Embed Size (px)

Citation preview

PLANO DE GESTÃO DE RISCOS

(INCLUINDO OS DE CORRUPÇÃO E INFRACÇÕES CONEXAS)

Inspecção-Geral da Defesa Nacional

LISBOA, 2011

“Ordinariamente todos os ministros são inteligentes, escrevem bem, discursam com cortesia e pura dicção, vão a faustosas inaugurações e são excelentes convivas. Porém, são nulos a resolver crises. Não têm a austeridade, nem a concepção, nem o instinto político, nem a experiência que faz o estadista. É

assim que há muito tempo em Portugal são regidos os destinos políticos. Política de acaso, política de compadrio, politica de expediente. País governado ao

acaso, governado por vaidades e por interesses, por epor privilégio e influência de camarilha, será possível conservar a sua

Eça de Queiroz, 1867 in Jornal “O Distrito de Évora”

Página 2 de 18

“Ordinariamente todos os ministros são inteligentes, escrevem bem, discursam com cortesia e pura dicção, vão a faustosas inaugurações e são excelentes convivas. Porém, são nulos a resolver crises. Não têm a austeridade, nem a

tico, nem a experiência que faz o estadista. É assim que há muito tempo em Portugal são regidos os destinos políticos. Política

de acaso, política de compadrio, politica de expediente. País governado ao acaso, governado por vaidades e por interesses, por especulação e corrupção,

por privilégio e influência de camarilha, será possível conservar a sua independência?”

Eça de Queiroz, 1867 in Jornal “O Distrito de Évora”

CARTA DO INSPECTOR-GERAL DA DEFESA NACI

1. GESTÃO DO RISCO, CORRUPÇÃO E INFRACÇÕES

2. CARACTERIZAÇÃO GERAL

2.1. NATUREZA E REGIME

2.2. MISSÃO ................................

2.3. VISÃO ................................

2.4. VALORES................................

2.5. ESTRATÉGIA................................

2.6. CLIENTES ................................

2.7. ESTRUTURA ORGÂNICA

2.8. RESPONSÁVEIS ................................

2.9 RECURSOS HUMANOS E FINANCEIROS

3. REFORÇO DO SISTEMA DE CONTROLO INTERNO

3.1. METODOLOGIA ................................

3.1.1. Identificação dos riscos

3.1.2. Análise dos riscos

3.1.3. Prevenção

3.1.4. Monitorização e Controlo dos Riscos

3.1.5. Documentação do Sistema de Controlo Interno

3.2. ACÇÕES DE DIVULGAÇÃO

3.3. AUDITORIAS ................................

3.4. CONTROLO E MONITORIZAÇÃO DO

3.5. GABINETE DE CONTROLO

4. IDENTIFICAÇÃO, ANÁLISE E PREVENÇÃO DOS R

5. LISTA DE SIGLAS ................................

6. LISTA DE ANEXOS ................................

7. BIBLIOGRAFIA ................................

Í N D I C E

GERAL DA DEFESA NACIONAL ................................................................

RUPÇÃO E INFRACÇÕES CONEXAS ................................

CARACTERIZAÇÃO GERAL DA IGDN ................................................................................................

EGIME JURÍDICO ................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................

................................................................................................................................

STRUTURA ORGÂNICA ................................................................................................

................................................................................................

UMANOS E FINANCEIROS ................................................................

E CONTROLO INTERNO ................................................................

................................................................................................

Identificação dos riscos................................................................................................

Análise dos riscos ................................................................................................

Prevenção ................................................................................................

Monitorização e Controlo dos Riscos ................................................................

Documentação do Sistema de Controlo Interno ................................

CÇÕES DE DIVULGAÇÃO SOBRE O PLANO ................................................................

................................................................................................

ONITORIZAÇÃO DO PLANO ................................................................

ONTROLO INTERNO ................................................................................................

SE E PREVENÇÃO DOS RISCOS ................................................................

................................................................................................

................................................................................................

................................................................................................................................

Página 3 de 18

..................................................... 4

................................................................... 5

....................................... 8

............................................. 8

............................................ 8

.............................................. 8

........................................... 8

....................................................................... 8

.......................................... 9

........................................................ 9

................................................................. 10

................................................................... 10

................................................ 12

................................................................ 12 ................................................ 12

......................................................... 12 .................................................................... 13

.......................................................... 13 ......................................................................... 13

............................................................. 14

.................................................................... 14

............................................................ 14

...................................... 14

......................................... 15

.................................................................. 16

............................................................... 17

..................................... 18

CARTA DO INSPECTOR-GERAL DA DEFESA NACI

O Plano de Gestão de Riscos (incluindo os Nacional foi elaborado de acordo Organizations of the Treadway CommissionPrevenção da Corrupção, de 01 de Jumonitorização e prevenção, e aferir eventuais responsabilidades associadas à gestão dos recursos públicos.

De acordo com a referida Recomendação, património públicos, seja qual for a natureza da entidade gestora administrativa ou empresarial princípios de interesse geral, nomeadamente de prossecuçproporcionalidade, da transparência, da justiça, da imparcialidade, da boa fé e da boa administração…”sendo assumido que o fenómeno da corrupção constitui uma violação clara de tais princípios.

Para uma inequívoca prevenção estarão envolvidos transversalmente neste Plano, o Inspectore os colaboradores em geral, competindo a todos uma gestão dos riscbem como a apresentação de medidas de prevenção, para que este documento, de forma dinâmica, reflicta sempre as actualizações decorrentes das realidades temporais das diversas áreas e serviços.

Tentando espelhar as melhores práticas relativas à oportunidade de melhoria do Sistema de Controlo Interno existenteimplementação que valoriza a prioritizaçãodivulgação e publicitação documental e legislativa, e o estabelecimento de auditorias internas, visando incrementar a cultura de responsabilidade existente entre os colaboradores, incutir o cumprimento das regras éticas e deontológicas e ampliar a consciencialização para o cumprimento das suas obrigações face a situações irregulares e de corrupção.

Existe confiança inabalável na disponibilidade de todos para colaborarem na implementação do presente Plano, constituindo uma responsainteresse público, está também a IGDN constituída como organização de apoio à governação, com todas as responsabilidades inerentes de liderança institucional nesta matéria.

Atendendo ao antecedente e ao disposto na alínea d) do n.º 1 do artigo 7.º do Estatuto do Pessoal Dirigente, aprovado pela Lei n.º 2/2004, de 15 de Janeiro, alterada pelo artigo 2.º da Lei n.º 51/2005, de 30 de Abril, e em observância da Recomendação n.º 1/2009, de 1Corrupção:

a) Aprovo o Plano de Gestão de Riscos da Inspecção

b) Determino:

a. O envio de cópia ao Gabinete de Sua Exa. o Ministro da Defesa Nacional;

b. O envio de cópia ao Conselho de Prevenção da Corr

c. O envio de cópia à Secretariasítio do Ministério na

d. A divulgação a todo o organismo através da publicação na

Lisboa, Inspecção-Geral da Defesa Nacional,

O Inspector-Geral da Defesa Nacional

GERAL DA DEFESA NACIONAL

ncluindo os de Corrupção e Infracções Conexas) da Inspecçãofoi elaborado de acordo com normas internacionais emanadas do Committee of Sponsoring

Organizations of the Treadway Commission (COSO), e seguindo a Recomendação n.º 1/2009 do Conselho de Prevenção da Corrupção, de 01 de Julho, a fim de permitir identificar situações de risco, efectuar a sua monitorização e prevenção, e aferir eventuais responsabilidades associadas à gestão dos recursos públicos.

De acordo com a referida Recomendação, “a actividade de gestão e administração de dinheiros, valores e públicos, seja qual for a natureza da entidade gestora – de direito público ou de direito privado,

administrativa ou empresarial – deve nos termos da Constituição da República e da lei pautarprincípios de interesse geral, nomeadamente de prossecução do interesse público, da igualdade, da proporcionalidade, da transparência, da justiça, da imparcialidade, da boa fé e da boa administração…”sendo assumido que o fenómeno da corrupção constitui uma violação clara de tais princípios.

ca prevenção de riscos de gestão, incluindo os da corrupção e infracções conexasestarão envolvidos transversalmente neste Plano, o Inspector-Geral, os dirigentes superiores e intermédios e os colaboradores em geral, competindo a todos uma gestão dos riscos no desempenho das suas funções, bem como a apresentação de medidas de prevenção, para que este documento, de forma dinâmica, reflicta sempre as actualizações decorrentes das realidades temporais das diversas áreas e serviços.

es práticas relativas à gestão e prevenção da corrupção, o Plano constituioportunidade de melhoria do Sistema de Controlo Interno existente, assente numa

prioritização e mitigação dos riscos, a adopção de medidas de sensibilizaçãodivulgação e publicitação documental e legislativa, e o estabelecimento de auditorias internas, visando incrementar a cultura de responsabilidade existente entre os colaboradores, incutir o cumprimento das

ógicas e ampliar a consciencialização para o cumprimento das suas obrigações face a situações irregulares e de corrupção.

Existe confiança inabalável na disponibilidade de todos para colaborarem na implementação do presente Plano, constituindo uma responsabilidade acrescida, porque além da prossecução da excelência em prol do interesse público, está também a IGDN constituída como organização de apoio à governação, com todas as responsabilidades inerentes de liderança institucional nesta matéria.

o antecedente e ao disposto na alínea d) do n.º 1 do artigo 7.º do Estatuto do Pessoal Dirigente, aprovado pela Lei n.º 2/2004, de 15 de Janeiro, alterada pelo artigo 2.º da Lei n.º 51/2005, de 30 de Abril, e em observância da Recomendação n.º 1/2009, de 1 de Junho, do Conselho de Prevenção da

Aprovo o Plano de Gestão de Riscos da Inspecção-Geral da Defesa Nacional;

O envio de cópia ao Gabinete de Sua Exa. o Ministro da Defesa Nacional;

O envio de cópia ao Conselho de Prevenção da Corrupção;

O envio de cópia à Secretaria-Geral do Ministério da Defesa Nacional, para publicitação no sítio do Ministério na internet;

A divulgação a todo o organismo através da publicação na intranet.

Geral da Defesa Nacional, 29 de Abril de 2011.

Geral da Defesa Nacional, Rogério Rodrigues

Página 4 de 18

da Inspecção-Geral da Defesa Committee of Sponsoring

Recomendação n.º 1/2009 do Conselho de situações de risco, efectuar a sua

monitorização e prevenção, e aferir eventuais responsabilidades associadas à gestão dos recursos públicos.

“a actividade de gestão e administração de dinheiros, valores e de direito público ou de direito privado,

deve nos termos da Constituição da República e da lei pautar-se por ão do interesse público, da igualdade, da

proporcionalidade, da transparência, da justiça, da imparcialidade, da boa fé e da boa administração…”, sendo assumido que o fenómeno da corrupção constitui uma violação clara de tais princípios.

da corrupção e infracções conexas, Geral, os dirigentes superiores e intermédios

os no desempenho das suas funções, bem como a apresentação de medidas de prevenção, para que este documento, de forma dinâmica, reflicta sempre as actualizações decorrentes das realidades temporais das diversas áreas e serviços.

prevenção da corrupção, o Plano constitui uma assente numa metodologia de

medidas de sensibilização, divulgação e publicitação documental e legislativa, e o estabelecimento de auditorias internas, visando incrementar a cultura de responsabilidade existente entre os colaboradores, incutir o cumprimento das

ógicas e ampliar a consciencialização para o cumprimento das suas obrigações face a

Existe confiança inabalável na disponibilidade de todos para colaborarem na implementação do presente bilidade acrescida, porque além da prossecução da excelência em prol do

interesse público, está também a IGDN constituída como organização de apoio à governação, com todas as

o antecedente e ao disposto na alínea d) do n.º 1 do artigo 7.º do Estatuto do Pessoal Dirigente, aprovado pela Lei n.º 2/2004, de 15 de Janeiro, alterada pelo artigo 2.º da Lei n.º 51/2005, de 30

onselho de Prevenção da

O envio de cópia ao Gabinete de Sua Exa. o Ministro da Defesa Nacional;

Geral do Ministério da Defesa Nacional, para publicitação no

.

1. GESTÃO DO RISCO, CORRUPÇÃO E INFRACÇÕ

Com uma adaptação livre da processo realizado pela direcção processos internos da instituiçãoe gerir os riscos dentro de um nívelà realização dos objectivos planeados

Como base de desenvolvimento do Controlo Interno, a COSO componentes, das quais se destaca

� Controlo do Ambiente

� Gestão do Risco – referente à identificação, análise, prevenção e monitorização do risco;

� Controlo das Actividades a garantir que os objectivos sejam atingidos;

� Informação e Comunicação um controlo efectivo dos sistemas, relatórios e a sua comunicação dentro da instituição

� Monitorização – que dos processos ao longo do tempo

Figura 0

Como objectivo global que esteve na sua criação e se mantém até à actualidade, a COSO doutrina no estudo dos factores que conduzem a relatórios financeiros fraudulentosde recomendações que possam prevenir fenómeno, a Corrupção, constitui um obstáculo ao normal funcionamento e desenvolvimento das instituições, do estado e uma subtracção dos direitos de cidadania. É um fenómeno que existe tanto no sector público como no sector privado, e que deverá constituirEstado e das instituições portuguesas na próxima década, encontrandotratado pelas organizações internacionais de âmbito global (ONU) e regional (UE).

Configuram-se portanto, duas vertentes fundamentais narelacionados com o desempenho relativamente aos objectivos; e corrupção e infracções conexas, que embora fazendo parte integrante da primeira, se destaca pela severidade dos danos que provoca nas organizações, e por constituir actualmente o seu combate uma prioridade nos panoramas nacional e internacional.

Gestão do Risco

CORRUPÇÃO E INFRACÇÕES CONEXAS

definição emanada pela COSO, "a gestão do risco organizacionção e pelos restantes colaboradores aplicado no ambiente e

processos internos da instituição, planeado para identificar acontecimentos que possam afectar a entidade dentro de um nível aceitável, para assim proporcionar uma segurança

s objectivos planeados".

Como base de desenvolvimento do Controlo Interno, a COSO apresenta como referência cinco componentes, das quais se destacam:

mbiente – que respeita à consciencialização dos colaboradores da organização;

referente à identificação, análise, prevenção e monitorização do risco;

Controlo das Actividades – definição de políticas e procedimentos pela organização, dea garantir que os objectivos sejam atingidos;

Informação e Comunicação – focada na natureza e qualidade da informação necessária para um controlo efectivo dos sistemas, relatórios e a sua comunicação dentro da instituição

que envolve a avaliação da qualidade e efectividade dos controlos internos dos processos ao longo do tempo.

01 – Elementos do Controlo Interno, segundo a referência COSO.

Como objectivo global que esteve na sua criação e se mantém até à actualidade, a COSO o estudo dos factores que conduzem a relatórios financeiros fraudulentos,

de recomendações que possam prevenir esta prática ancestral. Uma das componentes inerentes constitui um obstáculo ao normal funcionamento e desenvolvimento das

instituições, do estado e uma subtracção dos direitos de cidadania. É um fenómeno que existe tanto no sector público como no sector privado, e que deverá constituir-se como uma das grandEstado e das instituições portuguesas na próxima década, encontrando-se perfeitamente identificado e tratado pelas organizações internacionais de âmbito global (ONU) e regional (UE).

se portanto, duas vertentes fundamentais na gestão de risco: 1) a que envolve riscos de gestão relacionados com o desempenho relativamente aos objectivos; e 2) a outra, respeitante a riscos de corrupção e infracções conexas, que embora fazendo parte integrante da primeira, se destaca pela

e dos danos que provoca nas organizações, e por constituir actualmente o seu combate uma prioridade nos panoramas nacional e internacional.

ControloInterno

Controlo do Ambiente

Monitorização

Informação Comunicação

Controlo das Actividades

Gestão do

Página 5 de 18

COSO, "a gestão do risco organizacional é um aplicado no ambiente estratégico e aos

, planeado para identificar acontecimentos que possam afectar a entidade proporcionar uma segurança razoável em relação

como referência cinco

que respeita à consciencialização dos colaboradores da organização;

referente à identificação, análise, prevenção e monitorização do risco;

definição de políticas e procedimentos pela organização, de forma

focada na natureza e qualidade da informação necessária para um controlo efectivo dos sistemas, relatórios e a sua comunicação dentro da instituição;

lve a avaliação da qualidade e efectividade dos controlos internos

Como objectivo global que esteve na sua criação e se mantém até à actualidade, a COSO tem incidido a sua , e ao desenvolvimento

Uma das componentes inerentes aquele constitui um obstáculo ao normal funcionamento e desenvolvimento das

instituições, do estado e uma subtracção dos direitos de cidadania. É um fenómeno que existe tanto no se como uma das grandes preocupações do

se perfeitamente identificado e

a que envolve riscos de gestão a outra, respeitante a riscos de

corrupção e infracções conexas, que embora fazendo parte integrante da primeira, se destaca pela e dos danos que provoca nas organizações, e por constituir actualmente o seu combate uma

Monitorização

O crime de corrupção no ordenamento jurPenal e no Estatuto Disciplinar dos Trabalhadorvertente penal e a vertente disciplinar.

Dos crimes cometidos no exercício de funções públicas, a Penal como, “ … o funcionário que por si, ou por interposta pessoa com o seu consentimento ou ratificação, solicitar ou aceitar, para si ou para terceiro, sem que lhe seja devida, vantagem patrimonial ou não patrimonial, ou a sua promessa, como contrapartida de acto ou de o

Assim, constitui uma situação de corrupção, a prática de um qualquer acto ou a sua omissão, seja lícito ou ilícito, contra o recebimento ou a promessa de uma qualquer compensação que não seja próprio ou para um terceiro.

Para além disso existe um conjunto de infracções definidas no Código Penal, que se consideram conexas à corrupção pelo facto de se revelarem igualmente prejudiciais ao bom func

económica

Tráficoinfluência

O crime de corrupção no ordenamento jurídico, está vertido com as respectivas consequências no Código Disciplinar dos Trabalhadores que exercem Funções Públicas, tendo

disciplinar.

Dos crimes cometidos no exercício de funções públicas, a corrupção é definida no art.º 372º do funcionário que por si, ou por interposta pessoa com o seu consentimento ou ratificação,

solicitar ou aceitar, para si ou para terceiro, sem que lhe seja devida, vantagem patrimonial ou não patrimonial, ou a sua promessa, como contrapartida de acto ou de omissão…”.

Figura 02 – Elementos do crime de corrupção.

Assim, constitui uma situação de corrupção, a prática de um qualquer acto ou a sua omissão, seja lícito ou ilícito, contra o recebimento ou a promessa de uma qualquer compensação que não seja

Figura 03 – Infracções conexas.

Para além disso existe um conjunto de infracções definidas no Código Penal, que se consideram conexas à corrupção pelo facto de se revelarem igualmente prejudiciais ao bom funcionamento das instituições e dos

Corrupção

Peculato

Concussão

Abuso de poder

Participaçãoeconómica em

negócio

Tráfico de influência

Página 6 de 18

do com as respectivas consequências no Código , tendo duas vertentes, a

é definida no art.º 372º do Código funcionário que por si, ou por interposta pessoa com o seu consentimento ou ratificação,

solicitar ou aceitar, para si ou para terceiro, sem que lhe seja devida, vantagem patrimonial ou não

Assim, constitui uma situação de corrupção, a prática de um qualquer acto ou a sua omissão, seja lícito ou ilícito, contra o recebimento ou a promessa de uma qualquer compensação que não seja devida para o

Para além disso existe um conjunto de infracções definidas no Código Penal, que se consideram conexas à ionamento das instituições e dos

mercados, designadamente, o tráfico de influêncianegócio

4, a concussão

5 e o abuso de poder

No Estatuto Disciplinar dos Trabalhadores que exercem Funções Públicasde 9 de Setembro, o crime de corrupção e/nos artigos referentes a: efeitos da pronúncia e da condenação em processo penalserem considerados infracção penaltrabalhador

10, e cessação da comissão de serviço

Todos estes crimes têm em comum o facto de permitirem a obtenção de uma vantagem ou compensações ilícitas.

1 (Artigo 335.º do Código Penal) Dos crimes contra a realização do Estado de direito, o Tráfico de quem, por si ou por interposta pessoa, com o seu consentimento ou ratificação, solicitar ou aceitar, para si ou para terceiropatrimonial ou não patrimonial, ou a sua promessa, para abusar da sua influência, real o2 (Artigo 363.º do Código Penal) Pratica um acto de suborno quem convencer ou tentar convencer outra pessoa, através de dádiva ou promessa de vantagem patrimonial ou não patrimonial, a prestar falso depoimentofalso testemunho, perícia, interpretação ou tradução, sem que estes venham a ser cometidos. Conduta do trabalhador que ilegitimamente se apropriar, em proveito próprio ou de outra pessoa, de dinheiro ou qualhe tenha sido entregue, esteja na sua posse ou lhe seja acessível em razão das suas funções.3 (Artigos 375.º e 376.º do Código Penal) pessoa, de dinheiro ou qualquer coisa móvel, pública ou particular, que lhe tenha sido entregue, esteja na sua posse ou lhe sacessível em razão das suas funções. 4 (Artigo 377.º do Código Penal) Participação económica em negócio é um casocomportamento do trabalhador que, com intenção de obter, para si ou para terceiro, participação económica ilícita, lesar em njurídico os interesses patrimoniais que, no todo ou em parte, lhe cumpre, em rrealizar. 5 (Artigo 379.º do Código Penal) A concussão, crime de abuso de autoridade, constituiexercício das suas funções ou de poderes de facto delas decorrratificação, receber, para si, para o Estado ou para terceiro, mediante indução em erro ou aproveitamento de erro da vítima, patrimonial que lhe não seja devida, ou seja superior à 6 (Artigo 382.º do Código Penal) Dos crimes de abuso de autoridade, o abuso de poder é o comportamento do trabalhador que abusar de poderes ou violar deveres inerentes às suas funções, coprejuízo a outra pessoa. 7 (Artigo 7.º da Lei n.º 58/2008, de 9 de Setembro

quando a infracção penal constitua também infracção disciplinar8 (Artigo 8.º da Lei n.º 58/2008, de 9 de Setembro

obrigatoriamente notícia deles ao Ministério Públdo Código de Processo Penal. 9 (Artigo 17.º da Lei n.º 58/2008, de 9 de Setembro) T

cumprimento dos deveres funcionais e àqueles cujos cofunção, nomeadamente: dispensem tratamento de favor a determinada entidade, singular ou colectivadolo, o dever de imparcialidade no exercício das funçõescontas nos prazos legais. 10 (Artigo 18.º da Lei n.º 58/2008, de 9 de Setembro

indirectamente, dádivas, gratificações, participações em lucros ou outras vanretardar qualquer serviço ou procedimento11 (Artigo 18.º da Lei n.º 58/2008, de 9 de Setembro

infracção disciplinar de que tenham conhecimento no

o tráfico de influência1, o suborno

2, o peculato

3, a participação económica em

o abuso de poder6.

Estatuto Disciplinar dos Trabalhadores que exercem Funções Públicas aprovado pela Lei n.º 58/2008de 9 de Setembro, o crime de corrupção e/ou infracções conexas encontra-se regulado, designadamente,

efeitos da pronúncia e da condenação em processo penalconsiderados infracção penal

8, suspensão

9, demissão e despedimento por facto imputável ao

essação da comissão de serviço11

.

stes crimes têm em comum o facto de permitirem a obtenção de uma vantagem ou compensações

Dos crimes contra a realização do Estado de direito, o Tráfico de influência é o comportamento de

quem, por si ou por interposta pessoa, com o seu consentimento ou ratificação, solicitar ou aceitar, para si ou para terceiropatrimonial ou não patrimonial, ou a sua promessa, para abusar da sua influência, real ou suposta, junto de qualquer entidade pública.

Pratica um acto de suborno quem convencer ou tentar convencer outra pessoa, através de dádiva ou promessa de vantagem patrimonial ou não patrimonial, a prestar falso depoimento ou declaração em processo judicial, ou a prestar falso testemunho, perícia, interpretação ou tradução, sem que estes venham a ser cometidos. Conduta do trabalhador que ilegitimamente se apropriar, em proveito próprio ou de outra pessoa, de dinheiro ou qualquer coisa móvel, pública ou particular, que lhe tenha sido entregue, esteja na sua posse ou lhe seja acessível em razão das suas funções.

(Artigos 375.º e 376.º do Código Penal) Conduta do trabalhador que ilegitimamente se apropriar, em proveito própripessoa, de dinheiro ou qualquer coisa móvel, pública ou particular, que lhe tenha sido entregue, esteja na sua posse ou lhe s

Participação económica em negócio é um caso especial do crime de peculato, que constitui comportamento do trabalhador que, com intenção de obter, para si ou para terceiro, participação económica ilícita, lesar em njurídico os interesses patrimoniais que, no todo ou em parte, lhe cumpre, em razão da sua função, administrar, fiscalizar, defender ou

A concussão, crime de abuso de autoridade, constitui-se como a conduta do trabalhador que, no exercício das suas funções ou de poderes de facto delas decorrentes, por si ou por interposta pessoa com o seu consentimento ou ratificação, receber, para si, para o Estado ou para terceiro, mediante indução em erro ou aproveitamento de erro da vítima, patrimonial que lhe não seja devida, ou seja superior à devida, nomeadamente contribuição, taxa, emolumento, multa ou coima.

Dos crimes de abuso de autoridade, o abuso de poder é o comportamento do trabalhador que abusar de poderes ou violar deveres inerentes às suas funções, com intenção de obter, para si ou para terceiro, benefício ilegítimo ou causar

Lei n.º 58/2008, de 9 de Setembro) A condenação em processo penal não prejudica o exercício da acção disciplinar

constitua também infracção disciplinar.

Lei n.º 58/2008, de 9 de Setembro) Quando os factos sejam passíveis de ser considerados infracção penal, dá

obrigatoriamente notícia deles ao Ministério Público competente para promover o procedimento criminal, nos termos do artigo 242.º

ei n.º 58/2008, de 9 de Setembro) Trabalhadores que actuem com grave negligência ou com

cumprimento dos deveres funcionais e àqueles cujos comportamentos atentem gravemente contra a dignidade e o prestígio da ispensem tratamento de favor a determinada entidade, singular ou colectiva; violem, com culpa grave ou

dolo, o dever de imparcialidade no exercício das funções; e recebam fundos, cobrem receitas ou recolham verbas

Lei n.º 58/2008, de 9 de Setembro) Em resultado da função que exercem, solicitem ou aceit

participações em lucros ou outras vantagens patrimoniais, ainda que retardar qualquer serviço ou procedimento.

Lei n.º 58/2008, de 9 de Setembro) Titulares de cargos dirigentes e equiparados que não participem cri

de que tenham conhecimento no exercício das suas funções, que revista carácter penal

Página 7 de 18

participação económica em

aprovado pela Lei n.º 58/2008, se regulado, designadamente,

efeitos da pronúncia e da condenação em processo penal7, factos passíveis de

emissão e despedimento por facto imputável ao

stes crimes têm em comum o facto de permitirem a obtenção de uma vantagem ou compensações

influência é o comportamento de quem, por si ou por interposta pessoa, com o seu consentimento ou ratificação, solicitar ou aceitar, para si ou para terceiro, vantagem

u suposta, junto de qualquer entidade pública.

Pratica um acto de suborno quem convencer ou tentar convencer outra pessoa, através de dádiva ou ou declaração em processo judicial, ou a prestar

falso testemunho, perícia, interpretação ou tradução, sem que estes venham a ser cometidos. Conduta do trabalhador que lquer coisa móvel, pública ou particular, que

Conduta do trabalhador que ilegitimamente se apropriar, em proveito próprio ou de outra pessoa, de dinheiro ou qualquer coisa móvel, pública ou particular, que lhe tenha sido entregue, esteja na sua posse ou lhe seja

especial do crime de peculato, que constitui comportamento do trabalhador que, com intenção de obter, para si ou para terceiro, participação económica ilícita, lesar em negócio

azão da sua função, administrar, fiscalizar, defender ou

se como a conduta do trabalhador que, no entes, por si ou por interposta pessoa com o seu consentimento ou

ratificação, receber, para si, para o Estado ou para terceiro, mediante indução em erro ou aproveitamento de erro da vítima, vantagem devida, nomeadamente contribuição, taxa, emolumento, multa ou coima.

Dos crimes de abuso de autoridade, o abuso de poder é o comportamento do trabalhador que abusar m intenção de obter, para si ou para terceiro, benefício ilegítimo ou causar

exercício da acção disciplinar

erados infracção penal, dá-se

mento criminal, nos termos do artigo 242.º

balhadores que actuem com grave negligência ou com grave desinteresse pelo

atentem gravemente contra a dignidade e o prestígio da iolem, com culpa grave ou

cebam fundos, cobrem receitas ou recolham verbas de que não prestem

Em resultado da função que exercem, solicitem ou aceitem, directa ou

tagens patrimoniais, ainda que sem o fim de acelerar ou

o participem criminalmente

exercício das suas funções, que revista carácter penal.

2. CARACTERIZAÇÃO GERAL DA

2.1. NATUREZA E REGIME JU

A Inspecção-Geral da Defesa Nacional, doravante designada por IGDN, é um serviço central da administração directa do Estado, dotado de autonomia administrativa (DecretoSetembro, artigo 1.º).

2.2. MISSÃO

Constitui missão da IGDN assegurar, numa perspectiva sistémica, o acompanhamento e avaliação permanentes da execução das políticas na área da defesa, contribuindo para a melhoria de funcionamento das estruturas da defesa nacional, apreciar a legalidade e regularidade dos actos prArmadas, serviços e organismos do Ministério da Defesa Nacional (MDN), sujeitos à superintendência ou tutela do membro do Governo responsável pela área da defesa nacional, bem como avaliar a sua gestão e os seus resultados, através do controlo de auditoria técnica, de desempenho e financeira (Decreto214/2009, artigo 2.º).

2.3. VISÃO

De acordo com o Plano Estratégico para o triénio 2011interno onde a sua actividade se insere, coexcelência de controlo integrado, suporte à gestão e decisão, no âmbito do MDN”

2.4. VALORES

Os valores adoptados pela IGDN, comportamentos diários dos seus colaboradores, são a Motivação, a Integridade, a Imparcialidade e a Competência.

2.5. ESTRATÉGIA

A perspectiva estratégica da IGDN reflectida no Plano Estratégico para o Triénio 2011reforçar as áreas de intervenção e suas atribuições, designadamente no domínio do conceito integrado de análise de risco, com vista a intensificar os mecanismos de avaliação e reNacional.

Motivação

ACTERIZAÇÃO GERAL DA IGDN

NATUREZA E REGIME JURÍDICO

Geral da Defesa Nacional, doravante designada por IGDN, é um serviço central da administração directa do Estado, dotado de autonomia administrativa (Decreto-Lei n.º 214/2009, de 4 de

assegurar, numa perspectiva sistémica, o acompanhamento e avaliação permanentes da execução das políticas na área da defesa, contribuindo para a melhoria de funcionamento das estruturas da defesa nacional, apreciar a legalidade e regularidade dos actos prArmadas, serviços e organismos do Ministério da Defesa Nacional (MDN), sujeitos à superintendência ou tutela do membro do Governo responsável pela área da defesa nacional, bem como avaliar a sua gestão e

controlo de auditoria técnica, de desempenho e financeira (Decreto

De acordo com o Plano Estratégico para o triénio 2011-2013 e após identificação do ambiente externo e interno onde a sua actividade se insere, constitui Visão da IGDN ser reconhecida como um excelência de controlo integrado, suporte à gestão e decisão, no âmbito do MDN”.

Os valores adoptados pela IGDN, enquanto princípios intemporais que a guiam e que se evidenciam nos comportamentos diários dos seus colaboradores, são a Motivação, a Integridade, a Imparcialidade e a

Figura 04 – Valores da IGDN.

IGDN reflectida no Plano Estratégico para o Triénio 2011reforçar as áreas de intervenção e suas atribuições, designadamente no domínio do conceito integrado de análise de risco, com vista a intensificar os mecanismos de avaliação e responsabilidade na área da Defesa

Motivação

Integridade

Imparcialidade

Competência

“Os colaboradores agem de forma competente e empenham-se continuamente na valorização profissional.”

“Os colaboradores tratam de forma imparcial todos os cidadãos.”

“Os colaboradores regem-se pela integridade de carácter.”

“Condição do colaborador que influencia e direcciona o seu comportamento. É o impulso interno que leva à acção.”

Página 8 de 18

Geral da Defesa Nacional, doravante designada por IGDN, é um serviço central da Lei n.º 214/2009, de 4 de

assegurar, numa perspectiva sistémica, o acompanhamento e avaliação permanentes da execução das políticas na área da defesa, contribuindo para a melhoria de funcionamento das estruturas da defesa nacional, apreciar a legalidade e regularidade dos actos praticados pelas Forças Armadas, serviços e organismos do Ministério da Defesa Nacional (MDN), sujeitos à superintendência ou tutela do membro do Governo responsável pela área da defesa nacional, bem como avaliar a sua gestão e

controlo de auditoria técnica, de desempenho e financeira (Decreto-Lei n.º

2013 e após identificação do ambiente externo e nstitui Visão da IGDN ser reconhecida como um “Centro de

enquanto princípios intemporais que a guiam e que se evidenciam nos comportamentos diários dos seus colaboradores, são a Motivação, a Integridade, a Imparcialidade e a

IGDN reflectida no Plano Estratégico para o Triénio 2011-2013, visa ampliar e reforçar as áreas de intervenção e suas atribuições, designadamente no domínio do conceito integrado de

sponsabilidade na área da Defesa

“Os colaboradores agem de forma

Para o efeito, no âmbito do processo de implementação das reformas decorrentes do novo enquadramento legislativo e da necessidade de uma maior integração e articulação entre os serviços do MDN e respectivos processos, bem como uma maior racionalização e optimização na utilização dos recursos disponíveis, a perspectiva estratégica da IGDN está focalizada para:

� O reforço das suas atribuições, designadamente no domínio do conceito estratégico integrado de Análise de Risco;

� A constituição de equipas de projecto temporárias de natureza multidisciplinar, tendo em vista uma maior flexibilidade orgânica;

� A criação de bases de dados de conhecimento, destinadas a organizar, explorar e melhorar a informação disponível de modo

� O desenvolvimento do seu sistema de indicadores de desempenho;

� A assunção das responsabilidades decorrentes do Sistema de Controlo Interno da Administração Financeira do Estado (SCI).

Consequentemente, foram definidos como objectivos estratégicos da IGDN:

� Aumentar e melhorar a actividade inspectiva;

� Inovar, simplificar e automatizar processos;

� Implementar programas de motivação e políticas de formação.

2.6. CLIENTES

A IGDN tem como objectivo principalcorrecta administração dos meios humanos, materiais e financeiros postos à disposição das Forças Armadas e demais organismos e serviços integrados no MDN ou sob a superintendência ou tutela docolaborando ainda como órgão de inspecção sectorial com outras entidades da Administração Pública.

2.7. ESTRUTURA ORGÂNICA

A IGDN adopta, no que se refere ao tipo de organização interna, um modelo estrutural misto matricial na área de inspecção e de estrutura hierarquizada na área de suporte orgânicas nucleares: a Direcção de Serviços de Inspecção e Auditoria (DSIA) e a Direcção de Serviços de Planeamento, Organização e Administração (DSPOA).

A estrutura hierarquizada compreende três unidades orgânicas flexíveis. Uma na dependência directa da DSIA – Divisão de Análise de Risco e de Procedimentos de Inspecção e Auditoria (DARPIA) dependência directa da DSPOA Administrativo (DAA).

A estrutura matricial compreende duas equipas multidisciplinares Auditoria 1 (EMIA1) e Equipa Multidisciplinar de Inspecção e Auditoria 2 (EMIA2) direcção da DSIA.

Prevê-se a implementação de um Gabinete de Controlo Interno a formalizar durante o ano de 2011uma estrutura autónoma, a activar temporalmente e com nomeação formal dos seus membros pela Direcção da IGDN, de acordo com a

Para o efeito, no âmbito do processo de implementação das reformas decorrentes do novo enquadramento legislativo e da necessidade de uma maior integração e articulação entre os serviços do MDN e respectivos

sos, bem como uma maior racionalização e optimização na utilização dos recursos disponíveis, a perspectiva estratégica da IGDN está focalizada para:

O reforço das suas atribuições, designadamente no domínio do conceito estratégico integrado Risco;

A constituição de equipas de projecto temporárias de natureza multidisciplinar, tendo em vista uma maior flexibilidade orgânica;

A criação de bases de dados de conhecimento, destinadas a organizar, explorar e melhorar a informação disponível de modo a potenciar a qualidade do capital humano existente;

O desenvolvimento do seu sistema de indicadores de desempenho;

A assunção das responsabilidades decorrentes do Sistema de Controlo Interno da Administração Financeira do Estado (SCI).

foram definidos como objectivos estratégicos da IGDN:

Aumentar e melhorar a actividade inspectiva;

Inovar, simplificar e automatizar processos;

Implementar programas de motivação e políticas de formação.

A IGDN tem como objectivo principal o apoio ao Ministro da Defesa Nacional, por via do controlo da correcta administração dos meios humanos, materiais e financeiros postos à disposição das Forças Armadas e demais organismos e serviços integrados no MDN ou sob a superintendência ou tutela docolaborando ainda como órgão de inspecção sectorial com outras entidades da Administração Pública.

ESTRUTURA ORGÂNICA

A IGDN adopta, no que se refere ao tipo de organização interna, um modelo estrutural misto área de inspecção e de estrutura hierarquizada na área de suporte – erigido em duas unidades

orgânicas nucleares: a Direcção de Serviços de Inspecção e Auditoria (DSIA) e a Direcção de Serviços de Planeamento, Organização e Administração (DSPOA).

ra hierarquizada compreende três unidades orgânicas flexíveis. Uma na dependência directa da Divisão de Análise de Risco e de Procedimentos de Inspecção e Auditoria (DARPIA)

DSPOA – Divisão de Planeamento e Organização (DPO) e Divisão de Apoio

A estrutura matricial compreende duas equipas multidisciplinares – Equipa Multidisciplinar de Inspecção e Auditoria 1 (EMIA1) e Equipa Multidisciplinar de Inspecção e Auditoria 2 (EMIA2) –

se a implementação de um Gabinete de Controlo Interno a formalizar durante o ano de 2011, a activar temporalmente e com nomeação formal dos seus membros pela

Direcção da IGDN, de acordo com a necessidade do desenvolvimento de actividades de auditoria interna

Página 9 de 18

Para o efeito, no âmbito do processo de implementação das reformas decorrentes do novo enquadramento legislativo e da necessidade de uma maior integração e articulação entre os serviços do MDN e respectivos

sos, bem como uma maior racionalização e optimização na utilização dos recursos disponíveis, a

O reforço das suas atribuições, designadamente no domínio do conceito estratégico integrado

A constituição de equipas de projecto temporárias de natureza multidisciplinar, tendo em

A criação de bases de dados de conhecimento, destinadas a organizar, explorar e melhorar a a potenciar a qualidade do capital humano existente;

A assunção das responsabilidades decorrentes do Sistema de Controlo Interno da

o apoio ao Ministro da Defesa Nacional, por via do controlo da correcta administração dos meios humanos, materiais e financeiros postos à disposição das Forças Armadas e demais organismos e serviços integrados no MDN ou sob a superintendência ou tutela do ministro, colaborando ainda como órgão de inspecção sectorial com outras entidades da Administração Pública.

A IGDN adopta, no que se refere ao tipo de organização interna, um modelo estrutural misto – de estrutura erigido em duas unidades

orgânicas nucleares: a Direcção de Serviços de Inspecção e Auditoria (DSIA) e a Direcção de Serviços de

ra hierarquizada compreende três unidades orgânicas flexíveis. Uma na dependência directa da Divisão de Análise de Risco e de Procedimentos de Inspecção e Auditoria (DARPIA) – e duas na

ação (DPO) e Divisão de Apoio

Equipa Multidisciplinar de Inspecção e – sob a coordenação e

se a implementação de um Gabinete de Controlo Interno a formalizar durante o ano de 2011, sendo , a activar temporalmente e com nomeação formal dos seus membros pela

de auditoria interna.

Direcção de Serviços de Planeamento, Organização

e Administração (DSPOA)

Divisão de Apoio Administrativo

(DAA)

Planeamento e Organização

Conselho de Inspecção (CI)

Secção de Pessoal, Expediente e Arquivo (SPEA)

Secção de Contabilidade, Economato e Património(SCEP)

2.8. RESPONSÁVEIS

A IGDN é dirigida por um inspector

Em 31 de Dezembro de 2010 existiam, em efectividade de funções, 2 dirigentes em cargos de direcção superior e 5 dirigentes em cargos de direcção intermédia.

As responsabilidades no âmbito deste

DECISOR

Inspector-Geral

Dirigentes das Direcções de Serviço e Divisões

Coordenador do Gabinete de Controlo Interno

Quadro

2.9 RECURSOS HUMANOS E F

De acordo com o Plano de Actividades dede 52 colaboradores (quadro 2).descrita na figura 5.

Inspector - Geral

Subinspector - Geral

Direcção de Serviços de Organização

e Administração

Direcção de Serviços de Inspecção e Auditoria

(DSIA)

Divisão de Planeamento e Organização (DPO)

Divisão de Análise de Risco e de Procedimentos de Inspecção e Auditoria

(DARPIA)

Conselho de Inspecção

Unidade de Operação e Administração de

Sistemas (UOAS)

Gabinete de Planeamento e Organização (GPO)

Gabinete de Análise de Risco

(GAR)

Gabinete de Inspecção e Auditoria (GIA)

Unidade de Obtenção e

Tratamento de Dados (UOTD)

Gabinete de Controlo Interno

(GCI)

Figura 05 – Estrutura orgânica da IGDN.

A IGDN é dirigida por um inspector-geral, coadjuvado por um subinspector-geral.

Dezembro de 2010 existiam, em efectividade de funções, 2 dirigentes em cargos de direcção superior e 5 dirigentes em cargos de direcção intermédia.

âmbito deste Plano são as indicadas no quadro 1.

FUNÇÃO E RESPONSABILIDADES

Constitui-se como o Gestor do Plano; Estabelece a arquitectura e critérios da gestão de risco, bem como da sua revisão; Recebe e comunica os riscos, tomando as decisões inseridas na sua competência.São os responsáveis pela organização, aplicação e acompanhamento do Plano na parte respectiva; Identificam, recolhem e comunicam ao Inspector-Geral qualquer ocorrência de risco com maior probabilidade e/ou maior gravidade; Responsabilizam-se pela eficácia das medidas de controlo de risco na parte respectiva.Acompanha a execução das medidas previstas no Plano e elabora o respectivo Relatório Anual; Apoia a consolidação e revisão/actualização do Plano.

Quadro 01 – Funções e responsabilidades inerentes ao Plano

RECURSOS HUMANOS E FINANCEIROS

o Plano de Actividades de 2011, a IGDN prevê a afectação de recursos humanos num total . A distribuição destes recursos, por área de actividade, é a que se encontra

Página 10 de 18

Direcção de Serviços de Inspecção e Auditoria

Equipas Multidisciplinares

(EMIA)

Dezembro de 2010 existiam, em efectividade de funções, 2 dirigentes em cargos de direcção

Estabelece a arquitectura e critérios da gestão de risco, bem como da oportunidade da

Recebe e comunica os riscos, tomando as decisões inseridas na sua competência. São os responsáveis pela organização, aplicação e acompanhamento do Plano na parte

Geral qualquer ocorrência de risco

se pela eficácia das medidas de controlo de risco na parte respectiva. Acompanha a execução das medidas previstas no Plano e elabora o respectivo

2011, a IGDN prevê a afectação de recursos humanos num total por área de actividade, é a que se encontra

Dirigentes Superiores Director de Serviços Chefe de Divisão Inspector Técnico Superior Militares Técnico de Informática Coordenador Técnico Assistente Técnico Assistente Operacional

TOTAL

a) 1 Chefe de equipa multidisciplinar b) 2 Assistentes operacionais do QEI/INDEP

A preparação do projecto de orçamento da IGDN, regeSistema de Avaliação do Desempenho da Administração Pública (SIADAP)e Remunerações (LVCR)

14 e fundamentou

serviço, e no correspondente mapa de pessoal

Na elaboração do orçamento de funcionamento, tendo em conta o actual Estado em vigor e o Programa de Estadespesa.

12 Lei n.º 91/2001, de 20 de Agosto, alterada e republicada pela Lei Orgânica n.º 2/2002, de 28 de Agosto, alterada pela Lei n.º 23/2003, de 2 de Julho e alterada e republicada pela Lei n.º 48/2004, de 24 de Agosto.

13 Lei n.º 66-B/2007, de 28 de DezembroDezembro.

14 Lei n.º 12-A/2008, de 27 de Fevereiro, alterada pelAbril, Lei 34/2010 de 02 de Setembro

Dotações Orçamentais Remunerações Certas e Permanentes

Abonos Variáveis ou Eventuais

Segurança Social

Aquisição de Bens e Serviços

Aquisição de Serviços

Aquisição Bens Capital

REMUNERAÇÕES CERTAS E PERMANENTES

SEGURANÇA SOCIAL

AQUISIÇÃO DE SERVIÇOS

ABONOS VARIÁVEIS OU EVENTUAIS

AQUISIÇÃO DE BENS E SERVIÇOS

AQUISIÇÃO BENS CAPITAL

DIRECÇÃO DSIA DSPOA TOTAL2 2 2 a) 1 3 2 a) 2 4 12 12

1 1 1 5 2 8 2 2

1 2 3 1 1 7 9 1 7 b) 8

TOTAL 7 22 23 52

1 Chefe de equipa multidisciplinar 2 Assistentes operacionais do QEI/INDEP

Quadro 02 – Mapa de pessoal

Figura 06 – Distribuição por principais actividades

de orçamento da IGDN, rege-se pela Lei do Enquadramento OrçamentalSistema de Avaliação do Desempenho da Administração Pública (SIADAP)

13 e pela Lei de Vínculos, Carreiras

e fundamentou-se nas actividades planeadas, na definição dos objectivos do ndente mapa de pessoal.

Quadro 03 – Recursos financeiros

Na elaboração do orçamento de funcionamento, tendo em conta o actual contexto do Orçamento de Estado em vigor e o Programa de Estabilidade e Crescimento, privilegiou-se a redução e contenção da

Lei n.º 91/2001, de 20 de Agosto, alterada e republicada pela Lei Orgânica n.º 2/2002, de 28 de Agosto, alterada pela

de 2 de Julho e alterada e republicada pela Lei n.º 48/2004, de 24 de Agosto.

B/2007, de 28 de Dezembro, alterada pelas Lei 64-A/2008, de 31 de Dezembro, e Lei 55

A/2008, de 27 de Fevereiro, alterada pelas Lei 64-A/2008 de 31 de Dezembro, Lei n.º 3

Lei 34/2010 de 02 de Setembro, e Lei 55-A/2010 de 31 de Dezembro.

Dirigentes (13%)

Informática (6%)

Actividade Inspectiva (42%)

Actividades de Apoio (44%)

% Orçamento 74%

4%

11%

3%

7%

2%

Página 11 de 18

REMUNERAÇÕES CERTAS E PERMANENTES

SEGURANÇA SOCIAL

AQUISIÇÃO DE SERVIÇOS

ABONOS VARIÁVEIS OU EVENTUAIS

AQUISIÇÃO DE BENS E SERVIÇOS

AQUISIÇÃO BENS CAPITAL

TOTAL

se pela Lei do Enquadramento Orçamental12

, pelo e pela Lei de Vínculos, Carreiras

se nas actividades planeadas, na definição dos objectivos do

contexto do Orçamento de redução e contenção da

Lei n.º 91/2001, de 20 de Agosto, alterada e republicada pela Lei Orgânica n.º 2/2002, de 28 de Agosto, alterada pela

Lei 55-A/2010, de 31 de

Lei n.º 3-B/2010, de 28 de

Dirigentes (13%)

Informática (6%)

Actividade Inspectiva (42%)

Actividades de Apoio (44%)

3. REFORÇO DO SISTEMA D

Por princípio, qualquer organização, privada ou pública, com fins lucrativos proporcionar valor à sua comunidade, e pquantidade de incerteza que a oportunidades, e como referido instituições que, através de um plano de gestão de risco, apoie

O Plano de Gestão de Riscos (PGR) proporcionando informação aos dirigentser geridos. O PGR tem em atenção os objectivos estratégicos e operacionais estabelecidos no plano de actividades, e reflecte os riscos decorrende corrupção e infracções conexas.

De acordo com a Deliberação de 4 de Março de 2009 do Conselho de Prevenção da Corrupção (CPC), considera-se risco o facto, acontecimento, situação ou cirinfracção conexa. Os riscos poderão ser identificados e classificados quanto à sua probabilidade de ocorrência e à gravidade das suas consequências.

A implementação do Plano de Gestão de Riscos metodologia em que se identificam e classificam os riscosprevenção da corrupção e riscos conexos; a realização de iniciativas de âmbito informativo, divulgação e implementações organizativasAbril do CPC; e a elaboração e aprovação de documentação conducente à formalização dos processos internos da IGDN.

De forma a garantir um reforço efectivo do Sistema de Controlo Interno, das funções legalmente atribuídas às unidades orgânicas que estruturam a IGDN (unidades orgânicas flexíveis e equipas multidisciplinares), eprocessos, importa definir e regulamentar as competências, responsabilidades e momentos de intervençãode um órgão de controlo internoaprovado, a designação de Gabinete de Controlo Interno.

3.1. METODOLOGIA

A metodologia seguida para a implementação prática do PGR tem início com um levantamento exaustivo dos riscos associados aos processos internos, envolvendo quatro fases cíclicas, que pasidentificação, análise, prevenção, e monitorização e controlo,

3.1.1. Identificação dos riscos

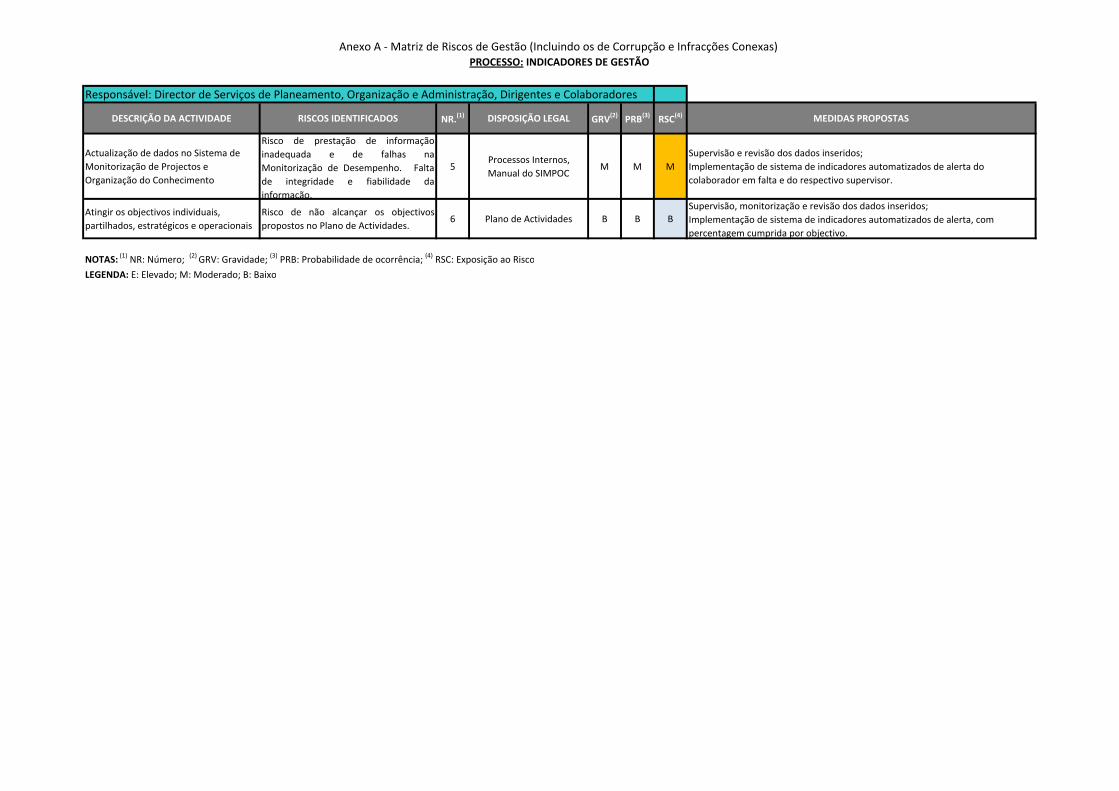

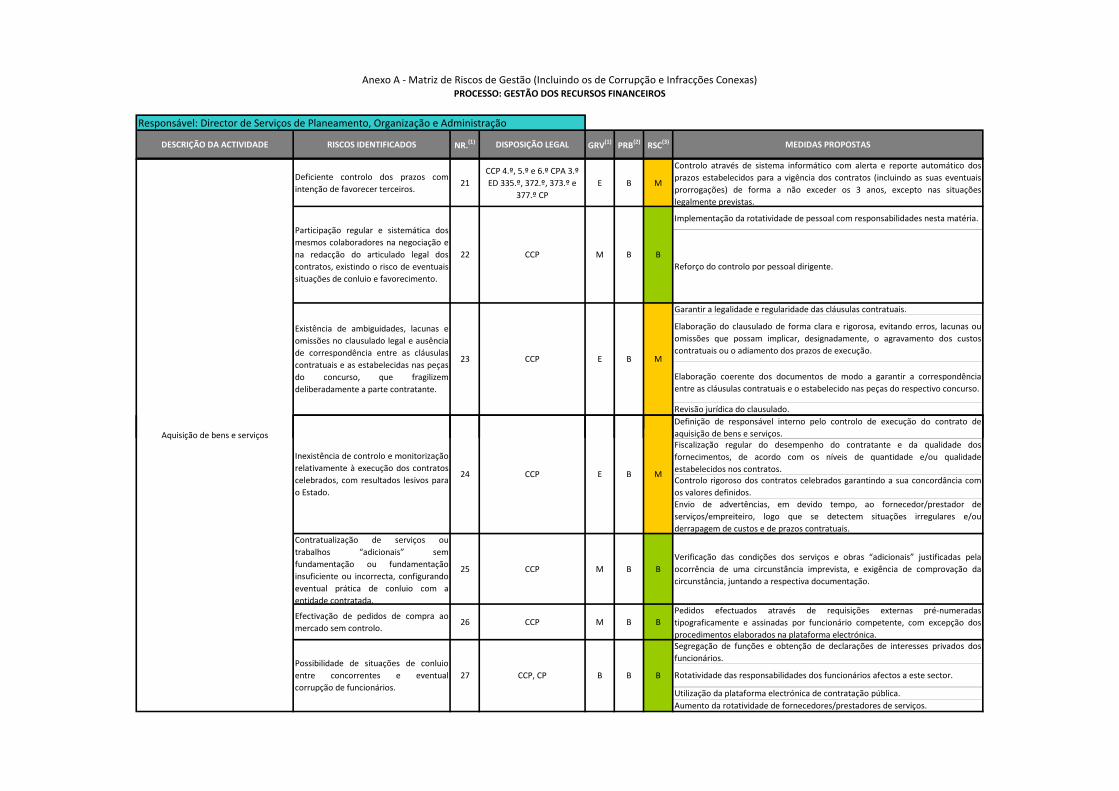

Nesta fase, são identificados os potenciais riscos de cada processo interno, sendo responsabilidade dos gestores dos processos a contribuição activa para uma correcta identificação, validação e actualização dos riscos idenRiscos de Gestão (Anexo A) a este documento.

3.1.2. Análise dos riscos

Através de colaboração estreita entre a Direcçãoprobabilidades de ocorrência dos riscos identificados, o seu impacto em caso de ocorrência, a sua ordenação em termos de importância e prioridades.

REFORÇO DO SISTEMA DE CONTROLO INTERNO

ualquer organização, privada ou pública, com fins lucrativos à sua comunidade, e para que isso seja possível, a sua gestão tem que determinar a

quantidade de incerteza que a instituição está preparada para aceitar. A incerteza representacomo referido anteriormente, a COSO propõe um sistema de controlo interno nas

instituições que, através de um plano de gestão de risco, apoie o processo de tomada de decisão

(PGR) na IGDN constitui um meio que apoia e refina o processo de ão aos dirigentes sobre os riscos mais importantes e sobre a forma como estão a

tem em atenção os objectivos estratégicos e operacionais estabelecidos no plano de os riscos decorrentes dos processos internos da organização, incluindo os

de corrupção e infracções conexas.

De acordo com a Deliberação de 4 de Março de 2009 do Conselho de Prevenção da Corrupção (CPC), se risco o facto, acontecimento, situação ou circunstância susceptível de gerar corrupção ou uma

infracção conexa. Os riscos poderão ser identificados e classificados quanto à sua probabilidade de ocorrência e à gravidade das suas consequências.

A implementação do Plano de Gestão de Riscos da IGDN tem por base: o estabelecimento de uma metodologia em que se identificam e classificam os riscos de gestão, medidas e acções concretas de prevenção da corrupção e riscos conexos; a realização de iniciativas de âmbito informativo,

organizativas, conforme preconizado na Recomendação n.º 1/2010, de 7 de Abril do CPC; e a elaboração e aprovação de documentação conducente à formalização dos processos

garantir um reforço efectivo do Sistema de Controlo Interno, efectivar o princdas funções legalmente atribuídas às unidades orgânicas que estruturam a IGDN (unidades orgânicas flexíveis e equipas multidisciplinares), e garantir um controlo centralizado dos riscos existentes nesses

definir e regulamentar as competências, responsabilidades e momentos de intervençãonterno. Esse órgão, já previsto na estrutura da IGDN (figura 4)

a designação de Gabinete de Controlo Interno.

A metodologia seguida para a implementação prática do PGR tem início com um levantamento exaustivo dos riscos associados aos processos internos, envolvendo quatro fases cíclicas, que pasidentificação, análise, prevenção, e monitorização e controlo, detalhadas de seguida.

Identificação dos riscos

Nesta fase, são identificados os potenciais riscos de gestão, de corrupção e infracções conexas associados a interno, sendo responsabilidade dos gestores dos processos a contribuição activa para uma

correcta identificação, validação e actualização dos riscos identificados, sendo expressos este documento.

de colaboração estreita entre a Direcção e os gestores dos processos, são avaliadas as probabilidades de ocorrência dos riscos identificados, o seu impacto em caso de ocorrência, a sua ordenação em termos de importância e prioridades.

Página 12 de 18

ualquer organização, privada ou pública, com fins lucrativos ou não, existe para gestão tem que determinar a

está preparada para aceitar. A incerteza representa riscos e um sistema de controlo interno nas

o processo de tomada de decisão.

o processo de decisão, es sobre os riscos mais importantes e sobre a forma como estão a

tem em atenção os objectivos estratégicos e operacionais estabelecidos no plano de tes dos processos internos da organização, incluindo os específicos

De acordo com a Deliberação de 4 de Março de 2009 do Conselho de Prevenção da Corrupção (CPC), cunstância susceptível de gerar corrupção ou uma

infracção conexa. Os riscos poderão ser identificados e classificados quanto à sua probabilidade de

or base: o estabelecimento de uma , medidas e acções concretas de

prevenção da corrupção e riscos conexos; a realização de iniciativas de âmbito informativo, acções de , conforme preconizado na Recomendação n.º 1/2010, de 7 de

Abril do CPC; e a elaboração e aprovação de documentação conducente à formalização dos processos

efectivar o princípio da segregação das funções legalmente atribuídas às unidades orgânicas que estruturam a IGDN (unidades orgânicas

dos riscos existentes nesses definir e regulamentar as competências, responsabilidades e momentos de intervenção

Esse órgão, já previsto na estrutura da IGDN (figura 4), tomará, caso

A metodologia seguida para a implementação prática do PGR tem início com um levantamento exaustivo dos riscos associados aos processos internos, envolvendo quatro fases cíclicas, que passam pela

corrupção e infracções conexas associados a interno, sendo responsabilidade dos gestores dos processos a contribuição activa para uma

expressos numa Matriz de

e os gestores dos processos, são avaliadas as probabilidades de ocorrência dos riscos identificados, o seu impacto em caso de ocorrência, a sua

Gravidade Probabilidade de ocorrência

E: Elevado

M: Moderado

B: Baixo

E: Elevada

M: Moderada

B: Baixa

3.1.3. Prevenção

Após a identificação e prioritização dos riscos, e (tipificadas e apresentadas em apropor, validar e actualizar os procedimentos mais adequados a adoptar que previnam a sua ocorrência, tendo em conta o pessoal disponível e as características específicas de cada serviço.

3.1.4. Monitorização e Controlo dos Riscos

Após a definição dos procedimentos proceder-se à monitorização, com recurso a procedimentos adoptados. Os resultados das um relatório anual complementado com uma matriz do tipo por matriz de probabilidade / gravidade dos riscos

PROBABILIDADE

Elevada

Moderada

Baixa

Legenda: Risco 01 – Descrição do risco 01Risco 02 – Descrição do risco 02Risco 03 – Descrição do risco 03Risco 04 – Descrição do risco 04

3.1.5. Documentação do Sistema de Controlo Interno

Tendo sido levantados os riscos de gestão, incluindo os de corrupção e infracçmatriz de perfil de risco, importa definir a documentação de suporte ao Sistema de Controlo Interno da IGDN. Esta destina-se a auxiliar os dirigentes e gestores dos processos a supervisionar mais relevantes de controlo interno, nomeada

� Deveres dos trabalhadores que exercem funções públicas� Declaração de Imparcialidade

Probabilidade de ocorrência Exposição ao risco

E: Elevada

M: Moderada

B: Baixa

(Gravidade * Probabilidade de ocorrência):

E: Elevada (E*E; E*M; M*E)

M: Moderada (E*B; M*M; B*E)

B: Baixa (M*B; B*M; B*B)

Quadro 04 – Matriz de exposição ao risco

Após a identificação e prioritização dos riscos, e efectuado o levantamento de medidas de prevençãanexo), compete aos gestores dos processos internos a responsabilidade de

propor, validar e actualizar os procedimentos mais adequados a adoptar que previnam a sua ocorrência, tendo em conta o pessoal disponível e as características específicas de cada serviço.

Controlo dos Riscos

procedimentos a adoptar que previnam a ocorrência dos riscos enunciados, deverá com recurso a auditorias internas, da eficácia das medidas de prevenção e dos

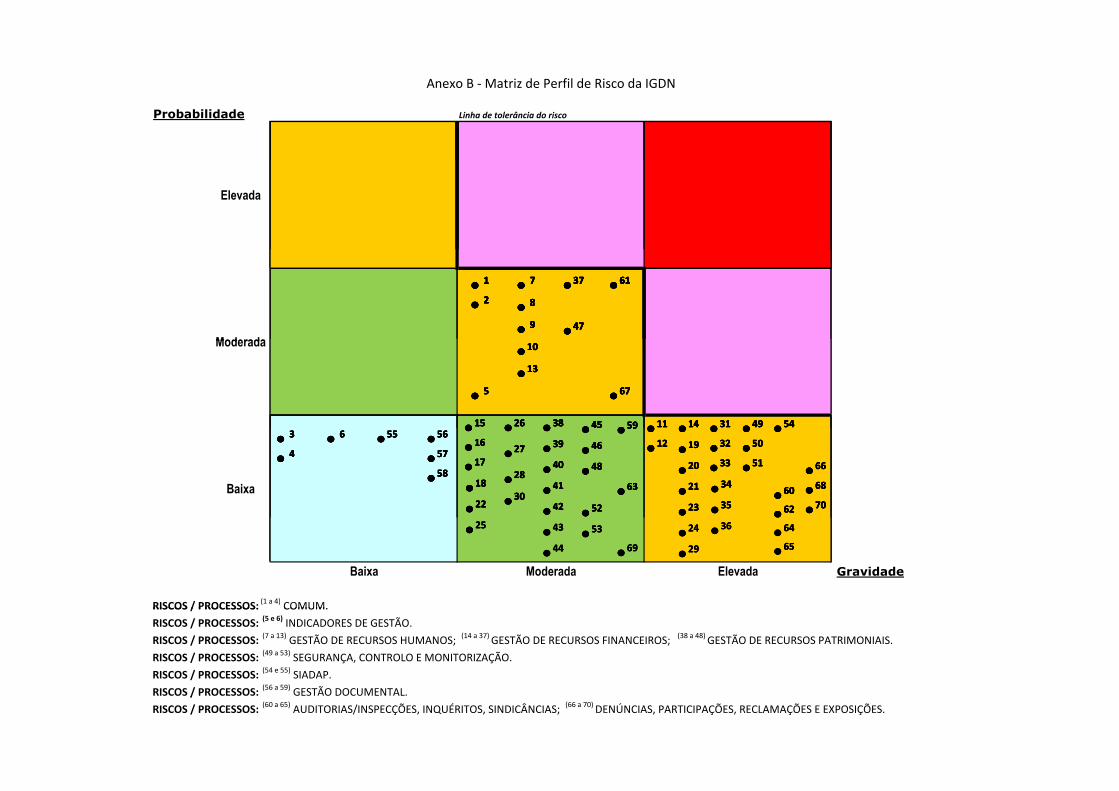

Os resultados das auditorias serão comunicados à Direcçãoum relatório anual complementado com uma matriz do tipo Summary Risk Profile (SRP)por matriz de probabilidade / gravidade dos riscos (apresentada no Anexo B).

Linha de tolerância do risco

Risco 01 Risco 02

Risco 03

Todos os restantes riscos

Risco 04

Baixa Moderada Elevada

Gravidade

Descrição do risco 01 Descrição do risco 02 Descrição do risco 03 Descrição do risco 04

Quadro 05 – Matriz de perfil de risco

Documentação do Sistema de Controlo Interno

Tendo sido levantados os riscos de gestão, incluindo os de corrupção e infracções conexas, e , importa definir a documentação de suporte ao Sistema de Controlo Interno da

auxiliar os dirigentes e gestores dos processos a supervisionar mais relevantes de controlo interno, nomeadamente no que respeita a:

everes dos trabalhadores que exercem funções públicas (Anexo C)de Imparcialidade (Anexo D);

Página 13 de 18

Exposição ao risco

(Gravidade * Probabilidade de ocorrência):

Elevada (E*E; E*M; M*E)

Moderada (E*B; M*M; B*E)

Baixa (M*B; B*M; B*B)

medidas de prevenção nexo), compete aos gestores dos processos internos a responsabilidade de

propor, validar e actualizar os procedimentos mais adequados a adoptar que previnam a sua ocorrência,

dos riscos enunciados, deverá a eficácia das medidas de prevenção e dos

irecção, sendo objecto de Summary Risk Profile (SRP), também designada

a

ões conexas, e mapeados na , importa definir a documentação de suporte ao Sistema de Controlo Interno da

auxiliar os dirigentes e gestores dos processos a supervisionar e reforçar os aspectos

(Anexo C);

� Declaração de i� Check-lists de verificação interna dos processos da IGDN (Anexos F a � Avaliação de fornecedor / qualidade do fornecimento� Utilização da Red

3.2. ACÇÕES DE DIVULGAÇÃO

Constituem-se por: informação aos colaboradores da disponibilização do PGR na página electrónica da IGDN; a criação de uma página na temáticas do controlo interno e prevenção da corrupção e riscos conexosinquérito online, destinado a todos os colaboradores, sobre os princípios gerais que regem a actividade administrativa e dos agentes da Administração

3.3. AUDITORIAS

Os diversos processos inerentes às actividades da IGDNgrau de fiabilidade do controlo dos processos e actividades desenvolvidas, designadamenteidentificados neste Plano. Para a execução de auditorias de auditores que, temporalmente, serão afectos ao sistema de controlo interno

3.4. CONTROLO E MONITORIZ

Concorrentemente ao levantamento dos riscos, têm contribuem para ampliar a transparêincrementar uma cultura de responsabilidade e de probidade, nomeadamente através da:

� Aprovação do Manual de Auditoria;

� Modelação dos Processos Internos, com a definição e aprovação formal dos pinternos da IGDN, incluindo a descrição das actividades, organogramas e

A documentação acima referida serve de suporte à identificação de novos riscos, e à actividade de monitorização e controlo dos riscos

Numa fase de implementação emissão de um relatório anualreferidas as não conformidades e oportunidades de melhoria, bem como as recomendaçpara uma melhoria contínua dos processos.

3.5. GABINETE DE CONTROLO

Efectivar a criação de um órgão de controlo interno, sob a denominação de (GCI), durante o ano de 2011, com pa desenvolver, em complementaridade e temporal dos seus membros constituintes.

15 Nessa página será divulgado o PGR, a principal legislação referente a corrupção e infracções conexas, e documentação lenquadrante. Serão também divulgadas as acções previstas e efectuadas, relatórios produzidos, questões mais frequentes (FAQs)endereço para esclarecimento de dúvidas e ligações para sítios da internet com relevância para o tema16 Como a legalidade, a prossecução do interesse público, a igualdade e imparcialidade, bem como os impedimentos dos titulares de órgãos e agentes, destinado a aferir o conhecimento geral sobre estas matérias e inferir da necessidade de formação e divulgacomplementar.

Declaração de incompatibilidades, impedimentos e inibições (Anexo E);de verificação interna dos processos da IGDN (Anexos F a

valiação de fornecedor / qualidade do fornecimento (Anexo O); Utilização da Rede / Equipamento de Informático da IGDN (Anexo P

ACÇÕES DE DIVULGAÇÃO SOBRE O PLANO

informação aos colaboradores da disponibilização do PGR na página electrónica da IGDN; a criação de uma página na internet do MDN e na intranet da IGDN com conteúdos relativos temáticas do controlo interno e prevenção da corrupção e riscos conexos

15; bem como, a elaboração de um

, destinado a todos os colaboradores, sobre os princípios gerais que regem a actividade administrativa e dos agentes da Administração

16.

nerentes às actividades da IGDN, serão objecto de auditoria regular, que verifiquegrau de fiabilidade do controlo dos processos e actividades desenvolvidas, designadamente

Para a execução de auditorias aos processos internos, será constituídade auditores que, temporalmente, serão afectos ao sistema de controlo interno.

CONTROLO E MONITORIZAÇÃO DO PLANO

o levantamento dos riscos, têm sido elaborados pela IGDN diversos documentos quecontribuem para ampliar a transparência da acção pública, cumprir recomendações internacionais, e incrementar uma cultura de responsabilidade e de probidade, nomeadamente através da:

Aprovação do Manual de Auditoria;

Modelação dos Processos Internos, com a definição e aprovação formal dos pinternos da IGDN, incluindo a descrição das actividades, organogramas e

A documentação acima referida serve de suporte à identificação de novos riscos, e à actividade de torização e controlo dos riscos.

inicial, a IGDN, deverá ter como objectivo de monitorização periódica a são de um relatório anual, onde será efectuada a avaliação interna do Plano

referidas as não conformidades e oportunidades de melhoria, bem como as recomendaça melhoria contínua dos processos.

GABINETE DE CONTROLO INTERNO

órgão de controlo interno, sob a denominação de Gabinete de Controlo Internocom publicação de normativo sobre as competências e principais actividades

complementaridade com as já atribuídas à DSIA e DSPOA, bem como a nomeação membros constituintes.

Nessa página será divulgado o PGR, a principal legislação referente a corrupção e infracções conexas, e documentação l

enquadrante. Serão também divulgadas as acções previstas e efectuadas, relatórios produzidos, questões mais frequentes (FAQs)endereço para esclarecimento de dúvidas e ligações para sítios da internet com relevância para o tema.

alidade, a prossecução do interesse público, a igualdade e imparcialidade, bem como os impedimentos dos titulares de órgãos e agentes, destinado a aferir o conhecimento geral sobre estas matérias e inferir da necessidade de formação e divulga

Página 14 de 18

(Anexo E); de verificação interna dos processos da IGDN (Anexos F a N);

P).

informação aos colaboradores da disponibilização do PGR na página electrónica da intranet da IGDN com conteúdos relativos às

m como, a elaboração de um , destinado a todos os colaboradores, sobre os princípios gerais que regem a actividade

objecto de auditoria regular, que verifique o grau de fiabilidade do controlo dos processos e actividades desenvolvidas, designadamente, face aos riscos

, será constituída uma bolsa

pela IGDN diversos documentos que ncia da acção pública, cumprir recomendações internacionais, e

incrementar uma cultura de responsabilidade e de probidade, nomeadamente através da:

Modelação dos Processos Internos, com a definição e aprovação formal dos processos internos da IGDN, incluindo a descrição das actividades, organogramas e check-lists.

A documentação acima referida serve de suporte à identificação de novos riscos, e à actividade de

ter como objectivo de monitorização periódica a lano. No relatório, serão

referidas as não conformidades e oportunidades de melhoria, bem como as recomendações necessárias

Gabinete de Controlo Interno e principais actividades

bem como a nomeação formal

Nessa página será divulgado o PGR, a principal legislação referente a corrupção e infracções conexas, e documentação legislativa enquadrante. Serão também divulgadas as acções previstas e efectuadas, relatórios produzidos, questões mais frequentes (FAQs), um

alidade, a prossecução do interesse público, a igualdade e imparcialidade, bem como os impedimentos dos titulares de órgãos e agentes, destinado a aferir o conhecimento geral sobre estas matérias e inferir da necessidade de formação e divulgação

4. IDENTIFICAÇÃO, ANÁLI

Tal como referido na metodologia, importa identificar e analisar os riscos inerentes a cada processo interno, designadamentecorrupção e infracções conexas (vide quadro actualização dos procedimentos a adoptar para uma efectiva e cíclica prevenção.

PROCESSOS

PARTE COMUM

INSTRUMENTOS DE GESTÃO

GESTÃO DOS RECURSOS HUMANOS

GESTÃO DOS RECURSOS FINANCEIROS

GESTÃO DOS RECURSOS PATRIMONIAIS

SIADAP

GESTÃO DOCUMENTAL

SEGURANÇA, CONTROLO E MONITORIZAÇÃO

AUDITORIAS / INSPECÇÕES, INQUÉRITOS,

DENÚNCIAS, PARTICIPAÇÕES, RECLAMAÇÕES E

Em Anexo, são disponibilizadas as matrizes de risco descritos detalhadamente por cada um dos descrição das principais actividades, infracção conexa), definida a gravidade avaliada a exposição ao risco (RSC) no contexto da IGDN, bem comosua prevenção.

O conjunto integrado das matrizes de risco por processo, constitui a base para a Matriz de Perfil de Risco da IGDN (Anexo B).

17 A responsabilidade de gestão e monitorização deste processo é da DSPOA. Contudo, a responsabilidade pela harmonização de objectivos e avaliações, bem como pelos riscos identificados e afectos ao processo, são do Conselho Coordenador de Avaliação.Relativamente às avaliações e definição de objectivos, a responsabilidade é partilhada pela Direcção, DSPOA e DSIA, nas compoque a cada uma diz respeito.

18 Este processo está dependente da aprovação do Regulamento do Procedimento de Inspecção

IDENTIFICAÇÃO, ANÁLISE E PREVENÇÃO DOS RISCOS

Tal como referido na metodologia, importa identificar e analisar os riscos de gestão inerentes a cada processo interno, designadamente aqueles que são susceptíveis de comportarem riscos de

upção e infracções conexas (vide quadro 6), bem como, definir os responsáveis pela implementação e actualização dos procedimentos a adoptar para uma efectiva e cíclica prevenção.

ÇÃO

, SINDICÂNCIAS E OUTRAS AVERIGUAÇÕES

ECLAMAÇÕES E EXPOSIÇÕES18

Quadro 06 – Matriz de perfil de risco

Anexo, são disponibilizadas as matrizes de risco com aqueles considerados transversais à IGDNcada um dos processos internos. Para cada processo interno foi efectuada

actividades, foram levantados os riscos de gestão (incluindo os de a gravidade associada (GRV), calculada a probabilidade de ocorrência (PRB) e

risco (RSC) no contexto da IGDN, bem como propostas as medidas

O conjunto integrado das matrizes de risco por processo, constitui a base para a elaboração sistemática Matriz de Perfil de Risco da IGDN (Anexo B).

A responsabilidade de gestão e monitorização deste processo é da DSPOA. Contudo, a responsabilidade pela harmonização de

objectivos e avaliações, bem como pelos riscos identificados e afectos ao processo, são do Conselho Coordenador de Avaliação.Relativamente às avaliações e definição de objectivos, a responsabilidade é partilhada pela Direcção, DSPOA e DSIA, nas compo

a aprovação do Regulamento do Procedimento de Inspecção.

Página 15 de 18

de gestão comuns à IGDN e os são susceptíveis de comportarem riscos de

definir os responsáveis pela implementação e

RESPONSÁVEIS

TRANSVERSAL

DSPOA

DSPOA

DSPOA

DSPOA

DSPOA17

DSPOA

DSIA E DSPOA

DSIA

DSIA

transversais à IGDN, e s internos. Para cada processo interno foi efectuada a

(incluindo os de corrupção ou bilidade de ocorrência (PRB) e

as medidas a adoptar para a

elaboração sistemática da

A responsabilidade de gestão e monitorização deste processo é da DSPOA. Contudo, a responsabilidade pela harmonização de objectivos e avaliações, bem como pelos riscos identificados e afectos ao processo, são do Conselho Coordenador de Avaliação. Relativamente às avaliações e definição de objectivos, a responsabilidade é partilhada pela Direcção, DSPOA e DSIA, nas componentes

5. LISTA DE SIGLAS

CCA Conselho de Coordenação da A

CCP Código de Contratação Pública

CP Código Penal;

CPA Código do Procedimento Administrativo

CPC Conselho de Prevenção da Corrupção;

COMP Comissão Paritária

COSO Committee of Sponsoring Organizations of the Treadway Commission

DAA Divisão de Apoio Administrativo;

DL Decreto-lei;

DPO Divisão de Planeamento e Organização;

DSIA Direcção de Serviços de Inspecção e Auditoria;

DSPOA Direcção de Serviços de Planeamento, Organização e Administração;

EMIA1 Equipa Multidisciplinar de Inspecção e Auditoria 1;

EMIA2 Equipa Multidisciplinar de Inspecção e Auditoria 2;

GEADAP Gestão Integrada da Avaliação de Desempenho da

GRV Gravidade;

IGDN Inspecção-Geral da Defesa Nacional;

LVCR Lei sobre regimes Vinculação, Carreiras e Remunerações

MDN Ministério da Defesa Nacional;

NR Número do Risco

OE Orçamento de Estado

PGR Plano de Gestão de

PRB Probabilidade de Ocorrência

RCM Resolução do Conselho de Ministros

RCTFP Regime do Contrato de Trabalho em Funções Públicas

RSC Exposição ao Risco;

SCI Sistema de Controlo Interno da

SIADAP Sistema Integrado de Avalia

SIMPOC Sistema de Monitorização de Projectos e Organização do Conhecimento

SI/TIC Sistemas de Inform

SRP Summary of Risk Profile.

Conselho de Coordenação da Avaliação;

Código de Contratação Pública;

;

Código do Procedimento Administrativo;

Conselho de Prevenção da Corrupção;

Comissão Paritária;

Committee of Sponsoring Organizations of the Treadway Commission

Divisão de Apoio Administrativo;

Divisão de Planeamento e Organização;

Direcção de Serviços de Inspecção e Auditoria;

Direcção de Serviços de Planeamento, Organização e Administração;

Equipa Multidisciplinar de Inspecção e Auditoria 1;

Equipa Multidisciplinar de Inspecção e Auditoria 2;

Gestão Integrada da Avaliação de Desempenho da Administração Pública

Geral da Defesa Nacional;

Lei sobre regimes Vinculação, Carreiras e Remunerações;

Ministério da Defesa Nacional;

Número do Risco;

Orçamento de Estado;

Plano de Gestão de Riscos (Incluindo os de Corrupção e Infracções Conexas);

Probabilidade de Ocorrência;

Resolução do Conselho de Ministros;

Regime do Contrato de Trabalho em Funções Públicas;

Exposição ao Risco;

Sistema de Controlo Interno da Administração Financeira do Estado;

Sistema Integrado de Avaliação da Administração Pública;

Sistema de Monitorização de Projectos e Organização do Conhecimento

Informação/Tecnologias de Informação e Comunicação

Summary of Risk Profile.

Página 16 de 18

Committee of Sponsoring Organizations of the Treadway Commission

Direcção de Serviços de Planeamento, Organização e Administração;

Administração Pública;

Riscos (Incluindo os de Corrupção e Infracções Conexas);

Administração Financeira do Estado;

Sistema de Monitorização de Projectos e Organização do Conhecimento;

/Tecnologias de Informação e Comunicação;

6. LISTA DE ANEXOS

Anexo A - Matriz de Riscos de Gestão (Incluindo os de Corrupção e Infracções Conexas)

Anexo B - Matriz de Perfil de Risco da IGDN

Anexo C - Deveres dos Trabalhadores que Exercem Funções Públicas

Anexo D - Declaração de Imparcialidade

Anexo E - Declaração de Incompatibilidades, Impedimentos e Inibições

Anexo F - Verificação interna Comum a todos os processos

Anexo G - Verificação interna Indicadores de Gestão

Anexo H - Verificação Interna Gestão dos Recu

Anexo I - Verificação Interna Gestão dos Recursos Financeiros

Anexo J - Verificação Interna Gestão de Recursos Patrimoniais

Anexo K - Verificação Interna Controlo e Monitorização

Anexo L - Verificação Interna SIADAP

Anexo M - Verificação Interna Gestão Documental

Anexo N - Verificação Interna Auditorias / Inspecções

Anexo O - Ficha de Avaliação de Fornecedor / Qualidade do Fornecimento

Anexo P - Utilização da Rede / Equipamento de Informático da IGDN

Matriz de Riscos de Gestão (Incluindo os de Corrupção e Infracções Conexas)