Embed Size (px)

Citation preview

Instituições de Direito Público e

PrivadoParte XV – Noções Gerais de

Direito Tributário

1.Direito Tributário

Conceito

“... ramo didaticamente autônomo do Direito,integrado pelo conjunto de proposições jurídico-normativas, que correspondam, direta ouindiretamente, à instituição, arrecadação efiscalização de tributos.

Paulo de Barros Carvalho

“... ramo do direito que se ocupa das relaçõesentre fisco e as pessoas sujeitas a imposiçõestributárias de qualquer espécie, limitando opoder de tributar e protegendo o cidadão contraos abusos desse poder.

Hugo de Brito Machado

1.Tributo

Conceito

Tributo

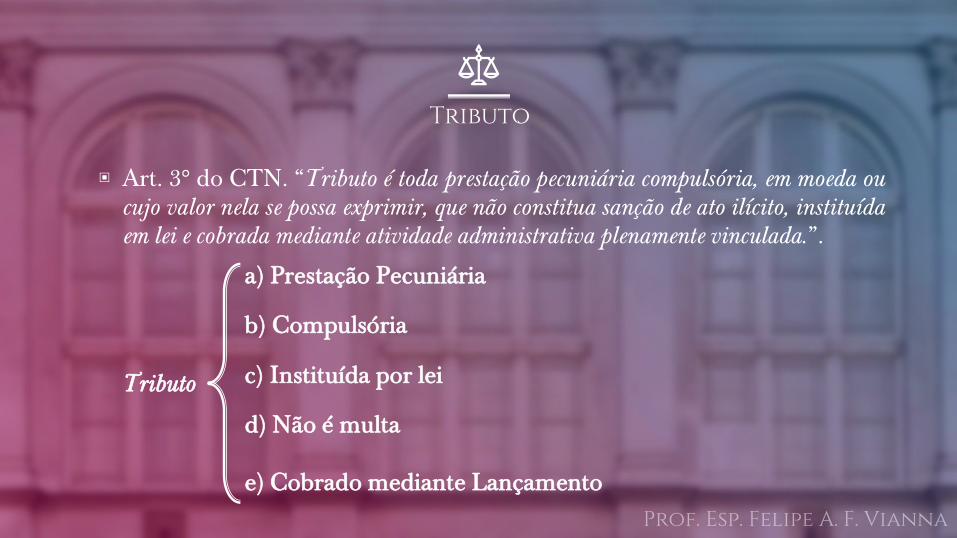

▣ Art. 3° do CTN. “Tributo é toda prestação pecuniária compulsória, em moeda oucujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituídaem lei e cobrada mediante atividade administrativa plenamente vinculada.”.

Tributo

a) Prestação Pecuniária

b) Compulsória

c) Instituída por lei

d) Não é multa

e) Cobrado mediante Lançamento

Tributo: Prestação Pecuniária

▣ Tributo é prestação pecuniária, ou seja, obrigação de prestar dinheiro ao Estado.

▣ A lei não pode obrigar o pagamento em algo que não seja a moeda corrente. Não épossível o tributo in natura (em bens) ou o tributo in labore (em trabalho,em serviços).

▣ Não há como estabelecer associação entre tributo e aobrigação que não seja pecuniária, (v.g., a de prestar serviço militarobrigatório, ou a de trabalhar no Tribunal do Júri ou nas eleições).

Tributo: Compulsório

▣ O contribuinte é obrigado a pagar tributo, em virtude da relação de impérioque o Estado estabelece sobre a sociedade no exercício de sua soberania.

▣ Ocorrido o fato gerador, o sujeito tem o dever de pagar o tributo,independente de sua vontade.

Tributo: Compulsório

▣ O contribuinte é obrigado a pagar tributo, em virtude da relação de impérioque o Estado estabelece sobre a sociedade no exercício de sua soberania.

▣ Ocorrido o fato gerador, o sujeito tem o dever de pagar o tributo,independente de sua vontade.

▣ “Prestação pecuniária compulsória quer dizer o comportamento obrigatório de umaprestação em dinheiro, afastando-se, de plano, qualquer cogitação inerente àsprestações voluntárias” (Paulo de Barros Carvalho).

Tributo: Não é Multa

▣ Muitas vezes, somos obrigados a pagar valores ao Estado em decorrênciade infrações que cometemos. Nesse caso, não se trata de tributo.

▣ Multas de trânsito, multas administrativas, multa pela prática de crime,etc., não são tributos.

“A expressão [não constitui sanção de ato ilícito]não significa, necessariamente, que o tributo semprepressupõe a licitude de ato que o gerou [...] O que aexpressão significa é que a cobrança de tributo nãorepresenta imposição de penalidade.

Kyioshi Harada

Tributo: Instituído por Lei

▣ Tributo é obrigação legal. Para que seja exigido legitimamente, torna-senecessário que a lei o estabeleça com antecedência.

▣ Art. 150 d CRFB. “Sem prejuízo de outras garantias asseguradas ao contribuinte,é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:□ I - exigir ou aumentar tributo sem lei que o estabeleça;”.

▣ É o mais antigo princípio de direito tributário, já constando da MagnaCarta inglesa de 1215, do Rei João Sem Terra (King John Lackland), combase no brocardo “no taxation whitout representation” (nenhuma tributaçãosem representação).

Tributo: Instituído por Lei

▣ “... no Brasil, como, em geral, nos países que consagram a divisão dos Poderes doEstado, o princípio da legalidade constitui o mais importante limite aosgovernantes na atividade de tributação.” (Hugo de Brito Machado).

▣ Nenhum tributo pode ser instituído ou aumentado a não por meio de lei.

▣ Se o tributo é invasão patrimonial, é prudente que isso ocorra segundo avontade popular, representada pelo Poder Legislativo.

Tributo: Instituído por Lei

▣ A lei exigida pela Constituição deve ser entendida como lei sem sentidoestrito, ou seja, ato normativo que observa o processo legislativo previsto naprópria Constituição (art. 59 e ss.).□ Estão, pois, excluídos os decretos, portarias, resoluções, etc.

▣ Art. 97 do CTN. “Somente a lei pode estabelecer:□ I - a instituição de tributos, ou a sua extinção;□ II - a majoração de tributos, ou sua redução.”.

▣ A EC nº. 32/2001 modificou parcialmente o art. 3º do CTN, pois previu apossibilidade de instituição e majoração de imposto por medida provisória,ressalvados os tributos instituídos por lei complementar (art. 62, § 1º, III,CRFB).

Tributo: Instituído por Lei

▣ “A jurisprudência do STF é firme no sentido de que a instituição de que a Lei9.960/2000, que autoriza a Suframa a instituir taxas por meio de portaria,contraria o princípio da legalidade.” (STF, AgR ARE 937195/AM, Rel. Min.Edson Fachin, Primeira Turma, j. 15/03/2016)

▣ “... Item 5.4 do anexo I da portaria n. 62, de 20-3-2000, do Ministério do MeioAmbiente. Medida Cautelar deferida. Dispositivo por meio do qual o Ministériodo Meio Ambiente, sem lei que o autorizasse, instituiu taxa para inspeção deimportações e exportações de produtos da indústria pesqueira, a ser cobrada pelo[...] IBAMA, com ofensa ao princípio da legalidade estrita, que disciplina oDireito Tributário.” (STF, ADI 2.247-MC, Rel. Min. Ilmar Galvão,Plenário, DJ de 10/11/2000)

Tributo: Instituído por Lei

▣ “Sem lei estadual que a estabeleça, é ilegítima a cobrança do imposto de circulaçãode mercadorias sobre o fornecimento de alimentação e bebidas em restaurante ouestabelecimento similar” (Súmula 574 do STF).

▣ “É defeso, ao Município, atualizar o IPTU, mediante decreto, em percentualsuperior ao índice oficial de correção monetária.” (Súmula 160 do STJ)

Tributo: Cobrado Mediante Lançamento

▣ O lançamento mostra-se como procedimento de exigibilidade do tributo.□ Consuma-se em ato documental (escrito) de cobrança, por meio do qual se pode

quantificar (quantum debeatur) e qualificar (an debeatur) a obrigação tributária que lheé preexistente.

▣ Art. 142 do CTN. “Compete privativamente à autoridade administrativaconstituir o crédito tributário pelo lançamento, assim entendido o procedimentoadministrativo tendente a verificar a ocorrência do fato gerador da obrigaçãocorrespondente, determinar a matéria tributável, calcular o montante do tributodevido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidadecabível.□ Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigatória, sob

pena de responsabilidade funcional.”.

1.Tributo

Espécies

Espécies de Tributo

▣ A doutrina costuma indicar a existência de 5 espécies de tributo:□ Imposto;□ Taxa;□ Contribuição de Melhoria;□ Empréstimos Compulsórios;□ Contribuições Especiais.

Espécies de Tributo: Imposto

▣ Art. 16 do CTN. “Imposto é o tributo cuja obrigação tempor fato gerador uma situação independente de qualquer atividade estatalespecífica, relativa ao contribuinte”.

▣ Os impostos não se vinculam a qualquer contraprestação por parte do Estado.

▣ Tem por base ou um comportamento do contribuinte (ICSM, ISS, p.ex.), ouuma situação na qual ele se encontre (IPTU, p. ex.).

Espécies de Tributo: Imposto

▣ “podemos definir imposto como o tributo que tem por hipótese de incidência um fatoalheio a qualquer atuação do Poder Público”. (Paulo de Barros Carvalho).

▣ Por isso, diz-se que o imposto possui a natureza jurídica de tributo nãovinculado (a qualquer atividade do Estado).

▣ Assim, para o pagamento do imposto, basta a realização, peloparticular, do fato gerador, já que o imposto não corresponde a pagamento porvantagens que o Estado conceda ao obrigado, mas a captação de riqueza para otesouro público.

Espécies de Tributo: Imposto

▣ “Os impostos, diversamente das taxas, têm como nota característica suadesvinculação a qualquer atividade estatal específica em benefício do contribuinte.Consectariamente, o Estado não pode ser coagido à realização de serviços públicos,como contraprestação ao pagamento de impostos, quer em virtude da naturezadesta espécie tributária, quer em função da autonomia municipal,constitucionalmente outorgada, no que se refere à destinação das verbas públicas.”(STJ, REsp 478.958/PR, Rel. Min. Luiz Fux, 1ª Turma, j. 24/06/2003).

Espécies de Tributo: Taxa

▣ Art. 145 da CRFB. “A União, os Estados, o Distrito Federal e os Municípiospoderão instituir os seguintes tributos:□ II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial,

de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a suadisposição.”.

▣ Art. 77 do CTN. “As taxas cobradas pela União, pelos Estados, pelo DistritoFederal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm comofato gerador o exercício regular do poder de polícia, ou a utilização, efetiva oupotencial, de serviço público específico e divisível, prestado ao contribuinte ou postoà sua disposição.”.

Espécies de Tributo: Taxa

▣ O fundamento das taxas é um fato do Estado, e não do contribuinte.

▣ As taxas são tributos cujo fato gerador é configurado por umaatuação estatal específica, ou seja, a prestação estatal do serviço, ou sua meracolocação à disposição do administrado.

▣ O Estado exerce ou disponibiliza determinada atividade e, por isso, cobra a taxade quem aproveita, efetiva ou potencialmente, aquela atividade.□ É, pois, tributo vinculado.

Espécies de Tributo: Taxa

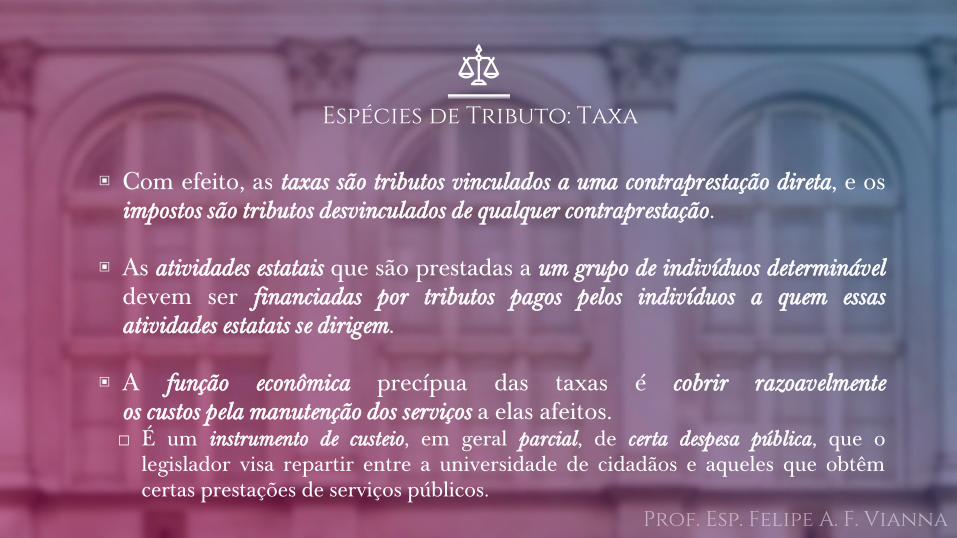

▣ Com efeito, as taxas são tributos vinculados a uma contraprestação direta, e osimpostos são tributos desvinculados de qualquer contraprestação.

▣ As atividades estatais que são prestadas a um grupo de indivíduos determináveldevem ser financiadas por tributos pagos pelos indivíduos a quem essasatividades estatais se dirigem.

▣ A função econômica precípua das taxas é cobrir razoavelmenteos custos pela manutenção dos serviços a elas afeitos.□ É um instrumento de custeio, em geral parcial, de certa despesa pública, que o

legislador visa repartir entre a universidade de cidadãos e aqueles que obtêmcertas prestações de serviços públicos.

Espécies de Tributo: Taxa

▣ Existem 2 modalidades de taxa:□ Taxa de Polícia;□ Taxa de Serviço.

▣ A taxa de polícia, também chamada taxa de fiscalização, será exigida emvirtude de atos de polícia, realizados pela Administração Pública.□ Ex.: taxa de alvará, fiscalização de anúncios, dos mercados de títulos e valores

mobiliários pela CVM, controle e fiscalização ambiental (TFCA), fiscalização dosserviços de cartórios extrajudiciais, etc.

Espécies de Tributo: Taxa

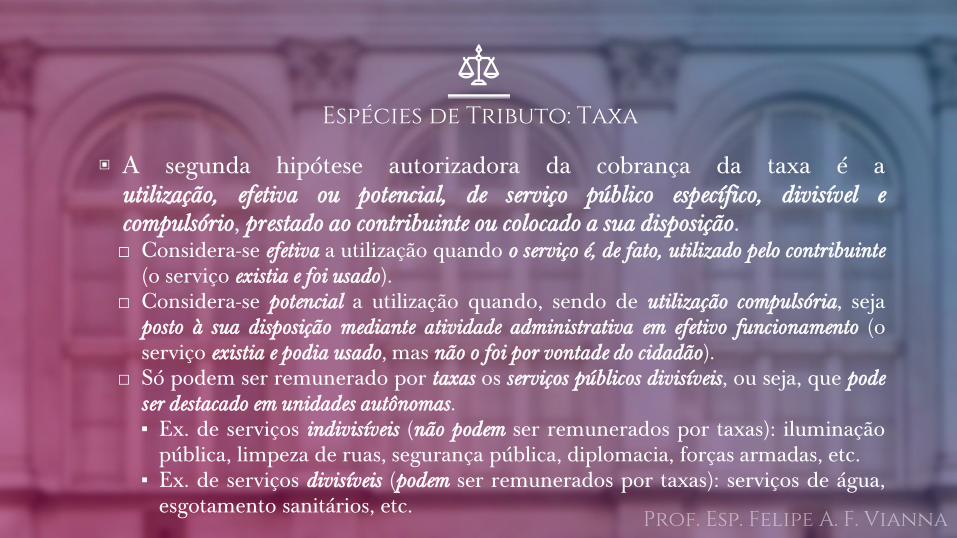

▣ A segunda hipótese autorizadora da cobrança da taxa é autilização, efetiva ou potencial, de serviço público específico, divisível ecompulsório, prestado ao contribuinte ou colocado a sua disposição.□ Considera-se efetiva a utilização quando o serviço é, de fato, utilizado pelo contribuinte

(o serviço existia e foi usado).□ Considera-se potencial a utilização quando, sendo de utilização compulsória, seja

posto à sua disposição mediante atividade administrativa em efetivo funcionamento (oserviço existia e podia usado, mas não o foi por vontade do cidadão).

□ Só podem ser remunerado por taxas os serviços públicos divisíveis, ou seja, que podeser destacado em unidades autônomas.▪ Ex. de serviços indivisíveis (não podem ser remunerados por taxas): iluminação

pública, limpeza de ruas, segurança pública, diplomacia, forças armadas, etc.▪ Ex. de serviços divisíveis (podem ser remunerados por taxas): serviços de água,

esgotamento sanitários, etc.

Espécies de Tributo: Taxa

▣ A taxa não pode se confundir com as tarifas (também denominadas preçospúblicos).

▣ A tarifa é o preço público cobrado pela utilização de serviços facultativos (e nãocompulsórios) que a administração pública ou seus delegados colocam àdisposição da população.□ Ex.: telefonia, armazenagem portuária, serviços postais, de distribuição de gás,

etc.

Espécies de Tributo: Taxa

▣ “Preços de serviços públicos e taxas não se confundem, porque estas, diferentementedaqueles, são compulsórias e têm sua cobrança condicionada à prévia autorizaçãoorçamentária, em relação à lei que as instituiu.” (Súmula 545 do STF)

▣ A tarifa não é tributo, de forma que não obedece aos comandos e exigências dasnormas tributárias, e sim às normas de direito privado.

▣ “TAXA DE ARMAZENAGEM PORTUÁRIA. FIXAÇÃO POR MEIO DEPORTARIA. LEGALIDADE. PRECEDENTES. Tratando-se de preço públicoe, não de taxa, é legítima sua fixação por meio de Portaria Ministerial. Recursoconhecido e provido.” (STJ, Resp 15.066/SP, Rel. Min. Francisco PeçanhaMartins, 2ª Turma, j. 18/03/1999)

Espécies de Tributo: Contribuição de Melhoria

▣ Art. 81 do CTN. “A contribuição de melhoria cobrada pela União, pelos Estados,pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivasatribuições, é instituída para fazer face ao custo de obras públicas de que decorravalorização imobiliária, tendo como limite total a despesa realizada e como limiteindividual o acréscimo de valor que da obra resultar para cada imóvelbeneficiado.”.

▣ Tributo que recai sobre os proprietários de bens imóveis valorizados com arealização de uma obra pública.

Espécies de Tributo: Contribuição de Melhoria

▣ Trata-se de tributo vinculado.

▣ Não se confunde com a taxa, pois pressupõe obra pública (e não serviçopúblico) que valorize o imóvel, e nem com o imposto, pois pressupõem atividadeestatal específica.

▣ Tem sua base na ideia de proporcionalidade ao benefício especial recebido, emdecorrência da obra pública.

▣ Ex.: obras de asfaltamento, construção de praças, instalação de redeelétrica, obras contra enchentes, etc.

Espécies de Tributo: Contribuição de Melhoria

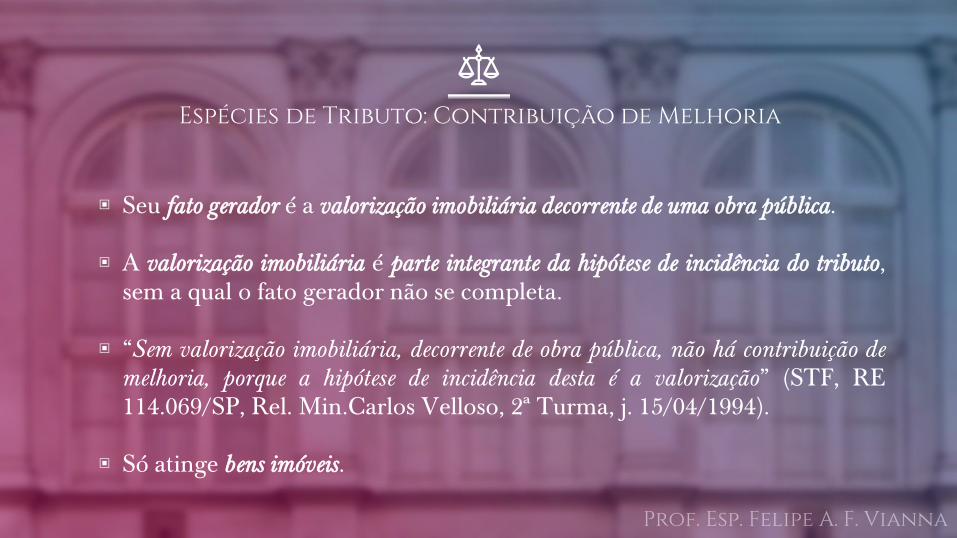

▣ Seu fato gerador é a valorização imobiliária decorrente de uma obra pública.

▣ A valorização imobiliária é parte integrante da hipótese de incidência do tributo,sem a qual o fato gerador não se completa.

▣ “Sem valorização imobiliária, decorrente de obra pública, não há contribuição demelhoria, porque a hipótese de incidência desta é a valorização” (STF, RE114.069/SP, Rel. Min.Carlos Velloso, 2ª Turma, j. 15/04/1994).

▣ Só atinge bens imóveis.

Espécies de Tributo: Contribuição de Melhoria

▣ O contribuinte não pode ser obrigado a pagar valor que supere a valorização deseu imóvel.□ Ex.: Obra no valor de R$ 100.000,00, que beneficiará 10 imóveis. Cada imóvel se

valorizará em R$ 6.000,00, o que totaliza R$ 60.000,00 de valorização. Como olimite do tributo é o valor da valorização (R$ 60.000,00), divide-se esse entre os10 imóveis (R$ 6.000,00 para cada um).

▣ O valor total arrecadado não pode ser superior ao custo da obra.□ Ex. 2: Obra no valor de R$ 50.000,00, que beneficiará 10 imóveis. Cada imóvel

se valorizará em R$ 6.000,00, o que totaliza R$ 60.000,00 de valorização. Como olimite do tributo é o valor da obra (R$ 50.000,00), divide-se esse entre os 10imóveis (R$ 5.000,00 para cada um)

Espécies de Tributo: Contribuição de Melhoria

▣ O sujeito passivo (aquele que deve pagar o tributo) é o proprietário do imóvel.

▣ A base de cálculo é o quantum da valorização do imóvel, ou seja:□ BASE DE CÁLCULO = valor do imóvel após a obra – valor do imóvel antes da

obra.□ “Sem valorização imobiliária, decorrente de obra pública, não há contribuição de

melhoria, porque [...] a sua base é a diferença entre dois momentos: o anterior e o posteriorà obra pública, vale dizer, o quantum da valorização imobiliária.” (STF, RE114.069/SP, Rel. Min.Carlos Velloso, 2ª Turma, j. 15/04/1994).

Espécies de Tributo: Empréstimos Compulsórios

▣ Art. 148 da CRFB. “A União, mediante lei complementar, poderá instituirempréstimos compulsórios:□ I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra

externa ou sua iminência;□ II - no caso de investimento público de caráter urgente e de relevante interesse nacional...”.

▣ Somente a União pode instituir tal tributo. É exigida Lei Complementar(exige quórum de maioria absoluta, obtido pelo voto favorável de mais dametade de todos os membros de cada casa legislativa – art. 69 da CRFB).

Espécies de Tributo: Empréstimos Compulsórios

▣ Por calamidade pública se devem entender não apenas as catástrofesprovocadas por agentes da natureza, mas também outras ocorrências queponham em risco o equilíbrio social.

▣ A aplicação dos recursos provenientes do empréstimo compulsório évinculada à despesa que fundamentou sua instituição.

▣ Os valores obtidos com o empréstimo compulsório não integram opatrimônio público. Por ser restituível, o empréstimo compulsório não chegaa transferir riquezas do setor privado para o Estado.

▣ A mesma lei complementar que institui o empréstimo compulsório devedisciplinar sua devolução e o prazo de resgate.

Espécies de Tributo: Contribuições Especiais

▣ As contribuições se fundam na solidariedade em relação aos integrantes de umgrupo social ou econômico, na busca de uma dada finalidade.

▣ O que caracteriza as contribuições especiais é que o produto de suasarrecadações deve ser carreado para financiar atividades de interesse público,beneficiando certo grupo, e direta ou indiretamente o contribuinte.□ Trata-se, pois, de tributo com vinculação de receita.

Espécies de Tributo: Contribuições Especiais

▣ Existem 3 tipos de contribuições especiais, segundo o art. 149 da CRFB:□ Contribuições sociais;□ Contribuições de intervenção no domínio econômico;□ Contribuições de interesse das categorias profissionais ou econômicas.

▣ Em razão da complexidade do tema, não abordaremos cada uma dascontribuições especificadamente, limitando-nos a entender seu conceito,diferenças das demais espécies de tributos e alguns exemplos.

Espécies de Tributo: Contribuições Especiais

▣ Existem 3 tipos de contribuições especiais, segundo o art. 149 da CRFB:□ Contribuições sociais:▪ Contribuição-anuidade (OAB, CRM, CRA, CREA, etc.) e contribuição sindical

(conhecido como “imposto sindical”).□ Contribuições de intervenção no domínio econômico;▪ CIDE-Combustível, CIDE-Royalties, Adicional ao Frete para Renovação da Marinha

Mercante (AFRMM), etc.□ Contribuições de interesse das categorias profissionais ou econômicas.▪ Contribuição ao Salário-Educação, Contribuições destinadas aos Serviços Sociais

Autônomos (Sistema “S”), Contribuições de Seguridade Social (PIS, COFINS,PASEP, CSLL), a extinta CPMF, Contribuição para o Serviço de IluminaçãoPública (COSIP), etc.

Espécies de Tributo: Quadro Resumo

Impostos Taxas Tarifas Contr. Melhoria

Emp. Compulsório Contr. Especiais

Car

acte

ríst

icas a) Tributo Não

Vinculadob)Fato do

Contribuintec) Independe de atividade estatal

específica

a) Tributo Vinculado

b)Fato do Estadoc) Depende de

atividade estatal específica (poder

de polícia ou serviço público obrigatório e

divisível)

a) Serviço público

facultativob)Não é tributo

a) Obrapública

b)Valorização do imóvelc) Tribito Vinculado

a) Guerra ou calamidade

públicab)Investimento público urgente ou de relevante

interesse nacional

c) Vinculado à despesa que o

criou

a) Solidariedadeb)Vinculação de

receitac) Sociais, de

intervenção no domínio

econômico e de interesse

profissionais

1.Competência Tributária

Conceito e Generalidades

Competência Tributária

▣ “Competência tributária. Titulares. Entes Políticos. A competência tributária é aparcela de poder conferida pela Constituição a cada ente político (União, Estados,Distrito Federal e Municípios) para instituição de tributos. Apenas os entespolíticos, pois, são titulares de competência tributária.” (Paulo de BarrosCarvalho)

▣ “A competência tributária, em síntese, é uma das parcelas entre as prerrogativaslegiferantes de que são portadoras as pessoas políticas, consubstanciada napossibilidade para a produção de normas jurídicas sobre tributos” (Hugo deBrito Machado)

Competência Tributária da União

▣ Art. 153 da CRFB. “Compete à União instituir impostos sobre:□ I - importação de produtos estrangeiros; [II]□ II - exportação, para o exterior, de produtos nacionais ou nacionalizados; [IE]□ III - renda e proventos de qualquer natureza; [IR]□ IV - produtos industrializados; [IPI]□ V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

[IOF]□ VI - propriedade territorial rural; [ITR]□ VII - grandes fortunas, nos termos de lei complementar.”. [IGF]

Competência Tributária dos Estados e DF

▣ Art. 155 da CRFB. “Compete aos Estados e ao Distrito Federal instituir impostossobre:□ I - transmissão causa mortis e doação, de quaisquer bens ou direitos; [ITCMD]□ II - operações relativas à circulação de mercadorias e sobre prestações de serviços de

transporte interestadual e intermunicipal e de comunicação, ainda que as operações e asprestações se iniciem no exterior; [ICMS]

□ III - propriedade de veículos automotores.”. [IPVA]

Competência Tributária dos Municípios

▣ Art. 156 da CRFB. “Compete aos Municípios instituir impostos sobre:□ I - propriedade predial e territorial urbana; [IPTU]□ II - transmissão ‘inter vivos’, a qualquer título, por ato oneroso, de bens imóveis, por

natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem comocessão de direitos a sua aquisição; [ITBI]

□ III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em leicomplementar.”. [ISSQN]

Obrigado!