Embed Size (px)

Citation preview

®International

Accounting Standards Board

International Accounting International Accounting Standards BoardStandards Board

Estabelecer Normas Internacionais para o mercado mundial de capital

Jan EngstromSão Paulo, Maio 2007

®IASBIASB

… um conjunto único de normas contáveis globais ...

...de alta qualidade

...para ajudar a tomar decisões econômicas…

®O O VisaoVisao… um conjunto único de normas

contáveis globais ...

... compreensíveis ...…informação de alta qualidade…

…comparáveis…

...para ajudar a tomar decisões econômicas…

®

IASB 2001IASB 2001--2006 2006 -- Cinco anos de progressoCinco anos de progresso

Mais do que 100 paises demanda ou aceita NIIFsUm melhoramento substancial - “The StablePlatform” - estabelecido 2004Convergência global um realidade agora

Europa, Austrália, Rússia (e mais) usa NIIFs Plano de trabalho estabelecido com EUJapão, China, Canadá, Brasil (e mais) no caminho

®

The World’s Equity Markets 2006The World’s Equity Markets 2006USA + Europe = 70%USA + Europe = 70%

USAJapanROWEuropé

®The World’s equity markets 2006The World’s equity markets 2006

41.000 empresas nas bolsasMarket cap : US $51 trillionsTotal trade : US $70 trillions

PBI mundial : US $47 trillions

5% market cap mais alto - 60% do valor total39.000 empresas(95%) - 40% do valor total

®

CrossCross borderborder investments investments -- necessidade de ter informação convergidonecessidade de ter informação convergido

$ US billion 1995 2000 2005

US holdings of non-US equity 800 1800 3000Non-US holdings of US equity 500 1500 2300

% (estimate)US holdings of non-US equity 5% 13%Non-US holdings of US equity 7% 14%

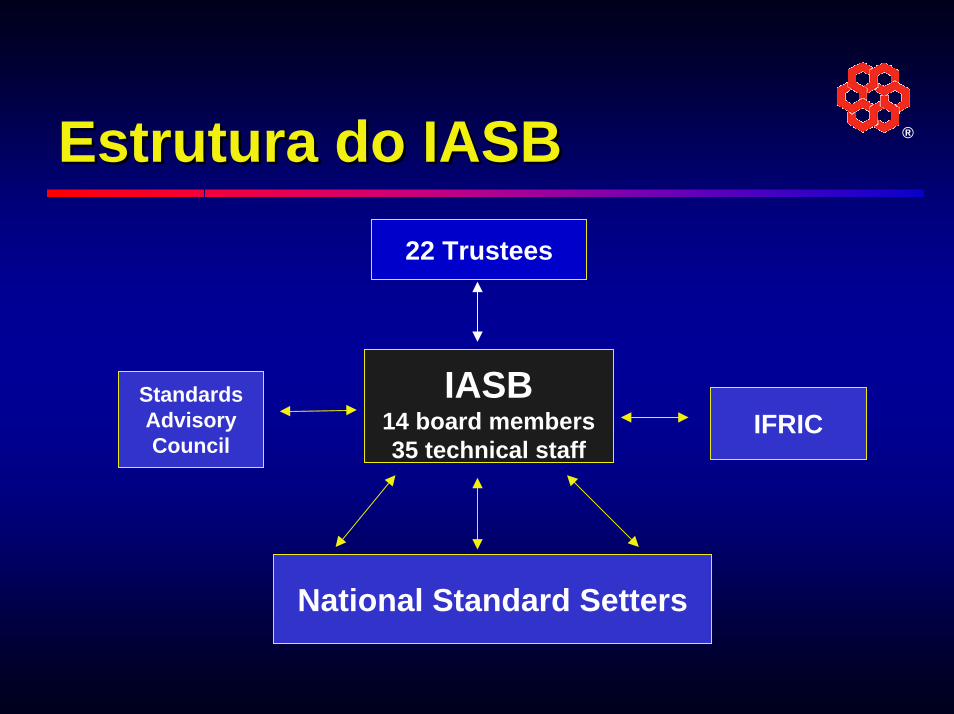

®EstruturaEstrutura do IASBdo IASB22 Trustees

IASB14 board members35 technical staff

StandardsAdvisoryCouncil

IFRIC

National Standard Setters

®

Principio 1:Principio 1:-- IndependênciaIndependência

IASB membros independentesReuniões públicosProcesso de tramitação Financiamento particular Sem influencia político

®

Principio 2: Principio 2: -- Normas baseadas de principiosNormas baseadas de principios

PrincipiosPrincipios RegrasRegras

®Normas baseadas de princípiosNormas baseadas de princípios

Poços isenções Poças regras especiais Consistência entre normasExplica porque uma norma não acompanha o principio

®Normas baseadas de princípiosNormas baseadas de princípios

Implicações para:

empresasauditoressupervisores

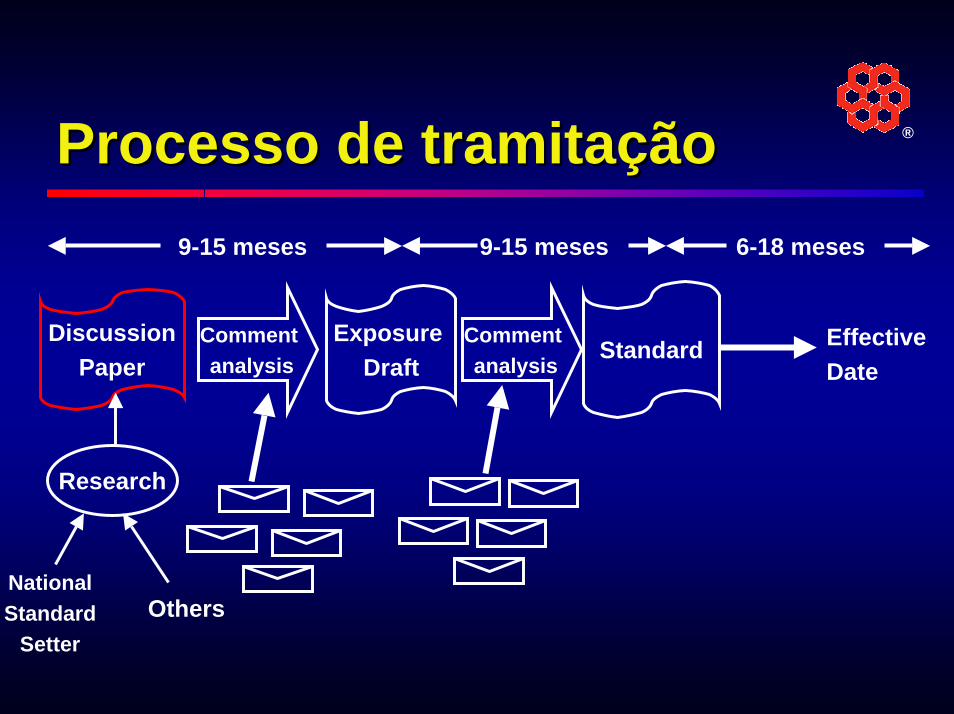

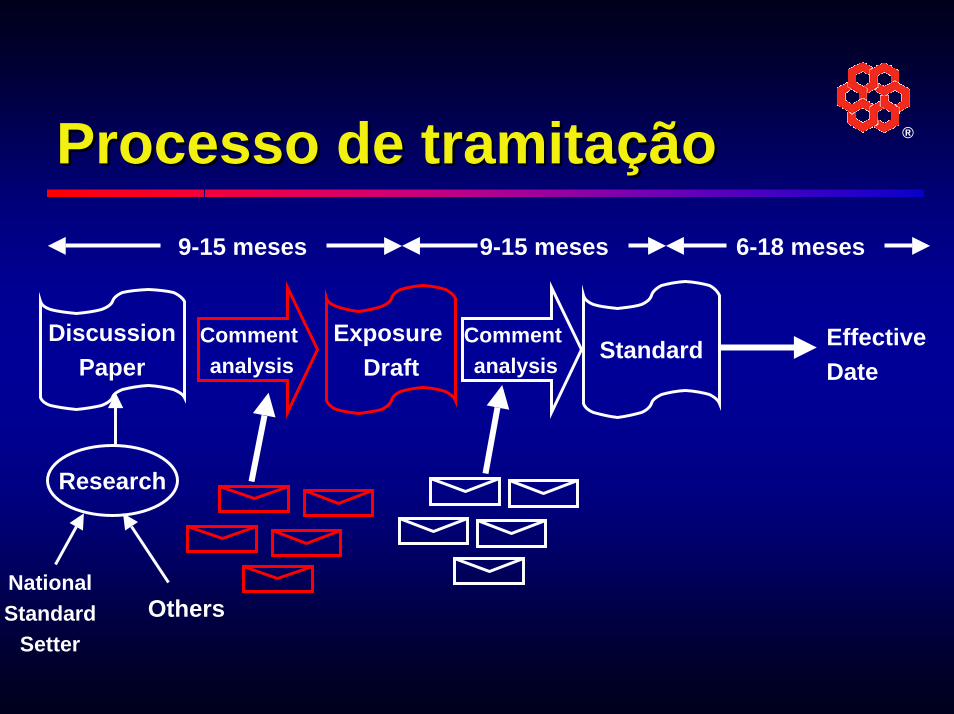

®Processo de tramitaçãoProcesso de tramitação9-15 meses 6-18 meses9-15 meses

Research

NationalStandard

Setter

DiscussionPaper

Exposure Draft

StandardComment analysis

Others

Comment analysis

EffectiveDate

®Processo de tramitaçãoProcesso de tramitação9-15 meses 6-18 meses9-15 meses

Research

NationalStandard

Setter

DiscussionPaper

Exposure Draft

StandardComment analysis

Others

Comment analysis

EffectiveDate

®Processo de tramitaçãoProcesso de tramitação9-15 meses 6-18 meses9-15 meses

Research

NationalStandard

Setter

DiscussionPaper

Exposure Draft

StandardComment analysis

Others

Comment analysis

EffectiveDate

®Processo de tramitaçãoProcesso de tramitação9-15 meses 6-18 meses9-15 meses

Research

NationalStandard

Setter

DiscussionPaper

Exposure Draft

StandardComment analysis

Others

Comment analysis

EffectiveDate

®Processo de tramitaçãoProcesso de tramitação9-15 meses 6-18 meses9-15 meses

Research

NationalStandard

Setter

DiscussionPaper

Exposure Draft

StandardComment analysis

Others

Comment analysis

EffectiveDate

®Processo de tramitaçãoProcesso de tramitação

Research

NationalStandard

Setter

DiscussionPaper

Exposure Draft

Standard

Others

Comment analysis

9-15 meses 9-15 meses

Comment analysis

EffectiveDate

depois aprovação domestico

6-18 meses

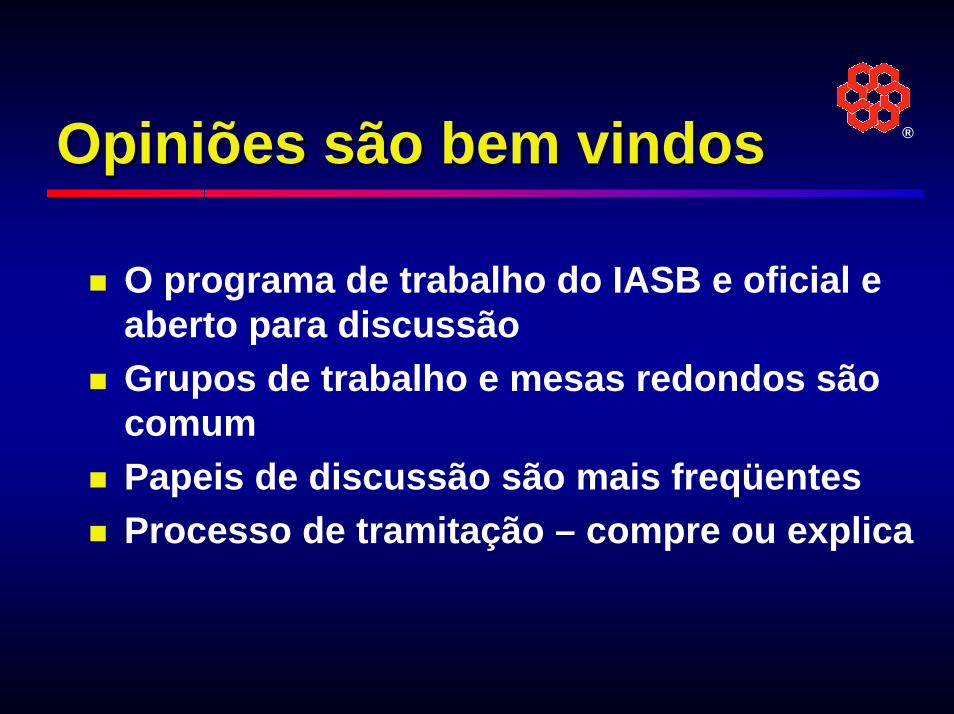

®Opiniões são bem vindosOpiniões são bem vindos

O programa de trabalho do IASB e oficial e aberto para discussãoGrupos de trabalho e mesas redondos são comumPapeis de discussão são mais freqüentesProcesso de tramitação – compre ou explica

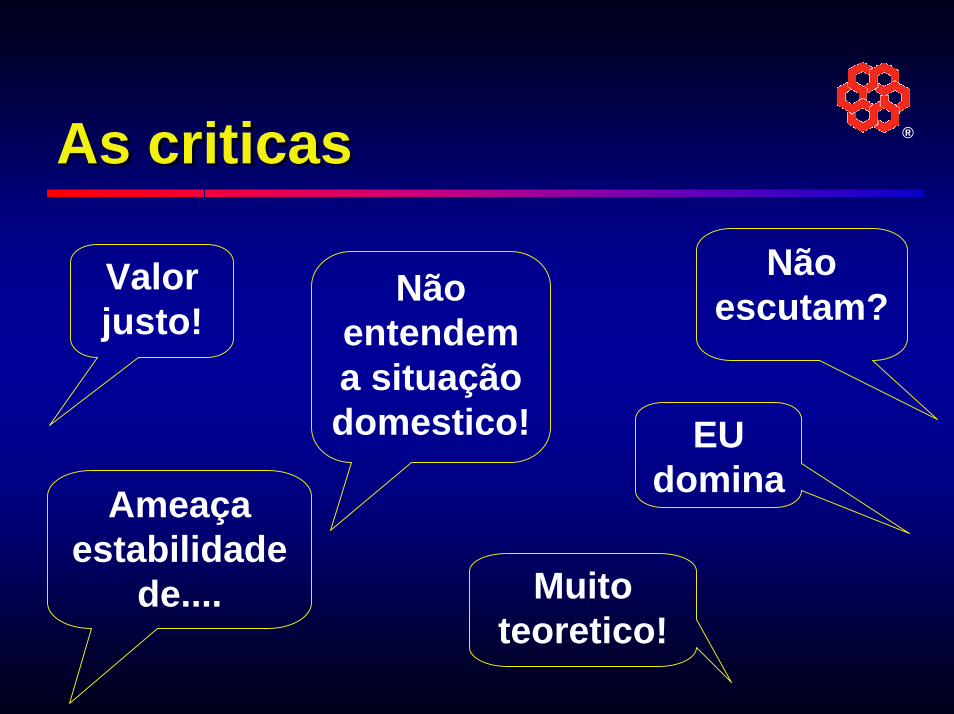

®As criticasAs criticas

EU domina

Não escutam?

Muito teoretico!

Valor justo!

Não entendem a situação domestico!

Ameaça estabilidade

de....

®NovidadesNovidades 2005 / 20062005 / 2006

Formação de Trustee Advisory Group Constituição revisado Novos e mais TrusteesLivro de Processo de Tramitação Quadro técnico reforçado

®”..”..os prioridades somos prioridades som..”..”

Promover adaptação do IFRSConvergência - com EU e outrosMelhorar normas

®ConvergênciaConvergência com FASBcom FASB

Projetos de curto a médio prazo com implementação rápido.Projetos de médio ate longo prazo e precisando bastante trabalho.SEC deve aceitar relatórios de IFRS 2008/09

Para empresas internacional !Para empresas americanas (?)

®Estrutura conceitualEstrutura conceitual

A base de todas as normas

Aprovado 1989Precisa uma revisãoUm processo prolongadoNo deve parar um desenvolvimento “normal”Um projeto internacional

6 etapas – cada um com papel de discussão

®Instrumentos financeirosInstrumentos financeiros

Meta de longo prazo : valor justoReconsiderar IAS #39 e #32400 paginas de regrasDemorou 12 anos para fazer

Todo mundo quere menos complexidade - mais sem sacrifícios

®SegurosSeguros

Os assuntos principais:As mensuraçãosReconhecimento de receitaRelatórios de desempenho

Um projeto comprido e complicadoPapel de discussão publicado esta semana

®Relatórios FinanceirosRelatórios Financeiros

Categorizar receitas e custos em uma maneira que amplia o entendimento de desempenho histórico….

…e ajuda a formar opiniões para o desempenho no futuro

Balanço, L&P e fluxo de caixa alinhadosL&P incluindo variações de valor justo

®Relatórios FinanceirosRelatórios Financeiros

Balanco Lucros e Perdas Fluxo de caixaBusiness

Operating assets and liabilitiesInvesting assets and liabilities

Business

Operating incomeInvestment income

Business

Operating cash flowsInvestment cash flows

Discontinued operations Discontinued operations Discontinued operations

Financing

Financing assetsFinancing liabilities

Financing

Financing incomeFinancing expenses

Financing

Financing asset cash flowsFinancing liability cash flows

Equity Equity

Income taxes Income taxes Income taxes

®ReceitaReceita

Projeto iniciado 2002Papel de discussão 2007(?)

Projeto conjunto com FASB –EU tem 200 instruções específicos de industrias ou de tipo de transacione

Valor justo ou valor recebido do cliente?

®CombinaçãosCombinaçãos de entidadesde entidades

Medir contingentes com valor justoDespesas = despesas, não ativosGoodwill da empresa inteira – um opção mesmo se você compra menos de 100%Transação entre acionistas depois controle – não compra e venda

®Leasing Leasing

O fim da separação do leasing operativo e financeiro?

O ativo e o valor de direito de usoO passivo e o valor das obrigações assumidas

Projeto no fase inicial

®PequenasPequenas e medias e medias empresasempresas

A meta: um jogo de normas para os PeME’s

Enfoca:Empresas sim responsabilidade públicoAplicam se os reguladores nacionais aprovamBaseadas dos NIIFs – mas normas independentes

Altas expectativas – mais em vários direçãosExposure draft publicado recentemente

®

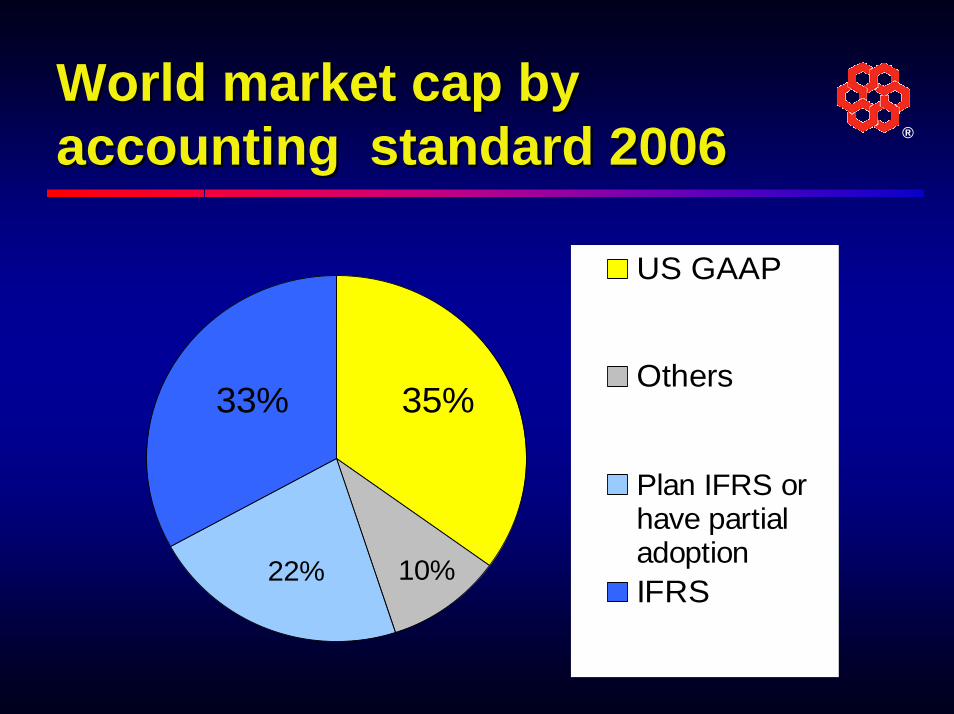

World market cap by World market cap by accounting standard 2006accounting standard 2006

10% 22%

US GAAP

Others

Plan IFRS orhave partialadoptionIFRS

35%33%

®The World is getting smallerThe World is getting smallerIFRSs Around the World

RED = IFRS Approved

ORANGE = Stated move to adoption

YELLOW = Adapting to IFRSs

®O FuturoO Futuro

… um conjunto único de normas contáveis globais ...

...de alta qualidade

...para ajudar a tomar decisões econômicas…

®International

Accounting Standards Board

International Accounting International Accounting Standards BoardStandards Board

Para obter mais informação:

www.iasb.org