Embed Size (px)

Citation preview

INVESTIGAÇÃO DE RUPTURA NA ESTRUTURA DE INTEGRAÇÃO

FINANCEIRA: UM ESTUDO DE CASO PARA AMÉRICA LATINA

Ludmilla Nascimento Custódio – ESAG/UDESC;

Nelson da Silva – ESAG/UDESC;

Leandro de Miranda Gomes – ESAG/UDESC;

Resumo

Durante décadas o pensamento predominante dos formulados de política econômica centrava-se na idéia

de estimular as exportações e desestimular as importações além de adotar barreiras aos fluxos de capitais,

prejudicando uma concreta integração financeira internacional. Os possíveis ganhos com um sistema

financeiro integrado e a possibilidade de melhora no bem estar econômico, levaram a uma reformulação,

ainda que lenta nas políticas internacionais dos países. O envolvimento do Brasil com economia global

tem sido relatada na literatura há alguns anos (Franco 1990), porém somente nas últimas décadas tomou

corpo e indica uma possível mudança na estrutura de integração econômica. A América Latina tem

passado por mudanças necessárias e fundamentais como a reestruturação do conjunto de sistemas

financeiros dos países, além da aprovação de leis que regulam a atividade do Estado e garantem

transparência e responsabilidade fiscal. Nesse sentido, o objetivo desse artigo é analisar se de fato houve

uma ruptura na sistemática de integração financeira internacional da América Latina e do Brasil.

Primeiramente estimou-se o compartilhamento dos riscos através da suavização do consumo entre um

país e os respectivos blocos: Emergentes, Industrializados e Outros Países. Em seguida, utilizou-se o teste

de quebra estrutural Quandt- Andrews, a fim de verificar possíveis mudanças na estrutura de

compartilhamento de risco. Os resultados alcançados indicam que uma integração financeira mais elevada

ainda não foi alcançada tanto na América Latina como no Brasil. As mudanças propostas não alcançaram

os resultados esperados no sentido de modificar a estrutura de integração pré-existente, ao menos para o

período estudado.

Palavras Chave: 1-Integração Financeira, 2-Quebra estrutural, 3-Abertura Econômica.

1 Introdução

A abertura econômica para muitos países, e aqui se inclui os países da América

Latina, foi um processo necessário e inevitável. No Brasil os desarranjos vividos nas

décadas de 1980 e 1990 levaram ao processo de abertura. Atualmente os níveis de

integração internacional são considerados baixos, mesmo a indicação dos vários

benefícios e a efetiva melhora do bem estar dos participantes deste processo.

(FRANCO, 1990).

Kose (2007) afirma que a principal vantagem na participação do processo de

globalização financeira é a oportunidade de manter um nível de consumo ou o

crescimento deste consumo mesmo em face de flutuações específicas na renda do país.

Moser et al. (2008) consideram o controle de capitais o principal obstáculo para

integração financeira e por conseqüência a partilha de risco.

Ainda que o uso de meios para controlar a livre circulação de capitais constitua

em prática comum, para Schmukler e Torre (2007) os mercados de capitais têm crescido

consideravelmente nas economias desenvolvidas e em desenvolvimento ao longo das

últimas duas décadas, embora com alta heterogeneidade entre as regiões e países. Isso

ocorreu em um contexto de crescente globalização financeira que aumentou os fluxos

transfronteiriços de capital, os investimentos estrangeiros diretos no setor financeiro e

de valores mobiliários.

Diante dos beneficios teóricos de uma maoir integração fianceira, muitos países

buscaram fomentar o desenvolvimento do mercado doméstico de capitais através da

implementação de reformas, incluindo liberalização financeira, melhorias nos títulos de

compensação e sistemas de registros e o desenvolvimento de marcos regulatórios e de

supervisão. No entanto, Schmukler e Torre (2007) argumentam que os mercados de

capitais, em muitas economias em desenvolvimento não conseguiram desenvolver o

esperado, atingindo um desempenho decepcionante. Mas, como podemos verificar a

consistência da liberação do movimento de capiatais? Analisar comportamento da

estrutura de integração financeira e seus eventuais pontos de inflexão consiste em

verificar a validade das datas de liberalização da conta capitais.

Bekaert, Harveyb e Lumsdaine (2002) consideram a datação de integração do

mercado difícil. O processo de liberalização do mercado de capitais é muito complexo,

sendo improvável que as datas de reformas do mercado de capitais corresponderá à

verdadeira data da integração do mercado. A liberalização pode ocorrer em etapas e ser

um processo gradual, ou simplesmente ser antecipada devido a credibilidade dos

agentes econômicos. Dessa forma o objetivo deste artigo é verificar de maneira

empírica se de fato existiu ruptura no modelo de integração financeira na América

Latina e no Brasil, quando ela ocorreu, ou seja, qual a consistência da liberação do

movimento de capiatais.

Muitos autores se comprometeram em responder se os países de fato valem-se dos

benefícios de uma maior integração do sistema financeiro, como o compartilhamento de

riscos e suavização do consumo.1 Todavia, certas indagações continuam sem respostas:

como tem se comportado a estrutura de compartilhamento de risco dos países da

América Latina? A data de liberação da conta de capitais corresponde a um período de

inflexão do modelo de compartilhamento pré-existente? As melhorias foram completas,

ou será necessário um período de tempo maior para atingir os objetivos?

Buscou se dados históricos referentes tanto ao uso intensivo de ferramentas para

obter maior controle de capital, como o relaxamento desse controle na América Latina e

no Brasil. Em um segundo momento, instrumentos econométricos são utilizados com o

objetivo de evidenciar o verdadeiro efeito das ações promovidas pelos países no sentido

de uma abertura econômica, ou seja, aplicamos testes formais com o objetivo de

detectar mudanças na estrutura do modelo de partilha de riscos. A estruturação do artigo

segue: além desta introdução, primeiramente se faz uma contextualização e

levantamento das hipóteses na seção 2, seguida do modelo teórico na seção 3. A

metodologia e o teste de quebra estrutural são apresentados e discutidos na seção 4,

seguidos da análise dos resultados. A seção 5 conclui o artigo.

2 Contexto e Hipóteses

O Cenário financeiro mundial passou por mudanças significativas durante

as últimas décadas. O sistema financeiro global cresceu substancialmente

desde os anos1970 – maciçamente durante a década de 1990. Para Schmukler e Torre

(2007) as intermediações financeiras e os mercados de valores mobiliários se

expandiram a um ritmo notável e o conjunto de serviços e instrumentos financeiros

alcançou novas dimensões. Os países em desenvolvimento não ficaram imunes aos

desdobramentos dos mercados de capitais domésticos dos países desenvolvidos.

América Latina e também o Brasil reagiram, em maior ou menor escala, a

globalização financeira e a inovação. Os países da América Central, em especial, depois

de um longo período de guerras civis, buscam, apesar das muitas mudanças ainda

necessárias, a participação no comércio internacional, melhorando a integração

financeira.

Para Giambiagi e Barros (2009) algumas transformações globais favoreceram os

países emergentes. Costa, Levy e Nonnenberg (2009) completam relatando a

1 Ver Kose (2007), Becker e Hoffmann (2005), Banerjee e Duflo (2003), Ventura (2007).

surpreendente melhora dos termos de troca, resultado da atuação da China com anti-

inflacionária dos preços dos produtos de alta e média tecnologia e inflacionária dos

preços das commodities. Historicamente os países da América Latina importam

produtos com algum nível de tecnologia e produzem commodities. Esse cenário resultou

em uma queda nos déficits em transações correntes, chegando a alguns casos a exprimir

superávits. A melhora na renda per capita e no poder de compra nos países em

desenvolvimento também tem estimulado a melhora na qualidade das instituições

(Giambiagi e Barros, 2009) sinalizando mais segurança ao investidor estrangeiro.

A integração financeira internacional possibilita ao país uma ampliação da

poupança doméstica, o custo de capital se reduz, devido à alocação adequada do risco,

promove uma maior especialização, fortalece o fluxo de capitais, estimula a adoção de

políticas monetárias e fiscais de maior qualidade e o desenvolvimento do sistema

financeiro como um todo.

Segundo Paula (2009), o conjunto desses fatores não resultaria simplesmente em

um sistema financeiro mais eficiente, mas no caminho inevitável para o crescimento

econômico, propriamente dito. Schmukler e Torre (2007) afirmam que a direção da

causalidade entre desenvolvimento financeiro e o crescimento econômico é difícil de

determinar. Por um lado, o desenvolvimento financeiro pode aumentar a eficiência na

mobilização e alocação de recursos, permitindo países a crescer mais rapidamente. Por

outro lado, o desenvolvimento financiamento responde quase automaticamente às novas

exigências do setor real e, portanto, simplesmente segue o crescimento econômico e tem

muito pouco efeito sobre este.

Segundo Silva e Silva (2009) a existência de mercados de capitais bem

desenvolvidos propiciaria aos países compartilhar risco pela negociação de ativos, de

acordo com o seu produto em determinado ano. Se o país tivesse uma produção acima

da média histórica, ele venderia ativos no mercado para outros países; já na hipótese de

um produto abaixo da média histórica, o país aumentaria o seu passivo, recorrendo a

ativos externos.

Schmukler e Torre (2007) acreditam que o contexto de crescente globalização

financeira aumentou os fluxos transfronteiriços de capital, substancialmente capital

estrangeiro, investimentos no setor financeiro e de valores mobiliários de emissão e

negociação tendo cada vez mais amplitude internacional, levando o mercado de capital

e financeiro a experimentar um crescimento consideravel, embora, hetrerogêneo, nas

últimas décadas. O avanço do mercado de capitais na década de 1990 proporcionou aos

países não apenas uma alternativa de rendimentos como uma opção de suporte ao

desenvolvimento integrando as suas economias e diversificando seus riscos

idiossincráticos.

A onda mais recente de fluxos de capital para os países em desenvolvimento

difere perfeitamente em pelo menos dois aspectos, dos fluxos de capital do período de

1976-1982: em primeiro lugar, em termos de magnitude, em segundo lugar em termos

de composição de fluxo. Schmukler e Torre (2007) argumentam que os fluxos de

capitais para economias emergentes nos anos 1990 aumentaram substancialmente.

Capital flows to emerging economies during the 1990s peaked in 1997, reaching

nearly 340 billion U.S. dollars, decreasing sharply in the following years as a consequence

of the financial crises in East Asia and Russia. Since then, capital flows have recovered,

experiencing a strong growth and reaching about 412 billion U.S. dollars in 2004. The

composition of capital flows to developing countries has also changed significantly. The

importance of official flows more than halved, with private capital flows becoming the

major source of capital for a large number of countries. The nature of private capital flows

also changed markedly. Foreign direct investment (FDI) has grown continuously since the

early 1990s. Mergers and acquisitions (M&As) were the most important source of this

increase, especially the ones resulting from the privatization of state-owned companies.

Portfolio flows also became important. (Schmukler e Torre, 2007. P.12 )

As políticas adotadas nas últimas décadas beneficiam a livre circulação de capitais

e a prática do comércio, além de atrair investimentos externos e proporcionar à indústria

nacional a ampliação do seu campo de atuação. A finalidade desse artigo é averiguar se

de fato os países da América Latina conquistaram um maior nível de integração

financeira e por consequência uma melhor diversificação dos riscos.

2.1 Evidências para o caso brasileiro

Alguns fatores históricos indicam mudança no envolvimento brasileiro com o

sistema financeiro internacional. Após um período de desequilíbrio macroeconômico

interno os fluxos de capital florescem de maneira ascendente, alguns passos dessa

trajetória e indícios de uma possível mudança na estrutura de compartilhamento e risco

são evidenciados nessa seção. Elementos de integração comercial são citados devido a

característica brasileira que manteve os processos - integração comercial e financeira -

em consonância.

Segundo Bonelli e Pinheiro (2008) a economia brasileira, e especialmente setor

industrial, foi por várias décadas protegida da competição externa por um conjunto de

instrumentos de política que visavam à promoção da exportação. Gremaud (2009)

relata que a abertura comercial iniciada ainda em 1988, no governo Sarney foi estendida

no governo Collor. O governo seguinte – Fernando Henrique Cardoso – manteve tais

políticas, além de aumentar a eficiência da economia por meio da concorrência

estrangeira e entrada de investimentos estrangeiros diretos.

Outro fator que atingiu as relações comerciais brasileiras foi à criação do

MERCOSUL. Para Gremaud (2009), o MERCOSUL, foi capaz de dinamizar as

relações comerciais do Brasil com os países do sul do continente americano, o pode

evidenciar uma maior correlação do Brasil com esses países.

Somente com a perspectiva de um colapso já na década de 1990, o Banco Central

do Brasil, pode atuar no sentindo de reestruturar todo o sistema financeiro do país,

incluindo a criação de novas leis. As principais medidas adotadas foram: aumento da

transparência nas operações bancárias, ampliação da base de cobertura da central de

riscos de crédito do Banco Central, portabilidade das informações cadastrais para

diminuir o poder informacional, maior facilidade de execução das garantias, reduzindo

os riscos, concessão de crédito consignado ao pagamento do salário do trabalhador,

reforma da lei de falência, aumento da autonomia e autoridade do Banco Central,

redução do setor publico estadual na atividade bancaria, além do estimulo a entrada de

bancos estrangeiros ampliando a concorrência. (GREMAUD, 2009)

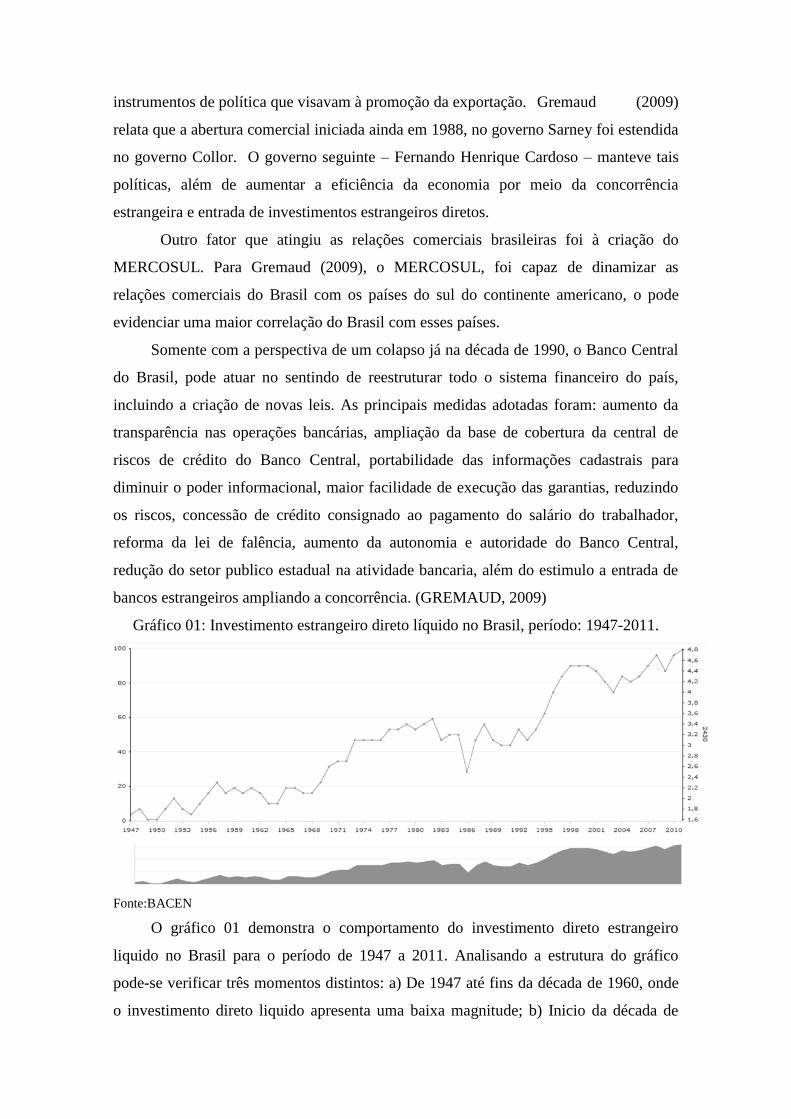

Gráfico 01: Investimento estrangeiro direto líquido no Brasil, período: 1947-2011.

Fonte:BACEN

O gráfico 01 demonstra o comportamento do investimento direto estrangeiro

liquido no Brasil para o período de 1947 a 2011. Analisando a estrutura do gráfico

pode-se verificar três momentos distintos: a) De 1947 até fins da década de 1960, onde

o investimento direto liquido apresenta uma baixa magnitude; b) Inicio da década de

1970 até inicio da década de 1980, o investimento cresce comparativamente com o

período anterior, contudo cai vertiginosamente nos anos de 1980; por o período de 1980

em diante, onde o investimento- ainda que oscilante- cresce demasiado.

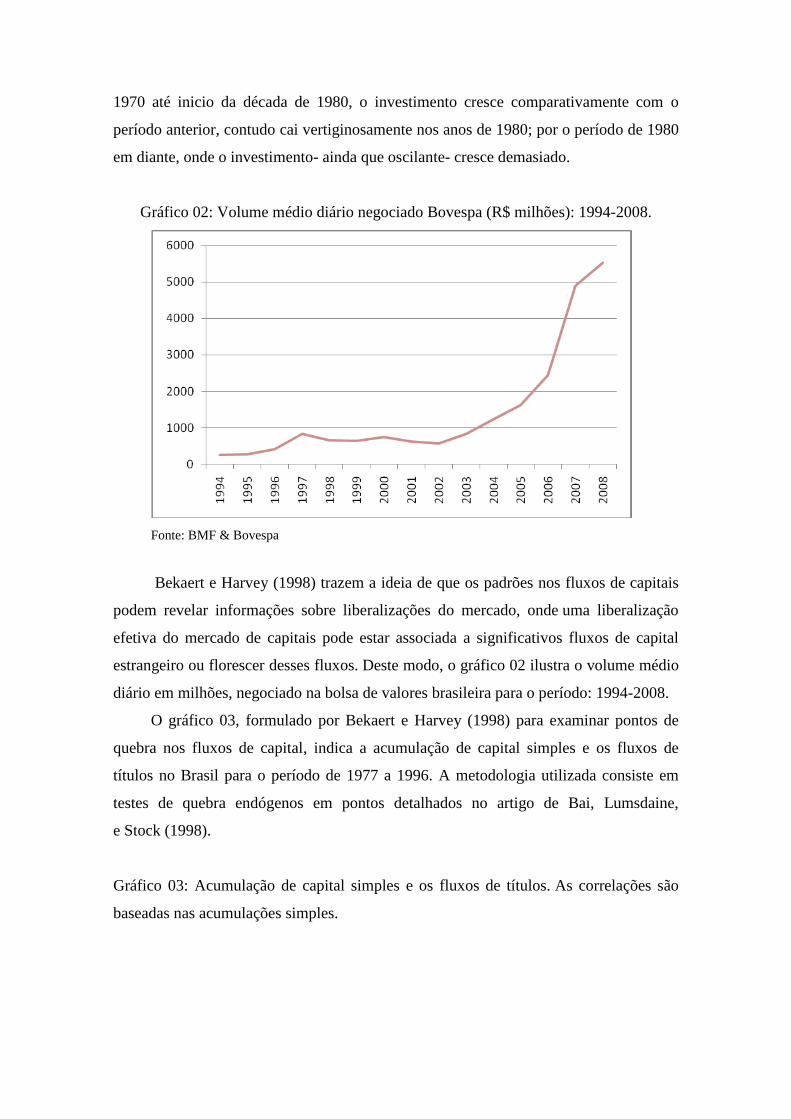

Gráfico 02: Volume médio diário negociado Bovespa (R$ milhões): 1994-2008.

Fonte: BMF & Bovespa

Bekaert e Harvey (1998) trazem a ideia de que os padrões nos fluxos de capitais

podem revelar informações sobre liberalizações do mercado, onde uma liberalização

efetiva do mercado de capitais pode estar associada a significativos fluxos de capital

estrangeiro ou florescer desses fluxos. Deste modo, o gráfico 02 ilustra o volume médio

diário em milhões, negociado na bolsa de valores brasileira para o período: 1994-2008.

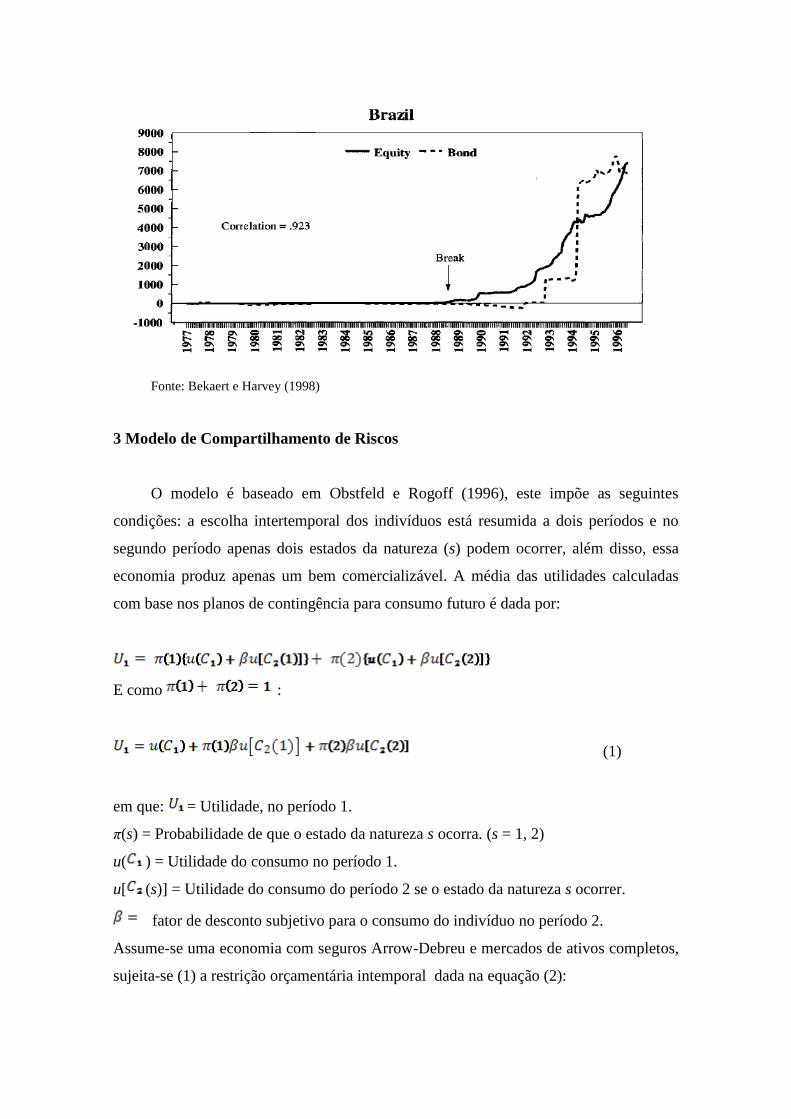

O gráfico 03, formulado por Bekaert e Harvey (1998) para examinar pontos de

quebra nos fluxos de capital, indica a acumulação de capital simples e os fluxos de

títulos no Brasil para o período de 1977 a 1996. A metodologia utilizada consiste em

testes de quebra endógenos em pontos detalhados no artigo de Bai, Lumsdaine,

e Stock (1998).

Gráfico 03: Acumulação de capital simples e os fluxos de títulos. As correlações são

baseadas nas acumulações simples.

Fonte: Bekaert e Harvey (1998)

3 Modelo de Compartilhamento de Riscos

O modelo é baseado em Obstfeld e Rogoff (1996), este impõe as seguintes

condições: a escolha intertemporal dos indivíduos está resumida a dois períodos e no

segundo período apenas dois estados da natureza (s) podem ocorrer, além disso, essa

economia produz apenas um bem comercializável. A média das utilidades calculadas

com base nos planos de contingência para consumo futuro é dada por:

E como :

(1)

em que: = Utilidade, no período 1.

π(s) = Probabilidade de que o estado da natureza s ocorra. (s = 1, 2)

u( ) = Utilidade do consumo no período 1.

u[ (s)] = Utilidade do consumo do período 2 se o estado da natureza s ocorrer.

fator de desconto subjetivo para o consumo do indivíduo no período 2.

Assume-se uma economia com seguros Arrow-Debreu e mercados de ativos completos,

sujeita-se (1) a restrição orçamentária intemporal dada na equação (2):

(2)

As condições de primeira ordem seguem na equação (3) - equação otimizada:

(3)

A equação de utilidade com o coeficiente de aversão relativa ao risco constante é

definida por

se e se . (4)

Utilizando uma equação de coeficiente de aversão ao risco constante, como

, e partindo da equação de equilíbrio dos preços, se chega a:

Simplificando o modelo para dois países com coeficiente de aversão ao risco

constante, mas dessa vez diferentes, e dois diferentes fatores de desconto

, se pode chegar à equação:

(7)

em que “c” é o consumo per capita.

A explanação matemática indica que o crescimento do consumo de um país deve

ser perfeitamente correlacionado com a variação do consumo do resto do mundo. E

finalmente formula-se a equação a ser testada:

(8)

A equação (8) demonstra o quanto a taxa de crescimento do consumo de um

determinado país b1 ( ) está correlacionada com a taxa de crescimento do

consumo de outro país b2 ( ) e a taxa de crescimento da renda interna do país b1

( ).

4 Quebra estrutural

Stock e Watson (2004) definem quebra estrutural como o momento no qual a

função de regressão da população muda no decorrer da amostra. Gujarati (2006)

completa afirmando que a mudança estrutural pode ocorrer quando os valores dos

parâmetros do modelo não se mantém iguais durante todo o período considerado.

Não existe motivo a priori para deduzir que todos os parâmetros do modelo

continuam iguais ao decorrer do tempo. As variáveis econômicas possuem certa

sensibilidade aos acontecimentos externos e internos de um país. Por esse motivo

acreditamos que os acontecimentos das últimas décadas tenham modificado a

modelagem de compartilhamento de riscos internacional, tanto na América Latina como

no Brasil.

Para verificação da ruptura no modelo de compartilhamento de risco foi utilizado

o teste de Quandt-Andrews, porém testes adicionais – não reportados - foram realizados

a fim de corroborar os resultados. São eles: Chow, CUZUM e CUZUM Quadrado.

A seguir apresenta-se brevemente a ideia geral dos testes adicionais empregados

no artigo, citados acima, e em seguida uma discussão ligeiramente mais detalhada do

teste Quandt-Andrews.

Chow estima o modelo de maneira irrestrita, ou seja, com todas as observações a

fim de identificar a soma dos quadrados dos resíduos. Posteriormente divide- se a serie

em T períodos (onde ), restringindo a equação, o propósito continua

determinar os SQRs (soma dos quadrados dos resíduos), o grau de liberdade é dado por

, onde k é numero total de coeficientes do modelo.

A ideia que embasa o teste é que não há mudança estrutural, portanto se a

equação com a totalidade das observações for essencialmente igual, as SQRs de ambas

não devem ser estatisticamente diferentes.

O teste de Chow também pode ser realizado empregando variáveis binárias,

introduzidas na forma aditiva e multiplicativa. Os resultados são idênticos a análise

anterior. Uma desvantagem desse método é exatamente o fato de o pesquisador deve

identificar o ponto provável de inflexão do modelo.

O teste de CUZUM e CUZUM quadrado esta baseado na soma cumulativa dos

resíduos recursivos, esse teste é um alternativa a Chow, já que o pesquisador não

necessita de um conhecimento prévio da data de quebra.

Para aplicar o teste de Chow, examinaram-se quebras de períodos específicos

identificados como críticos na observação bibliográfica e histórica. Ambos os testes

(Chow, CUZUM e CUZUM quadrado) não evidenciaram qualquer momento de

inflexão no modelo de compartilhamento de risco.

4.1 Teste Quandt-Andrews

Andrews (1993) reestruturou o teste formulado por Quandt com o propósito de

indicar a probabilidade de um ou mais pontos de quebra estrutural desconhecidos na

amostra. A proposta amplia o teste de Chow, na medida em que realiza o teste para

cada ponto de observação, resumindo os resultados em três estatísticas distintas.

Para Lima e Minardi (2009) dado o conhecimento do ponto de quebra estrutural

numa amostra a ser analisada, os testes de Wald, Multiplicador de Lagrange (LM) e

Razão de Máxima Verossimilhança (LR) podem ser usados para testar H1 versus H2

mediante uma estatística F.

A estatística Wald é baseada no próprio teste Wald padrão de restrição dos

coeficientes da equação, LM é calculada via minimização do método dos momentos

generalizados assumindo sua forma quadrática e a estatística LR estima a razão entre as

duas verossimilhanças, ou seja, retira a diferença das equações restrita e irrestrita.

Diante do desconhecimento da data de ruptura estrutural a construção de uma

estatística que não pressupõe uma quebra estrutural vinculada a uma determinada data

levou Andrews a complementar seu trabalho de 1993 definindo os testes supremos. A

nova proposta, porém, não perdeu algumas características como a necessidade de tabela

para avaliação de seus valores críticos devido ao fato do teste ser considerado não

padrão. Em suas as três estatísticas são calculadas pela maximização de Chow –

estatística F, média exponencial e média simples da estatística F.

5 Resultados

Esta seção destina-se a fornecer ao leitor a metodologia de coleta dos dados empregados

no artigo bem como a apresentação e análise dos resultados alcançados.

5.1 Dados

Para atingir a finalidade deste artigo: identificar se as políticas de abertura

econômica obtiveram êxito, utilizamos os dados da Penn World Table 7 (Heston,

Summers, Betten, 2011) referentes à população, renda per capita real e consumo de

forma que todos os valores são constantes a preços de 2005. A divisão dos países seguiu

a linha de Kose, Prasad e Terrones (2007), agrupando-os em Desenvolvidos,

Emergentes e Outros em Desenvolvimento. Os países com população menor de um

milhão de habitantes, economias de transição, produtores majoritários de petróleo e

outros países com dados não confiáveis não foram colocados em análise. Além disso,

Hong Kong, Panamá e Cingapura também foram excluídos por serem centros

financeiros que seriam outliers. O grupo de países da América Latina seguiu a

metodologia de Silva e Silva (2009)

5.2 Grupos

Países desenvolvidos compreendem: Austrália, Áustria, Bélgica, Canadá,

Dinamarca, Finlândia, França, Alemanha, Grécia, Irlanda, Itália, Japão, Holanda, Nova

Zelândia, Noruega, Portugal, Espanha, Suécia, Suíça, Reino Unido e Estados Unidos.

No Bloco dos países emergentes estão incluídos: Argentina, Brasil, Chile, China,

Colômbia, Egito, Índia, Israel, Jordânia, Coréia do Sul, Malásia, México, Marrocos,

Paquistão, Peru, Filipinas, África do Sul, Tailândia, Turquia e Venezuela.

Outros países em desenvolvimento incluem os seguintes países: Argélia, Bolívia,

Camarões, Costa Rica, Costa do Marfim, República Dominicana, Equador, El Salvador,

Fiji, Gabão, Gana, Guatemala, Haiti, Honduras, Irã, Jamaica,

O da América Latina: Argentina, Bolívia, Brasil, Chile, Colômbia, Costa Rica, El

Salvador, Equador, Guatemala, Honduras, México, Nicarágua, Paraguai, Peru,

Republica Dominicana, Uruguai e Venezuela2.

5.3 Análise Empírica

A proposta de identificação do ponto de ruptura do modelo consistiu em realizar

dois grupos de testes distintos: o primeiro grupo aponta a existência de uma quebra no

ponto indicado pelo pesquisador, o segundo grupo aponta a existência de um quebra

sem a necessidade de interferência do pesquisador.

No primeiro grupo o teste escolhido foi Teste de Chow, não reportado. As datas

escolhidas para verificação da quebra são embasadas na abordagem histórica de

Bekaert, Harveyb e Lumsdaine (2002), Gremaud (2009), Giambiagi e Barros (2009) e

Bonelli e Pinheiro (2008). Em nenhum caso há evidencia de mudança na estrutura do

modelo. Portanto, as estimativas apresentadas nas tabelas 01 a 03 se mantiveram ao

longo do tempo. Essas estimativas foram obtidas da regressão da equação 08 da seção 3.

Note-se que o grau de diversificação é muito baixo para a maioria dos países da

América Latina, independentemente do bloco que se define. Essa conclusão se baseia na

análise do coeficiente associado ao termo (dlogCtbloco). Vale ressaltar que quanto mais

próximo esse coeficiente estiver da unidade, tanto maior é grau de integração com o

mundo. Na maioria dos casos esse valor não passa de 0,5.3 Ademais o coeficiente de

(dlogPtpaís) é alto, o que implica que o crescimento do consumo dos países da América

Latina depende consideravelmente do crescimento da sua renda.

2 Silva e Silva (2009).

3 Um grupo de países – em especial Honduras- apresenta resultados de integração internacional invejáveis

a muitas nações, um fato interessante e até mesmo estranho. Estudando o nível de integração financeira

suficiente para diversificação dos riscos idiossincráticos dos estados Unidos e OCDE, países com

perspectiva de maior integração diante de nações menores- como é o caso- Becker e Hoffmann (2005),

não obtiverem resultados nem ao menos parecidos com os encontrados para Honduras, por exemplo. Uma

explicação plausível para anomalia detectada consiste no baixo nível de renda interna. Para suprir as

necessidades básicas da população o apoio da sociedade externa se faz necessário o que fica evidente no

alto patamar de transferências quando consultada a balança comercial.

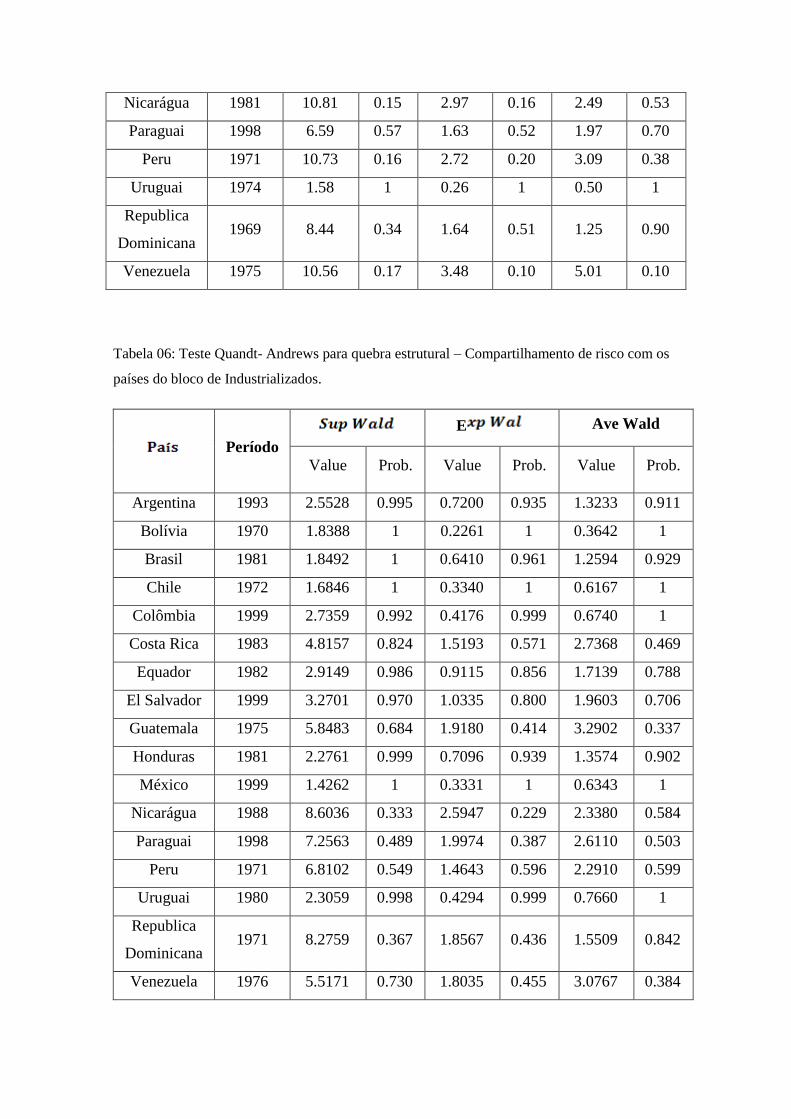

O segundo grupo, aqueles testes em que a data não é escolhida pelo pesquisador,

é composto pelos testes: CUSUM e CUSUM Q e Quandt-Andrews. 4

Como os

primeiros testes foram realizados com o intuito de ratificar os resultados encontrados no

teste Quandt-Andrews, apenas esses foram reportados nas tabelas 04, 05 e 06.

Novamente a quebra estrutural não foi detectada. A conclusão se repete, não existem

evidências estatísticas de uma reversão nos parâmetros que indiquem o aprofundamento

da integração financeira internacional para os países da América Latina.

As tabela 04, 05 e 06 confirmam com base na estatística “F” (Prob.), a

impossibilidade de rejeição da hipótese nula, ou seja, não é razoável aceitar que os

parâmetros não mantém uma constância. Verifica-se o fato através das estatísticas

individuais: Sup Wald, MaxF e AveF.

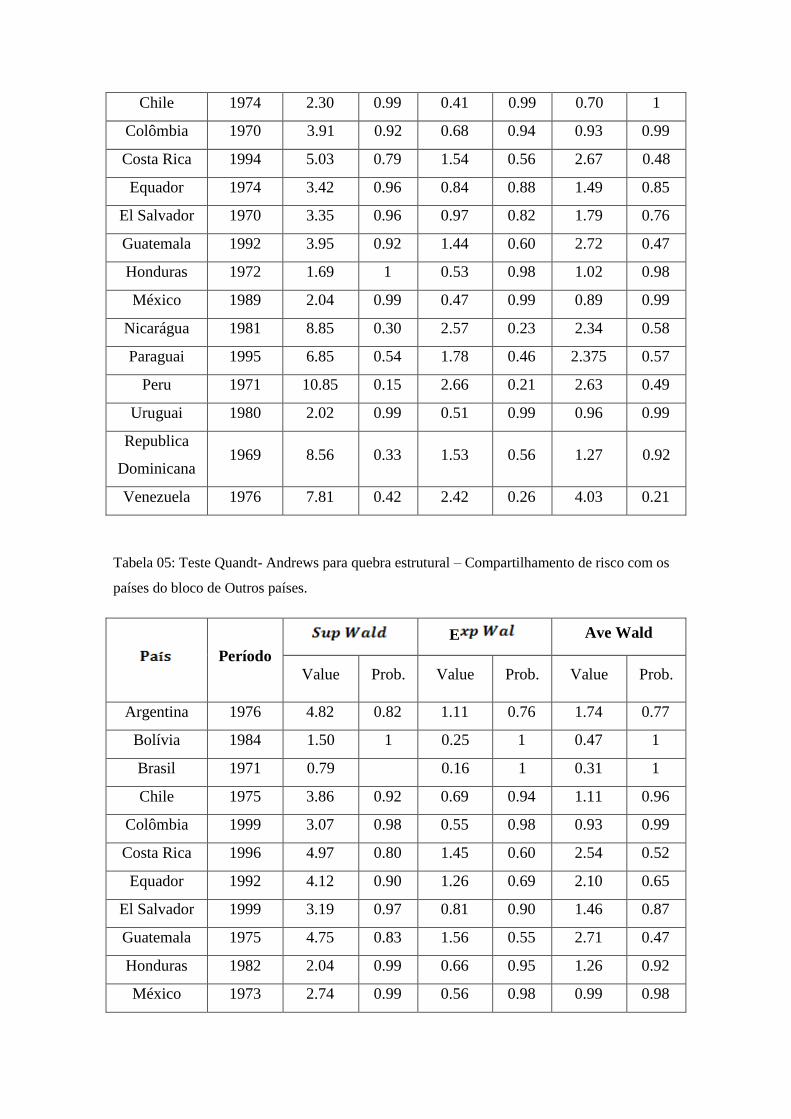

Quandt-Andrews também permite identificar a data da possível alteração na

estrutura modelada. No caso do Brasil, por exemplo, a data oficial de anúncio da

liberação da conta capitais aconteceu em maio de 1991 (Bakaert, 2002). A tabela 04 que

apresenta o teste formal de quebra para o compartilhamento de risco dos países da

América Latina e os países do bloco Emergentes, indica o ano de 1990 como mais

próximo ao período de maior integração financeira com o bloco dos Emergentes. Já os

anos de 1971 e 1981 correspondem, concomitantemente, a estatística máxima, ou

local mais provável do ponto de interrupção para o compartilhamento de risco dos

países da América Latina e os países do bloco Industrializados e Outros países – tabelas

05 e 06 respectivamente.

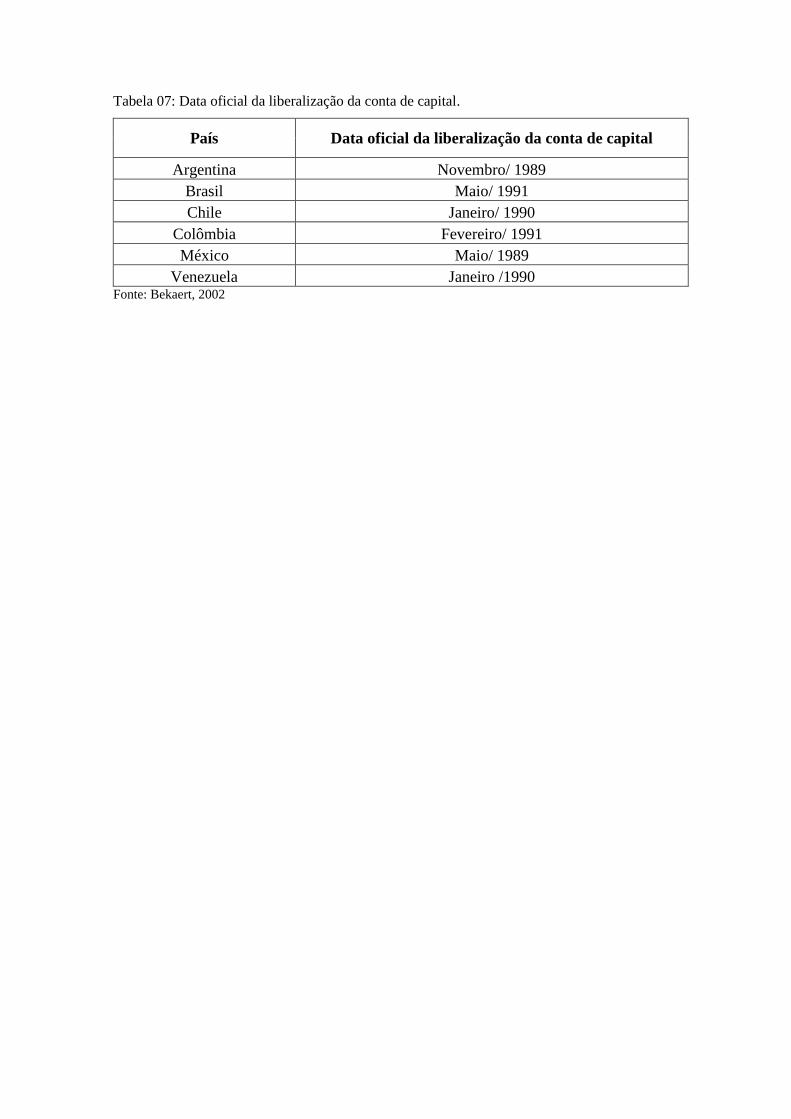

Portanto, os modelos de quebra estrutural rejeitam qualquer mudança no padrão

de integração financeira dos países da América Latina. Entretanto, alguns países

adotaram ações no sentido de estimular essa integração. Na tabela 07 apresenta-se o

anúncio oficial, quando existente, da liberalização da conta capitais. Da literatura

consultada não há registro para uma grande quantidade de países. Por outro lado, de

maneira geral, para os países mais economicamente significativos houve uma

declaração oficial de abertura. Em resumo, os dados apontam que apesar da tentativa

dos formuladores de política econômica para o aprofundamento de liberalização, ela

efetivamente não aconteceu.

4 Os testes CUSUM e CUSUM q foram utilizados como indicativo do possível ponto de quebra, partindo

dos resultados encontrados, utilizou-se o teste de Chow para verificação da validade do resultado.

Nenhum resultado apresentou valor significativo, descartando a possibilidade de quebra estrutural.

6 Conclusões

Nas décadas de 1990 e início de 2000, Brasil e América Latina atravessaram

processos de abertura econômica, possivelmente aumentando a integração econômico-

financeira, enfraquecendo as fronteiras nacionais e intensificação o investimento direto

internacional.

Entretanto, uma análise mais apurada utilizando ferramentas econométricas indica

que não houve uma quebra estrutural nos parâmetros da estimativa do modelo de

compartilhamento internacional de riscos. Assim os dados apontam que não houve

alteração no grau de integração, tal como medido pelo modelo de compartilhamento.

Os testes realizados sugerem que o comportado da estrutura de compartilhamento

de risco dos países da América Latina e do Brasil, ao longo do período avaliado,

apresenta-se de maneira continua. Nas últimas décadas o cenário

financeiro mundial passou por inúmeras mudanças, porém tais mudanças não

proporcionaram melhorias significativas no grau de diversificação dos riscos, não

afetando a estrutura de integração financeira. As características dos países latino

americanos indicam um alcance limitado das políticas de liberalização econômica

destinadas a um desenvolvimento intenso do mercado doméstico de títulos

A data de liberação da conta de capitais não corresponde a um período de

inflexão do modelo de compartilhamento pré-existente. Desse modo, as melhorias

buscadas através das medidas adotadas não foram completas. O modelo estudado sugere

que os impactos referentes a um aumento no compartilhamento de risco não obteve

sucesso para o momento analisado. Supõe-se a necessidade de um período de tempo

maior, a fim de atingir os objetivos de maior integração.

7 Referências.

ANDREWS, W. Tests for parameter instability and structural change with unknown

change point. Econometrica, v. 61, n. 4, p. 1383-1414, 07/1993.

BAER, W. Economia Brasileira. 2ª. Edição. São Paulo: Nobel, 2002.

BAI, J., LUMSDAINE, R.L., STOCK, J.H. Testing for and dating breaks in

stationary and nonstationary multivariate time series. Review of Economic

Studies : 1998 p.65, 395–432.

BANCO CENTRAL DO BRASIL. Disponível em: http://www.bcb.gov.br/ Acesso

em: 20/02/2012. As 14hrs30min04sec.

BANERJEE, A.; e DUFLO, E. Inequality and growth: What can the data say?.

Journal of Economic Growth, Netherlands, v. 8, p. 267 – 299, 2003.

BARROS, O; PEREIRA, R. R. Desmitificando a tese da desindustrialização:

reestruturação da indústria brasileira em uma época de transformações globais.

In: Brasil Globalizado. BARROS, O.; GIAMBIAGI, F. (org.) Rio de Janeiro:

Campus, 2009.

BARROS, O.; GIAMBIAGI, F. (org.) Brasil Globalizado Rio de Janeiro: Campus,

2009.

BEKAERT, G.; HARVEY, C.R. Capital flows and the behavior of emerging

market equity returns. Unpublished Working Paper 6669. National Bureau of

Economic Research, Cambridge: MA, 1998.

BEKAERT, G.; HARVEYB, C.; e LUMSDAINE, R. Dating the integration of

world equity markets. Journal of Financial Economics 65, 2002. P. 203–247.

BECKER S.; HOFFMANN M. Intra-and International Risk Sharing in the

Short Run and the Long Run, CESifo Working Paper Series 1111, CESifo

Group Munich, 2005.

BMF & Bovespa Disponível em: http://www.bmfbovespa.com.br/home.

aspx?idioma=pt-br Acesso em: 21/02/2012. As 22hrs09min08sec.

BONELLI, R.; PINHEIRO, C. Abertura e crescimento econômico no Brasil. In:

Brasil Globalizado. BARROS, O.; GIAMBIAGI, F. (org.) Rio de Janeiro:

Campus, 2009.

COSTA, K.; LEVY, P.; NONNENBERG, M. O Crescimento Econômico e a

competitividade chinesa. Instituto de Pesquisa Econômica Aplicada, Abril

2009 (Texto para Discussão nº1333)

FRANCO, G. A primeira década republicana. In: A Ordem Do Progresso: Cem

anos de política econômica republicana 1989-1989. Abreu, P. M. (org). Rio de

Janeiro: Elsevier, 1990

GIAMBIAGI, F.; VILLELA, A.; CASTRO, L.B.; HERMANN, J. Economia

Brasileira Contemporânea (1945-2004). São Paulo: Elsevier, 2005.

GUJARATI, D. Econometria Básica. 4°edição. Rio de Janeiro: Campus, 2006.

GREMAUD, A.; VASCONCELLOS, M. Economia Brasileira Contemporânea.

São Paulo: Atlas, 2009.

HESTON, A; SUMMERS, R; ATTEN, B. Penn World Table. Pennsylvania:

University Of Pennsylvania, 2011.

KOSE, M. A.; PRASAD, E. S.; TORRONES, M. E. How does financial

globalization affect risk sharing? Patterns and Channels. [S.l.], Oct. 2007.

42 p. (IMF Working Papers, WP/07/238). Disponível em:

http://ideas.repec.org/p/imf/imfwpa/07-238.html. Acesso em: 25/07/2008

LIMA, R. G.; MINARDI, A. M. Teste de estabilidades dos coeficientes betas do

mercado acionário brasileiro, Maio de 2009. 20 pp. Disponível em

http://bibliotecadigital.fgv.br/ocs/index.php/ebf/9EBF/paper/viewFile/705/181

Acesso em: 30/01/2012.

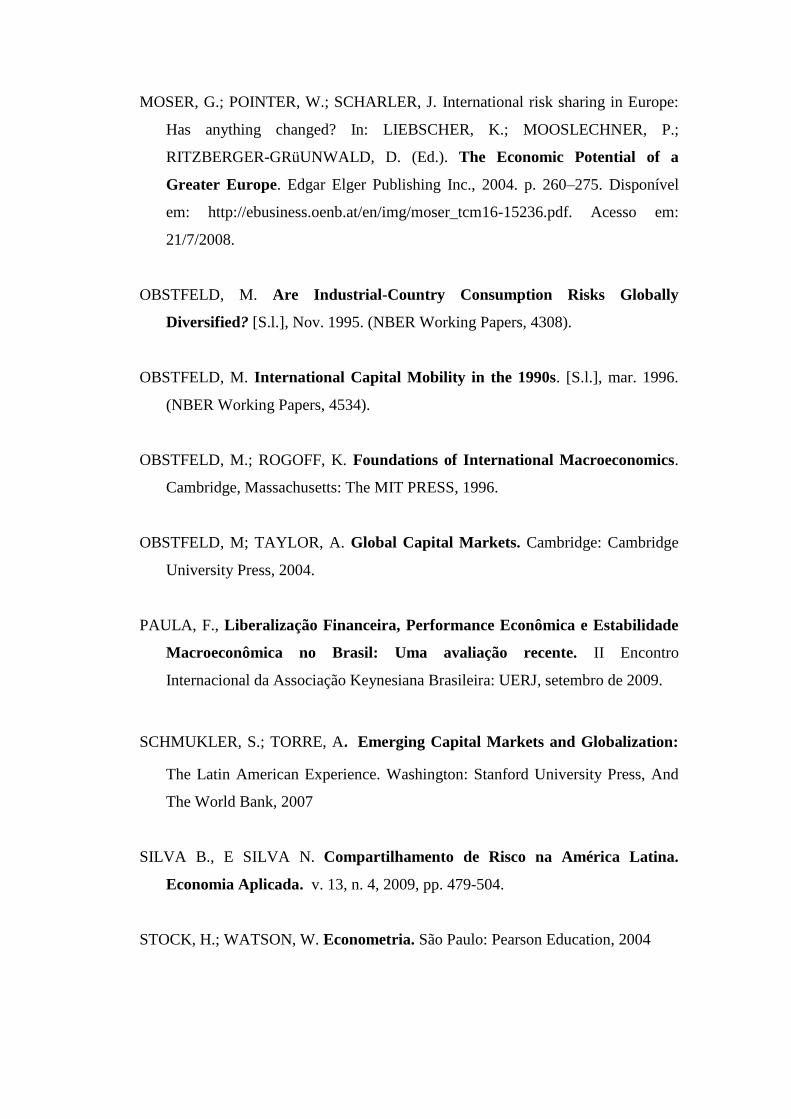

MOSER, G.; POINTER, W.; SCHARLER, J. International risk sharing in Europe:

Has anything changed? In: LIEBSCHER, K.; MOOSLECHNER, P.;

RITZBERGER-GRüUNWALD, D. (Ed.). The Economic Potential of a

Greater Europe. Edgar Elger Publishing Inc., 2004. p. 260–275. Disponível

em: http://ebusiness.oenb.at/en/img/moser_tcm16-15236.pdf. Acesso em:

21/7/2008.

OBSTFELD, M. Are Industrial-Country Consumption Risks Globally

Diversified? [S.l.], Nov. 1995. (NBER Working Papers, 4308).

OBSTFELD, M. International Capital Mobility in the 1990s. [S.l.], mar. 1996.

(NBER Working Papers, 4534).

OBSTFELD, M.; ROGOFF, K. Foundations of International Macroeconomics.

Cambridge, Massachusetts: The MIT PRESS, 1996.

OBSTFELD, M; TAYLOR, A. Global Capital Markets. Cambridge: Cambridge

University Press, 2004.

PAULA, F., Liberalização Financeira, Performance Econômica e Estabilidade

Macroeconômica no Brasil: Uma avaliação recente. II Encontro

Internacional da Associação Keynesiana Brasileira: UERJ, setembro de 2009.

SCHMUKLER, S.; TORRE, A. Emerging Capital Markets and Globalization:

The Latin American Experience. Washington: Stanford University Press, And

The World Bank, 2007

SILVA B., E SILVA N. Compartilhamento de Risco na América Latina.

Economia Aplicada. v. 13, n. 4, 2009, pp. 479-504.

STOCK, H.; WATSON, W. Econometria. São Paulo: Pearson Education, 2004

VENTURA, L. Risk sharing opportunities and macroeconomic factors in Latin

American and Caribbean countries : A consumption insurance assessment.

[S.l.], Jan 2008. (Policy Research Working Paper Series, 4490). Disponível em:

http://ideas.repec.org/p/wbk/wbrwps/4490.html.

8 Anexos

Tabela 01: Compartilhamento dos riscos através da suavização do consumo entre os países da

America Latina e o bloco dos Emergentes.5

Argentina 1.23

(12.70)

-0.29

(-0.85)

0.79

Bolívia 0.77

(7.42)

-0.04

(-0.14)

0.54

Brasil 0.98

(12.59)

-0.44

(-1.99)

0.78

Chile 0.89

(6.06)

-0.17

(-0.28)

0.45

Colômbia 1.08

(16.00)

-0.26

(-1.57)

0.85

Costa Rica 1.09

(13.15)

-0.08

(-0.41)

0.80

Equador 0.52

(7.04)

0.14

(0.58)

0.55

El Salvador 1.25

(18.03)

0.26

(1.50)

0.88

Guatemala 0.52

(6.33)

0.34

(2.13)

0.57

Honduras 0.13

(0.95)

0.89

(2.37)

0.13

México 0.89

(24.64)

-0.09

(-0.87)

0.92

5 As tabelas 01, 02 e 03 apresentam o teste de compartilhamento de risco para o modelo:

Estatística “t” reportada em parêntese.

Nicarágua 0.41

(3.97)

0.25

(0.32)

0.25

Paraguai 0.07

(0.44)

1.09

(2.15)

0.10

Peru 0.97

(10.56)

-0.48

(-1.22)

0.71

Uruguai 1.01

(12.55)

0.32

(-0.95)

0.79

Republica Dominicana 1.20

(9.52)

0.30

(0.65)

0.68

Venezuela 0.44

(2.80)

0.64

(0.93)

0.20

Tabela 02: Compartilhamento dos riscos através da suavização do consumo entre os países da

America Latina e o bloco dos Industrializados.

Argentina 1.20

(13.18)

-0.20

(-0.97)

0.79

Bolívia 0.78

(7.49)

0.14

(0.71)

0.55

Brasil 0.96

(11.06)

0.19

(1.09)

0.76

Chile 0.88

(6.22)

0.23

(0.57)

0.45

Colômbia 1.04

(16.01)

0.007

(0.06)

0.84

Costa Rica 1.07

(12.72)

0.02

(0.16)

0.80

Equador 0.53

(7.54)

-0.08

(-0.52)

0.55

El Salvador 1.25

(17.95)

0.13

(1.15)

0.88

Guatemala 0.56

(6.82)

0.12

(1.14)

0.54

Honduras 0.18 0.05 0.03

(1.24) (0.20)

México 0.88

(23.77)

0.03

(0.41)

0.92

Nicarágua 0.42

(4.00)

0.13

(0.25)

0.25

Paraguai 0.17

(1.009)

-0.23

(-0.68)

0.02

Peru 0.94

(12.03)

0.83

(3.69)

0.77

Uruguai 0.99

(13.53)

0.19

(0.97)

0.79

Republica Dominicana 1.24

(9.83)

-0.16

(-0.52)

0.68

Venezuela 0.53

(3.53)

-0.55

(-1.24)

0.21

Tabela 03: Compartilhamento dos riscos através da suavização do consumo entre os países da

America Latina e o bloco dos Outros países

Argentina 1.25

(14.25)

-0.35

(-2.59) 0.81

Bolívia 0.79

(7.472)

-0.10

(-0.81) 0.55

Brasil 0.99

(11.84)

0.01

(0.09) 0.76

Chile 0.85

(5.90)

-0.21

(-0.76) 0.46

Colômbia 1.03

(15.83)

0.05

(0.72) 0.85

Costa Rica 1.08

(13.01)

-0.01

(-0.20) 0.80

Equador 0.44

(5.97)

0.29

(2.70) 0.61

El Salvador 1.28

(17.39)

-0.03

(-0.41) 0.87

Guatemala 0.53

(6.33)

0.11

(1.68) 0.55

Honduras 0.06

(0.46)

0.47

(2.77) 0.1715

México 0.88

(23.44)

0.01

(0.30) 0.9289

Nicarágua 0.39

(3.70)

0.32

(0.89) 0.27

Paraguai 0.15

(0.852131)

0.09

(0.42) 0.02

Peru 0.944871

(10.38830)

-0.01

(-0.08) 0.70

Uruguai 0.985188

(13.70701)

-0.20

(-1.55) 0.80

Republica Dominicana 1.214332

(9.680360)

0.10

(0.51) 0.68

Venezuela 0.445663

(2.861922)

0.28

(0.918841) 0.20

Tabela 04: Teste Quandt- Andrews para quebra estrutural – Compartilhamento de risco com os

países do bloco Emergentes6.

Período

E Ave Wald

Value Prob. Value Prob. Value Prob.

Argentina 1979 2.57 0.99 0.63 0.96 1.17 0.95

Bolívia 1984 1.74 1 0.28 1 0.51 1

Brasil 1990 2.63 0.99 0.81 0.90 1.54 0.84

6Estatística Sup Wald:

Estatística Esxp Wal:

Estatística Ave Wald:

Chile 1974 2.30 0.99 0.41 0.99 0.70 1

Colômbia 1970 3.91 0.92 0.68 0.94 0.93 0.99

Costa Rica 1994 5.03 0.79 1.54 0.56 2.67 0.48

Equador 1974 3.42 0.96 0.84 0.88 1.49 0.85

El Salvador 1970 3.35 0.96 0.97 0.82 1.79 0.76

Guatemala 1992 3.95 0.92 1.44 0.60 2.72 0.47

Honduras 1972 1.69 1 0.53 0.98 1.02 0.98

México 1989 2.04 0.99 0.47 0.99 0.89 0.99

Nicarágua 1981 8.85 0.30 2.57 0.23 2.34 0.58

Paraguai 1995 6.85 0.54 1.78 0.46 2.375 0.57

Peru 1971 10.85 0.15 2.66 0.21 2.63 0.49

Uruguai 1980 2.02 0.99 0.51 0.99 0.96 0.99

Republica

Dominicana 1969 8.56 0.33 1.53 0.56 1.27 0.92

Venezuela 1976 7.81 0.42 2.42 0.26 4.03 0.21

Tabela 05: Teste Quandt- Andrews para quebra estrutural – Compartilhamento de risco com os

países do bloco de Outros países.

Período

E Ave Wald

Value Prob. Value Prob. Value Prob.

Argentina 1976 4.82 0.82 1.11 0.76 1.74 0.77

Bolívia 1984 1.50 1 0.25 1 0.47 1

Brasil 1971 0.79 0.16 1 0.31 1

Chile 1975 3.86 0.92 0.69 0.94 1.11 0.96

Colômbia 1999 3.07 0.98 0.55 0.98 0.93 0.99

Costa Rica 1996 4.97 0.80 1.45 0.60 2.54 0.52

Equador 1992 4.12 0.90 1.26 0.69 2.10 0.65

El Salvador 1999 3.19 0.97 0.81 0.90 1.46 0.87

Guatemala 1975 4.75 0.83 1.56 0.55 2.71 0.47

Honduras 1982 2.04 0.99 0.66 0.95 1.26 0.92

México 1973 2.74 0.99 0.56 0.98 0.99 0.98

Nicarágua 1981 10.81 0.15 2.97 0.16 2.49 0.53

Paraguai 1998 6.59 0.57 1.63 0.52 1.97 0.70

Peru 1971 10.73 0.16 2.72 0.20 3.09 0.38

Uruguai 1974 1.58 1 0.26 1 0.50 1

Republica

Dominicana 1969 8.44 0.34 1.64 0.51 1.25 0.90

Venezuela 1975 10.56 0.17 3.48 0.10 5.01 0.10

Tabela 06: Teste Quandt- Andrews para quebra estrutural – Compartilhamento de risco com os

países do bloco de Industrializados.

Período

E Ave Wald

Value Prob. Value Prob. Value Prob.

Argentina 1993 2.5528 0.995 0.7200 0.935 1.3233 0.911

Bolívia 1970 1.8388 1 0.2261 1 0.3642 1

Brasil 1981 1.8492 1 0.6410 0.961 1.2594 0.929

Chile 1972 1.6846 1 0.3340 1 0.6167 1

Colômbia 1999 2.7359 0.992 0.4176 0.999 0.6740 1

Costa Rica 1983 4.8157 0.824 1.5193 0.571 2.7368 0.469

Equador 1982 2.9149 0.986 0.9115 0.856 1.7139 0.788

El Salvador 1999 3.2701 0.970 1.0335 0.800 1.9603 0.706

Guatemala 1975 5.8483 0.684 1.9180 0.414 3.2902 0.337

Honduras 1981 2.2761 0.999 0.7096 0.939 1.3574 0.902

México 1999 1.4262 1 0.3331 1 0.6343 1

Nicarágua 1988 8.6036 0.333 2.5947 0.229 2.3380 0.584

Paraguai 1998 7.2563 0.489 1.9974 0.387 2.6110 0.503

Peru 1971 6.8102 0.549 1.4643 0.596 2.2910 0.599

Uruguai 1980 2.3059 0.998 0.4294 0.999 0.7660 1

Republica

Dominicana 1971 8.2759 0.367 1.8567 0.436 1.5509 0.842

Venezuela 1976 5.5171 0.730 1.8035 0.455 3.0767 0.384

Tabela 07: Data oficial da liberalização da conta de capital.

País Data oficial da liberalização da conta de capital

Argentina Novembro/ 1989

Brasil Maio/ 1991

Chile Janeiro/ 1990

Colômbia Fevereiro/ 1991

México Maio/ 1989

Venezuela Janeiro /1990 Fonte: Bekaert, 2002

![Ruptura Ligamento Cruzado Cranial[1]](https://img.document.onl/doc/110x75/543c9e12b1af9fc02e8b464f/ruptura-ligamento-cruzado-cranial1.jpg)