Embed Size (px)

Citation preview

A Lei 6.404/76, alterada pelas Leis nº 11.638/07 introduziucritérios contábeis de avaliação de investimentos.

Para fins contábeis passaram a existir três métodos avaliação deinvestimentos: Método de Custo, Valor Justo e Método daEquivalência Patrimonial.

O método de equivalência patrimonial é utilizado nosinvestimentos permanentes em coligadas e (inclusive controladasem conjunto), sendo nos demais métodos utilizados nos demaistipos de investimentos.

O Método da Equivalência Patrimonial (MEP) consiste naatualização do valor dos investimentos feitos em coligadas ou emcontroladas e em outras sociedades que façam parte de ummesmo grupo ou estejam sob controle comum, com base navariação ocorrida no Patrimônio Líquido dessas sociedades.

1

Investimentos em Coligadas em Controladas

2

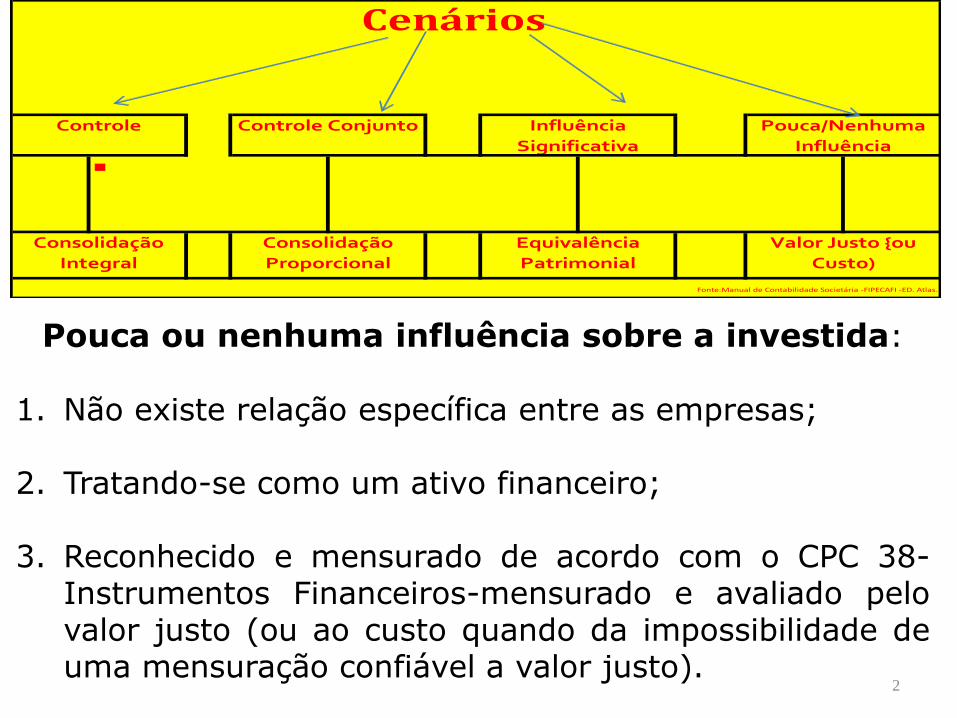

Fonte:Manual de Contabilidade Societária -FIPECAFI -ED. Atlas.

Consolidação

Integral

Consolidação

Proporcional

Equivalência

Patrimonial

Valor Justo {ou

Custo)

Cenários

Controle Controle Conjunto Influência

Significativa

Pouca/Nenhuma

Influência

■

Pouca ou nenhuma influência sobre a investida:

1. Não existe relação específica entre as empresas;

2. Tratando-se como um ativo financeiro;

3. Reconhecido e mensurado de acordo com o CPC 38-Instrumentos Financeiros-mensurado e avaliado pelovalor justo (ou ao custo quando da impossibilidade deuma mensuração confiável a valor justo).

COLIGADA:

Influência significativa sobre a invistida• Trata-se de uma coligada do investidor e essa participação deve ser

reconhecida e mensurada de cordo com o CPC 18 – Investimentoem Coligadas, cuja avaliação será pela aplicação do método deequivalência patrimonial.

• A investidora detem, direta ou inidretamente. 20% ou mais dopoder de voto da investida.

CONTROLADA: Controle sobre a investida:

Trata-se de uma controlada do investidor e essa participação, quandoda obtenção do controle, deve ser reconhecida e mensurada deacordo com o CPC 15-Combinações de Negócios ou, de acordo com oCPC 36 “Demonstrações Contábeis Consolidadas, cuja avaliação serápela consolidação”.

Nos balanços individuais a avaliação é pelo método da equivalênciapatrimonial.

3

Investimentos em Coligadas em Controladas

Controle conjunto sobre ainvestida:

• Trata-se de um empreendimento conjunto(joint venture) do investidor e essaparticipação deve ser reconhecida emensurada de acordo com o CPC 19 -Participações em EmpreendimentosConjuntos, cuja avaliação será pelaconsolidação proporcional. Nos balançosindividuais a avaliação é pela equivalênciapatrimonial.

4

Investimentos em Coligadas em Controladas

5

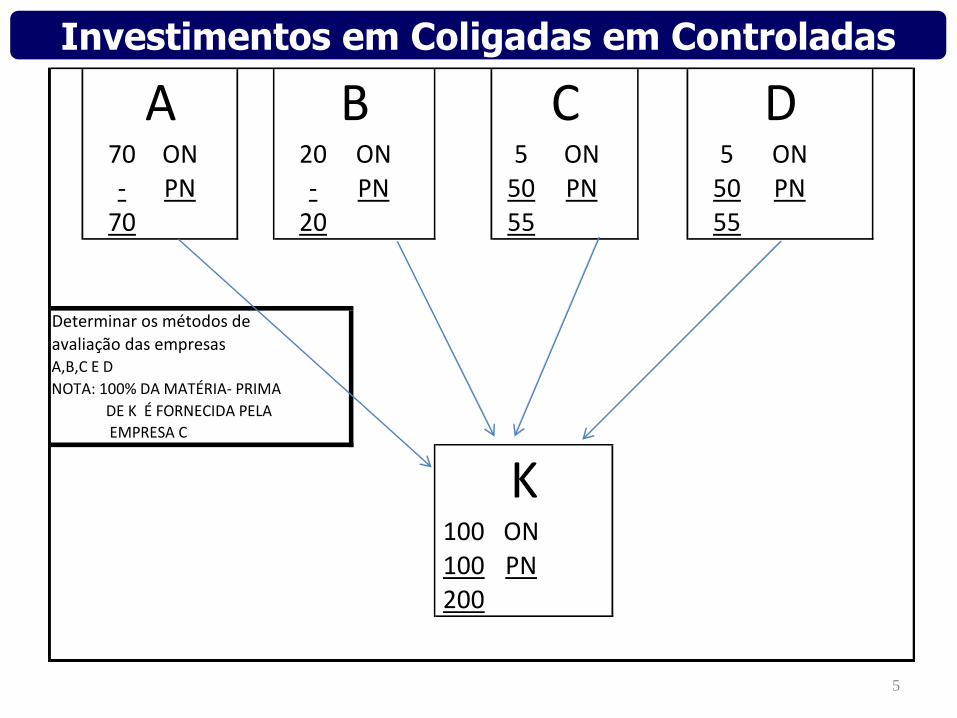

Investimentos em Coligadas em Controladas

70 ON 20 ON 5 ON 5 ON- PN - PN 50 PN 50 PN

70 20 55 55

Determinar os métodos de

avaliação das empresasA,B,C E D

NOTA: 100% DA MATÉRIA- PRIMA

DE K É FORNECIDA PELA

EMPRESA C

100 ON100 PN200

K

A B C D

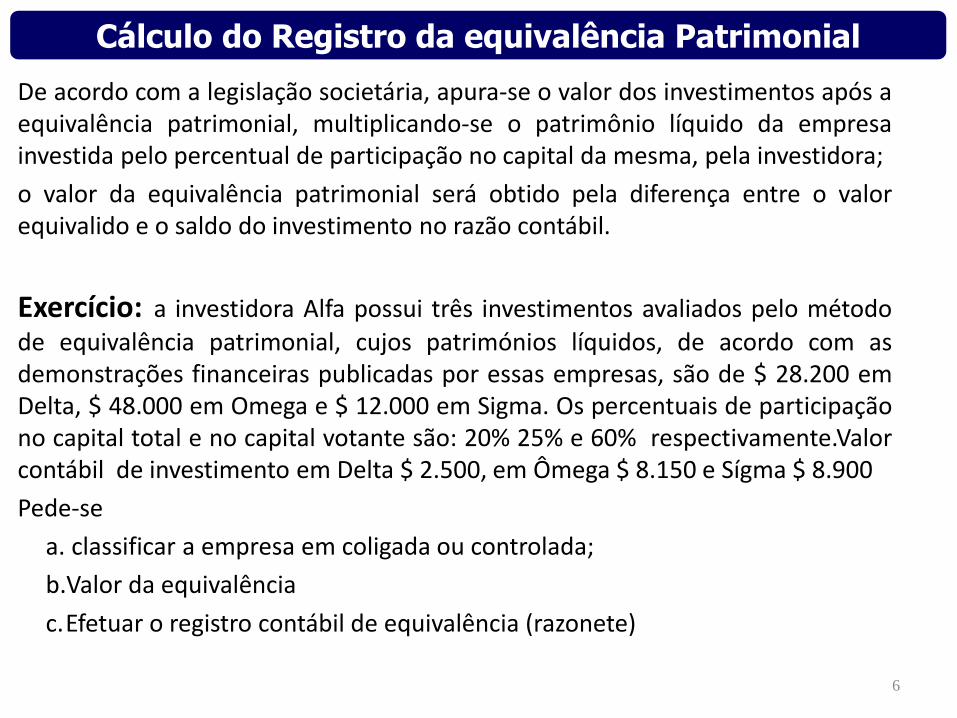

De acordo com a legislação societária, apura-se o valor dos investimentos após aequivalência patrimonial, multiplicando-se o patrimônio líquido da empresainvestida pelo percentual de participação no capital da mesma, pela investidora;

o valor da equivalência patrimonial será obtido pela diferença entre o valorequivalido e o saldo do investimento no razão contábil.

Exercício: a investidora Alfa possui três investimentos avaliados pelo método

de equivalência patrimonial, cujos patrimónios líquidos, de acordo com asdemonstrações financeiras publicadas por essas empresas, são de $ 28.200 emDelta, $ 48.000 em Omega e $ 12.000 em Sigma. Os percentuais de participaçãono capital total e no capital votante são: 20% 25% e 60% respectivamente.Valorcontábil de investimento em Delta $ 2.500, em Ômega $ 8.150 e Sígma $ 8.900

Pede-se

a. classificar a empresa em coligada ou controlada;

b.Valor da equivalência

c.Efetuar o registro contábil de equivalência (razonete)

6

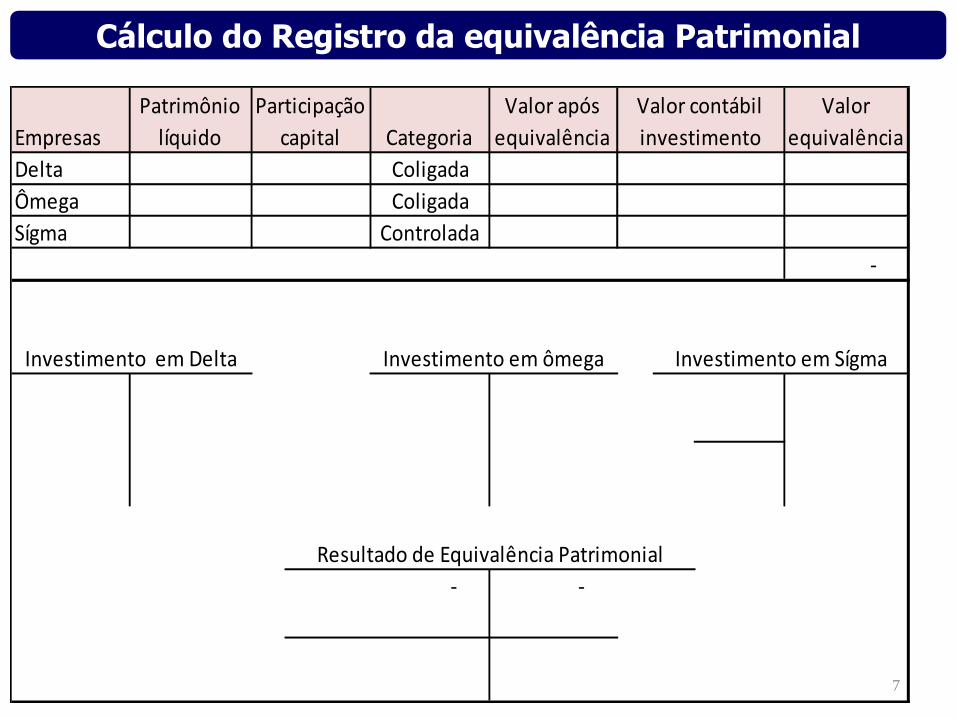

Cálculo do Registro da equivalência Patrimonial

7

Cálculo do Registro da equivalência Patrimonial

Valor após

equivalência

- -

Categoria

Coligada

Investimento em Delta

Empresas

Delta

Ômega

Sígma

Patrimônio

líquido

Resultado de Equivalência Patrimonial

Valor

equivalência

-

Investimento em Sígma

Coligada

Controlada

Investimento em ômega

Valor contábil

investimento

Participação

capital

O CPC 27, CVM 583/09 e CFC 1.177/09:

Define o Imobilizado como um ativo tangível que: (i) é mantido parauso na produção ou fornecimento de mercadorias ou serviços, paraaluguel a outros, ou para fins administrativos; e que (ii) se esperautilizar por mais de um ano.

Depreciação: adotar a vida útil menos (valor residual),

Classificação das Contas:

As depreciações acumuladas e as perdas estimadas por redução aovalor recuperável devem estar em contas à parte, mas classificadascomo redução do ativo;

Reconhecimento:

O ativo imobilizado deve ser mensurado pelo seu custo (preço deaquisição, acrescido de impostos de importação e impostos nãorecuperáveis sobre a compra, depois de deduzidos os descontos

comerciais e abatimentos).

Ativo Imobilizado ( CPC 27/IAS 16)

Ativos intangíveis são definidos como ativos não monetários esem substância física.

Os intangíveis são um ativo como outro qualquer. São agregadosde benefícios econômicos futuros sobre os quais uma entidadedetém o controle e exclusividade na sua exploração.

Exemplos: software, patentes, direitos autorais, copyrights,filmes, quotas de importação, franquias, relacionamento comconsumidores e fornecedores, fidelização de clientes, lista declientes, market share, licenças, concessões, pesquisa edesenvolvimento, e outros.

Três pontos devem ser atendidas para reconhecer um ativointangível-Controle;Benefício econômico futuro e Identificação :

Essa identificação é necessároia para diferenciá-lo do Goodwill, que éum intangível não identificável.

9

Ativos Intangíveis “CPC 04, CPC 15, CVM nº 553/08 e 580/09 , Resolução CFC nº

1.139/08 e nQ 1.175/09 e IAs38”

Redução ao Valor Recuperável de Ativos-

Impairment

10

Normas contábeis

As normas internacionais e brasileiras queregulamentam a matéria redução ao valorrecuperável de ativos - Impairment sãosemelhantes:

INTERNACIONAL: IAS 36 (International Accouting

Standards Board (IASB)

BRASIL– CPC 1: Comitê de Pronunciamento Contábil,CFC nº1.110/07 e CVM-527/07

Prof. Ms. José R. de Castro

11

OBJETIVO

Visando a assegurar que os ativos não estejamregistrados contabilmente por um valor superioràquele passível de ser recuperado no tempo poruso nas operações da entidade ou em suaeventual venda.

Caso existam evidências claras de que os ativosestão registrados por valor não recuperável nofuturo, a entidade deverá imediatamentereconhecer a desvalorização, por meio daconstituição de provisão para perdas.

Redução ao Valor Recuperável de Ativos-Impairment

Prof. Ms. José R. de Castro

12

ALCANCE

O Pronunciamento aplica-se a todos os ativosou conjunto de ativos relevantes relacionadosàs atividades industriais, comerciais,agropecuária, minerais, financeiras, deserviços e outras.

No caso de pronunciamento específico quetrate da matéria para alguma classe de ativosem particular, prevalecerá essa determinaçãoespecífica

Redução ao Valor Recuperável de AtivosCPC 01-IAS 36 - CFC nº1.110/07,CVM-527/07

Prof. Ms. José R. de Castro

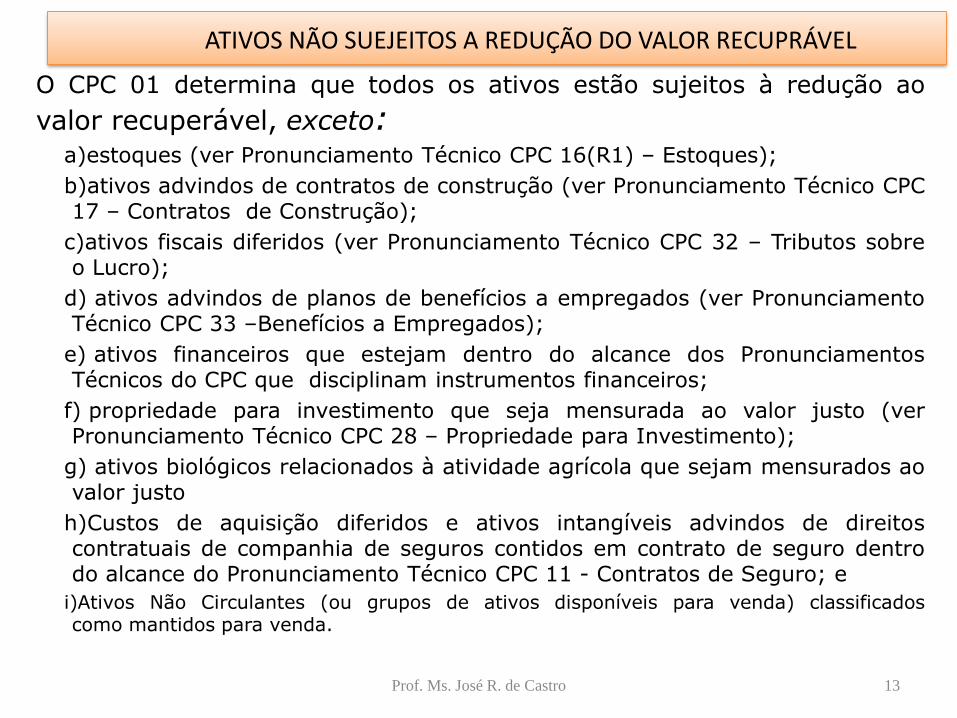

13

O CPC 01 determina que todos os ativos estão sujeitos à redução ao

valor recuperável, exceto:a)estoques (ver Pronunciamento Técnico CPC 16(R1) – Estoques);

b)ativos advindos de contratos de construção (ver Pronunciamento Técnico CPC17 – Contratos de Construção);

c)ativos fiscais diferidos (ver Pronunciamento Técnico CPC 32 – Tributos sobreo Lucro);

d) ativos advindos de planos de benefícios a empregados (ver PronunciamentoTécnico CPC 33 –Benefícios a Empregados);

e) ativos financeiros que estejam dentro do alcance dos PronunciamentosTécnicos do CPC que disciplinam instrumentos financeiros;

f) propriedade para investimento que seja mensurada ao valor justo (verPronunciamento Técnico CPC 28 – Propriedade para Investimento);

g) ativos biológicos relacionados à atividade agrícola que sejam mensurados aovalor justo

h)Custos de aquisição diferidos e ativos intangíveis advindos de direitoscontratuais de companhia de seguros contidos em contrato de seguro dentrodo alcance do Pronunciamento Técnico CPC 11 - Contratos de Seguro; e

i)Ativos Não Circulantes (ou grupos de ativos disponíveis para venda) classificadoscomo mantidos para venda.

ATIVOS NÃO SUEJEITOS A REDUÇÃO DO VALOR RECUPRÁVEL

Prof. Ms. José R. de Castro

14

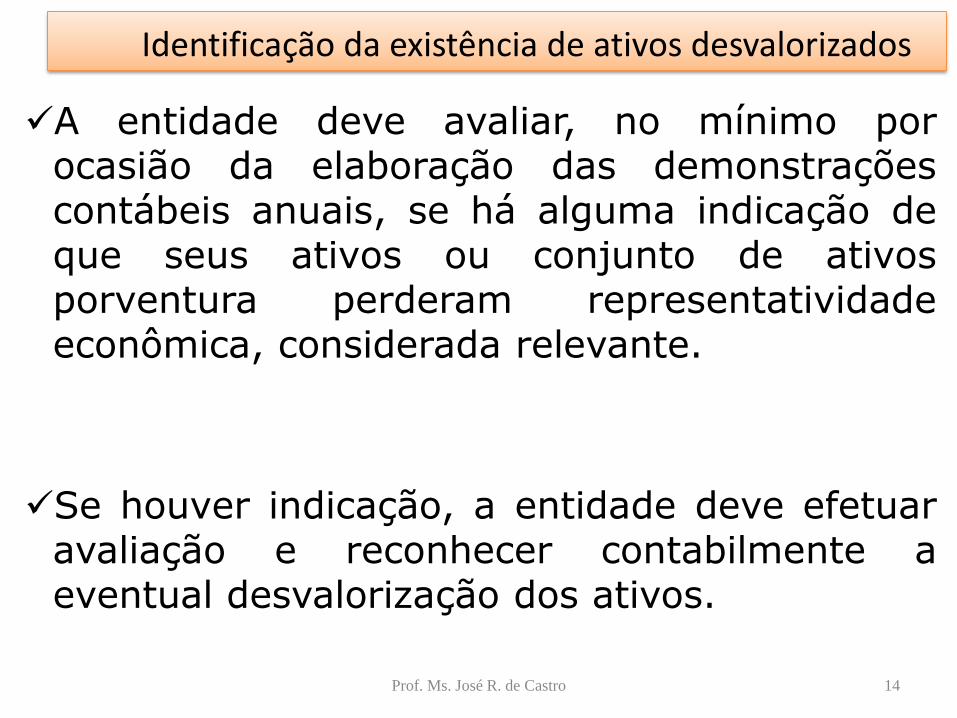

A entidade deve avaliar, no mínimo porocasião da elaboração das demonstraçõescontábeis anuais, se há alguma indicação deque seus ativos ou conjunto de ativosporventura perderam representatividadeeconômica, considerada relevante.

Se houver indicação, a entidade deve efetuaravaliação e reconhecer contabilmente aeventual desvalorização dos ativos.

Identificação da existência de ativos desvalorizados

Prof. Ms. José R. de Castro

15

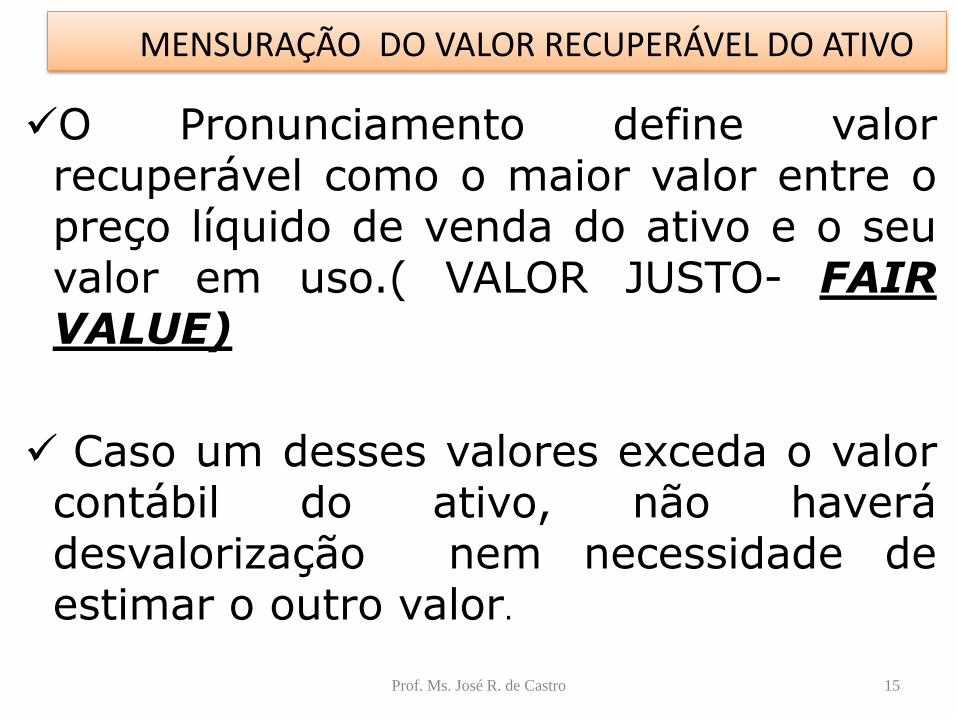

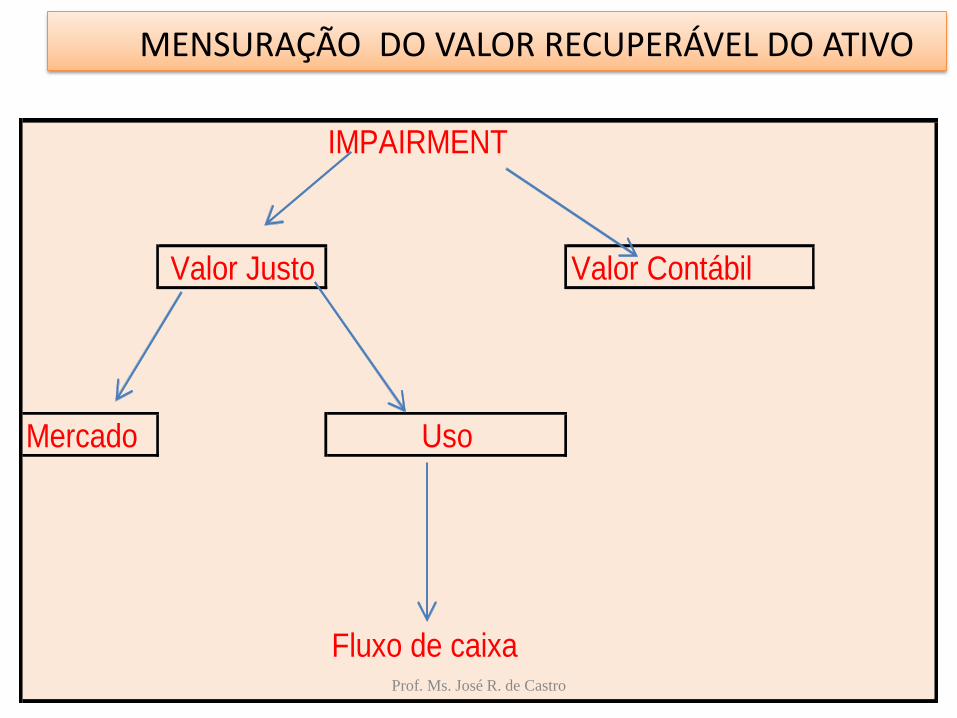

O Pronunciamento define valorrecuperável como o maior valor entre opreço líquido de venda do ativo e o seuvalor em uso.( VALOR JUSTO- FAIRVALUE)

Caso um desses valores exceda o valorcontábil do ativo, não haverádesvalorização nem necessidade deestimar o outro valor.

MENSURAÇÃO DO VALOR RECUPERÁVEL DO ATIVO

Prof. Ms. José R. de Castro

16

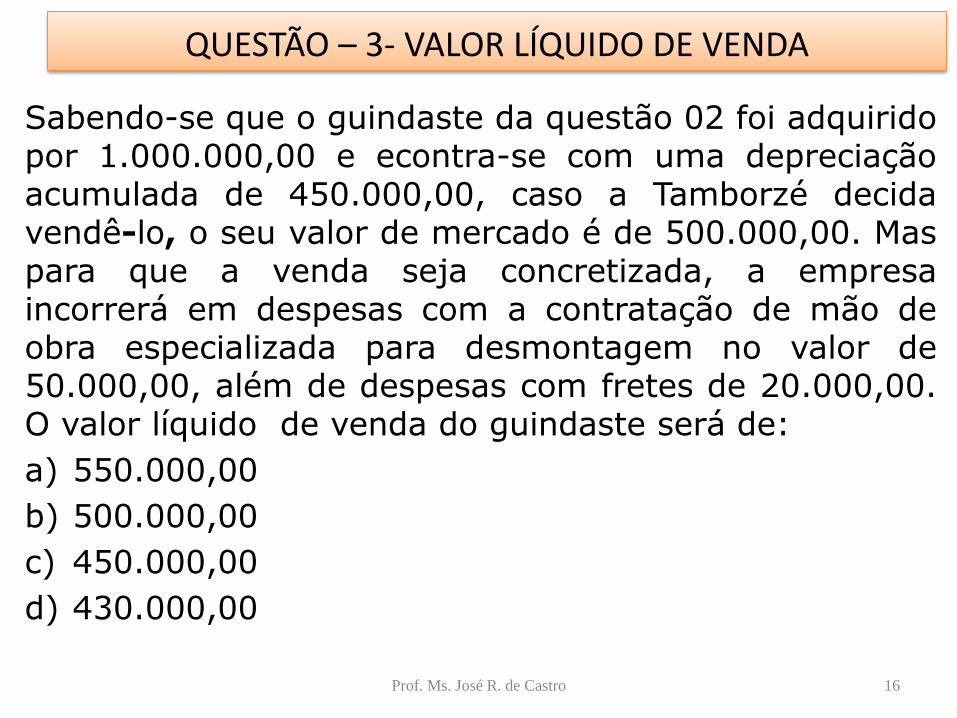

Sabendo-se que o guindaste da questão 02 foi adquiridopor 1.000.000,00 e econtra-se com uma depreciaçãoacumulada de 450.000,00, caso a Tamborzé decidavendê-lo, o seu valor de mercado é de 500.000,00. Maspara que a venda seja concretizada, a empresaincorrerá em despesas com a contratação de mão deobra especializada para desmontagem no valor de50.000,00, além de despesas com fretes de 20.000,00.O valor líquido de venda do guindaste será de:

a) 550.000,00

b) 500.000,00

c) 450.000,00

d) 430.000,00

QUESTÃO – 3- VALOR LÍQUIDO DE VENDA

Prof. Ms. José R. de Castro

17

A taxa de desconto deve ser uma taxa antes de impostos sobre arenda;

reflita as avaliações atuais de mercado do valor da moeda notempo e os riscos específicos do ativo;

representa o retorno que os investidores exigiriam se eleshouvessem de escolher um investimento que gerasse fluxos decaixa de valores, tempo e perfil de risco equivalentes àqueles quea entidade espera extrair do ativo.

Quando uma taxa não estiver diretamente disponível nomercado, a entidade deverá estimar as seguintes taxas

a)o custo médio ponderado de capital da entidade determinado pelouso de técnicas específicas, tal como o Capital Asset Pricing Model; e

b) a taxa de empréstimos obtidos pela entidade.

TAXA DE DESCONTOS

Prof. Ms. José R. de Castro

18

O valor recuperável de um ativo deve ser estimado paracada uma das unidades que geram caixa.

Uma unidade geradora de caixa é o menor grupo de ativosque inclui o ativo em uso e que gera entradas de caixa, quesão em grande parte independentes das entradas de caixaprovenientes de outros ativos ou grupos de ativos.

Exemplos..

1. Um ativo único que tem capacidade de prestação de serviços

2. Conjunto de ativos (máquinas, equipamentos.,utensílios,veículos)- de uma linha de produção (fábrica debebidas)

3. Estabelecimento fabril o comercial

4. Uma divisão de uma unidade de negócio

UNIDADE GERADORA DE CAIXA

Prof. Ms. José R. de Castro

19

O ágio por expectativa de rentabilidade futura ougoodwill é definido como "benefícios econômicosfuturos originários de ativos que não sãoindividualmente identificáveis e separadamentereconhecíveis." Ele se origina de uma combinação denegócios. (CPC 15)

• Combinações de negócios são aquelas transações oueventos através dos quais uma parte obtém ocontrole de um ou mais negócios.

• Se o montante pago pela adquirente na combinaçãode negócios for superior ao valor justo dos ativoslíquidos há um ágio por expectativa de rentabilidadefutura.

UGC- ágio por expectativa de rentabilidade futura (goodwill)

Prof. Ms. José R. de Castro

20

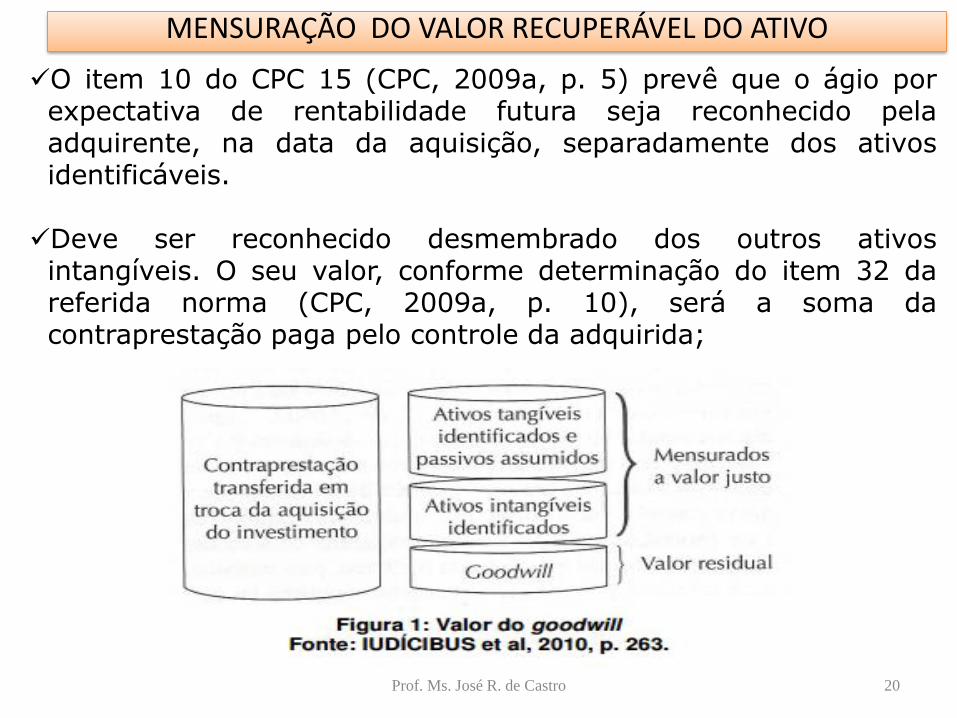

O item 10 do CPC 15 (CPC, 2009a, p. 5) prevê que o ágio porexpectativa de rentabilidade futura seja reconhecido pelaadquirente, na data da aquisição, separadamente dos ativosidentificáveis.

Deve ser reconhecido desmembrado dos outros ativosintangíveis. O seu valor, conforme determinação do item 32 dareferida norma (CPC, 2009a, p. 10), será a soma dacontraprestação paga pelo controle da adquirida;

MENSURAÇÃO DO VALOR RECUPERÁVEL DO ATIVO

Prof. Ms. José R. de Castro

21

R$17,5 bi

Fonte Site -BradescoProf. Ms. José R. de Castro

22

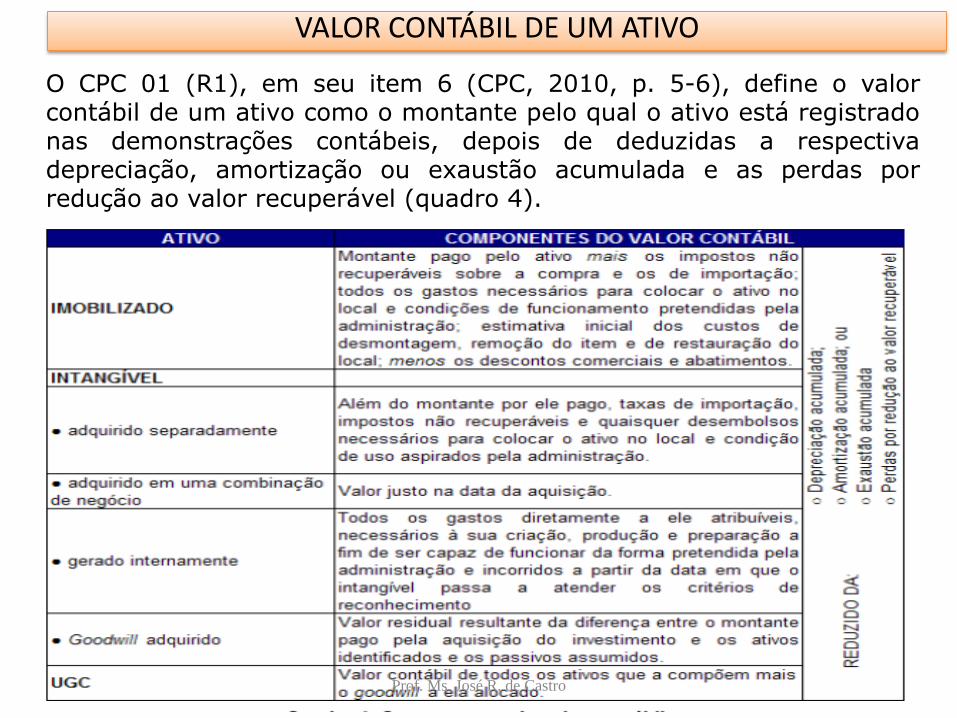

O CPC 01 (R1), em seu item 6 (CPC, 2010, p. 5-6), define o valorcontábil de um ativo como o montante pelo qual o ativo está registradonas demonstrações contábeis, depois de deduzidas a respectivadepreciação, amortização ou exaustão acumulada e as perdas porredução ao valor recuperável (quadro 4).

VALOR CONTÁBIL DE UM ATIVO

Prof. Ms. José R. de Castro

23

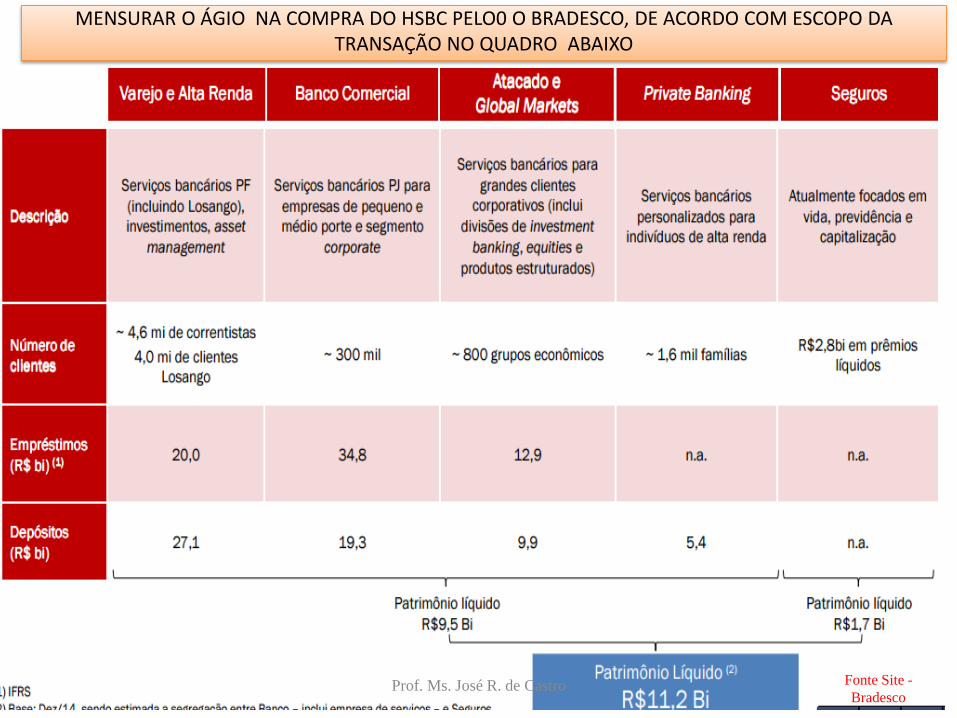

MENSURAR O ÁGIO NA COMPRA DO HSBC PELO0 O BRADESCO, DE ACORDO COM ESCOPO DA TRANSAÇÃO NO QUADRO ABAIXO

Prof. Ms. José R. de Castro Fonte Site -

Bradesco

24

Impairment Ágio por expectativa de rentabilidade futura - goodwil

Para fins de realização do teste de impairment, o item 80 do CPC 01

(R1) (CPC, 2010, p. 26) prevê que o goodwill deve ser alocado a cada

uma das unidades geradoras de caixa ou conjunto de unidades

geradoras de caixa que se beneficiem das sinergias da combinação de

negócios que o gerou.

O ágio por expectativa de rentabilidade futura deve ser alocado a um

grupo de unidades geradoras de caixa quando não for possível alocá-lo

a unidades individuais de forma não arbitrária.

Quanto à forma de apresentação no balanço patrimonial, Iudícibus e

outros (2010, p. 264) frisam que, no consolidado, o ágio por

expectativa de rentabilidade futura será registrado no Ativo Intangível,

enquanto que, no individual, irá compor o Investimento.

Prof. Ms. José R. de Castro

25

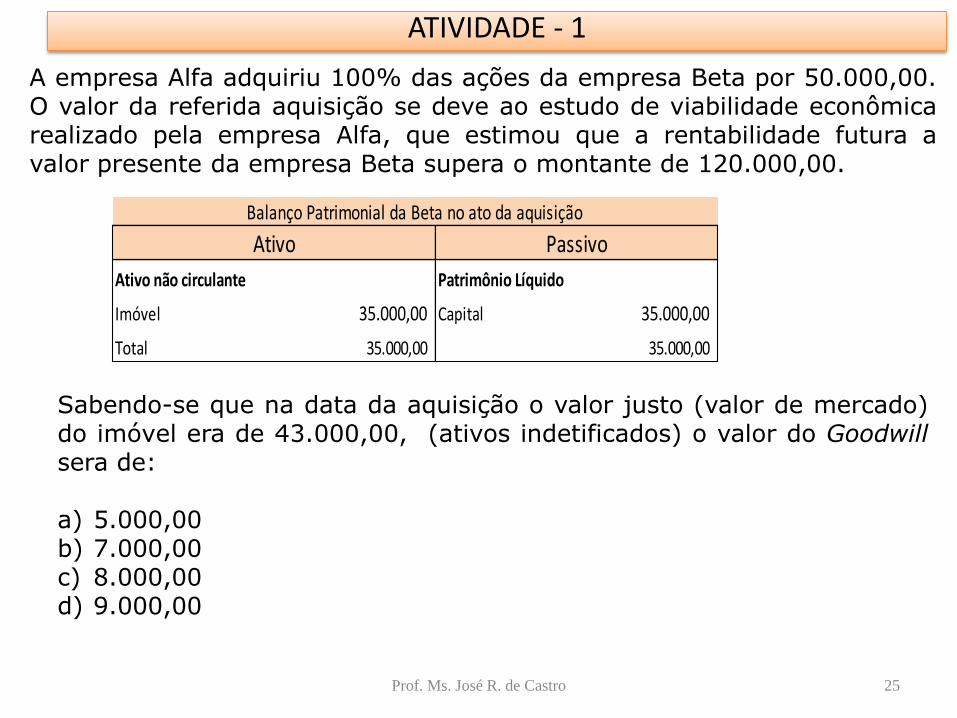

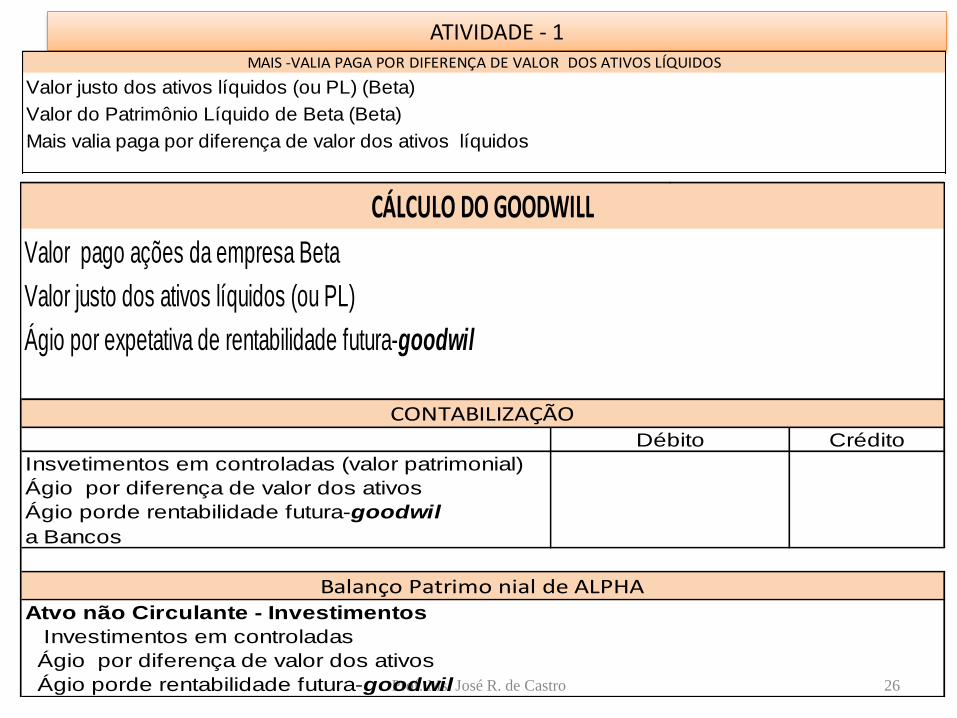

ATIVIDADE - 1

A empresa Alfa adquiriu 100% das ações da empresa Beta por 50.000,00.O valor da referida aquisição se deve ao estudo de viabilidade econômicarealizado pela empresa Alfa, que estimou que a rentabilidade futura avalor presente da empresa Beta supera o montante de 120.000,00.

Sabendo-se que na data da aquisição o valor justo (valor de mercado)do imóvel era de 43.000,00, (ativos indetificados) o valor do Goodwillsera de:

a) 5.000,00b) 7.000,00c) 8.000,00d) 9.000,00

Patrimônio Líquido

Imóvel 35.000,00 Capital 35.000,00

Total 35.000,00 35.000,00

Balanço Patrimonial da Beta no ato da aquisição

Ativo Passivo

Ativo não circulante

Prof. Ms. José R. de Castro

26

ATIVIDADE - 1

Prof. Ms. José R. de Castro

Valor justo dos ativos líquidos (ou PL) (Beta)

Valor do Patrimônio Líquido de Beta (Beta)

Mais valia paga por diferença de valor dos ativos líquidos

MAIS -VALIA PAGA POR DIFERENÇA DE VALOR DOS ATIVOS LÍQUIDOS

Valor pago ações da empresa Beta

Valor justo dos ativos líquidos (ou PL)

Ágio por expetativa de rentabilidade futura-goodwil

CÁLCULO DO GOODWILL

Débito Crédito

Insvetimentos em controladas (valor patrimonial)

Ágio por diferença de valor dos ativos

Ágio porde rentabilidade futura-goodwil

a Bancos

Atvo não Circulante - Investimentos

Investimentos em controladas

Ágio por diferença de valor dos ativos

Ágio porde rentabilidade futura-goodwil

CONTABILIZAÇÃO

Balanço Patrimo nial de ALPHA

27

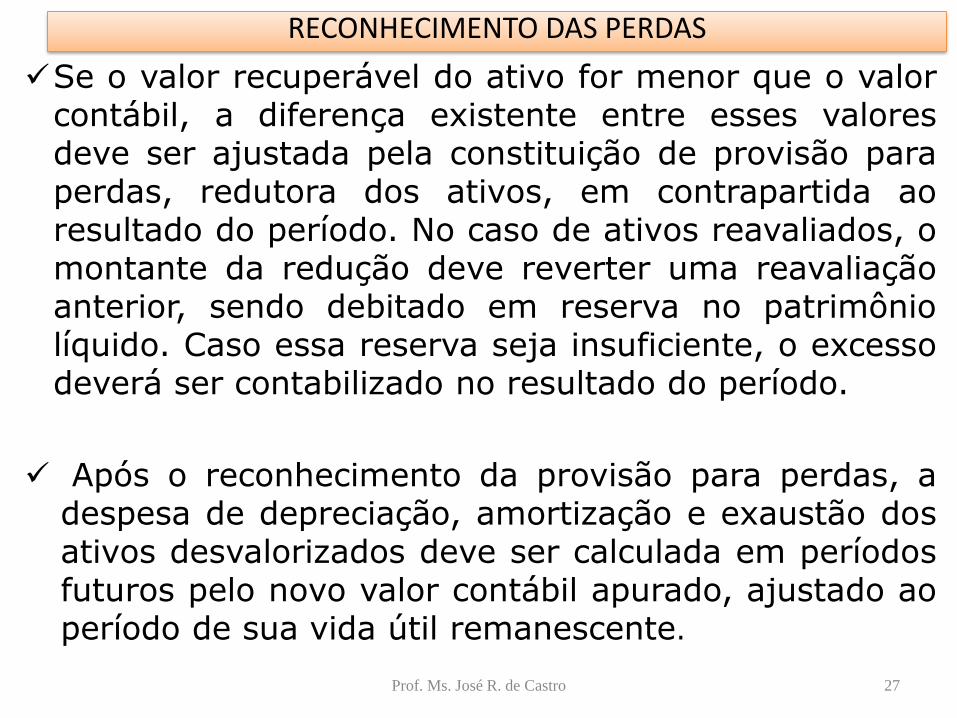

Se o valor recuperável do ativo for menor que o valorcontábil, a diferença existente entre esses valoresdeve ser ajustada pela constituição de provisão paraperdas, redutora dos ativos, em contrapartida aoresultado do período. No caso de ativos reavaliados, omontante da redução deve reverter uma reavaliaçãoanterior, sendo debitado em reserva no patrimôniolíquido. Caso essa reserva seja insuficiente, o excessodeverá ser contabilizado no resultado do período.

Após o reconhecimento da provisão para perdas, adespesa de depreciação, amortização e exaustão dosativos desvalorizados deve ser calculada em períodosfuturos pelo novo valor contábil apurado, ajustado aoperíodo de sua vida útil remanescente.

RECONHECIMENTO DAS PERDAS

Prof. Ms. José R. de Castro

28

MENSURAÇÃO DO VALOR RECUPERÁVEL DO ATIVO

Valor Justo Valor Contábil

Mercado Uso

Fluxo de caixa

IMPAIRMENT

Prof. Ms. José R. de Castro

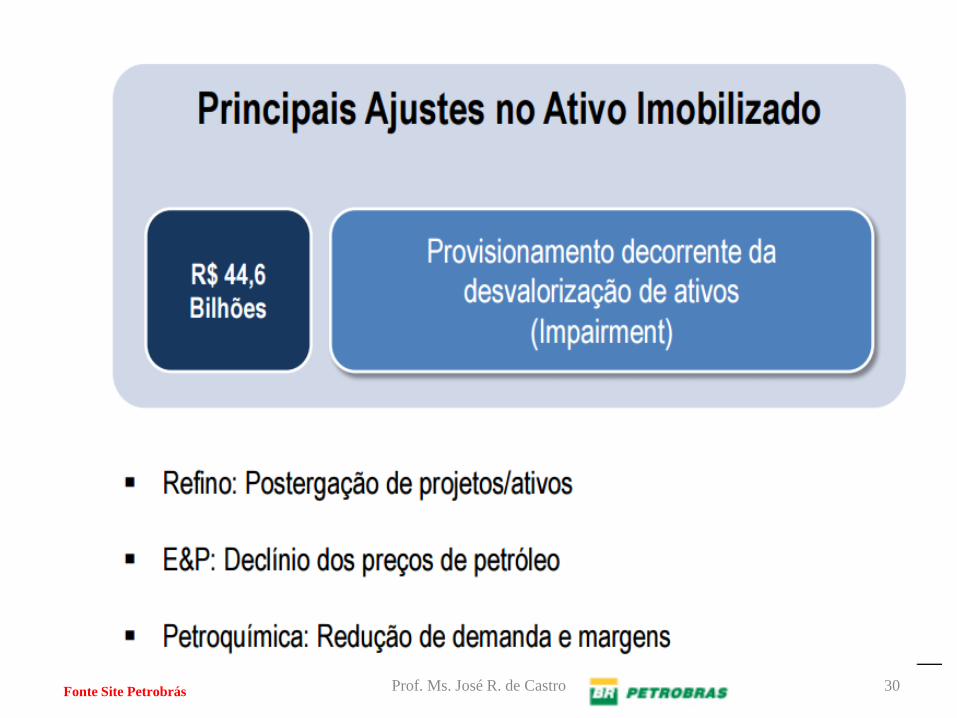

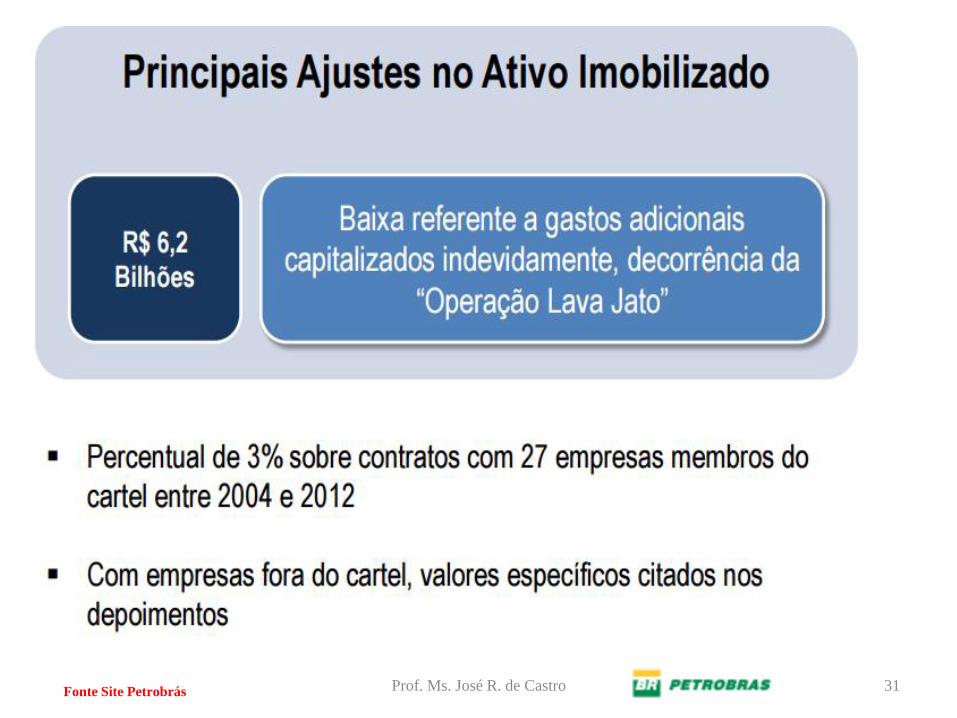

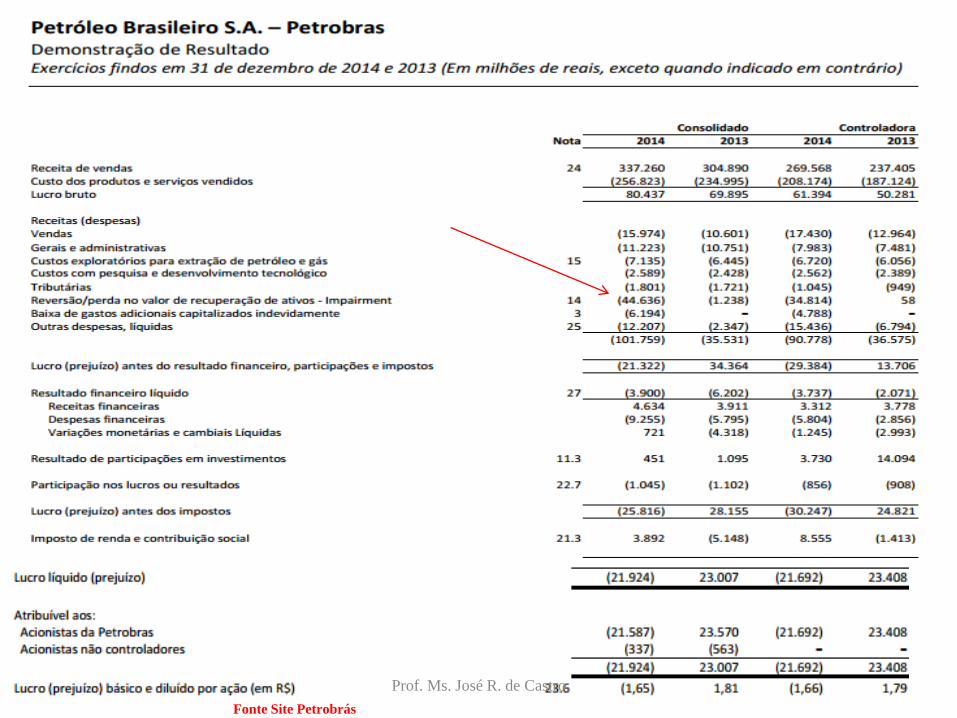

29Fonte Site Petrobrás

Prof. Ms. José R. de Castro

30Prof. Ms. José R. de Castro Fonte Site Petrobrás

31Prof. Ms. José R. de Castro Fonte Site Petrobrás

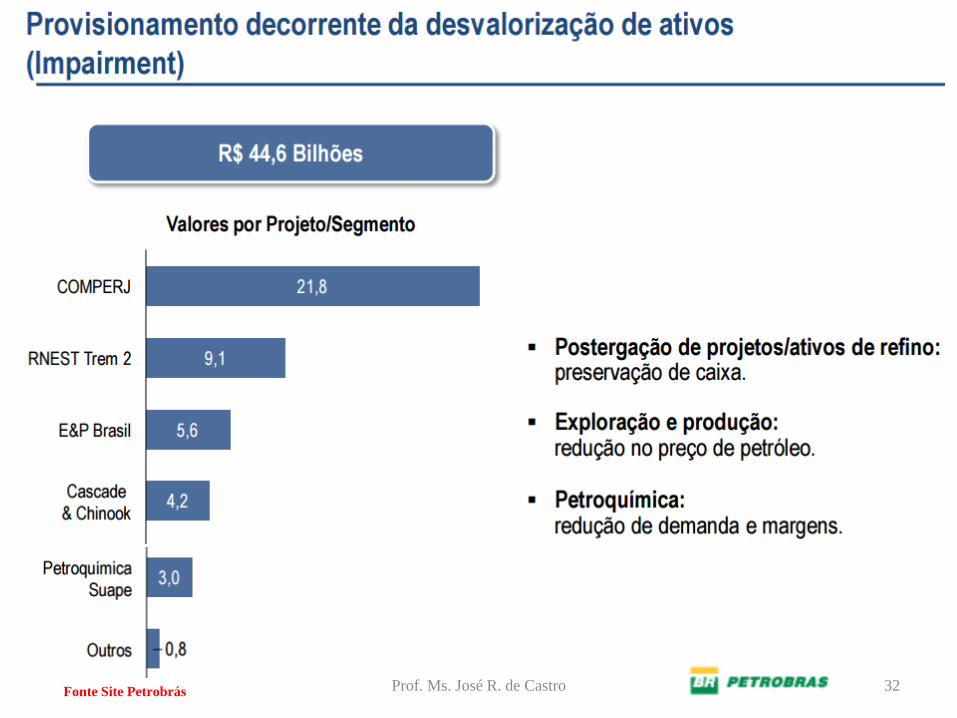

32Prof. Ms. José R. de Castro Fonte Site Petrobrás

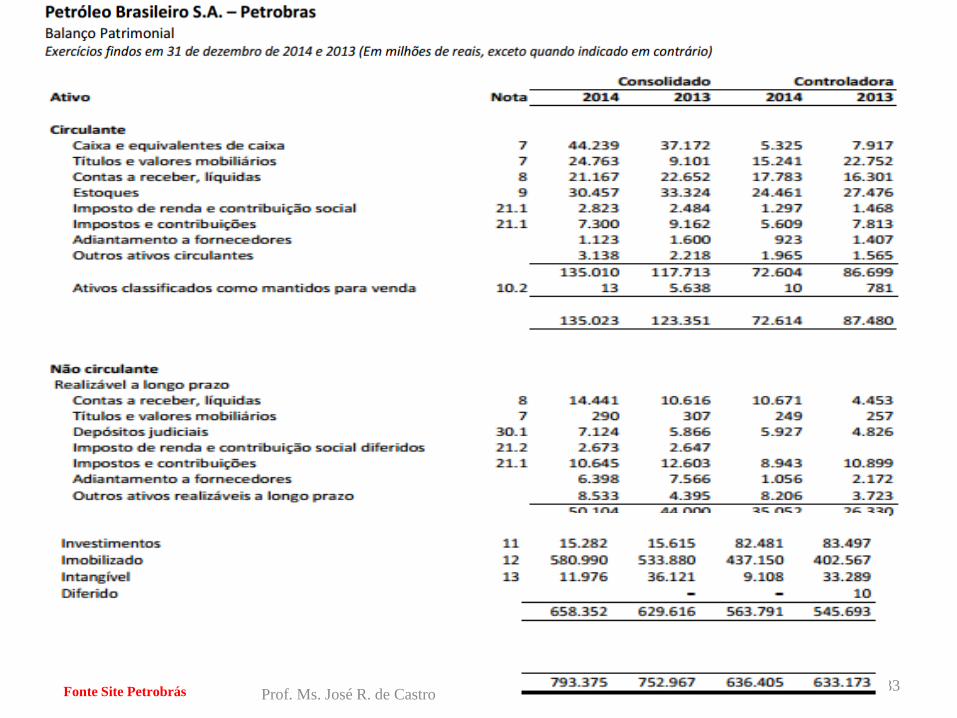

33Prof. Ms. José R. de Castro Fonte Site Petrobrás

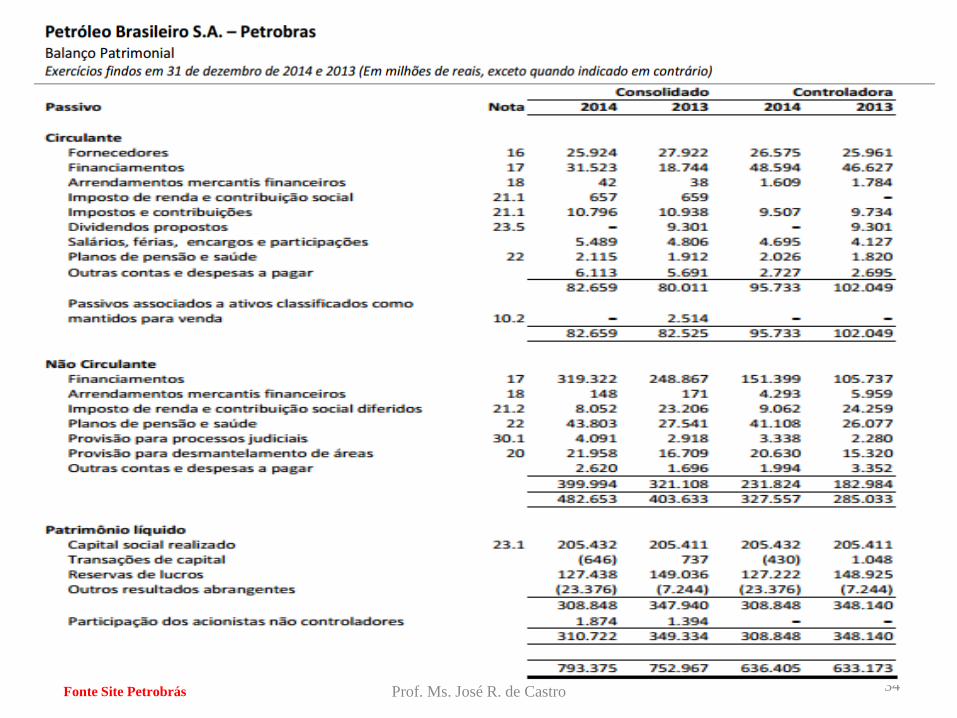

34Prof. Ms. José R. de Castro Fonte Site Petrobrás

35Fonte Site PetrobrásProf. Ms. José R. de Castro

Fonte Site Petrobrás

36

A entidade deve avaliar na data deencerramento do período social se háalguma indicação, com base nas fontesexternas e internas de informação, de queuma perda reconhecida em anos anterioresdeva ser reduzida ou eliminada.

Em caso positivo, a provisão constituídadeve ser revertida total ou parcialmente acrédito do resultado do período, desde queanteriormente a ele debitada.

REVERSÃO DAS PERDAS

Prof. Ms. José R. de Castro

37

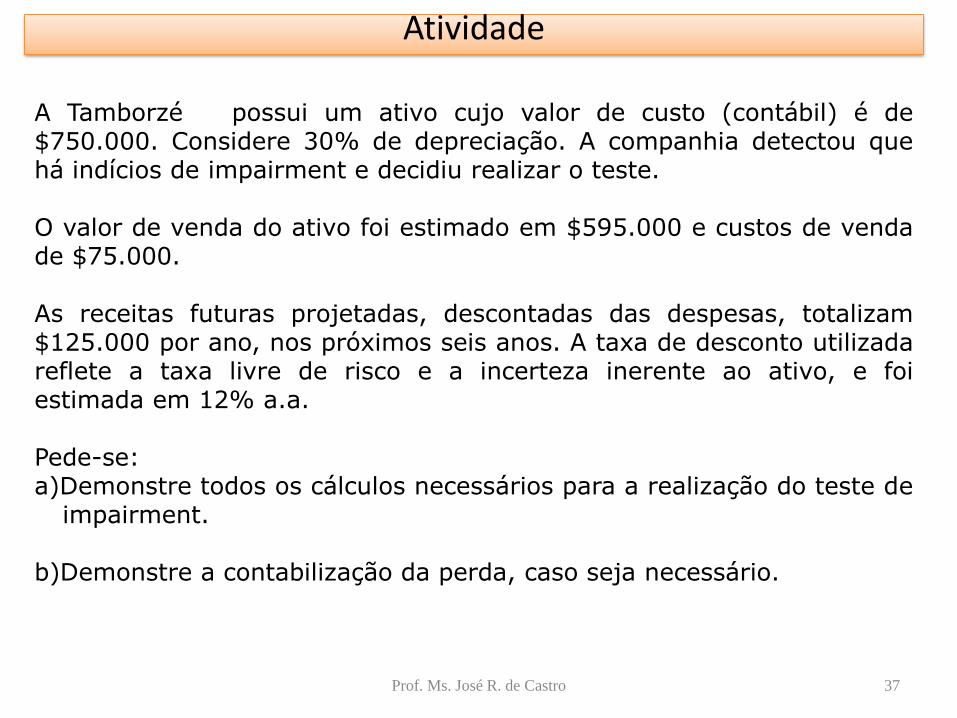

A Tamborzé possui um ativo cujo valor de custo (contábil) é de$750.000. Considere 30% de depreciação. A companhia detectou quehá indícios de impairment e decidiu realizar o teste.

O valor de venda do ativo foi estimado em $595.000 e custos de vendade $75.000.

As receitas futuras projetadas, descontadas das despesas, totalizam$125.000 por ano, nos próximos seis anos. A taxa de desconto utilizadareflete a taxa livre de risco e a incerteza inerente ao ativo, e foiestimada em 12% a.a.

Pede-se:a)Demonstre todos os cálculos necessários para a realização do teste de

impairment.

b)Demonstre a contabilização da perda, caso seja necessário.

Atividade

Prof. Ms. José R. de Castro

38

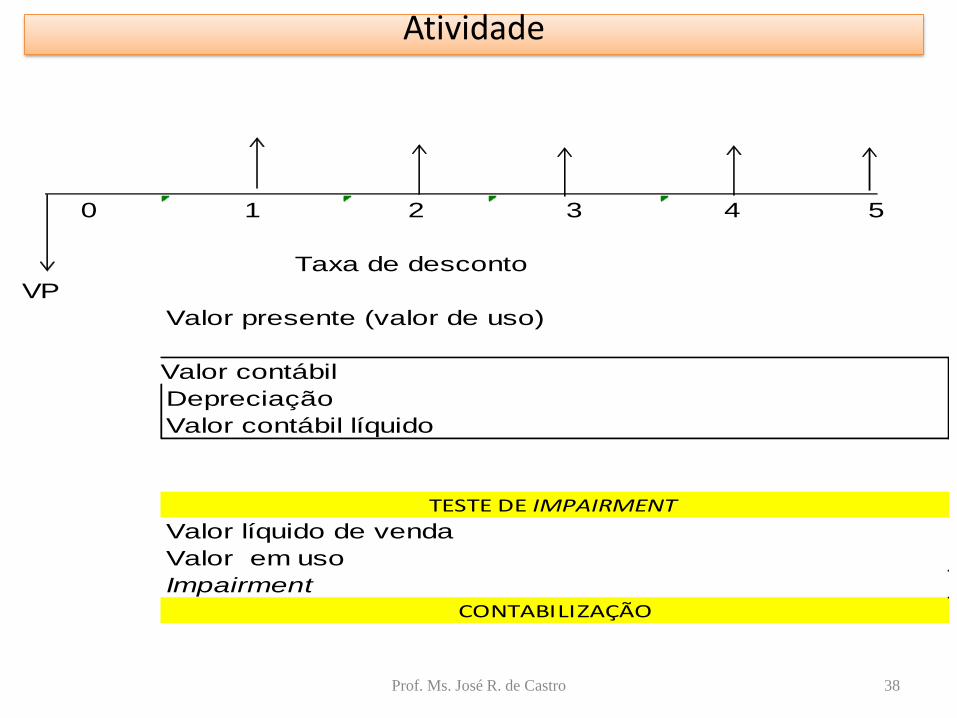

Atividade

0 1 2 3 4 5

Valor contábil

Valor contábil líquido

Impairment

CONTABILIZAÇÃO

TESTE DE IMPAIRMENT

Valor líquido de venda

Valor em uso

Taxa de desconto

VP

Valor presente (valor de uso)

Depreciação

Prof. Ms. José R. de Castro

39

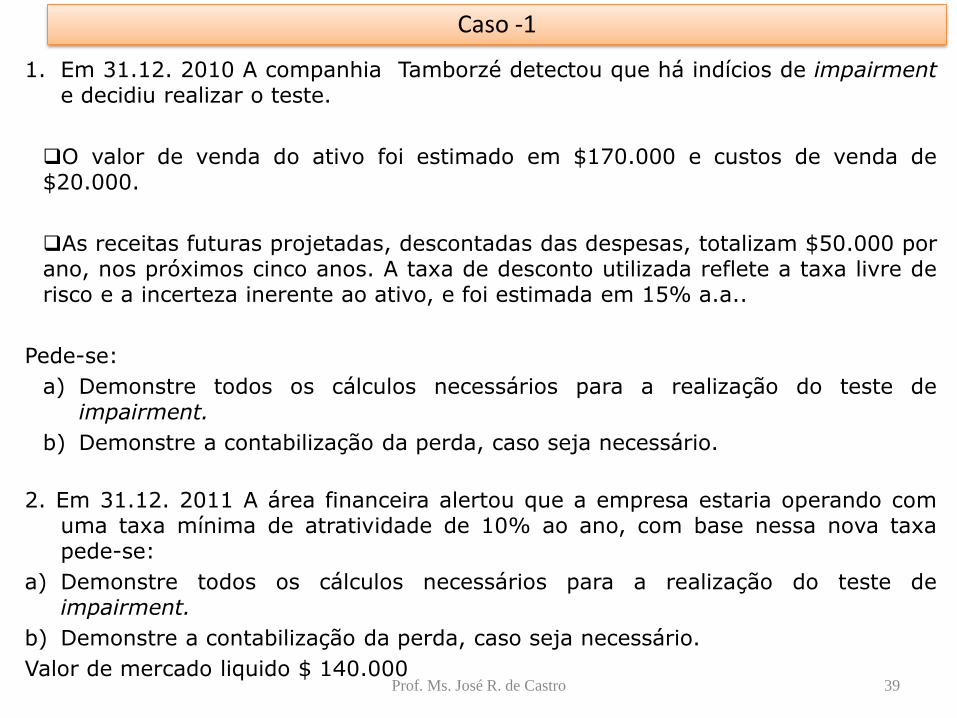

1. Em 31.12. 2010 A companhia Tamborzé detectou que há indícios de impairmente decidiu realizar o teste.

O valor de venda do ativo foi estimado em $170.000 e custos de venda de$20.000.

As receitas futuras projetadas, descontadas das despesas, totalizam $50.000 porano, nos próximos cinco anos. A taxa de desconto utilizada reflete a taxa livre derisco e a incerteza inerente ao ativo, e foi estimada em 15% a.a..

Pede-se:

a) Demonstre todos os cálculos necessários para a realização do teste deimpairment.

b) Demonstre a contabilização da perda, caso seja necessário.

2. Em 31.12. 2011 A área financeira alertou que a empresa estaria operando comuma taxa mínima de atratividade de 10% ao ano, com base nessa nova taxapede-se:

a) Demonstre todos os cálculos necessários para a realização do teste deimpairment.

b) Demonstre a contabilização da perda, caso seja necessário.

Valor de mercado liquido $ 140.000

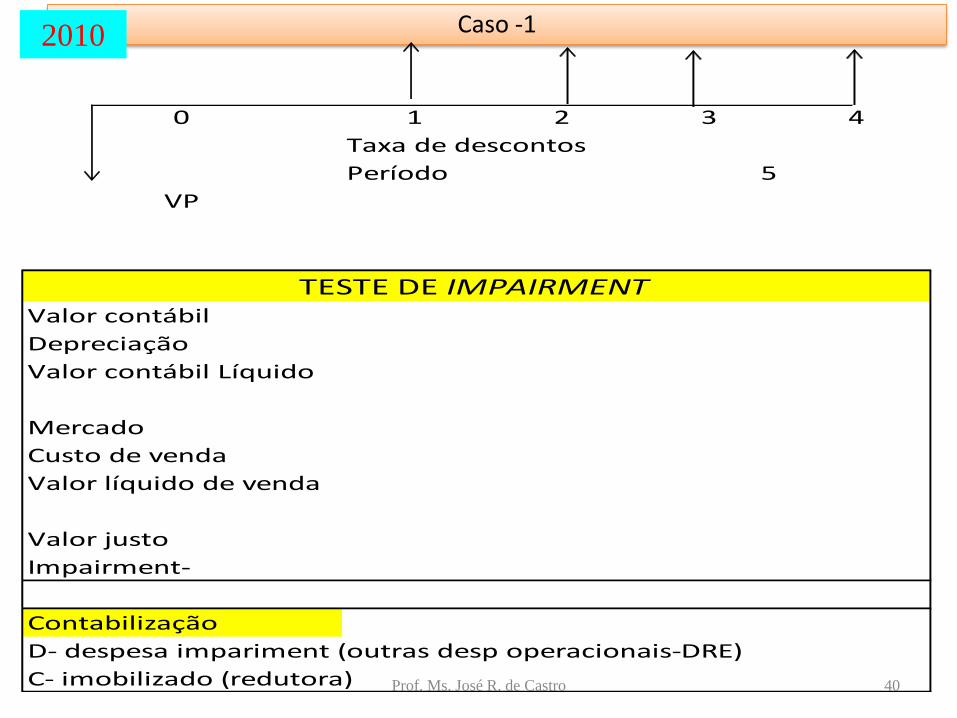

Caso -1

Prof. Ms. José R. de Castro

40

Caso -12010

Prof. Ms. José R. de Castro

0 1 2 3 4

Taxa de descontos

Período 5

VP

Valor contábil

Depreciação

Valor contábil Líquido

Mercado

Custo de venda

Valor líquido de venda

Valor justo

Impairment-

Contabilização

D- despesa impariment (outras desp operacionais-DRE)

C- imobilizado (redutora)

TESTE DE IMPAIRMENT

41

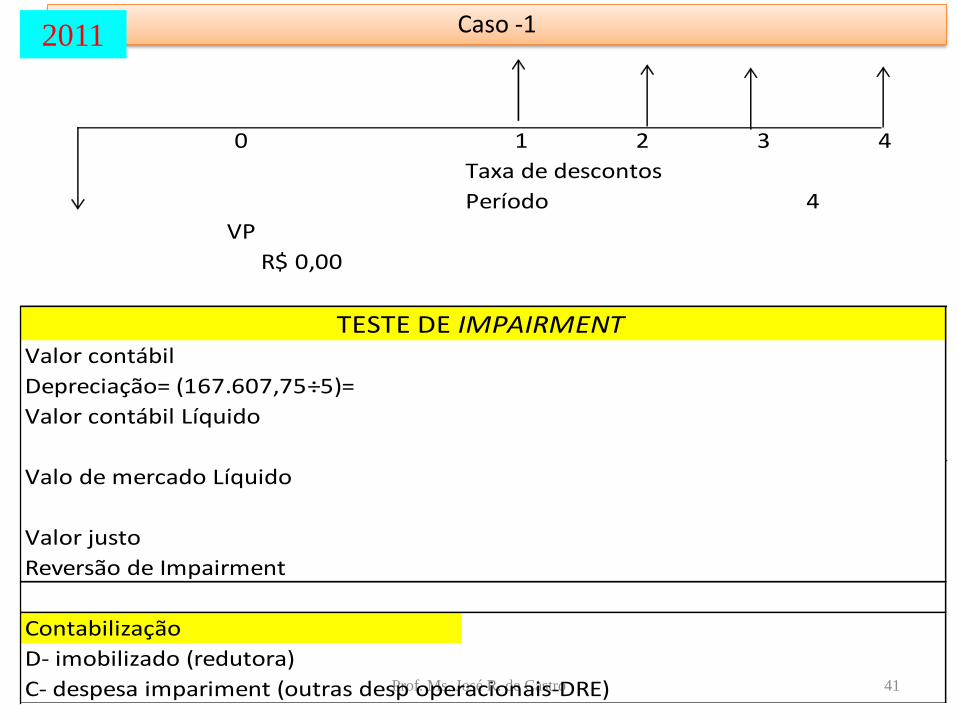

Caso -12011

Prof. Ms. José R. de Castro

0 1 2 3 4

Taxa de descontos

Período 4

VP

Valor contábil

Depreciação= (167.607,75÷5)=

Valor contábil Líquido

Valo de mercado Líquido

Valor justo

Reversão de Impairment

Contabilização

D- imobilizado (redutora)

C- despesa impariment (outras desp operacionais-DRE)

R$ 0,00

TESTE DE IMPAIRMENT

42

Um equipamento adquirido por R$ 300.000,00 há um ano (2009), apresenta uma vida

útil econômica remanescente de 5 anos e saldo residual de R$ 20.000,00.

Em 31.12.10 departamento de marketing e a área comercial da empresa Tamborzé

,verificaram, através de pesquisas de mercado, que os benefícios económicos futuros

desse equipamento (para os próximos 5 anos) atenderiam a uma demanda anual de

20.000 unidades de determinado produto, a um preço de R$ 12,00 a unidade. O

departamento de produção observou que o custo de manutenção desse equipamento

seria de R$ 15.000,00/ano. Os custos diretos envolvidos com a fabricação do produto

ascenderiam a R$ 7,00 por unidade. A área financeira alertou que a empresa estaria

operando com uma taxa mínima de atratividade de 10% ao ano.

Sabendo que o mercado pagaria R$ 200.000,00 no equipamento, faça o teste de

impairment.

2. Em 31.12 .011 em razão de recessão do pais O departamento de marketing e a

área comercial da empresa repojetaram as receitas e taxa de descontos

,confome abaixo

Quantidade a ser vendida 12.000

Taxa de descontos 15%

As demais variáveis foram mantidas.

Caso-=2

Sabendo que o mercado pagaria R$ 200.000,00 no equipamento, faça o teste de impairmentProf. Ms. José R. de Castro

43

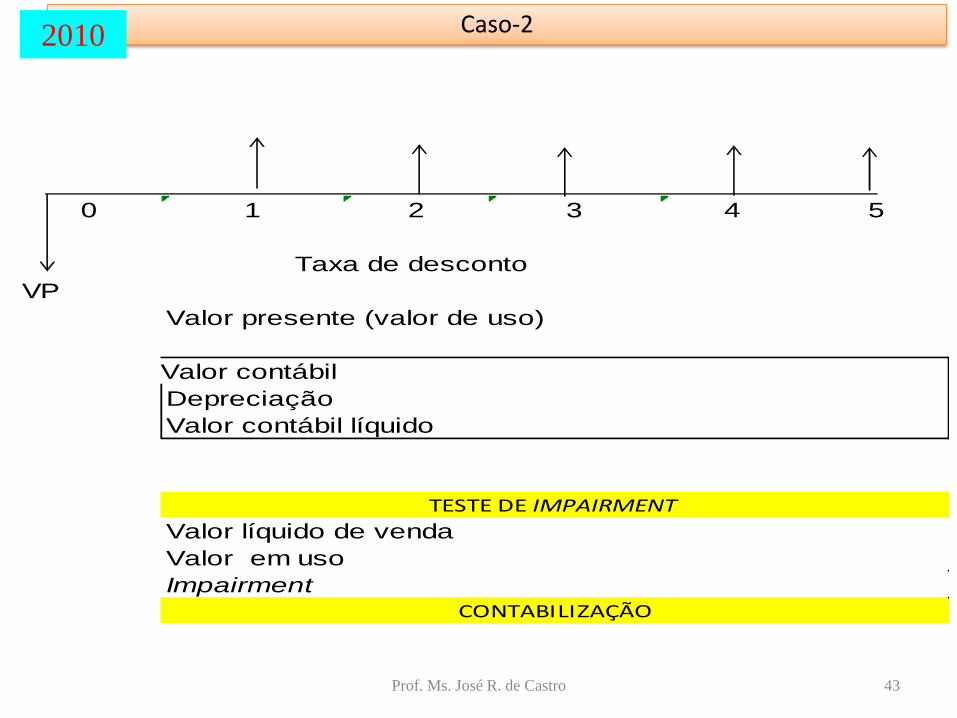

Caso-22010

0 1 2 3 4 5

Valor contábil

Valor contábil líquido

Impairment

CONTABILIZAÇÃO

TESTE DE IMPAIRMENT

Valor líquido de venda

Valor em uso

Taxa de desconto

VP

Valor presente (valor de uso)

Depreciação

Prof. Ms. José R. de Castro

44

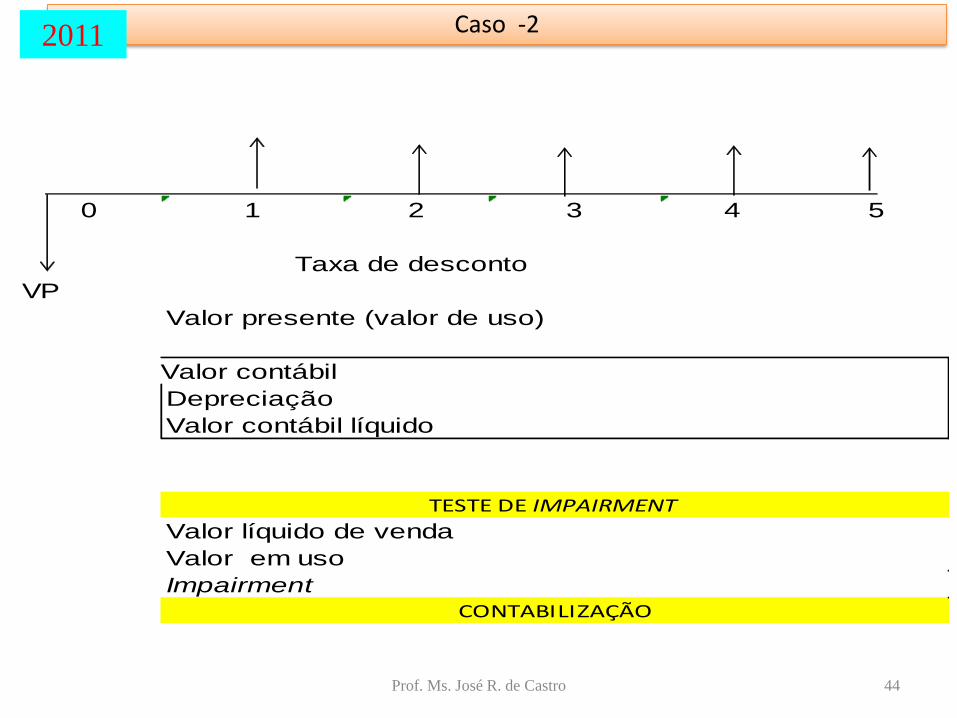

Caso -22011

0 1 2 3 4 5

Valor contábil

Valor contábil líquido

Impairment

CONTABILIZAÇÃO

TESTE DE IMPAIRMENT

Valor líquido de venda

Valor em uso

Taxa de desconto

VP

Valor presente (valor de uso)

Depreciação

Prof. Ms. José R. de Castro

45

Com o objetivo de correlacionar as normascontábeis brasileiras às internacionais, foiemitido o Pronunciamento Técnico CPC 06 -Operações de Arrendamento Mercantil,baseado no IAS 17 do IASB.

Obrigatório para as companhias abertas pelaDeliberação CVM ne 554/08 e pela resoluçãoCFC ne 1.141/08 para os demais profissionaisde contabilidade das entidades não sujeitas

a alguma regulação específica.

Prof. Ms. José R. de Castro

LEASING – CPC 06 –IAS 17

46

CPC 06 , em seu item 4, define um arrendamentomercantil (leasing) como sendo "um acordo pelo qual oarrendador transmite ao arrendatário em troca de umpagamento ou série de pagamentos o direito de usar umativo por um período de tempo acordado".

Um arrendamento mercantil pode ser classificado comofinanceiro ou operacional e, antes da Lei 11.638/07,ambos eram classificados contabilmente como despesana arrendatária no momento do vencimento dasrespectivas prestações.

Partes envolvidas:

a. Arrendadora – Cia de Leasing-

b. Fornecedor- Vendedor do bem

c. Arrendatário- PJ ou PF que vai utilizar o bemProf. Ms. José R. de Castro

DEFINIÇÃO LEASING

47

Este Pronunciamento, entretanto, não deve ser aplicado como basede mensuração para:

a) propriedade detida por arrendatário que seja contabilizadacomo propriedade de investimento (CPC 28 – Propriedade paraInvestimento);

b) propriedade de investimento fornecida pelos arrendadores soba forma de arrendamentos mercantis operacionais (o CPC 28);

c) ativos biológicos detidos por arrendatários sob a forma dearrendamentos mercantis financeiros(CPC 29 – Ativo Biológicoe Produto Agrícola); ou

d) ativos biológicos fornecidos por arrendadores sob a forma dearrendamentos mercantis operacionais(CPC 29);

RESTRIÇÕES

Prof. Ms. José R. de Castro

48

• Para fins contábeis, os arrendamentos mercantis devemser classificados no início do contrato em duas categorias,da seguinte forma:

• arrendamento mercantil financeiro: é aquele quetransfere ao arrendatário os riscos e benefíciosrelacionados à propriedade do bem arrendado, havendo ounão a transferência do título de propriedade. Na essênciaeconômica da transação, pode tratar-se de um bem queestá sendo adquirido por meio de um financiamento;

• arrendamento mercantil operacional: é um tipo dearrendamento diferente do mercantil financeiro; não háuma transferência substancial ao arrendatário dos riscos ebenefícios inerentes à propriedade do bem arrendado.Pode caracterizar-se pela essência econômica da transaçãocomo aluguel de bens.

Prof. Ms. José R. de Castro

CLASSIFICAÇÃO DO LEASING

49

a classificação do arrendamento mercantil deve ser feita noinício do arrendamento mercantil.

Nova Classificação:

Caso o arrendatário e o arrendador concordarem em modificaras disposições do arrendamento , exceto por renovação docontrato, o acordo revisto é considerado como um novo acordodurante o seu prazo.

Exceto, as alterações nas estimativas,por exemplo:

a) alterações nas estimativas relativas à vida econômica ou ao valorresidual da propriedade arrendada) ou

b) as alterações nas circunstâncias (por exemplo, inadimplência porparte do arrendatário)

Essas alterações não originam uma nova classificação de

um arrendamento mercantil para fins contábeis.

Prof. Ms. José R. de Castro

CARACTERÍSTICA DO LEASING FINANCEIRO

50

A forma de contabilização do arrendamento mercantil financeiro mudousubstancialmente após a publicação da Lei 11.638/07; no caso do leasingoperacional, não houve mudanças.

a) No reconhecimento inicial de um arrendamento mercantil financeiro,deve-se no início do prazo registrá-lo como ativo e passivo, ou seja, odireito de uso do bem ficará registrado no ativo e a dívida assumida nopassivo;

b) O valor a ser registrado deve ser igual ao valor justo da propriedadearrendada ou, se inferior, ao valor presente dos pagamentos mínimosdo arrendamento mercantil;

c) Os valores devem ser determinados sempre no início do arrenda-mento (item 20);

d) Abandona-se o custo histórico como base de valor para acontabilização. Ainda, sendo o valor justo ou o valor presente a serregistrado dos dois o que for menor, ( característica da prudência).

CONTABILIZAÇÃO DO LEASING

51

• Passivos

devem ser segregados em passivo circulante e não circulante separarno seu registro o valor dos juros a transcorrer como conta redutora dadívida.

O encargo financeiro deve ser reconhecido a cada período, de acordocom o regime de competência, durante a prazo do arrendamento comouma despesa financeira, de forma a produzir uma taxa de jurosperiódica constante sobre o saldo remanescente do passivo

• Para o cálculo do valor presente dos pagamentos mínimos, ataxa de desconto a ser usada é a taxa de juros implícita, se forpraticável determiná-la; caso contrário, deve ser usada a taxaincremental de financiamento do arrendatário.

• Se houver outros custos diretos iniciais envolvidos na operaçãode arrendamento mercantil, como os de negociação e degarantias de acordos, que ficarem a cargo do arrendatário,devem ser adicionados à quantia reconhecida como ativo.

CONTABILIZAÇÃO DO LEASING FINANCEIRO

52

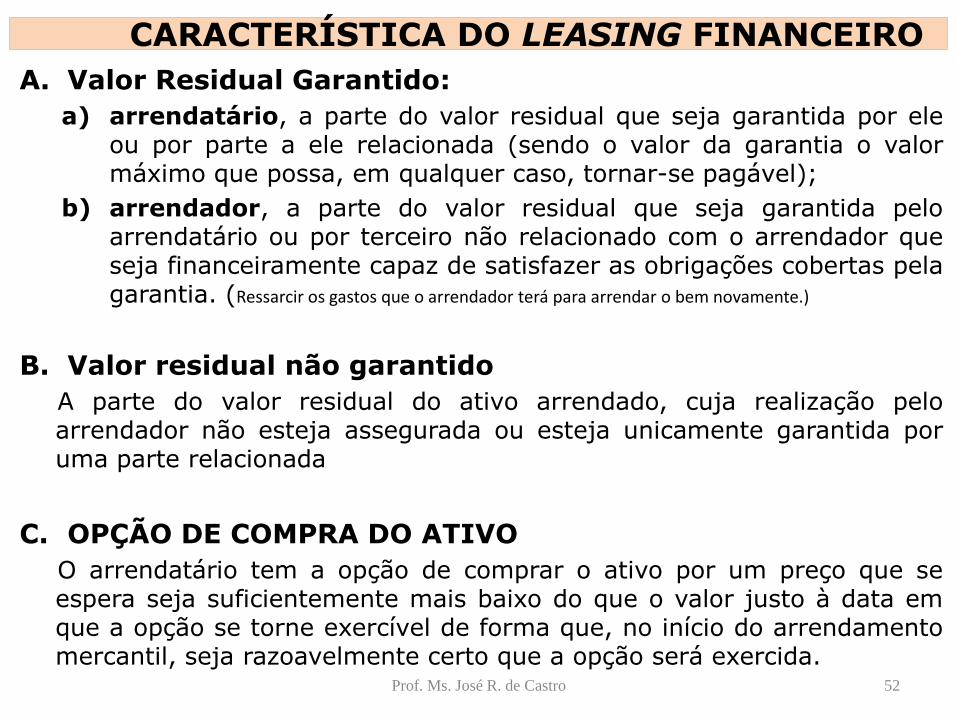

A. Valor Residual Garantido:

a) arrendatário, a parte do valor residual que seja garantida por eleou por parte a ele relacionada (sendo o valor da garantia o valormáximo que possa, em qualquer caso, tornar-se pagável);

b) arrendador, a parte do valor residual que seja garantida peloarrendatário ou por terceiro não relacionado com o arrendador queseja financeiramente capaz de satisfazer as obrigações cobertas pelagarantia. (Ressarcir os gastos que o arrendador terá para arrendar o bem novamente.)

B. Valor residual não garantido

A parte do valor residual do ativo arrendado, cuja realização peloarrendador não esteja assegurada ou esteja unicamente garantida poruma parte relacionada

C. OPÇÃO DE COMPRA DO ATIVO

O arrendatário tem a opção de comprar o ativo por um preço que seespera seja suficientemente mais baixo do que o valor justo à data emque a opção se torne exercível de forma que, no início do arrendamentomercantil, seja razoavelmente certo que a opção será exercida.

Prof. Ms. José R. de Castro

CARACTERÍSTICA DO LEASING FINANCEIRO

53

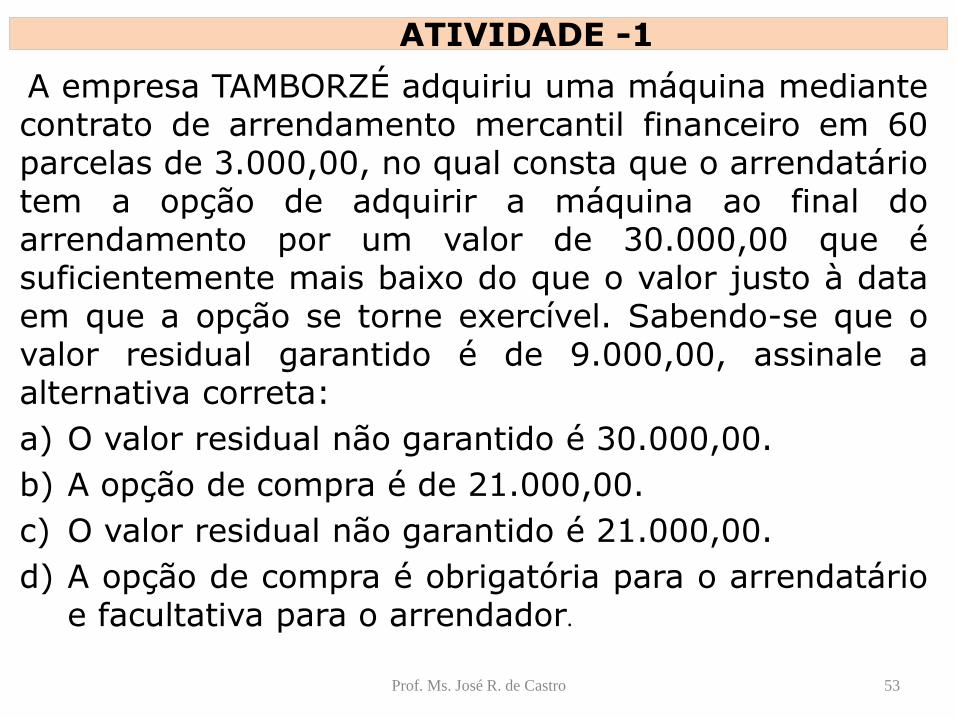

A empresa TAMBORZÉ adquiriu uma máquina mediantecontrato de arrendamento mercantil financeiro em 60parcelas de 3.000,00, no qual consta que o arrendatáriotem a opção de adquirir a máquina ao final doarrendamento por um valor de 30.000,00 que ésuficientemente mais baixo do que o valor justo à dataem que a opção se torne exercível. Sabendo-se que ovalor residual garantido é de 9.000,00, assinale aalternativa correta:

a) O valor residual não garantido é 30.000,00.

b) A opção de compra é de 21.000,00.

c) O valor residual não garantido é 21.000,00.

d) A opção de compra é obrigatória para o arrendatárioe facultativa para o arrendador.

Prof. Ms. José R. de Castro

ATIVIDADE -1

54

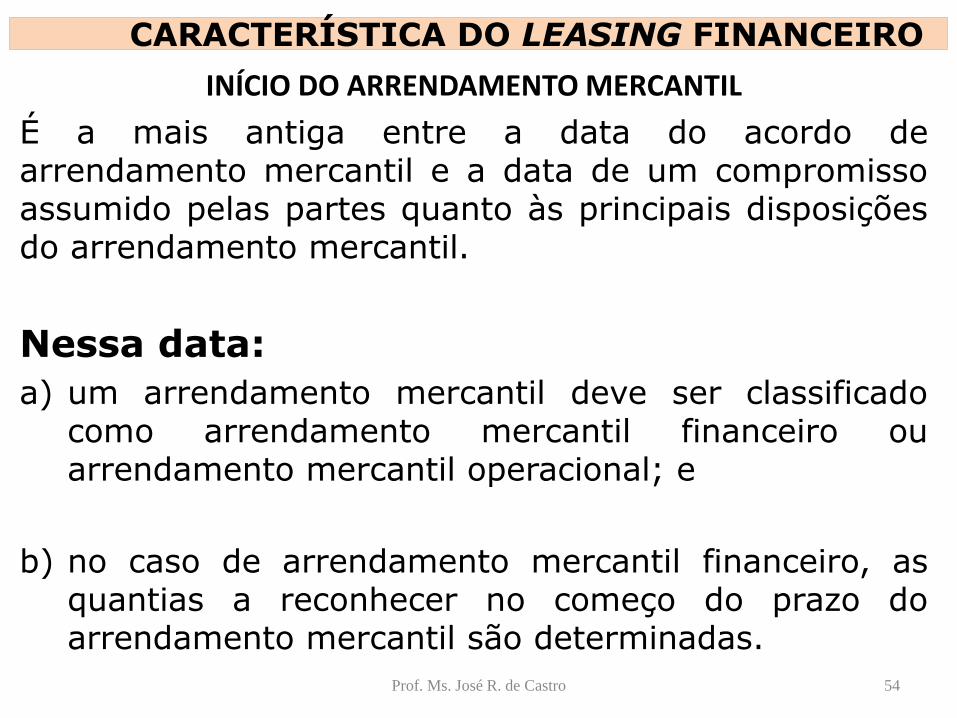

INÍCIO DO ARRENDAMENTO MERCANTIL

É a mais antiga entre a data do acordo dearrendamento mercantil e a data de um compromissoassumido pelas partes quanto às principais disposiçõesdo arrendamento mercantil.

Nessa data:

a) um arrendamento mercantil deve ser classificadocomo arrendamento mercantil financeiro ouarrendamento mercantil operacional; e

b) no caso de arrendamento mercantil financeiro, asquantias a reconhecer no começo do prazo doarrendamento mercantil são determinadas.

Prof. Ms. José R. de Castro

CARACTERÍSTICA DO LEASING FINANCEIRO

55

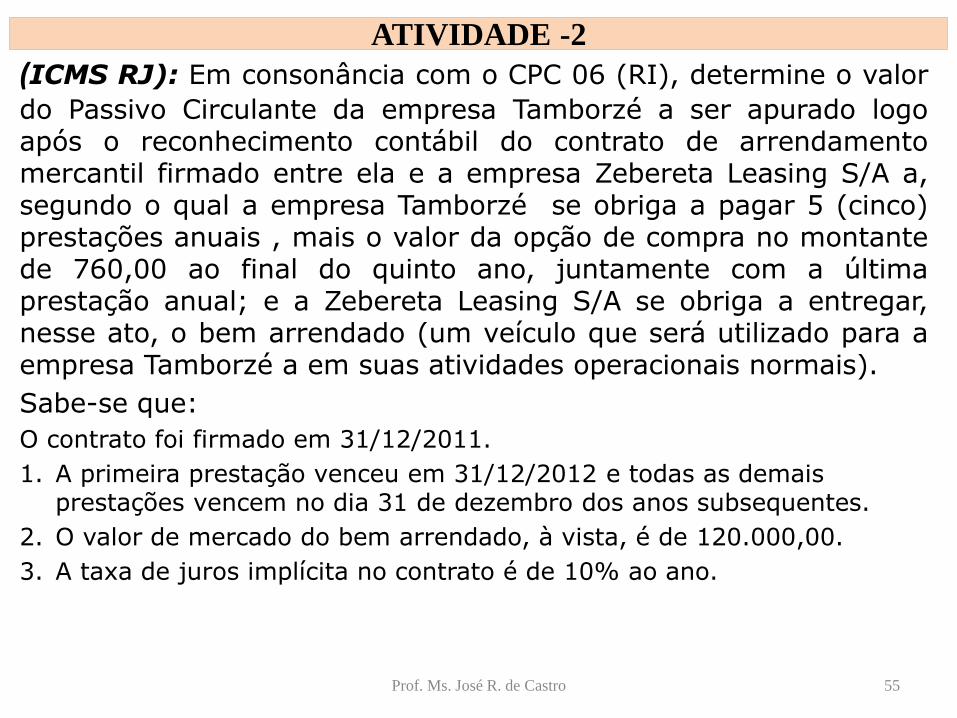

(ICMS RJ): Em consonância com o CPC 06 (RI), determine o valor

do Passivo Circulante da empresa Tamborzé a ser apurado logoapós o reconhecimento contábil do contrato de arrendamentomercantil firmado entre ela e a empresa Zebereta Leasing S/A a,segundo o qual a empresa Tamborzé se obriga a pagar 5 (cinco)prestações anuais , mais o valor da opção de compra no montantede 760,00 ao final do quinto ano, juntamente com a últimaprestação anual; e a Zebereta Leasing S/A se obriga a entregar,nesse ato, o bem arrendado (um veículo que será utilizado para aempresa Tamborzé a em suas atividades operacionais normais).

Sabe-se que:

O contrato foi firmado em 31/12/2011.

1. A primeira prestação venceu em 31/12/2012 e todas as demais prestações vencem no dia 31 de dezembro dos anos subsequentes.

2. O valor de mercado do bem arrendado, à vista, é de 120.000,00.

3. A taxa de juros implícita no contrato é de 10% ao ano.

Prof. Ms. José R. de Castro

ATIVIDADE -2

56Prof. Ms. José R. de Castro

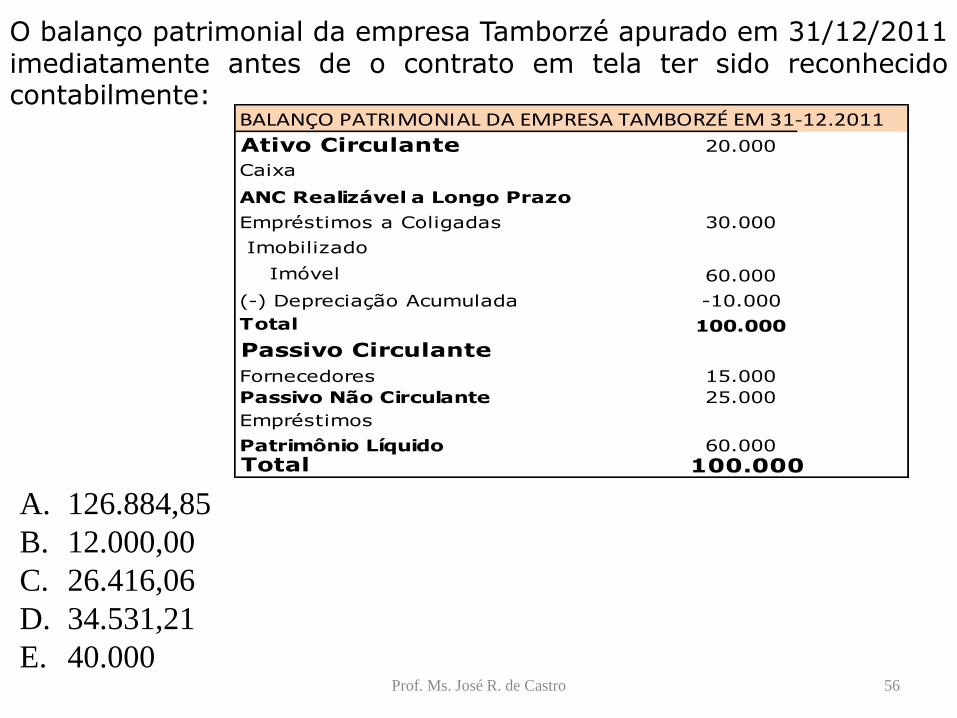

O balanço patrimonial da empresa Tamborzé apurado em 31/12/2011imediatamente antes de o contrato em tela ter sido reconhecidocontabilmente:

A. 126.884,85

B. 12.000,00

C. 26.416,06

D. 34.531,21

E. 40.000

BALANÇO PATRIMONIAL DA EMPRESA TAMBORZÉ EM 31-12.2011

Ativo Circulante 20.000

Caixa

ANC Realizável a Longo Prazo

Empréstimos a Coligadas 30.000

Imobilizado

Imóvel 60.000

(-) Depreciação Acumulada -10.000

Total 100.000

Passivo Circulante

Fornecedores 15.000

Passivo Não Circulante 25.000

Empréstimos

Patrimônio Líquido 60.000

Total 100.000

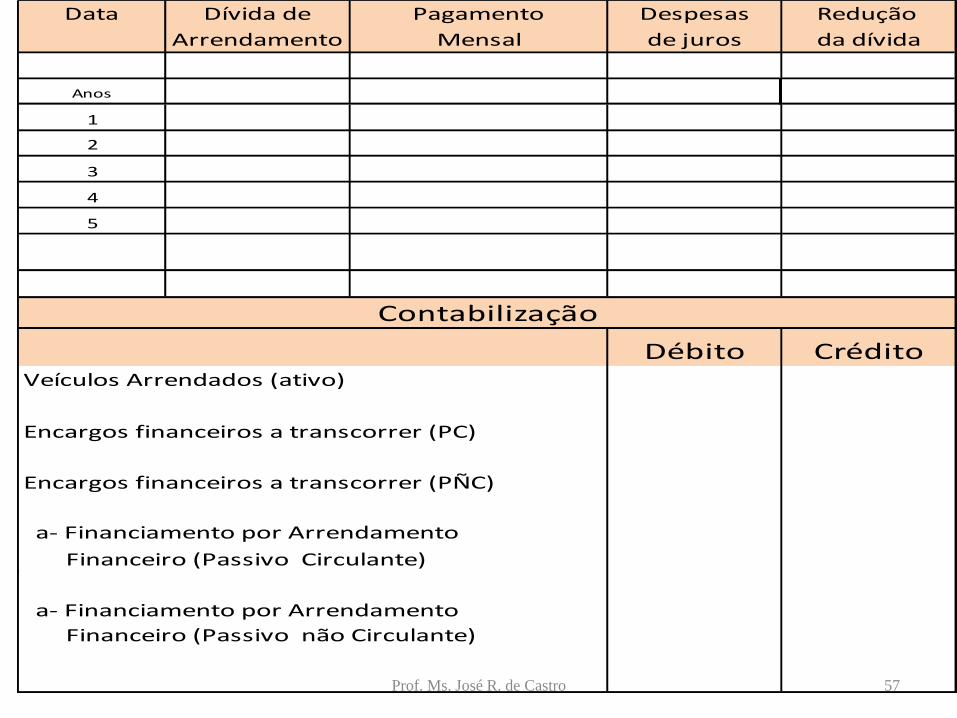

57Prof. Ms. José R. de Castro

Data Dívida de Pagamento Despesas Redução

Arrendamento Mensal de juros da dívida

Anos

1

2

3

4

5

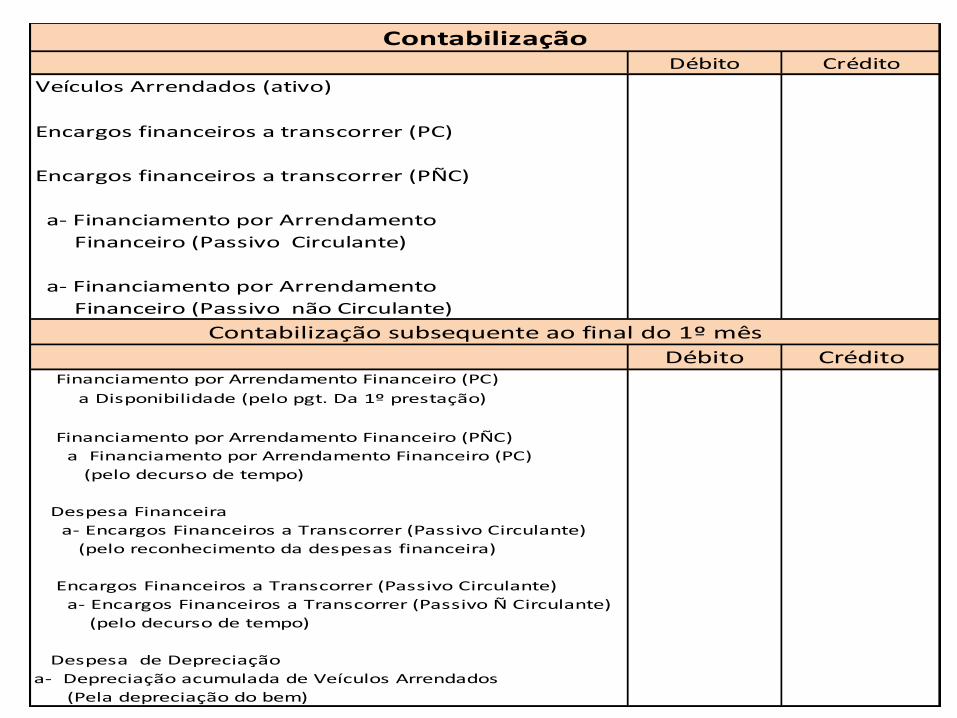

Débito CréditoVeículos Arrendados (ativo)

Encargos financeiros a transcorrer (PC)

Encargos financeiros a transcorrer (PÑC)

a- Financiamento por Arrendamento

Financeiro (Passivo Circulante)

a- Financiamento por Arrendamento

Financeiro (Passivo não Circulante)

Contabilização

58Prof. Ms. José R. de Castro

BALANÇO PATRIMONIAL DA EMPRESA TAMBORZÉ E APÓS O CONTRATO DE LEASING

Ativo Circulante 20.000

Caixa

ANC Realizável a Longo Prazo

Empréstimos a Coligadas 30.000

Imobilizado

Imóvel 60.000

(-) Depreciação Acumulada -10.000

Total

Passivo CirculanteFornecedores 15.000,00

Passivo Não Circulante

Empréstimos 25.000,00

Patrimônio Líquido 60.000,00

Total

59

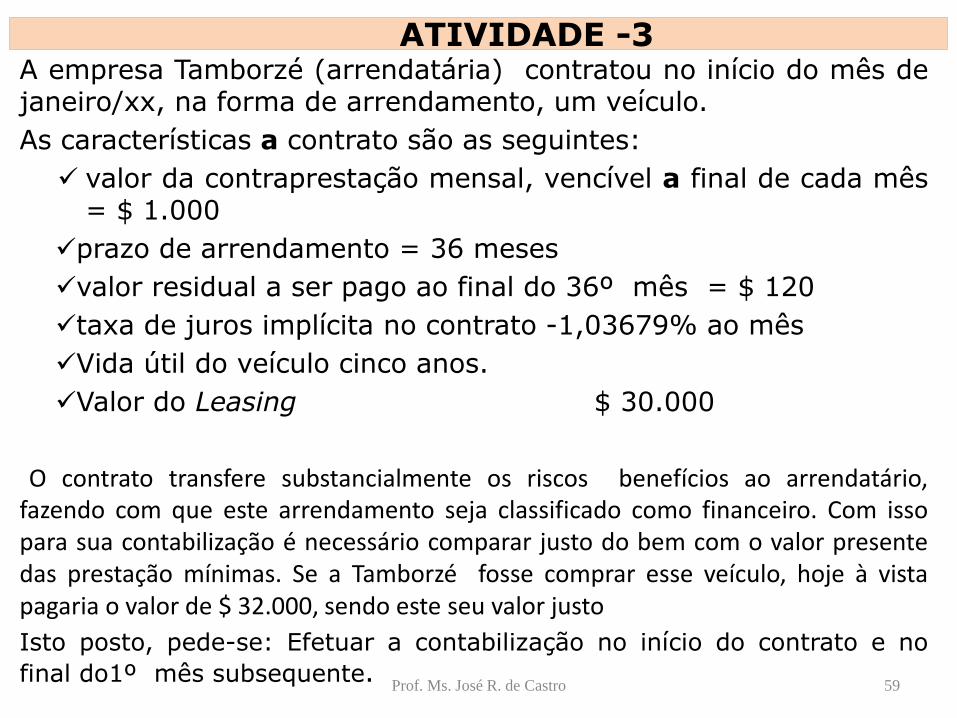

A empresa Tamborzé (arrendatária) contratou no início do mês dejaneiro/xx, na forma de arrendamento, um veículo.

As características a contrato são as seguintes:

valor da contraprestação mensal, vencível a final de cada mês= $ 1.000

prazo de arrendamento = 36 meses

valor residual a ser pago ao final do 36º mês = $ 120

taxa de juros implícita no contrato -1,03679% ao mês

Vida útil do veículo cinco anos.

Valor do Leasing $ 30.000

O contrato transfere substancialmente os riscos benefícios ao arrendatário,fazendo com que este arrendamento seja classificado como financeiro. Com issopara sua contabilização é necessário comparar justo do bem com o valor presentedas prestação mínimas. Se a Tamborzé fosse comprar esse veículo, hoje à vistapagaria o valor de $ 32.000, sendo este seu valor justo

Isto posto, pede-se: Efetuar a contabilização no início do contrato e no

final do1º mês subsequente.Prof. Ms. José R. de Castro

ATIVIDADE -3

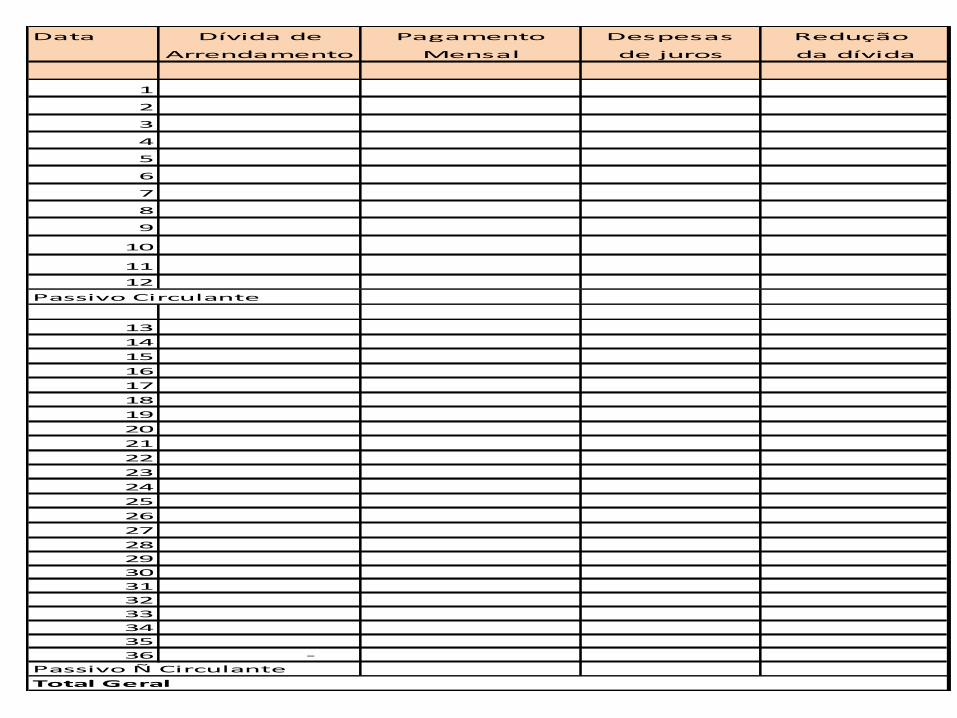

Data Dívida de Pagamento Despesas Redução

Arrendamento Mensal de juros da dívida

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36 -

Passivo Circulante

Passivo Ñ Circulante

Total Geral

Débito Crédito

a- Financiamento por Arrendamento

Financeiro (Passivo Circulante)

a- Financiamento por Arrendamento

Financeiro (Passivo não Circulante)

Débito Crédito Financiamento por Arrendamento Financeiro (PC)

a Disponibilidade (pelo pgt. Da 1º prestação)

Financiamento por Arrendamento Financeiro (PÑC)

a Financiamento por Arrendamento Financeiro (PC)

(pelo decurso de tempo)

Despesa Financeira

a- Encargos Financeiros a Transcorrer (Passivo Circulante)

(pelo reconhecimento da despesas financeira)

Encargos Financeiros a Transcorrer (Passivo Circulante)

a- Encargos Financeiros a Transcorrer (Passivo Ñ Circulante)

(pelo decurso de tempo)

Despesa de Depreciação

a- Depreciação acumulada de Veículos Arrendados

(Pela depreciação do bem)

Veículos Arrendados (ativo)

Contabilização subsequente ao final do 1º mês

Encargos financeiros a transcorrer (PC)

Encargos financeiros a transcorrer (PÑC)

Contabilização

62

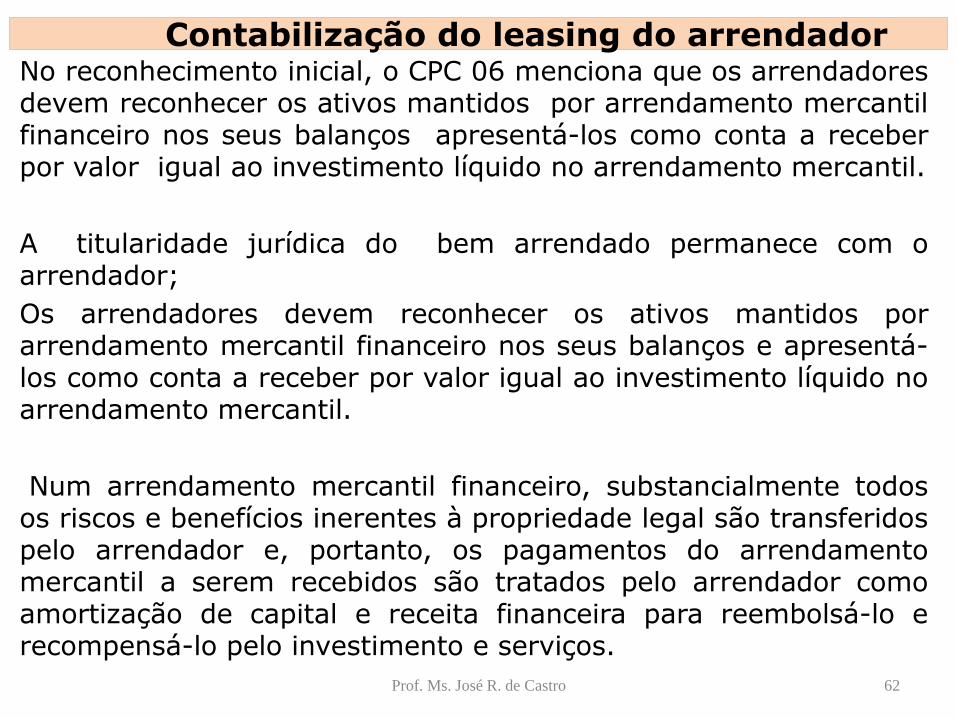

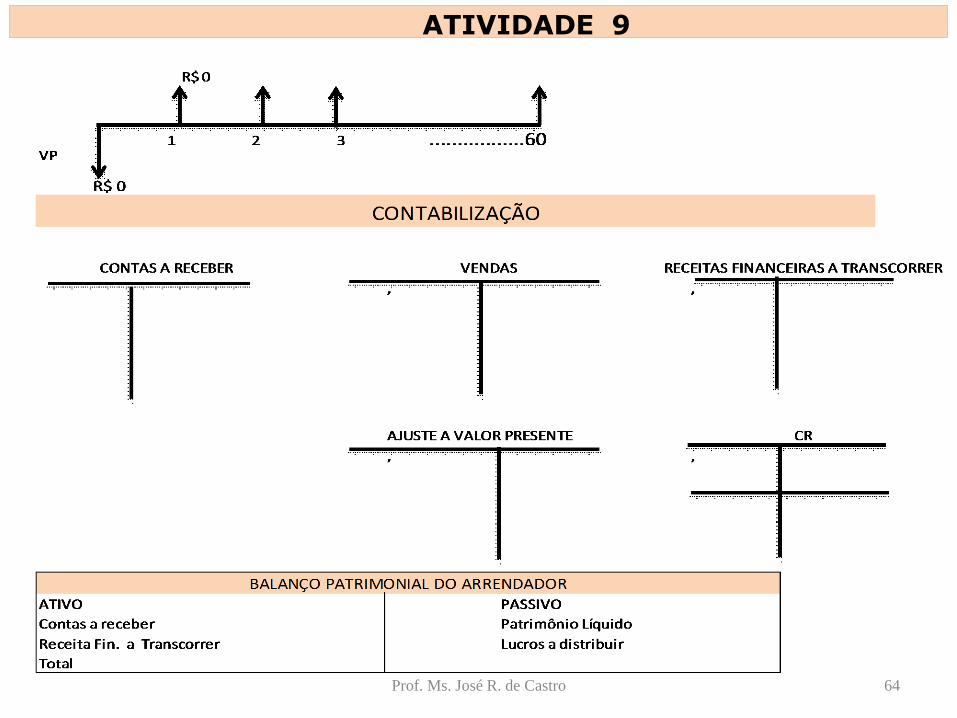

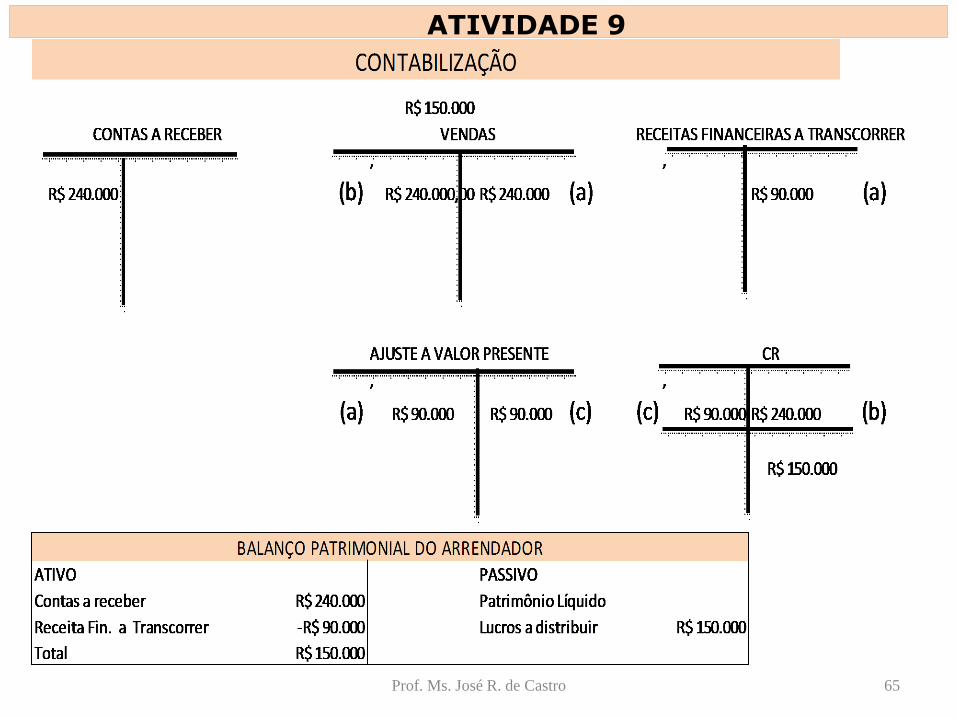

No reconhecimento inicial, o CPC 06 menciona que os arrendadoresdevem reconhecer os ativos mantidos por arrendamento mercantilfinanceiro nos seus balanços apresentá-los como conta a receberpor valor igual ao investimento líquido no arrendamento mercantil.

A titularidade jurídica do bem arrendado permanece com oarrendador;

Os arrendadores devem reconhecer os ativos mantidos porarrendamento mercantil financeiro nos seus balanços e apresentá-los como conta a receber por valor igual ao investimento líquido noarrendamento mercantil.

Num arrendamento mercantil financeiro, substancialmente todosos riscos e benefícios inerentes à propriedade legal são transferidospelo arrendador e, portanto, os pagamentos do arrendamentomercantil a serem recebidos são tratados pelo arrendador comoamortização de capital e receita financeira para reembolsá-lo erecompensá-lo pelo investimento e serviços.

Prof. Ms. José R. de Castro

Contabilização do leasing do arrendador

63

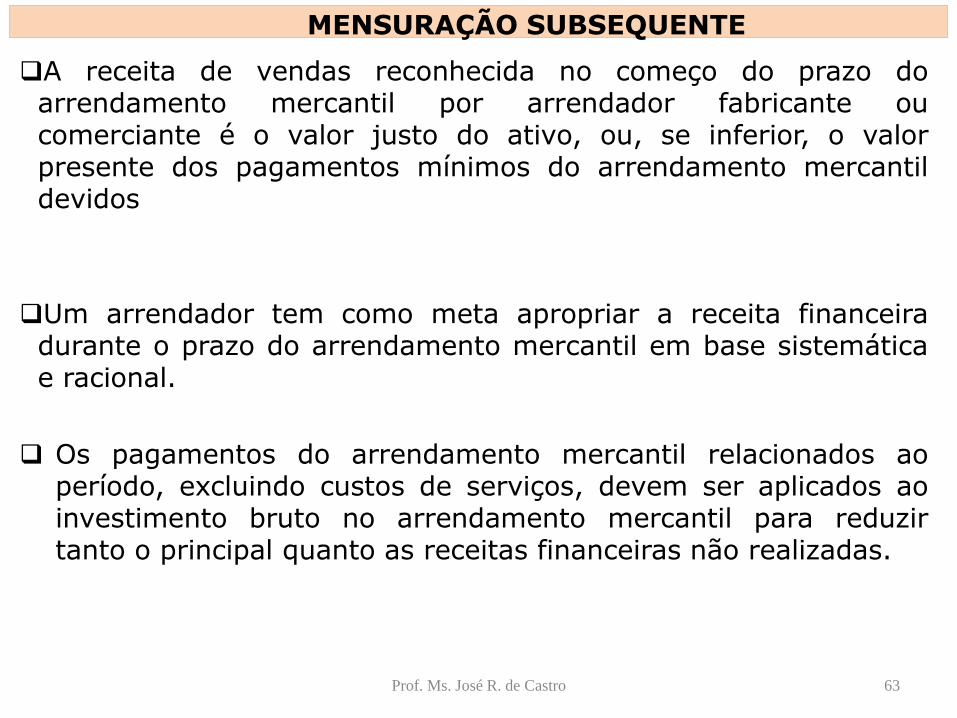

A receita de vendas reconhecida no começo do prazo doarrendamento mercantil por arrendador fabricante oucomerciante é o valor justo do ativo, ou, se inferior, o valorpresente dos pagamentos mínimos do arrendamento mercantildevidos

Um arrendador tem como meta apropriar a receita financeiradurante o prazo do arrendamento mercantil em base sistemáticae racional.

Os pagamentos do arrendamento mercantil relacionados aoperíodo, excluindo custos de serviços, devem ser aplicados aoinvestimento bruto no arrendamento mercantil para reduzirtanto o principal quanto as receitas financeiras não realizadas.

Prof. Ms. José R. de Castro

MENSURAÇÃO SUBSEQUENTE

64Prof. Ms. José R. de Castro

ATIVIDADE 9

65Prof. Ms. José R. de Castro

ATIVIDADE 9

66

• ADRIANO S. Contabilidade Geral 3D, SP, ed, Metodo.

• ALMEIDA C.M, Manual Prático de Interpretação da Lei Societária- SP Ed. Atlas

• ARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Imobilizado – IAS 16. In:CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Contabilidade internacional.São Paulo: Atlas, 2009. Cap. 5, p. 130-147. CARVALHO, L. Nelson; LEMES, Sirlei; COSTA,Fábio Moraes da. Tópicos especiais. In: CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, FábioMoraes da. Contabilidade internacional. São Paulo: Atlas, 2009. Cap. 10, p. 239-271.

• DÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos.Ativo imobilizado. In: IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens;SANTOS, Ariovaldo dos. Manual de contabilidade societária. São Paulo: Atlas, 2010

• MARIIA L.S. S. S. P. TESTE DE RECUPERABILIDADE DE ATIVOS: análise da conformidade comos requisitos de divulgação da IAS 36 e do CPC 01 (R1) Trabalho científico apresentado aoInstituto dos Auditores Independentes do Brasil – Ibracon para fins de participação doPrêmio Transparência Universitário.

• PADOVEZE l.c et al Manual de Contabilidade Internacional- SP.. Ed. Cengage Learning

• PAULA D.A. da S. et al Trabalho Técnico:Impairment de ativos de longa duração;comparação entre o SFA 144 e IAS 36. 2006

Referências Bibliográficas

Prof. Ms. José R. de Castro