Embed Size (px)

Citation preview

Imposto de Renda e Legislação SocietáriaAnexo à 2a Semana de Julho/2006

IRPJ/CSL/PIS-PASEP/COFINS

Atividades imobiliárias - Compra e venda, loteamento, incorporação e

construção de imóveis

Imposto de Renda e Legislação Societária

SuplementoEspecial

Suplemento Especial - Anexo à Semana 28/2006 IR 1

IRPJ/CSL/PIS-PASEP/COFINS _________

Atividades imobiliárias - Compra e venda, loteamento, incorporação e construção de imóveis

SUMÁRIO

1. INTRODUÇÃO1.1 Esclarecimento do Fisco sobre a observância das

normas tributárias aqui focalizadas2. CONTRIBUINTES ABRANGIDOS3. CONCEITO DE UNIDADE IMOBILIÁRIA4. NORMAS SOBRE ESTOQUE DE IMÓVEIS4.1 Registro permanente de estoque4.2 Livro Registro de Inventário4.3 Correção monetária dos imóveis em estoque5. CUSTO DOS IMÓVEIS VENDIDOS5.1 Formação do custo5.2 Custos pagos ou incorridos5.2.1 Forma de contabilização5.3 Custos contratados5.3.1 Forma de contabilização5.4 Custos orçados5.4.1 Modifi cação do valor orçado5.4.2 Forma de contabilização6. VENDA DE UNIDADE IMOBILIÁRIA6.1 Momento em que se efetiva6.2 Resultados das vendas a vista6.2.1 Venda a vista de unidade concluída6.2.2 Venda a vista de unidade não concluída6.3 Resultados das vendas a prazo ou a prestação6.3.1 Venda a prazo ou a prestação de unidade con-

cluída6.3.2 Venda a prazo ou a prestação de unidade não

concluída6.4 Venda contratada com juros6.5 Venda contratada com cláusula de atualização

monetária6.5.1 Procedimentos previstos pelas IN SRF nos 84/1979

e 23/19836.5.1.1 Separação de débitos e movimentação de valo-

res6.5.2 Procedimentos alternativos previstos na IN SRF no

67/19887. DIFERENÇA DE VALOR ENTRE O CUSTO ORÇA-

DO E O CUSTO REALIZADO 7.1 Tratamento contábil da insufi ciência de custo rea-

lizado7.1.1 Unidade (não concluída) vendida com recebi-

mento no período-base da venda

7.1.2 Unidade (não concluída) vendida com recebi-mento após o período-base da venda

7.2 Tratamento contábil do excesso de custo reali-zado

7.2.1 Unidade (não concluída) vendida com recebi-mento no período-base da venda

7.2.2 Unidade (não concluída) vendida com recebi-mento após o período-base da venda

7.3 Tratamento fi scal da insufi ciência de custo reali-zado

7.3.1 Insufi ciência não superior a 15% do total do orça-mento

7.3.2 Insufi ciência superior a 15% do total do orçamento7.3 Tratamento fi scal do excesso de custo realizado8. VEDAÇÃO À UTILIZAÇÃO DO LALUR9. REGRAS SUPLEMENTARES9.1 Momento de reconhecimento do lucro bruto9.2 Execução conjunta de projeto por duas ou mais

empresas9.3 Reconhecimento de lucro bruto por empreendi-

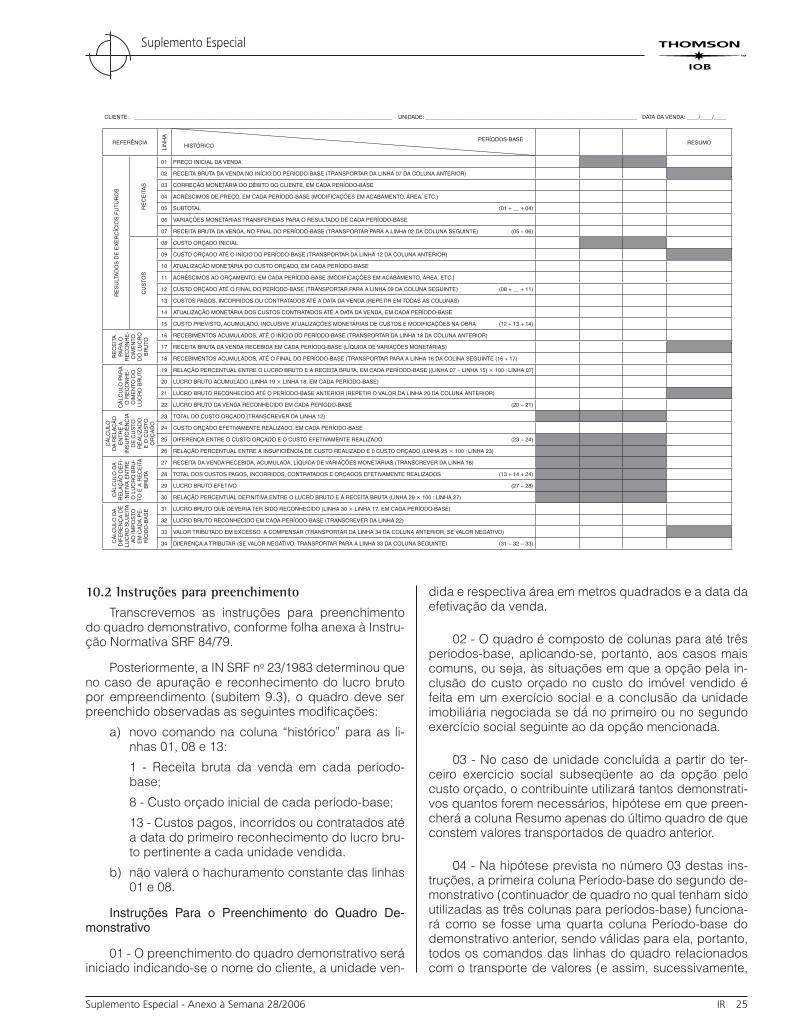

mento10. QUADRO DEMONSTRATIVO DO CUSTO ORÇADO10.1 Modelo original (baixado pela IN SRF no 84/1979)10.2 Instruções para preenchimento11. VARIAÇÕES MONETÁRIAS - TRATAMENTO11.1 Receita fi nanceira da comercialização de imóveis

- inclusão na base de cálculo da estimativa e do lucro presumido

11.1.1 Extensão à Contribuição Social sobre o Lucro12. LOTEAMENTO EM IMÓVEL DE TERCEIRO13. CONDOMÍNIO NA CONSTRUÇÃO POR ADMI-

NISTRAÇÃO14. REGIME ESPECIAL DE TRIBUTAÇÃO (RET) APLI-

CÁVEL ÀS INCORPORAÇÕES IMOBILIÁRIAS14.1 Conceitos de incorporador e de incorporação14.2 Presunção da vinculação entre a alienação das

frações do terreno e o negócio de construção14.3 Opção pelo RET14.3.1 Conceito de patrimônio de afetação14.4 Responsabilidade tributária14.5 Pagamento mensal unifi cado de tributos14.5.1 Conceito de receita mensal14.5.2 Exemplo14.5.3 Compensação dos valores pagos mensalmente14.6 Distribuição percentual por tributo14.6.1 Exemplo14.7 Opção no segundo ou terceiro mês do trimestre14.7.1 Apuração anual do IRPJ e da CSL 14.8 Prazo de recolhimento e código de Darf14.8.1 Inscrição de cada incorporação no CNPJ14.9 Suspensão da exigibilidade de tributos14.10 Impossibilidade de parcelamento de débitos14.11 Escrituração segregada14.12 Falência ou insolvência do incorporador 14.12.1 Efeitos em relação ao patrimônio de afetação14.12.2 Pagamento de dívidas tributárias, trabalhistas e

previdenciárias

2 IR Suplemento Especial - Anexo à Semana 28/2006

Suplemento Especial

15. OPÇÃO PELO LUCRO PRESUMIDO15.1 Restrição à opção 15.1.1 Opção após a conclusão das operações com re-

gistro de custo orçado15.2 Adoção do regime de caixa.15.2.1 Alteração do critério (de caixa para competên-

cia)15.3 Variações monetárias 15.4 Receita fi nanceira da comercialização de imóveis

- inclusão na base de cálculo do lucro presumido 16. PIS/PASEP E COFINS16.1 Fato gerador16.2 Base de cálculo16.2.1 Valores que não integram a base de cálculo16.3 Alíquotas16.4 Utilização de créditos 16.4.1 Custos das unidades imobiliárias vendidas16.4.2 Outros créditos16.4.3 Determinação dos créditos16.4.3.1 Valores que não dão direito a crédito16.4.4 Custos orçados - Crédito presumido16.4.4.1 Conceito de custo orçado16.4.4.2 Ajuste do custo orçado 16.4.4.3 Cálculo do crédito presumido16.4.4.4 Determinação da diferença entre o custo orçado e

o efetivamente realizado16.5 PIS/Pasep - Crédito relativo a estoques existentes

em 1o.12.200216.6 PIS/Pasep - Custos incorridos até 30.11.200216.6.1 Vendas realizadas a partir de 1o.02.200416.6.2 Unidades imobiliárias vendidas até 30.11.200216.7 PIS/Pasep - Mudança de lucro presumido para

lucro real16.7.1 Critério alternativo16.7.2 Unidades imobiliárias vendidas até 31.12.200216.7.3 Critérios a partir de 1o.01.200416.8 Cofi ns - custos incorridos até 31.01.2004 16.9 Cofi ns - Mudança de lucro presumido para lucro

real16.10 Bens recebidos em devolução tributados antes

do início da incidência não-cumulativa16.11 Créditos referentes às importações de bens e ser-

viços16.11.1 Determinação do montante do crédito16.12 Não incidência de atualização monetária e juros

no aproveitamento de créditos16.13 Contratos de longo prazo anteriores a 30.10.2003

- Aplicação do regime da cumulatividade16.14 Regime de reconhecimento de receitas 16.15 Contratos com preço predeterminado17. PERMUTA DE IMÓVEIS17.1 Conceito de permuta17.2 Permuta a preço de mercado17.3 Permuta com pessoas ligadas17.4 Torna17.4.1 Cômputo como receita e dedução de custo17.4.1.1 Exemplo17.4.2 Registro da torna pela permutante que pagá-la17.4.3 Tributação do lucro contido na torna à medida do

recebimento17.5 Permuta de uma unidade por duas ou mais17.6 Permuta entre pessoas jurídicas17.7 Permuta entre pessoa jurídica e pessoa física17.8 Compra e venda com dação de unidade imobiliá-

ria em pagamento

18. EQUIPARAÇÃO DE PESSOA FÍSICA À PESSOA JURÍDICA PELA PROMOÇÃO DE INCORPORA-ÇÃO IMOBILIÁRIA OU LOTEAMENTO DE TER-RENO

18.1 Incorporação imobiliária e incorporador - Concei-tuação

18.2 Conceito de loteamento18.2.1 Exemplo18.3 Desmembramento de imóvel rural18.4 Empreendimentos com documentação arquivada

no registro imobiliário18.5 Incorporações ou loteamentos sem registro18.6 Aquisição e alienação18.7 Empreendimentos realizados em condomínio18.8 Associação com pessoa jurídica para execução

do empreendimento18.9 Início da equiparação18.10 Desistência do empreendimento18.11 Regime fi scal18.11.1 Obrigações acessórias18.11.2 Inscrição no CNPJ18.11.3 Opção pelo RET ou pela tributação com base no

lucro presumido18.11.4 Vedação da opção pelo Simples18.11.5 Tributação com base no lucro real18.11.6 Resultados e rendimentos tributáveis18.11.7 Rendimentos excluídos de tributação18.11.8 Valor de incorporação de imóveis18.11.9 Contribuição Social sobre o Lucro, PIS/Pasep e

Cofi ns18.11.10 Distribuição do lucro18.12 Término da equiparação18.12.1 Condições18.12.2 Encerramento da empresa individual19. DECLARAÇÃO DE INFORMAÇÕES SOBRE ATIVI-

DADES IMOBILIÁRIAS (DIMOB)19.1 Empresas sujeitas à apresentação19.1.1 Extinção, fusão, cisão e incorporação19.1.2 Inexistência de operações 19.2 Informações a serem prestadas19.3 Prazo e meio de entrega da declaração19.4 Infrações e penalidades

1. INTRODUÇÃOPara fi ns de determinação do lucro real, base de cál-

culo do Imposto de Renda Pessoa Jurídica, a atividade de compra e venda, loteamento, incorporação e constru-ção de imóveis recebe tratamento específi co, estabele-cido pelos arts. 410 a 414 do RIR/1999.

Essa disciplina de tributação é regulamentada pela Instrução Normativa SRF no 84/1979, com as modifi ca-ções introduzidas pela Instrução Normativa do SRF no 23/1983. Posteriormente, sobreveio a IN SRF no 67/1988, que estabeleceu normas alternativas e complementa-res.

Tendo essas Instruções e outros atos legais e nor-mativos citados como fundamento, vamos focalizar o as-sunto neste trabalho, examinando a tributação das em-presas imobiliárias não apenas sob o aspecto do IRPJ,

Suplemento Especial - Anexo à Semana 28/2006 IR 3

Suplemento Especial

mas, também, da Contribuição Social sobre o Lucro, do PIS/Pasep e da Cofi ns.

Importa salientar que a abordagem é direcionada especialmente às empresas imobiliárias tributadas com base no lucro real. Mas, no item 15, comentamos a op-ção pela tributação com base no lucro presumido que, a partir do ano-calendário de 1999, passou a ser permitida para as pessoas jurídicas que exercem as atividades de compra e venda, loteamento, incorporação e construção de imóveis (Lei no 9.718/1998, art. 14).

NotaA pessoa jurídica que se dedique à compra e à venda, ao loteamento,

à incorporação ou à construção de imóveis não pode optar pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte (Simples - RIR/1999, art. 192, V).

1.1 Esclarecimento do Fisco sobre a observância das normas tributárias aqui focalizadasDe acordo com o Ato Declaratório Interpretativo no

18/2005, não se aplicam, para fi ns tributários, as dispo-sições contidas na NBC T 10.5 - Entidades Imobiliárias, aprovadas pela Resolução no 963/2003, do Conselho Fe-deral de Contabilidade.

A NBC T 10.5 a que alude o ADI estabelece critérios e procedimentos específi cos de avaliação, de registro das variações patrimoniais e de estruturação das de-monstrações contábeis, além das informações mínimas a serem divulgadas em notas explicativas para as enti-dades imobiliárias.

O ADI no 18/2005 adverte que a pessoa jurídica que comprar imóvel para venda ou promover empreendi-mento de desmembramento ou loteamento de terrenos, incorporação imobiliária ou construção de prédio desti-nado à venda, deve, obrigatoriamente, observar as re-gras defi nidas:

a) pelos arts. 27 a 29 do Decreto-lei no 1.598/1977, que estabelecem a disciplina geral de tributa-ção para essas empresas (essas regras estão, atualmente, consolidadas nos arts. 410 a 414 do RIR/1999 e são amplamente focalizadas nos itens 2 a 10 deste trabalho); e

b) pelo art. 30 da Lei no 8.981/1995, segundo o qual as pessoas jurídicas que explorem atividades imobiliárias relativas a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados à venda, bem como a venda de imó-veis construídos ou adquiridos para revenda, deverão considerar como receita bruta o mon-tante efetivamente recebido, relativo às unidades imobiliárias vendidas. Esta regra é extensiva aos casos de empreitada ou fornecimento contrata-do nas condições do art. 10 do Decreto-lei no 1.598/1977, com pessoa jurídica de direito públi-co, ou empresa sob seu controle, empresa públi-ca, sociedade de economia mista ou sua subsi-diária (parágrafo único do dispositivo citado).

2. CONTRIBUINTES ABRANGIDOSAs normas de tributação explanadas nos itens 2 a 10

deste texto se aplicam:

a) ao contribuinte, pessoa jurídica, tributado com base no lucro real que comprar imóvel para ven-da ou empreender desmembramento ou lotea-mento de terrenos, incorporação imobiliária ou construção de prédio destinado à venda;

b) à pessoa física considerada empresa individual (equiparada a pessoa jurídica) por promover a incorporação de prédios em condomínio ou o loteamento de terrenos, conforme previsto no art. 151 do RIR/1999, que também seja tribu-tada com base no lucro real. A equiparação é tratada no item 18 deste trabalho.

Voltamos a assinalar que, a partir do ano-calendário de 1999, passou a ser permitida a opção pela tributação com base no lucro presumido para as pessoas jurídicas em foco (Lei no 9.718/1998, art. 14), conforme examina-do no item 15.

3. CONCEITO DE UNIDADE IMOBILIÁRIAA expressão “unidade imobiliária” (ou, simplesmen-

te, “unidade”) utilizada ao longo deste trabalho com-preende:

a) o terreno adquirido para venda, com ou sem construção;

b) cada lote oriundo de desmembramento de ter-reno;

c) cada terreno decorrente de loteamento;

d) cada unidade distinta, resultante de incorpora-ção imobiliária;

e) o prédio construído para venda como unidade isolada ou autônoma.

4. NORMAS SOBRE ESTOQUE DE IMÓVEISHá regras específi cas sobre registro permanente de

estoque e livro Registro de Inventário das empresas imo-biliárias, conforme segue.

4.1 Registro permanente de estoqueA empresa imobiliária deve manter registro perma-

nente de estoque, para determinar o custo dos imóveis vendidos.

Para tanto, podem ser adotados livro, fi chas, mapas ou formulários contínuos emitidos por sistema de pro-cessamento de dados, a critério do contribuinte, obser-vadas as seguintes regras:

a) o modelo do registro permanente de estoques deve seguir as fi chas usuais de controle de esto-que, mas pode conter outros elementos informa-tivos, peculiares às atividades imobiliárias, que o contribuinte entender necessários;

4 IR Suplemento Especial - Anexo à Semana 28/2006

Suplemento Especial

b) o livro ou os conjuntos de fi chas, mapas ou for-mulários não precisam ser registrados nem au-tenticados por nenhum órgão ou repartição, mas devem conter termos de abertura e de encerra-mento assinados pelo contribuinte e por contabi-lista legalmente habilitado;

NotaNo caso de pessoa física equiparada à pessoa jurídica pela prática de

operações imobiliárias, o art. 260, § 4o, do RIR/1999, estabelece que o livro para registro permanente de estoque deve ser autenticado pelo órgão da Receita Federal.

c) devem ser adotados, em relação aos termos de abertura e de encerramento dos conjuntos de fi -chas, mapas ou formulários, as mesmas regras aplicáveis para a substituição do livro Diário por fi chas ou formulários contínuos;

d) a dispensa de registro e autenticação não deso-briga o contribuinte de manter o registro de es-toque em boa ordem e guarda, à disposição da autoridade fi scalizadora, até que ocorra a inexi-gibilidade dos créditos tributários originados de operações nele escrituradas;

e) o registro permanente de estoque deve ser es-criturado com base nos lançamentos dos custos pagos ou incorridos e das baixas de estoque constantes da escrita comercial;

f) a escrituração pode ser feita de forma sucinta, mediante simples referência à folha e ao número do Livro Diário em que forem efetuados os lança-mentos mencionados na letra “e”, ou, então, me-diante indicação do número de ordem de cada lançamento contábil, no caso de contabilidade feita por processamento de dados;

g) o registro de estoque deve abranger todos os imóveis destinados à venda, inclusive terrenos oriundos de desmembramento ou constantes de loteamento em implantação, edifi cações em an-damento e respectivos terrenos ou frações ideais de terreno resultantes de incorporação imobiliá-ria e quaisquer outros prédios em construção para venda;

h) no caso de empreendimento que compreenda duas ou mais unidades a serem vendidas sepa-radamente, o registro de estoque deve discrimi-nar, ao menos por ocasião do balanço, o custo de cada unidade distinta. Considera-se atendi-da tal exigência se a discriminação constar no livro de registro de inventário na forma mencio-nada nas letras “a” a “d” do subitem 4.2. De todo modo, a forma de proceder a essa discriminação fi ca a critério do contribuinte.

NotaA IN SRF no 84/1979 prevê que o contribuinte que mantiver a escritura-

ção dos empreendimentos ou unidades, individualmente, em conta analítica de Razão, pode valer-se de cópia da fi cha sintética ou da fi cha analítica dos lançamentos respectivos para suprimento da exigência do registro perma-nente de estoque. Mas, para tanto, exige que esse controle seja ampliado

por mapas complementares para neles se indicar a quantidade de unidades construídas, de unidades vendidas e de unidades em estoque, bem como das áreas correspondentes em metros quadrados ou em frações ideais.

4.2 Livro Registro de Inventário

A exigência do registro permanente de estoque não dispensa o contribuinte da obrigação de possuir e escri-turar o livro Registro de Inventário previsto na legislação do Imposto de Renda. É função daquele subsidiar este, principalmente no que se refere à determinação do custo e à discriminação dos imóveis em estoque por ocasião do balanço.

No fi nal de cada período-base, deverão constar do livro de Registro de Inventário todos os imóveis destina-dos à venda, tal como indicados na letra “g” do subitem 4.1 supra.

As unidades existentes em estoque na data do ba-lanço devem ser discriminadas no livro Registro de In-ventário do seguinte modo:

a) os imóveis adquiridos para venda, um por um;

b) os terrenos oriundos de desmembramento ou lo-teamento:

b.1) por conjunto de lotes com idêntica dimen-são ou por quadras, quando referentes a um mesmo empreendimento; ou, então,

b.2) terreno por terreno, se assim preferir o con-tribuinte;

c) as edifi cações resultantes de incorporação imo-biliária, inclusive respectivos terrenos:

c.1) por conjunto de unidades autônomas com idêntica área de construção e o mesmo pa-drão de acabamento, conquanto se refi ram a um mesmo empreendimento; ou, então,

c.2) unidade por unidade, se assim preferir o contribuinte;

d) os prédios construídos para a venda e respecti-vos terrenos, prédio por prédio.

4.3 Correção monetária dos imóveis em estoque

Havia, na legislação do Imposto de Renda, previsão para correção monetária das contas representativas do custo de imóveis em estoque.

A correção vigorou até 31.12.1995. Mas, a partir de 1o.01.1996, foi revogada a correção monetária das de-monstrações fi nanceiras (Lei no 9.249/95, art. 4o).

5. CUSTO DOS IMÓVEIS VENDIDOS

5.1 Formação do custo

O custo dos imóveis vendidos deve compreender, obrigatoriamente:

Suplemento Especial - Anexo à Semana 28/2006 IR 5

Suplemento Especial

I - o custo de aquisição de terrenos ou prédios, in-clusive os tributos devidos na aquisição e as despesas de legalização; e

II - os custos de estudo, planejamento, legalização e execução dos planos ou projetos de desmembramento, loteamento, incorporação, construção e quaisquer obras e/ou melhoramentos.

Com referência às atividades mencionadas em “II”, elas correspondem à atividade de produção de bens mencionada no art. 290 do RIR/1999. Portanto, os custos a elas pertinentes devem compreender:

a) o custo de aquisição de materiais e quaisquer outros bens aplicados ou consumidos na produ-ção, inclusive:

a.1) os custos de transporte e seguro até o es-tabelecimento do contribuinte; e

a.2) os tributos devidos na aquisição ou impor-tação desses insumos;

b) o custo dos serviços aplicados ou consumidos na produção, inclusive os tributos sobre eles de-vidos que onerem o contribuinte;

c) o custo do pessoal aplicado na produção, inclu-sive de supervisão direta, manutenção e guarda das instalações de produção;

d) os custos de locação, arrendamento mercantil, manutenção e reparo, além dos encargos de de-preciação dos bens aplicados na produção;

e) os encargos de amortização diretamente relacio-nados com a produção;

f) os encargos de exaustão dos recursos naturais utilizados na produção.

Notas(1) Os custos mencionados neste subitem devem guardar relação di-

reta com a realização das atividades de estudo, planejamento, legalização e execução dos planos ou projetos de desmembramento, loteamento, incorpo-ração, construção e quaisquer obras ou melhoramentos.

(2) Não integram o custo dos imóveis vendidos: as despesas com as vendas; as despesas fi nanceiras; as despesas gerais e administrativas; e quaisquer outras, operacionais e não operacionais.

(3) Os encargos fi nanceiros quando especifi camente vinculados a um empreendimento, observado o princípio da uniformidade, poderão ser consi-derados integrantes do custo. Para esse efeito, de acordo com o Ato Decla-ratório (Normativo) CST no 05/1984, são considerados encargos fi nanceiros:

• a taxa de abertura de crédito;

• os juros;

• a correção monetária pré-fi xada; e

• a variação monetária.

5.2 Custos pagos ou incorridos

Os custos pagos, admitidos na formação do custo do imóvel vendido, são aqueles que, além de estarem pagos, se refi ram a bens ou serviços adquiridos ou con-

tratados para específi ca aplicação no empreendimento de que a unidade negociada faça parte.

Além dos valores pagos, integram também o custo do imóvel vendido, como custos incorridos, todos aque-les fatores de produção mencionados nas letras “a” a “f” do subitem 5.1.

5.2.1 Forma de contabilização

A IN SRF no 84/1979 dispõe que:

a) os bens adquiridos para estocagem (portanto, sem destinação específi ca) devem ser debita-dos a uma conta de almoxarifado e somente se tornarão apropriáveis ao custo de qualquer em-preendimento quando nele aplicados;

b) todos os custos pagos ou incorridos devem ser, primeiramente, debitados a uma conta represen-tativa das obras em andamento, classifi cável no Ativo Circulante (“Obras em Andamento”), para depois serem considerados na formação do custo de cada unidade vendida.

c) os custos pagos ou incorridos referentes a em-preendimento que compreenda duas ou mais unidades deverão ser apropriados, a cada uma delas, mediante rateio baseado em critério usual no tipo de empreendimento imobiliário.

Exemplo:

Admitamos que determinada empresa que explore a atividade de construção de imóveis adquira (a prazo), para aplicação em diversas obras, 90.000 m2 de azule-jos, no valor de R$ 900.000,00.

Consideremos, ainda, que tenham sido utilizados 1.000 m2 do material na Obra “X”, conforme requisições, para aplicação nas unidades 1 e 2 (idênticas) que com-põem a mencionada obra.

Nesse caso, teríamos os seguintes lançamentos contábeis:

Lançamento no 1

Registro da aquisição e dos respectivos créditos da contribuição para o PIS-Pasep e da Cofi ns.

D - Estoque de Materiais de Constru-ção (AC) 816.750,00

D - Pis-Pasep a Recuperar* (AC) 14.850,00D - Cofi ns a Recuperar* (AC) 68.400,00C - Fornecedores (PC) 900.000,00

* Sobre o aproveitamento dos créditos, veja item 16 deste suplemento.

NotaNão cabe crédito do ICMS na aquisição, pela empresa de construção

civil, de insumos gerais a serem utilizados nas suas obras.

6 IR Suplemento Especial - Anexo à Semana 28/2006

Suplemento Especial

Lançamento no 2

Registro da utilização dos azulejos na obra “X”.

D - Obras em Andamento - Obra “X” (AC) 9.080,00

C - Estoque de Materiais de Constru-ção (AC) 9.080,00

Lançamento no 3

Apropriação do custo, por rateio, a cada unidade da obra (base 50%, no exemplo).

D - Imóveis à Venda (AC)• Unidade 1 ....................... 4.540,00• Unidade 2 ....................... 4.540,00 9.080,00

C - Obras em Andamento - Obra “X” (AC) 9.080,00

5.3 Custos contratadosA empresa imobiliária pode, também, computar, na

formação do custo do imóvel vendido, os custos contra-tados para a realização das obras ou melhoramentos a que estiver obrigada.

Aplicam-se a tais valores as seguintes regras:

a) os custos contratados relativos a empreendi-mento que compreenda duas ou mais unidades deverão ser apropriados, a cada uma delas, me-diante rateio baseado em critério usual no tipo de empreendimento imobiliário;

b) os custos contratados poderão ser atualizados monetariamente, desde que cláusula contratual nesse sentido tenha sido estipulada entre o con-tribuinte e o fornecedor dos bens ou serviços;

c) os valores referentes à atualização monetária dos custos contratados serão computados, no custo de cada unidade vendida, mediante rateio baseado em critério usual no tipo de empreendi-mento imobiliário.

Notas(1) O contribuinte fi ca obrigado a manter, à disposição da fi scalização

ou dos órgãos da Receita Federal, demonstração analítica, por empreendi-mento, dos custos contratados incluídos na formação do custo de cada uni-dade vendida, assim como dos efeitos da atualização monetária dos respec-tivos contratos de fornecimento de bens ou serviços, observando-se que:

a) as demonstrações analíticas não precisam ser registradas nem au-tenticadas por nenhum órgão ou repartição;

b) a dispensa de registro e autenticação, contudo, não desobriga o contribuinte de manter as demonstrações em boa ordem e guarda, à disposição da autoridade fi scalizadora, até que ocorra a inexigibi-lidade dos créditos tributários originados de operações nelas escri-turadas.

(2) Se houver opção da pessoa jurídica pela inclusão do custo orçado no custo do imóvel vendido por concluir (subitem 5.4), todo e qualquer custo objeto de contrato posterior à data da efetivação da venda, respectivo à uni-dade mencionada, deverá ser considerado como contratado em função do custo orçado.

5.3.1 Forma de contabilizaçãoO custo contratado a contabilizar será apenas aque-

le referente ao imóvel vendido, o que signifi ca que a

contabilidade não deverá registrar custos contratados apropriáveis a unidades por vender.

Para fi ns de contabilização desses custos, devem ser observados os seguintes critérios, preconizados pela IN SRF no 84/1979:

a) o valor dos custos contratados respectivos ao imóvel vendido deve ser creditado a conta es-pecífi ca do Passivo Circulante ou do Passivo Exigível a Longo Prazo, na data da efetivação da venda, em contrapartida a um dos seguintes débitos:

a.1) débito a conta própria de Resultado do Exer-cício, se referente a unidade não concluída vendida a vista, ou vendida a prazo ou a prestação com pagamento total contratado para o curso do período-base da venda;

a.2) débito a conta própria do grupo de Resul-tados de Exercícios Futuros, se referente a unidade não concluída vendida a prazo ou a prestação com pagamento restante ou pagamento total contratado para depois do período-base da venda, na hipótese de interesse do contribuinte pelo reconheci-mento do lucro bruto proporcionalmente à receita da venda recebida;

b) os custos contratados após o dia de efetivação da venda, bem como as atualizações monetárias dos contratos de fornecimento de bens ou servi-ços ocorridas depois dessa data, serão credita-dos à conta do Passivo Circulante ou do Passivo Exigível a Longo Prazo (citada em “a”), em con-trapartida a débitos a conta específi ca de Resul-tado do Exercício ou a conta própria do grupo de Resultados de Exercícios Futuros;

c) à medida que os fornecedores de bens ou ser-viços vão cumprindo os contratos em que se-jam partes, o contribuinte deve debitar a conta do Passivo Circulante ou do Passivo Exigível a Longo Prazo (letra “a”) e creditar a conta do Ati-vo Circulante “Obras em Andamento” (subitem 5.2.1, letra “b”), pelo valor do custo contratado apropriável a cada unidade vendida.

Esquema de lançamentos:

Se a empresa optar por computar, na formação do custo do imóvel vendido, os custos contratados para a realização das obras ou melhoramento, poderá adotar o seguinte esquema de lançamentos:

I - Venda a vista ou a prestação com pagamento to-tal contratado para o curso do período-base da venda.

Registro dos custos contratados

D - Resultado do Exercício (CR) C - Serviços de Terceiros Contratados (PC)

Suplemento Especial - Anexo à Semana 28/2006 IR 7

Suplemento Especial

Registro da execução dos custos contratados

D - Serviços de Terceiros Contratados (PC)C - Obras em Andamento (AC)

II - Venda a prestação com pagamento restante ou total contratado para depois do período-base da venda.

Registro dos custos contratados

D - Resultado do Exercício (CR) - Custo dos Imóveis VendidosC - Serviços de Terceiros Contratados (PELP)

Registro da execução dos custos contratados

D - Serviços de Terceiros Contratados (PELP)C - Obras em Andamento (AC)

Exemplo:

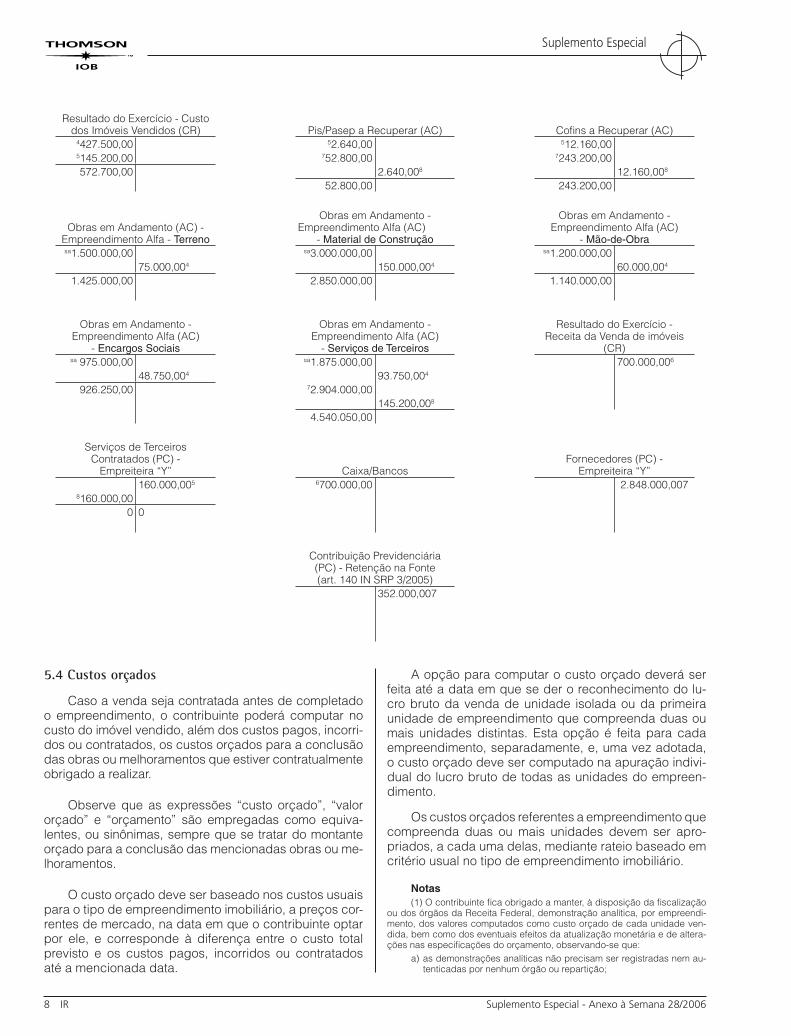

No desenvolvimento do exemplo, consideremos que a posição de um empreendimento imobiliário, composto por 20 unidades residenciais, se apresentasse assim:

Obras em Andamento (AC)Empreendimento Alfa

Terreno R$ 1.500.000,00Material de construção R$ 3.000.000,00Mão-de-obra R$ 1.200.000,00Encargos sociais R$ 975.000,00Serviços de terceiros R$ 1.875.000,00Total R$ 8.550.000,00

Se admitirmos a venda de uma unidade desse em-preendimento (unidade “A”), pelo valor de R$ 700.000,00, a vista, em 30.06.20X1 e a contratação de uma subem-preiteira para concluir o empreendimento pelo valor de R$ 3.200.000,00, teríamos os seguintes lançamentos contábeis:

Lançamento no 4

Apuração do custo da unidade vendida, na data da realização da venda.

D - Resultado do Exercício (CR)- Custo dos Imóveis Vendidos 427.500,00

C - Obras em Andamento (AC)- Empreendimento Alfa - Terreno 75.000,00

C - Obras Em Andamento (AC)- Empreendimento Alfa - Material de Construção 150.000,00

C - Obras Em Andamento (AC)- Empreendimento Alfa - Mão-de-obra 60.000,00

C - Obras em Andamento (AC)- Empreendimento Alfa - Encargos Sociais 48.750,00

C - Obras em Andamento (AC)- Empreendimento Alfa - Serviços de Terceiros 93.750,00

Lançamento no 5

Registro do custo contratado para término do em-preendimento, proporcional à unidade vendida.

D - Resultado do Exercício (CR) - Custo dos Imóveis Vendidos 145.200,00

D - Pis-Pasep a Recuperar (AC) 2.640,00D - Cofi ns a Recuperar (AC) 12.160,00C - Serviços de Terceiros Contratados

(PC) - Empreiteira “Y” 160.000,00

Sobre o aproveitamento de créditos do PIS e da Cofi ns, veja os lançamentos nos 7 e 8, adiante.

Lançamento no 6

Recebimento do valor da venda

D - Caixa/Bancos (AC) 700.000,00C - Resultado do Exercício (CR)

- Receita da Venda de Imóveis 700.000,00

Lançamento no 7

Apropriação dos serviços da subempreiteira

D - Obras em Andamento (AC) - Empreendimento Alfa - Serviços de Terceiros 2.904.000,00

D - Pis-Pasep Não Cumulativo a Recuperar* (AC) 52.800,00

D - Cofi ns Não Cumulativo a Recuperar* (AC) 243.200,00

C - Fornecedores (PC)- Empreiteira “Y” 2.848.000,00

C - Contribuição Previdenciária Retida na Fonte** (PC) 352.000,00

* O crédito somente poderá ser aproveitado a partir da efetivação da venda. Sobre o aproveitamento dos créditos, veja item 16 deste Suplemento.

** Os valores de materiais ou de equipamentos, próprios ou de tercei-ros, exceto os equipamentos manuais, fornecidos pela contratada, discrimi-nados no contrato e na nota fi scal, na fatura ou no recibo de prestação de serviços, não integram a base de cálculo da retenção, desde que comprova-dos (arts. 140 e 149 IN SRP no 3/2005).

Lançamento no 8

Transferência do custo proporcional por ocasião da venda da unidade imobiliária “A”

D - Serviços de Terceiros Contratados (PC) - Empreiteira “Y” 160.000,00

C - Obras em Andamento (AC) - Empreendimento Alfa - Serviços de Terceiros 145.200,00

C - Pis-Pasep Não Cumulativo a Recuperar* (AC) 2.640,00

C - Cofi ns Não Cumulativa a Recuperar* (AC) 12.160,00

*No exemplo, o PIS e a Cofi ns originalmente destacados por ocasião da contratação dos serviços (lançamento no 4) devem ser revertidos, porquanto os valores constam do lançamento 7. Reiteramos que o crédito dessas contri-buições somente poderá ser aproveitado a partir da efetivação da venda.

Os razonetes adiante, com indicação dos números dos lançamentos que originaram os respectivos valores (“sa” = saldo anterior), retratam toda a movimentação:

8 IR Suplemento Especial - Anexo à Semana 28/2006

Suplemento Especial

5.4 Custos orçados

Caso a venda seja contratada antes de completado o empreendimento, o contribuinte poderá computar no custo do imóvel vendido, além dos custos pagos, incorri-dos ou contratados, os custos orçados para a conclusão das obras ou melhoramentos que estiver contratualmente obrigado a realizar.

Observe que as expressões “custo orçado”, “valor orçado” e “orçamento” são empregadas como equiva-lentes, ou sinônimas, sempre que se tratar do montante orçado para a conclusão das mencionadas obras ou me-lhoramentos.

O custo orçado deve ser baseado nos custos usuais para o tipo de empreendimento imobiliário, a preços cor-rentes de mercado, na data em que o contribuinte optar por ele, e corresponde à diferença entre o custo total previsto e os custos pagos, incorridos ou contratados até a mencionada data.

A opção para computar o custo orçado deverá ser feita até a data em que se der o reconhecimento do lu-cro bruto da venda de unidade isolada ou da primeira unidade de empreendimento que compreenda duas ou mais unidades distintas. Esta opção é feita para cada empreendimento, separadamente, e, uma vez adotada, o custo orçado deve ser computado na apuração indivi-dual do lucro bruto de todas as unidades do empreen-dimento.

Os custos orçados referentes a empreendimento que compreenda duas ou mais unidades devem ser apro-priados, a cada uma delas, mediante rateio baseado em critério usual no tipo de empreendimento imobiliário.

Notas(1) O contribuinte fi ca obrigado a manter, à disposição da fi scalização

ou dos órgãos da Receita Federal, demonstração analítica, por empreendi-mento, dos valores computados como custo orçado de cada unidade ven-dida, bem como dos eventuais efeitos da atualização monetária e de altera-ções nas especifi cações do orçamento, observando-se que:

a) as demonstrações analíticas não precisam ser registradas nem au-tenticadas por nenhum órgão ou repartição;

Resultado do Exercício - Custo dos Imóveis Vendidos (CR) Pis/Pasep a Recuperar (AC) Cofi ns a Recuperar (AC)

4427.500,00 52.640,00 512.160,005145.200,00 752.800,00 7243.200,00572.700,00 2.640,008 12.160,008

52.800,00 243.200,00

Obras em Andamento (AC) - Empreendimento Alfa - Terreno

Obras em Andamento - Empreendimento Alfa (AC)

- Material de Construção

Obras em Andamento - Empreendimento Alfa (AC)

- Mão-de-Obrasa1.500.000,00 sa3.000.000,00 sa1.200.000,00

75.000,004 150.000,004 60.000,004

1.425.000,00 2.850.000,00 1.140.000,00

Obras em Andamento - Empreendimento Alfa (AC)

- Encargos Sociais

Obras em Andamento - Empreendimento Alfa (AC)

- Serviços de Terceiros

Resultado do Exercício - Receita da Venda de imóveis

(CR)sa 975.000,00 sa1.875.000,00 700.000,006

48.750,004 93.750,004

926.250,00 72.904.000,00145.200,008

4.540.050,00

Serviços de Terceiros Contratados (PC) -

Empreiteira “Y” Caixa/BancosFornecedores (PC) -

Empreiteira “Y”160.000,005 6700.000,00 2.848.000,007

8160.000,000 0

Contribuição Previdenciária (PC) - Retenção na Fonte (art. 140 IN SRP 3/2005)

352.000,007

Suplemento Especial - Anexo à Semana 28/2006 IR 9

Suplemento Especial

b) a dispensa de registro e autenticação, contudo, não desobriga o contribuinte de manter as demonstrações em boa ordem e guarda, à disposição da autoridade fi scalizadora, até que ocorra a inexigibi-lidade dos créditos tributários originados de operações nelas escri-turadas.

(2) A faculdade de cômputo do custo orçado mencionada neste subi-tem pode também ser exercida em relação às unidades à venda, não con-cluídas, integrantes de empreendimento já em execução no primeiro dia do exercício social iniciado no ano de 1978. Excepcionalmente, neste caso, o critério do custo orçado abrangeu apenas parte das unidades do empreen-dimento, ou seja, somente aquelas existentes em estoque na data mencio-nada; e sua aplicação ocorreu a partir da efetivação da venda da primeira destas unidades.

5.4.1 Modificação do valor orçadoO valor orçado para a conclusão das obras ou me-

lhoramentos poderá ser modifi cado, em qualquer época, em decorrência de:

a) sua eventual atualização monetária, admitida sempre que a aquisição de materiais ou bens, a contratação de obras ou serviços e a realização de despesas ou encargos tiverem que ser feitas a preços diferentes dos previstos no orçamento;

b) alterações no projeto ou nas especifi cações do empreendimento, que se relacionarem com a quantidade ou com a qualidade dos materiais, bens, obras ou serviços, ou, ainda, com a natu-reza dos encargos ou despesas estipulados no orçamento;

c) correção monetária, segundo as normas vigen-tes até 31.12.1995 (veja “Nota” a seguir).

Os valores referentes à atualização monetária e a alterações nas especifi cações do orçamento serão com-putados no custo de cada unidade vendida, mediante rateio baseado em critério usual no tipo de empreendi-mento imobiliário.

NotaÉ preciso levar em conta que a normatização que estamos examinando

foi baixada à época em que vigorava a correção monetária do balanço. Nes-se passo, a IN SRF no 84/1979 contém previsão de que, como critério alter-nativo à atualização monetária mencionada na letra “a”, o saldo contabilizado do custo orçado relativo às unidades vendidas seja corrigido com base no indexador vigente (o último indexador utilizado na correção de balanço foi a Ufi r). Essa correção se sujeitava ao tratamento contábil mencionado na letra “b” do subitem 5.4.2, observando-se, ainda, que:

a) a IN determina o controle do valor do saldo do custo orçado em quantidade de Ufi r mediante a divisão dos valores iniciais, dos even-tuais acréscimos e das realizações de custo pelo valor nominal da Ufi r na data de cada um desses fatos;

b) para controle do saldo do custo orçado, a IN SRF no 84/1979 suge-riu a utilização de mapa conforme modelo aprovado pela IN SRF 35/78;

c) a falta de atualização monetária em bases reais ou de correção mo-netária do custo orçado, em cada período-base, era tida, pela IN, como indício de que o valor inicialmente previsto foi a preços supe-riores aos correntes de mercado.

d) o valor da correção monetária das unidades em estoque, que vies-sem a ser vendidas antes de completado o empreendimento, não podia infl uenciar os registros na conta de controle do custo orçado.

5.4.2 Forma de contabilizaçãoO custo orçado a contabilizar é apenas o que diz

respeito ao imóvel vendido, o que signifi ca que a conta-

bilidade não deve registrar custos orçados apropriáveis a unidades por vender.

Aplica-se a tais valores o seguinte tratamento con-tábil:

a) o valor dos custos orçados correspondentes ao imóvel vendido deverá ser creditado a conta específi ca do Passivo Circulante ou do Passivo Exigível a Longo Prazo, na data da efetivação da venda, em contrapartida a um dos débitos:

a.1) débito a conta própria de Resultado do Exer-cício, se referente à unidade não concluída vendida a vista, ou vendida a prazo ou a prestação com pagamento total contratado para o curso do período-base da venda;

a.2) débito a conta própria do grupo de Resul-tados de Exercícios Futuros, se referente à unidade não concluída vendida a prazo ou a prestação com pagamento restante ou pagamento total contratado para depois do período-base da venda, na hipótese de interesse do contribuinte pelo reconheci-mento do lucro bruto proporcionalmente à receita da venda recebida;

b) as modifi cações ocorridas no valor do orçamen-to da unidade vendida devem ser creditadas à conta do Passivo Circulante ou do Passivo Exigí-vel a Longo Prazo, em contrapartida a débitos a conta específi ca de Resultado do Exercício ou a conta própria do grupo de Resultados de Exercí-cios Futuros.

Exemplo:

Admitamos que determinada empresa do ramo imo-biliário explora empreendimento composto por 50 lotes residenciais, que deverão ser entregues aos adquiren-tes com toda a infra-estrutura (arruamento, calçamento de vias etc.). Suponhamos que, antes de executadas as benfeitorias, a empresa tenha alienado uma das unida-des.

Nesse caso, o resultado poderia ser apurado confor-me a seguir demonstrado:

Custo de aquisição do terreno R$ 750.000,00Custo orçado para execução das benfeito-rias* R$ 400.000,00Venda de uma unidade, a vista R$ 30.000,00

* Na hipótese de venda de unidade imobiliária não concluída, a pes-soa jurídica pode utilizar crédito presumido, em relação ao custo orçado. Esses custos devem ser ajustados pela exclusão dos valores a serem pagos a pessoa física, encargos trabalhistas, sociais e previdenciários, e dos bens e serviços, acrescidos dos tributos incidentes na importação, adquiridos de pessoa física ou jurídica residente ou domiciliada no exterior. No exemplo, para fi ns de aproveitamento do crédito de PIS e Cofi ns, vamos considerar que o “custo orçado ajustado” corresponde a 60% (percentual meramente ilustrativo) do custo orçado para fi ns de execução das benfeitorias, como segue (sobre o aproveitamento de créditos em relação ao custo orçado, veja detalhes no subitem 16.4.4 adiante):

10 IR Suplemento Especial - Anexo à Semana 28/2006

Suplemento Especial

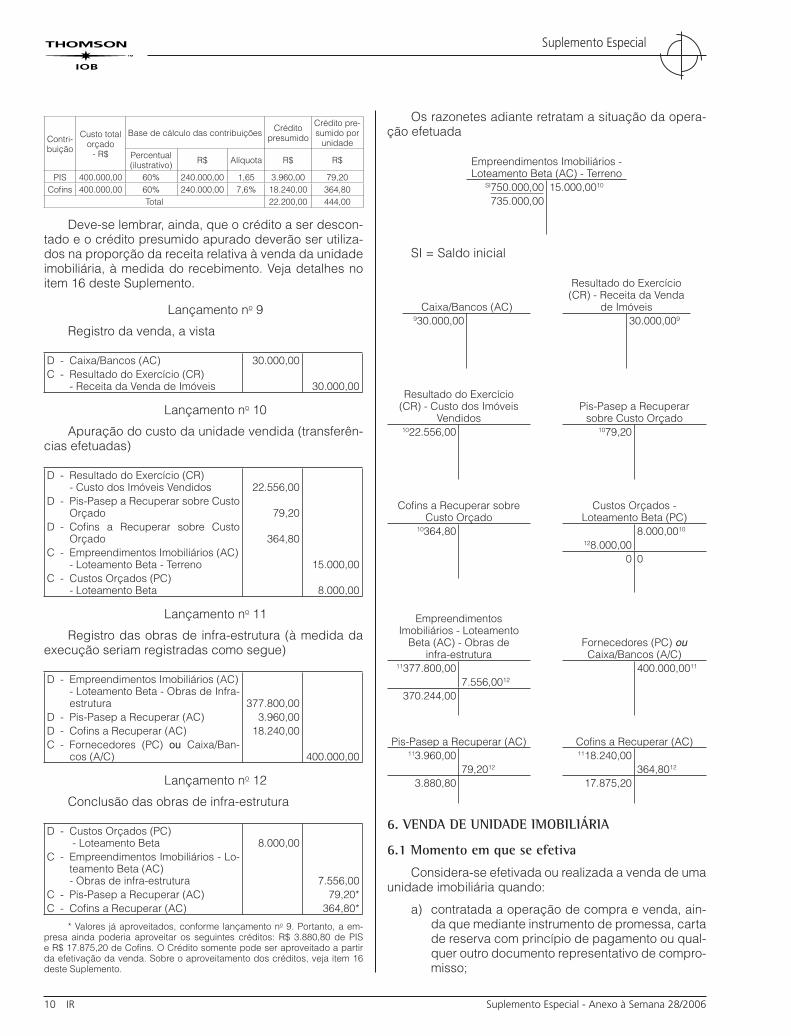

Contri-buição

Custo total orçado

- R$

Base de cálculo das contribuições Crédito presumido

Crédito pre-sumido por

unidadePercentual (ilustrativo) R$ Alíquota R$ R$

PIS 400.000,00 60% 240.000,00 1,65 3.960,00 79,20Cofi ns 400.000,00 60% 240.000,00 7,6% 18.240,00 364,80

Total 22.200,00 444,00

Deve-se lembrar, ainda, que o crédito a ser descon-tado e o crédito presumido apurado deverão ser utiliza-dos na proporção da receita relativa à venda da unidade imobiliária, à medida do recebimento. Veja detalhes no item 16 deste Suplemento.

Lançamento no 9

Registro da venda, a vista

D - Caixa/Bancos (AC) 30.000,00C - Resultado do Exercício (CR)

- Receita da Venda de Imóveis 30.000,00

Lançamento no 10

Apuração do custo da unidade vendida (transferên-cias efetuadas)

D - Resultado do Exercício (CR)- Custo dos Imóveis Vendidos 22.556,00

D - Pis-Pasep a Recuperar sobre Custo Orçado 79,20

D - Cofi ns a Recuperar sobre Custo Orçado 364,80

C - Empreendimentos Imobiliários (AC) - Loteamento Beta - Terreno 15.000,00

C - Custos Orçados (PC)- Loteamento Beta 8.000,00

Lançamento no 11

Registro das obras de infra-estrutura (à medida da execução seriam registradas como segue)

D - Empreendimentos Imobiliários (AC)- Loteamento Beta - Obras de Infra-estrutura 377.800,00

D - Pis-Pasep a Recuperar (AC) 3.960,00D - Cofi ns a Recuperar (AC) 18.240,00C - Fornecedores (PC) ou Caixa/Ban-

cos (A/C) 400.000,00

Lançamento no 12

Conclusão das obras de infra-estrutura

D - Custos Orçados (PC) - Loteamento Beta 8.000,00

C - Empreendimentos Imobiliários - Lo-teamento Beta (AC)- Obras de infra-estrutura 7.556,00

C - Pis-Pasep a Recuperar (AC) 79,20*C - Cofi ns a Recuperar (AC) 364,80*

* Valores já aproveitados, conforme lançamento no 9. Portanto, a em-presa ainda poderia aproveitar os seguintes créditos: R$ 3.880,80 de PIS e R$ 17.875,20 de Cofi ns. O Crédito somente pode ser aproveitado a partir da efetivação da venda. Sobre o aproveitamento dos créditos, veja item 16 deste Suplemento.

Os razonetes adiante retratam a situação da opera-ção efetuada

Empreendimentos Imobiliários - Loteamento Beta (AC) - Terreno

SI750.000,00 15.000,0010

735.000,00

SI = Saldo inicial

Caixa/Bancos (AC)

Resultado do Exercício (CR) - Receita da Venda

de Imóveis930.000,00 30.000,009

Resultado do Exercício (CR) - Custo dos Imóveis

VendidosPis-Pasep a Recuperar

sobre Custo Orçado1022.556,00 1079,20

Cofi ns a Recuperar sobre Custo Orçado

Custos Orçados - Loteamento Beta (PC)

10364,80 8.000,0010

128.000,000 0

Empreendimentos Imobiliários - Loteamento

Beta (AC) - Obras de infra-estrutura

Fornecedores (PC) ou Caixa/Bancos (A/C)

11377.800,00 400.000,0011

7.556,0012

370.244,00

Pis-Pasep a Recuperar (AC) Cofi ns a Recuperar (AC)113.960,00 1118.240,00

79,2012 364,8012

3.880,80 17.875,20

6. VENDA DE UNIDADE IMOBILIÁRIA

6.1 Momento em que se efetiva

Considera-se efetivada ou realizada a venda de uma unidade imobiliária quando:

a) contratada a operação de compra e venda, ain-da que mediante instrumento de promessa, carta de reserva com princípio de pagamento ou qual-quer outro documento representativo de compro-misso;

Suplemento Especial - Anexo à Semana 28/2006 IR 11

Suplemento Especial

b) implementada a condição suspensiva a que esti-ver sujeita essa venda. Considera-se suspensiva a condição que subordine a aquisição do direito à verifi cação ou ocorrência do fato nela previsto, tal como a cláusula que faça a efi cácia da ope-ração de compra e venda dependente de fi nan-ciamento do saldo devedor do preço, ou a que sujeite essa efi cácia à liberação de hipoteca que esteja gravando o bem negociado, observando-se, ainda, que:

b.1) no caso de venda sujeita à condição sus-pensiva, as quantias recebidas pela pes-soa jurídica, a qualquer título, na fase que anteceder ao implemento da condição, poderão ser contabilizadas em conta de antecipações de clientes, classifi cável no Passivo Circulante;

b.2) uma vez implementada a condição sus-pensiva convencionada, as quantias ante-cipadas pelo comprador do imóvel serão convertidas em receita do período-base da efetivação da venda, com o conseqüente reconhecimento do lucro bruto a elas cor-respondente.

Notas(1) Será computado no resultado do período-base em que ocorrer a

resolução do contrato, ou o distrato da venda, o valor da diferença entre a quantia restituída ao comprador e os custos do imóvel apropriados ao resul-tado de cada período-base anterior.

(2) As expressões “receita da venda”, “receita bruta da venda”, “receita exclusiva da venda” e “preço de venda” são empregadas neste trabalho como equivalentes, ou sinônimas.

6.2 Resultados das vendas a vista

6.2.1 Venda a vista de unidade concluída

Na venda a vista de unidade concluída, o lucro bruto deve ser apurado e reconhecido, no resultado do pe-ríodo-base, na data em que se efetivar a transação.

6.2.2 Venda a vista de unidade não concluída

No caso de venda a vista de unidade não concluída:

a) quando o contribuinte não se interessar pela in-clusão do custo orçado no custo do imóvel ven-dido, as apurações e apropriações de custo, a apuração e o reconhecimento do lucro bruto e as eventuais atualizações monetárias dos custos contratados serão feitos observando-se as se-guintes normas:

a.1) inicialmente, será apurado o custo da uni-dade vendida, até o dia da efetivação da venda, mediante distribuição proporcional, por todas as unidades do empreendimento, dos custos pagos, incorridos ou contrata-dos até a data mencionada.

a.2) uma vez conhecido o custo da unidade vendida, o lucro bruto deverá ser apurado

e, em seguida, computado integralmente no resultado do período-base, na data em que se efetivar a venda;

a.3) os custos referentes à unidade vendida pa-gos, incorridos ou contratados após a data do reconhecimento do lucro bruto, sempre apurados mediante rateio de custos do empreendimento, terão o seguinte trata-mento:

a.3.1) a parte apurada entre a data do reconhecimento do lucro bruto e o fi nal do período-base em que esse fato acontecer será computada no resultado do período-base como custo adicional da venda;

a.3.2) a parte apurada em período-base posterior ao mencionado em “a.3.1” será computada no resultado desse período como custo de período an-terior, e representará parcela reduto-ra do lucro bruto em vendas desse período-base posterior.

a.4) as atualizações monetárias dos custos contratados respectivos à unidade vendida terão o mesmo tratamento mencionado em “a.3.1” e “a.3.2”;

Exemplo:

Para fi ns de demonstração do esquema de lança-mentos, consideremos que, num empreendimento com-posto por 20 unidades idênticas, não concluídas, tenha ocorrido a alienação, durante o ano, de uma unidade. O resultado dessa operação será apurado conforme exem-plo que consta do subitem 5.3.1.

Agora, os custos pagos, incorridos ou contrata-dos após a data do reconhecimento do lucro bruto (em 30.06.20X1, conforme vimos no exemplo ao subi-tem 5.3.1), continuariam sendo debitados normalmente à conta de “Obras em Andamento” (AC). Neste caso, deve-se dar o seguinte tratamento contábil aos referidos custos:

Lançamento de registro dos custos apurados após 30.06.20X1 e até 31.12.20X1.

D - Resultado do Exercício (CR)- Custo Adicional de Vendas

C - Obras em Andamento (AC)

Lançamento de registro dos custos apurados após 31.12.20X1 (período-base em que o lucro foi reconhe-cido).

D - Resultado do Exercício (CR)- Custo de Exercícios Anteriores

C - Obras em Andamento (AC)

12 IR Suplemento Especial - Anexo à Semana 28/2006

Suplemento Especial

b) quando o contribuinte optar pela inclusão do custo orçado no custo do imóvel vendido, as apurações e apropriações de custo, a apuração e o reconhecimento do lucro bruto e as modifi ca-ções no valor do orçamento serão feitos obser-vando-se as seguintes regras:

b.1) inicialmente, será apurado o custo da uni-dade vendida, na data da efetivação da venda, mediante distribuição proporcio-nal, por todas as unidades do empreen-dimento, dos custos pagos, incorridos ou contratados e dos custos orçados para a conclusão das obras ou melhoramentos a que o contribuinte se obrigou;

b.2) uma vez conhecido o custo da unidade vendida, o lucro bruto deverá ser apurado e, em seguida, computado integralmente no resultado do período-base, na data em que se efetivar a venda;

b.3) os valores referentes à atualização mone-tária e às alterações nas especifi cações do orçamento da unidade vendida (bem como às correções monetárias do saldo do custo orçado, na época em que cabíveis), sempre apurados mediante rateio de cus-tos do empreendimento, terão o seguinte tratamento:

b.3.1) quando ocorridos entre a data do reconhecimento do lucro bruto e o fi nal do período-base em que esse fato acontecer, constituirão ajuste da conta de controle do custo orçado e serão computados no resultado do período-base como custo adicional da venda;

b.3.2) quando ocorridos em período-base posterior ao mencionado em “b.3.1”, constituirão ajuste da conta de con-trole do custo orçado e serão com-putados no resultado desse período como custo de períodos anteriores, representando, em conseqüência, parcela redutora do lucro bruto em vendas desse período-base poste-rior.

6.3 Resultados das vendas a prazo ou a prestação

6.3.1 Venda a prazo ou a prestação de unidade concluída

Na venda a prazo ou a prestação de unidade con-cluída, com pagamento total contratado para o curso do período-base da venda, o lucro bruto deve ser apurado e reconhecido, no resultado do período-base, na data em que se efetivar a transação.

Por outro lado, no caso de venda a prazo ou a pres-tação de unidade concluída, com pagamento restante ou pagamento total contratado para depois do período-base da venda, o lucro bruto apurado pode, para efeito de determinação do lucro real, ser reconhecido nas contas de resultado de cada período-base proporcio-nalmente à receita da venda recebida, observadas as seguintes regras:

a) o lucro bruto deve ser controlado mediante a utilização de conta ou contas do grupo de Re-sultados de Exercícios Futuros, em que serão re-gistrados a receita bruta da venda e o custo do imóvel;

b) por ocasião da venda, deverá ser determinada a relação entre o lucro bruto e a receita exclusiva da venda e, até o fi nal de cada período-base, deverá ser transferida, para o resultado do exer-cício, parte do lucro bruto proporcional à referida receita nele recebida.

Exemplo:

Consideremos que, no caso do “Empreendimento Celta”, a empresa incorporadora tenha alienado uma unidade imobiliária (“A”), já concluída. Admitamos, ain-da, os seguintes dados:

Valor da venda .................................................... R$ 300.000,00Custos pagos ou incorridos .................................................... R$ 180.000,00Lucro apurado .................................................... R$ 120.000,00Condições de pagamento

Entrada ....................................... R$ 60.000,0012 parcelas mensais e sucessivas R$ 20.000,00

A operação se deu no mês de maio/20X1 e a primeira parcela venceu em junho/20X1

Diante desses dados, temos:

I - Relação percentual entre o lucro bruto e a receita exclusiva da venda

120.000,00 � 100= 40%

300.000,00

II - Contabilização

Lançamento no 13

Registro da venda

D - Devedores por Compra de Imóveis (AC) 300.000,00

C - Resultado de Exercícios Futuros (REF)- Receita da Venda de Imóveis 300.000,00

Lançamento no 14

Registro do recebimento da entrada

D - Caixa/Bancos (AC) 60.000,00C - Devedores por Compra de Imóveis

(AC) 60.000,00

Suplemento Especial - Anexo à Semana 28/2006 IR 13

Suplemento Especial

Lançamento no 15

Transferência do custo do imóvel vendido para fi ns de apuração do lucro bruto

D - Resultado de Exercícios Futuros (REF)- Custo dos Imóveis Vendidos 180.000,00

C - Imóveis à Venda (AC) 180.000,00

Lançamento no 16

Registro do recebimento das parcelas mensais

D - Caixa/Bancos (AC) 20.000,00C - Devedores por Compra de Imóveis

(AC) 20.000,00

Nos meses seguintes, até maio/20X2, os lançamen-tos de recebimento das parcelas serão idênticos ao aci-ma demonstrado.

III - Apuração do resultado do exercício

Dando prosseguimento ao exemplo, ao fi nal de 20X1, a empresa deverá apurar resultado do exercí-cio na operação específi ca no valor de R$ 80.000,00, que corresponde a 40% dos valores efetivamente rece-bidos (entrada de R$ 60.000,00 + 7 prestações de R$ 20.000,00 = R$ 200.000,00), conforme segue:

Lançamento no 17

Transferência da receita recebida para o resultado do exercício

D - Resultado de Exercícios Futuros (REF)- Receita da Venda de Imóveis 200.000,00

C - Resultado do Exercício (CR)- Receita da Venda de Imóveis 200.000,00

Lançamento no 18

Transferência do custo dos imóveis vendidos para o resultado do exercício (proporcional às receitas recebi-das durante o período - 60% de R$ 200.000,00)

D - Resultado do Exercício (CR)- Custo dos Imóveis Vendidos 120.000,00

C - Resultado de Exercícios Futuros (REF)- Custo dos Imóveis Vendidos 120.000,00

6.3.2 Venda a prazo ou a prestação de unidade não concluída

Nessa hipótese, deve ser considerado que:

a) no caso de venda a prazo ou a prestação de uni-dade não concluída, com pagamento total con-tratado para o curso do período-base da venda, quando o contribuinte não se interessar pela in-clusão do custo orçado no custo do imóvel ven-dido, as apurações e apropriações de custo, a apuração e o reconhecimento do lucro bruto e as atualizações monetárias dos custos contratados devem ser feitos observando-se os critérios indi-cados nas letras “a.1” a “a.4” do subitem 6.2.2;

b) no caso de venda a prazo ou a prestação de unidade não concluída, com pagamento total contratado para o curso do período-base da venda, quando o contribuinte optar pela inclusão do custo orçado no custo do imóvel vendido, as apurações e apropriações de custo, a apuração e o reconhecimento do lucro bruto e as modifi -cações no valor do orçamento devem ser feitos observando-se os critérios indicados nas letras “b.1” a “b.3.2” do subitem 6.2.2;

c) na hipótese de venda a prazo ou a prestação de unidade não concluída, com pagamento restante ou pagamento total contratado para depois do período-base da venda, quando o contribuinte não se interessar pela inclusão do custo orçado no custo do imóvel vendido, mas, por outro lado, interessar-se pelo reconhecimento do lucro bruto proporcionalmente à receita da venda recebida, devem ser observadas as seguintes regras:c.1) quanto às apurações iniciais do custo, do

lucro bruto e da relação entre este e a re-ceita bruta da venda:

c.1.1) deve ser apurado o custo da uni-dade vendida, até o dia da efetiva-ção da venda, mediante distribuição proporcional, por todas as unidades do empreendimento, dos custos pa-gos, incorridos ou contratados até a data mencionada;

c.1.2) uma vez conhecido o custo da uni-dade vendida, deve-se determinar a relação entre o lucro bruto até então apurado e a receita bruta da venda;

c.2) referentes ao reconhecimento do lucro bruto: c.2.1) o reconhecimento do lucro bruto

pode ser feito proporcionalmente à receita da venda recebida em cada período-base, mediante a utilização de conta ou contas do grupo de Re-sultados de Exercícios Futuros, em que se registrarão a receita bruta da venda e os custos pagos, incorridos ou contratados;

c.2.2) as transferências parciais do lucro bruto, do grupo de Resultados de Exercícios Futuros para o resultado de cada período-base, devem ser feitas sempre com base na relação atualizada entre o lucro bruto e a re-ceita bruta da venda;

c.3) os custos respectivos à unidade vendida pagos, incorridos ou contratados entre o dia da efetivação da venda e a data em que o cliente saldar o seu débito, sempre apurados mediante rateio de custos do empreendimento, devem ser transferidos da conta de obras em andamento para

14 IR Suplemento Especial - Anexo à Semana 28/2006

Suplemento Especial

conta específi ca de Resultados de Exer-cícios Futuros ou nesta registrados direta-mente, com o conseqüente reajustamento da relação entre o lucro bruto e a receita bruta da venda, e ensejarão os seguintes procedimentos:

c.3.1) reajustamento, periódico ou no en-cerramento do período-base, do lucro bruto reconhecido proporcio-nalmente aos valores recebidos no período-base, de tal modo que o montante do lucro reconhecido no período represente o resultado da aplicação, sobre a soma das pres-tações nele recebidas, da última re-lação do período-base entre o lucro bruto e a receita bruta da venda;

c.3.2) contabilização, em conta de resul-tado do exercício, como custo de períodos anteriores, da diferença de custo correspondente à parte do preço de venda já recebida até a data do balanço anterior;

c.4) como procedimentos alternativos aos men-cionados em “c.3.1” e “c.3.2”, podem ser adotados, pela empresa imobiliária, os se-guintes:

c.4.1) no fi nal do período-base, aplicar a última relação do período-base en-tre o lucro bruto e a receita bruta da venda sobre o total das prestações recebidas até essa data, inclusive valores recebidos em períodos-base anteriores;

c.4.2) em seguida, subtrair, do resultado da operação indicada em “c.4.1”, as parcelas do lucro bruto compu-tadas em períodos-base anteriores, encontrando, na diferença apurada, o valor do lucro bruto a ser reconhe-cido no período-base;

c.5) os custos respectivos à unidade vendida pagos, incorridos ou contratados após a data em que o cliente houver saldado o seu débito, sempre apurados mediante rateio de custos do empreendimento, devem ter o seguinte tratamento:

c.5.1) a parte apurada entre a data em que o cliente houver saldado o seu débito e o fi nal do período-base em que esse fato tiver acontecido será computada no resultado do pe-ríodo-base como custo adicional da venda;

c.5.2) a parte apurada em período-base posterior ao mencionado em “c.5.1”

será computada no resultado desse exercício como custo de períodos anteriores e representará parcela redutora do lucro bruto em vendas desse período-base posterior;

c.6) são válidas, para as atualizações monetá-rias dos custos contratados respectivos à unidade vendida, todas as regras mencio-nadas em “c.3” a “c.5”;

c.7) na venda de imóvel com pagamento res-tante ou pagamento total contratado para depois do período-base da transação, o re-conhecimento do lucro bruto proporcional-mente à receita da venda recebida pode, a critério do contribuinte, ser feito até o fi nal de cada período-base. Entende-se, por-tanto, que as regras indicadas em “c.3.1” e “c.5.1” só se aplicam às empresas que optarem pelo reconhecimento do lucro bru-to à medida do recebimento de cada pres-tação;

d) na hipótese de venda a prazo ou a prestação de unidade não concluída, com pagamento restante ou pagamento total contratado para depois do período-base da venda, quando optar pela inclu-são do custo orçado no custo do imóvel vendido e pelo reconhecimento do lucro bruto proporcio-nalmente à receita da venda recebida, o contri-buinte deve observar as seguintes normas:

d.1) quanto às apurações do custo, do lucro bruto e da relação entre este e a receita bruta da venda:

d.1.1) inicialmente, deve ser apurado o custo da unidade vendida, na data da efetivação da venda, mediante distribuição proporcional, por todas as unidades do empreendimento, dos custos pagos, incorridos ou contratados e dos custos orçados para a conclusão das obras ou me-lhoramentos a que o contribuinte se obrigou;

d.1.2) uma vez conhecido o custo da uni-dade vendida, determina-se a rela-ção entre o lucro apurado e a receita bruta da venda;

d.2) referentes ao reconhecimento do lucro bruto:

d.2.1) o reconhecimento do lucro bruto pode ser feito proporcionalmente à receita da venda recebida em cada período-base, mediante a utilização de conta ou contas do grupo de Re-sultados de Exercícios Futuros, em que serão registrados a receita bru-ta da venda e o custo da unidade, inclusive o orçado;

Suplemento Especial - Anexo à Semana 28/2006 IR 15

Suplemento Especial

d.2.2) as transferências parciais do lucro bruto, do grupo de Resultados de Exercícios Futuros para o resultado de cada período-base, devem ser feitas sempre com base na relação atualizada entre o lucro bruto e a re-ceita bruta da venda;

d.3) os valores referentes à atualização mone-tária e às alterações nas especifi cações do orçamento da unidade vendida (bem como às correções monetárias, na época em que cabíveis) do saldo do custo orçado ocorri-das entre o data da efetivação da venda e a data em que o cliente saldar o seu débito, sempre apurados mediante rateio de cus-tos do empreendimento, devem ser levados a débito de conta específi ca de Resultados de Exercícios Futuros, com o conseqüente reajustamento da relação entre o lucro bru-to e a receita bruta da venda, e ensejarão os seguintes procedimentos:

d.3.1) reajustamento, periódico ou no en-cerramento do período-base, do lucro bruto reconhecido proporcio-nalmente aos valores recebidos no período-base, de tal modo que o montante do lucro reconhecido no período represente o resultado da aplicação, sobre a soma das pres-tações nele recebidas, da última re-lação do período-base entre o lucro bruto e a receita bruta da venda;

d.3.2) contabilização, em conta de Resul-tado do Exercício, como custo de exercícios anteriores, da diferença de custo correspondente à parte do preço de venda já recebida até a data do balanço anterior.

d.4) como procedimentos alternativos aos men-cionados em “d.3.1” e “d.3.2”, a empresa imobiliária pode adotar os seguintes:

d.4.1) no fi nal do período-base, aplicar a última relação do período-base en-tre o lucro bruto e a receita bruta da venda sobre o total das prestações recebidas até essa data, inclusive valores recebidos em períodos-base anteriores;

d.4.2) em seguida, subtrair, do resultado da operação indicada em “d.4.1”, as parcelas do lucro bruto compu-tadas em períodos-base anteriores, encontrando, na diferença apurada, o valor do lucro bruto a ser reconhe-cido no período.

d.5) os valores referentes à atualização mone-tária e às alterações nas especifi cações do orçamento da unidade vendida (bem como às correções monetárias, na época em que cabíveis) do saldo do custo orçado ocorri-das após a data em que o cliente houver saldado o seu débito, sempre apurados mediante rateio de custos do empreendi-mento, devem ter o seguinte tratamento:

d.5.1) quando ocorridos entre a data em que o cliente houver saldado o seu débito e o fi nal do período-base em que esse fato tiver acontecido, constituirão ajuste da conta de con-trole do custo orçado e devem ser computados no resultado do pe-ríodo-base como custo adicional da venda;

d.5.2) quando ocorridos em período-base posterior, constituirão ajuste da con-ta de controle do custo orçado e devem ser computados no resulta-do desse período-base como custo de exercícios anteriores, represen-tando, conseqüentemente, parcela redutora do lucro bruto em vendas desse período-base posterior.

d.6) na venda de imóvel com pagamento res-tante ou pagamento total contratado para depois do período-base da transação, o re-conhecimento do lucro bruto proporcional-mente à receita da venda recebida pode, a critério do contribuinte, ser feito até o fi -nal de cada período-base, entendendo-se, portanto, que os critérios mencionados em “d.3.1” e “d.5.1” só se aplicam àqueles que optarem pelo reconhecimento do lucro bru-to à medida do recebimento de cada pres-tação.

6.4 Venda contratada com juros

Na venda de imóvel com pagamento restante ou pa-gamento total contratado para depois do período-base da transação, os juros estipulados no contrato devem ser apropriados aos resultados dos períodos-base a que competirem.

No caso de o contribuinte optar pelo reconhecimen-to do lucro bruto proporcionalmente à receita da venda recebida, é recomendável que os juros debitados ao cliente sejam controlados em conta específi ca do Ativo Circulante ou do Realizável a Longo Prazo, em separado da conta própria de controle do débito pertinente à re-ceita exclusiva da venda.

16 IR Suplemento Especial - Anexo à Semana 28/2006

Suplemento Especial

Exemplo:

I - Dados

Venda de uma unidade imobiliária R$ 300.000,00Condições:Entrada: 20% = R$ 60.000,00Saldo: em 12 meses, com juros de 12% a.a. (tabela Price)

II - Registro contábil

Lançamento no 19

Registro da venda

D - Devedores por Compra de Imóveis (AC) 300.000,00

C - Resultado de Exercícios Futuros (REF)- Receita da Venda de Imóveis 300.000,00

Lançamento no 20

Registro do recebimento da entrada

D - Caixa/Bancos (AC) 60.000,00C - Devedores por Compra de Imóveis

(AC) 60.000,00

Lançamento no 21

Registro dos juros a receber

D - Juros a Receber (AC) 15.884,40C - Resultado de Exercícios Futuros (REF)

- Juros sobre Venda de Imóveis 15.884,40

Lançamento no 22

Registro do recebimento de cada parcela

D - Caixa/Bancos (AC) 21.323,70C - Devedores por Compra de Imóveis

(AC) 20.000,00

C - Juros a Receber 1.323,70

6.5 Venda contratada com cláusula de atualização monetáriaO art. 414 do RIR/1999 dispõe que, na venda con-

tratada com cláusula de atualização monetária do sal-do credor do preço, a contrapartida da atualização, nas condições estipuladas no contrato, da receita de vendas a receber será computada, no resultado do período de apuração, como variação monetária, pelo valor que ex-ceder a atualização, segundo os mesmos critérios, do saldo do lucro bruto registrado na conta de Resultados de Exercícios Futuros.

6.5.1 Procedimentos previstos pelas IN SRF nos 84/1979 e 23/1983

Originalmente, essas Instruções Normativas estabe-leceram as seguintes regras contábeis e fi scais relativa-mente à atualização/correção monetária do saldo credor do preço:

a) se (remotamente) tiver por objeto prestações a receber constantes do balanço de abertura do

exercício social iniciado em 1978 e prestações decorrentes da venda de terrenos e outros imó-veis existentes em estoque nesse balanço, in-clusive relativas a unidades resultantes de des-membramentos, loteamentos, incorporações ou construções efetuados em aproveitamento dos referidos terrenos, a correção monetária poderá ser levada a conta própria do grupo de Resul-tados de Exercícios Futuros, hipótese em que deverá ser computada no resultado de cada pe-ríodo-base à medida do recebimento das men-cionadas prestações;

NotaNo caso de prestações a receber oriundas da venda de unidades

resultantes de desmembramentos, loteamentos, incorporações ou constru-ções efetuados aproveitando-se, conjuntamente, terrenos adquiridos antes e depois do balanço de abertura do exercício social iniciado em 1978, foi autorizada a contabilização da correção monetária dos valores a receber (e o cômputo no resultado de cada período-base) conforme letra “a”;

b) para a hipótese (bem mais atual) de prestações a receber decor-rentes da venda de terrenos e outros imóveis adquiridos a partir do exercício social iniciado em 1978, inclusive relativas a unidades resultantes de desmembramentos, loteamentos, incorporações ou construções efetuados em aproveitamento de terrenos comprados já no citado exercício social e nos subseqüentes, os procedimentos a adotar, quanto à correção monetária, são os seguintes:

b.1) primeiramente, o contribuinte deverá debitar o cliente e creditar conta própria do grupo de Resultados de Exercícios Futuros pelo valor da receita da correção monetária do saldo credor do preço, segundo as condições estipuladas no contrato;

b.2) em seguida, levará a débito da conta própria do grupo de Resulta-dos de Exercícios Futuros supramencionada e a crédito de conta de variações monetárias ativas, de Resultado do Exercício, o valor que exceder à correção do saldo do lucro bruto concernente à unidade vendida registrado em conta de Resultados de Exercícios Futuros, segundo o mesmo percentual utilizado na correção do saldo credor do preço antes dessa correção;

NotaPara efeito da aplicação das regras mencionadas em “b.1” e “b.2”, os

juros (subitem 6.4) não integram o saldo credor do preço.

A diferença entre o valor creditado e o valor debitado a conta própria do grupo de Resultados de Exercícios Futuros, a que se referem “b.1” e “b.2”, corresponderá à correção do saldo do lucro bruto (Decreto-lei no 1.598/1977, art. 29, § 2o).

Notas(1) Alternativamente aos procedimentos indicados na letra “b” deste

subitem, o contribuinte poderá, em contrapartida aos débitos de correção monetária feitos ao cliente, levar a crédito direto de conta própria do grupo de Resultados de Exercícios Futuros e de conta de variações monetárias ativas os valores que a elas competirem.

(2) Enquanto prevalecer a opção do contribuinte pelo reconhecimento do lucro bruto em função da receita da venda recebida, o lucro bruto corrigi-do será computado no resultado de cada período-base, proporcionalmente aos recebimentos ocorridos.

6.5.1.1 Separação de débitos e movimentação de valores

Deve ser assinalado que:

a) é recomendável que os débitos de correção mo-netária feitos ao cliente sejam controlados, pelo contribuinte, separando-se as quantias relativas a variações monetárias ativas e a correções mo-netárias do lucro bruto, levando-se esses valores para contas distintas do Ativo Circulante;

Suplemento Especial - Anexo à Semana 28/2006 IR 17

Suplemento Especial

b) o valor da correção monetária do lucro bruto será incorporado ao débito do cliente constante da conta de controle da receita da venda;

c) a conta própria de controle do débito pertinen-te à receita exclusiva da venda (mencionada no subitem 6.4) servirá para controlar a receita ex-clusiva da venda, entendendo-se como tal, além do valor inicial da transação, os acréscimos de preço resultantes de modifi cações na obra e o valor da correção monetária do lucro bruto;

d) uma vez adotadas contas distintas para o con-trole dos débitos do cliente relativos a variações monetárias ativas e à receita exclusiva da venda, o contribuinte, ao receber uma prestação, pode-rá distribuir o valor recebido pelas contas men-cionadas, visando encerrar, em primeiro lugar, aquela conta e, por último, esta. Para esse efeito, poderão ser atribuídos à conta de controle do débito do cliente correspondente às variações monetárias ativas, até o limite desse débito, to-dos os pagamentos recebidos no período-base, ainda que anteriores ao crédito efetuado confor-me letra “b.2” do subitem 6.5.1.

Notas(1) As recomendações sobre a separação de débitos e a movimenta-

ção de valores contidas nas letras “a” a “d” deste subitem aplicam-se apenas nos casos de venda de imóveis a que se refere a letra “b” do subitem 6.5.1 e têm em vista facilitar, ao contribuinte, o preenchimento do Quadro Demons-trativo do Custo Orçado (veja item 10).

(2) O cálculo das parcelas a serem apropriadas em conta própria do grupo de Resultados de Exercícios Futuros e em conta de variações monetá-rias ativas, de Resultado do Exercício, deverá ser efetuado antes do reconhe-cimento do lucro bruto em função da receita da venda recebida no período.

6.5.2 Procedimentos alternativos previstos na IN SRF no 67/1988

O art. 413, § 2o, do RIR/1999 autoriza a empresa imobiliária a registrar como variação monetária passiva as atualizações monetárias do custo contratado e do custo orçado, desde que o critério seja aplicado unifor-memente.

Assim, no caso de venda a prazo ou à prestação de unidade não concluída, contratada com cláusula de atualização/correção monetária, com pagamento par-cial ou total contratado para depois do período-base da venda, a pessoa jurídica pode, se optar pela inclusão do custo contratado e/ou do custo orçado no custo do imóvel vendido e pelo reconhecimento do lucro bruto proporcionalmente à receita da venda recebida, adotar os seguintes procedimentos alternativos para apuração e tributação do lucro (observadas as demais normas das IN SRF nos 84/1979 e 23/1983, aqui focalizadas):

a) primeiramente, deve debitar o cliente e creditar conta própria do grupo de Resultados de Exer-cícios Futuros pelo valor da receita da correção monetária do saldo credor do preço, segundo as condições estipuladas no contrato;

b) em seguida, deve levar a débito da conta própria do grupo de Resultados de Exercícios Futuros, representativa de custos diferidos, e a crédito de conta de variações monetárias ativas, de Resul-tado do Exercício, o valor correspondente à cor-reção do custo diferido, concernente à unidade vendida, registrado em conta de Resultados de Exercícios Futuros, segundo o mesmo percentual utilizado na correção do saldo credor do preço antes dessa correção;

c) posteriormente, efetuará a atualização, pelos mesmos índices supramencionados, dos saldos das contas de controle do custo orçado e contra-tado, a débito de conta de variações monetárias passivas.

Registre-se que a aplicação desse critério alternati-vo foi autorizada em relação aos resultados apurados a partir do período-base encerrado em 31.12.1987.

7. DIFERENÇA DE VALOR ENTRE O CUSTO ORÇADO E O CUSTO REALIZADO

Vimos anteriormente (subitem 5.4) que o custo or-çado para a conclusão das obras ou melhoramentos do imóvel vendido deve ser controlado por meio da uti-lização de conta específi ca do Passivo Circulante ou do Passivo Exigível a Longo Prazo.

A diferença verifi cada entre o custo orçado e o custo realizado fi nal para a conclusão das obras ou melhora-mentos do imóvel vendido infl uenciará o resultado do período-base em que o empreendimento for concluído.

Quando o custo orçado resultar superior ao custo realizado para a conclusão do empreendimento, a di-ferença constatada entre eles é intitulada “insufi ciência de custo realizado” ou, simplesmente, “insufi ciência de custo”.

Se, ao contrário, o custo orçado resultar inferior ao custo realizado para a conclusão das obras ou melho-ramentos, a diferença verifi cada entre um e outro é in-titulada “excesso de custo realizado” ou “excesso de custo”.

7.1 Tratamento contábil da insuficiência de custo realizado

7.1.1 Unidade (não concluída) vendida com recebimento no período-base da venda

No caso de unidade não concluída vendida a vista, ou vendida a prazo ou à prestação com pagamento total contratado para o curso do período-base da venda, a in-sufi ciência de custo realizado terá o seguinte tratamento:

a) se a conclusão se der entre a data do reconhe-cimento do lucro bruto e o fi nal do período-base em que esse reconhecimento acontecer, a insufi -ciência de custo deverá ser:

18 IR Suplemento Especial - Anexo à Semana 28/2006

Suplemento Especial

a.1) debitada à conta de controle do custo or-çado; e

a.2) creditada à conta de resultado do período, como recuperação de custo do período;

Esquema de lançamento:

D - Custo Orçado (PC)- Empreendimento Imobiliário Delta

C - Resultado do Exercício (CR)- Recuperação de Custos do Exercício

b) se a conclusão se der em período-base posterior ao mencionado em “a”, a insufi ciência de custo deverá ser:

b.1) debitada à conta de controle do custo or-çado; e

b.2) creditada à conta de resultado desse pe-ríodo-base, como recuperação de custo de períodos anteriores, representando, em conseqüência, parcela aumentativa do lu-cro bruto em vendas desse período-base posterior.

Esquema de lançamento:

D - Custo Orçado (PC)- Empreendimento Imobiliário Delta

C - Resultado do Exercício (CR)- Recuperação de Custos de Exercícios Anteriores

7.1.2 Unidade (não concluída) vendida com recebimento após o período-base da venda

No caso de unidade não concluída vendida a prazo ou à prestação, com pagamento restante ou pagamento total contratado para depois do período-base da venda, devem ser observados os seguintes procedimentos, em função da insufi ciência de custo realizado:

a) quando a conclusão das obras ou melhoramen-tos se der enquanto o cliente estiver pagando o seu débito:

a.1) a insufi ciência de custo será debitada à conta de controle do custo orçado e cre-ditada à conta própria do grupo de Resul-tados de Exercícios Futuros, com o conse-qüente reajustamento da relação entre o lucro bruto e a receita bruta da venda;

a.2) em seguida, o contribuinte deverá aplicar a relação reajustada entre o lucro bruto e a receita bruta da venda sobre o total das prestações recebidas até a data do lança-mento citado em “a.1”, inclusive valores re-cebidos em períodos-base anteriores;

a.3) por último, o contribuinte deve subtrair, do produto da operação indicada em “a.2”, as parcelas do lucro bruto reconhecidas até a data do lançamento citado em “a.1”, in-clusive parcelas computadas em períodos-