Embed Size (px)

Citation preview

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

MÓDULO: INCIDÊNCIA E CRÉDITO TRIBUTÁRIO

ISSISS

Clélio ChiesaClélio ChiesaMestre e doutor pela PUC/SPMestre e doutor pela PUC/SP

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Há na Constituição Federal a indicação dos eventos que

podem ser tributados por meio do ISS ou tal incumbência cabe à

lei complementar?

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

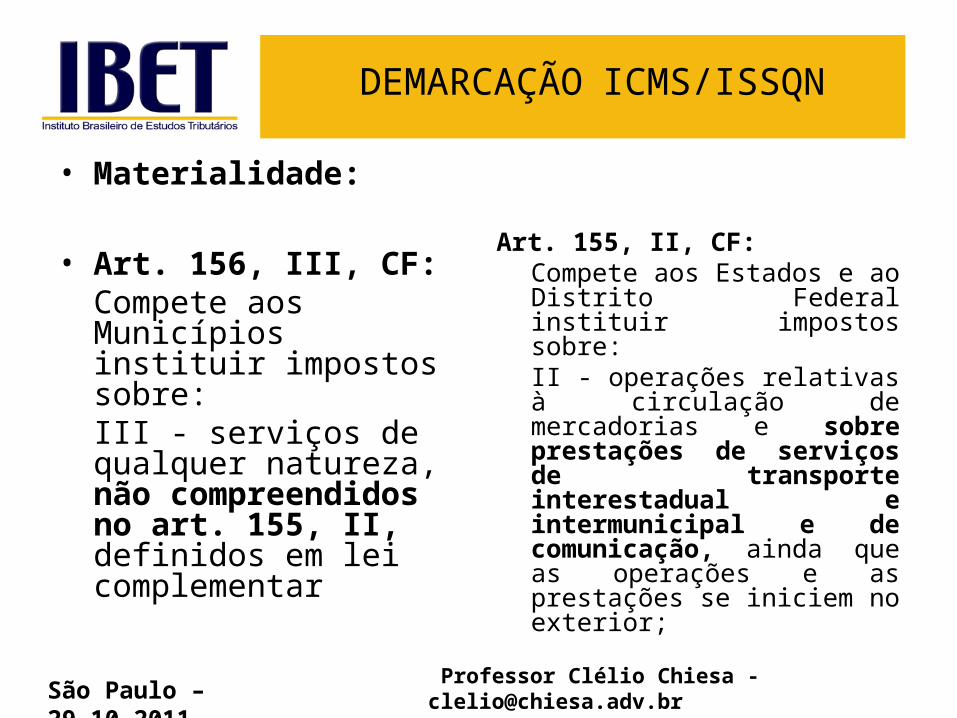

DEMARCAÇÃO ICMS/ISSQN

• Materialidade:

• Art. 156, III, CF: Compete aos Municípios

instituir impostos sobre: III - serviços de qualquer

natureza, não compreendidos no art. 155, II, definidos em lei complementar

Art. 155, II, CF:Compete aos Estados e ao Distrito Federal instituir impostos sobre: II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

FUNÇÃO DA LEI COMPLEMENTAR NA DETERMINAÇÃO DA MATERIALIDADE DO ISSQN

• CF/88:• Art. 146. Cabe à lei complementar:• I - dispor sobre conflitos de competência, em matéria

tributária, entre a União, os Estados, o Distrito Federal e os Municípios;

• III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

• a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes;

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

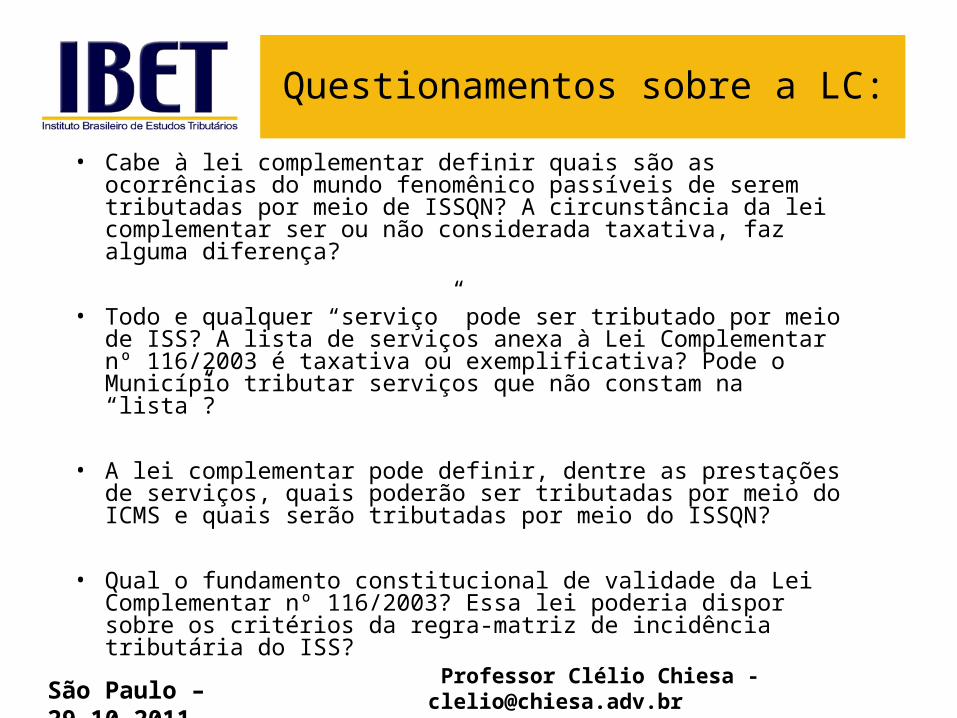

Questionamentos sobre a LC:

• Cabe à lei complementar definir quais são as ocorrências do mundo fenomênico passíveis de serem tributadas por meio de ISSQN? A circunstância da lei complementar ser ou não considerada taxativa, faz alguma diferença?

• Todo e qualquer “serviço” pode ser tributado por meio de ISS? A lista de serviços anexa à Lei Complementar nº 116/2003 é taxativa ou exemplificativa? Pode o Município tributar serviços que não constam na “lista”?

• A lei complementar pode definir, dentre as prestações de serviços, quais poderão ser tributadas por meio do ICMS e quais serão tributadas por meio do ISSQN?

• Qual o fundamento constitucional de validade da Lei Complementar nº 116/2003? Essa lei poderia dispor sobre os critérios da regra-matriz de incidência tributária do ISS?

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

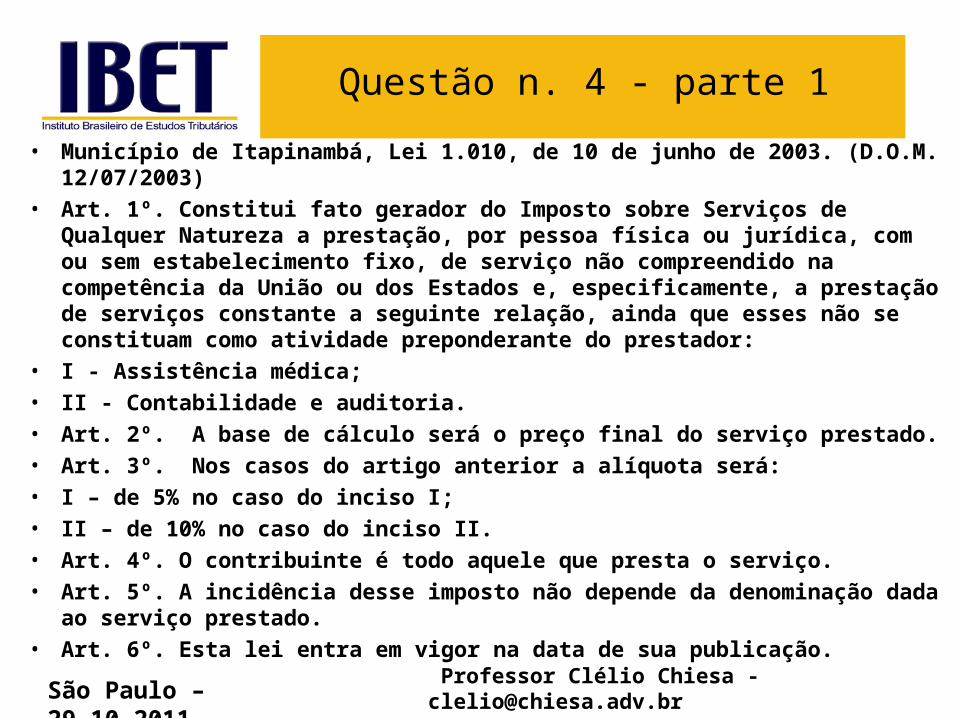

Questão n. 4 - parte 1

• Município de Itapinambá, Lei 1.010, de 10 de junho de 2003. (D.O.M. 12/07/2003)• Art. 1º. Constitui fato gerador do Imposto sobre Serviços de Qualquer Natureza a

prestação, por pessoa física ou jurídica, com ou sem estabelecimento fixo, de serviço não compreendido na competência da União ou dos Estados e, especificamente, a prestação de serviços constante a seguinte relação, ainda que esses não se constituam como atividade preponderante do prestador:

• I - Assistência médica;• II - Contabilidade e auditoria.• Art. 2º. A base de cálculo será o preço final do serviço prestado.• Art. 3º. Nos casos do artigo anterior a alíquota será:• I – de 5% no caso do inciso I;• II – de 10% no caso do inciso II.• Art. 4º. O contribuinte é todo aquele que presta o serviço. • Art. 5º. A incidência desse imposto não depende da denominação dada ao serviço

prestado.• Art. 6º. Esta lei entra em vigor na data de sua publicação.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Questão n. 4 – parte 2

• Identifique a(s) regra(s)-matriz(es) de incidência tributária contidas na lei.• A Lei Complementar nº 116, de 31/07/2003, estabeleceu alíquota máxima do

ISS em 5%. Nesse caso, qual seria a alíquota aplicável aos serviços arrolados no inciso II do art. 1º da lei acima mencionada: i) 10%, ii) 5%, ou iii) nenhuma? Por quê?

• Todo e qualquer “serviço” pode ser tributado por meio de ISS? A lista de serviços anexa à Lei Complementar nº 116/2003 é taxativa, exemplificativa ou extensiva? Pode o Município tributar serviços que não constam na “lista”? Justifique (vide AgRg no Agravo de Instrumento 903.258/PR)

• Que é “prestação de serviço”? Identifique (justificando) as situações abaixo que se subsomem a tal conceito: (i) software sob encomenda e de prateleira; (ii) serviços notariais (vide ADI 3089); (iii) restaurantes; (iv) estabelecimentos que colocam à disposição jogos da internet (cyber café e lan-house); (v) emissão, concessão, alteração ou contratação de aval ou fiança (item 15.08 da lista anexa à Lei Complementar nº 116/03); e (vi) franquia ou franchising (vide anexo I).

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Questão n. 4 – parte 3

• Com o objetivo extrafiscal de amenizar a “guerra fiscal” entre os Municípios, a Emenda Constitucional nº 37/2002, estipulou que, a partir de 01/01/2003 a alíquota mínima do ISS passará a ser de 2%.

• Pergunta-se: • As sociedades civis de profissão regulamentada, estabelecidas no

Município de São Paulo, que recolhem ISS sobre valor anual arbitrado (exemplo: sociedade de advogados, pagando R$ 240,00/ano) deverão passar a recolher o ISS no montante de 2% do valor dos serviços prestados? E com a edição da Lei complementar nº 116/2006?

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

STF: função da lista de serviços

RECURSO EXTRAORDINÁRIO 361.829-6 RIO DE JANEIRORELATOR : MIN. CARLOS VELLOSO

• O ISS é um imposto municipal. É dizer, ao Município competirá instituí-lo (CF, art. 156, III). Todavia, está ele jungido à norma de caráter geral, vale dizer, à lei complementar que definirá os serviços tributáveis, lei complementar do Congresso Nacional (CF, art. 156, III).

• Isto não quer dizer que a lei complementar possa definir como tributáveis pelo ISS serviços que, ontologicamente, não são serviços. No conjunto de serviços tributáveis pelo ISS, a lei complementar definirá aqueles sobre os quais poderá incidir o mencionado imposto.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

RE 615580 RG / RJ - RIO DE JANEIROREPERCUSSÃO GERAL NO RECURSO EXTRAORDINÁRIO

Relator(a): Min. MIN. ELLEN GRACIEJulgamento: 13/08/2010, Dje 19-08-2010

Ementa TRIBUTÁRIO. IMPOSTO SOBRE SERVIÇOS – ISS. ARTIGO 156,

III, DA CONSTITUIÇÃO FEDERAL. LISTA DE SERVIÇOS. DECRETO-LEI 406/1968 E LC 116/2003. TAXATIVIDADE.

EXISTÊNCIA DE REPERCUSSÃO GERAL. 1 Decisão

Decisão: O Tribunal reconheceu a existência de repercussão geral da questão constitucional suscitada, vencido o Ministro

Cezar Peluso. Não se manifestou o Ministro Eros GrauFase: desistência do UNIBANCO

STF – taxatividade da lista – repercussão geral

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

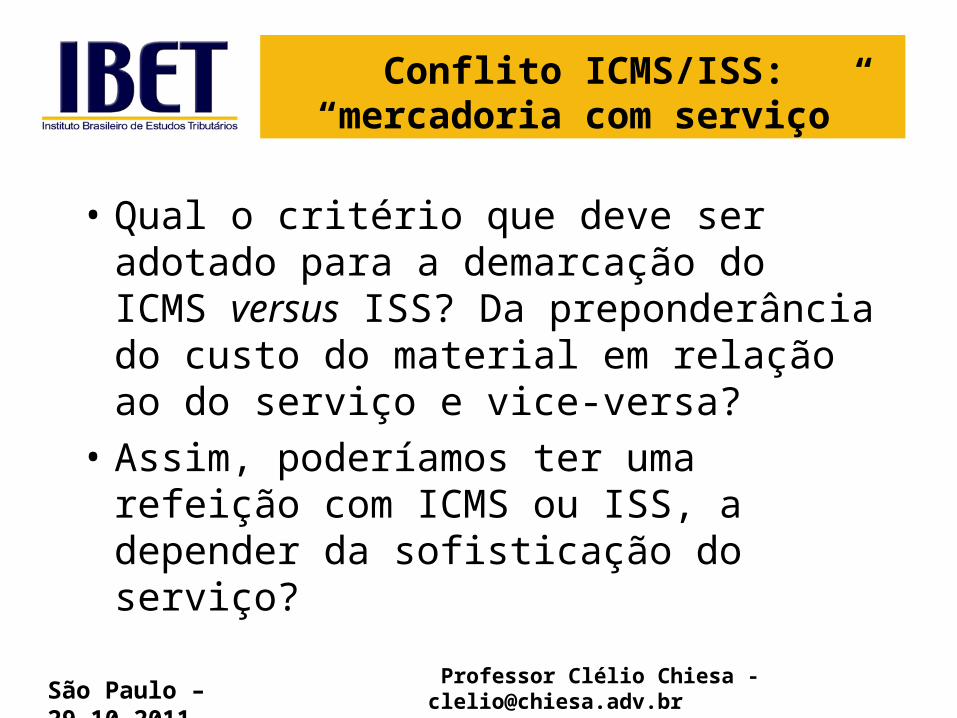

Conflito ICMS/ISS: “mercadoria com serviço”

• Qual o critério que deve ser adotado para a demarcação do ICMS versus ISS? Da preponderância do custo do material em relação ao do serviço e vice-versa?

• Assim, poderíamos ter uma refeição com ICMS ou ISS, a depender da sofisticação do serviço?

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

REFEIÇÕES: ICMS OU ISS?

• LC 87/96:Art. 2° O imposto [ICMS] incide sobre:I - operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;IV - fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios;

• LC 116/03:

• 9.01 – Hospedagem de qualquer natureza em hotéis...; ocupação por temporada com fornecimento de serviço (o valor da alimentação e gorjeta, quando incluído no preço da diária, fica sujeito ao Imposto Sobre Serviços).

A LC 116 poderiater transferido

as refeiçõespara o ISS

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

“Mercadoria com serviço”: ICMS/ISSQN?

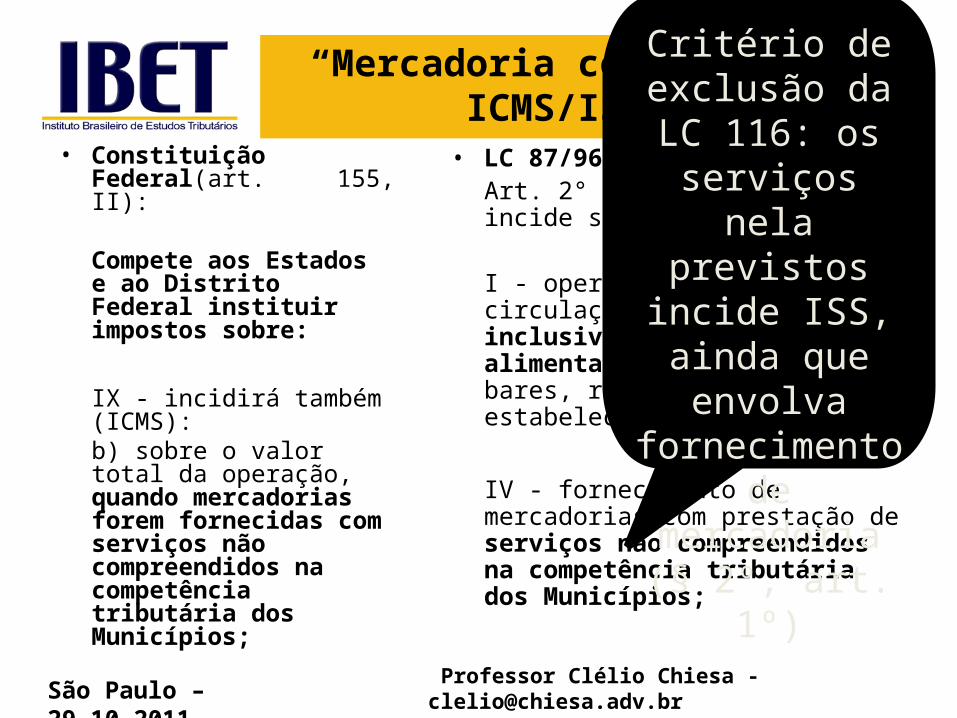

• Constituição Federal(art. 155, II):

Compete aos Estados e ao Distrito Federal instituir impostos sobre:

IX - incidirá também (ICMS):b) sobre o valor total da operação, quando mercadorias forem fornecidas com serviços não compreendidos na competência tributária dos Municípios;

• LC 87/96:Art. 2° O imposto [ICMS] incide sobre:

I - operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;

IV - fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios;

Critério de exclusão da LC 116: os serviços nela previstos

incide ISS, ainda que envolva

fornecimento de mercadoria (§ 2º,

art. 1º)

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

ISSQN – materialidade na LC 116/03

• Materialidade:

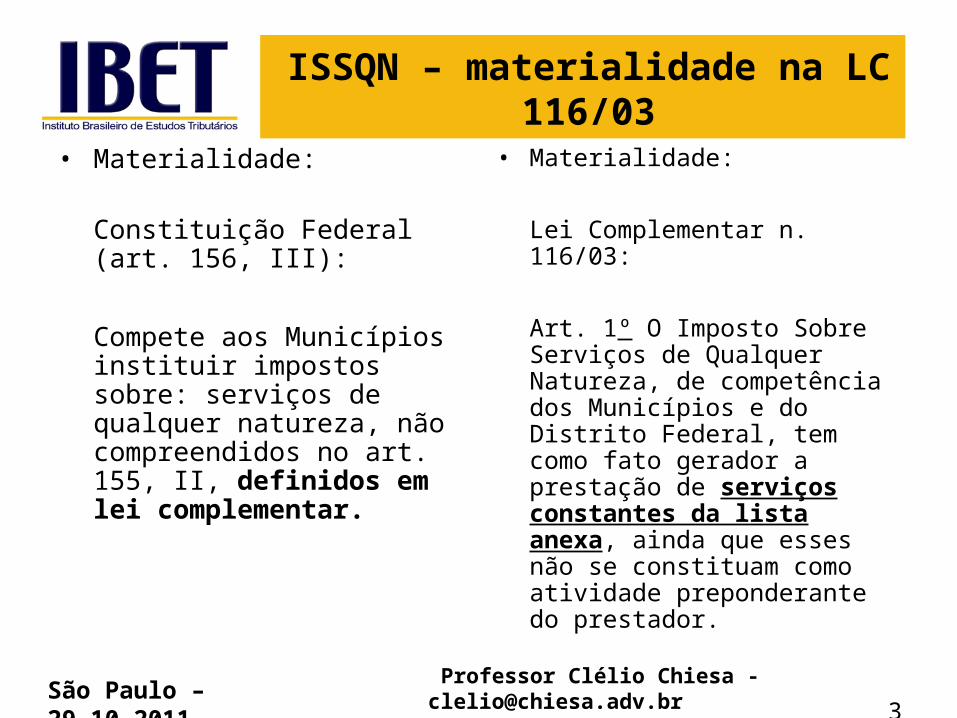

Constituição Federal (art. 156, III):

Compete aos Municípios instituir impostos sobre: serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.

• Materialidade:

Lei Complementar n. 116/03:

Art. 1º O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa, ainda que esses não se constituam como atividade preponderante do prestador.

3

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Obrigações de dar sujeitas ao ISSQN:

• LC 116/03:

25.01 – Funerais, inclusive fornecimento de inclusive fornecimento de caixão, urna ou esquifescaixão, urna ou esquifes; aluguel de capela; transporte do corpo cadavérico; fornecimento de flores, coroas e outros paramentos; desembaraço de certidão de óbito; fornecimento de véu, essa e outros adornosfornecimento de véu, essa e outros adornos; embalsamento, embelezamento, conservação ou restauração de cadáveres.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

CONCEITO DE PRESTAÇÃO DE SERVIÇO:

• Características:• a) a prestação de serviços deve criar

uma utilidade individualizada (material ou imaterial);

• b) deve ser prestada a terceiro, excluindo-se os serviços que a pessoa executa em seu próprio benefício;

• c) deve ser executado sem vínculo de subordinação jurídica;

• d) deve ser habitual, e não meramente eventual;

• e) os serviços devem ser executados com o propósito de obter lucro, excluído-se os serviços gratuitos;

• f) devem ser prestados sob o regime de direito privado.

• Conteúdo semântico da expressão “prestações” e “serviços”:

Prestações:Negócio jurídico em que alguém assume o compromisso com outrem de realizar um serviço de transporte ou de comunicação.

Serviço: Atividade desenvolvida com o propósito de proporcionar uma utilidade.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

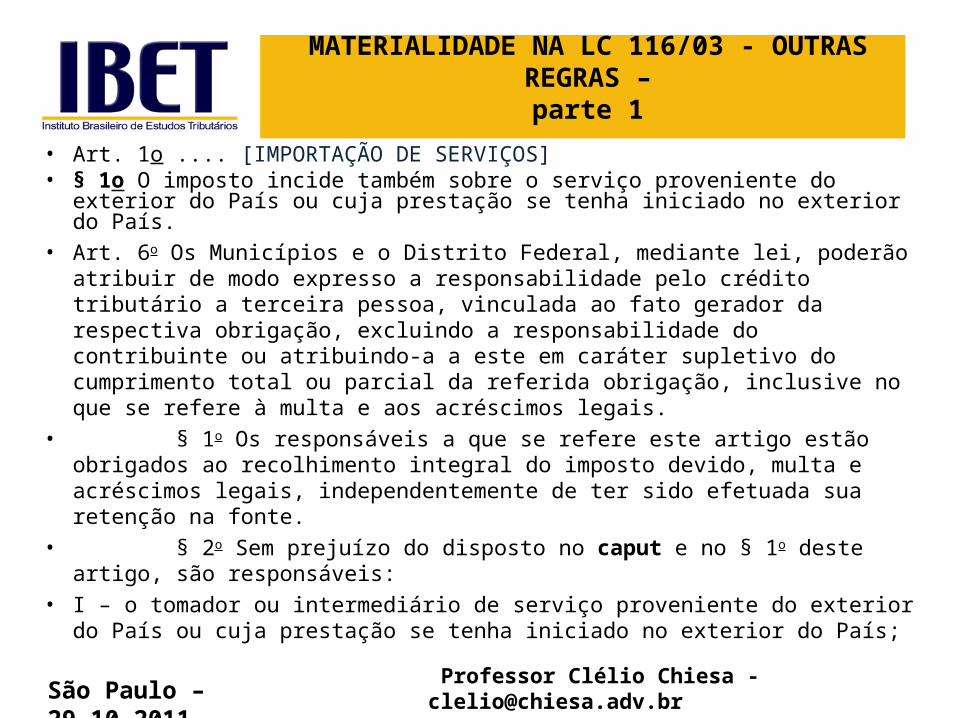

MATERIALIDADE NA LC 116/03 - OUTRAS REGRAS –parte 1

• Art. 1o .... [IMPORTAÇÃO DE SERVIÇOS]• § 1o O imposto incide também sobre o serviço proveniente do exterior do

País ou cuja prestação se tenha iniciado no exterior do País.• Art. 6o Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de

modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais.

• § 1o Os responsáveis a que se refere este artigo estão obrigados ao recolhimento integral do imposto devido, multa e acréscimos legais, independentemente de ter sido efetuada sua retenção na fonte.

• § 2o Sem prejuízo do disposto no caput e no § 1o deste artigo, são responsáveis:

• I – o tomador ou intermediário de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País;

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

MATERIALIDADE NA LC 116/03 - OUTRAS REGRAS – parte 2

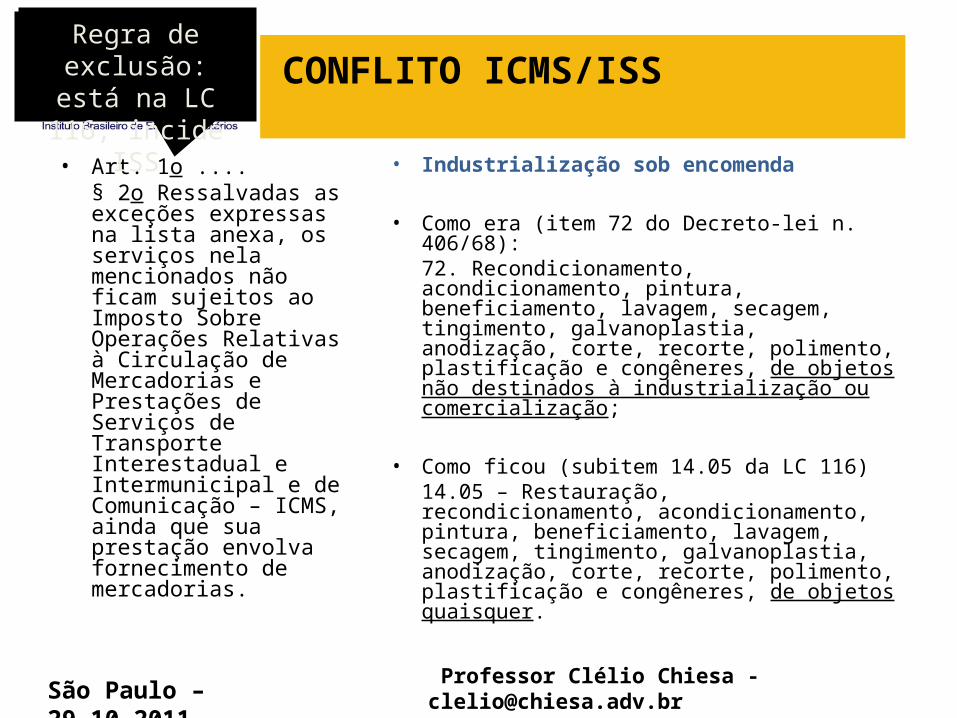

• Art. 1o ....• § 2o Ressalvadas as exceções expressas na lista anexa, os serviços

nela mencionados não ficam sujeitos ao Imposto Sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, ainda que sua prestação envolva fornecimento de mercadorias.

• § 3o O imposto de que trata esta Lei Complementar incide ainda sobre os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço.

• § 4o A incidência do imposto não depende da denominação dada ao serviço prestado.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

CONFLITO ICMS/ISS

• Art. 1o ....§ 2o Ressalvadas as exceções expressas na lista anexa, os serviços nela mencionados não ficam sujeitos ao Imposto Sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, ainda que sua prestação envolva fornecimento de mercadorias.

• Industrialização sob encomenda

• Como era (item 72 do Decreto-lei n. 406/68):72. Recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos não destinados à industrialização ou comercialização;

• Como ficou (subitem 14.05 da LC 116)14.05 – Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer.

Regra de exclusão: está na LC 116,

incide ISS

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

RECAUCHUTAGEM DE PNEUS

• Como era (item 71 do Decreto-lei n. 406/68):

71. Recauchutagem ou regeneração de pneus para o usuário final;

• Como ficou (LC 116/03):

14.04 Recauchutagem ou regeneração de pneus [ supressão da expressão “para o usuário final”]

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Serviços de exploração de rodovia

• Art. 1.

§ 3º O imposto de que trata esta Lei Complementar incide ainda sobre os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço.

• Subitem 22.01 da LC 116/03:

22 – Serviços de exploração de rodovia. 22.01 – Serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários, envolvendo execução de serviços de conservação, manutenção, melhoramentos para adequação de capacidade e segurança de trânsito, operação, monitoração, assistência aos usuários e outros serviços definidos em contratos, atos de concessão ou de permissão ou em normas oficiais.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Licenciamento ou cessão de direito de uso de programas de computação

• Lista de serviços anexa à Lei Complementar nº 116, de 31 de julho de 2003.

• 1.05 – Licenciamento ou cessão de direito de uso de programas de computação.

• I) Software de prateleira

• II) Software sob encomenda

• ICMS, ISS ou nenhum destes?

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Serviços prestados mediante locação, cessão de direito de uso e congêneres

• 3.01 – (VETADO) Razões do veto • 3.02 – Cessão de direito de uso de marcas e de sinais

de propaganda.• 3.03 – Exploração de salões de festas, centro de

convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza.

• 3.04 – Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza.

• 3.05 – Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

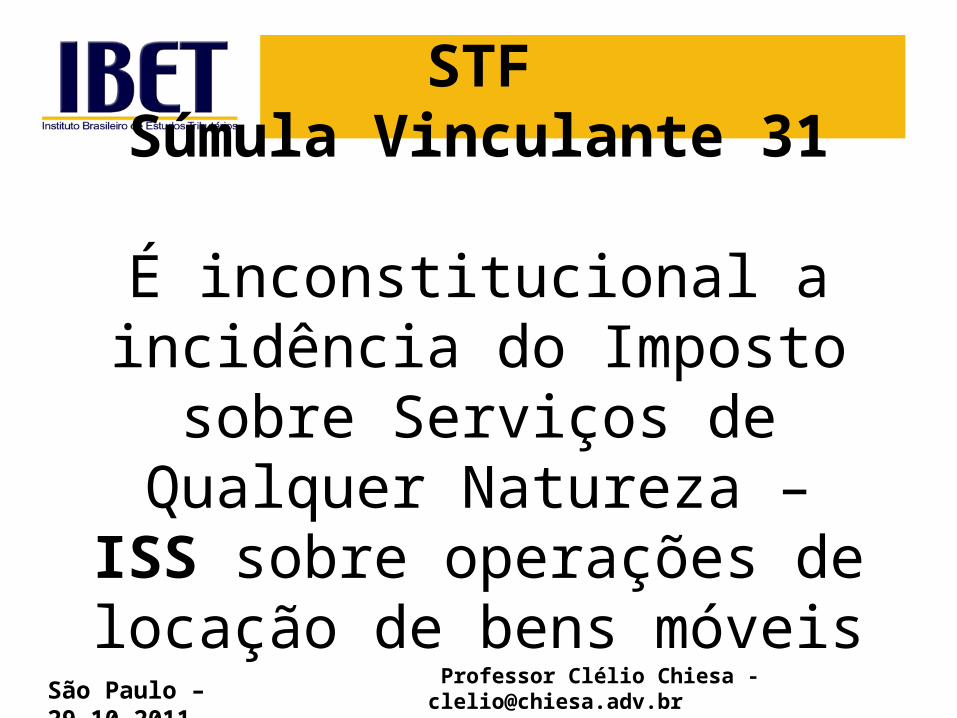

STFSúmula Vinculante 31

É inconstitucional a incidência do Imposto sobre Serviços de

Qualquer Natureza – ISS sobre operações de locação de bens

móveis

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

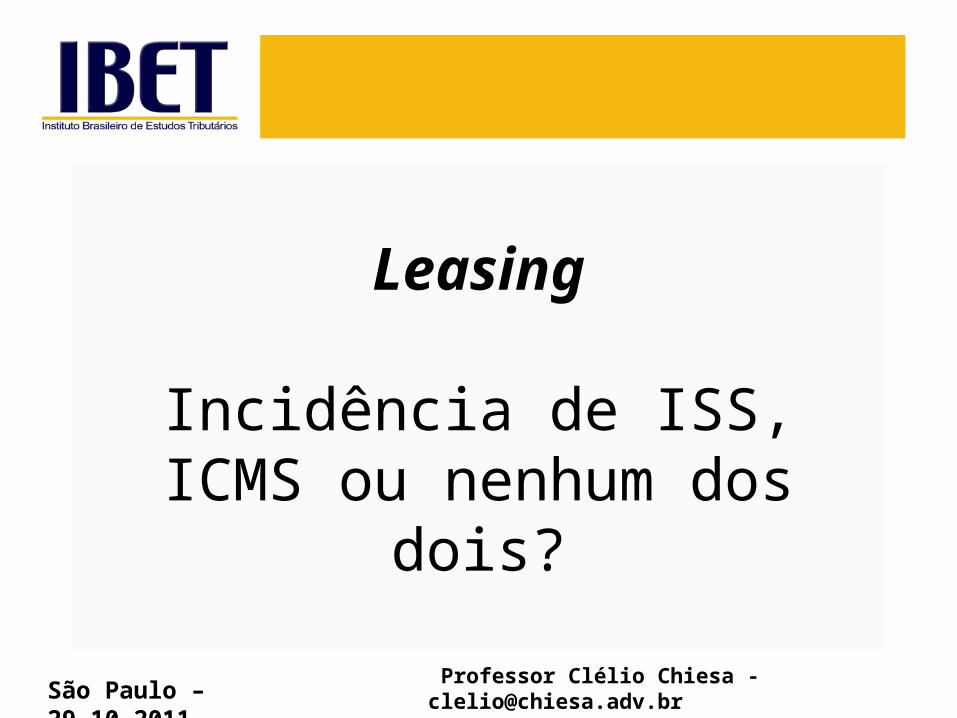

Leasing

Incidência de ISS, ICMS ou nenhum dos dois?

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

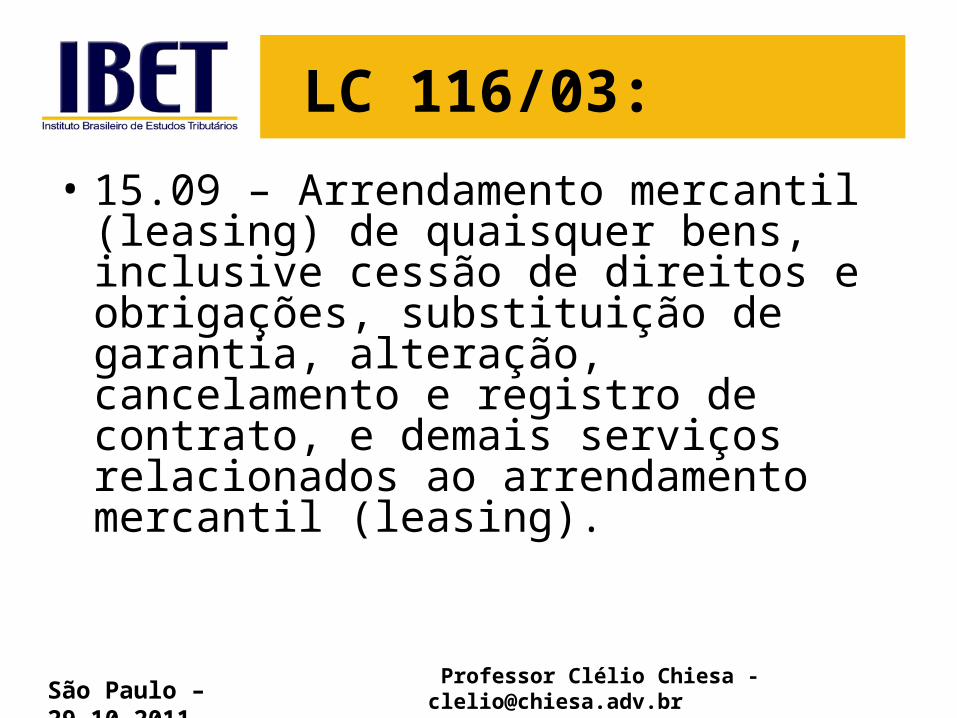

LC 116/03:

• 15.09 – Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil (leasing).

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

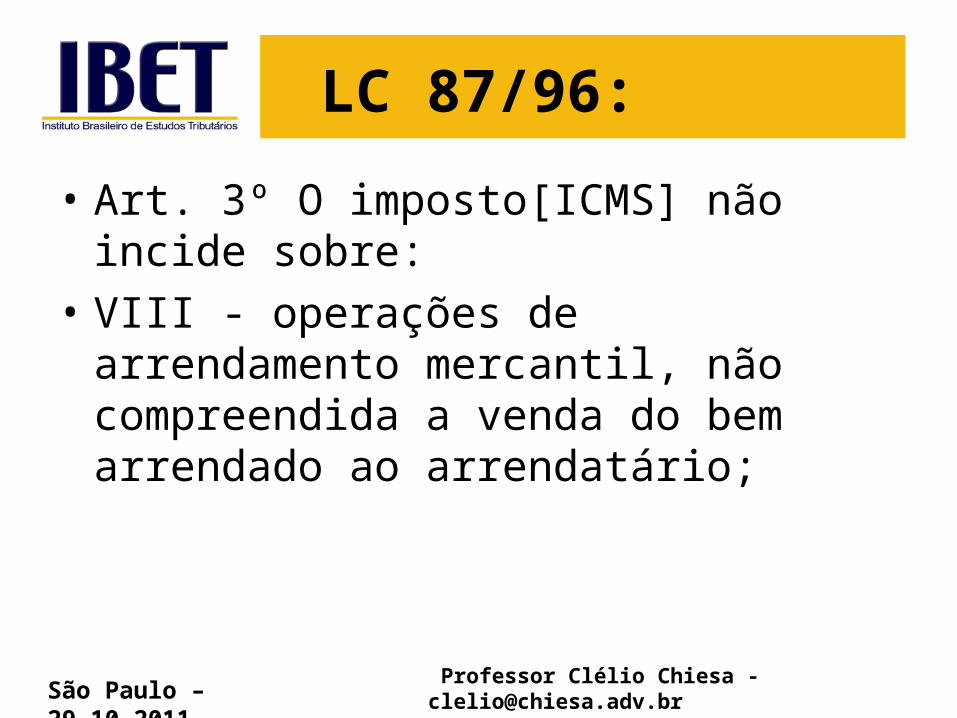

LC 87/96:

• Art. 3º O imposto[ICMS] não incide sobre:• VIII - operações de arrendamento mercantil,

não compreendida a venda do bem arrendado ao arrendatário;

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

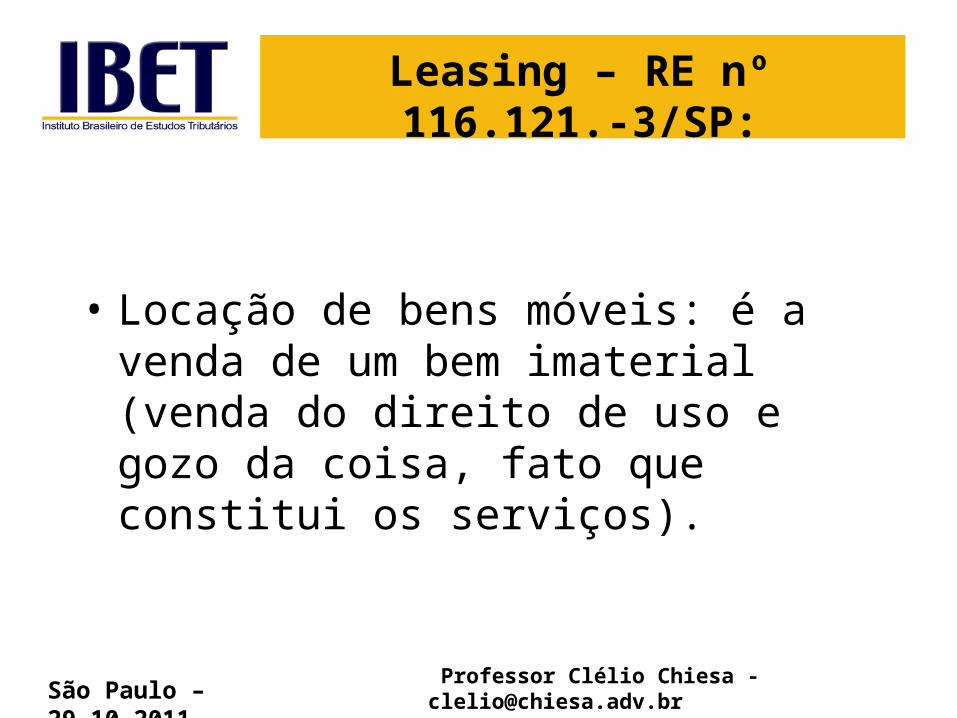

Leasing – RE nº 116.121.-3/SP:

• Locação de bens móveis: é a venda de um bem imaterial (venda do direito de uso e gozo da coisa, fato que constitui os serviços).

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

STJ: Súmula 138 - O ISS INCIDE NA OPERAÇÃO DE ARRENDAMENTO MERCANTIL DE COISAS MÓVEIS.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Tributação do leasingEntendimento do Supremo

Tribunal Federal

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Princípio da infalibilidade da tributação

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

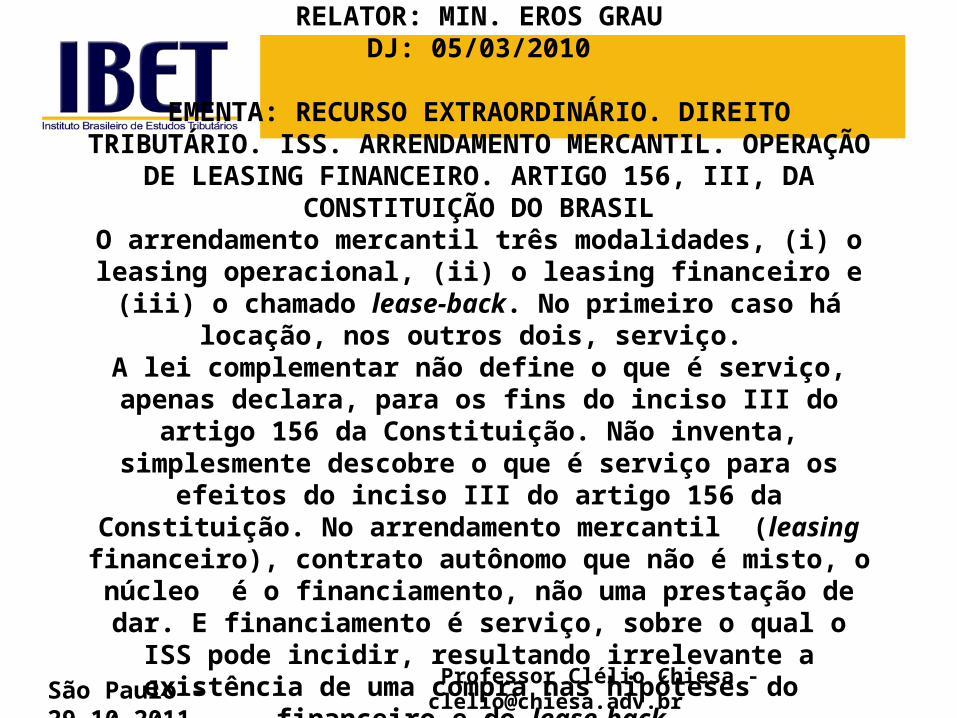

RECURSO EXTRARODINÁRIO 547.245 – SANTA CATARINA - RELATOR: MIN. EROS GRAU

DJ: 05/03/2010

EMENTA: RECURSO EXTRAORDINÁRIO. DIREITO TRIBUTÁRIO. ISS. ARRENDAMENTO MERCANTIL. OPERAÇÃO DE LEASING FINANCEIRO.

ARTIGO 156, III, DA CONSTITUIÇÃO DO BRASILO arrendamento mercantil três modalidades, (i) o leasing operacional, (ii) o leasing financeiro e (iii) o chamado lease-back. No primeiro caso

há locação, nos outros dois, serviço. A lei complementar não define o que é serviço, apenas declara, para os

fins do inciso III do artigo 156 da Constituição. Não inventa, simplesmente descobre o que é serviço para os efeitos do inciso III do

artigo 156 da Constituição. No arrendamento mercantil (leasing financeiro), contrato autônomo que não é misto, o núcleo é o

financiamento, não uma prestação de dar. E financiamento é serviço, sobre o qual o ISS pode incidir, resultando irrelevante a existência de

uma compra nas hipóteses do financeiro e do lease-back.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

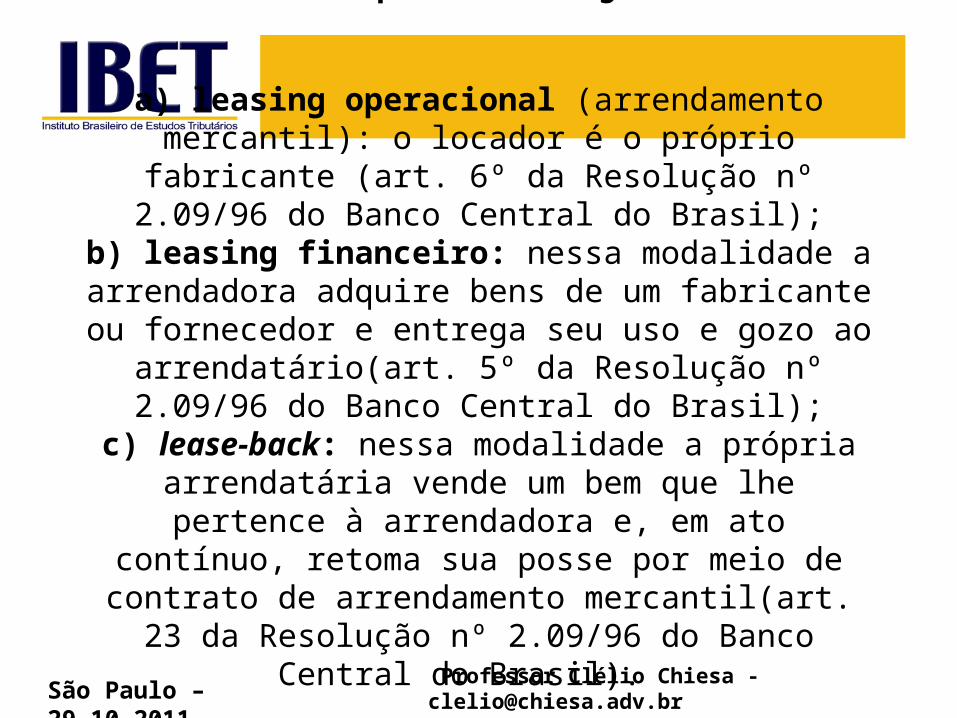

Tipos de leasing

a) leasing operacional (arrendamento mercantil): o locador é o próprio fabricante (art. 6º da Resolução nº 2.09/96 do

Banco Central do Brasil);b) leasing financeiro: nessa modalidade a arrendadora

adquire bens de um fabricante ou fornecedor e entrega seu uso e gozo ao arrendatário(art. 5º da Resolução nº 2.09/96

do Banco Central do Brasil);c) lease-back: nessa modalidade a própria arrendatária

vende um bem que lhe pertence à arrendadora e, em ato contínuo, retoma sua posse por meio de contrato de

arrendamento mercantil(art. 23 da Resolução nº 2.09/96 do Banco Central do Brasil).

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Excertos de votos – RE 547.245 /SC – Ministro Dias Toffoli:

Tive a preocupação de consultar o Banco Central do Brasil… Procurei saber se havia alguma

resolução do Conselho Monetário Nacional…[Resposta] “Os atos normativos editados pelo

Conselho Monetário Nacional não estabelecem quaisquer à cobrança do ISS sobre operações de

arrendamento”. Então, concluo que a Lei Complementar n. 116 permite e autoriza os

municípios a instituírem o ISS sobre o arrendamento mercantil.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

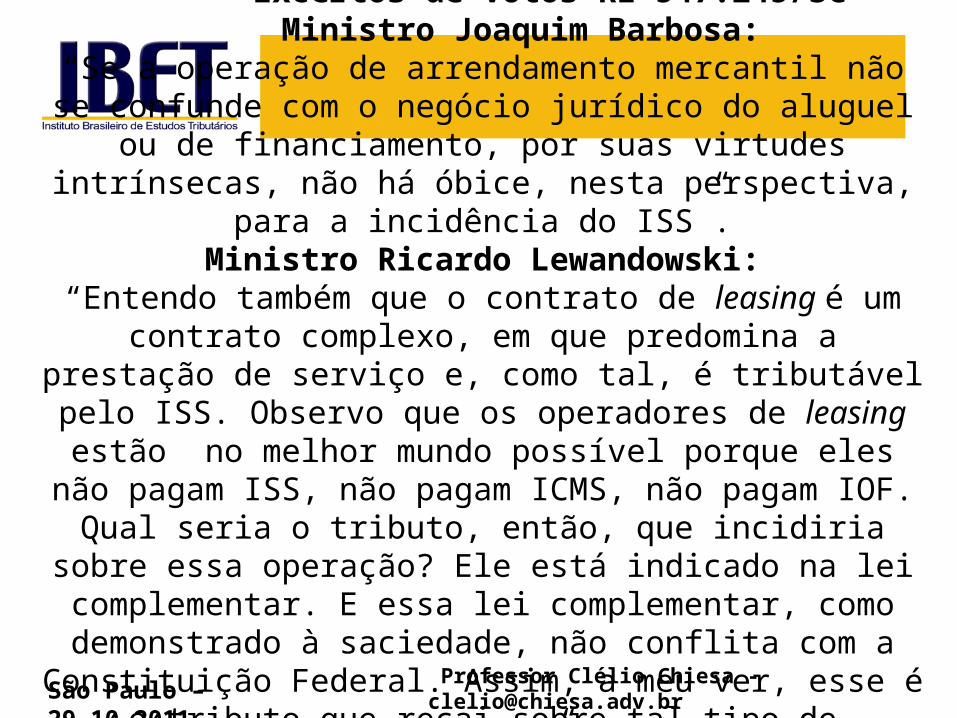

Excertos de votos RE 547.245/SC Ministro Joaquim Barbosa:

“Se a operação de arrendamento mercantil não se confunde com o negócio jurídico do aluguel ou de financiamento, por suas virtudes intrínsecas, não há óbice, nesta perspectiva, para a incidência do

ISS”.Ministro Ricardo Lewandowski:

“Entendo também que o contrato de leasing é um contrato complexo, em que predomina a prestação de serviço e, como tal, é tributável pelo ISS. Observo que os operadores de leasing estão no

melhor mundo possível porque eles não pagam ISS, não pagam ICMS, não pagam IOF. Qual seria o tributo, então, que incidiria sobre

essa operação? Ele está indicado na lei complementar. E essa lei complementar, como demonstrado à saciedade, não conflita com a

Constituição Federal. Assim, a meu ver, esse é o tributo que recai sobre tal tipo de operação”.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Excertos de votos – RE 547.245 /SC - continuação

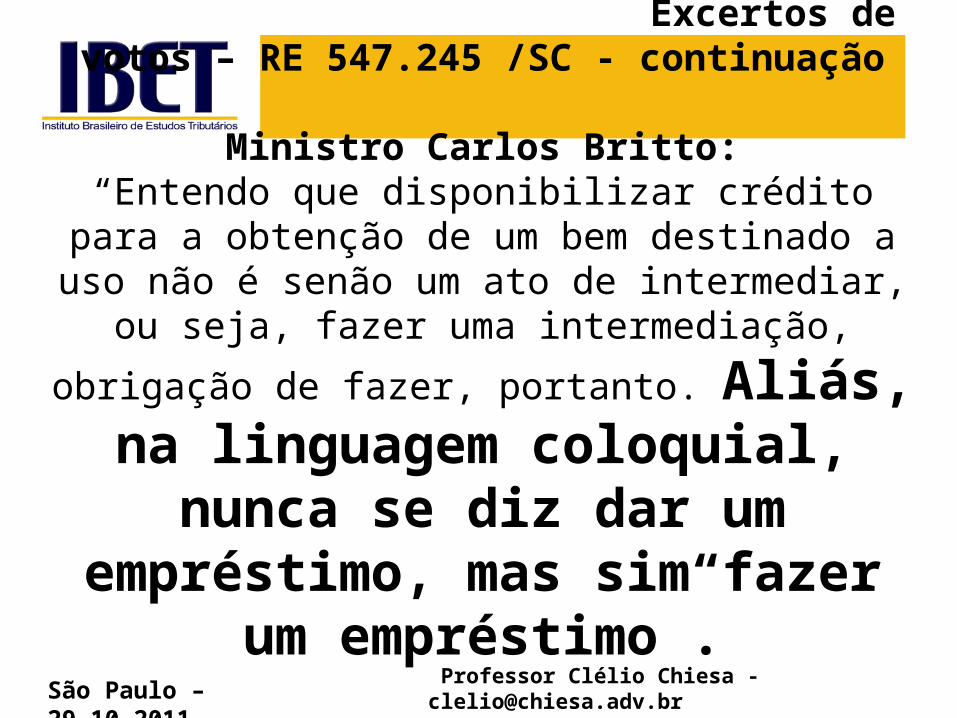

Ministro Carlos Britto:“Entendo que disponibilizar crédito para a obtenção de

um bem destinado a uso não é senão um ato de intermediar, ou seja, fazer uma intermediação, obrigação

de fazer, portanto. Aliás, na linguagem coloquial, nunca se diz dar um empréstimo, mas sim fazer um

empréstimo”.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

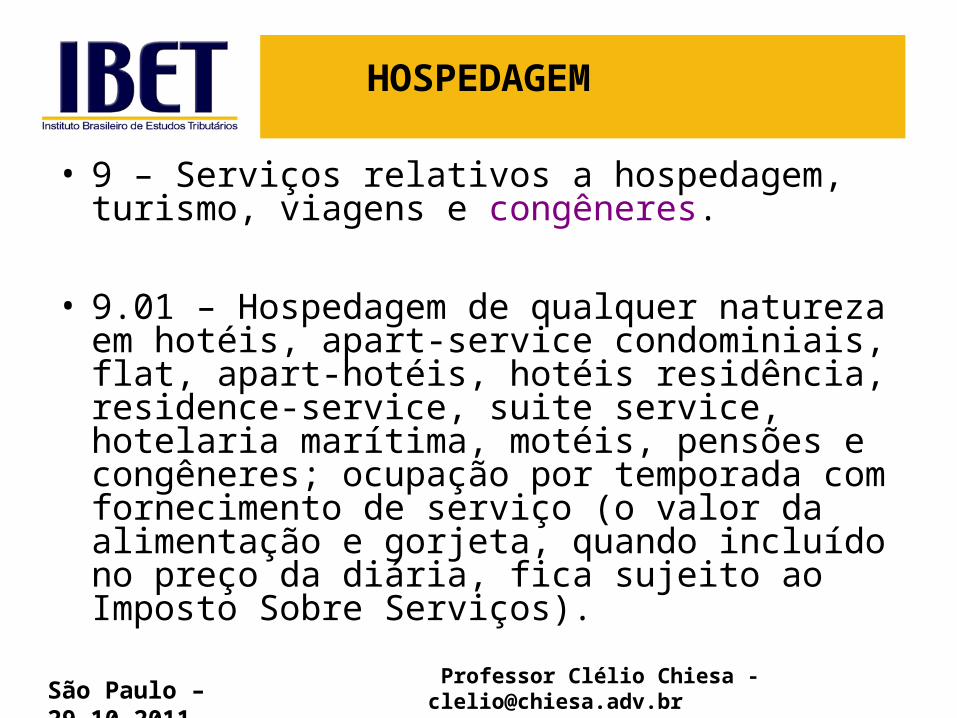

HOSPEDAGEM

• 9 – Serviços relativos a hospedagem, turismo, viagens e congêneres.

• 9.01 – Hospedagem de qualquer natureza em hotéis, apart-service condominiais, flat, apart-hotéis, hotéis residência, residence-service, suite service, hotelaria marítima, motéis, pensões e congêneres; ocupação por temporada com fornecimento de serviço (o valor da alimentação e gorjeta, quando incluído no preço da diária, fica sujeito ao Imposto Sobre Serviços).

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

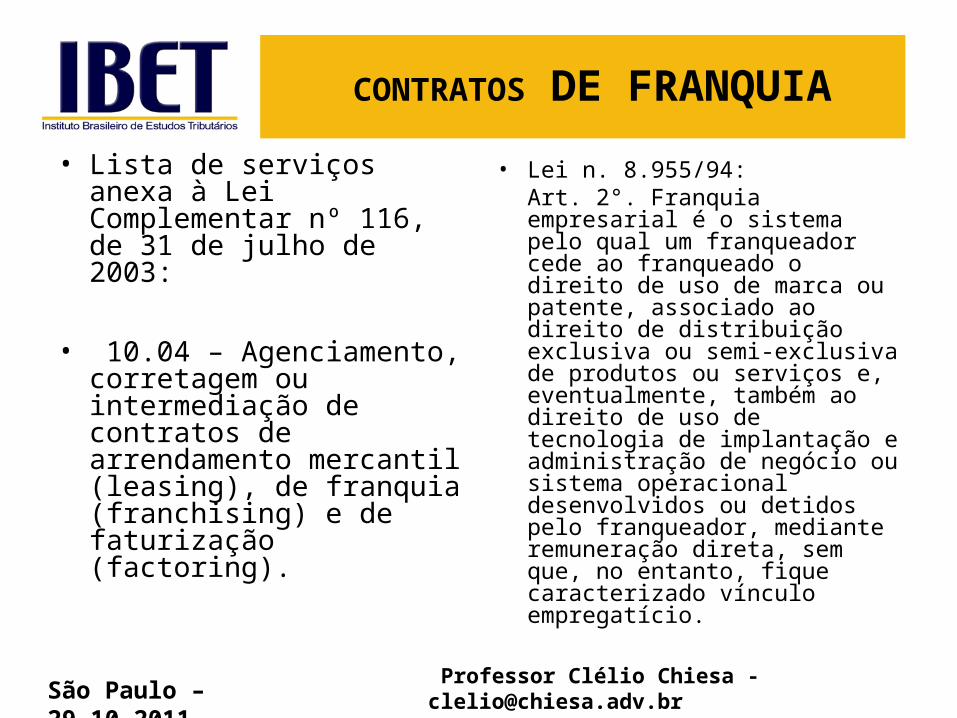

CONTRATOS DE FRANQUIA

• Lista de serviços anexa à Lei Complementar nº 116, de 31 de julho de 2003:

• 10.04 – Agenciamento, corretagem ou intermediação de contratos de arrendamento mercantil (leasing), de franquia (franchising) e de faturização (factoring).

• Lei n. 8.955/94:Art. 2°. Franquia empresarial é o sistema pelo qual um franqueador cede ao franqueado o direito de uso de marca ou patente, associado ao direito de distribuição exclusiva ou semi-exclusiva de produtos ou serviços e, eventualmente, também ao direito de uso de tecnologia de implantação e administração de negócio ou sistema operacional desenvolvidos ou detidos pelo franqueador, mediante remuneração direta, sem que, no entanto, fique caracterizado vínculo empregatício.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

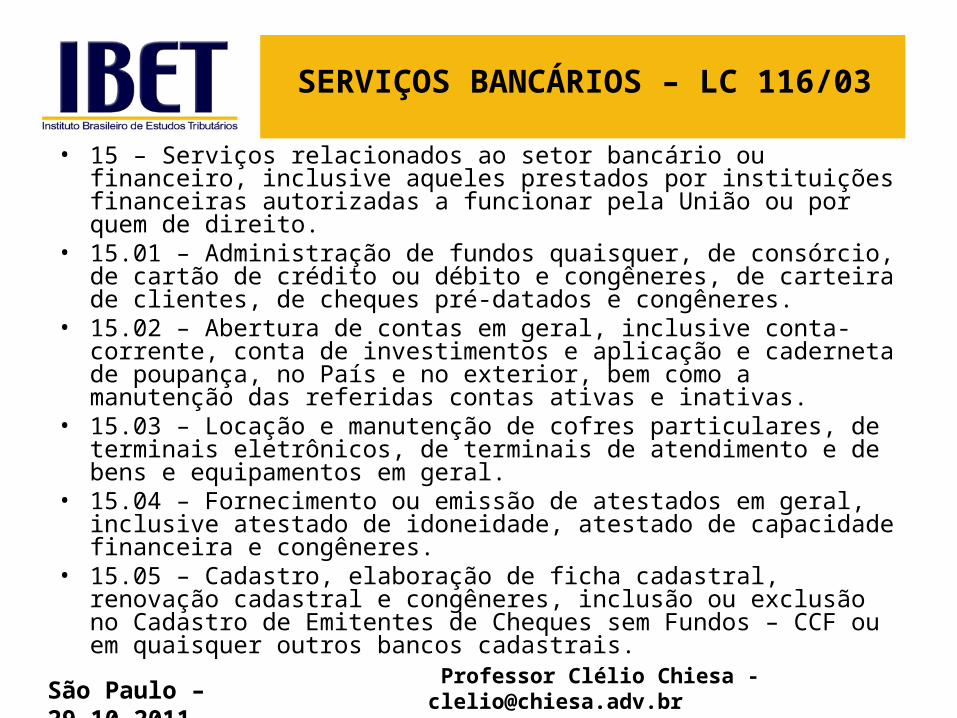

SERVIÇOS BANCÁRIOS – LC 116/03

• 15 – Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito.

• 15.01 – Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, de carteira de clientes, de cheques pré-datados e congêneres.

• 15.02 – Abertura de contas em geral, inclusive conta-corrente, conta de investimentos e aplicação e caderneta de poupança, no País e no exterior, bem como a manutenção das referidas contas ativas e inativas.

• 15.03 – Locação e manutenção de cofres particulares, de terminais eletrônicos, de terminais de atendimento e de bens e equipamentos em geral.

• 15.04 – Fornecimento ou emissão de atestados em geral, inclusive atestado de idoneidade, atestado de capacidade financeira e congêneres.

• 15.05 – Cadastro, elaboração de ficha cadastral, renovação cadastral e congêneres, inclusão ou exclusão no Cadastro de Emitentes de Cheques sem Fundos – CCF ou em quaisquer outros bancos cadastrais.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

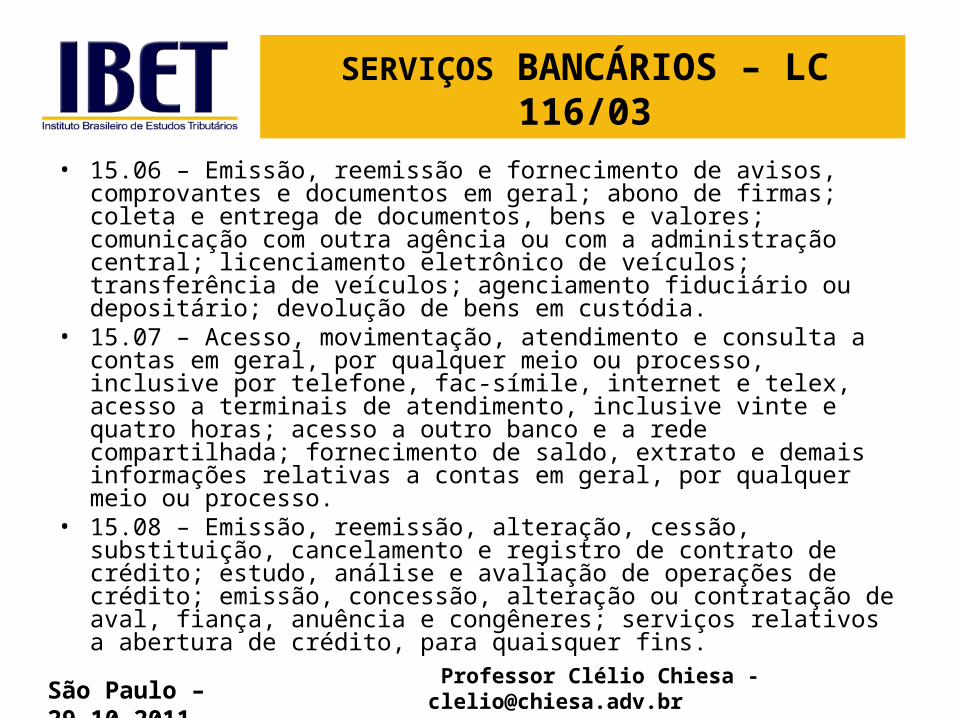

SERVIÇOS BANCÁRIOS – LC 116/03

• 15.06 – Emissão, reemissão e fornecimento de avisos, comprovantes e documentos em geral; abono de firmas; coleta e entrega de documentos, bens e valores; comunicação com outra agência ou com a administração central; licenciamento eletrônico de veículos; transferência de veículos; agenciamento fiduciário ou depositário; devolução de bens em custódia.

• 15.07 – Acesso, movimentação, atendimento e consulta a contas em geral, por qualquer meio ou processo, inclusive por telefone, fac-símile, internet e telex, acesso a terminais de atendimento, inclusive vinte e quatro horas; acesso a outro banco e a rede compartilhada; fornecimento de saldo, extrato e demais informações relativas a contas em geral, por qualquer meio ou processo.

• 15.08 – Emissão, reemissão, alteração, cessão, substituição, cancelamento e registro de contrato de crédito; estudo, análise e avaliação de operações de crédito; emissão, concessão, alteração ou contratação de aval, fiança, anuência e congêneres; serviços relativos a abertura de crédito, para quaisquer fins.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

SERVIÇOS BANCÁRIOS – LC 116/03

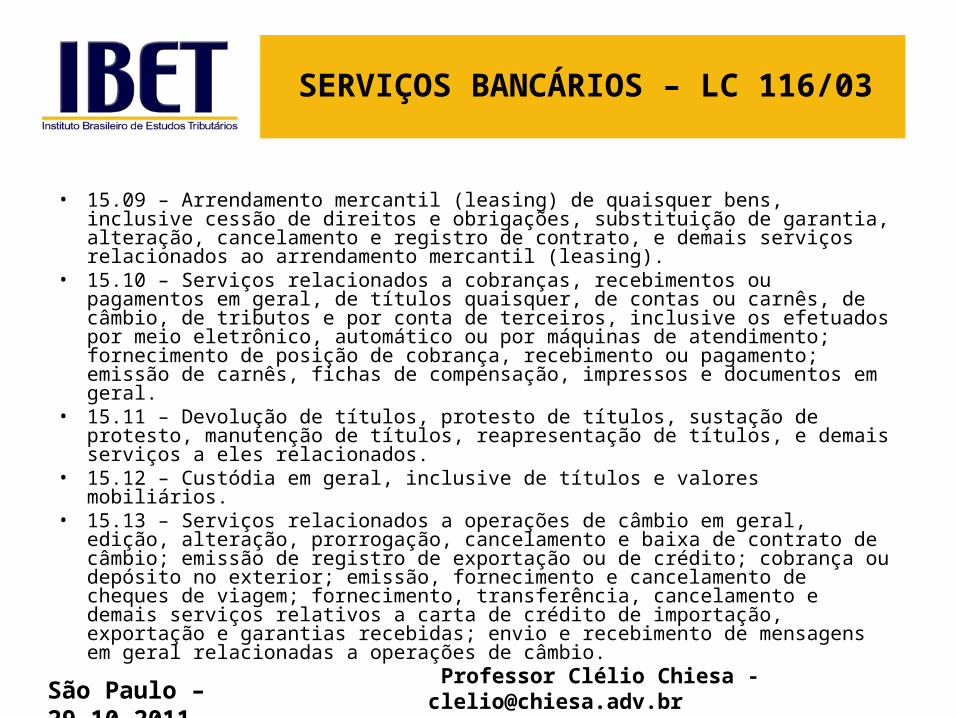

• 15.09 – Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil (leasing).

• 15.10 – Serviços relacionados a cobranças, recebimentos ou pagamentos em geral, de títulos quaisquer, de contas ou carnês, de câmbio, de tributos e por conta de terceiros, inclusive os efetuados por meio eletrônico, automático ou por máquinas de atendimento; fornecimento de posição de cobrança, recebimento ou pagamento; emissão de carnês, fichas de compensação, impressos e documentos em geral.

• 15.11 – Devolução de títulos, protesto de títulos, sustação de protesto, manutenção de títulos, reapresentação de títulos, e demais serviços a eles relacionados.

• 15.12 – Custódia em geral, inclusive de títulos e valores mobiliários.• 15.13 – Serviços relacionados a operações de câmbio em geral, edição,

alteração, prorrogação, cancelamento e baixa de contrato de câmbio; emissão de registro de exportação ou de crédito; cobrança ou depósito no exterior; emissão, fornecimento e cancelamento de cheques de viagem; fornecimento, transferência, cancelamento e demais serviços relativos a carta de crédito de importação, exportação e garantias recebidas; envio e recebimento de mensagens em geral relacionadas a operações de câmbio.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

SERVIÇOS BANCÁRIOS – LC 116/03

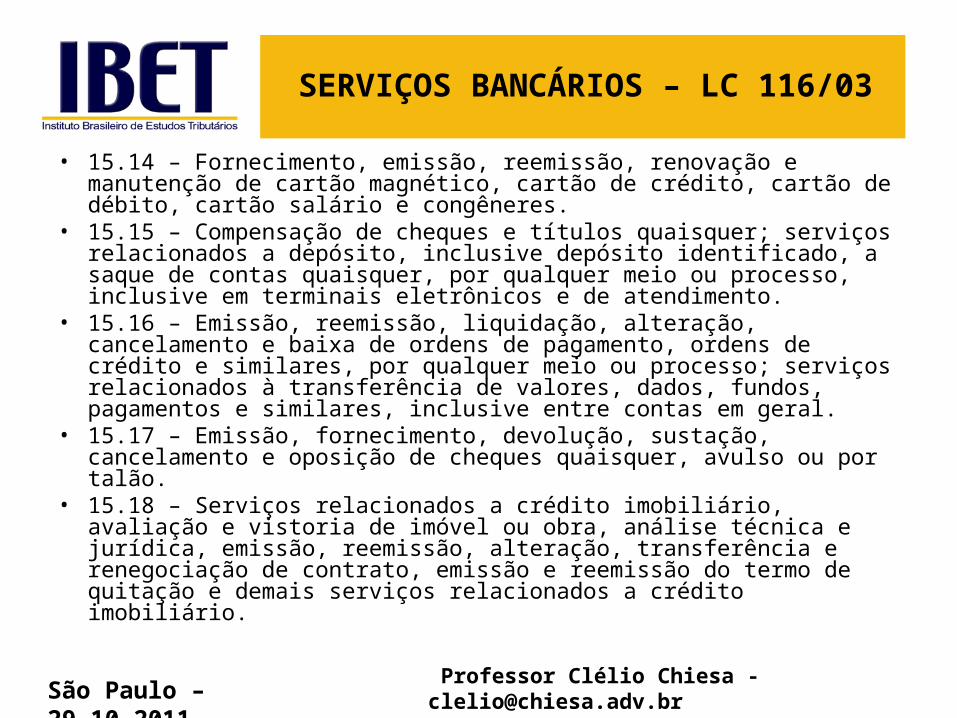

• 15.14 – Fornecimento, emissão, reemissão, renovação e manutenção de cartão magnético, cartão de crédito, cartão de débito, cartão salário e congêneres.

• 15.15 – Compensação de cheques e títulos quaisquer; serviços relacionados a depósito, inclusive depósito identificado, a saque de contas quaisquer, por qualquer meio ou processo, inclusive em terminais eletrônicos e de atendimento.

• 15.16 – Emissão, reemissão, liquidação, alteração, cancelamento e baixa de ordens de pagamento, ordens de crédito e similares, por qualquer meio ou processo; serviços relacionados à transferência de valores, dados, fundos, pagamentos e similares, inclusive entre contas em geral.

• 15.17 – Emissão, fornecimento, devolução, sustação, cancelamento e oposição de cheques quaisquer, avulso ou por talão.

• 15.18 – Serviços relacionados a crédito imobiliário, avaliação e vistoria de imóvel ou obra, análise técnica e jurídica, emissão, reemissão, alteração, transferência e renegociação de contrato, emissão e reemissão do termo de quitação e demais serviços relacionados a crédito imobiliário.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Principais problemas do item 15

• 1. Ofensa à tipicidade• 1.1 Serviços relacionados ao setor bancário ou

financeiro;• 1.2 Referências ao termo “congêneres”;• 1.3 Utilização de termos vagos e imprecisos; • 2. Inclusão de situação que não se constituem

em prestações de serviços;• 3. A polêmica questão sobre a distinção entre

“atividade-meio” e “atividade-fim”.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Utilização de termos vagos e imprecisos:

• a) 15.08 – Emissão, reemissão, alteração, ... e congêneres; serviços relativos a abertura de crédito, para quaisquer fins.

• b) 15.09 – Arrendamento mercantil (leasing) de quaisquer bens,... e demais serviços relacionados ao arrendamento mercantil (leasing).

• c) 15.10 – Serviços relacionados a cobranças, recebimentos ou pagamentos em geral,...

• d) 15.11 – Devolução de títulos, protesto de títulos, sustação de protesto,... e demais serviços a eles relacionados.

• e) 15.13 – Serviços relacionados a operações de câmbio em geral, edição, alteração, prorrogação, ...

• f) 15.16 – Emissão, reemissão, liquidação, alteração, cancelamento e baixa de ordens de pagamento,... serviços relacionados à transferência de valores, dados, fundos, pagamentos e similares, inclusive entre contas em geral.

• g) 15.18 – Serviços relacionados a crédito imobiliário, avaliação e vistoria de imóvel ou obra, ... e demais serviços relacionados a crédito imobiliário.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

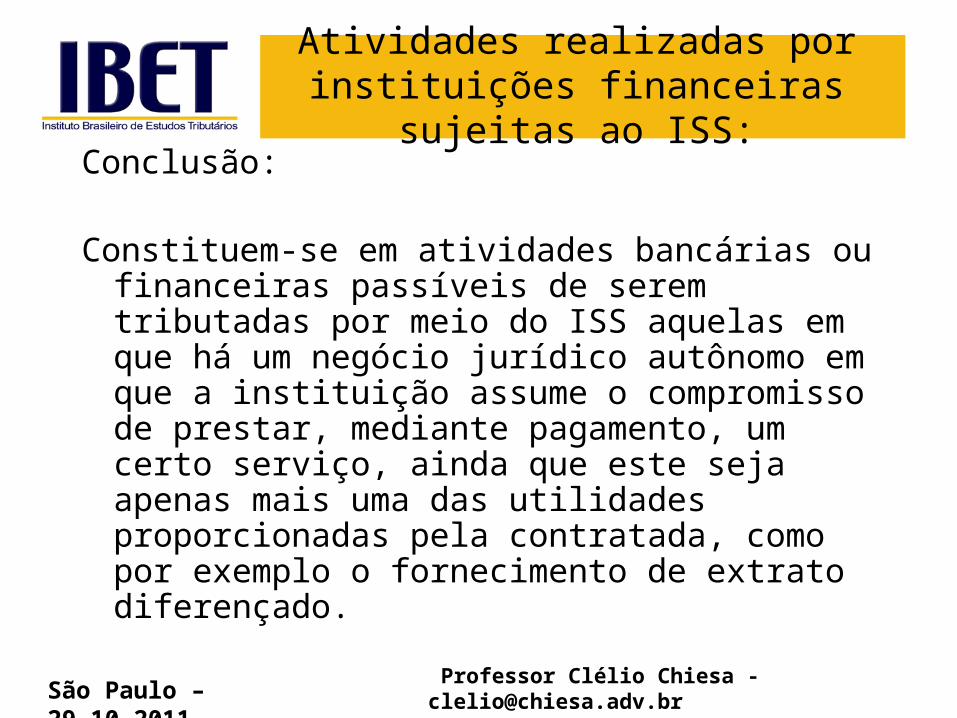

Atividades realizadas por instituições financeiras sujeitas ao ISS:

Conclusão:

Constituem-se em atividades bancárias ou financeiras passíveis de serem tributadas por meio do ISS aquelas em que há um negócio jurídico autônomo em que a instituição assume o compromisso de prestar, mediante pagamento, um certo serviço, ainda que este seja apenas mais uma das utilidades proporcionadas pela contratada, como por exemplo o fornecimento de extrato diferençado.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Atividade-meio/atividade-fim

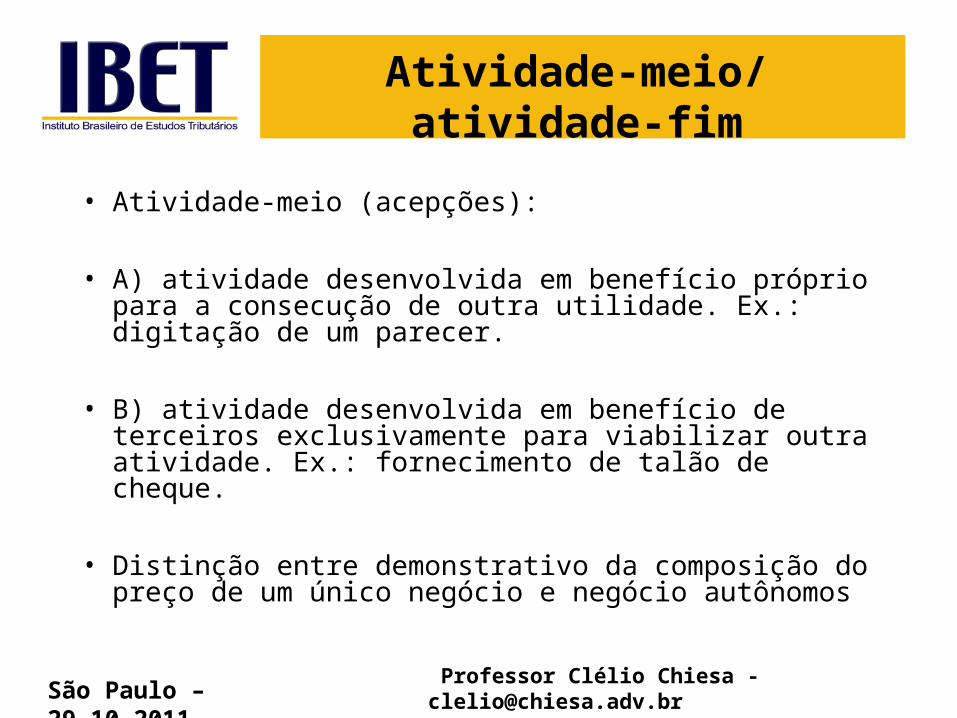

• Atividade-meio (acepções):

• A) atividade desenvolvida em benefício próprio para a consecução de outra utilidade. Ex.: digitação de um parecer.

• B) atividade desenvolvida em benefício de terceiros exclusivamente para viabilizar outra atividade. Ex.: fornecimento de talão de cheque.

• Distinção entre demonstrativo da composição do preço de um único negócio e negócio autônomos

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Atividade-meio/atividade-fim

• ➲ Serviços de rebocagem marítima• Os serviços de rebocagem marítima não se confundem

com os serviços de atracação e desatracação dos navios, não incidindo ISS, por falta de previsão legal” (REsp n. 308.734/RJ, DJ 01.07.2002).

• Serviço de rebocagem serviço de atracação serviço ➠ ➠de transporte.

• ➲ Central telefônica• Serviço de instalação de central telefônica serviço de ➠

telefonia

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Tributação das sociedades uniprofissionais

• Decreto-lei 406/68:• Art 9º A base de cálculo do impôsto é o preço

do serviço. • § 1º Quando se tratar de prestação de serviços

sob a forma de trabalho pessoal do próprio contribuinte, o impôsto será calculado, por meio de alíquotas fixas ou variáveis, em função da natureza do serviço ou de outros fatores pertinentes, nestes não compreendida a importância paga a título de remuneração do próprio trabalho.

• ...• § 3° Quando os serviços a que se referem os

itens 1, 4, 8, 25, 52, 88, 89, 90, 91 e 92 da lista anexa forem prestados por sociedades, estas ficarão sujeitas ao imposto na forma do § 1°, calculado em relação a cada profissional habilitado, sócio, empregado ou não, que preste serviços em nome da sociedade, embora assumindo responsabilidade pessoal, nos termos da lei aplicável.

• LC 116/03:

• Art. 10. Ficam revogados os arts. 8o, 10, 11 e 12 do Decreto-Lei no 406, de 31 de dezembro de 1968;...”

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Tributação sobre serviços de comunicação

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

TRIBUTAÇÃO DOS “SERVIÇOS DE COMUNICAÇÃO”

• Art. 155.[CF] Compete aos Estados e ao Distrito Federal instituir impostos sobre:

• II - ... sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

comunicação é o ato de alguém emitir uma mensagem, mediante um canal físico, consoante um código previamente estabelecido, a um receptor determinado ou determinável.

Prestação de serviço de comunicação:Negócio jurídico em que alguém

assume o compromisso de transmitir uma mensagem de um ponto a outro ponto.

Evento tributado: aquele que é suficiente para viabilizar a comunicação.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Serviços agregados aos serviços de comunicação

• SERVIÇO DE IDENTIFICAÇÃO DE CHAMADA• SERVIÇO DESPERTADOR• SERVIÇO “SIGA-ME”• SERVIÇO “HORA CERTA”

• TAIS SERVIÇOS PODEM SER TRIBUTADOS PELO ICMS OU ISS?

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Provedores de acesso à internet

• Na prestação dos serviços prestados pelos provedores de acesso à internet incide ICMS, ISS ou nenhum destes?

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

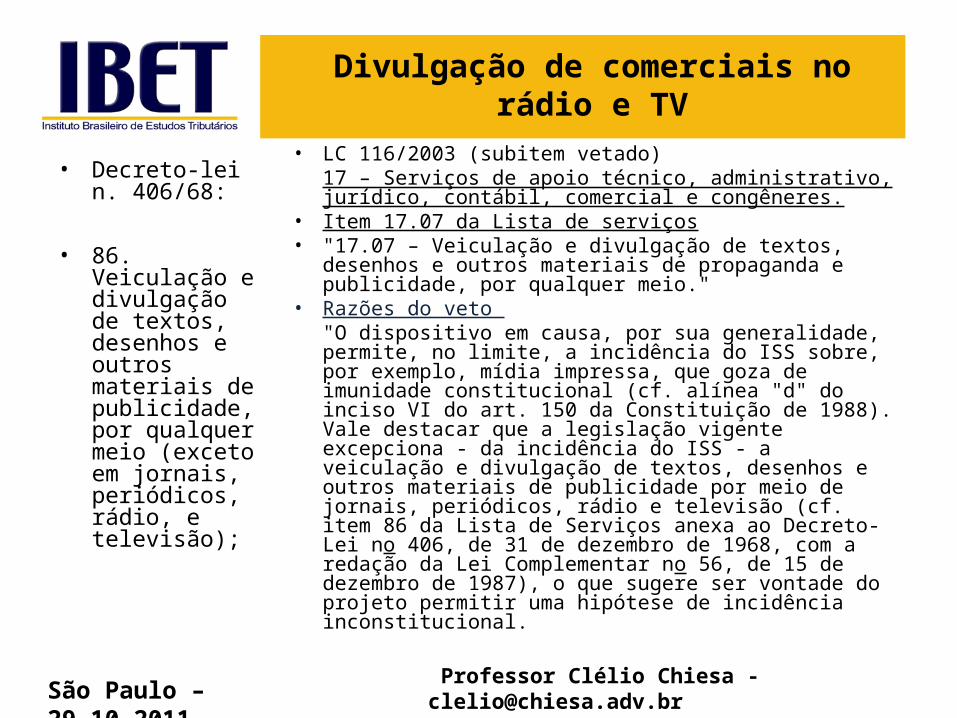

Divulgação de comerciais no rádio e TV

• Decreto-lei n. 406/68:

• 86. Veiculação e divulgação de textos, desenhos e outros materiais de publicidade, por qualquer meio (exceto em jornais, periódicos, rádio, e televisão);

• LC 116/2003 (subitem vetado)17 – Serviços de apoio técnico, administrativo, jurídico, contábil, comercial e congêneres.

• Item 17.07 da Lista de serviços• "17.07 – Veiculação e divulgação de textos, desenhos e

outros materiais de propaganda e publicidade, por qualquer meio."

• Razões do veto "O dispositivo em causa, por sua generalidade, permite, no limite, a incidência do ISS sobre, por exemplo, mídia impressa, que goza de imunidade constitucional (cf. alínea "d" do inciso VI do art. 150 da Constituição de 1988). Vale destacar que a legislação vigente excepciona - da incidência do ISS - a veiculação e divulgação de textos, desenhos e outros materiais de publicidade por meio de jornais, periódicos, rádio e televisão (cf. item 86 da Lista de Serviços anexa ao Decreto-Lei no 406, de 31 de dezembro de 1968, com a redação da Lei Complementar no 56, de 15 de dezembro de 1987), o que sugere ser vontade do projeto permitir uma hipótese de incidência inconstitucional.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

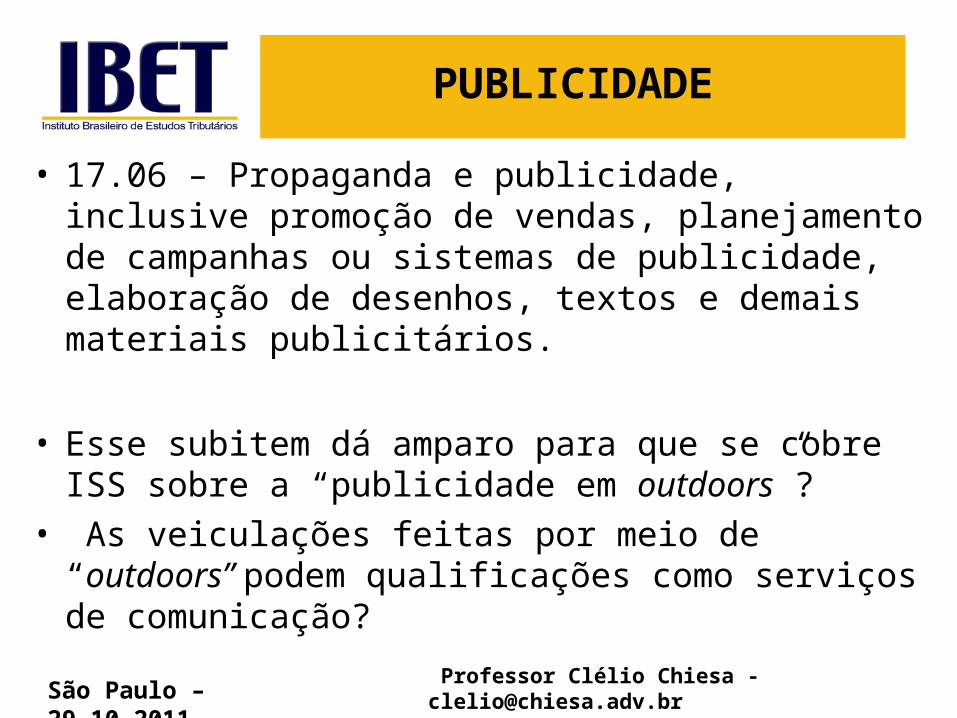

PUBLICIDADE

• 17.06 – Propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ou sistemas de publicidade, elaboração de desenhos, textos e demais materiais publicitários.

• Esse subitem dá amparo para que se cobre ISS sobre a “publicidade em outdoors”?

• As veiculações feitas por meio de “outdoors” podem qualificações como serviços de comunicação?

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

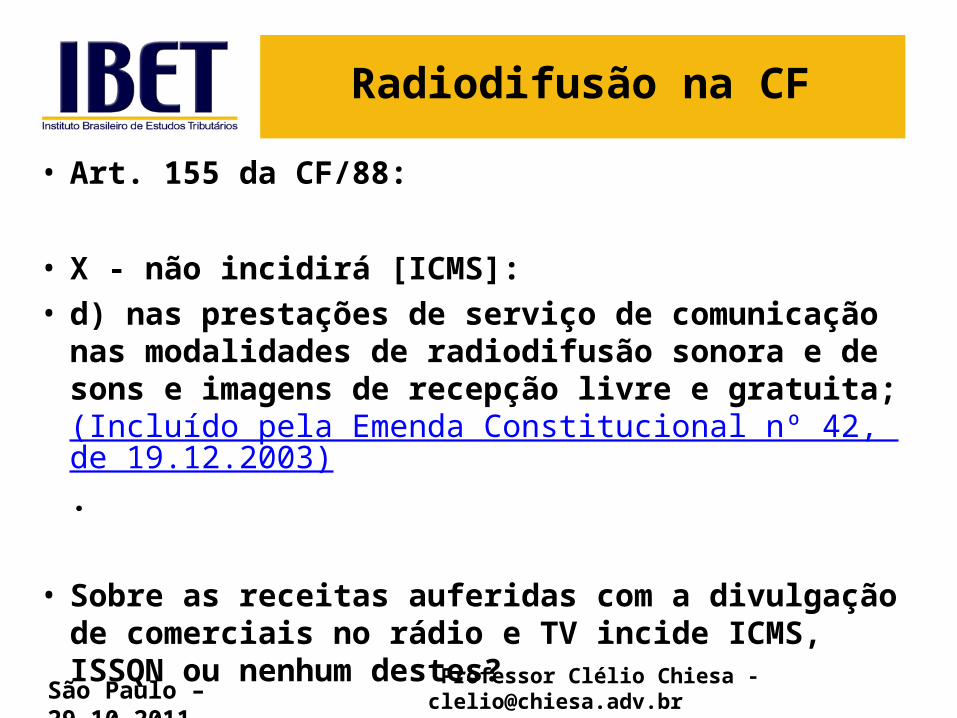

Radiodifusão na CF

• Art. 155 da CF/88:

• X - não incidirá [ICMS]:• d) nas prestações de serviço de comunicação nas

modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003).

• Sobre as receitas auferidas com a divulgação de comerciais no rádio e TV incide ICMS, ISSQN ou nenhum destes?

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Caso concreto: publicidade em painéis e placas

• Situação fática: • Empresa prestadora do serviço de promoção,

locação e veiculação de espaços em cartazes, tabuletas, painéis e luminosos, bem como do serviço de instalação e de manutenção de estrutura de placas e painéis.

• Fisco do Estado de São Paulo: autuação por não recolher o ICMS

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Caso concreto: publicidade em painéis e placas

• Justificativa da autuação:• a) a partir da EC 42/03 teria ficado claro que o conceito

de comunicação compreende também a veiculação de mensagens a um público em geral, tanto que foi instituída referida imunidade;

• b) como a LC 116/03 não contemplou mais a tributação de tal hipótese, os Estados teriam passado a ter essa competência;

• c) que a CF não teria demarcado o conceito de comunicação e, sendo assim, os Estados poderiam legislar para o fim de contemplar também o envio de mensagens a receptores incertos;

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

ATIVIDADES DOS CARTÓRIOS

• LC 116/03:

21 – Serviços de registros públicos, cartorários e notariais.

21.01 - Serviços de registros públicos, cartorários e notariais.

• CF/88:

• Art. 236. Os serviços notariais e de registro são exercidos em caráter privado, por delegação do Poder Público.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

ATIVIDADES DOS CARTÓRIOS

• Art. 1º, da Lei nº 8.935/94:

“Serviços notariais e de registro são os de organização técnica e administrativa destinados a garantir a publicidade, autenticidade, segurança e eficácia dos atos jurídicos”.

• O art. 3º, do mesmo diploma legal, por sua vez, estabelece que “Notário, ou tabelião, e oficial de registro, ou registrador, são profissionais do direito, dotados de fé pública, a quem é delegado o exercício da atividade notarial e de registro”.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

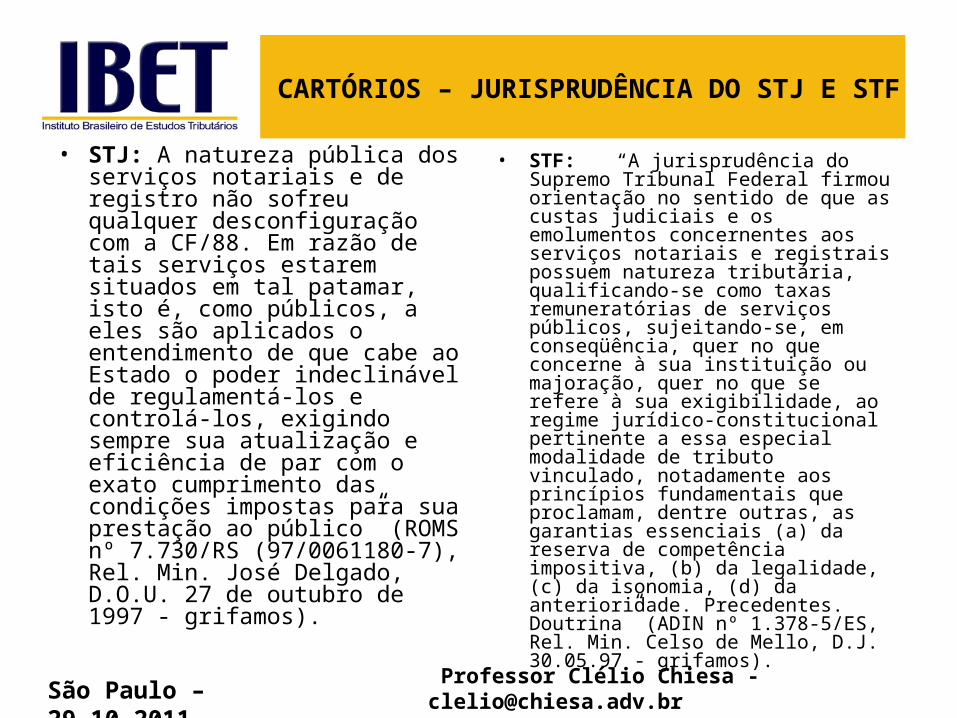

CARTÓRIOS – JURISPRUDÊNCIA DO STJ E STF

• STJ: A natureza pública dos serviços notariais e de registro não sofreu qualquer desconfiguração com a CF/88. Em razão de tais serviços estarem situados em tal patamar, isto é, como públicos, a eles são aplicados o entendimento de que cabe ao Estado o poder indeclinável de regulamentá-los e controlá-los, exigindo sempre sua atualização e eficiência de par com o exato cumprimento das condições impostas para sua prestação ao público” (ROMS nº 7.730/RS (97/0061180-7), Rel. Min. José Delgado, D.O.U. 27 de outubro de 1997 - grifamos).

• STF: “A jurisprudência do Supremo Tribunal Federal firmou orientação no sentido de que as custas judiciais e os emolumentos concernentes aos serviços notariais e registrais possuem natureza tributária, qualificando-se como taxas remuneratórias de serviços públicos, sujeitando-se, em conseqüência, quer no que concerne à sua instituição ou majoração, quer no que se refere à sua exigibilidade, ao regime jurídico-constitucional pertinente a essa especial modalidade de tributo vinculado, notadamente aos princípios fundamentais que proclamam, dentre outras, as garantias essenciais (a) da reserva de competência impositiva, (b) da legalidade, (c) da isonomia, (d) da anterioridade. Precedentes. Doutrina” (ADIN nº 1.378-5/ES, Rel. Min. Celso de Mello, D.J. 30.05.97 - grifamos).

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

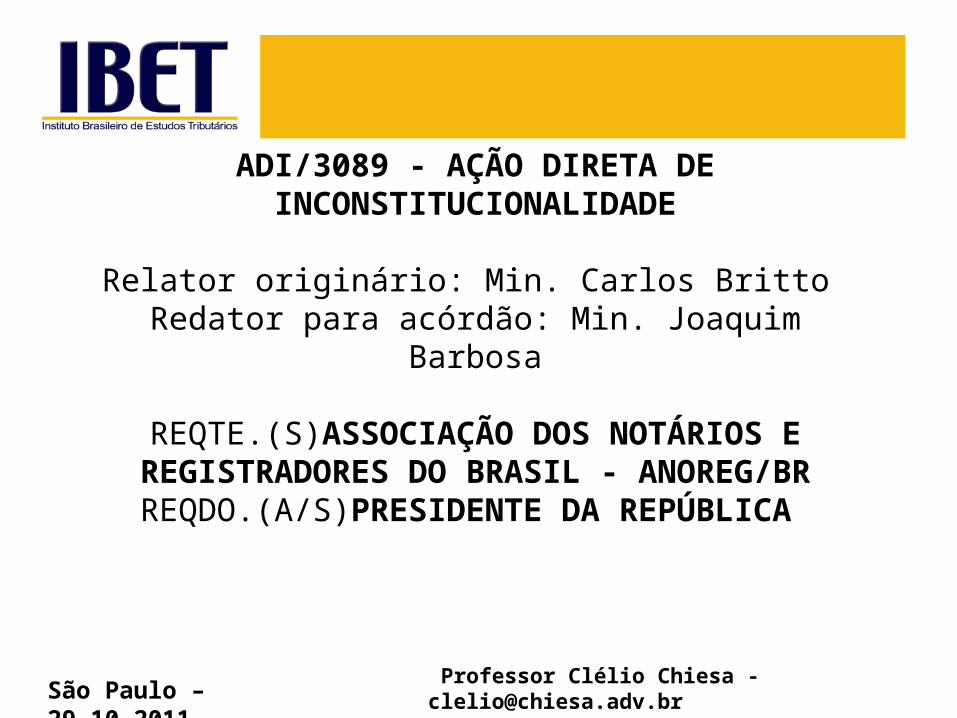

ADI/3089 - AÇÃO DIRETA DE INCONSTITUCIONALIDADE

Relator originário: Min. Carlos Britto Redator para acórdão: Min. Joaquim Barbosa

REQTE.(S)ASSOCIAÇÃO DOS NOTÁRIOS E REGISTRADORES DO BRASIL - ANOREG/BR REQDO.(A/S)PRESIDENTE DA

REPÚBLICA

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

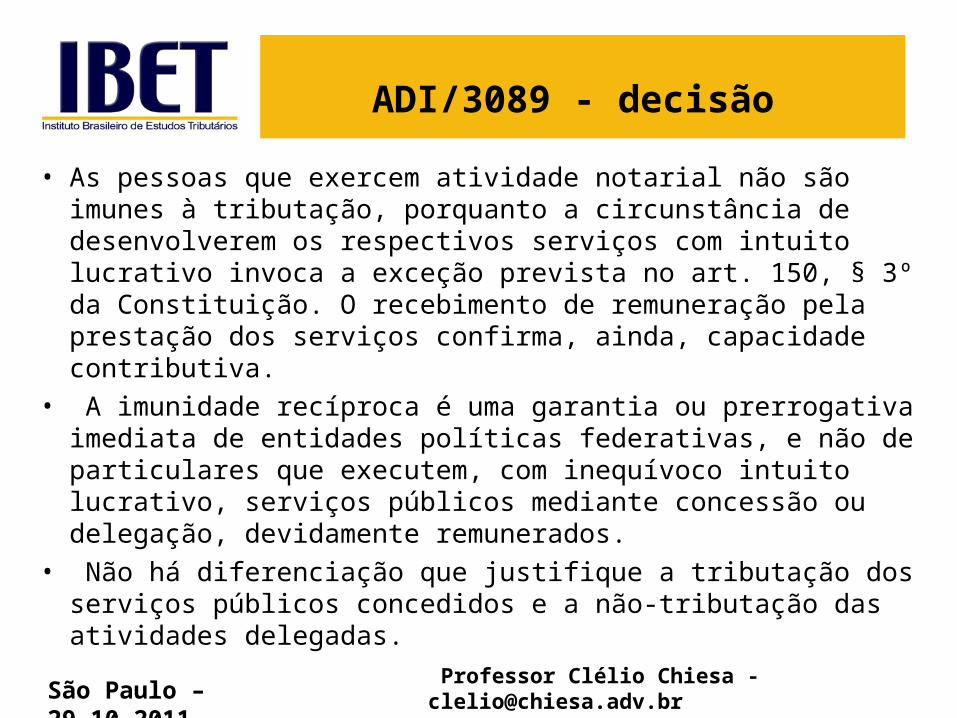

ADI/3089 - decisão

• As pessoas que exercem atividade notarial não são imunes à tributação, porquanto a circunstância de desenvolverem os respectivos serviços com intuito lucrativo invoca a exceção prevista no art. 150, § 3º da Constituição. O recebimento de remuneração pela prestação dos serviços confirma, ainda, capacidade contributiva.

• A imunidade recíproca é uma garantia ou prerrogativa imediata de entidades políticas federativas, e não de particulares que executem, com inequívoco intuito lucrativo, serviços públicos mediante concessão ou delegação, devidamente remunerados.

• Não há diferenciação que justifique a tributação dos serviços públicos concedidos e a não-tributação das atividades delegadas.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

BASE DE CÁLCULO

• Art. 7. da LC 116/03:

Art. 7o A base de cálculo do imposto é o preço do serviço.

§ 1o Quando os serviços descritos pelo subitem 3.04 da lista anexa forem prestados no território de mais de um Município, a base de cálculo será proporcional, conforme o caso, à extensão da ferrovia, rodovia, dutos e condutos de qualquer natureza, cabos de qualquer natureza, ou ao número de postes, existentes em cada Município

§ 2o Não se incluem na base de cálculo do Imposto Sobre Serviços de Qualquer Natureza:

I - o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços anexa a esta Lei Complementa;

II - (VETADO)§ 3o (VETADO)

• Dispositivos vetados;

• "Art. 7o ..........................................................§ 2o ..........................................................II - o valor de subempreitadas sujeitas ao Imposto Sobre Serviços de Qualquer Natureza.“Razões do veto

• "Art. 7o ..........................................................§ 3o Na prestação dos serviços a que se referem os subitens 4.22 e 4.23 da lista anexa, quando operados por cooperativas, deduzir-se-ão da base de cálculo os valores despendidos com terceiros pela prestação de serviços de hospitais, laboratórios, clínicas, medicamentos, médicos, odontólogos e demais profissionais de saúde."

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

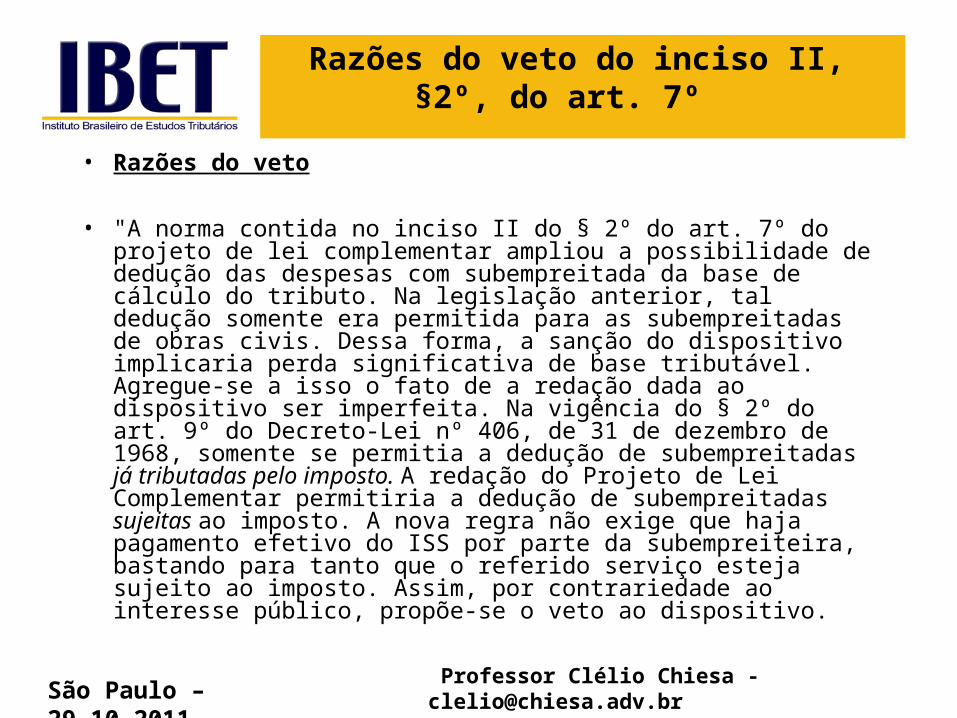

Razões do veto do inciso II, §2º, do art. 7º

• Razões do veto

• "A norma contida no inciso II do § 2º do art. 7º do projeto de lei complementar ampliou a possibilidade de dedução das despesas com subempreitada da base de cálculo do tributo. Na legislação anterior, tal dedução somente era permitida para as subempreitadas de obras civis. Dessa forma, a sanção do dispositivo implicaria perda significativa de base tributável. Agregue-se a isso o fato de a redação dada ao dispositivo ser imperfeita. Na vigência do § 2º do art. 9º do Decreto-Lei nº 406, de 31 de dezembro de 1968, somente se permitia a dedução de subempreitadas já tributadas pelo imposto. A redação do Projeto de Lei Complementar permitiria a dedução de subempreitadas sujeitas ao imposto. A nova regra não exige que haja pagamento efetivo do ISS por parte da subempreiteira, bastando para tanto que o referido serviço esteja sujeito ao imposto. Assim, por contrariedade ao interesse público, propõe-se o veto ao dispositivo.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

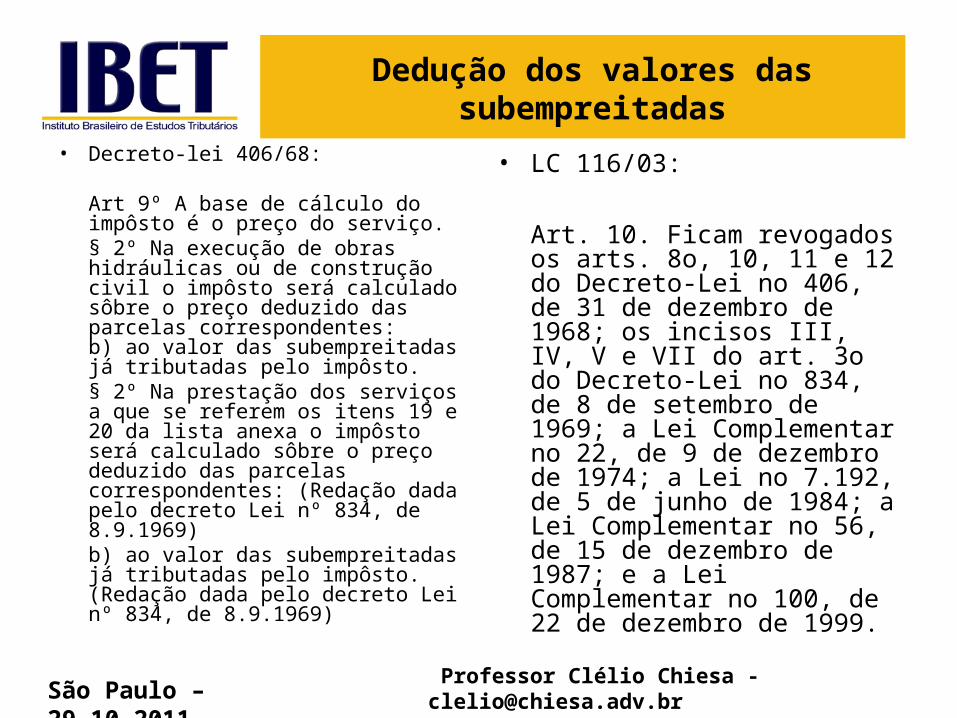

Dedução dos valores das subempreitadas

• Decreto-lei 406/68:

Art 9º A base de cálculo do impôsto é o preço do serviço. § 2º Na execução de obras hidráulicas ou de construção civil o impôsto será calculado sôbre o preço deduzido das parcelas correspondentes: b) ao valor das subempreitadas já tributadas pelo impôsto. § 2º Na prestação dos serviços a que se referem os itens 19 e 20 da lista anexa o impôsto será calculado sôbre o preço deduzido das parcelas correspondentes: (Redação dada pelo decreto Lei nº 834, de 8.9.1969)b) ao valor das subempreitadas já tributadas pelo impôsto. (Redação dada pelo decreto Lei nº 834, de 8.9.1969)

• LC 116/03:

Art. 10. Ficam revogados os arts. 8o, 10, 11 e 12 do Decreto-Lei no 406, de 31 de dezembro de 1968; os incisos III, IV, V e VII do art. 3o do Decreto-Lei no 834, de 8 de setembro de 1969; a Lei Complementar no 22, de 9 de dezembro de 1974; a Lei no 7.192, de 5 de junho de 1984; a Lei Complementar no 56, de 15 de dezembro de 1987; e a Lei Complementar no 100, de 22 de dezembro de 1999.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

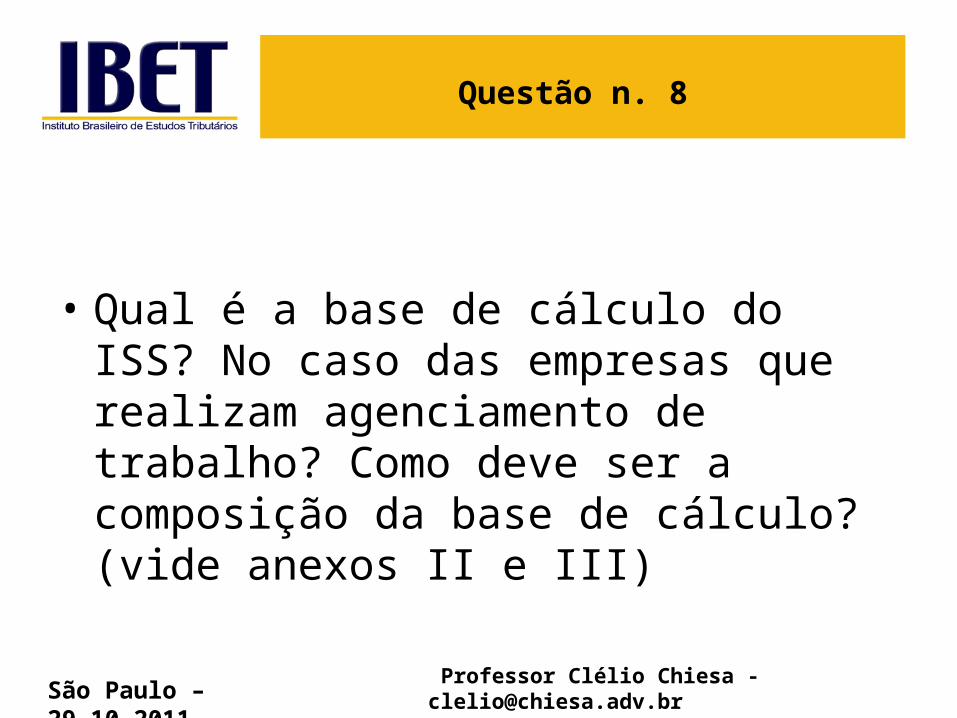

Empresa prestadora de serviços de agenciamento de mão-de-obra temporária

• Base de cálculo:• valor da comissão recebido ou o

faturamento?

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Questão n. 8

• Qual é a base de cálculo do ISS? No caso das empresas que realizam agenciamento de trabalho? Como deve ser a composição da base de cálculo? (vide anexos II e III)

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

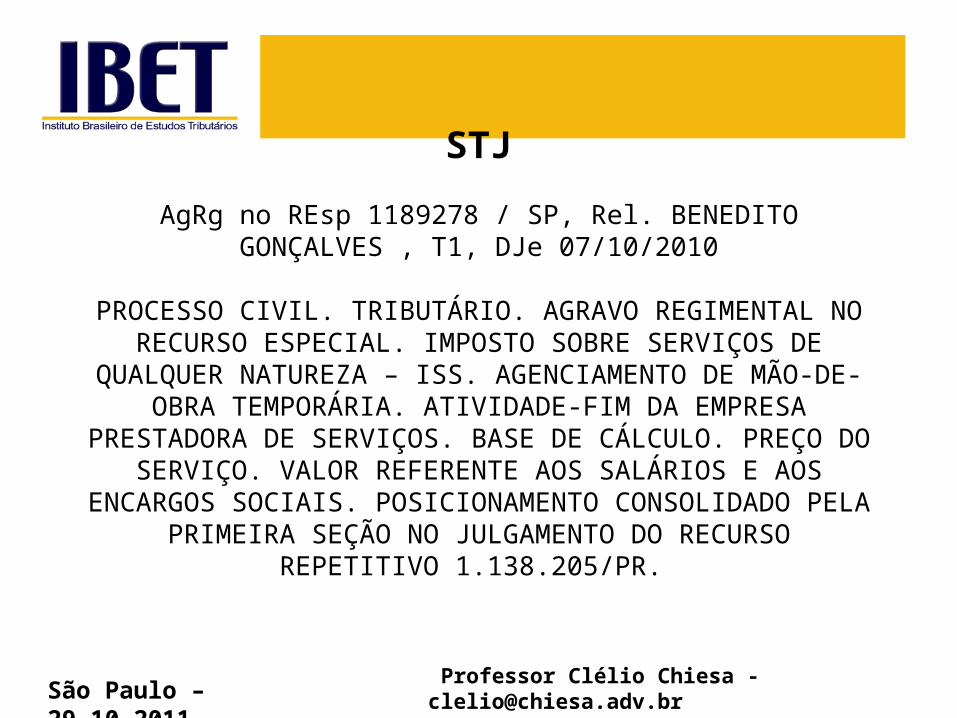

STJ

AgRg no REsp 1189278 / SP, Rel. BENEDITO GONÇALVES , T1, DJe 07/10/2010

PROCESSO CIVIL. TRIBUTÁRIO. AGRAVO REGIMENTAL NO RECURSO ESPECIAL. IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA – ISS. AGENCIAMENTO DE MÃO-DE-OBRA TEMPORÁRIA. ATIVIDADE-FIM DA EMPRESA PRESTADORA DE SERVIÇOS. BASE DE CÁLCULO. PREÇO DO

SERVIÇO. VALOR REFERENTE AOS SALÁRIOS E AOS ENCARGOS SOCIAIS. POSICIONAMENTO CONSOLIDADO PELA PRIMEIRA SEÇÃO NO

JULGAMENTO DO RECURSO REPETITIVO 1.138.205/PR.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

2. A Primeira Seção do Superior Tribunal de Justiça, por ocasião do julgamento do Recurso Especial nº 1.138.205/RJ, publicado no DJe de 1º/2/2010, submetido ao regime dos recursos repetitivos (artigo 543-

C do Código de Processo Civil, incluído pela Lei nº 11.672/2008), firmou o entendimento de que, "nos termos da Lei 6.019, de 3 de

janeiro de 1974, se a atividade de prestação de serviço de mão-de-obra temporária é prestada através de pessoal contratado pelas

empresas de recrutamento, resta afastada a figura da intermediação, considerando-se a mão-de-obra empregada na prestação do serviço contratado como custo do serviço, despesa não dedutível da base de cálculo do ISS", devendo incidir o ISS sobre "a taxa de agenciamento e

as importâncias voltadas para o pagamento dos salários e encargos sociais dos trabalhadores contratados pelas prestadoras de serviços

de fornecimento de mão-de-obra temporária (Lei 6.019/74)."

AgRg no REsp 1189278 / SP ...continuação

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

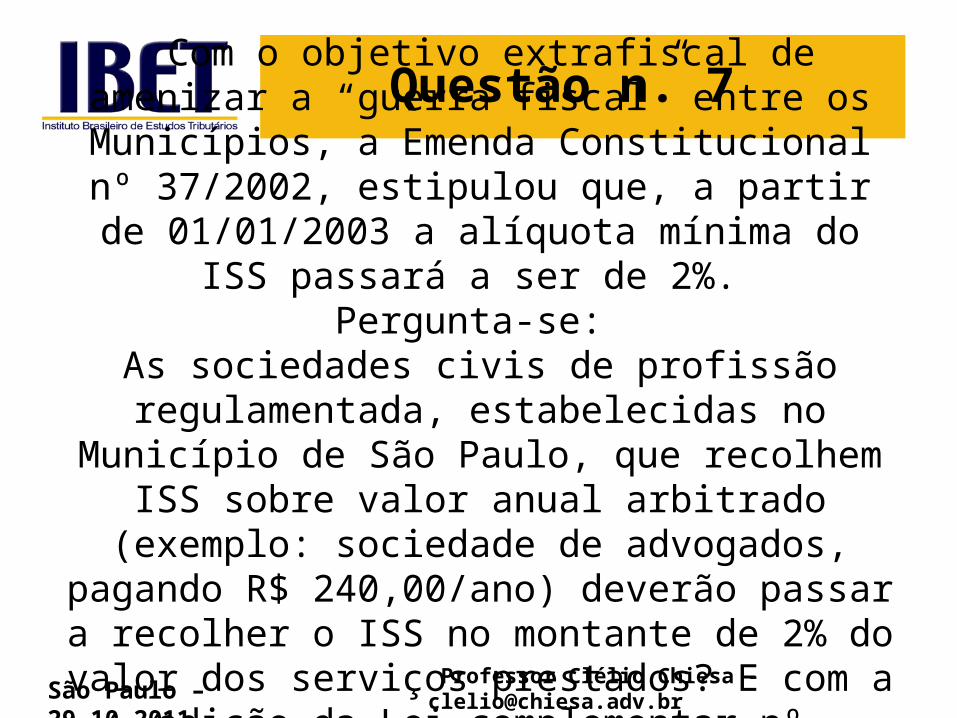

Com o objetivo extrafiscal de amenizar a “guerra fiscal” entre os Municípios, a Emenda Constitucional nº 37/2002, estipulou que, a partir de 01/01/2003 a

alíquota mínima do ISS passará a ser de 2%. Pergunta-se:

As sociedades civis de profissão regulamentada, estabelecidas no Município de São Paulo, que recolhem ISS sobre valor anual arbitrado (exemplo: sociedade de advogados, pagando R$ 240,00/ano) deverão passar a

recolher o ISS no montante de 2% do valor dos serviços prestados? E com a edição da Lei complementar nº

116/2006?

Questão n. 7

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

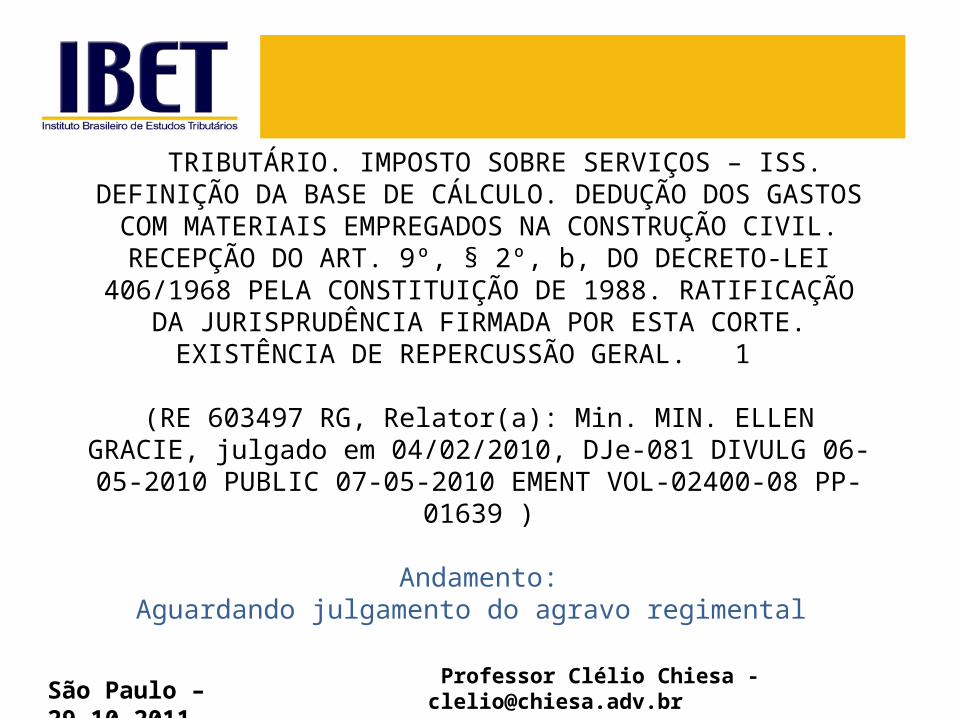

TRIBUTÁRIO. IMPOSTO SOBRE SERVIÇOS – ISS. DEFINIÇÃO DA BASE DE CÁLCULO. DEDUÇÃO DOS GASTOS COM MATERIAIS EMPREGADOS NA CONSTRUÇÃO CIVIL. RECEPÇÃO DO ART. 9º, § 2º, b, DO DECRETO-LEI

406/1968 PELA CONSTITUIÇÃO DE 1988. RATIFICAÇÃO DA JURISPRUDÊNCIA FIRMADA POR ESTA CORTE. EXISTÊNCIA DE

REPERCUSSÃO GERAL. 1

(RE 603497 RG, Relator(a): Min. MIN. ELLEN GRACIE, julgado em 04/02/2010, DJe-081 DIVULG 06-05-2010 PUBLIC 07-05-2010 EMENT

VOL-02400-08 PP-01639 )

Andamento:Aguardando julgamento do agravo regimental

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

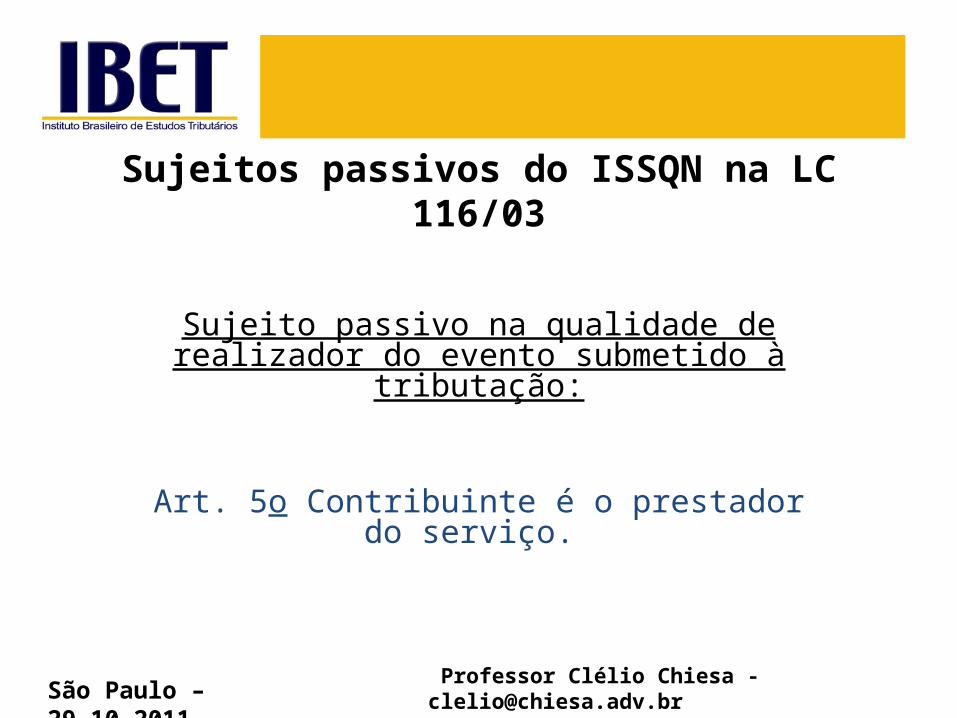

Sujeitos passivos do ISSQN na LC 116/03

Sujeito passivo na qualidade de realizador do evento submetido à tributação:

Art. 5o Contribuinte é o prestador do serviço.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Questão n. 9

• O STJ manifestou entendimento que o tributo é devido no local da prestação do serviço, posição esta que não coincidia com previsão do art. 12 do Decreto-lei nº 406/68 e nem com as previsões da Lei Complementar nº 116/2003. No seu entendimento, onde é devido ISS: (i) no local do estabelecimento prestador; ou (ii) no local da efetiva prestação do serviço? (vide anexo IV)

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Local em que é devido o ISS:

• Regra geral (art. 3. da LC 116):

• Local do estabelecimento do prestador

• Art. 3o O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos I a XXII, quando o imposto será devido no local:

• Exceções: incisos do art. 3. LC 116/03.

• Art. 4o Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a ser utilizadas.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

...a municipalidade competente para realizar a cobrança do ISS é a do local do estabelecimento prestador dos serviços. Considera-se como tal a localidade em que há uma unidade econômica ou profissional, isto é, onde a atividade é desenvolvida, independentemente de ser formalmente considerada como sede ou filial da pessoa jurídica.Isso significa que nem sempre a tributação será devida no local em que o serviço é prestado. O âmbito de validade territorial da lei municipal compreenderá a localidade em que estiver configurada uma organização (complexo de bens) necessária ao exercício da atividade empresarial ou profissional.

Anexo IV - REsp 1160253 / MG 2009/0188086-8 – Rel. Min. CASTRO MEIRA

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

O Município de São Paulo editou a Lei nº 14.042/2005 obrigando os prestadores de serviço estabelecidos em outros Municípios diversos do de São Paulo, a promoverem inscrição em seu cadastro. Conforme o § 2º do referido dispositivo, a conseqüência do não cadastramento é o dever de os tomadores dos serviços reterem na fonte o valor do ISS, repassando-o para o Município de São Paulo. À luz do artigo 3º, primeira parte, da Lei Complementar nº 116/03, os serviços a que se refere o § 2º, do artigo 9-A consideram-se prestados e devido o ISS no local do estabelecimento prestador. Pergunta-se: (i) é legítima a retenção do valor do ISS prevista no § 2º do referido artigo 9-A? Por quê? Há ofensa a algum princípio constitucional? Qual (is)? Justifique. Há desrespeito a algum dispositivo da Lei Complementar nº 116/2003? Qual (is)? Justifique. Esta Lei acresceu à Lei nº 13.701/2003, o artigo 9-A e foi regulamentada pelo Decreto nº 46.598/05. Ìntegra da legislação vide site: http://portal.prefeitura.sp.gov.br/secretarias/financas§ 2º. As pessoas jurídicas estabelecidas no Município de São Paulo, ainda que imunes ou isentas, são responsáveis pelo pagamento do Imposto sobre Serviços de Qualquer Natureza – ISS, devendo reter na fonte o seu valor, quando tomarem ou intermediarem os serviços a que se refere o ‘caput’ deste artigo executados por prestadores de serviços não inscritos em cadastro da Secretaria Municipal de Finanças e que emitirem nota fiscal autorizadas por outro Município.”

Questão n. 10 - cadastro em SP

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

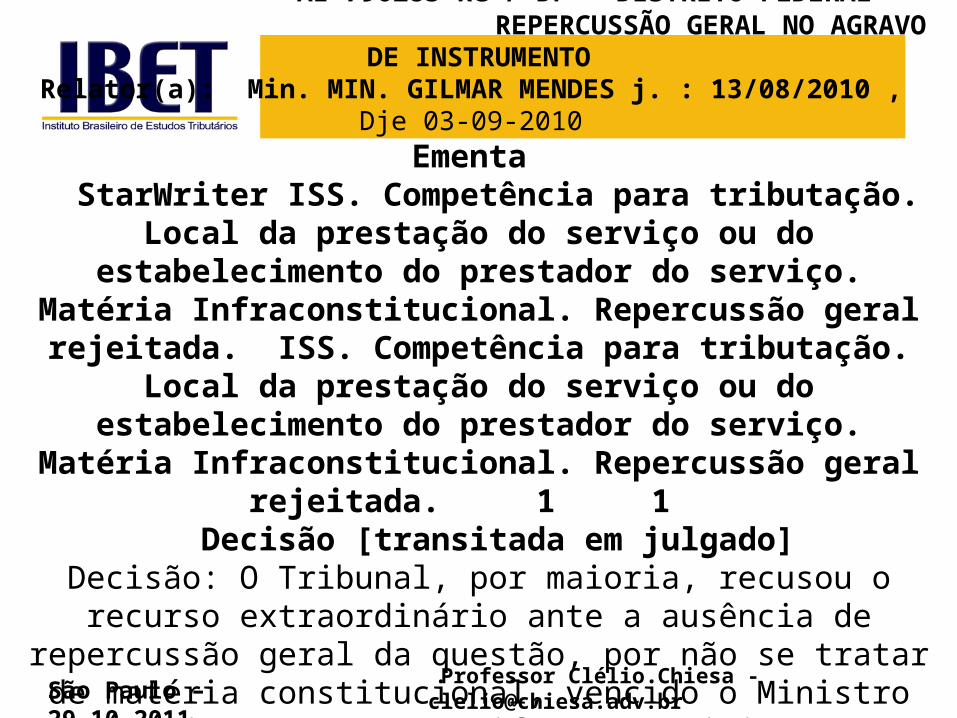

STF AI 790283 RG / DF - DISTRITO FEDERAL

REPERCUSSÃO GERAL NO AGRAVO DE INSTRUMENTORelator(a): Min. MIN. GILMAR MENDES j. : 13/08/2010 , Dje 03-09-2010

Ementa StarWriter ISS. Competência para tributação. Local da prestação do

serviço ou do estabelecimento do prestador do serviço. Matéria Infraconstitucional. Repercussão geral rejeitada. ISS. Competência

para tributação. Local da prestação do serviço ou do estabelecimento do prestador do serviço. Matéria

Infraconstitucional. Repercussão geral rejeitada. 1 1 Decisão [transitada em julgado]

Decisão: O Tribunal, por maioria, recusou o recurso extraordinário ante a ausência de repercussão geral da questão, por não se tratar de

matéria constitucional, vencido o Ministro Ayres Britto. Não se manifestou o Ministro Eros Grau

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

ALÍQUOTAS

• Constituição Federal:

• § 3º Em relação ao imposto previsto no inciso III do caput deste artigo[ISS], cabe à lei complementar:(Redação dada pela Emenda Constitucional nº 37, de 2002)I - fixar as suas alíquotas máximas e mínimas;(Redação dada pela Emenda Constitucional nº 37, de 2002)II - excluir da sua incidência exportações de serviços para o exterior. (Incluído pela Emenda Constitucional nº 3, de 1993)III - regular a forma e as condições como isenções, incentivos e benefícios fiscais serão concedidos e revogados.(Incluído pela Emenda Constitucional nº 37, de 2002)

• LC 116/03:

• Art. 8o As alíquotas máximas do Imposto Sobre Serviços de Qualquer Natureza são as seguintes:

I – (VETADO)

II – demais serviços, 5% (cinco por cento).

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

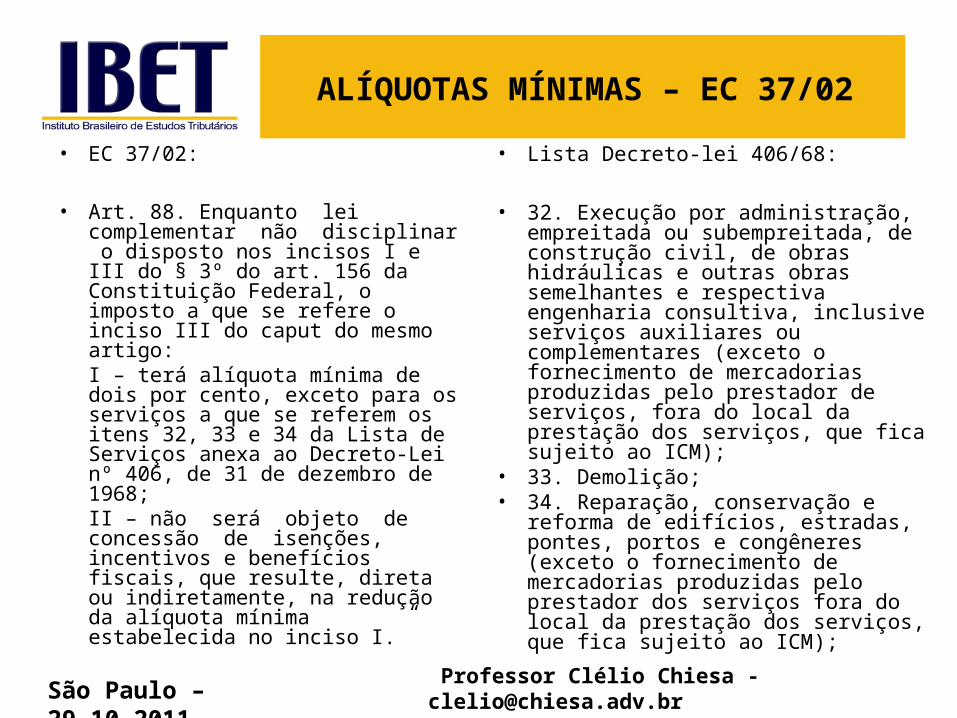

ALÍQUOTAS MÍNIMAS – EC 37/02

• EC 37/02:

• Art. 88. Enquanto lei complementar não disciplinar o disposto nos incisos I e III do § 3º do art. 156 da Constituição Federal, o imposto a que se refere o inciso III do caput do mesmo artigo:I – terá alíquota mínima de dois por cento, exceto para os serviços a que se referem os itens 32, 33 e 34 da Lista de Serviços anexa ao Decreto-Lei nº 406, de 31 de dezembro de 1968;II – não será objeto de concessão de isenções, incentivos e benefícios fiscais, que resulte, direta ou indiretamente, na redução da alíquota mínima estabelecida no inciso I.”

• Lista Decreto-lei 406/68:

• 32. Execução por administração, empreitada ou subempreitada, de construção civil, de obras hidráulicas e outras obras semelhantes e respectiva engenharia consultiva, inclusive serviços auxiliares ou complementares (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços, fora do local da prestação dos serviços, que fica sujeito ao ICM);

• 33. Demolição; • 34. Reparação, conservação e

reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços fora do local da prestação dos serviços, que fica sujeito ao ICM);

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Questão n. 12

• Prevê o art.2º da LC 116/03: “O imposto não incide sobre as exportações de serviços para o exterior do País”. Parágrafo único. Não se enquadram no disposto no inciso I os serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior”. Pergunta-se: (i) qual o conceito de resultado do serviço? (ii) Uma empresa domiciliada em Jundiaí que é contratada por uma Companhia de navegação, sediada no Uruguai, para reparar os motores de seus navios, exporta serviço? Justifique.

Professor Clélio Chiesa - [email protected]ão Paulo – 29.10.2011

Questão n. 11

• Prevê o §1º do art.1º da LC 116/03 que: “§ 1o O imposto incide também sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País”. Tem-se os seguintes casos:

• a) Uma empresa de consultoria em mercado de ações, sediada em Londres, é contratada por uma empresa brasileira, sediada em São Paulo, que tem a intenção de investir no mercado de ações europeu. Pergunta-se: há importação de serviço?

• b) Uma empresa de arquitetura, domiciliada na França, é contratada por um empresário brasileiro, residente no Rio de Janeiro, para realizar o projeto de sua nova casa, em Angra dos Reis. Pergunta-se: Há importação de serviço no presente caso? Se sim, a qual Município será devido ISS?

![Aula ibet espécies tributárias [salvo automaticamente]](https://img.document.onl/doc/110x75/55947fcb1a28aba8388b472b/aula-ibet-especies-tributarias-salvo-automaticamente-55948b13bc786.jpg)