Embed Size (px)

Citation preview

ITG 1000Novo Modelo Contábil para ME e EPP

Resolução CFC 1418/12Celso luft – Contador CRC/RS 50477

Vice Presidente de Fiscalização do CRC/RS

ITG 1000 – Novo Modelo Contábil para ME e EPP

AGENDA•A ITG 1000 – Perguntas e Respostas;

•A Carta de Responsabilidade da Administração;

•As Demonstrações Contábeis Obrigatórias:(Balanço Patrimonial, Demonstração de Resultado e Notas Explicativas)

•Modelos das Demonstrações;

•Conclusão.

O que é uma ITG?

• A estrutura das Normas Brasileiras de Contabilidade estádefinida pela Resolução CFC 1328/2011.

• As NBC TG são as normas convergentes com os padrões sugeridos pelo IASB – International Accounting Standards Board.

• As ITG – Interpretações Técnicas Gerais tem por objetivo esclarecer a aplicação das NBCs, definindo regras e procedimentos em situações, transações ou atividades específicas, sem alterar a substância dessas normas.

A ITG 1000 é obrigatória?• Não, pois é uma Interpretação Técnica, que

regulamentou a NBC TG 1000 cuja aplicação éopcional.

• Assim quem optou pela adoção da NBC TG 1000 (Resolução CFC 1255/09), pode continuar seguindo todos os procedimentos nela requeridos.

• A micro e pequena empresa, no entanto, tem a oportunidade de adotar uma norma com menos exigências.

Quem pode adotar a ITG 1000?• A sociedade empresária, a sociedade simples, a

empresa individual de responsabilidade limitada ou empresário a que se refere o artigo 966 do Código Civil, que tenha auferido no ano anterior, receita bruta anual até os limites previstos nos incisos I e II do art. 3º da LC 123/06.

• Micro – até R$ 360 mil anuais

• Pequena – até R$ 3,6 milhões anuais

• É permitido: Lucro Real, L. Presumido e Simples Nacional.

Por que entra em vigor já em 2012?

• A ITG 1000 tem por objetivo oferecer alternativas de menor custo para as ME e EPPs. Assim sendo, sempre que se beneficia a um grupo de entidades, a ideia é fazer a norma vigorar de imediato, facilitando sua adoção.

• Se a entidade considerar a adoção somente a partir de 2013, não há qualquer impedimento, visto ser opcional.

Quais cautelas tomar antes de adotar a ITG 1000?

• 1 – A micro ou pequena empresa não estarádesobrigada de manter escrituração contábil uniforme de seus atos e fatos administrativos que provocaram ou possam vir a provocar alteração do seu patrimônio.

• 2 – Avaliar as exigências requeridas em outras legislações que lhe sejam aplicáveis. Exemplo: Lei 8666 – Licitações: pode haver necessidade de apresentar Demonstrações Contábeis completas, previstas na NBC TG 1000 (Res. 1255/09).

Podemos adotar escrituração mensal?

• Os lançamentos, via de regra, deverão ser feitos diariamente. É permitido, no entanto, que lançamentos sejam feitos ao final de cada mês, desde que tenham suporte em livros ou registros auxiliares, escriturados em conformidade com a ITG 2000 –Escrituração Contábil (Resolução CFC 1330/11).

• Exemplo: Livro de Registro de Saídas (livro fiscal, que será o suporte para os lançamentos das vendas).

Os lançamentos poderão ser feitos pelo Regime de Caixa?

• Não, pois as receitas, as despesas e os custos devem ser escriturados pelo regime de competência.

• Se a entidade apura impostos pelo Regime de Caixa, deverá adotar controles próprios de tal modo a apurá-los e informá-los independentemente dos assentos contábeis.

O que é a Carta de Responsabilidade?

• É uma declaração formal do empresário, visando àrealização tempestiva e uniforme da escrituração contábil e a elaboração das Demonstrações Contábeis. As informações que são geradas pela administração da micro e pequena empresa precisam chegar por inteiro ao profissional contábil. Assim carta de responsabilidade tem por objetivo distinguir as responsabilidades dos profissionais da contabilidade e dos administradores das empresas.

A carta de responsabilidade deve ser obtida em que momento?

• Deve ser obtida em conjunto com o contrato de prestação de serviços (Resolução CFC 987/03) e renovada ao término de cada exercício social.

• É uma salvaguarda ao profissional.

• É uma resposta à fragilidade ou inexistência de controles internos.

ANEXO 1CARTA DE RESPONSABILIDADE DA ADMINISTRAÇÃOLocal e dataÀ EMPRESA DE SERVIÇOS CONTÁBEIS XYZCRC n.º XX:Endereço: Cidade e Estado CEPPrezados Senhores:Declaramos para os devidos fins, como administrador e responsável legal da empresa<<DENOMINAÇÃO SOCIAL>>, CNPJ xxxxxxx, que as informações relativas ao período base<<xx.xx.xx>>, fornecidas a Vossas Senhorias para escrituração e elaboração das demonstrações contábeis, obrigações acessórias, apuração de impostos e arquivos eletrônicos exigidos pela fiscalização federal, estadual, municipal, trabalhista e previdenciária são fidedignas.Também declaramos:(a) que os controles internos adotados pela nossa empresa são de responsabilidade daadministração e estão adequados ao tipo de atividade e volume de transações;(b) que não realizamos nenhum tipo de operação que possa ser considerada ilegal, frente àlegislação vigente;(c) que todos os documentos que geramos e recebemos de nossos fornecedores estão revestidos de total idoneidade;(d) que os estoques registrados em conta própria foram por nós avaliados, contados e levantados fisicamente e perfazem a realidade do período encerrado em <<ANO BASE>>;

(e) que as informações registradas no sistema de gestão e controle interno, denominado <<SISTEMA EM USO>>, são controladas e validadas com documentação suporte adequada, sendo de nossa inteira responsabilidade todo o conteúdo do banco de dados e arquivos eletrônicos gerados.Além disso, declaramos que não temos conhecimento de quaisquer fatos ocorridos no período base que possam afetar as demonstrações contábeis ou que as afetam até a data desta carta ou, ainda, que possam afetar a continuidade das operações da empresa.Também confirmamos que não houve:(a) fraude envolvendo administração ou empregados em cargos de responsabilidade ou confiança;(b) fraude envolvendo terceiros que poderiam ter efeito material nas demonstrações contábeis;(c) violação ou possíveis violações de leis, normas ou regulamentos cujos efeitos deveriam ser considerados para divulgação nas demonstrações contábeis, ou mesmo dar origem ao registro de provisão para contingências passivas.Atenciosamente,.........................................Administrador da Empresa ABCRepresentante Legal

ANEXO 1CARTA DE RESPONSABILIDADE DA ADMINISTRAÇÃO

Carta de Responsabilidade – o que pedir mais?

• Além do que consta no modelo, podemos solicitar:

• Que os extratos de todas as contas bancárias em nome da entidade foram entregues

• Que as contingencias passivas eventualmente existentes foram avaliadas pelos advogados da entidade e se há perspectiva de saída de recursos num prazo estimado.

• Que os arquivos eletrônicos gerados pelo sistema ERP da empresa estão íntegros e podem ser acessados a qualquer tempo.

• Que a entidade recebeu toda orientação a respeito das obrigações acessórias.

Como devem ser avaliados os estoques?

• Se não houver como obter os custos individuais dos itens, deve-se usar o método PEPS ou o custo médio ponderado.

• A escolha do método é uma definição da entidade e, uma vez feita a opção, deve ser tomada como uma política contábil.

• Deve-se fazer a comparação entre o menor valor entre:

• a) Custo

• b) Valor realizável líquido

Como mensurar um ativo imobilizado?

• Inicialmente pelo custo (preço de aquisição, gastos incorridos atribuíveis ao esforço de colocá-lo em condições de uso e impostos, menos os descontos ou abatimentos obtidos).

• Após o início do uso, quando houver evidências de desvalorização, ou que não gerará benefícios econômicos futuros, a entidade deve reconhecer perda por desvalorização ou por não recuperabilidade (impairment).

Como calcular a depreciação?• O valor depreciável (custo menos valor residual) deve

ser alocado de modo uniforme ao longo da vida útil econômica do bem. É recomendável a adoção do método linear para cálculo da depreciação, por ser o método mais simples.

• As taxas de depreciação sugeridas pela Receita Federal podem ser usadas para fins fiscais (apuração do resultado). Para fins contábeis não se aplicam, pois não são princípios contábeis, mas regras

fiscais, somente.

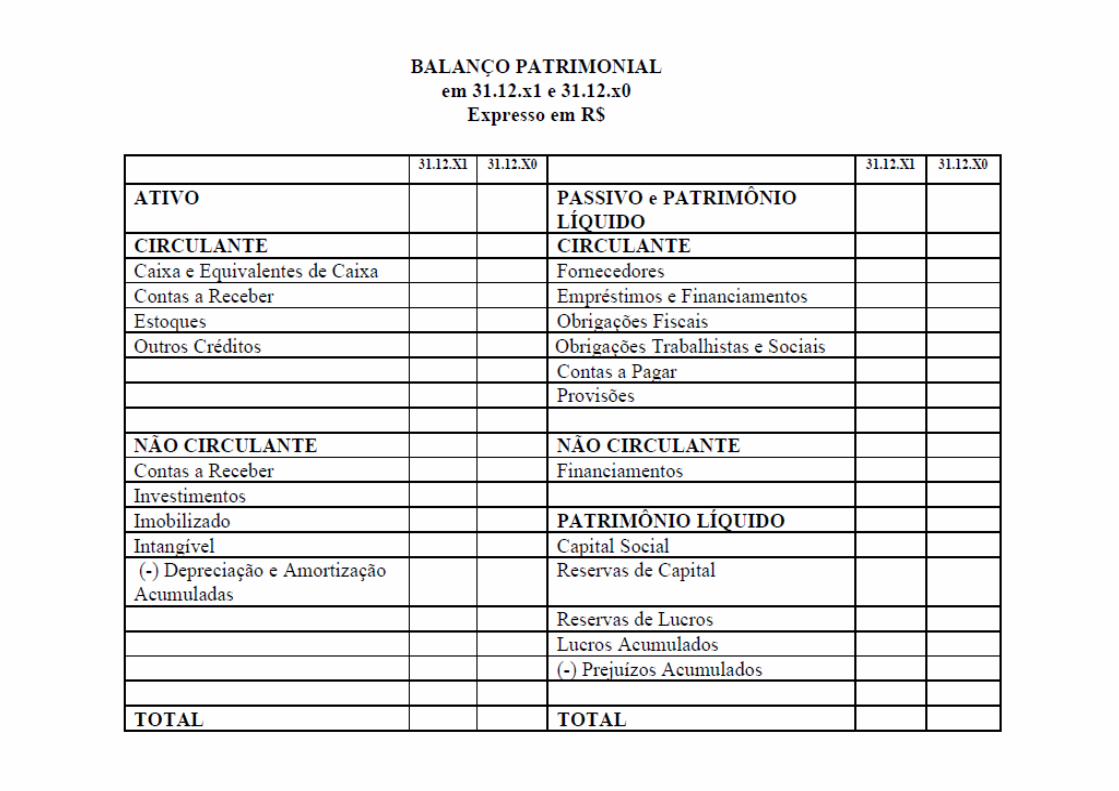

Quais são as Demonstrações ContábeisObrigatórias da ITG 1000?

• Balanço Patrimonial

• Demonstração do Resultado (mudou o nome!!!!!)

• Notas Explicativas

• São consideradas opcionais (portanto não estão proibidas):

• Demonstração dos Fluxos de Caixa

• Demonstração do Resultado Abrangente

• Demonstração das Mutações do Patrimônio Líquido

Balanço Patrimonial, quais são as suas classificações?

• Ativo Circulante

• Ativo Não Circulante

• Passivo Circulante

• Passivo Não Circulante

• Patrimônio Líquido (ou Passivo a Descoberto)

É necessária a comparabilidade nas Demonstrações Contábeis?

• Sim, de acordo com o item 28, devem ser evidenciados na primeira coluna os valores do período encerrado e na segunda os valores do período anterior.(Ex. 2012 e ao lado direito 2011)

• Se a entidade adotou em 2011 a NBC TG 1000 e a apresentação foi diferente da ITG 1000, deverápromover as adequações necessárias ao novo modelo.

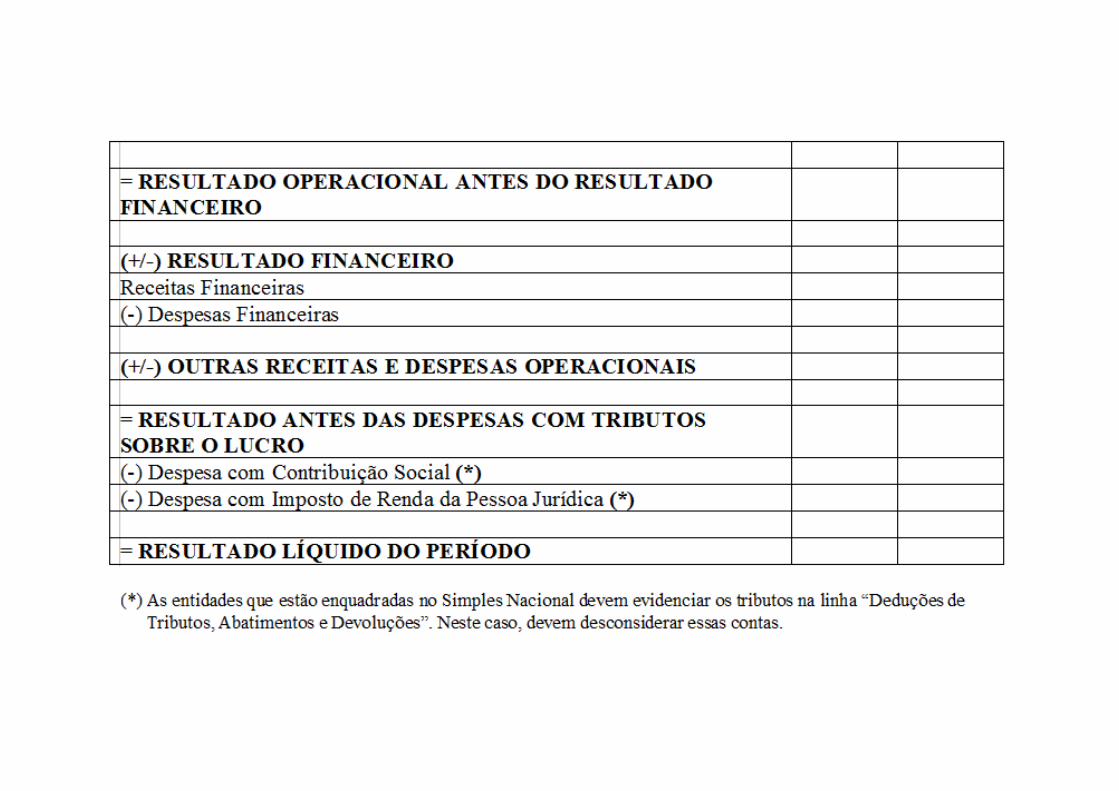

Demonstração do Resultado – o que há de novidades?

• Para os optantes pelo Simples Nacional, o IRPJ e a CSLL, por ter sua base da cálculo na receita bruta e não no lucro, tais valores devem ser apresentados como “Deduções de Tributos, Abatimentos e Devoluções” e não ao final da DR

• Os itens “outras receitas operacionais” ou “outras despesas operacionais” foram incluídos em uma única linha, visto não serem usuais. Se houver necessidade, sugere-se evidenciá-los, inclusive em nota explicativa.

Plano de Contas Simplificado

• O Plano de Contas, mesmo que simplificado, deve ser elaborado considerando-se as especificidades e a natureza das operações realizadas, bem como deve contemplar os controles de informações dos aspectos fiscais e gerenciais.

• Deve conter no mínimo 4 níveis:

Nível 1) Ativo; Nível 2) Ativo Circulante; Nível 3) Caixa e Equivalente de Caixa e Nível 4) Bancos Conta Movimento.

Qual é o conteúdo mínimo das Notas Explicativas?

• Declaração explícita e não reservada de conformidade com a ITG 1000

• Descrição resumida das operações da entidade e suas principais atividades

• Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis

• Descrição resumida das políticas contábeis significativas utilizadas pela entidade

• Descrição resumida de contingências passivas, quando houver

qualquer outra informação relevante para a adequada

compreensão das demonstrações contábeis

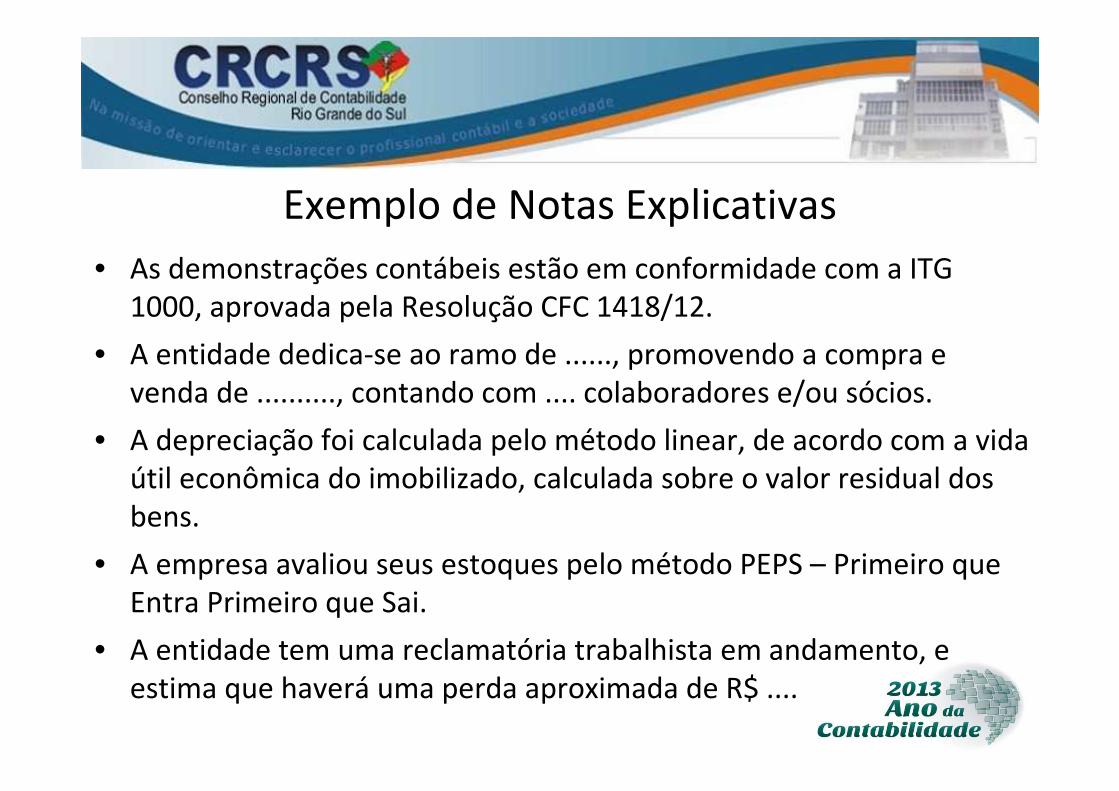

Exemplo de Notas Explicativas

• As demonstrações contábeis estão em conformidade com a ITG 1000, aprovada pela Resolução CFC 1418/12.

• A entidade dedica-se ao ramo de ......, promovendo a compra e venda de .........., contando com .... colaboradores e/ou sócios.

• A depreciação foi calculada pelo método linear, de acordo com a vida útil econômica do imobilizado, calculada sobre o valor residual dos bens.

• A empresa avaliou seus estoques pelo método PEPS – Primeiro que Entra Primeiro que Sai.

• A entidade tem uma reclamatória trabalhista em andamento, e estima que haverá uma perda aproximada de R$ ....

Conclusões• “A verdadeira dificuldade não está em aceitar

idéias novas, mas em livrar-se das antigas.”

John Maynard Keynes ( economista inglês - 1883-1946)

Livro caixa, nunca mais!!!!!!!!!

• Muito obrigado!

• Celso Luft – Contador CRC/RS 50477

• Vice-Presidente de Fiscalização