Embed Size (px)

Citation preview

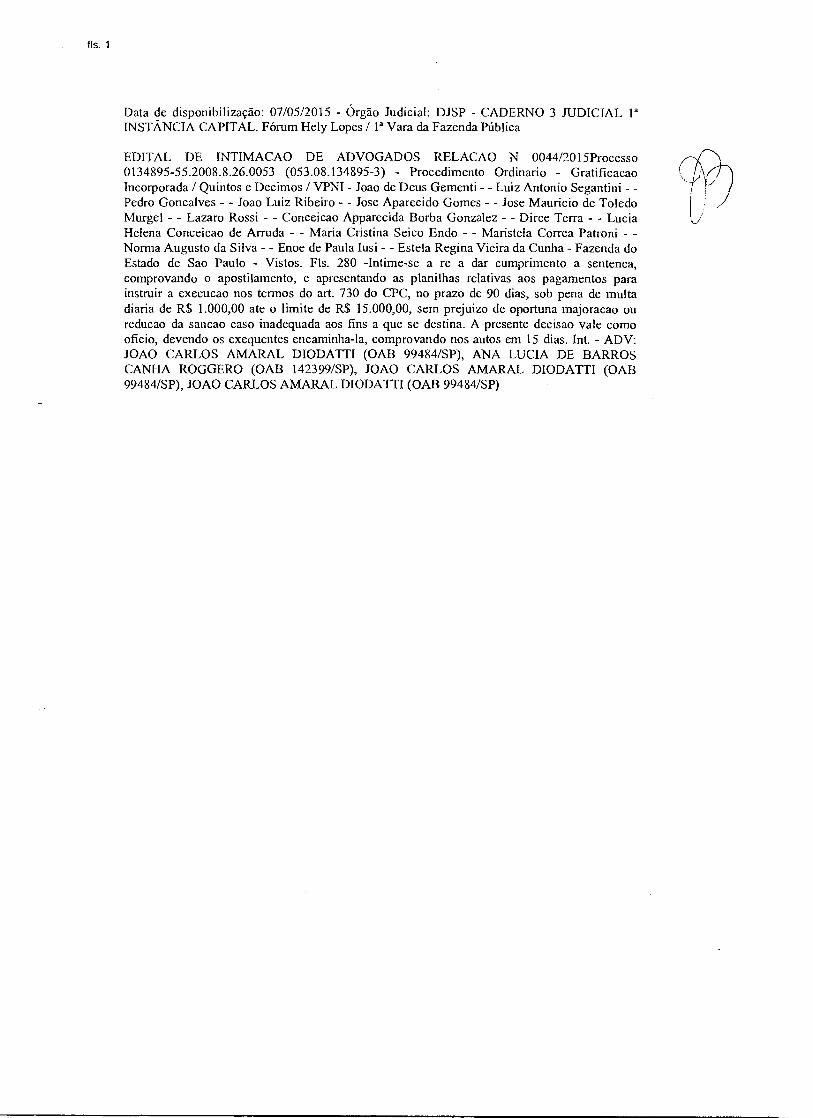

fls. 1

JOÃO CARLOS AMARAL DIODATTI ADVOCACIA

OAB/SP 99.484

EXMO. SR. DR. JUIZ DA M. VARA DA FAZENDA PÚBLICA.

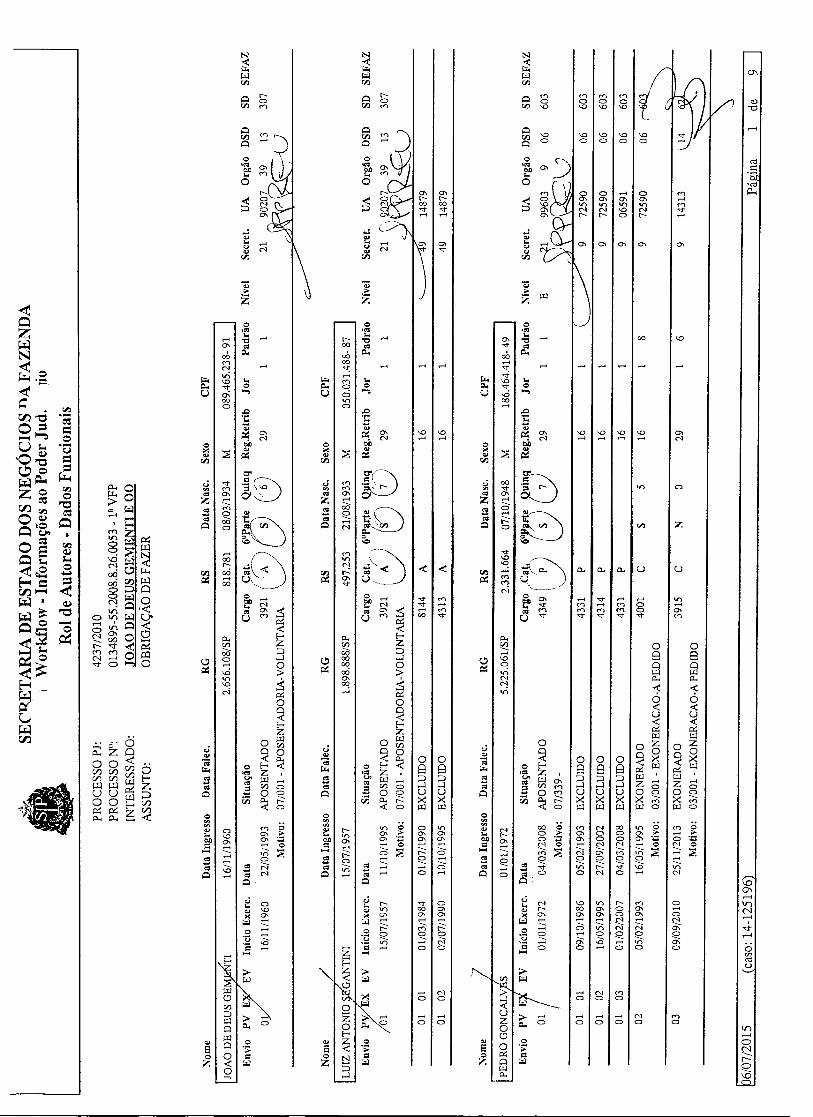

JOÃO DE DEUS GEMENT', Rg. 2.656.1084 - CPF. 089.465.238-91, brasileiro, casado, Funcionário Público aposentado, cargo: Encarregado de Setor, residente e domiciliado a Rua Tenente Ari Rata a' 55, V. Cleenice Sio Paulo — SP. CEP. 03286-110.

ti rti

; LUIZ ANTONIO SEGANTINI, Rg. 1.898.888-X - CPF. 050.431.488-87, brasileiro, divorciado, Funcionário Mace aposentado, cargo: Encarregado de Setor, residente e domiciliado a Rua 'lavadura Rodrigues da Silva n° 1031, Ermelino Matarazzo — São Paulo — SP. CEP. 03801-120.

SERVIDORES PÚBLICOS APOSENTADOS DA SECRETARIA DE RECURSOS IIIDRICOS SANEAMENTO E OBRAS, PERTENCENTES À SECRETARIA DA ADMINISTRAÇÃO DE ENCARGOS GERAIS DO ESTADO.

PEDRO GONÇALVES, Rg. 5.225.061-1 - CPF. 186.464.418-49, brasileiro, 1/ desquitado, Funcionário Público aposentado, cargo: Agente Administrativo,

residente e domiciliado a Av. Nove n° 1364, Jd. Claret — Rio Claro — SP. CEP. 13503.256.

SERVIDOR PÚBLICO APOSENTADO DA SECRETARIA DA SAÚDE, PERTENCENTE À SECRETARIA DA ADMINISTRAÇÃO DE ENCARGOS GERAIS DO ESTADO.

Rua Manoel da Nóbrega, 111 Conj. 91 - Paraíso - São Paulo - SP - Cep: 04001-080 Tel. 3284-4558 e 3289-7419 e-mail: diodattiadvocaclaePuol.com.br

fls. 2

JOÃO CARLOS AMARAL mooArn ADVOCACIA

OAB/SP 99.484

• ifr "T.

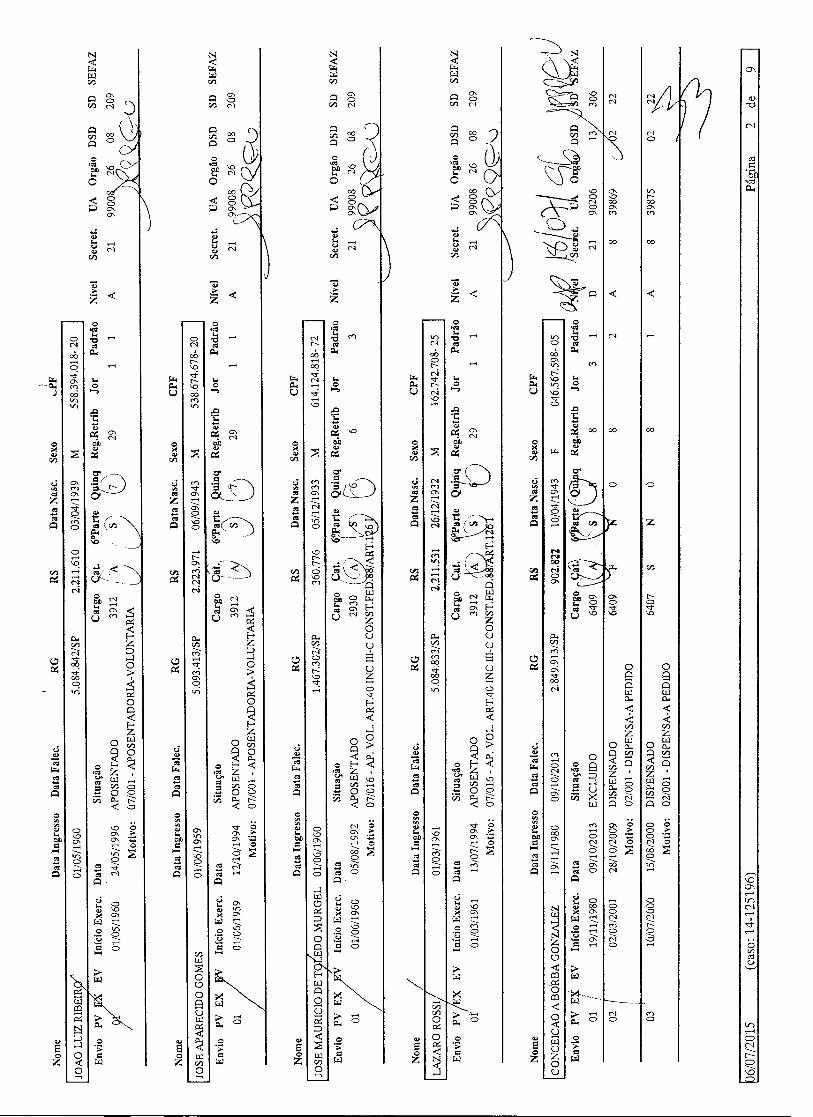

JOÃO LUIZ RIBEIRO, Rg. 5.084.842-2 - CPF. 558394.018-20, brasileiro, casado, Funcionário Público aposentado, cargo: Trabalhador Braçal, residente e domiciliado a Rua Sebastião Scola 0-1485, Jd.Maria LIAM — Pederneiras — SP. CEP. 17280-000.

JOSÉ APARECIDO GOMES, Rg. 5.093.413 - CPF. 538.674.678-20, brasileiro, divorciado, Funcionário Público aposentado, cargo: Trabalhador Braçal, residente e domiciliado a Rua Josué Almeida Franco n' 0-624, Michel Melte — Pederneiras —SP. Cep. 217280-000.

JOSÉ MAURICIO DE TOLEDO MURGEL, Rg. 1.467.302-2 - CPF. 614.124.818-72, brasileiro, casado, Funcionário Público aposentado, cargo: Pesquisador Cientifico, residente e domiciliado a Rua Francisco de Assis Bueno e 455, Vila XV, Jaú — SP. CEP. 17211-210.

LÁZARO ROSSI, Rg. 5.084.833 - CPF. 162.742.708-25, brasileiro, casado, Funcionário Público aposentado, cargo: Trabalhador Braçal, residente e domiciliado a Rua Secendiano Piado 0-1509, Michel Neme — Pederneiras — SP. CEP. 17280-400.

SERVIDORES PÚBLICOS APOSENTADOS DA SECRETARIA DO MEIO AMBIENTE, PERTENCENTES À SECRETARIA DE ADMINISTRAÇÃO DE ENCARGOS GERAIS DO ESTADO.

CONCEIÇÃO APPARECIDA BORBA GONZALEZ, Rg. 2.849.913-X - CPF. 046.567.598-05, brasileira, casada, Funcionária Pública aposentada, cargo: Professora, residente e domiciliada a Av. Prol' Virgilia Rodrigues A. de C.Pinto 57 apt° 12 bl. 3. São Paulo — SP. CEP. 02346-000.

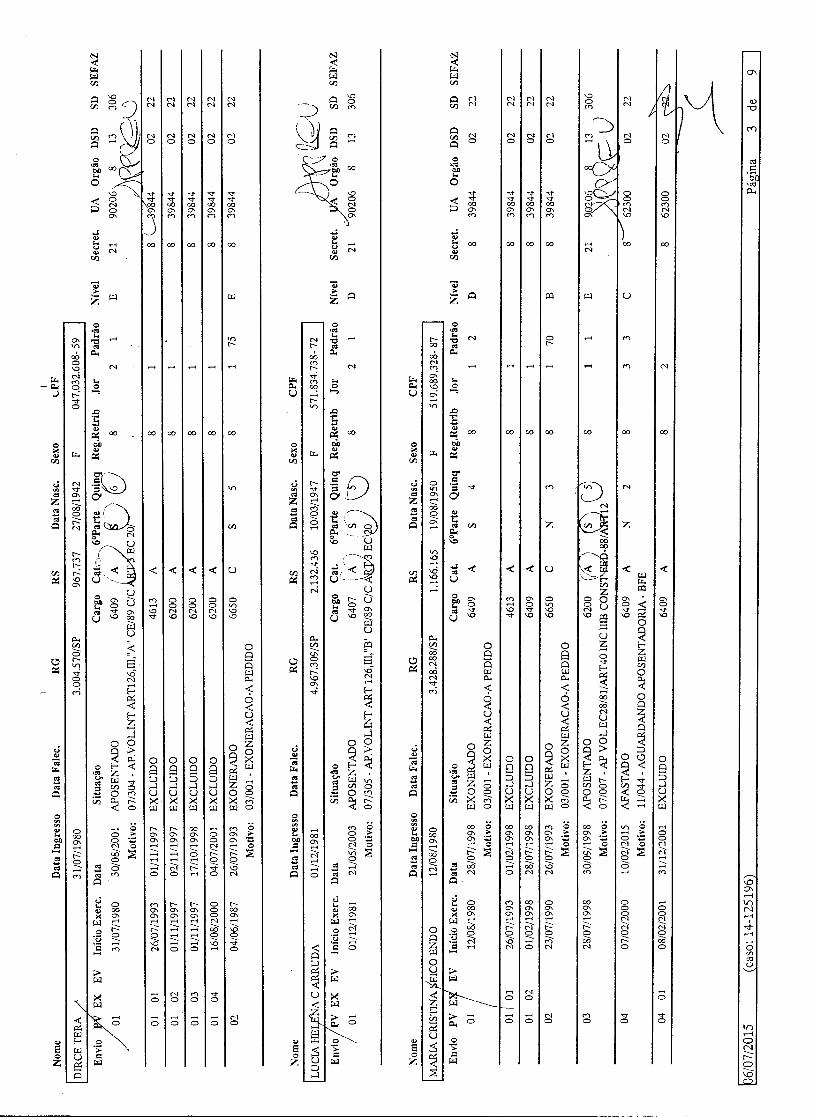

\ DIRCE TERRA, Rg. 3.004.570-8 - CPF. 047.032.608-59, brasileira, divorciada, Funcionária Pública aposentada, cargo: Professora, residente e domiciliada a Rua Solano Trindade e 132, Jd. Tremembé — São Paulo — SP. CEP. 02354-220.

LUCIA HELENA CONCEIÇÃO DE ARRUDA, Rg. 4.967.309-9 - CPF. 571.834.738-72, brasileira, divorciada, Funcionária Pública aposentada, cargo: Professora, residente e domiciliada a Rua César Augusto da Silva a° 73, Jd. Tremembé — Sito Paulo — SP. CEP. 02354-020.

MARIA CRISTINA SEICO ENDO, Rg. 3.428.288-9 - CPF. 519.689.328-87, brasileira, casada, Funcionária Pública aposentada, cargo: Diretora de Escola, residente e domiciliada a Rua Luiz da Silva Araújo te 250, Palmas do Tremembé —São Paulo — SP. CEP. 02347-070.

a- Rua Manoel da Nóbrega, 111 Conj. 91 - Paraíso - Silo Paulo - SP - Cep: 04001-080

Tel. 3284-4558 e 3289-7419 e-mail: diodattladvocaclapuol.com.br

fls. 3

4

JOÃO CARLOS AMARAL DIODATTI ADVOCACIA

OAB/SP 99.484

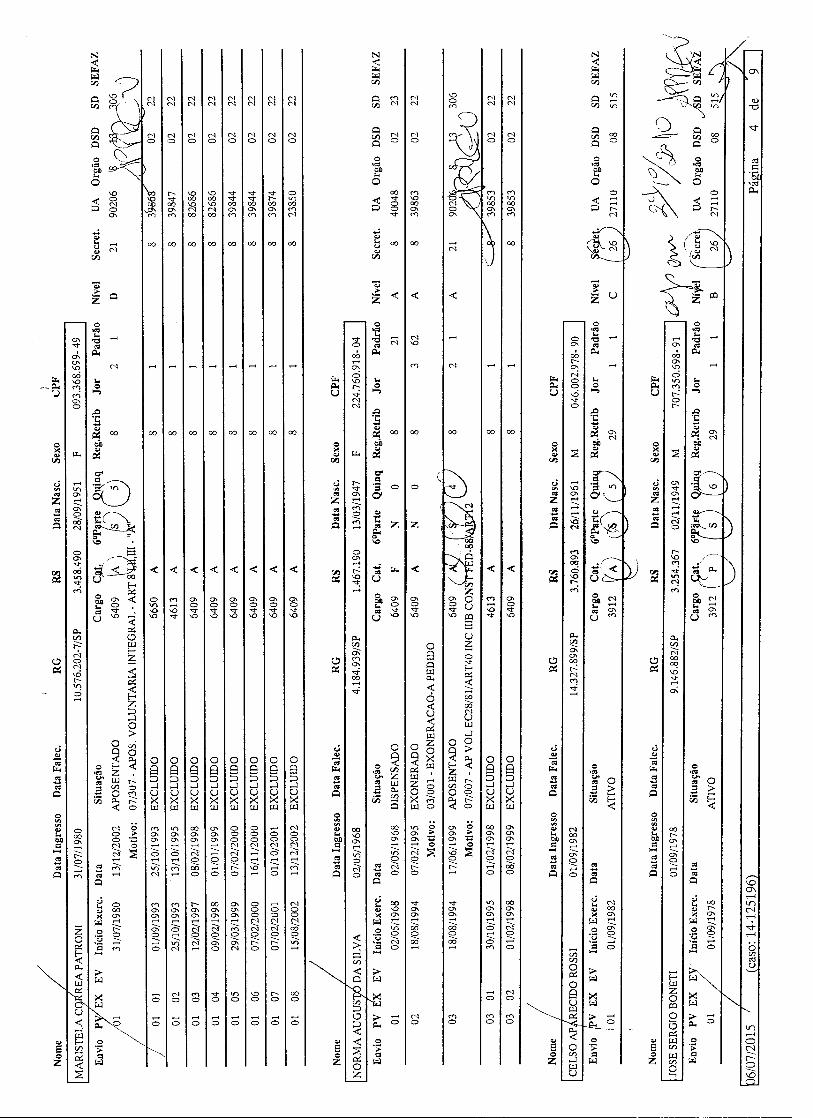

MARISTELA CORREA PATRONI, Rg. 10376.202-7 - CPF. 093.368.699-49, brasileira, casada, Funcionária Pública aposentada, cargo: Professora, residente e domiciliada a Rua Alexandre Guilherme figueiredo n° 271, Centro — Balneário de Piçarras — SC. CEP. 88380-000.

NORMA AUGUSTO DA SILVA, Rg.4.184.939 - CPF. 224.760.918-04, brasileira, viúva, Funcionária Pública aposentada, cargo: Professora, residente e domiciliada a Rua Argentina e 100, Jd. Tercasa — Mairipori — SP. CEP. 07680400.

SERVIDORES PÚBLICOS ApOSENTADOS DA SECRETARIA DA EDUCAÇÃO, PERTENCENTES À SECRETARIA DA ADMINISTRAÇÃO DE ENCARGOS GERAIS DO ESTADO.

CELSO APARECIDO ROSSI, Rg. 14.327.899 - CPF. 046.902.978-90, brasileiro, casado, Funcionário Público, cargo: Trabalhador Braçal, residente e ~Menai* a Rua Seciandiano Piado a' 8-1715 N.Hab. Michel Nane — Pederneiras — SP. CEP. 17n0400.

JOSÉ SERGIO BONETI, Rg. 9.146.882 - CPF. 707.350.698-91, brasileiro, casado, Funcionário Público, cargo: Trabalhador Braçal, residente e domiciliado a Rua Ramiz Razuk n° 0-935, N. Hab. Michel Neme — Pederneiras — SP. CEP. 17280400.

NADIR DOS SANTOS FERREIRA, Rg. 11.506.357 - CPF. 815.362.67845, / brasileiro, cauda, Funcionário Público, cargo: Tec.Apoio a Pesq.Cient. TecaL, L) residente e domiciliado a Rua Nazir Cury e 0-1867, Jd.Marajoara — Pederneiras —

SP. CEP. 17280-000.

SEBASTIÃO PAULINO DE FARIA, Rg. 12329.204 - CPF. 826.824338-72, brasileiro, casado, Funcionário Público, cargo: Aux.Apoio Pesq.Cient.TecnI., residente e domiciliado a Rua Tiradentes n• N-64, Guaiana — Pederneiras — SP. CEP. 17280-000.

SERVIDORES PÚBLICOS PERTENCENTES À SECRETARIA DO MEIO AMBIENTE.

ELLEN CAMARGO ANDRADE MARTINELLI, Rg. 11.966.979-1 - CPF. 055.933.268-86, brasileiro, casado, Funcionário Público, cargo: Auxiliar de Enfermagem, residente e domiciliado a Rua Corcovado n° 134, ent. 52 apt° 31, Lapa — Silo Paulo — SP. CEP. 05038-040.

Rua Manoel da Nóbrega, 111 Conj. 91 - Paraíso - São Paulo - SP - Cep: 04001-080 Tel. 3284-4558 e 3289-7419 e-mall: [email protected]

JOÃO CARLOS AMARAL DIODATTI ADVOCACIA

OAB/SP 99.484

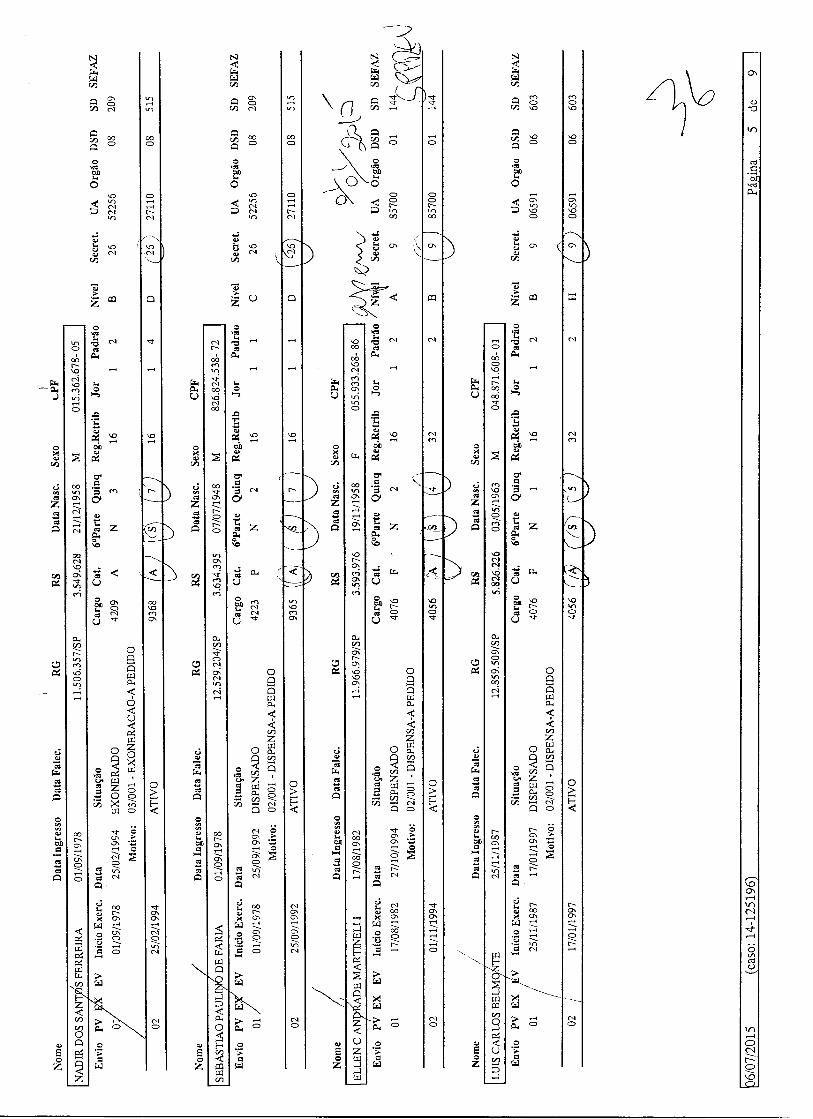

LUIZ CARLOS BELMONTE, Rg. 12.859.509 - CPF. 048.871.608-01, brasileiro, solteiro, Funcionário Público, cargo: Auxiliar de Enfermagem, residente e domiciliado a Rua Saldanha Marinho n° 906, Centro - Vargem Grande do Sul -SP. - CEP. 13880.000.

fls. 4

NEIDE MACHADO RONCARATTI, Itg. 18.023.674 - CPF. 059.228.738-65, à, brasileira, divorciada, Funcionária Pública, cargo: Auxiliar de Enfermagem, residente e domiciliada a Rua Aparecido Comi a' 209, Jd. Dobres, Vargem Grande do Sul - SP. CEP. 13880-080.

SERVIDORES PÚBLICOS PERTENCENTES À SECRETARIA DA SAÚDE.

ARACI NOVAES, Rg. 3.4%.700-X - CIPF. 658.746.92940 - CPF. 458.746.92940, brasileira, divorciada, Funcionária ?librem cargo: Agente Adminiatrativo, residente e domiclilada a Rua Palerma Vergueiro Radie a° 125, V. Daniel - Sio Paulo - SP. CEP. 02516-060.

DALVA IZILDA MAZZI, Rg. 7.935.432-4 - CPF. 643.999.158-20, brasileira, solteira, Funcionária Pública, cargo: Oficial Adasiebtrativo, residente e domiallada a Rua Bartoloineu Bermejo a° 50, Casa Verde Alta - Sio Paulo - SP. CEP. 02565-000.

(x, 61- \gw'

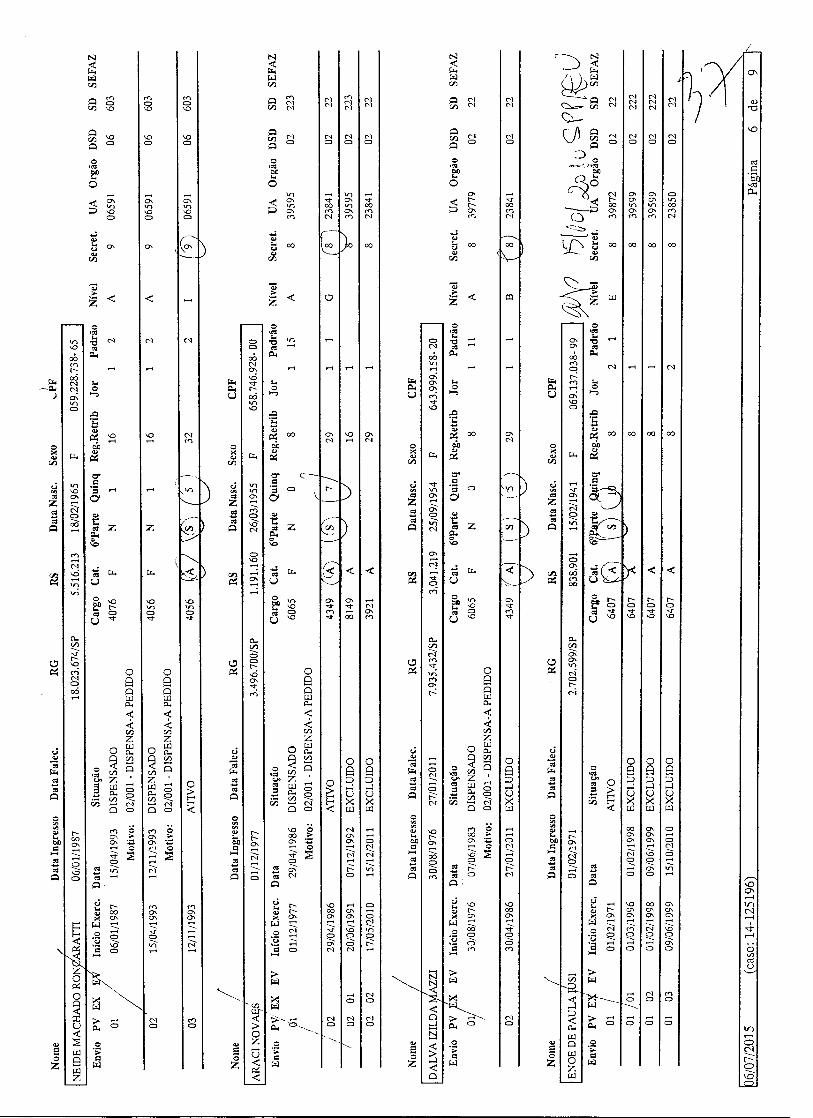

ENOE DE PAULA IUSI, Rg. 2.702.599 - CPF. 069.137.038-99, brasileiro, viúvo, c. Funcionário Público, cargo: Professor, residente e domiciliado a Rua Manoel Gaya 0`\1/ a' 1947, Palmas do Treinembé - Sio Paulo - SP. CEP. 02313-001.

ESTELA REGINA VIEIRA DA CUNHA, Rg. 10.791.364 - CPF. 954.913.098-34, brasileira, divorciada, Funcionária Pública, cargo: Professora, residente e ay domiciliada a Rua Ana Salete n° 182, Água Fria - Sio Paulo - SP. CEP. 02410-090.

GISLAINE NOVAES DA SILVA MELLO, Rg. 3.203.993-1 - CPF. 021.443.258-04, brasileira, viúva, Funcionária Pública, cargo: Professora, residente e domiciliada a \ Rua Nicolau de Biasi n° 78, Água Fria - São Paulo - SP. CEP. 02334-120.

HERMINIA MARIA DE JESUS TRIGO, Rg. 5.997.195-2 - CPF. 635.996.788-04, brasileira, solteira, Funcionária Pública, cargo: Agente Administrativo, residente e á v domiciliada a Rua Crimeia n°59 . Casa Verde Alta - Sio Paulo na- SP. CEP. 02559- \-k, 090.

Rua Manoel da Nóbrega, 111 Cont. 91 - Paraíso - São Paulo - SP - Cep: 04001-080 Tel. 3284-4558 e 3289-7419 e-mall: [email protected]

fls. 5

ei JOÃO CARLOS AMARAL Di0oAr7e

ADVOCACIA OAB/SP 99.484 •

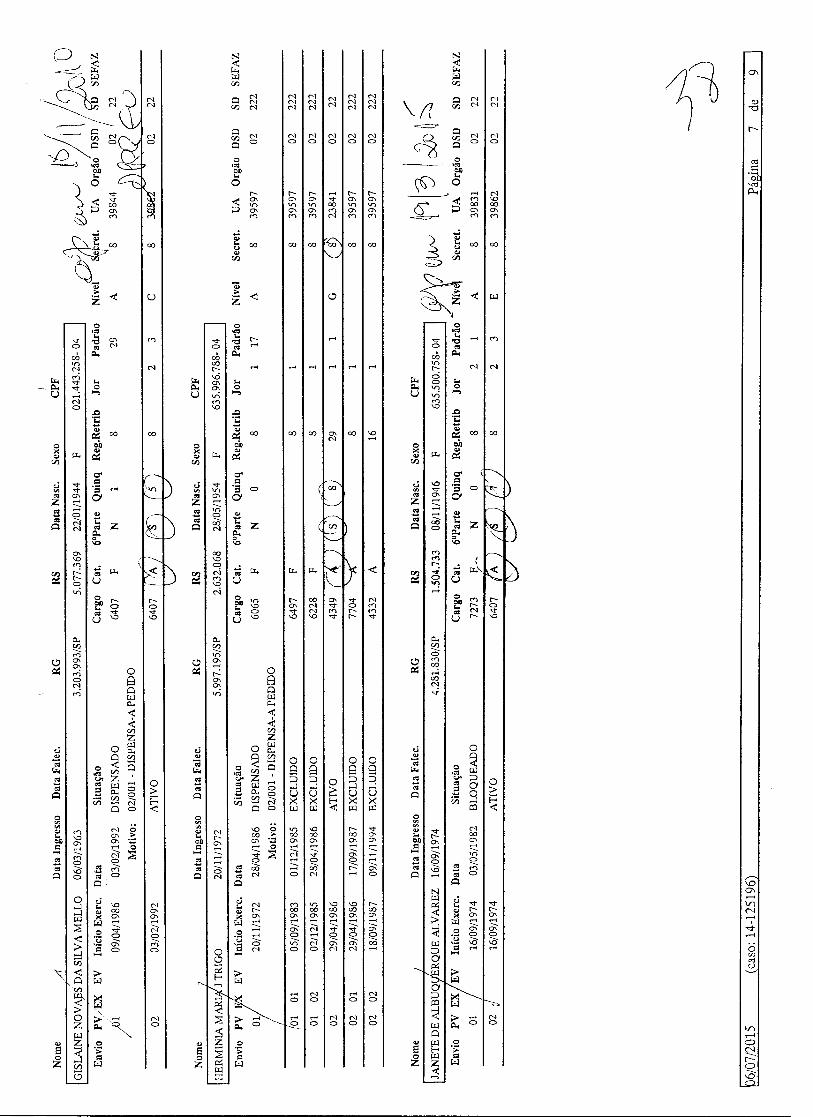

JANETE DE ALBUQUERQUE ALVARES, Rg. 4.281.830-8 - CPF. 127.605.078-07, brasileira, viúva, Funcionária Pública, cargo: Professora, residente e domiciliada a VY-, Rua Teresa Bortolo e 41- Tremembé - Sio Paulo - SP. CEP. 02352-150.

, MARIA CRISTINA MAZZI, Rg. 10.674.603-0 - CPF. 107.435.278-52, brasileira, solteira, Funcionária Pública, cargo: Agente Administrativo, residente e

li domiciliada a Rua Bartolomeu Bermejo a' 50 Casa Verde Alta - Sito Paulo - SP. CEP. 02565-000.

TEREZINHA DE JESUS VALARINI DE LOLLO, Rg. 5.698.158-2 - CPF. 051.867.59845, brasileira, casada, ~denária Pública, cargo: Chefe de Secio, residente e demiciliada a Rua Reinas a• 577 apt' 34, Casa Verde - Sio Paulo - SP. CEP. 02517-010.

ZILDA LOPES DOS SANTOS, Rg. 6410.149 - CPF. 946.979.068-53, brasileira, J casada, Finseio•ária ~Fica, cargo: Professara, residente e domieillada a Rua

Antonio Joaquim' Oliveira a' 369, V.Albertioa - Si. Paulo -SP. CEP. 02356-020.

SERVIDORES PÚBLICOS PERTENCENTES À SECRETARIA DA EDUCAÇÃO.

Num total de 30 (trinta) autores, todos devidamente qualificados nos inclusos documentos em anexo (Procurações e Holerites) vêm, por seu advogado, mui respeitosamente a V. Exa., apresentar ACÃO ORDINÁRIA contra a FAZENDA DO ESTADO DE SÃO PAULO, pelas razões de fato e de direito que passa a expor:

5 Rua Manoel da Nóbrega, 111 Conj. 91 - Paraíso - São Paulo - SP - Cep: 04001-080

Tel. 3284-4558 e 3289-7419 e-mall: [email protected]

fls. 6

JOÃO CARLOS AMARAL ~ATA ADVOCACIA

OAB/SP 99.464

2. Os autores, possuem a vantagem da

SEXTA-PARTE dos vencimentos integrais, obtidos cem 20 anos ou mais de efe-

tivo exercício, nos termos do artigo 129 da Constituição Estadual que diz:

art. 129 - Ao servidor publico estackal

e assegurado o percebimento do adinicnal por tegn de serviço, /

ccncedido IX) minta° por qiinquãnio, e vedada a saa.limitação, bem

casa a sexta-parte doe vencimentoa intezrais, concedido aos vinte

anos de efetivo exercício, que se incorporwriio aos vencimentos pa

ra todos os efeitos, observado o ctisposto no art. 115, XVI, desta

Constituição. i destacanos)

Note-se que a expressão "vencimentos

integrais ", entende-se o padrão mais as vantagens adicionais efetivamente

recebidas.

3. Agora, a Fazenda do Estado não está

procedendo desta forma acima mencionada, consoante os demonstrativos de pa

gamento em anexos, a sexta-parte neles consignada recaiu apenas sobre o sa

lário base e sobre vantagens incorporadas, mas não sobre as demais vante -

gens percebidas pelos autores, não se utilizando cambam de cálculo os

vencimentos Integrais.

4. Portanto, faz-se necessário definir

-se vencimentos, conforme alude o ilustre mestre HELY LOPES MEIRELLES, "

Direito Administrativo Brasileiro ", 164 edição, Ed. RT, ápag. 392, prele

ciona:

" Vencimentos - vencimento, em sentido

estrito, é a retribuição paolnária devida ao servidor pelo efeti

vo exercício da cargo, correspondente ao padrão. fixado em lei; /

G

JOÃO CARLOS AMARAL DIODATT1 ADVOCACIA

OAB/SP 99.M4

vencimento, em sentido amplo, eopadr&) mo as vantagens pe -

cmiárias auferidas pelo servidor a título de adicional w gra

tificação.

Quando o legislador pretende res -

tringir o conceito ao padrio do servidor emprega o vocábulo m

singular vencimento; (pando quer abranger tambeza as vantagens

ccnferidas ao aervidor usa o teima no plural vencimentos."

Assim também alude DÉGENES GASPARINI:

" VenclmentoevencimerAce s o empres-

sõespréprias do regime estatutirloesempre estio referidas a

cargo. Vencimento ~acepção" estritaecorrespandeJimetzibui

çiiopectnlímiaacpe frac jusoservidor pelo efetivo exercício

do cargo. É igual ao padrá.o ou valor de referesIcia do cargo fl

xadà em lei. Nesse sentido, a retribuição ei sempre indicada por

essa palavra ( vencimento), grafada no singular. Vencimentos /

tem pantido lato e corresponde /1retribuiçieTo pecurria a que

tem direito o aerridor pelo efetivo exercício do cargo, acres-

cideloelas ~agem pecuniárias ( adicionais e gratificações )

que lhe sá-o incidentes. Compreende o pildrs-kb e as vantagens do

cargo ou as pessoais." ( Direito Administrativo, Saraiva, 3'

ed., 1993, pág. 13S ).

5. Daí podemos concluir que, a intenção do

legislador Estachi1 é de a SEXTA PARTE incidir sobre o padrão e demais van-

tagens percebidas pelo servidor, cri melhor dizendo; vencimentos integrais /

significam todas verbas e parcelas remuneratárias pagas a qualquer titulo / aos autores, entre elas as GRATIFICAÇOÈS.

fls. 7

JOÃO CARLOS AMARAL DIODATT1 ADVOCACIA

OAB/SP 99.484

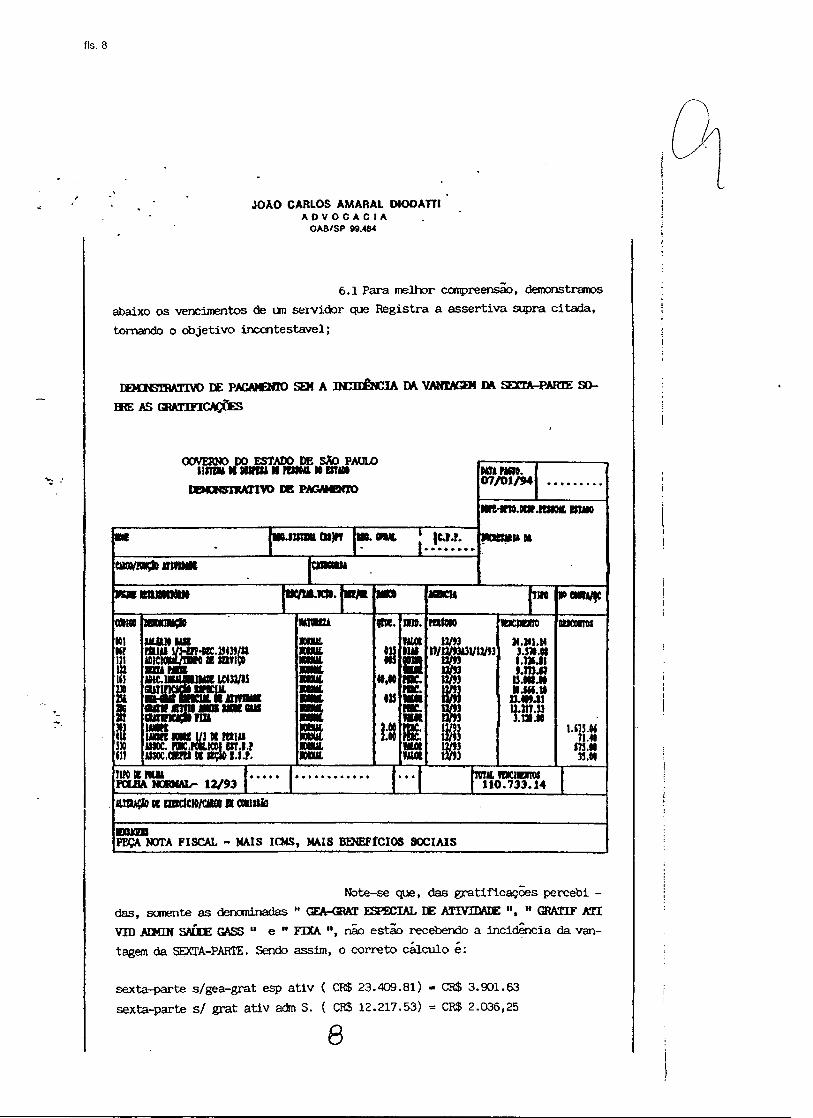

6.1 Para melhor compreensão, demonstramos

abaixo os vencimentos de um servidor que Registra a assertiva supra citada,

tornando o objetivo inccntestavel;

EalliSTRATIVO EfE PAGAMENTO SM A ~IA ER VANTAGEM DA SE3C12,PARTE SO-

BRE AS GRATIFICfrifES

wirtgrfirítailffiegrmrimor--- DENCESIZATIVO DE PAGAMENTO

Dm paro. 0 7/01/94

1111-ITALXR.KECE ERMO

111MEM 111 .11111111 OOP, Mr.

tE))/NIO CEDA

MIE EXUME 11101.100.

1

ACOICIA /3 110 MOIX

oxze NI OR 121 121 111

R 1!

11 130 611

111131141 CEIO 411C.23433/11 ER E mamo EM *C. IC433/13

1111-1111 1119LTIVINIC ER ao ME cus TE1 weet 'men MIE 1/3 X PE110

1110C. M.M. ELI.? MEXEM E ,,w 1.1.4.

116311221

MAL WEL ima EME EME MEL ME MIL MIE XEM. EME MEL

XX.

O

41,00

to

1..N

lED.

TALE 0111

:!: FM XE. MUI PEC. ELE

ig. W1.11 DEE

EME

12/33 X.M1.14 11//201131/13/0 3.110.01

13E41 ag 3.113.112 u/33 13.0eue

11.1E.16 in nAmit 11.217.53 3.110.00

Illiti 4/13

' 12/33

1.615.14 11.40

173.00 35.00

T1N E RUE FOLHA NICTEAL- 12/93 I 1 1 110.733.14 41940 E EITICICIONACO IX COIME

MEM PEÇA NOTA FISCAL - MAIS ICES, MAIS ECE4EF1CIOS SOCIAIS

Note-se que, das gratificações percebi -

das, somente as denominadas " GEArGRAT ESPECIAL [E ATIVIDADE ", " GRATIF ATI

VIDADMIN SAÚDE GASS " e " FIXA ", não estão recebendo a incidãncia da van-

tagem da SEXTA-PARTE. Sendo assim, o correto cálculo á:

sexta-parte s/gea-grat esp ativ ( CR$ 23.409.81) CR$ 3.901.63

sexta-parte s/ grat ativ adm S. ( CR$ 12.217.53) = CR$ 2.036,25

fls. 8

DO ~Pane% no eTn MAMA

fls. 9

JOÃO CARLOS AMARAL DIODATT1. • ADVOCACIA

OAB/SP 99.484

sexta-parte s/ grat. Fixa ( CR$ 3.120.00) = CR$ 520.00

Total ( CR$ 38.747.34) = CR$ 6.457.88

Entretanto, existem algumas gratificações,

como 'e o caso da Gratificação Especial, que JÁ estão sendo devidamente cal-

culadas, ou seja, estão sofrendo a correta incidãncia da SEXTA-PARTE.

Portanto, de acordo com o cálculo acima de-

monstrado, o correto vencimento do nosso exemplo ficaria da seguinte forma;

LOWLigiv IA/ ZO-17■1"; LE >4%, i'llVA.M Mal 11 Ralll E nut, e Min

1:04010MATIII) 111 PACIAME9110

r CM HM. 07/01/941

KIII-1110.MR.11330q. Pita

amem a

. ,

- 1114.11011 1h., lin. eu : ic.r . r . a i

ONWWItti EITIMIC MalUil

MEM 1137.1101M410 rumavas. ima turu /TM In com

dem 101 Ni 121

141 m

: X4111,

11§§

16:"

fila

INE t

Eile

llí A

oi L:!! .1

417

ligtelfl

Nina MIL MIL MIL 101101. IML MLDM MIL

MOI. VIM 1131301,

.

:g 11,01

125

II

mi. 'MAI lia

4:: Mc. PE. MIN

74114

E: MMit

in

12/33 14341.14

17/10431/ 3 3.511.14 1.124.41

PDT ha MAM. IU34 DACA

IP P

11112

12/13 12/33 ' 12

tacceta

1.475.O

435./5.0004

POMA NORMAL- 12/93 TIMM

1_ 1 I 117.191.6 i

immoleredemmuommoto

EMA= ,PEÇA NOTA FISCAL - MAIS ICMS, MAIS BENEFICIOS SOCIAIS

Diante do fatos, podemos verificar

o prejuízo imposto aos autores, ou seja;

Total de vencimentos com a correta aplicação da SEXTA- PARTE - CR$ 117.191.02

total de vencimentos sem a correta aplicação da SEXTA--PARTE - CR$ 110.733.14

12■FORTkCIA Pifa A 09243R CRIEM II TA cms 6.457.88

JOÃO CARLOS AMARAL DIODATTI ADVOCACIA

OAB/SP 99.484

Outrossim, se pede o correto cálcu

lo da vantagem da SEXTA-PARTE sobre todas as vantagens incorporadas ou não,

incidindo sobre a totalidade das gratificações incorporadas ou não , in-clusive as que foram extintas no período ( fato este que ocorreu em relação

a carreira dos Pesquisadores Científicos que tiveram gratificações até dezem

oro de 1993).

Ainda , devemos destacar que os holleri

ths anexados aos autos não reproduzem a situação funcional dos autores ao /

longo dos cinco anos passados ( respeitando o período prescricional).

6.2. A posição da jurisprudência e favo

ravel a pretensão dos autores, assim entendeu o ilustre Desembargador amen/

Loturo, açxreciando =teria igual a esta, a qual passamos a reproduzir um

trecho do v. acórdão que diz:

Ora, consoante a Doutrina: DIÓCENES GAS

PARIRI, peg. 132 de seu " DUO= AIKINISMATIVO ", Ed. Sa

raiva, 24 ed., 1992; HELY' LOPESICEIRELLES, pag. 396/8, de /

pau "Direito Administrativo Brasileiro ", Ed. RT- 12a ed.,

caso Ramo, pag. 94, de seu "REG1NECONSITIUCICaRLDOS

SERVIDORES ", Ed. RT- 211 ed., os vencimentos limluma padrão

e vantagens, logo a sexta-parte sobre os vencimentos ante-/

grais sil; pode sersdhre opadíão mais as vantagens, ainda /

que não inoorporáveis.

Aqui rio se tem texto legal restritivo,

mas, sim, com ~caio unívoco, abralgente das gratifica

95"es e vantagens.

Correta, pois, a r. sentença. "

fls. 10

( Apelação Cível na 188.742-1/2 - la Cãmara Civil do Tribu-

nal de Justiça. do Estado de São Paulo).

JOÃO CARLOS AMARAL DIODATTI • ADVOCACIA

OAB/SP 99.484

Assim, entendeu o ilustre Sr. Dr. De -

sembargador ALBERTO GENTIL, ao julgar à apelação Cível n2 272.689-1/7,

o qual destacamos o seguinte trecho:

Corivincente o recuem) de fls. 130/139.

A Tese defendida pelos autores tem merecido desta. Oolerzia /

51 {Seara de Direito Pálio° ( Apelação Cível n= 250.692-1.

relatar ilustre Desembargador )U GOMES, julgada ea 13.

06.96; Apelação Cível ne 249.757-7/4, relatar Bainente De.-

rembargacbr RA1P11.1 (LIVEIRA.; e Apelação Cível 258.879-1/

1, relatada por este relator).

A Oxistitariçix") Estadeia, em seu artigo 12 9, aeaegma ao servidor peiblico a percepção, aos vinte anon

de efetivo exercício. da vantagem da ata-pinte de mus /

vencinentoei integrais.

A utilização pelo tecto legal sob e ot

do vocábulo venciam:Azes no plural, aczencido dei qualificação;

integrais, está' a revelar que o legislador constituinte es

tachal quis se referir a todas as verbas pegas aos servida-

res, incorporadas ou n" . Estabeleceu a norma, de aodc> amplo

o cálculo da vantagem da sexta-perte sobre a totalidade dos

vencimentos ( lato senso - padrer" • e varztagene) do flinolatii-

rio, não fazerzio distinção entre verbas incorpruidas daque-

las não irxxcrparadae.

Assim, portam o texto legal não e restri-

tivo, não cabe ao interprete fazer a restrição.

Alies; no Incidente de thifbrarização de

Jtalacrodãneiana Apelação ave' na 193.485-1/6-03 ( " in

um de 30.05.96), assentallse, " in verbis " -"A. sexta-par

te deve incidir sobre todas as parcelas componentes dos ven

cimentou, entendendo-se par vencimentos integrais o padrão

mais as vantagens adicionais efetivamente recebidas, salvo

as eventuais ".

Procedendo o apelo dos autores, resta /

prejudicado o interposto pela Fazenda Estadia', visando a /

exasperação da verba honorária.

fls. 11

JJ

fls. 12

JOÃO CARLOS AMARAL DIODAITI . ADVOCACIA

OAB/SP 99.484

Portanto , o correto cálculo da sexta-

parte deve incidir sobre todas as parcelas componentes dos vencimentos,

como bem foi destacado no julgamento da Apelação Cível ns! 268.172.1/3-00,

relator o ilustre Sr. Dr FELIPE FERREIRA, a qual passamos a transcrever

em parte:

" E , no merito, rgto resta divida que o Mi

ciam]. dirSext~te , incidente sobre os vencimentos inte-

grais, segundo emerge claro do artigo 129 da Carta Política

Paulista, verbis:

" Artigo 129 - Ao servidor publico estado)

á assegurado o percebimento do adicional por tempo de servi-

ço, concedido no Árduo por cirinqiinio, e vedada a ara

tição, bem calo a sexta-parte dos venci tos integrais, com

cedida aos vinte anos de efetivo muerelelo, cpm se incorpora

roo aos vencimentos para todos os eleitos, **enervado o dis-

posto no art. 115, XVI, desta ConErtitui0o ". (g.n.).

E, sobre a mearia, já ~mento milite-

adzedo nesta Corte, datado de 17 de Maio de 1996, colhido, /

por manimidade, no Incidente de Unifondradkío de Jurispnxien

cia nt 193.485-1/6-03, nos seguintes temam:

" Acordam , os Juízes da Turma Especial da

Primeira Seção Civil do Tribmal de Justiça do Estado de SãO

Pado, reconhecer a eldstincia da diverincia, vencido o Des.

Flávio Pinheiro, e, por votecio mon, reepcnder afirmati-

vamente ã tese: " A aexta-parte deve incidir sobre todas as

parcelas componentes dos ~cimentos, entendendo-se por ven-

cimentoe integrais o padrio mais as vantagem adicionais efe

tivaaente recebidas, salvo as eventuais ? "

A diverg?nCia, p:ds, agora restou inifinnui

zada e a tese supra aztYllgada deve ser adotada ceco razões de dicidir, por estar ma perfbita ornecnincia cem a regra cones:,'

tituclonal contida na Carta Política do Estado de Sio Paulo,

no artigo 129, sega=do o qual o adicional da sexta-parte

sobre os ~cimentos integrais.

fls. 13

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

direito adquirido ao credor por cuidar de relação jurídica continuativa e

sucessiva. Acresce-se que os atos jurídicos perfeitos foram legitimados na

égide da ler pretérita e não na atual.

Assim, a ler nova só se aplica aos processos

constituídos (iniciados) a partir da sua vigência (distribuição).

Nesse mesmo sentido foram

decididos os embargos de declaração 581256-5/6-01, 588.385-5/5-

01, 588.668-5/7-01, 591.676-5/0-01, 788.09"0-5/7-01 e 933.822-

5/0-01 (Des. Moacir Peres), dentre inúmeros outros, com remissão

a precedente do ST J:

Quando pretenda o. Poder Publico.

contrariamente ao nosso entendimento, insistir atribuir natureza processual ás

normas de juros legais, ainda assim seria unpossivel a pretensão. eis que

embora se atribua, em regra, ao direito processual eficácia imediata, as normas

da espécie instrumental material, precisamente porque criam deveres-

patrimoniais para as partes, não incidem nos processos em andamento, quer se

trate de processo de conhecimento, quer se trate de processo de execução, por

evidente imperativo último do ideal de segurança também colimado pelo.

Direito. As normas processuais instrumentais materiais, enquanto integram o

estatuto legal do processo. são vigentes ao tempo de seu início, não o

alcançando a lei nova subseqüente (AgRg. no REsp ti" 494.4I5-PR, Sexta

Turma, rei. Mui. Hamilton Carvalhido, j. a 07.02.0Z).

A questão, evidentemente, haverá de

ser aferida superiormente e em definitivo por aquela Corte.

Embargos de Declaração n° 938.050.512-01

3

• JOÃO CARLOS AMARAL DIODATTI ADVOCACIA

OAB/SP 99.484

•

" Na indenização de danos materiais de

correntes de ato ilícito cabe a E~dização de seu valor, /

utilizando-se, para esse fim dentre outras critérios, dos /

índices de correção monetária." ( Esta miada ccntinua em vigor - RTJ 106/744, 107/424)

10. Ainda, convem destacar que a apli cação da correção monetária se impõe também em razão da dívida se consti - tuir obrigação alimentar. Razão pela qual o Supremo Tribunal Federal, es -

pancou qualquer duvida a respeito, conforme se verifica do V. acórdão in -

serto na RTJ 121/1154, do qual expomos o seguinte trecho:

" cmmeOhmeníam,-.pmovems DE ~CADMIA - Incide correção monetária CRI período arxte-rior ao da vig?mcia da lei n 6.899/81, se se contloaradi

vida de valor, de calarem alimentar. ( grifo nosso)

11. o próprio legislador Estadual , demonstrou a sensibilidade pelo tema, em virtude da Lei n9 6.899/81 e a sua aplicação, consagrou a correção monetária, em casos como o da espécie,

na atual Constituição do Estado de São Paulo, que diz em seu art. 116:

" Os vencimentos, vantagens ou qual quer parcela retazieratiirla, pagos o= atraso, deverão ser

corregidos monetariamente, de acordo cam os índices ofici-

ais aplicáveis 4 espécie:.".

12. Agora, o não pagamento correto /

da Sexta-parte sobre os vencimentos integrais, vem causando una redução aos

vencimentos dos autores, violando o art. 79 inc. Vi, da Constituição Fede-

ral.

13. Diante do exposto, e, com base na

legislação indicada e mais a que for aplicável 4 espécie, vem os autores pro por a presente ação contra a FAZENDA DOESTADO DE gO PAULO, requerendo:

fls. 14

fls. 15

JOÃO CARLOS AMARAL DIOÕATTI ADVOCACIA

OAB/SP 99.484

INICIALMENTE, REQUERER PREFERÊNCIA NO JULGAMENTO, UMA VEZ QUE ESTA CAUSA É COMPOSTA POR AUTORES COM MAIS DE 65 ANOS (does. em anexo).

A — para que seja reconhecido o Direito ao correto cálculo da vantagem da SEXTA-PARTE — sobre a totalidade dos vencimentos, mais o apostilamento de títulos para que, de futuro, se prossiga respeitando o que ficar aqui decidido, excluído as vantagens de caráter eventual.

B - a pagar as diferenças devidas, acrescidas de correção monetária desde a época do correto pagamento e cálculo deveria ter sido efetuado; uma vez que se trata de crédito de natureza alimentar nos termos da Constituição Estadual, juros de mora desde a citação, custas processuais e honorários advoc:atício" s na base de 20% (vinte por cento) do que se encontrar na liquidação de atrasados.

Pede-se a citação da ré, para, querendo responder à demanda e acompanha-la até o final, pena de revelia, protestam os autores por todas as provas em direito admitidas para a demonstração do alegado; e exclusivamente para efeitos fiscais e de alçada;

Dá o presente o valor estimativo de R$ 8.500,00 (oito mil e quinhentos reais).

Nestes termos,

João Carlos Amaral Diodatti OAB/SP 99.484

Rua Manoel da Nóbrega, 111 Conj. 91 - Paraíso - São Paulo - SP - Cep: 04001-080 Tel. 3284-4558 e 3289-7419

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

fls. 3

Registro: 2013.0000013333

ACÓRDÃO

Vistos, relatados e discutidos estes autos do Apelação n° 0134895-55.2008.8.26.0053, da Comarca de São Paulo, em que são apelantes JOAO DE DEUS GEMENTI, LUIZ ANTONIO SEGANTINI, PEDRO GONÇALVES, JOAO LUIZ RIBEIRO, JOSE APARECIDO GOMES, JOSE MAURICIO DE TOLEDO MURGEL, LAZARO ROSSI, CONCEIÇAO APPARECIDA BORBA GONZALEZ, DIRCE TERRA, LUCIA HELENA CONCEIÇAO DE ARRUDA, MARIA CRISTINA SEICO ENDO, MARISTELA CORREA PATRONI e NORMA AUGUSTO DA SILVA, é apelado FAZENDA DO ESTADO DE SÃO PAULO.

ACORDAM, em 10a Câmara de Direito Público do Tribunal de Justiça de São Paulo, proferir a seguinte decisão: "Deram provimento parcial ao recurso, nos termos que constarão do acórdão. V. U.", de conformidade com o voto do Relator, que integra este acórdão.

O julgamento teve a participação dos Exmos. Desembargadores ANTONIO CARLOS VILLEN (Presidente) e URBANO RUIZ.

São Paulo, 17 de dezembro de 2012.

Paulo Galizia RELATOR

Assinatura Eletrônica

o o u_ o o O O o

o cc

-o

o

O

c co O C\I LO LO

c)-) c2z; NI c, - c:) < co co

(I) O (1)

° - ° < CL > < (È) C.) W o .0

Z CuU) <

_0 O O 7:27: W U) To o %) ._J

< C:L a_ O a) 11) • cl) E cts2 co O

II) CO '8 o O Ô" C

,CD • ‘- c.a ca o - U O O

-

ca r3- c9;

U a) O cs_ • .--e "5 a) W u)

fls. 4

ime PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

VOTO N° 5079 10a CÂMARA DE DIREITO PÚBLICO APELAÇÃO COM REVISÃO N° 0134895-55.2008.8.26.0053 COMARCA: SÃO PAULO -- 1a VARA DA FAZENDA PÚBLICA APELANTES: JOÃO DEUS GEMENTI E OUTROS APELADA: FAZENDA DO ESTADO DE SÃO PAULO JUIZ: ALESSIO MARTINS GONÇALVES

SERVIDORES ESTADUAIS. Vencimentos. Sexta-parte. Art. 129 da Constituição Estadual. Base de Cálculo. Vencimentos Integrais excetuadas as vantagens eventuais. Cabimento. Incidente de Uniformização de Jurisprudência do TJSP n° 193.485-1/6. Art. 115, XVI da CE e art. 37, XIV da CF. Ofensa inexistente. Sentença de improcedência reformada. Recurso parcialmente provido.

Trata-se de recurso de apelação interposto contra a r.

sentença de fls. 190/194, cujo relatório se adota, que julgou a ação

improcedente, e extinguiu o feito com julgamento do mérito com fundamento no

artigo 269, inciso I, do Código de Processo Civil. Os autores foram condenados

a arcarem com o pagamento de custas processuais e honorários advocatícios,

fixados em R$ 1.000,00 nos termos do artigo 20, § 4° do Código de Processo

Civil.

Os autores apresentaram recurso de apelação. Afirmam

que o artigo 178 da LCE n°. 180/78 entende por vencimentos integrais como

sendo o valor padrão mais as vantagens pecuniárias que a ele se integram

automaticamente ou por força de lei. Alegam que essa legislação foi

recepcionada pelo artigo 129, da Constituição Estadual, tal como decidido por

esta Corte no julgamento do incidente de Uniformização de Jurisprudência n°.

193.485-1/6-03, da então Turma Especial da Primeira Seção Cível entendendo

que : "A sexta parte deve incidir sobre todas as parcelas componentes dos

vencimentos, entendendo-se por vencimentos integrais o padrão mais as

vantagens adicionais efetivamente recebidas, salvo as eventuais." Asseveram

que sendo impossível discriminar em relação aos autores que integram a causa,

quais as verbas de caráter eventual que recebem ou receberam, em virtude de

Apelação n° 0134895-55.2008.8.26.0053-São Paulo - Voto n° 5079 2

- ;

o o o O o O O O

Cr o en

-o

o

LI) O O (O cs: O ai O O CNJ

tri LO 1.6

0• 4.

,

•

5;, < o co o

o 2 a.

> 0

Lij .c

É— -; Z -cu

< II

m15 o 53

Cr

•

to W ( "(TI'

O 'i' -J D < o_ n_ O o_ • co

O a) a,

"En . o En as

O cr) 'O C CD ,CD C '- (7) cn C n3 o

O

O en "*-a" °-

(E) cf)

o o_ c1), .2

155 a) W CO

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

fls. 5

que somente a Fazenda do Estado é que dispõe do prontuário e a ficha

financeira dos apelantes, sendo eventualmente as mesmas apuradas em futura

execução. Requerem que seja dado provimento ao recurso. (fls. 198/222)

Contrarrazões (fls. 224/242).

É o relatório.

A Constituição do Estado de São Paulo, em seu art. 129,

assegura ao servidor público estadual a sexta parte dos vencimentos integrais

desde que tenha completado vinte anos de efetivo exercício'.

Referido dispositivo é auto-aplicável, de eficácia plena,

independe de regulamentação. E, é cristalino que o cálculo deve ser sobre os

vencimentos integrais e não apenas sobre o padrão e as vantagens

incorporadas como quer a Fazenda, pois "... o conceito de 'incorporação' é

inadequado para a compreensão do art. 129 da Constituição Estadual, dada sua

maior hierarquia, e permite que a lei ordinária esvazie o conteúdo da lei de maior

hierarquia neste Estado ..."2.

Por outro lado, o debate acerca da incidência ou não da

sexta-parte sobre todas as parcelas dos vencimentos se encerra com o

Incidente de Uniformização de Jurisprudência n° 193.485.1/6, onde este Tribunal

firmou entendimento nos seguintes termos:

"Acordam os juizes da Turma Especial da Primeira Seção

Civil do Tribunal de Justiça do Estado de São Paulo reconhecer a existência da

divergência, vencido o Des. Flávio Pinheiro, e, por votação unânime, responder

afirmativamente à tese: A sexta-parte deve incidir sobre todas as parcelas

componentes dos vencimentos, entendendo-se por vencimentos integrais o

padrão mais as vantagens adicionais efetivamente recebidas, salvo as

eventuais."

Ficam excluídos os pagamentos eventuais, isto é, aquelas

cuja percepção dependa de circunstância ocasional, como as diárias, os

benefícios de cunho indenizatório, auxílio-alimentação (vale-refeição), auxílio

transporte (vale-transporte), auxílio-enfermidade, auxílio funeral, remuneração

por horas extras, salário família, representação por serviço especial, que estão ' "Ao servidor público estadual é assegurado o percebimento do adicional por tempo de serviço, concedido no mínimo por qüinqüênio, e vedada a sua limitação, bem como a sexta-parte dos vencimentos integrais, concedida aos vinte anos de efetivo exercício, que se incorporarão aos vencimentos para todos os efeitos, observado o disposto no art. 115, XVI, desta Constituição". 2 Apelação Cível n° 552.274.5/9-00, Rel. Des. TORRES DE CARVALHO.

Apelação n° 0134895-55.2008.8.26.0053-São Paulo - Voto n° 5079 3

O O L1-

0) D O O 0

Lr)

cci cá

Cs!

a)

1.6 u!

▪

)

N (''3 ..73 < o o o 5",

(-) —1 2 < o_ > o CL a) < C.)

..1.2 O .c

- - z cT3- < m o g

w

a o 9 (2

< n. O_ --

O ci) 0.

• o • (i) E 2 Cl3

co :6 O 6 'O O crs c —

."(7) •22 co co 8

-a `) - O CO

-E- Cl O

7 cn 0 12 O o_

-5

•

a) W cf)

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

ligadas a situações eventuais, mas que não representam remuneração p

contraprestação do vínculo empregatício3 e, as vantagens que tenham inserido ,

em sua base de cálculo a sexta-parte.

Tal orientação não implica usurpação de função legislati

pelo Judiciário, nem violação aos princípios de legalidade e separação dos

Poderes, bem como aos arts. 115, XVI da CE e 37, XIV da CF., conforme já

decidiu essa Décima Câmara na Apelação Cível n° 061.197-5/2-00, relatada

pela Desembargadora Teresa Ramos Marques, cujos fundamentos ficam

adotados:

"Não há ofensa ao art.115, inciso XVI, da Const. Estadual,

nem ao art. 37, inciso XIV, da Constituição Federal. Excluídas as vantagens que

já abrangem a sexta-parte em sua base de cálculo, não se dará o cômputo

sobreposto ou acumulado vedado pela ordem constitucional.

Útil enfatizar que o art_129 da Constituição Estadual não é

fruto sequer de emenda, mas expressão de carta originária, e a regra de

iniciativa do art.61, parn inciso II, "a", da Constituição Federal não se aplica ao

poder constituinte originário. Assim, não se afina com a hipótese, a

jurisprudência da Suprema Corte evocada pela Fazenda.

Também não se vulnera os arts. 2° e 37 caput da

Constituição Federal pois o Judiciário não usurpa função do Legislativo quando

apenas interpreta e aplica dispositivo da Constituição Estadual auto-aplicável,

observando a legalidade extrema, ou seja, aquela que decorre da própria

Constituição.

Como já ficou decidido no Incidente de Uniformização de

Jurisprudência, a definição de vencimentos integrais contida no art.178 da Lei

Complementar 180/78 restringiu a norma constitucional, não podendo prevalecer

porque não pode esta ser limitada pela legislação inferior".

Anote-se que não há incompatibilidade entre o dispositivo

e o artigo 37, XIV, da Constituição Federal, com a redação dada pela Emenda

Constitucional 19/98, uma vez que o objeto desse é vedar o cálculo de

vantagens em cascata, o que não ocorre com a adoção da referida base de

3 (Ap. Civel n° 243.360-1/9, Rel. Des. Felipe Ferreira, 80 Câmara TJSP, j. 07.08.96)

Apelação n° 0134895-55.2008.8.26.0053-São Paulo - Voto n° 5079 4

fls. 6

• <"

o o

ir o Cr)

O o

Lo

cci CNI cá cá (=> CNI

O) co

O cfl

O a)

—J e > 0 < U w "5 a .c )--

<

o (1;

CC W U) 76'

D o.

o_

c

•

o

(é) 76a)

0 co co

co O 6 -o C CD <CL) C urs to ti) cri o

"E5

O CD

g O U

EI)

17) W

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

fls. 7

cálculo da sexta-parte4.

Por tais razões, é forçoso concluir que a sexta-parte deve

incidir sobre os vencimentos integrais, excluídas as vantagens eventuais.

No entanto, com relação aos servidores pertencentes aos

quadros Secretaria Estadual da Educação, a Gratificação por Atividade de

Magistério - GAM, por já incluir em sua base de cálculo a sexta-parte, nos

termos do art. 2°, parágrafo único, da Lei Complementar n° 977, de 6 de outubro o o

de 2005 5. Igualmente, deve ser excluída do cálculo da sexta parte a

Gratificação de Trabalho em Curso Noturno-GTCN (art. 2°, II, da LC 774/94,

que deu nova redação ao art. 85 da LC 444/85 e art. 2° da LC 977/2005) por o

também incluir a sexta parte na sua fórmula de cálculo. -o

Em relação aos juros moratórios, deve ser aplicada a Lei o

n.° 11.960, de 29 de junho de 2009, em seu artigo 5°, conferiu nova redação ao cs

artigo 1°-F da Lei n.° 9.494/97, nos seguintes termos: "O art. 1°-F da Lei n° c.1 ca 06

9.494, de 10 de setembro de 1997, introduzido pelo art. 4° da Medida Provisória

n° 2.180-35, de 24 de agosto de 2001, passa a vigorar com a seguinte redação:

"Art. 1°-F - Nas condenações impostas à Fazenda Pública, independentemente (5)

•• 4

de sua natureza e para fins de atualização monetária, remuneração do capital e ri 7,-, <

compensação da mora, haverá a incidência uma única vez, até o efetivo o g,

• 0 <

pagamento, dos índices oficiais de remuneração básica e juros aplicados à 2 >

•

o caderneta e poupança". < o

Conquanto, anteriormente, tenha decidido que a Lei n° oLu

.c

11.960/09 só se aplica às demandas ajuizadas posteriormente à sua vigência, z < a,

alterei meu entendimento para acompanhar a atual jurisprudência do Superior m o cã

Tribunal de Justiça, que alinhou o seu entendimento ao pacificado no Supremo -(5 cr CD I J

Tribunal Federal, no sentido de que as normas que disciplinam os juros

moratórios possam natureza processual devendo incidir de imediato nos < 0_

6- -e • (1) 4 AP.Civ n° 768.083.5/7 a) co

-E 5 Artigo 2° - O valor da Gratificação instituída por esta lei complementar corresponde à importância resultante a) a

o.)

da aplicação do percentual de 15% (quinze por cento) sobre a retribuição mensal do servidor. E {2 "ics a)

Parágrafo único - Para os fins do disposto neste artigo, considera-se retribuição mensal o somatório dos E5 . c.)

) co valores percebidos pelo servidor a titulo de Salário Base ou Carga Horária de Trabalho, Carga Suplementar, "-E) (o Prêmio de Valorização, instituído pela Lei Complementar n° 809, de 18 de abril de 1996, Gratificação por o T)

o c Trabalho Educacional, de que trata a Lei Complementar n° 874, de 4 de julho de 2000, Gratificação Geral, CO .2)..

c instituida pela Lei Complementar n° 901, de 12 de setembro de 2001, Gratificação Suplementar, instituída pela .N .9)-

cn c Lei Complementar n° 957, de 13 de setembro de 2004, e, quando for o caso, o adicional por tempo de serviço as o e a sexta-parte. ° ...- Lo

o co --C" °-

Apelação n° 0134895-55.2008.8.26.0053-São Paulo - Voto n° 5079 5 'i g U) O ,a) O o_ -r=a., E co a) Li.1 U)

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

fls. 8

Destarte, quando da liquidação da sentença, devem'

rocessos em andamento, observado o princípio tempus regit actum6.

incidir os índices oficiais de remuneração básica e juros aplicados à caderneta

de poupança, a partir do advento da Lei n° 11.960/09. Portanto, até 29.06.2009,

aplicam-se as normas até então em vigor.

Assim, pelo meu voto, dou parcial provimento ao recurso

dos autores, para reformar em parte a r. sentença e condenar a Fazenda

Pública ao recálculo da sexta-parte sobre os vencimentos integrais, excluídas as

vantagens eventuais, as gratificações GAM e GTCN no caso dos servidores /

pertencentes aos quadros da Secretaria Estadual da Educação, estas, por já

incluírem a sexta-parte em sua base de cálculo.

O cálculo das parcelas vencidas deverá abarcar o período

em que os autores se encontravam em atividade, se for caso, respeitada a

prescrição quinquenal.

Em razão da sucumbencia recíproca os autores e a ré

devem pagar, meio a meio, as custas, despesas processuais_ Arcando cada

uma das partes com os honorários advocatícios de seus respectivos patronos.

PAULO GALIZIA RELATOR

6 AgRg nos Embexecms 11819/FD, Rel. Min. Laurita Vaz, DJe 28.06.2011; EREsp 1207197/RS, Rel. Min. Castro Meira, DJe 02.08.2011 6 AgRg nos Embexecms 11819/FD, Rel. Min. Laurita Vaz, DJe 28.06.2011; EREsp 1207197/RS, Rel. Min. Castro Meira, DJe 02.08.2011

Apelação n° 0134895-55.2008.8.26.0053-São Paulo - Voto n° 5079 6

O O

CD CD

0 0)

o -o

o co

LO CD c,

ai co

(NI LO LO

o) CO

O CO

O 'CO I -1 2 < 0. > o < o W o .c

z < o

O `á

Lu cf) O _J

CL _c O cp

N O

a) o- O

O .r3)

O 5 c

c 1

• )

., to c ro O

o

o co o_

c) O 92 o

• .E to cl.)

(1)

Data de disponibilização: 07/05/2015 - Órgão Judicial: DJSP - CADERNO 3 JUDICIAL Ia INSTÂNCIA CAPITAL. Fórum Hely Lopes / la Vara da Fazenda Pública

fls. 1

EDITAL DE INTIMACAO DE ADVOGADOS RELACAO N 0044/2015Processo 0134895-55.2008.8.26.0053 (053.08.134895-3) - Procedimento Ordinario - Gratificacao Incorporada / Quintos e Decimos / VPNI - Joao de Deus Gementi - - Luiz Antonio Segantini - -Pedro Goncalves - - Joao Luiz Ribeiro - - Jose Aparecido Gomes - - Jose Mauricio de Toledo Murgel - - Lazaro Rossi - - Conceicao Apparecida Borba Gonzalez - - Dirce Terra - - Lucia Helena Conceicao de Arruda - - Maria Cristina Seico Endo - - Maristela Correa Patroni - -Norma Augusto da Silva - - Enoe de Paula Iusi - - Estela Regina Vieira da Cunha - Fazenda do Estado de Sao Paulo - Vistos. Fls. 280 -Intime-se a re a dar cumprimento a sentenca, comprovando o apostilamento, e apresentando as planilhas relativas aos pagamentos para instruir a execucao nos termos do art. 730 do CPC, no prazo de 90 dias, sob pena de multa diaria de R$ 1.000,00 ate o limite de R$ 15.000,00, sem prejuizo de oportuna majoracao ou reducao da sancao caso inadequada aos fins a que se destina. A presente decisao vale como oficio, devendo os exequentes encaminha-la, comprovando nos autos em 15 dias. Int. - ADV: JOAO CARLOS AMARAL DIODATTI (OAB 99484/SP), ANA LUCIA DE BARROS CANHA ROGGERO (OAB 142399/SP), JOAO CARLOS AMARAL DIODATTI (OAB 99484/SP), JOAO CARLOS AMARAL DIODATTI (OAB 99484/SP)

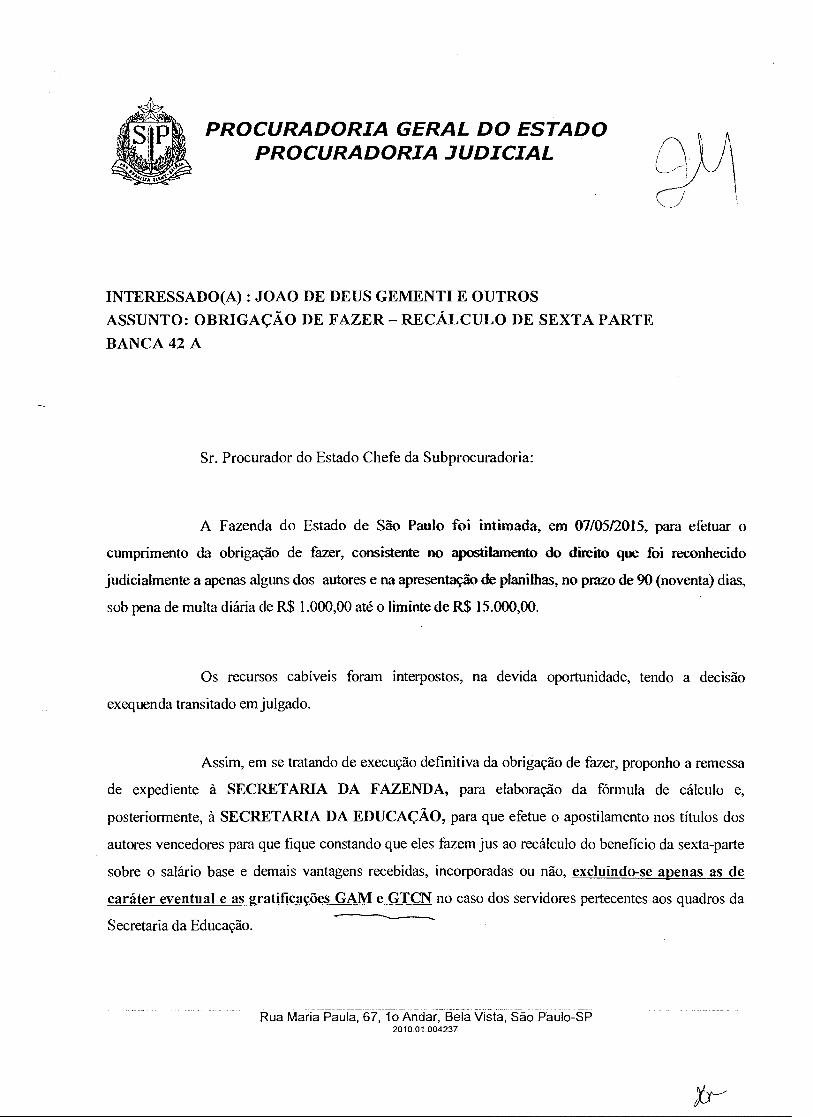

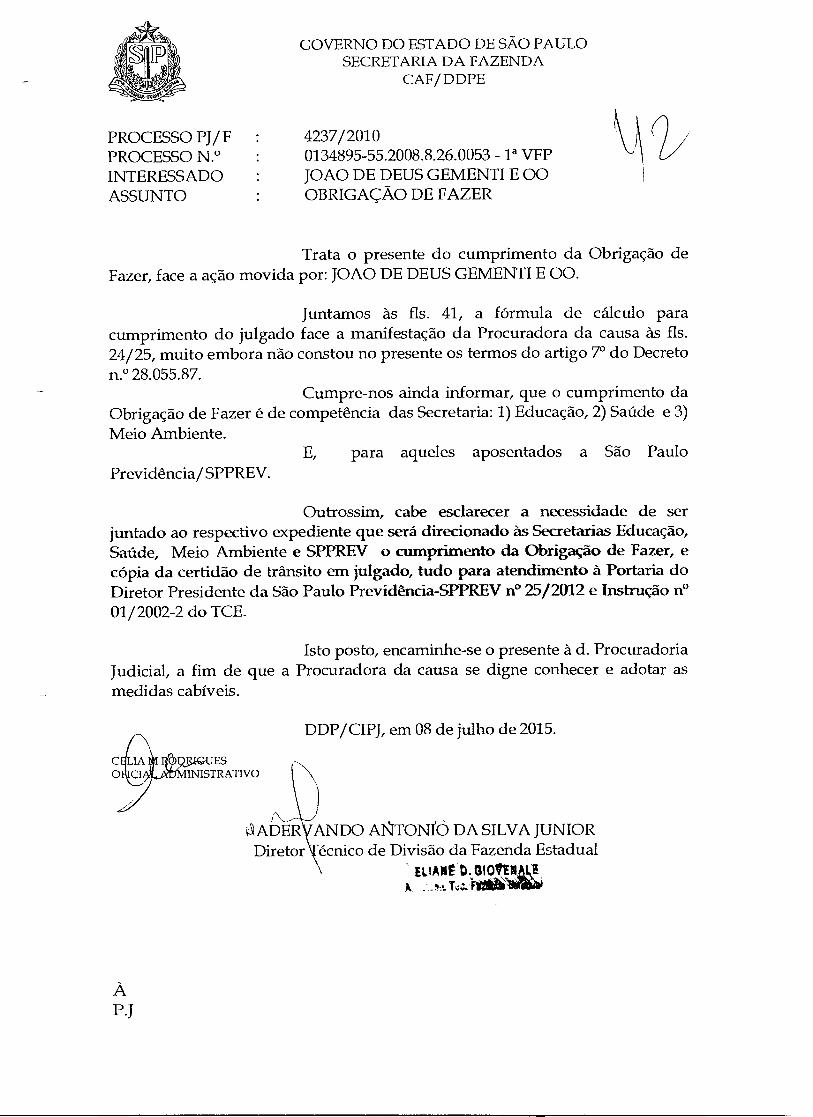

PROCURADORIA GERAL DO ESTADO PROCURADORIA JUDICIAL

INTERESSADO(A) : JOAO DE DEUS GEMENTI E OUTROS

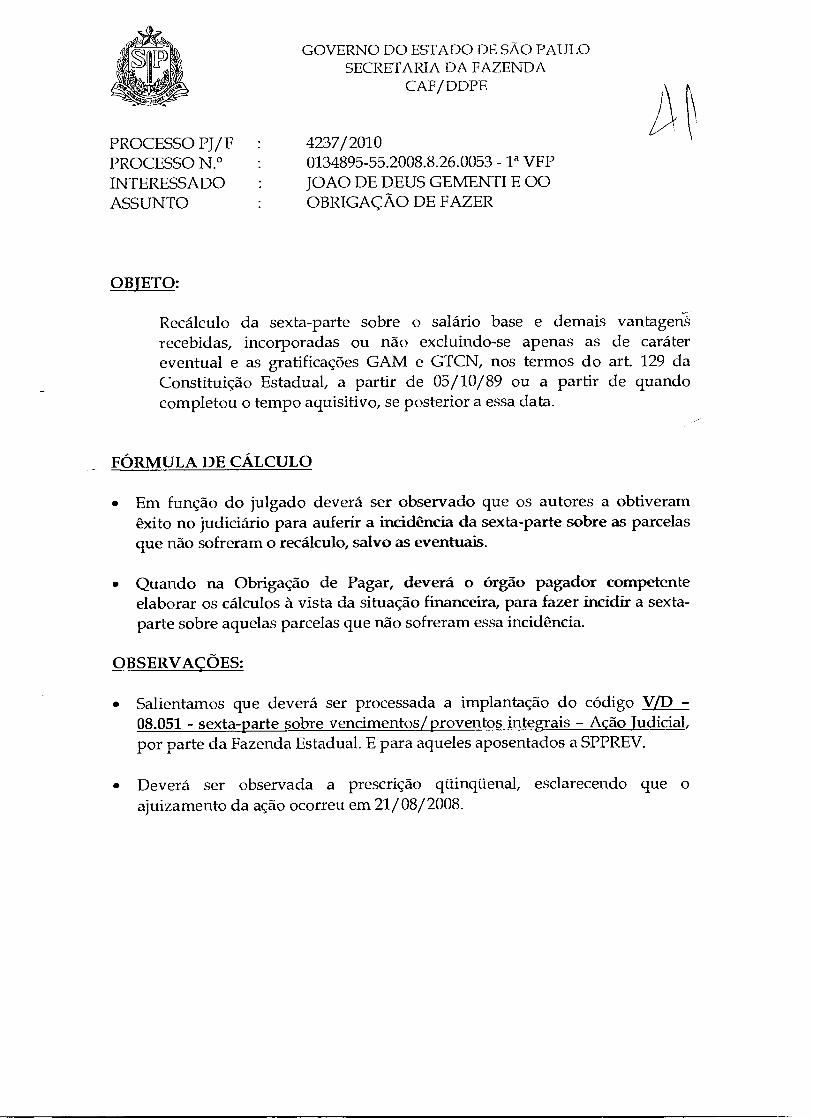

ASSUNTO: OBRIGAÇÃO DE FAZER — RECALCULO DE SEXTA PARTE

BANCA 42 A

Sr. Procurador do Estado Chefe da Subprocuradoria:

A Fazenda do Estado de São Paulo foi intimada, em 07/05/2015, para efetuar o

cumprimento da obrigação de fazer, consistente no apostilamento do direito que foi reconhecido

judicialmente a apenas alguns dos autores e na apresentação de planilhas, no prazo de 90 (noventa) dias,

sob pena de multa diária de R$ 1.000,00 até o liminte de R$ 15.000,00.

Os recursos cabíveis foram interpostos, na devida oportunidade, tendo a decisão

exequenda transitado em julgado.

Assim, em se tratando de execução definitiva da obrigação de fazer, proponho a remessa

de expediente à SECRETARIA DA FAZENDA, para elaboração da fórmula de cálculo e,

posteriormente, à SECRETARIA DA EDUCAÇÃO, para que efetue o apostilamento nos títulos dos

autores vencedores para que fique constando que eles fazem jus ao recálculo do beneficio da sexta-parte

sobre o salário base e demais vantagens recebidas, incorporadas ou não, excluindo-se apenas as de

caráter eventual e as gratificações GAM e GTCN no caso dos servidores pertecentes aos quadros da

Secretaria da Educação.

Rua Maria Paula, 67, lo Andar, Bela Vista, São Paulo-SP 2010.01.004237

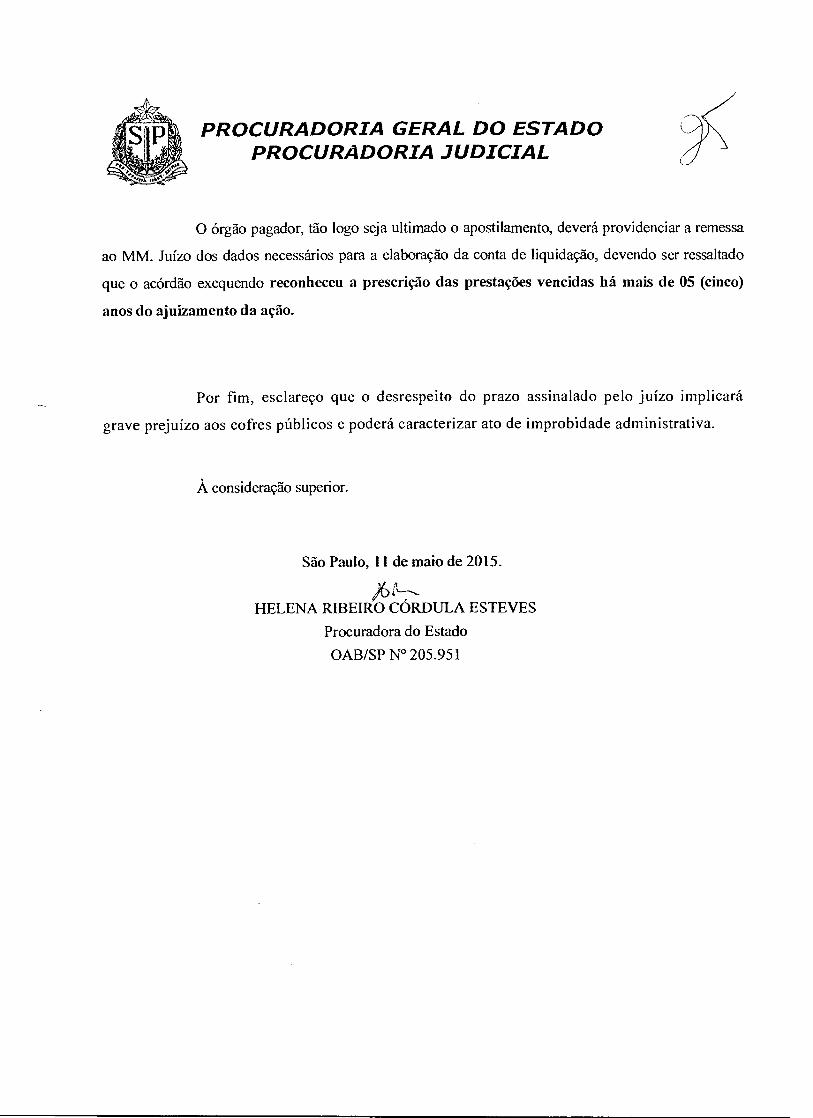

PROCURADORIA GERAL DO ESTADO PROCURADORIA JUDICIAL

O órgão pagador, tão logo seja ultimado o apostilamento, deverá providenciar a remessa

ao MM. Juízo dos dados necessários para a elaboração da conta de liquidação, devendo ser ressaltado

que o acórdão exequendo reconheceu a prescrição das prestações vencidas há mais de 05 (cinco)

anos do ajuizamento da ação.

Por fim, esclareço que o desrespeito do prazo assinalado pelo juízo implicará

grave prejuízo aos cofres públicos e poderá caracterizar ato de improbidade administrativa.

À consideração superior.

São Paulo, I I de maio de 2015.

HELENA RIBEIRO CORDULA ESTEVES

Procuradora do Estado

OAB/SP N° 205.951

'

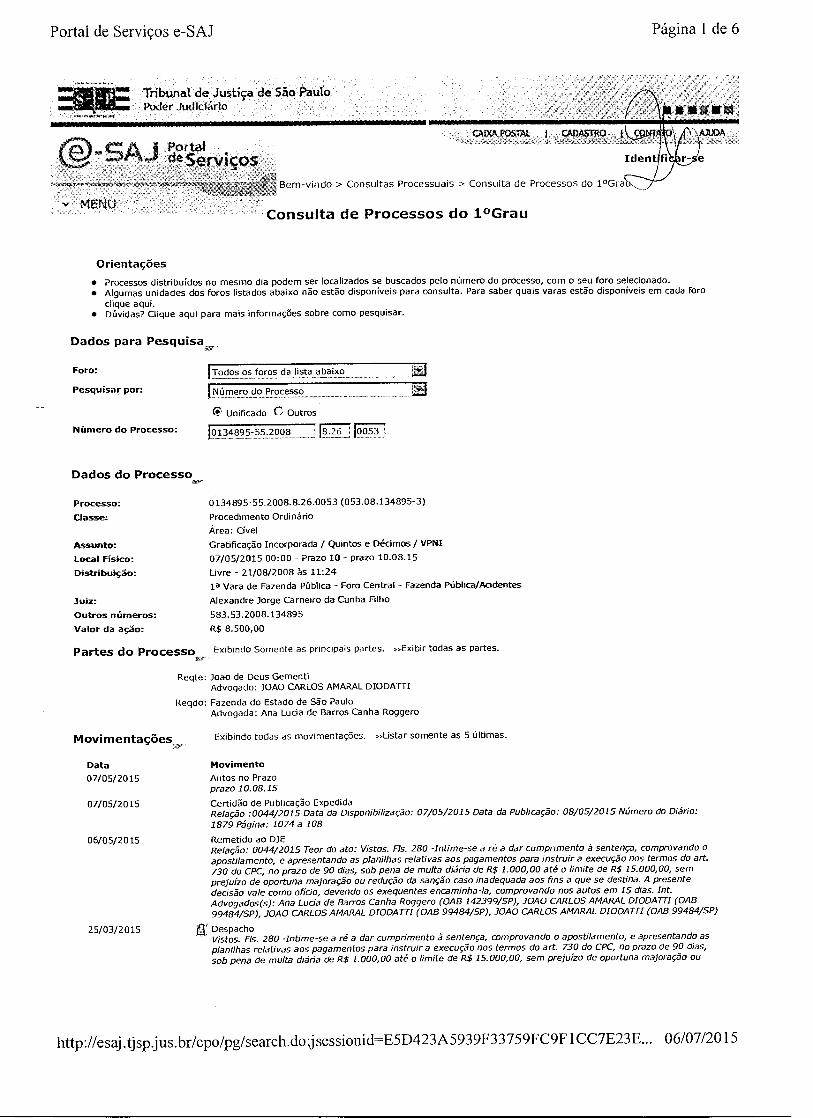

I" Tribunal de Justiça de São Paulo Poder Judiciário

A 1 Portal dServiços Ident fi r- • e

POSTAL 1 CADASTRO AJUDA

Portal de Serviços e-SAJ Página 1 de 6

Bem-vindo > Consultas Processuais > Consulta de Processos do laGra

MENU Consulta de Processos do 1°Grau

Orientações

• Processos distribuídos no mesmo dia podem ser localizados se buscados pelo número do processo, com o seu foro selecionado.

• Algumas unidades dos foros listados abaixo não estão disponíveis para consulta. Para saber quais varas estão disponíveis em cada foro

clique aqui. • Dúvidas? Clique aqui para mais informações sobre como pesquisar.

Dados para Pesquisa

Foro: !Todos os foros da lista abaixo

[Número do Processo

(.1."!) Unificado C Outros

Ltt Pesquisar por:

Número do Processo:

Dados do Processo

[0134895-55.2008 8.26 0053 i

Processo: 0134895-55.2008.8.26.0053 (053.08.134895-3)

Classe: Procedimento Ordinário

Área: Cível

Assunto: Gratificação Incorporada / Quintos e Décimos / VPNI

Local Físico: 07/05/2015 00:00 - Prazo 10 - prazo 10.08.15

Distribuição: Livre - 21/08/2008 às 11:24

la Vara de Fazenda Pública - Foro Central - Fazenda Pública/Acidentes

Juiz: Alexandre Jorge Carneiro da Cunha Filho

Outros números: 583.53.2008.134895

Valor da ação: R$ 8.500,00

Partes do Processo

Exibindo Somente as principais partes. »,Exibir todas as partes.

Reqte: Joao de Deus Gementi Advogado: JOAO CARLOS AMARAL DIODATTI

Reqdo: Fazenda do Estado de São Paulo Advogada: Ana Lucia de Barros Canha Roggero

Movimentações„ Exibindo todas as movimentações. »Listar somente as 5 últimas.

Data Movimento

07/05/2015 Autos no Prazo prazo 10.08.15

07/05/2015 Certidão de Publicação Expedida Relação :0044/2015 Data da Disponibilização: 07/05/2015 Data da Publicação: 08/05/2015 Número do Diário:

1879 Página: 1074 a 108

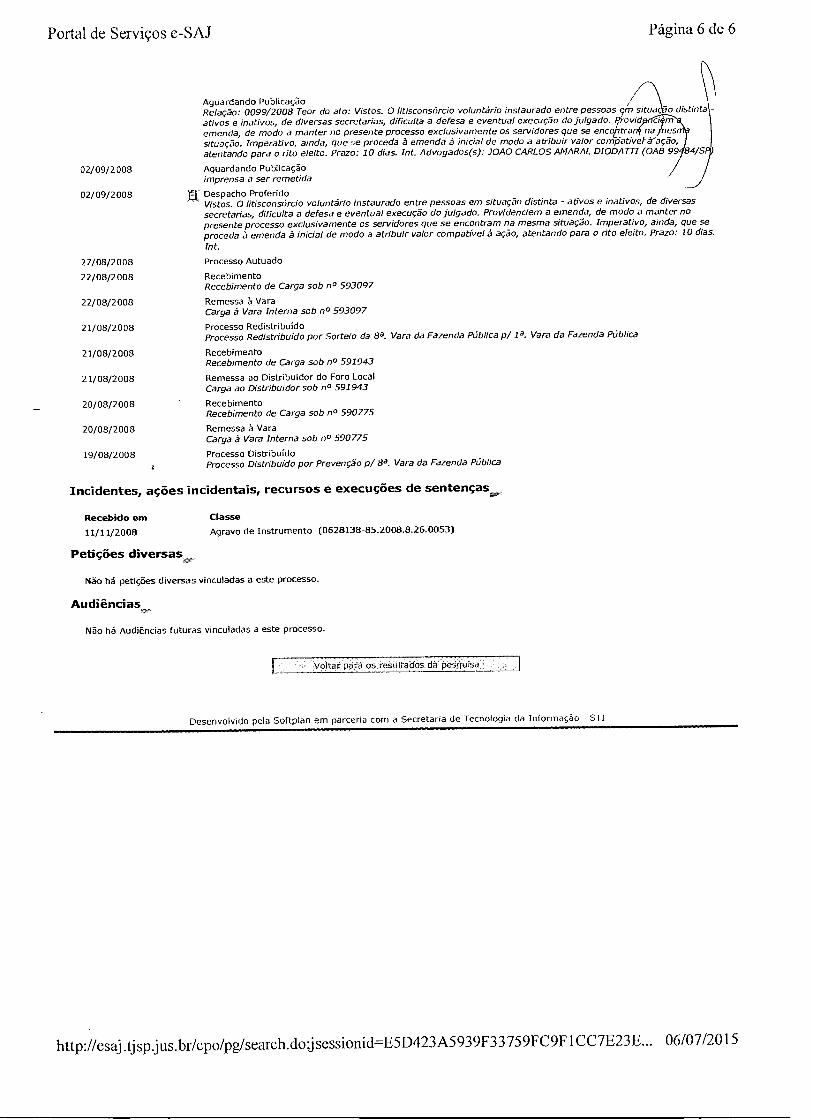

06/05/2015 Remetido ao DJE Relação: 0044/2015 Teor do ato: Vistos. Fls. 280 -Intime-se a ré a dar cumprimento à sentença, comprovando o apostilamento, e apresentando as planilhas relativas aos pagamentos para instruir a execução nos termos do art. 730 do CPC, no prazo de 90 dias, sob pena de multa diária de R$ 1.000,00 até o limite de R$ 15.000,00, sem prejuízo de oportuna majoração ou redução da sanção caso inadequada aos fins a que se destina. A presente decisão vale como ofício, devendo os exequentes encaminha-la, comprovando nos autos em 15 dias. Int. Advogados(s): Ana Lucia de Barros Canha Roggero (OAB 142399/SP), JOAO CARLOS AMARAL DIODATTI (OAB 99484/SP), JOAO CARLOS AMARAL DIODATTI (OAB 99484/SP), JOAO CARLOS AMARAL DIODATTI (OAB 99484/SP)

25/03/2015 Despacho Vistos. Fls. 280 -Intime-se a ré a dar cumprimento à sentença, comprovando o apostilamento, e apresentando as planilhas relativas aos pagamentos para instruir a execução nos termos do art. 730 do CPC, no prazo de 90 dias, sob pena de multa diária de R$ 1.000,00 até o limite de R$ 15.000,00, sem prejuízo de oportuna majoração ou

http://esaj .tjsp.jus.br/cpo/pg/search.doj sessionid=E5D423A5939F33759FC9F1CC7E23E... 06/07/2015

Portal de Serviços e-SAJ Página 2 de 6

redução da sanção caso inadequada aos fins a que se destina. A presente decisão vale como ofício, devendo os exequentes encaminha-Ia, comprovando nos autos em 15 dias. Int.

17/03/2015 Conclusos para Despacho cls. 18.3.15

06/05/2014 Petição Juntada AGUARDANDO JUNTAR PETIÇÃO

03/05/2014 Suspensão do Prazo Prazo referente à movimentação foi alterado para 03/06/2014 devido à alteração da tabela de feri

Certidão de Publicação Expedida Relação :0042/2014 Data da Disponibilização: 30/04/2014 Data da Publicação: 02/05/2014 Número do Diário: 1641 Página: 985/991

29/04/2014 Remetido ao DJE Relação: 0042/2014 Teor do ato: Vistos. Cumpra-se o V. Acórdão de fls. 259/264 e o V. Acórdão de fls. 272/274. Manifestem-se as partes. Int. Advogados(s): Ana Lucia de Barros Canha Roggero (OAB 142399/SP), JOAO CARLOS AMARAL DIODATTI (OAB 99484/SP), JOAO CARLOS AMARAL DIODATTI (OAB 99484/SP), JOAO CARLOS AMARAL DIODATTI (OAB 99484/SP)

21/02/2014 a Despacho ° Vistos. Cumpra-se o V. Acórdão de fls. 259/264 e o V. Acórdão de fls. 272/274. Manifestem-se as partes. Int.

14/02/2014 Conclusos para Despacho

05/07/2013 Recebidos os Autos do Tribunal de Justiça Tipo de local de destino: Cartório Especificação do local de destino: Cartório da la Vara de Fazenda Pública

21/07/2011 Remetidos os Autos para o Tribunal de Justiça - Seção de Direito Público Tipo de local de destino: Tribunal de Justiça de São Paulo Especificação do local de destino: Tribunal de Justiça de

São Paulo

21/07/2011 Certidão de Cartório Expedida Certifico e dou fé que , nesta data, faço a remessa destes autos ao Egrégio Tribunal de Justiça, após revisar e conferir a paginação dos presentes autos, conforme segue: Folhas com numeração adicional: não há; Folhas inexistentes (numeração saltada): não há; Desentranhamentos: não há.

13/05/2011 Expedição de documento mtj

09/05/2011 Serventuário na mesa p/ andamento

28/04/2011 Autos no Prazo pz 13/5 Vencimento: 30/05/2011

28/04/2011 Certidão de Publicação Expedida Relação :0076/2011 Data da Disponibilização: 28/04/2011 Data da Publicação: 29/04/2011 Numero do Diário: 941 Página: 816/861

27/04/2011 Remetido ao DJE Relação: 0076/2011 Teor do ato: Recebo a apelação dos autores nos efeitos devolutivo e suspensivo. Vista à FESP para as contrarrazões. Após, subam os autos ao E. Tribunal de Justiça Seção de Direito Público, observadas as formalidades legais. Int. Advogados(s): ANA LUCIA DE BARROS CANHA ROGGERO (OAB 142399/SP), JOAO CARLOS AMARAL DIODATTI (OAB 99484/SP)

09/12/2010 Remetido ao DJE imp. 9.12.10

06/12/2010 Ia Decisão Proferida Recebo a apelação dos autores nos efeitos devolutivo e suspensivo. Vista à FESP para as contrarrazões. Após, subam os autos ao E. Tribunal de Justiça Seção de Direito Público, observadas as formalidades legais. Int.

06/12/2010 Conclusos para Decisão Em 07/12

16/11/2010 Petição Juntada juntada 16/11

11/11/2010 Disponibilizado no DJE pz 30/11/2010

11/11/2010 Certidão de Publicação Expedida Relação :0261/2010 Data da Disponibilização: 11/11/2010 Data da Publicação: 12/11/2010 Número do Diário: 831

Página: 801/812

10/11/2010 Remetido ao DJE Relação: 0261/2010 Teor do ato: Conceição Apparecida Borba Gonzalez, Dirce Terra, Enoe de Paula lusi, Estela Regina Vieira da Cunha, Joao de Deus Gementi, Joao Luiz Ribeiro, Jose Aparecido Gomes, José Mauricio de Toledo Murgel, Lázaro Rossi, Lucia Helena Conceição de Arruda, Luiz Antonio Segantini, Maria Cristina Seico Endo, Maristela Correa Patroni, Norma Augusto da Silva e Pedro Gonçalves, qualificados nos autos, ajuizaram a presente AÇÃO em face da Fazenda do Estado de São Paulo, na forma em que é representada, argüindo, em síntese, que é (são) servidor(a)(es) público(a)(s) estadual(is) e percebe(m) a vantagem da sexta-parte. Por entender(em) que a ré não está obedecendo o preceituado no art. 129, da Constituição Estadual, pretende(m) a sua condenação a fim de que proceda ao correto cálculo do referido adicional, que deverá incidir sobre os vencimentos integrais, abrangendo todas as vantagens pecuniárias indicadas na inicial, salvo as eventuais, apostilando-se os títulos e pagando das diferenças vencidas e vincendas, com juros e correção monetária. A ré foi citada e ofereceu resposta, na forma de contestação, alegando, em suma, que a ação deve ser julgada improcedente porque equivocada é a interpretação da norma constitucional feita na petição inicial e, ainda, porque a vantagem tem a sua base de cálculo definida em lei ordinária, sendo que a mesma vem sendo calculada de forma correta. É O RELATÓRIO

30/04/2014 Autos no Prazo pz 26/05/2014 Vencimento: 03/06/2014

30/04/2014

http://esaj.tjsp.jus.br/cpo/pg/search.dOsessionid----E5D423A5939F33759FC9F1CC7E23E... 06/07/2015

Portal de Serviços e-SAJ

Página 3 de 6

DECIDO Trata-se de ação promovida por servidor(a)(es) público(a)(s) que pretende(m) o recalculo de seus vencimentos a fim de que a sexta-parte incida sobre as vantagens pecuniárias indicadas na inicial›Dispõe o/art. 129, da Constituição Estadual que: "Artigo 129 - Ao servidor estadual é assegurado o percebirnento\do dicional por tempo de serviço, concedido no mínimo por quinqüênio, e vedada sua limitação, bem comq a sekta- e dos vencimentos integrais, concedida aos 20 anos de efetivo exercício, que se incorporarão aos vencimentos a todos os efeitos, observado o disposto no art. 115, XVI, desta Constituição." Incumbe, primeiramente,—analisa oL ato sentido e alcance da expressão "vencimentos" para fins de definir-se a sua aplicação. Sabe-se da difer doutrinária existente entre a palavra "vencimento", no singular, que equivale ao padrão, e "vencim os", n plural, que equivale ao padrão mais as vantagens pecuniárias. Contudo, os legisladores constitui s são pessoas eleitas pelo povo, que exerciam diferenciadas profissões em sua vida privada. Por isso, muitas vezes, não conhecem e não utilizam a linguagem técnica do direito ao elaborarem um texto legal. Daí porque as leis devem ser interpretadas para fins de se dar a sua correta aplicação. No caso, a mera interpretação gramatical do texto constitucional paulista não é a que melhor reflete a mens legislatoris. A sexta-parte, que foi instituída pela Lei n° 6.043/61 e assegurada pela Constituição Estadual de 1.967 (art.92, inciso VIII) que expressamente estabelecia que os qüinqüênios e a sexta-parte dos vencimentos integrais, incorporar-se-iam aos vencimentos para todos os efeitos. Assim, foi estabelecida uma forma de cálculo cujos índices decorriam da incidência cumulativa em sua aplicação, em recíproca e sucessiva incidência. Tal procedimento gerou os chamados "marajás", em razão do denominado o "efeito cascata" que este cálculo proporcionava, já que permitia a incidência de adicionais sobre adicionais, sobre sexta-parte e os qüinqüênios e sobre as demais vantagens pecuniárias. Isto provocou uma reação na opinião pública em razão da imoralidade e indignação que tais fatos causavam e, tomou tal proporção, que na Constituição Federal de 1.988 foi expressamente extirpada de nossa legislação. Assim, estabeleceu-se no art. 37, inciso XIV, da Constituição Federal, que: "os acréscimos pecuniários percebidos por servidor público não serão computados nem acumulados, para fins de concessão de acréscimos ulteriores sob o mesmo título ou idêntico fundamento". Desta forma, visou o legislador constituinte acabar com os chamados "marajás", proibindo terminantemente o cálculo dos acréscimos de forma cumulativa. E, premidos pela opinião pública, a vontade do legislador em fazer com que tal regra fosse aplicada de imediato fez com que se estabelecesse no art. 17, do Ato das Disposições Constitucionais Transitórias que todos os vencimentos, remunerações, vantagens, adicionais e proventos da aposentadoria que estivessem sendo percebidos em desacordo com a Constituição Federal, fossem imediatamente reduzidos aos limites dela decorrentes, não se admitindo a invocação de direito adquirido ou percepção de excesso a qualquer título. Logo, ficou claro que o legislador constituinte, de forma induvidosa, pretendeu extirpar as aberrações dos estipêndios na forma de "cascata". No mesmo sentido dispôs o art. 115, inciso XVI, da Constituição Estadual. E, finalmente, após muitas controvérsias sobre a interpretação legal do art. 129, da Constituição Estadual, ora invocado, com decisões contrárias ao texto constitucional, promulgou-se a Emenda Constitucional n. 19, de 04 de junho de 1998, que em seu art. 3o. alterou a redação do art. 37, inciso XIV, da Magna Carta, para deixar mais explícita a vontade do legislador constituinte originário. Tal texto expressamente estipulou, em seu inciso XIV que "os acréscimos pecuniários percebidos por servidor público não serão computados nem acumulados para fins de concessão de acréscimos ulteriores." Por tal redação se confirma que o invocado art. 129, da Constituição Estadual, ao conceder os qüinqüênios dos vencimentos integrais, expressamente excetuou a hipótese prevista no inciso XVI do art. 115. Logo, da interpretação sistemática e histórica do referido artigo constitucional, extrai-se claramente que o legislador ao utilizar-se da expressão "vencimentos integrais", na verdade, quis referir-se ao padrão de vencimento, mas não ao padrão somado às vantagens pecuniárias. E, ainda que assim não fosse, após a promulgação da Emenda Constitucional n. 19/98, ficou clara a impossibilidade de superposição de vantagens, eis que o art. 37, inciso XIV expressamente vetou a cômputo ou o acúmulo de acréscimos pecuniários para fins de concessão de acréscimos ulteriores. Assim, a expressão "vencimentos" contida naquele artigo constitucional não equivale, de forma alguma, ao seu significado doutrinário_ Portanto, após o advento das novas Constituições Federal e Estadual, bem como da Emenda Constitucional n. 19/98, não é possível dar-se ao texto do art. 129 qualquer interpretação que, de forma direta ou indireta, descumpra a expressa vedação constitucional. O recálculo pretendido, no caso, é uma dessas formas, já que se consideradas todas as vantagens pecuniárias para fins de incidência da sexta-parte, a toda evidência se estará computando os acréscimos pecuniários e acumulando-os, o que fatalmente ensejará o "repique". Percebe-se, assim, que o pedido inicial não encontra amparo constitucional, posto que a Administração Pública, com base no que dispuseram a Constituição Federal e a Constituição Estadual, de modo correto, vem efetuando o cálculo do adicional da sexta-parte. Assim, não há o que se reparar na atitude da ré, improcedendo a ação. Isto posto, por estes fundamentos e mais que dos autos consta, JULGO IMPROCEDENTE a presente ação e extinto o feito com julgamento do mérito, com fundamento no art. 269, inciso I, do Código de Processo Civil. O(A)(s) autor(a)(es) arca(m) com o pagamento das custas processuais e honorários advocatícios, que fixo em R$ 1.000,00, nos termos do artigo 20, § 40, do Código de Processo Civil. P.R.I.0 - Valor do preparo ( Código 230) R$ 349,87 mais taxa de porte de remessa e de retorno no valor de R$ 25,00 ( Código 110-04), referente a 01 volume(s) Advogados(s): ANA LUCIA DE BARROS CANHA ROGGERO (OAB 142399/SP), JOAO CARLOS AMARAL DIODAM (OAB 99484/SP)

13/08/2010 Remetido ao DJE

12/08/2010 a Certidão de Cartório Expedida Certidão - Genérica

12/08/2010 Sentença Registrada

10/08/2010 a Julgada Improcedente a Ação - Sentença Completa Conceição Apparecida Borba Gonzalez, Dirce Terra, Enoe de Paula Iusi, Estela Regina Vieira da Cunha, Joao de Deus Gementi, Joao Luiz Ribeiro, Jose Aparecido Gomes, José Mauricio de Toledo Murgel, Lázaro Rossi, Lucia Helena Conceição de Arruda, Luiz Antonio Segantini, Maria Cristina Seico Endo, Maristela Correa Patroni, Norma Augusto da Silva e Pedro Gonçalves, qualificados nos autos, ajuizaram a presente AÇÃO em face da Fazenda do Estado de São Paulo, na forma em que é representada, argüindo, em síntese, que é(são) servidor(a)(es) público(a)(s) estadual(is) e percebe(m) a vantagem da sexta-parte. Por entender(em) que a ré não está obedecendo o preceituado no art. 129, da Constituição Estadual, pretende(m) a sua condenação a fim de que proceda ao correto cálculo do referido adicional, que deverá incidir sobre os vencimentos integrais, abrangendo todas as vantagens pecuniárias indicadas na inicial, salvo as eventuais, apostilando-se os títulos e pagando das diferenças vencidas e vincendas, com juros e correção monetária. A ré foi citada e ofereceu resposta, na forma de contestação, alegando, em suma, que a ação deve ser julgada improcedente porque equivocada é a interpretação da norma constitucional feita na petição inicial e, ainda, porque a vantagem tem a sua base de cálculo definida em lei ordinária, sendo que a mesma vem sendo calculada de forma correta. É O RELATÓRIO DECIDO Trata-se de ação promovida por servidor(a)(es) público(a)(s) que pretende(m) o recálculo de seus vencimentos a fim de que a sexta-parte incida sobre as vantagens pecuniárias indicadas na inicial. Dispõe o art. 129, da Constituição Estadual que: "Artigo 129 - Ao servidor estadual é assegurado o percebimento do adicional por tempo de serviço, concedido no mínimo por quinqüênio, e vedada sua limitação, bem como a sexta-parte dos vencimentos integrais, concedida aos 20 anos de efetivo exercício, que se

http://esaj.tjsp.jus.br/cpo/pg/search.dojsessionid=E5D423A5939F33759FC9F1CC7E23E... 06/07/2015

Portal de Serviços e-SAJ Página 4 de 6

incorporarão aos vencimentos para todos os efeitos, observado o disposto no art. 115, XVI, desta C.nstitOição." Incumbe, primeiramente, analisar o exato sentido e alcance da expressão "vencimentos" para/ finr-se a sua aplicação. Sabe-se da diferenciação doutrinária existente entre a palavra "vencimento", no sing lar, .. equivale ao padrão, e "vencimentos", no plural, que equivale ao padrão mais as vantagens pecunián.s. t. • , os legisladores constituintes são pessoas eleitas pelo povo, que exerciam diferenciadas profisMes errAs vida privada. Por isso, muitas vezes, não conhecem e não utilizam a linguagem técnica do direito ao ela• • arem um texto legal. Daí porque as leis devem ser interpretadas para fins de se dar a sua correta aplica,o. Np caso, a •ra interpretação gramatical do texto constitucional paulista não é a que melhor reflete a mens legislaVris. A sexta parte, que foi instituída pela Lei no 6.043/61 e assegurada pela Constituição Estadual de 1.967-(art.92, inciso VIII) que expressamente estabelecia que os qüinqüênios e a sexta-parte dos vencimentos integrais, incorporar-se-iam aos vencimentos para todos os efeitos. Assim, foi estabelecida uma forma de cálculo cujos índices decorriam da incidência cumulativa em sua aplicação, em recíproca e sucessiva incidência. Tal procedimento gerou os chamados "marajás", em razão do denominado o "efeito cascata" que este cálculo proporcionava, já que permitia a incidência de adicionais sobre adicionais, sobre sexta-parte e os qüinqüênios e sobre as demais vantagens pecuniárias. Isto provocou uma reação na opinião pública em razão da imoralidade e indignação que tais fatos causavam e, tomou tal proporção, que na Constituição Federal de 1.988 foi expressamente extirpada de nossa legislação. Assim, estabeleceu-se no art. 37, inciso XIV, da Constituição Federal, que: "os acréscimos pecuniários percebidos por servidor público não serão computados nem acumulados, para fins de concessão de acréscimos ulteriores sob o mesmo título ou idêntico fundamento". Desta forma, visou o legislador constituinte acabar com os chamados "marajás", proibindo terminantemente o cálculo dos acréscimos de forma cumulativa. E, premidos pela opinião pública, a vontade do legislador em fazer com que tal regra fosse aplicada de imediato fez com que se estabelecesse no art. 17, do Ato das Disposições Constitucionais Transitórias que todos os vencimentos, remunerações, vantagens, adicionais e proventos da aposentadoria que estivessem sendo percebidos em desacordo com a Constituição Federal, fossem imediatamente reduzidos aos limites dela decorrentes, não se admitindo a invocação de direito adquirido ou percepção de excesso a qualquer título. Logo, ficou claro que o legislador constituinte, de forma induvidosa, pretendeu extirpar as aberrações dos estipêndios na forma de "cascata". No mesmo sentido dispôs o art. 115, inciso XVI, da Constituição Estadual. E, finalmente, após muitas controvérsias sobre a interpretação legal do art. 129, da Constituição Estadual, ora invocado, com decisões contrárias ao texto constitucional, promulgou-se a Emenda Constitucional n. 19, de 04 de junho de 1998, que em seu art. 3o. alterou a redação do art. 37, inciso XIV, da Magna Carta, para deixar mais explícita a vontade do legislador constituinte originário. Tal texto expressamente estipulou, em seu inciso XIV que "os acréscimos pecuniários percebidos por servidor público não serão computados nem acumulados para fins de concessão de acréscimos ulteriores." Por tal redação se confirma que o invocado art. 129, da Constituição Estadual, ao conceder os qüinqüênios dos vencimentos integrais, expressamente excetuou a hipótese prevista no inciso XVI do art. 115. Logo, da interpretação sistemática e histórica do referido artigo constitucional, extrai-se claramente que o legislador ao utilizar-se da expressão "vencimentos integrais", na verdade, quis referir-se ao padrão de vencimento, mas não ao padrão somado às vantagens pecuniárias. E, ainda que assim não fosse, após a promulgação da Emenda Constitucional n. 19/98, ficou clara a impossibilidade de superposição de vantagens, eis que o art. 37, inciso XIV expressamente vetou o cômputo ou o acúmulo de acréscimos pecuniários para fins de concessão de acréscimos ulteriores. Assim, a expressão "vencimentos" contida naquele artigo constitucional não equivale, de forma alguma, ao seu significado doutrinário. Portanto, após o advento das novas Constituições Federal e Estadual, bem como da Emenda Constitucional n. 19/98, não é possível dar-se ao texto do art. 129 qualquer interpretação que, de forma direta ou indireta, descumpra a expressa vedação constitucional. O recalculo pretendido, no caso, é uma dessas formas, já que se consideradas todas as vantagens pecuniárias para fins de incidência da sexta-parte, a toda evidência se estará computando os acréscimos pecuniários e acumulando-os, o que fatalmente ensejará o "repique". Percebe-se, assim, que o pedido inicial não encontra amparo constitucional, posto que a Administração Pública, com base no que dispuseram a Constituição Federal e a Constituição Estadual, de modo correto, vem efetuando o cálculo do adicional da sexta-parte. Assim, não há o que se reparar na atitude da ré, improcedendo a ação. Isto posto, por estes fundamentos e mais que dos autos consta, JULGO IMPROCEDENTE a presente ação e extinto o feito com julgamento do mérito, com fundamento no art. 269, inciso I, do Código de Processo Civil. O(A) (s) autor(a)(es) arca(m) com o pagamento das custas processuais e honorários advocatícios, que fixo em R$ 1.000,00, nos termos do artigo 20, § 40, do Código de Processo Civil. P.R.I.0 - Valor do preparo ( Código 230) R$ 349,87 mais taxa de porte de remessa e de retomo no valor de R$ 25,00 ( Código 110-04), referente a 01 volume

(s)

10/08/2010 Conclusos para Decisão

25/03/2010 Petição Juntada juntada 25/03

22/03/2010 Disponibilizado no DJE Prazo 03/04/2010

22/03/2010 Certidão de Publicação Expedida Relaçao :0081/2010 Data da Dísponlbllização: 22/03/2010 Data da Publicação: 23/03/2010 Número do Diário: 677 Página: 999-1003

18/03/2010 Remetido ao DJE Relação: 0081/2010 Teor do ato: Contestação de fls. 157/168: à réplica. Advogados(s): ANA LUCIA DE BARROS CANHA ROGGERO (OAB 142399/SP), JOAO CARLOS AMARAL DIODATTI (OAB 99484/SP)

17/03/2010 Remetido ao DJE urgente

16/03/2010 Conclusos para Despacho Para apreciar autos 053.10.003607-7 distribuídos por dependência.

15/03/2010 -a Ato Ordinatório Praticado Contestação de fls. 157/168: à réplica.

12/03/2010 Petição Juntada juntada 12/03

09/03/2010 Mandado Juntado Prazo 07/05/2010

08/03/2010 Mandado Juntado Mesa do Diretor

08/02/2010 Mandado Expedido

http://esaj.tjsp.jus.br/cpo/pg/search.dojsessionid=E5D423A5939F33759FC9F1CC7E23E... 06/07/2015

Portal de Serviços e-SAJ

Página 5 de 6

Prazo 08/03 - Aguardando devolução do mandado

05/02/2010 Mandado de Citação Expedido Mandado no: 053.2010/003292-4 Situação: Emitido em 04/02/2010 Local: Cartório da la Vará de F

04/02/2010 Mandado Expedido assinar mandado

04/02/2010 Certidão de Cartório Expedida

Certidão de Publicação Expedida Relação :0025/2010 Data da Disponibilização: 27/01/2010 Data da Publicação: 28/01/2010 Número do Diário: 641

Página: 739-744

26/01/2010 Remetido ao DJE Relação: 0025/2010 Teor do ato: Vistos. 1- Fls. 141: Recebo-a como emenda da inicial. Anote-se. Comunique-se. 3- Fls. 141, 3: Defiro. 3- Cite-se. Int. Advogados(s): JOAO CARLOS AMARAL DIODATTI (OAB 99484/SP)

22/01/2010 Remetido ao DJE imp. urgente

20/01/2010 -0; Despacho Vistos. 1- Fls. 141: Recebo-a como emenda da inicial. Anote-se. Comunique-se. 3- Fls. 141, 3: Defiro. 3- Cite-se. Int.

20/01/2010 Conclusos para Despacho

16/09/2009 Juntada de Petição juntada 16/09

16/09/2009 Retorno ao Cartório de Origem

15/09/2009 Vista ao Advogado do Autor Rua Manoel da Nóbrega n. 111 - fone: 3284-4558 - OAB/SP 99.484 - 01 volume Vencimento: 25/09/2009

14/09/2009 Aguardando Prazo Prazo 26/09/09

14/09/2009 Certidão de Publicação Relação :1335/2009 Data da Disponibilização: 14/09/2009 Data da Publicação: 15/09/2009 Número do Diário: 554 Página: 1492-1496

11/09/2009 Aguardando Publicação Relação: 1335/2009 Teor do ato: Ciência aos autores das peças extraídas do Agravo no 851.460-5/8-00, juntadas aos autos às fls. 130/137, bem como ciência de sua inutilização, nos termos do Provimento CG 28/2008. Advogados(s): 3040 CARLOS AMARAL DIODATTI (OAB 99484/SP)

19/08/2009 Aguardando Publicação

19/08/2009 a Ato Ordinatório - Intimação Ciência aos autores das peças extraídas do Agravo rio 851.460-5/8-00, juntadas aos autos às fls. 130/137, bern como ciência de sua inutilização, nos termos do Provimento CG 28/2008.

19/08/2009 Processo Dependente Iniciado Seq.: 0001 - Categoria: Recurso - Classe: Agravo de Instrumento

17/04/2009 Aguardando Providências juntada de agravo 17/04

21/11/2008 Aguardando Prazo Prazo 13/01/2009

21/11/2008 Certidão de Publicação Relação :0115/2008 Data da Disponibilização: 21/11/2008 Data da Publicação: 24/11/2008 Número do Diário: 362 Página: 1745/1747

19/11/2008 Aguardando Publicação Relação: 0115/2008 Teor do ato: Anote-se a oposição de agravo de instrumento. Aguarde-se eventual notícia de efeito ativo ao recurso. Int. Advogados(s): JOAO CARLOS AMARAL DIODATTI (OAB 99484/SP)

18/11/2008 Aguardando Publicação imprensa urgente em 18-11-2008

17/11/2008 ct Despacho Proferido Anote-se a oposição de agravo de instrumento. Aguarde-se eventual noticia de efeito ativo ao recurso. Int.

17/11/2008 Conclusos para Despacho

em 18/11

12/11/2008 Juntada de Petição juntada 12/11

12/11/2008 Retorno ao Cartório de Origem

10/11/2008

07/11/2008

07/11/2008

06/11/2008

Vista ao Advogado do Autor Rua Manoel da Nóbrega n° 111 - conj. 91 - fone 3284-4558 - OAB/SP 99.484 - 01 VOLUME Vencimento: 10/12/2008

Aguardando Prazo Prazo 20.11.08

Certidão de Publicação Relação :0099/2008 Data da Disponibilização: 07/11/2008 Data da Publicação: 10/11/2008 Número do Diário: 353

Página: 1714/1719

Púb ica

Certifico e dou fé que, nesta data, providenciei o desentranhamento das procurações de fls. 37/53, con orme r. deferimento a fls. 146, substituindo-as por cópia simples.

27/01/2010 Disponibilizado no DJE Digitação Citação Inicial

27/01/2010

http://esaj.tjsp.jus.br/cpo/pg/search.dojsessionid=E5D423A5939F33759FC9F1CC7E23E... 06/07/2015

Portal de Serviços e-SAJ

Página 6 de 6

27/08/2008

Aguardando Publicação Relação: 0099/2008 Teor do ato: Vistos. O litisconsórcio voluntário instaurado entre pessoas ein situa ativos e inativos, de diversas secretarias, dificulta a defesa e eventual execução do julgado. Provid emenda, de modo a manter no presente processo exclusivamente os servidores que se encobtra na es situação. Imperativo, ainda, que se proceda à emenda à inicial de modo a atribuir valor compiatívet-à'ação,

atentando para o rito eleito. Prazo: 10 dias. Int. Advogados(s): JOAO CARLOS AMARAL DIODATTI (OAB 99

Aguardando Publicação imprensa a ser remetida

a Despacho Proferido Vistos. O litisconsórcio voluntário instaurado entre pessoas em situação distinta - ativos e inativos, de diversas secretarias, dificulta a defesa e eventual execução do julgado. Providenciem a emenda, de modo a manter no presente processo exclusivamente os servidores que se encontram na mesma situação. Imperativo, ainda, que se proceda à emenda à inicial de modo a atribuir valor compatível à ação, atentando para o rito eleito. Prazo: 10 dias.

Int.

Processo Autuado

02/09/2008

02/09/2008

22/08/2008 Recebimento Recebimento de Carga sob n° 593097

22/08/2008 Remessa à Vara Carga à Vara Interna sob no 593097

21/08/2008 Processo Redistribuído Processo Redistribuído por Sorteio da 8a. Vara da Fazenda Pública p/ 1a. Vara da Fazenda Pública

21/08/2008 Recebimento Recebimento de Carga sob no 591943

21/08/2008 Remessa ao Distribuidor do Foro Local Carga ao Distribuidor sob no 591943

20/08/2008 Recebimento Recebimento de Carga sob n° 590775

20/08/2008 Remessa à Vara Carga à Vara Interna sob no 590775

Processo Distribuído Processo Distribuído por Prevenção p/ 8a. Vara da Fazenda Pública

Incidentes, ações incidentais, recursos e execuções de sentenças

Recebido em

Classe

11/11/2008

Agravo de Instrumento (0628138-85.2008.8.26.0053)

Petições diversas

Não há petições diversas vinculadas a este processo.

Audiências

Não há Audiências futuras vinculadas a este processo.

Voltar para os resultados da pesquisa

Desenvolvido pela Softplan em parceria com a Secretaria de Tecnologia da Informação - STI

19/08/2008

http://esaj.tjsp.jus.br/cpo/pg/search.do;jsessionid=E5D423A5939F33759FC9F1CC7E23E... 06/07/2015

Ro l

de

Aut

ores

- D

ados

Fun

cion

a is

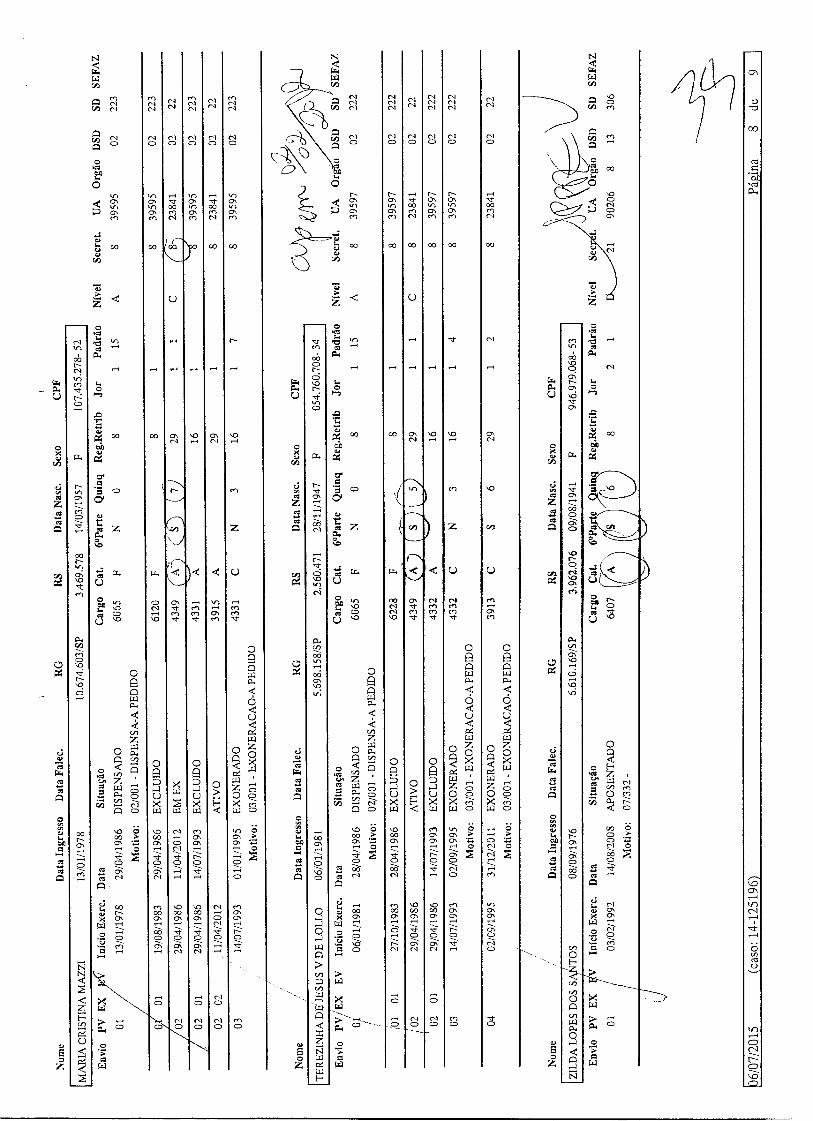

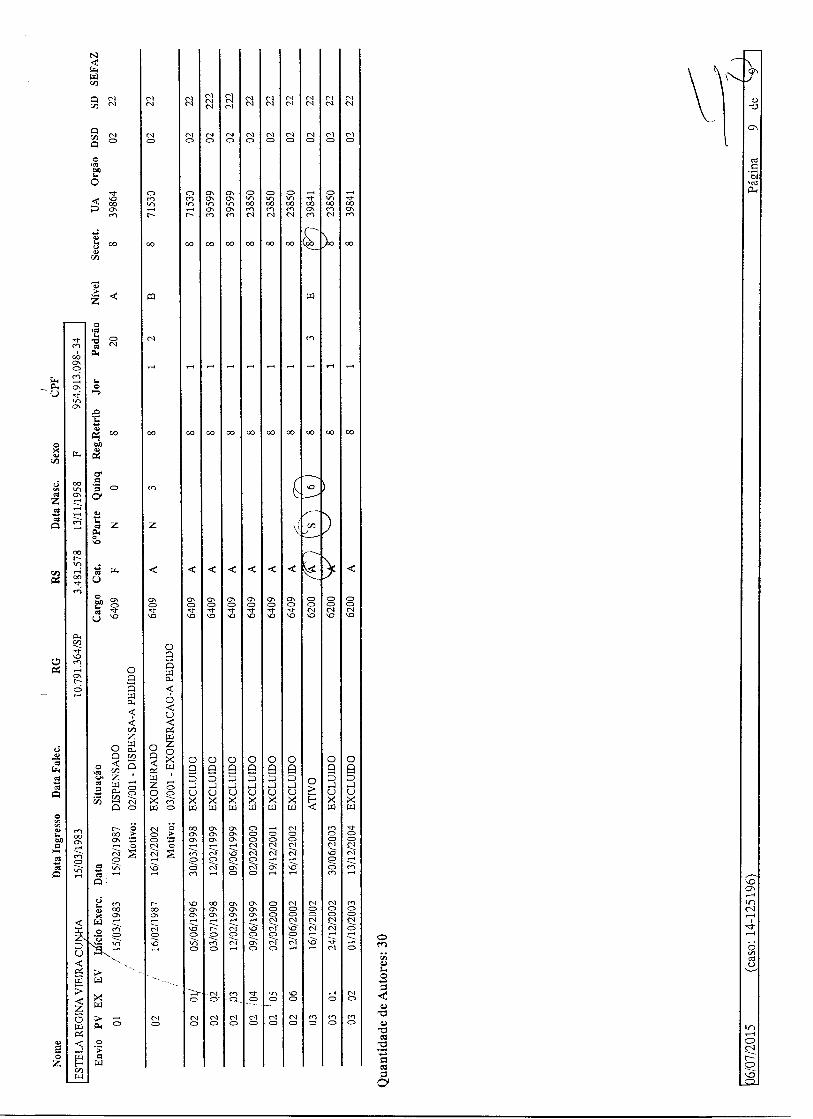

N

ri W ta.

0134

895-

55.2

008.

8,26

.005

3

o

00

z os

Dat

a In

gres

so

Dat

a F

alec

.

E

En

vio

PV

E E

V I

níc

io E

xerc

. D

ata

Sit

uaçã

o C

argo

Ca

t. 6°

P r

te Q

uin

q R

eg.R

etri

b J

or P

ad

rão

Nív

el S

ecre

t. U

A O

rgão

DS

D SD

SE

FAZ

O

16/1

1/19

60 22

/05/1993 APO

SEN

TA

DO

3 921 IA

) (

.6) 2

9 1

1

21 90

20

7 39 1

3 30

7

Mot

ivo:

07

/001

- A

POSE

NT

AD

OR

IA-V

OL

UN

TA

RIA

21?-L

Z----

t-)

c---

-----

—

Nom

e D

ata

Ingr

esso

Da

ta F

alec

. R

G RS

D

ata

Nas

c.

Sexo

C

PF

LUIZ

AN

TO

NIO

GAN

TIN

I 15

/07/

195

7 1

.89

8.88

8/S

P 4

97,253 2

1/08

/193

3 M

0

50

.03

1.48

8- 8

7

En

vio

PV

EX

EV

In

ício

Exe

rc.

Dat

a S

itua

ção C

arg

o ca

t./

6°P

e

,inq

R

eg.R

etri

b J

or P

ad

rão

Nív

el Se

cret

. U

A O

rgão

D

SD

SD

SE

FA

Z

01 1

5/

07/1

957 11

/10/

1995 A

PO

SE

NT

AD

O 39

21 ,..

./5.)

S

7" 7

J 29 1 1 21 R

7 39

13

30

7 M

otiv

o:

07/0

01 -

APO

SEN

TA

DO

RIA

-VO

LU

NT

AR

IA

Y----

01 0

1 01/

03/1

984 0

1/

07/1

99

0 E

XC

LUID

O 814

4 A

16 1

9 1487

9

01 02

0

2/

07/19

90

10/

1 0/1995 EX

CLUID

O 43

1 3 A

16

1

4

9 1

487

9

Dat

a In

gre

sso

Da

ta F

a lec

.

cc

o

col

,7;

adi

Q

a

E o

089.

465.

238-

91

M

O

O 00

00

00

00

2.65

6.10

8/SP

JO

AO

DE

DE

US

GE

ME.

NTI

186.

464.

418-

49

co <1- o.

c,

5.22

5.06

1/SP

(^0 r-- O.

O

O

PED

RO

GO

NC

AL

VE