Embed Size (px)

DESCRIPTION

Jose Renato Simão Borges, vice-presidente do banco Sofisa, no evento Cobrança em Debate 21/1010

Citation preview

Em time que está

ganhando se mexe...

José Renato Simão Borges - 21/10/10

Inflação ao Consumidor - IPCA% ao ano

0

5

10

15

20

25

30

35

401987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

363 %

980 %

1972 %

1620 %

472%

1119%

916%

2477%(%)

População - Participação por Classes

15% 18% 15% 15% 16%

34%36% 46% 45% 49%

51% 46%39% 40% 35%

2005 2006 2007 2008 2009

D/E

C

A/B

Salário Mínimo Real

0

100

200

300

400

500

600

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

(R$)

+139%

Renda Familiar por classe de

consumo

0

500

1000

1500

2000

2500

3000

A / B C D / E Total

2005 2006 2007 2008 2009

+2,0%

+15,3%

+34,5%

+31,9%

(R$)

Taxa de Desemprego % da PEA

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

jan fev mar abr mai jun jul ago set out nov dez

2002 2003 2004 2005 2006 2007 2008 2009 2010

(%)

Comprometimento da Renda

com o pagamento de prestações (%)

4,6

7,48,4 9,1

12,6

15,9 16,4 16,7

19,117,6 17,7

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

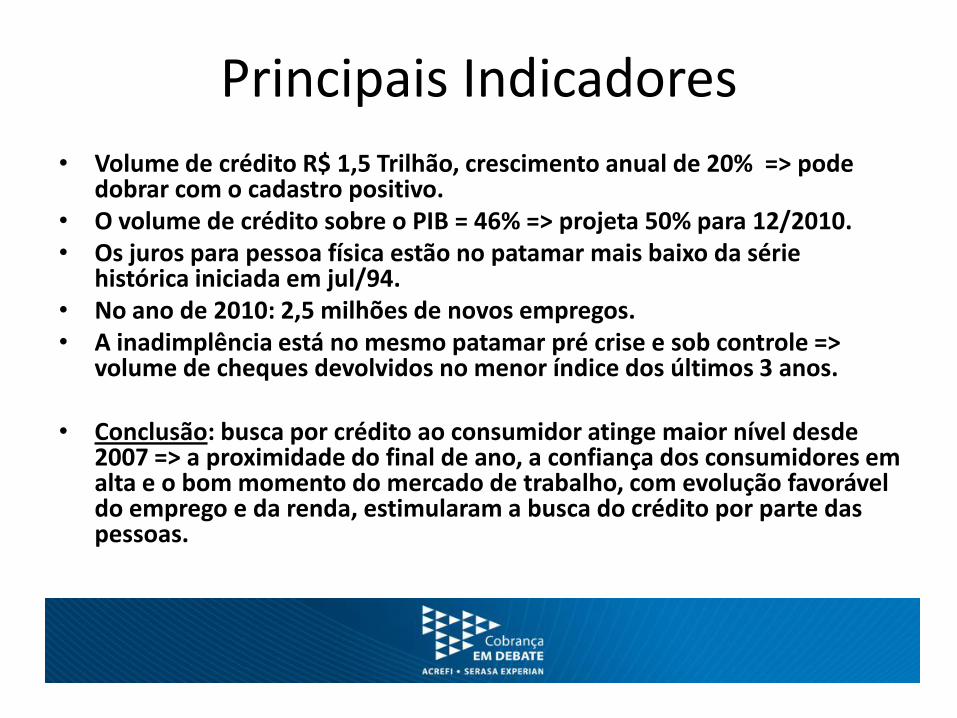

Principais Indicadores

• Volume de crédito R$ 1,5 Trilhão, crescimento anual de 20% => pode dobrar com o cadastro positivo.

• O volume de crédito sobre o PIB = 46% => projeta 50% para 12/2010.• Os juros para pessoa física estão no patamar mais baixo da série

histórica iniciada em jul/94. • No ano de 2010: 2,5 milhões de novos empregos.• A inadimplência está no mesmo patamar pré crise e sob controle =>

volume de cheques devolvidos no menor índice dos últimos 3 anos.

• Conclusão: busca por crédito ao consumidor atinge maior nível desde 2007 => a proximidade do final de ano, a confiança dos consumidores em alta e o bom momento do mercado de trabalho, com evolução favorável do emprego e da renda, estimularam a busca do crédito por parte das pessoas.

Só Alegria• Crescimento econômico com inflação sob controle e

estabilidade política.• Grande geração de emprego formais e queda do

desemprego, com aumento de renda e maior confiança do consumidor.

• Maior oferta de crédito e baixa Basiléia.• Altas reservas internacionais, dívida externa equacionada e

melhor perfil da dívida interna.• Alto fluxo de investimentos externos e fortalecimento do

Mercado de Capitais.• Melhor distribuição de Renda.• Eventos: Copa do Mundo, Olimpíadas, Pré-sal.

Alguns Potenciais• Mais da metade da população não tem carro, computador e conta bancária• Ciclo do bem: mais crédito => maior crescimento => mais renda => aumento do

consumo => mais emprego.• Taxa de juros baixas nos desenvolvidos e alta nos sub => aumenta o fluxo,

inclusive entre emergentes => no Brasil menores juros nominais e reais.• Bancarização 30% => 60% em 10 anos = mais de 50 milhões.• Cadastro positivo – experiência internacional:

– Ampliação de 30% dos processos de aprovação de crédito – Inadimplência reduziu 43% – Aumento de 90% no número de pessoas que solicitam crédito – Dobra o volume de ativos de crédito– Melhora qualidade do tomador (hoje concentrado na baixa renda) – Diferentes taxas por risco e inadimplência menor

• Crédito Imobiliário – 3% PIB – Chile 17%.• Veículos: Brasil 3% PIB – Chile 6% - Desenvolvidos 9%.

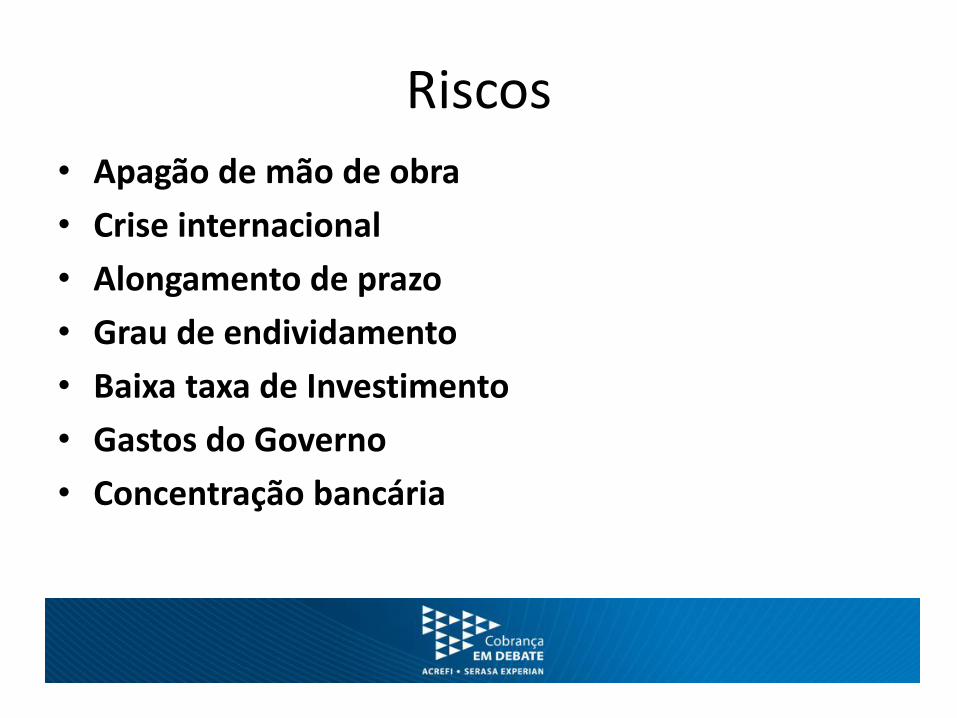

Riscos

• Apagão de mão de obra

• Crise internacional

• Alongamento de prazo

• Grau de endividamento

• Baixa taxa de Investimento

• Gastos do Governo

• Concentração bancária

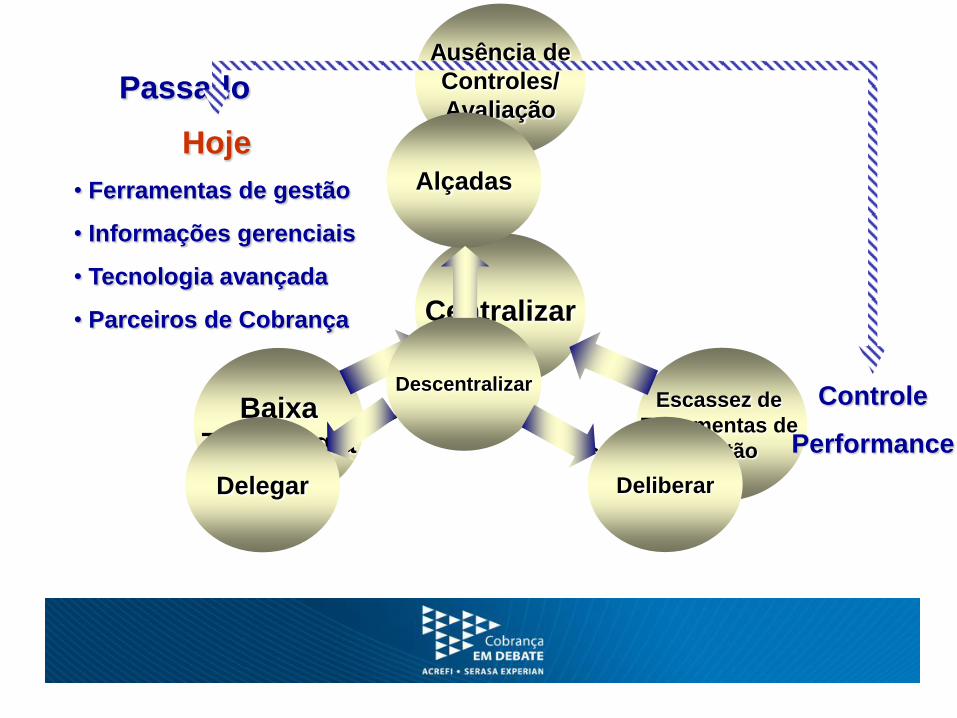

Baixa

Tecnologia

Escassez de

Ferramentas de

Gestão

Ausência de

Controles/

Avaliação

Centralizar

Passado

Delegar Deliberar

Alçadas

Descentralizar

Hoje

• Ferramentas de gestão

• Informações gerenciais

• Tecnologia avançada

• Parceiros de Cobrança

Controle

Performance

Buscar

excelência

nos

processos

internos

Venda

Pós Venda

Estratégias de Cobrança

• Cobrança como Unidade de Negócio: focada em aumentar receitas Recuperação de Crédito, reduzir despesas PDD, diminuir custos cobrança e judiciais.

• Base de dados com histórico das fases de cobrança e forte higienização.• Assessoria com remuneração e carga baseadas em performance sobre metas.• Estratégias diferenciadas por região, histórico de comportamento e garantias.• Campanhas de incentivo esporádicas - descontos para riscos mais maturados. • Visitas constantes aos parceiros para controle e alinhamento.• Ação pré jurídica forte para não incorrer nos custos e morosidade judicial. • Envolvimento das áreas comerciais e parceiros para cobrança e localização, em

especial dos maiores valores e riscos.• Agilizar e qualificar o processo de liberação e venda de veículos.• Indicadores multidimensionais: PDD, primeiras parcelas, rolagem, por

vencimento, por emissão, etc.• Ferramentas de gestão, controle e processamento.

Crédito Imobiliário (como % do PIB)

8985

75

62 59 5954

39 36 3631

2417 17 17 13 10 8 8 7 7 6 4 3 2 2 1

Nova

Zel

ândia

Rei

no U

nid

o

EU

A

Port

ugal

Esp

anha

Aust

rália

Can

adá

Ale

man

ha

Fran

ça

Japão

Hong K

ong

Coré

ia

Tai

lândia

Itál

ia

Chile

Hungria

Chin

a

Polô

nia

Méx

ico

Rep

. Chec

a

Bulg

ária

Índia

Turq

uia

Bra

sil

Colô

mbia

Arg

entina

Rúss

ia

Conclusão: Desafios da Cobrança

• Recuperação de Crédito como Unidade de Negócio

• Crescimento do Crédito Imobiliário