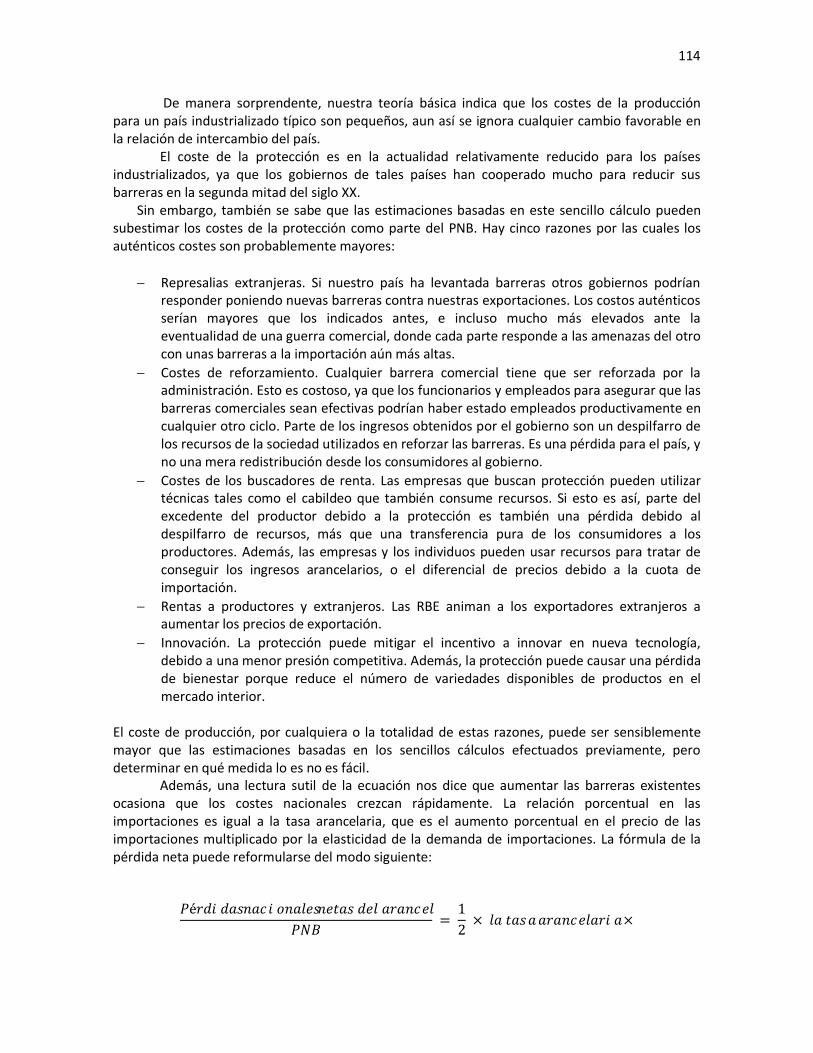

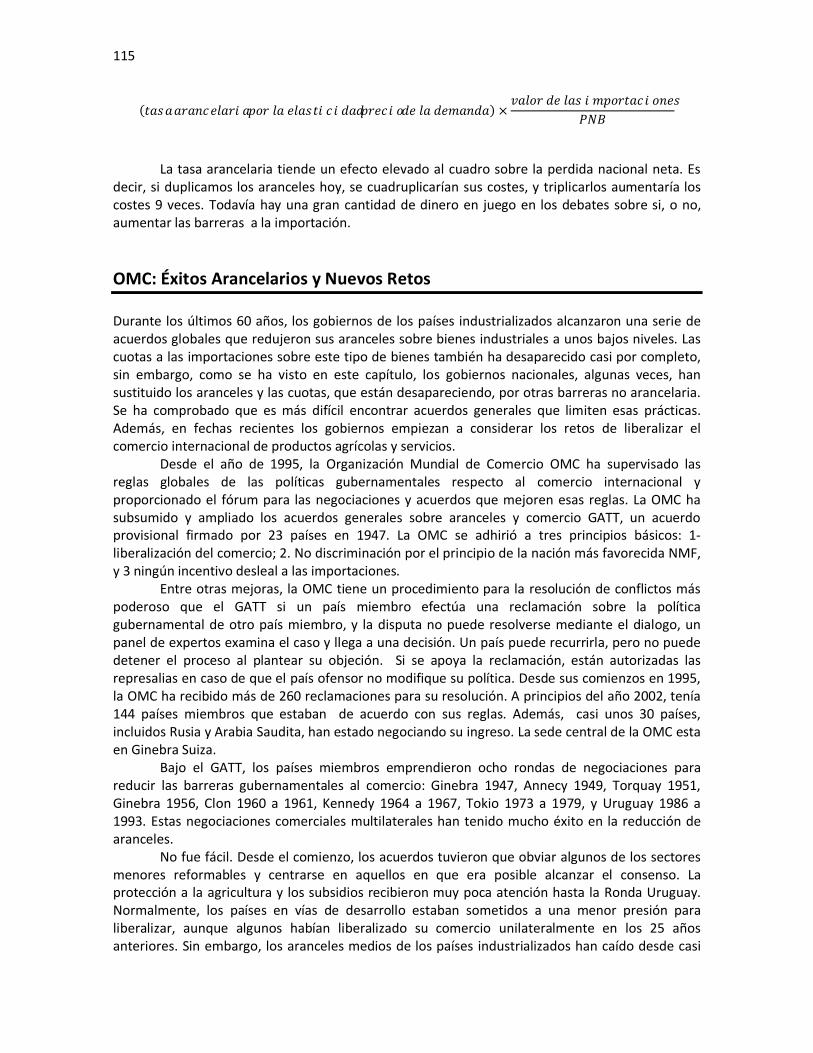

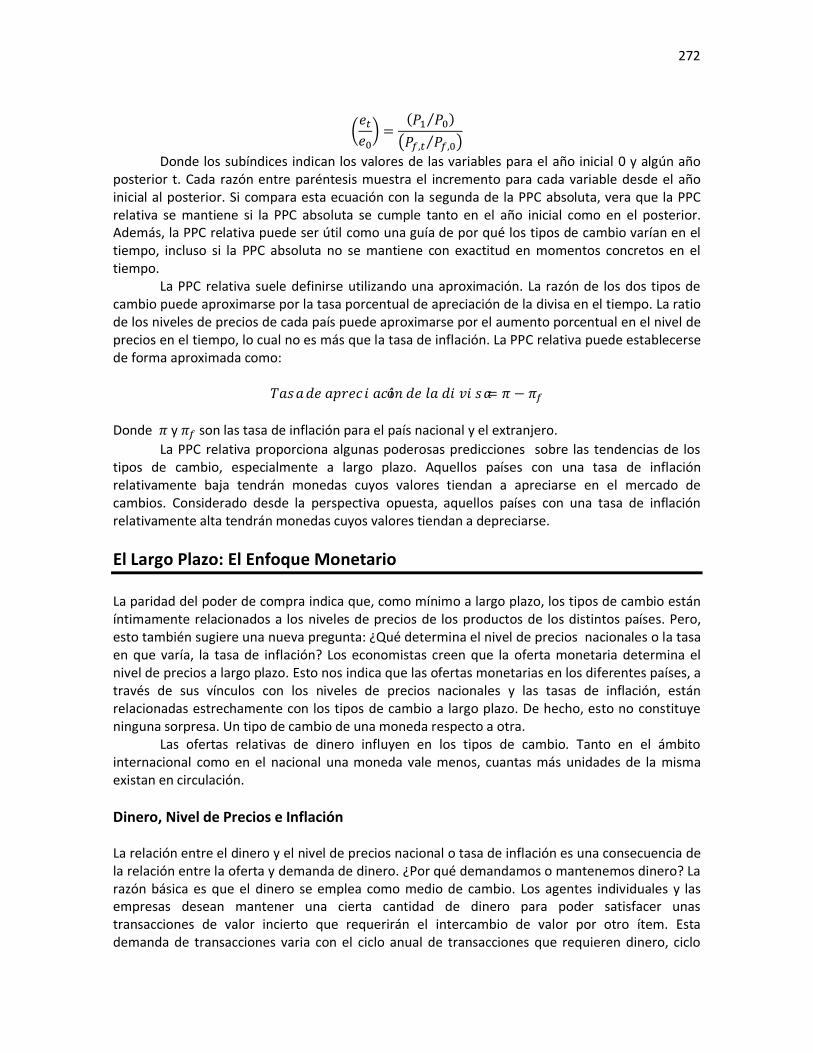

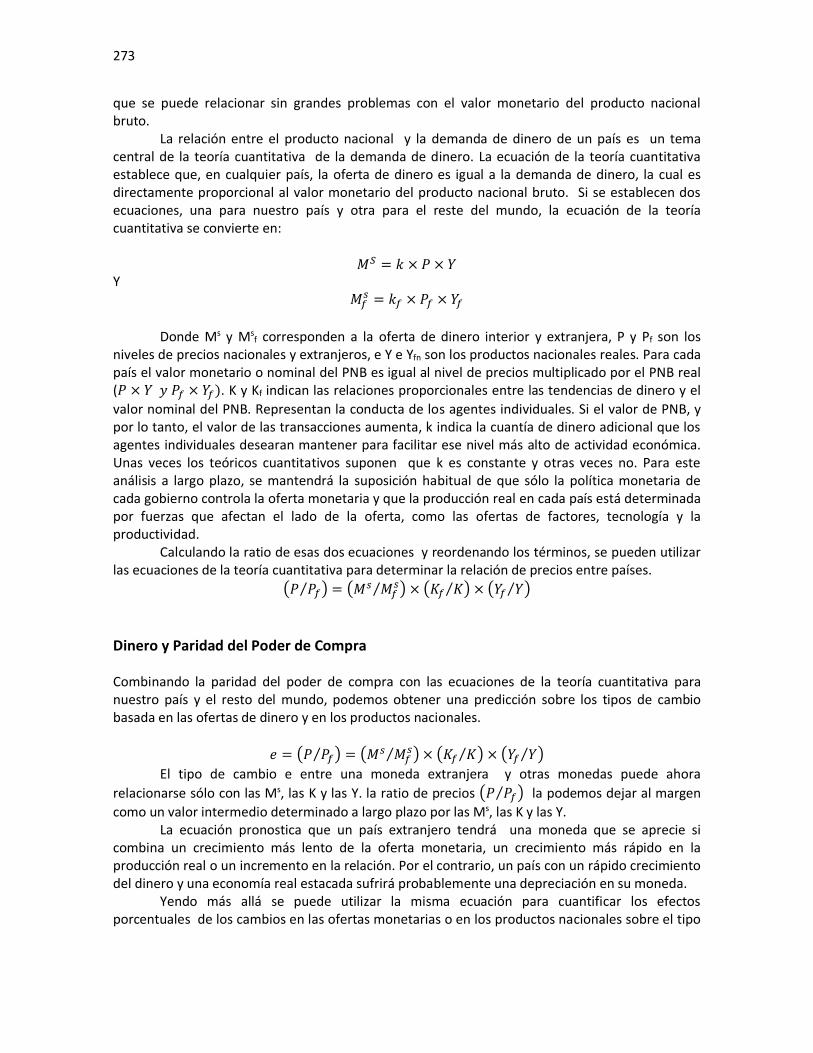

Embed Size (px)

Citation preview

2

Pugel, T. A. (2004). Economía Internacional. En T. A. Pugel, & A. Navarro (Ed.), Economía Internacional (J. F. Rivera, Trad., Decimosegunda ed., pág. 793). La Economía Internacional es Diferente (pp. 1-13). Madrid, España (Imp. México): McGraw Hill.

CAPITULO I

LA ECONOMIA INTERNACIONAL ES DIFERENTE Las naciones no son como las regiones o las familias: son soberanas. Ningún tribunal puede imponerles su voluntad mediante una fuerza policial global. Al ser soberanas pueden establecer todo tipos de obstáculos entre sus residentes y el mundo exterior. Una región o una familia deben aceptar el hecho de que, en su propio país, una opción distinta de la suya los supere en número de votos y, en consecuencia, les domine o les grave con impuestos, por lo que deben llegar a compromisos con aquellos que tienen voz en los asuntos políticos. Una nación está sometida a una menor presión, y a menudo ignora los intereses de los extranjeros. Además utiliza unas herramientas políticas difícilmente asequibles para las regiones e imposible para las familias; puede tener su propia moneda, imponer barreras al comercio internacional, seguir su propia política fiscal y sus propias leyes sobre ciudadanía y residencia.

Mientras que los países existan, la economía internacional será un área de estudio diferente del resto de la economía. La naturaleza especial de la economía internacional la convierte en algo fascinante y a veces difícil. Veamos cuatro acontecimientos recientes que encuadran el ámbito de este libro.

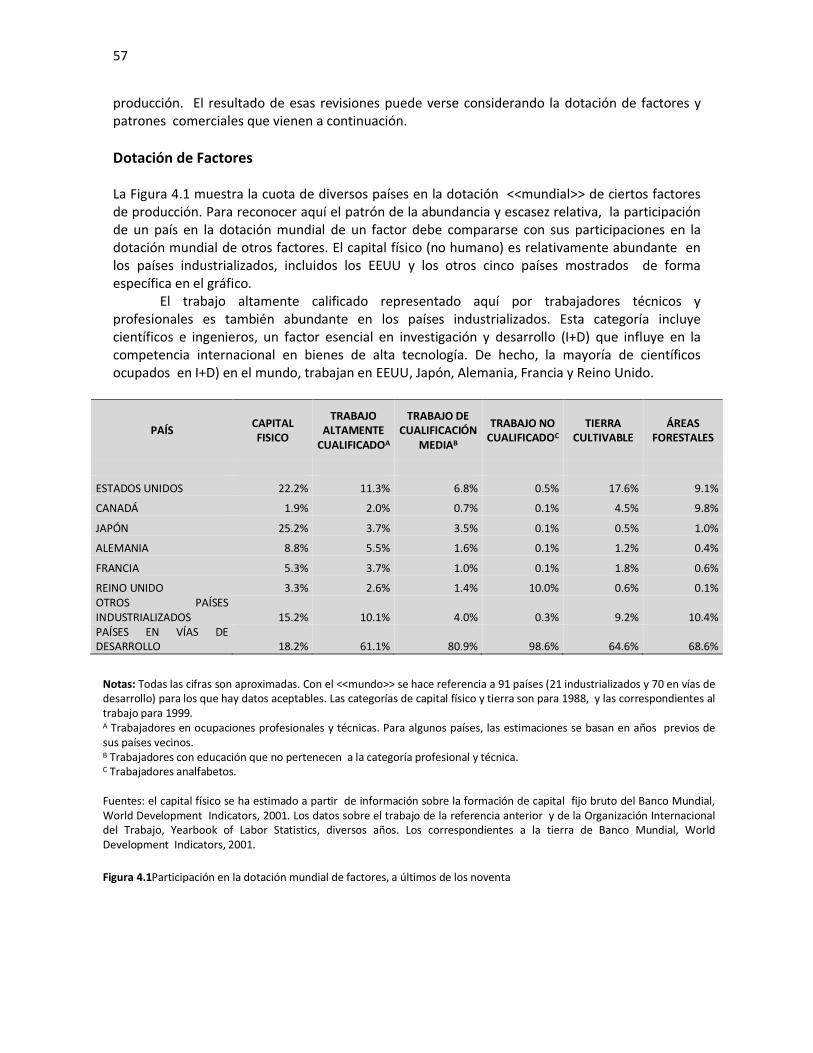

En el mundo actual ninguna nación existe en aislamiento económico. Todos los aspectos de la economía de una nación, se vinculan con las economías de sus socios comerciales. Esta interdependencia toma la forma de movimientos internacionales de productos y servicios, trabajo, empresas comerciales, fondos de inversión y tecnología. De hecho, las políticas económicas nacionales no se pueden formular sin evaluar sus impactos en las economías de otros países.

Cuatro Acontecimientos

Acero En marzo de 2002, el presidente estadounidense George Bush impuso aranceles de casi un 30% sobre muchas clases de acero importados por los EEUU. Muchos comentaristas consideraron que esta acción era el paso proteccionista más drástico adoptado por un presidente norteamericano en muchas décadas. ¿Por qué un republicano, defensor acérrimo del libre comercio, impuso tales obstáculos al mismo? ¿Cuáles son las consecuencias?

La economía internacional es distinta porque se deben seguir, como mínimo dos líneas argumentales paralelas para contestar a esta interrogante. Una hace referencia a lo que aconteció dentro del país, pero la otra se refiere a lo que sucedió en los demás países con intereses en este acontecimiento.

Veamos en primer lugar, lo que sucede en EEUU. Los grandes productores integrados de la industria del acero viven una situación de decadencia desde principios de los sesenta. En 1998, siguiendo la crisis económica asiática, las importaciones de acero a bajo precio crecieron rápidamente cuando los productores extranjeros, que habían estado vendiendo a los países en crisis, desplazaron sus ventas al mercado estadounidense. El republicano Bush ganó las elecciones

3

del año 2000, en parte, por acusar a la Administración del Partido Demócrata en el poder de haber ignorado las peticiones de ayuda de los trabajadores y empresas del acero.

En junio de 2001, Bush dio el inusual paso de pedir a la Comisión Internacional de Comercio de los EEUU que investigara si las importaciones estaban causando un grave perjuicio a la industria del acero y, si ese fuera el caso, qué podría hacerse al respecto. En diciembre de 2001, la Comisión informo que las mayores importaciones estaban dañando a la industria y sugería que el gobierno fijara unos mayores impuestos sobre las importaciones o nuevos límites sobre las cantidades importadas. El informe llego al presidente, que debía decidir qué había que hacer.

Si nos fijamos en las grandes empresas de la industria siderúrgica, se puede ver un caso de compasión. La mayoría se habían declarado en bancarrota, pero continuaban funcionado una vez liberadas de hacer frente a algunas de sus deudas. El empleo estaba disminuyendo. La industria quería aranceles de al menos un 40% sobre todas las importaciones de acero, para dar tiempo a las empresas a mejorar su posición competitiva. Unos pocos días de que el presidente anunciase su decisión, miles de trabajadores del acero se concentraron en Washington, respaldando la protección.

Sin embargo, Bush se encontraba en un dilema. Los trabajadores y productores del acero no eran los únicos colectivos en los EEUU que se verían afectados por su decisión. Muchas empresas compran y utilizan acero para fabricar sus propios productos.

La administración y los productores del acero trataban de poner buena cara a los aranceles impuestos por el presidente. La primera esperaba reducir las importaciones sin perjudicar a los usuarios internos de acero. El diputado Robert Zoelick afirmaba “es nuestra creencia que esto dará a la industria del acero la oportunidad de ponerse en pie sin que exista ningún efecto perjudicial sobre nuestra economía”. Thomas Usher, director de la U.S. Steel Corporation consideraba que “los aranceles sólo tendrían como resultado unos incrementos de precios modestos y razonables”. Si ambos hubieran leído este libro, no pensarían de esa forma.

Las empresas que utilizan acero tenían más perjuicio. Formaron asociaciones y comités, como el Comité de Emergencia para el Comercio Estadounidense, para combatir esos aranceles obstaculizadores. Argumentaban que estos dañarían a miles de empresas que empleaban muchísimos más trabajadores que los 200,000 empleados en la industria del acero.

Cuando se anunciaron los aranceles, el portavoz del Comité de Emergencia dijo: “un arancel de un 30% no resolverá los problemas de la industria integrada del acero, pero obligara a otros fabricantes a desplazar la producción intensiva de acero al exterior, a cerrar fábricas y a traer piezas y componentes de fuera para poder competir”.

Y así ocurrió. En los meses posteriores a la imposición de los aranceles, los precios de muchos tipos de acero aumentaron de un 20% a un 30%. Incluso aquellas empresas que los utilizaban y pensaban que estaban a salvo porque tenían contratos a largo plazo con unos precios dados, se llevaron una sorpresa. Las empresas siderúrgicas los rompieron y pidieron unos precios mayores. Las importaciones de acero disminuyeron un 30% y el país empezó a pagar el precio de haber mantenido la industria siderúrgica. Gary Hufbauer, del Instituto de Economía Internacional, estimaba que, para los consumidores, el coste de mantener un puesto de trabajo en la industria siderúrgica era de unos 300,000.00 dólares anuales. Resultaba mucho más barato pagar al trabajador porque no hiciera nada.

Por lo tanto, una línea de la historia hace referencia a las batallas políticas internas que utilizan el comercio internacional como campo de batalla. La mayoría de los observadores creen que Bush tomó una calculada decisión política de ámbito interno ayudando a la industria, y a los trabajadores del acero, esperaba ganar votos en Virginia, Pensilvania y Ohio para los candidatos republicanos en las elecciones al Congreso del 2002. Esperaba que los votantes ajenos a los Estados no se dieran cuenta del precio que estaban pagando por proporcionar esa ayuda. Desde

4

finales de la década de los setentas, la industria siderúrgica se ha movido con agilidad para encontrar protección en las leyes que combaten supuestas prácticas injustas de los exportadores extranjeros.

La otra línea argumental hace referencia a los países afectados por los nuevos aranceles estadounidenses. Aproximadamente un tercio de las importaciones afectadas por los nuevos aranceles procedían de países de la Unión Europea (UE). Asimismo éstos golpearon a las exportaciones de Japón, Corea del Sur, China y Taiwán.

Estos países tuvieron dos reacciones. Por un lado actuaron para evitar la desviación de exportaciones que antes iban a los EEUU. Por otro, denunciaron ante la Organización Mundial del Comercio (OMC) que la acción estadounidense había violado las reglas internacionales a las cuales los EEUU habían dado su conformidad como miembro de esa organización.

Cuando el gobierno de los EEUU estableció esos nuevos aranceles, los productores extranjeros que habían estado planeando exportar hacia los EEUU tuvieron que mirar hacia otra parte. Un cierto número de países, incluidas la UE, China, México, Venezuela y Malasia, levantaron rápidamente sus propias barreras para impedir un flujo de importaciones de acero en sus mercados. Estos países no querían arriesgarse a perjudicar a sus propios productores de acero, aunque, los consumidores se beneficiaran con unas importaciones más baratas. El peligro reside en que ese progresivo incremento de las barreras a la importación acabe por escaparse de las manos y lleve a una guerra comercial general, como el devastador conflicto que el mundo experimentó a principios de los años treinta.

Si el mundo fuese un país se habrían previsto o controlado rápido las barreras al comercio. Si las leyes de esa nación global se pareciesen a las de EEUU, toda la cuestión se habría dejado en manos del mercado. En el interior de un país, normalmente, es ilegal que una región grave con un impuesto especial a los productos producidos en otras regiones del mismo. De este modo, los EEUU no podrían haber establecido el nuevo arancel y los otros países no habrían respondido con acciones similares.

El mundo ha tratado de establecer un sistema de reglas sobre el comercio internacional. La Organización Mundial del Comercio OMC supervisa esas reglas y sirve como foro para resolver las disputas comerciales. Después de que EEUU estableciera los nuevos aranceles sobre el acero, la segunda cosa que los gobiernos extranjeros hicieron fue reclamar a la OMC que los EEUU habían violado las reglas internacionales. El gobierno de EEUU declaró que sí había impuesto tales aranceles era como una salvaguarda, una forma de protección temporal contra las importaciones, permitida, según las reglas de la OMC, cuando un aluvión de importaciones provoca un serio perjuicio en una industria en el país. Además alego que los aranceles serian temporales y que serán levantados tres años más tarde.

Diversos países reclamaron ante la OMC que también, las acciones de los EEUU violaban otros aspectos de las normas que trataban las salvaguardas. Se quejaban de que no había habido ningún brusco incremento reciente en las importaciones de acero por parte de ese país. Cualquier aluvión de importaciones había acabado en 1998 y desde entonces las importaciones de acero habían disminuido un 25%. Asimismo, consideraban que factores distintos de las importaciones eran la causa principal del declive de las grandes empresas siderúrgicas en los EEUU. La producción en las fábricas pequeñas costaba menos que en las grandes empresas integradas y habían ido ganando continuamente cuotas de mercado. El gobierno de los EEUU ponía en esas denuncias y afirmaba que la oleada de importaciones no había retrocedido realmente y que éstas constituían un perjuicio grave.

Si la OMC sigue su curso normal, pasarán quizá unos dos años antes de que dictamine si los aranceles estadounidenses sobre el acero están de acuerdo con las reglas de la OMC. Incluso si se consideran ilegales, puede que no se resuelva la disputa. Si el gobierno de los EEUU se niega a

5

cambiar su acción u ofrecer otras compensaciones, la OMC puede autorizar represalias a las naciones perjudicadas. Por ejemplo la UE, reclamaba aproximadamente 2,000 millones de dólares por concepto de daños. La OMC podría autorizar a la UE a imponer unos aranceles de un 100% sobre esa cuantía de importaciones procedentes de los EEUU.

Si el mundo fuese un único país, esta clase de lucha entre regiones no se propagaría de forma tan intensa en la arena política. El tribunal supremo de la nación global dictaminaría lo que fuese, y la decisión sería definitiva. Pero las naciones son soberanas: tienen jurisdicciones independientes y sus propias políticas. La OMC sólo tiene la influencia que las naciones permiten que tenga. Los aranceles y otras barreras comerciales forman parte de lo que hace a la economía internacional tan diferente.

Trabajadores Pobres en Naciones Atrasadas Gran parte de la población mundial es muy pobre. Trabajan en economía sumergida, improvisando su vida. Incluso aquellos que tienen un empleo remunerado reciben unos salarios que son muy bajos en comparación con los de los EEUU, Europa Occidental y Japón, además de trabajar en condiciones mucho peores. Una razón por la que la economía internacional es diferente es que nos obliga a pensar acerca de las enormes diferencias entre los países.

A todos nos gustaría tener un mundo, donde los individuos fueran afortunados con su renta y condiciones de trabajo. Durante la década pasada, algunos países colectivos desarrollados organizaron protestas y emprendieron acciones para tratar de ayudar a los trabajadores pobres de las naciones atrasadas. Como resultado de las presiones y protestas de estos grupos, denominados organizaciones no gubernamentales, hubo un acuerdo en la Organización Internacional de Trabajo respecto a cuatro normas laborales esenciales: libertad de asociación, derecho a las negociaciones colectivas, prohibición del trabajo infantil y del obligatorio y la no discriminación en el empleo u ocupación. Muchos países están muy lejos de cumplir esas cuatro normas. La propia OIT, no tiene ningún medio para hacerlas cumplir, salvo difundir información para presionar a los países que sean principales vulneradores del acuerdo.

Muchos de nosotros creemos en esas normas por motivos morales; son derechos humanos. Esto no significa que la economía internacional no sea relevante o útil. Incluso para aquellos que creen que es esencial mejorar considerablemente la situación de los trabajadores podres en los países atrasados, aún queda la cuestión de cómo hacer que esto suceda.

Muchos activistas echan la culpa a la globalización del trabajo infantil generalizado, las condiciones de trabajo espantosas y la pobreza en masa de los países pobres. Una queja es que la creciente competencia internacional lleva a las empresas a presionar a sus gobiernos por unas regulaciones más laxas-una carrera hacia el abismo. Mientras que esto es posible en teoría, difícilmente puede constatarse que esté sucediendo. Más claramente, las filiales de las empresas multinacionales extranjeras y las empresas nacionales que producen para exportar a los países en vías de desarrollo, en general, pagan mejores salarios y proporcionan mejores condiciones de trabajo que aquellas empresas que producen para vender en el interior. Los trabajadores en esos países, en general, buscan empleos en esas empresas globalizadas. Asimismo, las empresas multinacionales intervienen poco en aquellos países, con poco respecto a esas normas laborales esenciales.

Los grupos activistas han presionado a las empresas de los países desarrollados cuyos productos se fabrican en países pobres utilizando trabajo infantil. Esa presión ha sido aún más fuerte en la industria textil, concentrándose en empresas como Levi Strauss, Niké y Wal-Mart así como a las universidades que venden artículos adornados con sus logos. Una vez más boicot y demás acciones similares nos pueden hacer sentir mejor, pero su efecto es limitado. Solo un 5%

6

del trabajo infantil se emplea en producción para exportar. Aunque se logre reducir ese número, los niños, probablemente cambiaran a otro empleo en donde los salarios y las condiciones sean peores.

Se conoce, en realidad, la solución a largo plazo para eliminar el trabajo infantil: el crecimiento económico y una renta en aumento. Unas condiciones de trabajo mejores son un bien normal. Cuando se es muy pobre, la preocupación esencial es la supervivencia material. Cuando la renta aumenta se utiliza parte de la misma en comprar mejores condiciones de trabajo.

Sin embargo, no queremos esperar a que el largo plazo se materialice. ¿Qué puede hacerse ahora de forma que permita acelerar el proceso? Si los niños no trabajan ¿Qué queremos que hagan? La respuesta es obvia: ir a la escuela. Las familias pobres cuyos hijos están trabajando saben que la unidad familiar estará mejor en el futuro si los hijos reciben más educación ahora, pero no pueden invertir para el futuro porque su supervivencia está en juego. Aquí hay un problema en el que se puede hacer algo. Se necesitan programas que paguen a las familias más pobres por enviar a sus niños a la escuela.

Estos programas existen y tienen éxito. En México y Brasil, se paga a las familias para que mantengan a sus hijos en la escuela. En Bangladesh y Pakistán, a las familias se les paga un estipendio mensual para que sus miembros adultos se pongan a trabajar en empleos que previamente ocupaban los niños que son enviados a la escuela. El número de niños que asisten a la escuela mediante esos programas es reducido, solo unas decenas de miles pero es un comienzo. Como se verá en el Capítulo IX, este enfoque político es una aplicación de lo que se denominara la regla de la especificidad.

El Euro A principios del 2002, las monedas nacionales de doce países europeos desaparecieron y fueron remplazadas por una nueva, el euro. Solo 15 años antes, la idea de una moneda común parecía un sueño, pero ahora se ha convertido en una realidad. Los países que utilizan el euro como su moneda nacional son doce de los 15 miembros de la UE. Las opciones, a mediados de 2002, eran Gran Bretaña, Dinamarca y Suecia.

Adoptar una moneda única parece ser una elección natural. Si las naciones de la UE quieren tener una gran economía unificada como la de los EEUU, ¿Por qué no tener asimismo una moneda común? Obviamente, hay ciertas ventajas en compartir una moneda única. Es conveniente: no tiene que cambiar su dinero cada vez que traspasa una frontera; es menos arriesgado: no tiene que preocuparse del valor de cambio de su moneda respecto a la de los países vecinos. Está demostrando que tener la misma moneda estimula el comercio entre países, aunque se discute sobre la magnitud del incremento de los intercambios. Así, la cuestión básica de este capítulo la plantea el euro: ¿Por qué la economía internacional habría de ser diferente de la vida económica de un país?

Existen razones por las que los países, incluidos los tres resistentes dentro de la UE, son muy reacios a abandonar su propia moneda a favor de una internacional. Tener un banco central permite controlar la oferta monetaria y la capacidad de influir en los precios, producción y empleo.

En algunos países, en realidad, queremos ceder el control de la oferta monetaria a alguna institución externa. El banco central europeo fija ahora la política monetaria para el área euro. La decisión de adoptar el euro fue, en gran parte política, pero tendrá unos grandes efectos económicos.

La idea de abandonar la soberanía monetaria es también popular en países donde unas políticas nacionales desastrosas han arruinado sus monedas al aumentar la oferta de dinero hasta

7

que la inflación de precios las ha dejado casi sin valor. Como último recurso, unos pocos han decidido cerrar sus propios bancos centrales y remplazar sus monedas por alguna moneda extranjera estable. Este proceso se denomina dolarización, aunque el dólar norteamericano no es la única moneda que se ha empleado con esta finalidad.

La utilización del euro aumentara en la próxima década por dos motivos. En primer lugar, es probable que los tres países autoexcluidos lo adopten cuando las ventajas de integrarse en la Unión Monetaria sean cada vez más atractivas. En segundo lugar, también resulta probable que la UE, se expanda e incorpore nuevos miembros. Los aspectos financieros de la integración deben discutirse en detalle, incluida la capacidad de los nuevos miembros de apoyar la cara y proteccionista política agrícola común. A pesar de ello, parece clara que hacia el 2010, 25 países como mínimo serán miembros de UE, y utilizaran el euro como su moneda nacional.

Argentina: de Amado a Delincuente A últimos de los ochenta, Argentina tenía graves problemas. La economía era un caos, con una hiperinflación de más del 2000% anual en los años 1989 y 1990. El valor internacional de su moneda iba en caída libre. El gobierno no parecía capaz de hacer nada salvo una mala administración. Sorprendentemente, unos pocos años después, Argentina se había convertido en una de las economías emergentes más atractivas. Era un modelo de políticas económicas sensatas y se había transformado en una economía con los mejores resultados del mundo. Entonces, en 1998, las cosas empezaron a ir mal. A finales del año 2001, su economía se iba desasiendo rápidamente y estaba inmersa en agitaciones políticas.

¿Cómo sucedió todo esto en tan poco tiempo? La respuesta es un cuento con un héroe que se convirtió más tarde en un delincuente, una historia de cómo las políticas gubernamentales nacionales interactúan con fuerzas globales y los inversores extranjeros.

No es difícil de entender la hiperinflación argentina, a finales de los ochenta. El gobierno incurría en un amplio déficit presupuestario, y el banco central hacia funcionar horas extraordinarias a la máquina de imprimir dinero para mandar al gobierno ingentes cantidades de dinero para su gasto. Con demasiado dinero para unos productos disponibles limitados, los precios subieron vertiginosamente. La inflación exploto.

Entro en escena Domingo Cavallo, un economista doctorado en Harvard. Puso en marcha un tipo de cambio fijo de 1 peso-1 dólar esto ato las manos del banco central, que se convirtió simplemente en un comité monetario, un organismo gubernamental rápidamente dispuesto a intercambiar pesos por dólares a ese tipo de cambio fijo. No volvió a correr la máquina de imprimir pesos a menos que la gente los quisiera comprar a cambio de dólares. Se necesitaron unos pocos años hasta que este tratamiento de choque consiguiera sus efectos por completo, pero hacia 1994 la inflación había pasado a un 4%. Para los argentinos cansados de esa inflación extraordinaria, Cavallo era un héroe nacional.

El gobierno de argentina introdujo otros planes políticos para consolidar su papel de amada por los inversores extranjeros. Elimino las reglas que limitaban la inversión internacional en Argentina, y de esta en el extranjero. Privatizo un cierto número de empresas estatales, y los inversores extranjeros adquirieron grandes participaciones en algunas de ellas. Esto permitió alguna reducción en el déficit presupuestario. Como resultado de la casi ausencia de inflación y los flujos de capital, los tipos de interés argentinos llegaron a unos nieles sorprendentemente bajos. La economía despego. En el periodo 1991-1998, la producción argentina de bienes y servicios creció a una tasa media de casi un 6% anual.

Sin embargo, comenzaron a aparecer nubes de tormenta por sus fronteras. En 1997, la crisis asiática golpeo a la economía mundial, con los países del milagro asiático –Tailandia, Indonesia, Corea del Sur, Malasia y Filipinas, convertidos en los parias de las fianzas globales.

8

Siguió la crisis rusa en 1998. Los inversores extranjeros se agitaron nerviosos, en general con las economías emergentes.

Con las liberalizaciones internacionales a principios de los noventa, tanto las empresas como los ciudadanos argentinos estaban comprando, de forma creciente, más bienes y servicios de fuera que los que vendían. Este déficit en bienes y servicios podría financiarse en la medida en que los extranjeros continuasen prestando a Argentina. El resultado de esos cambios fue una perdida en la competitividad de los productos argentinos con respecto a los de los bienes producidos en otros países.

Asimismo, en esa fecha, una serie de shocks negativos en el extranjero golpearon a la economía Argentina. Dichos shocks interactuaron con las rigideces que aún quedaban en la economía, resultados de excesiva regulación y de la burocracia gubernamental. Unos años después, la economía entro en recesión.

Como la economía se desacelero, aumento el déficit presupuestario gubernamental. Los inversores extranjeros comenzaron a considerar seriamente la posibilidad de una devaluación del peso y el impago de la deuda gubernamental. Los flujos de inversión hacia Argentina se evaporaron en el 2001; los tipos de interés subieron, y esto sólo empeoro la recesión. Sin préstamos del exterior, Argentina y ano pudo seguir comprando bienes y servicios fuera por un importe mayor de lo que vendía. Las importaciones cayeron en picada cuando la renta disminuyo con la recesión.

A finales del 2000 parecía como si los extranjeros hubieran venido al rescate. Las cosas no mejoraron mucho, el gobierno acudió a Domingo Cavallo para que volviese al ministerio de la economía. Desgraciadamente a Cavallo no le quedaba ningún as en la manga. Promulgo algunas medidas para impulsar la competitividad internacional, incluido un amplio esquema de subsidios a las exportaciones e impuestos a las importaciones. La gente comenzó a tener miedo de la solidez del sistema bancario. Cavallo ordeno restricciones severas sobre las retiradas de dinero de los bancos. Airadas protestas produjeron saqueos y revueltas con 23 muertes. Vilipendiado por el pueblo Cavallo dejo el gobierno.

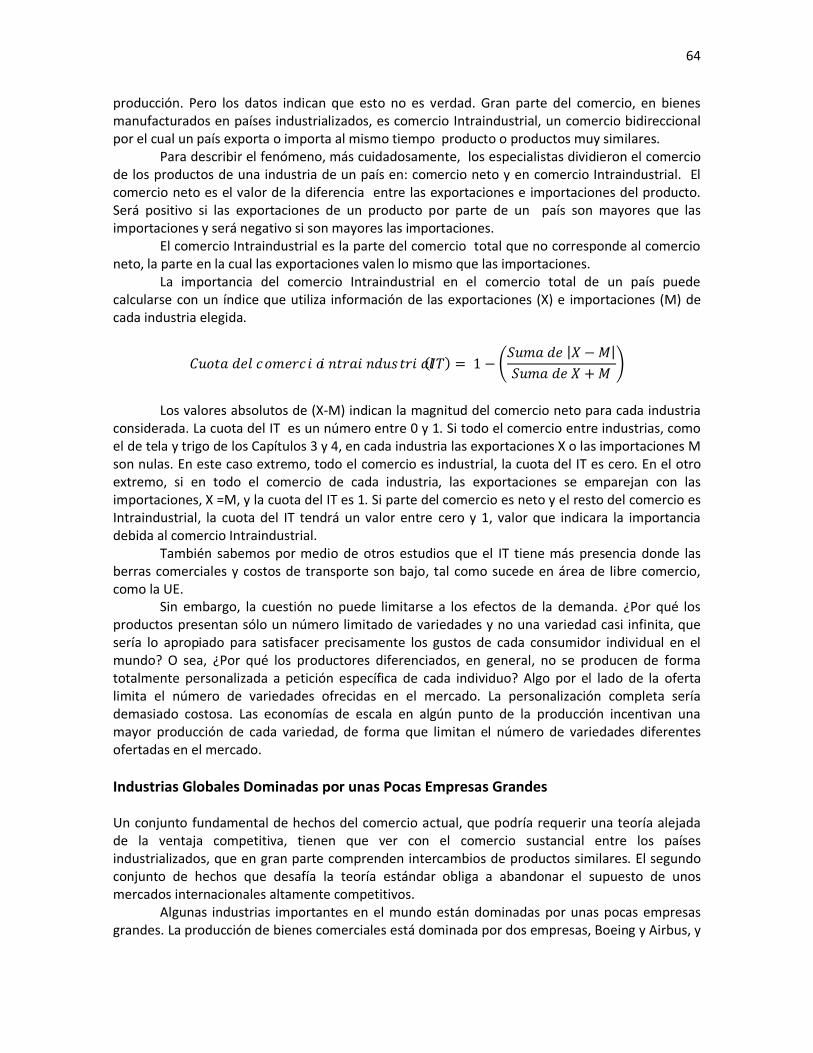

Después de todo esto, la crisis se volvió realmente seria. El gobierno dio por acabado el tipo de cambio fijo la principios del 2002. El valor del peso lo fijo el mercado, y hacia mayo 1 peso valía menos de 30C. El gobierno dejo de pagar su deuda de 150,000 millones de dólares, de los cuales casi 100000 millones de dólares se debían a extranjeros.

La economía estaba por los suelos. El sistema bancario no era prácticamente operativo. Durante el 2002, la producción de bienes y servicios disminuyo más de un 10% la tasa de inflación aumento más del 20% y el desempleo avanzo hasta más del 25%.

¡Qué series de acontecimientos! ¡Qué conjunto de relaciones complejas! La historia de argentina muestra que distintas pueden llegar a ser finanzas internacionales. En 1991, el gobierno utilizo los instrumentos económicos internacionales, el Comité Monetario y el Tipo de cambio fijo para vencer la amenaza de una elevada inflación y argentina prospero empleando recursos de los inversores extranjeros. Pero los shocks externos empujaron a la economía a una recesión de larga duración. La opinión de los inversores extranjeros se volvió bastante negativa. Los inversores de fuera incurrieron en amplias pérdidas y la economía cayó en depresión.

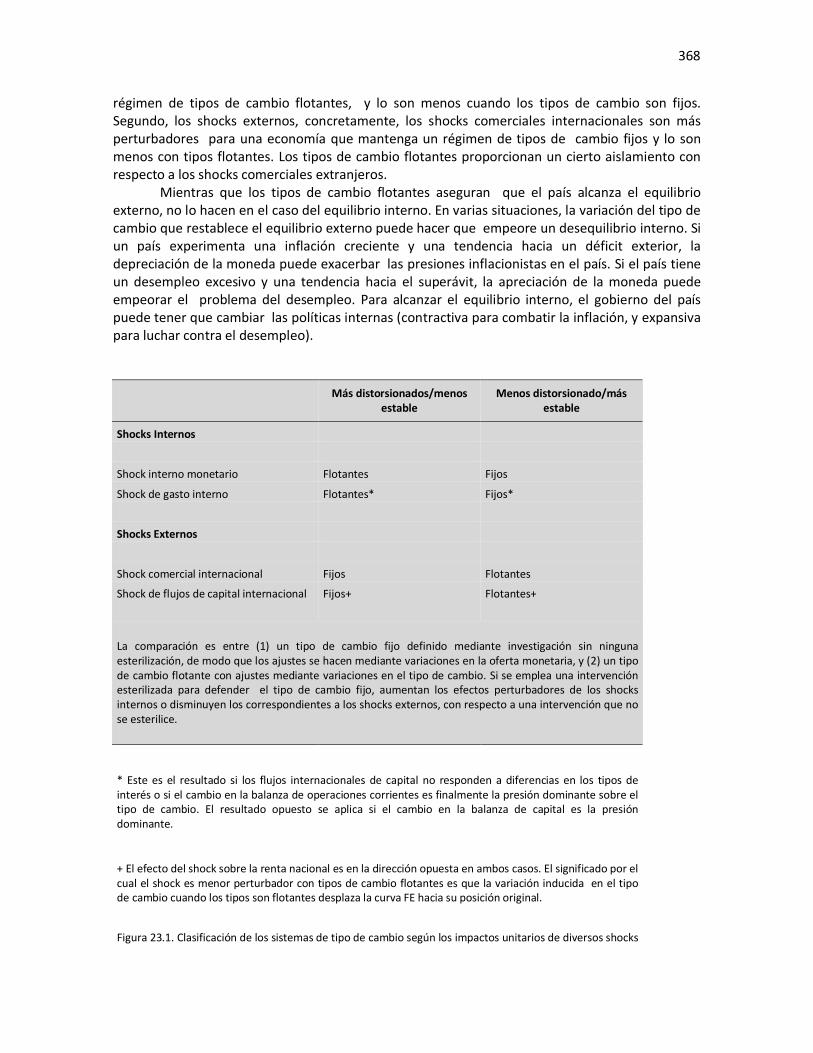

Se examinaran muchas de estas cuestiones en las Partes III y IV. Por ejemplo, en el Capítulo XVII se analiza la inversión financiera extranjera. Y en los Capítulos XIX al XIV se estudian las razones para elegir un tipo de cambio fijo. Se estudian los efectos del comercio y la inversión internacional en la producción, desempleo y las presiones inflacionistas en los Capítulos XXI al XXIII. Y en el Capítulo XX se consideran más detalladamente las crisis financieras internacionales.

¿Por qué las finanzas internacionales son tan distintas a las nacionales? ¿Por qué las compañías financieras siguen estudiando lo que se denomina riesgo de un país? Las finanzas

9

internacionales son diferentes, de nuevo, debido a que las naciones son Estados soberanos. Las oportunidades para inversiones rentables pueden ser atractivas cuando un gobierno soberano adopta políticas dirigidas al mercado. Pero los riesgos también pueden ser grandes, pues un país puede tener problemas gracias a las malas políticas, o a la mala suerte que le trae el shock negativo del exterior.

El gobierno de una nación con problemas es, a menudo, incapaz de pagar a los acreedores extranjeros cuando su propia gente se ve perjudicada. Cuando el deudor es un gobierno soberano, los acreedores extranjeros no pueden llevar a un tribunal al prestatario en falta y apoderarse de algunos de sus activos.

La Economía y el Estado-Nación Debería quedar claro, con respecto a los cuatro casos descritos antes, que la economía internacional es un área de estudio especial, ya que las naciones son soberanas. Cada una de ellas tiene sus propias políticas nacionales y en cada nación, estas casi siempre están diseñadas para servir a algún grupo del país. Además, casi nunca se preocupan tanto por los intereses de los extranjeros como lo hacen con los intereses nacionales. Piense en algún debate reciente sobre restringir las importaciones baratas de cualquier país, como por ejemplo a las importaciones norteamericanas procedentes de Asia. ¿Los estadounidenses han protestado enérgicamente en defensa de los puestos de trabajo y de los ingresos que se perderían en Asia si se protegen los empleos y renta en los EEUU? De forma similar, en China, donde a menudo las importaciones están bloqueadas, ¿Se ha escuchado algún clamor de que esas barreras a la importación son restrictivas para el empleo en EEUU o Tailandia?

El hecho de que las naciones sean soberanas, y sus políticas e intereses independientes, significa que nadie se hace cargo de la economía mundial. La economía global no tiene un gobierno global, benevolente o de cualquier otra manera. Es verdad que existen organizaciones internacionales que tratan de dirigir aspectos de la economía global, particularmente la OMC, el FMI, la ONU y el Banco Mundial. Pero cada nación tiene la opción de desafiar a esas instituciones globales si realmente quiere hacerlo.

Entre las políticas más importantes que cada país puede instrumentar por separado están la política monetaria, la fiscal y aquellas relacionadas con los movimientos internacionales de recursos productivos.

Monedas Distintas Para muchos economistas, y especialmente para el ciudadano común, la principal diferencia entre el comercio en el interior de un país y el internacional es que la inversión de las transacciones internacionales, a menudo, implica la utilización de monedas diferentes. Esto es muy distinto en las transacciones en el interior de un país. Usted no puede emitir su propia moneda, ni su familia, ni una región.

La existencia de monedas diferentes significa que el valor de una respecto a otra puede variar. Si un dólar norteamericano valiese exactamente 10 coronas suecas, la gente sin duda comenzaría a pensar que una corona y una moneda de 10C son la misma cosa. Pero esto no es así. Desde la década de los setenta, las relaciones de precios entre las principales monedas han estado fluctuando cada minuto y se debe considerar el dólar y la corona como dinero diferente.

La mayoría de los países tienen su propia moneda, pero, como se vio en el apartado del euro, algunos países comparten la misma moneda. La oferta monetaria está controlada por la

10

autoridad monetaria o por el banco central que es el responsable del mismo. La política monetaria influye no solo en el país que está utilizando ese dinero, sino también en otros países aunque utilicen monedas distintas. Las políticas monetarias influyen en el precio relativo de las distintas monedas y las Partes III y IV analizan las especiales relaciones entre ellas.

Políticas Fiscales Diferentes En cada nación soberana, su gobierno tiene su propio gasto público, poder para gravar con impuestos y capacidad para regular. Como regla general, las diferencia en el gasto, impuestos y políticas reguladoras de los diferentes países, son más pronunciadas que las diferencias en las políticas de las regiones o comunidades de un país. Las diferencias en las políticas fiscales a nivel internacional pueden ocasionar flujos masivos de fondos y bienes que no habrían existido sin esas discrepancias fiscales.

Se examinaran los efectos macroeconómicos de las políticas relacionadas con el comercio internacional en la Parte II, y las consecuencias macroeconómicas de las diferentes políticas fiscales en la Parte IV.

Movilidad de Factores Al diferenciar la economía internacional de la nacional, los economistas clásicos enfatizaron el comportamiento de los factores de producción. Consideraba que el trabajo, tierra y el capital eran móviles en el interior de un país, en el sentido de que estos recursos podían asignarse a diferentes utilizaciones productivas en el país. Los economistas clásicos creían que estos recursos no eran móviles más allá de las fronteras nacionales, dejando aparte causas bélicas, la tierra no se mueve de un país a otro. Asimismo, quitaron la importancia a la capacidad de los trabajadores o al capital, de moverse de un país a otro. Si fuese verdad esta diferencia entre la movilidad de los factores dentro de una nación, pero no así entre naciones, tendría implicaciones para muchos aspectos de la economía mundial.

Esta distinción de los economistas clásicos es, actualmente, valida de manera parcial. La tierra él es factor menos móvil internacionalmente. Los trabajadores y el capital se mueven internacionalmente, en respuesta a oportunidades de ganancias económicas. Sin embargo, la gente normalmente, emigra dentro de su país más fácilmente de lo que lo hace al extranjero. Esto, en parte, es cierto, porque es más probable que el idioma, costumbres sean las mismas en un país que entre naciones. Asimismo, el capital es más móvil en un país que entre países. Incluso el capital financiero que, en muchos aspectos, tiene libertad para moverse internacionalmente, está sujeto a sesgos caseros, con los cuales la gente prefiere invertir en casa. Se examinara la movilidad internacional de los recursos en el Capítulo XIV y determinados aspectos de la inversión financiera internacional en la Parte III.

Globalización de la Actividad Económica1.

Al escuchar las noticias, con frecuencia se habla acerca de la globalización. ¿Qué significa este término? Globalización es el proceso de mayor interdependencia entre países y sus ciudadanos. Cosiste en una mayor integración de mercados de productos y servicios entre las naciones por

1Carbaugh, R. J. (2009). Economía Internacional. En R. J. Carbaugh, & J. R. Martínez (Ed.), Economía Internacional (P. M. Sacristán, & M. E. Treviño Rosales, Trads., Decimosegunda ed., pág. 562).Economía Internacional y Globalización (pp. 1-26) México, D. F.: CENGAGE Learning.

11

medio del comercio, migración e inversión extranjera. También incluye elementos no económicos como la cultura y el entorno. En términos sencillos, la globalización es política, tecnología y cultura, así como económica. En términos de la vida diaria de las personas, la globalización significa que ahora es más probable que hace cincuenta años, que los residentes de un país consuman productos de otros países. ¿Qué fuerzas impulsan a la globalización? La primera y tal vez más profunda influencia es el cambio tecnológico. Las menores barreras comerciales y la liberalización financiera permitieron a más y más empresas globalizar las estructuras de producción a partir de inversiones en el extranjero, que a su vez proporcionaron más estímulo al comercio. Conforme las empresas subcontratan parte de sus procesos de producción con sus afiliados u otras empresas en el extranjero, los empleos, las tecnologías, el capital y las habilidades, se transfieren a todo el mundo.

El esquema de este libro.

Se comenzara el análisis de la economía internacional con la teoría del comercio internacional y de la política comercial. En la Parte I, se abordaran las razones por las que los países intercambian bienes y servicios, y en la Parte II, que políticas gubernamentales referidas al comercio nos aportara beneficios y para quién. Estad dos partes podrían denominarse microeconomía internacional. El centro de atención de las Partes III y IV se desplaza hacia las finanzas y la macroeconomía. En la Parte III se entra en un mundo de monedas diferentes, tipos de cambio, los mercados de cambio extranjeros, balanza de pagos e inversión internacional. La Parte IV ofrece una panorámica de las consecuencias que la elección de una determinada política de tipos de cambio tiene en los resultados macroeconómicos del país, especialmente sobre el desempleo y la inflación. En algunos puntos de este enfoque plantea algún inconveniente momentáneo, como cuando se considera el nexo entre el tipo de cambio y la reducción de importaciones y exportaciones en la Parte I, antes de haber analizado los tipos de cambio en profundidad. Sin embargo, se gana en lógica al pasar de la macroeconomía nacional a la macroeconomía internacional así como por el hecho de que el análisis de la oferta y la demanda de productos individuales suponen un paso previo en la aplicación de las mismas herramientas a un nivel más agregado, en el análisis de las finanzas internacionales.

Referencias Carbaugh, R. J. (2009). Economía Internacional. En R. J. Carbaugh, & J. R. Martínez (Ed.), Economía Internacional (P. M. Sacristán, & M. E. Treviño Rosales, Trads., Decimosegunda ed., pág. 562).Economía Internacional y Globalización (pp. 1-26) México, D. F.: CENGAGE Learning. Pugel, T. A. (2004). Economía Internacional. En T. A. Pugel, & A. Navarro (Ed.), Economía Internacional (J. F. Rivera, Trad., Decimosegunda ed., pág. 793). La Economía Internacional es Diferente (pp. 1-13). Madrid, España (Imp. México): McGraw Hill.

12

13

LA TEORÍA DEL

COMERCIO INTERNACIONAL

II LA TEORÍA BÁSICA: OFERTA Y DEMANDA III PORQUE TODOS COMERCIAN: LA VENTAJA COMPARATIVA Y

PROPORCIONES DE FACTORES IV ¿QUIÉN GANA Y QUIÉN PIERDE CON EL COMERCIO? V TEORÍAS ALTERNATIVAS DEL COMERCIO VI COMERCIO Y CRECIMIENTO

PARTE I

14

15

Pugel, T. A. (2004). Economía Internacional. En T. A. Pugel, & A. Navarro (Ed.), Economía Internacional (J. F. Rivera, Trad., Decimosegunda ed., pág.793). La Teoría Básica: Oferta y Demanda (pp. 17-33). Madrid, España (Imp. México): McGraw Hill.

CAPÍTULO II

TEORÍA BÁSICA DEL COMERCIO INTERNACIONAL

Introducción1

Los debates económicos respecto de los benéficos e inconvenientes del libre comercio no son argumentaciones académicas abstractas. La teoría del comercio internacional ha influido en las políticas económicas de muchas naciones en los últimos cincuenta años, y es la causa de la formación de la OMC y de los bloques comerciales regionales, como la UE y el Tratado de Libre Comercio de América del Norte. En particular, durante la década de 1990 atestiguamos un cambio mundial a favor del libre comercio. Por consiguiente, es de crucial importancia entender estas teorías y porque ejercen una influencia en las políticas económicas de tantas naciones y en el entorno competitivo propio de los negocios internacionales.

Este capítulo tiene dos objetivos que van al núcleo de esta polémica. El primero es revisar varias teorías que explican los beneficios de que un país se dedique al comercio internacional. El segundo es explicar el esquema del comercio internacional que observamos en la economía mundial. Respecto de este esquema comercial, nuestro principal interés está en analizar los movimientos de exportaciones e importaciones de bienes y servicios entre países.

Generalidades de la Teoría del Comercio1

Iniciaremos el capítulo con una exposición del mercantilismo. Esta doctrina se difundió en los siglos XVI y XVII, y dicta que los países deben alentar las exportaciones al mismo tiempo que desalientan las importaciones.

El mercantilismo es una doctrina antigua y desacreditada, pero quedan ecos en el debate político moderno y en las políticas comerciales de muchos países. A continuación estudiaremos la teoría de la ventaja absoluta de Adam Smith, propuesta en 1776, la primera que pretendió explicar porque el libre comercio sin restricciones es beneficioso para un país. El libre comercio existe cuando un gobierno no pretende influir mediante cuotas o aranceles en los que sus ciudadanos compran de otros países ni en lo que producen y venden a otras naciones.

Smith sostenía que la mano invisible que los mercantilismos del mercado, más que las normas gubernamentales, era la que debía decidir qué importa y que exporta un país, sus argumentos indican que este apoyo al libre comercio de Laissez-faire era lo más conveniente para

1 Hill, C. W. (2011). Negocios Internacionales Competencia en el Mercado Global. En C. W. Hill, & M. T. Terrazas (Ed.), Negocios Internacionales Competencia en el Mercado Global (M. d. León, Trad., Octava ed., pág. 703). Teoría del Comercio Internacional (pp. 152-186). México, D. F. : McGraw Hill.

16

un país de la obra de Smith surgieron dos teorías. Una es la teoría de la ventaja comparativa, propuesta por el economista Inglés, David Ricardo. Su teoría es la base intelectual del argumento moderno a favor del libre comercio sin restricciones. La segunda teoría surgió en el siglo XX, cuando dos economistas suecos, Eli Heckscher Vertil Ohlin, perfeccionaron la obra de Ricardo, con el marco conceptual de teoría que lleva sus nombres.

Comercio Mundial: Conceptos Básicos2

Como ya mencionamos anteriormente, una exportación es un producto vendido por un país a otro y una importación es un producto comprado a otro país. Cuando pensamos en comercio exterior, nos vienen a la mente los bienes transportados de un país a otro pero no es necesariamente así en el caso de los servicios. Los servicios de construcción, por ejemplo son ejecutados (in situ) en el país importador. Los viajes y el turismo también son dos grandes categorías de exportaciones que se producen en el país importador: la entrada que paga un estadounidense por visitar la torre Eiffel es una exportación francesa de un servicio, mientras que la visita de un turista chino al Gran Cañón del Colorado aumenta las exportaciones estadounidenses de servicios.

La balanza comercial de un país es la diferencia entre el valor total de sus exportaciones y el valor total de sus importaciones. Los países que exportan más de lo que importan, como china en los últimos años, cuentan con un excedente comercial mientras que países como EEUU que importan más de lo que exportan, tienen un déficit comercial. Si leemos la prensa, veremos que la balanza comercial total de un país con el resto del mundo, a menudo viene acompañada de la balanza comercial bilateral que recoge las diferencias entre las importaciones y exportaciones entre dos países.

En los modelos expuesto, no estamos interesados en si un país tienen un déficit o excedente comercial. Simplemente supondremos que el comercio se encuentra en equilibrio, es decir, que las exportaciones son iguales a las importaciones. Lo haremos así por dos razones. En primer lugar, los economistas opinan que el déficit o excedente comercial total se debe a las condiciones macroeconómicas, es decir, a niveles totales de gasto y ahorro de una economía. Aquellos países que gastan mucho y ahorran poco tendrán déficit comercial.

En segundo lugar, la interpretación del déficit o excedente comercial resulta problemática si nos concentramos en la balanza bilateral entre dos países. Para entender el problema, considere las importaciones estadounidenses procedentes de china de un bien en concreto.

Este problema de las estadísticas oficiales nos proporciona un buen motivo para no filtrarnos en el déficit o excedente comercial bilateral aunque esta cifra a menudo sea mencionada en la prensa.

Cuatro preguntas sobre el comercio

Este capítulo y lo que queda de la Parte I afrontan la cuestión de cómo actúa el comercio comparando dos escenarios. En uno el comercio no está permitido y en el otro, el gobierno se mantiene al margen y deja que las empresas y consumidores intercambien libremente más allá de sus fronteras.

2 C. Feenstra, R., & M. Taylor, A. (2011). Comercio Internacional. En R. C. Feenstra, & A. M. Taylor, Comercio Internacional (S. Iranzo Sancho, Trad., Primera ed., pág. 432). Comercio en la Economía Mundial (pp. 1-26). Barcelona, España: REVERTÉ.

17

1. ¿Por qué los países intercambian? Más precisamente, ¿Qué determina que exporta e

importa un país? 2. ¿Cómo influyen los intercambios en la producción y el consumo en cada país? 3. ¿Cómo afecta el comercio al bienestar nacional? ¿En qué sentido se pude decir que un

país gana o pierde con el comercio? 4. ¿Cómo influye el comercio en la distribución del bienestar o de la renta, entre diversos

grupos de un país? Se puede identificar a los grupos concretos que se benefician del comercio y a los que pierden.

Beneficios del comercio1 La gran virtud de las teorías de Smith, Ricardo y Heckscher-Ohlin es que identifican con precisión los beneficios específicos del comercio internacional. El sentido común dicta que un poco del comercio internacional beneficia a las naciones. Sin embargo. Las teorías de Smith, Ricardo y Heckscher-Ohlin superan estas nociones del sentido común y muestran porque es beneficioso que un país practique el comercio exterior incluso con los bienes que podría producir. Es un concepto difícil de entender.

Sin embargo, las teorías de Smith, Ricardo y Heckscher-Ohlin indican que la economía de un país puede ganar si sus ciudadanos compran determinados productos a otros países, aunque puedan elaborarse internamente. La ganancia surge gracias a que el comercio internacional permite a un país especializarse en la manufactura y la exportación de los bienes que produce más eficientemente, por lo cual puede importar productos que otros países produzcan a su vez con mayor eficiencia. En este sentido, es lógico que EEUU se especialice en la producción y exportación de aviones comerciales pues la eficiencia de la manufactura de este producto exige recursos que abundan en su territorio, como mano de obra muy especializada y capacidades tecnológicas de punta. Por otro lado, también es lógico que ese país importe textiles de China, pues la producción eficiente de esos bienes se basa en mano de obra barata, la cual tiene en abundancia.

Desde luego, para algunos sectores de la población de un país es difícil aceptar este argumento. Las compañías textiles estadounidenses y sus empleados, al ver su futuro amenazado por las importaciones, tratan de convencer al gobierno de que imponga cuotas y aranceles para limitar a la importación de textiles. Estos controles benefician a determinados grupos, como a las empresas textiles, poco rentables y a sus respectivos empleados, pero las teorías de Smith, Ricardo y Heckscher-Ohlin indican que tales iniciativas dañan en conjunto a la economía. Los límites a las importaciones generan ventajas para los productos del país, pero no para los consumidores.

Esquema del comercio internacional1

Las teorías de Smith, Ricardo y Heckscher-Ohlin ayudan a explicar el esquema de comercio internacional que observamos en la economía mundial. Algunos aspectos de este son claros. El

1 Hill, C. W. (2011). Negocios Internacionales Competencia en el Mercado Global. En C. W. Hill, & M. T. Terrazas (Ed.), Negocios Internacionales Competencia en el Mercado Global (M. d. León, Trad., Octava ed., pág. 703). Teoría del Comercio Internacional (pp. 152-186). México, D. F. : McGraw Hill.

18

clima y los recursos naturales explican por qué Ghana exporta cacao, Brasil café. Pero buena parte del comercio internacional no es tan diáfana. La teoría de la ventaja comparativa de Ricardo lo explica en términos de las diferencias internacionales en la productividad de la mano de obra. En la teoría de Heckscher-Ohlin, más elaborada, se destaca la influencia reciproca de las proporciones en las que los factores de producción se consiguen en los países, las proporciones en que se necesita para la producción de determinados bienes. Esta explicación parte del supuesto de que los países tienen diferentes dotaciones de cada factor de producción. Sin embargo, en las comprobaciones de la teoría se observa que es una explicación de los esquemas reales menos solida de lo que se pensaba.

Una de las primeras respuestas a la incapacidad de la teoría de Heckscher-Ohlin para explicar el esquema observado en el comercio internacional fue la teoría del ciclo de vida de los productos, que elaboro Raymond Vernon. Este enfoque afirma que al comienzo de su ciclo de vida, los productos nuevos se elaboran y exportan en el país donde se idearon. Entonces, a medida de que un producto se difunde y acepta internacionalmente, se empieza a producir en determinados países. En consecuencia sigue la teoría, al final el producto es importado por el país donde se inventó.

En el mismo tenor, en la década de 1980, algunos economistas, entre ellos, Paul Krugman, del Instituto Tecnológico de Massachusetts, concibieron la que se denominó nueva teoría de comercio, la cual afirma que en algunos casos los países se especializan en la elaboración y exportación de determinados bienes no por la cantidad y calidad de los factores de producción que posean, sino porque en sectores específicos del mercado mundial solo puede sostener un límite de empresas. En estos sectores, las empresas que entran primero en un mercado adquieren una ventaja competitiva que después es difícil de superar.

Así, el esquema del comercio entre naciones se debe en parte a la capacidad de empresas de un país de materializar las ventajas de moverse primero. EEUU es el principal exportador de aviones comerciales porque las empresas se movieron primero en el mercado mundial. Boeing adquirió una ventaja competitiva después de que fue difícil superar para las empresas de países con factores de producción equivalentes.

En una obra relacionada con la nueva teoría del comercio, Michael Porter, de la escuela de negocios de Harvard, postulo la teoría de la ventaja competitiva adicional. Esta teoría pretende explicar porque algunas naciones tienen éxito internacional en industrias específicas. Además de los factores de producción locales, Porter señala la importancia de factores del país, como la demanda interna y la rivalidad nacional, para explicar su preponderancia en la producción y exportación de determinados bienes.

¿Quién comercia con quién? (R. Krugman, Obstfeld, & J. Melitz, 2012)3

El tamaño importa: el modelo de gravedad Tres de los 15 principales socios de EEUU son países europeos. Alemania, el Reino Unido y Francia. ¿Por qué comercia EEUU más con estos tres países europeos que con otros? La respuesta es que estos tres países son las economías más importantes de Europa. Es decir, tienen los valores más

3 R. Krugman, P., Obstfeld, M., & J. Melitz, M. (2012). Economía Internacional Teoría y Política. En P. R. Krugman, M. Obstfeld, M. J. Melitz, & A. Cañizal (Ed.), Economía Internacional Teoría y Política (Y. Moreno López, Trad., Novena ed., pág. 721). Comercio Mundial: Una Visión General (pp. 11-23)Madrid, España: PEARSON.

19

elevados del Producto Interno Bruto PIB, que es el indicador macroeconómico que mide el valor de todos los bienes y servicios producidos en una economía. Hay una fuerte relación empírica entre el tamaño económico de un país y el volumen de sus importaciones y exportaciones.

Fijándose en el comercio mundial en su conjunto, los economistas han descubierto una ecuación que predice con bastante precisión el volumen del comercio entre dos países cuales quiera:

��� = � × �� × �� ���⁄ (2.1)

Donde A es una constante, ��� es el valor del comercio entre el país i y el país j, �� es el PIB

del país i, �� es el PIB del país j, y ��� es la distancia entre los dos países. Es decir, el valor del

comercio entre dos países cuales quiera es proporcional, siendo todo lo demás igual, al producto de los PIB de los dos países, y disminuye con la distancia entre ambos.

A esta ecuación se le conoce como el modelo de gravedad del comercio mundial. La razón de este nombre es la analogía con la Ley de la Gravedad de Newton: igual que la atracción de la gravedad entro dos objetos cualesquiera es proporcional al producto de sus masas y disminuye con la distancia, el comercio entre dos países cualesquiera es, permaneciendo todo lo demás contante, proporcional al producto de sus PIB y disminuye con la distancia.

Los economistas suelen estimar un modelo de gravedad algo más general de la siguiente manera:

��� = � × ��� × ��

� ����� (2.2)

Esta ecuación afirma que las tres cosas que determinan el volumen de comercio entre dos países son el tamaño de los PIB de ambos países y la distancia entre ambos, sin suponer de manera específica que el comercio es proporcional al producto de los dos PIB e inversamente proporcional a la distancia. En su lugar se eligen a, b y c, para ajustarse lo más posible a los datos reales. Si a, b y c fueran iguales a 1, la ecuación 2.2 sería igual a la 2.1. De hecho, las estimaciones suelen concluir que la ecuación 2.1 es una aproximación bastante buena.

¿Por qué funciona el modelo de gravedad? Hablando en términos generales, las economías grandes tienden a gastar mucho en importaciones porque tienen mucha renta y tienden a atraer grandes proporciones de gasto de otros países porque producen una amplia gama de productos. Así que el comercio entre dos economías cualesquiera es mayor cuanto más grande sea cualquiera de las economías implicadas.

¿Qué otras cosas no son iguales? Como ya hemos señalado, los países gastan en la práctica gran parte, o la mayor parte de su renta en su propio país. EEUU y la UE representan a cada uno aproximadamente el 25% del PIB mundial, pero cada uno solo atrae aproximadamente el 2% del gasto del otro. Para comprender los flujos comerciales reales tenemos que analizar los factores que limitan el comercio internacional.

Obstáculos al comercio: distancia, barreras y fronteras La proximidad o lejanía entre países influye en el comercio, principalmente porque afecta a los costes de transporte. Aquellos países más cercanos tendrán normalmente que añadir al coste total de los bienes intercambiados un coste de transporte inferior. La proximidad es el motivo por el que Canadá aparece en los principales exportadores de snowboards a EEUU y en general, explica porque este país es el principal socio comercial estadounidense. Existen muchos otros ejemplos de la influencia de la cercanía sobre la relación comercial. En ocasiones países vecinos se benefician

20

de esta cercanía creando un área libre de comercio en la que los países miembros no aplican restricciones al comercio entre ellos.

¿Por qué comercia EEUU mucho más con sus vecinos norteamericanos que con sus socios europeos? Una de las principales razones es el simple hecho de que Canadá y México están mucho más cera.

Todos los modelos de gravedad estimados muestran un fuerte efecto negativo de la distancia sobre el comercio internacional. La mayoría de las estimaciones empíricas encuentran que un incremento de la distancia de un 1% entre dos países se asocia con una disminución de entre el 0.7 y el 1% del comercio de dichos países. Esta disminución refleja, en parte, los mayores costes de transportar los bienes y servicios. Los economistas también creen que hay factores menos tangibles que desempeñan un papel crucial: el comercio tiende a ser intenso cuando los países tienen un estrecho contacto personal, y este contacto tiende a disminuir cuando las distancias son mayores.

Los economistas utilizan el modelo de gravedad como una forma de valor el efecto de los acuerdos comerciales sobre el comercio internacional real: si un acuerdo comercial es eficaz, debe generar un comercio significativamente mayor entre sus socios del que se prevería, dados sus PIB y las distancias entre los países.

Sin embargo, es importante señalar que, los acuerdos comerciales suelen acabar con todas las barreras formales al comercio entre países, pocas veces hacen que las fronteras nacionales pierdan toda su relevancia.

La investigación económica reciente ha demostrado que, incluso cuando la mayoría de los bienes y servicios intercambiados entre fronteras nacionales no pagan aranceles y tienen muy pocas restricciones legales, el comercio es mucho mayor entre las regiones de un mismo país que entre regiones de dos países distintos aunque estén a una distancia similar todas las regiones. La frontera entre Canadá y EEUU es un buen ejemplo. Los dos países forman parte de un acuerdo de libre comercio. La mayoría de los canadienses habla inglés y los ciudadanos de ambos países tienen libertad para cruzar la frontera con un mínimo de formalidades. Y sin embargo, los datos del comercio de las provincias canadienses, tanto entre sí como con los EEUU, demuestran que, siendo todo lo demás igual, hay mucho más comercio entre provincias canadienses que entre las provincias canadienses y los estados de EEUU.

Demanda y Oferta Vamos a revisar la demanda y oferta antes de aplicar este instrumental al análisis de comercio internacional. Aunque pudiera parecer que el análisis se limita a un único producto, es realmente mucho más amplio. Los demandantes toman decisiones sobre si comprar este producto en vez de otros. Los oferente sutilizan recursos para producirlos, y los empleados no permiten obtener otros bienes. Lo que se está estudiando es realmente un producto en relación con todos los demás bienes y servicios de la economía.

Demanda ¿Qué determina la cantidad que se demanda de un producto? Un problema del consumidor es conseguir tanta felicidad o bienestar como le sea posible gastando la renta limitada que tiene a su disposición. Un determinante básico de cuando comprar de un producto son los gustos, preferencias u opiniones sobre el mismo. Obviando las preferencias, también ejerce una influencia

21

importante el precio del producto. A un precio más alto, el consumidor normalmente, economiza y reduce la cantidad comprada. Otra gran influencia es la renta del consumidor. Si su renta aumenta, comprara más de muchos productos, incluyendo, probablemente, más del producto considerado. Aunque no sea la única posibilidad. La cantidad comprada no variara si la demanda es independiente de la renta, y la cantidad disminuirá si el producto es un bien inferior. En este texto casi siempre se consideran bienes normales, ya que este es el caso habitual.

La cantidad que el consumidor demanda del producto, depende de un cierto número de influencias: gustos, el precio del producto, el precio de los restantes y de la renta. Nos gustaría poder. Nos gustaría poder dibujar la curva de demanda. Se hace centrando la atención en uno de sus determinantes principales: el precio del producto. Después de que sumemos todas las demandas individuales del bien, se tendrá una curva de demanda de mercado. Se parte del supuesto de que la curva de demanda tiene pendiente negativa. Un incremento en el precio del bien lleva a un decremento en la cantidad de demanda. Esto es un movimiento a lo largo de la curva de demanda debida a una variación en el precio del producto, lo que lleva a una mejor cantidad demandada cuando la gente cambia a un producto sustitutivo o se le obliga a conformarse con menor cantidad del producto más caro.

¿Cuál es la sensibilidad de respuesta de la cantidad demanda a un cambio en el precio de mercado? Un medio para medir la sensibilidad es la pendiente de la curva de demanda. Una pendiente empinada indica una baja sensibilidad de respuesta de la cantidad a una variación en el precio. Una pendiente menos pronunciada indica un mayor grado de respuesta. La pendiente es una medida de sensibilidad, pero puede también ser engañosa. Alterando las utilizadas en los ejes, la curva de demanda puede parecer aplanada o pronunciada.

Una medida del grado de respuesta que no depende de las unidades de medida es la elasticidad, el cambio porcentual en un variable como resultado de un 1% de variación en otra variable. La elasticidad precio de la demanda es el cambio porcentual en la cantidad de demanda resultante de un incremento del 1% en el precio. La cantidad disminuye cuando el precio aumenta, de tal modo que la elasticidad del precio de la demanda es un número negativo. Si la elasticidad precio es un número muy grande, la cantidad demandada tiene una respuesta importante a la variación en el precio, y la demanda elástica. Si la elasticidad precio es un número pequeño y la cantidad demandada no responde tanto, y la demanda es inelástica.

Al dibujar la curva de demanda, se supone que las demás causas que pueden influir en la demanda-renta, otros precios y preferencias son constantes. Si cualquiera de ellos varia, toda la curva de demanda se desplazara.

Excedente del Consumidor. La curva de demanda muestra el valor que tienen las unidades del producto para los consumidores porque indica el mayor precio que un consumidor está dispuesto a pagar por cada unidad. Pero, en un mercado competitivo, los consumidores pagan solamente el precio vigente de mercado por dichas unidades. Aquellos consumidores que están dispuestos a pagar más se benefician al comprar a precio de mercado. Su bienestar aumenta y debemos cuantificar su magnitud.

Para verlo, considere en primer lugar, el valor que representa para los consumidores la cantidad total realmente adquirida. Se puede medir unidad por unidad. La curva de demanda muestra que alguien está dispuesto a pagar un precio más bajo y así sucesivamente por cada unidad adicional.

Sumando las alturas, hasta la curva de demanda, de cada unidad demandada, vemos que toda el área bajo la curva mide el valor total que supone para los consumidores adquirir esta

22

cantidad. Este valor total puede medirse en unidades monetarias pero, el último término, representa la disposición de los consumidores, en caso de que fuese necesario, a renunciar a consumir otros bienes y servicios al comprar este producto.

El mercado, por supuesto, no proporciona motos a cambio de nada. Los compradores deben pagar el precio de mercado, pero también el valor de los bienes a los que los consumidores deben renunciar al comprar ese producto. Por ejemplo, a un precio por moto de 2000$, los consumidores adquieren 40,000 unidades y pagan 80 millones en total.

Porque muchos consumidores valoran la motocicleta por encima de 2000& por moto, pagando el precio vigente de mercado aún les deja una ganancia neta en el bienestar económico. Esta ganancia es la diferencia entre el valor que los consumidores dan al producto y el pago que deben efectuar para adquirirlo. Esta ganancia neta se denomina excedente del consumidor, el aumento en el bienestar económico de los consumidores que pueden comprar el bien a un precio de mercado inferior al precio más elevado que estaban dispuestos a pagar por el bien.

El menor precio de mercado lleva por un lado, a un aumento ene l bienestar de aquellos consumidores que lo hubiesen comprado en cualquier caso al mayor precio y, por otro, aun incremento del bienestar de aquellos que son inducidos a comprar al menor precio.

Oferta ¿Qué determina la cantidad ofertada por una empresa? Una empresa oferta un bien porque trata de obtener un beneficio de sus actividades de producción y ventas, un determinante de la cantidad ofrecida es el precio que se recibe por sus ventas. El otro determinante clave es el coste de producir y vender el producto.

En el caso de una empresa competitiva, si el precio al cual puede vender una unidad adicional excede el coste adicional de producirla, deberá ofrecerla porque obtendrá un beneficio sobre ella. Por lo tanto, una empresa ofertara unidades hasta el punto en el que el precio recibido sea exactamente igual al coste adicional de otra unidad. El coste de producir otra unidad depende de dos cosas: los recursos necesarios para obtener esa unidad adicional y los precios que deben pagarse por los mismos.

Para representar la oferta, nos fijaremos en como se ve afectada la cantidad ofertada por el precio del producto. Después de incluir a todos los productores de ese producto, se obtiene una curva de oferta de mercado.

En una industria competitiva, se oferta una motocicleta adicional si el precio recibido cubre el coste adicional de producirla. Si solo pueden producirse unidades adicionales a unos costes adicionales o marginales crecientes. Se necesita un precio mayor para generar una cantidad ofertada adicional. La curva de oferta resulta ser la misma que la curva que indica el coste marginal de producir cada unidad.

¿Cuál es la sensibilidad de respuesta de la cantidad ofertada a un cambio en el precio de mercado? Una forma de medir la sensibilidad es mediante la pendiente de la curva de oferta. La cantidad ofertada es más sensible si la pendiente es poco pronunciada. Una medida independiente de la unidad de medida es la elasticidad de precio de oferta- el incremento porcentual de la cantidad ofertada como resultado de un 1% de aumento en el precio de mercado. La cantidad ofertada no responde mucho al precio, la oferta es inelástica si la elasticidad precio es menor que 1, mientras que es altamente sensible la oferta es elástica si la elasticidad precio es mayor que 1.

Al dibujar la curva de oferta, se supone que las demás causas que influyen en la oferta son invariables. Entre estas están las condiciones de disponibilidad de los recursos y la tecnología que

23

determina la cantidad de recursos que se necesitan para producir unidades adicionales. Si alguna de dichas causas se modifica, toda la curva de oferta se desplazara.

Excedente del Productor La curva de oferta indica el menor precio posible al cual algún producto estaría dispuesto a ofertar cada unidad. Realmente, los productores deciden el precio de mercado vigente por cada unidad y aquellos que han estado dispuestos a ofertar a un menor precio se benefician al vender al precio de mercado. Ciertamente, se puede determinar en qué medida aumenta su bienestar.

Para verlo, considere, en primer lugar los costes totales de producir y vender la cantidad que realmente se oferta. Se puede cuantificar ese corte unidad y vender la cantidad que realmente se oferta. La curva de oferta nos indica que algún productor estaría dispuesto a ofertar, ya que el costo adicional de la segunda unidad es un poco más elevado y así sucesivamente.

El ingreso total ha recibido por los productores el producto de precio de mercado y la cantidad vendida. Como los productores estaban dispuestos a recibir el precio vigente del mercado por todas las unidades supone una ganancia neta en su bienestar económico. Esta ganancia neta es la diferencia entre los ingresos y los costes y se denomina excedente dl productor o aumento en el bienestar económico de los productores al poder vender el bien a un precio de mercado mayor que el precio inferior al cual estaban dispuestos a vender.

Una aplicación esencial del excedente del productor consiste en medir el impacto sobre los productores de una variación en el precio de mercado. El mayor precio del mercado lleva tanto a un número en el bienestar económico de los productores, que hubieran ofertado en cualquier caso a un menor precio, como al incremento en el bienestar debido a las unidades adicionales ofertadas.

Un Mercado Nacional sin Comercio En ausencia del comercio internacional, el equilibrio se da al precio en el que el mercado se clarifica internamente, cuando las cantidades nacionales demandadas son iguales a las ofrecidas. Tanto los consumidores como los productores ganan al tener ese mercado, con un excedente del consumidor y del productor. El excedente del consumidor será mayor que el del productor, si la curva de demanda es más pronunciada o la curva de oferta es más plana.

Dos Mercados Nacionales y la Apertura al Comercio Para centrarse en los aspectos básicos de la situación, suponemos que los precios en ambos países se fijan en las unidades monetarias. Bajo estas condiciones los consumidores y productores obtienen un excedente igual a las áreas CH, respectivamente.

Partiendo de esta situación inicial sin comercio entre ambos países, ¿puede alguien perspicaz beneficiarse iniciando algo de comercio? Basándose en el principio, comprar bajo, vender alto, podría obtener un beneficio comprando por unidad en el resto del mundo y vendiéndolas en los estados unidos, con lo que obtendría un beneficio antes de considerar cualquier otro gasto.

Esto se denomina arbitraje: comprar algo en un mercado y revenderlo en otro mercado beneficiándose de la diferencia de precios.

24

Equilibrio de Libre Comercio El desarrollo del comercio internacional entre ambos países influye en sus precios.

- La oferta adicional en los estados unidos creada por la importación, reduce el precio en su mercado.

- La demanda adicional, debida a las exportaciones, aumenta el precio de mercado en el resto del mundo.

Realmente, si no hay costo de transporte y otras fricciones, en el libre comercio conducen a

que ambos países tengan el mismo precio. A este precio de equilibrio de libre comercio lo denominaremos precio internacional o precio mundial.

¿Cuál será el precio de Equilibrio con libre comercio? Se puede representar dicho precio construyendo el mercado de comercio internacional.

La oferta de exportaciones del resto del mundo puede determinarse de forma similar. El equilibro de libre comercio se da al precio que clarifica al mercado internacional. Este equilibrio también puede considerarse como aquel que iguala la demanda y oferta mundial.

Efectos en el País Importador La apertura del comercio tiene implicaciones sobre el bienestar económico. Se analizaran el primer lugar los cambios en el país importado.

Efectos en los Consumidores y Productores. Para estados unidos el paso de la autarquía a libre comercio reduce el precio del mercado. Los consumidores ganan con este cambio e incrementan la cantidad consumida, el concepto del excedente del consumidor posibilita cuantificar lo que vale para los consumidores ese menor precio.

Ganancias Nacionales Netas No puede obviarse el pinto básico de que no pueden compararse los efectos en el bienestar de distintos grupos sin imponer nuestras ponderaciones subjetivas de las ganancias a cada grupo. Nuestro análisis permite cuantificar los efectos en grupos diferentes por separado, pero no nos dice la importancia que tiene para nosotros cada uno de ellos. En el ejemplo:

¿Cuál es la ganancia para los consumidores, que compensaría, en nuestra opinión a los productores las pérdida de 27.5 millones de dólares? Ningún teorema u observación de la conducta economía puede decirlo. El resultado depende de nuestros juicios de valor.

Los economistas han intentado resolver la cuestión imponiendo el juicio de valor que denominaremos el sistema de medida 1 dólar 1 boto aquí y a lo largo del libro. Es decir, el analista valorara por igual un dólar de ganancia o de perdida, con independencia de quien lo experimente. Este criterio implica la disposición a juzgar las cuestiones de comercio en función de sus efectos sobre el bienestar agregado, sin considerar sus efectos sobre la distribución del mismo. Esto no significa una falta de interés en las cuestiones distributivas, si no que se consideran que la distribución del bienestar es una materia que se trata mejor mediante la compensación a los

25

perjudicados por un cambio o utilizando medidas directas de redistribución del bienestar hacia esos grupos cuya situación parece preocuparnos mucho más.

Si cualquier ajuste deseado de la distribución del bienestar puede abordarse directamente, entonces el comercio puede juzgarse en términos de simple recuento de ganancias y pérdidas.

No es necesario que acepte este juicio de valor. Puede sentir que la situación de, por ejemplo, los productores de motos le importa mucho más dólar a dólar que la de los consumidores de ese bien. Podría hacerlo, por ejemplo, si supiera que los productos son trabajados mientras que los consumidores son ricos. Y también podría sentir que no hay ningún medio factible políticamente de compensar a los trabajadores pobres por su renta perdida por la apertura al comercio. Si lo hace así, podría desear decir que cada dólar perdido por los productores es 5 o 6 veces más valioso que cada dólar ganado por los consumidores. Desde esta perspectiva se puede llegar a la conclusión de que la apertura al comercio viola su concepción del interés nacional. Aun en este caso podría, no obstante, encontrar que el análisis de la oferta demandada es útil, una manera de cuantificar la diferente situación de los grupos cuyos intereses pondera desigualmente.

Si se acepta el sistema de medida un dólar un voto, las ganancias nacionales netas del comercio vendrán determinadas con la diferencia entre lo que un grupo gana y lo que el otro pierde.

El Cambiante Patrón del Comercio Internacional3

El comercio mundial no deja de cambiar. La dirección y la composición del comercio mundial, es bastante distinto hoy de lo que era hace una generación, y aún más distinta de lo que era hace un siglo. Vamos a fijarnos en algunas de las principales tendencia.

¿Se ha Hecho el Mundo más Pequeño? En los debates habituales sobre la economía mundial se suelen oír afirmaciones de que el transporte y las comunicaciones modernas han eliminado la distancia, que el mundo se ha convertido en un lugar muy pequeño. Es evidente que hay algo cierto en estas afirmaciones: internet posibilita una comunicación instantánea y casi gratuita entre personas que están a miles de quilómetros de distancia, mientras que el transporte en avión permite un rápido acceso físico a todas las partes del planeta. Por otra parte, los modelos de gravedad siguen demostrando una fuerte relación negativa entre la distancia y el comercio internacional. Así pues cabe preguntarse si los efectos de la distancia se han debilitado con el tiempo o si los avances logrados en el transporte y las comunicaciones han hecho que el mundo sea más pequeño.

La respuesta es que si, aunque la historia también demuestra que las fuerzas políticas pueden anular los efectos de dichos avances tecnológicos. El mundo se hizo más pequeño entre 1840 y 1914, pero se volvió hacer más grande durante gran parte del siglo XX.

Los especialistas en historia económica nos dicen que una economía global con fuertes vínculos económicos incluso entre países distantes, no es nada nuevo. De hecho, ha habido dos grandes oleadas de globalización y en la primera oleada no se utilizaban ni aviones ni internet, si

3 R. Krugman, P., Obstfeld, M., & J. Melitz, M. (2012). Economía Internacional Teoría y Política. En P. R. Krugman, M. Obstfeld, M. J. Melitz, & A. Cañizal (Ed.), Economía Internacional Teoría y Política (Y. Moreno López, Trad., Novena ed., pág. 721). Comercio Mundial: Una Visión General (pp. 11-23)Madrid, España: PEARSON.

26

no ferrocarriles, buques de vapor y el telégrafo. En 1919, el gran economista John Maynard Keynes describía los resultados de la aparición de la globalización de esta forma.

¡Qué extraordinario episodio del progreso económico del hombre vino a acabar en agosto de 1914!... los habitantes de Londres podían pedir por teléfono tomándose su te de mañana en el cama, diverso productos de todo el mundo, en las cantidades que más gustasen, y esperar que fueran prontamente entregados a la puerta de su casa.

Observe, sin embargo, la afirmación de Keynes de que esta época vino a acabarse en 1914. De hecho, dos guerras mundiales posteriores, la gran depresión de los años treinta, y el generalizado proteccionismo posterior tuvieron el efecto de deprimir el comercio mundial. El comercio mundial creció rápidamente entre 1870 y 1913, pero experimento un serio revés en las décadas posteriores, y no recupero los niveles anteriores a la primera guerra mundial hasta aproximadamente 1970.

Desde 1970, el comercio mundial como porcentaje del PIF mundial ha crecido hasta máximos sin precedentes. Gran parte de este crecimiento del valor del comercio mundial refleja la denomina desintegración vertical de la producción: antes de que un producto llegue a manos del consumidor, varias fases de la producción se han utilizado en distintos países. Dado el amplio intercambio cruzado de componentes, un producto que cuesta 100 dólares puede incrementar los flujos comerciales internaciones en 200 o 300 dólares.

¿Qué Comerciamos? Cuando los países comercian entre sí, ¿Qué intercambian? Para el mundo en su conjunto, la principal respuesta es que intercambian bienes manufacturados como automóviles, ordenadores y ropa. Sin embargo, el comercio de productos minerales sigue siendo un aparte importante del comercio mundial, junto con el de los productos agrícolas, como el trigo, la soja, y el algodón. Servicios de va ríos tipos también desempeñan un papel importante y se espera que su importancia crezca aún más en el futuro.

Los productos manufacturados constituyen la componente principal del comercio mundial. La mayor parte del valor de los productos minerales viene del petróleo y de otros combustibles. El comercio de productos agrícolas, aunque crucial para alimentar a muchos países, solo representa una pequeña parte del valor del comercio mundial moderno.

Por su parte, las exportaciones de servicios incluyen las tasas de transporte que cobran las compañías aéreas y las empresas de distribución, las primas de seguros recibidas de los extranjeros y el gasto de los turistas extranjeros. En los últimos años, han aparecido nuevas formas de comercio de servicios, posibilitado por las modernas telecomunicaciones, que ha atraído una gran atención de los medios de comunicación. Hasta ahora, estas nuevas formas de comercio un tanto exóticas siguen siendo un aparte relativamente pequeña del comercio mundial pero, como se explicara más adelante, esta situación podría cambiar en los próximos años.

La situación actual en la que los productos manufacturados dominan el comercio mundial, es relativamente nueva. Antes, los productos primarios desempeñaban un papel mucho más importante en el comercio mundial.

Hoy en día las manufacturas dominan tanto sus exportaciones como sus importaciones. A su vez, EEUU ha pasado de un patrón comercial en el que los productos primarios eran más importantes que las manufacturas en las exportaciones e importaciones a uno en el que los bienes manufacturados dominan ambos flujos.

Un cambio más reciente ha sido el aumento de las exportaciones de productos manufacturados del tercer mundo. Los términos tercer mundo y países en desarrollo se aplican a los países más pobres del mundo, muchos de los cuales fueron colonias europeas antes de la

27

segunda guerra mundial. Hasta los años sesenta, estos países exportaban fundamentalmente productos primarios.

Sin embargo, desde entonces han pasado rápidamente a exportar productos manufacturados. Durante ese periodo se ha producido una reversión casi total de la importancia relativa de ambos productos.

La Contratación de Servicios en el Extranjero Uno de los debates actuales más candentes en economía internacional es si las modernas tecnologías de la información y la comunicación, que hacen que sea posible desempeñar determinadas funciones económicas a distancia, provocara un drástico incremento de nuevas formas de comercio internacional.