Embed Size (px)

Citation preview

Laudo de Avaliação

Companhia Maranhense de

Deloitte Touche Tohmatsu Consultores Ltda.

Refrigerantes

22 de setembro de 2009

Índice

Sumário Executivo 2

Informações sobre o Avaliador 5

Informações sobre a Companhia Maranhense de Refrigerantes 11

Mercado de Atuação 16

Metodologias Adotadas e Premissas 26

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 1

Metodologias Adotadas e Premissas 26

Resultados 48

Glossário e Fórmulas 50

Notas Importantes 54

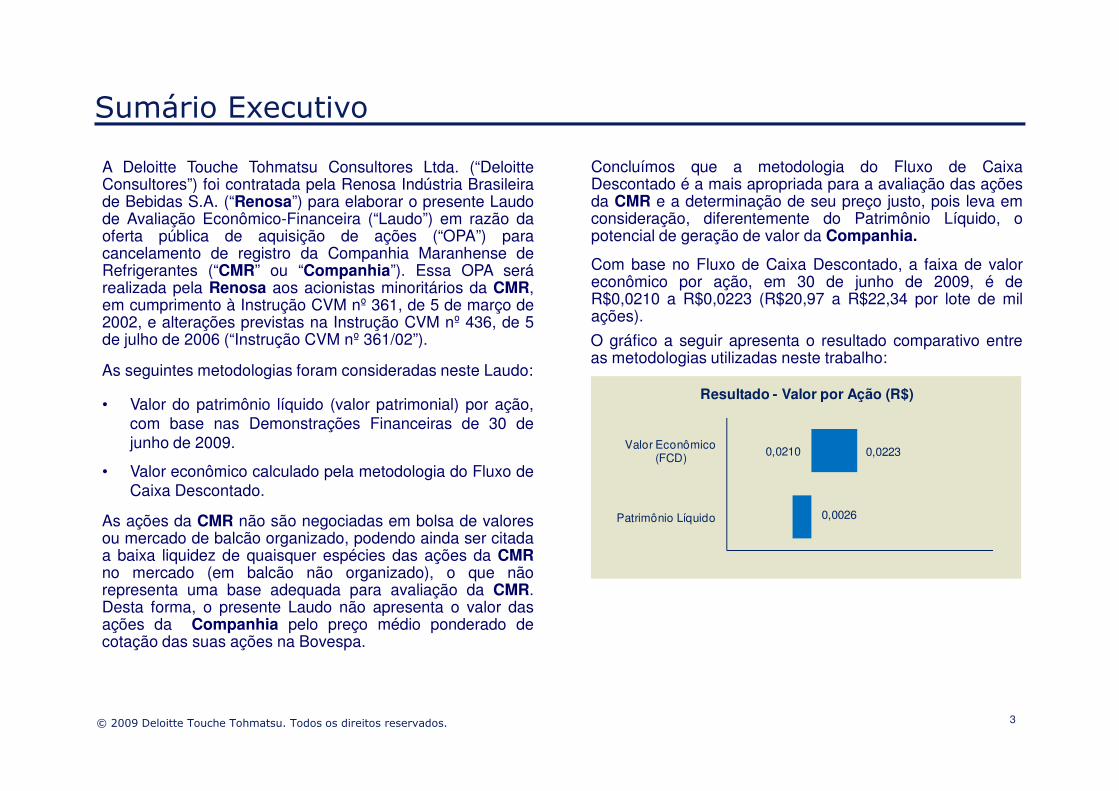

Sumário Executivo

2© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Sumário Executivo

A Deloitte Touche Tohmatsu Consultores Ltda. (“DeloitteConsultores”) foi contratada pela Renosa Indústria Brasileirade Bebidas S.A. (“Renosa”) para elaborar o presente Laudode Avaliação Econômico-Financeira (“Laudo”) em razão daoferta pública de aquisição de ações (“OPA”) paracancelamento de registro da Companhia Maranhense deRefrigerantes (“CMR” ou “Companhia”). Essa OPA serárealizada pela Renosa aos acionistas minoritários da CMR,em cumprimento à Instrução CVM nº 361, de 5 de março de2002, e alterações previstas na Instrução CVM nº 436, de 5de julho de 2006 (“Instrução CVM nº 361/02”).

Concluímos que a metodologia do Fluxo de CaixaDescontado é a mais apropriada para a avaliação das açõesda CMR e a determinação de seu preço justo, pois leva emconsideração, diferentemente do Patrimônio Líquido, opotencial de geração de valor da Companhia.

Com base no Fluxo de Caixa Descontado, a faixa de valoreconômico por ação, em 30 de junho de 2009, é deR$0,0210 a R$0,0223 (R$20,97 a R$22,34 por lote de milações).

As seguintes metodologias foram consideradas neste Laudo:

• Valor do patrimônio líquido (valor patrimonial) por ação,

O gráfico a seguir apresenta o resultado comparativo entreas metodologias utilizadas neste trabalho:

Resultado - Valor por Ação (R$)

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 3

• Valor do patrimônio líquido (valor patrimonial) por ação,com base nas Demonstrações Financeiras de 30 dejunho de 2009.

• Valor econômico calculado pela metodologia do Fluxo deCaixa Descontado.

As ações da CMR não são negociadas em bolsa de valoresou mercado de balcão organizado, podendo ainda ser citadaa baixa liquidez de quaisquer espécies das ações da CMRno mercado (em balcão não organizado), o que nãorepresenta uma base adequada para avaliação da CMR.Desta forma, o presente Laudo não apresenta o valor dasações da Companhia pelo preço médio ponderado decotação das suas ações na Bovespa.

0,0026

0,0210 0,0223

Patrimônio Líquido

Valor Econômico (FCD)

Resultado - Valor por Ação (R$)

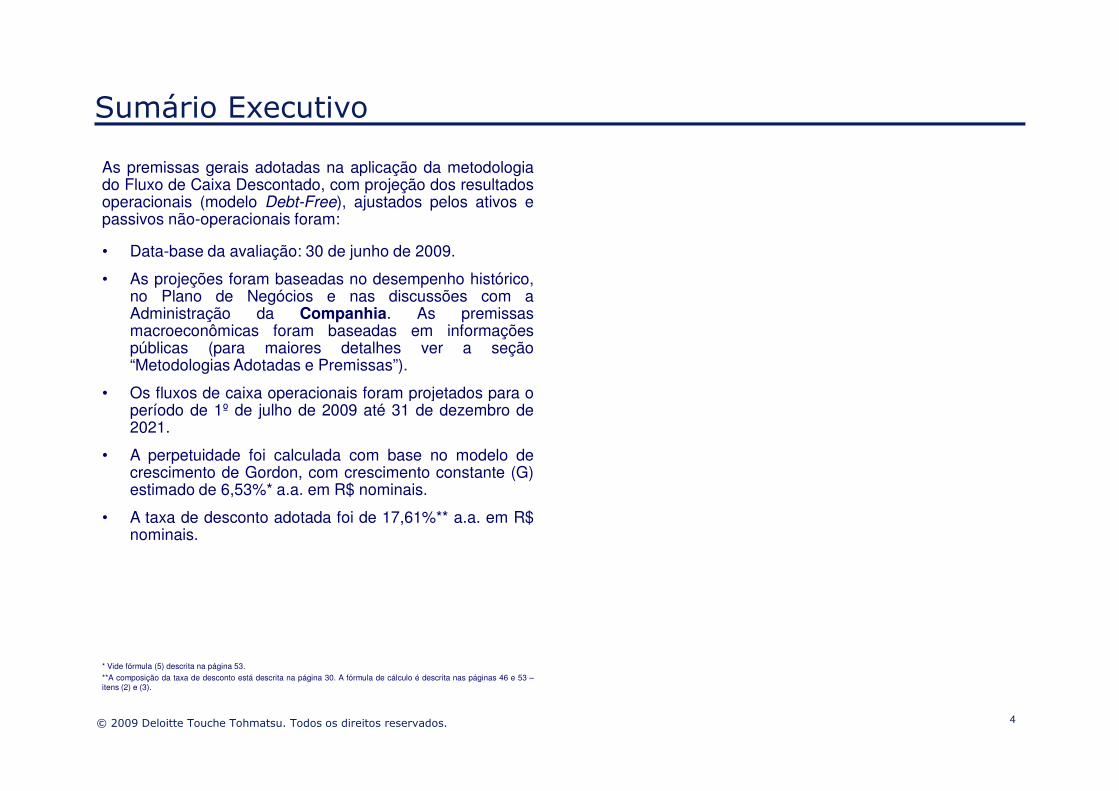

Sumário Executivo

As premissas gerais adotadas na aplicação da metodologiado Fluxo de Caixa Descontado, com projeção dos resultadosoperacionais (modelo Debt-Free), ajustados pelos ativos epassivos não-operacionais foram:

• Data-base da avaliação: 30 de junho de 2009.

• As projeções foram baseadas no desempenho histórico,no Plano de Negócios e nas discussões com aAdministração da Companhia. As premissasmacroeconômicas foram baseadas em informaçõespúblicas (para maiores detalhes ver a seção“Metodologias Adotadas e Premissas”).

• Os fluxos de caixa operacionais foram projetados para o

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 4

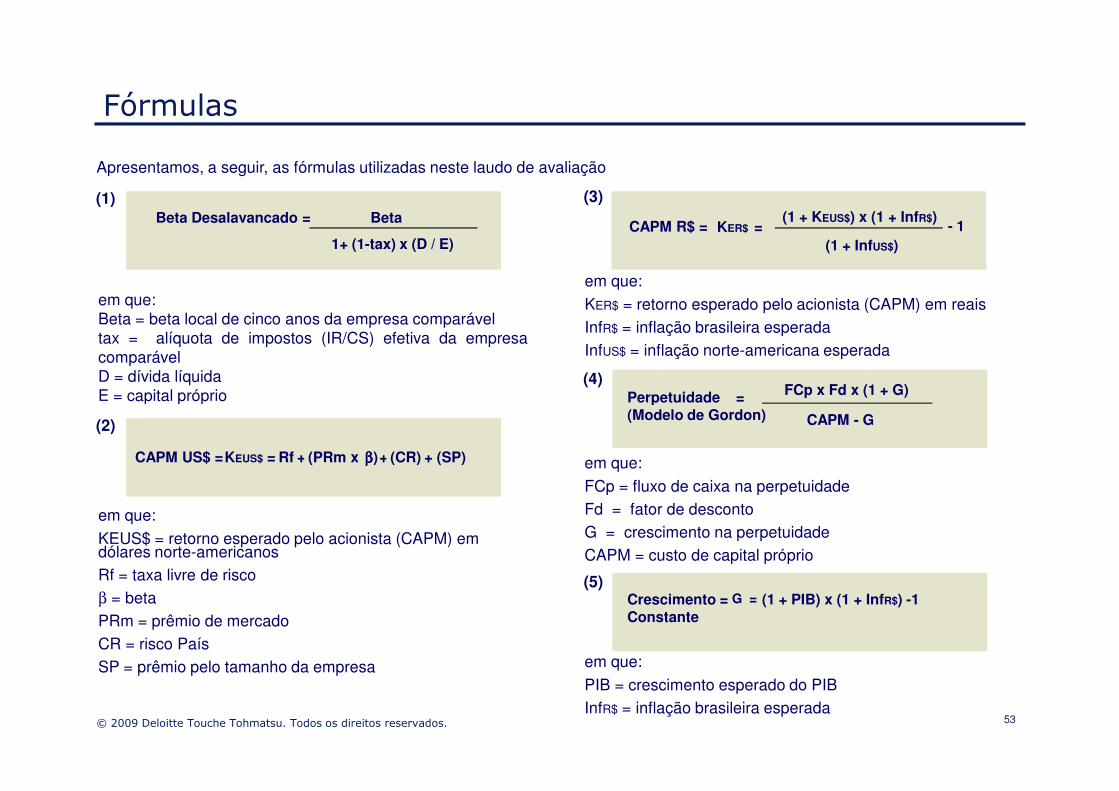

* Vide fórmula (5) descrita na página 53.**A composição da taxa de desconto está descrita na página 30. A fórmula de cálculo é descrita nas páginas 46 e 53 –itens (2) e (3).

• Os fluxos de caixa operacionais foram projetados para operíodo de 1º de julho de 2009 até 31 de dezembro de2021.

• A perpetuidade foi calculada com base no modelo decrescimento de Gordon, com crescimento constante (G)estimado de 6,53%* a.a. em R$ nominais.

• A taxa de desconto adotada foi de 17,61%** a.a. em R$nominais.

Informações sobre o Avaliador

5© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Informações sobre o avaliador

A Deloitte Consultores, representada pela sua área deCorporate Finance, foi responsável pela elaboração destetrabalho, tendo experiência em avaliação econômico--financeira de empresas em geral e de companhias abertas,conforme apresentado a seguir.

Nossos consultores possuem experiência em diversossetores de indústria, tanto no âmbito nacional quantointernacional.

Seguindo as normas internas da Deloitte Consultores, opresente Laudo de Avaliação foi integralmente elaboradopela equipe de analistas apresentada a seguir, cujo

Apresentamos, a seguir, a identificação e qualificação dosprofissionais responsáveis por este Laudo de Avaliação:

Pieter Freriks Sócio Responsável

Possui 18 anos de experiência em todos os processos daárea de Corporate Finance, incluindo avaliações econômico--financeiras, planejamentos estratégicos, estudos deviabilidade, fusões e aquisições e due diligences,assessorando empresas nacionais e estrangeiras. Participoude diversos projetos dentro do “Programa Nacional deDesestatização” e Ofertas Públicas.

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 6

pela equipe de analistas apresentada a seguir, cujoconteúdo e formato foram revisados pelo sócio responsável,que, com os analistas, assinam o presente documento.Adicionalmente, um sócio revisor realizou uma revisãotécnica deste Laudo.

Desestatização” e Ofertas Públicas.

Formação Educacional: Doutor em Economia e bacharel emAdministração de Empresas pela Vrije Universiteit vanAmsterdam, Holanda.

Informações sobre o avaliador

Antonio Luiz FreireDiretor

Possui 15 anos de experiência em avaliação de negócios efinanças corporativas. Participou de serviços de avaliação denegócios em processos de fusão e aquisição, planejamentoestratégico, reestruturação societária, entre outros, bemcomo avaliação de ativos intangíveis, atuando nacoordenação de equipes e como responsável técnico.

Formação educacional: Economista pela FaculdadesMetropolitanas Unidas – FMU e pós-graduado emAdministração de Empresas pela mesma entidade.

Eduardo de OliveiraSócio Revisor

Possui 20 anos de experiência em todos os processos daárea de Corporate Finance, incluindo avaliações econômico--financeiras, planejamentos estratégicos, estudos deviabilidade, fusões e aquisições e due diligences,assessorando empresas nacionais e estrangeiras. Participoude diversos projetos dentro do “Programa Nacional deDesestatização” e Ofertas Públicas.

Formação Educacional: Contador pela PontifíciaUniversidade Católica - PUC, pós-graduado em Finanças

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 7

Administração de Empresas pela mesma entidade.Universidade Católica - PUC, pós-graduado em Finançaspela Pontifícia Universidade Católica - PUC e MBA ExecutivoInternacional pela FIA.

Informações sobre o avaliador

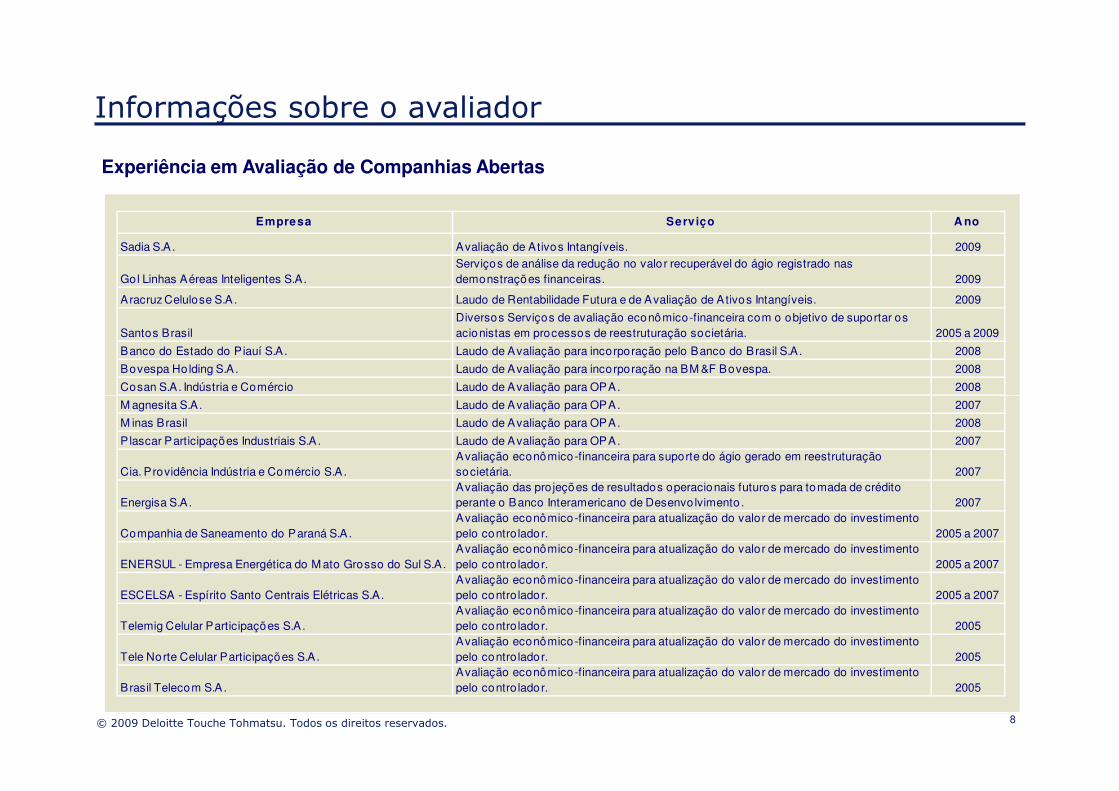

Experiência em Avaliação de Companhias Abertas

Empresa Serviço A no

Sadia S.A. Avaliação de Ativos Intangíveis. 2009

Gol Linhas Aéreas Inteligentes S.A.Serviços de análise da redução no valor recuperável do ágio registrado nas demonstrações financeiras. 2009

Aracruz Celulose S.A. Laudo de Rentabilidade Futura e de Avaliação de Ativos Intangíveis. 2009

Santos BrasilDiversos Serviços de avaliação econômico-financeira com o objetivo de suportar os acionistas em processos de reestruturação societária. 2005 a 2009

Banco do Estado do Piauí S.A. Laudo de Avaliação para incorporação pelo Banco do Brasil S.A. 2008

Bovespa Holding S.A. Laudo de Avaliação para incorporação na BM &F Bovespa. 2008

Cosan S.A. Indústria e Comércio Laudo de Avaliação para OPA. 2008

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 8

M agnesita S.A. Laudo de Avaliação para OPA. 2007

M inas Brasil Laudo de Avaliação para OPA. 2008

Plascar Participações Industriais S.A. Laudo de Avaliação para OPA. 2007

Cia. Providência Indústria e Comércio S.A.Avaliação econômico-financeira para suporte do ágio gerado em reestruturação societária. 2007

Energisa S.A.Avaliação das projeções de resultados operacionais futuros para tomada de crédito perante o Banco Interamericano de Desenvo lvimento . 2007

Companhia de Saneamento do Paraná S.A.Avaliação econômico-financeira para atualização do valor de mercado do investimento pelo contro lador. 2005 a 2007

ENERSUL - Empresa Energética do M ato Grosso do Sul S.A. Avaliação econômico-financeira para atualização do valor de mercado do investimento pelo contro lador. 2005 a 2007

ESCELSA - Espírito Santo Centrais Elétricas S.A.Avaliação econômico-financeira para atualização do valor de mercado do investimento pelo contro lador. 2005 a 2007

Telemig Celular Participações S.A.Avaliação econômico-financeira para atualização do valor de mercado do investimento pelo contro lador. 2005

Tele Norte Celular Participações S.A.Avaliação econômico-financeira para atualização do valor de mercado do investimento pelo contro lador. 2005

Brasil Telecom S.A.Avaliação econômico-financeira para atualização do valor de mercado do investimento pelo contro lador. 2005

Informações sobre o avaliador

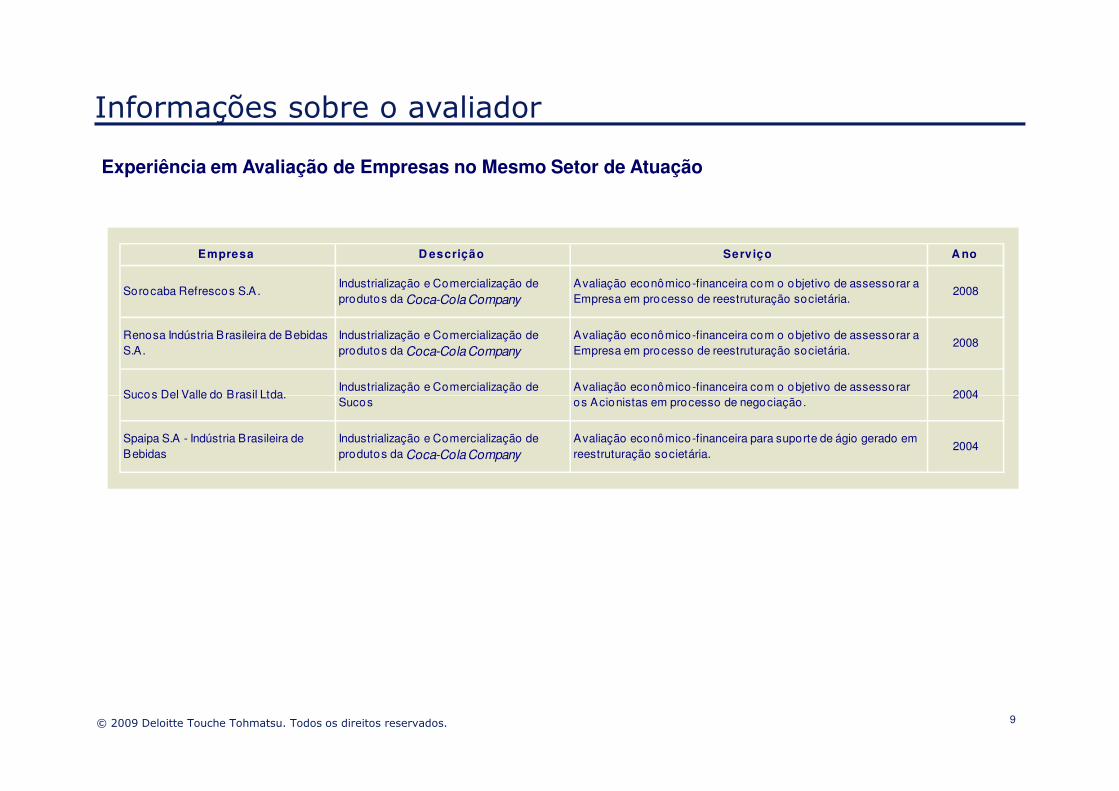

Experiência em Avaliação de Empresas no Mesmo Setor de Atuação

Empresa D escrição Serviço A no

Sorocaba Refrescos S.A.Industrialização e Comercialização de produtos da Coca-Cola Company

Avaliação econômico-financeira com o objetivo de assessorar a Empresa em processo de reestruturação societária.

2008

Renosa Indústria Brasileira de Bebidas S.A.

Industrialização e Comercialização de produtos da Coca-Cola Company

Avaliação econômico-financeira com o objetivo de assessorar a Empresa em processo de reestruturação societária.

2008

Sucos Del Valle do Brasil Ltda.Industrialização e Comercialização de Avaliação econômico-financeira com o objetivo de assessorar

2004

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 9

Sucos Del Valle do Brasil Ltda.Sucos os Acionistas em processo de negociação.

2004

Spaipa S.A - Indústria Brasileira de Bebidas

Industrialização e Comercialização de produtos da Coca-Cola Company

Avaliação econômico-financeira para suporte de ágio gerado em reestruturação societária.

2004

Informações sobre o avaliador

De acordo com o exigido pela Instrução CVM nº 361/02, aDeloitte Consultores declara que, em 22 de setembro de2009:

• Não é titular de nenhuma espécie de ações nem de outrosvalores mobiliários emitidos pela CMR, tampouco o sãoseus controladores e pessoas a eles vinculadas, os sóciose os demais profissionais envolvidos neste trabalho, enem tem sob sua administração discricionária nenhumadas referidas ações.

• Não há nenhum conflito de interesse que diminua aindependência necessária ao desempenho de suas

• Não obstante o relacionamento anteriormente descrito,não possui outras informações comerciais e creditícias dequalquer natureza que possam impactar o Laudo deAvaliação.

Equipe Técnica Responsável pela Avaliação

DELOITTE TOUCHE TOHMATSUConsultores Ltda.

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 10

independência necessária ao desempenho de suasfunções como avaliador independente.

• Os honorários cobrados para a preparação deste Laudode Avaliação Econômico-financeira foram deR$117.000,00 (cento e dezessete mil reais), líquidos deimpostos.

• Recebeu do Grupo Renosa, no qual a CMR está inserida,o total de R$195.000,00 (cento e noventa e cinco milreais) como remuneração por serviços prestados deconsultoria nos últimos 12 meses.

Pieter FreriksSócio Responsável

Eduardo de Oliveira Sócio Revisor

Antônio Luiz FreireDiretor

Informações sobre a

Companhia Maranhense

de Refrigerantes

11© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Introdução• A CMR foi constituída em 30 de junho de 1966, como

Sociedade Anônima de Capital Fechado, tendo porobjetivo, a industrialização e comercialização de bebidas,mais especificamente, refrigerantes e produtos conexos.

• Em 1970, a Empresa submeteu a Superintendência doDesenvolvimento da Amazônia – SUDAM, um projetoeconômico, visando a ampliação de sua capacidadeprodutiva, merecendo a aprovação daquele órgão dedesenvolvimento regional, em reunião do ConselhoDeliberativo, realizado em 15/05/70. Ainda em 1970 aempresa foi convertida em sociedade anônima de capitalaberto, tendo efetuado seu registro no Banco Central, e

Informações sobre a CMR

• Em maio de 2006, o Grupo Renosa, através da Renosa,com sede em Várzea Grande – MT, celebrou com o antigogrupo de acionistas controladores, contrato de compra evenda de ações para a compra do controle acionário. Foirequerido à CVM em 23 de março de 2006, procedimentodiferenciado para a Oferta Pública de Ações – OPA – emquestão.

• A marca “Coca-Cola” pertence no Brasil à Coca-ColaIndústria Ltda. – CCIL, e é concedida ao fabricanteatravés de um contrato de franquia entre as partes.

• A CMR detém cerca de 75% do mercado regional de

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 12

aberto, tendo efetuado seu registro no Banco Central, eposteriormente a publicação da Lei nº. 6.385, de 7 dedezembro de 1976, na CVM – Comissão de ValoresMobiliários, com os valores mobiliários (ações) nomercado de balcões.

• Visando obter uma maior capacidade tecnológica, a CMRiniciou em 1996 um projeto de relocalização de seuparque industrial que naquela época operava dentro dazona urbana de São Luís e hoje está instalada em seunovo endereço, no Distrito Industrial. A nova fábricaentrou em atividade plena, a partir do segundo semestrede 1999. A partir de janeiro de 2001 a Companhia iniciouum amplo projeto de reestruturação financeira quecontemplou a paralisação das atividades da empresacontrolada Tocantins Refrigerantes S/A. Em fevereiro de2001 e em setembro de 2001, foram vendidos para aCoca–Cola Indústria Ltda., a marca e o direito de uso doGuaraná Jesus.

• A CMR detém cerca de 75% do mercado regional derefrigerantes. É uma empresa incentivada desde15/05/70, através do FINAN/SUDAM. Em 1993, foramconcluídas as negociações para a distribuição da CervejaKaiser, e implantação de máquinas Coke Machine, paradistribuição de refrigerantes em lata.

Informações sobre a CMR

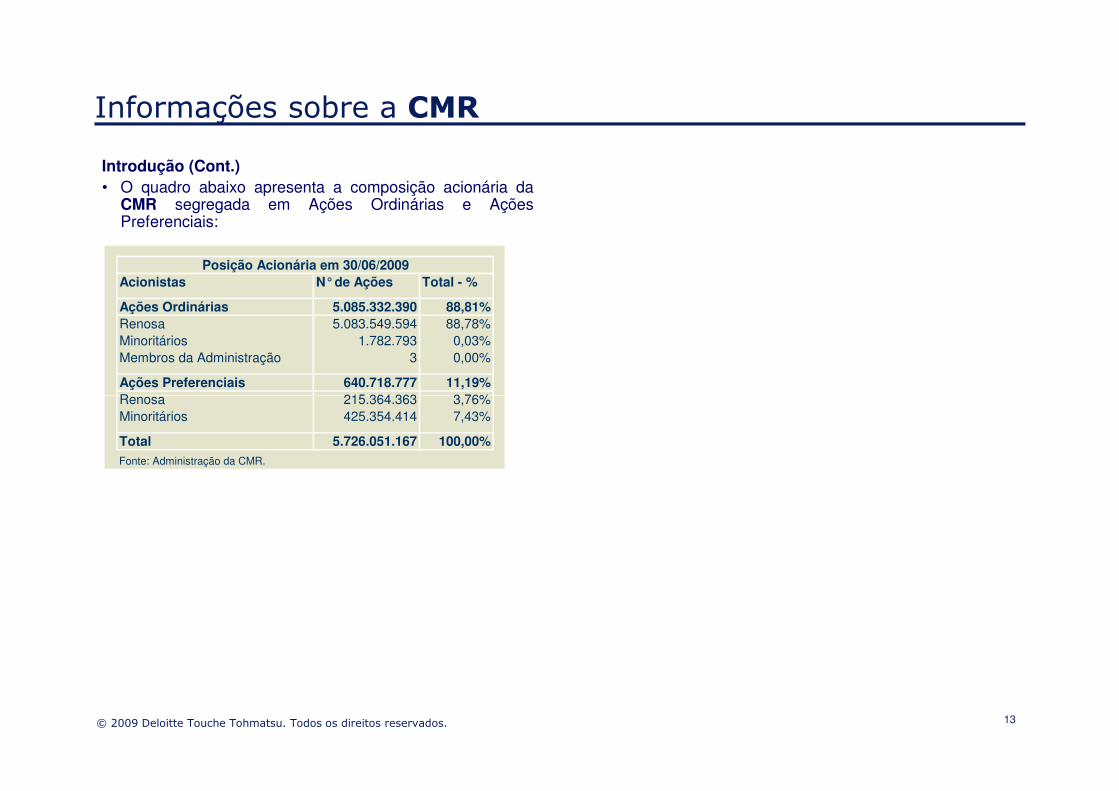

Introdução (Cont.)• O quadro abaixo apresenta a composição acionária da

CMR segregada em Ações Ordinárias e AçõesPreferenciais:

Acionistas N° de Ações Total - %

Ações Ordinárias 5.085.332.390 88,81%Renosa 5.083.549.594 88,78%Minoritários 1.782.793 0,03%Membros da Administração 3 0,00%

Ações Preferenciais 640.718.777 11,19%Renosa 215.364.363 3,76%

Posição Acionária em 30/06/2009

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 13

Renosa 215.364.363 3,76%Minoritários 425.354.414 7,43%

Total 5.726.051.167 100,00%Fonte: Administração da CMR.

Informações sobre a CMR

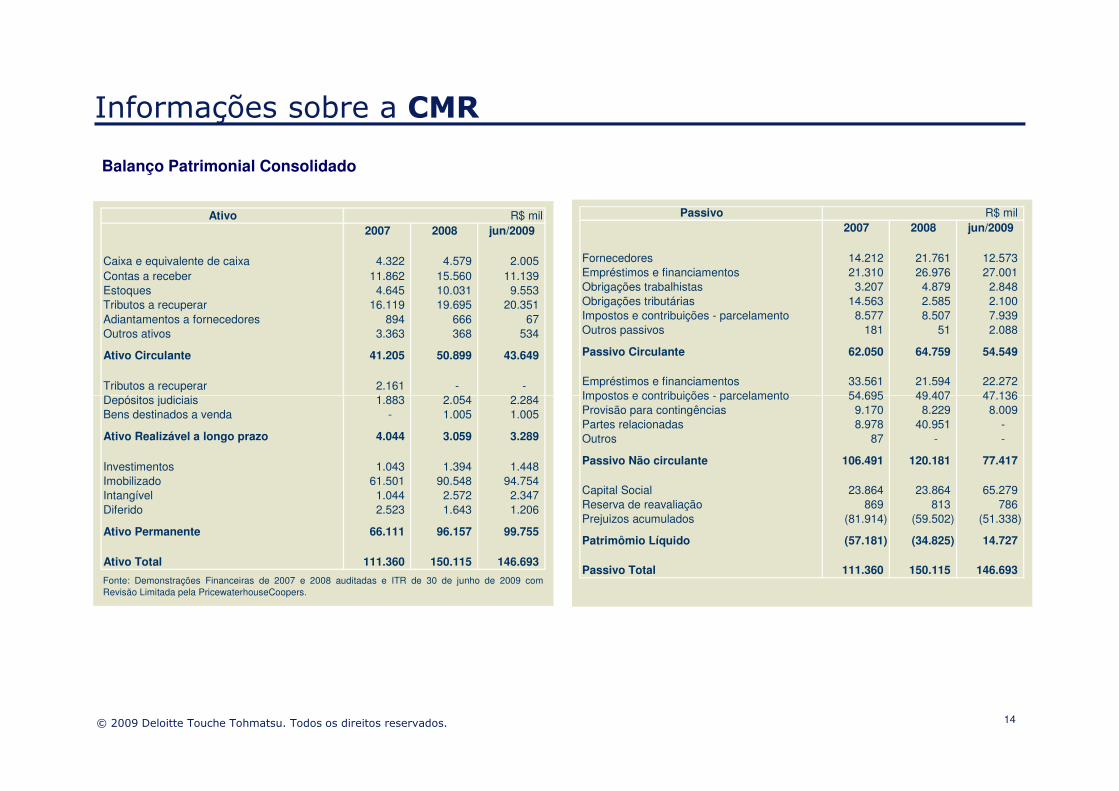

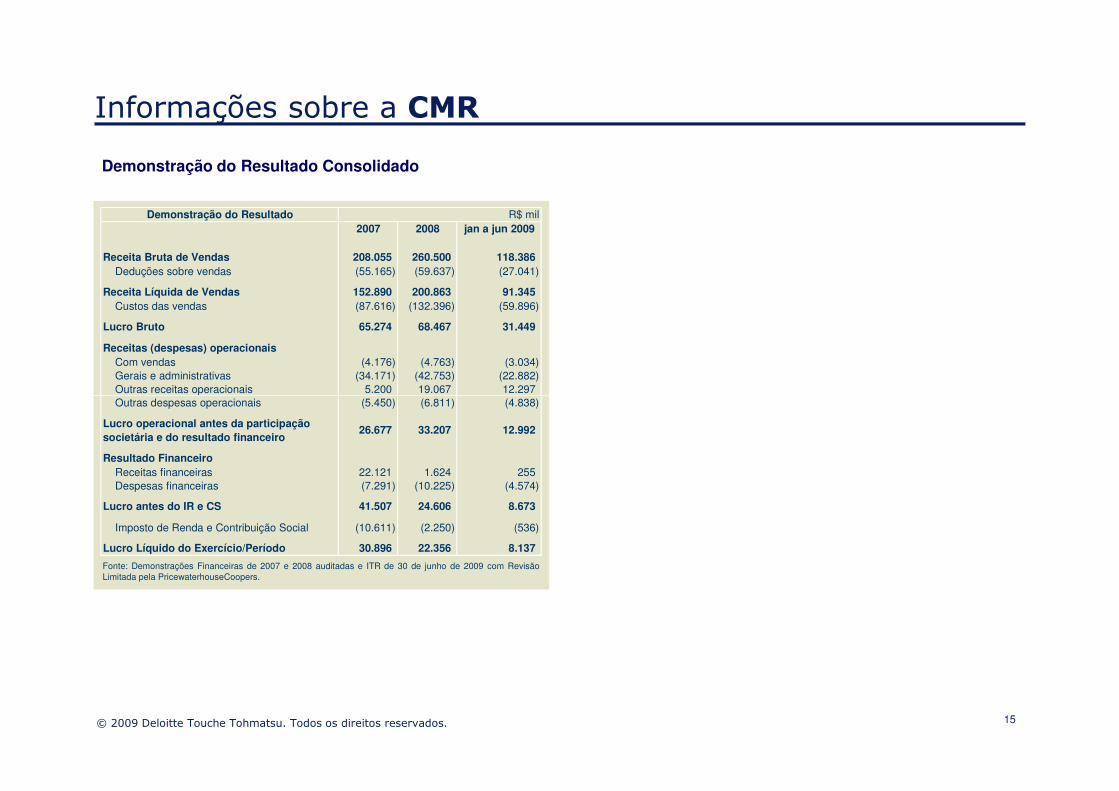

Balanço Patrimonial Consolidado

Ativo2007 2008 jun/2009

Caixa e equivalente de caixa 4.322 4.579 2.005 Contas a receber 11.862 15.560 11.139 Estoques 4.645 10.031 9.553 Tributos a recuperar 16.119 19.695 20.351 Adiantamentos a fornecedores 894 666 67 Outros ativos 3.363 368 534

Ativo Circulante 41.205 50.899 43.649

Tributos a recuperar 2.161 - - Depósitos judiciais 1.883 2.054 2.284

R$ mil Passivo2007 2008 jun/2009

Fornecedores 14.212 21.761 12.573 Empréstimos e financiamentos 21.310 26.976 27.001 Obrigações trabalhistas 3.207 4.879 2.848 Obrigações tributárias 14.563 2.585 2.100 Impostos e contribuições - parcelamento 8.577 8.507 7.939 Outros passivos 181 51 2.088

Passivo Circulante 62.050 64.759 54.549

Empréstimos e financiamentos 33.561 21.594 22.272 Impostos e contribuições - parcelamento 54.695 49.407 47.136

R$ mil

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 14

Depósitos judiciais 1.883 2.054 2.284 Bens destinados a venda - 1.005 1.005

Ativo Realizável a longo prazo 4.044 3.059 3.289

Investimentos 1.043 1.394 1.448 Imobilizado 61.501 90.548 94.754 Intangível 1.044 2.572 2.347 Diferido 2.523 1.643 1.206

Ativo Permanente 66.111 96.157 99.755

Ativo Total 111.360 150.115 146.693

Fonte: Demonstrações Financeiras de 2007 e 2008 auditadas e ITR de 30 de junho de 2009 comRevisão Limitada pela PricewaterhouseCoopers.

Impostos e contribuições - parcelamento 54.695 49.407 47.136 Provisão para contingências 9.170 8.229 8.009 Partes relacionadas 8.978 40.951 - Outros 87 - -

Passivo Não circulante 106.491 120.181 77.417

Capital Social 23.864 23.864 65.279 Reserva de reavaliação 869 813 786 Prejuizos acumulados (81.914) (59.502) (51.338)

Patrimômio Líquido (57.181) (34.825) 14.727

Passivo Total 111.360 150.115 146.693

Informações sobre a CMR

Demonstração do Resultado Consolidado

Demonstração do Resultado2007 2008 jan a jun 2009

Receita Bruta de Vendas 208.055 260.500 118.386 Deduções sobre vendas (55.165) (59.637) (27.041)

Receita Líquida de Vendas 152.890 200.863 91.345 Custos das vendas (87.616) (132.396) (59.896)

Lucro Bruto 65.274 68.467 31.449

Receitas (despesas) operacionais Com vendas (4.176) (4.763) (3.034) Gerais e administrativas (34.171) (42.753) (22.882) Outras receitas operacionais 5.200 19.067 12.297

R$ mil

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 15

Outras despesas operacionais (5.450) (6.811) (4.838)

Resultado Financeiro Receitas financeiras 22.121 1.624 255 Despesas financeiras (7.291) (10.225) (4.574)

Lucro antes do IR e CS 41.507 24.606 8.673

Imposto de Renda e Contribuição Social (10.611) (2.250) (536)

Lucro Líquido do Exercício/Período 30.896 22.356 8.137

Lucro operacional antes da participação societária e do resultado financeiro

26.677 33.207 12.992

Fonte: Demonstrações Financeiras de 2007 e 2008 auditadas e ITR de 30 de junho de 2009 com RevisãoLimitada pela PricewaterhouseCoopers.

Mercado de Atuação

16© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Mercado de Atuação

Refrigerantes

Dentro do segmento de bebidas não alcoólicas, o mercadobrasileiro de refrigerantes vem apresentando crescimentomédio em torno de 4% nos últimos anos. Em 2008, produziucerca de 14,15 bilhões de litros e apresentou um aumentode 3,57% em relação ao ano de 2007, já nos dois primeirosmeses de 2009 produziu 2,63 bilhões de litros frente a 2,69bilhões de litros no mesmo período de 2008.

Além disso, nos últimos anos, a tendência de consumo dealimentos mais saudáveis e com baixo valor calórico temaumentado a demanda por refrigerantes light e diet, querepresentaram aproximadamente 8,2% do consumo total derefrigerantes no ano de 2007.

O Brasil ocupa a 3ª colocação no mercado mundial derefrigerantes, segundo avaliação realizada em 2004, tendoconsumido 66 litros per capita, ficando atrás somente dosEUA (198 litros per capita) e do México (147 litros percapita).

Dentre os fabricantes, a Coca-Cola ocupou, em 2009(janeiro a maio), uma posição de destaque com market-

0,21%4,20% 0,60% 3,30% -3,31% 5,50% 1,75%

4,75%4,99% 3,57%

Produção de Refrigerante - em bilhões de litros

17

Dentre os fabricantes, a Coca-Cola ocupou, em 2009(janeiro a maio), uma posição de destaque com market-share de 56% do mercado brasileiro, seguida pela Ambev,PepsiCola e Schincariol, conforme demonstrado abaixo:

Duas características importantes desse mercado são: (i)forte correlação entre a renda média da população (inclusivenas camadas de baixa renda) e o volume vendido; e (ii) altasazonalidade no volume consumido, apresentando picos nosmeses de dezembro e janeiro e quedas em junho e julho.

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Mercado de Refrigerantes no Brasil - Market Share

56%

11%

7%

4%

22%Coca-Cola

AmBev

PepsiCola

Schincariol

Outras

Fonte: Abir

11,03 11,05 11,52 11,59 11,97 11,57 12,21 12,42 13,01 13,66 14,15

2,63

0,21%4,20%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Fonte: Abir

Refrigerantes (Cont.)

No que diz respeito à embalagem, no período de janeiro amaio de 2009 os produtos mais consumidos são osrefrigerantes PET, com 81%, seguidos pelos refrigerantesem vidro e em lata, conforme demonstrado abaixo:

Mercado de Atuação

11%

8%

Utilização de Embalagens

PET

18© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

81%

Vidro

Lata

Fonte: Abir

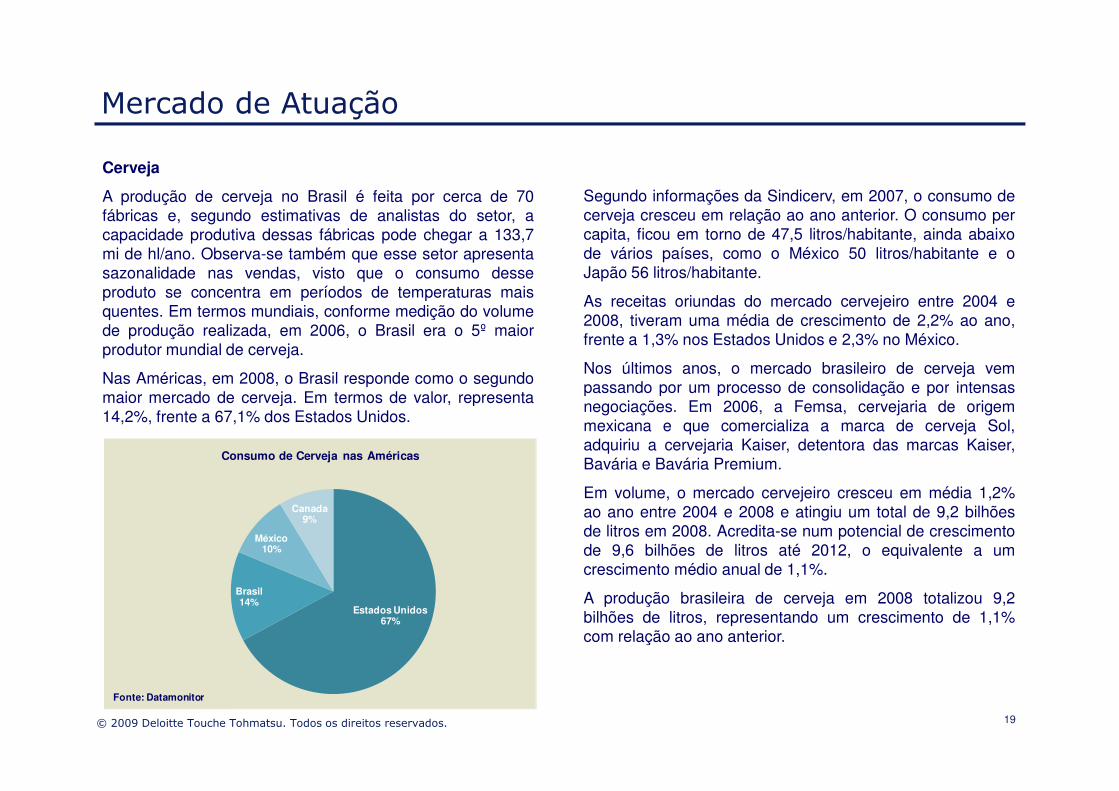

Cerveja

A produção de cerveja no Brasil é feita por cerca de 70fábricas e, segundo estimativas de analistas do setor, acapacidade produtiva dessas fábricas pode chegar a 133,7mi de hl/ano. Observa-se também que esse setor apresentasazonalidade nas vendas, visto que o consumo desseproduto se concentra em períodos de temperaturas maisquentes. Em termos mundiais, conforme medição do volumede produção realizada, em 2006, o Brasil era o 5º maiorprodutor mundial de cerveja.

Nas Américas, em 2008, o Brasil responde como o segundomaior mercado de cerveja. Em termos de valor, representa

Segundo informações da Sindicerv, em 2007, o consumo decerveja cresceu em relação ao ano anterior. O consumo percapita, ficou em torno de 47,5 litros/habitante, ainda abaixode vários países, como o México 50 litros/habitante e oJapão 56 litros/habitante.

As receitas oriundas do mercado cervejeiro entre 2004 e2008, tiveram uma média de crescimento de 2,2% ao ano,frente a 1,3% nos Estados Unidos e 2,3% no México.

Nos últimos anos, o mercado brasileiro de cerveja vempassando por um processo de consolidação e por intensas

Mercado de Atuação

19

maior mercado de cerveja. Em termos de valor, representa14,2%, frente a 67,1% dos Estados Unidos.

passando por um processo de consolidação e por intensasnegociações. Em 2006, a Femsa, cervejaria de origemmexicana e que comercializa a marca de cerveja Sol,adquiriu a cervejaria Kaiser, detentora das marcas Kaiser,Bavária e Bavária Premium.

Em volume, o mercado cervejeiro cresceu em média 1,2%ao ano entre 2004 e 2008 e atingiu um total de 9,2 bilhõesde litros em 2008. Acredita-se num potencial de crescimentode 9,6 bilhões de litros até 2012, o equivalente a umcrescimento médio anual de 1,1%.

A produção brasileira de cerveja em 2008 totalizou 9,2bilhões de litros, representando um crescimento de 1,1%com relação ao ano anterior.

Estados Unidos67%

Brasil14%

México10%

Canada9%

Consumo de Cerveja nas Américas

Fonte: Datamonitor

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Mercado de Atuação

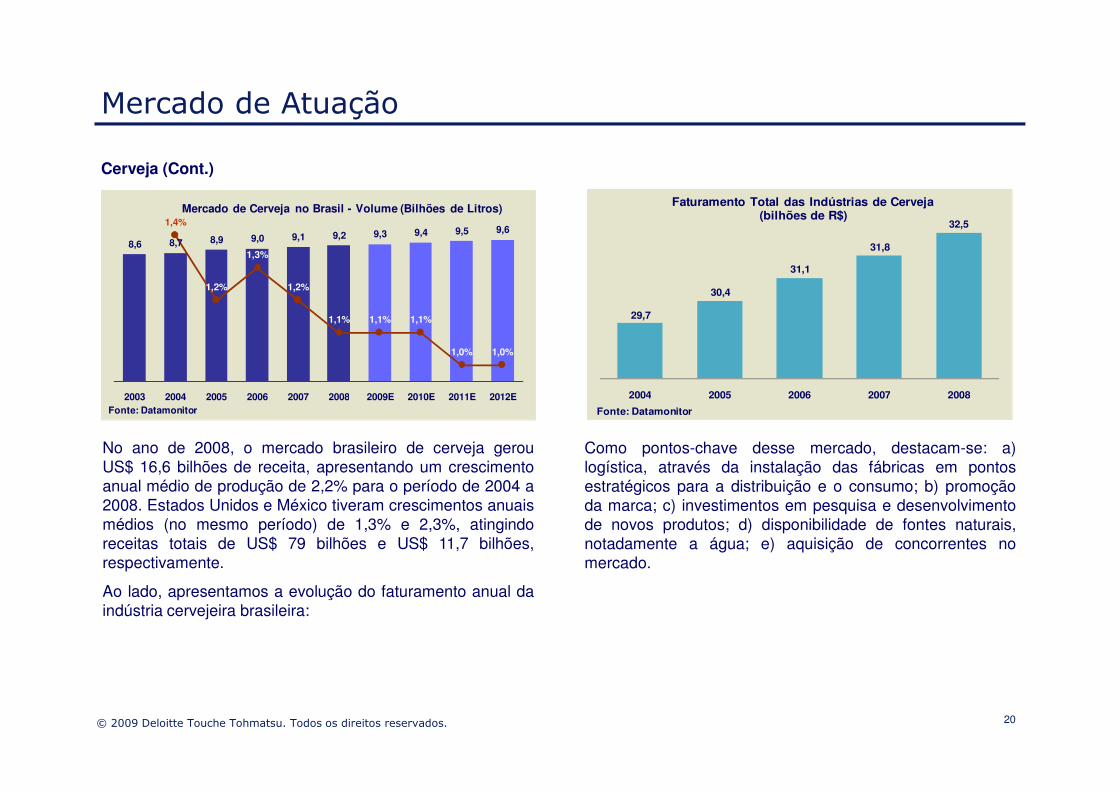

Cerveja (Cont.)

8,6 8,7 8,9 9,0 9,1 9,2 9,3 9,4 9,5 9,61,4%

1,2%

1,3%

1,2%

1,1% 1,1% 1,1%

1,0% 1,0%

2003 2004 2005 2006 2007 2008 2009E 2010E 2011E 2012E

Mercado de Cerveja no Brasil - Volume (Bilhões de Litros)

29,7

30,4

31,1

31,8

32,5

2004 2005 2006 2007 2008

Faturamento Total das Indústrias de Cerveja (bilhões de R$)

20

No ano de 2008, o mercado brasileiro de cerveja gerouUS$ 16,6 bilhões de receita, apresentando um crescimentoanual médio de produção de 2,2% para o período de 2004 a2008. Estados Unidos e México tiveram crescimentos anuaismédios (no mesmo período) de 1,3% e 2,3%, atingindoreceitas totais de US$ 79 bilhões e US$ 11,7 bilhões,respectivamente.

Ao lado, apresentamos a evolução do faturamento anual daindústria cervejeira brasileira:

Como pontos-chave desse mercado, destacam-se: a)logística, através da instalação das fábricas em pontosestratégicos para a distribuição e o consumo; b) promoçãoda marca; c) investimentos em pesquisa e desenvolvimentode novos produtos; d) disponibilidade de fontes naturais,notadamente a água; e) aquisição de concorrentes nomercado.

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

2003 2004 2005 2006 2007 2008 2009E 2010E 2011E 2012EFonte: Datamonitor

2004 2005 2006 2007 2008

Fonte: Datamonitor

Cerveja (Cont.)

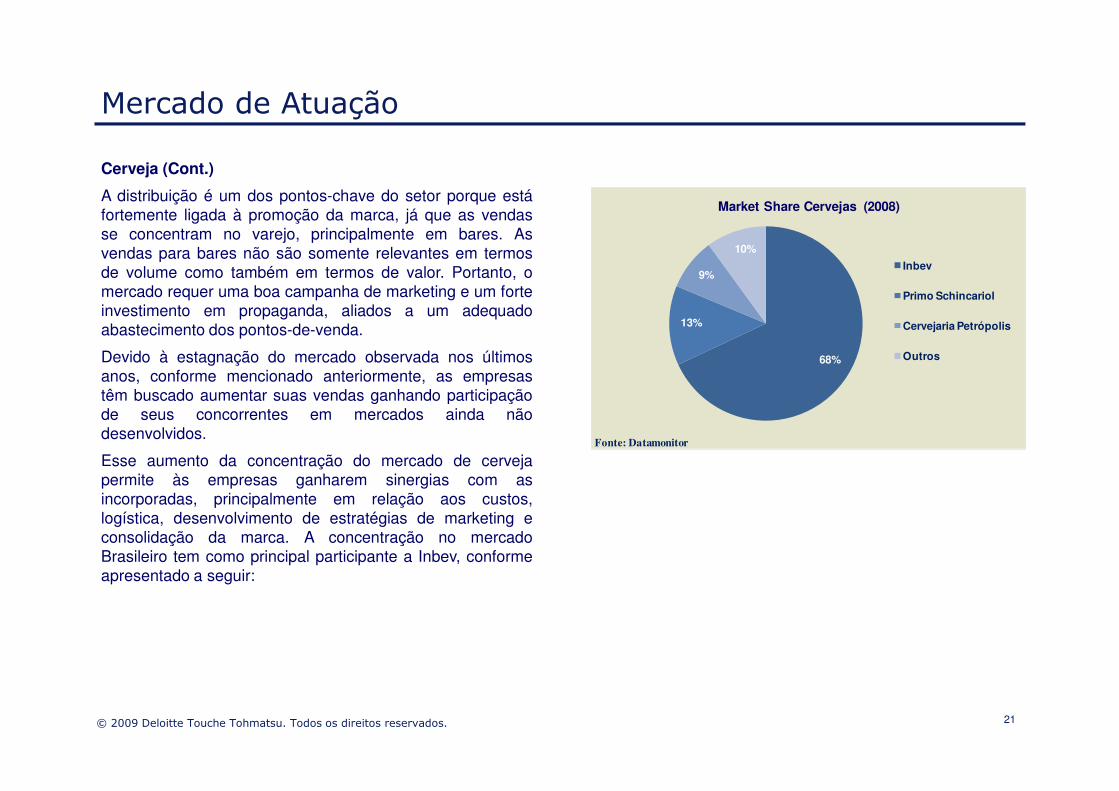

A distribuição é um dos pontos-chave do setor porque estáfortemente ligada à promoção da marca, já que as vendasse concentram no varejo, principalmente em bares. Asvendas para bares não são somente relevantes em termosde volume como também em termos de valor. Portanto, omercado requer uma boa campanha de marketing e um forteinvestimento em propaganda, aliados a um adequadoabastecimento dos pontos-de-venda.

Devido à estagnação do mercado observada nos últimosanos, conforme mencionado anteriormente, as empresastêm buscado aumentar suas vendas ganhando participação

Mercado de Atuação

68%

13%

9%

10%

Market Share Cervejas (2008)

Inbev

Primo Schincariol

Cervejaria Petrópolis

Outros

21

têm buscado aumentar suas vendas ganhando participaçãode seus concorrentes em mercados ainda nãodesenvolvidos.

Esse aumento da concentração do mercado de cervejapermite às empresas ganharem sinergias com asincorporadas, principalmente em relação aos custos,logística, desenvolvimento de estratégias de marketing econsolidação da marca. A concentração no mercadoBrasileiro tem como principal participante a Inbev, conformeapresentado a seguir:

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Fonte: Datamonitor

Mercado de Atuação

Água

No mundo, menos de 3% da água é doce e apenas0,00378% da água do planeta está disponível para oconsumo humano. Nesse sentido, o Brasil tem uma situaçãoprivilegiada e controvertida. Em seu território concentram-se8% de toda a água doce existente no planeta.

O consumo de água mineral no Brasil tem evoluído muitonos últimos anos. A água mineral existe em diversas formas,como garrafões plásticos de 20, 10 e 5 litros, emembalagens plásticas, PET e vidro. Os garrafõesrepresentaram, nos últimos dez anos, o maior crescimento.

A distribuição do mercado mundial tem como continente quemais consome água embalada a Europa, seguido porAmérica e Ásia respectivamente.

O gráfico a seguir apresenta o Market Share dos principaisplayers do setor no Brasil:

4,3%3,8%

2,2%

Mercado de Águas no Brasil - Market Share (maio de 2009)

Coca-Cola

22

O Brasil está entre os dez maiores consumidores de águaengarrafada do mundo. Os únicos países que consomemmais do que o Brasil são Estados Unidos, México e Chinarespectivamente, conforme gráfico a seguir.

5,80

3,90

2,14 2,54 2,56 2,29 1,62 2,23 1,28 1,19

8,82

5,89 4,79

3,62 3,10 2,74 2,40

2,28 1,53 1,28

8,8% 8,6% 17,5% 7,3% 3,9% 3,7% 8,2% 0,5% 3,7% 1,5%

United States

Mexico China Brazil Italy Germany Indonesia France Thailand Spain

2002 2007

Consumo anual de água engarrafada (bilhões de galões)

Fonte: Beverage Marketing Corporation

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

10,4%

0,3%

79,0%

Coca-Cola

Schincariol

Nestlé Waters

Indaia/Minalba

Coroa

Outras

Fonte: Abir

Chás

A produção de chás prontos para o consumo está associadaà introdução de novos hábitos alimentares. O chá, produzidooriginalmente seco, passou a ser misturado com água eaçúcar, sendo vendido como refresco pronto para oconsumo no final dos anos 80, e o expressivo crescimentodo segmento proporcionou a entrada, nos anos 90, de novosprodutores, que investiram também na mistura de chá efrutas pronta para beber. Em 2007 esse segmentomovimentou cerca de R$ 314 milhões por ano no Brasil e foio segundo que mais cresceu, entre as bebidas nãoalcoólicas, tendo crescido 172% de 1998 a 2003, perdendo

Mercado de Atuação

Ainda assim, como o produto é mais caro que o refrigerante(o mesmo está mais voltado para as classes A e B sendo,porém, mais barato que os sucos prontos para beber), omercado de ice tea representa apenas 1,2% do mercadonacional de bebidas não alcoólicas.

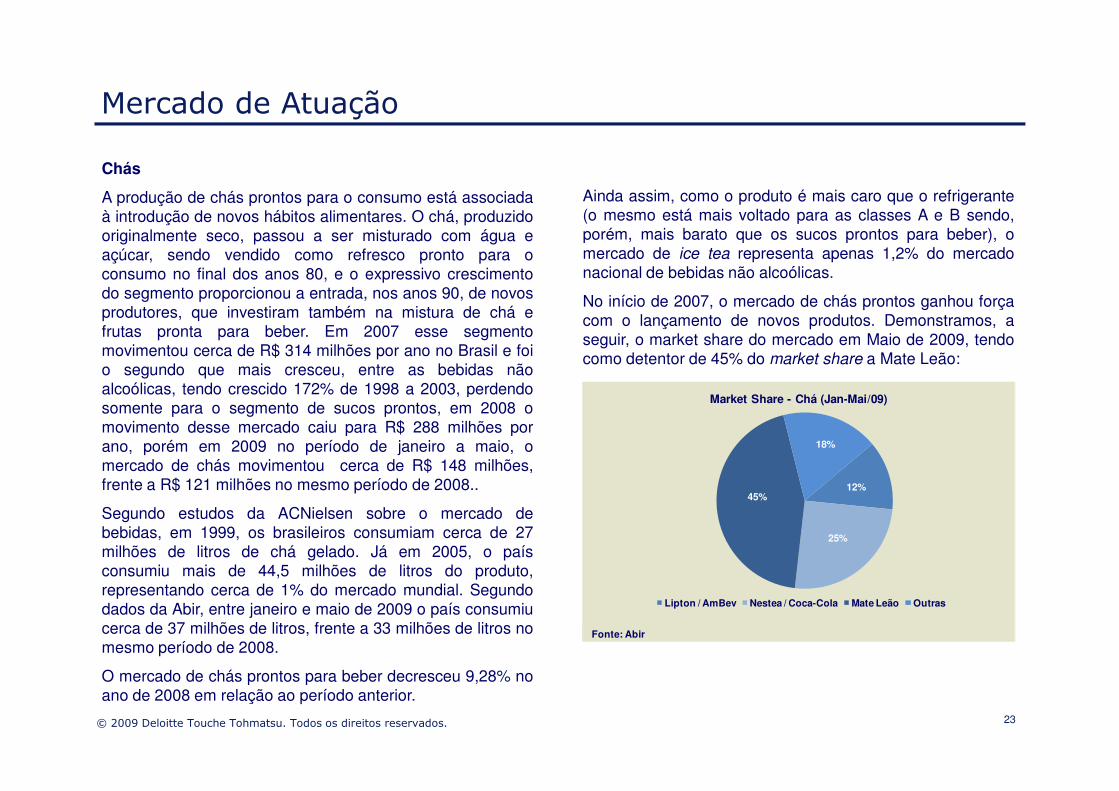

No início de 2007, o mercado de chás prontos ganhou forçacom o lançamento de novos produtos. Demonstramos, aseguir, o market share do mercado em Maio de 2009, tendocomo detentor de 45% do market share a Mate Leão:

Market Share - Chá (Jan-Mai/09)

23

alcoólicas, tendo crescido 172% de 1998 a 2003, perdendosomente para o segmento de sucos prontos, em 2008 omovimento desse mercado caiu para R$ 288 milhões porano, porém em 2009 no período de janeiro a maio, omercado de chás movimentou cerca de R$ 148 milhões,frente a R$ 121 milhões no mesmo período de 2008..

Segundo estudos da ACNielsen sobre o mercado debebidas, em 1999, os brasileiros consumiam cerca de 27milhões de litros de chá gelado. Já em 2005, o paísconsumiu mais de 44,5 milhões de litros do produto,representando cerca de 1% do mercado mundial. Segundodados da Abir, entre janeiro e maio de 2009 o país consumiucerca de 37 milhões de litros, frente a 33 milhões de litros nomesmo período de 2008.

O mercado de chás prontos para beber decresceu 9,28% noano de 2008 em relação ao período anterior.

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

12%

25%

45%

18%

Market Share - Chá (Jan-Mai/09)

Lipton / AmBev Nestea / Coca-Cola Mate Leão Outras

Fonte: Abir

Sucos Prontos

O setor de sucos no Brasil vem se destacando nos últimosanos. O começo discreto nos anos 50 foi substituído por ummercado de grande potencial, despertando interesse deempresas brasileiras e estrangeiras do setor de bebidas.Grande parte da produção é voltada para o consumo interno,porém a parcela destinada à exportação é significativa.

As expectativas são de que o setor apresente crescimentofavorável, mesmo sem considerar os produtos derivados dalaranja que representam dois terços do total.

O estado de São Paulo é o maior produtor brasileiro de

Conforme dados dos fabricantes, nos últimos dez anos, ocrescimento do consumo de sucos prontos superou o derefrigerantes, por ser um mercado novo e que cresceu ataxas médias de 17% ao ano nos últimos cinco anos. Nesseperíodo, existiam no Brasil apenas três empresas nosegmento, atualmente são cerca de 180.

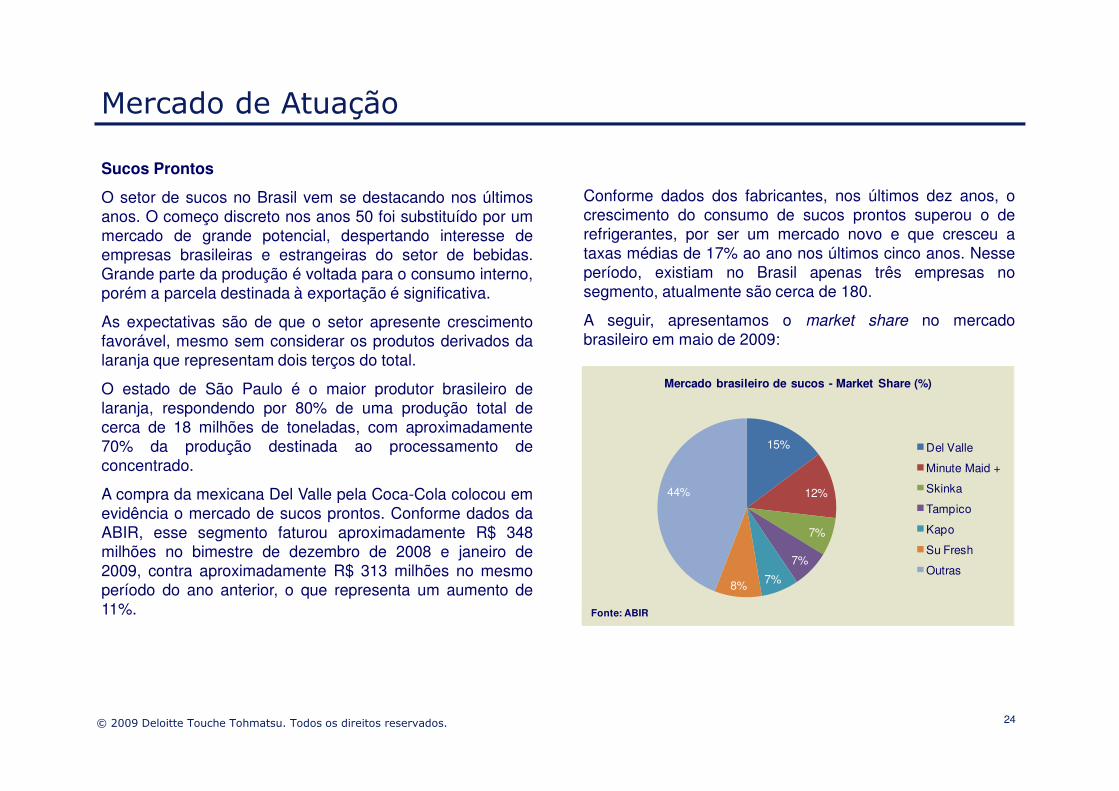

A seguir, apresentamos o market share no mercadobrasileiro em maio de 2009:

Mercado de Atuação

Mercado brasileiro de sucos - Market Share (%)

24

O estado de São Paulo é o maior produtor brasileiro delaranja, respondendo por 80% de uma produção total decerca de 18 milhões de toneladas, com aproximadamente70% da produção destinada ao processamento deconcentrado.

A compra da mexicana Del Valle pela Coca-Cola colocou emevidência o mercado de sucos prontos. Conforme dados daABIR, esse segmento faturou aproximadamente R$ 348milhões no bimestre de dezembro de 2008 e janeiro de2009, contra aproximadamente R$ 313 milhões no mesmoperíodo do ano anterior, o que representa um aumento de11%.

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

15%

12%

7%

7%

7%8%

44%

Del Valle

Minute Maid +

Skinka

Tampico

Kapo

Su Fresh

Outras

Fonte: ABIR

Sucos Prontos (Cont.)

Com relação aos sabores dos Sucos, em maio de 2009 osmais vendidos foram uva com 22%, pêssego com 13% elaranja com 10%, conforme gráfico:

Mercado de Atuação

22%

36%

Participação dos sabores (%)

Uva

Pêssego

Laranja

Maracujá

Energéticos

Em 1962, os tailandeses inventaram um tônico a base decafeína, aminoácidos e vitaminas que se tornou muitopopular no país, principalmente entre estudantes eexecutivos face à necessidade dessa camada da populaçãode esforço intelectual. O sucesso dessa bebida chamou aatenção de uma empresa austríaca, que firmou um acordocom um dos fabricantes asiáticos para adaptar ecomercializar a bebida no mundo.

No começo de 1987, a primeira bebida energética foilançada na Europa. O produto foi desenvolvido e adaptadopara o consumidor ocidental sem alteração de sua fórmula

25© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

13%

10%

6%7%4%

2%

Maracujá

Manga

Morango

Abacaxi

Outros Sabores

Fonte: ABIR

para o consumidor ocidental sem alteração de sua fórmulaoriginal e rapidamente espalhou-se por vários países emrazão de suas características funcionais. Houve umaexpressiva expansão no consumo e, em 1994, a bebida jáestava presente em mais de 20 países.

No Brasil, o mercado de bebidas energéticas vemapresentando um ritmo de crescimento acelerado, superior aoutras categorias tradicionais de bebidas. De acordo comdados da ABIR, de 1999 a 2007, o mercado cresceu umamédia de 25,4% ao ano. De Dezembro a Maio de 2009 severificou uma queda de aproximadamente 11% em relaçãoao mesmo período do ano anterior.

Metodologias Adotadas

e Premissas

26© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Metodologias Adotadas e Premissas

Introdução

Conforme a Instrução CVM nº 361, de 5 de março de 2002,e alterações previstas na Instrução CVM nº 436, de 5 dejulho de 2006 (“Instrução CVM nº 361/02”), o Laudo deAvaliação Econômico-Financeira deverá indicar os critériosde avaliação e os elementos de comparação adotados,contendo, no mínimo e cumulativamente, o seguinte:

a. Preço médio ponderado de cotação das ações na BM&FBovespa ou no mercado de balcão organizado,discriminando os preços das ações por espécie e classe:(i) dos 12 meses imediatamente anteriores à publicação

Os parâmetros mencionados baseiam-se em metodologias ecritérios diferentes, pois levam em consideração diferentesaspectos, como perspectivas futuras de crescimento dalucratividade, tendo em vista as expectativas para amacroeconomia e o mercado de atuação, os resultadoshistóricos e os valores contábeis, bem como as percepçõesindividuais de investidores no mercado de capitais. Dessaforma, os resultados apurados podem diferirsignificativamente, ou não, entre si.

Contudo o presente Laudo não apresenta o valor das ações

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 27

(i) dos 12 meses imediatamente anteriores à publicaçãoaté a data do fato relevante; e (ii) entre a data depublicação do fato relevante e a data do Laudo deAvaliação.

b. Valor do patrimônio líquido por ação (valor patrimonial)apurado nas últimas informações periódicas enviadas àCVM.

c. Valor econômico por ação, calculado pela metodologia doFluxo de Caixa Descontado ou por múltiplos, conforme seentender mais adequado ao caso, a fim de avaliá-lacorretamente.

Contudo o presente Laudo não apresenta o valor das açõesda Companhia pelo preço médio ponderado de cotaçãodas suas ações na BM&F Bovespa, pois as ações da CMRnão são negociadas em bolsa de valores ou mercado debalcão organizado, podendo ainda ser citada a baixa liquidezde quaisquer espécies das ações da CMR no mercado (embalcão não organizado), o que não representa uma baseadequada para avaliação da CMR.

Metodologias Adotadas e Premissas

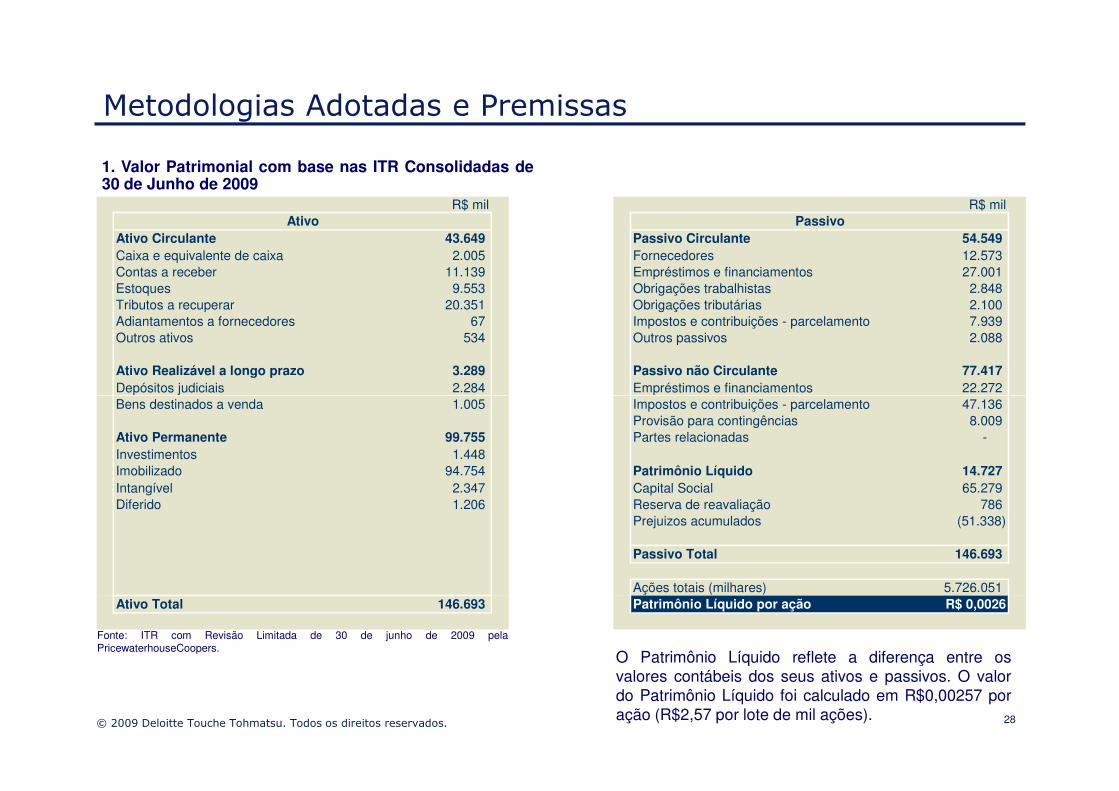

1. Valor Patrimonial com base nas ITR Consolidadas de30 de Junho de 2009

R$ mil R$ mil

Ativo Circulante 43.649 Passivo Circulante 54.549Caixa e equivalente de caixa 2.005 Fornecedores 12.573Contas a receber 11.139 Empréstimos e financiamentos 27.001Estoques 9.553 Obrigações trabalhistas 2.848Tributos a recuperar 20.351 Obrigações tributárias 2.100Adiantamentos a fornecedores 67 Impostos e contribuições - parcelamento 7.939Outros ativos 534 Outros passivos 2.088

Ativo Realizável a longo prazo 3.289 Passivo não Circulante 77.417Depósitos judiciais 2.284 Empréstimos e financiamentos 22.272

Ativo Passivo

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 28

O Patrimônio Líquido reflete a diferença entre osvalores contábeis dos seus ativos e passivos. O valordo Patrimônio Líquido foi calculado em R$0,00257 poração (R$2,57 por lote de mil ações).

Bens destinados a venda 1.005 Impostos e contribuições - parcelamento 47.136Provisão para contingências 8.009

Ativo Permanente 99.755 Partes relacionadas - Investimentos 1.448Imobilizado 94.754 Patrimônio Líquido 14.727Intangível 2.347 Capital Social 65.279Diferido 1.206 Reserva de reavaliação 786

Prejuizos acumulados (51.338)

Passivo Total 146.693

Ações totais (milhares) 5.726.051Ativo Total 146.693 Patrimônio Líquido por ação R$ 0,0026

Fonte: ITR com Revisão Limitada de 30 de junho de 2009 pelaPricewaterhouseCoopers.

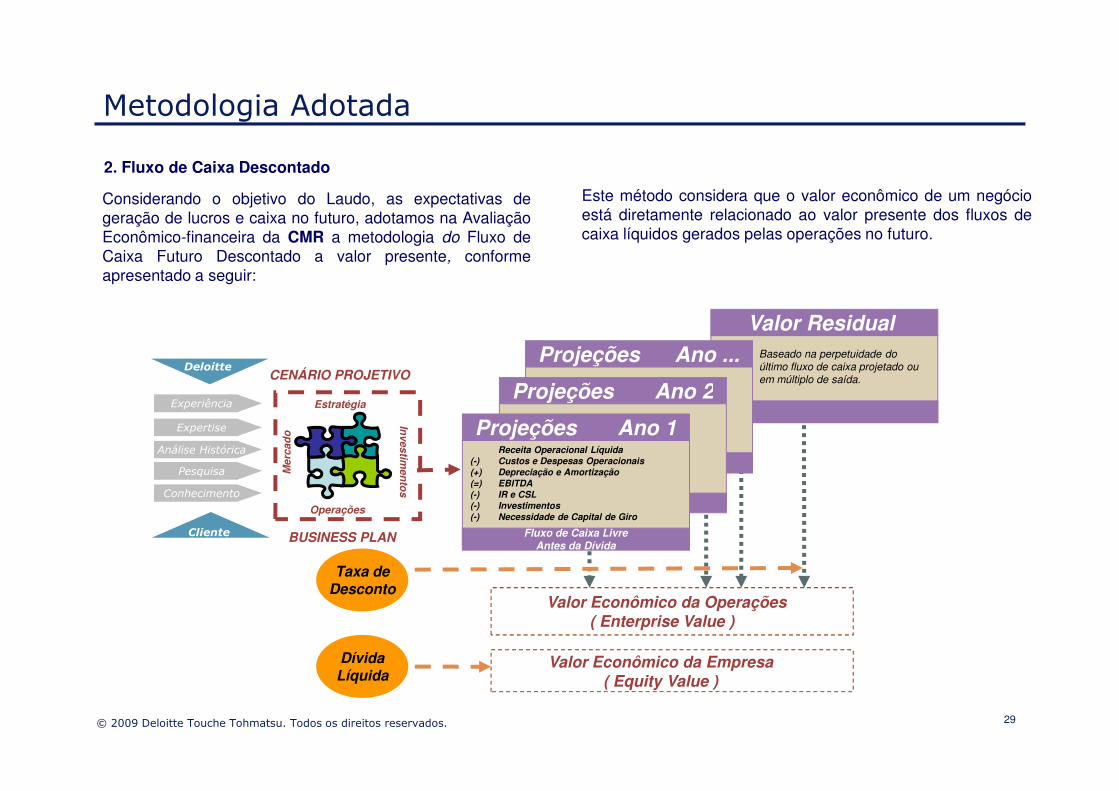

Valor Residual

Considerando o objetivo do Laudo, as expectativas degeração de lucros e caixa no futuro, adotamos na AvaliaçãoEconômico-financeira da CMR a metodologia do Fluxo deCaixa Futuro Descontado a valor presente, conformeapresentado a seguir:

Projeções Ano ...

Projeções Ano 2CENÁRIO PROJETIVO

Baseado na perpetuidade do último fluxo de caixa projetado ou em múltiplo de saída.

Deloitte

Este método considera que o valor econômico de um negócioestá diretamente relacionado ao valor presente dos fluxos decaixa líquidos gerados pelas operações no futuro.

2. Fluxo de Caixa Descontado

Metodologia Adotada

Projeções Ano 2Estratégia

Investim

ento

s

Mer

cad

o

Operações

Projeções Ano 1

Fluxo de Caixa LivreAntes da Dívida

Receita Operacional Líquida(-) Custos e Despesas Operacionais(+) Depreciação e Amortização(=) EBITDA(-) IR e CSL(-) Investimentos(-) Necessidade de Capital de Giro

Valor Econômico da Operações( Enterprise Value )

Valor Econômico da Empresa( Equity Value )

BUSINESS PLAN

Taxa deDesconto

DívidaLíquida

Experiência

Expertise

Análise Histórica

Pesquisa

Conhecimento

Cliente

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 29

Metodologias Adotadas e Premissas

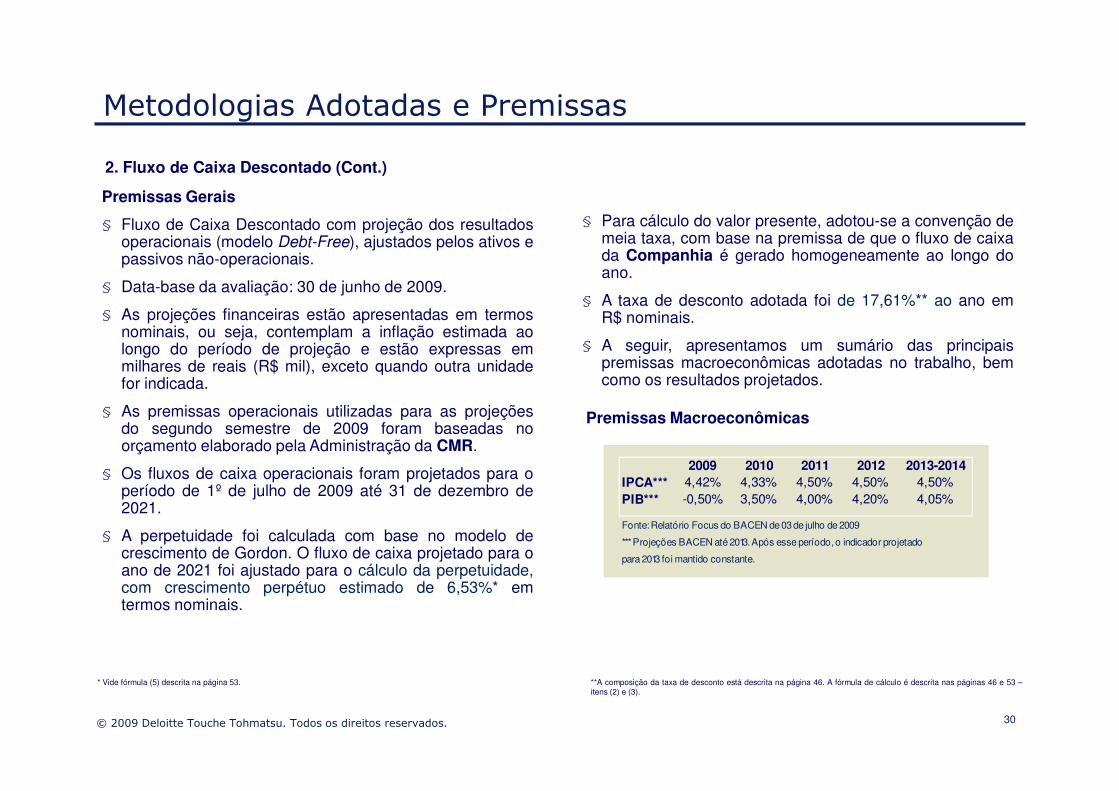

2. Fluxo de Caixa Descontado (Cont.)

Premissas Gerais

§ Fluxo de Caixa Descontado com projeção dos resultadosoperacionais (modelo Debt-Free), ajustados pelos ativos epassivos não-operacionais.

§ Data-base da avaliação: 30 de junho de 2009.

§ As projeções financeiras estão apresentadas em termosnominais, ou seja, contemplam a inflação estimada aolongo do período de projeção e estão expressas emmilhares de reais (R$ mil), exceto quando outra unidadefor indicada.

§ Para cálculo do valor presente, adotou-se a convenção demeia taxa, com base na premissa de que o fluxo de caixada Companhia é gerado homogeneamente ao longo doano.

§ A taxa de desconto adotada foi de 17,61%** ao ano emR$ nominais.

§ A seguir, apresentamos um sumário das principaispremissas macroeconômicas adotadas no trabalho, bemcomo os resultados projetados.

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados. 30

§ As premissas operacionais utilizadas para as projeçõesdo segundo semestre de 2009 foram baseadas noorçamento elaborado pela Administração da CMR.

§ Os fluxos de caixa operacionais foram projetados para operíodo de 1º de julho de 2009 até 31 de dezembro de2021.

§ A perpetuidade foi calculada com base no modelo decrescimento de Gordon. O fluxo de caixa projetado para oano de 2021 foi ajustado para o cálculo da perpetuidade,com crescimento perpétuo estimado de 6,53%* emtermos nominais.

Premissas Macroeconômicas

**A composição da taxa de desconto está descrita na página 46. A fórmula de cálculo é descrita nas páginas 46 e 53 –itens (2) e (3).

2009 2010 2011 2012 2013-2014IPCA*** 4,42% 4,33% 4,50% 4,50% 4,50%PIB*** -0,50% 3,50% 4,00% 4,20% 4,05%

Fonte: Relatório Focus do BACEN de 03 de julho de 2009

*** Projeções BACEN até 2013. Após esse período, o indicador projetado

para 2013 foi mantido constante.

* Vide fórmula (5) descrita na página 53.

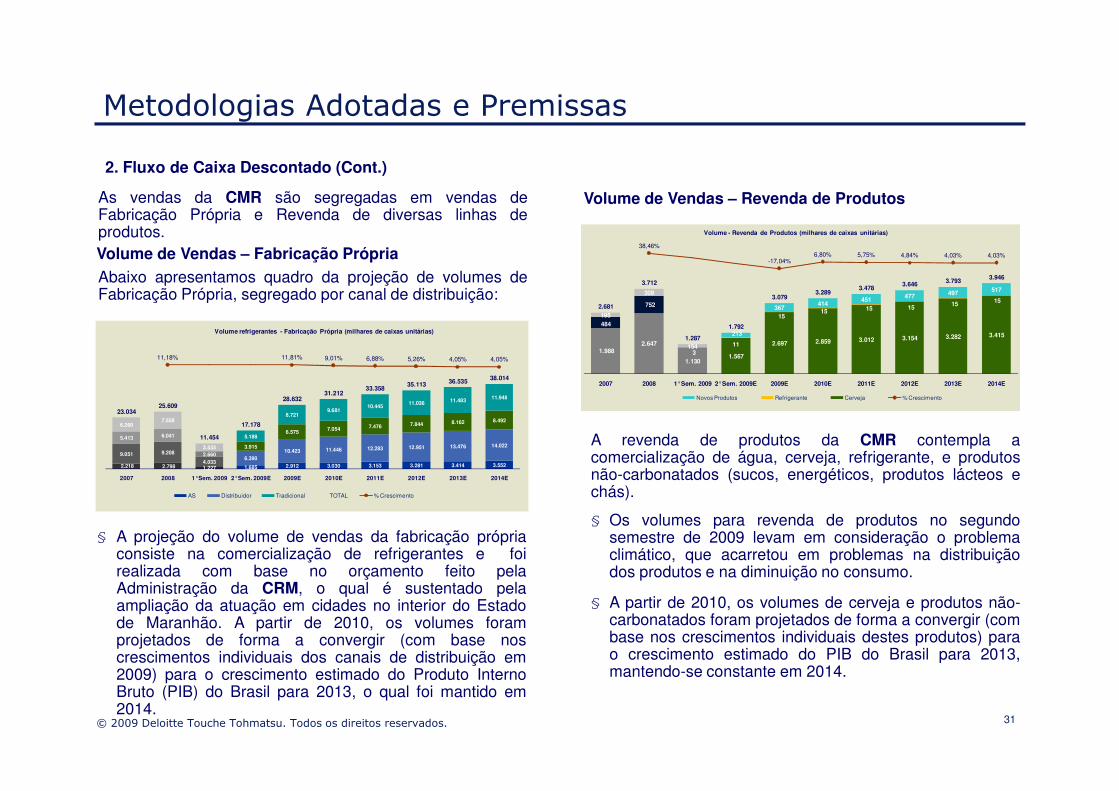

Volume de Vendas – Fabricação Própria

Abaixo apresentamos quadro da projeção de volumes deFabricação Própria, segregado por canal de distribuição:

Metodologias Adotadas e Premissas

Volume de Vendas – Revenda de ProdutosAs vendas da CMR são segregadas em vendas deFabricação Própria e Revenda de diversas linhas deprodutos.

2. Fluxo de Caixa Descontado (Cont.)

11.94828.63231.212

33.35835.113 36.535 38.014

11,18% 11,81% 9,01% 6,88% 5,26% 4,05% 4,05%

Volume refrigerantes - Fabricação Própria (milhares de caixas unitárias)

1.9882.647

1.1301.567

2.697 2.859 3.012 3.154 3.282 3.415

484

752

311

1515 15 15 15 15

195

309

154

213

367414

451 477 497 517

2.681

3.712

1.287

1.792

3.0793.289

3.4783.646 3.793 3.946

38,46%

-17,04%6,80% 5,75% 4,84% 4,03% 4,03%

2007 2008 1°Sem. 2009 2°Sem. 2009E 2009E 2010E 2011E 2012E 2013E 2014E

Volume - Revenda de Produtos (milhares de caixas unitárias)

Novos Produtos Refrigerante Cerveja % Crescimento

31

§ A projeção do volume de vendas da fabricação própriaconsiste na comercialização de refrigerantes e foirealizada com base no orçamento feito pelaAdministração da CRM, o qual é sustentado pelaampliação da atuação em cidades no interior do Estadode Maranhão. A partir de 2010, os volumes foramprojetados de forma a convergir (com base noscrescimentos individuais dos canais de distribuição em2009) para o crescimento estimado do Produto InternoBruto (PIB) do Brasil para 2013, o qual foi mantido em2014.

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

A revenda de produtos da CMR contempla acomercialização de água, cerveja, refrigerante, e produtosnão-carbonatados (sucos, energéticos, produtos lácteos echás).

§ Os volumes para revenda de produtos no segundosemestre de 2009 levam em consideração o problemaclimático, que acarretou em problemas na distribuiçãodos produtos e na diminuição no consumo.

§ A partir de 2010, os volumes de cerveja e produtos não-carbonatados foram projetados de forma a convergir (combase nos crescimentos individuais destes produtos) parao crescimento estimado do PIB do Brasil para 2013,mantendo-se constante em 2014.

2.218 2.798 1.227 1.685 2.912 3.030 3.153 3.281 3.414 3.552

9.051 9.208

4.0336.390

10.423 11.446 12.283 12.951 13.476 14.0225.413 6.041

2.6603.915

6.575 7.054 7.476 7.844 8.162 8.4926.260

7.558

3.533

5.188

8.7219.681

10.44511.036 11.483 11.948

23.03425.609

11.454

17.178

28.63231.212

2007 2008 1°Sem. 2009 2°Sem. 2009E 2009E 2010E 2011E 2012E 2013E 2014E

AS Distribuidor Tradicional TOTAL % Crescimento

Novos Produtos Refrigerante Cerveja % Crescimento

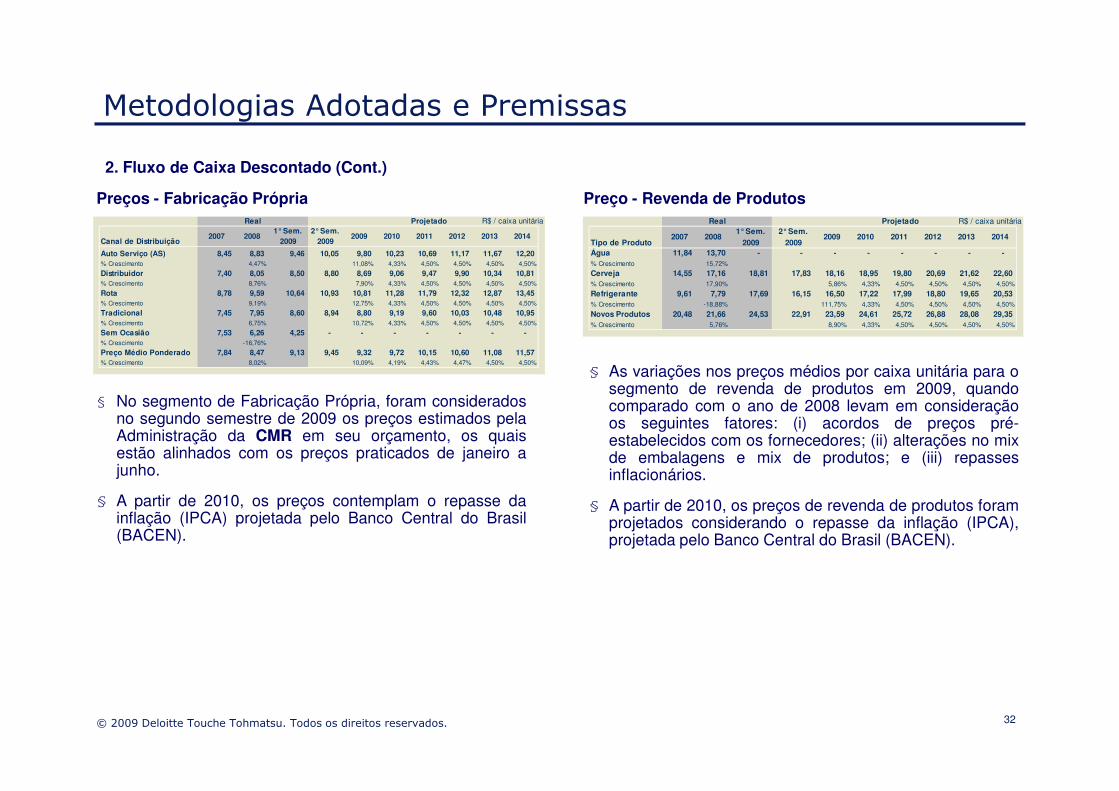

Preços - Fabricação Própria

§ No segmento de Fabricação Própria, foram considerados

Preço - Revenda de Produtos

§ As variações nos preços médios por caixa unitária para osegmento de revenda de produtos em 2009, quando

Metodologias Adotadas e Premissas

R$ / caixa unitária

Canal de Distribuição2007 2008

1° Sem. 2009

2° Sem. 2009

2009 2010 2011 2012 2013 2014

Auto Serviço (AS) 8,45 8,83 9,46 10,05 9,80 10,23 10,69 11,17 11,67 12,20 % Crescimento 4,47% 11,08% 4,33% 4,50% 4,50% 4,50% 4,50%

Distribuidor 7,40 8,05 8,50 8,80 8,69 9,06 9,47 9,90 10,34 10,81 % Crescimento 8,76% 7,90% 4,33% 4,50% 4,50% 4,50% 4,50%

Rota 8,78 9,59 10,64 10,93 10,81 11,28 11,79 12,32 12,87 13,45 % Crescimento 9,19% 12,75% 4,33% 4,50% 4,50% 4,50% 4,50%

Tradicional 7,45 7,95 8,60 8,94 8,80 9,19 9,60 10,03 10,48 10,95 % Crescimento 6,75% 10,72% 4,33% 4,50% 4,50% 4,50% 4,50%

Sem Ocasião 7,53 6,26 4,25 - - - - - - - % Crescimento -16,76%

Preço Médio Ponderado 7,84 8,47 9,13 9,45 9,32 9,72 10,15 10,60 11,08 11,57 % Crescimento 8,02% 10,09% 4,19% 4,43% 4,47% 4,50% 4,50%

Real Projetado R$ / caixa unitária

Tipo de Produto2007 2008

1° Sem.

2009

2° Sem.

20092009 2010 2011 2012 2013 2014

Água 11,84 13,70 - - - - - - - - % Crescimento 15,72%

Cerveja 14,55 17,16 18,81 17,83 18,16 18,95 19,80 20,69 21,62 22,60 % Crescimento 17,90% 5,86% 4,33% 4,50% 4,50% 4,50% 4,50%

Refrigerante 9,61 7,79 17,69 16,15 16,50 17,22 17,99 18,80 19,65 20,53 % Crescimento -18,88% 111,75% 4,33% 4,50% 4,50% 4,50% 4,50%

Novos Produtos 20,48 21,66 24,53 22,91 23,59 24,61 25,72 26,88 28,08 29,35 % Crescimento 5,76% 8,90% 4,33% 4,50% 4,50% 4,50% 4,50%

Real Projetado

2. Fluxo de Caixa Descontado (Cont.)

32

§ No segmento de Fabricação Própria, foram consideradosno segundo semestre de 2009 os preços estimados pelaAdministração da CMR em seu orçamento, os quaisestão alinhados com os preços praticados de janeiro ajunho.

§ A partir de 2010, os preços contemplam o repasse dainflação (IPCA) projetada pelo Banco Central do Brasil(BACEN).

segmento de revenda de produtos em 2009, quandocomparado com o ano de 2008 levam em consideraçãoos seguintes fatores: (i) acordos de preços pré-estabelecidos com os fornecedores; (ii) alterações no mixde embalagens e mix de produtos; e (iii) repassesinflacionários.

§ A partir de 2010, os preços de revenda de produtos foramprojetados considerando o repasse da inflação (IPCA),projetada pelo Banco Central do Brasil (BACEN).

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Receita Bruta - Fabricação Própria Deduções sobre Receita Bruta – Fabricação Própria

Metodologias Adotadas e Premissas

2. Fluxo de Caixa Descontado (Cont.)

18.737 24.698 11.610 16.939 28.549 30.994 33.703 36.647 39.847 43.327

67.000 74.129

34.27956.259

90.538 103.734 116.326 128.175 139.368 151.53847.54157.933

28.30842.787

71.09579.571

88.12996.629

105.067114.242

46.63560.107

30.386

46.396

76.78288.931

100.267110.702

120.369130.880

180.597216.884

104.587

162.380

266.967303.231

338.425372.154

404.651439.986

20,09% 23,09%13,58% 11,61% 9,97% 8,73% 8,73%

2007 2008 1°Sem. 2009 2°Sem. 2009E 2009E 2010E 2011E 2012E 2013E 2014E

Receita Bruta refrigerantes - Fabricação Própria (R$ mil)

8.571 9.500 8.042 12.099 20.142 22.878 25.533 28.078 30.529 33.19537.079

47.171

22.03635.483

57.51965.332

72.91580.182

87.18394.796

14.135

15.571

4.683

6.982

11.66513.250

14.78716.261

17.68119.225

59.78572.242

34.761

54.564

89.326101.459

113.235124.520

135.394147.217

33,10% 33,31% 33,24% 33,60% 33,46% 33,46% 33,46% 33,46% 33,46% 33,46%

Deduções da Receita Bruta - Fabricação Própria (R$ mil)

33

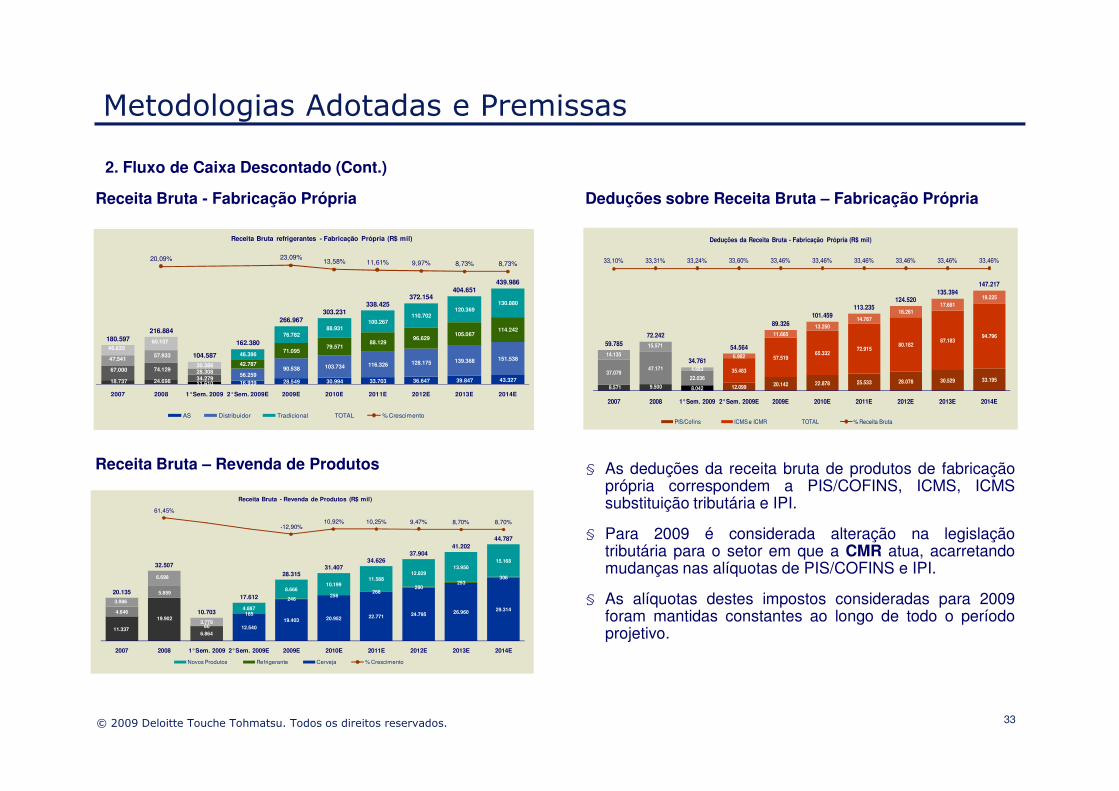

Receita Bruta – Revenda de Produtos § As deduções da receita bruta de produtos de fabricaçãoprópria correspondem a PIS/COFINS, ICMS, ICMSsubstituição tributária e IPI.

§ Para 2009 é considerada alteração na legislaçãotributária para o setor em que a CMR atua, acarretandomudanças nas alíquotas de PIS/COFINS e IPI.

§ As alíquotas destes impostos consideradas para 2009foram mantidas constantes ao longo de todo o períodoprojetivo.

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

2007 2008 1°Sem. 2009 2°Sem. 2009E 2009E 2010E 2011E 2012E 2013E 2014E

AS Distribuidor Tradicional TOTAL % Crescimento

11.337

19.902

6.86412.540

19.403 20.952 22.771 24.795 26.960 29.3144.646

5.859

60

185

246256

268280

293306

3.986

6.698

3.779

4.887

8.66610.199

11.58812.829

13.95015.168

20.135

32.507

10.703

17.612

28.31531.407

34.62637.904

41.20244.787

61,45%

-12,90%10,92% 10,25% 9,47% 8,70% 8,70%

2007 2008 1°Sem. 2009 2°Sem. 2009E 2009E 2010E 2011E 2012E 2013E 2014E

Receita Bruta - Revenda de Produtos (R$ mil)

Novos Produtos Refrigerante Cerveja % Crescimento

2007 2008 1°Sem. 2009 2°Sem. 2009E 2009E 2010E 2011E 2012E 2013E 2014E

PIS/Cofins ICMS e ICMR TOTAL % Receita Bruta

Deduções sobre Receita Bruta – Revenda de Produtos

Metodologias Adotadas e Premissas

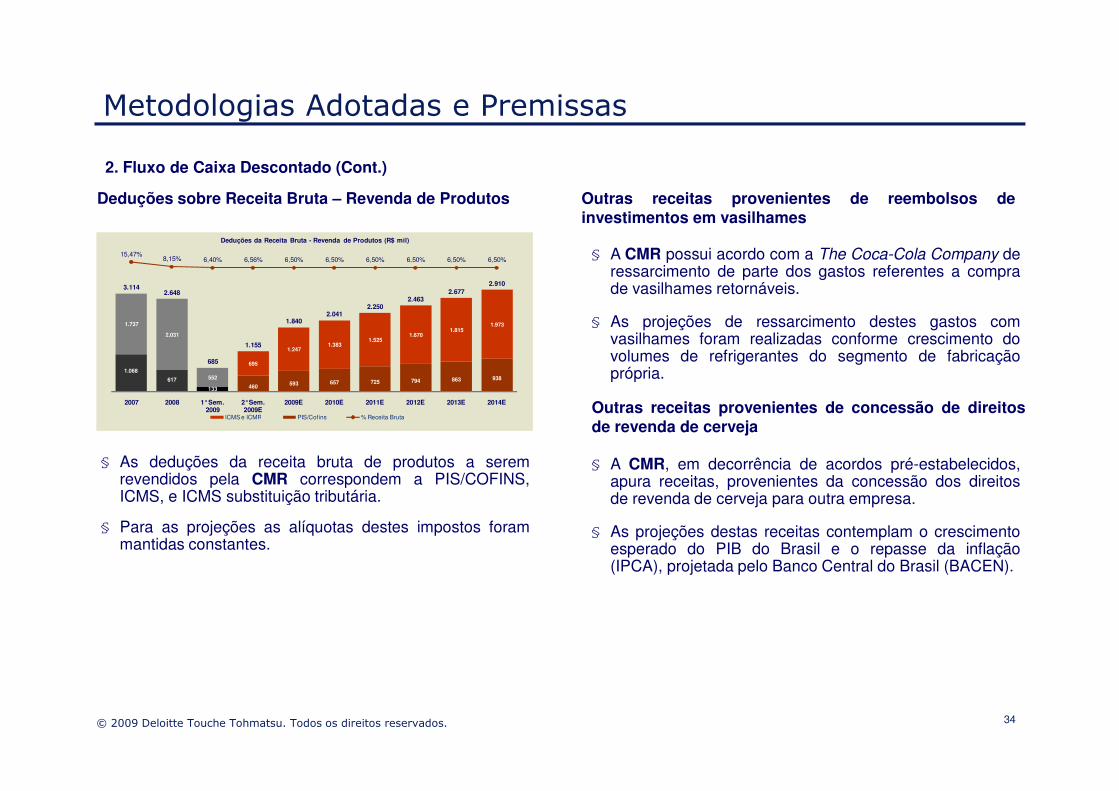

Outras receitas provenientes de reembolsos deinvestimentos em vasilhames

§ A CMR possui acordo com a The Coca-Cola Company deressarcimento de parte dos gastos referentes a comprade vasilhames retornáveis.

§ As projeções de ressarcimento destes gastos comvasilhames foram realizadas conforme crescimento dovolumes de refrigerantes do segmento de fabricaçãoprópria.

2. Fluxo de Caixa Descontado (Cont.)

1.068

617

133 460 593 657 725 794 863 938

1.737

2.031

552

695

1.2471.383

1.5251.670

1.8151.973

3.1142.648

685

1.155

1.8402.041

2.2502.463

2.6772.910

15,47%8,15% 6,40% 6,56% 6,50% 6,50% 6,50% 6,50% 6,50% 6,50%

Deduções da Receita Bruta - Revenda de Produtos (R$ mil)

34

§ As deduções da receita bruta de produtos a seremrevendidos pela CMR correspondem a PIS/COFINS,ICMS, e ICMS substituição tributária.

§ Para as projeções as alíquotas destes impostos forammantidas constantes.

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Outras receitas provenientes de concessão de direitosde revenda de cerveja

§ A CMR, em decorrência de acordos pré-estabelecidos,apura receitas, provenientes da concessão dos direitosde revenda de cerveja para outra empresa.

§ As projeções destas receitas contemplam o crescimentoesperado do PIB do Brasil e o repasse da inflação(IPCA), projetada pelo Banco Central do Brasil (BACEN).

2007 2008 1°Sem. 2009

2°Sem. 2009E

2009E 2010E 2011E 2012E 2013E 2014E

ICMS e ICMR PIS/Cofins % Receita Bruta

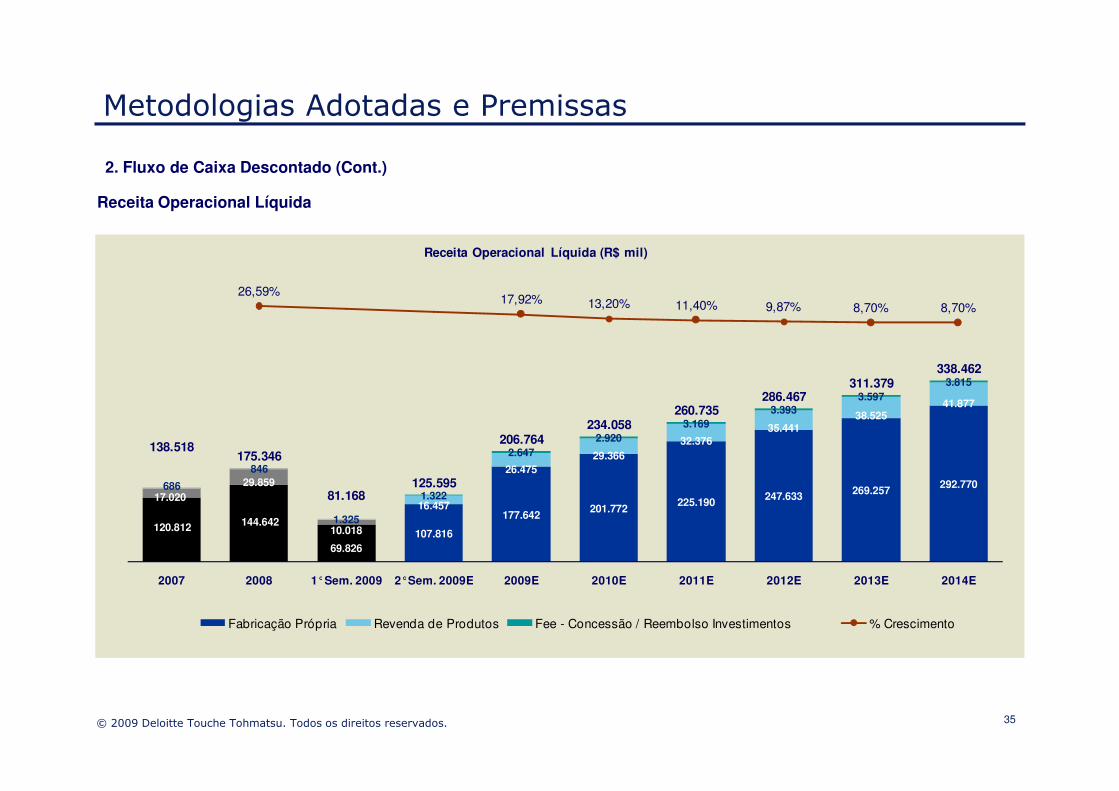

Receita Operacional Líquida

Metodologias Adotadas e Premissas

2. Fluxo de Caixa Descontado (Cont.)

3.5973.815

286.467311.379

338.462

26,59%17,92% 13,20% 11,40% 9,87% 8,70% 8,70%

Receita Operacional Líquida (R$ mil)

35© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

120.812 144.642

69.826107.816

177.642201.772

225.190 247.633 269.257292.770

17.02029.859

10.018

16.457

26.47529.366

32.37635.441

38.52541.877

686

846

1.325

1.322

2.6472.920

3.1693.393

3.597

138.518175.346

81.168125.595

206.764234.058

260.735286.467

2007 2008 1°Sem. 2009 2°Sem. 2009E 2009E 2010E 2011E 2012E 2013E 2014E

Fabricação Própria Revenda de Produtos Fee - Concessão / Reembolso Investimentos % Crescimento

Metodologias Adotadas e Premissas

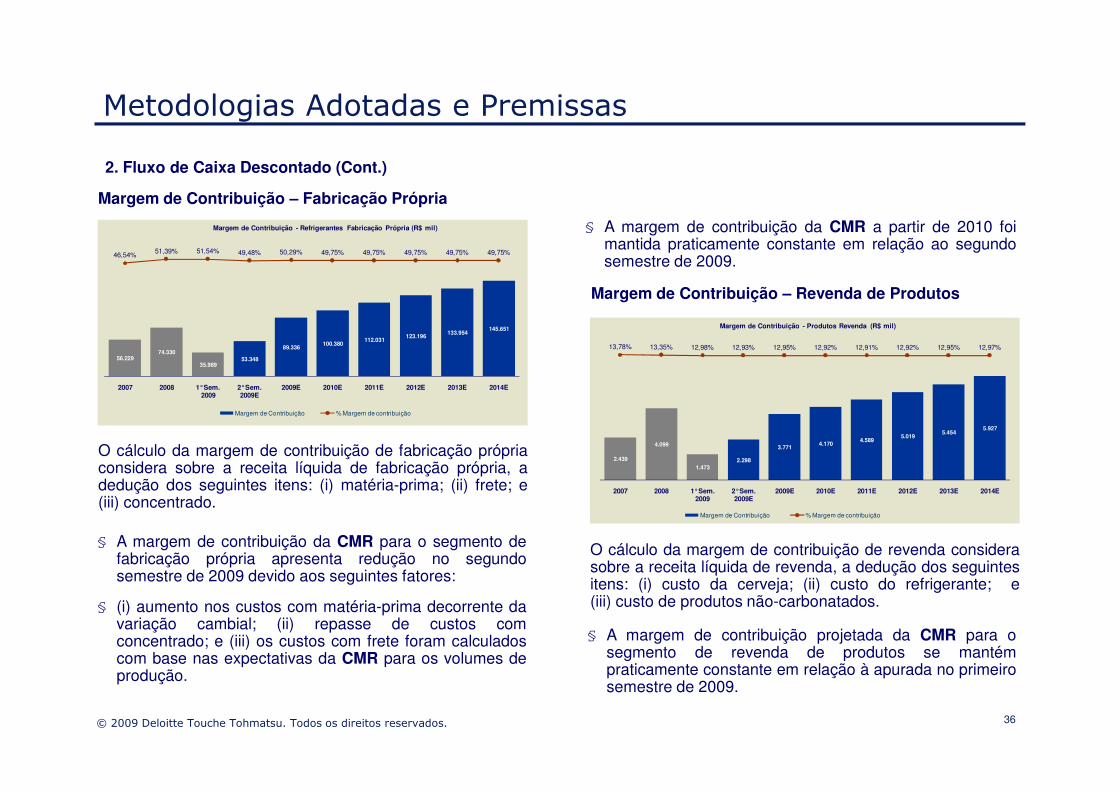

Margem de Contribuição – Revenda de Produtos

2. Fluxo de Caixa Descontado (Cont.)

56.22974.330

35.98953.348

89.336100.380

112.031123.196

133.954145.651

46,54% 51,39% 51,54% 49,48% 50,29% 49,75% 49,75% 49,75% 49,75% 49,75%

2007 2008 1°Sem. 2009

2°Sem. 2009E

2009E 2010E 2011E 2012E 2013E 2014E

Margem de Contribuição - Refrigerantes Fabricação Própria (R$ mil)

13,78% 13,35% 12,98% 12,93% 12,95% 12,92% 12,91% 12,92% 12,95% 12,97%

Margem de Contribuição - Produtos Revenda (R$ mil)

Margem de Contribuição – Fabricação Própria

§ A margem de contribuição da CMR a partir de 2010 foimantida praticamente constante em relação ao segundosemestre de 2009.

36

§ A margem de contribuição da CMR para o segmento defabricação própria apresenta redução no segundosemestre de 2009 devido aos seguintes fatores:

§ (i) aumento nos custos com matéria-prima decorrente davariação cambial; (ii) repasse de custos comconcentrado; e (iii) os custos com frete foram calculadoscom base nas expectativas da CMR para os volumes deprodução.

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

§ A margem de contribuição projetada da CMR para osegmento de revenda de produtos se mantémpraticamente constante em relação à apurada no primeirosemestre de 2009.

2009 2009E

Margem de Contribuição % Margem de contribuição

2.439

4.099

1.4732.298

3.7714.170

4.5895.019

5.4545.927

2007 2008 1°Sem. 2009

2°Sem. 2009E

2009E 2010E 2011E 2012E 2013E 2014E

Margem de Contribuição % Margem de contribuição

O cálculo da margem de contribuição de fabricação própriaconsidera sobre a receita líquida de fabricação própria, adedução dos seguintes itens: (i) matéria-prima; (ii) frete; e(iii) concentrado.

O cálculo da margem de contribuição de revenda considerasobre a receita líquida de revenda, a dedução dos seguintesitens: (i) custo da cerveja; (ii) custo do refrigerante; e(iii) custo de produtos não-carbonatados.

Despesas Industriais e Operacionais Outras Receitas e Despesas Operacionais

Metodologias Adotadas e Premissas

2. Fluxo de Caixa Descontado (Cont.)

38.23726.346

13.825 16.52930.354 33.970 37.466 40.806 44.011 47.468

15.424

7.2969.732

17.028

19.05721.018

22.89124.689

26.629

4.832

2.4833.312

5.7956.485

7.1537.790

8.4029.062

2.8513.370

6.2216.962

7.6788.363

9.0209.728

38.23752.476

26.45532.943

59.39866.475

73.31579.850

86.12392.888

27,60% 29,93% 32,59% 26,23% 28,73% 28,40% 28,12% 27,87% 27,66% 27,44%

2007 2008 1°Sem. 2009 2°Sem. 2009E 2009E 2010E 2011E 2012E 2013E 2014E

Despesas Industriais e Operacionais (R$ mil)

1.3642.124

3.9504.401

4.8375.259

5.718

1,68% 1,69% 1,69% 1,69% 1,69% 1,69% 1,69%

1°Sem. 2009 2°Sem. 2009E 2010E 2011E 2012E 2013E 2014E

Outras Receitas e Despesas Operacionais (R$ mil)

37

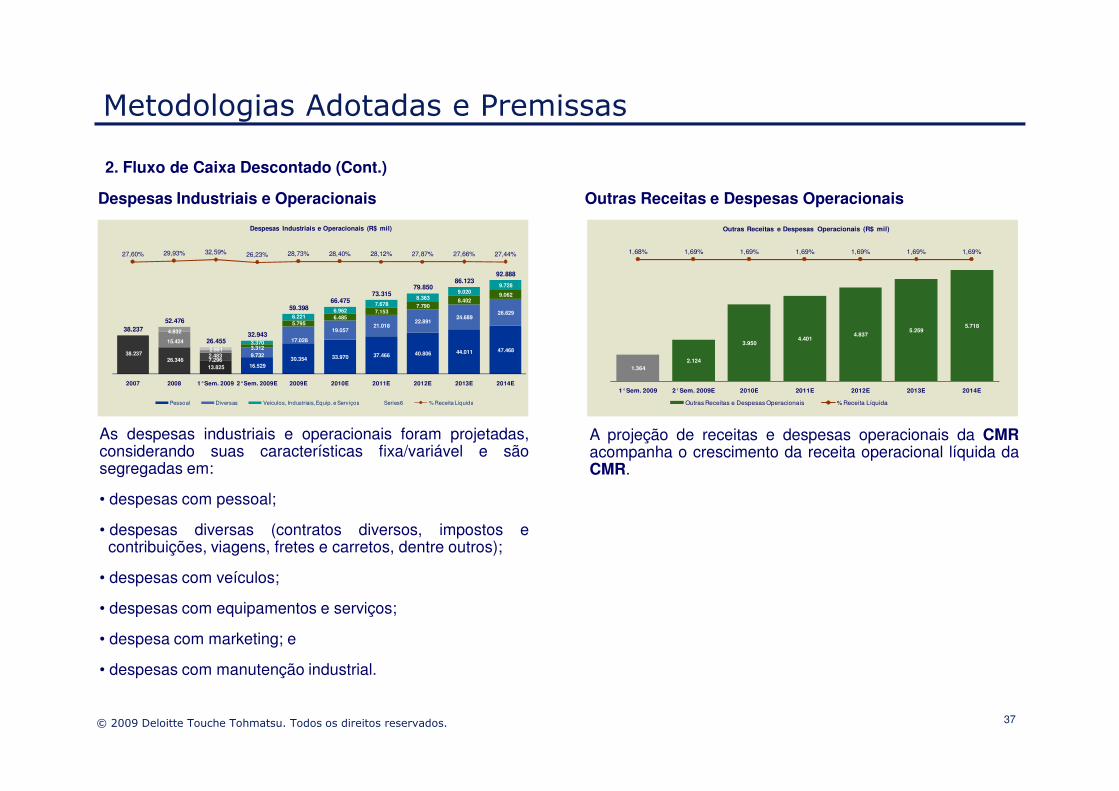

As despesas industriais e operacionais foram projetadas,considerando suas características fixa/variável e sãosegregadas em:

• despesas com pessoal;

• despesas diversas (contratos diversos, impostos econtribuições, viagens, fretes e carretos, dentre outros);

• despesas com veículos;

• despesas com equipamentos e serviços;

• despesa com marketing; e

• despesas com manutenção industrial.

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

A projeção de receitas e despesas operacionais da CMRacompanha o crescimento da receita operacional líquida daCMR.

Pessoal Diversas Veículos, Industriais, Equip. e Serviços Series6 % Receita Líquida Outras Receitas e Despesas Operacionais % Receita Líquida

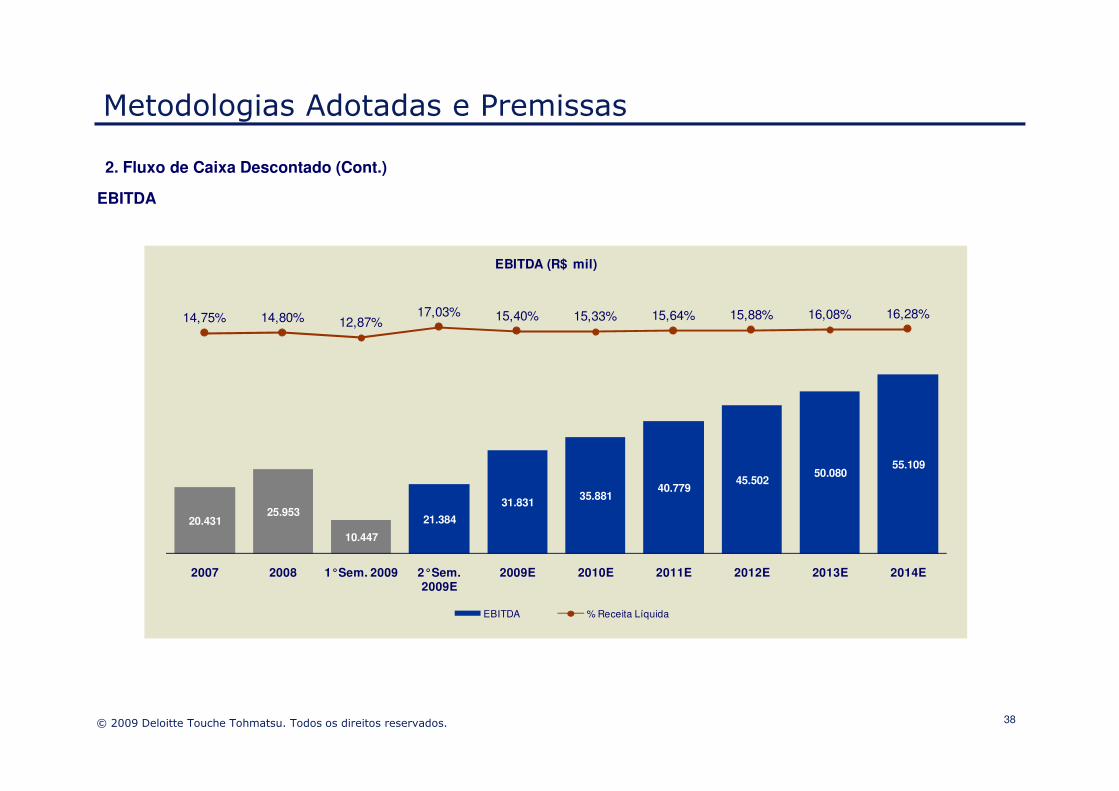

EBITDA

Metodologias Adotadas e Premissas

2. Fluxo de Caixa Descontado (Cont.)

14,75% 14,80% 12,87%17,03% 15,40% 15,33% 15,64% 15,88% 16,08% 16,28%

EBITDA (R$ mil)

38© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

20.43125.953

10.447

21.384

31.83135.881

40.77945.502

50.08055.109

2007 2008 1°Sem. 2009 2°Sem. 2009E

2009E 2010E 2011E 2012E 2013E 2014E

EBITDA % Receita Líquida

Incentivos Fiscais

§ SINCOEX (Sistema de Apoio à Indústria e ao ComércioExterior do Estado do Maranhão). O SINCOEX é umincentivo fiscal de ICMS, o qual é calculado apenas sobreo ICMS normal, desconsiderando o ICMS substitutoapurado nas operações da Empresa. O benefício fiscaldo SINCOEX se encerra em janeiro de 2021. Não foiconsiderada a renovação deste benefício fiscal;

§ SUDAM (Superintendência de Desenvolvimento da

A CMR é beneficiada por incentivos fiscais, conformedescritos a seguir:

Gratificações aos funcionários

§ A CMR possui um programa de participação nos lucrospara seus funcionários. Este programa contempla umacondição especial baseada nos resultados daCompanhia para que sejam distribuídas estasbonificações. Desta forma, as projeções dos resultadosoperacionais da CMR foram baseadas nestas premissas,buscando-se apurar os montantes de bonificações aserem distribuídos aos funcionários.

Metodologias Adotadas e Premissas

2. Fluxo de Caixa Descontado (Cont.)

39

§ SUDAM (Superintendência de Desenvolvimento daAmazônia). O SUDAM, nas operações da CMR tem comobase o imposto de renda a recolher da Companhia. Obenefício fiscal do SUDAM se encerra em dezembro de2017. Não foi considerada a renovação deste benefíciofiscal.

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

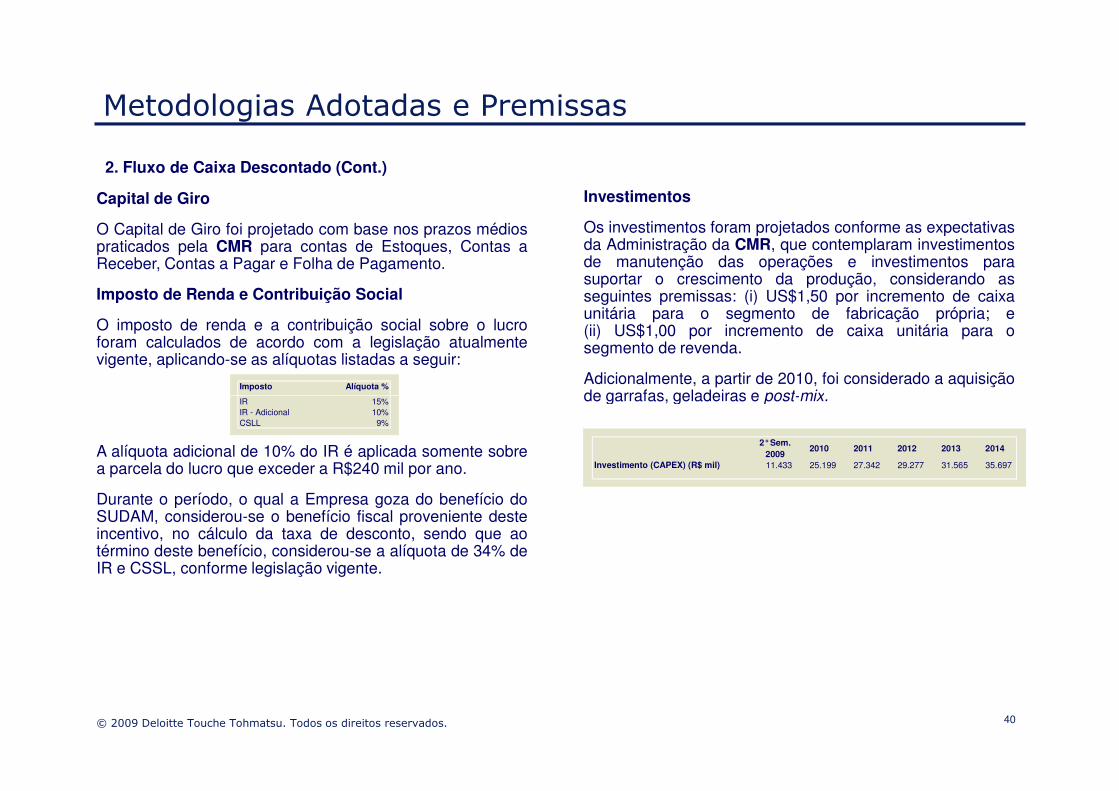

Capital de Giro

O Capital de Giro foi projetado com base nos prazos médiospraticados pela CMR para contas de Estoques, Contas aReceber, Contas a Pagar e Folha de Pagamento.

Imposto de Renda e Contribuição Social

O imposto de renda e a contribuição social sobre o lucroforam calculados de acordo com a legislação atualmentevigente, aplicando-se as alíquotas listadas a seguir:

Imposto Alíquota %

Investimentos

Os investimentos foram projetados conforme as expectativasda Administração da CMR, que contemplaram investimentosde manutenção das operações e investimentos parasuportar o crescimento da produção, considerando asseguintes premissas: (i) US$1,50 por incremento de caixaunitária para o segmento de fabricação própria; e(ii) US$1,00 por incremento de caixa unitária para osegmento de revenda.

Adicionalmente, a partir de 2010, foi considerado a aquisiçãode garrafas, geladeiras e post-mix.

Metodologias Adotadas e Premissas

2. Fluxo de Caixa Descontado (Cont.)

A alíquota adicional de 10% do IR é aplicada somente sobrea parcela do lucro que exceder a R$240 mil por ano.

Durante o período, o qual a Empresa goza do benefício doSUDAM, considerou-se o benefício fiscal proveniente desteincentivo, no cálculo da taxa de desconto, sendo que aotérmino deste benefício, considerou-se a alíquota de 34% deIR e CSSL, conforme legislação vigente.

40

IR 15%IR - Adicional 10%CSLL 9%

© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

de garrafas, geladeiras e post-mix.

2° Sem. 2009

2010 2011 2012 2013 2014

Investimento (CAPEX) (R$ mil) 11.433 25.199 27.342 29.277 31.565 35.697

Metodologias Adotadas e Premissas

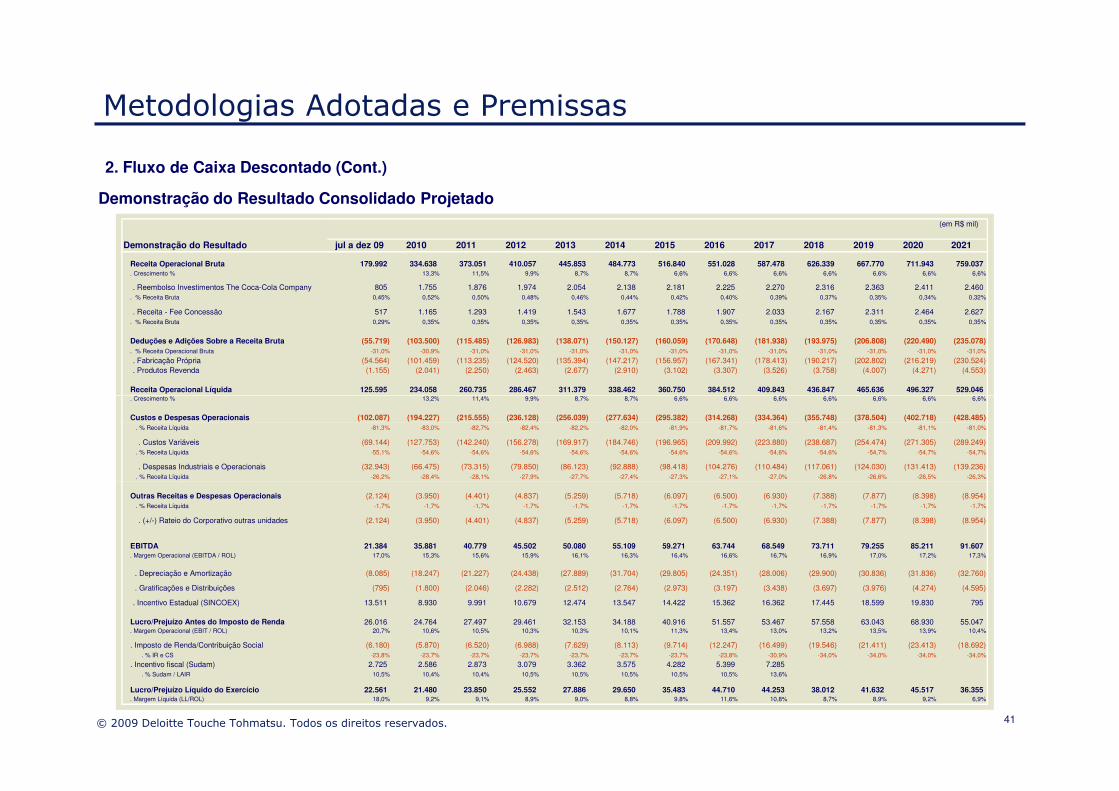

Demonstração do Resultado Consolidado Projetado

2. Fluxo de Caixa Descontado (Cont.)

(em R$ mil)

Demonstração do Resultado jul a dez 09 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Receita Operacional Bruta 179.992 334.638 373.051 410.057 445.853 484.773 516.840 551.028 587.478 626.339 667.770 711.943 759.037 . Crescimento % 13,3% 11,5% 9,9% 8,7% 8,7% 6,6% 6,6% 6,6% 6,6% 6,6% 6,6% 6,6%

. Reembolso Investimentos The Coca-Cola Company 805 1.755 1.876 1.974 2.054 2.138 2.181 2.225 2.270 2.316 2.363 2.411 2.460 . % Receita Bruta 0,45% 0,52% 0,50% 0,48% 0,46% 0,44% 0,42% 0,40% 0,39% 0,37% 0,35% 0,34% 0,32%

. Receita - Fee Concessão 517 1.165 1.293 1.419 1.543 1.677 1.788 1.907 2.033 2.167 2.311 2.464 2.627 . % Receita Bruta 0,29% 0,35% 0,35% 0,35% 0,35% 0,35% 0,35% 0,35% 0,35% 0,35% 0,35% 0,35% 0,35%

Deduções e Adições Sobre a Receita Bruta (55.719) (103.500) (115.485) (126.983) (138.071) (150.127) (160.059) (170.648) (181.938) (193.975) (206.808) (220.490) (235.078) . % Receita Operacional Bruta -31,0% -30,9% -31,0% -31,0% -31,0% -31,0% -31,0% -31,0% -31,0% -31,0% -31,0% -31,0% -31,0%

. Fabricação Própria (54.564) (101.459) (113.235) (124.520) (135.394) (147.217) (156.957) (167.341) (178.413) (190.217) (202.802) (216.219) (230.524)

. Produtos Revenda (1.155) (2.041) (2.250) (2.463) (2.677) (2.910) (3.102) (3.307) (3.526) (3.758) (4.007) (4.271) (4.553)

Receita Operacional Líquida 125.595 234.058 260.735 286.467 311.379 338.462 360.750 384.512 409.843 436.847 465.636 496.327 529.046 . Crescimento % 13,2% 11,4% 9,9% 8,7% 8,7% 6,6% 6,6% 6,6% 6,6% 6,6% 6,6% 6,6%

41© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

. Crescimento % 13,2% 11,4% 9,9% 8,7% 8,7% 6,6% 6,6% 6,6% 6,6% 6,6% 6,6% 6,6%

Custos e Despesas Operacionais (102.087) (194.227) (215.555) (236.128) (256.039) (277.634) (295.382) (314.268) (334.364) (355.748) (378.504) (402.718) (428.485) . % Receita Líquida -81,3% -83,0% -82,7% -82,4% -82,2% -82,0% -81,9% -81,7% -81,6% -81,4% -81,3% -81,1% -81,0%

. Custos Variáveis (69.144) (127.753) (142.240) (156.278) (169.917) (184.746) (196.965) (209.992) (223.880) (238.687) (254.474) (271.305) (289.249) . % Receita Líquida -55,1% -54,6% -54,6% -54,6% -54,6% -54,6% -54,6% -54,6% -54,6% -54,6% -54,7% -54,7% -54,7%

. Despesas Industriais e Operacionais (32.943) (66.475) (73.315) (79.850) (86.123) (92.888) (98.418) (104.276) (110.484) (117.061) (124.030) (131.413) (139.236) . % Receita Líquida -26,2% -28,4% -28,1% -27,9% -27,7% -27,4% -27,3% -27,1% -27,0% -26,8% -26,6% -26,5% -26,3%

Outras Receitas e Despesas Operacionais (2.124) (3.950) (4.401) (4.837) (5.259) (5.718) (6.097) (6.500) (6.930) (7.388) (7.877) (8.398) (8.954) . % Receita Líquida -1,7% -1,7% -1,7% -1,7% -1,7% -1,7% -1,7% -1,7% -1,7% -1,7% -1,7% -1,7% -1,7%

. (+/-) Rateio do Corporativo outras unidades (2.124) (3.950) (4.401) (4.837) (5.259) (5.718) (6.097) (6.500) (6.930) (7.388) (7.877) (8.398) (8.954)

EBITDA 21.384 35.881 40.779 45.502 50.080 55.109 59.271 63.744 68.549 73.711 79.255 85.211 91.607 . Margem Operacional (EBITDA / ROL) 17,0% 15,3% 15,6% 15,9% 16,1% 16,3% 16,4% 16,6% 16,7% 16,9% 17,0% 17,2% 17,3%

. Depreciação e Amortização (8.085) (18.247) (21.227) (24.438) (27.889) (31.704) (29.805) (24.351) (28.006) (29.900) (30.836) (31.836) (32.760)

. Gratificações e Distribuições (795) (1.800) (2.046) (2.282) (2.512) (2.764) (2.973) (3.197) (3.438) (3.697) (3.976) (4.274) (4.595)

. Incentivo Estadual (SINCOEX) 13.511 8.930 9.991 10.679 12.474 13.547 14.422 15.362 16.362 17.445 18.599 19.830 795

Lucro/Prejuízo Antes do Imposto de Renda 26.016 24.764 27.497 29.461 32.153 34.188 40.916 51.557 53.467 57.558 63.043 68.930 55.047 . Margem Operacional (EBIT / ROL) 20,7% 10,6% 10,5% 10,3% 10,3% 10,1% 11,3% 13,4% 13,0% 13,2% 13,5% 13,9% 10,4%

. Imposto de Renda/Contribuição Social (6.180) (5.870) (6.520) (6.988) (7.629) (8.113) (9.714) (12.247) (16.499) (19.546) (21.411) (23.413) (18.692) . % IR e CS -23,8% -23,7% -23,7% -23,7% -23,7% -23,7% -23,7% -23,8% -30,9% -34,0% -34,0% -34,0% -34,0%

. Incentivo fiscal (Sudam) 2.725 2.586 2.873 3.079 3.362 3.575 4.282 5.399 7.285 . % Sudam / LAIR 10,5% 10,4% 10,4% 10,5% 10,5% 10,5% 10,5% 10,5% 13,6%

Lucro/Prejuízo Líquido do Exercício 22.561 21.480 23.850 25.552 27.886 29.650 35.483 44.710 44.253 38.012 41.632 45.517 36.355 . Margem Líquida (LL/ROL) 18,0% 9,2% 9,1% 8,9% 9,0% 8,8% 9,8% 11,6% 10,8% 8,7% 8,9% 9,2% 6,9%

Metodologias Adotadas e Premissas

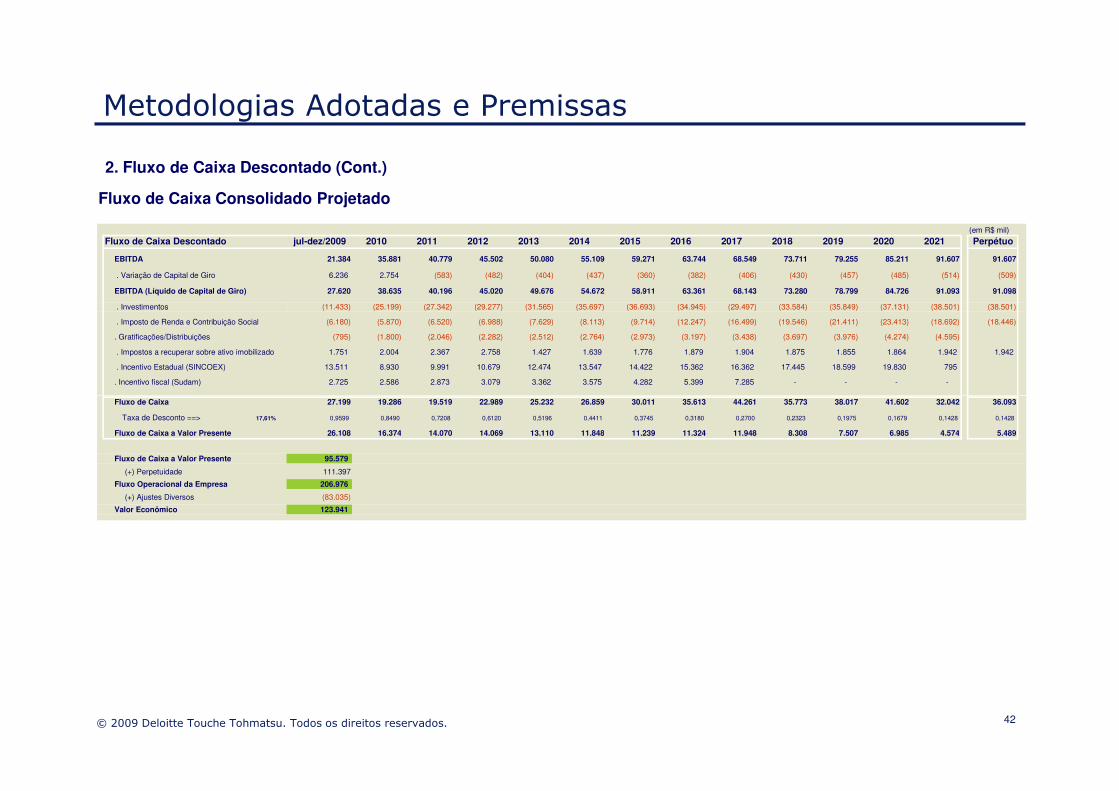

Fluxo de Caixa Consolidado Projetado

2. Fluxo de Caixa Descontado (Cont.)

(em R$ mil)

jul-dez/2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 Perpétuo

EBITDA 21.384 35.881 40.779 45.502 50.080 55.109 59.271 63.744 68.549 73.711 79.255 85.211 91.607 91.607

. Variação de Capital de Giro 6.236 2.754 (583) (482) (404) (437) (360) (382) (406) (430) (457) (485) (514) (509)

EBITDA (Líquido de Capital de Giro) 27.620 38.635 40.196 45.020 49.676 54.672 58.911 63.361 68.143 73.280 78.799 84.726 91.093 91.098

. Investimentos (11.433) (25.199) (27.342) (29.277) (31.565) (35.697) (36.693) (34.945) (29.497) (33.584) (35.849) (37.131) (38.501) (38.501)

. Imposto de Renda e Contribuição Social (6.180) (5.870) (6.520) (6.988) (7.629) (8.113) (9.714) (12.247) (16.499) (19.546) (21.411) (23.413) (18.692) (18.446)

. Gratificações/Distribuições (795) (1.800) (2.046) (2.282) (2.512) (2.764) (2.973) (3.197) (3.438) (3.697) (3.976) (4.274) (4.595)

. Impostos a recuperar sobre ativo imobilizado 1.751 2.004 2.367 2.758 1.427 1.639 1.776 1.879 1.904 1.875 1.855 1.864 1.942 1.942

. Incentivo Estadual (SINCOEX) 13.511 8.930 9.991 10.679 12.474 13.547 14.422 15.362 16.362 17.445 18.599 19.830 795

. Incentivo fiscal (Sudam) 2.725 2.586 2.873 3.079 3.362 3.575 4.282 5.399 7.285 - - - -

Fluxo de Caixa Descontado

42© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Fluxo de Caixa 27.199 19.286 19.519 22.989 25.232 26.859 30.011 35.613 44.261 35.773 38.017 41.602 32.042 36.093

Taxa de Desconto ==> 17,61% 0,9599 0,8490 0,7208 0,6120 0,5196 0,4411 0,3745 0,3180 0,2700 0,2323 0,1975 0,1679 0,1428 0,1428

Fluxo de Caixa a Valor Presente 26.108 16.374 14.070 14.069 13.110 11.848 11.239 11.324 11.948 8.308 7.507 6.985 4.574 5.489

Fluxo de Caixa a Valor Presente 95.579

(+) Perpetuidade 111.397

Fluxo Operacional da Empresa 206.976

(+) Ajustes Diversos (83.035)

Valor Econômico 123.941

Metodologias Adotadas e Premissas

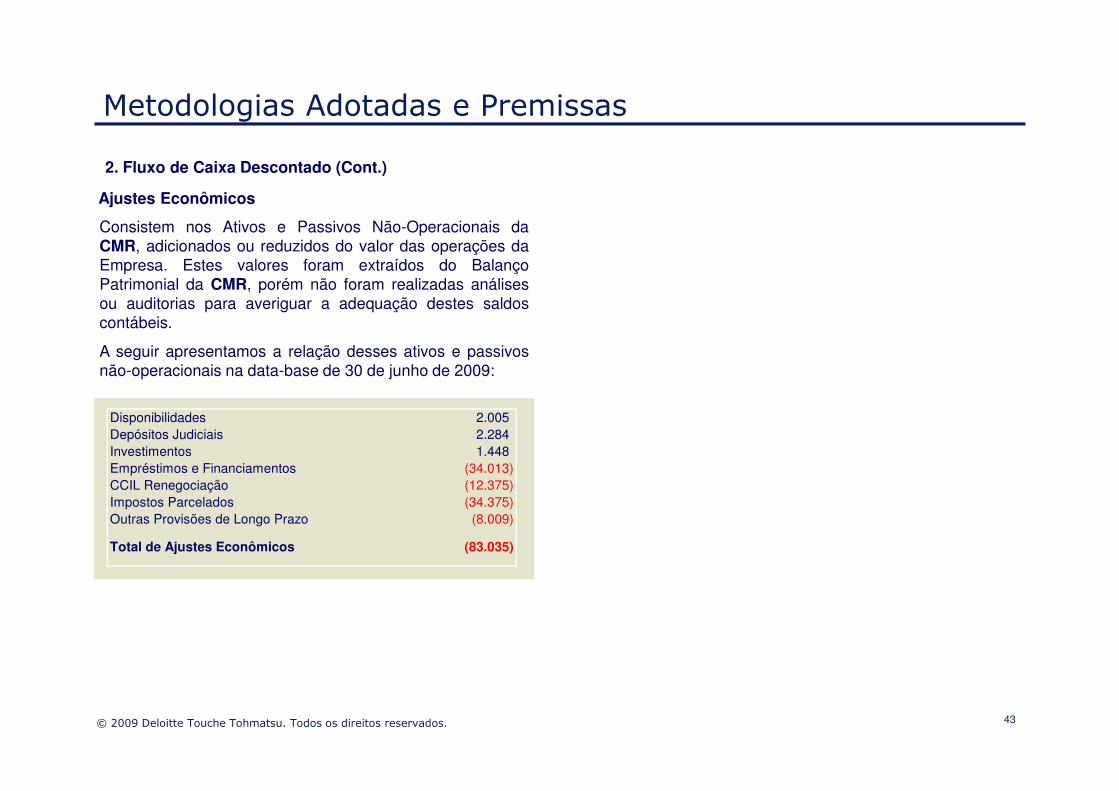

Ajustes Econômicos

2. Fluxo de Caixa Descontado (Cont.)

Consistem nos Ativos e Passivos Não-Operacionais daCMR, adicionados ou reduzidos do valor das operações daEmpresa. Estes valores foram extraídos do BalançoPatrimonial da CMR, porém não foram realizadas análisesou auditorias para averiguar a adequação destes saldoscontábeis.

A seguir apresentamos a relação desses ativos e passivosnão-operacionais na data-base de 30 de junho de 2009:

43© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Disponibilidades 2.005Depósitos Judiciais 2.284Investimentos 1.448Empréstimos e Financiamentos (34.013)CCIL Renegociação (12.375)Impostos Parcelados (34.375)Outras Provisões de Longo Prazo (8.009)

Total de Ajustes Econômicos (83.035)

Metodologias Adotadas e Premissas

Ativos e Passivos Não-Operacionais

2. Fluxo de Caixa Descontado (Cont.)

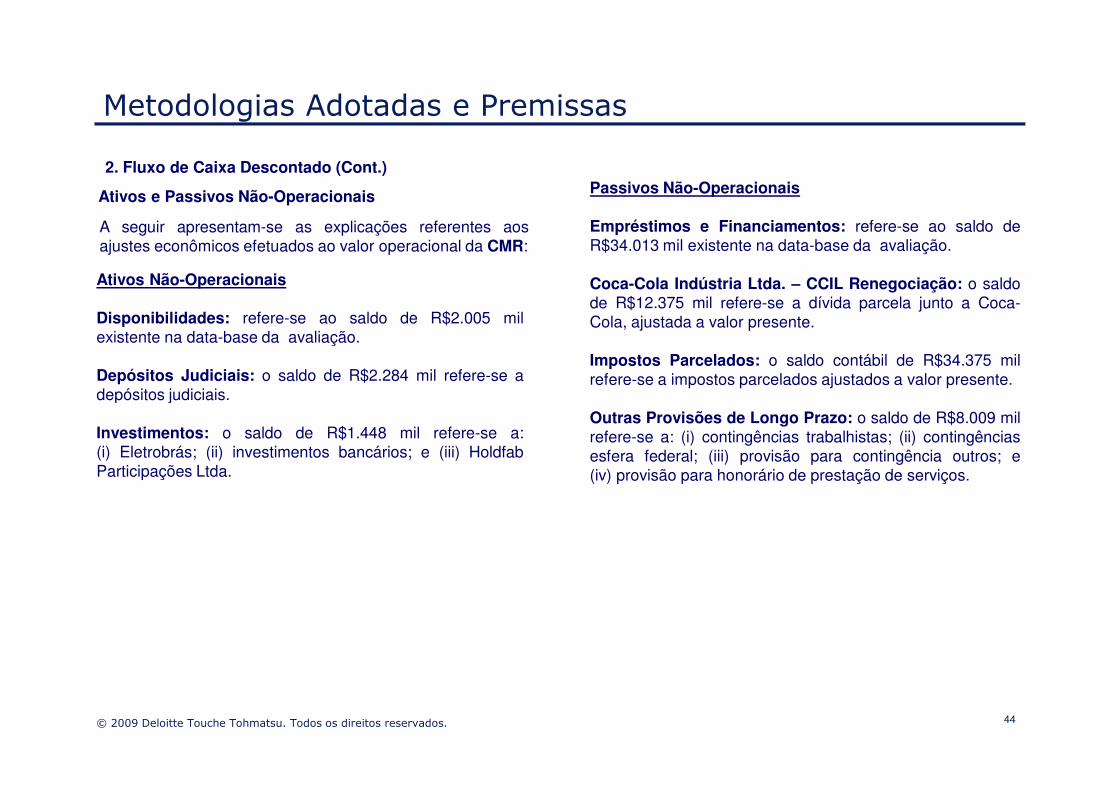

A seguir apresentam-se as explicações referentes aosajustes econômicos efetuados ao valor operacional da CMR:

Ativos Não-Operacionais

Disponibilidades: refere-se ao saldo de R$2.005 milexistente na data-base da avaliação.

Depósitos Judiciais: o saldo de R$2.284 mil refere-se adepósitos judiciais.

Passivos Não-Operacionais

Empréstimos e Financiamentos: refere-se ao saldo deR$34.013 mil existente na data-base da avaliação.

Coca-Cola Indústria Ltda. – CCIL Renegociação: o saldode R$12.375 mil refere-se a dívida parcela junto a Coca-Cola, ajustada a valor presente.

Impostos Parcelados: o saldo contábil de R$34.375 milrefere-se a impostos parcelados ajustados a valor presente.

44© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

depósitos judiciais.

Investimentos: o saldo de R$1.448 mil refere-se a:(i) Eletrobrás; (ii) investimentos bancários; e (iii) HoldfabParticipações Ltda.

Outras Provisões de Longo Prazo: o saldo de R$8.009 milrefere-se a: (i) contingências trabalhistas; (ii) contingênciasesfera federal; (iii) provisão para contingência outros; e(iv) provisão para honorário de prestação de serviços.

Metodologias Adotadas e Premissas

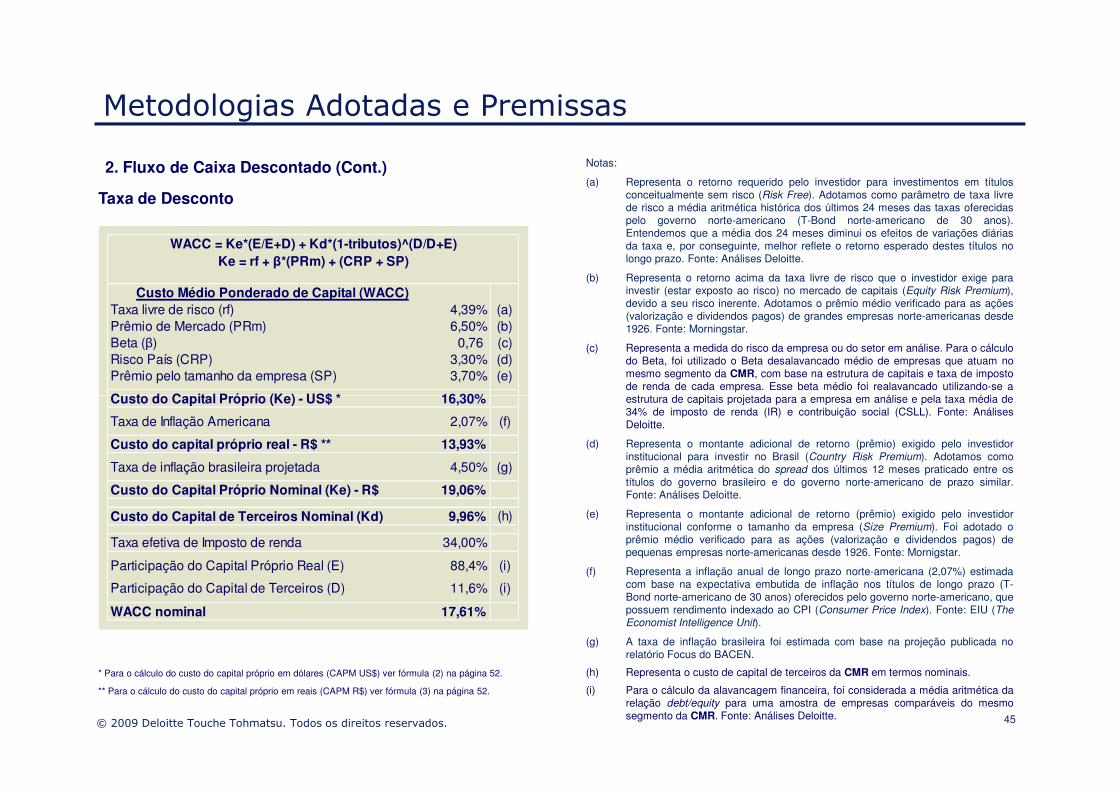

Taxa de Desconto

Notas:

(a) Representa o retorno requerido pelo investidor para investimentos em títulosconceitualmente sem risco (Risk Free). Adotamos como parâmetro de taxa livrede risco a média aritmética histórica dos últimos 24 meses das taxas oferecidaspelo governo norte-americano (T-Bond norte-americano de 30 anos).Entendemos que a média dos 24 meses diminui os efeitos de variações diáriasda taxa e, por conseguinte, melhor reflete o retorno esperado destes títulos nolongo prazo. Fonte: Análises Deloitte.

(b) Representa o retorno acima da taxa livre de risco que o investidor exige parainvestir (estar exposto ao risco) no mercado de capitais (Equity Risk Premium),devido a seu risco inerente. Adotamos o prêmio médio verificado para as ações(valorização e dividendos pagos) de grandes empresas norte-americanas desde1926. Fonte: Morningstar.

(c) Representa a medida do risco da empresa ou do setor em análise. Para o cálculodo Beta, foi utilizado o Beta desalavancado médio de empresas que atuam nomesmo segmento da CMR, com base na estrutura de capitais e taxa de impostode renda de cada empresa. Esse beta médio foi realavancado utilizando-se aestrutura de capitais projetada para a empresa em análise e pela taxa média de

2. Fluxo de Caixa Descontado (Cont.)

Custo Médio Ponderado de Capital (WACC)Taxa livre de risco (rf) 4,39% (a)Prêmio de Mercado (PRm) 6,50% (b)Beta (β) 0,76 (c)Risco País (CRP) 3,30% (d)Prêmio pelo tamanho da empresa (SP) 3,70% (e)

Custo do Capital Próprio (Ke) - US$ * 16,30%

WACC = Ke*(E/E+D) + Kd*(1-tributos)^(D/D+E)Ke = rf + β*(PRm) + (CRP + SP)

45© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

estrutura de capitais projetada para a empresa em análise e pela taxa média de34% de imposto de renda (IR) e contribuição social (CSLL). Fonte: AnálisesDeloitte.

(d) Representa o montante adicional de retorno (prêmio) exigido pelo investidorinstitucional para investir no Brasil (Country Risk Premium). Adotamos comoprêmio a média aritmética do spread dos últimos 12 meses praticado entre ostítulos do governo brasileiro e do governo norte-americano de prazo similar.Fonte: Análises Deloitte.

(e) Representa o montante adicional de retorno (prêmio) exigido pelo investidorinstitucional conforme o tamanho da empresa (Size Premium). Foi adotado oprêmio médio verificado para as ações (valorização e dividendos pagos) depequenas empresas norte-americanas desde 1926. Fonte: Mornigstar.

(f) Representa a inflação anual de longo prazo norte-americana (2,07%) estimadacom base na expectativa embutida de inflação nos títulos de longo prazo (T-Bond norte-americano de 30 anos) oferecidos pelo governo norte-americano, quepossuem rendimento indexado ao CPI (Consumer Price Index). Fonte: EIU (TheEconomist Intelligence Unit).

(g) A taxa de inflação brasileira foi estimada com base na projeção publicada norelatório Focus do BACEN.

(h) Representa o custo de capital de terceiros da CMR em termos nominais.

(i) Para o cálculo da alavancagem financeira, foi considerada a média aritmética darelação debt/equity para uma amostra de empresas comparáveis do mesmosegmento da CMR. Fonte: Análises Deloitte.

* Para o cálculo do custo do capital próprio em dólares (CAPM US$) ver fórmula (2) na página 52.

** Para o cálculo do custo do capital próprio em reais (CAPM R$) ver fórmula (3) na página 52.

Custo do Capital Próprio (Ke) - US$ * 16,30%

Taxa de Inflação Americana 2,07% (f)

Custo do capital próprio real - R$ ** 13,93%

Taxa de inflação brasileira projetada 4,50% (g)

Custo do Capital Próprio Nominal (Ke) - R$ 19,06%

Custo do Capital de Terceiros Nominal (Kd) 9,96% (h)

Taxa efetiva de Imposto de renda 34,00%

Participação do Capital Próprio Real (E) 88,4% (i)

Participação do Capital de Terceiros (D) 11,6% (i)

WACC nominal 17,61%

Metodologias Adotadas e Premissas

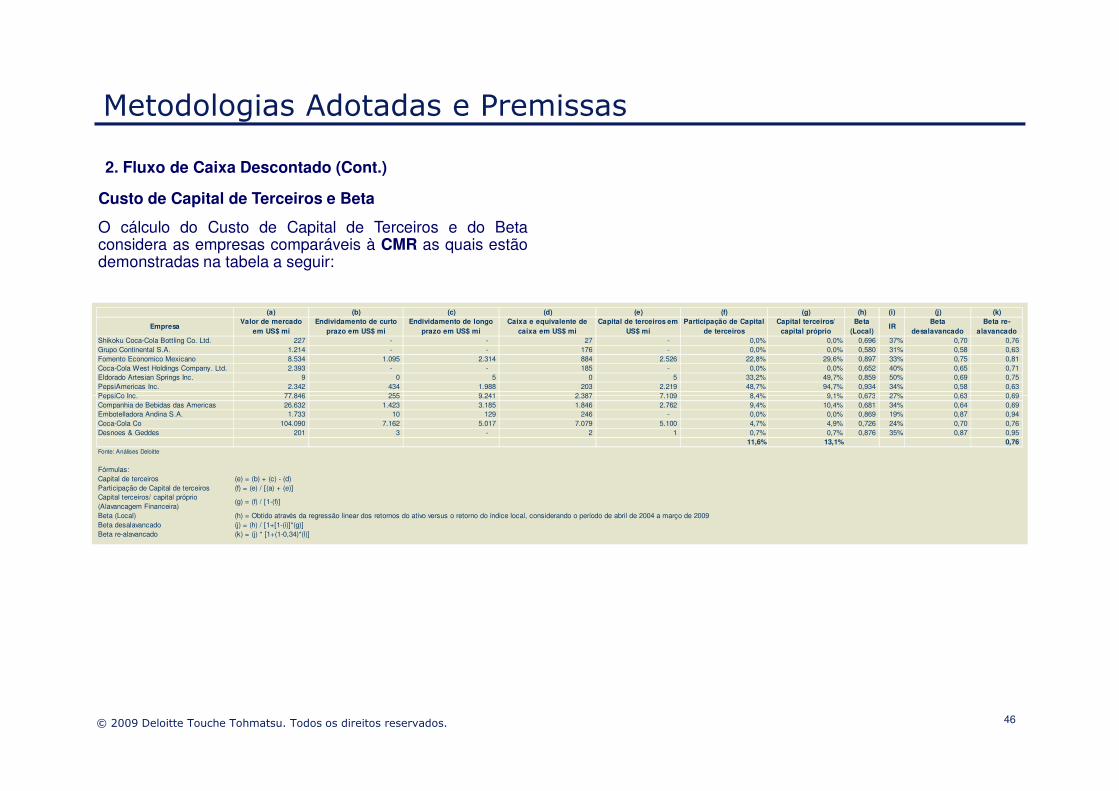

Custo de Capital de Terceiros e Beta

O cálculo do Custo de Capital de Terceiros e do Betaconsidera as empresas comparáveis à CMR as quais estãodemonstradas na tabela a seguir:

2. Fluxo de Caixa Descontado (Cont.)

(a) (b) (c) (d) (e) (f) (g) (h) (i) (j) (k)

EmpresaValor de mercado

em US$ miEndividamento de curto

prazo em US$ miEndividamento de longo

prazo em US$ miCaixa e equivalente de

caixa em US$ miCapital de terceiros em

US$ miParticipação de Capital

de terceirosCapital terceiros/

capital próprioBeta

(Local)IR

Beta desalavancado

Beta re-alavancado

Shikoku Coca-Cola Bottling Co. Ltd. 227 - - 27 - 0,0% 0,0% 0,696 37% 0,70 0,76 Grupo Continental S.A. 1.214 - - 176 - 0,0% 0,0% 0,580 31% 0,58 0,63 Fomento Economico Mexicano 8.534 1.095 2.314 884 2.526 22,8% 29,6% 0,897 33% 0,75 0,81 Coca-Cola West Holdings Company. Ltd. 2.393 - - 185 - 0,0% 0,0% 0,652 40% 0,65 0,71 Eldorado Artesian Springs Inc. 9 0 5 0 5 33,2% 49,7% 0,859 50% 0,69 0,75 PepsiAmericas Inc. 2.342 434 1.988 203 2.219 48,7% 94,7% 0,934 34% 0,58 0,63 PepsiCo Inc. 77.846 255 9.241 2.387 7.109 8,4% 9,1% 0,673 27% 0,63 0,69

46© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

PepsiCo Inc. 77.846 255 9.241 2.387 7.109 8,4% 9,1% 0,673 27% 0,63 0,69 Companhia de Bebidas das Americas 26.632 1.423 3.185 1.846 2.762 9,4% 10,4% 0,681 34% 0,64 0,69 Embotelladora Andina S.A. 1.733 10 129 246 - 0,0% 0,0% 0,869 19% 0,87 0,94 Coca-Cola Co 104.090 7.162 5.017 7.079 5.100 4,7% 4,9% 0,726 24% 0,70 0,76 Desnoes & Geddes 201 3 - 2 1 0,7% 0,7% 0,876 35% 0,87 0,95

11,6% 13,1% 0,76 Fonte: Análises Deloitte

Fórmulas:Capital de terceiros (e) = (b) + (c) - (d)Participação de Capital de terceiros (f) = (e) / [(a) + (e)]

Beta (Local) (h) = Obtido através da regressão linear dos retornos do ativo versus o retorno do índice local, considerando o período de abril de 2004 a março de 2009Beta desalavancado (j) = (h) / [1+[1-(i)]*(g)]Beta re-alavancado (k) = (j) * [1+(1-0,34)*(l)]

Capital terceiros/ capital próprio (Alavancagem Financeira)

(g) = (f) / [1-(f)]

Metodologias Adotadas e Premissas

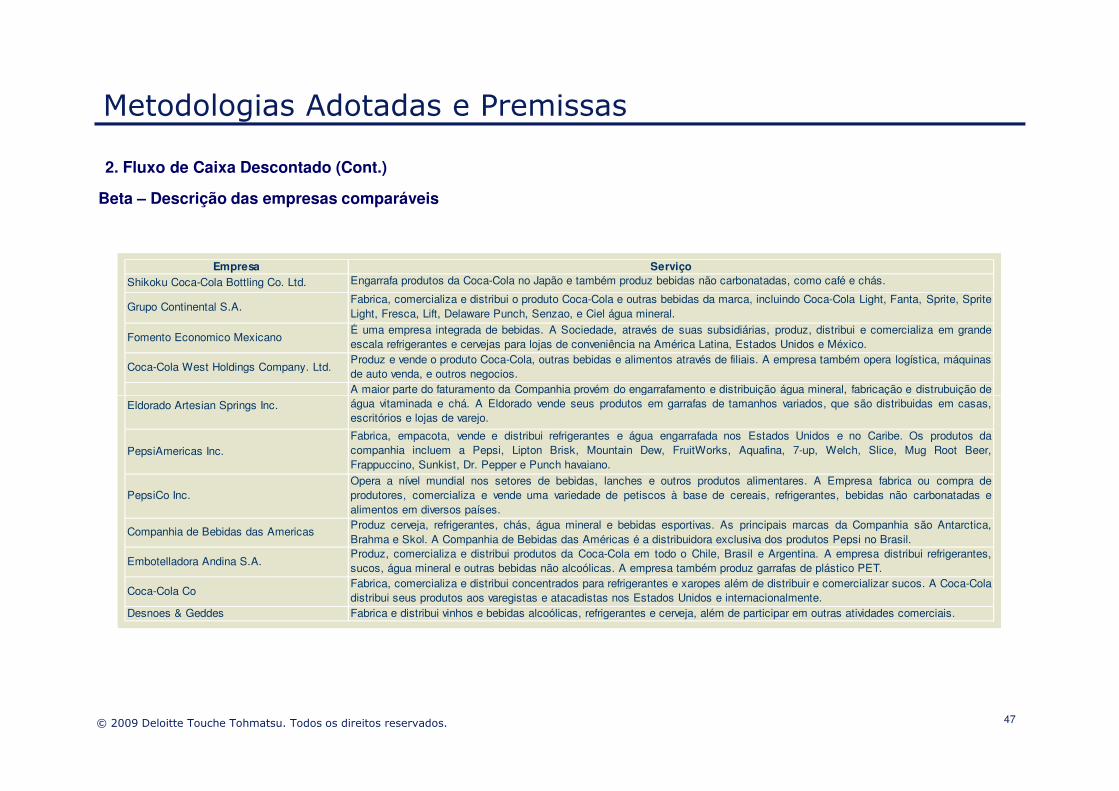

Beta – Descrição das empresas comparáveis

2. Fluxo de Caixa Descontado (Cont.)

Empresa ServiçoShikoku Coca-Cola Bottling Co. Ltd. Engarrafa produtos da Coca-Cola no Japão e também produz bebidas não carbonatadas, como café e chás.

Grupo Continental S.A. Fabrica, comercializa e distribui o produto Coca-Cola e outras bebidas da marca, incluindo Coca-Cola Light, Fanta, Sprite, SpriteLight, Fresca, Lift, Delaware Punch, Senzao, e Ciel água mineral.

Fomento Economico MexicanoÉ uma empresa integrada de bebidas. A Sociedade, através de suas subsidiárias, produz, distribui e comercializa em grandeescala refrigerantes e cervejas para lojas de conveniência na América Latina, Estados Unidos e México.

Coca-Cola West Holdings Company. Ltd.Produz e vende o produto Coca-Cola, outras bebidas e alimentos através de filiais. A empresa também opera logística, máquinasde auto venda, e outros negocios.A maior parte do faturamento da Companhia provém do engarrafamento e distribuição água mineral, fabricação e distrubuição de

47© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Eldorado Artesian Springs Inc. água vitaminada e chá. A Eldorado vende seus produtos em garrafas de tamanhos variados, que são distribuidas em casas,escritórios e lojas de varejo.

PepsiAmericas Inc. Fabrica, empacota, vende e distribui refrigerantes e água engarrafada nos Estados Unidos e no Caribe. Os produtos dacompanhia incluem a Pepsi, Lipton Brisk, Mountain Dew, FruitWorks, Aquafina, 7-up, Welch, Slice, Mug Root Beer,Frappuccino, Sunkist, Dr. Pepper e Punch havaiano.

PepsiCo Inc. Opera a nível mundial nos setores de bebidas, lanches e outros produtos alimentares. A Empresa fabrica ou compra deprodutores, comercializa e vende uma variedade de petiscos à base de cereais, refrigerantes, bebidas não carbonatadas ealimentos em diversos países.

Companhia de Bebidas das AmericasProduz cerveja, refrigerantes, chás, água mineral e bebidas esportivas. As principais marcas da Companhia são Antarctica,Brahma e Skol. A Companhia de Bebidas das Américas é a distribuidora exclusiva dos produtos Pepsi no Brasil.

Embotelladora Andina S.A. Produz, comercializa e distribui produtos da Coca-Cola em todo o Chile, Brasil e Argentina. A empresa distribui refrigerantes,sucos, água mineral e outras bebidas não alcoólicas. A empresa também produz garrafas de plástico PET.

Coca-Cola CoFabrica, comercializa e distribui concentrados para refrigerantes e xaropes além de distribuir e comercializar sucos. A Coca-Cola distribui seus produtos aos varegistas e atacadistas nos Estados Unidos e internacionalmente.

Desnoes & Geddes Fabrica e distribui vinhos e bebidas alcoólicas, refrigerantes e cerveja, além de participar em outras atividades comerciais.

Resultados

48© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Resultados

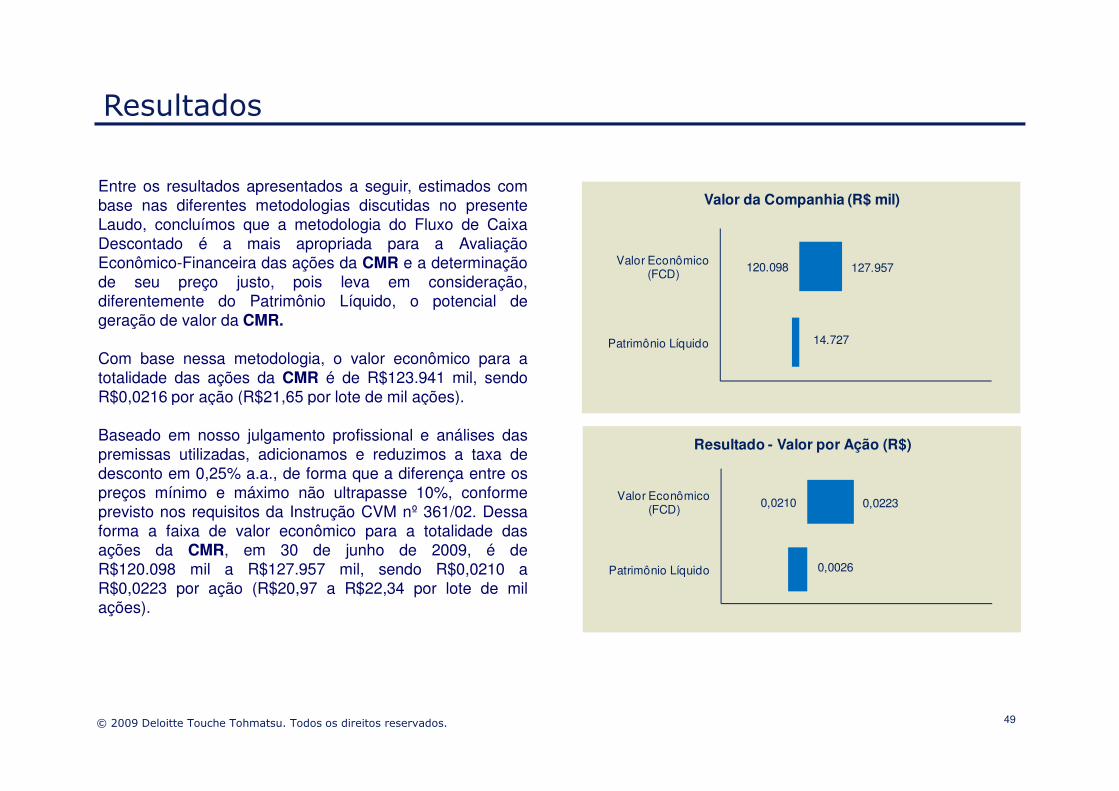

Entre os resultados apresentados a seguir, estimados combase nas diferentes metodologias discutidas no presenteLaudo, concluímos que a metodologia do Fluxo de CaixaDescontado é a mais apropriada para a AvaliaçãoEconômico-Financeira das ações da CMR e a determinaçãode seu preço justo, pois leva em consideração,diferentemente do Patrimônio Líquido, o potencial degeração de valor da CMR.

Com base nessa metodologia, o valor econômico para atotalidade das ações da CMR é de R$123.941 mil, sendoR$0,0216 por ação (R$21,65 por lote de mil ações).

14.727

120.098 127.957

Patrimônio Líquido

Valor Econômico (FCD)

Valor da Companhia (R$ mil)

49© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

R$0,0216 por ação (R$21,65 por lote de mil ações).

Baseado em nosso julgamento profissional e análises daspremissas utilizadas, adicionamos e reduzimos a taxa dedesconto em 0,25% a.a., de forma que a diferença entre ospreços mínimo e máximo não ultrapasse 10%, conformeprevisto nos requisitos da Instrução CVM nº 361/02. Dessaforma a faixa de valor econômico para a totalidade dasações da CMR, em 30 de junho de 2009, é deR$120.098 mil a R$127.957 mil, sendo R$0,0210 aR$0,0223 por ação (R$20,97 a R$22,34 por lote de milações).

0,0026

0,0210 0,0223

Patrimônio Líquido

Valor Econômico (FCD)

Resultado - Valor por Ação (R$)

Glossário e Fórmulas

50© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Glossário

Apresentamos, a seguir, o glossário de termos técnicos, deexpressões em língua estrangeira e outras siglas ouquaisquer indicadores utilizados neste Laudo de AvaliaçãoEconômico-financeira, em ordem alfabética:

• a.a.: ao ano.

• ABIR: Associação Brasileira das Indústrias deRefrigerantes e de Bebidas não Alcoólicas.

• ACNielsen: ACNielsen Corporation

• BACEN: Banco Central do Brasil.

• DFP: Demonstrações Financeiras Padronizadas.

• FCD: Fluxo de Caixa Descontado.

• IGP-M: Índice Geral de Preços de Mercado.

• IPCA: Índice de Preços ao Consumidor Amplo.

• IPI: Imposto sobre Produtos Industrializados.

• IR/CS: Imposto de Renda e Contribuição Social.

• ITR: Informações Trimestrais.

51© 2009 Deloitte Touche Tohmatsu. Todos os direitos reservados.

• BACEN: Banco Central do Brasil.

• BM&F: Bolsa de Valores, Mercadorias & Futuros.

• Bovespa: Bolsa de Valores de São Paulo.

• CAPM: Capital Asset Pricing Model. Representa ométodo utilizado para determinação do custo de capitalpróprio.

• Corporate Finance: Finanças Corporativas.

• CPI: Consumer Price Index. Representa a inflaçãoprojetada nos EUA.

• CVM: Comissão de Valores Mobiliários.

• Datamonitor: Datamonitor Inc.

• Morningstar: Morningstar Inc.

• OPA: Oferta Pública de Aquisição de Ações.