Embed Size (px)

Citation preview

Laudo de Avaliação SP-0209/13-03

PRX SOLUÇÕES EM

GESTÃO AGROINDUSTRIAL

LTDA.

Laudo SP-0209/13-03 1

LAUDO: SP-0209/13-03 DATA BASE: 31 de março de 2013

SOLICITANTE: TOTVS S.A., doravante denominada TOTVS.

Sociedade anônima aberta, com sede à Av. Braz Leme, nº 1.631, 2º Andar, Jardim São Bento, na Cidade e Estado de

São Paulo, inscrita no CNPJ/MF sob o nº 53.113.791/0001-22.

OBJETO: PRX SOLUÇÕES EM GESTÃO AGROINDUSTRIAL LTDA., doravante denominada PRX.

Sociedade empresária limitada, com sede à Rua Prudente de Moraes, nº 654, Sala 06, Centro, na Cidade de Assis,

Estado de São Paulo, inscrita no CNPJ/MF sob o nº 09.106.380/0001-18.

OBJETIVO: Assessoria na alocação do ágio atualmente registrado na TOTVS, referente ao investimento realizado na PRX, nos

termos e para os fins de fundamentação do ágio e alocação do preço pago no investimento da empresa qualificada

acima, de acordo com o pronunciamento CPC-15 - Combinação de Negócios, apuração do valor justo dos ativos e

passivos adquiridos, incluindo os ativos intangíveis operacionais existentes, com elaboração do respectivo laudo de

avaliação, em conformidade com as leis e regulamentos aplicáveis.

Laudo SP-0209/13-03 2

SUMÁRIO EXECUTIVO

A APSIS foi nomeada pela TOTVS para assessorar na alocação do ágio

atualmente registrado na TOTVS, referente ao investimento realizado na

PRX, nos termos e para os fins de fundamentação do ágio e alocação do

preço pago no investimento da empresa qualificada acima, de acordo com o

pronunciamento CPC-15.

No presente relatório, calculamos o ágio total (excesso) a ser registrado pela

TOTVS, resultado de investimento na PRX, correspondente a 60% de

participação no Patrimônio Líquido da empresa. Em seguida, foi calculado o

valor de mercado dos tangíveis e intangíveis adquiridos e, após a alocação

preliminar do excesso, calculado o ágio residual (goodwill).

ESTIMATIVAS

Os fluxos de caixa projetados, tanto para a avaliação da carteira de clientes

e do contrato de não competição, quanto para o valor econômico da PRX,

foram estimados para os próximos 5 (cinco) anos. A taxa de desconto

nominal (CAPM) utilizada foi de 15,7% a.a. e a taxa de perpetuidade utilizada

foi de 4,5%.

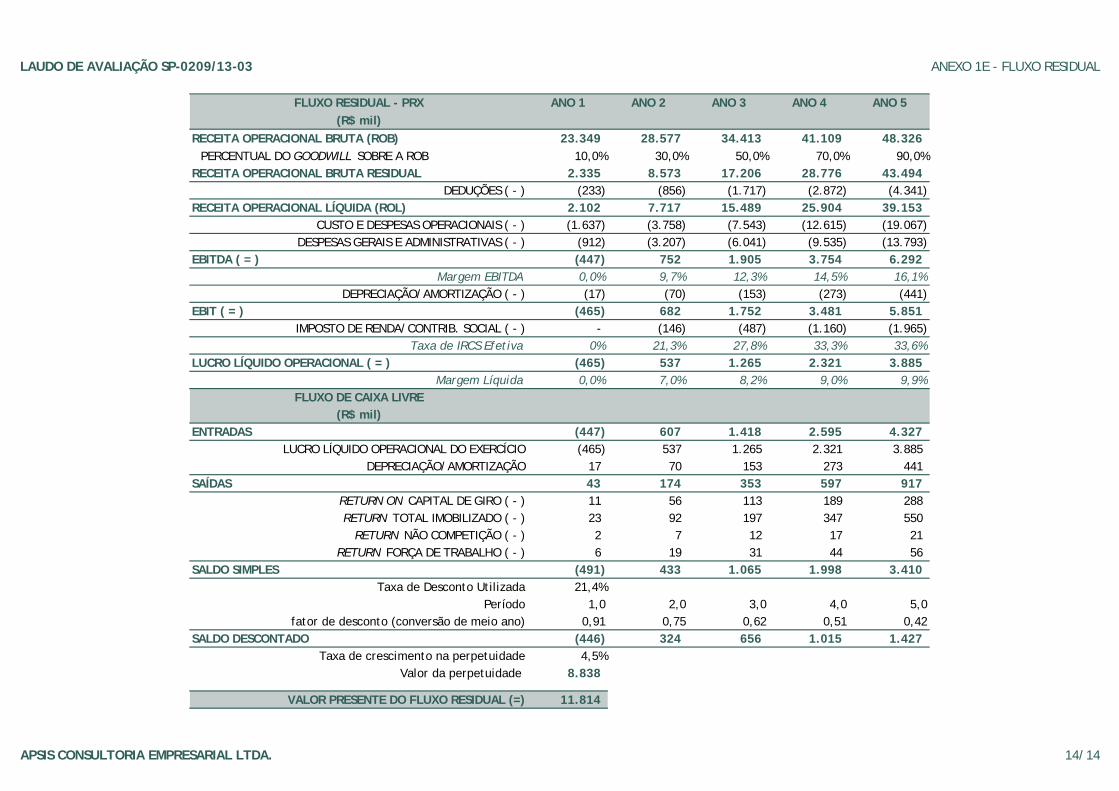

VALOR ECONÔMICO

Com base nos estudos realizados pela APSIS, na data base de 31 de março de

2013, os avaliadores concluem que o valor econômico de PRX fundamentará

o valor pago pela TOTVS. A tabela abaixo apresenta, resumidamente, os

valores finais encontrados para PRX:

Taxa de retorno esperado 14,7% 15,7% 16,7%

Taxa de crescimento perpetuidade 4,5% 4,5% 4,5%

FLUXO DE CAIXA DESCONTADO 4.051 3.932 3.817

VALOR RESIDUAL DESCONTADO 15.937 13.960 12.330

VALOR OPERACIONAL DE PRX (R$ mil) 19.988 17.891 16.148

CAIXA LÍQUIDO 1.100 1.100 1.100

ATIVO NÃO OPERACIONAL - - -

VALOR ECONÔMICO DE PRX (R$ mil) 21.088 18.992 17.248

PERCENTUAL DE INVESTIMENTO

EQUIVALÊNCIA PATRIMONIAL (R$ mil) 12.653 11.395 10.349

VALOR ECONÔMICO DE PRX (R$ mil)

60,00%

Laudo SP-0209/13-03 3

VALOR DO ÁGIO

O investimento realizado pela TOTVS na PRX foi de R$ 9.900 mil,

correspondente a 60% de participação no Patrimônio Líquido da empresa, o

qual está fundamentado pelos mesmos 60% do valor econômico da

companhia, equivalentes a R$ 11.395 mil.

O ágio é determinado utilizando a metodologia residual. Para fins de

alocação do preço de compra e determinação do ágio, o preço de compra é

primeiramente ajustado. Em seguida, o valor de compra ajustado é alocado

para os valores de mercado dos tangíveis e intangíveis adquiridos, e o valor

residual é considerado ser o ágio.

Conforme demonstrado abaixo, após as alocações realizadas, foi

determinado que o valor do ágio residual é de R$ 5.173 mil, e ficará

registrado como ágio decorrente de expectativa de rentabilidade futura,

para fins contábeis, não amortizável e sujeito ao teste anual de

recuperabilidade.

O preço de compra da PRX foi alocado conforme quadro a seguir:

OUTRAS INFORMAÇÕES - CONTRAPRESTAÇÃO CONTINGENTE

No contrato de compra e venda celebrado entre as partes, está prevista a

obrigatoriedade da TOTVS de adquirir o percentual remanescente das ações

da PRX representativas de 40,0% do seu capital social, utilizando como base

de cálculo um múltiplo de 4,5x sobre o valor do EBITDA acumulado da PRX no

período de março de 2013 até fevereiro de 2015, mais o valor de caixa no

final deste período. A título de informação, não objeto deste laudo, esta

contraprestação foi calculada com base nesse racional, considerando o

EBITDA acumulado dos ANOS 1 e 2 desta avaliação e o caixa estimado pela

companhia para o fim deste período (sendo este a média do valor histórico

dos últimos 3 anos). Obteve-se um valor de R$ 7.118 mil, que foi atribuído

como valor a ser desembolsado pela TOTVS na aquisição das quotas

representativas de 40,0% do capital social da PRX, e que não é objeto da

conclusão do laudo, sendo uma informação para a administração da TOTVS

como base de valor. Este cálculo, bem como sua alocação, está apresentado

a seguir:

R$ mil

Valor investido em 60,0% de PRX 9.900

60,0% do Patrimônio Líquido de PRX na database 2.995

Ágio Gerado (Excesso) 6.905

60,0% da cláusula de não competição 91

60,0% da carteira de clientes 1.641

Ágio Residual (Goodwill) 5.173

ALOCAÇÃO DO VALOR

Obs.: não foram considerados os efeitos do IR/CSLL na

apuração das mais valias dos ativos avaliados

EBITDA projetado (2013 - 2015) 4.172

VPL EBITDA 3.645

Múltiplo indicado em contrato 4,5x

A) VPL EBITDA (4,5x) 16.401

Caixa projetado (2015) 1.596

B) VPL Caixa 1.394

Preço a ser pago (A+B) 17.795

Equivalência da parcela remanescente (40,0%) 7.118

40,0% do Patrimônio Líquido de PRX na database 1.997

Ágio da contraprestação contingente (Excesso) 5.121

40,0% da cláusula de não competição 61

40,0% da carteira de clientes 1.094

Ágio da Contraprestação (Goodwill) 3.967

CÁLCULO DA CONTRAPRESTAÇÃO CONTINGENTE

Laudo SP-0209/13-03 4

ÍNDICE

1. INTRODUÇÃO ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------ 5

2. PRINCÍPIOS E RESSALVAS ---------------------------------------------------------------------------------------------------------------------------------------------------------------- 6

3. LIMITAÇÕES DE RESPONSABILIDADE ---------------------------------------------------------------------------------------------------------------------------------------------------- 7

4. CARACTERIZAÇÃO DA PRX --------------------------------------------------------------------------------------------------------------------------------------------------------------- 8

5. IDENTIFICAÇÃO DOS ATIVOS RELEVANTES DE PRX ----------------------------------------------------------------------------------------------------------------------------------- 9

6. METODOLOGIAS DE AVALIAÇÃO ------------------------------------------------------------------------------------------------------------------------------------------------------- 11

7. MODELAGEM ECONÔMICO-FINANCEIRA ----------------------------------------------------------------------------------------------------------------------------------------------- 19

8. DETERMINAÇÃO DAS MAIS VALIAS E ALOCAÇÃO DO ÁGIO REGISTRADO --------------------------------------------------------------------------------------------------------- 21

9. CONCLUSÃO ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------ 22

10. RELAÇÃO DE ANEXOS -------------------------------------------------------------------------------------------------------------------------------------------------------------------- 23

Laudo SP-0209/13-03 5

1. INTRODUÇÃO

A APSIS CONSULTORIA EMPRESARIAL Ltda., doravante denominada APSIS, com

sede na Rua da Assembleia, nº 35, 12º andar, Centro, na Cidade e Estado do

Rio de Janeiro, inscrita no CNPJ/MF sob o nº 27.281.922/0001-70, foi

nomeada por TOTVS para assessorar na alocação do ágio atualmente

registrado na TOTVS, referente ao investimento realizado na PRX, nos termos

e para os fins de fundamentação do ágio e alocação do preço pago no

investimento da empresa qualificada acima, de acordo com o

pronunciamento CPC-15.

Na elaboração deste trabalho, foram utilizados dados e informações

fornecidos por terceiros, na forma de documentos e entrevistas verbais com

o cliente. As estimativas utilizadas neste processo estão baseadas nos

documentos e informações, os quais incluem, entre outros, os seguintes:

Projeções plurianuais detalhadas da empresa;

Balanços e demonstrativos da empresa na data base;

Balanços e demonstrativos de resultados históricos da empresa;

Contrato de compra e venda.

A equipe da APSIS responsável pela realização deste trabalho é constituída

pelos seguintes profissionais:

ANA CRISTINA FRANÇA DE SOUZA Vice-Presidente (CREA/RJ 1991103043)

ANTONIO LUIZ FEIJÓ NICOLAU Diretor

DANIEL GARCIA Gerente de Projetos

EDUARDO DE CASTRO ROSSI Diretor

LUIZ PAULO CESAR SILVEIRA Vice-Presidente (CREA/RJ 1989100165)

MARCIA APARECIDA DE LUCCA CALMON Diretora Técnica (CRC/SP-143169/O-4)

MÁRCIA MOREIRA FRAZÃO DA SILVA Diretora (CRC/RJ-106548/O-3)

RENATA POZZATO CARNEIRO MONTEIRO Vice-Presidente

RICARDO DUARTE CARNEIRO MONTEIRO Presidente (CREA/RJ 1975102453)

SERGIO FREITAS DE SOUZA Vice-Presidente (CORECON/RJ 23521-0)

Laudo SP-0209/13-03 6

2. PRINCÍPIOS E RESSALVAS

As informações a seguir são importantes e devem ser cuidadosamente lidas.

O Relatório objeto do trabalho enumerado, calculado e particularizado obedece criteriosamente aos princípios fundamentais descritos a seguir:

Os consultores não têm interesse, direto ou indireto, nas companhias

envolvidas ou na operação, bem como não há qualquer outra

circunstância relevante que possa caracterizar conflito de interesses.

Os honorários profissionais da APSIS não estão, de forma alguma,

sujeitos às conclusões deste Relatório.

No melhor conhecimento e crédito dos consultores, as análises,

opiniões e conclusões expressas no presente Relatório são baseadas

em dados, diligências, pesquisas e levantamentos verdadeiros e

corretos.

Assumem-se como corretas as informações recebidas de terceiros,

sendo que as fontes das mesmas estão contidas e citadas no referido

Relatório.

Para efeito de projeção, partimos do pressuposto da inexistência de

ônus ou gravames de qualquer natureza, judicial ou extrajudicial,

atingindo as empresas em questão, que não os listados no presente

Relatório.

O Relatório apresenta todas as condições limitativas impostas pelas

metodologias adotadas, quando houver, que possam afetar as

análises, opiniões e conclusões contidas no mesmo.

O Relatório foi elaborado pela APSIS e ninguém, a não ser os seus

próprios consultores, preparou as análises e correspondentes

conclusões.

A APSIS assume total responsabilidade sobre a matéria de Avaliações,

incluindo as implícitas, para o exercício de suas honrosas funções,

precipuamente estabelecidas em leis, códigos ou regulamentos

próprios.

O presente Relatório atende a recomendações e critérios

estabelecidos pela Associação Brasileira de Normas Técnicas (ABNT),

Uniform Standards of Professional Appraisal Practice (USPAP) e

International Valuation Standards Council (IVSC), além das

exigências impostas por diferentes órgãos, como Comitê de

Pronunciamentos Contábeis (CPC), Ministério da Fazenda, Banco

Central, Banco do Brasil, Comissão de Valores Mobiliários (CVM),

Superintendência de Seguros Privados (SUSEP), Regulamento do

Imposto de Renda (RIR), Comitê Brasileiro de Avaliadores de Negócios

(CBAN) etc.

O controlador e os administradores das companhias envolvidas não

direcionaram, limitaram, dificultaram ou praticaram quaisquer atos

que tenham ou possam ter comprometido o acesso, a utilização ou o

conhecimento de informações, bens, documentos ou metodologias de

trabalho relevantes para a qualidade das conclusões contidas neste

trabalho.

Laudo SP-0209/13-03 7

3. LIMITAÇÕES DE RESPONSABILIDADE

Para elaboração deste Relatório, a APSIS utilizou informações e

dados de históricos auditados por terceiros ou não auditados,

fornecidos por escrito pela administração da empresa ou obtidos das

fontes mencionadas. Sendo assim, a APSIS assumiu como verdadeiros

e coerentes os dados e informações obtidos para este Relatório e não

tem qualquer responsabilidade com relação a sua veracidade.

O escopo deste trabalho não incluiu auditoria das demonstrações

financeiras ou revisão dos trabalhos realizados por seus auditores.

Sendo assim, a APSIS não está expressando opinião sobre as

demonstrações financeiras da Solicitante.

Não nos responsabilizamos por perdas ocasionais à Solicitante e suas

controladas, a seus sócios, diretores, credores ou a outras partes

como consequência da utilização dos dados e informações fornecidos

pela empresa e constantes neste Relatório.

Nosso trabalho foi desenvolvido unicamente para o uso dos

Solicitantes e seus sócios, visando ao objetivo já descrito. Portanto,

este Relatório não deverá ser publicado, circulado, reproduzido,

divulgado ou utilizado para outra finalidade que não a já

mencionada, sem aprovação prévia e por escrito da APSIS.

As análises e as conclusões contidas neste Relatório baseiam-se em

diversas premissas, realizadas na presente data, de projeções

operacionais futuras, tais como: preços, volumes, participações de

mercado, receitas, impostos, investimentos, margens operacionais

etc. Assim, os resultados operacionais futuros da empresa podem vir

a ser diferentes de qualquer previsão ou estimativa contida neste

Relatório, especialmente caso venha a ter conhecimento posterior de

informações não disponíveis na ocasião da emissão do Laudo.

Esta avaliação não reflete eventos e seus impactos ocorridos após a

data de emissão deste Laudo.

A APSIS não se responsabiliza por perdas diretas ou indiretas nem por

lucros cessantes eventualmente decorrentes do uso indevido deste

Laudo.

Destacamos que a compreensão da conclusão deste Relatório

ocorrerá mediante a sua leitura integral e de seus anexos, não

devendo, portanto, serem extraídas conclusões de sua leitura

parcial, que podem ser incorretas ou equivocadas.

Laudo SP-0209/13-03 8

4. CARACTERIZAÇÃO DA PRX

Com 22 anos de experiência no segmento

agroindustrial, a PRX é uma empresa brasileira líder

no fornecimento de sistemas de gestão, que

atendem, de ponta a ponta, às necessidades do

agronegócio, gerenciando desde o plantio da matéria-prima até seu

processamento dentro da indústria.

Com clientes em 8 países e aproximadamente 8.000 usuários finais, a PRX

reúne um grupo de especialistas de larga experiência e mantém uma

combinação única de serviços profissionais, domínio tecnológico e

conhecimento de agroindústria.

Líderes em sistemas de gestão agroindustrial canavieira no Brasil, seus

softwares estão presentes no manejo de cerca de 60% da toda a produção

nacional. São mais de 330 milhões de toneladas de cana/ano.

Provendo soluções integradas de gestão e alinhando inovação tecnológica

com as melhores práticas funcionais, a PRX inspira ser a melhor provedora

mundial de soluções de gestão para empresas do agronegócio, destacando-se

pela alta capacidade de realização de sua equipe, comprometida com os

resultados de seus clientes e com a criação de diferenciais competitivos e

maximização dos resultados aos seus acionistas, parceiros, colaboradores e

comunidades nas quais atua.

Laudo SP-0209/13-03 9

5. IDENTIFICAÇÃO DOS ATIVOS RELEVANTES DE PRX

ATIVOS INTANGÍVEIS

Os primeiros passos na avaliação de um ativo intangível resumem-se na

correta apreensão do conceito e também no entendimento do negócio onde

este está inserido.

De acordo com o International Valuation Standards Council (IVSC), podemos

definir ativo intangível como sendo um ativo não monetário que se manifesta

pelas suas propriedades econômicas. Ele não possui substância física, mas

garante direitos e benefícios econômicos ao seu proprietário.

De acordo com o Pronunciamento Técnico CPC-04 – Ativo Intangível,

correlacionado às normas internacionais de contabilidade – IAS 38, estes

ativos são segregados do ágio (goodwill) quando, dentre outros fatores,

podem ser transferidos, vendidos ou licenciados, e quando os benefícios

econômicos futuros podem ser reconhecidos e estimados de forma confiável.

Assim sendo, a análise dos peritos teve início na investigação dos processos

operacionais da PRX, com o objetivo de identificar, dentre uma extensa e

variada lista de possíveis ativos intangíveis, quais atenderiam os requisitos de

identificação, reconhecimento e mensuração no contexto operacional da

empresa.

Após a análise dos ativos operacionais, foram identificados os seguintes itens

como ativos intangíveis:

Carteira de Clientes; e

Contrato de Não Concorrência.

CARTEIRA DE CLIENTES

Para calcular o valor do intangível “Carteira de Clientes", foi utilizada a

metodologia Multi-Period Excess Earnings Method - MPEEM (Método dos

Lucros Excedentes por Vários Períodos), com a identificação dos ativos

contribuintes e as taxas apropriadas de remuneração econômica destes

ativos.

O MPEEM objetiva isolar o fluxo de caixa atribuível a um ativo intangível

específico do fluxo de caixa total. Nesse método, são feitos débitos contra o

lucro líquido total, pelo uso dos ativos contribuintes, e o lucro excedente é

alocado ao ativo intangível em avaliação.

O Lucro Atribuído à Carteira de Clientes (Lucro Líquido menos os diversos

Retornos) foi trazido a valor presente e os valores resultantes foram

somados.

Foi atribuída à Carteira de Clientes da PRX a vida útil de 5 (cinco) anos.

CONTRATO DE NÃO CONCORRÊNCIA

No contrato de aquisição de PRX por TOTVS, foi identificada cláusula de não

concorrência que impede os sócios de atuarem no mesmo segmento durante

5 (cinco) anos. Para avaliar o contrato de não concorrência, utilizamos

metodologia que projeta o fluxo de caixa da companhia com a probabilidade

e estimativa de perdas de receita, caso os fundadores de PRX rompessem o

acordo.

Na estimativa de perda de receitas e probabilidade de rompimento do acordo

de não concorrência, foram levados em conta que os sócios ainda participam

Laudo SP-0209/13-03 10

do capital de PRX até 2015, quando a TOTVS pode vir a comprar o restante

da participação.

A partir da diferença entre os Fluxos de Caixa sem concorrência e com

concorrência, o valor presente do contrato de não concorrência é calculado

aplicando a taxa de desconto definida no modelo.

Foi atribuído ao Contrato de Não Concorrência a vida útil de 5 (cinco) anos.

ATIVOS NÃO AVALIADOS

IMOBILIZADO

Com base em informações gerenciais e na análise dos ativos imobilizados

divulgados nas demonstrações contábeis da companhia, estes compostos

basicamente por móveis e utensílios, não foi realizada avaliação a mercado

destes bens, pois foram considerados imateriais, uma vez que os valores

contábeis já representam os seus valores justos a mercado.

SOFTWARE

O software PIMS, utilizado pela PRX, já é de propriedade da TOTVS, que

cede à PRX o direito de uso e desenvolvimento de inovações no mesmo,

porém o ativo já era de propriedade da TOTVS no momento da aquisição.

MARCA

Assim como o Software, a marca e outras propriedades intelectuais atreladas

à PRX já eram de propriedade da TOTVS no momento da aquisição da

companhia, e por este motivo esse ativo não foi incluído na avaliação.

Laudo SP-0209/13-03 11

6. METODOLOGIAS DE AVALIAÇÃO

O Pronunciamento Técnico CPC-15 - Combinação de Negócios estabelece que a empresa adquirente deve mensurar os ativos identificáveis adquiridos e os

passivos assumidos pelos respectivos valores justos na data da aquisição. A escolha da metodologia aplicável a cada classe de ativos está relacionada com a

natureza e função destes na operação do negócio.

Todas as empresas possuem um portfólio de ativos, que são responsáveis pela realização e continuidade das operações, visando uma geração de lucros que

represente um retorno satisfatório sobre o capital investido. Estes ativos podem ser divididos em três categorias:

Ativos monetários – representados pelo capital circulante líquido, que é a

diferença entre o ativo circulante (caixa, investimentos de curto prazo,

duplicatas a receber, estoques etc.) e o passivo circulante (fornecedores,

contas a pagar, imposto de renda etc.).

Ativos fixos (tangíveis) – são aqueles que podem ser tocados, ou seja,

possuem existência física. Incluem as máquinas e equipamentos, terrenos,

veículos, imóveis, entre outros.

Ativos intangíveis e propriedade intelectual – os ativos intangíveis são

aqueles que não possuem existência física, mas proporcionam direitos e

privilégios aos seus possuidores. São representados principalmente pela

carteira de clientes, contratos, relacionamento com os clientes, franchising

etc. A propriedade intelectual geralmente se refere às marcas e patentes,

copyrights e know-how. Representa uma classificação especial dentro dos

ativos intangíveis, pois seu proprietário é protegido por lei contra a

exploração ilegal por terceiros da propriedade intelectual.

Laudo SP-0209/13-03 12

ABORDAGENS DE AVALIAÇÃO

Três tipos de abordagens podem ser utilizadas para a determinação de valor de um ativo, seja ele tangível ou intangível. São elas:

Abordagem de Mercado – o valor justo do ativo é

estimado através da comparação com ativos

semelhantes ou comparáveis, que tenham sido

vendidos ou listados para venda no mercado

primário ou secundário. No caso de ativos

intangíveis, os preços de venda ou de mercado

são raramente disponíveis, devido a

normalmente serem transferidos apenas como

parte de um negócio, e não em uma transação

isolada, o que resulta em esta abordagem ser

raramente utilizada na avaliação de intangíveis.

Abordagem de Custo - mede o investimento

necessário para reproduzir um ativo semelhante,

que apresente uma capacidade idêntica de

geração de benefícios. Esta abordagem parte do

princípio da substituição, onde um investidor

prudente não pagaria mais por um ativo do que o

custo para substituir o mesmo por um substituto

pronto/feito comparável.

Abordagem da Renda - define o valor do ativo

como sendo o valor atual dos benefícios futuros

que resultam do seu direito de propriedade. O

valor justo dos fluxos de caixa futuros que o

ativo irá gerar durante a sua vida útil é

projetado com base em atuais expectativas e

suposições sobre condições futuras. Vale

ressaltar, entretanto, que os efeitos sinérgicos

ou estratégicos diferentes daqueles realizados

por participantes do mercado não devem ser

incluídos nos fluxos de caixa projetados.

Laudo SP-0209/13-03 13

PRINCIPAIS ETAPAS DA AVALIAÇÃO

Na apuração dos valores justos dos ativos e passivos, o ponto de partida são os valores registrados na contabilidade. As principais etapas no processo de

avaliação a valor justo são as seguintes:

Leitura e análise das demonstrações financeiras da empresa;

Análise das contas de ativo e passivo registradas no balanço

patrimonial da empresa, visando identificar os critérios de avaliação

adotados na contabilidade e as contas suscetíveis a ajustes;

Ajustes dos ativos imobilizados das empresas pelos seus respectivos

valores de mercado, com base nos cálculos realizados pela APSIS;

Ajustes dos ativos intangíveis operacionais relevantes pelos seus

respectivos valores de mercado, com base nas premissas e critérios

de avaliação elaborados pela APSIS;

Os critérios de avaliação adotados para cada grupo de ativos e

passivos podem ser visualizados no Capítulo 6; e

Os principais grupos de ativos suscetíveis a ajustes de valor são os

classificados como realizáveis a longo prazo, particularmente nas

contas de imobilizado e intangíveis. As metodologias de avaliação

empregadas nestas classes de ativos serão apresentadas a seguir.

Laudo SP-0209/13-03 14

6.1. APURAÇÃO DO VALOR JUSTO DOS BENS INTEGRANTES DO INTANGÍVEL

Método dos Lucros Excedentes por Vários Períodos (MPEEM)

O MPEEM mensura o valor presente dos rendimentos futuros a serem gerados

durante a vida útil remanescente de um determinado ativo. Utilizando a

análise dos resultados projetados da empresa como referencial, são

calculados os fluxos de caixa antes dos impostos atribuíveis diretamente

relacionados ao ativo, a partir da data base estipulada na avaliação. Assim

como na análise da empresa, o custo dos produtos vendidos e demais

despesas operacionais são deduzidos da receita projetada atribuída ao ativo,

chegando ao lucro líquido operacional. A partir daí, são retirados os encargos

sobre os ativos contribuintes identificados, diretamente relacionados ao

ativo em questão (Contributory Charges). A descrição detalhada da

metodologia MPEEM pode ser encontrada no livro Valuation For Financial

Reporting: Fair Value Measurements and Reporting, Intangible Assets,

Goodwill, and Impairment (MARD et al., 2007) e também nas orientações

emitidas pela The Appraisal Foundation em Best Practices For Valuations In

Financial Reporting: Intangible Asset Working Group – Contributory Assets.

(AARON et al., 2010).

O valor justo assumido de um ativo contribuinte não é necessariamente

estático ao longo do tempo. O capital de giro e os ativos tangíveis podem

oscilar ao longo do período de previsão e os retornos são baseados

tipicamente nos saldos médios estimados de cada ano. Os saldos médios dos

ativos tangíveis, sujeitos a depreciação acelerada, podem diminuir quando,

por exemplo, a depreciação ultrapassa os gastos de capital nos primeiros

anos da projeção. Enquanto o valor contábil dos ativos intangíveis

amortizáveis declina ao longo do tempo, presume-se que tais bens são

reabastecidos a cada ano, por isso a carga contributiva geralmente toma a

forma de uma taxa fixa a cada ano. Uma exceção a esta regra é um acordo

de não concorrência.

A tabela a seguir apresenta os ativos contribuintes mais comuns utilizados no

cálculo do MPEEM, assim como os métodos de avaliação mais utilizados para

cada grupo:

ATIVO TIPO MÉTODO DE AVALIAÇÃO

Software De base tecnológica

Abordagem de custo (custo para replicar)

Força de trabalho montada

Goodwill Abordagem de custo (custo para replicar)

Marca Relacionado com marketing

Abordagem da Renda (Relief from Royalties)

Cláusulas de não concorrência

Baseado em contratos

Abordagem da Renda (antes e após o fluxo de caixa descontado)

Tecnologia De base tecnológica

Abordagem do custo de reposição

Pesquisa em andamento

De base tecnológica

Abordagem da Renda (MPEE)

Relacionamento com o cliente

Relacionadas ao cliente

Abordagem da Renda (MPEE)

Goodwill N/D Residual

Laudo SP-0209/13-03 15

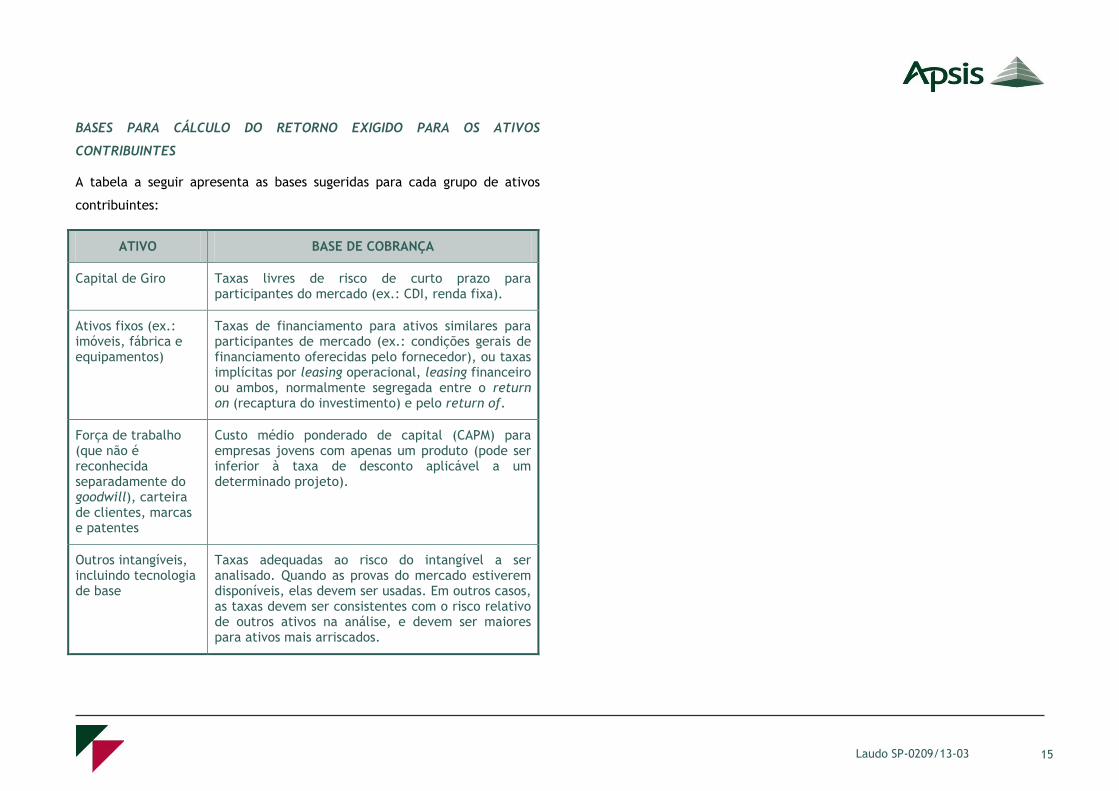

BASES PARA CÁLCULO DO RETORNO EXIGIDO PARA OS ATIVOS

CONTRIBUINTES

A tabela a seguir apresenta as bases sugeridas para cada grupo de ativos

contribuintes:

ATIVO BASE DE COBRANÇA

Capital de Giro Taxas livres de risco de curto prazo para participantes do mercado (ex.: CDI, renda fixa).

Ativos fixos (ex.: imóveis, fábrica e equipamentos)

Taxas de financiamento para ativos similares para participantes de mercado (ex.: condições gerais de financiamento oferecidas pelo fornecedor), ou taxas implícitas por leasing operacional, leasing financeiro ou ambos, normalmente segregada entre o return on (recaptura do investimento) e pelo return of.

Força de trabalho (que não é reconhecida separadamente do goodwill), carteira de clientes, marcas e patentes

Custo médio ponderado de capital (CAPM) para empresas jovens com apenas um produto (pode ser inferior à taxa de desconto aplicável a um determinado projeto).

Outros intangíveis, incluindo tecnologia de base

Taxas adequadas ao risco do intangível a ser analisado. Quando as provas do mercado estiverem disponíveis, elas devem ser usadas. Em outros casos, as taxas devem ser consistentes com o risco relativo de outros ativos na análise, e devem ser maiores para ativos mais arriscados.

Laudo SP-0209/13-03 16

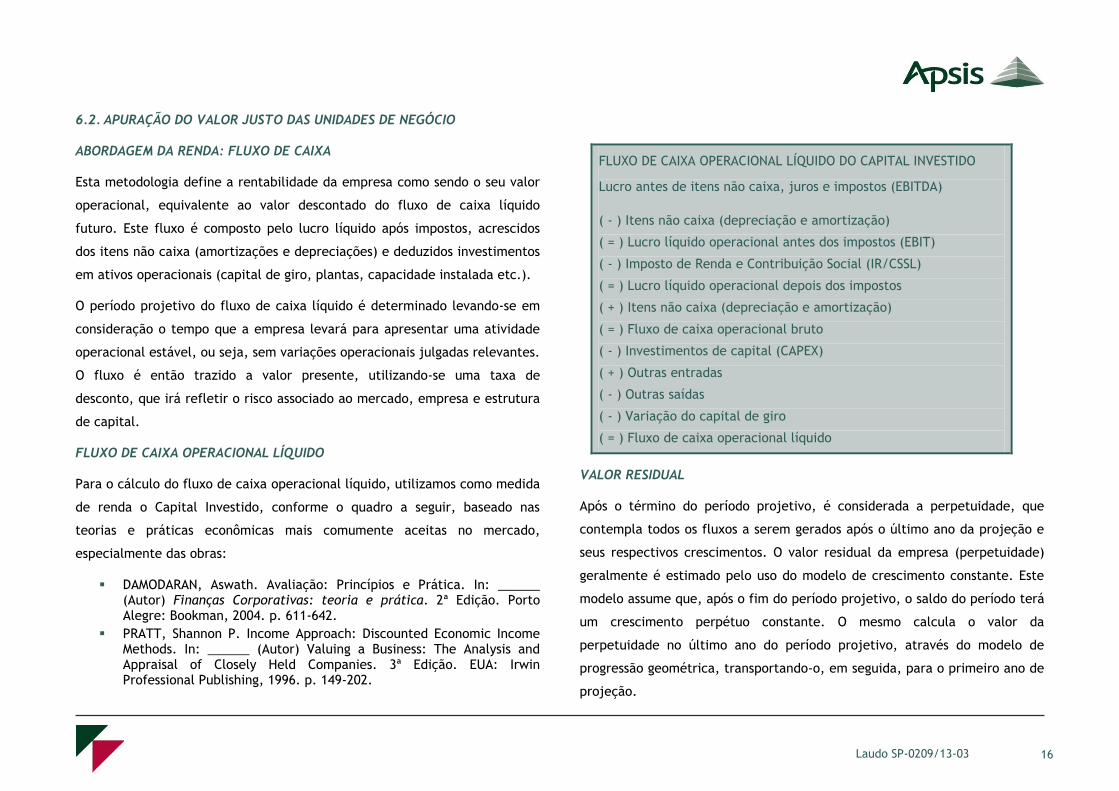

6.2. APURAÇÃO DO VALOR JUSTO DAS UNIDADES DE NEGÓCIO

ABORDAGEM DA RENDA: FLUXO DE CAIXA

Esta metodologia define a rentabilidade da empresa como sendo o seu valor

operacional, equivalente ao valor descontado do fluxo de caixa líquido

futuro. Este fluxo é composto pelo lucro líquido após impostos, acrescidos

dos itens não caixa (amortizações e depreciações) e deduzidos investimentos

em ativos operacionais (capital de giro, plantas, capacidade instalada etc.).

O período projetivo do fluxo de caixa líquido é determinado levando-se em

consideração o tempo que a empresa levará para apresentar uma atividade

operacional estável, ou seja, sem variações operacionais julgadas relevantes.

O fluxo é então trazido a valor presente, utilizando-se uma taxa de

desconto, que irá refletir o risco associado ao mercado, empresa e estrutura

de capital.

FLUXO DE CAIXA OPERACIONAL LÍQUIDO

Para o cálculo do fluxo de caixa operacional líquido, utilizamos como medida

de renda o Capital Investido, conforme o quadro a seguir, baseado nas

teorias e práticas econômicas mais comumente aceitas no mercado,

especialmente das obras:

DAMODARAN, Aswath. Avaliação: Princípios e Prática. In: ______ (Autor) Finanças Corporativas: teoria e prática. 2ª Edição. Porto Alegre: Bookman, 2004. p. 611-642.

PRATT, Shannon P. Income Approach: Discounted Economic Income Methods. In: ______ (Autor) Valuing a Business: The Analysis and Appraisal of Closely Held Companies. 3ª Edição. EUA: Irwin Professional Publishing, 1996. p. 149-202.

FLUXO DE CAIXA OPERACIONAL LÍQUIDO DO CAPITAL INVESTIDO

Lucro antes de itens não caixa, juros e impostos (EBITDA)

( - ) Itens não caixa (depreciação e amortização)

( = ) Lucro líquido operacional antes dos impostos (EBIT)

( - ) Imposto de Renda e Contribuição Social (IR/CSSL)

( = ) Lucro líquido operacional depois dos impostos

( + ) Itens não caixa (depreciação e amortização)

( = ) Fluxo de caixa operacional bruto

( - ) Investimentos de capital (CAPEX)

( + ) Outras entradas

( - ) Outras saídas

( - ) Variação do capital de giro

( = ) Fluxo de caixa operacional líquido

VALOR RESIDUAL

Após o término do período projetivo, é considerada a perpetuidade, que

contempla todos os fluxos a serem gerados após o último ano da projeção e

seus respectivos crescimentos. O valor residual da empresa (perpetuidade)

geralmente é estimado pelo uso do modelo de crescimento constante. Este

modelo assume que, após o fim do período projetivo, o saldo do período terá

um crescimento perpétuo constante. O mesmo calcula o valor da

perpetuidade no último ano do período projetivo, através do modelo de

progressão geométrica, transportando-o, em seguida, para o primeiro ano de

projeção.

Laudo SP-0209/13-03 17

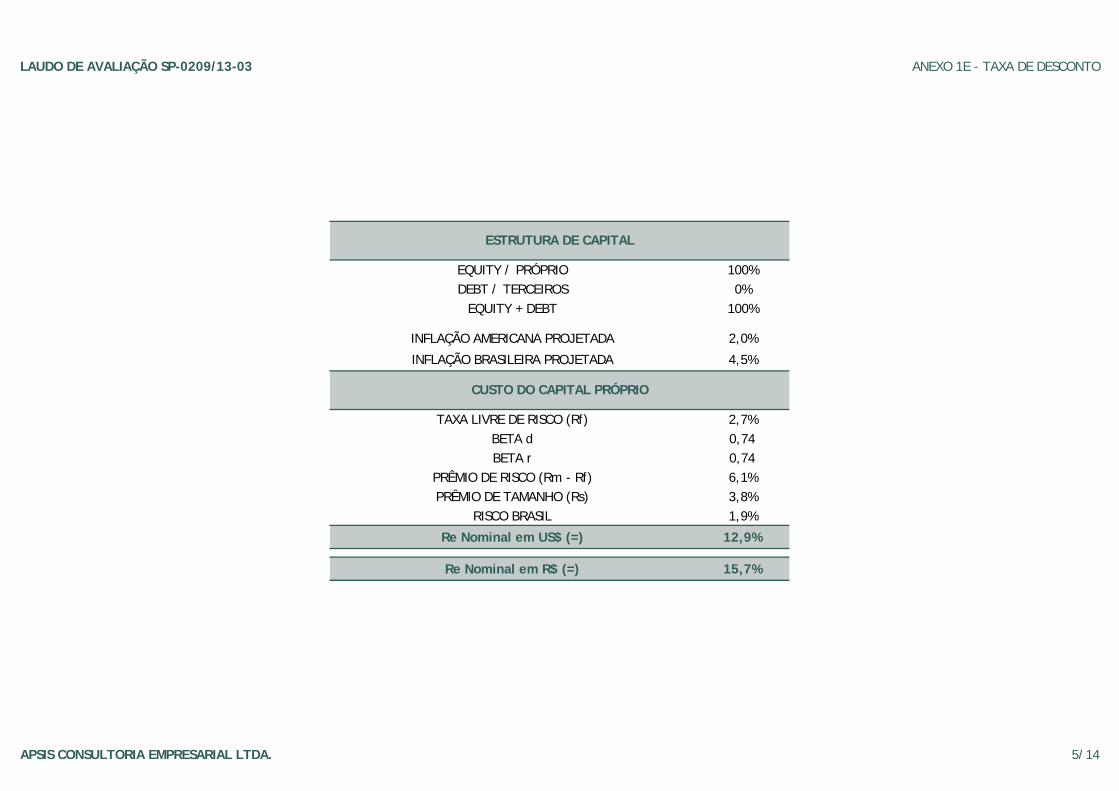

TAXA DE DESCONTO

A taxa de desconto a ser utilizada para calcular o valor presente dos

rendimentos determinados no fluxo de caixa projetado representa a

rentabilidade mínima exigida pelos investidores, considerando que a empresa

será financiada parte por capital próprio, o que exigirá uma rentabilidade

maior que a obtida numa aplicação de risco padrão, e parte por capital de

terceiros.

No caso da PRX, a taxa é calculada pela metodologia CAPM – Capital Asset

Pricing Model, modelo no qual o custo de capital é determinado pelo custo

de capital próprio da companhia, uma vez que a mesma não faz captação de

recurso de terceiros para se financiar, conforme tabela ao lado.

As taxas livres de risco normalmente são baseadas nas taxas de bônus do

Tesouro Americano. Para o custo do capital próprio, utilizam-se os títulos

com prazo de 20 anos, por ser um prazo que reflete mais proximamente o

conceito de continuidade de uma empresa.

VALOR DA EMPRESA

O fluxo de caixa líquido do Capital Investido é gerado pela operação global

da empresa, disponível para todos os financiadores de capital, acionistas e

demais investidores. Sendo assim, para a determinação do valor dos

acionistas, é necessária a dedução do endividamento geral com terceiros.

Outro ajuste necessário é a inclusão dos ativos não operacionais, ou seja,

aqueles que não estão consolidados nas atividades de operação da empresa,

sendo acrescidos ao valor operacional encontrado.

Custo do capital próprio

CAPM = Rf + beta*(Rm – Rf) + Rp + Rs

Rf Taxa livre de risco – baseado na taxa de juros anual do Tesouro Americano para títulos de 20 anos, considerando a inflação americana de longo prazo.

Rm Risco de mercado – mede a valorização de uma carteira totalmente diversificada de ações para um período de 30 anos.

Rp Risco País – representa o risco de se investir num ativo no país em questão em comparação a um investimento similar em um país considerado seguro.

Rs Prêmio de risco pelo tamanho – mede o quanto o tamanho da empresa a torna mais arriscada.

beta Ajusta o risco de mercado para o risco de um setor específico.

beta alavancado Ajusta o beta do setor para o risco da empresa.

Laudo SP-0209/13-03 18

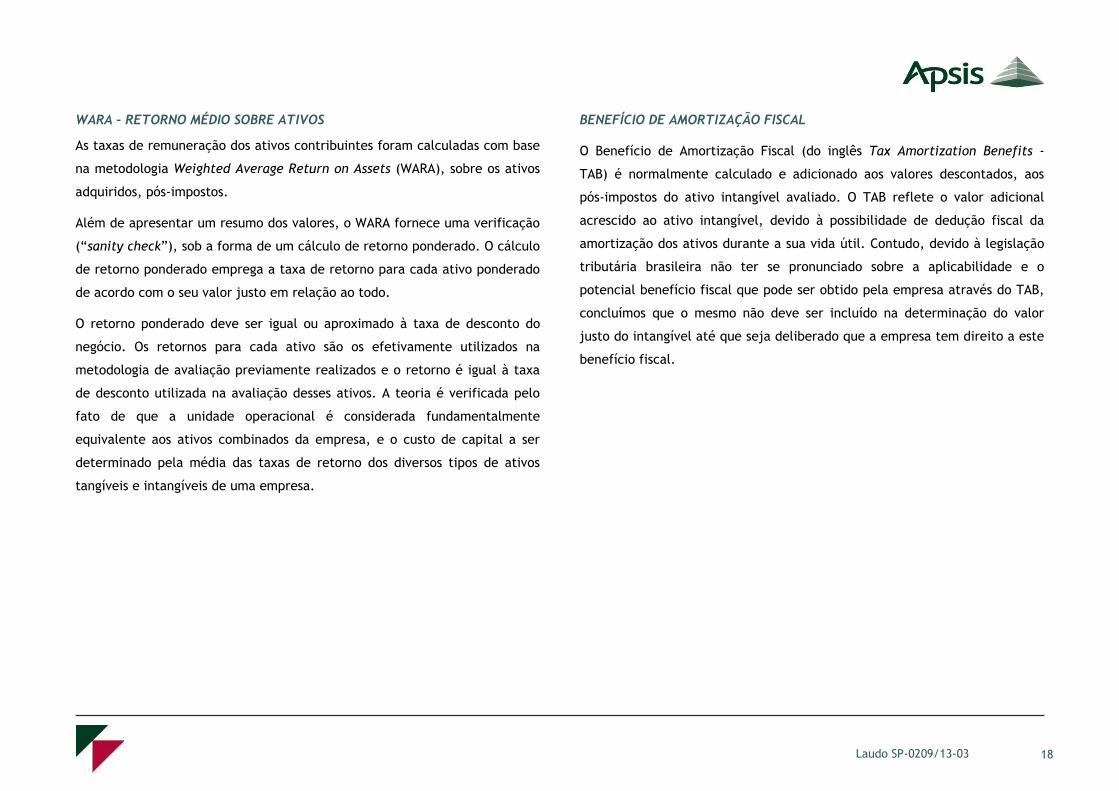

WARA – RETORNO MÉDIO SOBRE ATIVOS

As taxas de remuneração dos ativos contribuintes foram calculadas com base

na metodologia Weighted Average Return on Assets (WARA), sobre os ativos

adquiridos, pós-impostos.

Além de apresentar um resumo dos valores, o WARA fornece uma verificação

(“sanity check”), sob a forma de um cálculo de retorno ponderado. O cálculo

de retorno ponderado emprega a taxa de retorno para cada ativo ponderado

de acordo com o seu valor justo em relação ao todo.

O retorno ponderado deve ser igual ou aproximado à taxa de desconto do

negócio. Os retornos para cada ativo são os efetivamente utilizados na

metodologia de avaliação previamente realizados e o retorno é igual à taxa

de desconto utilizada na avaliação desses ativos. A teoria é verificada pelo

fato de que a unidade operacional é considerada fundamentalmente

equivalente aos ativos combinados da empresa, e o custo de capital a ser

determinado pela média das taxas de retorno dos diversos tipos de ativos

tangíveis e intangíveis de uma empresa.

BENEFÍCIO DE AMORTIZAÇÃO FISCAL

O Benefício de Amortização Fiscal (do inglês Tax Amortization Benefits -

TAB) é normalmente calculado e adicionado aos valores descontados, aos

pós-impostos do ativo intangível avaliado. O TAB reflete o valor adicional

acrescido ao ativo intangível, devido à possibilidade de dedução fiscal da

amortização dos ativos durante a sua vida útil. Contudo, devido à legislação

tributária brasileira não ter se pronunciado sobre a aplicabilidade e o

potencial benefício fiscal que pode ser obtido pela empresa através do TAB,

concluímos que o mesmo não deve ser incluído na determinação do valor

justo do intangível até que seja deliberado que a empresa tem direito a este

benefício fiscal.

Laudo SP-0209/13-03 19

7. MODELAGEM ECONÔMICO-FINANCEIRA

No presente relatório, utilizamos a metodologia de rentabilidade futura para

a determinação do valor econômico da PRX.

A modelagem econômico-financeira foi conduzida de forma a demonstrar sua

capacidade de geração de caixa, no período de tempo considerado, tendo

sido utilizadas, basicamente, as informações já citadas anteriormente.

As projeções foram realizadas para o período julgado necessário, sob plenas

condições operacionais e administrativas, em um cenário conservador, com

as seguintes premissas:

A metodologia está baseada na geração de fluxo de caixa livre

descontado;

Para determinação do valor da empresa, foi considerado um período

de 5 (cinco) anos;

O fluxo de caixa livre foi projetado analiticamente para um período

de 05 (cinco) anos, de 2013 até 2018, e considerada a perpetuidade

após o ANO 05 (crescimento nominal de 4,5%);

Para período anual, foi considerado o ano fiscal de 1 de abril até 31

de março;

Para o cálculo do valor presente, foi considerada a convenção de

meio ano (mid-year convention);

O fluxo foi projetado em termos nominais, considerando o efeito da

inflação, e o valor presente calculado com taxa de desconto

nominal;

A não ser quando indicado, os valores foram expressos em milhares

de reais; e

Para a realização da previsão dos resultados nos exercícios futuros da

empresa, utilizou-se o balanço patrimonial em 31 de março de 2013

como balanço de partida.

No Anexo 1, apresentamos detalhadamente a modelagem econômico-

financeira, cujas projeções operacionais foram baseadas no desempenho

histórico da empresa.

Laudo SP-0209/13-03 20

VALOR FINAL ENCONTRADO

Com base nos estudos realizados pela APSIS, na data base de 31 de março de 2013, concluímos o seguinte valor econômico para PRX:

Taxa de retorno esperado 14,7% 15,7% 16,7%

Taxa de crescimento perpetuidade 4,5% 4,5% 4,5%

FLUXO DE CAIXA DESCONTADO 4.051 3.932 3.817

VALOR RESIDUAL DESCONTADO 15.937 13.960 12.330

VALOR OPERACIONAL DE PRX (R$ mil) 19.988 17.891 16.148

CAIXA LÍQUIDO 1.100 1.100 1.100

ATIVO NÃO OPERACIONAL - - -

VALOR ECONÔMICO DE PRX (R$ mil) 21.088 18.992 17.248

PERCENTUAL DE INVESTIMENTO

EQUIVALÊNCIA PATRIMONIAL (R$ mil) 12.653 11.395 10.349

VALOR ECONÔMICO DE PRX (R$ mil)

60,00%

Laudo SP-0209/13-03 21

8. DETERMINAÇÃO DAS MAIS VALIAS E ALOCAÇÃO DO ÁGIO REGISTRADO

VALOR JUSTO DO ACERVO ADQUIRIDO E ÁGIO RESIDUAL (GOODWILL)

O investimento realizado pela TOTVS na PRX foi de R$ 9.900 mil,

correspondente a 60% de participação no Patrimônio Líquido da empresa, o

qual está fundamentado pelos mesmos 60% do valor econômico da

companhia, equivalentes a R$ 11.395 mil.

O ágio é determinado utilizando a metodologia residual. Para fins de

alocação do preço de compra e determinação do ágio, o preço de compra é

primeiramente ajustado. Em seguida, o valor de compra ajustado é alocado

para os valores de mercado dos tangíveis e intangíveis adquiridos, e o valor

residual é considerado ser o ágio.

Conforme demonstrado ao lado, após as alocações realizadas, foi

determinado que o valor do ágio residual é de R$ 5.173 mil, e ficará

registrado como ágio decorrente de expectativa de rentabilidade futura,

para fins contábeis, não amortizável e sujeito ao teste anual de

recuperabilidade.

O preço de compra da PRX foi alocado conforme quadro abaixo:

R$ mil

Valor investido em 60,0% de PRX 9.900

60,0% do Patrimônio Líquido de PRX na database 2.995

Ágio Gerado (Excesso) 6.905

60,0% da cláusula de não competição 91

60,0% da carteira de clientes 1.641

Ágio Residual (Goodwill) 5.173

ALOCAÇÃO DO VALOR

Obs.: não foram considerados os efeitos do IR/CSLL na

apuração das mais valias dos ativos avaliados

Laudo SP-0209/13-03 22

9. CONCLUSÃO

Com base nos estudos apresentados realizados pela APSIS, na data base de 31 de março de 2013, o valor econômico correspondente à aquisição de 60% da PRX

fundamenta o preço pago, conforme apresentado no Capítulo 7.

Adicionalmente, à luz dos exames realizados na documentação anteriormente mencionada e tomando por base estudos da APSIS, concluíram os peritos,

atendendo ao disposto na legislação vigente, que o prêmio pago pode ser alocado conforme sugerido no Capítulo 8, restando R$ 5.173 mil (cinco milhões, cento

e setenta e três mil reais) de ágio residual (goodwill), fundamentado pela perspectiva de rentabilidade futura de PRX.

O laudo de avaliação SP-0209/13-03 foi elaborado sob a forma de Laudo Digital (documento eletrônico em Portable Document Format - PDF), com a certificação

digital dos responsáveis técnicos e impresso pela APSIS, composto por 23 (vinte e três) folhas digitadas de um lado e 03 (três) anexos. A APSIS Consultoria

Empresarial Ltda., CREA/RJ 1982200620 e CORECON/RJ RF/02052, empresa especializada em avaliação de bens, abaixo representada legalmente pelos seus

diretores, coloca-se à disposição para quaisquer esclarecimentos que, porventura, se façam necessários.

São Paulo, 23 de janeiro de 2014.

Vice-Presidente Engenheiro Mecânico (CREA/RJ 1989100165)

Diretora

Gerente de Projetos

Laudo SP-0209/13-03 23

10. RELAÇÃO DE ANEXOS

1. CÁLCULOS AVALIATÓRIOS

2. DOCUMENTAÇÃO DE SUPORTE

3. GLOSSÁRIO E PERFIL DA APSIS

RIO DE JANEIRO - RJ Rua da Assembleia, nº 35, 12º andar Centro, CEP 20011-001 Tel.: + 55 (21) 2212-6850 Fax: + 55 (21) 2212-6851

SÃO PAULO - SP Av. Angélica, nº 2.503, Conj. 42 Consolação, CEP 01227-200 Tel.: + 55 (11) 3666-8448 Fax: + 55 (11) 3662-5722

ANEXO 1

Laudo SP-0209/13-03 - Anexo 1A 1

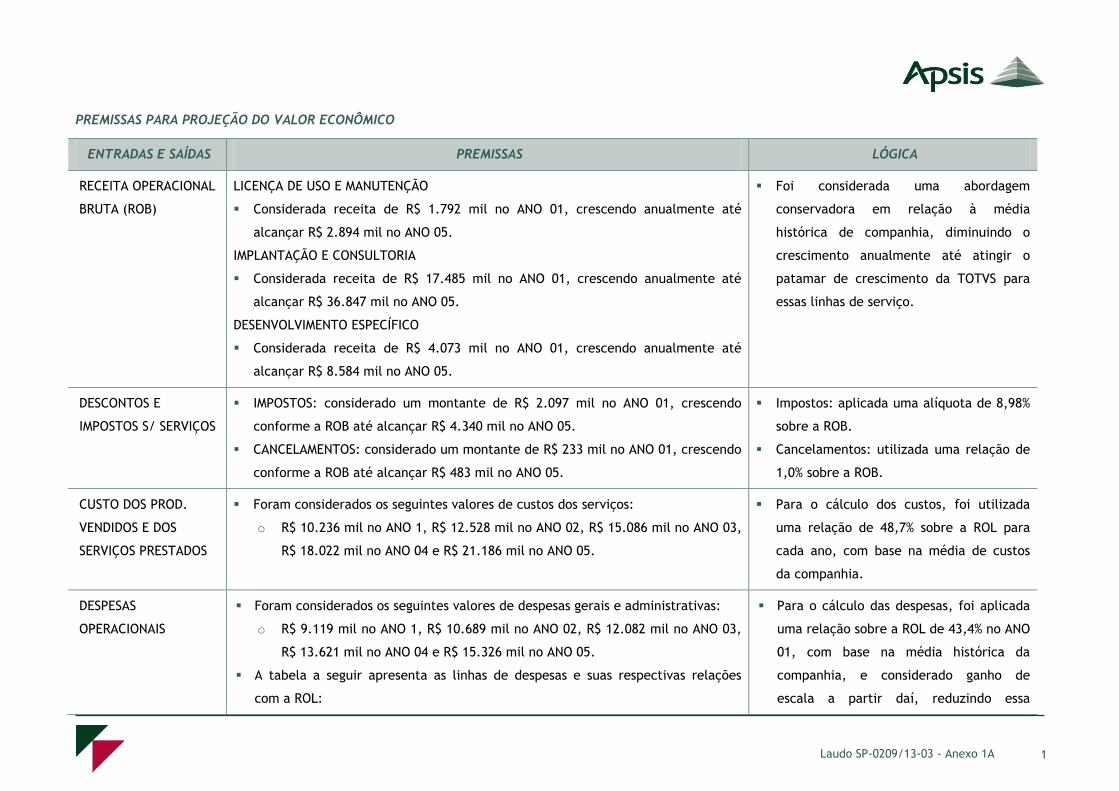

PREMISSAS PARA PROJEÇÃO DO VALOR ECONÔMICO

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

RECEITA OPERACIONAL

BRUTA (ROB)

LICENÇA DE USO E MANUTENÇÃO

Considerada receita de R$ 1.792 mil no ANO 01, crescendo anualmente até

alcançar R$ 2.894 mil no ANO 05.

IMPLANTAÇÃO E CONSULTORIA

Considerada receita de R$ 17.485 mil no ANO 01, crescendo anualmente até

alcançar R$ 36.847 mil no ANO 05.

DESENVOLVIMENTO ESPECÍFICO

Considerada receita de R$ 4.073 mil no ANO 01, crescendo anualmente até

alcançar R$ 8.584 mil no ANO 05.

Foi considerada uma abordagem

conservadora em relação à média

histórica de companhia, diminuindo o

crescimento anualmente até atingir o

patamar de crescimento da TOTVS para

essas linhas de serviço.

DESCONTOS E

IMPOSTOS S/ SERVIÇOS

IMPOSTOS: considerado um montante de R$ 2.097 mil no ANO 01, crescendo

conforme a ROB até alcançar R$ 4.340 mil no ANO 05.

CANCELAMENTOS: considerado um montante de R$ 233 mil no ANO 01, crescendo

conforme a ROB até alcançar R$ 483 mil no ANO 05.

Impostos: aplicada uma alíquota de 8,98%

sobre a ROB.

Cancelamentos: utilizada uma relação de

1,0% sobre a ROB.

CUSTO DOS PROD.

VENDIDOS E DOS

SERVIÇOS PRESTADOS

Foram considerados os seguintes valores de custos dos serviços:

o R$ 10.236 mil no ANO 1, R$ 12.528 mil no ANO 02, R$ 15.086 mil no ANO 03,

R$ 18.022 mil no ANO 04 e R$ 21.186 mil no ANO 05.

Para o cálculo dos custos, foi utilizada

uma relação de 48,7% sobre a ROL para

cada ano, com base na média de custos

da companhia.

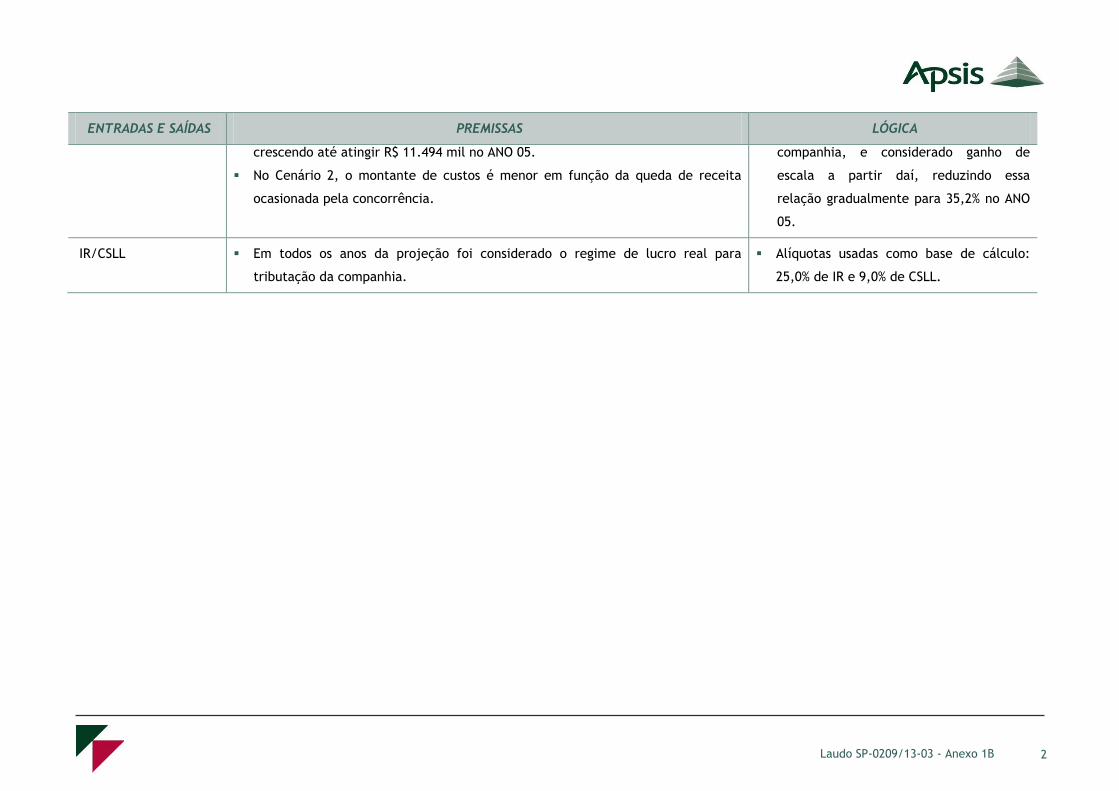

DESPESAS

OPERACIONAIS

Foram considerados os seguintes valores de despesas gerais e administrativas:

o R$ 9.119 mil no ANO 1, R$ 10.689 mil no ANO 02, R$ 12.082 mil no ANO 03,

R$ 13.621 mil no ANO 04 e R$ 15.326 mil no ANO 05.

A tabela a seguir apresenta as linhas de despesas e suas respectivas relações

com a ROL:

Para o cálculo das despesas, foi aplicada

uma relação sobre a ROL de 43,4% no ANO

01, com base na média histórica da

companhia, e considerado ganho de

escala a partir daí, reduzindo essa

Laudo SP-0209/13-03 - Anexo 1A 2

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

relação gradualmente para 35,2% no ANO

05.

As despesas da companhia são compostas

principalmente por despesas com

Propaganda, Vendas, Pessoal, DGA,

Honorários da Administração e PDD.

IR/CSLL Em todos os anos da projeção foi considerado o regime de lucro real para

tributação da companhia.

Alíquotas usadas como base de cálculo:

25,0% de IR e 9,0% de CSLL.

% ROL ANO 1 ANO 2 ANO 3 ANO 4 ANO 5

Propaganda 0,9% 0,8% 0,7% 0,6% 0,5%

Vendas 11,0% 11,0% 10,0% 9,5% 9,0%

Pessoal 15,5% 15,0% 14,6% 14,3% 14,1%

G&A 6,3% 5,9% 5,5% 4,8% 4,5%

Salários 9,4% 8,5% 7,8% 7,3% 6,8%

PDD 0,3% 0,3% 0,3% 0,3% 0,3%

Laudo SP-0209/13-03 - Anexo 1A 3

A SEGUIR ESTÃO REPRESENTADAS AS PRINCIPAIS LINHAS OPERACIONAIS DA COMPANHIA:

21.019 25.725

30.978 37.006

43.503

24,3%

22,4%

20,4%19,5%

17,6%

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

ANO 1 ANO 2 ANO 3 ANO 4 ANO 5

Receita Operacional Líquida e Crescimento da Receita

1.664 2.508 3.810

5.363

6.991

7,9%

9,7%

12,3%

14,5%

16,1%

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

ANO 1 ANO 2 ANO 3 ANO 4 ANO 5

EBITDA e Margem EBITDA

1.491

2.275 3.504

4.973

6.501 7,1%

8,8%

11,3%

13,4%

14,9%

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

ANO 1 ANO 2 ANO 3 ANO 4 ANO 5

EBIT e Margem EBIT

1.008 1.525 2.337

3.306

4.315 4,8%

5,9%

7,5%

8,9%

9,9%

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

ANO 1 ANO 2 ANO 3 ANO 4 ANO 5

Lucro Líquido e Margem Líquida

Laudo SP-0209/13-03 - Anexo 1A 4

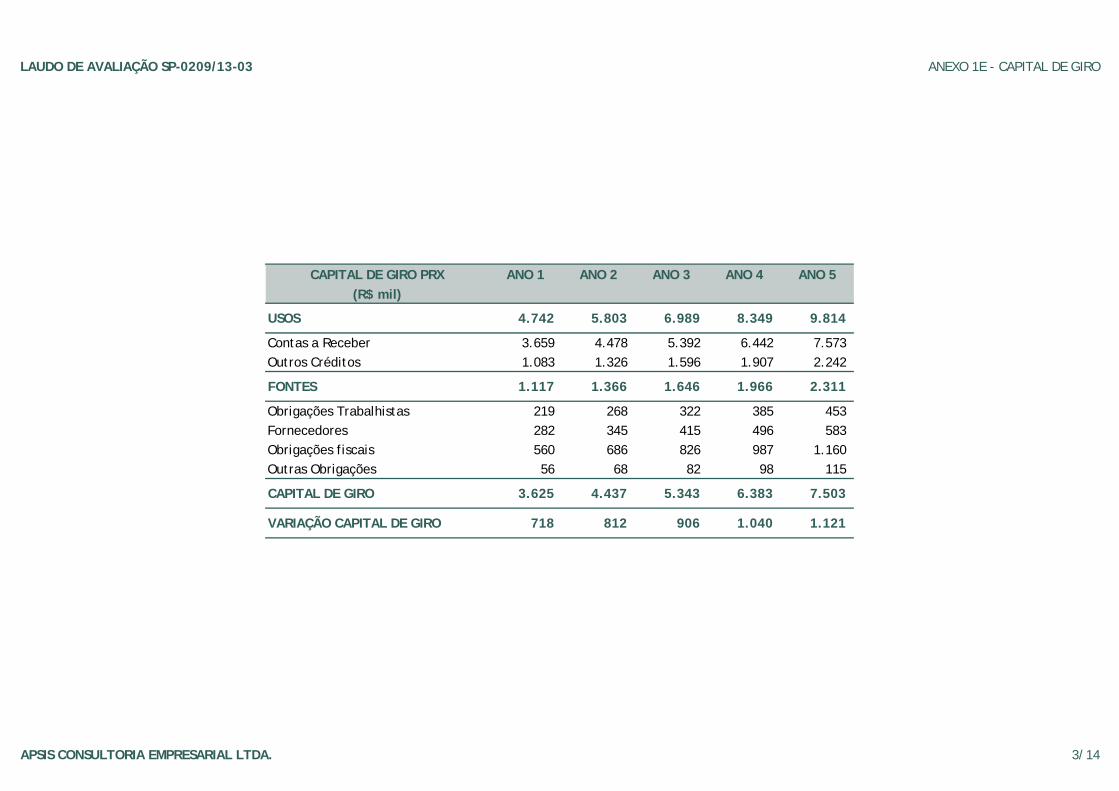

CAPITAL DE GIRO

Prazos projetados com base nos saldos das contas do balanço de PRX

encerrado em 31 de março de 2013, e informações gerenciais da empresa. A

variação do capital de giro foi calculada considerando os parâmetros abaixo,

a partir de abril de 2013:

ATIVO CIRCULANTE:

USOS QTDE. DIAS ORIGEM

Contas a receber 63 ROL

Outros créditos 19 ROL

PASSIVO CIRCULANTE:

FONTES QTDE. DIAS ORIGEM

Obrigações trabalhistas 8 CPV

Fornecedores 10 CPV

Obrigações fiscais 20 CPV

Outras obrigações 2 CPV

O gráfico a seguir demonstra a variação do capital de giro ao longo do

período projetivo:

DEPRECIAÇÃO

Foi considerada uma taxa de 12,6% a.a. de depreciação sobre os Ativos

Imobilizados do balanço na data base e sobre os novos investimentos.

INVESTIMENTOS

Foi considerado um investimento de R$ 2.921 mil, distribuído ao longo do

período projetivo, e que será utilizado para a manutenção do imobilizado

contabilizado, e expansão da operação.

DETERMINAÇÃO DA TAXA DE DESCONTO

A taxa de desconto foi calculada pela metodologia CAPM – Capital Asset

Pricing Model, modelo no qual o custo de capital é determinado pelo custo

do capital próprio da companhia.

Os valores dos parâmetros utilizados para o cálculo da taxa de desconto

seguem no Anexo 1E. Destacamos abaixo as principais fontes destes

parâmetros:

Taxa livre de Risco (custo do patrimônio líquido): Corresponde à

rentabilidade (yield), em 31/03/2013, do US T-Bond 20 anos

(Federal Reserve), site http://www.treas.gov/offices/domestic-

finance/debt-management/interest-rate/yield_historical.shtml;

Beta d: equivalente ao Beta médio da área, pesquisado no banco de

dados Bloomberg, programa fornecido pela empresa de mesmo

nome, com dados do mercado de ações e informações financeiras.

Os dados fornecidos pelo Bloomberg são os betas alavancados de

empresas diferentes, com estruturas de capital relativas às mesmas.

718812

906

1.0401.121

0

200

400

600

800

1.000

1.200

ANO 1 ANO 2 ANO 3 ANO 4 ANO 5

Variação da Necessidade de Capital de Giro (R$ mil)

Laudo SP-0209/13-03 - Anexo 1A 5

Desalavancamos os betas relativos a cada uma das empresas,

considerando as respectivas estruturas de capital. Assim, achamos

os respectivos betas brutos. Calculamos a média dos betas brutos

encontrados, para daí alavancarmos a mesma com a estrutura de

capital da empresa sendo analisada. Este cálculo é necessário para

corrigir as possíveis distorções no cálculo do beta geradas pela

diferença na estrutura de capital de cada empresa;

Prêmio de Risco: corresponde ao Spread entre SP500 e US T-Bond 30

anos, conforme o Ibbotson 2013, publicação de mesmo nome com

análises de mercado (ações, inflação etc.) de longo prazo. Fonte:

2013 Ibbotson SBBI Valuation Yearbook: Appendix C, Table C-1. EUA:

Morningstar, 2012;

Prêmio pelo Tamanho: corresponde ao prêmio de risco pelo tamanho

da empresa, considerando o mercado de ações norte-americano.

Fonte: 2013 Ibbotson SBBI Valuation Yearbook: Appendix C, Table C-

1. EUA: Morningstar, 2013;

Risco Brasil: Ipeadata (31/03/2013), site www.ipeadata.gov.br/;

Utilizada uma inflação americana projetada de 2,0% ao ano.

Por fim, com os parâmetros utilizados no cálculo, chegamos a uma taxa de

desconto nominal de 15,7% a.a.

CÁLCULO DO VALOR OPERACIONAL

A partir do Fluxo de Caixa Operacional projetado para os próximos 05 anos e

do valor residual da empresa a partir de então (considerando uma taxa de

crescimento na perpetuidade de 4,5%), descontamos estes valores a valor

presente, utilizando a taxa de desconto nominal variável descrita no item

anterior.

ATIVOS NÃO OPERACIONAIS

Não foram considerados ativos não operacionais nesta análise.

ANÁLISE DE ENDIVIDAMENTO OU DE CAIXA LÍQUIDO

Foi considerado um montante de caixa líquido de R$ 1.100 mil na data base,

conforme o quadro abaixo:

BALANÇO DE MARÇO DE 2013

Caixa ( + ) 1.449

Despesas antecipadas 5

Provisões (354)

TOTAL 1.100

CAIXA LÍQUIDO (R$ mil)

Laudo SP-0209/13-03 - Anexo 1B 1

PREMISSAS PARA PROJEÇÃO DO VALOR DO CONTRATO DE NÃO CONCORRÊNCIA

Para determinação do valor do Contrato de Não Concorrência foram projetados dois cenários, sendo o Cenário 1 sem concorrência dos antigos sócios, e o Cenário

2 com a concorrência dos antigos sócios e o potencial impacto que tal concorrência poderia ter no desempenho operacional da companhia.

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

RECEITA OPERACIONAL

BRUTA (ROB)

Cenário 1: considerada uma receita total de R$ 23.349 mil no ANO 01, crescendo

até atingir R$ 48.236 mil no ANO 05.

Cenário 2: considerada uma receita total de R$ 22.182 mil no ANO 01, crescendo

até atingir R$ 36.245 mil no ANO 05.

Foram utilizados os mesmos percentuais de crescimento das receitas do fluxo

total da companhia.

Para o Cenário 2, foi considerada uma

perda gradual de receita ocasionada pela

hipótese de competição dos antigos

sócios, sendo 5% no ANO 01, 10% no ANO

02, 15% no ANO 03, 20% no ANO 04 e 25%

no ANO 05.

DESCONTOS E

IMPOSTOS S/ SERVIÇOS

Cenário 1: considerado um montante de deduções total de R$ 2.330 mil no ANO

01, crescendo até atingir R$ 4.823 mil no ANO 05.

Cenário 2: considerado um montante de deduções total de R$ 2.214 mil no ANO

01, crescendo até atingir R$ 3.617 mil no ANO 05.

Impostos: aplicada uma alíquota de 9,0%

sobre a ROB.

Cancelamentos: utilizada uma relação de

1,0% sobre a ROB.

CUSTO DOS PROD.

VENDIDOS E DOS

SERVIÇOS PRESTADOS

Cenário 1: considerado um montante de custos de R$ 10.236 mil no ANO 01,

crescendo até atingir R$ 21.186 mil no ANO 05.

Cenário 2: considerado um montante de custos de R$ 9.725 mil no ANO 01,

crescendo até atingir R$ 15.890 mil no ANO 05.

No Cenário 2, o montante de custos é menor em função da queda de receita

gerada pela concorrência.

Para o cálculo dos custos, foi utilizada

uma relação de 48,7% sobre a ROL para

cada ano, com base na média de custos

da companhia.

DESPESAS

OPERACIONAIS

Cenário 1: considerado um montante de despesas de R$ 9.119 mil no ANO 01,

crescendo até atingir R$ 15.326 mil no ANO 05.

Cenário 2: considerado um montante de despesas de R$ 8.663 mil no ANO 01,

Para o cálculo das despesas, foi aplicada

uma relação sobre a ROL de 43,4% no ANO

01, com base na média histórica da

Laudo SP-0209/13-03 - Anexo 1B 2

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

crescendo até atingir R$ 11.494 mil no ANO 05.

No Cenário 2, o montante de custos é menor em função da queda de receita

ocasionada pela concorrência.

companhia, e considerado ganho de

escala a partir daí, reduzindo essa

relação gradualmente para 35,2% no ANO

05.

IR/CSLL Em todos os anos da projeção foi considerado o regime de lucro real para

tributação da companhia.

Alíquotas usadas como base de cálculo:

25,0% de IR e 9,0% de CSLL.

Laudo SP-0209/13-03 - Anexo 1B 3

CAPITAL DE GIRO

Prazos projetados com base nos saldos das contas do balanço de PRX,

encerrado em 31 de março de 2013, e informações gerenciais da empresa. A

variação do capital de giro foi calculada considerando os parâmetros abaixo,

a partir de abril de 2013:

ATIVO CIRCULANTE:

USOS QTDE. DIAS ORIGEM

Contas a receber 63 ROL

Outros créditos 19 ROL

PASSIVO CIRCULANTE:

FONTES QTDE. DIAS ORIGEM

Obrigações trabalhistas 8 CPV

Fornecedores 10 CPV

Obrigações fiscais 20 CPV

Outras obrigações 2 CPV

Para ambos os cenários, foi considerado o mesmo montante de capital de

giro. Apesar da variação ser calculada pelos montantes de receita e custos,

e estes serem menores no Cenário 2, utilizou-se a premissa de que em um

cenário de concorrência a empresa necessitaria de um capital de giro maior,

portanto manteve-se o mesmo nível do cenário sem concorrência.

DEPRECIAÇÃO

Foi considerada uma taxa de 12,6% a.a. de depreciação sobre os Ativos

Imobilizados do balanço na data base e sobre os novos investimentos.

INVESTIMENTOS

Para ambos os cenários, foi considerado um investimento de R$ 2.921 mil,

distribuído ao longo do período projetivo, e que será utilizado para a

manutenção do imobilizado contabilizado, e expansão da operação.

PROBABILIDADE DE CONCORRÊNCIA

Foi considerada uma probabilidade de haver competição com base em

premissas discutidas com a companhia, aplicando os fluxos de caixa

descontados dos contratos, pela probabilidade de haver concorrência. Desta

maneira é estipulado o valor de mercado do contrato.

DETERMINAÇÃO DA TAXA DE DESCONTO

A taxa de desconto foi calculada pela metodologia CAPM – Capital Asset

Pricing Model, modelo no qual o custo de capital é determinado pelo custo

do capital próprio da companhia.

Os valores dos parâmetros utilizados para o cálculo da taxa de desconto

seguem no Anexo 1E. Destacamos abaixo as principais fontes destes

parâmetros:

Taxa livre de Risco (custo do patrimônio líquido): Corresponde à

rentabilidade (yield), em 31/03/2013, do US T-Bond 20 anos

(Federal Reserve), site http://www.treas.gov/offices/domestic-

finance/debt-management/interest-rate/yield_historical.shtml;

Beta d: equivalente ao Beta médio da área, pesquisado no banco de

dados Bloomberg, programa fornecido pela empresa de mesmo

nome, com dados do mercado de ações e informações financeiras.

Laudo SP-0209/13-03 - Anexo 1B 4

Os dados fornecidos pelo Bloomberg são os betas alavancados de

empresas diferentes, com estruturas de capital relativas às mesmas.

Desalavancamos os betas relativos a cada uma das empresas,

considerando as respectivas estruturas de capital. Assim, achamos

os respectivos betas brutos. Calculamos a média dos betas brutos

encontrados, para daí alavancarmos a mesma com a estrutura de

capital da empresa sendo analisada. Este cálculo é necessário para

corrigir as possíveis distorções no cálculo do beta geradas pela

diferença na estrutura de capital de cada empresa;

Prêmio de Risco: corresponde ao Spread entre SP500 e US T-Bond 30

anos, conforme o Ibbotson 2013, publicação de mesmo nome com

análises de mercado (ações, inflação etc.) de longo prazo. Fonte:

2013 Ibbotson SBBI Valuation Yearbook: Appendix C, Table C-1. EUA:

Morningstar, 2012;

Prêmio pelo Tamanho: corresponde ao prêmio de risco pelo tamanho

da empresa, considerando o mercado de ações norte-americano.

Fonte: 2013 Ibbotson SBBI Valuation Yearbook: Appendix C, Table C-

1. EUA: Morningstar, 2013;

Risco Brasil: Ipeadata (31/03/2013), site www.ipeadata.gov.br/;

Utilizada uma inflação americana projetada de 2,0% ao ano.

Por fim, com os parâmetros utilizados no cálculo, chegamos a uma taxa de

desconto nominal de 15,7% a.a.

Laudo SP-0209/13-03 - Anexo 1C 1

PREMISSAS PARA PROJEÇÃO DO VALOR DA FORÇA DE TRABALHO

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

FORÇA DE TRABALHO O custo mensal da força de trabalho adquirida, compreendida por diretores

estatutários que foram incorporados ao quadro de funcionários da TOTVS, é de R$

133 mil. Com base na premissa de tempo de reposição, estimou-se que o custo de

reposição seria de R$ 399 mil.

Foi considerado um período médio de 3

meses para reposição da mão de obra.

A remuneração da mão de obra que foi

incorporada ao quadro de funcionários da

TOTVS foi fornecida pela companhia.

Laudo SP-0209/13-03 - Anexo 1D 1

PREMISSAS PARA O FLUXO DA CARTEIRA DE CLIENTES

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

RECEITA

OPERACIONAL BRUTA

(ROB) TOTAL

Foram considerados os seguintes valores de receita para a carteira de clientes:

R$ 21.015 mil no ANO 01, R$ 20.004 mil no ANO 02, R$ 17.206 mil no ANO 03, R$

12.333 mil no ANO 04 e R$ 4.833 mil no ANO 05.

Foi considerada a ROB total da companhia

para o cálculo da carteira de clientes, e

aplicado um churn rate de 20% a.a. para

fins de determinação da vida útil da

carteira, de modo a exaurir a carteira ao

longo do período projetivo.

DESCONTOS SOBRE A

ROB

Foi considerado um montante de R$ 2.097 mil no ANO 01, variando conforme a

receita chegando a R$ 482 mil no ANO 05.

Impostos: aplicada uma alíquota de 9,0%

sobre a ROB.

Cancelamentos: utilizada uma relação de

1,0% sobre a ROB.

CUSTO DOS SERVIÇOS

VENDIDOS

Foi considerado um montante de custos de R$ 9.213 mil no ANO 01, variando de

acordo com a receita até chegar no ANO 05 com um valor total de R$ 2.119 mil.

Para o cálculo dos custos, utilizamos uma

relação sobre a ROL da carteira de

clientes, equivalente à relação CUSTOS x

ROL utilizada no cálculo do fluxo total da

empresa.

DESPESAS

OPERACIONAIS

Foi considerado um montante de despesas de R$ 8.207 mil no ANO 01, variando

de acordo com a receita até chegar no ANO 05 com um valor total de R$ 1.533

mil.

Para o cálculo das despesas, utilizamos

uma relação sobre a ROL da carteira de

clientes, equivalente à relação DESPESAS

x ROL utilizada no cálculo do fluxo total

da empresa, mantendo o mesmo ganho de

escala.

Laudo SP-0209/13-03 - Anexo 1D 2

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

RETORNO DO CAPITAL

DE GIRO

Foi utilizado um retorno de 4,61% sobre o saldo médio do Capital de Giro. Calculado o capital de giro conforme

premissas do valor econômico.

Para o cálculo do retorno do capital de

giro, utilizamos o CDI real (acumulado dos

últimos doze meses), líquido de impostos.

RETORNO DO

IMOBILIZADO (Return

On)

Como base do cálculo, utilizamos o valor do imobilizado, diminuindo do mesmo o

Return Of, e adicionando então o investimento para calcularmos o saldo final. A

partir daí, utilizamos um retorno de 5,61% sobre o saldo médio do Imobilizado.

Para o cálculo do retorno do imobilizado,

utilizamos o CDI real (acumulado dos

últimos doze meses), líquido de impostos,

acrescido de um spread de 1%.

RETORNO DO

IMOBILIZADO (Return

Of)

Como base do cálculo, utilizamos o valor do imobilizado, depreciado de forma

linear (seguindo sua vida útil), somada a depreciação do investimento.

Para o cálculo do Return Of do

imobilizado, utilizamos uma taxa de

depreciação de 12,6% a.a.

RETORNO DA NÃO

CONCORRÊNCIA

Foi utilizado um retorno de 15,7% sobre o valor de mercado do contrato de não

concorrência.

O retorno utilizado é equivalente à taxa

de retorno (CAPM) da companhia.

RETORNO DA FORÇA

DE TRABALHO

Foi utilizado um retorno de 15,7% sobre o valor de mercado da força de trabalho. O retorno utilizado é equivalente à taxa

de retorno (CAPM) da companhia

IR/CSLL Em todos os anos da projeção, foi considerado o regime de lucro real para

tributação.

Alíquotas usadas como base de cálculo:

25,0% de IR e 9,0% de CSLL.

Laudo SP-0209/13-03 - Anexo 1D 3

PREMISSAS PARA O FLUXO DO GOODWILL

Para o cálculo do fluxo do goodwill, partimos da premissa que o mesmo inicia-se no ANO 1, sobre a diferença entre o fluxo total e o fluxo da carteira de clientes.

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

RECEITA

OPERACIONAL BRUTA

(ROB) TOTAL

Foram considerados os seguintes valores de receita para o fluxo do goodwill: R$

2.335 mil no ANO 01, R$ 8.573 mil no ANO 02, R$ 17.206 mil no ANO 03, R$

28.776 mil no ANO 04 e R$ 43.494 mil no ANO 05.

Para o cálculo das receitas, utilizamos o

percentual remanescente entre o fluxo

total e o fluxo da carteira de clientes.

DESCONTOS SOBRE A

ROB

Foi considerado um montante de R$ 233 mil no ANO 01, variando conforme a

receita chegando a R$ 4.341 mil no ANO 05.

Impostos: aplicada uma alíquota de 9,0%

sobre a ROB.

Cancelamentos: utilizada uma relação de

1,0% sobre a ROB.

CUSTO DOS

PRODUTOS VENDIDOS

Foi utilizado um custo de R$ 1.637 mil no ANO 01, com variações anuais,

atingindo R$ 19.067 mil no ANO 05.

Para o cálculo dos custos, foi utilizada a

mesma relação sobre a ROL que foi

utilizada no fluxo total.

DESPESAS

OPERACIONAIS

Foi utilizado um custo de R$ 912 mil no ANO 01, com variações anuais, atingindo

R$ 13.793 mil no ANO 05.

Para o cálculo das despesas, foi utilizada

a mesma relação sobre a ROL que foi

utilizada no fluxo total.

RETORNO DO CAPITAL

DE GIRO

Foi utilizado um retorno de 4,61% sobre o saldo médio do Capital de Giro. Calculado o capital de giro conforme

premissas do valor econômico.

Para o cálculo do retorno do capital de

giro, utilizamos o CDI real (acumulado dos

últimos doze meses), líquido de impostos.

RETORNO DO Como base do cálculo, utilizamos o valor do imobilizado, diminuindo do mesmo o Para o cálculo do retorno do imobilizado,

Laudo SP-0209/13-03 - Anexo 1D 4

ENTRADAS E SAÍDAS PREMISSAS LÓGICA

IMOBILIZADO (Return

On)

Return Of, e adicionando então o investimento para calcularmos o saldo final. A

partir daí, utilizamos um retorno de 5,61% sobre o saldo médio do Imobilizado.

utilizamos o CDI real (acumulado dos

últimos doze meses), líquido de impostos,

acrescido de um spread de 1%.

RETORNO DO

IMOBILIZADO (Return

Of)

Como base do cálculo, utilizamos o valor do imobilizado, depreciado de forma

linear (seguindo sua vida útil), somada a depreciação do investimento.

Para o cálculo do Return Of do

imobilizado, utilizamos uma taxa de

depreciação de 12,6% a.a.

RETORNO DA NÃO

CONCORRÊNCIA

Foi utilizado um retorno de 15,7% sobre o valor de mercado do contrato de não

concorrência.

O retorno utilizado é equivalente à taxa

de retorno (CAPM) da companhia.

RETORNO DA FORÇA

DE TRABALHO

Foi utilizado um retorno de 15,7% sobre o valor de mercado da força de trabalho; O retorno utilizado é equivalente à taxa

de retorno (CAPM) da companhia

IR/CSLL Em todos os anos da projeção foi considerado o regime de lucro real para

tributação.

Alíquotas usadas como base de cálculo:

25,0% de IR e 9,0% de CSLL.

LAUDO DE AVALIAÇÃO SP-0209/13-03 ANEXO 1E - DADOS

DADOS PRX ANO 1 ANO 2 ANO 3 ANO 4 ANO 5(R$ mil)

RECEITA OPERACIONAL BRUTA (ROB) 23.349 28.577 34.413 41.109 48.326 (% crescimento) 22,4% 20,4% 19,5% 17,6%

IMPOSTOS E DEDUÇÕES 10,0% 10,0% 10,0% 10,0% 10,0%Cancelamentos 1,0% 1,0% 1,0% 1,0% 1,0%

Impostos 9,0% 9,0% 9,0% 9,0% 9,0%

RECEITA OPERACIONAL LÍQUIDA (ROL) 21.019 25.725 30.978 37.006 43.503

CUSTO DOS SERVIÇOS PRESTADOS (CSP) 10.236 12.528 15.086 18.022 21.186 (% ROL) 48,7% 48,7% 48,7% 48,7% 48,7%

DESPESAS OPERACIONAIS 9.119 10.689 12.082 13.621 15.326 (% ROL) 43,4% 41,6% 39,0% 36,8% 35,2%

APSIS CONSULTORIA EMPRESARIAL LTDA. 1/14

LAUDO DE AVALIAÇÃO SP-0209/13-03 ANEXO 1E - IMOBILIZADO

IMOBILIZADO PRX ANO 1 ANO 2 ANO 3 ANO 4 ANO 5(R$ mil) 2014 2015 2016 2017 2018

INVESTIMENTO EM MANUTENÇÃO 124 173 233 305 391

INVESTIMENTO EM EXPANSÃO 272 306 339 374 404

INVESTIMENTO TOTAL (MANUTENÇÃO + EXPANSÃO) 396 479 572 679 794 DEPRECIAÇÃO INVESTIMENTO 50 110 182 267 367

VALOR IMOBILIZADO RESIDUAL 861 738 614 490 367

DEPRECIAÇÃO IMOBILIZADO ORIGINAL 124 124 124 124 124

DEPRECIAÇÃO TOTAL 173 233 305 391 490

DEPRECIAÇÃO DOS NOVOS IMOBILIZADOS ANO 1 ANO 2 ANO 3 ANO 4 ANO 5ANO 1 50 50 50 50 50 ANO 2 - 60 60 60 60 ANO 3 - - 72 72 72 ANO 4 - - - 85 85 ANO 5 - - - - 100

APSIS CONSULTORIA EMPRESARIAL LTDA. 2/14

LAUDO DE AVALIAÇÃO SP-0209/13-03 ANEXO 1E - CAPITAL DE GIRO

CAPITAL DE GIRO PRX ANO 1 ANO 2 ANO 3 ANO 4 ANO 5(R$ mil)

USOS 4.742 5.803 6.989 8.349 9.814

Contas a Receber 3.659 4.478 5.392 6.442 7.573 Outros Créditos 1.083 1.326 1.596 1.907 2.242

FONTES 1.117 1.366 1.646 1.966 2.311

Obrigações Trabalhistas 219 268 322 385 453 Fornecedores 282 345 415 496 583 Obrigações fiscais 560 686 826 987 1.160 Outras Obrigações 56 68 82 98 115

CAPITAL DE GIRO 3.625 4.437 5.343 6.383 7.503

VARIAÇÃO CAPITAL DE GIRO 718 812 906 1.040 1.121

APSIS CONSULTORIA EMPRESARIAL LTDA. 3/14

LAUDO DE AVALIAÇÃO SP-0209/13-03 ANEXO 1E - FLUXO

DADOS PRX ANO 1 ANO 2 ANO 3 ANO 4 ANO 5(R$ mil)

(% crescimento) 24,3% 22,4% 20,4% 19,5% 17,6%RECEITA OPERACIONAL BRUTA (ROB) 23.349 28.577 34.413 41.109 48.326

DEDUÇÕES/IMPOSTOS ( - ) (2.330) (2.852) (3.434) (4.103) (4.823) RECEITA OPERACIONAL LÍQUIDA (ROL) 21.019 25.725 30.978 37.006 43.503

CUSTOS DOS SERVIÇOS ( - ) (10.236) (12.528) (15.086) (18.022) (21.186) LUCRO BRUTO (=) 10.783 13.197 15.892 18.984 22.317

margem bruta (LB/ROL) 51,3% 51,3% 51,3% 51,3% 51,3%DESPESAS GERAIS E ADMINISTRATIVAS ( - ) (9.119) (10.689) (12.082) (13.621) (15.326)

EBITDA ( = ) 1.664 2.508 3.810 5.363 6.991 margem Ebitda (Ebitda/ROL) 7,9% 9,7% 12,3% 14,5% 16,1%

DEPRECIAÇÃO/AMORTIZAÇÃO ( - ) (173) (233) (305) (391) (490) EBIT ( = ) 1.491 2.275 3.504 4.973 6.501

IMPOSTO DE RENDA/CONTRIB. SOCIAL ( - ) (483) (749) (1.167) (1.667) (2.186) Taxa de IRCS Efetiva (IRCS/EBIT) -32,4% -32,9% -33,3% -33,5% -33,6%

LUCRO LÍQUIDO OPERACIONAL (=) 1.008 1.525 2.337 3.306 4.315 margem líquida (LL/ROL) 4,8% 5,9% 7,5% 8,9% 9,9%

FLUXO DE CAIXA LIVRE ANO 1 ANO 2 ANO 3 ANO 4 ANO 5(R$ mil)

ENTRADAS 1.181 1.759 2.642 3.697 4.805 LUCRO LÍQUIDO DO EXERCÍCIO 1.008 1.525 2.337 3.306 4.315 DEPRECIAÇÃO/AMORTIZAÇÃO 173 233 305 391 490

SAÍDAS (396) (479) (572) (679) (794) INVESTIMENTOS IMOBILIZADO E INTANGÍVEIS ( - ) (396) (479) (572) (679) (794)

SALDO SIMPLES 785 1.280 2.070 3.018 4.010 VARIAÇÃO CAPITAL DE GIRO ( - ) (718) (812) (906) (1.040) (1.121)

SALDO DO PERÍODO 68 468 1.164 1.978 2.890

Taxa de desconto 15,7%Crescimento da perpetuidade 4,5%

Período 1,0 2,0 3,0 4,0 5,0fator de desconto (conversão de meio ano) 0,93 0,80 0,69 0,60 0,52

VPL dos fluxos de caixa 63 376 808 1.187 1.498 Perpetuidade 13.960

Valor Operacional de PRX (R$ mil) 17.891

APSIS CONSULTORIA EMPRESARIAL LTDA. 4/14

LAUDO DE AVALIAÇÃO SP-0209/13-03 ANEXO 1E - TAXA DE DESCONTO

EQUITY / PRÓPRIO 100%DEBT / TERCEIROS 0%

EQUITY + DEBT 100%

INFLAÇÃO AMERICANA PROJETADA 2,0%

INFLAÇÃO BRASILEIRA PROJETADA 4,5%

TAXA LIVRE DE RISCO (Rf) 2,7%BETA d 0,74BETA r 0,74

PRÊMIO DE RISCO (Rm - Rf) 6,1%PRÊMIO DE TAMANHO (Rs) 3,8%

RISCO BRASIL 1,9%

Re Nominal em US$ (=) 12,9%

Re Nominal em R$ (=) 15,7%

ESTRUTURA DE CAPITAL

CUSTO DO CAPITAL PRÓPRIO

APSIS CONSULTORIA EMPRESARIAL LTDA. 5/14

LAUDO DE AVALIAÇÃO SP-0209/13-03 ANEXO 1E - VALOR ECONÔMICO

Taxa de retorno esperado 14,7% 15,7% 16,7%Taxa de crescimento perpetuidade 4,5% 4,5% 4,5%

FLUXO DE CAIXA DESCONTADO 4.051 3.932 3.817

VALOR RESIDUAL DESCONTADO 15.937 13.960 12.330

VALOR OPERACIONAL DE PRX (R$ mil) 19.988 17.891 16.148

CAIXA LÍQUIDO 1.100 1.100 1.100

ATIVO NÃO OPERACIONAL - - -

VALOR ECONÔMICO DE PRX (R$ mil) 21.088 18.992 17.248

PERCENTUAL DE INVESTIMENTO

EQUIVALÊNCIA PATRIMONIAL (R$ mil) 12.653 11.395 10.349

VALOR ECONÔMICO DE PRX (R$ mil)

60,00%

APSIS CONSULTORIA EMPRESARIAL LTDA. 6/14

LAUDO DE AVALIAÇÃO SP-0209/13-03 ANEXO 1E - RETORNO DO CAPITAL DE GIRO

CAPITAL DE GIRO - PRX 31/03/2013 ANO 1 ANO 2 ANO 3 ANO 4 ANO 5(R$ mil)

USOS 3.803 4.742 5.803 6.989 8.349 9.814 Contas a Receber 2.934 3.659 4.478 5.392 6.442 7.573

Outros Créditos 869 1.083 1.326 1.596 1.907 2.242

FONTES 895 1.117 1.366 1.646 1.966 2.311 Obrigações Trabalhistas 175 219 268 322 385 453

Fornecedores 226 282 345 415 496 583

Obrigações fiscais 449 560 686 826 987 1.160

Outras Obrigações 45 56 68 82 98 115

CAPITAL DE GIRO 2.908 3.625 4.437 5.343 6.383 7.503 VARIAÇÃO CAPITAL DE GIRO 718 812 906 1.040 1.121

Capital de giro inicial 2.908 3.625 4.437 5.343 6.383

Variação do capital de giro 718 812 906 1.040 1.121

Capital de giro final 3.625 4.437 5.343 6.383 7.503

Saldo Médio de Capital de Giro 3.266 4.031 4.890 5.863 6.943

Retorno do Capital de Giro (Return On ) 4,61% 113 186 226 271 320

APSIS CONSULTORIA EMPRESARIAL LTDA. 7/14

LAUDO DE AVALIAÇÃO SP-0209/13-03 ANEXO 1E - RETORNO DO IMOBILIZADO

IMOBILIZADO - PRX ANO 1 ANO 2 ANO 3 ANO 4 ANO 5(R$ mil)

Valor justo do imobilizado 985 1.108 1.282 1.515 1.821 2.211

Return Of - Total 173 233 305 391 490

Return On:Saldo Inicial 985 1.207 1.453 1.720 2.008 Investimento (+) 396 479 572 679 794 Return Of 173 233 305 391 490

Saldo final 1.207 1.453 1.720 2.008 2.312

Saldo Médio do Imobilizado 1.096 1.330 1.586 1.864 2.160

Return On 5,61% 62 75 89 105 121

Return On e Of - Total 235 308 394 495 612

APSIS CONSULTORIA EMPRESARIAL LTDA. 8/14

LAUDO DE AVALIAÇÃO SP-0209/13-03 ANEXO 1E - MPEEM DADOS

MPEEM - DADOS ANO 1 ANO 2 ANO 3 ANO 4 ANO 5(R$ mil)

Ativos Contribuintes

Capital de giro 3.266 4.031 4.890 5.863 6.943

Imobilizado 1.096 1.330 1.586 1.864 2.160

Retorno dos Ativos Contribuintes

Capital de giro 4,6% 151 186 226 271 320

Imobilizado - Return On 5,6% 62 75 89 105 121

Imobilizado - Return Of 173 233 305 391 490

Imobilizado - Retorno Total 235 308 394 495 612

Não competição 15,7% 24 24 24 24 24

Força de trabalho 15,7% 63 63 63 63 63

APSIS CONSULTORIA EMPRESARIAL LTDA. 9/14

LAUDO DE AVALIAÇÃO SP-0209/13-03 ANEXO 1E - FLUXO - CART. CLIENTES

FLUXO CART. CLIENTES - PRX ANO 1 ANO 2 ANO 3 ANO 4 ANO 5(R$ mil)

churn rate 20,0% 20,0% 20,0% 20,0% 20,0%clientes remanescentes 80,0% 60,0% 40,0% 20,0% 0,0%

base de cálculo da receita bruta 90,0% 70,0% 50,0% 30,0% 10,0%RECEITA OPERACIONAL BRUTA (ROB) 21.015 20.004 17.206 12.333 4.833

DEDUÇÕES (-) (2.097) (1.996) (1.717) (1.231) (482) RECEITA OPERACIONAL LÍQUIDA (ROL) 18.917 18.007 15.489 11.102 4.350

CUSTOS DOS SERVIÇOS ( - ) (9.213) (8.770) (7.543) (5.407) (2.119) DESPESAS GERAIS E ADMINISTRATIVAS ( - ) (8.207) (7.482) (6.041) (4.086) (1.533)

EBITDA ( = ) 1.498 1.756 1.905 1.609 699 Margem EBITDA 7,9% 9,7% 12,3% 14,5% 16,1%

DEPRECIAÇÃO/AMORTIZAÇÃO ( - ) (156) (163) (153) (117) (49) EBIT ( = ) 1.342 1.592 1.752 1.492 650

IMPOSTO DE RENDA/CONTRIB. SOCIAL ( - ) (432) (517) (572) (483) (197) Taxa de IRCS Efetiva 32,2% 32,5% 32,6% 32,4% 30,3%

LUCRO LÍQUIDO OPERACIONAL (=) 909 1.075 1.180 1.009 453 Margem Líquida 4,8% 6,0% 7,6% 9,1% 10,4%

FLUXO DE CAIXA LIVRE ANO 1 ANO 2 ANO 3 ANO 4 ANO 5(R$ mil)

ENTRADAS 1.065 1.238 1.333 1.126 502 LUCRO LÍQUIDO OPERACIONAL DO EXERCÍCIO 909 1.075 1.180 1.009 453

DEPRECIAÇÃO/AMORTIZAÇÃO 156 163 153 117 49

SAÍDAS 370 390 348 262 109 RETURN ON CAPITAL DE GIRO ( - ) 102 130 113 81 32 RETURN TOTAL IMOBILIZADO ( - ) 211 216 197 149 61

RETURN NÃO COMPETIÇÃO ( - ) - - 7 13 9 RETURN FORÇA DE TRABALHO ( - ) 56 44 31 19 6

SALDO SIMPLES 696 848 985 864 393

Taxa de Desconto Utilizada 15,7%

Período 1,0 2,0 3,0 4,0 5,0

fator de desconto (conversão de meio ano) 0,93 0,80 0,69 0,60 0,52

SALDO DESCONTADO 647 682 684 518 204

VALOR DA CARTEIRA DE CLIENTES (=) 2.734

APSIS CONSULTORIA EMPRESARIAL LTDA. 10/14

LAUDO DE AVALIAÇÃO SP-0209/13-03 ANEXO 1E - DRE - NÃO COMPETIÇÃO

DRE SEM CONCORRÊNCIA - PRX ANO 1 ANO 2 ANO 3 ANO 4 ANO 5(R$ mil)

(% de crescimento) 22,4% 20,4% 19,5% 17,6%RECEITA OPERACIONAL BRUTA (ROB) 23.349 28.577 34.413 41.109 48.326

DEDUÇÕES (-) (2.330) (2.852) (3.434) (4.103) (4.823) RECEITA OPERACIONAL LÍQUIDA (ROL) 21.019 25.725 30.978 37.006 43.503

CUSTO E DESPESAS OPERACIONAIS (-) (10.236) (12.528) (15.086) (18.022) (21.186) DESPESAS GERAIS E ADMINISTRATIVAS ( - ) (9.119) (10.689) (12.082) (13.621) (15.326)

EBITDA ( = ) 1.664 2.508 3.810 5.363 6.991 Margem EBITDA 7,9% 9,7% 12,3% 14,5% 16,1%

DEPRECIAÇÃO/AMORTIZAÇÃO ( - ) (173) (233) (305) (391) (490) EBIT ( = ) 1.491 2.275 3.504 4.973 6.501

IMPOSTO DE RENDA/CONTRIB. SOCIAL ( - ) (483) (749) (1.167) (1.667) (2.186) Taxa de IRCS Efetiva 32,4% 32,9% 33,3% 33,5% 33,6%

LUCRO LÍQUIDO OPERACIONAL (=) 1.008 1.525 2.337 3.306 4.315 Margem Líquida 4,8% 5,9% 7,5% 8,9% 9,9%

DRE COM CONCORRÊNCIA - PRX ANO 1 ANO 2 ANO 3 ANO 4 ANO 5(R$ mil)

impacto na receita em função da concorrência 5,0% 10,0% 15,0% 20,0% 25,0%(% de crescimento) 15,9% 13,7% 12,4% 10,2%

RECEITA OPERACIONAL BRUTA (ROB) 22.182 25.719 29.251 32.887 36.245 DEDUÇÕES (-) (2.214) (2.567) (2.919) (3.282) (3.617)

RECEITA OPERACIONAL LÍQUIDA (ROL) 19.968 23.152 26.332 29.605 32.627 CUSTO E DESPESAS OPERACIONAIS (-) (9.725) (11.275) (12.823) (14.418) (15.890)

DESPESAS GERAIS E ADMINISTRATIVAS ( - ) (8.663) (9.620) (10.270) (10.897) (11.494) EBITDA ( = ) 1.581 2.257 3.238 4.291 5.243

Margem EBITDA 7,9% 9,7% 12,3% 14,5% 16,1%DEPRECIAÇÃO/AMORTIZAÇÃO ( - ) (165) (210) (260) (312) (368)

EBIT ( = ) 1.416 2.047 2.979 3.978 4.876 IMPOSTO DE RENDA/CONTRIB. SOCIAL ( - ) (459) (674) (992) (1.333) (1.640)

Taxa de IRCS Efetiva 32,4% 32,9% 33,3% 33,5% 33,6%LUCRO LÍQUIDO OPERACIONAL (=) 957 1.373 1.986 2.645 3.236

Margem Líquida 4,8% 5,9% 7,5% 8,9% 9,9%

APSIS CONSULTORIA EMPRESARIAL LTDA. 11/14

LAUDO DE AVALIAÇÃO SP-0209/13-03 ANEXO 1E - FLUXO - NÃO COMPETIÇÃO

FLUXO DE CAIXA LIVRE - SEM CONCORRÊNCIA ANO 1 ANO 2 ANO 3 ANO 4 ANO 5(R$ mil)

ENTRADAS 1.181 1.759 2.642 3.697 4.805 LUCRO LÍQUIDO OPERACIONAL DO EXERCÍCIO 1.008 1.525 2.337 3.306 4.315

DEPRECIAÇÃO/AMORTIZAÇÃO 173 233 305 391 490 SAÍDAS (124) (173) (233) (305) (391)

INVESTIMENTOS IMOBILIZADO E INTANGÍVEIS ( - ) (124) (173) (233) (305) (391) SALDO SIMPLES 1.058 1.585 2.409 3.391 4.414

VARIAÇÃO CAPITAL DE GIRO ( - ) (718) (812) (906) (1.040) (1.121) SALDO DO PERÍODO 340 774 1.503 2.352 3.294

FLUXO DE CAIXA LIVRE - COM CONCORRÊNCIA ANO 1 ANO 2 ANO 3 ANO 4 ANO 5(R$ mil)

ENTRADAS 1.122 1.583 2.246 2.957 3.604 LUCRO LÍQUIDO OPERACIONAL DO EXERCÍCIO 957 1.373 1.986 2.645 3.236

DEPRECIAÇÃO/AMORTIZAÇÃO 165 210 260 312 368 SAÍDAS (124) (173) (233) (305) (391)