Embed Size (px)

Citation preview

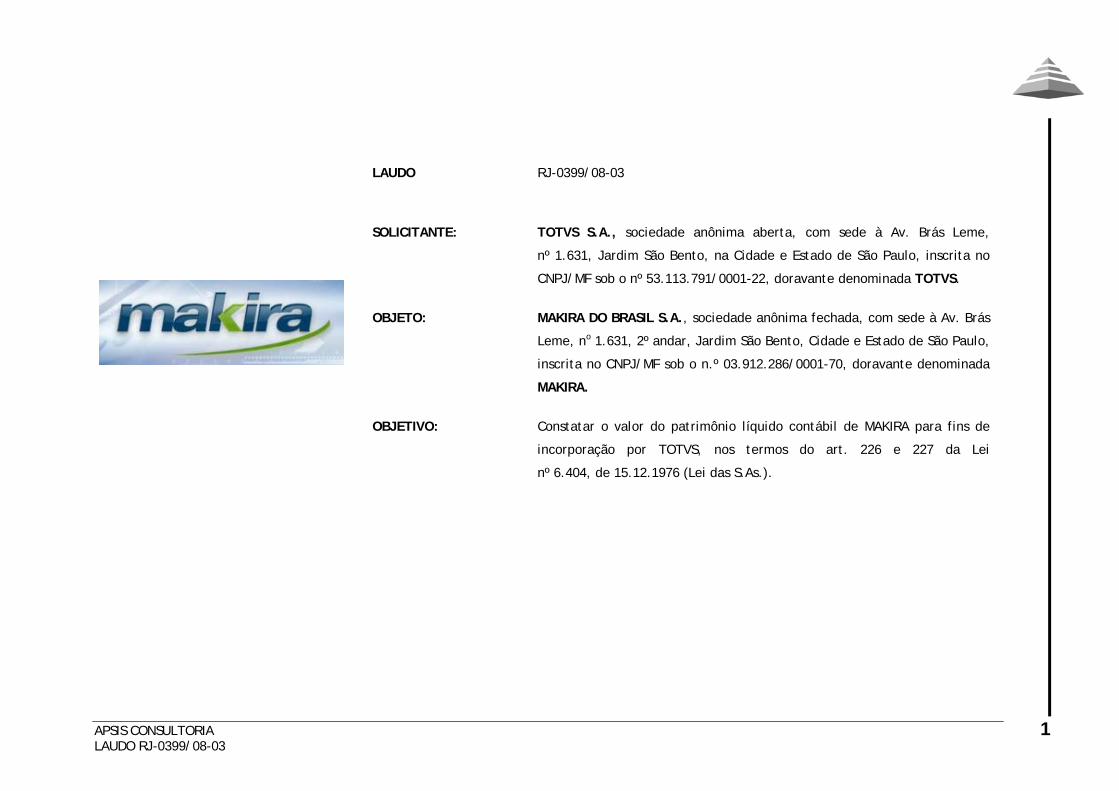

LAUDO DE AVALIAÇÃO

RJ-0399/08-03

1/3 VIAS

APSIS CONSULTORIA LAUDO RJ-0399/08-03

1

LAUDO RJ-0399/08-03

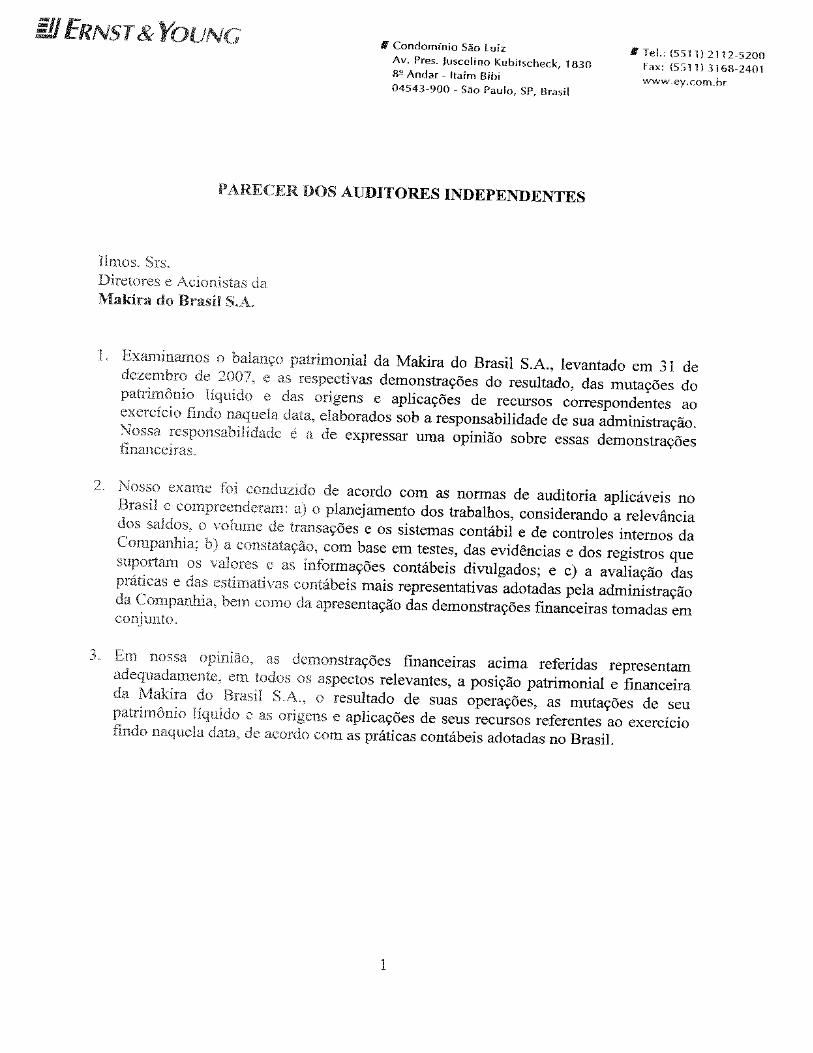

SOLICITANTE: TOTVS S.A., sociedade anônima aberta, com sede à Av. Brás Leme,

nº 1.631, Jardim São Bento, na Cidade e Estado de São Paulo, inscrita no

CNPJ/MF sob o nº 53.113.791/0001-22, doravante denominada TOTVS.

OBJETO: MAKIRA DO BRASIL S.A., sociedade anônima fechada, com sede à Av. Brás

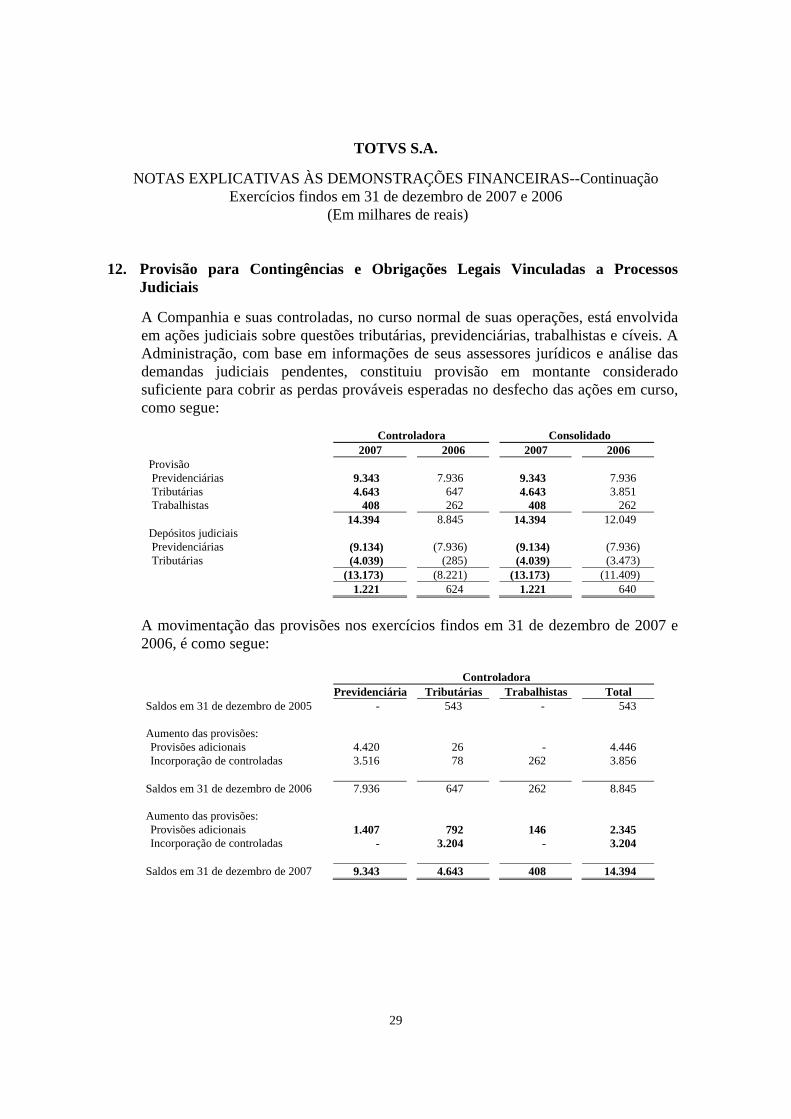

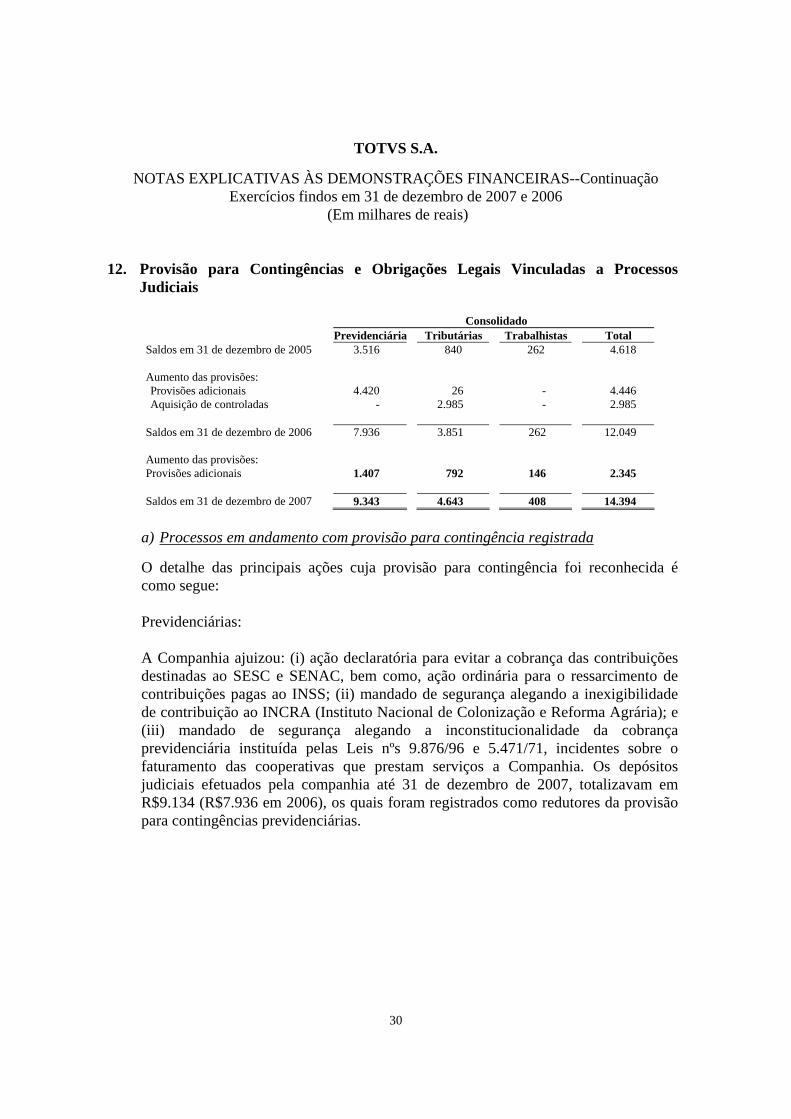

Leme, no 1.631, 2º andar, Jardim São Bento, Cidade e Estado de São Paulo,

inscrita no CNPJ/MF sob o n.º 03.912.286/0001-70, doravante denominada

MAKIRA.

OBJETIVO: Constatar o valor do patrimônio líquido contábil de MAKIRA para fins de

incorporação por TOTVS, nos termos do art. 226 e 227 da Lei

nº 6.404, de 15.12.1976 (Lei das S.As.).

APSIS CONSULTORIA LAUDO RJ-0399/08-03

2

ÍNDICE

1. INTRODUÇÃO 3

2. PRINCÍPIOS E RESSALVAS 4

3. LIMITAÇÕES DE RESPONSABILIDADE 5

4. METODOLOGIA DE AVALIAÇÃO 6

5. AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO 7

6. CONCLUSÃO 8

7. RELAÇÃO DE ANEXOS 9

APSIS CONSULTORIA LAUDO RJ-0399/08-03

3

1. INTRODUÇÃO

A APSIS CONSULTORIA EMPRESARIAL Ltda. doravante denominada APSIS, com sede

na Rua São José, nº 90 - grupo 1.802, na Cidade do Rio de Janeiro, no Estado do Rio

de Janeiro, inscrita no CNPJ sob o nº 27.281.922/0001-70, foi nomeada para

determinar o valor do patrimônio líquido contábil da MAKIRA para fins de

incorporação por TOTVS, nos termos do art. 226 e 227 da Lei nº 6.404, de

15.12.1976 (Lei das S/A).

Na elaboração deste trabalho foram utilizados dados e informações fornecidos por

terceiros, na forma de documentos e entrevistas verbais com o cliente. As

estimativas utilizadas neste processo estão baseadas no documento e informações,

os quais incluem, entre outros, os seguintes:

• Balanço Patrimonial auditado de 31 de dezembro de 2007 da MAKIRA;

• Balanço Patrimonial pro forma de 30 de junho de 2008 da MAKIRA;

• Protocolo e Justificação de Incorporação da MAKIRA pela TOTVS.

A APSIS realizou recentemente avaliações para empresas de capital aberto para

diversas finalidades nas seguintes empresas:

AMÉRICA LATINA LOGÍSTICA DO BRASIL S/A

BANCO PACTUAL S/A

CIMENTO MAUÁ S/A

ESTA-EMPRESA SANEADORA TERRITORIAL AGRÍCOLA S/A.

GEODEX COMMUNICATIONS DO BRASIL S/A

GERDAU S/A

HOTÉIS OTHON S/A

IBEST S/A

L.R. CIA. BRAS. PRODS. HIGIENE E TOUCADOR S/A

LIGHT SERVIÇOS DE ELETRICIDADE S/A

LOJAS AMERICANAS S/A

MINASGÁS S/A DISTRIB. DE GÁS COMBUSTÍVEL

REPSOL YPF BRASIL S/A

TAM TRANSPORTES AÉREOS MERIDIONAL S/A

WAL PETROLEO S/A

A equipe da APSIS responsável pela realização deste trabalho é constituída pelos seguintes

profissionais:

AMILCAR DE CASTRO gerente de projetos

ANA CRISTINA FRANÇA DE SOUZA engenheira civil pós-graduada em ciências contábeis (CREA/RJ 91.1.03043-4)

CESAR DE FREITAS SILVESTRE contador (CRC/RJ 44779/O-3)

FLÁVIO LUIZ PEREIRA contador (CRC/RJ 022016/O-9)

LUIZ PAULO CESAR SILVEIRA engenheiro mecânico mestrado em administração de empresas (CREA/RJ 89.1.00165-1)

MARGARETH GUIZAN DA SILVA OLIVEIRA engenheira civil, (CREA/RJ 91.1.03035-3)

RICARDO DUARTE CARNEIRO MONTEIRO engenheiro civil pós-graduado em engenharia econômica (CREA/RJ 30137-D)

SÉRGIO FREITAS DE SOUZA economista (CORECON/RJ 23521-0)

WASHINGTON FERREIRA BRAGA contador CRC-RJ-024.100-6 / CVM 6734

APSIS CONSULTORIA LAUDO RJ-0399/08-03

4

2. PRINCÍPIOS E RESSALVAS

Este trabalho obedece criteriosamente os seguintes princípios fundamentais

descritos a seguir:

Os consultores não têm interesse, direto ou indireto, nas companhias

envolvidas ou na operação, bem como não há qualquer outra

circunstância relevante que possa caracterizar conflito de interesse.

No melhor conhecimento e crédito dos consultores, as análises, opiniões

e conclusões expressas no presente relatório, são baseadas em dados,

diligências, pesquisas e levantamentos verdadeiros e corretos.

O relatório apresenta todas as condições limitativas impostas pelas

metodologias adotadas, que afetam as análises, opiniões e conclusões

contidas nos mesmos.

Os honorários profissionais da APSIS não estão, de forma alguma,

sujeitos às conclusões deste relatório.

A APSIS assume total responsabilidade sobre a matéria de Engenharia de

Avaliações, incluídas as implícitas, para o exercício de suas honrosas

funções, precipuamente estabelecidas em leis, códigos ou regulamentos

próprios.

No presente relatório assumem-se como corretas as informações

recebidas de terceiros, sendo que as fontes das mesmas estão contidas

no referido relatório.

Taxa de câmbio em 30 de junho de 2008: U$$ 1,00 = R$ 1,5919 (fonte: Banco Central do

Brasil).

O relatório foi elaborado pela APSIS e ninguém, a não ser os seus próprios consultores

preparou as análises e respectivas conclusões.

Para efeito de projeção partimos do pressuposto da inexistência de ônus ou gravames de

qualquer natureza, judicial ou extrajudicial, atingindo as empresas em questão, que não

as listadas no presente relatório.

O presente relatório atende as especificações e critérios estabelecidos pelo USPAP

(Uniform Standards of Professional Appraisal Practice), além das exigências impostas por

diferentes órgãos e regulamentos, no que for aplicável, tais como: Ministério da Fazenda,

Banco Central, Banco do Brasil, CVM – Comissão de Valores Mobiliários, SUSEP -

Superintendência de Seguros Privados, RIR – Regulamento de Imposto de Renda, etc.

O controlador e os administradores das companhias envolvidas não direcionaram,

limitaram, dificultaram ou praticaram quaisquer atos que tenham ou possam ter

comprometido o acesso, a utilização ou o conhecimento de informações, bens,

documentos ou metodologias de trabalho relevantes para qualidade das respectivas

conclusões contidas neste trabalho.

APSIS CONSULTORIA LAUDO RJ-0399/08-03

5

3. LIMITAÇÕES DE RESPONSABILIDADE

Para elaboração deste relatório a APSIS utilizou informações e dados de

históricos auditados por terceiros ou não auditados e dados projetados

não auditados, fornecidos por escrito ou verbalmente pela administração

da empresa ou obtidos das fontes mencionadas. Assim, a APSIS assumiu

como verdadeiros os dados e informações obtidos para este relatório e

não tem qualquer responsabilidade com relação a sua veracidade.

O escopo deste trabalho não incluiu auditoria das demonstrações

financeiras ou revisão dos trabalhos realizados por seus auditores.

Nosso trabalho foi desenvolvido para o uso de TOTVS e demais empresas envolvidas no

projeto, visando ao objetivo já descrito.

Não nos responsabilizamos por perdas ocasionais a TOTVS ou a outras partes como

conseqüência da utilização dos dados e informações fornecidas pela empresa e constante

neste relatório.

APSIS CONSULTORIA LAUDO RJ-0399/08-03

6

4. METODOLOGIA DE AVALIAÇÃO

Exame da documentação de suporte já mencionada,

objetivando verificar uma escrituração feita em boa forma e

obedecendo às disposições legais regulamentares, normativas e

estatutárias que regem a matéria, dentro de “Princípios e

Convenções de Contabilidade Geralmente Aceitos”.

Foi examinado o balanço patrimonial auditado de MAKIRA de 31

de dezembro de 2007 (anexo 1) e todos os documentos

necessários à elaboração deste laudo. O valor patrimonial

encontrado foi calculado a partir do balanço pro forma da

MAKIRA de 30 de junho de 2008 e contempla a deliberação do

evento de incorporação de ações da DATASUL e demais eventos

da reorganização societária previstas no item 1.2 do protocolo

de justificação de incorporação da Makira do Brasil S.A. pela

Totvs S.A. de 23/07/08.

Apuraram os peritos que os ativos e os passivos de MAKIRA

encontram-se devidamente contabilizados.

APSIS CONSULTORIA LAUDO RJ-0399/08-03

7

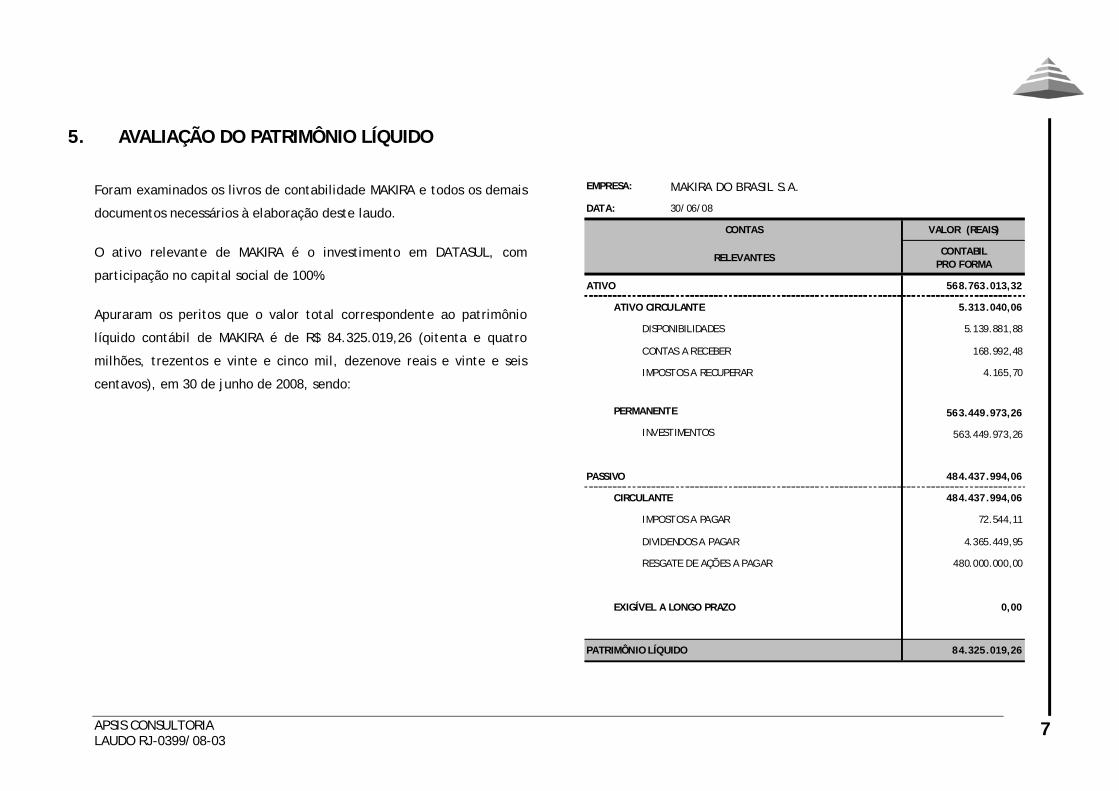

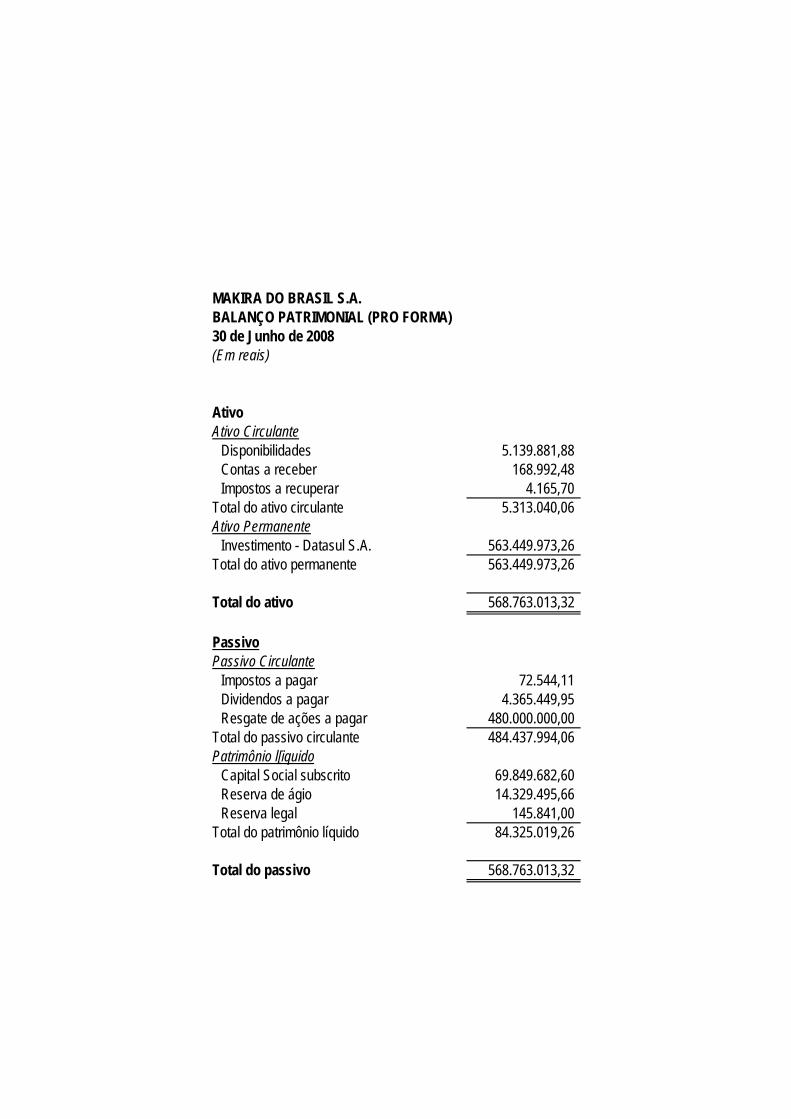

5. AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO

Foram examinados os livros de contabilidade MAKIRA e todos os demais

documentos necessários à elaboração deste laudo.

O ativo relevante de MAKIRA é o investimento em DATASUL, com

participação no capital social de 100%.

Apuraram os peritos que o valor total correspondente ao patrimônio

líquido contábil de MAKIRA é de R$ 84.325.019,26 (oitenta e quatro

milhões, trezentos e vinte e cinco mil, dezenove reais e vinte e seis

centavos), em 30 de junho de 2008, sendo:

EMPRESA: MAKIRA DO BRASIL S.A.

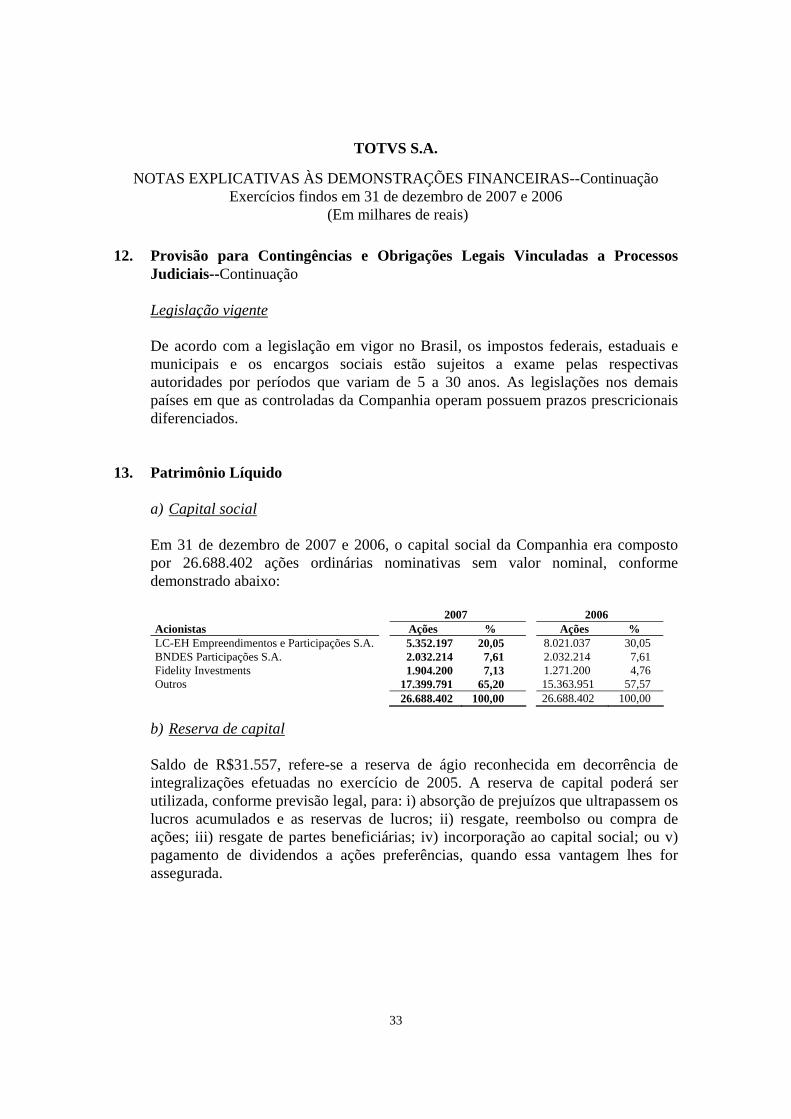

DATA: 30/06/08

CONTAS VALOR (REAIS)

RELEVANTESCONTABIL

PRO FORMA

ATIVO 568.763.013,32

ATIVO CIRCULANTE 5.313.040,06

DISPONIBILIDADES 5.139.881,88

CONTAS A RECEBER 168.992,48

IMPOSTOS A RECUPERAR 4.165,70

PERMANENTE 563.449.973,26

INVESTIMENTOS 563.449.973,26

PASSIVO 484.437.994,06

CIRCULANTE 484.437.994,06

IMPOSTOS A PAGAR 72.544,11

DIVIDENDOS A PAGAR 4.365.449,95

RESGATE DE AÇÕES A PAGAR 480.000.000,00

EXIGÍVEL A LONGO PRAZO 0,00

PATRIMÔNIO LÍQUIDO 84.325.019,26

APSIS CONSULTORIA LAUDO RJ-0399/08-03

8

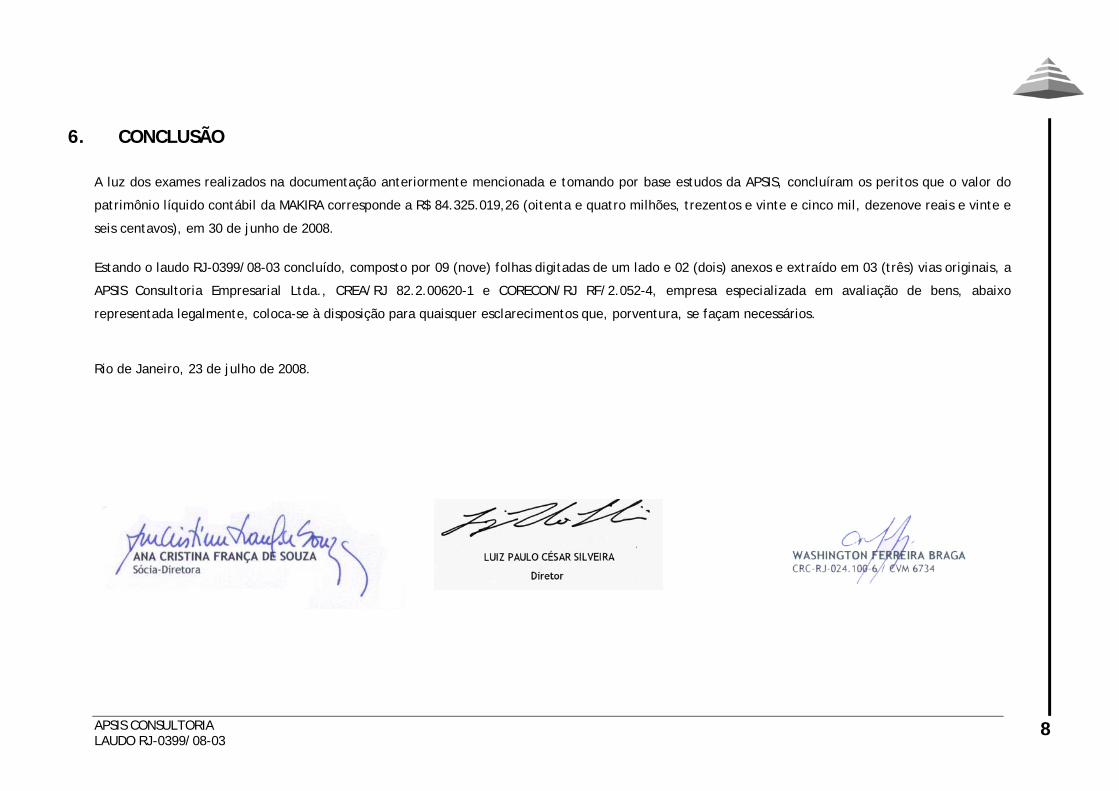

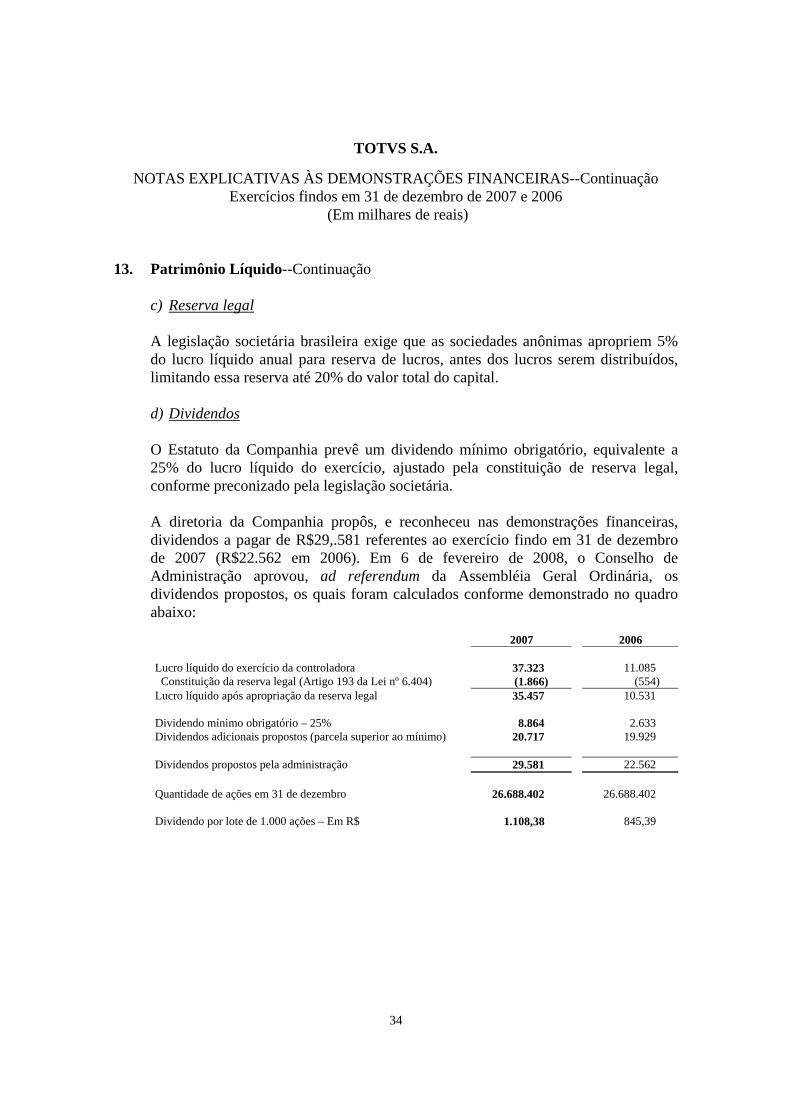

6. CONCLUSÃO

A luz dos exames realizados na documentação anteriormente mencionada e tomando por base estudos da APSIS, concluíram os peritos que o valor do

patrimônio líquido contábil da MAKIRA corresponde a R$ 84.325.019,26 (oitenta e quatro milhões, trezentos e vinte e cinco mil, dezenove reais e vinte e

seis centavos), em 30 de junho de 2008.

Estando o laudo RJ-0399/08-03 concluído, composto por 09 (nove) folhas digitadas de um lado e 02 (dois) anexos e extraído em 03 (três) vias originais, a

APSIS Consultoria Empresarial Ltda., CREA/RJ 82.2.00620-1 e CORECON/RJ RF/2.052-4, empresa especializada em avaliação de bens, abaixo

representada legalmente, coloca-se à disposição para quaisquer esclarecimentos que, porventura, se façam necessários.

Rio de Janeiro, 23 de julho de 2008.

APSIS CONSULTORIA LAUDO RJ-0399/08-03

9

7. RELAÇÃO DE ANEXOS

1. DOCUMENTO DE SUPORTE

2. GLOSSÁRIO E PERFIL DA APSIS

SÃO PAULO – SP Alameda Franca, 1467, 44 São Paulo - SP CEP: 01422-001 Tel.: + 55 11 2626.0510

RIO DE JANEIRO – RJ Rua São José, 90, grupo 1802 Centro, CEP: 20010-020 Tel.: + 55 21 2212.6850 Fax: + 55 21 2212.6851

ANEXO 1

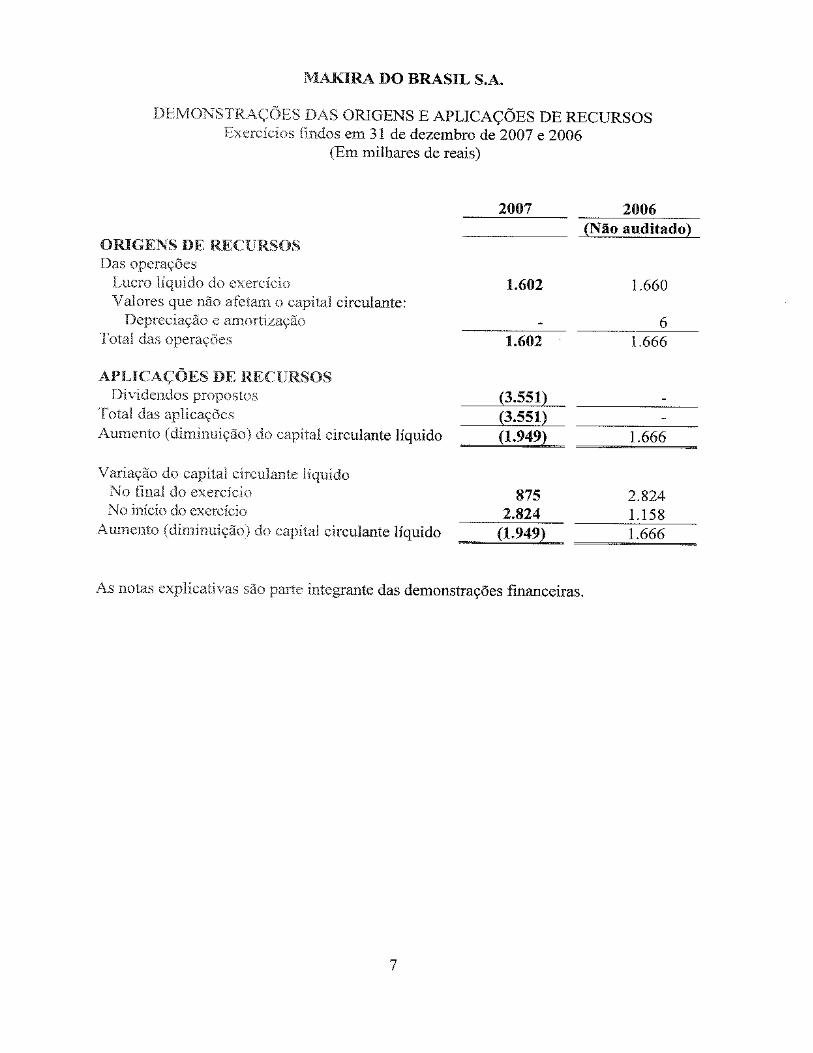

MAKIRA DO BRASIL S.A.BALANÇO PATRIMONIAL (PRO FORMA)30 de Junho de 2008(Em reais)

AtivoApós incoporação

de açõesAtivo Circulante

Disponibilidades 5.139.881,88 Contas a receber 168.992,48 Impostos a recuperar 4.165,70

Total do ativo circulante 5.313.040,06 Ativo Permanente

Investimento - Datasul S.A. 563.449.973,26 Total do ativo permanente 563.449.973,26

Total do ativo 568.763.013,32

PassivoPassivo Circulante

Impostos a pagar 72.544,11 Dividendos a pagar 4.365.449,95 Resgate de ações a pagar 480.000.000,00

Total do passivo circulante 484.437.994,06 Patrimônio l[iquido

Capital Social subscrito 69.849.682,60 Reserva de ágio 14.329.495,66 Reserva legal 145.841,00

Total do patrimônio líquido 84.325.019,26

Total do passivo 568.763.013,32

ANEXO 2

APSIS CONSULTORIA

1

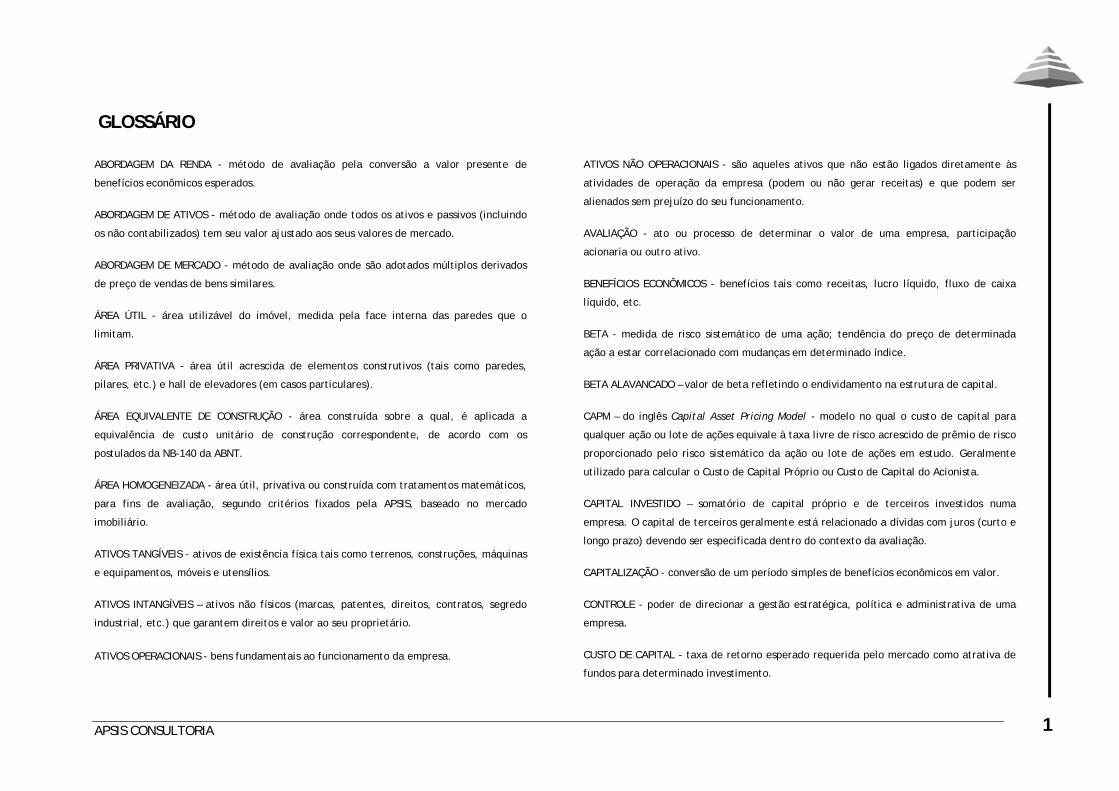

GLOSSÁRIO

ABORDAGEM DA RENDA - método de avaliação pela conversão a valor presente de

benefícios econômicos esperados.

ABORDAGEM DE ATIVOS - método de avaliação onde todos os ativos e passivos (incluindo

os não contabilizados) tem seu valor ajustado aos seus valores de mercado.

ABORDAGEM DE MERCADO - método de avaliação onde são adotados múltiplos derivados

de preço de vendas de bens similares.

ÁREA ÚTIL - área utilizável do imóvel, medida pela face interna das paredes que o

limitam.

ÁREA PRIVATIVA - área útil acrescida de elementos construtivos (tais como paredes,

pilares, etc.) e hall de elevadores (em casos particulares).

ÁREA EQUIVALENTE DE CONSTRUÇÃO - área construída sobre a qual, é aplicada a

equivalência de custo unitário de construção correspondente, de acordo com os

postulados da NB-140 da ABNT.

ÁREA HOMOGENEIZADA - área útil, privativa ou construída com tratamentos matemáticos,

para fins de avaliação, segundo critérios fixados pela APSIS, baseado no mercado

imobiliário.

ATIVOS TANGÍVEIS - ativos de existência física tais como terrenos, construções, máquinas

e equipamentos, móveis e utensílios.

ATIVOS INTANGÍVEIS – ativos não físicos (marcas, patentes, direitos, contratos, segredo

industrial, etc.) que garantem direitos e valor ao seu proprietário.

ATIVOS OPERACIONAIS - bens fundamentais ao funcionamento da empresa.

ATIVOS NÃO OPERACIONAIS - são aqueles ativos que não estão ligados diretamente às

atividades de operação da empresa (podem ou não gerar receitas) e que podem ser

alienados sem prejuízo do seu funcionamento.

AVALIAÇÃO - ato ou processo de determinar o valor de uma empresa, participação

acionaria ou outro ativo.

BENEFÍCIOS ECONÔMICOS - benefícios tais como receitas, lucro líquido, fluxo de caixa

líquido, etc.

BETA - medida de risco sistemático de uma ação; tendência do preço de determinada

ação a estar correlacionado com mudanças em determinado índice.

BETA ALAVANCADO – valor de beta refletindo o endividamento na estrutura de capital.

CAPM – do inglês Capital Asset Pricing Model - modelo no qual o custo de capital para

qualquer ação ou lote de ações equivale à taxa livre de risco acrescido de prêmio de risco

proporcionado pelo risco sistemático da ação ou lote de ações em estudo. Geralmente

utilizado para calcular o Custo de Capital Próprio ou Custo de Capital do Acionista.

CAPITAL INVESTIDO – somatório de capital próprio e de terceiros investidos numa

empresa. O capital de terceiros geralmente está relacionado a dívidas com juros (curto e

longo prazo) devendo ser especificada dentro do contexto da avaliação.

CAPITALIZAÇÃO - conversão de um período simples de benefícios econômicos em valor.

CONTROLE - poder de direcionar a gestão estratégica, política e administrativa de uma

empresa.

CUSTO DE CAPITAL - taxa de retorno esperado requerida pelo mercado como atrativa de

fundos para determinado investimento.

APSIS CONSULTORIA

2

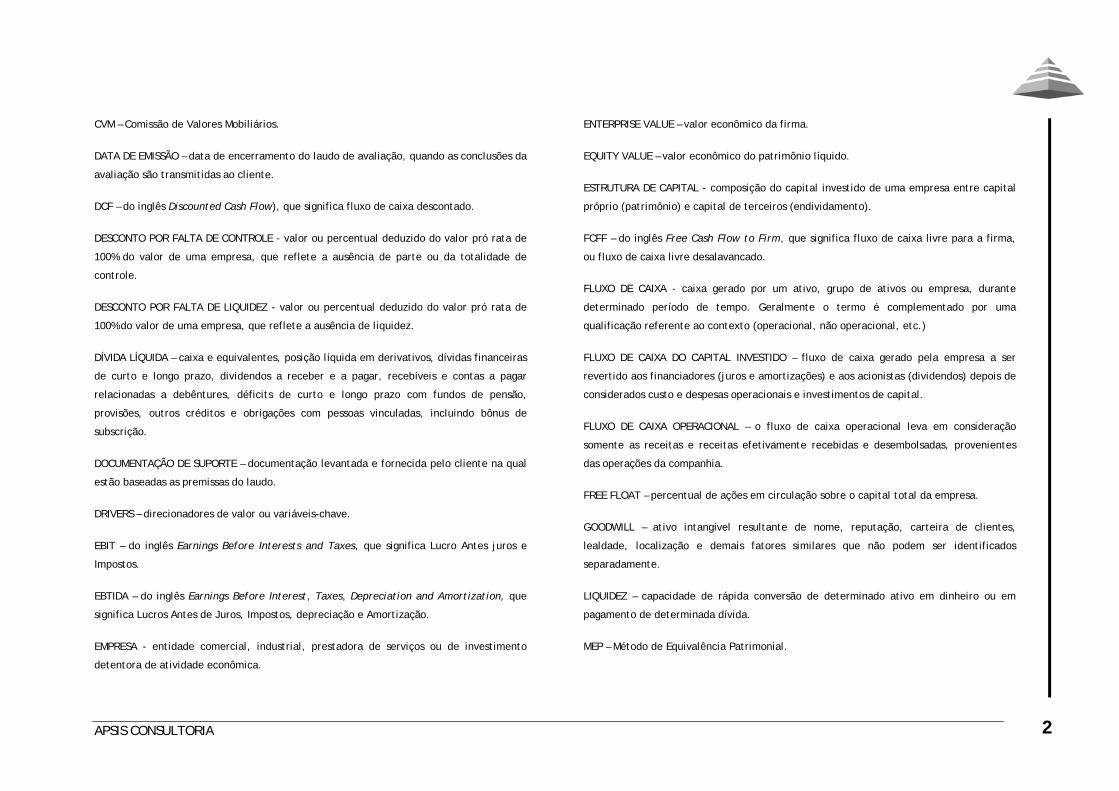

CVM – Comissão de Valores Mobiliários.

DATA DE EMISSÃO – data de encerramento do laudo de avaliação, quando as conclusões da

avaliação são transmitidas ao cliente.

DCF – do inglês Discounted Cash Flow), que significa fluxo de caixa descontado.

DESCONTO POR FALTA DE CONTROLE - valor ou percentual deduzido do valor pró rata de

100% do valor de uma empresa, que reflete a ausência de parte ou da totalidade de

controle.

DESCONTO POR FALTA DE LIQUIDEZ - valor ou percentual deduzido do valor pró rata de

100% do valor de uma empresa, que reflete a ausência de liquidez.

DÍVIDA LÍQUIDA – caixa e equivalentes, posição líquida em derivativos, dívidas financeiras

de curto e longo prazo, dividendos a receber e a pagar, recebíveis e contas a pagar

relacionadas a debêntures, déficits de curto e longo prazo com fundos de pensão,

provisões, outros créditos e obrigações com pessoas vinculadas, incluindo bônus de

subscrição.

DOCUMENTAÇÃO DE SUPORTE – documentação levantada e fornecida pelo cliente na qual

estão baseadas as premissas do laudo.

DRIVERS – direcionadores de valor ou variáveis-chave.

EBIT – do inglês Earnings Before Interests and Taxes, que significa Lucro Antes juros e

Impostos.

EBTIDA – do inglês Earnings Before Interest, Taxes, Depreciation and Amortization, que

significa Lucros Antes de Juros, Impostos, depreciação e Amortização.

EMPRESA - entidade comercial, industrial, prestadora de serviços ou de investimento

detentora de atividade econômica.

ENTERPRISE VALUE – valor econômico da firma.

EQUITY VALUE – valor econômico do patrimônio líquido.

ESTRUTURA DE CAPITAL - composição do capital investido de uma empresa entre capital

próprio (patrimônio) e capital de terceiros (endividamento).

FCFF – do inglês Free Cash Flow to Firm, que significa fluxo de caixa livre para a firma,

ou fluxo de caixa livre desalavancado.

FLUXO DE CAIXA - caixa gerado por um ativo, grupo de ativos ou empresa, durante

determinado período de tempo. Geralmente o termo é complementado por uma

qualificação referente ao contexto (operacional, não operacional, etc.)

FLUXO DE CAIXA DO CAPITAL INVESTIDO – fluxo de caixa gerado pela empresa a ser

revertido aos financiadores (juros e amortizações) e aos acionistas (dividendos) depois de

considerados custo e despesas operacionais e investimentos de capital.

FLUXO DE CAIXA OPERACIONAL – o fluxo de caixa operacional leva em consideração

somente as receitas e receitas efetivamente recebidas e desembolsadas, provenientes

das operações da companhia.

FREE FLOAT – percentual de ações em circulação sobre o capital total da empresa.

GOODWILL – ativo intangível resultante de nome, reputação, carteira de clientes,

lealdade, localização e demais fatores similares que não podem ser identificados

separadamente.

LIQUIDEZ – capacidade de rápida conversão de determinado ativo em dinheiro ou em

pagamento de determinada dívida.

MEP – Método de Equivalência Patrimonial.

APSIS CONSULTORIA

3

MÉTODO DE AVALIAÇÃO – cada uma das abordagens utilizadas na elaboração de cálculos

avaliatórios para a indicação de valor de uma empresa, participação acionaria ou outro

ativo.

METODOLOGIA DE AVALIAÇÃO – uma ou mais abordagens utilizadas na elaboração de

cálculos avaliatórios para a indicação de valor de uma empresa, participação acionaria ou

outro ativo.

MÚLTIPLO – valor de mercado de uma empresa, ação ou capital investido, dividido por

uma medida da empresa (receita, lucro, volume de clientes, etc.).

PATRIMÔNIO LÍQUIDO A MERCADO - vide abordagem de ativos.

PRÊMIO DE CONTROLE - valor ou percentual de um valor pró rata de lote ações

controladoras sobre o valor pró rata de ações sem controle, que refletem o poder do

controle.

Rd (Custo da Dívida) – é uma medida do valor pago pelo capital provindo de terceiros, sob

a forma de empréstimos, financiamentos, captações no mercado, outros.

Re (Custo de Capital Próprio) – o custo de capital próprio é o retorno requerido pelo

acionista pelo capital investido.

RISCO DO NEGÓCIO - grau de incerteza de realização de retornos futuros esperados do

negocio, resultantes de fatores que não alavancagem financeira.

TAXA DE CAPITALIZAÇÃO - qualquer divisor usado para a conversão de benefícios

econômicos em valor em um período simples.

TAXA DE DESCONTO - qualquer divisor usado para a conversão de um fluxo de benefícios

econômicos futuros em valor presente.

TAXA INTERNA DE RETORNO – taxa de desconto onde o valor presente do fluxo de caixa

futuro é equivalente ao custo do investimento.

VALOR - preço expresso em quantidade monetária.

VALOR ATUAL - É o valor de reposição por novo depreciado em função do estado físico em

que se encontra o bem.

VALOR DA PERPETUIDADE - valor ao final do período projetivo a ser adicionado no fluxo

de caixa.

VALOR DE DANO ELÉTRICO - É uma estimativa do custo do reparo ou reposição de peças,

quando ocorre um dano elétrico no bem. Os valores são tabelados em percentuais do

Valor de Reposição e foram calculados através de estudos dos manuais dos equipamentos

e da experiência em manutenção corretiva dos técnicos da APSIS.

VALOR DE INVESTIMENTO - valor para um investidor em particular, baseado em interesses

particulares no bem em análise tais como sinergia com demais empresas de um

investidor, diferentes percepções de risco e desempenhos futuros, etc.

VALOR DE LIQUIDAÇÃO - É o valor de um bem colocado à venda no mercado, fora do

processo produtivo original. Ou seja, é o valor que se apuraria caso o bem, fosse

desativado e colocado à venda separadamente, levando-se em consideração os custos de

desmontagem ou demolição (no caso de imóveis), estocagem e transporte.

VALOR (JUSTO) DE MERCADO - valor pelo qual o bem troca de propriedade entre um

potencial vendedor e um potencial comprador, quando ambas as partem têm

conhecimento razoável dos fatos relevantes e nenhuma das partes está sob pressão de

fazê-lo.

VALOR DE REPOSIÇÃO POR NOVO - valor baseado no que o bem custaria (geralmente ao

nível de preços correntes de mercado) para ser reposto ou substituído por outro, em

estado de novo, igual ou similar.

VALOR DE SEGURO - É o valor pelo qual uma Companhia de Seguros assume os riscos e não

se aplica ao terreno e fundações, exceto em casos especiais.

APSIS CONSULTORIA

4

VALOR DE SUCATA - É o valor do bem no final da sua vida útil, levando-se em

consideração os custos de desmontagem ou demolição (em caso de imóveis), estocagem e

transportes.

VALOR MÁXIMO DE SEGURO - É o valor máximo do bem pelo qual é recomendável que ele

seja segurado. Este critério estabelece que o bem com depreciação maior que 50%,

deverá ter o Valor Máximo de Seguro igual a duas vezes o Valor Atual; e, bem com

depreciação menor do que 50%, deverá ter o Valor Máximo de Seguro igual ao Valor de

Reposição.

VALOR PRESENTE - valor (em uma data base específica) de um benefício econômico

futuro, calculado pela aplicação de uma taxa de desconto.

VALOR RESIDUAL - É o valor do bem novo ou usado projetado para uma data, limitada a

aquela em que ele se torna sucata, levando-se em consideração que durante o período

ele estará em operação.

VIDA ÚTIL - período de tempo no qual o ativo pode gerar benefícios econômicos.

WACC - do inglês Weighted Average Cost of Capital - modelo no qual o custo de capital é

determinado pela média ponderada do valor de mercado dos componentes da estrutura

de capital (próprio e de terceiros).

LAUDO DE AVALIAÇÃO

RJ-0339/08-01

1/3 VIAS

APSIS CONSULTORIA LAUDO RJ-0339/08-01

1

LAUDO RJ-0339/08-01

SOLICITANTE: MAKIRA DO BRASIL S.A., sociedade anônima fechada, com sede à Av. Brás

Leme, no 1.631, 2º andar, Jardim São Bento, Cidade e Estado de São Paulo,

inscrita no CNPJ/MF sob o n.º 03.912.286/0001-70, doravante denominada

MAKIRA.

OBJETO: DATASUL S/A, sociedade anônima aberta, com sede a Av. Santos Dumont,

nº 831, Bairro de Bom Retiro, Cidade de Joinville, Estado de Santa Catarina,

inscrita no CNPJ/MF sob o n.º 03.114.361/0001-57, doravante denominada

DATASUL.

OBJETIVO: Apuração do valor de mercado de DATASUL, para fins de incorporação de

ações.

APSIS CONSULTORIA LAUDO RJ-0339/08-01

2

ÍNDICE

1. INTRODUÇÃO 3

2. PRINCÍPIOS E RESSALVAS 4

3. LIMITAÇÕES DE RESPONSABILIDADE 5

4. METODOLOGIA DE AVALIAÇÃO 6

5. CARACTERIZAÇÃO DE DATASUL 7

6. AVALIAÇÃO DAS AÇÕES DE DATASUL 11

7. CONCLUSÃO 12

8. RELAÇÃO DE ANEXOS 13

APSIS CONSULTORIA LAUDO RJ-0339/08-01

3

1. INTRODUÇÃO

A APSIS CONSULTORIA EMPRESARIAL Ltda. doravante denominada APSIS, com sede

na Rua São José, n.º 90 - grupo 1.802, na Cidade do Rio de Janeiro, no Estado do Rio

de Janeiro, inscrita no CNPJ sob o n.º 27.281.922/0001-70, foi nomeada para apurar

o valor de mercado de DATASUL, para fins de incorporação de ações.

Na elaboração deste trabalho foram utilizados dados e informações fornecidos por

terceiros, na forma de documentos e entrevistas verbais com o cliente. As

estimativas utilizadas neste processo estão baseadas nos documentos e

informações, os quais incluem, entre outros, os seguintes:

Cotação das ações de DATASUL, de acordo com preço médio diário nos últimos

90 dias anteriores à 30 de junho de 2008. (Fonte: Bloomberg)

A APSIS realizou recentemente avaliações para empresas de capital aberto para

diversas finalidades nas seguintes empresas:

AMÉRICA LATINA LOGÍSTICA DO BRASIL S/A

BANCO PACTUAL S/A

CIMENTO MAUÁ S/A

ESTA-EMPRESA SANEADORA TERRITORIAL AGRÍCOLA S/A.

GEODEX COMMUNICATIONS DO BRASIL S/A

GERDAU S/A

HOTÉIS OTHON S/A

IBEST S/A

L.R. CIA. BRAS.PRODS.HIGIENE E TOUCADOR S/A

LIGHT SERVIÇOS DE ELETRICIDADE S/A

LOJAS AMERICANAS S/A

MINASGÁS S/A DISTRIB. DE GÁS COMBUSTÍVEL

REPSOL YPF BRASIL S/A

TAM TRANSPORTES AÉREOS MERIDIONAL S/A

WAL PETROLEO S/A

A equipe da APSIS responsável pela realização deste trabalho é constituída pelos seguintes

profissionais:

AMILCAR DE CASTRO gerente de projetos

ANA CRISTINA FRANÇA DE SOUZA engenheira civil pós-graduada em ciências contábeis (CREA/RJ 91.1.03043-4)

CESAR DE FREITAS SILVESTRE contador (CRC/RJ 44779/O-3)

FLÁVIO LUIZ PEREIRA contador (CRC/RJ 022016/O-9)

LUIZ PAULO CESAR SILVEIRA engenheiro mecânico mestrado em administração de empresas (CREA/RJ 89.1.00165-1)

MARGARETH GUIZAN DA SILVA OLIVEIRA engenheira civil, (CREA/RJ 91.1.03035-3)

RICARDO DUARTE CARNEIRO MONTEIRO engenheiro civil pós-graduado em engenharia econômica (CREA/RJ 30137-D)

SÉRGIO FREITAS DE SOUZA economista (CORECON/RJ 23521-0)

WASHINGTON FERREIRA BRAGA CRC-RJ-024.100-6 / CVM 6734

APSIS CONSULTORIA LAUDO RJ-0339/08-01

4

2. PRINCÍPIOS E RESSALVAS

Este trabalho obedece criteriosamente os seguintes princípios fundamentais

descritos a seguir:

Os profissionais da APSIS envolvidos neste trabalho não têm inclinação

pessoal em relação à matéria envolvida neste relatório e tampouco dela

auferem qualquer vantagem, não havendo conflito de interesses que os

impeça de preparar este laudo.

No melhor conhecimento dos profissionais da APSIS envolvidos neste

trabalho, as análises, opiniões e conclusões expressas no presente

Relatório, são baseadas em dados, diligências, pesquisas e

levantamentos verdadeiros e corretos.

O relatório apresenta todas as condições limitativas impostas pelas

metodologias adotadas, que afetam as análises, opiniões e conclusões

contidas nos mesmos.

Os honorários profissionais da APSIS não estão, de forma alguma,

sujeitos às conclusões deste relatório.

A APSIS assume total responsabilidade sobre a matéria de Engenharia de Avaliações,

incluídas as implícitas, para o exercício de suas honrosas funções, precipuamente

estabelecidas em leis, códigos ou regulamentos próprios.

No presente relatório assumem-se como corretas as informações recebidas de terceiros,

sendo que as fontes das mesmas estão contidas no referido relatório.

Taxa de câmbio em 30 de junho de 2008: US$ 1,00 = R$ 1,5919 (fonte: Banco Central do

Brasil).

O relatório foi elaborado pela APSIS e ninguém, a não ser os seus próprios consultores

preparou as análises e respectivas conclusões.

Para efeito de projeção partimos do pressuposto da inexistência de ônus ou gravames de

qualquer natureza, judicial ou extrajudicial, atingindo as empresas em questão, que não

as listadas no presente relatório.

O presente relatório atende as especificações e critérios estabelecidos pelo USPAP

(Uniform Standards of Professional Appraisal Practice), além das exigências impostas por

diferentes órgãos e regulamentos, no que for aplicável, tais como: Ministério da Fazenda,

Banco Central, Banco do Brasil, CVM –Comissão de Valores Mobiliários, SUSEP -

Superintendência de Seguros Privados, RIR – Regulamento de Imposto de Renda, etc.

APSIS CONSULTORIA LAUDO RJ-0339/08-01

5

3. LIMITAÇÕES DE RESPONSABILIDADE

Para elaboração deste relatório a APSIS utilizou informações e dados de

históricos auditados por terceiros ou não auditados e dados projetados

não auditados, fornecidos por escrito ou verbalmente pela administração

da empresa ou obtidos das fontes mencionadas. Sendo assim, a APSIS

assumiu como verdadeiros os dados e informações obtidos para este

relatório e não tem qualquer responsabilidade com relação a sua

veracidade.

O escopo deste trabalho não incluiu auditoria das demonstrações

financeiras ou revisão dos trabalhos realizados por seus auditores.

Nosso trabalho foi desenvolvido para o uso do MAKIRA e demais empresas envolvidas no

projeto, visando ao objetivo já descrito.

Não nos responsabilizamos por perdas ocasionais ao MAKIRA ou a outras partes como

conseqüência da utilização dos dados e informações fornecidas pela empresa e constante

neste relatório.

APSIS CONSULTORIA LAUDO RJ-0339/08-01

6

4. METODOLOGIA DE AVALIAÇÃO

ABORDAGEM DE MERCADO – COTAÇÃO EM BOLSA

Esta metodologia visa a avaliar uma empresa pela soma de todas as

suas ações a preços de mercado. Como o preço de uma ação é definido

pelo valor presente do fluxo de dividendos futuros e de um preço de

venda ao final do período, a uma taxa de retorno exigida, em um

Mercado Financeiro Ideal, esta abordagem indicaria o valor correto da

empresa para os investidores.

A base de dados utilizada foi a série histórica diária de volume

financeiro, número de ações negociadas e preço médio diário

ponderado pelo volume (fonte: Bloomberg). Foi aplicada sobre a

referida base de dados a média aritmética simples dos preços médios

diários ponderados pelo volume no período de 90 dias corridos entre 01

de abril de 2008 e 30 de junho de 2008. Foi utilizado este período

como referência, pois representa um parâmetro recente do nível de

preços de mercado, ainda não afetado pelo anúncio formal da

incorporação de ações da DATASUL pela MAKIRA.

APSIS CONSULTORIA LAUDO RJ-0339/08-01

7

5. CARACTERIZAÇÃO DE DATASUL

A DATASUL é uma empresa brasileira de capital nacional, sediada em

Joinville – SC, pioneira no desenvolvimento e comercialização de

soluções integradas de softwares de gestão empresarial, com 30 anos

de presença no mercado.

Os softwares desenvolvidos pela DATASUL destinam-se a automatizar e

gerenciar processos críticos de seus clientes, tais como: finanças,

recursos humanos, logística, manufatura, dentre outros.

A DATASUL iniciou suas atividades em 1978 com assessoria de empresas

do setor industrial na implantação de centros de processamentos de

dados, a companhia se estabeleceu como pioneira no fornecimento de

softwares de automatização de sistemas empresariais no país.

Em 1986, a DATASUL apostou na consolidação dos PCs como ferramenta

de gestão empresarial e desenvolveu o primeiro software integrado de

gestão administrativa e de controle de produção para

microcomputadores.

Em 1989, lançou o Magnus, um software aplicativo integrado para

gestão empresarial, escrito em linguagem de quarta geração e banco de

dados relacional.

Em 1998, lançou o EMS (Enterprise Management System), com

evoluções funcionais a partir do Magnus. Este software de ERP foi

totalmente desenvolvido para utilização em ambiente gráfico.

Ainda em 1998, para colocar em prática os planos de expansão e de

desenvolvimento de novos softwares, obteve o aporte de recursos de

fundos de investimento norte-americanos, que permaneceram no

negócio até meados de 2004.

Em 1999 implantou um modelo inovador de franquias para o

desenvolvimento e a venda de seus softwares e transformou centenas

de colaboradores da companhia em novos empreendedores.

APSIS CONSULTORIA LAUDO RJ-0339/08-01

8

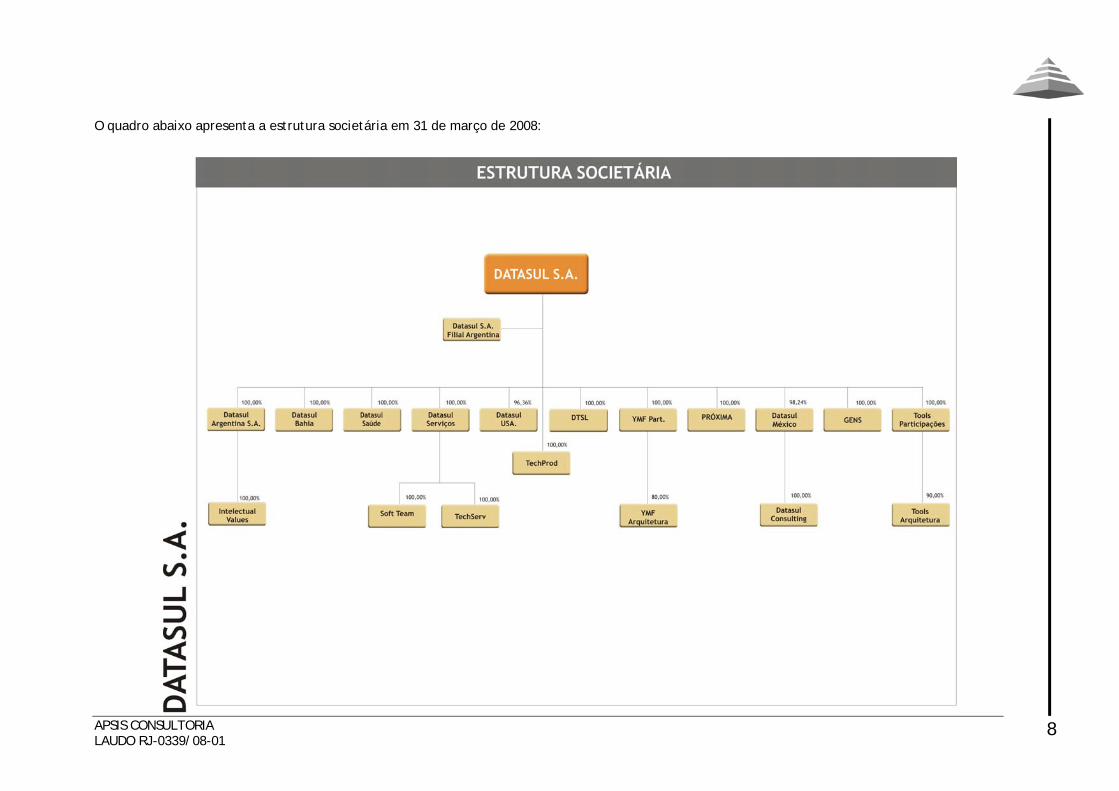

O quadro abaixo apresenta a estrutura societária em 31 de março de 2008:

APSIS CONSULTORIA LAUDO RJ-0339/08-01

9

• DTSL Sistemas e Serviços de Informática S.A. (DTSL) – 100% -

Franquia de Distribuição (FDIS) modelo, onde são desenvolvidas

e testadas novas ofertas de mercado e metodologias, além de

normatizadas as melhores práticas de gestão para posterior

divulgação aos demais integrantes do Network Datasul.

• Datasul Bahia S.A. – 100% - Uma segunda FDIS modelo, onde se

desenvolvem e testam novas ofertas de mercado e

metodologias, além de se normatizarem as melhores práticas de

gestão para posterior divulgação aos demais integrantes do

Network Datasul.

• Datasul Serviços em Informática e Consultoria S.A. (Datasul

Serviços) – 100% - Provedora de softwares de gestão integrada,

incluindo soluções fiscais e tributárias, ofertas em SaaS

(Software como Serviço) e outsourcing. Atua também no

desenvolvimento de projetos de gestão de aprendizagem,

programas de e-learning, certificação e capacitação em

sistemas de gestão empresarial, para todo o mercado.

• Datasul, Inc. (Datasul USA) – 96,36% - Subsidiária que fatura os

contratos dos clientes nos Estados Unidos.

• Datasul, S.A. de C.V. (Datasul México) – 98,24% - Subsidiária

cujo objetivo é fortalecer e ampliar a atuação no mercado

mexicano, operando de forma direta e indireta em vendas, pré-

vendas, na implantação dos softwares e consultorias

relacionadas.

• Datasul S.A. (filial Argentina) – 100% - Operação para

faturamento dos contratos dos clientes argentinos.

• Datasul Argentina S.A. – 100% - Subsidiária constituída para

assunção das operações relativas aos clientes e produtos

adquiridos da Meya em 2007.

• Datasul Saúde Tecnologia da Informação Ltda. – 100% -

Subsidiária especializada no atendimento a clientes do

segmento Saúde.

• Próxima Software e Serviços S.A. – 100% - Subsidiária

especializada no atendimento a clientes do segmento de

Agronegócio.

• YMF Arquitetura Financeira de Negócios S.A. - 80% -

Subsidiária especializada no fornecimento de softwares e

serviços voltados para o mercado financeiro, controlada da YMF

Participações Ltda.

• Soft Team Consultoria e Informática Ltda. (Soft Team) –

100% - Empresa especializada no oferecimento de soluções de

software e serviços para as áreas fiscal, tributária e de

auditoria, controlada integral da subsidiária Datasul Serviços.

APSIS CONSULTORIA LAUDO RJ-0339/08-01

10

• GENS Tecnologia da Informação Ltda. – 100% - Subsidiária

também especializada no atendimento a clientes do segmento

Saúde.

• Tools Arquitetura Financeira de Negócios S/A. – 90% -

Subsidiária também especializada no fornecimento de softwares

e serviços voltados a área de créditos e financiamentos,

incluindo soluções completas para cartões private label,

controlada da Tools Participações Ltda.

• TechProd Informática Ltda – 100% - Empresa especializada em

desenvolvimento de aplicativos, além de suporte e manutenção

de frameworks da Datasul em diferentes plataformas.

• TechServ Informática Ltda - 100% - Empresa especializada em

serviços de terceirização de gerenciamento de TI, controlada

integral da Datasul Serviços em Informática e Consultoria S.A.

APSIS CONSULTORIA LAUDO RJ-0339/08-01

11

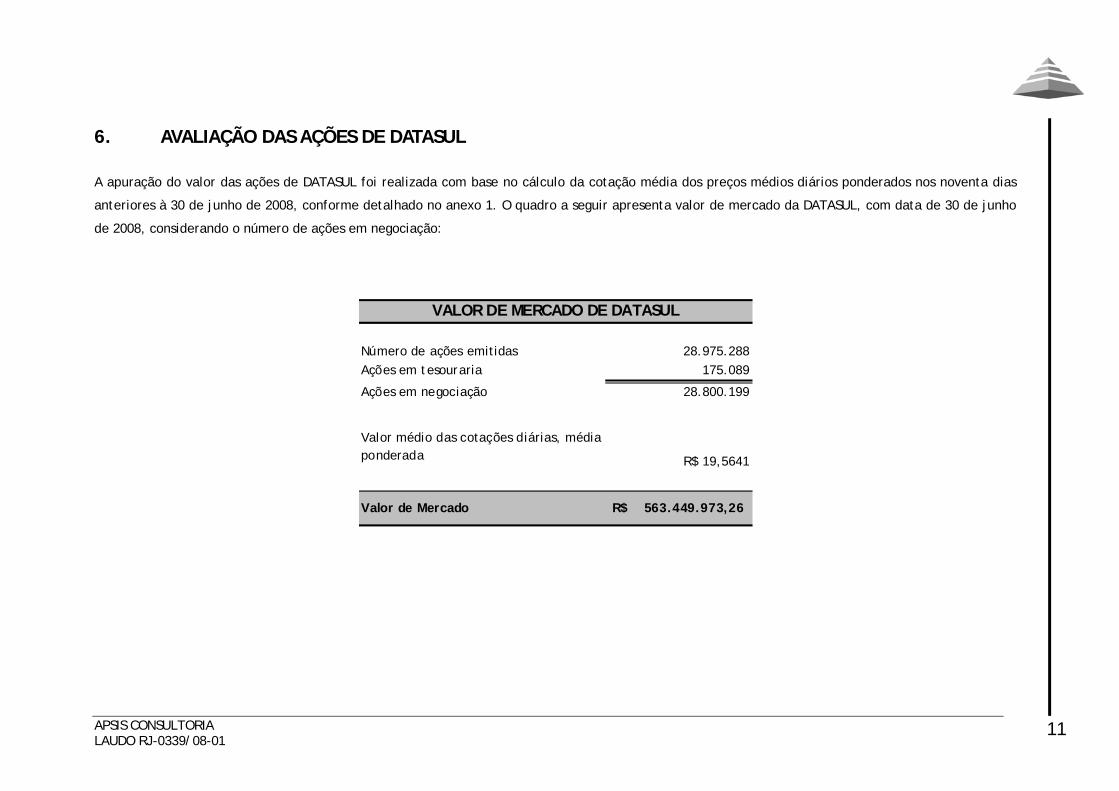

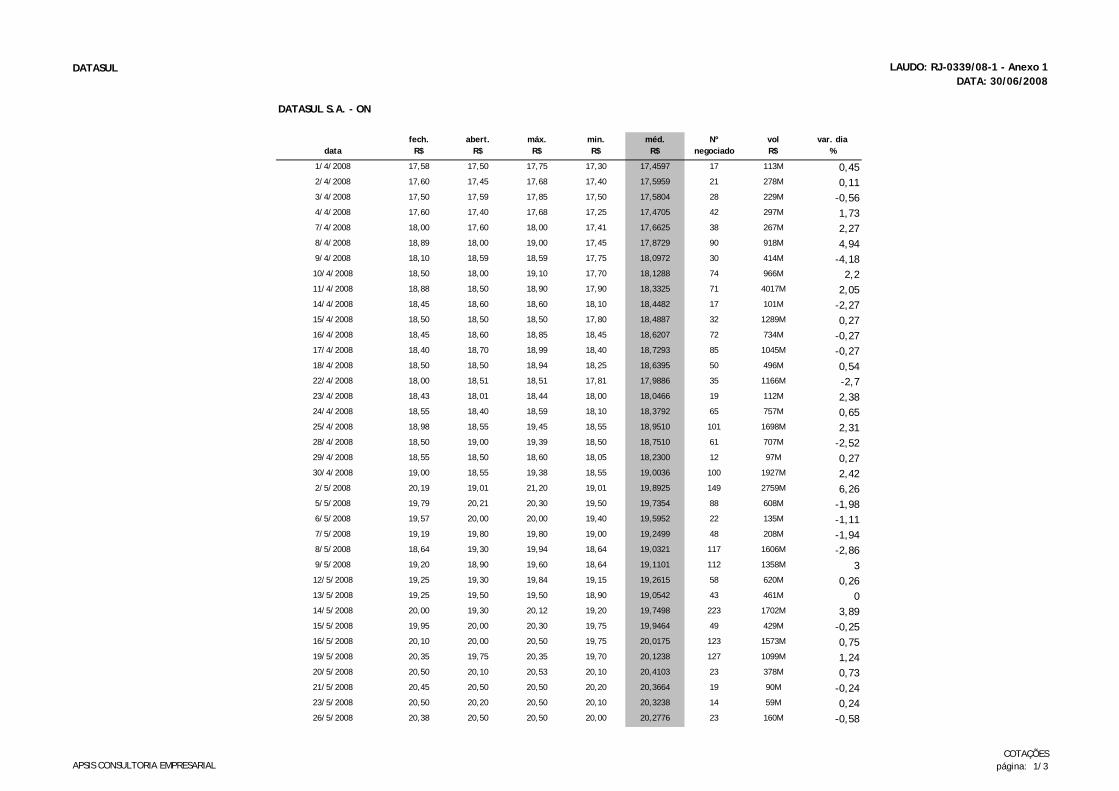

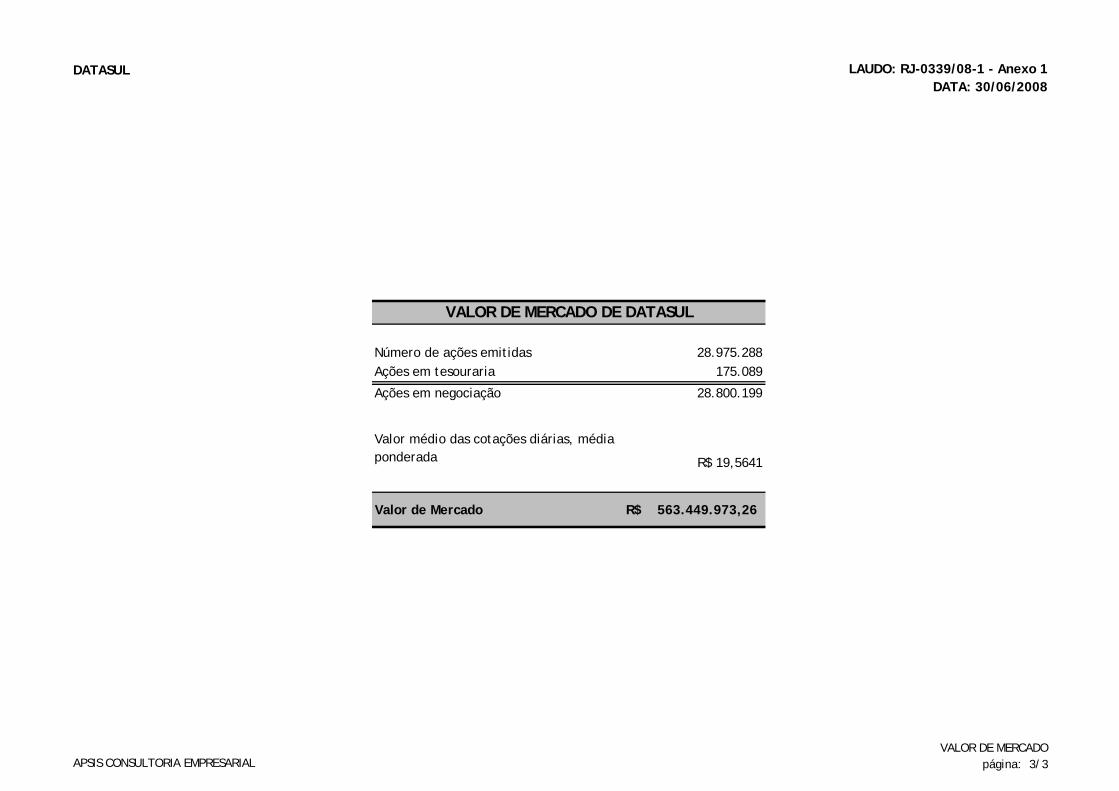

6. AVALIAÇÃO DAS AÇÕES DE DATASUL

A apuração do valor das ações de DATASUL foi realizada com base no cálculo da cotação média dos preços médios diários ponderados nos noventa dias

anteriores à 30 de junho de 2008, conforme detalhado no anexo 1. O quadro a seguir apresenta valor de mercado da DATASUL, com data de 30 de junho

de 2008, considerando o número de ações em negociação:

Número de ações emitidas 28.975.288Ações em tesouraria 175.089

Ações em negociação 28.800.199

Valor médio das cotações diárias, média ponderada R$ 19,5641

Valor de Mercado 563.449.973,26R$

VALOR DE MERCADO DE DATASUL

APSIS CONSULTORIA LAUDO RJ-0339/08-01

12

7. CONCLUSÃO

A luz dos exames realizados na documentação anteriormente mencionada e tomando por base estudos da APSIS, verificaram os peritos que o valor de

mercado da DATASUL, na data de 30 de junho de 2008, é de R$ 563.449.973,26 (quinhentos e sessenta e três milhões, quatrocentos e quarenta e nove

mil, novecentos e setenta e três reais e vinte e seis centavos).

Estando o Relatório RJ-0339/08-01 concluído, composto por 13 (treze) folhas digitadas de um lado e 02 (dois) anexos e extraído em 03 (três) vias

originais, a APSIS Consultoria Empresarial Ltda., CREA/RJ 82.2.00620-1 e CORECON/RJ RF/2.052-4, empresa especializada em avaliação de bens, abaixo

representada legalmente pelos seus diretores, coloca-se à disposição para quaisquer esclarecimentos que, porventura, se façam necessários.

Rio de Janeiro, 23 de julho de 2008

APSIS CONSULTORIA LAUDO RJ-0339/08-01

13

8. RELAÇÃO DE ANEXOS

1. CÁLCULOS AVALIATÓRIOS

2. GLOSSÁRIO E PERFIL DA APSIS

SÃO PAULO – SP Av. Vereador José Diniz, 3.300, Cj. 808 Work Center 4, CEP: 04604-006 Tel.: + 55 11 2626.0510 Fax: + 55 11 2626.0510

RIO DE JANEIRO – RJ Rua São José, 90, grupo 1802 Centro, CEP: 20010-020 Tel.: + 55 21 2212.6850 Fax: + 55 21 2212.6851

ANEXO 1

DATASUL LAUDO: RJ-0339/08-1 - Anexo 1DATA: 30/06/2008

DATASUL S.A. - ON

datafech.

R$abert.

R$máx.R$

min.R$

méd.R$

Nºnegociado

volR$

var. dia%

1/4/2008 17,58 17,50 17,75 17,30 17,4597 17 113M 0,452/4/2008 17,60 17,45 17,68 17,40 17,5959 21 278M 0,113/4/2008 17,50 17,59 17,85 17,50 17,5804 28 229M -0,564/4/2008 17,60 17,40 17,68 17,25 17,4705 42 297M 1,737/4/2008 18,00 17,60 18,00 17,41 17,6625 38 267M 2,278/4/2008 18,89 18,00 19,00 17,45 17,8729 90 918M 4,949/4/2008 18,10 18,59 18,59 17,75 18,0972 30 414M -4,1810/4/2008 18,50 18,00 19,10 17,70 18,1288 74 966M 2,211/4/2008 18,88 18,50 18,90 17,90 18,3325 71 4017M 2,0514/4/2008 18,45 18,60 18,60 18,10 18,4482 17 101M -2,2715/4/2008 18,50 18,50 18,50 17,80 18,4887 32 1289M 0,2716/4/2008 18,45 18,60 18,85 18,45 18,6207 72 734M -0,2717/4/2008 18,40 18,70 18,99 18,40 18,7293 85 1045M -0,2718/4/2008 18,50 18,50 18,94 18,25 18,6395 50 496M 0,5422/4/2008 18,00 18,51 18,51 17,81 17,9886 35 1166M -2,723/4/2008 18,43 18,01 18,44 18,00 18,0466 19 112M 2,3824/4/2008 18,55 18,40 18,59 18,10 18,3792 65 757M 0,6525/4/2008 18,98 18,55 19,45 18,55 18,9510 101 1698M 2,3128/4/2008 18,50 19,00 19,39 18,50 18,7510 61 707M -2,5229/4/2008 18,55 18,50 18,60 18,05 18,2300 12 97M 0,2730/4/2008 19,00 18,55 19,38 18,55 19,0036 100 1927M 2,422/5/2008 20,19 19,01 21,20 19,01 19,8925 149 2759M 6,265/5/2008 19,79 20,21 20,30 19,50 19,7354 88 608M -1,986/5/2008 19,57 20,00 20,00 19,40 19,5952 22 135M -1,117/5/2008 19,19 19,80 19,80 19,00 19,2499 48 208M -1,948/5/2008 18,64 19,30 19,94 18,64 19,0321 117 1606M -2,869/5/2008 19,20 18,90 19,60 18,64 19,1101 112 1358M 312/5/2008 19,25 19,30 19,84 19,15 19,2615 58 620M 0,2613/5/2008 19,25 19,50 19,50 18,90 19,0542 43 461M 014/5/2008 20,00 19,30 20,12 19,20 19,7498 223 1702M 3,8915/5/2008 19,95 20,00 20,30 19,75 19,9464 49 429M -0,2516/5/2008 20,10 20,00 20,50 19,75 20,0175 123 1573M 0,7519/5/2008 20,35 19,75 20,35 19,70 20,1238 127 1099M 1,2420/5/2008 20,50 20,10 20,53 20,10 20,4103 23 378M 0,7321/5/2008 20,45 20,50 20,50 20,20 20,3664 19 90M -0,2423/5/2008 20,50 20,20 20,50 20,10 20,3238 14 59M 0,2426/5/2008 20,38 20,50 20,50 20,00 20,2776 23 160M -0,58

APSIS CONSULTORIA EMPRESARIALCOTAÇÕES

página: 1/3

DATASUL LAUDO: RJ-0339/08-1 - Anexo 1DATA: 30/06/2008

DATASUL S.A. - ON

datafech.

R$abert.

R$máx.R$

min.R$

méd.R$

Nºnegociado

volR$

var. dia%

27/5/2008 20,24 20,38 20,38 20,00 20,2161 59 770M -0,6828/5/2008 21,20 20,32 21,55 20,29 20,9975 98 1680M 4,7429/5/2008 20,90 21,20 21,20 20,61 21,0700 68 801M -1,4130/5/2008 21,09 21,20 21,20 20,75 21,0871 28 751M 0,92/6/2008 20,84 21,00 21,00 20,51 20,7340 45 145M -1,183/6/2008 20,60 21,10 21,10 20,20 20,2576 48 1205M -1,154/6/2008 20,20 20,15 20,25 20,10 20,1538 64 669M -1,945/6/2008 20,47 20,59 20,59 20,15 20,2076 48 826M 1,336/6/2008 20,40 20,47 20,79 20,30 20,4395 39 196M -0,349/6/2008 20,38 20,40 20,40 20,15 20,2580 60 632M -0,0910/6/2008 20,30 20,37 20,37 20,01 20,1985 108 2488M -0,3911/6/2008 20,60 20,30 20,70 20,20 20,4088 72 592M 1,4712/6/2008 20,38 20,60 20,60 20,20 20,4033 43 1128M -1,0613/6/2008 20,30 20,40 20,40 19,90 20,0554 115 473M -0,3916/6/2008 19,80 20,00 20,00 19,31 19,6991 31 514M -2,4617/6/2008 19,89 19,99 20,29 19,65 19,9429 19 307M 0,4518/6/2008 20,10 20,00 20,10 19,51 19,7960 56 566M 1,0519/6/2008 20,22 20,00 20,30 19,80 20,0433 55 403M 0,5920/6/2008 20,32 20,25 20,35 20,11 20,2822 28 302M 0,4923/6/2008 20,45 20,49 20,49 20,10 20,2216 70 756M 0,6324/6/2008 20,90 20,45 20,90 20,10 20,3316 77 1664M 2,225/6/2008 21,77 21,50 22,14 21,10 21,6771 92 2096M 4,1626/6/2008 21,60 21,60 21,65 21,50 21,6466 30 6486M -0,7827/6/2008 21,60 21,65 21,65 21,50 21,5658 30 755M 030/6/2008 22,85 21,64 22,91 21,61 22,6550 123 2175M 5,78

MÉDIA 19,67 19,60 19,93 19,27 19,5641

Fonte: Bloomberg

APSIS CONSULTORIA EMPRESARIALCOTAÇÕES

página: 2/3

DATASUL LAUDO: RJ-0339/08-1 - Anexo 1DATA: 30/06/2008

Número de ações emitidas 28.975.288Ações em tesouraria 175.089

Ações em negociação 28.800.199

Valor médio das cotações diárias, média ponderada R$ 19,5641

Valor de Mercado 563.449.973,26R$

VALOR DE MERCADO DE DATASUL

APSIS CONSULTORIA EMPRESARIALVALOR DE MERCADO

página: 3/3

ANEXO 2

APSIS CONSULTORIA

1

GLOSSÁRIO

ABORDAGEM DA RENDA - método de avaliação pela conversão a valor presente de

benefícios econômicos esperados.

ABORDAGEM DE ATIVOS - método de avaliação onde todos os ativos e passivos (incluindo

os não contabilizados) tem seu valor ajustado aos seus valores de mercado.

ABORDAGEM DE MERCADO - método de avaliação onde são adotados múltiplos derivados

de preço de vendas de bens similares.

ÁREA ÚTIL - área utilizável do imóvel, medida pela face interna das paredes que o

limitam.

ÁREA PRIVATIVA - área útil acrescida de elementos construtivos (tais como paredes,

pilares, etc.) e hall de elevadores (em casos particulares).

ÁREA EQUIVALENTE DE CONSTRUÇÃO - área construída sobre a qual, é aplicada a

equivalência de custo unitário de construção correspondente, de acordo com os

postulados da NB-140 da ABNT.

ÁREA HOMOGENEIZADA - área útil, privativa ou construída com tratamentos matemáticos,

para fins de avaliação, segundo critérios fixados pela APSIS, baseado no mercado

imobiliário.

ATIVOS TANGÍVEIS - ativos de existência física tais como terrenos, construções, máquinas

e equipamentos, móveis e utensílios.

ATIVOS INTANGÍVEIS – ativos não físicos (marcas, patentes, direitos, contratos, segredo

industrial, etc.) que garantem direitos e valor ao seu proprietário.

ATIVOS OPERACIONAIS - bens fundamentais ao funcionamento da empresa.

ATIVOS NÃO OPERACIONAIS - são aqueles ativos que não estão ligados diretamente às

atividades de operação da empresa (podem ou não gerar receitas) e que podem ser

alienados sem prejuízo do seu funcionamento.

AVALIAÇÃO - ato ou processo de determinar o valor de uma empresa, participação

acionaria ou outro ativo.

BENEFÍCIOS ECONÔMICOS - benefícios tais como receitas, lucro líquido, fluxo de caixa

líquido, etc.

BETA - medida de risco sistemático de uma ação; tendência do preço de determinada

ação a estar correlacionado com mudanças em determinado índice.

BETA ALAVANCADO – valor de beta refletindo o endividamento na estrutura de capital.

CAPM – do inglês Capital Asset Pricing Model - modelo no qual o custo de capital para

qualquer ação ou lote de ações equivale à taxa livre de risco acrescido de prêmio de risco

proporcionado pelo risco sistemático da ação ou lote de ações em estudo. Geralmente

utilizado para calcular o Custo de Capital Próprio ou Custo de Capital do Acionista.

CAPITAL INVESTIDO – somatório de capital próprio e de terceiros investidos numa

empresa. O capital de terceiros geralmente está relacionado a dívidas com juros (curto e

longo prazo) devendo ser especificada dentro do contexto da avaliação.

CAPITALIZAÇÃO - conversão de um período simples de benefícios econômicos em valor.

CONTROLE - poder de direcionar a gestão estratégica, política e administrativa de uma

empresa.

CUSTO DE CAPITAL - taxa de retorno esperado requerida pelo mercado como atrativa de

fundos para determinado investimento.

APSIS CONSULTORIA

2

CVM – Comissão de Valores Mobiliários.

DATA DE EMISSÃO – data de encerramento do laudo de avaliação, quando as conclusões da

avaliação são transmitidas ao cliente.

DCF – do inglês Discounted Cash Flow), que significa fluxo de caixa descontado.

DESCONTO POR FALTA DE CONTROLE - valor ou percentual deduzido do valor pró rata de

100% do valor de uma empresa, que reflete a ausência de parte ou da totalidade de

controle.

DESCONTO POR FALTA DE LIQUIDEZ - valor ou percentual deduzido do valor pró rata de

100% do valor de uma empresa, que reflete a ausência de liquidez.

DÍVIDA LÍQUIDA – caixa e equivalentes, posição líquida em derivativos, dívidas financeiras

de curto e longo prazo, dividendos a receber e a pagar, recebíveis e contas a pagar

relacionadas a debêntures, déficits de curto e longo prazo com fundos de pensão,

provisões, outros créditos e obrigações com pessoas vinculadas, incluindo bônus de

subscrição.

DOCUMENTAÇÃO DE SUPORTE – documentação levantada e fornecida pelo cliente na qual

estão baseadas as premissas do laudo.

DRIVERS – direcionadores de valor ou variáveis-chave.

EBIT – do inglês Earnings Before Interests and Taxes, que significa Lucro Antes juros e

Impostos.

EBTIDA – do inglês Earnings Before Interest, Taxes, Depreciation and Amortization, que

significa Lucros Antes de Juros, Impostos, depreciação e Amortização.

EMPRESA - entidade comercial, industrial, prestadora de serviços ou de investimento

detentora de atividade econômica.

ENTERPRISE VALUE – valor econômico da firma.

EQUITY VALUE – valor econômico do patrimônio líquido.

ESTRUTURA DE CAPITAL - composição do capital investido de uma empresa entre capital

próprio (patrimônio) e capital de terceiros (endividamento).

FCFF – do inglês Free Cash Flow to Firm, que significa fluxo de caixa livre para a firma,

ou fluxo de caixa livre desalavancado.

FLUXO DE CAIXA - caixa gerado por um ativo, grupo de ativos ou empresa, durante

determinado período de tempo. Geralmente o termo é complementado por uma

qualificação referente ao contexto (operacional, não operacional, etc.)

FLUXO DE CAIXA DO CAPITAL INVESTIDO – fluxo de caixa gerado pela empresa a ser

revertido aos financiadores (juros e amortizações) e aos acionistas (dividendos) depois de

considerados custo e despesas operacionais e investimentos de capital.

FLUXO DE CAIXA OPERACIONAL – o fluxo de caixa operacional leva em consideração

somente as receitas e receitas efetivamente recebidas e desembolsadas, provenientes

das operações da companhia.

FREE FLOAT – percentual de ações em circulação sobre o capital total da empresa.

GOODWILL – ativo intangível resultante de nome, reputação, carteira de clientes,

lealdade, localização e demais fatores similares que não podem ser identificados

separadamente.

LIQUIDEZ – capacidade de rápida conversão de determinado ativo em dinheiro ou em

pagamento de determinada dívida.

MEP – Método de Equivalência Patrimonial.

APSIS CONSULTORIA

3

MÉTODO DE AVALIAÇÃO – cada uma das abordagens utilizadas na elaboração de cálculos

avaliatórios para a indicação de valor de uma empresa, participação acionaria ou outro

ativo.

METODOLOGIA DE AVALIAÇÃO – uma ou mais abordagens utilizadas na elaboração de

cálculos avaliatórios para a indicação de valor de uma empresa, participação acionaria ou

outro ativo.

MÚLTIPLO – valor de mercado de uma empresa, ação ou capital investido, dividido por

uma medida da empresa (receita, lucro, volume de clientes, etc.).

PATRIMÔNIO LÍQUIDO A MERCADO - vide abordagem de ativos.

PRÊMIO DE CONTROLE - valor ou percentual de um valor pró rata de lote ações

controladoras sobre o valor pró rata de ações sem controle, que refletem o poder do

controle.

Rd (Custo da Dívida) – é uma medida do valor pago pelo capital provindo de terceiros, sob

a forma de empréstimos, financiamentos, captações no mercado, outros.

Re (Custo de Capital Próprio) – o custo de capital próprio é o retorno requerido pelo

acionista pelo capital investido.

RISCO DO NEGÓCIO - grau de incerteza de realização de retornos futuros esperados do

negocio, resultantes de fatores que não alavancagem financeira.

TAXA DE CAPITALIZAÇÃO - qualquer divisor usado para a conversão de benefícios

econômicos em valor em um período simples.

TAXA DE DESCONTO - qualquer divisor usado para a conversão de um fluxo de benefícios

econômicos futuros em valor presente.

TAXA INTERNA DE RETORNO – taxa de desconto onde o valor presente do fluxo de caixa

futuro é equivalente ao custo do investimento.

VALOR - preço expresso em quantidade monetária.

VALOR ATUAL - É o valor de reposição por novo depreciado em função do estado físico em

que se encontra o bem.

VALOR DA PERPETUIDADE - valor ao final do período projetivo a ser adicionado no fluxo

de caixa.

VALOR DE DANO ELÉTRICO - É uma estimativa do custo do reparo ou reposição de peças,

quando ocorre um dano elétrico no bem. Os valores são tabelados em percentuais do

Valor de Reposição e foram calculados através de estudos dos manuais dos equipamentos

e da experiência em manutenção corretiva dos técnicos da APSIS.

VALOR DE INVESTIMENTO - valor para um investidor em particular, baseado em interesses

particulares no bem em análise tais como sinergia com demais empresas de um

investidor, diferentes percepções de risco e desempenhos futuros, etc.

VALOR DE LIQUIDAÇÃO - É o valor de um bem colocado à venda no mercado, fora do

processo produtivo original. Ou seja, é o valor que se apuraria caso o bem, fosse

desativado e colocado à venda separadamente, levando-se em consideração os custos de

desmontagem ou demolição (no caso de imóveis), estocagem e transporte.

VALOR (JUSTO) DE MERCADO - valor pelo qual o bem troca de propriedade entre um

potencial vendedor e um potencial comprador, quando ambas as partem têm

conhecimento razoável dos fatos relevantes e nenhuma das partes está sob pressão de

fazê-lo.

VALOR DE REPOSIÇÃO POR NOVO - valor baseado no que o bem custaria (geralmente ao

nível de preços correntes de mercado) para ser reposto ou substituído por outro, em

estado de novo, igual ou similar.

VALOR DE SEGURO - É o valor pelo qual uma Companhia de Seguros assume os riscos e não

se aplica ao terreno e fundações, exceto em casos especiais.

APSIS CONSULTORIA

4

VALOR DE SUCATA - É o valor do bem no final da sua vida útil, levando-se em

consideração os custos de desmontagem ou demolição (em caso de imóveis), estocagem e

transportes.

VALOR MÁXIMO DE SEGURO - É o valor máximo do bem pelo qual é recomendável que ele

seja segurado. Este critério estabelece que o bem com depreciação maior que 50%,

deverá ter o Valor Máximo de Seguro igual a duas vezes o Valor Atual; e, bem com

depreciação menor do que 50%, deverá ter o Valor Máximo de Seguro igual ao Valor de

Reposição.

VALOR PRESENTE - valor (em uma data base específica) de um benefício econômico

futuro, calculado pela aplicação de uma taxa de desconto.

VALOR RESIDUAL - É o valor do bem novo ou usado projetado para uma data, limitada a

aquela em que ele se torna sucata, levando-se em consideração que durante o período

ele estará em operação.

VIDA ÚTIL - período de tempo no qual o ativo pode gerar benefícios econômicos.

WACC - do inglês Weighted Average Cost of Capital - modelo no qual o custo de capital é

determinado pela média ponderada do valor de mercado dos componentes da estrutura

de capital (próprio e de terceiros).

Demonstrações Financeiras Totvs S.A. 31 de dezembro de 2007 e 2006 com Parecer dos Auditores Independentes

TOTVS S.A.

DEMONSTRAÇÕES FINANCEIRAS

31 de dezembro de 2007 e 2006

Índice Pareceres dos Auditores Independentes ................................................................................. 1 Demonstrações Financeiras Auditadas Balanços Patrimoniais ............................................................................................................. 3 Demonstrações do Resultado................................................................................................... 5 Demonstrações das Mutações do Patrimônio Líquido ............................................................ 6 Demonstrações das Origens e Aplicações de Recursos .......................................................... 7 Demonstrações dos Fluxos de Caixa ....................................................................................... 8 Notas Explicativas às Demonstrações Financeiras.................................................................. 9

1

PARECER DOS AUDITORES INDEPENDENTES Ao Conselho de Administração e Acionistas da Totvs S.A. 1. Examinamos os balanços patrimoniais da Totvs S.A. e os balanços patrimoniais

consolidados da Totvs S.A. e empresas controladas, levantados em 31 de dezembro de 2007 e 2006, e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e das origens e aplicações de recursos correspondentes aos exercícios findos naquelas datas, elaborados sob a responsabilidade de sua administração. Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras.

2. Nossos exames foram conduzidos de acordo com as normas de auditoria aplicáveis no Brasil e compreenderam: a) o planejamento dos trabalhos, considerando a relevância dos saldos, o volume de transações e os sistemas contábil e de controles internos da Companhia; b) a constatação, com base em testes, das evidências e dos registros que suportam os valores e as informações financeiras divulgados; e c) a avaliação das práticas e das estimativas financeiras mais representativas adotadas pela administração da Companhia, bem como da apresentação das demonstrações financeiras tomadas em conjunto.

3. Em nossa opinião, as demonstrações financeiras acima referidas representam

adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Totvs S.A., bem como a posição patrimonial e financeira consolidada da Totvs S.A. e empresas controladas em 31 de dezembro de 2007 e 2006, o resultado de suas operações, as mutações de seu patrimônio líquido e as origens e aplicações de seus recursos referentes aos exercícios findos naquelas datas, de acordo com as práticas contábeis adotadas no Brasil.

2

4. Nossos exames foram conduzidos com o objetivo de emitirmos parecer sobre as

demonstrações financeiras referidas no primeiro parágrafo, tomadas em conjunto. As demonstrações dos fluxos de caixa da Totvs S.A. e da Totvs S.A. e empresas controladas, referentes aos exercícios findos em 31 de dezembro de 2007 e 2006, apresentadas para propiciar informações suplementares sobre a Companhia e empresa controladas, não são requeridas como parte integrante das demonstrações financeiras básicas, de acordo com as práticas contábeis adotadas no Brasil. As demonstrações dos fluxos de caixa foram submetidas aos mesmos procedimentos de auditoria descritos no segundo parágrafo e, em nossa opinião estão adequadamente apresentadas, em todos os seus aspectos relevantes, em relação às demonstrações financeiras tomadas em conjunto.

São Paulo, 6 de fevereiro de 2008

ERNST & YOUNG Auditores Independentes S.S.

CRC-2SP015199/0-6

José Antonio de A. Navarrete Silvio Takahashi Contador CRC1SP198698/O-4 Contador CRC1SP185268/O-6

3

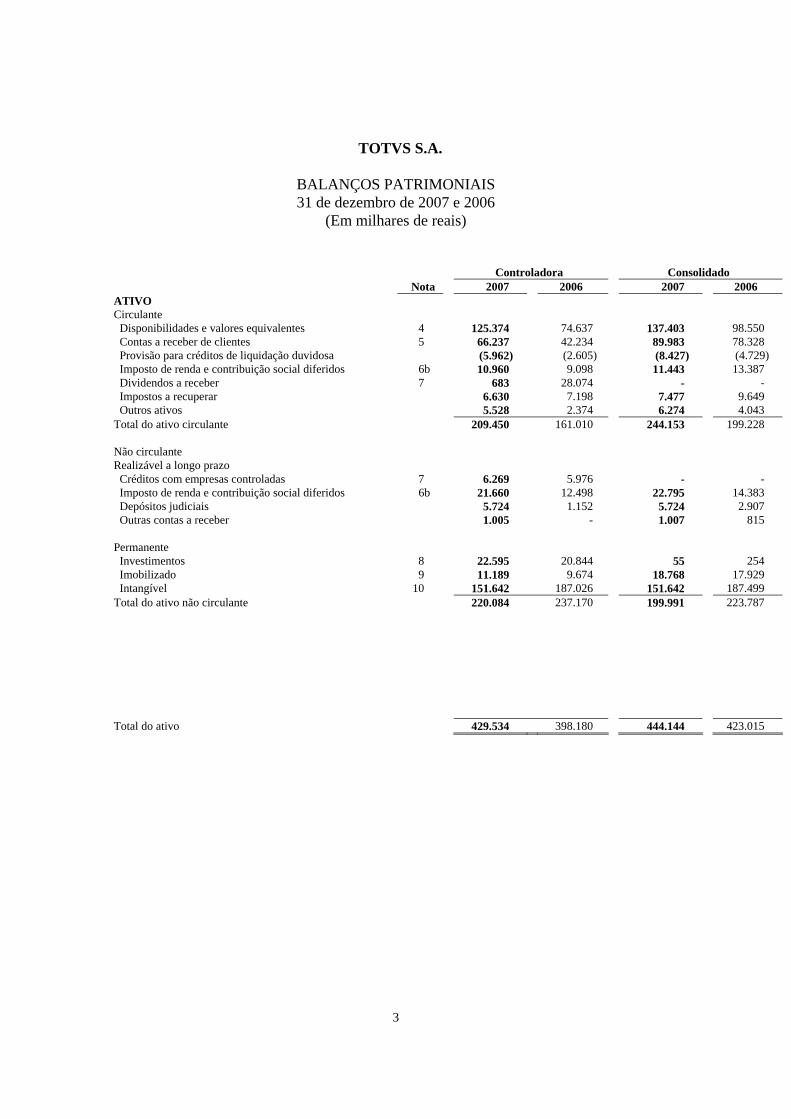

TOTVS S.A.

BALANÇOS PATRIMONIAIS 31 de dezembro de 2007 e 2006

(Em milhares de reais)

Controladora Consolidado Nota 2007 2006 2007 2006 ATIVO Circulante Disponibilidades e valores equivalentes 4 125.374 74.637 137.403 98.550 Contas a receber de clientes 5 66.237 42.234 89.983 78.328 Provisão para créditos de liquidação duvidosa (5.962) (2.605) (8.427) (4.729) Imposto de renda e contribuição social diferidos 6b 10.960 9.098 11.443 13.387 Dividendos a receber 7 683 28.074 - - Impostos a recuperar 6.630 7.198 7.477 9.649 Outros ativos 5.528 2.374 6.274 4.043 Total do ativo circulante 209.450 161.010 244.153 199.228 Não circulante Realizável a longo prazo Créditos com empresas controladas 7 6.269 5.976 - - Imposto de renda e contribuição social diferidos 6b 21.660 12.498 22.795 14.383 Depósitos judiciais 5.724 1.152 5.724 2.907 Outras contas a receber 1.005 - 1.007 815 Permanente Investimentos 8 22.595 20.844 55 254 Imobilizado 9 11.189 9.674 18.768 17.929 Intangível 10 151.642 187.026 151.642 187.499 Total do ativo não circulante 220.084 237.170 199.991 223.787 Total do ativo 429.534 398.180 444.144 423.015

4

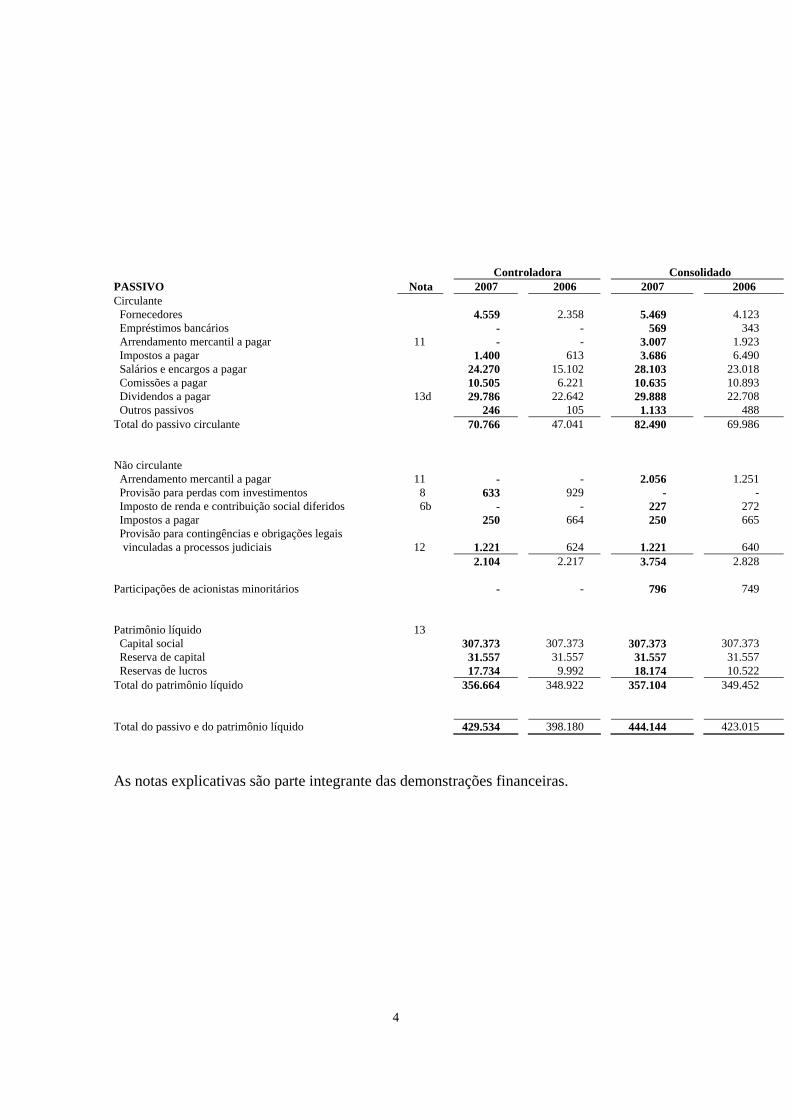

Controladora Consolidado PASSIVO Nota 2007 2006 2007 2006 Circulante Fornecedores 4.559 2.358 5.469 4.123 Empréstimos bancários - - 569 343 Arrendamento mercantil a pagar 11 - - 3.007 1.923 Impostos a pagar 1.400 613 3.686 6.490 Salários e encargos a pagar 24.270 15.102 28.103 23.018 Comissões a pagar 10.505 6.221 10.635 10.893 Dividendos a pagar 13d 29.786 22.642 29.888 22.708 Outros passivos 246 105 1.133 488 Total do passivo circulante 70.766 47.041 82.490 69.986 Não circulante Arrendamento mercantil a pagar 11 - - 2.056 1.251 Provisão para perdas com investimentos 8 633 929 - - Imposto de renda e contribuição social diferidos 6b - - 227 272 Impostos a pagar 250 664 250 665 Provisão para contingências e obrigações legais

vinculadas a processos judiciais

12

1.221

624

1.221

640 2.104 2.217 3.754 2.828 Participações de acionistas minoritários - - 796 749 Patrimônio líquido 13 Capital social 307.373 307.373 307.373 307.373 Reserva de capital 31.557 31.557 31.557 31.557 Reservas de lucros 17.734 9.992 18.174 10.522 Total do patrimônio líquido 356.664 348.922 357.104 349.452 Total do passivo e do patrimônio líquido 429.534 398.180 444.144 423.015

As notas explicativas são parte integrante das demonstrações financeiras.

5

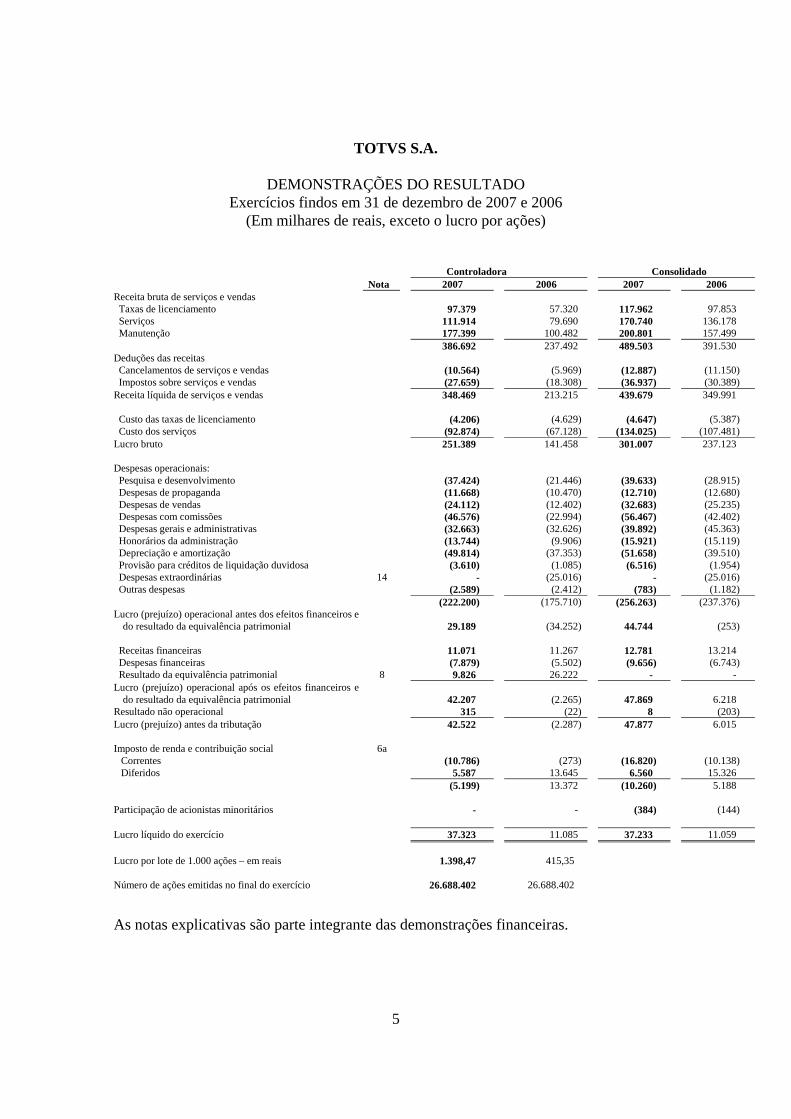

TOTVS S.A.

DEMONSTRAÇÕES DO RESULTADO Exercícios findos em 31 de dezembro de 2007 e 2006

(Em milhares de reais, exceto o lucro por ações)

Controladora Consolidado Nota 2007 2006 2007 2006 Receita bruta de serviços e vendas Taxas de licenciamento 97.379 57.320 117.962 97.853 Serviços 111.914 79.690 170.740 136.178 Manutenção 177.399 100.482 200.801 157.499 386.692 237.492 489.503 391.530 Deduções das receitas Cancelamentos de serviços e vendas (10.564) (5.969) (12.887) (11.150) Impostos sobre serviços e vendas (27.659) (18.308) (36.937) (30.389) Receita líquida de serviços e vendas 348.469 213.215 439.679 349.991 Custo das taxas de licenciamento (4.206) (4.629) (4.647) (5.387) Custo dos serviços (92.874) (67.128) (134.025) (107.481) Lucro bruto 251.389 141.458 301.007 237.123 Despesas operacionais: Pesquisa e desenvolvimento (37.424) (21.446) (39.633) (28.915) Despesas de propaganda (11.668) (10.470) (12.710) (12.680) Despesas de vendas (24.112) (12.402) (32.683) (25.235) Despesas com comissões (46.576) (22.994) (56.467) (42.402) Despesas gerais e administrativas (32.663) (32.626) (39.892) (45.363) Honorários da administração (13.744) (9.906) (15.921) (15.119) Depreciação e amortização (49.814) (37.353) (51.658) (39.510) Provisão para créditos de liquidação duvidosa (3.610) (1.085) (6.516) (1.954) Despesas extraordinárias 14 - (25.016) - (25.016) Outras despesas (2.589) (2.412) (783) (1.182) (222.200) (175.710) (256.263) (237.376) Lucro (prejuízo) operacional antes dos efeitos financeiros e

do resultado da equivalência patrimonial

29.189

(34.252)

44.744

(253) Receitas financeiras 11.071 11.267 12.781 13.214 Despesas financeiras (7.879) (5.502) (9.656) (6.743) Resultado da equivalência patrimonial 8 9.826 26.222 - - Lucro (prejuízo) operacional após os efeitos financeiros e

do resultado da equivalência patrimonial

42.207

(2.265)

47.869

6.218 Resultado não operacional 315 (22) 8 (203) Lucro (prejuízo) antes da tributação 42.522 (2.287) 47.877 6.015 Imposto de renda e contribuição social 6a

Correntes (10.786) (273) (16.820) (10.138) Diferidos 5.587 13.645 6.560 15.326

(5.199) 13.372 (10.260) 5.188 Participação de acionistas minoritários - - (384) (144) Lucro líquido do exercício 37.323 11.085 37.233 11.059 Lucro por lote de 1.000 ações – em reais 1.398,47 415,35 Número de ações emitidas no final do exercício 26.688.402 26.688.402

As notas explicativas são parte integrante das demonstrações financeiras.

6

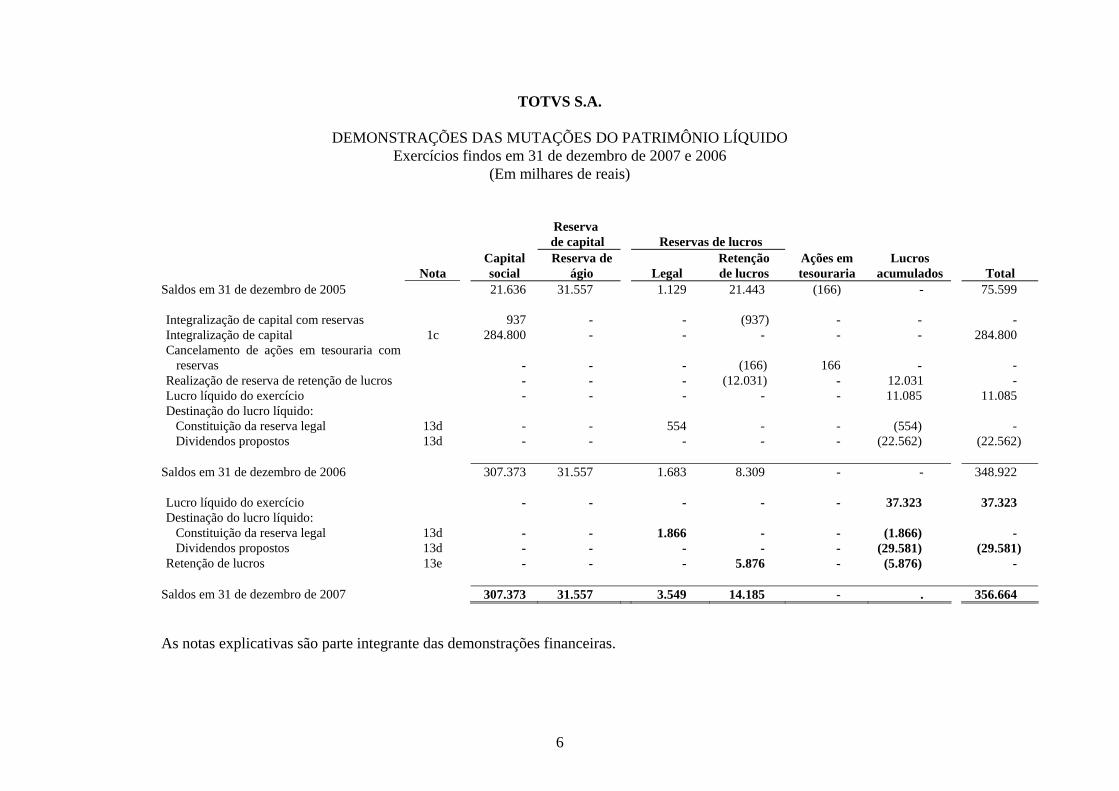

TOTVS S.A.

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Exercícios findos em 31 de dezembro de 2007 e 2006

(Em milhares de reais)

Reserva de capital

Reservas de lucros

Nota

Capital social

Reserva de ágio

Legal

Retenção de lucros

Ações em tesouraria

Lucros acumulados

Total

Saldos em 31 de dezembro de 2005 21.636 31.557 1.129 21.443 (166) - 75.599 Integralização de capital com reservas 937 - - (937) - - - Integralização de capital 1c 284.800 - - - - - 284.800 Cancelamento de ações em tesouraria com

reservas

-

-

-

(166)

166

-

- Realização de reserva de retenção de lucros - - - (12.031) - 12.031 - Lucro líquido do exercício - - - - - 11.085 11.085 Destinação do lucro líquido: Constituição da reserva legal 13d - - 554 - - (554) - Dividendos propostos 13d - - - - - (22.562) (22.562)

Saldos em 31 de dezembro de 2006 307.373 31.557 1.683 8.309 - - 348.922 Lucro líquido do exercício - - - - - 37.323 37.323 Destinação do lucro líquido: Constituição da reserva legal 13d - - 1.866 - - (1.866) - Dividendos propostos 13d - - - - - (29.581) (29.581) Retenção de lucros 13e - - - 5.876 - (5.876) -

Saldos em 31 de dezembro de 2007 307.373 31.557 3.549 14.185 - . 356.664 As notas explicativas são parte integrante das demonstrações financeiras.

7

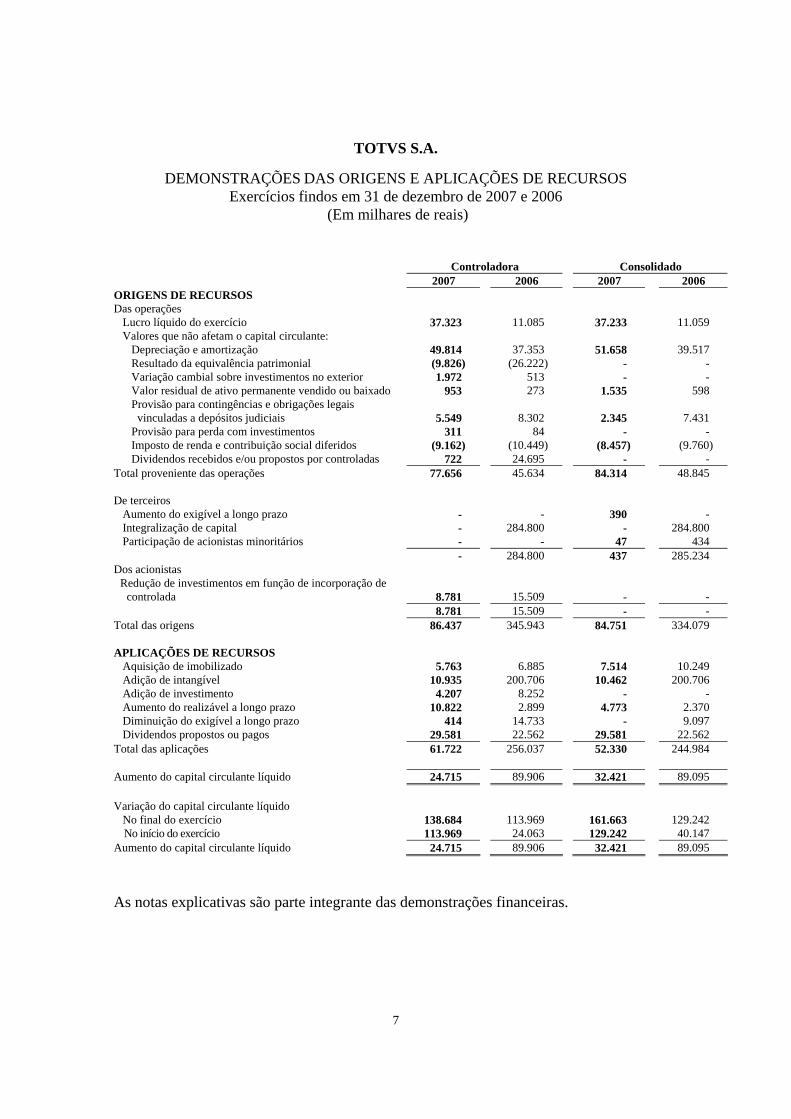

TOTVS S.A.

DEMONSTRAÇÕES DAS ORIGENS E APLICAÇÕES DE RECURSOS Exercícios findos em 31 de dezembro de 2007 e 2006

(Em milhares de reais)

Controladora Consolidado 2007 2006 2007 2006 ORIGENS DE RECURSOS Das operações Lucro líquido do exercício 37.323 11.085 37.233 11.059 Valores que não afetam o capital circulante: Depreciação e amortização 49.814 37.353 51.658 39.517 Resultado da equivalência patrimonial (9.826) (26.222) - - Variação cambial sobre investimentos no exterior 1.972 513 - - Valor residual de ativo permanente vendido ou baixado 953 273 1.535 598 Provisão para contingências e obrigações legais vinculadas a depósitos judiciais 5.549

8.302 2.345

7.431

Provisão para perda com investimentos 311 84 - - Imposto de renda e contribuição social diferidos (9.162) (10.449) (8.457) (9.760) Dividendos recebidos e/ou propostos por controladas 722 24.695 - - Total proveniente das operações 77.656 45.634 84.314 48.845 De terceiros Aumento do exigível a longo prazo - - 390 - Integralização de capital - 284.800 - 284.800 Participação de acionistas minoritários - - 47 434 - 284.800 437 285.234 Dos acionistas

Redução de investimentos em função de incorporação de controlada 8.781

15.509 -

-

8.781 15.509 - - Total das origens 86.437 345.943 84.751 334.079 APLICAÇÕES DE RECURSOS Aquisição de imobilizado 5.763 6.885 7.514 10.249 Adição de intangível 10.935 200.706 10.462 200.706 Adição de investimento 4.207 8.252 - - Aumento do realizável a longo prazo 10.822 2.899 4.773 2.370 Diminuição do exigível a longo prazo 414 14.733 - 9.097 Dividendos propostos ou pagos 29.581 22.562 29.581 22.562 Total das aplicações 61.722 256.037 52.330 244.984 Aumento do capital circulante líquido 24.715 89.906 32.421 89.095 Variação do capital circulante líquido No final do exercício 138.684 113.969 161.663 129.242 No início do exercício 113.969 24.063 129.242 40.147 Aumento do capital circulante líquido 24.715 89.906 32.421 89.095

As notas explicativas são parte integrante das demonstrações financeiras.

8

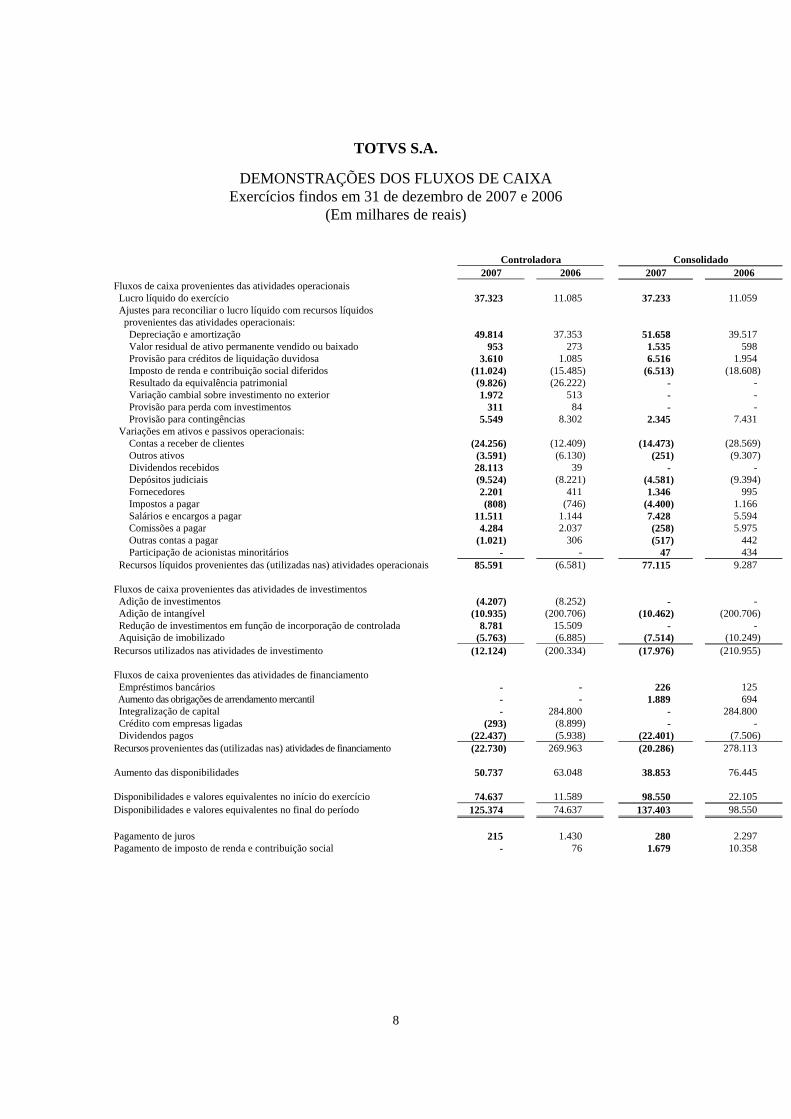

TOTVS S.A.

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA Exercícios findos em 31 de dezembro de 2007 e 2006

(Em milhares de reais) Controladora Consolidado 2007 2006 2007 2006 Fluxos de caixa provenientes das atividades operacionais Lucro líquido do exercício 37.323 11.085 37.233 11.059 Ajustes para reconciliar o lucro líquido com recursos líquidos provenientes das atividades operacionais:

Depreciação e amortização 49.814 37.353 51.658 39.517 Valor residual de ativo permanente vendido ou baixado 953 273 1.535 598 Provisão para créditos de liquidação duvidosa 3.610 1.085 6.516 1.954 Imposto de renda e contribuição social diferidos (11.024) (15.485) (6.513) (18.608) Resultado da equivalência patrimonial (9.826) (26.222) - - Variação cambial sobre investimento no exterior 1.972 513 - - Provisão para perda com investimentos 311 84 - - Provisão para contingências 5.549 8.302 2.345 7.431 Variações em ativos e passivos operacionais: Contas a receber de clientes (24.256) (12.409) (14.473) (28.569) Outros ativos (3.591) (6.130) (251) (9.307) Dividendos recebidos 28.113 39 - - Depósitos judiciais (9.524) (8.221) (4.581) (9.394) Fornecedores 2.201 411 1.346 995 Impostos a pagar (808) (746) (4.400) 1.166 Salários e encargos a pagar 11.511 1.144 7.428 5.594 Comissões a pagar 4.284 2.037 (258) 5.975 Outras contas a pagar (1.021) 306 (517) 442 Participação de acionistas minoritários - - 47 434 Recursos líquidos provenientes das (utilizadas nas) atividades operacionais 85.591 (6.581) 77.115 9.287 Fluxos de caixa provenientes das atividades de investimentos Adição de investimentos (4.207) (8.252) - - Adição de intangível (10.935) (200.706) (10.462) (200.706) Redução de investimentos em função de incorporação de controlada 8.781 15.509 - - Aquisição de imobilizado (5.763) (6.885) (7.514) (10.249) Recursos utilizados nas atividades de investimento (12.124) (200.334) (17.976) (210.955) Fluxos de caixa provenientes das atividades de financiamento Empréstimos bancários - - 226 125 Aumento das obrigações de arrendamento mercantil - - 1.889 694 Integralização de capital - 284.800 - 284.800 Crédito com empresas ligadas (293) (8.899) - - Dividendos pagos (22.437) (5.938) (22.401) (7.506) Recursos provenientes das (utilizadas nas) atividades de financiamento (22.730) 269.963 (20.286) 278.113 Aumento das disponibilidades 50.737 63.048 38.853 76.445 Disponibilidades e valores equivalentes no início do exercício 74.637 11.589 98.550 22.105 Disponibilidades e valores equivalentes no final do período 125.374 74.637 137.403 98.550 Pagamento de juros 215 1.430 280 2.297 Pagamento de imposto de renda e contribuição social - 76 1.679 10.358

9

TOTVS S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS Exercícios findos em 31 de dezembro de 2007 e 2006

(Em milhares de reais) 1. Contexto Operacional, Aquisições e Incorporações de Companhias e Abertura

de Capital

a) Contexto operacional A Totvs S.A., (a seguir designada como “Controladora”, “Totvs”, ou “Companhia”) tem por objeto o desenvolvimento e a comercialização de direitos de uso de sistemas informatizados, a prestação de serviços de implantação, consultoria, assessoria e manutenção, a eles relacionados. Os principais softwares desenvolvidos pela Companhia são aplicativos do tipo Enterprise Resource Planning (ERP) e têm por objetivo integrar eletronicamente os níveis estratégico e operacional de uma empresa usuária, permitindo a criação de fluxo de informações que contemplem as necessidades operacionais e de informações gerenciais das diferentes áreas da empresa usuária do software. As principais áreas contempladas pelo ERP da Companhia são: administração, finanças, operações, industrial, recursos humanos e atendimento a clientes.

As transações entre a Controladora e as empresas controladas são realizadas em condições e preços estabelecidos entre as partes.

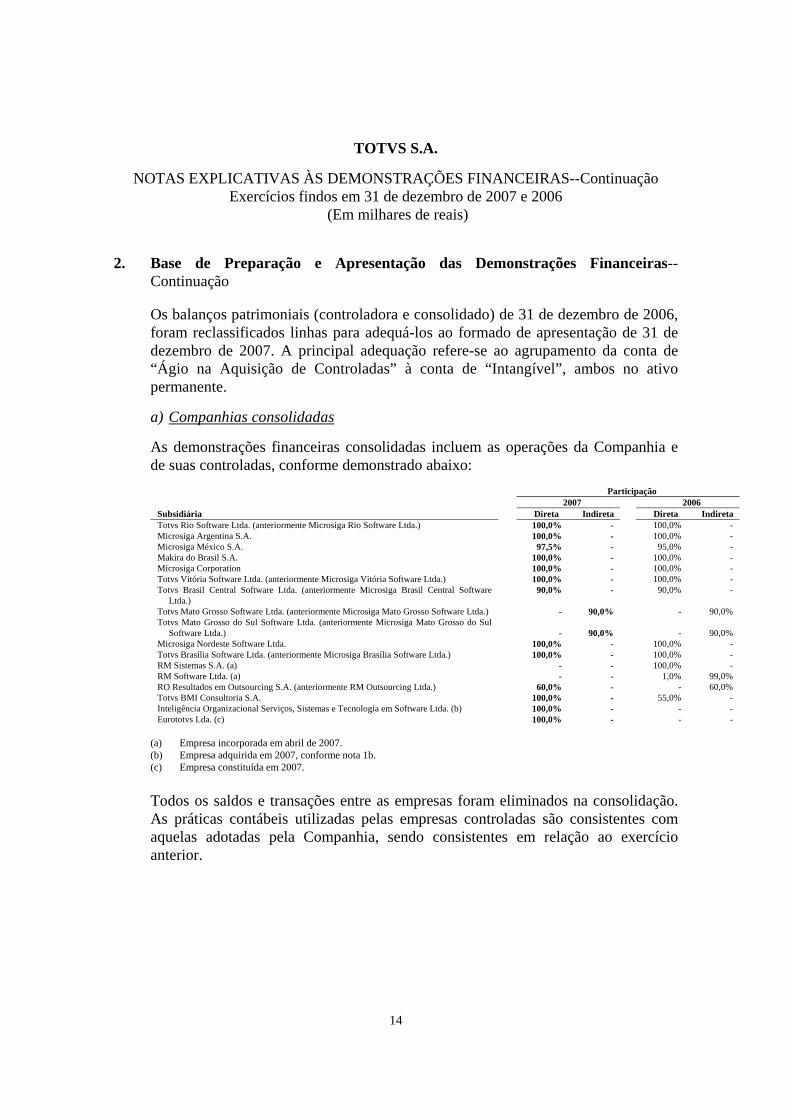

b) Aquisições e incorporações de companhias

A Assembléia Geral Extraordinária realizada em 30 de janeiro de 2006, deliberou à incorporação da controlada Logocenter S.A. com sede na cidade de Joinville - SC adquirida pela Companhia em fevereiro de 2005. A incorporação foi realizada com base nos valores escriturados nos livros societários de 31 de janeiro de 2006, observando os dispositivos legais, sendo que o ativo incorporado totalizou R$26.346 e o acervo líquido totalizou R$15.509. Dando continuidade ao processo de aumento de sua participação no mercado nacional de software, e com os recursos provenientes da abertura de capital mencionada na Nota 1c), em 12 de abril de 2006, a Companhia adquiriu 100% das ações da RM Sistemas S.A. (“RM”), companhia de desenvolvimento de software com sede em Belo Horizonte – Minas Gerais, pelo valor de R$206.000.

Conforme contrato firmado entre as partes a liquidação da transação foi definida como segue: (i) Preço fixo - R$164.800, pago em 12 abril de 2006. (ii) Preço variável – mínimo R$20.600 e máximo R$41.200.

10

TOTVS S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS--Continuação Exercícios findos em 31 de dezembro de 2007 e 2006

(Em milhares de reais) 1. Contexto Operacional, Aquisições e Incorporações de Companhias e Abertura

de Capital --Continuação

b) Aquisições e incorporações de companhias--Continuação

O valor do preço variável foi calculado, entre o mínimo e o máximo, com base em índice de desempenho operacional, acordado entre as partes, apurado sobre o resultado das operações da RM no exercício de 2006. Em função do índice de desempenho operacional da RM ter sido atingido, o valor máximo do preço variável (R$41.200), depositado em conta corrente indisponível dos antigos acionistas da RM em 13 de abril de 2006, foi disponibilizado em 28 de fevereiro de 2007, sendo o preço variável liquidado. Segundo previsão contratual, os antigos acionistas da RM receberam daquela companhia, em 2006, o valor de lucros acumulados (R$5.375) registrado naquela companhia no período anterior à aquisição, adicionalmente ao preço fixo e ao preço variável. Em 20 de abril de 2007, foi firmado acordo entre a Companhia e os antigos acionistas da RM, no qual foi fixado o pagamento de R$1.500 a estes últimos, como complemento ao pagamento dos lucros acumulados incorridos até 31 de março de 2006 da RM, por conta de ajustes de exercícios anteriores a 2006, identificados pela Companhia. O ágio apurado pela Companhia na aquisição da RM totalizou R$202.206 e vêm sendo amortizado em função da expectativa de rentabilidade futura do investimento, atualmente de 5 anos.

11

TOTVS S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS--Continuação Exercícios findos em 31 de dezembro de 2007 e 2006

(Em milhares de reais) 1. Contexto Operacional, Aquisições e Incorporações de Companhias e Abertura

de Capital --Continuação

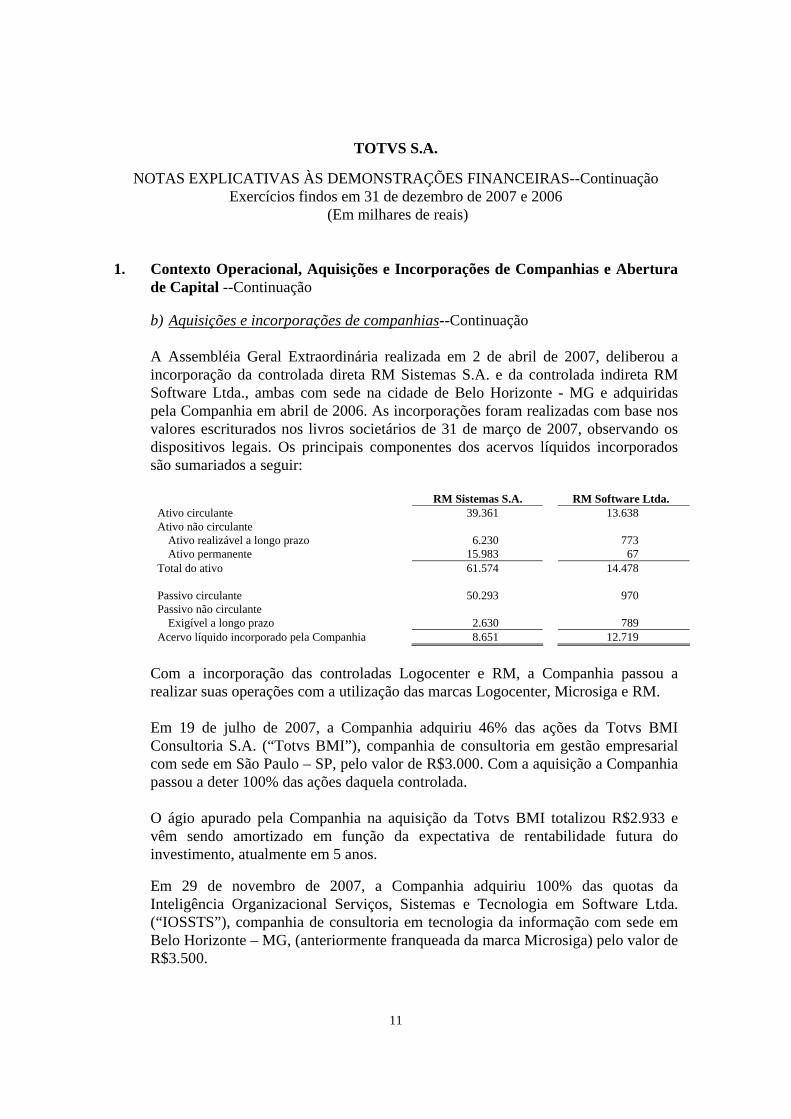

b) Aquisições e incorporações de companhias--Continuação A Assembléia Geral Extraordinária realizada em 2 de abril de 2007, deliberou a incorporação da controlada direta RM Sistemas S.A. e da controlada indireta RM Software Ltda., ambas com sede na cidade de Belo Horizonte - MG e adquiridas pela Companhia em abril de 2006. As incorporações foram realizadas com base nos valores escriturados nos livros societários de 31 de março de 2007, observando os dispositivos legais. Os principais componentes dos acervos líquidos incorporados são sumariados a seguir:

RM Sistemas S.A. RM Software Ltda. Ativo circulante 39.361 13.638 Ativo não circulante

Ativo realizável a longo prazo 6.230 773 Ativo permanente 15.983 67

Total do ativo 61.574 14.478 Passivo circulante 50.293 970 Passivo não circulante

Exigível a longo prazo 2.630 789 Acervo líquido incorporado pela Companhia 8.651 12.719

Com a incorporação das controladas Logocenter e RM, a Companhia passou a realizar suas operações com a utilização das marcas Logocenter, Microsiga e RM. Em 19 de julho de 2007, a Companhia adquiriu 46% das ações da Totvs BMI Consultoria S.A. (“Totvs BMI”), companhia de consultoria em gestão empresarial com sede em São Paulo – SP, pelo valor de R$3.000. Com a aquisição a Companhia passou a deter 100% das ações daquela controlada. O ágio apurado pela Companhia na aquisição da Totvs BMI totalizou R$2.933 e vêm sendo amortizado em função da expectativa de rentabilidade futura do investimento, atualmente em 5 anos. Em 29 de novembro de 2007, a Companhia adquiriu 100% das quotas da Inteligência Organizacional Serviços, Sistemas e Tecnologia em Software Ltda. (“IOSSTS”), companhia de consultoria em tecnologia da informação com sede em Belo Horizonte – MG, (anteriormente franqueada da marca Microsiga) pelo valor de R$3.500.

12

TOTVS S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS--Continuação Exercícios findos em 31 de dezembro de 2007 e 2006

(Em milhares de reais) 1. Contexto Operacional, Aquisições e Incorporações de Companhias e Abertura

de Capital --Continuação

b) Aquisições e incorporações de companhias--Continuação O ágio apurado pela Companhia na aquisição da IOSSTS totalizou R$2.837 e vêm sendo amortizado em função da expectativa de rentabilidade futura do investimento, atualmente em 5 anos. c) Abertura de capital

Em 13 de fevereiro de 2006, o Conselho de Administração aprovou e autorizou a realização de uma oferta de distribuição pública primária de 8.900.000 ações ordinárias e a distribuição pública secundária de 5.475.000 ações ordinárias, todas nominativas, escriturais, sem valor nominal, de emissão da Companhia, realizada simultaneamente no Brasil e no exterior. A quantidade de ações ofertadas foi de 14.375.000 ações ordinárias, escriturais e nominativas. Das ações objeto da Oferta 5.570.000 ações foram colocadas no Brasil, em conformidade com os procedimentos estabelecidos na Instrução da Comissão de Valores Mobiliários - CVM nº 400, de 29 de dezembro de 2003 e 5.450.000 ações nos Estados Unidos da América, em conformidade com o disposto na Regra 144A do U.S. Securities Act of 1933 (“Securities Act”) e 3.355.000 ações nos demais países (exceto nos Estados Unidos da América e no Brasil), com base no Regulamento S editado pela Securities and Exchange Comission (“SEC”). Em 8 de março de 2006, a CVM concedeu os registros de distribuição primária e secundária, sendo iniciada em 9 de março de 2006 a negociação na Bolsa de Valores de São Paulo, sob o símbolo "TOTS3", no nível diferencial de governança corporativa denominado Novo Mercado. Como resultado da oferta primária de 8.900.000 ações ordinárias, ao preço de R$32,00, foi captado o montante de R$284.800 (R$266.923 líquidos de comissões e outras despesas) o qual foi substancialmente utilizado na aquisição da RM Sistemas S.A., conforme divulgado na Nota 1 b) e ou aplicado, à época, em fundos de investimento DI descritos na Nota 4.

13

TOTVS S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS--Continuação Exercícios findos em 31 de dezembro de 2007 e 2006

(Em milhares de reais)

2. Base de Preparação e Apresentação das Demonstrações Financeiras

As demonstrações financeiras da companhia e de suas controladas (controladora e consolidado) foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, as quais incluem as práticas contábeis emanadas da Legislação Societária Brasileira - Leis nº.s 6.404/76, 9.457/97 e 10.303/2001 e disposições complementares da Comissão de Valores Mobiliários – CVM e as exigências adicionais do NOVO MERCADO da Bolsa de Valores de São Paulo. As demonstrações financeiras da Companhia e de suas controladas (controladora e consolidado), foram aprovadas pelo Conselho de Administração em 6 de fevereiro de 2008. O processo de elaboração das demonstrações financeiras envolve a utilização de estimativas contábeis. Essas estimativas foram baseadas em fatores objetivos e subjetivos, com base no julgamento da administração para determinação do valor adequado de ativos e passivos a serem registrados nas demonstrações financeiras. Itens significativos sujeitos a essas estimativas e premissas incluem a seleção de vidas úteis do ativo imobilizado, expectativa de lucratividade futura dos ativos intangíveis e de sua recuperabilidade nas operações, análise do risco de crédito para determinação da provisão para créditos de liquidação duvidosa, assim como da análise dos demais riscos para determinação de outras provisões, inclusive para contingências e avaliação dos instrumentos financeiros e demais ativos e passivos na data do balanço. A liquidação das transações envolvendo essas estimativas poderá resultar em valores significativamente divergentes dos registrados nas demonstrações financeiras devido às imprecisões inerentes ao processo de estimativa. A Companhia revisa suas estimativas e premissas pelo menos trimestralmente. Os ativos e passivos são classificados como circulantes quando sua realização ou liquidação é provável que ocorra nos próximos doze meses. Caso contrário, os mesmos são demonstrados como não circulantes. Os ativos e passivos monetários denominados em moedas estrangeiras foram convertidos para reais pela taxa de câmbio da data de fechamento do balanço. As diferenças decorrentes da conversão de moeda foram reconhecidas na demonstração do resultado. Para as empresas controladas localizadas no exterior, os seus ativos e passivos foram convertidos para reais pela taxa de câmbio no fechamento do balanço e os resultados foram apurados pela taxa média mensal.

14

TOTVS S.A.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS--Continuação Exercícios findos em 31 de dezembro de 2007 e 2006

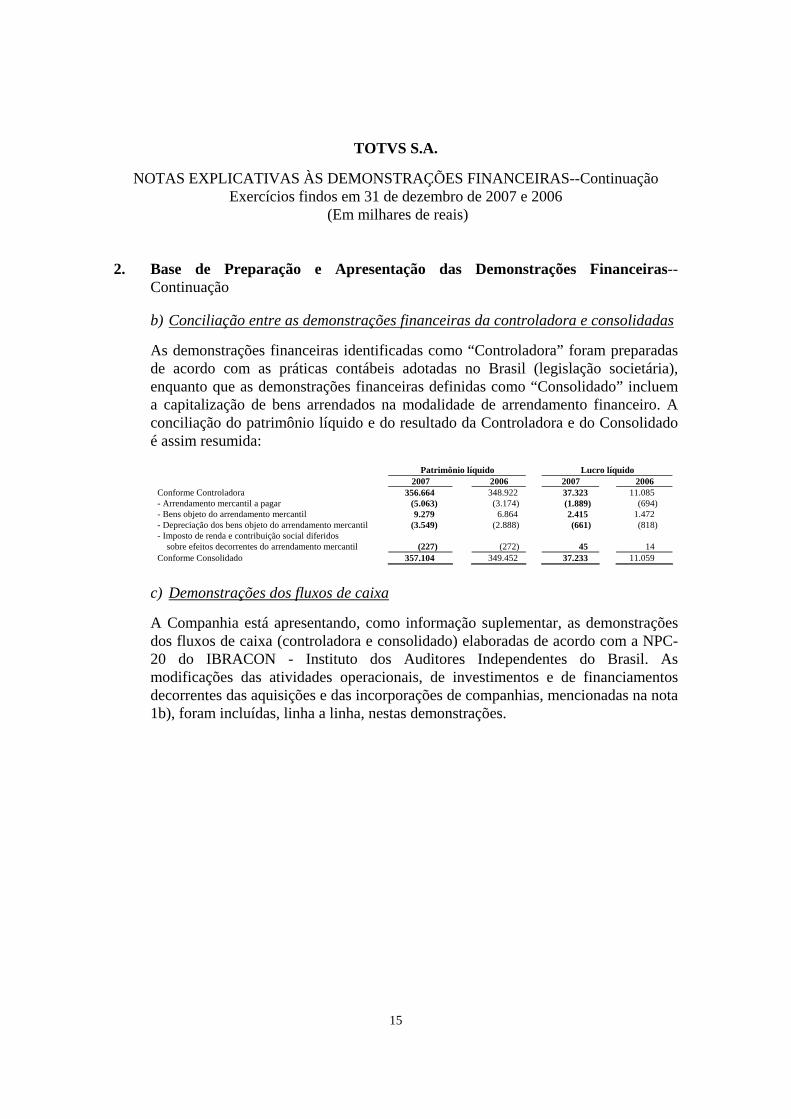

(Em milhares de reais)