Embed Size (px)

Citation preview

ESTÁGIO ITE 2015

LGT – LEI GERAL TRIBUTÁRIA

DSF 2015

LGT

LEI GERAL TRIBUTÁRIA

(PRINCÍPIOS)

Estágio

Inspectores Tributários

2015

LEI GERAL TRIBUTÁRIA - LGT

ÂMBITO DE APLICAÇÃO DA LGT

3

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

Sem prejuízo do disposto no direito comunitário e noutras normas de

direito internacional que vigorem directamente na ordem interna ou em

legislação especial.

A LGT regula as relações jurídico-tributárias

São relações jurídico-tributárias as estabelecidas entre a Administração

Tributária, agindo como tal, e as pessoas singulares e colectivas e outras

entidades legalmente equiparadas.

CONCEITO

Integram a Administração Tributária a AT e as demais entidades públicas legalmente incumbidas

da liquidação e cobrança dos tributos, o Ministro das Finanças ou outro membro do

Governo competente, quando exerçam competências administrativas no domínio tributário, e os

órgãos igualmente competentes dos Governos Regionais e autarquias locais.

Art.º 1.º

DIREITO SUBSIDIÁRIO

4

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Às relações jurídico-tributárias aplicam-se, sucessivamente:

• A LGT

• O Código de Procedimento e de Processo Tributário

• Os demais códigos e leis tributárias, incluindo a lei geral

sobre infracções tributárias

• O Estatuto dos Benefícios Fiscais;

• O Código do Procedimento Administrativo e demais

legislação administrativa;

• O Código Civil e o Código de Processo Civil

Art.º 2.º

OBJECTIVOS DA LGT

5

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

• Clarificar os princípios fundamentais do sistema fiscal

• Clarificar e sistematizar os direitos e garantias dos contribuintes

• Concentrar, clarificar e sintetizar em diploma único as regras

fundamentais do sistema fiscal

• Simplificação, modernização e desburocratização do sistema fiscal e

aduaneiro

• Maior eficácia na luta contra a fraude

• Criação de condições favoráveis ao reforça da competitividade da

economia portuguesa

• Mudar aspectos fundamentais da relação fisco-contribuinte

• Reforçar as garantias dos contribuintes em termos de sigilo e

confidencialidade

• Regulação clara e equilibrada dos institutos jurídico-tributários

ESTRUTURA DA LGT

6

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Título I Título II Título III Título IV Título IV

Capítulo I

Capítulo II

Capítulo I

Capítulo II

Capítulo III

Capítulo IV

Capítulo I

Capítulo II

Capítulo III

Capítulo IV

Capítulo V

Regras gerais

Do procedimento

Procedimentos de

avaliação

Sujeitos

Capítulo I

Capítulo II

Formas de processo

e processo de

execução

Das infracções

fiscais

Acesso à justiça

tributária

Do processo

tributário

Da ordem

tributária

Princípios gerais

Normas tributárias

Da relação jurídica

tributária

Constituição e

alteração da relação

jurídica tributária

Objecto da relação

jurídica tributária

Capítulo V

Garantia da

prestação tributária

Extinção da relação

jurídica

Do procedimento

tributário

Decisão

Secção I

Secção II

Secção III

Pagamento da

prestação tributária

Caducidade do direito

de liquidação

Prescrição da

prestação tributária

Secção I

Secção II

Administração

tributária

Contribuintes e

outros interessados

Secção I Secção II

Princípios gerais Avaliação indirecta

Subsecção I

Subsecção II

Subsecção III

Procedimentos

Critérios

Pressupostos

Dos sujeitos da

relação jurídica

tributária

APLICAÇÃO DA LEI TRIBUTÁRIA NO ESPAÇO E NO TEMPO

7

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

As normas tributárias aplicam-se aos factos que ocorram no

território nacional.

Salvo disposição legal em sentido contrário e do constante em

convenções internacionais de que Portugal seja parte

As normas tributárias aplicam-se aos factos posteriores à sua

entrada em vigor, não podendo ser criados quaisquer impostos

retroactivos.

Se o facto tributário for de formação sucessiva, a lei nova só se

aplica ao período decorrido a partir da sua entrada em vigor.

Aplicação da Lei Tributária no Tempo

Art.º 13.º

Art.º 12.º

APLICAÇÃO DA LEI TRIBUTÁRIA NO ESPAÇO E NO TEMPO

8

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Aplicação da Lei Tributária no Tempo

As normas sobre procedimento e processo são de

aplicação imediata, sem prejuízo das garantias, direitos e

interesses legítimos anteriormente constituídos dos

contribuintes.

As normas que, embora integradas no processo de determinação

da matéria tributável, tenham por função o desenvolvimento

das normas de incidência tributária não são de aplicação

imediata.

Art.º 12.º

APLICAÇÃO DA LEI TRIBUTÁRIA NO ESPAÇO E NO TEMPO

9

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Artigo 29.º da CRP - Aplicação da lei criminal

(…)

4. Ninguém pode sofrer pena ou medida de segurança mais graves

do que as previstas no momento da correspondente conduta ou da

verificação dos respectivos pressupostos, aplicando-se

retroactivamente as leis penais de conteúdo mais favorável

ao arguido.

A normas tributárias de incidência só se aplicam para o futuro

Aplica-se a lei tributária em vigor à data da prática dos factos

PRINCÍPIO DA LEGALIDADE

10

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Art.º 103.º da CRP - Sistema fiscal

1. (…)

2. Os impostos são criados por lei, que determina a incidência, a

taxa, os benefícios fiscais e as garantias dos contribuintes.

3. (…)

Estão sujeitos ao princípio da legalidade tributária a

incidência, a taxa, os benefícios fiscais, as garantias dos

contribuintes, a definição dos crimes fiscais e o regime

geral das contra-ordenações fiscais.

Art.º 8.º da LGT - Princípio da legalidade tributária

PRINCÍPIO DA LEGALIDADE

11

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Estão ainda sujeitos ao princípio da legalidade tributária:

• A liquidação e cobrança dos tributos, incluindo os prazos

de prescrição e caducidade

• A regulamentação das figuras da substituição e

responsabilidade tributárias

• A definição das obrigações acessórias

• A definição das sanções fiscais sem natureza criminal

• As regras de procedimento e processo tributário.

Art.º 8.º da LGT - Princípio da legalidade tributária

PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA

12

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Os impostos assentam essencialmente na capacidade

contributiva, revelada, nos termos da lei, através do rendimento ou

da sua utilização e do património

Pressupostos dos tributos Art.º 4.º

A capacidade contributiva é, em linhas gerais, a capacidade que o

sujeito passivo tem de contribuir com a manutenção do Estado, é a

possibilidade que tem o contribuinte de sujeitar-se à tributação.

A pessoalidade é a relação que o facto gerador do tributo tem

com as características pessoais do contribuinte.

PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA

13

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Art.º 6.º da LGT - Características da tributação e situação familiar

A tributação directa tem em conta:

• A necessidade de a pessoa singular e o agregado familiar a que pertença disporem de

rendimentos e bens necessários a uma existência digna;

• A situação patrimonial, incluindo os legítimos encargos, do agregado familiar;

• A doença, velhice ou outros casos de redução da capacidade contributiva do sujeito

passivo.

• A tributação respeita a família e reconhece a solidariedade e os encargos familiares,

devendo orientar-se no sentido de que o conjunto dos rendimentos do agregado familiar

não esteja sujeito a impostos superiores aos que resultariam da tributação autónoma

das pessoas que o constituem.

A tributação indirecta favorece os bens e consumos de primeira necessidade

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA

14

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

Art.º 5.º da LGT - Fins da tributação

A tributação visa a satisfação das necessidades financeiras do

Estado e de outras entidades públicas e promove a justiça social,

a igualdade de oportunidades e as necessárias correcções das

desigualdades na distribuição da riqueza e do rendimento.

A tributação respeita os princípios da generalidade, da

igualdade, da legalidade e da justiça material.

PRINCÍPIO DA IGUALDADE

15

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Em matéria tributária, o princípio da igualdade pode chegar a

confundir-se com o princípio da capacidade contributiva uma

vez que seria verdadeiro absurdo pretender que todos os

contribuintes paguem o mesmo tributo.

O princípio da capacidade contributiva representa a versão, em

matéria tributária, do princípio geral da igualdade.

O princípio da igualdade, implica que hão de ser tratados, com

igualdade, aqueles que tiverem igual capacidade contributiva, e

com desigualdade os que revelam riquezas diferentes e, portanto,

diferentes capacidades de contributivas.

PRINCÍPIO DA IGUALDADE

16

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

O princípio da igualdade tem duas formulações: a formulação negativa e a

formulação positiva. A formulação negativa é expressa pela necessária

generalidade das regras, e a formulação positiva ou conteúdo positivo da

regra da igualdade consiste na observância da capacidade contributiva.

O princípio da igualdade em sentido positivo implica que a Administração

Pública nas suas relações com as pessoas físicas ou colectivas, deva adoptar

tratamento igual, e, em sentido negativo, traduz a proibição de tratamentos

preferenciais.

O princípio da igualdade, art.º 13.º da CRP, desenvolvido no artigo 5.º, n.º 1,

do CPA, que vincula a Administração Pública a adoptar igual tratamento

em relação às pessoas em geral, proíbe tratamento preferencial e a tratar

identicamente situações não iguais.

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA IGUALDADE

17

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

Art.º 7.º da LGT - Objectivos e limites da tributação

A tributação favorecerá o emprego, a formação do aforro e o

investimento socialmente relevante.

A tributação não discrimina qualquer profissão ou actividade nem

prejudica a prática de actos legítimos de carácter pessoal, sem

prejuízo dos agravamentos ou benefícios excepcionais determinados

por finalidades económicas, sociais, ambientais ou outras.

A tributação deverá ter em consideração a competitividade e

internacionalização da economia portuguesa, no quadro de uma sã

concorrência

PRINCÍPIO DA IMPARCIALIDADE

18

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

A Administração Tributária, no exercício da sua actividade, deve tratar de

forma justa e imparcial todos os que com ela entrem em relação.

O princípio da imparcialidade constitui um meio de protecção da

confiança dos contribuintes nos órgãos da Administração.

O princípio da imparcialidade impõe o uso pela Administração de

critérios uniformes no prosseguimento do interesse público.

A garantia da imparcialidade da administração postula o dever de abstenção do órgão ou agente,

de decidir ou de participar na decisão, sempre que estejam em causa situações ou relações que, de

algum modo, possam influir na regularidade de exercício da função por um potencial ou efectivo

conflito entre o interesse público e o interesse pessoal.

O princípio da imparcialidade significa que a Administração deve comportar-se sempre com

isenção na determinação da prevalência do interesse público.

PRINCÍPIO DA IMPARCIALIDADE

19

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

O princípio da imparcialidade obriga a Administração, nas suas relações

com os particulares, à igualdade de tratamento dos interesses dos cidadãos,

através de um critério uniforme de prossecução do interesse público.

O princípio da imparcialidade, essencialmente respeitante às relações entre

a Administração e os particulares, postula que, no conflito entre o interesse

público e o interesse dos particulares, a Administração deve proceder com

isenção na determinação do primeiro, e deve actuar com igualdade face ao

segundo no quadro de critérios uniformes de prossecução daquele.

O princípio da imparcialidade, essencial no quadro do procedimento administrativo,

vincula a Administração a ponderar, nas suas opções, todos os interesses juridicamente

protegidos envolventes do caso concreto, em termos de equidistância em relação a eles,

de modo a cumprir a exigência de objectividade da decisão final.

PRINCÍPIO DAS BOAS PRÁTICAS TRIBUTÁRIAS

20

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Art.º 32.º da LGT - Dever de boa prática tributária

Aos representantes de pessoas singulares e quaisquer pessoas que

exerçam funções de administração em pessoas colectivas ou

entes fiscalmente equiparados incumbe, nessa qualidade, o

cumprimento dos deveres tributários das entidades por si

representadas.

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA TUTELA PLENA E EFECTIVA

21

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

É garantido o acesso à justiça tributária para a tutela plena e

efectiva de todos os direitos ou interesses legalmente protegidos

A todos é assegurado o acesso ao direito e aos tribunais para

defesa dos seus direitos e interesses legalmente protegidos, não

podendo a justiça ser denegada por insuficiência de meios económicos.

Todos têm direito a que uma causa em que intervenham seja

objecto de decisão em prazo razoável e mediante processo

equitativo.

Art.º 9.º

PRINCÍPIO DA TUTELA PLENA E EFECTIVA

22

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Todos os actos em matéria tributária que lesem direitos ou

interesses legalmente protegidos são impugnáveis ou recorríveis

nos termos da lei.

A impugnabilidade dos actos tributários n.º 2 do Art.º 9.º

É garantido aos administrados tutela jurisdicional efectiva dos

seus direitos ou interesses legalmente protegidos, incluindo,

nomeadamente, o reconhecimento desses direitos ou interesses, a

impugnação de quaisquer actos administrativos que os

lesem, independentemente da sua forma (…)

n.º 4 do art.º 268.º da CRP

PRINCÍPIO DA TUTELA PLENA E EFECTIVA

23

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Aos contribuintes é garantido o acesso à Justiça Tributária a fim de

obter a tutela plena (administrativa e contenciosa) e efectiva de

todos os direitos ou interesses legalmente protegidos.

Este direito implica três dimensões:

• O direito de accionar os meios processuais (direito de

reclamar, impugnar, recorrer);

• O direito de obter, em prazo razoável, uma decisão, com força

de caso julgado, ou seja uma decisão definitiva;

• O direito de obter a execução da decisão

O pagamento do imposto nos termos de lei que atribua benefícios ou vantagens no conjunto de

certos encargos ou condições não preclude o direito de reclamação, impugnação ou recurso.

A RELAÇÃO JURÍDICA TRIBUTÁRIA

24

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

A relação jurídica tributária integra:

• O crédito e a dívida tributários

• O direito a prestações acessórias de qualquer natureza e o

correspondente dever ou sujeição

• O direito à dedução, reembolso ou restituição do imposto

• O direito a juros compensatórios

• O direito a juros indemnizatórios

Objecto da relação jurídica tributária Art.º 30.º

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

25

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

O crédito tributário é indisponível, só podendo fixar-se

condições para a sua redução ou extinção com respeito pelo

princípio da igualdade e da legalidade tributária.

Prevalece sobre qualquer legislação especial.

Fora dos casos previstos na lei, e quando dolosas, a

concessão da moratória ou a suspensão da execução

fiscal são fundamento de responsabilidade tributária

subsidiária

Art.º 30.º

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

26

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

A cobrança da prestação tributária suspende-se no processo de

execução fiscal em virtude de pagamento em prestações ou

reclamação, recurso, impugnação e oposição à execução

que tenham por objecto a ilegalidade ou inexigibilidade da

dívida exequenda.

A suspensão da cobrança da prestação tributária

(execução fiscal) depende da prestação de garantia

idónea.

Art.º 52.º

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

27

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Art.º 50.º - Garantia dos créditos tributários

O património do devedor constitui a garantia geral dos

créditos tributários.

Para garantia dos créditos tributários, a administração tributária dispõe

de:

• Dos privilégios creditórios previstos no Código Civil ou nas leis tributárias

• Do direito de constituição, nos termos da lei, de penhor ou hipoteca legal, quando

essas garantias se revelem necessárias à cobrança efectiva da dívida ou quando o

imposto incida sobre a propriedade dos bens

• Do direito de retenção de quaisquer mercadorias sujeitas à acção fiscal de que o

sujeito passivo seja proprietário

• Do direito de penhora de bens e adopção de providências cautelares

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

28

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Art.º 51.º - Providências cautelares

A Administração Tributária pode adoptar providências

cautelares para garantia dos créditos tributários em caso de

• Fundado receio de frustração da sua cobrança ou de destruição

ou

• Extravio de documentos ou outros elementos necessários.

As providências cautelares consistem na

• Apreensão de bens, direitos ou documentos ou

• Retenção, até à satisfação dos créditos tributários, de

prestações tributárias a que o contribuinte tenha direito

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

29

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

Art.º 51.º - Providências cautelares

As providências cautelares devem ser proporcionais ao dano

a evitar e não causar dano de impossível ou difícil reparação

As providências cautelares podem ser de natureza

• Administrativa

• Judicial

As providências de natureza administrativa podem ser adoptadas por

acção exclusiva da AT

As providências de natureza Judicial são adoptadas por iniciativa da

AT, mas têm de ser autorizadas pelo juiz do Tribunal Tributário

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

30

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Providências cautelares de natureza judicial

ARRESTO: É uma apreensão judicial de bens, que tem por objectivo

conservar na esfera jurídica (património) do devedor (contribuinte e/ou

responsável subsidiário) os bens por forma a garantir a cobrança dos

créditos tributários.

ARROLAMENTO: É uma apreensão judicial de documentos e/ou

de bens, que tem por objectivo conservar na esfera jurídica do

contribuinte os documentos ou os bens com vista a garantir o

apuramento da situação tributária.

Arresto

Arrolamento

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

31

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Exemplo de uma liquidação de imposto com origem numa acção de

inspecção:

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

32

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Isenção da prestação de garantia Art.º 52.º

A requerimento do executado, a Administração Tributária pode

isentá-lo da prestação de garantia sempre que a sua prestação

possa causar ao executado prejuízo irreparável ou exista uma

situação de manifesta falta de meios económicos.

Esta situação é aferida em função da insuficiência de bens

penhoráveis para o pagamento da dívida exequenda e acrescido,

desde que em qualquer dos casos a insuficiência ou inexistência de

bens não seja da responsabilidade do executado.

A isenção é válida por um ano, renovável a pedido do

interessado.

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

33

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Prestação de garantia indevida Art.º 53.º

Se para suspender a execução fiscal, o devedor oferecer garantia

bancária ou equivalente e esta se vier a revelar indevida,

o contribuinte será indemnizado total ou parcialmente pelos

prejuízos resultantes da sua prestação.

O direito à indemnização existe se o contribuinte tiver mantido a

garantia por período superior a três anos e é determinada

em função proporção do vencimento em recurso

administrativo, impugnação ou oposição à execução que tenham

como objecto a dívida garantida.

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

34

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Prestação de garantia indevida Art.º 53.º

Se na reclamação graciosa ou impugnação judicial apresentada pelo

contribuinte vier a ser reconhecido que o erro na liquidação do

tributo é imputável aos serviços

A indemnização é devida independentemente do tempo pelo

qual o contribuinte tenha mantido a prestação de garantia.

A indemnização tem como limite máximo o montante resultante da

aplicação ao valor garantido da taxa de juros indemnizatórios prevista

na LGT e pode ser requerida no próprio processo de reclamação ou

impugnação judicial, ou autonomamente.

35

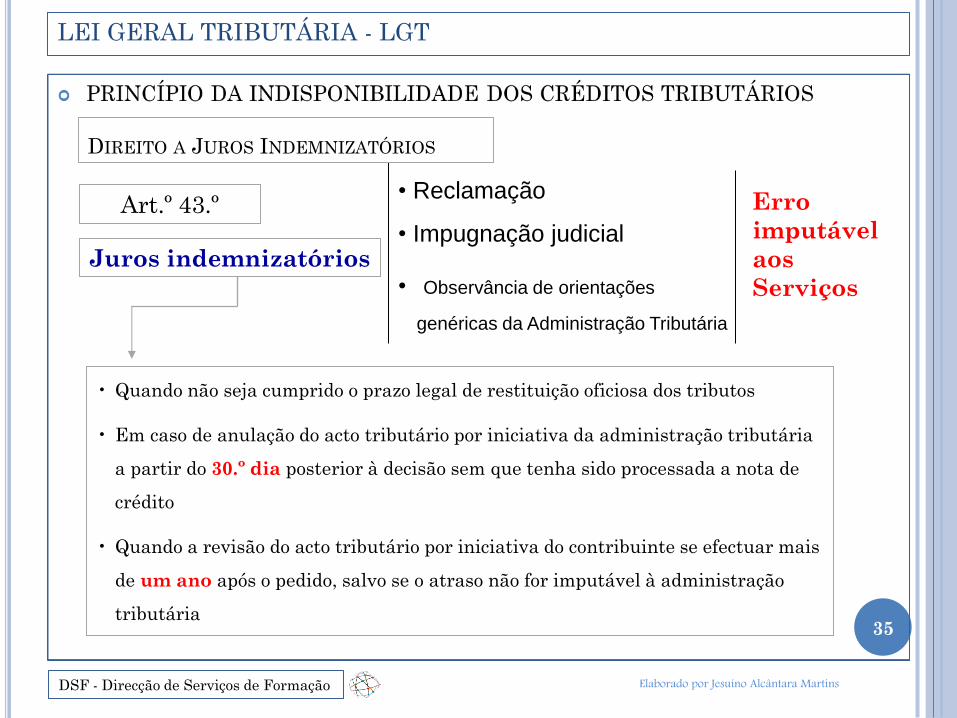

Juros indemnizatórios

• Reclamação

• Impugnação judicial

• Observância de orientações

genéricas da Administração Tributária

Erro

imputável

aos

Serviços

• Quando não seja cumprido o prazo legal de restituição oficiosa dos tributos

• Em caso de anulação do acto tributário por iniciativa da administração tributária

a partir do 30.º dia posterior à decisão sem que tenha sido processada a nota de

crédito

• Quando a revisão do acto tributário por iniciativa do contribuinte se efectuar mais

de um ano após o pedido, salvo se o atraso não for imputável à administração

tributária

Art.º 43.º

DIREITO A JUROS INDEMNIZATÓRIOS

LEI GERAL TRIBUTÁRIA - LGT

DSF - Direcção de Serviços de Formação Elaborado por Jesuíno Alcântara Martins

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

36

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Os juros compensatórios são devidos quando, por facto

imputável ao sujeito passivo, for retardada

• a liquidação de parte ou da totalidade do imposto devido

• a entrega de imposto a pagar antecipadamente, ou retido ou a

reter no âmbito da substituição tributária, ou

• o sujeito passivo tiver recebido reembolso superior ao devido.

JUROS COMPENSATÓRIOS Art.º 35.º

Os juros compensatórios contam-se dia a dia desde o termo do prazo

de apresentação da declaração, do termo do prazo de entrega do imposto a

pagar antecipadamente ou retido ou a reter, até ao suprimento,

correcção ou detecção da falta que motivou o retardamento da liquidação.

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

37

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

JUROS COMPENSATÓRIOS Art.º 35.º

Os juros compensatórios integram-se na própria dívida do

imposto, com a qual são conjuntamente liquidados.

A liquidação deve sempre evidenciar claramente o montante principal

da prestação e os juros compensatórios, explicando com clareza o

respectivo cálculo e distinguindo-os de outras prestações devidas.

J C = Imposto x n.º dias x taxa

365 Taxas

• 10% até 22.02.99

• 7% até 30.04.03

• 4% desde 01.05.03

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

38

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

REGIME DOS JUROS DE MORA – DEC-LEI N.º 73/99, DE 16 DE MARÇO

JUROS DE MORA Art.º 44.º

PRAZO MÁXIMO DE LIQUIDAÇÃO

DE JUROS DE MORA

A partir de 1 de Janeiro de 2012 deixou

de existir prazo limite para a liquidação dos

juros de mora

São devidos juros de mora quando o sujeito passivo não pague o

imposto devido no prazo legal.

Os juros de mora aplicáveis às dívidas tributárias são devidos até

à data do pagamento da dívida.

A taxa de juros de mora é a definida na lei geral para as dívidas ao

Estado e outras entidades públicas

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

39

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

AGÊNCIA DE GESTÃO DA TESOURARIA E DA DÍVIDA

PÚBLICA — IGCP, E. P. E.

Aviso n.º 130/2015

1. Em cumprimento do disposto no artigo 3.º do Decreto-Lei n.º

73/99, de 16 de Março, alterado pela Lei n.º 3 -B/2010, de 28 de

Abril e pelo Decreto-Lei n.º 32/2012, de 13 de Fevereiro, fixa -se

a taxa dos juros de mora aplicáveis às dívidas do Estado e

outras entidades públicas em 5,476 %.

2. A taxa indicada no número anterior é aplicável desde o dia 1 de

Janeiro de 2015, inclusive.

22 de Dezembro de 2014. - O Vogal do Conselho de Administração,

António Pontes Correia.

TAXA DOS JUROS DE MORA Exemplo:

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

40

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

A EFECTIVAÇÃO DA RESPONSABILIDADE TRIBUTÁRIA

RESPONSABILIDADE

TRIBUTÁRIA

ORIGINÁRIA

SOLIDÁRIA

SUBSIDIÁRIA

ABRANGE:

A totalidade

da dívida

tributária, os

juros e

demais

encargos

legais

Pressupostos:

Fundada

insuficiência dos

bens penhoráveis

do devedor

originário

Efectiva-se pela reversão do processo de execução

fiscal

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

41

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Art.º 24.º

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

42

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

43

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA INDISPONIBILIDADE DOS CRÉDITOS TRIBUTÁRIOS

44

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Responsabilidade tributária em caso de substituição tributária

A substituição tributária é efectivada através do mecanismo

da retenção na fonte do imposto devido

Art.º 28.º

Art.º 20.º

Em caso de substituição tributária, a entidade obrigada à retenção é responsável pelas

importâncias retidas e não entregues nos cofres do Estado, ficando o substituído

desonerado de qualquer responsabilidade no seu pagamento,

Quando a retenção for efectuada meramente a título de pagamento por conta do imposto devido

a final, cabe ao substituído a responsabilidade originária pelo imposto não retido e ao

substituto a responsabilidade subsidiária, ficando este ainda sujeito aos juros compensatórios

devidos desde o termo do prazo de entrega até ao termo do prazo para apresentação da declaração

pelo responsável originário ou até à data da entrega do imposto retido, se anterior

PRINCÍPIO DA DECLARAÇÃO

45

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Presumem-se verdadeiras e de boa-fé as declarações dos contribuintes

apresentadas nos termos previstos na lei, bem como os dados e

apuramentos inscritos na sua contabilidade ou escrita, quando estas

estiverem organizadas de acordo com a legislação comercial e fiscal

Art.º 75.º

Procedimento de liquidação

É instaurado com base nas declarações dos contribuintes ou, na falta ou vício

destas, com base em todos os elementos de que disponha ou venha a obter a entidade

competente.

O apuramento da matéria tributável faz-se com base nas declarações dos

contribuintes, desde que estes as apresentem nos termos previstos na lei e forneçam à

Administração Tributária os elementos indispensáveis à verificação da sua

situação tributária.

PRINCÍPIO DA DECLARAÇÃO

46

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

A presunção constante do n.º 1 do art.º 75.º da LGT não se verifica quando:

• As declarações, contabilidade ou escrita revelarem omissões, erros,

inexactidões ou indícios fundados de que não reflectem ou impeçam o

conhecimento da matéria tributável real do sujeito passivo;

• O contribuinte não cumprir os deveres que lhe couberem de esclarecimento da

sua situação tributária, salvo quando, nos termos da presente lei, for legítima

a recusa da prestação de informações;

• Os rendimentos declarados em sede de IRS se afastarem significativamente para

menos, sem razão justificativa, dos padrões de rendimento que

razoavelmente possam permitir as manifestações de fortuna evidenciadas

pelo sujeito passivo nos termos do art.º 89.º-A da LGT

n.º 2 do art.º 75.º

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA DECLARAÇÃO

47

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

Ónus da prova

O ónus da prova dos factos constitutivos dos direitos da Administração

Tributária ou dos contribuintes recai sobre quem os invoque.

Art.º 74.º

Determinação da matéria tributável por métodos indirectos

Nestes casos, compete à Administração Tributária o ónus da prova

da verificação dos pressupostos da sua aplicação, cabendo ao

sujeito passivo o ónus da prova do excesso da quantificação.

Quando os elementos de prova dos factos estiverem em poder da Administração

Tributária, o ónus da prova considera-se satisfeito caso o interessado tenha procedido

à sua correcta identificação junto da Administração Tributária.

PRINCÍPIO DA DECLARAÇÃO

48

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRESUNÇÕES

As presunções consagradas nas normas de incidência tributária

admitem sempre prova em contrário

Art.º 73.º

Tributação de rendimentos ou actos ilícitos

O carácter ilícito da obtenção de rendimentos ou da aquisição,

titularidade ou transmissão dos bens não obsta à sua

tributação quando esses actos preencham os pressupostos das

normas de incidência aplicáveis.

Art.º 10.º

PRINCÍPIO DA DECLARAÇÃO

49

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

O DEVER DE FUNDAMENTAÇÃO

Art.º 77.º

A decisão de procedimento é sempre fundamentada

A fundamentação pode ser feita por meio de sucinta exposição das

razões de facto e de direito que a motivaram a decisão.

A fundamentação pode consistir em mera declaração de concordância

com os fundamentos de anteriores pareceres, informações ou propostas,

incluindo os que integrem o relatório da fiscalização tributária.

A fundamentação dos actos tributários pode ser efectuada de

forma sumária, devendo sempre conter as disposições legais

aplicáveis, a qualificação e quantificação dos factos tributários e

as operações de apuramento da matéria tributável e do tributo.

PRINCÍPIO DA DECLARAÇÃO

50

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

O DEVER DE FUNDAMENTAÇÃO Art.º 77.º

A decisão da tributação pelos métodos indirectos nos casos e

com os fundamentos previstos na LGT (art.º 87.º) especificará os

motivos da impossibilidade da comprovação e quantificação

directas e exacta da matéria tributável, ou fará a descrição

dos bens cuja propriedade ou fruição a lei considerar

manifestações de fortuna relevantes, ou indicará a sequência de

prejuízos fiscais relevantes, e indicará os critérios utilizados na

avaliação da matéria tributável.

A eficácia da decisão do procedimento depende da notificação

PRINCÍPIO DA DECLARAÇÃO

51

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

A fundamentação deve ser:

Expressa - trata-se de uma exigência legal que tem de ser entendida de acordo com

a funcionalidade e objectivos prosseguidos pelo próprio instituto;

Clara - as razões de facto e de direito, embora enunciadas de forma sucinta, não

podem ser confusas, dubitativas, ambíguas ou obscuras, sob pena de não se

dar a entender ou a conhecer o que determinou o agente a praticar o acto ou a

escolher o seu conteúdo;

Congruente - o conteúdo do acto tem de ter uma relação lógica com os fundamentos

invocados;

Suficiente - trata-se de um conceito qualitativo e não quantitativo, pois não está em

causa o carácter pormenorizado dos fundamentos, importando sim

tornar claro quais os pressupostos tidos em conta pelo autor do acto.

Art.º 77.º

PRINCÍPIO DA DECLARAÇÃO

52

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PROCEDIMENTOS DE AVALIAÇÃO

A matéria tributável é avaliada ou calculada directamente

segundo os critérios próprios de cada tributo.

A Administração Tributária só pode proceder a avaliação indirecta da

matéria tributável nos casos e condições expressamente previstos na lei.

Art.º 81.º

A avaliação indirecta visa a determinação do valor dos rendimentos ou

bens tributáveis a partir de indícios, presunções ou outros elementos

A avaliação directa visa a determinação do valor real dos rendimentos

ou bens sujeitos a tributação.

Art.º 83.º

PRINCÍPIO DA DECLARAÇÃO

53

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PROCEDIMENTOS DE AVALIAÇÃO

Art.º 87.º

Realização da avaliação indirecta

• Regime simplificado de tributação, nos casos e condições previstos na lei.

• Impossibilidade de comprovação e quantificação directa e exacta dos elementos indispensáveis à correcta

determinação da matéria tributável de qualquer imposto.

• Os rendimentos declarados em sede de IRS se afastarem significativamente para menos, sem razão

justificada, dos padrões de rendimento que razoavelmente possam permitir as manifestações de fortuna

evidenciadas pelo sujeito passivo nos termos do artigo 89.º-A.

• Os sujeitos passivos apresentarem, sem razão justificada, resultados tributáveis nulos ou prejuízos

fiscais durante três anos consecutivos, salvo nos casos de início de actividade, em que a contagem deste

prazo se faz do termo do terceiro ano, ou em três anos durante um período de cinco.

A avaliação indirecta só pode efectuar-se em caso de:

Acréscimo de património ou despesa efectuada, incluindo liberalidades, de valor superior a € 100 000,

verificados simultaneamente com a falta de declaração de rendimentos ou com a existência, no mesmo

período de tributação, de uma divergência não justificada com os rendimentos declarados.

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA CERTEZA E SEGURANÇA

54

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

A protecção da confiança dos cidadãos relativamente à acção dos

órgãos do Estado é um elemento essencial, não apenas da

segurança da ordem jurídica, mas também da própria estruturação

do relacionamento entre Estado e cidadãos em Estado de direito.

Os princípios da segurança jurídica e da protecção da

confiança como elementos constitutivos do Estado de direito.

O cidadão tem o direito de poder confiar que aos seus actos ou às decisões

públicas incidentes sobre os seus direitos, posições ou relações jurídicas

alicerçadas em normas jurídicas vigentes e válidas se ligam os efeitos

jurídicos previstos e prescritos no ordenamento jurídico.

PRINCÍPIO DA CERTEZA E SEGURANÇA

55

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

• Relativamente aos actos normativos, a proibição de normas retroactivas

restritivas de direitos e interesses juridicamente protegidos;

• Relativamente a actos jurisdicionais, a inalterabilidade do caso julgado;

• Em relação a actos da administração, a tendencial estabilidade dos casos

decididos através de actos administrativos constitutivos de direitos.

Os reflexos mais importantes deste princípio são:

Actualmente, três princípios jurídicos estão associados à missão de

assegurar às pessoas a tranquilidade necessária para conduzir a vida sem

surpresas. Trata-se dos princípios da boa-fé, da segurança jurídica e

da protecção à confiança.

PRINCÍPIO DA CERTEZA E SEGURANÇA

56

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Os dois fundamentos do Estado de Direito são a segurança e a

certeza jurídica.

A segurança e a certeza do direito são indispensáveis para

que haja justiça, porque é óbvio que na desordem não é possível

reconhecer direitos ou exigir o cumprimento de obrigações.

O princípio da certeza do direito ou segurança jurídica é,

indubitavelmente, o vector, a luz e o fundamento de todos os demais

princípios tributários.

Os princípios da certeza e da segurança encontram a máxima expressão em dois

institutos fundamentais do direito tributário: o da caducidade e o da prescrição.

PRINCÍPIO DA CERTEZA E SEGURANÇA

57

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Caducidade:

Prazo para o exercício do direito à liquidação do tributo

Quando a lei não fixar outro, o direito de liquidar os tributos

caduca se a liquidação não for validamente notificada ao

contribuinte no prazo de quatro anos.

No caso de erro evidenciado na declaração do sujeito passivo o

prazo de caducidade referido no número anterior é de três anos.

Em caso de ter sido efectuada qualquer dedução ou crédito de

imposto, o prazo de caducidade é o do exercício desse direito.

Art.º 45.º

PRINCÍPIO DA CERTEZA E SEGURANÇA

58

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Exercício do direito à liquidação dos tributos

PRINCÍPIO DA CERTEZA E SEGURANÇA

59

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

O prazo de caducidade conta-se

Nos impostos periódicos: a partir do termo do ano em que se

verificou o facto tributário

Nos impostos de obrigação única: a partir da data em que o

facto tributário ocorreu.

Excepção

No imposto sobre o valor acrescentado e nos impostos sobre o rendimento

quando a tributação seja efectuada por retenção na fonte a título definitivo,

caso em que o prazo de caducidade se conta a partir do início do ano civil

seguinte àquele em que se verificou, respectivamente, a exigibilidade do imposto

ou o facto tributário.

Art.º 45.º

PRINCÍPIO DA CERTEZA E SEGURANÇA

60

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Sempre que o direito à liquidação respeite a factos relativamente

aos quais foi instaurado inquérito criminal, o prazo a que se refere

o n.º 1 do art.º 45.º (4 anos) é alargado até ao arquivamento ou

trânsito em julgado da sentença, acrescido de um ano.

Exercício do direito à liquidação dos tributos

A1 A2 A3 A4

Início Termo

Instauração do Inquérito

criminal

Alargamento do prazo

Arquivamento ou

Trânsito em julgado da sentença

+ 1 Ano

Caducidade

Art.º 45.º

PRINCÍPIO DA CERTEZA E SEGURANÇA

61

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRAZO ESPECIAL

O prazo referido no n.º 1 do art.º 45.º é de 12 anos sempre que o direito à liquidação

respeite a factos tributários conexos com:

• País, território ou região sujeito a um regime fiscal claramente mais favorável,

constante de lista aprovada por portaria do Ministro das Finanças, que devendo ser

declarados à administração tributária o não sejam; ou

• Contas de depósito ou de títulos abertas em instituições financeiras não residentes

em Estados membros da União Europeia, ou em sucursais localizadas fora da

União Europeia de instituições financeiras residentes, cuja existência e

identificação não seja mencionada pelos sujeitos passivos de IRS na correspondente

declaração de rendimentos do ano em que ocorram os factos tributários.

Exercício do direito à liquidação dos tributos

Art.º 45.º

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA CERTEZA E SEGURANÇA

62

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

O prazo de caducidade suspende-se com a notificação ao

contribuinte, nos termos legais, da ordem de serviço ou despacho

no início da acção de inspecção externa, cessando, no entanto,

esse efeito, contando-se o prazo desde o seu início, caso a duração da

inspecção externa tenha ultrapassado o prazo de seis meses

após a notificação.

Suspensão do prazo de caducidade

Em caso de aplicação de sanções da perda de benefícios fiscais de

qualquer natureza, o prazo de caducidade suspende-se desde o início

do respectivo procedimento criminal, fiscal ou contra-ordenacional até

ao trânsito em julgado da decisão final.

n.º 3 do art.º 46.º

n.º do art.º 46.º

PRINCÍPIO DA CERTEZA E SEGURANÇA

63

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

SUSPENSÃO DO PRAZO DE CADUCIDADE

PRINCÍPIO DA CERTEZA E SEGURANÇA

64

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA CERTEZA E SEGURANÇA

65

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

• ANO DE 2011

PRINCÍPIO DA CERTEZA E SEGURANÇA

66

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA CERTEZA E SEGURANÇA

67

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Prescrição Art.º 48.º

Prazo para o exercício do direito à cobrança do tributo

ATENÇÃO ÀS EXCEPÇÕES: IVA e IR (retido na fonte a

título definitivo)

PRINCÍPIO DA CERTEZA E SEGURANÇA

68

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Prescrição

As dívidas tributárias prescrevem no prazo de oito anos.

Art.º 48.º

As causas de suspensão ou interrupção da prescrição aproveitam

igualmente ao devedor principal e aos responsáveis solidários ou

subsidiários.

A interrupção da prescrição relativamente ao devedor principal

não produz efeitos quanto ao responsável subsidiário se a citação

deste, em processo de execução fiscal, for efectuada após o 5.º ano

posterior ao da liquidação.

No caso de dívidas tributárias em que o respectivo direito à liquidação esteja abrangido

pelo disposto no n.º 7 do artigo 45.º, o prazo referido no n.º 1 é alargado para 15 anos.

PRINCÍPIO DA CERTEZA E SEGURANÇA

69

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA CERTEZA E SEGURANÇA

70

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA OFICIOSIDADE

71

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

O princípio da oficialidade caracteriza-se pelo dever da Administração

Pública em impulsionar o procedimento de forma automática, sem

prejuízo da actuação dos interessados.

Por força do princípio da oficialidade a autoridade competente para

decidir tem também o poder/dever de inaugurar e impulsionar o

processo, até que se obtenha uma decisão final e definitiva.

A Administração Pública tem o dever de dar prosseguimento ao

procedimento/processo, podendo, por sua iniciativa, providenciar a

produção de provas, solicitar laudos e pareceres, fazer tudo aquilo

que for necessário para que se chegue a uma decisão final conclusiva.

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA OFICIOSIDADE

72

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

PRINCÍPIO DA OFICIOSDIDADE

73

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA OFICIOSIDADE

74

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIOS DO PROCEDIMENTO TRIBUTÁRIO

75

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Exerce as suas atribuições na prossecução do interesse público,

de acordo com os princípios da

• legalidade

• igualdade

• proporcionalidade

• justiça

• imparcialidade e da celeridade

no respeito pelas garantias dos contribuintes e demais

obrigados tributários.

A Administração Tributária Art.º 55.º

PRINCÍPIO DA OFICIOSIDADE

76

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA OFICIOSIDADE

77

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

INICIATIVA DO PROCEDIMENTO

O procedimento inicia-se nos prazos e com os fundamentos

previstos na lei

• por iniciativa da administração tributária

• por iniciativa dos interessados

O início do procedimento dirigido ao apuramento de qualquer

situação tributária é comunicado aos interessados, salvo quando a

comunicação possa pôr em causa os efeitos úteis que visa

prosseguir ou o procedimento incida sobre situações tributárias em

que os interessados não estão ainda devidamente identificados.

Art.º 69.º

PRINCÍPIO DA OFICIOSIDADE

78

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Procedimentos da iniciativa dos serviços

exemplo

• Procedimento de liquidação

• Procedimento de revisão oficiosa dos actos tributários

• Procedimento de revogação dos benefícios fiscais

• Procedimento de avaliação da matéria tributável

• Procedimento de inspecção tributária

• Procedimento de cobrança

Procedimentos da iniciativa do contribuinte

exemplo

• Procedimento de reclamação, revisão, recurso hierárquico

• Procedimento de reconhecimento de benefícios fiscais

• Procedimento de informação, informação vinculativa

• Procedimento de fiscalização tributária

PRINCÍPIO DA OFICIOSIDADE

79

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Em regra o procedimento de inspecção tributária,

independentemente de ser

• Interno, ou

• Externo

É da iniciativa dos serviços da AT

Em conformidade com o disposto no art.º 47.º da LGT e no

Decreto-Lei n.º 6/99, de 8 de Janeiro,

o procedimento de inspecção tributária pode ser da iniciativa

do contribuinte ou de terceiro

PRINCÍPIO DA OFICIOSIDADE

80

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Art.º 47.º

Decreto-Lei n.º 6/99, de 8 de Janeiro

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA OFICIOSIDADE

81

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

Instrução do procedimento

O procedimento tributário é instruído com todos os

elementos probatórios existentes nos serviços da AT e,

ainda, pelos que tenham sido “oferecidos” pelo contribuinte.

A direcção da instrução cabe ao órgão da administração tributária

competente para a decisão.

Art.º 71.º

As informações prestadas pela inspecção tributária fazem fé, quando

fundamentadas e se basearem em critérios objectivos – Art.º 76.º da LGT

Meios de prova

No procedimento tributário, e para o conhecimento dos factos necessários à decisão,

o órgão instrutor pode utilizar todos os meios de prova admitidos em direito.

Art.º 72.º

PRINCÍPIO DA OFICIOSIDADE

82

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

A personalidade tributária consiste na susceptibilidade de

ser sujeito de relações jurídicas tributárias.

RJT

FACTO TRIBUTÁRIO

Tem capacidade tributária quem tiver personalidade tributária

Art.º 15.º

Qualquer dos cônjuges pode praticar todos os actos relativos à

situação tributária do agregado familiar e ainda os relativos

aos bens ou interesses de outro cônjuge, desde que este os

conheça e não se lhes tenha expressamente oposto

Art.º 15.º

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA OFICIOSIDADE

83

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

Conceito de Domicílio Fiscal Art.º 19.º

O domicílio fiscal do sujeito passivo é, salvo disposição em contrário:

• Para as pessoas singulares, o local da residência habitual;

• Para as pessoas colectivas, o local da sede ou direcção efectiva ou, na

falta destas, do seu estabelecimento estável em Portugal.

O domicílio fiscal integra ainda a caixa postal electrónica, nos termos

previstos no serviço público de caixa postal electrónica.

É obrigatória, nos termos da lei, a comunicação do domicílio do sujeito passivo à AT.

É ineficaz a mudança de domicílio enquanto não for comunicada à administração tributária.

A administração tributária poderá rectificar oficiosamente o domicílio fiscal dos

sujeitos passivos se tal decorrer dos elementos ao seu dispor.

PRINCÍPIO DA OFICIOSIDADE

84

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

CONSTITUIÇÃO DE MANDATÁRIO

No procedimento tributário não é obrigatória a constituição de

mandatário, mas o contribuinte pode proceder à sua constituição.

Se houver constituição de mandatário, as notificações são feitas na pessoa

do mandatário

Em caso de acto pessoal, é notificado o mandatário e é dado conhecimento

ao contribuinte dos termos e fins da notificação.

Gestão de negócios Art.º 17.º

Os actos em matéria tributária que não sejam de natureza puramente pessoal podem ser

praticados pelo gestor de negócios, produzindo efeitos em relação ao dono do negócio nos termos da

lei civil.

Enquanto a gestão de negócios não for ratificada, o gestor de negócios assume os direitos e

deveres do sujeito passivo da relação tributária. Obrigações acessórias e pagamento - Presunção

PRINCÍPIO DA CELERIDADE E EFICÁCIA

85

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Este princípio exige que os actos processuais sejam praticados tão

prontamente quanto possível.

A “eficácia” é a efectiva produção de efeitos jurídicos.

Eficácia – capacidade de fazer as coisas ‘certas’

PRINCÍPIO DA CELERIDADE E EFICÁCIA

86

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Prazos do procedimento tributário

O procedimento tributário deve ser concluído no prazo de

quatro meses.

No procedimento tributário, os prazos são contínuos e contam-

se nos termos do art.º 297.º do Código Civil

Os prazos do procedimento tributário suspendem-se no caso de

dilação imputável ao sujeito passivo por incumprimento dos

seus deveres de cooperação.

Forma de contar o prazo

Código Civil - Art.º 279.º - Cômputo do termo

87

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

À fixação do termo são aplicáveis, em caso de dúvida, as seguintes regras:

a) Se o termo se referir ao princípio, meio ou fim do mês, entende-se como tal,

respectivamente, o primeiro dia, o dia 15 e o último dia do mês; se for fixado no princípio,

meio ou fim do ano, entende-se, respectivamente, o primeiro dia do ano, o dia 30 de Junho e

o dia 31 de Dezembro;

b) Na contagem de qualquer prazo não se inclui o dia, nem a hora, se o prazo for de

horas, em que ocorrer o evento a partir do qual o prazo começa a correr;

c) O prazo fixado em semanas, meses ou anos, a contar de certa data, termina às 24 horas

do dia que corresponda, dentro da última semana, mês ou ano, a essa data; mas, se no

último mês não existir dia correspondente, o prazo finda no último dia desse mês;

d) É havido, respectivamente, como prazo de uma ou duas semanas o designado por oito ou

quinze dias, sendo havido como prazo de um ou dois dias o designado por 24 ou 48 horas;

e) O prazo que termine em domingo ou dia feriado transfere-se para o primeiro dia

útil; aos domingos e dias feriados são equiparadas as férias judiciais, se o acto sujeito a

prazo tiver de ser praticado em juízo.

PRINCÍPIO DA CELERIDADE E EFICÁCIA

88

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

O incumprimento do prazo referido no n.º 1 do art.º 57.º da LGT,

contado a partir da entrada da petição do contribuinte no

serviço competente da administração tributária, faz presumir o

seu indeferimento para efeitos de recurso hierárquico, recurso

contencioso ou impugnação judicial.

O procedimento de inspecção tributária é uma forma de

procedimento tributário

O prazo do procedimento de inspecção tributária é de 6 meses.

Em determinadas circunstância, poe ser prorrogado.

Indeferimento tácito n.º 5 do art.º 57.º

PRINCÍPIO DA DECISÃO

89

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

Os órgãos da Administração têm, nos termos da lei, o dever de se

pronunciar sobre todos os assuntos da sua competência que lhe sejam

apresentados pelos contribuintes, designadamente através de:

Reclamações, Recursos, Exposições Queixas, Outros meios

previstos na lei.

Através da consagração de um princípio da decisão dos órgãos da

Administração, pretende-se não apenas que a Administração tributária se

pronuncie, sempre que para tanto seja solicitada pelos contribuintes,

como também facilitar a protecção dos contribuintes em face de omissões

administrativas ilegais, designadamente garantindo a formação do

acto tácito pela previsão genérica de um dever legal de decidir.

Art.º 56.º

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA DECISÃO

90

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

Art.º 56.º

Não existe dever de decisão quando:

• A administração tributária se tiver pronunciado há menos de

dois anos sobre pedido do mesmo autor com idênticos objecto e

fundamentos

• Tiver sido ultrapassado o prazo legal de revisão do acto tributário.

Quando estiverem reunidos todos os pressupostos a Administração deve

comunicar a decisão de deferimento ou de indeferimento, seja a decisão

mais ou menos vinculada, com maior ou menor margem de

discricionariedade. Quanto mais vinculado for o poder mais possibilidades

há de obtenção de uma decisão de acordo com a pretensão. A decisão recai

sempre sobre o objecto da pretensão formulada.

Dever de decidir:

PRINCÍPIO DO INQUISITÓRIO

91

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

No procedimento tributário

os órgãos da Administração Tributária devem realizar todas as

diligências necessárias à satisfação do interesse público e à

descoberta da verdade material, não estando subordinados à

iniciativa do autor do pedido.

Art.º 58.º

Podemos considerar que o legislador consagrou na LGT o princípio da

investigação, o qual se traduz no poder/dever que o órgão da

Administração tem de esclarecer e instruir autonomamente o procedimento

para além das contribuições dadas pelo contribuinte, procurando, assim, a

verdade sobre os factos sujeitos a decisão.

O princípio do inquisitório

PRINCÍPIO DO INQUISITÓRIO

92

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

A verdade material ou real, está correlacionada como princípio

do inquisitório e exprime que a Administração Tributária deve

tomar as decisões com base nos factos tais como se apresentam

na realidade, não se satisfazendo com a versão oferecida pelos

sujeitos. Para tanto, tem o direito e o dever de carrear para o

procedimento todos os dados, pareceres, informações, documentos

a respeito da matéria controvertida, sem estar sujeita aos

aspectos considerados pelos sujeitos.

Assim, pode/deve considerar todos os elementos probatórios,

desde que obtidas por meios lícitos.

Art.º 58.º

PRINCÍPIO DA COOPERAÇÃO, DA COLABORAÇÃO E DA BOA-FÉ

93

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

A relação jurídica tributária pauta-se pelo dever de colaboração

recíproco, entre os órgãos da Administração Tributária e os

contribuintes.

Art.º 59.º

Os deveres de cooperação, enquanto deveres atribuídos ao

sujeito passivo, sendo cumpridos conferem-lhe a titularidade de

direitos que poderá opor à Administração. Por outro lado, a violação

destes deveres deixa o sujeito passivo numa posição juridicamente

frágil, por fazer despoletar os poderes da Administração Tributária.

PRINCÍPIO DA COOPERAÇÃO, DA COLABORAÇÃO E DA BOA-FÉ

94

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

No exercício da actividade tributária, em todas as suas formas e fases, a

Administração e os contribuintes devem agir e relacionar-se segundo as

regras da boa-fé.

Deste princípio emergem deveres e obrigações, quer para os contribuintes,

quer para a Administração Tributária.

Art.º 59.º

A Administração Tributária está investida de poderes que são exercidos em

caso de incumprimento dos deveres do sujeito passivo, ou os cumpra de forma

imperfeita, ou até mesmo em caso de suspeita fundada de incumprimento,

pela violação de um qualquer dever de cooperação por parte do sujeito

passivo.

PRINCÍPIO DA COOPERAÇÃO, DA COLABORAÇÃO E DA BOA-FÉ

95

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

A Administração Tributária esclarecerá os contribuintes e outros

obrigados tributários sobre a necessidade de apresentação de

declarações, reclamações e petições e a prática de quaisquer outros

actos necessários ao exercício dos seus direitos, incluindo a correcção

dos erros ou omissões manifestas que se observem.

O contribuinte cooperará de boa-fé na instrução do procedimento,

esclarecendo de modo completo e verdadeiro os factos de que tenha

conhecimento e oferecendo os meios de prova a que tenha acesso.

A falta de cooperação do dos sujeitos passivos e demais obrigados tributários no

procedimento de inspecção pode, quando ilegítima, constituir fundamento de aplicação

de métodos indirectos de tributação.

PRINCÍPIO DA COOPERAÇÃO, DA COLABORAÇÃO E DA BOA-FÉ

96

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

A colaboração da AT com os contribuintes compreende

• A informação pública, regular e sistemática sobre os seus direitos e obrigações

• A publicação, no prazo de 30 dias, das orientações genéricas sobre a interpretação e aplicação

das normas tributárias

• A assistência necessária ao cumprimento dos deveres acessórios

• A notificação do sujeito passivo ou demais interessados para esclarecimento das dúvidas

sobre as suas declarações ou documentos

• A prestação de informações vinculativas

• O esclarecimento regular e atempado das fundadas dúvidas sobre a interpretação e

aplicação das normas tributárias

• O acesso, a título pessoal ou mediante representante, aos seus processos individuais ou, nos

termos da lei, àqueles em que tenham interesse directo, pessoal e legítimo

Art.º 59.º

PRINCÍPIO DA COOPERAÇÃO, DA COLABORAÇÃO E DA BOA-FÉ

97

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

A colaboração da AT com os contribuintes compreende Art.º 59.º

• A criação, por lei, em casos justificados, de regimes simplificados de tributação e a limitação das

obrigações acessórias às necessárias ao apuramento da situação tributária dos sujeitos passivos

• A publicação dos benefícios ou outras vantagens fiscais salvo quando a sua concessão não

comporte qualquer margem de livre apreciação da administração tributária

• O direito ao conhecimento pelos contribuintes da identidade dos funcionários responsáveis pela

direcção dos procedimentos que lhes respeitem

• A comunicação antecipada do início da inspecção da escrita, com a indicação do seu âmbito e

extensão e dos direitos e deveres que assistem ao sujeito passivo

• Informação ao contribuinte dos seus direitos e obrigações, designadamente nos casos de

obrigações periódicas

• A interpelação ao contribuinte para proceder à regularização da situação tributária e ao

exercício do direito à redução da coima, quando a administração tributária detecte a prática

de uma infracção de natureza não criminal.

PRINCÍPIO DA COOPERAÇÃO, DA COLABORAÇÃO E DA BOA-FÉ

98

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA COOPERAÇÃO, DA COLABORAÇÃO E DA BOA-FÉ

99

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA COOPERAÇÃO, DA COLABORAÇÃO E DA BOA-FÉ

100

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

• As informações vinculativas podem ser requeridas por

advogados, solicitadores, revisores e técnicos oficiais de contas ou

por quaisquer entidades habilitadas ao exercício da consultadoria

fiscal acerca da situação tributária dos seus clientes devidamente

identificados, sendo obrigatoriamente comunicadas também a estes.

DIRTEITO À INFORMAÇÃO

• Caso a informação vinculativa seja pedida com carácter de

urgência, a administração tributária, no prazo máximo de 30

dias, notifica obrigatoriamente o contribuinte do

reconhecimento ou não da urgência e, caso esta seja aceite, do

valor da taxa devida, a ser paga no prazo de 5 dias.

Art.º 68.º

PRINCÍPIO DA COOPERAÇÃO, DA COLABORAÇÃO E DA BOA-FÉ

101

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

• As informações vinculativas não podem compreender factos

abrangidos por procedimento de inspecção tributária cujo início

tenha sido notificado ao contribuinte antes do pedido.

• O pedido de informação vinculativa é arquivado se estiver pendente

ou vier a ser apresentada reclamação, recurso ou impugnação

judicial que implique os factos objecto do pedido de informação.

DIRTEITO À INFORMAÇÃO Art.º 68.º

• As informações vinculativas podem ser revogadas, com efeitos para o

futuro, após um ano a contar da sua prestação, precedendo audição

do requerente, nos termos da presente lei, com a salvaguarda dos

direitos e interesses legítimos anteriormente constituídos.

PRINCÍPIO DA COOPERAÇÃO, DA COLABORAÇÃO E DA BOA-FÉ

102

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

• A informação vinculativa regra é prestada no prazo de 150 dias.

• A informação vinculativa urgente tem de ser prestada no prazo de 90

dias.

• Ambos os prazos se contam a partir da apresentação do pedido, e, caso o

pedido de urgência seja aceite pela Administração Tributária, o não

cumprimento do prazo de 90 dias implica o deferimento tácito do

enquadramento jurídico apresentado pelo requerente.

DIRTEITO À INFORMAÇÃO Art.º 68.º

• A formação do deferimento tácito é de grande relevância jurídica,

visto que a AT só pode proceder em sentido diverso da informação

vinculativa prestada, em caso de cumprimento de decisão judicial

PRINCÍPIO DA COOPERAÇÃO, DA COLABORAÇÃO E DA BOA-FÉ

103

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA PROPORCIONALIDADE

104

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

O princípio da proporcionalidade implica que a Administração, no uso de

poderes discricionários, deva prosseguir o interesse público em termos de

justa medida, isto é, escolhendo as soluções de que decorram menos ónus,

sacrifícios ou perturbações para a posição jurídica dos administrados.

A proporcionalidade na actividade Administrativa exige - constitui um

limite - que todas as acções ou decisões administrativas sejam tomadas tendo

em conta a ponderação entre o interesse público e interesses privados

eventualmente afectados, de modo a não sacrificar desnecessariamente

interesses particulares, isto é, as medidas que, na realização do interesse

público, sacrificam ou restrinjam direitos ou interesses legítimos dos

contribuintes não devem ser utilizadas para além do estritamente necessário.

PRINCÍPIO DA PROPORCIONALIDADE

105

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

O princípio da proporcionalidade exige que a intervenção da

Administração Tributária seja idónea para perseguir as suas atribuições e

competências, ou seja, a concretização de objectivos legítimos, que não vá

mais além do necessário para alcançar esses objectivos e que a gravidade da

sua intervenção não seja desproporcionada em relação ao interesse que se

pretende fazer valer.

A proporcionalidade implica a necessidade, a adequação dos

meios aos fins e, ainda, serem maiores as vantagens do que as

desvantagens daí decorrentes, a que se poderia aditar a exigência

da inexistência de outro meio mais apto e menos custoso daquele

por que se opta por adoptar.

PRINCÍPIO DA PROPORCIONALIDADE

106

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

INSPECÇÃO TRIBUTÁRIA

Art.º 63.º

Os órgãos competentes da AT podem, nos termos da lei, desenvolver todas as

diligências necessárias ao apuramento da situação tributária dos contribuintes

Prerrogativas da Inspecção Tributária

• Aceder livremente às instalações ou locais onde possam existir elementos relacionados com a sua

actividade ou com a dos demais obrigados fiscais

• Examinar e visar os seus livros e registos da contabilidade ou escrituração, bem como todos os

elementos susceptíveis de esclarecer a sua situação tributária

• Aceder, consultar e testar o seu sistema informático, incluindo a documentação sobre a sua análise,

programação e execução

• Solicitar a colaboração de quaisquer entidades públicas necessária ao apuramento da sua situação

tributária ou de terceiros com quem mantenham relações económicas

• Requisitar documentos dos notários, conservadores e outras entidades oficiais

• Utilizar as suas instalações quando a utilização for necessária ao exercício da acção inspectiva

PRINCÍPIO DA PROPORCIONALIDADE

107

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

INSPECÇÃO TRIBUTÁRIA

O procedimento da inspecção e os deveres de cooperação são os

adequados e proporcionais aos objectivos a prosseguir, só podendo

haver mais de um procedimento externo de fiscalização respeitante

ao mesmo sujeito passivo ou obrigado tributário, imposto e período de

tributação mediante decisão, fundamentada com base em factos novos,

do dirigente máximo do serviço, salvo se a fiscalização visar apenas

a confirmação dos pressupostos de direitos que o contribuinte invoque

perante a administração tributária e sem prejuízo do apuramento da

situação tributária do sujeito passivo por meio de inspecção ou

inspecções dirigidas a terceiros com quem mantenha relações

económicas.

Art.º 63.º

PRINCÍPIO DA PROPORCIONALIDADE

108

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

O que determina o início da acção de inspecção

tributária externa é a assinatura da Ordem de

Serviço ou do Despacho do superior hierárquico

PRINCÍPIO DA PROPORCIONALIDADE

109

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

INSPECÇÃO TRIBUTÁRIA Art.º 63.º

A falta de cooperação na realização das diligências previstas no n.º 1 do art.º 63.º da

LGT só será legítima quando as mesmas impliquem:

• O acesso à habitação do contribuinte

• A consulta de elementos abrangidos pelo segredo profissional ou outro dever de

sigilo legalmente regulado, à excepção do segredo bancário, realizada nos termos do

n.º 3 do art.º 63.º da LGT

• O acesso a factos da vida íntima dos cidadãos

• A violação dos direitos de personalidade e outros direitos, liberdades e garantias dos

cidadãos, nos termos e limites previstos na Constituição e na lei.

Em caso de oposição do contribuinte com fundamento nalgumas circunstâncias referidas no n.º 5 do art.º

63.º da LGT, a diligência só poderá ser realizada mediante autorização concedida pelo tribunal da Comarca

competente com base em pedido fundamentado da AT.

PRINCÍPIO DA PROPORCIONALIDADE

110

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

INSPECÇÃO TRIBUTÁRIA Art.º 63.º

O acesso à informação protegida pelo segredo profissional ou

qualquer outro dever de sigilo legalmente regulado depende de

autorização judicial, nos termos da legislação aplicável.

Sem prejuízo do n.º 2 do art.º 63.º da LGT

O acesso à informação protegida pelo sigilo bancário faz-se nos

termos previstos nos artigos 63.º-A, 63.º-B e 63.º-C da LGT.

PRINCÍPIO DA PROPORCIONALIDADE

111

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA PARTICIPAÇÃO

112

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

PRINCÍPIO DA PARTICIPAÇÃO

Os órgãos da Administração devem assegurar a participação dos

contribuintes na formação das decisões que lhe disserem

respeito, designadamente através da respectiva audiência

prévia.

A participação dos contribuintes no processo de tomada de decisões

apresenta uma função legitimadora, permitindo aos

interessados a protecção dos seus direitos e interesses legalmente

protegidos em face da Administração, conduzindo, ainda, a um

aumento de eficácia da actividade administrativa.

Art.º 60.º

PRINCÍPIO DA PARTICIPAÇÃO

113

Elaborado por Jesuíno Alcântara Martins DSF - Direcção de Serviços de Formação

LEI GERAL TRIBUTÁRIA - LGT

A participação dos contribuintes na formação das decisões que lhes

digam respeito pode efectuar-se sempre que a lei não prescrever em sentido

diverso, por qualquer das seguintes formas:

• Direito de audição antes da liquidação

• Direito de audição antes do indeferimento total ou parcial dos pedidos,

reclamações, recursos ou petições

• Direito de audição antes da revogação de qualquer benefício ou acto

administrativo em matéria fiscal