Embed Size (px)

Citation preview

Lei Lei Sarbanes-OxleySarbanes-Oxley (Seção 302 e 404), (Seção 302 e 404),COSO I, Asserções Financeiras e COSO I, Asserções Financeiras e

Controles InternosControles Internos

AlunosAlunos: Bruno Margon, Christian Alpoim, Marcelli Machado e Renato : Bruno Margon, Christian Alpoim, Marcelli Machado e Renato VieiraVieira

Universidade Federal do Espírito SantoCentro de Ciências Jurídicas e Econômicas

Departamento de Ciências Contábeis

Vitória, 09 de Julho de 2009

2

HistóricoHistóricoNo final da década de 90, o mercado norte-americano enfrentou uma forte crise. Empresas como Enron, Tyco, HealthSouth e WorldCom entraram em processo de falência em decorrência dos graves escândalos contábeis, gerando uma forte crise no mercado de capitais norte- americano.

– Enron Corporation: Acusada de fraudar os balanços contábeis em conjunto com empresas de Auditoria. As perdas para os acionistas foram estimadas em 62,8 bilhões.

– HealthSouth: Acusada de falsificação de informações financeiras e corrupção ativa por parte do CEO.

3

HistóricoHistóricoO Mercado de capitais perde a credibilidade. Todas as autoridades são unânimes na criação de uma nova legislação: a lei Sarbanes-Oxley.

• Principal objetivo da Lei Sarbanes-Oxley:Recuperar a credibilidade do mercado de capitais e evitar a incidência de novos erros como os que contribuíram para a quebra de grandes empresas.

4

A Lei Sarbanes-OxleyA Lei Sarbanes-OxleyPrincipais Características:

• Transformada em lei em 30 de julho de 2002, contém 11 seções e foca a responsabilidade penal da diretoria;

• A Lei se aplica às companhias que têm ações listadas nas bolsas de valores americanas;

• Criada, primordialmente, para intensificar a governança coorporativa¹ das organizações;

¹ Governança Corporativa: é o conjunto de políticas, regras, responsabilidades e processos estabelecidos para guiar, direcionar e controlar como uma empresa deve agir para atingir seus objetivos e metas. As boas práticas de governança corporativa têm a finalidade de aumentar o valor da sociedade, facilitar seu acesso ao capital e contribuir para a sua perenidade.

5

Principais Características:

• Tem como objetivo estabelecer e aumentar a confiança do investidor e a sustentabilidade das organizações;

• A lei Sarbanes-Oxley torna Diretores Executivos e Diretores Financeiros explicitamente responsáveis por estabelecer, avaliar e monitorar a eficácia dos seus controles internos sobre relatórios financeiros e sobre a sua divulgação.

• Indícios de falsificação ou irregularidades podem resultar em penas legais, chegando até a prisão dos executivos responsáveis.

A Lei Sarbanes-OxleyA Lei Sarbanes-Oxley

6

A Lei Sarbanes-OxleyA Lei Sarbanes-Oxley

Quando uma fraude é descoberta a principal alegação do Presidente e seus diretores é sempre a mesma: “não tínhamos conhecimento sobre estes fatos”, sendo assim destacamos as seções de números 302 e 404 referentes às certificações e divulgações respectivamente, por controle interno da mesma.

7

A Lei Sarbanes-Oxley – A Lei Sarbanes-Oxley – Seção 302Seção 302

A seção 302 intitulada “Corporate Responsibility for Financial

Reports”, também conhecida por “Certificações”, estabelece que o presidente/diretor executivo (CEO) e o diretor financeiro (CFO) devem assumir pessoalmente a responsabilidade pela autenticidade das demonstrações financeiras. Além disso, são responsáveis pelo estabelecimento e manutenção do controle interno da empresa, portanto devem cumprir os objetivos nas seguintes categorias: fidelidade dos relatórios financeiros; eficácia e eficiência das operações; e compliance com as leis e normas aplicáveis”.

8

Lei Americana Lei Americana versusversus Legislação Legislação BrasileiraBrasileira

Os diretores executivos e os diretores financeiros devem emitir relatórios trimestrais contendo a certificação de que eles executaram a avaliação da eficácia dos controles.

(Seção 302)

Trimestralmente, em conjunto com as demonstrações financeiras a companhia deve divulgar relatório preparado pela administração com a discussão e análise dos fatores que influenciaram preponderantemente o resultado, indicando os principais fatores de risco a que está sujeita a companhia, internos e externos. (Cartilha Governança Corporativa –

CVM)

* LEI SARBANES-OXLEY * LEGISLAÇÃO BRASILEIRA

9

O controle interno é um dos itens exigidos com bastante rigor pela Lei Sarbanes-Oxley. Esta determina que o presidente e o diretor financeiro devem estabelecer e manter o controle interno da empresa.

(Seção 302)

O sistema contábil e de controles internos é de responsabilidade da administração da entidade, porém o auditor deve efetuar sugestões objetivas para o seu aprimoramento, decorrentes de constatações feitas no decorrer do seu trabalho.

(NBC T 11- Resolução 820/97)

* LEI SARBANES-OXLEY * LEGISLAÇÃO BRASILEIRA

Lei Americana Lei Americana versusversus Legislação Legislação BrasileiraBrasileira

10

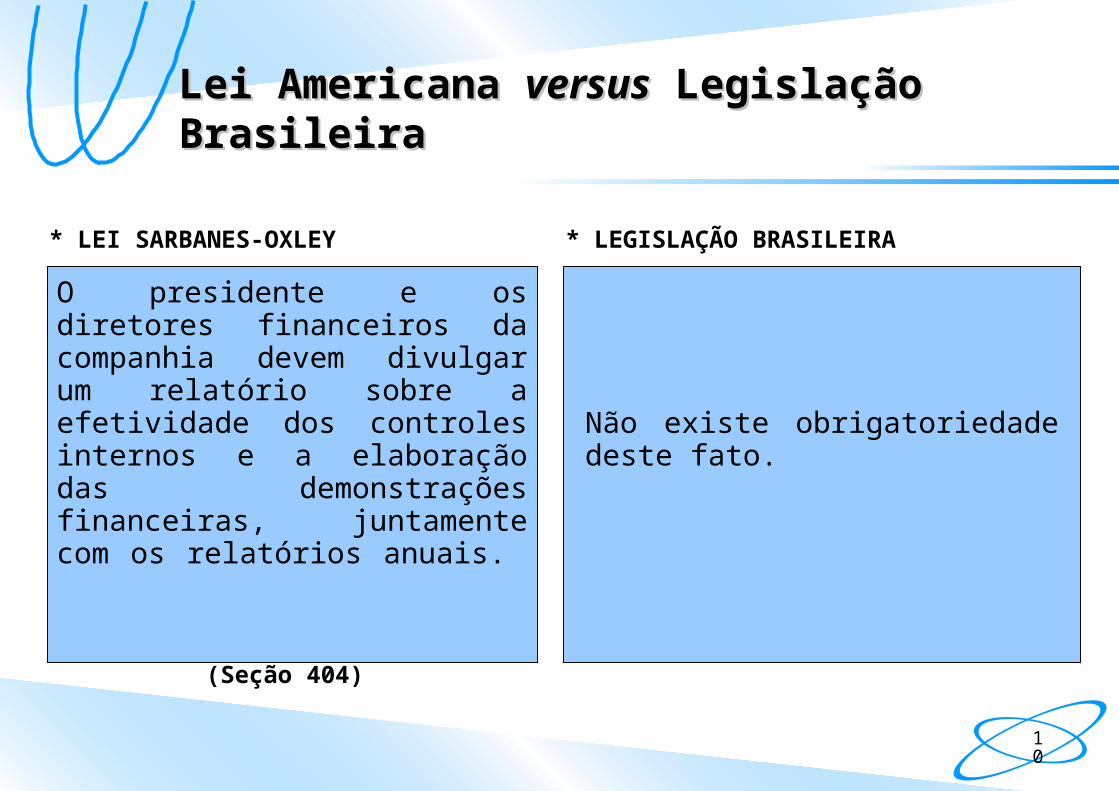

O presidente e os diretores financeiros da companhia devem divulgar um relatório sobre a efetividade dos controles internos e a elaboração das demonstrações financeiras, juntamente com os relatórios anuais.

(Seção 404)

Não existe obrigatoriedade deste fato.

* LEI SARBANES-OXLEY * LEGISLAÇÃO BRASILEIRA

Lei Americana Lei Americana versusversus Legislação Legislação BrasileiraBrasileira

11

A Lei Sarbanes-Oxley – A Lei Sarbanes-Oxley – Seção 404Seção 404

Essa seção requer uma afirmação da eficácia da estrutura e procedimentos dos Controles Internos para os relatórios financeiros e um relatório emitido pelos Auditores externos atestando a acuracidade da afirmação do gerenciamento.

12

Committee of Sponsoring Organizations Committee of Sponsoring Organizations (COSO)(COSO)

Em 1975, foi criado, nos Estados Unidos, a Nacional Commission on Fraudulent Financial Reporting (Comissão Nacional sobre Fraudes em Relatórios Financeiros), uma iniciativa independente, para estudar as causas da ocorrência de fraudes nos relatórios financeiros/contábeis. Esta comissão era composta por representantes das principais associações de classe de profissionais ligados à área financeira. Seu primeiro objeto de estudo foram os controles internos. Em 1992, publicou o trabalho Internal Control – Integrated Framework (Controles Internos – Um Modelo Integrado). Esta publicação tornou-se referência mundial para o estudo e aplicação dos controles internos.

13

COSO COSO Posteriormente, a Comissão transformou-se em um Comitê, que passou a ser conhecido como COSO (Comitê das Organizações Patrocinadoras). O COSO é uma entidade sem fins lucrativos, dedicada à melhoria dos relatórios financeiros através da ética, efetividade dos controles internos e governança corporativa. É patrocinada por cinco das principais associações de classe de profissionais ligados á área financeira nos Estados Unidos, a saber:

Seus integrantes são representantes da indústria, dos contadores, das empresas de investimento e da Bolsa de Valores de Nova York.

14

COSO ICOSO IO COSO oferece uma estrutura (framework) integrada que define os controles internos através de cinco componentes inter-relacionados:

• Ambiente de Controle• Avaliação de Riscos• Atividades de Controle• Informação & Comunicação• Monitoramento

COSO I (1992)

15

Ambiente de ControleAmbiente de ControleO ambiente de controle é a conscientização sobre controle de uma organização; é o ambiente em que as pessoas realizam atividades de negócio e cumprem suas obrigações de controle.

O ambiente de controle inclui elementos tangíveis e intangíveis:• Integridade e valores éticos• Compromisso com a competência• Governança e estrutura organizacional• Filosofia e estilo de operação da administração• Atribuição de autoridade e responsabilidades• Políticas e práticas de recursos humanos

16

Ambiente de ControleAmbiente de Controle

• Existe um ambiente de controle efetivo quando os empregados entendem suas responsabilidades e autoridade e se comprometem a agir eticamente.

• A administração influencia o ambiente de controle de uma organização através do estabelecimento de um padrão com suas ações, a efetiva comunicação de políticas e procedimentos escritos, um código de ética e padrões de conduta – “de cima para baixo”.

17

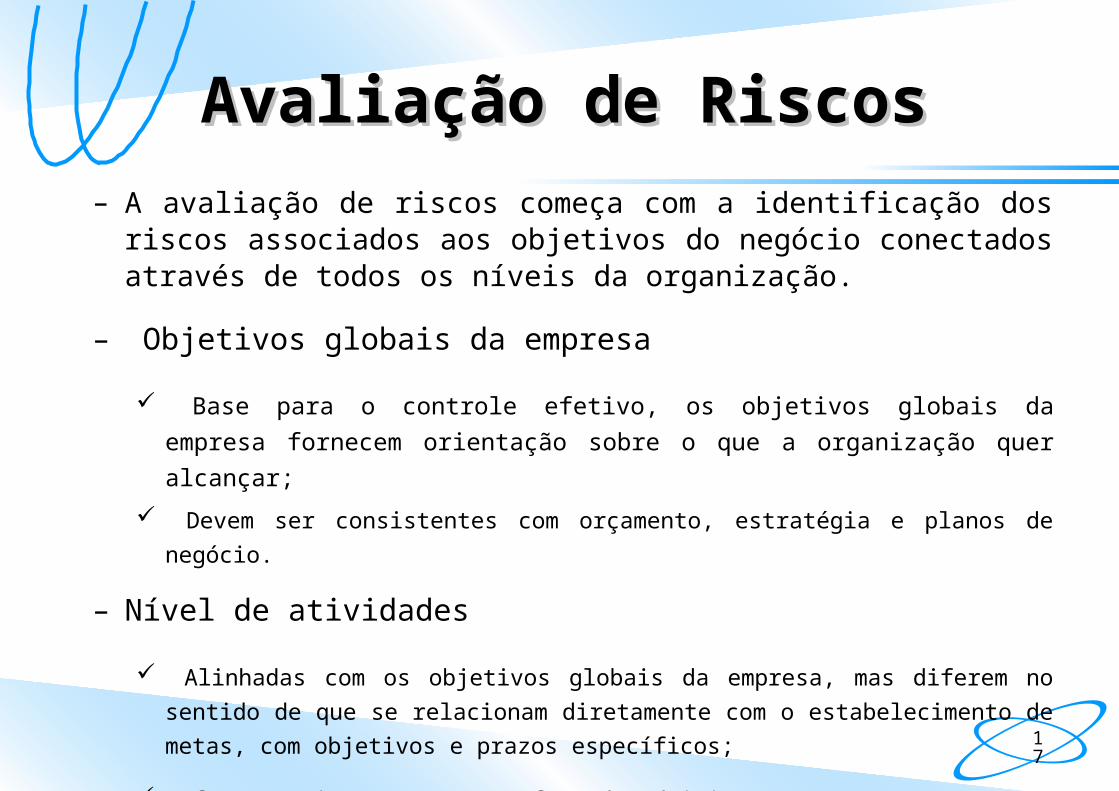

Avaliação de RiscosAvaliação de Riscos– A avaliação de riscos começa com a identificação dos riscos

associados aos objetivos do negócio conectados através de todos os níveis da organização.

– Objetivos globais da empresa Base para o controle efetivo, os objetivos globais da empresa

fornecem orientação sobre o que a organização quer alcançar; Devem ser consistentes com orçamento, estratégia e planos de

negócio.

– Nível de atividades Alinhadas com os objetivos globais da empresa, mas diferem no sentido

de que se relacionam diretamente com o estabelecimento de metas, com objetivos e prazos específicos;

Oferece orientação para o foco da administração.

18

Avaliação de RiscosAvaliação de Riscos

– A avaliação de riscos exige a avaliação de fatores externos e internos e do impacto sobre as operações, relatórios financeiros e conformidade.

– Pode empregar técnicas para identificação, avaliação e gerenciamento de riscos.

Control Self Assessment (CSA), Enterprise Risk

Management (ERM), Risk and Control Assurance (RCA), questionários e muitos outros.

19

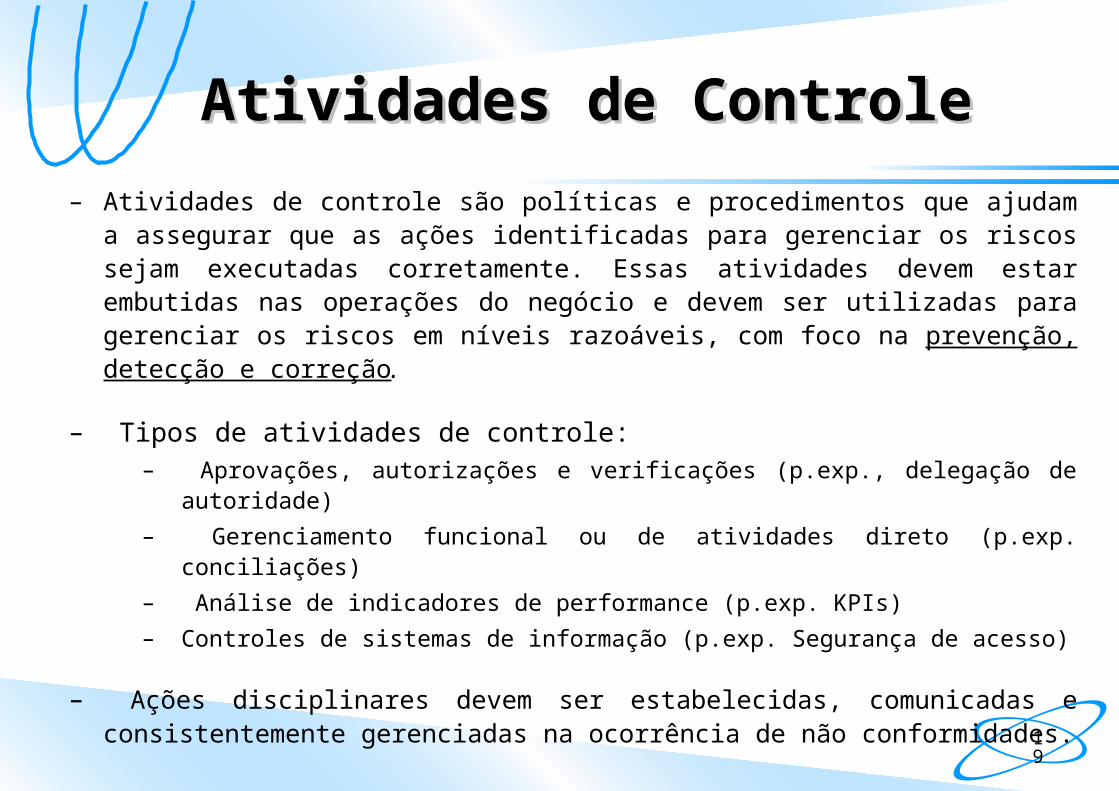

– Atividades de controle são políticas e procedimentos que ajudam a assegurar que as ações identificadas para gerenciar os riscos sejam executadas corretamente. Essas atividades devem estar embutidas nas operações do negócio e devem ser utilizadas para gerenciar os riscos em níveis razoáveis, com foco na prevenção, detecção e correção.

– Tipos de atividades de controle:– Aprovações, autorizações e verificações (p.exp., delegação de

autoridade)– Gerenciamento funcional ou de atividades direto (p.exp.

conciliações)– Análise de indicadores de performance (p.exp. KPIs)– Controles de sistemas de informação (p.exp. Segurança de acesso)

– Ações disciplinares devem ser estabelecidas, comunicadas e consistentemente gerenciadas na ocorrência de não conformidades.

Atividades de ControleAtividades de Controle

20

– O componente de informação e comunicação exige que as informações relevantes, externas e internas, sejam identificadas, capturadas, processadas e comunicadas a toda a organização de forma oportuna. Essa comunicação pode ser fornecida por meio de diversos meios formais e informais (Comunicação Verbal, Comunicação Escrita, etc).

– A integridade da qualidade das informações é imperativa para a tomada de decisões de negócio. Isso requer mecanismos de controles internos eficazes para oferecer segurança razoável de que as informações sejam adequadas, atuais, oportunas, exatas e acessíveis.

– Responsabilidades da administração:• Deveres e responsabilidades dos empregados devem ser comunicadas;

• A comunicação através da organização deve ser fluida – para cima, para baixo e lateralmente, por toda a organização, sendo que os canais de

comunicação com clientes, fornecedores e outras partes externas devem ser abertos.

Informação e Informação e ComunicaçãoComunicação

21

– O propósito do monitoramento é determinar se os controles internos são adequadamente projetados, executados, efetivos e adaptativos.

– O desempenho dos controles internos deve ser avaliado ao longo do tempo através do monitoramento contínuo das operações e avaliações periódicas separadas.

– Escopo e freqüência das atividades de monitoramento dependem da importância dos riscos sendo controlados e da importância dos controles para a redução dos riscos.

– Atividades de monitoramento devem ser inseridas nas atividades operacionais normais, recorrentes, da organização.

– Deficiências encontradas devem ter um caminho de escalada definido para reporte e acompanhamento e responsabilização para ações corretivas.

MonitoramentoMonitoramento

22

Controles InternosControles InternosControles internos são definidos como todas as políticas adotadas pelas empresas a fim de mitigar riscos e melhorar processos. Segundo o Instituto Americano de Contadores Públicos Certificados (AICPA), os principais objetivos dos controles internos são:

– Proteger os ativos da empresa;– Obter informações adequadas;– Promover a eficiência operacional da organização;– Estimular a obediência e o respeito às políticas da administração.

Em outras palavras, os controles internos devem assegurar que as várias fases do processo decisório e do fluxo de informações se revistam da necessária confiabilidade.

23

Controles InternosControles InternosÉ possível resumir os controles internos por meio da natureza de seus objetivos, conforme demonstrado na tabela a seguir:

24

A Importância dos Controles A Importância dos Controles InternosInternos

Eventuais problemas que dizem respeito à efetividade dos controles internos adotados podem estar em todas as áreas da empresa (desenvolvimento do produto, comercialização, tesouraria etc.). Isso significa que um adequado sistema de controle sobre cada uma dessas funções assume fundamental importância para atingir resultados mais favoráveis, pois onde não existem procedimentos de controles internos, são freqüentes os erros e os desperdícios.

25

Constituem elementos que contribuem para um Constituem elementos que contribuem para um bom sistema de controles internos:bom sistema de controles internos:• Estabelecer organograma adequado em que as linhas de autoridade e

responsabilidade estejam mais bem definidas entre os diversos departamentos, chefias, encarregados etc. – a responsabilidade deve ser determinada, visto que se não existe delimitação exata o controle será ineficiente;

• Segregar funções de maneira a não permitir que nenhuma pessoa, individualmente, tenha apenas sob sua responsabilidade o começo, o meio e o fim de um processo – se possível, deve haver sistema de job rotation entre os empregados designados para cada trabalho, o que diminui as oportunidades para que haja fraudes;

A Importância dos Controles A Importância dos Controles InternosInternos

26

Ações que contribuem para Ações que contribuem para um bom sistema de controles um bom sistema de controles internosinternos

• Estabelecer políticas e procedimentos claramente definidos que considerem as funções de todos os setores da empresa, lembrando que os manuais de normas e procedimentos fomentam a eficiência e evitam erros;

• Efetuar exames e revisões periódicos nos controles internos para avaliar sua eficiência e verificar a qualidade das normas e procedimentos existentes;

• Garantir o perfeito conhecimento da importância dos controles por parte de cada elemento executante, dentro da empresa e em sua área de ação – treinamento cuidadoso resulta em melhor rendimento, menores custos e funcionários atentos e ativos.

27

Asserções FinanceirasAsserções Financeiras

28

Tipos de AsserçõesTipos de Asserções

29

Tipos de AsserçõesTipos de Asserções

• Ocorrência (occurrence): as transações e acontecimentos que se encontram

registrados ocorreram de fato e estão relacionados com a entidade;

• Plenitude (completness): todas as operações e acontecimentos que deviam ter sido registrados foram de fato registrados;

• Exatidão (accuracy): valores e outros dados relacionados com as transações e acontecimentos registrados foram apropriadamente registrados;

• Corte (cut-off): transações e acontecimentos foram registrados no período contabilístico a que diziam respeito;

• Classificação (classification): transações e acontecimentos foram registrados nas contas apropriadas.

Asserções relativas a classes de transações e acontecimentos durante o período em causa:

30

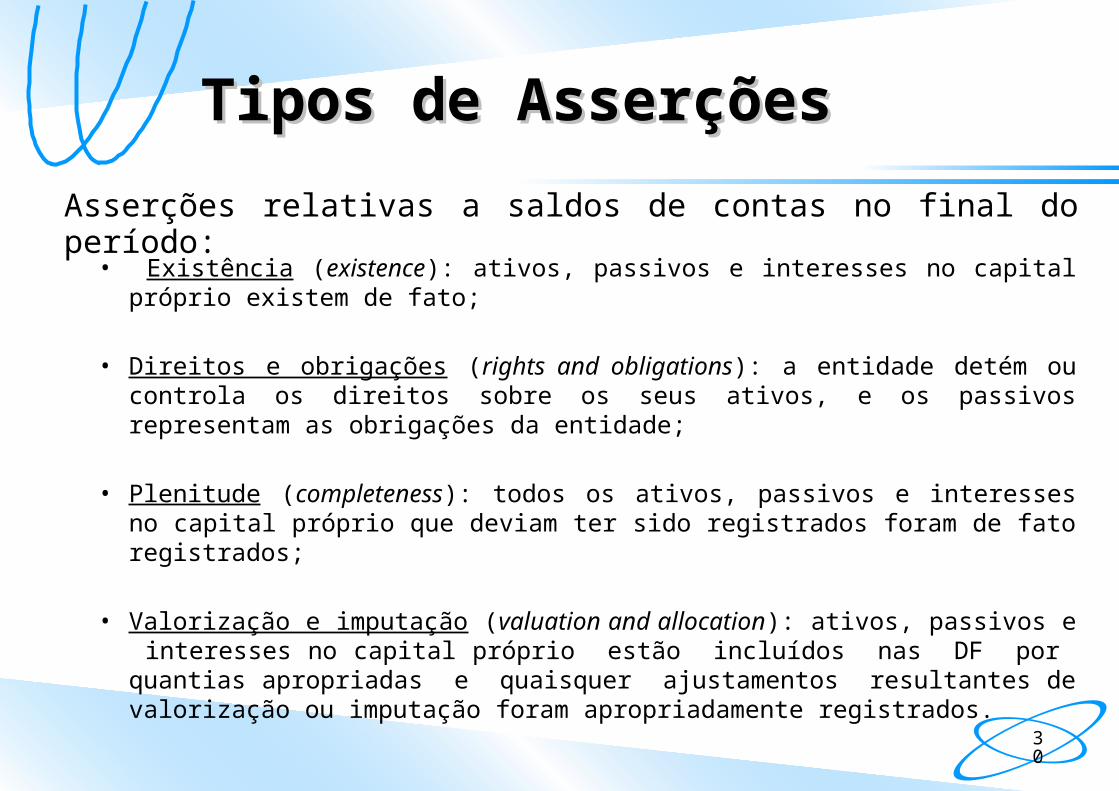

Tipos de AsserçõesTipos de Asserções

• Existência (existence): ativos, passivos e interesses no capital próprio

existem de fato;

• Direitos e obrigações (rights and obligations): a entidade detém ou controla os direitos sobre os seus ativos, e os passivos representam as obrigações da entidade;

• Plenitude (completeness): todos os ativos, passivos e interesses no capital próprio que deviam ter sido registrados foram de fato registrados;

• Valorização e imputação (valuation and allocation): ativos, passivos e interesses no capital próprio estão incluídos nas DF por quantias apropriadas e quaisquer ajustamentos resultantes de valorização ou imputação foram apropriadamente registrados.

Asserções relativas a saldos de contas no final do período:

31

Tipos de AsserçõesTipos de Asserções

• Ocorrência e direitos e obrigações (occurrence and rights and

obligations): acontecimentos, transações e outros assuntos divulgados ocorreram de fato e estão relacionados com a entidade;

• Plenitude (completeness): todas as divulgações que deviam ter sido incluídas nas DF foram de fato incluídas;

• Classificação e compreensibilidade (classification and understandability): a informação financeira foi apresentada e descrita de forma apropriada, e as divulgações encontram-se claramente expressas;

• Exatidão e valorização (accuracy and valuation): informações financeiras e outras foram apropriadamente divulgadas e quantificadas.

Asserções relativas à apresentação e divulgação:

32

MUITO OBRIGADO !!MUITO OBRIGADO !!

Universidade Federal do Espírito SantoCentro de Ciências Jurídicas e Econômicas

Departamento de Ciências Contábeis

![APURAMENTO DO LUCRO TRIBUTÁVEL DO IRC (PREENCHIMENTO DA DECLARAÇÃO MODELO 22: QUADRO 07) – Módulo 2 Cristina Pinto e André Alpoim Vasconcelos [Mês de Ano]](https://img.document.onl/doc/110x75/5706383f1a28abb8238f0992/apuramento-do-lucro-tributavel-do-irc-preenchimento-da-declaracao-modelo.jpg)