Embed Size (px)

Citation preview

3

INFORMAÇÃO E MISSÃO INSTITUCIONAL: PESQUISA DESVENDA ECONOMIA PAULISTA

E

INFORMAÇÃO E MISSÃO INSTITUCIONALpesquisa desvenda economia paulista

Ao desenhar os cenários mais prováveis, aqueles es-tudos ocuparam-se tanto dos dilemas que precisariam serenfrentados pela economia brasileira, diante dos proble-mas internos que foram se acumulando naquela virada dedécada, quanto das interrogações colocadas pelas novastendências que se afirmavam no cenário internacional. Nashipóteses trabalhadas, foram valorizados, particularmenteno tocante à indústria, os processos de interiorização daatividade produtiva que vinham tendo curso durante osanos 80 e cujo aprofundamento e ampliação, salientava-se ali, deveriam ocorrer na década seguinte.

A intensidade desses processos dependeria, porém, devários fatores, com perspectivas cambiantes, em face, porum lado, da velocidade e do alcance das transformaçõesque principiavam por estabelecer seu pleno domínio e,por outro, das dificuldades enfrentadas pelos formuladorese executores das políticas econômicas em seu propósitode buscar, com sucesso, a execução de programas de es-tabilização inflacionária associados à retomada do cres-cimento. Tal combinação acabava sintetizando, em vastamedida, o apanágio retórico de tantas quantas fossem aspropostas de políticas econômicas propugnadas para opaís, ainda que estas guardassem entre si profundas dife-renças e mesmo que acabassem remetendo, na prática, aconflitos e contradições que tornavam inconciliáveis en-tre si esses dois objetivos.

Os cenários traçados pelos estudos e diagnósticos ela-borados acabariam, no entanto, sendo ultrapassados pelarealidade que viria se impor. No lançamento da coletâ-nea, ocorrido em março de 1992, já vislumbravam-se osprimeiros indícios de que a década, então apenas recém-

PEDRO PAULO MARTONI BRANCO

Economista, Diretor Executivo da Fundação Seade

m abril de 1991, quando teve início nossa pri-meira gestão na Diretoria Executiva da Funda-ção Seade, alguns graves desafios se colocavam

diante do órgão estadual de estatísticas e estudos socioeco-nômicos e populacionais. Dentre estes, os mais instigan-tes talvez fossem o de suprir de informações econômicaso planejamento estratégico público e privado e o de ali-mentar com maior luminosidade a curiosidade científicaque efervescia das atividades acadêmicas nesse campo.Em ambos os casos, os usuários dessas informações res-sentiam-se da ausência de dados atualizados de qualida-de e capazes de traduzir a dinâmica e os fatos de um pro-cesso de transformações que começava a tomar vulto,impulsionado pela acelerada abertura comercial e finan-ceira em que o Brasil aprofundava o seu envolvimento.

Pouco antes, durante 1989 e l990, a Fundação Seadehavia contribuído para a elaboração de uma coletânea deestudos e pesquisas, publicada por esta instituição doisanos após, denominada São Paulo no Limiar do SéculoXXI, cujo principal mérito foi o de reunir, a partir da com-binação dos esforços da análise acadêmica e de algunsestudos de consultoria técnica, um apanhado abrangentee aprofundado dos processos de mudança que vinham seconsumando na economia do Estado de São Paulo, espe-cialmente durante a segunda metade da década passada.Ao mesmo tempo, procurava-se verificar as tendências queestariam se desenhando para o futuro imediato, à luz dosparadigmas ditados pela terceira revolução tecnológica epela competição externa, bem como dos determinantesmacroestruturais que, àquela altura, inibiam drasticamenteo crescimento sustentado do produto nacional.

SÃO PAULO EM PERSPECTIVA, 13(1-2) 1999

4

iniciada, prometia rebuliços incomuns. Àquela altura, doisanos se acumulavam sobre o lançamento do Plano Collor,mas as suas conseqüências, longe de se esgotar, acarreta-ram extensos, duradouros e definitivos processos de re-estruturação na base produtiva, acompanhados de profun-das mudanças nos paradigmas reinantes. A rápida e quasegeneralizada abertura comercial, promovida em meio àforte recessão que se instalara imediatamente após o de-sencadeamento do plano, multiplicou as falências econcordatas, as transferências de controle e o fechamen-to de empresas. Ao mesmo tempo, para sobreviverem, asempresas de maior porte e domínio de mercado viram-sesubmetidas aos referenciais competitivos externos. Ini-ciara-se o país em sua irreversível inserção globalizante.Todo o aparelho produtivo fora atingido pelo processoinstaurado, bem como os diferentes setores da sua vidaeconômica e social.

No âmbito da administração pública, as proposiçõesdo Consenso de Washington alcançaram os comandos dagestão nacional, ainda que nem sempre de modo irrestri-to, claro e explícito. Estas proposições, baseadas em re-comendações destinadas à realização de mudanças radi-cais nos padrões até então vigentes de intervenção estatalna esfera econômica, incentivando e induzindo os pro-cessos de desregulamentação e privatização, provocaramsignificativas alterações nas dinâmicas nacional e regio-nais da produção e do emprego. Na sua esteira, foram seredefinindo as feições do país e da sociedade. Alteraram-se as pautas e as agendas do governo central, dos gover-nos estaduais e municipais, das representações corporati-vas de empresas e de trabalhadores, dos partidos políticose das entidades associativas. O Brasil viu-se sacudido porextenso e irreversível movimento sísmico das camadas queestiveram alicerçando o anterior padrão de acumulação esobre as quais foram sendo sedimentadas as coalizõespolíticas que exerceram o poder ou a ele se opuseram,particularmente durante os anos que se seguiram ao se-gundo pós-guerra.

A economia brasileira e notadamente a paulista passa-ram a ostentar comportamentos repletos de mudanças,cujas conseqüências repercutiriam amplamente em todosos setores da vida social e política. Acirraram-se os ques-tionamentos acerca das opções macroestruturais que vi-nham sendo feitas, mas os êxitos colhidos no controle dainflação acabaram beneficiando, com expressivas vitó-rias eleitorais, os autores dessas escolhas. Nem por issoreduziram-se as discussões. Especialmente nos últimosdois anos, tornaram-se mais evidentes algumas contradi-

ções do modelo, entre as quais a sua vulnerabilidade àsturbulências externas, fruto de uma exagerada dependên-cia dos fluxos internacionais de capitais financeiros vo-láteis. Na seqüência desta fragilidade e como sua decor-rência, revelaram-se as rígidas limitações impostas àgestão das políticas fiscal e monetária, que passaram aser operadas sob a imposição de drásticas e continuadasrestrições ao crescimento e à própria competitividade daeconomia.

As mudanças puderam ser percebidas desde as suasprincipais conseqüências imediatas, devido ao grandeimpacto que causaram, mas quase não permitiram co-nhecer sobre o conteúdo do seu próprio processo, umavez que, para esse entendimento, pouco contribuíramas constatações sobre as fortes elevações das taxas dedesemprego em determinadas regiões e as oscilaçõesnas condições de atividade dos ocupados ou, ainda, nosdeslocamentos da ocupação para o setor de serviços,compensando os empregos eliminados pela indústria.Da mesma forma, os seus impactos sobre a produção eas transformações que então se davam, traduzidas emdeslocamentos de plantas, mudanças de controle patri-monial, aumento da concentração econômica – inclu-sive em termos regionais –, perdas de participação nomercado em benefício de concorrentes estrangeiros, fe-chamentos de empresas, etc., tornaram-se visíveis por-que foram ostensivamente exibidos, sem que, entretan-to, estivessem revelando os arranjos e as estratégias queos engendraram.

AS GRANDES MUDANÇAS NÃO ESTAVAMSENDO APURADAS DE FORMA ADEQUADA...

Dos seus primeiros movimentos, no início da atualdécada, até os dias de hoje, o processo, em sua essência,não sofreu alterações no seu rumo principal, apenas ga-nhou intensidade e ampliou o próprio espectro. Quando,daqui até ter decorrido um período de tempo considerá-vel e seguro para que se possa medir plenamente os seusefeitos, fizerem-se as devidas apurações históricas, cer-tamente estar-se-á analisando aquela que terá sido a eradas mais profundas e significativas transformações vivi-das pelas economias brasileira e paulista. Tais mudanças,ainda que impulsionadas ou originárias do sistema eco-nômico, transbordaram suas conseqüências para muitoalém desse limite, provocando alterações de toda ordemnas relações sociais, na dinâmica populacional, na geo-grafia econômica e política e até mesmo na compreensão

5

INFORMAÇÃO E MISSÃO INSTITUCIONAL: PESQUISA DESVENDA ECONOMIA PAULISTA

e na elaboração de propostas para o enfrentamento dasprincipais questões associadas aos desafios do desenvol-vimento.

Apurar devidamente os seus determinantes, medir ri-gorosamente as suas múltiplas manifestações, conhecercom máxima precisão os seus distintos e diversificadosnexos – internos e externos –, enfim, identificar e carac-terizar os processos ocorridos e os seus desdobramentospassaram a constituir-se, diante do quadro histórico vi-gente, no talvez mais relevante dever e missão das insti-tuições produtoras de dados estatísticos de natureza eco-nômica, social e demográfica. Isto porque, dentre asinúmeras e angustiantes carências de informações que têmafligido os analistas do país, a ausência de dados sobretais transformações e mudanças tornou-se um grande,senão o maior, desafio para as instituições de pesquisa eprodução de estatísticas.

Sob o peso desse contencioso, estavam vergando asbases de dados e as séries históricas dedicadas ao acom-panhamento e à mensuração da atividade econômica noBrasil e em São Paulo. As contas nacionais e regionaiscontinuavam sendo apuradas a partir do processamentodos dados disponíveis na matriz de coeficientes técnicosconstruída a partir do Censo Econômico de 1985, aindaque algumas adequações e adaptações tivessem sido acres-centadas. As pesquisas mensais e anuais de caráter seto-rial também apoiavam-se nas representações da estruturaprodutiva que tinham origem naquela matriz.

Para tornar esse quadro ainda pior, a reforma adminis-trativa promovida pelo Governo Collor abatera-se dura-mente sobre o IBGE. Com isso, além de acarretar o adia-mento do Recenseamento Populacional Geral de 1990,acabou por impedir a manutenção da periodicidade qüin-qüenal, que se pretendia assegurar para os Censos Eco-nômicos.

A economia paulista, dada sua complexidade, tama-nho e grau de exposição externa, padecia ainda mais dacarência de informações acerca do seu comportamento edas repercussões sobre o seu funcionamento das mudan-ças que tomavam curso com grande vigor, produzindoimpactos profundos em sua estrutura e dinamismo. Me-diam-se, como já mencionado, e mesmo assim de modobastante imperfeito, apenas as conseqüências mais evi-dentes desse processo. Além disso, estas mensurações,apoiadas em matrizes de cálculo pouco representativas,não conseguiram mais refletir as tantas e tão significati-vas alterações sofridas pelas estruturas produtivas, nosúltimos anos.

Na Região Metropolitana de São Paulo, graças à PED– Pesquisa de Emprego e Desemprego –, realizada men-salmente pela Fundação Seade e pelo Dieese desde 1985,eram apurados meticulosamente os impactos e as conse-qüências das mudanças em curso sobre o funcionamentodo mercado de trabalho. Assim, no período de sete anos,compreendido entre o último ano da década passada(1989) e a data da realização da Paep (1996), o nível deemprego industrial sofreu recuo de um terço. Por sua vez,as taxas de desemprego total, neste período, expandiram-se em cerca de 75%, deslocando-se do patamar médio de8,7%, em 1989, para 15,1%, em 1996, após ter alcançadosucessivos recordes em anos anteriores, quando, em maioe junho de l992, já lograra ultrapassar a barreira dos 16%.Em decorrência, o estoque de desempregados na regiãopassou a manter-se cronicamente acima da marca de lmilhão de pessoas, sendo sucessivamente superado anoapós ano, para, nos dois últimos (1998 e 1999), aproxi-mar-se dramaticamente da casa dos 2 milhões de desem-pregados.

À medida que avançava o desemprego na Região Me-tropolitana, cresciam as tentativas analítico-explicativasde associá-lo aos processos de reestruturação produtiva ede realocação da atividade industrial, bem como aos im-pactos decorrentes da franca entrada de produtos impor-tados que, suspeitava-se, acabavam por inibir e, em cer-tos casos, até mesmo destruir a produção local. A verdadeé que o emprego industrial na região, como já afirmado,reduziu a sua participação na ocupação total em cerca deum terço. Uma queda tão acentuada que, a despeito docrescimento da PEA e do aumento da produção física,refletiu-se também numa forte diminuição do númeroabsoluto de ocupados nesse setor.

Paralelamente, durante toda a década – e de modo maisacentuado nos últimos anos –, o cenário metropolitanoviu-se sacudido por fatos e discussões envolvendo o des-locamento de plantas industriais e a fuga de investimen-tos nessa área. De maneira geral, a economia paulista foie continua sendo intensamente exposta aos processos as-sociados à chamada guerra fiscal. Engalfinham-se os Es-tados, nas diferentes regiões, na tentativa de atrair indús-trias, quase a “qualquer preço” e, no território paulista,também confrontam-se os municípios, disputando os no-vos investimentos que já optaram por fixar-se no Estadoou os que estejam se deslocando da Região Metropolita-na para outro ponto dentro do próprio Estado.

Além disso, ganharam intensidade – e estão longe dese esgotar – os processos de fusões e aquisições de em-

SÃO PAULO EM PERSPECTIVA, 13(1-2) 1999

6

presas, freqüentemente implicando a transferência docontrole acionário para o capital estrangeiro. Movimen-tos que não se limitam ao setor industrial: são igualmenteexpressivos no comércio, nos serviços e no setor finan-ceiro.

Também discute-se, com grande ênfase, a aparenteinexorabilidade da preponderância dos novos paradigmassobre a empregabilidade dos indivíduos. Nesse contexto,sobressaem os aspectos relacionados à escolarização for-mal e à especialização e/ou qualificação profissional. Oflagelo do desemprego, que tem castigado ainda maisduramente os de menor escolaridade e experiência pro-fissional, segundo muitos analistas, também seria frutoprevisível e inevitável, ainda que perverso, da tão procu-rada inserção do país e da sua principal economia regio-nal no mundo globalizado.

Entretanto, o conhecimento disponível, a partir dosdados coletados pelas pesquisas econômicas conven-cionais e pelos acompanhamentos estatísticos rotinei-ros, oferecia escasso poder explicativo para iluminaresses debates e era insuficiente para dar suporte a es-tudos de maior profundidade, particularmente os denatureza acadêmica.

Em conseqüência, enveredou-se muitas vezes pela con-fecção de mosaicos explicativos, cujas formações apoia-ram-se muito mais nas aparências – nos “parece ser” e“presumo que”, mais elegantes e sóbrios, para substituiros “acho que” – em face do fato incontornável de que nãose dispunha nem de método, nem de régua e compassoque possibilitassem aquilatar o que estava realmente ocor-rendo sob a capa mais elementarmente visível das conse-qüências apuradas, quer fossem visíveis o vertiginosocrescimento do desemprego e a precarização de parte dasocupações remanescentes ou que então passaram a seroferecidas, quer saltasse aos olhos a presença cada vezmais ostensiva de bens importados nas gôndolas de su-permercados, nas prateleiras do comércio ou nos conges-tionamentos das avenidas e rodovias.

Este movimento provocou quebras de empresas,transferências patrimoniais, mudanças de padrões tec-nológicos aplicados à produção e alterações nos méto-dos e modelos de gestão, calcinando empregos esucatando profissões, mas atraindo, diante da magni-tude dos mercados existentes para a absorção de deter-minados bens e serviços, volumosos aportes de inves-timentos produtivos que também ensejaram sig-nificativas mudanças setoriais e subsetoriais, em dife-rentes áreas da atividade econômica.

Expressões como “just- in-time”, “downsizing”, “ter-ceirização” e tantas outras tornaram-se correntes no jar-gão dos que aludiam aos processos em curso. A partir dassituações concretas em que se viram adotadas, tiveramcurso profundas transformações não apenas nas estrutu-ras do emprego e da produção industrial, mas também nasde serviços e no comércio. A penetração e disseminaçãodos novos paradigmas, elevando aceleradamente os grausde automação nos diferentes setores, contribuíram tantopara a ampliação dos níveis de desemprego, como paraas mudanças constatadas no controle de fatias dos mer-cados.

De modo suficientemente perceptível, a atividade eco-nômica e a geração de valor concentraram-se intensamen-te. Ao mesmo tempo, a perpetuação, por longo período,de uma apreciável sobrevalorização cambial adicionououtros ingredientes às mudanças em curso, funcionandocomo acelerador de transferências de controle patrimo-nial de empresas de capital nacional, além de proporcio-nar, pelo forte estímulo dado às importações, a aquisiçãode máquinas e equipamentos necessários à modernizaçãodos estabelecimentos e também para o aumento da ofertade bens de consumo estrangeiros, acirrando a concorrên-cia com os produtos de origem local e provocando, emmuitos casos, abalos irreversíveis em empresas ou, atémesmo, em ramos inteiros de produtores. Porém, nas si-tuações de modernização bem-sucedida, houve recupe-ração da competitividade e de espaços anteriormente per-didos no mercado.

Nas distintas situações assinaladas, alteraram-se enor-memente as matrizes de geração de valor, ao mesmo tempoem que afetava-se o emprego e deslocava-se o controlepatrimonial de um sem-número de empresas. Estratégi-cas questões passaram, assim, a demandar respostas. Es-tar-se-ia vivendo um processo de desestruturação indus-trial, seguido de desnacionalização? A integração pre-existente nas diferentes cadeias produtivas estaria sendorompida, em quais delas? A exposição, sob escassa ou semqualquer proteção à concorrência externa, acirrada ade-mais pela moeda nacional apreciada, estaria levando aocolapso determinados ramos da produção? Em vista da“guerra fiscal”, o Estado e especialmente a sua regiãometropolitana estariam “perdendo”, num percurso semretorno, parcela considerável da sua base produtiva? Ofenômeno da “desindustrialização” teria se instalado demodo irreversível na área metropolitana?

Ao lado da “modernização” que se procurava obser-var nessa nova configuração do processo acumulativo,

7

INFORMAÇÃO E MISSÃO INSTITUCIONAL: PESQUISA DESVENDA ECONOMIA PAULISTA

identificavam-se, com maior nitidez, os danos sociais quedela decorriam. A rigor, essas conseqüências ultrapassa-ram os marcos da economia e do mercado de trabalho,acabando por afetar a vida coletiva em sua totalidade, tantono conjunto dos seus aspectos materiais e institucionaiscomo naquilo que correntemente se chama de comporta-mento, mas que, na verdade, diz respeito à moldagem designificativas mudanças culturais.

Assim foram os principais fatos das economias pau-lista e brasileira na corrente década, prestes a terminar.Sob os auspícios da inserção globalizante, a sociedadepassou a lidar com alguns dos seus seculares problemasem escala multiplicada, a despeito dos ganhos obtidos emoutros campos. No tocante às estratégias de sobrevivên-cia, por exemplo, tudo tornou-se mais aflitivo ou angus-tiante, acirrando-se a competição entre os indivíduos ereduzindo-se os espaços de solidariedade.

O desemprego saltou ao topo – e lá se mantém, anoapós ano – em todas as enquetes que, rotineiramente, pro-curam conhecer os problemas e desafios que mais preo-cupam as pessoas e famílias. Buscam-se, para enfrentá-lo, as mais diferentes saídas, especialmente no camporetórico, já que, no plano concreto, mesmo nos períodosde conjuntura econômica favorável (atividade econômi-ca em franco crescimento, etc.), os resultados têm sidodesfavoráveis, expressos pela redução continuada do as-salariamento com carteira assinada e pela ampliação dasformas mais precárias de inserção ocupacional.

A ausência de carteira assinada – vínculo cada vezmais restrito à grande empresa – barra o acesso do tra-balhador aos convênios de saúde privada, ao treina-mento profissionalizante e a um importante leque debenefícios, que, além do seu significado material, tra-duzem-se em segurança e conforto para os trabalhado-res e seus dependentes.

De fato, além de se tornarem mais raros, os empregosque efetivamente merecem esta denominação revelaram-se mais exigentes perante aqueles que os disputam. Au-mentaram os requisitos de escolarização e de experiênciaanterior. Apregoa-se, com incomum intensidade, que aeducação é o caminho. Como corolário, depreende-se que,aos com pouca escolarização, resta-lhes amargar a exclu-são. Com efeito, as taxas de desemprego entre os de ele-vada qualificação permanecem muito baixas. O proble-ma é que, até mesmo nestes grupos, as taxas são ascen-dentes, uma vez que os avanços dos processos de moder-nização e de reestruturação seguem provocando novasreduções nos níveis ocupacionais, inclusive na quantida-

de de postos de trabalho destinados àqueles com escola-ridade equivalente ao nível superior e ao ensino médiocompleto, sempre que estes sejam comparados com a si-tuação anterior às mudanças.

Questionam-se, então, as grandes empresas como ge-radoras dos empregos que urgem ser criados. Afinal, oque elas têm feito é comandar esses processos dizimadoresdo emprego. Por conta disso, nunca foram tão exaltadasas virtudes das micros, pequenas e médias empresas, es-pecialmente pela sua peculiar condição de estarem supos-tamente mais vocacionadas para a geração dos empregostão requeridos para compensar os que foram e seguirãosendo eliminados pelos empreendimentos de grande por-te e pela continuidade dos processos de modernização ereestruturação.

Mas o quê, de fato, esteve ocorrendo, durante o perío-do em questão, com essas empresas de menor porte, qua-se invariavelmente controladas por pequenos capitais lo-cais? Em que medida puderam expandir sua presença eparticipação nos mercados na situação de eventuais cau-datárias da reestruturação levada a efeito pelas grandesempresas, particularmente pela absorção de funções quepassaram a ser objeto de “terceirizações”? Que empregosforam e estão sendo gerados por essas empresas, quais ascaracterísticas desses vínculos? Que participação vêmtendo nos processos de geração de valor?

Também para a obtenção de respostas a indagaçõesdeste tipo, poucas referências encontravam-se disponíveis,uma vez que os marcos existentes haviam sido fincadossobre outras bases de funcionamento do sistema econô-mico. Sabidamente, o conhecimento que estava sendoproduzido sobre os fenômenos apontados limitava-se àrealização de estudos de caso, de alcance extremamentelimitado, já que restritos a situações singulares e maisfacilmente controláveis sob o ponto de vista metodológi-co e operacional.

Desenvolvidos por pesquisadores atuando individual-mente ou em grupos de pequeno tamanho, sob a cobertu-ra de financiamentos concedidos por entidades nacionaisou internacionais de fomento à atividade científica, taisestudos, de origem tipicamente acadêmica, a despeito desua inegável e relevante contribuição para a compreen-são dos processos em estudo, não tinham como oferecerrespostas às questões de ordem mais geral e menos aindaseriam capazes de explicar globalmente as transformaçõesestruturais em curso.

Por sua vez, a formulação de estratégias de investimen-to privado, o desenho de políticas públicas, a atuação de-

SÃO PAULO EM PERSPECTIVA, 13(1-2) 1999

8

fensiva de empresários ou trabalhadores no afã de pre-servar espaços de mercado e condições de competitivida-de, no caso dos primeiros, ou os próprios empregos e ren-dimentos, no caso dos segundos, entre outras questões,passaram a depender ainda mais do conhecimento ade-quado da realidade em que tais mudanças estavam se de-senrolando. Os profundos descompassos entre os fenô-menos em curso e os dados a eles referentes tornaram-seemblemáticos da travessia a ser feita, convertendo-se noexpressivo e instigante desafio a ser encarado pela Fun-dação Seade.

PESQUISA DA ATIVIDADE ECONÔMICAPAULISTA: DESAFIO ASSUMIDO

Os marcos de referência estavam delineados com cla-reza. Tratava-se, portanto, de convertê-los em um planode ação, que, ao mesmo tempo, desenvolvesse as meto-dologias das pesquisas a serem realizadas e equacionasseas condições materiais, financeiras e institucionais reque-ridas para a sua concretização.

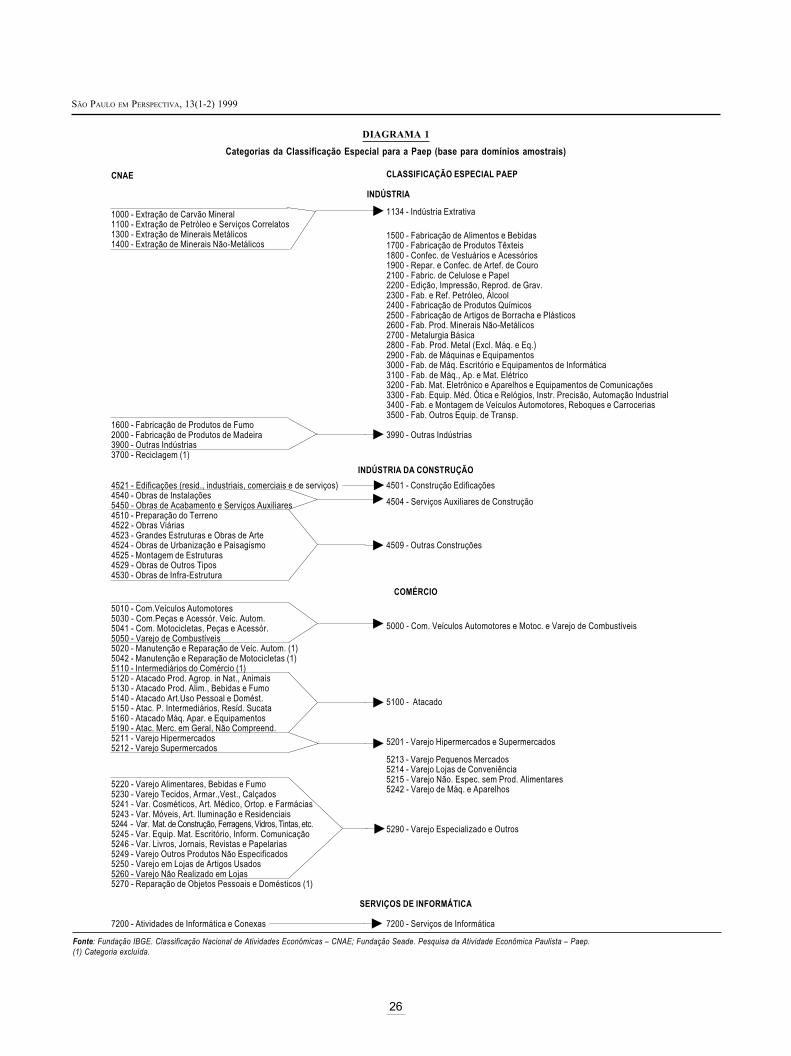

O campo metodológico configurava-se complexo erepleto de exigências de naturezas técnica e acadêmica.Os fenômenos cuja investigação pretendia-se levar a ter-mo não tinham sido objeto de nenhuma outra pesquisasemelhante em qualquer época. Ao mesmo tempo, já sehavia assentado a premissa de que o levantamento deve-ria ter abrangência totalizadora, capaz de permitir amplase minuciosas aferições, tanto do valor econômico gera-do, quanto dos processos de reestruturação produtiva emcurso. Assim, se alguma limitação se imporia, esta seriade caráter territorial: a pesquisa abrangeria tão-somenteo Estado de São Paulo.

O núcleo responsável pelo desenho da pesquisa e peloplanejamento da sua execução logo procurou articular-secom os centros de pesquisas econômicas que vinham igual-mente se inquietando com semelhantes indagações e cu-jos pesquisadores já estavam produzindo importantescontribuições ao estudo do tema. A colaboração obtidajunto aos Institutos de Economia e de Geociências daUnicamp, à Fundação Instituto de Pesquisas Econômicase à Fundação Vanzolini, ambas da Universidade de SãoPaulo, tiveram significado estratégico para a definição dospadrões conceituais do levantamento.

Ao mesmo tempo, agregou-se à equipe da FundaçãoSeade um grupo de consultores, cujos estudos acadêmi-cos também vinham se desenvolvendo em torno de temase objetos relacionados ao foco da pesquisa. Procurava-se

reunir, em torno do projeto, desde a sua montagem ini-cial, as melhores referências teóricas e práticas que seencontravam disponíveis. Com isso, a pesquisa acaboupor se converter na aspiração comum de todos os quepartilhavam, com grande ansiedade, a vontade de se con-seguir a superação do estágio de precário conhecimentoentão reinante.

No tocante aos aspectos institucionais, financeirose materiais, sabia-se que o êxito do empreendimentodependeria da forte associação que se lograsse estabe-lecer entre os diferentes atores para a sua concretiza-ção. Desde logo, foi fundamental o apoio obtido juntoà Fapesp – Fundação de Amparo à Pesquisa do Estadode São Paulo – que prontamente reconheceu a relevân-cia estratégica do projeto para o avanço, em São Pau-lo, da investigação científica na área das ciências eco-nômicas e sociais, possibilitando, com a aprovaçãoconcedida ao projeto, a totalidade dos recursos neces-sários à realização do campo da pesquisa, aí conside-radas todas as etapas atinentes à coleta das informa-ções junto aos estabelecimentos econômicos. Res-salte-se que a etapa de trabalho de campo terá sido,dentre as várias fases da pesquisa, a de maior custo fi-nanceiro, quando tomada em separado, além do fato deque as exigências técnicas de tê-lo completamente exe-cutado em curto espaço de tempo acabariam inviabili-zando a sua realização não fosse o financiamento obti-do junto à Fapesp.

Da Finep – Financiadora Nacional de Estudos e Proje-tos – vieram os recursos que permitiriam custear o desen-volvimento de estudos da metodologia que seria aplicadano processo de captação das informações, resultando nosquestionários da pesquisa. Outra parcela dos recursosconcedidos pela Finep seria destinada a financiar o trata-mento analítico, com vistas à disseminação dos princi-pais resultados e conclusões propiciados pela pesquisa.

À Fundação Seade, com o emprego de recursos do seupróprio orçamento, reforçado por receitas provenientesda prestação de serviços, coube arcar com o restante dosgastos. Sublinhe-se que, desde 1992, vinha se realizan-do, na instituição, um esforço sistemático e significativode elaboração técnico-metodológica sobre o assunto. Umnúcleo composto por membros do quadro permanente econsultores, já naquele momento, debatia alternativas quetinham como propósito central a realização, no Estado deSão Paulo, sob a coordenação do Seade, de uma pesquisaeconômica voltada para a renovação da matriz de cálculodas contas regionais referentes ao Estado.

9

INFORMAÇÃO E MISSÃO INSTITUCIONAL: PESQUISA DESVENDA ECONOMIA PAULISTA

Tal preocupação era fruto da ausência de perspectivaspara a execução, por parte do IBGE, de um novo censoeconômico que viesse finalmente substituir a superadabase de dados existente, cuja origem remontava ao censolevado a efeito em 1985. Entretanto, avançava o reconhe-cimento, por parte dos membros dessa equipe e especial-mente da direção da entidade, de que não seria convenien-te limitar o âmbito da pesquisa às mensurações de valoragregado, por mais importantes e necessárias que estasfossem. Imprescindível ir além, buscando-se investigar,em profundidade, todos os processos associados aos fe-nômenos da reestruturação produtiva, às mudanças tec-nológicas em curso, aos novos procedimentos de gestãoda produção, às questões relacionadas aos requisitos dacontratação de empregados à luz das transformações emandamento, etc.

Definidos os marcos teóricos da pesquisa e equacio-nados os recursos financeiros para a sua realização, ti-nha-se ainda o desafio de assegurar que, uma vez desen-cadeadas as operações de campo, fossem obtidas, comgarantia de sigilo, as melhores, mais consistentes e com-pletas informações jamais produzidas sobre a atividadeeconômica no Estado de São Paulo, como de resto emqualquer outra região do país. Para tanto, tornou-se cru-cial conquistar a confiança e o interesse das entidadesempresariais do Estado, representativas da indústria detransformação, da construção civil, do setor financeiro,do comércio, da agroindústria e dos serviços de informá-tica – as áreas temáticas abrangidas pela pesquisa.

Instalou-se, em conseqüência, um inusitado e fecundoprocesso de convivência institucional e técnica de coo-peração entre o Seade e as entidades representativas doempresariado. Ao mesmo tempo em que os seus dirigen-tes davam-se conta da importância da pesquisa, como ins-trumento essencial para a superação de carências básicasde informações que comprometiam o planejamento estra-tégico das empresas, os técnicos pertencentes aos depar-tamentos de estudos e pesquisas dessas entidades envol-viam-se no processo de elaboração final dos questionários,aportando preciosas contribuições ao seu aperfeiçoamento.

A Fiesp – Federação das Indústrias do Estado de SãoPaulo, a Fecesp – Federação do Comércio do Estado deSão Paulo, a Associação Comercial de São Paulo, a Fe-deração das Associações Comerciais do Estado de SãoPaulo, a Febraban – Federação Brasileira dos Bancos, oSinduscon – Sindicato da Construção Civil e a Sucesu –Sociedade de Usuários de Informática e Telecomunica-ções tornaram-se parceiros e fiadores do sucesso da em-

preitada. Não se tem notícia de algo equivalente na pro-dução do conhecimento cuja chave de entrada, estandoem mãos do setor empresarial, acabasse contando comparticipação tão dedicada quanto aquela concedida à pes-quisa por essas entidades.

A intervenção direta dos dirigentes empresariais nadivulgação da pesquisa junto aos seus pares e o ofereci-mento de espaço em seus órgãos de comunicação para apublicação de explicações minuciosas sobre a importân-cia do levantamento foram decisivos para que os pesqui-sadores da Fundação Seade fossem acolhidos com inte-resse e envolvimento pelos representantes de dezenas demilhares de unidades empresariais locais, nos mais dife-rentes pontos do território estadual. No caso do Sinduscon,pôde-se contar, inclusive, com a cessão de algumas desuas sedes regionais, que temporariamente abrigaram es-critórios de campo da pesquisa. O mesmo apoio foi obti-do junto às Associações Comerciais, facilitando-se enor-memente as operações de coleta dos dados.

Deve-se ressaltar que o engajamento das entidades derepresentação empresarial foi fundamental para que osíndices de recusa e/ou não-fornecimento de informações,freqüentemente muito elevados nesse tipo de pesquisa,atingissem níveis tão baixos quanto os que foram alcan-çados pela Paep, assegurando-se, com isso, altíssima qua-lidade e significância aos dados coletados, comparáveisàs melhores marcas alcançadas por semelhantes levanta-mentos realizados em alguns países desenvolvidos.

Para ampliar a garantia de acesso às informações, ain-da se obteve a importantíssima adesão do CRC – Conse-lho Regional de Contabilidade, cujos afiliados – pessoasfísicas e/ou jurídicas – são os responsáveis, em última ins-tância, pela produção de parte – e, em alguns casos, pelatotalidade – das informações econômicas de interesse dolevantamento.

Quando a logística da execução do levantamento decampo teve o seu desenho concluído e preparava-se odesencadeamento das operações de visita às empresas paraa obtenção das informações, o Consórcio Intermunicipaldas Bacias do Alto Tamanduateí e Billings (congregandoos municípios de Diadema, Mauá, Ribeirão Pires, RioGrande da Serra, Santo André, São Bernardo do Campo eSão Caetano do Sul) confirmou seu interesse na produ-ção de um desdobramento da pesquisa que possibilitassea produção de uma base de dados com representatividadeem separado para cada município dessa microrregião.

A peculiaridade da demanda consistia no fato de que,além do estrato certo (aquela parcela da pesquisa que al-

SÃO PAULO EM PERSPECTIVA, 13(1-2) 1999

10

cançaria a totalidade dos estabelecimentos existentes aci-ma de determinada quantidade de empregados e que jáseria levantada independentemente de qualquer solicita-ção especial ou particular), ter-se-ia que ampliar a parce-la de unidades locais a serem amostradas. Este aumentono número de estabelecimentos pesquisados incidiria ba-sicamente sobre unidades locais de médio e pequeno por-tes, uma vez que tal subuniverso de empresas, em funçãodo seu tamanho, integraria o estrato aleatório do levanta-mento, contemplado por sorteio probabilístico e original-mente calculado para ostentar representatividade apenasem âmbito de agregação supralocal.

Dado o interesse dos municípios participantes do con-sórcio de assumir um posicionamento mais ativo no en-frentamento das questões microrregionais, especialmen-te aquelas associadas ao desenvolvimento econômico comgeração de emprego e renda para as suas populações, adisponibilização da referida base de dados tornou-se com-ponente estratégico dos planejamentos regional e local.

A concordância da Fundação Seade em incorporar aoprojeto original essa proposta de ampliação do levanta-mento e a disposição do Consórcio Intermunicipal de ar-car com os custos adicionais envolvidos proporcionaramum desdobramento da mesma pesquisa para mais um re-corte regional além daqueles inicialmente planejados,possibilitando, ao mesmo tempo, a produção, no caso doABC paulista, de uma base de dados que sustentará a ela-boração de estudos em separado para os seus diferentesmunicípios.

Avançou-se a tal ponto nessa direção que, mais recen-temente, o consórcio dedicou-se à constituição da Agên-cia de Desenvolvimento Econômico do Grande ABC, hojeem franca atuação na elaboração de minuciosos diagnós-ticos sobre os principais problemas e desafios a seremenfrentados e na elaboração dos primeiros estudos desti-nados à implementação de ações de reconversão econô-mica que contribuam para a retomada dos investimentos,além de melhorar as perspectivas de geração de trabalhoe renda em cada uma das cidades da região. Para o dese-nho de tais ações, foi imprescindível o auxílio dos resul-tados da Paep referentes à região do ABC.

Sabidamente, o ABC paulista consagrou-se, durante opós-guerra, como o mais importante pólo industrial dopaís. Ali instalaram-se as primeiras empresas montado-ras do complexo automotivo, bem como divisões de rele-vante peso específico: indústrias química e petroquími-ca, eletroeletrônica, moveleira, mecânica pesada, auto-peças, entre outras.

Todavia, na presente década, a economia regional viu-se sacudida por fortíssimos abalos. Se, de uma maneirageral, a atividade industrial brasileira fora fortemente afe-tada pela maior exposição à concorrência externa e, noprocesso de modernização e/ou atualização em que seengajou, acabou submetendo-se a um leque de conseqüên-cias quase sempre contraditórias e de fortíssimos impac-tos, no tocante ao ABC paulista, a escala em que o solo semovimentou conferiu-lhe características de terremoto.

Nesse contexto, as lideranças políticas, empresariais esindicais da região, com o apoio e o engajamento da mí-dia regional, vinham manifestando contínuo apoio aodebate e à elaboração de estratégias voltadas para a supe-ração dos impasses e desafios colocados. Assim, a parce-ria que acabou por se estabelecer entre o consórcio demunicípios e a Fundação Seade, se, por um lado, atendeua uma demanda já em si relevante, por outro, veio ao en-contro de propósitos centralmente contemplados pelamissão institucional da Fundação, de modo especial quantoaos objetivos de oferecer respostas qualificadas aos seususuários e de aprofundar, através de parcerias revestidasde elevado interesse público, os graus de conhecimentodisponíveis sobre os fenômenos tão relevantes quantoesses em questão.

Assim, os dados que começam a ser divulgados, en-volvendo o conjunto dos recortes setoriais e regionaiscontemplados pela pesquisa em sua abrangência maisgeral, são reveladores da sua inegável oportunidade e doacerto da decisão de tê-la empreendido.

PRIMEIROS RESULTADOS DA PAEP:REFERÊNCIAS INÉDITAS E SURPREENDENTESPARA AS INDAGAÇÕES COLOCADAS

Não constitui propósito deste artigo o tratamento ana-lítico exaustivo dos diferentes e complexos temas que apesquisa abarcou. Em alguma medida, ainda estão por serconstruídos os marcos de referência sob os quais se pro-cessarão as abordagens exigidas pelos resultados. No pre-sente momento, as equipes de técnicos e consultores mo-bilizados diretamente pela Fundação Seade concentram-separa finalizar os trabalhos de consistência da base de da-dos, de sistematização dos principais elos de “amarração”das interpretações que a pesquisa proporcionará e de cons-trução das “portas” de entrada que estarão franqueadasaos diversificados usuários da sua base de dados.

Como primeira decorrência desse esforço, deve-se re-gistrar a ampla disseminação da base de dados original,

11

INFORMAÇÃO E MISSÃO INSTITUCIONAL: PESQUISA DESVENDA ECONOMIA PAULISTA

em CD-ROM. Tal franquia, mesmo que longe de possibi-litar acesso irrestrito às informações, já está proporcio-nando fecundas incursões exploratórias sobre os dadosdisponíveis. Em conseqüência, vão sendo despertadasnovas e importantes indagações que conduzirão à elabo-ração de versões mais bem preparadas e “amigáveis” da-quele produto, de maneira a permitir que, preservadas assituações cobertas pela plena garantia de sigilo aos infor-mantes do levantamento, os seus usuários possam breve-mente ter acesso ainda mais amplo aos microdados.

A edição do presente número da revista São Paulo emPerspectiva constitui-se num segundo passo nessa mes-ma direção. Ao serem divulgadas algumas dessas incur-sões, feitas ainda sob a cobertura de resultados prelimi-nares, está-se atiçando o interesse de todos aqueles queestiveram demandando respostas às questões que acaba-ram por definir a Paep. Portanto, as observações a seguirbuscam, à luz das indagações expendidas anteriormente, tão-somente sublinhar algumas hipóteses analíticas ou verten-tes interpretativas, além de destacar outros aspectos bastan-te reveladores da riqueza e profundidade que caracterizarama pesquisa e que, por essa razão, deverão incentivar a ela-boração de trabalhos revestidos de incomum relevância, tantopara os usuários dos setores público e privado, como para osque se dedicam à atividade acadêmica.

Dentre as tendências mais assinaladas para a econo-mia paulista, que estariam sendo consolidadas na viradado milênio, destacava-se a desconcentração da atividadeindustrial, rumo ao interior do Estado – subsidiariamen-te, em direção a outras regiões do país –, acompanhadapor idêntico movimento do comércio e, em menor esca-la, dos serviços. De fato, os anos 80 foram marcados pelarealização de importantes investimentos industriais nointerior do Estado, ainda que grande parte deles em áreasmais próximas da região metropolitana.

Nitidamente, esses deslocamentos beneficiavam-sedas significativas vantagens comparativas oferecidaspelas novas localizações e aliviavam as empresas dascrescentes deseconomias provocadas pela excessivaaglomeração. Entretanto, a Paep revelou que estasempresas continuaram mantendo com a região metro-politana os mais íntimos nexos, uma vez que nesta áreapermaneceram seus centros de decisão e de planejamen-to. Quando emigravam, eram apenas as plantas produ-toras que se deslocavam.

Tinha-se, contudo, a impressão de que a atividade in-dustrial na região metropolitana, e marcadamente na ca-pital, passava por extenso e profundo esvaziamento e que

esse processo, iniciado na década passada, ganhara aindamaior intensidade nos anos 90. Reforçava essa leitura aconvulsão que tomara de assalto o mercado de trabalho,com a ascensão incontrolável dos índices de desempregoe o avanço assustador do fenômeno da precarização dascondições de trabalho.

Combinavam-se fenômenos distintos que se davamnum mesmo momento, confundindo causas ou explica-ções e seus efeitos. Assim, por exemplo, nem todo o de-semprego industrial, sequer a sua maior parcela, era de-corrente de uma diminuição dessa atividade na capital e/ou na região metropolitana, mas sim da sua moderniza-ção e, portanto, do seu fortalecimento. Dessa forma, en-quanto o interior do Estado e, em alguns casos, outrasregiões do país recebiam novos investimentos industriais,a região metropolitana reciclava a sua competitividade,através da reestruturação das plantas já instaladas e me-diante a introdução de novos métodos de gestão.

O ineditismo da Paep não impede comparações entreseus resultados e dados referentes a pontos anteriores daescala temporal, mas, como estes não existem, desconhe-ce-se o grau de “concentração” espacial da atividade in-dustrial, ou das demais atividades econômicas, porventuraprevalecentes ao final da década passada ou da que a an-tecedeu.

Porém, a Paep permite descrever a situação atual rela-tivamente ao ano-base da pesquisa, 1996. Os números sãoeloqüentes: a região metropolitana responde por 60,4%do valor adicionado industrial do Estado, por 56,8% docontingente de pessoal ocupado e detém 56,9% das uni-dades locais de natureza industrial. Se a esses resultadosforem acrescidos aqueles referentes às regiões de Campi-nas e de São José dos Campos, alcançar-se-ão os níveisde 83,0% do valor adicionado total, 78,1% do pessoal ocu-pado e 74,9% do número de unidades locais. Quando seacrescentam os dados das regiões de Sorocaba e da Bai-xada Santista, chega-se a 90,3%, 85,2% e 82,0%, respec-tivamente.

Ao restante do Estado está reservada a geração demenos de 10% do produto industrial paulista. Se, a estefato, for acrescentado outro, suficientemente reconheci-do, de que, desde as décadas de 70 e 80, a indústria haviadeitado importantes raízes nas regiões aqui citadas e queo anel por elas conformado, no entorno de cerca de 100km da capital, passou a constituir-se na área de expansãopor onde naturalmente se iria “esparramar” a atividadeindustrial que “transbordava” da região metropolitana, seráinevitável concluir, a despeito de algumas “evidências”,

SÃO PAULO EM PERSPECTIVA, 13(1-2) 1999

12

que nada se alterou na presente década, apenas reforça-ram-se as tendências de concentração da atividade indus-trial na própria região metropolitana e em seu entorno.

Indicadores semelhantes atestam idêntico comporta-mento para o comércio. Os estabelecimentos comerciais,na região metropolitana, respondem por 51,6% do valoradicionado total gerado no Estado, por 50,5% do pessoalocupado e são 40,5% das unidades locais. Quando acres-cidos os resultados referentes às regiões de Campinas ede São José dos Campos, as cifras alcançam 69,3% dovalor adicionado, 69,2% do pessoal ocupado e 61,4% donúmero de unidades locais. Se a esses resultados foremtambém incorporados os relativos às regiões da BaixadaSantista e de Sorocaba, os valores corresponderão a 76,6%,78,9% e 71,8%, respectivamente.

Ainda que de forma menos intensa, a concentração daatividade comercial também é muito significativa nomesmo espaço em que ocorre a concentração da indús-tria. Essa simetria é reforçada por diversos fatores, masconcorrem sobremaneira para isso, especialmente no casodo comércio, as concentrações da população, do empre-go e da renda, conformando um mercado consumidor cujadistribuição, em termos de poder de compra, deve guar-dar grande paralelismo com estas três variáveis.

Os dados já disponíveis sobre os serviços de informá-tica acentuam as tendências de concentração, em funçãode serem representativos das escolhas de localização es-pacial das empresas geradoras e/ou usuárias de alta tec-nologia. Assim, as unidades instaladas na região metro-politana respondem por 90,8% do valor adicionado totalgerado no Estado, por 85,6% do pessoal ocupado e por78,7% das unidades locais. Ao acrescentarem-se os re-sultados das regiões de Campinas e de São José dos Cam-pos, alcançam-se, respectivamente, as cifras de 98,5%,96,0% e 90,8%. Ora, tais serviços, estratégicos para agestão e operação das atividades industriais, comerciaise financeiras, concentram-se exatamente onde as demaisse expandem. Além disso, esse tipo de atividade requer aproximidade de centros de desenvolvimento tecnológicoe científico e estes, no Estado de São Paulo, também es-tão instalados na região metropolitana e no seu entorno.

Outros indicadores referentes ao setor industrial, cujosingular dinamismo fornece importantes referências parao melhor entendimento do padrão de desenvolvimento dasforças produtivas que se instalaram e, em alguma medi-da, se consolidaram no Estado de São Paulo e no país nosanos mais recentes, atestam que a concentração apontadapelos resultados anteriormente comentados constitui ten-

dência firme, destinada a se manter inalterada no futuropróximo.

Embora a Paep seja referente a um momento específi-co, alguns quesitos dedicaram-se a levantar informaçõescobrindo um período mais amplo, compreendido entre oano-base de 1996 e uma data anterior. Do total de 3.592empresas industriais multilocais, 1.276 (36% do total)abriram novas unidades locais entre 1990 e 1996. Des-sas, 53% instalaram novas unidades locais na própria re-gião metropolitana, 46% no interior do Estado (concen-tradamente no entorno metropolitano), 18% em outrosEstados, 2% no Mercosul e 1% em outros países (o totalsupera 100% porque a pergunta comportava resposta múl-tipla).

Quanto aos processos de reestruturação organizacio-nal e da produção, a estratégia mais adotada, alcançando64,2% das empresas – as quais representam, por sua vez,cerca de 90% do valor adicionado na indústria paulista –foi a introdução de novos métodos de organização do tra-balho. Tendo em vista que tais procedimentos acabaramimplicando extensos cortes no pessoal diretamente ocu-pado, ainda que uma parcela do emprego eliminado te-nha sido em verdade terceirizada, conclui-se que ocorreupelo menos um processo de “desindustrialização” doemprego. Esse fenômeno, entretanto, foi vislumbradocomo se estivesse havendo uma redução efetiva da pró-pria atividade industrial. Esta, ao contrário, cuidava demelhorar sua competitividade, acrescentando-se, por in-termédio dos novos métodos praticados, significativos ga-nhos de produtividade.

A altíssima concentração da atividade industrial naregião metropolitana, demonstrada pela geração de 60,4%do valor adicionado pela indústria em todo o Estado, ex-plica por que o desemprego industrial elevou-se tão ace-leradamente nessa região sem que, ao contrário do queequivocadamente se esteve inferindo, a própria atividadeestivesse definhando. Ora, se a geração de valor susten-ta-se em nível tão significativo de participação, é incon-testável que a atividade encontra-se fortalecida na região,deixando, entretanto, uma gravíssima seqüela social, re-presentada pela eliminação de mais de meio milhão deempregos no setor em curtíssimo período de tempo.

Não por acaso, dentre as regiões do Estado em quepodem ser desagregados os resultados da PCV/1998 –Pesquisa de Condições de Vida, da Fundação Seade, asde Campinas e São José dos Campos integram as queexibem as mais elevadas taxas de desemprego e são tam-bém as que revelam a maior participação na geração de

13

INFORMAÇÃO E MISSÃO INSTITUCIONAL: PESQUISA DESVENDA ECONOMIA PAULISTA

valor adicionado industrial. Suas taxas de desempregototal, referentes a novembro de 1998, respectivamente15,1% e 18%, são bastante próximas da apurada, em se-tembro desse mesmo ano, para a Região Metropolitanade São Paulo: 17,3%.

Os resultados já disponíveis da Paep possibilitam ou-tras ricas incursões. O total de estabelecimentos indus-triais do Estado (unidades locais) alcançava, em 1996, amarca de 41.379 unidades. Destas, 660 empregavam maisde 500 pessoas em cada unidade e respondiam por R$ 88bilhões (57,14%) do valor adicionado gerado pelo con-junto das empresas industriais do Estado e por 793 milpostos de trabalho (37,09%). As empresas que possuíamentre 30 e 499 pessoas ocupadas geravam R$ 54 bilhõesdo valor adicionado (35,06% do valor total) e responsa-bilizavam-se por 973 mil ocupações (45,51% do total depostos). Os estabelecimentos com até 29 pessoas ocupa-das adicionavam R$ 12 bilhões (7,79% do total estadual)e detinham 372 mil empregos (17,40% do total de postosde trabalho existentes na indústria do Estado).

Sobressaem os imensos desníveis existentes entre gran-des, médias e pequenas empresas. Proporcionalmente aovalor da produção, os estabelecimentos de grande portecontribuem com parcela diminuta dos empregos. As em-presas médias, por sua vez, responsabilizam-se em maiorproporção pela geração de ocupações do que de valoradicionado. Os estabelecimentos de pequeno porte res-pondiam em muito maior medida pela manutenção deempregos do que pela criação de valor, aparentementeconfirmando as recorrentes assertivas de que competefundamentalmente às micros e pequenas empresas a tare-fa de gerar os empregos que deverão compensar a elimi-nação de postos de trabalho promovida pelas grandesempresas.

Deve-se admitir, entretanto, que no contexto acirra-damente competitivo em que se disputa a existência eco-nômica, a adoção de inovações constitui-se na pedra detoque da sobrevivência e do crescimento das empresasindustriais. Neste aspecto, as empresas de grande porteoutra vez se destacam. Dentre as que empregam 500 oumais pessoas, 69,7% são inovadoras e responsabilizam-se por 82,4% do valor adicionado total dos estabelecimen-tos de igual porte.

No outro extremo, dentre as empresas com 5 a 99 em-pregados, apenas 21,7% são inovadoras e participam com33% do valor adicionado gerado nesse segmento de ta-manho. Torna-se mais elevada a participação das empre-sas inovadoras no grupo das que empregam entre 100 e

249 pessoas, atingindo a marca de 51,7% dos estabeleci-mentos dessa faixa, responsáveis por 56,6% do valor adi-cionado pelo segmento. Das empresas com 250 a 499 em-pregados, 59,4% são inovadores e respondem por 61,7%do valor adicionado pelo conjunto de empresas com esseporte.

Na medida em que as empresas com até 99 emprega-dos representam 91,23% do total de unidades locais exis-tentes no Estado e destas apenas 21,7% são inovadoras,conclui-se que as pequenas e microempresas são bastan-te refratárias às inovações ou, o que é ainda pior, a elasnão têm acesso e, por essa razão, estão fadadas à obten-ção de resultados econômicos muito distanciados dosexibidos pelas mais competitivas e, em decorrência, es-tão mais sujeitas ao fracasso ou a níveis de desempenhopouco estimulantes.

Tais inferências ganham maior nitidez quando se ana-lisam outros indicadores. Ao se comparar os saláriosreais médios pagos pelos estabelecimentos industriais, es-tratificados segundo o porte, verifica-se que, em valoresde dezembro de 1996, nas empresas com até 29 emprega-dos, atingia-se a cifra de R$ 403,08, passando a R$ 728,36nas empresas entre 30 e 499 pessoas ocupadas, para al-cançar R$ 1.221,44 no grupo de estabelecimentos com500 ou mais pessoas ocupadas.

Tão flagrantes discrepâncias indicam que, do ponto devista dos empregados e do mercado consumidor, os vín-culos gerados pelas micro e pequenas empresas são demuito pior qualidade em face dos oferecidos pelos esta-belecimentos de maior porte, certamente refletindo a bai-xa rentabilidade dos negócios mantidos pelas empresasde pequeno porte.

Tomados os indicadores referentes à participação dasempresas, segundo o tamanho, em atividades de exporta-ção, constata-se que, do total de estabelecimentos com 500ou mais empregados, 72% eram constituídos de empre-sas exportadoras, percentual que se reduz para apenas 22%quando consideradas as empresas com 30 a 499 pessoasocupadas e que se torna insignificante para o grupo da-quelas com até 29 empregados (2%).

É sabido que a inserção no comércio internacionalexige níveis bastante elevados de qualidade e compe-titividade dos produtos e serviços comercializados,decorrendo da sua ausência a baixíssima participaçãodas pequenas e médias empresas no esforço exporta-dor. Resta-lhes, dessa forma, o mercado interno. Este,entretanto, graças à abertura comercial, encontra-se hojemais franqueado à penetração das importações, mes-

SÃO PAULO EM PERSPECTIVA, 13(1-2) 1999

14

mo sob a vigência de taxas de câmbio menos aprecia-das do que as que vigoraram até janeiro de 1999. Taisempresas tendem a sofrer, portanto, crescentes dificul-dades na disputa por espaços no mercado interno agra-vada pela conjuntura recente, com a estagnação do cres-cimento. Para superá-las dependerão mais e mais daincorporação de competitividade, o que se traduz naintrodução de inovações, bem como dos ciclos quevenham a favorecer a expansão do mercado interno.

No tocante ao treinamento próprio de pessoal, 75% dasempresas com mais de 500 empregados o fornecem, cifraque cai para 28% no grupo de estabelecimentos com 30 a499 ocupados e para 4%, quando consideradas as empre-sas com até 29 pessoas empregadas. Já com referência àutilização de técnicas de gestão de qualidade total, cons-tata-se que 65% das empresas com mais de 500 ocupadosas aplicam, enquanto no grupo de estabelecimentos com30 a 499 empregados essa prática alcança 39% das em-presas, reduzindo-se para 20% no caso daquelas com até29 ocupados.

Finalmente, quando confrontados os dados referentesao fornecimento de benefícios aos seus empregados, ve-rifica-se que os do tipo mais usual – vale-refeição, trans-porte oferecido pela própria empresa, plano de saúde,convênios odontológicos, óticos e farmacêuticos – alcan-çam níveis muito elevados, superiores a 80% dos estabe-lecimentos com 500 ou mais empregados, com exceçãode transporte que atinge 67%. São razoáveis os níveisexibidos pelas empresas com 30 a 499 pessoas ocupadas,mas se reduzem a patamares muito baixos, inferiores a30% das empresas do grupo, as ofertas desses benefíciospor parte dos estabelecimentos com até 29 ocupados.

No caso de benefícios menos usuais, como seguro devida ou participação nos lucros e resultados, constata-seserem típicos das empresas de grande porte, com 500 oumais empregados. Também com respeito a conquistasainda menos freqüentes, como o acesso a previdência pri-vada, a creche para filhos de funcionários, a linha de cré-dito para empregados ou a plano de reembolso vinculadoao salário, notou-se participação significativa apenas dasempresas de grande porte.

Se os caminhos para se alcançar empregos de melhorqualidade continuarem dependendo dos estabelecimentosde maior porte, particularmente quando se tratar de em-presas industriais, eles se tornarão cada vez mais estrei-tos e menos acessíveis. Desse modo, a atração de novosinvestimentos no setor e a preservação daqueles existen-tes mais estarão se distanciando dos objetivos de geração

de ocupações e mais estarão associadas a objetivos estra-tégicos de ocupação e conquista de mercados, quer emâmbito local, quer especialmente com respeito à inserçãoexterna.

Sendo assim, as ações voltadas para a criação de em-pregos deverão necessariamente ultrapassar as políticaspassivas cada vez mais presentes nas iniciativas dos go-vernos estaduais e municipais, que acabam meramente fo-mentando sucessivas escaladas na “guerra fiscal”, ao in-vés de exercerem qualquer papel indutor, orientador ouordenador do desenvolvimento e do crescimento econô-mico.

Em seu lugar, deverão ser desenhadas políticas desti-nadas a efetivamente promover a expansão dos investi-mentos para aqueles espaços menos subordinados à lógi-ca do “transbordamento natural” das atividades inten-samente concentradas nos espaços em que originalmentese estabeleceram. Trata-se, tipicamente, do caso do Esta-do de São Paulo, onde o deslocamento de plantas para ointerior tem estado inteiramente vinculado a essa lógica.

Assim tem sido, a despeito dos esforços despendidospor um crescente número de municípios, à custa de in-centivos e renúncias fiscais concedidos. As razões deter-minantes da decisão locacional freqüentemente estão as-sociadas a fatores de outra natureza, tais como proxi-midade das fontes de abastecimento e dos mercados deconsumo, acesso aos corredores de distribuição, proxi-midade dos centros de fornecimento de tecnologia e demão-de-obra mais qualificada, etc. Em vista disso, aca-bam sendo reforçadas as tendências de concentração dasatividades no restrito território em que elas, hoje, já seconcentram, uma vez que nele também estão intensamentepresentes os requisitos apontados como mais relevantespara a decisão.

Entretanto, ainda que os incentivos fiscais acabem nãosendo o principal fator a influenciar definitivamente amaior parte das decisões, ou que isoladamente pouco sig-nifiquem para que elas sejam tomadas, a verdade é que asempresas, diante da vulnerabilidade política dos adminis-tradores, acabam os exigindo e quase sempre conseguin-do esses benefícios, que se transformam em ganhos com-parativos adicionais em detrimento de finanças públicasjá combalidas.

Aspecto não menos importante para o melhor entendi-mento dos fenômenos em curso e dos processos decorri-dos diz respeito às características do controle patrimonialdas empresas investigadas nos diferentes setores cober-tos pela pesquisa, mas com particular ênfase para as divi-

15

INFORMAÇÃO E MISSÃO INSTITUCIONAL: PESQUISA DESVENDA ECONOMIA PAULISTA

sões da indústria. Assim, por exemplo, constatou-se queas empresas associadas a grupos empresariais são respon-sáveis por 71% do valor adicionado industrial paulista,com destaque para os grupos controlados por pessoa jurí-dica, que correspondem a 55%, restando 16% para o con-trole de pessoas físicas. Depreende-se daí que as empre-sas de maior capacidade econômica são justamente asresponsáveis por mais do que dois terços da produção total,amplificando as tendências à concentração.

Este comportamento é reforçado pelo fato de que 873empresas, apenas 2,11% do total de unidades, mas quesão responsáveis por pelo menos 40% das receitas indus-triais, efetuaram aquisições ou incorporações entre 1990e 1996. Ao mesmo tempo, em idêntico período, 6.520 em-presas industriais paulistas mudaram de controle, passandopara o rol de estabelecimentos e/ou grupos empresariaiscom maior poderio econômico e produtivo.

Avançou, por outro lado, a internacionalização do con-trole patrimonial da indústria paulista, ainda que de ma-neira diferenciada segundo divisões e categorias de ativi-dade. Não obstante a pequena quantidade de empresas sobcontrole do capital estrangeiro (apenas 2,2% do total deunidades), estas já respondem pela geração de 37% dovalor adicionado total industrial no Estado. Como, em suamaioria, tais empresas estão inscritas no grupo das demaior porte (com 500 ou mais empregados), também os-tentam os mais elevados níveis de inovação, já que 90,1%podem ser consideradas inovadoras. Quando os dados sãodesagregados por divisão, nota-se que as empresas decapital estrangeiro compõem a maioria dentre as do seg-mento químico (55,6% do valor adicionado), as de mate-rial eletrônico e de comunicação (53,2% do valor adicio-nado) e automobilística (73,9% do valor adicionado).

Também constatou-se que, independentemente de suaparticipação mais ou menos expressiva no valor adicio-nado total, os ramos de maior competitividade e densida-de tecnológica, como os voltados para a produção de equi-pamentos óticos e de precisão, material elétrico, de trans-porte e máquinas e equipamentos, aqui incluídos os deinformática, são justamente aqueles em que é muito maiora participação do capital estrangeiro.

Contrapondo-se a essa configuração, verifica-se o pre-domínio de empresas exclusivamente nacionais nos seg-mentos mais tradicionais, como as indústrias têxtil, dovestuário, do couro e calçados e de produtos de metal.Além dessas, seguem sob o controle de capital nacionalos ramos que, para se consolidar, contaram no passadocom forte estímulo ou proteção estatal, como a indústria

de refino do petróleo e do álcool, a extrativa e a da meta-lurgia básica e fabricação.

A Paep também revelou que a indústria paulista exibeampla diversidade e complexidade, com suas atividadesestendendo-se a praticamente todas as divisões e segmen-tos da indústria de transformação. Com efeito, os anosmais recentes, até a data da pesquisa e mesmo até o anoseguinte, foram repletos de movimentos que aparentemen-te reforçaram a diversidade preexistente.

Assim, muito embora as hipóteses levantadas sobre aeventual ruptura de algumas cadeias produtivas ou sobrea eventual tendência de eliminação por inteiro de algunsramos ou gêneros da paisagem industrial paulista depen-dam, para a sua recusa ou confirmação, de estudos maisaprofundados sobre a base de dados, bem como da novatomada da pesquisa a ser feita tendo por referência o ano2000, os dados já disponíveis apontam no sentido con-trário, estimulando a hipótese de que, ao menos no Estadode São Paulo, alargou-se a base industrial e moderniza-ram-se as empresas pertencentes àqueles ramos e gê-neros em que o Estado ostentava incomparáveis vantagenscompetitivas.

De qualquer forma, constata-se também que são inci-pientes as presenças dos ramos e gêneros que, em escalamundial, detêm a liderança das mudanças tecnológicas ea vanguarda competitiva. Em São Paulo, fortaleceram-seaqueles segmentos que já eram os mais fortes nas duasdécadas anteriores.

Deve-se aguardar a oficialização dos resultados da novaPAI – Pesquisa Anual da Indústria, realizada em 1998 peloIBGE. Entretanto, dados preliminares desse levantamen-to, recentemente ventilados, estariam apontando a manu-tenção, pelo Estado de São Paulo, de posição semelhantea que exibia há duas ou três décadas na geração do PIBindustrial do país, quando os demais Estados em seu con-junto, salvo os de industrialização já iniciada, não osten-tavam participação estatisticamente significativa na pro-dução industrial brasileira.

Como se pôde ver, a Paep constitui-se num riquís-simo manancial de informações, em grande medidainéditas e de representatividade estatística incompará-vel, dado não só o caráter praticamente censitário querecobre os dados obtidos sobre as parcelas mais rele-vantes do produto econômico adicionado em cada se-tor pesquisado, mas também porque os estabelecimen-tos integrantes do denominado estrato certo (em quese deu o recenseamento) compõem o mosaico mais ricono tocante às diferentes mudanças em curso nas estru-

SÃO PAULO EM PERSPECTIVA, 13(1-2) 1999

16

turas produtivas e que ainda estão muito longe de seesgotar.

Nestes apontamentos e para simplesmente assinalar osobjetivos deste artigo, foram suficientes as notas e comen-tários expendidos e que se limitaram a abordar aquelescomportamentos e mudanças mais visíveis na indústriapaulista. Deve-se, entretanto, aprofundar a análise nãoapenas nesse terreno, como também nos demais setorescobertos com idêntica acuidade e precisão pela pesquisa.Parte dessa caracterização preliminar está sendo ofereci-da aos leitores pelos demais artigos que se encontram nestaedição da revista São Paulo em Perspectiva, mas se espe-ra muito mais das análises que certamente serão produzi-das pelos incontáveis e especialmente qualificados usuá-rios da base de dados gerados pela Paep e que tãoansiosamente estiveram aguardando a sua divulgação.

A extensa e profunda exploração que atingirá a basede dados objeto de ampla e generalizada disponibiliza-ção por parte da Fundação Seade encarregar-se-á de ofe-recer as melhores e mais consistentes respostas a todosos interessados nos temas apontados nos itens anteriores.O Seade, além disso, prosseguirá atendendo às demandasque vierem a ser colocadas por aqueles pesquisadoresvoltados para a elaboração de estudos ainda mais apro-fundados que venham a requerer, para tanto, a confecçãode processamentos e/ou tabulações especiais.

A instituição já está se debruçando com todo o afinco,acrescido dos privilegiados ensinamentos recolhidos du-rante a realização da Paep-1996, sobre as tarefas envol-vidas no planejamento e desenho da Paep-2000, a ser rea-lizada durante o ano de 2001. Aos que temerariamentepossam considerar esta decisão como cercada de excessi-va prudência, é conveniente sublinhar que a pesquisa oradivulgada teve o seu planejamento iniciado em 1992 e,desta vez, está-se a apenas 18 meses da data prevista parao início do próximo levantamento!

MISSÃO INSTITUCIONAL DA FUNDAÇÃOSEADE: COMPROMISSO COM A SOCIEDADEEM CONSTRUÇÃO

A realização da Paep estende-se, do ponto de vista dosobjetivos que lhe foram determinantes, para muito alémdos seus próprios e significativos marcos. Concluí-la re-presentou o coroamento de um ambicioso, porém inde-clinável projeto de construção institucional, sustentadopela premissa de que o fulcro da missão reservada à Fun-dação Seade repousava sobre a tarefa de oferecer, aos

múltiplos usuários de informações estatísticas sobre oEstado de São Paulo, uma visão abrangente e estruturadado conjunto de aspectos mais relevantes e decisivos paraa formação social e econômica do Estado, em permanen-te processo de mudança.

Sob tal desígnio, a instituição especializou-se e, aolongo da atual década, finalmente converteu-se em cen-tro de altíssima qualificação na produção de indicadoresdemográficos e socioeconômicos, revestidos de procedi-mentos metodológicos marcados pelo rigor da excelên-cia, tanto na captação dos dados quanto no seu processa-mento e análise.

Constituem marcos dessa capacidade de prover infor-mações de qualidade a PED – Pesquisa de Emprego eDesemprego, realizada mensalmente de forma ininterruptadesde 1985, a PCV – Pesquisa de Condições de Vida, le-vada a campo a cada quatro anos desde 1990 – o últimolevantamento foi realizado em 1998 –, os Sistemas de Es-tatísticas Vitais e de Projeções Populacionais, que acu-mulam informações atualizadas mês a mês, com defasa-gens de no máximo 90 dias, e, de modo particular, pelo seupioneirismo e qualificação metodológica, o Sensor RuralSeade, que quadrimestralmente registra a demanda da forçade trabalho agrícola no Estado de São Paulo e no Brasil.

Paralelamente, em vista da sua importância para o pla-nejamento das políticas públicas, cuja execução vem sedando de forma cada vez mais descentralizada, tornou-seimprescindível contar com as mais diversificadas infor-mações de âmbito municipal. Introduziu-se, em conse-qüência, a PMU – Pesquisa Municipal Unificada, de rea-lização bienal, já acumulando três rodadas de coleta edisseminação de resultados, a última delas tendo por re-ferência o ano de 1998. Em complemento, ganhou maiorenvergadura o Sistema de Acompanhamento de FinançasPúblicas, com óbvio destaque para as informações sobrefinanças municipais.

Restava, entretanto, um elo imprescindível para quese completasse a missão de fornecer pleno conhecimentodos principais determinantes da formação econômica esocial paulista, em seu processo contemporâneo e cotidi-ano. Ainda não se dispunha em São Paulo, como conti-nua não se dispondo no país, de um instrumento de pro-dução periódica e sistemática de estatísticas relacionadasà esfera das estruturas da produção econômica que, ade-mais, não se limitasse ao importante, porém insuficiente,acompanhamento e mensuração dos processos de gera-ção e agregação de valor durante a produção dos bens eserviços.

17

INFORMAÇÃO E MISSÃO INSTITUCIONAL: PESQUISA DESVENDA ECONOMIA PAULISTA

Diante dos cenários da globalização e considerandoos seus impactos sobre o Brasil e principalmente sobreo Estado de São Paulo, os desafios colocados pelos pro-cessos em curso exigiam a realização de complexa esofisticada pesquisa, que permitisse dar conta de inda-gações que ultrapassavam o conhecimento estatísticodisponível e que estavam impondo a necessidade de quese desenvolvesse metodologia de coleta e tratamentodos dados, revestida de grande originalidade e cujaconfecção demandaria um amplo e generoso desenvol-vimento científico.

A Paep – Pesquisa da Atividade Econômica Paulistaconstitui-se, portanto, no marco mais representativo doalcance, pela Fundação Seade, dos mais elevados propó-sitos que poderiam ter sido almejados e conquistados pelainstituição. Com isso, mais do que emblemática de umnotável feito, a sua existência também passa a significarque o futuro estará cobrando a preservação desse novopatamar atingido, impondo aos seus dirigentes e técnicos,como principal sinal da vitalidade e legitimidade da ins-tituição, a busca permanente das condições que possibili-tarão perpetuar e ampliar o papel que lhe foi reservado.

SÃO PAULO EM PERSPECTIVA, 13(1-2) 1999

18

M

SOBRE OS MODOS DO FAZER novas institucionalidades para as pesquisas

econômicas em São Paulo

LUIZ HENRIQUE PROENÇA SOARES

Sociólogo, Coordenador Geral da Paep, Diretor Adjunto de Produção de Dados da Fundação Seade

uito provavelmente, o interesse de boa partedos leitores deste número de São Paulo emPerspectiva estará concentrado nos inéditos

informações socioeconômicas e em nossas próprias ativida-des analíticas da cena paulista, de se obter estatísticas con-fiáveis, representativas e atualizadas sobre o universo deempresas instaladas no Estado de São Paulo, em seus aspec-tos econômico-financeiros e técnico-produtivos.

Como se sabe, desde 1960, a produção de estatísticaseconômicas no Brasil esteve fortemente ancorada na rea-lização dos censos econômicos pelo IBGE, com periodi-cidade qüinqüenal a partir de 1970 até 1985, quando fo-ram suspensos. Pouca ou quase nenhuma iniciativa cabiaaos Estados e municípios nessa matéria, mesmo os provi-dos de instituições estaduais de produção de estatísticas einformações. As exceções correm por conta dos cálculosdas contas regionais a partir de metodologia disseminadapelo próprio IBGE.

É preciso que se diga, em favor do fortalecimento dasatividades de produção e análise de estatísticas, que a in-certeza reinante no início dos anos 90, quanto à estraté-gia e às condições de funcionamento do IBGE nesse e emoutros domínios, provocava significativas e justificadasinquietações em toda a comunidade usuária de informa-ções socioeconômicas. Incerteza produzida por fatos comoo protelamento do Censo Demográfico de 1990 para 1991,a não realização do Censo Econômico de 1990, o atrasona divulgação das pesquisas anuais (PIA, PAC, etc.), asdificuldades de acesso aos resultados do Censo Econô-mico de 1985, para citar alguns dos problemas à épocadiscutidos. Não cabe aqui analisar as razões que levarama essa situação, felizmente superada, de debilitamento daentidade nacional de produção de estatísticas. Haverá cer-tamente as internas ao IBGE, tais como suas grandes di-

resultados que a Pesquisa da Atividade Econômica Pau-lista – Paep gerou, permitindo o primeiro sobrevôo ana-lítico que aqui se apresenta em diversos artigos. Poucadúvida há quanto a ser exatamente isto – a divulgaçãode resultados – a realização plena da finalidade precípuade instituições que, como a Fundação Seade, têm nocentro de sua missão institucional as tarefas de coleta,tratamento, análise e disseminação de estatísticas. Istonão se realiza, entretanto, como simples registro foto-gráfico de evidências: “Todo mundo sabe que os‘fatos’são construídos e que a observação é um pro-cesso de definição do objeto”, como lembra Besson(1995). Tampouco as estatísticas se fazem descoladasdo contexto social, político e institucional em que ope-ram instituições e agentes de algum modo envolvidosna sua produção e no seu uso: “...as estatísticas não re-fletem a realidade, refletem o olhar da sociedade sobresi mesma” (Besson, 1995). É para tais aspectos, em quea Paep também inova, que gostaria, nestas breves no-tas, de chamar a atenção do leitor. Menos por eventualpretensão nesse inovar, do que como contribuição parao pensar a (re)construção de um Sistema EstatísticoNacional, à luz do ambiente democrático em que vive-mos hoje, em meio ao processo de requalificação dopacto federativo e sob a forte influência de um períodohistórico marcado pelo uso intensivo da informação.

A Paep foi gestada no início desta década como fruto danecessidade, percebida junto à comunidade de usuários de

19

SOBRE OS MODOS DO FAZER: NOVAS INSTITUCIONALIDADES PARA AS...

mensões, a forte centralização de seus processos produti-vos e outras, sobre as quais o observador externo àquelainstituição pode intuir ou formular hipóteses, mas dificil-mente aprofundar-se de maneira conseqüente. No entan-to, esta fragilização adveio, em larga medida, da crise ge-rada em todo o setor público federal naquele período, peloarremedo de reforma administrativa praticado pelo gover-no Collor e pela própria crise de financiamento do setorpúblico no Brasil – situação que, de resto, perdura até osdias de hoje. Somente em 1994, a diretoria de Pesquisasdo IBGE veio a público explicitar o novo modelo de pro-dução de estatísticas econômicas. Este, mesmo tendo aban-donado os levantamentos censitários, significava efetivoavanço no quadro vigente, ao definir-se, enfim, uma novaestratégia. Anunciavam-se como próximos passos a pu-blicação da nova Classificação Nacional de AtividadesEconômicas – CNAE, a realização da Pesquisa do CensoCadastro, a reformulação das pesquisas anuais (PIA ePAC) e a realização posterior de pesquisas satélites. Nes-se momento, entretanto, já ia adiantada a construção me-todológica e institucional da Paep.

A reforçar a carência de estatísticas econômicas, ha-via a percepção de que, ao se abrirem as fronteiras daeconomia brasileira à competição internacional, produzi-ram-se significativos impactos sobre as empresas aquiinstaladas. Rapidamente parecia disseminar-se o uso denovas tecnologias, em especial no tocante à informática– cuja legislação de proteção havia expirado em 1991 –,mas também quanto a novos métodos de organização daprodução; novos requisitos para a contratação da forçade trabalho; nova divisão de trabalho entre empresas de-corrente, dentre outros fatores, das terceirizações e sub-contratações; o uso de Internet e de novas formas de co-municação entre empresas de uma mesma cadeia produ-tiva, bancos e clientes; e muito mais. As mudanças eramjá perceptíveis em universos explorados por pesquisascomo a PED – Pesquisa de Emprego e Desemprego naGrande São Paulo, que sinalizava não apenas patamaresmais elevados de desemprego, mas igualmente alteraçõesnas formas de ocupação, com a precarização dos vín-culos, a tendência à terciarização do mercado de tra-balho, etc.

“A literatura econômica produzida no Brasil acumu-lou um rico conhecimento empírico, baseado em surveyssetoriais e em estudos de caso de empresas, mas pouco seavançou no entendimento do processo de modernizaçãoe difusão tecnológica e de suas implicações, quando tra-tados de maneira agregada e intersetorialmente. Existem

aspectos da reestruturação produtiva que dizem respeitoa um amplo processo de mudança tecnológica, organiza-cional e territorial, cujo conhecimento é apenas parcial-mente captado pelos indicadores econômicos. Além dis-so, a elaboração de metodologias e a construção de sérieshistóricas de indicadores de eficiência produtiva, de ino-vação e capacitação tecnológicas e de competitividade sãotemas pouco explorados nas pesquisas... Inexistem por-tanto informações em volume e profundidade suficientespara instrumentalizar políticas públicas condizentes coma dinâmica atual em uma perspectiva de médio e longoprazos.” É o que se explica nos Registros Metodológicosdo CD em que se divulgam os resultados da Paep.

Por fim, sentia-se a necessidade de avaliar o impactoespecífico das transformações econômicas ocorridas nasegunda metade dos anos 80 e no início dos 90, especifi-camente no interior de São Paulo. Faltavam dados maisprecisos sobre a dinâmica das principais regiões econô-micas do Estado e, nelas, sobre alguns setores de impor-tância para a economia paulista, como no caso dos prin-cipais ramos da agroindústria, das indústrias têxtil, cal-çadista, etc. As pesquisas anuais existentes (PIA, PAC,entre outras), mesmo se feitas e disponibilizadas em pe-ríodos razoáveis, não permitiriam, por pretenderem darconta do universo nacional, desagregações em níveis infra-estaduais, exceto para as regiões metropolitanas.

Lamentavelmente, nem mesmo os registros adminis-trativos existentes (ainda que superadas, por hipótese,eventuais dificuldades de acesso) cobriam tais lacunas,seja por subnotificações dos procedimentos supostamen-te controlados, seja por terem abrangências limitadas, sejaporque rarissimamente se prestam à utilização para finsestatísticos. Exceção importante é dada pelo sistema Rais/Caged, do Ministério do Trabalho, que se constituiu emimportante fonte cadastral para pesquisas no mundo em-presarial.

Assim, a Fundação Seade, em sua dupla condição deprodutora e usuária de estatísticas socioeconômicas, res-sentia-se, e manifestava isto a seus parceiros, da carênciade tais informações – fossem as relativas à mensuraçãopropriamente dita, base para o cálculo do PIB e de outrosagregados macroeconômicos referentes ao Estado de SãoPaulo, ainda em boa parte ancorados na matriz de 1985,fossem os indicadores qualitativos da velocidade, inten-sidade e abrangência dos processos de mudança. Era im-prescindível que se completassem as informações sobrea dinâmica socioeconômica (obtidas através das pesqui-sas domiciliares produzidas pela Fundação Seade, em

SÃO PAULO EM PERSPECTIVA, 13(1-2) 1999

20