Embed Size (px)

Citation preview

LUCAS CAMPAGNOLO

CONCURSO CAIXA 2014 NM

AULA 03

MARÇO 2014

CONHECIMENTOS BANCÁRIOS: 1 Abertura e movimentação de contas:documentos básicos. 2 Pessoa física e pessoa jurídica: capacidade eincapacidade civil, representação e domicílio. 3 Cheque: requisitos essenciais,circulação, endosso, cruzamento, compensação. 4 Sistema de pagamentosbrasileiro. 5 Estrutura do Sistema Financeiro Nacional (SFN): Conselho MonetárioNacional; Banco Central do Brasil; Comissão de Valores Mobiliários; Conselho deRecursos do Sistema Financeiro Nacional; bancos comerciais; caixaseconômicas; cooperativas de crédito; bancos comerciais cooperativos; bancos deinvestimento; bancos de desenvolvimento; sociedades de crédito, financiamento einvestimento; sociedades de arrendamento mercantil; sociedades corretoras detítulos e valores mobiliários; sociedades distribuidoras de títulos e valoresmobiliários; bolsas de valores; bolsas de mercadorias e de futuros; SistemaEspecial de Liquidação e Custódia (SELIC); Central de Liquidação Financeira ede Custódia de Títulos (CETIP); sociedades de crédito imobiliário; associações depoupança e empréstimo; sistema de seguros privados: sociedades decapitalização; Previdência Complementar: entidades abertas e entidadesfechadas de previdência privada.

EDITAL – CONHECIMENTOS ESPECÍFICOS I

CONHECIMENTOS BANCÁRIOS: 6 Noções de política econômica, noções depolítica monetária, instrumentos de política monetária, formação da taxa de juros.7 Mercado Financeiro. 7.1 Mercado monetário. 7.2 Mercado de crédito. 7.3Mercado de capitais: ações – características e direitos, debêntures, diferençasentre companhias abertas e companhias fechadas, funcionamento do mercado àvista de ações, mercado de balcão. 7.4 Mercado de câmbio: instituiçõesautorizadas a operar; operações básicas; contratos de câmbio – características;taxas de câmbio; remessas; SISCOMEX. 8 Mercado primário e mercadosecundário. 9 Produtos bancários: Programa Minha Casa Minha Vida; CréditoRural – Agronegócio; Microcrédito Produtivo Orientado; Cartões; Penhor; Loterias;Financiamento Estudantil (FIES). 10 Correspondentes Bancários.

EDITAL

Bancos de Desenvolvimento

Os bancos de desenvolvimento são instituições financeiras controladaspelos governos estaduais, e têm como objetivo precípuo prop orcionar osuprimento oportuno e adequado dos recursos necessários aofinanciamento, a médio e a longo prazos, de programas e projet os quevisem a promover o desenvolvimento econômico e social do res pectivoEstado;

As operações passivas são depósitos a prazo, empréstimos ext ernos,emissão ou endosso de cédulas hipotecárias, emissão de cédu laspignoratícias de debêntures e de Títulos de Desenvolviment o Econômico.As operações ativas são empréstimos e financiamentos, diri gidosprioritariamente ao setor privado;

Devem ser constituídos sob a forma de sociedade anônima, com sede nacapital do Estado que detiver seu controle acionário, deven do adotar,obrigatória e privativamente, em sua denominação social, a expressão"Banco de Desenvolvimento", seguida do nome do Estado em que tenhasede (Resolução CMN 394, de 1976).

Bancos de Desenvolvimento

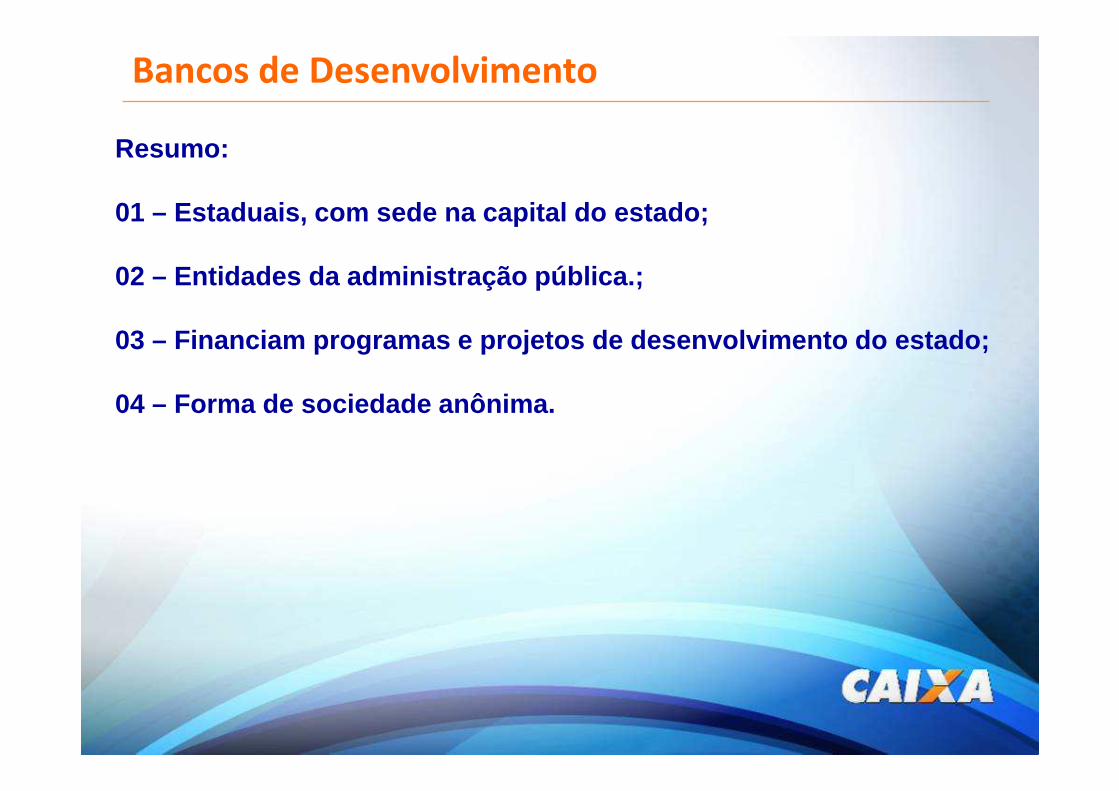

Resumo:

01 – Estaduais, com sede na capital do estado;

02 – Entidades da administração pública.;

03 – Financiam programas e projetos de desenvolvimento do es tado;

04 – Forma de sociedade anônima.

Vamos Testar

01) (Cespe BB/2007) No SFN, algumas instituições têm destac ada atuaçãono processo de intermediação financeira, processo pelo qua l os agentesque possuem recursos superavitários transferem esses recu rsos paraaqueles que estejam deficitários. Acerca das instituições do SFN, julgue ospróximos itens.

( ) Bancos de desenvolvimento devem ter sede na capital do est adoque detiver seu controle acionário, devendo adotar, obriga tória eprivativamente, em sua denominação social, a expressão Ban co deDesenvolvimento, seguida do nome do estado em que tenha sede .

Bancos de Desenvolvimento

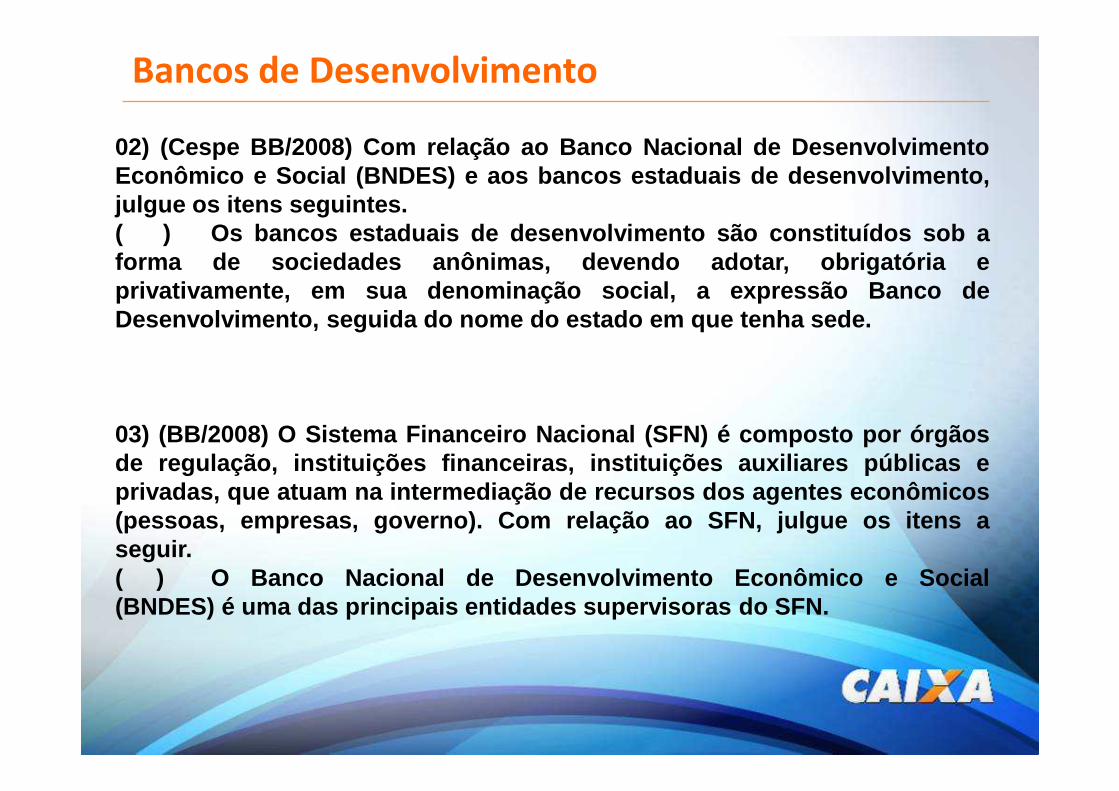

02) (Cespe BB/2008) Com relação ao Banco Nacional de Desenvo lvimentoEconômico e Social (BNDES) e aos bancos estaduais de desenvo lvimento,julgue os itens seguintes.( ) Os bancos estaduais de desenvolvimento são constituídos sob aforma de sociedades anônimas, devendo adotar, obrigatória eprivativamente, em sua denominação social, a expressão Ban co deDesenvolvimento, seguida do nome do estado em que tenha sede .

03) (BB/2008) O Sistema Financeiro Nacional (SFN) é compost o por órgãosde regulação, instituições financeiras, instituições aux iliares públicas eprivadas, que atuam na intermediação de recursos dos agente s econômicos(pessoas, empresas, governo). Com relação ao SFN, julgue os itens aseguir.( ) O Banco Nacional de Desenvolvimento Econômico e Social(BNDES) é uma das principais entidades supervisoras do SFN.

Bancos de Investimentos

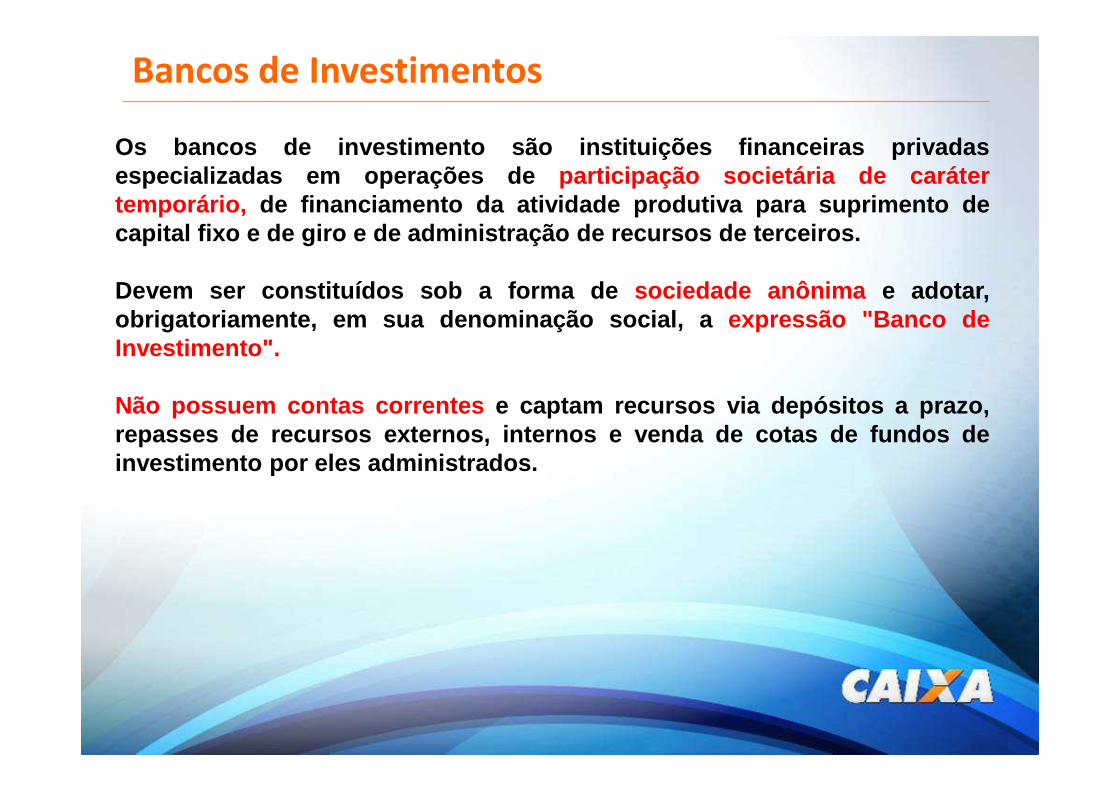

Os bancos de investimento são instituições financeiras pri vadasespecializadas em operações de participação societária de carátertemporário, de financiamento da atividade produtiva para suprimento decapital fixo e de giro e de administração de recursos de terce iros.

Devem ser constituídos sob a forma de sociedade anônima e adotar,obrigatoriamente, em sua denominação social, a expressão "Banco deInvestimento".

Não possuem contas correntes e captam recursos via depósitos a prazo,repasses de recursos externos, internos e venda de cotas de f undos deinvestimento por eles administrados.

Vamos Testar?

04) (Cespe BB/2003) No atual arranjo do sistema financeiro, as principaisinstituições estão constituídas sob a forma de banco múltip lo, que ofereceampla gama de serviços bancários. Outras instituições exis tentesapresentam certo grau de especialização. Acerca dessas inst ituições, julgueos itens a seguir.( ) Bancos de investimento captam depósitos à vista e depósit os depoupança e atuam mais fortemente no crédito agrícola.

05) (Cespe BB/2007) O Sistema Financeiro Nacional (SFN), co mposto deórgãos públicos e privados, pressupõe um relacionamento ha rmônico eorganizacional, com formas de constituição e atribuições be m definidaspara as partes. Julgue os itens seguintes, acerca dos divers os órgãos quecompõem o SFN.( ) Tanto os bancos de investimento quanto os de desenvolvime ntodevem ser constituídos na forma de sociedade anônima.

Bancos Comerciais

Os bancos comerciais são instituições financeiras privadas ou públicasque têm como objetivo principal proporcionar suprimento de recursosnecessários para financiar, a curto e a médio prazos, o comércio, aindústria, as empresas prestadoras de serviços, as pessoas físicas eterceiros em geral.

A captação de depósitos à vista, livremente movimentáveis, é atividadetípica do banco comercial, o qual pode também captar depósitos a prazo.Deve ser constituído sob a forma de sociedade anônima e na suadenominação social deve constar a expressão "Banco" (Resolução CMN2.099, de 1994).

Características:01 Captam recursos via depósito a vista;02 Consta o nome “banco”;03 São sociedades anônimas.

Vamos Testar?

06) (CESPE BB/2002) No Sistema Financeiro Nacional, existe m órgãos deregulação e fiscalização que se encarregam de verificar o cum primento dasleis e normas administrativas referentes às atividades das instituições sobsua jurisdição. Com relação a esse contexto, julgue os itens abaixo.( ) Os bancos comerciais são duplamente supervisionados, pe loBACEN e pela CVM.

07) (BB/2003) O BACEN estabelece as normas operacionais de t odas asinstituições financeiras que operam no território brasile iro, definindo assuas características e as suas possibilidades de atuação. C om relação aessas normas atualmente vigentes, julgue os itens subseqüe ntes.( ) O objetivo principal dos bancos comerciais é proporciona r osuprimento oportuno e adequado de recursos necessários par a aconcessão de financiamento a curto e médio prazos ao comércio , àindústria, às empresas prestadoras de serviços e às pessoas físicas.

Bancos Múltiplos

Os bancos múltiplos são instituições financeiras privadas ou públicas querealizam as operações ativas, passivas e acessórias das dive rsasinstituições financeiras, por intermédio das seguintes ca rteiras: comercial,de investimento e/ou de desenvolvimento, de crédito imobil iário, dearrendamento mercantil e de crédito, financiamento e inves timento.

Essas operações estão sujeitas às mesmas normas legais e reg ulamentaresaplicáveis às instituições singulares correspondentes às suas carteiras. Acarteira de desenvolvimento somente poderá ser operada por bancopúblico.

O banco múltiplo deve ser constituído com, no mínimo, duas ca rteiras,sendo uma delas, obrigatoriamente, comercial ou de investi mento, e serorganizado sob a forma de sociedade anônima. As instituições com carteiracomercial podem captar depósitos à vista. Na sua denominaçã o social deveconstar a expressão "Banco" (Resolução CMN 2.099, de 1994).

Vamos Testar?

08) CESPE 2008 / Banco do Brasil S.A. / Escriturário – Bancos m últiplos sãoinstituições financeiras privadas ou públicas que realizam as operaçõesativas, passivas e acessórias de diversas instituições fin anceiras, porintermédio das seguintes carteiras: comercial, de investi mento e(ou) dedesenvolvimento, de crédito imobiliário, de arrendamento mercantil e decrédito, financiamento e investimento. Com relação aos ban cos múltiplos,julgue os itens a seguir.

( ) Os bancos múltiplos com carteira comercial devem ser orga nizadossob a forma de sociedade anônima e podem captar depósitos à vi sta.

( ) Na denominação social dos bancos múltiplos deve constar aexpressão “Banco Múltiplo”.

Soc de crédito, financiamento e investimento

As sociedades de crédito, financiamento e investimento, também conhecidas porfinanceiras, foram instituídas pela Portaria do Ministério da Fazenda 309, de 30de novembro de 1959. São instituições financeiras privadas que têm comoobjetivo básico a realização de financiamento para a aquisição de bens, serviçose capital de giro;

Devem ser constituídas sob a forma de sociedade anônima e na suadenominação social deve constar a expressão "Crédito, Financiamento eInvestimento". Tais entidades captam recursos por meio de aceite e colocação deLetras de Câmbio (Resolução CMN 45, de 1966 ) e Recibos de DepósitosBancários (Resolução CMN 3454, de 2007 ).

Socied. Corretoras de títulos e valores mobiliários

As sociedades corretoras de títulos e valores mobiliários s ão constituídassob a forma de sociedade anônima ou por quotas de responsabil idadelimitada. Dentre seus objetivos estão: operar em bolsas de v alores,subscrever emissões de títulos e valores mobiliários no mer cado; comprar evender títulos e valores mobiliários por conta própria e de t erceiros;encarregar-se da administração de carteiras e da custódia d e títulos evalores mobiliários; exercer funções de agente fiduciário instituir, organizare administrar fundos e clubes de investimento; emitir certi ficados dedepósito de ações e cédulas pignoratícias de debêntures; in termediaroperações de câmbio; praticar operações no mercado de câmbi o de taxasflutuantes; praticar operações de conta margem; realizar op eraçõescompromissadas; praticar operações de compra e venda de met aispreciosos, no mercado físico, por conta própria e de terceir os; operar embolsas de mercadorias e de futuros por conta própria e de terc eiros.

Sociedades Distrib de Títulos e Valores Mobiliários

As sociedades distribuidoras de títulos e valores mobiliários são constituídas soba forma de sociedade anônima ou por quotas de responsabilidade limitada,devendo constar na sua denominação social a expressão "Distribuidora de Títulose Valores Mobiliários". Algumas de suas atividades: intermedeiam a oferta públicae distribuição de títulos e valores mobiliários no Mercado; administram ecustodiam as carteiras de títulos e valores mobiliários; instituem, organizam eadministram fundos e clubes de investimento; operam no mercado acionário,comprando, vendendo e distribuindo títulos e valores mobiliários, inclusive ourofinanceiro, por conta de terceiros; fazem a intermediação com as bolsas devalores e de mercadorias; efetuam lançamentos públicos de ações; operam nomercado aberto e intermedeiam operações de câmbio. São supervisionadas peloBanco Central do Brasil (Resolução CMN 1.120, de 1986).

Vamos Testar?

09 CESPE (BB/2003) No atual arranjo do sistema financeiro, as principaisinstituições estão constituídas sob a forma de banco múltiplo, que oferece amplagama de serviços bancários. Outras instituições existentes apresentam certo graude especialização. Acerca dessas instituições, julgue os itens a seguir.( ) Sociedades de crédito e financiamento são direcionadas para o créditoao consumidor.

10 CESPE BB/2009 Com relação às Sociedades Corretoras de Títulos e ValoresMobiliários (SCTVMs), que são constituídas sob a forma de sociedade anônimaou por quotas de responsabilidade limitada, julgue os itens a seguir.( ) As SCTVMs são supervisionadas pela CVM.( ) As SCTVMs podem emitir certificados de depósito de ações e cédulaspignoratícias de debêntures; intermediar operações de câmbio; praticaroperações no mercado de câmbio de taxas flutuantes; praticar operações deconta margem; e realizar operações compromissadas.( ) São objetivos das SCTVMs: praticar operações de compra e venda demetais preciosos no mercado físico, por conta própria e de terceiros; operar embolsas de mercadorias e de futuros por conta própria e de terceiros.( ) A normatização, a concessão de autorização, o registro e a supervisãodos fundos de investimento são de competência do BACEN.

Cooperativa de crédito

1. O que é uma cooperativa de crédito?

As cooperativas de crédito devem adotar, obrigatoriamente, em sua denominaçãosocial, a expressão "cooperativa", vedada a utilização da palavra "banco". Devempossuir o número mínimo de vinte cooperados e adequar sua área de ação àspossibilidades de reunião, controle, operações e prestações de serviços. AResolução 3.859, de 27/5/2010, altera e consolida as normas relativas àconstituição e ao funcionamento de cooperativas de crédito.

A cooperativa de crédito é uma instituição financeira formada por uma associaçãoautônoma de pessoas unidas voluntariamente, com forma e natureza jurídicapróprias, de natureza civil, sem fins lucrativos, constituída para prestar serviços aseus associados.

O objetivo da constituição de uma cooperativa de crédito é prestar serviçosfinanceiros de modo mais simples e vantajoso aos seus associados,possibilitando o acesso ao crédito e outros produtos financeiros (aplicações,investimentos, empréstimos, financiamentos, recebimento de contas, seguros,etc.).

Cooperativa de Crédito

As cooperativas de crédito se dividem em:Singulares: que prestam serviços financeiros de captação e de crédito apenasaos respectivos associados, podendo receber repasses de outras instituiçõesfinanceiras e realizar aplicações no mercado financeiro;Centrais: que prestam serviços às singulares filiadas, e são tambémresponsáveis auxiliares por sua supervisão; e confederações de cooperativas.

Cooperativa de Crédito

Observam, além da legislação e normas gerais aplicáveis ao sistema financeiro: aLei Complementar nº 130, de 17 de abril de 2009, que institui o Sistema Nacionalde Crédito Cooperativo; a Lei nº 5.764, de 16 de dezembro de 1971, que institui oregime jurídico das sociedades cooperativas; e a Resolução nº 3.859, de 27 demaio de 2010, que disciplina sua constituição e funcionamento. As regrasprudenciais são mais estritas para as cooperativas cujo quadro social é maisheterogêneo, como as cooperativas de livre admissão.

Vamos Testar?

11 2008 / Banco do Brasil S.A. / Escriturário – A participação dascooperativas de crédito nos agregados financeiros do segme nto bancário écrescente. Essas instituições observam, além da legislaçã o e normas doSFN, a Lei n.º 5.764/1971, que define a Política Nacional de C ooperativismo einstitui o regime jurídico das sociedades cooperativas. No que se refere àscooperativas de crédito, julgue os itens que se seguem.

( ) As cooperativas de crédito estão autorizadas a realizar op eraçõesde captação por meio de depósitos à vista e a prazo somente deassociados, de empréstimos, repasses e refinanciamentos d e outrasentidades financeiras, e de doações.

( ) As cooperativas de crédito podem conceder crédito a qualq uerbrasileiro maior de 21 anos de idade, por meio de desconto de t ítulos,empréstimos e financiamentos.

Bancos Cooperativos

As instituições financeiras cooperativas existentes no mundo podem serencontradas em forma de Cooperativas de Crédito ou de BancosCooperativos .

Tal como cooperativas de crédito os bancos cooperativos são de propriedadede seus clientes e seguem os princípios cooperativistas de u ma pessoa, umvoto . Ao contrário das cooperativas, no entanto, os bancos cooperativos sãofrequentemente duplamente regulamentados: como bancos e também comocooperativas. Eles oferecem serviços como a poupança e os empréstimos parasócios.

Bancos Cooperativos são geralmente mais integrados do que sistemas decooperativas de crédito. Sucursais locais de bancos cooperativos elegem os seuspróprios conselhos de administração e gestão das suas próprias operações, masa maioria das decisões estratégicas precisam de aprovação de um escritóriocentral. As cooperativas de crédito geralmente conservam a tomada de decisõesestratégicas a nível local, embora eles compartilham back-office funções, taiscomo o acesso ao sistema de pagamentos globais.

Bancos Cooperativos

Definição:Banco comercial ou banco múltiplo constituído, obrigatoriamente, com carteiracomercial. Diferencia-se dos demais por ter como acionistas-controladorescooperativas centrais de crédito, as quais devem deter no mínimo 51% das açõescom direito a voto.

Deve fazer constar, obrigatoriamente, de sua denominação a expressão "BancoCooperativo".

Resolução CMN 2.788/00 e Lei 5.764/71.

Vamos Testar?

11 (CESPE BRB/2009) A respeito das distintas espécies de instituiçõesfinanceiras, julgue os itens que se seguem.( ) Para a constituição de um banco cooperativo, exige-se, como requisito,que a totalidade das ações com direito a voto pertença a cooperativas centrais decrédito.

12 (CESPE Banco da Amazonia/2012) As reformas de 1964 introduzidas no SFN,cujo modelo foi inspirado pelo sistema norte-americano, priorizavam aespecialização das instituições. No entanto, ao longo do tempo, surgiram osgrandes conglomerados financeiros, incorporando atividades antes restritas aosagentes especializados. A respeito desse assunto, julgue os itens que se seguem.( ) O banco de desenvolvimento (cujo controle é de um estado) e o bancocomercial cooperativado (cujo controle é de cooperativas de crédito) devem serconstituídos sob a forma de sociedade anônima de capital fechado.

SOCIEDADE DE ARRENDAMENTO MERCANTIL

Instituição que pratica operações de arrendamento mercantil de bens móveis, deprodução nacional ou estrangeira, e bens imóveis adquiridos pela entidadearrendadora para fins de uso próprio da arrendatária. Deve ser constituída sob aforma de sociedade anônima, devendo constar obrigatoriamente na suadenominação social a expressão "arrendamento mercantil", privativa dasociedade de que se trata.

O prazo mínimo de arrendamento é de dois anos para bens com vida útil de até cinco anos e de três anos para os demais .

SOCIEDADE DE ARRENDAMENTO MERCANTIL

Arrendadora:É a empresa de leasing. As arrendadoras são empresas previamente autorizadasa funcionar pelo Banco Central do Brasil, como também os Bancos com Carteirade Arrendamento Mercantil.

Arrendatária:• É você, que necessita de um bem e faz a escolha livremente.

Leasing financeiro:É a operação na qual a Arrendatária tem a intenção de ficar com o bem ao término do acordo, exercendo a opção de compra pelo valor previsto no contrato.Possui VRG: Valor Residual Garantidor

Leasing operacional:É a operação na qual a Arrendatária não tem a intenção de adquirir o bem aofinal do contrato. Assim, após a utilização do bem pelo prazo contratual, aArrendatária poderá exercer a opção de compra pelo valor de mercado.

Vamos Testar?

13 ( ) Bens de produção estrangeira não podem ser objeto de arrendamentomercantil (leasing).

14 ( ) O leaseback, ou leasing de retorno, é a modalidade de arrendamentomercantil em que o bem é, inicialmente, do próprio arrendatário.

15 (2008 / Banco do Brasil S.A. / Escriturário) - Arrendamento mercantil ouleasing é uma operação em que o proprietário de um bem cede a terceiro o usodesse bem por prazo determinado, recebendo em troca uma contraprestação.Acerca do arrendamento mercantil, julgue os itens que se seguem.

( ) A constituição e o funcionamento das pessoas jurídicas que tenhamcomo objeto principal de sua atividade a prática de operações de arrendamentomercantil, denominadas sociedades de arrendamento mercantil, dependem deautorização da CVM.

PREVIDÊNCIA COMPLEMENTAR

PGBL: O PGBL é ideal para quem declara Imposto de Renda no formuláriocompleto, pois todas as contribuições realizadas no plano podem ser deduzidasda base de cálculo do Imposto de Renda até o limite de 12% da renda brutaanual, desde que o cliente também contribua para a Previdência Social (INSS ouregime próprio).

VGBL: O VGBL é ideal para quem declara Imposto de Renda no formuláriosimplificado ou para quem excedeu o limite de dedução do Imposto de Renda(12% da renda bruta anual) com contribuições a outros planos de previdência,como por exemplo o PGBL.

PREVIDENCIA COMPLEMENTAR ABERTA

Entidades abertas de previdência complementar ‐ são entidades constituídasunicamente sob a forma de sociedades anônimas e têm por objetivo instituir eoperar planos de benefícios de caráter previdenciário concedidos em forma derenda continuada ou pagamento único, acessíveis a quaisquer pessoas físicas.

São regidas pelo Decreto‐Lei 73, de 21 de novembro de 1966, e pela LeiComplementar 109, de 29 de maio de 2001. As funções do órgão regulador e doórgão fiscalizador são exercidas pelo Ministério da Fazenda, por intermédio doConselho Nacional de Seguros Privados (CNSP) e da Superintendência deSeguros Privados (SUSEP). Mais informações poderão ser encontradas noendereço: www.susep.gov.br

PREVIDÊNCIA COMPLEMENTAR FECHADA

As empresas que optam por ter um fundo fechado ou fundo de pensão são aspatrocinadoras do plano e, geralmente, também fazem contribuições em nome deseus funcionários. Estes planos só podem ser adquiridos por colaboradores daempresa.

Entidade Fechada de Previdência Complementar – EFPC é a operadora do(s)plano(s) de benefícios, constituída na forma de sociedade civil ou a fundação,estruturada na forma do art. 35 Lei Complementar nº 109/01, sem finslucrativos , que tenha por objeto operar plano de benefício de caráterprevidenciário.

PREVIDÊNCIA COMPLEMENTAR - CONCLUSÃO

Vamos Testar?

16 (CESPE BB/2002) O Decreto-lei n.º 73, de 21/11/1966, instituiu o SistemaNacional de Seguros Privados (SNSP), composto por diversas organizaçõespúblicas e privadas. A respeito desse sistema, julgue os itens abaixo.

( ) Fazem parte do SNSP: o Conselho Nacional de Seguros Privados(CNSP), a SUSEP, o IRB Brasil Resseguros S.A. (IRB), as sociedadesautorizadas a operar em seguros privados e capitalização, as entidades deprevidência privada aberta e os corretores habilitados.

( ) O CNSP é composto pelo ministro da Fazenda, que o preside, pelosuperintendente da SUSEP, que exerce a função de presidente substituto, e porrepresentantes do Ministério do Planejamento, Orçamento e Gestão, do Ministérioda Previdência e Assistência Social, do Banco Nacional de DesenvolvimentoEconômico e Social e da CVM.

( ) As atribuições do CNSP incluem fixar diretrizes e normas da política deseguros privados e estabelecer as diretrizes gerais das operações de resseguro.

Vamos Testar?

17 (BB/2002) O Decreto-lei n.º 73, de 21/11/1966, instituiu o Sistema Nacional deSeguros Privados (SNSP), composto por diversas organizações públicas eprivadas. A respeito desse sistema, julgue os itens abaixo.

( ) Entre outras, são atribuições da SUSEP: fiscalizar a constituição, aorganização, o funcionamento e a operação das sociedades seguradoras, decapitalização, entidades de previdência privada aberta e resseguradores, naqualidade de executora da política traçada pelo CNSP; atuar no sentido deproteger a captação de poupança popular que se efetue por meio das operaçõesde seguro, de previdência privada aberta, de capitalização e resseguro.

Vamos Testar?

18 (CESPE BB/2002) No Sistema Financeiro Nacional, existem órgãos de regulação e fiscalização que se encarregam de verificar o cumprimento das leis e normas administrativas referentes às atividades das instituições sob sua jurisdição. Com relação a esse contexto, julgue os itens abaixo.

( ) Todas as entidades ligadas aos sistemas de previdência e seguros são supervisionadas unicamente pela Superintendência de Seguros Privados (SUSEP).

SISTEMA NACIONAL DE SEGUROS PRIVADOS

O Decreto ‐‐‐‐Lei nº 73 , de 21 de novembro de 1966 ‐ alterado pela Lei nº 9.656/98e Lei nº 10.190/2001, que rege as operações de seguro, instituiu o SistemaNacional, integrado por Conselho Nacional de Seguros Privados (CNSP),Superintendência de Seguros Privados (Susep) e sociedades autorizadas aoperar em seguros privados e capitalização, entidades abertas de previdênciacomplementar e corretores de seguros habilitados. No organograma abaixo,clique no item da entidade desejada para obter mais informações.

- SISTEMA NACIONAL DE SEGUROS PRIVADOS

- CNSP- SUSEP- ENTIDADES AUTORIZADAS

SISTEMA NACIONAL DE SEGUROS PRIVADOS

SISTEMA NACIONAL DE SEGUROS PRIVADOS

Sociedades seguradoras ‐ são entidades, constituídas sob a forma desociedades anônimas , especializadas em pactuar contrato, por meio do qualassumem a obrigação de pagar ao contratante (segurado), ou a quem estedesignar, uma indenização, no caso em que advenha o risco indicado e temido,recebendo, para isso, o prêmio estabelecido. Mais informações poderão serencontradas no endereço: www.susep.gov.br

O Seguro é uma modalidade de transferência de risco na qual o segurador,mediante contrato, se obriga a indenizar o segurado na hipótese de ocorrência defatos danosos à vida, à saúde, aos direitos ou ao patrimônio do segurado.

O seguro envolve, ainda, a agregação do risco e divisão das perdas (oumutualismo), pois as seguradoras agrupam riscos semelhantes em carteirasdistintas, de modo a melhor estimar as respectivas perdas e prêmios de seguros.

SISTEMA NACIONAL DE SEGUROS PRIVADOS

O indivíduo que decide correr o risco tem, por sua vez, três possibilidades degerenciá‐lo:a) Autosseguro : é o método pelo qual o indivíduo separa ou acumula ummontante em dinheiro para compensar determinada perda potencial que podesofrer no futuro.

b) Mutualismo: é divisão das perdas entre os interessados. Historicamente, essefoi o começo do seguro: navegadores se reuniam e estimavam as perdas anuaisno patrimônio conjunto (embarcações e suas cargas). Então, repartiam essaperda estimada entre eles, segundo a participação de cada um no patrimôniototal.

c) Seguro: é a opção moderna e mais usada de gerenciamento do risco. Envolvea transferência do risco de perda de uma entidade (empresa ou indivíduo) paraoutra entidade (seguradora) que assume os riscos e recebe em troca um prêmio.O conjunto dos prêmios de vários riscos, muitos sem sinistro, permite àsseguradoras formar reservas para pagar os sinistros.

SISTEMA NACIONAL DE SEGUROS PRIVADOS

O que é sinistro?É o termo utilizado para definir, em qualquer ramo de seguro, o acontecimento doevento incerto previsto (uma perda) e coberto no contrato. O termo tem origem nolatim “sinistra” que significa esquerda, como em mão esquerda ou lado esquerdo,e que era associado, na Antiguidade com situações ou coisas negativas,maliciosas, danosas, ignominiosas etc.

O que é prêmio?É a soma em dinheiro paga pelo segurado ao segurador, para que este assuma aresponsabilidade de um determinado risco de perda. A palavra vem do latim“praemium”, junção de “prae”, recompensa, com o verbo “emere”, obter. Atenção:em hipótese alguma “prêmio de seguro” representa o valor (ligado a loterias, porexemplo) que a seguradora deve ao segurado.

SOCIEDADES DE CAPITALIZAÇÃO

Sociedades de capitalização ‐ são entidades, constituídas sob a forma desociedades anônimas , que negociam contratos (títulos de capitalização) quetêm por objeto o depósito periódico de prestações pecuniárias pelo contratante, oqual terá, depois de cumprido o prazo contratado, o direito de resgatar parte dosvalores depositados corrigidos por uma taxa de juros estabelecidacontratualmente; conferindo, ainda, quando previsto, o direito de concorrer asorteios de prêmios em dinheiro.

Um título de capitalização é um título de crédito comercializado por empresas decapitalização, com o objetivo de formação de uma aplicação, mas também comum caráter lotérico, de sorteio de prêmios de capitalização.

Pode ser adquirido por uma pessoa e repassado a terceiros!!!

Vamos Testar?

19 (CESPE Banco da Amazônia/2009) Clientes superavitários em termosfinanceiros são aqueles que consomem menos que a renda e, em decorrência,realizam aplicações nos bancos. Com relação a esse tema, julgue os itensseguintes.( ) Os títulos de capitalização são adequados para os recursos decurtíssimo prazo, considerando a alta liquidez, sendo vedada a distribuição deprêmios aos detentores desses títulos por meio da realização de sorteios.( ) Do valor aplicado pelo investidor em títulos de capitalização, a instituiçãofinanceira separa um percentual para a poupança, outro para o sorteio e umterceiro para cobrir suas despesas.

20 (CESPE Banco da Amazônia/2012) Tanto no mercado de capitais, com anegociação de títulos e valores mobiliários, em especial ações, debêntures ecommercial papers, quanto no mercado de seguros e de previdência privada, hágrande especialização e, em geral, os agentes operadores participantes têm perfilde atuação bastante específico. Acerca desse assunto, julgue os itens abaixo.( ) Os títulos de capitalização diferem das demais aplicações financeirasporque, geralmente, oferecem prêmios, por intermédio de sorteios, algumasvezes confundindo-se com uma espécie de loteria.

CONS DE RECURSOS DO SISTEMA FIN NACIONAL

O Conselho de Recursos do Sistema Financeiro Nacional (CRSFN) é umconselho que julga em segunda e última instância administrativa os recursosinterpostos contra Bacen, CVM e Secretaria de Comércio Exterior (doMinistério de Desenvolvimento, Indústria e Comércio).

CONS DE RECURSOS DE SISTEMA FIN NACIONAL

O Conselho de Recursos do Sistema Financeiro Nacional ‐‐‐‐ CRSFN éconstituído, paritariamente, por oito Conselheiros, possuidores de conhecimentosespecializados em assuntos relativos aos mercados financeiro, de câmbio, decapitais, de consórcios e de crédito rural e industrial, observada a seguintecomposição:

I ‐ dois representantes do Ministério da Fazenda (Minifaz);II ‐ um representante do Banco Central do Brasil (Bacen);III ‐ um representante da Comissão de Valores Mobiliários (CVM);IV ‐ quatro representantes das entidades de classe dos mercados afins, poressas indicados em lista tríplice.

As entidades de classe que integram o CRSFN são as seguintes:Titulares:ABRASCA ‐ Associação Brasileira das Companhias AbertasANBIMA ‐ Associação Brasileira das Entidades dos Mercados Financeiro e deCapitaisANCORD‐ Associação Nacional das Corretoras e Distribuidoras deTítulos e Valores Mobiliários, Câmbio e MercadoriasFEBRABAN ‐ Federação Brasileira das Associações de Bancos

Vamos Testar?

21 (CESPE BB/2007) O SFN é estruturado pelo subsistema normativo e pelosubsistema operativo. Vários órgãos possuem atribuições exclusivas eimportantes para a tarefa básica de prover um ambiente adequado para aintermediação financeira. Acerca do SFN e do papel de cada um desses órgãosno desenvolvimento dessa tarefa, julgue os próximos itens.

( ) O Conselho Nacional de Recursos do Sistema Financeiro Nacional(CRSFN) é composto por oito conselheiros, entre os quais estão ministro dafazenda, representante do BACEN e representante da CVM.

Vamos Testar?

22 (CESPE BANCO DA AMAZÔNIA/2007) Antes da promulgação da Lei n.º4.595/1964, conhecida como Lei da Reforma Bancária, que criou o SistemaFinanceiro Nacional (SFN), o mercado financeiro existia em função dos bancoscomerciais. Após a promulgação da referida lei, regularizou-se o mercado decrédito e a especialização das instituições de intermediação financeira cresceu.Atualmente, o SFN é composto por um elenco de instituições financeiras públicase privadas. O Conselho Monetário Nacional (CMN) é o órgão máximo derepresentação e fixação de políticas monetárias e creditícias. Com relação aoSFN, julgue os itens subsequentes.

( ) Ao CRSFN compete julgar, em primeira instância, os recursos dasdecisões proferidas pelo BACEN em processos administrativos instaurados contrainstituições financeiras, seus administradores e membros de seus conselhos, emque, cautelarmente, se impuserem restrições às atividades das instituiçõesfinanceiras.

( ) O presidente e o vice-presidente do CRSFN são, respectivamente, oministro da Fazenda e o presidente do BACEN.

Câmaras de compensação

São câmaras ou prestadoras de serviços de compensação eliquidação de ordens eletrônicas de débito e crédito; detransferências de fundos e de outros ativos financeiros; decompensação e de liquidação de operações realizadas embolsas de mercadorias e de futuros e de compensaçãoenvolvendo operações com derivativos.

Essas câmaras realizam a compensação multilateral dasobrigações entre os participantes.

SISTEMA DE TRANSFERÊNCIA DE RESERVAS - STR

4 SISTEMA DE PAGAMENTOS BRASILEIRO - SPB

4 SISTEMA DE PAGAMENTOS BRASILEIRO

CBLC- A Companhia Brasileira de Liquidação e Custódia - CBLC foi criada em 1997, apartir de uma cisão do patrimônio da então Bolsa de Valores de São Paulo,como resposta às necessidades do mercado brasileiro de estabelecer umaestrutura moderna de Clearing.

- CBLC : é responsável pelos serviços de guarda centralizada, compensação eliquidação das operações realizadas nos mercados da BM&FBOVESPA,Segmento Bovespa (à vista, derivativos, balcão organizado, renda fixa privada,etc.).

- Estrutura moderna, confiável e segura.

CETIP

Cetip S.A. (Central de Custódia e de Liquidação Financeira d e Títulos) , -Mercados Organizados 1 é a integradora do mercado financeiro. É umacompanhia de capital aberto que oferece serviços de registro, central depositária,negociação e liquidação de ativos e títulos.

A empresa é, também, a maior depositária de títulos privados de renda fixa daAmérica Latina e a maior câmara de ativos privados do país.

Mais de 15 mil instituições participantes utilizam os serviços da Cetip . Entre eles,fundos de investimento; bancos comerciais, múltiplos e de investimento;corretoras e distribuidoras; financeiras, consórcios, empresas de leasing e créditoimobiliário; cooperativas de crédito e investidores estrangeiros; e empresas nãofinanceiras, como fundações, concessionárias de veículos e seguradoras.

Serviços principais: registros de Gravame, CDBs e títulos de renda fixa.

4 SISTEMA DE PAGAMENTOS BRASILEIRO

SELIC

SISTEMA ESPECIAL DE LIQUIDAÇÃO E CUSTÓDIA: Selic é o depositáriocentral dos títulos que compõem a dívida pública federal interna de emissão doTesouro Nacional e, nessa condição, processa a emissão, o resgate, opagamento dos juros e a custódia desses títulos.

É também um sistema eletrônico que processa o registro e a liquidação financeiradas operações realizadas com esses títulos pelo seu valor bruto e em tempo real,garantindo segurança, agilidade e transparência aos negócios

4 SISTEMA DE PAGAMENTOS BRASILEIRO

4 SISTEMA DE PAGAMENTOS BRASILEIRO

CAMARAS INTERBANCÁRIAS DE PAGAMENTO - CIP

Por seu intermédio, é efetuada a liquidação das operações de mercado aberto ede redesconto com títulos públicos, decorrentes da condução da políticamonetária.

São efetuados os leilões, e o Lastro, para especificação dos títulos objeto dasOperações compromissadas contratadas entre o Banco Central e o mercado.

A CIP – Câmara Interbancária de Pagamentos é uma Sociedade Civil semfins lucrativos. Realiza a compensação e a liquidação de pagamentosinterbancários em tempo real e oferece produtos e serviços acessíveis a todacadeia do mercado financeiro do Brasil. Está presente no dia a dia de toda asociedade.

PRINCIPAIS PRODUTOS:DOC: ATÉ R$ 5.000,00 – DIA SEGUINTETED: A PARTIR DE R$ 1.000,00

4 SISTEMA DE PAGAMENTOS BRASILEIRO

Vamos Testar?

23) (CESPE CEF/2006) Até meados dos anos 90 do século passado, asmudanças no Sistema de Pagamentos Brasileiro (SPB) foram motivadas pelanecessidade de se lidar com altas taxas de inflação e, por isso, o progressotecnológico então alcançado visou principalmente ao aumento da velocidade deprocessamento das transações financeiras. Na reforma recentemente conduzidapelo BACEN, o foco foi redirecionado para a administração de riscos. Nessa linha,a entrada em funcionamento do Sistema de Transferência de Reservas (STR), em22/4/2002, marca o início de uma nova fase do SPB. Considerando o texto acima,julgue os itens a seguir, com base nos fundamentos do atual SPB.

( ) O SPB é operado pelo BACEN e as transferências de fundosinterbancárias, que podem ser liquidadas em tempo real, têm caráter revogável econdicional.

( ) O atual SPB possibilita a redução dos riscos de liquidação nasoperações interbancárias, com conseqüente redução do risco sistêmico, isto é, dorisco de que a quebra de um banco provoque a quebra em cadeia de outrosbancos.

Vamos Testar?

( ) No âmbito de um sistema de compensação e de liquidação, não éadmitida compensação multilateral de obrigações.

( ) No Brasil, as transferências de crédito interbancárias por não-bancos, a partir da implantação do novo SPB, passaram a ser feitasunicamente por meio das transferências eletrônicas disponíveis (TED).

( ) Na nova fase do SPB, a liquidação em tempo real passou a serutilizada nas operações com títulos públicos federais transacionados noSistema Especial de Liquidação e de Custódia (SELIC).

ATUALIDADES!!!

TODOS ALUNOS DOCURSINHO ÁGUIA, SÃOAPROVADOS NO CONCURSOCAIXA 2014!!!!

Mais informações nas páginas:

http://www.caixa.gov.br

www.bacen.gov.br