Embed Size (px)

Citation preview

Apoio:

Marco Regulatório de

PLD/CFT e atuação do Banco

Central do Brasil

Brasilia, 09/10/2014

SISTEMA FINANCEIRO NACIONAL

Agenda

1 - Atuação do Banco Central do Brasil em PLD/CFT

2 - Lei 9.613/1998 – Regime Administrativo

3 - Regulamentação de PLD/CFT do Banco Central do

Brasil

Atuação do Banco Central do Brasil em PLD/CFT

Atuação do Banco Central do Brasil em PLD/CFT

Dezembro-1998

Primeira regulamentação emitida pelo Banco Central

Novembro-1999

Constituição da primeira unidade com competências

específicas para atuar em PLD

Julho-2009

Atualização e consolidação e das normas de PLD/CFT

Atuação do Banco Central do Brasil em PLD/CFT

De 1998 a 2014 houve evolução normativa e da

estrutura de governança

Dezembro-2012

Constituição do Departamento de Supervisão de Conduta

Março-2013

Implantação do Comitê Estratégico de Gestão da

Prevenção à Lavagem de Dinheiro e ao Financiamento do

Terrorismo – CGPLD

Maio-2014

Implantação do Grupo Técnicos de Prevenção à Lavagem

de Dinheiro e ao Financiamento do Terrorismo – GTPLD

Atuação do Banco Central do Brasil em PLD/CFT

Secretaria Executiva - CGPLD

PLD/CFT impacta processos de trabalho em diversas

áreas do BCB

Desenvolver a governança da gestão, no nível

estratégico Reforçar o alinhamento das ações, a

articulação e a comunicação entre os níveis estratégico

e tático/operacional

Coordenado pelo Secretário Executivo

Membros das áreas de Fiscalização, Regulação do

SFN, Organização do SFN, PGBC e SECRE

Atuação do Banco Central do Brasil em PLD/CFT

CGPLD – competências

Coordenar a atuação do BCB na Enccla

Coordenar o relacionamento institucional com órgãos e

entidades envolvidas com PLD/CFT

Coordenar a participação institucional em fóruns

nacionais e internacionais

Propor parâmetros de avaliação da efetividade das

normas

Atuar como instância consultiva nos assuntos supra

departamentais

Atuação do Banco Central do Brasil em PLD/CFT

GTPLD – competências

Informar o CGPLD sobre fatos e situações relevantes

relacionadas a PLD/CFT

Propor ao CGPLD medidas para o tratamento desses

fatos e situações

Assessorar o CGPLD

DifisDiretoria de Fiscalização

Degef

Departamento de Gestão Estratégica,

Integração e Suporte da Fiscalização

Desuc

Departamento de Supervisão de Cooperativas

e de Instituições Não Bancárias

Desup

Departamento de Supervisão Bancária

Desig

Departamento de Monitoramento do

Sistema Financeiro

Decon

Departamento de Supervisão de Conduta

Atuação do Banco Central do Brasil em PLD/CFT

Atuação do Banco Central do Brasil em PLD/CFT

Plano Anual de Supervisão

Modalidades de Inspeção

• SRC – Sistema de Avaliação de Riscos e Controle

• Inspeções Diretas

• Trabalho Horizontal

• Trabalhos Temáticos

• Inspeções Remotas

Gafi / Enccla / Legislação Interna

Sistema de PLD/CFT

Banco Central

RIF – Rel. de Inteligência

Financeira

4

Polícia Federal

MP

Demais Órgãos

IFs

Su

perv

isã

o

No

rma

s

1

Clientes

2

COAFCOA – Com. Op Automáticas

COS – Com. Op. Suspeitas

3

Poder Judiciário

Denúncia

5

Pedidos de Informação

6

BacenJud CCS

Lei 9.613/1998 – Regime Administrativo

CAPÍTULO VI - Da Identificação dos Clientes eManutenção de Registros.

As instituições identificarão seus clientes (PF e PJ), manterão

cadastros atualizados e manterão registro de todas as transações.

Os cadastros e registros devem ser mantidos por no mínimo 5 anos.

(Art. 10)

Deverão adotar políticas, procedimentos e controles internos,

compatíveis com seu porte e volume de operações. (Art. 10)

Deverão cadastrar-se e manter seu cadastro atualizado no órgão

regulador ou fiscalizador e, na falta deste, no Conselho de Controle

de Atividades Financeiras (Coaf) (Art. 10)

O Banco Central manterá registro centralizado formando o cadastro

geral de correntistas e clientes de instituições financeiras, bem como

de seus procuradores (Art. 10A)

Lei 9.613/1998 – Regime Administrativo

CAPÍTULO VII - Da Comunicação de OperaçõesFinanceiras.

As instituições dispensarão especial atenção às operações que, nos

termos de instruções emanadas das autoridades competentes, possam

constituir-se em sérios indícios dos crimes previstos nesta Lei, ou com

eles relacionar-se. (Art. 11)

Lei 9.613/1998 – Regime Administrativo

CAPÍTULO VII - Da Comunicação de OperaçõesFinanceiras.

Deverão comunicar ao Coaf, abstendo-se de dar ciência de tal ato aqualquer pessoa, inclusive àquela à qual se refira a informação, noprazo de 24 (vinte e quatro) horas, a proposta ou realização (Art. 11):

a) de todas as transações referidas no inciso II do art. 10,acompanhadas da identificação – comunicações automáticas; e

b) das operações referidas no inciso I – comunicações atípicas .

Lei 9.613/1998 – Regime Administrativo

CAPÍTULO VII - Da Comunicação de Operações Financeiras.

Deverão comunicar ao órgão regulador ou fiscalizador da sua atividadeou, na sua falta, ao Coaf, na periodicidade, forma e condições por elesestabelecidas, a não ocorrência de propostas, transações ou operaçõespassíveis de serem comunicadas nos termos do inciso II. (Art. 11)

Comunicações de boa-fé não acarretarão responsabilidade civil ouadministrativa. (Art. 11)

As transferências internacionais e os saques em espécie deverão serpreviamente comunicados à instituição financeira, nos termos, limites,prazos e condições fixados pelo Banco Central do Brasil. (Art. 11-A. )

Lei 9.613/1998 – Regime Administrativo

CAPÍTULO VIII – Da Responsabilidade Administrativa.

Define as sanções a serem aplicadas às pessoas listadas no art. 9º e aseus administradores por descumprimento às obrigações previstas nosarts. 10 e 11. (Art. 12)

Lei 9.613/1998 – Regime Administrativo

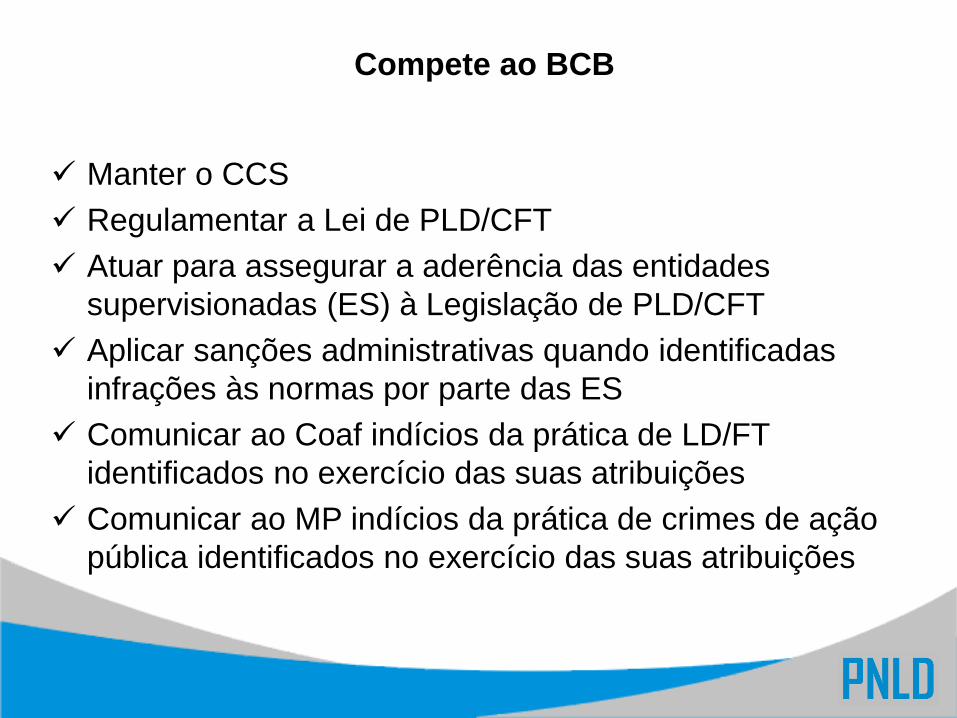

Manter o CCS

Regulamentar a Lei de PLD/CFT

Atuar para assegurar a aderência das entidades

supervisionadas (ES) à Legislação de PLD/CFT

Aplicar sanções administrativas quando identificadas

infrações às normas por parte das ES

Comunicar ao Coaf indícios da prática de LD/FT

identificados no exercício das suas atribuições

Comunicar ao MP indícios da prática de crimes de ação

pública identificados no exercício das suas atribuições

Compete ao BCB

Regulamentação de PLD/CFT do Banco Central do Brasil

A legislação estabelece o compartilhamento de

responsabilidade entre o Estado e os setores da atividade

econômica utilizados para a lavagem de dinheiro –

coobrigação (EM Lei 9.613/1998)

Não se exige das ES a identificação de crimes, mas de

ocorrências atípicas ou suspeitas, compatíveis com a

prática de LD/FT

A legislação define procedimentos que dificultam o

encobrimento da origem dos recursos e facilitam o

trabalho de investigação

Princípios Regulatórios

A legislação não determina o dever de abstenção, mas o

dever de comunicação (EM da Lei 9.613/1998, itens 103-

104)

A comunicação ao Coaf não é denúncia

A ES deve avaliar os riscos associados a LD/FT (de

imagem, legal, operacional)

Princípios Regulatórios

Circular 3.461/2009:

• dispõe sobre as obrigações e procedimentos a serem observadospelas instituições sujeitas à regulamentação do Banco Central,

• consolidou as normas até então vigentes: Circulares 2.852/1998,3.339/2006, 3.422/2008, 3.290/2005,

• introduziu novos conceitos para alinhar com as Recomendaçõesdo Gafi/FATF.

Circular 3.612/2012: estabelece obrigações decorrentesdas Resoluções do Conselho de Segurança das NaçõesUnidas (CSNU) incorporadas ao ordenamento jurídicobrasileiro.

Regulamentação Cambial

Regulamentação de PLD/CFT do Banco Central do Brasil

Carta-Circular 3.430/2010: divulga esclarecimentos sobredisposições da Circular 3.461/2009.

Carta-Circular 3.454/2010: divulga layout único paraprestar informações quando de quebra de sigilo bancário.

Carta-Circular 3.542/2012: exemplifica operações ousituações que podem configurar indício dos crimesprevistos na Lei 9.613/1998. Revogou a Carta-Circular2.826/1998, passando de 43 situações exemplificativaspara 106.

Comunicado 26.379/2014: divulga comunicado do Grupode Ação Financeira contra a Lavagem de Dinheiro e oFinanciamento do Terrorismo (GAFI/FATF), listando paísescom deficiências estratégicas.

Regulamentação de PLD/CFT do Banco Central do Brasil

SISTEMA FINANCEIRO NACIONAL

Circular 3.461/2009Carta-Circular 3.430/2010

Circular 3.461/2009 – Políticas, Procedimentos, Controles Internos

Implementação de políticas e procedimentos internos de

controle:

• Responsabilidades de cada nível hierárquico definidas.

• Coleta e registro de informações de clientes (Política

Conheça seu Cliente e Devida Diligência).

• Critérios para seleção, treinamento e acompanhamento

da situação econômico-financeira dos empregados da

instituição (Política Conheça seu Funcionário).

• Análise prévia de novos produtos e serviços.

Circular 3.461/2009 – Políticas, Procedimentos, Controles Internos

• Aprovação pelo conselho de administração ou, na sua

ausência, pela diretoria da instituição.

• Ampla divulgação interna.

• As políticas e procedimentos internos de controle devem

ser implementados também pelas dependências e

subsidiárias situadas no exterior. O diretor responsável

pela implementação e cumprimento das medidas

estabelecidas nesta Circular deve informar por escrito

ao BCB sobre a existência de legislação ou

regulamentação que impeça ou limite a aplicação do

disposto da norma em dependências e subsidiárias

situadas no exterior.

Circular 3.461/2009 – Políticas, Procedimentos, Controles Internos

Procedimentos reforçados para:

• Instituições financeiras, representantes ou

correspondentes no exterior, especialmente em países

que não observam regras de registro e controle

similares às do Brasil.

• Cliente cujo contato seja por meio eletrônico, por

correspondentes ou outro meio indireto.

Circular 3.461/2009 – Identificação

Definição de cliente permanente e eventual, que têm

procedimentos de identificação diferenciados.

• Distinção é conjunto de informações cadastrais,

dependendo do tipo de operação ou transação do

cliente.

• Cliente permanente:

manutenção de conta de depósitos ou de aplicação

financeira; operação de crédito em geral; aquisição

de cotas de consórcio; operação de arrendamento

mercantil; aluguel de cofre; custódia de valores;

titularidade de cartão, vinculado ou não a conta

corrente ou a operação de crédito.

Circular 3.461/2009 – Identificação

• Cliente eventual – desde que seja baixo o risco de

utilização para lavagem de dinheiro ou para

financiamento ao terrorismo:

operação de saque ou de depósito em conta de

terceiros;

Pagamento de bloquetos de cobrança, de títulos, de

convênios ou assemelhados;

Pagamento de salários, proventos, soldos,

vencimentos, aposentadorias, pensões e similares na

forma da Resolução nº 3.402, de 6 de setembro de

2006;

co-titularidade de cartão, incluídos os portadores ou

os dependentes.

Circular 3.461/2009 – Identificação

• Informações requeridas de clientes permanentes:

• Qualificação do cliente pessoa natural ou jurídica.

• Valores de renda mensal e patrimônio, no caso de

pessoas naturais, e de faturamento médio mensal

dos doze meses anteriores, no caso de pessoas

jurídicas.

• Declaração sobre os propósitos e a natureza da

relação de negócio com a instituição.

Em algumas situações, o contrato firmado com ocliente é considerado para tal finalidade peloBCB.

Circular 3.461/2009 – Identificação

• As informações cadastrais relativas a cliente PJ devem

abranger as pessoas naturais autorizadas a representá-

la, bem como a cadeia de participação societária, até

alcançar a pessoa natural caracterizada como

beneficiário final.

devem ser reunidas informações que permitam conhecer a

estrutura de propriedade e controle, identificando a cadeia de

controle societário até a(s) pessoa(s) natural(is) que detém(êm),

em última instância, o controle sobre a pessoa jurídica cliente;

conhecida a estrutura de propriedade e controle, devem ser

coletadas e mantidas atualizadas informações cadastrais

daquelas pessoas que detêm poder para induzir, influenciar,

utilizar ou se beneficiar da pessoa jurídica cliente para práticasde lavagem de dinheiro ou de financiamento ao terrorismo.

Circular 3.461/2009 – Identificação

As instituições devem realizar testes de verificação, com

periodicidade máxima de um ano, que assegurem a

adequação dos dados cadastrais de seus clientes.

• O testes devem ser definidos pela própria instituição, de

acordo com o perfil das operações, a diversidade de sua

base de clientes,a localização geográfica e outras

variáveis relacionadas ao risco de utilização da

instituição para fins de lavagem de dinheiro ou de

financiamento ao terrorismo.

• Os resultados dos testes devem ser utilizados para

direcionar o processo de atualização cadastral e de

melhoria da adequação dos dados cadastrais dos

clientes da instituição. Abordagem com base no risco.

Circular 3.461/2009 – Identificação – Cliente Eventual

Informações requeridas de clientes eventuais, do

proprietário e do destinatário dos recursos envolvidos na

operação ou serviço financeiro:

• Pessoa natural, o nome completo e número de inscrição

no CPF. Pessoa jurídica, a razão social e número de

inscrição no CNPJ.

Exclusivamente para cliente eventual, é permitido o

desenvolvimento de procedimento interno destinado à

identificação de operações ou serviços financeiros

eventuais que apresentem baixo risco de utilização para

lavagem de dinheiro ou de financiamento ao terrorismo,

para os quais é dispensada a exigência de obtenção das

informações cadastrais de clientes.

Circular 3.461/2009 – PEP

• PEP nacional - cargos, empregos ou funções públicas.

• PEP estrangeiro – declaração, informações públicas.

• PEP - familiares até primeiro grau, cônjuge,

companheiro(a), enteado(a).

• PEP - relacionamento próximo :

PEP como procurador ou preposto;

controle, direto ou indireto, por PEP, no caso de

cliente pessoa jurídica;

movimentação habitual de recursos financeiros de ou

para PEP cliente da instituição, não

justificada por eventos econômicos, como a aquisição

de bens ou a prestação de serviços.

Circular 3.461/2009 – Registros

Devem ser mantidos registros de todos os serviços

financeiros prestados e de todas as operações financeiras

realizadas com os clientes ou em seu nome. Registros

específicos de determinadas operações.

• Transferências de recursos (parte da Circular

3.290/2005).

• Emissão ou recarga de valores em um ou mais cartões

pré-pagos

• Depósito em espécie, saque em espécie, saque em

espécie por meio de cartão pré-pago ou pedido de

provisionamento para saque de valor igual ou superior a

R$100.000,00

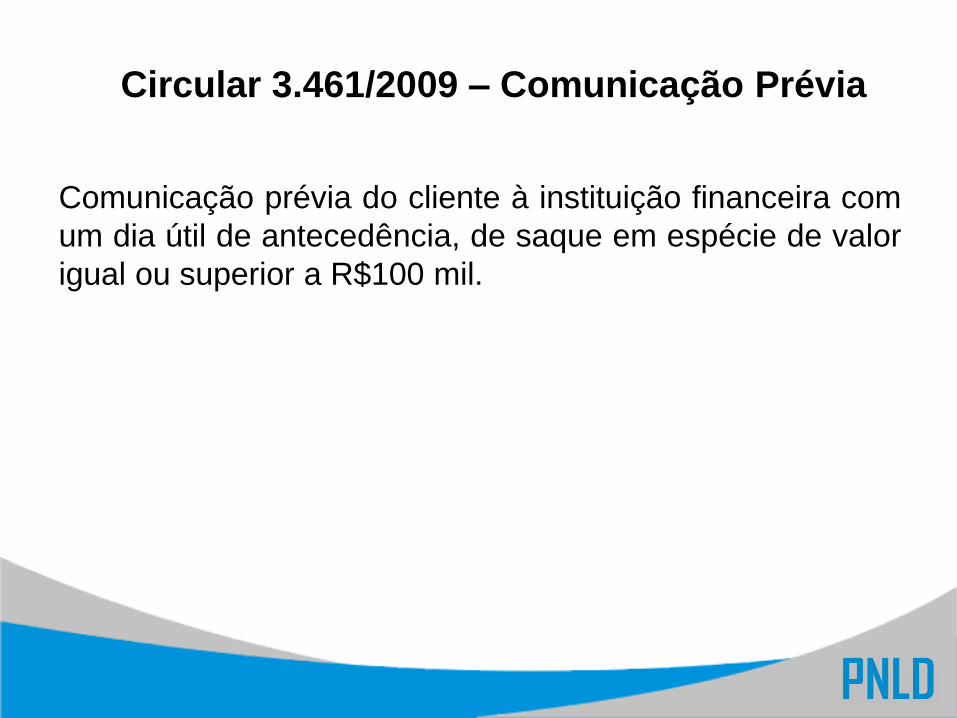

Circular 3.461/2009 – Comunicação Prévia

Comunicação prévia do cliente à instituição financeira com

um dia útil de antecedência, de saque em espécie de valor

igual ou superior a R$100 mil.

Circular 3.461/2009 – Especial Atenção

• Operações ou propostas cujas características, no que se

refere às partes envolvidas, valores, formas de

realização e instrumentos utilizados, ou que, pela falta

de fundamento econômico ou legal, indiquem risco de

ocorrência dos crimes de lavagem de dinheiro ou

financiamento do terrorismo.

• Propostas de início de relacionamento e operações com

pessoas expostas politicamente.

• Indícios de burla aos procedimentos de identificação e

registro.

Circular 3.461/2009 – Especial Atenção

• Clientes e operações em que não seja possível

identificar o beneficiário final.

• Operações oriundas ou destinadas a países ou

territórios que aplicam insuficientemente as

recomendações do Gafi, conforme informações

divulgadas pelo BCB.

• Situações em que não seja possível manter atualizadas

as informações cadastrais de seus clientes.

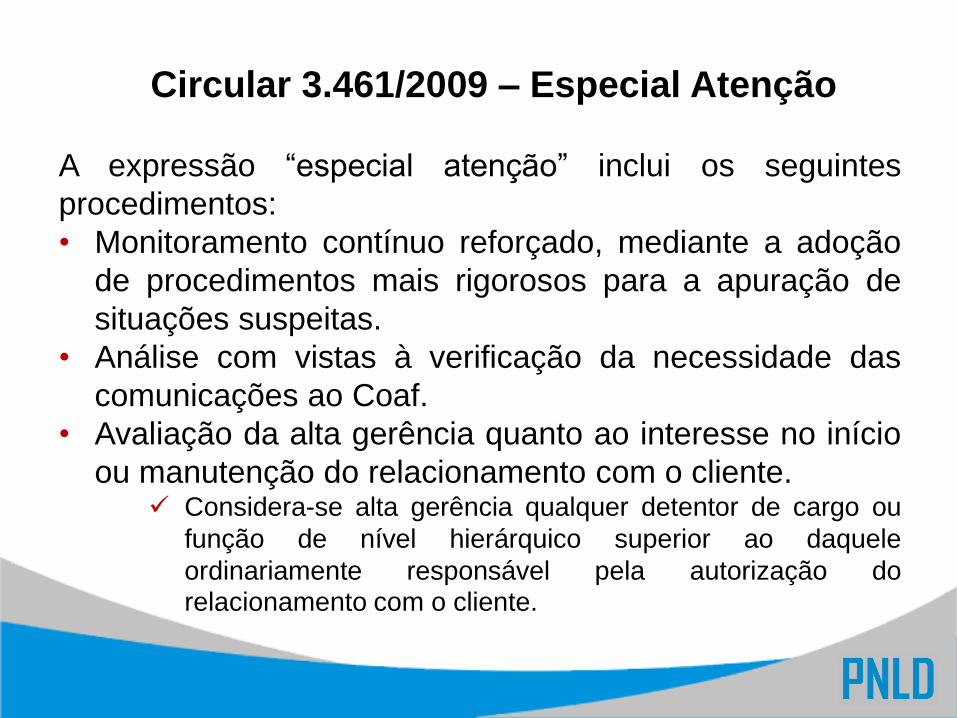

Circular 3.461/2009 – Especial Atenção

A expressão “especial atenção” inclui os seguintes

procedimentos:

• Monitoramento contínuo reforçado, mediante a adoção

de procedimentos mais rigorosos para a apuração de

situações suspeitas.

• Análise com vistas à verificação da necessidade das

comunicações ao Coaf.

• Avaliação da alta gerência quanto ao interesse no início

ou manutenção do relacionamento com o cliente. Considera-se alta gerência qualquer detentor de cargo ou

função de nível hierárquico superior ao daquele

ordinariamente responsável pela autorização dorelacionamento com o cliente.

Circular 3.461/2009 – Prazos para manutenção de informações e registros

As informações e registros devem ser mantidos e

conservados durante os períodos mínimos de 5 (cinco)

anos, contados a partir do primeiro dia do ano seguinte ao

do encerramento do relacionamento com o cliente

permanente ou da conclusão das operações. As

informações sobre transferências de recursos devem ser

mantidas por 10 (dez) anos.

As instituições financeiras devem manter, pelo prazo de 5

anos, os documentos relativos às análises de operações

ou propostas que fundamentaram a decisão de efetuar ou

não as comunicações ao Coaf.

Circular 3.461/2009 – Comunicações Automáticas

Comunicações automáticas ao Coaf – sem análise:

• operações de emissão ou recarga de valores em um ou

mais cartões pré-pagos em valor igual ou superior a

R$100.000,00 (cem mil reais);

• depósitos em espécie, saques em espécie, saques em

espécie por meio de cartão pré-pago, pedidos de

provisionamento para saque e instrumentos de

transferência de fundos em espécie de valor igual ousuperior a R$100.000,00 (cem mil reais).

Circular 3.461/2009 – Comunicações Atípicas

Comunicações atípicas ao Coaf - devem ser objeto de

análise

• Operações realizadas ou serviços prestados cujo valor

seja igual ou superior a R$10.000,00 e que,

considerando as partes envolvidas, os valores, as

formas de realização, os instrumentos utilizados ou a

falta de fundamento econômico ou legal, possam

configurar a existência de indícios dos crimes de

lavagem de dinheiro ou financiamento do terrorismo.

• Operações realizadas ou serviços prestados que, por

sua habitualidade, valor ou forma, configurem artifício

que objetive burlar os mecanismos de identificação,

controle e registro.

Circular 3.461/2009 – Comunicações Atípicas

Comunicações atípicas ao Coaf - devem ser objeto de

análise

• Operações realizadas ou os serviços prestados,

qualquer que seja o valor, a pessoas que

reconhecidamente tenham perpetrado ou intentado

perpetrar atos terroristas ou neles participado ou

facilitado o seu cometimento, bem como a existência de

recursos pertencentes ou por eles controlados direta ou

indiretamente.

• Atos suspeitos de financiamento do terrorismo.

As comunicações ao Coaf deverão ser efetuadas sem

que seja dada ciência a qualquer pessoa.

Circular 3.461/2009 – Diretor Responsável

As instituições financeiras devem indicar ao BCB diretor

responsável pela implementação e cumprimento das

medidas estabelecidas nesta circular, bem como pelas

comunicações ao Coaf.

Sanções: o BCB aplicará as sanções previstas no art. 12 a

Lei nº 9.613/1998 às instituições financeiras e aos seus

administradores, que deixarem de cumprir as obrigações

estabelecidas

SISTEMA FINANCEIRO NACIONAL

Regulamentação Cambial

Regulamentação Cambial

Circular 3.691/2013, art. 11

Remessas de recursos ao exterior: a respectiva

mensagem eletrônica deve conter, obrigatoriamente, o

nome, número do documento de identificação, endereço e

número da conta bancária ou CPF/CNPJ do remetente da

ordem, quando a forma de entrega da moeda pelo

remetente não for débito em conta.

Ingressos de recursos do exterior: para mensagem

eletrônica que não contenha o nome, endereço,

documento de identificação e conta bancária do remetente

no exterior devem ser aplicados os critérios para as

operações que exigem especial atenção.

Regulamentação Cambial

Circular 3.691/2013, art. 32

Em operações com países que não aplicam ou aplicam

insuficientemente as recomendações do GAFI, o exame de

tais operações deve ser registrado em relatório e, no caso

de não estarem claramente caracterizadas a legalidade e a

fundamentação econômica, ser comunicadas ao Coaf.

Regulamentação Cambial

Circular 3.691/2013, art. 39 – Correspondente Cambial

Do convênio com empresa contratada deve constar que a

instituição contratante tem acesso irrestrito à

documentação de identificação dos clientes e às

operações conduzidas pela contratada.

Regulamentação Cambial

Circular 3.691/2013, art. 72 - Comunicação Prévia

O prazo mínimo para liquidação das operações de venda

de moeda estrangeira realizadas a título de doações de

valor igual ou superior a R$100.000,00 (cem mil reais) é de

um dia útil.

Regulamentação Cambial

Circular 3.691/2013, art. 166

Para o curso de operação com instituição financeira do

exterior a instituição autorizada a operar no mercado de

câmbio deve adotar medidas para conhecer os

procedimentos de prevenção a lavagem de dinheiro

adotados pela contraparte na operação, de forma a

cumprir com as recomendações do Gafi e certificar-se de

que não se trata de instituição que:

I - não tenha presença física no país onde está constituída e

licenciada; e

II - não seja afiliada a nenhum grupo de serviços financeiros

que seja objeto de efetiva supervisão.

Regulamentação Cambial

Circular 3.691/2013, art. 170

Para as relações transfronteiriças entre bancos

correspondentes e a outras relações semelhantes, as

instituições financeiras devem:

I - obter informação suficiente sobre a instituição

correspondente de forma a compreender plenamente a

natureza de sua atividade e conhecer, a partir de

informações publicamente disponíveis, a reputação da

instituição e a qualidade da sua supervisão, incluindo se a

instituição foi objeto de uma investigação ou de uma ação

de autoridade de supervisão, relacionada com a lavagem

de dinheiro ou com o financiamento do terrorismo.

Regulamentação Cambial

Circular 3.691/2013, art. 170

II - avaliar os controles adotados pela instituição

correspondente destinados ao combate à lavagem de

dinheiro e ao financiamento do terrorismo;

III - obter aprovação do diretor responsável pelas

operações relacionadas ao mercado de câmbio antes de

estabelecer novas relações de correspondência;

IV - documentar as responsabilidades respectivas de cada

instituição quanto ao combate à lavagem de dinheiro e ao

financiamento do terrorismo.

SECRETARIA EXECUTIVA DA ENCCLA

Secretaria Nacional de Justiça, Ministério da Justiça – SNJ/MJ

SCN Quadra 06, Shopping ID, Bloco A, Entrada A, 2º andar, Sala 205

CEP: 70.716-900 - Brasília/DF

Telefone: +55 (61) 2025-8900 / 8901

Fax: +55 (61) 2025-8915

Flávia Maria Valente Carneiro

Fone (61) 3414-1300

Atendimento de demandas de informações sobre o

Sistema Financeiro Nacional

Atendimento de demandas de informações sobre o

Sistema Financeiro Nacional

Com base na Lei Complementar 105/2001, o Banco Central está autorizado

a fornecer informações protegidas pelo sigilo a autoridades competentes, aí

incluídas:

• Poder Judiciário e Comissões Parlamentares de Inquérito (CPI) federais

e estaduais, mediante solicitação

• Ministério Público, quando o Banco Central, no exercício das suas

atribuições, verificar a ocorrência ou indício da prática de crimes de ação

pública

• Coaf, quando verificada operação com indícios da prática de crime de

lavagem de dinheiro, conforme previsto no Art. 11 da Lei 9.613/1998

A autoridade policial e o Ministério Público têm acesso, junto às instituições

do SFN e sem necessidade de autorização judicial, a dados cadastrais

informando qualificação pessoal, filiação e endereço (Art. 17-B da Lei

9.613/1998).

SISTEMA FINANCEIRO NACIONAL

Cadastro de Clientes do Sistema Financeiro Nacional – CCS

CCS

O Art. 10-A da Lei 9.613/1998, prevê que:

“O Banco Central manterá registro centralizado formando o cadastro

geral de correntistas e clientes de instituições financeiras, bem como de seus

procuradores.”

O CCS foi criado pela Circular 3.347/2007 para atender a esse dispositivo

legal, sendo um cadastro centralizado com informações de relacionamento

atualizadas.

Informações básicas do cadastro:

• Identificação do cliente (pessoas físicas e jurídicas)

• Instituições com as quais o cliente tenha relacionamento de negócio

• Datas de início e fim do relacionamento

CCS É possível, sob requisição, detalhar mais a informação, incluindo:

• Tipo de conta e outras aplicações financeiras

• Número de conta e agência

• Tipo do vínculo (titular, procurador, representante, responsável)

• Datas de início e fim

• Nome e CPF/CNPJ do titular da conta

Não constam da base cadastral do CCS:

• Dados de movimentação e saldo

• Operações ativas das instituições financeiras

• Bens, direitos e valores no exterior

• Endereço do cliente

As instituições financeiras são responsáveis pelas informações, devendo

mantê-las registradas por 10 anos após o fim do relacionamento com o

cliente.

Atualização diária com dados de D-2

Quantidade de relacionamento: Ativos – 300 milhões / Inativos – 125 milhões

SISTEMA FINANCEIRO NACIONAL

Bacen Jud

Bacen Jud

Meio eletrônico de comunicação entre o Poder Judiciário e a rede bancária.

Substitui o ofício em papel para fins de requisição de informações,

determinação de bloqueio, desbloqueio, transferência de valores e sistema de

informações.

Benefícios do Bacen Jud:

• Rapidez (operação via internet, com transmissão eletrônica ao bancos e resposta

automática ao Juízo)

• Segurança (acesso controlado, transmissão criptografada e menos etapas para o

cumprimento da ordem)

• Economia (redução de custos e perdas)

Usuários autorizados:

• Juízes (ações de minutar, consultar e protocolizar ordens)

• Assessores de juízes (ações de minutar e consultar ordens)

• Fiéis de tribunal (ações de cadastramento de operadores, senhas, varas e juízos)

Bacen Jud

O Bacen Jud foi implementado em 2002 na sua primeira versão (1.0).

A versão 2.0 entrou em funcionamento em 2005, sendo usada até hoje.

Devido a conflitos nas ordens de bloqueio (bloqueios múltiplos), o CNJ

disciplinou, por meio de sua Resolução 61, de 7/10/2008, o cadastramento de

conta única para efeito de constrição de valores.

Bacen Jud

Limitações do Bacen Jud:

• O Banco Central não mantém controle individualizado sobre operações entre

instituições do SFN e seus clientes

• O eventual descumprimento de ordem judicial não tipifica infração administrativa

contra o SFN, não justificando ação punitiva do Banco Central

• O Banco Central não tem competência para determinar o cumprimento de ações

judiciais nem para aplicar penalidades em caso de descumprimento

• Os depósitos das instituições financeiras bancárias contabilizados como “Reservas

Bancárias” são impenhoráveis, exceto no que se referir a débitos contratuais e

decorrentes das relações om o Banco Central do Brasil

Bacen Jud

Dúvidas e mais informações (Mesa de Suporte):

Telefone: (85) 3308-5555

Fax: (85) 3308-5544

E-mail: [email protected]

SECRETARIA EXECUTIVA DA ENCCLA

Secretaria Nacional de Justiça, Ministério da Justiça – SNJ/MJ

SCN Quadra 06, Shopping ID, Bloco A, Entrada A, 2º andar, Sala 205

CEP: 70.716-900 - Brasília/DF

Telefone: +55 (61) 2025-8900 / 8901

Fax: +55 (61) 2025-8915

Luis Carlos SpazianiChefe de Subunidade

DECON - Departamento de Supervisão de Conduta

GESAD – Ger. de Supervisão e de Atendimento a Demandas de Informações

Fone (61) 3414-3716 - Fax (61) 3223-2716