Embed Size (px)

DESCRIPTION

fvfv

Citation preview

Neste artigo vou ensinar como escolher a melhor corretora para investirno Tesouro Direto. Ao invés de indicar uma ou outra corretora resolvimostrar o que você deve avaliar para fazer uma boa escolha. Antes, leiaos artigos onde ensino como investir no Tesouro Direto.

Como você já deve saber, para comprar e vender títulos públicos comoTesouro Prefixado (LTN), Tesouro Selic (LFT) e Tesouro IPCA+ (NTN-B) você precisa, obrigatoriamente, de um intermediário que é chamado deagente de custódia. Este agente pode ser a corretora do banco onde vocêpossui conta corrente ou pode ser uma corretora independente. Estascorretoras são as mesmas que as pessoas utilizam para investir na bolsade valores.

Características de uma boa corretora

Taxa administrativa baixa: Quanto menor a taxa cobrada pela corretorapara ser seu agente de custódia, maior será a sua rentabilidade. Se vocêvai investir R$ 10.000,00 em títulos públicos e a corretora do seu bancocobrar 0,50% ao ano e uma corretora independente cobrar 0,10% istosignifica que você pagará R$ 50,00 ou R$ 10,00 anuais de taxa. Para uminvestimento de R$ 100.000,00 a diferença é de R$ 500,00 ou R$ 100,00por ano. Se a taxa é elevada, você deve exigir uma qualidade maior noatendimento e serviços que serão oferecidos. Se você perceber que nãoexiste diferença entre os serviços, não faz nenhum sentido pagar maiscaro. Você deve avaliar a relação entre o custo e o benefício oferecidopelas corretoras.

Canais de atendimento: Existem corretoras que oferecem atendimentopor telefone, e-mail e chat (bate-papo pela internet). Algumas atendemvocê de forma robotizada, outras atendem de forma humanizada. Umascontratam profissionais mais qualificados para o atendimento, outras não.Antes de escolher uma corretora é importante testar os meios de contatoligando, enviando e-mail e conversando pelo chat para tirar suas dúvidas.Se você não possui dúvidas, simule dúvidas e verifique a qualidade doatendimento. Não custa nada fazer este teste.

Qualidade do site: Uma boa corretora se preocupa com a qualidade dosite. É importante um site com conteúdo atualizado, informações sobre oscustos, área de perguntas e respostas e ajuda para os clientes. Algumascorretoras oferecem vídeo-aulas, palestras online, apostilas, materialdidático e ferramentas online que ajudam o investidor. Existem corretoras

Publicidade:

Zona Norte: Aptos 2 Dormsunicoparavoce.com.br/CasaVerde

Aptos de Alto Padrão a partir de R$390 mil. PróxBraz Leme, Confira!

Tesouro Direto Easynvest

Planilhas Excel Prontas

Poupança Rende Pouco $

Popular

Como Investir em LCI – Letra de

Melhor Corretora para Investir em Títulos Públicosno Tesouro Direto

Buscar...

Cadastre seu e-mailEducação FinanceiraGratuita no seu e-mailsemanalmente.

E-mail *

Cadastrar

Início Aulas Gratuitas Novidades Cursos Livros Simuladores Planilhas

Índices Assinatura Gratuita

Sobre Doações Contato Imprensa

que investem em um ambiente de compra e venda de títulos mais fácil eintuitivo de utilizar. Navegue pelo site da corretora e avalie a qualidadedo que ela oferece.

Ranking das corretoras com menor taxa:

No site do Tesouro Direto existem uma lista com todas as corretorashabilitadas. A lista é exibida por valor de taxa. As primeiras da listapossuem as menores taxas, que no caso seria taxa zero (0,00%). Minhaopinião pessoal sobre as corretoras que não cobram taxa é que utilizamisto como estratégia de marketing. É uma forma de divulgar a corretora econseguir mais clientes que, futuramente, podem se interessar por outrosprodutos da corretora.

Leia também

LFT é mais segura que LCI, LCA e CDBComo investir no TESOURO DIRETORiscos de investir em Títulos Públicos

Existem muitos casos de corretoras que não cobravam taxa e depois dealguns anos, após conseguirem muitos clientes, passaram a cobrar taxa.Existem casos de corretoras que quando aumentam sua carteira decliente são vendidas para corretoras maiores. Recentemente, uma dascorretoras que não cobravam nenhuma taxa apareceu envolvida em casosde fraude, veja aqui, e foi fechada pelo Banco Central.

Certa vez o gerente de uma corretora deu uma entrevista (veja aqui) ondedisse: “Incentivamos o Tesouro pois a partir do momento que o cliente secadastra, ele passa a ter uma conta na corretora e recebe os nossosrelatórios. Aos poucos, percebe que a renda variável pode valer a pena.”Quando a entrevista foi dada esta corretora não cobrada nenhuma taxa,hoje cobra 0,10%.

Corretoras com menores taxas(http://www.tesouro.fazenda.gov.br/tesouro-direto-instituicoes-

financeiras-habilitadas)

No site da BM&FBOVESPA você também pode ver o ranking com avantagem de saber a data em que os dados foram atualizados pelascorretoras. Visite a lista aqui.

É agente integrado?

Na mesma tabela de “corretoras com as menores taxas” que apresenteiacima existe uma informação importante que aparece na coluna “ÉAgente Integrado?”. Quando a resposta é “sim” significa que a corretoraoferece uma facilidade, na qual o investidor pode efetuar compras evendas de títulos do Tesouro Direto no site da corretora.

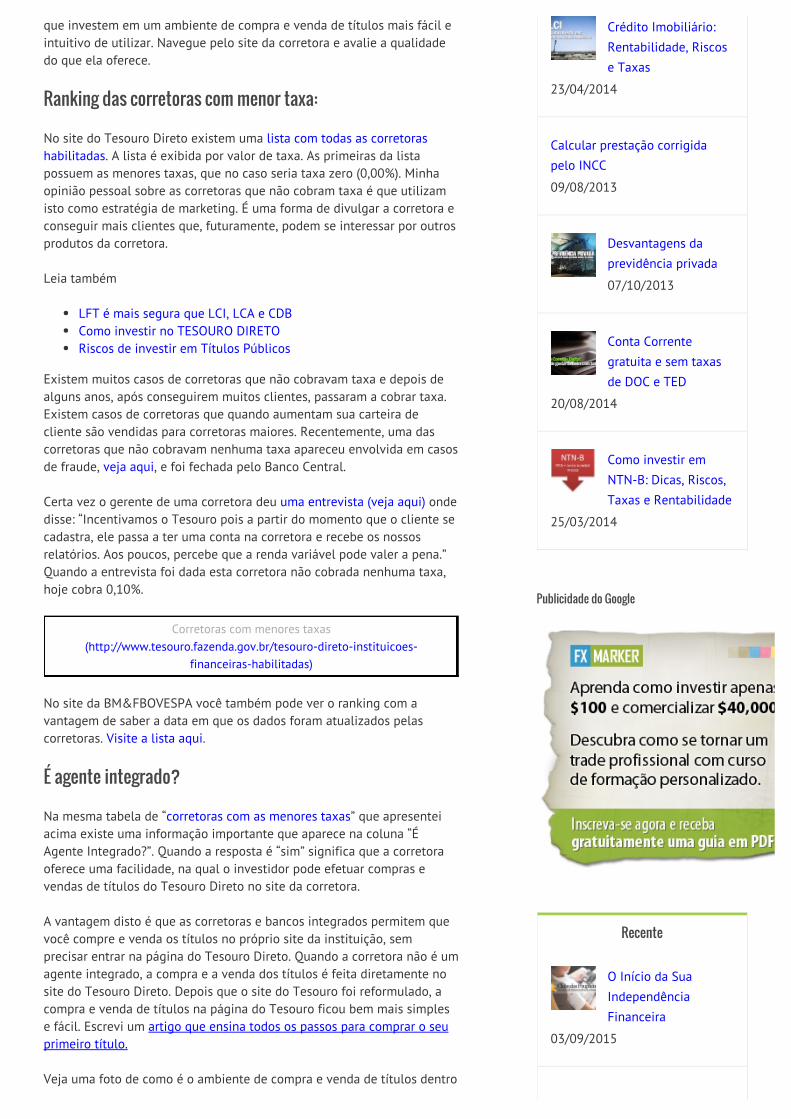

A vantagem disto é que as corretoras e bancos integrados permitem quevocê compre e venda os títulos no próprio site da instituição, semprecisar entrar na página do Tesouro Direto. Quando a corretora não é umagente integrado, a compra e a venda dos títulos é feita diretamente nosite do Tesouro Direto. Depois que o site do Tesouro foi reformulado, acompra e venda de títulos na página do Tesouro ficou bem mais simplese fácil. Escrevi um artigo que ensina todos os passos para comprar o seuprimeiro título.

Veja uma foto de como é o ambiente de compra e venda de títulos dentro

Crédito Imobiliário:Rentabilidade, Riscose Taxas

23/04/2014

Calcular prestação corrigidapelo INCC

09/08/2013

Desvantagens daprevidência privada

07/10/2013

Conta Correntegratuita e sem taxasde DOC e TED

20/08/2014

Como investir emNTN-B: Dicas, Riscos,Taxas e Rentabilidade

25/03/2014

Publicidade do Google

Recente

O Início da SuaIndependênciaFinanceira

03/09/2015

do Tesouro Direto:

Logo abaixo você pode ver o ambiente de compra e venda de títulos doBanco do Brasil que é um agente integrado, ou seja, você faz tudo dentrodo próprio site do banco sem precisar entrar na página acima do TesouroDireto. No momento em que este artigo foi escrito o Banco do Brasilcobrava 0,50%. É uma taxa considerada cara. Todos os grandes bancosque conheço oferecem ambiente integrado e taxas muito caras.

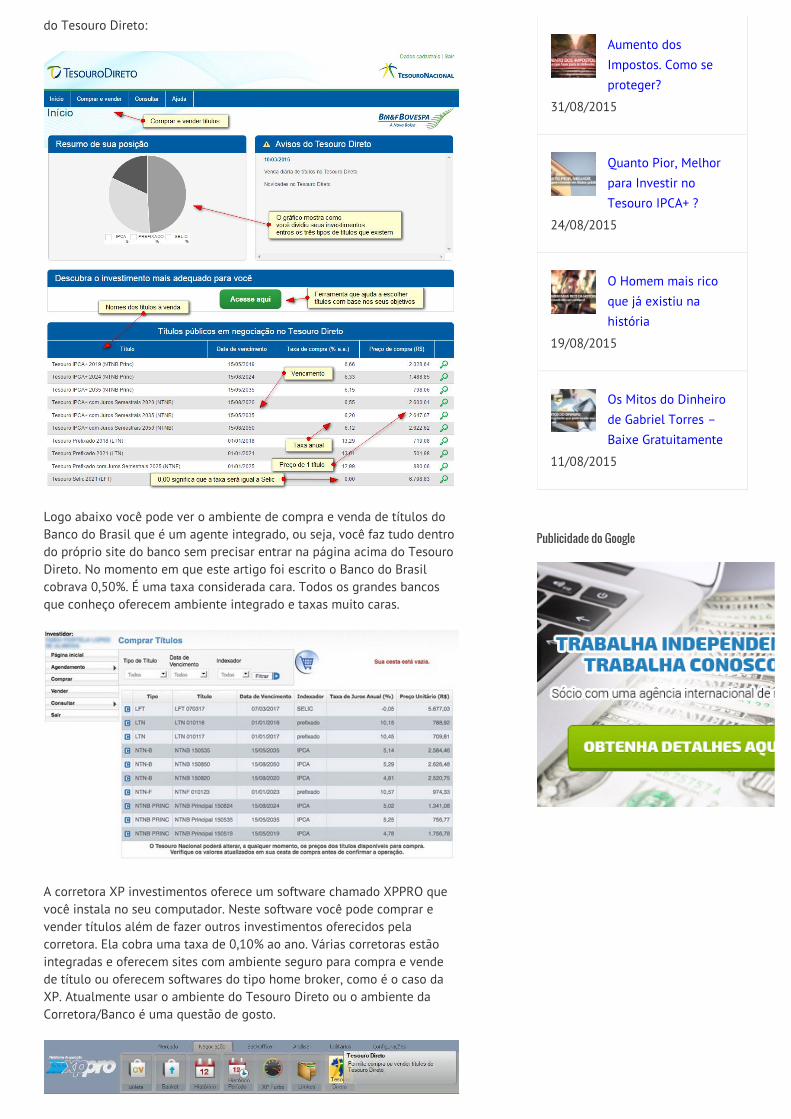

A corretora XP investimentos oferece um software chamado XPPRO quevocê instala no seu computador. Neste software você pode comprar evender títulos além de fazer outros investimentos oferecidos pelacorretora. Ela cobra uma taxa de 0,10% ao ano. Várias corretoras estãointegradas e oferecem sites com ambiente seguro para compra e vendede título ou oferecem softwares do tipo home broker, como é o caso daXP. Atualmente usar o ambiente do Tesouro Direto ou o ambiente daCorretora/Banco é uma questão de gosto.

Abrir conta em corretora

Aumento dosImpostos. Como seproteger?

31/08/2015

Quanto Pior, Melhorpara Investir noTesouro IPCA+ ?

24/08/2015

O Homem mais ricoque já existiu nahistória

19/08/2015

Os Mitos do Dinheirode Gabriel Torres –Baixe Gratuitamente

11/08/2015

Publicidade do Google

Abrir conta em corretora

Observando as taxas cobradas pelas corretoras de grandes bancos (Itaú,Bradesco, Banco do Brasil, Caixa, HSBC, etc) você perceberá que elescobram taxas muito altas quando comparamos com as corretorasindependentes (que não pertencem a bancos) ou corretoras de bancosmenores. Isto é normal já que estes grandes bancos não possuemnenhum interesse em estimular o investimento em títulos do TesouroDireto.

Eles lucram mais oferecendo fundos de investimento que usam seudinheiro para investir em títulos públicos. Eles sabem que se ofereceremtaxas menores, muitos clientes vão migrar seus investimentos para oTesouro Direto. Ainda tem muita gente que não gosta da ideia de abrircontas em corretoras e os grandes bancos sabem disso.

Tente perguntar para o gerente da sua conta em um grande banco, qual éo melhor investimento para seu dinheiro. É improvável que ele indiqueo Tesouro Direto como uma das opções. Se você fizer perguntas sobretítulos públicos ele terá dificuldade para responder. É provável que ele teestimule a investir em fundos DI, fundos RF, previdência privada (Leia:Investir em Previdência Privada ou investir por conta própria?) e até emtítulos de capitalização. O gerente do seu banco precisa cumprir metas eestas metas estimulam a venda de produtos que geram mais lucro para obanco.

Para abrir uma conta em corretora não existe muita burocracia, afinal decontas eles não vão te emprestar dinheiro, não te fornecerão talões decheque e cartão de crédito, como fazem os bancos. A sua conta correntena corretora só serve para depositar o dinheiro que logo em seguida vocêutilizará para investir em títulos ou em qualquer outro investimentooferecido pela corretora.

Verifique as taxas e custos:

No site de todas as corretoras é obrigatório existir uma tabela com oscustos dos serviços que eles oferecem. Um custo que você deve observaré quanto a corretora irá te cobrar para transferir o dinheiro da sua contana corretora para a conta que você possui no seu banco. Normalmente atransferência é feita por um TED ou DOC bancário e existem corretorasque cobram R$ 8,90, outras cobras R$ 10,00. Não adianta utilizar umacorretora que não cobra taxa para investimentos no Tesouro mas quecobra taxas abusivas para fazer um DOC ou um TED.

Você também deve prestar atenção na taxa que o seu banco cobra parafazer TED e DOC. Já existem bancos que oferecem contas com custosmenores, alguns oferecem até um número limitado de TED´s e DOC´s pormês sem custos. Leia o artigo que escrevi sobre contas com DOC e TEDgratuitos.

Se toda vez que você investir R$ 1000,00 tiver que pagar R$ 10,00 paratransferir o dinheiro da sua conta para a conta da corretora, já perderá 1%do seu dinheiro antes mesmo de investir. E ao transferir R$ 1000,00 devolta para sua conta corrente, se a corretora te cobrar mais 10,00 vocêperderá outros 1%. Se você pretende investir valores pequenos como R$100,00 por mês estes custos de transferência de dinheiro podem atétornar o investimento desvantajoso.

No caso dos bancos que possuem suas próprias corretoras não existemestas taxas de transferência de dinheiro de uma conta para a outra. Oproblema é que os grandes bancos cobram uma taxa anual maior. É o

caso do Banco do Brasil que cobra 0,50%. Você deve levar tudo isto emconsideração. Para um investimento de R$ 1.600,00 a taxa de 0,5% aoano será de 8 reais por ano. Se você abrir a conta em uma corretora comtaxa zero, mas que você terá custo de DOC bancário de R$ 8,00 o custode investir pelo banco ou pela corretora será igual, caso o dinheiro fiqueinvestido por apenas 1 ano.

O importante é que você tenha consciência destes custos para que leveem consideração antes de investir pequenos valores.

Existem corretoras que cobram uma mensalidade para manutenção daconta e existem corretoras que não cobram nada. Verifique se a corretoraque você escolheu cobra algum valor fixo mensal.

Documentos e Preenchimento de formulário

A maioria das corretoras oferecem um formulário online onde você podepreencher seus dados para a abertura de conta. Após o preenchimentovocê precisa comprovar algumas informações. Isto é feito através dosdocumentos:

Copia do seu CPF, você pode emitir no site da Receita acessandoaqui.Cópia do documento de identificação, eles costumam aceitar RG,CNH, documentos emitidos por Conselhos Profissionais, RNE, ePassaporte com filiação.Cópia de comprovante de endereço de emissão de até 3 meses(conta de luz, água, telefone, etc).

As corretoras também pedem para você assinar uma ficha cadastral. Vocêdeve imprimir esta ficha que já estará preenchida com os dadosfornecidos no formulário online. Eles também podem pedir para que vocêimprima e assine um termo de adesão e o contrato de intermediação.Algumas corretoras aceitam receber todos estes documentos por e-mail eneste caso basta digitalizar os mesmos utilizando um scanner e enviar osarquivos anexados.

Existem corretoras que exigem o envio das copias e documentosassinados pelos Correios. Muitas corretoras ligam para o número detelefone fornecido por você para confirmar alguma informação e verificarse o telefone existe mesmo.

Se a corretora falir?

As corretoras funcionam apenas como intermediadoras, na prática elasnem precisariam existir para o investimento em títulos públicos. Nos EUAas pessoas compram títulos públicos sem intermediários, infelizmente noBrasil as coisas são diferentes.

Os títulos públicos que você comprar aqui não ficam dentro dascorretoras, eles são mantidos na BM&FBOVESPA através da CBLC(Companhia Brasileira de Liquidação e Custódia) em uma conta onde ostítulos ficam vinculado ao seu CPF. Inclusive você pagará por este serviço.Todos os investidores em títulos públicos pagam 0,30% ao ano por esteserviço prestado pela CBLC. Vou falar sobre este custo mais na frente.

Todas as corretoras são fiscalizadas pelo Banco Central, pela CVM(Comissão de Valores Mobiliários) e suas atividades são monitoradas pelaBSM que é um órgão de supervisão do mercado da BM&FBOVESPA.Mesmo assim, se a corretora quebrar os seus títulos estarão na CBLC,registrados em seu nome e você poderá entrar em contato com outra

corretora para prestar o mesmo serviço.

Até se você não estiver satisfeito com a sua atual corretora poderá fazer aportabilidade dos títulos de uma corretora para a outra, veja como fazeraqui.

Mesmo assim, não é recomendável manter dinheiro parado na contacorrente que você terá na sua corretora. Todo dinheiro que entra nacorretora deve ser investido. Você deve manter apenas algum dinheiro(menos de R$ 100,00) na conta da corretora para pagar alguma taxacobrada por eles. Este dinheiro parado na conta corrente é que estaria emrisco em caso de falência da corretora.

Eu pessoalmente não recomendo o uso de corretoras pequenas. Empresaspequenas, corretoras pequenas, bancos pequenos, quebram com maisfacilidade. Os riscos são maiores e por isto eles tendem a cobrar taxasmuito menores. É importante que você avalie se os riscos compensam astaxas menores.

Compra programada

Existem corretoras que permitem programar a compra de título públicosregularmente. Alguns investidores gostam de ativar este recurso para queos investimentos sejam feitos mensalmente sem exigir do investidorqualquer ação. Eu pessoalmente não gosto de investimentosprogramados. Acredito que antes de investir nos títulos você deve pararpor alguns minutos e verificar qual título seria vantajoso investir naquelemês.

Cobrança das taxas

Quem investe em Tesouro Direto paga duas taxas. Uma é a taxa decustódia cobrada pela BM&FBOVESPA. A outra taxa é cobrada pelacorretora que você escolher. Vamos entender agora como isto é cobrado.

Taxa de Custódia cobrada pela BM&FBOVESPA.

A taxa cobrada pela BM&FBOVESPA é igual para todos os investidores.Ela é chamada de Taxa de custódia e custa 0,30% ao ano sobre o valordos títulos que você possui. Como já falamos, as corretoras funcionamcomo intermediárias, são apenas agentes de custódia. Quem faz acustódia dos seus títulos (guarda, protege, movimenta e forneceinformações) é a BM&FBOVESPA através do seu departamento chamadoCBLC.

A taxa é calculada diariamente sobre o saldo de cada um dos títulos quevocê possui. E quando esta taxa ultrapassa os R$ 10,00 (somando todosos títulos que você possui), ela é cobrada no primeiro dia útil de janeiroou de julho. Mas observe que se você vender o título antecipadamente, seo título vencer ou ocorrer pagamento de pagamento de juros, o que fordevido em razão da taxa será descontado antes do dinheiro ser creditadona sua conta. E nesta situação não importa o valor da taxa devida, ela nãoprecisa ter ultrapassado R$ 10,00.

Taxa cobrada pela Corretora ou Banco.

A taxa cobrada pela corretora ou banco são anuais. Ela é cobrada quandovocê faz a compra dos títulos e será sobre o valor da transação, ou seja,vão cobrar o percentual sobre o preço de cada títulos vezes a quantidadede títulos que você comprou. Isto significa que a cobrança da taxa é

48

antecipada e vale por um ano ou mais precisamente por D+2+365 dias(onde D é o dia da compra).

Se você vender o título antes de completar um ano da sua aquisição, essataxa anual, ou parte dela não será devolvida. Caso o título adquiridotenha prazo de vencimento inferior a um ano, a taxa cobrada nomomento da compra é proporcional ao prazo do título. A taxa para osdemais anos de aplicação será acumulada diariamente e, por isso, sãoproporcionais ao período em que você mantiver os títulos em carteira. Eneste caso a taxa passará a ser cobrada semestralmente, no primeiro diaútil de janeiro ou de julho, quando o valor das taxas de toda a carteiraultrapassar R$ 10,00, ou, por título, na ocorrência de um evento de algumevento como pagamento de juros, vencimento do título ou na vendaantecipada, o que ocorrer primeiro. O banco ou corretora onde vocêcomprar os títulos deve fornecer informações online sobre todos osrecolhimentos de taxas.

Imposto de Renda

Mesmo emprestando dinheiro para o governo através da compra detítulos públicos você terá que pagar IR (imposto de renda) sobre osrendimentos que tiver. Inclusive é com este imposto e com todos osimpostos federais que o governo consegue dinheiro para pagar os jurosdos investidores.

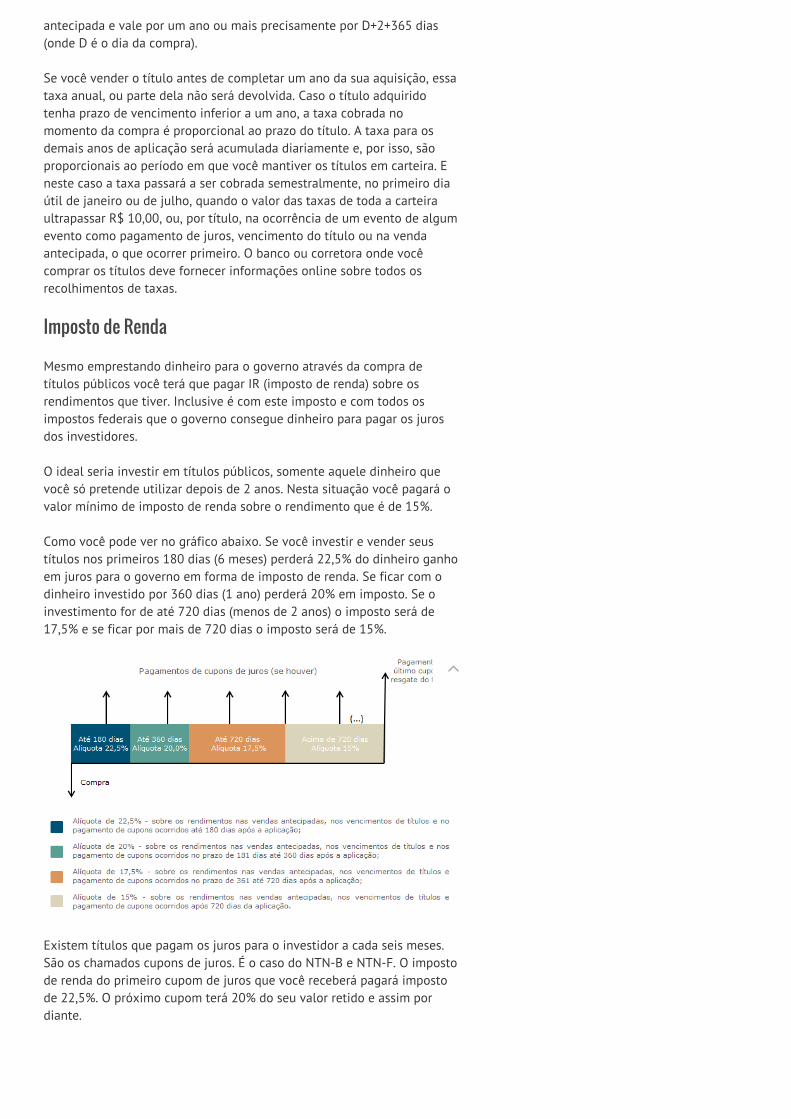

O ideal seria investir em títulos públicos, somente aquele dinheiro quevocê só pretende utilizar depois de 2 anos. Nesta situação você pagará ovalor mínimo de imposto de renda sobre o rendimento que é de 15%.

Como você pode ver no gráfico abaixo. Se você investir e vender seustítulos nos primeiros 180 dias (6 meses) perderá 22,5% do dinheiro ganhoem juros para o governo em forma de imposto de renda. Se ficar com odinheiro investido por 360 dias (1 ano) perderá 20% em imposto. Se oinvestimento for de até 720 dias (menos de 2 anos) o imposto será de17,5% e se ficar por mais de 720 dias o imposto será de 15%.

Existem títulos que pagam os juros para o investidor a cada seis meses.São os chamados cupons de juros. É o caso do NTN-B e NTN-F. O impostode renda do primeiro cupom de juros que você receberá pagará impostode 22,5%. O próximo cupom terá 20% do seu valor retido e assim pordiante.

Leia também:

Sobre o Autor: Leandro Ávila

283 Comentários

Leia também:

Leandro Ávila é Administrador de Empresas, educadorindependente e especializado em Educação Financeira.Além de editor do Clube dos Poupadores é autor dos livros:Como Investir em Imóveis, Livro Negro dos Imóveis e Livro

Negro do Financiamento de Imóveis. Não defende os interesses debancos, corretoras, financeiras ou qualquer instituição do mercado. Seuúnico compromisso é com a educação das pessoas.

Cassius 12 de March de 2014 em 8:30- Responder

Leandro,Bom dia! venho acompanhando seus artigos e acho magnificoo trabalho que você tem feito, sou um pequeno investidor esuas dicas vem me ajudando muito a formar minha carteira.

RentabilidadeNegativa noTesouro Selic (LFT)

Como investir emTesouro PrefixadoLTN

Como prever astaxas de juros dofuturo

Como comprartítulos públicospasso a passo:Tutorial

Curso de TesouroDireto paraIniciantes

8 48 Total: 56

Cadastre seu e-mail

Educação Financeira Gratuita no seu e-mail semanalmente.

E-mail *

Cadastrar

Tenho uma duvida sobre esse assunto, quando ingressei cominvestimentos do TD fiz em uma das corretoras que cobram 0%de taxa e estou pensando em trocar para uma das que vocêmencionou.É possível fazer essa troca de corretora?Obrigado

Leandro Ávila 12 de March de 2014 em 10:37- Responder

Olá Cassius, Você pode mudar de agente de custódiasempre que desejar. Veja resposta da pergunta 3 dapágina de perguntas e respostas do Tesouro Direto:https://www.tesouro.fazenda.gov.br/pt/perguntas-frequentes

“Para realizar a transferência de títulos de um Agente deCustódia para outro, o investidor deve solicitar atransferência ao Agente de Custódia cedente, onde ostítulos encontram-se custodiados e informar o Agente deCustódia cessionário, para os quais serão transferidos ostítulos. O Agente de Custódia cessionário deve fazer aconfirmação da transferência e, uma vez confirmada, atransferência ocorrerá em tempo real.”

Willian 10 de February de 2015 em 17:14- Responder

Excelentes artigos! Leandro. Posso abrir conta em umacorretora para investir no Tesouro Direto? e uma outraconta em outra corretora para investir em Ações?

Leandro Ávila 10 de February de 2015 em 17:47- Responder

Pode, você pode ter conta em várias corretoras aomesmo tempo.

Juliano 12 de March de 2014 em 9:22- Responder

Parabéns Leandro, outro ótimo artigo.

Eu optei por abrir conta na Directa Invest que ainda não cobrataxa e possui um bom home broker/suporte e migrei minhaconta corrente no Itaú pra iconta, assim não pago maisdoc/ted.

Se me permite, divulgo aqui um artigo do Rafael Seabra sobrecomo diminuir os custos com tarifas bancárias. O artigo citaItaú, Bradesco e Banco do Brasil que possuem a modalidade decontas digitais.

http://queroficarrico.com/blog/2011/11/17/livre-se-das-tarifas-bancarias/

Importante lembrar que caso a pessoa não esteja satisfeitacom o serviço prestado pela corretora escolhida ou achar que ataxa cobrada é cara, pode pedir portabilidade para outracorretora, é basicamente o mesmo conceito da portabilidadenos serviços de telefonia.

Leandro Ávila 12 de March de 2014 em 10:34- Responder

Olá Juliano. Todo banco é obrigado a oferecer um tipode conta corrente básica onde não existe cobrança detarifas e você recebe um pacote de serviços limitados. Éclaro que o banco não vai gastar tempo e esforçofalando para você que oferecem alguma coisa semcusto. As pessoas precisam ter a iniciativa de perguntare pesquisar. Um abraço e obrigado por compartilhar suaexperiência.

Ronne 3 de August de 2014 em 22:37- Responder

Olá, Juliano.Estou pensando em abrir uma conta na Directa Invest egostaria de saber de você se há alguma reclamação atéagora. E se puder me dizer alguma coisa negativa oupositiva a respeito dessa instituição.

Obrigado.

Tatiane 12 de March de 2014 em 9:37- Responder

Artigo muito esclarecedor. Parabéns e obrigada!

Leandro Ávila 12 de March de 2014 em 10:31- Responder

Obrigado Tatiane!

Weldson Marcel Costa Andrade 12 de March de 2014 em 10:37- Responder

Mais uma vez parabéns, excelente artigo. Pretendo em breveestar investindo parte do meu dinheiro.

Leandro Ávila 12 de March de 2014 em 11:13- Responder

Obrigado Weldson!

Antonio Carlos 12 de March de 2014 em 10:59- Responder

Muito bom!Bem explicadinho, gostei!É sempre bom ficar atento a todas as taxas.Como você mesmo diz “taxas muito elevadas o investimentoacaba não compensando.”

Leandro Ávila 12 de March de 2014 em 11:12- Responder

Obrigado Antonio!

Priscila 12 de March de 2014 em 14:07- Responder

Muito Obrigada Leandro.Estou começando a estudar sobre investimentos agora, e o siteClube dos Poupadores esta me ajudando muito.Já tinha pesquisado sobre as corretoras, mas como nãoconhecia achei melhor permanecer na minha, mesmo que astaxas eram altas, mas agora vou pesquisar uma melhor emudar.Estou muito feliz em aprender tanto.Obrigada

Leandro Ávila 12 de March de 2014 em 14:38- Responder

Obrigado Priscila, fico muito feliz ao saber que estouajudando de alguma forma. Um abraço!

Fábio 12 de March de 2014 em 18:25- Responder

Mais um artigo de excelente qualidade, como sempre.Parabéns e obrigado!

Marcos 12 de March de 2014 em 20:14- Responder

Parabéns meu camarada. Tenho lido seus textos e sãorealmente muito claros.Aproveito para te pedir uma interpretação sobre um fragmentoque li no site do Tesouro Direto, na parte de taxas. Seria:“Observa-se que a maioria das Instituições Financeiras cobrataxas anuais. No entanto, existe uma modalidade de cobrançaque é “por operação”. Nessa modalidade, o percentual incidesobre o valor dos títulos, quando da compra e da venda, caso oinvestidor decida vender antecipadamente seu título. Paraesclarecimentos quanto ao pagamento dessa taxa, contate aInstituição Financeira correspondente.”Seria o caso de cobrar quando aquiro o título e depoisnovamente quando eu o vendo?Grande abraço.

Leandro Ávila 12 de March de 2014 em 21:17- Responder

Olá Marcos, todas as corretoras que conheço cobramtaxas anuais que é um percentual sobre o valor dos seustítulos. Ainda não vi nenhuma que tenha optado pelacobrança por operação de compra e venda. E como é poroperação seria cobrado 2 vezes, uma na compra e outrana venda. Acredito que todas vejam mais vantagem emcobrar a taxa anual.

Marcos 12 de March de 2014 em 22:46- Responder

Certo. Muito obrigado Leandro, e parabéns maisuma vez.Abraço.

Antonio Carlos 13 de March de 2014 em 16:13- Responder

Muito obrigado Leandro por essa explicações, estou lendotodos os e-mail que você tem enviado e já estou aprendendomuito. Abraço

Leandro Ávila 13 de March de 2014 em 17:00- Responder

Eu que agradeço por participar deste projeto. Umabraço!

Vinicius 13 de March de 2014 em 18:09- Responder

Leandro,Como são simples e esclarecedores os seus artigos. Maravilha.Agora, a pergunta que não quer calar:Por que a necessidade dos agentes de custódias? Como vocêmesmo falou, nos EUA a compra é direta. Por que aqui noBrasil temos que pagar intermediários?Abraços.

Leandro Ávila 13 de March de 2014 em 20:38- Responder

Eu tenho a impressão que o objetivo foi não deixar osbancos e corretoras em total prejuízo. Uma medida quebeneficia o sistema financeiro e prejudica a população.

Eronides 13 de March de 2014 em 18:59- Responder

Quero te parabenizar não só por esse, mas por todos os seusartigos, há muito tempo venho acompanhando o trabalho devários economistas famosos aqui pela internet mas desde quedescobri o clube dos poupadores, desprezei todos os outros,digo isso com toda sinceridade, pois discordo de muitas coisasnos nossos economistas, por exemplo: todos eles nãorecomendam a poupança como investimento, mas indicam umproduto pior que a poupança, que é a previdência, agora eufico pensando: como e que alguém que estudou economiatantos anos pode indicar um produto tão ruim pros seusleitores, ou ouvintes se for o caso? O que será que tem por trásdisso?

Leandro Ávila 13 de March de 2014 em 23:13- Responder

Olá Eronides. Tudo depende de quem está pagando osalário do especialista. Peça para o açougueiro umasugestão de receita para o seu almoço de domingo. Façaa mesma pergunta para o homem da peixaria e para ohomem da barraca de verduras. A recomendação vaidepender dos interesses de quem recomenda. Eu comoeducador recomendo que você leia mais, aprenda mais,estude mais e com isto se torne uma pessoa livre paranão depender mais da opinião de terceiros sobre ondeinvestir seu dinheiro. Um abraço e obrigado!

Eliseu 14 de March de 2014 em 11:11- Responder

Leandro, mais um vez muito obrigado. Seus artigos sãoextremamente relevantes para quem busca a independênciafinanceira. Abraço.

Leandro Ávila 14 de March de 2014 em 14:43- Responder

Obrigado Eliseu!

JOSÉ ADALBERTO 15 de March de 2014 em 20:30- Responder

Parabéns por todos os artigos. Estou lendo todos os email’s e acada dia aprendendo mais sobre todos os artigos,principalmente como adquirir uma independência financeira.Muito obrigado por tudo.

Jhonathan Brandão 7 de April de 2014 em 16:20- Responder

Parabéns pelo ótimo trabalho Leandro. Mesmo já tendocomeçado a investir no TD seu artigo foi muito esclarecedor.Serei leitor assíduo seu a partir de agora.

Eu comecei a investir no TD através da Spinelli porque oprocesso de abertura de conta foi mais rápido e eu estavasuper ansioso para iniciar. Na mesma época também abri contana Directa Invest e posso dizer que gostei do serviço das duascorretoras. No início investi através da Spinelli era maisvantajoso pois podia transferir meu dinheiro através de boletobancário. Agora que mudei minha conta BB para Conta Digitale não pago mais transferências vou fazer transferência decustódia para a Directa Invest, mesmo já tendo pago algumastaxas de custódia anuais na Spinelli. Achei o Home Broker doTD mais intuitivo e fluido na Directa Invest.

Leandro Ávila 7 de April de 2014 em 22:14- Responder

Olá Jhonathan. Obrigado por compartilhar sua opiniãosobre as corretoras. Um abraço!

Raquel 15 de April de 2014 em 11:34- Responder

E você usa usa que corretora, Leandro ?

Leandro Ávila 15 de April de 2014 em 13:33- Responder

Sim, para investir em Tesouro Direto é vantajoso abrirconta em alguma corretora já que a taxa é menor. Veja oartigo que escrevi sobre como escolher corretoras.

Gilmar 22 de April de 2014 em 17:28- Responder

Prestimoso e solidário Leandro,Quando perguntaram ao célebre memorialista da corte do ReiSol sua opinião sobre financistas e economistas de Luis XIV elerespondeu que para ele tudo aquilo “c’est un grimoire”[Grimórios (do francês grimoire) são coleções medievais de

feitiços, rituais e encantamentos mágicos invariavelmenteatribuídas a fontes clássicas hebraicas ou egípcias.1 Tais livroscontêm correspondências astrológicas, listas de anjos edemônios [a], orientações sobre como efetuar feitiços oumisturar remédios, conjurar entidades sobrenaturais e daconfecção de talismãs, de acordo com o ponto-de-vista e comos estudos experimentais do autor. Calcule como entender onegócio!!!] Faz pouco que para mim também tudo isso eramgrimórios, antes de entrar para o Clube tão generosamentecomandado por ti. E sabes bem em nossos particulares quantotenho a lhe agradecer, pois não raro a correria me faz atropelaras coisas, e contigo os pontos e as vírgulas também são letrasrepletas de bons ensinamentos. Forte abraço e SUCESSO!!!

Leandro Ávila 22 de April de 2014 em 22:29- Responder

Muito obrigado Gilmar

Elton 26 de April de 2014 em 21:12- Responder

Olá Leandro, quero começar a investir no tesouro mas meumedo é fazer o cadastro em uma corretora e ficar “amarrado”com algum tipo de mensalidade escondida nas letras miúdasdos contratos.Isso acontece com as corretoras mais conhecidas?Obrigado e muito sucesso!

Leandro Ávila 26 de April de 2014 em 23:26- Responder

Olá Elton, no site das corretoras existe uma página ondeelas listam os custos. Para investir em tesouro direto ocusto que você terá é um percentual do valor investido.Existe um custo fixo de 0,30% anual e outro custo, estesim da corretora que depende da corretora. Algumas nãocobram nada, outras cobram 0,10% ao ano. Acho que omedo nos paralisa e ele sempre é fruto da falta deinformação. Temos medo do que desconhecemos. Bastadedicar um pouco de tempo para avaliar a corretora,entrar em contato e saber os custos. Aprender coisasnovas, testar o novo é importante.

Marcos Vinicius 1 de May de 2014 em 2:13- Responder

Parabéns pela linda atitude, que Deus lhe abençoe!Acreditando nele ou não, muito obrigado!Se eu ficar milionário, não vou esquecer de você rs. abraço.

Diego 6 de May de 2014 em 10:37- Responder

Olá, parabéns pela matéria, realmente muito completa. Tenhouma dúvida. Caso eu comece a fazer um pequeno investimentopara resgate a longo prazo, para que seja realmenteinteressante, eu teria que fazer uma pequena compra todomês? Caso contrário, fazendo uma compra isolada de menorvalor, não faria muita diferença, visto que o tempo para oresgate é longo? Por exemplo, NTNB Principal 150535 ou

150524.

Leandro Ávila 6 de May de 2014 em 15:05- Responder

Olá Diego. Não faz investir pequenas quantias todos osmeses ou esperar acumular para investir de uma só vez.Na verdade faz diferença pelo fato dos pequenosinvestimentos já começarem a render imediatamente. Arentabilidade dos títulos é diária, todo dia você ganhaum pouco (no caso dos títulos pós-fixados como LFT).Veja o artigo que escrevi sobre NTN-B.

julio 8 de May de 2014 em 9:41- Responder

Olá Leandro, bom dia! Parabéns pelas matérias, acompanhotodas sem exceção. A dúvida é o seguinte.

Em abril deste ano comecei a investir no TD, já fiz algumascompras de títulos púplicos. No início me cadastrei em umacorretora (XP INVESTIMENTOS CCTVM S.A.) que cobra 0,1%a.a,mas tem uma taxa de retirada TED de 8,9. Percebi essa taxaontem, quando fiz um TED para corretora maior do queprecisava. Mandei um e-mail para tentar a isenção dessa taxade retirada. No entanto, pesquisando outras corretorasverifiquei outra (CGD INVESTIMENTOS CVC S/A –directainvest.com.br) que é isenta da taxa anual e da taxa deretirada TED.

A questão é que como sou pequeno investidor, acredito queessas taxas da XP podem reduzir muito meus rendimentos.Analizando as dicas que você colocou aqui (taxas, qualidadedo site e atendimento) gostei da corretora e achei interessantea mudança pelo menos por enquanto no tesouro direto.

Vale a pena eu mudar de instituição financeira ou eusimplesmente abro uma nova conta na CGD e começo de hojeaplicar nela?

O que voce acha?

Leandro Ávila 8 de May de 2014 em 11:16- Responder

Olá Julio. Eu acredito que não custa nada abrir contasem outras corretoras para testar os serviços. Você ganhaem experiência. Para o pequeno investidor o custo doTED pode pesar já que não faz diferença se você vaifazer uma transferência de 100,00 ou de 100.000,00 poiso custo desta transferência será de R$ 8,9. Eu gosto daXP pela possibilidade de investir em CDB, LCI e LCA debancos pequenos sem precisar abrir contas nestesbancos. Eles também oferecem Debêntures diversosfundos de investimento de muitas administradoras defundos com taxas de administração bem pequena. Épraticamente um shopping de investimentos. No futuroeu pretendo escrever aqui sobre debêntures que é oempréstimo de dinheiro para grandes empresasrecebendo juros e muitas vezes juros + IPCA (inflação).Um abraço

Diego 4 de May de 2015 em 19:39- Responder

Julio, essa taxa de 8,9 que você citou é de R$ 8,90 poroperação de TED, correto?

Juliana Câmara 10 de May de 2014 em 14:27- Responder

Olá, adorei tudo que escreveu, tenho 200.000,00, que gostariade investir no TD, sou muito conservador, LFT é a melhoropção? Obrigada

Leandro Ávila 11 de May de 2014 em 0:39- Responder

Olá Juliana. Sim, a LFT é o título mais conservador.

Ricardo 16 de May de 2014 em 20:40- Responder

Leandro, ótimos artigos! Uma dúvida: você diz que a XP éagente integrado mas no link do site TD ela aparece como“não”. A XP é ou não é agente integrado? abs, Ricardo

Leandro Ávila 16 de May de 2014 em 21:37- Responder

Olá Ricardo. A XP possui um software que você podebaixar e instalar no computador onde é possível compraros títulos sem precisar acessar o site do Tesouro Direto.É o mesmo software utilizado para operar na bolsa,comprando e vendendo ações.

Ricardo 17 de May de 2014 em 11:01- Responder

Entendi Leandro. Obrigado!

Igor 18 de May de 2014 em 22:46- Responder

Oi, Leandro. Existe algum plano (cálculo previsto) para opercentual de minha renda que devo aplicar mensalmente apartir de agora no tesouro direto para garantir umaaposentadoria precoce ( daqui a 5 ou 10 anos) com a mesmarenda que possuo atualmente?

Leandro Ávila 18 de May de 2014 em 22:48- Responder

Olá Igor, recomendo que você leia o artigo sobreantecipar a aposentadoria.

Igor 10 de June de 2014 em 21:30- Responder

Obrigado, Leandro.

Fernando 19 de May de 2014 em 15:48- Responder

Olá Leandro

Sensacional seu site.

Minha unica duvida agora com tanta informação boa é: A taxade 0,30% da Bovespa é anual e incide sobre o montante detitulos do TD que voce tem em carteira?!

É isso?

Incide em cima dos juros e rendimento tambem ou só do valordo papel comprado?

Abraços

Leandro Ávila 19 de May de 2014 em 16:01- Responder

Olá Fernando. Sim, é uma cobrança anual. É cobradasobre o valor atual do título que já inclui os jurosrecebidos. Na prática esta cobrança faz sua rentabilidadecair 0,30% ao ano. Por isto os títulos públicos são maisvantajosos que os fundos de investimento DI e RF queos bancos oferecem já que estes investem seu dinheiroem títulos públicos e para isto cobram 1%, 2% e atémais de 3%, dependendo do fundo e de quanto você tempara investir. Um abraço!

Renan 21 de May de 2014 em 21:28- Responder

Olá Leandro, já ouviu falra a ORAMA? Estou pensando em abrirconta lá para investir em LCI já que sou pequeno investidor eno site diz: Na Órama seu custo é zero! Você não paga nadapara abrir e manter uma conta. Além disso, a Órama paga paravocê o valor do TED ao resgatar seus investimentos. Comeceagora mesmo a investir!

Já ouviu falar dela? A propósito tem uma LCI do BANCOINDUSVAL de 6 meses pagando 94% do CDI, me parece ótimo,alguma ressalva dese banco?

Abraço

Leandro Ávila 21 de May de 2014 em 21:40- Responder

Olá Renan. As pequenas corretoras costumam utilizareste tipo de estratégia para atrair clientes. Em umdeterminado momento no futuro estas pequenascorretoras crescem, o serviço que antes era mediano,provavelmente melhora, e eles passam a cobrar taxascomo todas as outras. É possível encontrar as LCI´s doBanco Indusval em diversas corretoras.

REnan 22 de May de 2014 em 15:42- Responder

Leandro, sou eu novamente! Vi que a XP tem diversas opçõesonline para renda fixa. Meu interesse é LCI LCA e debentures(pequeno investidor) o investimento inicial é 10mil na XP,sabes me dizer se esses 10mil eu posso diversificar ou tem queser em um único investimento (por exemplo os 10mil numaLCI do banco “x”)?Saberias me informar alguma outra corretora que tem como

consultar as opções online para investimentos em renda fixa.Pesquisei várias porém todas que vi para investir em renda fixatem q ver com os consultores o que tem de disponibilidade etal…

Obrigado mais uma vez!

Leandro Ávila 22 de May de 2014 em 22:15- Responder

Você pode diversificar. Eu acho chato esse negócio deter que perguntar para “consultores”. Se você descobriroutra que permita listar as opções, fazendo todoprocesso online, sem depender de contato direto comconsultores eu também gostaria de saber.

Renan 25 de May de 2014 em 12:30- Responder

Procurei muito e não achei nenhuma, apenas a XP. Fiz meucadastro e agora estou fazendo simulações, e lendo um poucomais a respeito antes de iniciar com meus 10mil para serinvestido.Na plataforma de renda fixa aparece assim;EMISSOR: Banco ABC Brasil ATIVO LCI VENCIMENTO:24/06/2014 TAXA 86% CDI ….. QTD MÍNIMA 30 PREÇO1000,00

Isso quer dizer que para investir nessa LCI preciso ter 30mil?

Se for assim nem adiantava ter me cadastrado pois tirandotesouro direto, tudo que aparece alí preciso de pelo menos30mil… ;/

Leandro Ávila 25 de May de 2014 em 13:58- Responder

Para investir em LCA e LCI o que costumo ver são nomínimo R$ 20 mil com mais de 90% do CDI. Também jávi LCI de 3 mil do BANCO INTERMEDIUM. Para quemainda tem pouco para investir o Tesouro Direto comseus títulos continuam sendo a melhor opção. Quantomais você poupa melhores são as opções e rentabilidadeque você encontrará.

Lais 28 de May de 2014 em 0:30- Responder

Excelente trabalho! Obrigada por contribuir com o nossoaprendizado!

Leandro Ávila 28 de May de 2014 em 1:11- Responder

Obrigado Lais!

Jefferson Santiago 29 de May de 2014 em 21:40- Responder

Parabéns pelo trabalho que faz! Estou estudando muito ainda,lendo livros e aprendendo o máximo para quando iniciar ter

uma visão mais clara dos mundo das ações, quero iniciar ainvestir no tesouro direto próximo ano.

Leandro Ávila 1 de June de 2014 em 22:30- Responder

Olá Jefferson. Você está no caminho certo investindo nasua educação antes de agir. Parabéns.

Alexandre 31 de May de 2014 em 13:56- Responder

Olá Leandro,

Quero parabenizá-lo pelos artigos publicados; são de fácilcompreensão e realmente ajudam a abrir os olhos de leigos noassunto. Eu mesmo caí no “golpe” da Previdência Privada apouco mais de um ano atrás e, ontem mesmo, quando procureio resultado de rendimentos do meu plano, me decepcioneicom um rendimento praticamente empatado com a poupança.Levando em conta o imposto que será descontado sobre osrendimentos, e um seguro de vida supostamente obrigatórioincluído (VIVER VGBL da Caixa, cuidado leitores!), descobri queestou tendo PREJUÍZO!

Felizmente apareceram links para o seu site e li artigos sobreessa falcatrua que os bancos empurram. Me interessei bastantepelas opções de investimento e o sistema do Tesouro Direto.Nessa segunda-feira vou na Caixa cancelar o meu plano,resgatar o dinheiro e gerenciar eu mesmo meus bens. É ummontante pequeno, mas é bom começar o quanto antes.

Já baixei o seu e-book para iniciantes ao Tesouro Direto, eposteriormente pretendo adquirir seus livros sobre imóveis.Tenho interesse em financiar um apartamento pelo “MinhaCasa Minha Dívida” (hehe), mas depois de tudo o que li, precisome informar e me programar melhor.

Pergunta: sei que você não costuma indicar corretorasespecíficas, mas estou dividido entre duas: A XP Investimentos,que me parece ótima e tem taxa baixa (0,1%), mas tem o preçodo DOC de R$6,90 quando eu resgatar o dinheiro e precisa deR$ 10.000,00 pra iniciar, e a CGD Investimentos CVC S/A(DirectaInvest), que aparentemente isenta o usuário dessascobranças na modalidade Tesouro Direto e não solicita umvalor mínimo. Pretendo ter mais que R$10.000,00 investidos,mas quero começar com aportes menores, de R$500,00 pormês por enquanto. Você me sugere investir logo R$10.000,00(posso dispor desse valor) ou é melhor começar mais devagaraté pegar o jeito com esses investimentos?

Leandro Ávila 2 de June de 2014 em 8:27- Responder

Olá Alexandre, você pode ter conta em mais de umacorretora. Inicie por aquela que te gera menor custo. Eno futuro, de forma natural, você terá vontade deexperimentar os serviços de outras corretoras. Comecedevagar já que você está iniciando agora. Continueaprendendo, continue buscando informações sobreinvestimentos, tome cuidado com as indicações depessoas que irão lucrar com a sua decisão de

investimento. É o caso dos bancos. Eles tendem a teindicar produtos que são mais lucrativos para eles e nãomais rentáveis para você. Por isto é importante estudar,quanto mais você sabe, menos será influenciável.

KENNEDY 7 de June de 2014 em 8:42- Responder

Bom dia Leandro, parabéns pelo seus artigos, Amigo gostariade saber sobre o mercado de ações compra e venda, exemplotenho de R4$ 5.000 a R$ 10.000 de capital posso comprar evender na hora as ações bunscando rentabilidade tudo nomesmo dia, como fazer, onde me cadastrar, qual programapara usar para: acompanhar/comprar e vender como ficosabendo a hora de comprar se é melhor momento. tem algumsimulador que acompanha em tempo real.

grato pelas informações.

Leandro Ávila 8 de June de 2014 em 0:01- Responder

Olá Kennedy. O investimento em ações deveria ser oúltimo estagio de aprendizado de um investidor. Osriscos são muito elevados, os conhecimentos exigidospara que você invista com consciência é muito grande.Investir em ações e obter bons resultados não é fácilcomo as corretoras gostam de divulgar. Existe um bomcurso (através de vídeo-aulas), que só pelo tamanho docurso já é possível perceber a quantidade deconhecimento que você precisa obter, visite aqui paraver.

Guilherme 16 de June de 2014 em 12:39- Responder

Boa tarde Leandro.Ao realizar uma pesquisa entre as 10 corretoras da lista,descobri que a Octo é a que oferece mais benefícios. Noentanto, quando os questionei sobre o prazo dedisponibilidade do dinheiro resultante da recompra automáticade títulos em minha conta corretora para eu transferir omesmo para minha conta corrente, fui informado de que éD+3.Isso pode me trazer algum problema?Obrigado.

Leandro Ávila 16 de June de 2014 em 16:25- Responder

Olá Guilherme. É importante manter uma pesquisaconstante com relação ao que as corretoras oferecem.Hoje a melhor na sua opinião pode ser esta, no mês quevem pode ser outra. Existe uma grande competiçãoentre as corretoras, coisa que não acontece com osbancos. Com relação ao D+3 a desvantagens é esperar os3 dias.

Marcelo 23 de June de 2014 em 12:52- Responder

Olá Leandro,

Gostaria de saber se podemos fazer tudo sozinho e seriapossível nós adquirirmos um material para leigos como umpasso-a-passo?.grande abraço

Leandro Ávila 23 de June de 2014 em 21:00- Responder

Olá Marcelo. O ideal é que você invista seu dinheiro semdepender de ninguém. Aqui no Clube dos Poupadoresexiste um ebook escrito por mim com um passo-a-passode como investir em títulos públicos. É gratuito.

Leandro 3 de July de 2014 em 13:46- Responder

Boa tarde, Leandro a corretora do Banco do Brasil cobra umataxa alta em relação as demais corretoras. A dúvida se elapossui uma qualidade superior às outras e se compensa pagarmais caro. Estou perguntando isso, por ela ter o maior númerode investidores no Tesouro Direto.

Leandro Ávila 3 de July de 2014 em 15:10- Responder

Olá Leandro. Para o investidor de Tesouro Direto ascorretoras e os bancos são intermediáriosdesnecessários. Nos EUA as pessoas compram títulospúblicos americanos direto do governo sem precisar deninguém intermediando. No Brasil os intermediáriosexistem por terem influência sobre aqueles que definemas regras do jogo. É por isto que existem corretoras quepermitem investir em títulos públicos sem cobrar nadapor isso. Elas não fazem por caridade, é porque os custossão insignificantes perto da vantagem de ter um novocliente na corretora que pode se interessar, no futuro,por outras possibilidades de investimento que elesoferecem. Os bancos cobram caro porque sabem que amaioria dos seus clientes (os menores e mais leigos) temmedo de usar os serviços de outras instituições.Preferem pagar mais caro para não sair da zona deconforto. Só que grandes investidores, os maisexperientes, utilizam serviços de corretorasindependentes, que são aquelas que não pertencem agrandes bancos. Eles buscam os menores custos já queestes custos interferem na rentabilidade de seusinvestimentos.

Leandro 3 de July de 2014 em 15:40- Responder

Obrigado, pelo esclarecimento e pelo excelente conteúdo quevocê tem oferecido sobre o tesouro direto.

LUCIANO 4 de July de 2014 em 10:25- Responder

Olá Leandro,

a corretora XP INVESTIMENTOS CCTVM S.A.aparece na suatabela como agente integrado e fazendo uma consulta natabela atualizada ela aparece como não sendo agenteintegrado. Minha pergunta uma corretora pode deixar de ser

agente integrado de uma hora para a outra? Estou levando emconsideração suas dicas para escolher uma corretora das quecobram 0,10 e são agentes integrados mas estou tendodificuldade em decidir teria alguma matéria mostrando alémda taxa os valores cobrados por cada uma das operadoras casonão tenha como consigo saber o que cada operadora,efetivamente me cobrará para poder tomar uma decisãocorreta na escolha? Em OFF você poderia dizer duas de suasfavoritas? Obrigado e você deveria ganhar um prêmio pelo seutrabalho.

Leandro Ávila 1 de August de 2014 em 11:23- Responder

Olá Luciano. Eu uso a XP, mas não posso dizer qual é amelhor corretora. Para responder esta pergunta eu teriaque avaliar todas as corretoras, ou pelo menos avaliar asprincipais. Eles possuem um software para Windows quepermite fazer compras não só de títulos públicos mastambém de ações. Já os investimentos em LCI, LCA, CDBe outros, pode ser feito pela página de acesso restrito.Um defeito da XP é que atualmente o valor que elespedem para que você abra sua conta e faça seusprimeiros investimentos é elevado. No passado não eraassim. Existem outras corretoras que pedeminvestimentos iniciais pequenos como R$ 100,00 paraabrir a conta.

Leandro 8 de July de 2014 em 13:47- Responder

Boa Tarde Leandro, Eu estou pesquisando uma corretora parainvestir em tesouro direto, estou com dúvida entre trêscorretoras: XP, SPINELLI e OCTO CTVM. Qual delas vc achamelhor.

Leandro Ávila 9 de July de 2014 em 0:04- Responder

Olá Leandro, as 3 opções são boas. A XP é uma dasmaiores, a SPINELLI é uma das mais antigas e a OCTOtambém cresce muito e possui um site com bastanteconteúdo. Eu pessoalmente só conheço a XP mas nofuturo pretendo abrir conta em outras corretoras paratestar e poder emitir opinião.

Leandro 9 de July de 2014 em 5:39- Responder

Obrigado Leandro, Eu fiz um cadastro na OCTO e Eles mederam 7 dias para fazer um test – drive com acesso gratuitopara dar uma olhada. E pretendo fazer o mesmo com as outrasduas corretoras.

Leandro Ávila 9 de July de 2014 em 11:22- Responder

Olá Leandro. Eu acho que a melhor coisa que existe éexperimentar os serviços. Faz parte do processo deaprendizagem.

anderson 10 de July de 2014 em 15:46- Responder

olá Leandro Ávila, estou sempre que posso lendo seus artigossão muito bons, queria tirar dúvida sobre corretoras, eu sópago taxas na hora da compra e na hora da venda? ou tenhoque pagar todo mês alguma taxa como se fosse conta correntenormal de banco? Pergunto isso porque tenho um pequenocapital e queria investir uns 500,00 quinhentos reais, coisapouca e também como estou sem renda no momento queriasaber se posso comprar esses titulos sem ter que ficar pagandotodo mês alguam taxa, e posso manter esse capital inestidopor até 3 anos ou mais.Desde já agradeço a atenção.

Leandro Ávila 10 de July de 2014 em 17:59- Responder

Existem corretoras que cobram uma taxa mensal paramanutenção de conta. Costuma ser uma taxa muitopequena. Na corretora você terá uma especie de contapara movimentar os recursos. Para valores pequenospode compensar acumular no seu banco através de umacaderneta de poupança, depois começar a buscar outrasopções.

FABIO 18 de July de 2014 em 18:37- Responder

OI LEANDRO TUDO BEM. GOSTEI MUITO DOS TEUSCONSELHOS. QUERO TE FAZER UMA PERGUNTA. POSSOSOZINHO COMPRAR TITULO DO TESOURO DIRETO NO SITEDO TESORO E NON PAGAR NENHUNA TAXA PRA NUNHUNBANCO A PESAR DE TER UM CADASTRO EN UM BANCO PRARECEBER O JUROS SEMESTRAIS.MUITO OBRIGADO

Leandro Ávila 19 de July de 2014 em 0:05- Responder

Olá Fábio. Infelizmente você é obrigado a ter a corretoraou usar a corretora do banco onde possui conta. NoBrasil a existência deste intermediário é obrigatório.Existem corretoras que não cobram taxa mas você nãoirá escapar da taxa da Bovespa que é de 0,30% ao ano.

Francisco 18 de July de 2014 em 22:13- Responder

Caro Leandro Ávila,Muito bom seu conteúdo. Me tire uma dúvida se possível.Quero fazer investimento em tesouro direto mas como tenhorenda 3 vezes ao mês consequentemente farei DOC`s 3 vezesao mês, devo procurar uma corretora que tenha conta com omesmo banco meu, pois assim não pagaria pelo DOC do meubanco? (doc`s para o mesmo banco nao paga taxa), ou ascorretoras tem um convênio com todos os bancos e aotransferir valores para elas o cliente não paga os doc`s?

Mais uma vez parabéns pelo artigo e sucesso.

Leandro Ávila 19 de July de 2014 em 0:03- Responder

Olá Francisco. Existem corretoras que possuem contasem diversos bancos e permitem que você transfirarecursos da sua conta para a conta deles neste banco demaneira que você não precisa pagar DOC ou TED.

Sirlene 4 de August de 2014 em 12:07- Responder

Quero começar a investir e andei pesquisando sobre osmelhores investimento e melhores corretoras para aplicar.Esse foi o melhor contéudo que encontrei, muito esclarecedor.Parabéns!

Leandro Ávila 4 de August de 2014 em 15:25- Responder

Obrigado Sirlene!

Ronne 7 de August de 2014 em 16:17- Responder

Leandro,Escrevo mesmo para lhe dar os parabéns e deixar registradoum grande muito obrigado por todas esses maravilhosasartigos do seu site. São bem claros, precisos e pontuais.Sucesso e continue assim.Aproveito para perguntar: estou pensando em usar a DirectaInvest (taxa 0%, agente integrado). Você tem algo a dizer sobreessa corretora?Obrigado.

Leandro Ávila 7 de August de 2014 em 16:58- Responder

Olá Ronne. Muito obrigado! A Directa Invest é uma daspoucas corretoras que não cobram taxa de quem investeem títulos públicos. Normalmente as pequenascorretoras fazem isto como estratégia de marketing. Elasficam destacadas nesta página que é um ranking dopróprio tesouro diretohttp://www3.tesouro.gov.br/tesouro_direto/consulta_titulos_novosite/consulta_ranking.aspO nome Directa Invest é o nome fantasia da “CGDINVESTIMENTOS CVC S/A” que aparece na lista. Quandoelas conseguem muitos clientes passam a cobrar taxaspequenas de 0,10%. Para eles é bom pois desta formapodem oferecer outros produtos mais rentáveis como osfundos de investimento e ações. Eu pretendo no futuroabrir conta nestas corretoras para comentar.

Thales 27 de January de 2015 em 10:02- Responder

Não encontrei a corretora mencionada na lista dotesouro direto.Quebrou?

Sobre sua experiência com a XP, eles cobram taxamensal e anual para um investimento em NTN-BPRINCIPAL de 20 anos com fim de aposentadoria ?

E isso é uma boa ideia para aposentadoria?

E como de costume, parabéns pelo seu tempo edoação de experiência. Belo trabalho.

Leandro Ávila 27 de January de 2015 em 13:59-Responder

Oi Thales. A Directa Invest se fundiu com acorretora RICO. Na XP eles cobram 0,10%por ano para investimentos em títulospúblicos. Também existe um custo de R$6,90 por mês para manter a conta. Os títulospúblicos são boas opções paraaposentadoria. Os planos de previdênciainvestem grande parte do dinheiro dosclientes em títulos públicos e cobram caropor isto (taxa de carregamento e taxaadministrativa). Aprender a investir emtítulos públicos te permite se livrar deste“sócio” que são os planos de previdênciaque acabam ficando com uma boa parte darentabilidade do seu dinheiro através dastaxas.

Caio 8 de August de 2014 em 15:04- Responder

Leandro, conheci seu site hoje e já tive muitas dúvidas sanadase pretendo visitá-lo com frequência. Parabéns pelo seutrabalho.

Leandro Ávila 8 de August de 2014 em 22:03- Responder

Obrigado Caio, seja bem-vindo!

Caio 8 de August de 2014 em 15:07- Responder

Possuo 15 mil para investir e estou pensando em colocar tudono tesouro direto, você aconselharia outro investimento? Equal tipo de título seria mais vantajoso para mim (LFT,NTNB…)? Sou completamente inexperiente. Quero uminvestimento de aprox 3 anos e outro para no minimo 20 anos.

Leandro Ávila 8 de August de 2014 em 22:03- Responder

Olá Caio. Eu recomendo que você dedique um tempopara deixar de ser totalmente inexperiente. Eu escreviuma série de artigos ensinando o que você precisaaprender sobre cada título. Estudando estes artigos,você nunca mais vai precisar perguntar para mim oupara qualquer pessoa qual é o título mais vantajoso.Você vai descobrir que para cada cenário econômicoexiste um título vantajoso. Veja os artigos sobre tesourodireto e os cursos que eu recomendo visitando aqui

Aguinaldo 10 de August de 2014 em 15:50- Responder

Boa tarde, Leandro

Os artigos os quais você indica que são de sua autoria e nosesclarecem muito quanto ao assunto discutido aqui, meuprimeiro contato com TD foi por conta de leituras e releiturasdeles.Com relação ao boletins focus,BC, dos dias 18,25 de julho, 04de agosto, apresentaram-se queda no IPCA, a pergunta é: após“quantas quedas”, isso refletirá nos preços e taxas deNTNBsprinc. e LTNs, ou somente terá efeito após as reuniõesdo copom? Obrigado.

Leandro Ávila 10 de August de 2014 em 22:02- Responder

Olá Aguinaldo. Os preços dos títulos não dependem sódas decisões do COPOM, mas das expectativas domercado. Desta foram, antes mesmo da reunião, se omercado acredita que os juros irão subir ou cair nofuturo, isto já começa a refletir no preço dos títulos nopresente. A reunião só confirma ou não o que o mercadoesperava.

Renato 12 de August de 2014 em 17:58- Responder

Quando a corretora muda o valor de sua taxa de adm, osrendimentos dos anos seguintes daquilo que já tinha sidoinvestido antes da mudança serão descontados pela nova taxaou pela antiga?

Leandro Ávila 12 de August de 2014 em 21:52- Responder

Olá Renato, eu acredito que sim, mas é uma informaçãoque você precisa confirmar na corretora. O fato é quevocê pode migrar para corretora com taxa menor se issoocorrer.

Vagner 15 de August de 2014 em 14:05- Responder

Leandro, boa tardeExcelente texto sobre TD. Pelo comentários acima as trêscorretoras mais são a XP, a Spinelle e a CGD.Estarei verificando como elas são para abertura das contas.Mais estou com uma dúvida, saberia me informar se possofazer aplicações no TD colocando meus filhos comobeneficiários?absVAgner

Leandro Ávila 16 de August de 2014 em 9:07- Responder

Olá Vagner, sei que existem corretoras que aceitam aabertura de conta em nome de crianças, para isto elasprecisam ter CPF. O problema é que os valoresinvestidos só poderão ser sacados quando completarem18 anos. Não sei se o Tesouro Direto possui algumarestrição com relação a idade. No site do Tesouro dizemque pode investir: “Todas as pessoas que possuamCadastro de Pessoa Física (CPF) e sejam cadastrados em

alguma das Instituições Financeiras habilitadas a operarno Tesouro Direto.” Dessa forma, se possui CPF e contaem corretora pode investir.

Leôncio 24 de August de 2014 em 1:37- Responder

Caro Leandro, boa noite.Comecei a ler seus artigos e são muito interessantes e embreve irei aplicar os conhecimentos que adquiri com você.Minha pergunta é básica mas já procurei em diversos sites enão entendi direito o porque de aplicar em aposentadoriaprivada ser uma “furada”… você poderia explicar comexemplos para que ficasse mais claro o motivo de não servantajoso, pois o objetivo seria poder abater no imposto derenda até 12% da renda bruta (caso do PGBL).Um grande abraço e continue nos auxiliandoAtenciosamenteLeôncio

Leandro Ávila 26 de August de 2014 em 12:02- Responder

Oi Leôncio. Veja o artigo que já escrevi sobre isso

Nayara 26 de August de 2014 em 21:08- Responder

Ola Leandro. Parabéns pelo artigo.Quero investir um valor de uma só vez sem depositarmensalmente. Isso existe? E como funcionariam as taxas? Vocêindicada fazer isso mesmo sem nunca ter investido?

Leandro Ávila 27 de August de 2014 em 14:03- Responder

Você pode investir de uma só vez. E eu indico que antesde investir você dedique algum tempo para estudar.Existe uma grande diferença entre investir sabendo oque está fazendo e investir sem saber o que estáfazendo. E você só precisa aprender uma vez. Aquitemos muitos artigos sobre investimento em títulospúblicos, visitehttp://www.clubedospoupadores.com/tesouro-diretoonde inclusive você encontrará cursos que indico erecomendo.

Roberto 28 de August de 2014 em 17:22- Responder

Boa tarde Leandro,

Gostaria de lhe dar os parabéns por suas explicações claras ediretas. Você teria opnião sobre os investimentos doSOFISADIRETO? Tenho com eles aplicados aprox. 35K emdiversos tipos de aplicações CDB LCI LCA, como elesremuneram um valor ate de 92,8% CDI para LCI após aplicaçãono FB queria saber se aumento ou não os aportes ou semofificar para a XP (algo que ja venho analisando) seriainteressante. Você já fez a analise desses investimentos?Obrigado e Sucesso!

Leandro Ávila 28 de August de 2014 em 17:53- Responder

Olá Roberto, a vantagem da corretora é a possibilidadede investir nos produtos de diversos bancos sem precisarabrir conta em diversos bancos. Sofisa é um entre osdiversos bancos pequenos que oferecem opções derenda fixa com taxas maiores que a dos grandes bancos.Sempre é bom que você avalie a nota de risco dosbancos menores, como mostro neste artigo aqui.

Ricardo 3 de September de 2014 em 14:48- Responder

Muito bom trabalho. Direto, simples e esclarecedor.

Abraço

Leandro Ávila 3 de September de 2014 em 18:39- Responder

Oi Ricardo, muito obrigado!

Maria 9 de September de 2014 em 0:30- Responder

Leandro,

Parabéns pelo seu primoroso trabalho. Bem se vê que vctrabalha com que gosta, transmitindo seus conhecimentos.

Estou tentando ser iniciante e tenho lido seus artigos.

Tenho duas dúvidas:

1) É vantajoso investir em papéis(sic) com cupons semestrais?Tenho 62 anos e pensei em aplicar de tal forma que eu recebade 6 em 6 meses, intercalando várias aplicações. Entendi que oIR cobra diferenciado dependendo da data de retirada mesmosendo apenas dos cupons. É isso?

2) Há 2 anos atrás fui ao Banco do Brasil e disse que tinhainteresse em aplicar em ações e Tesouro Direto. Recebi a cartada Bovespa com o CEI e a senha. Hoje fui acessar (direto peloTesouro) e não consegui. A senha deu inválida. Passados 30min entra no meu e-mail uma correspondência do “tesourodireto” que acabei de ser habilitado pelo Agente de Custódia(BB) a acessar a área exclusiva e me deram outra senha.Pergunto? Tendo em vista a alta taxa do BB, mesmo eu comsenha, posso fazer outra conta em outro agente? Tenho quecancelar esta do BB,?

Estou indo agora ler seu artigo sobre a Previdência pois tenhoaplicações nos 2 tipos já há 5 anos e quero ver o que vou fazercom elas.

Um abraço e parabéns pelo site. Estou divulgando entre osmeus contatos, uma vez que ele é muito muito claro eexplicativo. Um abraço.

Leandro Ávila 9 de September de 2014 em 23:46- Responder

Oi Maria, muito obrigado. Para quem precisa da renda évantajoso investir e receber os juros semestralmente.Nos primeiros recebimento o IR será maior e depois vaicaindo até 15% dos juros recebidos. Você pode investirem títulos públicos usando mais de um banco ou maisde uma corretora sem nenhum problema. A taxa cobradapelo BB realmente é elevada. Um abraço e obrigado pordivulgar o Clube dos Poupadores!

Jota 15 de September de 2014 em 17:40- Responder

É possível aplicar em corretoras diferentes? Assim eu poderiaaplicar em RF em uma e em RV em outra e não ficar nessaeterna discussão de qual é a melhor em tudo

Leandro Ávila 15 de September de 2014 em 18:17- Responder

Oi Jota, você pode ter conta em mais de uma corretorasem nenhum problema.

Vinicius Piccarelli 16 de September de 2014 em 15:05- Responder

Olá Leandro, parabéns pelo trabalho! Com conteúdo e fácilentendimento.Bom, depois de pesquisar bastante pra investir no TesouroDireto, optei por abrir um conta na “Corval” por não ter custo eser um agente integrado e no dia seguinte que enviei todadocumentação necessária a empresa o Banco Central decretaliquidação extrajudicial da corretora. E agora? Não consigoentrar em contato. O que me sugere fazer? Grato.

Leandro Ávila 16 de September de 2014 em 23:43- Responder

Olá Vinícius. Você pode transferir seus títulos para outracorretora, basta entrar em contato com a nova corretorae ela fará os procedimentos. Veja um artigo que falasobre a portabilidade de títulos. Eu sempre recomendoque as pessoas procurem uma corretora que cobrealguma taxa. A corretora que uso me cobra 0,10% e éuma das maiores do Brasil. Recomendo evitar corretoraspequenas. Atualmente as duas maiores corretoras sãoXP e a Rico. A Corval era um exemplo de corretora muitopequena que oferecia taxa zero só para atrair clientes,como forma de marketing. Você pode entrar em contatocom o Banco Central para pedir informações através dohttp://www.bcb.gov.br/pre/portalCidadao/bcb/atendimento.asp?idpai=PORTALBCB

Vinicius Piccarelli 17 de September de 2014 em 22:47-Responder

Obrigado Leandro!

Ezequiel 26 de September de 2014 em 11:30- Responder

Prezado Leandro

Vc realmente gosta do que faz pois seus comentários sãodiretos e didáticos. Parabéns.Tenho lido muita coisa sua e fica a impressão que TD é bommas que para valores maiores há coisas melhores como fundosde investimento, p.ex. É isso mesmo, quando falamos de maisde 300 mil p.ex..? E se as taxas são melhores, os riscos não sãomaiores tb ou há produtos seguros ? As taxas de TD estão maisbaixas que no início do ano, mas ainda estão boas? Abraço .Ezequiel

Leandro Ávila 26 de September de 2014 em 14:04- Responder

Oi Ezequiel, quando investimos em títulos públicos ogoverno desconta Imposto de Renda do rendimento. Omesmo acontece com CDB e Fundos de Investimento.Além disso existe a taxa de 0,30% da Bovespa e 0,10%que as corretoras mais baratas cobram (tirando as quenão cobram nada). Existem situações onde a LCI e a LCApode oferecer rentabilidade melhor que um título comoLFT, os dois são pós-fixados só que a LCI e LCA não temcobrança de IR e nem de nenhuma taxa. O CDB temcobrança de IR só que não cobram nenhuma taxa.Também existem debêntures, não cobram taxas ealgumas podem não cobrar IR. O problema estajustamente na sua exposição ao risco. Quando vocêempresta dinheiro para o governo, você tem a garantiado Tesouro Nacional (o bolso de todos os brasileiros e aimpressora da Casa da Moeda). Quando você emprestadinheiro para o Banco através de CDB, LCA e LCI, quemgarante é o banco que é uma instituição muito menorque o Estado brasileiro. Ai temos o FGC que oferece umagarantia até um determinado limite. No caso daDebênture, se a empresa quebrar você estará com umsério problema pois nem garantia do FGC existe. Por istoexistem títulos privados que podem render mais quetítulos públicos mas esta rentabilidade é justamente oprêmio que você recebe por aceitar assumir um riscomaior. Por isto, os títulos públicos são os mais seguros,até mesmo mais seguros que a Poupança (que égarantida pelo FGC). Para investir em títulos privados debancos e empresas é fundamental verificar se eles estãote recompensando com uma taxa melhor ou umaliquidez maior pelo risco maior que você correrá.

Guilherme Rezende 30 de September de 2014 em 0:26- Responder

Boa noite Leandro!

Parabéns por mais um ótimo artigo. Apresentando o tema deforma clara e direta e com uma ótima didática.

Obrigado por compartilhar seu tempo, trabalho econhecimento com os outros.

Grande abraço

Leandro Ávila 30 de September de 2014 em 22:54- Responder

Oi Guilherme, muito obrigado!

Dhian 2 de October de 2014 em 10:47- Responder

Olá Leandro,Parabéns pelos artigos.

Dúvida: Devido ao pagamento de imposto de renda, mesmoque seja após 02 anos com a taxa menor, gostaria de saber seainda sim é mais viável aplicar no tesouro do que napoupança?

Obrigado

Leandro Ávila 2 de October de 2014 em 16:43- Responder

Olá Dhian, sim, quanto maior é a taxa de juros mais apoupança vai se tornando desvantajosa, mesmoexistindo um custo para investir em Tesouro Direto.Recomendo que leia o artigo que comparo poupança xLFT

Daniel Daudt 3 de October de 2014 em 13:30- Responder

A Xp não é agente integrado, porém ela oferece umaplataforma de compra direta pela corretora? É isso mesmo?Obrigado, parabenizo pelos excelentes artigos sobre educaçãofinanceira, o melhor site do gênero que eu conheço até agora.Principalmente para pessoas interessadas, porém leigas comoeu.

Leandro Ávila 3 de October de 2014 em 17:21- Responder

Oi Daniel, sim, eu uso um software instalado nowindows, o mesmo que o cliente XP usa para comprarações na bolsa de valores. Existe um botão que mostra oformulário para compra de títulos. Acho que o fato denão ser integrado não permite que você faça comprasprogramadas, ou seja, agendar o sistema para sacardinheiro da sua conta na corretora e comprar os títulosem um determinado dia do mês. Eu não recomendoinvestimentos no piloto automático. Eu acho que todomundo deveria dedicar um tempinho todo mês paraavaliar os investimentos, a situação econômica e investircom consciência e inteligência.

Thiago Salvador 6 de October de 2014 em 16:33- Responder

Olá Leandro! Primeiramente agradeço sua iniciativa em disporessas informações para a sociedade… Muito bom!Eu estou querendo iniciar meus investimentos, tenho lidobastante sobre o assunto, mas ainda tenho algumas dúvidas…Para um iniciante a Corretora RICO CTVM é a maisrecomendada, sendo isso pela confiança, taxas e por ser umAgente Integrado? Qual seria melhor, um NTN-B ou NTN-F? Eusou obrigado estar investindo todo mês a partir do momentode abertura da conta ou só quando eu quiser? Mesmo que otítulo vença daqui a 5 anos, por exemplo, se eu quiser resgatar

antes disso o prazo ideal seria nó mínimo 2 anos para reduçãodo IR?

Leandro Ávila 8 de October de 2014 em 20:58- Responder

Oi Thiago, não tenho conta na Rico, mas sei que temvários leitores aqui no Clube que possuem conta lá. Ataxa que eles cobram para investimentos no Tesouro é amesma da corretora que uso: 0,10%. É uma taxa justa.Bancos grandes como o Itaú chegam a cobrar 5 vezesmais, sem nenhuma justificativa. Você não é obrigado acomprar títulos todo mês. Você pode vender o títuloantes do vencimento. Alguns títulos podem te gerarperdas (prejuízo) se você resolver vendê-los nomomento errado, é o caso do NTN-B, NTN-F e LTN. Émuito importante que você estude e se prepare antes defazer o primeiro investimento pois existe momento certopara comprar cada tipo de título. Veja os artigos que jáescrevi e cursos que recomendo emhttp://www.clubedospoupadores.com/tesouro-direto

Weber Ornelas 10 de October de 2014 em 0:15- Responder

Leandro, primeiramente parabéns pelo artigo. Como diz umamigo meu: Excelente abordagem.

Estou querendo investir mensalmente uma pequenaquantidade (ex: 300,00 ou 400,00) no TD, especialmente naNTN- Principal vencimento em 2035. Afim de garantir umareserva para a aposentadoria. Já que analisei que o TD émelhor que uma previdência privada.

Pergunto: Seria essa a melhor opção no momento para investirpensando na aposentadoria? pretendo direcionar outrasquantidades futuramente para outros tipos de investimento.

Abraços…sucesso.

Leandro Ávila 22 de October de 2014 em 1:07- Responder

Olá Weber, através do NTN-B principal você podeinvestir garantindo que receberá juros reais, ou seja,acima da inflação não importando se a inflação será de6% ou até de 20% ou 30% no futuro. Esta é a vantagemdas NTN-Bs pois elas sempre irão pagar a inflação + umataxa de juros. A maioria dos planos de previdênciaprivada utilizam os títulos públicos. Na verdade vocêestará só retirando o administrador do plano deprevidência como sócio da sua aposentadoria. Vocêmesmo irá investir onde eles investem. Para isto eurecomendo que você estude sobre o funcionamento detodos os títulos públicos e de outras modalidades derenda fixa. Todo conhecimento que adquirir seráimportante para o seu futuro.

Rainê Borges 18 de October de 2014 em 9:49- Responder

Parabéns pelo seu trabalho, Leandro! É uma pena que nossa

cultura nacional não valoriza a educação financeira, pelocontrário. Não tenho palavras para agradecer pelasinformações que estão disponibilizadas aqui. Forte abraço.Rainê

Leandro Ávila 18 de October de 2014 em 17:31- Responder

Obrigado Raianê. Sempre que encontrar alguém queprecisa destas informações, não deixe de compartilhar oque encontrou aqui. Um abraço!

Jairo 22 de October de 2014 em 22:41- Responder

O valor aplicado no tesouro direto conta para isenção/reduçãode tarifa bancária?

Leandro Ávila 22 de October de 2014 em 23:17- Responder

Oi Jairo, eu acredito que não conta para isenção e nempara redução. É uma pergunta que você precisa fazerespecificamente para seu banco e verificar se oferecemeste tipo de benefício.

sidney 4 de November de 2014 em 0:12- Responder

Leandro oque vc acha da CEF para investir em tesouro direto.taxa de 0,4. Mas os TED, DOC, não sei se vale a pena. Pensoinvestir mês a mês.ParabénsGratoSidney

Leandro Ávila 4 de November de 2014 em 10:52- Responder

Oi Sidney, para quem não se sente seguro ainda parainvestir através de uma corretora independente e possuipouco dinheiro para investir, a corretora dos bancosgrandes podem ser usadas. Compare o custo que vocêterá usando a corretora da Caixa (0,70% já que será0,40% para a Caixa e 0,30% para a Bovespa) com o custoque terá investindo a mesma quantia em fundos deinvestimento DI e RF para pequenas quantias. Comparetambém com outras opções como LCI/LCA (que nãocobram taxas administrativas e nem IR). É necessárioque você seja capaz de pesquisar quais são as opções deinvestimento que existem nas suas mãos e avaliar qualpode ou não ser vantajosa dependendo dos custos. Cadabanco, cada corretora vai apresentar opções diferentescom custos diferentes.

VALDECIR XAVIER 10 de November de 2014 em 9:09- Responder

Obrigado pelas informações. Voltei a estudar sobreinvestimentos e o google me trouxe aqui. O artigo meesclareceu muita coisa, principalmente sobre o porquê de

corretoras não cobrarem taxa de administração. Um grandeabraço.

Leandro Ávila 10 de November de 2014 em 13:10- Responder

Olá Valdecir. Não cobram taxa quando descobrem umaforma de lucrar mais do que as taxas. Corretoras ebancos não são casas de caridade e por isto sempre éimportante entender como eles ganham dinheiro com oseu dinheiro.

EDSON 11 de November de 2014 em 9:34- Responder

Bom dia, poderia comentar o caso da corretora corval?

-SÃO PAULO. A liquidação de uma corretora em Belo Horizonteacendeu o sinal amarelo entre os investidores de títulopúblicos. A Corval era uma das instituições financeiras quetinha autorização do Tesouro Nacional para operar o TesouroDireto. No entanto, fez uma série de manobras que járesultaram em uma fraude de cerca de R$ 10 milhões, com110 investidores prejudicados, segundo uma pessoa próximaao processo de intervenção da corretora. O número podecrescer, já que a instituição tinha 2.500 clientes ativos.

-http://www.otempo.com.br/capa/economia/fraude-na-corval-chega-a-r-10-mi-1.945476

Leandro Ávila 11 de November de 2014 em 12:13- Responder

Oi Edson, escrevi sobre o assunto aqui:http://www.clubedospoupadores.com/investimentos/riscos-investir-corretoras.html

Julio 2 de January de 2015 em 20:27- Responder

Segundo algumas reportagens a corretora movimentoutitulos de clientes sem autorização dos mesmo semproblema algum, ou seja, o fato de o titulo ficar emcustódia da cblc não garante muita coisa. Nessa horafico pensando se não é mais negócio operar …

Leia texto completo em:http://www.clubedospoupadores.com/tesouro-direto/melhor-corretora-para-investir-no-tesouro-direto.html © Clube dos Poupadores

felipe 11 de November de 2014 em 10:22- Responder

Prezado Leandro, pretendo investir um valor alto em TesouroDireto. Me assustei com a notícia do fechamento de portas deuma das corretoras que não cobram taxas de administração –a Corval, se não me engano. Li reportagem que um senhor queinvestiu uma quantia no tesouro direito por intermédio daCorval perdeu todo o dinheiro. Sendo assim, pergunto-lhe:mesmo com o fechamento da Corval, porque este senhorperdeu o montante aplicado, já que, teoricamente, este valor já

estava aplicado? A corretora pode mexer no dinheiro jáaplicado no TD sem a autorização do investidor? Quais ascautelas que se deve ter com as corretoras? A partir domomento que o valor já está investido, corro algum risco coma corretora?Obrigado.

Leandro Ávila 11 de November de 2014 em 12:12- Responder

Oi Felipe. Escrevi um artigo sobre este assunto aqui.

richarles 11 de November de 2014 em 14:04- Responder

Leandro, obrigado pelos ensinamentos que encontro no clubedos poupadores…. gostaria de saber se os seus livros sobreimoveis podem ser baixados em pdf e ficam comigo ou sóposso acessa-los via internet??? Com tudo que li lá fiquei nadúvida no fim… grato

Leandro Ávila 11 de November de 2014 em 14:14- Responder

Oi Richarles. Ao comprar os livros você pode baixar paraseu computador. Os livros ficam vinculados ao seu nomee CPF e sempre que precisar você poderá baixar a copianovamente.

Jaime José Funes 26 de November de 2014 em 14:48- Responder

Prezado leandro, boa tarde!Estive verificando meu saldo bruto de aplicações no TesouroDireto. Verifiquei o total bruto (antes das taxas e IR ) na minhaconta na BM&FBovespa e na minha conta na corretora. Deuuma pequena discrepância, ou seja, um pequeno valor a menorna planilha da corretora. Notei também que isso ocorre com ototal de cada tipo de titulo do meu portfólio ( NTNF, LTN, LFT,NTNB Principal etc.).Mais: essa discrepância é variável, dia a dia.Já reclamei para minha corretora informar o porquê disso.Estou publicando para que você e seus leitores façam omesmo e verifiquem se não está ocorrendo o mesmo. Afinal,na hora da liquidação dos títulos, quem efetiva o crédito é acorretora.

Mais uma coisa: se a corretora não resolver, você sabe medizer onde reclamo? Se for na BM&FBovespa, você tem oscontatos de lá, por favor?

Afinal a conta na prática é uma só, como você bem mencionouem um de seus blogs: a registrada no BM&FBovespa!

Abraço cordial e obrigado!Jaime.

Leandro Ávila 26 de November de 2014 em 14:53- Responder

Esta discrepância é muito grande? É coisa de centavosou de centenas ou milhares de reais?

Kadu 1 de December de 2014 em 22:17- Responder

Oi Leandro, obrigado pela matéria!A taxa de 0,10% cobrada pela XP é sobre qual tipo deinvestimento? Se eu usar a XP só para aplicar em CDB e LCI,será cobrado esses 0,10%?Obrigado.

Leandro Ávila 1 de December de 2014 em 22:25- Responder

É sobre títulos públicos. Não cobram percentual sobreLCI, CDB e outros papéis privados.

Paulo Roberto da Silva 5 de December de 2014 em 22:29- Responder

Quero aplicar 10.000,00 durante 6 meses q a melhor aplicação

Leandro Ávila 6 de December de 2014 em 7:31- Responder

Olá Paulo, 6 meses é um prazo curto. Recomendo quefaça simulações, uma planilha que pode ajudar é estaaqui.

Lucelia 8 de December de 2014 em 12:57- Responder

Oi Leandro, estou com uma dúvida a respeito da CorretoraRico. Quero aplicar no tesouro direto e escolhi esta Corretorapara intermediar minha aplicação. Eu solicitei que elesenviassem para mim um Contrato assinado por eles. Diante daminha solicitação eles enviaram via e mail uma FichaCadastral escaneada contendo apenas uma rubrica/assinaturado responsável pela Rico. Essa rubrica não tem nomerelacionado a ela. Qual a segurança que eu tenho tendoapenas essa ficha cadastral???? Corro o risco deles sumiremcom meu dinheiro, após eu fazer a transferência via TED, DOCou transferência entre contas. Sem contrato assinado, quaisgarantias eu tenho??????

Leandro Ávila 9 de December de 2014 em 9:42- Responder