Embed Size (px)

Citation preview

Mercado Livre: preços, subsídios e tarifas

Fernando Cézar MaiaDIRETOR TÉCNICO E REGULATÓRIO DA

ABRADEE

2

As opiniões emitidas nesta apresentação refletem unicamente o pensamento do seu autor, não sendo de responsabilidade da ABRADEE ou de qualquer empresa a ela associada.

3

Mercado Livre: Preços, Subsídios e Tarifas

A proposição do tema está ligada a uma série de escolhas que o país vem fazendo nos últimos anos com relação ao Modelo do Setor Elétrico:

- Privado ou Estatal?

- Planejamento Centralizado Estatal ou Solução de Mercado?

- Concessões pelo maior pagamento ou pela menor tarifa?

- Mercado Livre ou Regulado?

- Tarifas reais para todos os consumidores ou subsídios cruzados?

- Tarifas pelo custo ou pelo preço?

4

Panorama: Setor de Distribuição

5

Setor de Distribuição: 64 concessionárias

Setor de Distribuição – 2006

Consumidores 58 milhões

Empregados 120 mil

Consumo Livre 61 mil GWh

Receita Bruta R$ 90 bilhões

Investimentos R$ 8 bilhões

Consumo Cativo 252 mil GWh

Encargos e Tributos R$ 34 bilhões

Índice de Atendimento 98% dos domicílios

6

ABRADEE: 89% do Mercado e 49 Associadas

7

ABRADEE: 18 Grupos Privados (35 empresas)

EletropauloAES Sul

BorboremaCataguazesCENFEnergipeSaelpa

CPEECelpeCoelbaCosern

BandeiranteEscelsaEnersul

CPFLPiratiningaRGE

AmplaCoelce

Bragantina Caiua CelpaCeltinsCematCFLONacionalParanapanema Light

Elektro

Empresas IndependentesCHESPIguaçu

Panambi

Santa MariaSulgipe

Cemar

8

ABRADEE: 9 Grupos Estatais (14 empresas)

Boa VistaCeal Ceam CepisaCeronEletroacreManaus

DME P. Caldas

9

Setor de Distribuição: Taxa de Atendimento

Fonte : IBGE / PNAD - Pesquisa Nacional por Amostra de Domicílios (A partir de 2004, inclui a área rural da Região Norte)(*) rede coletora + fossa séptica

10

Setor de Distribuição: Qualidade do Atendimento

Fonte: Aneel

Entre 1997-2006: Redução de 40% do DEC e 46% do FEC

11

Setor de Distribuição: Satisfação do Cliente (ISQP)

Tx Cresc. Anual: 1,21 p.p.ISQP - Índice da Satisfação da Qualidade Percebida, expressa o valor porcentual de clientes satisfeitos ou muito satisfeitos, a partir de 26 questões (atributos - IDATs), abrangendo 5 áreas (IDARs).

12

Privado ou Estatal?

13

Privado ou Estatal?

Alguns autores vêm sistematicamente associando a privatização como sendo a principal causa dos males hoje enfrentados no Setor Elétrico Brasileiro.

O modelo anterior a 1995, predominantemente estatal, também não foi capaz de garantir a expansão da oferta e evitar racionamentos:

- Nordeste 1987

- Manaus 1997

- Sudeste, Norte e Nordeste 2001

14

Privado ou Estatal?

- “A energia não aportada ao sistema devido à combinação do atraso de geração programada e à não implementação de novas usinas previstas para o período teria evitado o racionamento em 2001.” (Relatório Kelman)

- Dentre os atrasos de obras destacam-se: Porto Primavera, Angra II e o terceiro circuito de transmissão de Itaipu, todos de empresas estatais.

- “A não implementação de obras responde por quase dois terços da energia não aportada, sendo o fator predominante para a ocorrência da crise de suprimento.” (Relatório Kelman)

- Dentre as obras não implementadas destacam-se os projetos do PPT, na sua maioria da iniciativa privada ou dessa em parceria com estatais.

- “O fator principal para o insucesso das iniciativas governamentais para amenizar a crise, em particular o PPT, foi a ineficácia da gestão intragovernamental. Houve falhas de percepção da real gravidade do problema e de coordenação, comunicação e controle.” (Relatório Kelman)

15

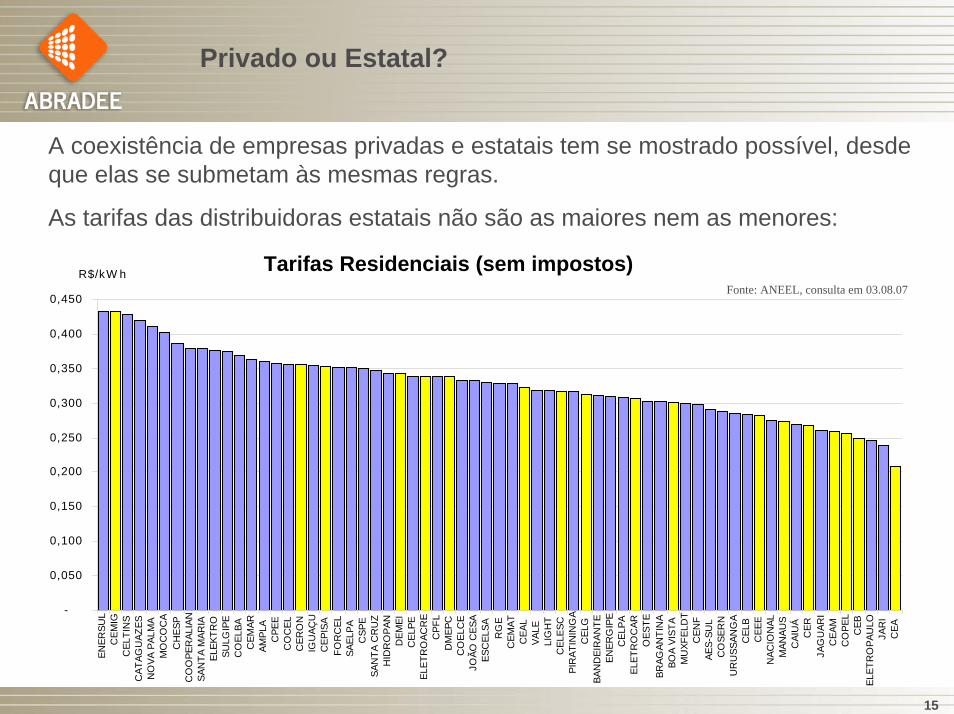

Privado ou Estatal?

A coexistência de empresas privadas e estatais tem se mostrado possível, desde que elas se submetam às mesmas regras.

As tarifas das distribuidoras estatais não são as maiores nem as menores:

Tarifas Residenciais em 03.08.07

-

0,050

0,100

0,150

0,200

0,250

0,300

0,350

0,400

0,450

ENER

SUL

CEM

IGC

ELTI

NS

CAT

AGU

AZES

NO

VA P

ALM

AM

OC

OC

AC

HES

P C

OO

PER

ALIA

NSA

NTA

MAR

IAEL

EKTR

O

SULG

IPE

CO

ELBA

C

EMAR

AMPL

A C

PEE

CO

CEL

C

ERO

N

IGU

AÇU

CEP

ISA

FOR

CEL

SA

ELPA

C

SPE

SAN

TA C

RU

ZH

IDR

OPA

N

DEM

EI

CEL

PE

ELET

RO

ACR

E C

PFL

DM

EPC

C

OEL

CE

JOÃO

CES

AES

CEL

SA

RG

E C

EMAT

CEA

L VA

LE

LIG

HT

CEL

ESC

PI

RAT

ININ

GA

CEL

G

BAN

DEI

RAN

TE

ENER

GIP

E C

ELPA

ELET

RO

CAR

O

ESTE

BRAG

ANTI

NA

BOA

VIST

AM

UXF

ELD

TC

ENF

AES-

SUL

CO

SER

N

UR

USS

ANG

AC

ELB

CEE

E N

ACIO

NAL

MAN

AUS

CAI

UÁ

CER

JA

GU

ARI

CEA

M

CO

PEL

CEB

ELET

RO

PAU

LO

JAR

I C

EA

R$/kW hFonte: ANEEL, consulta em 03.08.07

Tarifas Residenciais (sem impostos)

16

Privado ou Estatal?

Também sob a ótica dos consumidores não há uma preferência pela natureza do capital da concessionária.

No Prêmio Abradee 2007 – Avaliação pelo Cliente, baseado em pesquisa realizada pelo Vox Populi em mar/2007, com cerca de 40 mil entrevistas, entre as finalistas haviam duas distribuidoras estatais e duas privadas:

17

Planejamento Central ou Solução de Mercado?

18

Planejamento: Central ou Solução de Mercado

“O fantasma do apagão energético surgiu como decorrência das profundas mudanças institucionais introduzidas nos mercados energéticos para adequá-los aos movimentos de liberalização e de financeirização dos mercados, deslanchados a partir do final do século passado.” (Oliveira e Losekann, OESP, 31.07.07, p.A2) (grifos nossos)

- A falta de estudos de inventário e de viabilidade está mais associada àConstituição Federal de 1988 (art.175) e à falta de regulamentação pelo Congresso Nacional durante sete anos (1988 a 1995) do que com asprivatizações realizadas no período 1995/2000.

- As empresas estatais, federais e estaduais, perderam em 1988 o incentivo para a realização de estudos de inventário e viabilidade de novas hidrelétricas uma vez que se deparavam com uma lacuna regulatória e uma grande incerteza quanto ao retorno dos investimentos.

- A interrupção da função de planejamento no período 1996 a 2004 não se relaciona diretamente com a privatização, mas sim com uma decisão governamental para a qual não encontramos explicações. Talvez por uma crença demasiadamente forte na capacidade do mercado em encontrar soluções.

19

Planejamento: Central ou Solução de Mercado

A “financeirização” era necessária mesmo que não tivesse havido a privatização. As empresas estatais necessitariam buscar financiamentos da mesma forma que as empresas privadas (sem aval governamental).

A “liberalização” do mercado ou a introdução da competição nos segmentos de geração e comercialização foi a principal razão das significativas mudanças institucionais e tem como objetivo a busca da eficiência de gestão e a modicidade tarifária.

De acordo com o art. 174 da Constituição Federal: “Como agente normativo e regulador da atividade econômica, o Estado exercerá, na forma da lei, as funções de fiscalização, incentivo e planejamento, sendo este determinante para o setor público e indicativo para o setor privado.”

Em momento algum a função de planejamento do Setor Elétrico poderia ter sido abandonada pelo Governo.

20

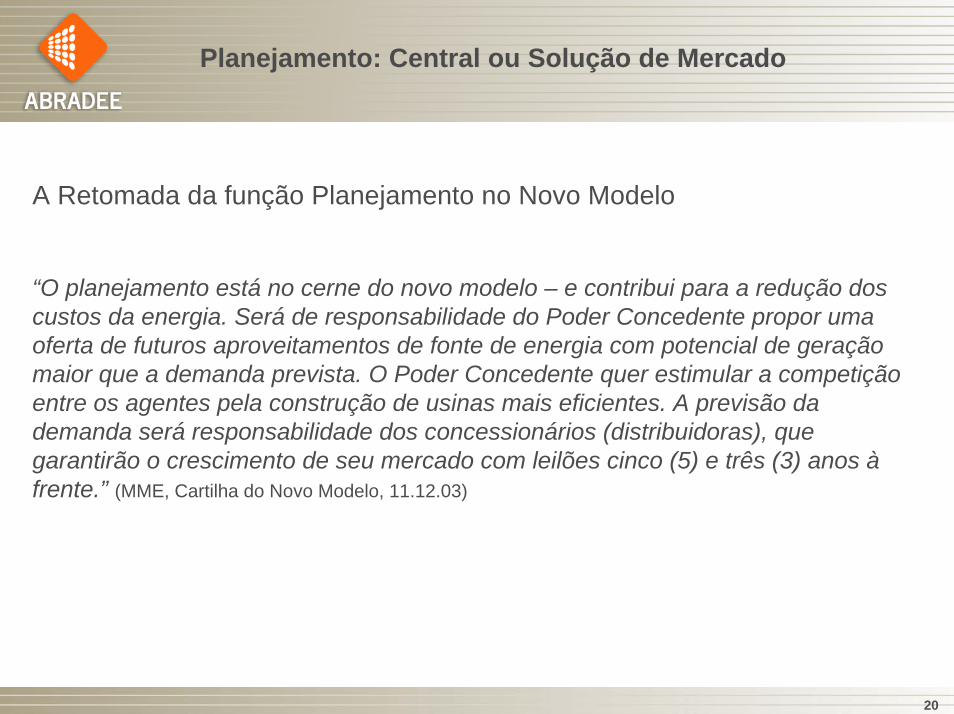

Planejamento: Central ou Solução de Mercado

A Retomada da função Planejamento no Novo Modelo

“O planejamento está no cerne do novo modelo – e contribui para a redução dos custos da energia. Será de responsabilidade do Poder Concedente propor uma oferta de futuros aproveitamentos de fonte de energia com potencial de geração maior que a demanda prevista. O Poder Concedente quer estimular a competição entre os agentes pela construção de usinas mais eficientes. A previsão da demanda será responsabilidade dos concessionários (distribuidoras), que garantirão o crescimento de seu mercado com leilões cinco (5) e três (3) anos àfrente.” (MME, Cartilha do Novo Modelo, 11.12.03)

21

Planejamento: Central ou Solução de Mercado

A Contestação do Planejamento“A contestação técnica será conduzida pela EPE e se dará, basicamente, por meio de mecanismos previstos para assegurar a participação dos interessados, como segue:

- agentes setoriais, por intermédio de, por exemplo, câmaras técnicas temáticas e

- demais agentes da sociedade, por meio de eventos públicos (por exemplo: audiências públicas, seminários, workshops) organizados para contestação técnica ou audiências públicas.

No processo de contestação, deverá ser garantido o acesso público às informações utilizadas na elaboração dos planos, sendo o custo de participação assumido pelos interessados.

A contestação técnica da metodologia e dos critérios aplicados nos estudos de planejamento será feita por meio de audiência pública após a qual os Procedimentos de Planejamento do Setor Elétrico serão homologados pela ANEEL. Uma vez aprovados, tais procedimentos não serão objeto de contestação a cada ciclo.” (MME, Modelo Institucional do Setor Elétrico, 11.12.2003) (grifo nosso)

22

Mercado Livre ou Regulado?

23

“Neste sentido, e a título de conclusão, os resultados do leilão de energia nova de A-3 confirmam a consolidação definitiva do atual modelo, do seu marcoregulatório que, em última instância tem como meta a expansão da oferta commodicidade tarifária. O único ponto que merece atenção e uma análise mais sistemática é o comportamento do mercado livre. Suas regras de funcionamento fogem à lógica dos leilões e podem se tornar um foco de instabilidade dado o peso desta demanda no setor elétrico e na estrutura econômica do Brasil.” (CASTRO, Nivalde; BUEN0, Daniel. Análise dos Resultados do Leilão de Novos Empreendimentos de Energia, 30 de julho de 2007) (grifo nosso)

24

Mercado Livre ou Regulado?

Que razões podem existir para que o preço da energia no mercado livre possa ser inferior ao preço (tarifa) no mercado regulado?

Fonte: Roberto Castro, 8o Encontro de Negócios, CIESP, SP, 20.06.07

25

Mercado Livre ou Regulado?

Evolução do número de Consumidores Livres

34

148

206

291

361377 379

398417

434450 455 466

496 501519 519 531

548 554 566 571 580595

613 624 627643

0

100

200

300

400

500

600

700

2004

jan/

05

fev/

05

mar

/05

abr/0

5

mai

/05

jun/

05

jul/0

5

ago/

05

set/0

5

out/0

5

nov/

05

dez/

05

jan/

06

fev/

06

mar

/06

abr/0

6

mai

/06

jun/

06

jul/0

6

ago/

06

set/0

6

out/0

6

nov/

06

dez/

06

jan/

07

fev/

07

mar

/07

Evolução do número de consumidores livres

26

Mercado Livre ou Regulado?

Que razões podem existir para que o preço da energia no mercado livre possa ser inferior ao preço (tarifa) no mercado regulado?

- Circunstância de sobra de energia assegurada (2004 a 2007)

- Possibilidade de contratação ex-post (PLD + 15%)

- RTE (7,9%)

- Itaipu

- Contratos Bilaterais anteriores à Lei 10.848/2004

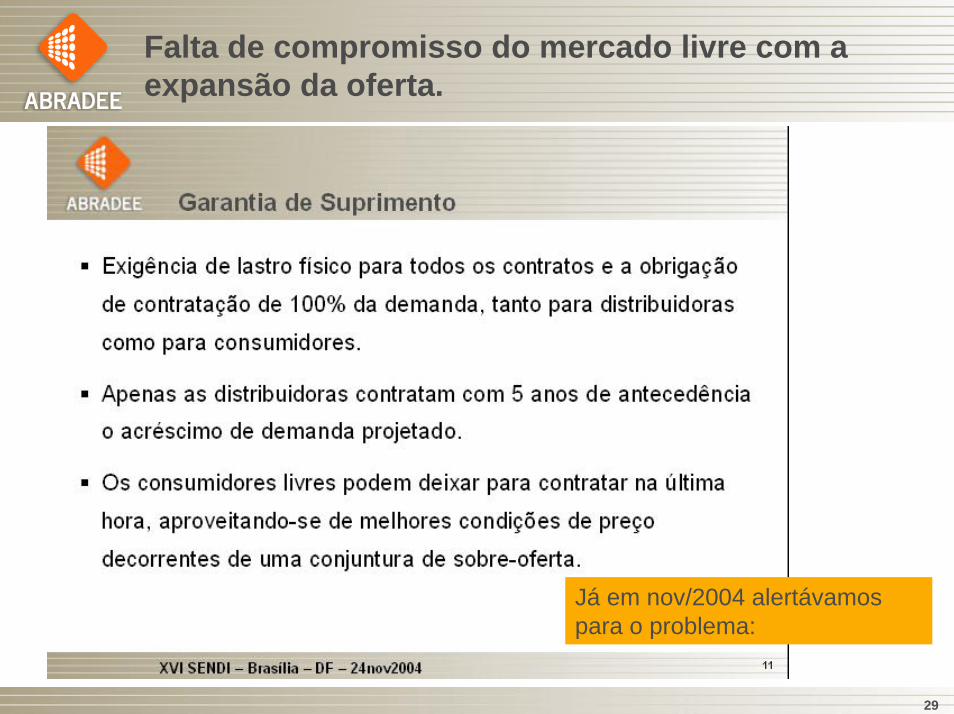

- Falta de compromisso do mercado livre com a expansão da oferta.

27

Mercado Livre ou Regulado?

Que razões podem existir para que o preço da energia no mercado livre possa ser inferior ao preço (tarifa) no mercado regulado?

Tendência:

- Sobra de energia assegurada se esgota em 2007

- PLD crescente a partir de 2007

- Encerramento do prazo de cobrança da RTE em várias distribuidoras

- Itaipu com dólar em torno de R$ 2,00 tem custo em torno de R$ 100,00/MWh, tendo efeito neutro no “mix” das distribuidoras

- Contratos Bilaterais anteriores à Lei 10.848/2004 apresentam preços compatíveis com os CCEAR de energia nova.

28

Mercado Livre ou Regulado?

Que razões podem existir para que o preço da energia no mercado livre possa ser inferior ao preço (tarifa) no mercado regulado?

Tendência

Fonte: Roberto Castro, 8o Encontro de Negócios, CIESP, SP, 20.06.07

29

Falta de compromisso do mercado livre com a expansão da oferta.

Já em nov/2004 alertávamos para o problema:

30

Falta de compromisso do mercado livre com a expansão da oferta.

Supondo uma participação dos consumidores livres em 20% do mercado e uma taxa de crescimento da ordem de 5% ªª, poderemos chegar em 5 anos a um volume da ordem de 5% da demanda total sem lastro físico, afetando o atendimento de todos os consumidores.

102 20

A A + 5

80 102

20 6 5% do mercado,

correspondente à expansão dos cons. livres, pode ficar sem lastro físico.

31

Falta de compromisso do mercado livre com a expansão da oferta.

Fonte: Patrícia Arce, 8o Encontro de Negócios, CIESP, SP, 20.06.07

A questão é: quando se encerram esses contratos?

32

Falta de compromisso do mercado livre com a expansão da oferta.

Fonte: Patrícia Arce, 8o Encontro de Negócios, CIESP, SP, 20.06.07

33

Falta de compromisso do mercado livre com a expansão da oferta.

Fonte: Renato Volponi, 8o Encontro de Negócios, CIESP, SP, 20.06.07

É necessário impor aos consumidores livres a obrigação de contratação prévia.

A cada ano, o consumidor livre deveria fazer a opção entre assinar o compromisso de retorno ao ACR no prazo de 5 anos ou comprovar junto à ANEEL a contratação de energia para o ano A+5 no montante equivalente a sua carga e à sua expansão prevista.

34

Falta de compromisso do mercado livre com a expansão da oferta.

Já se observam contratos antecipados no mercado livre:CESP – NORSKE Jan/2013 a Dez/2025 140 MWmedCESP – Anglo American Jan/2012 a Dez/2021 157,5 MWmedCESP – Iguaçu Comercializadora Jan/2013 a Dez/2022 300 MWmedCESP – Tradener Jan/2013 a Dez/2023 150 MWmed

Fonte: ANEEL

Qual a razão de um gerador preferir vender a energia a um comercializador ao invés de vender ao conjunto de distribuidoras?

A renovação dos CCEAR de energia existente, que vencem em Dez/2012 e Dez/2013, precisa ser antecipada pelas distribuidoras, caso contrário, essa energia será drenada pela expansão dos consumidores livres e não haverá tempo hábil para a sua reposição nos leilões de energia nova (A-3) e (A-5).

35

Mercado Livre na Europa

36

Situação do Mercado Livre de Energia Elétrica na Europa

País Segmentos Ano Regula Tarifas

Alemanha Todos 1998 Não

Áustria Todos 2001 Não

Espanha Todos 2003 Sim

Holanda Todos 2004 Sim

Irlanda Todos 2005 Sim

Portugal Todos 2006 Sim

Rep.Tcheca Todos 2006 Não

Reino Unido Todos 1990 Não

Noruega Todos 1995

1996

Finlândia Todos 1997 Não

2003

Não

Suécia Todos Não

Dinamarca Todos Sim

País Segmentos Ano Regula Tarifas

Grécia Exc. Resid. 2007 Sim

Hungria Exc. Resid. 2007 Sim

Lituânia Exc. Resid. 2007 Sim

Polônia Exc. Resid. 2007 Sim

Romênio Exc. Resid. 2007 Sim

Eslováquia Exc. Resid. 2007 Sim

Itália Exc. Resid. 2007 Sim

Bélgica Exc. Resid. 2007 Não

Luxemburgo Exc. Resid. 2007

2007

França Exc. Resid. 2007 Sim

2007

Não

Eslovênia Exc. Resid. Não

Letônia Exc. Resid. Sim

Fonte: ERGEG, E07-CPR-08-04, Status review on end-user price regulation, Jun07

37

Reflexões

Se o Mercado Livre é bom para os consumidores, por que manter a opção de

retorno para o ambiente regulado?

Dez países na Europa já aboliram essa opção.

Nos países que mantém a regulação de tarifas em segmentos competitivos,

mais de 90% dos consumidores preferem se manter no ambiente regulado.

Se o Mercado Livre é bom para os consumidores, por que limitar essa

oportunidade para alguns segmentos?

Doze países na Europa já abriram totalmente os seus mercados.

38

39

Subsídios

40

Como fazer com que as parcelas de custos sejam suportadas pelos consumidores corretamente?

O modelo de introdução da competição no setor elétrico criou novas figuras no quadro regulatório:

Energia

Encargos

Fio CativosLivres

forma regulada

Livres

competição

Consumidores

Geração, Autoprodução, CCEE

Transmissão (Rede Básica)Distribuição

Subsídios, Fundos setoriais, Taxas, ...

TE

TUSD

41

Consumidores Livres:Isonomia de Encargos e Subsídios

Encargos Setoriais Tributos Subsídios

Incorporados na TUSD

• ICMS• PIS• Cofins

• Baixa Renda• Inadimplência• Universalização• 50% da TUSD (F. Alt.)• Irrigação• Saneamento• Cooperativas rurais

• CCC

• CDE

• Proinfa

• RGR

• ESS

• ONS

• TFSEE

• P&D

• Ef. Energ.Impacto neutro

Não Incorporados na TUSD Ainda não muito transparente

• RTE • Itaipu

42

Principais Encargos/Subvenções 2007

CCC 2.870 milhões

CDE 2.470 milhões

RGR (distribuidoras) ~ 650 milhões

P&D e Eficiência (distribuidoras) ~ 650 milhões

Proinfa 630 milhões

ESS ~ 70 milhões

TFSEE (distribuidoras) ~ 190 milhões

Desconto na TUSD para Fontes Alternativas > 60 milhões

Desconto para Irrigação e Aqüicultura > 30 milhões

Total 7,5 bilhões

43

CDE - Situação AtualAplicações

Lei 10.438/2002

Art. 13. Fica criada a Conta de Desenvolvimento Energético – CDE, visando, dentre outros:

o desenvolvimento energético dos Estados e

a competitividade da energia produzida a partir de fontes eólica, pequenas centrais hidrelétricas, biomassa, gás natural e carvão mineral nacional, nas áreas atendidas pelos sistemas interligados,

promover a universalização do serviço de energia elétrica em todo o território nacional e

garantir recursos para atendimento à subvenção econômica destinada àmodicidade da tarifa de fornecimento de energia elétrica aos consumidores finais integrantes da Subclasse Residencial Baixa Renda

44

CDE - Situação AtualAplicações

Montantes arrecadados e previstos da CDE:

2003 2004 2005 2006 2007 2008 2009 2010Res.042/2003 Res.086/2004 Res.114/2004 Res.217/2006 Res.268/2007 Res.268/2007 Res.268/2007 Res.268/2007

uotas 1.075.957.826 1.455.412.310 1.867.948.196 2.283.384.305 2.454.541.137 2.454.541.137 2.454.541.137 2.454.541.137 P - - 16.794.876 31.830.760 140.191.482 309.139.295 381.521.057 383.296.493

- - 15.075.284 17.216.116 42.756.217 42.756.217 42.756.217 42.756.217 otal CDE 1.075.957.826 1.455.412.310 1.899.818.356 2.332.431.182 2.637.488.835 2.806.436.649 2.878.818.410 2.880.593.846

QUBMultasT

2006Total CDE 2.332.431.182 Gasoduto 20% 456.676.861 Carvão 491.134.569 Baixa Renda 1.403.478.075 Universalização ??Destinações 2.351.289.505

2007Total CDE 2.637.488.835Gasoduto 25% 613.635.284 Carvão 491.134.569 Baixa Renda 1.562.638.013Universalização ??Destinações 2.667.407.866

Previsão

(1) Fonte: Eletrobrás(2) Fonte: Despachos ANEEL

(1)(2)

45

CDE – Origem e Aplicação

N1%

NE4% CO

7%

SE67%

S 21%

Arrecadação das quotas da CDE:(Total 2007 = R$ 2.454.541.137)

Subvenção CDE Baixa renda:(Total 2007 = R$ 1.564.554.144)

N4%

NE54%

CO5%

SE25%

S12%

CDE N/NE: 1,92 R$/MWhCDE S/SE/CO: 8,74 R$/MWh

46

Situação Atual – Outros Subsídios

Subsídios Cruzados (implícitos nas tarifas dos cativos)Baixa Renda (cerca de 20% dos consumidores são suportados por subsídios cruzados)Iluminação Pública (desconto de até 50% implícito nas tarifas)Rural (desconto entre 10% e 40% implícito nas tarifas)Cooperativas Rurais (desconto de até 65% implícito nas tarifas)Água, esgoto e saneamento (desconto de 15% implícito nas tarifas)

Subsídios definidos em Lei, sem fonte de recursos, recaindo sobre os demais consumidores (livres e cativos)Irrigação e aqüiculturaDesconto na tarifa de uso das fontes alternativas

47

Desconto na TUSD

HistóricoA Lei 10.438/2002 instituiu um desconto de no mínimo 50% nas tarifas de uso dos sistemas de distribuição e transmissão, na produção e no consumo, para a energia das fontes alternativas

Situação AtualO desconto representa cerca de 50 a 60 R$/MWhAs fontes alternativas (PCH e Biomassa) são competitivas a preços da ordem de R$ 120 / MWh, sem a necessidade de qualquer subsídio.O desconto na TUSD representa sobre-remuneração para essas fontes e custos para os demais consumidores.

48

Desconto na TUSD

Subsídio pago pelos demais consumidores

Aumento da competitividade das fontes incentivadas

49

Desconto na TUSD

Situação AtualEstima-se que o montante anual do subsídio representado pelo desconto na TUSD chega a R$ 240 milhões de reais O benefício é absorvido por cerca de 100 geradores de energia a partir de fonte alternativa (PCH e Biomassa) e por cerca de 300 consumidores que contratam essa energia.

Desconto TUSDBaixa Renda

R$ 240 milhões de ônus nas tarifas

R$ 1.560 milhões da CDE

400 agentes beneficiados

14 milhões de consumidores

50

Reflexões Finais

51

Reflexões Finais

Desafio: Prover condições para a expansão da ofertaBrasil - Sistema Interligado

Demanda de Energia x EA - GWmédio

0

10

20

30

40

50

60

70

80

90

GW

méd

io

Dem 48,6 51,2 53,7 56,4 59,0 61,7 65,7 68,7 71,8 75,5 79,3EA 53,3 52,1 55,5 58,3 60,6 64,2 68,7 72,5 78,2 82,9 85,3EA-Dem 4,7 0,9 1,8 2,0 1,6 2,6 3,0 3,8 6,4 7,3 6,1%Dem 9,7% 1,8% 3,4% 3,5% 2,6% 4,2% 4,6% 5,6% 8,9% 9,7% 7,6%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de janeiro e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de janeiro e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de janeiro e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de janeiro e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2007 = média entre os meses de maio e dezembro de 2007.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2006 = média entre os meses de maio e dezembro de 2006.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2006 = média entre os meses de maio e dezembro de 2006.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2006 = média entre os meses de maio e dezembro de 2006.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2006 = média entre os meses de maio e dezembro de 2006.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2006 = média entre os meses de maio e dezembro de 2006.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2006 = média entre os meses de maio e dezembro de 2006.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2006 = média entre os meses de maio e dezembro de 2006.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2006 = média entre os meses de maio e dezembro de 2006.1 - Dem = Requisito de Energia, incluindo as demandas da ANDE, bombas da Light e consumo de Itaipu.2 - Requisito de Energia e Energia Assegurada de 2006 = média entre os meses de maio e dezembro de 2006.

Para que se mantenha o risco de déficit abaixo de 5% e o CME em 140,00 R$/MWh é preciso uma sobra de lastro superior a 5%.

Quem irá contratá-la?

52

Migração de Consumidores para a Rede Básica

REDE BÁSICA

138 kV

Redes média e baixa tensão

Migração para Rede Básica

Os cons. Livres estão pressionando pelo direito de construir suas próprias redes => Contestação do Monopólio Natural

Ao emitir o Dec. 5.597/2005, o Governo quebrou o equilíbrio da atual estrutura tarifária, colocando em risco as atuais concessões.

Os demais consumidores (livres e cativos) arcarão com custos mais elevados.

Negar o monopólio natural contraria a racionalidade econômica e eleva o custo Brasil.

53

Mercado Livre: Preços, Subsídios e Tarifas

COMPROMISSO DAS DISTRIBUIDORAS COM A EXPANSÃO

CONTRATAÇÃO DE LONGO PRAZO

O requisito do Sistema Interligado, nos centros de gravidade dossubmercados, previsto para 2010, é da ordem de 60.000 MWmédios

Se considerarmos mantidas as proporções atuais, 80% dessa carga é de responsabilidade das distribuidoras.

Cerca de 30 % dessa carga (15 mil MWmed) está contratada pelas distribuidora por meio de CCEAR de energia nova, de 15 ou 30 anos, ou pelas cotas de Itaipu. Outros 30 % estão contratados por meio de contratos bilaterais anteriores à Lei 10.848/2004, boa parte deles são também contratos de longo prazo (30 anos).

Este percentual tende a crescer à medida que se realizem novos leilões de energia nova.

54

Mercado Livre: Preços, Subsídios e Tarifas

Na hipótese de ampliação do Mercado Livre:

• Quem honrará os compromissos assumidos pelas distribuidoras com os geradores de energia nova e com a energia de Itaipu?

• Quem suportará os subsídios cruzados hoje embutidos nas tarifas dos consumidores cativos?

• Como serão dadas as condições de financiabilidade para a expansão da oferta?

55

Consumidores Livres: Como fica a competição?

Para que a competição seja justa é necessário:

Concluir o processo de realinhamento tarifário

Alocar os encargos setoriais (RTE e Itaipu) a todos os consumidores, livres e regulados

Explicitar os subsídios cruzados e alocá-los a todos os consumidores, livres e regulados

Equacionar a contratação de longo prazo com o mercado livre

A competição deverá ser unicamente pelo preço da energia, considerando também os serviços associados e o relacionamento, mas nunca calcada em subsídios e privilégios.

56

Fim