Embed Size (px)

Citation preview

18/05/2017

1

Curso de Avaliação Imobiliária certificado pela CMC

MÉTODO COMPARATIVO

Vítor Reis, MRICS [email protected] – 4ª Ed.

1. Imobiliário como veículo de investimento2. Finalidades da avaliação imobiliária3. Processos de avaliação4. Taxas e a avaliação imobiliária5. Risco e a avaliação imobiliária6. Tipos de métodos7. Método do Rendimento (Income Approach)7.1 Método de capitalização direta7.2 Desconto cash flow (DCF)8. Bem imobiliário como investimento

MÉTODO DO RENDIMENTO

18/05/2017

2

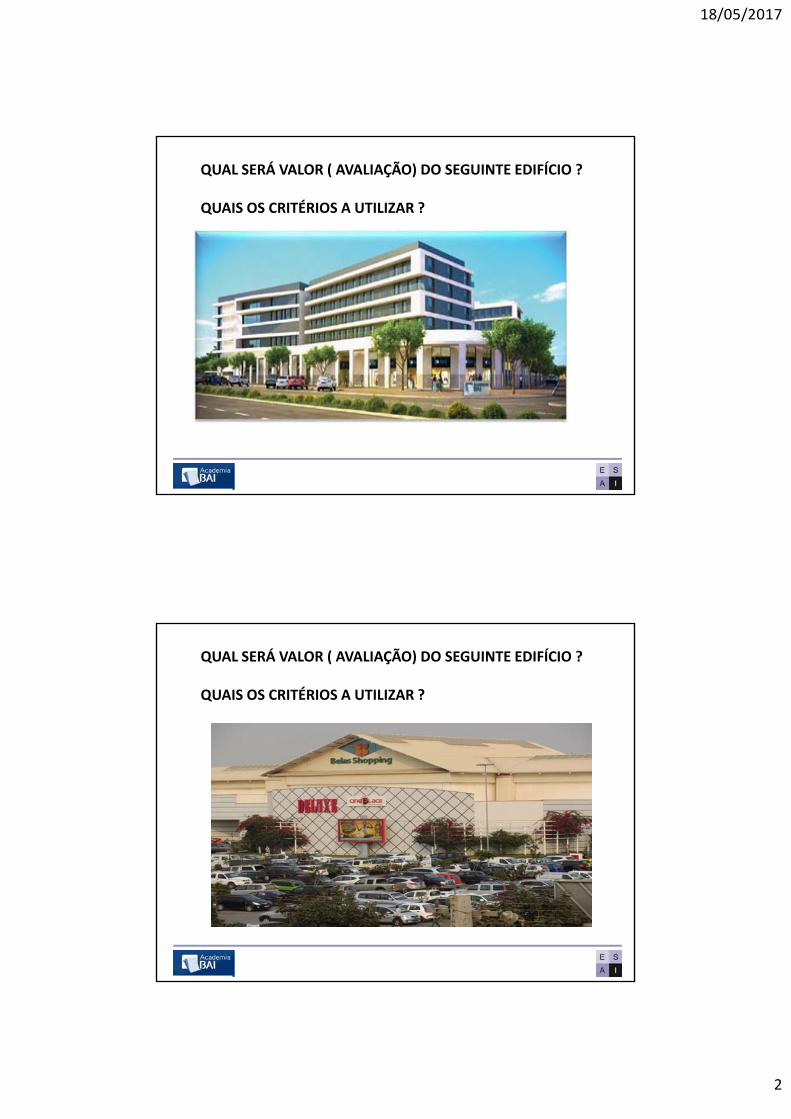

QUAL SERÁ VALOR ( AVALIAÇÃO) DO SEGUINTE EDIFÍCIO ?

QUAIS OS CRITÉRIOS A UTILIZAR ?

QUAL SERÁ VALOR ( AVALIAÇÃO) DO SEGUINTE EDIFÍCIO ?

QUAIS OS CRITÉRIOS A UTILIZAR ?

18/05/2017

3

QUAL SERÁ VALOR ( AVALIAÇÃO) DO SEGUINTE EDIFÍCIO ?

QUAIS OS CRITÉRIOS A UTILIZAR ?

Prédio com 7 andares com 42 frações

Fonte: BNA 16‐06‐2015 BNA 03‐04‐2017

18/05/2017

4

1. Imobiliário como veículo de investimento

O imobiliário compete com outros tipos de investimentos paracaptar o capital dos investidores

Objetivo principal dos investidores é aumentar o capital investido

O investidor tenta tambémminimizar o risco

O investidor não pagará mais por um imóvel do que lhe custariacomprar um investimento alternativo(Princípio da substituição)

Investimento alternativo é a quele que oferece os mesmos retornoe risco que o imóvel em análise (Princípio da substituição)

MÉTODO DO RENDIMENTO

1. Imobiliário como veículo de investimento

Onde investir o capital ? Investidor faz perguntas ?

Qual o custo do investimento?

Quando terei o retorno?

Quais são os riscos?

Recorro a capital alheio ?

Qual a liquidez dos imoveis ?

Qual o retorno de um investimento imobiliário comparado com

outros investimentos com riscos similares?

Vantagens fiscais (FII) Administração requerida

MÉTODO DO RENDIMENTO

18/05/2017

5

1. Imobiliário como investimento

Ao avaliar imobiliário considerado como investimento devemos considerar dois tipos de retorno:

Retorno no investimento = Rendimento Periódico

Retorno do investimento = Apreciação do Capital

MÉTODO DO RENDIMENTO

1. Imobiliário como investimento – Liquidez

Liquidez refere‐se à facilidade de converter o investimento emdinheiro vivo

Investimentos altamente líquidos convertem‐se em dinheiromais facilmente, logo o investidor espera um retorno (desconto)mais baixo que pretenderia para um investimento que leva maistempo, ou é mais difícil, a converter

MÉTODO DO RENDIMENTO

18/05/2017

6

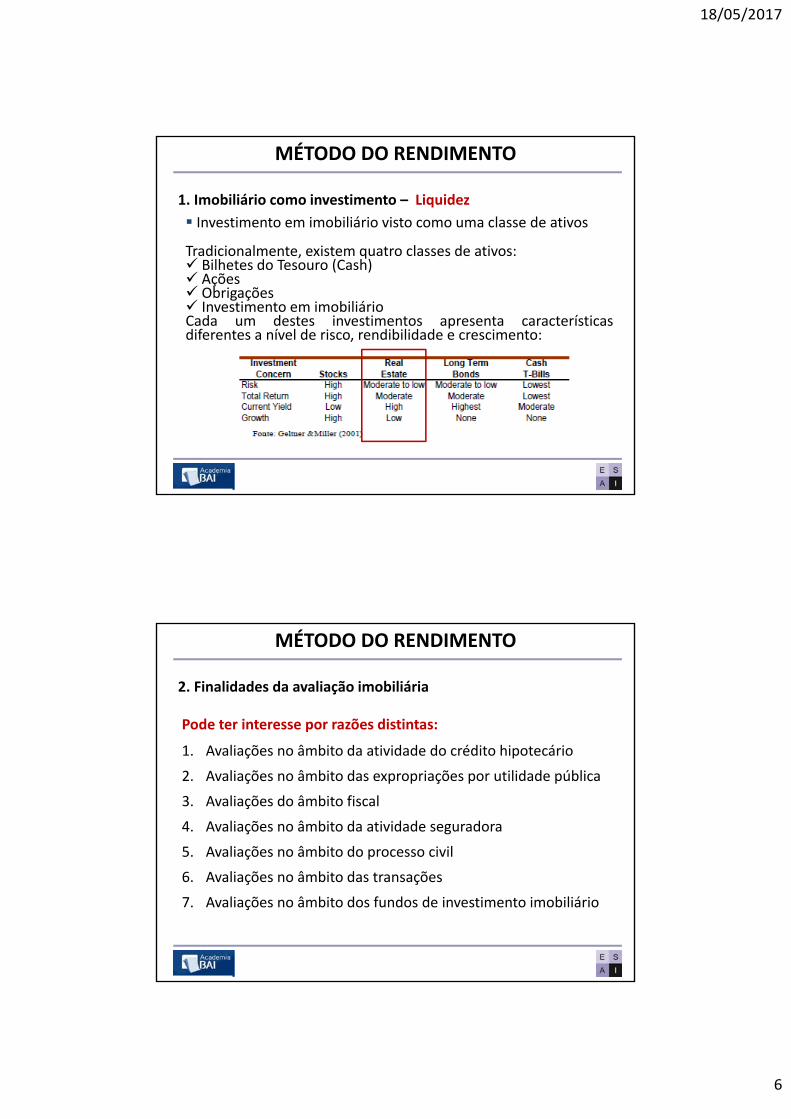

Investimento em imobiliário visto como uma classe de ativos

Tradicionalmente, existem quatro classes de ativos: Bilhetes do Tesouro (Cash) Ações Obrigações Investimento em imobiliárioCada um destes investimentos apresenta característicasdiferentes a nível de risco, rendibilidade e crescimento:

MÉTODO DO RENDIMENTO

1. Imobiliário como investimento – Liquidez

MÉTODO DO RENDIMENTO

Pode ter interesse por razões distintas:

1. Avaliações no âmbito da atividade do crédito hipotecário

2. Avaliações no âmbito das expropriações por utilidade pública

3. Avaliações do âmbito fiscal

4. Avaliações no âmbito da atividade seguradora

5. Avaliações no âmbito do processo civil

6. Avaliações no âmbito das transações

7. Avaliações no âmbito dos fundos de investimento imobiliário

2. Finalidades da avaliação imobiliária

18/05/2017

7

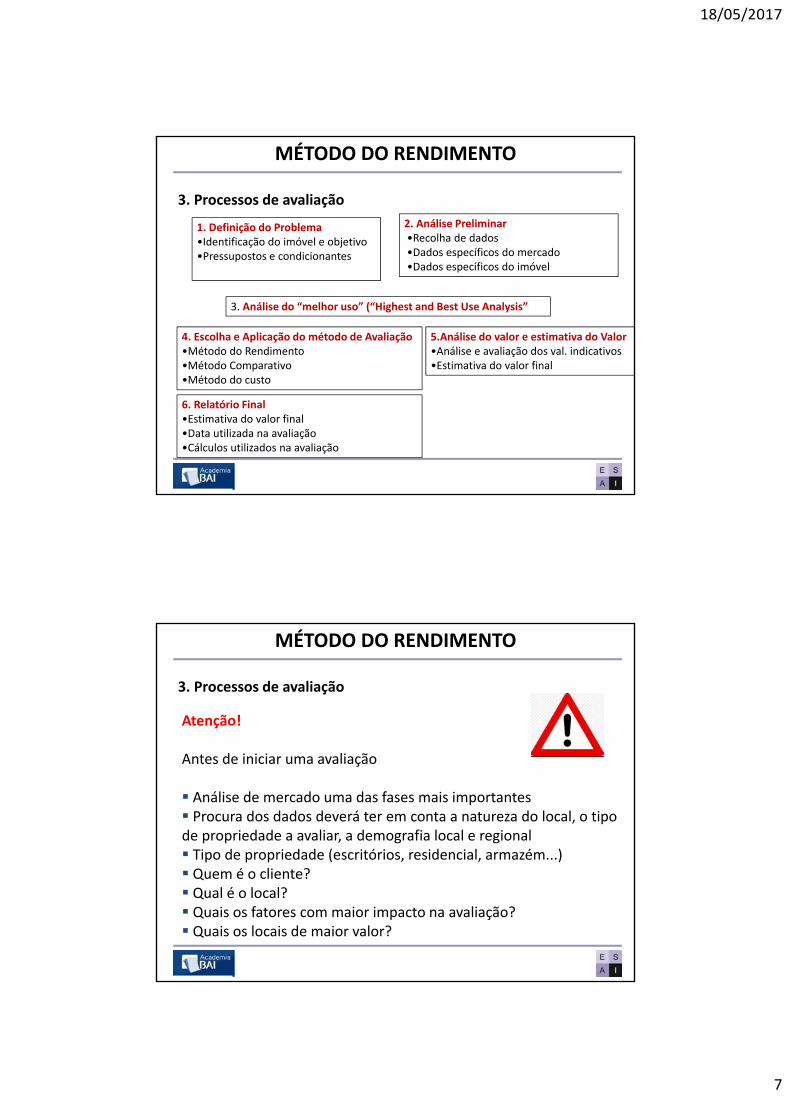

1. Definição do Problema •Identificação do imóvel e objetivo •Pressupostos e condicionantes

2. Análise Preliminar•Recolha de dados•Dados específicos do mercado•Dados específicos do imóvel

3. Análise do “melhor uso” (“Highest and Best Use Analysis”

4. Escolha e Aplicação do método de Avaliação •Método do Rendimento•Método Comparativo•Método do custo

5.Análise do valor e estimativa do Valor •Análise e avaliação dos val. indicativos•Estimativa do valor final

6. Relatório Final•Estimativa do valor final •Data utilizada na avaliação•Cálculos utilizados na avaliação

3. Processos de avaliação

MÉTODO DO RENDIMENTO

Atenção!

Antes de iniciar uma avaliação

Análise de mercado uma das fases mais importantes Procura dos dados deverá ter em conta a natureza do local, o tipode propriedade a avaliar, a demografia local e regional Tipo de propriedade (escritórios, residencial, armazém...) Quem é o cliente? Qual é o local? Quais os fatores com maior impacto na avaliação? Quais os locais de maior valor?

3. Processos de avaliação

MÉTODO DO RENDIMENTO

18/05/2017

8

4. Taxas e a avaliação imobiliária

Taxa de capitalização Taxa de atualização

MÉTODO DO RENDIMENTO

Existem um conjunto diversificado de taxas financeiras

taxas de juro, simples, taxas de juro composto, taxa, ativas, taxaspassivas, taxas postecipadas, taxas antecipadas, taxas reais,taxas nominais, taxas efetivas, taxas liquidas, taxas brutas, taxainterna de rentabilidade, taxas sem risco……………………………..

As três taxas mais importantes utilizadas na avaliação imobiliária

Taxa de atualização Taxa de capitalização Taxa interna de rentabilidade

MÉTODO DO RENDIMENTO

4. Taxas e a avaliação imobiliária

18/05/2017

9

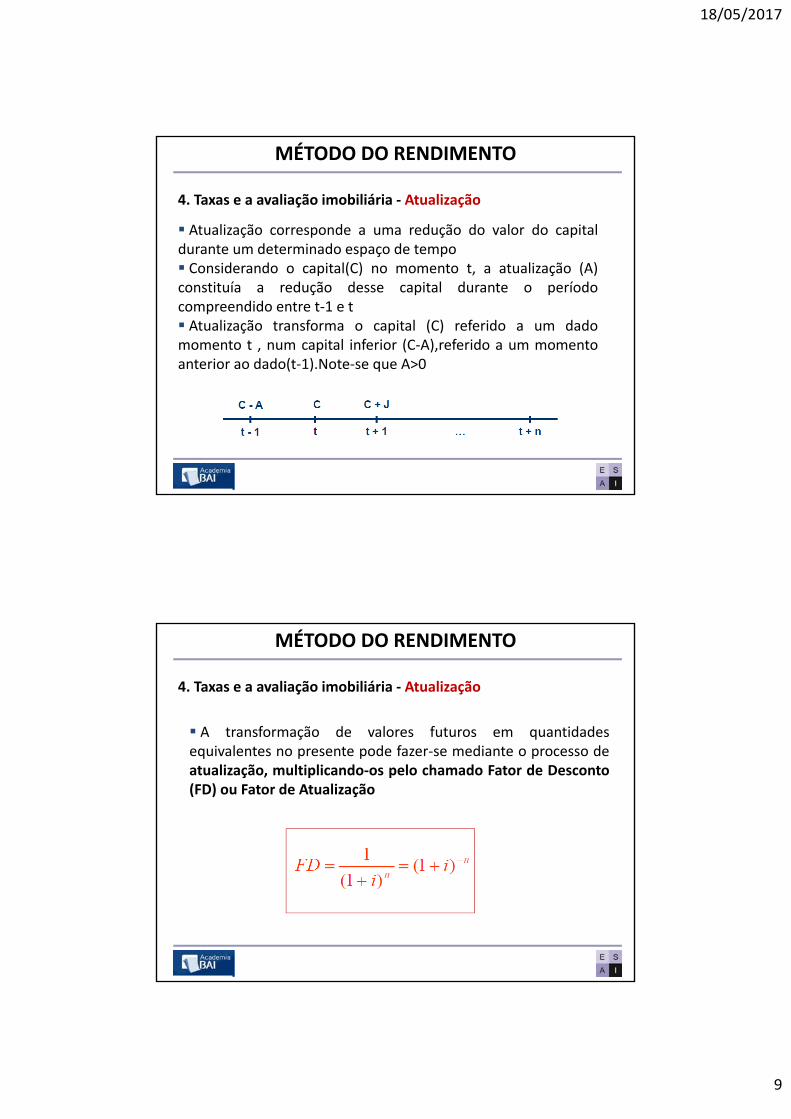

4. Taxas e a avaliação imobiliária ‐ Atualização

Atualização corresponde a uma redução do valor do capitaldurante um determinado espaço de tempo Considerando o capital(C) no momento t, a atualização (A)constituía a redução desse capital durante o períodocompreendido entre t‐1 e t Atualização transforma o capital (C) referido a um dadomomento t , num capital inferior (C‐A),referido a um momentoanterior ao dado(t‐1).Note‐se que A>0

MÉTODO DO RENDIMENTO

4. Taxas e a avaliação imobiliária ‐ Atualização

A transformação de valores futuros em quantidadesequivalentes no presente pode fazer‐se mediante o processo deatualização, multiplicando‐os pelo chamado Fator de Desconto(FD) ou Fator de Atualização

MÉTODO DO RENDIMENTO

18/05/2017

10

ExercícioSe investirmos 100 unidades de capital durante 5 anos a umataxa anual de 5%, qual o capital final?

Para respondermos a esta questão é necessário saber qual oregime de capitalização do investimento ?

Entende‐se por regime de capitalização o processo pelo qual sevai fazer a liquidação dos juros do capital aplicado ?

Os juros produzidos dependem de dois fatores: tempo e capital

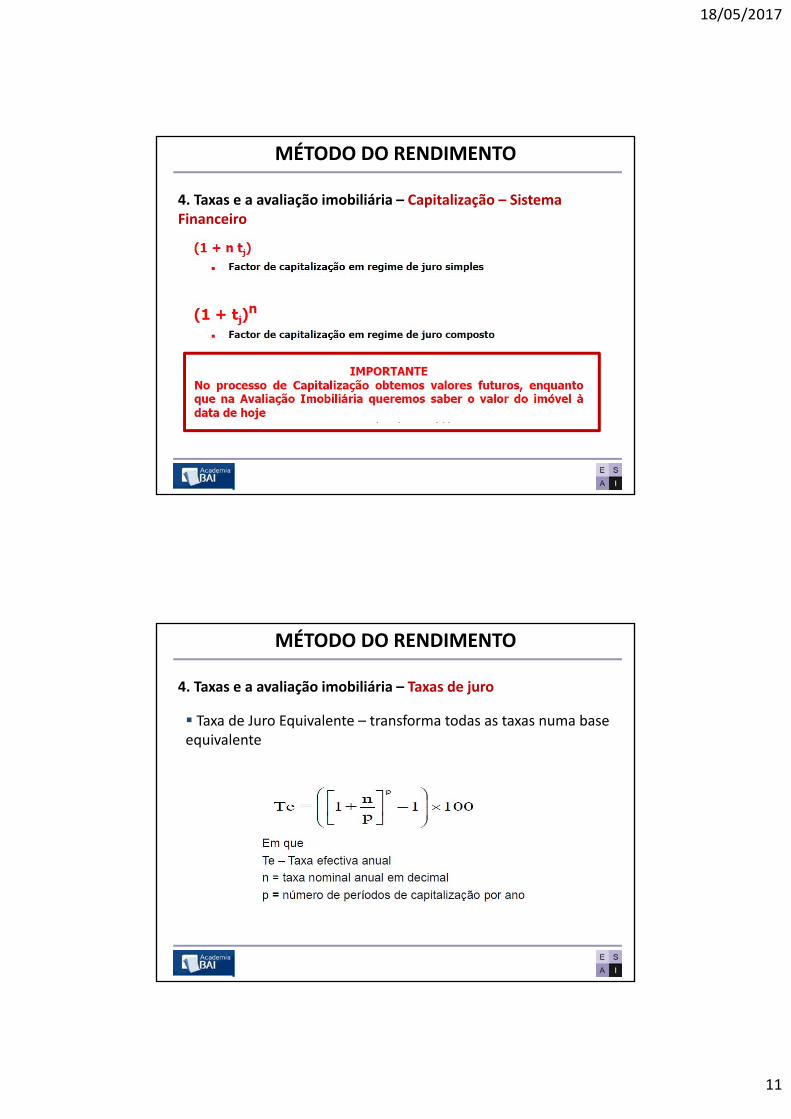

4. Taxas e a avaliação imobiliária – CapitalizaçãoExiste uma confusão entre a Capitalização Financeira e a capitalização na Avaliação Imobiliária

MÉTODO DO RENDIMENTO

Relação tempo / capital é responsável pela distinção entre dois processos de capitalização: Juros simples / Juro composto

Juro simples: processo que pressupõe que o juro é dado apenas em função do tempo ,isto é ,para o mesmo capital inicial é constante o juro produzido em cada unidade tempo

Juro composto: processo que pressupõe que o juro é dado em função do tempo e do capital, ou seja, além do capital inicial o juro vencido em cada unidade de tempo passa imediatamente a vencer juros nas unidades de tempo posteriores

4. Taxas e a avaliação imobiliária – Capitalização – Sistema Financeiro

MÉTODO DO RENDIMENTO

18/05/2017

11

MÉTODO DO RENDIMENTO

4. Taxas e a avaliação imobiliária – Capitalização – Sistema Financeiro

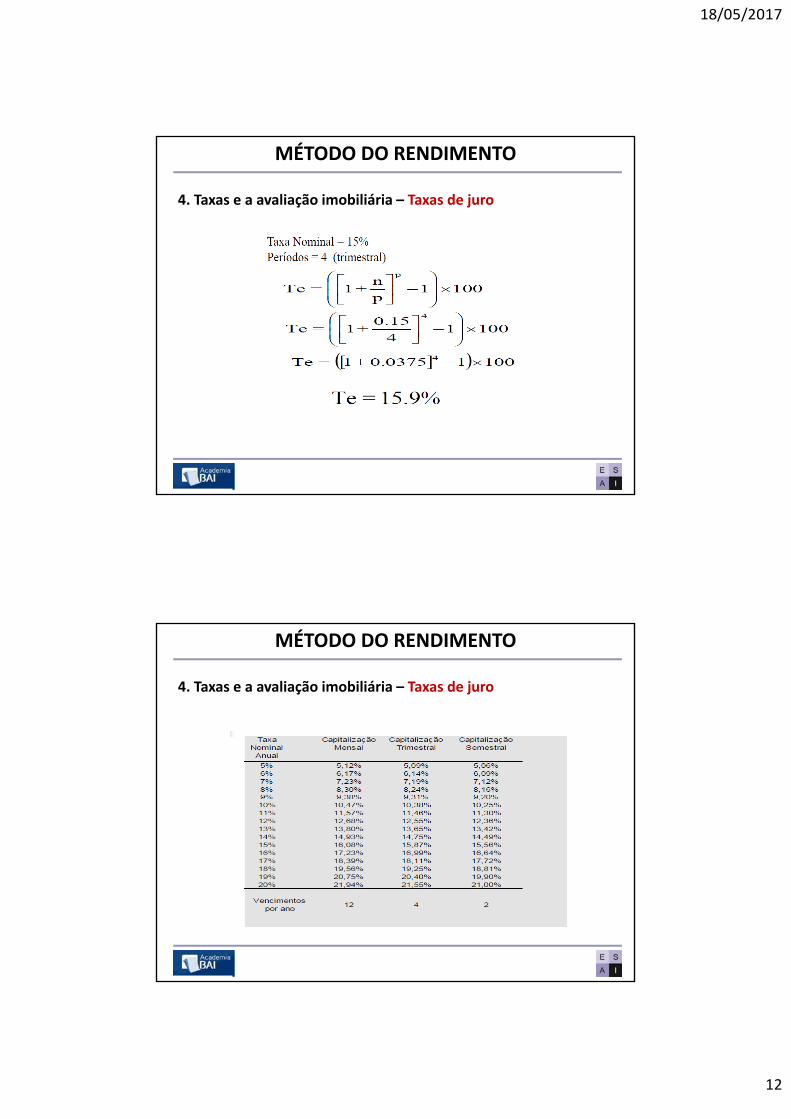

4. Taxas e a avaliação imobiliária – Taxas de juro

Taxa de Juro Equivalente – transforma todas as taxas numa base equivalente

MÉTODO DO RENDIMENTO

18/05/2017

12

4. Taxas e a avaliação imobiliária – Taxas de juro

MÉTODO DO RENDIMENTO

4. Taxas e a avaliação imobiliária – Taxas de juro

MÉTODO DO RENDIMENTO

18/05/2017

13

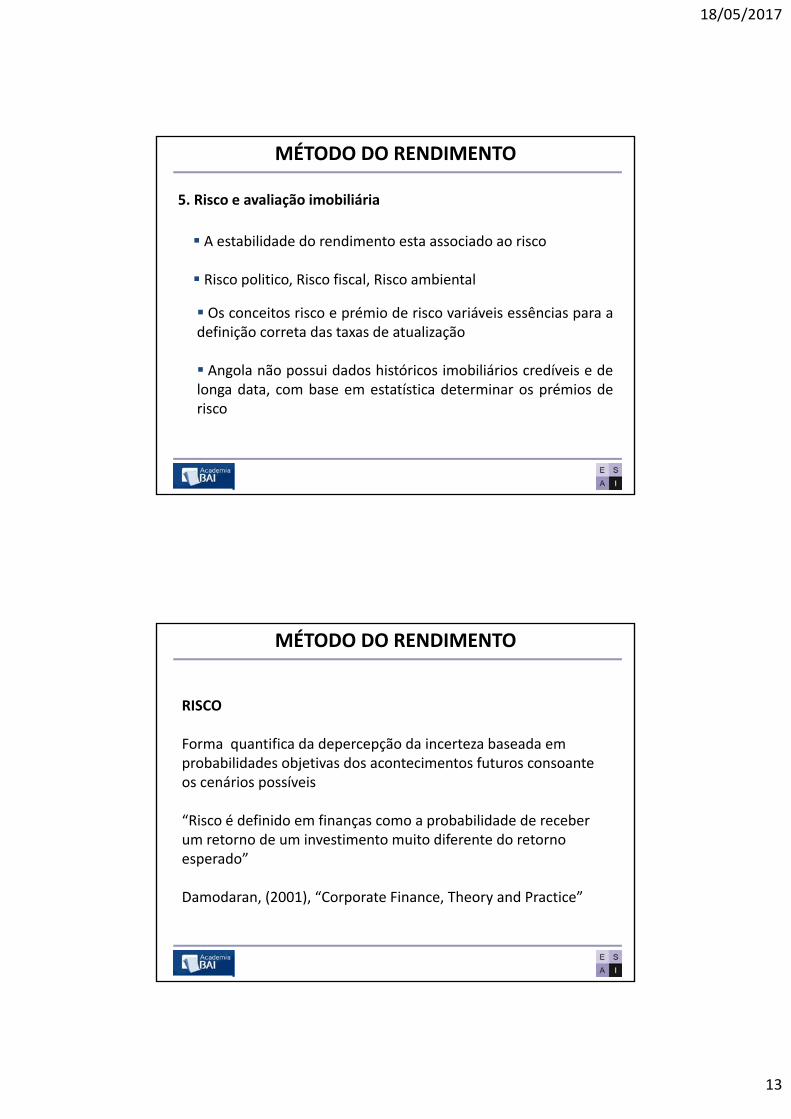

A estabilidade do rendimento esta associado ao risco

Risco politico, Risco fiscal, Risco ambiental

MÉTODO DO RENDIMENTO

5. Risco e avaliação imobiliária

Os conceitos risco e prémio de risco variáveis essências para adefinição correta das taxas de atualização

Angola não possui dados históricos imobiliários credíveis e delonga data, com base em estatística determinar os prémios derisco

RISCO

Forma quantifica da depercepção da incerteza baseada em probabilidades objetivas dos acontecimentos futuros consoante os cenários possíveis

“Risco é definido em finanças como a probabilidade de receber um retorno de um investimento muito diferente do retorno esperado”

Damodaran, (2001), “Corporate Finance, Theory and Practice”

MÉTODO DO RENDIMENTO

18/05/2017

14

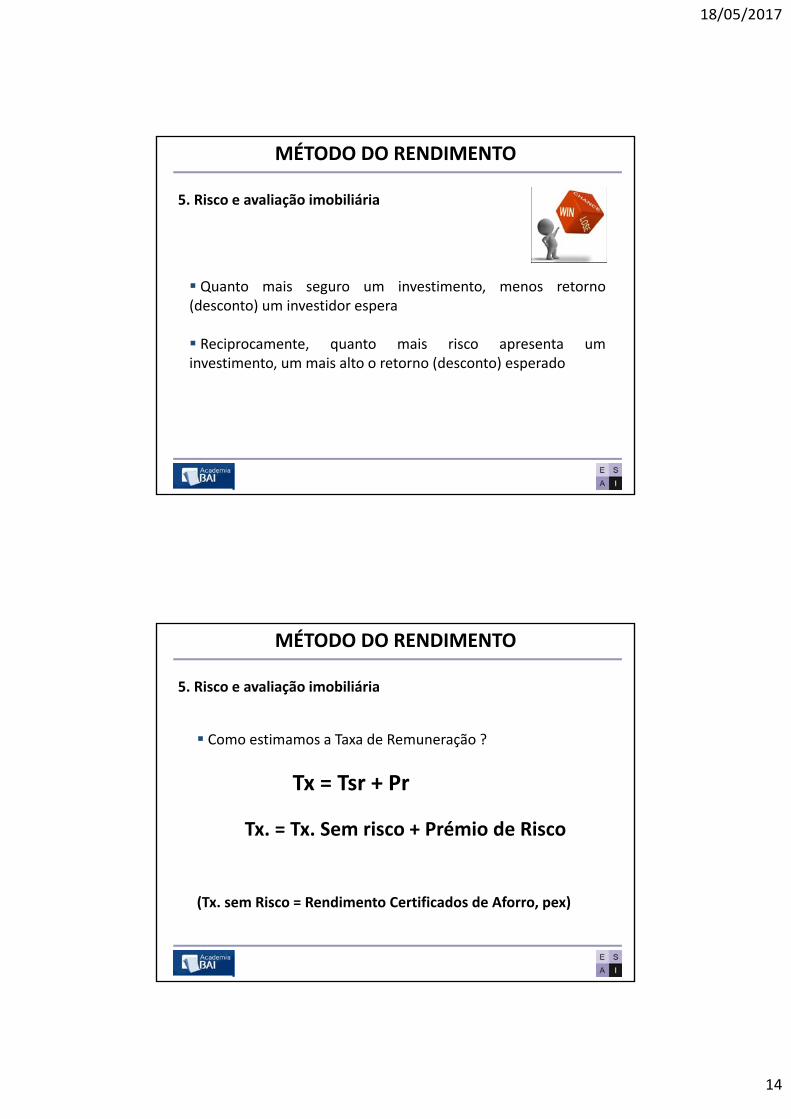

Quanto mais seguro um investimento, menos retorno(desconto) um investidor espera

Reciprocamente, quanto mais risco apresenta uminvestimento, um mais alto o retorno (desconto) esperado

MÉTODO DO RENDIMENTO

5. Risco e avaliação imobiliária

Como estimamos a Taxa de Remuneração ?

Tx = Tsr + Pr

Tx. = Tx. Sem risco + Prémio de Risco

(Tx. sem Risco = Rendimento Certificados de Aforro, pex)

5. Risco e avaliação imobiliária

MÉTODO DO RENDIMENTO

18/05/2017

15

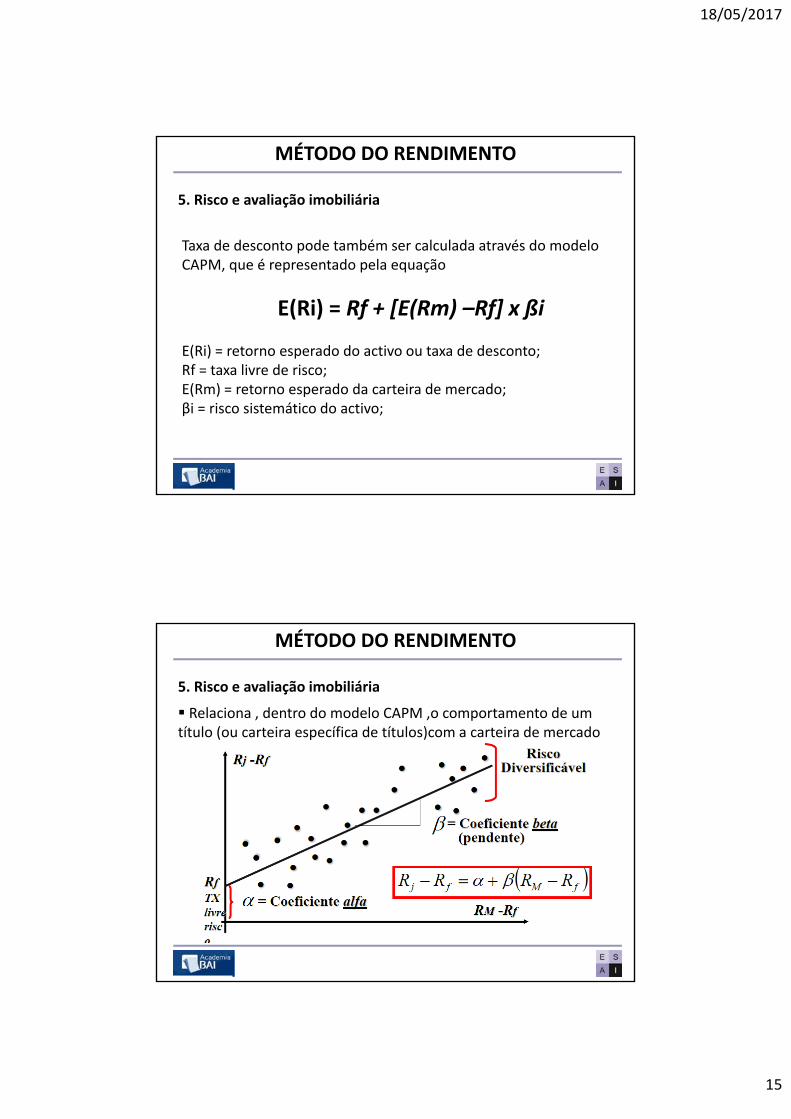

Taxa de desconto pode também ser calculada através do modelo CAPM, que é representado pela equação

E(Ri) = Rf + [E(Rm) –Rf] x ßi

E(Ri) = retorno esperado do activo ou taxa de desconto;Rf = taxa livre de risco;E(Rm) = retorno esperado da carteira de mercado;βi = risco sistemático do activo;

5. Risco e avaliação imobiliária

MÉTODO DO RENDIMENTO

5. Risco e avaliação imobiliária

Relaciona , dentro do modelo CAPM ,o comportamento de um título (ou carteira específica de títulos)com a carteira de mercado

MÉTODO DO RENDIMENTO

18/05/2017

16

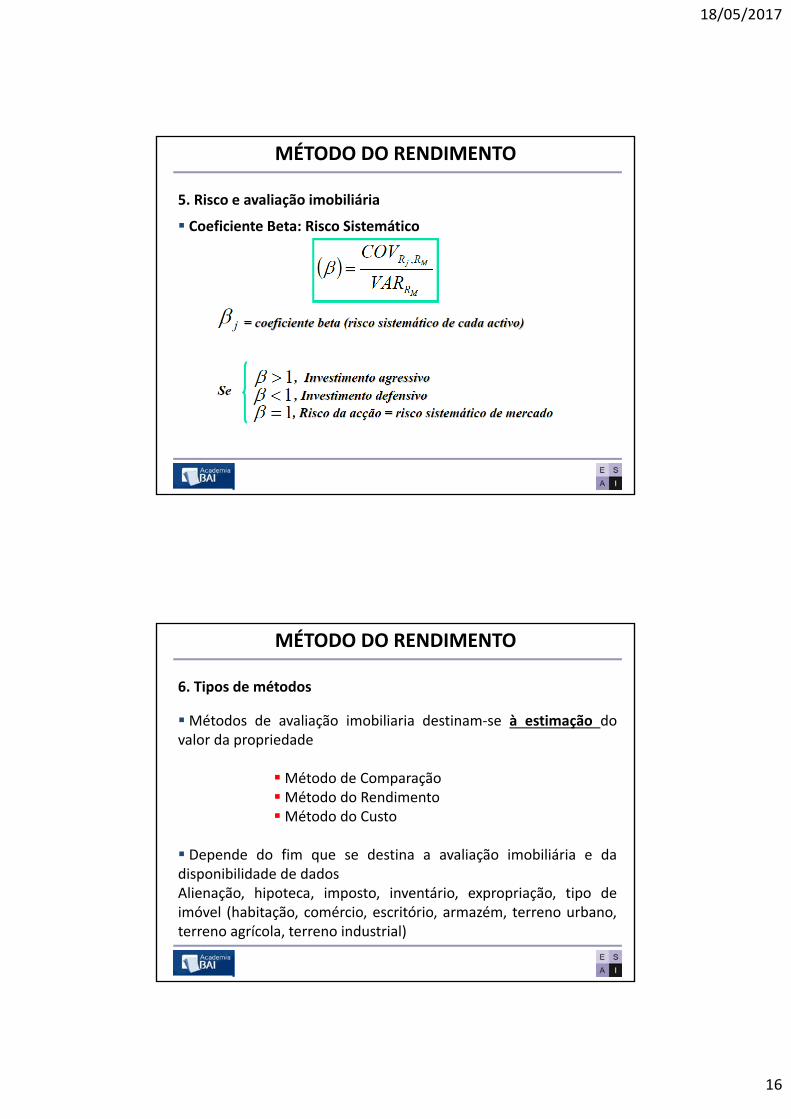

Coeficiente Beta: Risco Sistemático

5. Risco e avaliação imobiliária

MÉTODO DO RENDIMENTO

Métodos de avaliação imobiliaria destinam‐se à estimação dovalor da propriedade

Método de ComparaçãoMétodo do RendimentoMétodo do Custo

Depende do fim que se destina a avaliação imobiliária e dadisponibilidade de dadosAlienação, hipoteca, imposto, inventário, expropriação, tipo deimóvel (habitação, comércio, escritório, armazém, terreno urbano,terreno agrícola, terreno industrial)

6. Tipos de métodos

MÉTODO DO RENDIMENTO

18/05/2017

17

QUAIS SÃO OS MÉTODOS DIRETOS E INDIRETOS ?

MÉTODO DO RENDIMENTO

Onde exista mercado relativamente grande de imoveis similares,transacionadas numa base regular, será possível fazer umacomparação direta dos valores dos imóveis (método comparativo)

Onde exista mercado relativamente grande de bens similares,transacionadas numa base regular e arrendada e tida comoinvestimento (método do rendimento)

Onde o terreno tem potencial para desenvolvimento de projetoimobiliário( montante máximo que poderá ser pago pelo terreno),situação em que o motivo não seja o lucro, hospital, igrejas,cemitérios (método do custo)

6. Tipos de métodos

MÉTODO DO RENDIMENTO

18/05/2017

18

Utilizado na estimação dos valores de propriedade imobiliária,sendo especialmente adequado nas seguintes situações:

Avaliações de propriedades produtiva

Prédios urbanos (habitações, escritórios, unidades comerciais)

Prédios rústicos (vinhas, pomares, eucaliptais, pinhais, etc.)

Fixação de valores de trespasse em arrendamentos comerciais

Determinação do valor de utilização em direito de superfície

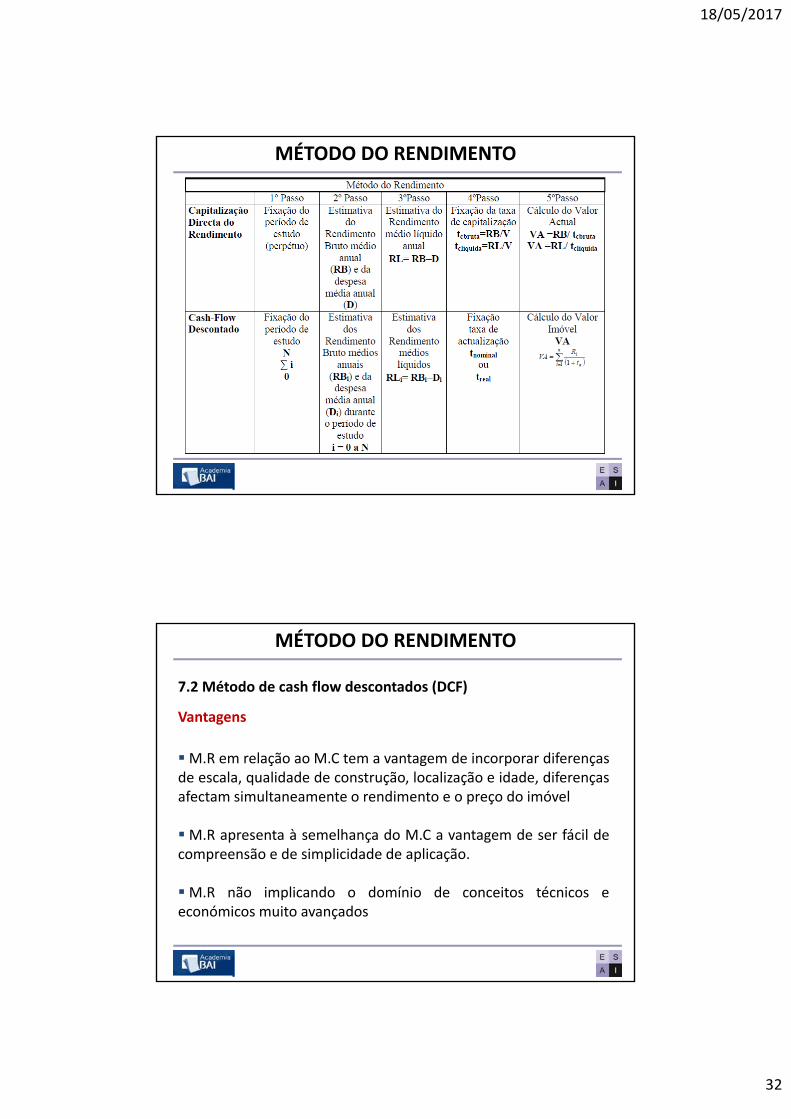

7. Método do Rendimento ( Income Approach)

MÉTODO DO RENDIMENTO

1. Estimativa dos rendimentos brutos médios esperados

2. Estimativa dos rendimentos líquidos médios proporcionados

3. Fixação da taxa de atualização ou de capitalização(conforme a abordagem escolhida)

4. Cálculo do valor da propriedade em avaliação

Avaliação com recurso a esta metodologia engloba basicamente os seguintes passos:

7. Método do Rendimento ( Income Approach)

MÉTODO DO RENDIMENTO

18/05/2017

19

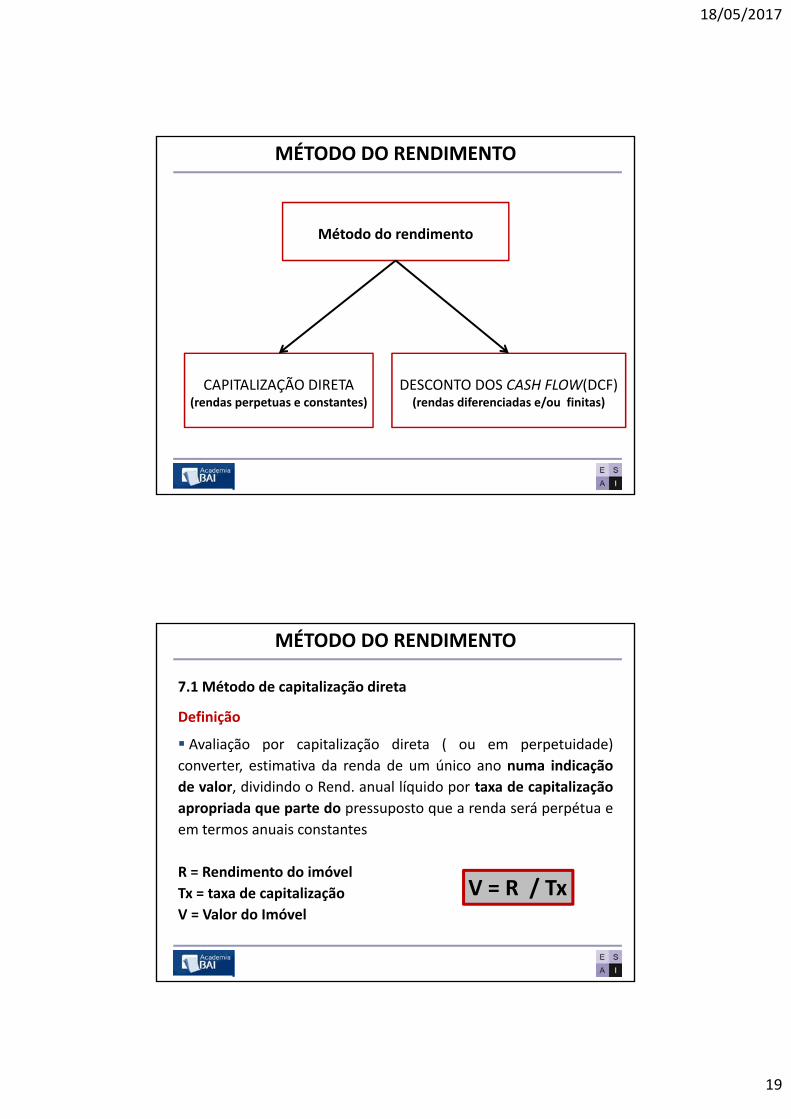

Método do rendimento

CAPITALIZAÇÃO DIRETA(rendas perpetuas e constantes)

DESCONTO DOS CASH FLOW(DCF)(rendas diferenciadas e/ou finitas)

MÉTODO DO RENDIMENTO

7.1 Método de capitalização direta

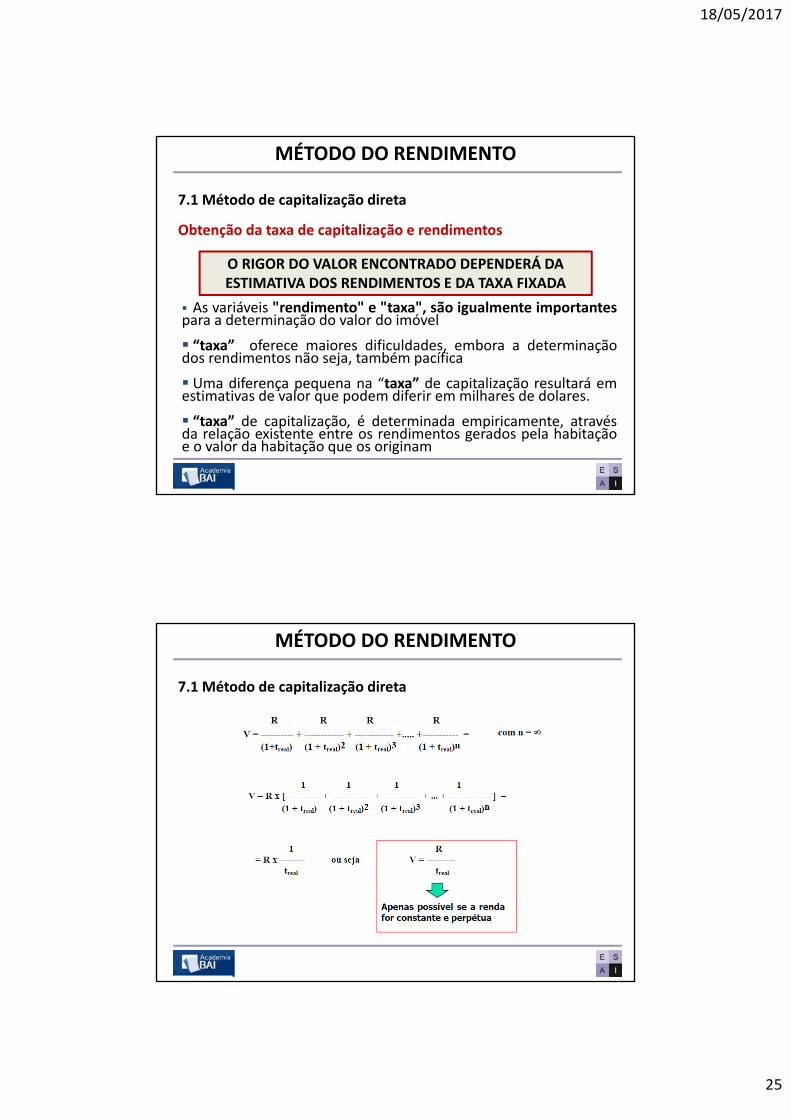

Avaliação por capitalização direta ( ou em perpetuidade)

converter, estimativa da renda de um único ano numa indicação

de valor, dividindo o Rend. anual líquido por taxa de capitalização

apropriada que parte do pressuposto que a renda será perpétua e

em termos anuais constantes

R = Rendimento do imóvel

Tx = taxa de capitalização

V = Valor do Imóvel

V = R / Tx

Definição

MÉTODO DO RENDIMENTO

18/05/2017

20

7.1 Método de capitalização direta

Definição

MÉTODO DO RENDIMENTO

Forma de análise de investimento, baseado na capacidade dapropriedade em gerar receitas

Pode ser utilizado para estimar o Valor de Mercado ou calcular oValor em Uso

Utiliza‐se em propriedades detidas como investimento

Pressupõe‐se que os rendimentos são constantes e perpétuos

7.1 Método de capitalização direta

Definição

MÉTODO DO RENDIMENTO

18/05/2017

21

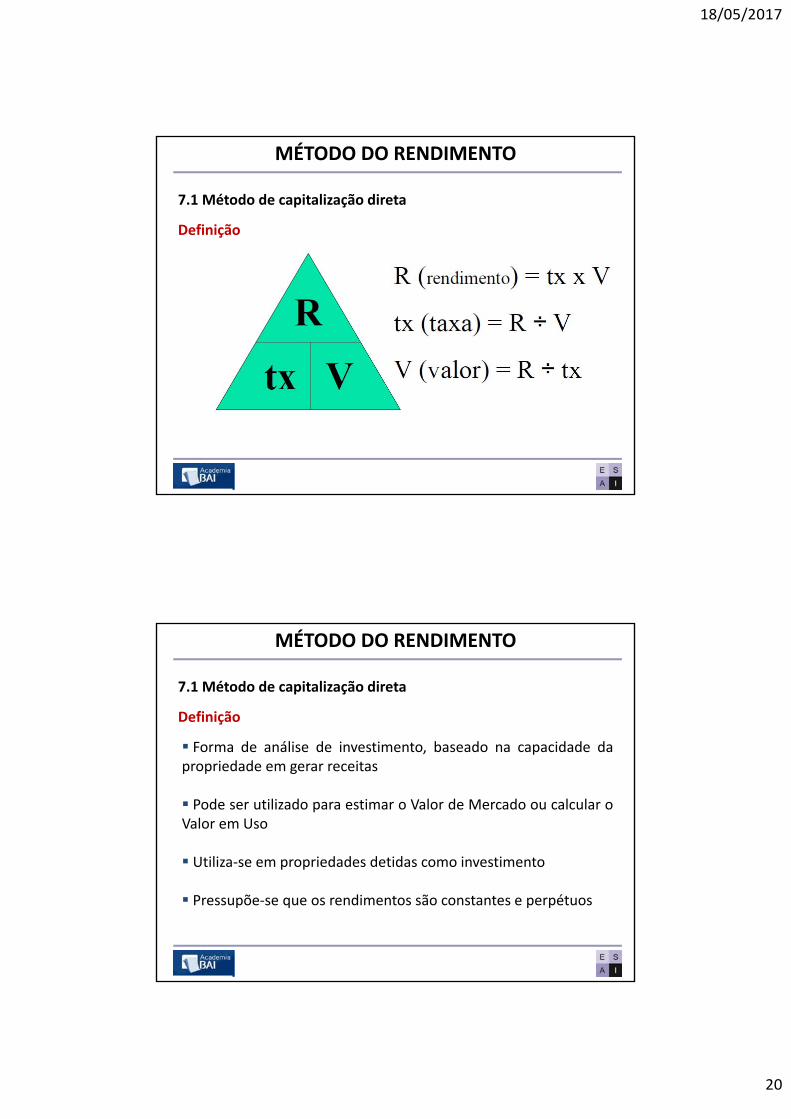

Tudo o que nós necessitamos para avaliar pelo método decapitalização direta são duas variáveis:

Taxa de capitalização(tx)

Renda(ou rendimento)(R)

Uma vez tendo aqueles dois elementos, simplesmente usamosa a relação entre os dois para estimar o valor da propriedade

7.1 Método de capitalização direta

Definição

MÉTODO DO RENDIMENTO

Significado da taxa de capitalização

Taxa de correlação: relação existente entre mercados dearrendamento e de venda

Taxa operacional: obter o v. comercial apartir do rendimento anual

Taxa de indiferença: indiferente para o proprietário a venda domesmo ou o recebimento de uma renda ao longo do período devida útil de construção(50‐70 anos)

Taxa de rendibilidade: corresponde a uma taxa de rendibilidadeexpectável anual bruta real

7.1 Método de capitalização direta

Obtenção da taxa de capitalização e rendimentos

MÉTODO DO RENDIMENTO

18/05/2017

22

A designação de taxa de capitalização quando reportada àavaliação imobiliária é uma designação pouco apropriada

Generalizou‐se para a taxa de capitalização bruta

Yield significa taxa de retorno , rentabilidade ou renumeração

7.1 Método de capitalização direta

Significado da taxa de capitalização

Obtenção da taxa de capitalização e rendimentos

YIELD

MÉTODO DO RENDIMENTO

7.1 Método de capitalização direta

Taxa obtida empiricamente, pelo estudo das relações existentesentre os rendimentos e valores comercial dos imóveis

Taxa de capitalização bruta – rendimentos brutosTaxa de capitalização liquida – rendimentos líquidos

Mercado publicita ou negoceia sempre os valores brutos de venda e renda

Rendas brutas anuais – mais fácil e rápida definiçãoValores de venda – mais fácil e rápida definição

Deverá ser cuidadoso aos diversos aspetos de homogeneização

Obtenção da taxa de capitalização e rendimentos

MÉTODO DO RENDIMENTO

18/05/2017

23

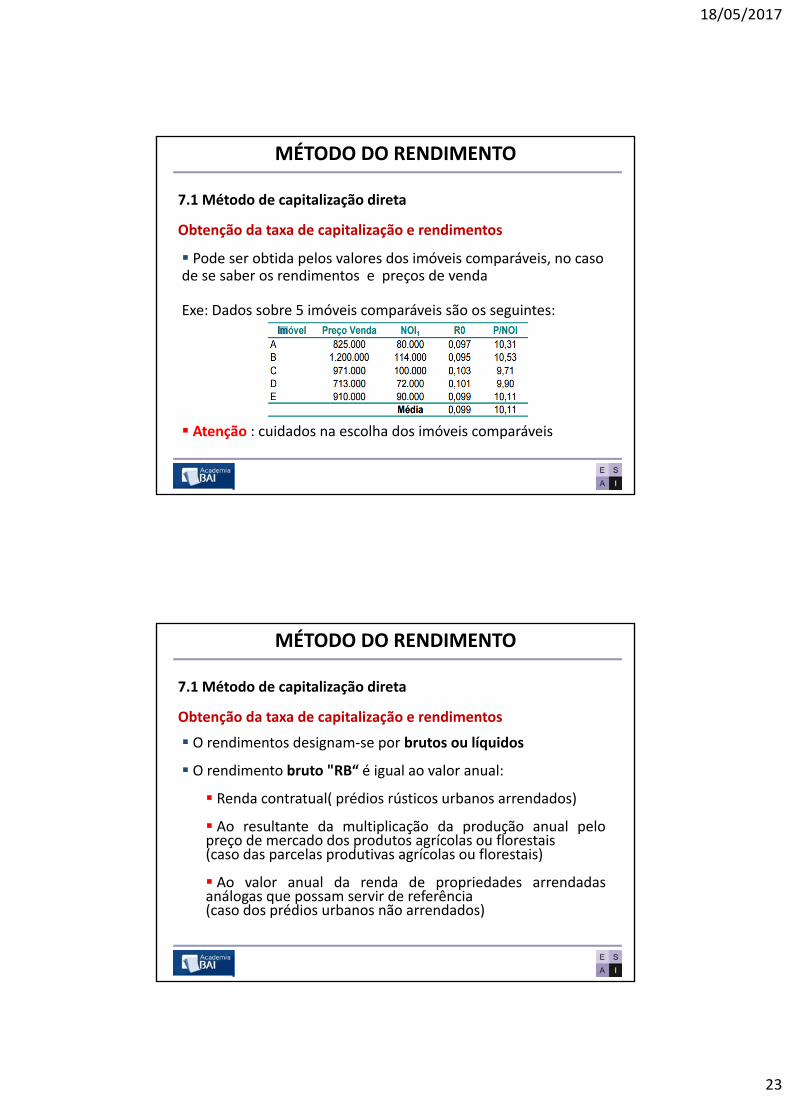

Pode ser obtida pelos valores dos imóveis comparáveis, no casode se saber os rendimentos e preços de venda

Exe: Dados sobre 5 imóveis comparáveis são os seguintes:

Atenção : cuidados na escolha dos imóveis comparáveis

7.1 Método de capitalização direta

Obtenção da taxa de capitalização e rendimentos

MÉTODO DO RENDIMENTO

O rendimentos designam‐se por brutos ou líquidos

O rendimento bruto "RB“ é igual ao valor anual:

Renda contratual( prédios rústicos urbanos arrendados)

Ao resultante da multiplicação da produção anual pelopreço de mercado dos produtos agrícolas ou florestais(caso das parcelas produtivas agrícolas ou florestais)

Ao valor anual da renda de propriedades arrendadasanálogas que possam servir de referência(caso dos prédios urbanos não arrendados)

7.1 Método de capitalização direta

Obtenção da taxa de capitalização e rendimentos

MÉTODO DO RENDIMENTO

18/05/2017

24

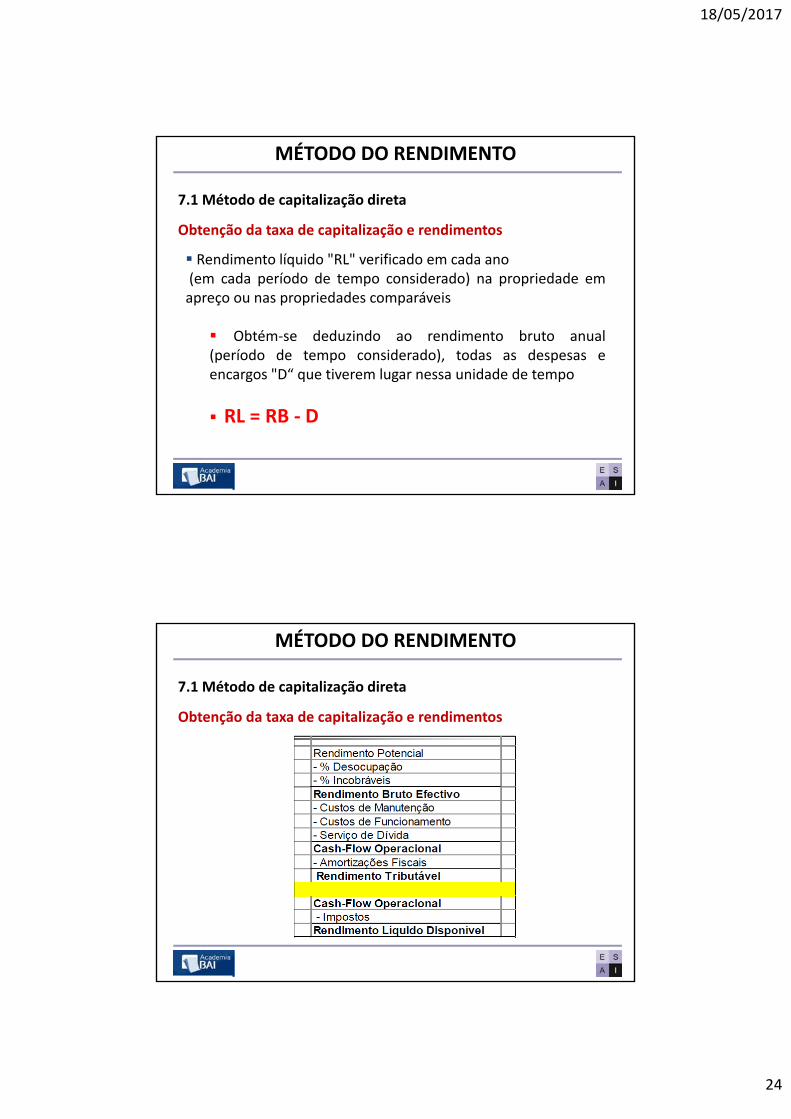

7.1 Método de capitalização direta

Rendimento líquido "RL" verificado em cada ano(em cada período de tempo considerado) na propriedade emapreço ou nas propriedades comparáveis

Obtém‐se deduzindo ao rendimento bruto anual(período de tempo considerado), todas as despesas eencargos "D“ que tiverem lugar nessa unidade de tempo

RL = RB ‐ D

Obtenção da taxa de capitalização e rendimentos

MÉTODO DO RENDIMENTO

7.1 Método de capitalização direta

Obtenção da taxa de capitalização e rendimentos

MÉTODO DO RENDIMENTO

18/05/2017

25

O RIGOR DO VALOR ENCONTRADO DEPENDERÁ DA ESTIMATIVA DOS RENDIMENTOS E DA TAXA FIXADA

As variáveis "rendimento" e "taxa", são igualmente importantespara a determinação do valor do imóvel

“taxa” oferece maiores dificuldades, embora a determinaçãodos rendimentos não seja, também pacífica

Uma diferença pequena na “taxa” de capitalização resultará emestimativas de valor que podem diferir em milhares de dolares.

“taxa” de capitalização, é determinada empiricamente, atravésda relação existente entre os rendimentos gerados pela habitaçãoe o valor da habitação que os originam

7.1 Método de capitalização direta

Obtenção da taxa de capitalização e rendimentos

MÉTODO DO RENDIMENTO

7.1 Método de capitalização direta

MÉTODO DO RENDIMENTO

18/05/2017

26

Como avaliamos uma perpetuidade?

Dividimos a renda considerada perpétua pela taxa de retorno requerida pelo mercado

UMA RENDA É 10.000 $ ANUAL E A TAXA DE RETORNO DO MERCADO É 12% . QUAL É O VALOR?

10.000/.12 = 83.333.33

7.1 Método de capitalização direta

MÉTODO DO RENDIMENTO

A TAXA DE CAPITALIZAÇÃO É UMA TAXA DE RETORNO DE INVESTIMENTO ?

A TAXA DE CAPITALIZAÇÃO É UMA TAXA DE RENDIMENTO ?

A TAXA DE ATUALIZAÇÃO É UMA TAXA DE RENDIMENTO ?

MÉTODO DO RENDIMENTO

18/05/2017

27

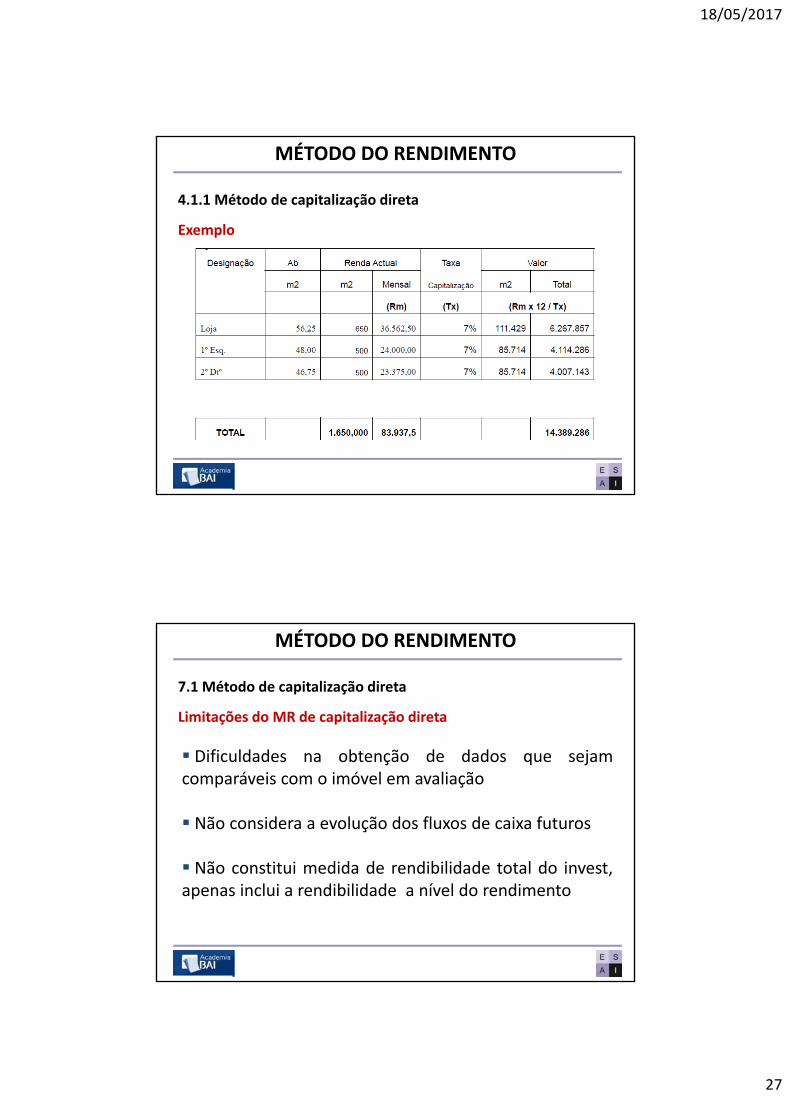

4.1.1 Método de capitalização direta

Exemplo

MÉTODO DO RENDIMENTO

Dificuldades na obtenção de dados que sejamcomparáveis com o imóvel em avaliação

Não considera a evolução dos fluxos de caixa futuros

Não constitui medida de rendibilidade total do invest,apenas inclui a rendibilidade a nível do rendimento

7.1 Método de capitalização direta

Limitações do MR de capitalização direta

MÉTODO DO RENDIMENTO

18/05/2017

28

Exercício nº 1

MÉTODO DO RENDIMENTO

Estime o Valor de mercado de um armazém, com as seguintescaracterísticas

Área bruta armazém 3500 m²Área bruta de escritórios 450 m²

De acordo com a prospeção efetuada, armazéns novos comcaracterísticas semelhantes são arrendados na zona por 7 $ / m²área bruta de construção mês e a taxa de capitalização deinvestimentos em armazéns é de 8 %.

Exercício nº 2

MÉTODO DO RENDIMENTO

Um cliente pediu‐lhe a avaliação de um estabelecimento comercial que possui situadono morro bento e com 1 lugar de estacionamento novo com Ab=250 m²O quadro de prospeção apresentado refere‐se a imoveis com características elocalização semelhantes ao imóvel em estudo

Imóvel Idade Estac. Zona Renda / m^2

1 Novo 2 Talatona 18

2 Novo 1 Talatona 15

3 25 1 Morro bento 11

4 23 2 Morro bento 13

5 Novo 2 Morro bento 15

1) O valor potencial considerado livre e disponível para uso continuado, sabendo que ataxa de capitalização pretendida na zona é de 8%.2) Estime os valores que considere adequados se o imóvel se encontrasse arrendado comuma renda 3000$/m sabendo que contrato de arrendamento termina no final de 2016

18/05/2017

29

Aplica‐se a imóveis que gerem rend. ou avaliação de imóveis queirão gerar rend. diferenciados em períodos diferenciados

Materializa‐se num Cash‐flow, em que

são elencadas as diversas variáveis consideradas fundamentais estimado o período de saídas e entradas de capitais

O valor

Baseado numa análise da rentabilidade futura Traduzido pelo Valor Atual Líquido dos benefícios futurosinerentes

7.2 Método de cash flow descontados (DCF)

Definição

MÉTODO DO RENDIMENTO

Para aplicar o (DCF) Atualizados é necessário definir:

Projeção dos Cash Flows

Horizonte Temporal

Taxa de Desconto/Atualização

Valor Residual

7.2 Método de cash flow descontados (DCF)

Definição

MÉTODO DO RENDIMENTO

18/05/2017

30

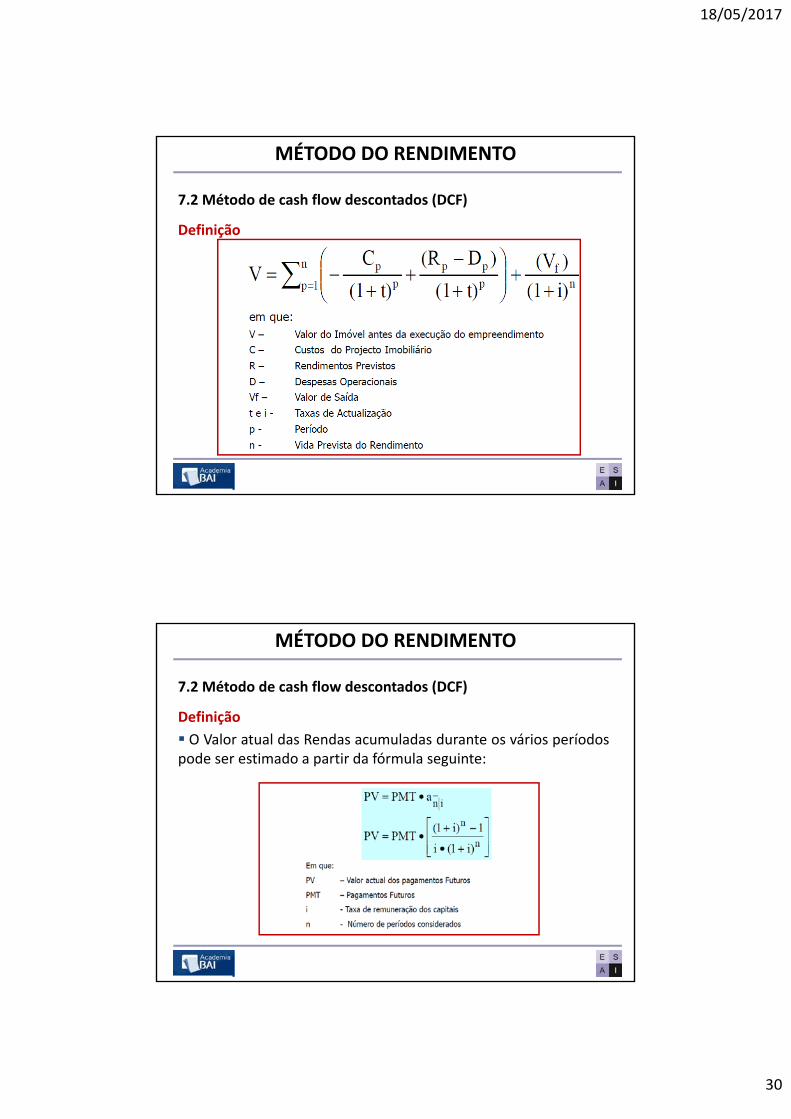

7.2 Método de cash flow descontados (DCF)

Definição

MÉTODO DO RENDIMENTO

O Valor atual das Rendas acumuladas durante os vários períodospode ser estimado a partir da fórmula seguinte:

7.2 Método de cash flow descontados (DCF)

Definição

MÉTODO DO RENDIMENTO

18/05/2017

31

A taxa de atualização será nominal ou real consoante a formacomo é feita a valorização dos rendimentos ou despesas futuros

Taxa de atualização visa atualizar valores monetários futuros paradeterminar o valor no momento presente

a preços constantes, isto é, apreços do ano‐base a preços correntes, isto é, a preços dos anos em que ocorrem a preços reais , isto é , a preços correspondentes a um poder decompra equivalente ao do ano‐base

7.2 Método de cash flow descontados (DCF)

Obtenção da taxa de atualização

MÉTODO DO RENDIMENTO

Utilizar‐se‐á a taxa de atualização real, se os montantes futurosforem estimados a preços reais( correspondente a um poder decompra para o ano base) ou a preços constantes ( inflaçãohomotética)

Utilizar‐se‐á a taxa de atualização nominal, se os montantesfuturos forem estimados a preços correntes(preços dos anos emque se pressupõe que vierem ocorrer)

7.2 Método de cash flow descontados (DCF)

Obtenção da taxa de atualização

MÉTODO DO RENDIMENTO

18/05/2017

32

MÉTODO DO RENDIMENTO

M.R em relação ao M.C tem a vantagem de incorporar diferençasde escala, qualidade de construção, localização e idade, diferençasafectam simultaneamente o rendimento e o preço do imóvel

M.R apresenta à semelhança do M.C a vantagem de ser fácil decompreensão e de simplicidade de aplicação.

M.R não implicando o domínio de conceitos técnicos eeconómicos muito avançados

7.2 Método de cash flow descontados (DCF)

Vantagens

MÉTODO DO RENDIMENTO

18/05/2017

33

Dificuldade no conhecimento do rendimento futuro dapropriedade

Dificuldade na obtenção da duração dos contratos

Dificuldade na previsão da conjuntura económica

Dificuldade na uniformização dos métodos de avaliação paracertas finalidades(efeitos fiscais, estabelecimento de seguros,hipoteca)

7.2 Método de cash flow descontados (DCF)

Desvantagens

MÉTODO DO RENDIMENTO

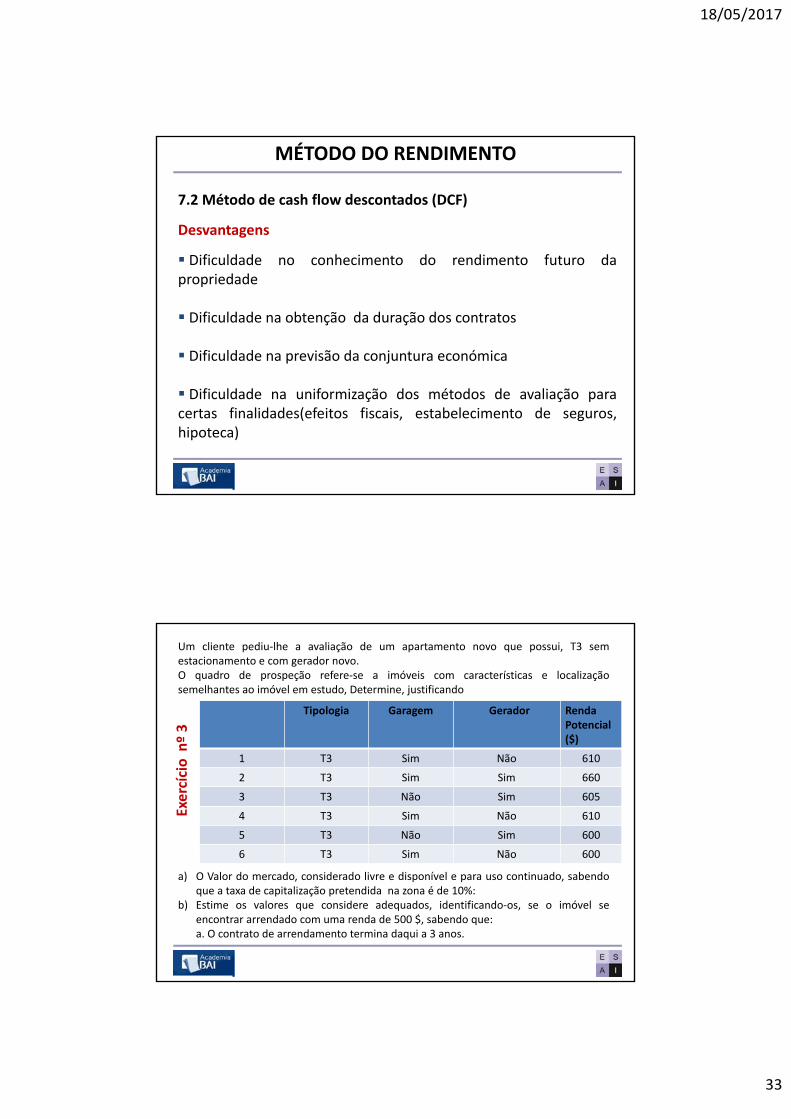

Um cliente pediu‐lhe a avaliação de um apartamento novo que possui, T3 semestacionamento e com gerador novo.O quadro de prospeção refere‐se a imóveis com características e localizaçãosemelhantes ao imóvel em estudo, Determine, justificando

a) O Valor do mercado, considerado livre e disponível e para uso continuado, sabendoque a taxa de capitalização pretendida na zona é de 10%:

b) Estime os valores que considere adequados, identificando‐os, se o imóvel seencontrar arrendado com uma renda de 500 $, sabendo que:a. O contrato de arrendamento termina daqui a 3 anos.

Tipologia Garagem Gerador Renda Potencial ($)

1 T3 Sim Não 610

2 T3 Sim Sim 660

3 T3 Não Sim 605

4 T3 Sim Não 610

5 T3 Não Sim 600

6 T3 Sim Não 600

Exercício nº 3

18/05/2017

34

Considere um imóvel que se encontra arrendado a uma única entidade pelo valor mensal de 100.000 $ mensais, que termina em Junho de 2018.

A entidade já informou que não pretende dar continuidade ao contrato e afigura‐se pouco provável encontrar uma outra que a substitua, pelo que o cenário maisprovável é o arrendamento das frações isoladas, num total de 40 frações comuma área de 125 m² cada, sendo a renda potencial de 26 $/m².

No final do contrato terão que ser realizadas obras no edifício, para reposição dadivisão original das frações, que se prevê ocorra num período de 4 meses etenham um custo de 180 $/m².

Apenas a partir daí podem ser ocupadas as frações, sendo habitual conceder 3meses de carência aos inquilinos.

Para simplificação dos cálculos considere que todas as frações serão arrendadasapós as obras.

Solicite a informação complementar que ache necessária.

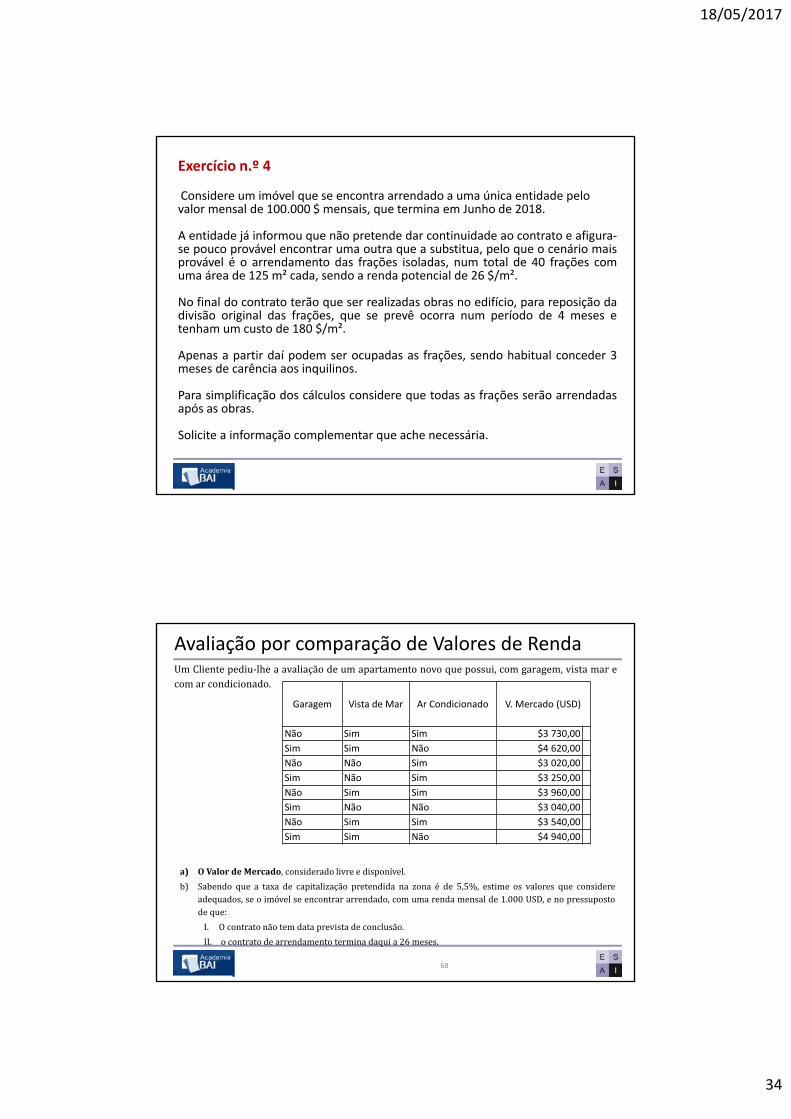

Exercício n.º 4

68

Avaliação por comparação de Valores de RendaUm Cliente pediu‐lhe a avaliação de um apartamento novo que possui, com garagem, vista mar ecom ar condicionado.

Garagem Vista de Mar Ar Condicionado V. Mercado (USD)

Não Sim Sim $3 730,00

Sim Sim Não $4 620,00

Não Não Sim $3 020,00

Sim Não Sim $3 250,00

Não Sim Sim $3 960,00

Sim Não Não $3 040,00

Não Sim Sim $3 540,00

Sim Sim Não $4 940,00

a) O Valor de Mercado, considerado livre e disponível.

b) Sabendo que a taxa de capitalização pretendida na zona é de 5,5%, estime os valores que considereadequados, se o imóvel se encontrar arrendado, com uma renda mensal de 1.000 USD, e no pressupostode que:

I. O contrato não tem data prevista de conclusão.

II. o contrato de arrendamento termina daqui a 26 meses.

18/05/2017

35

69

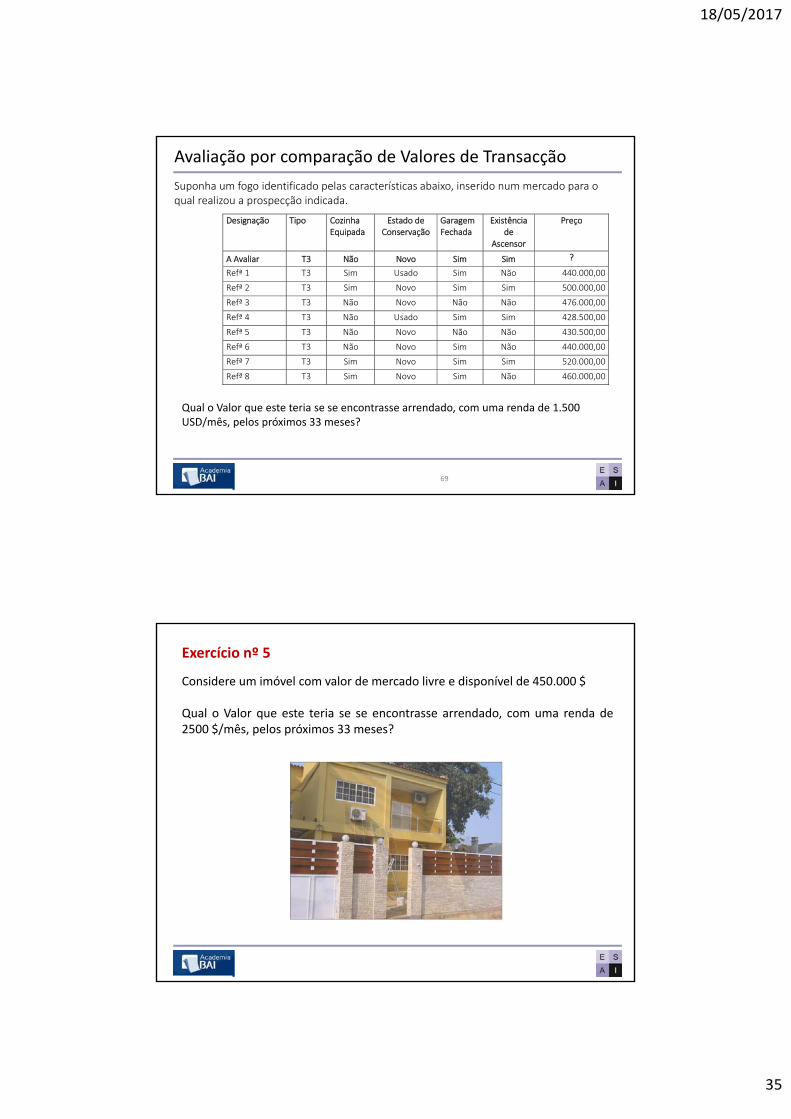

Avaliação por comparação de Valores de Transacção

Suponha um fogo identificado pelas características abaixo, inserido num mercado para o qual realizou a prospecção indicada.

Designação Tipo Cozinha Equipada

Estado de Conservação

GaragemFechada

Existênciade

Ascensor

Preço

A Avaliar T3 Não Novo Sim Sim ?

Refª 1 T3 Sim Usado Sim Não 440.000,00

Refª 2 T3 Sim Novo Sim Sim 500.000,00

Refª 3 T3 Não Novo Não Não 476.000,00

Refª 4 T3 Não Usado Sim Sim 428.500,00

Refª 5 T3 Não Novo Não Não 430.500,00

Refª 6 T3 Não Novo Sim Não 440.000,00

Refª 7 T3 Sim Novo Sim Sim 520.000,00

Refª 8 T3 Sim Novo Sim Não 460.000,00

Qual o Valor que este teria se se encontrasse arrendado, com uma renda de 1.500 USD/mês, pelos próximos 33 meses?

Considere um imóvel com valor de mercado livre e disponível de 450.000 $

Qual o Valor que este teria se se encontrasse arrendado, com uma renda de2500 $/mês, pelos próximos 33 meses?

Exercício nº 5

18/05/2017

36

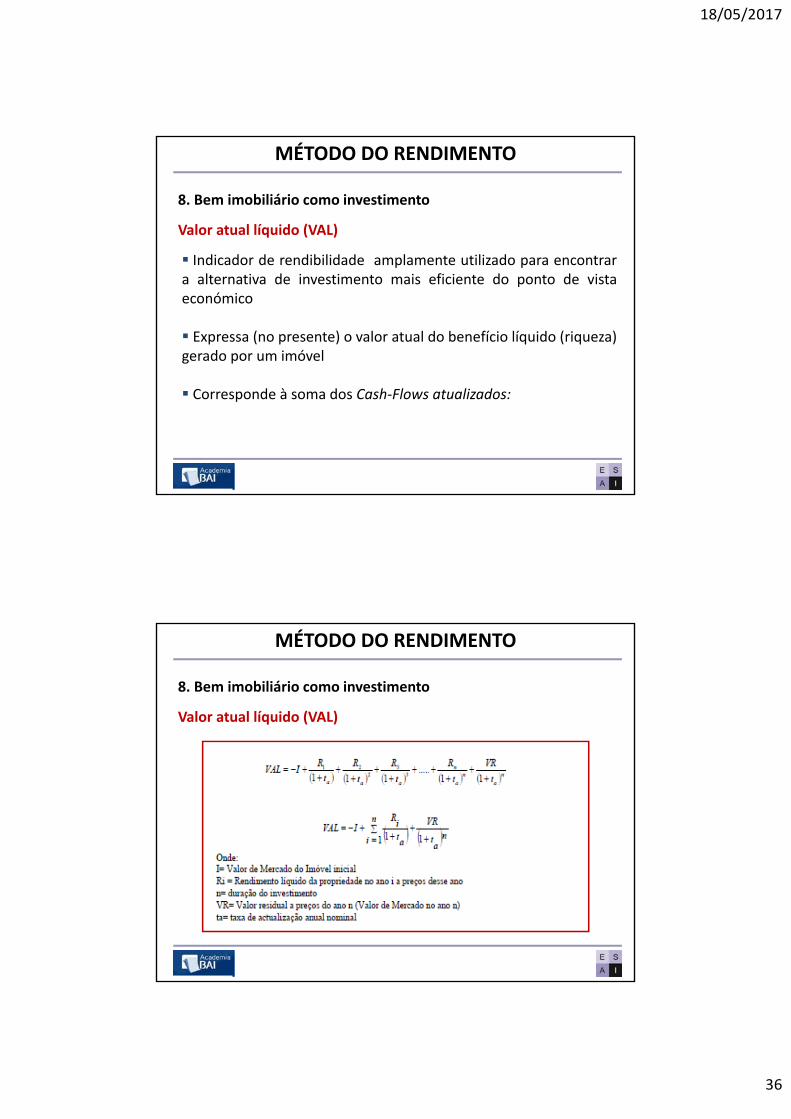

8. Bem imobiliário como investimento

Valor atual líquido (VAL)

Indicador de rendibilidade amplamente utilizado para encontrara alternativa de investimento mais eficiente do ponto de vistaeconómico

Expressa (no presente) o valor atual do benefício líquido (riqueza)gerado por um imóvel

Corresponde à soma dos Cash‐Flows atualizados:

MÉTODO DO RENDIMENTO

8. Bem imobiliário como investimento

Valor atual líquido (VAL)

MÉTODO DO RENDIMENTO

18/05/2017

37

8. Bem imobiliário como investimento

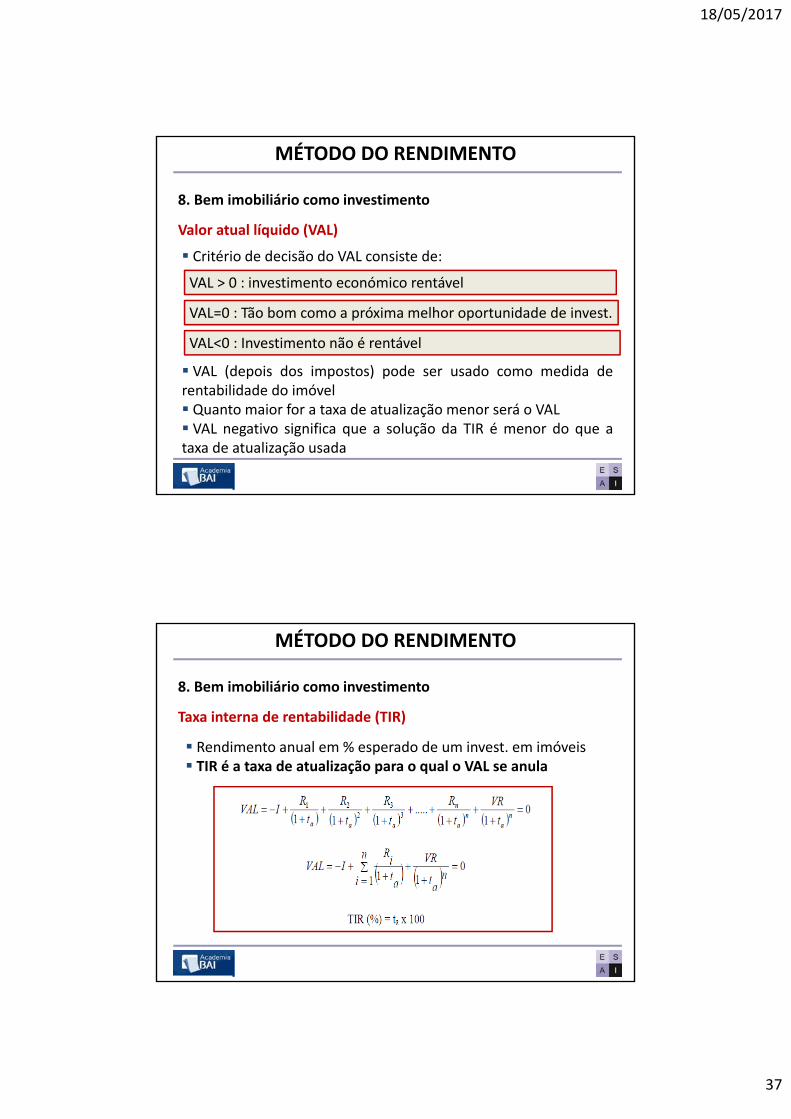

Critério de decisão do VAL consiste de:

VAL (depois dos impostos) pode ser usado como medida derentabilidade do imóvel Quanto maior for a taxa de atualização menor será o VAL VAL negativo significa que a solução da TIR é menor do que ataxa de atualização usada

Valor atual líquido (VAL)

VAL > 0 : investimento económico rentável

VAL=0 : Tão bom como a próxima melhor oportunidade de invest.

VAL<0 : Investimento não é rentável

MÉTODO DO RENDIMENTO

8. Bem imobiliário como investimento

Taxa interna de rentabilidade (TIR)

Rendimento anual em % esperado de um invest. em imóveis TIR é a taxa de atualização para o qual o VAL se anula

MÉTODO DO RENDIMENTO

18/05/2017

38

8. Bem imobiliário como investimento

Se TIR > TMR = Investimento rentávelSe TIR = TMR = Benefícios igualam os custosSe TIR < TMR = Investimento não rentável

Taxa Interna de Rentabilidade (TIR), permite ao promotorcomparar a TIR do empreendimento com a sua taxa mínima deretorno (TMR).Estabelecendo o VAL igual a zero e especificando a taxa deatualização como um valor desconhecido “ta”

Taxa interna de rentabilidade (TIR)

MÉTODO DO RENDIMENTO

Considere uma oportunidade de investimento que requer doispagamentos escalonados consistindo um inicial de 1.000€ e outrode 1.000€ no final do segundo anoEspera‐se receber em retorno benefícios no valor de 4.000€ nofinal do quarto ano e outro no valor de 1.000€ no final do décimoano, quando o bem for vendido.

Qual a TIR do projeto imobiliário ?

Exercício nº 6

MÉTODO DO RENDIMENTO