Embed Size (px)

Citation preview

MODELO CONCEITUAL DE DEMONSTRAÇÕESDE

INFORMAÇÕES AMBIENTAIS

Junho/2010

1

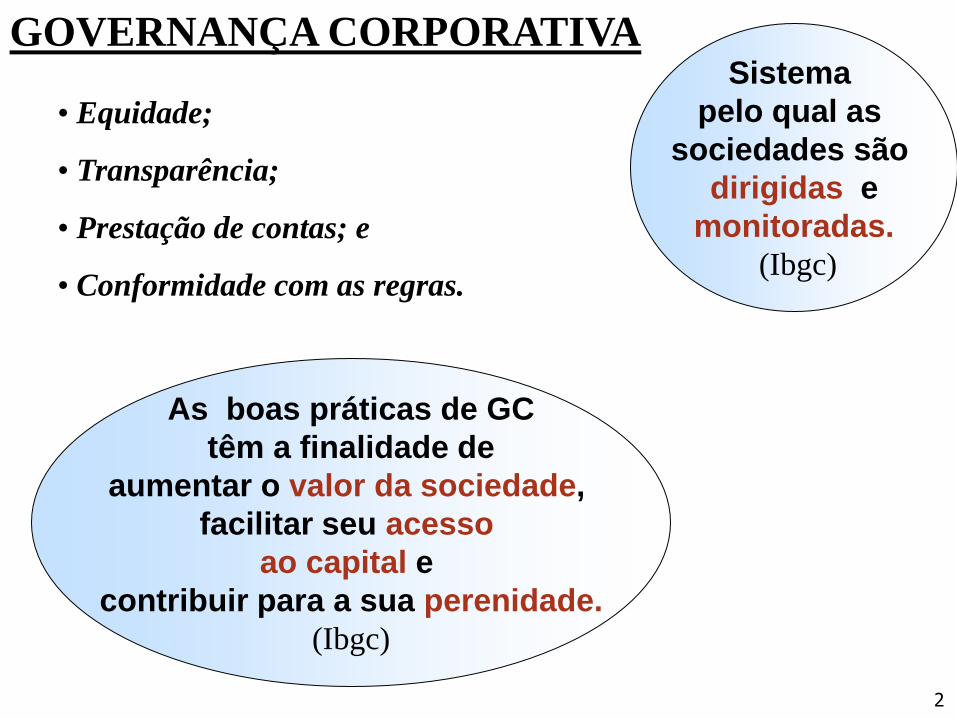

• Equidade;

• Transparência;

• Prestação de contas; e

• Conformidade com as regras.

Sistema

pelo qual as

sociedades são

dirigidas e

monitoradas.

(Ibgc)

As boas práticas de GC

têm a finalidade de

aumentar o valor da sociedade,

facilitar seu acesso

ao capital e

contribuir para a sua perenidade.

(Ibgc)

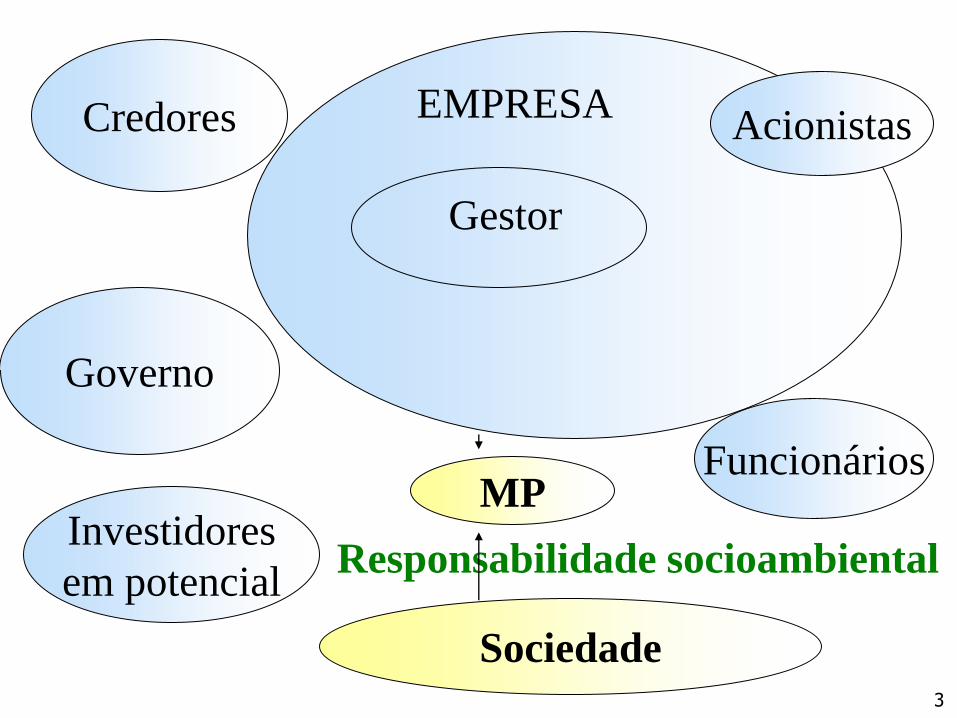

GOVERNANÇA CORPORATIVA

2

Gestor

EMPRESAAcionistasCredores

Governo

Sociedade

Funcionários

Responsabilidade socioambientalInvestidores

em potencial

MP

3

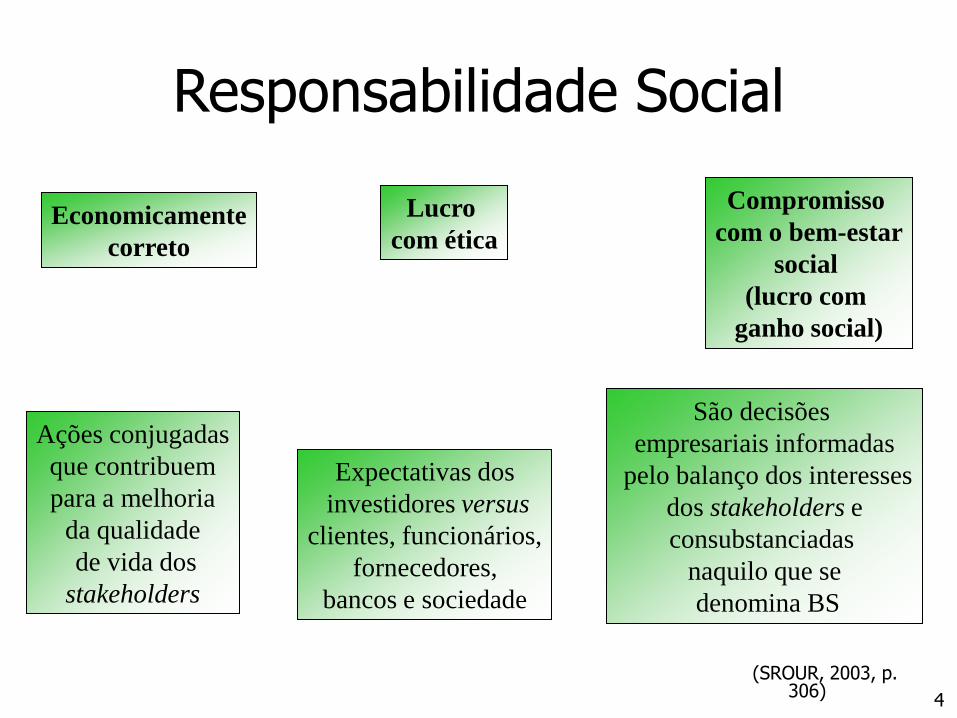

Responsabilidade Social

(SROUR, 2003, p. 306)

Economicamente

correto

Lucro

com ética

Compromisso

com o bem-estar

social

(lucro com

ganho social)

Ações conjugadas

que contribuem

para a melhoria

da qualidade

de vida dos

stakeholders

São decisões

empresariais informadas

pelo balanço dos interesses

dos stakeholders e

consubstanciadas

naquilo que se

denomina BS

Expectativas dos

investidores versus

clientes, funcionários,

fornecedores,

bancos e sociedade

4

Demonstrações de Informações Ambientais

Ethos GRIIbaseRelatórios de

sustentabilidade

Informações qualitativas ambientais e sociais Aspectos

econômicos,

sociais e

ambientaisInformações

econômicas

ISE Norma ambiental / CFC

5

• Tratamento de esgotos• Apoios a ações ambientais. • Programas de apoio a comunidades. • Educação sanitária e ambiental. • Preservação de recursos hídricos/mananciais• Programa de Recuperação e Preservação de Mata Ciliar• Licenças ambientais• Riscos ambientais• Plantio de mudas• Geração de energia renovável• Obras de saneamento • Inventário de emissões de Gases de Efeito Estufa (GEE)• Créditos de carbono• Recolhimento de materiais recicláveis; óleo de cozinha

usado• Acompanhamento e eliminação da poluição do solo• Certificação ISO 9001:2000;• Certificação ambiental NBR 14001:2004 de uma ETE• Programas de reúso da água

•Casan

•Sanepar

•Copasa

•Saneago

•Sanasa

•Corsan

•Cagece

Nota explicativa do imobilizado com itens específicos para:

“Proteção e preservação Ambiental”, “Florestas para Preservação Ambiental”

“Multas e valores arbitrados para os processos ambientais”

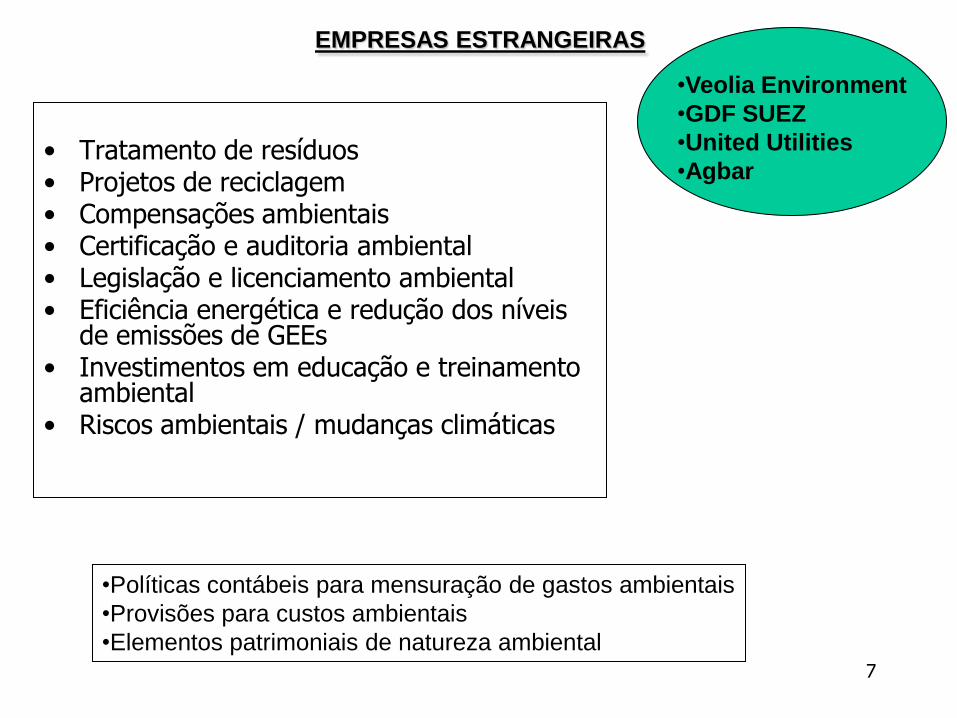

EMPRESAS NACIONAIS

6

• Tratamento de resíduos• Projetos de reciclagem• Compensações ambientais• Certificação e auditoria ambiental• Legislação e licenciamento ambiental• Eficiência energética e redução dos níveis

de emissões de GEEs• Investimentos em educação e treinamento

ambiental• Riscos ambientais / mudanças climáticas

•Veolia Environment

•GDF SUEZ

•United Utilities

•Agbar

•Políticas contábeis para mensuração de gastos ambientais

•Provisões para custos ambientais

•Elementos patrimoniais de natureza ambiental

EMPRESAS ESTRANGEIRAS

7

CONTABILIDADE AMBIENTAL

Dos eventos e transações

que refletem a relação da

empresa

com o meio ambiente.

• IDENTIFICAÇÃO

• MENSURAÇÃO

• EVIDENCIAÇÃO

8

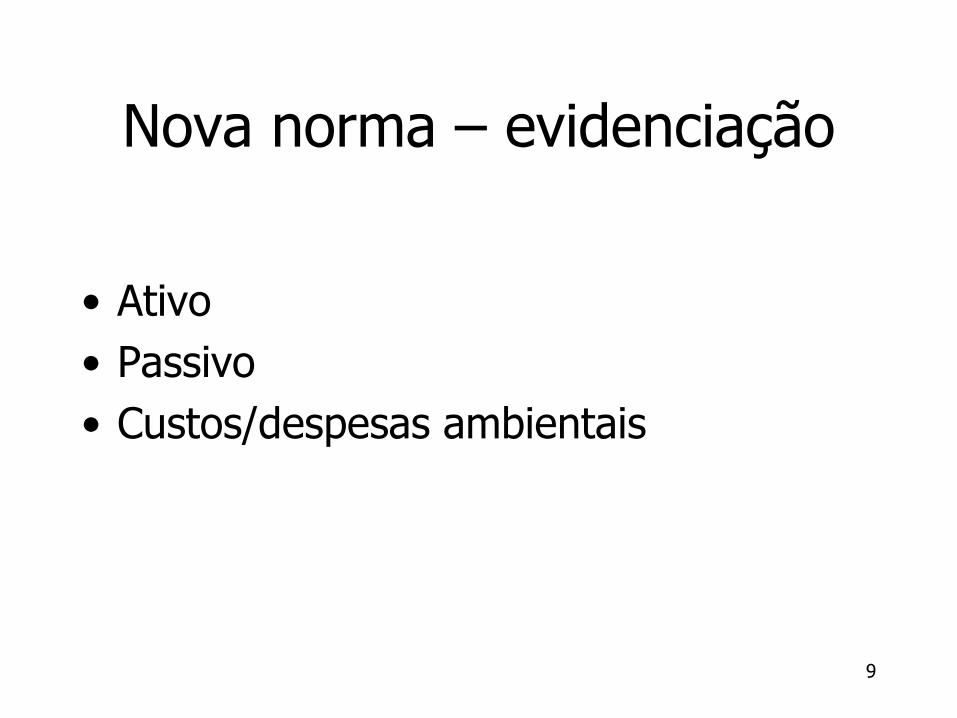

Nova norma – evidenciação

• Ativo

• Passivo

• Custos/despesas ambientais

9

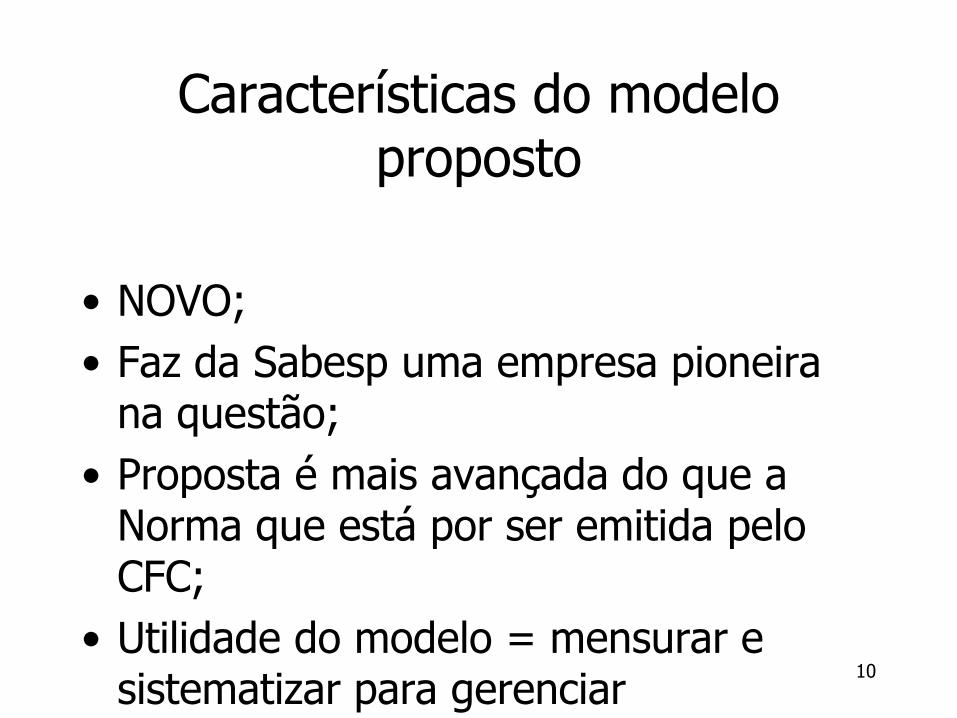

Características do modelo proposto

• NOVO;

• Faz da Sabesp uma empresa pioneira na questão;

• Proposta é mais avançada do que a Norma que está por ser emitida pelo CFC;

• Utilidade do modelo = mensurar e sistematizar para gerenciar

10

DEMONSTRAÇÕES DE INFORMAÇÕES

AMBIENTAIS

11

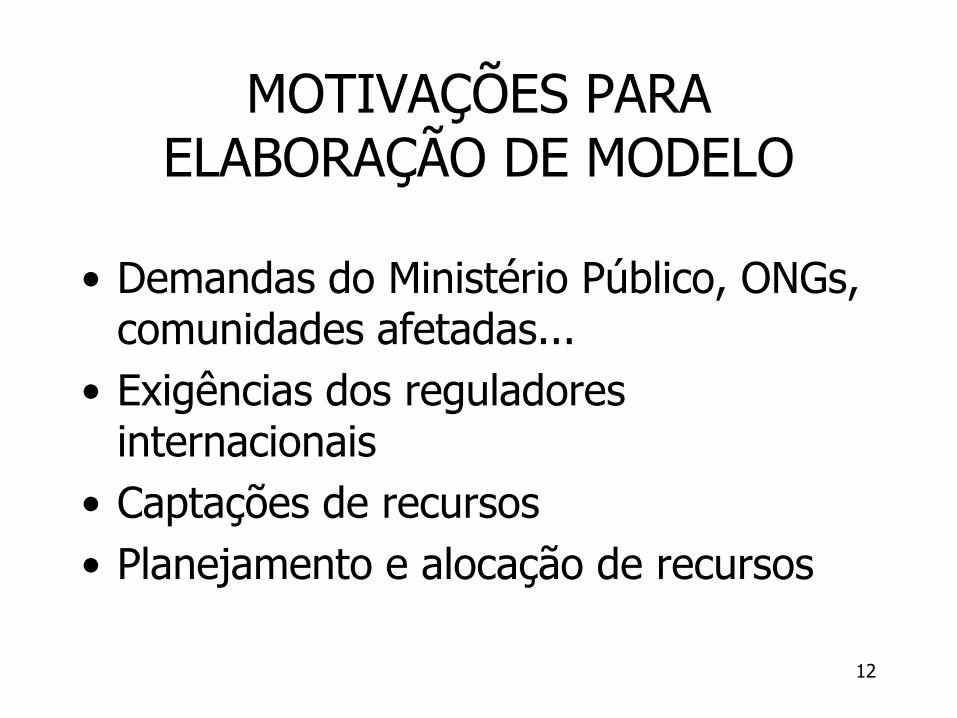

MOTIVAÇÕES PARA ELABORAÇÃO DE MODELO

• Demandas do Ministério Público, ONGs, comunidades afetadas...

• Exigências dos reguladores internacionais

• Captações de recursos

• Planejamento e alocação de recursos

12

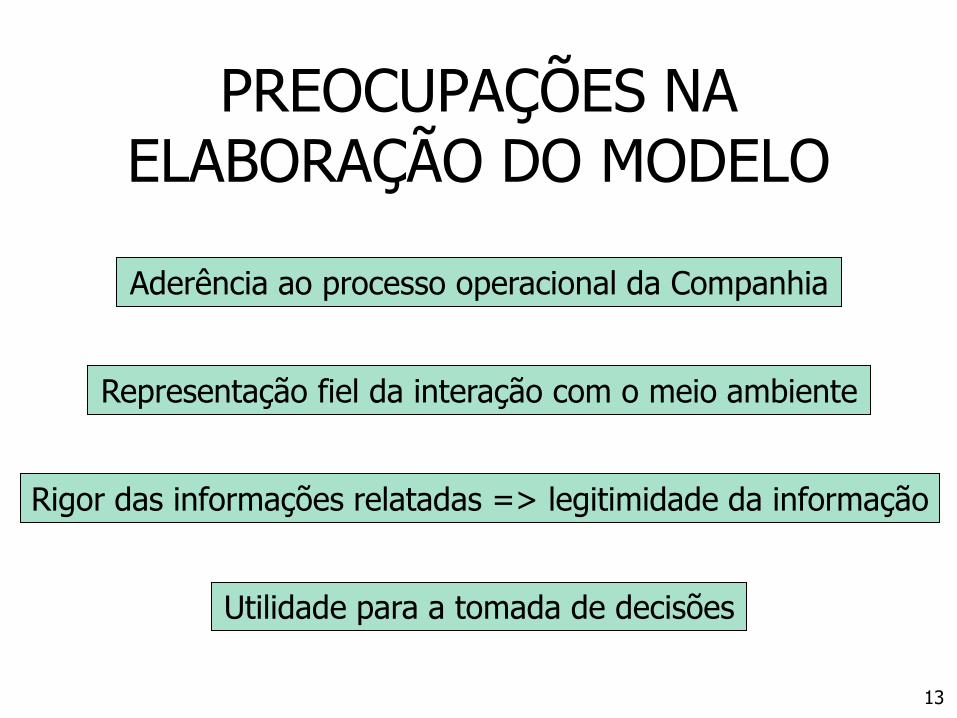

PREOCUPAÇÕES NA ELABORAÇÃO DO MODELO

Aderência ao processo operacional da Companhia

Representação fiel da interação com o meio ambiente

Rigor das informações relatadas => legitimidade da informação

Utilidade para a tomada de decisões

13

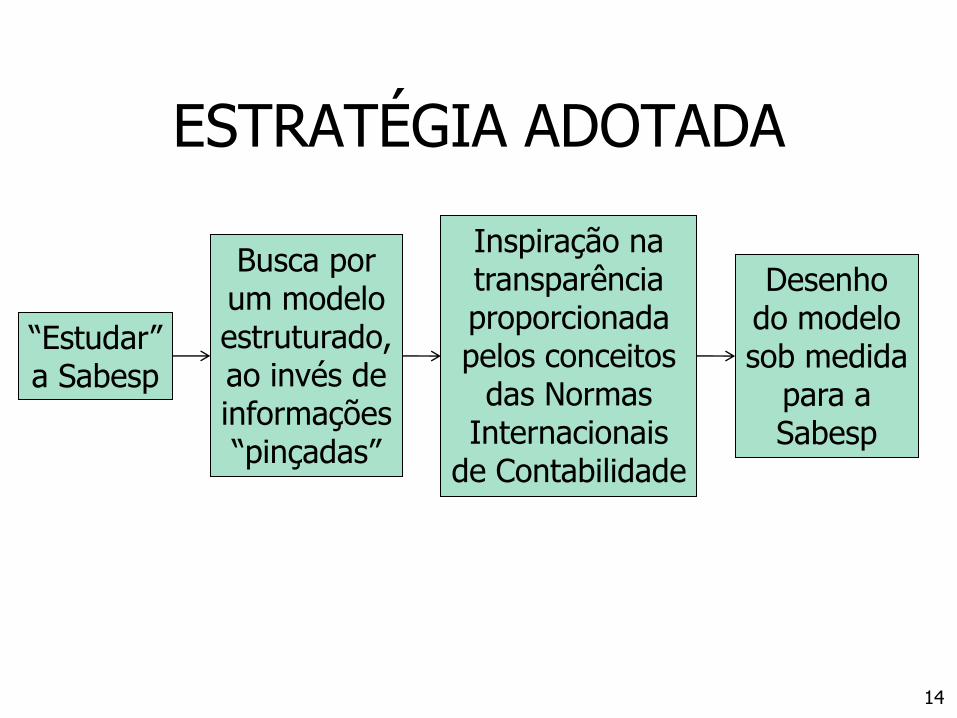

ESTRATÉGIA ADOTADA

“Estudar”a Sabesp

Busca porum modeloestruturado,ao invés deinformações“pinçadas”

Inspiração natransparênciaproporcionadapelos conceitos

das NormasInternacionais

de Contabilidade

Desenhodo modelosob medida

para aSabesp

14

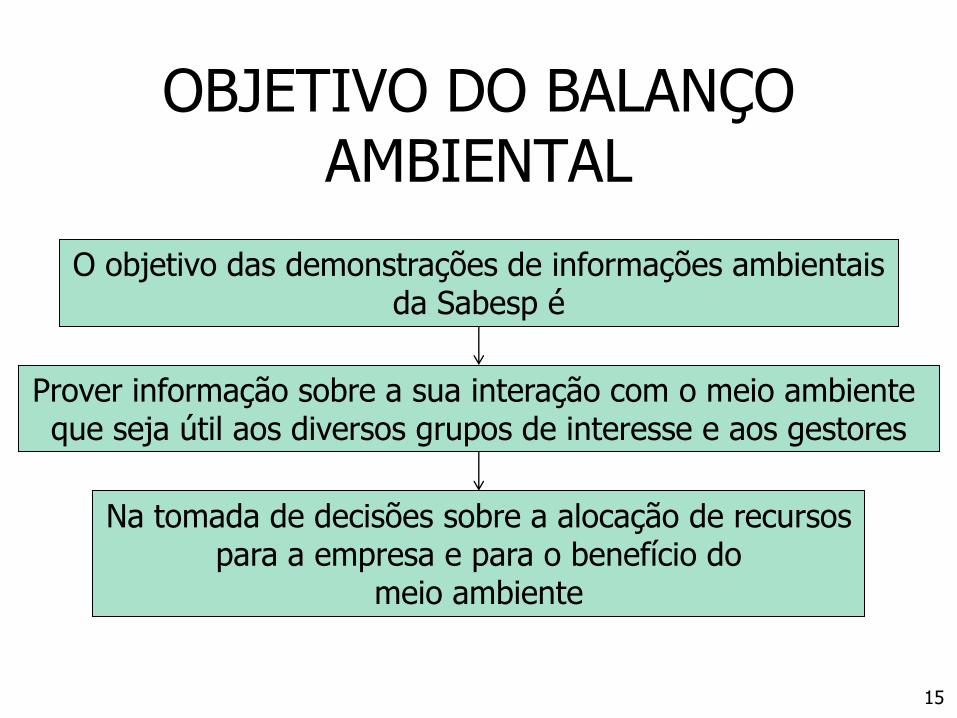

OBJETIVO DO BALANÇO AMBIENTAL

O objetivo das demonstrações de informações ambientaisda Sabesp é

Prover informação sobre a sua interação com o meio ambiente que seja útil aos diversos grupos de interesse e aos gestores

Na tomada de decisões sobre a alocação de recursospara a empresa e para o benefício do

meio ambiente

15

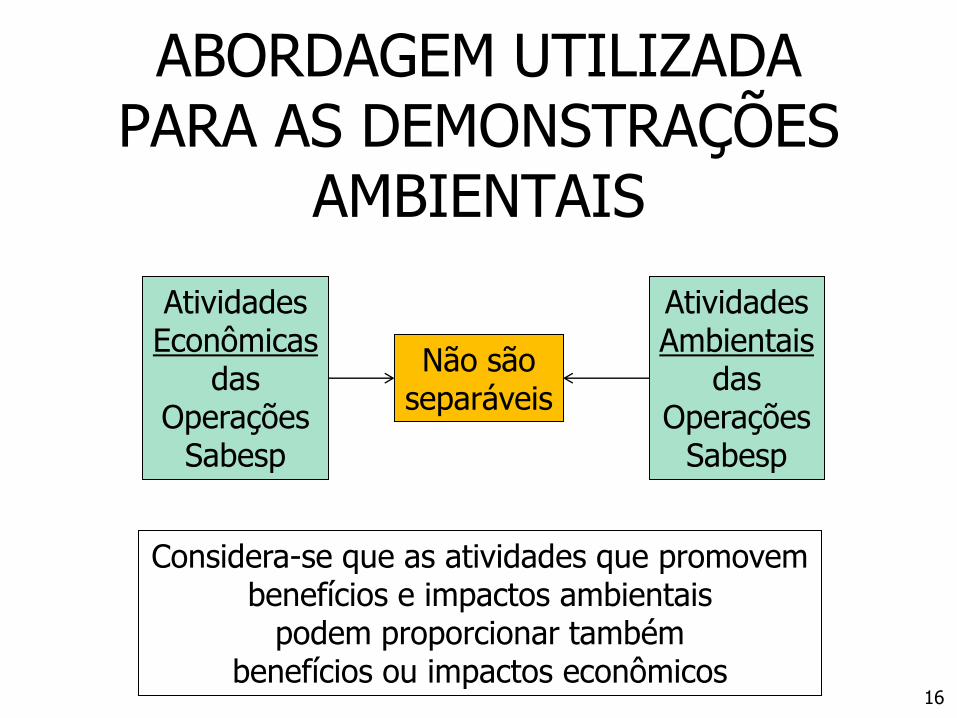

ABORDAGEM UTILIZADA PARA AS DEMONSTRAÇÕES

AMBIENTAIS

AtividadesEconômicas

dasOperações

Sabesp

Não sãoseparáveis

AtividadesAmbientais

dasOperações

Sabesp

Considera-se que as atividades que promovembenefícios e impactos ambientais

podem proporcionar tambémbenefícios ou impactos econômicos

16

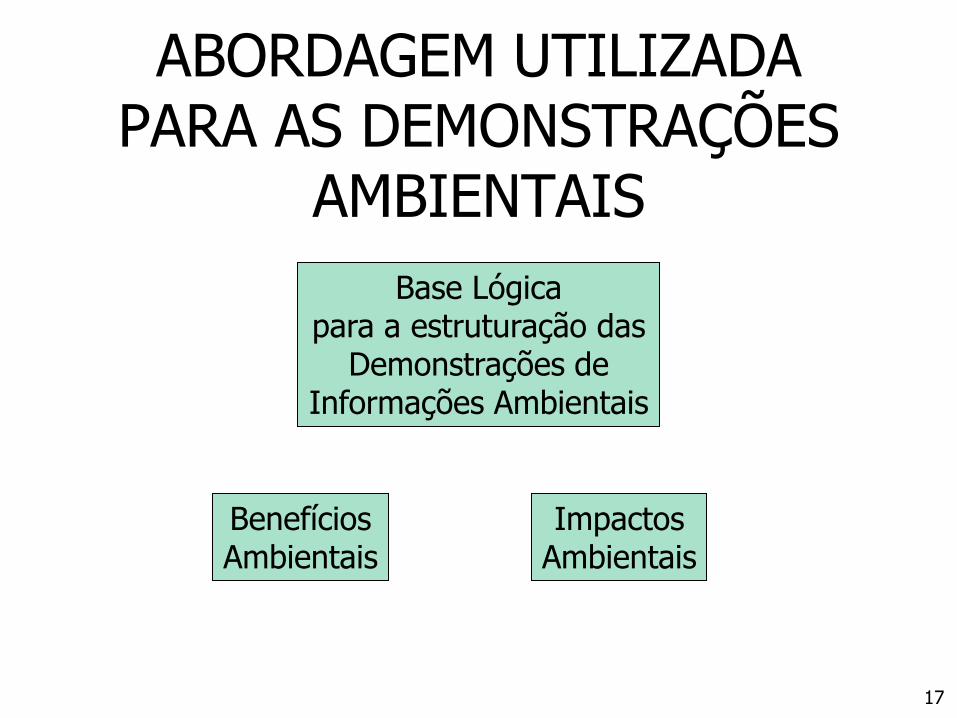

ABORDAGEM UTILIZADA PARA AS DEMONSTRAÇÕES

AMBIENTAIS

BenefíciosAmbientais

ImpactosAmbientais

Base Lógicapara a estruturação das

Demonstrações deInformações Ambientais

17

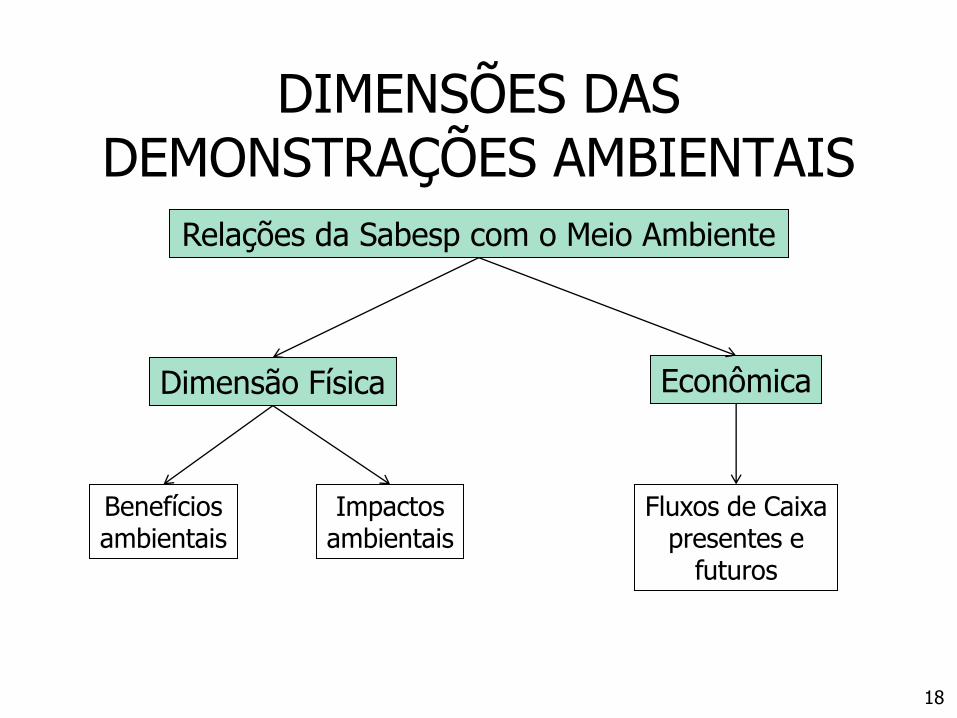

DIMENSÕES DAS DEMONSTRAÇÕES AMBIENTAIS

Relações da Sabesp com o Meio Ambiente

Dimensão Física Econômica

Benefíciosambientais

Impactosambientais

Fluxos de Caixapresentes e

futuros

18

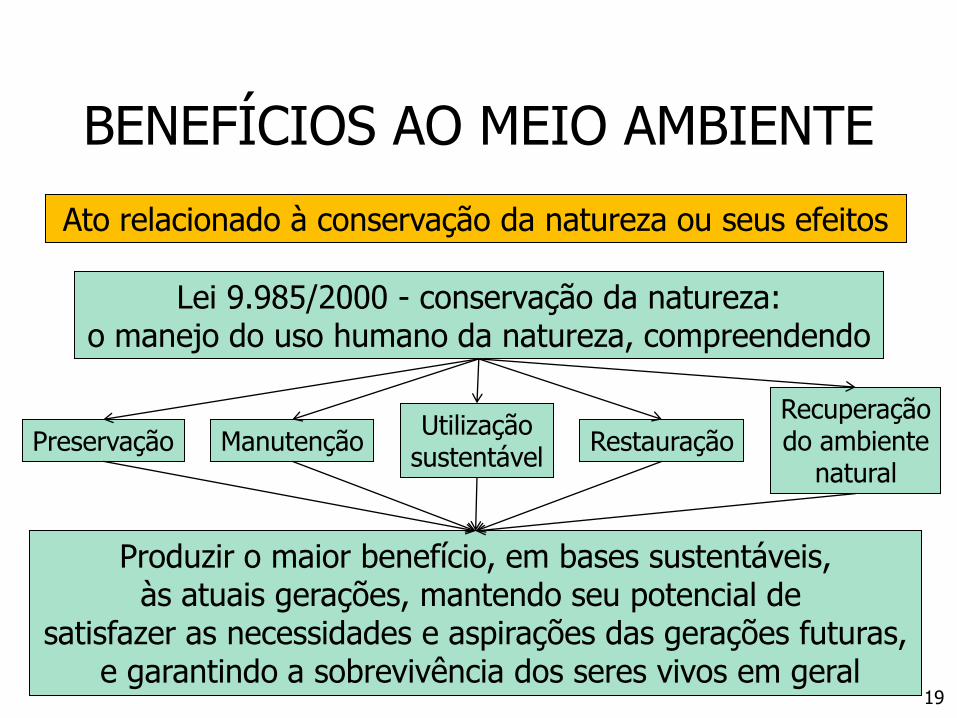

BENEFÍCIOS AO MEIO AMBIENTE

Ato relacionado à conservação da natureza ou seus efeitos

Lei 9.985/2000 - conservação da natureza:o manejo do uso humano da natureza, compreendendo

Produzir o maior benefício, em bases sustentáveis,às atuais gerações, mantendo seu potencial de

satisfazer as necessidades e aspirações das gerações futuras,e garantindo a sobrevivência dos seres vivos em geral

Preservação ManutençãoUtilização

sustentávelRestauração

Recuperaçãodo ambiente

natural

19

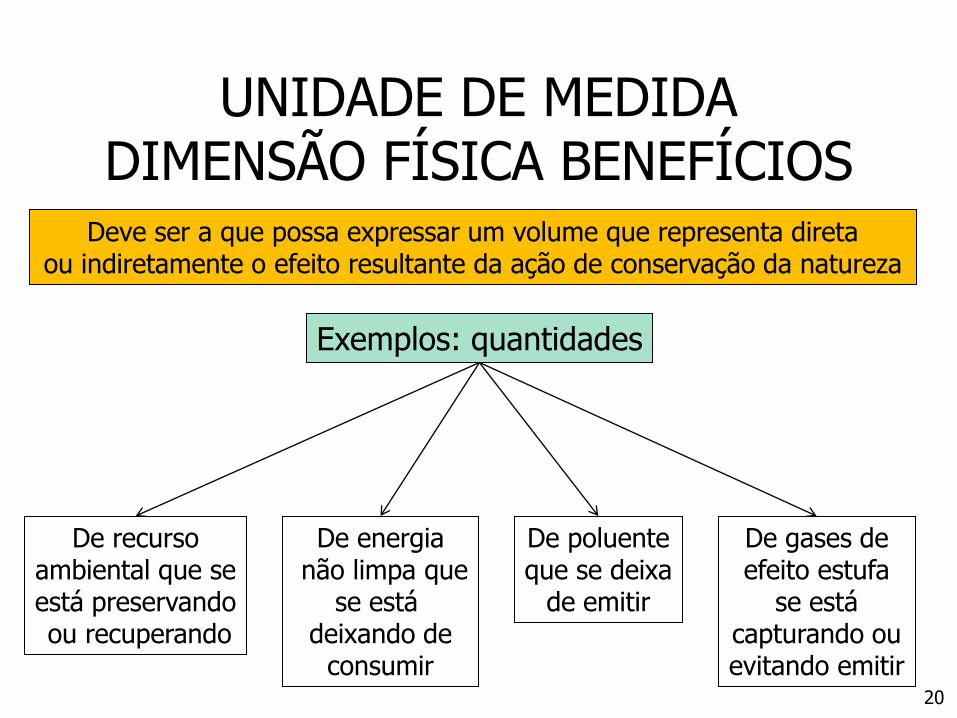

UNIDADE DE MEDIDA DIMENSÃO FÍSICA BENEFÍCIOS

Exemplos: quantidades

De poluenteque se deixa

de emitir

De recursoambiental que seestá preservandoou recuperando

De energianão limpa que

se está deixando de

consumir

De gases deefeito estufa

se estácapturando ouevitando emitir

Deve ser a que possa expressar um volume que representa diretaou indiretamente o efeito resultante da ação de conservação da natureza

20

IMPACTOS AO MEIO AMBIENTE

Resolução CONAMA 01 de 23/01/1986:qualquer alteração das propriedades físicas,

químicas e biológicas do meio ambiente, causada por qualquer forma de matéria ou energia

resultante das atividades humanasque, direta ou indiretamente, afetam:

A saúde,a segurança

e o bem-estarda população

As atividadessociais e

econômicas

Abiota

As condiçõesestéticas e sanitáriasdo meioambiente

A qualidadedos recursosambientais

21

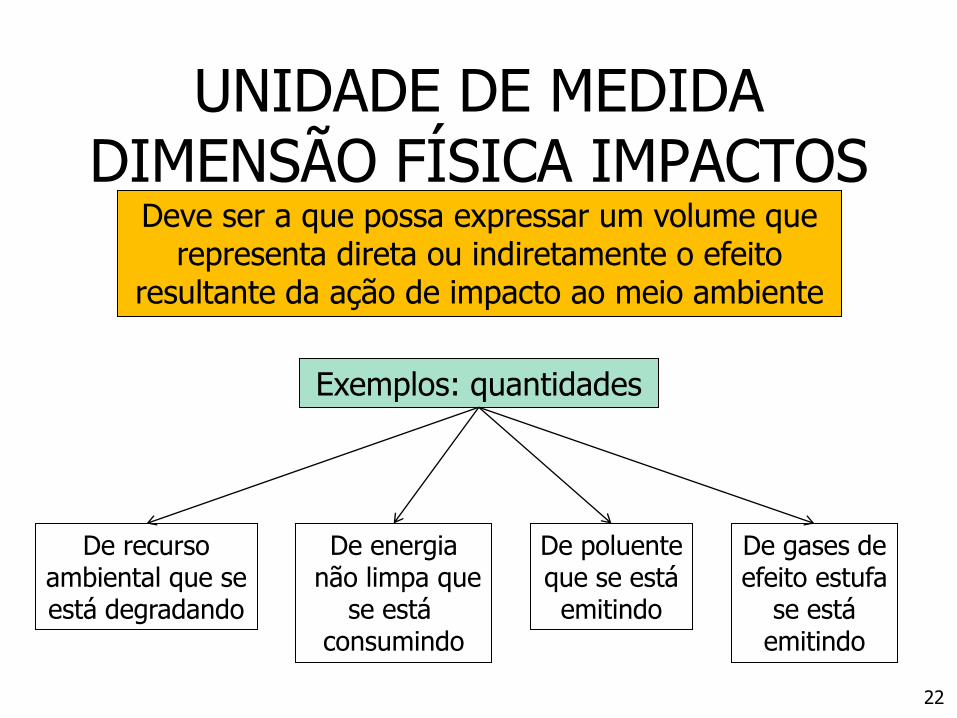

UNIDADE DE MEDIDA DIMENSÃO FÍSICA IMPACTOS

Exemplos: quantidades

De poluenteque se estáemitindo

De recursoambiental que seestá degradando

De energianão limpa que

se está consumindo

De gases deefeito estufa

se estáemitindo

Deve ser a que possa expressar um volume querepresenta direta ou indiretamente o efeito

resultante da ação de impacto ao meio ambiente

22

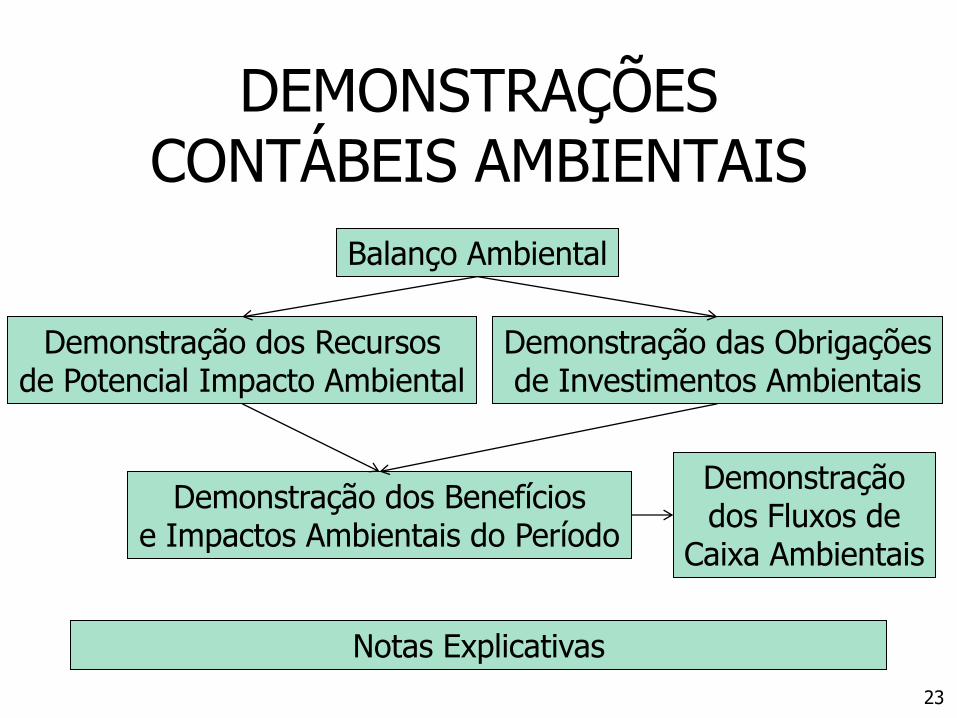

DEMONSTRAÇÕES CONTÁBEIS AMBIENTAIS

Demonstração dos Benefíciose Impactos Ambientais do Período

Balanço Ambiental

Demonstraçãodos Fluxos de

Caixa Ambientais

Notas Explicativas

Demonstração das Obrigaçõesde Investimentos Ambientais

Demonstração dos Recursosde Potencial Impacto Ambiental

23

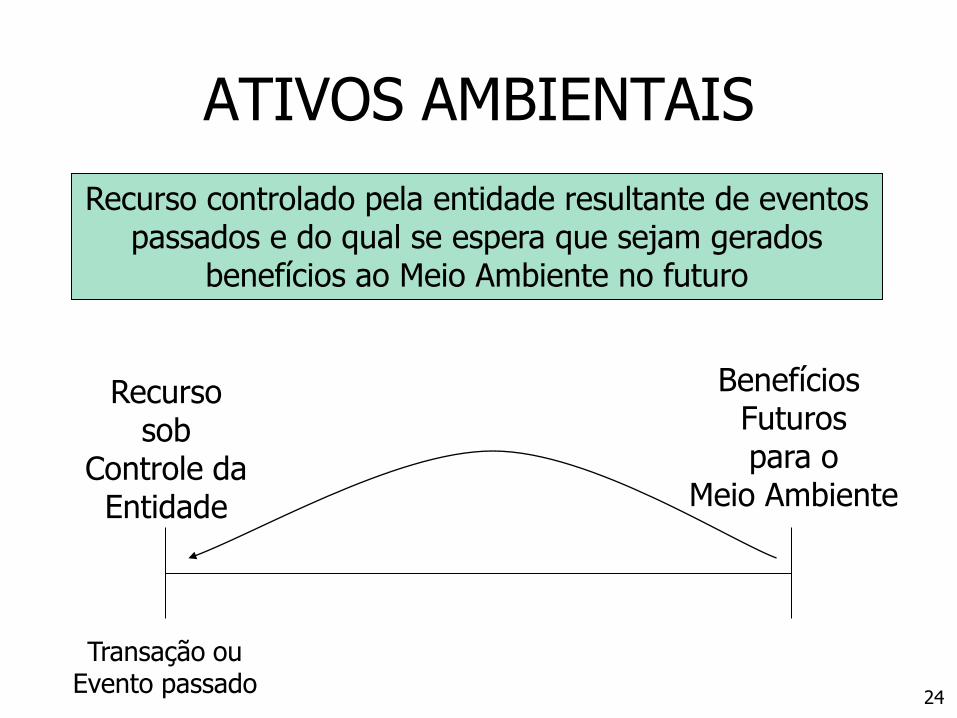

ATIVOS AMBIENTAIS

Benefícios Futurospara o

Meio Ambiente

Recursosob

Controle daEntidade

Transação ouEvento passado

Recurso controlado pela entidade resultante de eventospassados e do qual se espera que sejam gerados

benefícios ao Meio Ambiente no futuro

24

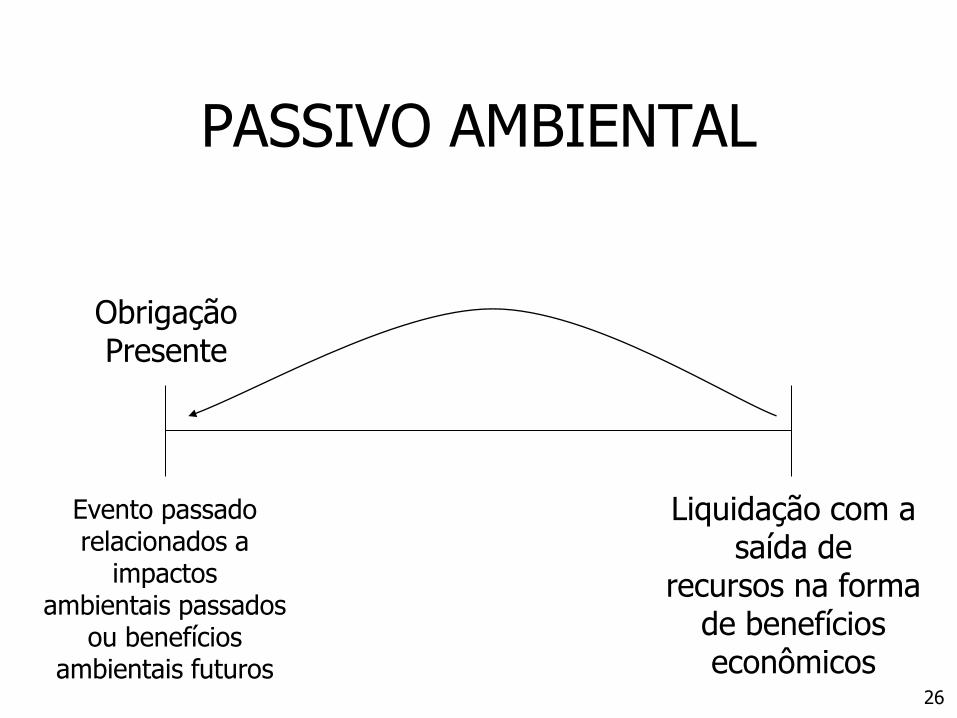

Obrigação presente de uma entidade,

originada de eventos passados relacionados a impactos ambientais passados ou a benefícios ambientais futuros, que se espera liquidar com a

saída de recursos na forma de benefícios econômicos

PASSIVO AMBIENTAL

25

PASSIVO AMBIENTAL

ObrigaçãoPresente

Evento passadorelacionados a

impactosambientais passados

ou benefíciosambientais futuros

Liquidação com asaída de

recursos na formade benefícioseconômicos

26

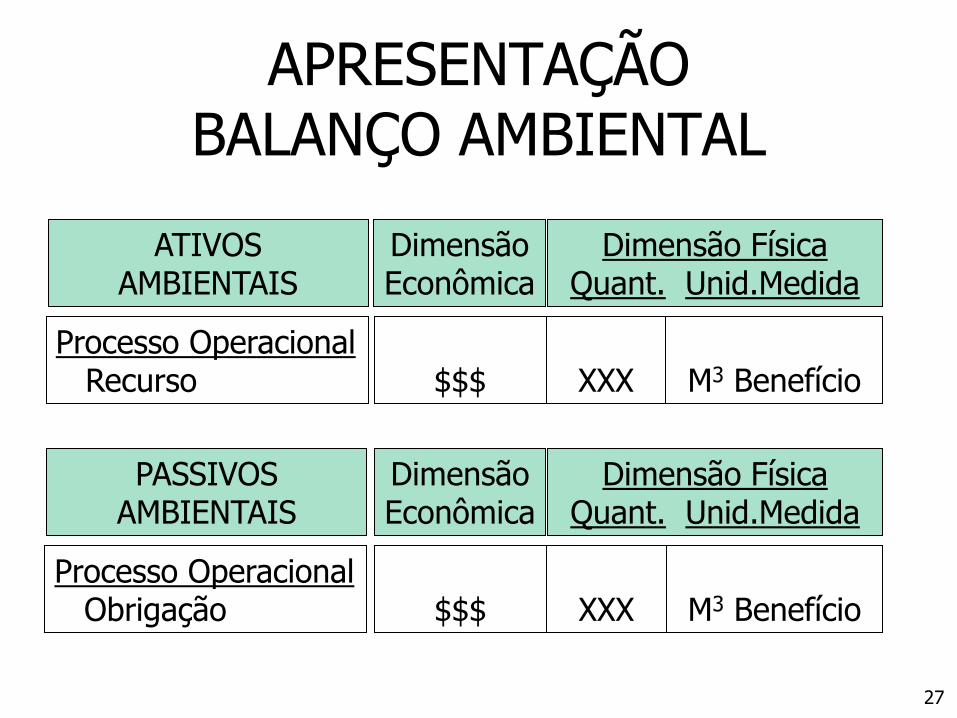

APRESENTAÇÃOBALANÇO AMBIENTAL

ATIVOSAMBIENTAIS

DimensãoEconômica

Dimensão FísicaQuant. Unid.Medida

Processo OperacionalRecurso $$$ XXX M3 Benefício

PASSIVOSAMBIENTAIS

DimensãoEconômica

Dimensão FísicaQuant. Unid.Medida

Processo OperacionalObrigação $$$ XXX M3 Benefício

27

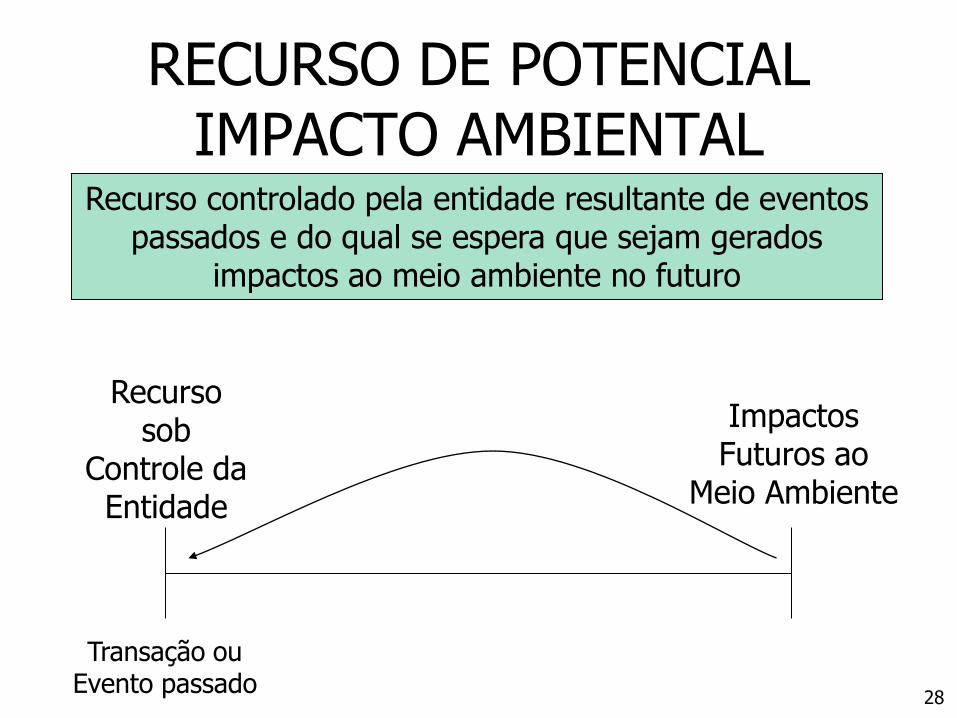

RECURSO DE POTENCIAL IMPACTO AMBIENTAL

ImpactosFuturos ao

Meio Ambiente

Recursosob

Controle daEntidade

Transação ouEvento passado

Recurso controlado pela entidade resultante de eventospassados e do qual se espera que sejam gerados

impactos ao meio ambiente no futuro

28

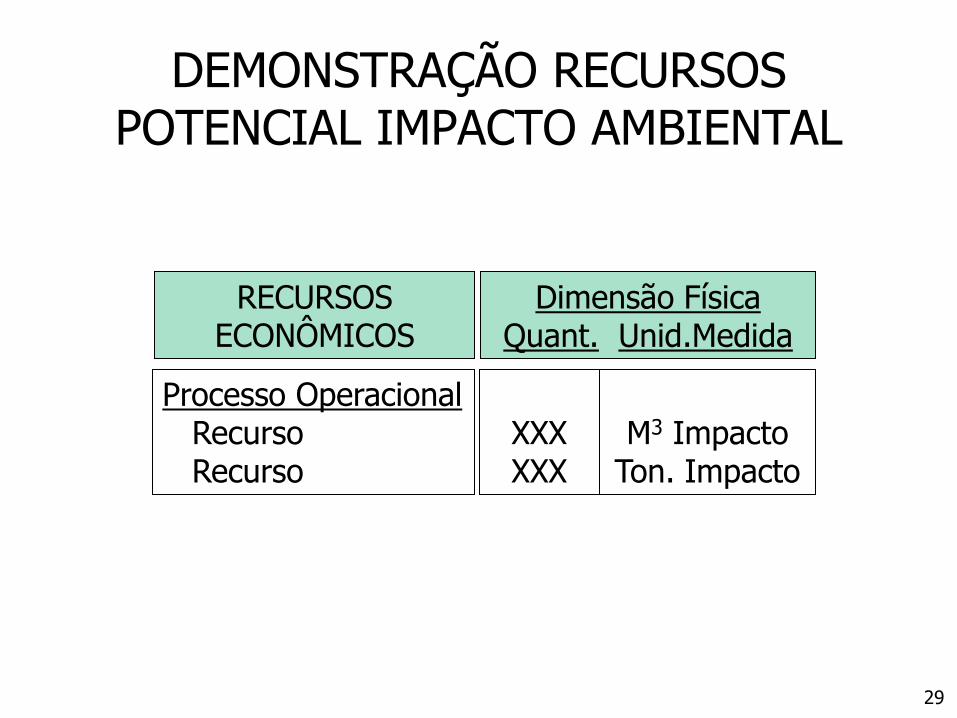

DEMONSTRAÇÃO RECURSOS POTENCIAL IMPACTO AMBIENTAL

RECURSOSECONÔMICOS

Dimensão FísicaQuant. Unid.Medida

Processo OperacionalRecursoRecurso

XXXXXX

M3 ImpactoTon. Impacto

29

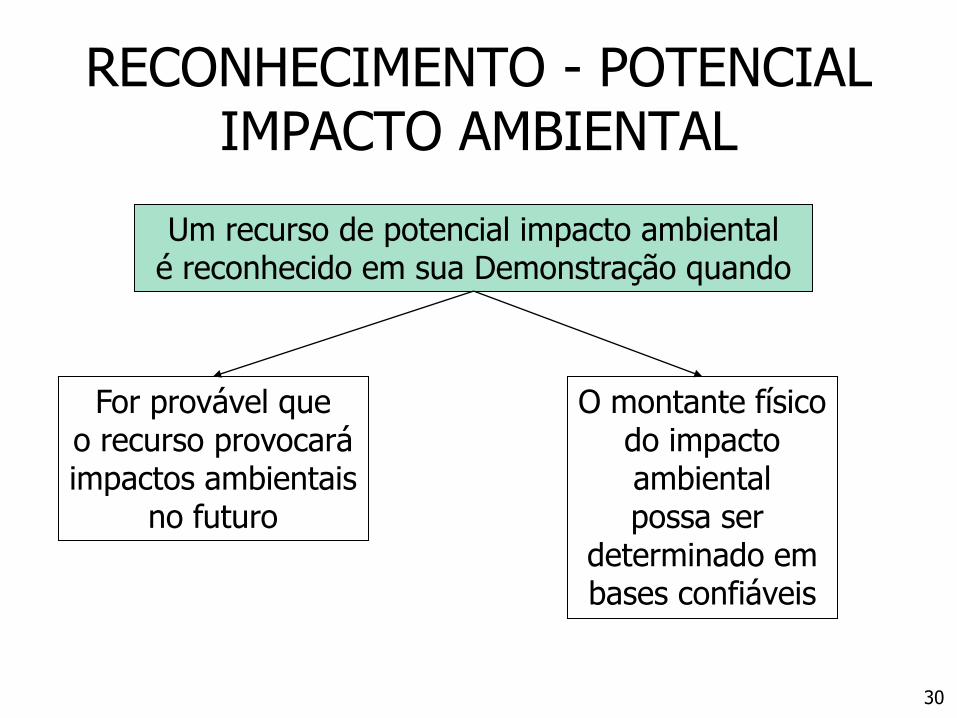

RECONHECIMENTO - POTENCIAL IMPACTO AMBIENTAL

Um recurso de potencial impacto ambientalé reconhecido em sua Demonstração quando

For provável queo recurso provocaráimpactos ambientais

no futuro

O montante físicodo impactoambientalpossa ser

determinado embases confiáveis

30

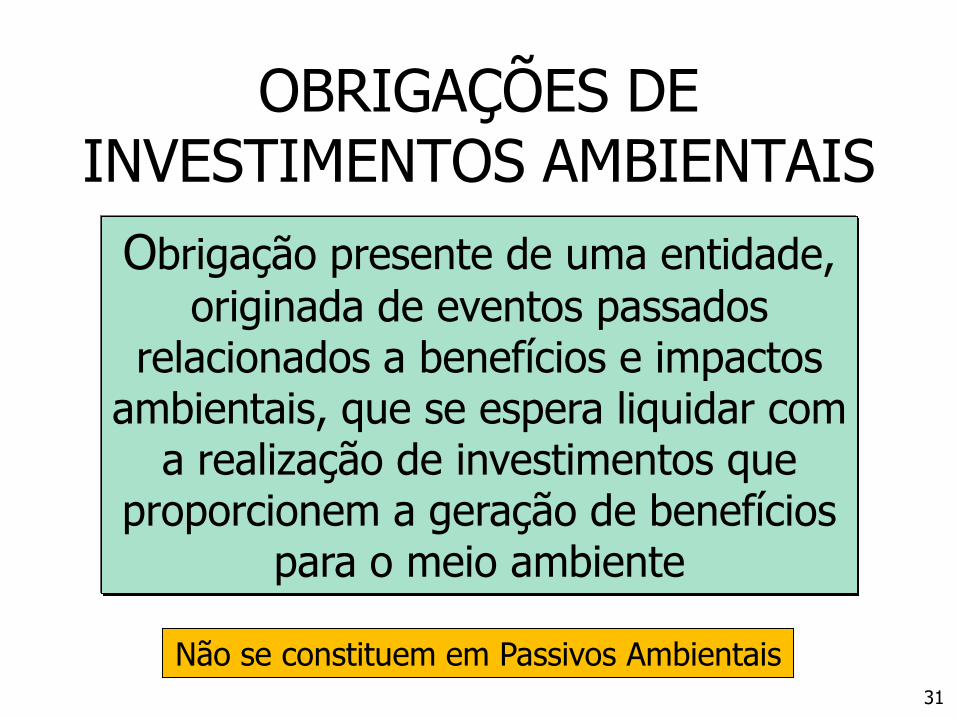

Obrigação presente de uma entidade,

originada de eventos passados relacionados a benefícios e impactos

ambientais, que se espera liquidar com a realização de investimentos que

proporcionem a geração de benefícios para o meio ambiente

OBRIGAÇÕES DE INVESTIMENTOS AMBIENTAIS

Não se constituem em Passivos Ambientais31

RECONHECIMENTO OBRIGAÇÃO DE INVESTIMENTO AMBIENTAL

Deve ser reconhecida quando

For provável queseja exigida arealização deinvestimentos para a geraçãode benefíciosambientais

O valor doinvestimentonecessáriopossa ser

determinado em bases confiáveis

32

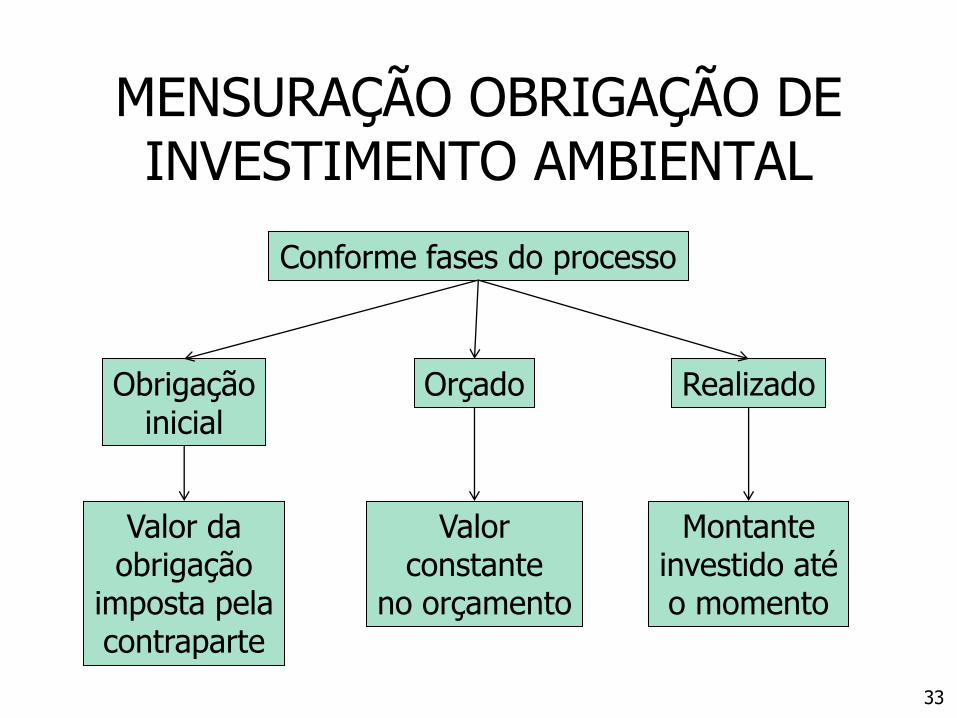

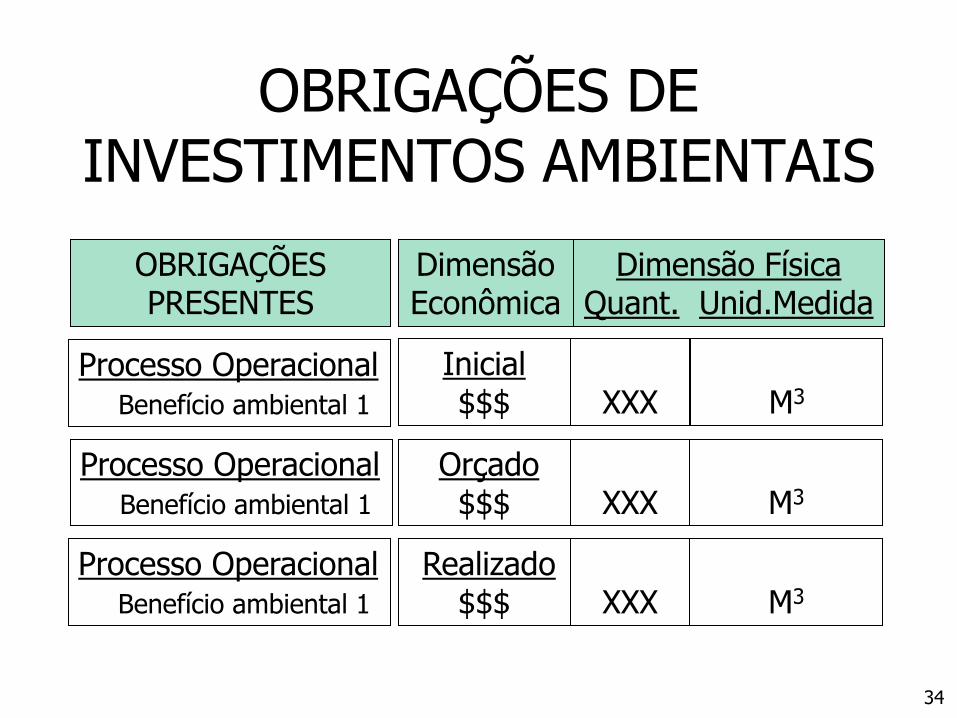

MENSURAÇÃO OBRIGAÇÃO DE INVESTIMENTO AMBIENTAL

Conforme fases do processo

Obrigaçãoinicial

Valor daobrigação

imposta pelacontraparte

Orçado

Valorconstante

no orçamento

Realizado

Montanteinvestido atéo momento

33

OBRIGAÇÕES DE INVESTIMENTOS AMBIENTAIS

OBRIGAÇÕESPRESENTES

DimensãoEconômica

Dimensão FísicaQuant. Unid.Medida

Processo OperacionalBenefício ambiental 1

Orçado$$$ XXX M3

Processo OperacionalBenefício ambiental 1

Realizado$$$ XXX M3

Processo OperacionalBenefício ambiental 1

Inicial$$$ XXX M3

34

BENEFÍCIOS AO MEIO AMBIENTEDO PERÍODO

Benefícios ambientaiscujos procedimentos relacionados à conservação

do meio ambiente ou seus efeitos, atribuíveis à entidade,ocorreram durante o período de reporte

35

IMPACTOS AO MEIO AMBIENTEDO PERÍODO

Impactos ao meio ambiente cujas ações ou seus efeitos, atribuíveis à entidade,

ocorreram durante o período de reporte

36

APRESENTAÇÃO DBIP

Demonstração dos Benefícios e Impactos Ambientais do Período

BENEFÍCIOSAMBIENTAIS

DimensãoEconômica

Dimensão FísicaQuant. Unid.Medida

Processo OperacionalAções de benefícios $$$ XXX M3

IMPACTOSAMBIENTAIS

DimensãoEconômica

Dimensão FísicaQuant. Unid.Medida

Processo OperacionalAções de impactos $$$ XXX M3

37

APRESENTAÇÃO DFC AMBIENTAL

DFC Dimensão Econômica

Atividades OperacionaisEntradas e saídas de caixa $$$

Atividades de InvestimentoEntradas e saídas de caixa $$$

Atividades de FinanciamentoEntradas e saídas de caixa $$$

38

NOTAS EXPLICATIVAS

• Políticas contábeis adotadas

• Detalhamentos de benefícios e impactos ambientais presentes e futuros

• Detalhamento de passivos ambientais

• Obrigações de investimentos ambientais

• Ativos e passivos não reconhecidos

• Orçamentos ambientais

• Contingências ambientais passivas

• Riscos ambientais 39

NE POLÍTICAS CONTÁBEIS

• Definições

• Regras de reconhecimento

• Regras de mensuração

• Regras de divulgação

40

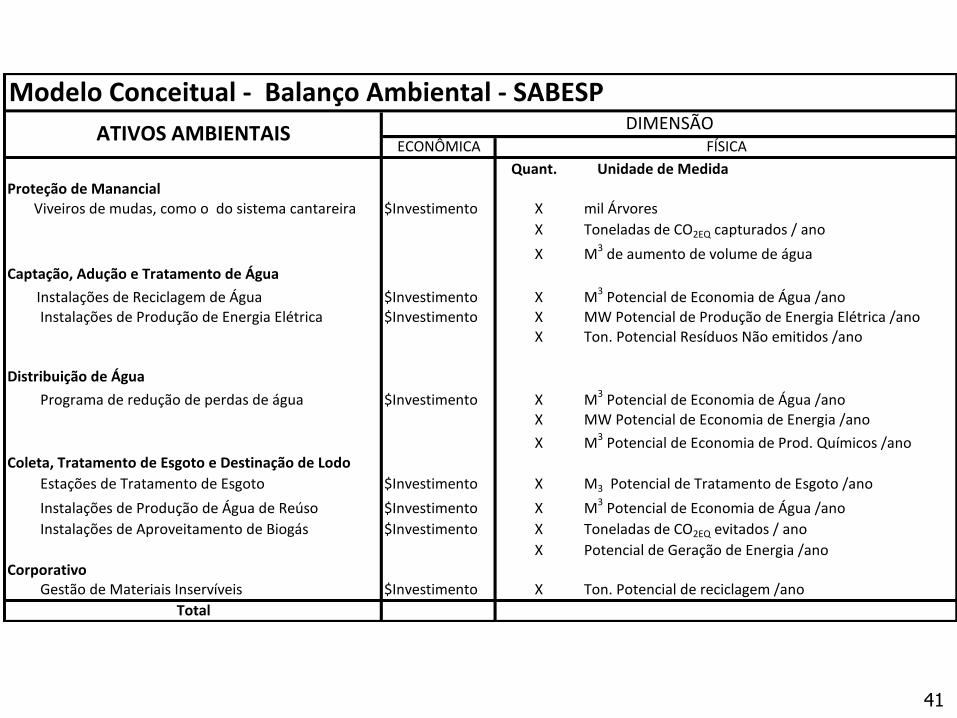

Modelo Conceitual - Balanço Ambiental - SABESP

ECONÔMICA

Quant. Unidade de MedidaProteção de Manancial

Viveiros de mudas, como o do sistema cantareira $Investimento X mil Árvores

X Toneladas de CO2EQ capturados / ano

X M3 de aumento de volume de águaCaptação, Adução e Tratamento de Água

Instalações de Reciclagem de Água $Investimento X M3 Potencial de Economia de Água /ano Instalações de Produção de Energia Elétrica $Investimento X MW Potencial de Produção de Energia Elétrica /ano

X Ton. Potencial Resíduos Não emitidos /ano

Distribuição de Água

Programa de redução de perdas de água $Investimento X M3 Potencial de Economia de Água /anoX MW Potencial de Economia de Energia /ano

X M3 Potencial de Economia de Prod. Químicos /anoColeta, Tratamento de Esgoto e Destinação de Lodo

Estações de Tratamento de Esgoto $Investimento X M3 Potencial de Tratamento de Esgoto /ano

Instalações de Produção de Água de Reúso $Investimento X M3 Potencial de Economia de Água /ano

Instalações de Aproveitamento de Biogás $Investimento X Toneladas de CO2EQ evitados / ano

X Potencial de Geração de Energia /anoCorporativo Gestão de Materiais Inservíveis $Investimento X Ton. Potencial de reciclagem /ano

Total

ATIVOS AMBIENTAISFÍSICA

DIMENSÃO

41

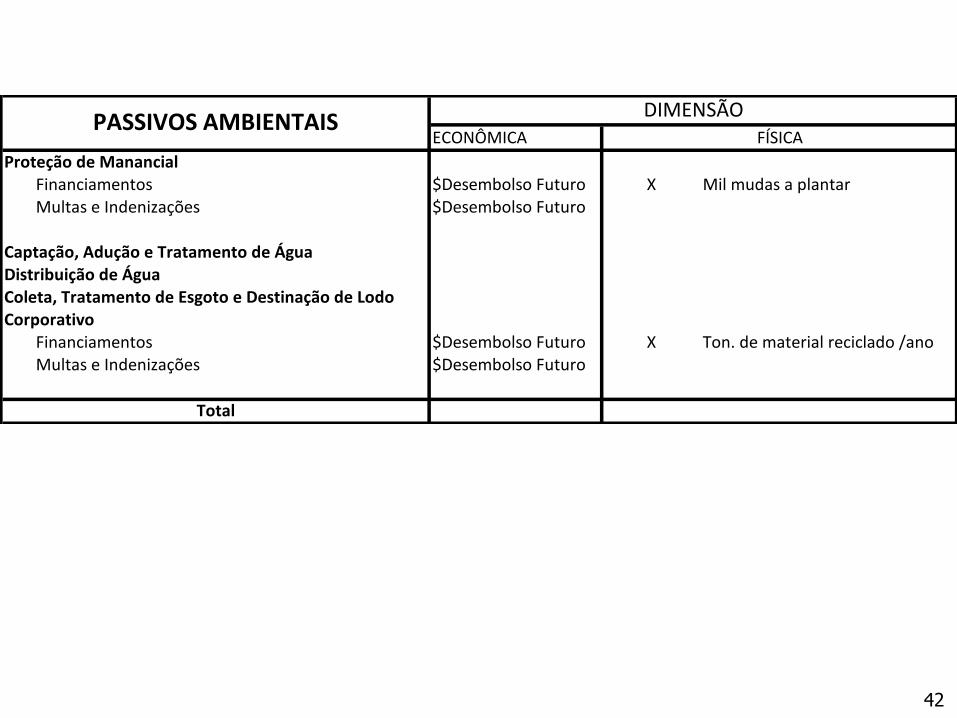

ECONÔMICA

Proteção de Manancial Financiamentos $Desembolso Futuro X Mil mudas a plantar Multas e Indenizações $Desembolso Futuro

Captação, Adução e Tratamento de ÁguaDistribuição de ÁguaColeta, Tratamento de Esgoto e Destinação de LodoCorporativo

Financiamentos $Desembolso Futuro X Ton. de material reciclado /ano Multas e Indenizações $Desembolso Futuro

Total

DIMENSÃOFÍSICA

PASSIVOS AMBIENTAIS

42

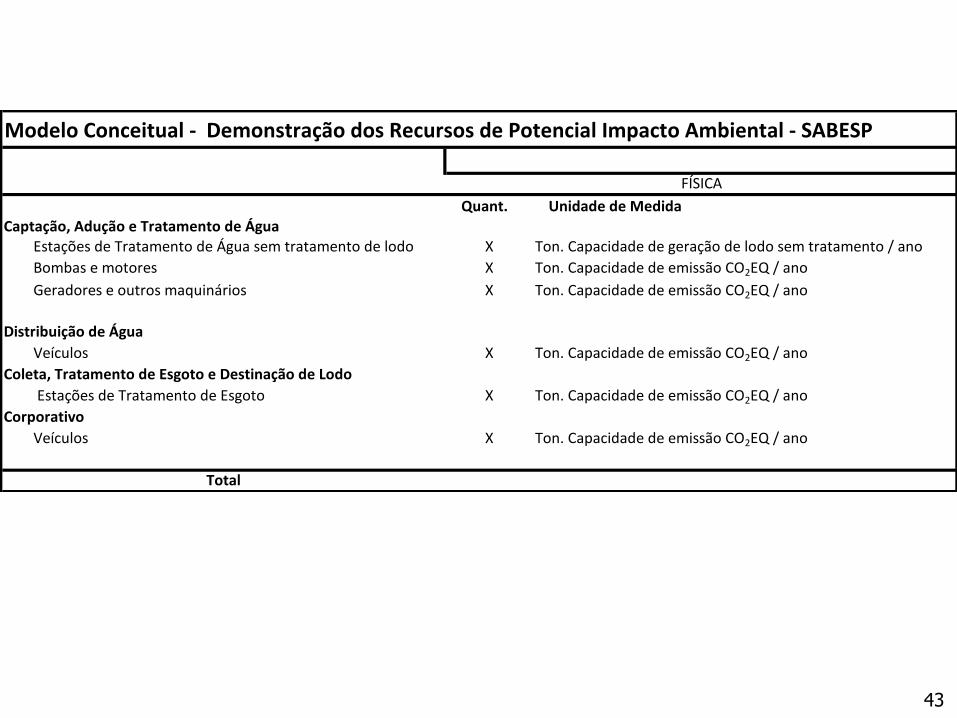

Modelo Conceitual - Demonstração dos Recursos de Potencial Impacto Ambiental - SABESP

Quant. Unidade de MedidaCaptação, Adução e Tratamento de Água Estações de Tratamento de Água sem tratamento de lodo X Ton. Capacidade de geração de lodo sem tratamento / ano

Bombas e motores X Ton. Capacidade de emissão CO2EQ / ano

Geradores e outros maquinários X Ton. Capacidade de emissão CO2EQ / ano

Distribuição de Água

Veículos X Ton. Capacidade de emissão CO2EQ / ano

Coleta, Tratamento de Esgoto e Destinação de Lodo

Estações de Tratamento de Esgoto X Ton. Capacidade de emissão CO2EQ / ano

Corporativo

Veículos X Ton. Capacidade de emissão CO2EQ / ano

Total

FÍSICA

43

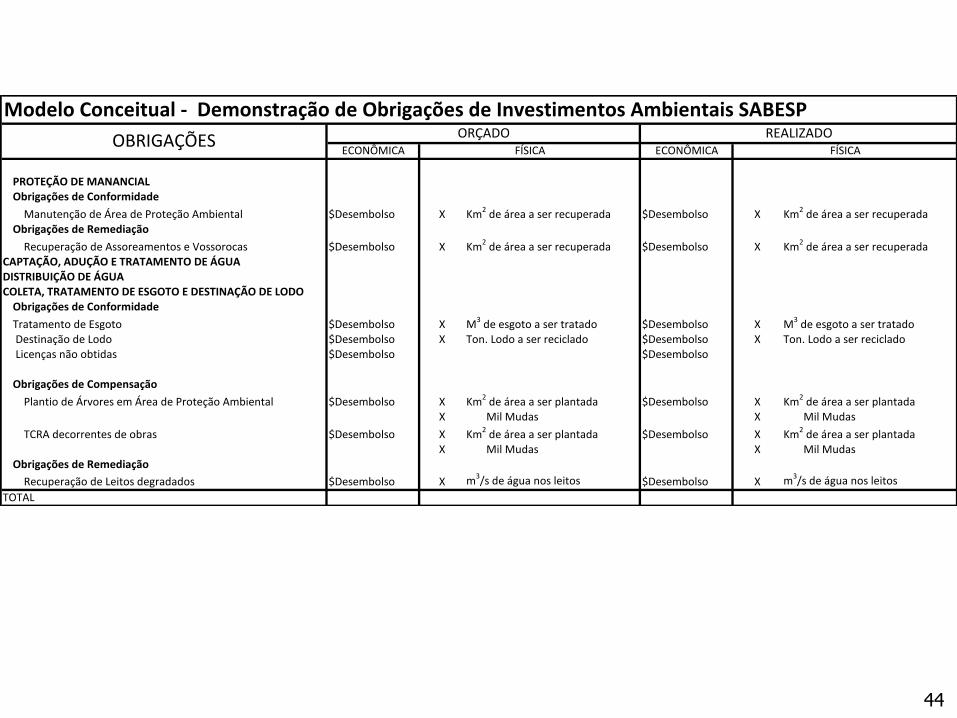

Modelo Conceitual - Demonstração de Obrigações de Investimentos Ambientais SABESP

ECONÔMICA ECONÔMICA

PROTEÇÃO DE MANANCIALObrigações de Conformidade

Manutenção de Área de Proteção Ambiental $Desembolso X Km2 de área a ser recuperada $Desembolso X Km2 de área a ser recuperadaObrigações de Remediação

Recuperação de Assoreamentos e Vossorocas $Desembolso X Km2 de área a ser recuperada $Desembolso X Km2 de área a ser recuperadaCAPTAÇÃO, ADUÇÃO E TRATAMENTO DE ÁGUADISTRIBUIÇÃO DE ÁGUACOLETA, TRATAMENTO DE ESGOTO E DESTINAÇÃO DE LODO

Obrigações de Conformidade

Tratamento de Esgoto $Desembolso X M3 de esgoto a ser tratado $Desembolso X M3 de esgoto a ser tratado Destinação de Lodo $Desembolso X Ton. Lodo a ser reciclado $Desembolso X Ton. Lodo a ser reciclado Licenças não obtidas $Desembolso $Desembolso

Obrigações de Compensação

Plantio de Árvores em Área de Proteção Ambiental $Desembolso X Km2 de área a ser plantada $Desembolso X Km2 de área a ser plantadaX Mil Mudas X Mil Mudas

TCRA decorrentes de obras $Desembolso X Km2 de área a ser plantada $Desembolso X Km2 de área a ser plantadaX Mil Mudas X Mil Mudas

Obrigações de Remediação

Recuperação de Leitos degradados $Desembolso X m3/s de água nos leitos $Desembolso X m3/s de água nos leitos

TOTAL

OBRIGAÇÕES ORÇADOFÍSICA

REALIZADOFÍSICA

44

ECONÔMICA

Proteção de ManancialCaptação, Adução e Tratamento de Água

Reciclagem de Água $Gasto X M3 de Água economizadaProdução de Energia Elétrica - PCHs $Receita X MW de Produção de Energia Elétrica

X Toneladas de CO2eq evitadas

Distribuição de Água

Programa de redução de perdas de água $Gasto X M3 de Água economizadaX MW de Energia economizada

X M3 Prod. Químicos economizadosColeta, Tratamento de Esgoto e Destinação de Lodo

Tratamento de Esgoto $Gasto X M3 de Esgoto tratado

Produção de Água de Reúso $Receita X M3 de Água economizada por reúso$Gasto

Aproveitamento de Biogás $Gasto X M3 de Produção de Biogás

$Receita X Ton. de CO2Eq evitado

CorporativoGestão de Materiais Inservíveis $Gasto X Ton. de tratamento e reciclagem

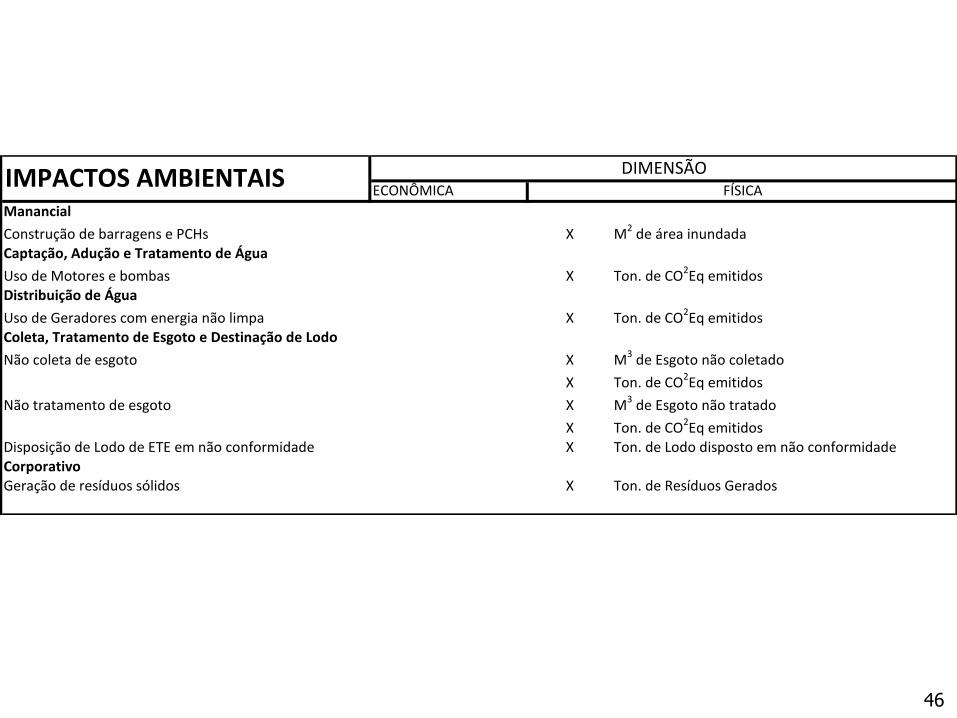

Modelo Conceitual - Demonstração de Benefícios e Impactos Ambientais do Período SABESP

BENEFÍCIOS AMBIENTAIS DIMENSÃOFÍSICA

45

ECONÔMICA

Manancial

Construção de barragens e PCHs X M2 de área inundadaCaptação, Adução e Tratamento de Água

Uso de Motores e bombas X Ton. de CO2Eq emitidosDistribuição de Água

Uso de Geradores com energia não limpa X Ton. de CO2Eq emitidosColeta, Tratamento de Esgoto e Destinação de Lodo

Não coleta de esgoto X M3 de Esgoto não coletado

X Ton. de CO2Eq emitidos

Não tratamento de esgoto X M3 de Esgoto não tratado

X Ton. de CO2Eq emitidosDisposição de Lodo de ETE em não conformidade X Ton. de Lodo disposto em não conformidadeCorporativoGeração de resíduos sólidos X Ton. de Resíduos Gerados

IMPACTOS AMBIENTAIS DIMENSÃOFÍSICA

46

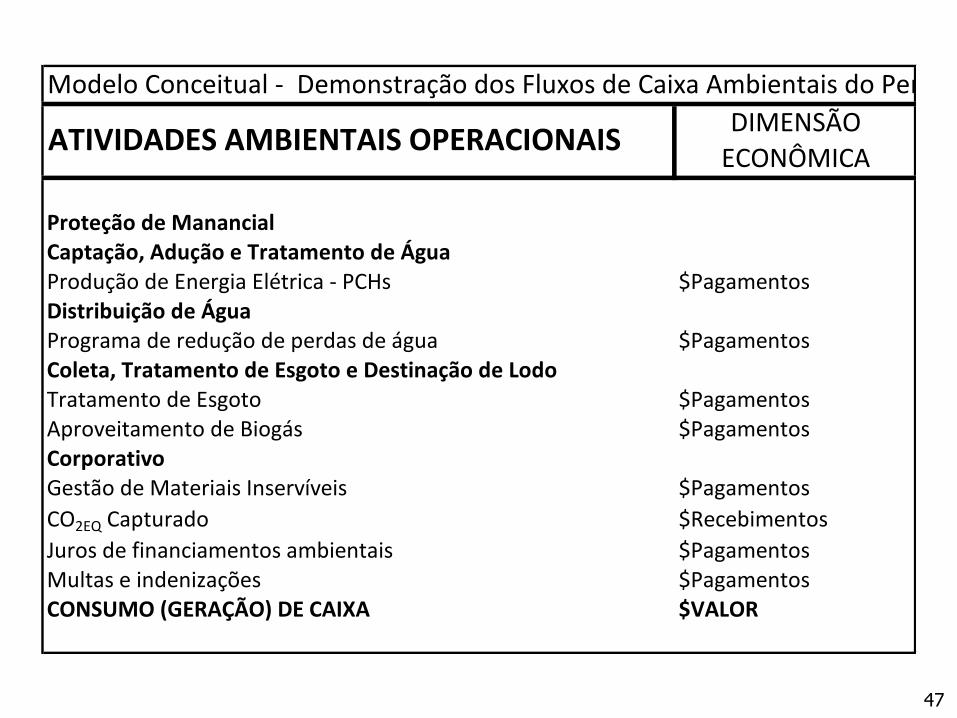

DIMENSÃO

ECONÔMICA

Proteção de ManancialCaptação, Adução e Tratamento de ÁguaProdução de Energia Elétrica - PCHs $PagamentosDistribuição de ÁguaPrograma de redução de perdas de água $PagamentosColeta, Tratamento de Esgoto e Destinação de LodoTratamento de Esgoto $PagamentosAproveitamento de Biogás $PagamentosCorporativoGestão de Materiais Inservíveis $Pagamentos

CO2EQ Capturado $Recebimentos

Juros de financiamentos ambientais $PagamentosMultas e indenizações $PagamentosCONSUMO (GERAÇÃO) DE CAIXA $VALOR

ATIVIDADES AMBIENTAIS OPERACIONAIS

Modelo Conceitual - Demonstração dos Fluxos de Caixa Ambientais do Período SABESP

47

DIMENSÃOECONÔMICA

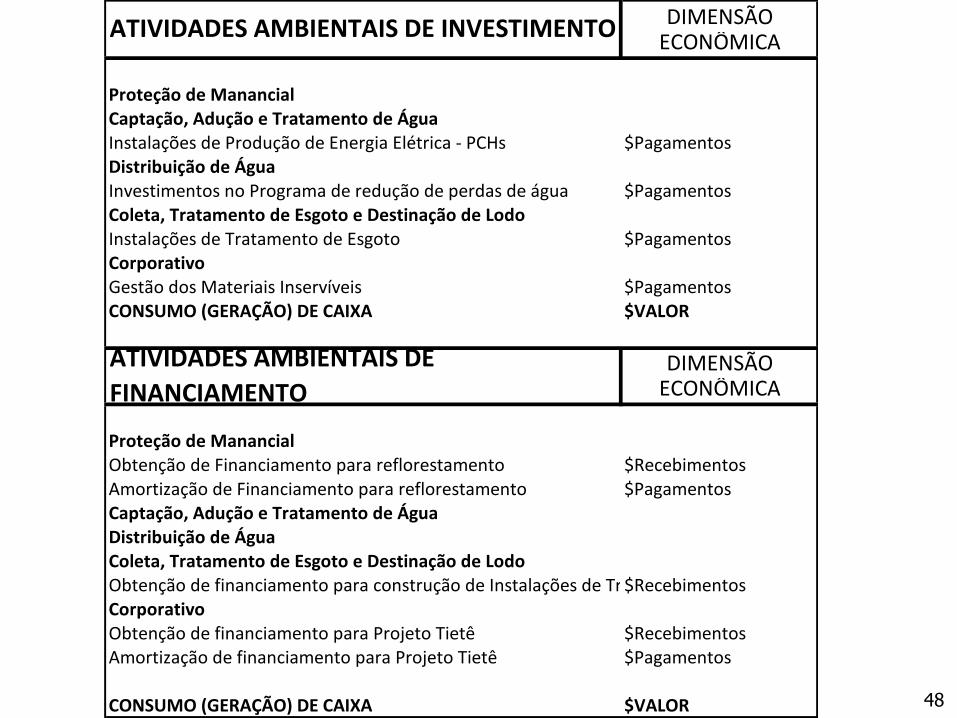

Proteção de ManancialCaptação, Adução e Tratamento de ÁguaInstalações de Produção de Energia Elétrica - PCHs $PagamentosDistribuição de ÁguaInvestimentos no Programa de redução de perdas de água $PagamentosColeta, Tratamento de Esgoto e Destinação de LodoInstalações de Tratamento de Esgoto $PagamentosCorporativoGestão dos Materiais Inservíveis $PagamentosCONSUMO (GERAÇÃO) DE CAIXA $VALOR

DIMENSÃOECONÔMICA

Proteção de ManancialObtenção de Financiamento para reflorestamento $RecebimentosAmortização de Financiamento para reflorestamento $PagamentosCaptação, Adução e Tratamento de ÁguaDistribuição de ÁguaColeta, Tratamento de Esgoto e Destinação de LodoObtenção de financiamento para construção de Instalações de Tratamento de Esgoto$RecebimentosCorporativoObtenção de financiamento para Projeto Tietê $RecebimentosAmortização de financiamento para Projeto Tietê $Pagamentos

CONSUMO (GERAÇÃO) DE CAIXA $VALOR

ATIVIDADES AMBIENTAIS DE INVESTIMENTO

ATIVIDADES AMBIENTAIS DE

FINANCIAMENTO

48

Considerações finais

• inovação• pioneirismo• demonstração de responsabilidade ambiental• instrumento de gestão

49