Embed Size (px)

Citation preview

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS

NOS CUSTOS DE UM PROJECTO

Nuno Miguel Cardoso André

Dissertação para obtenção do Grau de Mestre em

Engenharia Civil

Júri

Presidente: Prof. Doutor Augusto Martins Gomes

Orientador: Prof. Doutor Francisco José Loforte Teixeira Ribeiro

Vogal: Prof. Pedro Miguel Dias Vaz Paulo

Outubro 2010

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

2 DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

AGRADECIMENTOS

NUNO MIGUEL CARDOSO ANDRÉ I

Agradecimentos

Ao meu orientador, o Professor Francisco Loforte Ribeiro, um agradecimento especial pela mais-

valia proporcionada pela realização deste trabalho. Agradeço toda a sua disponibilidade,

motivação e exigência, ao longo deste último ano.

À Soares da Costa, agradeço a cooperação exemplar, disponibilidade e interesse demonstrados

por todos os seus colaboradores. Em especial um agradecimento ao Eng.º António Winck, por ter

tornado possível o acompanhamento de uma obra da SDC. Agradeço também, ao Eng.º Clemente

Fernandes, Eng.º Rui Moreira, Eng.º Miguel Bagorro e ao Emanuel Silva pelo apoio e cooperação,

conhecimento e experiência transmitidos. Um agradecimento também à Eng.ª Marta Abreu, Eng.º

Francisco Calado e Paulo Monteiro.

Um agradecimento sincero à minha família, que tornaram possível a minha formação académica,

aos meus amigos e colegas pelo apoio incondicional ao longo do curso.

À minha namorada, agradeço de forma especial por todo o apoio e incentivo. Pela revisão do

trabalho e pela sua disponibilidade nas traduções.

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

II DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

RESUMO

NUNO MIGUEL CARDOSO ANDRÉ III

Resumo

Existe actualmente um elevado nível de competitividade no mercado da construção. Por essa

razão, as empresas precisam de apostar em novas estratégias e técnicas para aumentarem a sua

produtividade. Os atrasos no sector da construção constituem-se como um obstáculo a essa

competitividade e a sua ocorrência gera quase sempre prejuízos, principalmente financeiros, para

todas as partes envolvidas. Esta é uma realidade bem presente nas obras de construção

actualmente e por isso tem sido alvo de uma preocupação crescente.

Neste contexto, justifica-se a realização deste trabalho, em parceria com uma grande empresa de

construção, a Soares da Costa. Com esta investigação desenvolveu-se um modelo de estimação

do impacto dos atrasos nos custos de uma obra. O modelo construído pretende dotar os

intervenientes de uma ferramenta que lhes forneça informações úteis e actualizadas, que os

auxilie na tomada de decisões durante a execução do projecto.

Como resultado desta investigação foi também elaborado um caderno de recomendações, que

visa constituir um documento estruturado e organizado para obter melhores garantias do

cumprimento de prazos.

Palavras-chave: Atrasos na construção; Causas dos atrasos; Efeitos dos atrasos; Modelo de

estimação do desvio de custos; Desvio de custos; Planeamento na Construção; Medidas

preventivas.

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

IV DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

ABSTRACT

NUNO MIGUEL CARDOSO ANDRÉ V

Abstract

Currently, there is a high level of competitiveness in the construction sector. For this reason,

companies need to invest in new strategies and techniques to increase their productivity. Delays in

the construction sector constitute an obstacle to this competitiveness and their occurrence almost

always generates losses – especially financial losses – to all of the involved parties. This is a very

common reality in nowadays’ construction projects and has, therefore, been the target of increasing

concerns.

Such context justifies the execution of the present research paper, carried out in partnership with a

major construction company, Soares da Costa. During this research, an estimation model of the

impact of delays in the costs of a project was developed. The developed model intends to endow

the parties with a tool that offers them useful and updated data that helps them in the decision-

making process during the execution of the project.

As a result of this research, a set of recommendations was also elaborated. This aims to constitute

an organized and structured document with the intent of obtaining better guarantees as far as the

fulfillment of deadlines is concerned.

Keywords: Construction delays; Causes of delays; Effects of delays; Cost overrun estimation

model; Cost overruns; Project Management; Preventive measures.

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

VI DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

ÍNDICES

NUNO MIGUEL CARDOSO ANDRÉ VII

Índice Geral

Agradecimentos.................................................................................................................................... I

Resumo .............................................................................................................................................. III

Abstract .............................................................................................................................................. V

Índice Geral ...................................................................................................................................... VII

Índice de Figuras ................................................................................................................................ X

Índice de Quadros ............................................................................................................................. XI

Índice de Gráficos ............................................................................................................................ XII

Abreviaturas .................................................................................................................................... XIII

1º Capítulo – Introdução ....................................................................................... 1

1.1 – Justificação do Estudo ........................................................................................................... 1

1.2 – Campo de Aplicação do Trabalho de Investigação ............................................................... 2

1.3 – Objectivos da Investigação .................................................................................................... 2

1.4 – Metodologia de Investigação ................................................................................................. 3

1.5 – Organização da Dissertação .................................................................................................. 3

2º Capítulo – Estado do Conhecimento ............................................................... 7

2.1 – Introdução .............................................................................................................................. 7

2.2 – Processo de Pesquisa Implementado ................................................................................... 8

2.3 – Pesquisa e Recensão Bibliográfica ....................................................................................... 9

2.4 – Análise da Informação Relevante ........................................................................................15

2.4.1 – Projecto .........................................................................................................................15

2.4.2 – Atrasos ..........................................................................................................................16

2.4.3 – Custos ...........................................................................................................................29

2.5 – Conclusões ..........................................................................................................................32

3º Capítulo – Caso de Estudo ............................................................................. 35

3.1 – Introdução ............................................................................................................................35

3.2 – Metodologia de Investigação ...............................................................................................35

3.3 – Descrição do Caso de Estudo .............................................................................................36

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

VIII DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

3.3.1 – Planeamento e Controlo de Prazos .............................................................................36

3.3.2 – Planeamento e Controlo de Custos .............................................................................39

3.3.3 – Descrição da Obra ........................................................................................................41

3.4 - Inquéritos ..............................................................................................................................43

3.4.1 - Objectivos do Inquérito ..................................................................................................43

3.4.2 – Descrição dos Inquiridos ..............................................................................................44

3.4.3 - Estrutura do Inquérito ....................................................................................................44

3.5 – Análise e Interpretação de Dados........................................................................................45

3.5.1 – Obra ..............................................................................................................................45

3.5.2 – Inquéritos ......................................................................................................................46

3.6 – Conclusões ..........................................................................................................................51

4º Capítulo – Modelo Proposto e Caderno de Recomendações ..................... 55

4.1 – Introdução ............................................................................................................................55

4.2 – Modelo .................................................................................................................................55

4.2.1 – Bases do Modelo ..........................................................................................................55

4.2.2 – Descrição do Modelo ....................................................................................................56

4.2.3 – Estrutura do Modelo .....................................................................................................65

4.3 – Caderno de Recomendações ..............................................................................................68

4.3.1 - Estabelecimento de Prazos de Construção mais Razoáveis .......................................69

4.3.2 - Selecção de Subempreiteiros mais Criteriosa ..............................................................69

4.3.3 - Investir na Qualidade dos Projectos..............................................................................70

4.3.4 - Melhoria na Comunicação e Relação entre os Diversos Intervenientes ......................71

4.3.5 - Melhorar os Prazos de Pagamentos a Empreiteiros, Fornecedores e

Subempreiteiros ........................................................................................................................73

4.3.6 – Promover uma Boa Organização de Estaleiro .............................................................73

4.3.7 - Melhorar a Fase de Arranque das Obras ......................................................................74

4.3.8 – Controlo por Parte do Empreiteiro ................................................................................75

4.4 – Campo de Aplicação ............................................................................................................75

4.5 – Conclusões ..........................................................................................................................76

ÍNDICES

NUNO MIGUEL CARDOSO ANDRÉ IX

5º Capítulo – Aplicação do Modelo .................................................................... 79

5.1 – Introdução ............................................................................................................................79

5.2 – Aplicação do Modelo ao Caso de Estudo ............................................................................79

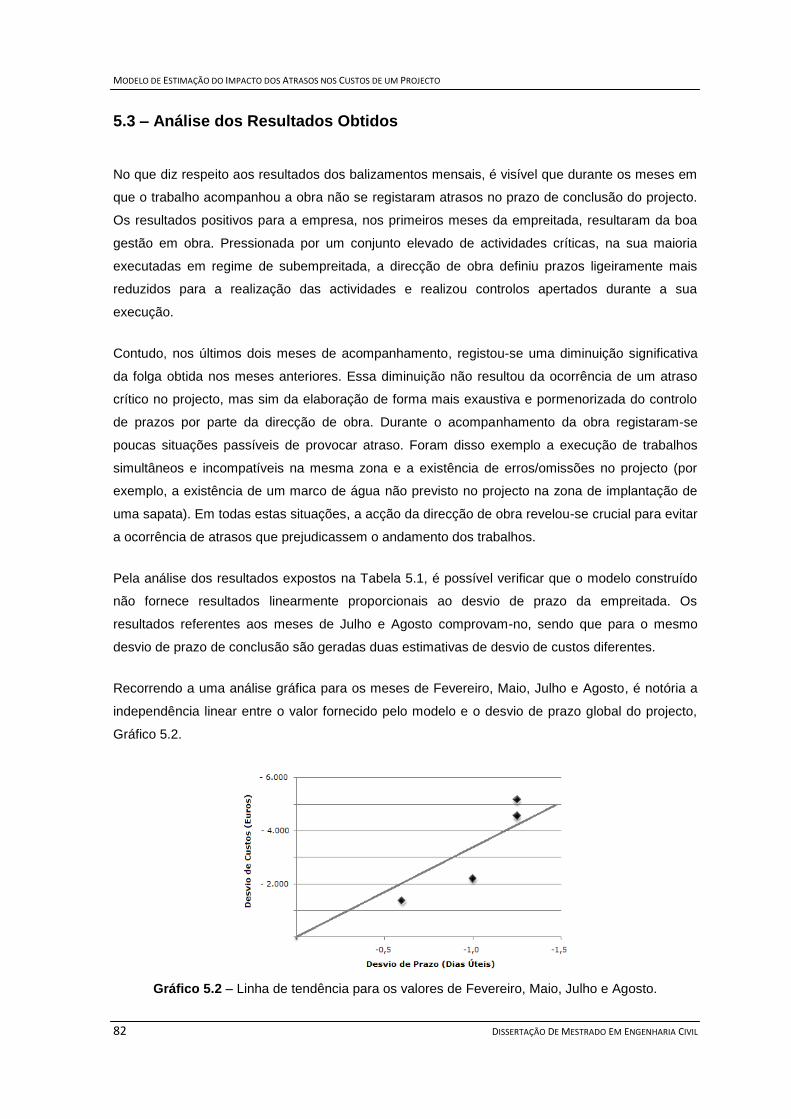

5.3 – Análise dos Resultados Obtidos ..........................................................................................82

5.4 – Conclusões ..........................................................................................................................84

5.5 – Proposta de Melhoria ...........................................................................................................85

6º Capítulo – Conclusões ................................................................................... 87

6.1 – Introdução ............................................................................................................................87

6.2 – Conclusões ..........................................................................................................................87

6.3 – Contribuições e Aspectos Inovadores .................................................................................89

6.4 - Limitações .............................................................................................................................90

6.5 – Trabalhos Futuros ................................................................................................................90

Referências Bibliográficas ................................................................................. 91

Anexos ................................................................................................................. 95

Anexo I ..........................................................................................................................................97

Anexo II .......................................................................................................................................101

Anexo III ......................................................................................................................................105

Anexo IV ......................................................................................................................................113

Anexo V .......................................................................................................................................117

Anexo VI ......................................................................................................................................123

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

X DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

Índice de Figuras

Figura 1.1 – Etapas da Metodologia de Investigação. ........................................................................ 3

Figura 2.1 – Relação entre os processos de gestão dum projecto ao longo da duração do

projecto. .............................................................................................................................................16

Figura 2.2 – Classificação dos atrasos de acordo com a responsabilidade do empreiteiro. ............18

Figura 2.3 – Efeitos dos atrasos........................................................................................................24

Figura 3.1 – Metodologia de investigação implementada. ................................................................36

Figura 3.2 – Estrutura do planeamento de prazos. ...........................................................................37

Figura 3.3 – Exemplo de um mapa de balizamento..........................................................................38

Figura 3.4 – Estrutura do controlo de prazos. ...................................................................................39

Figura 3.5 - Estrutura da orçamentação. ..........................................................................................39

Figura 3.6 – Ciclo da reorçamentação. .............................................................................................40

Figura 3.7 – Fotografias dos trabalhos de demolição. ......................................................................42

Figura 3.8 – Fotografias do escoramento provisório. .......................................................................42

Figura 4.1 – Separador Pricing Bill do articulado de venda. .............................................................58

Figura 4.2 – Recursos definidos em função de uma quantidade. .....................................................58

Figura 4.3 – Worksheet do recurso Contentor-escritório. .................................................................60

Figura 4.4 – Articulado de Venda. .....................................................................................................61

Figura 4.5 – Plano de Equipamentos. ...............................................................................................61

Figura 4.6 – Plano de Trabalhos. ......................................................................................................62

Figura 4.7 – Ficheiro de balizamento após introdução de informação referente à execução das

actividades. ........................................................................................................................................66

Figura 4.8 – Informação referente a desvios de prazos, no ficheiro de balizamento. ......................67

Figura 4.9 – Modelo (Informação relativa ao desvio de custos total). ..............................................67

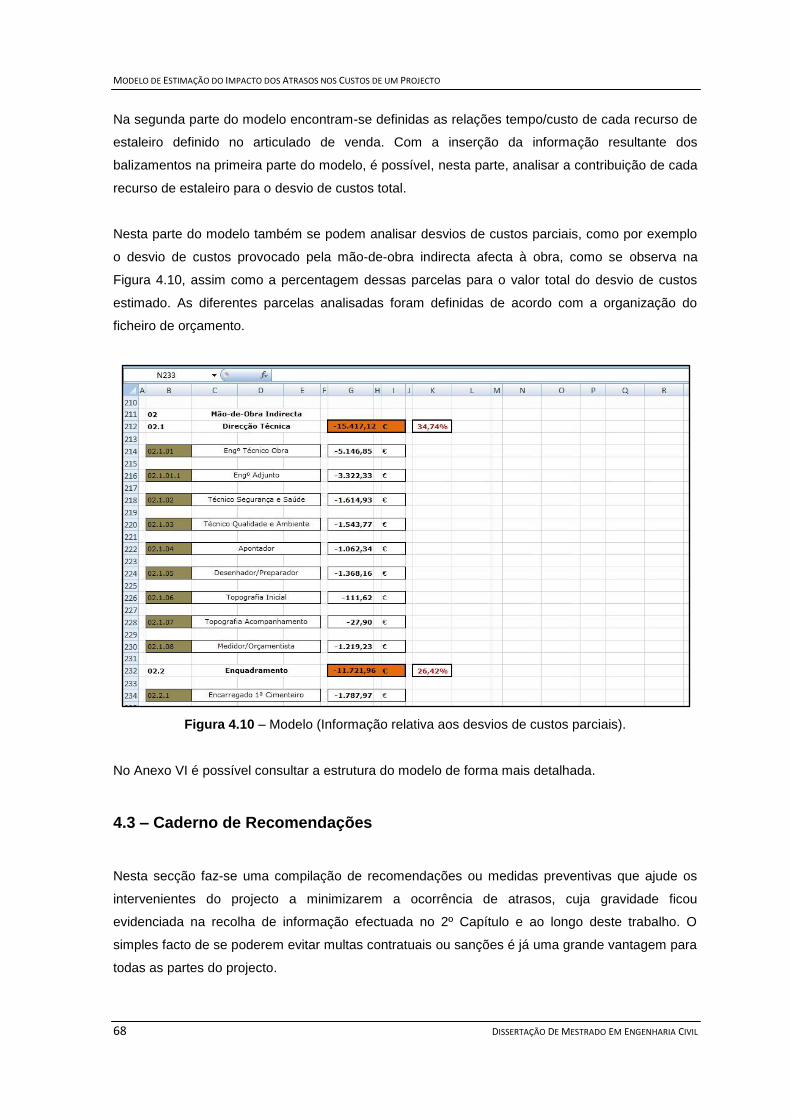

Figura 4.10 – Modelo (Informação relativa aos desvios de custos parciais). ...................................68

Figura 5.1 – Informação retirada do balizamento de Julho. ..............................................................83

ÍNDICES

NUNO MIGUEL CARDOSO ANDRÉ XI

Índice de Quadros

Quadro 2.1 – Exemplos de atrasos e sua classificação. ..................................................................19

Quadro 2.2 – Estudos sobre a problemática dos atrasos em diferentes países. .............................22

Quadro 2.3 – Principais causas de atrasos recolhidas dos estudos referidos no Quadro 2.2. ........23

Quadro 2.4 – Precisão das estimativas em diferentes fases de estudo do projecto. .......................30

Quadro 3.1 – Causas de atrasos mais frequentes de acordo com os inquiridos. ............................49

Quadro 3.2 – Causas de atrasos com maior impacto no atraso global da empreitada de acordo

com os inquiridos. .............................................................................................................................50

Quadro 4.1 – Bases do Modelo.........................................................................................................56

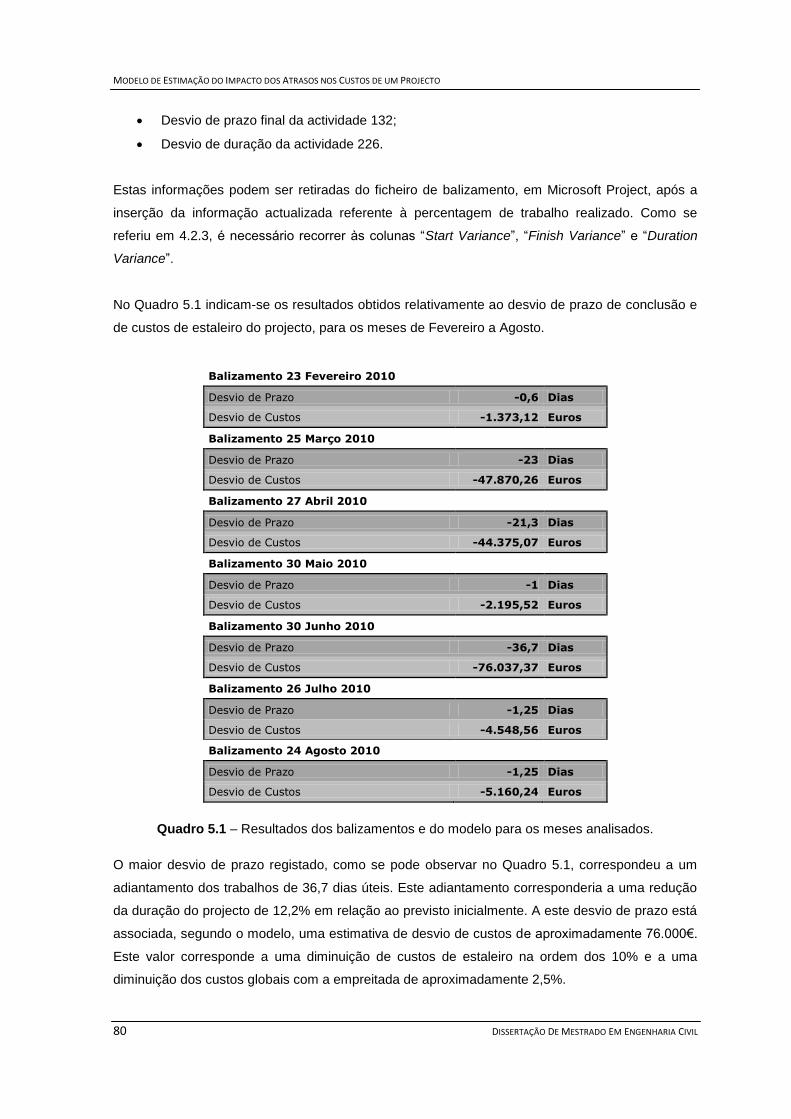

Quadro 5.1 – Resultados dos balizamentos e do modelo para os meses analisados. ....................80

Quadro 5.2 – Contribuição de cada parcela dos custos de estaleiro para o desvio de custos. .......81

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

XII DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

Índice de Gráficos

Gráfico 3.1 – Importância do planeamento de acordo com os inquiridos. ........................................47

Gráfico 3.2 – Satisfação dos inquiridos com o planeamento. ...........................................................47

Gráfico 3.3 – Importância do Controlo de Custos de acordo com os inquiridos. ..............................48

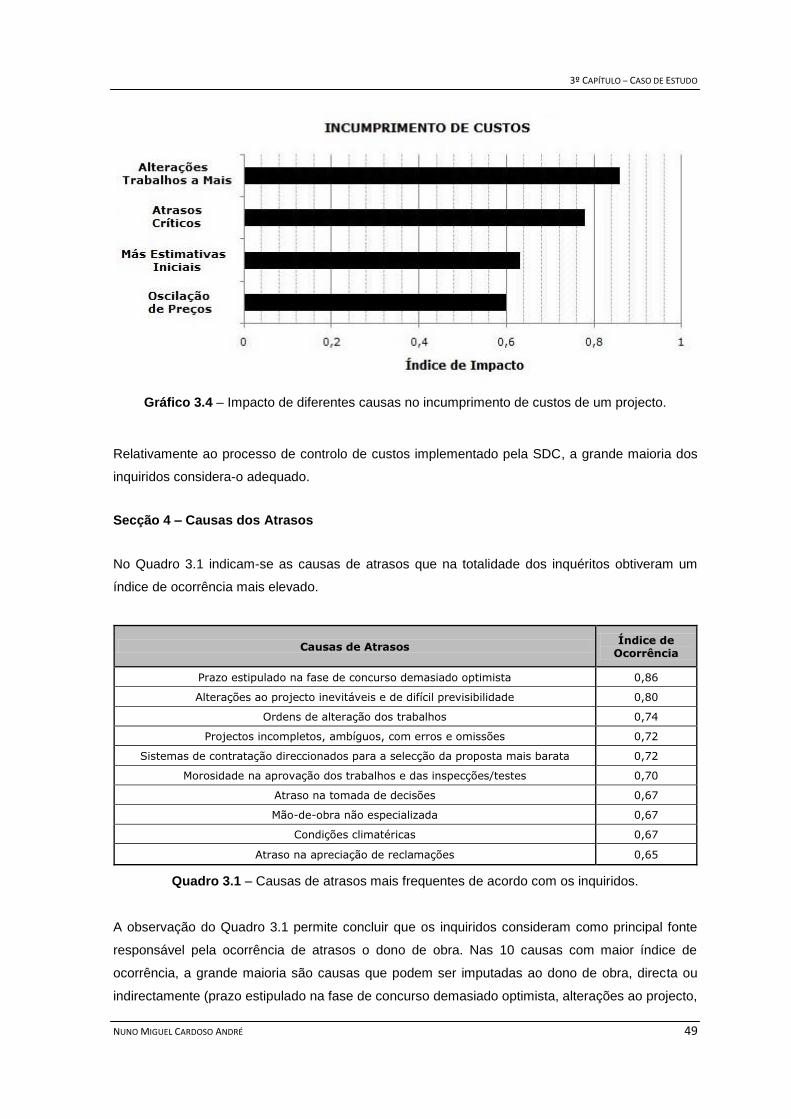

Gráfico 3.4 – Impacto de diferentes causas no incumprimento de custos de um projecto. .............49

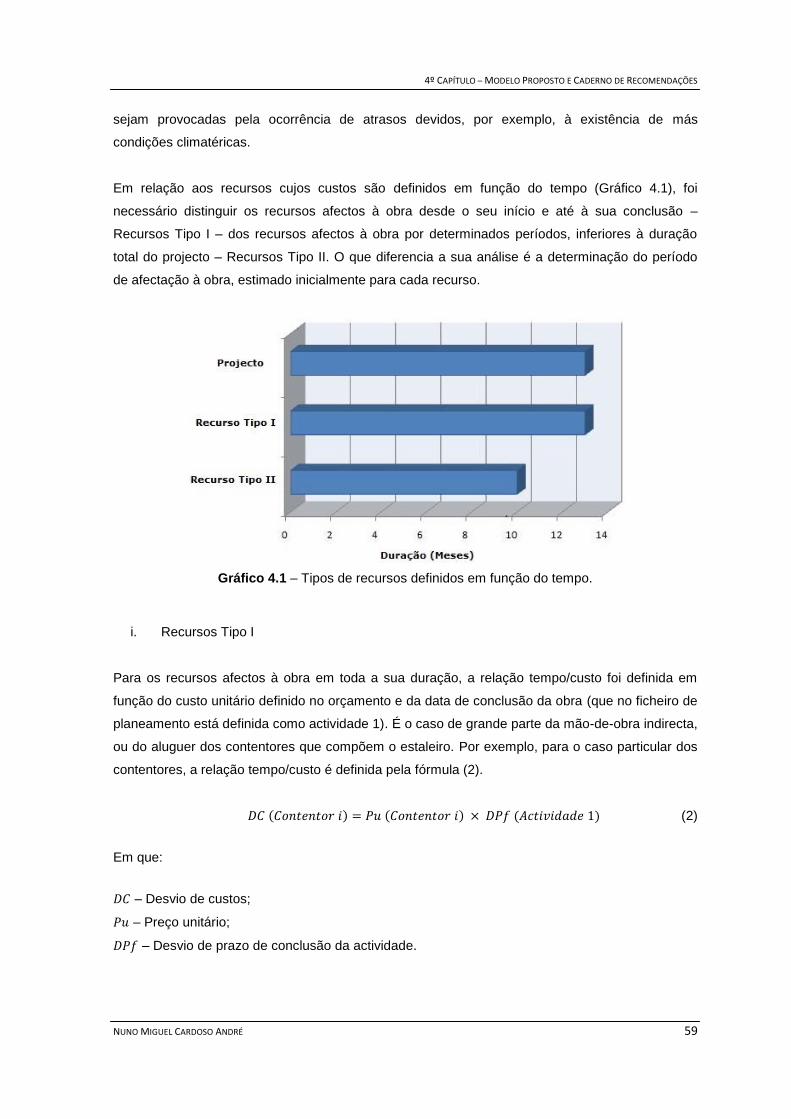

Gráfico 4.1 – Tipos de recursos definidos em função do tempo. ......................................................59

Gráfico 5.1 – Desvio de duração e de custos do projecto. ...............................................................81

Gráfico 5.2 – Linha de tendência para os valores de Fevereiro, Maio, Julho e Agosto. ..................82

ABREVIATURAS

NUNO MIGUEL CARDOSO ANDRÉ XIII

Abreviaturas

AECOPS Associação de Empresas da Construção de Obras Públicas

FEPICOP Federação Portuguesa da Indústria da Construção e Obras Públicas

CCS Construction Computer Software

CIB International Council for Research and Innovation in Building and Construction

CPM Método do Caminho Crítico

EMEL Empresa Pública Municipal de Estacionamento de Lisboa

MSP Microsoft Project

PIB Produto Interno Bruto

PMBOK Project Management Body of Knowledge

SDC Soares da Costa

WBS Work Breakdown Structure

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

XIV DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

1º CAPÍTULO - INTRODUÇÃO

NUNO MIGUEL CARDOSO ANDRÉ 1

1º Capítulo – Introdução

1.1 – Justificação do Estudo

Tal como na maioria dos países europeus, a Indústria da Construção em Portugal assume um

papel de capital importância na recuperação da economia, tendo em conta o actual estado de

crise que se vive. Esse papel é facilmente comprovado pelo facto de este sector representar cerca

de 10% do Produto Interno Bruto (PIB) nacional e pela elevada taxa de emprego que assegura,

especialmente a trabalhadores com um reduzido nível de qualificação, mesmo apesar de nos

últimos anos se ter registado uma ligeira redução (Euroconstruct, 2010; AECOPS, 2009).

No entanto, tem-se vindo a verificar um aumento de competitividade no sector da construção, o

que dificulta a actividade de muitas empresas mal preparadas. Este aumento de competitividade

traduz-se na redução das margens de lucro e no aumento de exigência por parte do cliente, em

relação ao produto final.

Apesar da necessidade de as empresas inovarem e melhorarem os seus sistemas de produção,

para fazerem face ao aumento de competitividade, continua-se a registar uma elevada ocorrência

de falhas ao nível da gestão. Essas falhas originam atrasos nos projectos, orçamentos excedidos

e, por vezes, falta de qualidade do produto final.

A capacidade de executar as obras dentro dos prazos e custos estabelecidos é, sem dúvida, um

factor de avaliação da eficiência dos processos de execução e controlo das empresas, pelo que

estas falhas constituem um obstáculo à sua competitividade.

Os atrasos na construção são, e continuarão a ser, um problema para o qual não existe uma

solução definitiva. Contudo, a realização de trabalhos de investigação sobre esta temática pode

conduzir a um aumento da consciencialização para este problema e contribuir para um aumento

de conhecimento relativamente às suas causas e consequências. O facto de não se conseguirem

eliminar todos os riscos existentes não deve impedir que se procure minimizá-los ao máximo.

Deste modo, a importância deste problema no sector da construção justifica o desenvolvimento de

um trabalho de investigação que visa encontrar respostas que contribuam, em parte, para a

minimização da ocorrência de atrasos e que permitam aos intervenientes a tomada de medidas

que minimizem as suas consequências.

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

2 DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

1.2 – Campo de Aplicação do Trabalho de Investigação

O presente trabalho de investigação insere-se no sector da construção e foi realizado com o apoio

de uma empresa de referência no panorama da construção nacional, a Soares da Costa (SDC).

Em parceria com esta empresa foi analisada uma obra, com o intuito de fornecer uma contribuição

positiva para o sector na área de gestão, planeamento e controlo de obras.

O modelo proposto assenta em ferramentas informáticas já utilizadas e integradas nos processos

da empresa e tendo em conta o seu objectivo serve apenas para aplicação na obra acompanhada.

No entanto, a metodologia seguida para a sua construção pode ser extrapolada para outras obras.

O contacto directo com a realidade do sector permitiu obter dados importantes, mais aproximados

à vida real do sector, para que se atingissem os objectivos a que esta investigação se propôs e

que serão descritos de seguida.

1.3 – Objectivos da Investigação

A elaboração deste trabalho tem em conta a crescente importância dada ao cumprimento de

prazos e custos para a competitividade no sector da construção. Esta investigação vai focar-se na

análise e avaliação das consequências provocadas pela ocorrência de atrasos, definindo-se dois

objectivos principais:

Apresentar um modelo, em Microsoft Excel, que permita estimar o impacto dos atrasos

nos custos de uma obra de construção.

Definir um conjunto de propostas que permita reduzir a ocorrência dos atrasos

mencionados.

Para atingir estes objectivos propõe-se:

Efectuar uma pesquisa e análise bibliográfica sobre as causas que provocam estes

atrasos e as implicações que estes têm nos custos de uma obra de construção.

Complementar essa informação através da realização de inquéritos, junto de

colaboradores e pessoas ligadas ao sector da construção.

Analisar uma obra de construção da empresa de acolhimento recolhendo informação

sobre as causas e consequências dos atrasos ocorridos.

Recolher informação relativa aos métodos utilizados pela empresa para o cálculo dos

custos associados à obra.

1º CAPÍTULO - INTRODUÇÃO

NUNO MIGUEL CARDOSO ANDRÉ 3

Pesquisa

Bibliográfica

Análise do

Caso de

Estudo

Construção

do Modelo

Aplicação

do Modelo

Pretende-se, no final, apresentar um trabalho proveitoso para a empresa de acolhimento - SDC -

através da criação de um modelo, que lhes forneça estimativas dos custos associados aos atrasos

registados, e da apresentação de um conjunto de medidas que futuramente possibilite melhores

garantias no cumprimento de prazos.

1.4 – Metodologia de Investigação

Para alcançar os objectivos propostos implementou-se uma metodologia de investigação que se

considera adequada, aquando da estruturação de um artefacto do tipo conceptual, como é o caso

de um modelo. Nesse sentido, foi essencial o apoio de uma empresa de construção, tendo em

vista a obtenção de dados para a construção do modelo.

A metodologia seguida assenta num conjunto de quatro etapas relacionadas entre si e executadas

de forma progressiva, conforme se indica na Figura 1.1.

Figura 1.1 – Etapas da Metodologia de Investigação.

A primeira etapa consistiu numa pesquisa bibliográfica relativa ao tema em estudo e apresentação

de trabalhos anteriores sobre o mesmo, com o objectivo de ilustrar a evolução do conhecimento

ao longo dos anos. Na etapa seguinte prosseguiu-se com a recolha de informação referente ao

caso de estudo, nomeadamente através da realização de inquéritos e acompanhamento de uma

obra.

As duas etapas finais consistiram na construção e aplicação do modelo, objecto desta

investigação, e basearam-se nas informações recolhidas nas etapas anteriores, principalmente na

análise do caso de estudo.

1.5 – Organização da Dissertação

Esta dissertação está organizada em seis capítulos de acordo com a metodologia de investigação

adoptada e descrita em 1.4. De seguida, indica-se, de forma resumida, o conteúdo de cada um

desses capítulos.

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

4 DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

1º Capítulo – Introdução

Neste capítulo faz-se uma introdução geral ao problema em estudo, justificando-se a sua

elaboração. Especificam-se a finalidade e os objectivos a que se propõe, descrevendo-se a

metodologia de investigação seguida e a estrutura da dissertação.

2º Capítulo – Estado do Conhecimento

Com este capítulo pretende-se descrever o estado actual do conhecimento sobre a temática em

causa, através de uma análise exaustiva à literatura especializada que permita consolidar

conceitos teóricos que servirão de base ao desenvolvimento dos restantes capítulos.

3º Capítulo – Caso de Estudo

Este capítulo divide-se em duas partes e é caracterizado por um caso de estudo prático que

servirá de base para a construção do modelo objecto desta investigação. Na primeira parte é feita

uma descrição da obra da empresa de acolhimento – SDC – e uma análise aos processos de

gestão implementados. Na segunda parte deste capítulo são apresentados os resultados da

realização de inquéritos sobre a problemática em estudo.

4º Capítulo – Caderno de Recomendações e Modelo Proposto

Também se divide em duas partes. Na primeira é apresentado um conjunto de medidas que visam

minimizar a ocorrência e as consequências dos atrasos num projecto de construção, em função

dos resultados dos inquéritos descritos no capítulo anterior. Na segunda parte encontra-se o

modelo criado pelo autor da investigação. São apresentadas as bases que estiveram na sua

origem e que sustentam o modelo concebido. É feita uma descrição da metodologia seguida para

a sua construção e é apresentada a sua estrutura. Por fim, é indicado o seu campo de aplicação.

5º Capítulo – Aplicação do Modelo

Neste capítulo realizou-se a aplicação do modelo construído ao caso de estudo definido no 3º

Capítulo. Apresentaram-se e analisaram-se os resultados obtidos durante o período de

investigação.

6º Capítulo – Conclusões

Tratando-se do capítulo final da investigação expõe-se as principais conclusões a que se

chegaram ao longo da elaboração de cada um dos capítulos anteriores. Avalia-se o cumprimento

1º CAPÍTULO - INTRODUÇÃO

NUNO MIGUEL CARDOSO ANDRÉ 5

dos objectivos propostos em 1.2 e definem-se linhas de orientação para investigações posteriores.

Mencionam-se limitações encontradas e as contribuições e aspectos inovadores para o

conhecimento científico e para o sector da construção.

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

6 DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

2º CAPÍTULO – ESTADO DO CONHECIMENTO

NUNO MIGUEL CARDOSO ANDRÉ 7

2º Capítulo – Estado do Conhecimento

2.1 – Introdução

O presente capítulo serve para aprofundar o conhecimento sobre a temática dos atrasos e divulgar

a sua evolução. Para isso, efectuou-se uma pesquisa bibliográfica de forma a criar bases sólidas

para a realização da investigação e contribuir para a expansão do conhecimento.

Sabendo que o sucesso de um empreendimento é definido como o atingir de uma meta e o

cumprimento dos objectivos estipulados durante o planeamento, e que nos encontramos numa

época em que a concorrência entre empresas da área da construção se tem vindo a intensificar, a

pressão para se executarem obras dentro do prazo e do orçamento estipulado, assegurando a sua

qualidade e segurança, também aumenta.

Apesar de todos os estudos e artigos publicados sobre o assunto que permitem, nos dias de hoje,

construir uma percepção mais fundamentada da problemática dos atrasos, das suas causas e

consequências, com todos os avanços tecnológicos que se deram nos últimos anos e com o

conhecimento de várias técnicas de gestão de projectos e algumas medidas preventivas para

minimizar a sua ocorrência, os trabalhos continuam a sofrer atrasos críticos que provocam o

adiamento da conclusão da obra e um aumento dos custos estimados inicialmente.

Apesar de ocorrerem com maior frequência atrasos em obras de média e grande dimensão, estes

são mais condicionantes em obras de pequena dimensão (Al Ghafly, 1999).

Os atrasos na construção são frequentemente dispendiosos, uma vez que aos empreendimentos

estão muitas vezes associados empréstimos que cobram juros, pessoal contratado cujos custos

dependem das horas de trabalho e ainda flutuações no valor de salários e preços de materiais

devidos ao progresso da inflação.

Os efeitos dos atrasos na construção não se confinam à indústria da construção ou ao

empreendimento em causa. A indústria da construção desempenha um papel importante na

economia, gerando emprego e riqueza (Sweis et al., 2008).

Em certos países, onde o sector da construção tem um forte significado, os efeitos dos atrasos

ganham uma especial importância devido à grande influência que têm na economia do país e que

geralmente indicam que são países em crescimento e em desenvolvimento (Cabrita, 2008).

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

8 DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

Como testemunho da importância da construção na economia portuguesa, o último relatório da

FEPICOP afirma que apesar do comportamento depressivo do sector, que registou uma redução

da produção de 3,1% em 2008, e uma queda acumulada de 25%, desde 2002, este continua a ser

o sector mais capaz para relançar a economia (AECOPS, 2009).

2.2 – Processo de Pesquisa Implementado

O sucesso de um trabalho de investigação assenta na melhor conjugação possível de duas

componentes distintas e complementares, o processo de pesquisa bibliográfica e o conhecimento

adquirido após reflexão sobre a mesma (Rosa, 2008).

Foi realizada uma análise da informação de maior relevância sobre os atrasos na construção civil

no que diz respeito às suas causas e às suas consequências, principalmente no aumento de

custos numa obra de construção civil. A credibilidade e fidedignidade de toda esta informação

foram garantidas pelo uso de fontes como:

Artigos científicos e revistas de referência, como o International Journal of Project

Management e o Journal of Construction Engineering and Management, publicadas no

website do Science Direct: http://www.sciencedirect.com;

Publicações de artigos de conferências internacionais publicados no International Council

for Research and Innovation in Building and Construction (CIB);

Publicações de artigos internacionais publicados no Construction Management and

Economics;

Dissertações de mestrado e teses de doutoramento de universidades nacionais

(principalmente do Instituto Superior Técnico) e estrangeiras;

Livros e revistas do domínio da Engenharia Civil;

Guia PMBOK (Project Management Body of Knowledge), levantado pelo Project

Management Institute, que constitui um conjunto de processos, metodologias e práticas de

referência para a gestão de projectos a nível internacional.

A pesquisa foi feita recorrendo à introdução de palavras-chave relacionadas com os atrasos e os

custos de um projecto, tais como:

Construction delays

Classification of delays

Construction costs

Causes of delays

2º CAPÍTULO – ESTADO DO CONHECIMENTO

NUNO MIGUEL CARDOSO ANDRÉ 9

Effects of delays

Surveys on delays

Time overrun projects

Cost overrun projects

A informação, assim encontrada, foi analisada procurando dar maior importância a trabalhos ou

publicações cronologicamente mais recentes, uma vez que se trata dum assunto com grande

quantidade de estudos realizados. Os trabalhos mais recentes além de conterem informação mais

actual sobre os temas pretendidos contêm também o que de mais importante se publicou até ao

presente, com referências a outros artigos publicados anteriormente que facilitam o estudo da

temática.

2.3 – Pesquisa e Recensão Bibliográfica

A pesquisa efectuada durante este trabalho permitiu perceber que os estudos internacionais sobre

esta matéria são extensos e variados, e já são conduzidos há muitos anos, testemunhando existir

uma grande consciencialização para este problema.

A nível nacional, apenas na última década começaram a surgir estudos relevantes sobre esta

temática, indicando uma nova mentalidade que dá aos atrasos a importância que eles merecem e

que se mostra disposta a combater a sua ocorrência e as consequências que estes geram.

De uma forma geral, os diversos estudos existentes tendem a identificar e analisar as causas da

ocorrência de atrasos, assim como avaliar os efeitos provocados pelos mesmos. Também se

debruçam sobre técnicas e metodologias de análise de atrasos e tendem a divulgar metodologias

de prevenção e de resolução de reclamações devidas a atrasos.

De entre os vários estudos pesquisados salientam-se os mais relevantes e actuais:

Moura e Teixeira (2005)

Realizaram um trabalho sobre projectos ferroviários em Portugal, tendo em conta o aumento de

reclamações registado a nível nacional e internacional e sabendo que as reclamações influenciam

negativamente três aspectos dos projectos: aumentam a sua duração, aumentam os seus custos e

diminuem a sua qualidade.

A pesquisa centrou-se em 25 obras concluídas em Portugal no período entre 1998 e 2002, e de

valor inicial superior a 3.500.000 €.

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

10 DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

Os dados recolhidos permitiram concluir que:

- O total de indemnizações por reclamação representou em média 11% do valor inicial dos

projectos;

- O aumento de custos, em relação ao inicialmente estipulado no contrato, foi em média de 25%.

- O aumento de duração das obras, em relação ao planeado, foi em média de 85%.

Couto (2006)

Desenvolveu um trabalho sobre o incumprimento de prazos na construção em Portugal que

proporcionou um grande contributo para a identificação das causas dos atrasos na construção

nacional. Este trabalho teve como objectivo desenvolver um método de previsão dos atrasos e um

caderno de recomendações e prevenção da sua ocorrência, através da recolha de dados por

inquéritos, a nível nacional, junto dos empreendedores, promotores, empresários, donos de obra,

empreiteiros, projectistas e restantes intervenientes.

Concluiu, com base na pesquisa bibliográfica, que donos de obra e empreiteiros avaliam o

desempenho dos empreiteiros pela sua capacidade de cumprir os prazos e que o sucesso de um

projecto está relacionado com a sua conclusão no prazo estabelecido e de acordo com os custos

estimados.

Identificou 118 causas de atrasos, que agrupou em 12 categorias: material, equipamento, mão-de-

obra, gestão do empreiteiro, gestão financeira, dono de obra, equipa projectista, gestor ou

fiscalização, contrato e relações contratuais, relações institucionais, especificidade do projecto e

factores externos.

Com base nos inquéritos dirigidos, Couto constatou que:

- No decurso de uma obra, é recorrente ocorrerem variados atrasos causados por donos de obra,

por empreiteiros e mesmo por terceiros, afectando, em simultâneo ou não, diversas actividades e

tornando extremamente complexa a imputação, a cada uma das partes, da responsabilidade por

esses atrasos, resultando daí frequentes reclamações.

- As alterações aos projectos estão, na maioria das vezes, presentes nas derrapagens dos prazos

e dos custos e têm consequências mais gravosas à medida que são implementadas mais

próximas do final da obra.

- O problema dos atrasos deve ser estudado, uma vez que, de acordo com os dados recolhidos,

as derrapagens são frequentes e significativas e costumam estar associadas a custos adicionais

elevados.

2º CAPÍTULO – ESTADO DO CONHECIMENTO

NUNO MIGUEL CARDOSO ANDRÉ 11

Assaf e Al-Hejji (2006)

Desenvolveram um estudo com o objectivo de identificar as causas de atrasos em

empreendimentos de grande dimensão na Arábia Saudita e de comparar o grau de importância

que donos de obra, empreiteiros e consultores envolvidos no processo de construção atribuem a

estes atrasos.

Neste estudo, Assaf e Al-Hejji identificaram 73 causas de atrasos agrupadas em 9 grupos, de

acordo com a proveniência do atraso. Através de inquéritos, analisaram a frequência de

ocorrência das causas de atrasos, na perspectiva de cada uma das três partes citadas no estudo;

a importância que cada entidade lhes confere no desenrolar do planeamento; e identificaram os

principais grupos de atrasos responsáveis pelos atrasos, segundo o dono de obra, o empreiteiro e

os consultores.

A partir dos resultados dos inquéritos, concluíram haver uma discrepância de opiniões entre as

diversas entidades. Enquanto para os donos de obra as principais causas de atrasos estão

relacionadas com os empreiteiros e com o desenrolar dos trabalhos, para os empreiteiros são os

donos de obra os principais causadores de atrasos.

Apenas uma causa de atraso é referida como importante por todos os intervenientes: a alteração

de ordens por parte do dono de obra durante a construção.

Arditi e Pattanakicthamroon (2006)

Estes investigadores realizaram um estudo interessante sobre metodologias de análise dos efeitos

dos atrasos, recolhendo e analisando opiniões de outros investigadores sobre os métodos As-

planned vs. As-built, Impact As-planned, Collapsed As-built, e Time Impact Analysis.

Concluíram que a fiabilidade da análise aos efeitos dos atrasos depende da selecção de um

método de análise adequado que, por sua vez, depende de factores como a disponibilidade de

determinada informação, a altura da análise, as capacidades do método, do tempo e dos fundos

necessários para o utilizar.

A análise de outros estudos sobre o assunto permitiu-lhe aferir que o método Time Impact

Analysis é claramente citado por outros investigadores como o método mais fiável dos quatro

estudados. No entanto, a natureza dos projectos por vezes não permite a utilização deste método,

por exigir muitos recursos. Nesses casos, os investigadores aceitam a utilização de um método

mais simples, como o método As-planned vs. As-built e o método Collapsed As-built, que se

mostram eficientes para algumas situações. O método Impact As-planned é amplamente criticado

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

12 DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

pelos diversos estudos que lhe apontam muitas falhas.

Moura e Teixeira (2007)

Abordaram a problemática da falta de competitividade do sector da construção em Portugal, tendo

em conta a falta de cumprimento das principais funções da gestão nos empreendimentos, tais

como o cumprimento de prazos, custos e qualidade dos projectos, e realizaram inquéritos a donos

de obra e empreiteiros sobre as dimensões e causas dos incumprimentos referidos.

A primeira conclusão do trabalho foi a falta de iniciativa da indústria em responder ao questionário,

refugiando-se na ausência e falta de tratamento dos dados de empreendimentos passados. Os

autores concluíram que esta seria uma justificação para a falta de competitividade do sector, uma

vez que sem dados não é possível fazer análises e implementar medidas de controlo e de

prevenção.

Os inquéritos realizados revelaram que donos de obra e construtores estão de acordo na

atribuição de responsabilidades para a ocorrência de atrasos e para a derrapagem dos custos,

indicando acções dos donos de obra (alteração de ordens) e dos projectistas (erros de projecto)

como as principais causas.

Sambasivan e Soon (2007)

O propósito deste estudo foi o de identificar as causas dos atrasos e os seus efeitos no

cumprimento de prazos dos projectos, na Malásia. Enquanto em muitos estudos se consideram as

causas e os efeitos separadamente, neste, os autores tentaram estudar a relação entre os efeitos

dos atrasos e as causas que os provocaram.

Através de um conjunto de inquéritos aos vários intervenientes de um projecto de construção,

Sambasivan e Soon identificaram as principais causas de atrasos e 6 efeitos distintos provocados

pelos mesmos.

Os efeitos identificados foram o aumento da duração da obra, o aumento dos custos, disputas,

mediações, contenciosos e o abandono da obra.

Através da análise dos resultados dos inquéritos e da utilização de correlações, Sambasivan e

Soon concluíram que:

O aumento da duração da obra é provocado sobretudo por factores relacionados com o

cliente e com o empreiteiro, tais como mau planeamento do empreiteiro, má direcção do

2º CAPÍTULO – ESTADO DO CONHECIMENTO

NUNO MIGUEL CARDOSO ANDRÉ 13

local de obra por parte do empreiteiro e atrasos no pagamento de trabalhos acabados.

O aumento dos custos de uma obra está relacionado sobretudo com factores inerentes ao

contrato estabelecido, como alterações de ordens e erros e discrepâncias presentes no

contrato que podem alterar entregas de material, deslocar meios e afectar a sua

disponibilidade, prejudicando a conclusão de outras actividades e do próprio projecto.

Sambasivan e Soon aferiram também que a existência de um aumento de custos está

intimamente relacionada com o aumento de duração da obra.

As causas que podem originar disputas estão relacionadas com o dono de obra, com o

contrato e com factores externos, como por exemplo atrasos nos pagamentos, constantes

interferências do dono de obra, mudanças de ordens, falta de comunicação entre os

intervenientes, problemas com vizinhos e condições de local de obra não previstas no

contrato.

Factores relacionados com o cliente e com o contrato não são por vezes resolvidos

amigavelmente, sendo resolvidos com o apoio de uma terceira parte competente que

resolve a disputa sem ser necessário chegar aos tribunais, através de mediação.

Na origem dos contenciosos estão atrasos provocados por causas relacionadas com o

dono de obra, com o desenrolar dos trabalhos, com o contrato e com factores externos e

que não conseguem ser resolvidas de outra forma.

No que diz respeito ao abandono da obra, os factores que conduzem a esse desfecho são

da responsabilidade do dono de obra, de consultores, do contrato e de factores externos.

Por exemplo, em época de crise é comum haver recuos e abandonos dos promotores dos

projectos.

Branco (2007)

Realizou um estudo com o objectivo principal de analisar e avaliar as causas e efeitos dos atrasos

nas obras de uma empresa de construção. Tal como outros investigadores, também Branco

confirmou a importância e a necessidade de se realizarem estudos nesta área, através de

inquéritos que evidenciaram a frequência com que existem derrapagens nos prazos e custos de

uma obra.

Nos dois casos que analisou da empresa em que realizou o trabalho, Branco concluiu que as

principais causas de atrasos referidas pelos seus intervenientes foram as alterações inevitáveis e

de difícil previsibilidade do projecto, o prazo demasiado irrealista e optimista do projecto para a

conclusão da obra, o atraso na entrega de equipamentos ou materiais, as dificuldades na

obtenção de autorizações e licenças e o atraso na disponibilização do local de construção.

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

14 DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

Através do trabalho desenvolvido, elaborou um conjunto de 12 recomendações, das quais se

salientam a mudança de atitude dos intervenientes, a melhoria na comunicação entre as diferentes

partes e a aposta na qualidade dos projectos e na formação de mão-de-obra.

A construção de um modelo de controlo do andamento dos trabalhos, que lhe permitiu obter o

ponto de situação dos trabalhos em relação ao plano base, a percentagem de execução das

diversas actividades e a definição das actividades que se encontram atrasadas ou adiantadas, foi

outro dos resultados deste trabalho.

Sweis et al. (2008)

Identificaram as principais causas de atrasos em obras de construção na Jordânia e analisaram a

importância dada a estas pelos donos de obra, empreiteiros e engenheiros.

Deste estudo resultaram como principais causas de atraso aquelas devidas a factores internos

dentro da responsabilidade do empreiteiro e do dono de obra, tais como as dificuldades

financeiras do empreiteiro, as constantes alterações por parte do dono de obra e o mau

planeamento do projecto pelo empreiteiro. Os factores externos à obra foram considerados os

atrasos menos relevantes.

Cabrita (2008)

Num trabalho realizado com o apoio de uma empresa de construção nacional, Cabrita propôs-se a

analisar a problemática dos atrasos na construção, com o objectivo de fornecer às empresas de

construção civil um modelo de avaliação e prevenção do risco de atraso dos diversos factores que

influenciam a duração total da obra.

Para isso, necessitou de um levantamento bibliográfico sobre as causas e efeitos dos atrasos e de

desenvolver inquéritos com o objectivo de averiguar o grau de importância dado aos atrasos, os

tipos de atrasos mais frequentes e as formas de os evitar.

Do levantamento bibliográfico, Cabrita identificou 56 causas de atrasos, que dividiu em 9 grupos:

contrato, projecto, cliente, fiscalização/coordenação de obra, empreiteiro, mão-de-obra e

equipamentos, material, segurança e outros factores. Para cada um dos 9 grupos, Cabrita

apresentou diversas soluções para a mitigação de atrasos em obra, de entre as quais se

salientam:

Estabelecimento de prazos de construção mais razoáveis;

Melhoria de comunicação entre os vários intervenientes;

2º CAPÍTULO – ESTADO DO CONHECIMENTO

NUNO MIGUEL CARDOSO ANDRÉ 15

Elaboração de medidas para prevenir a ocorrência de reclamações;

Mudança comportamental dos intervenientes;

Melhor controlo da execução de trabalhos e das constantes necessidades para a

realização das diversas actividades.

A partir dos inquéritos realizados, obteve um conjunto estatístico que lhe permitiu indicar os

factores e os intervenientes mais prováveis de provocar atrasos e os factores e intervenientes com

maior grau de influência no atraso global da obra.

Dos factores mais condicionantes verificou-se que os principais se devem a causas exteriores ao

empreiteiro, como atrasos na tomada de decisões por parte do dono de obra, atrasos no fabrico de

materiais, alteração de tarefas, condições climatéricas, atrasos na entrega de materiais,

especialização de mão-de-obra, entre outros. Por estas razões, o empreiteiro resultou como o

interveniente menos provável de provocar atrasos na obra, sendo os grupos mais condicionantes

o do subempreiteiro e o do cliente.

Os factores com maior grau de influência no atraso da obra foram as alterações por parte do dono

de obra, a interpretação do projecto e colocação de dúvidas, o atraso na tomada de decisões por

parte do dono de obra, a capacidade produtiva do subempreiteiro, a falta de comunicação entre os

intervenientes, entre outros. Também no grau de influência no atraso da obra, os grupos

subempreiteiro e cliente revelaram ser os mais influentes, e o grupo empreiteiros, o menos.

Como se pode constatar, a metodologia de investigação seguida pelos vários investigadores é

muito semelhante. Consiste, sobretudo, numa prévia recensão da literatura especializada, no

desenvolvimento de um questionário e entrevistas preliminares para avaliar as percepções dos

donos de obra, empreiteiros e consultores quanto às principais causas dos atrasos e na

apresentação de algumas medidas para a minimização dos atrasos.

2.4 – Análise da Informação Relevante

2.4.1 – Projecto

Segundo o Project Management Body of Knowledge (PMBOK), um projecto pode ser definido

como um esforço temporário empreendido para criar um produto, serviço ou resultado único. Os

projectos são temporários, possuem um início e um fim definidos, são planeados, executados e

controlados, entregam produtos, serviços ou resultados exclusivos e são desenvolvidos por

pessoas em etapas e com recursos limitados.

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

16 DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

No PMBOK identificam-se cinco grupos, de um ou mais processos, em que se pode organizar a

gestão de um projecto. São eles:

Processo de Iniciação – Aprovação do projecto, reconhecendo que o projecto ou uma fase

do mesmo deve iniciar-se e comprometendo-se a realizá-lo.

Processo de Planeamento – Definição de objectivos e de metodologias de acção para

alcançar os objectivos a que o projecto se propõe.

Processo de Execução – Coordenação de recursos humanos, materiais e financeiros para

se atingir o planeado.

Processo de Controlo – Assegurar que os objectivos do projecto estão a ser atingidos

através da monitorização dos trabalhos, implementando acções correctivas quando

necessárias.

Processo de Encerramento – Formalização da aceitação do projecto, ou de uma fase do

mesmo, encerrando-o de forma organizada.

Como se pode ver pela Figura 2.1, os cinco processos encontram-se relacionados ao longo da

duração do projecto, tornando a aparecimento de atrasos durante uma dessas fases num possível

problema para as restantes.

Figura 2.1 – Relação entre os processos de gestão dum projecto ao longo da duração do projecto. [PMBOK]

2.4.2 – Atrasos

Como em qualquer actividade desempenhada por pessoas, existe o risco de ocorrência de erros

humanos, que impossibilitam o desenrolar dos trabalhos tal como haviam sido planeados.

Stumpf (2000) definiu atraso como um acontecimento que provoca uma extensão do tempo

necessário para realizar uma actividade, e que está definido num contrato. Normalmente, resulta

em dias adicionais de trabalho ou em atrasos no início de uma actividade.

2º CAPÍTULO – ESTADO DO CONHECIMENTO

NUNO MIGUEL CARDOSO ANDRÉ 17

Para Assaf e Al-Hejji (2006), na construção, um atraso pode ser definido como a prolongação do

trabalho para além da data especificada no contrato, ou para além da data acordada entre as

partes para a entrega do projecto. Corresponde a uma derrapagem do plano traçado e é

considerado um problema comum nos projectos de construção.

Existem definições que associam os atrasos de um projecto apenas aos atrasos nas actividades

críticas envolvidas no processo de construção. Actualmente, a literatura converge para a definição

de um atraso num projecto como sendo a “derrapagem do prazo de execução para além da data

prevista no contrato ou para além da data de conclusão das actividades críticas”.

2.4.2.1 – Classificação dos Atrasos

Segundo Trauner et al. (2009), os atrasos podem ser categorizados em quatro formas básicas:

Atrasos Críticos e Não Críticos;

Atrasos Desculpáveis e Não Desculpáveis;

Atrasos Compensáveis e Não Compensáveis;

Atrasos Concorrentes e Não Concorrentes.

Os atrasos críticos são atrasos que ocorrem nas actividades críticas do projecto e que, por

definição, vão repercutir esse atraso directamente no prazo final da obra. Os atrasos que

condicionam as actividades não críticas do projecto denominam-se atrasos não críticos e não são

tão condicionantes, pois estas actividades possuem folgas entre as suas datas de início e

conclusão que lhes conferem uma margem temporal para a sua execução, sem afectar a duração

total da obra.

Esta é a categorização mais importante, uma vez que os danos e efeitos negativos nos projectos

resultam da existência de atrasos críticos no projecto ou de atrasos que tornam actividades não

críticas em críticas.

A análise dos atrasos críticos torna relevante a classificação dos atrasos quanto à sua

responsabilidade, uma vez que estes podem conduzir a disputas e reclamações.

A atribuição de responsabilidades é um assunto que sempre causou discordâncias entre as partes

envolvidas. Kumaraswamy e Chan (1998) concluíram que existe uma diferença de opiniões por

parte das diferentes entidades que operam na construção em relação à responsabilidade pelos

atrasos, remetendo a culpa dos mesmos para outros.

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

18 DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

Também Assaf e Al-Hejji (2006) realizaram um estudo onde verificaram estas diferenças de

opinião. Através de inquéritos a donos de obra, empreiteiros e consultores e da utilização da

correlação de coeficientes de Spearman, concluíram que o grau mais alto de concordância

(72,4%), relativamente às causas dos atrasos, é entre donos de obra e fiscalização, sendo o

menor grau de concordância (56,8%) entre donos de obra e empreiteiros.

Couto (2006), num trabalho sobre o incumprimento de prazos na construção, definiu os atrasos

sobre o ponto de vista do empreiteiro como desculpáveis ou não desculpáveis, como indica a

Figura 2.2.

Figura 2.2 – Classificação dos atrasos de acordo com a responsabilidade do empreiteiro.

Os atrasos desculpáveis dão, ao empreiteiro, direito a tempo extra para a conclusão do trabalho

contratado, uma vez que têm origem num evento imprevisível e que foge ao controlo do

empreiteiro. Pela observação da Figura 2.2, percebe-se que estes são divididos em atrasos

desculpáveis compensáveis e atrasos desculpáveis não compensáveis.

Os atrasos desculpáveis compensáveis, além de tempo extra, dão também ao empreiteiro direito a

uma compensação adicional pelos custos dos atrasos. Esta compensação adicional existe porque

se considera que o atraso registado se deve a actos ou omissões do dono de obra ou dos seus

representantes.

A atribuição de compensações por trabalhos em atraso deve estar bem definida no contrato, de

forma a não haver ambiguidades que possam dar origem a desentendimentos entre o dono de

obra e o empreiteiro. Se o contrato não definir o atraso em causa e o empreiteiro pretender uma

compensação monetária, tem de levar a cabo uma acção judicial para recuperar os custos dos

prejuízos causados pelos atrasos.

Os atrasos desculpáveis não compensáveis não dão direito ao empreiteiro a compensação

monetária adicional. Estes atrasos não são causados pelo dono de obra, pelo projectista, pelo

empreiteiro, pelos subempreiteiros, pelo fornecedor ou por outros intervenientes no projecto e no

processo de construção. Por se tratar de algo que foge ao controlo de todos os intervenientes,

procura-se minimizar o risco de todas as partes com um acordo: a finalização tardia do empreiteiro

Atrasos Críticos

Desculpáveis

Compensáveis

Não Compensáveis

Não Desculpáveis

2º CAPÍTULO – ESTADO DO CONHECIMENTO

NUNO MIGUEL CARDOSO ANDRÉ 19

será permitida, equivalendo à dimensão do atraso, mas não lhe é atribuída qualquer compensação

adicional.

Os atrasos não desculpáveis são atrasos que não dão ao empreiteiro direito nem a tempo

adicional para a finalização do trabalho contratado nem a compensação monetária adicional. São

atrasos que podiam ter sido evitados pelo empreiteiro, porque são factores que estão sob o seu

controlo.

Não sendo compensável para o empreiteiro pode, contudo, sê-lo para o dono de obra, na forma de

liquidação dos danos por parte do empreiteiro, devido à finalização tardia dos trabalhos. Em

alguns casos, este tipo de atrasos pode até justificar a ruptura contratual.

No Quadro 2.1 apresenta-se a classificação de alguns tipos de atrasos.

Atrasos

Desculpáveis Compensáveis Desculpáveis Não

Compensáveis Não Desculpáveis

- Interferência nos trabalhos pelo - Catástrofes naturais - Avaria nos equipamentos

dono de obra - Vandalismos - Mão-de-obra desqualificada

- Atraso na disponibilização do - Epidemias - Escassez de materiais

terreno - Condições atmosféricas - Atraso dos subempreiteiros

- Ordens tardias do dono de obra - Greves - Entrega tardia de material por

- Falhas no financiamento parte do fornecedor

Quadro 2.1 – Exemplos de atrasos e sua classificação.

Quando ocorre apenas um atraso isoladamente, da responsabilidade de uma das partes do

contrato, está-se na presença de atrasos não concorrentes. Podem ser atrasos independentes,

ocorrem isolados e não resultam de um atraso anterior, ou podem tratar-se de atrasos em série,

que resultam de sequências de atrasos consecutivos e não simultâneos. Os atrasos em série

ocorrem unicamente devido a um atraso independente, numa actividade precedente.

Os atrasos não concorrentes não interferem, por si só, uns com os outros, pelo que é facilmente

determinável as causas dos mesmos e a imputação das suas consequências à parte responsável.

Em alguns casos, ocorrem dois ou mais atrasos críticos simultaneamente, ou seja, cada um dos

quais capaz, por si só, de afectar a data de conclusão da obra, a que se chamam atrasos

concorrentes. Na maior parte das vezes que existem atrasos concorrentes, a atribuição de

responsabilidades torna-se complicada, originando situações de reclamações e conflito.

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

20 DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

Nesta situação, para que o empreiteiro possa recuperar os prejuízos, o dono de obra terá de ser o

causador de todos os atrasos passíveis de compensação. Da mesma forma, se o dono de obra

puder distinguir claramente a responsabilidade do empreiteiro pelos atrasos concorrentes, então,

pode liquidar ao empreiteiro os prejuízos devidos a esses atrasos.

Zack (2001) indicou as duas situações em que se considera a ocorrência de atrasos concorrentes

que ainda são aceites actualmente. São elas:

Quando ocorrem dois ou mais atrasos, de responsabilidades distintas, numa actividade

crítica, em simultâneo;

Quando ocorre um atraso, em mais do que uma actividade crítica, no mesmo período de

tempo.

Por fim, existem situações em que os atrasos se devem a desacelerações conscientes dos

trabalhos, provocadas por uma das partes do contrato, em consequência da existência ou

potencial existência de um outro atraso da responsabilidade da outra parte. Neste caso, os atrasos

definem-se como diferidos.

A justificação para a existência deste atraso decorre da inutilidade em manter o ritmo de execução

da obra, ou mesmo acelerar esse ritmo para recuperar atrasos ou tentar concluir a obra mais

cedo, para depois ter de abrandar ou mesmo suspender os trabalhos, já que existe, ou se prevê

que venha a existir, um atraso provocado pela outra parte (Couto, 2006).

A adopção desta medida pode acarretar riscos para a parte responsável pelo atraso consciente,

no caso de a outra parte do contrato conseguir resolver o problema atempadamente. Se isso

acontecer, há o risco de actividades não críticas se tornarem críticas, introduzindo atrasos na obra.

Se a desaceleração se fizer em actividades críticas, os atrasos transformam-se em concorrentes e

o empreiteiro apenas tem direito à prorrogação do prazo devido ao atraso do dono de obra. A nível

monetário, o empreiteiro é responsabilizado pela sua opção e apenas tem direito à compensação

da diferença entre o atraso que provocou e o atraso que o dono de obra provocou.

2.4.2.2 – Causas dos Atrasos

Como se definiu no Capítulo 2.4.2.1, os atrasos podem ser imputáveis ao dono de obra se

resultarem de causas da responsabilidade deste, imputáveis ao empreiteiro se resultarem de

causas da responsabilidade do empreiteiro, ou imputáveis a terceiros em casos de força maior,

imprevistos ou fortuitos, que podem resultar de actos de terceiros.

2º CAPÍTULO – ESTADO DO CONHECIMENTO

NUNO MIGUEL CARDOSO ANDRÉ 21

Moura (2003), de acordo com a legislação nacional sobre as empreitadas, Decreto-Lei Nº 59/99,

de 2 de Março, verificou que as causas imputáveis ao dono de obra que podem originar atraso na

execução das empreitadas decorrem:

Do exercício do direito do “jus variandi”, ou seja, da introdução de alterações unilaterais ao

contrato;

De erros e omissões do projecto, entre os quais as diferentes condições locais e o desvio

de serviços afectados;

Da ocorrência de alterações indirectas ao contrato, as quais, para além do aumento de

encargos, acarretam perdas de produtividade e ineficiências, atrasando a obra, já que o

empreiteiro poderá ter de suspender os trabalhos por um motivo que não lhe é imputável;

Do incumprimento do contrato por parte do dono de obra no que respeita a atrasos nos

pagamentos;

De atrasos na disponibilização de elementos do projecto, se este for da sua

responsabilidade, o que também pode originar suspensões de trabalhos;

Da indisponibilidade de terrenos para execução da obra geralmente devida a problemas

com as expropriações.

Relativamente ao empreiteiro, as causas de atrasos na execução da obra que lhe são imputáveis

são variadas, destacando-se (Couto, 2006):

Falta de enquadramento técnico e logístico;

Mobilização tardia das equipas;

Deficiências ao nível da gestão e da organização;

Falta de recursos ao nível de pessoal e de equipamentos;

Falhas de fornecedores e de subempreiteiros;

Atrasos que podiam ser previstos ou antecipados, da responsabilidade de terceiros;

Opção estratégica no sentido de retardar a execução dos trabalhos, optando por assumir

as penalizações contratuais, mas desviando os seus meios para outras obras prioritárias.

Os atrasos nas obras não imputáveis a nenhuma das partes resultam de casos considerados

como casos de força maior, imprevistos ou fortuitos, destacando-se (Couto, 2006):

Actos de guerra, rebelião, terrorismo, tumultos populares, rixas, vandalismo ou similares;

Situações naturais como as condições climatéricas anormais, sismos, inundações, raios,

furacões e outros similares;

Situações incontroláveis, como greves, epidemias, pragas de animais e similares;

Ocorrência de acidentes graves e inesperados, como explosões, contaminação por

material radioactivo, produtos químicos ou tóxicos ou outros similares.

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

22 DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

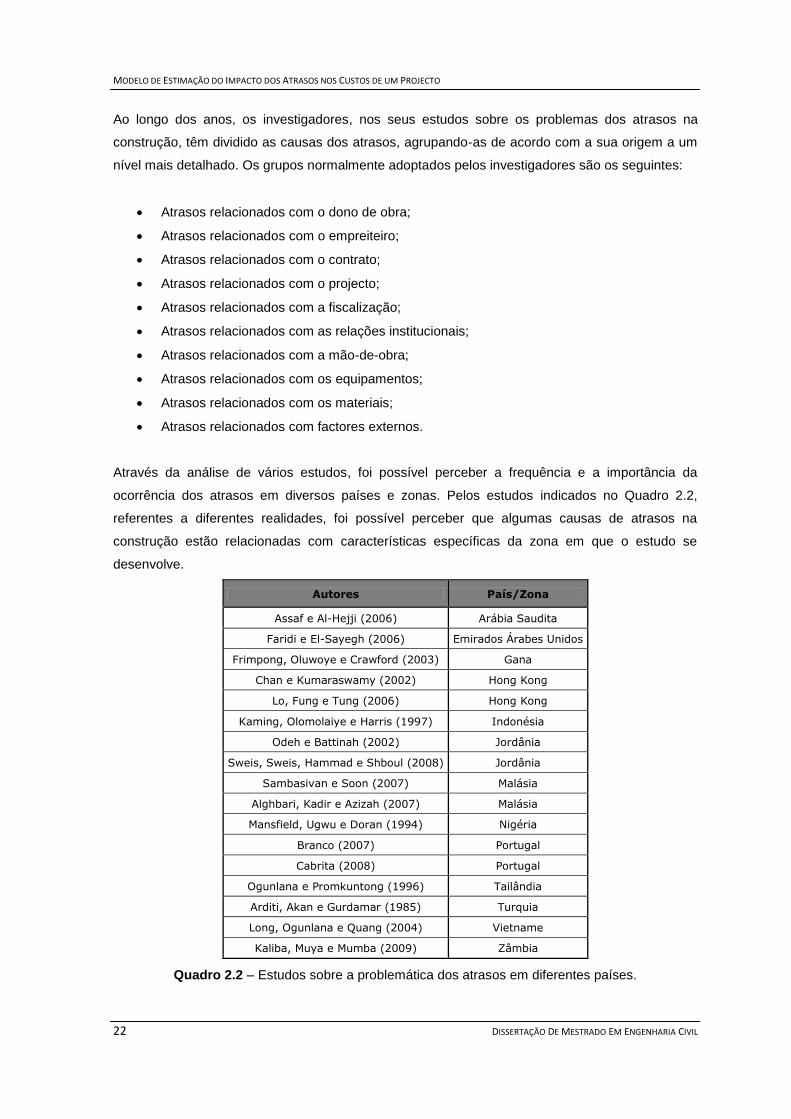

Ao longo dos anos, os investigadores, nos seus estudos sobre os problemas dos atrasos na

construção, têm dividido as causas dos atrasos, agrupando-as de acordo com a sua origem a um

nível mais detalhado. Os grupos normalmente adoptados pelos investigadores são os seguintes:

Atrasos relacionados com o dono de obra;

Atrasos relacionados com o empreiteiro;

Atrasos relacionados com o contrato;

Atrasos relacionados com o projecto;

Atrasos relacionados com a fiscalização;

Atrasos relacionados com as relações institucionais;

Atrasos relacionados com a mão-de-obra;

Atrasos relacionados com os equipamentos;

Atrasos relacionados com os materiais;

Atrasos relacionados com factores externos.

Através da análise de vários estudos, foi possível perceber a frequência e a importância da

ocorrência dos atrasos em diversos países e zonas. Pelos estudos indicados no Quadro 2.2,

referentes a diferentes realidades, foi possível perceber que algumas causas de atrasos na

construção estão relacionadas com características específicas da zona em que o estudo se

desenvolve.

Autores País/Zona

Assaf e Al-Hejji (2006) Arábia Saudita

Faridi e El-Sayegh (2006) Emirados Árabes Unidos

Frimpong, Oluwoye e Crawford (2003) Gana

Chan e Kumaraswamy (2002) Hong Kong

Lo, Fung e Tung (2006) Hong Kong

Kaming, Olomolaiye e Harris (1997) Indonésia

Odeh e Battinah (2002) Jordânia

Sweis, Sweis, Hammad e Shboul (2008) Jordânia

Sambasivan e Soon (2007) Malásia

Alghbari, Kadir e Azizah (2007) Malásia

Mansfield, Ugwu e Doran (1994) Nigéria

Branco (2007) Portugal

Cabrita (2008) Portugal

Ogunlana e Promkuntong (1996) Tailândia

Arditi, Akan e Gurdamar (1985) Turquia

Long, Ogunlana e Quang (2004) Vietname

Kaliba, Muya e Mumba (2009) Zâmbia

Quadro 2.2 – Estudos sobre a problemática dos atrasos em diferentes países.

2º CAPÍTULO – ESTADO DO CONHECIMENTO

NUNO MIGUEL CARDOSO ANDRÉ 23

No Quadro 2.3 indicam-se as principais causas de atrasos identificadas pelos estudos anteriores.

Em países menos desenvolvidos, causas como o incorrecto financiamento do projecto por

dificuldades financeiras, a baixa produtividade dos trabalhadores devido à falta de especialização

ou a escassez de materiais, estão muito presentes. Pode-se verificar também a presença de

factores como o uso de tecnologia obsoleta e a influência da inflação como algumas dessas

causas.

Contudo, existem causas comuns a todos os estudos realizados e que não se prendem com a

localização ou com a época em que foram feitos. Estas causas estão relacionadas com a natureza

do próprio projecto, como o seu planeamento e o seu controlo, ou as alterações de ordens por

parte do dono de obra.

Aráb

ia S

au

dit

a

Em

irad

os Á

rab

es

Un

idos

Gan

a

Ho

ng

Kon

g

In

do

nésia

Jo

rd

ân

ia

Malá

sia

Nig

éria

Po

rtu

gal

Tailân

dia

Tu

rq

uia

Vie

tnam

e

Zâm

bia

Causas dos Atrasos

Alterações de ordens e suspensão dos trabalhos por

ordem do dono de obra * * * * * * * *

Planeamento e controlo inadequados

* * * * * * * * * * *

Inexperiência do empreiteiro *

Falta de comunicação entre os intervenientes

* * * *

Baixa produtividade * * * * * * *

Problemas financeiros * * * * * * * *

Inflação *

Problemas com subempreiteiros

* * *

Escassez de mão-de-obra * * * * * *

Escassez de materiais * * * * * * * * *

Atraso na entrega de materiais * * * *

Problemas com equipamento * *

Tecnologia obsoleta *

Questões burocráticas * *

Condições climatéricas * * * *

Quadro 2.3 – Principais causas de atrasos recolhidas dos estudos referidos no Quadro 2.2.

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

24 DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

2.4.2.3 – Efeitos dos Atrasos

O impacto que os atrasos têm no aumento de duração do projecto nem sempre tem uma relação

directa com a sua duração. Há projectos que só podem ser realizados em intervalos de tempo

restritos, como por exemplo estações do ano; e um atraso, por mais pequeno que seja, pode

conduzir a que a obra só possa ser concluída um ano depois do esperado, originando prejuízos

elevados (Williams, 2003).

Os atrasos são um problema sério e real na construção e prejudicam todos os intervenientes no

projecto. Além de causarem problemas no que respeita ao cumprimento dos prazos previstos, os

atrasos também têm um impacto negativo no controlo dos custos, uma vez que provocam a

extensão dos trabalhos ou a sua aceleração através da utilização de mais meios. Por vezes, na

tentativa de se recuperarem esses atrasos, o produto final acaba por ser prejudicado na sua

qualidade.

Para o dono de obra, atrasos significam perda de potenciais receitas, pela não utilização de

instalações e espaços rentáveis, e, por vezes, significam também aumento de custos com

compensações ao empreiteiro.

Para o empreiteiro, os atrasos acarretam muitas vezes um aumento de custos, devido a um

período de trabalho superior ao previsto ou ao aumento do custo dos materiais. O empreiteiro

pode ainda ser prejudicado por ter parte do capital empatado e por perder oportunidades de

trabalho em novos projectos, por falta de capacidade financeira.

Também as populações saem prejudicadas com os atrasos, por não poderem usar as instalações

durante um período de tempo mais prolongado do que o suposto, ou mesmo por efeitos

secundários causados pela construção, como tráfego rodoviário.

Cabrita (2008), num estudo sobre causas e efeitos dos atrasos na construção, como resultado de

uma pesquisa e recolha de informação de publicações sobre esta temática, apontou como

principais efeitos dos atrasos as indicadas na Figura 2.3.

Figura 2.3 – Efeitos dos atrasos.

2º CAPÍTULO – ESTADO DO CONHECIMENTO

NUNO MIGUEL CARDOSO ANDRÉ 25

Aquando da existência de desentendimentos entre as partes envolvidas, existem várias etapas:

disputa, mediação e contenciosos.

A disputa, sendo a primeira fase do desentendimento, é a única em que as duas partes podem

chegar a um acordo amigável, sem ser necessário recorrer a acções de terceiros. Por norma, se o

desentendimento ficar resolvido nesta fase, o projecto é menos afectado na sua duração e no seu

custo.

Se as duas partes não conseguirem chegar a acordo entre elas, recorre-se à mediação, através

da qual se tenta resolver a disputa com o apoio de uma terceira parte competente, na tentativa de

não ser necessário o recurso a tribunais.

Em último caso, e em resultado de falharem os acordos nas fases anteriores, recorrem-se a

contenciosos. Ao contrário das resoluções durante as fases iniciais, nesta, os efeitos dos atrasos

são maiores e mais preocupantes.

Importa também fazer uma distinção entre os efeitos directos e os efeitos indirectos, provocados

pela ocorrência de atrasos.

Os efeitos dos atrasos dizem-se directos quando se reflectem apenas nas actividades atrasadas e

às quais poderão vir a ser alocados mais recursos do que os previstos, para recuperar o atraso ou

parte dele.

A necessidade de alocar mais recursos pode provocar uma redução da produtividade, uma

redução do rendimento dos equipamentos ou mesmo problemas na gestão de meios. Como

consequências teremos, por exemplo, um aumento dos custos directos, relativos a mão-de-obra,

equipamentos e materiais, e um prejuízo com os custos de armazenamento, com a possível

deterioração de material e estagnação de capital. Outra consequência directa dos atrasos é o

custo de oportunidade, no caso de, por exemplo, não se poderem aplicar materiais em momentos

cujas condições de mercado sejam mais favoráveis.

Os efeitos indirectos dos atrasos são aqueles que se reflectem noutras actividades já em curso ou

em fase de preparação, devido às relações de dependência com a actividade directamente

afectada.

Como exemplos de impactos directos temos os impactos sofridos pela estrutura exterior à obra,

como o prolongamento do apoio da sede da empresa, a manutenção continuada dos custos

comerciais e fiscais e o prolongamento dos seguros e garantias.

MODELO DE ESTIMAÇÃO DO IMPACTO DOS ATRASOS NOS CUSTOS DE UM PROJECTO

26 DISSERTAÇÃO DE MESTRADO EM ENGENHARIA CIVIL

2.4.2.4 – Métodos de Análise dos Atrasos

O método do caminho crítico (CPM) é, desde há muito tempo, a abordagem padrão para a

consideração dos efeitos dos atrasos em empreendimentos de construção, sendo aceite por

tribunais como uma ferramenta eficaz para a análise de reclamações (Levin, 1998).

Na fase inicial do projecto, é desenvolvido um plano base (baseline), assente nas melhores

estimativas possíveis de produção e das sequências de actividades. Esta baseline, durante a fase

construtiva, vai sendo actualizada com alterações necessárias para a conclusão do

empreendimento dentro dos pressupostos no contrato (Cabrita, 2008).

Aquando da ocorrência de um atraso, a baseline é utilizada e actualizada de acordo com as

alterações que a calendarização sofreu. Com esta actualização, a baseline vai recalcular as datas

de realização das actividades que se sucedem, assim como a data do fim do projecto.

Na teoria, este processo é simples, mas na prática a sua aplicação é complicada, uma vez que é

necessária uma constante actualização para um melhor controlo e quantificação dos impactos dos

atrasos (Skitmore, 2004).

Arditi e Pattanakitchamroon (2006) analisaram quatro métodos de análise de atrasos,

normalmente referenciados e aceites profissionalmente noutros estudos:

As-Planned vs As-Built

Impact As-Planned

Collapsed As-Built

Time Impact

A – As-Planned vs. As-Built

Este método faz uma simples comparação entre o plano de trabalhos inicial e o plano de trabalhos