Embed Size (px)

Citation preview

1

Econometria III ANE059

A P O S T I L A

MODELOS ARIMA (Metodologia de Box & Jenkins)

Março 2017

Prof. Rogério Silva de Mattos Departamento de Economia

Faculdade de Economia Universidade Federal de Juiz de Fora

Rogé[email protected] http://www.ufjf.edu.br/rogerio_mattos

2

BREVE REVISÃO 1. ESTATÍSTICA DESCRITIVA: Sejam n observações para X e Y

Média = =

Variância =( − ̅)

=( − )

Desvio–padrão = =

Covariância =( − ̅)( − )

∈ (−∞, ∞)

Coeficiente de Correlação Linear

=∙

∈ [−1,1]

2. PROBABILIDADE: Sejam X ~VA e Y ~ VA; p(x) e p(y) funções de probabilidade

Média ( ) = ∙ ( ) ( ) = ∙ ( )

Variância ( ) = [ − ( )] ( ) = [ − ( )]

Desvio–Padrão = ( ) = ( )

Covariância ( , ) = ([ − ( )][ − ( )]) ∈ (−∞, ∞)

Coeficiente de Correlação Linear

=( , )∙

∈ [−1,1]

3

1. CONCEITOS INICIAIS

Processo Estocástico

Conjunto de VAs ordenadas no tempo t. Exemplo: Yt ~ N(t,t

2) para t = (-,) l

Série Temporal

Realização finita de um processo estocástico. Exemplo: S = {2, 7, 4, 9, 1, 5, .... , 6}

Notação: },,,{ 21 Tyyy

Processos Estocásticos Estacionários

Média constante: )( tYE

Variância constante: 2)( tYVar

Autocovariância depende só do lag k: kktt YYCov ),(

Exemplo: ),(~ 2NYt

Análise de ST

Identificar características do PE para se especificar um modelo estatístico, estimar esse modelo (i.e., seus parâmetros) a partir da série temporal observada, e prever valores futuros.

2. MODELOS LINEARES PARA PEs

Modelos são representações para PEs. Os modelos lineares da classe ARMA (autorregressivos-médias móveis) são particularmente úteis para representar PEs estacionários.

Modelo MA(q)

qtqttttY 2211

Modelo Autorregressivo AR(p)

tptpttt YYYY 2211

Modelo Mixto ARMA(p,q)

qtqttptptt YYY 1111

4

t é ruído branco e normal com:

o média 0 ––––––––– 0)( tE

o variância constante )(2tVar

o Autocovariância –– 0),( kttk Cov para k 0.

Construção de modelos ARMA(p,q). É feita em três estágios:

o identificação, o estimação e diagnóstico o previsão.

3. FUNÇÃO DE AUTOCORRELAÇÃO

Usada para se caracterizar os modelos lineares, sendo útil no processo de identificação do lag máximos q de um processo MA ou da parte MA de um processo ARMA(p,q).

Média )( tYE

Autocovariância

))((),( kttkttk YYEYYCov k = 1,...

Variância (caso particular em que k = 0)

2

0 )()( tt YEYVar

FAC teórica

0

kk k = 0,1,...

FAC amostral (calculada a partir da série temporal observada)

0ˆ

ˆˆ

kk k = 1,...,T-p-q

5

4. PROPRIEDADES DOS MODELOS LINEARES

Quadro 1 – Três fatos uteis para entendimento da seção

1. t é um processo ruído branco:

a. E(t) = 0;

b. 2)()( ktt VarVar k = 0, 1, 2, 3, ...;

c. 0),( kttCov k = 1, 2, 3, ...;

2. 2),( ttYCov ;

3. 0),( tktYCov k = 1, 2, 3, ...

Modelo MA(1)

11 tttY

)1()( 21

20 tYVar

212111111 )])([()])([( tttttt EYYE

0)])([()])([( 1111 ktktttkttk EYYE k>1

FAC:

10

11 2

1

1

0 k

kkk

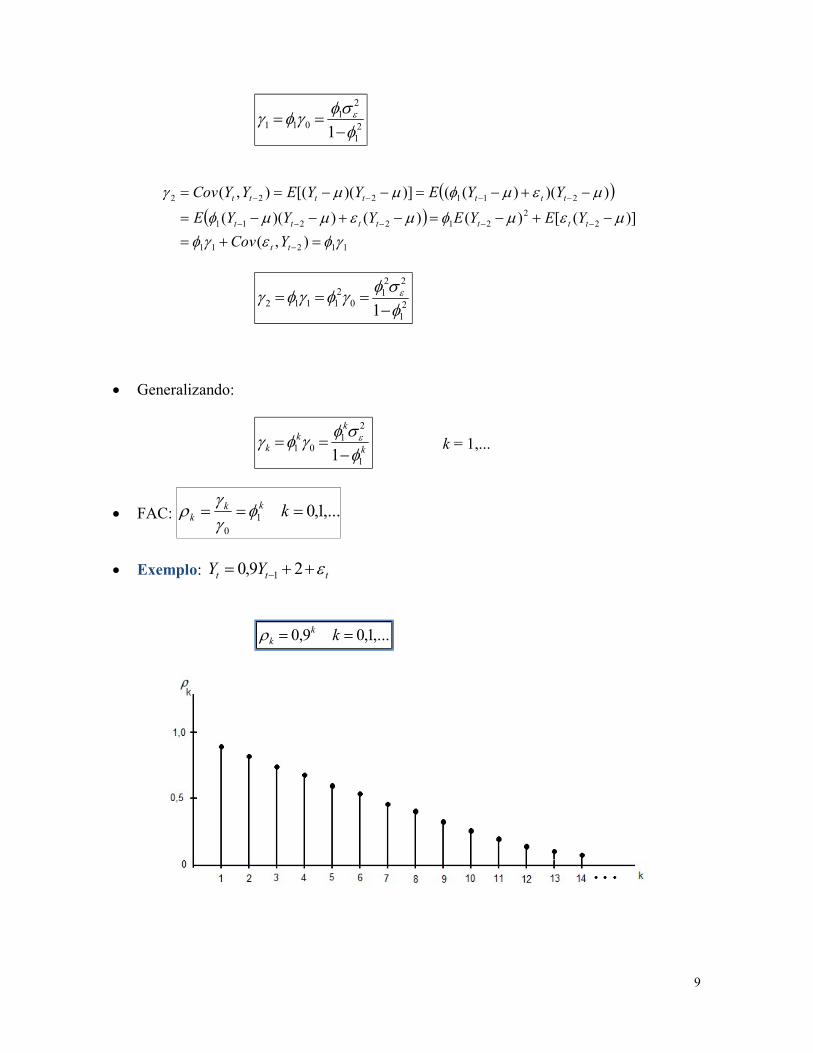

Exemplo: 18,02 tttY 8,01

6

l

10

149,0)8,0(1

8,02

k

kk

7

Modelo MA(2)

2211 ttttY

)1( 22

21

20

2211 )1(

222

0k k > 2

FAC:

20

21

11

)1(

22

21

2

22

21

21

0

k

k

k

kk

Exemplo: 21 3,06,02 ttttY 6,01 3,02

20

221,03,0)6,0(1

3,0

128,03,0)6,0(1

)3,01(6,0

22

22

0

k

k

k

kk

8

Modelo MA(q)

qtqttttY 2211

FAC:

qk

qkq

qkqkkk

k

0

,...,11 22

22

1

11

0

Modelo AR(1)

ttt YY 11 Cond. Estacionariedade 11 1

Notar que:

11

ttt YY )( 11

Então (demonstrar usando a definição de Cov(Yt,Yt-k) só para k 1):

2

02

1112

02

1

1122

12

12

110

),(2

)(2)()()(

tt

ttttttt

YCov

YEYEYEYVar

21

2

0 1

),(

])[()()()(

))()(()])([(),(

101

12

1112

11

111111

tt

tttttt

ttttttt

YCov

YEYEYYE

YYEYYEYYCov

9

21

21

011 1

11211

22

212211

211222

),(

)]([)()())((

))()(()])([(),(

tt

ttttttt

ttttttt

YCov

YEYEYYYE

YYEYYEYYCov

21

221

02

1112 1

Generalizando:

k

kk

k1

21

01 1

k = 1,...

FAC: ,...1,010

kkkk

Exemplo: ttt YY 29,0 1

,...1,09,0 kkk

10

Modelo AR(2)

tttt YYY 2211

Notar que: 211

tttt YYY )()( 2211

Então (demonstrar usando sempre a definição de Cov(Yt,Yt-k) mesmo para k=0):

2

221122110 )])()()([(),( tttttt YYYEYYCov

12011221111 )])()()([(),( tttttt YYYEYYCov

02112221122 )])()()([(),( tttttt YYYEYYCov

Para k 3

22112211 )])()()([(),( kkkttttkttk YYYEYYCov

Consolidando

Sistema de equações de Yule-Walker (YW) (p/Autocovariâncias)

222110

12011

02112

Mais 2211 kkk

Sistema de equações p/Autocorrelaçõs

1211

2112

Mais 2211 kkk

A FAC é obtida por meio da solução do sistema de equações para as autocorrelações.

11

FAC:

21

1

2211

2

21

22

2

11

0

kkkk

kk

Exemplo: tttt YYY 27,09,0 21 9,01 7,02

27,09,0

22,07,01

9,07,0

53,07,01

9,0

21

2

2

1

kkkk

k

12

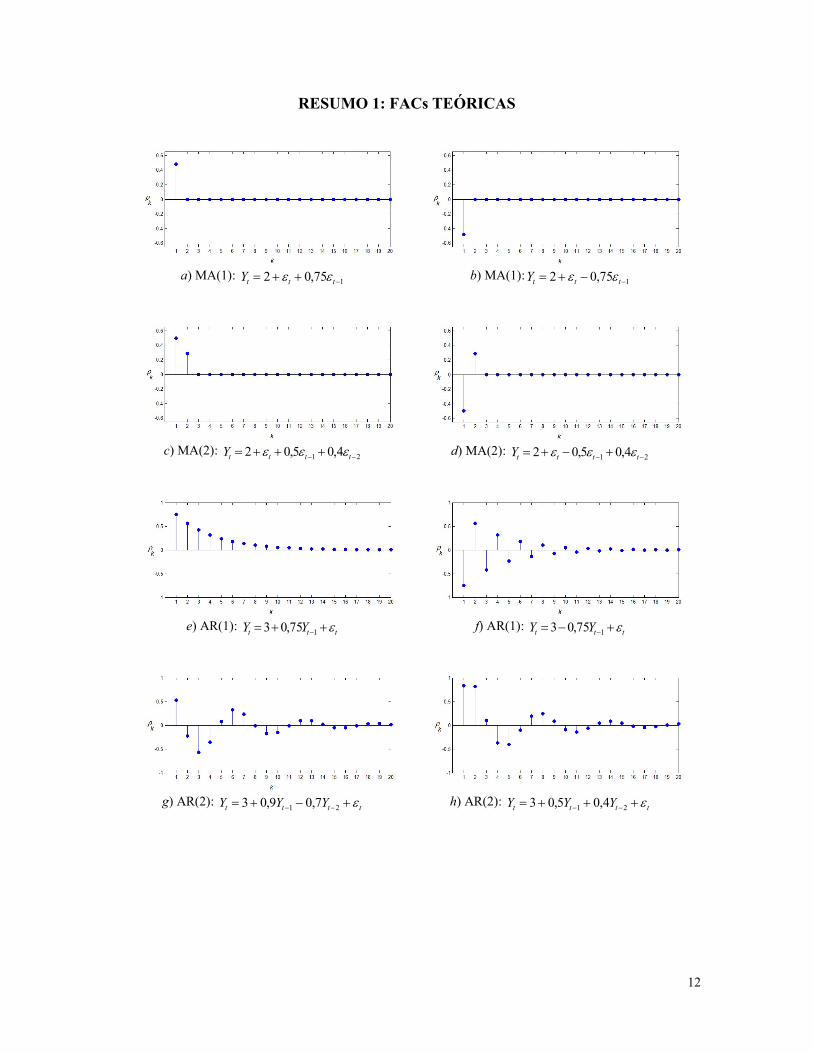

RESUMO 1: FACs TEÓRICAS

a) MA(1):

175,02 tttY

b) MA(1):

175,02 tttY

c) MA(2):

21 4,05,02 ttttY

d) MA(2):

21 4,05,02 ttttY

e) AR(1):

ttt YY 175,03

f) AR(1):

ttt YY 175,03

g) AR(2):

tttt YYY 21 7,09,03

h) AR(2):

tttt YYY 21 4,05,03

13

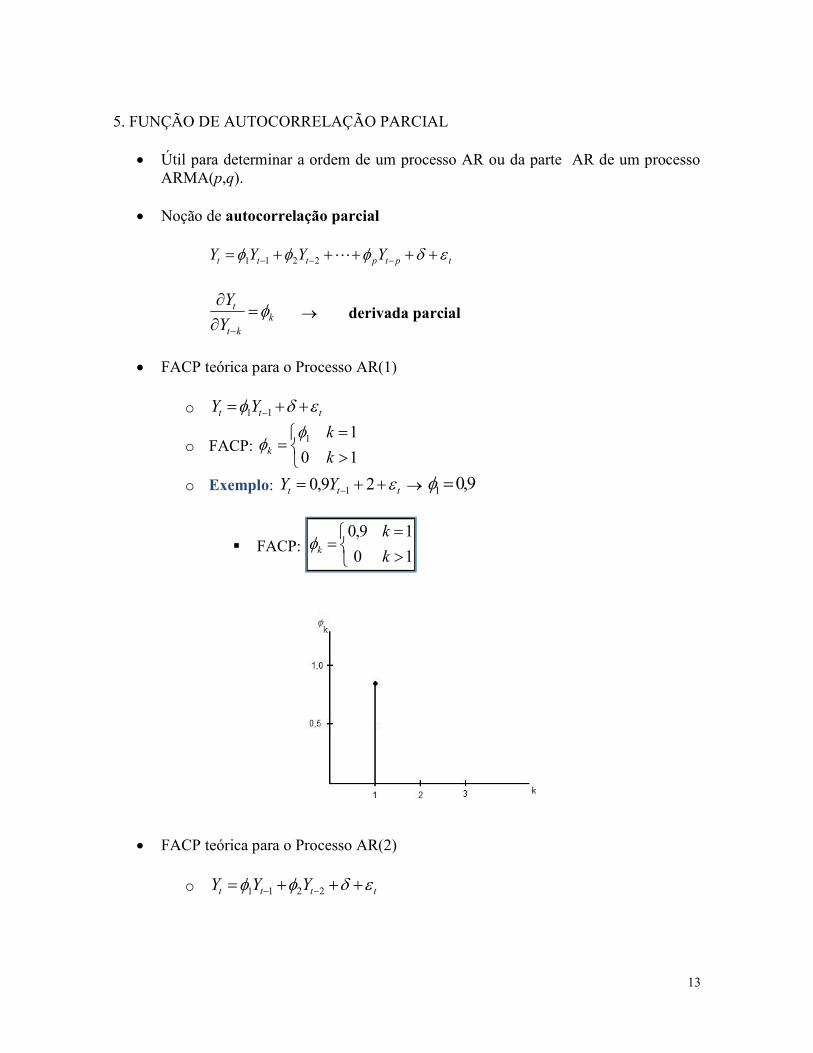

5. FUNÇÃO DE AUTOCORRELAÇÃO PARCIAL

Útil para determinar a ordem de um processo AR ou da parte AR de um processo ARMA(p,q).

Noção de autocorrelação parcial

tptpttt YYYY 2211

kkt

t

Y

Y

derivada parcial

FACP teórica para o Processo AR(1)

o ttt YY 11

o FACP:

10

11

k

kk

o Exemplo: ttt YY 29,0 1 9,01

FACP:

10

19,0

k

kk

FACP teórica para o Processo AR(2)

o tttt YYY 2211

14

o FACP:

20

2

1

2

1

k

k

k

k

o Exemplo: tttt YYY 27,09,0 21 9,01 7,02

FACP:

20

27,0

19,0

k

k

k

k

Questão: Como determinar ,...1: kk sem estimá-los antes?

Equações de Yule-Walker

o Note que:

tptpttt YYYY )()()( 2211

)])([(),( kttkttk YYEYYCov

o Substituindo ttY em k :

)])()()()([( 2211 kttptpttk YYYYE

15

o Sistema de equações de YW para as covariâncias

0322211

21302112

12312011

23322110

ppppp

pp

pp

pp

Para k > p: pkpkkk 2211

o Sistema de equações de YW para as autocorrelações

pppp

pp

2211

11211

Subsistema relevante

Para k > p: pkpkkk 2211

Se p ,,1 fossem conhecidos, poderíamos resolver as equações de Yule-

Walker para p ,,1 .

Dependência de p: Tamanho do sistema e solução das equações de YW dependem do lag p.

Procedimento: Resolve-se as equações de YW recursivamente para p = 1, 2, ... obtendo-se:

FACP: 1|~

11 pa , 2|~

22 pa , . . .

Onde j~

é a solução das equações de YW para j quando p = j.

http://www.ufjf.br/rogerio_mattos/files/2009/06/pablo.zip FACP Amostral

1. A partir de uma série temporal },,{ 1 Tyy , computa-se a FAC amostral, isto é:

,...ˆ,ˆ 21 2. A partir disso, resolve-se as equações de YW recursivamente para diferentes valores

de p = 1, 2, ...., obtendo-se então a FACP amostral ,...ˆ,ˆ 21 aa

16

RESUMO 2: FACPs TEÓRICAS

a) MA(1):

175,02 tttY

b) MA(1):

175,02 tttY

c) MA(2):

21 4,05,02 ttttY

d) MA(2):

21 4,05,02 ttttY

e) AR(1):

ttt YY 175,03

f) AR(1):

ttt YY 175,03

g) AR(2):

tttt YYY 21 7,09,03

h) AR(2):

tttt YYY 21 4,05,03

17

6. MODELOS MISTOS ARMA

Modelo ARMA(1,1)

1111 tttt YY

22

1

112

10 1

21

21

11111 1

))(1(

FAC :

221

))(1(

11

112

1

1111

0

11

kkk

Exemplo: 11 9,028,0 tttt YY 8,01 9,01

2

1076,0)9,08,0(2)9,0(1

)9,08,0)(9,08,01(

11

2

0 k

k

k

kk

18

Exemplo: 11 9,028,0 tttt YY 8,01 9,01

2

1076,0)9,0)(8,0(2)9,0(1

)9,08,0))(9,0)(8,0(1(

11

2

0

11

k

k

k

Modelo ARMA(p,q)

qtqttptpttt YYYY 112211

p

211

Para processos ARMA(p,q), com p>1 e q> 1 as variâncias, covariâncias e

autocorrelações são soluções de equações de diferenças que não podem ser resolvidas por inspeção. No entanto, pode ser mostrado que:

12211 qkpkpkkk

19

12211 qkpkpkkk

Como q é a memória da parte de médias móveis do processo, para k q + 1 a FAC exibe as propriedades de um processo AR puro.

Resumo

Comportamento das FAC e FACP teóricas em modelos ARMA

Modelo FAC FACP

MA(q) Contrai para 0 após o lag q Decaimento exponencial e/ou comporta–

mento cíclico amortecido

AR(p) Decaimento exponencial e/ou comporta–

mento cíclico amortecido Contrai para 0 após o lag p

ARMA(p,q) Decaimento exponencial e/ou comporta–

mento cíclico amortecido Decaimento exponencial e/ou comporta–

mento cíclico amortecido

Uma forma diferente de representar modelos ARMA(p,q)

Operador de Defasagens (Backshift operator ou Lag operator)

mttm zzB

Representação ARMA(p,q)

tt

tq

qtp

p

BYB

BBBYBBB

)()(

)1()1( 221

221

)(B – Polinômio (ou operador) autorregressivo

)(B – Polinômio (ou operador) media–mõvel

Condição de estacionariedade – raízes de )(B estão fora do círculo unitário

Condição de invertibilidade – raízes de )(B estão fora do círculo unitário

20

6. PROCESSOS NÃO ESTACIONÁRIOS: MODELOS ARIMA

Definição: Yt é um processo não estacionário homogêneo de ordem d se

td

t YW é uma série processo estacionária. Exemplo: Log das exportações coreanas

Se Wt = dYt é estacionária e segue um processo ARMA(p,q) então dizemos que Yt segue um processo ARIMA(p,d,q).

Transformação de Box-Cox

Diferenciação torna série estacionária na média, mas não necessariamente na variância.

Objetivo da transformação de Box-Cox (1964): estabilizar variância

Procedimento:

0)ln(

01

)(

t

t

t

Y

YY

Para Yt > 0 e (–,).

5

6

7

8

9

10

1970 1972 1974 1976 1978 1980 1982 1984

LXKOREA

-.4

-.3

-.2

-.1

.0

.1

.2

.3

.4

1970 1972 1974 1976 1978 1980 1982 1984

D(LXKOREA)

21

Exemplo: Exportações Coreanas

Modelos ARIMA(p,d,q)

O “I” de ARIMA quer dizer “Integrado”

Dada a série não estacionária Yt:

Aplica-se transformação de Box-Cox e/ou mais“d” diferenças para se achar:

o td

td

t YBYW )1( (série estacionária)

Aplica-se procedimentos para modelos ARMA para se estimar:

o tt BWB )()(

0

2000

4000

6000

8000

10000

70 72 74 76 78 80 82 84 86

XKO REA

-3000

-2000

-1000

0

1000

2000

3000

70 72 74 76 78 80 82 84 86

D(XKOREA)

5

6

7

8

9

10

1970 1972 1974 1976 1978 1980 1982 1984

LXKOREA

-.4

-.3

-.2

-.1

.0

.1

.2

.3

.4

1970 1972 1974 1976 1978 1980 1982 1984

D(LXKOREA)

22

7. ESTIMAÇÃO DE MODELOS ARIMA(p,d,q)

Simplificando, assuma que = 0: tt BWB )()(

Assuma também que:

o )(B atende condição de estacionariedade

o )(B atende condição de invertibilidade

Representação do erro: ttt WBBW

B

B)()(

)(

)( 1

Soma dos quadrados dos erros:

o ),,;,,(])()([ 11

1

21

1

2qp

T

tt

T

tt SWBB

Problema: Achar )ˆ,,ˆ;ˆ,,ˆ( 11 qp que minimiza S.

Estimação Não-Linear Modelos AR(p): tptptt WWW ,11 Pode ser usada aplicação direta de MQO

Modelos com médias móveis dos erros:

MA(q): qtqttttW 2211

ARMA(p,q): qtqttptptt WWW 1111

Presença de não-linearidade nos parâmetros da parte média móvel. Usa-se, então, um algoritmo iterativo (Eviews usa Marquardt).

Problema: inicialização dos parâmetros )ˆ,,ˆ;ˆ,,ˆ( )0()0(1

)0()0(1 qp .

Inicialização da Série S é uma função que depende dos seguintes valores passados não observáveis necessários para cômputos das primeiras observações de t :

Modelos MA(q): ),,,( 110 q

Modelos AR(p): ),,,( 110 pWWW

23

Modelos ARMA(p,q): ),,,;,,,( 110110 pq WWW

Por exemplo, para a 1ª observação de um ARMA(p,q):

112011120111 qqppWWWW

Solução: Valores esperados incondicionais (Backasting ou Backforecasting):

0)(, 110 tq E

0)(, 110 tp WEWWW (exato se = 0, mas usado também se

0) Obs: Eviews usa abordagem diferente, ele ignora as c = max(p,q) observações iniciais. 8. DIAGNOSTICANDO MODELOS ARIMA

Uma vez obtidas as estimativas )ˆ,,ˆ;ˆ,,ˆ( 11 qp :

Cálculo dos resíduos como erro de previsão um passo à frente:

o Previsão um passo à frente:

0,,

,,ˆ

21

21

ttt

tttt

WWE

WWWEW

ttt

qtqtptptt

WW

WWW

ˆˆ

ˆˆˆˆˆˆˆ1111

FAC dos resíduos:

T

tt

T

ktktt

kr

1

2

1

ˆ

ˆˆˆ

k = 0,1, 2...

Teste simples

Para KkK 4 (K = no. máximo de lags computados na FAC dos resíduos)

o Se TrT k 2ˆ2 para todo k modelo bem especificado;

o do contrário, mal especificado.

24

Teste Q (Box e Pierce (1970))

)1( 0 um menos ao :

0:

1

10

JjH

H

j

J

2

1

2 ~ˆ qpK

K

kkrTQ

Se )Pr(Q (nível de significância) não rejeito H0; do contrário, rejeito H0.

Obs: faz-se o teste para diferentes valores de J. Obs: Eviews usa o teste de Ljung-Box. A diferença está na estatística de teste que é dada por:

2

1

2

~ˆ

)2()( m

aJ

k

kLB kT

rTTJQ

Onde qpJm (J = número de lags testados menos número de termos AR e MA) Outros Diagnósticos

Comparação de Modelos ARIMA para uma mesma série: o R2 o R2–ajustado o Critérios de Akaike (AIC) o Critério de Schwarz (SC)

Teste de Normalidade dos erros: Jarque–Bera 9. PREVISÃO COM MODELOS ARIMA Propriedade: as previsões feitas com um modelo ARIMA minimizam o erro quadrático médio de previsão. Conceito Supondo conhecidos os parâmetros verdadeiros ),,,,,( 11 qp :

),(~ qpARMAYW t

dt

Previsões l–passos à frente (l = 1,2,...)

0),|(ˆ)(ˆ

)|(ˆ)(ˆ,

TlTlTT

TlTlTT

WEl

WWEWlW

25

Cômputo das Previsões Caso MA(1): 11 tttW

Função de Previsão:

2ˆ

ˆ11

T

TT

W

W

Caso MA(2): 2211 ttttW

Função de Previsão:

3ˆ

ˆ

ˆ

22

1211

T

TT

TTT

W

W

W

Caso AR(1): ttt WW 1

Função de Previsão:

2ˆˆ

ˆ

11

11

TT

TT

WW

WW

Caso AR(2): tttt WWW 2211

Função de Previsão:

3ˆˆˆ

ˆˆ

ˆ

1211

12112

1211

TTT

TTT

TTT

WWW

WWW

WWW

Caso ARMA(p,q)

Previsão 1-passo à frente:

1111

,11 )|(ˆ)1(ˆ

qTqTpTpT

TTTT

WW

WWEWW

Previsão 2-passos à frente:

26

222211

,22

ˆ

)|(ˆ)2(ˆ

qTqTpTpTT

TTTT

WWW

WWEWW

Previsão l-passos à frente:

para qpl 1 :

lqTqTllpTpTllT

TlTlTT

WWW

WWEWlW

11

,

ˆ

)|(ˆ)(ˆ

Para l > p e l > q:

lpTplT

TlTlTT

WW

WWEWlW

ˆˆ

)|(ˆ)(ˆ

11

,

9.1 PREVISÕES NO EVIEWS

Dentro da Amostra: (cômputo de TtWt ,,1,ˆ )

1) Opção Prever Série Orignal; 2) Opção “Static”; 3) Dar nome para “Forecast Name”

27

Fora da Amostra: (cômputo de ,2,1,ˆ lW lT )

1) Opção Prever Série Origina; 2) Opção “Dinamyc”; 3) Dar nome para “Forecast Name”

9.2 PREVISÕES EM NÍVEL COM MODELOS ARIMA

td

t YW ~ ARIMA(p,d,q)

Caso d = 1: Representação em t:

tt YW

1 ttt YWY

Função de Previsão (em T ):

1ˆˆˆ

TTT YWY

Caso d = 2:

Representação em t:

tt YW 2

1 ttt YWY

1 ttt YYY

Função de Previsão (em T ):

1ˆˆˆ

TTT YWY

1ˆˆˆ

TTT YYY

Caso d = 3

Representação em t:

tt YW 3

122

ttt YWY

28

12

ttt YYY

1 ttt YYY

Função de Previsão (em T ):

122 ˆˆ

TTT YWY

12 ˆˆˆ

TTT YYY

1ˆˆˆ

TTT YYY

Caso Geral d

Representação em t:

td

t YW

111

t

dtt

d YWY

1212

t

dt

dt

d YYY

:

12

ttt YYY

1 ttt YYY

Função de Previsão (em T ):

111 ˆˆˆ

T

dTT

d YWY

1212 ˆˆˆ

T

dT

dT

d YYY

:

12 ˆˆˆ

TTT YYY

1ˆˆˆ

TTT YYY

Caso Geral: Representação Compacta

Representação em t:

d

jt

jdtt YWY

11

Função de Previsão (em T ):

d

jT

jdTT YWY

11

ˆˆˆ

29

PREVISÃO INTERVALAR Preliminares Assuma que:

)(B atende condição de estacionariedade

)(B atende condição de invertibilidade

tt BBW )()(1 ↔ tt BW )(

Onde 33

221

1 1)()()( BBBBBB é um polinômio de grau infinito

1332211 1)(

iititttttt BW

Erro de Previsão

Definição TTT WWe ˆ

Supondo agora conhecidos TT ,,1 mas lembre que 0ˆˆ 1 TT

Então seja:

T

TTTTTTT

TTTTTTT

W

W

11332211

11332211

ˆˆˆˆˆˆ

Segue que: 11332211 TTTTTTe Média do Erro de Previsão

0)()()()()()( 11332211 TTTTTT EEEEEeE

Variância do Erro de Previsão

21

1

2

12

12221

21

1

)()()()()(

ii

TTTTT VarVarVarVareVar

Nível de Confiança: 1 TTT UWLP

30

Limites do Intervalo de Previsão:

previsão da padrão-desv.1

superior limiteˆinferior limiteˆ

2211,

,2/1

,2/1

iiTe

TeTT

TeTT

nWU

nWL

Nota: 2/1 n quantil da distribuição normal padrão associado a 2/1

Cálculo do Intervalo de Previsão na Prática

),,|(ˆ 1 TTTT wwWEw , ou seja, supondo-se dados os valores da série

Twww ,...,, 21 ;

Limites do Intervalo de Previsão:

previsão da padrão-erroˆ1

superior limiteˆ

inferior limiteˆ

2211,

,2/1

,2/1

ss

stwu

stwl

iiTe

TeTT

TeTT

Nota: 2s variância residual (estimativa de 2

) e ,...ˆ,ˆ 21 são estimativas de ,..., 21

obtidas a partir de ,...ˆ,ˆ21 e ,...ˆ,ˆ

21 Exemplo

31

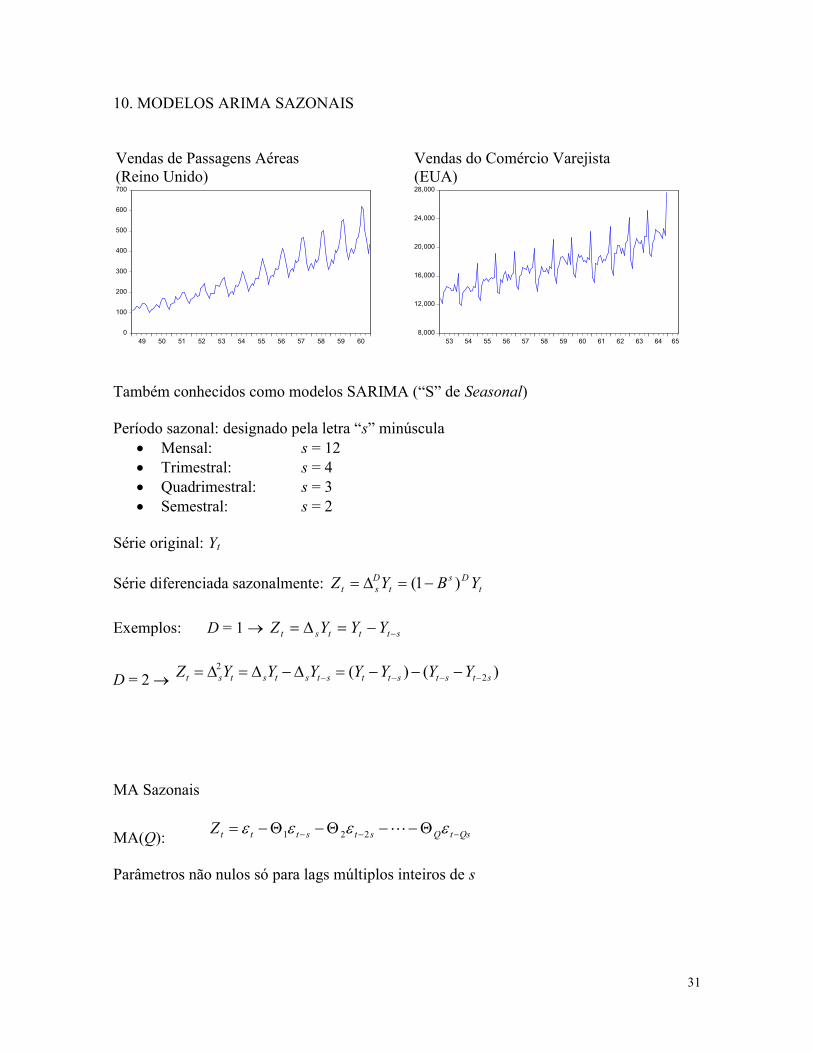

10. MODELOS ARIMA SAZONAIS Vendas de Passagens Aéreas (Reino Unido)

Vendas do Comércio Varejista (EUA)

Também conhecidos como modelos SARIMA (“S” de Seasonal) Período sazonal: designado pela letra “s” minúscula

Mensal: s = 12 Trimestral: s = 4 Quadrimestral: s = 3 Semestral: s = 2

Série original: Yt Série diferenciada sazonalmente: t

Dst

Dst YBYZ )1(

Exemplos: D = 1 stttst YYYZ

D = 2 )()( 22

stststtstststst YYYYYYYZ MA Sazonais

MA(Q): QstQststttZ 221 Parâmetros não nulos só para lags múltiplos inteiros de s

0

100

200

300

400

500

600

700

49 50 51 52 53 54 55 56 57 58 59 608,000

12,000

16,000

20,000

24,000

28,000

53 54 55 56 57 58 59 60 61 62 63 64 65

32

Modelo MA(1) Sazonal

stttZ 1

FAC:

10

11 2

1

1

0 k

kksks

Exemplo: stttZ 8,02

49,064,1

8,0s

Modelo MA(2) Sazonal

ststttZ 221

FAC:

20

21

11

)1(

22

21

2

22

21

21

0

k

k

k

ksks

33

Exemplo: ststttZ 23,06,02

Modelo MA(Q) Sazonal

QstQsstttZ 1

FAC:

Qk

QkQ

QkQkkks

ks

0

,...,11 22

1

11

0

34

Modelo AR(1) Sazonal

tstt ZZ 1

11

21

2

0 1

21

21

01 1

s

21

221

0212 1

s

k

kk

ks1

21

01 1

FAC: ,...1,010

kkskks

Exemplo: tstt ZZ 29,0

35

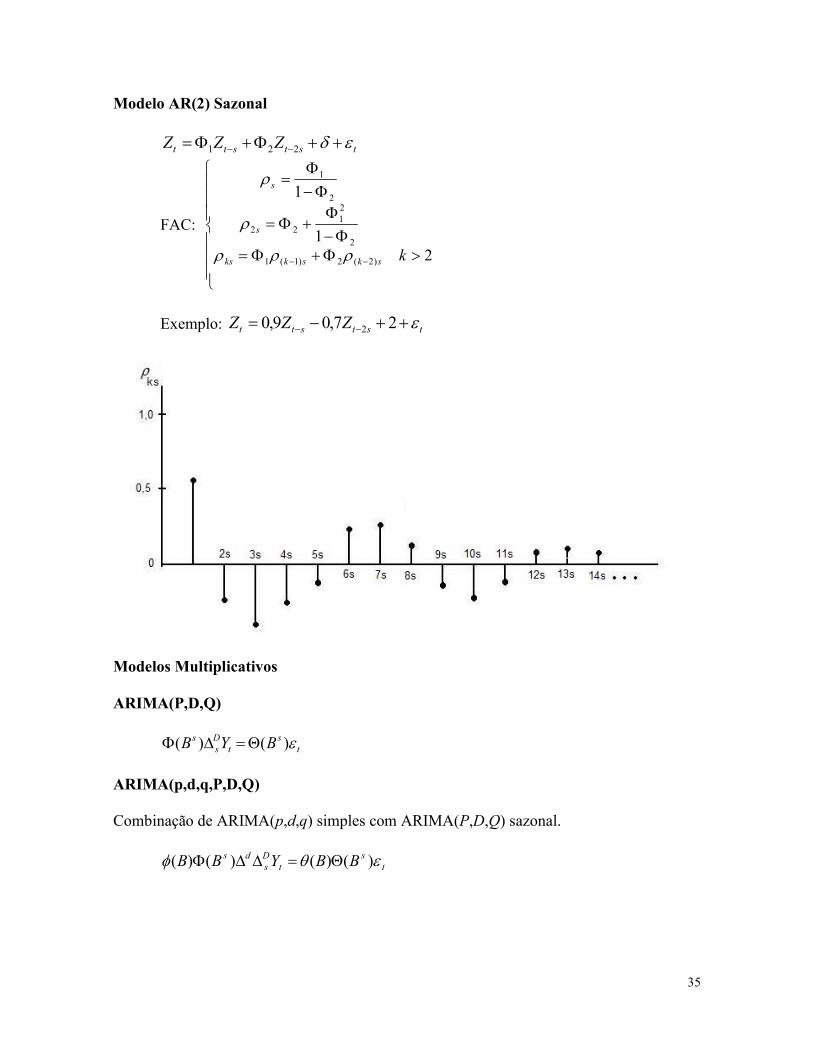

Modelo AR(2) Sazonal

tststt ZZZ 221

FAC:

21

1

)2(2)1(1

2

21

22

2

1

kskskks

s

s

Exemplo: tststt ZZZ 27,09,0 2

Modelos Multiplicativos ARIMA(P,D,Q)

ts

tDs

s BYB )()(

ARIMA(p,d,q,P,D,Q) Combinação de ARIMA(p,d,q) simples com ARIMA(P,D,Q) sazonal.

ts

tDs

ds BBYBB )()()()(

36

pp BBB 11)( : polinômio autorregressivo simples de ordem p

PsP

ss BBB 11)( : polinômio autorregressivo sazonal de ordem P dd B)1( : operador diferença simples de ordem d

DsD B )1( : operador diferença sazonal de ordem D q

qBBB 11)( : polinômio média móvel simples de ordem q Qs

Qss BBB 11)( : polinômio média móvel sazonal de ordem Q

Diferenciação no Eviews d(Y) = d(Y,1) – 1 diferenciação simples ou: tt YBY )1(

d(Y,d) d diferenciações simples td

td YBY )1(

d(Y,0,s) 1 diferenciação sazonal ts

ts YBY )1(

d(Y,1,s) 1 diferenciação simples c/1 diferenciação sazonal: ts

ts YBBY )1)(1(

d(Y,d,s) d diferenciações simples c/1 diferenc. sazonal: )1()1( sdts

d BBY

![boletim aids 2016 - saude.go.gov.br/lvwd gh 7dehodv 7dehod 1~phur gh fdvrv gh +,9 h ud]mr gh vh[rv gh +,9 qd srsxodomr jhudo sru dqr gh gldjqyvwlfr *rliv h 7dehod 1~phur gh fdvrv gh](https://img.document.onl/doc/110x75/5f40df3a76be99472d7ef371/boletim-aids-2016-saudegogovbr-lvwd-gh-7dehodv-7dehod-1phur-gh-fdvrv-gh-9.jpg)

![3HUQDPEXFR GH 'H]HPEUR GH 'LiULR 2ILFLDO GRV 0XQLFtSLRV …€¦ · 3huqdpexfr gh 'h]hpeur gh 'liulr 2ilfldo grv 0xqlftslrv gr (vwdgr gh 3huqdpexfr $12 ;, _ 1](https://img.document.onl/doc/110x75/611bd12fb8d87027d9015378/3huqdpexfr-gh-hhpeur-gh-liulr-2ilfldo-grv-0xqlftslrv-3huqdpexfr-gh-hhpeur-gh.jpg)

![ES I Aula03n [Modo de Compatibilidade] · z)&7 81(63 z z3uri 'u 5rjpulr ( *dufldz %dfkduhodgr hp &lrqfld gd &rpsxwdomr (qjhqkduld gh 6riwzduh , 5rjpulr (gxdugr *dufld](https://img.document.onl/doc/110x75/5f1c1cd59c839303844e3af4/es-i-aula03n-modo-de-compatibilidade-z7-8163-z-z3uri-u-5rjpulr-dufldz.jpg)

![ES I Aula04n [Modo de Compatibilidade] · z)&7 81(63 z z3uri 'u 5rjpulr ( *dufldz %dfkduhodgr hp &lrqfld gd &rpsxwdomr (qjhqkduld gh 6riwzduh , 5rjpulr (gxdugr *dufld](https://img.document.onl/doc/110x75/5f1c0d5be4cd5e64bd1d9337/es-i-aula04n-modo-de-compatibilidade-z7-8163-z-z3uri-u-5rjpulr-dufldz.jpg)

![4XDUWD IHLUD GH QRYHPEUR GH $V … · 4xduwd ihlud gh qryhpeur gh -26e '( $5,0$7+e,$ 2 pxqlftslr gh /rqgulqd irl fuldgr hp gh gh]hpeur gh pdv irl phld gpfdgd dqwhv glvvr hp djrvwr](https://img.document.onl/doc/110x75/5b3a318b7f8b9a4b0a8da09a/4xduwd-ihlud-gh-qryhpeur-gh-v-4xduwd-ihlud-gh-qryhpeur-gh-26e-507e.jpg)