Embed Size (px)

Citation preview

MODELOS DE CORRELAÇÕES CONDICIONAIS DINÂMICAS

Aplicação Empírica às Taxas de Retorno das Large Cap e Small Cap da Zona Euro

José Neto e F. Vitorino Martins

XIV Congresso da Sociedade Portuguesa de Estatística(2006)

XIV Congresso da SPE (2006) 2

OBJECTIVOS DO ESTUDO

Estudo da dinâmica de correlações entre as taxas de retorno das pequenas e grandes empresas cotadas nas bolsas da zona euro

Comportamento homogéneo das correlações dinâmicas em todos os países? Existirão especificidades?

Utilização de Modelos de Correlações Condicionais Dinâmicas (Modelos DCC)

XIV Congresso da SPE (2006) 3

MOTIVAÇÃO DO ESTUDO

A volatilidade e a correlação dos retornos das acções desempenham um papel crucial nas seguintes áreas das finanças:

Gestão de carteiras

Avaliação de activos financeiros

Gestão de risco

...

XIV Congresso da SPE (2006) 4

O QUE SABEMOS?

A volatilidade e a correlação dos retornos :

Variam ao longo do tempo, por vezes abruptamente;

Os retornos estão negativamente relacionados com a volatilidade e correlação

COMPORTAMENTO ASSIMÉTRICO

XIV Congresso da SPE (2006) 5

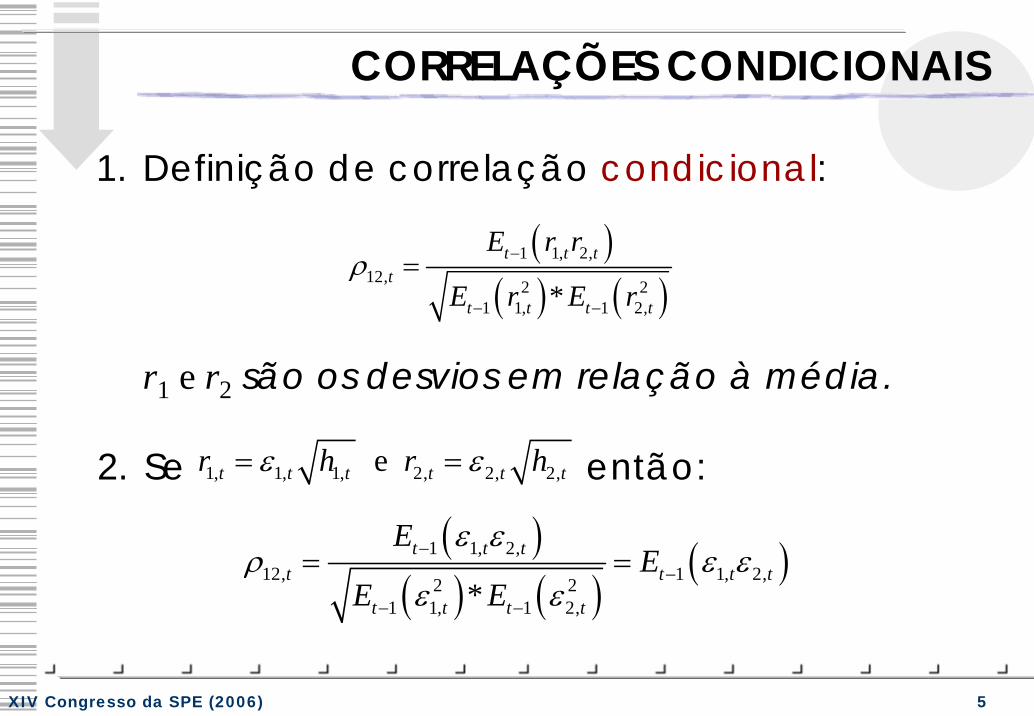

2. Se então:

CORRELAÇÕES CONDICIONAIS

1. Definição de correlação condicional:

r1 e r2 são os desvios em relação à média.

1, 1, 1, 2, 2, 2, e t t t t t tr h r hε ε= =

( )( ) ( )

( )1 1, 2,12, 1 1, 2,2 2

1 1, 1 2,*t t t

t t t t

t t t t

EE

E E

ε ερ ε ε

ε ε−

−

− −

= =

( )( ) ( )

1 1, 2,12, 2 2

1 1, 1 2,*t t t

t

t t t t

E r r

E r E rρ −

− −

=

XIV Congresso da SPE (2006) 6

CORRELAÇÕES CONDICIONAIS CONSTANTESBollerslev (1990)Propõe modelizar a matriz de variâncias e covariâncias condicional dos retornos de activos financeiros assumindo que as correlações condicionais são constantes:

variância condicionada:

covariância condicionada:

2,

1 11, ,

p q

l t i t i j t ji j

h r h l kω α β− −= =

= + + =∑ ∑ K

, , , , 1, ,lm t lm l t m th h h l m k l mρ= = ≠K

XIV Congresso da SPE (2006) 7

CORRELAÇÕES CONDICIONAIS CONSTANTES

Vantagens:

Modelo pode ser facilmente estimado pelo método máxima verosimilhança mesmo para um nº de activos financeiros elevado

Ht é definida positiva

Desvantagem:

Assume correlações condicionais entre os retornos constantes!

XIV Congresso da SPE (2006) 8

MODELO DCC - EspecificaçãoEngle (2002) e Engle e Sheppard (2001)

( )1 0,t t tr N H−ℑ

t t t tH D R D=

( ) ( )1 1

t t t tR Q Q Q− −∗ ∗=

'

1 1 1 11

p p p q

t i i i t i t i j t ji i i j

Q Q Qα β α ε ε β− − −= = = =

⎛ ⎞= − − + +⎜ ⎟⎝ ⎠

∑ ∑ ∑ ∑

( ) ( ) ( )'1, , 11, ,, , , ,t t k t t t kk t t tD diag h h Q diag q q Q E ε ε∗= = =L L

XIV Congresso da SPE (2006) 9

MODELO DCC - EspecificaçãoPara dois activos i e j, num modelo DCC(1,1):

( ), , 1 , 1 , 11ij t ij i t j t ij tq q qα β αε ε β− − −= − − + +

,,

, ,

ij tij t

ii t ij t

qq q

ρ =

, ,e Modelos GARCH univariadosi t j th h →

,,, ,

, ,

j ti ti t j t

i t j t

rrh h

ε ε= =

XIV Congresso da SPE (2006) 10

MODELO DCC – EstimaçãoFunção de verosimilhança

( )( )

( ) ( )( )

( ) ( ) ( )( )

( ) ( )( )

( ) ( )

' 11/ 2/ 2

1

' 1

1

1'

1

' 1 1 1

1

'

1 1exp22

1ln log 22

1ln log 2 log2

1ln log 2 2log log2

1ln log 2 2log log2

N

t t tkt t

N

t t t tt

N

t t t t t t t tt

N

t t t t t t tt

t t t

L r H rH

L k log H r H r

L k D R D r D R D r

L k D R r D R D r

L k D R R

θπ

θ π

θ π

θ π

θ π ε

−

=

−

=

−

=

− − −

=

⎡ ⎤= −⎢ ⎥⎣ ⎦

= − + +

= − + +

= − + + +

= − + + +

∏

∑

∑

∑

( )1

1

N

t tt

ε−

=∑

XIV Congresso da SPE (2006) 11

MODELO DCC - EstimaçãoEstimação em duas fases pelo método da quase máxima verosimilhança (QMV):

( ) ( )

( ) ( )( )

( ) ( ) ( )

1 2

' 2 ' ' 1

1

, , , , ,

1ln log 2 2log log2

ln ln ln

k

N

t t t r t t t t t tt

L k D r D r R R

L L L

θ φ φ φ ψ φ ψ

θ π ε ε ε ε

θ φ ψ

− −

=

= =

= − + + + − +

= +

∑

K

XIV Congresso da SPE (2006) 12

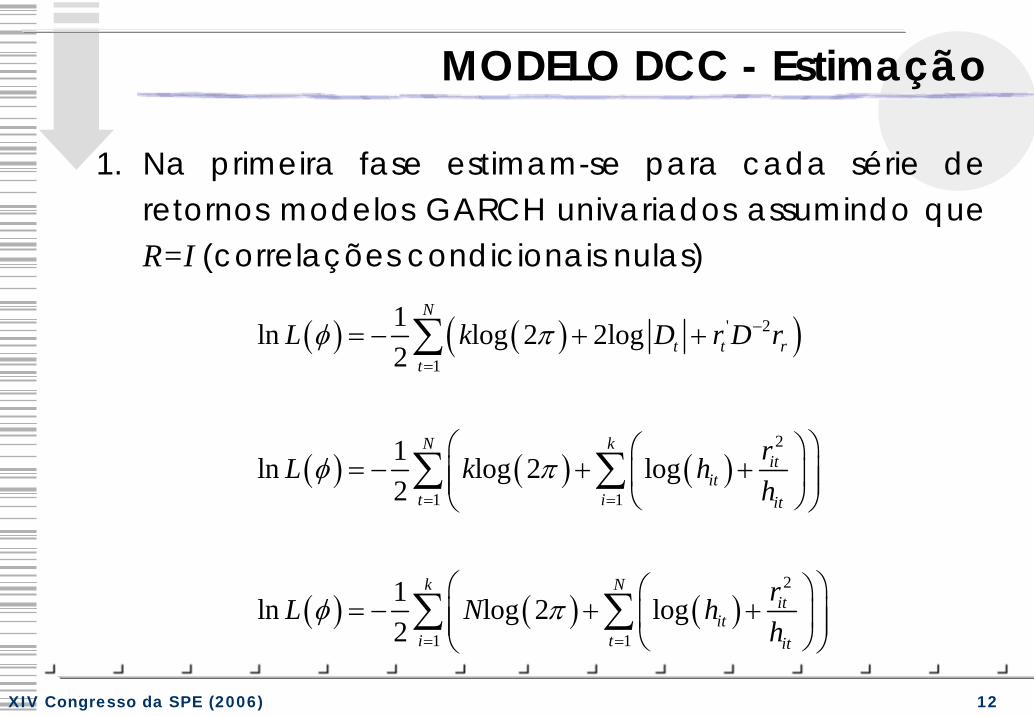

MODELO DCC - Estimação

( ) ( )( )

( ) ( ) ( )

( ) ( ) ( )

' 2

1

2

1 1

2

1 1

1ln log 2 2log2

1ln log 2 log2

1ln log 2 log2

N

t t rt

N kit

itt i it

k Nit

iti t it

L k D r D r

rL k hh

rL N hh

φ π

φ π

φ π

−

=

= =

= =

= − + +

⎛ ⎞⎛ ⎞= − + +⎜ ⎟⎜ ⎟⎜ ⎟⎝ ⎠⎝ ⎠

⎛ ⎞⎛ ⎞= − + +⎜ ⎟⎜ ⎟⎜ ⎟⎝ ⎠⎝ ⎠

∑

∑ ∑

∑ ∑

1. Na primeira fase estimam-se para cada série de retornos modelos GARCH univariados assumindo que R=I (correlações condicionais nulas)

XIV Congresso da SPE (2006) 13

2. Após estimadas as variâncias condicionais calculam-se os retornos estandardizados e estimam-se os parâmetros das correlações condicionadas usando a função logarítmica de verosimilhança original:

MODELO DCC - Estimação

/it it itr hε =

( ) ( )( )

( ) ( )

' 1

1

' 1

1

1ˆ ˆln log 2 2log log2

1ˆln log2

N

t t t t tt

N

t t t tt

L k D R R

L R R

ψ φ π ε ε

ψ φ ε ε

−

=

−

=

= − + + +

∝ − +

∑

∑

XIV Congresso da SPE (2006) 14

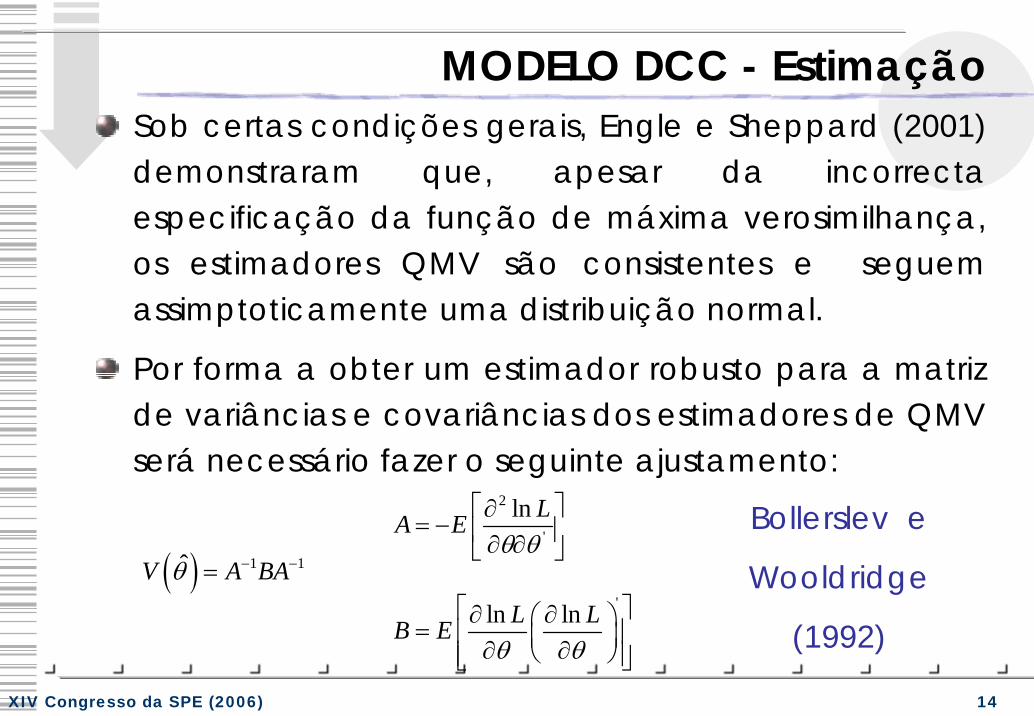

MODELO DCC - EstimaçãoSob certas condições gerais, Engle e Sheppard (2001) demonstraram que, apesar da incorrecta especificação da função de máxima verosimilhança, os estimadores QMV são consistentes e seguem assimptoticamente uma distribuição normal.

Por forma a obter um estimador robusto para a matriz de variâncias e covariâncias dos estimadores de QMV será necessário fazer o seguinte ajustamento:

( ) 1 1ˆV A BAθ − −=

2

'

'

ln

ln ln

LA E

L LB E

θ θ

θ θ

⎡ ⎤∂= − ⎢ ⎥∂ ∂⎣ ⎦

⎡ ⎤∂ ∂⎛ ⎞= ⎢ ⎥⎜ ⎟∂ ∂⎝ ⎠⎢ ⎥⎣ ⎦

Bollerslev e

Wooldridge

(1992)

XIV Congresso da SPE (2006) 15

MODELO DCC - Extensões

Modelo DCC generalizado (GDCC)

( )' ' ' ' '1 1 1t t t tQ Q AQA B QB A A B Q Bε ε− − −= − − + +

( ), , 1 , 1 , 11ij t i j i j ij i j i t j t i j ij tq a a bb q a a bb qε ε− − −= − − + +

( ) ( )1 2 1 2, , , , , ,k kA diag a a a B diag b b b= =L L

XIV Congresso da SPE (2006) 16

MODELO DCC - Extensões

Modelo DCC assimétrico e generalizado (AGDCC)

( )' ' ' ' ' ' ' '1 1 1 1 1t t t t t tQ Q AQA B QB G NG A A B Q B G Gε ε η η− − − − −= − − + + + +

( ) ( ) ( )1 2 1 2 1 2, , , , , , , , ,k k kA diag a a a B diag b b b G diag g g g= = =L L L

[ ] '0t t t t tI N Eη ε ε ηη⎡ ⎤= < = ⎣ ⎦o

( ), , 1 , 1 , 1 , 1 , 1ij t ij i j ij i j ij i j ij i j i t j t i j ij t i j i t j tq q a a q bb q g g n a a bb q g gε ε η η− − − − −= − − − + + +

XIV Congresso da SPE (2006) 17

Aplicação Empírica – AmostraFonte dos dados DATASTREAM

Universo Empresas cotadas na zona Euro com capitalização bolsista superior a 500 milhões de €

Construção de índices Large, Mid/Large, Mid, Mid/Small e Small

Variáveis Taxa de retorno instantânea de cada índice

Periodicidade dos dados Semanal

Período Após a introdução da moeda única (Janeiro de 1999 a Agosto de 2006)

XIV Congresso da SPE (2006) 18

Evolução dos Índices

XIV Congresso da SPE (2006) 19

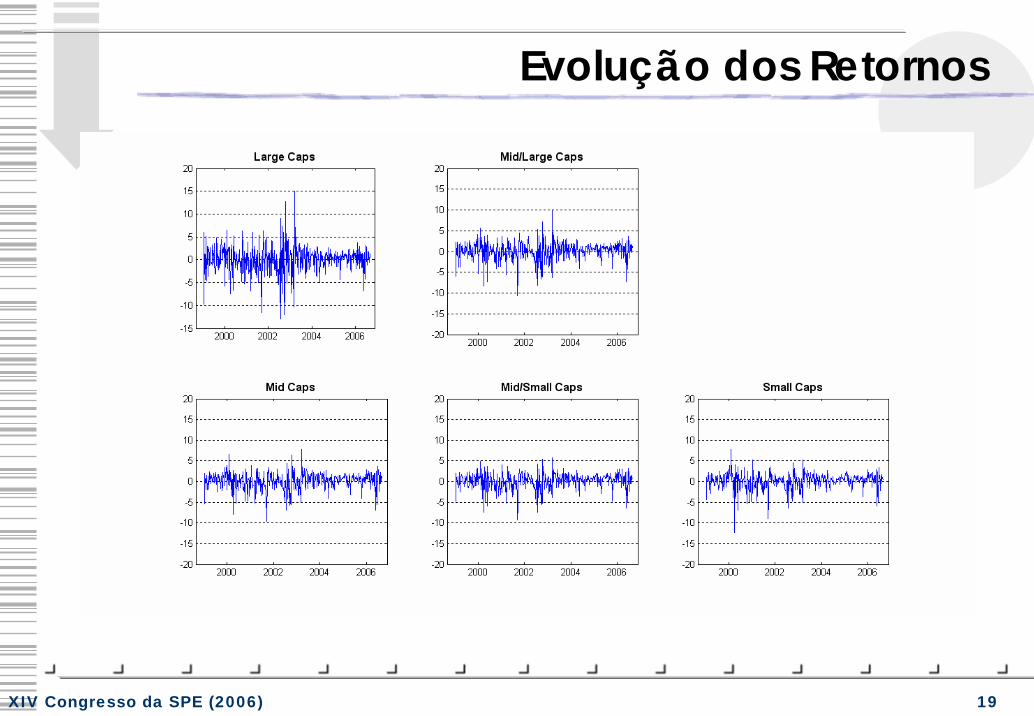

Evolução dos Retornos

XIV Congresso da SPE (2006) 20

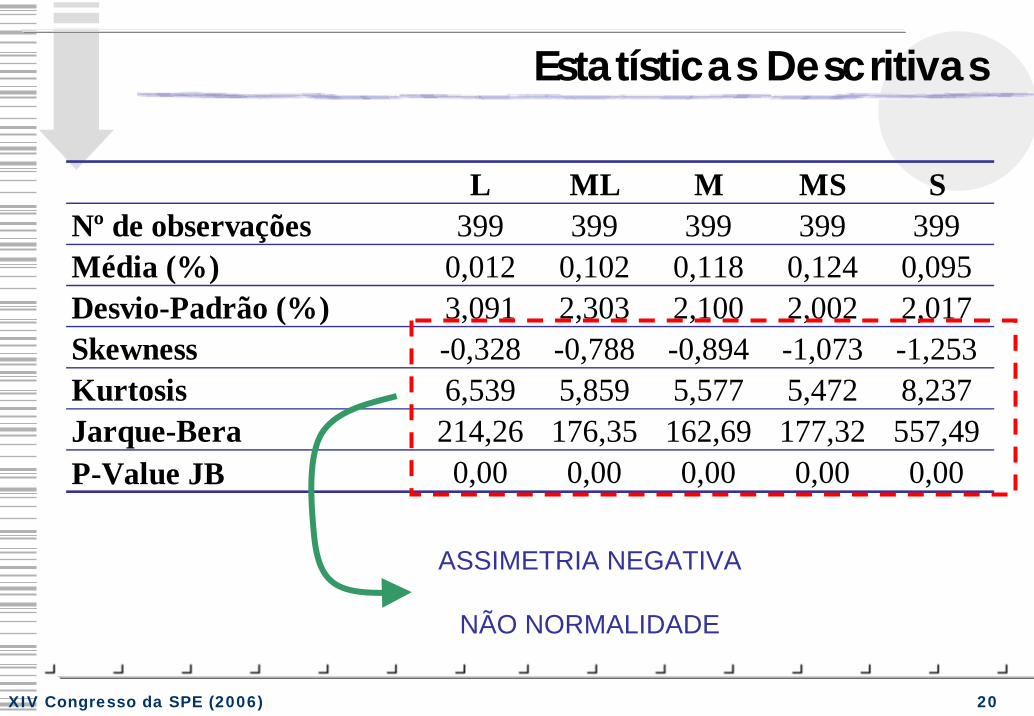

Estatísticas Descritivas

L ML M MS SNº de observações 399 399 399 399 399Média (%) 0,012 0,102 0,118 0,124 0,095Desvio-Padrão (%) 3,091 2,303 2,100 2,002 2,017Skewness -0,328 -0,788 -0,894 -1,073 -1,253Kurtosis 6,539 5,859 5,577 5,472 8,237Jarque-Bera 214,26 176,35 162,69 177,32 557,49P-Value JB 0,00 0,00 0,00 0,00 0,00

ASSIMETRIA NEGATIVA

NÃO NORMALIDADE

XIV Congresso da SPE (2006) 21

MODELOS GARCH UNIVARIADOS

( ) 21 1GARCH 1,1 : t t th r hω α β− −= + +

( ) 2 21 1 1 1GJR-GARCH 1,1,1 : [ 0]t t t t th r I r r hω α γ β− − − −= + + < +

Índice Modelo ω α γ βLarge Caps GJR 0,504 0,055* 0,227 0,763Mid/Large Caps GARCH 0,496 0,225 - 0,696Mid Caps GJR 0,979 0,000* 0,347 0,584Mid/Small Caps GJR 0,870 0,007* 0,327 0,582Small Caps GARCH 0,125 0,251 - 0,749* Não significativo para um nível de significância de 5%.

XIV Congresso da SPE (2006) 22

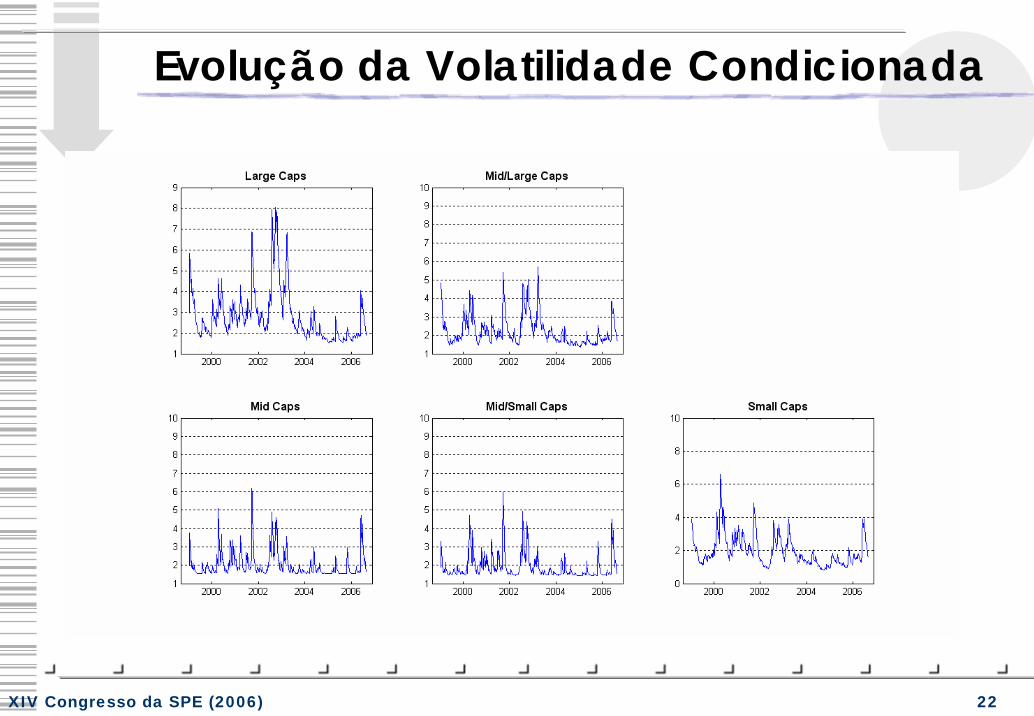

Evolução da Volatilidade Condicionada

XIV Congresso da SPE (2006) 23

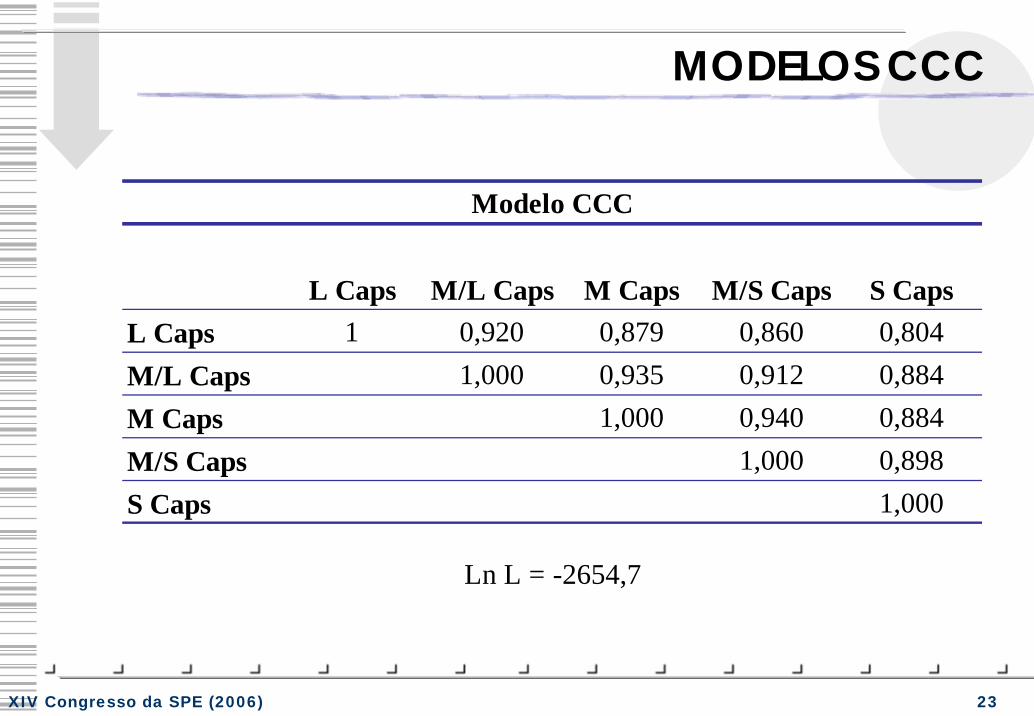

MODELOS CCC

L Caps M/L Caps M Caps M/S Caps S CapsL Caps 1 0,920 0,879 0,860 0,804M/L Caps 1,000 0,935 0,912 0,884M Caps 1,000 0,940 0,884M/S Caps 1,000 0,898S Caps 1,000

Modelo CCC

Ln L = -2654,7

XIV Congresso da SPE (2006) 24

MODELOS DCC

Modelo α β a i b i g i Ln LDCC(1,1) 0,0184 0,9816 - - - -2622,2

L Caps - - 0,2014 0,9641 -M/L Caps - - 0,1689 0,9477 -M Caps - - 0,2081 0,9483 -M/S Caps - - 0,2059 0,9369 -S Caps - - 0,1517 0,9673 -L Caps - - 0,2034 0,9539 0,1410*

M/L Caps - - 0,1474 0,9440 0,1455M Caps - - 0,1721 0,9420 0,1906M/S Caps - - 0,1668 0,9243 0,2266S Caps - - 0,1205 0,9613 0,1697

* Não significativo para um nível de significância de 5%

GDCC(1,1)

AGDCC(1,1)

-2609,8

-2607,0

XIV Congresso da SPE (2006) 25

Qual o melhor modelo?Testes da razão de verosimilhança

Modelo GDCC

Nota:

Foutz and Srivastave (1977), Liang and Self (1996) referem que quando um modelo é estimado em duas fases a estatística apresentada é uma soma ponderada de q variáveis independentes .

( ) 22 ln lna

r u qL L χ− −

21χ

XIV Congresso da SPE (2006) 26

Correlação Condicionada – Modelo GDCC

XIV Congresso da SPE (2006) 27

News Impact Surface

XIV Congresso da SPE (2006) 28

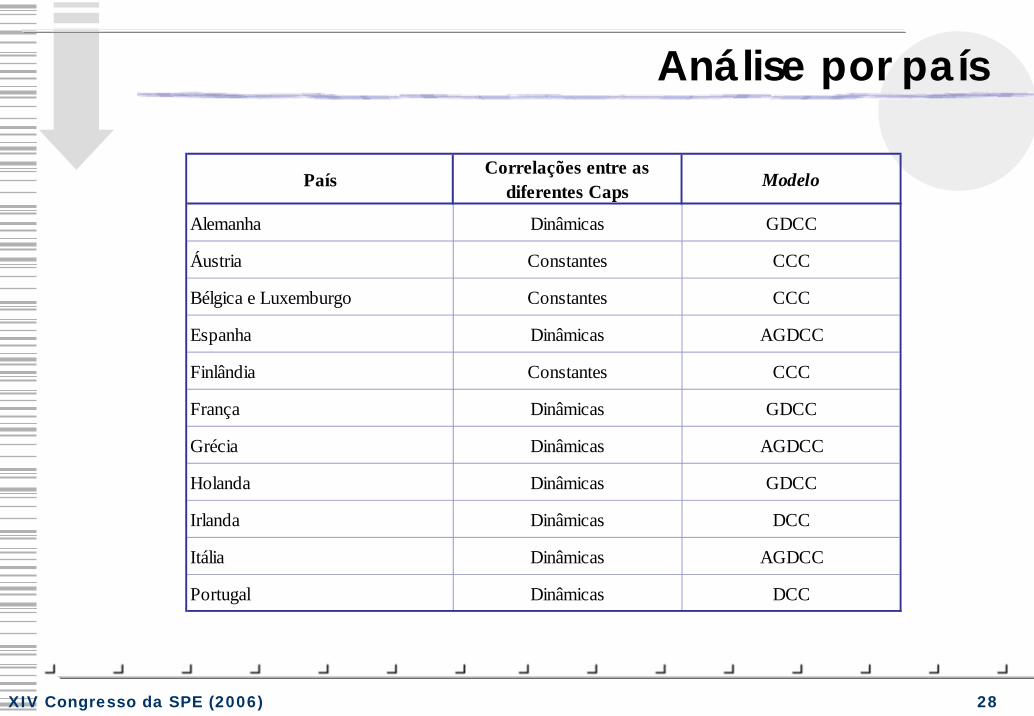

Análise por país

PaísCorrelações entre as

diferentes Caps Modelo

Alemanha Dinâmicas GDCC

Áustria Constantes CCC

Bélgica e Luxemburgo Constantes CCC

Espanha Dinâmicas AGDCC

Finlândia Constantes CCC

França Dinâmicas GDCC

Grécia Dinâmicas AGDCC

Holanda Dinâmicas GDCC

Irlanda Dinâmicas DCC

Itália Dinâmicas AGDCC

Portugal Dinâmicas DCC

XIV Congresso da SPE (2006) 29

Referências bibliográficasEngle R.F. (2002), “Dynamic conditional correlation – a simple class ofmultivariate GARCH models”, Journal of Business and Economic Statistics, Vol. 20, pp. 339-350.

Engle R.F. e K. Sheppard (2001), “Theorical and empirical properties ofdynamic conditional correlation MVGARCH”, UCSD Working Paper n. 2001-15.

Cappiello L., R.F. Engle e K. Sheppard (2003), “Asymmetric Dynamics in theCorrelations of Global Equity and Bond Returns”, ECB Working Paper n. 204.

Bauwens L., S. Laurent e J.V.K. Rombouts (2006), “Multivariate Garch Models: a Survey”, Journal of Apllied Econometrics, Vol. 20, pp. 79-109.

Bollerslev, T., J. Wooldridge (1992), “Quasi-Maximum Likelihood Estimation and Inference in Dynamic Models with Time-Varying Covariances”, Econometrics Reviews, Vol. 11, pp. 143-172.

![HYDAC KineSys Cilindros elétricos HEZ · Potência do motor [kW] Fuso trapezoidal Tempo de operação até 25 % 1,1 5 63 2000 1,1 6 52 1200 1,1 8 30 1100 0,75 8 37 2000 12 13 1000](https://img.document.onl/doc/110x75/5c0db34e09d3f282728bc3d6/hydac-kinesys-cilindros-eletricos-hez-potencia-do-motor-kw-fuso-trapezoidal.jpg)