Embed Size (px)

Citation preview

1

ESCRITURAÇÃO CONTÁBIL DIGITAL(SPED CONTÁBIL)

Juliana Maurilia MartinsMÓDULO I

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

2Juliana M. Martins

3Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

- Instituído pelo Decreto nº 6.022/07, o SPED faz parte doPAC 2007-2010;

- Iniciou-se com três grandes projetos: ECD, EFD e a NF-e;

- Integração das administrações tributárias nas três esferasgovernamentais: federal, estadual e municipal.

- Mantém parceria com 20 instituições;

- Estabelece um novo tipo de relacionamento, baseado natransparência mútua, com reflexos positivos para toda asociedade.

4Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

OBJETIVOS DO SPED

Além de substituir o papéis por arquivos digitais, o SPEDtem como objetivos, entre outros:

-Promover a integração dos fiscos;

-Racionalizar e uniformizar asobrigações acessórias para oscontribuintes;

- Tornar mais célere a identificaçãode ilícitos tributários

5Juliana M. Martins

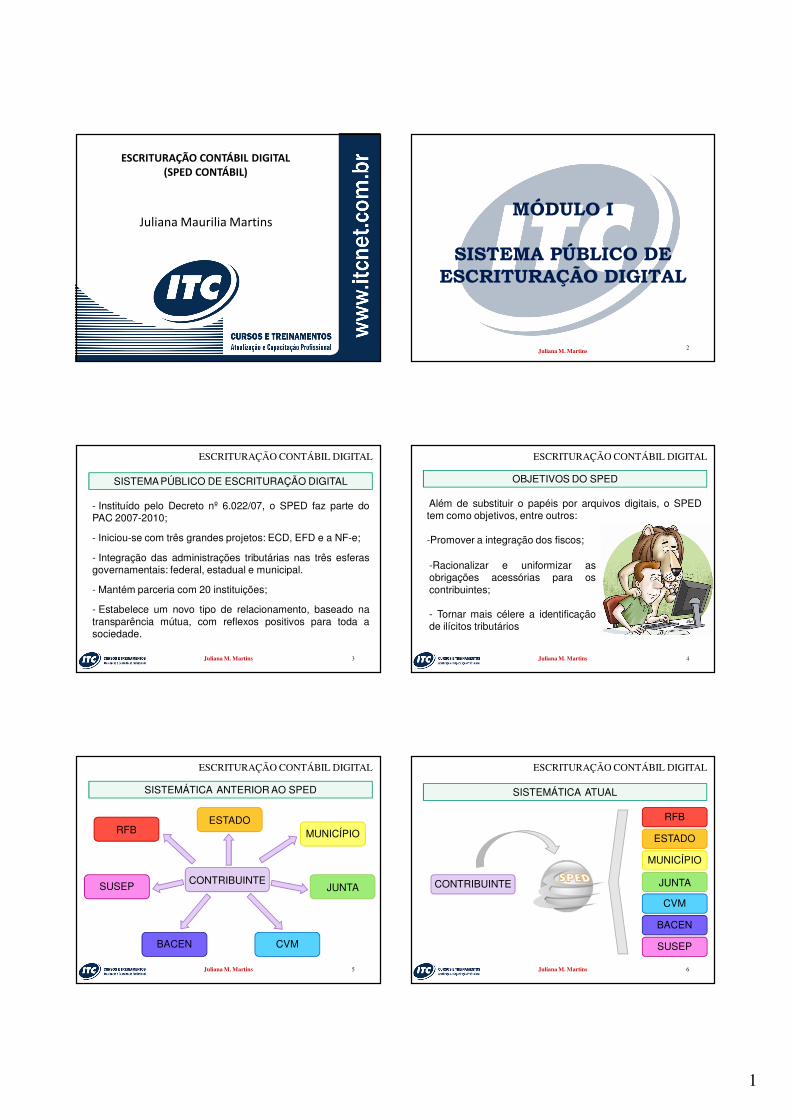

ESCRITURAÇÃO CONTÁBIL DIGITAL

SISTEMÁTICA ANTERIOR AO SPED

CONTRIBUINTE

RFBESTADO

MUNICÍPIO

JUNTA

CVMBACEN

SUSEP

6Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

SISTEMÁTICA ATUAL

CONTRIBUINTE

RFB

ESTADO

MUNICÍPIO

JUNTA

CVM

BACEN

SUSEP

2

7Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

BENEFÍCIOS

A completa implantação do SPED poderá possibilitar:

- Redução de Custos;

- Eliminação do papel e preservação do Meio Ambiente;

- Simplificação das obrigações acessórias;

- Uniformização das informações;

- Fortalecimento do controle e da fiscalização;

- Melhoria da qualidade da informação;

- Cruzamento entre dados contábeis e fiscais;

- Aperfeiçoamento do combate à sonegação;

8Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

BENEFÍCIOS

- Redução do “Custo Brasil”

9Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

PROJETOS DO SPED

SPED

ECD

EFD

NF-e

E-Social

EFD-Contrib.

FCONT

ECF

NFS-e

CT-e

Central Balanços

MÓDULO I

ENCERRAMENTO

10Juliana M. Martins

MÓDULO II

ESCRITURAÇÃO CONTÁBIL DIGITAL

11Juliana M. Martins

12Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

ESCRITURAÇÃO CONTÁBIL DIGITAL

Trata-se da obrigação de transmitir em versão digital:

- livro Diário e seus auxiliares, se houver;- livro Razão e seus auxiliares, se houver;

- livro Balancetes Diários, Balanços e fichas de lançamentocomprobatórias dos assentamentos neles transcritos.

O DNRC adota a terminologia “Livro Digital”,a RFB utiliza “Escrituração Contábil Digital”,o CFC “Escrituração Contábil em FormaEletrônica”. SPED Contábil é um apelido!!!

3

13Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

INSTITUIÇÃO

Com base no pressuposto do Decreto 6.022/07, foi instituídaa ECD por meio da IN RFB 787/07, para fins fiscais eprevidenciários.

Porém, o seu objetivo não se restringe asquestões tributárias, uma vez que possui oânimo também de ser uma alternativa para adescontinuação do uso do papel.

Atualmente regulamentado pela IN RFB 1.420/13, pela INDREI 011/13 e pela Resolução CFC 1.299/10.

14Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

ABRANGÊNCIA DA ECD

O Livro Diário e o Livro Razão constituem registrospermanentes da entidade e, quando escriturados em formadigital, são constituídos de um conjunto único de informaçõesdas quais eles se originam.

O diário e o razão são, para o SPED, um livro digital único.

15Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

ABRANGÊNCIA DA ECD

Haverá cinco opções de livros digitais: G, R, A, Z ou B.

G = Livro Diário

Este é o livro com escrituração completa, portanto nãonecessita de escrituração auxiliar.

Ele não pode coexistir, em relação aum mesmo período, com quaisquerdos outros livros (R, A, Z ou B).

16Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

ABRANGÊNCIA DA ECD

R = Livro Diário com Escrituração Resumida (comescrituração auxiliar)Ele obriga à existência de livros auxiliares (A ou Z) e nãopode coexistir, em relação a um mesmo período, com oslivros G e B.

A = Livro Diário Auxiliar (quando ocorrer o Diário comEscrituração Resumida)É o livro auxiliar, contendo os lançamentos individualizadosdas operações lançadas por totais no mês no Livro Diáriocom Escrituração Resumida (R).

17Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

ABRANGÊNCIA DA ECD

Z = Razão Auxiliar

Deve ser utilizado quando o leiaute do livro Diário Auxiliarnão se mostrar adequado.

B = Livro Balancetes Diários e Balanços

Somente o Banco Central regulamentou a utilização destelivro e, praticamente, só é encontrado em instituiçõesfinanceiras. A legislação não obsta a utilização concomitantedo livro “Balancetes Diários e Balanços” e de livros auxiliares.

18Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

FORMA CONTÁBIL

A escrituração contábil deverá ser executada da seguinteforma:

- em idioma e em moeda corrente nacionais;

- em forma contábil;

- em ordem cronológica de dia, mês e ano;

- com ausência de espaços em branco, entrelinhas, borrões,rasuras, emendas ou transportes para as margens; e

- com base em documentos de origem externa ou interna ou,na sua falta, em elementos que comprovem ou evidenciemfatos contábeis.

4

19Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

FORMA CONTÁBIL

A escrituração em forma contábil deve conter, no mínimo:

- data do registro contábil;

- conta devedora;

- conta credora;

- valor do registro contábil;

- histórico ou o código de histórico padronizado, neste casobaseado em tabela auxiliar inclusa em livro próprio;

- informação que permita identificar, de forma unívoca, todosos registros que integram um mesmo lançamento contábil.

I075 da ECD

20Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

FORMA CONTÁBIL

Método das partidas dobradase equilíbrio patrimonial entreorigem e aplicação de recursosde um mesmo fato contábil.

Débito Crédito Débito Crédito

Débito

Débito

Débito

Débito

Débito

Crédito

Crédito

Débito

Crédito

Crédito

Crédito

Crédito

21Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

COMPARTILHAMENTO DE INFORMAÇÕES

O compartilhamento ocorrerá no limite de suas respectivascompetências e sem prejuízo da observância à legislaçãoreferente aos sigilos comercial, fiscal e bancário, nasseguintes modalidades de acesso:

- integral, para cópia do arquivo da escrituração;

- parcial, para cópia e consulta àbase de dados agregados, queconsiste na consolidação mensalde informações de saldoscontábeis e nas demonstraçõescontábeis.

22Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

COMPARTILHAMENTO DE INFORMAÇÕES

Os órgãos das administrações tributárias dos Estados, doDistrito Federal e dos Municípios, que tenham convêniocelebrado com a Secretaria da Receita Federal os órgãos eas entidades da administração pública federal direta eindireta que tenham atribuição legal de regulação,normatização, controle e fiscalizaçãodos empresários e das sociedadesempresárias, para terem acessointegral à ECD deverão ter iniciadoprocedimento fiscal ou equivalente,junto à pessoa jurídica titular daECD.

23Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

A transmissão de arquivos da base da RFB para contribuintes,representantes legais de empresas, procuradores autorizados porprocuração eletrônica, servidores da Receita Federal ou entidadesconveniadas é possível através do sistema ReceitanetBX.

24Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

COMPARTILHAMENTO DE INFORMAÇÕES

A versão atual do ReceitanetBX permite baixar arquivos dosseguintes sistemas:

- SPED Contábil

- EFD-Contribuições

- EFD Fiscal e das Notas Fiscais Eletrônicas

- FCONT - Controle Fiscal Contábil de Transição

5

25Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

COMPARTILHAMENTO DE INFORMAÇÕES

O Sped manterá o registro dos eventos de acesso, peloprazo de 6 (seis) anos, contendo, no mínimo:

a) identificação do usuário;b) autoridade certificadora emissora do certificado digital;c) número de série do certificado digital;d) data e a hora da operação; ee) tipo da operação realizada, (integral ou parcial).

A PJ titular da ECD poderá consultar através do e-CAC,quais membros do SPED acessaram sua escrituraçãocontábil digital.

26Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

COMPARTILHAMENTO DE INFORMAÇÕES

Você consegue imaginar os tiposde cruzamentos que poderão serefetuados por conta do SistemaPúblico de Escrituração Digital?

27Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

OBRIGATORIEDADE DE ELABORAÇÃO DA ECD

I - em relação aos fatos contábeis ocorridos a partir de 1º dejaneiro de 2008:

a - as sociedades empresárias sujeitas a acompanhamento

econômico-tributário diferenciado, nos termos da PortariaRFB nº 11.211/07, e sujeitas à tributação do IR com base noLucro Real.

II - em relação aos fatos contábeis ocorridos entre de 1º dejaneiro de 2009 e 31 de dezembro de 2013:

a - as demais sociedades empresárias sujeitas ao Lucro

Real.

28Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

OBRIGATORIEDADE DE ELABORAÇÃO DA ECD

III – em relação aos fatos contábeis ocorridos a partir de 1ºde janeiro de 2014:

a - as PJs sujeitas à tributação do IR com base no lucro real;

b - as PJs tributadas com base no lucro presumido, quedistribuírem, a título de lucros, sem incidência do IRRF,

parcela dos lucros ou dividendos superior ao valor da basede cálculo do Imposto, diminuída de todos os impostos e

contribuições a que estiver sujeita; e

c - as pessoas jurídicas imunes e isentas.

29Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

OBRIGATORIEDADE DE ELABORAÇÃO DA ECD

A partir do ano-calendário de 2014 serão exigíveis das pessoas jurídicas em geral,

exceto das optantes pelo Simples Nacional, a entrega da ECF – Escrituração Contábil Fiscal. É importante não confundir ECF com ECD. A ECD possui por objetivo o

envio em meio digital do livro diário e razão enquanto a ECF possui por objetivo

demonstrar a apuração do IRPJ e CSLL.

30Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

ACOMPANHAMENTO ECONÔMICO-TRIBUTÁRIO DIFERENCIADO

A Portaria RFB nº 11.213/07 deveria indicar aoacompanhamento as PJs que no ano-calendário de 2006:

- fossem sujeitas à apuração do lucro real, presumido ouarbitrado, cuja receita bruta anual declarada na DIPJ, fossesuperior a R$ 60.000.000,00;

- cujo montante anual de receita bruta informada no DACON,fosse superior a R$ 60.000.000,00:

- cujo montante anual de débitos declarados na DCTF fossesuperior a R$ 6.000.000,00

6

31Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

ACOMPANHAMENTO ECONÔMICO-TRIBUTÁRIO DIFERENCIADO

- cujo montante anual de Massa Salarial informada no FGTSe GFIP fosse superior a R$ 7.500.000,00; ou

- cujo total anual de débitos declarados no FGTS e GFIPfosse superior a R$ 2.500.000,00

A Comac também poderia contemplar, na indicação para oacompanhamento econômico-tributário diferenciado,pessoas jurídicas que operassem em setores econômicosrelevantes em termos de representatividade da arrecadaçãotributária federal.

32Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

SOLUÇÃO DE CONSULTA Nº 40 de 28 de Marco de 2013Embora não seja uma sociedade, a empresa pública cujopatrimônio pertence integralmente a apenas uma pessoa jurídicade direito público e que, além de desenvolver atividadesempresariais, se sujeita à tributação do Imposto de Renda peloregime do Lucro Real, está obrigada a adotar a EscrituraçãoContábil Digital - ECD.

SOLUÇÃO DE CONSULTA Nº 9 de 12 de Marco de 2012A empresa pública sujeita à tributação do Imposto de Renda combase no Lucro Real é obrigada a adotar a Escrituração ContábilDigital - ECD e a EFD-PIS/Cofins, respectivamente, dos fatoscontábeis ocorridos a partir de 1º de janeiro de 2009 e dos fatosgeradores ocorridos a partir de 1º de janeiro de 2012.

OBRIGATORIEDADE DE ELABORAÇÃO DA ECD

33Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

DISTRIBUIÇÃO DO LUCRO PRESUMIDO

34Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

DISTRIBUIÇÃO DO LUCRO PRESUMIDO

Neste exemplo, caso a PJ tributada pelo lucro presumido optepela distribuição do lucro contábil ao invés de distribuir o lucro combase nas presunções no ano-calendário de 2014, passará a estarobrigada a entrega da ECD uma vez que o lucro contábil ésuperior ao lucro com base nas presunções.

35Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

DISPENSA DE ELABORAÇÃO DA ECD Até ano-calendário 2013

Estão de fora da obrigatoriedade de entrega da ECD, até o ano-calendário de 2013, as seguintes pessoas jurídicas:

- Empresas enquadradas no Lucro Presumido ou Arbitrado;

- Empresas inscritas no Simples Nacional;

- Entidades sem Fins Lucrativos;

- Sociedades Simples;

- Empresário Individual;

- Sociedade Cooperativa.

36Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

DISPENSA DE ELABORAÇÃO DA ECD A partir do ano-calendário 2014

Estão de fora da obrigatoriedade de entrega da ECD, apartir do ano-calendário de 2014, as seguintes pessoasjurídicas:

- Empresas enquadradas no LucroArbitrado em todo ano-calendário;

- Empresas inscritas no SimplesNacional.

7

37Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

DISPENSA DE ELABORAÇÃO DA ECD A partir do ano-calendário 2014

Com a revogação da IN RFB 787/07 pela IN RFB 1.420/13 aexigência da ECD passou a ser não somente das“sociedades empresárias”, mas sim das “pessoas jurídicas”.

O que significa dizer que a forma comoa empresa é constituída (empresárioindividual, sociedade empresária,sociedade simples, Eireli) não é maisfator para determinar quem estaobrigado e/ou dispensado da entregada ECD.

38Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

DISPENSA DE ELABORAÇÃO DA ECD

Sem movimento não quer dizer sem fato contábil.

Normalmente ocorrem eventos como depreciação,incidência de tributos, pagamento de aluguel, pagamento docontador, pagamento de luz, custo com o cumprimento deobrigações acessórias (como apresentação de DCTF eDIPJ), entre outras.

As regras de obrigatoriedade não levam emconsideração se a pessoa jurídica teve ounão movimento no período.

39Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

PRAZO DE ENTREGA

A ECD será transmitida anualmente ao Sped até às23h59min59s do último dia útil do mês de junho do anoseguinte ao ano-calendário a que se refira à escrituração.

Nos casos de extinção, cisão parcial, cisão total, fusão ouincorporação, a ECD deverá ser entregue pelas pessoas jurídicasextintas, cindidas, fusionadas, incorporadas e incorporadoras até oúltimo dia útil do mês subseqüente ao do evento.

Porém, se a situação ocorrer de janeiro a maio do ano da entregada ECD para situações normais, o prazo de entrega será até oúltimo dia útil do mês de junho do referido ano.

SITUAÇÃO NORMAL: PRAZO DE ENTREGA

01.01.2008 a 31.12.2008 30.06.2009

01.01.2009 a 31.12.2009 30.07.2010

01.01.2010 a 31.12.2010 30.06.2011

01.01.2011 a 31.12.2011 29.06.2012

01.01.2012 a 31.12.2012 28.06.2013

01.01.2013 a 31.12.2013 30.06.2014

SITUAÇÃO ESPECIAL (cisão, fusão, incorporação ou extinção) ocorrida entre:

01.01.2008 e 31.12.2008 30.06.2009

01.01.2009 e 31.12.2009 30.07.2010

01.01.2010 e 30.06.2010 30.07.2010

01.07.2010 a 31.12.2012 Último dia útil do mês seguinte ao do evento

01/01/2013 em diante

Último dia útil do mês seguinte ao do evento,exceto se o evento ocorrer entre janeiro amaio, caso em que o prazo será o último diaútil de junho do próprio ano-calendário dasituação especial.

41Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

PENALIDADES

I - por apresentação extemporânea:

a) R$ 500,00 por mês-calendário oufração, relativamente às PJs que

estiverem em início de atividade ou quesejam imunes ou isentas ou que, naúltima declaração apresentada, tenham

apurado lucro presumido ou peloSimples Nacional;

b) R$ 1.500,00 por mês-calendário ou fração, relativamenteàs demais pessoas jurídicas;

42Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

PENALIDADES

O sujeito passivo sujeitar-se-á a multa, por não atendimentoà intimação da SRF, para apresentar declaração,demonstrativo ou escrituração digital ou para prestaresclarecimentos, nos prazos estipulados pela autoridadefiscal: R$ 500,00 por mês-calendário.

Por cumprimento de obrigação acessória com informaçõesinexatas, incompletas ou omitidas: 3%, não inferior a R$100,00, do valor das transações comerciais ou dasoperações financeiras, próprias da pessoa jurídica ou deterceiros em relação aos quais seja responsável tributário,no caso de informação omitida, inexata ou incompleta.

8

43Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

PENALIDADES

Na hipótese de PJ de direito público, serão aplicadas asmultas de:

-R$ 500,00 por entrega extemporânea;

- de R$ 500,00 por não cumprimento a intimação;

- e de 1,5%, não inferior a R$ 50,00, no caso deinformação omitida, inexata ou incompleta.

44Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

PENALIDADES

Redução de 50%, quando a declaração,demonstrativo ou escrituração digital forapresentado após o prazo, mas antes dequalquer procedimento de ofício.

A multa esta relacionada ao envio à RFB enão a sua autenticação pela Junta Comercial.

DARF1438

45Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

PLANO DE CONTAS

O plano referencial (I051) não é de adoção obrigatória, enem é recomendável ser utilizado como plano de contas daempresa (I050), uma vez que a sua finalidade é meramentefiscal.

O detalhamento dos registros contábeis édiretamente proporcional à complexidadedas operações da entidade e não devemnecessariamente observar um padrãopré-definido.

46Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

PLANO DE CONTAS

O plano de contas, com todas as suas contas sintéticas eanalíticas, deve conter, no mínimo, 4 (quatro) níveis e é parteintegrante da escrituração contábil da entidade, devendoseguir a estrutura patrimonial prevista nos arts. 177 a 182 daLei n.º 6.404/76.

Exemplo:

Ativo

Ativo Circulante

Disponibilidades

Caixa

1.

1.1

1.1.01

1.1.01.001

47Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

PLANO DE CONTAS

O plano de contas referencial é elaborado com base na DIPJ etem por finalidade estabelecer uma relação “de-para” entre ascontas analíticas do plano de contas da empresa e um padrão.

I051de ... para

DISPONÍVEL

I050

1

1.01.01 DISPONIBILIDADES

2 PASSIVO

2.01.01 OBRIG. CURTO PRAZ.

2.01.01.01.00 Fornecedores

2425.B

2425.1

2425.1.001

ATIVO

Banco Alfa Ltda

2425.C

2425.5

2425.1.001

PASSIVO

EXIGÍVEL C. PRAZO

Fornecedores

ATIVO

1.01.01.02.00 Bancos

48Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

PLANO DE CONTAS

No registro I050 (Plano de Contas da Empresa) deverá serindicado o código de natureza da conta conforme a tabela:

COD_NAT Código da natureza da conta/grupo de contas:

1 Contas de ativo2 Contas de passivo 3 Patrimônio líquido4 Contas de resultado5 Contas de compensação9 Outras

9

49Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

PLANO DE CONTAS

Não deverá ser informado registro I051 (plano de contasreferencial) para as contas de compensação ou transitóriasdo registro I050 (plano de contas da empresa).

Para informação das contas decompensação e de resultado, nocampo de natureza da conta doregistro I050 deverá ser informadoo código:

05 – Contas de Compensação09 – Outras.

50Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

PLANO DE CONTAS

O Sped Contábil está com a versão 1.0 do plano de contasreferencial. Esse plano de contas referencial não foiatualizado, tendo em vista que o referenciamento do SpedContábil é facultativo e, em breve, será descontinuado.

Portanto, caso opte por fazer o referenciamento no SpedContábil, é possível utilizar o plano de contas do Fcont (maisatualizado).

Neste caso, o PVA do Sped Contábil gerará avisos emrelação às contas que não constam na versão mais antigado plano de contas referencial. Contudo, avisos nãoimpedem a transmissão da escrituração.

51Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

PLANO DE CONTAS

Consequentemente, não há que se fazer referenciamento doplano de contas contábil das empresas em geral para oplano de contas referencial da RFB.

O plano de contas referencial Cosif para as empresasfinanceiras permanece.

Na versão 3.X do PVA do Sped Contábilo plano de contas é facultativo.

52Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

DEMONSTRAÇÕES CONTÁBEIS

O artigo 1.184 do CC, determina que devem ser lançados noLivro Diário o Balanço Patrimonial e a Demonstração doResultado do Exercício.

Com isso, para fins da ECD o Balanço Patrimonial e aDemonstração do Resultado do Exercício se tornamobrigatórios e devem constar, respectivamente, no registroJ100 e J150 do leiaute da ECD.

Outros órgãos e regulamentações poderão exigirdemonstrações contábeis e financeiras especificas.

53Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

DEMONSTRAÇÕES CONTÁBEIS

O item 13 da Resolução CFC 1.330/11 determina queas demonstrações contábeis devem ser transcritasno Livro Diário, completando-se com as assinaturasdo titular ou de representante legal da entidade e doprofissional da contabilidade legalmente habilitado.

J100 = Balanço Patrimonial

J150 = DRE

J210 = DLPA / DMPL

J800 = Outras Informações

Leiaute 2 ano-calendário

de 2013

54Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

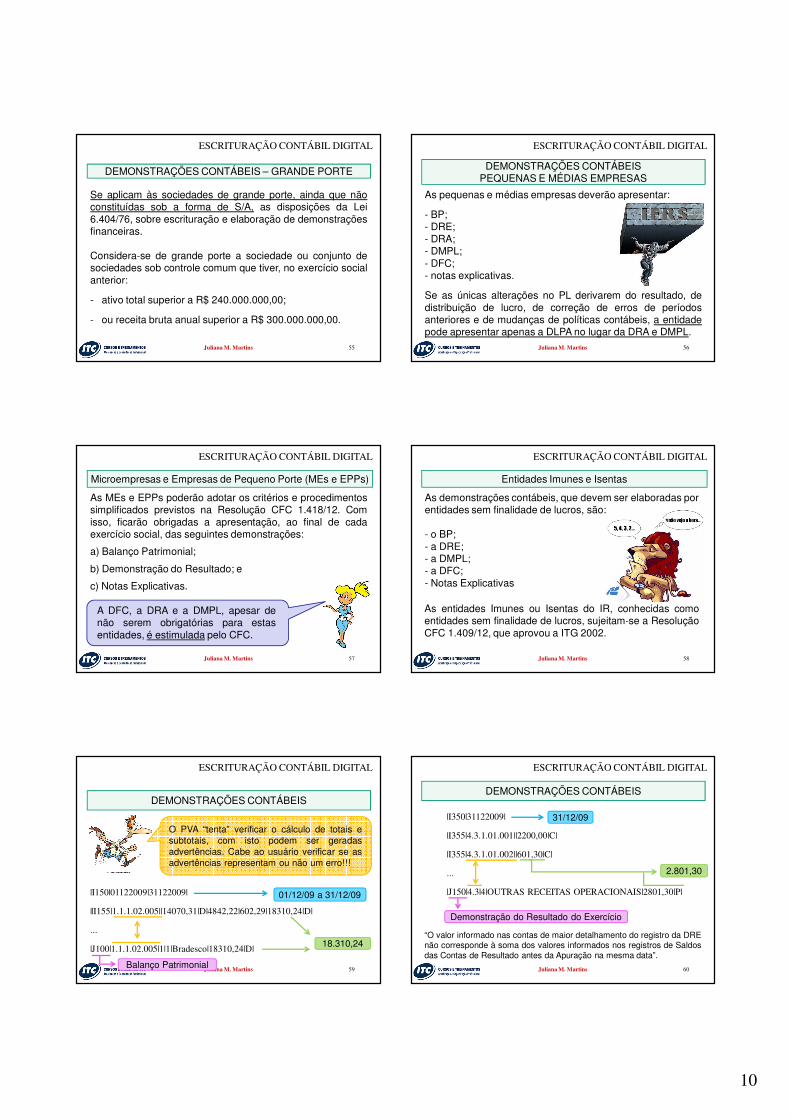

DEMONSTRAÇÕES CONTÁBEIS – S/A

As S/As ao final de cada exercício social deverão elaborar:

I - BP;II - DLPA;III - DRE; eIV - DFC; eV - se companhia aberta, DVA; eVI - Notas Explicativas.

A companhia fechada com PL, na data do balanço, inferior aR$ 2.000.000,00 não será obrigada à elaboração da DFC.

As companhias abertas observarão, ainda, as normasexpedidas pela CVM.

10

55Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

DEMONSTRAÇÕES CONTÁBEIS – GRANDE PORTE

Se aplicam às sociedades de grande porte, ainda que nãoconstituídas sob a forma de S/A, as disposições da Lei6.404/76, sobre escrituração e elaboração de demonstraçõesfinanceiras.

Considera-se de grande porte a sociedade ou conjunto desociedades sob controle comum que tiver, no exercício socialanterior:

- ativo total superior a R$ 240.000.000,00;

- ou receita bruta anual superior a R$ 300.000.000,00.

56Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

DEMONSTRAÇÕES CONTÁBEIS PEQUENAS E MÉDIAS EMPRESAS

As pequenas e médias empresas deverão apresentar:

- BP;- DRE;- DRA;- DMPL;- DFC;- notas explicativas.

Se as únicas alterações no PL derivarem do resultado, dedistribuição de lucro, de correção de erros de períodosanteriores e de mudanças de políticas contábeis, a entidadepode apresentar apenas a DLPA no lugar da DRA e DMPL.

57Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

Microempresas e Empresas de Pequeno Porte (MEs e EPPs)

As MEs e EPPs poderão adotar os critérios e procedimentossimplificados previstos na Resolução CFC 1.418/12. Comisso, ficarão obrigadas a apresentação, ao final de cadaexercício social, das seguintes demonstrações:

a) Balanço Patrimonial;

b) Demonstração do Resultado; e

c) Notas Explicativas.

A DFC, a DRA e a DMPL, apesar denão serem obrigatórias para estasentidades, é estimulada pelo CFC.

58Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

Entidades Imunes e Isentas

As demonstrações contábeis, que devem ser elaboradas por entidades sem finalidade de lucros, são:

- o BP; - a DRE; - a DMPL; - a DFC; - Notas Explicativas

As entidades Imunes ou Isentas do IR, conhecidas comoentidades sem finalidade de lucros, sujeitam-se a ResoluçãoCFC 1.409/12, que aprovou a ITG 2002.

59Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

DEMONSTRAÇÕES CONTÁBEIS

O PVA “tenta” verificar o cálculo de totais esubtotais, com isto podem ser geradasadvertências. Cabe ao usuário verificar se asadvertências representam ou não um erro!!!

|I150|01122009|31122009|

||I155|1.1.1.02.005||14070,31|D|4842,22|602,29|18310,24|D|

...

|J100|1.1.1.02.005|1|1|Bradesco|18310,24|D|

01/12/09 a 31/12/09

18.310,24

Balanço Patrimonial60Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

DEMONSTRAÇÕES CONTÁBEIS

|I350|31122009|

|I355|4.3.1.01.001||2200,00|C|

|I355|4.3.1.01.002||601,30|C|

...

|J150|4.3|4|OUTRAS RECEITAS OPERACIONAIS|2801,30|P|

Demonstração do Resultado do Exercício

31/12/09

2.801,30

“O valor informado nas contas de maior detalhamento do registro da DREnão corresponde à soma dos valores informados nos registros de Saldosdas Contas de Resultado antes da Apuração na mesma data”.

11

61Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

TRANSMISSÃO – VALIDAÇÃO

O arquivo em formato TXT gerado através do softwarecontábil da empresa deverá ser submetido ao PVA SPEDContábil 3.1.3. O PVA esta disponível no site da RFB econtém as seguintes funcionalidades:

I - validação do arquivo digital da escrituração;

II - assinatura digital;

III - visualização da escrituração;

IV - transmissão para o Sped; e

V - consulta à situação da escrituração.

62Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

TRANSMISSÃO - VALIDAÇÃO

O PVA do Sped Contábil realiza as seguintes verificações:

- validade dos certificados digitais;

- verificação de repetição de número de outro livro jáenviado (com exceção dos substituídos e dos indeferidos);

- sobreposição do período em relação a outra ECD jáenviada; e

- integridade da transmissão.

As regras de validação e o leiaute 1 e 2 estão previstos noManual de Orientação da ECD publicado pelo AtoDeclaratório Executivo Cofis nº 103/13.

63Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

TRANSMISSÃO ERROS E ADVERTÊNCIAS NA VALIDAÇÃO

Os erros constatados no PVA impedem a continuidade dostrabalhos. Os avisos, não. No caso de avisos, cabe aousuário avaliar se ela é ou não um erro.

A análise deverá ser efetuada pelocontador em conjunto com oprofissional de TI responsável pelosoftware contábil, uma vez que oserros acusados poderão ter relaçãocom a forma de contabilização.

64Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

TRANSMISSÃOTERMOS DE ABERTURA E ENCERRAMENTO

Os instrumentos de escrituração, inclusive livros digitais, conterãotermos de abertura e de encerramento (IN DREI 011/13)

Termo de Abertura:

- o nome empresarial;

- NIRE e a data do arquivamento dos atos constitutivos;

- o município da sede ou filial;

- a finalidade a que se destina o instrumento de escrituração;

- o número de ordem do instrumento de escrituração;

- a quantidade de registros;

-o CNPJ

-data de encerramento do exercício social.

65Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

TRANSMISSÃOTERMOS DE ABERTURA E ENCERRAMENTO

Termo de Encerramento:

- o nome da entidade;- o fim a que se destinou o instrumento escriturado;- o período a que se refere a escrituração;- o número de ordem do instrumento de escrituração;- a quantidade de registros.

Os Termos serão datados e assinados pelo empresário,administrador ou procurador e por contabilista, comindicação do número do CRC e dos nomes completos dossignatários e das respectivas funções, de acordo com aseguinte Tabela de Qualificação de Assinantes:

66Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

12

67Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

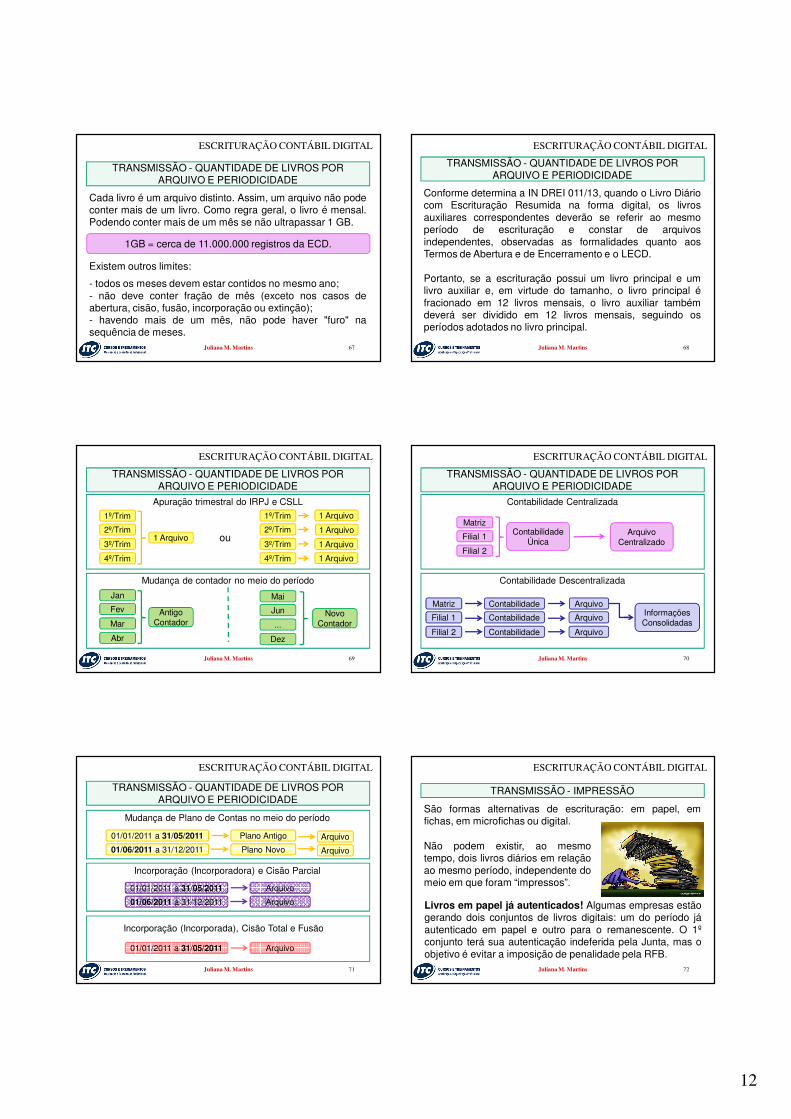

TRANSMISSÃO - QUANTIDADE DE LIVROS POR ARQUIVO E PERIODICIDADE

Cada livro é um arquivo distinto. Assim, um arquivo não podeconter mais de um livro. Como regra geral, o livro é mensal.Podendo conter mais de um mês se não ultrapassar 1 GB.

Existem outros limites:

- todos os meses devem estar contidos no mesmo ano;- não deve conter fração de mês (exceto nos casos deabertura, cisão, fusão, incorporação ou extinção);- havendo mais de um mês, não pode haver "furo" nasequência de meses.

1GB = cerca de 11.000.000 registros da ECD.

68Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

TRANSMISSÃO - QUANTIDADE DE LIVROS POR ARQUIVO E PERIODICIDADE

Conforme determina a IN DREI 011/13, quando o Livro Diáriocom Escrituração Resumida na forma digital, os livrosauxiliares correspondentes deverão se referir ao mesmoperíodo de escrituração e constar de arquivosindependentes, observadas as formalidades quanto aosTermos de Abertura e de Encerramento e o LECD.

Portanto, se a escrituração possui um livro principal e umlivro auxiliar e, em virtude do tamanho, o livro principal éfracionado em 12 livros mensais, o livro auxiliar tambémdeverá ser dividido em 12 livros mensais, seguindo osperíodos adotados no livro principal.

69Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

TRANSMISSÃO - QUANTIDADE DE LIVROS POR ARQUIVO E PERIODICIDADE

Apuração trimestral do IRPJ e CSLL

1º/Trim

2º/Trim

3º/Trim

4º/Trim

1 Arquivo

1º/Trim

2º/Trim

3º/Trim

4º/Trim

1 Arquivo

1 Arquivo

1 Arquivo

1 Arquivo

ou

Mudança de contador no meio do período

Jan

Fev

Mar

Abr

AntigoContador

Mai

Jun

...

Dez

NovoContador

70Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

TRANSMISSÃO - QUANTIDADE DE LIVROS POR ARQUIVO E PERIODICIDADE

Contabilidade Centralizada

Matriz

Filial 1

Filial 2

Contabilidade Única

Contabilidade Descentralizada

Matriz

Filial 1

Filial 2

Contabilidade

Contabilidade

Contabilidade

Arquivo Centralizado

Arquivo

Arquivo

Arquivo

InformaçõesConsolidadas

71Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

TRANSMISSÃO - QUANTIDADE DE LIVROS POR ARQUIVO E PERIODICIDADE

Incorporação (Incorporadora) e Cisão Parcial

Incorporação (Incorporada), Cisão Total e Fusão

01/01/2011 a 31/05/2011

01/06/2011 a 31/12/2011

Arquivo

Arquivo

01/01/2011 a 31/05/2011 Arquivo

Mudança de Plano de Contas no meio do período

01/01/2011 a 31/05/2011

01/06/2011 a 31/12/2011

Plano Antigo

Plano Novo

Arquivo

Arquivo

72Juliana M. Martins

ESCRITURAÇÃO CONTÁBIL DIGITAL

TRANSMISSÃO - IMPRESSÃO

São formas alternativas de escrituração: em papel, emfichas, em microfichas ou digital.

Não podem existir, ao mesmotempo, dois livros diários em relaçãoao mesmo período, independente domeio em que foram “impressos”.

Livros em papel já autenticados! Algumas empresas estãogerando dois conjuntos de livros digitais: um do período jáautenticado em papel e outro para o remanescente. O 1ºconjunto terá sua autenticação indeferida pela Junta, mas oobjetivo é evitar a imposição de penalidade pela RFB.