Embed Size (px)

Citation preview

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

MÓDULO

PLANEJAMENTO ADMINISTRATIVO

BEATRIZ CHRISTO GOBBI

2

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

Módulo: Planejamento Administrativo

Beatriz Christo Gobbi

Primeira edição: 2007

Revisado em 2008

Todos os direitos desta edição reservados à

ESAB – ESCOLA SUPERIOR ABERTA DO BRASIL LTDA

http://www.esab.edu.br

Av. Santa Leopoldina, nº 840/07

Bairro Itaparica – Vila Velha, ES

CEP: 29102-040

3

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

APRESENTAÇÃO

Pretende-se com este módulo discutir o processo de planejamento nas organizações.

Como este objetivo, serão apresentadas ferramentas e metodologias que fornecerão

subsídios para que o aluno, a partir das especificidades de sua realidade, utilize-as em

sua prática profissional.

Trata-se de um curso teórico quanto ao seu conteúdo explícito, que pretende fornecer um

espaço para discussões e oportunizar trocas de experiências entre alunos e tutor.

Portanto, é importante que você execute as atividades complementares, leve suas

dúvidas ao conhecimento do tutor, participe dos fóruns e responsabilize-se por enriquecer

sua própria experiência de curso.

Nas unidades I, II, III, IV, V, VI, VII, VIII e IX serão apresentados os conceitos iniciais

sobre o processo de um planejamento, os tipos, as características e filosofias, e a

constante necessidade de mudanças nas organizações.

A partir da unidade X será abordada a concepção de estratégia e a Gestão Estratégica

Competitiva como um processo administrativo, capaz de dar melhores respostas às

demandas ambientais, num cenário cada vez mais turbulento e instável.

Beatriz Christo Gobbi

4

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

OBJETIVO

Aprofundar os estudos e metodologias, bem como apresentar as ferramentas utilizadas

no processo do planejamento nas organizações.

EMENTA

Conceitos e tipos de planejamento. O planejamento como processo administrativo.

Análise do ambiente organizacional. A formulação e a implementação do planejamento

empresarial. O pensamento estratégico: O planejamento empresarial e a formulação de

estratégias. Controle e avaliação do planejamento. A avaliação das políticas empresariais

vigentes.

SOBRE O AUTOR

Beatriz Christo Gobbi:

Graduada e Mestra em Administração pela Universidade Federal do Espírito Santo e pela

Universidade Federal de Lavras, respectivamente. Com experiência no desenvolvimento

de pesquisa e orientação de trabalhos científicos, atuando na docência do ensino

superior e pós-graduação.

5

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

SUMÁRIO

UNIDADE 1 ................................................................................................................ 8 INTRODUÇÃO .............................................................................................................. 9

UNIDADE 2 .............................................................................................................. 13 A IDENTIFICAÇÃO DO PROBLEMA E A DESCOBERTA DE OPORTUNIDADES .................................. 13

UNIDADE 3 .............................................................................................................. 18 O AMBIENTE ORGANIZACIONAL E A NECESSIDADE DE MUDANÇA .......................................... 18

UNIDADE 4 .............................................................................................................. 22 A CONCEITUAÇÃO DO PLANEJAMENTO ............................................................................ 22

UNIDADE 5 .............................................................................................................. 26 EFICIÊNCIA, EFICÁCIA E EFETIVIDADE E OS OBJETIVOS ORGANIZACIONAIS. ................................ 26

UNIDADE 6 .............................................................................................................. 30 OS PRINCÍPIOS DO PLANEJAMENTO ............................................................................. 30

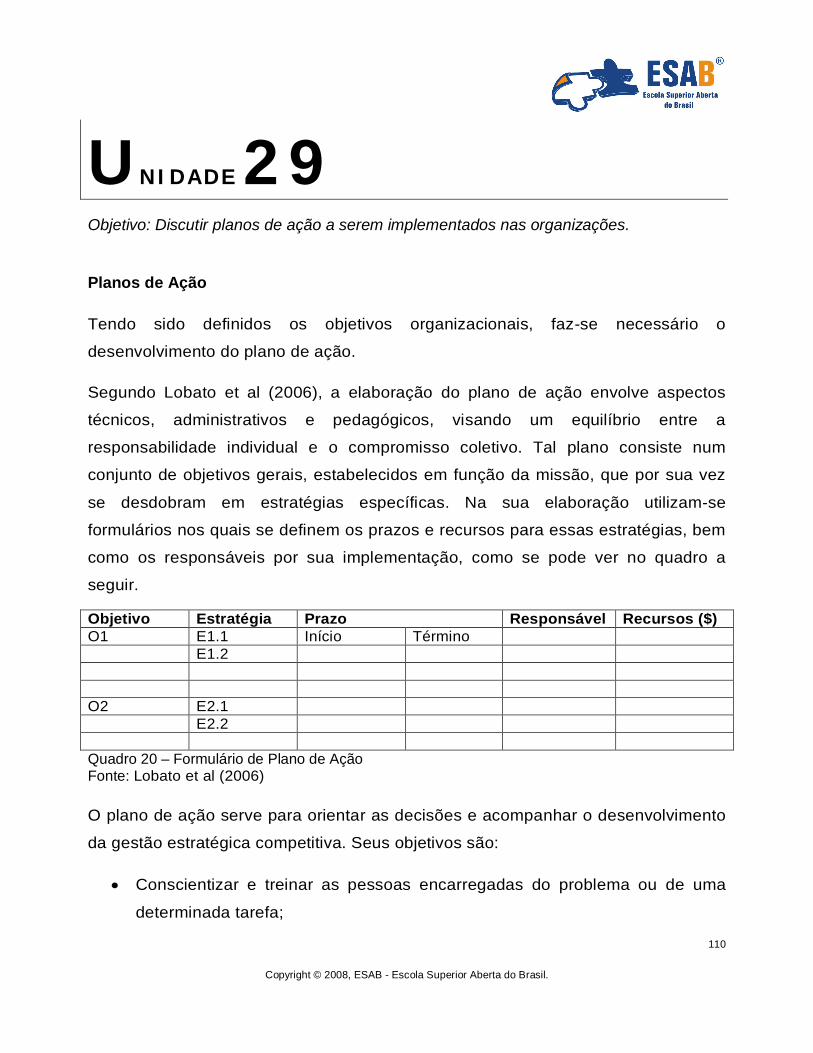

UNIDADE 7 .............................................................................................................. 34 O PROCESSO FORMAL DE UM PLANEJAMENTO .................................................................. 34

UNIDADE 8 .............................................................................................................. 38 TIPOS DE PLANEJAMENTO ............................................................................................ 38

UNIDADE 9 .............................................................................................................. 41 DIFERENÇA ENTRE TIPOS DE PLANEJAMENTO .................................................................... 41

UNIDADE 10 ............................................................................................................ 46 ESTRATÉGIA .............................................................................................................. 46

UNIDADE 11 ............................................................................................................ 51 GESTÃO ESTRATÉGICA COMPETITIVA ............................................................................ 51

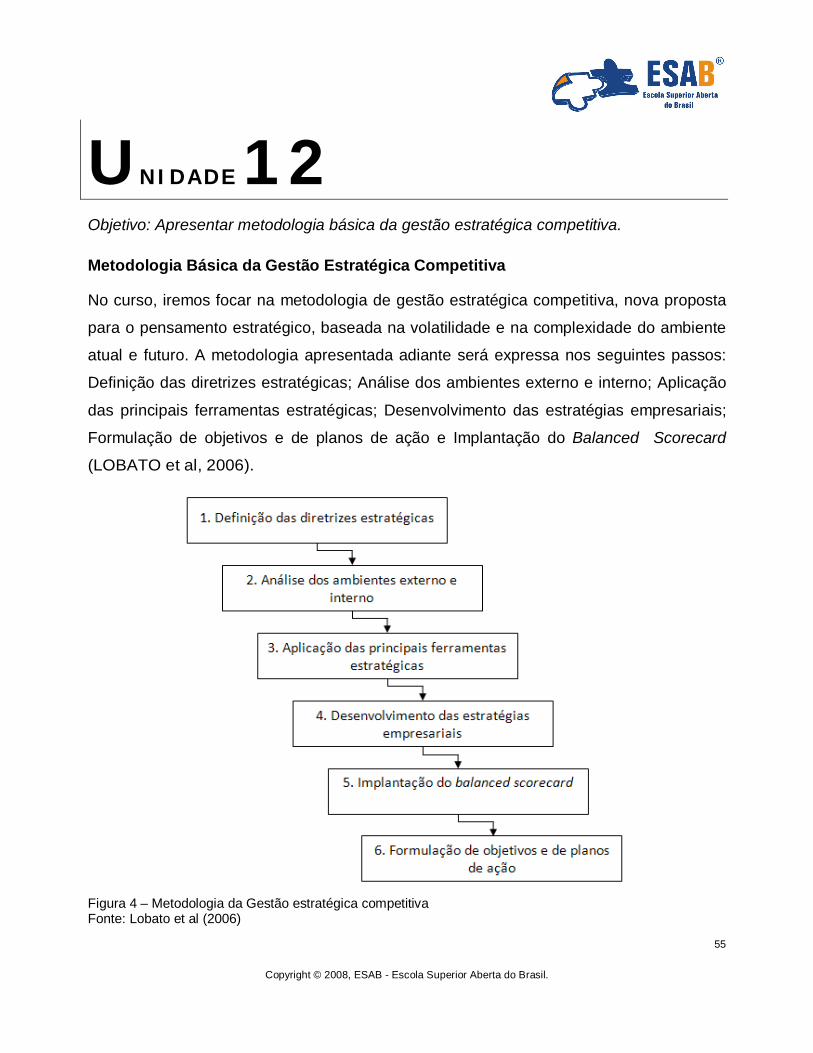

UNIDADE 12 ............................................................................................................ 55

6

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

METODOLOGIA BÁSICA DA GESTÃO ESTRATÉGICA COMPETITIVA ........................................... 55 UNIDADE 13 ............................................................................................................ 57

A DEFINIÇÃO DAS DIRETRIZES ESTRATÉGICAS .................................................................... 57 UNIDADE 14 ............................................................................................................ 60

AMBIENTE EXTERNO – AMEAÇAS E OPORTUNIDADES ......................................................... 60 UNIDADE 15 ............................................................................................................ 64

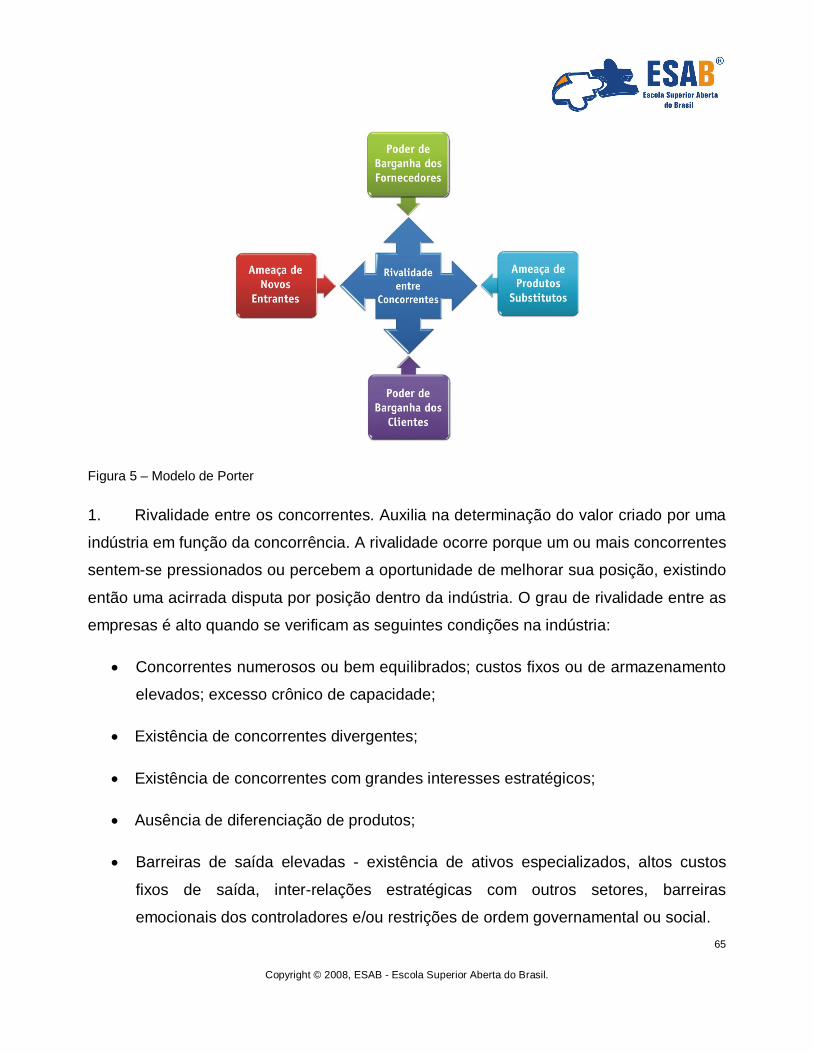

ESTRATÉGIA DE UNIDADE DE NEGÓCIOS: O MODELO DE PORTER .......................................... 64 UNIDADE 16 ............................................................................................................ 71

AMBIENTE INTERNO - FORÇAS E FRAQUEZAS..................................................................... 71 UNIDADE 17 ............................................................................................................ 74

FATORES CRÍTICOS DE SUCESSO ..................................................................................... 74 UNIDADE 18 ............................................................................................................ 76

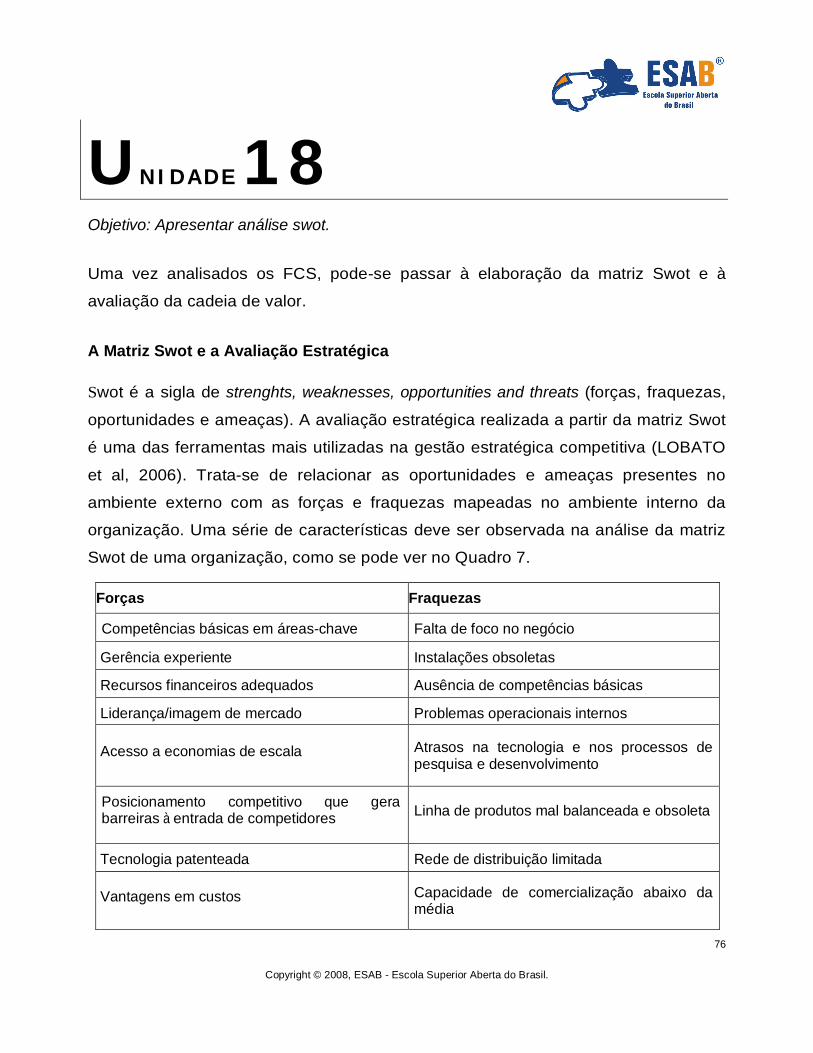

A MATRIZ SWOT E A AVALIAÇÃO ESTRATÉGICA ................................................................. 76 UNIDADE 19 ............................................................................................................ 80

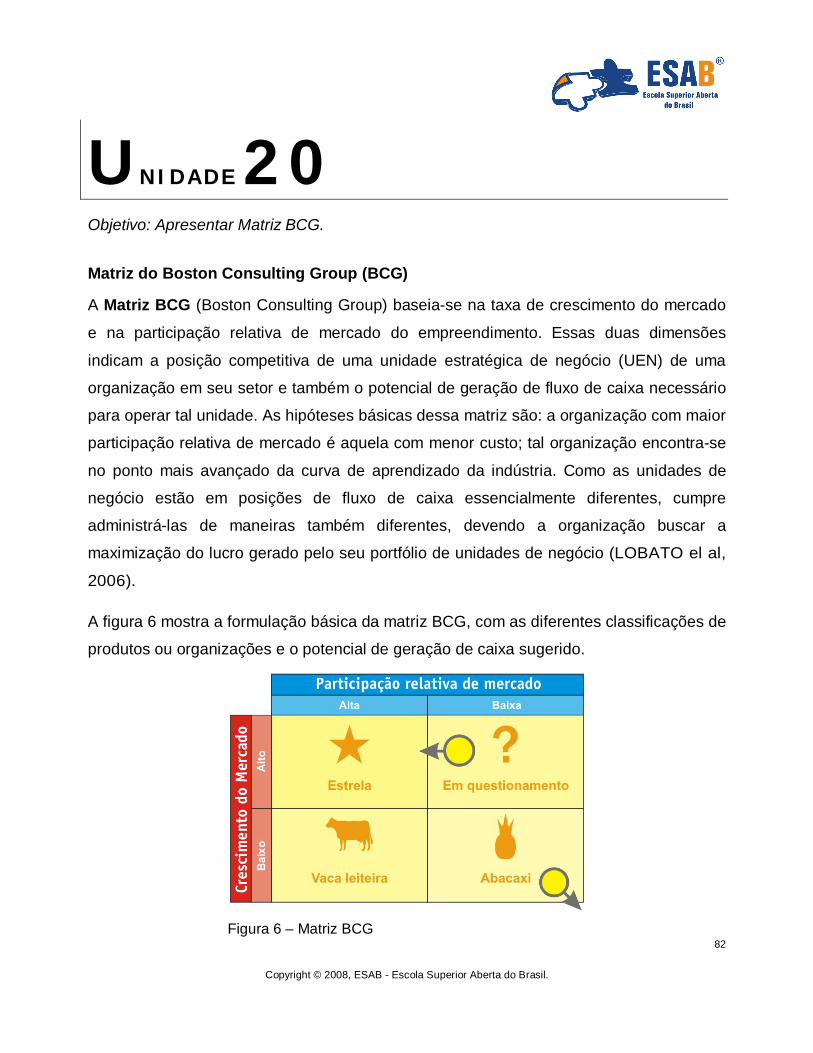

MATRIZ DE ANSOFF .................................................................................................... 80 UNIDADE 20 ............................................................................................................ 82

MATRIZ DO BOSTON CONSULTING GROUP (BCG) ............................................................. 82 UNIDADE 21 ............................................................................................................ 85

A MATRIZ DE MCKINSEY .............................................................................................. 85 UNIDADE 22 ............................................................................................................ 88

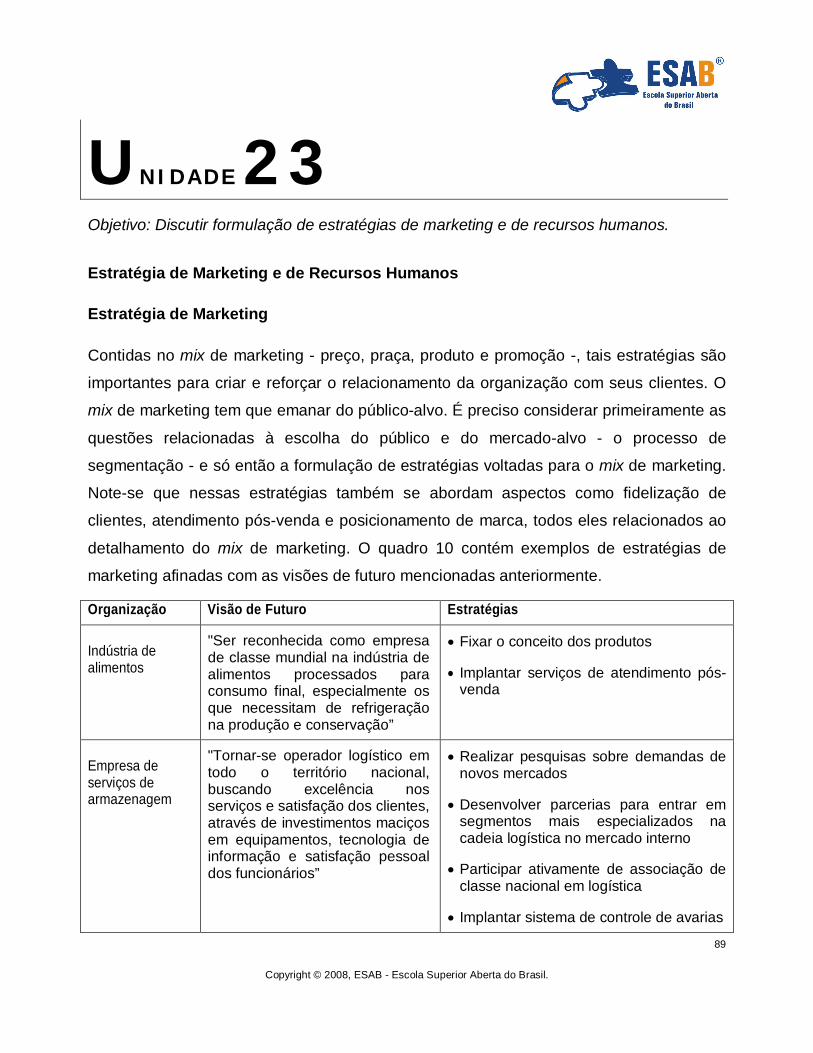

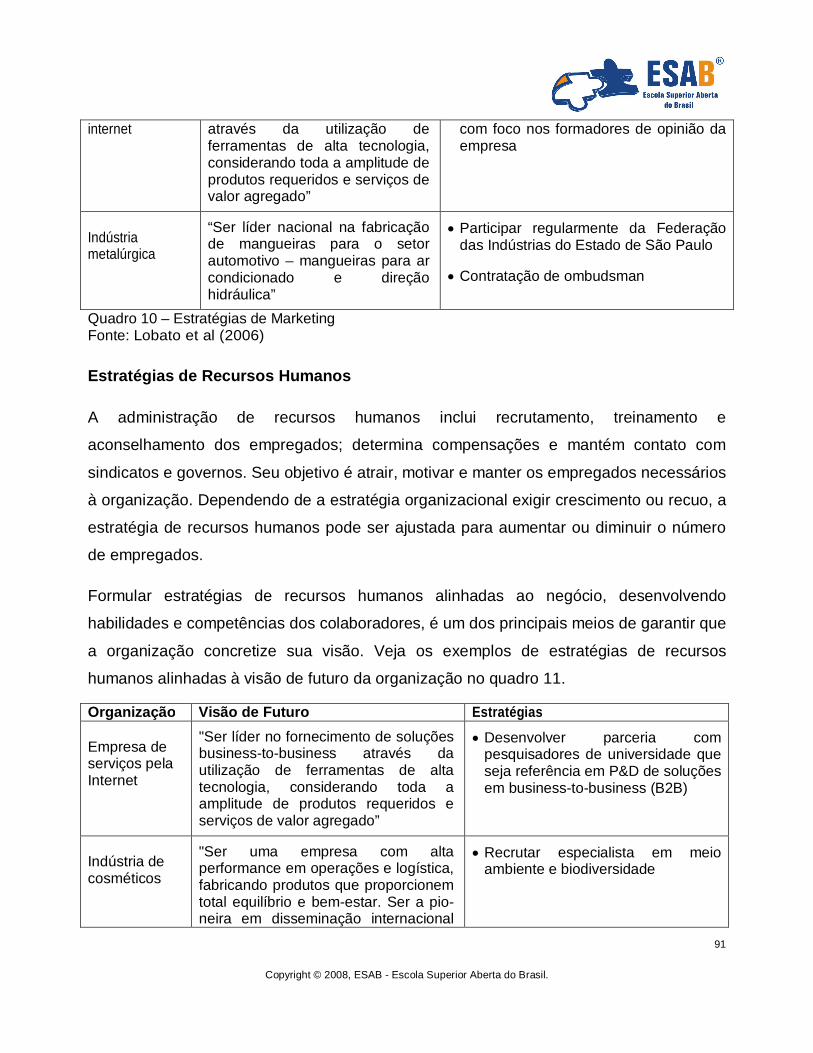

DESENVOLVIMENTO DE ESTRATÉGIAS .............................................................................. 88 UNIDADE 23 ............................................................................................................ 89

ESTRATÉGIA DE MARKETING E DE RECURSOS HUMANOS...................................................... 89 UNIDADE 24 ............................................................................................................ 93

ESTRATÉGIA DE INTEGRAÇÃO VERTICAL E DE TECNOLOGIA DA INFORMAÇÃO ............................. 93 UNIDADE 25 ............................................................................................................ 96

7

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

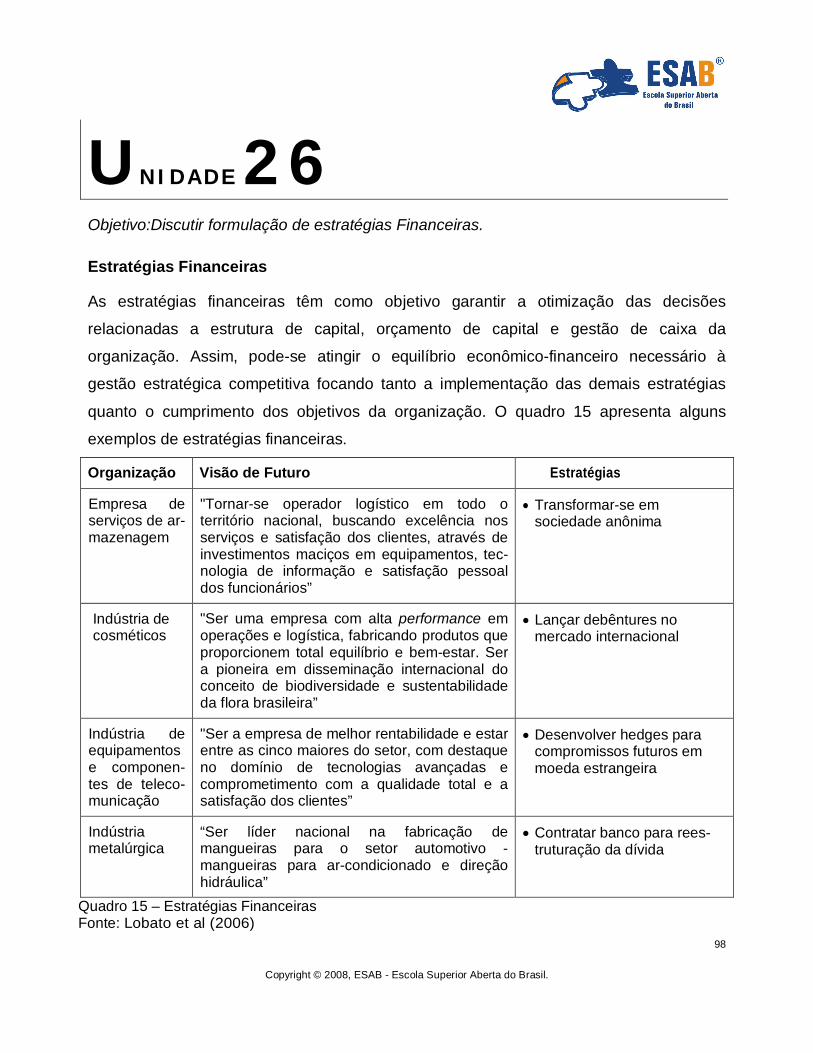

ESTRATÉGIAS DE LOGÍSTICA .......................................................................................... 96 UNIDADE 26 ............................................................................................................ 98

ESTRATÉGIAS FINANCEIRAS ........................................................................................... 98 UNIDADE 27 .......................................................................................................... 100

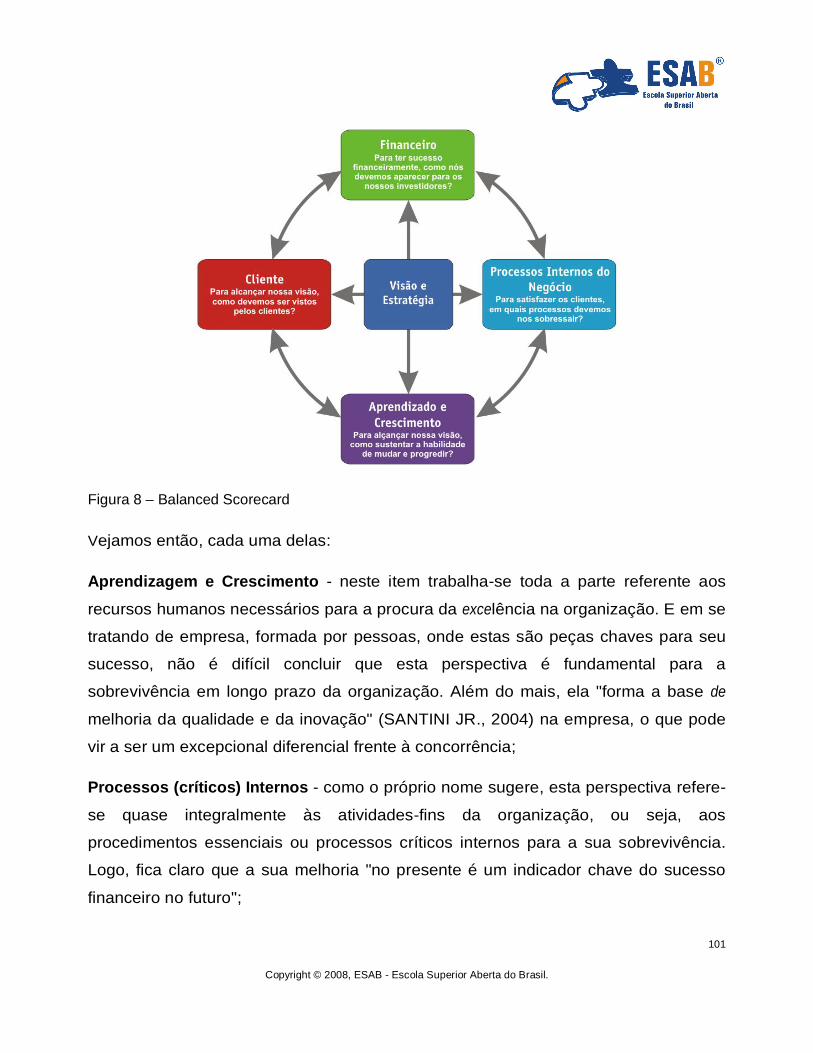

BALANCED SCORECARD (BSC) .................................................................................... 100 UNIDADE 28 .......................................................................................................... 106

OBJETIVOS ORGANIZACIONAIS .................................................................................... 106 UNIDADE 29 .......................................................................................................... 110

PLANOS DE AÇÃO..................................................................................................... 110 UNIDADE 30 .......................................................................................................... 114

CONSIDERAÇÕES FINAIS ............................................................................................. 114 GLOSSÁRIO............................................................................................................ 115

BIBLIOGRAFIA ....................................................................................................... 128

8

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

UNIDADE 1

Objetivos: Facilitar o inicio dos estudos on-line na ESAB e do módulo Planejamento

Administrativo.

Caros alunos,

Antes de iniciar os estudos deste módulo é fundamental que você leia e entenda nosso

recado abaixo:

Muitas vezes o (a) aprendiz se sente “perdido (a)” iniciando os seus estudos a distância.

É importante conhecer o ambiente “CAMPUS ON-LINE” da ESAB para dar procedimento

a leitura das unidades e completar as atividades sugeridas. Os tutores são responsáveis

por apoiar você no seu processo de aprendizagem. No entanto, é essencial: (1) Acessar

o link “Regulamentações”, que fica no Campus On-line, e ler as Informações Acadêmicas

disponíveis no “Manual do Aluno” e nas Resoluções ESAB, (2) Assistir o Vídeo Tour de

Campus On-line e (3) Explorar os links e ferramentas no seu Ambiente Sala de Aula.

Informações Acadêmicas

Além das informações e orientações disponibilizadas no site da ESAB, através do

Suporte Acadêmico o aluno pode esclarecer as dúvidas não respondidas. Nota-se que há

o link “Manual de TCC”, que orienta sobre a Produção da Monografia. Não será

necessário definir o seu tema monográfico ainda no início do curso. A vantagem principal

de estudar on-line é que cada aprendiz pode estabelecer o seu próprio ritmo de

aprendizagem de acordo com as suas necessidades e tempo disponível para leitura e

pesquisa.

9

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

Solucionando Problemas

Problemas com prazos, provas, acesso ao material para download ou dificuldades

técnicas podem ser resolvidos através do Suporte Acadêmico. Os tutores não têm acesso

aos dados acadêmicos dos alunos e não resolvem pendências como: liberação de

provas, módulos ou informações financeiras. Muitos aprendizes acompanham as dúvidas

e dificuldades dos outros ajudando com palpites e sugestões. A comunidade da ESAB,

tutores, alunos e equipe técnica, têm interesse em minimizar os problemas e buscar

soluções rápidas.

Introdução

Este módulo explora temas relacionados ao Planejamento nas Organizações. Introduz

conceitos e metodologias, abordando o Planejamento como um processo de vital

importância para as organizações modernas. Toma ainda como concepção que cada

organização é um “lócus diferenciado”, o que exige do gestor capacidade analítica para

interpretar as informações e transformar as abordagens conforme a sua realidade num

processo de “gestão criativa”.

Sem planos os administradores podem não saber como devem gerenciar devidamente

tanto as pessoas bem como os recursos. Por conseguinte, podem até mesmo, não ter

uma idéia clara sobre o que precisam organizar. Sem um plano pré-definido, não podem

liderar com confiança ou esperar que outros o sigam. E na ausência de metas pré-

estabelecidas administradores e seus seguidores terão poucas chances de alcançar seus

objetivos ou ainda de saber quando e onde saíram do caminho proposto. Manter-se no

controle tornar-se-á um mero exercício de futilidade. Freqüentemente, planos falhos

afetam a saúde de toda uma organização. É por isso, portanto, que a literatura de gestão

devota tanta atenção às estratégias organizacionais, e aos planos que os administradores

10

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

de topo elaboram para alcançar os grandes objetivos das organizações por eles

gerenciadas.

Ementa

Conceitos e tipos de planejamento. O planejamento como processo administrativo.

Análise do ambiente organizacional. A formulação e a implementação do planejamento

empresarial. O pensamento estratégico: O planejamento empresarial e a formulação de

estratégias. Controle e avaliação do planejamento. A avaliação das políticas empresariais

vigentes.

Objetivos

Apresentar os conceitos e tipos de planejamento;

Abordar o processo de formulação e implementação do planejamento empresarial;

Relacionar o Planejamento Estratégico Competitivo;

Ampliar o conceito da Administração, enfocando a natureza e a complexidade do

fenômeno administrativo e suas múltiplas dimensões e formas de abordagens;

Desenvolver a capacidade crítica e analítica do aluno no tocante à Administração.

Importância

Pensar e agir estrategicamente dentro de um processo de planejamento nos dias de hoje

são pressupostos essenciais inerentes a quaisquer organizações modernas que

caminhem rumo a excelência. Essa demanda surge em decorrência dos novos desafios

que se impõem às organizações. Em um cenário de economia globalizada e altamente

competitiva, onde as mudanças ocorrem em um ritmo cada vez mais acelerado, há cada

11

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

vez menos espaço para improvisos e/ou improvisadores. Assim sendo, o planejamento

torna-se mister.

Essa realidade pode ser observada em vários setores de nosso País. O Brasil, de acordo

com a pesquisa divulgada pelo Global Entrepreneurship Monitor (GEM, 2006), ocupa o

sétimo lugar no ranking mundial de empreendedorismo, significando novas empresas e

novos postos de trabalho, representando ainda possibilidade de desenvolvimento

econômico e social para a nação.

Apesar disso, o último levantamento do Serviço Brasileiro de Apoio às Micro e Pequenas

Empresas - SP (SEBRAE, 2008) mostra que 64% das empresas paulistas encerraram as

atividades antes de completarem seis anos de existência. Especialistas no assunto

apontam à ausência de um bom planejamento do negócio e a falta de capacitação do

empreendedor como os principais fatores para o insucesso. Brigatto (2007) aponta a falta

de projetos como o fator determinante responsável pela morte de 29% das empresas no

primeiro ano de vida. Para Pedro João Gonçalves, o alto índice de falta de planejamento

prévio nas micro e pequenas empresas torna-se "a principal causadora do encerramento

das atividades durante os primeiros 5 anos de funcionamento1".0020

A gestão de negócios requer mudança de mentalidade e de postura. A postura moderna

deve estar sustentada por uma visão de futuro, regida por processos de gestão onde a

satisfação plena dos clientes seja resultado da qualidade intrínseca dos produtos e dos

serviços, dos quais a qualidade total dos processos produtivos seja o balizador

fundamental.

Logo, não há dúvidas: Planejamento é o caminho!

12

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

Fontes iniciais para leitura aprofundada:

Empreendedorismo no Brasil - http://www.sebrae.com.br/customizado/estudos-e-

pesquisas/temas-estrategicos/empreendedorismo

SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS (SEBRAE,

2005). 10 Anos de Monitoramento da Sobrevivência e Mortalidade de Empresas / SEBRAE-SP. São Paulo: SEBRAE-SP, 2008. Disponível no link “Estudo Complementar”

1 Matéria publicada no Caderno Negócios - O Espaço do Empreendedor - Diário de São Paulo , de Autoria da Sandra Motta, com a Data de Publicação: 8/10/2006

13

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

UNIDADE 2

Objetivo: Abordar identificação dos problemas e descoberta de oportunidades, focando no papel do administrador.

A Identificação do Problema e a Descoberta de Oportunidades

O surgimento de um problema se dá quando a situação existente

difere da situação desejada. Mas, é necessário pontuar-se que

um “aparente” problema pode ser na verdade, uma oportunidade

disfarçada. Por exemplo, o problema de empregados “em

excesso” também pode ser visto como uma ótima oportunidade

de reestruturação da organização onde, através do

reaproveitamento e requalificação dos funcionários, consegue-se obter tanto uma maior

eficiência nas funções determinadas assim como a manutenção dos empregos dos

trabalhadores.

Como a cada momento as organizações deparam-se tanto com vários tipos de problemas

como com inúmeras oportunidades, iniciaremos nossa discussão observando quais são

os fatores que ajudam os administradores eficazes a reconhecerem problemas

potencializadores de oportunidades. E, só então, observaremos as circunstâncias que os

levam a agir de tal forma.

14

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

O Processo de Identificação do Problema

William Pounds argumentou que o processo de identificação do

problema é muitas vezes informal e intuitivo. Quatro situações

geralmente alertam os administradores para possíveis problemas:

quando há um desvio em relação à experiência no passado, ou

quando há um desvio em relação a um plano determinado, quando

outras pessoas trazem problemas para o administrador, ou ainda, quando competidores

apresentam desempenho melhor ao da organização a qual o administrador pertence.

Um desvio em relação à experiência no passado significa que um padrão anterior de

desempenho da organização foi quebrado. Acontecimentos como: as vendas deste ano

estão abaixo das realizadas no ano passado, as despesas cresceram subitamente, ou a

rotatividade de funcionários cresceu, são sinais evidentes, para o administrador, de que

um problema surgiu.

Um desvio em relação ao plano significa que as projeções e as expectativas do

administrador não estão sendo realizadas; os níveis de lucro estão menores do que o

previsto; um departamento está estourando o seu orçamento; um projeto está atrasado.

Tais eventos dizem ao administrador que algo deve ser feito imediatamente para

recolocar os planos nos trilhos.

Outras pessoas frequentemente trazem problemas para o administrador. Os clientes

reclamam das entregas atrasadas; administradores que estão hierarquicamente em

níveis mais elevados dentro da própria organização e que estabelecem novos padrões de

desempenho para o departamento do gerente; subordinados que pedem demissão...

Enfim, muitas das decisões tomadas diariamente pelos administradores envolvem

problemas gerados por terceiros. Até mesmo, o desempenho dos administradores das

organizações concorrentes também pode gerar situações problemáticas.

15

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

Quando outras empresas desenvolvem novos processos ou fazem mudanças a fim de

melhorar os procedimentos operacionais das mesmas, o administrador pode ter de

reavaliar processos e/ou procedimentos dentro da organização de sua gerência.

Competidores dentro da mesma organização também podem vir a ser motivo de

problemas. Se a empresa tiver muitas fábricas, por exemplo, a administração de topo

pode comparar o desempenho de umas com as outras e atribuir o desempenho abaixo da

média de uma delas ao gerenciamento de seu administrador.

A Descoberta de Oportunidades

Nem sempre é fácil para o administrador diferenciar quando uma determinada situação

enfrentada por ele representa realmente um problema ou uma oportunidade. As

oportunidades perdidas tendem a tornarem-se sérios problemas para as organizações, e

ao mesmo tempo, as oportunidades muitas vezes são encontradas enquanto se exploram

problemas. David B. Gleicher, consultor de administração, mostra uma diferença bastante

útil entre os dois termos. Ele define problema como aquilo que coloca em perigo a

capacidade da organização de alcançar suas metas e como oportunidade algo que

ofereça a empresa chance de superar suas metas e expectativas.

O método de indagação dialética, algumas vezes chamada de “Método

do Advogado do Diabo”, é muito útil para se resolver problemas e se

descobrir oportunidades. Neste método, o “tomador” de decisão

determina possíveis soluções e suposições nas quais elas se baseiam,

considera o oposto de todas as suposições e a seguir, desenvolve contra-

soluções baseadas nas suposições negativas. Esse processo pode gerar

soluções alternativas mais úteis e identificar oportunidades que haviam passado

despercebido.

Uma enorme quantidade de pesquisas foi devotada ao processo de se solucionar

problemas, mas poucas se referem à definição do problema em si, e um número bem

16

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

menos expressivo dedica-se a descoberta de oportunidades. No entanto, como Peter

Drucker deixa claro, as oportunidades, mais do que os problemas, são as chaves para o

sucesso organizacional e gerencial da empresa. Drucker observa que a resolução de um

problema meramente restaura a normalidade, mas os bons resultados “devem surgir da

exploração das oportunidades”. Drucker associa a exploração das oportunidades à

descoberta das “coisas certas a serem feitas, e a concentração de recursos e/ou esforços

nestas mesmas coisas”.

O Poder de Decidir

A idéia de que os administradores são solucionadores de problemas pode sugerir a

imagem de gerentes acomodados em suas mesas, decidindo com calma o que fazer em

relação a cada problema que surja. No entanto, os administradores divergem muito tanto

no que consideram ser um problema como também sobre como resolvê-lo.

O Patamar Cognitivo para o Reconhecimento de Problemas

Qual é o tamanho do hiato entre o estado atual das coisas e o que se deseja? Como esse

hiato afeta nossas chances de alcançar ou de superar os objetivos organizacionais? Se

esse hiato é um problema, quais as dificuldades que precisariam ser vencidas para

superá-lo? Qual a rapidez com que devemos agir para resolvê-lo? É uma oportunidade

em potencial? Representa uma chance única e imperdível? Esses são os tipos de

perguntas que o administrador faz a si mesmo quando tenta definir uma situação como

problema ou como oportunidade. Algumas dessas respostas podem ser encontradas em

planos estratégicos ou operacionais, que incluem padrões de desempenho ou na análise

ou na estatística dos dados disponíveis. Outras respostas dependem de contingências ou

eventos que não podiam ter sidos previstos durante o processo de planejamento. Para

responder a essas perguntas efetivamente os administradores devem fazer uso em seu

julgamento de seu conhecimento dos ambientes de ação direta e indireta de suas

17

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

organizações. Por isso, colher informações através de sistemas formais ou informais é

tão importante para se estabelecer como um administrador eficaz.

Entretanto, como observaram Guth e Tagiuri, toda informação é filtrada pelos valores e

“backgrounds” dos administradores. Valores e “backgrounds” que também influenciarão

acerca dos tipos de problemas e de oportunidades com os quais os administradores

escolherão trabalhar. Se forem motivados em primeiro lugar por valores econômicos, eles

geralmente irão preferir tomar decisões sobre questões práticas como as que envolvem

marketing, produção ou lucros. Se apresentarem uma formação mais teórica, irão

preocupar-se mais com as perspectivas de longo prazo de sua organização. No caso de

terem uma orientação mais política, terão um perfil mais competitivo em relação às outras

organizações ou com seu próprio progresso pessoal.

Os “backgrounds” e as competências específicas dos administradores também irão

influenciar o que eles vêem como problemas e como oportunidades. Um estudo sobre

executivos, realizados por De Witt C. Dearborn e Hebert A. Simon concluiu que

administradores de departamentos diferentes definem o mesmo problema em termos

diferentes. No estudo, um grupo de executivos recebeu um caso empresarial complexo,

foi pedido que descrevessem qual seria o problema mais importante que a empresa

estava enfrentando. Cada executivo teve a tendência de ser mais sensível àquelas partes

que eram relacionadas ao o seu departamento, definindo oportunidades e problemas a

partir de sua perspectiva pessoal. Por exemplo, os gerentes de marketing queriam que os

estoques fossem grandes e viam estoques pequenos como uma situação problemática.

Os gerentes financeiros, por outro lado, viam o estoque grande como problema,

preferindo na maioria dos casos um estoque pequeno. Entretanto, se a organização

quiser se aproximar dos seus objetivos, todos os administradores devem ter uma visão

mais ampla de seu papel na organização como um todo. Além disso, os administradores

de topo devem trabalhar em conjunto, para coordenar as ações de administradores de

nível mais baixo.

18

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

UNIDADE 3

Objetivo: Discutir brevemente processo de mudança organizacional.

O Ambiente Organizacional e a Necessidade de Mudança

As constantes transformações ocorridas no ambiente dos negócios

vêm requerendo das organizações a capacidade de repensar suas

práticas e discursos. Nesse sentido, é pertinente discutir o

processo de mudança como um processo imanente ao processo

de planejamento nas organizações.

A mudança organizacional pode ser conceituada como qualquer

alteração significativa, articulada, planejada e operacionalizada por pessoal interno e/ou

externo à organização, que tenha o apoio e a supervisão da administração superior e

atinja, integralmente, os componentes de cunho comportamental, estrutural, tecnológico e

estratégico (ARAÚJO, 2001).

Entende-se por significativa a mudança que envolve a expectativa de um produto final

extremamente favorável e que seja irradiado para grande parte da organização. Assim, a

mudança deveria ter um caráter de certa abrangência e profundidade. O processo de

mudança deve ser bem articulado, ele nunca deverá ser um movimento isolado do

gerente que quer mudar, para atender, muitas vezes, a interesses pessoais ou pouco

representativos das reais demandas da organização.

Como Desenvolver um Programa de Mudança

Araújo (2001) aponta sete sugestões de como proceder em um processo de mudança

organizacional:

19

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

a) Busca de contínuo suporte da alta administração. Em geral, os autores são unânimes

em afirmar o status que qualquer esforço significativo receberá, se tiver o suporte

contínuo da alta administração. Não se pode dar a responsabilidade total de um

programa amplo de modificações ao pessoal que não detém a responsabilidade plena

pelo funcionamento da organização. O pessoal da alta administração deve formular os

objetivos de treinamento, em face das mudanças projetadas e, sempre que possível,

estar presente nos momentos importantes da mudança organizacional;

b) Os condutores nos processos de mudança devem estar conscientes de que o próprio

processo já é por si só, uma mudança importante na estrutura social da organização. Em

outras palavras, a existência de um propósito de mudança, antes mesmo de sua

operacionalização, já causa grande movimentação interna, gerando muitas tensões,

medos, inseguranças e, mas também, gera bastante esperança e otimismo;

c) A preparação de mudança deve evitar a expectativa da solução para todos os

problemas identificados, como o de desenvolver a lealdade absoluta pela organização, ou

o de aumentar o moral, ou ainda de outros tópicos correlatos. É comum a promessa de

solução para toda e qualquer dificuldade. Um bom gerente jamais poderá prometer

solução a todos os males. Ele sabe que as soluções acontecerão à medida que as etapas

vão sendo vencidas e, nem sempre, consegue-se vencer esta ou aquela etapa no

momento desejado;

d) É importante saber o alcance dos vários programas de mudança, pois é certo que nem

tudo será atingido conforme previamente delimitado. A organização, se vista como

sistema social, obriga os condutores a um alargamento das fronteiras de mudança

demarcadas pelos programas;

e) Os gerentes, que são os condutores e os responsáveis por mudanças, não podem

esperar resultados plenos e imediatos. Colocações como "amanhã de manhã já será

diferente" não cabem em mudanças com algum grau de complexidade. É certo que esses

programas têm um período de maturação, e é preciso aguardar sempre as reações

20

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

iniciais. E, são bem conhecidos casos em que a promessa de dias melhores, começando

amanhã, resulta em decepções e frustrações;

f) Os objetivos da mudança devem ser congruentes com os valores sociais mais simples.

Isso quer dizer que não se recomenda radicalização no processo de mudança,

principalmente quando as metas da mudança visarem o lado social. Se a mudança

estiver distante dos valores sociais presentes ou se for extremamente inovadora, a ponto

de alterar padrões vigentes, não há por que não imaginar o enorme grau de dificuldade

no atingimento desses objetivos. Evidentemente, se a ferramenta utilizada for a

reengenharia, haverá dificuldades, algumas intransponíveis. A utilização da ferramenta

reengenharia exige o objetivo adequado a sua utilização. A gestão pela qualidade total

tem, em seus postulados, indicadores que permitem sua utilização em mudanças que

envolvem valores sociais, comportamentos e, eventualmente, mudanças de alguns

padrões;

g) O gerente, qualquer que seja sua extensão e intensidade de envolvimento, precisa ter

em mente a necessidade do controle permanente sobre o processo de mudança. Assim,

o grupo objeto da mudança manterá e permanecerá com a concepção (verdadeira) de

participação e contribuição efetiva.

Essa série de recomendações faz parte de um comportamento desejado para o ótimo

alcance das metas das transformações desejadas. É lógico que há outras necessidades

voltadas às ferramentas ou mesmo à própria estrutura da organização, mas a

preferência, a valoração é, sobretudo, localizada na determinação que o gerente deve ter,

ao promover tais alterações.

Tendo discutido o ambiente organizacional e as suas características, e a necessidade de

mudanças, partiremos agora para o processo de planejamento, propriamente dito.

21

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

Uma reflexão sobre a resistência dos recursos humanos no processo de mudança nas organizações

O que você pensa sobre esse ponto? Enquanto Gestor, o que fazer quando se deparar com a resistência

dos colaboradores às mudanças na organização? Você já teve a experiência de participar de uma grande

mudança organizacional? Como ela fôra conduzida? Registre sua opinião e/ou uma sugestão de reflexão

sobre este tema no FÓRUM.

22

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

UNIDADE 4

Objetivo: Apresentar conceitos de planejamento.

A Conceituação do Planejamento

Abordaremos agora o processo de planejamento nas

organizações iniciando pela conceituação do mesmo.

Para Oliveira (1999) existe certa dificuldade na conceituação da

função do planejamento nas empresas e no entendimento da sua

real amplitude e abrangência.

O autor usa o estudo de Steiner para apresentar as cinco dimensões do planejamento.

A primeira dimensão do planejamento corresponde ao assunto abordado, que pode ser

produção, pesquisa, novos produtos, finanças, marketing, instalações, recursos humanos,

etc.

Outra dimensão corresponde aos elementos do planejamento, entre os quais podem ser

citados propósitos, objetivos, estratégias, políticas, programas, orçamentos, normas e

procedimentos, dentre outros.

Uma terceira dimensão corresponde à dimensão de tempo do planejamento, que pode

ser, por exemplo, de longo, médio ou curto prazo.

Outra dimensão corresponde às unidades organizacionais onde o julgamento é

elaborado, e nesse caso pode-se ter planejamento corporativo, de subsidiárias, de grupos

funcionais, de divisões, de departamentos, de produtos etc.

23

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

A quinta dimensão corresponde às características do planejamento que podem ser

representadas por complexidade ou simplicidade, qualidade ou quantidade, estratégico

ou tático, confidencial ou público, formal ou informal, econômico ou caro.

Nesse sentido, estes aspectos das dimensões não são mutuamente exclusivos e nem

apresentam linhas demarcatórias muito claras. Entretanto, as cinco dimensões

apresentadas permitem visualizar a amplitude do assunto planejamento.

Como conseqüência, o planejamento pode ser conceituado como um processo,

considerando os aspectos abordados pelas dimensões anteriormente apresentadas,

desenvolvido para o alcance de uma situação desejada de um modo mais eficiente,

eficaz e efetivo, com a melhor concentração de esforços e recursos pela empresa.

Planejamento pode ser entendido ainda como a função administrativa de analisar fatos

passados e presentes, visando estabelecer para o futuro, cenários alternativos, opções

de mudanças e indicações para a tomada de decisão, respondendo às questões o quê,

como, por quê, quem, quando, onde e para quê (SIMCSIK, 2001).

Nas palavras de Peter Drucker, planejamento é entendido como o processo contínuo de,

sistematicamente e com o maior conhecimento possível do futuro contido, tomar decisões

atuais que envolvam riscos; organizar as atividades necessárias à execução dessas

decisões e, através de uma retroalimentação organizada e sistemática, medir o resultado

dessas decisões em confronto com as expectativas alimentadas.

Para Oliveira (1999) planejamento não deve ser confundido com previsão, projeção,

predição, resolução de problemas ou plano, pois:

Previsão: corresponde ao esforço para verificar quais serão os eventos que

poderão ocorrer, com base no registro de uma série de probabilidades.

Projeção: corresponde à situação em que o futuro tende a ser igual ao passado,

em sua estrutura básica.

24

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

Predição: corresponde à situação em que o futuro tende a ser diferente do

passado, mas a empresa não tem nenhum controle sobre o seu processo e

desenvolvimento.

Resolução de problemas: corresponde a aspectos imediatos que procuram tão

somente a correção de certas descontinuidades e desajustes entre a empresa e as

forças externas que lhe sejam potencialmente relevantes.

Plano: corresponde a um documento formal que se constitui na consolidação das

informações e atividades desenvolvidas no processo de planejamento; é o limite

da formalização do planejamento; é uma visão estática do planejamento; é uma

decisão em que a relação custo-benefício deve ser observada.

O planejamento pressupõe a necessidade de um processo decisório que ocorrerá antes,

durante e depois de sua elaboração e implementação na empresa.

Este processo de tomada de decisões na empresa deve conter, ao mesmo tempo, os

componentes individuais e organizacionais, bem como a ação nestes dois níveis deve ser

orientada de tal maneira que garanta certa confluência de interesse dos diversos fatores

alocados no ambiente da empresa.

O processo de planejar envolve, portanto, um modo de pensar com indagações; e

indagações envolvem questionamentos sobre o que fazer, como, quando, quanto, para

quem e onde.

O propósito do planejamento pode ser definido como o desenvolvimento de processos,

técnicas e atitudes administrativas, as quais proporcionam uma situação viável de avaliar

as implicações futuras de decisões presentes em função dos objetivos empresariais que

facilitarão a tomada de decisão futura, de modo mais rápido, coerente, eficiente e eficaz.

Dentro deste raciocínio, pode-se afirmar que o exercício sistemático do planejamento

tende a reduzir a incerteza envolvida no processo decisório e, conseqüentemente,

25

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

provocar o aumento da probabilidade de alcance dos objetivos e desafios estabelecidos

para a empresa.

26

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

UNIDADE 5

Objetivo: Apresentar conceitos de eficiência, eficácia, efetividade e objetivos organizacionais.

Eficiência, Eficácia e Efetividade e os Objetivos Organizacionais.

Peter Drucker propôs o julgamento do desempenho de um

administrador através dos critérios gêmeos de eficácia –

capacidade de fazer as coisas “certas” – e eficiência – a

capacidade de fazer “certo” as coisas. Esses dois critérios

seguem paralelos aos dois aspectos do planejamento:

determinar objetivos “certos” e em seguida escolher os meios “certos” de alcançar esses

objetivos. Ambos os aspectos do planejamento são vitais para o processo de

administração.

Para Chiavenato (2001), administrar diz respeito ao desempenho da organização como

um todo em um determinado contexto. Desempenho, por sua vez, que está relacionado

aos conceitos de eficácia, eficiência e efetividade.

A eficiência está relacionada ao conceito de racionalidade econômica, ou seja, a razão

custo/benefício que a organização pode lograr para prestar serviços ou produzir

determinados bens. A eficiência, desta forma, demonstra a coerência entre meios e fins.

O alcance dos objetivos de uma organização traduz o conceito de eficácia na perspectiva

de sistema fechado, ou seja, o administrador pode verificar se uma organização está ou

não sendo eficaz à medida que ela consegue alcançar seus objetivos, sejam eles de

natureza qualitativa ou quantitativa.

Quando o administrador encara a organização como um sistema aberto, que interage

com o meio ambiente, o conceito de eficácia ultrapassa o mero alcance dos objetivos/

27

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

fins, ou seja, a eficácia demonstra a capacidade de a organização e/ou o dirigente

explorar recursos escassos e valiosos (financeiros, humanos, tecnológicos etc.), visando

à correção dos meios para favorecer o alcance dos objetivos.

A efetividade demonstra se os produtos ou serviços prestados pelas organizações estão

ou não atendendo às necessidades e expectativas de mercado. No momento em que o

gestor utilizar o conceito de efetividade, ele pode obter “feedback” para o

aperfeiçoamento contínuo das atividades que precisam ser melhoradas dentro da

organização. Aqui, fica transparente a figura do gestor com visão de mercado – aquele

que sai de trás da mesa para verificar o que há de bom dentro e fora da organização.

A partir dos conceitos de eficácia, na perspectiva de sistema aberto, e de efetividade, a

organização passa a ser vista como uma entidade viva, ou seja, em condições de

aprender, prosperar e se perpetuar.

Os Objetivos e a sua Importância

Todas as organizações têm um propósito ou uma razão de existência. Para o alcance

dele, devem ser definidos objetivos específicos e mensuráveis com prazos finais realistas

e alcançáveis.

A administração orientada para objetivos focaliza o futuro e o alcance de resultados

previamente estabelecidos.

Um objetivo é um enunciado escrito sobre resultados a serem alcançados num período

determinado. Na realidade, os objetivos são resultados específicos que se pretende

alcançar em um determinado período de tempo. O objetivo deve ser quantificado,

desafiador, relevante e compatível. O objetivo é uma declaração escrita, um enunciado,

uma frase; é um conjunto de números. Tanto quanto possível, o mesmo deve ser

expresso em números.

Alguns objetivos mais comuns em empresas privadas:

28

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

Posição competitiva no mercado;

Inovação e criatividade dos produtos;

Produtividade, eficiência e qualidade;

Aplicação rentável dos recursos físicos e financeiros;

Taxa de dividendos ou índice de retorno de capital investido (lucro);

Qualidade da administração e desenvolvimento de executivos;

Responsabilidade pública e social da empresa;

Satisfação do cliente;

Competitividade no cenário global.

Os objetivos são importantes por, pelo menos, quatro razões:

1. Os objetivos proporcionam um senso de direção. Sem um objetivo, os indivíduos e

as organizações tendem a andar sem rumo, reagindo às mudanças ambientais sem um

sentido claro do que realmente desejam alcançar. Estabelecendo objetivos, as pessoas e

as organizações reforçam sua motivação e obtêm uma fonte de inspiração que as ajuda a

superar os inevitáveis obstáculos que encontram.

2. Os objetivos focalizam nossos esforços. Toda pessoa e toda a organização têm

recursos limitados, que podem ser utilizados para alcançar vários objetivos. Ao selecionar

apenas um objetivo ou um conjunto de objetivos relacionados, comprometemo-nos com a

forma através da qual usaremos os nossos recursos escassos e começaremos a

estabelecer prioridades. Isso é especialmente importante para uma organização, que

precisa coordenar as ações de muitos indivíduos.

3. Os objetivos guiam planos e decisões. A organização deseja ampliar o seu

mercado, diversificar a sua produção, segmentar o seu mercado? As respostas a tais

29

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

perguntas irão moldar planos de curto e/ou de longo prazo, que irão ajudar a tomada de

decisão organizacional.

4. Os objetivos ajudam a avaliar o progresso. Um objetivo claramente estabelecido e

mensurável, com um prazo final específico, facilmente torna-se um padrão de

desempenho que permite aos administradores avaliarem o progresso organizacional.

Assim os objetivos são uma parte essencial do controle; o processo de garantir que as

ações correspondam aos objetivos e aos planos criados para alcançá-los. Se acharmos

que estamos saindo do rumo ou se encontrarmos contingências não previstas, podemos

então iniciar uma ação corretiva modificando nosso plano. Algumas vezes, o

replanejamento é na verdade, um fator chave no sucesso de uma organização.

Atividades dissertativas

Acesse sua sala de aula, no link “Atividade Dissertativa” e faça o exercício proposto.

Bons Estudos!

30

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

UNIDADE 6

Objetivo:Apresentar os princípios do processo de planejamento.

Os Princípios do Planejamento

O Planejamento dentro de uma empresa deve respeitar alguns

princípios para que os resultados de sua operacionalização sejam

os esperados (OLIVEIRA, 1999). Estes princípios podem ser

separados em gerais e específicos.

Princípios Gerais de Planejamento

São quatro os princípios gerais aos quais o executivo deve estar atento:

a) O princípio da contribuição aos objetivos e, neste aspecto, o planejamento deve

sempre visar aos objetivos máximos da empresa. No processo de planejamento deve-se

hierarquizar os objetivos estabelecidos e procurar alcançá-Ios em sua totalidade, tendo

em vista a interligação entre eles.

b) O princípio da precedência do planejamento, correspondendo a uma função

administrativa que vem antes das outras (organização, direção e controle). Na realidade,

é difícil separar e seqüenciar as funções administrativas, mas pode-se considerar que, de

maneira geral, o planejamento "do que e como vai ser feito" aparece na ponta do

processo. Como conseqüência, o planejamento assume uma situação de maior

importância no processo administrativo.

c) O princípio da maior penetração e abrangência, pois o planejamento pode

31

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

provocar uma série de modificações nas características e atividades da empresa. As

modificações provocadas nas pessoas podem corresponder à necessidade de

treinamento, substituição, transferências, funções, avaliação, etc.; na tecnologia pode ser

apresentada pela evolução dos conhecimentos, pelas novas maneiras de fazer os

trabalhos, etc.; já nos sistemas podem ocorrer alterações nas responsabilidades

estabelecidas, nos níveis de autoridade, descentralizações, comunicações,

procedimentos, instruções, etc.

d) O princípio da maior eficiência, eficácia e efetividade. O planejamento deve

procurar maximizar os resultados e minimizar as deficiências. Através desses aspectos,

o planejamento procura proporcionar à empresa uma situação de eficiência, eficácia e

efetividade. Relembrando:

Eficiência é:

Fazer as coisas de maneira adequada;

Resolver problemas;

Salvaguardar os recursos aplicados;

Cumprir o seu dever;

Reduzir os custos.

Eficácia é:

Fazer as coisas certas;

Produzir alternativas criativas;

Maximizar a utilização de recursos;

Obter resultados;

32

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

Aumentar o lucro.

Efetividade é:

Manter-se no ambiente; e

Apresentar resultados globais positivos ao longo do tempo (permanentemente).

A efetividade representa a capacidade da empresa coordenar constantemente, no tempo,

esforços e energias, tendo em vista o alcance dos resultados globais e a manutenção da

empresa no ambiente. Portanto, para que a empresa seja efetiva, é necessário que ela

também seja eficiente e eficaz.

Princípios Específicos do Planejamento

Com base na atitude e visão interativa diante do planejamento são três os princípios de

planejamento que podem ser considerados como específicos (ACKOFF citado por

OLIVEIRA, 1999):

Planejamento participativo: o principal benefício do planejamento não é seu

produto, ou seja, o plano, mas o processo envolvido. Nesse sentido, o papel do

responsável pelo planejamento não é simplesmente elaborá-Io, mas facilitar o

processo de sua elaboração pela própria empresa e deve ser realizado pelas

áreas pertinentes ao processo.

Planejamento coordenado: todos os aspectos envolvidos devem ser projetados de

forma que atuem interdependentemente, pois nenhuma parte ou aspecto de uma

empresa pode ser planejado eficientemente se o for de maneira independente de

qualquer outra parte ou aspecto.

33

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

Planejamento integrado: Os vários escalões de uma empresa (de porte médio ou

grande) devem ter seus planejamentos integrados. Nas empresas voltadas para o

ambiente, nas quais os objetivos empresariais dominam os dos seus membros,

geralmente os objetivos são escolhidos de "cima para baixo" e os meios para

atingi-Ios "de baixo para cima", sendo este último fluxo usualmente invertido em

uma empresa cuja função primária é servir aos seus membros.

É muito importante o executivo estar atento aos princípios gerais e específicos do

planejamento, pois estes lhe proporcionarão base mais sólida para o processo decisório

inerente ao planejamento na empresa.

34

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

UNIDADE 7

Objetivo: Descrever processo formal de planejamento.

O Processo Formal de um Planejamento

Como o planejamento é um processo que visa a tomada de decisão,

ele segue uma lógica de ordenação, desde a análise da situação até a

avaliação dos resultados, num processo cíclico. Os passos principais

são descritos a seguir:

Análise Situacional

O planejamento inicia-se com uma análise situacional. Dentro de suas limitações de

tempo e de recursos, os planejadores devem colher, interpretar e sintetizar todas as

informações relevantes para a questão do planejamento em foco. Uma análise situacional

abrangente estuda eventos passados, examina as condições atuais e tenta prever

tendências futuras. Focalizando-se nas forças internas que agem na organização ou

unidade de trabalho e, seguindo a abordagem de sistemas abertos, examina as

influências do ambiente externo. O resultado desses passos é a identificação e o

diagnóstico de hipóteses, questões e problemas de planejamento.

Objetivos e Planos Alternativos

Com base na análise situacional, o processo de planejamento deve gerar objetivos

alternativos que possam ser buscados no futuro e os planos alternativos que podem ser

utilizados para atingir esses objetivos. Esse passo no processo deve enfatizar a

criatividade e encorajar os administradores e empregados a assumirem uma perspectiva

35

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

mais ampla sobre o próprio trabalho. A avaliação dos méritos desses objetivos e planos

alternativos deve ser postergada até que se desenvolva uma gama de alternativas.

Planos são ações ou meios de que o administrador dispõe para atingir os objetivos. No

mínimo, esse passo deveria delinear ações alternativas que podem conduzir à realização

de cada objetivo, os recursos necessários a seu atingimento por meio desses meios e,

identificar os obstáculos que podem vir a aparecer.

Avaliação de Objetivos e Planos

Em seguida, os tomadores de decisões devem avaliar as vantagens, desvantagens e os

efeitos potenciais de cada objetivo e de cada plano alternativo. O tomador de decisão

deve priorizar os objetivos de maior relevância e portanto, pode eliminar alguns após

considerações adicionais acerca da atual realidade da organização. Ao mesmo tempo, o

administrador precisa considerar as implicações dos planos alternativos projetados para

atingir objetivos de alta prioridade.

Seleção de Planos e Metas

O planejador está agora pronto para selecionar os objetivos e planos mais apropriados e

viáveis. O processo de avaliação deve identificar as prioridades, os ganhos e as perdas

relativos entre objetivos e planos, e deixar a decisão final para o tomador de decisão. O

bom-senso das pessoas experientes sempre desempenha um papel importante.

Normalmente, um processo de planejamento formal conduz a um conjunto de metas e

planos escritos que são adequados e viáveis dentro de um conjunto de circunstâncias

previstas. Em algumas organizações, os passos de geração, avaliação e seleção de

alternativas conduzem a cenários de planejamento. Um plano de contingência diferente é

vinculado a cada cenário. O administrador persegue os objetivos e implementa os planos

associados com o cenário mais provável. Entretanto, a unidade de trabalho estará

36

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

preparada para outro conjunto de planos se as contingências situacionais se modificarem

e outro cenário tornar-se mais relevante. Essa abordagem auxilia a evitar crises e permite

maior flexibilidade e melhor nível de respostas.

Implementação

Uma vez que os administradores tenham selecionado os objetivos e os planos, devem

implementá-los. Mesmo os melhores planos tornam-se inúteis quando não

implementados adequadamente. Portanto, administradores e empregados devem

compreender o plano, possuir os recursos necessários para implementá-lo e estar

motivados a fazê-lo. Se administradores e empregados tiverem participado dos passos

anteriores do processo de planejamento, a fase de implementação provavelmente será

mais eficaz e eficiente. Os empregados normalmente ficam mais bem informados, mais

compromissados e mais altamente motivados ao participarem do desenvolvimento de um

objetivo ou plano.

Por fim, uma implementação bem sucedida requer que o plano esteja ligado a outros

sistemas na organização, particularmente aos sistemas orçamentários e de

recompensas. Se o orçamento não fornece ao administrador recursos financeiros

suficientes para que o mesmo execute o plano, ele provavelmente fracassará. Do mesmo

modo, o alcance de metas deve estar ligado ao sistema de recompensas da empresa.

Muitas organizações utilizam programas de incentivo para encorajar os empregados a

atingir as metas e a implementar os planos adequadamente. Comissões, salários,

promoções, bônus e outras recompensas são baseadas em um desempenho bem-

sucedido.

37

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

Monitoração e Controle

Embora seja muitas vezes ignorado, o passo final no processo formal de planejamento –

monitorar e controlar – é essencial. Como o planejamento se constitui num processo

contínuo e repetitivo, os administradores devem monitorar continuamente o desempenho

efetivo de suas unidades de trabalho de acordo com os objetivos e planos de cada

unidade. Devem também desenvolver sistemas de controle que permitam a adoção de

ações corretivas para ocasiões em que os planos forem inadequadamente

implementados ou quando a situação apresentar modificações inesperadas.

38

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

UNIDADE 8

Objetivo: Apresentar tipos básicos de planejamento nas organizações.

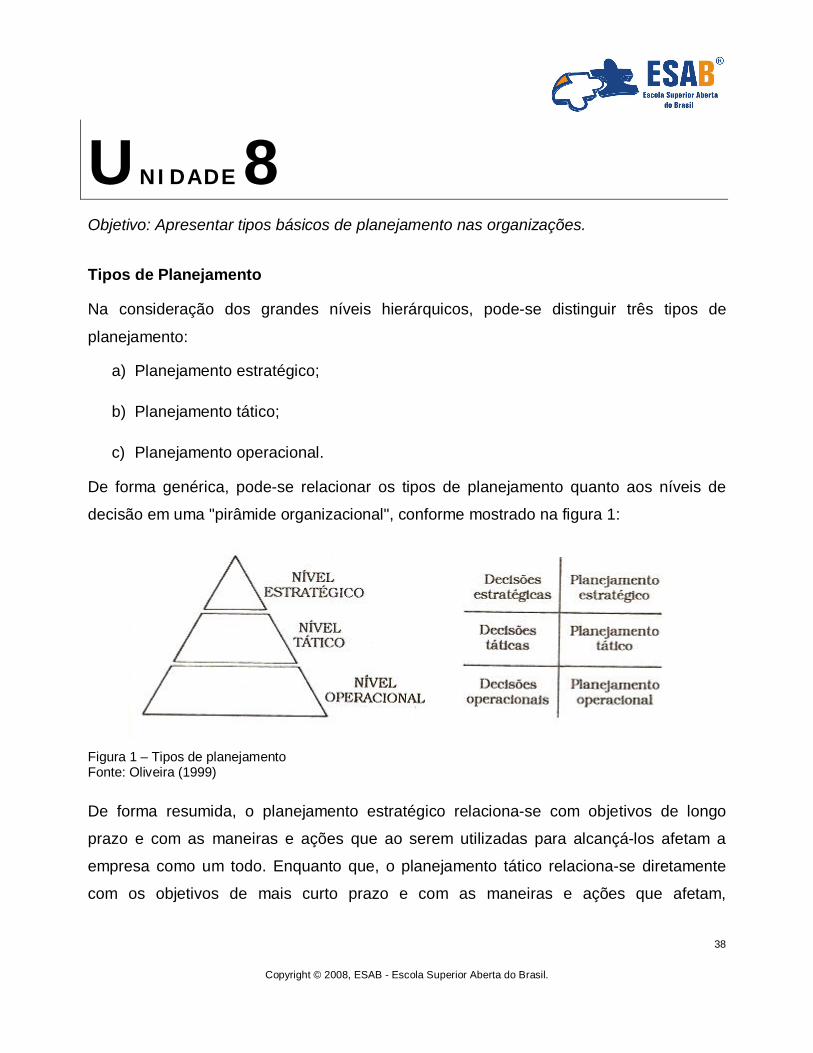

Tipos de Planejamento

Na consideração dos grandes níveis hierárquicos, pode-se distinguir três tipos de

planejamento:

a) Planejamento estratégico;

b) Planejamento tático;

c) Planejamento operacional.

De forma genérica, pode-se relacionar os tipos de planejamento quanto aos níveis de

decisão em uma "pirâmide organizacional", conforme mostrado na figura 1:

Figura 1 – Tipos de planejamento Fonte: Oliveira (1999)

De forma resumida, o planejamento estratégico relaciona-se com objetivos de longo

prazo e com as maneiras e ações que ao serem utilizadas para alcançá-los afetam a

empresa como um todo. Enquanto que, o planejamento tático relaciona-se diretamente

com os objetivos de mais curto prazo e com as maneiras e ações que afetam,

39

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

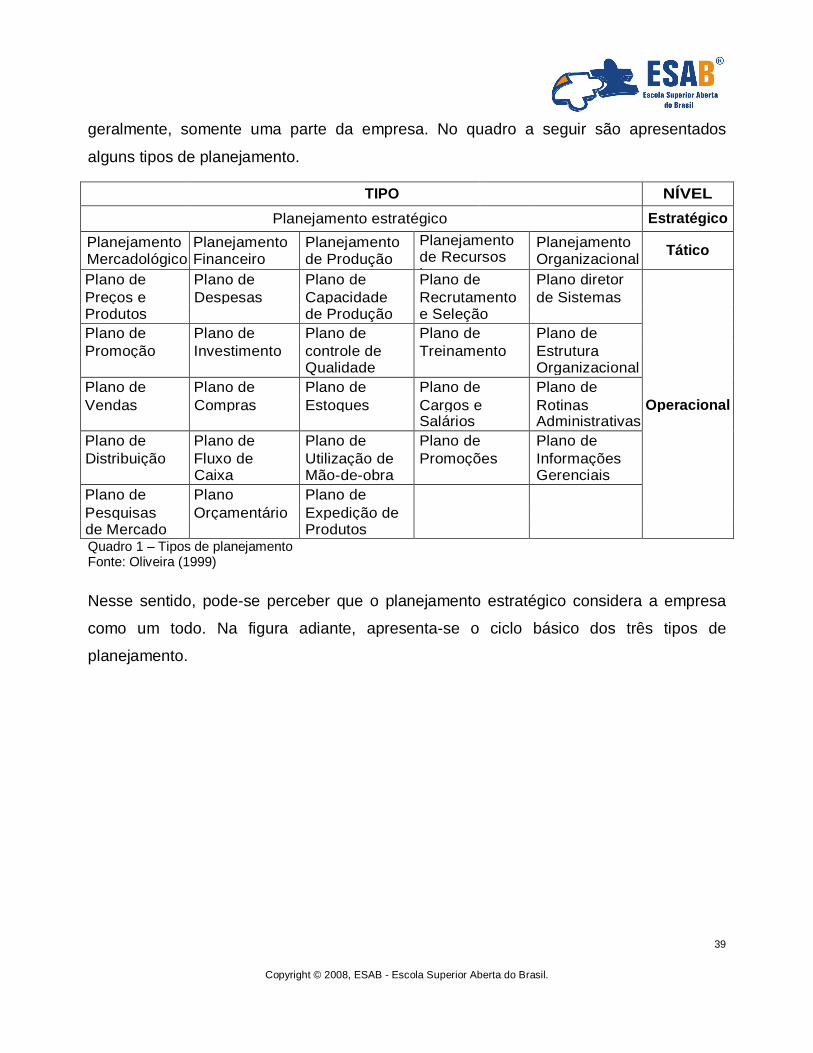

geralmente, somente uma parte da empresa. No quadro a seguir são apresentados

alguns tipos de planejamento.

TIPO NÍVEL Planejamento estratégico Estratégico

Planejamento Mercadológico

Planejamento Financeiro

Planejamento de Produção

Planejamento de Recursos humanos

Planejamento Organizacional Tático

Plano de Plano de Plano de Plano de Plano diretor Preços e Despesas Capacidade Recrutamento de Sistemas Produtos de Produção e Seleção Plano de Plano de Plano de Plano de Plano de Promoção Investimento controle de Treinamento Estrutura

Qualidade Organizacional Plano de Plano de Plano de Plano de Plano de Vendas Compras Estoques Cargos e Rotinas Operacional

Salários Administrativas Plano de Plano de Plano de Plano de Plano de Distribuição Fluxo de Utilização de Promoções Informações

Caixa Mão-de-obra Gerenciais Plano de Plano Plano de Pesquisas Orçamentário Expedição de de Mercado Produtos Quadro 1 – Tipos de planejamento Fonte: Oliveira (1999)

Nesse sentido, pode-se perceber que o planejamento estratégico considera a empresa

como um todo. Na figura adiante, apresenta-se o ciclo básico dos três tipos de

planejamento.

40

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

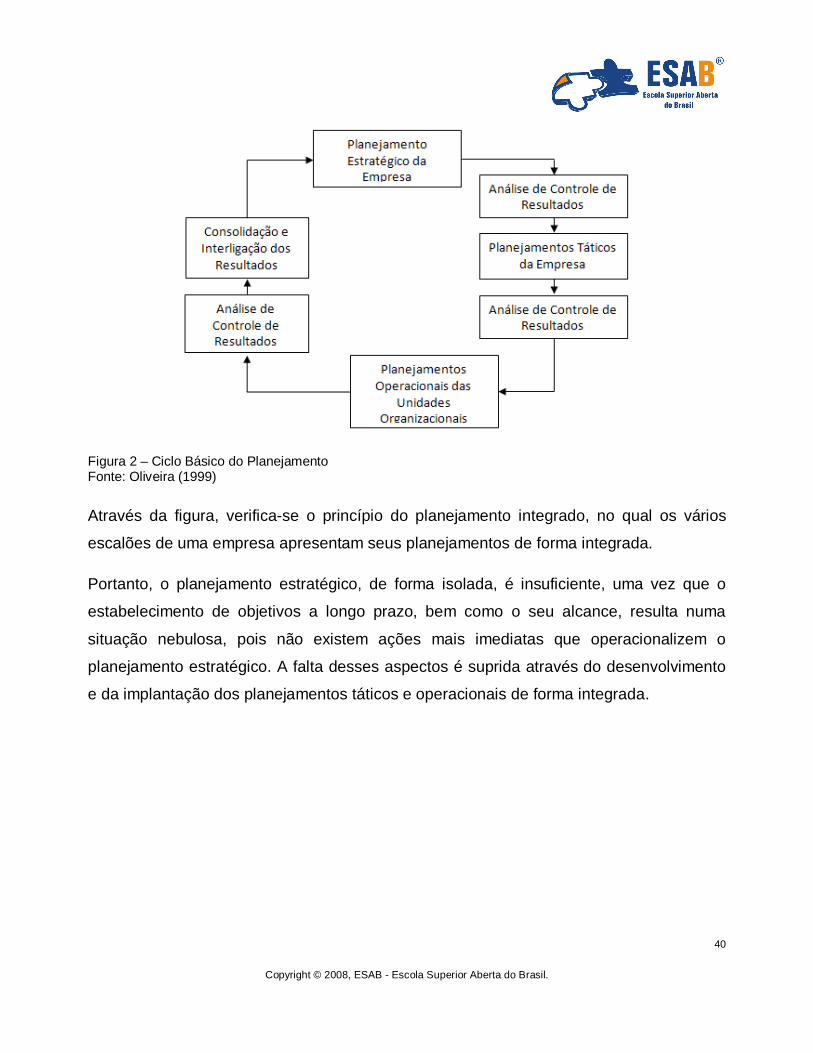

Figura 2 – Ciclo Básico do Planejamento Fonte: Oliveira (1999)

Através da figura, verifica-se o princípio do planejamento integrado, no qual os vários

escalões de uma empresa apresentam seus planejamentos de forma integrada.

Portanto, o planejamento estratégico, de forma isolada, é insuficiente, uma vez que o

estabelecimento de objetivos a longo prazo, bem como o seu alcance, resulta numa

situação nebulosa, pois não existem ações mais imediatas que operacionalizem o

planejamento estratégico. A falta desses aspectos é suprida através do desenvolvimento

e da implantação dos planejamentos táticos e operacionais de forma integrada.

41

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

UNIDADE 9

Objetivo: Apresentar tipos básicos de planejamento nas organizações.

Diferença entre Tipos de Planejamento

Planejamento Estratégico

O planejamento estratégico é conceituado como um processo

gerencial que possibilita ao executivo estabelecer o rumo a ser

seguido pela empresa, com vistas a obter um nível de otimização

na relação da empresa com o seu ambiente.

O planejamento estratégico é, normalmente, de responsabilidade

dos níveis mais altos da empresa e diz respeito tanto à formulação de objetivos quanto à

seleção dos cursos de ação a serem seguidos para a sua consecução, levando em

conta as condições externas e internas da empresa e sua evolução esperada. Também

deve considerar-se as premissas básicas da empresa, como um todo, observando para

que o processo estratégico tenha coerência e sustentação decisória.

Mais à frente será apresentado os aspectos do planejamento estratégico competitivo de

maneira mais detalhada.

Planejamento Tático

O planejamento tático tem por objetivo otimizar apenas uma determinada área de

resultado e não a empresa num todo. Portanto, trabalha com a decomposição dos

objetivos, estratégias e políticas pré-estabelecidas pelo planejamento estratégico.

42

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

O planejamento tático é desenvolvido em níveis organizacionais inferiores, tendo como

principal finalidade a utilização eficiente dos recursos disponíveis para a consecução de

objetivos previamente fixados.

Planejamento Operacional

O planejamento operacional pode ser considerado como a formalização, principalmente

através de documentos escritos, das metodologias de desenvolvimento e implantação

estabelecidas. Portanto, nesta situação têm-se, basicamente, os planos de ação ou

planos operacionais.

Os planejamentos operacionais correspondem a um conjunto de partes homogêneas do

planejamento tático.

Cada um dos planejamentos operacionais deve conter os seguintes detalhes:

Os recursos necessários para o seu desenvolvimento e implantação;

Os procedimentos básicos a serem adotados;

Os produtos ou resultados finais esperados;

Os prazos estabelecidos;

Os responsáveis pela sua execução e implantação.

Diferenças Básicas entre os Três Tipos de Planejamento

As diferenças básicas entre o planejamento estratégico e o planejamento tático são

apresentadas no quadro adiante.

43

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

DISCRIMINAÇÃO PLANEJAMENTO ESTRATÉGICO PLANEJAMENTO TÁTICO

Prazo Mais longo Mais curto Amplitude Mais ampla Mais restrita Riscos Maiores Menores Atividades Fins e meios Meios Flexibilidade Menor Maior

Quadro 2 – Diferenças entre planejamento estratégico e planejamento tático Fonte: Oliveira (1999)

Isto significa que o planejamento estratégico em relação ao planejamento tático é:

De prazo mais longo, pois o planejamento estratégico considera um conjunto de

planejamentos táticos e a sua soma deve provocar um período de tempo maior

para a sua conclusão;

De amplitude maior, pois considera a empresa como um todo, enquanto o

planejamento tático considera apenas uma parte dela;

De risco maior, pela sua maior amplitude e maior prazo de execução em relação

ao planejamento tático;

Relacionado às atividades-fins e meios da empresa, enquanto os planejamentos

táticos são mais relacionados às atividades-meios (não em sua totalidade);

De flexibilidade menor, por considerar a empresa como um todo, bem como sua

situação e posição em seu ambiente.

Seguindo o mesmo raciocínio, pode-se apresentar as diferenças básicas entre o

planejamento tático e o planejamento operacional.

44

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

DISCRIMINAÇÃO PLANEJAMENTO TÁTICO PLANEJAMENTO OPERACIONAL

Prazo Mais longo Mais curto Amplitude Mais ampla Mais restrita Riscos Maiores Menores Atividades Meios Meios Flexibilidade Menor Maior

Quadro 3 - Diferenças básicas entre o planejamento tático e o planejamento operacional Fonte: Oliveira (1999)

Considerando-se as mudanças nas empresas, pode-se estabelecer três níveis de

mudança: o estratégico, o tático e o operacional. Conforme anteriormente apresentado, a

mudança maior é no nível estratégico, o que poderá provocar alterações nos outros

níveis da empresa.

Há também a determinação do aspecto de mudança que o processo pode abranger,

entre os quais podem ser citados: negócios, objetivos, funções, tecnologias, estruturas e

pessoas. Naturalmente pode-se alterar um, alguns ou todos os aspectos. Dentro de um

processo de mudança, as que se referem às pessoas têm-se mostrado mais difíceis e

complicadas de se efetivarem, enquanto as mudanças estruturais normalmente são as

mais fáceis de se efetivarem.

Na consideração dos níveis estratégico e tático pode-se ter alguma dificuldade de

diferenciá-Ios, pois não existe distinção absoluta entre ambos. Entretanto, o primeiro nível

está voltado à dimensão estratégica da empresa, referindo-se aos seus objetivos e à sua

eficácia. As decisões estratégicas têm, geralmente, alcance temporal prolongado e

elevado grau de impacto e irreversibilidade. Por sua vez, o planejamento tático está mais

voltado aos meios para se alcançar os objetivos especificados, isto é, refere-se aos

componentes da empresa e à sua eficiência.

Na elaboração do planejamento tático encontra-se dificuldades de ordem prática, uma

vez que é necessário definir objetivos de mais curto prazo, que sejam partições dos

objetivos de longo prazo, a fim de que a consecução dos primeiros possa levar à

45

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

concretização dos últimos. Esses problemas podem ser minimizados se o executivo tiver

real conhecimento do campo de cada um dos tipos de planejamento, bem como de suas

infrações.

Agora que já foram abordados tanto os aspectos referentes ao planejamento como os

itens relacionados à mudança organizacional, entre no site da ESAB, em sua Sala de

Aula e faça a Atividade 1.

46

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

UNIDADE 10

Objetivo: Apresentar conceito de estratégia.

Estratégia

A visão integrada de toda a complexidade do comportamento

de uma organização somente pode ser obtida por meio da

noção de estratégia. A noção de estratégia sempre existiu.

O termo estratégia vem dos antigos gregos (strategos) para

designar a arte militar. Ao longo de dois milênios, o conceito foi passando por

constantes refinamentos e novas interpretações por meio de aplicações na área

militar. A adaptação da terminologia estratégica para os negócios das organizações

começou na Segunda Revolução Industrial a partir de meados do século XIX e teve

sua época de ouro no decorrer do século XX, quando as organizações começaram a

utilizar intensivamente os conceitos militares de estratégia em suas operações

comerciais. O conceito atual de estratégia organizacional é amplo e abrangente, e

apresenta quatro aspectos fundamentais (CHIAVENATO, 2005):

1. A estratégia se relaciona com o comportamento global da organização. Ela

envolve a organização como um todo integrado. Assim, a estratégia é holística e

sistêmica. Nesse aspecto, ela planeja, dimensiona e aloca os recursos

organizacionais nas atividades que são básicas para o sucesso da organização. Daí

a necessidade de um mapeamento interno para avaliar os pontos fortes (fortalezas e

potencialidades) e fracos (fraquezas e vulnerabilidades) da organização.

2. A estratégia se relaciona com o comportamento organizacional do ambiente em

que a organização opera. Ela diz respeito a como a organização deve se relacionar

com um ambiente externo que se caracteriza pela mudança, incerteza, concorrência

e competitividade. Nesse aspecto, a estratégia leva em conta tanto o ambiente geral -

47

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

fatores econômicos, políticos, sociais, tecnológicos, demográficos, etc., como o

específico ambiente de tarefa, constituído pelos clientes, fornecedores, concorrentes

e agências reguladoras. Daí a necessidade de um mapeamento ambiental para

avaliar as oportunidades e ameaças ambientais.

3. A estratégia se relaciona com o futuro da organização. Em geral, a estratégia está

orientada para longo prazo e geralmente define objetivos globais projetados para um

futuro mais distante. Daí a necessidade de estabelecer uma hierarquia de objetivos

que defina prioridades.

4. A estratégia requer a atuação ativa e proativa da cúpula da organização para

integrar todas as manobras e movimentos organizacionais de maneira eficiente e

eficaz. Em geral, a estratégia é definida pelos dirigentes da organização com o apoio

e suporte de todos os parceiros. Quanto mais participativa a cultura organizacional,

tanto maior a colaboração e cooperação dos parceiros para que a estratégia seja

implementada e alcance seus resultados. Por outro lado, em geral, o plano

estratégico é decomposto em planos táticos e cada qual desses em planos

operacionais.

Devido à sua complexidade, a estratégia organizacional tem uma infinidade de

abordagens e conceituações. Várias abordagens tentam conceituá-Ia sob diferentes

ângulos, o que requer certo ecletismo na sua definição. Ela tem sido conceituada

como consistência organizacional, como definição da organização, como direção ou

destino da organização, como um esforço focalizado, como um estratagema, etc.,

como pode ser observado no quadro a seguir:

Estratégia pode ser definida como a determinação de objetivos de longo prazo de uma

empresa, a adoção de cursos de ação e a alocação de recursos necessários para alcançar

esses objetivos.

Estratégia, no seu aspecto mais simples, é a postura que as organizações adotam para

administrar o relacionamento entre elas e os seus ambientes.

48

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

Estratégia é o processo pelo qual a organização tenta ajustar de maneira eficaz o uso que

faz de seus recursos e demandas, restrições e oportunidades impostas pelo ambiente.

Estratégia organizacional é o conjunto de propósitos e políticas que definem uma

organização e seu negócio.

Estratégia está relacionada com o foco sobre a interdependência das decisões dos

adversários e sobre as suas expectativas a respeito do comportamento dos outros.

Quadro 4 – Conceitos de estratégia Fonte: Chiavenato (2005)

Em suma, a estratégia é o modo pelo qual uma organização tem a pretensão de alcançar

seus objetivos globais em um ambiente mutável e competitivo. Mais do que isso, a

estratégia é um processo contínuo e interminável de construção do próprio destino da

organização.

Para aprofundamento, leia o texto contendo a entrevista com Michael Porter em viagem ao Brasil em 2007.

Nesta terça-feira, dia 6 de novembro, Michael Porter, maior autoridade mundial em estratégia competitiva, realizou uma conferência especial no auditório principal da Expo Management 2007, realizada pela HSM.

Na primeira parte da apresentação, que se estendeu por toda a manhã, o palestrante, acadêmico da Harvard Business School e também responsável por programa voltado a novos presidentes de empresas com faturamento superior a US$ 1 bilhão, procurou dissipar a confusão que paira sobre o conceito de estratégia, com base nos princípios econômicos.

Aspectos sócio-ambientais na estratégia econômica - “Para crescer mantendo a lucratividade, é preciso considerar a especialização e a criação de produtos exclusivos voltados a um público específico”, afirmou Porter.

O conferencista procurou esclarecer os conceitos econômicos que envolvem a estratégia, relacionou seus principais elementos e como aplicá-los na prática. Ao final da conferência, uma verdadeira aula de estratégia, Porter destacou que os aspectos econômicos atualmente caminham lado a lado com os tópicos de cunho sócio-ambiental, tão em voga atualmente.

A originalidade é a alma da estratégia - “Hoje, pretendo falar sobre estratégia, um conceito que mudou bastante nos últimos anos”. Foi assim que o professor Michael Porter, iniciou sua conferência na

49

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

ExpoManagement. Na sua avaliação, atualmente outros fatores pressionam a definição de uma estratégia correta, entre os quais o mercado financeiro, com exigências de cunho imediatista, e o aumento da competição.

O erro no planejamento, conforme elucidou, não ocorre por fatores externos, como mudanças nas necessidades dos clientes ou pela entrada de um novo concorrente no setor; a maioria desses deslizes é causada por interpretação incorreta que, em outras palavras, significa que o erro vem de dentro da própria organização. O primeiro equívoco cometido pelos gerentes, de acordo com o conferencista, é tentar competir nas mesmas condições que os concorrentes. Para Porter, isso leva ao achatamento dos preços e à perda de lucratividade de todo o setor.

O ideal, segundo ele, é oferecer um valor único para um cliente específico, ou seja, “concorrer para ser o único e não o melhor”.

Os três equívocos. Para o Porter, há três tipos de erros comuns aos gerentes no que diz respeito a estratégia. O primeiro deles é confundi-la com uma ação, que, segundo ele, apenas faz parte desse conceito maior. Os outros erros citados foram os de considerá-la como sinônimo do objetivo ou aspiração ou, ainda, com a visão ou filosofia da empresa, pois estratégia “tem de falar sobre originalidade, diferencial, valor e também sobre as capacidades da empresa”.

Primeiros passos – Porter destacou que o ponto de partida do planejamento estratégico é a definição do objetivo correto da empresa, no qual deve ser estipulado o prazo para o retorno do investimento, que é a meta.

Em segundo plano, vem o crescimento, baseado em metas realistas, embora muitas empresas invertam esses dois elementos, o que para Porter é muito perigoso. “Crescer é fácil, basta comprar outra empresa, lançar novo produto, baixar o preço”, comentou. Um dos exemplos para essa teoria, segundo ele, é o que ocorreu no Japão, onde houve grande crescimento, mas com perda do foco nos objetivos, com baixa rentabilidade e, como conseqüência, muitas empresas quebraram.

Para ele, não se deve confundir crescimentos com rentabilidade, pois uma empresa pode ter desenvolvimento expressivo, mas baixa rentabilidade.

Para ele, a contabilidade também pode ser um problema, pois pode levar a erros de interpretação. “Quando se registra uma baixa contábil, reduz-se o investimento, mas isso pode significar elevação de desempenho, o que, nesse caso, não é verdadeiro”, exemplificou.

Entendendo as fontes da rentabilidade - Michael Porter avaliou dois diferentes focos da rentabilidade nos negócios. O primeiro, segundo ele, está relacionado ao setor econômico, no qual a empresa atua e seu comportamento deve ser visto dentro da economia como um todo.

Já no segundo, a fonte de rentabilidade vem da posição da empresa dentro de seu setor específico, a qual depende de sua vantagem ou desvantagem competitiva perante seu concorrente. “Cada um tem de saber separar a renda que vem de cada uma dessas duas áreas”, disse.

Estratégia - Na segunda parte de sua palestra, Michael Porter se concentrou nos fatores determinantes do desempenho e nos pontos que fazem parte da estratégia. Para obter lucratividade acima da média e, portanto, ter uma vantagem competitiva, deve-se, segundo ele, optar ou pela diferenciação, cobrando um preço maior por isso, ou pela redução do custo. Esse é o primeiro ponto da estratégia.

50

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

A definição de uma cadeia de valores compatível vem a seguir. Ela engloba todas as atividades internas ao negócio e constrói valor do custo a partir de compras, logística, design etc. Ela tende a ter uma estrutura diferente variando de setor para setor.

Segundo ele, é dentro desse escopo que se distinguem eficácia operacional e posicionamento estratégico. Na primeira, devem ser aplicadas e assimiladas as melhores práticas em todos os níveis, enquanto que o posicionamento é a ação de se criar uma posição competitiva e sustentável, pela diferenciação. Nesse momento, Porter alertou para o risco da perda do foco, que pode recair sobre a eficácia operacional. Para que isso não ocorra, segundo ele, o empresário deve discernir o que pertence a cada uma das esferas.

Posicionamento - Para o conferencista, o bom posicionamento estratégico deve se apoiar sobre cinco pilares: uma proposição de valor diferente para o seu cliente, diversa da oferecida pelo concorrente; uma cadeia de valor sintonizada com essa proposição; um tradeoff específico, determinando o que fazer e o que não fazer; integração de todos os elos da cadeia de valor onde estes se apóiam mutuamente, dificultado a cópia do produto pelo concorrente; e continuidade, pois tanto sua implantação quanto seus resultados não são imediatos.

Para concluir, Porter ainda falou da necessidade de divulgar de forma clara, interna e externamente, a estratégia adotada pela empresa, assim como ampliá-la com a integração de políticas sócio-ambientais. “Temos de integrar economia e sociedade, pois não são itens separados. O mesmo deve ser feito em relação ao meio ambiente e os negócios”, finalizou.

Fonte: Portal HSM On-line

06/11/2007

51

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

UNIDADE 11

Objetivo: Apresentar concepção de gestão estratégica competitiva.

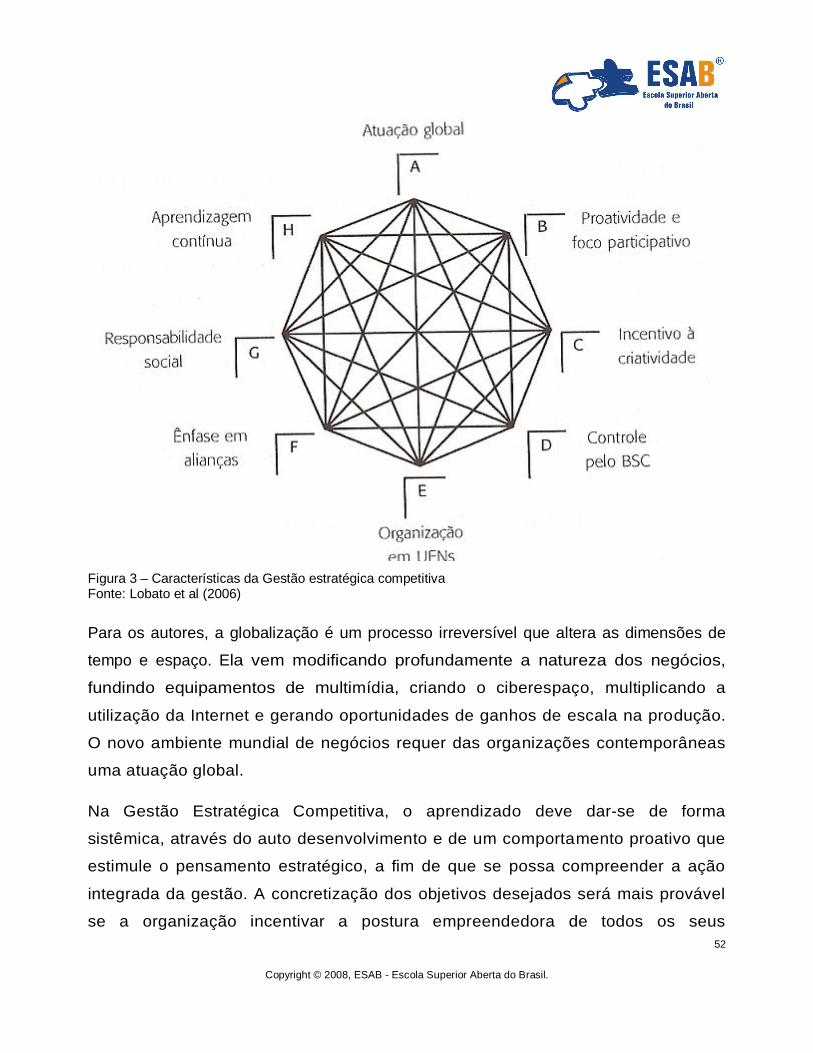

Gestão Estratégica Competitiva

A partir de agora, abordaremos a gestão estratégica competitiva, por caracterizar-se

pelo seu potencial de novas contribuições para o pensamento estratégico (LOBATO

et al, 2006). A complexidade e a imprevisibilidade dos novos cenários, muitas vezes

associada à falta de uma base estruturada de conhecimentos necessários para a

formulação de estratégias, impede o controle deliberado. Assim, a definição de

estratégias deve, acima de tudo, assumir a forma de um processo de aprendizado ao

longo do tempo. A figura 3 mostra as oito principais características da escola da

gestão estratégica competitiva.

52

Copyright © 2008, ESAB - Escola Superior Aberta do Brasil.

Figura 3 – Características da Gestão estratégica competitiva Fonte: Lobato et al (2006)

Para os autores, a globalização é um processo irreversível que altera as dimensões de

tempo e espaço. Ela vem modificando profundamente a natureza dos negócios,

fundindo equipamentos de multimídia, criando o ciberespaço, multiplicando a

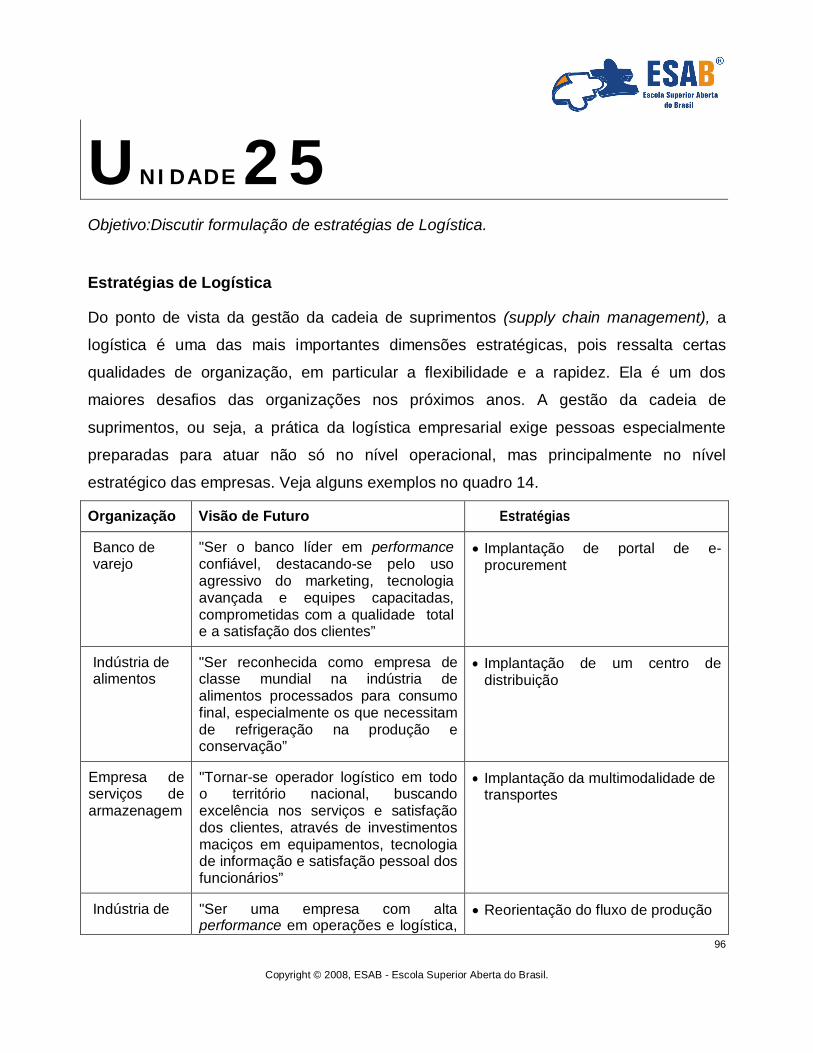

utilização da Internet e gerando oportunidades de ganhos de escala na produção.