Embed Size (px)

Citation preview

FACULDADE CATÓLICA SANTA TERESINHA

CURSO DE BACHARELADO EM CIÊNCIAS CONTÁBEIS

ANDRÉ VICTOR MEDEIROS CARDOSO

A PERCEPÇÃO DOS CONCLUINTES DO CURSO DE CIÊNCIAS CONTÁBEIS

ACERCA DAS PERSPECTIVAS MERCADOLÓGICAS: UMA ANALOGIA ENTRE

OS ALUNOS DAS INSTITUIÇÕES PÚBLICA E PRIVADA DO MUNICÍPIO DE

CAICÓ/RN

CAICÓ/RN

2014

ANDRÉ VICTOR MEDEIROS CARDOSO

A PERCEPÇÃO DOS CONCLUINTES DO CURSO DE CIÊNCIAS CONTÁBEIS

ACERCA DAS PERSPECTIVAS MERCADOLÓGICAS: UMA ANALOGIA ENTRE

OS ALUNOS DAS INSTITUIÇÕES PÚBLICA E PRIVADA DO MUNICÍPIO DE

CAICÓ/RN

Monografia apresentada como requisito para obtenção do grau de Bacharel em Ciências Contábeis pela Faculdade Católica Santa Teresinha. Curso de Bacharel em Ciências Contábeis. Orientador: Prof.ª. Esp. Ana Paula de Medeiros Araújo

CAICÓ/RN

2014

CATALOGAÇÃO NA FONTE

FACULDADE CATÓLICA SANTA TERESINHA – FCST

C266p Cardoso, André Victor.

A percepção dos concluintes do curso de Ciências Contábeis acerca das perspectivas mercadológicas: uma analogia entre os alunos das instituições públicas e privada do município de Caicó /RN /André Victor Cardoso. – Caicó [RN], 2014.

49 f.; il.

Orientador (a): Profª. Esp. Ana Paula de Medeiros Araújo.

Monografia do curso de graduação em Ciências Contábeis da

Faculdade Católica Santa Teresinha.

1. Mercado de Trabalho - Monografia. 2.Perspectiva profissional -

Monografia. 3. Concluintes - Monografia.. I. Cardoso, Victor Medeiros. II. Faculdade Católica Santa Teresinha. III. Título.

RN/BU/FCST CDU 331.545

ANDRÉ VICTOR MEDEIROS CARDOSO

A PERCEPÇÃO DOS CONCLUINTES DO CURSO DE CIÊNCIAS CONTÁBEIS

ACERCA DAS PERSPECTIVAS MERCADOLÓGICAS: UMA ANALOGIA ENTRE

OS ALUNOS DAS INSTITUIÇÕES PÚBLICA E PRIVADA DO MUNICÍPIO DE

CAICÓ/RN

Monografia apresentada como requisito para obtenção do grau de Bacharel em Ciências Contábeis pela Faculdade Católica Santa Teresinha. Curso de Bacharel em Ciências Contábeis. Orientador: Prof.ª. Esp. Ana Paula de Medeiros Araújo

MONOGRAFIA APROVADA EM ____/____/2014

BANCA EXAMINADORA

____________________________________________ Prof.ª. Esp. Ana Paula de Medeiros Araújo

Faculdade Católica Santa Teresinha (Orientadora)

____________________________________________ Prof. Esp. Marco Antônio dos Santos Filipe

(Examinador)

A Deus

A Família

Aos Amigos

AGRADECIMENTOS

Vencido mais uma etapa de um caminho demorado que é o período da

graduação, e percebendo que apesar de todo esforço e toda dedicação não seria

possível alcançar os objetivos sem contar com ajuda de algumas pessoas

importantes para o crescimento pessoal e profissional.

Primeiramente, quero agradecer a Deus, responsável por me dar forças para

conseguir concluir mais uma etapa em minha vida e que segue ao meu lado em

todos os momentos da minha caminhada.

Agradecer também a todos os colegas e amigos que de alguma forma

contribuíram para a conclusão de mais uma fase de crescimento profissional.

Especialmente a Stepherson Rodrigo Alves de Oliveira, Eliete Maria de Sousa

Oliveira pelo companheirismo e carinho, Lara Beatriz de Sousa oliveira pelos lindos

sorrisos que me encantam, a Hugo Azevedo Rangel de Morais e toda sua família

pelo incentivo ao crescimento, Thales Vinícius de Oliveira esse eu agradeço pelas

intrigas durante o curso e a cada nova conciliação o fortalecimento da amizade,

creio que nada acontece por acaso e vocês fazem parte da minha vida, são amigos

que ganhei durante essa jornada e que pretendo preservar não somente a amizade

e sim os bons momentos que desfrutamos juntos, entre os altos e baixos sou

eternamente satisfeito por cada um de vocês, e vou seguindo a vida com a presença

de pessoas que acreditam e incentivam o meu crescimento, obrigado pela

dedicação, paciência e noites em claro produzindo trabalhos científicos.

Agradecer a minha família, em especial a minha tia Janete Medeiros de

Araújo Rodrigues e Silva que em todos os momentos da minha jornada sempre me

incentivou e acreditou na minha formação e que nunca me permitiu renunciar a

graduação, contribuindo constantemente com a minha carreira.

O meu agradecimento aos funcionários da Faculdade Católica Santa

Teresinha com um destaque maior a Hamilton que contribuiu diariamente com a

minha formação, ao corpo docente e em especial Ana Paula, minha orientadora que

foi de grande importância para a conclusão deste trabalho.

Que os vossos esforços desafiem as

impossibilidades, lembrai-vos de que as

grandes coisas do homem foram

conquistadas do que parecia impossível.

(Charles Chaplin)

RESUMO

No mercado em crescimento e altamente competitivo o bacharel em contabilidade hoje em dia possui um devido reconhecimento pelo seu papel prestado à sociedade e perante as varias áreas de atuação que este profissional pode seguir, tanto públicas quanto privadas oferecendo serviço para diferentes tipos de empresas. Baseando-se na realidade da nossa cidade, que contém um número expressivo de empresas contábeis em relação ao seu mercado de trabalho, tem-se como hipótese que os concluintes das instituições pública e privada já exercem a profissão em empresas contábeis antes do término da graduação. A pesquisa tem como objetivo geral mostrar a perspectiva dos concluintes do Curso de Ciências Contábeis de instituições publica e privada na cidade de Caicó/RN em relação ao mercado de trabalho, e como objetivos específicos, 1) Expor os motivos para escolha do curso de ciências contábeis nas duas instituições; 2) Identificar se o estudante almeja buscar especializações após a graduação; 3) Mostrar a pretensão profissional atual dos concluintes na UFRN e FCST; 4) Levantar às áreas de atuação com maior e menor interesse dos concluintes nas duas instituições. De acordo com os objetivos a pesquisa tem caráter descritivo, em relação aos procedimentos técnicos utilizados trata-se de pesquisa bibliográfica com levantamento de dados, e para a verificação dos dados foi feita uma pesquisa qualitativa visando compreender de forma aprofundada os resultados obtidos. Levando em conta que foram entrevistados 25 concluintes de uma instituição pública e 24 de uma privada na cidade de Caicó, verificamos que tanto na FCST como na UFRN destacou-se o vasto campo de trabalho como o motivo principal para escolha do curso com 38% e 36% respectivamente. Na FCST a área de mais interesse foi na área pública com 50% dos respondentes atribuindo um conceito máximo de intenção, já na UFRN não foi diferente onde 56% dos respondentes corroboraram com os concluintes da instituição privada. Destacou-se como área de menos interesse a área do ensino onde foram computadas uma rejeição para a área de 66% e 52% nas instituições FCST e UFRN respectivamente. Conclui-se que os objetivos foram alcançados, identificando as perspectivas profissionais dos concluintes em relação ao mercado de trabalho e suas pretensões após a conclusão do curso.

Palavras-chave: Mercado de trabalho. Perspectiva profissional. Concluintes.

ABSTRACT

In the highly competitive and growing market the Bachelor of accounting nowadays has a due recognition for their role given to the society and to the various areas of practice that this professional can follow, both public and private as offering service for different types of businesses. Based on the reality of our town, which contains a large number of accounting firms in relation to their labour market, it has been hypothesized that the seniors of the public institutions and private practitioners in accounting firms before the end of the program. The research aims to show the general perspective of the graduates of the course of Accounting of public and private institutions in the city of Caicó/RN in relation to the labour market, and how specific goals, 1) Expose the reasons for choice of course in accounting at both institutions; 2) identify whether the student aims for majors after graduation; 3) Show the current professional pretense seniors at UFRN and FCST; 4) up at practice areas with greater and lesser interests of seniors in two institutions. According to the research objectives has descriptive character in relation to the technical procedures used this bibliographical research with survey data, and for verification of the data was made a qualitative research to understand in depth the results obtained. Taking into account that were interviewed 25 seniors of a public institution and 24 of a toilet in the city of Caicó, we see that both in FCST as in UFRN stood out the vast field of work as the main reason for choice of course with 38% and 36% respectively. In most area FCST interest was in the public area with 50% of respondents assigning a maximum concept of intention, already at UFRN was no different where 56% of the respondents had corroborated with the graduates of private institution. He excelled as an area of least interest to teaching where were computed a rejection to the area of 66% and 52% in the institutions and FCST UFRN respectively. It is concluded that the objectives were achieved, identifying the professional perspectives of seniors in relation to the labour market and their claims upon completion of the course.

Keywords: Labour market. Professional perspective. Seniors.

LISTA DE ILUSTRAÇÕES

Quadro 1 - Quadro-resumo das alternativas do contador: 21

Gráfico 1 - Quais os motivos o levou a escolher o curso de ciências contábeis? 31

Gráfico 2 - O curso de ciências contábeis forma profissionais com boas perspectivas

de trabalho. O mercado de trabalho na cidade de Caicó-RN oferece oportunidades

neste segmento? 32

Gráfico 3 - O mercado de trabalho para o contador vem crescendo a cada dia na

cidade de Caicó? 33

Gráfico 4 - Se você já trabalha em escritório de contabilidade, qual sua pretensão

após a conclusão do curso? 34

Gráfico 5 - A profissão contábil é uma profissão que tem bastante destaque na

cidade de Caicó? 35

Gráfico 6 - O curso de Ciências Contábeis possibilita escolher entre as varias áreas

de atuação da contabilidade? 35

Gráfico 7 - Objetiva especializar-se após a conclusão da graduação? 36

Gráfico 8 - Qual a sua perspectiva profissional atual? 37

Gráfico 9 - Considerando que você não ingresse no mercado de trabalho, qual sua

perspectiva após a conclusão do curso? 38

Gráfico 10 - O que você busca ao seguir a carreira de profissional na área contábil,

englobando todas as possibilidades? 39

Gráfico 11 - Teve alguma dificuldade para conseguir emprego/estágio na área? 40

Gráfico 12 - Qual o grau de satisfação que você obteve em relação ao Curso de

Ciências Contábeis? 40

Quadro 2 - Interesse de 24 concluintes do curso de ciências contábeis da FCST

pela especialidade na profissão. 41

Quadro 3 - Interesse de 25 concluintes do curso de ciências contábeis da UFRN

pela especialidade na profissão. 41

LISTA DE ABREVIATURAS E SIGLAS

CFC Conselho Federal de Contabilidade

FCST Faculdade Católica Santa Teresinha

UFRN Universidade Federal do Rio Grande do Norte

SUMÁRIO

1 INTRODUÇÃO 12

2 REFERENCIAL TEÓRICO 14

2.1 BREVE HISTÓRICO DA CONTABILIDADE 14

2.1.1 A Contabilidade no Brasil 14

2.2 CONTABILIDADE 15

2.3 O CURSO DE CIÊNCIAS CONTÁBEIS EM CAICÓ/RN 16

2.3.1 O papel das instituições de ensino superior 18

2.4 O PERFIL DO BACHAREL EM CONTABILIDADE 19

2.5 O MERCADO PARA O BACHAREL EM CONTABILIDADE 20

2.6 ALTERNATIVAS DE ATUAÇÃO DO BACHAREL EM CONTABILIDADE 21

2.7 A PROFISSÃO CONTÁBIL 22

2.7.1 Contador independente 22

2.7.2 Auditor Contábil 23

2.7.3 Assessor/ Consultor Contábil 24

2.7.4 Perito Contador 25

2.7.5 Servidor Público 26

2.7.6 Contador Gerencial/ Controller 27

2.7.7 Professor/ Pesquisador 27

2.8 A ESCOLHA DA PROFISSÃO 28

3 METODOLOGIA 30

4 RESULTADOS DA PESQUISA 31

4.1 ANÁLISE DOS DADOS 31

5 CONSIDERAÇÕES FINAIS 43

REFERÊNCIAS 45

APÊNDICE A 47

12

1 INTRODUÇÃO

A contabilidade teve sua origem nas antigas civilizações onde os povos

primitivos já utilizavam de ferramentas para efetuar o controle patrimonial e com o

crescimento do mercado e o surgimento de novas empresas a contabilidade vem se

tornando cada vez mais importante, pois têm o objetivo de fornecer informações

relevantes aos seus usuários, sem essa ferramenta essencial não haveria um

controle gerencial para uma melhor aplicação dos recursos financeiros.

Com o passar dos tempos e o avanço da tecnologia o profissional de

contabilidade vem conquistando seu espaço e com isso um amplo campo de

atuação, tanto dentro das empresas, auxiliando a administração repassando

informações confiáveis, em relação à saúde da empresa para uma melhor tomada

de decisão, como também outras funções que podem ser exercidas, conforme a

resolução do CFC n.º 560/83 que mostra os vários cargos que o profissional pode

desenvolver, podendo optar por contador independente, ou até mesmo um auditor

contábil, seguir a área de professor, consultor de empresas, servidor público.

Portanto, é vasto o campo de atuação do profissional de contabilidade e com o

passar do tempo, as oportunidades para o mercado de trabalho se ampliaram e o

profissional contábil não precisa se render exclusivamente a efetuar o lançamento

dos registros contábeis, e sim buscar novas oportunidades.

Diante disso o presente trabalho tem como problemática quais as

perspectivas dos concluintes do curso de ciências contábeis das instituições pública

e privada na cidade de Caicó/RN acerca do mercado de trabalho? Buscando

analisar o que realmente os estudantes pretendem em relação à escolha da

profissão no mercado que iram ingressar após a conclusão do curso. Baseando-se

na realidade da nossa cidade, que contem um número expressivo de empresas

contábeis em relação ao seu mercado de trabalho, pode-se levantar a seguinte

hipótese: que os concluintes das instituições pública e privada já exercem a

profissão antes do término da graduação em empresas contábeis.

A pesquisa tem como objetivo geral mostrar a perspectiva dos concluintes dos

Cursos de Ciências Contábeis de instituições publica e privada na cidade de

Caicó/RN em relação ao mercado de trabalho, e como objetivos específicos, 1)

Expor os motivos para escolha do curso de ciências contábeis nas duas instituições;

2) Identificar se o estudante almeja buscar especializações após a graduação; 3)

13

Mostrar a pretensão profissional atual dos concluintes na UFRN e FCST; 4) Levantar

às áreas de atuação com maior e menor interesse dos concluintes nas duas

instituições.

Levando em consideração a real importância que é o exercício da profissão

contábil, onde o profissional contribui tanto para o bem social como também para a

classe em que ele está inserido, exercendo a profissão de forma ética e prazerosa,

dessa forma prestando um serviço de qualidade que liga a satisfação e realização

profissional.

A metodologia aplicada de acordo com os objetivos abordados trata-se de

uma pesquisa descritiva, pois descreve as características de uma população, e está

voltado diretamente para objeto analisado do estudo. Em relação aos procedimentos

técnicos é descrita como uma pesquisa bibliográfica, referindo-se a contextualização

do tema através da análise de livros, revistas e textos. Quanto à utilização dos

resultados é identificada como uma pesquisa aplicada, sendo feito um levantamento

de dados referindo-se a aplicação prática através de questionamentos feitos com os

concluintes do curso de ciências Contábeis e para a verificação dos dados trata-se

de uma pesquisa qualitativa visando compreender de forma aprofundada os

resultados obtidos.

14

2 REFERENCIAL TEÓRICO

2.1 BREVE HISTÓRICO DA CONTABILIDADE

A contabilidade existe há muito tempo desde as civilizações antigas, está

associada com a necessidade do homem registrar os fatos ocorridos, os pequenos

mercados eram os mais comuns, à medida que aumentava os valores surgia a

preocupação do rendimento a ser adquirido através das transações, com isso as

técnicas de contabilizar ainda ficavam presas ao donos dos mercados, de acordo

com Crepaldi (2006, p.19):

Nos séculos seguintes ao livro de Pacioli, a contabilidade expandiu sua utilização para instituições como a igreja e o estado e foi um importante instrumento de desenvolvimento do capitalismo, conforme opinião de importantes estudiosos como o sociólogo Max Weber. No entanto, as técnicas e as informações ficavam restritas ao dono do empreendimento, pois os livros contábeis eram considerados sigilosos. Isto possibilitou consideravelmente o desenvolvimento da ciência, uma vez que não existia troca de ideias entre os profissionais.

Portanto, a contabilidade surge como forma de organizar o patrimônio, como

era o caso dos criadores de rebanhos que utilizavam técnicas nas quais conseguiam

controlar a quantidade de animais sendo possível verificar o tamanho do patrimônio

que possuía. Entretanto a contabilidade vem evoluindo de forma grandiosa, se

aperfeiçoando a cada dia com o crescimento do mercado e a globalização.

2.1.1 A Contabilidade no Brasil

A contabilidade no Brasil foi inserida sob influencias consideráveis pela escola

Italiana, assim como também da escola americana de contabilidade, apesar dessas

influencias, o país possuía perfil próprio em relação aos processos contábeis

desenvolvidos.

No ano de 1902 criou-se a primeira escola de contabilidade no Brasil, que se

chamava Escola de Comércio Álvares Penteado, onde ali se formaram vários

renomados professores que mais tarde após a fundação da USP iriam lecionar

instruídos pela escola técnica de contabilidade.

15

Provavelmente a primeira escola especializada no ensino da Contabilidade foi a Escola de Comércio Álvares Penteado, criada em 1902. Alguns autores preferem fazer recair a honra do pioneirismo na Escola Politécnica de São Paulo, a qual, alguns anos antes, em seu Curso Preliminar, já incluía a disciplina Escrituração Mercantil. Conquanto legalmente e cronologicamente tais autores possam ter razão, o fato de haver a disciplina de Escrituração Mercantil não caracteriza, a meu ver, um Curso de Contabilidade. (IUDÍCIBUS; MARION; FARIA, 2009 p.20).

A contabilidade precisa cada vez mais de apoio do governo para o

desenvolvimento de pesquisas e investimento na área, por ser uma profissão que se

destaca no mercado de trabalho pelas várias áreas de atuação e com isso o

profissional de contabilidade se torna cada vez mais importante para sociedade.

O histórico de crescimento da contabilidade é muito recente quando

comparado com o de outros países como, por exemplo, países europeus, o

desenvolvimento da contabilidade no Brasil aderiu aos ensinamentos dessas duas

escolas e influenciados totalmente pelo governo em relação às legislações vigentes

que são exercidas pela profissão e principalmente no que diz respeito à parte

tributária em todo país.

2.2 CONTABILIDADE

A contabilidade tem o objetivo de proporcionar o máximo de informações

necessárias aos usuários internos e externos que iram servir de base para uma

melhor tomada de decisão, diante desse contexto Marion, (2009, p.28) conceitua

que:

Todas as movimentações possíveis de mensuração monetária são registrados pela contabilidade, que, em seguida, resume os dados registrados em forma de relatórios e os entrega aos interessados em conhecer a situação da empresa. Esses interessados, através de relatórios contábeis, recordam os fatos acontecidos, analisam os resultados obtidos, as causas que levaram àqueles resultados e tomam decisão em relação ao futuro.

Logo a contabilidade é uma importante ferramenta tanto para pessoa física

quanto para pessoa jurídica, pois, sem ela não seria possível saber a saúde

empresarial econômica e financeira de determinada empresa, e tem a finalidade de

16

mostrar através de relatórios contábeis as informações que servirão de espelho para

decisões futuras sobre a evolução da entidade. Com o desenvolvimento econômico,

as mudanças no mercado e a necessidade do profissional contábil para saúde

empresarial, a contabilidade vem se tornando cada vez mais importante.

O que a história tem mostrado é que a contabilidade torna-se importante à medida que há desenvolvimento econômico. Hoje, por exemplo, a profissão é muito valorizada nos países do primeiro mundo. No Brasil até a década de 60, este profissional era chamada de “guarda-livros”, a nosso ver, titulo pejorativo e pouco indicador. Todavia, com o milagre econômico na década de 70, essa expressão desapareceu e observou-se um excelente e valorizado mercado de trabalho para os contabilistas. (IUDÍCIBUS; MARION; FARIA, 2009 p.20).

Em tempos antigos o contador era visto apenas como guarda-livros por ser

um mero registrador de eventos contábeis e sem contar a escassez de ferramentas

que iriam facilitar o trabalho deste profissional e gerar informações precisas em

relação a determinado patrimônio. Com o avanço do mercado e o crescimento da

economia o profissional contábil se torna cada vez mais necessário e importante,

pois existem vários campos de atuação onde esse profissional tem a opção de se

inserir e prestar um serviço contábil que contribua para o crescimento das

organizações de forma positiva.

2.3 O CURSO DE CIÊNCIAS CONTÁBEIS EM CAICÓ/RN

Sabe-se que o curso de ciências contábeis assim como todo e qualquer curso

superior segue um padrão de regras estabelecidos pela instituição onde irão constar

as diretrizes que os alunos junto com os professores deverão seguir para atingir o

objetivo que é a formação dos graduandos, Para Laffin (2011, p. 136):

Os cursos de ciências contábeis, inseridos na realidade do ensino superior brasileiro, tendo como referencia as Diretrizes Curriculares do sistema nacional de ensino, deverão elaborar um conjunto integrado de princípios norteadores para o curso, considerando para isso as orientações legais e as especificidades do contexto. A proposta a ser elaborada em cada instituição, em forma de documento, denomina-se Projeto Político-Pedagógico, cujo teor identifica e define, na provisoriedade, o perfil do profissional contábil que se deseja participativo, crítico, democrático e de inclusão,

17

articulando assim conhecimento contábil e práticas sociais emancipatórias.

No cenário das instituições é necessário na elaboração do projeto onde

deverá constar a direção a ser seguida pela instituição e também pelos alunos que

receberão o diploma de bacharéis após a conclusão do curso e exercerão a

profissão com o conhecimento adquirido no período acadêmico, como também com

a prática do estágio que é feito durante o curso.

Na cidade de Caicó existe curso de graduação em ciências contábeis em

instituição pública e privada, o Projeto Político-Pedagógico do curso de ciências

contábeis da FCST, diz que:

O curso de graduação ora proposto pela Faculdade Católica Santa Teresinha tem como objetivo formar o profissional da Contabilidade capaz de assumir a responsabilidade dos serviços contábeis das empresas privadas e públicas, organizando e dirigindo os respectivos departamentos, executando e/ou supervisionando esses serviços, inclusive os serviços afins à área contábil.

Assim como a instituição privada, a Universidade Federal do Rio Grande do

Norte – CERES Caicó tem suas particularidades em relação a preparação do

estudante para o mercado cada vez mais competitivo e diante disso destaca em

relação ao curso de ciências contábeis que:

A gestão das organizações tem sido influenciada por modificações sociais e econômicas decorrentes da globalização do ambiente dos negócios. O curso de Ciências Contábeis desempenha um papel altamente relevante neste contexto no sentido de prover os gestores com informações corretas, precisas e oportunas, de forma a subsidiar o processo decisório e levá-los ao aproveitamento de oportunidades de negócios, otimização dos recursos disponíveis, assim como enfrentar os desafios inerentes às suas transações.

Logo, as instituições de ensino tanto pública quanto privada, tem um papel

fundamental na formação do profissional de contabilidade, já que irão preparar

através do ensino o estudante para um mercado de trabalho que requer desse

egresso um conhecimento amplo não só em relação a contabilidade, mais também

em outras áreas, como auditoria, consultoria, administração, para que ofereçam um

suporte através de informações relevantes que influenciem de forma positiva na

tomada de decisão, contribuindo para o crescimento das empresas.

18

2.3.1 O papel das instituições de ensino superior

As instituições de ensino superior possuem um papel muito importante além

de formar profissionais contábeis, é preciso se adaptar as mudanças que ocorrem

no dia-dia em preparar o contador não só para escritórios contábeis, e sim para as

varias áreas de atuação que estão disponíveis para os concluintes na área. De

acordo com Pereira (2006, p.22):

A fim de formar profissionais capacitados a agregar valora no mercado de trabalho, a Instituição de Ensino superior deve expandir sua intervenção para além dos aspectos técnicos. O ensino deve além de propiciar o aprendizado teórico e prático em contabilidade, deve preparar o profissional para enfrentar a realidade, através do desenvolvimento de aptidões humanas, tais como: criatividade, flexibilidade, capacidade de relacionar-se e trabalhar em equipe, criatividade, entre outras.

O mercado atual exige que o profissional contábil da atualidade esteja

adaptável às mudanças mercadológicas, desenvolvendo habilidades como, por

exemplo, o modo de se relacionar com clientes, sendo um diferencial em seu serviço

oferecido, contribuindo para o crescimento e desenvolvimento da classe.

É incrível a influencia que as universidades têm em relação ao futuro

profissional de um cidadão, pois irá preparar estudantes para ingressar em um

mercado de trabalho que cresce a cada dia e exige do profissional um

aperfeiçoamento frequente para as mudanças que ocorrem e só assim se destacar

oferecendo um serviço de qualidade participando de forma direta no crescimento

econômico do país, Laffin (2005, p.17) completa que:

Em nossa cultura, a formação e a especialização do bacharel em ciências contábeis são certificadas pelo processo de escolarização. Assim, ao educar o cidadão, principio primeiro de universidade, esta deveria nortear também as relações de proximidade entre as necessidades do contexto social e a construção de conhecimentos para práticas sociais de inclusão.

Diante da realidade que se acompanha é necessário haver um

relacionamento flexível sobre aquilo que contribui para o desenvolvimento da

sociedade, sendo papel das universidades mostrarem ao estudante essa realidade,

19

pois estes irão conhecer e lhe dar com o desenvolvimento do mercado que reflete

diante do crescimento das empresas.

2.4 O PERFIL DO BACHAREL EM CONTABILIDADE

Para o profissional de contabilidade o mercado cresce a cada dia e é

necessário este ser um profundo conhecedor de outras áreas além da contabilidade,

como é comum hoje em dia o curso de graduação em ciências contábeis exigir do

bacharel que se aprenda outras disciplinas que fazem parte de várias áreas de

atuação, como é o caso da sociologia, psicologia, sendo de extrema importância já

que o mercado espera um contador dinâmico com uma capacidade de desenvolver

uma visão além de números. De acordo com a resolução nº 10/2004 que estabelece

a direção do curso de graduação de ciências contábeis, esclarece que:

Art. 3º O curso de graduação em Ciências Contábeis deve ensejar condições para que o futuro contabilista seja capacitado a: I - compreender as questões científicas, técnicas, sociais, econômicas e financeiras, em âmbito nacional e internacional e nos diferentes modelos de organização; II - apresentar pleno domínio das responsabilidades funcionais envolvendo apurações, auditorias, perícias, arbitragens, noções de atividades atuariais e de quantificações de informações financeiras, patrimoniais e governamentais, com a plena utilização de inovações tecnológicas; III - revelar capacidade crítico-analítica de avaliação, quanto às implicações organizacionais com o advento da tecnologia da informação. (CONSELHO NACIONAL DE EDUCAÇÃO, 2004)

O mercado mudou muito desde a antiguidade em relação à contabilidade, o

profissional de antigamente que era apenas considerado como um mero registrador

de fatos contábeis, hoje precisa mais do que um simples diploma de curso técnico, é

necessário desenvolver habilidades que irão contribuir para o desenvolvimento de

empresas e consequentemente o crescimento de um profissional cada vez mais

necessário para a economia do país, sendo uma profissão com um vasto campo de

atuação, em que o bacharel em contabilidade poderá escolher após a conclusão do

curso para atuar como profissional.

Para Iudicibus (2010, p.14):

20

Não só de técnica refinada pode ele (contador) sobreviver. Mas também de muita ética profissional e pessoal, e de uma capacidade de comunicação, de resistência a pressões e de viver sob pressão. Aliás, não há profissão liberal respeitada no mundo que não necessite de conhecimentos técnicos profundos, que não precise exercer julgamentos, tomar decisões e saber viver entre interesses conflitantes. [...] Mas ela só assume esse papel todo quando de um fato se tem essa figura da prevalência da essência sobre a forma, um conjunto de normas bem estruturado, a capacidade de conhecer todos os tipos de operação, de analisa-las, de julgar os melhores critérios de decidir por eles. Não quando se tem o papel de mero cumpridor de regrinhas preestabelecidas que não exijam crítica.

Nesse contexto, o contador deve buscar a interdisciplinaridade e se

especializar constantemente para só assim poder dar um suporte confiável e que

mostre resultados positivos para empresas que contratar os seus serviços, pois não

deve se satisfazer apenas com regras já prontas, e sim se atualizar, de forma que irá

contribuir para o desenvolvimento destas empresas.

2.5 O MERCADO PARA O BACHAREL EM CONTABILIDADE

Com o crescimento do mercado, a profissão contábil vem adquirindo bastante

destaque na sociedade, com o passar dos anos e devido à globalização e

desenvolvimento do país, o bacharel em contabilidade vem se tornando cada vez

mais indispensável dentro e fora das organizações, quando escolhe uma das várias

áreas de atuação que possui para ingressar profissionalmente, Iudicibus (2010, p. 8)

declara que:

Pode-se afirmar, sem receio de se incorrer em erro, que o mercado de trabalho para o contador de alto nível, hoje, no Brasil, é em média, um dos melhores entre os profissionais liberais, no sentido financeiro, principalmente. Nem sempre foi assim, mas em virtude de varias fontes de pressão que obrigam as empresas aperfeiçoarem cada vez mais seu processo de controle e planejamento, o papel do contador de alto nível universitário está realmente assumindo o vulto que naturalmente lhe deveria ser reservado numa entidade. Esse papel traz em si, além das capacitações técnicas e profissionais inerentes, altas doses de ética, de prudência, de zelo, severidade de costumes e de integridade.

É fundamental o contador procurar se aperfeiçoar cada vez mais, pois o

mercado necessita de profissionais altamente capacitados, sendo uma profissão de

destaque na sociedade já que é responsável por cuidar do patrimônio de empresas

21

que depositam sua confiança em profissionais que precisam agir de forma ética e

competente que irá direcionar os melhores caminhos, fornecendo informações

relevantes para melhores tomadas de decisões.

2.6 ALTERNATIVAS DE ATUAÇÃO DO BACHAREL EM CONTABILIDADE

A contabilidade tem evoluído cada vez mais ao passar dos anos, antigamente

o profissional contábil não tinha muita relevância para sociedade, era considerado

apenas um profissional necessário para efetuar as escriturações contábeis de

determinada entidade, com o avanço da globalização surgem às possibilidades de

atuação que o profissional de contabilidade pode optar para ingressar no mercado

de trabalho, como mostra o quadro a seguir algumas dessas opções que estão à

disposição dos bacharéis em contabilidade:

Quadro 1 - Quadro-resumo das alternativas do contador:

Contador

Na Empresa

Contador Geral, Conta dor de Custos, Controller, Subcontador etc. Auditor Interno Contador Fiscal Contador Internacional

Independente (Autônomo)

Auditor Independente Consultor Escritório de Contabilidade Perito Contábil

No Ensino

Professor Pesquisador Escritor Conferencista

Órgão Público

Contador Público Fiscal de Tributos Controlador de Arrecadação Tribunal de Contas

Fonte: Adaptado de Marion (2009, p.31).

Portanto o profissional contábil é fundamental para sociedade, pois influi no

crescimento da economia por ser privilegiado pelas varias opções de atuar que

estão disponíveis após a conclusão do ensino superior, contribuindo para o

desenvolvimento da classe e uma valorização diante das exigências

mercadológicas, é necessário um aprimoramento constante já que a profissão exige

conhecimento cada vez maior relativo às mudanças.

22

2.7 A PROFISSÃO CONTÁBIL

Diante do constante crescimento das empresas o mercado necessita de

profissionais contábeis cada vez mais capacitados para desenvolver um papel

importante nas organizações e fora delas, antes o profissional contábil que era visto

apenas como “guarda livros” e mais tarde sendo reconhecido como técnico em

contabilidade, com as universidades o estudante que optar pelo curso de ciências

contábeis, após a conclusão passa a ser bacharel em ciências contábeis podendo

assim após a aprovação no exame de suficiência exercer a profissão de contador ou

se necessário exercer a profissão nas várias áreas que estão à disposição deste

profissional. De acordo com o art. 2 da resolução CFC nº 560/83 as atribuições dos

contabilistas são:

O contabilista pode exercer as suas atividades na condição de profissional liberal ou autônomo, de empregado regido pela CLT, de servidor público, de militar, de sócio de qualquer tipo de sociedade, de diretor ou de conselheiro de quaisquer entidades, ou, em qualquer outra situação jurídica definida pela legislação, exercendo qualquer tipo de função. Essas funções poderão ser as de analista, assessor, assistente, auditor, interno e externo, conselheiro, consultor, controlador de arrecadação, controller, educador, escritor ou articulista técnico, escriturador contábil ou fiscal, executor subordinado, fiscal de tributos, legislador, organizador, perito, pesquisador, planejador, professor ou conferencista, redator, revisor.

O profissional contábil ganha credibilidade e reconhecimento perante a

sociedade, diante das varias opções de atuar profissionalmente é exigível de este

indivíduo ter um conhecimento amplo das outras profissões que compõem o

mercado de trabalho e que estão a disposição dos mesmos, sendo necessário cada

vez mais aperfeiçoamento perante a profissão para oferecer um serviço de

qualidade e que contribuam para o crescimento econômico, trabalhando de forma

ética na prestação de serviços.

2.7.1 Contador independente

É o profissional que presta serviço tanto à entidade pública quanto privada,

com a formação no curso de ciências contábeis podendo exercer a profissão de

23

contador mediante aprovação no exame de suficiência que irá avaliar o

conhecimento do graduado através da aprovação para desenvolver seus serviços no

mercado de trabalho fornecendo informações relevantes de apoio as empresas para

uma mais eficiente tomada de decisão, segundo Drummond (1995, apud ZANNA,

2011, p. 22):

O profissional de Ciências Contábeis de ser, portanto, o especialista que conhece a doutrina e, principalmente, o pensamento contábil. Deve ser um analista, um pensador, buscando assumir a responsabilidade social que é imputada perante a entidade e a sociedade que a cerca, possuindo isenção para praticar a sua profissão e revelando seu valor por sua existência, sua fala e sua ação.

Portanto o contador além de um registrador de informações é de extrema

importância para o crescimento de uma entidade, para isso deve ser um profundo

conhecedor de outras áreas além da contabilidade, como na área econômica,

administrativa e tributária para com isso desenvolver um trabalho de qualidade e de

apoio à administração da empresa.

2.7.2 Auditor Contábil

É necessário que para o exercício da profissão de auditor contábil, o

profissional seja um bom conhecedor das normas e princípios contábeis, pois pode

ocorrer em um litigio a necessidade de analisar as demonstrações contábeis, sendo

feito um levantamento por um auditor com a emissão da opinião através de uma

parecer mostrando se houve fraude ou se as demonstrações estão seguindo os

princípios e as normas contábeis, para Wakim (2012, p.10):

O produto final da auditoria é a emissão de um parecer (com ou sem ressalva), onde o auditor emitirá uma opinião acerca das demonstrações contábeis de determinada empresa, verificando sua conformidade com as normas e legislação pertinente. Na auditoria, os principais usuários do parecer emitido pelos auditores são os proprietários, os acionistas e os investidores.

Portanto é necessária a análise das demonstrações para comprovar a

veracidade das informações, pois interessa não só aos administradores e sim a

terceiros a situação patrimonial e financeira de determinada empresa. A auditoria

24

pode ser feita tanto por auditores internos quanto por externos a empresa, os

chamados auditores independentes, como afirma Lins, (2012, p.4):

De maneira geral e simplificada, auditoria, seja de qual tipo for, interna ou externa, significa conferencia, verificação, analise e avaliação e, acima de tudo, comunicação dos resultados dentro de um determinado objetivo ao qual a auditoria se propõe.

Desta forma a auditoria é a verificação das normas contábeis sendo aplicadas

em determinada empresa comprovado ou não fraude diante das escriturações feitas,

e consequentemente informar a situação positiva ou negativa, aumentando ou não a

sua credibilidade diante do mercado de trabalho.

Diante disso o auditor torna visível a imagem de um profissional essencial na

profissão contábil, sendo uma peça fundamental para analise patrimonial

comprovando a veracidade das informações de determinada entidade usuária da

contabilidade.

2.7.3 Assessor/ Consultor Contábil

A assessoria e consultoria tem uma forte ligação já que uma tem a função de

auxiliar no processo de gestão e a outra vem identificar, analisar a empresa e

contribuir com recomendações necessárias para melhoria e consequentemente um

crescimento econômico e financeiro, de acordo com Sá (2008, p. 13):

Os assessores agem como auxiliares na racional gestão da riqueza. Os consultores atuam como emissores e orientadores quer em caráter eventual, quer de forma permanente ou de acompanhamento integral de gestão. Assessores e Consultores não são produtores de informação derivados de registros diuturnos, mas sim, os que visam a oferecer e permitir caminhos para que os propósitos empresariais e institucionais sejam cumpridos.

Os consultores e assessores, portanto desenvolvem suas atividades

mostrando e assessorando os usuários da informação para que não haja

divergência e principalmente duvidas nos diagnósticos passados, contribuindo para

que determinada entidade atinja os objetivos planejados de forma segura.

A consultoria contábil é cada vez mais necessária nos dias atuais, pois com

as mudanças no mercado algumas empresas necessitam de ajuda profissional para

25

conseguirem se manter em um mercado altamente competitivo, realizando

mudanças que iram fazer a diferença no momento de oferecer o produto ou serviço

ao cliente.

O ramo da Contabilidade empresarial onde o contador é tido como um ser consultivo, funcionando como um agente de mudanças, pois as sociedades empresárias no Brasil estão mudando de um sistema administrativo econômico incipiente para uma administração de vanguarda, em que a competitividade, qualidade, produção, criatividade, educação continuada (treinamento e reciclagem), sinergia e parceria com a equipe e com o mercado ditam os novos ritmos (ZAPPA, 2008, p. 77).

Logo o consultor contábil vem a ser aquele que irá propor mudanças para o

crescimento econômico das empresas mantendo-se em um mercado que exige

muito dos empresários e que os mesmos precisam se atualizar periodicamente para

com as novidades e o conhecimento adquirido, se destacar na prestação de serviço.

2.7.4 Perito Contador

A perícia contábil é o ramo da contabilidade que tem como objetivo de

demonstrar a veracidade dos fatos e é composta por um conjunto de métodos que

desenvolvido por um perito contador, irá ajudar na decisão de um magistrado em

relação a um litigio ou a comprovação de fatos que precisem de provas que

contenham informações técnicas ou cientificas evidenciadas em um laudo pericial.

Para a função do perito contador é necessário que o indivíduo tenha

graduação em ciências contábeis e possua o registro no conselho regional de

contabilidade, sendo essencial que o profissional adquira conhecimento cada vez

mais através de cursos e treinamentos mantendo-se atualizado em relação às

características contábeis. De acordo com Ornelas (2011, p. 22):

O exercício da função pericial contábil é uma atribuição privativa do bacharel em ciências contábeis e daqueles que tenham equiparação legal, ou seja, dos contadores devidamente registrados no respectivo conselho regional de contabilidade.

No entanto não é necessária somente a graduação na área contábil, e sim

aperfeiçoamento contínuo em relação à profissão já que o perito contador será uma

26

pessoa de confiança e nomeado pelo juiz no qual terá que obter absoluto sigilo em

relação ao trabalho pericial desenvolvido e as informações apuradas apresentando o

laudo pericial na resolução de um litígio com a comprovação da verdade dos fatos

analisados.

Sendo um profundo conhecedor das áreas contábeis e também relativas a

empresas o perito contador possui uma relevância no que se refere ao

reconhecimento da profissão, com isso a alta remuneração profissional que é

também uma forma de despertar o interesse dos estudantes de contabilidade em

seguir o ramo da perícia ao ingressar no mercado de trabalho.

2.7.5 Servidor Público

Por ser uma área particular da contabilidade, pois possuem técnicas e normas

específicas no que se refere a exercer a profissão no setor público, é um ramo

diferente de outros campos de atuação da contabilidade, pois é preciso o contador

ser aprovado em concurso público para se tornar um servidor, possuindo um vínculo

empregatício com o estado e exercendo um cargo público.

As áreas desses concursos públicos tem extrema importância para os

estudantes de contabilidade que iram ingressar no mercado de trabalho após a

conclusão do curso e está crescendo cada vez mais, de acordo com Marion (2005,

p. 3):

Os dados estatísticos mostram que os graduados em contabilidade tem um índice maior de aproveitamento nos concurso públicos em áreas afins que outros graduados. Muitos concursos vem por aí. Em 1970 o Brasil tinha 20.000 fiscais na Receita Federal. Hoje, fala-se em 5.500 para controlar todas as fronteiras, litoral, aeroportos e portos, milhões de empresas e 30 milhões de contribuintes. Diversas áreas estão nessa situação no setor público. Não bastasse tudo isto, é notório o desempenho do contador em cargo administrativo, pois é o homem que normalmente mais conhece a empresa.

É um ramo de atuação de bastante interesse para os que estão concluindo o

curso de Ciências Contábeis por oferecer uma estabilidade profissional que o

servidor irá ter após determinados anos de atuação.

27

2.7.6 Contador Gerencial/ Controller

Em relação à contabilidade, o contador gerencial é uma peça muito

importante para os empresários e para saúde financeira e gerencial das empresas,

com a globalização vem se tornando o meio de ligação entre as informações

contábeis e os administradores, passando segurança diante dos relatórios

elaborados, Crepaldi (2006, p.22) comenta:

O contador gerencial deve esforçar-se para assegurar que a administração as melhores decisões estratégicas para o longo prazo. O desafio é propiciar informações uteis e relevantes que facilitarão encontrar as respostas certas para as questões fundamentais, em toda a empresa, com um enfoque constante sobre o que deve ser feito de imediato e mais tarde. É necessário que os contadores gerencias ultrapassem as informações contábeis para serem proativos no fornecimento, para suas equipes de administração, de dados pertinentes e oportunos sobre as questões empresariais mais amplas.

Entretanto, o profissional contábil deixa de ser apenas o guardador de livros,

deixa somente de se preocupar com o passado da empresa e procura se atualizar

cada vez mais para adquirir o máximo de conhecimento, sendo capaz de orientar

seus clientes diante do mercado em constante mudança, para seguir um melhor

caminho em um futuro não muito longe. Coronado (2006) afirma que a avaliação

organizacional dos contadores gerenciais, na maioria das empresas, esta voltada

aos departamentos ou unidades similares, que possuem total responsabilidade

diante de atividades ou funções especificas.

No entanto, é importante ressaltar que as informações passadas pelo

contador gerencial são necessárias para manter um equilíbrio entre as receitas

adquiridas e os gastos e despesas provenientes de alguma atividade realizada pela

empresa, e de acordo com sua especialidade em relação ao papel desenvolvido na

organização.

2.7.7 Professor/ Pesquisador

A área de professor é outra função em que o profissional contábil pode optar

para atuar no mercado, tem o objetivo transmitir o conhecimento adquirido para

estudantes que optam pelo curso de contabilidade, e a profissão de pesquisador em

28

contabilidade está totalmente ligada ao professor que irá contribuir para o

crescimento do conhecimento contábil dos estudantes no decorrer de um curso

superior.

Não há ensino sem pesquisa e pesquisa sem ensino. Esses quefazeres se encontram um no corpo do outro. Enquanto ensino, continuo buscando, reprocurando. Ensino porque busco, porque indaguei, porque indago e me indago. Pesquiso para constatar, constatando intervenho, intervindo educo e me educo. Pesquiso para conhecer o que ainda não conheço e comunicar ou anunciar a novidade (FREIRE, 2008, p.29).

Para tanto, o profissional que optar pela área de ensino e pesquisa estará em

constante aprendizado como afirma Freire (2008), por ser um setor privilegiado onde

o estudante ao ingressar nessa carreira passará a ter o compromisso de contribuir

para o crescimento intelectual da humanidade.

2.8 A ESCOLHA DA PROFISSÃO

A escolha da profissão é algo que merece certa preocupação para o indivíduo

que irá atuar no mercado de trabalho altamente competitivo, onde é necessário um

serviço de qualidade e que seja desenvolvido de forma ética associado ao grau de

conhecimento do profissional que deve buscar ser um amplo conhecedor em relação

à especialidade que deseja exercer profissionalmente seguindo uma conduta

qualificada. O cidadão que escolher por determinada área que irá desempenhar sua

profissão pela vocação ou não, terá obrigação de desenvolver um papel responsável

perante seus serviços prestados, como afirma Sá (2014, p. 168):

Nem sempre a escolha coincide com a vocação, mas feita a eleição, inicia-se um compromisso e o indivíduo e o trabalho que se propõe a realizar. Tal compromisso, essencial, está principalmente volvido para a produção com qualidade, ou seja, para a materialização de todo um esforço, no sentido de que se consiga oferecer o melhor trabalho.

Mesmo que o profissional exerça determinada profissão que não seja por

vocação, deve cumprir as obrigações que lhe foram impostas e agir com satisfação

passando assim uma melhor qualidade nos serviços oferecidos e um trabalho digno

29

que seja prazeroso ao seu dia-dia, e com isso um diferencial necessário para um

destaque na sua profissão e aos olhos do mercado.

30

3 METODOLOGIA

A referida pesquisa, que teve como objeto de estudo a perspectiva dos

concluintes do Curso de Ciências Contábeis de instituições publica e privada na

cidade de Caicó/RN em relação ao mercado de trabalho, foi realizado um estudo no

mês de outubro de 2014 com os concluintes da Faculdade Católica Santa Teresinha

e da Universidade Federal do Rio Grande do Norte sendo mencionado um

referencial teórico referente ao mercado de trabalho e opções de atuação do

profissional contábil.

De acordo com a caracterização de Filho e Filho (2013) relativo aos objetivos

abordados, trata-se de uma pesquisa descritiva, pois o tipo de pesquisa abordado

tem o intuito de descrever as características tanto de uma população quanto de um

fenômeno, e está ligada diretamente com o objeto analisado no estudo, aplicando

técnicas de coleta de dados através de questionários aplicados para chegar aos

resultados. Conforme os procedimentos técnicos é descrita como uma pesquisa

bibliográfica, referindo-se a contextualização do tema e se tratando de discursão e

abordagem temática baseado em referências publicadas a partir de livros, artigos e

internet.

Analisando sobre a abordagem do problema, é caraterizada como uma

pesquisa qualitativa por não utilizar métodos estatísticos para análise do estudo,

conforme o conceito de Filho e Filho (2013, p. 64), acrescentando que “a

interpretação dos fenômenos e a atribuição de significados são básicas nos

processos da pesquisa qualitativa”, mostrando a interação entre os resultados e os

fenômenos analisados.

Quanto à utilização dos resultados é identificada como uma pesquisa

aplicada, pois está voltada a aplicação prática através de questionamentos feitos

com os concluintes do curso de ciências Contábeis.

O campo de estudo foi a Universidade Federal do Rio Grande do Norte e a

Faculdade Católica Santa Teresinha ambas situadas na cidade de Caicó/RN. O

questionário foi constituído por 14 questões aplicadas na instituição privada com 24

alunos equivalentes a 71% do total e na instituição pública com 25 concluintes que

equivale a 80% dos formandos, com o objetivo de identificar a percepção dos

concluintes relativos ao mercado de trabalho e mostrar a pretensão diante das várias

áreas de atuação que estão disponíveis para o egresso.

31

4 RESULTADOS DA PESQUISA

A pesquisa foi feita através de questionário aplicado contendo 14 questões,

onde serão indicados através de gráficos e tabelas as pretensões dos concluintes do

curso de ciências contábeis da cidade de Caicó, como também identificar a área que

melhor se identificam e pretendem exercer a profissão após o termino do curso.

O resultado da analise foi baseado em um referencial teórico que possibilitou

esclarecer a problemática da pesquisa, assim como também os objetivos geral e

específicos, identificando a perspectiva dos concluintes do Curso de Ciências

Contábeis de instituições publica e privada na cidade de Caicó/RN.

4.1 ANÁLISE DOS DADOS

Gráfico 1 - Quais os motivos o levou a escolher o curso de ciências contábeis?

Fonte: O autor, 2014.

A pesquisa revela que houve vários motivos referentes à escolha do curso de

ciências contábeis tanto na instituição publica quanto na privada, onde dentre as

opções como o vasto campo de trabalho, a vocação assim como também

interferência familiar, entre outras causas influenciaram os alunos na escolha do

curso. Na UFRN relativo os dados que se destacaram, 28% dos alunos optaram pelo

motivo de se preparar para concursos, existindo assim uma estabilidade profissional

em relação à carreira, 36% escolheram que há um vasto campo de trabalho para o

profissional de contabilidade por isso a opção de cursar ciências contábeis, de

acordo com Marion (2009, p. 29) “a contabilidade é uma das áreas que mais

0%5%

10%

15%

20%

25%

30%

35%

40%

UFRNFCST

16% 21%

8%8%

28%

8%0%

25%

4%

0%

4%

0%

36% 38%

4%

0%

Vocação

Interferências familiares

Prepação paraconsursosTrabalhava na área

Fácil ingresso

Para ter um diploma

Vasto campo detrabalho

32

proporcionam oportunidades para o profissional”. Do gráfico acima se destaca

também que na FCST 38% marcaram que o campo de atuação em relação à

contabilidade é alto e por isso resolveram ingressar no curso, e 25% responderam

que já trabalhavam na área contábil e optaram pela graduação em um ramo que já

exerciam a profissão e entre outros, 21% responderam que escolheram o referido

curso pela vocação na área, ou seja, por se identificar totalmente com o curso e a

profissão contábil.

Gráfico 2 - O curso de ciências contábeis forma profissionais com boas perspectivas de trabalho. O mercado de trabalho na cidade de Caicó-RN oferece oportunidades neste

segmento?

Fonte: O autor, 2014.

Pode-se ver um numero significante tanto dos alunos da instituição pública

quanto da privada em relação às oportunidades que a cidade de Caicó/RN oferece

no que se refere ao ingresso na profissão contábil no mercado de trabalho, visto que

o ramo da contabilidade é uma área com varias opções de atuação. O gráfico chama

atenção que na UFRN 64% dos 25 alunos entrevistados concordam que a cidade de

Caicó oferece boas oportunidades de emprego, e na FCST com 54% de um total de

24 também responderam que concordam com a oferta que o mercado da cidade

oferece e também em relação à instituição privada 29% dos alunos responderam

que o mercado existe oportunidade de forma razoável para o bacharel em ciências

contábeis e um numero relativamente baixo de 16% para UFRN e 17% para FCST

revelam que a cidade proporciona poucas oportunidades de emprego neste

segmento.

0%

10%

20%

30%

40%

50%

60%

70%

UFRN

FCST

64%

54%

0%

0%

16%

17%

16%

29%

4%

0%

Sim

Não

Muito Pouco

Razoável

Não Respondeu

33

Gráfico 3 - O mercado de trabalho para o contador vem crescendo a cada dia na cidade de Caicó?

Fonte: O autor, 2014.

A cidade de Caicó vem crescendo a cada dia e a pesquisa mostra que para o

profissional de contabilidade as oportunidades vem aumentando cada vez mais e

com isso gerando possibilidades de atuação para os bacharéis desta área, o gráfico

aponta que para as duas universidades a maioria dos formandos concordam com o

crescimento em relação à profissão contábil 56% dos entrevistados na UFRN

concordam com o crescimento mercadológico, assim como também na FCST 75%

reconhecem esse crescimento na cidade que favorece ao contador, sendo uma

profissão com um vasto campo de atuação o profissional se torna cada vez mais

necessário para a sociedade, no sentido de desenvolver um papel socioeconômico.

Outro ponto que chamou atenção em relação à UFRN foi que 24% responderam que

não sabem, e 12% optou por não responder se o mercado vem crescendo na

cidade, talvez por não conhecer a economia local e o desenvolvimento da cidade.

0%

10%

20%

30%

40%

50%

60%

70%

80%

UFRN

FCST

56%

75%

8%13%

24%

13%

12%

0%

Concordo

Discordo

Indiferente/ Não sabe

Não Respondeu

34

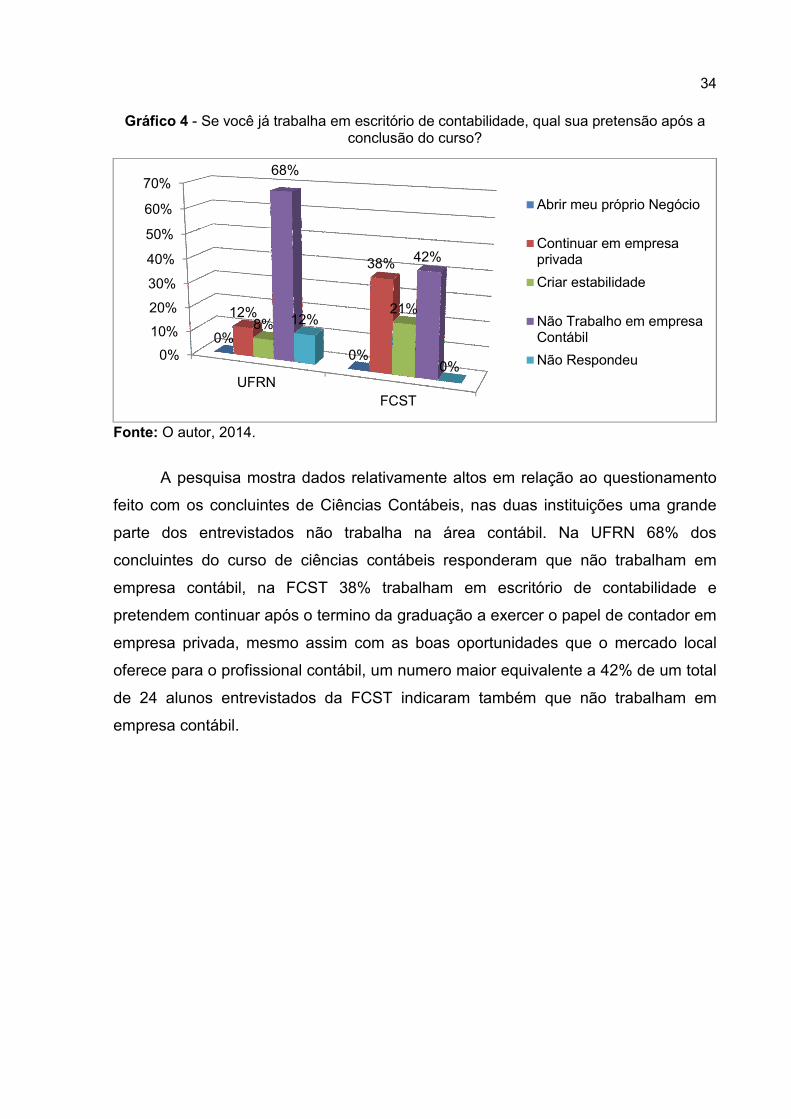

Gráfico 4 - Se você já trabalha em escritório de contabilidade, qual sua pretensão após a conclusão do curso?

Fonte: O autor, 2014.

A pesquisa mostra dados relativamente altos em relação ao questionamento

feito com os concluintes de Ciências Contábeis, nas duas instituições uma grande

parte dos entrevistados não trabalha na área contábil. Na UFRN 68% dos

concluintes do curso de ciências contábeis responderam que não trabalham em

empresa contábil, na FCST 38% trabalham em escritório de contabilidade e

pretendem continuar após o termino da graduação a exercer o papel de contador em

empresa privada, mesmo assim com as boas oportunidades que o mercado local

oferece para o profissional contábil, um numero maior equivalente a 42% de um total

de 24 alunos entrevistados da FCST indicaram também que não trabalham em

empresa contábil.

0%

10%

20%

30%

40%

50%

60%

70%

UFRNFCST

0%0%

12%

38%

8%21%

68%

42%

12%

0%

Abrir meu próprio Negócio

Continuar em empresaprivada

Criar estabilidade

Não Trabalho em empresaContábil

Não Respondeu

35

Gráfico 5 - A profissão contábil é uma profissão que tem bastante destaque na cidade de Caicó?

Fonte: O autor, 2014.

O levantamento tornou possível identificar o destaque que a profissão contábil

tem em relação ao mercado na cidade de Caicó-RN, tanto na instituição pública

quanto na privada os números mostram que uma grande maioria concorda com o

destaque que a profissão contábil tem na cidade. Na instituição pública UFRN 56%

dos concluintes concordam que a profissão contábil tem um destaque na cidade de

Caicó assim como na FCST que 58% respondem a mesma opção, já um dado que

chamou atenção foi que 28% da UFRN e 25% da FCST discordaram com o

destaque da profissão na cidade de Caicó.

Gráfico 6 - O curso de Ciências Contábeis possibilita escolher entre as varias áreas de atuação da contabilidade?

Fonte: O autor, 2014.

0%

10%

20%

30%

40%

50%

60%

UFRNFCST

56% 58%

28%

25%

12% 17%

4%

0%

Concordo

Discordo

Indiferente/ Não sabe

Não Respondeu

0%

20%

40%

60%

80%

100%

UFRNFCST

92% 96%

4%4%

4%

0%

Concordo

Discordo

Indiferente/ Não sabe

36

Como se observa os alunos das instituições públicas e privadas concorda

com as varias áreas de atuação do profissional de contabilidade da mesma forma.

Marion(2009) cita que o estudante que o optou por um curso superior de

contabilidade terá inúmeras alternativas de escolha para atuar como profissional,

portanto ver-se que em sua maioria ambas instituições concordam com as varias

áreas de atuação que os alunos de contabilidade podem optar onde melhor se

identificar e tentar seguir uma carreira profissional após a conclusão do curso.

Gráfico 7 - Objetiva especializar-se após a conclusão da graduação?

Fonte: O autor, 2014.

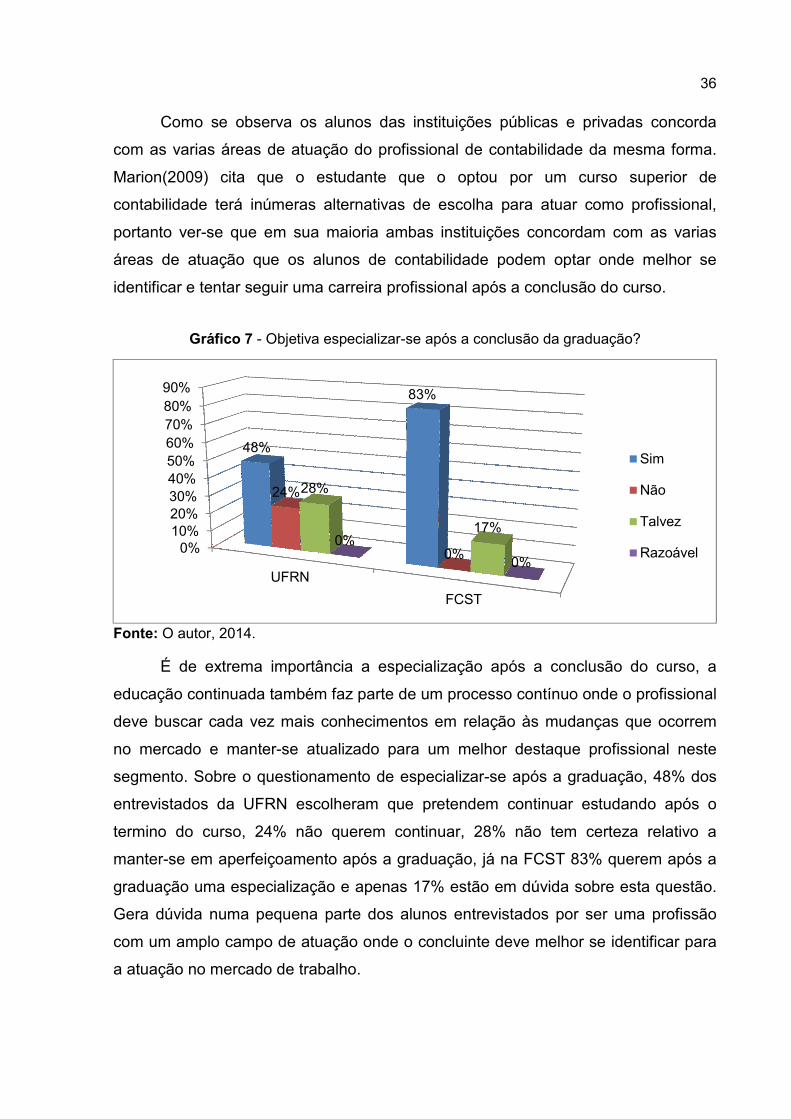

É de extrema importância a especialização após a conclusão do curso, a

educação continuada também faz parte de um processo contínuo onde o profissional

deve buscar cada vez mais conhecimentos em relação às mudanças que ocorrem

no mercado e manter-se atualizado para um melhor destaque profissional neste

segmento. Sobre o questionamento de especializar-se após a graduação, 48% dos

entrevistados da UFRN escolheram que pretendem continuar estudando após o

termino do curso, 24% não querem continuar, 28% não tem certeza relativo a

manter-se em aperfeiçoamento após a graduação, já na FCST 83% querem após a

graduação uma especialização e apenas 17% estão em dúvida sobre esta questão.

Gera dúvida numa pequena parte dos alunos entrevistados por ser uma profissão

com um amplo campo de atuação onde o concluinte deve melhor se identificar para

a atuação no mercado de trabalho.

0%10%20%30%40%50%60%70%80%90%

UFRN

FCST

48%

83%

24%

0%

28%

17%0%

0%

Sim

Não

Talvez

Razoável

37

Gráfico 8 - Qual a sua perspectiva profissional atual?

Fonte: O autor, 2014.

Diante das varias áreas de atuação que existe para o profissional de

contabilidade, os dados mostram que ficaram variadas as respostas em relação ao

que foi questionado aos concluintes sobre a perspectiva profissional, chamando

atenção nas duas instituições que a maioria dos alunos querem atuar na área de

servidor publico que através de provas de concurso publico são selecionados para

exercer a profissão escolhida. Na UFRN 60% dos concluintes e na FCST 38%

pretendem se preparar para concurso onde os mesmos oferecem certa estabilidade.

Diante das várias opções de atuação no mercado de trabalho as respostas são

variadas relativo a profissão contábil, 16% dos entrevistados da UFRN pretendem

investir na carreira de Auditor/ Perito e outros 16% optam por ingressar na área de

contador gerencial ou Controller, na FCST 25 % irão arriscar na profissão de Perito

ou Auditor, sendo uma profissão que requer bastante conhecimento para atuação no

mercado. Apenas 13% da universidade particular pretendem atuar em escritório

próprio ou empresa privada e outros 13% preferem o ramo da consultoria contábil.

0%

10%

20%

30%

40%

50%

60%

UFRNFCST

4%13%

16%25%

4%

0%0%

13%

16%

8%

60%

38%

0% 4%

Contador com escritóriopróprio ou empresa privada

Ser Perito/Auditor

Ser pesquisador/professor

Ser acessor/Concultorcontábil

Ser Contador gerencial ouController

Servidor público

38

Gráfico 9 - Considerando que você não ingresse no mercado de trabalho, qual sua perspectiva após a conclusão do curso?

Fonte: O autor, 2014.

Mais uma vez o estudo indica que mais da metade dos entrevistados das

duas instituições em relação ao mercado de trabalho desejam ingressar no setor

publico, o gráfico mostra que 88% da UFRN e 67% da FCST desejam essa

estabilidade profissional e financeira que o setor oferece. Apenas 8% dos

concluintes da Universidade federal e 21% da faculdade particular desejam uma

pós-graduação após a conclusão da graduação para aumentar o conhecimento e

consequentemente atuar como profissional em sua especialidade, sendo um número

relativamente baixo já que o mercado oferece um campo de trabalho considerável

para o concluinte de ciências contábeis.

0%10%20%30%40%50%60%70%80%90%

UFRN

FCST

8% 21%

88%

67%

0%4%

0%0%

4%8%

Pós-graduação

Concurso público

Outra graduação

Parei por qui

Não respondeu

39

Gráfico 10 - O que você busca ao seguir a carreira de profissional na área contábil, englobando todas as possibilidades?

Fonte: O autor, 2014.

A profissão contábil vem se destacando cada vez mais no mercado por existir

varias opções de escolha sobre atuar em determinada especialidade, as duas

instituições se destacam com um número muito grande em relação a mesma

resposta que é a estabilidade que a maioria dos estudantes buscam na escolha da

profissão que irá atuar, na UFRN 68% dos formandos procuram realmente uma

estabilidade com relação ao seguir carreira na área, na FCST metade dos

entrevistados procuram essa estabilidade na profissão, e a outra metade chama

atenção que 34% se realizam profissionalmente relativo a contabilidade, no entanto,

o amor pela profissão esta totalmente ligado sendo essencial para o profissional

desempenhar um papel econômico e social de forma ética. Outros 12% na UFRN e

8% na FCST buscam uma alta remuneração ao exercer a profissão contábil.

0%

10%

20%

30%

40%

50%

60%

70%

UFRNFCST

12%

8%

68%

50%

20%

34%

0% 8%

Alta remuneração

Estabilidade

Realização profissional

Notório Reconhecimento

40

Gráfico 11 - Teve alguma dificuldade para conseguir emprego/estágio na área?

Fonte: O autor, 2014.

Os resultados mostram que na UFRN 20% tiveram dificuldade para estagiar

ou conseguir emprego na área contábil e 64% dos entrevistados confirmaram não

terem encontrado dificuldade alguma em relação a atuar na área durante a

graduação e 16% nunca tentaram desempenhar uma atividade referente. Na FCST

25% tiveram dificuldades para conseguir um emprego, 67% não sentiram essa

dificuldade alguma e apenas 8% nunca tentaram algo no mercado de trabalho.

Gráfico 12 - Qual o grau de satisfação que você obteve em relação ao Curso de Ciências

Contábeis?

Fonte: O autor, 2014.

0%

10%

20%

30%

40%

50%

60%

70%

UFRN

FCST

20% 25%

64% 67%

16%

8%

Sim

Não

Nunca tentei

0%

10%

20%

30%

40%

50%

60%

70%

UFRN

FCST

24%38%

64%

50%

8%13%4%

0%0%

0%

Plena

Razoável

Em parte

Pouca

Nenhum

41

A escolha da graduação é responsável por formar o profissional que será

inserido na sociedade, portanto é um momento de pensar e decidir onde realmente o

estudante melhor se identifica para poder desenvolver um trabalho relevante

contribuindo com o crescimento socioeconômico do país e consequentemente uma

realização profissional, entretanto o gráfico mostra um destaque nos números sobre

uma razoável satisfação em relação ao curso pelos alunos tanto das instituições

públicas quanto privadas, na UFRN 64% sentem uma satisfação razoável referente

a graduação e 24% revelam obter uma plena satisfação em relação ao curso de

ciências contábeis oferecido pela instituição, na FCST 50% possuem razoável

satisfação e 38% que também merece um destaque relativo aos dados possuem

total satisfação com a graduação.

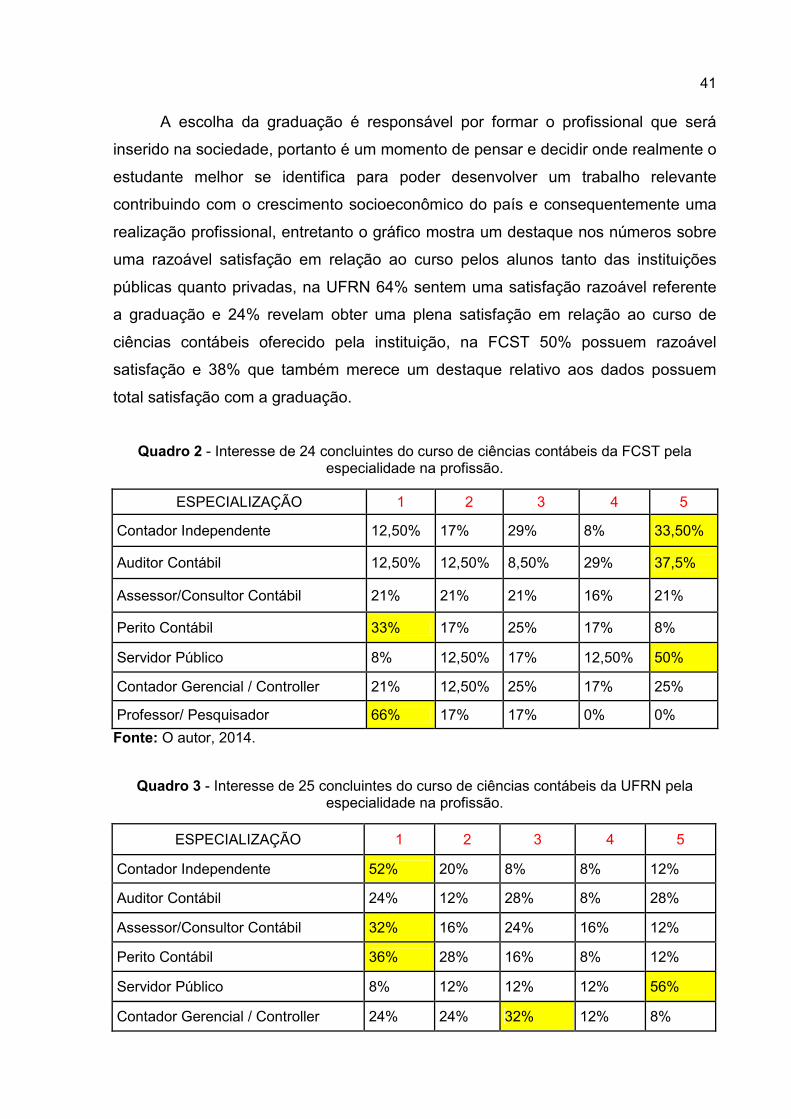

Quadro 2 - Interesse de 24 concluintes do curso de ciências contábeis da FCST pela especialidade na profissão.

ESPECIALIZAÇÃO 1 2 3 4 5

Contador Independente 12,50% 17% 29% 8% 33,50%

Auditor Contábil 12,50% 12,50% 8,50% 29% 37,5%

Assessor/Consultor Contábil 21% 21% 21% 16% 21%

Perito Contábil 33% 17% 25% 17% 8%

Servidor Público 8% 12,50% 17% 12,50% 50%

Contador Gerencial / Controller 21% 12,50% 25% 17% 25%

Professor/ Pesquisador 66% 17% 17% 0% 0%

Fonte: O autor, 2014.

Quadro 3 - Interesse de 25 concluintes do curso de ciências contábeis da UFRN pela especialidade na profissão.

ESPECIALIZAÇÃO 1 2 3 4 5

Contador Independente 52% 20% 8% 8% 12%

Auditor Contábil 24% 12% 28% 8% 28%

Assessor/Consultor Contábil 32% 16% 24% 16% 12%

Perito Contábil 36% 28% 16% 8% 12%

Servidor Público 8% 12% 12% 12% 56%

Contador Gerencial / Controller 24% 24% 32% 12% 8%

42

Professor/ Pesquisador 52% 24% 16% 8% 0%

Fonte: O autor, 2014.

Os quadros 2 e 3 mostram os interesses que os alunos concluintes do curso

de ciências contábeis das instituições publica e privada pesquisadas da cidade de

Caicó identificam-se relativo as especialidades apresentadas. Na pesquisa feita o

grau de interesse entre o mínimo e máximo é de 1 a 5 respectivamente. Os

percentuais em amarelo revelam o número maior pela especialidade que melhor se

identificam ou rejeição diante das opções apresentadas.

No quadro 2 como a pesquisa tem revelado, 50% dos entrevistados da FCST

tem um interesse maior pela área pública consequentemente pela estabilidade que

lhe é dada ao ingressar no setor, outro número que chamou atenção foi que 66%

não tem nenhum interesse na área da docência ou pesquisador, sendo revelado um

índice de rejeição elevado, outros 33,5% possuem o interesse em seguir uma

carreira independente de profissional contábil, outro ponto que merece destaque é a

auditoria com 37,5% o grau de interesse. No quadro 3 referente a resposta de 25

concluintes da UFRN o contador independente possui um alto nível de rejeição com

52%, assim como também assessor/Consultor contábil e Perito Contábil com 32% e

36% respectivamente, e visivelmente destacado a área pública tem um enorme

interesse por parte dos alunos e mais uma vez, 52% não pretendem investir da

carreira de professor ou pesquisador.

43

5 CONSIDERAÇÕES FINAIS

Diante do que foi analisado, é perceptível que a contabilidade torna

possível para o profissional desta área de atuação escolher dentre os vários campos

de atuação para o exercício da profissão.

A presente pesquisa teve como objetivo geral mostrar a perspectiva dos

concluintes dos Cursos de Ciências Contábeis de instituições publica e privada na

cidade de Caicó/RN em relação ao mercado de trabalho, e diante dos números

analisados é possível perceber que os estudantes tanto das instituições pública

quanto da privada tem interesse de ingressar no setor público, sendo uma escolha

que oferece estabilidade em relação a carreira de trabalho que é o que realmente a

maioria dos concluintes buscam ao exercer a profissão.

Conclui-se nos objetivos específicos; 1) Expor os motivos para escolha do

curso de ciências contábeis nas duas instituições: verificamos que tanto na FCST

como na UFRN destacou-se o vasto campo de trabalho como o motivo principal para

escolha do curso com 38% e 36% respectivamente. Em contrapartida na segunda

opção os concluintes da instituição pública escolheram preparação para concursos

com 28%, no entanto 25%, na instituição privada, optaram pela escolha do curso,

por trabalhar na área; 2) Identificar se o estudante almeja buscar especializações

após a graduação: foi constatado que a ampla maioria das duas instituições almejam

se especializar após a graduação, destacando que na UFRN 48% dos respondentes

responderam positivamente assim como os 83% da FCST; 3) Mostrar a pretensão

profissional atual dos concluintes na UFRN e FCST: em ambas as instituições de

ensino a área pública predominou, correspondendo a 60% na UFRN e 38% na

FCST da escolha dos respondentes; 4) Levantar às áreas de atuação com maior e

menor interesse dos concluintes nas duas instituições: na FCST a área de mais

interesse foi na área pública com 50% dos respondentes atribuindo um conceito

máximo de intenção, já na UFRN não foi diferente onde 56% dos respondentes

corroboraram com os concluintes da instituição privada. Destacou-se como área de

menos interesse a área do ensino onde foram computadas uma rejeição para a área

de 66% e 52% nas instituições FCST e UFRN respectivamente.

O estudo foi de extrema importância por identificar as perspectivas dos

concluintes do curso de ciências contábeis para o mercado de trabalho, analisando

duas instituições, pública e privada na cidade de Caicó. Observou-se que o perfil do

44

estudante da instituição privada é voltado para atividades de escritório contábil,

enquanto o perfil dos estudantes da instituição pública é direcionado a concursos.

Recomenda-se para trabalhos futuros uma pesquisa com a mesma temática

em relação a instituições de ensino a distância.

45

REFERÊNCIAS

CONSELHO NACIONAL DE EDUCAÇÃO. Resolução n. 10. Institui as diretrizes Curriculares Nacionais para o curso de Graduação em Ciências Contábeis, bacharelado, e dá outras providências. Brasília, 2004. Disponível em: <http://portal.mec.gov.br/cne/arquivos/pdf/rces10_04.pdf> Acesso em 07 de nov. 2014. CORONADO, Osmar. Contabilidade gerencial básica. São Paulo: Saraiva, 2006. CREPALDI, Silvio Aparecido. Contabilidade gerencial: teoria e pratica. 3.ed. São Paulo: Atlas, 2006. CURSO DE CIÊNCIAS CONTÁBEIS – CCSA

<https://sigaa.ufrn.br/sigaa/public/curso/portal.jsf?lc=pt_BR&id=2000011> Acesso em 08 de nov. 2014. FACULDADE CATÓLICA SANTA TERESINHA. Disponível em: <http://fcproneves.edu.br/site/index.php/graduacao/bacharelado-em-ciencias-contabeis> Acesso em 08 de nov. 2014. FARIAS FILHO, Milton Cordeiro; EMÍLIO J., M. Arruda Filho. Planejamento da pesquisa científica. São Paulo: Atlas, 2013. FREIRE, Paulo. Pedagogia da autonomia: saberes necessários à prática educativa. 37. ed. São Paulo: Paz e Terra, 2008. IUDÍCIBUS, Sérgio de. (Org.) Contabilidade Introdutória. 11ª Ed. São Paulo: Editora Atlas, 2010. IUDÍCIBUS, Sérgio de; MARION, José Carlos; FARIA, Ana Cristina de. Introdução à Teoria da Contabilidade. 5ª ed, São Paulo: Altas, 2009. LAFFIN, Marcos. Contabilidade e Ensino: mediações pedagógicas. Florianópolis: Núcleo de publicações de CED – UFSC, 2011. LAFFIN, Marcos. De contador a professor: A trajetória da docência no ensino superior de contabilidade. Florianópolis: Imprensa universitária – UFSC, 2005. LINS, Luiz dos Santos. Auditoria: Uma abordagem prática com ênfase em auditoria externa. 2. ed. São Paulo: Atlas, 2012. MARION, José Carlos. Contabilidade Empresarial. 15 ed. São Paulo: Atlas, 2009. MARION, José Carlos. O Ensino da Contabilidade. 2 ed. São Paulo: Atlas, 2005. ORNELAS, Martinho Mauricio Gomes de. Perícia Contábil. 5. ed. São Paulo: Atlas, 2011.

46

PEREIRA, Ivone Vieira. Interdisciplinaridade no ensino: a percepção dos egressos dos cursos de graduação em ciências contábeis no Brasil. 2006. Resolução CFC 560/83 <www.cfc.org.br/sisweb/sre/docs/RES_560.doc> Acesso em 16 de Nov. 2014. SÁ, Antônio Lopes de. Ética Profissional. 9 ed. São Paulo: Atlas, 2014. SÁ, Antônio Lopes. Consultoria e Análise Contábil. Curitiba: Juruá, 2008. WAKIM, Vasconcelos Reis; WAKIM, Elizete Aparecida de Magalhães. Perícia Contábil e Ambiental: Fundamentação e prática. São Paulo: Atlas, 2012. ZANA, Remo Dalla. Prática de perícia contábil. 3 ed. São Paulo: Editora IOB, 2011. ZAPPA, Wilson Alberto Hoog. Tricotomia Contábil & Sociedades Empresárias: Perícia, Auditoria, Consultoria e Código Civil de 2002. 2ª ed. Revista e Atualizada. Curitiba: Juruá, 2008.

47

APÊNDICE A

Faculdade Católica Santa Teresinha

Aluno: André Victor

Orientadora: Ana Paula

Questionário sobre a percepção dos concluintes do curso de ciências

contábeis da cidade de Caicó/RN para o mercado de trabalho

1. O curso de ciências contábeis forma profissionais com boas perspectivas de

trabalho. O mercado de trabalho na cidade de Caicó-RN oferece

oportunidades neste segmento?

( ) Sim ( ) Não ( ) Muito pouco ( ) Razoável

2. O mercado de trabalho para o contador vem crescendo a cada dia na cidade

de Caicó?

( ) Concordo ( ) Discordo ( ) Indiferente/Não sabe ( ) Não respondeu

3. Se você já trabalha em escritório de contabilidade, qual sua pretensão após a

conclusão do curso?

( ) Pretendo sair imediatamente e abrir meu próprio negócio

( ) Continuar trabalhando em empresa contábil por tempo indeterminado

( ) Criar estabilidade para abrir seu próprio negócio

( ) Não trabalho em empresa contábil

4. A profissão contábil é uma profissão que tem bastante destaque na cidade de

Caicó?

( ) Concordo ( ) Discordo ( ) Indiferente/Não sabe ( ) Não respondeu

5. O curso de Ciências Contábeis possibilita escolher entre as varias áreas de

atuação da contabilidade?

( ) Concordo ( ) Discordo ( ) Indiferente/Não sabe ( ) Não respondeu

48

6. Objetiva especializar-se após a conclusão da graduação?

( ) Sim ( ) Não ( ) Talvez ( ) Razoável

7. Considerando que você não ingresse no mercado de trabalho, qual sua

perspectiva após a conclusão do curso?

( ) Pós-graduação

( ) Concurso público

( ) Outra graduação

( ) Mestrado

( ) Parei por aqui.

8. Quais os motivos o levou a escolher o curso de ciências contábeis?

( ) Vocação

( ) Interferências familiares

( ) Preparação para concursos

( ) Trabalhava na área

( ) Fácil ingresso

( ) Para ter um diploma

( ) Vasto campo de trabalho

9. Qual a sua perspectiva profissional atual?

( ) Contador com escritório próprio ou empresa privada

( ) Ser perito/auditor

( ) Ser pesquisador/professor

( ) Ser assessor/consultor contábil

( ) Ser contador gerencial ou controller

( ) Servidor Público

10. Teve alguma dificuldade para conseguir emprego/estágio na área?

( ) Sim ( ) Não ( ) Nunca tentei

11. Preencha o quadro de acordo com o seu grau de interesse pela especialidade

na profissão, na qual 1 é o interesse mínimo e 5 é o seu interesse máximo.

ESPECIALIZAÇÃO 1 2 3 4 5

49