Embed Size (px)

Citation preview

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 1/100

FUNDAÇÃO UNIVERSIDADE FEDERAL DE RONDÔNIA

NÚCLEO DE CIÊNCIAS SOCIAIS

CURSO DE BACHARELADO EM ADMINISTRAÇÃO

Rafael Figueiredo Martins Dias

SISTEMA DE INFORMAÇÕES GERENCIAIS PARA O SETOR PÚBLICO:

ESTUDO NA SECRETARIA DE ESTADO DO PLANEJAMENTO E

COORDENAÇÃO GERAL DE RONDÔNIA

PORTO VELHO2010

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 2/100

RAFAEL FIGUEIREDO MARTINS DIAS

SISTEMA DE INFORMAÇÕES GERENCIAIS PARA O SETOR PÚBLICO:

ESTUDO NA SECRETARIA DE ESTADO DO PLANEJAMENTO E

COORDENAÇÃO GERAL DE RONDÔNIA

Monografia apresentada à Universidade

Federal de Rondônia, como requisito final à

obtenção de título de graduação do curso de

Bacharelado em Administração.

Orientadora: Prof.ª Dr.ª Mariluce Paes de Souza

PORTO VELHO2010

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 3/100

FICHA CATALOGRÁFICABiblioteca Central Prof. Roberto Duarte Pires

Bibliotecária Responsável: Eliane Gemaque / CRB 11-549

Dias, Rafael Figueiredo Martins.D541s

Sistema de informações gerenciais para o setor público: estudona Secretaria de Estado do Planejamento e Coordenação Geral deRondônia. / Rafael Figueiredo Martins Dias. Porto Velho, Rondônia,2010.

98f.

Trabalho de Conclusão de Curso (Graduação emAdministração) – Departamento de Administração, Núcleo deCiências Sociais, Universidade Federal de Rondônia, Porto Velho,Rondônia, 2010.

Orientadora: Prof a. Dr a. Mariluce Paes de Souza.

1. Sistema de Informações Gerenciais. 2. PlanejamentoGovernamental. 3. Administração Pública. 4. Orçamento Público. I.Título.

CDU: 351.72(811.1)

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 4/100

RAFAEL FIGUEIREDO MARTINS DIAS

SISTEMA DE INFORMAÇÕES GERENCIAIS PARA O SETOR PÚBLICO:ESTUDO NA SECRETARIA DE ESTADO DO PLANEJAMENTO E

COORDENAÇÃO GERAL DE RONDÔNIA

Monografia apresentada à Universidade

Federal de Rondônia, como requisito final à

obtenção de título de graduação do curso deBacharelado em Administração.

Data da aprovação: ______ / ______ / ______.

__________________________________________ Prof.ª Denise Andrade (Coordenadora do Curso)UNIR

BANCA EXAMINADORA

__________________________________________

Prof.ª Dr.ª Mariluce Paes de Souza (Orientadora)UNIR

__________________________________________

Prof. Dr. Osmar SienaUNIR

__________________________________________

Prof.ª Ms. Clésia Maria de OliveiraUNIR

PORTO VELHO2010

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 5/100

DEDICATÓRIA

Dedico este trabalho à minha esposa

Priscila, que com seu amor e dedicação tem

me incentivado a buscar um futuro melhor a

cada dia.

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 6/100

AGRADECIMENTOS

Agradeço a Deus, por ter iluminado meu caminho e por ter me dado forças

em todas as fases da minha jornada acadêmica e profissional.

Aos meus pais e aos meus irmãos, pela amizade e pelo incentivo em concluir

este curso.

A Prof.ª Dr.ª Mariluce Paes de Souza por sua valorosa orientação no

desenvolvimento deste trabalho, sem a qual, não poderia ter sido concluído.

Ao Prof. Roosevelt José Bastos que contribuiu de forma significativa para

minha formação ética e profissional.

Ao meu amigo e chefe Adm. Luciano dos Santos Guimarães que é uma das

pessoas mais humanas e inteligentes que já conheci na vida, por ter me incentivado

a ingressar no curso de administração e por colaborar a cada dia para o meu

desenvolvimento como pessoa e como profissional.

Ao amigo e ex-colega de trabalho Waldemar de Souza Lopes pela sua

confiança em substituí-lo na Gerência de Planejamento Governamental e por tudo

que tem me ensinado sobre administração pública e planejamento governamental.

Aos colegas de trabalho da Secretaria de Estado do Planejamento e

Coordenação Geral que de certa forma contribuíram direta ou indiretamente para a

conclusão deste trabalho.

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 7/100

RESUMO

Conhecer as contribuições de um Sistema de Informações Gerenciais (SIG) para aárea de planejamento governamental torna o processo de elaboração de políticaspúblicas mais eficaz e fortalece o conhecimento técnico e científico a respeito detecnologias contemporâneas na área de gestão. Este trabalho visou analisar acapacidade de planejamento de ações de governo pelos gestores públicos noâmbito do poder executivo do Estado de Rondônia. Apresenta-se uma revisão doestado da arte sobre o conceito de planejamento governamental e de sistemas deinformações gerenciais e outros arcabouços conceituais inerentes ao tema. Emseguida, realizou-se uma pesquisa quantitativa sobre os dados da execuçãoorçamentária e financeira de cada unidade orçamentária que compõe a estruturainstitucional do poder executivo. Com base nos dados levantados, estabeleceu-se

um indicador de desempenho denominado índice de execução financeira, que serviupara avaliar a capacidade de planejamento e de execução dos recursos públicos.Discutiu-se então, os resultados apresentados que foram classificados de acordocom o nível de dispersão em relação à otimização do gasto público e apresentadosem forma de tabelas e gráficos. Investigou-se quais as restrições que impedem oudificultam o planejamento e a execução das ações de governo nas unidadesorçamentárias que apresentaram maior distorção negativa na relação previstoversus realizado. De posse dessas informações, desenvolveu-se um banco dedados relacional com a seleção de variáveis específicas a respeito da série históricada despesa estadual, com o objetivo de se estabelecer uma base única econsolidada. Finalmente, propôs-se um modelo de SIG para o planejamento

governamental vinculado a essa base de dados.

Palavras-Chave: Sistema de Informações Gerenciais. PlanejamentoGovernamental. Administração Pública. Banco de Dados. Orçamento Público.

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 8/100

ABSTRACT

The contributions of an Management System Information (MIS) for the area of government planning makes the process of policy-making more effectively andstrengthen the scientific and technical knowledge to about modern technology inmanagement. This study aimed to analyze the capacity planning of governmentactions by public managers in the executive power of the state of Rondonia. Itpresents a review the state of the art on the concept of planning government andmanagement information systems and other conceptual frameworks relating to thesubject. In Then there was a quantitative research on data on budget execution andfinancial details of each budget unit that makes up the institutional structureexecutive power. Based on survey data, established a performance indicator calledrate of financial execution, which was used to evaluate the capacity planning and

implementation of resources public. It was discussed then, the results presentedwhich were classified according to the level of dispersion regarding the optimizationof public expenditure and presented in form of tables and graphs. We investigatedwhich restrictions that prevent or hinder the planning and implementation of government actions in the budget units with higher negative distortion in therelationship expected versus realized. With this information, developed a relationaldatabase with selection specific variables about the series of the state spending, withthe aim of establishing a only and consolidated basis. Finally, proposed a modelMIS for governmental planning tied to this database.

Keywords: Management Information System. Planning Government. Public

Administration. Database. Public Budget.

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 9/100

LISTA DE FIGURAS

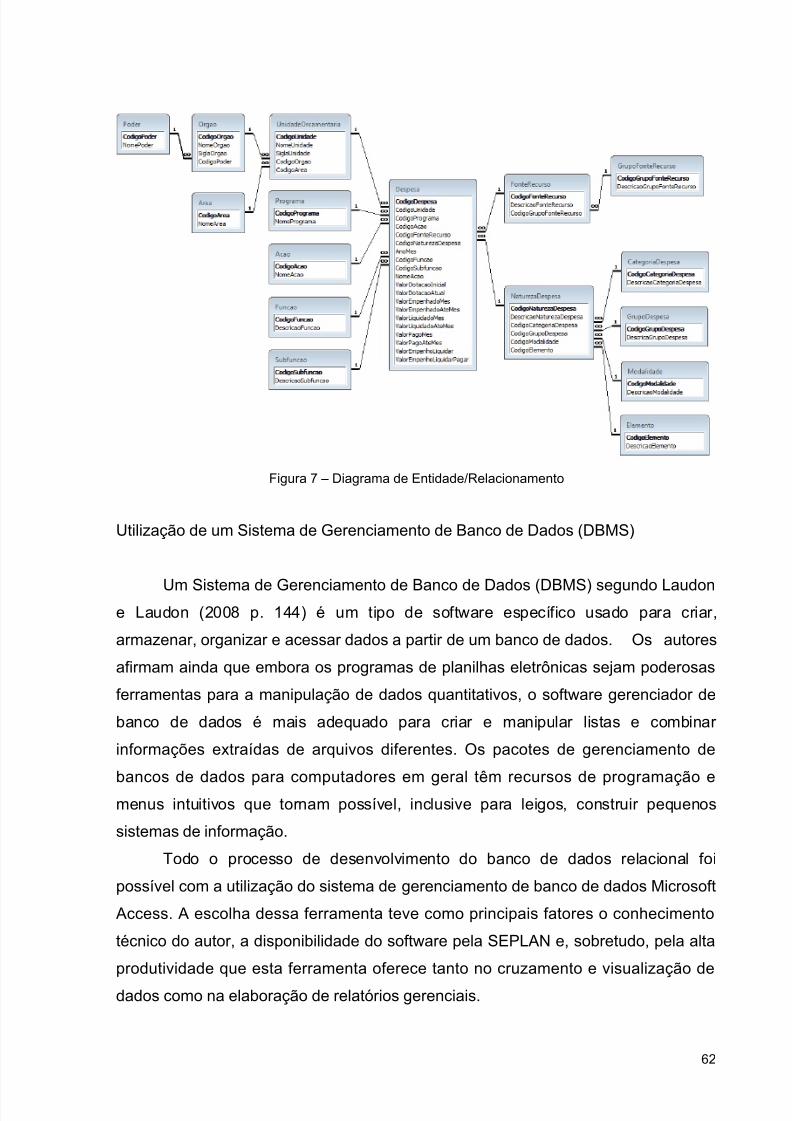

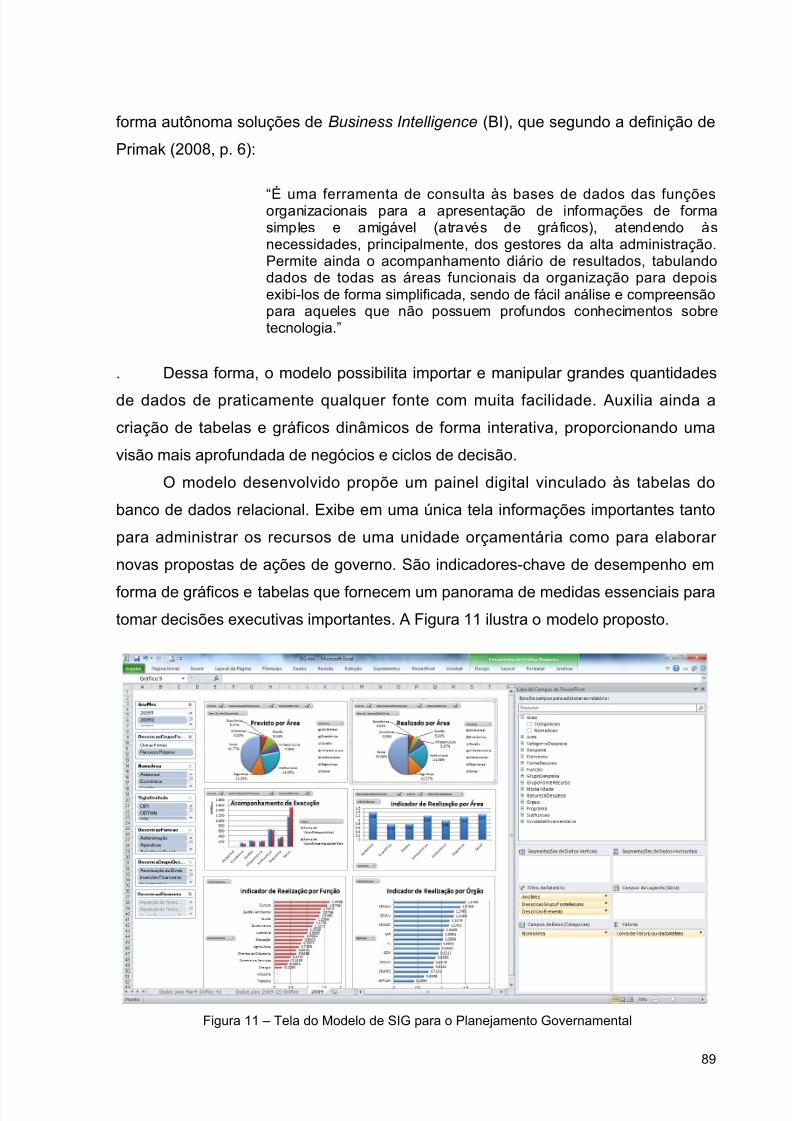

Figura 1 – Estrutura do Código de Classificação Institucional...............................32Figura 2 – Estrutura do Código de Classificação Funcional...................................33Figura 3 – Estrutura do Código da Natureza de Despesa.....................................36Figura 4 – Tela de Apresentação do SIAFEM.........................................................42Figura 5 – Base Legal do Processo de Planejamento Governamental...................47Figura 6 – Estrutura de Integração PPA/LOA/Execução/Avaliação........................53Figura 7 – Diagrama de Entidade/Relacionamento...............................................62Figura 8 – Exemplo de Consulta: Evolução Anual da Despesa por Função...........80Figura 9 – Exemplo de Consulta: Evolução Mensal da Despesa com Educação. . .82Figura 10 – Exemplo de Consulta: Despesa Liquidada por Órgão em 2009.........84Figura 11 – Tela do Modelo de SIG para o Planejamento Governamental............89

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 10/100

LISTA DE TABELAS

Tabela 1 – Exemplo da Estrutura de Órgão e Unidade Orçamentária...................32 Tabela 2 – Categorias Econômicas.......................................................................36 Tabela 3 – Grupos de Natureza da Despesa.........................................................37

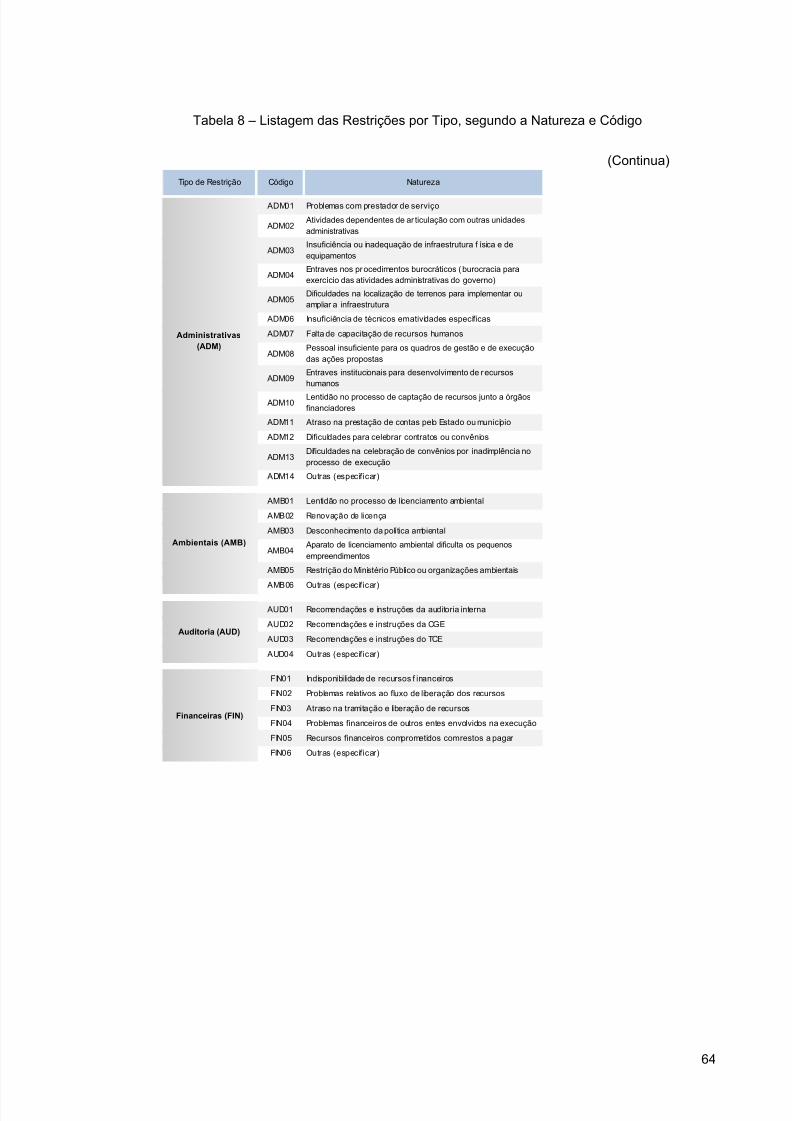

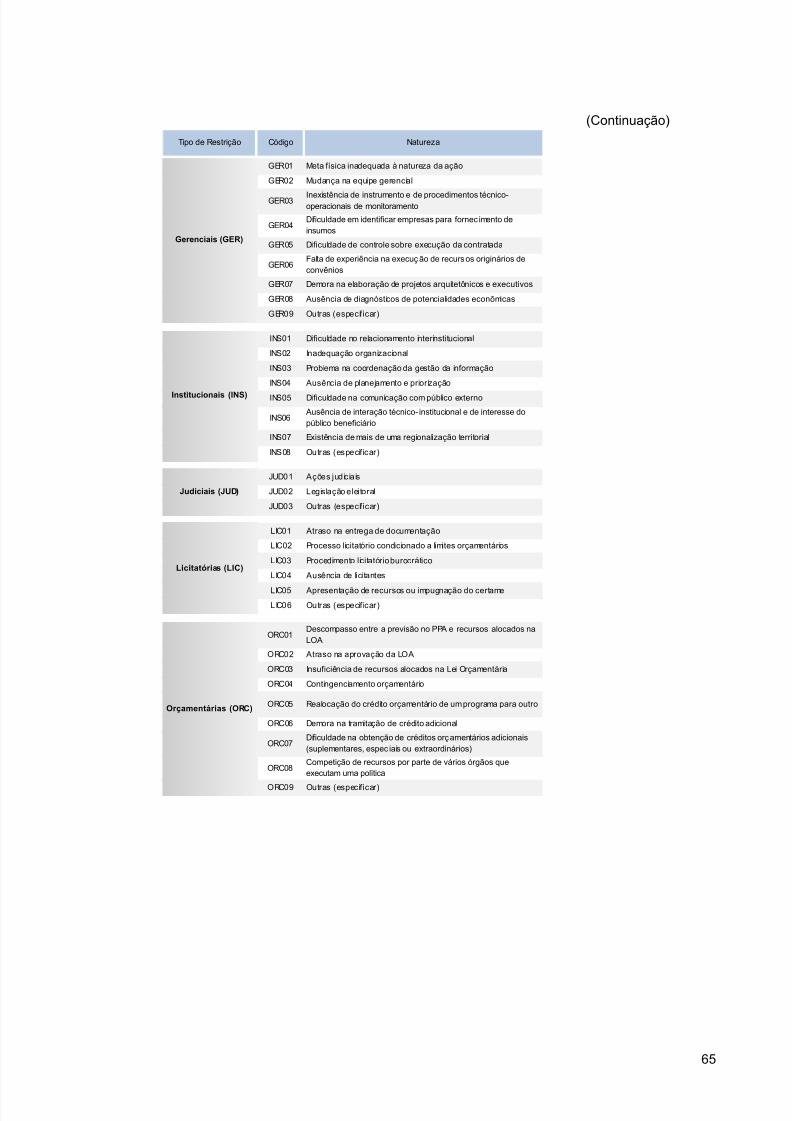

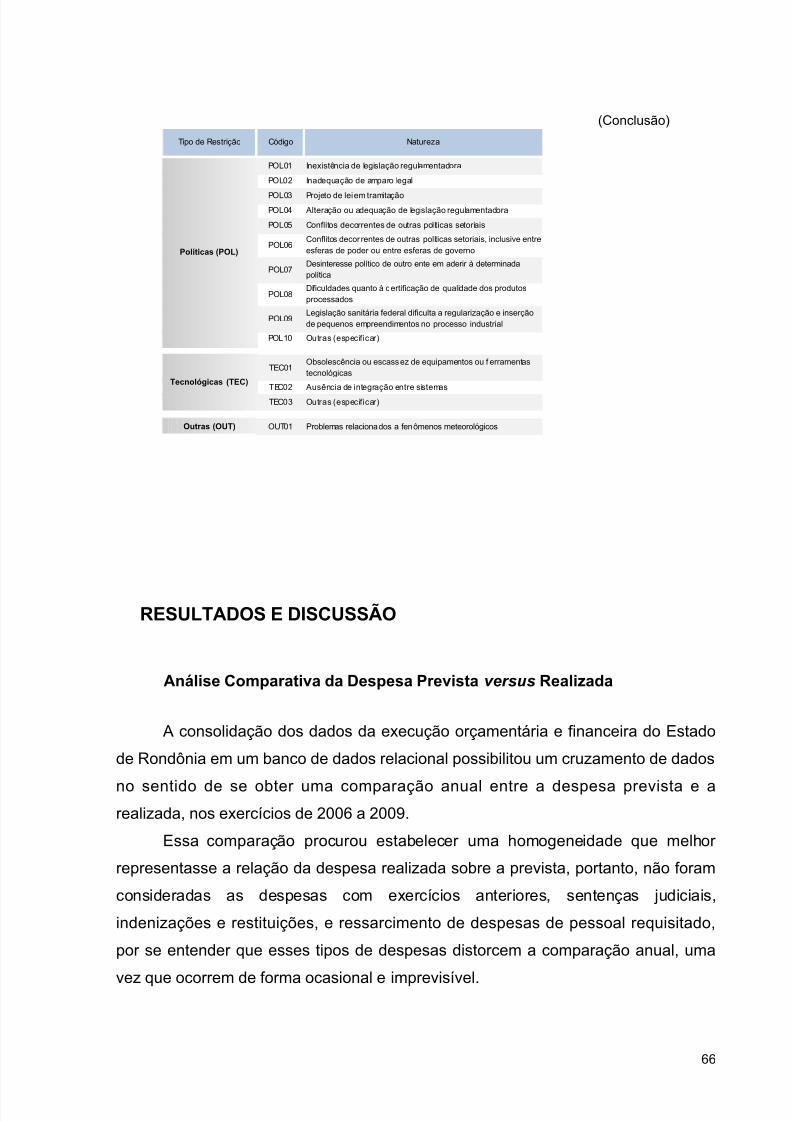

Tabela 4 – Modalidades de Aplicação...................................................................38 Tabela 5 – Elementos de Despesa........................................................................38 Tabela 6 – Fontes de Recursos do Estado de Rondônia........................................41 Tabela 7 – Entidades e Atributos..........................................................................60 Tabela 8 – Listagem das Restrições por Tipo, segundo a Natureza e Código.......64

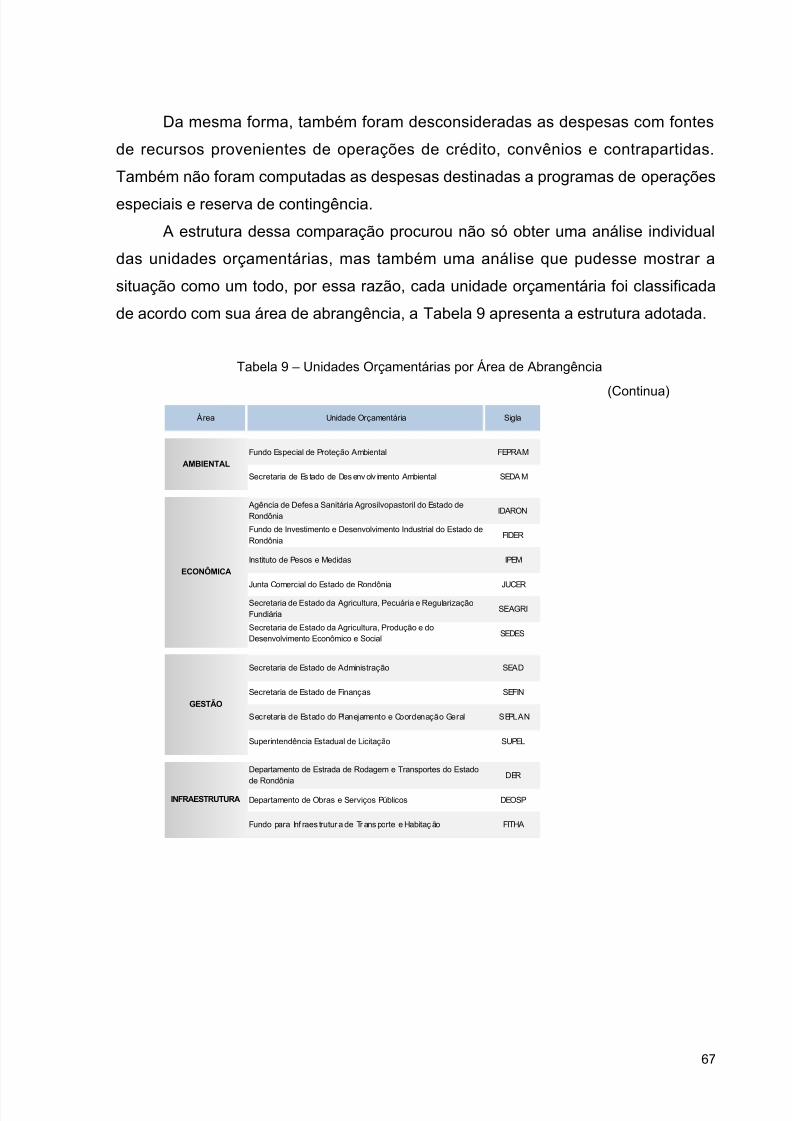

Tabela 9 – Unidades Orçamentárias por Área de Abrangência............................67 Tabela 10 – Índice de Execução Financeira por Área de Abrangência..................69 Tabela 11 – Ranking do Índice Execução Financeira, por Unidade Orçamentária –

2009...............................................................................................................74 Tabela 12 – Análise de Restrições: Unidades Orçamentárias com baixos Índices

de Execução...................................................................................................77

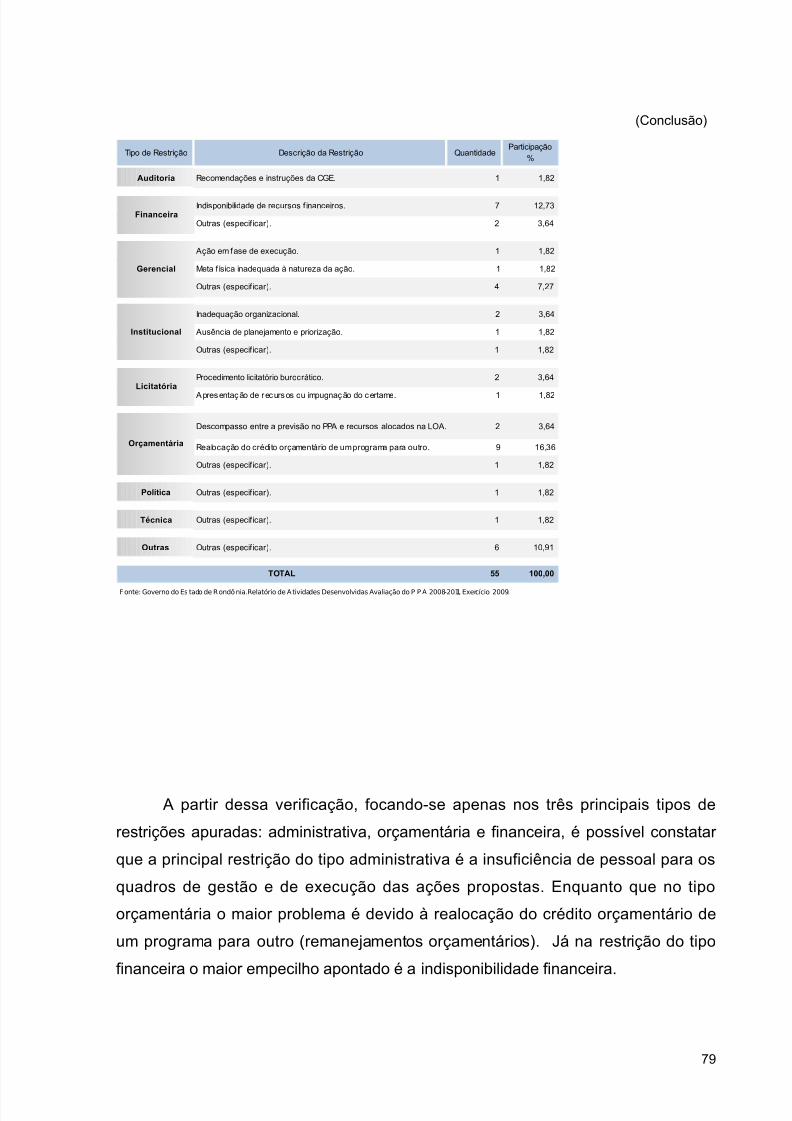

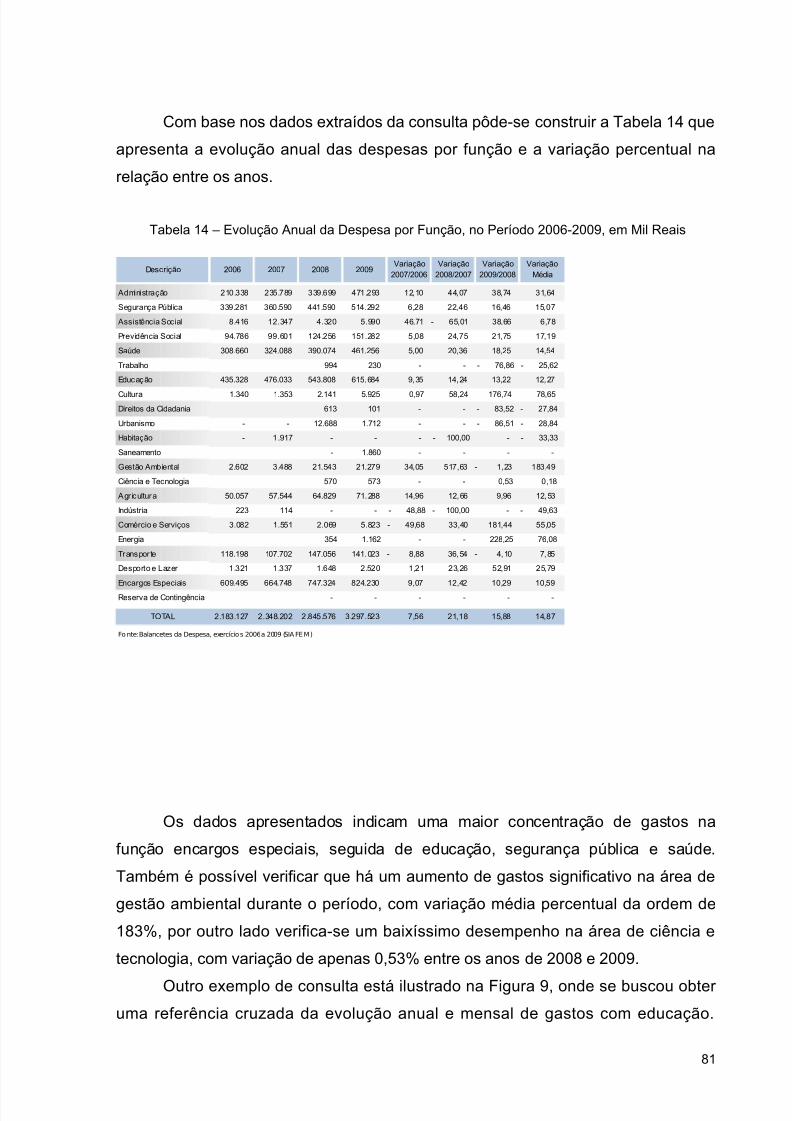

Tabela 13 – Detalhamento dos Tipos de Restrições.............................................78 Tabela 14 – Evolução Anual da Despesa por Função, no Período 2006-2009, emMil Reais.........................................................................................................81

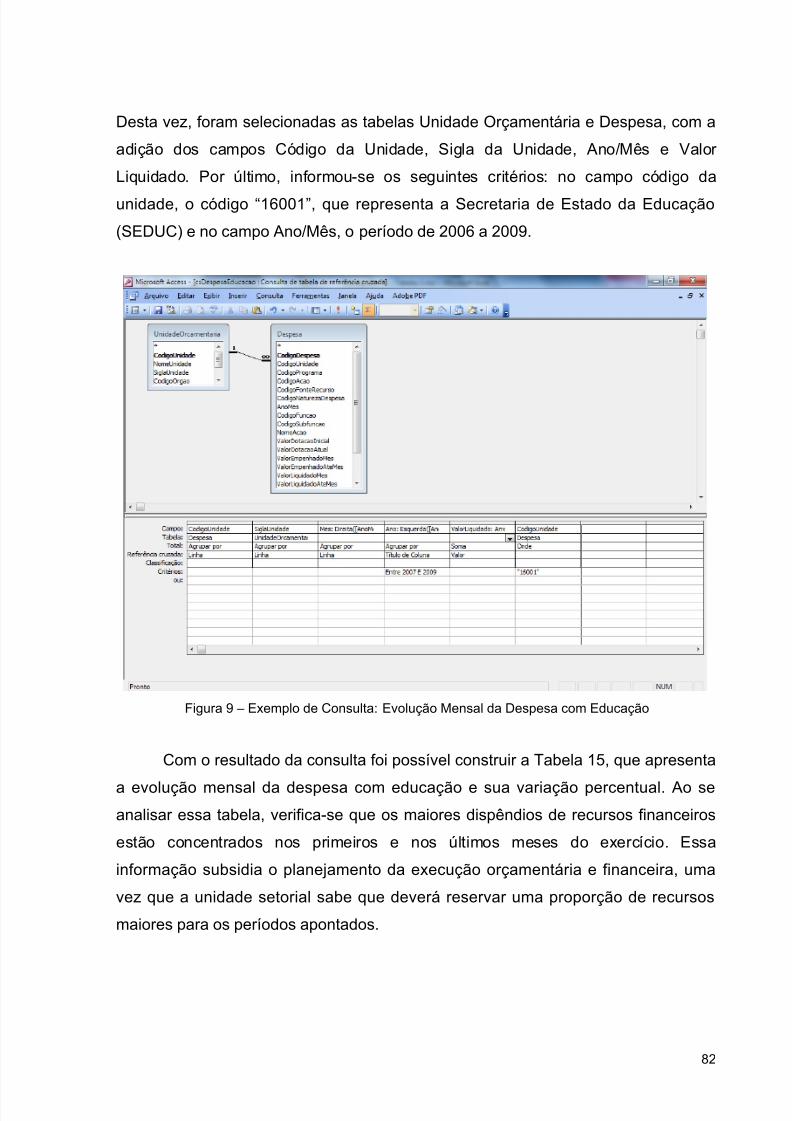

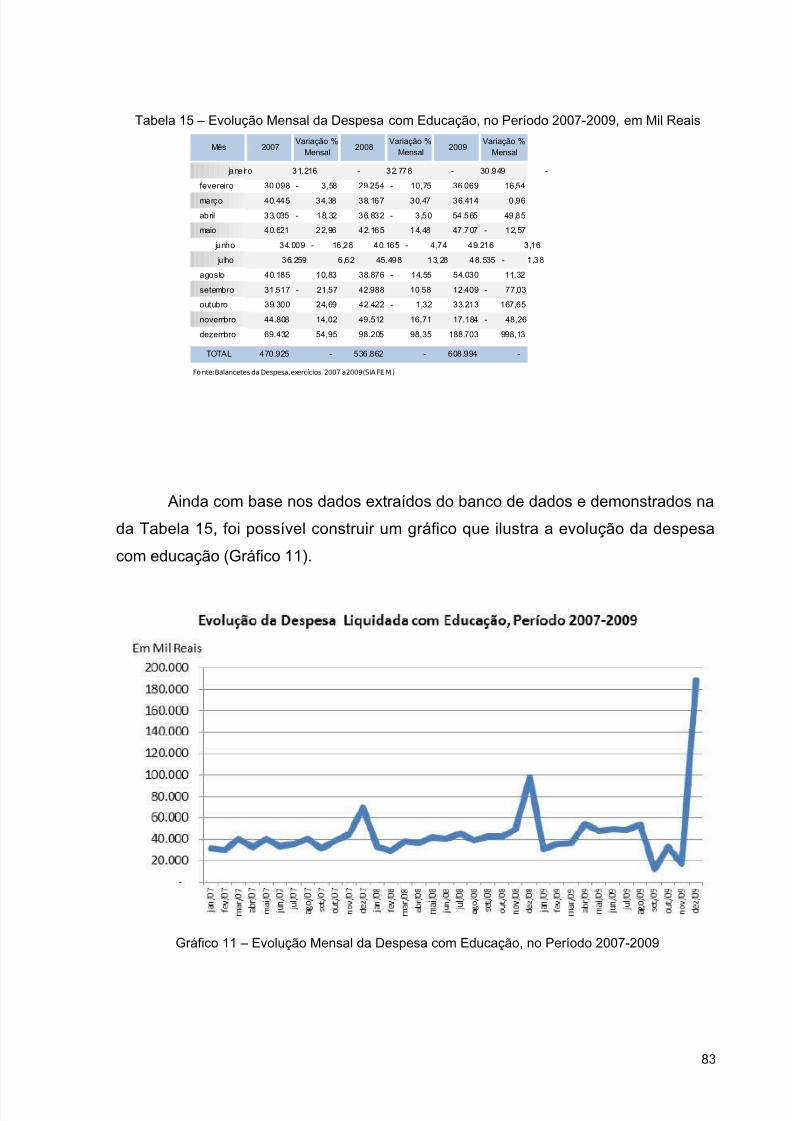

Tabela 15 – Evolução Mensal da Despesa com Educação, no Período 2007-2009,em Mil Reais...................................................................................................83

Tabela 16 – Despesa Liquidada por Órgão - 2009, em Mil Reais..........................85

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 11/100

LISTA DE GRÁFICOS

Gráfico 1 – Evolução do Índice de Execução Financeira: ÁREA AMBIENTAL..........70Gráfico 2 – Evolução do Índice de Execução Financeira: ÁREA ECONÔMICA........70Gráfico 3 – Evolução do Índice de Execução Financeira: ÁREA GESTÃO...............71Gráfico 4 – Evolução do Índice de Execução Financeira: ÁREA INFRAESTRUTURA

.......................................................................................................................71Gráfico 5 – Evolução do Índice de Execução Financeira: ÁREA INSTITUCIONAL.. .72Gráfico 6 – Evolução do Índice de Execução Financeira: ÁREA SEGURANÇA........72Gráfico 7 – Evolução do Índice de Execução Financeira: ÁREA SOCIAL................73Gráfico 8 – Participação % das Unidades Orçamentárias em relação ao .............75Gráfico 9 – Dispersão das Unidades Orçamentárias em Relação ao ....................76Gráfico 10 – Participação Percentual dos Tipos de Restrições das ......................78Gráfico 11 – Evolução Mensal da Despesa com Educação, no Período 2007-2009

.......................................................................................................................83Gráfico 12 – Participação % da Despesa Liquidada, por Órgão, em 2009...........86

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 12/100

SUMÁRIO

FICHA CATALOGRÁFICA .................................................................................... 51.INTRODUÇÃO ..................................................................................................... 12

Problematização ............................................................................................. 13Objetivos ........................................................................................................ 14

Objetivo geral........................................................................................ 14Objetivos específicos ............................................................................. 14

Justificativa ..................................................................................................... 15REFERENCIAL TEÓRICO ........................................................................................ 16

Tecnologia da Informação (TI) ........................................................................ 17Sistema de Informação (SI) ............................................................................ 17Sistema de Informações Gerenciais (SIG) ...................................................... 19Planejamento Governamental........................................................................ 20

Plano Plurianual (PPA) ............................................................................ 22Lei de Diretrizes Orçamentárias (LDO) ................................................... 23Lei Orçamentária Anual (LOA) ................................................................ 23

Gestão Pública Orientada para Resultados .................................................... 25Lei de Responsabilidade Fiscal (LRF) .............................................................. 26Execução Orçamentária e Financeira ............................................................. 28Despesa Orçamentária ................................................................................... 30Estrutura da Despesa Orçamentária .............................................................. 31

Classificação institucional...................................................................... 31Classificação funcional........................................................................... 32Função 33Subfunção .............................................................................................. 33

Estrutura Programática .................................................................................. 34Programa ............................................................................................... 34Ação 35

Natureza da Despesa Orçamentária .............................................................. 35Categoria econômica ............................................................................. 36Grupo de natureza da despesa .............................................................. 37Modalidade de aplicação ........................................................................ 37Elemento de despesa ............................................................................. 38Fonte de recurso .................................................................................... 40

Sistema Integrado de Administração Financeira para Estados e Municípios (SIAFEM) ................................................................................................. 41

A Secretaria de Estado do Planejamento e Coordenação Geral de Rondônia (SEPLAN) ................................................................................................ 42Sistema de Planejamento Governamental (SIPLAG) .......................................44

PROCESSO DE PLANEJAMENTO GOVERNAMENTAL NO ESTADO DE RONDÔNIA ....46Processo de Elaboração do Plano Plurianual.................................................. 48Processo de Elaboração da Lei de Diretrizes Orçamentárias .........................49Processo de Elaboração da Lei Orçamentária Anual......................................51Processo de Avaliação do Plano Plurianual..................................................... 52

METODOLOGIA DA PESQUISA ............................................................................... 55Delimitação do Estudo ................................................................................... 57População e Amostragem ............................................................................... 57Coleta e Organização dos Dados .................................................................... 58

Desenvolvimento de um banco de dados relacional..............................58Levantamento das principais restrições declaradas pelas unidades

orçamentárias na avaliação do Plano Plurianual 2009 ............... 63

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 13/100

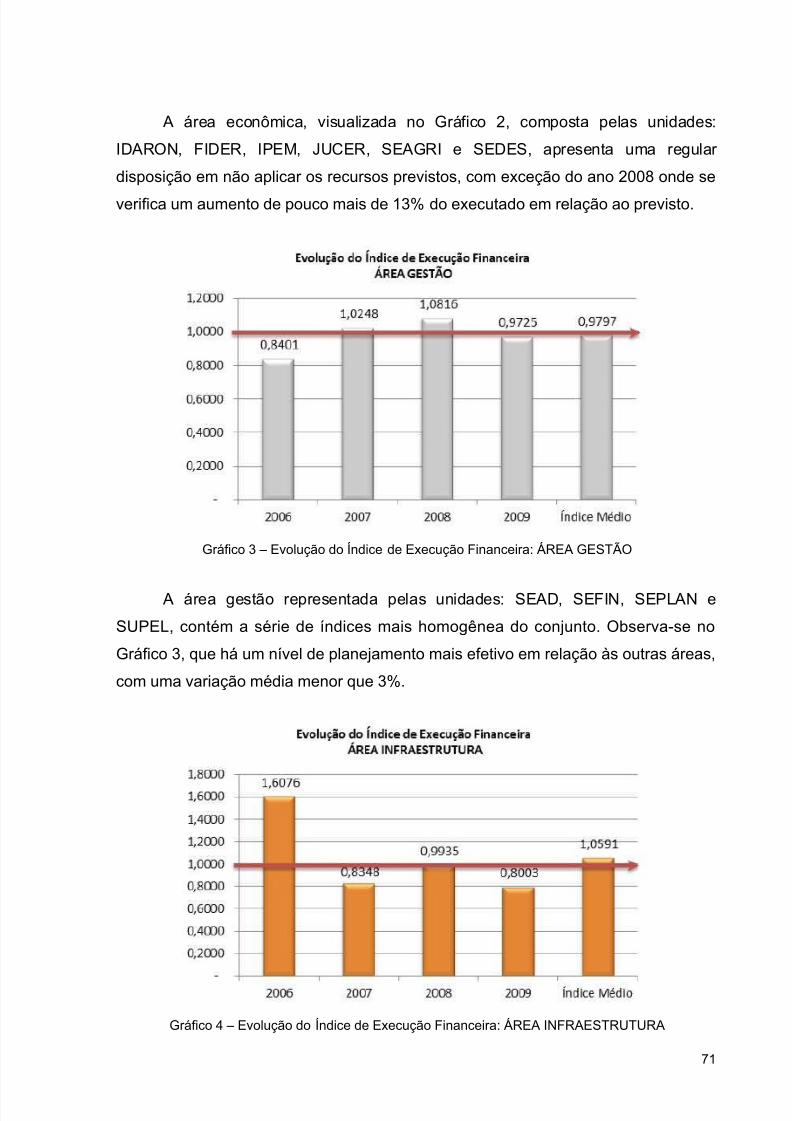

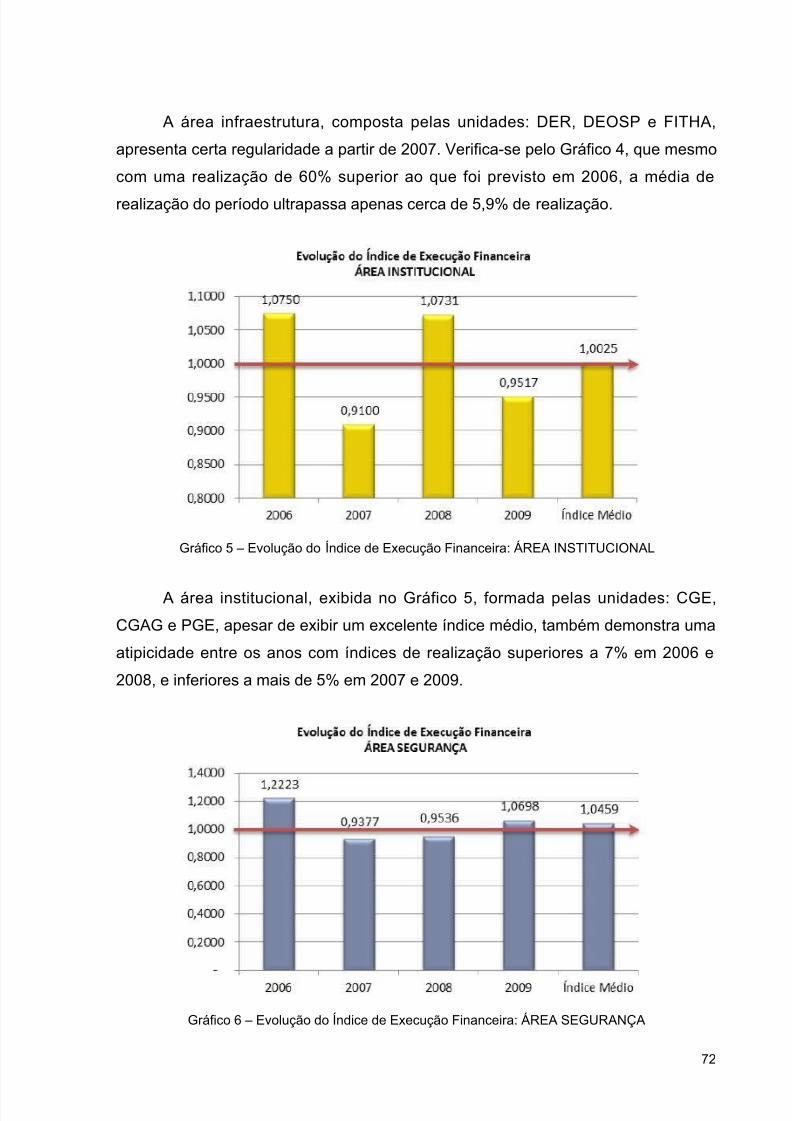

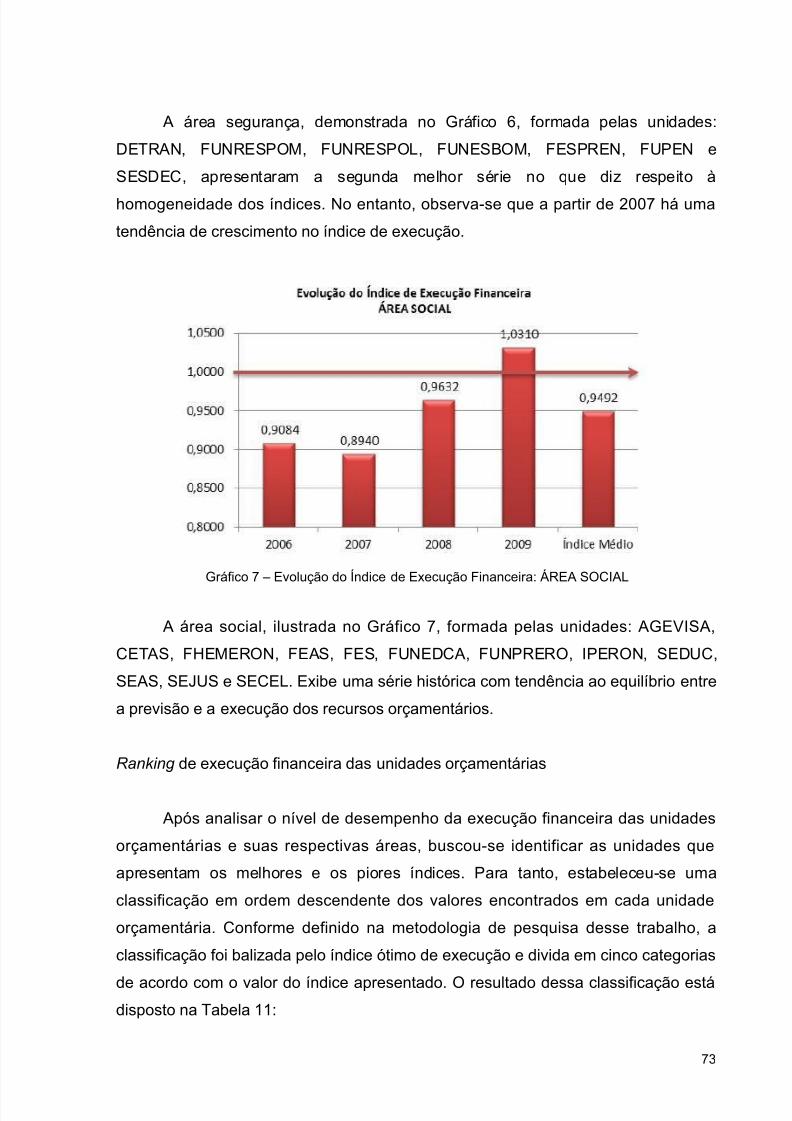

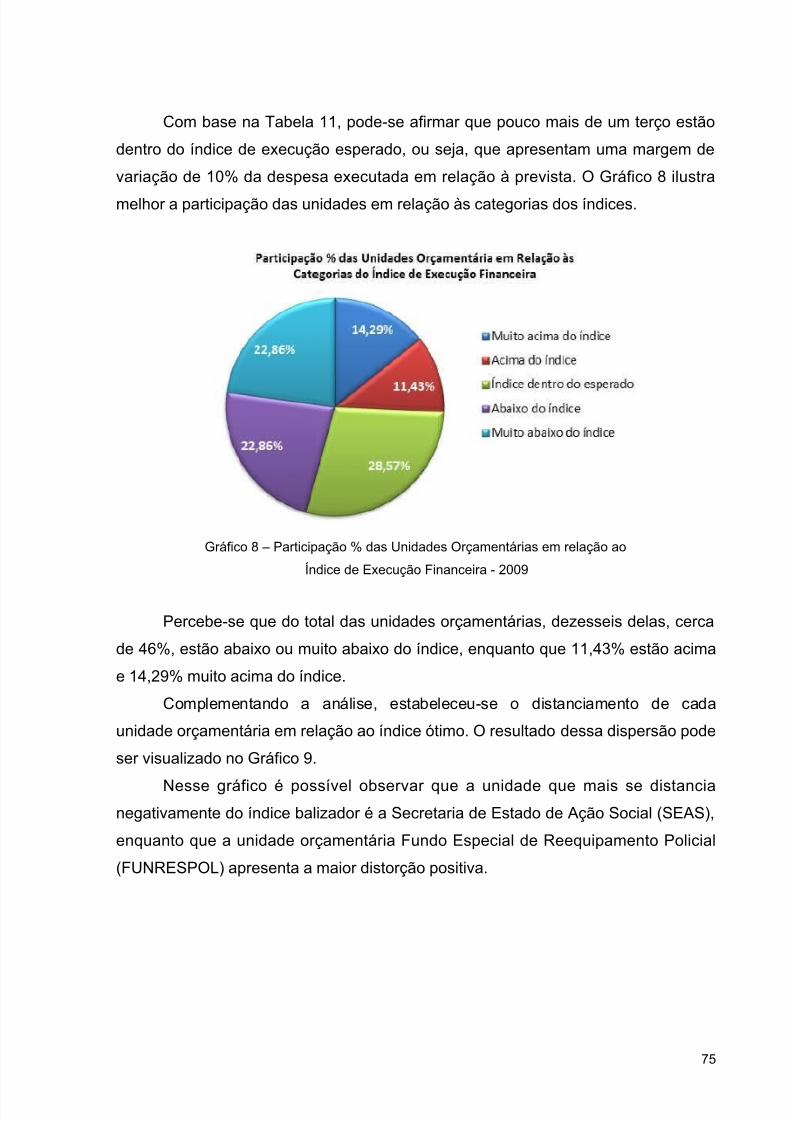

RESULTADOS E DISCUSSÃO ................................................................................. 66Análise Comparativa da Despesa Prevista versus Realizada ......................... 66

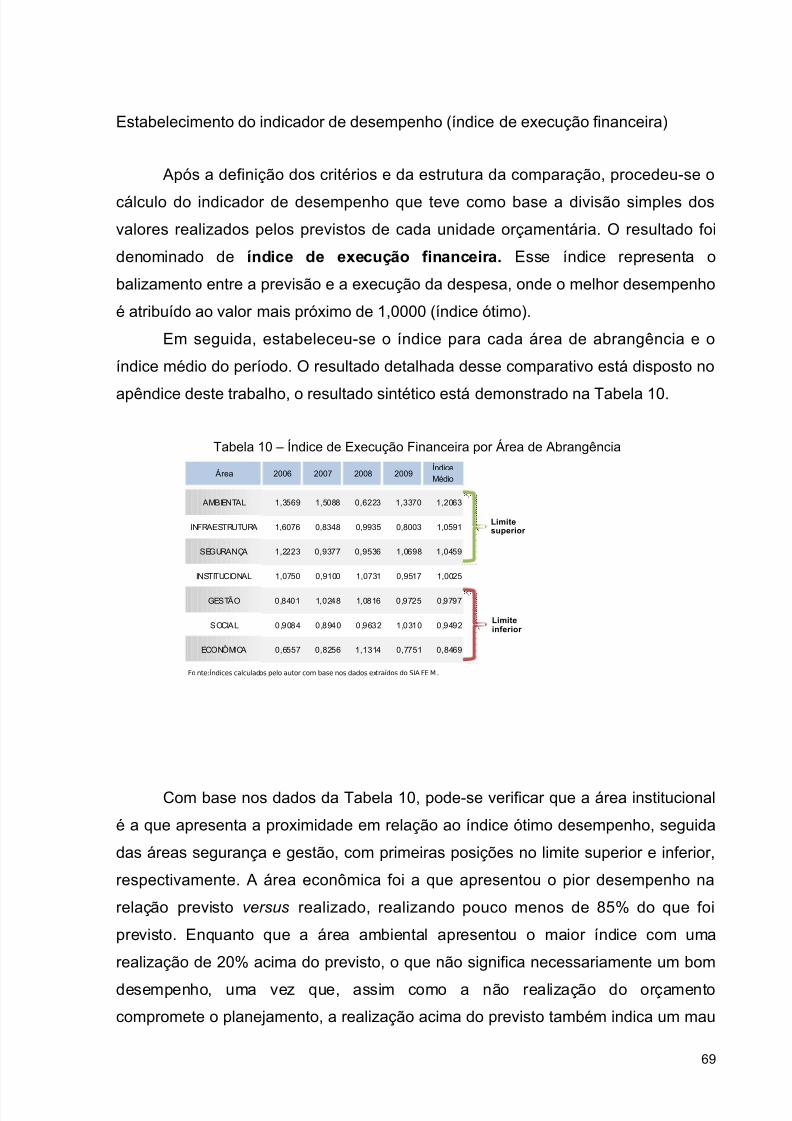

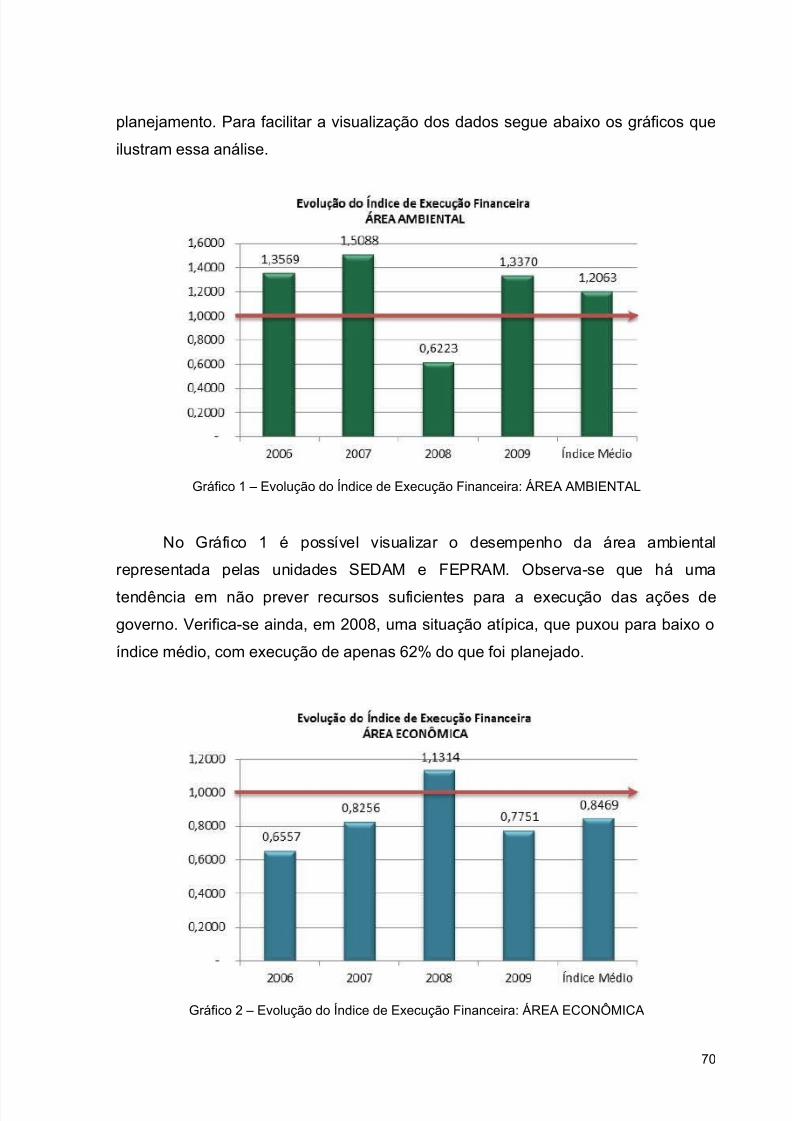

Estabelecimento do indicador de desempenho (índice de execuçãofinanceira) .................................................................................. 69

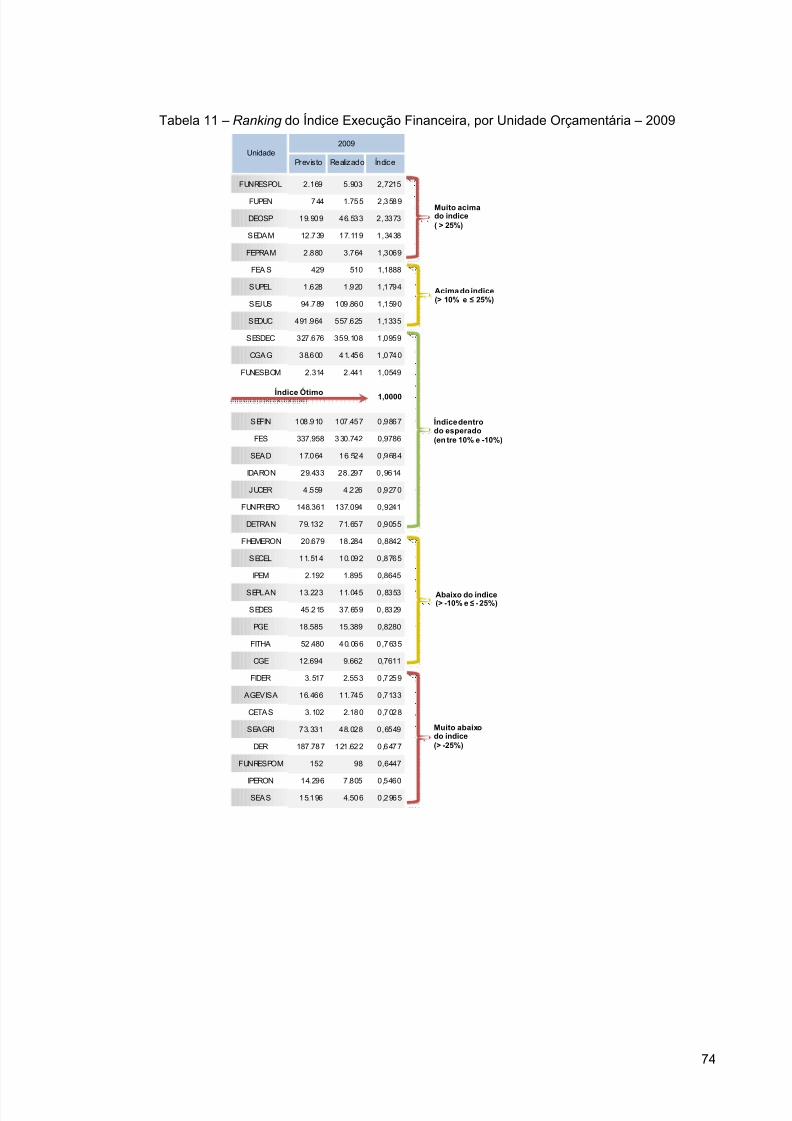

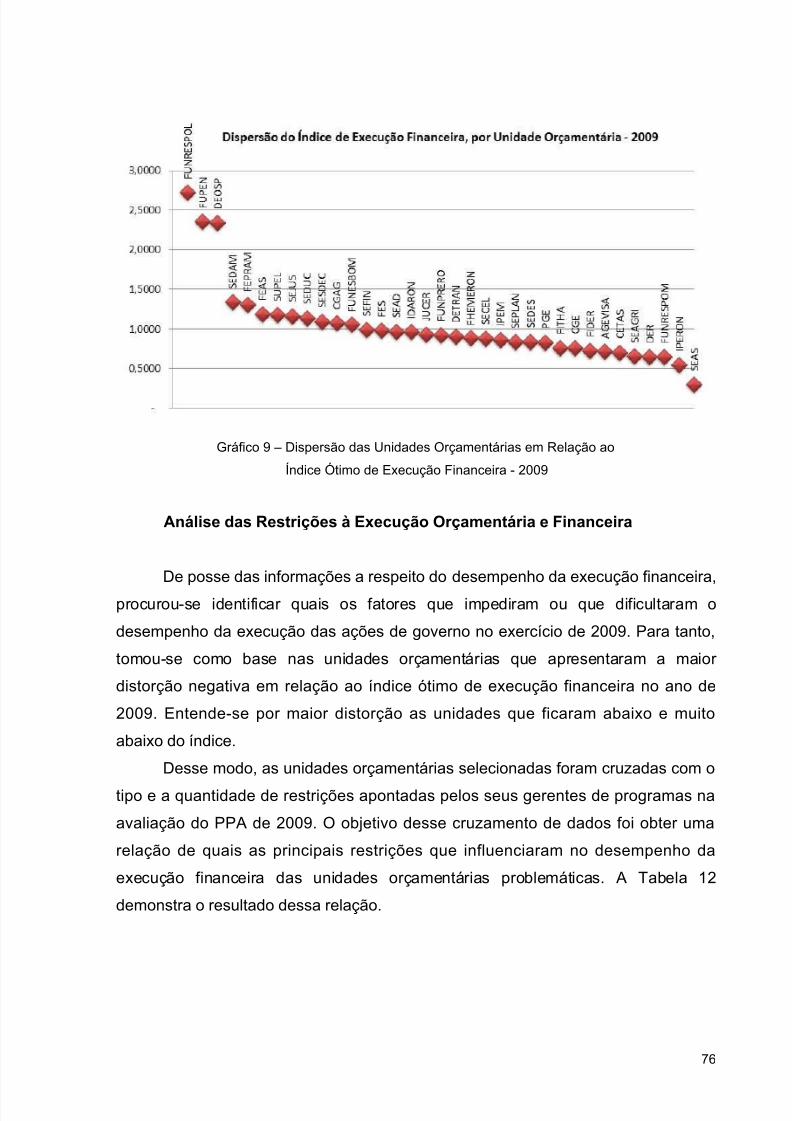

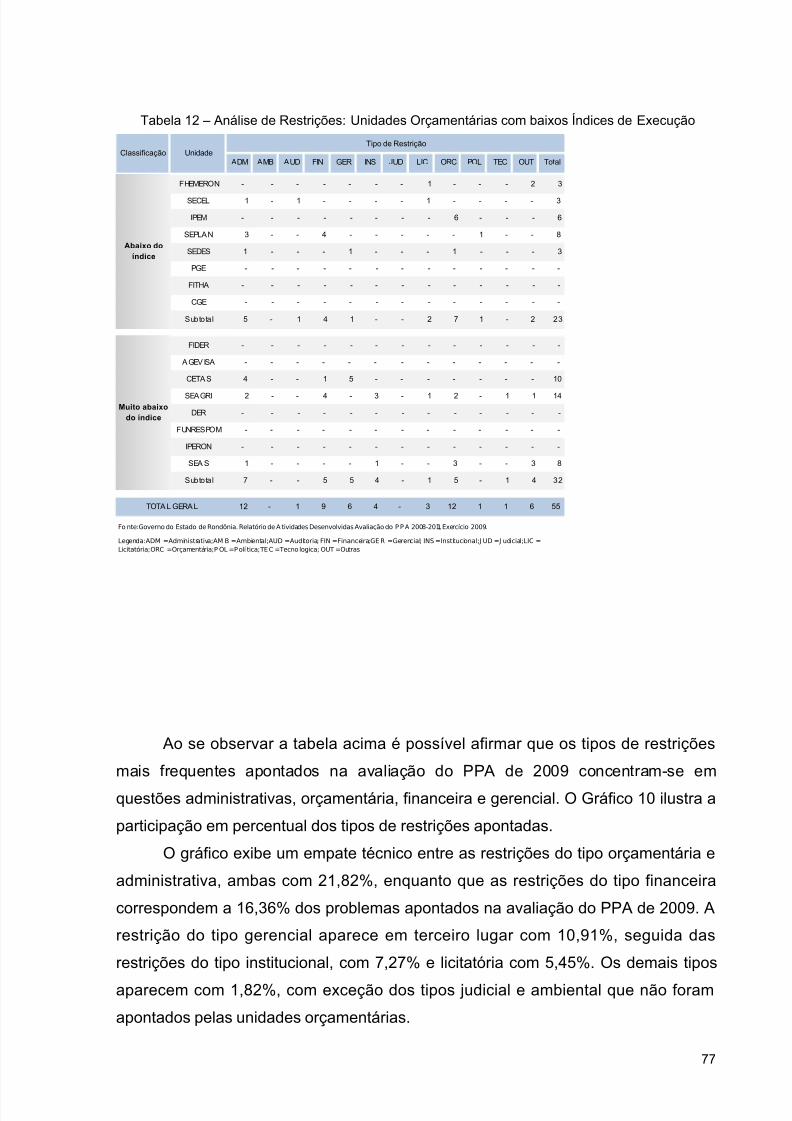

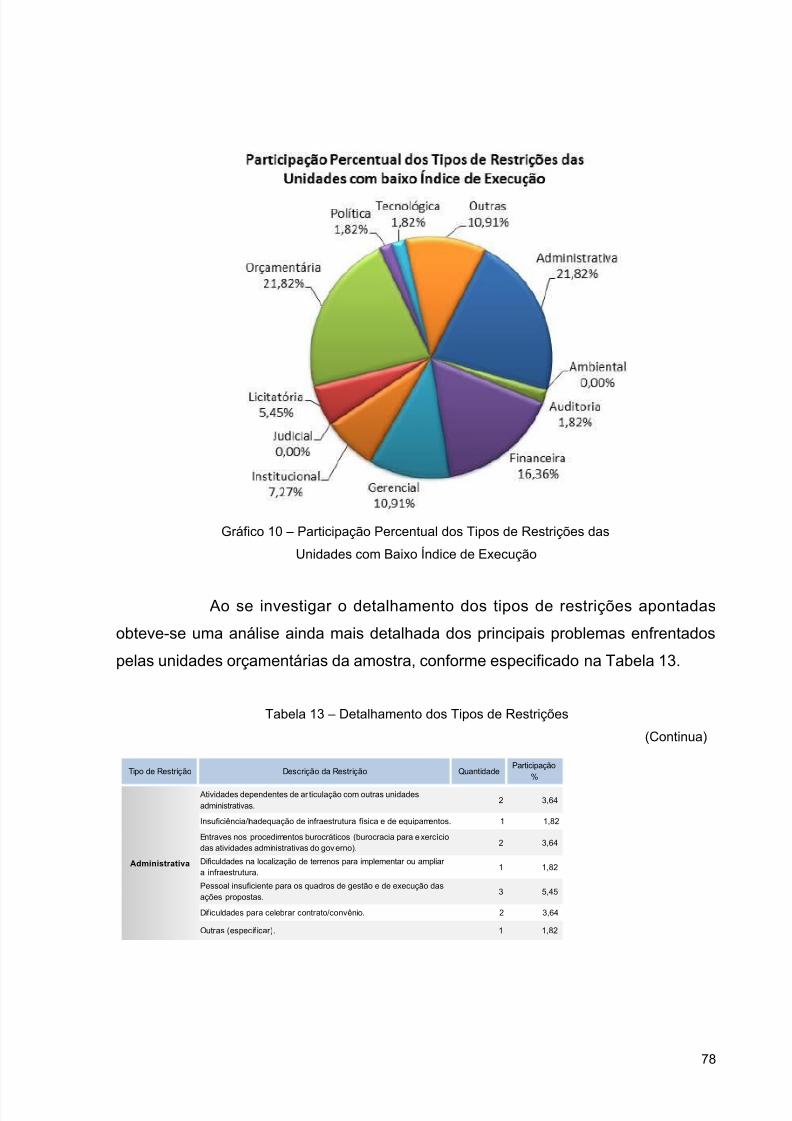

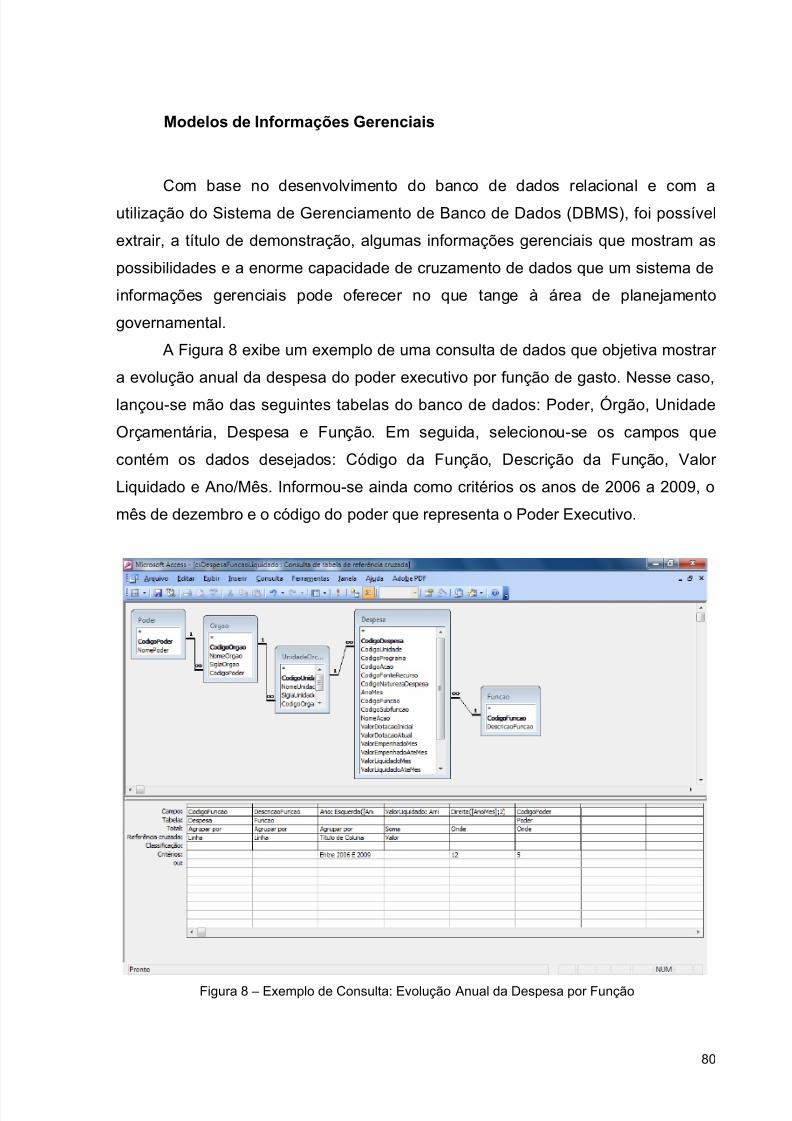

Ranking de execução financeira das unidades orçamentárias ...............73Análise das Restrições à Execução Orçamentária e Financeira ...................... 76Modelos de Informações Gerenciais ............................................................... 80Um Modelo de SIG para o Planejamento Governamental...............................86

Identificação da Infraestrutura do órgão central de planejamento doEstado de Rondônia ................................................................... 87

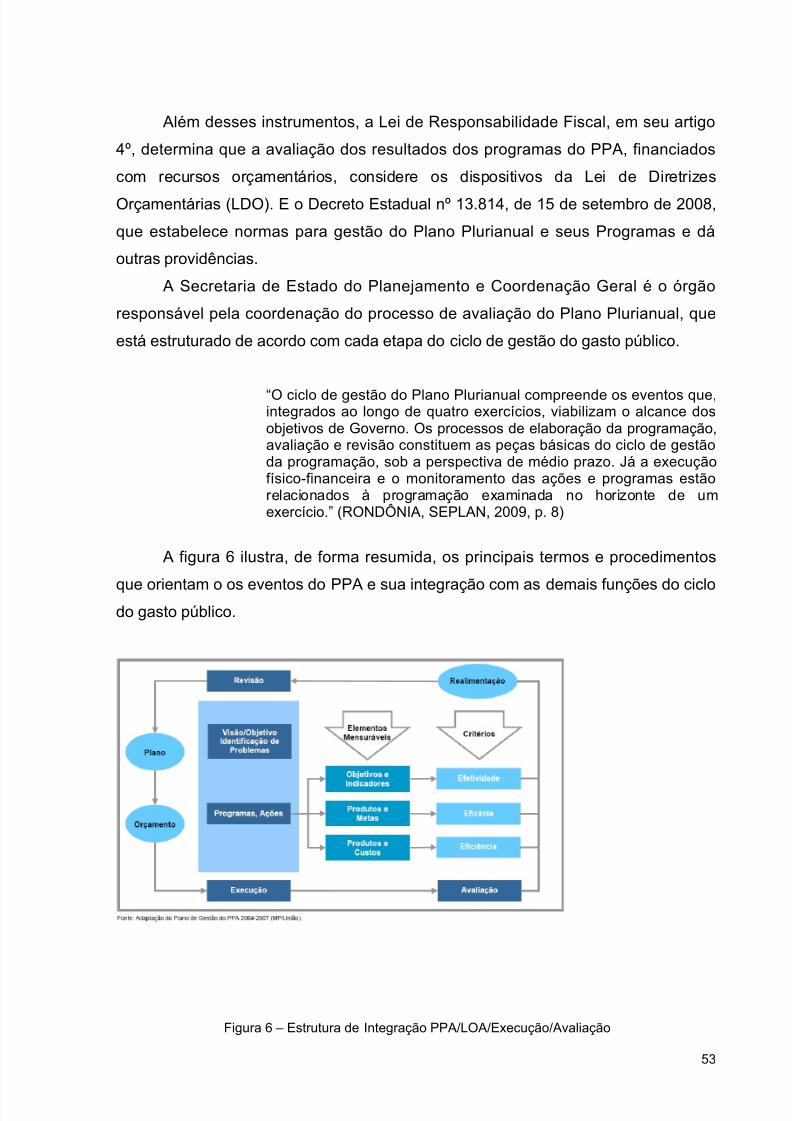

Prototipagem de um SIG para o planejamento governamental.............88Discussão sobre os Resultados ...................................................................... 90

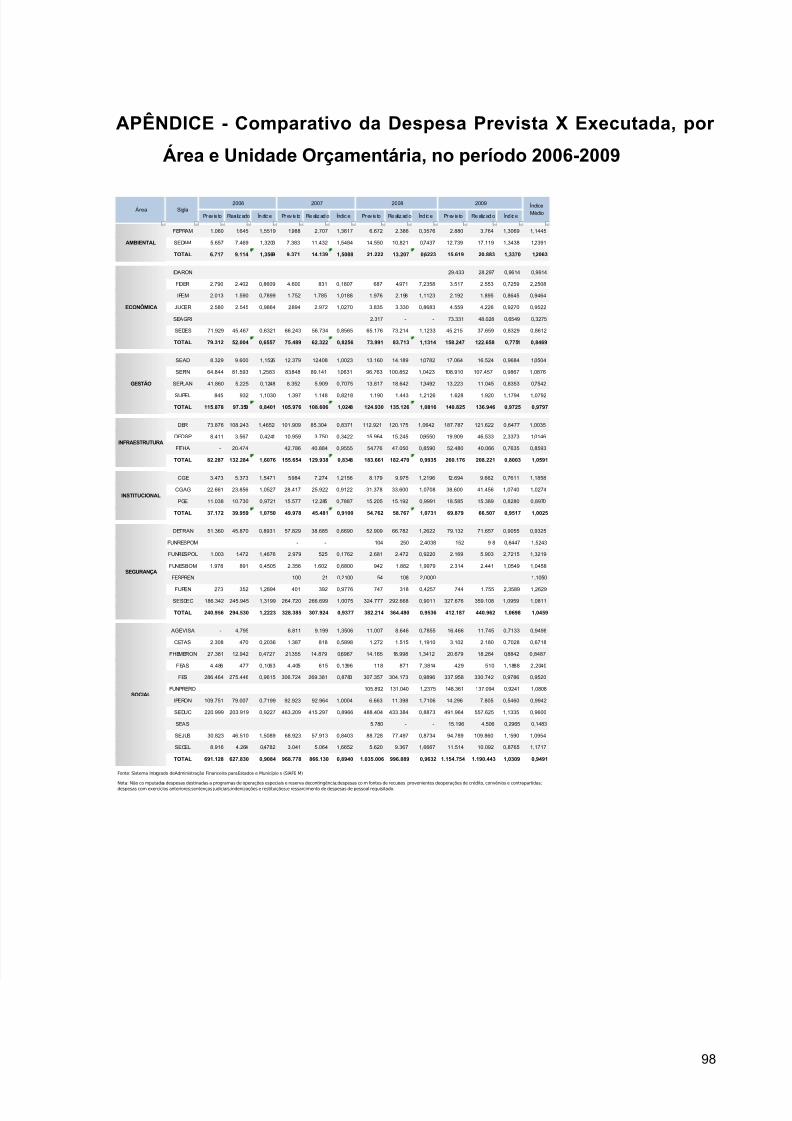

CONCLUSÕES ....................................................................................................... 93REFERÊNCIAS ....................................................................................................... 95APÊNDICE - Comparativo da Despesa Prevista X Executada, por Área e Unidade

Orçamentária, no período 2006-2009 ............................................................ 98

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 14/100

1. INTRODUÇÃO

O tema escolhido para a realização desse trabalho está relacionado aoprocesso de modernização da administração pública, especificamente na área de

planejamento governamental. Para tanto, este trabalho propõe-se a demonstrar

como a adoção e a utilização de um Sistema de Informações Gerenciais (SIG), no

âmbito da Secretaria de Estado do Planejamento e Coordenação Geral de

Rondônia, pode contribuir para uma melhor visualização e acompanhamento da

execução do orçamento estadual e ainda fornecer subsídios para o aperfeiçoamento

da capacidade de planejamento das ações de governo, principalmente no que diz

respeito à alocação e ao gasto dos recursos públicos.

Os primeiros passos desse estudo foram dados com a realização de um

estágio supervisionado na mesma secretaria, oportunidade em que se pôde dar

início ao desenvolvimento de um modelo de sistema de informações gerenciais

aplicado ao planejamento governamental do Estado de Rondônia.

A partir desse trabalho, foi possível observar que o sistema de planejamento

governamental brasileiro, previsto na Constituição Federal e ao qual todos os entes

da federação estão submetidos, possui todos os elementos necessários ao processo

de planejamento, acompanhamento, avaliação e controle das ações de governo.

Esses elementos são encabeçados pela Lei nº 4.320, de 17 de março de

1964, que dispõe sobre as normas gerais do direito financeiro no Brasil; e pela Lei

Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal) que

garante a transparência quanto à aplicação dos recursos públicos, não permitindo

que os governantes gastem mais do que arrecadam; além de outros inúmeros

instrumentos legais, como os manuais de procedimentos contábeis, instruções

normativas e portarias expedidas tanto pela Secretaria do Tesouro Nacional (STN),

que é o órgão central de planejamento no Brasil, quanto pelos órgãos de controle

externo (Tribunais de Contas) de cada ente federado.

Enfim, todos esses aparatos legais que tratam das finanças públicas e que

auxiliam os governantes a gerir de forma mais transparente os recursos públicos

trouxeram um novo modelo de comportamento no setor público que é o da gestão

responsável voltada para resultados.

12

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 15/100

Portanto, o que se pretende com o desenvolvimento desse trabalho é utilizar

a tecnologia da informação a favor do processo de planejamento governamental, a

fim de se obter resultados ainda mais expressivos do ponto de vista da inteligência

na gestão pública. Contribuindo dessa forma no combate ao desperdício e à má

aplicação dos recursos que a população coloca à disposição dos governantes.

Problematização

A partir do advento da Tecnologia da Informação (TI) e da internet, o mundo

atual vivencia o que se denomina Sociedade da Informação ou Sociedade do

Conhecimento, onde todos os ramos da produção de bens e serviços convergem à

utilização de sistemas que melhorem tanto o desempenho quanto a qualidade dos

serviços prestados pelas organizações.

Nesse contexto, o governo democrático tem por responsabilidade a utilização

dessas tecnologias, e em especial os sistemas de informação, como instrumentos

de gestão pública de forma abrangente e eficiente.

O Governo do Estado de Rondônia vêm demonstrando avanços significativos

no uso da tecnologia da informação, prova disso é o incremento da receita estadualregistrado nos últimos anos, ocasionado, principalmente, pela implementação de

políticas de desenvolvimento de novas tecnologias e da fiscalização eletrônica.

No entanto, problemas ainda existentes em áreas estratégicas do governo,

como no planejamento governamental, dificultam a utilização da informação

disponível de forma sistemática, principalmente no controle do gasto público e,

consequentemente, na definição de políticas governamentais e na alocação de

recursos de forma eficiente.Dentre os problemas existentes destacam-se:

• Ausência de ferramentas que permitam análise dos dados da execução

orçamentária para auxiliar a visualização dos gargalos que afetam o

planejamento do gasto público;

• Falta de integração dos sistemas de planejamento e contabilidade, que

dificultam, portanto, a tomada de decisão;

•

Falta de pessoal qualificado para o planejamento de ações de governo ealocação de recursos orçamentários;

13

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 16/100

• Subutilização de dados da execução orçamentária e financeira;

• Disponibilização da informação do gasto púbico de forma transparente ao

cidadão.

A partir do quadro de problemas, tanto em nível geral do setor público como

específico de TI, torna-se premente um estudo sobre a adoção de um modelo de

sistema de informações gerenciais que viabilize a adequada gestão da informação

do planejamento e do gasto público.

Finalmente, a partir destas considerações é possível estabelecer um

problema básico: quais as contribuições de um sistema de informações

gerenciais para o planejamento governamental no Estado de Rondônia?

A investigação a ser realizada sobre sistema de informações gerenciais e sua

utilização no processo de planejamento governamental no Estado de Rondônia,

possibilitará a resposta a esta questão, bem como contribuirá para a elaboração de

um modelo de SIG que pretende colaborar para o aprimoramento desse processo.

Objetivos

Objetivo geral

Avaliar as contribuições de um Sistema de Informações Gerenciais (SIG) para

o processo de planejamento governamental no âmbito da Secretaria de Estado do

Planejamento e Coordenação Geral de Rondônia.

Objetivos específicos

• Descrever o processo de planejamento governamental no Estado de

Rondônia, levantando aspectos que contribuam para a elaboração de um

modelo de SIG;

• Levantar dados sobre a execução orçamentária e financeira do Governo do

Estado de Rondônia, com o intuito de formar um banco de dados único e

consolidado;

• Estabelecer um indicador de desempenho e um ranking da execuçãoorçamentária e financeira com base na relação da despesa prevista versus

14

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 17/100

realizada, das unidades orçamentárias do Poder Executivo do Estado de

Rondônia;

• Verificar as restrições que impedem ou dificultam a execução orçamentária e

financeira das unidades orçamentárias que possuem a maior distorção

negativa em relação ao indicador de desempenho;

• Propor um modelo de sistema de informações gerenciais para acompanhar e

analisar dinamicamente os dados da execução orçamentária e financeira do

Poder Executivo do Estado de Rondônia.

Justificativa

Ao longo de sua existência, a administração pública brasileira, tem enfrentado

toda e qualquer tentativa de modernização. Essa resistência à mudança acaba

gerando uma incapacidade do setor público em dispor de ferramentas que auxiliam

o exercício da gestão, tanto na redução de custos, como no aperfeiçoamento da

capacidade de planejar a correta aplicação dos recursos públicos.

Apesar de já existirem casos de sucessos com a utilização de Sistemas de

Informações Gerenciais em diversas áreas da administração pública, com destaquepara a esfera federal, há um aparente atraso dos entes da federação menos

desenvolvidos – como é o caso do Estado de Rondônia – no que diz respeito à

utilização desse tipo de tecnologia.

Nesse sentido, este estudo propõe uma abordagem envolvendo os elementos

teóricos a respeito do sistema de planejamento governamental brasileiro e sua

aplicação prática com a utilização de um modelo de SIG.

O fornecimento de um modelo de SIG para aprimorar o processo deplanejamento governamental se torna, portanto, uma necessidade premente pelas

possibilidades tecnológicas que oferece e pelo novo enfoque dado à administração

pública voltada para resultados.

No entanto, para viabilizar um modelo de SIG que realmente atenda às

necessidades do planejamento governamental torna-se necessário conhecer o

funcionamento da estrutura que o modelo se propõe a atender.

Dessa forma, o interesse na estrutura de planejamento governamental sepauta pela importância do setor na definição e na avaliação das políticas e ações de

governo, que tendem a facilitar a modulação e a transparência dos gastos públicos,

15

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 18/100

seus impactos diante dos programas setoriais e o desempenho do Estado e de seus

gestores.

O desenho de um modelo de SIG nessa área contribui para colocar em pauta

uma nova abordagem sobre a utilização da informação em prol da gestão e do

planejamento governamental, tanto em nível tecnológico como estrutural.

Em resumo tem-se como justificativas para o estudo:

• A importância dos serviços prestados pelo setor de planejamento

governamental que contribui para o desenvolvimento do processo de

elaboração de planos plurianuais, diretrizes e orçamentos, como instrumentos

administrativos para a melhoria da eficiência dos serviços públicos;

• O aprimoramento dos serviços prestados pelo setor público na área de

planejamento;

• A necessidade de um modelo de sistema que propicie a integração dos dados

para uma visão do todo e não de partes isoladas.

REFERENCIAL TEÓRICO

O tema Sistema de Informações Gerenciais tem sido largamente estudado e

possui ampla literatura disponível no mercado. Contudo, o que se percebe é que a

maioria das publicações está direcionada a iniciativa privada, com abordagens

específicas sobre vantagem competitiva e inteligência de negócios, principalmente

no processo industrial. Isso não quer dizer que tais abordagens não possam ser

aplicadas ao setor público, mas sim que há uma carência de obras mais específicas

de SIG para a gestão governamental.No entanto, apesar da escassez de obras bibliográficas é possível encontrar

facilmente, por meio de sistemas de buscas na internet, artigos, teses e estudos de

casos sobre sistemas de informação gerencial em organizações públicas.

Portanto, a construção deste trabalho será embasada em obras conceituadas

sobre a temática de SIG, mas pautadas na dimensão da organização pública.

Também serão utilizadas referências sobre os conceitos de gestão pública orientada

para resultados e sistemas de informação gerencial na administração pública.

16

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 19/100

E por se tratar de um estudo sobre a utilização de um modelo de SIG no

âmbito do planejamento governamental, será considerada a legislação específica

sobre esse setor no Brasil e no Estado de Rondônia.

Por fim, para efeito de uniformização e entendimento desse estudo, alguns

conceitos merecem uma definição mais precisa: Tecnologia da Informação (TI);

Sistema de Informação (SI); Sistema de Informações Gerenciais (SIG);

Planejamento Governamental; e Gestão Pública Orientada para Resultados.

Tecnologia da Informação (TI)

Para Rezende (2007, p. 512) Tecnologia da Informação (TI) pode ser

conceituada como recursos tecnológicos e computacionais para guarda de dados,

geração e uso da informação e do conhecimento. Está fundamentada nos seguintes

componentes: hardware e seus dispositivos e periféricos; software e seus recursos;

sistemas de telecomunicações; gestão de dados e informações.

Laudon e Laudon (2008 p. 9) entendem que Tecnologia da Informação (TI) é

todo software e todo hardware de que uma empresa necessita para atingir seus

objetivos organizacionais. Isso inclui não apenas computadores, mas tambémsoftwares, como os sistemas operacionais ou as suítes de aplicativos para escritório.

Sistema de Informação (SI)

Um Sistema de Informação (SI) é um sistema cujo principal elemento é a

informação. Seu objetivo é armazenar, tratar e fornecer informações de tal modo a

apoiar as funções ou processos de uma organização. Laudon e Laudon (2008 p. 9) ,o definem da seguinte forma:

“Um sistema de informação, pode ser definido tecnicamente com umconjunto de componentes inter-relacionados que coletam (ourecuperam), processam, armazenam e distribuem informaçõesdestinadas a apoiar a tomada de decisões, a coordenação e ocontrole de uma organização. Além de dar apoio à tomada dedecisões, à coordenação e ao controle, esses sistemas tambémauxiliam os gerentes e trabalhadores a analisar problemas, visualizar

assuntos complexos e criar novos produtos.”

17

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 20/100

Os autores afirmam ainda que os sistemas de informação contêm

informações sobre pessoas, locais e itens significativos para a organização ou para

o ambiente que a cerca. No caso, informação quer dizer dados apresentados em

uma forma significativa e útil para os seres humanos. Dados, ao contrário, são

sequências de fatos brutos que representam eventos que ocorrem nas organizações

ou no ambiente físico, antes de terem sido organizados e arranjados de uma forma

que as pessoas possam entendê-los e usá-los.

Para Rezende (2007 p. 509) todo sistema, usando ou não os recursos da

tecnologia da informação, que manipula e gera informação, pode ser genericamente

considerado sistema de informação. Independentemente de seu tipo, nível ou

classificação, os sistemas de informação têm como maior objetivo o auxílio nos

processos de tomada de decisões organizacionais.

Para Silva, Arídio (2005 p. 52), um Sistema de Informação (SI) pode ser

definido como um conjunto de procedimentos organizados que, quanto executados,

proveem informação de suporte à organização. Um SI em geral processa dados, de

maneira informatizada ou não, e os apresenta para os usuários, indivíduos ou

grupos, que são os responsáveis pela sua interpretação. A forma como se processa

essa interpretação, uma atividade inerentemente humana, é extremamenteimportante para a compreensão da reação da organização às saídas do sistema.

A introdução de um SI em uma organização provoca alterações simultâneas,

tanto em nível das relações da organização com o meio envolvente, se analisados

em termos de eficácia, quanto em nível de impactos internos na organização, se

analisados através da eficiência.

Portanto, pode-se afirmar sucintamente que um SI é um sistema que

transforma dados em informação.Para entender os sistemas de informação, é preciso compreender o tipo de

problemas que eles devem resolver, os elementos de sua arquitetura, o projeto e os

processos organizacionais que levam a essas soluções (Laudon e Laudon, 2008).

Dessa forma, uma organização pode ter vários tipos de sistemas de

informação, classificados de acordo com sua finalidade, são eles: sistemas de nível

operacional; sistemas de nível de conhecimento; sistemas de nível gerencial e

sistemas de nível estratégico.Os sistemas de nível operacional são aqueles que monitoram as atividades e

transações elementares da organização, direcionados aos procedimentos ditos

18

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 21/100

rotineiros. Os sistemas de nível de conhecimento têm como finalidade auxiliar a

integrar novos conhecimentos e os negócios e auxiliar a controlar o fluxo de papéis.

Os sistemas de nível gerencial são projetados para monitoração, controle, tomada

de decisão e atividades administrativas dos gerentes médios. Sistemas de nível

estratégico auxiliam o gerente senior a planejar suas atividades e suportam

planejamento a longo prazo (Laudon & Laudon, 1996 apud Tait, 2000, p. 54).

O escopo deste trabalho são os sistemas de nível gerencial, mais

precisamente o sistema de informações gerenciais.

Sistema de Informações Gerenciais (SIG)

O termo sistema de informações gerenciais (SIG) designa uma categoria

específica de sistemas de informação que atendem aos gerentes de nível médio. Os

SIGs proporcionam relatórios sobre o desempenho corrente da organização. Com

essa informação, é possível monitorar e controlar a organização, além de prever seu

desempenho futuro (Laudon e Laudon, 2008).

Os SIGs usualmente atendem aos gerentes interessados em resultados

semanais, mensais e anuais, embora alguns deles permitam detalhar os dados embase diária ou horária, se necessário. Em geral, dão respostas a perguntas rotineiras

que foram especificadas anteriormente e cujo procedimento de obtenção é

predefinido.

Oliveira (1998) define o conceito de sistemas de informações gerenciais após

a apresentação da abordagem conceitual inerente a cada uma de suas partes, a

saber:

Sistema:

“É o conjunto de partes interagentes e interdependentes que,conjuntamente, formam um todo unitário com determinado objetivo eefetuam determinada função.”

Dado:

“É qualquer elemento identificado em sua forma bruta que por si só

não conduz a uma compreensão de determinado fato ou situação”

19

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 22/100

Informação:

“É o dado trabalhado que permite ao executivo tomar decisões”

Gerencial:

“É o processo administrativo (planejamento, organização, direção econtrole) voltado para resultados.”

Sistema de Informações Gerenciais (SIG):

“É o processo de transformação de dados em informação que sãoutilizadas na estrutura decisória da empresa, proporcionando, ainda,a sustentação administrativa para otimizar os resultados esperados.”

Para Sanches (2004 p. 333), um sistema de informações gerenciais deve ser

estruturado por uma organização para instituir e apoiar os seus processos decisórios

críticos (estratégicos), de modo a tornar disponíveis um conjunto de informações

selecionadas, organizadas de acordo com o seu ambiente operacional e segundo as

necessidades e preferências dos decisores.

Uma das principais funções dos SIGs é justamente auxiliar na separação das

informações relevantes das irrelevantes e na construção de modelos referenciais

para orientar escolhas em situações ambíguas, propiciando decisões com maior

efetividade.

As informações gerenciais têm a capacidade de prover insumos para análise,

planejamento e suporte à decisão. No caso de uma organização governamental

possibilitam, em nível tático e até mesmo estratégico, uma visualização do

desempenho de ações e programas de governo, comparando o desempenho atual

da organização com o que foi planejado.

Resumidamente, os SIG, desde que bem elaborados, servem, sobretudo,

para transformar informações em decisões.

Planejamento Governamental

Na atual Constituição Federal o planejamento constitui um dever legal para a

Administração Pública, conforme dispõe em seu artigo 174:

20

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 23/100

“Art. 174. Como agente normativo e regulador da atividadeeconômica, o Estado exercerá, na forma da lei, as funções de...,planejamento, sendo este determinante para o setor público eindicativo para o setor privado.

§1º - A lei estabelecerá as diretrizes e bases do planejamento dodesenvolvimento nacional equilibrado, o qual incorporará ecompatibilizará os planos nacionais e regionais de desenvolvimento.”

A principal função do planejamento governamental é eleger as prioridades

que respondam aos anseios e carências da população, além de definir uma lógica

integrada e orientadora para o conjunto da ação governamental que deverão ser

realizadas dentro da capacidade financeira do Estado. Sanches (2004 p. 259) dá a

seguinte definição para planejamento governamental:

“Conjunto de ações integradas, situadas no tempo e no espaço, decaráter pragmático (devem ser objetivas, realistas e factíveis),orientadas para a ampliação do nível de conhecimento sobre arealidade presente, para a solução de problemas (apontados por diagnósticos ou antecipados por avaliações prospectivas) e para aimplementação de mudanças na realidade por meio do empregoracional e produtivo dos recursos. Em outras palavras, processoarticulado de definição de objetivos e de equacionamento dos meiospara atingi-los.”

Sanches (2004) ainda menciona que esse tipo de planejamento requer:

a) Previsões confiáveis, fundadas em adequado diagnóstico da realidade,

da evolução histórico dos fenômenos e de suas tendências;

b) A clara e seletiva definição dos objetivos, evitando delineamentos não

factíveis;

c) A quantificação dos resultados a obter em cada período de tempo;

d) O envolvimento dos altos escalões do Governo, de modo a garantir

implementabilidade às decisões;

e) A continuidade (a fim de que a experiência realimente e enriqueça o

processo);

f) A legitimação pelos ambientes internos (entidades do Governo) e

externo (instituições da sociedade).

Atualmente, o sistema de planejamento governamental que rege a

administração pública, tanto no nível federal, estadual ou municipal, compreende

três instrumentos principais: o Plano Plurianual (PPA), a Lei de Diretrizes

21

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 24/100

Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA). Esses instrumentos estão

previstos no artigo 165 da Constituição:

“Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:I - o plano plurianual;II - as diretrizes orçamentárias;III - os orçamentos anuais.”

Plano Plurianual (PPA)

O Plano Plurianual é um plano de médio prazo, instituído por lei específica de

autoria do Poder Executivo com duração de quatro anos. É elaborado no primeiroano de mandato do governante eleito, para a execução nos quatro anos seguintes.

Por meio desse plano a Administração Pública estabelece, de forma regionalizada,

as diretrizes, objetivos e metas que se pretende atingir.

A partir desse plano, o Governo é obrigado a planejar todas as suas ações e

também seu orçamento de modo a não ferir as diretrizes nele contidas, devendo,

portanto, efetuar investimentos somente em programas estratégicos previstos na

redação do PPA para o período vigente.Dessa forma, os investimentos cuja execução demande períodos superiores a

um exercício financeiro, só poderão ser iniciados se forem incluídos previamente no

PPA ou nele incluídos por lei específica. O Descumprimento deste preceito

caracteriza crime de responsabilidade fiscal.

O PPA é dividido em programas, e cada programa deve conter: objetivo,

órgão responsável pela sua execução, indicador que represente a situação que o

plano visa alterar, valor, prazo de conclusão, fontes de financiamento, necessidade

de bens e serviços, ações, regionalização do plano, entre outras variáveis.

Para cada programa é designado uma unidade setorial competente, mesmo

que durante a execução dos trabalhos outras unidades da esfera pública sejam

envolvidas. Também é designado um gerente específico para cada programa

previsto no Plano Plurianual, por determinação direta da Administração Pública.

Anualmente, é realizada uma avaliação do processo de andamento das

medidas estabelecidas no período quadrienal. Além de apresentar a situação atual

dos programas, a avaliação deve sugerir formas de evitar o desperdício de dinheiro

22

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 25/100

público em ações não significativas. A partir dessa avaliação é que serão traçadas

as bases para a elaboração do orçamento anual.

Teoricamente todos os projetos do PPA são importantes e necessários, no

entanto, é necessário estabelecer quais deles possuem maior prioridade na sua

realização, essas prioridades são determinadas pela Lei de Diretrizes Orçamentárias

(LDO).

Lei de Diretrizes Orçamentárias (LDO)

A Lei de Diretrizes Orçamentárias foi introduzida no sistema orçamentário

brasileiro pela Constituição de 1988. É um projeto de lei que o Executivo submete aoLegislativo, que tem como a principal finalidade orientar e estabelecer as regras para

a elaboração do orçamento do exercício seguinte.

Busca sintonizar a Lei Orçamentária Anual (LOA) com as diretrizes, objetivos

e metas da administração pública, estabelecidas no Plano Plurianual. Portanto, a

apresentação da LDO ao Legislativo, para sua aprovação ou rejeição, antecede a

remessa da Lei de Orçamento Anual LOA. De acordo com o parágrafo 2º do art. 165

da Constituição Federal, a LDO:• Compreenderá as metas e prioridades da administração pública, incluindo as

despesas de capital para o exercício financeiro subsequente;

• Orientará a elaboração da LOA;

• Disporá sobre as alterações na legislação tributária; e

• Estabelecerá a política de aplicação das agências financeiras oficiais de

fomento.

A Constituição não admite a rejeição do projeto de lei de diretrizesorçamentárias, porque declara, expressamente, que a sessão legislativa não será

interrompida sem a aprovação do projeto de lei de diretrizes orçamentárias (art. 57,

§ 2º.).

Lei Orçamentária Anual (LOA)

É uma lei de natureza especial, que se aplica à União, aos Estados e aosMunicípios, por meio da qual são previstas as receitas e autorizadas as despesas

públicas, de forma a evidenciar a política econômica financeira e o programa de

23

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 26/100

trabalho do governo e os mecanismos de flexibilidade financeira que a

Administração fica autorizada a utilizar. Dessa forma, todas as receitas e despesas

são totalizadas formando o orçamento do Governo, pelo período de um ano.

A LOA deriva de um projeto de lei que é remetido ao Legislativo pelo Chefe

do Poder Executivo, onde é apreciado pelo parlamento e observado a estrutura e o

nível de detalhamento definido pela LDO do exercício. A LOA é essencial ao

funcionamento do setor público, por serem expressamente vedados, pelo art. 167,

da Constituição:

“Art. 167. São vedados:

I - o início de programas ou projetos não incluídos na leiorçamentária anual;II - a realização de despesas ou a assunção de obrigações diretas

que excedam os créditos orçamentários ou adicionais;"

O orçamento anual, portanto, visa concretizar os objetivos e metas propostas

no PPA, segundo as diretrizes estabelecidas pela LDO. A proposta da LOA

compreende os três tipos distintos de orçamentos da Administração Pública:

a) Orçamento Fiscal: compreende os poderes do Estado, os Fundos,Órgãos, Autarquias, inclusive as especiais e Fundações instituídas e mantidas pelo

Estado; abrange, também, as empresas públicas e sociedades de economia mista

em que o Estado, direta ou indiretamente, detenha a maioria do capital social com

direito a voto;

b) Orçamento de Seguridade Social: compreende todos os órgãos e

entidades a quem compete executar ações nas áreas de saúde, previdência e

assistência social, quer sejam da Administração Direta ou Indireta, bem como osfundos e fundações instituídas e mantidas pelo Poder Público; e

c) Orçamento de Investimento das Empresas Estatais: previsto no inciso

II, parágrafo 5º do art. 165 da CF, abrange as empresas públicas e sociedades de

economia mista em que o Estado, direta ou indiretamente, detenha a maioria do

capital social com direito a voto.

24

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 27/100

Gestão Pública Orientada para Resultados

A gestão pública orientada para resultados, grosso modo, é a adoção de um

modelo gerencial na administração pública. A introdução de um modelo gerencial no

setor público surgiu na segunda metade do século XX, a partir de um sentimento

antiburocrático e da crença, presente em boa parte da opinião pública, de que o

setor privado possuía o modelo ideal de gestão.

Foi neste contexto, com o avanço de uma ideologia privatizante somado à

escassez de recursos públicos e ao enfraquecimento do poder estatal, devido as

suscetíveis crises de dimensões econômicas e sociais, que o modelo gerencial se

implantou no setor público.Para responder ao esgotamento do modelo burocrático weberiano, foram

introduzidos, em larga escala, padrões gerenciais na administração pública,

inicialmente e com mais vigor em alguns países anglo-saxão (Grã-Bretanha,

Estados Unidos, Austrália e Nova Zelândia), e depois, gradualmente, na Europa

continental e Canadá (Abrucio, 1997).

Modelos de avaliação de desempenho, novas formas de controlar o

orçamento e serviços públicos direcionados aos anseios dos cidadãos, se tornaramparâmetros fundamentais a partir dos quais diversos países, de acordo com as

condições locais, modificaram as antigas estruturas administrativas.

É a partir deste processo que o modelo gerencial promete preencher um

vácuo teórico e prático, captando as principais tendências na opinião pública, entre

as quais se destacam o controle dos gastos públicos e a demanda pela melhor

qualidade dos serviços públicos (Abrucio, 1997).

Em suma, o modelo gerencial tem como eixo central o conceito deprodutividade “fazer mais como menos”. Essa busca de maior eficácia leva à

utilização cada vez maior de mecanismos próximos aos de mercado, à introdução de

métodos modernos de gestão e à ênfase em recursos baseados na tecnologia da

informação.

No Brasil, a ênfase à administração por resultados se deu com a reforma

administrativa, encaminhada ao Congresso Nacional em agosto de 1995, que

caracterizou a transformação da administração pública brasileira de burocrática em

gerencial.

25

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 28/100

Com a reforma constitucional de 1988 que instituiu o Plano Plurianual (PPA)

como principal instrumento de planejamento de médio prazo do governo brasileiro, o

primeiro PPA elaborado, para o período de 1991-1995, teve como objetivo principal

cumprir apenas a exigência constitucional.

Após a edição do Plano Real, em 1994, que trouxe a estabilidade econômica

e que viabilizou a retomada do planejamento governamental em novas bases, foi

elaborado no primeiro mandato do governo FHC, o PPA 1996-1999, que introduziu

novos conceitos de planejamento federal: os eixos nacionais de integração e

desenvolvimento, como referência espacial do desenvolvimento, e os projetos

estruturantes, essenciais para as transformações desejadas no ambiente econômico

e social. O Programa Brasil em Ação agregou ao Plano o gerenciamento de

empreendimentos estratégicos.

Em seguida, o PPA 2000-2003 introduziu na administração pública federal a

gestão por resultados. Entre as suas principais inovações destacam-se a adoção do

programa como unidade de gestão, a integração entre plano, orçamento e gestão, o

fortalecimento do conteúdo estratégico por meio do estudo dos eixos, bem como o

gerenciamento e a avaliação de desempenho em todos os programas do governo

federal.Esse modelo empregado pela União foi normatizado para todos os entes da

federação por meio da Portaria nº 42, de 14 de abril de 1999, do MOG e da Portaria

Interministerial STN/SOF nº 163, de 04 de maio de 2001.

Lei de Responsabilidade Fiscal (LRF)

A Lei Complementar nº 101, de 4 de maio de 2000, tem como finalidadeprincipal estabelecer normas de finanças públicas voltadas para a responsabilidade

na gestão fiscal. Para (Sanches, 2004 p. 205) é um Instrumento básico de

implementação de um novo modelo de comportamento no setor público,

considerada um verdadeiro código de conduta para os administradores públicos do

Executivo, Legislativo, Judiciário e Ministério Público de todo país. Seu fundamento

está na premissa de ser danoso ao interesse público que o governo gaste mais do

que efetivamente arrecada.

26

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 29/100

Essa Lei Complementar, também conhecida pelos designativos “LRF” e “LC

101,” promove a sistematização de modernas normas de gestão fiscal com o

objetivo de combater os déficits fiscais e de limitar a tomada de decisões que sejam

gravosas para administrações futuras por governantes populistas ou em final de

mandato.

Em outras palavras, é uma lei que articula normas para a “gestão fiscal

responsável”, ou seja, que impõe aos governantes normas e limites para a boa

administração das finanças públicas – entre as quais se incluem, com destaque, as

fixadas no seu art. 11, sobre a responsabilidade que tem cada ente da Federação na

instituição e no desenvolvimento de esforços efetivos para a arrecadação de todos

os tributos de sua competência – bem como, que fixa deveres de prestação de

contas aos cidadãos sobre como arrecadam e gastam os recursos da sociedade.

No substrato dessa lei se acham implícita a mudança do paradigma de

gestão, com ênfase no planejamento da ação governamental, na fixação de metas e

no incentivo a que os gestores deem maior transparência às suas prestações de

contas e ênfase na maximização (quantitativa e qualitativa) dos resultados.

Para tanto preconiza que o planejamento governamental deve estabelecer

metas expressivas e significativas para orientar a atuação dos executores e basear as ações de controle (inclusive o acompanhamento com vistas à adoção de medidas

corretivas durante a execução) e de avaliação posterior.

Instituída para atender os imperativos da Constituição, a LRF resultou de um

amplo processo de aprimoramento, pelo Congresso Nacional, do projeto

apresentado pelo Poder Executivo sob a inspiração de modelos adotados em países

da União Europeia (“Tratado de Maastrich”), nos Estados Unidos (“Budget

Enforcement Act ”) e na Nova Zelândia (“Fiscal Responsability Act ”), todos centradosna busca de disciplina fiscal pelos governos e na consolidação das práticas de

“accountability ”.

Nesse contexto, a LRF representa um instrumento para auxiliar os

governantes a gerir os recursos públicos dentro de um marco de regras claras e

precisas, aplicadas a todos os gestores de recursos públicos e em todas as esferas

de governo, relativas à gestão da receita e da despesa públicas, ao endividamento e

à gestão do patrimônio público. Além disso, a Lei consagra a transparência dagestão como mecanismo de controle social, através da publicação de relatórios e

27

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 30/100

demonstrativos da execução orçamentária, apresentando ao contribuinte a utilização

dos recursos que ele coloca à disposição dos governantes.

O que a LRF pretende é fortalecer o processo orçamentário como peça de

planejamento, prevenindo desequilíbrios indesejáveis. Além disso, a Lei pretende

ser um instrumento de representação do compromisso dos governantes com a

sociedade.

Execução Orçamentária e Financeira

A execução orçamentária muitas vezes é confundida com a execução

financeira, o que é aceitável uma vez que as duas ocorrem concomitantemente, ou

seja, a execução orçamentária está diretamente relacionada à execução financeira.

Havendo orçamento e não existindo o financeiro, a despesa não poderá ocorrer. Da

mesma maneira que pode haver recurso financeiro, mas não se poderá gastá-lo,

caso não haja disponibilidade orçamentária.

Dessa forma, a execução orçamentária pode ser definida como a utilização

dos créditos consignados no orçamento ou Lei Orçamentária Anual (LOA). Enquanto

que a execução financeira, por sua vez, representa a utilização de recursos

financeiros, visando atender à realização das ações atribuídas às unidades

orçamentárias.

Na técnica orçamentária há inclusive um hábito de se fazer a distinção entre

as palavras crédito e recursos. Utiliza-se o termo crédito para designar a parte

orçamentária e recursos para a parte financeira. Crédito e recurso são, portanto,

duas faces de uma mesma moeda. O crédito é orçamento, dotação ou autorização

de gasto ou sua descentralização, e recurso é financeiro, dinheiro ou saldo dedisponibilidade bancária.

Todo o processo orçamentário tem sua obrigatoriedade estabelecida na

Constituição Federal, artigo165, que determina a necessidade do planejamento das

ações de governo por meio do Plano Plurianual (PPA), da Lei de Diretrizes

Orçamentárias (LDO) e da Lei Orçamentária Anual (LOA).

Após a publicação da LOA, observadas as normas de execução orçamentária

e de programação financeira do Estado estabelecidas para o exercício, asinformações orçamentárias são lançadas no Sistema Integrado de Administração

28

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 31/100

Financeira para Estados e Municípios (SIAFEM) pela Secretaria de Estado do

Planejamento. Os lançamentos são feitos por intermédio da geração de um

documento denominado Nota de Dotação (ND), que cria o crédito orçamentário. A

partir de então, tem-se o início da execução orçamentária propriamente dita.

“Executar o Orçamento é, portanto, realizar as despesas públicas

nele previstas e só essas, uma vez que, para que qualquer utilização

de recursos públicos seja efetuada, a primeira condição é que esse

gasto tenha sido legal e oficialmente previsto e autorizado pela

Assembleia Legislativa e que sejam seguidos à risca os três estágios

da execução das despesas previstos na Lei nº 4320/64: empenho,

liquidação e pagamento.” (FERREIRA, 2010, p. 14)

O empenho é o primeiro estágio da despesa, é um ato de origem de

autoridade competente que cria uma obrigação de pagamento para o Estado,

pendente ou não, de condição de implementação. Nesse estágio utiliza-se o

SIAFEM para gerar o documento Nota de Empenho (NE), por meio de comando

específico denominada NE, destinada a registrar o comprometimento de despesa

orçamentária. É importante salientar que há uma diferença entre empenho da

despesa e nota de empenho. A nota de empenho é a materialização do empenho,

embora, na prática haja uma convergência dos dois procedimentos em um único.

Entretanto, mesmo a despesa estando legalmente empenhada, o Estado não

se vê obrigado a efetuar o pagamento, uma vez que, a condição de implementação

poderá estar concluída ou não. Isso é necessário, porque a Lei 4.320/64 determina

que o pagamento de qualquer despesa pública, seja ela de qualquer valor, passe

pela apreciação da liquidação. É nesse segundo estágio da execução da despesaque deve ser cobrada a entrega dos bens ou prestação dos serviços, ou ainda, a

realização da obra, evitando-se, dessa forma, que o pagamento seja realizado sem

que todas as condições sejam atendidas.

Dessa forma, o segundo estágio da despesa pública é a liquidação, que pode

ser conceituado como a verificação do direito adquirido pelo credor, tendo por base

os títulos e documentos comprobatórios do respectivo crédito, ou seja, é necessário

que o credor comprove que cumpriu todas as obrigações constantes do empenho.A finalidade desse estágio é reconhecer ou apurar a origem e o objeto do que

29

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 32/100

se deve se pago, o valor exato a pagar e a quem se deve pagar para extinguir a

obrigação. Esse procedimento é efetuado no SIAFEM por meio do documento Nota

de Lançamento (NL). Envolve, portanto, todos os atos de verificação e conferência,

desde a prestação do serviço ou entrega do material até o reconhecimento da

despesa. Ao entregar material ou prestar o serviço, o credor deve apresentar a

fatura, nota fiscal, ou conta correspondente, anexada à primeira via da nota de

empenho, devendo o servidor competente atestar, no verso da nota fiscal, fatura ou

conta, a prestação do serviço ou o recebimento do material,

O pagamento é o último estágio da despesa e consiste na entrega do dinheiro

ao credor do Estado, extinguindo dessa forma o débito ou obrigação. Esse

procedimento é efetuado normalmente pela departamento financeiro, mediante

registro no SIAFEM do documento Ordem Bancária (OB), que deve ter como

favorecido o credor do empenho. O pagamento é efetuado normalmente por meio de

crédito em conta bancária do favorecido.

Caso haja valor pago indevidamente ou a maior, sua devolução aos órgãos

públicos deverá ocorrer no mesmo exercício financeiro, mediante crédito à conta

bancária da unidade orçamentária que efetuou o pagamento. Se a devolução for

efetuada em outro exercício, o crédito deverá ser restituído ao Tesouro Estadual por meio de Documento de Arrecadação Estadual (DARE).

Despesa Orçamentária

A Portaria Conjunta STN/SOF nº 3, de 15 de outubro de 2008 publicou o

Manual de Despesa Nacional Aplicado à União, aos Estados, ao Distrito Federal e

aos Municípios, esse manual visa proporcionar maior transparência às despesaspúblicas, como parte do esforço de padronizar os procedimentos contábeis nos três

níveis de governo, de forma a garantir a consolidação das contas exigidas na Lei de

Responsabilidade Fiscal (LRF).

O processo de padronização nacional da despesa pública iniciou-se com a

edição da Portaria MOG nº 42, de 14 de abril de 1999, que atualiza a discriminação

da despesa por funções e estabelece conceitos de função, subfunção, programa,

projeto, atividade e operações especiais; e com a Portaria Interministerial STN/SOFnº 163, de 4 de maio de 2001, que dispõe sobre normas gerais de consolidação das

contas públicas.

30

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 33/100

O Manual de Despesa Nacional tem como objetivo iniciar o processo de

consolidação dos conceitos, regras e procedimentos relativos à despesa no setor

público, por meio da harmonização, com o estabelecimento de padrões a serem

observados pela União, Estados, Distrito Federal e Municípios, permitindo a

evidenciação e a consolidação das contas públicas em nível nacional.

Para cumprimento do objetivo de padronização dos procedimentos contábeis,

o Manual observa as disposições do Conselho Federal de Contabilidade relativas

aos Princípios Fundamentais de Contabilidade e as demais normatizações

orientadoras do exercício do profissional de contabilidade.

A despesa assume fundamental importância na Administração Pública por

estar envolvida em situações singulares como o estabelecimento de limites legais

impostos pela Lei de Responsabilidade Fiscal – Lei Complementar nº 101/2000.

Dessa forma, o Manual subsidia a realização de estudos e análises acerca da

qualidade do gasto público e do equilíbrio fiscal das contas públicas.

No conceito de despesa orçamentária, dado pelo Manual da Despesa

Nacional, o orçamento é um instrumento de planejamento de qualquer entidade,

pública ou privada, e representa o fluxo de ingressos e aplicação de recursos em

determinado período. Dessa forma, despesa ou dispêndio orçamentário é fluxo quederiva da utilização de crédito consignado no orçamento da entidade, podendo ou

não diminuir a situação líquida patrimonial.

O Manual ainda classifica a Despesa Orçamentária Pública como aquela que

é executada por entidade pública e que depende de autorização legislativa para sua

realização, por meio da Lei Orçamentária Anual ou de Créditos Adicionais,

pertencendo ao exercício financeiro da emissão do respectivo empenho.

Estrutura da Despesa Orçamentária

Classificação institucional

A classificação institucional reflete a estrutura organizacional de alocação dos

créditos orçamentários, e está estruturada em dois níveis hierárquicos: órgão

orçamentário e unidade orçamentária. Constitui unidade orçamentária o

agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão

31

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 34/100

consignadas dotações próprias (artigo 14 da Lei nº 4.320/1964). As dotações são

consignadas às unidades orçamentárias, responsáveis pela realização das ações.

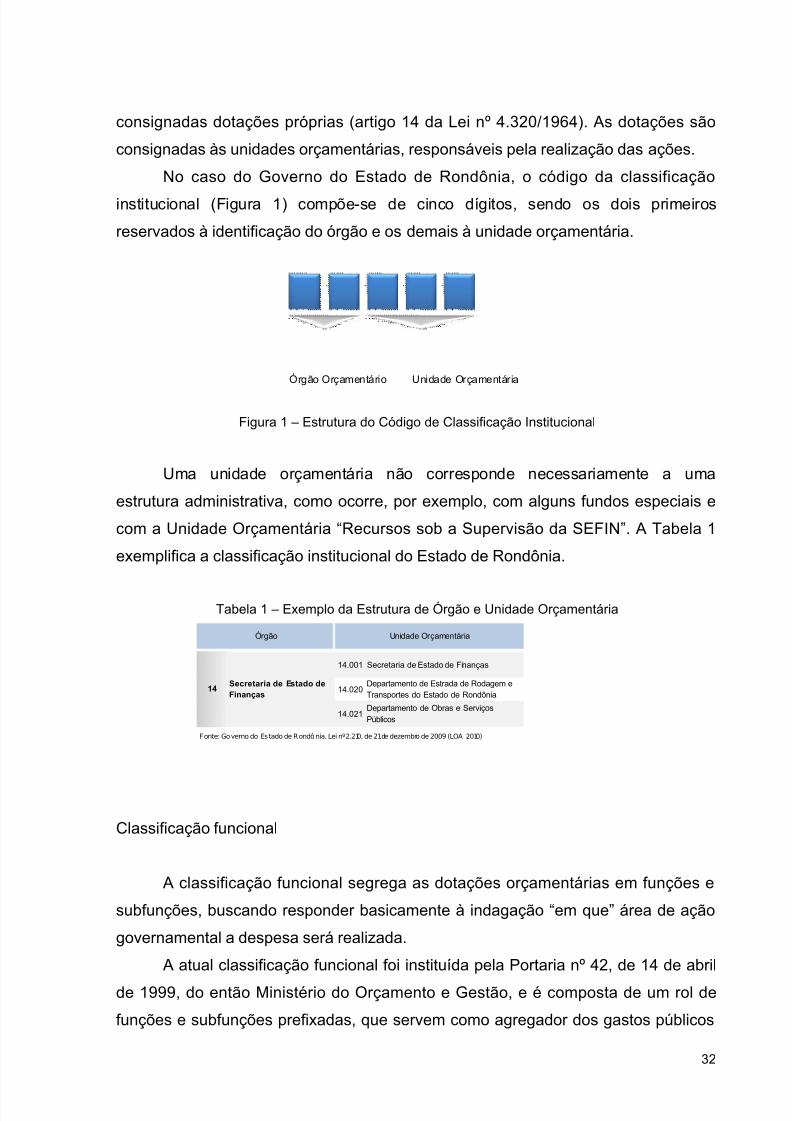

No caso do Governo do Estado de Rondônia, o código da classificação

institucional (Figura 1) compõe-se de cinco dígitos, sendo os dois primeiros

reservados à identificação do órgão e os demais à unidade orçamentária.

Órgão Orçamentário Unidade Orçamentária

Figura 1 – Estrutura do Código de Classificação Institucional

Uma unidade orçamentária não corresponde necessariamente a uma

estrutura administrativa, como ocorre, por exemplo, com alguns fundos especiais e

com a Unidade Orçamentária “Recursos sob a Supervisão da SEFIN”. A Tabela 1

exemplifica a classificação institucional do Estado de Rondônia.

Tabela 1 – Exemplo da Estrutura de Órgão e Unidade Orçamentária

Órgão Unidade Orçamentária

14.001 Secretaria de Estado de Finanças

14.020Departamento de Estrada de Rodagem eTransportes do Estado de Rondônia

14.021Departamento de Obras e ServiçosPúblicos

Fonte: Governo do Estado de Rondônia. Lei nº 2.210, de 21de dezembro de 2009 (LOA 2010)

14Secretaria de Estado deFinanças

Classificação funcional

A classificação funcional segrega as dotações orçamentárias em funções e

subfunções, buscando responder basicamente à indagação “em que” área de ação

governamental a despesa será realizada.

A atual classificação funcional foi instituída pela Portaria nº 42, de 14 de abril

de 1999, do então Ministério do Orçamento e Gestão, e é composta de um rol de

funções e subfunções prefixadas, que servem como agregador dos gastos públicos

32

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 35/100

por área de ação governamental nas três esferas de Governo. Trata-se de

classificação de aplicação comum e obrigatória, no âmbito da União, dos Estados,

do Distrito Federal e dos Municípios, o que permite a consolidação nacional dos

gastos do setor público.

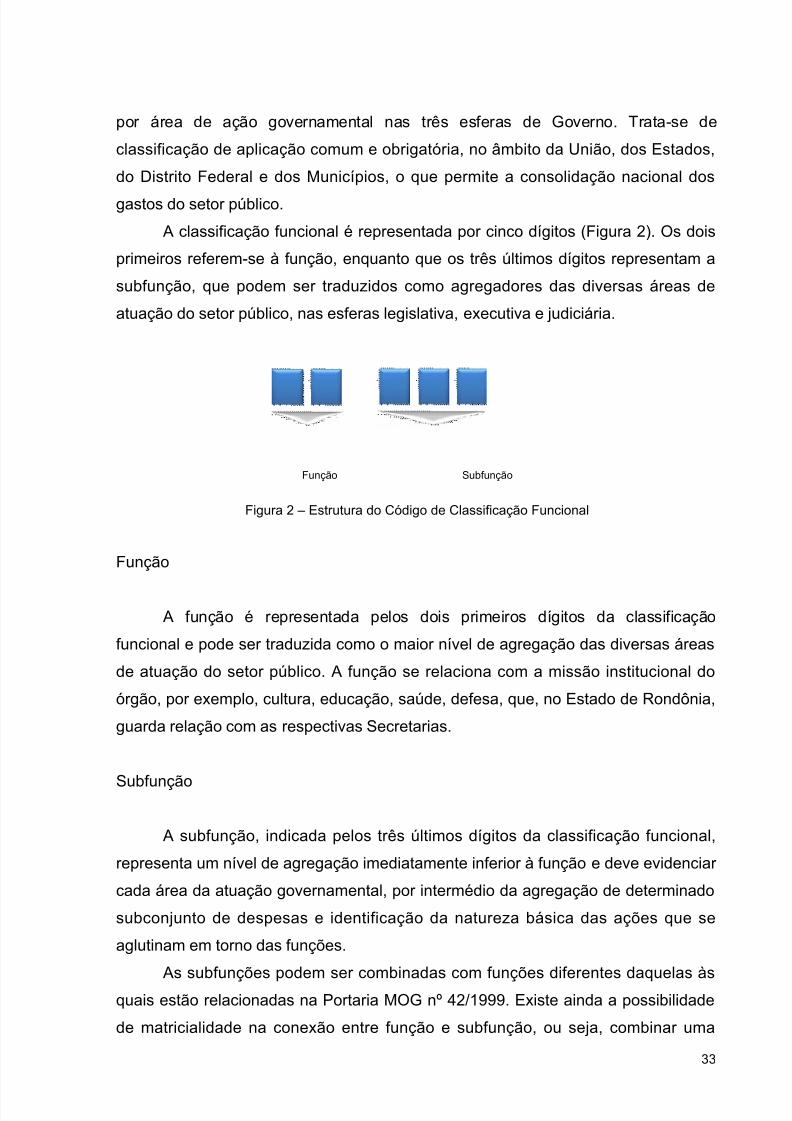

A classificação funcional é representada por cinco dígitos (Figura 2). Os dois

primeiros referem-se à função, enquanto que os três últimos dígitos representam a

subfunção, que podem ser traduzidos como agregadores das diversas áreas de

atuação do setor público, nas esferas legislativa, executiva e judiciária.

Função Subfunção

Figura 2 – Estrutura do Código de Classificação Funcional

Função

A função é representada pelos dois primeiros dígitos da classificação

funcional e pode ser traduzida como o maior nível de agregação das diversas áreas

de atuação do setor público. A função se relaciona com a missão institucional do

órgão, por exemplo, cultura, educação, saúde, defesa, que, no Estado de Rondônia,

guarda relação com as respectivas Secretarias.

Subfunção

A subfunção, indicada pelos três últimos dígitos da classificação funcional,

representa um nível de agregação imediatamente inferior à função e deve evidenciar

cada área da atuação governamental, por intermédio da agregação de determinado

subconjunto de despesas e identificação da natureza básica das ações que se

aglutinam em torno das funções.

As subfunções podem ser combinadas com funções diferentes daquelas àsquais estão relacionadas na Portaria MOG nº 42/1999. Existe ainda a possibilidade

de matricialidade na conexão entre função e subfunção, ou seja, combinar uma

33

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 36/100

função com qualquer subfunção. Deve-se adotar como função aquela que é típica ou

principal do órgão. Assim, a programação de um órgão, via de regra, é classificada

em uma única função, ao passo que a subfunção é escolhida de acordo com a

especificidade de cada ação governamental. A exceção à matricialidade encontra-se

na função 28 – Encargos Especiais e suas subfunções típicas que só podem ser

utilizadas conjugadas.

Estrutura Programática

Toda ação do Governo está estruturada em programas orientados para a

realização dos objetivos estratégicos definidos no Plano Plurianual (PPA) para o

período de quatro anos. Conforme estabelecido no artigo 3º da Portaria MOG nº

42/1999, a União, os Estados, o Distrito Federal e os Municípios estabelecerão, em

atos próprios, suas estruturas de programas, códigos e identificação, respeitados os

conceitos e determinações nela contidos. Ou seja, todos os entes devem ter seus

trabalhos organizados por programas, mas cada um estabelecerá sua estrutura

própria de acordo com a referida Portaria.

Programa

Programa é o instrumento de organização da atuação governamental que

articula um conjunto de ações que concorrem para a concretização de um objetivo

comum preestabelecido, mensurado por indicadores instituídos no plano, visando à

solução de um problema ou ao atendimento de determinada necessidade ou

demanda da sociedade.O programa é o módulo comum integrador entre o plano e o orçamento. O

plano termina no programa e o orçamento começa no programa, o que confere a

esses instrumentos uma integração desde a origem. O programa, como módulo

integrador, e as ações, como instrumentos de realização dos programas.

A organização das ações do governo sob a forma de programas visa

proporcionar maior racionalidade e eficiência na administração pública e ampliar a

visibilidade dos resultados e benefícios gerados para a sociedade, bem como elevar a transparência na aplicação dos recursos públicos.

34

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 37/100

Cada programa deve conter objetivo, indicador que quantifica a situação que

o programa tenha como finalidade modificar e os produtos (bens e serviços)

necessários para atingir o objetivo. A partir do programa são identificadas as ações

sob a forma de atividades, projetos ou operações especiais, especificando os

respectivos valores e metas e as unidades orçamentárias responsáveis pela

realização da ação. A cada projeto ou atividade só poderá estar associado um

produto, que, quantificado por sua unidade de medida, dará origem à meta.

Ação

As ações são operações das quais resultam produtos (bens ou serviços), que

contribuem para atender ao objetivo de um programa. Incluem-se também no

conceito de ação as transferências obrigatórias ou voluntárias a outros entes da

federação e a pessoas físicas e jurídicas, na forma de subsídios, subvenções,

auxílios, contribuições, doações, entre outros, e os financiamentos.

As ações, conforme suas características podem ser classificadas como

atividades, projetos ou operações especiais.

a) Atividade: é um instrumento de programação utilizado para alcançar oobjetivo de um programa, envolvendo um conjunto de operações que se

realizam de modo contínuo e permanente, das quais resulta um produto ou

serviço necessário à manutenção da ação de Governo. Exemplo:

“Fiscalização e Monitoramento das Operadoras de Planos e Seguros

Privados de Assistência à Saúde”.

b) Projeto: é um instrumento de programação utilizado para alcançar o objetivo

de um programa, envolvendo um conjunto de operações, limitadas no tempo,das quais resulta um produto que concorre para a expansão ou o

aperfeiçoamento da ação de Governo. Exemplo: “Implantação da rede

nacional de bancos de leite humano”.

c) Operação Especial: despesas que não contribuem para a manutenção,

expansão ou aperfeiçoamento das ações de governo, das quais não resulta

um produto, e não gera contraprestação direta sob a forma de bens ou

serviços.Natureza da Despesa Orçamentária

35

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 38/100

Os artigos 12 e 13 da Lei nº 4.320/1964, tratam da classificação da despesa

orçamentária por categoria econômica e elementos. O artigo 8º estabelece que os

itens da discriminação da despesa orçamentária mencionados no artigo 13 serão

identificados por números de código decimal, na forma do Anexo IV daquela Lei,

atualmente consubstanciados na Portaria Interministerial STN/SOF nº 163, de 4 de

maio de 2001, e constantes no Manual de Despesa Nacional.

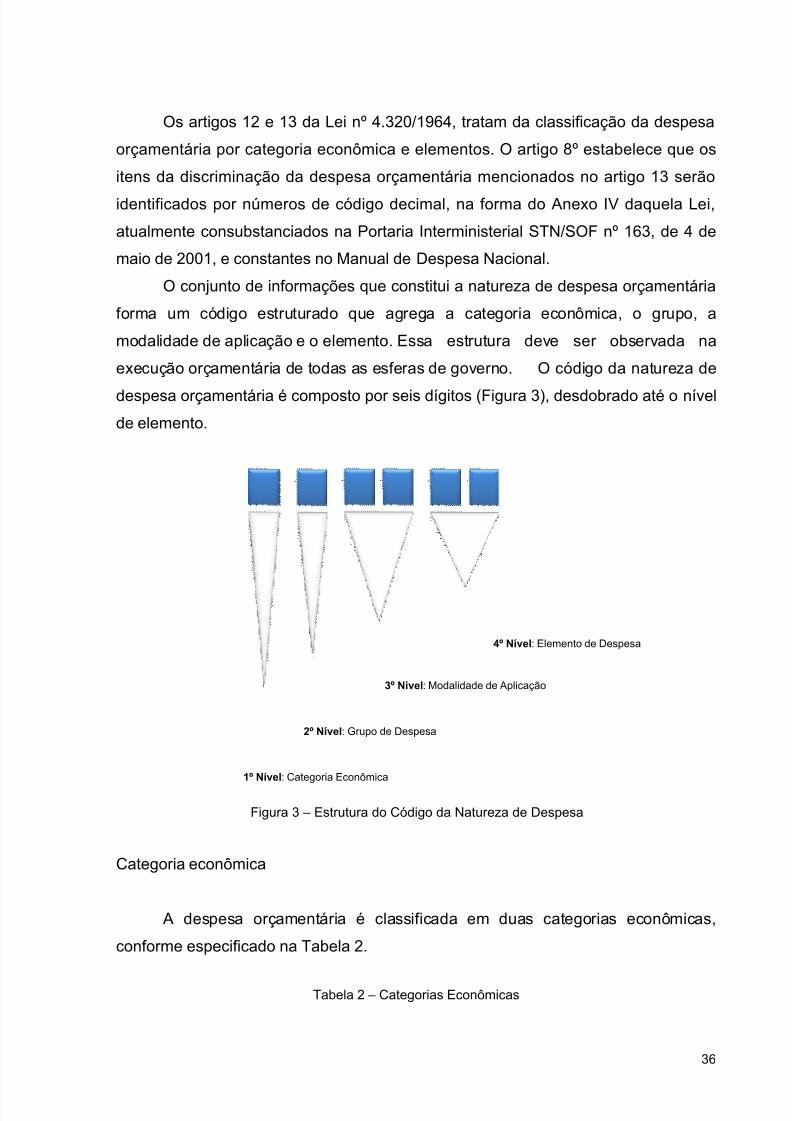

O conjunto de informações que constitui a natureza de despesa orçamentária

forma um código estruturado que agrega a categoria econômica, o grupo, a

modalidade de aplicação e o elemento. Essa estrutura deve ser observada na

execução orçamentária de todas as esferas de governo. O código da natureza de

despesa orçamentária é composto por seis dígitos (Figura 3), desdobrado até o nível

de elemento.

Figura 3 – Estrutura do Código da Natureza de Despesa

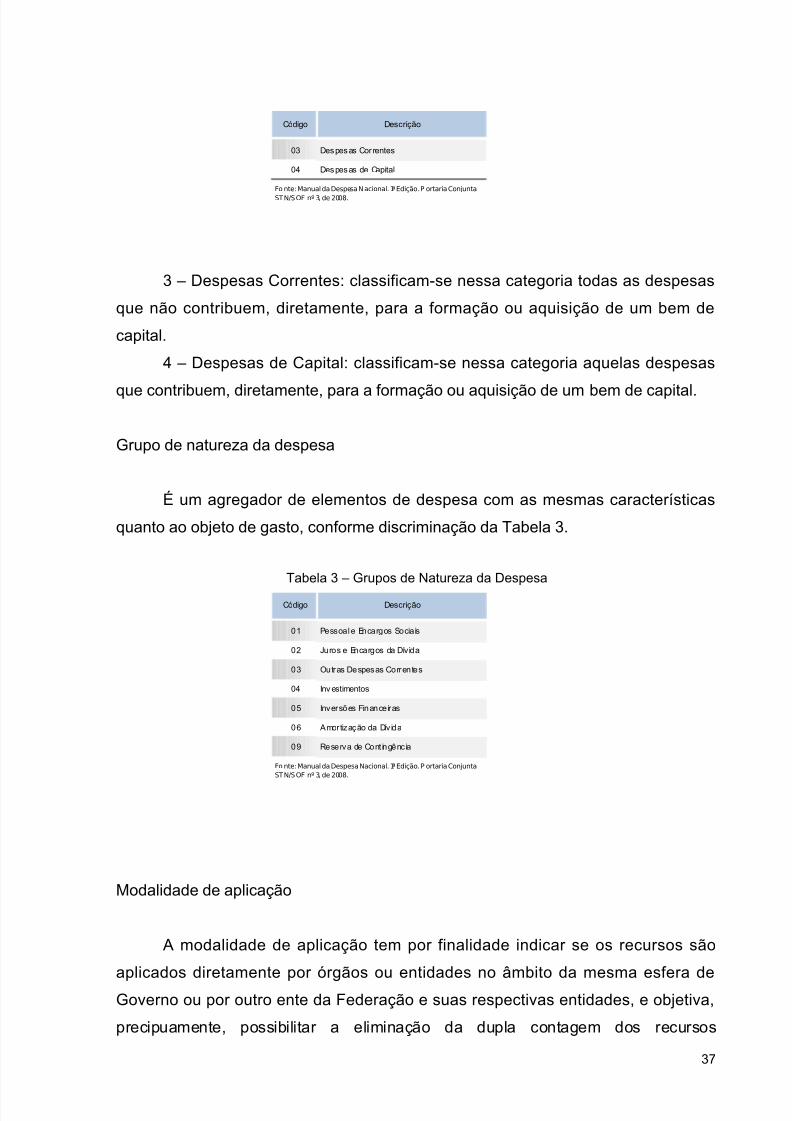

Categoria econômica

A despesa orçamentária é classificada em duas categorias econômicas,

conforme especificado na Tabela 2.

Tabela 2 – Categorias Econômicas

36

1º Nível: Categoria Econômica

2º Nível: Grupo de Despesa

3º Nível: Modalidade de Aplicação

4º Nível: Elemento de Despesa

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 39/100

Código Descrição

03 Despesas Cor rentes

04 Despesas de Capital

Fo nte: Manual da Despesa Nacional. 1ª Edição. P ortaria Conjunta

STN/SOF nº 3, de 2008.

3 – Despesas Correntes: classificam-se nessa categoria todas as despesas

que não contribuem, diretamente, para a formação ou aquisição de um bem de

capital.

4 – Despesas de Capital: classificam-se nessa categoria aquelas despesas

que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Grupo de natureza da despesa

É um agregador de elementos de despesa com as mesmas características

quanto ao objeto de gasto, conforme discriminação da Tabela 3.

Tabela 3 – Grupos de Natureza da Despesa

Código Descrição

01 Pessoal e Encargos Sociais

02 Juros e Encargos da Dívida

03 Outras Despesas Correntes

04 Inv estimentos

05 Inversões Financeiras

06 Amortização da Dív ida

09 Reserva de Cont ingênc ia

Fo nte: Manual da Despesa Nacional. 1ª Edição. P ortaria ConjuntaSTN/SOF nº 3, de 2008.

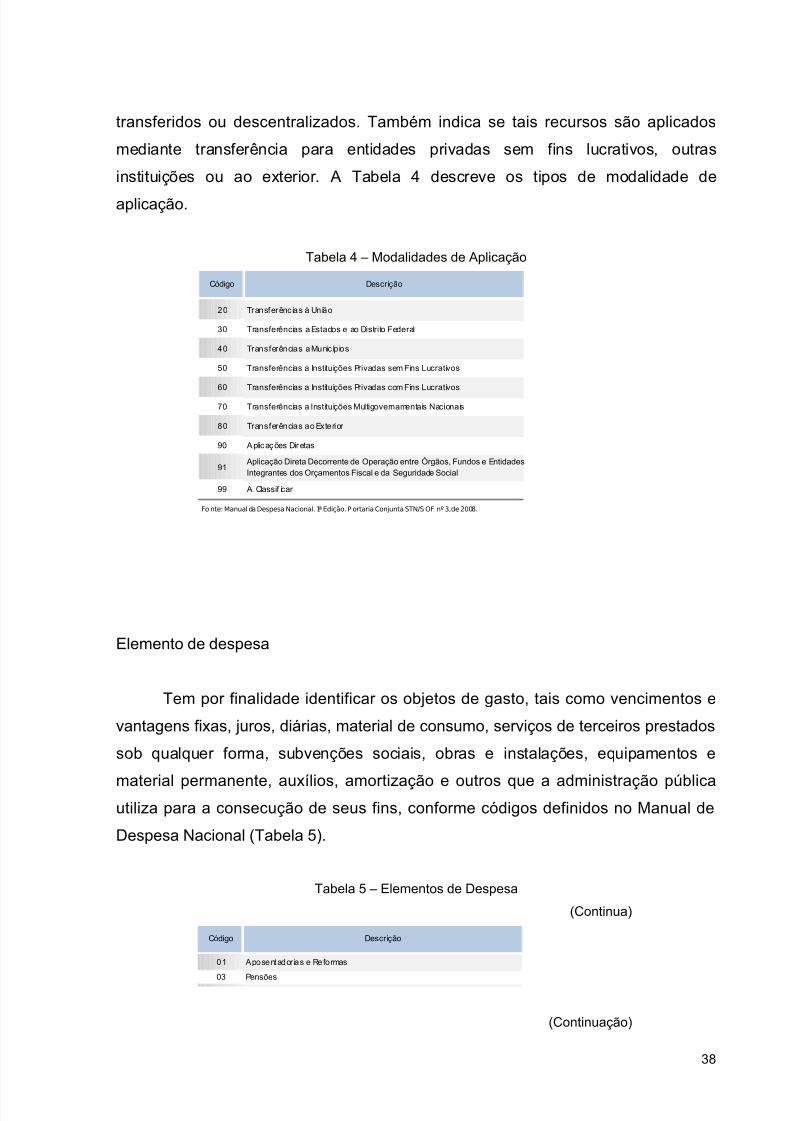

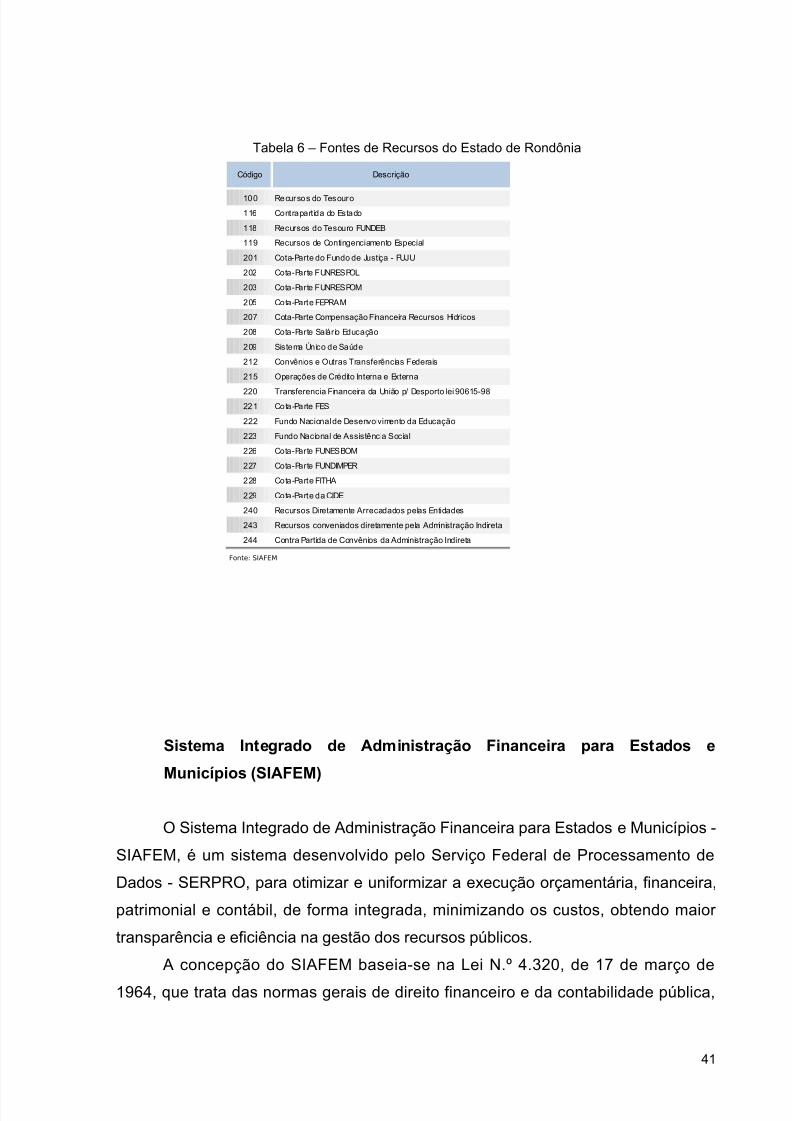

Modalidade de aplicação

A modalidade de aplicação tem por finalidade indicar se os recursos são

aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera deGoverno ou por outro ente da Federação e suas respectivas entidades, e objetiva,

precipuamente, possibilitar a eliminação da dupla contagem dos recursos

37

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 40/100

transferidos ou descentralizados. Também indica se tais recursos são aplicados

mediante transferência para entidades privadas sem fins lucrativos, outras

instituições ou ao exterior. A Tabela 4 descreve os tipos de modalidade de

aplicação.

Tabela 4 – Modalidades de Aplicação

Código Descrição

20 Transferênc ias à União

30 Transferências a Estados e ao Distrito Federal

40 Transferências a Municípios

50 Transferências a Instituições Privadas sem Fins Lucrativos

60 Transferências a Instituições Privadas com Fins Lucrativos70 Transferências a Instituições Multigovernamentais Nacionais

80 Transferências ao Exterior

90 Aplicações Diretas

91Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e EntidadesIntegrantes dos Orçamentos Fiscal e da Seguridade Social

99 A Classif icar

Fo nte: Manual da Despesa Nacional. 1ª Edição. P ortaria Conjunta STN/S OF nº 3, de 2008.

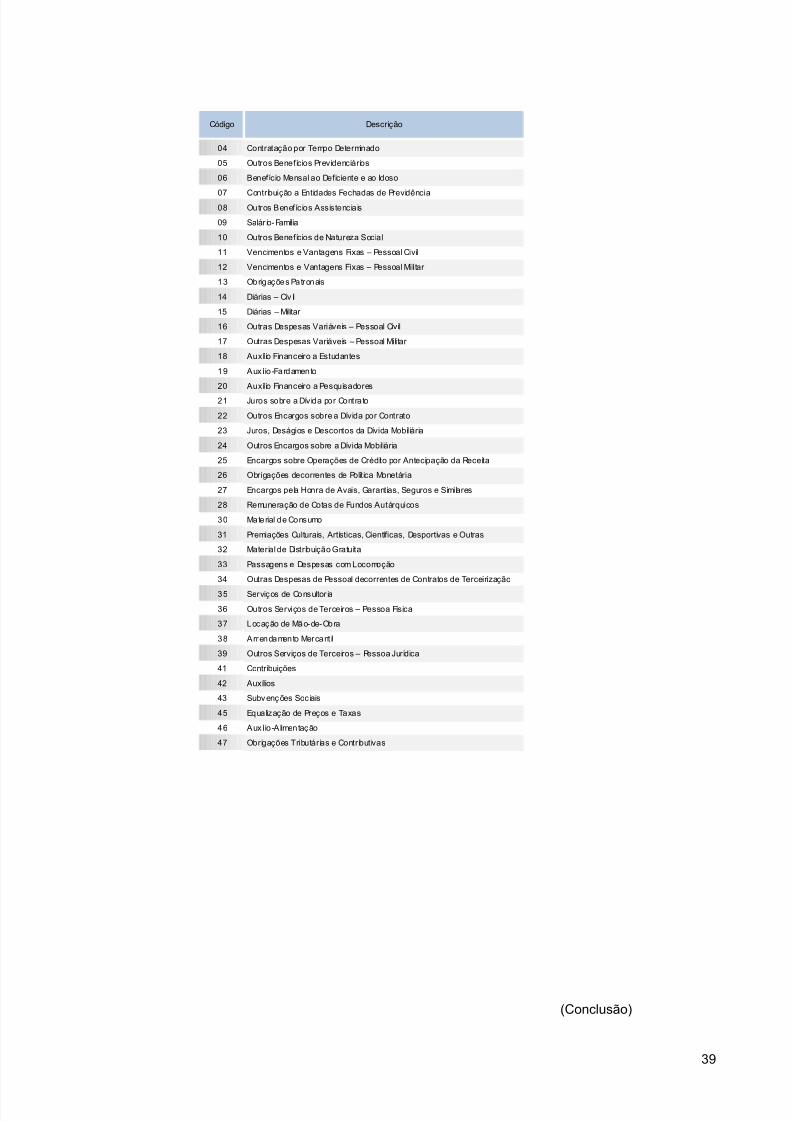

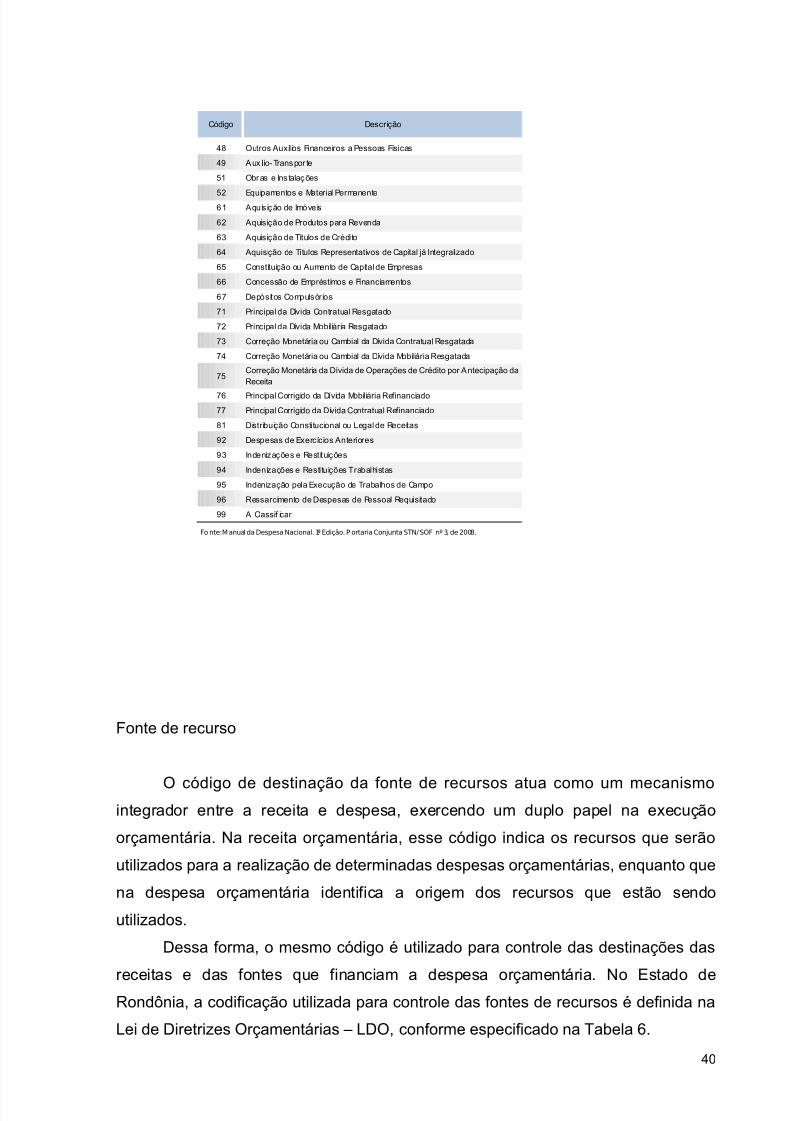

Elemento de despesa

Tem por finalidade identificar os objetos de gasto, tais como vencimentos e

vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados

sob qualquer forma, subvenções sociais, obras e instalações, equipamentos e

material permanente, auxílios, amortização e outros que a administração públicautiliza para a consecução de seus fins, conforme códigos definidos no Manual de

Despesa Nacional (Tabela 5).

Tabela 5 – Elementos de Despesa

(Continua)

Código Descrição

01 Aposentador ias e Reformas

03 Pensões

(Continuação)

38

5/13/2018 Monografia - SIG - slidepdf.com

http://slidepdf.com/reader/full/monografia-sig-55a74eb421a2b 41/100

Código Descrição

04 Contratação por Tempo Determinado

05 Outros Benefícios Previdenciários

06 Benefício Mensal ao Deficiente e ao Idoso

07 Contribuição a Entidades Fechadas de Previdência08 Outros Benefícios Assistenciais

09 Salár io-Família

10 Outros Benefícios de Natureza Social

11 Vencimentos e Vantagens Fixas – Pessoal Civil