Embed Size (px)

Citation preview

Centro Federal de Educação Tecnológica de

Minas Gerais

Engenharia Elétrica

MÉTODO ESPECTRAL TAU APLICADO À EQUAÇÃO

DE LAPLACE UNIDIMENSIONAL

Renan Campos Segantini

05/02/2015

Centro Federal de Educação Tecnológica de Minas Gerais Departamento de Engenharia Elétrica Avenida Amazonas, 7675 – Nova Gameleira, Belo Horizonte – MG

(31) 3319-6722

Renan Campos Segantini

MÉTODO ESPECTRAL TAU APLICADO À EQUAÇÃO

DE LAPLACE UNIDIMENSIONA L

Trabalho de conclusão de curso submetida à

banca examinadora designada pelo

Colegiado do Departamento de Engenharia

Elétrica do CEFET-MG, como parte dos

requisitos necessários à obtenção do grau de

bacharel em Engenharia Elétrica.

Área de Concentração: Modelagem

Matemática e computacional

Orientador(a): José Geraldo Peixoto de Faria

Co-orientador(a): Márcio Matias Afonso

CEFET-MG

Belo Horizonte

CEFET-MG

2015

Folha de Aprovação a ser anexada

Aos meus pais, Rosália e Stephenson,

e às minhas irmãs Renata e

Verona.

Agradecimentos

Agradeço ao CEFET, pela valiosa oportunidade de receber tamanho conhecimento.

Ao professor orientador, José Geraldo, que me acompanhou no trabalho, pela

paciência, persistência e grande ajuda no estudo do método espectral tau.

Ao professor co-orientador, Márcio Matias, pelo apoio e grande conhecimento

adquirido através de sua vasta experiência.

Ao meu pai Stephenson, minha mãe Rosália, minhas irmãs Renata e Verona, e a Yuki,

que fizeram de tudo para que eu alcançasse meu sonho.

Agradeço meus colegas do CEFET-MG que, assim como eu, travaram batalhas

intermináveis para conseguir alcançar o sonho de ser engenheiro eletricista.

"...O teu trabalho é a oficina

em que podes forjar a tua própria luz."

Emmanuel

6

Resumo

Métodos de integração numérica cumprem papel de importância quando o

assunto é modelagem matemática e computacional. O avanço das tecnologias e, por

consequência, a melhoria da computação, vem permitindo que os métodos numéricos

sejam cada vez mais viáveis em relação à solução analítica de integrais.

Tendo em vista que uma boa parte dos problemas físicos e de engenharia envolvem

muitas variáveis e que, normalmente, tais problemas são descritos por equações

diferenciais parciais de difícil solução analítica, métodos de integração numérica capazes

de resolver tais equações ganham grande importância.

Buscando a solução numérica de EDPs (equações diferenciais parciais) o objetivo

desse trabalho é o estudo do método espectral tau, método esse independente de malha.

Para a implementação do método espectral tau a revisão bibliográfica traz um

estudo a respeito de outras aplicações de métodos espectrais e também a respeito das

funções de base usadas na interpolação. A implementação do método é feita utilizando

uma ferramenta computacional desenvolvida através do software MATLAB®.

Para validar o método escolheu-se a equação de Laplace unidimensional aplicada

ao problema da distribuição de potencial entre dois pontos, que se caracteriza por um

problema de valor de contorno e por se tratar de um problema de fácil resolução analítica.

7

Abstract

Numerical integration methods have an important role when it comes to

mathematical and computational modeling. The advancement of technologies and,

therefore, the improvement in computing are making numerical methods increasingly

viable when it comes of integrals analytical solution.

Considering that many of the problems regarding physics and engineering involve

many variables and that, usually, such problems are described by partial differential

equations with difficult analytical solution, numerical integration methods capable of

solving such equations become of great relevance.

Looking for numerical solution of PDEs (partial differential equations) the goal of

this paper is the study of spectral tau method, a meshless method.

For the implementation of the spectral tau method, the bibliographic review

presents a study about other applications of spectral methods as well as the basic

functions used in the interpolation. The implementation of this method is done with a

computational tool developed within the MATLAB® software.

To validate the method a one-dimensional Laplace equation applied to the problem

of potential distribution between two points was chosen. This problem have an easy

analytical resolution involving boundary conditions.

.

8

Sumário

Resumo ................................................................................................................................................. 6

Abstract ................................................................................................................................................ 7

Sumário ................................................................................................................................................ 8

Lista de Figuras .............................................................................................................................. 10

Lista de Símbolos ........................................................................................................................... 11

Capítulo 1. Introdução ................................................................................................................ 12

1.1. Relevância do tema em investigação ........................................................................................ 12

1.2. Objetivos do trabalho ..................................................................................................................... 13

1.3. Metodologia ........................................................................................................................................ 13

1.4. Organização do trabalho ............................................................................................................... 14

Capítulo 2. Revisão Bibliográfica ............................................................................................ 15

2.1. Métodos dependentes e independentes de malha e suas características .................. 15

2.2. Introdução aos métodos espectrais .......................................................................................... 16

2.3. Algumas funções de base. (Chebyshev, Hermite e Hermite-Gauss) ............................. 18

2.3.1. Polinômios de Chebyshev...................................................................................................................... 18

2.3.2. Polinômios de Hermite ........................................................................................................................... 19

2.3.3. Funções de Hermite-Gauss ................................................................................................................... 21

2.4. Método Espectral Tau..................................................................................................................... 22

Capítulo 3. Representação Matricial de Operadores e de Produtos Internos .......... 25

3.1. Produto interno e matriz métrica .............................................................................................. 25

3.1.1. Matriz métrica dos polinômios de Chebyshev .............................................................................. 25

3.1.2. Matriz métrica dos polinômios de Hermite ................................................................................... 26

3.1.3. Matriz métrica das funções de Hermite-Gauss ............................................................................. 26

3.2. Operador de derivação .................................................................................................................. 27

3.2.1. Operador de derivação de Chebyshev .............................................................................................. 27

3.2.2. Operador de derivação de Hermite ................................................................................................... 29

3.2.3. Operador de derivação de Hermite-Gauss ..................................................................................... 30

3.3. Operador Laplaciano 𝛁𝟐 ................................................................................................................ 31

9

Capítulo 4. Resultados e Validação do Método ................................................................... 33

4.1. Equação de Laplace e o cálculo da distribuição de potencial entre dois pontos. .... 33

4.2. Método espectral tau aplicado à distribuição de potencial entre dois pontos ......... 35

4.2.1. Resultados obtidos com os polinômios de Chebyshev .............................................................. 38

4.2.2. Resultados obtidos com os polinômios de Hermite ................................................................... 38

4.2.3. Resultados obtidos com as funções de Hermite-Gauss ............................................................. 39

4.3. Validação do método ...................................................................................................................... 40

Capítulo 5. Conclusão de Perspectivas ................................................................................... 41

Referências Bibliográficas ......................................................................................................... 42

Anexos ............................................................................................................................................... 44

10

Lista de Figuras

Figura 2-1 - Em (a) o domínio é preenchido por nós (métodos independentes de malha) e em (b) o domínio

é sub-dividido em malhas (FEM). ....................................................................................................................................... 15

Figura 2-2 - Gráfico dos polinômios de Chebyshev do primeiro tipo até a sexta ordem. ...................................... 19

Figura 2-3 - Polinômios de Hermite do tipo físico até sexta ordem ................................................................................ 21

Figura 2-4 - Função de Hermite-Gauss de grau 0, 10 e 25 e σ=1 ...................................................................................... 22

Figura 4-1 - Geometria do problema. Pontos de potencial determinado. .................................................................... 33

Figura 4-2 - Distribuição de potencial entre dois pontos .................................................................................................... 34

Figura 4-3 - Distribuição de potencial entre dois pontos (polinômios de Chebyshev) .......................................... 38

Figura 4-4 - Distribuição de potencial entre dois pontos (polinômios de Hermite) ............................................... 39

Figura 4-5 - Distribuição de potencial entre dois pontos, 𝜎 = 1 (funções de Hermite-Gauss) ........................... 39

Figura 4-6 - Distribuição de potencial entre dois pontos, 𝜎 = 10 (funções de Hermite-Gauss) ........................ 40

11

Lista de Símbolos

∇² - Operador Laplaciano

∑ - somatório

𝑇𝑘 - Polinômio de Chebyshev de grau k

𝐻𝑘 - Polinômio de Hermite de grau k

∅𝑘 – Função de Hermite-Gauss de ordem k

ℱ - Espaço vetorial onde está definido o produto interno de 𝑇𝑘

𝛿𝑘𝑙 - Deltra de Kronecker

⟨𝑎, 𝑏⟩ - produto interno entre 𝑎 𝑒 𝑏

𝐆𝐜 - Matriz métrica polinômios de Chebyshev

𝐆𝐇 - Matriz métrica polinômios de Hermite

𝐆∅ - Matriz métrica Funções de Hermite-Gauss

𝐆−1 - Inversa da matriz 𝐆

∈ - pertence

�̂�- Operador de derivação

�̃�𝑐 - Matriz que representa o operador �̂� para os polinômios de Chebyshev

�̃�𝐻 - Matriz que representa o operador �̂� para os polinômios de Hermite

�̃�∅ - Matriz que representa o operador �̂� para as funções de Hermite-Gauss

u.c - Unidades de comprimento

EDPs - Equações diferenciais parciais

® - Marca registrada

∀ - Para todo

12

Capítulo 1

Introdução

No Capítulo 1 do texto são abordados a relevância do tema investigado, os

objetivos do trabalho, a metodologia utilizada e a organização do texto.

1.1. Relevância do tema em investigação

Uma boa parte dos fenômenos que cercam nosso dia a dia são compostos de muitas

variáveis. Uma simples previsão do tempo, ondas eletromagnéticas, difusão do calor são

alguns desses problemas que, de certo modo, causam impacto na vida das pessoas. O

desenvolvimento do eletromagnetismo por exemplo, trouxe grandes avanços

tecnológicos para a sociedade. Falar ao celular ou ligar a televisão utilizando controle

remoto, aparelhos de GPS, entre outras tecnologias, envolvem eletromagnetismo e, por

consequência, envolvem métodos capazes de solucionar tais problemas.

Problemas que envolvam um grande número de variáveis são geralmente

descritos por equações diferenciais parciais. Por envolver muitas variáveis, a resolução

analítica de EDPs (equações diferenciais parciais) é, normalmente, muito difícil de se

conseguir. Desta maneira, métodos de integração numérica foram estudados e elaborados

durante os anos e são, até hoje, objeto de estudos, com o objetivo de solucionar problemas

que envolvam EDPs.

Dentre os métodos de integração numérica de equações diferenciais parciais,

existem aqueles que dependem da divisão do domínio de integração em malhas (métodos

com malha ou dependentes de malha) e outros que independem de tal divisão (métodos

sem malha, meshless ou meshfree). Entre os métodos sem malha estão os métodos

espectrais (espectral de Galerkin, espectral tau) que, em geral, podem exibir rápida

convergência justamente por não necessitar de uma subdivisão do domínio de integração

em malhas. Rápida convergência significa normalmente, menor custo computacional para

13

resolver um problema quando se elabora ferramentas computacionais para implementar

tais métodos.

Desta maneira, os métodos espectrais parecem ser interessantes para se estudar,

tendo em vista que podem trazer bons resultados, tanto do ponto de vista matemático

quanto computacional, para a solução de equações diferenciais parciais.

1.2. Objetivos do trabalho

O objetivo geral desse trabalho é estudar métodos de integração numérica capazes

de resolver problemas que envolvam equações diferenciais parciais.

O objetivo específico desse trabalho é estudar o método espectral tau e

implementá-lo à equação de Laplace unidimensional, problema com fácil solução analítica

para que a comparação entre a solução aproximada pelo método e a analítica sirva de

validação.

1.3. Metodologia

Para entender onde os métodos de integração numérica entram, aborda-se no

trabalho a definição de métodos com e sem malha e, para ajudar na compreensão do

método espectral tau, aborda-se a filosofia geral dos métodos espectrais, de onde vieram

e em quais problemas foram implementados com sucesso.

Já visando a implementação do método espectral tau, aborda-se o estudo de

algumas funções que servem de base para o método. Depois do estudo dessas funções, é

feito o estudo do método espectral tau em si e a maneira de representar em forma de

matrizes os produtos internos entre as funções de base e também a representação dos

operadores de derivação de cada função e do operador de Laplace.

Apresenta-se, então, o problema escolhido para validar o método, a distribuição de

potencial entre dois pontos, e a sua solução analítica.

Para implementar o método espectral tau, elabora-se uma ferramenta

computacional baseada no software MATLAB®, escolhido por ser um programa que trata

com facilidade problemas que envolvam matrizes.

14

De posse da solução analítica do problema e da ferramenta computacional,

implementa-se o método espectral tau ao problema utilizando as três funções de base

escolhidas. A comparação entre as duas soluções, analítica e aproximada, é utilizada para

validar o método.

1.4. Organização do trabalho

Esse trabalho está organizado em cinco capítulos e um anexo.

No Capítulo 1, encontra-se a introdução do trabalho onde se discute a relevância

do tema investigado, os objetivos do trabalho, a organização e metodologia utilizada.

No Capítulo 2, apresenta-se uma introdução sobre métodos de integração

numérica com e sem malha, apresenta-se os métodos espectrais em geral, origem e

aplicações em outras áreas e suas considerações matemáticas. Ainda, no Capítulo 2, tem-

se a descrição geral do método espectral tau, onde surgiu e em quais problemas foi

implementado. Apresenta-se uma descrição geral sobre as funções de base, os polinômios

de Chebyshev, os polinômios de Hermite e as funções de Hermite-Gauss, usadas para fazer

a interpolação.

No Capítulo 3, aborda-se a representação matricial dos produtos internos das

funções de base, a representação matricial dos operadores de derivação de cada função e

a representação do operador de Laplace para o caso unidimensional.

O Capítulo 4 estão os resultados. Nele constam a solução analítica da equação de

Laplace aplicada ao cálculo da distribuição de potencial entre dois pontos e a

implementação do método espectral tau ao mesmo problema. No Capítulo 4 encontra-se

também a validação do método na comparação entre as soluções analíticas e

aproximadas.

No Capítulo 5 estão as conclusões sobre a implementação do método e as

perspectivas para trabalhos futuros.

No Anexo estão os códigos da ferramenta computacional desenvolvida em

MATLAB® para a implementação do método.

15

Capítulo 2

Revisão Bibliográfica

2.1. Métodos dependentes e independentes de malha e suas características

Dentre os métodos numéricos mais utilizados atualmente para resolver problemas

que envolvam EDP’s (equações diferenciais parciais) é possível citar o FEM (método dos

elementos finitos), um método dependente de malha. Nos métodos dependentes de malha

há a necessidade de se dividir o domínio de integração em subdomínios para aproximar a

solução. Em casos onde se usa o recurso computacional para alcançar a solução, essa

subdivisão do domínio pode exigir alto custo de memória e processamento por haver a

necessidade de se otimizar a distribuição das malhas em casos onde existem quinas e

grandes variações da grandeza de interesse.

Os métodos independentes de malha (ou sem malha), como o próprio nome indica,

não subdivide o domínio de integração em malhas menores mas espalha pontos (nós)

sobre o contorno (fronteira) e no interior do domínio (nuvem de pontos). A Figura 2-1 a

seguir mostra como o domínio é interpretado por cada método:

Figura 2-1 - Em (a) o domínio é preenchido por nós (métodos independentes de malha) e em (b) o domínio é subdividido em malhas (FEM).

Nos métodos dependentes de malha, a aproximação da solução é calculada

baseando-se em interpolações locais em cada elemento. Dessa maneira, a aproximação é

válida somente para tal subdomínio e a continuidade da aproximação se garante quando

há uma conexão pré-determinada entre essas divisões. Já nos métodos independentes de

malha, a aproximação é feita em cada posição do domínio como um todo, de maneira

16

dinâmica, mas sem perder seu caráter local onde cada posição causa influência nas

proximidades. Assim é possível estabelecer novas relações de conectividade entre os

pontos através da distribuição de nós neste (DUARTE; ODEN 1995).

Dentre os métodos independentes de malha pode-se citar, como exemplos:

Método dos elementos difusos (NAYROLES; TOUZOT; VILLON 1992);

Método de Galerkin Livre de Elementos (BELYTSCHKO; LU; GU 1994);

Métodos espectrais (ORSZAG; GOTTLIEB);

2.2. Introdução aos métodos espectrais

Os métodos espectrais, de maneira geral, tiveram suas primeiras aplicações na

solução de EDPs (equações diferenciais parciais), no fim da década de 60, com os

trabalhos de Orszag e Eliassem, Machenhauer e Rasmussen.

Nos trabalhos de Orzag e Gottlieb, consta que os métodos espectrais são aplicáveis

com grande sucesso em mecânica dos fluidos onde a hidrodinâmica é usada para o estudo

de turbulências, previsão do tempo e a dinâmica dos oceanos[1].

O que dá nome ao método (espectral) é a propriedade de sua expansão em série,

em que o erro de truncamento entre a série com um número finito de termos, N, e a função

a ser aproximada decai a zero mais rápido que qualquer potência de 1/N por ser

infinitamente diferenciável ou analítica. Esse tipo de convergência é chamada de

convergência espectral[2].

Nos métodos espectrais, busca-se a aproximação de um conjunto de EDPs

(equações diferenciais parciais) através de uma interpolação usando funções de base

ortogonais. As expansões em série de funções ortogonais caracterizadas pelos métodos

espectrais são infinitamente diferenciáveis e são rapidamente convergentes caso não

existam variações bruscas nas condições do problema (condições de contorno por

exemplo). Esses métodos buscam a minimização dos resíduos resultantes da resolução

das equações diferenciais e que, dependendo do tipo de minimização, podem ser

classificados da seguinte maneira:

a) Métodos pseudo-espectrais

17

b) Método espectral de Galerkin

c) Método espectral tau

Nos métodos pseudo-espectrais (a), obtém-se resíduos nulos em pontos de

colocação previamente escolhidos. No espectral de Galerkin (b), as funções teste são

iguais às funções tentativa e ortogonais ao resíduo da equação diferencial e no método

espectral tau (c), o resíduo é também ortogonal às funções teste, mas essa condição é

imposta para um subconjunto do total das funções teste e os graus de liberdade restantes

são empregados para impor as condições de contorno. Os métodos espectrais são muito

usados como alternativa aos métodos das diferenças finitas e dos elementos finitos para

resolver equações diferenciais. Dentre as vantagens dos métodos espectrais, está a

produção de uma solução global, com rápida convergência[3].

Os métodos espectrais, basicamente, aproximam a solução procurada através de

uma combinação linear, ou interpolação, de outras funções pré-definidas. Para melhor

compreender tal procedimento, imagine que se deseje conhecer a função 𝑢(𝑡), função essa

que é a solução de um sistema de equações diferenciais. Os métodos espectrais vão

calcular uma outra função, 𝑃(𝑡), tal que 𝑃(𝑡) ≃ 𝑢(𝑡). Mas, conforme dito anteriormente, a

função que aproxima a solução do sistema, 𝑃(𝑡), deve ser composta por uma combinação

linear de outras funções, então,

𝑢(𝑡) = 𝑃(𝑡) =∑𝑎𝑖

∞

𝑖=1

𝑓𝑖(𝑡). (2.2)

Os coeficientes 𝑎𝑖 da expansão, são as incógnitas a serem determinadas através do

método espectral escolhido, enquanto as funções 𝑓𝑖(𝑡), são previamente escolhidas como

interpoladores dessa expansão e são as funções de base da aproximação. Para que a

expansão seja precisamente igual a solução procurada, a combinação linear das funções

de base deve ser infinita, mas tal situação não é factível. Então, normalmente, é realizado

o truncamento dessa combinação em um número inteiro 𝑁, e esse truncamento introduz

um resíduo que faz com que 𝑃(𝑡) não seja precisamente igual a 𝑢(𝑡). Ao realizar o

truncamento da série obtém-se:

𝑢(𝑡) ≃ 𝑃(𝑡) =∑𝑎𝑖

𝑁

𝑖=1

𝑓𝑖(𝑡), 𝑖 = 1,2… ,𝑁,

e tal truncamento introduz um resíduo, 𝑟(𝑡), tal que:

18

𝑟(𝑡) = 𝑃(𝑡) − 𝑢(𝑡).

Quando se usa aproximações numéricas para problemas, sempre há busca pela

minimização do resíduo e, para isso, usa-se um alto valor para N. Porém, quanto maior for

o valor de N, maior será o custo computacional para o cálculo da aproximação (quando a

solução o método é aplicado através de ferramenta computacional). Dessa maneira, deve-

se buscar atender os dois aspectos, tanto a precisão do método quanto o baixo custo de

processamento.

2.3. Algumas funções de base. (Chebyshev, Hermite e Hermite -Gauss)

Em 2.3 serão mostradas algumas funções de base, ortogonais, passíveis de

utilização como interpoladores em métodos espectrais. Elas são os polinômios de

Chebyshev, os polinômios de Hermite e as funções de Hermite-Gauss.

2.3.1. Polinômios de Chebyshev

A grande vantagem do uso dos polinômios de Chebyshev como base para a

aproximação é que essas funções são fáceis de ser calculadas dentro do domínio para os

quais são propostos. Os polinômios de Chebyshev são empregados na expansão de

funções não-periódicas.

Os polinômios de Chebyshev de ordem 𝑘, ⧼𝑇𝑘(𝑥)⧽𝑘=0,1,… , são definidos como

𝑇𝑘(𝑥) = cos(𝑘 arccos x) e o produto interno entre eles, definido na base dos polinômios

de Chebyshev é [4]

⟨𝑇𝑘, 𝑇𝑙⟩ = ∫𝑇𝑘(𝑥)𝑇𝑙(𝑥)𝑑𝑥

√1 − 𝑥2= 𝑐𝑘𝛿𝑘𝑙

π

2, (2.3.1)

1

−1

sendo 𝛿𝑘𝑙 o delta de Kronecker definido por

𝛿𝑘𝑙 = {1, 𝑘 = 𝑙0, 𝑘 ≠ 𝑙

e

19

𝑐𝑘 = {2, 𝑘 = 01, 𝑘 ≠ 0

.

Os 7 (sete) primeiros polinômios de Chebyshev do primeiro tipo são:

𝑇0(𝑥) = 1

𝑇1(𝑥) = 𝑥

𝑇2(𝑥) = 2𝑥2 − 1

𝑇3(𝑥) = 4𝑥3 − 3𝑥

𝑇4(𝑥) = 8𝑥4 − 8𝑥2 + 1

𝑇5(𝑥) = 16𝑥5 − 20𝑥3 + 5𝑥

𝑇6(𝑥) = 32𝑥6 − 48𝑥4 + 18𝑥2 − 1

e seus gráficos podem ser vistos na Figura 2-2 [5]:

Figura 2-2 - Gráfico dos polinômios de Chebyshev do primeiro tipo até a sexta ordem. [5]

2.3.2. Polinômios de Hermite

Os polinômios de Hermite são funções de base ortogonal (assim como os de

Chebyshev). Esses polinômios têm grande aplicação em mecânica quântica e são

especialmente utilizados em estudos com osciladores harmônicos unidimensionais. Essas

funções ganharam tal nome em homenagem a Charles Hermite[6].

Existem dois tipos de polinômios de Hermite, os “polinômios de Hermite

probabilísticos” e os “polinômios de Hermite físicos”. O primeiro é definido pela seguinte

relação:

𝐻𝑛(𝑥) = (−1)𝑛𝑒𝑥2

2𝑑𝑛

𝑑𝑥𝑛𝑒−

𝑥2

2 .

20

Já os polinômios de Hermite físicos (utilizados especificamente nesse trabalho) são

definidos pela seguinte relação:

𝐻𝑛(𝑥) = (−1)𝑛𝑒𝑥

2 𝑑𝑛

𝑑𝑥𝑛𝑒−𝑥

2 (2.3.2.1),

onde 𝑛 é o grau do polinômio. [6]

Seja o polinômio de Hermite de grau 𝑛, 𝐻𝑛(𝑥) e outro de grau 𝑚,𝐻𝑚(𝑥), o produto

interno entre eles é definido por:

⟨𝐻𝑚, 𝐻𝑛⟩ = ∫ 𝐻𝑚(𝑥)𝐻𝑛(𝑥)𝑒−𝑥2𝑑𝑥

+∞

−∞

(2.3.2.2),

onde 𝑒−𝑥2 é a função peso do produto interno. A primeira diferença notória entre os

polinômios de Hermite e os polinômios de Chebyshev, é que os de Hermite são definidos

para toda a reta real enquanto os de Chebyshev são definidos para o intervalo de -1 a 1.

Assim como os polinômios de Chebyshev, os polinômios de Hermite formam uma base

ortogonal. Assim, o seu produto interno é

⟨𝐻𝑚, 𝐻𝑛⟩ = {0, 𝑠𝑒 𝑚 ≠ 𝑛

2𝑛𝑛! √𝜋 , 𝑠𝑒 𝑚 = 𝑛 (2.3.2.3).

Os 7 primeiros polinômios de Hermite do tipo físico são

𝐻0(𝑥) = 1

𝐻1(𝑥) = 2𝑥

𝐻2(𝑥) = 4𝑥2 − 2

𝐻3(𝑥) = 8𝑥3 − 12𝑥

𝐻4(𝑥) = 16𝑥4 − 48𝑥2 + 12

𝐻5(𝑥) = 32𝑥5 − 160𝑥3 + 120𝑥

𝐻6(𝑥) = 64𝑥6 − 480𝑥4 + 720𝑥2 − 120

Na Figura 2-3 são apresentados os polinômios acima descritos para um intervalo

entre -1 e 1.

21

Figura 2-3 - Polinômios de Hermite do tipo físico até sexta ordem

2.3.3. Funções de Hermite-Gauss

As funções de Hermite-Gauss são funções construídas a partir dos polinômios de

Hermite. O que acontece em tais funções é a introdução de um contorno gaussiano ao

redor do polinômio de Hermite desejado, cuja largura definida por um fator 𝜎.

As funções de Hermite-Gauss são dadas por [7]

∅𝑛(𝑡) =1

√2𝑛𝑛! 𝜎√𝜋𝑒−

(𝑡/𝜎)2

2 𝐻𝑛 (𝑡

𝜎) (2.3.3.1),

onde 𝐻𝑛(𝑡) são polinômios de Hermite de ordem 𝑛 e 𝜎 é o fator de escala, fator esse que

define a largura do contorno gaussiano.

O produto interno entre funções de Hermite-Gauss é definido por,

⟨∅𝑛(𝑡), ∅𝑚(𝑡)⟩ =1

√2𝑛𝑛!𝜎√𝜋

1

√2𝑚𝑚!𝜎√𝜋∫ 𝐻𝑛 (

𝑡

𝜎)𝐻𝑚 (

𝑡

𝜎) 𝑒−

(𝑡/𝜎)2

2 𝑑𝑡 (2.3.3.2)+∞

−∞,

e esse produto interno é

⟨∅𝑚(𝑡), ∅𝑛(𝑡)⟩ = {0, 𝑠𝑒 𝑛 ≠ 𝑚1, 𝑠𝑒 𝑛 = 𝑚

(2.3.3.3).

-1 -0.8 -0.6 -0.4 -0.2 0 0.2 0.4 0.6 0.8 1-150

-100

-50

0

50

100

150

200Polinômios de Hermite Fisicos

X

Hn(X

)

n=0

n=1

n=2

n=3

n=4

n=5

n=6

22

Utilizando a Definição (2.3.3.3), sabe-se então que as funções de Hermite-Gauss

definidas em (2.3.3.1) formam uma base ortonormal.

A Figura 2 mostra os valores assumidos por ∅𝑛(𝑡) para 𝑛 = 0, 𝑛 = 10 e 𝑛 = 25

para 𝜎 = 1,

Figura 2-4 - Função de Hermite-Gauss de grau 0, 10 e 25 e σ=1

2.4. Método Espectral Tau

O método tau foi primeiramente proposto por Lanczos [8] e seu uso com os

polinômios de Chebyshev (funções de Chebyshev do primeiro tipo) foi desenvolvido por

Fox [9] sendo aplicado e defendido por Orszag para uma ampla variedade de problemas

[1]. O método tau utiliza uma expansão em série truncada em um conjunto de funções

completas como uma aproximação para a solução de uma equação diferencial ordinária.

O método também pode ser aplicado em equações diferenciais parciais, equações

integrais e equações integro-diferenciais. [1]

Para aplicar o método espectral tau a um problema de valor de contorno, deve-se

incluir à expansão modos correspondentes às condições de contorno. Dessa maneira, os

modos que devem ser incluídos são numericamente iguais à quantidade de condições de

contorno, então, para 𝑁𝑏 condições de contorno, deve-se adicionar 𝑁𝑏 modos[10].

Suponha que, para o intervalo −𝑎 ≤ 𝑥 ≤ 𝑎 deseja-se resolver a seguinte equação

diferencial

𝑑𝑓(𝑥)

𝑑𝑥= 0,

-10 -8 -6 -4 -2 0 2 4 6 8 10-0.6

-0.4

-0.2

0

0.2

0.4

0.6

0.8

Tempo (s)

Herm

Gauss(n

,t)

Funções de Hermite-Gauss para Sigma=1

n=0

n=10

n=25

23

e com a seguinte condição de contorno,

𝑓(−𝑎) = 𝑉1.

Para resolver o sistema de equações diferenciais e algébricas acima utilizando o

método espectral tau, deve-se aproximar a função 𝑓(𝑥) por um somatório com 𝑁 +𝑁𝑏

modos, sendo 𝑁𝑏 os modos adicionados pelas condições de contorno. Dessa maneira,

sabe-se que 𝑁𝑏 = 1 pois o problema envolve uma condição de contorno. Sendo 𝑃(𝑥) a

função que aproxima 𝑓(𝑥), temos

𝑓(𝑥) ≈ 𝑃(𝑥) = ∑ 𝑢𝑘𝑤𝑘(𝑥),

𝑁+𝑁𝑏

𝑘=0

(2.4.1)

onde 𝑤𝑘(𝑥) são as funções de base da interpolação. Expandindo também as condições de

contorno obtém-se

𝑓(−𝑎) ≈ 𝑃(−𝑎) = ∑ 𝑢𝑘𝑤𝑘(−𝑎) = V1

𝑁+𝑁𝑏

𝑘=0

(2.4.2).

De acordo com a equação diferencial, deve-se, então, aplicar o operador de

derivação também à Equação (2.4.1) para validar o sistema imposto. Assim,

𝑑𝑓(𝑥)

𝑑𝑥≈𝑑𝑃(𝑥)

𝑑𝑥=𝑑

𝑑𝑥( ∑ 𝑢𝑘𝑤𝑘(𝑥)

𝑁+𝑁𝑏

𝑘=0

) = 0.

Como os 𝑢𝑘 são constantes (a serem determinadas), é possível passá-las para fora

do operador de derivação e, juntando com a Equação (2.4.2) obtém-se o seguinte sistema:

{

𝑑𝑃(𝑥)

𝑑𝑥= ∑ 𝑢𝑘

𝑁+𝑁𝑏

𝑘=0

𝑑𝑤𝑘(𝑥)

𝑑𝑥= 0

𝑃(−𝑎) = ∑ 𝑢𝑘𝑤𝑘(−𝑎) = V1

𝑁+𝑁𝑏

𝑘=0

Agora, o passo para obter o sistema a ser resolvido, é tomar o produto interno

entre a primeira equação do sistema anterior pela mesma função de base, 𝑤𝑙, com 0 ≤ 𝑙 ≤

𝑁, e substituir a última equação obtida de tal produto, pela equação que trata a condição

de contorno. Obtém-se, então,

24

{

⟨𝑤𝑙 ,

𝑑𝑃(𝑥)

𝑑𝑥⟩ = ⟨𝑤𝑙 , ∑ 𝑢𝑘

𝑁+𝑁𝑏

𝑘=0

𝑑𝑤𝑘(𝑥)

𝑑𝑥⟩ = 0; 0 ≤ 𝑙 ≤ 𝑁

𝑃(−𝑎) = ∑ 𝑢𝑘𝑤𝑘(−𝑎)

𝑁+𝑁𝑏

𝑘=0

= 𝑉1;

e tal sistema é formado, então, por N+1 incógnitas e N+1 equações que pode ser facilmente

resolvido por se tratar de um sistema linear[1].

25

Capítulo 3

Representação Matricial de Operadores e de Produtos Internos

No Capítulo 3 estão as representações matriciais dos produtos internos das

funções de base apresentadas no Capítulo 2, como também os operadores de derivação e

o operador Laplaciano (derivada segunda).

É importante ressalvar que tudo que diz respeito à matriz aparece em negrito.

Assim o termo genérico [𝑨]𝒊,𝑗 é o elemento da matriz A, que está na linha “i” e na coluna

“j”.

3.1. Produto interno e matriz métrica

O produto interno entre quaisquer funções de base pode ser representado

matricialmente. A matriz que representa o produto interno entre tais funções é chamada

matriz métrica. Os produtos internos entre as funções de base descritas no Capítulo 2 são

calculadas de maneiras distintas para cada função, dessa forma, cada uma delas possui

uma matriz métrica diferente.

3.1.1. Matriz métrica dos polinômios de Chebyshev

De acordo com a Equação (2.3.1), o produto interno entre um polinômio de Chebyshev de

grau k, 𝑇𝑘(𝑥), e um de grau l, 𝑇𝑙(𝑥), é dado por,

⟨𝑇𝑘 , 𝑇𝑙⟩ = 𝑐𝑘𝛿𝑘𝑙π

2,

sendo

𝛿𝑘𝑙 = {1, 𝑘 = 𝑙0, 𝑘 ≠ 𝑙

e

26

𝑐𝑘 = {2, 𝑘 = 01, 𝑘 ≠ 0

.

Com isso é possível definir a matriz métrica dos polinômios de Chebyshev ([𝑮𝒄]𝒌,𝒍)

como,

⟨𝑇𝑘 , 𝑇𝑙⟩ = [𝑮𝒄]𝑘,𝑙 (3.1.1)

onde

𝑮𝒄 =

[ 𝜋 0 … 0

0𝜋

2… 0

⋮ ⋮ ⋱ ⋮

0 0 ⋯𝜋

2]

.

3.1.2. Matriz métrica dos polinômios de Hermite

De acordo com a Equação (2.3.2.3), o produto interno entre um polinômio de

Hermite de grau m, 𝐻𝑚(𝑥) e outro de grau n, 𝐻𝑛(𝑥), é dado por,

⟨𝐻𝑚, 𝐻𝑛⟩ = {0, 𝑠𝑒 𝑚 ≠ 𝑛

2𝑛𝑛! √𝜋 , 𝑠𝑒 𝑚 = 𝑛.

Com isso é possível definir a matriz métrica dos polinômios de Hermite ([𝑮𝑯]𝑚𝑛)

como,

⟨𝑇𝑚 , 𝑇𝑛⟩ = [𝑮𝑯]𝒎,𝒏 (3.1.2)

onde,

𝑮𝑯 =

[ 211! √𝜋 0 ⋯ 0

0 222! √𝜋 ⋯ 0⋮ ⋮ ⋱ ⋮0 0 ⋯ 2𝑛𝑛! √𝜋]

.

3.1.3. Matriz métrica das funções de Hermite-Gauss

De acordo com a Equação (2.3.3.3), o produto interno entre um função de Hermite-

Gauss de grau m, ∅𝑚(𝑥) e outra de grau n, ∅𝑛(𝑥), é dado por,

⟨∅𝑚(𝑥), ∅𝑛(𝑥)⟩ = {0, 𝑠𝑒 𝑛 ≠ 𝑚1, 𝑠𝑒 𝑛 = 𝑚

.

27

Com isso é possível definir a matriz métrica das funções de Hermite-Gauss,

([𝑮∅]𝑚𝑛), como,

⟨∅𝑚 , ∅𝑛⟩ = [𝑮∅]𝒎,𝒏 (3.1.3)

onde

𝑮∅ = [

1 0 ⋯ 00 1 ⋯ 0⋮ ⋮ ⋱ ⋮0 0 ⋯ 1

].

Ou seja, a métrica 𝑮∅ responde à matriz identidade.

3.2. Operador de derivação

A definição da matriz que representa o operador de derivação, assim como a matriz

métrica, varia com a função de base escolhida tendo em vista que cada função possui uma

derivada diferente. Sendo assim será necessário definir três operadores distintos, um

para cada uma das funções de base.

3.2.1. Operador de derivação de Chebyshev

Considere o operador �̂� =𝑑

𝑑𝑥. Se 𝐹 é o conjunto das funções contínuas em [-1,1], o

domínio de �̂� é um subconjunto (subespaço) de 𝐹, formado pelas funções diferenciáveis

em [-1,1], 𝐹1 = 𝐶1 ([−1,1]). Considere 𝑓 ∈ 𝐹1. Deve-se determinar a expansão de 𝑓 em

uma série envolvendo os polinômios de Chebyshev.

A expansão de 𝑓 é dada por

𝑓(𝑥) = ∑𝑓𝑘

∞

𝑘=0

𝑇𝑘(𝑥),

onde 𝑓𝑘 são constantes.

Aplicando o operador de derivação na expansão de 𝑓 obtém-se

(�̂�𝑓)(𝑥) =𝑑𝑓

𝑑𝑥= ∑𝑓𝑘

∞

𝑘=0

𝑑𝑇𝑘𝑑𝑥

(3.2.1.1)

28

Tomando o produto interno entre um polinômio de Chebyshev 𝑇𝑙 e (3.2.1.1),

obtém-se

⟨𝑇𝑙 , �̂�𝑓⟩ = ⟨𝑇𝑙,∑𝑓𝑘

∞

𝑘=0

𝑑𝑇𝑘𝑑𝑥⟩.

Como 𝑓𝑘 é constante,

=∑𝑓𝑘

∞

𝑘=0

⟨𝑇𝑙,𝑑𝑇𝑘𝑑𝑥

⟩. (3.2.1.2)

Define-se, então, a matriz �̃�𝒄 dada por:

⟨𝑇𝑙 ,𝑑𝑇𝑘𝑑𝑥

⟩ = [�̃�𝒄]𝑙𝑘

e, substituindo �̃�𝒄 em (3.2.1.1),

⟨𝑇𝑙 , �̂�𝑓⟩ = ∑(�̃�𝒄)𝑙𝑘𝑓𝑘

∞

𝑘=0

,

onde

∑(�̃�𝒄)𝑙𝑘𝑓𝑘

∞

𝑘=0

= (�̃�𝒄𝒇)𝑙.

Logo,

⟨𝑇𝑙, �̂�𝑓⟩ = (�̃�𝒄𝒇)𝑙

Os elementos da matriz �̃�𝒄 são definidos por

[�̃�𝒄]𝒍𝒌 = ⟨𝑇𝑙 ,𝑑𝑇𝑘𝑑𝑥

⟩ = {0, 𝑙 ≥ 𝑘

0, 𝑘 > 𝑙 𝑒 𝑘 + 𝑙 𝑝𝑎𝑟𝑘π, k > 𝑙 𝑒 𝑘 + 𝑙 ímpar

(3.2.1.3).

Com a definição (3.2.1.3) é possível construir a matriz para 0 ≤ 𝑙 ≤ 3 e 0 ≤ 𝑘 ≤ 3:

�̃�𝒄 = [

0 2π 0 4π0 0 3π 00 0 0 4π0 0 0 0

]

Por definição, obtêm-se a matriz 𝑫𝑪 que representa o operador de derivação dada

por,

29

�̃�𝒄 = 𝐆𝐂𝐃𝐂

onde que 𝐆𝐂 representa a matriz métrica.

3.2.2. Operador de derivação de Hermite

Para determinar a matriz que representa o operador de derivação dos polinômios

de Hermite, executa-se o mesmo processo descrito anteriormente com os polinômios de

Chebyshev.

Sabe-se que a derivada de um polinômio de Hermite de grau 𝑛,𝐻𝑛(𝑥), é dada por,

[6]

𝑑

𝑑𝑥𝐻𝑛(𝑥) = 2𝑛𝐻𝑛−1(𝑥) (3.2.2.1)

Tomando o produto interno entre a derivada de 𝐻𝑛(𝑥) e outro polinômio de

Hermite, 𝐻𝑚(𝑥), obtem-se:

[�̃�𝑯]𝒎,𝒏 =⟨𝐻𝑚 ,

𝑑

𝑑𝑥𝐻𝑛⟩ = ⟨𝐻𝑚 , 2𝑛𝐻𝑛−1⟩ = 2𝑛[𝐆

𝐇]𝒎,(𝒏−𝟏).

Assim,

[�̃�𝑯]𝒎𝒏 = 2𝑛[𝐆𝐇]𝒎,(𝒏−𝟏) (3.2.2.2).

Então �̃�𝑯 para 0 ≤ 𝑙 ≤ 2 e 0 ≤ 𝑘 ≤ 2 é dada por,

�̃�𝑯 = [0 11,31 00 0 67.880 0 0

],

Assim como para os polinômios de Chebyshev,

�̃�𝑯 = 𝑮𝑯𝑫𝑯

30

3.2.3. Operador de derivação de Hermite-Gauss

A derivada da função de Hermite-Gauss de grau n, ∅𝑛(𝑥), [7]

𝑑∅𝑛(𝑥)

𝑑𝑡= √

𝑛

2𝜎2∅𝑛−1(𝑥) − √

𝑛 + 1

2𝜎2∅𝑛+1(𝑥) (3.2.3.1)

Para definir a matriz que representa o operador de derivação, toma-se o seguinte

produto interno,

[�̃�∅]𝑙,𝑘 =⟨∅𝑙(𝑥),

𝑑∅𝑘(𝑥)

𝑑𝑥⟩ = √

𝑘

2𝜎2⟨∅𝑙(𝑥)∅𝑘−1(𝑥)⟩ − √

𝑘 + 1

2𝜎2⟨∅𝑙(𝑥)∅𝑘+1(𝑥)⟩

e tal produto interno permite definir

[�̃�∅]𝑙𝑘 =√𝑘

2𝜎2𝛿𝑙,𝑘−1 −√

𝑘 + 1

2𝜎2𝛿𝑙,𝑘+1 (3.2.3.2).

Dessa maneira, a matriz que representa o operador de derivação das funções de

Hermite-Gauss, possuem a diagonal principal nula enquanto as diagonais logo acima e

logo abaixo da principal, são diferentes de zero. Com a definição (3.2.3.2) é possível

construir a matriz �̃�∅ para 0 ≤ 𝑙 ≤ 2 e 0 ≤ 𝑘 ≤ 2:,

�̃�∅ =

[ 0 √

2

2𝜎20

√2

2𝜎20 √

3

2𝜎2

0 √3

2𝜎20

]

e

�̃�∅ = 𝑮∅𝑫∅

31

3.3. Operador Laplaciano (𝛁𝟐)

O operador Laplaciano aplicado a uma função unidimensional é

∇²𝑓 =𝑑2𝑓

𝑑𝑥2,

e esse operador pode também ser representado de forma matricial, do ponto de vista do

método espectral tau, assim como o operador de derivação. Essa representação será

apresentada a partir da matriz do operador de derivação e, dessa maneira, não será

necessário deduzi-la para cada função de base. Assim como o operador de derivação, cada

função de base possui sua matriz Laplaciano.

Para o caso dos polinômios de Chebyshev, o domínio do operador ∇² =𝑑2

𝑑𝑥2 é o

subconjunto (subespaço) das funções duas vezes diferenciáveis em [−1, 1], ℱ2 =

𝐶2([−1, 1]).

Considere 𝑓 ∈ ℱ2, 𝑔 ∈ ℱ e 𝑔(𝑥) =𝑑2𝑓

𝑑𝑥2 e que ℎ(𝑥) =

𝑑𝑓

𝑑𝑥, 𝑔(𝑥) =

𝑑ℎ

𝑑𝑥. As funções, ℎ(𝑥),

𝑔(𝑥) 𝑒 𝑓(𝑥), podem ser escritas por combinação linear de outras funções de base, 𝑏𝑘(𝑥),

de ordem k. Assim,

ℎ(𝑥) = ∑ℎ𝑘𝑏𝑘(𝑥)

𝑚

𝑘=0

; 𝑔(𝑥) = ∑𝑔𝑘𝑏𝑘(𝑥);

𝑚

𝑘=0

𝑓(𝑥) = ∑𝑓𝑘𝑏𝑘(𝑥)

𝑚

𝑘=0

Como foi descrito, ℎ(𝑥) é a derivada de 𝑓(𝑥), portanto,

ℎ(𝑥) =𝑑

𝑑𝑥𝑓(𝑥)

e

∑ℎ𝑘𝑏𝑘(𝑥)

𝑚

𝑘=0

=∑𝑓𝑘𝑑

𝑑𝑥𝑏𝑘(𝑥)

𝑚

𝑘=0

(3.3.1).

Tomando o produto interno da Equação (3.3.1) com outra função de base de grau

𝑙 obtém-se:

⟨𝑏𝑙(𝑥),∑ℎ𝑘𝑏𝑘(𝑥)

𝑚

𝑘=0

⟩ = ⟨𝑏𝑙(𝑥),∑𝑓𝑘𝑑

𝑑𝑥𝑏𝑘(𝑥)

𝑚

𝑘=0

⟩

∑ℎ𝑘⟨𝑏𝑙(𝑥), 𝑏𝑘(𝑥)⟩ = ∑𝑓𝑘 ⟨𝑏𝑙(𝑥),𝑑

𝑑𝑥𝑏𝑘(𝑥)⟩

𝑚

𝑘=0

𝑚

𝑘=0

(3.3.2)

De acordo com as definições de matriz métrica e de operadores de derivação, pode-

se inferir que a Equação (3.3.2) pode ser escrita como,

32

𝑮𝒉 = 𝒇𝑫 ̃ (3.3.3)

e, de (3.3.3), sabe-se que

𝒉 = 𝑮−𝟏�̃�𝒇 (3.3.4)

Utilizando o mesmo processo descrito mas agora para 𝑔(𝑥) =𝑑

𝑑𝑥ℎ(𝑥) obtém-se,

𝑮𝒈 = 𝑫 ̃𝒉 (3.3.5).

Substituindo a Equação (3.3.4) em (3.3.5) e isolando 𝒈𝒌, obtém-se,

𝒈 = 𝑮−𝟏𝑫 ̃𝑮−𝟏𝑫 ̃𝒇 = (𝑮−𝟏𝑫 ̃)𝟐𝒇 (3.3.6).

Define-se, então, a matriz 𝑫𝟐 como,

𝑫𝟐 = (𝑮−𝟏𝑫 ̃)𝟐

e, com isso, reescreve-se a Equação (3.3.6) como,

𝒈 = 𝑫𝟐𝒇 (3.3.7)

Está definido, então, pelas Equações (3.3.5) e (3.3.6) a matriz que representa o

operador Laplaciano, estabelecendo a Equação (3.3.8),

[𝑫𝟐]𝒍,𝒌 = ⟨𝑏𝑙,𝑑2

𝑑𝑥2𝑏𝑘⟩ (3.3.8)

33

Capítulo 4

Resultados e Validação do Método

Para validar o método espectral tau o problema escolhido foi a solução da equação

de Laplace em uma dimensão. A distribuição de potencial entre dois pontos, onde as

tensões estão determinadas, é descrita pela equação de Laplace e os potenciais nos pontos

são as condições de contorno. No Capítulo 4 desse trabalho são mostrados a solução

analítica da equação de Laplace unidimensional aplicada ao cálculo da distribuição de

potencial entre dois pontos, os resultados da implementação do método espectral tau e a

comparação entre a solução analítica e aproximada validando sua implementação. O

método espectral tau é implementado aqui utilizando as três funções de base estudadas,

os polinômios de Chebyshev, os polinômios de Hermite e as funções de Hermite-Gauss.

4.1. Equação de Laplace e o cálculo da distribuição de potencial entre dois pontos.

A solução analítica da distribuição do potencial entre dois pontos é simples. Esse

problema foi escolhido por se tratar de algo bastante conhecido que servirá como

validação da implementação do método espectral tau.

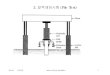

Considere os dois pontos com potenciais definidos na Figura (4-1).

Figura 4-1 - Geometria do problema. Pontos de potencial determinado.

34

g(x) é a função que representa a distribuição de potencial na direção x entre os pois

pontos. Os pontos estão separados por uma distância r e o potencial em x=-1 é

g(x = −1) = 0 e o potencial em x=1 é g(x = 1) = V.

O potencial entre os dois pontos se distribui respeitando a equação de Laplace,

onde ∇²g(x) = 0. Como o problema em questão é unidimensional, ou seja, varia ao longo

apenas de x, o operador ∇² se resume a

∇² =𝑑2

𝑑𝑥².

Dessa maneira,

∇2g(x) =𝑑²g

𝑑𝑥² (4.1.1)

e a solução da equação diferencial anterior determina que a função g(x) é dada por [11]

g(x) =V

rx (4.1.2)

Supondo que V=2 e r=2, posicionando as condições de contorno em 𝑥 = −1 e em

𝑥 = 1, obtem-se que

g(x) = x + 1

e a distribuição do potencial pode ser representado pela a figura a seguir:

Figura 4-2 - Distribuição de potencial entre dois pontos

-1 -0.8 -0.6 -0.4 -0.2 0 0.2 0.4 0.6 0.8 10

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

Posição dos pontos (x)

Pote

ncia

l (V

)

Distribuição do potencial entre dois pontos

35

4.2. Método espectral tau aplicado à distribuição de potencial entre dois pontos

Para a implementação do método espectral tau foi desenvolvida uma ferramenta

computacional baseada no software MATLAB® por se tratar de um excelente programa

para problemas que envolvam matrizes. Algumas funções, como a função que calcula o

valor do polinômio de Chebyshev no ponto especificado, não foram desenvolvidas nesse

trabalho e foram obtidas em pesquisas externas. As funções desenvolvidas são

responsáveis por calcular as matrizes métricas 𝑮, as matrizes de derivada 𝑫, as matrizes

do Laplaciano 𝑫² e os valores das funções de base nos determinados pontos.

Para aplicar o método espectral tau é necessário definir a modelagem matemática

corretamente para sua implementação. A geometria do problema será limitada pelos

polinômios de Chebyshev tendo em vista que tais funções são operáveis apenas entre -1

e +1. Definindo as condições de contorno nas fronteiras do domínio dos polinômios de

Chebyshev, pode-se definir as condições de contorno do problema como

g(x = −1) = 0

g(x = 1) = 20.

Como definido anteriormente, deve-se adicionar modos para as condições de

contorno. Como temos duas condições de contorno, serão necessários dois modos à mais

que serão definidos pela variável "𝑁𝐶𝐶”.

A equação diferencial submetida ao método espectral tau é a equação de Laplace

definida pela Equação (4.1.1). Então deve-se aproximar a função ϕ(x) por uma

combinação linear de uma função de base ortogonal. Assim

ϕ(x) ≅ f(x) = ∑𝑢𝑘𝑏𝑘

𝑛

𝑘=0

(𝑥)

onde 𝑛 representa os modos necessários para acertar a parte diferencial do

sistema linear proposto. O número total de modos é definido por

𝑚 = 𝑛 + 𝑁𝐶𝐶 (4.2.1)

O somatório que antes ia de 0 à 𝑛 deve agora ir até 𝑚 e deve ser diferenciado duas

vezes. Assim,

𝑑2𝑓(𝑥)

𝑑𝑥²=𝑑2

𝑑𝑥2∑𝑢𝑘𝑏𝑘(x) = 0

𝑚

𝑘=0

(4.2.2)

36

De acordo com as condições de contorno impostas, a função aproximada deve

também respeitá-las. Assim,

{

𝑑

2𝑓(𝑥)

𝑑𝑥²=𝑑2

𝑑𝑥2∑𝑢𝑘𝑏𝑘(x) = 0

𝑚

𝑘=0

𝑓(−1) = ∑𝑢𝑘𝑏𝑘(−1) = 0

𝑚

𝑘=0

𝑓(1) = ∑𝑢𝑘𝑏𝑘(1) = 𝑉

𝑚

𝑘=0

(4.2.3)

Tomando o produto interno entre a primeira equação do Sistema (4.2.3) e outra

função de base de ordem "𝑙" onde 0 ≤ 𝑙 ≤ 𝑚 obtém-se

{

⟨𝑏𝑙(𝑥),

𝑑2

𝑑𝑥2∑𝑢𝑘𝑏𝑘(x)

𝑚

𝑘=0

⟩ = 0

∑𝑢𝑘𝑏𝑘(−1)

𝑚

𝑘=0

= 0

∑𝑢𝑘𝑏𝑘(1)

𝑚

𝑘=0

= 𝑉

(4.2.4)

Como as incógnitas 𝑢𝑘 são constantes, elas saem do operador Laplaciano e

também do produto interno. Assim o Sistema (4.2.4) torna-se

{

∑𝑢𝑘

𝑚

𝑘=0

⟨𝑏𝑙(𝑥),𝑑2

𝑑𝑥2bk(𝑥)⟩ = 0

∑𝑢𝑘𝑏𝑘(−1)

𝑚

𝑘=0

= 0

∑𝑢𝑘𝑏𝑘(1)

𝑚

𝑘=0

= 𝑉

(4.2.5)

A primeira equação do Sistema (4.2.5) pode ser reescrita de maneira matricial da

seguinte maneira,

∑𝑢𝑘

𝑚

𝑘=0

⟨𝑏𝑙(𝑥),𝑑2

𝑑𝑥2bk(𝑥)⟩ = 0

[ ⟨𝑏0(𝑥),

𝑑2

𝑑𝑥2b0(𝑥)⟩ ⋯ ⟨𝑏0(𝑥),

𝑑2

𝑑𝑥2bm−1(𝑥)⟩ ⟨𝑏0(𝑥),

𝑑2

𝑑𝑥2bm(𝑥)⟩

⋮ ⋱ ⋮ ⋮

⟨𝑏𝑚−1(𝑥),𝑑2

𝑑𝑥2b0(𝑥)⟩ ⋯ ⟨𝑏𝑚−1(𝑥),

𝑑2

𝑑𝑥2bm−1(𝑥)⟩ ⟨𝑏𝑚−1(𝑥),

𝑑2

𝑑𝑥2bm(𝑥)⟩

⟨𝑏𝑚(𝑥),𝑑2

𝑑𝑥2b0(𝑥)⟩ ⋯ ⟨𝑏𝑚(𝑥),

𝑑2

𝑑𝑥2bm−1(𝑥)⟩ ⟨𝑏𝑚(𝑥),

𝑑2

𝑑𝑥2bm(𝑥)⟩ ]

[

𝑢0⋮

𝑢𝑚−1𝑢𝑚

] = [

0⋮00

]

37

e que, de maneira geral, pode ser escrita como

[𝑫𝟐]𝑚,𝑚[𝑼]𝑚,1 = [𝟎]𝑚,1 (4.2.6)

onde [𝑼]𝑚,1 é uma matriz coluna com 𝑚 linhas onde estão as constantes 𝑢𝑘, 𝑫𝟐 é a matriz

que representa o operador Laplaciano definida pela Equação (3.3.8) e [𝟎]𝒎,𝟏 uma matriz

coluna de zeros, que assim como [𝑼]𝑚,1, possui 𝑚 linhas.

Mas, de acordo com a definição do método espectral tau, 𝑚 = 𝑛 + 𝑁𝐶𝐶, onde 𝑁𝐶𝐶

são os modos adicionais incluídos à aproximação, para respeitar as condições de

contorno. Como o problema envolve duas condições de contorno, 𝑁𝐶𝐶 = 2 e, para ajustar

o Sistema (4.2.6), é necessário, então, realizar a substituição das suas duas últimas linhas

pelas equações das condições de contorno. O Sistema (4.2.7) reformulado é

[ ⟨𝑏0(𝑥),

𝑑2

𝑑𝑥2b0(𝑥)⟩ ⋯ ⟨𝑏0(𝑥),

𝑑2

𝑑𝑥2bm−1(𝑥)⟩ ⟨𝑏0(𝑥),

𝑑2

𝑑𝑥2bm(𝑥)⟩

⋮ ⋱ ⋮ ⋮b0(−1) ⋯ bm−1(−1) bm(−1)

b0(1) ⋯ bm−1(1) bm(1) ]

[

𝑢0⋮

𝑢𝑚−1𝑢𝑚

] = [

0⋮0𝑉

] (4.2.7)

e que pode ser reescrito como

𝑨𝑼 = 𝒃,

onde a matriz 𝑨 é a antiga matriz de Laplace do Sistema (4.2.6), 𝑫𝟐, com as duas últimas

linhas substituídas, assim como o vetor 𝒃 é o antigo vetor de zeros , 𝟎, também com as

duas últimas linhas substituídas. A matriz 𝑨 pode ser facilmente determinada tendo em

vista que de acordo com a Equação (3.4.1) pode-se obter a matriz Laplaciano e, de acordo

com as Equações (3.1.1) (3.1.2) e (3.1.3), é possível obter os produtos internos entre as

funções de base.

Suprimindo os índices do Sistema (4.2.7) e multiplicando os dois lados pela inversa

de 𝑨, obtém-se

𝑼 = 𝑨−𝟏𝒃 (4.2.8)

No caso estudado, a matriz 𝑨 apresentou mal condicionamento identificado pelo

software. A solução dada foi implementar uma aproximação por mínimos quadrados

onde,

𝑨−𝟏 ≅ (𝑨𝑻𝑨)−𝟏𝑨𝑻.

e, obtendo os coeficientes 𝑢𝑘, é possível construir a função 𝑓(𝑥) uma vez que

𝑓(x) = ∑𝑢𝑘𝑏𝑘

𝑚

𝑘=0

(𝑥).

38

De posse da função 𝑓(𝑥) obtida para cada uma das três funções de base, os

polinômios de Chebyshev, os polinômios de Hermite e as funçõs de Hermite-Gauss, é

possível compará-la com a solução analítica do problema discutida no Tópico 4.1.

4.2.1. Resultados obtidos com os polinômios de Chebyshev

Escolhendo o valor de 𝑚 como 10, ou seja, com 10 modos totais, sendo 8 para a

parte diferencial do Sistema (4.2.6) e 2 modos para atender as condições de contorno, foi

possível implementar o método espectral tau. Plotando as soluções analítica e

aproximada em mesmo gráfico, obteve-se a Figura 4-3 a seguir

Figura 4-3 - Distribuição de potencial entre dois pontos (polinômios de Chebyshev)

4.2.2. Resultados obtidos com os polinômios de Hermite

Assim como para os polinômios de Chebyshev, escolhendo o valor de 𝑚 como 10,

ou seja, com 10 modos totais, sendo 8 para a parte diferencial do Sistema (4.2.6) e 2 modos

para atender as condições de contorno, foi possível implementar o método espectral tau.

Plotando as soluções analítica e aproximada em mesmo gráfico, obteve-se a Figura 4-4 a

seguir

-1 -0.8 -0.6 -0.4 -0.2 0 0.2 0.4 0.6 0.8 10

2

4

6

8

10

12

14

16

18

20

Posição dos pontos (x)

Pote

ncia

l (V

)

Distribuição de potencial entre dois pontos em -1 e 1. Analitica e Aproximada

Solução Analitica

Solução aproximada

39

Figura 4-4 - Distribuição de potencial entre dois pontos (polinômios de Hermite)

4.2.3. Resultados obtidos com as funções de Hermite-Gauss

Assim como para os polinômios de Chebyshev e Hermite, escolhendo o valor de 𝝈

igual a 1, 𝑚 como 10, ou seja, com 10 modos totais, sendo 8 para a parte diferencial do

Sistema (4.2.6) e 2 modos para atender as condições de contorno, foi possível

implementar o método espectral tau. Plotando as soluções analítica e aproximada em

mesmo gráfico, obteve-se a Figura 4-5 a seguir

Figura 4-5 - Distribuição de potencial entre dois pontos, 𝜎 = 1 (funções de Hermite-Gauss)

-1 -0.8 -0.6 -0.4 -0.2 0 0.2 0.4 0.6 0.8 10

2

4

6

8

10

12

14

16

18

20

Posição dos pontos (x)

Pote

ncia

l (V

)

Distribuição de potencial entre dois pontos (Hermite)

Solução Aproximada

Solução Analitica

-1 -0.8 -0.6 -0.4 -0.2 0 0.2 0.4 0.6 0.8 1-150

-100

-50

0

50

100

Posição dos pontos (x)

Pote

ncia

l(V

)

Distribuição de potencial entre dois pontos (Hermite-Gauss)

Solução Aproximada

Solução Analitica

40

Aumentando o valor de 𝝈 para 10 e mantendo os outros parâmetros iguais, obteve-

se a Figura 4-6

Figura 4-6 - Distribuição de potencial entre dois pontos, 𝜎 = 10 (funções de Hermite-Gauss)

4.3. Validação do método

Observando a Figura (4-3) e Figura (4-4), pode-se dizer que o método espectral

tau, como previu Hermann [10], aproximou com sucesso a solução da Equação de Laplace

pois, de maneira geral, as soluções aproximadas seguiram a forma da solução analítica.

Nestes casos, as funções de base escolhidas foram os polinômios de Chebyshev e os

polinômios de Hermite.

Na implementação do método para as funções de Hermite-Gauss houve, a

princípio, uma discrepância grande entre os valores analíticos e aproximados de

potencial. Essa diferença ocorreu para o menor valor da largura da Gaussiana (𝜎). Para 𝜎

igual a 10, a função convergiu para o resultado analítico e quanto maior for o valor de 𝜎,

menor a diferença entre a solução analítica e a aproximada. Isso acontece porque quanto

maior for o valor de 𝜎, maior será a largura da Gaussiana fazendo com que sua

convergência para 0 se afaste do domínio do problema (entre -1 e 1). Desta maneira, no

domínio especificado, as funções de Hemite-Gauss tendem a se comportar como os

próprios polinômios de Hermite para valores elevados de 𝜎, que como visto na Figura 4-

4, aproximaram a solução analítica com sucesso.

41

Capítulo 5

Conclusão de Perspectivas

O método espectral tau aplicado à equação de Laplace Unidimensional serviu para

mostrar que o método é realmente válido para resolver problemas com equações

diferenciais parciais e problemas de valor de contorno. A sua validação ocorreu a partir

do momento que não houve grande diferença entre os valores obtidos na aproximação da

distribuição de potencial e a sua solução analítica.

Devido à correta caracterização do problema da eletrostática escolhido e da

correta modelagem matricial do método espectral tau e das funções de base, as

implementações numéricas foram obtidas com rapidez no ambiente MATLAB®.

O programa computacional que implementa o método no software MATLAB® foi

construído de maneira que as funções, construídas separadamente, podem ser alteradas

com facilidade. Assim o programa ficou limpo e de fácil compreensão.

Para trabalhos futuros pretende-se aplicar o método espectral tau em outros

problemas de valor de contorno e problemas que envolvam evolução temporal como a

equação de onda. Coloca-se também em pauta, a procura de uma explicação para o mal

condicionamento da matriz 𝑨.

42

Referências Bibliográficas

[1] ORSZAG, GOTTLIEB "Numerical Analysis of Spectral Methods" Theory and

Applications Book.

[2] JÁUBER O. C. "Métodos espectrais e seus derivados", Universidade Federal

de Santa Catarina, Florianópolis, SC, Brasil

[3] GARDNER D. R., TROGDON S. A., DOUGLASS R. W. "A modified Tau Spectral

Method That Eliminates Spurius Eingenvalues"

[4] MASON J. C., HANDSCOMB D.C. "Chebyshev Polynomials" book 2003

[5] WEISSTEIN, ERIC W. "Chebyshev Polynomial of the First Kind."

From MathWorld--A Wolfram Web Resource.

http://mathworld.wolfram.com/ChebyshevPolynomialoftheFirstKind.html

Data de acesso: 10/08/2014

[6] FURTADO M. F., "Algumas Realizações de Charles Hermite" Universidade de

Brasilia, 1996.

[7] BAYIN S. S., "Mathematical Methods in Science and Engineering" New York,

2006.

[8] LANCZOS C. and ORTIZ E. L., "Step by step tau method - part I. Piecewise

polynomial approximations", Imperial College, University of London, London, England.

[9] FOX L. and PARKER I. B., "Chebyshev polynomials in numerical analysis"

Oxford University Press, Oxford, UK 1968.

[10]HERMANN R. "Spectral Methods for Partial Differential Equations"

Engineering Sciences and Applied Mathematics.

[11] FONTANA E. "Eletromanetismo - Parte 1 - Problemas de Valores de

Fronteira em Eletrostática" Edição 01.2011, Departamento de Eletrônica e Sistemas

UFPE.

[12] ANANTHASAYANAM B. "ortho_poly.m - Compute orthogonal

polynomials" 2005. http://ceta.mit.edu/comp_spec_func/ Data de acesso: 12/08/14.

43

[13] SUINESIAPUTRA A. "hermite.m - compute the hermite polynomials"

2010http://www.mathworks.com/matlabcentral/fileexchange/27746-hermite-

polynomials/content/hermite.m Data de acesso: 12/08/14

44

Anexos

Códigos MATLAB

Em anexo seguem os códigos comentados utilizados na implementação do método

espectal tau. A explicação sobre o código da implementação em si, está descrita com os

polinômios de Chebyshev. Para implementar as outras funções de base, basta trocar as

funções que calculam o valor nos pontos (ortho_poly, Hermite, Hgauss3), trocar a matriz

métrica (métrica, metricaH, e metricaHG) e as matrizes de derivação dentro de “lnp”

(derivada, derivadaH, derivaHG).

A função ortho_poly.m que calcula o valor dos polinômios de Chebyshev não foi

elaborada pelo o autor desse trabalho e está disponível para livre distribuição[12], assim

como a função hermite.m[13].

A-1 Laplace 1D

Este script calcula numericamente a solução da equação de Laplace em uma

dimensão usando o método espectral tau. Calcula-se a distribuição de potencial entre dois

pontos localizados em x = -1 e x = 1.

O número total de modos e mx+1. Os primeiros nx+1 modos são usados ajustar a

função incógnita a partir da EDP. Um sistema de nx+1 equações lineares com mx+1

variáveis são obtidas. Os demais ncc = mx-nx modos são usados para ajustar as

condições de contorno. NCC é o número de pontos escolhidos sobre a fronteira para

ajustar as condições de contorno.

clear all

clc

mx = 2;

nx = 0;

ncc = mx - nx;

45

Determina a matriz A que está na parte direita do sistema de equações lineares

Au = 0. Esta matriz é quadrada de ordem (mx+1). Apenas (nx+1) linhas desta matriz

serão aproveitadas. As demais devem ser ajustadas para incorporar as condições de

contorno.

A = lnp(mx,0);

O vetor x contém as coordenadas da fronteira sobre as quais as condições de

contorno são medidas.

x = linspace(-1,1,ncc);

As linhas da matriz A que correspondem as equações algébricas referentes as

condições de contorno devem ser ajustadas para satisfazer as CC. No loop a seguir, este

ajuste e efetuado.

b = zeros(mx+1,1);

cc = 1;

for i1 = 0:mx

k = i1 + 1; %k identifica a linha da matriz A a ser ajustada.

if (i1 > nx)

for i2 = 0:mx %l identifica a coluna da matriz A.

l = i2 + 1; %Calcula o valor da função de base de grau i2 no ponto

%x(cc), ou seja, em determinado ponto no contorno.

A(k,l) = ortho_poly(1,x(cc),i2);

end

cc = cc + 1;

end

end

Agora, determina os valores de contorno em cada par coordenado sobre a

fronteira.

cc = 1;

for i1 = 0:mx

k = i1 + 1; %k identifica a linha da matriz b.

if (i1 > nx)

b(k, 1) = ft(x(cc),0,0);

46

cc = cc + 1;

end

end

u = inv(A)*b;

X = linspace(-1,1,10);

pot = zeros(1,length(X));

for i1 = 0:mx

k = i1 + 1;

%k identifica a linha da matriz u.

pot = pot + u(k)*ortho_poly(1,X,i1);

end

plot(X,pot,'*k')

hold on

X1 = linspace(-1,1,15);

A função fi eh a solução analítica da equacao de Laplace para avaliar a distribuição

de potencial entre dois pontos onde a ddp eh 20.

fi=10.*X1+10;

plot(X1,fi,'+r')

A-2 Lnp.m

A função lnp.m é usada para calcular a matriz que representa o operador

Laplaciano.

function[L_]=lnp(nx,ny) %calcula a matriz que representa o operador

Laplaciano

Dx_=derivada(nx); %a derivada,m pode ser mudada para qualquer função de

base.

L_=Dx_^2;

End

47

A-3 Derivada.m

A função derivada.m é usada para calcular a matriz que representa o operador de

derivação dos polinômios de Chebyshev.

function[D_]=derivada(n)

D_=zeros(n+1,n+1);

for l=1:(n+1);

for k=(l+1):(n+1);

q=mod(k+l,2);%q=1 se k+l for impar, q=0 se k+l for par

if q==1

D_(l,k)=k*pi;

end

end

end

end

A-4 DerivadaH.m

A função derivadaH.m é usada para calcular a matriz que representa o operador de

derivação dos polinômios de Hermite.

for i=1:n+1;

for j=1:n+1;

if i==(j-1)

D_(i,j)=sqrt(2)*2*j*(2^(j-1))*factorial(j-1);

end

end

end

end

48

A-5 DerivaHG

A função derivaHG.m é usada para calcular a matriz que representa o operador de

derivação das funções de Hermite-Gauss.

function [D]=derivaHG(sigma,l,k)

for i=1:l+1;

for j=1:k+1;

p1=sqrt(j/(2*sigma^2));

p2=sqrt((j+1)/(2*sigma^2));

if i==j-1

p11(i,j)=p1;

else

p11(i,j)=0;

end

if i==j+1

p21(i,j)=p2;

else

p21(i,j)=0;

end

D(i,j)=p11(i,j)+p21(i,j);

end

end

end

A-6 Metrica.m

A função métrica.m calcula a matriz métrica que representa o produto interno

entre polinômios de Chebyshev.

function[G]=metrica(n,m)

G = zeros(n+1,m+1);

for i=1:(n+1);

for j=1 : (m+1);

49

if i==j

G(i,j)=sqrt(pi)*(2^i)*factorial(i);

end

end

end

end

A-7 metricaH.m

A função métricaH.m calcula a matriz métrica que representa o produto interno

entre polinômios de Hermite.

G = zeros(n+1,m+1);

for i=1:(n+1);

for j=1 : (m+1);

if i==j

G(i,j)=sqrt(pi)*(2^i)*factorial(i);

end

end

end

end

A-8 metricaHG.m

A função métricaHG.m calcula a matriz métrica que representa o produto interno

entre funções de Hermite-Gauss.

function [M]=metricaHG(l,k)

for i=1:l+1;

for j=1:k+1;

if i==j

M(i,j)=1;

else

M(i,j)=0;

50

end

end

end

A-9 ortho_poly.m

A função ortho_poly.m calcula o valor do polinômio de Chebyshev do tipo “kf”, de

grau “n” nos valores de “x”. Essa função não foi elaborada pelo autor desse trabalho.

function pl=ortho_poly(kf,x,n)

% This is a code downloaded from the website of MIT.

% http://ceta.mit.edu/comp_spec_func/

%

==========================================================

% Purpose: Compute orthogonal polynomials: Tn(x) or Un(x),

% or Ln(x) or Hn(x), and their derivatives

% Input : KF --- Function code

% KF=1 for Chebyshev polynomial (First kind) Tn(x)

% KF=2 for Chebyshev polynomial (Second kind) Un(x)

% n --- Order of orthogonal polynomials

% x --- Argument of orthogonal polynomials

% Output: PL(n) --- Tn(x) or Un(x) or Ln(x) or Hn(x)

% DPL(n)--- Tn'(x) or Un'(x) or Ln'(x) or Hn'(x)

%

=========================================================

% The only improvement in this program is it accepts vector arguments for

x

% make sure that x is a row or column vector and not a matrix.

[r,c]=size(x);

if r==1 | c==1

rowvec = 0;

51

if r==1

x=x';

rowvec = 1;

end

else

error('x must be a vector, and cannot be a matrix');

end

lenx = length(x);

if n==0

if rowvec

pl = ones(1,lenx);

else

pl = ones(lenx,1);

end

else

pl = zeros(lenx,n);

a=2;

b=0;

c=1;

y0=1;

y1=2.*x;

% the i'th position in pl corresponds to the i'th term

% don't bother storing pl = 1;

pl(:,1)=2.*x;

if (kf == 1)

y1=x;

pl(:,1)=y1;

end

52

for k=2:n

yn=(a.*x+b).*y1-c*y0;

pl(:,k)=yn;

y0=y1;

y1=yn;

end

if rowvec

pl = pl(:,n)';

else

pl = pl(:,n);

end

end

A-10 Hermite.m

A função Hermite.m calcula o valor do polinômio de Hermite de grau “n” nos

valores de “x”. Essa função não foi elaborada pelo autor desse trabalho.

function h = hermite(n,x)

% HERMITE: compute the Hermite polynomials.

%

% h = hermite(n)

% h = hermite(n,x)

%

% Inputs:

% - n is the order of the Hermite polynomial (n>=0).

% - x is (optional) values to be evaluated on the resulting Hermite

% polynomial function.

%

% There are two possible outputs:

% 1. If x is omitted then h is an array with (n+1) elements that contains

% coefficients of each Hermite polynomial term.

53

% E.g. calling h = hermite(3)

% will result h = [8 0 -12 0], i.e. 8x^3 - 12x

%

% 2. If x is given, then h = Hn(x) and h is the same size of x.

% E.g., H2(x) = 4x^2 - 2

% calling h = hermite(2,[0 1 2])

% will result h = [-2 2 14]

%

% More information:

% - about the Hermite polynomial:

http://mathworld.wolfram.com/HermitePolynomial.html

% - some examples of this function:

% http://suinotes.wordpress.com/2010/05/26/hermite-polynomials-with-

matlab/

%

% Authors: Avan Suinesiaputra ([email protected])

% Fadillah Z Tala ([email protected])

% rev.

% 26/05/2010 - first creation.

% - bug fixed: error when hermite(0,x) is called (x isn't empty)

% 24/09/2010 - bug fixed: the size of x does match with y in line 50.

% (thanks to Shiguo Peng)

% check n

if( n<0 ), error('The order of Hermite polynomial must be greater than or

equal to 0.'); end

% again check n is an integer

if( 0~=n-fix(n) ), error('The order of Hermite polynomial must be an

integer.'); end

% call the hermite recursive function.

54

h = hermite_rec(n);

% evaluate the hermite polynomial function, given x

if( nargin==2 )

y = h(end) * ones(size(x));

p = 1;

for i=length(h)-1:-1:1

y = y + h(i) * x.^p;

p = p+1;

end

% restore the shape of y, the same as x

h = reshape(y,size(x));

end

function h = hermite_rec(n)

% This is the reccurence construction of a Hermite polynomial, i.e.:

% H0(x) = 1

% H1(x) = 2x

% H[n+1](x) = 2x Hn(x) - 2n H[n-1](x)

if( 0==n ), h = 1;

elseif( 1==n ), h = [2 0];

else

h1 = zeros(1,n+1);

h1(1:n) = 2*hermite_rec(n-1);

h2 = zeros(1,n+1);

h2(3:end) = 2*(n-1)*hermite_rec(n-2);

h = h1 - h2;

55

end

A-11 Hgauss3.m

A função Hgauss3.m calcula o valor da função de Hermite-Gauss com largura

“sigma”, de ordem “n”, nos valores de t.

function [Y]=Hgauss3(sigma,t,n)

x1=t./sigma;

parte1=1/(sqrt(2^n*factorial(n)*sigma*sqrt(pi)));

parte2=exp(-1.*((x1.^2)./2));

Y=parte1.*parte2.*hermite(n,x1);

end

56