Embed Size (px)

Citation preview

2018 Relatório e Contas Annual Report 2018 Relatório e Contas Annual Report

2018 Relatório e Contas Annual Report

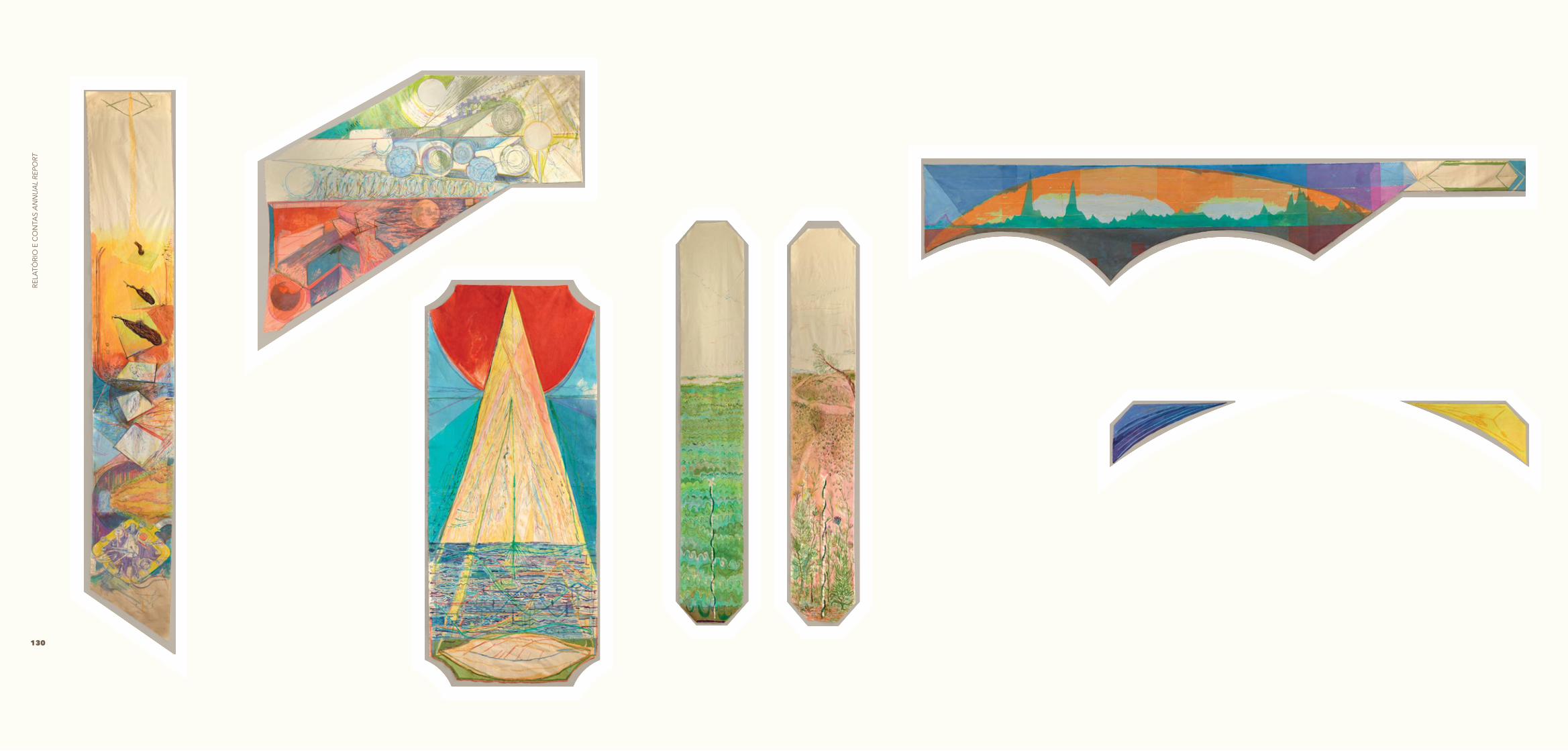

Nos últimos anos este artista tem vindo a apresentar, entre outros meios utilizados, grandes superfícies de tecido pintado que se desdobram nos espaços expositivos em diferentes insta-lações (como é a circunstância da peça Parábola de 2014, atu-almente na coleção do Museu de Serralves). No caso das obras agora apresentadas, André Sousa propõe uma ocupação das molduras decorativas da casa-sede da RAR Holding. Os tecidos acompanham as formas pré-existentes, como se de uma encomenda extremamente precisa se tratasse. Aponta-mentos de paisagens, formas geométricas em maquinais sobreposições e aglomerações, quase-abstrações de relevo arquitetónico compõem um uni-verso de imagens fluidas, análo-gas às pinturas orientais, onde mais do que o resultado final interessa o processo e o modo como a mente se desdobra nessa construção e apreensão.André Sousa e a pintura Zen pós-digital. André Sousa, o decorador furtivo.

Miguel von Hafe Pérez

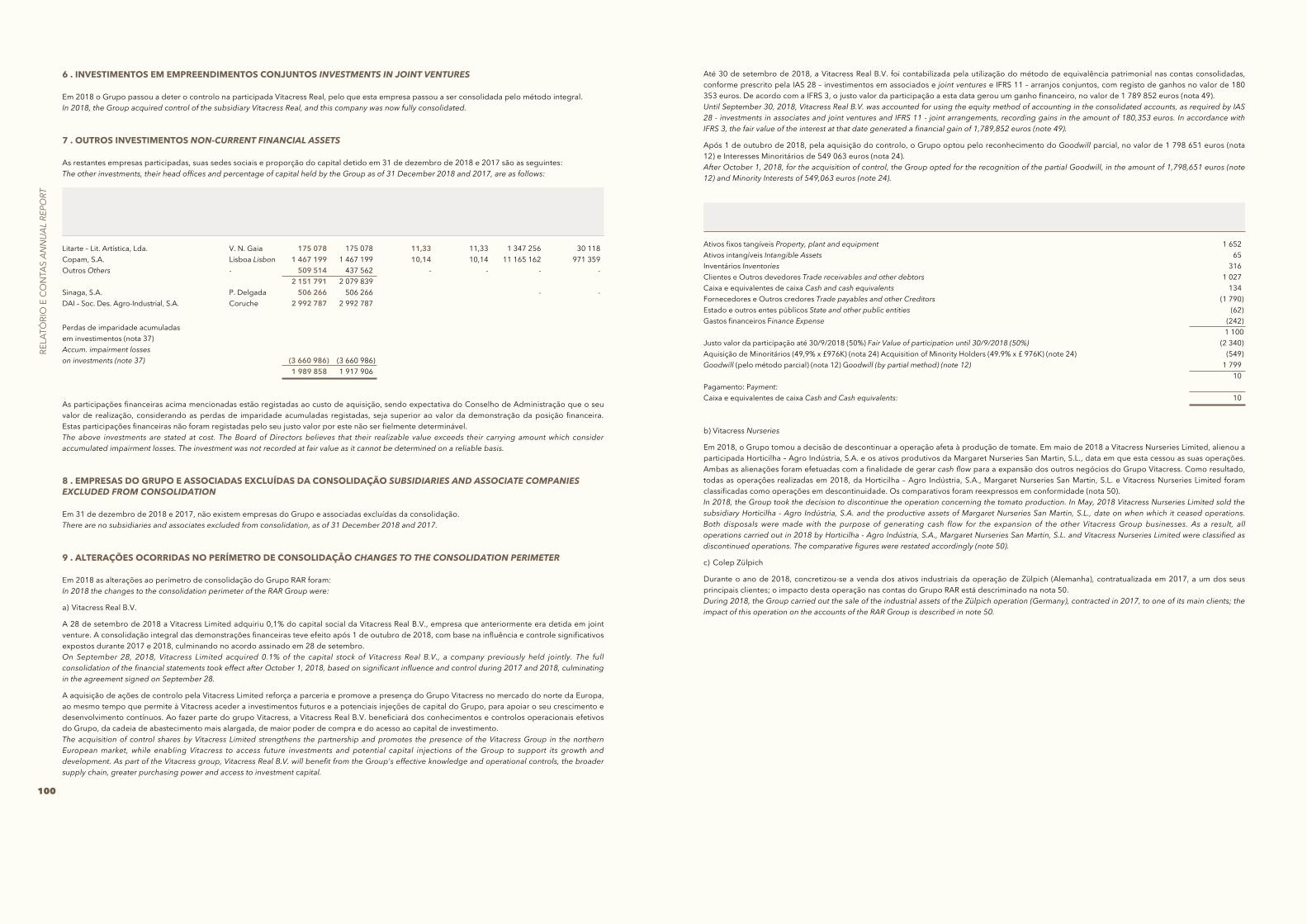

—

The furtive decorator

The premises of the history of con-ventional art suggest that mod-ernism began in the mid-nine-teenth century, with the paradigm shift ushered in by Manet, that led to growing autonomisation of the discipline of painting and its respective media, and spawned a wide array of abstract typologies in the twentieth century.Of course, this linear historical account is just one of innumer-able intra-histories that may be traced within the process of consolidation of modern paint-ing, that includes scintillating

exceptions (Duchamp's anti-retinal thinking) and misaligned exceptions (dada and surreal-ism), counter-cycles (e.g. clas-sical figurative paintings of the 1920s and 1930s), and the mul-tiple rediscovery of an art world that is now far more attentive to geographical and social margins (e.g. the 1920s Harlem Renais-sance, led by hitherto largely overlooked black authors, or the anthropophagic painting of the Brazilian Tarsila de Amaral). This list could be exhaustively extend-ed within the context of scientific and university research.After dematerialisation of the artistic object in the 1960s, many commentators prematurely announced the death of paint-ing. However, for today’s paint-ers, the constant reinvention of painting, both at a formal and conceptual level, is not only a heavy legacy, the freedom of "anything goes" also burdens them with a profound sense of responsibility.André Sousa is a post-historical flâneur. Using a rather abusive analogy, in terms of contempo-rary creativity, it is as if he were the result of the invention of the artist-drone. His perspective is not only that of a stroller who wanders through different paths, avenues, arcades, squares, parks and museums, but also of an entity which flies across space and time, exploring geographies and epochs that attract his inter-est. Over the course of this jour-ney he has been developing key projects, of both erudite and low culture, street culture, the cha-otic experience of the cultural reverse shot, and the efferves-cence of the neighbourhood or community.When he first unveiled to me some of his ideas in response to the invitation from the project, "RAR seen by...", he said that he was wandering mentally between the frescoes of Pompeii and Diego Rivera's murals at the

Detroit Institute of Arts (made between 1932-33) - ranging from the frescoes’ amorous adventures, social portraits and mythology to the glorification of work portrayed in the murals.Over recent years Sousa has presented, among other media, large-scale painted fabric sur-faces, displayed in different installations in exhibition spaces (e.g. the 2014 work, Parabola, currently held in the Serralves Museum’s collection). For the works now presented, André Sousa proposes to occupy the decorative picture frames in the RAR Holding company’s headquarters-house. The fabrics accompany the pre-existing pic-ture frames, as if they resulted from an extremely precise com-mission. The universe of fluid images, analogous to oriental paintings, incorporates notes on the landscape, geometric forms in machine-like overlays and agglomerations, and quasi-abstractions of architectural relief. Rather than the end result itself, the key thing is the process and the way that the mind unrav-els across this construction and universe of apprehension.André Sousa and post-digital Zen painting. André Sousa, the furtive decorator.

Miguel von Hafe Pérez

Num ano em que a economia mundial deu sinais positivos, porém com níveis crescentes de volatilidade, o desempenho do Grupo RAR foi globalmente em linha com o ano anterior, com o volume de negócios a situar-se nos 785 milhões de euros e o EBITDA nos 63 milhões de euros. A dívida financeira líquida manteve a sua descida para cerca de 209 milhões de euros, colocando o rácio para o EBITDA em 3,3.

A Colep teve um ano bastante atribulado, com a venda da fábrica alemã de Zülpich e a sequente transferência da sua atividade para a Colep Polónia e Bad Schmiedeberg (Alemanha) a causar elevados problemas operacionais no segmento de Liquids & Creams. No segmento de Aerosol Filling, na Europa, as vendas registaram uma boa evolução, apesar de as operações não terem estado aos melhores níveis de eficiência. No Healthcare completou-se o turnaround esperado, colocando a atividade em terreno positivo. A divisão de Packaging enfrentou um ano desafiante, pela

In a year the world economy showed positive signs but with increasing levels of volatility, the performance of the RAR Group was broadly in line with the previous year, with turnover totalling 785 million euros and EBITDA 63 million euros. Net financial debt continued its downward path to approximately 209 million euros, bringing the Net Debt/EBITDA ratio to 3.3.

Colep had a very unsettled year with the sale of the Zulpich plant in Germany and the subsequent transfer of its business to Colep Poland and Bad Schmiedeberg (Germany), causing major operating problems in the Liquids & Creams segment. Sales of the Aerosol Filling segment in Europe performed well, although operations were not at the best efficiency levels. At Healthcare, the expected turnaround was reached, putting the business on a positive footing. The Packaging division faced a challenging year due to competition from Eastern European aerosol operators, but benefited from a more favourable situation in the area of paints and food.Vitacress maintained its positive trend, with EBITDA growing by 9%, retaining its leadership position in fresh herbs in the United Kingdom and salads in Portugal. The investments made have been showing

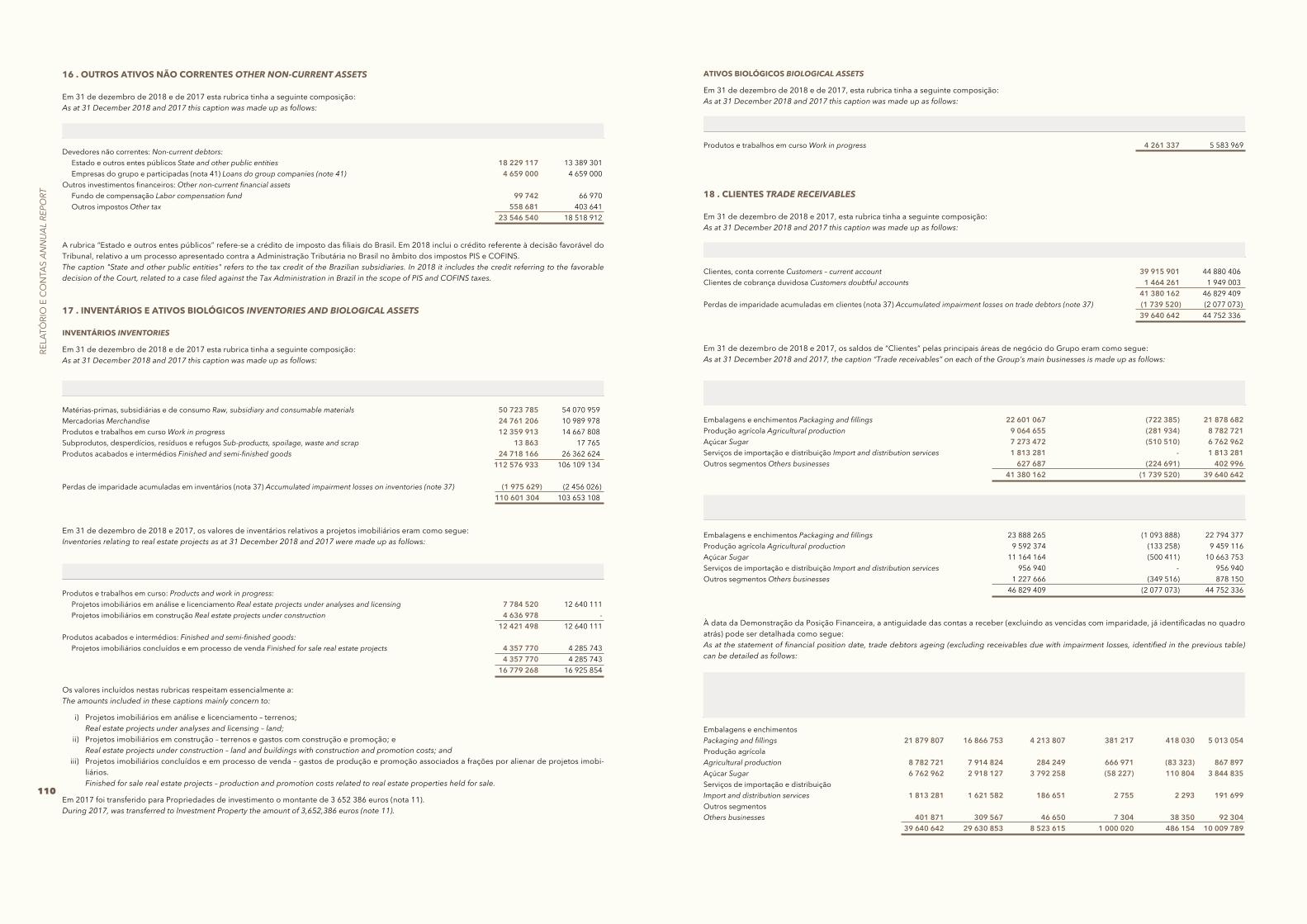

RA

R G

RO

UP

20

18

O GRUPORAR 2018

RELA

TÓRI

O E

CO

NTA

S AN

NUA

L RE

PORT

económico favorável. Terminou ativamente com a maioria dos contratos de arrendamento, que taticamente fez no ciclo mais negativo do imobiliário, vendendo agora quase todas as frações disponíveis. Iniciou a construção do projeto “Quinta do Paço Lumiar”, em Lisboa, tendo já comercializado, à data, cerca de 60%. Em Matosinhos também deu os primeiros passos de pré-venda num novo projeto, junto ao “Edifício do Parque”, a prosseguir em 2019.A Acembex foi, em 2018, o maior importador português de cereais e derivados, com uma quota de 22% num mercado de cerca de 4 milhões de toneladas. Procurou ainda expandir-se para outras geografias, nomeadamente nas matérias-primas para pet food e cereais biológicos, onde tem vindo a aprofundar o seu conhecimento. Vemos 2019 como um ano em que será possível retomar, na Colep, os níveis de eficiência habituais, com vários projetos em curso, e assim vir a libertar o valor esperado das apostas feitas. Também na Vitacress, apesar das incertezas do Brexit, se espera um bom progresso, fruto de um forte trabalho levado a cabo nas operações e qualidade que se refletiu num crescimento contínuo nos últimos cinco anos.Não deixaremos de manter um grande sentido de prudência, num contexto mundial de enormes tensões provocadoras de grande volatilidade, mas onde as oportunidades também estarão ao alcance.O nosso forte agradecimento aos Colaboradores e Parceiros que, muito empenhadamente, nos apoiam no dia-a-dia.

Nuno Macedo Silva, Presidente

Matosinhos, the company also took the first pre-sale steps in a new project next to the “Edifício do Parque” development, to be continued in 2019.In 2018, Acembex was the biggest Portuguese importer of cereals and cereal derivatives, with a market share of 22% in a market of about 4 million tons. It also sought to expand to other geographical regions, especially in raw materials for pet food and organic cereals, in which Acembex has been deepening its knowledge.We see 2019 as a year in which it will be possible to return to the usual efficiency levels at Colep, with several projects under way, thereby releasing the expected value of the investments made. At Vitacress also, despite the uncertainties of Brexit, good progress is expected as a result of the major efforts invested in operations and quality, which have been reflected in continuous growth during the last five years.We will continue to maintain a great sense of prudence in a world context of huge tensions that are causing great volatility, but where opportunities will also be there to be seized.A big thank you to our employees and partners who work very hard to support us day after day.

Nuno Macedo Silva, Chairman

O GRUPORAR 2018

RA

R G

RO

UP

20

18

concorrência de operadores do leste europeu nos aerossóis, mas beneficiando de uma conjuntura mais favorável na área de tintas e alimentar. A Vitacress manteve a sua trajetória positiva, com o EBITDA a crescer 9%, preservando a sua posição de liderança em ervas frescas, no Reino Unido, e de saladas, em Portugal. Os investimentos feitos têm vindo a revelar os seus resultados, com impactos positivos na eficiência e qualidade. O reforço da nossa parceria com o Grupo Gipmans, na Holanda, perspetiva um bom crescimento nas ervas aromáticas frescas, na Europa Central.A RAR Açúcar viveu um primeiro ano de pós-término das quotas bastante agitado, com os principais operadores europeus a provocarem uma forte depressão do preço do açúcar no mercado da União Europeia, derivada do baixo preço no mercado mundial, com perdas significativas para todos os intervenientes. Não tendo sido possível escapar a este contágio negativo, foram, no entanto, desenvolvidos vários trabalhos com consultores externos com vista a otimizar ainda mais as operações, de modo a melhor posicionar a empresa neste mercado bastante exigente.A RAR Imobiliária aproveitou o contexto

results, with positive impacts on efficiency and quality. The strengthening of our partnership with the Gipmans Group in the Netherlands holds out the prospect of good growth in fresh herbs in Central Europe.RAR Açúcar experienced a very turbulent first year following the ending of quotas, with the leading European operators causing a major slump in the price of sugar in the European Union market due to the low price in the world market, with significant losses for all the sector. Although it was not possible to escape this negative contagion, several projects were undertaken with external consultants with a view to further optimising operations in order to position the company better in this very demanding market.RAR Imobiliária profited from the favourable economic climate. It proactively terminated the majority of the leases which it had created for tactical reasons in the downturn in the real-estate market, and has now sold almost all the available units. Construction began on the “Quinta do Paço Lumiar” project in Lisbon, with around 60% already sold. In

RELA

TÓRI

O E

CO

NTA

S AN

NUA

L RE

PORT

JOÃO ALBERTO PEREIRARUI TEIXEIRA BASTOSHENRIQUE SANTOSNUNO MACEDO SILVARUI MACEDO SILVA

CONSELHO DE ADMINISTRAÇÃO

BO

AR

D

OF

DIR

ECTO

RS

BO

AR

D

OF

DIR

ECTO

RS

ECONOMIA GLOBALA economia mundial teve, em 2018, um desempenho globalmente positivo, com os níveis de crescimento (3,7%) a aproximarem-se dos valores de 2017 (3,8%).Neste cenário de crescimento saudável e taxas de desemprego relativamente baixas nas principais economias, os bancos centrais europeu e americano deram, ao longo do ano, mais um conjunto de passos no sentido de normalizarem as políticas monetárias.

No entanto, esta estratégia de fim/redução de estímulos financeiros e subida das taxas de juros está, segundo os próprios bancos centrais, a acontecer a um ritmo propositadamente lento, atenta a identificação de um conjunto de riscos que poderão, a curto/médio prazo, reduzir a capacidade da economia.De facto, 2018 ficou marcado pelo escalar da guerra comercial entre os EUA e a China, as tensões entre o novo governo Italiano e a União Europeia, os conflitos sociais em França e a crescente dificuldade para se encontrar uma solução negocial que evite que a saída do Reino Unido da União Europeia aconteça de forma desordenada.

WORLD ECONOMY The world economy performed generally positively in 2018, with growth levels (3.7%) close to those of 2017 (3.8%).In this scenario of healthy growth and relatively low unemployment rates in the major economies, the European and American central banks took further steps during the year towards normalising monetary policies.

However, this strategy of ending/reducing financial stimuli and raising interest rates is, according to the central banks themselves, taking place at a deliberately slow pace with a view to identifying a range of risks that could reduce the capacity of the economy in the short-to-medium term.In fact, 2018 was marked by the escalation of the US-China trade war, tensions between the new Italian government and the European Union, social conflict in France and the growing difficulty in finding a negotiating solution that would prevent a disorderly exit of the United Kingdom from the European Union. These episodes in themselves create risks and uncertainties and have already had a negative economic impact. But perhaps its most relevant aspect is a symptom of the growing discontent that exists in a significant section of the Western population which, if it continues, could have even more serious consequences.In summary, the year was

characterised on average by good global economic performance, which is counterbalanced by a range of (essentially political) risks which led the leading international institutions to forecast a slowdown in 2019.

BRIEF ECONOMIC AND FINANCIAL CONTEXT IN THE COUNTRIES WHERE THE RAR GROUP OPERATES

Portugal The Portuguese economy grew by 2.2%, below the level of growth in 2017 (2.7%), but still well above the 21st century average. This economic performance means that, after 10 years, the country had finally surpassed the level of wealth produced in 2008.The remaining economic indicators maintained their overall positive trend, with unemployment falling from 8.1% to 6.9% (the lowest level since October 2002), with the public accounts showing a deficit (0.7% of GDP), permitting the continuation of the reduction of government debt to GDP ratio, the continuing appreciation of property assets (mainly in the bigger cities) and the progressive normalisation of the financial sector.From the political point of view, 2018

ENQUADRAMENTOECONÓMICO E FINANCEIRO

ECO

NO

MIC

AN

D F

INA

NC

IAL

CO

NTE

XT

Estes episódios criam, por si só, riscos e incerteza e tiveram já um impacto económico negativo. Mas talvez o seu aspeto mais relevante seja serem sintoma do descontentamento crescente que existe numa franja significativa da população ocidental que, a continuar, poderá ter consequências ainda mais sérias.Em resumo, o ano caracterizou-se, em média, por uma boa performance económica mundial, que é contrabalançada por um conjunto de riscos (essencialmente políticos) que levaram as principais instituições internacionais a preverem um abrandamento em 2019.

BREVE ENQUADRAMENTO ECONÓMICO-FINANCEIRO DOS PAÍSES EM QUE ATUA O GRUPO RAR

Portugal A economia portuguesa cresceu cerca de 2,2%, um valor abaixo do crescimento de 2017 (2,7%) mas, ainda assim, claramente superior à média do século XXI. Com esta performance económica o país superou, 10 anos depois, o nível de riqueza produzido em 2008. Os restantes indicadores económicos mantiveram a sua trajetória de evolução globalmente positiva, com o desemprego a cair de 8,1% para 6,9% (o valor mais baixo desde outubro de 2002), as contas públicas a apresentarem um défice (0,7% do PIB) que permite o continuar do caminho de redução do rácio de Dívida Pública em percentagem do PIB, o prosseguir da valorização dos ativos imobiliários (principalmente

RELA

TÓRI

O E

CO

NTA

S AN

NUA

L RE

PORT

proposal for a muscular approach to security and one that is socially conservative and economically liberal could help to solve the country’s endemic problems (insecurity, corruption, inequality, fiscal and economic uncertainty, etc) and economic problems (unemployment and economic growth), and those who think that these approaches will not only not solve these problems but will eventually aggravate them, creating new social divides.

Spain The Spanish economy slowed slightly to 2.5%, but was still well above the Euro Zone average (1.8%).Despite its sustained decline (14.5% in 2018 as against 25% in 2015), the high level of unemployment remains a major source of concern.

appears to have been a transitional year in which the players positioned themselves for the 2019 elections, and in which the main feature was the increase in labour disputes which had been practically dormant in the early years of the legislature.

Germany The German economy slowed, despite growing by about 1.5% (2.5% in 2017). Unemployment continued to fall, reaching a record level of 3.3%, which amounts to virtual full employment, causing enormous difficulties for industries with higher labour requirements and average levels of added value to hire the human resources necessary for their business.

Brazil The Brazilian economy showed moderate growth (1.4%) in 2018, although slightly higher than in the previous year (1.1%).Despite this slight recovery, unemployment continues to be high, at around 11.6% in December. Conversely, the level of inflation remains relatively low, rising to levels slightly above 4% (3% in 2017).Politically, the year was marked by a presidential election that sharply divided the country between those who hope that the president-elect’s

nas maiores cidades) e a progressiva normalização do setor financeiro.Do ponto de vista político, parece ter sido um ano de transição em que os atores se posicionaram para os atos eleitorais de 2019 e em que a principal nota vai para o aumento da conflitualidade laboral que tinha estado praticamente adormecida nos primeiros anos da legislatura.

Alemanha A economia alemã teve uma desaceleração, apesar de ter crescido cerca de 1,5% (2,5% em 2017). O desemprego continuou a cair, atingindo o nível record de 3,3%, o que configura uma situação de virtual pleno emprego, que se traduz numa enorme dificuldade das indústrias com maiores necessidades de mão-de-obra e níveis médios de valor acrescentado contratarem os recursos humanos necessários à sua atividade.

Brasil A economia brasileira apresentou, em 2018, um crescimento moderado (1,4%) mas ligeiramente superior ao alcançado no ano anterior (1,1%).Apesar desta ligeira recuperação, o nível de desemprego continua a ser elevado, atingindo cerca de 11,6% em dezembro. Em sentido inverso, o nível de inflação permanece relativamente baixo, tendo subido para valores ligeiramente acima dos 4% (3% em 2017).Politicamente, o ano foi marcado por uma eleição presidencial que dividiu fortemente o país entre aqueles que depositam no presidente eleito a esperança de que a sua proposta de abordagem musculada nas questões de segurança, conservadora nos costumes e liberal na economia possa ajudar a resolver os problemas endémicos (insegurança, corrupção, desigualdade, incerteza fiscal e económica, etc.) e conjunturais (desemprego e crescimento económico) do país e aqueles que pensam que estas abordagens não só não resolverão esses problemas como tenderão, a prazo, a agravá-los, criando novas fissuras sociais.

Espanha A economia espanhola desacelerou um pouco, para 2,5%, estando, ainda assim, claramente acima da média da Zona Euro (1,8%).Apesar da sua descida de forma sustentada (14,5% em 2018 vs 25% em 2015), o elevado nível de desemprego continua a ser uma das principais fontes de preocupação.

ENQUADRAMENTOECONÓMICO E FINANCEIRO

ECO

NO

MIC

AN

D F

INA

NC

IAL

CO

NTE

XT

RELA

TÓRI

O E

CO

NTA

S AN

NUA

L RE

PORT

ENQUADRAMENTOECONÓMICO E FINANCEIRO

ECO

NO

MIC

AN

D F

INA

NC

IAL

CO

NTE

XT

México Tal como já tinha acontecido em 2017, a economia mexicana cresceu cerca de 2%.Com a assinatura (ainda pendente de ratificação pelos parlamentos de cada país) do acordo de comércio entre México, Estados Unidos e Canadá, o ano de 2018 trouxe uma redução importante dos riscos e incertezas que pairavam sobre a economia mexicana, que tem nos EUA um mercado preponderante para as suas exportações.

Polónia A economia polaca apresentou um dos melhores desempenhos da União Europeia, ao crescer 5,1%. O desemprego situou-se perto dos 5,7%, o valor mais baixo desde que o país adotou uma economia de mercado, no início dos anos 90. Esta reduzida taxa de desemprego tem pressionado em alta os níveis salariais que, ainda assim, continuam os sextos mais baixos da União Europeia.

Mexico Like in 2017, the Mexican economy grew by about 2%.With the signing (still pending ratification by the parliaments of each country) of the trade agreement between Mexico, the United States and Canada, 2018 brought a significant reduction in the risks and uncertainties that had loomed over the Mexican economy, for which the USA is the main market for its exports.

Poland The Polish economy showed one of the best performances in the European Union, growing by 5.1%. Unemployment was close to 5.7%, the lowest figure since the country adopted a market economy in the early 1990s. This low unemployment rate has pushed up wage levels which, even so, continue to still be the sixth lowest in the European Union.

Reino Unido O Reino Unido viu o crescimento da sua economia reduzir-se para 1,4% (tinha sido 1,8% em 2017), continuando o processo de desaceleração dos últimos anos, apesar de a taxa de desemprego se manter historicamente baixa (4%). O principal risco deste mercado continua a ser o elevado nível de incerteza relativa ao processo (timings, condições de acesso ao mercado único no futuro, etc.) de saída da União Europeia. Mesmo com o aproximar da data limite atualmente estabelecida para a saída, as partes foram, por enquanto, incapazes de alcançar um acordo transitório. Assim sendo, parece ser consensual que tem vindo a aumentar a probabilidade de uma saída não acordada e que é cada vez mais difícil definir qual o cenário central que deve ser considerado.

United Kingdom The United Kingdom saw its economic growth decline to 1.4% (it was 1.8% in 2017), continuing the slowdown of recent years despite the historically low unemployment rate (4%). The main risk in this market remains the high level of uncertainty surrounding the process of leaving the European Union (timings, conditions for access to the single market in the future, etc). Even as the deadline currently set for Brexit approaches, the parties have still been unable to reach a transitional agreement. The consensus therefore seems to be that the probability of an exit without an agreement has increased and it is becoming increasingly difficult to define what central scenario should be considered.

RELA

TÓRI

O E

CO

NTA

S AN

NUA

L RE

PORT

No ano de 2018 registou-se um abrandamento da atividade económica motivado por uma vertente conjuntural desfavorável, em que eventos como a guerra comercial entre grandes blocos ou o Brexit “minaram” a confiança dos agentes económicos.Apesar deste enquadramento, o Grupo RAR registou um crescimento do seu volume de negócios, mantendo níveis sustentados de rentabilidade e reduzindo o endividamento líquido, próximo dos 200 milhões de euros.

A Colep, na Europa, viveu um ano menos positivo, em particular nas divisões de Consumer Products e Packaging. O segmento de Aerosol Filling cresceu em volume de vendas, mas foi penalizado por custos de operação acima do esperado, com forte incidência na unidade de Bad Schmiedeberg. Nesta unidade, que passou também a produzir para o segmento de Liquids & Creams, a transferência de volumes proveniente de outra unidade (Zülpich), acabou por provocar uma forte disrupção operacional, afetando ambos os segmentos. O processo de venda da unidade de Zülpich, dedicada a Liquids &

Creams, foi concluído no final de 2018, estando a nova unidade de Kleszczów, na Polónia, em plena produção, o que reforçou a competitividade da empresa neste segmento. No segmento de Aerosol Cans a rendibilidade foi afetada por atrasos no arranque de projetos com clientes e pelo reforço da presença de operadores não tradicionais no mercado. Sinal positivo para o segmento do General Line, cujo bom desempenho assentou no crescimento dos mercados de atuação, reforçando a liderança ibérica do setor.Entretanto, desenvolveram-se um conjunto de projetos transversais às Divisões, assentes na metodologia de melhoria contínua (Matriz X), visando o reforço dos níveis de eficiência operacional e recuperação da rentabilidade.A Divisão de Healthcare continuou a apresentar melhorias na sua performance operacional, o que reforça as expectativas quanto à concretização da aposta no segmento farmacêutico. Brasil e México continuam a ser geografias desafiantes.O mercado brasileiro está ainda a assimilar o resultado do último processo eleitoral e a consequente implementação de medidas de que se espera poder vir a resultar um crescimento sustentado daquela geografia. Os atuais baixos níveis de consumo e a consequente estratégia de insourcing seguida

2018 saw a slowdown in trading due to an unfavourable economic climate in which events such as the trade war between large blocs or Brexit undermined business confidence.In spite of this picture, the RAR Group recorded growth in turnover, with sustained levels of profitability and reducing net debt, which totalled close to 200 million euros.

In Europe, Colep experienced a less positive year, particularly in the Consumer Products and Packaging divisions.The Aerosol Filling segment saw growth in sales, but suffered from higher-than-expected operating costs, which particularly affected the Bad Schmiedeberg unit. In this unit, which also started producing for the Liquids & Creams segment, the transfer of volumes from another unit (Zülpich), caused major operational disruption affecting both segments. The sale of the Zülpich plant, dedicated to Liquids & Creams, was completed at the end of 2018. The new Kleszczów plant in Poland is now in full production, reinforcing the company’s competitiveness in this segment. In the Aerosol Cans segment, profitability was affected by delays in the start-up of projects with customers and by the increased presence of non-traditional operators in the market. A positive

note was struck by the General Line segment, whose good performance was attributable to the growth in its markets, reinforcing Iberian leadership of the sector.In the meantime, a series of projects were developed across the Divisions based on the continuous improvement methodology (Matrix X), aiming to reinforce operational efficiency and the recovery of profitability.The Healthcare Division continued to show improvements in its operating performance, which reinforces expectations as to the consolidation of the pharmaceutical segment venture. Brazil and Mexico continue to be challenging regions.The Brazilian market is still assimilating the result of the latest electoral process and the consequent implementation of measures that are expected to result in sustained growth in that region. The current low levels of consumption and the consequent insourcing strategy followed by the majority of customers led to a further restructuring process in the liquids segment. Even so, the consolidated operation recorded positive EBITDA.

GRUPO RARPRINCIPAIS FACTOS2018

RA

R G

RO

UP

PR

INC

IPA

L EV

ENTS

20

18

RELA

TÓRI

O E

CO

NTA

S AN

NUA

L RE

PORT

In Mexico, the scenario of strong growth in turnover continues, based mainly on opportunities generated in the local market. Despite the stabilisation achieved, together with the strengthening of operating teams and a reduction in the frequency of personnel changes, the pressure brought about by rapid growth did not fully reflect in efficiency and profitability the effort put into this operation.

Vitacress consolidated its position in the markets in which it operates due to the strong investment plan that it has implemented in recent years and which has enabled it as an operator to integrate the entire supply chain and provide its customers with high levels of quality service and constant innovation. The company’s EBITDA increased by 9%, completing a cycle of five years of consecutive growth in profitability.The company continues to expand its presence in other European markets and has increased its stake in the joint venture established with the Gipmans Group in the Netherlands for the fresh herbs segment.The year was also marked by the sale of production assets devoted to tomato production in Portugal and Spain, and the divestment process in this segment, which began in 2015, was concluded.

pela generalidade dos clientes conduziram a um novo processo de reestruturação no segmento de líquidos, tendo, ainda assim, a operação consolidada apresentado EBITDA positivo. No México, mantém-se o cenário de forte crescimento do volume de negócios, assente fundamentalmente nas oportunidades geradas dentro do mercado local. Apesar da estabilização conseguida, com o reforço das equipas operacionais e a redução da elevada rotação de pessoas, a pressão provocada pelo rápido crescimento não permitiu traduzir totalmente em eficiência e rendibilidade o esforço colocado nesta operação. A Vitacress consolidou a sua posição nos mercados em que atua graças ao forte plano de investimento que tem vindo a ser concretizado nos últimos anos e que lhe possibilitou, enquanto operador, integrar toda a cadeia de supply chain e proporcionar aos seus clientes elevados níveis de qualidade de serviço e constante inovação. O EBITDA do negócio subiu 9%, a culminar um ciclo de cinco anos com crescimento consecutivo de rendibilidade. A empresa continua a apostar na expansão da sua presença noutros mercados europeus, tendo reforçado a participação na joint venture estabelecida na Holanda com o Grupo Gipmans, para o segmento das ervas aromáticas frescas.

O ano ficou ainda marcado pela venda dos ativos produtivos afetos à produção de tomate, em Portugal e Espanha, ficando concluído o processo de desinvestimento neste segmento, iniciado em 2015.

A RAR Açúcar enfrentou a primeira campanha completa após a entrada em vigor do novo normativo europeu, tendo de encarar as dificuldades já esperadas, enquanto todo o setor registava perdas significativas. Num mercado cujas regras “protegem” os fabricantes de açúcar a partir da beterraba, e em que tem imperado a irracionalidade económica, a empresa conseguiu recuperar alguma rendibilidade face a 2017, embora o enquadramento da atividade continue particularmente complexo.

A RAR Imobiliária manteve-se com a tendência positiva verificada em 2017, numa conjuntura muito favorável para o setor, registando elevado ritmo de transações e uma forte geração de free cashflow.Iniciou-se a construção do projeto “Quinta do Paço Lumiar” com a concretização de vendas correspondentes a 60% do total do empreendimento.

A Acembex reforçou a sua presença nos mercados em que atua, registando uma quota de 22% enquanto importador de cereais e seus derivados para as indústrias de rações e alimentar. A trajetória de expansão para novos segmentos de maior valor acrescentado, como pet food e cereais biológicos, continua a contribuir para a melhoria da performance operacional da empresa.

RAR Açúcar saw the first full campaign after the entry into force of the new European regulations, having to face the difficulties that had been expected, while the sector as a whole suffered significant losses. In a market whose rules “protect” beet sugar manufacturers, and where economic irrationality has prevailed, the company has managed to recover some profitability compared with 2017, although the trading environment remains particularly complex.

RAR Imobiliária maintained the positive trend seen in 2017, in a very favourable climate for the sector, managing a high rate of transactions and with strong generation of free cash flow.Construction of the “Quinta do Paço Lumiar” project began, with the completion of sales of 60% of the total development.

Acembex strengthened its presence in the markets in which it operates, achieving a 22% market share as an importer of cereals and cereal derivatives for the food and animal feed industries. Expansion into new segments with higher added value, such as pet food and organic cereals, continues to contribute to the improvement of the company’s operating performance.

GRUPO RARPRINCIPAIS FACTOS2018

RA

R G

RO

UP

PR

INC

IPA

L EV

ENTS

20

18

RELA

TÓRI

O E

CO

NTA

S AN

NUA

L RE

PORT

ÍNDICE

Das Contas 31Grupo RAR no mundo 36

Alimentar 40 Embalagem 44 Imobiliária 48 Serviços 50

Demonstrações das Posições Financeiras Consolidadas em 31 de dezembro de 2018 e 2017 52

Demonstrações dos Resultados Consolidados por Naturezas para os exercícios findos em 31 de dezembro de 2018 e 2017 53

Demonstrações do Rendimento Integral Consolidado para os exercícios findos em 31 de dezembro de 2018 e 2017 53

Demonstrações dos Fluxos de Caixa Consolidadas para os exercícios findos em 31 de dezembro de 2018 e 2017 54

Demonstrações Consolidadas das Alterações no Capital Próprio para os exercícios findos em 31 de dezembro de 2018 e 2017 55

Anexo às Demonstrações Financeiras Consolidadas do exercício findo em 31 de dezembro de 2018 56

Certificação Legal das Contas 131 Relatório e Parecer do Fiscal Único 138

quadriptico

quadripticoquadriptico

INDEX

Comments on the Financial Statements 31RAR Group in the World 36

Food 40 Packaging 44 Real Estate 48 Services 50

Consolidated Statements of Financial Position as at 31 December 2018 and 2017 52

Consolidated Income Statements for the years ended 31 December 2018 and 2017 53

Consolidated Statements of other Comprehensive Income for the years ended 31 December 2018 and 2017 53

Consolidated Statements of Cash Flow for the years ended 31 December 2018 and 2017 54

Consolidated Statements of Changes in Equity for the years ended 31 December 2018 and 2017 55

Notes to the Consolidated Financial Statements for the year ended 31 December 2018 56

Statutory Auditor’s Report 131 Report and Opinion of the Sole Supervisor 138

28

RELA

TÓRI

O E

CO

NTA

S AN

NUA

L RE

PORT

As vendas líquidas consolidadas ultrapassaram o valor de 785 milhões de euros, enquanto os meios libertos de exploração (EBITDA) atingiram os 63,4 milhões de euros.Os resultados operacionais do Grupo foram de 38 milhões de euros.O resultado líquido foi de 9,8 milhões de euros, tendo os resultados atribuíveis a acionistas da empresa-mãe atingido os 9,7 milhões de euros.A dívida financeira consolidada foi reduzida para 209 milhões de euros.A linha orientadora que tem conduzido a uma progressiva sustentação e reforço dos patamares de rentabilidade operacional e à redução do nível de endividamento do Grupo RAR teve continuidade no exercício de 2018.

Consolidated net sales exceeded 785 million euros, while operating cash flow (EBITDA) totalled 63.4 million euros.The Group’s operating profit was 38 million euros.Net profit was 9.8 million euros and profit attributable to the holding company shareholders was 9.7 million euros.Consolidated financial debt was lowered to 209 million euros.The strategy which has led to the maintenance and progressive strengthening of levels of operating profitability and to the reduction of the RAR Group’s level of debt continued to be pursued in the 2018 financial year.

DAS CONTAS

CO

MM

ENTS

ON

TH

E FI

NA

NC

IAL

STA

TEM

ENTS

30

(2) reexpresso de acordo com a IFRS 5 – Operações em descontinuação

restated according to IFRS 5 – Discontinued operations

VOLUME DE NEGÓCIOSTURNOVER

2018 - 785 485 0262017(2) - 753 019 286

MEIOS LIBERTOS DE EXPLORAÇÃO (EBITDA) (1)

OPERATING CASH FLOW (EBITDA) (1)

2018 - 63 409 0192017(2) - 61 248 519

RESULTADOS OPERACIONAIS (1)

OPERATING PROFITS (1)

2018 - 38 359 2272017(2) - 37 668 483

RESULTADOS RELATIVOS A INVESTIMENTOS

PROFITS ATTRIBUTABLE TO INVESTMENTS

2018 - 1 923 2792017(2) - 365 670

RESULTADO CONSOLIDADO DO EXERCÍCIO

CONSOLIDATED PROFIT FOR THE YEAR

2018 - 9 777 7542017(2) - 9 070 287

ATRIBUÍVEL A ACIONISTAS

DA EMPRESA-MÃE ATTRIBUTABLE TO

HOLDING COMPANY SHAREHOLDERS

2018 - 9 737 2942017(2) - 9 648 796

ATRIBUÍVEL A ACIONISTAS

MINORITÁRIOS ATTRIBUTABLE TO

MINORITY SHAREHOLDERS 2018 - 40 460

2017(2) - (578 509)

(montantes expressos em eurosamounts in euros)

(1) antes de gastos de reestruturação before restructuring costs

DAS CONTAS

CO

MM

ENTS

ON

TH

E FI

NA

NC

IAL

STA

TEM

ENTS

32

RELA

TÓRI

O E

CO

NTA

S AN

NUA

L RE

PORT

34

RELA

TÓRI

O E

CO

NTA

S AN

NUA

L RE

PORT

grupo rar no mundo

notas: as percentagens mencionadas correspondem a participações diretas e indiretas mais relevantes da RAR (Holding); os montantes referem-se aos Capitais Sociais a 31/12/2018. notes: mentioned percentages correspond to relevant direct and indirect shareholdings by RAR (Holding); the amounts refer to the Share Capital as at 31/12/2018.

PTRAR HOLDING

PortoACEMBEX

PortoCOLEPPorto

Vale de CambraRAR AÇÚCAR

PortoRAR IMOBILIÁRIA

PortoVITACRESS

AlmancilOdemira

SPCOLEP

San AdriánVITACRESS

Águilas

UKCOLEP

GainsboroughOckley

VITACRESSAndover

Bere RegisChichester

PewseyRamsgate

DECOLEP

Bad SchmiedebergLaupheim

Regensburg

PLCOLEP

Kleszczów

NLVITACRESS

Venlo

BRCOLEPItatiba

Louveira

MXCOLEP

Santiago de Querétaro

UAECOLEP Sharjah

ACEMBEX (PT)100%750 000 EURACEMBEX ESPAÑA (SP)100%CENTRAR (PT)100%50 000 EURCOMP-RAR CENTRAL DE COMPRAS (PT)100%50 000 EURRAR-SERVIÇOSDE ASSIST. CLÍNICA (PT)95%5 000 EUR

serviços

real

est

ate

serv

ice

sRAR IMOBILIÁRIA (PT)99,46%35 000 000 EUR

imobiliáriaRAR AÇÚCAR (PT)100%5 000 000 EURCOPAM (PT)10,14%5 000 000 EURVITACRESS (UK)100%49 941 593 GBPVITACRESS SALADS (UK)100%VITACRESS HERBS (UK)100%VITACRESS PORTUGAL (PT)100%VITACRESS ESPAÑA (SP)51%VITACRESS REAL (NL)50,10%

alimentar

foo

d COLEP PORTUGAL (PT) 100%27 000 000 EURCOLEP NAVARRA (SP)100%COLEP POLSKA (PL)100%COLEP LAUPHEIM (DE)100%COLEP UK (UK)100%COLEP LOUVEIRA (BR)100%COLEP ITATIBA (BR)100%COLEP S.A. de C.V. (MX)100%COLEPSCITRA AEROSOLS (UAE) Joint Venture

embalagem

pac

kag

ing

BR

MX

SPPT

UK

DE

NLPL

UAE

Turnover Volume de Negócios

785 M€

Colaboradores

4 540Employees

36

TOBY BRINSMEAD VITACRESSMIGUEL GERALDES RAR AÇÚCARLUÍS SENA VASCONCELOS ACEMBEXVITOR NEVES COLEPJOSÉ ANTÓNIO TEIXEIRA RAR IMOBILIÁRIA

GRUPO RAR RESPONSÁVEIS EXECUTIVOS DAS EMPRESAS

RA

R G

RO

UP

CH

IEF

EX

ECU

TIV

E O

FFIC

ERS

RA

R G

RO

UP

CH

IEF

EX

ECU

TIV

E O

FFIC

ERS

A RAR Açúcar dedica-se, desde 1962, ano da sua fundação, à refinação e comercialização de açúcar. Entre as suas principais prioridades estão a qualidade, a segurança alimentar e a eficiência ambiental, situação refletida pela certificação da empresa pelos principais normativos nacionais e internacionais.Dotar a organização de elevada flexibilidade continua a ser uma preocupação central, para assim se poder garantir a necessária competitividade para enfrentar a volatilidade que caracteriza o setor.Ao longo dos anos a empresa foi consolidando uma posição destacada no mercado ibérico, sendo hoje um operador de referência que tem como seus clientes os principais utilizadores de açúcar, quer do segmento industrial, quer da distribuição alimentar.As regras europeias deste setor encontram- se enquadradas pela Organização Comum do Mercado (OCM), cuja reforma de 2006, designadamente no que respeita ao acesso a matéria-prima, colocou os refinadores a tempo inteiro - entre os quais a RAR Açúcar se encontra - em desequilíbrio concorrencial face aos fabricantes de açúcar a partir da beterraba, seus concorrentes. A recente alteração ao normativo comunitário, que acabou com as quotas de açúcar de beterraba e os limites quantitativos à exportação, não alterou, contudo, as regras do setor refinador, pelo que se mantém o desequilíbrio concorrencial em detrimento dos refinadores.Esta nova realidade veio fazer com que a RAR Açúcar não só tenha que continuar a reforçar a sua competitividade, para poder concorrer com os demais operadores, como também aumentar a sua presença em determinados segmentos que incorporam valor acrescentado, para desta forma reforçar a sua diferenciação no mercado e alcançar um aumento mais sustentado e recorrente das suas margens.

RAR Refinarias de Açúcar Reunidas, S.A.

Volume de Negócios Turnover

Meios Libertos de Exploração (Ebitda) Operating Cash Flow (Ebitda)

Colaboradores Employees

2018 2017 EUR EUR 57 250 432 76 779 629 (1 462 326) (3 767 450) 109 118

RAR Açúcar has been in the business of the refining and marketing of sugar since 1962, the year of its foundation.Among its main priorities are quality, food safety and environmental efficiency, a situation reflected by the company’s certification to leading national and international standards.Endowing the organisation with a high degree of flexibility remains a central concern in order to be able to ensure the necessary competitiveness to manage the volatility that characterises the sector.Over the years, the company has consolidated its leading position in the Iberian market and is now a major operator whose customers are the principal users of sugar, both in industry and in food distribution.European rules in this sector are set by the Common Market Organisation for Sugar (CMO), whose 2006 reform placed full-time refiners – including RAR Açúcar – at a competitive disadvantage to its competitors beet sugar manufacturers, particularly as regards access to raw materials. The recent changes to European regulations, which have eliminated beet sugar quotas and quantitative limits on exports, have not, however, altered the rules for the refining sector, thus maintaining the competitive imbalance to the detriment of refiners.This new situation has meant that RAR Açúcar not only has to continue to increase its competitiveness in order to be able to compete with other operators, but also to reinforce its presence in certain segments that incorporate added value in order to increase its differentiation in the market and achieve a more sustained and recurrent increase in its margins.During 2018 there was a significant improvement in performance compared to the previous year, both in terms of recovering margin and of

Alimentar

Foo

d

40

no que toca aos produtos como ao atendimento ao cliente, o que esteve na origem de um forte desempenho comercial.As ervas aromáticas frescas cortadas são também embaladas na Holanda, na Vitacress Real, onde em 2018, a Vitacress aumentou a sua participação na parceria com o Grupo Gipmans. Estes produtos são vendidos na Holanda, na Bélgica e na Alemanha tendo registado um crescimento significativo contínuo em 2018, beneficiando da mudança da operação para novas instalações de embalagem, que ocorreu no final de 2017.As saladas são cultivadas no sul de Inglaterra, em Portugal e em Espanha o que possibilita que sejam embaladas durante todo o ano, como produtos “prontos a consumir”, nas instalações da empresa em St Mary Bourne, em Inglaterra. As melhorias levadas a cabo em 2016 e 2017, nos cais de admissão e expedição, proporcionaram melhorar a qualidade do produto e a eficiência da cadeia de fornecimento. O plano de investimentos continuou em 2018, visando a eficiência da produção e melhorias suplementares na qualidade, bem como a proteção da natureza e do ambiente. A cadeia de fornecimento integrada verticalmente garantiu que fossem mantidos os níveis mais elevados de atendimento ao cliente e qualidade do produto.As folhas de salada, agrião e ervas aromáticas frescas, cultivados nas regiões do Alentejo e do Algarve, também são vendidas a clientes em Portugal e Espanha. As vendas ibéricas tiveram um bom desempenho e a marca Vitacress prosseguiu o seu desenvolvimento como líder de mercado em Portugal, tanto em saladas ensacadas como em vegetais “prontos a consumir”.O cultivo de saladas e ervas aromáticas frescas na região de Múrcia, em Espanha, onde a Vitacress possui uma participação de 51% na Vitacress España, cria condições para uma variedade de opções de aprovisionamento que permite o fornecimento constante de produtos de elevada qualidade durante todo o ano, independentemente da estação.As estufas de tomate remanescentes em Portugal e Espanha foram vendidas com sucesso, permitindo maior focagem nas saladas e ervas aromáticas frescas.

participation during 2018 in the venture that is operated between Vitacress and the Dutch Gipmans Group. These products are sold in Holland, Belgium and Germany and there has been continued and significant growth in 2018, with the business benefitting from the move into new facilities at the end of 2017.Salad crops are grown in southern England, Portugal and Spain for packing all year round as “ready to eat” products at the company’s facilities at St Mary Bourne in England. Following the upgrades to the factory in 2016 and 2017, which focussed on intake and despatch facilities to enhance product quality and supply chain efficiency, the investment plan continued in 2018 focussing on production efficiency and further quality improvements, as well as enhancing our role as stewards of conservation and the environment. The vertically integrated supply chain ensured that the highest levels of customer service and product quality were maintained throughout 2018.Leafy salads, watercress and fresh herbs grown in the Alentejo and Algarve regions are also sold to customers in Portugal and Spain. Iberian sales performed well and the Vitacress brand continued its development as the market leader in Portugal in both bagged salads and in “ready to eat” vegetables.Growing salads and herbs in the Spanish Murcia region, where Vitacress has a 51% shareholding in Vitacress Espãna, provides the group with a range of sourcing options to enable year round supply of consistent, high quality products regardless of the season.The remaining non-core tomato nurseries in Portugal and Spain has successfully been sold allowing to further focus on salads and herbs.

Volume de Negócios Turnover

Meios Libertos de Exploração (Ebitda) Operating Cash Flow (Ebitda)

Colaboradores Employees

2018 2017(1)

GBP GBP 113 158 573 103 595 443 11 690 002 10 730 310 1 528 1 536

Foo

d(1

) ree

xpre

sso

de a

cord

o co

m a

IFRS

5 –

Ope

raçõ

es e

m d

esco

ntin

uaçã

o

rest

ated

acc

ordi

ng to

IFRS

5 –

Disc

ontin

ued

oper

atio

ns

A Vitacress opera no mercado de produtos frescos, focando-se no fornecimento de saladas “prontas a consumir” e ervas aromáticas frescas.As operações da Vitacress pautam-se pelos seguintes atributos: todas se baseiam na excelência e integração da cadeia de fornecimento, desde o cultivo em campo aberto, estufas e viveiros às instalações de embalagem; todas oferecem padrões de liderança em termos de saúde e segurança, atendimento ao cliente, qualidade do produto, competências técnicas e gestão ambiental; são todas líderes nos respetivos mercados, com experiência para desenvolver a inovação e impulsionar as categorias em que operam.O desempenho, em 2018, foi positivo, com a atenção da Vitacress a continuar orientada para a eficiência e o investimento para suporte do crescimento das suas marcas próprias no Reino Unido e em Portugal. Durante o ano, as ervas frescas em vaso beneficiaram da instalação de nova e avançada maquinaria de embalagem, parte significativa da sua focagem em tecnologia pioneira e automatização. As instalações de embalagem de saladas em St Mary Bourne passaram para uma nova fase de desenvolvimento, e, em Odemira – Portugal, foi instalada maquinaria mais avançada para embalagem de saladas, proporcionando acréscimos significativos de automatização e capacidade.O negócio das ervas aromáticas frescas, com sede em Runcton, no sul de Inglaterra, manteve a sua posição como líder de mercado no Reino Unido, tendo demonstrado uma elevada qualidade, tanto

Vitacress Ltd

Vitacress operates in the fresh produce market with a focus on providing “ready to eat” salads and fresh herbs.All Vitacress operations have the following attributes: they are all based on excellence and integration of the supply chain, whether it is from open field farming, covered tunnels, glasshouse nurseries or packing facilities; they all provide leading standards in terms of health and safety, customer service, product quality, technical skills and environmental stewardship; and they are all leaders in their chosen markets with expertise to develop innovation and drive forward the categories in which they operate.The performance in 2018 was positive with the Vitacress’ continued focus on efficiency and capital investment throughout the period and growth of its own brands in UK and Portugal. During the year, the potted herb nursery has benefitted from the installation of new advanced packing machinery, part of the site’s focus on pioneering technology and automation. The salads packing facility in St Mary Bourne has gone through its next phase of development and more advanced salad packing facilities have been installed in Odemira, Portugal, which adds significant automation and capacity to the site. The fresh herbs business based in Runcton in the south of England maintained its position as the market leader in the UK and demonstrated high product quality and customer service to deliver a strong trading performance.Fresh cut herbs are also packed in the Netherlands at Vitacress Real, where Vitacress increased its

Durante o ano 2018 registou-se uma melhoria significativa do desempenho, face ao exercício anterior, quer pela via da recuperação de margem quer pela contenção dos custos. Este desempenho revelou-se particularmente positivo quando comparado com o ambiente de fortes perdas de todo o setor, em consequência dos aumentos de produção de açúcar de beterraba, que inundou o mercado comprimindo excecionalmente os preços.Com o apoio de consultores externos foram desenvolvidos vários trabalhos para preparar a empresa, tornando-a apta para competir num futuro cada dia mais exigente, mas dentro de um ambiente projetado.

containing costs. This performance was particularly positive when compared to the picture of heavy losses in the sector as a whole as a result of the increase in beet sugar production, which flooded the market, squeezing prices extremely.With the help of external consultants, several projects were implemented to prepare the company and make it able to compete in a more demanding future, but within a planned environment.

Alimentar

42

RELA

TÓRI

O E

CO

NTA

S AN

NUA

L RE

PORT

A Colep é uma das mais importantes empresas globais de contract manufacturing de produtos de base aerossol para cosmética, higiene pessoal, cuidado do lar e farmacêutica, para empresas multinacionais e em regime de outsourcing, com forte presença nos mercados de embalagens metálicas e plásticas. Em conjunto com os seus parceiros nas diferentes regiões do mundo, a Colep é parte de uma rede de dezasseis unidades industriais na Europa, Brasil, México, EAU, Austrália, Tailândia, China e Japão. A partir destas unidades industriais, este grupo de empresas, do qual a Colep é parte determinante, posiciona-se como um importante parceiro de empresas multinacionais de bens de consumo, bem como de empresas líderes regionais e locais.Depois de, em 2017, a empresa ter atingido níveis de atividade e rendibilidade muito interessantes, o ano de 2018 apresentou algumas dificuldades não esperadas, quer ao nível dos mercados em que a empresa opera, quer em termos da concretização, em tempo e custos, de alguns projetos lançados em anos anteriores. A Divisão de Packaging apresentou um desempenho algo inferior ao esperado, nomeadamente pela concorrência acrescida, por parte de operadores não tradicionais, originários de países do Leste Europeu e da Ásia, no seu negócio de Aerossóis. No entanto, a boa gestão operacional efetuada permitiu reduzir os custos com algum significado, pelo que a perda de rendibilidade do segmento foi mitigada. No segmento das embalagens General Line, beneficiando de uma conjuntura favorável nos mercados de pinturas e de nichos alimentares, a empresa conseguiu um ligeiro crescimento das suas vendas, reforçando a sua posição no mercado, o que foi acompanhado por uma melhoria dos indicadores operacionais, pelo que a rendibilidade do segmento atingiu as expectativas.

A Divisão de Consumer Products apresentou um desempenho abaixo do esperado. Na Europa, as vendas de Aerosol Filling registaram uma boa evolução, resultado do crescimento sustentado que a empresa tem demonstrado neste segmento de mercado, em que é um dos mais importantes players. No entanto, a crescente dificuldade em contratar e reter capital humano levou a que as eficiências produtivas se tivessem deteriorado, o que se refletiu em custos superiores ao esperado. Já no segmento de Liquids & Creams, os resultados obtidos foram fortemente penalizados pelas dificuldades operacionais causadas pela adaptação da unidade de Bad Schmiedberg a este negócio.Recorde-se que, em 2017, a empresa anunciou o reforço do seu posicionamento no segmento de Liquids & Creams na Europa, através da contratação da venda dos ativos industriais da sua operação de Zülpich (Alemanha), a um dos seus principais clientes. Com este movimento, que foi totalmente concretizado na segunda metade de 2018, a empresa espera aumentar significativamente a sua competitividade no mercado Europeu, potenciando o seu crescimento futuro neste segmento.A Divisão de Healthcare, a mais pequena do portefólio de negócios da Colep, teve um desempenho alinhado com as expectativas. De facto, depois de, em 2017, se ter concretizado o turnaround do negócio, com a obtenção de EBITDA positivo, o ano de 2018 foi muito importante na consolidação da atividade da Divisão e na criação de condições para a sua sustentabilidade a longo prazo. No Brasil, a empresa concretizou, no decorrer do primeiro trimestre do ano, a consolidação das suas duas unidades industriais de Liquids & Creams, de modo a aumentar os standards operacionais e a melhorar a rendibilidade do negócio. Apesar disso, a situação sociopolítica do país continuou a não permitir qualquer retoma no consumo, pelo que, em junho, a empresa implementou um plano adicional de restruturação. Com estas medidas, foi possível trazer o EBITDA da operação para níveis positivos, apesar de inferiores ao desejado. Recorde-se que o Brasil se encontrou, nos últimos anos, numa profunda recessão, o que, aliado à maximização da utilização da capacidade produtiva interna por parte de alguns dos principais clientes, levou a uma redução significativa do volume de outsourcing de produtos de higiene pessoal e doméstica.No entanto, foi possível fazer crescer as vendas da empresa no Brasil em 9%, para 264 milhões de reais, fundamentalmente devido

Colep Portugal, S.A.

Colep is one of the most important multinational contract manufacturers of aerosol-based cosmetics, personal care, homecare and over-the-counter pharmaceutical products for multinational and outsourcing companies, with a strong presence in the tinplate and plastic packaging markets.Together with its partners in various regions of the world, Colep now forms part of a network of sixteen manufacturing plants in Europe, Brazil, Mexico, the UAE, Australia, Thailand, China and Japan. With these plants, this group of companies, in which Colep is a key player, positions itself as an important partner for multinational consumer goods companies, as well as for leading regional and local companies.After the company had achieved very significant levels of turnover and profitability in 2017, 2018 presented some unforeseen difficulties, both in terms of the markets in which the company operates, and in terms of the implementation, in both time and costs, of certain projects launched in previous years.The Packaging Division performed somewhat less well than expected, mainly because of increased competition in its Aerosols business from non-traditional operators from Eastern European countries and Asia. However, sound operational management made it possible to reduce costs by a meaningful amount, with the result that the segment’s loss of profitability was mitigated.In the General Line Packaging segment, benefiting from a favourable climate in the Paints and niche food markets, the company achieved a slight increase in sales, thereby reinforcing its position in the market. This was accompanied by an improvement in operating indicators, with the result that the profitability of the segment met expectations.The Consumer Products Division performed less well than expected. In Europe, Aerosol Filling sales have increased satisfactorily as a result of the

sustained growth that the company has shown in this market segment, where it is one of the most important players. However, the growing difficulty in attracting and retaining human capital has led to the deterioration of production efficiencies, which was reflected in higher costs than expected.In the Liquids & Creams segment, the results achieved were heavily affected by the operating difficulties to adapt the Bad Schmiedeberg unit to this business. In 2017, the company announced the strengthening of its position in the Liquids & Creams segment in Europe through the sale of the industrial assets of its Zülpich operation (Germany) to one of the main customers. With this move, which was completed in the second half of 2018, the company hopes to significantly increase its competitiveness in the European market, thereby boosting its future growth in this segment.The Healthcare Division, the smallest in Colep’s portfolio of businesses, performed in line with expectations. After having secured the turnaround of the business in 2017, with the achievement of positive EBITDA, 2018 proved very important in consolidating the Division’s business and creating the conditions for its long-term sustainability.In Brazil, during the first quarter of the year, the company consolidated its two Liquids & Creams industrial units in order to increase operating standards and improve the profitability of the business. Despite this, the country’s social and political situation continued to hamper any uptick in consumption, with the result that in June the company implemented an additional restructuring plan. With these measures it was possible to bring the EBITDA of the operation up to positive levels, although still lower than wished. In recent years, Brazil has been in a deep recession which, together with the maximising of the use of internal production capacity by some leading customers, has led to a significant reduction in the volume of outsourcing of personal and domestic hygiene products.However, it was possible to increase the company’s sales in Brazil by 9% to 264 million Reais, due mainly to the good performance of the contract

Embalagem

Pac

kag

ing

44

Embalagem

Pac

kag

ing

(1) a

ntes

de

gast

os d

e re

estru

tura

ção

be

fore

rest

ruct

urin

g co

sts

ao bom desempenho da unidade de contract manufacturing de Aerossóis de Itatiba, que apresentou um crescimento significativo. Espera-se, para 2019 e anos seguintes, uma evolução positiva dos negócios e rendibilidade neste mercado, fruto não apenas da recuperação da economia brasileira, mas também dos resultados das ações tomadas nos últimos anos, essencialmente viradas para o aumento da competitividade da empresa. No México, as vendas da unidade de Santiago de Querétaro apresentaram um crescimento significativo, de 123 milhões de pesos mexicanos em 2017 para 157 milhões de pesos mexicanos de 2018, baseado no desenvolvimento de projetos que já haviam sido implementados no ano anterior, bem como na concretização de novos projetos, sobretudo com novos clientes. Apesar desse crescimento, o cash flow operacional da unidade não foi ainda positivo, uma vez que o rápido crescimento criou dificuldades sensíveis nas operações, que apresentaram níveis de eficiência abaixo do esperado, nomeadamente na primeira metade do ano. Para dar resposta ao rápido crescimento já verificado e ao forte crescimento esperado para os próximos anos, a equipa de gestão foi fortemente reforçada, de modo a poder corresponder aos grandes desafios colocados a esta unidade. Nos Emirados Árabes Unidos, onde a Colep estabeleceu uma joint venture com o Albatha Group em 2013, para a criação de uma operação de contract manufacturing de produtos de base aerossol em Sharjah, a “CSA” apresentou vendas ligeiramente inferiores ao ano anterior, como resultado de alguma instabilidade que se voltou a sentir na área do Médio Oriente e Norte de África, mercados destino da produção desta unidade. É expectável que, no decorrer de 2019, novos projetos possam ser adicionados ao portefólio local, como resultado da negociação global que a empresa efetua com alguns dos seus clientes multinacionais.Como resultado do atrás descrito, em 2018, as vendas consolidadas da Colep foram de 432 milhões de euros, o que representou um crescimento de 5% em relação ao ano anterior.

manufacturing unit of Aerossoles de Itatiba, which showed significant growth.For 2019 and following years, positive growth is expected of the businesses and the profitability of this market, due both to the recovery of the Brazilian economy and to the results of the actions taken in recent years aimed mainly at increasing the company’s competitiveness.In Mexico, sales by the Santiago de Querétaro unit increased significantly from 123 million Mexican pesos in 2017 to 157 million Mexican pesos in 2018, reflecting the growth of projects that had been implemented in the previous year and the start of new projects, mainly with new customers. Despite this growth, the unit’s operating cash flow was still not positive, since the rapid growth created significant difficulties in operations, which had levels of efficiency below those expected, especially during the first half of the year.To respond to the rapid growth to date and the expected strong growth in coming years, the management team was greatly strengthened in order to address the major challenges faced by this unit.In the United Arab Emirates, where Colep entered into a joint venture with the Albatha Group in 2013 to set up a contract manufacturing operation for aerosol-based products in Sharjah, “CSA” reported slightly lower sales than in the previous year as a result of some instability that has once again been felt in the Middle East and North Africa area, destination markets of this unit’s production. It is expected that new projects could be added to the local portfolio during 2019, as a result of the global negotiation that the company is undertaking with some of its multinational customers.As a result of the above, in 2018 Colep’s consolidated sales totalled 432 million euros, an increase of 5% compared to the previous year.

O cash flow operacional (EBITDA) apresentou um decréscimo de 6% em relação ao ano anterior, fixando-se em 45 milhões de euros, fundamentalmente como consequência do impacto desfavorável nos custos operacionais provocados pela adaptação da unidade de Bad Schmiedeberg para a produção de Liquids & Creams. É de notar, no entanto, o progresso conseguido nas operações do Brasil e México. Como resultado do estudo efetuado em 2017, a Colep levou a cabo uma profunda alteração da sua Divisão de Consumer Products, nas suas vertentes de processos e organização. Por outro lado, deu-se continuidade ao investimento na formação dos quadros dirigentes, com reforço das ações de formação inseridas no programa “Colep Academy”, que se realiza em parceria com a “Porto Business School”.Em 2018, deu-se continuidade ao programa de implementação estratégica, pela metodologia do Continuous Improvement, que se estendeu a todas as áreas da empresa. É esperado que este programa venha a ter um impacto profundo nos processos e nas metodologias de gestão adotadas, com o objetivo de criar vantagens competitivas sustentáveis. Durante o ano de 2018, efetuaram-se investimentos no montante de 17 milhões de euros o que não impactou a sua situação financeira, que permanece sólida, como comprovado pelo rácio de Dívida Total/EBITDA de 2,5.Tendo como base a sua forte presença na Europa, Brasil, América do Norte e Médio Oriente, e com a diversificação internacional reforçada com a atividade nas novas geografias através da “ACOA - The Alliance of Colep and One Asia”, espera-se que a Colep possa apresentar um crescimento sustentado da sua atividade e dos seus resultados nos próximos anos, dando expressão plena à sua posição nos diferentes mercados em que atua.

Operating cash flow (EBITDA) decreased by 6% compared to the previous year to 45 million euros, mainly as a consequence of the unfavourable impact on operating costs caused by the adaptation of the Bad Schmiedeberg unit to Liquids & Creams segment. Nevertheless, the progress achieved in the operations in Brazil and Mexico is worthy of note.As a result of a study conducted in 2017, Colep implemented profound changes in its Consumer Products Division, in terms of its processes and organisation. In addition, the company continued to invest in the development of its senior management by increasing training under the “Colep Academy” programme which operates in partnership with "Porto Business School".In 2018, the strategy implementation programme was continued, using the Continuous Improvement methodology, which extended to all areas of the company. It is expected that this programme will have a profound impact on the processes and management methodologies adopted, with the objective of creating sustainable competitive advantages.During 2018, the company made investments of 17 million euros, which did not impact its financial situation, which remains solid, as evidenced by the Total Debt/EBITDA ratio of 2.5.With its strong presence in Europe, Brazil, North America and the Middle East, and with greater international diversification of its business into new geographical regions via “ACOA - The Alliance of Colep and One Asia”, it is expected that Colep will show sustained growth in its turnover and results in the coming years, reinforcing its position in the various markets in which it operates.

Volume de Negócios Turnover

Meios Libertos de Exploração (Ebitda)(1) Operating Cash Flow (Ebitda)(1)

Colaboradores Employees

2018 2017 EUR EUR 432 490 562 411 229 249 45 151 321 48 152 253 2 791 2 939

46

RELA

TÓRI

O E

CO

NTA

S AN

NUA

L RE

PORT

RAR Imobiliária, S.A.

Imobiliária

Re

al E

stat

e

A RAR Imobiliária, criada em 1987 para gerir o património imobiliário do Grupo, celebrou os seus 30 anos. Na década de 90 iniciou a sua atividade de promoção imobiliária direcionada para o segmento alto de mercado, tendo vindo a promover empreendimentos e projetos de referência no setor.Apesar de a expansão económica não ter atingido o patamar de 2017, que foi excecional, verificou-se, em 2018, um cenário macroeconómico altamente favorável, que tem sido acompanhado por um crescimento contínuo da atividade do mercado imobiliário, sendo que as perspetivas de curto / médio prazo permanecem sólidas.Este contexto deverá continuar a ser um importante impulsionador da procura de habitação, mantendo os indicadores muito positivos, o que permite a manutenção do índice de confiança do consumidor e representa mais investimento, mais vendas e mais crédito hipotecário.O “Edifício do Parque” está praticamente comercializado ao nível das vendas e totalmente ocupado.Deu-se início ao desenvolvimento do projeto “O Novo Parque”, nos lotes contíguos ao “Edifício do Parque”, com a seleção dos autores do projeto. No final do ano foi também promovida a pré-venda das futuras frações deste empreendimento. O empreendimento “Quinta do Paço Lumiar”, em Lisboa, um projeto de moradias da autoria do Arq. Souto de Moura, está comercializado, até à data, em 60%.Em relação ao projeto da “Quinta de São Simão da Junqueira”, em Vila do Conde, foi entregue o Pedido de Informação Prévia na Câmara Municipal de Vila do Conde, sobre o qual continuamos a aguardar decisão.Relativamente à “Quinta de São José de Ribamar” em Oeiras, e “Tibães Golfe” em Braga, estão a ser analisadas diversas alternativas no sentido de estes projetos virem a ser desenvolvidos.

RAR Imobiliária, established in 1987 to manage the RAR Group’s property assets, celebrated its 30th anniversary during the year. In the 1990s it started its property development business aimed at the top segment of the market and has since been promoting high-class developments and projects in the industry.Although the economic expansion did not reach the 2017 level, which was exceptional, in 2018 there was a highly favourable macroeconomic scenario which was accompanied by continuous growth of the property market, and short/medium term prospects continue to be solid.This context is expected to continue to be an important driver of housing demand, with the indicators remaining very positive, underpinning the consumer confidence index and representing more investment, more sales and more mortgage credit.The “Edifício do Parque” development is now practically fully sold and occupied.Development of the “O Novo Parque” project was started on the plots adjacent to “Edifício do Parque”, including the selection of the architects for the project. At the end of the year pre-sales began of future units in this development.The “Quinta do Paço Lumiar” development in Lisbon, a housing project designed by the architect Souto de Moura, is 60% sold to date.The Outline Planning Application for the “Quinta de São Simão da Junqueira” project in Vila do Conde was submitted to Vila do Conde Municipal Council. We continue to await a decision on this.As for the company’s remaining projects, “Quinta de São José de Ribamar” in Oeiras and “Tibães Golfe” in Braga, various alternatives are being studied to enable these projects to be developed.

Volume de Negócios Turnover

Meios Libertos de Exploração (Ebitda) Operating Cash Flow (Ebitda)

Colaboradores Employees

2018 2017 EUR EUR 6 330 458 4 007 461 6 168 605 3 990 173 19 19

48

RELA

TÓRI

O E

CO

NTA

S AN

NUA

L RE

PORT

A Acembex foi criada em 1970, como resultado de uma associação entre Tate & Lyle International (U.K.) e a RAR - Refinarias de Açúcar Reunidas, S.A.R.L., tendo o Grupo RAR passado a deter 100% do seu capital no início dos anos oitenta.Atualmente é uma empresa de comércio internacional, centrada na prestação de um serviço de logística e aconselhamento, e posiciona-se como o maior operador nacional de cereais (trigo, milho, arroz, cevada) e de outras matérias-primas para a indústria agroalimentar, que movimentou, em 2018, cerca de 900 mil toneladas. Manteve, assim, uma posição de destaque nas áreas em que intervém, tendo sido o maior importador de cereais e seus derivados em Portugal, com uma quota de 22%, num mercado de cerca de 4 milhões de toneladas. Foram movimentadas matérias-primas provenientes da Europa, África, Ásia e do continente americano, com destino aos principais portos portugueses continentais, das ilhas da Madeira e dos Açores, e ainda, a alguns portos no norte de França.

Acembex Comércio e Serviços, Lda.

Acembex was founded in 1970 as the result of an association between Tate & Lyle International (U.K.) and RAR - Refinarias de Açúcar Reunidas, S.A.R.L. The RAR Group acquired 100% control of the company at the beginning of the 1980s.Currently, Acembex is an international trading company focused on the provision of logistics and consultancy services, and positioned as the largest Portuguese operator in cereals (wheat, maize, rice, barley) and other raw materials for the agrifood industries. In 2018 it handed around 900,000 tons.The company continues to occupy a leading position in the areas where it operates, and is the biggest importer of cereals and cereal derivatives in Portugal, with a market share of 22% of a market of around 4 million tons. The company shipped raw materials from Europe, Africa, Asia and the Americas to the principal ports of mainland Portugal, Madeira and the Azores, and to certain ports in northern France.Acting as it does in a highly volatile market, Acembex pays close attention to developing and applying mechanisms to hedge the price of its customers’ physical requirements, thus ensuring a consistent margin protection policy.Acembex has been expanding its activities to other markets, continuing to earn the reputation as a leading supplier to the main European pet food manufacturers, to which it supplies raw materials not only from Portugal but also from other origins. Recently it has started to become as operator/distributor of organic cereals.

Operando num mercado muito volátil, preocupa-se em desenvolver e aplicar mecanismos que permitam a cobertura do preço das necessidades físicas dos seus clientes, assegurando-lhes, assim, uma consistente política de defesa da margem.Por outro lado, tem vindo a expandir a sua atividade noutros mercados, continuando a destacar-se como um fornecedor de referência das principais fábricas de pet food europeias, a quem fornece matérias-primas, provenientes não só de Portugal, mas também de outras origens. Recentemente iniciou a sua atividade como operador/distribuidor de cereais biológicos.A segurança ao longo da cadeia alimentar é uma preocupação constante, pelo que a Acembex continua a desenvolver, em parceria com alguns dos seus clientes e fornecedores, um complexo conjunto de ações de controlo, rastreio e tracibilidade ao longo dos fluxos de aprovisionamento.A Acembex é membro, desde 2012, do “GAFTA - The Grain and Feed Trade Association”, a associação internacional de comércio de cereais e alimentação animal e, desde 2013, tem a sua atividade enquadrada pelo “SMETA - Sedex Members Ethical Trade Best Practice Guidance”, um manual de boas práticas que evidencia a sua política de sustentabilidade. Durante o ano de 2018 foram mantidas as certificações do Sistema de Gestão de Qualidade relativas às normas ISO 9001:2015 e da segurança alimentar no âmbito do "HACCP - Codex Alimentarius" e foi ainda obtida a certificação de distribuidor de matérias-primas biológicas.

Safety throughout the food supply chain is a constant concern for Acembex, which continues to implement, in partnership with some of its customers and suppliers, a complex set of control, tracing and traceability actions throughout the supply chain.Acembex has been a member of “GAFTA - The Grain and Feed Trade Association”, the international cereals and animal feed trade association, since 2012. Since 2013, its business has been conducted in accordance with “SMETA - Sedex Members Ethical Trade Best Practice Guidance”, a manual of best practices that underpins its sustainability policy.During 2018, the Quality Management System certifications related to “ISO 9001:2015” and “HACCP - Codex Alimentarius” food safety standards were maintained, and certification as a biological raw materials distributor was also obtained.

Serviços

Se

rvic

es

Volume de Negócios Turnover

Meios Libertos de Exploração (Ebitda) Operating Cash Flow (Ebitda)

Colaboradores Employees

2018 2017 EUR EUR 163 550 308 144 378 379 1 140 603 716 142 13 13

50

RELA

TÓRI

O E

CO

NTA

S AN

NUA

L RE

PORT

Demonstrações das Posições Financeiras Consolidadas em 31 de dezembro de 2018 e 2017(montantes expressos em euros)

Consolidated Statements of Financial Position as at 31 December 2018 and 2017 (amounts in euros)

Consolidated Income Statements for the years ended 31 December 2018 and 2017 (amounts in euros)

Demonstrações dos Resultados Consolidados por Naturezas para os exercícios findos em 31 de dezembro de 2018 e 2017 (montantes expressos em euros)

Consolidated Statements of other Comprehensive Income for the years ended 31 December 2018 and 2017 (amounts in euros)

Demonstrações do Rendimento Integral Consolidado para os exercícios findos em 31 de dezembro de 2018 e 2017 (montantes expressos em euros)