Embed Size (px)

Citation preview

NOTA FISCAL DE CONSUMIDOR ELETRÔNICA

NFCe – Modelo 65

Obrigatoriedade de Emissão e Multa

Legislação Atualizada

Por Rose Marie De Bom

1Adv Rose Marie De Bom

NOTAS FISCAIS DE CONSUMIDOR

ELETRÔNICAS, NO MODELO 65 (NFCE):

VEJAMOS OS PRINCIPAIS ATOS LEGAIS QUE

DISCIPLINAM A EMISSÃO DAS

2Adv Rose Marie De Bom

NOTAS FISCAIS DE CONSUMIDOR

ELETRÔNICAS

Âmbito Nacional:

AJUSTE SINIEF 19, DE 09/12/2016

Instituiu a NOTA FISCAL DE CONSUMIDOR

ELETRÔNICA (NFCe), MODELO 65 e

o DANFE – NFCe (Documento Auxiliar da Nota

Fiscal de Consumidor Eletrônica)

3Adv Rose Marie De Bom

ATOS LEGAIS DE ÂMBITO ESTADUAL:

. LIVRO VI DO RICMS-RJ (DECRETO 27.427/00); E

. ANEXO II-A DA PARTE II DA RESOLUÇÃO SEFAZ-RJ 720/2014.

NOTAS FISCAIS DE CONSUMIDOR

ELETRÔNICAS

4Adv Rose Marie De Bom

As NFC-e substituem o CUPOM FISCAL

emitido pelos tão conhecidos ECFs e a

NOTA FISCAL DE CONSUMIDOR,

Modelo 2.

. AS NFC-e JÁ SÃO DE USO OBRIGATÓRIO POR TODOS OS CONTRIBUINTES DO ICMS-RJ.

. A TODOS JÁ SE APLICAM AS REGRAS DE TRANSIÇÃO E A

PARTIR DE 2019.

5Adv Rose Marie De Bom

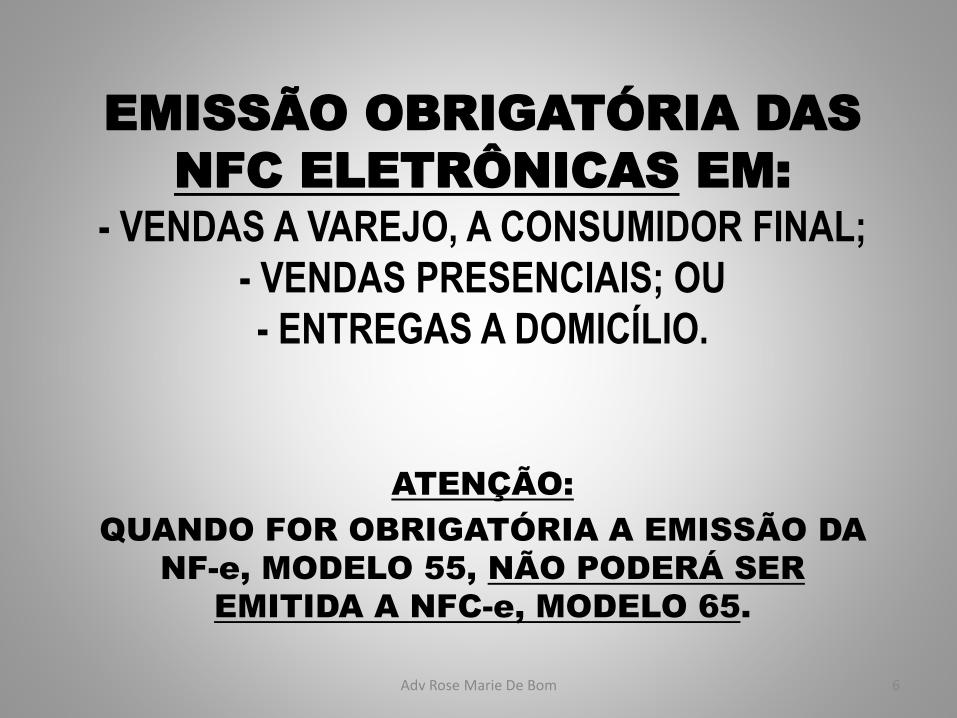

EMISSÃO OBRIGATÓRIA DAS

NFC ELETRÔNICAS EM:

- VENDAS A VAREJO, A CONSUMIDOR FINAL;

- VENDAS PRESENCIAIS; OU

- ENTREGAS A DOMICÍLIO.

ATENÇÃO:

QUANDO FOR OBRIGATÓRIA A EMISSÃO DA

NF-e, MODELO 55, NÃO PODERÁ SER

EMITIDA A NFC-e, MODELO 65.

6Adv Rose Marie De Bom

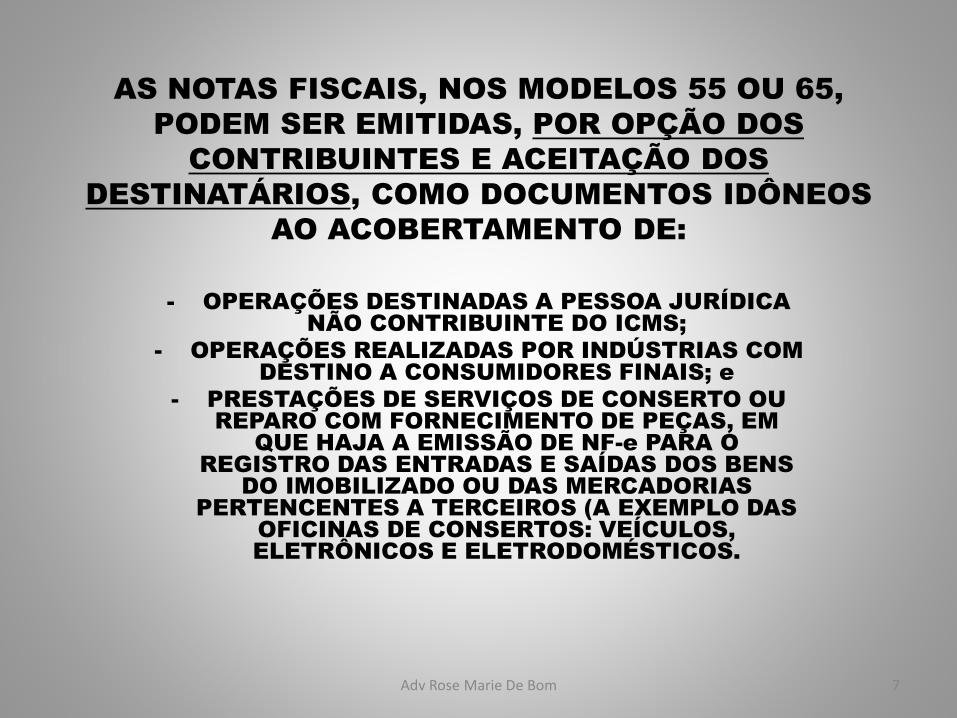

AS NOTAS FISCAIS, NOS MODELOS 55 OU 65,

PODEM SER EMITIDAS, POR OPÇÃO DOS

CONTRIBUINTES E ACEITAÇÃO DOS

DESTINATÁRIOS, COMO DOCUMENTOS IDÔNEOS

AO ACOBERTAMENTO DE:

- OPERAÇÕES DESTINADAS A PESSOA JURÍDICA

NÃO CONTRIBUINTE DO ICMS;

- OPERAÇÕES REALIZADAS POR INDÚSTRIAS COM

DESTINO A CONSUMIDORES FINAIS; e

- PRESTAÇÕES DE SERVIÇOS DE CONSERTO OU

REPARO COM FORNECIMENTO DE PEÇAS, EM

QUE HAJA A EMISSÃO DE NF-e PARA O

REGISTRO DAS ENTRADAS E SAÍDAS DOS BENS

DO IMOBILIZADO OU DAS MERCADORIAS

PERTENCENTES A TERCEIROS (A EXEMPLO DAS

OFICINAS DE CONSERTOS: VEÍCULOS,

ELETRÔNICOS E ELETRODOMÉSTICOS.

7Adv Rose Marie De Bom

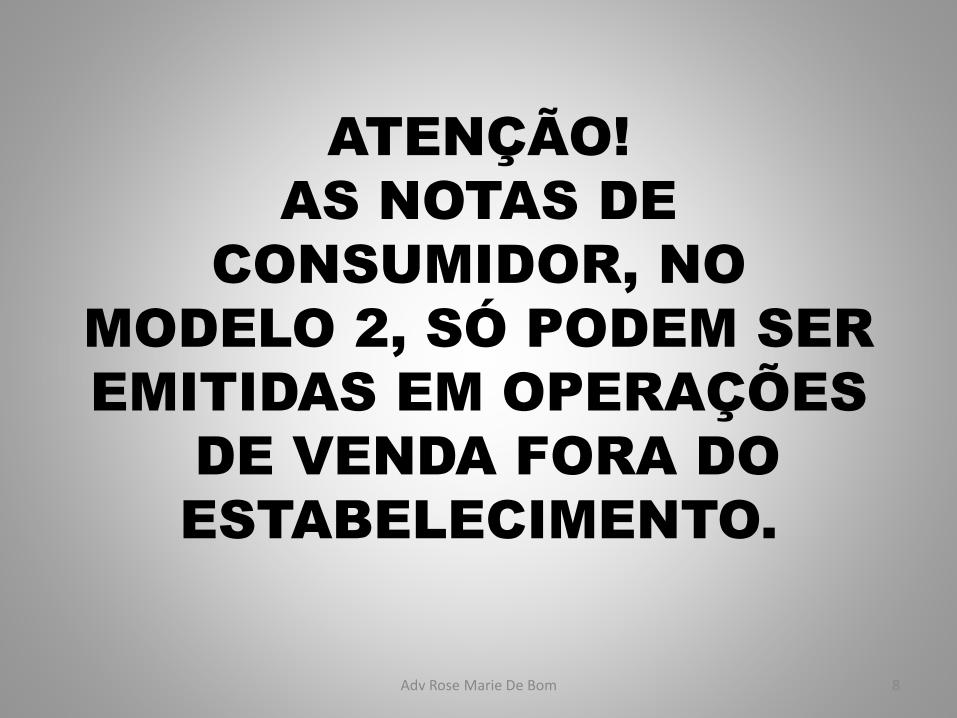

ATENÇÃO!

AS NOTAS DE

CONSUMIDOR, NO

MODELO 2, SÓ PODEM SER

EMITIDAS EM OPERAÇÕES

DE VENDA FORA DO

ESTABELECIMENTO.

8Adv Rose Marie De Bom

NOTAS FISCAIS DE CONSUMIDOR, NO

MODELO 2, NÃO PODEM MAIS SER

EMITIDAS, SALVO SE PARA ACOBERTAR

OPERAÇÕES DE VENDAS REALIZADAS FORA

DO ESTABELECIMENTO.

TODOS OS CONTRIBUINTES DO

ICMS, DA ÁREA DE VAREJO, JÁ

DEVEM ESTAR REGULARMENTE

HABILITADOS, NO AMBIENTE DE

PRODUÇÃO PARA A EMISSÃO DA

NFCe, MODELO 65.

Adv Rose Marie De Bom 9

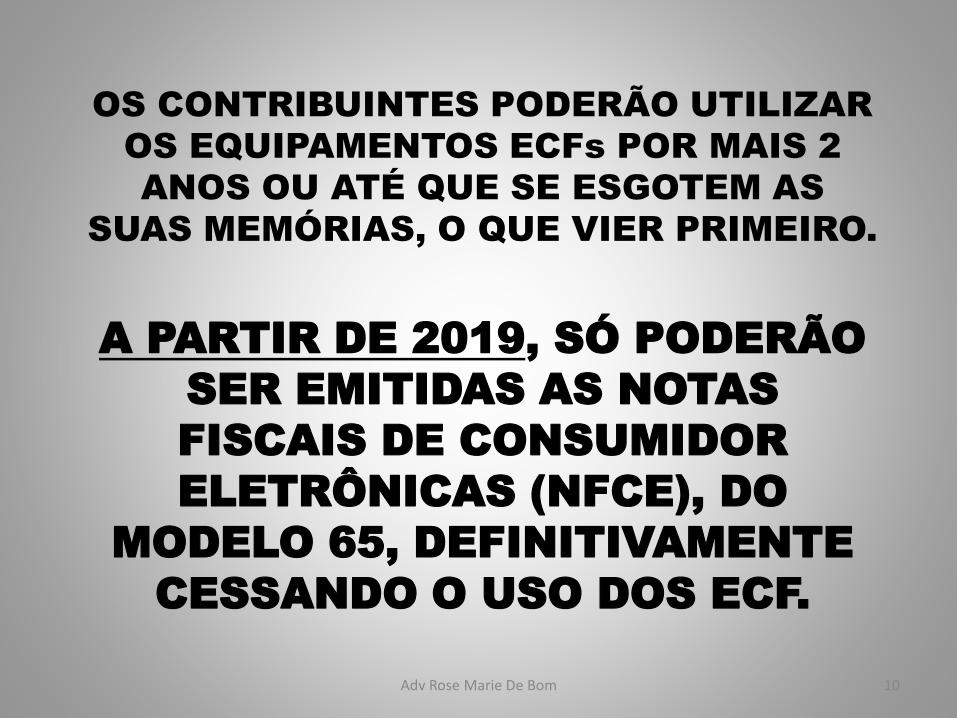

A PARTIR DE 2019, SÓ PODERÃO

SER EMITIDAS AS NOTAS

FISCAIS DE CONSUMIDOR

ELETRÔNICAS (NFCE), DO

MODELO 65, DEFINITIVAMENTE

CESSANDO O USO DOS ECF.

OS CONTRIBUINTES PODERÃO UTILIZAR

OS EQUIPAMENTOS ECFs POR MAIS 2

ANOS OU ATÉ QUE SE ESGOTEM AS

SUAS MEMÓRIAS, O QUE VIER PRIMEIRO.

10Adv Rose Marie De Bom

CADA EMPRESA DE VAREJO PODE E DEVE

CONSULTAR A DATA DO SEU

CREDENCIAMENTO DE OFÍCIO NO PORTAL

DF-E / OPÇÃO “GERAÇÃO E MANUTENÇÃO

DE CSC”.

TODOS OS CONTRIBUINTES

FORAM CREDENCIADOS PELA

SEFAZ-RJ, DE OFÍCIO, PARA A

EMISSÃO DAS NFC-e.

11Adv Rose Marie De Bom

IMPORTANTE:

A informação sobre “VENDA

FORA DO ESTABELECIMENTO”

também deverá ser prestada

nesse mesmo PORTAL DF-e,

opção “Credenciamento no

ambiente de produção ou

acesso ao ambiente de

testes”.

12Adv Rose Marie De Bom

SOMENTE ESTÃO DESOBRIGADOS

DA EMISSÃO DAS NOTAS FISCAIS

ELETRÔNICAS, NOS MODELOS 55

E 65, os:

- MEIs; e

- PRODUTORES RURAIS não

inscritos no CNPJ.

13Adv Rose Marie De Bom

Só para LEMBRAR:

TANTO PARA ACESSAR O

AMBIENTE DE TESTES COMO

O DE PRODUÇÃO DESSES

DOCUMENTOS ELETRÔNICOS

É NECESSÁRIO O

CERTIFICADO DIGITAL.

14Adv Rose Marie De Bom

ATENÇÃO!

Em ocorrendo a situação de algum contribuinte

vir a ter a sua INSCRIÇÃO DESATIVADA, seja por

IMPEDIMENTO, BAIXA, CANCELAMENTO, etc..., o

mesmo será AUTOMATICAMENTE

DESCREDENCIADO.

O RECREDENCIAMENTO SERÁ FEITO

AUTOMATICAMENTE, TÃO LOGO O

CONTRIBUINTE CONSIGA SANAR AS CAUSAS

QUE MOTIVARAM O SEU DESCREDENCIAMENTO.

15Adv Rose Marie De Bom

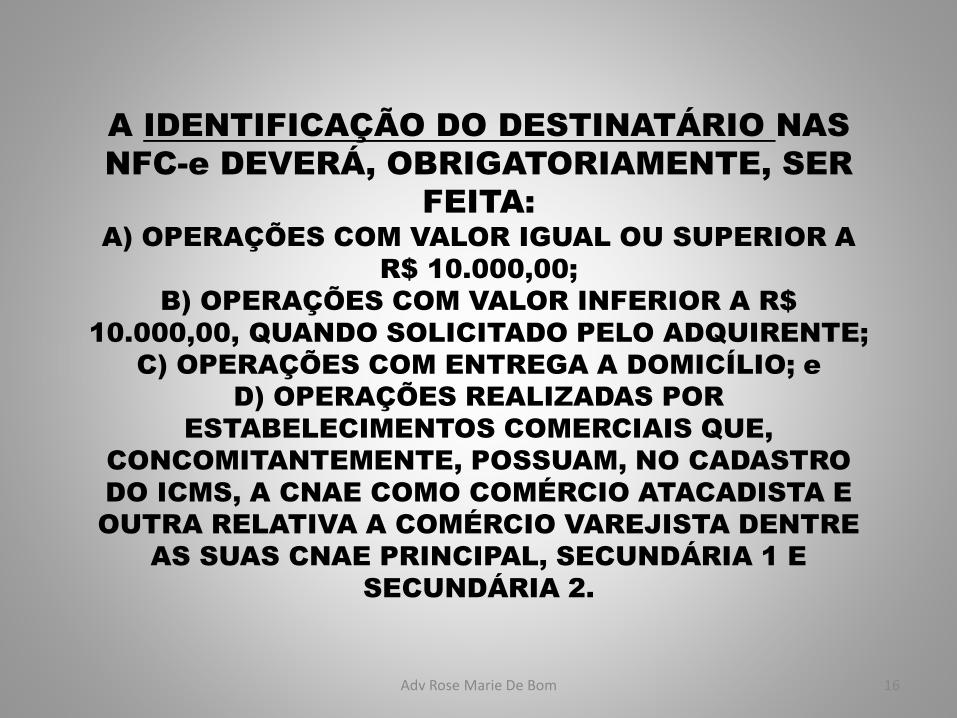

A IDENTIFICAÇÃO DO DESTINATÁRIO NAS

NFC-e DEVERÁ, OBRIGATORIAMENTE, SER

FEITA:

A) OPERAÇÕES COM VALOR IGUAL OU SUPERIOR A

R$ 10.000,00;

B) OPERAÇÕES COM VALOR INFERIOR A R$

10.000,00, QUANDO SOLICITADO PELO ADQUIRENTE;

C) OPERAÇÕES COM ENTREGA A DOMICÍLIO; e

D) OPERAÇÕES REALIZADAS POR

ESTABELECIMENTOS COMERCIAIS QUE,

CONCOMITANTEMENTE, POSSUAM, NO CADASTRO

DO ICMS, A CNAE COMO COMÉRCIO ATACADISTA E

OUTRA RELATIVA A COMÉRCIO VAREJISTA DENTRE

AS SUAS CNAE PRINCIPAL, SECUNDÁRIA 1 E

SECUNDÁRIA 2.

Adv Rose Marie De Bom 16

INFORMAÇÕES SOBRE PRODUTOS E

SERVIÇOS:

. Os campos cEAN e cEANTrib da NFC-e

DEVEM SER PREENCHIDOS quando o

produto comercializado possuir código

de barras com GTIN (Numeração Global

de Item Comercial).

. A legislação tributária NÃO OBRIGA

que os produtos comercializados

tenham GTIN.

17Adv Rose Marie De Bom

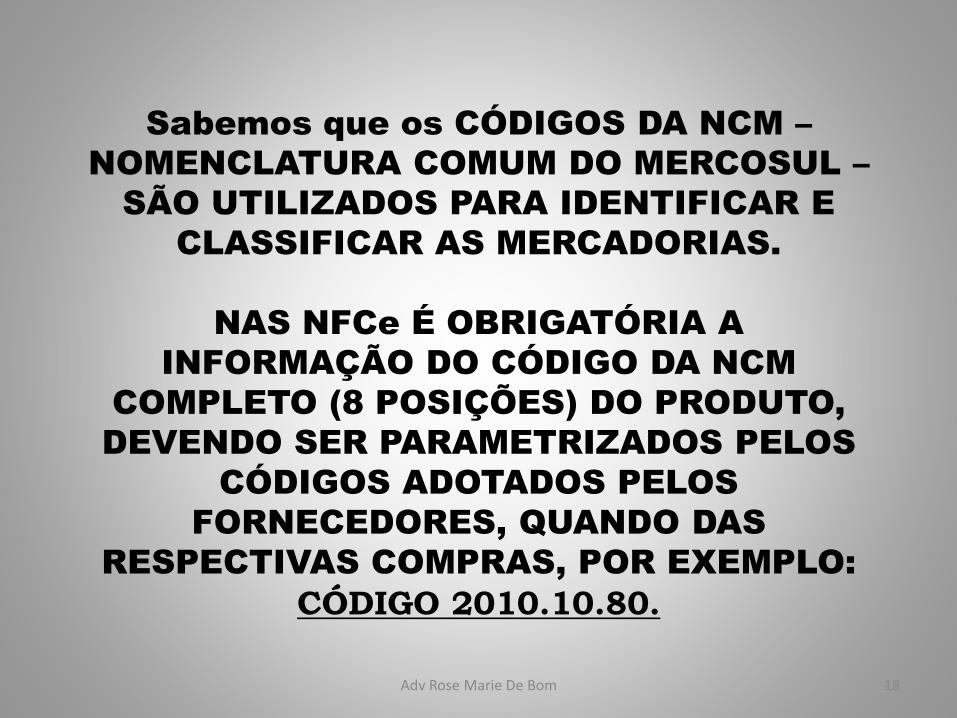

Sabemos que os CÓDIGOS DA NCM –

NOMENCLATURA COMUM DO MERCOSUL –

SÃO UTILIZADOS PARA IDENTIFICAR E

CLASSIFICAR AS MERCADORIAS.

NAS NFCe É OBRIGATÓRIA A

INFORMAÇÃO DO CÓDIGO DA NCM

COMPLETO (8 POSIÇÕES) DO PRODUTO,

DEVENDO SER PARAMETRIZADOS PELOS

CÓDIGOS ADOTADOS PELOS

FORNECEDORES, QUANDO DAS

RESPECTIVAS COMPRAS, POR EXEMPLO:

CÓDIGO 2010.10.80.

18Adv Rose Marie De Bom

NOS CASOS DE ITENS QUE NÃO POSSAM

SER CLASSIFICADOS, COMO OCORRE, POR

EXEMPLO, NAS SITUAÇÕES DE ALIMENTOS

SERVIDOS POR RESTAURANTES, ESSE

CAMPO DO CÓDIGO DA NCM DEVERÁ SER

PREENCHIDO COM 8 ZEROS: 00000000.

(Nota Técnica 2014/004)

SE EXISTIR DÚVIDAS QUANTO À NCM, COMPETIRÁ

AOS CONTRIBUINTES CONSULTAREM A UNIDADE DA

RECEITA FEDERAL DE SUA CIRCUNSCRIÇÃO, OU

SEJA, DO SEU DOMICÍLIO TRIBUTÁRIO.

O CÓDIGO NCM CONSTA DO XML, MAS NÃO SAI

IMPRESSO NO DANFE NFC-e.

19Adv Rose Marie De Bom

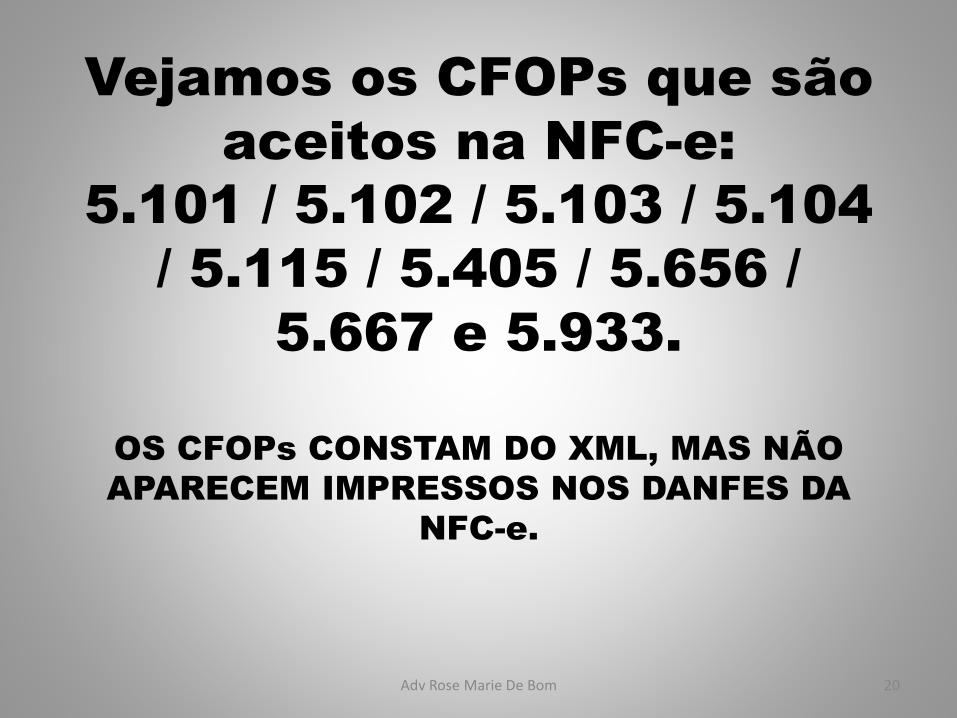

Vejamos os CFOPs que são

aceitos na NFC-e:

5.101 / 5.102 / 5.103 / 5.104

/ 5.115 / 5.405 / 5.656 /

5.667 e 5.933.

OS CFOPs CONSTAM DO XML, MAS NÃO

APARECEM IMPRESSOS NOS DANFES DA

NFC-e.

20Adv Rose Marie De Bom

As NFC-e devem ser

mencionados os CST

(regime normal, inclusive

restaurantes e padarias) e

CSOSN (optantes pelo

Simples Nacional).

OS CST e os CSOSN CONSTAM DO XML,

MAS NÃO APARECEM IMPRESSOS NOS

DANFES DA NFC-e.

21Adv Rose Marie De Bom

CSTs a serem utilizados nas NFC-e:00 – Tributada integralmente

20 – Com redução de base de cálculo40 – Isenta

41 – Não tributada (utilizado também como código do item GORJETA / Operações Especiais)

60 – ICMS cobrado anteriormente por substituição tributária

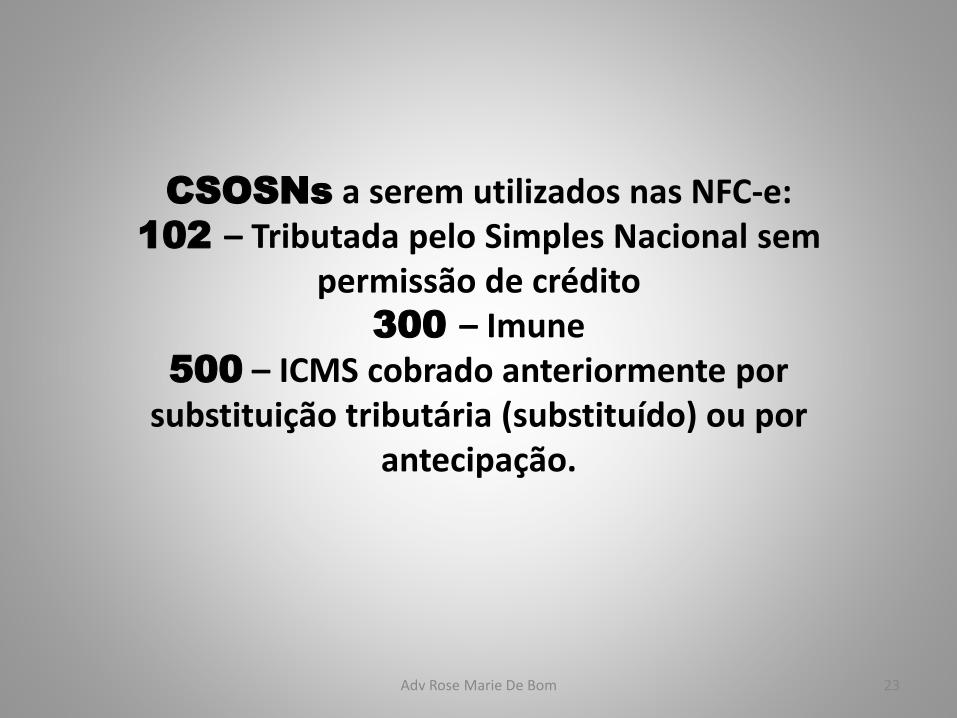

22Adv Rose Marie De Bom

CSOSNs a serem utilizados nas NFC-e:102 – Tributada pelo Simples Nacional sem

permissão de crédito300 – Imune

500 – ICMS cobrado anteriormente por substituição tributária (substituído) ou por

antecipação.

23Adv Rose Marie De Bom

Vejamos as possíveis

combinações de CSTs e CFOPs

nas NFCe:

CSTs 00, 20, 40 e 41 / CFOPs 5.101,

5.102, 5.103, 5.104 e 5.115; e

CST 60 / CFOPs 5.405, 5.656 e

5.667.

24Adv Rose Marie De Bom

NA EMISSÃO DAS NFCe, O VALOR

TOTAL NÃO PODE ULTRAPASSAR O

MONTANTE DE R$ 200.000,00.

Obs.: Em se tratando de vários itens

de produtos cuja soma ultrapasse

esse valor, poderá o contribuinte

separá-los e incluí-los em outra NFCe.

Contudo, caso se trate de um único

item, o contribuinte deverá emitir a

NFe, no Modelo 55.

25Adv Rose Marie De Bom

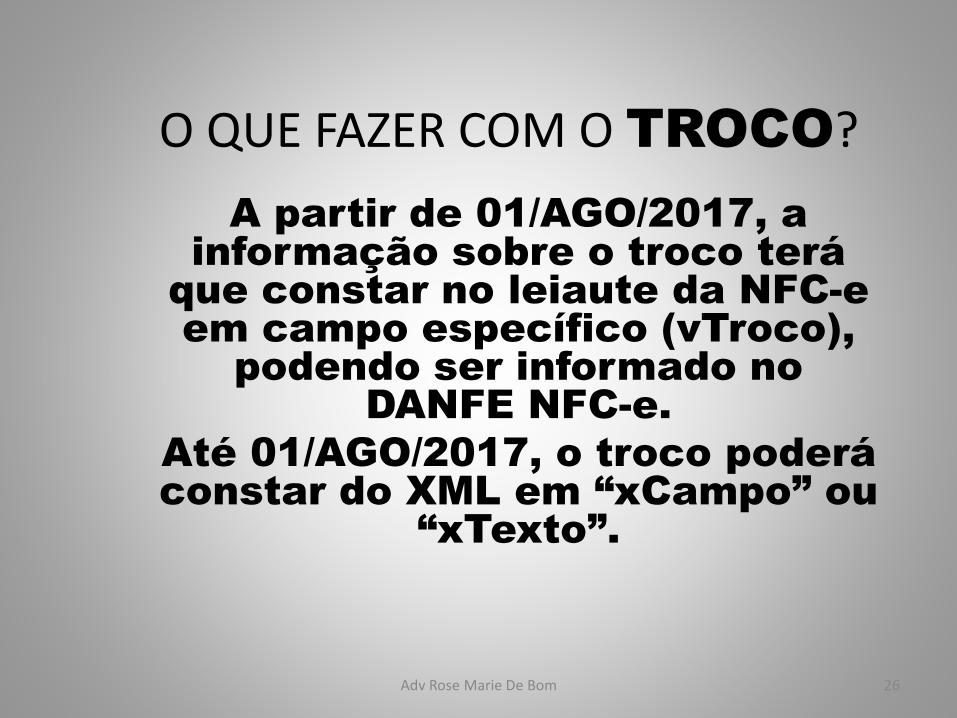

O QUE FAZER COM O TROCO?

A partir de 01/AGO/2017, a

informação sobre o troco terá

que constar no leiaute da NFC-e

em campo específico (vTroco),

podendo ser informado no

DANFE NFC-e.

Até 01/AGO/2017, o troco poderá

constar do XML em “xCampo” ou

“xTexto”.

26Adv Rose Marie De Bom

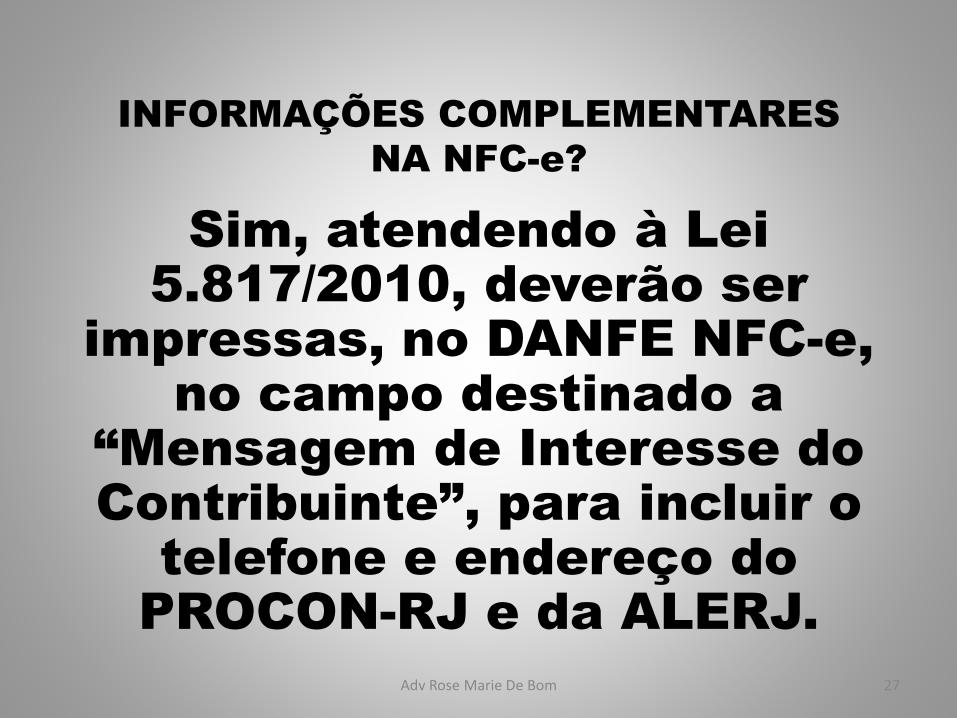

INFORMAÇÕES COMPLEMENTARES

NA NFC-e?

Sim, atendendo à Lei

5.817/2010, deverão ser

impressas, no DANFE NFC-e,

no campo destinado a

“Mensagem de Interesse do

Contribuinte”, para incluir o

telefone e endereço do

PROCON-RJ e da ALERJ.

27Adv Rose Marie De Bom

A GORJETA (10%) DEVE:

- ser incluída como “item” da NFC-e,

a fim de ser excluída da base de

cálculo do ICMS (Conv. ICMS 125/11);

e

- essa exclusão não se aplica aos

optantes pelo SIMPLES NACIONAL, já

que a mesma, compulsória ou não,

integra a receita bruta que serve de

base de cálculo desse tratamento

tributário diferenciado (Soluções de

Consulta nºs 99 e 191, de 2014).

28Adv Rose Marie De Bom

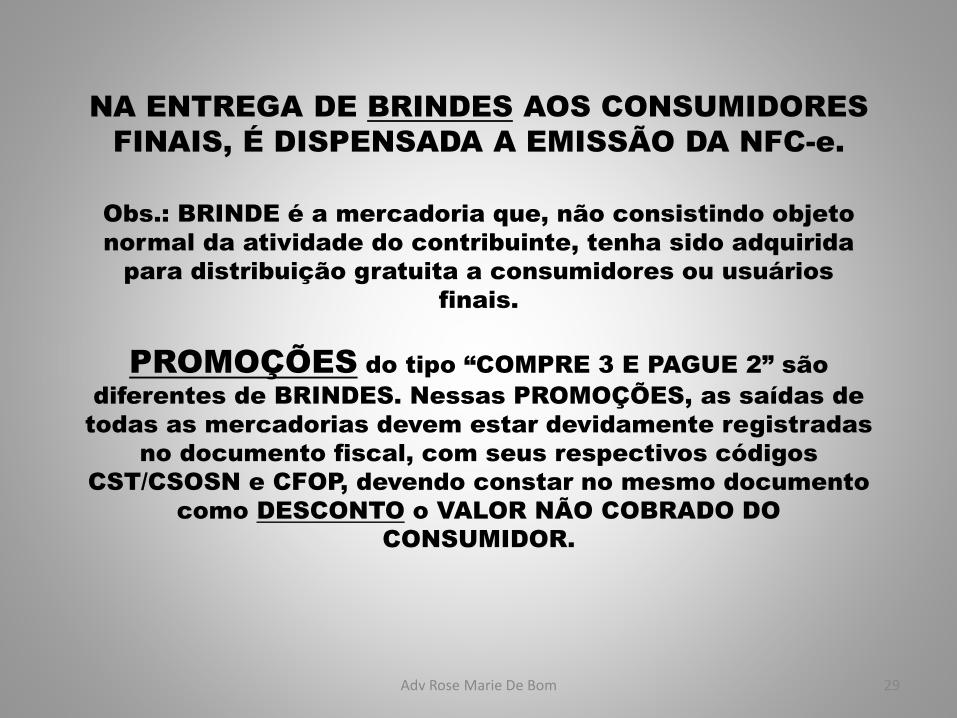

NA ENTREGA DE BRINDES AOS CONSUMIDORES

FINAIS, É DISPENSADA A EMISSÃO DA NFC-e.

Obs.: BRINDE é a mercadoria que, não consistindo objeto

normal da atividade do contribuinte, tenha sido adquirida

para distribuição gratuita a consumidores ou usuários

finais.

PROMOÇÕES do tipo “COMPRE 3 E PAGUE 2” são

diferentes de BRINDES. Nessas PROMOÇÕES, as saídas de

todas as mercadorias devem estar devidamente registradas

no documento fiscal, com seus respectivos códigos

CST/CSOSN e CFOP, devendo constar no mesmo documento

como DESCONTO o VALOR NÃO COBRADO DO

CONSUMIDOR.

29Adv Rose Marie De Bom

NÃO É PERMITIDA A EMISSÃO

CONJUGADA DA NFC-e, MODELO

65 COM A NF-e, MODELO 55

(CFOP 5.929), como sempre foi

feito com os CUPONS FISCAIS,

nas situações em que a

legislação exigisse ou o cliente

solicitasse.

30Adv Rose Marie De Bom

QUANDO OS CLIENTES SOLICITAREM

NFe MODELO 55, IMEDIATAMENTE

APÓS A EMISSÃO DA NFC-e, MODELO

65, ESSA NFC-e DEVERÁ SER

CANCELADA.

Se essa solicitação da NFe, MODELO

55, não for imediata, NÃO HÁ

PREVISÃO LEGAL PARA A SUA

EMISSÃO POSTERIORMENTE.

31Adv Rose Marie De Bom

POSTOS DE COMBUSTÍVEIS:

No RIO DE JANEIRO não há previsão legal

que possibilite a emissão de NF-e, modelo

55, para englobar o total de NFC-e, modelo

65, emitidas no mês (ou qualquer outro

período, como semanal, decendial ou

quinzenal) para determinado cliente.

Entende a SEFAZ-RJ que, nesses casos, o

Fornecedor deverá utilizar os instrumentos

de cobranças que estão previstos no Direito

Comercial (cheque, duplicata, nota

promissória e letra de câmbio).

32Adv Rose Marie De Bom

ATUALMENTE, NÃO É POSSÍVEL

INCLUIR OPERAÇÕES DE ISS NAS

NOTAS FISCAIS DE CONSUMIDOR

ELETRÔNICAS (NFC-e).

33Adv Rose Marie De Bom

VENDAS FORA DO ESTABELECIMENTO:

ATÉ 31/12/2018, OS CONTRIBUINTES

PODERÃO UTILIZAR A NOTA FISCAL DE

CONSUMIDOR, MODELO 2, PARA

ACOBERTAR A OPERAÇÃO REALIZADA FORA

DO ESTABELECIMENTO, NÃO ESTANDO

IMPEDIDOS DE JÁ SE ADEQUAREM À NFC-e.

As remessas e os retornos serão

acobertados por NF-e, MODELO 55.

Nas efetivas vendas, acobertadas por NFC-e,

deverão ser adotados os CFOPs 5.103 ou

5.104.

34Adv Rose Marie De Bom

VENDAS FORA DO ESTABELECIMENTO

(DESTINATÁRIOS SÃO DESCONHECIDOS)

SÃO DIFERENTES DE ENTREGAS EM

DOMICÍLIO (“DELIVERY”), ONDE OS

DESTINATÁRIOS SÃO CONHECIDOS.

35Adv Rose Marie De Bom

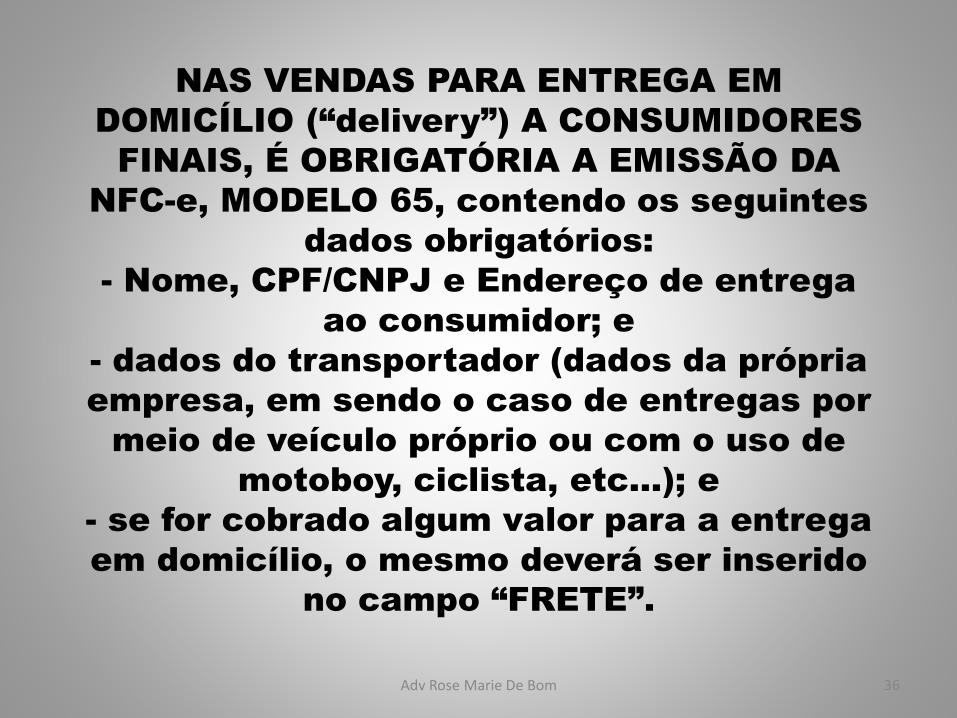

NAS VENDAS PARA ENTREGA EM

DOMICÍLIO (“delivery”) A CONSUMIDORES

FINAIS, É OBRIGATÓRIA A EMISSÃO DA

NFC-e, MODELO 65, contendo os seguintes

dados obrigatórios:

- Nome, CPF/CNPJ e Endereço de entrega

ao consumidor; e

- dados do transportador (dados da própria

empresa, em sendo o caso de entregas por

meio de veículo próprio ou com o uso de

motoboy, ciclista, etc...); e

- se for cobrado algum valor para a entrega

em domicílio, o mesmo deverá ser inserido

no campo “FRETE”.

36Adv Rose Marie De Bom

AS VENDAS PARA ENTREGA EM

DOMICÍLIO (“delivery”) SÃO

OPERAÇÕES DE VENDAS A VAREJO

COMUMENTE REALIZADAS POR

PIZZARIAS, LANCHONETES,

RESTAURANTES, FARMÁCIAS,

FLORICULTURAS, SUPERMERCADOS,

QUITANDAS, PADARIAS, etc...

37Adv Rose Marie De Bom

VENDAS PARA ENTREGA FUTURA

CFOPs 5.116 E 5.117

AS NFC-e NÃO SÃO DOCUMENTOS IDÔNEOS

PARA O ACOBERTAMENTO DESSAS

OPERAÇÕES, QUANDO TIVEREM SIDO

EMITIDAS AS NOTAS FISCAIS DE SIMPLES

FATURAMENTO.

NAS NFC-e NÃO HÁ COMO FAZER

REFERÊNCIA, NO DOCUMENTO FISCAL DE

SAÍDA EFETIVA, AOS DADOS DA NOTA

EMITIDA PARA FINS DE SIMPLES

FATURAMENTO.

38Adv Rose Marie De Bom

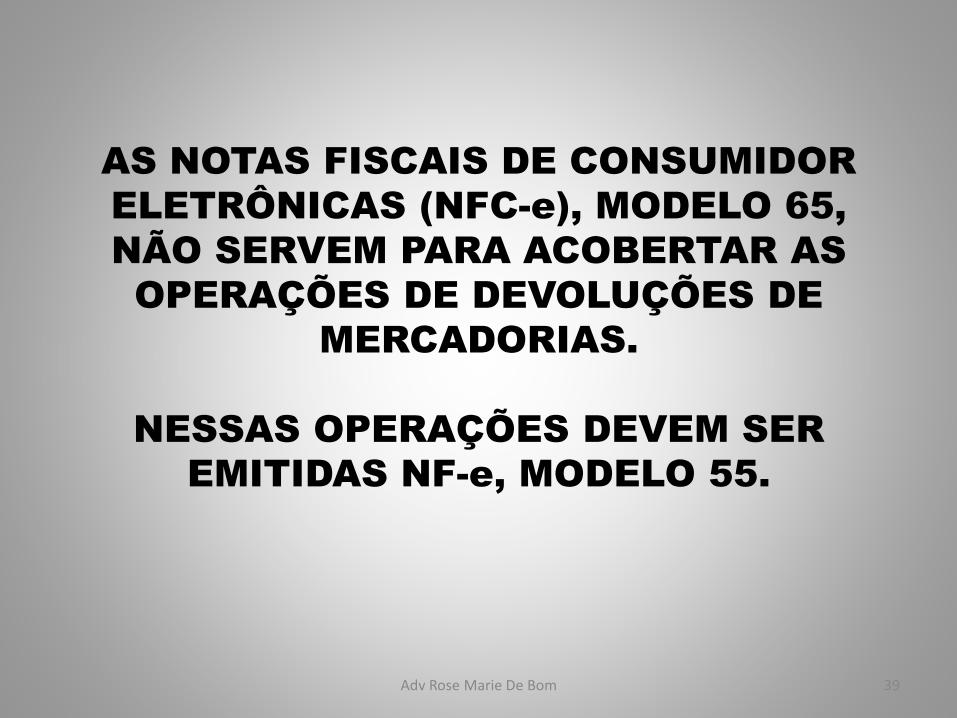

AS NOTAS FISCAIS DE CONSUMIDOR

ELETRÔNICAS (NFC-e), MODELO 65,

NÃO SERVEM PARA ACOBERTAR AS

OPERAÇÕES DE DEVOLUÇÕES DE

MERCADORIAS.

NESSAS OPERAÇÕES DEVEM SER

EMITIDAS NF-e, MODELO 55.

39Adv Rose Marie De Bom

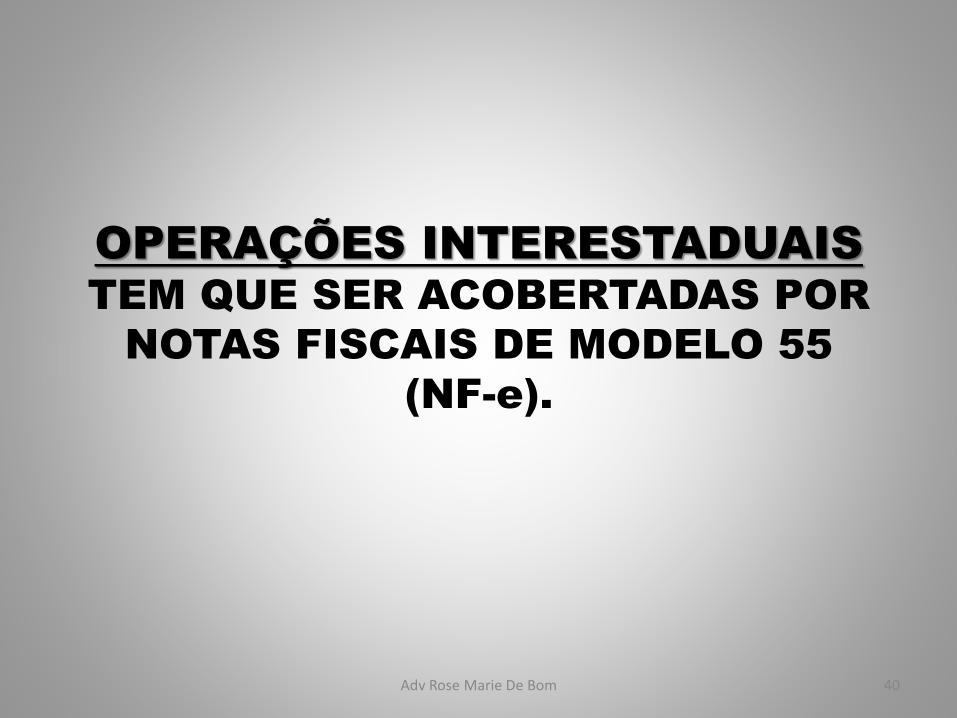

OPERAÇÕES INTERESTADUAIS

TEM QUE SER ACOBERTADAS POR

NOTAS FISCAIS DE MODELO 55

(NF-e).

40Adv Rose Marie De Bom

COUVERT ARTÍSTICO

Como o couvert artístico não é

tributado pelo ICMS ESTADUAL,

mas sim pelo ISS MUNICIPAL, o

mesmo não deve ser lançado /

cobrado na NFC-e.

41Adv Rose Marie De Bom

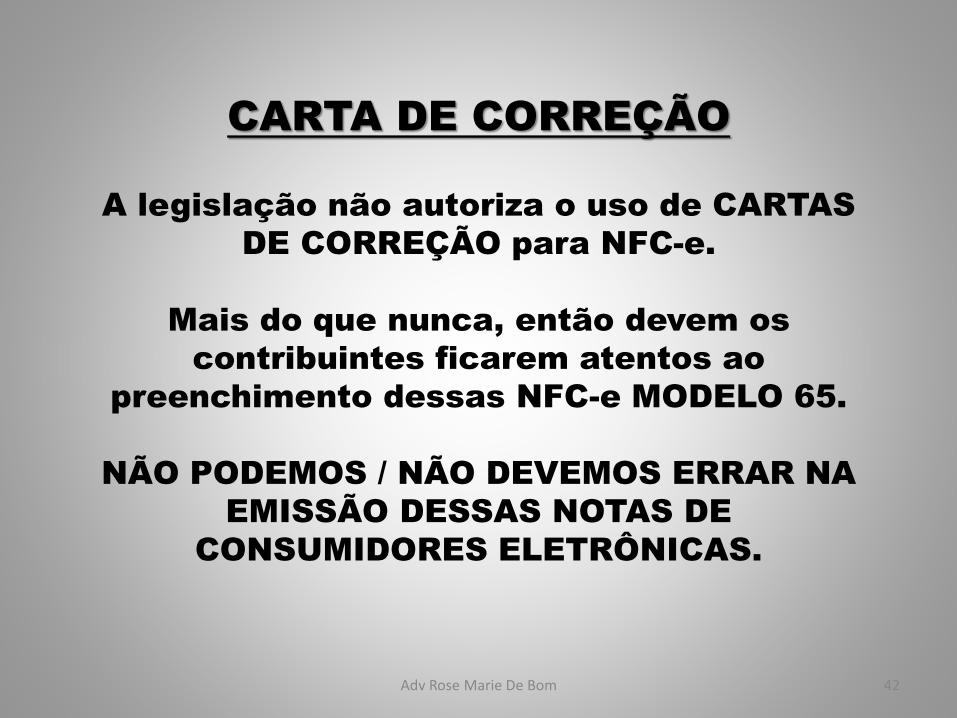

CARTA DE CORREÇÃO

A legislação não autoriza o uso de CARTAS

DE CORREÇÃO para NFC-e.

Mais do que nunca, então devem os

contribuintes ficarem atentos ao

preenchimento dessas NFC-e MODELO 65.

NÃO PODEMOS / NÃO DEVEMOS ERRAR NA

EMISSÃO DESSAS NOTAS DE

CONSUMIDORES ELETRÔNICAS.

42Adv Rose Marie De Bom

IMPORTANTE:

Entre contribuintes do ICMS, o

documento fiscal correto é a

NF-e, MODELO 55.

43Adv Rose Marie De Bom

NFC-e

A SEFAZ-RJ ENTENDE que a compra de

materiais de uso e consumo de pequeno

valor, como artigos de papelaria, higiene e

outros, por contribuintes do ICMS pode, sim,

ser acobertada por NFC-e, ressalvando,

contudo, que esse documento não pode ser

escriturado no registro de entradas da EFD –

Escrituração Fiscal Digital -.

hNesses casos, os contribuintes do ICMS só

poderão lançar essas compras com NFC-e

em seus livros contábeis, cuidando para que

constem, nesse documento, os seus dados

de identificação.

44Adv Rose Marie De Bom

INFRAÇÃO x MULTA

Pela NÃO EMISSÃO DA NFC-e, por emitir CUPOM

FISCAL ECF quando já obrigado à NFC-e ou pela

NÃO TRANSMISSÃO DA NFC-e em contingência

x

Multa (Arts. 62-C, III, c/c 60, II ou III, todos da Lei

2.657/96): 5% do valor da operação, sem prejuízo

da cobrança do imposto, quando cabível, e da

penalidade / multa de 120% ou de 150%.

45Adv Rose Marie De Bom

Infração:

CANCELAR A NFC-e APÓS AS 24

HORAS.

Penalidade:

Art. 62-C, VI, da Lei 2.657/96: Multa de 3%

do valor da operação, sem prejuízo da

cobrança do imposto, quando cabível, e da

penalidade / multa de 120% ou de 150%.

46Adv Rose Marie De Bom

Infração:

INFORMAR DADOS INCORRETOS NA

NFC-e (CFOP, CST, CSOSN, por

exemplo).

Penalidade:

Art. 62-C, XI, da Lei 2.657/96:

Multa de 3% do valor da

operação, sem prejuízo da

cobrança do imposto, quando

cabível, e da penalidade / multa

de 120% ou de 150%.

47Adv Rose Marie De Bom

Infração:

TRANSMITIR A NFC-e, EMITIDA EM

CONTINGÊNCIA, APÓS O PRAZO PREVISTO

NA LEGISLAÇÃO (24 horas).

Penalidade:

Art. 62-C, XIII, da Lei 2.657/96: Multa

EQUIVALENTE EM REAIS A 100 UFIR-RJ (R$

3,1999 x 100 = R$ 319,9900) por obrigação,

limitado ao equivalente em reais a 3000

UFIR-RJ (R$ 3,1999 x 3.000 = R$ 9.599,70),

sem prejuízo da cobrança do imposto,

quando cabível, e da penalidade / multa de

120% ou de 150%.

48Adv Rose Marie De Bom

REDES SOCIAIS:

• FACEBOOK: /debomsa

• INSTAGRAM: @debomsa

• COMERCIAL: 2220-6143 / 3529-1123

• CELULAR: 99914-0786

• E-MAIL: [email protected]

Adv Rose Marie De Bom 49