Embed Size (px)

Citation preview

www.pwc.pt/inforfisco

Notícias Inforfisco

Nº 136 abril 2013

Índice

1. Legislação tributária 3

2. Instruções e decisões administrativas 5

3. Harmonização fiscal comunitária 7

4. Tribunal Constitucional (TC) 9

5. Jurisprudência do Supremo Tribunal Administrativo (STA) 11

6. Jurisprudência do Tribunal Central Administrativo (TCA) 29

7. Jurisprudência do Tribunal de Justiça da União Europeia (TJUE) 45

8. Jurisprudência do Centro de Arbitragem (CAAD) 51

9. Publicações 53

Nota 1 Colocando o cursor sobre o número do diploma, poderá visualizar-se a página da Internet onde originalmente ele foi publicado. Efetuando um "click" será feito o reencaminhamento para essa página. Notamos, contudo, que esse reencaminhamento poderá não funcionar se ocorrerem alterações nas páginas de origem (portais do Governo, da AT, etc). Nota 2 Toda a informação contida neste documento está apresentada em forma resumida, podendo a respetiva informação integral ser consultada no site www.pwc.pt/inforfisco

Notícias Inforfisco 2

1. Legislação tributária

Diploma Assunto

Portaria n.º 166/2013 , de 29.04.2013

Fiscalidade - revisão do calendário de implementação da estratégia e dos procedimentos a implementar até 2015 Procede à revisão do calendário de implementação da estratégia e dos procedimentos a implementar até 2015, e revoga a Portaria n.º 103/2012, de 17 de abril. Publicação: DR I, nº92, Série I, de 29.04.2013.

Portaria n.º161/2013, de 23.04.2013

IVA - obrigações de comunicação dos elementos dos documentos de transporte, previstas no regime de bens em circulação Regulamenta o modo de cumprimento das obrigações de comunicação dos elementos dos documentos de transporte, previstas no regime de bens em circulação. Publicação: DR I, nº79, Série I, de 23.04.2013.

Portaria n.º 160/2013, de 23.04.2013

IRC - ficheiro modelo de auditoria tributária - certificação prévia dos programas informáticos de faturação do CIRC

Procede à terceira alteração à Portaria n.º 321-A/2007 de 26 de março que cria o ficheiro modelo de auditoria tributária e segunda alteração a Portaria n.º 363/2010 de 23 de junho que regulamenta a certificação prévia dos programas informáticos de faturação do Código do Imposto sobre o Rendimento das Pessoas Coletivas. Publicação: DR I, nº79, Série I, de 23.04.2013.

Decreto Legislativo Regional n.º 2/2013/A , de 22.04.2013

Fiscalidade - Orçamento da Região Autónoma dos Açores para o ano de 2013 Aprova o Orçamento da Região Autónoma dos Açores para o ano de 2013. Publicação: DR I, nº78, Série I, de 22.04.2013.

Resolução da Assembleia Legislativa da Região Autónoma dos Açores n.º 7/2013/A, de 14.04.2013

IRS - sobretaxa em sede de IRS - Região Autónoma dos Açores - recomendação

Recomenda ao Governo da República a aplicação da redução fiscal consagrada constitucional e legalmente à Região Autónoma dos Açores à sobretaxa em sede de IRS. Publicação: DR I, nº74, Série I, de 14.04.2013.

Resolução da Assembleia da República n.º 40/2013, de 03.04.2013

IVA - Regime de isenção do IVA aplicável à cobrança e gestão de direitos de autor e atividades conexas

Recomenda ao Governo que determine uma clarificação por parte da Autoridade Tributária e Aduaneira quanto ao regime de isenção do IVA aplicável à cobrança e gestão de direitos de autor e atividades conexas. Publicação: DR I, nº65, Série I, de 03.04.2013.

1. Legislação tributária

Notícias Inforfisco 4

2. Instruções e decisões administrativas

N.º/Data Assunto

20167, de 12.04.2013 IRC - Entidades que não exerçam, a título principal uma atividade de natureza comercial, industrial ou agrícola - Obrigação do envio da declaração periódica de rendimentos (Modelo 22)

30144, de 12.04.2013 IVA - Equiparação dos talões de portagens a faturas

35019, de 11.04.2013 IEC - Produtos abrangidos pelo estatuto de pequeno produtor de vinho

Ofícios-Circulados

Notícias Inforfisco 6

N.º Assunto

4209/2012 IRC - Regime Especial de Tributação dos Grupos de Sociedades (RETGS) - Processo de Insolvência - Processo Especial de Revitalização (PER) (Artigo: alínea b) do n.º 4 do artigo 69.º)

I301 2008169 IVA - Prémios de Concurso (Artigo: n° 16 do artigo 9°)

137/2013 IVA - Prorrogação do prazo de entrega das declarações referidas nos artigos 31.º e 32.º do CIVA, face às novas regras, em sede de IVA, aplicáveis aos agricultores

Fichas Doutrinárias

3. Harmonização fiscal comunitária

N.º Assunto

Decisão da Comissão (2013/C 120/07), de 23.04.2013

Fiscalidade - criação de um grupo de peritos para a boa governação fiscal, o planeamento fiscal agressivo e a dupla tributação

Decisão da Comissão, relativa à criação de um grupo de peritos da Comissão que será designado por Plataforma para a boa governação fiscal, o planeamento fiscal agressivo e a dupla tributação. JOUE C 120/17 de 26.04.2013.

3. Harmonização fiscal comunitária

Notícias Inforfisco 8

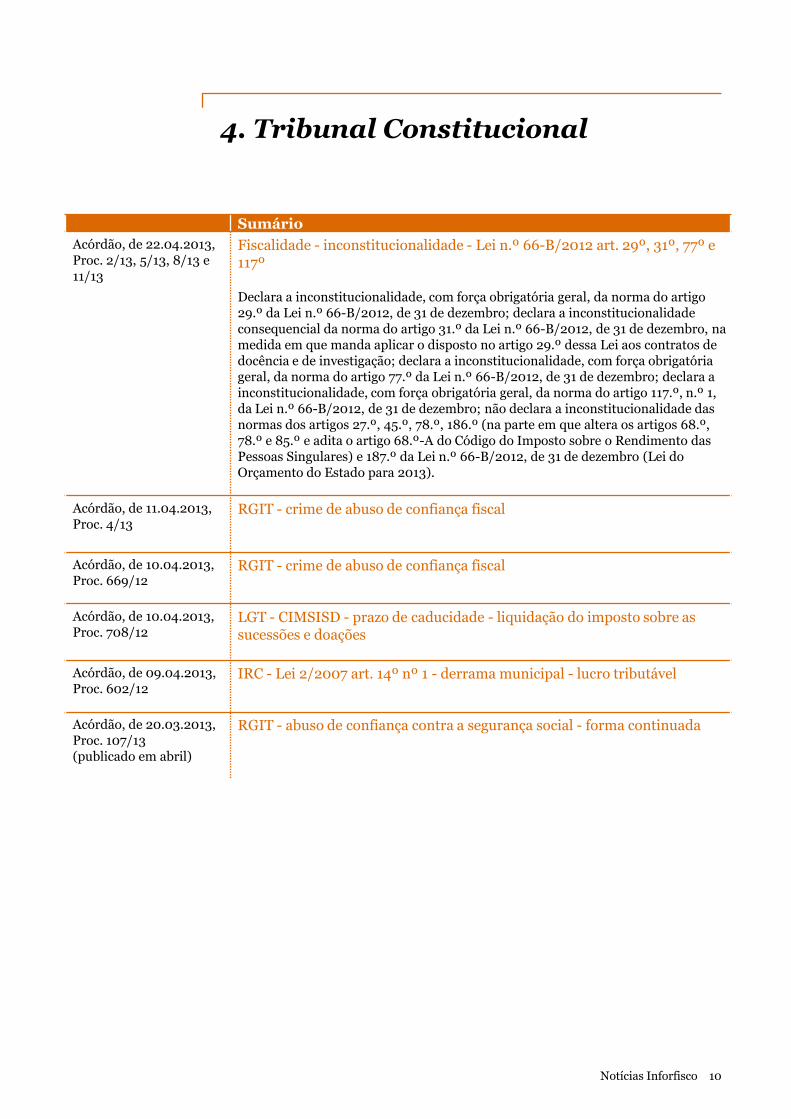

4. Tribunal Constitucional (TC)

Sumário

Acórdão, de 22.04.2013, Proc. 2/13, 5/13, 8/13 e 11/13

Fiscalidade - inconstitucionalidade - Lei n.º 66-B/2012 art. 29º, 31º, 77º e 117º Declara a inconstitucionalidade, com força obrigatória geral, da norma do artigo 29.º da Lei n.º 66-B/2012, de 31 de dezembro; declara a inconstitucionalidade consequencial da norma do artigo 31.º da Lei n.º 66-B/2012, de 31 de dezembro, na medida em que manda aplicar o disposto no artigo 29.º dessa Lei aos contratos de docência e de investigação; declara a inconstitucionalidade, com força obrigatória geral, da norma do artigo 77.º da Lei n.º 66-B/2012, de 31 de dezembro; declara a inconstitucionalidade, com força obrigatória geral, da norma do artigo 117.º, n.º 1, da Lei n.º 66-B/2012, de 31 de dezembro; não declara a inconstitucionalidade das normas dos artigos 27.º, 45.º, 78.º, 186.º (na parte em que altera os artigos 68.º, 78.º e 85.º e adita o artigo 68.º-A do Código do Imposto sobre o Rendimento das Pessoas Singulares) e 187.º da Lei n.º 66-B/2012, de 31 de dezembro (Lei do Orçamento do Estado para 2013).

Acórdão, de 11.04.2013, Proc. 4/13

RGIT - crime de abuso de confiança fiscal

Acórdão, de 10.04.2013, Proc. 669/12

RGIT - crime de abuso de confiança fiscal

Acórdão, de 10.04.2013, Proc. 708/12

LGT - CIMSISD - prazo de caducidade - liquidação do imposto sobre as sucessões e doações

Acórdão, de 09.04.2013, Proc. 602/12

IRC - Lei 2/2007 art. 14º nº 1 - derrama municipal - lucro tributável

Acórdão, de 20.03.2013, Proc. 107/13 (publicado em abril)

RGIT - abuso de confiança contra a segurança social - forma continuada

4. Tribunal Constitucional

Notícias Inforfisco 10

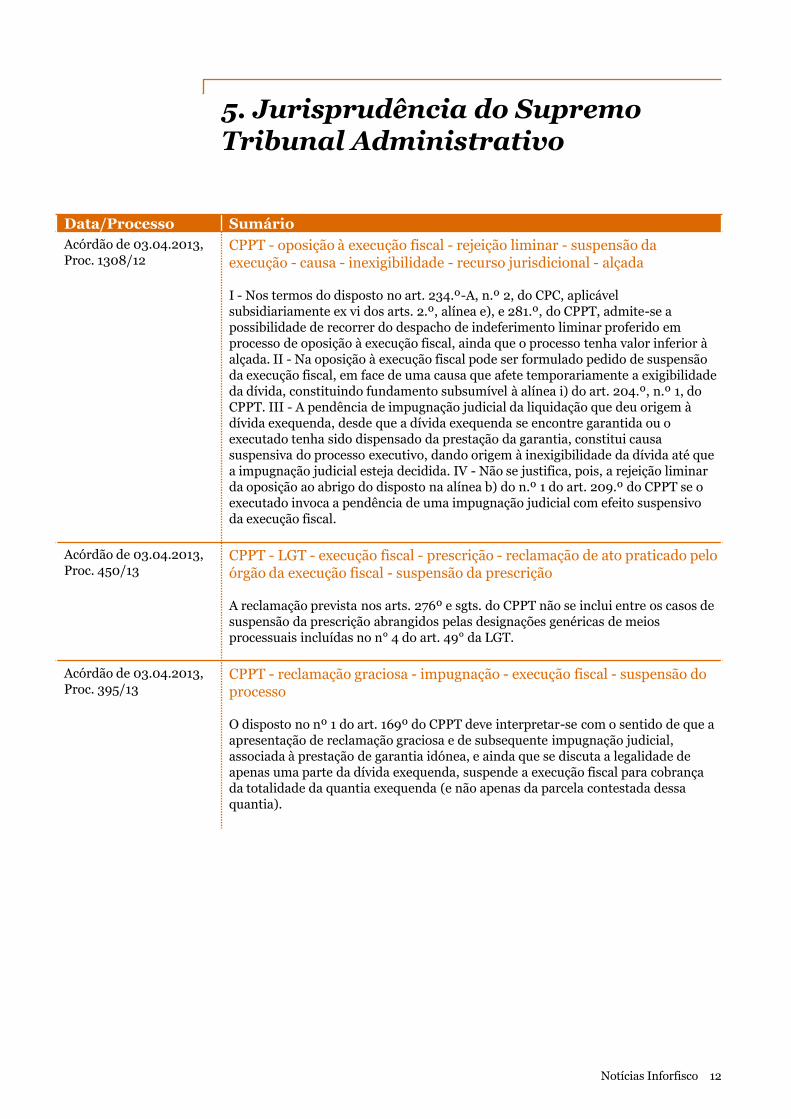

5. Jurisprudência do Supremo Tribunal Administrativo (STA)

Data/Processo Sumário

Acórdão de 03.04.2013, Proc. 1308/12

CPPT - oposição à execução fiscal - rejeição liminar - suspensão da execução - causa - inexigibilidade - recurso jurisdicional - alçada

I - Nos termos do disposto no art. 234.º-A, n.º 2, do CPC, aplicável subsidiariamente ex vi dos arts. 2.º, alínea e), e 281.º, do CPPT, admite-se a possibilidade de recorrer do despacho de indeferimento liminar proferido em processo de oposição à execução fiscal, ainda que o processo tenha valor inferior à alçada. II - Na oposição à execução fiscal pode ser formulado pedido de suspensão da execução fiscal, em face de uma causa que afete temporariamente a exigibilidade da dívida, constituindo fundamento subsumível à alínea i) do art. 204.º, n.º 1, do CPPT. III - A pendência de impugnação judicial da liquidação que deu origem à dívida exequenda, desde que a dívida exequenda se encontre garantida ou o executado tenha sido dispensado da prestação da garantia, constitui causa suspensiva do processo executivo, dando origem à inexigibilidade da dívida até que a impugnação judicial esteja decidida. IV - Não se justifica, pois, a rejeição liminar da oposição ao abrigo do disposto na alínea b) do n.º 1 do art. 209.º do CPPT se o executado invoca a pendência de uma impugnação judicial com efeito suspensivo da execução fiscal.

Acórdão de 03.04.2013, Proc. 450/13

CPPT - LGT - execução fiscal - prescrição - reclamação de ato praticado pelo órgão da execução fiscal - suspensão da prescrição A reclamação prevista nos arts. 276º e sgts. do CPPT não se inclui entre os casos de suspensão da prescrição abrangidos pelas designações genéricas de meios processuais incluídas no n° 4 do art. 49° da LGT.

Acórdão de 03.04.2013, Proc. 395/13

CPPT - reclamação graciosa - impugnação - execução fiscal - suspensão do processo O disposto no nº 1 do art. 169º do CPPT deve interpretar-se com o sentido de que a apresentação de reclamação graciosa e de subsequente impugnação judicial, associada à prestação de garantia idónea, e ainda que se discuta a legalidade de apenas uma parte da dívida exequenda, suspende a execução fiscal para cobrança da totalidade da quantia exequenda (e não apenas da parcela contestada dessa quantia).

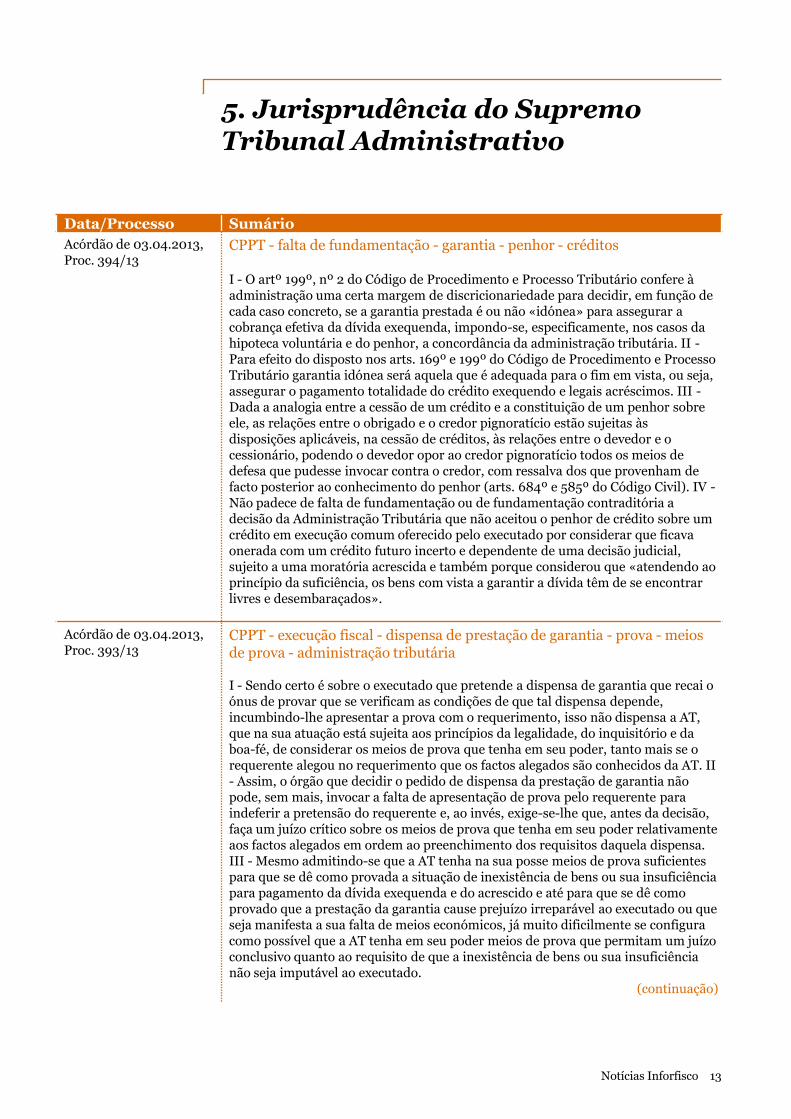

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 12

Data/Processo Sumário

Acórdão de 03.04.2013, Proc. 394/13

CPPT - falta de fundamentação - garantia - penhor - créditos

I - O artº 199º, nº 2 do Código de Procedimento e Processo Tributário confere à administração uma certa margem de discricionariedade para decidir, em função de cada caso concreto, se a garantia prestada é ou não «idónea» para assegurar a cobrança efetiva da dívida exequenda, impondo-se, especificamente, nos casos da hipoteca voluntária e do penhor, a concordância da administração tributária. II - Para efeito do disposto nos arts. 169º e 199º do Código de Procedimento e Processo Tributário garantia idónea será aquela que é adequada para o fim em vista, ou seja, assegurar o pagamento totalidade do crédito exequendo e legais acréscimos. III - Dada a analogia entre a cessão de um crédito e a constituição de um penhor sobre ele, as relações entre o obrigado e o credor pignoratício estão sujeitas às disposições aplicáveis, na cessão de créditos, às relações entre o devedor e o cessionário, podendo o devedor opor ao credor pignoratício todos os meios de defesa que pudesse invocar contra o credor, com ressalva dos que provenham de facto posterior ao conhecimento do penhor (arts. 684º e 585º do Código Civil). IV - Não padece de falta de fundamentação ou de fundamentação contraditória a decisão da Administração Tributária que não aceitou o penhor de crédito sobre um crédito em execução comum oferecido pelo executado por considerar que ficava onerada com um crédito futuro incerto e dependente de uma decisão judicial, sujeito a uma moratória acrescida e também porque considerou que «atendendo ao princípio da suficiência, os bens com vista a garantir a dívida têm de se encontrar livres e desembaraçados».

Acórdão de 03.04.2013, Proc. 393/13

CPPT - execução fiscal - dispensa de prestação de garantia - prova - meios de prova - administração tributária

I - Sendo certo é sobre o executado que pretende a dispensa de garantia que recai o ónus de provar que se verificam as condições de que tal dispensa depende, incumbindo-lhe apresentar a prova com o requerimento, isso não dispensa a AT, que na sua atuação está sujeita aos princípios da legalidade, do inquisitório e da boa-fé, de considerar os meios de prova que tenha em seu poder, tanto mais se o requerente alegou no requerimento que os factos alegados são conhecidos da AT. II - Assim, o órgão que decidir o pedido de dispensa da prestação de garantia não pode, sem mais, invocar a falta de apresentação de prova pelo requerente para indeferir a pretensão do requerente e, ao invés, exige-se-lhe que, antes da decisão, faça um juízo crítico sobre os meios de prova que tenha em seu poder relativamente aos factos alegados em ordem ao preenchimento dos requisitos daquela dispensa. III - Mesmo admitindo-se que a AT tenha na sua posse meios de prova suficientes para que se dê como provada a situação de inexistência de bens ou sua insuficiência para pagamento da dívida exequenda e do acrescido e até para que se dê como provado que a prestação da garantia cause prejuízo irreparável ao executado ou que seja manifesta a sua falta de meios económicos, já muito dificilmente se configura como possível que a AT tenha em seu poder meios de prova que permitam um juízo conclusivo quanto ao requisito de que a inexistência de bens ou sua insuficiência não seja imputável ao executado.

(continuação)

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 13

Data/Processo Sumário

IV - Se a alegação do requerente não cobrir todos os três requisitos de dispensa de prestação de garantia (de verificação cumulativa, ainda que dois deles comportem alternativas), o que determina a improcedência do pedido, não faz sentido impor ao órgão administrativo que proceda à avaliação crítica dos meios de prova que tenha em seu poder e que se refiram apenas a um desses requisitos.

Acórdão de 03.04.2013, Proc. 392/13

CPPT - providência cautelar - suspensão de eficácia - suspensão - venda judicial

Em sede de execução fiscal estando prevista a possibilidade de reclamação judicial de todos os atos lesivos e a subida imediata da reclamação a juízo quando tenha por fundamento prejuízo irreparável (cfr. arts. 276º e 278º, nº 3, do CPPT), com o consequente efeito suspensivo da execução, não pode considerar-se que a tutela judicial efetiva exija a admissibilidade providência cautelar em ordem à suspensão da venda, quando a recorrente podia ter reclamado precisamente do ato que determinou a venda.

Acórdão de 03.04.2013, Proc. 103/13

CPPT - IRC - recurso jurisdicional - recurso de revista - pressupostos de admissibilidade I - O recurso de revista consagrado no artigo 150º do CPTA tem natureza absolutamente excecional. Daí que apenas seja admissível nos precisos e estritos termos em que o legislador o consagrou. II - Destina-se a viabilizar a reapreciação pelo Supremo Tribunal Administrativo de questão que, pela sua relevância jurídica ou social, se revista de importância fundamental ou quando a admissão do recurso seja claramente necessária para uma melhor aplicação do direito. III - Não assume aquela relevância fundamental nem se apresenta como clara a necessidade de admissão deste recurso a reapreciação da questão “… de determinar se, sendo feita, anteriormente à notificação da liquidação, a notificação para o sujeito passivo pagar o imposto e juros devidos retira a esta última eficácia jurídica, nos termos do anterior 102º do CIRC, podendo servir de fundamento válido à oposição à execução fiscal, nos termos da al. i) do n.º 1 do art.º 204º do CPPT, ou se tal regra admite exceções face às particularidades de cada caso em concreto e aos direitos de defesa daquele sujeito passivo …”, uma vez que a controvérsia proposta sempre haverá de confinar-se e dirimir-se dentro da estreita e particular factualidade subjacente.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 14

Data/Processo Sumário

Acórdão de 03.04.2013, Proc. 5/13

RGIT - contra-ordenação fiscal - atenuação especial - coima

I - Não contendo o RGIT qualquer norma sobre os termos da atenuação especial da coima, será em princípio aplicável aos termos da atenuação o disposto no n.º 3 do artigo 18.º do RGCO, subsidiariamente aplicável no que respeita às contra-ordenações tributárias ex vi do disposto na alínea b) do artigo 3.º do RGIT. II - Quando a reduzida gravidade da infração e da culpa do agente o justifique, como no caso dos autos, o Tribunal pode decidir proferir uma admoestação, ex vi do disposto no artigo 51.º do RGCO (subsidiariamente aplicável às contra-ordenações tributárias por força da alínea b) do artigo 3.º do RGIT). III - Mantendo-se a imputação da infração feita pela Administração fiscal, há que condenar em custas a recorrida na medida em que decaiu, e bem assim nas devidas na fase administrativa do processo de contra-ordenação, ex vi do disposto no artigo 513.º do Código de Processo Penal, aplicável subsidiariamente por força dos artigos 2.º, alínea b) do RGIT e 41.º n.º 1 do RGCO.

Acórdão de 03.04.2013, Proc. 60/13

LGT - supremo tribunal administrativo - poderes de cognição - matéria de facto - ónus de prova I - Cabe à Administração o ónus da prova da verificação dos pressupostos da tributação e ao contribuinte o ónus da prova da existência dos factos tributários que alega como fundamento do seu direito. II - Qualquer discordância manifestada pelo recorrente, quanto à factualidade dada como provada pelo TCA ou relativa aos juízos probatórios elaborados a partir da sua livre convicção, formada com base nos elementos trazidos ao processo, não é pertinente, posto que a este Tribunal não é permitido alterar matéria de facto fixada ou censurar os juízos emitidos na apreciação das provas.

Acórdão de 03.04.2013, Proc. 834/12

CIMSISSD - isenção de sisa - prédio - revenda - caducidade - isenção

I - Nos termos dos artigos 11.º, n.º 3, e 16.º, n.º 1, do Código da Sisa (CIMSISSD), verifica-se a caducidade do direito a isenção de sisa da aquisição de prédio para revenda, se esta não se realizar no prazo de três anos. II - Assim, sob condição legal resolutiva, a isenção deixa de verificar-se, se não ocorrer o evento que a condiciona (revenda no prazo legal), produzindo-se todos os efeitos fiscais concretizados pela transmissão do prédio, mormente a tributação em imposto de sisa.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 15

Data/Processo Sumário

Acórdão de 03.04.2013, Proc. 963/12

IRC - grau de jurisdição - proveitos - subsídio - custos - reintegração do ativo imobilizado

I - O Dec.Lei nº 229/96, de 29.11, além de ter criado o Tribunal Central Administrativo e de ter introduzido alterações profundas nas competências dos vários tribunais em sede tributária, alterou o art. 32º do ETAF, reduzindo a apenas dois os graus jurisdição nesta matéria, e alterou também o art. 120º do ETAF, consagrando que «A extinção do anterior 3.º grau de jurisdição no contencioso tributário operada pelo presente diploma apenas produz efeitos relativamente aos processos instaurados após a sua entrada em vigor.». II - Tendo esse Dec.Lei nº 229/96 entrado em vigor em 15.09.1997, com a instalação e entrada em funcionamento do Tribunal Central Administrativo (cfr. Portaria nº 398/97, de 18 de Junho), conclui-se que relativamente a uma impugnação judicial instaurada em 06/03/1997 é ainda admissível o terceiro grau de jurisdição. III - Por força do princípio da especialização dos exercícios ou princípio do acréscimo, ínsito no art. 18º do CIRC, os rendimentos e os gastos, assim como as outras componentes positivas ou negativas do lucro tributável, são imputáveis ao período de tributação em que sejam obtidos ou suportados, independentemente do seu recebimento ou pagamento. IV - Todavia, como também explicita o n.º 2 desse art. 18º, as componentes positivas ou negativas consideradas como respeitando a períodos anteriores só são imputáveis a esse período de tributação quando na data de encerramento das contas desse exercício a que deviam ser imputadas eram imprevisíveis ou manifestamente desconhecidas. V - Antes da aprovação de uma candidatura a subsídios pelas entidades oficiais competentes não pode haver uma certeza ou segura previsibilidade de que eles serão concedidos, imperando a imprevisibilidade quanto à sua aprovação e ao crédito que será concedido, o que obsta à sua imputação no exercício económico da candidatura. Tal imputação impõe-se no exercício em que ocorre a aprovação da candidatura, independentemente do recebimento do subsídio neste exercício. VI - Nos termos do disposto nos artigos 29º do CIRC (redação vigente à data do facto tributário) e 7.º do Dec. Regulamentar nº 2/90, de 12 de Janeiro, no ano de transmissão dos elementos do imobilizado são aceites como custo fiscal as reintegrações e as amortizações, embora apenas as correspondentes ao número de meses decorridos até ao mês anterior ao da transmissão. VII - Sendo o ato de liquidação anulado por força de uma ilegalidade que implicou uma errada definição da situação tributária, e que foi determinante do pagamento de uma quantia superior à devida, é indubitável que, nos termos do art. 43º da LGT, impende sobre a Administração Tributária a obrigação de pagamento de juros indemnizatórios.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 16

Data/Processo Sumário

Acórdão de 13.03.2013, Proc. 1319/12 (publicado em abril)

IS - usucapião - prédio rústico - construção - justificação notarial

I - Para efeitos do IS, a usucapião é uma transmissão gratuita que apenas nasce com o trânsito em julgado da ação de justificação judicial, com a celebração da escritura de justificação notarial ou no momento em que se tornar definitiva a decisão proferida em processo de justificação. II - É o ato de usucapião de imóvel usucapido que constitui o objeto da incidência em IS e não também a aquisição de benfeitorias realizadas pelo usucapiente no mesmo imóvel. III - Assim, tendo sido adquirido por usucapião apenas um prédio rústico, que passou a urbano por nele ter sido construída uma casa pelo usucapiente, só o valor daquele deve ser considerado para efeito de IS.

Acórdão de 13.03.2013, Proc. 1134/12 (publicado em abril)

IVA - LGT - recurso por oposição de acórdãos - procedimento - revisão - peritos independentes - preterição de formalidade legal

I - O regime de intervenção de perito independente, a requerimento do contribuinte, previsto nos arts. 91.º e 92.º da LGT, é aplicável a todas os pedidos de revisão apresentados após a entrada em vigor da LGT, em 1-1-1999, desde que o contribuinte o requeira, nos termos do n.º 4 do referido art. 91.º. II - O facto de, no momento da entrada em vigor da LGT, não estar ainda constituída a Comissão Nacional prevista nos seus arts. 93.º e 94.º e elaborada lista de peritos independentes, não obsta ao exercício desse direito pelo contribuinte a partir da entrada em vigor da LGT, como evidencia o art. 3.º do DL n.º 398/98, de 17 de Dezembro. III - A falta de nomeação de perito independente requerida pelo contribuinte no procedimento de revisão, em momento anterior à publicação das listas de peritos a que se refere o artigo 93.º da Lei Geral Tributária, consubstancia preterição de formalidade legal invalidante da decisão da comissão de revisão bem como de todo o procedimento posterior, incluindo a liquidação de imposto assente na matéria tributável fixada.

Acórdão de 13.03.2013, Proc. 1034/12 (publicado em abril)

CPPT - LGT - oposição de acórdãos - requisitos

Não ocorre oposição de acórdãos se, no acórdão recorrido, se decidiu que o despacho de reversão padecia de falta de fundamentação por nele se não mencionar o exercício da gerência por parte do responsável subsidiário e no acórdão fundamento se decidiu que não era necessário que do despacho de reversão constasse a demonstração (prova) do exercício de tal gerência.

Acórdão de 13.03.2013, Proc. 964/12 (publicado em abril)

CPPT - recurso por oposição de acórdãos - requisitos de admissão

I - O recurso por oposição de acórdãos interposto em processo judicial tributário instaurado após a entrada em vigor do ETAF de 2002 depende da verificação cumulativa dos seguintes requisitos legais: contradição entre o acórdão recorrido e o acórdão fundamento sobre a mesma questão fundamental de direito (artigo 284º do CPPT) e que a decisão com ele impugnada não esteja em sintonia com a jurisprudência do Supremo Tribunal Administrativo mais recentemente consolidada (artigo 152º do CPTA). II - Não se verifica aquele primeiro requisito quando os acórdãos em cotejo não assentam ou partem de situações de facto idênticas nem afrontam e decidem as mesmas questões de direito.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 17

Data/Processo Sumário

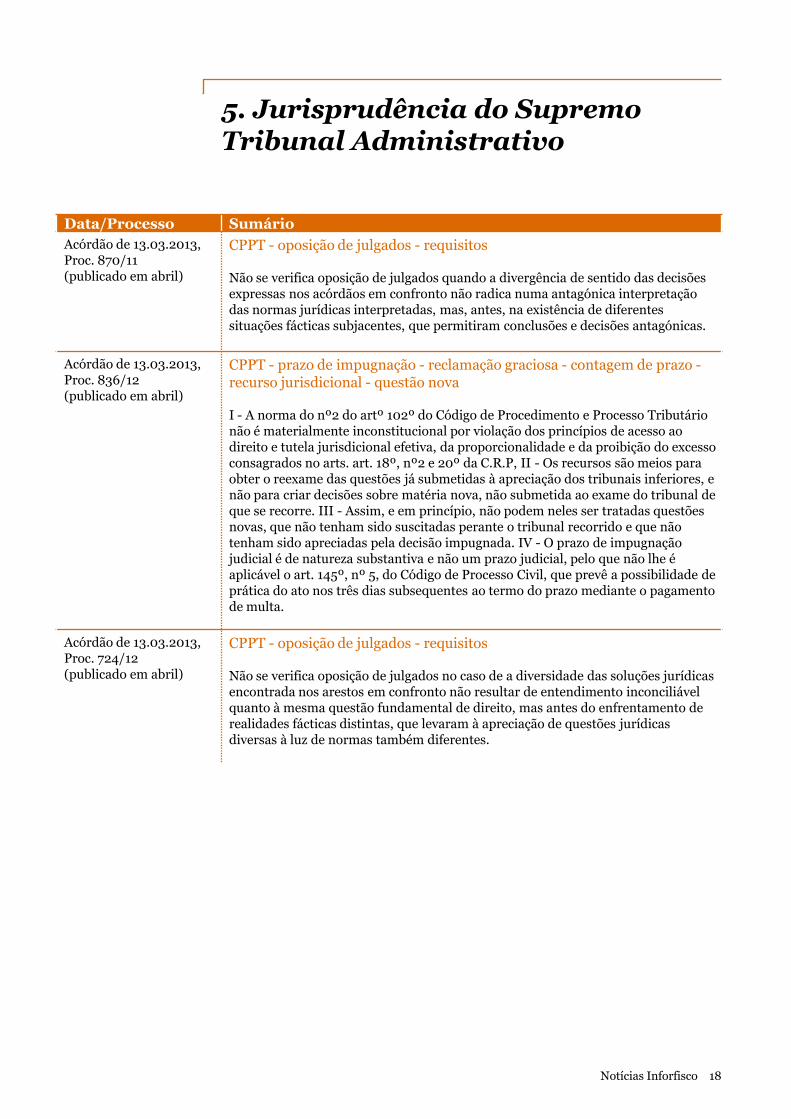

Acórdão de 13.03.2013, Proc. 870/11 (publicado em abril)

CPPT - oposição de julgados - requisitos

Não se verifica oposição de julgados quando a divergência de sentido das decisões expressas nos acórdãos em confronto não radica numa antagónica interpretação das normas jurídicas interpretadas, mas, antes, na existência de diferentes situações fácticas subjacentes, que permitiram conclusões e decisões antagónicas.

Acórdão de 13.03.2013, Proc. 836/12 (publicado em abril)

CPPT - prazo de impugnação - reclamação graciosa - contagem de prazo - recurso jurisdicional - questão nova

I - A norma do nº2 do artº 102º do Código de Procedimento e Processo Tributário não é materialmente inconstitucional por violação dos princípios de acesso ao direito e tutela jurisdicional efetiva, da proporcionalidade e da proibição do excesso consagrados no arts. art. 18º, nº2 e 20º da C.R.P, II - Os recursos são meios para obter o reexame das questões já submetidas à apreciação dos tribunais inferiores, e não para criar decisões sobre matéria nova, não submetida ao exame do tribunal de que se recorre. III - Assim, e em princípio, não podem neles ser tratadas questões novas, que não tenham sido suscitadas perante o tribunal recorrido e que não tenham sido apreciadas pela decisão impugnada. IV - O prazo de impugnação judicial é de natureza substantiva e não um prazo judicial, pelo que não lhe é aplicável o art. 145º, nº 5, do Código de Processo Civil, que prevê a possibilidade de prática do ato nos três dias subsequentes ao termo do prazo mediante o pagamento de multa.

Acórdão de 13.03.2013, Proc. 724/12 (publicado em abril)

CPPT - oposição de julgados - requisitos Não se verifica oposição de julgados no caso de a diversidade das soluções jurídicas encontrada nos arestos em confronto não resultar de entendimento inconciliável quanto à mesma questão fundamental de direito, mas antes do enfrentamento de realidades fácticas distintas, que levaram à apreciação de questões jurídicas diversas à luz de normas também diferentes.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 18

Data/Processo Sumário

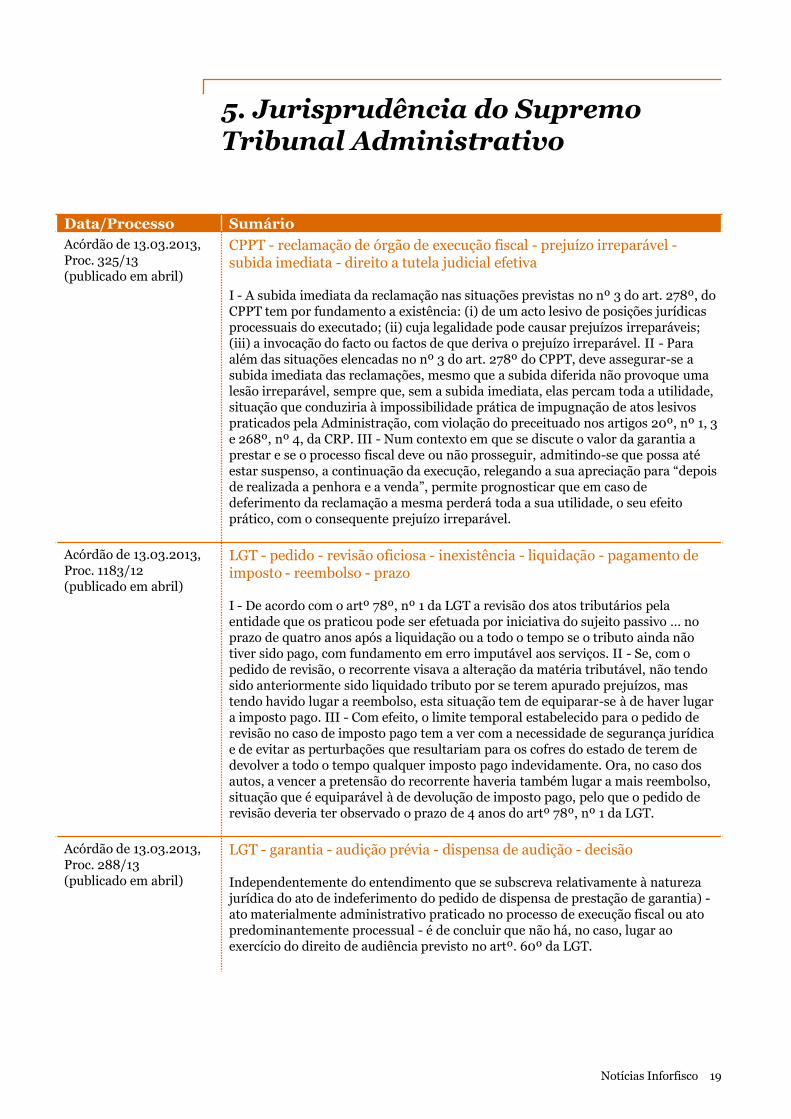

Acórdão de 13.03.2013, Proc. 325/13 (publicado em abril)

CPPT - reclamação de órgão de execução fiscal - prejuízo irreparável - subida imediata - direito a tutela judicial efetiva

I - A subida imediata da reclamação nas situações previstas no nº 3 do art. 278º, do CPPT tem por fundamento a existência: (i) de um acto lesivo de posições jurídicas processuais do executado; (ii) cuja legalidade pode causar prejuízos irreparáveis; (iii) a invocação do facto ou factos de que deriva o prejuízo irreparável. II - Para além das situações elencadas no nº 3 do art. 278º do CPPT, deve assegurar-se a subida imediata das reclamações, mesmo que a subida diferida não provoque uma lesão irreparável, sempre que, sem a subida imediata, elas percam toda a utilidade, situação que conduziria à impossibilidade prática de impugnação de atos lesivos praticados pela Administração, com violação do preceituado nos artigos 20º, nº 1, 3 e 268º, nº 4, da CRP. III - Num contexto em que se discute o valor da garantia a prestar e se o processo fiscal deve ou não prosseguir, admitindo-se que possa até estar suspenso, a continuação da execução, relegando a sua apreciação para “depois de realizada a penhora e a venda”, permite prognosticar que em caso de deferimento da reclamação a mesma perderá toda a sua utilidade, o seu efeito prático, com o consequente prejuízo irreparável.

Acórdão de 13.03.2013, Proc. 1183/12 (publicado em abril)

LGT - pedido - revisão oficiosa - inexistência - liquidação - pagamento de imposto - reembolso - prazo

I - De acordo com o artº 78º, nº 1 da LGT a revisão dos atos tributários pela entidade que os praticou pode ser efetuada por iniciativa do sujeito passivo … no prazo de quatro anos após a liquidação ou a todo o tempo se o tributo ainda não tiver sido pago, com fundamento em erro imputável aos serviços. II - Se, com o pedido de revisão, o recorrente visava a alteração da matéria tributável, não tendo sido anteriormente sido liquidado tributo por se terem apurado prejuízos, mas tendo havido lugar a reembolso, esta situação tem de equiparar-se à de haver lugar a imposto pago. III - Com efeito, o limite temporal estabelecido para o pedido de revisão no caso de imposto pago tem a ver com a necessidade de segurança jurídica e de evitar as perturbações que resultariam para os cofres do estado de terem de devolver a todo o tempo qualquer imposto pago indevidamente. Ora, no caso dos autos, a vencer a pretensão do recorrente haveria também lugar a mais reembolso, situação que é equiparável à de devolução de imposto pago, pelo que o pedido de revisão deveria ter observado o prazo de 4 anos do artº 78º, nº 1 da LGT.

Acórdão de 13.03.2013, Proc. 288/13 (publicado em abril)

LGT - garantia - audição prévia - dispensa de audição - decisão

Independentemente do entendimento que se subscreva relativamente à natureza jurídica do ato de indeferimento do pedido de dispensa de prestação de garantia) - ato materialmente administrativo praticado no processo de execução fiscal ou ato predominantemente processual - é de concluir que não há, no caso, lugar ao exercício do direito de audiência previsto no artº. 60º da LGT.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 19

Data/Processo Sumário

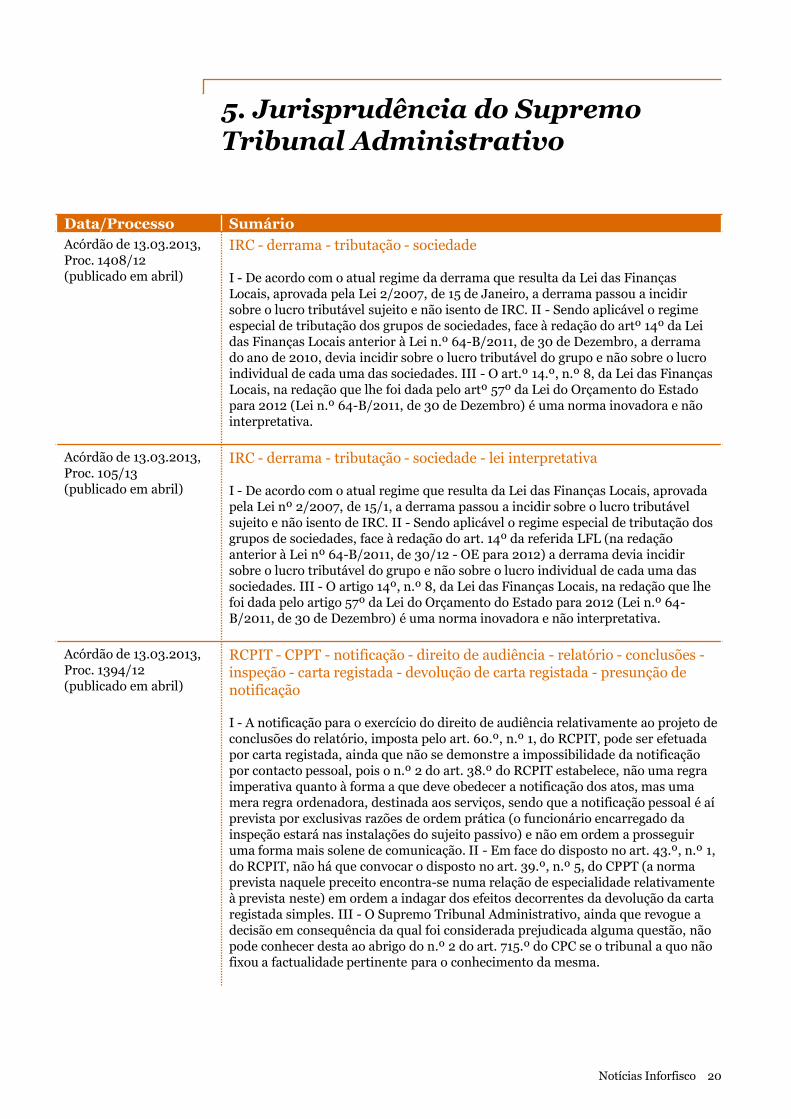

Acórdão de 13.03.2013, Proc. 1408/12 (publicado em abril)

IRC - derrama - tributação - sociedade

I - De acordo com o atual regime da derrama que resulta da Lei das Finanças Locais, aprovada pela Lei 2/2007, de 15 de Janeiro, a derrama passou a incidir sobre o lucro tributável sujeito e não isento de IRC. II - Sendo aplicável o regime especial de tributação dos grupos de sociedades, face à redação do artº 14º da Lei das Finanças Locais anterior à Lei n.º 64-B/2011, de 30 de Dezembro, a derrama do ano de 2010, devia incidir sobre o lucro tributável do grupo e não sobre o lucro individual de cada uma das sociedades. III - O art.º 14.º, n.º 8, da Lei das Finanças Locais, na redação que lhe foi dada pelo artº 57º da Lei do Orçamento do Estado para 2012 (Lei n.º 64-B/2011, de 30 de Dezembro) é uma norma inovadora e não interpretativa.

Acórdão de 13.03.2013, Proc. 105/13 (publicado em abril)

IRC - derrama - tributação - sociedade - lei interpretativa

I - De acordo com o atual regime que resulta da Lei das Finanças Locais, aprovada pela Lei nº 2/2007, de 15/1, a derrama passou a incidir sobre o lucro tributável sujeito e não isento de IRC. II - Sendo aplicável o regime especial de tributação dos grupos de sociedades, face à redação do art. 14º da referida LFL (na redação anterior à Lei nº 64-B/2011, de 30/12 - OE para 2012) a derrama devia incidir sobre o lucro tributável do grupo e não sobre o lucro individual de cada uma das sociedades. III - O artigo 14º, n.º 8, da Lei das Finanças Locais, na redação que lhe foi dada pelo artigo 57º da Lei do Orçamento do Estado para 2012 (Lei n.º 64-B/2011, de 30 de Dezembro) é uma norma inovadora e não interpretativa.

Acórdão de 13.03.2013, Proc. 1394/12 (publicado em abril)

RCPIT - CPPT - notificação - direito de audiência - relatório - conclusões - inspeção - carta registada - devolução de carta registada - presunção de notificação

I - A notificação para o exercício do direito de audiência relativamente ao projeto de conclusões do relatório, imposta pelo art. 60.º, n.º 1, do RCPIT, pode ser efetuada por carta registada, ainda que não se demonstre a impossibilidade da notificação por contacto pessoal, pois o n.º 2 do art. 38.º do RCPIT estabelece, não uma regra imperativa quanto à forma a que deve obedecer a notificação dos atos, mas uma mera regra ordenadora, destinada aos serviços, sendo que a notificação pessoal é aí prevista por exclusivas razões de ordem prática (o funcionário encarregado da inspeção estará nas instalações do sujeito passivo) e não em ordem a prosseguir uma forma mais solene de comunicação. II - Em face do disposto no art. 43.º, n.º 1, do RCPIT, não há que convocar o disposto no art. 39.º, n.º 5, do CPPT (a norma prevista naquele preceito encontra-se numa relação de especialidade relativamente à prevista neste) em ordem a indagar dos efeitos decorrentes da devolução da carta registada simples. III - O Supremo Tribunal Administrativo, ainda que revogue a decisão em consequência da qual foi considerada prejudicada alguma questão, não pode conhecer desta ao abrigo do n.º 2 do art. 715.º do CPC se o tribunal a quo não fixou a factualidade pertinente para o conhecimento da mesma.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 20

Data/Processo Sumário

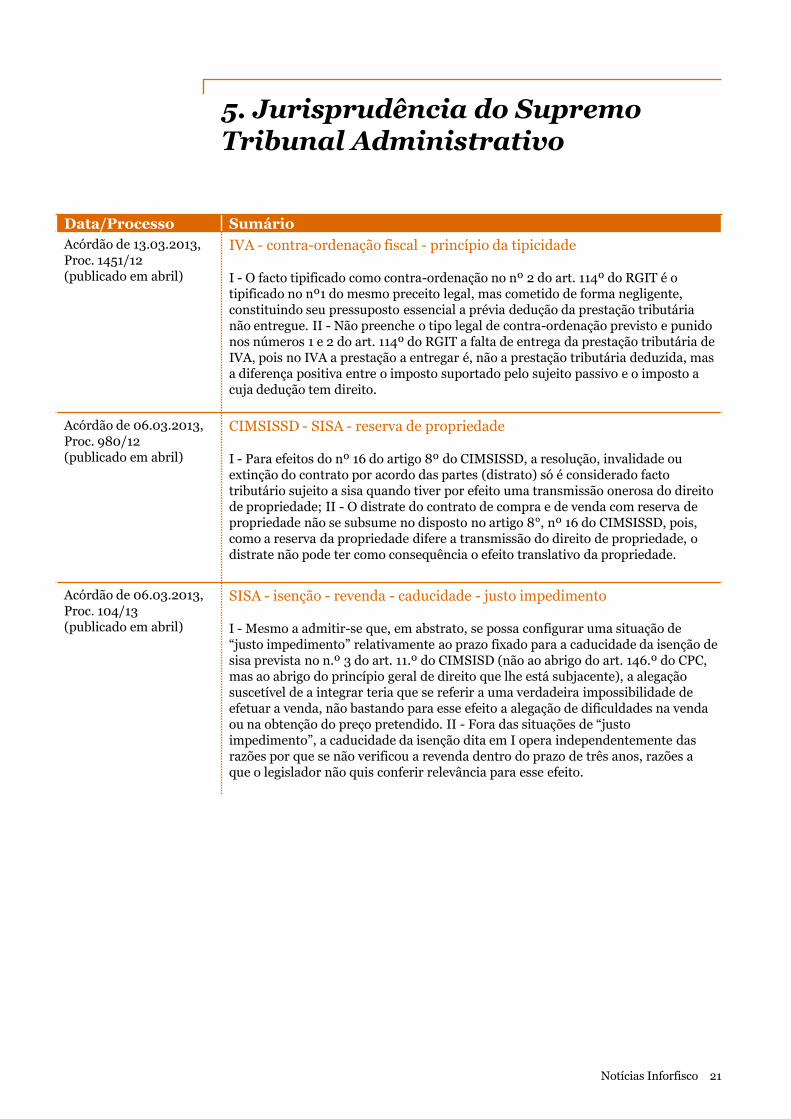

Acórdão de 13.03.2013, Proc. 1451/12 (publicado em abril)

IVA - contra-ordenação fiscal - princípio da tipicidade I - O facto tipificado como contra-ordenação no nº 2 do art. 114º do RGIT é o tipificado no nº1 do mesmo preceito legal, mas cometido de forma negligente, constituindo seu pressuposto essencial a prévia dedução da prestação tributária não entregue. II - Não preenche o tipo legal de contra-ordenação previsto e punido nos números 1 e 2 do art. 114º do RGIT a falta de entrega da prestação tributária de IVA, pois no IVA a prestação a entregar é, não a prestação tributária deduzida, mas a diferença positiva entre o imposto suportado pelo sujeito passivo e o imposto a cuja dedução tem direito.

Acórdão de 06.03.2013, Proc. 980/12 (publicado em abril)

CIMSISSD - SISA - reserva de propriedade I - Para efeitos do nº 16 do artigo 8º do CIMSISSD, a resolução, invalidade ou extinção do contrato por acordo das partes (distrato) só é considerado facto tributário sujeito a sisa quando tiver por efeito uma transmissão onerosa do direito de propriedade; II - O distrate do contrato de compra e de venda com reserva de propriedade não se subsume no disposto no artigo 8°, nº 16 do CIMSISSD, pois, como a reserva da propriedade difere a transmissão do direito de propriedade, o distrate não pode ter como consequência o efeito translativo da propriedade.

Acórdão de 06.03.2013, Proc. 104/13 (publicado em abril)

SISA - isenção - revenda - caducidade - justo impedimento I - Mesmo a admitir-se que, em abstrato, se possa configurar uma situação de “justo impedimento” relativamente ao prazo fixado para a caducidade da isenção de sisa prevista no n.º 3 do art. 11.º do CIMSISD (não ao abrigo do art. 146.º do CPC, mas ao abrigo do princípio geral de direito que lhe está subjacente), a alegação suscetível de a integrar teria que se referir a uma verdadeira impossibilidade de efetuar a venda, não bastando para esse efeito a alegação de dificuldades na venda ou na obtenção do preço pretendido. II - Fora das situações de “justo impedimento”, a caducidade da isenção dita em I opera independentemente das razões por que se não verificou a revenda dentro do prazo de três anos, razões a que o legislador não quis conferir relevância para esse efeito.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 21

Data/Processo Sumário

Acórdão de 06.03.2013, Proc. 1494/12 (publicado em abril)

CPPT - prazo - dedução - oposição à execução fiscal - prescrição - convolação

I - A oposição pode ser deduzida no prazo de 30 dias a contar da citação pessoal ou, não a tendo havido, da primeira penhora ou, ainda, da data em que tiver ocorrido facto superveniente ou do seu conhecimento pelo executado. II - No nº 4 do art. 203º do CPPT estabelece-se a regra da venda dos bens como limite do exercício do direito de oposição, limitação esta que se reporta aos casos em que são invocados como fundamento da oposição factos supervenientes. III - A apreciação da questão da caducidade do direito de ação deve preceder a apreciação da questão da prescrição da obrigação tributária e a eventual intempestividade do meio processual em causa impede o início da respetiva lide e a discussão, nesta sede, de qualquer questão jurídica, ainda que de conhecimento oficioso.

Acórdão de 06.03.2013, Proc. 1327/12 (publicado em abril)

CPPT - revisão da matéria tributável - métodos indiretos - liquidação adicional - impugnação judicial - cumulação de pedidos - princípio pro actione - efeito suspensivo - recurso I - O facto de a impugnação judicial respeitar a IVA e a IRC - sendo o IVA um imposto sobre a despesa e o IRC um imposto sobre o rendimento - não obsta ao prosseguimento dos autos, pois que em ambos os casos se está perante tributos com a natureza de impostos (art. 104º do CPPT). II - Decorrendo as liquidações adicionais de um mesmo facto, que foi a alteração da matéria tributável, efetuada por métodos indiretos, e baseando-se a anulação das liquidações adicionais no mesmo fundamento de facto e de direito, exigências de racionalidade de meios, da celeridade da decisão e até para evitar decisões contraditórias, tudo aponta também no sentido das liquidações em causa serem analisadas na mesma ação, devendo o art. 104º do CPPT ser interpretado à luz do princípio pro actione, corolário do direito à tutela judicial efetiva. III - Tendo o Mmº Juiz “a quo” fixado o prazo de um mês, a contar do trânsito em julgado da decisão, para os recorrentes apresentarem novas petições, se o presente recurso não tivesse efeito suspensivo, o seu provimento de nada valeria aos recorrentes, pelo que ao recurso deveria sempre ser atribuído efeito suspensivo pelo facto de o efeito devolutivo afetar o efeito útil do mesmo, nos termos do disposto no art. 286º, nº 2, do CPPT.

Acórdão de 06.03.2013, Proc. 1091/12 (publicado em abril)

CPPT - recurso de revista excecional - requisitos

O recurso de revista previsto no artigo 150.º do CPTA, como excecional que é, tem pressupostos ou requisitos de admissibilidade próprios, específicos e exigentes, que não se confundem com os dos demais recursos do CPC e do CPPT, requisitos que não concorrem no caso de o acórdão recorrido ter acolhido e sufragado a orientação jurisprudencial que se encontra consolidada no STA, julgando que o n.º 4 do art. 886.º-A do CPC é subsidiariamente aplicável ao processo de execução fiscal e que a omissão da notificação, ao credor com garantia real, da autorização de venda por negociação particular por um valor inferior ao que fora fixado e anunciado como valor mínimo de venda pelo órgão da execução fiscal, constitui nulidade processual que justifica a anulação da venda nos termos dos artigos 201.º, n.º 1, e 909.º, n.º 1, al. c), do CPC.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 22

Data/Processo Sumário

Acórdão de 06.03.2013, Proc. 983/12 (publicado em abril)

CPPT - IRS - impugnação judicial - tempestividade da impugnação - indeferimento - reclamação graciosa

I - O prazo para dedução de impugnação judicial do indeferimento de reclamação graciosa tendo por objeto liquidação de IRS é de 15 dias, contados da notificação da decisão (n.º 2 do artigo 102.º do CPPT); II - A tal não obsta a pendência de recurso hierárquico com o mesmo objeto, deduzida em momento anterior ao da impugnação.

Acórdão de 06.03.2013, Proc. 842/12 (publicado em abril)

CPPT - impugnação judicial - nulidade processual - falta de notificação de parecer do ministério público - nulidade de sentença - omissão de pronúncia

I - O n.º 2 do artigo 121.º do CPPT apenas obriga à notificação do parecer do Ministério Público para que, querendo, o impugnante e o representante da Fazenda Pública sobre ele se pronunciem, no caso de o Ministério Público suscitar questão que obste ao conhecimento do pedido, o que se não verifica no caso dos autos. II - É nula, por omissão de pronúncia, a sentença que deixe de apreciar questão que deva conhecer e que não esteja prejudicada pela solução dada a outra (artigos 125.º, n.º 1 do CPPT e 668.º, n.º 1, alínea d) e 660.º n.º 2 do CPC).

Acórdão de 06.03.2013, Proc. 711/12 (publicado em abril)

CPPT - LGT - oposição - responsável subsidiário - pagamento da dívida exequenda

I - A inutilidade superveniente da lide de oposição à execução fiscal só pode ocorrer nas situações em que seja o devedor originário a pagar a dívida exequenda, e não já naquelas em que a oposição é o único meio processual que os oponentes/revertidos dispõem para atacar a ilegalidade do despacho de reversão por violação do disposto nos artigos 23.º e 24.º da LGT e 153.º do CPPT, devendo o artigo 9.º nº 3 da LGT ser interpretado no sentido de incluir a oposição como forma de atacar a ilegalidade do ato de reversão. II - Sendo o pagamento da dívida efetuado pelo responsável subsidiário para beneficiar da isenção de custas e multa nos termos do artigo 23.º n.º 5 da LGT, esse pagamento, que nem sequer implica a extinção da execução fiscal (n.º 6 do art.º 23º da LGT), não provoca a preclusão do seu direito de impugnar o despacho de reversão, não podendo extinguir-se a oposição com fundamento em inutilidade superveniente da lide.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 23

Data/Processo Sumário

Acórdão de 06.03.2013, Proc. 234/13 (publicado em abril)

CPPT - execução fiscal - pagamento em prestações - norma geral - norma especial

I - Após 1 de Janeiro de 2012, com a entrada em vigor da redação dada ao n.º 1 do art. 196.º do CPPT pela Lei n.º 64-B/2011, de 30 de Dezembro (OE para 2012), passou a ser possível pedir o pagamento da dívida exequenda em prestações até à marcação da venda. II - Porque a norma do n.º 1 do art. 196.º do CPPT tem natureza processual, a nova redação é de aplicação imediata em todos os processos de execução fiscal pendentes em 1 de Janeiro de 2012, desde que não esteja ainda notificada ao executado a data marcada para a venda. III - O regime especial previsto no n.º 8 do art. 189.º do CPPT não se opõe, mas antes complementa, o regime-regra do n.º 1 do art. 196.º do mesmo código, pelo, ainda que tenha cessado a suspensão da execução fiscal pela decisão proferida no meio gracioso ou contencioso que tinha determinado essa suspensão (desde que estivesse prestada garantia ou houvesse dispensa da mesma), se o prazo de 15 dias após a notificação dessa decisão terminar antes do executado ser notificado da marcação da venda, sempre este poderá apresentar o pedido de pagamento em prestações até que ocorra esta última notificação.

Acórdão de 06.03.2013, Proc. 204/13 (publicado em abril)

CPPT - reclamação de ato praticado pelo órgão da execução fiscal - penhora - pressupostos processuais

Sendo a fração penhorada propriedade de terceira pessoa, e estando registada a favor da mesma, antes do registo da penhora e da dedução da reclamação do ato de penhora da referida fração, carece o recorrente de legitimidade para intervir na reclamação, por falta de interesse em reagir contra a penhora, uma vez que esta não afeta a sua esfera jurídica, não se verificando o pressuposto vertido no art. 276º do CPPT.

Acórdão de 06.03.2013, Proc. 1504/12 (publicado em abril)

LGT - oposição à execução fiscal - despacho de reversão - baixa do processo

I - Sendo o despacho de reversão sustentado na alínea b) do nº 1 do artº 24º da LGT, cabe ao oponente o ónus da prova de que a falta de pagamento do tributo lhe não é imputável, não tendo, neste caso, a FP de demonstrar que o oponente teve culpa na insuficiência do património da executada originária. II - Tendo oportunamente sido dispensada a produção da prova testemunhal oferecida pelo oponente, devem os autos baixar ao tribunal recorrido a fim de permitir que este possa produzir a prova cujo ónus lhe compete.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 24

Data/Processo Sumário

Acórdão de 06.03.2013, Proc. 1222/12 (publicado em abril)

LGT - dívida à segurança social - reversão - prescrição

I - A notificação dos potenciais revertidos para audiência prévia prevista no nº 4 do artigo 23º da LGT configura uma “diligência administrativa” tendente à cobrança das dívidas à segurança social. II - Nesse caso, o facto interruptivo da prescrição consiste no conhecimento que teve o potencial revertido, através da notificação para audiência prévia, de que o credor tributário pretende exercer o direito à contribuição em dívida através da execução já instaurada contra o devedor originário. III - Como a notificação é feita no âmbito de um processo de execução destinado à cobrança do crédito, a eficácia da causa interruptiva é permanente, só cessando com a decisão que lhe puser termo.

Acórdão de 06.03.2013, Proc. 208/13 (publicado em abril)

LGT - prescrição - interrupção da prescrição - suspensão da execução - prestação de garantia

I - As causas de interrupção da prescrição ocorridas antes da alteração do n.º 3 do artigo 49.º da LGT, introduzida pela Lei 53-A/2006, produzem os efeitos que a lei vigente no momento em que elas ocorreram associava à sua ocorrência: eliminação do período de tempo anterior à sua ocorrência e suspensão do decurso do prazo de prescrição, enquanto o respetivo processo estiver pendente ou não estiver parado por mais de um ano por facto não imputável ao contribuinte. II - Ocorrendo sucessivas causas de interrupção da prescrição, antes da entrada em vigor da referida redação do nº 3 do art. 49º da LGT, devem todas elas ser consideradas autonomamente, para efeitos de contagem do respetivo prazo, desde que suscetíveis de influir no seu decurso.

Acórdão de 06.03.2013, Proc. 746/12 (publicado em abril)

IS - permuta Constituindo a permuta uma cessão onerosa, ainda que simultânea, e sendo efetuada por escritura pública, datada de 6/11/1997, está sujeita a imposto de selo, no âmbito do Regulamento do Imposto de Selo (aprovado pelo DL nº 12700, de 20/11/1926) e dos arts. 50º e 167º da respetiva Tabela.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 25

Data/Processo Sumário

Acórdão de 06.03.2013, Proc. 828/12 (publicado em abril)

IRC - LGT - CPPT - juros indemnizatórios - termo final

I - O manifesto lapso que possa ocorrer na sentença é passível de retificação, desde que esta seja solicitada ao tribunal que proferiu a decisão ou decorra de iniciativa desse tribunal, até ao momento da subida do recurso que dela venha a ser interposto. Nesta matéria, o tribunal de recurso apenas pode apreciar questão que lhe seja colocada sobre a posição assumida pelo tribunal recorrido quanto a retificação anteriormente neste suscitada. II - A exigência de fundamentação das decisões judiciais encontra previsão no art.º 158º do Código de Processo Civil, constituindo, aliás, imperativo constitucional que decorre do n.º 1 do art. 205.º da Constituição da República Portuguesa. Todavia, a nulidade da sentença por falta de fundamentação só ocorre quando se verifica falta absoluta de fundamentação, e não quando a fundamentação enunciada é insuficiente, medíocre, contraditória ou errada. III - Para que a fundamentação de direito de um ato tributário se considere suficiente não é sempre necessária a indicação dos preceitos legais aplicáveis, bastando a referência aos princípios pertinentes, ao regime jurídico ou a um quadro legal bem determinado, devendo considerar-se o ato fundamentado de direito quando ele se insira num quadro jurídico-normativo perfeitamente cognoscível. IV - Ao disciplinar, no art. 96º do CIRC, apenas a matéria referente ao termo inicial da contagem de juros indemnizatórios, o legislador pretendeu que o respetivo termo final ficasse na alçada do regime geral constante da legislação tributária e, por conseguinte, que lhe fosse aplicado o disposto na Lei Geral Tributária e na parte final do nº 3 do art. 61º do Código de Procedimento e de Processo Tributário.

Acórdão de 06.03.2013, Proc. 1080/12 (publicado em abril)

RGIT - recurso extraordinário - legitimidade - responsável subsidiário - pagamento - coima I - Sendo o recurso de revisão da decisão de aplicação da coima um recurso extraordinário, apenas tem legitimidade para requerer a revisão o arguido, a autoridade administrativa e o Ministério Público (cfr. o n.º 2 do artigo 81.º do RGCO, aplicável “ex vi” do disposto na alínea b) do artigo 3.º do RGIT), sendo que, no caso do arguido, não poderá existir legitimidade para interposição do recurso de revisão quando ela não existia para interposição de recurso ordinário. II - Assim, apenas no caso em que em oposição à execução os responsáveis subsidiários pelo pagamento de coimas tenham sindicado a legalidade destas se deve admitir a sua legitimidade para interporem recurso extraordinário de revisão.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 26

Data/Processo Sumário

Acórdão de 06.03.2013, Proc. 622/12 (publicado em abril)

IRS - impugnação - ato de fixação do valor - métodos indiretos - relatório de inspeção - competência

I - A competência para a prática dos atos de apuramento, fixação ou alteração do conjunto dos rendimentos líquidos do sujeito passivo designadamente no caso de recurso a métodos indiretos cabe ao Diretor de Finanças da área do domicílio do sujeito passivo, com a faculdade de delegação de tal competência em outros funcionários (cfr. os artigos 39.º e 65.º n.º 2 e 5 do Código do IRS). II - Se tais atos forem praticados por funcionário no uso de delegação de competência do Diretor de Finanças impõe-se a indicação de que o ato é praticado nessa qualidade. III - Não assim tratando-se de despacho aposto no relatório de inspeção notificado ao sujeito passivo que não consubstancia o ato de apuramento, fixação ou alteração do conjunto dos rendimentos líquidos do sujeito passivo por recurso a métodos indiretos.

Acórdão de 06.03.2013, Proc. 209/13 (publicado em abril)

IVA - apreensão de bens - bens Não estão sujeitos ao regime legal dos bens em circulação os bens pertencentes ao ativo imobilizado ou que não devem ser classificados como bens em circulação, porque insuscetíveis de transmissão para efeitos de incidência de IVA (al. a) do nº 1 do art. 2º do RBC e art. 3º do CIVA).

Acórdão de 06.03.2013, Proc. 1295/12 (publicado em abril)

EBF - atestado médico - benefícios fiscais - informação vinculativa - princípio da igualdade - princípio da justiça - invalidez - incapacidade física

I - Aceitando a administração Fiscal que um conjunto de contribuintes comprovem a incapacidade declarada para efeitos do art. 16º do EBF, através de um atestado emitido ao abrigo de legislação entretanto revogada, não pode exigir aos demais contribuintes a apresentação de atestados ao abrigo de nova legislação, sem apresentar razões objetivas e materiais fundadas, sob pena de violação dos princípios de igualdade e de justiça material. II - Se a recorrida apresentou em 2007 um atestado que certifica uma incapacidade que evoluiu negativamente (em 1996 era de 71,75%), na medida em que comprova uma incapacidade permanente de (70%), tal documento não pode deixar de relevar e ser tido em conta, para efeitos do benefício fiscal relativo aos anos de 2002, 2003 e 2004, sob pena de violação dos princípios da igualdade e da justiça material, consagrados no art. 5º, nº 2, da LGT.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 27

Data/Processo Sumário

Acórdão de 27.02.2013, Proc. 1507/12 (publicado em abril)

CPPT - oposição - indeferimento liminar - inexigibilidade - dívida - falta de notificação - ato - restituição de quantias - apoio I - Invocando o recorrente que nunca foi notificado de qualquer liquidação ou existência de dívida e tendo invocado na sua petição inicial de oposição que nunca foi informado de nada, pode concluir-se, com alguma benevolência atento o princípio “pro actione”, que invocara também a inexigibilidade da dívida por falta de notificação do ato administrativo que ordenou a restituição dos apoios concedidos pelo IEFP, o que constitui indubitavelmente fundamento de oposição à execução fiscal, subsumível na alínea i) do n.º 1 do artigo 204.º do CPPT. II - Assim, não pode manter-se a decisão de indeferimento liminar da oposição com fundamento na alínea b) do n.º 1 do artigo 209.º do CPPT.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 28

6. Jurisprudência do Tribunal Central Administrativo (TCA)

Data/Processo Sumário

Acórdão de 12.04.2013, Proc. 1727/07

CPPT - LGT - oposição à execução fiscal; falta de notificação da liquidação do tributo do prazo de caducidade - alínea e) versus alínea i) do nº1 do artº 204º do CPPT - ónus da prova - prints I. Estando fora do âmbito alínea e), do nº1, do artigo 204º do CPPT, as situações em que não ocorreu notificação, o sentido da expressão “falta de notificação da liquidação no tributo no prazo de caducidade” é, necessariamente, o de referenciar situações em que ocorreu notificação, mas esta foi efetuada fora do prazo de caducidade, isto é, situações de intempestividade da notificação à face do artigo 45º da LGT. II. Instaurada uma execução fiscal sem que seja efetuada notificação do ato tributário de liquidação (que é o que vem alegado pela Oponente, ora Recorrente) o contribuinte pode sempre opor-se à execução ao abrigo da alínea i), do nº1, do artigo 204º do CPPT, atenta a ineficácia do ato que, naturalmente, impede que o mesmo produza efeitos em relação a ele, contribuinte, e, por isso, obsta a que a dívida possa ser exigida. III. Por força do disposto no artigo 74° da LGT, cabia à Administração o ónus da prova da notificação da liquidação, ónus este que, de todo, in casu, não foi cumprido, uma vez que a Administração não juntou aos autos o registo comprovativo do envio da liquidação para o domicílio fiscal do sujeito passivo (tão-pouco um registo coletivo ou o aviso de receção, se foi utilizado), antes se limitando a juntar prints informativos. IV. Tais prints não podem deixar de ser considerados como documentos internos elaborados pela própria Administração, para efeitos internos, não oponíveis à executada. Os ditos prints não provam a remessa da liquidação em causa para o domicílio da Recorrente, nem o seu recebimento, sendo ainda de realçar que nada garante que os prints juntos estejam em conformidade com os elementos com base nos quais foram, alegadamente, elaborados, esses sim, com valor probatório. V. Instaurada a execução fiscal sem que se mostre efetuada a notificação do ato de liquidação que subjaz à dívida exequenda, há que concluir pela ineficácia de tal ato, o que impede que o mesmo produza efeitos em relação ao executado, obstando, por isso, a que a dívida possa ser exigida, tudo de acordo com o disposto na alínea i), do nº1, do artigo 204º do CPPT.

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Norte

Notícias Inforfisco 30

Data/Processo Sumário

Acórdão de 12.04.2013, Proc. 88/03

CPPT - LGT - erro na forma do processo - convolação para a forma processual adequada - pedido de anulação do despacho de reversão - caducidade do direito de usar a forma processual adequada

I - Quando o pedido formulado pelo autor não se ajusta à finalidade abstratamente figurada pela lei para essa forma processual ocorre o erro na forma do processo, nulidade de conhecimento oficioso, cognoscível até ao trânsito em julgado da decisão que ponha termo ao processo e que, sempre que possível, deve ser sanada mediante convolação para a forma processual adequada, o que exige que a petição tenha sido apresentada em tempo para efeitos da nova forma processual, que o pedido formulado, devidamente interpretado e ainda que implicitamente, bem como a causa de pedir invocada se adequem a esta forma processual e que no processo não tenham sido formulados cumulativamente pedidos a que correspondam formas processuais diversas; se não for possível a sanação da nulidade, o erro na forma do processo determina o indeferimento da petição inicial, se verificada na fase liminar, ou, se já ultrapassada a fase liminar, a anulação de todo o processado, com a absolvição do réu da instância (cfr. art. 98.º, n.ºs 3 e 4, do CPPT, art. 97.º, n.º 3, da LGT, e arts. 288.º, n.º 1, alínea b), 493.º, n.ºs 1 e 2, e 494.º, alínea b), do CPC). II - Deduzida impugnação judicial em que é pedida a anulação do despacho que ordenou a reversão da execução fiscal contra o impugnante com fundamento na ilegalidade daquele despacho, quer por insuficiência da respetiva fundamentação, quer por falta de culpa do revertido pela insuficiência patrimonial da originária devedora, verifica-se o erro na forma do processo, pois o meio processual adequado para atacar aquele despacho é a oposição à execução fiscal prevista no art. 203.º do CPPT. III - Não é viável a sanação da nulidade mediante convolação do processo para oposição à execução fiscal se na data em que a petição inicial foi apresentada já tinha caducado o direito de deduzir oposição.

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Norte

Notícias Inforfisco 31

Data/Processo Sumário

Acórdão de 12.04.2013, Proc. 225/10

IRS - omissão de pronúncia - conhecimento em substituição - deficiência - atestado médico - informação vinculativa - juros indemnizatórios

I - A nulidade da sentença por omissão de pronúncia tem lugar apenas quando se verifica uma violação dos deveres de pronúncia do Tribunal sobre questões que deveria conhecer, o que, de acordo com o disposto no artigo 660º, nº2 do CPC [aplicável ex vi artigo 2º, al. e) do CPPT], significa que o juiz deve resolver todas as questões que as partes tenham submetido à sua apreciação, excetuadas aquelas cuja decisão esteja prejudicada pela solução dada a outras. II - A nulidade da sentença não obsta a que o Tribunal de recurso conheça em substituição do objeto da impugnação, mas esse conhecimento só lhe é permitido no caso de os autos fornecerem todos os elementos para o efeito. III - Aceitando a administração tributária que parte dos contribuintes que pretendem comprovar ter uma incapacidade igual ou superior a 60% a comprovem com a simples apresentação de atestado médico emitido à luz do regime anterior ao Decreto-Lei nº 202/96, de 23 de Outubro, não poderá, sob pena de violação dos princípios de igualdade e justiça material cuja observância constitucional e legalmente lhe está imposta, deixar de aceitar essa prova como bastante para todos os demais, independentemente da data em que foram notificados para apresentar tal documento comprovativo. IV - Os juros indemnizatórios destinam-se a compensar o contribuinte pelo prejuízo causado pelo pagamento indevido de uma prestação tributária ou pelo atraso na restituição oficiosa de tributos (artigo 43º da LGT). V - São requisitos do direito aos juros indemnizatórios: que haja um erro num ato de liquidação de um tributo; que esse erro seja imputável aos serviços; que a existência desse erro seja determinada em processo de reclamação graciosa ou de impugnação judicial; que desse erro tenha resultado o pagamento de uma dívida tributária superior ao legalmente devido; que o imposto se mostre pago.

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Norte

Notícias Inforfisco 32

Data/Processo Sumário

Acórdão de 21.03.2013, Proc. 2077/12 (publicado em abril)

LGT - CPPT - dispensa de prestação de garantia - requisitos - ónus da prova - competência para conhecer do pedido de dispensa de garantia - execução do julgado I. Nos termos do artigo 52º, nº 4 da LGT, a Administração Tributária pode, a requerimento do executado, isentá-lo da prestação de garantia nos casos de a sua prestação lhe causar prejuízo irreparável ou de manifesta falta de meios económicos revelada pela insuficiência de bens penhoráveis para o pagamento da dívida exequenda e acrescido, desde que em qualquer dos casos a insuficiência ou inexistência de bens não seja da responsabilidade do executado. II. O benefício da isenção fica assim dependente de dois pressupostos alternativos: ou a (i) existência de prejuízo irreparável decorrente da prestação da garantia ou (ii) a falta de meios económicos para a prestar. Porém, tal dispensa não depende apenas da verificação de um destes dois pressupostos, sendo necessário o preenchimento de um outro pressuposto cumulativo: que a insuficiência ou inexistência dos bens não seja da responsabilidade do executado que pretende a isenção. III. De acordo com o disposto nos artigos 342º do CC, 74º, nº 1 da LGT e170º, nº 3 do CPPT, o ónus da prova dos pressupostos para a dispensa da prestação de garantia incumbe ao executado, uma vez que se trata de factos constitutivos do direito que este pretende ver reconhecido. IV. No caso do despacho reclamado, tendo a Administração Tributária considerado não estar provado qualquer um dos requisitos alternativos - existência de prejuízo irreparável decorrente da prestação da garantia ou a falta de meios económicos para a prestar - indeferindo o pedido sem cuidar da verificação, in casu, do requisito cumulativo respeitante à responsabilidade do executado na insuficiência dos bens, o Tribunal só pode sindicar o ato tal como resulta do seu teor expresso. V. Assim, não era legalmente admissível, nesta sede, ao Mmo. Juiz a quo analisar o acerto, ou desacerto, do despacho de indeferimento do pedido de isenção de garantia com base na análise da verificação de um requisito que a Administração jamais analisou - a (ir)responsabilidade do executado na insuficiência ou inexistência dos bens, pois, como é sabido, o tribunal não pode substituir-se à AT, na medida em que tal representaria a prática de administração ativa, o que, naturalmente, lhe está vedado. VI. A competência para conhecer do pedido de dispensa de garantia é sempre e exclusivamente do órgão de execução fiscal, como se conclui do disposto no n.º 4 do artigo 52º da LGT. Assim, “se o tribunal não pode conhecer do pedido de dispensa de prestação da garantia, mas apenas sindicar a legalidade da decisão do mesmo, também não faz sentido que avance no conhecimento de requisitos dessa dispensa que não tenham sido objeto de conhecimento pelo órgão de execução fiscal”. VII. Na sequência da anulação da decisão de indeferimento do pedido de dispensa de prestação de garantia, o órgão de execução fiscal terá de proferir uma nova decisão em que aprecie o pedido formulado, na qual, em obediência ao disposto no artigo 100.º da LGT, proceda à «imediata e plena reconstituição da legalidade do ato». Tal despacho poderá até ser de sentido idêntico ao anterior, desde que não repita os vícios que determinaram a anulação da decisão reclamada, uma vez que a eficácia do caso julgado limita-se aos vícios que determinaram a anulação.

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Norte

Notícias Inforfisco 33

Data/Processo Sumário

Acórdão de 21.03.2013, Proc. 459/12 (publicado em abril)

CPPT - oposição à execução fiscal - prazo - citação pessoal - citação em pessoa diversa do citando - dilação - 252º do CPC - multa - 145º, nºs 5 e 6 do CPC

I - De acordo com o artigo 203º, nº1, al. a), 1ª parte, do CPPT, a oposição deve ser deduzida no prazo de 30 dias a contar da citação pessoal. Tal prazo é de natureza judicial, para efeitos do disposto no artigo 20º, nº2 do CPPT, pelo que ao mesmo é aplicável o CPC, correndo continuamente mas suspendendo-se em férias judiciais, transferindo-se o seu termo para o primeiro dia útil seguinte quando terminar em dia em que os tribunais estejam encerrados ou seja concedida tolerância de ponto (artigo 144º, nºs 1 a 3 do CPC). II - É aplicável ao referido prazo o disposto no artigo 145º do CPC, relativamente à prática do ato fora do prazo. III - O prazo de 30 dias é acrescido da dilação que for aplicável, prevista no artigo 252º-A do CPC. Quer isto dizer que a partir da data da citação conta-se o prazo da dilação e, finda esta, começa a correr o prazo para a prática do ato (artigo 250º, nº2 do CPC). IV - No que à dilação do prazo de defesa concerne, importa considerar o disposto no artigo 252º-A, nº1, al. a) do CPC, nos termos do qual ao prazo de defesa do citando acresce uma dilação de cinco dias quando a citação tenha sido realizada em pessoa diversa do réu, nos termos do nº 2 do artigo 236º. V- Na situação sub judice, em que a citação do oponente, pessoa singular, para a execução fiscal foi efetuada através de correio postal registado, com aviso de receção, dirigido para a sua morada, aviso este que se mostra assinado em 21/03/12 (quarta-feira), por pessoa diversa do citando, ao prazo de oposição de 30 dias são acrescidos5 dias da dilação prevista nos artigos 252º-A, nº1, al. a) e 236, nº2 do CPC, pelo que o prazo de oposição iniciou-se em 27/03/12. VI - Considerando que no ano de 2012, as férias judiciais da Páscoa (do domingo de Ramos à segunda-feira de Páscoa - cfr. artigo 12º da Lei de Organização e Funcionamento dos Tribunais Judiciais) decorreram entre 1 e 9 de Abril (inclusive), o prazo de oposição terminaria, pois, no dia 4 de Maio de 2012, atendendo à suspensão ditada pelas férias judiciais. VII - Deste modo, o Recorrente podia ainda praticar o ato nos três dias úteis seguintes, mediante o pagamento de uma multa, de acordo com o artigo 145º, nº 5, do CPC, ou seja, no caso, a petição de oposição poderia ser apresentada até ao dia 9 de Maio de 2012 (5 e 6 de Maio, corresponderam a dias não úteis). VIII - Dado que no caso em análise foi autoliquidada e paga a multa prevista na alínea a) do 145º, nº5 do CPC, ou seja, a que respeita à prática do ato no primeiro dia útil subsequente ao termo do prazo e não, como devia, a multa prevista na alínea b) do nº5 do artigo 145º, correspondente ao segundo dia útil subsequente ao termo do prazo, verificada a falta, deveria a secretaria, nos termos do disposto no nº6 do artigo 145º do CPC, ter notificado o Oponente para pagar a multa devida, acrescida de uma penalização de 25% do respetivo valor.

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Norte

Notícias Inforfisco 34

Data/Processo Sumário

Acórdão de 14.03.2013, Proc. 2979/11 (publicado em abril)

CPPT - execução fiscal - garantia - penhora - idoneidade I. Para efeito do disposto nos artigos 169º e 199º do CPPT, garantia idónea é aquela que é adequada a assegurar o pagamento da totalidade do crédito exequendo e legais acréscimos. II. A hipoteca confere ao credor o direito de ser pago pelo valor de certas coisas imóveis, ou equiparadas, pertencentes ao devedor ou a terceiro com preferência sobre os demais credores que não gozem de privilégio especial ou de prioridade de registo e visa garantir não só o capital, como também os acessórios do crédito que constem do registo [artigo 693º, nº 1 do CC], nomeadamente as despesas, juros e cláusula penal. III. Resultando dos autos que o valor patrimonial do bem imóvel, sobre o qual recai a penhora que o executado pretende que valha como garantia para suspender a execução fiscal, ascende a € 80.590,00, já se encontra onerado com hipoteca e penhoras anteriormente registadas para garantir outros créditos de valor superior àquele, não se afigura ilegal o despacho da autoridade tributária que não considerou tal garantia idónea para suspender a execução fiscal.

Acórdão de 14.03.2013, Proc. 1393/06 (publicado em abril)

IRC - caducidade do direito à liquidação - custos fiscais - artigo 23º do CIRC - indispensabilidade do custo - juros - operações simuladas - ónus da prova

I. O prazo de caducidade do direito à liquidação previsto no artigo 45º, nº 5, da LGT (na redação dada pela Lei 15/2001, de 5 de Junho), antecedida de procedimento de inspeção tributária, é de seis meses, contados a partir do termo do prazo de seis meses estabelecido no artigo 36º, nº 2, do Regime Complementar do Procedimento de Inspeção Tributária. II. Tendo a redação do artigo 45º, n.º 5, da LGT dada pela Lei 15/2001, de 5 de Junho, sido eliminada pela Lei n.º 32-B/2002, de 30 de Dezembro (que entrou em vigor em 1 de Janeiro de 2003), não se aplica o disposto naquela norma à liquidação do imposto de IRC do ano de 2001 que teve origem em procedimento de inspeção iniciado em 2005. III. À luz do artigo 23º do CIRC, não devem ser considerados como fiscalmente relevantes os custos com juros de empréstimos bancários contraídos por uma sociedade e aplicados no financiamento gratuito de uma sociedade sua associada. IV. Quando estão em causa liquidações de IRC que tem por fundamento a desconsideração de custos documentados por faturas reputadas de falsas pela administração tributária, compete a esta fazer prova de que estão verificados os pressupostos legais que legitimam a sua atuação. V. Feita essa prova, cabe ao sujeito passivo o ónus da prova dos factos que alegou como fundamento do seu direito a fazer refletir negativamente os custos declarados na determinação da respetiva matéria tributável nos termos que decorrem dos artigos 17º nº 1 e 23º do CIRC.

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Norte

Notícias Inforfisco 35

Data/Processo Sumário

Acórdão de 14.03.2013, Proc. 332/01 (publicado em abril)

IRC - falta de fundamentação das correções da matéria coletável em sede de IRC

I - A legitimidade de atuação da Administração tem consagração constitucional e o exercício dos seus poderes deve refletir-se num procedimento reflexivo em que os atos, contratos e regulamentos, apareçam dotados de racionalidade. II- É através desse procedimento que se respiga a maior ou menor relevância dos argumentos e a capacidade de aceitação postergando-se o azar a intuição o capricho e a arbitrariedade. III- Em sede administrativa a finalidade do procedimento não é a realização do direito ou o fator de persuasão de terceiro sobre a veracidade dos factos. A finalidade do procedimento é legitimar no terreno dos factos a resolução administrativa. Por isso, tendo a inspeção tributaria elaborado dois relatórios de fiscalização, um relativo a atividade da contribuinte mulher e outro respeitante à atividade do contribuinte marido para valoração da fundamentação das correções das liquidações em causa impendia sobre o Tribunal o dever de analisar criticamente todos os factos constantes dos dois relatórios em presença. IV - Tendo apenas considerado os factos de um dos relatórios e fundamentado a sua decisão relativamente a ambos os cônjuges nesse relatório e não ponderando os factos do outro existe erro de julgamento sobre a matéria de facto pelo que a sentença não pode proceder.

Acórdão de 14.03.2013, Proc. 643/11 (publicado em abril)

Segurança social - impugnação - reversão - alegações de recurso - conhecimento do objeto recurso - trânsito em julgado - fundamentos da discordância com a decisão recorrida

I - As conclusões das alegações do recurso definem o respetivo objeto e consequente área de intervenção do Tribunal ad quem, ressalvando-se as questões que, sendo de conhecimento oficioso, encontrem nos autos os elementos necessários à sua integração. II - O objeto do recurso é fundamentalmente a decisão impugnada ou recorrida e não a questão ou litígio sobre que recaiu a decisão impugnada. III - Inexistindo crítica específica à legalidade da decisão que julgou, no caso, a impugnação apresentada fora do prazo, deve concluir-se pelo trânsito em julgado da mesma decisão, nada justificando a sua apreciação pelo Tribunal Superior.

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Norte

Notícias Inforfisco 36

Data/Processo Sumário

Acórdão de 14.03.2013, Proc. 997/12 (publicado em abril)

LGT - CPPT - reclamação - garantia - pedido de dispensa de prestação da garantia - dissipação dos bens - responsabilidade do executado - prova - impugnação da matéria de facto - factos notórios - interpretação da lei - circulares da administração tributária - princípio da prevalência da lei I - De acordo com o disposto no art. 342.º do C.Civil e no art. 74.º, nº. 1, da LGT, é sobre o executado que pretende a dispensa de garantia, invocando explícita ou implicitamente o respetivo direito, que recai o ónus de provar que se verificam as condições de que tal dispensa depende, pois tratam-se de factos constitutivos do direito que pretende ver reconhecido. II - A acrescida dificuldade da prova de factos negativos deverá ter como corolário, por força do princípio constitucional da proporcionalidade, uma menor exigência probatória por parte do aplicador do direito, dando relevo a provas menos relevantes e convincentes que as que seriam exigíveis se tal dificuldade não existisse. III - São considerados, de acordo com o n.º 1 do artigo 514.º do CPC, factos notórios os que são do conhecimento geral, não carecendo, por isso, nem de alegação, nem de prova. IV - A responsabilidade jurídica pode ser definida como o dever jurídico resultante da violação de determinado direito, através da prática de um ato contrário ao ordenamento jurídico. V - O conceito de “responsabilidade do executado” contido no art. 52.º, n.º 4, in fine da LGT, alcança-se considerando um dever de observação de uma regra jurídica - que no caso até poderá conexionar-se com as regras de boa gestão empresariais e deveres dos órgãos de gestão das sociedades comerciais -, a par de um elemento sancionatório associado à conduta por aquele desenvolvida, devendo entender-se em termos de dissipação dos bens com o intuito de diminuir a garantia dos credores. A intenção do legislador, como se depreende do art. 52.º, n.º 4, da LGT e 13.º do CPPT, foi a de evitar uma situação de benefício do infrator. VI - Decorrendo dos factos provados, na sequência do inicial e especificadamente alegado pela Reclamante, que esta, através dos seus órgãos de gestão, adotou medidas de incremento das receitas e de redução de custos, não se poderá concluir que exerceu uma atividade de dissipação de bens com o intuito de diminuir a garantia dos credores, tanto mais que esta demonstrou que a situação de empobrecimento do seu património e diminuição dos seus resultados líquidos operacionais se ficou também a dever a fatores exógenos, extra-empresariais. VII - Não pode interpretar-se o requisito da falta de responsabilidade do executado na génese da insuficiência ou inexistência de bens do modo como a Administração Tributária fixou no Ofício-Circulado n.º 60.077, de 29.07.2010, na particular referência às pessoas coletivas, sob pena de somente se admitir que a irresponsabilidade daquele apenas poderia ser motivada por situações de “casos fortuitos” ou de “força maior”, externos à empresa e/ou à sua administração, conceitos a que não só o legislador não alude na redação da norma em causa, como intrinsecamente se encontram em manifesta antinomia com o conceito jurídico de “responsabilidade”, o que deixaria afinal a norma em causa praticamente desprovida de conteúdo útil. VIII - Atento o primado da lei sobre as orientações administrativas (princípio da legalidade), as regras estatuídas nas circulares da Administração Tributária, têm que respeitar o quadro normativo legislativo de referência - normas jurídicas primárias -, que lhe é prevalente. E quando aquelas estabelecem um sentido normativo que não tem acolhimento na norma legislativa que pretensamente é interpretada, estão afinal a derrogá-la e a criar norma jurídica inovatória inválida.

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Norte

Notícias Inforfisco 37

Data/Processo Sumário

Acórdão de 16.04.2013, Proc. 5721/12