Embed Size (px)

Citation preview

www.pwc.pt/inforfisco

Notícias Inforfisco

Nº 125 maio 2012

Índice

1. Legislação tributária 3

2. Instruções e decisões administrativas 5

3. Harmonização Fiscal Comunitária 8

4. Tribunal Constitucional (TC) 11

5. Jurisprudência do Supremo Tribunal Administrativo (STA) 13

6. Jurisprudência do Tribunal Central Administrativo Norte (TCAN) 48

7. Jurisprudência do Tribunal Central Administrativo Sul (TCAS) 53

8. Jurisprudência do Tribunal de Justiça da União Europeia (TJUE) 71

9. Jurisprudência do Centro de Arbitragem Administrativa (CAAD) 73

Nota 1 Colocando o cursor sobre o número do diploma, poderá visualizar-se a página da Internet onde originalmente ele foi publicado. Efetuando um "click" será feito o reencaminhamento para essa página. Notamos, contudo, que esse reencaminhamento poderá não funcionar se ocorrerem alterações nas páginas de origem (portais do Governo, da AT, etc). Nota 2 Toda a informação contida neste documento está apresentada em forma resumida, podendo a respetiva informação integral ser consultada no site www.pwc.pt/inforfisco

Notícias Inforfisco 2

1. Legislação tributária

Diploma Assunto

Lei n.º 20/2012, de 17.04.2012

Fiscalidade - Lei n.º 64-B/2011 (OE2012) - primeira alteração Lei n.º 20/2012 com a primeira alteração à Lei n.º 64-B/2011, de 30 de dezembro (Orçamento do Estado para 2012), no âmbito da iniciativa para o reforço da estabilidade financeira. Publicação: DR I, n.º 93 de 14.05.2012.

1. Legislação tributária

Notícias Inforfisco 4

2. Instruções e decisões administrativas

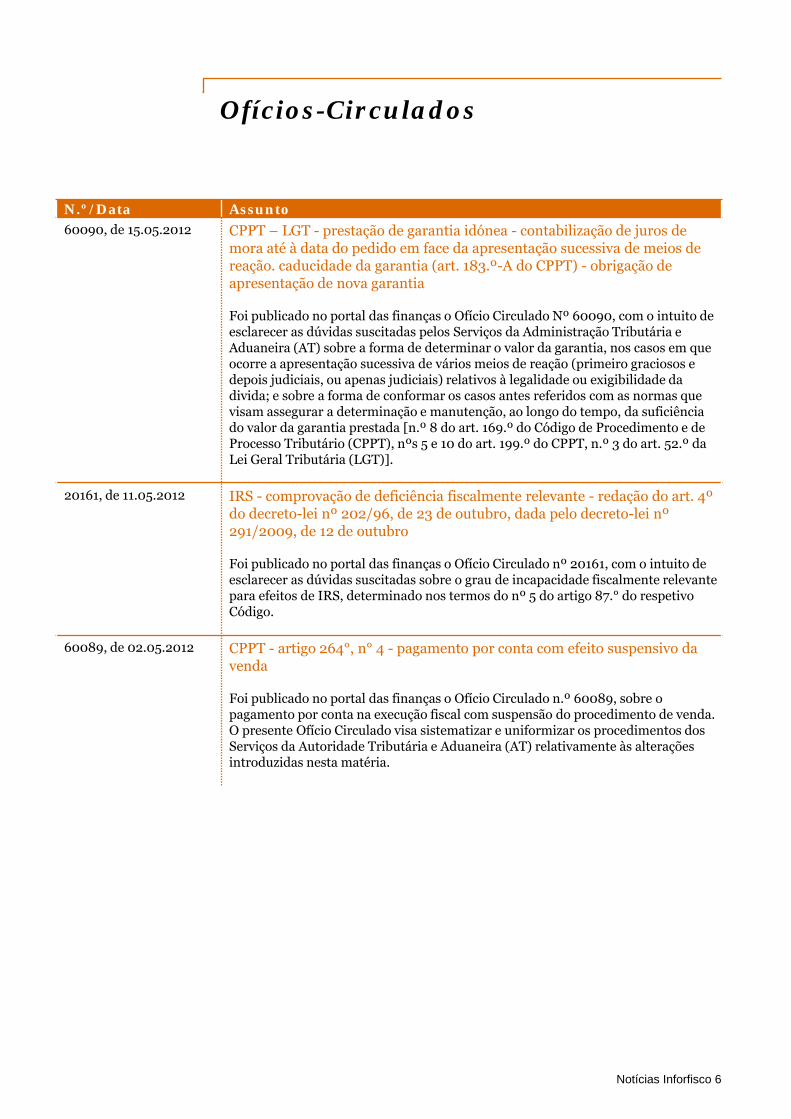

N.º/Data Assunto 60090, de 15.05.2012 CPPT – LGT - prestação de garantia idónea - contabilização de juros de

mora até à data do pedido em face da apresentação sucessiva de meios de reação. caducidade da garantia (art. 183.º-A do CPPT) - obrigação de apresentação de nova garantia Foi publicado no portal das finanças o Ofício Circulado Nº 60090, com o intuito de esclarecer as dúvidas suscitadas pelos Serviços da Administração Tributária e Aduaneira (AT) sobre a forma de determinar o valor da garantia, nos casos em que ocorre a apresentação sucessiva de vários meios de reação (primeiro graciosos e depois judiciais, ou apenas judiciais) relativos à legalidade ou exigibilidade da divida; e sobre a forma de conformar os casos antes referidos com as normas que visam assegurar a determinação e manutenção, ao longo do tempo, da suficiência do valor da garantia prestada [n.º 8 do art. 169.º do Código de Procedimento e de Processo Tributário (CPPT), nºs 5 e 10 do art. 199.º do CPPT, n.º 3 do art. 52.º da Lei Geral Tributária (LGT)].

20161, de 11.05.2012

IRS - comprovação de deficiência fiscalmente relevante - redação do art. 4º do decreto-lei nº 202/96, de 23 de outubro, dada pelo decreto-lei nº 291/2009, de 12 de outubro Foi publicado no portal das finanças o Ofício Circulado nº 20161, com o intuito de esclarecer as dúvidas suscitadas sobre o grau de incapacidade fiscalmente relevante para efeitos de IRS, determinado nos termos do nº 5 do artigo 87.° do respetivo Código.

60089, de 02.05.2012

CPPT - artigo 264°, n° 4 - pagamento por conta com efeito suspensivo da venda Foi publicado no portal das finanças o Ofício Circulado n.º 60089, sobre o pagamento por conta na execução fiscal com suspensão do procedimento de venda. O presente Ofício Circulado visa sistematizar e uniformizar os procedimentos dos Serviços da Autoridade Tributária e Aduaneira (AT) relativamente às alterações introduzidas nesta matéria.

Ofícios-Circulados

Notícias Inforfisco 6

Notícias Inforfisco 7

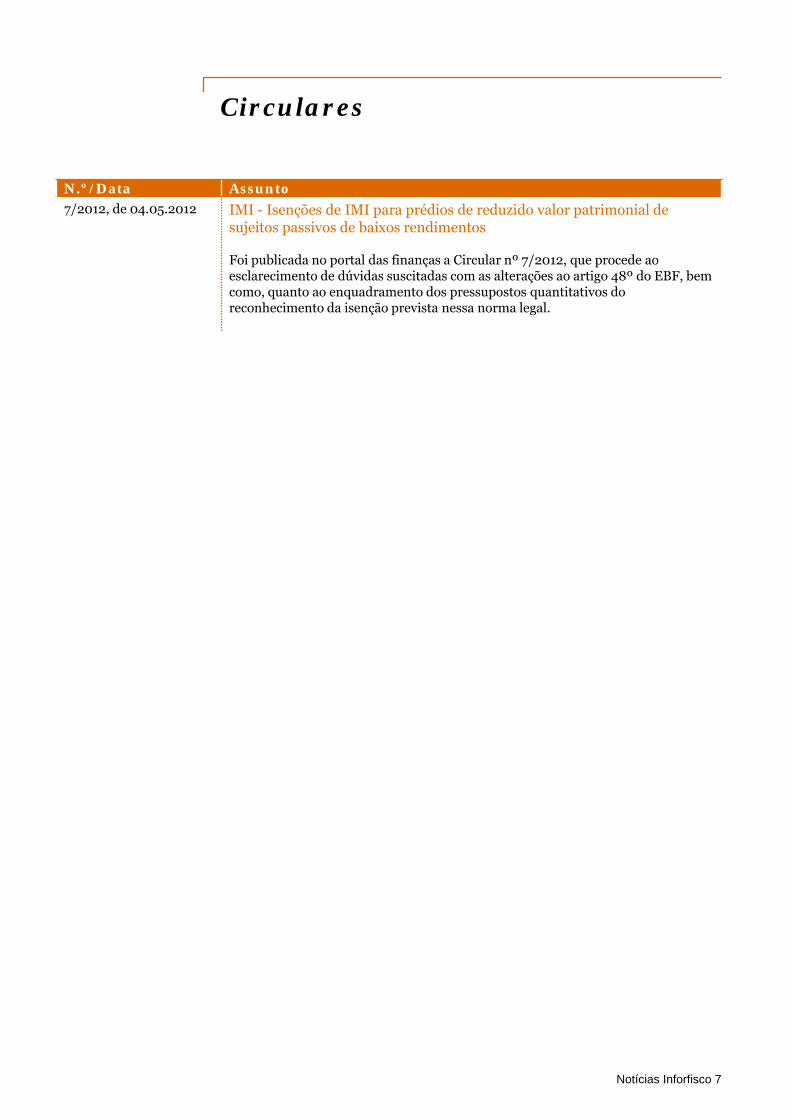

N.º/Data Assunto 7/2012, de 04.05.2012 IMI - Isenções de IMI para prédios de reduzido valor patrimonial de

sujeitos passivos de baixos rendimentos Foi publicada no portal das finanças a Circular nº 7/2012, que procede ao esclarecimento de dúvidas suscitadas com as alterações ao artigo 48º do EBF, bem como, quanto ao enquadramento dos pressupostos quantitativos do reconhecimento da isenção prevista nessa norma legal.

Circulares

3. Harmonização Fiscal Comunitária

3. Harmonização Fiscal Comunitária

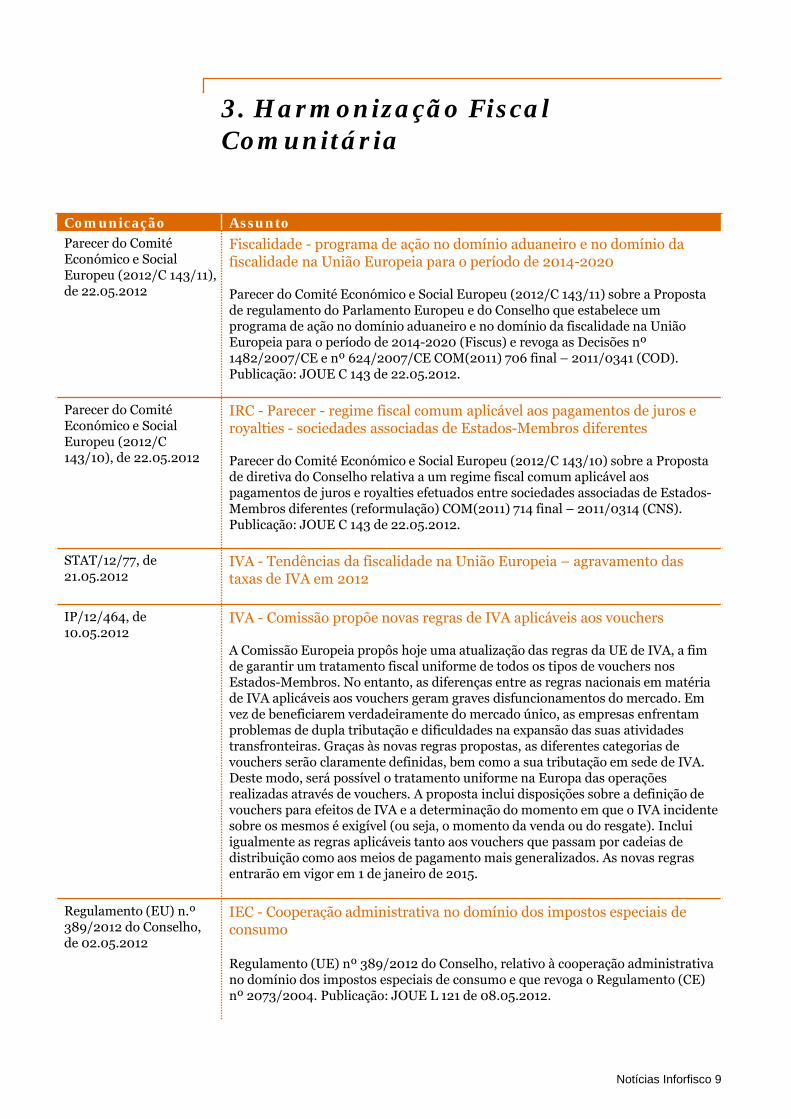

Comunicação Assunto Parecer do Comité Económico e Social Europeu (2012/C 143/11), de 22.05.2012

Fiscalidade - programa de ação no domínio aduaneiro e no domínio da fiscalidade na União Europeia para o período de 2014-2020 Parecer do Comité Económico e Social Europeu (2012/C 143/11) sobre a Proposta de regulamento do Parlamento Europeu e do Conselho que estabelece um programa de ação no domínio aduaneiro e no domínio da fiscalidade na União Europeia para o período de 2014-2020 (Fiscus) e revoga as Decisões nº 1482/2007/CE e nº 624/2007/CE COM(2011) 706 final – 2011/0341 (COD). Publicação: JOUE C 143 de 22.05.2012.

Parecer do Comité Económico e Social Europeu (2012/C 143/10), de 22.05.2012

IRC - Parecer - regime fiscal comum aplicável aos pagamentos de juros e royalties - sociedades associadas de Estados-Membros diferentes Parecer do Comité Económico e Social Europeu (2012/C 143/10) sobre a Proposta de diretiva do Conselho relativa a um regime fiscal comum aplicável aos pagamentos de juros e royalties efetuados entre sociedades associadas de Estados-Membros diferentes (reformulação) COM(2011) 714 final – 2011/0314 (CNS). Publicação: JOUE C 143 de 22.05.2012.

STAT/12/77, de 21.05.2012

IVA - Tendências da fiscalidade na União Europeia – agravamento das taxas de IVA em 2012

IP/12/464, de 10.05.2012

IVA - Comissão propõe novas regras de IVA aplicáveis aos vouchers A Comissão Europeia propôs hoje uma atualização das regras da UE de IVA, a fim de garantir um tratamento fiscal uniforme de todos os tipos de vouchers nos Estados-Membros. No entanto, as diferenças entre as regras nacionais em matéria de IVA aplicáveis aos vouchers geram graves disfuncionamentos do mercado. Em vez de beneficiarem verdadeiramente do mercado único, as empresas enfrentam problemas de dupla tributação e dificuldades na expansão das suas atividades transfronteiras. Graças às novas regras propostas, as diferentes categorias de vouchers serão claramente definidas, bem como a sua tributação em sede de IVA. Deste modo, será possível o tratamento uniforme na Europa das operações realizadas através de vouchers. A proposta inclui disposições sobre a definição de vouchers para efeitos de IVA e a determinação do momento em que o IVA incidente sobre os mesmos é exigível (ou seja, o momento da venda ou do resgate). Inclui igualmente as regras aplicáveis tanto aos vouchers que passam por cadeias de distribuição como aos meios de pagamento mais generalizados. As novas regras entrarão em vigor em 1 de janeiro de 2015.

Regulamento (EU) n.º 389/2012 do Conselho, de 02.05.2012

IEC - Cooperação administrativa no domínio dos impostos especiais de consumo Regulamento (UE) nº 389/2012 do Conselho, relativo à cooperação administrativa no domínio dos impostos especiais de consumo e que revoga o Regulamento (CE) nº 2073/2004. Publicação: JOUE L 121 de 08.05.2012.

Notícias Inforfisco 9

3. Harmonização Fiscal Comunitária

Comunicação Assunto Comunicação da Comissão (2012/C 125/02), de 28.04.2012

Financeiro – taxas de juro em vigor aplicáveis na recuperação de auxílios estatais aplicáveis a partir de 1 de maio de 2012 Comunicação da Comissão sobre as taxas de juro em vigor aplicáveis na recuperação de auxílios estatais e as taxas de referência/atualização para 27 Estados-Membros aplicáveis a partir de 1 de maio de 2012.Publicação: JOUE C 125 de 28.04.2012.

Notícias Inforfisco 10

4. Tribunal Constitucional (TC)

Sumário Acórdão, de 23.05.2012 Proc. 815/2011

CPPT - depósito do preço - dispensa - entidades públicas - adquirentes particulares - inexistência de diferenciação arbitrária

Acórdão, de 23.05.2012 Proc. 292/11

IMI - coeficientes de localização - procedimento avaliativo - património imobiliário

Acórdão, de 22.05.2012 Proc. 789/11

RGIT art. 8º – CPPT – responsabilidade subsidiária dos gerentes e administradores – coimas – pessoas coletivas

4. Tribunal Constitucional

Notícias PwC Inforfisco 12

5. Jurisprudência do Supremo Tribunal Administrativo (STA)

Data/Processo Sumário Acórdão, de 16.05.2012, Proc. 283/12

IRC - mais valias – reinvestimento - criação líquida de postos de trabalho I – Tendo a recorrida (impugnante) optado pelo reinvestimento da totalidade das mais-valias ao abrigo da Lei nº 109-B/2001, e tendo a administração tributária, em ação de fiscalização, constatado que o respetivo valor havia sido mal calculado, por ter partido de valor de aquisição incorreto, impunha-se que esse valor corrigido só viesse a ser incluído na liquidação a efetuar na data referida naquele diploma. II – Da expressão “encargos mensais” referida no artº 48º-A, nº 2 do EBF, e por conjugação com o seu nº 1, resultava que o empregador (em 2000) poderia considerar como custo fiscal por cada posto de trabalho, no máximo, o montante equivalente a 14 vezes o salário mínimo nacional, acrescido de uma majoração de 50%.

Acórdão, de 16.05.2012, Proc. 675/11

LGT - direito de audiência - dispensa de audiência - norma interpretativa I - Tendo o contribuinte, no decurso de uma ação de fiscalização, sido notificado, nos termos do art. 60.º da LGT, do projeto de conclusões do relatório de inspeção, sendo ouvido numa das fases do procedimento inspetivo, não tem que ser de novo ouvido antes da liquidação, salvo em caso de invocação de factos novos em relação aos quais ainda não tenha tido oportunidade de se pronunciar. II - É o que resulta do disposto no n.º 3 do art. 60.º da LGT, na redação do n.º 1 do art. 13.º da Lei n.º 16-A/2002, de 31 de maio, como é o que resultava já da anterior redação do art. 60.º da LGT, sendo que o referido n.º 1 do art. 13.º da Lei n.º 16-A/2002, tal como o legislador consignou no n.º 2 daquele artigo, tem natureza interpretativa. III - A liquidação de juros compensatórios não constitui “facto novo” para os efeitos referidos em I. IV - Se a factualidade fixada pela 1.ª instância não permite conhecer, como o impunha o n.º 2 do art. 715.º do CPC, das questões que a revogada sentença não apreciou por as ter considerado prejudicadas pela solução encontrada, impõe-se ordenar a baixa do processo para aí serem conhecidas tais questões, após a fixação da pertinente matéria de facto.

Acórdão, de 16.05.2012, Proc. 357/12

LGT – IEC - recurso de revista excecional – pressupostos O recurso de revista previsto no art. 150º do CPTA é admissível no âmbito do contencioso tributário. Atenta a natureza excecional desse recurso (quando esteja em causa a apreciação de uma questão que, pela sua relevância jurídica ou social, se revista de importância fundamental ou quando a admissão do recurso seja claramente necessária para uma melhor aplicação do direito), não se verificam tais pressupostos se as questões suscitadas respeitam a alegado erro no confronto entre a aplicação e interpretação dos arts. 690º-A e 712º, ambos do CPC e a erro de julgamento na interpretação das normas da LGT e do CIEC.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 14

Data/Processo Sumário Acórdão, de 16.05.2012, Proc. 275/12

LGT – CPPT - oposição à execução fiscal - absolvição da instância - legalidade concreta – convolação - impugnação - tempestividade – nulidade – anulabilidade I - Nos termos do disposto no nº 3 do art. 97º da LGT deverá ordenar-se “a correção do processo quando o meio usado não for o adequado segundo a lei”, estabelecendo, igualmente, o nº 4 do art. 98º do CPPT que “em caso de erro na forma do processo, este será convolado na forma do processo adequada, nos termos da lei”. A convolação é admitida desde que não seja manifesta a improcedência ou intempestividade do meio processual para o qual a petição inicial for adequada. II - Reconduz-se à invocação de uma ilegalidade concreta da dívida exequenda a alegação de que o custo de determinadas certidões não poderia ter sido calculado nos termos do n° 4 do art. 20° do Regulamento Emolumentar dos Registos e Notariado (DL n° 194/2003 de 23/8) porquanto tal disposição legal não vigorava para aquelas certidões, as quais estavam sujeitas aos preços fixados no Despacho n° 8617/2002 (2ª Série) do Ministro das Finanças, publicado no DR, II Série, n° 99 de 29/4/2002. Ou seja, trata-se de alegação que envolve mera anulabilidade, pelo que a respetiva impugnação teria que ser apresentada no prazo previsto no art. 102º, nº 1 do CPPT, não sendo aplicável o disposto no nº 3 deste normativo.

Acórdão, de 16.05.2012, Proc. 123/12

LGT – CPPT – reversão - nulidade de citação I - Para todos os efeitos, a liquidação e a reversão são atos administrativos autónomos do ato de citação, não fazendo parte da mesma forma concreta ou do mesmo texto, e por isso mesmo podem ser dados a conhecer ao revertido através de instrumentos de externação diverso, embora em simultâneo com a citação. II - A nulidade da citação em processo de execução fiscal não constitui fundamento de oposição à execução. III - O conceito «fundada insuficiência» constante do nº2 do artigo 23º da LGT e da alínea b) do nº2 do artigo 153º do CPPT, deve ser fixado objetivamente com recurso aos conhecimentos técnicos, de forma a obter uma avaliação rigorosa dos bens penhorados e penhoráveis do devedor originário, não podendo ser preenchido subjetivamente através da avaliação que o funcionário que lavra o auto de penhora faça sobre o valor dos bens penhorados.

Acórdão, de 16.05.2012, Proc. 83/12

LGT - recurso de revista excecional – pressupostos O recurso de revista previsto no art. 150º do CPTA é admissível no âmbito do contencioso tributário. Atenta a natureza excecional desse recurso (quando esteja em causa a apreciação de uma questão que, pela sua relevância jurídica ou social, se revista de importância fundamental ou quando a admissão do recurso seja claramente necessária para uma melhor aplicação do direito), não se verificam tais pressupostos se a questão suscitada respeita à distribuição do ónus da prova dos diversos pressupostos da norma contida no nº 4 do art. 52º, bem como à interpretação do nº 2 do art. 74º, ambos da LGT.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 15

Data/Processo Sumário Acórdão, de 16.05.2012, Proc. 1149/11

CPPT - oposição à execução fiscal – competência - administração tributária – inconstitucionalidade - matéria de facto I - A norma ínsita no art. 188.º, n.º 1, do CPPT, que atribui competência ao órgão de execução fiscal para ordenar a citação, não é inconstitucional pois não atribui aos órgãos da administração competências que a Constituição da República Portuguesa reserva aos tribunais. II - Não tendo a sentença recorrida fixado a factualidade pertinente para apreciação de um dos fundamentos de oposição, é de determinar a ampliação da matéria de facto, dado que o Supremo Tribunal Administrativo, como tribunal de revista, carece de poderes de cognição em sede de facto.

Acórdão, de 16.05.2012, Proc. 473/12

CPPT - execução fiscal – reclamação I - O prazo para deduzir reclamação de ato do órgão da execução fiscal é de 10 dias, tal como resulta do disposto no art.º 277.º, n.º 1 do CPPT. II - O prazo de 30 dias referido no n.º 3 do predito preceito legal tem a ver, não com o prazo da reclamação, mas antes com o prazo de revogação do ato reclamado, quando o seu autor for entidade diversa do órgão da execução fiscal.

Acórdão, de 16.05.2012, Proc. 409/12

CPPT – LGT - falta de notificação – mandatário - nulidade processual - arguição - erro na forma de processo – tempestividade I - A falta de notificação das decisões proferida pelo órgão da execução fiscal ao mandatário legalmente constituído pela exequente A… é suscetível de constituir uma nulidade processual do processo de execução fiscal caso essa omissão possa ter influência no exame ou na decisão da causa. II - A arguição de nulidades processuais cometidas no processo de execução fiscal deve ser dirigida e conhecida pelo órgão da execução, cabendo da respetiva decisão reclamação para Tribunal nos termos do disposto nos arts. 276º e segs. do CPPT. III - Ocorrendo erro na forma do processo, constitui um poder/dever vinculado do juiz a convolação do processo na forma processual adequada (artigos 98.º n.º 4 do CPPT e 97.º nº 3 da LGT), que somente pode ser afastado quando a convolação se mostre inviável perante a inidoneidade da petição inicial, a manifesta improcedência da pretensão ou a extemporaneidade da petição em função do meio processual adequado. IV - O prazo para arguir nulidades processuais de atos a que o mandatário não assistiu é o de 10 dias a contar do dia em que, depois de cometida a nulidade, ele haja intervindo em algum ato praticado no processo ou haja sido notificado para qualquer termo dele (embora neste último caso só quando deva presumir-se que então tomou conhecimento da nulidade ou quando dela pudesse conhecer, agindo com a devida diligência), tudo em conformidade com o disposto no artigo 205.º do CPC, razão por que esse prazo não pode iniciar-se com a notificação de atos processuais à parte, mas tão só com a notificação ao seu mandatário judicial.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 16

Data/Processo Sumário Acórdão, de 16.05.2012, Proc. 310/12

CPPT – LGT - verificação de créditos - graduação de créditos - aplicação da lei no tempo I - Após as alterações introduzida no Código de Procedimento e de Processo Tributário pela Lei n.º 55-A/2010, de 31.12, os Tribunais Tributários continuam a ter competência para conhecer da matéria relativa à verificação e graduação de créditos, tendo ocorrido apenas uma alteração da via ou forma processual adequada ao seu conhecimento, que deixou de ser o processo judicial de verificação e graduação de créditos, para ser o processo judicial de reclamação da decisão proferida pelo órgão da execução sobre a matéria, passando, assim, esta reclamação a constituir a forma processual de exercer a tutela jurisdicional no que toca à verificação e graduação de créditos. II - Quanto à aplicação no tempo da lei processual civil e tributária, a regra é a mesma que vale na teoria geral do direito: a lei nova é de aplicação imediata aos processos pendentes, mas não possui eficácia retroativa - artigo 12.º, n.º do C.Civil e artigo 12.º, n.º 3 da LGT. Porém, da submissão a esta regra geral excetua-se o caso de a lei nova ser acompanhada de normas de direito transitório ou de para ela valer uma norma especial, como é o caso da norma contida no n.º 2 do artigo 142º do CPC, que determina que a forma de processo aplicável se determina pela lei vigente à data em que a ação é proposta. III - Por força dessa norma contida no n.º 2 do artigo 142.º do CPPT, que é subsidiariamente aplicável ao contencioso tributário por força do artigo 2.º, alínea e) do CPPT, a nova lei não pode ser aplicada aos processos de verificação e graduação de créditos pendentes nos Tribunais Administrativos e Fiscais em 1 de janeiro de 2011, os quais continuam a seguir a forma processual vigente à data da sua instauração. IV - À mesma conclusão se chegaria pela aplicação da norma contida no n.º 3 do artigo 12.º da LGT, na medida em que a aplicação imediata da lei nova aos processos pendentes é suscetível de afetar os direitos e interesses legítimos anteriormente constituídos das partes.

Acórdão, de 16.05.2012, Proc. 294/12

CPPT – impugnação - erro na forma de processo I - A ilegitimidade que constitui fundamento de oposição à execução fiscal (al. b) do nº 1 do art. 204º do CPPT), é uma ilegitimidade substantiva que se relaciona com a dívida exequenda e com o respetivo título e não com a incidência do tributo. II - A alegação substanciada em erro sobre os pressupostos de facto e de direito (por errada interpretação e aplicação das normas de incidência subjetiva do imposto) é alegação determinante da anulabilidade do ato tributário e fundamento de impugnação judicial.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 17

Data/Processo Sumário Acórdão, de 16.05.2012, Proc. 212/12

CPPT – LGT - indeferimento liminar - segurança social - relação jurídica tributária I - O despacho de indeferimento liminar só é admissível quando a improcedência da pretensão do autor for tão evidente e, razoavelmente, indiscutível, que torne dispensável assegurar o contraditório (art. 3.º, n.º 3, do CPC) e inútil qualquer instrução e discussão posterior, isto é, «quando o seguimento do processo não tenha razão alguma de ser, seja desperdício manifesto de atividade judicial». II - A jurisprudência uniforme e reiterada do Tribunal dos Conflitos vai no sentido da competência dos tribunais tributários para conhecer da ação intentada pelo trabalhador contra a entidade patronal, pedindo a condenação desta a proceder aos pagamentos à Segurança Social das diferenças que aquele considera terem existido nas contribuições devidas. III - Assim, parece ser de admitir que tal pretensão seja deduzida perante o tribunal tributário, sendo que, na ausência de outra forma processual mais adequada, sempre poderá seguir sob a forma de ação para o reconhecimento de um direito (cfr. art. 145.º, n.ºs 1 e 3, do CPPT e art. 97.º, n.º 2, da LGT, e art. 268.º, n.º 4, da CRP). IV - Em face do exposto, não é de rejeitar liminarmente com fundamento em incompetência do tribunal tributário a petição em que (embora sob a forma processual, manifestamente inadmissível, de «ação declarativa de condenação sob a forma de processo sumário») foi formulado esse pedido.

Acórdão, de 16.05.2012, Proc. 464/11

IVA - omissão de pronúncia - juros compensatórios - falta de fundamentação - dedução de imposto - locação de imóveis I - A nulidade da decisão, por omissão de pronúncia ocorre quando o tribunal deixa de apreciar e decidir uma questão que haja sido chamado a resolver, a menos que o seu conhecimento tenha ficado prejudicado em face da solução dada ao litígio. II - O MP intervém nos recursos jurisdicionais para se pronunciar sobre o mérito do recurso. III - Derivando as liquidações de juros compensatórios de uma alegada dedução ilegal (por antecipada) do imposto e contrapondo a impugnante que não houve atraso na entrega desse imposto, precisamente porque, no momento em que exerceu o direito à dedução, a lei (DL 241/86, de 20/8) lhe conferia já esse direito, a questão da existência de tal direito à dedução também se repercute nos pressupostos (atraso na entrega do imposto, imputável ao sujeito passivo) das liquidações dos próprios juros compensatórios em causa. IV - Embora o nº 2 do art. 4º do DL nº 241/86, de 20/8, reporte apenas a «celebração» do contrato de arrendamento, nada referindo quanto à forma que aquela «celebração» deve obedecer, sempre terá ela que buscar-se no respetivo ordenamento aplicável: as respetivas normas de natureza civilística.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 18

Data/Processo Sumário Acórdão, de 16.05.2012, Proc. 160/12

IVA – RGIT - contraordenação fiscal - imposto não recebido - nulidade insuprível - decisão de aplicação de coima I – A nova redação dada ao art. 114º, nº 5, alínea a), do RGIT, pela 64-A/2008, de 31 de dezembro, ao fazer equivaler à falta de entrega da prestação tributária a falta de entrega total ou parcial do imposto devido que tenha sido liquidado ou que devesse ter sido liquidado em fatura ou documento equivalente, teve como objetivo alargar a previsão legal de molde a abarcar todas as condutas omissivas da obrigação tributária, independentemente do recebimento do imposto por parte do adquirente dos bens ou serviços. II – O art. 79º, nº 1, do RGIT exige que a decisão de aplicação da coima há de conter ou observar determinados requisitos, entre os quais, a descrição sumária dos factos e a indicação das normas violadas e punitivas, com vista a assegurar aos arguidos a possibilidade do exercício efetivo dos seus direitos de defesa, o que só poderá ser alcançado se o mesmo tiver conhecimento efetivo dos factos que lhe são imputados e das normas legais que em que se enquadram. III – A decisão administrativa de aplicação da coima que se limita a indicar como normas violadas as constantes dos arts. 114º, nº 2, do RGIT, e 26º, nº4, do CIVA, omitindo qualquer referência ao art. 114º, nº 5, alínea a), do RGIT, não dá cumprimento às exigências do art. 79º, nº 1, alínea b), do RGIT, pondo em causa os direitos de defesa do arguido, pelo que enferma de nulidade insuprível, nos termos do disposto no art. 63º, nº 1, alínea d), do RGIT.

Acórdão, de 09.05.2012, Proc. 268/12

IRS - graduação de créditos I – O privilégio imobiliário geral previsto no artigo 111.º do CIRS não abrange o imposto relativo ao próprio ano a que respeita a penhora efetuada na execução fiscal, dele beneficiando somente o IRS relativo aos três anos anteriores a essa penhora. - II – Pelo que, para esse normativo, relevam os anos a que respeitam os rendimentos que justificaram a liquidação do imposto e não o momento em que ele foi posto a cobrança.

Acórdão, de 09.05.2012, Proc. 245/12

IRS - responsabilidade extracontratual – indemnização - juros de mora - sujeição a imposto I - Os juros de mora não são tributáveis em sede IRS quando forem atribuídos no âmbito de uma indemnização devida por responsabilidade civil extracontratual e na medida em que se destinem a compensar os danos decorrentes da desvalorização monetária ocorrida entre o surgimento da lesão e o efetivo ressarcimento desta. - II - Todavia, tais juros de mora já serão tributáveis em sede de IRS, se o valor da indemnização foi corrigido monetariamente. - III - Neste caso, a tributação não viola o principio constitucional da igualdade, uma vez que o montante dos juros não poderá ser perspetivado como expressão monetária da indemnização.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 19

Data/Processo Sumário Acórdão, de 09.05.2012, Proc. 1099/11

CPPT - falsidade do título executivo I - A falsidade do título executivo, a que se refere a alínea c) do nº 1 do art. 204º do CPPT, é apenas a que resulta de desconformidade entre o título executivo e a base fáctico-documental cuja atestação nele se exprime, declarando-se nele o que na realidade não foi praticado pelo oficial público ou se não passou de modo a poder ser objeto das perceções do oficial público. - II - Por isso, a falsidade do documento não se confunde com a inexistência da obrigação nele materializada ou incorporada.

Acórdão, de 09.05.2012, Proc. 1015/11

CPPT - execução de sentença - remessa do processo à autoridade administrativa A obrigação da Administração Tributária de executar os julgados surge imediatamente com o trânsito em julgado da decisão judicial e não com a remessa, a requerimento do contribuinte, do processo para o serviço competente para a execução, sem prejuízo de ao mesmo ser concedida, no prazo de oito dias, a faculdade de requerer a remessa dos autos ao serviço de finanças competente no prazo de oito dias após o trânsito da decisão ( artº 146º, nº 2 do Código de Procedimento e Processo Tributário).

Acórdão, de 09.05.2012, Proc. 311/12

CPPT – LGT - oposição à execução fiscal – invocação - fundamento a oposição – impugnação – pedido - extinção da execução – inexistência - erro na forma de processo I – O erro na forma de processo consiste em ter o autor usado de uma forma processual inadequada para fazer valer a sua pretensão, pelo que o acerto ou o erro na forma de processo tem de ser aferido pelo pedido formulado na ação. - II – Se os oponentes formulam unicamente, de forma clara e expressa, o pedido de que a oposição «deve ser julgada provada e procedente, revogando-se a reversão feita contra os oponentes e declarando-se ainda extinta a execução contra eles dirigida», e estruturam a causa de pedir na alegação da sua ilegitimidade para a execução por ausência de culpa na insuficiência patrimonial da sociedade devedora, e, ainda, na ilegalidade da liquidação do imposto por força da inatividade daquela sociedade, não se verifica qualquer erro na forma de processo ou ineptidão da petição. - III – A circunstância de uma das causas de pedir gizadas não constituir fundamento legítimo de oposição, como será o caso da ilegalidade em concreto do ato de liquidação, não implica a ineptidão da petição inicial, constituindo, antes, motivo de improcedência do pedido com base nessa causa de pedir. - IV – De todo o modo, acarretando a inutilidade superveniente de lide a extinção da instância na oposição à execução fiscal (e não a improcedência, como se decidiu na decisão recorrida) verificava-se impossibilidade de convolação, a qual pressupõe não só um erro na forma de processo utilizado como, sobretudo, a subsistência da instância e processo que se vai convolar para outra forma processual.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 20

Data/Processo Sumário Acórdão, de 09.05.2012, Proc. 323/12

CPPT - verificação de créditos - graduação de créditos - aplicação da lei no tempo I – Relativamente aos processos de verificação e graduação de créditos pendentes nos Tribunais Tributários até à entrada em vigor da Lei nº 55-A/2010, de 31/12 (OGE de 2011) e das consequentes alterações por ela introduzidas no CPPT, aqueles Tribunais continuam a ser competentes para tramitar e conhecer das matérias relativas à verificação e graduação de créditos, pois que as ditas alterações se reconduzem apenas à alteração da via ou forma processual adequada ao conhecimento das ditas matérias (a forma processual adequada deixou de ser o processo judicial de verificação e graduação de créditos e passou a ser o processo judicial de reclamação da decisão proferida pelo órgão da execução sobre a matéria) ficando esta última (reclamação) a constituir a forma processual de exercer a tutela jurisdicional no que respeita à verificação e graduação de créditos. - II – Em termos de aplicação no tempo da lei processual civil e tributária, a regra é a de que a lei nova é de aplicação imediata aos processos pendentes, mas não possui eficácia retroativa – art. 12º, nº 2 do CCivil e art. 12º, nº 3 da LGT – excetuando-se o caso de a lei nova ser acompanhada de normas de direito transitório ou de para ela valer uma norma especial, como é o caso da norma contida no nº 2 do art. 142º do CPC, que determina que a forma de processo aplicável se determina pela lei vigente à data em que a ação é proposta. - III – Reconduzindo-se, como ficou dito, as alterações introduzidas pela Lei nº 55º-A/2010, a mera alteração da forma processual adequada ao conhecimento da matéria de verificação e graduação de créditos, é por força daquela norma especial contida no nº 2 do art. 142º do CPC (subsidiariamente aplicável ao contencioso tributário por força do art. 2º, al. e) do CPPT), que a nova lei não pode ser aplicada aos processos de verificação e graduação de créditos pendentes nos Tribunais Administrativos e Fiscais em 1/1/2011, os quais continuam a seguir a forma processual vigente à data da sua instauração. - IV – A idêntica conclusão se chegaria pela aplicação da norma contida no nº 3 do art. 12º da LGT, na medida em que a aplicação imediata da lei nova aos processos pendentes é suscetível de afetar os direitos e interesses legítimos anteriormente constituídos das partes.

Acórdão, de 09.05.2012, Proc. 65/12

CPPT - fundamento da oposição – citação – inconstitucionalidade – impugnação - efeito suspensivo I - Se a pendência de processo contencioso com efeito suspensivo não foi alegada como fundamento de oposição, é irrelevante saber se tal fundamento se enquadra ou não na alínea i) do nº 1 do artigo 204º do CPPT. - II - O ato que ordena a citação do executado, por que não envolver a composição de interesses, não é um ato jurisdicional, pelo que o artigo 188º do CPPT que dá competência ao órgão de execução fiscal para o praticar não padece de qualquer inconstitucionalidade.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 21

Data/Processo Sumário Acórdão, de 09.05.2012, Proc. 446/12

LGT - pedido - dispensa de prestação de garantia - direito de audiência – urgência - dispensa de audição I - Nos termos do artº 103º, nº 1 da Lei Geral Tributária o processo de execução fiscal tem natureza judicial, sem prejuízo da participação dos órgãos da administração tributária nos atos que não tenham natureza jurisdicional. - II - A Lei Geral Tributária atribui assim globalmente ao processo de execução fiscal a natureza de judicial, pese embora nele sejam praticados atos materialmente administrativos por órgãos da administração tributária. - III - A decisão do pedido de dispensa de prestação de garantia previsto nos arts. 170º do Código de Procedimento e Processo Tributário e 52º nº 4 da Lei Geral Tributária deve qualificar-se como ato materialmente administrativo em matéria tributária, sujeito ao regime geral do ato administrativo. - IV - Embora a decisão do pedido de prestação de garantia deva qualificar-se como ato materialmente administrativo em matéria tributária, não há lugar ao exercício do direito de audiência prévia, atenta natureza urgente que o legislador atribuiu ao respetivo procedimento (artº 170º , nº 4 do Código de Procedimento e Processo Tributário), circunstância essa que, pela sua excecionalidade e pela incompatibilidade com a duração mínima da audiência de interessados, justifica a preterição daquela formalidade (artº 103º, nº1, al. a) do Código de Procedimento Administrativo aplicável ex-vi o artº 2º, al.c) da Lei Geral Tributária.

Acórdão, de 09.05.2012, Proc. 282/12

LGT - oposição à execução fiscal - contribuições para a segurança social - prescrição I - A Lei n.º 17/2000, de 8 de Agosto, entrou em vigor no dia 4 de Fevereiro de 2001, nos termos do seu artigo 119.º, data com referência à qual há-de determinar-se, relativamente a cada uma das dívidas, qual o prazo a aplicar, elegendo como aplicável o prazo novo, considerado em abstrato, ou seja, sem ponderar a interferência de causas de suspensão ou interrupção da prescrição que possam vir a ocorrer na vigência da lei nova, salvo se o estabelecido na lei antiga, concretamente considerado, primeiro se perfizer, em obediência ao disposto no n.º 1 do artigo 297.º do CC. - II - A interrupção da prescrição derivada da citação de um dos responsáveis solidários, produz efeitos relativamente aos demais, atento o disposto no n.º 2 do art. 48.º da LGT. - III - O n.º 2 do art. 49.º da LGT – que previa a cessação do efeito interruptivo para os casos de paragem do processo por mais de um ano por motivo não imputável ao contribuinte e sua degradação em efeito suspensivo – foi revogado pelo art. 90.º da Lei n.º 53-A/2006, de 29 de Dezembro, ressalvando-se unicamente os casos em que em 31 de Dezembro de 2006 se tivesse já completado um ano de paragem do processo por facto não imputável ao sujeito passivo (art. 91.º da referida Lei).

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 22

Data/Processo Sumário Acórdão, de 09.05.2012, Proc. 243/12

RGIT - recurso - regime geral - contra-ordenação - contra-ordenação fiscal - requisitos de admissão I - Não obstante o disposto no artº 83º, nº 1 do RGIT segundo o qual o arguido e o Ministério Público podem recorrer da decisão do tribunal tributário de 1ª instância, exceto se o valor da coima aplicada não ultrapassar um quarto da alçada fixada para os tribunais judiciais de 1ª instância e não for aplicada sanção acessória, este Supremo Tribunal vem entendendo, de forma pacífica e reiterada, que é aplicável subsidiariamente às contra-ordenações de natureza tributária o disposto no artº 73º, nº 2 do RGCO (artº 3º, alínea b) do RGIT). II - Deste modo, ainda que o valor da coima aplicada não ultrapasse um quarto da alçada fixada para os tribunais judiciais de 1ª instância, será admissível recurso da decisão do tribunal tributário quando tal se afigure manifestamente necessário à melhoria da aplicação do direito ou à promoção da uniformidade da jurisprudência. III - Este recurso só será, por isso, admissível quando na decisão recorrida o erro avultar de forma categórica e, pela dignidade da questão, pelos importantes reflexos materiais que a solução desta comporte para os por ela visados e generalidade que importe na aplicação do direito, seja inexoravelmente preciso corrigir aquele, e não quando e apenas, outra solução jurídica, fosse possível seguir.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 23

Data/Processo Sumário Acórdão, de 09.05.2012, Proc. 269/12

IRC - mais valias - princípio da especialização do exercício - custos I - No contexto da atividade empresarial, as mais-valias referem-se a ganhos obtidos na alienação do ativo imobilizado, quer corpóreos quer incorpóreos, bens que estão funcionalmente afetos à atividade, permanecendo de forma relativamente estável no seu património, e apenas são tributadas quando realizadas; II - As mais-valias e as menos-valias potenciais ou latentes, correspondentes às valorizações ou desvalorizações dos bens do ativo imobilizado, ainda que contabilizadas, encontram-se excluídas das variações patrimoniais a considerar para o lucro tributável, nos termos do disposto nos arts. 21º, alínea b), e 24º, nº 1, alínea b), do CIRC; III - O princípio da especialização dos exercícios visa tributar a riqueza gerada em cada exercício e daí que os respetivos proveitos e custos sejam contabilizados à medida que sejam obtidos e suportados, e não à medida que o respetivo recebimento ou pagamento ocorram; IV - A anulação no exercício de 2006 de um crédito que a recorrida detinha na qualidade de promitente vendedora (contrato promessa com eficácia real) de um imóvel, inscrito na contabilidade em 1997, na sequência da transação, e sobre o qual recaiu imposto, uma vez que não se refere à desvalorização de um bem do ativo imobilizado, não corresponde nem integra o conceito de menos-valia potencial ou latente, para efeitos das exceções previstas no art. 24º, nº 1, alínea b), do CIRC; V - Assim sendo, a anulação do referido crédito não pode deixar de concorrer negativamente para a formação do lucro tributável e de consubstanciar uma variação patrimonial negativa, nos termos do disposto no nº1 do art. 24º do CIRC, quando refere “que concorrem para a formação do lucro tributável as variações patrimoniais negativas não refletidas no resultado líquido do exercício”, na medida em que tal operação não cabe nas exceções mencionadas nas alíneas a) a d) do mesmo preceito; VI - Também não existe violação ao princípio da especialização dos exercícios, uma vez que em nenhuma das situações se verificou a imputação de proveitos ou de encargos que não tenham tido lugar nos respetivos exercícios, e não consta do probatório, nem do relatório da inspeção, nem tão pouco vem alegado pela Fazenda pública, que as operações realizadas tenham tido em vista a manipulação de resultados, de modo a permitir o deferimento no tempo dos lucros, fracionar os lucros ou concentrar o lucro num exercício para se poder efetivar deduções mais avultadas (ex. por reporte de prejuízos ou por incentivos fiscais).

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 24

Data/Processo Sumário Acórdão, de 09.05.2012, Proc. 888/11

EBF - sisa – isenção – caducidade - prescrição I - Os prazos de caducidade do direito de liquidar e de prescrição da dívida tributária, no caso de Imposto de Sisa, apenas se iniciam a partir da verificação do não cumprimento da condição resolutiva ou, no caso, do incumprimento da obrigação de não dar ao imóvel objeto de isenção destino diferente. - II - Fundando-se a prescrição na inércia do titular do direito, ela deve, logicamente, só começar a correr no momento em que o direito pode ser exercido, tratando-se de um princípio geral inerente à própria teleologia intrínseca da prescrição e, por isso, de aplicação geral, independentemente da sua expressa consagração nas leis tributárias. - III - Uma vez constituída ou prestada garantia ou realizada penhora de bens suficientes para garantia do pagamento da dívida e acrescido, aliada à pendência de processo de impugnação judicial, fica legalmente suspensa a execução fiscal até à decisão do pleito, e esta suspensão determina, por sua vez, a suspensão do próprio prazo de prescrição que esteja em curso ou daquele que houvesse de reiniciar-se por virtude da cessação de efeito interruptivo da prescrição. - IV - Nos termos do disposto nos arts. 11º, nºs 16 e 17, do CIMSISD (redação aplicável à data dos factos), o legislador fazia depender a isenção da verificação de dois pressupostos, um de natureza subjetiva e outro de natureza objetiva, na medida em que só podiam beneficiar de isenção determinados beneficiários, a saber, “pessoas coletivas de utilidade pública ou de utilidade pública administrativa, por museus, bibliotecas, escolas, institutos e associações de ensino ou educação, de cultura científica, assistência ou beneficência” e a isenção pressupunha a verificação de uma condição resolutiva potestativa: destinação dos bens “à direta e imediata realização dos seus fins”. - V - Tendo em conta, por um lado, a razão de ser da isenção, dirigida à promoção e defesa de interesse públicos específicos, de ordem científica, cultural e de beneficência, protagonizados por pessoas coletivas criadas precisamente com esse objetivo, e, por outro lado, considerando a exigência feita pelo legislador no sentido de que os imóveis estejam afetos, “de forma direta e imediata à realização dos fins dessas pessoas coletivas beneficiárias”, afigura-se afetação do imóvel tem de ser exclusiva. - VI - As isenções são uma categoria de benefícios fiscais, os quais constituem medidas de carácter excecional, instituídas para tutela de interesses públicos extra-fiscais relevantes, superiores ao da própria tributação que impedem (art. 2° n°s 1 e 2 EBF), pelo que a atribuição e a manutenção das mesmas há-de ser rodeada de especiais cautelas, pois encontram-se numa permanente relação de tensão com o princípio da distribuição dos encargos tributários segundo o princípio da capacidade contributiva. - VII - Considerando o carácter excecional dos benefícios fiscais, apenas justificados pelas especiais finalidades extra-fiscais que lhe estão subjacentes, tendo ficado provado que o imóvel foi exclusivamente utilizado para meros fins pessoais, ainda que durante pouco tempo, conclui-se que lhe foi dado um destino que não tem qualquer relação direta e imediata com os fins prosseguidos pelas pessoas coletivas beneficiárias, contrariando o disposto no art. 11º, nº 16, do CIMSISD.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 25

Data/Processo Sumário Acórdão, de 02.05.2012, Proc. 1131/11

IMI - impugnação judicial - valor patrimonial - terreno para construção - princípio da proporcionalidade I - Antes da nova redação dada ao art. 76º, nº 4, do CIMI, pela Lei nº 64-A/2008, de 31 de dezembro, o desvalor entre o valor patrimonial tributário e o valor de mercado podia servir de fundamento à anulação da segunda avaliação, enquanto manifestação ou refração do princípio da proporcionalidade, em especial, nas suas dimensão da adequação e da proibição do excesso; II - O princípio da proporcionalidade funcionaria como válvula de escape de modo a permitir fundamentar a ilegalidade da atuação da Administração fiscal na determinação do valor patrimonial, colmatando de alguma forma a injustiça resultante da aplicação exclusiva e isolada dos critérios fixados no art. 45º do CIMI, devendo para o efeito este preceito ser interpretado em conjugação com o disposto nos arts. 266º, nº 2, da CRP e 55º da LGT; III - Assim sendo, estando em causa a avaliação de um terreno para construção, em que a fixação da percentagem do valor do terreno de implantação depende, nos termos do disposto no nº 3 do art. 45º do CIMI, do coeficiente de localização, o critério do valor de mercado, enquanto refração do princípio da proporcionalidade, já deveria ser tido em conta na densificação daquele coeficiente, designadamente na avaliação e ponderação de conceitos, tais como, as acessibilidades, a proximidade de equipamentos sociais, os serviços de transporte público e a localização em zonas de levado valor de mercado imobiliário, sendo que em especial a ponderação deste último fator não pode ser desligada da situação de grave crise que se vive no mercado imobiliário; IV - Considerando-se que a segunda avaliação enferma de ilegalidade, por chegar a um resultado que, atendendo ao valor de mercado do terreno e à situação de grave crise que se vive no mercado imobiliário, é manifestamente desadequado e desproporcionado, conclui-se que deve proceder-se a uma nova avaliação, nos termos que passaram a ser previstos no art. 76º, nºs 2 a 5º do CIMI, segundo a nova redação, dada pela Lei nº 64º-A/2008; V - O facto de a nova redação do art. 76º do CIMI ter entrado em vigor apenas no dia 1 de janeiro de 2009 não constitui obstáculo à sua aplicabilidade à segunda avaliação que venha a ser efetuada na sequência da anulação da sindicada nos presentes autos, pois que a norma em causa, relativa à segunda avaliação de prédios urbanos (cfr. a epígrafe do artigo 76º do Código do IMI) é de cariz procedimental e, por conseguinte, de aplicação imediata.

Acórdão, de 02.05.2012, Proc. 921/11

IMI - reclamação de créditos – penhora - privilégio creditório I - A penhora, além de constituir uma garantia real da obrigação exequenda, na medida em que vincula o bem penhorado ao pagamento preferencial dessa obrigação, tem por efeito marcar a data de aferição da preferência dos créditos garantidos por privilégios creditórios, quando a sua eficácia esteja dependente de limites temporais. II - O credor reclamante por penhora posterior nos mesmos bens em execução própria, além da garantia dessa penhora, pode invocar o privilégio creditório que se tornou operativo com essa penhora.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 26

Data/Processo Sumário Acórdão, de 02.05.2012, Proc. 307/11

IMI – LGT - recurso por oposição de acórdãos – requisitos - coeficiente de localização – fundamentação I - O recurso por oposição de acórdãos interposto em processo de impugnação instaurado em 13/05/2009 depende da verificação cumulativa dos seguintes requisitos legais: que se verifique contradição entre o acórdão recorrido e o acórdão fundamento sobre a mesma questão fundamental de direito e que não ocorra a situação de a decisão impugnada estar em sintonia com a jurisprudência mais recentemente consolidada do STA. II - Verifica-se o 1.º requisito se os acórdãos em confronto assentam em situações de facto idênticas nos seus contornos essenciais e está em causa o mesmo fundamento de direito, não tendo havido alteração substancial da regulamentação jurídica pertinente e tendo sido perfilhada solução oposta, por decisões expressas e antagónicas. III - Verifica-se o 2.º requisito se a orientação perfilhada no acórdão impugnado, embora perfilhe a corrente jurisprudencial atualmente dominante no STA, não pode ainda considerar-se como consolidada. IV - No ato de avaliação para fixação do valor patrimonial tributário de prédio urbano não há qualquer hipótese de escolha ou de eleição subjetiva do zonamento e do coeficiente de localização a aplicar pelos peritos, já que esses elementos resultam da aplicação do CIMI e das Portarias do Ministro das Finanças que aprovaram o zonamento e os coeficientes de localização propostos pela CNAPU, constituindo estas Portarias atos ministeriais de natureza regulamentar que os avaliadores são obrigados a aplicar. V - A fundamentação do ato de avaliação que a lei exige no artigo 77.º da LGT reporta-se à explicitação dos critérios e fatores adotados pelos peritos avaliadores e às operações de apuramento do valor patrimonial tributário que levaram a cabo, e nunca à explicitação das razões que terão conduzido à emissão de um regulamento ministerial com um determinado conteúdo. VI - Deve considera-se suficientemente fundamentado o ato de fixação do valor patrimonial tributário quando as fichas e o termo de avaliação contém a individualização do prédio avaliado, a sua identificação geográfica no respetivo concelho e freguesia, a indicação da percentagem e coeficientes legais aplicados, as operações de quantificação e as normas aplicadas, por tal permitir compreender o percurso cognoscitivo e valorativo seguido pelos peritos avaliadores. VII - Localizando-se o vício de falta de fundamentação na Portaria aplicada, há que recordar que os atos normativos não têm de facultar aos cidadãos os elementos necessários à perceção da motivação que determinou o conteúdo concreto da norma, nem proporcionar-lhes a reconstituição do itinerário cognoscitivo e valorativo percorrido pela entidade emissora, bastando-lhe a explicitação expressa da lei que visa regulamentar ou da lei que defina a competência subjetiva e objetiva para a sua emissão (art.º 112.º, n.º 7, da CRP), por forma a que os interessados possam controlar a conformação regulamentar com a lei habilitante. VIII - Os atos regulamentares, praticados no exercício da atividade administrativa genericamente regulada pelos artigos 114.º a 119.º do CPA, e, no caso concreto, em execução do dever imposto à Administração pelo n.º 1 do artigo 13.º do Dec.Lei n.º 287/2003, de 12.11, e dos nºs 1 e 3 do artigo 62.º do CIMI, não estão, pois, sujeitos ao dever de fundamentação nos termos definidos pelo artigo 77.º da LGT e pelo artigo 124.º do CPA.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 27

Data/Processo Sumário Acórdão, de 02.05.2012, Proc. 746/11

IS – usucapião - justificação notarial - princípio do estado de direito I - Quando o legislador veio, no art. 1º, nº 3, do CIS, dizer que para efeitos da verba 1.2 da Tabela Geral são consideradas transmissões gratuitas, designadamente a aquisição por usucapião, não ignorava que a usucapião não consubstancia uma aquisição translativa da propriedade, nem quis alterar essa natureza, visando apenas alargar a base de incidência, equiparando a usucapião às transmissões gratuitas, o que equivale a uma ficção legal para efeitos fiscais. II - É, portanto, irrelevante o momento da aquisição do direito de propriedade para efeitos do nascimento da obrigação tributária, pois esta se constitui com a transmissão gratuita operada por via da escritura de justificação notarial [al. r) do art. 5º do CIS], incluindo o imposto sobre o ato de aquisição por ususcapião. III - O artº 6º, alínea e), do CIS, ao isentar de imposto de selo o cônjuge ou unido de facto, descendentes e ascendentes, remetendo para as transmissões gratuitas sujeitas à verba 1.2 da tabela geral de que são beneficiários, significa que por mera interpretação declarativa se chega ao resultado de incluir a usucapião nas “transmissões gratuitas” para efeitos da referida isenção. IV - Deve considerar-se contrário ao princípio da confiança e da certeza e segurança jurídica, enquanto sub-princípios do princípio do Estado de Direito, que o legislador possa utilizar, sobretudo ao nível de normas de isenção fiscal e no âmbito do mesmo imposto, os mesmos conceitos com significados opostos, para daí extrair encargos económicos sobre os contribuintes de forma pouco clara e transparente.

Acórdão, de 02.05.2012, Proc. 1193/11

LGT – CPPT - recurso por oposição de julgados – falta – pressupostos - manifestações de fortuna No recurso por oposição de julgados, a oposição deverá decorrer de decisões expressas, não relevando, para a existência de oposição, conclusão implícita ou mera consideração colateral que possa retirar-se da decisão.

Acórdão, de 02.05.2012, Proc. 1174/11

LGT – CPPT – impugnação - conhecimento da prescrição I - A prescrição da dívida resultante do ato tributário de liquidação não constitui vício invalidante desse ato e por isso não serve de fundamento à respetiva impugnação, nem é nela de conhecimento oficioso. II - A circunstância da prescrição ser de conhecimento oficioso no processo de execução fiscal, não legitima que no processo de impugnação possa ter a mesma natureza. III - Não há, porém, obstáculo a que incidentalmente possa ser apreciada, para efeito de se determinar se existe utilidade em se conhecer da invalidade de um ato que titula uma obrigação tributária que está extinta por prescrição. IV - Se já foi proferida sentença, com trânsito em julgado quanto à questão da validade do ato impugnado, a única que cumpria ao juiz resolver, desaparece a possibilidade de extinguir a instância por outro modo. V - Tendo sido instaurada execução fiscal para cobrança coerciva da obrigação tributária é ela a sede própria para se conhecer da prescrição, sobretudo quando já foi proferida sentença que julgou improcedentes os fundamentos invocados, sem que tenha sido solicitado o respetivo reexame.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 28

Data/Processo Sumário Acórdão, de 02.05.2012, Proc. 1115/11

LGT – CPPT – ETAF - execução fiscal – bens – venda I - O adquirente pode pedir na própria execução fiscal a entrega do bem imóvel que lhe foi adjudicado em processo de execução fiscal, mediante requerimento endereçado ao chefe do órgão de execução fiscal e com base no despacho de adjudicação, seguindo-se os termos adaptados do processo para entrega de coisa, previsto nos arts. 930.º e seguintes do CPC, aplicável ex vi do art. 901.º do mesmo Código. II - A competência para conhecer dessa pretensão de entrega do bem é dos tribunais tributários (como é hoje indiscutível em face do acórdão do Tribunal dos Conflitos de 12 de outubro de 2004, proferido no processo 3/04). III - Essa competência não se altera pelo facto de a lei permitir que o requerimento de entrega seja apreciado pelo órgão de execução fiscal no caso de lhe não ser deduzida oposição e reservar a intervenção do juiz do tribunal tributário competente para as situações em que haja oposição ao pedido (cfr. art. 151.º do CPPT e art. 49.º, n.º 1. alínea d), do ETAF). IV - Assim, sem prejuízo do que vimos de dizer e atenta a natureza judicial de todo o processo de execução fiscal (cfr. art. 103.º, n.º 1, da LGT), nunca poderá afirmar-se que o tribunal tributário carece de competência para apreciar um requerimento de entrega de um bem formulado pelo respetivo adjudicatário no processo de execução fiscal, sendo que a intervenção do órgão jurisdicional, ainda que não necessária por não ter havido oposição ao pedido, nunca será geradora de incompetência.

Acórdão, de 02.05.2012, Proc. 381/12

LGT – IRS - matéria coletável - norma de incidência - presunção de legalidade - avaliação indireta - manifestações de fortuna - interpretação conforme a constituição I - O art. 89-A da LGT não pode ser interpretado de forma isolada devendo chamar-se à colação, desde logo, outras normas legais que estabelecem regras informadoras de todo o sistema fiscal, designadamente o art. 73º da LGT, segundo o qual «as presunções consagradas nas normas de incidência tributária admitem sempre prova em contrário» e, bem assim, os princípios constitucionais da igualdade, da capacidade contributiva e da tributação dos rendimentos reais; II - Evidenciada a aquisição pela recorrida de um imóvel com valor de aquisição superior a € 250.000,00, quando declara rendimentos líquidos que mostram uma desproporção superior a 50%, para menos, em relação ao rendimento padrão (que foi fixado pelo legislador em 20% do valor da aquisição, em conformidade com a tabela constante do nº 4 do art. 89º-A da LGT), consideram-se verificados os pressupostos legais para a avaliação indireta do seu rendimento tributável; III - Para prova da ilegitimidade deste ato de avaliação indireta só deve dar-se relevância à justificação total do montante que permitiu a “manifestação de fortuna”, pelo que a justificação meramente parcial não afasta a aplicabilidade da determinação indireta dos rendimentos que permitiram tal manifestação de fortuna; IV - Já assim não será no que respeita à fixação do rendimento sujeito a tributação como “incremento patrimonial” em sede de IRS, onde a justificação parcial há de relevar para a fixação presuntiva do montante do “acréscimo patrimonial não justificado” sujeito a imposto, por força do disposto no art. 73º da LGT e, bem assim, dos princípios constitucionais da igualdade, da capacidade contributiva e da tributação dos rendimentos reais;

continuação

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 29

Data/Processo Sumário VI - No caso em apreço, não tendo a Administração tributária efetuado a dedução relativa ao empréstimo bancário na avaliação do rendimento tributável da recorrida, há manifesto excesso na quantificação, o que fere de ilegalidade o ato que lhe fixou o rendimento tributável de € 112.000,00 com recurso a avaliação indireta.

Acórdão, de 02.05.2012, Proc. 1094/11

CPPT - oposição à execução - falsidade do título executivo - ilegalidade concreta I – O fundamento de oposição à execução fiscal previsto na alínea c) do art. 204.º, n.º 1, do CPPT – a falsidade do título executivo – refere-se exclusivamente à falsidade material do próprio título, à eventual desconformidade entre o título e a base fáctico-documental cuja atestação nele se exprime, e não a eventual falsidade intelectual ou ideológica porventura traduzida na divergência entre a realidade e o ato tributário subjacente a esses instrumentos, vício este que se refere, não ao título, mas ao ato de liquidação. II – Assim, não cabe em tal fundamento de oposição a alegada não verificação dos pressupostos fácticos considerados pela entidade exequente na liquidação do imposto exequendo, de cuja falta de pagamento voluntário resultou a emissão do título executivo. III – Tal alegação reconduz-se à ilegalidade concreta da liquidação, a qual só pode erigir-se em fundamento de oposição à execução fiscal nas situações em que «a lei não assegure meio judicial de impugnação ou recurso contra o ato de liquidação» (cfr. alínea h) do art. 204.º, n.º 1, do CPPT), ou seja, quando a dívida exequenda não tenha origem em ato tributário ou administrativo prévio.

Acórdão, de 02.05.2012, Proc. 996/11

CPPT – LGT - recurso por oposição de acórdãos - requisitos I - Constituem requisitos do recurso por oposição de acórdãos, previsto no artº 284º do CPPT, os seguintes:- identidade da questão de direito sobre que recaíram os acórdãos em confronto, o que supõe estar-se perante uma situação de facto substancialmente idêntica; - que não tenha havido alteração substancial na regulamentação jurídica; - que se tenha perfilhado, nos dois arestos, solução oposta; - a oposição deverá decorrer de decisões expressas e não apenas implícitas. II - Se em ambos os arestos se entendeu que o vício formal da preterição do direito de audiência previsto no art. 60º da LGT se podia degradar em formalidade não essencial se fosse de concluir que, mesmo que o contribuinte tivesse sido ouvido, o resultado final – liquidação – seria o mesmo, mas em face do probatório, se concluiu de forma diferente em ambos os arestos (no acórdão recorrido entendeu-se que a audição do contribuinte poderia contribuir para alterar a matéria tributável e a liquidação e no acórdão fundamento entendeu-se que essa matéria não seria já passível de alteração), não se verificam os requisitos para o recurso de oposição de acórdãos.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 30

Data/Processo Sumário Acórdão, de 02.05.2012, Proc. 408/12

CPPT - execução fiscal – garantia - prosseguimento da execução - penhor É ilegal a constituição de penhor ocorrida antes de ter sido proferido despacho que decida um anterior pedido de isenção de prestação da garantia, sendo que, em tal caso, não pode sequer dizer-se que à executada é facultada a possibilidade de reagir na via contenciosa logo que o despacho de indeferimento seja notificado (pois que o mesmo ainda não foi proferido) mediante a reclamação prevista no art. 276º do CPPT.

Acórdão, de 02.05.2012, Proc. 314/11

CPPT - recurso por oposição de acórdãos - falta de alegações I - No recurso com fundamento em oposição de acórdãos, previsto no artº. 284.º do C.P.P.T., prevê-se a produção de alegações pelo Recorrente em dois momentos distintos: - na sequência do despacho que admite o recurso, deverá ser apresentada «uma alegação tendente a demonstrar que entre os acórdãos existe a oposição exigida» (n.º 3 daquele art. 284.º); - depois do despacho do relator que entenda haver oposição deverá ser apresentada pelo recorrente uma outra alegação, nos termos do n.º 3 do artº. 282.º (n.º 5 do mesmo artº. 284.º). II - Não indicando o C.P.P.T. qual o regime desta segunda alegação, é-lhe aplicável o regime do processo civil, por força do disposto no seu artº. 281.º, o que significa que, de acordo com o disposto no artº 685º-A (equivalente ao anterior artº 690º), o recorrente tem de apresentar alegação exprimindo as razões da sua discordância para com o julgado, isto é, os fundamentos por que entende que a decisão deve ser anulada ou alterada, para que o tribunal tome conhecimento delas e as aprecie. III - Se o recorrente, omite tal alegação, o que significa que não indicou as razões por que discorda da decisão recorrida, o recurso tem de improceder, aplicando-se este regime ainda que o recorrente seja o MºPº, não só porque não estamos perante qualquer recurso de natureza obrigatória, como não existe nenhuma norma a conceder ao MºPº a dispensa de tal alegação.

Acórdão, de 02.05.2012, Proc. 300/12

CPPT – reversão - vícios do ato - caducidade de liquidação - erro na forma de processo - convolação I - O meio processual adequado para o revertido impugnar contenciosamente o despacho que ordena a reversão, com fundamento em falta de fundamentação deste ou outros vícios a tal ato imputados, é a oposição à execução, e não o processo de impugnação judicial, dado que se trata de fundamentos que se reconduzem a fundamentos de oposição à execução (art. 204º do CPPT). II - Sendo intempestiva a utilização do meio processual para o qual se pretenda convolar não deve ser ordenada a convolação. III - A impugnação deduzida pelo responsável subsidiário há de incidir sobre ilegalidades do próprio ato de liquidação que gerou a dívida que lhe é imputada, e não sobre eventuais e posteriores vícios do procedimento de reversão.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 31

Data/Processo Sumário Acórdão, de 02.05.2012, Proc. 930/11

IRC - custo dedutível – infrações À data dos factos, a que se reportam os autos, não constituem custo do exercício, nos termos das disposições combinadas dos artºs 23º e 41º nº 1 al. d) do CIRC, as multas e outras penalidades impostas à recorrente por violação de regulamentos desportivos.

Acórdão, de 02.05.2012, Proc. 234/12

IRC – derrama – tributação - sociedades coligadas I – De acordo com o atual regime da derrama que resulta da Lei das Finanças Locais, aprovada pela Lei 2/2007, de 15 de janeiro, a derrama passou a incidir sobre o lucro tributável sujeito e não isento de IRC. II – Sendo aplicável o regime especial de tributação dos grupos de sociedades, face à redação do artº 14º da Lei das Finanças Locais anterior à Lei n.º 64-B/2011, de 30 de dezembro, a derrama devia incidir sobre o lucro tributável do grupo e não sobre o lucro individual de cada uma das sociedades. III – O art.º 14.º, n.º 8, da Lei das Finanças Locais, na redação que lhe foi dada pelo artº 57º da Lei do Orçamento do Estado para 2012 (Lei n.º 64-B/2011, de 30 de dezembro) é uma norma inovadora e não interpretativa.

Acórdão, de 02.05.2012, Proc. 883/11

EBF - incentivos fiscais – majoração – investimento – limites O incentivo fiscal estabelecido no nº 1 do art. 8º da Lei nº 171/99, de 18/9, substancia-se na majoração, em 30%, das amortizações efetuadas sobre bens de investimento até ao limite de 100 milhões de escudos, limite este que se reporta ao valor do investimento realizado no período de vigência do regime e não ao valor das amortizações praticadas.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 32

Data/Processo Sumário Acórdão, de 02.05.2012, Proc. 642/11

IVA - venda de salvados – isenção I – O art. 8.º do Decreto-Lei n.º 94-B/98, de 17 de abril, distingue, por um lado, entre atividade de seguro direto e de resseguro, que é da competência exclusiva das companhias de seguros, enquanto instituições financeiras, atividade sujeita a autorização, de acordo com o regime do referido diploma, e que só elas podem exercer a título principal, e, por outro lado, atividades conexas ou complementares, que podem ser desenvolvidas autonomamente por outras entidades e que nem sequer estão sujeitas a autorização. II – O referido preceito, ao integrar a aquisição/venda de salvados nas atividades conexas ou complementares significa que, na ótica do legislador, não se trata de operações de seguro e ou de resseguro, sendo que existe uma diferença fundamental entre os dois tipos de atividades mencionadas. III – Considerando a letra e a razão de ser da isenção consagrada no art. 9.º, n.º 29, do CIVA, ao dizer-se que estão abrangidas na referida isenção as operações de seguro e de resseguro realizadas por companhias de seguros, bem como as prestações de serviço conexas efetuadas pelos corretores e intermediários de seguros, deve entender-se que não cabe na mesma a atividade de venda de salvados pelas companhias de seguros. IV – A venda de salvados também não preenche as condições da isenção prevista no nº 33 do art. 9º do CIVA (que o bem esteja afeto à atividade isenta e que a aquisição do bem pelo sujeito passivo tenha sido feita com exclusão do direito a dedução) porque não se trata de uma atividade isenta, mas apenas de operações isentas e a lei não estabelece que ficam isentas todas as atividades de seguro e resseguro, mas apenas as operações de seguro e resseguro. Por outro lado, também não foram abrangidas as atividades conexas ou complementares em geral, mas só as dos intermediários e corretores de seguro e não todas mas apenas das conexas com as operações de seguro e resseguro. Finalmente, o salvado não deve ser qualificado como bem afeto à atividade seguradora, pois quando se fala de bens afetos à atividade isenta quer-se significar os bens que tenham sido utilizados na empresa transmitente na realização de operações isentas do imposto. Aplicá-la aqui era partir não da utilização do bem para determinar o regime da subsequente venda mas inverter a relação e ir buscar o regime que se pretende para a venda para qualificar a utilização anterior. V – Considerando a natureza excecional ou antissistema das normas de isenção de IVA, elas devem ser objeto de uma interpretação estrita declarativa, isto é, uma interpretação literal que não vá além do que a rigorosa expressão textual da diretiva de IVA permite, donde se conclui que a especificidade da aquisição e posterior venda de salvados pode justificar um tratamento fiscal especial, mas não justifica a atribuição de uma isenção.

Acórdão, de 26.04.2012, Proc. 1029/10 (publicado em maio)

CPPT - reclamação de créditos – arresto - título executivo I - Na verificação e graduação de créditos em execução fiscal, o arresto não convertido em penhora confere ao arrestante preferência igual à que dá a penhora. II - Não estando o credor na posse de título executivo, a única forma que tem para que lhe sejam concedidos os poderes processuais dos credores reclamantes é solicitar o incidente processual previsto no artigo 869º do CPC, requerendo que a graduação de créditos aguarde a obtenção do título executivo consubstanciado na sentença a proferir na ação que intentou ou que vai intentar contra o executado.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 33

Data/Processo Sumário Acórdão, de 26.04.2012, Proc. 1058/11 (publicado em maio)

CPPT – fundamentos – oposição - nulidade de citação – prazo - falsidade do título executivo I – O eventual incumprimento do prazo constante do nº 1 do art. 188º do CPPT não inquina de nulidade o ato de citação e também não constitui fundamento de oposição à execução fiscal. II – A falsidade do título executivo a que se refere a al. c) do nº 1 do art. 204º do CPPT, enquanto fundamento válido de oposição à execução fiscal, é tão só a falsidade material do próprio título, a sua eventual desconformidade com o original, e não a eventual falsidade intelectual ou ideológica porventura traduzida na atestada desconformidade entre a realidade e o teor do título executivo. Não cabe em tal fundamento de oposição a invocação da falsidade do título executivo por alegada não verificação dos pressupostos fácticos considerados pela entidade exequente na liquidação da taxa exequenda, de cuja falta de pagamento voluntário resultou a emissão do título executivo.

Acórdão, de 26.04.2012, Proc. 364/12 (publicado em maio)

CPPT - reclamação graciosa – garantia - caducidade de garantia - suspensão da execução I - O regime da caducidade da garantia estabelecido no artº 183º A nº 1 do Código de Procedimento e Processo Tributário, na redação, da Lei nº 30-B/2002, era sancionatório da morosidade na decisão do procedimento tributário e do processo judicial pelas entidades competentes, sem deixar de salvaguardar, num justo equilíbrio, a sua não aplicação, quando o atraso resultasse de motivo imputável ao reclamante, impugnante, recorrente ou executado (cfr. nº 3 do referido normativo); - II - Por força das disposições conjugadas do referido art. 183º nº 1, e dos arts. 169º, nº1, e 103º, nº 5 do Código de Procedimento e Processo Tributário, permitia-se assim ao interessado obter a declaração de caducidade da garantia, sem perder o efeito suspensivo da execução, se reclamação graciosa em que fosse discutida a legalidade da liquidação não fosse decidida no prazo de um ano ou o processo de impugnação judicial em que fosse discutida essa legalidade ou de oposição à execução fiscal não fossem decididos, em 1ª instância, no prazo de três anos. Nessas situações o processo de execução fiscal continuava suspenso, mesmo sem garantia, até ao momento em que estaria se a garantia se mantivesse, ou seja, até à decisão do pleito, não sendo, pois, devida qualquer outra garantia para obter o referido efeito suspensivo. - III - Para os referidos efeitos verifica-se a decisão final do pleito com o trânsito da decisão final do processo de impugnação, ainda que seja interposto recurso judicial da decisão do tribunal de 1ª instância, ou, em caso de impugnação administrativa, quando se formar o chamado caso decidido ou resolvido, o que ocorre quando a decisão da Administração Tributária deixar de ser contenciosamente impugnável com fundamento em vícios geradores de anulabilidade.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 34

Data/Processo Sumário Acórdão, de 26.04.2012, Proc. 255/12 (publicado em maio)

CPPT - oposição à execução - rejeição liminar I - Na sequência da rejeição liminar da oposição à execução fiscal por ilegal cumulação de oposições – dedução de uma só oposição contra execuções fiscais que não se encontram apensadas entre si – pode o oponente apresentar nova petição nos 10 dias subsequentes à notificação da decisão, tudo nos termos dos arts. 234.º-A, n.º 1, e 476.º do CPC, aplicável ex vi da alínea e) do art. 2.º do CPPT II - À apresentação da nova petição não é aplicável o disposto no art. 14.º, n.º 2, do CPTA, quer porque a situação é de cumulação ilegal de oposições e não de cumulação ilegal de pedidos, quer porque o art. 2.º do CPPT elege como critério para determinar a ordem na aplicação da legislação subsidiária a natureza do caso omisso, o que significa que, em relação à execução fiscal, deve conceder-se a prioridade ao CPC.

Acórdão, de 26.04.2012, Proc. 1098/11 (publicado em maio)

IMI – avaliação – imóveis - critérios de avaliação - coeficiente de localização – fundamentação I - A avaliação de imóveis nos termos do CIMI obedece à fórmula constante do artº 38º desse Código. II - O coeficiente de localização, constante dessa fórmula e previsto no artigo 42.º do CIMI é um valor aprovado por Portaria do Ministro das Finanças sob proposta da CNAPU na fixação do qual se têm em consideração, nomeadamente, as seguintes características: acessibilidades, proximidade de equipamentos sociais, serviços de transportes públicos e localização em zonas de elevado valor de mercado imobiliário. III- Deste modo, os peritos avaliadores apenas podem aplicar o coeficiente legalmente estabelecido para a zona em que se situa o imóvel a avaliar, o qual é fixo, não podendo optar por qualquer outro de valor inferior ou superior vigente no município. IV- Em consequência do que ficou dito, mostra-se fundamentada a avaliação em que os peritos se limitaram a aplicar o coeficiente legalmente previsto para a zona onde se situava o imóvel, sendo certo que o termo de avaliação identifica o imóvel, localização e demais elementos necessários à avaliação.

Acórdão, de 26.04.2012, Proc. 130/12 (publicado em maio)

IMI - reclamação de créditos - graduação de créditos - contribuição autárquica - imposto municipal sobre imóveis - privilégio creditório O imposto sobre Contribuição Autárquica, atualmente Imposto Municipal sobre Imóveis, IMI, inscrito para cobrança nos dois anos anteriores ao “ano corrente na data da penhora ou ato equivalente” goza do privilégio creditório imobiliário, previsto nas disposições combinadas dos artigos 122º do Código do IMI e 744º, nº1, do Código Civil - por força do que se determina no nº 1 do artigo 31º do Decreto-Lei nº 287/2003, de 12 de Novembro (também aplicável à contribuição autárquica e à contribuição predial).

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 35

Data/Processo Sumário Acórdão, de 26.04.2012, Proc. 321/12 (publicado em maio)

LGT – CPPT - prescrição – causa – interrupção - suspensão I - Ocorrendo sucessivas causas de interrupção da prescrição, antes da entrada em vigor da atual redação do nº 3 do art. 49º da LGT, devem todos elas se consideradas autonomamente, para efeitos de contagem do respetivo prazo, desde que suscetíveis de influir no seu decurso. - II - Apesar do nº 2 do artigo 49º da LGT ter sido revogado pela Lei nº 53º-A/2006, pela regra do nº 2 do artigo 12º do Código Civil, aos factos interruptivos e suspensivos da prescrição são aplicáveis as normas vigentes à data em que tiverem ocorrido, pelo que tal norma continua a ser aplicada aos factos interruptivos pretéritos cujo período de paragem do processo se completou antes a entrada em vigor da nova lei. - III - Se, ao abrigo do artigo 169º do CPPT, a execução fiscal se encontra suspensa em virtude da reclamação e penhora de bens suficientes, essa paragem, que só pode ser imputável a quem reclamou, não pode relevar para efeitos de transformação do efeito interruptivo da citação em efeito suspensivo, pois, em face do disposto no nº 3 do artigo 49º da LGT, a prescrição também se suspende com a paragem da execução.

Acórdão, de 19.04.2012, Proc. 1189/11 (publicado em maio)

CIMT - imposto de selo – doação - imposto municipal sobre transmissão onerosa de imóveis I - O artº 44º, nº 1. do CIMT é aplicável aos casos de anulação da liquidação de imposto pago por ato ou facto translativo que não chegou a concretizar-se, de que constituem exemplo as situações previstas no artº 22º, nº 2 do mesmo Código, enquanto o artº 45º se aplica aos casos em que o ato ou facto chegou a concretizar-se, mas veio a verificar-se a condição resolutiva ou a ter lugar a resolução do contrato. - II - Tendo tido lugar uma doação e tendo sido liquidado e pago o imposto de selo respetivo, o posterior distrate apenas confere o direito constante do artº 45º do CIMT, podendo a reclamação ter lugar no prazo de 120 dias contados da data do distrate.

Acórdão, de 19.04.2012, Proc. 150/12 (publicado em maio)

IMT – Sisa - indeferimento tácito – revisão - duplicação de coleta Liquidada e paga uma sisa, em 18/1/2003, com vista à compra e venda de prédio cuja escritura pública apenas veio a ser outorgada em 27/6/2008, e não tendo sido pedida a revalidação daquela (§ único do art. 47º do CSisa e nº 4 do art. 22º do CIMT), a respetiva liquidação, ficou sem efeito. Assim, o inerente pagamento de tal sisa, passível de restituição [quer com fundamento em revisão do ato (nºs. 1 e 6 do art. 78º da LGT e art. 48º do CIMT), quer em requerimento formulado nos termos do art. 179º do CSisa (enquanto vigorou) ou do atual art. 47º do CIMT] também não pode relevar para efeitos de se considerar que, face à posterior liquidação e pagamento de IMT (em 21/4/2008) estamos perante um tributo já pago e se está a exigir um outro de igual natureza (duplicação de coleta).

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 36

Data/Processo Sumário Acórdão, de 19.04.2012, Proc. 1216/09 (publicado em maio)

RGIT - coima – constitucionalidade - reforma de acórdão - responsabilidade civil extracontratual - erro na forma de processo I – Tendo o acórdão proferido pelo Supremo Tribunal Administrativo concedido provimento ao recurso jurisdicional com fundamento na inconstitucionalidade da norma contida no n.º 1 do art. 8.º do RGIT, e tendo o Tribunal Constitucional, em sede de recurso desse acórdão, decidido julgar não inconstitucional a norma, impõe-se a reformulação do acórdão recorrido em conformidade com tal juízo de constitucionalidade. - II – Mas sendo constitucionalmente admissível essa responsabilidade dos gerentes por se estar, segundo o acórdão do Tribunal Constitucional, perante responsabilidade civil extracontratual, então o processo de execução fiscal não é o meio processual adequado para a efetivação de tal responsabilidade, por não estar legalmente prevista a sua utilização para cobrança de indemnizações de natureza cível.

Acórdão, de 19.04.2012, Proc. 1146/11 (publicado em maio)

CPPT - execução fiscal - penhora de crédito – existência - dívida I – De acordo com o disposto no artº 224º, nº 1, alínea e) do CPPT, em vigor à data dos factos, negando o devedor a existência do crédito, no todo ou em parte, seria o mesmo considerado litigioso, na parte não reconhecida, e, como tal, seria posto à venda por três quartas partes do seu valor. II – No caso de litigiosidade do crédito penhorado, podia também a Fazenda Pública promover a ação declaratória, suspendendo-se entretanto a execução se o executado não possuísse outros bens penhoráveis. III – Deste modo, carece de fundamento legal a tese da Fazenda Pública de pretender que, mesmo negando o devedor a dívida, a execução deveria prosseguir contra ele uma vez que aquele crédito constava da contabilidade da executada.

Acórdão, de 19.04.2012, Proc. 942/11 (publicado em maio)