Embed Size (px)

Citation preview

www.pwc.pt/inforfisco

Notícias Inforfisco

N.º 149 Maio 2014

Índice

Notícias Inforfisco 2

1. Legislação tributária 3

2. Instruções e decisões administrativas 5

3. Harmonização fiscal comunitária 8

4. Jurisprudência do Tribunal Constitucional (TC) 10

5. Jurisprudência do Supremo Tribunal Administrativo (STA) 12

6. Jurisprudência do Tribunal Central Administrativo (TCA) 23

7. Jurisprudência do Tribunal de Justiça da União Europeia (TJUE)

55

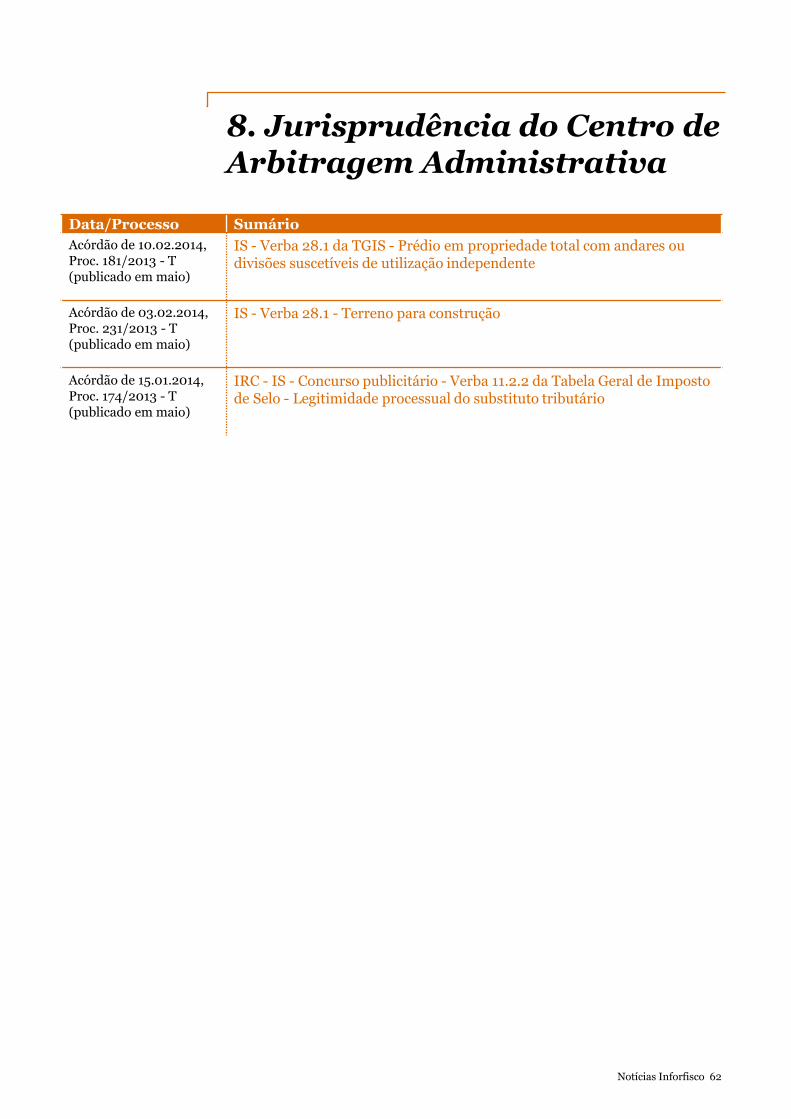

8. Jurisprudência do Centro de Arbitragem Administrativa (CAAD)

60

9. Publicações 63

Nota 1 Colocando o cursor sobre o número do diploma, poderá visualizar-se a página da Internet onde originalmente ele foi publicado. Efetuando um "click" será feito o reencaminhamento para essa página. Notamos, contudo, que esse reencaminhamento poderá não funcionar se ocorrerem alterações nas páginas de origem (portais do Governo, da AT, etc). Nota 2 Toda a informação contida neste documento está apresentada em forma resumida, podendo a respetiva informação integral ser consultada no site www.pwc.pt/inforfisco

1. Legislação tributária

Notícias Inforfisco 4

Diploma Assunto

Resolução do Conselho de Ministros n.º 34/2014, de 16.05.2014

Fiscalidade - Minutas dos contratos fiscais de investimento

Resolução do Conselho de Ministros n.º 34/2014 que aprova as minutas dos contratos fiscais de investimento e respetivos anexos, a celebrar entre o Estado Português e diversas sociedades. Publicação: DR I, n.º 94, de 16.05.2014

Resolução do Conselho de Ministros n.º 33/2014, de 15.05.2014

Fiscalidade - Resolução do Conselho de Ministros n.º 33/2014 - Contratos fiscais de investimento Resolução do Conselho de Ministros n.º 33/2014 que aprova as minutas dos contratos fiscais de investimento e respetivos anexos, a celebrar entre o Estado Português e diversas sociedades. Publicação: DR I, n.º 93, de 15.05.2014

Portaria n.º 101-B/2014, de 13.05.2014

Fiscalidade - Fundo de Estabilidade Tributária Portaria n.º 101-B/2014 que fixa a percentagem do Fundo de Estabilidade Tributária relativamente ao ano de 2013. Publicação: DR I, n.º 91, 2.º Suplemento, de 13.05.2014

Resolução da Assembleia da República n.º 34/2014, de 06.05.2014

IVA - Resolução da Assembleia da República n.º 34/2014 - Aluguer de equipamentos industriais Resolução da Assembleia da República n.º 34/2014 que recomenda ao Governo a concretização de medidas para o sector do aluguer de equipamentos industriais. Publicação: DR I, n.º 86, de 06.05.2014

Aviso n.º 51/2014, de 02.05.2014

Fiscalidade - CDT - Portugal/Qatar Aviso n.º 51/2014 que torna público que foram emitidas notas, em que se comunica terem sido cumpridas as respetivas formalidades constitucionais internas de aprovação do Acordo entre a República Portuguesa e o Estado do Qatar para Evitar a Dupla Tributação e Prevenir a Evasão Fiscal em Matéria de Impostos sobre o Rendimento, assinado em Doha, a 12 de dezembro de 2011. Publicação: DR I, n.º 84, de 02.05.2014

1. Legislação tributária

2. Instruções e decisões administrativas

Notícias Inforfisco 6

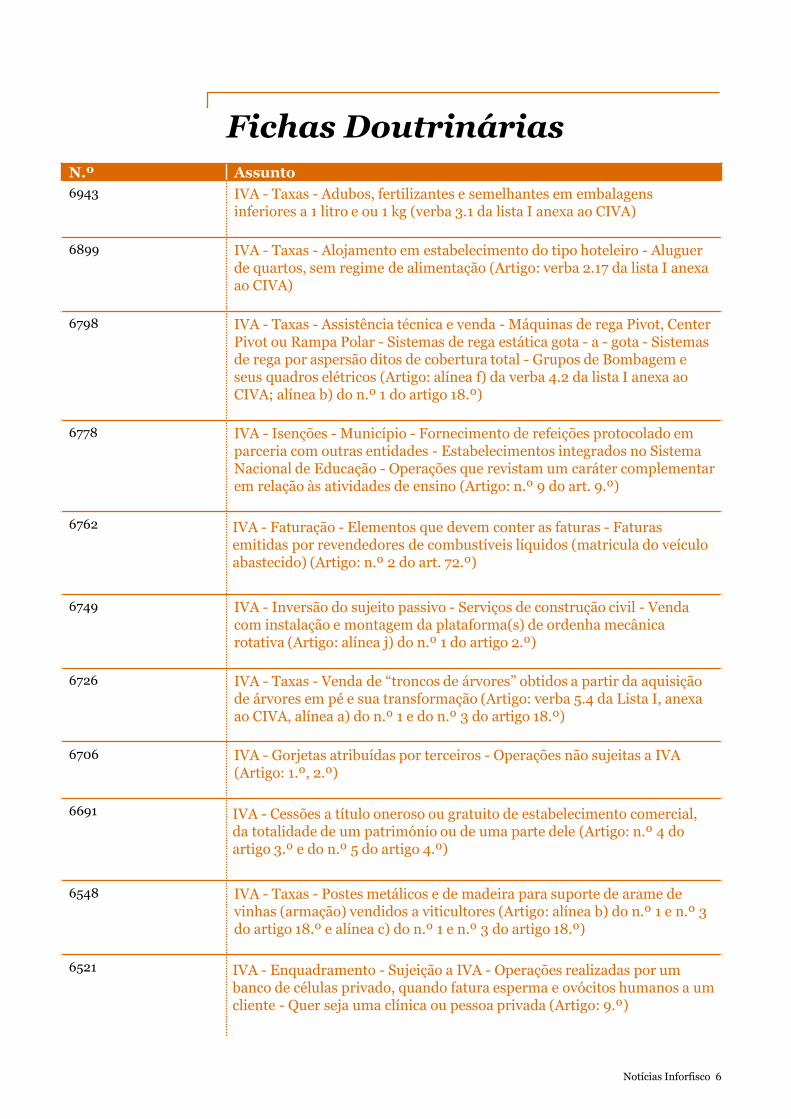

N.º Assunto

6943 IVA - Taxas - Adubos, fertilizantes e semelhantes em embalagens inferiores a 1 litro e ou 1 kg (verba 3.1 da lista I anexa ao CIVA)

6899 IVA - Taxas - Alojamento em estabelecimento do tipo hoteleiro - Aluguer de quartos, sem regime de alimentação (Artigo: verba 2.17 da lista I anexa ao CIVA)

6798 IVA - Taxas - Assistência técnica e venda - Máquinas de rega Pivot, Center Pivot ou Rampa Polar - Sistemas de rega estática gota - a - gota - Sistemas de rega por aspersão ditos de cobertura total - Grupos de Bombagem e seus quadros elétricos (Artigo: alínea f) da verba 4.2 da lista I anexa ao CIVA; alínea b) do n.º 1 do artigo 18.º)

6778 IVA - Isenções - Município - Fornecimento de refeições protocolado em parceria com outras entidades - Estabelecimentos integrados no Sistema Nacional de Educação - Operações que revistam um caráter complementar em relação às atividades de ensino (Artigo: n.º 9 do art. 9.º)

6762 IVA - Faturação - Elementos que devem conter as faturas - Faturas emitidas por revendedores de combustíveis líquidos (matricula do veículo abastecido) (Artigo: n.º 2 do art. 72.º)

6749 IVA - Inversão do sujeito passivo - Serviços de construção civil - Venda com instalação e montagem da plataforma(s) de ordenha mecânica rotativa (Artigo: alínea j) do n.º 1 do artigo 2.º)

6726 IVA - Taxas - Venda de “troncos de árvores” obtidos a partir da aquisição de árvores em pé e sua transformação (Artigo: verba 5.4 da Lista I, anexa ao CIVA, alínea a) do n.º 1 e do n.º 3 do artigo 18.º)

6706 IVA - Gorjetas atribuídas por terceiros - Operações não sujeitas a IVA (Artigo: 1.º, 2.º)

6691 IVA - Cessões a título oneroso ou gratuito de estabelecimento comercial, da totalidade de um património ou de uma parte dele (Artigo: n.º 4 do artigo 3.º e do n.º 5 do artigo 4.º)

6548 IVA - Taxas - Postes metálicos e de madeira para suporte de arame de vinhas (armação) vendidos a viticultores (Artigo: alínea b) do n.º 1 e n.º 3 do artigo 18.º e alínea c) do n.º 1 e n.º 3 do artigo 18.º)

6521 IVA - Enquadramento - Sujeição a IVA - Operações realizadas por um banco de células privado, quando fatura esperma e ovócitos humanos a um cliente - Quer seja uma clínica ou pessoa privada (Artigo: 9.º)

Fichas Doutrinárias

Notícias Inforfisco 7

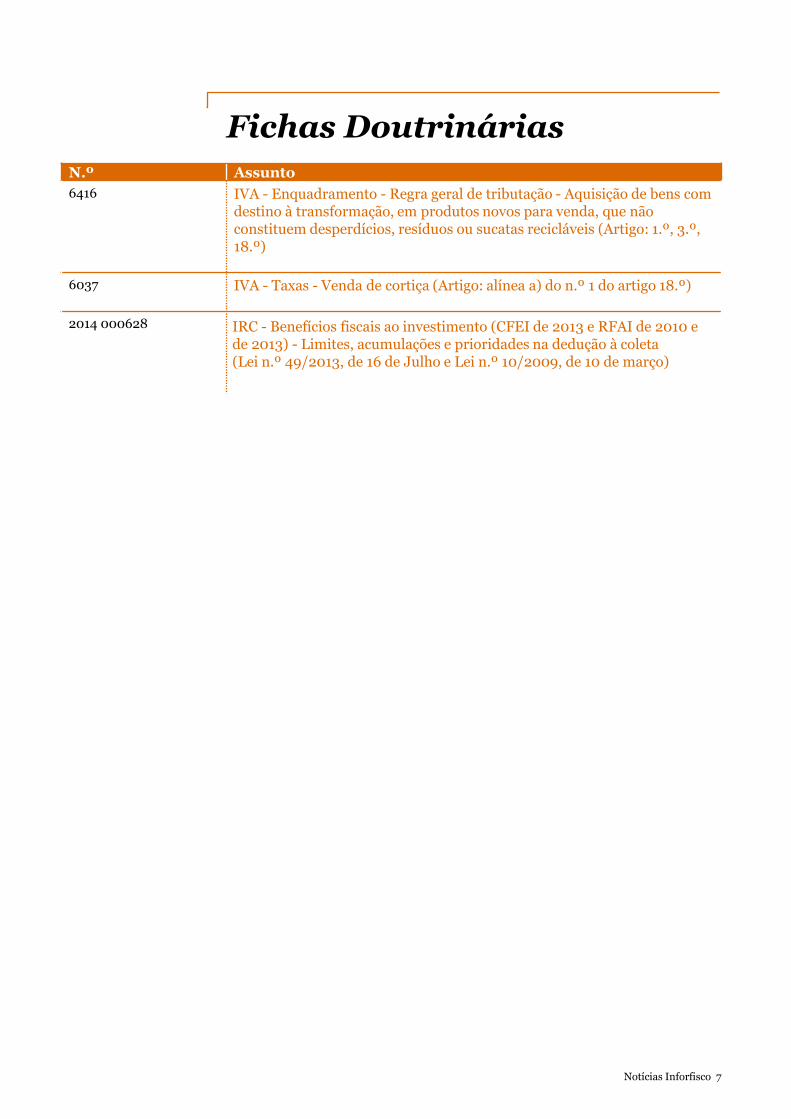

N.º Assunto

6416 IVA - Enquadramento - Regra geral de tributação - Aquisição de bens com destino à transformação, em produtos novos para venda, que não constituem desperdícios, resíduos ou sucatas recicláveis (Artigo: 1.º, 3.º, 18.º)

6037 IVA - Taxas - Venda de cortiça (Artigo: alínea a) do n.º 1 do artigo 18.º)

2014 000628 IRC - Benefícios fiscais ao investimento (CFEI de 2013 e RFAI de 2010 e de 2013) - Limites, acumulações e prioridades na dedução à coleta (Lei n.º 49/2013, de 16 de Julho e Lei n.º 10/2009, de 10 de março)

Fichas Doutrinárias

3. Harmonização fiscal comunitária

Notícias Inforfisco 9

3. Harmonização fiscal comunitária

N.º Assunto

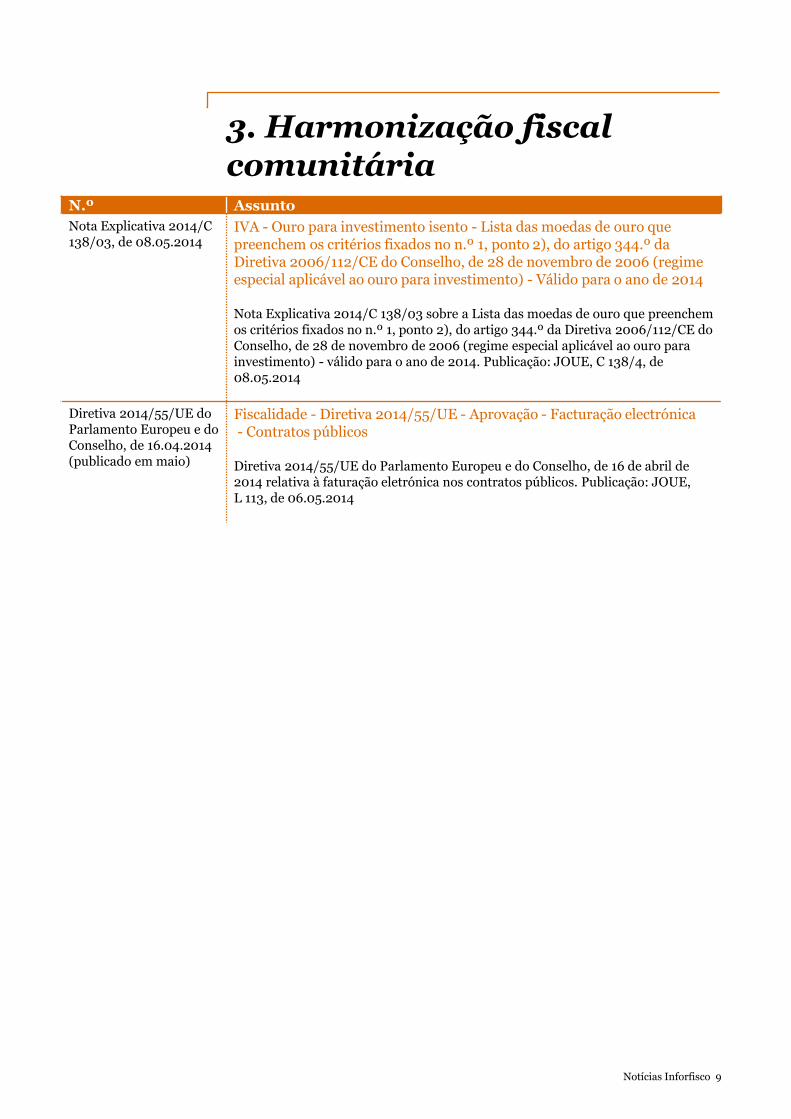

Nota Explicativa 2014/C 138/03, de 08.05.2014

IVA - Ouro para investimento isento - Lista das moedas de ouro que preenchem os critérios fixados no n.º 1, ponto 2), do artigo 344.º da Diretiva 2006/112/CE do Conselho, de 28 de novembro de 2006 (regime especial aplicável ao ouro para investimento) - Válido para o ano de 2014 Nota Explicativa 2014/C 138/03 sobre a Lista das moedas de ouro que preenchem os critérios fixados no n.º 1, ponto 2), do artigo 344.º da Diretiva 2006/112/CE do Conselho, de 28 de novembro de 2006 (regime especial aplicável ao ouro para investimento) - válido para o ano de 2014. Publicação: JOUE, C 138/4, de 08.05.2014

Diretiva 2014/55/UE do Parlamento Europeu e do Conselho, de 16.04.2014 (publicado em maio)

Fiscalidade - Diretiva 2014/55/UE - Aprovação - Facturação electrónica - Contratos públicos

Diretiva 2014/55/UE do Parlamento Europeu e do Conselho, de 16 de abril de 2014 relativa à faturação eletrónica nos contratos públicos. Publicação: JOUE, L 113, de 06.05.2014

4. Tribunal Constitucional

(TC)

Notícias Inforfisco 11

4. Tribunal Constitucional

N.º Assunto

Acórdão de 07.05.2014, Proc. 181/14

CPPT - art. 256.º - constitucionalidade - princípio da igualdade

5. Jurisprudência do Supremo Tribunal Administrativo (STA)

Notícias Inforfisco 13

Data/Processo Sumário

Acórdão de 21.05.2014, Proc. 69/14

CPPT - indeferimento liminar - oposição - fundamentos - falta de notificação - liquidação I - O indeferimento liminar só terá lugar quando for de todo em todo impossível o aproveitamento da petição inicial, isto tendo em atenção que o princípio da pronúncia sobre o mérito sesobrepõe a questões formais que não interfiram e ponham em causa o mesmo. II - Assim, o despacho de indeferimento liminar só é admissível quando a improcedência da pretensão do autor for tão evidente e, razoavelmente, indiscutível, que torne dispensável assegurar o contraditório e inútil qualquer instrução e discussão posterior. III - Sendo admissível que a oposição possa cair na alínea e) do n.º 1 do art. 204.º do CPPT, não deve ser rejeitada liminarmente a petição de oposição quando foi alegada a falta de notificação da liquidação no prazo de caducidade.

Acórdão de 21.05.2014, Proc. 251/14

CPPT - despacho liminar - caso julgado formal - retificação de erro material

I - Quando o juiz conhece do mérito, no despacho liminar, de uma das questões a que alude o art. 209.º, n.º 1 do CPPT, julgando-a improcedente, fica impedido de a reapreciar oficiosamente em momento posterior; II - É de conhecimento oficioso, pelo tribunal de recurso, a exceção dilatória da violação do caso julgado formal; III - Logo que o despacho ou decisão que recaia unicamente sobre a relação processual não seja suscetível de recurso ordinário ou de reclamação, forma-se o caso julgado formal. IV - A retificação de erros materiais de uma decisão proferida sobre o conhecimento de uma exceção dilatória, não pode implicar a sua anulação, se no momento em que se retifica, a mesma já se encontra consolidada por via da força do caso julgado formal.

Acórdão de 21.05.2014, Proc. 1192/13

IRC - tributação - dividendos - retenção na fonte - tributação de sujeitos passivos não residentes - direito comunitário - livre circulação de capitais - princípio da não discriminação

O imposto retido na fonte sobre os dividendos distribuídos no ano de 2002 por uma empresa com sede em Portugal a uma sua acionista não residente, com sede em Espanha, viola os princípios da não discriminação, da liberdade de estabelecimento e da livre circulação de capitais, consagrados nos artigos 12.º, 43.º, 46.º, 56.º e 58.º, n.º 3 do Tratado da CEE, bem como o artigo 5.º, n.º 1 da diretiva 90/435/CEE do Conselho, de 23/07/1990 se os mesmos dividendos se encontram isentos de imposto sobre o rendimento ao abrigo do artigo 20, da Ley 43/1995, de 27 de dezembro (do Reino de Espanha), sobre o Imposto sobre Sociedades, não se permitindo a dedução, compensação ou recuperação de qualquer imposto pago pela impugnante em Portugal.

Acórdão de 21.05.2014, Proc. 129/14

CPPT - custas - dispensa - omissão de pronúncia

I - Não ocorre omissão de pronúncia na sentença de 1.ª instância que não se pronunciou sobre o requerimento de dispensa do remanescente da taxa de justiça prevista no art. 6.º n.º 7 do RCP se este requerimento, embora registado em 17/05/2013, só foi junto aos autos em data posterior à da prolação da sentença. II - Vindo tal requerimento dirigido à Mª Juíza de 1.ª Instância que dele ainda não conheceu devem os autos baixar à 1.ª Instância para esse efeito.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 14

Data/Processo Sumário

Acórdão de 14.05.2014, Proc. 879/13

LGT - CPPT - verificação - graduação de créditos - aplicação da lei no tempo - incompetência

I - Após as alterações introduzidas no CPPT pela Lei n.º 55-A/2010, de 31.12, os Tribunais Tributários continuam a ter competência para conhecer da matéria relativa à verificação e graduação de créditos, tendo ocorrido apenas uma alteração da via ou forma processual adequada ao seu conhecimento, que deixou de ser o processo judicial de verificação e graduação de créditos, para ser o processo judicial de reclamação da decisão proferida pelo órgão da execução sobre a matéria, passando, assim, esta reclamação a constituir a forma processual de exercer a tutela jurisdicional no que toca à verificação e graduação de créditos. II - Assim sendo, nenhuma censura merece a decisão recorrida que julgou improcedente a exceção de incompetência em razão da matéria do Tribunal para conhecimento da verificação e graduação de créditos que lhe foi remetida pelo Serviço de Finanças após a entrada em vigor da Lei n.º 55-A/2010 (embora o crédito reclamado o tenha sido em data anterior à da entrada em vigor daquela lei), porquanto um eventual erro na forma do processo não determina a incompetência do Tribunal para conhecimento da ação.

Acórdão de 14.05.2014, Proc. 15/14

IRC - gratificações I - Nos termos do art. 24.º, n.º 2, do CIRC, permitia-se que as gratificações de trabalhadores da empresa a título de participação nos resultados fossem relevadas como variações patrimoniais negativas, concorrendo para a formação do lucro tributável do exercício a que respeita o resultado em que participam, desde que pagas ou colocadas à disposição dos beneficiários até ao fim do exercício seguinte. II - Se esta condição não fosse verificada, o art. 24.º, n.º 5, do CIRC, estabelecia que ao valor do IRC liquidado em relação ao exercício seguinte se adicionava o IRC que deixou de ser liquidado, em resultado da dedução das gratificações que não tivessem sido pagas ou colocadas à disposição dos interessados no prazo indicado, acrescido dos juros compensatórios correspondentes.

Acórdão de 14.05.2014, Proc. 1871/13

IS - prédio urbano - afetação - habitação

Não tendo o legislador definido o conceito de “prédios (urbanos) com afetação habitacional”, e resultando do artigo 6.º do Código do IMI (subsidiariamente aplicável ao Imposto do Selo previsto na nova verba n.º 28 da Tabela Geral) uma clara distinção entre “prédios urbanos habitacionais” e “terrenos para construção”, não podem estes ser considerados, para efeitos de incidência do Imposto do Selo (Verba 28.1 da TGIS, na redação da Lei n.º 55-A/2012, de 29 de outubro), como prédios urbanos com afetação habitacional.

Acórdão de 14.05.2014, Proc. 318/12

IMI- prédio rústico - prédio urbano - pedreira

Tendo-se decidido, em impugnação judicial autónoma deduzida contra os atos de fixação de valores patrimoniais, pela ilegalidade de tais atos de fixação, impõe-se, face até à inerente prejudicialidade da causa, a consequente anulação da liquidação operada com base e no pressuposto da legalidade da fixação de tais valores patrimoniais.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 15

Data/Processo Sumário

Acórdão de 14.05.2014, Proc. 55/14

IS - prédio urbano - afetação - habitação Não tendo o legislador definido o conceito de “prédios (urbanos) com afetação habitacional”, e resultando do artigo 6.º do Código do IMI (subsidiariamente aplicável ao Imposto do Selo previsto na nova verba n.º 28 da Tabela Geral) uma clara distinção entre “prédios urbanos habitacionais” e “terrenos para construção”, não podem estes ser considerados, para efeitos de incidência do Imposto do Selo (Verba 28.1 da TGIS, na redação da Lei n.º 55-A/2012, de 29 de outubro), como prédios urbanos com afetação habitacional.

Acórdão de 14.05.2014, Proc. 317/14

IS - impugnação judicial - tabela do imposto de selo - prédio urbano Não tendo o legislador definido o conceito de “prédios (urbanos) com afetação habitacional”, e resultando do artigo 6.º do Código do IMI - subsidiariamente aplicável ao Imposto do Selo previsto na nova verba n.º 28 da Tabela Geral - uma clara distinção entre “prédios urbanos habitacionais” e “terrenos para construção”, não podem estes ser considerados, para efeitos de incidência do Imposto do Selo (Verba 28.1 da TGIS, na redação da Lei n.º 55-A/2012, de 29 de outubro), como prédios urbanos com afetação habitacional.

Acórdão de 14.05.2014, Proc. 195/13

IRC - impugnação judicial - nulidade de sentença - omissão de pronúncia - questão - conhecimento oficioso - alegações - inconstitucionalidade É nula, por omissão de pronúncia, a sentença que não se pronuncie sobre questão de inconstitucionalidade, de conhecimento oficioso, suscitada pela impugnante nas suas alegações finais.

Acórdão de 14.05.2014, Proc. 465/14

CPPT - erro na forma de processo - anulação - execução fiscal - extinção da execução fiscal I - Não ocorre nulidade da sentença por omissão de pronúncia quando o juiz evoca razões para justificar a abstenção de conhecimento de questão que lhe foi colocada. II - Em face do pedido de anulação de um despacho proferido pelo órgão da execução fiscal (que indeferiu o pedido de extinção da execução fiscal formulado com fundamento na anulação da dívida exequenda), não pode considerar-se verificado o erro na forma do processo se o meio processual escolhido foi a reclamação judicial prevista no art. 276.º do CPPT. III - Questão diferente é a de saber o executado usou o meio processual próprio para pedir a extinção da execução fiscal e, aí sim, é de considerar que se verifica o erro na forma do processo se esse pedido, que deveria ser feito mediante oposição à execução fiscal, o foi mediante requerimento dirigido ao órgão da execução fiscal. IV - Nesse circunstancialismo, nada obsta à convolação do requerimento em petição inicial de oposição à execução fiscal, desde que a apresentação desse articulado tenha sido feita dentro do prazo fixado pelo n.º 1 do art. 203.º do CPPT.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 16

Data/Processo Sumário

Acórdão de 14.05.2014, Proc. 401/14

LGT - CPPT - impugnação - despacho de reversão - erro na forma de processo - omissão de pronúncia I - O meio processual adequado para o revertido impugnar contenciosamente o despacho que ordena a reversão, com fundamento em falta de fundamentação ou preterição de formalidades a tal ato imputadas, é a oposição à execução, e não o processo de impugnação judicial. II - Não se verifica nulidade por omissão de pronúncia da sentença recorrida se o tribunal “a quo” não tomou conhecimento do mérito da impugnação por ter julgado verificado fundamento legal de rejeição liminar.

Acórdão de 14.05.2014, Proc. 456/14

CPPT - competência hierárquica - decisão - ato de trâmite - taxa de justiça

I - A “operação” de subsunção jurídica, adequação do facto à norma ou princípio jurídico, pertence à competência deste Supremo Tribunal por ser a própria Lei que lha atribui de forma explícita; II - A apensação a que se refere o art. 111.º, n.º 3 do CPPT, consubstancia-se num ato de trâmite e não numa decisão destinada a produzir efeitos na esfera jurídica do interessado; III - Para efeitos do disposto no art. 183.º-A, n.º 1 do CPPT, verifica-se a decisão final do pleito, em caso de impugnação administrativa, quando se formar o chamado caso decidido ou resolvido, o que ocorre quando a decisão da Administração Tributária deixar de ser contenciosamente impugnável com fundamento em vícios geradores de anulabilidade; IV - A dispensa do pagamento do remanescente a taxa de justiça a que se refere o art. 6.º, n.º 7 do RCP, deve operar relativamente à ação considerada em bloco, uma vez que a norma se refere não à atuação de cada uma das partes, mas antes à ação como um todo.

Acórdão de 07.05.2014, Proc. 63/14

CPPT - oposição de acórdãos - identidade de facto tributário - identidade de matéria de direito

I - Atento o disposto no art. 27.º, alínea b) do ETAF, no art. 284.º do CPPT e no art. 152.º do CPTA, o recurso por oposição de acórdãos interposto em processo judicial tributário instaurado após 1 de janeiro de 2004 (data da entrada em vigor do ETAF de 2002) depende da verificação cumulativa dos seguintes requisitos legais: que se verifique contradição entre o acórdão recorrido e o acórdão fundamento sobre a mesma questão fundamental de direito e que não ocorra a situação de a decisão impugnada estar em sintonia com a jurisprudência mais recentemente consolidada do Supremo Tribunal Administrativo. II - Não se verifica o 1.º requisito se os acórdãos em confronto decidem a mesma questão jurídica no mesmo sentido. III - Esse requisito também não se verifica se as soluções adotadas nos acórdãos em confronto não resultam de entendimentos divergentes quanto à mesma questão fundamental de direito, mas antes do enfrentamento de realidades fácticas distintas, que levaram à apreciação de questões jurídicas diversas.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 17

Data/Processo Sumário

Acórdão de 07.05.2014, Proc. 60/14

CPPT - recurso por oposição de acórdãos - requisitos - decisão expressa

I - São requisitos dos recursos por oposição de acórdãos a que se aplica o ETAF de 2002: - identidade da questão de direito sobre que recaíram os acórdãos em confronto, que supõe estar-se perante uma situação de facto substancialmente idêntica; - que não tenha havido alteração substancial na regulamentação jurídica; - que se tenha perfilhado, nos dois arestos, solução oposta; - a oposição deverá decorrer de decisões expressas e não apenas implícitas. II - Não pode prosseguir recurso com fundamento em oposição de julgados se nos acórdãos fundamento e recorrido não há pronúncia expressa sobre questão relativamente à qual se coloca a existência de oposição de acórdãos.

Acórdão de 07.05.2014, Proc. 1316/13

LGT - CPPT - recurso por oposição de julgados A admissibilidade dos recursos por oposição de acórdãos, tendo em conta o regime previsto nos artigos 27.º, alínea b) do ETAF e 152.º do Código de Processo nos Tribunais Administrativos, depende de existir contradição entre o acórdão recorrido e o acórdão invocado como fundamento sobre a mesma questão fundamental de direito, sendo que a oposição de soluções jurídicas pressupõe identidade das questões suscitadas e resolvidas, perante quadro legal substancialmente idêntico e substancial identidade das situações fácticas.

Acórdão de 07.05.2014, Proc. 468/14

LGT - CPPT - pagamento em prestações - aperfeiçoamento do requerimento - dever de colaboração

I - Ao contrário do que estipula a lei para o pedido de dispensa de prestação de garantia, a lei não impõe que o requerimento do pedido de pagamento em prestações seja desde logo instruído com a prova necessária. II - Daí que, antes do indeferimento do pedido de pagamento em prestação por falta de prova dos pressupostos de que depende, deva a Administração Fiscal notificar o requerente para vir juntar os documentos de que não disponha e julgue em falta. III - A omissão de tal dever de notificação fere de ilegalidade o ato de indeferimento motivado por falta de prova.

Acórdão de 07.05.2014, Proc. 1442/13

CPPT - recurso por oposição de acórdãos - requisitos I - O recurso por oposição de acórdãos interposto em processo de reclamação judicial deduzida em execução fiscal instaurada em 21/10/2012 depende da verificação cumulativa dos seguintes requisitos legais: que se verifique contradição entre o acórdão recorrido e o acórdão fundamento sobre a mesma questão fundamental de direito e que não ocorra a situação de a decisão impugnada estar em sintonia com a jurisprudência mais recentemente consolidada do STA. II - Não se verifica oposição de julgados no caso de a diversidade das soluções jurídicas encontrada nos arestos em confronto não resultar de entendimento inconciliável quanto à mesma questão fundamental de direito, mas antes do enfrentamento de realidades fácticas distintas, que levaram à apreciação de questões jurídicas diversas à luz de normas também diferentes.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 18

Data/Processo Sumário

Acórdão de 07.05.2014, Proc. 1576/13

CPPT - oposição de acórdãos - suspensão da prescrição - pagamento em prestações

I - Nos termos do n.º 5 do art. 5.º do Dec. Lei n.º 124/96, de 10 de agosto, o prazo de prescrição suspende-se durante o período de pagamento em prestações, entendendo-se por período de pagamento em prestações o período fixado por ato administrativo da entidade competente para a autorização do regime, e não apenas o período em que o contribuinte pagou pontualmente as prestações contidas no plano de pagamento autorizado. II - Só a exclusão do plano autorizado de pagamento, por ato administrativo da mesma entidade, determina a exclusão do regime e, consequentemente, a cessação do efeito suspensivo do prazo de prescrição.

Acórdão de 07.05.2014, Proc. 1633/13

LGT - CPPT - recurso por oposição de acórdãos

A admissibilidade dos recursos por oposição de acórdãos, tendo em conta o regime previsto nos artigos 27.º, alínea b) do ETAF e 152.º do Código de Processo nos Tribunais Administrativos, depende de existir contradição entre o acórdão recorrido e o acórdão invocado como fundamento sobre a mesma questão fundamental de direito, sendo que a oposição de soluções jurídicas pressupõe identidade das questões suscitadas e resolvidas, perante quadro legal substancialmente idêntico e substancial identidade das situações fácticas.

Acórdão de 07.05.2014, Proc. 1097/12

CPPT - recurso por oposição de acórdãos - falta - pressupostos

Se não se verifica divergência de soluções quanto à mesma questão de direito, deve o recurso ser julgado findo, por falta dos pressupostos desse recurso de oposição de acórdãos, nos termos do disposto no n.º 5 do art. 284.º do CPPT.

Acórdão de 07.05.2014, Proc. 1802/13

CPPT - reclamação para a conferência - despacho de não admissão do recurso - recurso - decisão arbitral

I - O recurso para o STA de decisão arbitral pressupõe que se verifique, entre a decisão arbitral recorrida e o acórdão invocado como fundamento, oposição quanto à mesma questão fundamental de direito (cfr. o n.º 2 do artigo 25.º RJAT), não devendo, ainda, o recurso ser admitido se, não obstante a existência de oposição, a orientação perfilhada no acórdão impugnado estiver de acordo com a jurisprudência mais recentemente consolidada do Supremo Tribunal Administrativo (cfr. o n.º 3 do artigo 152.º do CPTA, aplicável “ex vi” do disposto no n.º 3 do artigo 25.º do RJAT). II - Não havendo entre a decisão arbitral recorrida e o Acórdão deste STA eleito como fundamento contradição sobre a mesma questão fundamental de direito - porquanto nem a questão objeto de um e outro recurso é a mesma, nem os pressupostos de facto de um e outro se afiguram como suscetíveis de ser enquadrados na mesma hipótese normativa - não deve o recurso ser admitido.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 19

Data/Processo Sumário

Acórdão de 07.05.2014, Proc. 1717/13

CPPT - recurso por oposição de acórdãos

A admissibilidade dos recursos por oposição de acórdãos, tendo em conta o regime previsto nos artigos 27.º, alínea b) do ETAF e 152.º do Código de Processo nos Tribunais Administrativos, depende de existir contradição entre o acórdão recorrido e o acórdão invocado como fundamento sobre a mesma questão fundamental de direito, sendo que a oposição de soluções jurídicas pressupõe identidade das questões suscitadas e resolvidas, perante quadro legal substancialmente idêntico e substancial identidade das situações fácticas.

Acórdão de 07.05.2014, Proc. 198/14

LGT - CPPT - oposição à execução fiscal - pedido - incompatibilidade - erro na forma de processo - nulidade de citação

I - A nulidade da citação, porque não determina a extinção da execução fiscal, mas apenas a repetição do ato com cumprimento das formalidades omitidas, não constitui fundamento de oposição à execução fiscal, antes devendo ser arguida em primeira linha perante o órgão da execução fiscal, com possibilidade de reclamação judicial de eventual decisão desfavorável. II - Invocada a nulidade da citação em processo de oposição à execução fiscal, há que ponderar a possibilidade de convolação da petição inicial em requerimento dirigido à execução fiscal (cf. art. 97.º, n.º 3, da LGT e art. 98.º, n.º 4, do CPPT), possibilidade que, porque não é cindível a petição inicial, não existe nos casos em que nesta tenham sido também invocados fundamentos próprios da oposição à execução fiscal. III - Tendo o juiz julgado procedente a oposição à execução fiscal com fundamento na invocada nulidade da citação, é de revogar a sentença. IV - A fundamentação da reversão, devendo ser comunicada ao revertido quando da citação (art. 23.º, n.º 4, da LGT), não tem que constar do título executivo (cf. art. 163.º, n.º 1, do CPPT), e a falta dessa comunicação apenas poderá constituir nulidade da citação.

Acórdão de 23.04.2014, Proc. 194/14 (publicado em maio)

RGIT - contra - ordenação fiscal - atenuação especial - coima - falta - prestações tributárias - aplicação da lei no tempo

I - O n.º 2 do artigo 114.º do RGIT, na redação que lhe foi dada pela Lei n.º 64.º-A/2011, de 30 de dezembro - nos termos da qual o limite mínimo da contra - ordenação negligente por “falta de entrega da prestação tributária” foi elevado de 10% para 15% do valor do imposto em falta - , é aplicável aos factos praticados após a data da entrada em vigor daquela lei. II - Julgando-se preenchidos os pressupostos legais de atenuação especial da coima, previstos no artigo 32.º, n.º 2 do RGIT, haverá que atender a que, nos termos do disposto no artigo 18.º do Regime Geral das Contraordenações, os limites mínimos e máximos das coimas abstratamente aplicáveis se reduzem para metade, sendo dentro destes novos limites que terão de ser fixadas as coimas concretamente aplicadas a cada uma das contra - ordenações fiscais em concurso. III - As coimas individualmente fixadas para as contra - ordenações em concurso praticadas após a entrada em vigor da Lei n.º 55-A/2010, de 31 de dezembro - que deu nova redação ao artigo 25.º do RGIT, reintroduzindo-lhe a sua redação originária (que havia sido alterada pela Lei n.º 64-A/2008, de 31 de dezembro) - são objeto de cúmulo material, e não de cúmulo jurídico.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 20

Data/Processo Sumário

Acórdão de 23.04.2014, Proc. 400/14 (publicado em maio)

LGT - manifestações de fortuna - âmbito temporal - presunção

A determinação do rendimento com base na aquisição de um bem previsto na tabela do n.º 4 do art. 89.º-A da LGT só pode ser feita uma vez, relativamente ao ano em que se verificou ou em qualquer um dos três anos seguintes em que, nos termos do n.º 1 do mesmo artigo, falte a declaração de rendimentos ou se verifique a desproporção aí prevista, e não em todos esses anos.

Acórdão de 23.04.2014, Proc. 1840/13 (publicado em maio)

CPPT - recurso jurisdicional - junção de documentos - anulação de liquidação I - Encontra-se, ainda, abrangido pelo disposto nos artigos 651.º, n.º 1 e 425.º do CPC (código novo), que permitem a junção de documentos em fase de alegações, desde que os mesmos se destinem à comprovação de factos que ocorreram em momento posterior à prolação da sentença proferida na 1.ª instância e/ou quando a junção se torne necessária em virtude do julgamento proferido na 1.ª instância, a prova da data do trânsito em julgado das decisões judiciais que serviram de fundamento à sentença recorrida, quando esse facto pode ter repercussão na decisão do recurso e só ocorreu após a interposição do respetivo recurso. II - Os recursos jurisdicionais no contencioso tributário têm, em regra, efeito meramente devolutivo da decisão recorrida (artigo 286.º, n.º 2 do CPPT). III - Em razão do efeito devolutivo do recurso interposto pela Fazenda Pública de decisão anulatória das liquidações que estão na origem da dívida exequenda, não pode a Administração prosseguir com a execução na pendência do recurso - mesmo que a garantia prestada na impugnação tenha “expirado” e não seja oferecida nova garantia idónea - porquanto a única decisão que, na pendência do recurso, existe na ordem jurídica é a de anulação das liquidações que estão na base do título executivo.

Acórdão de 23.04.2014, Proc. 272/14 (publicado em maio)

IS - verba - tabela do imposto de selo - prédio urbano - afetação - habitação

Não tendo o legislador definido o conceito de “prédios (urbanos) com afetação habitacional”, e resultando do artigo 6.º do Código do IMI - subsidiariamente aplicável ao Imposto do Selo previsto na nova verba n.º 28 da Tabela Geral - uma clara distinção entre “prédios urbanos habitacionais” e “terrenos para construção”, não podem estes ser considerados, para efeitos de incidência do Imposto do Selo (Verba 28.1 da TGIS, na redação da Lei n.º 55-A/2012, de 29 de outubro), como prédios urbanos com afetação habitacional.

Acórdão de 23.04.2014, Proc. 271/14 (publicado em maio)

IS - IMI - impugnação judicial - verba - tabela do imposto de selo - prédio urbano - habitação Não tendo o legislador definido o conceito de “prédios (urbanos) com afetação habitacional”, e resultando do artigo 6.º do Código do IMI - subsidiariamente aplicável ao Imposto do Selo previsto na nova verba n.º 28 da Tabela Geral - uma clara distinção entre “prédios urbanos habitacionais” e “terrenos para construção”, não podem estes ser considerados, para efeitos de incidência do Imposto do Selo (Verba 28.1 da TGIS, na redação da Lei n.º 55-A/2012, de 29 de outubro), como prédios urbanos com afetação habitacional.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 21

Data/Processo Sumário

Acórdão de 23.04.2014, Proc. 1690/13 (publicado em maio)

LGT - IVA - liquidação - falta de fundamentação I - A Administração Tributária tem o dever de fundamentar os atos de liquidação impugnados de harmonia com o princípio plasmado no art. 268.º da CRP e acolhido nos arts. 125.º do CPA e 77. º da LGT. II - O ato estará suficientemente fundamentado quando o administrado, colocado na posição de um destinatário normal - o bonus pater familiae de que fala o art. 487.º n.º 2 do CC - possa ficar a conhecer as razões factuais e jurídicas que estão na sua génese, de modo a permitir-lhe optar, de forma esclarecida, entre a aceitação do ato ou o acionamento dos meios legais de impugnação, e de molde a que, nesta última circunstância, o tribunal possa também exercer o efetivo controle da legalidade do ato, aferindo o seu acerto jurídico em face da sua fundamentação contextual. III - Significa isto que a fundamentação, ainda que feita por remissão ou de forma muito sintética, não pode deixar de ser clara, congruente e encerrar os aspetos, de facto e de direito, que permitam conhecer o itinerário cognoscitivo e valorativo prosseguido pela Administração para a determinação do ato. IV - Não tendo a Administração Tributária explicado, ainda que minimamente, as razões de facto e de direito que a conduziram a integrar no IVA de 2003 os rendimentos apurados em relatório de peritagem realizado no âmbito de inquérito-crime que abrangeu o espaço temporal decorrido entre 1 de janeiro de 2000 e fevereiro de 2003, impõe-se concluir que esse ato de liquidação adicional de IRS não se encontra suficientemente fundamentado nem de facto nem de direito.

Acórdão de 23.04.2014, Proc. 252/14 (publicado em maio)

IRS - graduação de créditos - hipoteca - privilégio imobiliário geral

Os privilégios imobiliários previstos no artigo 111.º do CIRS são gerais, e não especiais, pelo que não preferem ao crédito hipotecário, também reclamado, na respetiva graduação de créditos.

Acórdão de 23.04.2014, Proc. 286/14 (publicado em maio)

EBF - empreendimento turístico - benefícios fiscais I - De acordo com o decidido pelo acórdão desta Secção do Contencioso Tributário do Supremo Tribunal Administrativo de 23 de janeiro de 2013 em julgamento ampliado, nos termos do disposto no art. 148.º do CPTA, no processo n.º 968/12, e que deu origem ao acórdão uniformizador de jurisprudência n.º 3/2013, a aquisição de unidades de alojamento num empreendimento turístico, ainda que integradas no empreendimento em causa e, por isso, afetas à exploração turística, não pode beneficiar das isenções consagradas no art. 20.º, n.º 1, do Decreto-Lei n.º 423/83. II - A referida interpretação e aplicação do art. 20.º, n.º 1, do Decreto-Lei n.º 423/83, independentemente da sua correção, não viola disposição ou princípio constitucional algum.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 22

Data/Processo Sumário

Acórdão de 23.04.2014, Proc. 270/14 (publicado em maio)

IS - IMI - impugnação judicial - tabela do imposto de selo - prédio urbano - afetação - habitação

Não tendo o legislador definido o conceito de “prédios (urbanos) com afetação habitacional”, e resultando do artigo 6.º do Código do IMI - subsidiariamente aplicável ao Imposto do Selo previsto na nova verba n.º 28 da Tabela Geral - uma clara distinção entre “prédios urbanos habitacionais” e “terrenos para construção”, não podem estes ser considerados, para efeitos de incidência do Imposto do Selo (Verba 28.1 da TGIS, na redação da Lei n.º 55-A/2012, de 29 de outubro), como prédios urbanos com afetação habitacional.

Acórdão de 09.04.2014, Proc. 332/14 (publicado em maio)

LGT - CPPT - garantia

I - Do art. 53.º da LGT resulta que o direito à indemnização pela garantia indevidamente prestada, a atribuir sem dependência do prazo a que alude o n.º 1 do artigo supra citado, depende da verificação, dos seguintes pressupostos de facto: a) a prestação da garantia bancária ou equivalente (com vista à suspensão da execução fiscal que tenha por objeto a cobrança de dívida emergente da liquidação impugnada, ainda que a execução fiscal seja questionada através de oposição. b) a existência de prejuízos emergentes da prestação dessa garantia; c) o vencimento na reclamação graciosa, impugnação judicial, ou oposição onde seja verificado o erro imputável aos serviços. II - No caso concreto dos autos, em que a garantia prestada foi a garantia bancária, e a ora recorrente decaiu na oposição não podia, ser requerida a fixação da indemnização ao abrigo da norma quantificadora do art. 53.º n.º 3 da LGT por, desde logo, não estarem verificados todos os pressupostos legais contidos no normativo citado. III - O art. 171.º, n.º 1 do CPPT, invocado pela recorrente, visa apenas regulamentar a forma de exercício do direito de indemnização previsto no art. 53.º da LGT. O pedido de indemnização por danos sofridos apresentado pela executada não pode ser formulado em processo de execução, dada a natureza jurídica deste tipo de processo, que não tem natureza declarativa, mas, tão só, de cobrança coerciva de dívidas constantes de determinado título executivo - o que, sempre conduziria à improcedência da pretensão formulada nesta sede. IV - Sendo, no entanto, certo que a recorrente pode ter danos no caso concreto. Assim é de admitir a possibilidade de o pedido indemnizatório ser efetuado em processo autónomo onde se possam averiguar com mais acuidade os danos que o interessado possa ter sofrido (este deve especificar os concretos prejuízos que teve).

5. Jurisprudência do Supremo Tribunal Administrativo

6. Jurisprudência do Tribunal Central Administrativo (TCA)

Notícias Inforfisco 24

Data/Processo Sumário

Acórdão de 15.05.2014, Proc. 7581/14

CPPT - penhora em execução fiscal - penhora de abonos ou vencimentos. art. 227.º, do CPPT - reclamação prevista no art. 276.º e seg., do CPPT - subida imediata da reclamação a tribunal - art. 278.º, n.º 3, do CPPT - suspensão do processo de execução fiscal - despacho a ordenar a penhora como ato que a lei não admite (art. 195.º, do CPC.)

1. A penhora consiste numa apreensão de bens e sua afetação aos fins do processo de execução fiscal. Realizada a penhora, o executado continua a poder dispor e onerar os bens penhorados, mas os atos que pratique são ineficazes em relação ao exequente (cfr. art. 819.º, do CC). A maior parte da doutrina nacional atribui à penhora a natureza de garantia real (cfr. art. 822.º, n.º 1, do CC). 2. Especificamente, a penhora de abonos ou vencimentos encontra-se prevista no art. 227.º, do CPPT, normativo que consagra as formalidades a que deve obedecer tal diligência pignoratícia. 3. Tendo a reclamação do despacho de indeferimento do pedido de dispensa de prestação de garantia natureza urgente e subida imediata a Tribunal, o processo de execução fiscal deve considerar-se automaticamente suspenso, o que acarreta a ilegalidade da penhora efetivada nos autos antes da prolação da decisão judicial definitiva que recaia sobre a mesma reclamação. Suspensão que é igualmente exigida e, até, imprescindível, para assegurar a tutela judicial efetiva dos direitos ou interesses do reclamante afetados por atos da Administração Tributária, nos termos do disposto nos artºs. 20 e 268, n.º 4, da CRP. Assim sendo, o despacho a ordenar a penhora de vencimento ao ser contrário ao regime da suspensão automática da reclamação, com subida imediata, tal como resulta do disposto nos artºs. 276.º, 277.º, n.º s. 2 e 3, e 278.º, n.º 3, do CPPT, consubstancia a prática de um ato que a lei não admite, com a consequente nulidade prevista no art. 195.º, do CPC, uma vez que tem influência na decisão da causa.

Acórdão de 15.05.2014, Proc. 7369/14

CPPT - descontos incidentes sobre remunerações de trabalhadores sujeitos ao regime de aposentação da função pública - ato determinativo dos quantitativos a pagar à CGA pela entidade empregadora - competência dos tribunais administrativos 1. O âmbito da jurisdição fiscal e a competência dos tribunais fiscais é de ordem pública e o seu conhecimento precede o de qualquer outra matéria (artigo 13.º do CPTA). 2. A competência do tribunal tem de ser aferida pela pretensão material deduzida pelo autor através da instauração da ação. 3. A intenção impugnatória dos autos centra-se na desconstituição do ato determinativo do quantum devido pela autora no quadro da relação de proteção social ou de segurança social, cuja garantia, nos termos da lei, compete à CGA. 4. É o tribunal administrativo o competente para conhecer da legalidade ou ilegalidade de tais pensões e não o tribunal tributário através do meio processual da impugnação judicial, uma vez que não estamos aqui perante mera liquidação de receitas parafiscais, antes perante atos administrativos dos quais resultam os valores a pagar.

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Notícias Inforfisco 25

Data/Processo Sumário

Acórdão de 15.05.2014, Proc. 7529/14

CPPT - IRS - ato tributário e facto tributário - noção - conceito de rendimento tributário em sede de CIRS - (conceção de rendimento-acréscimo - noção de mais-valia (cfr. art. 10.º, do CIRS) - art. 10.º, n.º 5, do CIRS - mais-valias realizadas com a alienação onerosa de bens imóveis destinados a habitação própria e permanente - défice instrutório (cfr. art. 662.º, n.º 2, al. c), do CPC)

1. O ato tributário tem sempre na sua base uma situação de facto concreta, a qual se encontra prevista abstrata e tipicamente na lei fiscal como geradora do direito ao imposto. Essa situação factual e concreta define-se como facto tributário, o qual só existe desde que se verifiquem todos os pressupostos legalmente previstos para tal. As normas tributárias que contemplam o facto tributário são as relativas à incidência real, as quais definem os seus elementos objetivos. Só com a prática do facto tributário nasce a obrigação de imposto. A existência do facto tributário constitui, pois, uma condição “sine qua non” da fixação da matéria tributável e da liquidação efetuada. 2. Na construção do conceito de rendimento tributário o CIRS adota a conceção de rendimento-acréscimo, segundo a qual a base de incidência deste tributo abrange todo o aumento do poder aquisitivo do contribuinte, incluindo nela as mais-valias (vistas enquanto acréscimos patrimoniais que não provêm de uma atividade produtiva, mas que têm algum significado económico e sendo passíveis de controlo pela A. Fiscal, nestas se incluindo as mais-valias prediais) e, de um modo geral, as receitas irregulares e ganhos fortuitos, os quais também devem ser considerados manifestações de capacidade contributiva. 3. A mais-valia deve definir-se, em princípio, pela diferença entre o valor de realização e o valor de aquisição, especialmente quando o facto gerador do imposto se descreve como uma alienação onerosa, assim estando sujeita ao princípio da realização (cfr. art. 44, do CIRS). 4. O art. 10.º, n.º 5, do CIRS, sistematicamente inserido na categoria de incrementos patrimoniais (normas de incidência real), apresenta-se como uma norma de delimitação negativa da incidência. O preceito consagra uma exclusão de incidência tributária relativa às mais-valias realizadas com a alienação onerosa de bens imóveis destinados a habitação própria e permanente do sujeito passivo ou do seu agregado familiar, assim favorecendo a propriedade do imóvel destinado a habitação permanente do sujeito passivo (ou do respetivo agregado familiar) sempre que, dentro de determinados prazos e condições, o valor de realização for reinvestido em imóvel destinado ao mesmo fim e situado no território nacional. O imóvel “de partida” e o “de chegada” têm de ser destinados à habitação própria e permanente. Qualquer outro destino de ambos, ou só de um deles, destrói as condições de aplicação da exclusão da incidência e a mais-valia realizada no imóvel “de partida” será tributável. A norma sob exegese contém, pois, dois elementos na sua previsão: por um lado, os ganhos provenientes da transmissão onerosa de imóveis destinados a habitação devem ser reinvestidos na aquisição de outro imóvel com o mesmo destino; por outro, tal reinvestimento deverá realizar-se no prazo de vinte e quatro meses. Como obrigação acessória, o sujeito passivo deve fazer constar na declaração do ano fiscal em que ocorreu a realização da mais-valia, a intenção de efetuar o reinvestimento (art. 57.º, n.º 3, do CIRS, na versão em vigor em 2005), mais tendo que provar a sua efetivação, o mais tardar, na declaração de rendimentos do último ano fiscal em que esta pode ocorrer.

(continuação)

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Notícias Inforfisco 26

Data/Processo Sumário

5. Se a situação "sub judice" se não enquadra em nenhuma das hipóteses previstas no art. 712, n.º.1, do CPC (cfr. atual art. 662.º, n.º 1, do CPC, na redação da Lei 41/2013, de 26/6), norma aplicável ao processo tributário “ex vi” do art. 2.º, al. e), do CPPT, e que consagra os casos em que é possível a alteração da decisão de facto pelo Tribunal de 2.ª Instância, pode verificar-se uma situação de défice instrutório que demanda o exercício de poderes cassatórios por parte do Tribunal “ad quem” (cfr. art. 662.º, n.º 2, al. c), do CPC, na redação da Lei 41/2013, de 26/6), caso em que se deve ordenar a baixa dos autos, com vista a que seja estruturada a instrução do processo pelo Tribunal de 1.ª Instância.

Acórdão de 15.05.2014, Proc. 2832/09

IRC - nulidade da sentença - falta de especificação dos fundamentos de facto - art. 615.º, n.º 1, al. b), do CPC - decisão da matéria de facto - princípio da livre apreciação da prova - erro de julgamento de facto - impugnação da decisão de 1.ª instância relativa à matéria de facto - ónus do recorrente - questões novas - noção de custos - ativo imobilizado da empresa - noção - vida útil de um elemento do ativo imobilizado - reintegração ou amortização - noção - regime geral das reintegrações e amortizações - art.ºs.27.º e seg., do CIRC - Dec. Lei 22/92, de 14/2 - ato destacável - princípio da especialização dos exercícios - princípio da tributação das empresas pelo rendimento real (cfr. art. 104.º, n.º 2, da CRP) 1. Nos termos do preceituado no art. 668.º, n.º 1, al. b), do CPC (cfr. atual art. 615.º, n.º 1, al. b), do CPC, na redação da Lei 41/2013, de 26/6), é nula a sentença, além do mais, quando não especifique os fundamentos de facto e de direito que justificam a decisão. Para que a sentença padeça do vício que consubstancia esta nulidade é necessário que a falta de fundamentação seja absoluta, não bastando que a justificação da decisão se mostre deficiente, incompleta ou não convincente. Por outras palavras, o que a lei considera nulidade é a falta absoluta de motivação, tanto de facto, como de direito. Já a mera insuficiência ou mediocridade da motivação é espécie diferente, podendo afetar o valor doutrinal da sentença, sujeitando - a ao risco de ser revogada em recurso, mas não produz nulidade. Igualmente não sendo a eventual falta de exame crítico da prova produzida (cfr. art. 607.º, n.º 4, do CPC) que preenche a nulidade sob apreciação. No processo judicial tributário o vício de não especificação dos fundamentos de facto da decisão, como causa de nulidade da sentença, está previsto no art. 125.º, n.º 1, do CPPT 2. Relativamente à matéria de facto, o juiz não tem o dever de pronúncia sobre toda a matéria alegada, tendo antes o dever de selecionar apenas a que interessa para a decisão, levando em consideração a causa (ou causas) de pedir que fundamenta o pedido formulado pelo autor (cfr.artºs. 596.º, n.º 1 e 607.º, n.º s. 2 a 4, do CPC, na redação da Lei 41/2013, de 26/6) e consignar se a considera provada ou não provada (cfr. art. 123.º, n.º 2, do CPPT).

(continuação)

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Notícias Inforfisco 27

Data/Processo Sumário

3. Segundo o princípio da livre apreciação da prova, o Tribunal baseia a sua decisão, em relação às provas produzidas, na sua íntima convicção, formada a partir do exame e avaliação que faz dos meios de prova trazidos ao processo e de acordo com a sua experiência de vida e de conhecimento das pessoas (cfr. art. 607.º, n.º 5, do CPC, na redação da Lei 41/2013, de 26/6). Somente quando a força probatória de certos meios se encontra pré - estabelecida na lei (v.g. força probatória plena dos documentos autênticos - cfr. art. 371.º, do CC) é que não domina na apreciação das provas produzidas o princípio da livre apreciação. 4. O erro de julgamento de facto ocorre quando o juiz decide mal ou contra os factos apurados. Por outras palavras, tal erro é aquele que respeita a qualquer elemento ou característica da situação “sub judice” que não revista natureza jurídica. O erro de julgamento, de direito ou de facto, somente pode ser banido pela via do recurso e, verificando-se, tem por consequência a revogação da decisão recorrida. 5. No que diz respeito à disciplina da impugnação da decisão de 1.ª Instância relativa à matéria de facto a lei processual civil impõe ao recorrente um ónus rigoroso, cujo incumprimento implica a imediata rejeição do recurso. Ele tem de especificar, obrigatoriamente, na alegação de recurso, não só os pontos de facto que considera incorretamente julgados, mas também os concretos meios probatórios, constantes do processo ou do registo ou gravação nele realizada, que, em sua opinião, impunham decisão sobre os pontos da matéria de facto impugnados, diversa da adotada pela decisão recorrida (cfr. art. 685.º-B, n.º 1, do CPC, “ex vi” do art. 281.º, do CPPT). Tal ónus rigoroso ainda se pode considerar mais vincado no atual art. 640.º, n.º 1, do CPC, na redação resultante da Lei 41/2013, de 26/6. 6. O direito português segue o modelo do recurso de revisão ou reponderação (modelo que tem as suas raízes no Código Austríaco de 1895). Daí que o Tribunal “ad quem” deva produzir um novo julgamento sobre o já decidido pelo Tribunal “a quo”, baseado nos factos alegados e nas provas produzidas perante este. Os juízes do Tribunal de 2ª. Instância, ao proferirem a sua decisão, encontram-se numa situação idêntica à do juiz da 1.ª Instância no momento de editar a sua sentença, assim valendo para o Tribunal “ad quem” as preclusões ocorridas no Tribunal “a quo”. Nesta linha, vem a nossa jurisprudência repetidamente afirmando que os recursos são meios de obter o reexame de questões já submetidas à apreciação dos Tribunais inferiores, e não para criar decisões sobre matéria nova, não submetida ao exame do Tribunal de que se recorre, visto implicar a sua apreciação a preterição de um grau de jurisdição. 7. Para o conceito fiscal de custo vale a definição constante do aludido art. 23.º, do CIRC, a qual, depois de nos transmitir, de uma forma ampla, a noção de custos ou perdas como englobando todas as despesas efetuadas pela empresa que, comprovadamente, sejam indispensáveis para a realização dos proveitos ou para a manutenção da fonte produtiva, procede a uma enumeração meramente exemplificativa de várias despesas deste tipo. Estamos perante um conceito de custo que se pode considerar comum ao balanço fiscal e ao balanço comercial. A definição fiscal de custo, como conceito mais amplo do que sejam os custos de produção e de aquisição, parte de uma perspetiva ampla de atividade e de necessidade da empresa, assim estabelecendo uma conexão objetiva entre a atividade desta e as despesas que, inevitavelmente, daqui decorrerão.

(continuação)

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Notícias Inforfisco 28

Data/Processo Sumário

E fá-lo com uma finalidade claramente fiscal, a qual consiste em distinguir entre custos que podem ser aceites para fins fiscais e que, por isso, vão influenciar o cálculo do lucro tributável e os que não podem ser aceites para tal efeito. Os custos ou perdas da empresa constituem, portanto, os elementos negativos da conta de resultados, os quais são dedutíveis do ponto de vista fiscal quando, estando devidamente comprovados, forem indispensáveis para a realização dos proveitos ou para a manutenção da fonte produtiva da empresa em causa. A ausência de qualquer destes requisitos implica a não consideração dos referidos elementos como custos, assim devendo os respetivos montantes ser adicionados ao resultado contabilístico. 8. O ativo imobilizado da empresa é o conjunto de bens que revestem um caráter de permanência, ou seja, os bens que a empresa pretende manter por mais do que um exercício económico. 13. O despacho do Exmº. Secretário de Estado dos Assuntos Fiscais, identificado no n.º 2 do probatório, constitui um ato administrativo relativo a questão fiscal e não um ato de liquidação ou preparatório deste, porque ato inserido num procedimento administrativo iniciado a requerimento do recorrente em que lhe autoriza a reavaliação dos bens do ativo imobilizado corpóreo mas exclui os efeitos dessa reavaliação, em sede de reintegrações e amortizações, quanto ao exercício de 1994, não se inserindo, diretamente, no caminho dessa própria liquidação adicional do exercício de 1995, sendo diretamente lesivo, como tal, devendo ser impugnado contenciosamente, de forma autónoma, e não conjuntamente com a impugnação judicial do concreto ato de liquidação adicional objeto do presente processo (cfr. art. 97.º, n.º 1, al. p), do CPPT). 14. A consolidação de tal despacho na ordem jurídica como ato administrativo relativo a questão fiscal e prejudicial do ato tributário "stricto sensu", é condicionador da posterior liquidação, que, como ato de vontade da Administração Fiscal, constitui um ato destacável do processo de que faz parte para efeitos da sua impugnação contenciosa como ato lesivo, ou para efeito de recurso hierárquico. E se o ato prejudicial não for impugnado, a autoridade que pratica o posterior ato tributário de liquidação tem de conformar-se com o conteúdo do primeiro. 15. O princípio da especialização ou do acréscimo encontra-se consagrado no art. 18.º, do CIRC (cfr. art. 22.º, do anterior CCI), o qual determina que os proveitos e os custos devem ser imputados ao período a que respeitam, independentemente do seu recebimento ou pagamento. Por outras palavras, em determinado exercício, devem ser contabilizados os proveitos, e também os custos, que nele efetivamente tenham sido realizados. 16. O princípio da tributação pelo lucro real, como opção de tributação relativa aos entes empresariais, encontra consagração no art. 104.º, n.º 2, da CRP. Porém, tal princípio, não é absoluto, como desde logo a redação da sua norma o pressupõe, ao dispor que a tributação das empresas incide "fundamentalmente" sobre o seu rendimento real, e não em todo e qualquer caso, antes tendo de ser concatenado com outros princípios e normas constantes em outros diplomas legais infraconstitucionais, como seja a norma do então art. 51.º, do CIRC, que permitia a determinação do lucro tributável por métodos indiretos, as dos artºs. 18.º e 27.º e seg. do mesmo Código, e as constantes do dec.reg. 2/90, de 12/1, que determinam que as reintegrações e amortizações apenas podem constituir custos fora dos exercícios a que respeitam em casos excecionais e perante autorização da DGCI, de forma a contribuir para outros fins e princípios também com dignidade constitucional, como seja o da satisfação das necessidades financeiras do Estado e outras entidades públicas (art. 103.º, n.º 1, da CRP) e o já citado da especialização dos exercícios.

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Notícias Inforfisco 29

Data/Processo Sumário

Acórdão de 15.05.2014, Proc. 6694/13

IRC - decisão da matéria de facto - princípio da livre apreciação da prova - erro de julgamento de facto - impugnação da decisão de 1.ª instância relativa à matéria de facto - ónus do recorrente - princípio da livre apreciação da prova - prova testemunhal - noção de custos - faturas falsas - ónus da prova - princípio da tributação das empresas pelo rendimento real (cfr. art. 104.º, n.º 2, da CRP) - princípio da investigação - limites

1. Relativamente à matéria de facto, o juiz não tem o dever de pronúncia sobre toda a matéria alegada, tendo antes o dever de selecionar apenas a que interessa para a decisão, levando em consideração a causa (ou causas) de pedir que fundamenta o pedido formulado pelo autor (cfr. artºs. 596.º, n.º 1 e 607.º, n.º s.2 a 4, do CPC, na redação da Lei 41/2013, de 26/6) e consignar se a considera provada ou não provada (cfr. art. 123.º, n.º 2, do CPPT). 2. Segundo o princípio da livre apreciação da prova, o Tribunal baseia a sua decisão, em relação às provas produzidas, na sua íntima convicção, formada a partir do exame e avaliação que faz dos meios de prova trazidos ao processo e de acordo com a sua experiência de vida e de conhecimento das pessoas (cfr. art. 607.º, n.º 5, do CPC, na redação da Lei 41/2013, de 26/6). Somente quando a força probatória de certos meios se encontra pré - estabelecida na lei (probatória plena dos documentos autênticos - cfr. art. 371.º, do CC) é que não domina na apreciação das provas produzidas o princípio da livre apreciação. 3. O erro de julgamento de facto ocorre quando o juiz decide mal ou contra os factos apurados. Por outras palavras, tal erro é aquele que respeita a qualquer elemento ou característica da situação “sub judice” que não revista natureza jurídica. O erro de julgamento, de direito ou de facto, somente pode ser banido pela via do recurso e, verificando-se, tem por consequência a revogação da decisão recorrida. 4. No que diz respeito à disciplina da impugnação da decisão de 1.ª Instância relativa à matéria de facto a lei processual civil impõe ao recorrente um ónus rigoroso, cujo incumprimento implica a imediata rejeição do recurso. Ele tem de especificar, obrigatoriamente, na alegação de recurso, não só os pontos de facto que considera incorretamente julgados, mas também os concretos meios probatórios, constantes do processo ou do registo ou gravação nele realizada, que, em sua opinião, impunham decisão sobre os pontos da matéria de facto impugnados, diversa da adotada pela decisão recorrida (cfr. art. 685.º-B, n.º 1, do CPC, “ex vi” do art. 281.º, do CPPT). Tal ónus rigoroso ainda se pode considerar mais vincado no atual art. 640.º, n.º 1, do CPC, na redação resultante da Lei 41/2013, de 26/6. 5. Se a decisão do julgador, no que diz respeito à prova testemunhal produzida, estiver devidamente fundamentada e for uma das soluções plausíveis, segundo as regras da lógica, da ciência e da experiência, ela será inatacável, visto ser proferida em obediência à lei que impõe o julgamento segundo a livre convicção. 6. Para o conceito fiscal de custo vale a definição constante do aludido art. 23.º, do CIRC, a qual, depois de nos transmitir, de uma forma ampla, a noção de custos ou perdas como englobando todas as despesas efetuadas pela empresa que, comprovadamente, sejam indispensáveis para a realização dos proveitos ou para a manutenção da fonte produtiva, procede a uma enumeração meramente exemplificativa de várias despesas deste tipo. Estamos perante um conceito de custo que se pode considerar comum ao balanço fiscal e ao balanço comercial.

(continuação)

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Notícias Inforfisco 30

Data/Processo Sumário

A definição fiscal de custo, como conceito mais amplo do que sejam os custos de produção e de aquisição, parte de uma perspetiva ampla de atividade e de necessidade da empresa, assim estabelecendo uma conexão objetiva entre a atividade desta e as despesas que, inevitavelmente, daqui decorrerão. E fá-lo com uma finalidade claramente fiscal, a qual consiste em distinguir entre custos que podem ser aceites para fins fiscais e que, por isso, vão influenciar o cálculo do lucro tributável e os que não podem ser aceites para tal efeito. Os custos ou perdas da empresa constituem, portanto, os elementos negativos da conta de resultados, os quais são dedutíveis do ponto de vista fiscal quando, estando devidamente comprovados, forem indispensáveis para a realização dos proveitos ou para a manutenção da fonte produtiva da empresa em causa. A ausência de qualquer destes requisitos implica a não consideração dos referidos elementos como custos, assim devendo os respetivos montantes ser adicionados ao resultado contabilístico. 7. Independentemente da questão da adequada titulação do custo, a A. Fiscal pode desconsiderar custos refletidos nos documentos porque lhe suscitam dúvidas quanto à sua existência ou quantificação, hipótese em que deverá concretizar a factualidade indiciária que conduziu a essa situação de dúvida (v.g. pagamento em numerário de quantias avultadas; falta de prova do levantamento da importância de depósito à ordem para o caixa a fim de satisfazer o pagamento, etc.). O contribuinte tem, então, o ónus de comprovar a efetividade do custo e a consequente determinação do seu concreto montante, recorrendo a qualquer meio de prova e, do êxito da prova, depende a medida do exercício do direito à dedução. Por outras palavras, a A. Fiscal tem o ónus de demonstrar a factualidade suscetível de abalar a presunção de veracidade das operações constantes da escrita do contribuinte (cfr. art. 75.º, da LGT), só então passando a competir ao contribuinte o ónus da prova de que as operações se realizaram efetivamente, sob pena de os valores constantes dos documentos contabilísticos não poderem ser aceites como custos para efeitos de IRC. Mais, não é necessário que a A. Fiscal efetue prova dos pressupostos da simulação previstos no art. 240.º, do CC, sendo bastante a prova de indícios sérios e objetivos que traduzam uma probabilidade elevada de as operações referidas nas faturas serem simuladas. 8. O princípio da tributação pelo lucro real, como opção de tributação relativa aos entes empresariais, encontra consagração no art. 104.º, n.º 2, da CRP. Porém, tal princípio, não é absoluto, como desde logo a redação da sua norma o pressupõe, ao dispor que a tributação das empresas incide "fundamentalmente" sobre o seu rendimento real, e não em todo e qualquer caso, antes tendo de ser concatenado com outros princípios e normas constantes em outros diplomas legais infraconstitucionais, como seja, por exemplo, o da satisfação das necessidades financeiras do Estado e outras entidades públicas (art. 103.º, n.º 1, da CRP), tal como os artºs. 18 e 23, do CIRC. 9. O princípio da investigação traduz o poder/dever que o Tribunal tem de esclarecer e instruir autonomamente, mesmo para além das contribuições das partes, os factos sujeitos a julgamento, criando, assim, as bases para decidir, princípio este vigente no processo judicial tributário (cfr. art. 99.º, n.º 1, da LGT; art. 13.º, n.º 1, do CPPT).

(continuação)

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Notícias Inforfisco 31

Data/Processo Sumário

10. No entanto, o poder/dever de investigação do Tribunal está limitado aos factos alegados pelas partes ou que, oficiosamente, seja lícito ao juiz conhecer (cfr. art. 99.º, n.º 1, da LGT). Por outras palavras, não podemos esquecer que a lide e o objeto do processo se individualizam não só pelo pedido, como pela causa de pedir, uma vez que no nosso direito processual se acolheu a chamada teoria da substanciação, segundo a qual, não basta que o autor formule uma pretensão, devendo, igualmente, delimitá-la por uma concreta “causa petendi” (cfr. art. 581.º, do CPC). Também no processo contencioso tributário o juiz está limitado a julgar “secundum allegata”, não podendo, por si, ampliar o objeto do processo, premissa que condiciona o examinado princípio da investigação.

Acórdão de 15.05.2014, Proc. 7535/14

CPPT - IMI- decisão da matéria de facto - princípio da livre apreciação da prova - erro de julgamento de facto - garantia de que gozam os créditos de IMI- privilégio imobiliário especial - preferência face a hipoteca - pluralidade de créditos envolvidos pelo mesmo tipo de garantia 1. Relativamente à matéria de facto, o juiz não tem o dever de pronúncia sobre toda a matéria alegada, tendo antes o dever de selecionar apenas a que interessa para a decisão, levando em consideração a causa (ou causas) de pedir que fundamenta o pedido formulado pelo autor (cfr. artºs. 596.º, n.º 1 e 607.º, n.º s. 2 a 4, do CPC, na redação da Lei 41/2013, de 26/6) e consignar se a considera provada ou não provada (cfr. art. 123.º, n.º 2, do CPPT). 2. Segundo o princípio da livre apreciação da prova, o Tribunal baseia a sua decisão, em relação às provas produzidas, na sua íntima convicção, formada a partir do exame e avaliação que faz dos meios de prova trazidos ao processo e de acordo com a sua experiência de vida e de conhecimento das pessoas (cfr. art. 607.º, n.º 5, do CPC, na redação da Lei 41/2013, de 26/6). Somente quando a força probatória de certos meios se encontra pré-estabelecida na lei (probatória plena dos documentos autênticos - cfr. art. 371.º, do CC) é que não domina na apreciação das provas produzidas o princípio da livre apreciação. 3. O erro de julgamento de facto ocorre quando o juiz decide mal ou contra os factos apurados. Por outras palavras, tal erro é aquele que respeita a qualquer elemento ou característica da situação “sub judice” que não revista natureza jurídica. O erro de julgamento, de direito ou de facto, somente pode ser banido pela via do recurso e, verificando-se, tem por consequência a revogação da decisão recorrida. 4. Os créditos de IMI, quando incidentes sobre o imóvel penhorado no processo de execução fiscal, gozam de privilégio imobiliário especial incidente sobre o mesmo bem imóvel cujos rendimentos a eles estão sujeitos, desde que inscritos para cobrança no ano da penhora ou nos dois anteriores, podendo tal privilégio estender-se até à data da venda de acordo com a jurisprudência do STA, a qual perfilhamos (cfr. artºs. 735.º, n.º 3, e 744.º, n.º 1, do CC, “ex vi” do art. 122.º, n.º 1, do CIMI). 5. Os privilégios imobiliários especiais, relativos a IMI, de que se valem os mencionados créditos fazem com que os mesmos prefiram face ao crédito de que é titular uma reclamante, o qual se encontra garantido por hipoteca, assim devendo ser pagos com preferência em relação a este (cfr. art. 751.º, do CC). 6. Integrando o concurso de credores uma pluralidade de créditos envolvidos pelo mesmo tipo de garantia ou de preferência de pagamento, haverá que distinguir conforme estas estejam, ou não, sujeitas a registo, prevalecendo, no primeiro caso, a garantia de pagamento que primeiro tenha sido inscrita no registo (cfr. art. 6.º, do C.R.Predial) e, no segundo, de harmonia com a regra “prior in tempore potior in jure”, a garantia que em primeiro lugar tiver sido constituída (cfr. art. 748.º, do CC).

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Notícias Inforfisco 32

Data/Processo Sumário

Acórdão de 15.05.2014, Proc. 7508/14

CPPT - omissão de pronúncia (vício de “petitionem brevis”) - art. 615.º, n.º 1, al. d), do CPC - art. 125.º, n.º.1, do CPPT - vícios de atividade contrapõem-se aos vícios de julgamento - nulidade da sentença - falta de especificação dos fundamentos de facto - art. 615.º, n.º 1, al. b), do CPC - decisão da matéria de facto - princípio da livre apreciação da prova - erro de julgamento de facto - impugnação da decisão de 1.ª instância relativa à matéria de facto - ónus do recorrente - título executivo - requisitos - nulidade do título executivo não constitui fundamento do processo de oposição - fundamento previsto no art. 204.º, n.º 1, al. h), do CPPT - âmbito de aplicação - cobrança de dívidas que não foram criadas por ato administrativo - questões novas

1. A omissão de pronúncia (vício de “petitionem brevis”) pressupõe que o julgador deixa de apreciar alguma questão que lhe foi colocada pelas partes (cfr. art. 615.º, n.º 1, al. d), do CPC). 2. No processo judicial tributário o vício de omissão de pronúncia, como causa de nulidade da sentença, está previsto no art. 125.º, n.º 1, do CPPT, no penúltimo segmento da norma. 3. A sentença nula é a que está inquinada por vícios de atividade (erros de construção ou formação), os quais devem ser contrapostos aos vícios de julgamento (erros de julgamento de facto ou de direito). A nulidade da sentença em causa reveste a natureza de uma nulidade sanável ou relativa (por contraposição às nulidades insanáveis ou absolutas), sendo que a sanação de tais vícios de atividade se opera, desde logo, com o trânsito em julgado da decisão judicial em causa, quando não for deduzido recurso. 4. Nos termos do preceituado no citado art. 668.º, n.º 1, al. b), do CPC (cfr. atual art. 615.º, n.º 1, al. b), do CPC, na redação da Lei 41/2013, de 26/6), é nula a sentença, além do mais, quando não especifique os fundamentos de facto e de direito que justificam a decisão. Para que a sentença padeça do vício que consubstancia esta nulidade é necessário que a falta de fundamentação seja absoluta, não bastando que a justificação da decisão se mostre deficiente, incompleta ou não convincente. Por outras palavras, o que a lei considera nulidade é a falta absoluta de motivação, tanto de facto, como de direito. Já a mera insuficiência ou mediocridade da motivação é espécie diferente, podendo afetar o valor doutrinal da sentença, sujeitando - a ao risco de ser revogada em recurso, mas não produz nulidade. Igualmente não sendo a eventual falta de exame crítico da prova produzida (cfr. art. 607.º, n.º 4, do CPC) que preenche a nulidade sob apreciação. No processo judicial tributário o vício de não especificação dos fundamentos de facto da decisão, como causa de nulidade da sentença, está previsto no art. 125.º, n.º 1, do CPPT. 5. Relativamente à matéria de facto, o juiz não tem o dever de pronúncia sobre toda a matéria alegada, tendo antes o dever de selecionar apenas a que interessa para a decisão, levando em consideração a causa (ou causas) de pedir que fundamenta o pedido formulado pelo autor (cfr.artºs. 596.º, n.º 1 e 607.º, n.º s. 2 a 4, do CPC, na redação da Lei 41/2013, de 26/6) e consignar se a considera provada ou não provada (cfr. art. 123.º, n.º 2, do CPPT).

(continuação)

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Notícias Inforfisco 33

Data/Processo Sumário

6. Segundo o princípio da livre apreciação da prova, o Tribunal baseia a sua decisão, em relação às provas produzidas, na sua íntima convicção, formada a partir do exame e avaliação que faz dos meios de prova trazidos ao processo e de acordo com a sua experiência de vida e de conhecimento das pessoas (cfr. art. 607.º, n.º 5, do CPC, na redação da Lei 41/2013, de 26/6). Somente quando a força probatória de certos meios se encontra pré - estabelecida na lei (probatória plena dos documentos autênticos - cfr. art. 371.º, do CC) é que não domina na apreciação das provas produzidas o princípio da livre apreciação. 7. O erro de julgamento de facto ocorre quando o juiz decide mal ou contra os factos apurados. Por outras palavras, tal erro é aquele que respeita a qualquer elemento ou característica da situação “sub judice” que não revista natureza jurídica. O erro de julgamento, de direito ou de facto, somente pode ser banido pela via do recurso e, verificando-se, tem por consequência a revogação da decisão recorrida. 8. No que diz respeito à disciplina da impugnação da decisão de 1ª. Instância relativa à matéria de facto a lei processual civil impõe ao recorrente um ónus rigoroso, cujo incumprimento implica a imediata rejeição do recurso. Ele tem de especificar, obrigatoriamente, na alegação de recurso, não só os pontos de facto que considera incorretamente julgados, mas também os concretos meios probatórios, constantes do processo ou do registo ou gravação nele realizada, que, em sua opinião, impunham decisão sobre os pontos da matéria de facto impugnados, diversa da adotada pela decisão recorrida (cfr. art. 685.º-B, n.º 1, do CPC, “ex vi” do art. 281.º, do CPPT). Tal ónus rigoroso ainda se pode considerar mais vincado no atual art. 640.º, n.º 1, do CPC, na redação resultante da Lei 41/2013, de 26/6. 9. No processo de execução fiscal o título executivo consiste numa certidão ou em qualquer outro documento a que, por lei especial, seja atribuída força executiva (cfr. art. 162.º, do CPPT), estando os respetivos requisitos consagrados no art. 163.º, do CPPT. 10. Nos termos do art. 165.º, n.º 1, al. b), do CPPT, constitui nulidade insanável em processo de execução fiscal a falta de requisitos essenciais do título executivo, quando não puder ser suprida por prova documental. Esta nulidade ocorre quando falte à certidão de dívida algum dos requisitos indicados no art. 163.º, n.º 1, do mesmo diploma, se a falta não puder ser suprida por documento. 11. A nulidade do título executivo (principalmente nos casos em que tal nulidade, a existir, puder ser suprida por prova documental) não é fundamento de processo de oposição a execução fiscal, antes devendo ser arguida e conhecida no próprio processo de execução fiscal. 12. No art. 204.º, n.º 1, al. h), do CPPT, prevê-se como fundamento de oposição a ilegalidade da liquidação da dívida exequenda, sempre que a lei não assegure meio judicial de impugnação ou recurso contra o ato de liquidação. Ora, em regra, liquidado um tributo, é feita a respetiva notificação, podendo o sujeito passivo impugnar a liquidação, por via graciosa ou contenciosa (reclamação graciosa ou impugnação judicial, em conformidade com o preceituado nos artºs. 70.º, 99.º e 102.º, do CPPT). Por ser dada esta oportunidade ao interessado de impugnar o ato de liquidação e haver um prazo para serem usados esses meios processuais é vedada ao sujeito passivo, em regra, a possibilidade de discutir na oposição a legalidade daquele. Com exceção dos casos em que for imputado ao ato vício qualificável como nulidade ou invocada a sua inexistência (cfr. artºs. 133.º e 134.º, do CPA).

(continuação)

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Notícias Inforfisco 34

Data/Processo Sumário

13. Quando não se trate de vícios desse tipo, estar-se-á perante ilegalidades em concreto do próprio ato, que só poderão ser fundamento de oposição à execução fiscal quando a lei não previr meios para a sua impugnação contenciosa. Casos em que a lei não assegura meios de impugnação dos atos de liquidação são aqueles em que se permite a extração de certidões de dívida perante a mera constatação de omissão de um pagamento, sem que haja um ato administrativo ou tributário prévio, definidor da obrigação (cfr. v.g. contribuições/quotizações para a segurança social). 14. A discussão da legalidade da liquidação da dívida exequenda na oposição à execução só é permitida nos casos em que, por via do “âmbito da execução fiscal” definido no art. 148.º, do CPPT, são cobradas dívidas, através de tal processo, que não foram criadas por ato administrativo. Só em relação a estas se pode afirmar que o executado não teve anteriormente a possibilidade de utilizar meio judicial de impugnação ou recurso para sindicar a respetiva legalidade. 15. O direito português segue o modelo do recurso de revisão ou reponderação (modelo que tem as suas raízes no Código Austríaco de 1895). Daí que o Tribunal “ad quem” deva produzir um novo julgamento sobre o já decidido pelo Tribunal “a quo”, baseado nos factos alegados e nas provas produzidas perante este. Os juízes do Tribunal de 2.ª Instância, ao proferirem a sua decisão, encontram-se numa situação idêntica à do juiz da 1.ª Instância no momento de editar a sua sentença, assim valendo para o Tribunal “ad quem” as preclusões ocorridas no Tribunal “a quo”. Nesta linha, vem a nossa jurisprudência repetidamente afirmando que os recursos são meios de obter o reexame de questões já submetidas à apreciação dos Tribunais inferiores, e não para criar decisões sobre matéria nova, não submetida ao exame do Tribunal de que se recorre, visto implicar a sua apreciação a preterição de um grau de jurisdição.

Acórdão de 15.05.2014, Proc. 7625/14

LGT - IRS

I. Nos termos do disposto no artigo 74.º, n.º 3, da LGT, compete à AT o ónus da prova dos pressupostos que lhe permitem aplicar métodos indiretos na determinação da matéria tributável e, feita essa prova, compete ao contribuinte o ónus da prova do excesso na quantificação da matéria tributável efetuada. II. Evidenciados movimentos bancários a crédito (depósitos) divergentes em mais de EUR 100.000,00 em relação aos rendimentos declarados, sem justificação efetuada pelo contribuinte, consideram-se verificados os pressupostos legais para a avaliação indireta do seu rendimento tributável desse ano (art. s 85.º, n.º 1, e 87.º, n.º 1, al.s b) e f) da LGT). III. Verificados os pressupostos legais de aplicação dos métodos indiretos, por força do disposto no artigo 89.º-A, n.º 3, da LGT é ao sujeito o passivo que incumbe a comprovação de que correspondem à realidade os rendimentos declarados e de que é outra a fonte das manifestações de fortuna ou o acréscimo de património ou o consumo evidenciados. IV. Não faz essa prova o contribuinte que, alegando que as quantias em causa derivam de proventos obtidos em jogos de casino e jogos on-line, para o demonstrar se limita a juntar cópia de três cheques bancários (frente) de EUR 50.000,00, de EUR 25.000,00 e de EUR 5.000,00, não datados, emitidos por Estabelecimento com autorização para promover jogos de fortuna e azar, sem fazer prova do seu efetivo depósito nas contas bancárias referenciadas. V. Esses cheques, desacompanhados de outra prova, não permitem inferir nem a proveniência dos depósitos bancários das quantias em questão, nem sequer a existência de ganhos de jogo.

6. Jurisprudência do Tribunal Central Administrativo