-

METODOLOGIA DE ORAMENTO DE OBRASNovo Conceito para o BDI

Engenheiro Civil Paulo Roberto Vilela Dias,MSc Mestre em Engenharia

CivilProfessor do Mestrado em Engenharia Civil da uff Universidade

Federal Fluminense Coordenador dos Cursos de Ps-Graduao em

Engenharia de Custos da uffPresidente do IBEC Instituto Brasileiro

de Engenharia de Custos

-

Engenharia de Custos

-

Engenharia de Custos

Atuao do IBEC, www.ibec.org.br :

engenharia de custos, gerenciamento de projetos (obras) e

quantity surveyng (esta especializao no adotada no Brasil)

-

Engenharia de Custos

www.icoste.orgEm destaque o 4 Congresso Mundial, que ser

realizado em abril de 2004 na frica do Sul.

-

Engenharia de CustosCARACTERSTICAS DO BOM PROFISSIONAL DE

ENGENHARIA DE CUSTOS:

conhecer a cincia de custos ter muita experincia na execuo dos

construes em questo

-

Engenharia de Custos o ramo da engenharia que estuda os mtodos

de projeo, apropriao e controle dos recursos monetrios necessrios

realizao dos servios que constituem uma obra ou projeto. (Jos

Marques Ferreira Vicente, ex-presidente do IBEC)

-

Engenharia de CustosSituao Atual:

Tabelas de custos oficiais (meras estimativas) servindo como

meio de contratao de servios.

O preo do servio s pode ser decidido pelo prestador de servio,

aps elaborar o oramento detalhado do empreendimento

-

Engenharia de CustosPreo de Referncia da Licitao:

Custo unitrio direto: de tabelas, revistas etc

BDI: fixado de acordo com a obra, o projeto, sua localizao e

exigncias do Edital

-

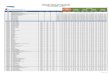

BDI SEGUNDO O VALOR DO CONTRATO

Grfico3

0.4610448056

0.4074

0.3864216031

0.3476027

0.333451655

BDI EM FUNO DO VALOR DO CONTRATO

Plan1

Plan1

0.4610448056

0.4074

0.3864216031

0.3476027

0.333451655

BDI EM FUNO DO VALOR DO CONTRATO

Plan2

BDI EM FUNO DO VALOR DO CONTRATO

Plan3

-

METODOLOGIA ATUAL

Falta de transparncia nos clculos e valores adotados

Desconhecimento da formulao do BDI

Ocultao do valor do BDI

Descrdito por rgos contratantes e auditores

Critrio imprprio de utilizao pelos contratantes (adotam BDI fixo

e aleatrio)

-

Engenharia de CustosSituao Atual:

Tabelas de custos oficiais (meras estimativas) servindo como

meio de contratao de servios.

O preo do servio s pode ser decidido pelo prestador de servio,

aps elaborar o oramento detalhado do empreendimento

-

Engenharia de CustosNo existem duas obras com o mesmo preo, por

mais que se paream.

O nvel de preciso de um oramento de obra, por mais informaes que

se disponha, pequeno. A incerteza e o risco so muito grandes.

-

Lei N 8.666/93, artigo 7As licitaes para execuo de obras e para

prestao de servios obedecero seguinte seqncia executiva:

1 - elaborao do projeto bsico;2 - elaborao do executivo e3 -

execuo das obras e servios.

-

Lei N 8.666/93, Artigo 7 - $ 1 A execuo de cada etapa ser

obrigatoriamente precedida da concluso e aprovao, pela autoridade

competente, dos trabalhos relativos s etapas anteriores, exceo do

projeto executivo, o qual poder ser desenvolvido concomitantemente

com a execuo das obras e servios, desde que tambm autorizado pela

Administrao.

-

Lei 8.666/93 Art. 48Art. 48 Sero desclassificadas :II as

propostas com preos excessivos ou manifestamente inexeqveis.II - $

1 - Para os efeitos do disposto no inciso II deste artigo,

consideram-se manifestamente inexeqveis, no caso de licitaes de

menor preo para obras e servios de engenharia, as propostas cujos

valores sejam inferiores a 70% do menor dos seguintes valores :mdia

aritmtica dos valores das propostas superiores a 50% do valor orado

pela Administrao, ouvalor orado pela Administrao.

-

ORAMENTO DETALHADO DO CONTRATANTE

Deve corresponder rigorosamente ao projeto executivo do

empreendimento, sua localizao, exigncias do Edital e estar de

acordo com as tcnicas da Engenharia de CustosDeve estar adequado a

aplicao do art. 48 da Lei 8.666/93

-

Formao do Preo de VendaSegundo Paulo Dias:Custo Direto Custo

Indireto+ Lucro Preo de Venda

-

Formao do Preo de VendaCusto Indireto:

Mobilizao e Desmobilizao (*)Administrao LocalAdministrao

CentralDespesas FinanceirasImpostos sobre o Preo de Venda(*) Deve

ser considerado como custo direto em Licitaes Pblicas

-

Clculo do BDI Situao atual

BDI = ( Preo de Venda -1 ) x 100 Custo Direto

-

Clculo do BDI Situao atualA exclusiva aplicao do BDI no clculo

do preo unitrio do servio:

Preo unitrio do servio = custo unitrio direto + BDI

-

METODOLOGIA PROPOSTA

Visa a extino do conceito de BDI para oferecer maior

credibilidade a elaborao, apresentao e anlise dos oramentos de

obras

-

METODOLOGIA PROPOSTA

O Custo Direto deve contemplar, principalmente, os gastos que

contabilmente so classificados como despesas diretas e todas

aquelas facilmente mensurveis em uma determinada unidade.

No se utiliza mais o conceito de Custo Indireto.

Os custos que so exclusivamente definidos em percentuais sero

tratados separadamente, como incidentes sobre o custo e sobre o

preo de venda.

-

Engenharia de Custos

Definio Geral Na Engenharia de Custos nenhuma das variveis

utilizadas em um oramento podem ser previamente fixadas , dependem

exclusivamente de informaes quanto ao projeto , localizao do servio

ou das exigncias do Edital de Licitaes ou do Memorial Descritivo do

Empreendimento.

-

Engenharia de CustosVariveis anteriormente citadas , tais como:

. BDI; . Encargos Sociais; . Impostos Sobre o Faturamento; .

Composies Unitrias de Custo de Servios ou . demais variveis.

Devero ser calculadas por oramento.

-

METODOLOGIA PROPOSTAProibir a utilizao nos oramentos de licitaes

de unidades de medio e pagamento de servios, tais como:

verba unidade de referncia

-

METODOLOGIA PROPOSTAObedecer a seqncia executiva prevista na Lei

8.666/93, exclusive $ 1Forma de Contratao: Preo UnitrioEspecificaes

Tcnicas RgidasMtodo de Oramentao: Custos UnitriosFormao do Preo de

Venda:Custos DiretosCustos Incidentes sobre o Custo DiretoCustos

Incidentes sobre o Preo de Venda

-

METODOLOGIA PROPOSTA

Custo Direto:

Todos os itens de servios constantes da planilha de quantidades

e preos e facilmente mensurveis em uma determinada unidade

-

Gerncia de Projetos

As coisas que so medidas melhoram, as que no so medidas no

melhoram

(Julie Meyer / First Tuesday) (PMI- Project Manangement

Institute, www.pmi.org )

-

Gesto de Processos

Processo eficiente processo medido

(Sergio Motta - IBM)(Frum de Gesto de Processos)

-

Engenharia de CustosControle de Obras

Apropriao de Campo dos Coeficientes Fsicos das Composies de

Custos Unitrios

Realimentao do Processo de Elaborao de Oramentos com o resultado

da apropriao

-

METODOLOGIA PROPOSTACustos Diretos, incluem:

Mobilizao e Desmobilizao da Obra (Gl)Administrao Local (Gl)

Valor Da Medio do MsAL (Mensal) = ___________________________ x 100

Valor Contratual

-

PLANILHAS DE CUSTOSModelos de planilhas de custos de:

Mobilizao e Desmobilizao e

Administrao Local

Esto apresentadas no Mtodo.

-

METODOLOGIA PROPOSTACustos incidentes sobre o Custo Direto:

Despesas Financeiras

Custos incidentes sobre o Preo de Venda:

LucroAdministrao CentralImpostos sobre a Nota Fiscal

-

METODOLOGIA PROPOSTACustos incidentes sobre o Custo Direto

eSobre o Preo de Venda:

(LACI Lucro, Administrao Central, Impostos sobre a Nota Fiscal e

Despesas Financeiras)

( 1 + DF )LACI = ( _____________________ -1 ) x 100 1 - ( AC + I

+ L )

-

METODOLOGIA PROPOSTAImpostos sobre o Preo de Venda: (Mdia) =

12,11%

ISS Imposto Sobre Servio = 3%COFINS = 3%PIS = 1,65%CPMF =

0,38%IRPJ = 1,2%CSLL = 2,88%

-

METODOLOGIA PROPOSTADespesas Financeiras:

DF = (( 1 + T / 100 ) n / 30 - 1 ) x 100

t - taxa mensal de juros

n - nmero de dias decorridos entre o centro de gravidade dos

desembolsos e a efetivao do recebimento contratual

-

METODOLOGIA PROPOSTA

Levantamento dos Servios e suas Quantidades, segundo critrios

tcnicos, responsveis, ticos e com a mxima acurcia

-

METODOLOGIA PROPOSTA

Composies Analticas de Custos Unitrios dos Servios, devem levar

em considerao o projeto e sua localizao

-

Engenharia de CustosComo os Preos de Referncia elaborados pelos

contratantes so meramente estimativas, importante:

Adotar critrio estatstico para escolha da melhor proposta,

extinguindo-se o menor preo.Adotar a forma de contratao por Preo

Unitrio Permitir ao prestador de servio elevar o Preo de Referncia

do Contratante, talvez em at 10%.Definir uma faixa aceitvel para os

preos unitrios dos servios, em mdia 30%.

-

METODOLOGIA PROPOSTAConcluso:

O LACI pode ser acrescentado ao Custo Unitrio Direto obtendo-se

o Preo Unitrio de Venda do Servio

O LACI pode ser includo na Planilha de Quantidades e ser

aplicado sobre o Custo Direto Total ou ao valor mensal da medio

-

METODOLOGIA PROPOSTAExemplo de Clculo do LACI

Despesas Financeiras : 1%Administrao Central : 4%Impostos :

12,11%Lucro : 7%

-

METODOLOGIA PROPOSTA

LACI = ( 1 + 0,01 ) 1 ( 0,04 + 0,1211 + 0,07 )

LACI = 31,36%

-

METODOLOGIA PROPOSTAConcluso:

O mtodo proposto garante ao oramento:

AcurciaTransparnciaMelhor relacionamento entre envolvidos na

administrao do contrato

-

Engenharia de CustosUnio pela pesquisa, treinamento, divulgao e

desenvolvimento da Engenharia de Custos, entre:

rgos Contratantes Universidades Entidades de Classe Empresas

Particulares