Embed Size (px)

Citation preview

NOVO COSO 201314/08/15

Nilton dos Santos

SANTOS & FARIA CONSULTORIA EMPRESARIAL

1. Visão Geral do projeto Novo COSO 2013

2. Atualização Novo COSO 2013 : Pontos-chave, melhorias e esclarecimentos

3. Documentos base– Ferramentas para avaliar a eficácia de um Sistema de Controle

Interno

– Controle Interno sobre as Demonstrações Financeiras - Um Compêndio de Métodos e Exemplos

4. Transição e Impacto

5. Ações Recomendadas

2

2009 2013

Marco Integrado de Controle Interno COSO 1992

• Publicado originalmente em 1992

• Teve grande aceitação depois dos escândalos financeiros no início da década de 2000

• Marco de controle interno com grande aceitação nos EUA e na América Latina

• Desde 1992 o ambiente operacional das organizações têm-se alterado muito

• Os conceitos do COSO continuam valendo, mas o contexto necessita de ajustes

3

Visão Geral do Projeto COSO Publicações de Controle Interno

1992 2006 2009 201320041992 2004 2006 2009 2013

4

Calendário do Projeto

Avaliações e

Pesquisas com as

partes interessadas

Desenho e

Estrutura

Consulta Pública,

Avaliação e AjustesFinalização

2010 2011 2012 2013

5

Junta Diretiva do

COSO

Conselho Assessor COSO

• AICPA

• AAA

• FEI

• IIA

• IMA

• Firmas de Contadores Públicos

• Organismos Reguladores (SEC, GAO,

FDIC, PCAOB)

• Outros (IFAC, ISACA, outros)

PwC

Autor e

Líder do Projeto

Partes Interessadas

• Mais de 700 partes interessadas no Marco

responderam a uma pesquisa mundial em 2011

• Mais de 200 participantes comentaram

públicamente sobre as atualizações propostas pelo Marco no primeiro trimestre de 2012

• Mais de 50 participantes comentaram

publicamente sobre as propostas no último

trimestre de 2012

Participantes do Projeto

6

Objetivo do projeto

• O objetivo do projeto é atualizar o Marco

• As melhorias não pretendem alterar os conceitos fundamentais desenvolvidos no marco original– Porém pode haver mudanças relativas à aplicação destes conceitos que poderiam

afetar as respostas das organizações

• Outros objetivos do projeto são:– Dar mais ênfase aos objetivos de controles operacionais e de conformidade

(compliance)

– Identificar explicitamente princípios e atributos para proporcionar eficiência e uma base para a avaliação da eficácia

7

Resultados do Projeto #1:Marco Integrado de Controle Interno (Edição 2013)

• Em três volumes:1. Resumo Executivo

2. Marco e Apêndices

3. Ferramentas para avaliar a Eficácia do Sistema de Controle Interno

• Establece: – Definição de controle interno

– Categorias de objetivos

– Componentes e princípios do controle interno

– Requisitos para a eficácia

8

Resultados do Projeto #2 Controle Interno sobre Informação Financeira Externa: Um Compêndio...

• Enfoques e exemplos de como aplicar os Princípios para a preparação de demonstrações financeiras

• Considera mudanças no ambiente empresarial e operacional ocorridos nas duas últimas décadas

• Dá exemplos de diversas entidades -públicas, privadas, sem fins lucrativos

• Se alinha com o Marco atualizado

9

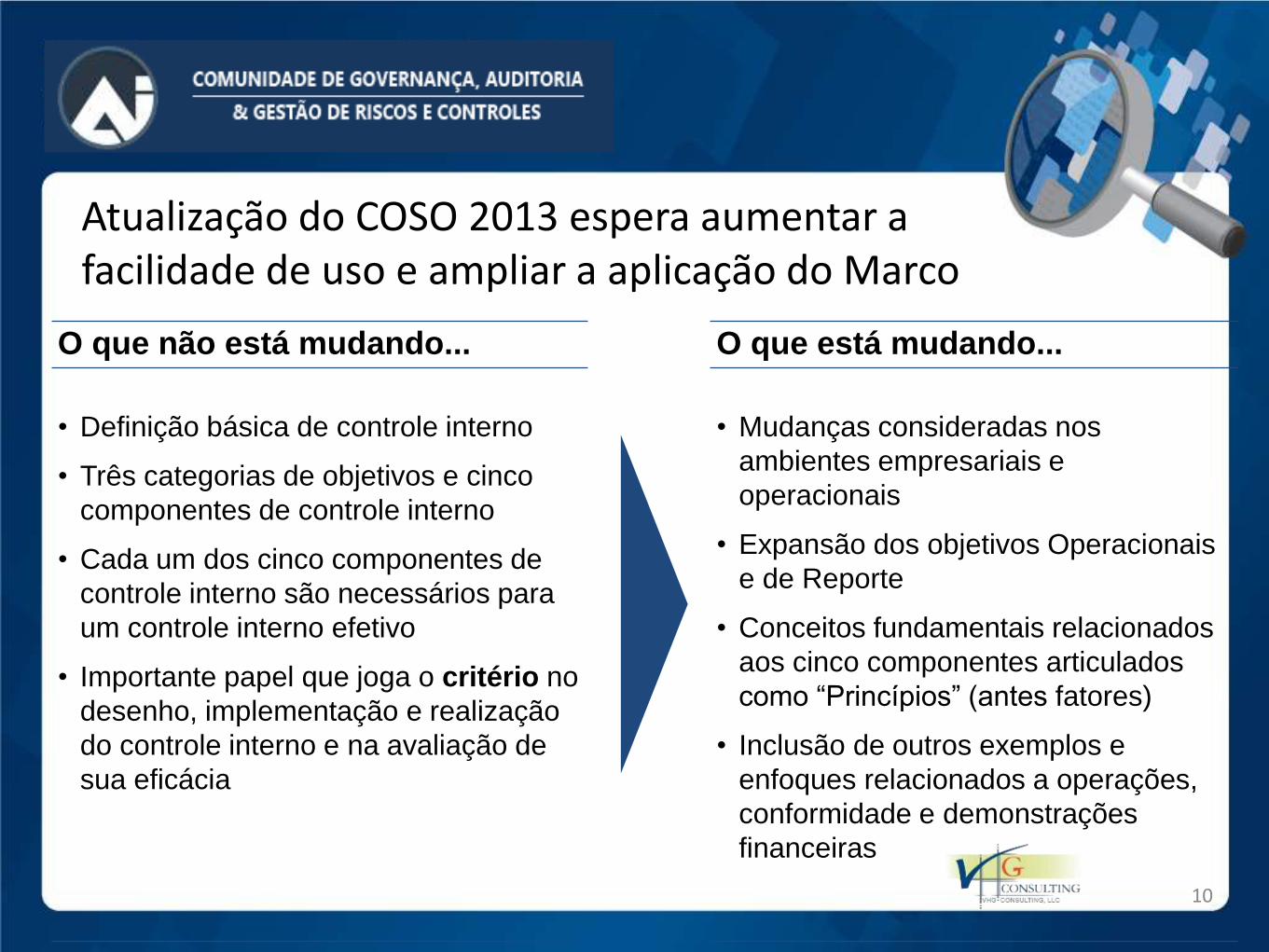

O que não está mudando... O que está mudando...

• Definição básica de controle interno

• Três categorias de objetivos e cinco

componentes de controle interno

• Cada um dos cinco componentes de

controle interno são necessários para

um controle interno efetivo

• Importante papel que joga o critério no

desenho, implementação e realização

do controle interno e na avaliação de

sua eficácia

• Mudanças consideradas nos

ambientes empresariais e

operacionais

• Expansão dos objetivos Operacionais

e de Reporte

• Conceitos fundamentais relacionados

aos cinco componentes articulados

como “Princípios” (antes fatores)

• Inclusão de outros exemplos e

enfoques relacionados a operações,

conformidade e demonstrações

financeiras

Atualização do COSO 2013 espera aumentar a facilidade de uso e ampliar a aplicação do Marco

10

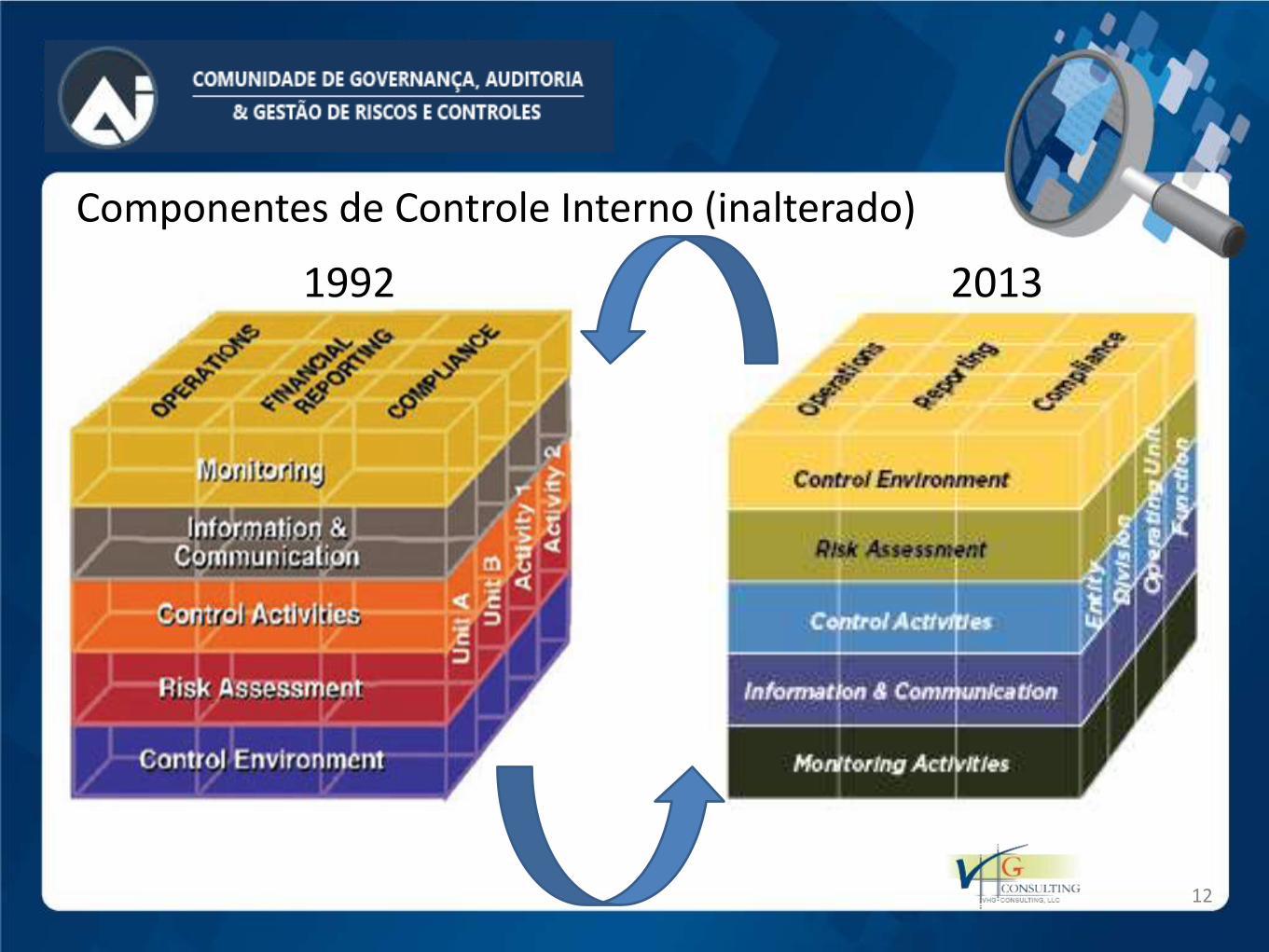

COSO Definição de Controle Interno (inalterado)

O controle interno é um processo comum ao Conselho de Administração, Alta Administração e demais colaboradores de uma organização, desenhado para proporcionar uma razoável segurança para atingir os objetivos relacionados às operações, reportes e conformidade.

Categorias de Objetivos (inalterado):Operações

Eficácia e Eficiência das operações, incluindo objetivos de desempenho, financeiros e operacionais para a salvaguarda de ativos

Reporte

Reporte Interno e Externo, Financeiro e Não Financeiro e pode incluir confiança, pontualidade, transparência e outras exigências determinadas pelos reguladores, normas, políticas internas

Conformidade

Conformidade às leis e regulamentos

11

1992 2013

Componentes de Controle Interno (inalterado)

12

Objetivo de Reporte: sub-categorias

• Utilização de Ativos/colaboradores

• Pesquisas de clima

• Indicadores de riscos-chave

• Relatórios Conselho

• Relatórios Gerenciais

• Orçamentos

• Fluxo de Caixa

• Cálculos Financ.

• Índices

• Relatório de Controle Interno

• Relatório de Sustentabilidade

• Custódia de Ativos

• de Fornecedores

• Demonstrações Financeiras Anuais/Semestrais

• Mensais/Trim.

• DistribuiçãoDemonstr. Financeiras

Externo

Relatórios Não-

Financeiro Externo

Relatórios Não-

Financeiros Interno

Relatórios Financeiros

Interno

13

COSO 1992C1: Ambiente de

Controle 1. Integridade e Valores Éticos

2. Compromisso com a Competência profissional

3. Conselho de Administração e Comité de Auditoria

4. Filosofia Administrativa e o estilo gerencial

5. Estrutura organizacional

6. Designação de Autoridade e Responsabilidade

7. Políticas e Procedimentos de RH

C2: Avaliação do Risco8. Objetivos a nível de entidade

9. Objetivos a nível de atividade

10. Riscos

11. Gestão da MudançaC3: Atividades de

Controle 12. Atividades de Controle

C4: Informação e

Comunicação

13. Informação

14. Comunicação

C5: Monitoramento15. Atividades de Continuidade

16. Avaliações Independentes

17. Reporte de Deficiências

Componentes Fatores

14

COSO 2013Princípios Pontos Focais

C1: Ambiente de

Controle 1. Compromisso com a integridade e os valores éticos (4)

2. Supervisão independente do Conselho de Adm (5)

3. Estrutura, línhas de reporte, autoridade e responsabilidade (3)

4. Atrair, reter e manter pessoas competentes (4)

5. Individuos são responsáveis pelo controle interno (5)

C2: Avaliação do

Risco

6. Especifica objetivos claros e adequados (5)

7. Identifica e analisa os riscos (5)

8. Avalia o potencial risco de fraude (4)

9. Identifica e analisa mudanças significativas (3)

C3: Atividades de

Controle10. Seleciona e desenvolve atividades de controle (6)

11. Seleciona e desenvolve controles gerais de TI (4)

12. Controles implementados por meio de políticas e procedimentos (6)

C4: Informação e

Comunicação 13. Informação relevante obtida, gerada e usada (5)

14. Informação de controle interno comunicada internamente (4)

15. Informação de controle interno comunicada externamente (5)

C5: Atividades de

Monitoramento16. Avaliações contínuas e/ou independentes (7)

17. Avaliação e comunicação de deficiências de controle interno (4)

21

17

16

14

11

Componentes

1579

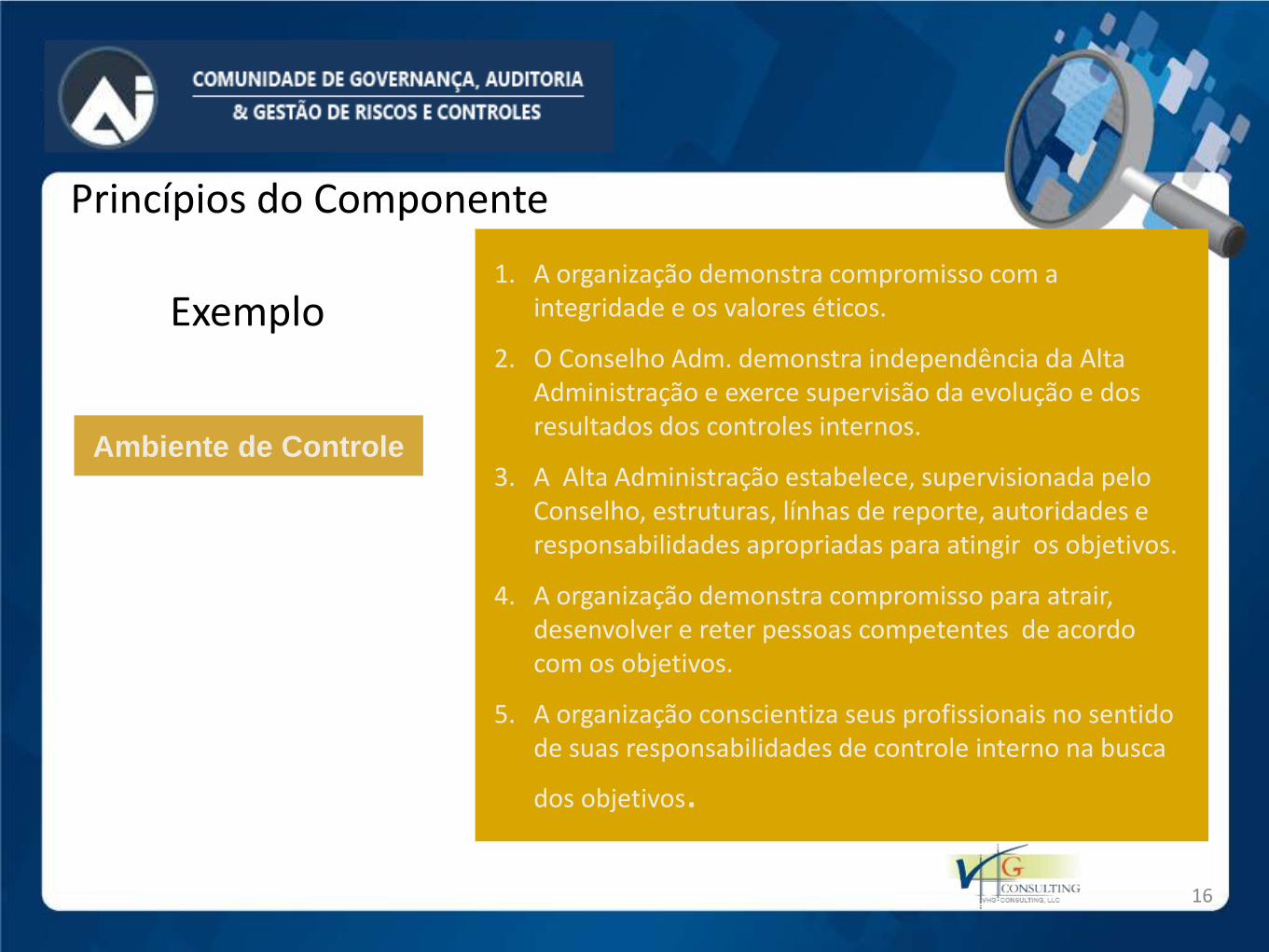

Princípios do Componente

1. A organização demonstra compromisso com a integridade e os valores éticos.

2. O Conselho Adm. demonstra independência da Alta Administração e exerce supervisão da evolução e dos resultados dos controles internos.

3. A Alta Administração estabelece, supervisionada pelo Conselho, estruturas, línhas de reporte, autoridades e responsabilidades apropriadas para atingir os objetivos.

4. A organização demonstra compromisso para atrair, desenvolver e reter pessoas competentes de acordo com os objetivos.

5. A organização conscientiza seus profissionais no sentido de suas responsabilidades de controle interno na busca

dos objetivos.

Ambiente de Controle

Exemplo

16

• Principais Mudança

– Demonstram-se os aspectos fundamentais do Ambiente de Controle

– Expansão do debate relacionado a papéis da estrutura de governança

– Esclarece sobre a expectativa de Integridade e de Valores Éticos

– Supervisão do risco e fortalecimento entre risco e desempenho

– Considera os controles internos com base na complexidade da estrutura organizacional

Princípios do Componente – Ambiente de Controle

17

6. A organização especifica objetivos com suficiente

clareza para permitir a identificação e avaliação dos

riscos relacionados a eles.

7. A organização identifica os riscos para alcançar

seus objetivos em toda a organização e analisa os

riscos, como a base para determinar como eles

deveriam ser tratados.

8. Para alcançar o seus objetivos a organização

considera a possibilidade fraude na sua avaliação

de riscos.

9. A organização identifica e avalia as mudanças que

poderiam afetar significativamente o sistema de

controle interno

Avaliação do Risco

Princípios do Componente

Exemplo

18

• Principais Mudanças:

– Atribui ao Componente Avaliação de Riscos os objetivos relacionados às Operações, Reporte e Conformidade

– Esclarece que a avaliação de riscos inclui processos para a identificação, análise e resposta ao risco

– Expande o debate relacionado à severidade do risco e além dos aspectos Probabilidade e Impacto, inclui considerar também “Velocidade” e “Persistência”

Princípios do Componente – Avaliação do Risco

19

10. A organização seleciona e desenvolve atividades

de controle que contribuem para a mitigação dos

riscos para cumprir os objetivos a um nível

aceitável.

11. A organização seleciona e desenvolve atividades

gerais de controle em relação à tecnologia para

viabilizar o atingimento dos objetivos.

12. A organização implementa atividades de controle

por meio de políticas que estabelecem o que se

espera assim como os procedimentos que criam

políticas adequadas.

Atividades de Controle

Princípios do Componente

20

• Principais Mudanças:

– Os conceitos fundamentais não se alteraram, mas a referência em relação à tecnologia alterou muitos aspectos

– Reflexo na evolução tecnológica – conceitos mais universais que incluem controles gerais de Tecnologia

– Aborda sobre a relação com os controles automáticos

Princípios do Componente – Atividades de Controle

21

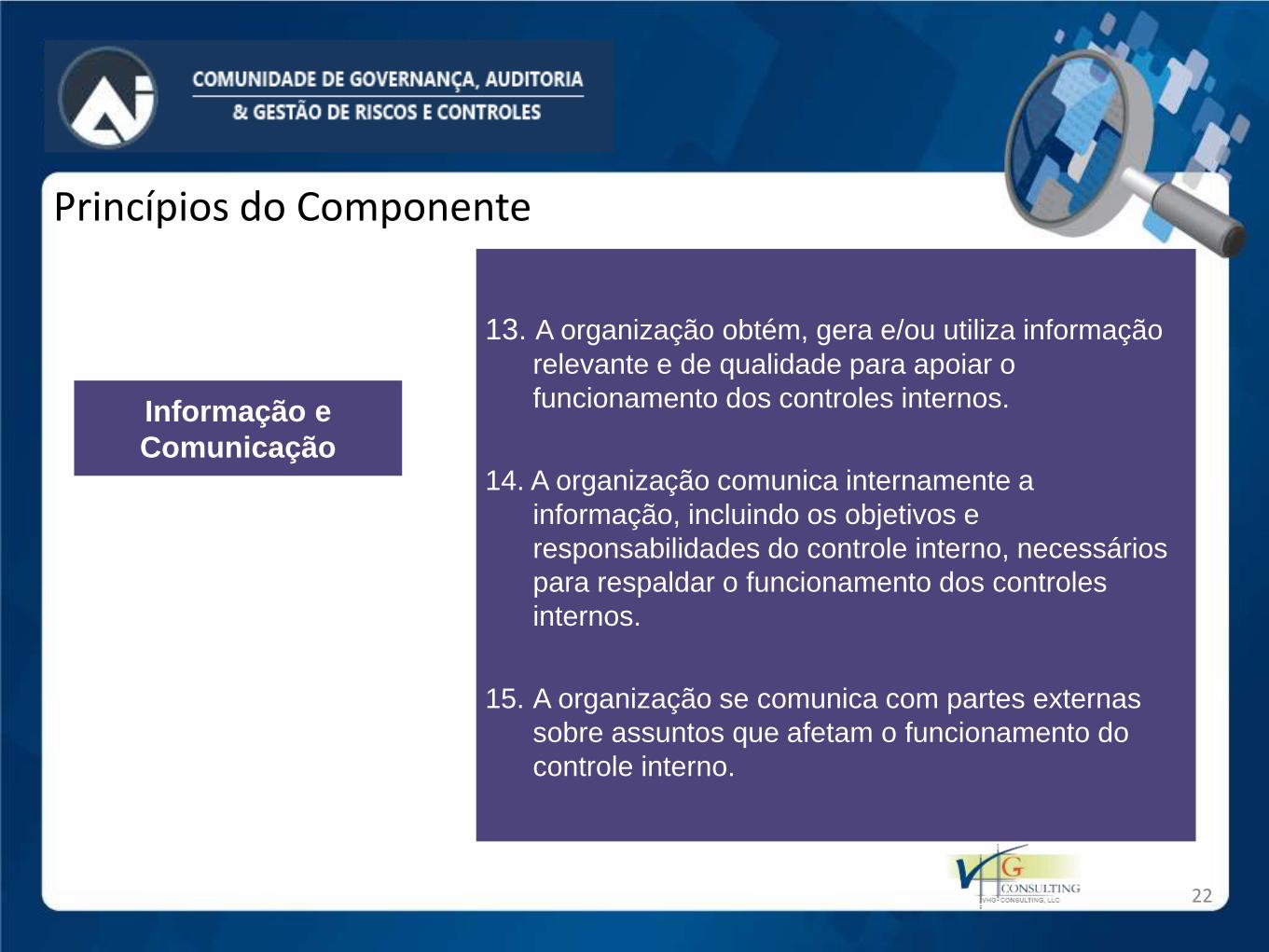

13. A organização obtém, gera e/ou utiliza informação

relevante e de qualidade para apoiar o

funcionamento dos controles internos.

14. A organização comunica internamente a

informação, incluindo os objetivos e

responsabilidades do controle interno, necessários

para respaldar o funcionamento dos controles

internos.

15. A organização se comunica com partes externas

sobre assuntos que afetam o funcionamento do

controle interno.

Informação e

Comunicação

Princípios do Componente

22

• Principais Mudanças:

– Se expande sobre a origem, volume e forma da informação e comunicação

• Interna e Externa

– Processamento de dados por meio de sistemas de informação

– Qualidade da informação

– Comunicação de informação interna e externa à organização para o bom funcionamento de outros componentes de controle interno

• Interior: Conselho Adm., Alta Adm. e Canal de Denúncia

• Exterior: Partes Interessadas, sócios, acionistas, reguladores, clientes, canal de denúncia

– Métodos de Comunicação

Princípios do Componente – Informação e Comunicação

23

16. A organização seleciona, desenvolve e leva a cabo

avaliações contínuas e/ou pontuais para determinar

se os componentes do controle interno estão presentes e em funcionamento.

17. A organização avalia e comunica as deficiências de

controle interno de maneira oportuna aos

responsáveis por tomar ações corretivas, incluindo

a Alta Adm. e o Conselho de Adm, se for o caso.

Atividades de

Monitoramento

Princípios do Componente

24

• Principais Mudanças:

– Avaliação dos resultados das atividades de supervisão

– Comunicação das deficiências à Alta Adm. e ao Conselho

– Ajustes do alcance e frequência das avaliações pontuais dependendo do risco

– Avaliações contínuas incluídas nos processos de negócio e se ajustam às condições em mudança

– Os avaliadores devem ter o suficiente conhecimento para entender o que está sendo avaliado

Princípios do Componente – Monitoramento

25

Documentos Ilustrativos

- Ferramentas Modelo para avaliar a eficácia do Sistema

de Controle Interno

- Controle Interno sobre a Demonstração Financeira

Externa: Um Compêndio de Métodos e Exemplos

26

Marco Integrado de Controle Interno (Edição 2013)

• Consta de três volumes

1. Resumo Executivo

2. Marco e Anexos

3. Ferramentas ilustrativas para avaliar a Eficácia de um Sistema de Controle Interno

27

Ferramentas Ilustrativas para Avaliar a Eficácia de um Sistema de

Controle Interno

• Ajuda os usuários avaliarem a efetividade do controle interno de acordo com os requisitos estabelecidos no Marco

– Modelos ilustram um possível resumo dos resultados da avaliação

– Cenários mostram exemplos práticos de como os modelos podem ser usados para apoiar uma avaliação e considerações importantes para sua realização

28

Uso das Ferramentas29

O COSO 2013 descreve as características importantes de cadaum dos princípios através dos “Pontos Focais” (EXEMPLO)

C1:Ambiente de

Controle

P1: A organização demonstra um compromisso

com a integridade e os valores éticos

Pontos Focais (2013):

1. Estabelece o Tom da Direção (Tone

at the Top)

2. Estabelece Normas de Conduta

3. Avalia a Conformidade no

cumprimento das Normas de

Conduta

4. Soluciona Desvios de Forma

Oportuna

• Pontos Focais podem não ser adequados ou relevantes e outros podem ser identificados

• Pontos Focais podem facilitar o desenho, a implementação e a efetividade do controle interno

• Não há procedimento para avaliar isoladamente se os Pontos Focais estão presentes

30

31Uso das Ferramentas

32Uso das Ferramentas

Uso das Ferramentas 33

34Uso das Ferramentas

35Uso das Ferramentas

Controle Interno sobre as DFs : Demonstrações Financeiras Externas: Um Compêndio....

• Mostra enfoques e exemplos de como se aplicam os Princípios para a preparação das DFs – Demonstrações Financeiras

• Considera mudanças no ambiente empresarial e operacional nas 2 últimas décadas (ênfase a Fraudes, Governança e TI)

• Proporciona exemplos de diversas entidades - públicas, privadas, sem fins lucrativos e etc.

• Alinhada com o Marco atualizado

36

Transição• Incentiva-se aos usuários começar o seu processo de transição

pela documentação e aplicações relacionadas à atualização do Marco, tão logo quanto possível.

• O COSO 2013 substituirá o Marco original no final do período de transição (15 de dezembro de 2014).

• Durante o período de transição, a apresentação de informes externos/SEC (DF´s no Brasil) deverão mencionar se foi considerada a versão original ou atualizada do Marco.

37

Impacto

• O enfoque baseado em princípios, proporciona flexibilidade na aplicação do Marco para objetivos múltiplos e comuns da instituição– É mais fácil ver o que já está coberto do que o que falta

– Centrando-se nos princípios pode-se reduzir a probabilidade de considerar algo irrelevante.

• Entender a importância de especificar os objetivos adequados ajudará a focar nos riscos e nos controles mais importantes para alcançar os objetivos.

38

Impacto

• Centrando-se nas áreas de risco que excedem os níveis de tolerância aceitos ou que necessitam ser tratados em toda a organização, poderá se reduzir os esforços dirigidos a mitigar riscos em áreas de menor importância.

• A coordenação de esforços para identificar e avaliar os riscos segundo os objetivos comuns, podem reduzir o número de riscos avaliados e mitigados.

39

Mudanças que afetam os usuários

• O impacto do COSO 2013 dependerá do tamanho e estágio de cada empresa

• O COSO 2013 é aplicável a qualquer tipo de empresa e pode ser utilizado por qualquer AI/Compliance/Controles Internos

• O COSO 2013 inclui Princípios que permitem a flexibilidade para ser aplicado a nível de entidade (macro), departamento, divisão, unidade, etc.

40

• O COSO 2013 identifica os atributos-chave de cada princípio

• O COSO 2013 considera a relação existente com o COSO ERM e a integração dos dois modelos

• O COSO 2013 não inclui mudanças significativas, mas implica numa revisão dos processos, atividades e documentação

Mudanças que afetam os usuários

41

O COSO 2013 esclarece os meios para um controle interno efetivo

• O controle interno efetivo proporciona uma segurança razoável sobre o alcance dos objetivos e requer que:

– Cada componente e cada princípio relevante estejam presentes e funcionando

– Os cinco componentes estejam operando em conjunto e de uma maneira integrada

• Cada princípio é adequado para qualquer tipo de organização e podem ser considerados relevantes

42

• Os componentes funcionam em conjunto quando todos estão presentes e em funcionamento e as deficiências de controle interno agregadas através dos outros componentes não dão lugar a nenhuma deficiência importante

• Uma deficiência importante representa uma deficiência de controle interno ou uma combinação da mesma, que reduz consideravelmente a probabilidade de que uma entidade possa alcançar seus objetivos

O COSO 2013 esclarece os meios para um controle interno efetivo

43

COSO 2013 descreve a lista de Controles e seu efeito nos Princípios

• O Marco não estabelece controles a serem selecionados, criados e implementados para a efetividade do controle interno

• A seleção de controles afetem os princípios e componentes relevantes, é um julgamento que cabe à Administração de cada organização baseado em fatores específicos

44

O COSO 2013 descreve as características importantes de cadaum dos princípios através dos “Pontos Focais” (EXEMPLO)

C1:Ambiente de

Controle

P1: A organização demonstra um compromisso

com a integridade e os valores éticos

Pontos Focais (2013):

1. Estabelece o Tom da Direção (Tone

at the Top)

2. Estabelece Normas de Conduta

3. Avalia a Conformidade no

cumprimento das Normas de

Conduta

4. Soluciona Desvios de Forma

Oportuna

• Pontos Focais podem não ser adequados ou relevantes e outros podem ser identificados

• Pontos Focais podem facilitar o desenho, a implementação e a efetividade do controle interno

• Não há procedimento para avaliar isoladamente se os Pontos Focais estão presentes

45

Alta Adm e Conselho Adm

OutrosUsuários

Partes Externas

Desempenho

Confiança

Benefícios do COSO 2013

• Melhora a Governança Corporativa

• Expande o uso além das DF´s

• Melhora a Qualidade da Avaliação de Risco

• Fortalece o combate à-fraude

• Adapta os controles às necessidades variáveis negócio

• Grande aplicabilidade para vários modelos de negócio

46

Resumo das mudanças do COSO 2013

• Novos 17 Princípios que estão inter-relacionados com os Componentes e Pontos Focais

• Aumento da relevância de TI

• Incorpora um debate mais amplo acerca dos conceitos de Governança Corporativa (Comitês)

• Expande a categoria de Objetivos dos Reportes

• Realça as considerações e expectativas antifraude

• Aumenta o enfoque nos Objetivos de Relatórios Não-Financeiros

47

Ações recomendadas

• Ler o Marco atualizado do COSO e os documentos ilustrativos

• Orientar o Comitê de Auditoria, Comitês Executivos, Gestores em geral

• Estabelecer um processo para identificar, avaliar e implementar as mudanças necessárias nos controles e na documentação relacionada

• Criar e implementar um plano de transição a tempo de cumprir as datas fixadas ( 15/12/14 – para os informes externos)

48

• Selecionar um projeto para revisar o modelo de controle interno existente, comparando-o com o novo COSO 2013

• Revisar os Componentes, Princípios e Pontos Focais para assegurar uma boa cobertura nos modelos de controle interno e dos programas de auditoria

• Revisar a documentação do plano, programas e relatórios de auditoria para começar a utilizar os elementos de COSO 2013

Ações recomendadas

49

• Revisar qualquer tipo de documentação e formatos relativos a controle interno

• Coordenar ação com grupos internos que tenham algum tipo de responsabilidade sobre os modelos e atividades de controle interno

• Coordenar reuniões com os auditores externos para assegurar que as expectativas e opiniões estejam alinhadas

Ações recomendadas

50

OBRIGADO!!!Nilton dos Santos, QAR

Diretor VHG Brasil Consulting

[email protected] // Cel.: (11) 9 9407-1353

Víctor H García, MBA, CCSA, CRMA

Presidente, VHG Consulting, LLC

www.vhgconsulting.com

http://www.linkedin.com/in/victorhgarcia

http://bit.ly/AIH-lkdn

51

![coso - sistemas.mre.gov.br 7...coso . PELA NO . 2 GENERAL . DO DE . Dlt DIVISÃO DE . fK} SF~R]~:r\lp" GUERREIRO AS BOAS VINfJ/';"S . ii . StJ}\, Er~1](https://img.document.onl/doc/110x75/5bfa8be909d3f24c058c86d4/coso-7coso-pela-no-2-general-do-de-dlt-divisao-de-fk-sfrrlp.jpg)