Embed Size (px)

Citation preview

O 7º Programa-Quadro de Investigação Científica da UE – Organização, gestão e regulação das actividades de I&D da UC

Conselho de Gestão

O 7º PROGRAMAO 7º PROGRAMAO 7º PROGRAMAO 7º PROGRAMA----QUADROQUADROQUADROQUADRO

DE INVESTIGAÇÃO CIENTÍFICA DA UEDE INVESTIGAÇÃO CIENTÍFICA DA UEDE INVESTIGAÇÃO CIENTÍFICA DA UEDE INVESTIGAÇÃO CIENTÍFICA DA UE

Organização, gestão e regulação das actividades de I&D na UCOrganização, gestão e regulação das actividades de I&D na UCOrganização, gestão e regulação das actividades de I&D na UCOrganização, gestão e regulação das actividades de I&D na UC

ver 4.2

Janeiro 2009

_______________________________________________________________________________ Conteúdo Nota introdutória Parte I – Onde estamos e para onde queremos ir 1. Enquadramento do problema 2. Ponto de situação quanto à organização e às modalidades de financiamento 3. Impacto organizacional e de funcionamento Parte II – Como fazer 4. Propostas de instrumentação 5. O 7º Programa-Quadro da IC na UE – potencialidades e características principais a reter 6. Detalhe das possibilidades de operacionalização da participação das Unidades de I&D da UC no

7ºPQ Parte III – O que é preciso ter em conta Guia de consulta para a participação em projectos do 7º Programa-Quadro

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

2�

Nota introdutóriaNota introdutóriaNota introdutóriaNota introdutória

O objectivo deste documento consiste em criar as condições de informaçãoinformaçãoinformaçãoinformação e de

apoio práticoapoio práticoapoio práticoapoio prático para uma participação efectivaparticipação efectivaparticipação efectivaparticipação efectiva e intensaintensaintensaintensa dos docentes e investigadores

da UC em projectos de investigação internacionais, designadamente no âmbito do 7º 7º 7º 7º

ProgramaProgramaProgramaPrograma----QuadroQuadroQuadroQuadro da Investigação Científica da União Europeia. No entanto,

aproveitando o ensejo da contextualização que sempre é necessário fazer, abordam-se

as diversas formas de enquadramento da actividade de I&Dformas de enquadramento da actividade de I&Dformas de enquadramento da actividade de I&Dformas de enquadramento da actividade de I&D e apresentam-se

orientações para a acção.

A participação em projectos internacionais de I&D requer a verificação de várias

condições, identificadas ao longo do texto, de que podem realçar-se desde já:

a) a existência de capacidade técnica de gestão instalada para corresponder aos

requisitos mais ou menos exigentes deste tipo de projectos e

b) a existência de estímulos adequados às equipas de investigação para tirarem

partido do enorme potencial de vantagens do trabalho científico em cooperação

transnacional, financiado adequadamente.

O documento divide-se em três partes:

Onde estamos e para onde queremos ir – faz-se uma caracterização da situação

organizacional da I&D na UC;

Como fazer – identificam-se instrumentos de intervenção necessários e tipificam-

se as situações que podem ocorrer e como devem ser encaradas para viabilizar e tirar

o melhor partido das oportunidades que apresentam;

O que é preciso ter em conta – um guia prático, autónomo, onde se descrevem as

características essenciais do 7º Programa-Quadro e as formas de tratar cada situação

concreta, para além de se esclarecerem antecipadamente algumas questões que

podem constituir dúvidas dos investigadores que participam em projectos neste

âmbito.

Objectivo

Partes do documento

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

3�

Parte I Parte I Parte I Parte I –––– Onde estamos e para onde queremos ir Onde estamos e para onde queremos ir Onde estamos e para onde queremos ir Onde estamos e para onde queremos ir 1. Enquadramento do problema1. Enquadramento do problema1. Enquadramento do problema1. Enquadramento do problema

Tem sido levada a cabo uma reflexão informal sobre a I&D, no âmbito da equipa

reitoral, incluindo a auscultação a Colegas de muitas Unidades de I&D (UnI&D) e a

colaboração com a última Direcção do III-UC na definição de orientações de trabalho

de médio prazo para o III-UC. Decorreram também sessões promovidas pela

Assembleia Estatutária com representantes das UnI&D, ou ainda reuniões parcelares

com UnI&D promovidas pelo Reitor. Estes contactos, conversas e debates permitem,

no seu conjunto, identificar e consolidar algumas pistas essenciais que podem

considerar-se suficientemente consensuais para constituírem uma boa base de

trabalho. Uma das conclusões que parece reunir significativo consenso é a de que os

principais avanços e apostas modernas em ciência se fazem em domínios

interdisciplinares, cujos contornos e vectores se alteram com enorme rapidez, exigindo

uma grande flexibilidade de organização para uma resposta adequada da comunidade

científica, de todas as universidades e de cada uma em particular. A UC carece de A UC carece de A UC carece de A UC carece de

concretizar ou aprofundar, conforme as situações, a sua capacidade de organização concretizar ou aprofundar, conforme as situações, a sua capacidade de organização concretizar ou aprofundar, conforme as situações, a sua capacidade de organização concretizar ou aprofundar, conforme as situações, a sua capacidade de organização

e de adaptação ao trabalho científico interdisciplinar, sem descure de adaptação ao trabalho científico interdisciplinar, sem descure de adaptação ao trabalho científico interdisciplinar, sem descure de adaptação ao trabalho científico interdisciplinar, sem descurar as áreas ar as áreas ar as áreas ar as áreas

disciplinares que, possuindo qualidade, alimentarão estas direcções de disciplinares que, possuindo qualidade, alimentarão estas direcções de disciplinares que, possuindo qualidade, alimentarão estas direcções de disciplinares que, possuindo qualidade, alimentarão estas direcções de

transversalidade que urge trilhartransversalidade que urge trilhartransversalidade que urge trilhartransversalidade que urge trilhar.

Assim, pode dizer-se que a organização, o enquadramento, a gestão e a regulação

da actividade de I&D na UC deverão procurar dirigir-se a:

a) estimular os investigadores e dar-lhes melhores condições para a investigação

disciplinar1;

b) procurar todos os cruzamentos férteis que conduzam a I&D interdisciplinar

viável;

c) aumentar o volume global de financiamento;

d) aumentar muito a internacionalização da I&D da UC;

e) manter e ampliar a cooperação de investigadores de outras instituições com a

UC;

f) aumentar a dimensão das equipas de investigação para ganhar eficiência,

visibilidade e capacidade de concretização de projectos com grande dimensão;

g) aumentar a produção científica internacionalmente reconhecida;

h) rentabilizar os equipamentos científicos infraestruturais através de uso

partilhado e de integração em redes;

i) dar visibilidade à produção científica dos investigadores da UC;

j) aumentar o grau de satisfação global dos investigadores e dos trabalhadores

científicos em geral;

1 “disciplinar” tem aqui o significado de “tematicamente especializada”, um pouco por oposição a “interdisciplinar”, na medida em que

corresponde a actividade que apenas mobiliza investigadores de uma dada área, sem cruzamentos férteis entre áreas científicas diferentes.

Direcções de actividade

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

4�

k) promover a concretização da investigação interdisciplinar na UC através do III-

UC.

Estes tópicos deverão desejavelmente, numa perspectiva de eficácia, ser

completados num futuro próximo através de um esforço de reflexão que permita:

i) identificar variáveis que permitam construir indicadores plausíveis, no sentido

de que seja possível mobilizar a informação relevante a partir da realidade;

ii) definir os indicadores, estabelecer objectivos e monitorizar actividade.

2. Ponto de situação quanto à organização e às modalidades de financiamento2. Ponto de situação quanto à organização e às modalidades de financiamento2. Ponto de situação quanto à organização e às modalidades de financiamento2. Ponto de situação quanto à organização e às modalidades de financiamento

2.1 Organização

As UnI&D que, de um modo ou de outro, se consideram ligadas à UC, podem ser

classificadas segundo diferentes critérios. Escolhem-se aqui quatro que servem os

objectivos deste texto: quanto à abrangência disciplinar, quanto à natureza da ligação

à UC, quanto às instalações utilizadas, quanto à avaliação científica externa.

Quanto à abrangência disciplinar

É importante ter-se consciência, quando se elege a interdisciplinaridade como

uma vertente de trabalho muito importante, que existem hoje já muitas UnI&D na UC

que assumem natureza interdisciplinar porque convocam cientistas de várias

disciplinas em torno de um tema abrangente, a maior parte das vezes sugerido pela

própria designação da UnI&D e porque desenvolvem, de facto, projectos de natureza

interdisciplinar.

Por outro lado, existem também em grande número UnI&D de carácter mais

especializado, embora seja sempre discutível apelidá-las de “monodisciplinares”, de tal

modo “indisciplinado”, fluido e simultaneamente uno é o conhecimento científico. É

nestas unidades que se preserva de forma mais nítida a capacidade de

aprofundamento especializado do conhecimento científico organizado em temas

verticais.

Ambos os tipos de UnI&D, segundo este critério, se prestam e são potencialmente

úberes, quando tomadas no seu conjunto, para a organização de projectos

interdisciplinares. Seja porque, no caso das primeiras, as fronteiras que elas abrangem

são apesar de tudo apertadas para certo tipo de intervenção, necessitando de fazer

surtidas que só são viáveis com a convocação de outros saberes, leia-se de outras

UnI&D. Seja porque, no caso das segundas, as agregações de saberes são a única

forma de dar tratamento racional e adequado a um dado problema novo, ou então de

encontrar a inspiração que faltava porque o foco em uso era limitado.

Gestão por objectivos

Caracterização das Unidades de I&D

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

5�

Quanto à natureza da ligação à UC

Este critério pode ser aplicado de formas mais ou menos rebuscadas. Porém, a

abordagem, aqui, pretende ser bastante simples, distinguindo-se apenas as UnI&D

entre si pela natureza jurídica: ou são unidades integradas na UC2 ou são unidades

autónomas, fiscal e juridicamente independentes da UC, de natureza privada, com NIF

próprio e contabilidade organizada autonomamente. Cerca de 40% de todas as UnI&D

são deste tipo.

A complicação da análise pode aumentar facilmente se se considerar a questão

de a UC ser ou não associada da UnI&D, por exemplo, dado que há situações variadas

quanto a este aspecto.

Quanto às instalações utilizadas

Também neste critério a distinção que se pretende é bastante simples e diz

respeito ao desenvolvimento de actividades em instalações da UC. As UnI&D

desenvolvem a sua actividade, independentemente da natureza da sua ligação à UC

ou da sua natureza jurídica, tanto fora como dentro de instalações da UC. De facto, a

esmagadora maioria das UnI&D ligadas à UC desenvolve a sua actividade dentro da

própria UC.

Quanto à avaliação científica externa

Cerca de 63% de todas as UnI&D da UC são avaliadas periodicamente por painéis

científicos internacionais, no âmbito da FCT. Destas, de acordo com a última avaliação

completa, 69,4% tinham classificação de Excelente ou Muito Bom.

Por curiosidade, refira-se que as unidades avaliadas pela FCT se repartem entre

80% públicas e 20% de natureza privada.

Quanto à integração em redes ou organizações de âmbito alargado

Este aspecto tem importância na caracterização do universo das UnI&D porque

nalguns casos influencia o modo como funcionam ou são geridas. Trata-se de casos

em que uma UnI&D é ou

- um pólo de uma UnI&D maior, com expressão eventualmente nacional, ou

- uma unidade autónoma de uma organização de unidades com uma estrutura de

grupo, em que uma desempenha o papel de "holding", ou ainda

- uma unidade que constitui um pólo de uma rede de unidades que cooperam na

utilização partilhada de recursos, normalmente dispersos geograficamente.

2 Nesta caso, a UC significa qualquer das entidades legalmente reconhecidas, identificáveis através de NIF próprio, cuja missão seja de

ensino e investigação públicos e que faça parte do grupo público Universidade de Coimbra, tal como tem sido identificado nos relatórios anuais de contas consolidadas da UC.

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

6�

2.2 Modalidades de financiamento

As UnI&D tAs UnI&D tAs UnI&D tAs UnI&D têm captado financiamentos predominantemente de natureza êm captado financiamentos predominantemente de natureza êm captado financiamentos predominantemente de natureza êm captado financiamentos predominantemente de natureza

adicional quando se trata de projectos de I&Dadicional quando se trata de projectos de I&Dadicional quando se trata de projectos de I&Dadicional quando se trata de projectos de I&D3. Os projectos financiados pela FCT

assumem esta natureza, já que não é possível imputar custos de mão-de-obra própria,

assim como acontece com projectos financiados por outras agências vocacionadas

para a ciência ou as artes. Também assim aconteceu com financiamentos de projectos

de I&D no âmbito do 6º Programa-Quadro de Investigação Científica (6thFP) da UE.

Além do financiamento de projectos de I&D, as UnI&D avaliadas pela FCT

recebem, ao abrigo do programa plurianual de financiamento, uma subvenção anual

por doutorado que é função da classificação obtida na avaliação internacional mais

recente. As UnI&D que têm o estatuto de Laboratório Associado recebem ainda um

financiamento programático, associado a objectivos contratualizados com a FCT.

Os financiamentos à edição de publicações ou à realização de congressos, por

exemplo, assumem também uma natureza de financiamento a custos adicionais

porque se destinam ao objecto a concretizar, a maioria das vezes apenas a parte do

custo adicional de realização, sob a forma de subsídio.

Independentemente das modalidades em que as actividades e os contratos que

correm pelas UnI&D são financiados, existem sempre custos de estrutura, necessários

ao suporte geral às actividades dos projectos levados a cabo pelas UnI&D. Porque na

maioria dos casos as UnI&D operam em instalações da UC, estes custos são

financiados pela própria UC em parte significativa.

3. Impacto orga3. Impacto orga3. Impacto orga3. Impacto organizacional e de funcionamentonizacional e de funcionamentonizacional e de funcionamentonizacional e de funcionamento

Aumentar muito a internacionalização da I&D da UC exige da parte da UC e das

suas UnI&D:

- uma atenção específica às oportunidades de participação em sistemas de

financiamento competitivo da investigação,

- capacidade de organização para a participação em consórcios, incluindo a

angariação de parceiros,

- capacidade de elaboração de propostas,

- capacidade de gestão de projectos nos diversos aspectos, físicos e financeiros,

consoante as especificidades e requisitos dos programas,

- capacidade de reporte adequado às exigências dos agentes financiadores.

Por outro lado, as oportunidades mais interessantesas oportunidades mais interessantesas oportunidades mais interessantesas oportunidades mais interessantes em termos de dimensão

das equipas transnacionais envolvidas e do volume de financiamento assumem a

natureza de projectos fprojectos fprojectos fprojectos financiados a custos totaisinanciados a custos totaisinanciados a custos totaisinanciados a custos totais, o que impõe capacidade de

3 Um projecto é financiado em regime de custos adicionais, ou marginais, quando as despesas financiadas são aquelas em que a unidade

incorre especificamente para fazer funcionar o projecto: consumíveis, equipamento, missões, bolseiros para o projecto, contratados para o projecto. Tipicamente, dada a natureza dos custos elegíveis, não é possível imputar mão-de-obra própria.

Custos adicionais

Financiamento plurianual

Custos de estrutura

Prioridade: custos totais

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

7�

resposta acrescida em termos técnicos e de gestão.

Possuir e manter as capacidades exigidas a uma internacionalização de sucesso

exige escala, além de preparação técnica. Não só porque é mais eficiente como porque

é a única maneira de garantir que os investigadores se preocupem prioritariamente

com os aspectos que são fundamentais: o intercâmbio do trabalho científico e a

focagem nos problemas científicos. Estas condições poderão garantir-se se for

assegurado um conjunto de funções que estejam disponíveis para virtualmente todos

os investigadores e UnI&D:

a) criar e manter os mecanismos necessários a um contacto regular e periódico

com os investigadores responsáveis por projectos e por unidades de I&D, para

auscultar necessidades, canalizar informações, divulgar oportunidades;

b) em articulação com o GATS, manter actualizada a informação sobre o potencial

científico da UC em todas as áreas de investigação existentes;

c) criar e manter os procedimentos necessários à promoção proactiva da

elaboração de propostas de projectos de I&D para financiamento a todas as instâncias

financiadoras, com especial relevo para as mais importantes e disponíveis instâncias

internacionais ou supranacionais, particularmente a Comissão Europeia, no âmbito do

7º Programa-Quadro da Investigação Científica, bem como para as que, a nível

nacional (nomeadamente através do QREN), canalizam financiamento comunitário;

d) estabelecer um quadro estável de relacionamento com as instâncias que

financiam ou intermedeiam o financiamento da actividade de I&D4, de modo que

fiquem sedimentadas as práticas de relacionamento e permanentemente actualizadas

as informações sobre contactos relevantes, quer sobre decisores quer sobre staff

técnico de apoio, das diversas instâncias e entidades com que se estabeleça

relacionamento prioritário;

e) criar e manter um conjunto de práticas formais de articulação com os serviços

de gestão financeira de projectos da UC para permitir uma intermediação eficaz com

os investigadores responsáveis de projectos, no sentido de os libertar de preocupações

de gestão não científica;

f) criar e manter, em articulação com o GATS, um conjunto de mecanismos de

monitorização de oportunidades de financiamento de projectos e de actividades de

cooperação científica, com especial atenção aos de carácter internacional, bem como

criar o correspondente conjunto de mecanismos de divulgação junto da comunidade

científica da UC;

g) criar e manter uma imagem da investigação da UC na internet compatível com

a imagem web institucional da UC em geral e com capacidade de manutenção por

mais do que um produtor de conteúdos;

h) criar e manter mecanismos de relacionamento com o Gabinete de

Comunicação e Identidade da UC no sentido quer de divulgar eficazmente informação

relevante para os públicos atingidos por este Gabinete, quer de tirar o melhor partido

mediático das realizações científicas da UC.

4 Incluem-se aqui quer os serviços do MCTES dedicados ao apoio à comunidade científica nacional, quer os serviços de agentes com

quem a UC se relacione para a intermediação com a CE e com potenciais parceiros de projectos internacionais.

Ganhar escala

Funções a garantir

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

8�

Parte II Parte II Parte II Parte II –––– Como fazer Como fazer Como fazer Como fazer 4. Propostas de instrumentação4. Propostas de instrumentação4. Propostas de instrumentação4. Propostas de instrumentação

Há quatro ingredientes operacionais indispensáveis à satisfação das

necessidades identificadas, para um bom desempenho da UC:

a) existência de uma equipa mínima de competências em gestão profissional de

actividade científica (o que se costuma designar "gestão de ciência");

b) existência de um corpo técnico especializado dedicado a gestão financeira de

projectos científicos;

c) existência de assessoria internacional (de preferência em rede) com

capacidade especializada em constituição de consórcios, em redacção

profissionalizada de propostas ganhadoras, em antecipação de informação sobre

anúncios de oportunidades de financiamento competitivo (antecipação de "calls"), em

obtenção de outras informações (semi-públicas) relevantes.

d) existência de estímulos suficientes para tornarem atractivo aos investigadores

o envolvimento em projectos internacionais.

A alínea b) tem já um embrião criado, com capacidade para se ampliar em função

do sucesso (e do correspondente volume de actividade) do aumento da

internacionalização da actividade de I&D. A alínea a) está em vias de concretização

com uma primeira contratação de um gestor de ciência pela UC. A alínea c) está em

fase de preparação técnica do processo de concurso para aquisição do serviço pela

UC. Da alínea d) trata-se no ponto 6 deste documento.

5. O 75. O 75. O 75. O 7º Programaº Programaº Programaº Programa----Quadro da IC na UE Quadro da IC na UE Quadro da IC na UE Quadro da IC na UE –––– potencialidades e características potencialidades e características potencialidades e características potencialidades e características

principais a reter principais a reter principais a reter principais a reter

O 7º Programa-Quadro da Investigação Científica da UE (7FP7FP7FP7FP) difere dos P-Q

anteriores num aspecto crucial: o regime de custos é um único, o de custos totaisregime de custos é um único, o de custos totaisregime de custos é um único, o de custos totaisregime de custos é um único, o de custos totais – a

UE financia 75% dos custos totais de cada projecto do tipo Projectos em Colaboração -

Collaborative Projects (CP), na prática os que correspondem ao maior volume de

oportunidades e de financiamento global. Para as acções de Coordenação e Suporte -

Coordination and Support Actions (CSA), muito menos importantes em termos relativos,

o financiamento pode ser de 100% dos custos directos e o limite estabelecido pela CE

para o apuramento de overheads é de 7% dos custos directos elegíveis.

Até aqui, antes do 7FP as Uantes do 7FP as Uantes do 7FP as Uantes do 7FP as UnI&D da UCnI&D da UCnI&D da UCnI&D da UC que têm participado em projectos com

financiamento da UE têm-no feito maioritariamente em regime de custos adicionaismaioritariamente em regime de custos adicionaismaioritariamente em regime de custos adicionaismaioritariamente em regime de custos adicionais.

Na medida em que não havia imputação de custos de mão-de-obra própria, as UnI&D

Condições a verificar

7FP - único regime de custos:

custos totais

Regime de custos adicionais é menos

interessante

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

9�

de natureza privada participavam constituindo equipas em que eram incluídos

docentes da UC, já que, embora os salários destes docentes fossem pagos pela UC,

não era necessário (nem possível, em custos adicionais) demonstrar os respectivos

custos. O financiamento era atribuído às actividades adicionais necessárias à

concretização dos projectos, aí incluindo as despesas com mão-de-obra adicional.

Embora não seja possível documentar nem caracterizar estatisticamente o

envolvimento da UC em projectos com financiamento da UE no passado (dificuldade

que é imperioso ultrapassar para que a UC se possa afirmar institucionalmente de

forma adequada), dada a natureza da organização prevalecente da I&D na UC, é certo

que este envolvimentoenvolvimentoenvolvimentoenvolvimento não se traduziu até hoje em volume que se tenha evidenciado e

não está seguramnão está seguramnão está seguramnão está seguramente ao nível que o potencial existente exige que se verifiqueente ao nível que o potencial existente exige que se verifiqueente ao nível que o potencial existente exige que se verifiqueente ao nível que o potencial existente exige que se verifique. O

regime de custos adicionaiscustos adicionaiscustos adicionaiscustos adicionais deu os seus frutos mas tem um alcance claramente tem um alcance claramente tem um alcance claramente tem um alcance claramente

limitadolimitadolimitadolimitado.

As regras do 7FP alteram esta realidade. A capacidade para imputar custos de capacidade para imputar custos de capacidade para imputar custos de capacidade para imputar custos de

mãomãomãomão----dededede----obraobraobraobra no âmbito dos custos directos dos projectos tem dois efeitos benéficos dois efeitos benéficos dois efeitos benéficos dois efeitos benéficos

principaisprincipaisprincipaisprincipais: por um lado, aumenta significativamente os orçamentos dos projectosaumenta significativamente os orçamentos dos projectosaumenta significativamente os orçamentos dos projectosaumenta significativamente os orçamentos dos projectos e,

por outro, permite recuperar, pelo menos em parte, os custos salariaispermite recuperar, pelo menos em parte, os custos salariaispermite recuperar, pelo menos em parte, os custos salariaispermite recuperar, pelo menos em parte, os custos salariais do

envolvimento dos docentes/investigadores na actividade de investigação. Até aqui, em

termos líquidos, o financiamento às actividades de ensino, responsável (neste

momento já não suficientemente) pelo pagamento de vencimentos, tem sido utilizado

para financiar as actividades de I&D e continuará a sê-lo, apesar do estrangulamento

financeiro sistemático que o ensino superior tem vindo a sofrer nos últimos anos. O

regime de custos do 7FP permite mitigar este financiamento da I&D pela actividade de

ensino, o qual diminuirá na medida em que aumentar a participação de docentes em

projectos de investigação financiados pela UE. Em geral, pode dizer-se o mesmo

relativamente a todos os financiamentos que assumam a natureza de custos totais.

As UnI&D integradas na UC poderão, sem dificuldade, assumir a participação em

projectos do 7FP ou outros de financiamento a custos totais, na medida em que a

entidade beneficiária é a UC e que os custos de mão-de-obra são, por isso,

documentáveis perante a Comissão Europeia (CE). Já no caso das UnI&D de natureza

privada a situação se apresenta diferente. De facto, uma UnI&D de natureza privada

pode, em função da sua dimensão e da composição do corpo de investigadores que

lhe esteja afecto, conseguir constituir equipas de investigação participantes em

projectos do 7FP com base maioritariamente em investigadores que, não sendo

docentes da UC, representem custos próprios da UnI&D, a qual lhes paga os salários e

pode, por isso, imputar os respectivos custos. Note-se que a distinção a fazer nestes

casos não é entre os investigadores que são da UC e os demais, em cada UnI&D, mas

entre os que têm os salários pagos pela UnI&D e os demais. No entanto, esta não é a

realidade na maior parte dos casos. As UnI&D, captando maioritariamente

financiamentos em regime de custos adicionais, têm equipas de investigadores

sobretudo vinculados a instituições de ensino superior – UC e outras.

Vantagens do regime de custos totais

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

10

Assim, em geral, uma UnI&D poderá participar num projecto financiado a custos uma UnI&D poderá participar num projecto financiado a custos uma UnI&D poderá participar num projecto financiado a custos uma UnI&D poderá participar num projecto financiado a custos

totais desde que tenha equipa maioritariamente constituída por pessoal prótotais desde que tenha equipa maioritariamente constituída por pessoal prótotais desde que tenha equipa maioritariamente constituída por pessoal prótotais desde que tenha equipa maioritariamente constituída por pessoal próprioprioprioprio,

demonstrando assim capacidade autónoma para levar a cabo as tarefas do projecto.

Se tiver necessidade de pessoas adicionais, vinculadas a outra entidade, deverá

celebrar com essa entidade um acordo de cedência de recursos humanos (ACRH ou

third party agreement – TPA) que permitirá que a referida entidade facture o tempo

dedicado pelo seu pessoal ao projecto e que esta despesa seja apresentada à CE

como um custo directo do projecto. A dedicação de um investigador a um projecto A dedicação de um investigador a um projecto A dedicação de um investigador a um projecto A dedicação de um investigador a um projecto

que não seja facturadaque não seja facturadaque não seja facturadaque não seja facturada pode ser considerada pela CE como uma receita do projecto, a

qual será descontada no financiamentoserá descontada no financiamentoserá descontada no financiamentoserá descontada no financiamento atribuído.

Acresce a estas considerações que a parte da equipa que uma UnI&D de natureza

privada constitua com base em pessoal próprio, se este for financiado com base em

programas cuja receita seja de origem comunitária, não pode ser paga com

financiamento também de origem comunitária, já que isso constituiria um duplo

financiamento.

A questão das instalações tem também um grande relevo neste âmbito. De facto,

um projecto financiado a custos totais deve ter no respectivo orçamento uma parcela

para custos indirectos, ou gastos gerais (overheads). A CE considera que só pode ser só pode ser só pode ser só pode ser

beneficiáriabeneficiáriabeneficiáriabeneficiária de financiamento, na parcela de gastos gerais, uma entidade que uma entidade que uma entidade que uma entidade que

desenvodesenvodesenvodesenvolva a actividade do projecto em instalações própriaslva a actividade do projecto em instalações própriaslva a actividade do projecto em instalações própriaslva a actividade do projecto em instalações próprias. De outro modo os

gastos gerais não são elegíveis. De novo, uma UnI&D integrada na UC preenche os

requisitos necessários, ao passo que uma UnI&D de natureza privada que, como é o

caso da esmagadora maioria, desenvolva a sua actividade em instalações da UC, não

pode habilitar-se, perante a CE, a beneficiar do pagamento de custos indirectos.

Em face destas condicionantes à participação em projectos do 7FP, coloca-se

uma questão essencial relativamente às orientações definidas quanto à

internacionalização da I&D da UC. Como promover a participação efectiva de todos os Como promover a participação efectiva de todos os Como promover a participação efectiva de todos os Como promover a participação efectiva de todos os

investigadoresinvestigadoresinvestigadoresinvestigadores (leia-se todas as UnI&D), independentemente da natureza da UnI&D independentemente da natureza da UnI&D independentemente da natureza da UnI&D independentemente da natureza da UnI&D

em que esteja integrado?

6. Detalhe das possibilidades de 6. Detalhe das possibilidades de 6. Detalhe das possibilidades de 6. Detalhe das possibilidades de operacionalização da participação das UnI&D operacionalização da participação das UnI&D operacionalização da participação das UnI&D operacionalização da participação das UnI&D

da UC em projectos de I&Dda UC em projectos de I&Dda UC em projectos de I&Dda UC em projectos de I&D

A questão deixada em aberto no final do ponto anterior é uma formulação

particular de uma questão mais geral, formulada em título do presente ponto 6. A

resposta a esta questão mais geral abarca a resposta àquela questão particular.

Há um conjunto de pontos de partida para a resposta geral que se pretende

explicitar:

a) garantir as mesmas oportunidades a todos os investigadoresas mesmas oportunidades a todos os investigadoresas mesmas oportunidades a todos os investigadoresas mesmas oportunidades a todos os investigadores,

Custos totais exigem capacidade própria para desenvolver os projectos

Third-party agreements

Pessoal próprio elegível

Custos indirectos: a questão das instalações

Pontos de partida

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

11

independentemente da natureza da UnI&D em que desenvolvem actividade, de

participar em projectos do 7FP ou em qualquer projecto financiado em modalidade de

custos totais;

b) manter e estimularmanter e estimularmanter e estimularmanter e estimular todas as oportunidades de participação em projectos de

I&D, em todas as modalidades de financiamentotodas as modalidades de financiamentotodas as modalidades de financiamentotodas as modalidades de financiamento, cabendo aos

docentes/investigadores e às respectivas UnI&D a decisão sobre as prioridades de

escolha em face das oportunidades;

c) ressarcir a UC dos custos directos de mãoressarcir a UC dos custos directos de mãoressarcir a UC dos custos directos de mãoressarcir a UC dos custos directos de mão----dededede----obra envolvidos nos projectos obra envolvidos nos projectos obra envolvidos nos projectos obra envolvidos nos projectos

financiados a custos totaisfinanciados a custos totaisfinanciados a custos totaisfinanciados a custos totais, na proporção do envolvimento dos seus

docentes/investigadores;

d) ressarcir a UC dos custos indirectos (overheads)ressarcir a UC dos custos indirectos (overheads)ressarcir a UC dos custos indirectos (overheads)ressarcir a UC dos custos indirectos (overheads) pagos pelos financiadores

dos projectos, cujos montantes devem ser alocados segundo princípios análogos aos

definidos na deliberação do Senado nº 31/2004;

Deve referir-se um conjunto de elementos adicionais importantes a propósito da

questão particular enunciada no final do ponto 5.

A CE financia projectos no âmbito do 7FP em modalidade de custos totais.

O financiamento é de 75% do custo elegível nos projectos do tipo Projectos em

Colaboração - Collaborative Projects (CP), na prática os que correspondem ao maior

volume de oportunidades.

O custo elegível inclui uma parcela de custos directos, incluindo mão-de-obra

própria do beneficiário, e uma parcela de custos indirectos.

Os custos indirectos deverão ser calculados de forma auditável pelo beneficiário

que possua capacidade (contabilidade analítica apropriada) para tal. No entanto,

admite-se, a longo prazo, a prática de uma taxa fixa (flat rate) de 20% dos custos

directos em vez dos custos directos reportados e demonstrados analiticamente. No

curto prazocurto prazocurto prazocurto prazo, porém, a CE admite o uso de uma taxa fixa de 60% dos custos directostaxa fixa de 60% dos custos directostaxa fixa de 60% dos custos directostaxa fixa de 60% dos custos directos,

sem necessidade de demonstração documental, para os projectos cujas chamadas para os projectos cujas chamadas para os projectos cujas chamadas para os projectos cujas chamadas

encerrem até 1 de Janeiro de 201encerrem até 1 de Janeiro de 201encerrem até 1 de Janeiro de 201encerrem até 1 de Janeiro de 2010000. Depois disso admite usar uma taxa fixa "não

superior" a 40% dos custos directos.

Ora, no caso dos projectos que venham a ser abrangidos pela taxa fixa de 60%, os

custos elegíveis reportáveis montam a 160% dos custos directos, o que representa um

financifinancifinancifinanciamento efectivo de 120% dos custos directosamento efectivo de 120% dos custos directosamento efectivo de 120% dos custos directosamento efectivo de 120% dos custos directos, já que a CE financia 75% do

total (160% * 75% = 120%).

Estas circunstâncias tornam a participação em projectos do 7FPprojectos do 7FPprojectos do 7FPprojectos do 7FP muito

interessantes, até porque os montantes absolutos (em euros) envolvidos são muito montantes absolutos (em euros) envolvidos são muito montantes absolutos (em euros) envolvidos são muito montantes absolutos (em euros) envolvidos são muito

maimaimaimais elevados do ques elevados do ques elevados do ques elevados do que o que ocorre normalmente em projectos financiados a custos a custos a custos a custos

adicionaisadicionaisadicionaisadicionais, porque os custos de mão-de-obra são sempre muito mais avultados do que

os demais (excepto em projectos de investimento intensivo, os quais não são os mais

passíveis de financiamento).

Ora, pode adoptaradoptaradoptaradoptar----se, num período transitório cuja duração deverá coincidir se, num período transitório cuja duração deverá coincidir se, num período transitório cuja duração deverá coincidir se, num período transitório cuja duração deverá coincidir

Estimular a participação efectiva de todos os

investigadores

Atractividade do 7FP com taxa fixa de 60%

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

12

pelo menos com a possibilidade de usar a taxa fixa de 60%pelo menos com a possibilidade de usar a taxa fixa de 60%pelo menos com a possibilidade de usar a taxa fixa de 60%pelo menos com a possibilidade de usar a taxa fixa de 60% para a cobrança de

custos indirectos em projectos financiados pela CE, o princípio adicional de que a

alocação de custos indirectos, por analogia com o definido na deliberação do Senado

nº 31/2004, fique reservada aos projectos financiados em modalidade de custos

adicionais (tipicamente, os projectos financiados pela FCT).

Nestas circunstâncias, as UnI&D poas UnI&D poas UnI&D poas UnI&D poderão dispor, uma vez terminados os derão dispor, uma vez terminados os derão dispor, uma vez terminados os derão dispor, uma vez terminados os

projectos financiados, de um montante estimável em 20% dos custos directos totaisprojectos financiados, de um montante estimável em 20% dos custos directos totaisprojectos financiados, de um montante estimável em 20% dos custos directos totaisprojectos financiados, de um montante estimável em 20% dos custos directos totais

para aplicar em finalidades adequadas aos fins das UnI&D. Os montantes destinados a

pagar os custos directos que não correspondem a mão-de-obra financiam despesa

efectiva (corrente e de investimento) do projecto. Os montantes correspondentes aos

custos directos de mão-de-obra da UC são para administração pela UC, de acordo com

o enunciado no final desta secção. A diferença entre o financiamento total obtido e os

custos directos totais corresponde assim aos cerca de 20% referidos.

Para os projectos cujas chamadas ocorram depois de 1 de Janeiro de 2010projectos cujas chamadas ocorram depois de 1 de Janeiro de 2010projectos cujas chamadas ocorram depois de 1 de Janeiro de 2010projectos cujas chamadas ocorram depois de 1 de Janeiro de 2010 a

UC deverá passar a usar o reporte analítico de custos indirectosUC deverá passar a usar o reporte analítico de custos indirectosUC deverá passar a usar o reporte analítico de custos indirectosUC deverá passar a usar o reporte analítico de custos indirectos, já que conseguirá

com esse procedimento obter margens de custos indirectos superiores a 40%.

Detalham-se a seguir as diversas situaçõessituaçõessituaçõessituações que podem ocorrer, organizadas

segundo cinco eixossegundo cinco eixossegundo cinco eixossegundo cinco eixos: naturezanaturezanaturezanatureza das UnI&D, modalidades de financiamentomodalidades de financiamentomodalidades de financiamentomodalidades de financiamento,

constituição das equipasconstituição das equipasconstituição das equipasconstituição das equipas de projecto, propriedade das instalaçõespropriedade das instalaçõespropriedade das instalaçõespropriedade das instalações onde o projecto é

desenvolvido; entidadeentidadeentidadeentidade que gere os projectos. Este detalhamento visa definir que

enquadramento pode ser dado à gestão dos projectos de forma a maximizar os maximizar os maximizar os maximizar os

benefícios para a actividade de I&Dbenefícios para a actividade de I&Dbenefícios para a actividade de I&Dbenefícios para a actividade de I&D.

Identificação dos eixos:

Natureza das UnI&D: integradas na UC e de natureza privada (APSFL) – há ainda

a possibilidade de, pública ou privada, uma unidade estar ligada a outra instituição de

ensino superior.

Modalidades de financiamento: custos adicionais e custos totais.

Constituição das equipas de projecto (além dos contratados especificamente para

cada projecto): só com docentes da UC, só com elementos não vinculados à UC,

situação mista.

Propriedade das instalações onde o projecto é desenvolvido: instalações da UC,

instalações da UnI&D (quando de natureza privada ou quando públicas ligadas a outra

instituição de ensino superior).

Entidade (plataforma, na terminologia da deliberação do Senado nº 31/2004)

que assegura a gestão financeira dos projectos.

Depois de 1 de Janeiro de 2010

Classificação das situações-tipo

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

13

Caso 1Caso 1Caso 1Caso 1

Caracterização

Natureza da UnI&D: integrada na UC.

Modalidade de financiamento: custos adicionais.

Constituição da equipa de projecto: indiferente.

Propriedade das instalações onde o projecto é desenvolvido: em princípio, dada a

natureza das UnI&D, instalações da UC.

Modalidade de gestão e de alocação de recursos

Entidade beneficiária do financiamento: UC

Gestão financeira do projecto: conduzida pela UC.

Alocação de overheads: de acordo com os princípios definidos na deliberação

31/2004 do Senado.

Caso 2Caso 2Caso 2Caso 2

Caracterização

Natureza da UnI&D: integrada na UC.

Modalidade de financiamento: custos totais.

Constituição da equipa de projecto: só com docentes da UC.

Propriedade das instalações onde o projecto é desenvolvido: em princípio, dada a

natureza das UnI&D, instalações da UC.

Modalidade de gestão e de alocação de recursos

Entidade beneficiária do financiamento: UC

Gestão financeira do projecto: conduzida pela UC.

Receitas relativas à mão-de-obra utilizada: destinadas à UC.

Alocação de overheads líquidos (diferença entre o financiamento total obtido e os

custos directos totais): para projectos do 7FP, durante a vigência da taxa fixa de

60%, para gestão pela UnI&D, através da UC.

Caso 3Caso 3Caso 3Caso 3

Caracterização

Natureza da UnI&D: integrada na UC.

Modalidade de financiamento: custos totais.

Constituição da equipa de projecto: com docentes da UC e com elementos não

vinculados à UC.

Propriedade das instalações onde o projecto é desenvolvido: em princípio, dada a

natureza das UnI&D, instalações da UC.

Modalidade de gestão e de alocação de recursos

Entidade beneficiária do financiamento: UC

Gestão financeira do projecto: conduzida pela UC.

Acordos de cedência de recursos humanos (ACRH) celebrados com as entidades

Identificação de 10 situações-tipo

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

14

de origem dos investigadores não vinculados à UC.

Receitas relativas à mão-de-obra utilizada: destinadas à UC na parte respeitante

aos docentes/investigadores da UC; pagas contra factura às outras entidades,

nos termos dos ACRH.

Alocação de overheads líquidos (diferença entre o financiamento total obtido e os

custos directos totais): para projectos do 7FP, durante a vigência da taxa fixa de

60%, para gestão pela UnI&D, através da UC.

Caso 4Caso 4Caso 4Caso 4

Caracterização

Natureza da UnI&D: APSFL.

Modalidade de financiamento: custos adicionais.

Constituição da equipa de projecto: indiferente.

Propriedade das instalações onde o projecto é desenvolvido: indiferente.

Modalidade de gestão e de alocação de recursos

Entidade beneficiária do financiamento: a APSFL

Gestão financeira do projecto: conduzida pela APSFL (a menos que esta

manifeste preferência que seja pela UC).

Alocação de overheads: de acordo com os princípios definidos na deliberação

31/2004 do Senado.

Caso 5Caso 5Caso 5Caso 5

Caracterização

Natureza da UnI&D: APSFL.

Modalidade de financiamento: custos totais.

Constituição da equipa de projecto: só com docentes/investigadores da UC.

Propriedade das instalações onde o projecto é desenvolvido: instalações da UC.

Modalidade de gestão e de alocação de recursos

Entidade beneficiária do financiamento: UC

Gestão financeira do projecto: conduzida pela UC.

Receitas relativas à mão-de-obra utilizada: destinadas à UC.

Alocação de overheads líquidos (diferença entre o financiamento total obtido e os

custos directos totais): para projectos do 7FP, durante a vigência da taxa fixa de

60%, para gestão pela UnI&D, através da UC.

NotaNotaNotaNota: o facto de se usarem exclusivamente investigadores da UC denota que a APSFL não tem

capacidade para desenvolver o projecto maioritariamente por si própria. Este facto elimina a

possibilidade de a APSFL se candidatar a um projecto nestas condições que não seja conduzido em

instalações da UC, sob pena de não ser possível cobrar overheads.

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

15

Caso 6Caso 6Caso 6Caso 6

Caracterização

Natureza da UnI&D: APSFL.

Modalidade de financiamento: custos totais.

Constituição da equipa de projecto: só com investigadores não vinculados à UC.

Propriedade das instalações onde o projecto é desenvolvido: instalações da UC.

Modalidade de gestão e de alocação de recursos

Esta possibilidade não é praticável.

Por um lado, o facto de se usarem instalações da UC impõe que seja esta a

entidade beneficiária porque de outro modo não há lugar à cobrança de

overheads.

Por outro lado, a UC não pode ser beneficiária porque, sendo a equipa totalmente

externa, fica evidente que a UC não tem capacidade para desenvolver o projecto

maioritariamente por si própria.

Caso 7Caso 7Caso 7Caso 7

Caracterização

Natureza da UnI&D: APSFL.

Modalidade de financiamento: custos totais.

Constituição da equipa de projecto: só com investigadores não vinculados à UC.

Propriedade das instalações onde o projecto é desenvolvido: instalações da

APSFL.

Modalidade de gestão e de alocação de recursos

Entidade beneficiária do financiamento: a APSFL

Gestão financeira do projecto: conduzida pela APSFL.

Receitas relativas à mão-de-obra utilizada: destinadas à APSFL ou também a

outras entidades com quem a APSFL tenha celebrado TPA.

Alocação de overheads: APSFL.

Caso 8Caso 8Caso 8Caso 8

Caracterização

Natureza da UnI&D: APSFL.

Modalidade de financiamento: custos totais.

Constituição da equipa de projecto: docentes/investigadores da UC (minoritários)

e outros (maioritários) não vinculados à UC.

Propriedade das instalações onde o projecto é desenvolvido: instalações da

APSFL.

Modalidade de gestão e de alocação de recursos

Entidade beneficiária do financiamento: APSFL.

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

16

Gestão financeira do projecto: conduzida pela APSFL.

Acordos de cedência de recursos humanos (ACRH) celebrados com as entidades

de origem dos investigadores, incluindo com a UC.

Receitas relativas à mão-de-obra utilizada: destinadas à APSFL na parte

respeitante aos seus próprios docentes/investigadores; pagas contra factura às

outras entidades, nos termos dos TPA, incluindo à UC.

Alocação de overheads líquidos (diferença entre o financiamento total obtido e os

custos directos totais): de acordo com os princípios definidos na deliberação

31/2004 do Senado, adaptando a alocação à capacidade de discriminar o

envolvimento individual de cada investigador no projecto.

NotaNotaNotaNota: na medida em que são conhecidos com detalhe os custos directos com mão-de-obra, a parte

elegível (correspondente à parte do envolvimento dos investigadores da UC) do valor correspondente

à parcela de "40% a atribuir à Faculdade a que pertence o investigador responsável"5 deve de facto

ser atribuído às Faculdades de origem dos investigadores na proporção do trabalho desenvolvido por

estes.

Caso 9Caso 9Caso 9Caso 9

Caracterização

Natureza da UnI&D: APSFL.

Modalidade de financiamento: custos totais.

Constituição da equipa de projecto: docentes/investigadores da UC (maioritários)

e outros não vinculados à UC.

Propriedade das instalações onde o projecto é desenvolvido: instalações da UC.

Modalidade de gestão e de alocação de recursos

Entidade beneficiária do financiamento: UC.

Gestão financeira do projecto: conduzida pela UC.

Acordos de cedência de recursos humanos (ACRH) celebrados com as entidades

de origem dos investigadores não vinculados à UC.

Receitas relativas à mão-de-obra utilizada: destinadas à UC na parte respeitante

aos docentes/investigadores da UC; pagas contra factura às outras entidades,

nos termos dos ACRH..

Alocação de overheads líquidos (diferença entre o financiamento total obtido e os

custos directos totais): para projectos do 7FP, durante a vigência da taxa fixa de

60%, para gestão pela UnI&D, através da UC.

NotaNotaNotaNota: o facto de se usarem maioritariamente investigadores da UC denota que a APSFL não tem

capacidade para desenvolver o projecto maioritariamente por si própria. Este facto elimina a

possibilidade de se candidatar um projecto nestas condições que não seja conduzido em instalações

da UC, sob pena de não ser possível cobrar overheads.

5 Do texto da deliberação 31/2004 do Senado da UC.

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

17

Caso 10Caso 10Caso 10Caso 10

Caracterização

Natureza da UnI&D: externa à UC, pública ou privada, ligada ou não a outra

instituição de ensino superior.

Modalidade de financiamento: custos totais.

Constituição da equipa de projecto: investigadores não vinculados à UC

(maioritários) e outros docentes/investigadores da UC.

Propriedade das instalações onde se pretende desenvolver o projecto: instalações

da entidade externa.

Modalidade de gestão e de alocação de recursos

Entidade beneficiária do financiamento: entidade externa.

Gestão financeira do projecto: conduzida pela entidade externa.

Acordo de cedência de recursos humanos (ACRH) celebrado pela entidade externa

com a UC.

Receitas relativas à mão-de-obra utilizada: facturadas pela UC à entidade externa

nos termos do ACRH.

Alocação de overheads: entidade externa.

Importa definir dois aspectos adicionais.

Por um lado, nos casos de Acções de Coordenação e Suporte - Coordination and

Support Actions (CSA), cujo limite estabelecido pela CE para o apuramento de

overheads é de 7% dos custos directos elegíveis, e cujo financiamento é de até 100%

dos custos elegíveis, aplica-se o mesmo princípio geral enunciado quanto à

correspondente alocação de overheads, sendo de fácil adaptação cada um dos dez

casos enunciados atrás. A diferença entre os projectos do tipo Projectos em

Colaboração e os do tipo Acções de Coordenação e Suporte reside no montante global

financiado. No primeiro caso é de 120% dos custos directos totais (para calls até 31

de Dezembro de 2009), i.e., 75% de (100% de custos directos + 60% de overheads),

enquanto no segundo caso é de até 107% dos custos directos totais, i.e., 100% de

custos directos + 7% de overheads.

Por outro lado, importa definir também como são alocadas as receitas relativas à

mão-de-obra utilizada quando estas beneficiam a UC (sempre, claro, na medida do

envolvimento desta mão-de-obra nos projectos em causa).

Os princípios que presidiram à alocação, aprovada pelo Senado através da

deliberação nº 31/2004, dos montantes cobrados a título de overhead, são aplicados

também a esta parte da receita, com uma adaptação relativamente à alocação da

percentagem de 40% que, na deliberação, é atribuída à Faculdade a que pertence o

investigador responsável. De facto, atendendo a que no ambiente que irá funcionar

Adaptação aos projectos CSA

Receitas de mão-de-obra

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

18

são conhecidos com detalhe os custos directos com mão-de-obra, o valor

correspondente a esta parcela de 40% deve ser atribuído às Faculdades de origem dos

investigadores na proporção do trabalho desenvolvido por estes.

Por outro lado, deve ser estabelecida antes do fim de 2009 uma metodologia de

imputação de custos que clarifique também a real importância dos custos imputáveis

à gestão financeira e administrativa dos projectos. Até lá, os princípios da referida

deliberação 3e1/2004, baseados em estimativa, prevalecem na falta desta alternativa

mais informada.

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

19

Parte III Parte III Parte III Parte III –––– O que é preciso ter em conta O que é preciso ter em conta O que é preciso ter em conta O que é preciso ter em conta

GUIA DE CONSULTA PARA A PARTICIPAÇÃO EM PROJECTOS DO 7º PROGRAMAGUIA DE CONSULTA PARA A PARTICIPAÇÃO EM PROJECTOS DO 7º PROGRAMAGUIA DE CONSULTA PARA A PARTICIPAÇÃO EM PROJECTOS DO 7º PROGRAMAGUIA DE CONSULTA PARA A PARTICIPAÇÃO EM PROJECTOS DO 7º PROGRAMA----QUADRO DE INVESTIGAÇÃO QUADRO DE INVESTIGAÇÃO QUADRO DE INVESTIGAÇÃO QUADRO DE INVESTIGAÇÃO CIENTÍFICA DA UNIÃO EUROPEIACIENTÍFICA DA UNIÃO EUROPEIACIENTÍFICA DA UNIÃO EUROPEIACIENTÍFICA DA UNIÃO EUROPEIA

I I I I –––– Preâmbulo Preâmbulo Preâmbulo Preâmbulo

II II II II –––– Parâmetros d Parâmetros d Parâmetros d Parâmetros do 7º Programao 7º Programao 7º Programao 7º Programa----QuadroQuadroQuadroQuadro

1 – O que é o 7º Programa-Quadro

2 – O orçamento aprovado para o 7º Programa-Quadro

3 – Os programas aprovados

3.1 - Cooperação

3.2 - Ideias

3.3 - Pessoas

3.4 - Capacidades

3.5 - Euratom

4 – O incentivo à investigação transnacional

5 – A propriedade e a difusão de resultados

6 – As candidaturas

7 – Tipologias de projectos

7.1 - Projectos em Colaboração

7.2 - Redes de Excelência

7.3 - Acções de Coordenação e Suporte

7.4 - Projectos de Investigação de Ponta

8 – O financiamento

8.1 - Modalidades de subvenção

8.2 - Limites de financiamento por tipologia de projectos

8.3 - Limites de financiamento por actividade

8.4 - Exemplo

9 – As transferências financeiras da Comissão Europeia

9.1 - Adiantamento

9.2 - Pagamento intermédios

9.3 - Retenções

9.4 - Saldo final

10 – O fundo de Garantia

11 – As estruturas de Custos

11.1 - Custos não elegíveis

11.2 - Custos elegíveis

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

20

11.2.1 - Custos com pessoal

11.2.2 - Custos indirectos / overheads

12 – O caso particular das receitas

12.1 – Tipologias de receita

12.2 – O Tratamento da receita

12.3 - Exemplo

13 – A Third Party

13.1 - Definição

13.2 - Elegibilidade de custos das Third Parties

13.3 - Formas de contribuição das Third Parties

13.3.1 - Disponibilização de recursos humanos e materiais

13.3.2 - Desenvolvimento de uma parte dos trabalhos

14 – A subcontratação

15 – Avaliação e acompanhamento

16 – Relatórios de Auditorias dos Custos Elegíveis

16.1 - Certificados das Demonstrações Financeiras

16.2 - Certificação de Metodologias

III III III III –––– A Universidade de Coimbra e as Unidades de Investigação A Universidade de Coimbra e as Unidades de Investigação A Universidade de Coimbra e as Unidades de Investigação A Universidade de Coimbra e as Unidades de Investigação

1 – A apresentação de candidaturas

2 – A gestão da receita

3 – A gestão da despesa

4 – Os custos com pessoal

4.1 - Bolsas

4.2 - Ajudas de custo no país

4.3 - Ajudas de custo no estrangeiro

5 – A aquisição de bens e/ou serviços

6 – Os overheads/custos indirectos

7 – Os pedidos de pagamento / reembolso de custos

8 – Os relatórios periódicos

IV IV IV IV –––– Endereços úteis Endereços úteis Endereços úteis Endereços úteis

1 – Sítios no âmbito do 7º Programa-Quadro

2 - Contactos na Universidade de Coimbra

Anexo A Anexo A Anexo A Anexo A –––– Modelo de registo de imputação de tempo (Time Modelo de registo de imputação de tempo (Time Modelo de registo de imputação de tempo (Time Modelo de registo de imputação de tempo (Time----sheet)sheet)sheet)sheet)

Anexo B Anexo B Anexo B Anexo B –––– Modelos de acordo de cedência de recursos humanos (Third Modelos de acordo de cedência de recursos humanos (Third Modelos de acordo de cedência de recursos humanos (Third Modelos de acordo de cedência de recursos humanos (Third----party agreement)party agreement)party agreement)party agreement)

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

21

Índice de AbreviaturasÍndice de AbreviaturasÍndice de AbreviaturasÍndice de Abreviaturas

7º PQ 7º Programa-Quadro

ACGP Apoio a Candidaturas e Gestão de Projectos

CDF Certificados de Demonstrações Financeiras

CE Comissão Europeia

CEI Conselho Europeu de Investigação

CM Certificação de Metodologias

CORDIS Community Research and Development Information Service for Science, Research and Development

CP Collaborative Projects

CSA Coordination and Support Actions

EU União Europeia

GA Grant Agreement

I&D Investigação e Desenvolvimento

IFAC International Federation of Accountants

III-UC Instituto de Investigação Interdisciplinar da Universidade de Coimbra

IP Integrated Project

ISRS International Standard on Related Services

IVA Imposto sobre o Valor Acrescentado

JRC Joint Research Centre

NoE Networks of Excellence

PME Pequenas e Médias Empresas

ROC Revisor Oficial de Contas

RTD Research and Technology Development

STREP Specific Targeted Research Project

UC Universidade de Coimbra

Advertência:Advertência:Advertência:Advertência: Na parte restante deste documento usam-se algumas designações originais em Inglês de

expressões constantes dos documentos da Comissão Europeia, essencialmente para que se torne mais fácil o

respectivo reconhecimento sempre que se proceder a consultas de documentos complementares deste,

disponíveis a partir da CE.

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

22

I. PreâmbI. PreâmbI. PreâmbI. Preâmbuloulouloulo

Sendo um dos objectivos da Universidade de Coimbra desempenhar um papel relevante na investigação

interdisciplinar quer a nível nacional, quer na dimensão europeia ou mundial, é imprescindível que existam

mecanismos criados para agilizar todos os processos associados ao desenvolvimento de actividades de

investigação. O estímulo à inovação, criatividade e competitividade em todas as áreas do saber, especializadas e

multidisciplinares, é condição necessária para a excelência científica e tecnológica.

A aposta no equilíbrio do binómio Investigação-Ensino, e a necessidade de agir nos dois campos em harmonia e

eficiência, essencial a uma instituição cuja estratégia seja assumir um papel relevante nestas duas áreas

indissociáveis, passa por uma gestão racional de recursos, quer humanos, quer materiais, quer de capital

acumulado de experiência em investigação.

É com este objectivo que se dá a conhecer aos investigadores a importância do 7º Programa-Quadro (7ºPQ) como

um instrumento de financiamento às actividades de investigação. O reforço da participação no 7ºPQ permitirá à

UC, a todos os núcleos e Unidades de Investigação, dar um passo essencial ao crescimento da capacidade de

investigação e inovação, com a captação de financiamento comunitário.

A Universidade de Coimbra pretende garantir aos seus investigadores os meios necessários ao desenvolvimento

das actividades de investigação, investindo no seu crescimento. Neste sentido, e tendo em consideração que o

7ºPQ apresenta algumas especificidades de carácter administrativo e financeiro, os docentes e investigadores

que pretendam apresentar uma candidatura à Comissão Europeia receberão, através do Instituto de Investigação

Interdisciplinar (III-UC), da Administração da UC e dos serviços de cada uma das Unidades Orgânicas, o apoio

necessário para o efeito.

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

23

II. Parâmetros do 7º PQII. Parâmetros do 7º PQII. Parâmetros do 7º PQII. Parâmetros do 7º PQ

1 1 1 1 ---- O que é o 7º Programa O que é o 7º Programa O que é o 7º Programa O que é o 7º Programa----QuadroQuadroQuadroQuadro

O 7º Programa-Quadro da Comunidade Europeia é o novo modelo de financiamento para o desenvolvimento de

actividades em matéria de investigação, desenvolvimento tecnológico e demonstração. Foi aprovado pela Decisão

nº 1982/2006/CE do Parlamento Europeu e do Conselho de 18 de Dezembro, estará em vigor de 2007 a 2013.

É o principal instrumento da Comissão Europeia para financiar a investigação na Europa, apoiando áreas

prioritárias seleccionadas, com o objectivo de tornar, ou manter, a União Europeia na posição de líder mundial

nesses sectores.

Este novo quadro de apoio à investigação e desenvolvimento tecnológico tem um orçamento global de 52.672 mil

milhões de euros (a distribuir ao longo de sete anos) e foi concebido para dar resposta às necessidades de

emprego europeias e ao reforço da sua competitividade. O 7º PQ estabelece regras para a divulgação de novos

conhecimentos, procurando uma difusão transversal a todas as actividades apoiadas, quer para aplicação em

investigação e desenvolvimento, quer para o desenvolvimento de processos de criação e comercialização de bens

ou serviços.

O 7ºPQ deverá promover o envolvimento e a participação de todas as regiões da Comunidade, procurando

abranger conjuntamente empresas (incluindo PME’s), centros de investigação, universidades e organizações

internacionais dedicadas ao desenvolvimento da cooperação no domínio da investigação na Europa.

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

24

7º Programa-Quadro - O Orçamento

32.413 7.510

4.750

4.097 1.751 2.151 Cooperação

Ideias

Pessoas

Capacidades

JRC

Euratom

2 2 2 2 ---- O Orçamento aprovado para o 7º ProgramaO Orçamento aprovado para o 7º ProgramaO Orçamento aprovado para o 7º ProgramaO Orçamento aprovado para o 7º Programa----QuadroQuadroQuadroQuadro

O 7ºPQ é constituído por quatro blocos principais de actividades - Cooperação, Ideias, Pessoas e Capacidades -

acrescidos de mais dois programas, um associado à investigação na área da energia nuclear - Euratom – e um

outro destinado a actividades de investigação não nucleares – Joint Research Centre (JRC).

Dos 52.672 mil milhões de euros, orçamentados para este canal de financiamento, 62% estão afectos ao

programa Cooperação e 14 % ao programa Ideias, sendo que os remanescentes 24% estão distribuídos pelos

restantes programas. O gráfico abaixo ilustra a repartição orçamental do 7º Programa-Quadro.

3 3 3 3 ---- Os Programas aprovados Os Programas aprovados Os Programas aprovados Os Programas aprovados

3.13.13.13.1 - COOPERAÇÃO - Investigação colaborativa (32.413 M€ - 62%)

Apoio a projectos de I&D desenvolvidos em cooperação transnacional - incentivo à colaboração entre

universidades, centros de investigação (laboratórios) e empresas; Obriga à formação de parcerias

transfronteiriças (regra geral com um mínimo de 3 parceiros) para a realização de projectos conjuntos ou

redes.

Este programa está dividido nos seguintes sub-programas:

a. Projectos europeus de I&D em cooperação e de excelência;

b. Iniciativas Tecnológicas Conjuntas - a partir de Plataformas Tecnológicas, para a criação e

desenvolvimento de iniciativas orientadas para indústrias de futuro;

c. Coordenação de programas de I&D não comunitários;

d. Cooperação internacional (UE e países terceiros).

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

25

Cooperação - O Orçamento

6.100

1.935

9.050

3.475

2.350

1.890

4.160

623

1.430

1.400

Saúde

Alimentação, agricultura e biotecnologias

Tecnologias da informação e das telecomunicações

Nanociências, nanotecnologias, materiais e novas tecnologias de produção

Energia

Ambiente

Transportes

Ciências socioeconómicas e ciências humanas

Segurança

Espaço

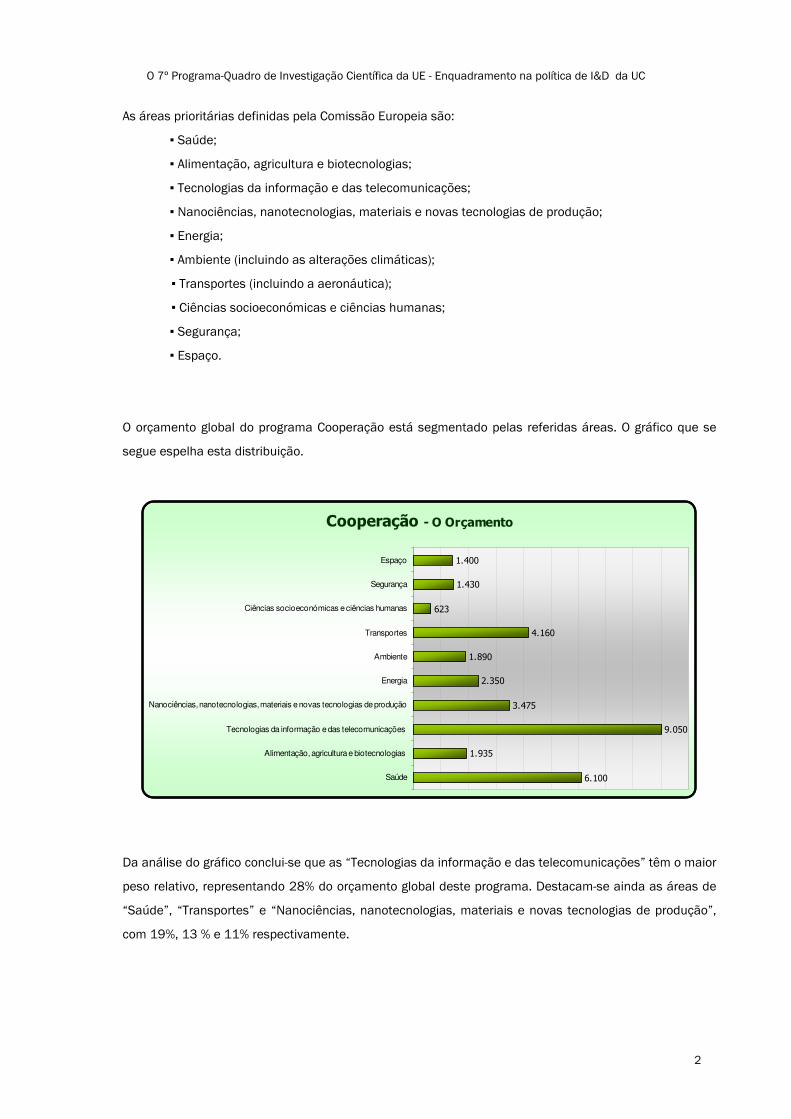

As áreas prioritárias definidas pela Comissão Europeia são:

▪ Saúde;

▪ Alimentação, agricultura e biotecnologias;

▪ Tecnologias da informação e das telecomunicações;

▪ Nanociências, nanotecnologias, materiais e novas tecnologias de produção;

▪ Energia;

▪ Ambiente (incluindo as alterações climáticas);

▪ Transportes (incluindo a aeronáutica);

▪ Ciências socioeconómicas e ciências humanas;

▪ Segurança;

▪ Espaço.

O orçamento global do programa Cooperação está segmentado pelas referidas áreas. O gráfico que se

segue espelha esta distribuição.

Da análise do gráfico conclui-se que as “Tecnologias da informação e das telecomunicações” têm o maior

peso relativo, representando 28% do orçamento global deste programa. Destacam-se ainda as áreas de

“Saúde”, “Transportes” e “Nanociências, nanotecnologias, materiais e novas tecnologias de produção”,

com 19%, 13 % e 11% respectivamente.

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

26

3.23.23.23.2 - IDEIAS - Conselho Europeu de Investigação – CEI (7.510 M€ - 14%)

Financiamento de investigadores individuais ou de equipas de investigação ao nível europeu, procurando

o incentivo ao dinamismo, à criatividade e à excelência da investigação de ponta. Este programa financia

a investigação na sua mais pura essência, nas fronteiras da ciência e da tecnologia, independentemente

das prioridades temáticas. Não obriga à formação de parcerias transfronteiriças. Estão previstas duas

linhas base de financiamento: o financiamento a jovens investigadores e financiamento dirigido a

investigadores experientes. A candidatura a estas duas tipologias de financiamento será realizada em

parceria com a instituição de acolhimento do investigador que lidera a equipa.

3.33.33.33.3 - PESSOAS - Potencial humano, Acções Marie Curie (4.750 M€ - 9%)

Este programa tem como objectivo o financiamento de formação, mobilidade e desenvolvimento de

carreiras, através das Acções Marie Curie, no sentido de fortalecer o potencial humano em ciência e

tecnologia. É dirigido a investigadores em todos os estádios da sua carreira profissional.

À semelhança do programa Cooperação, também este está dividido nos seguintes sub-programas:

a. Formação inicial de investigadores - Redes Marie Curie;

b. Formação contínua e progressão na carreira - Bolsas individuais;

c. Abertura de caminhos e parcerias, entre a indústria e as universidades;

d. Dimensão internacional - intercâmbio de investigadores bolseiros, esquemas de cooperação

internacional, subsídios de reintegração;

e. Prémios de excelência.

3.43.43.43.4 - CAPACIDADES - Capacidades de investigação (4.097 M€ - 8%)

O principal objectivo deste programa reside na procura da maximização do aproveitamento das

capacidades de investigação e inovação na Europa. Está previsto o apoio às infra-estruturas de

investigação, à investigação orientada para as PME’S e ao potencial em investigação das regiões

europeias - a dinamização das Regiões de Conhecimento.

O programa Capacidades foi segmentado em sete sub-programas distintos:

a) Infra-estruturas de investigação;

b) Investigação para benefício das PME’S;

c) Regiões do Conhecimento;

d) Potencial de Investigação;

e) A Ciência na Sociedade;

f) Apoio ao desenvolvimento coerente das políticas de investigação;

g) Actividades específicas de cooperação internacional.

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

27

Capacidades - O Orçamento

1.715

1.336

126

340

330

70

180

Infra-estruturas de investigação

Investigação para benefício das

PM E’S

Regiões do Conhecimento

Potencial de Investigação

A Ciência na Sociedade

Apoio ao desenvolvimento coerente

das políticas de investigação

Actividades específicas de

cooperação internacional

À semelhança do programa Cooperação, a Comissão Europeia definiu uma repartição do orçamento

global para o programa Capacidades. O gráfico que se segue representa os montantes atribuídos a cada

sub-programa.

Analisando a repartição orçamental do programa Capacidades, conclui-se que dois dos seus sub-

programas, “Infra-estruturas de investigação” e “Investigação para benefício das PME’S”, absorvem a

larga maioria do orçamento global aprovado (74%).

3.53.53.53.5 - EURATOM – Comunidade Europeia para a Energia Atómica (2.151 M€ - 4%)

O Euratom é um Programa-Quadro distinto, criado para apoio a actividades de investigação e formação

na energia nuclear. Visa o desenvolvimento tecnológico, a cooperação internacional, a difusão de

informação técnica e as actividades de exploração, bem como a formação. Tem como principais

objectivos a obtenção de fontes de energia seguras, sustentáveis, ecológicas e economicamente viáveis.

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

28

4 4 4 4 ---- O Incentivo à investigação transnacional O Incentivo à investigação transnacional O Incentivo à investigação transnacional O Incentivo à investigação transnacional

Um dos pilares sobre o qual assentam os objectivos traçados pela CE para este novo modelo de financiamento

reside no desenvolvimento sustentado da Europa como um todo. A CE espera deste 7º PQ o fortalecimento das

Regiões de Conhecimento europeias, ganhando liderança em áreas de conhecimento que são consideradas

chave, estimulando o trabalho conjunto, a investigação e a inovação em parceria atravessando todo o espaço

europeu. Neste contexto, são valorizados os projectos que abarquem uma panóplia significativa de países-

membros. O estabelecimento de parcerias entre instituições de diferentes nacionalidades é incentivado e, em

alguns casos, exigido pela CE (no caso de Collaborative Projects, que serão abordados nos próximos pontos, este

é um requisito à apresentação de candidaturas). A formalização destas parcerias passa pela celebração de

Acordos de Consórcio.

O Acordo de Consórcio definirá, entre outros, o modelo de organização interna do consórcio, a repartição da

contribuição financeira da CE, as regras de difusão de resultados e a nomeação de um dos participantes como

coordenador do consórcio. Caberá ao coordenador do consórcio, entre outras, a recepção das transferências

comunitárias e consequente distribuição pelos parceiros.

5 5 5 5 ---- A Propriedade e a Difusão de Result A Propriedade e a Difusão de Result A Propriedade e a Difusão de Result A Propriedade e a Difusão de Resultados ados ados ados

Propriedade de novos conhecimentos: os resultados obtidos nos projectos serão propriedade dos participantes

com intervenção no trabalho que gerou esse mesmo resultado. Existirá propriedade conjunta para os casos em

que não seja possível determinar de forma inequívoca a quota-parte de participação de cada entidade envolvida

no projecto. Nestes casos particulares, deverá ser celebrado um acordo relativo à atribuição dessa propriedade e

às condições do seu exercício. A CE poderá opor-se à transferência de propriedade de novos conhecimentos, ou à

concessão de uma licença exclusiva, a favor de entidades terceiras, estabelecidas em países não associados ao

7º PQ.

Difusão de novos conhecimentos: os novos conhecimentos deverão ser difundidos tão rapidamente quanto

possível, em concordância com a protecção de direitos de propriedade intelectual e a confidencialidade.

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

29

6 6 6 6 ---- As Candidaturas As Candidaturas As Candidaturas As Candidaturas

Convites à apresentação de propostas: a Comissão Europeia (CE) publica convites para a apresentação de

propostas, entre outros, no sitio da CORDIS - Community Research and Development Information Service for

Science, Research and Development, em http://cordis.europa.eu/en/home.html.

A CORDIS tem a seu cargo a divulgação de informação sobre o 7ºPQ e, nomeadamente, a publicitação das calls

(http://cordis.europa.eu/fp7/home_en.html). Também, através dos pontos de contacto de cada país membro, é

possível obter informação adicional e específica deste novo quadro de financiamento. No caso de Portugal os

pontos de contacto estão disponíveis em http://cordis.europa.eu/fp7/ncp_en.html.

Avaliação, Selecção e Aprovação: a CE avaliará as propostas recebidas em função de critérios de excelência

científica ou tecnológica, relevância dos objectivos, impacto do desenvolvimento, difusão e utilização de

resultados, qualidade e eficiência da execução, gestão de recursos e potencial de progressão posterior. A

avaliação das propostas será feita por peritos independentes, nomeados pela CE para esse efeito.

Workflow: como mero indicador temporal, a CE prevê que um projecto envolva, em média, 4 a 6 meses desde a

preparação da candidatura até à apresentação formal da mesma e, 6 a 9 meses da apresentação formal até à

assinatura do contrato.

O 7º Programa-Quadro de Investigação Científica da UE - Enquadramento na política de I&D da UC

30

7 7 7 7 ---- Tipologias de Projectos Tipologias de Projectos Tipologias de Projectos Tipologias de Projectos

7.17.17.17.1 - Projectos em Colaboração - Collaborative Projects (CP): esta tipologia de projectos implica a celebração de

acordos de consórcio entre os participantes uma vez que está estipulado como número mínimo de participantes 3

países pertencentes à CE; serão projectos que têm como objectivo o desenvolvimento de novos conhecimentos,

tecnologias e produtos; a dimensão, âmbito e organização interna dos projectos pode variar entre:

a. Pequena/média dimensão - acções de investigação especificas (STREP): para projectos

focados numa questão isolada em que a contribuição comunitária solicitada não deverá

exceder os 3.5 milhões de euros (critério de elegibilidade);

b. Grande dimensão - projectos integrantes (IP): aplicável a projectos cuja investigação incide

em diversas questões interligadas em paralelo, a contribuição comunitária solicitada deverá

ser entre 4 e 7 milhões de euros (critério de elegibilidade).

7.27.27.27.2 - Redes de Excelência | Networks of Excellence (NoE): esta tipologia de projectos está direccionada para a

partilha de conhecimentos, a longo prazo, entre os melhores na mesma área - evitando sobreposições de áreas

de investigação entre os diversos projectos; estes projectos têm como principal característica a existência de um

programa conjunto de actividades, implementado por uma série de instituições de investigação, que integrem as

suas actividades num determinado domínio; as redes de excelência são financiadas por Lump Sums (valores

fixos) sendo o valor de contribuição da CE calculado em função do número de investigadores que integram a rede

e a duração da acção. O valor previsto para esta tipologia de projectos é de 23.500 € por ano e por investigador.