Embed Size (px)

Citation preview

UNIVERSIDADE DO VALE DO ITAJAÍ – UNIVALI

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS - GESTÃO

CURSO DE CIÊNCIAS CONTÁBEIS

O CAPITAL INTELECTUAL : ESTUDO DE CASO NA RÁDIO NOVO TEMPO-FM

EDUARDO BRAFF

Biguaçu (SC), julho de 2008.

EDUARDO BRAFF

O CAPITAL INTELECTUAL : ESTUDO DE CASO NA RÁDIO NOVO TEMPO-FM

Monografia apresentada ao Curso de Ciências Contábeis na Universidade do Vale do Itajaí, do Centro de Ciências Sociais Aplicadas a Gestão como requisito parcial para obtenção do título de Bacharel em Ciências Contábeis. Orientador: Prof. M. Sc. Francisco Eugênio Pereira

Biguaçu (SC), julho de 2008.

RESUMO

O propósito desse trabalho foi identificar e mensurar o capital intelectual nas suas três esferas

de atuação. Buscou-se evidenciar a importância de se investir nesse segmento. Logo no inicio, optou-

se por fazer uma revisão nos princípios contábeis e seus conceitos, onde se expôs as convenções,

postulados, contabilidade financeira e gerencial com o objetivo de direcionar a contabilidade

tradicional em frente a esse conceito moderno. Após, fez-se uma analise dos ativos intangíveis e suas

formas de mensuração. Abordou-se também o Goodwill, sua natureza e forma de mensuração.

Apresentou-se o capital intelectual, seus modelos de mensuração e sua forma de composição.

Quanto ao estudo de caso, esse foi realizado na Rádio Novo Tempo - FM, onde foi aplicado o método

proposto por Edvinsson e Malone, que permitiu a identificação e a melhor visualização do capital

intelectual. Na aplicação desse modelo foi possível identificar os investimentos em capital humano,

capital estrutural e analisar o capital de clientes.

Palavas-Chave: Ativo Intangível, Capital Intelectual, Investimentos, Capital Estrutural, Capital Humano e Capital de Clientes..

LISTA DE FIGURAS

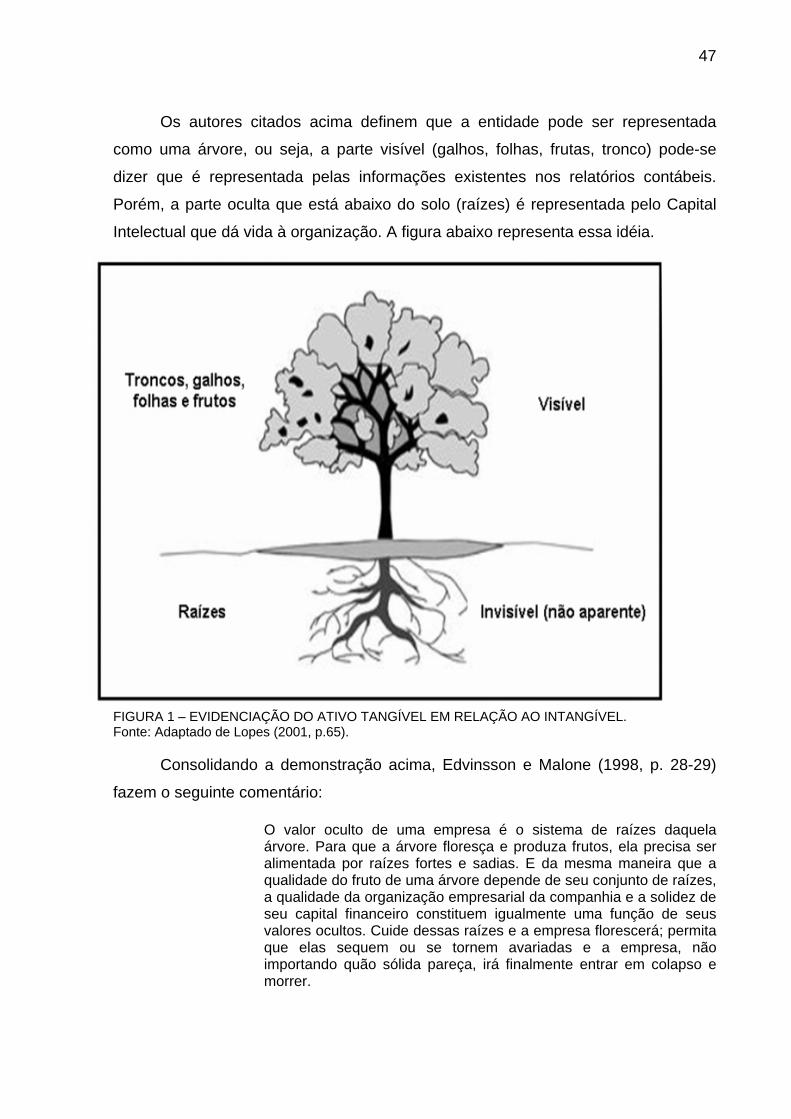

FIGURA 1 – EVIDENCIAÇÃO DO ATIVO TANGÍVEL EM RELAÇÃO AO INTANGÍVEL.................... 47

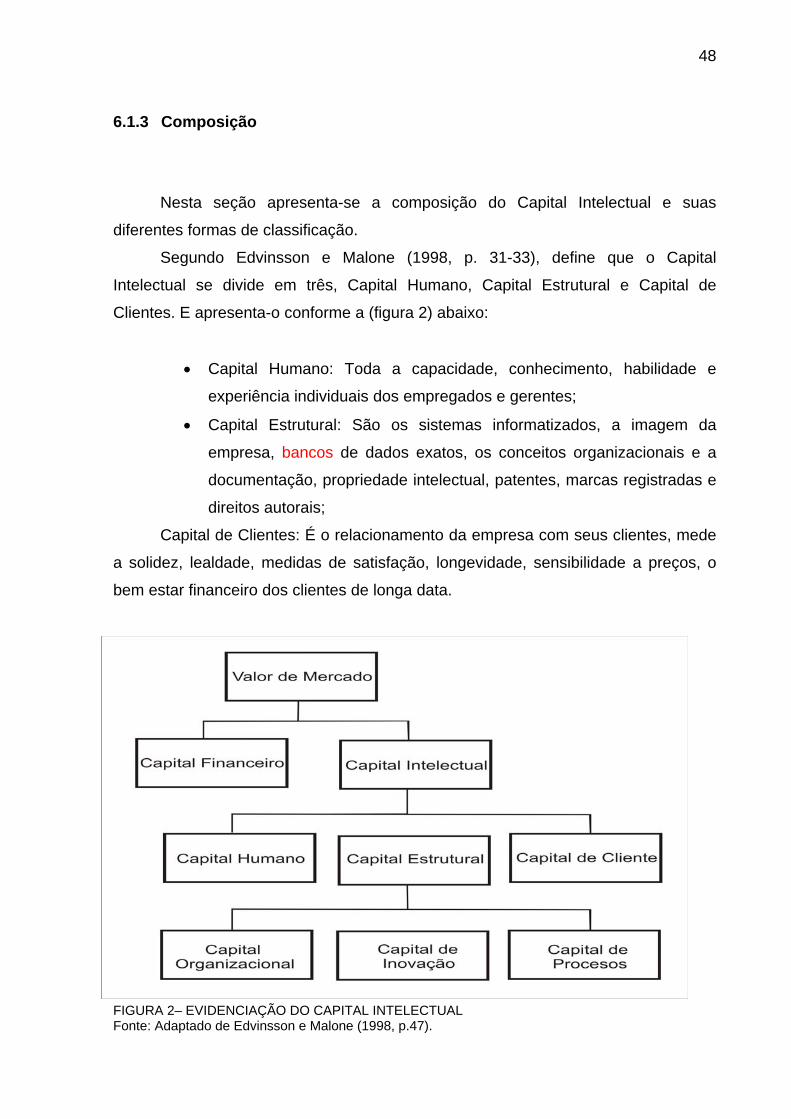

FIGURA 2– EVIDENCIAÇÃO DO CAPITAL INTELECTUAL ............................................................... 48

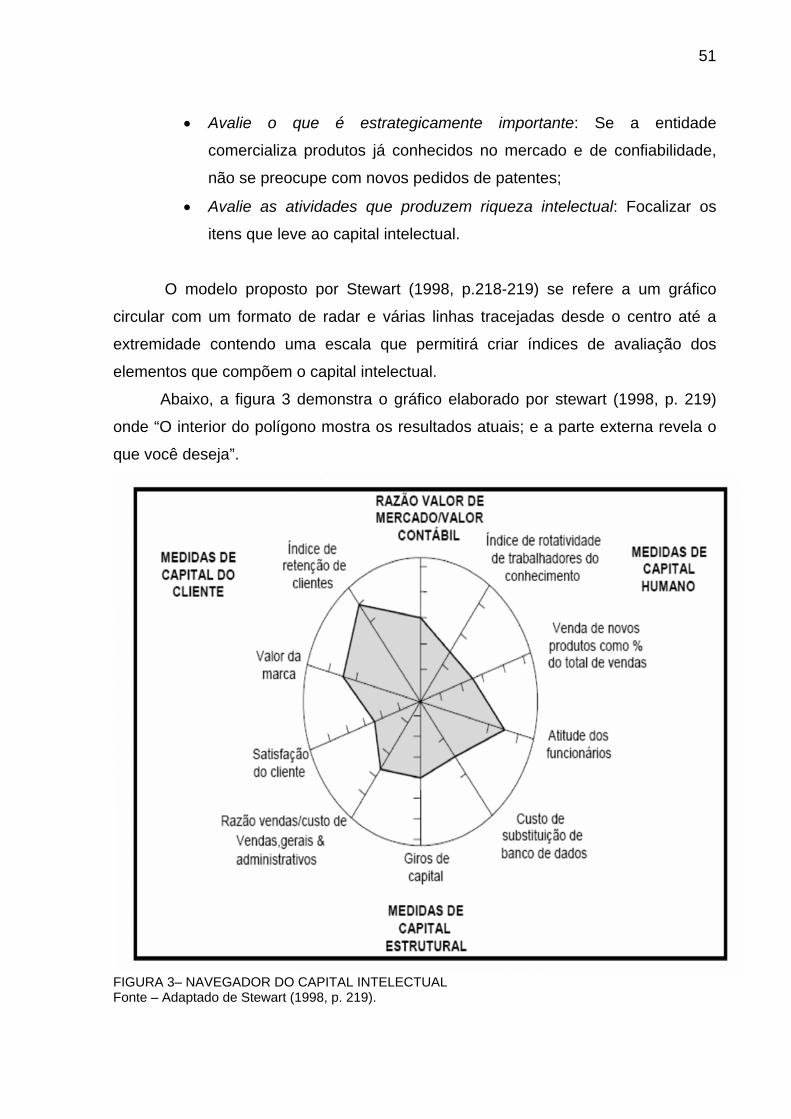

FIGURA 3– NAVEGADOR DO CAPITAL INTELECTUAL.................................................................... 51

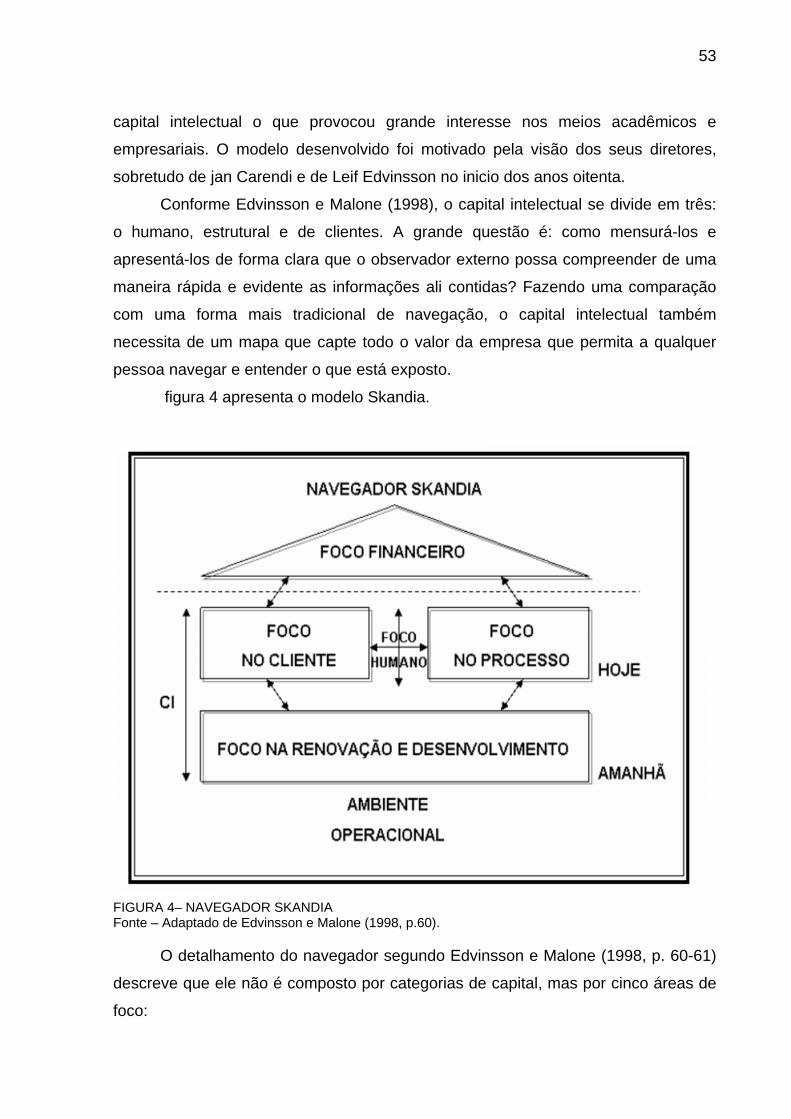

FIGURA 4– NAVEGADOR SKANDIA................................................................................................... 53

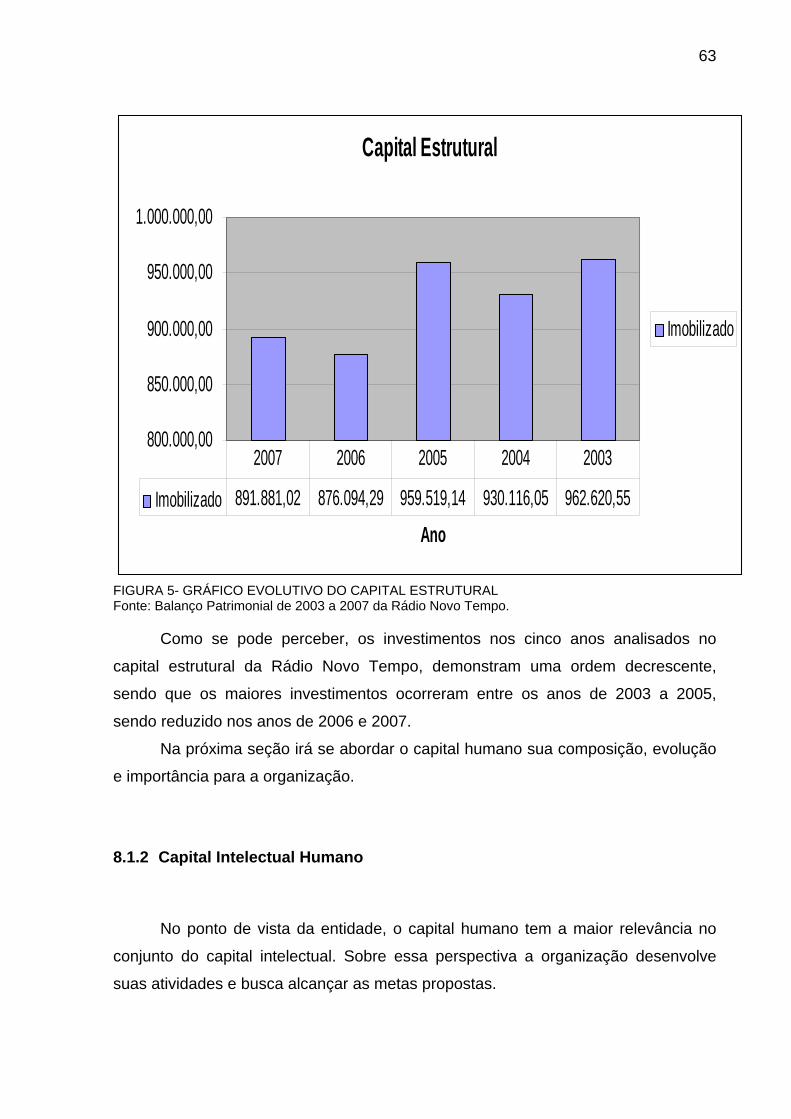

FIGURA 5- GRÁFICO EVOLUTIVO DO CAPITAL ESTRUTURAL...................................................... 63

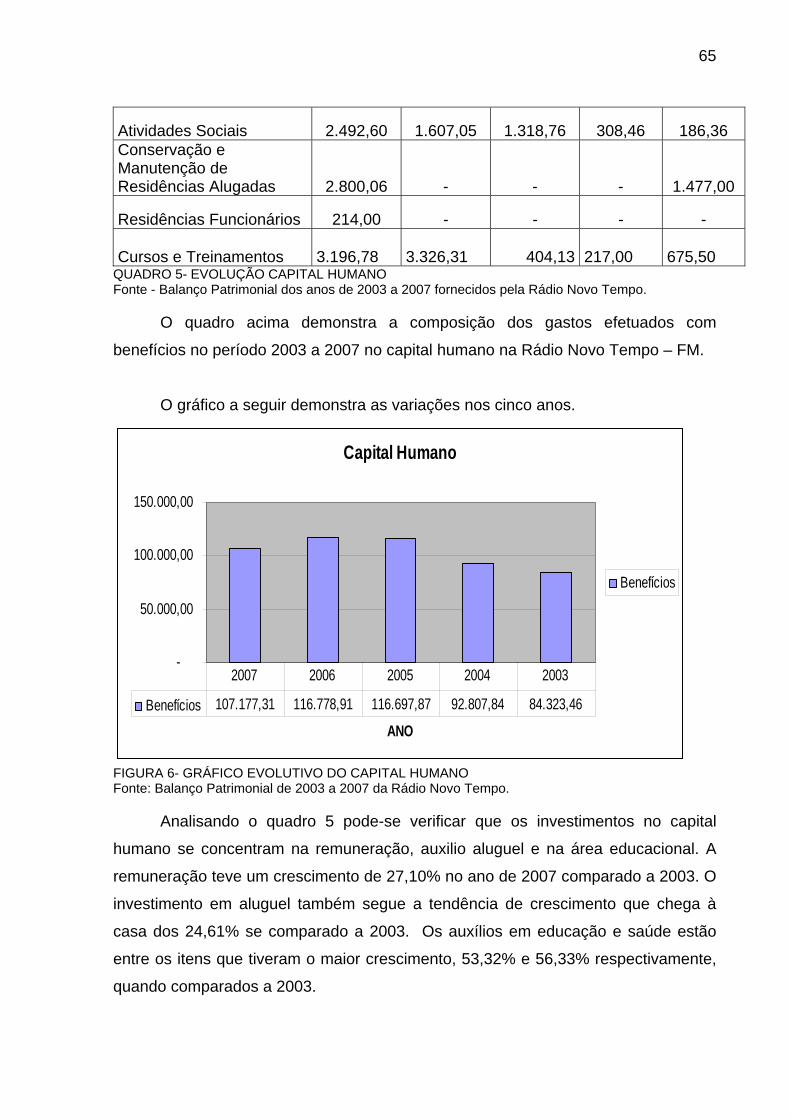

FIGURA 6- GRÁFICO EVOLUTIVO DO CAPITAL HUMANO.............................................................. 65

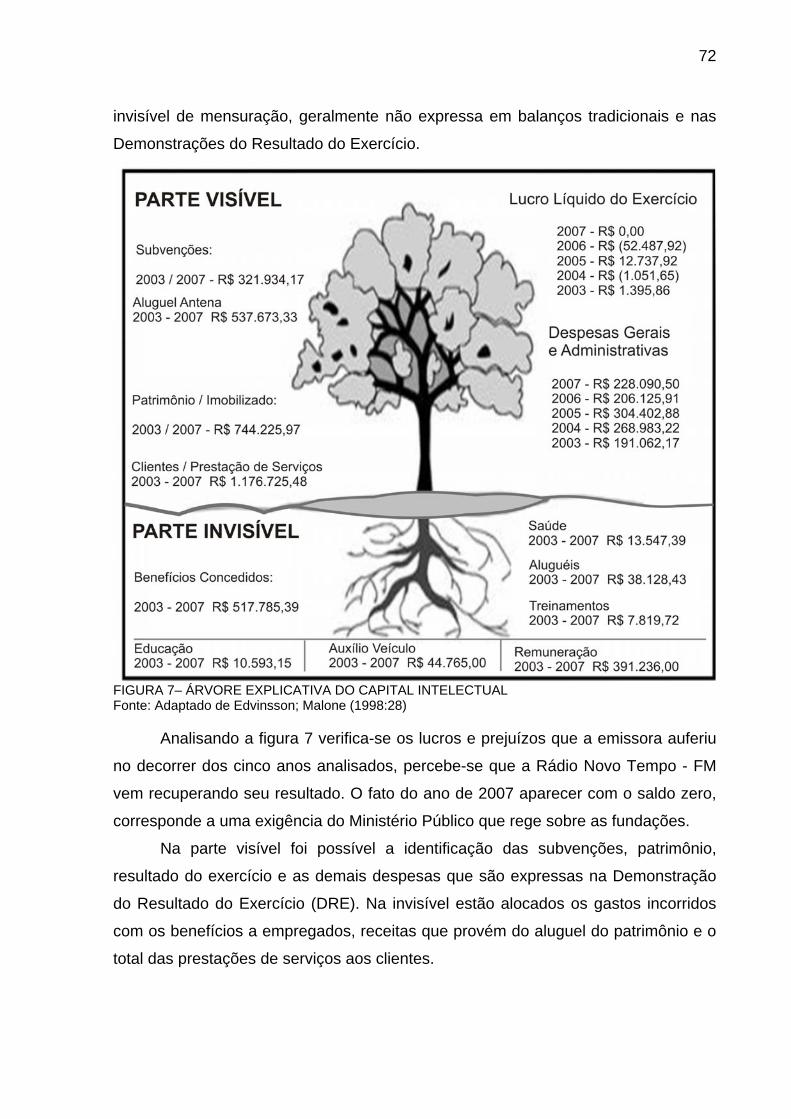

FIGURA 7– ÁRVORE EXPLICATIVA DO CAPITAL INTELECTUAL ................................................... 72

LISTA DE QUADROS

QUADRO 1– FUNÇÕES DA INFORMAÇÃO GERENCIAL CONTÁBIL. ............................................. 25

QUADRO 2– CONTABILIDADE FINANCEIRA E CONTABILIDADE GERENCIAL ............................. 27

QUADRO 3– CARACTERÍSTICAS BÁSICAS DAS CONTABILIDADES FINANCEIRA E GERENCIAL................................................................................................................................................................ 28

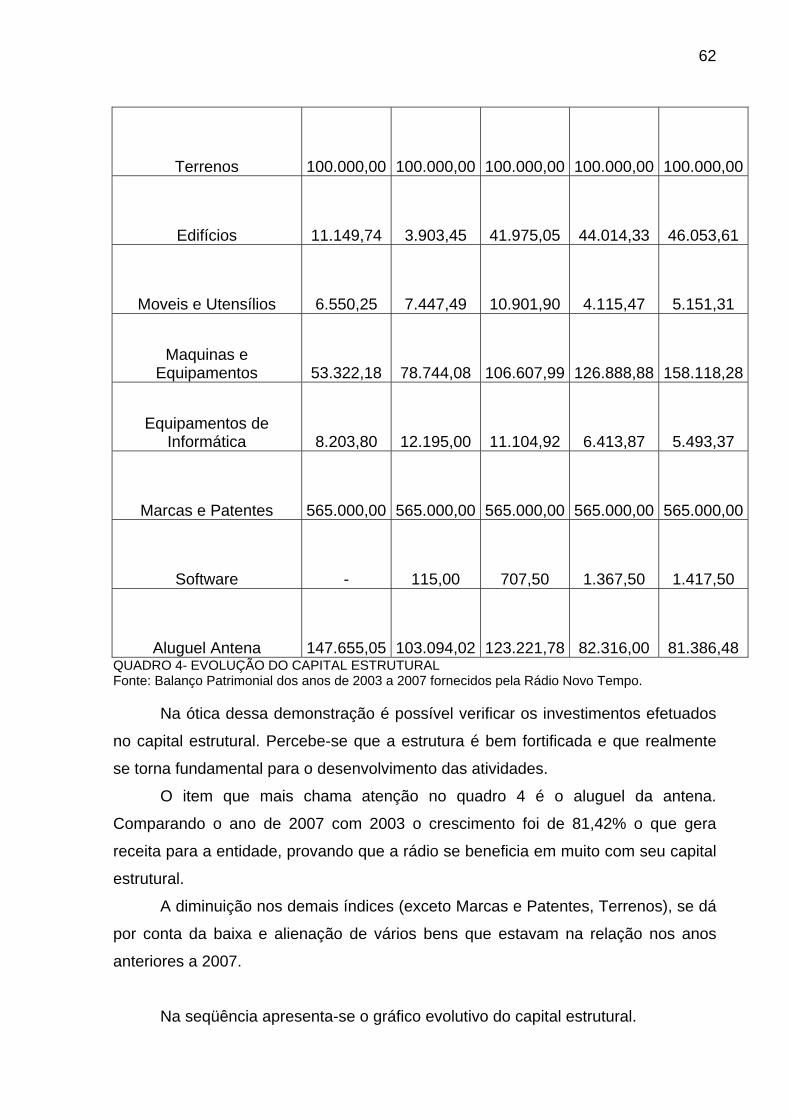

QUADRO 4- EVOLUÇÃO DO CAPITAL ESTRUTURAL...................................................................... 62

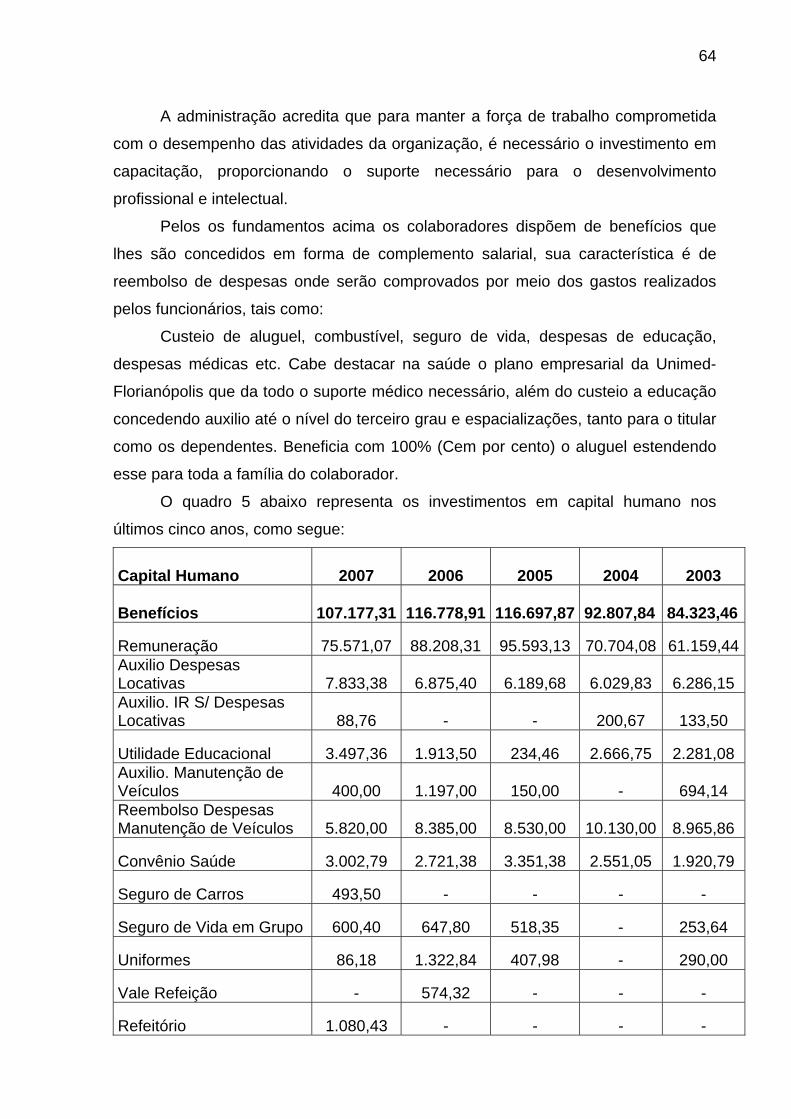

QUADRO 5- EVOLUÇÃO CAPITAL HUMANO .................................................................................... 65

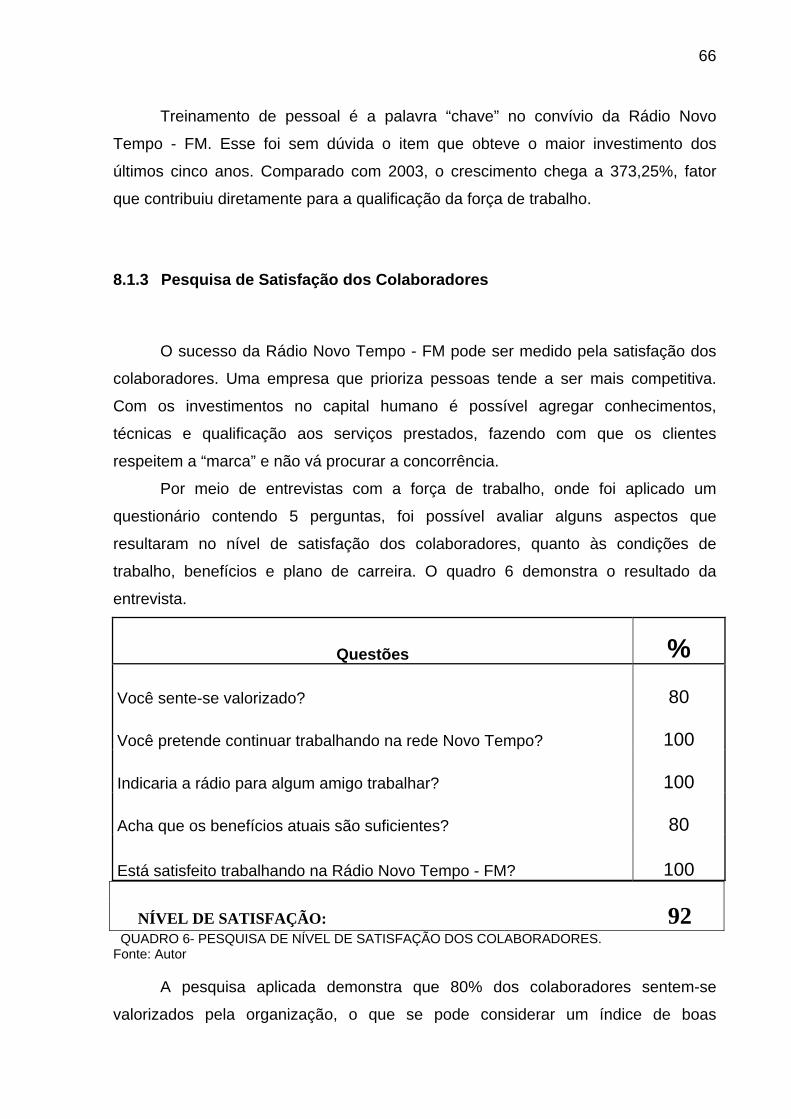

QUADRO 6- PESQUISA DE NÍVEL DE SATISFAÇÃO DOS COLABORADORES............................. 66

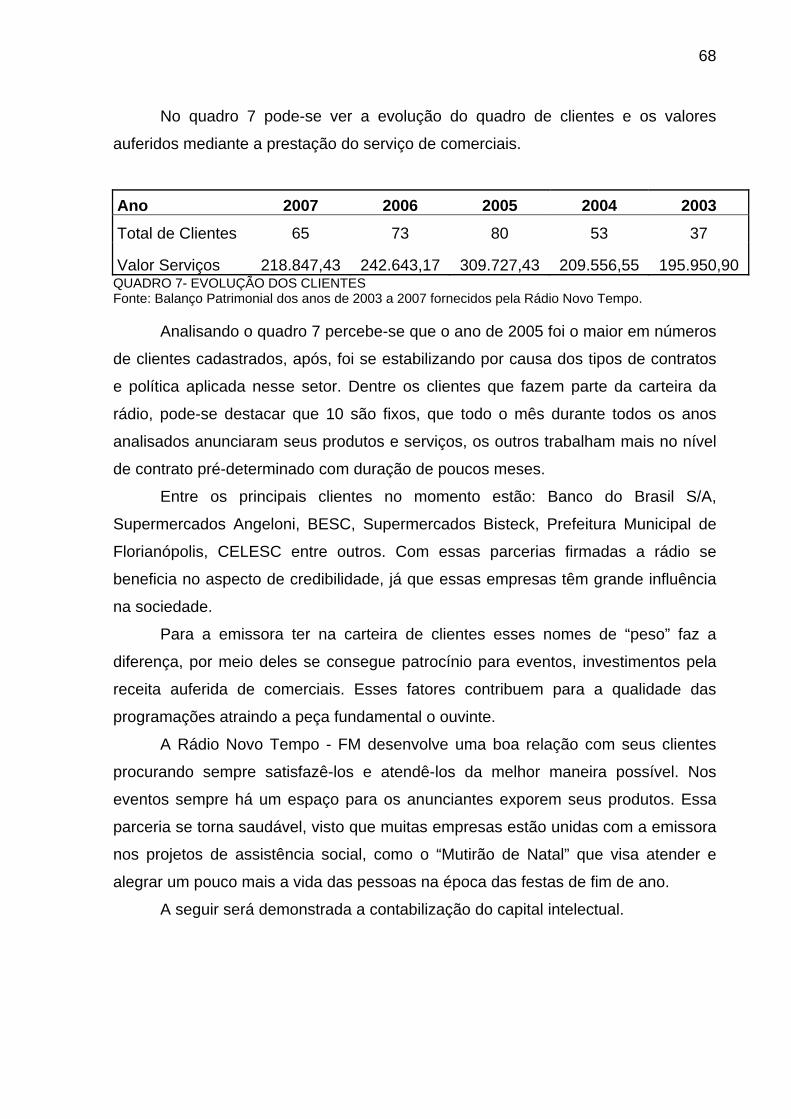

QUADRO 7- EVOLUÇÃO DOS CLIENTES.......................................................................................... 68

QUADRO 8- BALANÇO PATRIMONIAL 2003 A 2007 RÁDIO NOVO TEMPO – FM 96.9.................. 70

QUADRO 9- DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO RÁDIO NOVO TEMPO – FM. PERÍODO DE: 2003 A 2007. ................................................................................................................ 71

SUMÁRIO

1 INTRODUÇÃO .................................................................................................................6

1.1 JUSTIFICATIVA DA ESCOLHA DO TEMA ..............................................................7 1.2 DEFINIÇÃO DO PROBLEMA ...................................................................................7 1.3 OBJETIVOS..............................................................................................................8 1.3.1 Objetivo Geral.........................................................................................................8 1.3.2 Objetivos Específicos............................................................................................8 1.4 SUPOSIÇÕES OU HIPÓTESES ..............................................................................9 1.5 ESTRUTURA DO TRABALHO .................................................................................9

2 CONTABILIDADE FINANCEIRA...................................................................................11

2.1 CONCEITO .............................................................................................................11 2.2 OBJETIVOS E FINALIDADE ..................................................................................12 2.3 PRINCÍPIOS, POSTULADOS E/OU CONVEÇÕES CONTÁBEIS. ........................12 2.4 BALANÇO PATRIMONIAL......................................................................................15 2.4.1 Conceito................................................................................................................15 2.5 ATIVO .....................................................................................................................16 2.5.1 Conceito................................................................................................................16 2.5.2 Ativo Circulante....................................................................................................17 2.5.3 Ativo Permanente.................................................................................................18 2.5.4 Ativo Permanente Intangível...............................................................................19 2.6 PASSIVO ................................................................................................................20 2.6.1 Conceito................................................................................................................20 2.6.2 Classificação ........................................................................................................20 2.6.3 Avaliação ..............................................................................................................22

3 CONTABILIDADE GERENCIAL....................................................................................23

3.1.1 Conceitos..............................................................................................................23 3.1.2 Características e Finalidades..............................................................................24 3.1.3 Contabilidade Gerencial x Contabilidade Financeira .......................................26

4 ATIVO INTANGÍVEL......................................................................................................29

4.1 CONCEITO .............................................................................................................29 4.2 CLASSIFICAÇÃO ...................................................................................................29 4.3 CRITÉRIOS DE RECONHECIMENTO DOS ATIVOS INTANGÍVEIS ....................30 4.4 PRINCIPAIS TIPOS DE ATIVOS INTANGÍVEIS....................................................35

4

4.4.1 Gastos de implementação e pré-operacionais..................................................35 4.4.2 Marcas e nomes de produtos .............................................................................36 4.4.3 Pesquisa e desenvolvimento (P&D) ...................................................................37 4.4.4 Patentes ................................................................................................................37 4.4.5 Direitos Autorais ..................................................................................................37 4.4.6 Franquias e Licenças...........................................................................................38

5 - GOODWILL..................................................................................................................39

5.1.1 Introdução.............................................................................................................39 5.1.2 A natureza do Goodwill .......................................................................................39 5.1.3 Uma visão do Goodwill........................................................................................42 5.1.4 Mensuração do Goodwill.....................................................................................42 5.1.5 Tratamento contábil do Goodwill .......................................................................43

6 CAPITAL INTELECTUAL ..............................................................................................45

6.1.1 Introdução.............................................................................................................45 6.1.2 Conceitos..............................................................................................................45 6.1.3 Composição..........................................................................................................48 6.1.4 Modelos do Capital Intelectual ...........................................................................49

7 METODOLOGA DA PESQUISA....................................................................................55

1.1 CARACTERIZAÇÃO DA PESQUISA......................................................................55 1.2 ESTUDO DE CASO................................................................................................57 1.3 UNIDADE DE ANÁLISE..........................................................................................57 7.1.1 Caracterização da Entidade ................................................................................57 7.1.2 Instrumentos ........................................................................................................58 7.1.3 Procedimentos Metodológicos...........................................................................58

8 APLICAÇÃO PRÁTICA .................................................................................................60

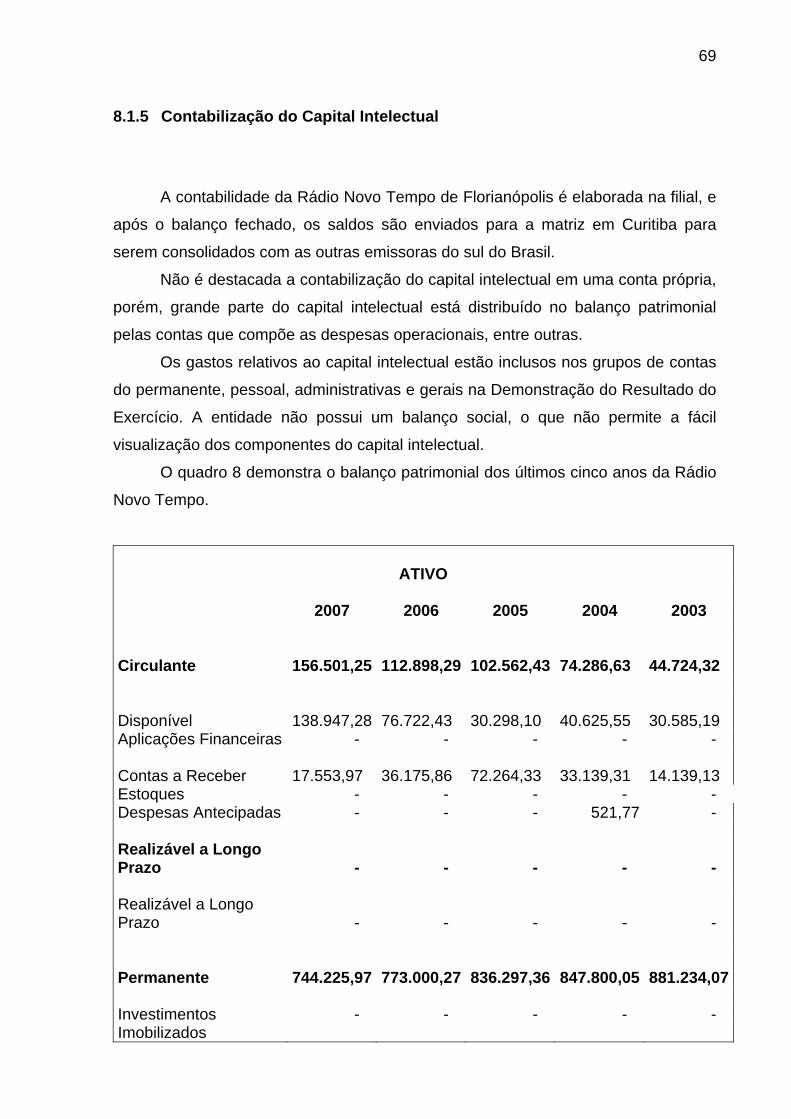

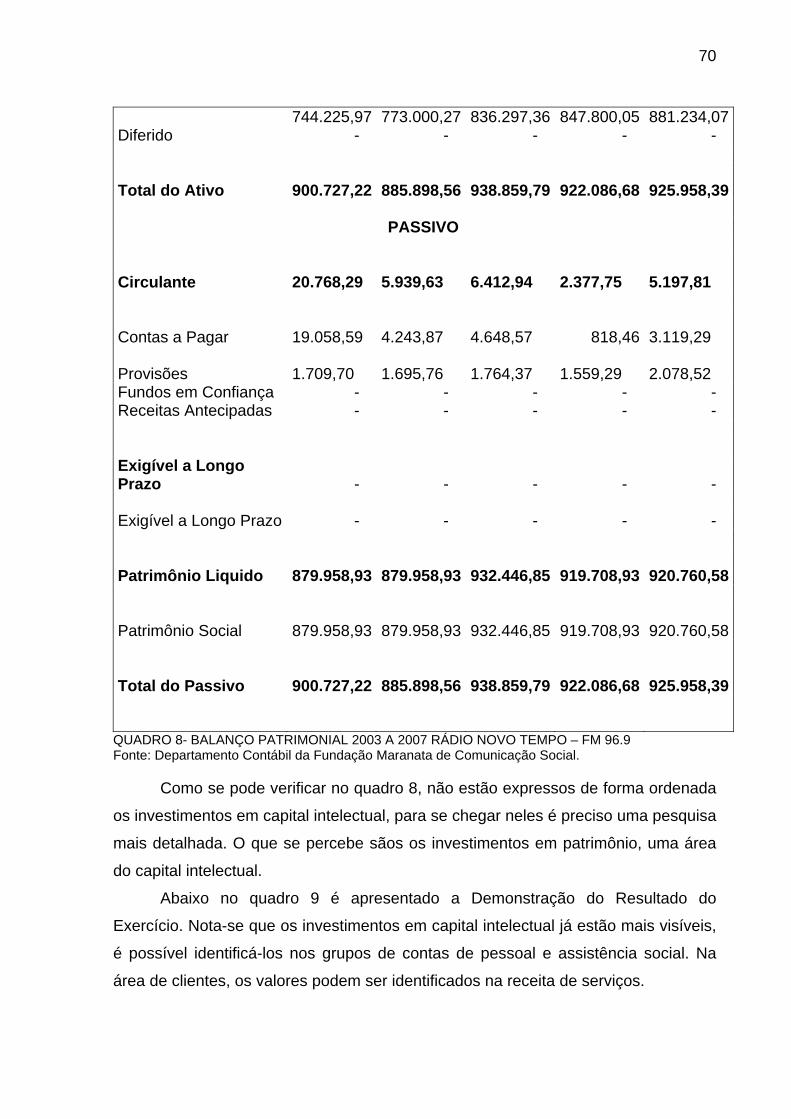

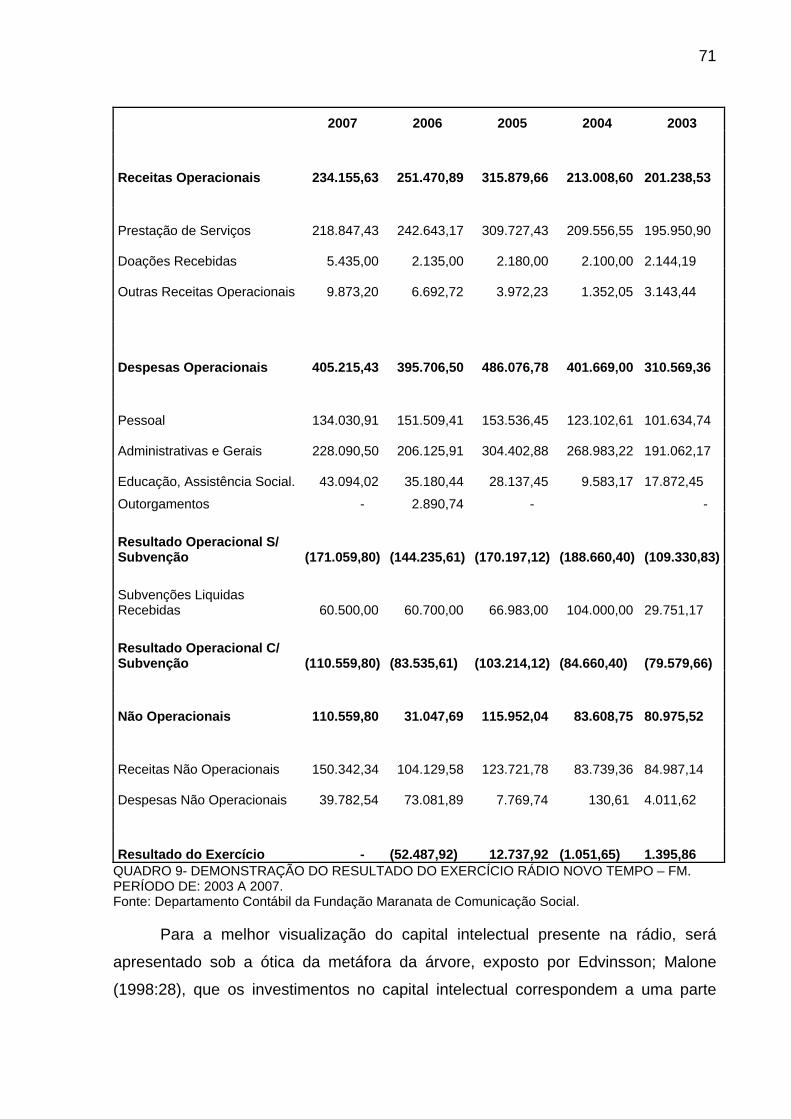

8.1 IDENTIFICAÇÃO DO CAPITAL INTELECTUAL.....................................................60 8.1.1 Capital Intelectual Estrutural ..............................................................................60 8.1.2 Capital Intelectual Humano.................................................................................63 8.1.3 Pesquisa de Satisfação dos Colaboradores .....................................................66 8.1.4 Capital Intelectual de Clientes...............................................................................67 8.1.5 Contabilização do Capital Intelectual.................................................................69

9 CONSIDERAÇÕES FINAIS ...........................................................................................74

9.1 GENERALIDADES .................................................................................................74 9.2 QUANTO AO ALCANÇE DOS OBJETIVOS PROPOSTOS...................................74

5

9.3 LIMITAÇÕES DE PESQUISA.................................................................................75 9.4 RECOMENDAÇÕES PARA FUTUROS TRABALHOS...........................................76

REFERÊNCIAS.................................................................................................................77

1 INTRODUÇÃO

No contexto da história em que se vive e nas rápidas mudanças políticas,

sociais e principalmente econômicas do mundo globalizado, torna-se imprescindível

a busca por profissionais capacitados que tenham aptidão e disposição para

aprender e se superar pela busca de excelência.

Com as mudanças na economia mundial das últimas décadas deu-se origem

a economia globalizada, que é característica de um período de transição da

passagem de uma sociedade industrial para a sociedade do conhecimento. Até

então os recursos utilizados,capital e trabalho, uniram-se com o conhecimento

humano, então formando o capital intelectual e suas maneiras de mensuração.

O capital intelectual é objeto de estudo de vários profissionais que estão

empenhados em desenvolverem técnicas para sua mensuração, uma vez que se

tornou complexa a sua avaliação. Sabendo disso, as empresas estão empenhadas

em identificar o seu patrimônio intelectual. Com a concorrência cada vez mais

acirrada e sem fronteiras, vence a empresa que tiver a melhor estratégia e os

profissionais mais capacitados para enfrentar os desafios propostos.

O conhecimento faz a diferença em todas as áreas da vida, inclusive tratando-

se de aplicá-lo em benefício à sociedade. É possível sentir as benesses do

conhecimento na vida diária, desde simples abridor de garrafa até um complexo

sistema de automação industrial.

Por meio da busca do conhecimento, agregam-se valores a bens e serviços

que antes não se dispunha ou era considerada laboriosa a sua execução.

As organizações cientes que o conhecimento faz toda a diferença entre o

sucesso e o fracasso, estão investindo em atualização e capacitação profissional

para se projetarem no mercado e alcançarem o sucesso desejado. Seus

funcionários cada vez mais treinados e recebendo uma gama de benefícios, estão

prontos para transformar a produtividade em inovação.

É evidente a extração pelas empresas do conhecimento dos seus

colaboradores para a busca de soluções práticas para seu produto ou serviço. Existe

um constante aperfeiçoamento nas técnicas empregadas em seus processos.

O exemplo é o setor de informática, onde a busca do conhecimento traz

constantes inovações e agregam valores para a sociedade. Também no ramo da

7

medicina o conhecimento é fundamental para a cura das pessoas. Por fim a

contabilidade também é um campo onde o conhecimento deve ser aplicado gerando

novas técnicas e fortificando as existentes.

1.1 JUSTIFICATIVA DA ESCOLHA DO TEMA

O desenvolvimento das organizações e das pessoas acontece a partir da

modernização tecnológica e o perfil dos recursos humanos existentes. A partir desse

fundamento é possível compreender que o crescimento das empresas estão ligados

aos instrumentos utilizados no gerenciamento e no processo de tomada de decisão.

O capital intelectual constitui-se num conjunto de fatores e poderá

proporcionar vantagens aos seus colaboradores e consequentemente a empresa

pelos resultados alcançados a partir da colaboração da força de trabalho.

O trabalho elaborado preconiza avaliar o capital intelectual na Rádio Novo

Tempo - FM, verificar a sua composição bem como, conhecer os benefícios voltados

ao desenvolvimento da organização e das pessoas, além de identificar a geração de

resultado e os seus reflexos na continuidade dos negócios.

Acreditando ser essa filosofia um instrumento capaz de proporcionar

vantagens competitivas para as organizações e considerando o aprendizado

adquirido nos trabalhos de pesquisa do curso de ciências contábeis, pode-se afirmar

que esse estudo irá contribuir para o alcance do resultado da organização bem

como a manutenção das atividades.

1.2 DEFINIÇÃO DO PROBLEMA

O ativo intangível tem difícil mensuração, se tornando complexa a sua

visualização, entretanto a filosofia do capital intelectual preconiza melhorias a partir

de investimentos e modernização e no desenvolvimento das pessoas, onde

benefícios e aspectos intangíveis proporcionam valores imensuráveis para as

empresas.

8

A partir dessa complexidade os contadores e a legislação brasileira não

costumam dar a devida atenção ao registro desse fato, dificuldade essa que nos

leva a questionar:

1 - É possível mensurar o capital intelectual da Rádio Novo Tempo - FM?

2 - Qual a importância do capital intelectual para a força de trabalho da Rádio

Novo Tempo - FM?

3 - Que valor representa o capital intelectual no balanço da Rádio Novo

Tempo – FM?

1.3 OBJETIVOS

Com a realização deste trabalho, busca-se atingir os seguintes objetivos

propostos:

1.3.1 Objetivo Geral

Identificar o capital intelectual na Rádio Novo Tempo - FM, o registro contábil

e o seu reflexo na força de trabalho.

1.3.2 Objetivos Específicos

Como objetivos específicos pretendem-se:

1 - Identificar o capital intelectual na estrutura patrimonial;

2 - Avaliar a importância do capital intelectual para a força de trabalho;

3 - Conhecer a estrutura organizacional da empresa;

4 - Mensurar o valor do capital intelectual no balanço da Rádio Novo Tempo –

FM.

9

1.4 SUPOSIÇÕES OU HIPÓTESES

Por se tratar de um estudo de caso e de uma pesquisa qualitativa optou-se

pela antecipação de algumas suposições, respostas antecipadas a definição do

problema.

A mensuração do capital intelectual vem dos programas de benefícios

concedidos pela organização aos seus colaboradores.

A importância do capital intelectual é a manutenção dos processos adotados

a sua devida compreensão pelos colaboradores.

Acredita-se que até 70% do capital intelectual da rádio esteja registrado no

balanço patrimonial.

1.5 ESTRUTURA DO TRABALHO

Nesta parte da pesquisa será demonstrado o conteúdo de todo o trabalho,

bem como os capítulos que irão compor a monografia.

No capítulo primeiro, apresenta-se a Introdução, justificativa do tema,

definição do problema, objetivos geral e específicos e as respectivas suposições,

onde contempla uma abordagem sintetizada da influência do capital intelectual no

mundo globalizado, a tradução do comportamento humano em benefícios e as

possíveis vantagens competitivas para a sociedade e as organizações.

O capítulo segundo apresentar os fundamentos da pesquisa, os conceitos de

contabilidade, objetivos e princípios, balanço patrimonial, ativos e passivos.

O terceiro capítulo compreende a contabilidade gerencial, onde evidenciam

alguns conceitos, objetivos, características, finalidades, e faz um paralelo entre a

contabilidade financeira, ou seja, a contabilidade tradicional.

No quarto capítulo intitulado como Ativo Intangível, procura-se conceituá-lo e

explicar suas diversas formas de classificação, também quanto aos critérios para o

seu reconhecimento, após lista-se alguns dos principais intangíveis.

10

O quinto capítulo conceitua de forma rápida o Goodwill, sua natureza,

mensuração e o tratamento contábil.

No sexto capítulo intitulado como Capital Intelectual busca-se uma

abordagem sobre o assunto. Faz-se menção dos conceitos, das formas de

classificação, áreas de atuação, modelos de mensuração, avaliação e composição.

O sétimo capítulo trata da metodologia aplicada na elaboração do referido

trabalho, onde se pode verificar de que forma se caracterizou a pesquisa e o estudo

de caso.

No oitavo capítulo se desenvolve o estudo de caso na sua parte prática,

aplicado na Rádio Novo Tempo – FM.

O nono e último capítulo, estão contempladas as considerações finais, onde

procurou-se confirmar ou não as questões propostas pela pesquisa, seus objetivos,

as limitações para o desenvolvimento e proposta para novos trabalhos.

2 CONTABILIDADE FINANCEIRA

Neste capítulo será abordado o conceito de contabilidade e seus objetivos, os

princípios que a regem e também apresentar a estrutura do balanço patrimonial com

suas respectivas demonstrações.

2.1 CONCEITO

A contabilidade é uma ciência social que é aplicada como uma ferramenta de

controle que auxilia na tomada de decisão e retrata a realidade financeira e

econômica de uma empresa numa determinada data.

Para Gouveia (1981,1993), a contabilidade pode ser considerada uma arte

que consiste em registrar todas as transações existentes numa organização que

possam ser demonstradas monetariamente, e também de informar os reflexos

dessas transações dentro das empresas demonstrando a sua situação econômico-

financeira.

Para Santos, et al. (2003), “a contabilidade, entre as classificações cientificas

existentes, enquadra-se como uma ciência factual, tendo em vista que apresenta as

características necessárias para ser considerada uma ciência”.

Segundo Marion (1998, p. 27), a contabilidade é o grande instrumento que auxilia a administração na tomada de decisão. Na verdade coleta todos os dados econômicos, mesurando-os monetariamente, registrando-os e sumarizando-os em forma de relatórios ou de comunicados, que contribuem sobremaneira para tomada de decisões.

Segundo os autores (Santos, et al. 2003), Iudícibus e Marion (2002),o objeto

formal de estudo da contabilidade pretende analisar e estudar o patrimônio das

entidades nos seus aspectos qualitativos e também os quantitativos.

12

2.2 OBJETIVOS E FINALIDADE

Os objetivos da contabilidade são os de suprir e informar os usuários, sejam

eles internos ou não a situação econômica e financeira da entidade.

Nessa ótica, fica bem claro, que os objetivos consistem em fornecer aos

usuários um conjunto básico de informações de forma bem estruturada que

indiscutivelmente atenda a todos os grupos com as suas necessidades e que os

relatórios apresentados sejam de utilidade no processo de tomada de decisão e do

planejamento estratégico da empresa, conforme mencionam os autores. (FIPECAFI

19995), Iudícibus (2006), Iudícibus e Marion (2002), Padoveze (2000).

Segundo (Santos, et al 2003) o principal fim da contabilidade é assegurar o

controle do patrimônio e apresentar relatórios com informações necessárias para a

identificação das variações patrimoniais, assim o American Institute of Certified

Public Accountants - AICPA (1973 apud Iudícibus 2006 p.22) destaca a função da

contabilidade.

A função fundamental da contabilidade (...) tem permanecido inalterada desde os seus primórdios. Sua finalidade é prover os usuários dos demonstrativos financeiros com informações que os ajudarão a tomar decisões. Sem dúvida, tem havido mudanças substanciais nos tipos de usuários e nas formas de informação que têm procurado. Todavia, esta função dos demonstrativos financeiros é fundamental e profunda. O objetivo básico dos demonstrativos financeiros é prover informação útil para a tomada de decisões econômicas.

2.3 PRINCÍPIOS, POSTULADOS E/OU CONVEÇÕES CONTÁBEIS.

Os princípios e postulados servem como referenciais para o desenvolvimento

contábil de forma padronizada. Por meio deles pode-se entender o funcionamento

da contabilidade e discernir o que é correto ou não.

Os referidos autores (Santos, et al 2003) vêm falando que os princípios

fundamentais da contabilidade são utilizados por todas as entidades independente

do seu segmento.

Gouveia (1993 p.367) faz o seu conceito sobre os princípios.

13

Em expressão bastante resumida, princípios fundamentais de contabilidade, também conhecidos por princípios de contabilidade geralmente aceitos, representam um conjunto de conceitos, princípios e procedimentos desenvolvidos pela teoria contábil e utilizados como elementos disciplinadores na escrituração de eventos e transações, e na elaboração de demonstrações financeiras.

O Conselho Federal de Contabilidade (CFC) unificou os princípios

fundamentais de contabilidade em nível nacional, editaram a Resolução n 750, de

dezembro de 1993, elencando os seguintes princípios fundamentais:

• Entidade;

• Continuidade;

• Oportunidade;

• Registro pelo valor original;

• Atualização monetária;

• Competência;

• Prudência.

Conforme (Iudícibus 2006), (Gouveia 1993) e (Marion 1998) os Princípios

Fundamentais de Contabilidade podem ser caracterizados dessa maneira:

• Princípio da Entidade: Caracteriza-se pela separação do patrimônio

da entidade e de seus sócios pessoas físicas, não deve ser

confundido entre eles ficando bem claro o que pertence a entidade e

aos sócios.

• Princípio da Continuidade: Enfatiza que a continuidade da empresa

gera expectativa que no futuro a entidade continuará exercendo as

suas atividades, sem um prazo definido para o encerramento.

• Princípio da Oportunidade: Este princípio versa sobre a importância

de se registrar os fatos contábeis e suas variações patrimoniais no

momento de sua ocorrência independente das causas em que se

originou.

• Princípio do Registro Pelo Valor Original: Exalta a necessidade do

registro dos componentes patrimoniais serem contabilizados pelo valor

original da transação.

14

• Princípio da Atualização Monetária: Busca atualizar o patrimônio

líquido com um valor justo reconhecendo os efeitos do poder aquisitivo

da moeda nacional.

• Princípio da Competência: Menciona o dever de se classificar as

despesas e as receitas incorridas independente do seu pagamento ou

recebimento no exercício social corrente.

• Princípio da Prudência: Faz referência ao se estipular sempre o

menor patrimônio líquido, dando preferência a maiores passivos,

gerando menor resultado e consequentemente formando uma reserva

extra-contábil.

Para (Iudícibus 2006) os Postulados e as Convenções Contábeis se definem

da seguinte forma:

• Postulado da Entidade: Embora exista uma relação entre a empresa

e os acionistas a contabilidade é focada para a entidade na tentativa de

separar os patrimônios.

• Postulado da Continuidade: Declara que a empresa é um organismo

vivo que está em plena atividade por um longo período de tempo até

que surjam evidências em contrario.

• Convenção da Objetividade: Menciona que nas operações relevantes

deve ser dada a preferência para aquelas que possuírem documentos

e critérios objetivos, ou que possa ser comprovado por profissionais da

área reunidas para fins de pesquisa ou na entidade que tiver

autoridade sobre os princípios contábeis.

• Convenção da Materialidade: O contador deverá levar em conta se é

de interesse ou não a informação para o usuário, levando em conta

sempre o custo beneficio.

• Convenção do Conservadorismo: Para a avaliação do patrimônio

devem-se priorizar os que gerarem maior passivo sempre reduzindo os

valores dos bens e direitos.

• Convenção da Consistência: Fala dos processos da entidade que

devem ser feitos de maneira padronizada adotando sempre o mesmo

critério para que tenha uma tendência das escriturações de fácil

compreensão.

15

2.4 BALANÇO PATRIMONIAL

O objetivo desse fundamento é demonstrar os grupos utilizados no balanço

patrimonial, ativo e passivo, e suas ramificações.

2.4.1 Conceito

O balanço patrimonial é uma demonstração contábil, que informa os usuários

a situação econômica e financeira da entidade numa determinada data. Para Marion

(1998 p.53), “reflete a posição financeira em determinado momento, normalmente no

fim do ano ou de um período prefixado”.

Segundo o FIPECAFI (1995), a maior finalidade do balanço patrimonial é de

trazer os resultados da entidade de maneira organizada, e apresenta-los de forma

que se possa avaliar a situação econômica e financeira em determinada data.

Conforme Santos, et al.( 2003 p.77)

Essa demonstração tem por finalidade evidenciar, de forma qualitativa e quantitativa, a situação patrimonial e financeira da empresa e dos atos consignados na escrituração contábil. Essa demonstração deve ser estruturada de acordo com os preceitos da Lei n 6.404/76 (art. 178) e segundo os Princípios Fundamentais de Contabilidade.

O Balanço Patrimonial é uma demonstração contábil, obrigatória, sendo uma apresentação sintética e ordenada do saldo monetário de todos os valores integrantes do patrimônio da companhia, em determinada data, num sentido estático.

Para (Marion 1998) o balanço patrimonial é composto por três elementos:

• Ativo;

• Passivo;

• Patrimônio Líquido.

16

2.5 ATIVO

Esta seção tratará sobre os ativos suas classificações e conceitos, tentando

abordar suas características.

2.5.1 Conceito

Ativo compreende um conjunto de bens e direitos de uma determinada

entidade.

Conforme Santos, et al. (2003), ativos são controlados pelas empresas e têm

a capacidade de gerar fluxos de caixas futuro, agrupa os bens da entidade e seus

direitos representados em moeda proveniente de somas que terceiros devem à

organização.

Gouveia (1981 p.8) descreve o seguinte sobre os ativos: “o ativo representa

todos os bens, direitos e valores a receber de uma entidade”.

O ativo pode ser considerado como um resultado proveniente do esforço de

pesquisa da entidade de modo contínua, por ótima organização e por fatores

intangíveis não ligadas as transações do mundo exterior. Pode-se dizer que o ativo é

composto pelos recursos econômicos, especificando a qualidade da posse pelas

empresas. Também há uma definição interessante sobre o ativo classificando como

recursos controlados pelas empresas e que tem o poder de gerar, mediata ou

imediatamente fluxos de caixa.

O teste do ativo consiste em trazer vantagens e benefícios imediatos ou

futuros e transformá-los em entradas líquidas no caixa ou gerar economia de saídas

de caixa. Deve ser considerado modernamente quanto a sua controlabilidade por

parte das empresas e subsidiariamente quanto a sua propriedade.

Ativos são recursos econômicos colocados para a finalidade do negócio

dentro de uma determinada data, sendo agregados de potencial de serviços

disponíveis ou os benefícios para as operações da empresa. (Iudícibus 2006)

Segundo Iudícibus e Marion (2002 p.143), o ativo tem sido definido de várias maneiras, sendo a mais tradicional a do tipo “... ativo é o conjunto de bens e diretos à disposição da administração...” ou

17

variantes como “... ativos são os meios conferidos à administração para gerir a entidade...” e parecidas.

Para Marion (1998 p.66) “as contas do ativo são agrupadas de acordo com a

sua rapidez de conversão em dinheiro: de acordo com o grau de liquidez (a

capacidade de se transformar em dinheiro mais rapidamente)”.

2.5.2 Ativo Circulante

Ativo circulante se caracteriza pela sua rápida conversão em dinheiro, e

compreende um conjunto de bens que estão de fácil acesso a disposição da

entidade.

Para Gouveia (1993 p.150) “O termo ativo circulante diz respeito ao processo

de transformar dinheiro em mais dinheiro, através de sua aplicação no negócio da

empresa, dentro do seu ciclo operacional”.

Segundo Iudícibus (2006 p.223), o ativo circulante é: “Disponibilidade ou outros ativos normalmente identificados como os que se espera sejam transformados em dinheiro, vendidos ou consumidos durante o ciclo operacional normal da empresa”.

Fica evidente que os autores mencionados acima afirmam que no ativo

circulante estão os direitos mais líquidos da empresa, dessa forma (Santos, et al.

2003) também mencionam que no ativo circulante são classificados os bens e

direitos que poderão ser transformados em dinheiro durante o ciclo operacional da

empresa, além das despesas do exercício seguinte.

Segundo (Santos, et al. 2003), (FIPECAFI 1995) e (Gouveia 1993) a

subdivisão do ativo circulante consiste em três grupos. São eles:

• Disponibilidades.

• Direitos realizáveis.

• Despesas do exercício seguinte.

Disponibilidades: Onde são feitos os registros do dinheiro disponível no

caixa, valores em contas bancárias, aplicações financeiras de curtíssimo prazo,

valores em trânsito de qualquer natureza. Esses recursos financeiros estão à

disposição da empresa imediatamente.

18

Direitos Realizáveis: Nesse grupo se classifica os bens e direitos que irão se

realizar até o final do próximo exercício social. Nos direitos realizáveis as origens

dos recursos provem das vendas a prazo de mercadorias ou serviços a clientes, ou

mesmo de qualquer transação que geram valores a receber.

Despesas do Exercício Seguinte: Essas despesas são tratadas como

despesas que foram pagas, mas ainda não incorridas no exercício social corrente.

Consiste em pagamentos antecipados, cujos benefícios ou a prestação de serviços à

empresa se darão durante o próximo exercício social.

2.5.3 Ativo Permanente

O ativo permanente se caracteriza pelo registro dos bens disponíveis na

empresa que não estão destinados à venda.

Dessa forma Gouveia (1981,1993), (Marion 1998) exemplificam que no grupo

do ativo permanente estão alocados os bens de posse da entidade que não estejam

nos planos venda, pelo menos dentro de um tempo previsível, dando uma conotação

que esses bens foram adquiridos pela empresa sem a intenção de comercialização.

Conforme NBC-T 3.2 – (Do Balanço Patrimonial apud Iudícibus e Marion 2002

p.191) conceitua ativo permanente assim: “São os bens e direitos não destinados à

transformação direta em meios de pagamento e cuja perspectiva de permanência da

entidade ultrapasse um exercício”.

Conforme (Santos, et al. 2003) neste grupo de contas do balanço são

classificados todos os bens com permanência duradoura que se destinam a

manutenção e funcionamento da entidade. Ainda integram o imobilizado os bens

que não estão em operação, tais como, construções em andamento, incorporações

em andamento etc.

O autor supracitado ainda faz menção que os bens classificados no

permanente podem ser divididos dessa forma:

• Bens Tangíveis: São aqueles que possuem corpo físico, como

terrenos, prédios, máquinas, equipamentos, móveis, veículos, etc. Por

19

fim, são bens que se pode tocar e de fácil visualização.

• Bens Intangíveis: São os que seu valor não está na propriedade física,

mas nos direitos de propriedade que são conferidos de forma legal aos

seus detentores, tais como patentes, direitos autorais, marcas etc.

O Ativo Permanente está dividido em três categorias segundo (FIPECAFI

1995), (Santos, et al. 2003).

• Investimentos

• Imobilizado

• Diferido

Investimentos: São contabilizadas as participações permanentes em outras

sociedades, também os diretos de qualquer natureza que não possam ser

contabilizados no ativo circulante e no ativo realizável a longo prazo,

imobilizado ou diferido. Têm-se como exemplo as participações em

controladas, participações em outras empresas, imóveis para revenda e obras

de arte e antiguidade.

Imobilizado: Se classifica os bens e direitos que seu objeto fim seja o da

manutenção da empresa e suas atividades, pode-se ter bens corpóreos como

móveis ou imóveis e também os incorpóreos, tais como o goodwill, direito de

exploração de processo de indústria, marca de comercio etc.

Diferido: A contabilização ocorre quando as aplicações de recursos da

empresa irão contribuir para a formação de mais de um exercício social. Serão

amortizadas por apropriação todas as despesas operacionais que contribuíram

no período de tempo para a formação do resultado da companhia.

2.5.4 Ativo Permanente Intangível

Os ativos intangíveis se caracterizam por sua não visualização. Kohler (apud

Iudícibus 2006 p.225) definiu os intangíveis como “um ativo de capital que não tem

20

existência física, cujo valor é limitado pelos direitos e benefícios que

antecipadamente sua posse confere ao proprietário”.

Como se pode observar os ativos intangíveis são mensurados no balanço,

porém, não se pode tocá-los ou visualizá-los como matéria, são invisíveis. Dessa

maneira Iudícibus e Marion (2002 p.152) relatam o intangível “são bens que não se

podem tocar pegar, que passaram a ter grande relevância a partir das ondas de

fusões e incorporações na Europa e nos Estados Unidos”. Assim o intangível se

tornou de extrema importância para as empresas e é complexa a sua mensuração.

2.6 PASSIVO

Nesse conteúdo será conceituado o Passivo, divisões e sua forma de

avaliação.

2.6.1 Conceito

Passivo é um conjunto de obrigações com diversos prazos de vencimento que

uma determinada entidade tem com terceiros.

Iudícibus e Marion (2002), Marion (1998), Santos et al. (2003), Gouveia

(1981), definem que o passivo compreende as obrigações da companhia, inclusive

os empréstimos contraídos para aplicação no ativo permanente,

2.6.2 Classificação

Sua classificação se dá por quatro grupos de contas ordenadas conforme a

sua exigibilidade, sendo o último o patrimônio líquido onde se pode dizer que estão

alocadas as reservas da entidade.

21

Nessa perspectiva, os autores Iudícibus e Marion (2002), Marion (1998),

Santos, et al. (2003), Gouveia (1981), mencionam que o passivo se divide em

quatro:

• Passivo Circulante;

• Exigível a Longo Prazo;

• Resultados do Exercício Futuro;

• Patrimônio Líquido.

E se referem a sua caracterização dessa maneira:

Passivo Circulante: É composto pelas obrigações da entidade cuja

liquidação ocorra dentro do exercício social seguinte, ou de acordo com o ciclo

operacional, se este for superior a esse prazo. Podem representar valores fixos ou

variáveis, vencidos ou a vencer, em uma data ou em diversas datas. Tem como

característica algumas contas:

• Fornecedores;

• Salários a Pagar;

• Encargos Sociais a Recolher;

• Impostos a Recolher;

• Imposto de Renda e Provisões;

• Empréstimos Bancários;

• Outras Obrigações.

Como se pode ver o passivo circulante é compreendido pelas obrigações de

vencimento a curto prazo.

Exigível a Longo Prazo: Nesse grupo as obrigações são registradas quando

seu vencimento for superior ao ciclo operacional, ou após o exercício social

seguinte.

Resultados do Exercício Futuro: São classificadas nesse grupo as receitas

de exercícios futuros, diminuídas dos custos correspondentes. Essas receitas geram

um acréscimo nos ativos da entidade que ocorre antes da execução do contrato,

geralmente proveniente de vendas ou prestação de serviços.

Patrimônio Líquido: É representado pela diferença entre o ativo e o passivo,

que vem a ser o valor contábil pertencente aos sócios ou acionistas, o capital

próprio.

É dividido nos seguintes subgrupos:

22

• Capital Social;

• Reservas de Capital;

• Reservas de Lucros;

• Lucros ou Prejuízos Acumulados.

Capital Social: É o investimento aplicado na entidade pelos sócios ou

acionistas, estabelecido anteriormente no estatuto social.

Reservas de Capital: Representam valores recebidos pela organização e

que não componham o resultado da empresa como receitas. São formadas pelas:

1. Contribuição de subscritores de valores mobiliários da empresa,

quando estas não forem destinadas à integralização do capital social;

2. Doações ou subvenções.

Reservas de Lucros: Representado pelos lucros obtidos pela empresa que

serão retidos com a intenção de proteger os direitos dos acionistas e

credores.

Lucros ou Prejuízos Acumulados: É composto pelo saldo residual dos

lucros ou prejuízos líquidos das destinações para reservas de lucros e dos

dividendos propostos.

2.6.3 Avaliação

Os registros no passivo devem obedecer ao princípio da competência, mesmo

que ainda não se tenha a devida comprovação por meio de documentos, já se deve

reconhecê-los e calculá-los mediante provisão. No balanço, o passivo será avaliado

nos seguintes critérios:

1. As obrigações, encargos e riscos, conhecidos ou calculáveis, serão

registrados pelo valor atualizado até a data do balanço;

2. As obrigações em moeda estrangeira serão convertidas em moeda

nacional conforme a taxa de câmbio existente na data do balanço;

3. As obrigações que necessitam serem reavaliadas mediante correção

monetária serão atualizadas até a data do balanço.

3 CONTABILIDADE GERENCIAL

Neste capítulo será efetuado uma abordagem da contabilidade gerencial de

forma que possa demonstrar seus conceitos, finalidade e diferenciá-la da

contabilidade financeira.

3.1.1 Conceitos

A contabilidade gerencial visa atender os administradores para uma melhor

gestão da empresa baseado em relatórios confiáveis e completos que possam

ajudar na tomada de decisão. Nessa ótica, Atkinson et al. (2000 p.36), conceitua a

contabilidade dessa maneira: “é o processo de identificar, mensurar, reportar e

analisar informações sobre eventos econômicos das empresas”.

Sobre o conceito de contabilidade gerencial, Padoveze (2000), descreve que

é um processo de identificação que mensura, faz análises, prepara, interpreta e

comunica as informações financeiras que a administração utilizará para realização

do seu planejamento, avalia os controles internos para assegurar e contabilizar o

uso de maneira apropriada dos recursos disponíveis.

Crepaldi (2004 p.20) faz sua referência sobre a contabilidade gerencial como:

Contabilidade Gerencial é o ramo da contabilidade que tem por objetivo fornecer instrumentos aos administradores de empresas que os auxiliem em suas funções gerenciais. É voltada para a melhor utilização dos recursos econômicos da empresa, através de um adequado controle dos insumos efetuados por um sistema de informação gerencial.

O autor faz menção que a contabilidade de custos está ligada a contabilidade

gerencial e evidencia que a contabilidade de custos vem desempenhando um papel

importante na tomada de decisões, trazendo controles e auxiliando os

administradores na formação de preços de seus produtos.

24

3.1.2 Características e Finalidades

A característica principal da contabilidade gerencial é que ela é voltada ao

administrador dando suporte nos processos como um todo, executando bem o seu

papel de controladoria.

Nesse sentido (Padoveze 2000 p. 29) descreve que “a contabilidade gerencial

é vista como uma parte integral do processo de gestão, com informações sendo

disponibilizadas em tempo real diretamente para a administração”.

Pode ser caracterizada, superficialmente, como uma técnica especial de

procedimentos contábeis conhecidos e tratados na contabilidade financeira, de

custos, na análise financeira de balanços etc. Mas, inserido num grau mais analítico

em seus detalhes ou em forma de apresentação diferenciada, que auxilia os

gerentes nas suas decisões.

A contabilidade gerencial está unicamente voltada para a administração das

empresas, procurando fornecer as informações necessárias que se encaixem de

maneira válida e efetiva no modelo decisório do administrador. De maneira geral,

todo o procedimento, técnica, informação ou relatório contábil feitos sob medida

recai na contabilidade gerencial. (Iudícibus, 1998)

Conforme os autores citados a cima, pode-se notar que a contabilidade

gerencial está estritamente direcionada as necessidades dos administradores.

Marion (1998, p.29), cita que “Contabilidade gerencial está voltada para fins internos,

procura suprir os gerentes de um elenco maior de informações, exclusivamente para

a tomada de decisões”.

Visto a grande necessidade da informação que os controles internos trazem

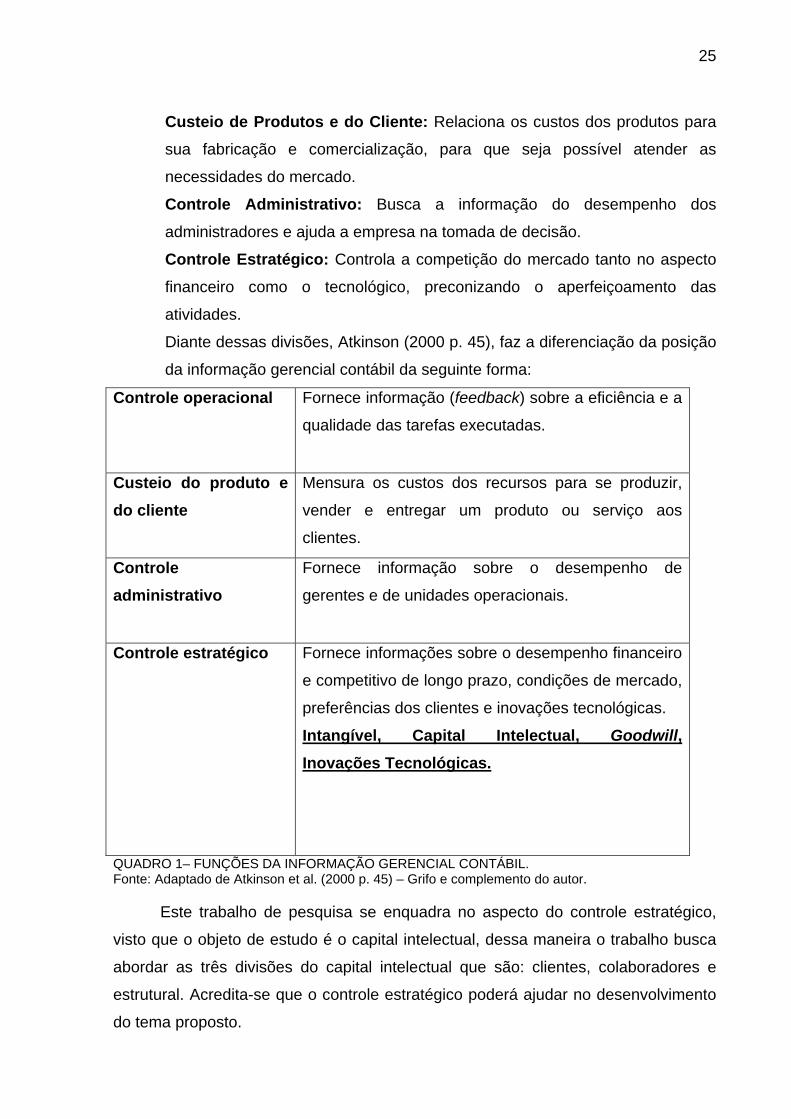

para a entidade, Atkinson (2000 p. 45), divide-os em quatro áreas:

• Controle operacional;

• Custeio de produtos e do cliente;

• Controle administrativo;

• Controle estratégico.

Controle Operacional: Controla e informa os funcionários e a administração

sobre as tarefas e processos que estão sendo desempenhadas, para se ter a

certeza que os objetivos propostos serão alcançados.

25

Custeio de Produtos e do Cliente: Relaciona os custos dos produtos para

sua fabricação e comercialização, para que seja possível atender as

necessidades do mercado.

Controle Administrativo: Busca a informação do desempenho dos

administradores e ajuda a empresa na tomada de decisão.

Controle Estratégico: Controla a competição do mercado tanto no aspecto

financeiro como o tecnológico, preconizando o aperfeiçoamento das

atividades.

Diante dessas divisões, Atkinson (2000 p. 45), faz a diferenciação da posição

da informação gerencial contábil da seguinte forma:

Controle operacional Fornece informação (feedback) sobre a eficiência e a

qualidade das tarefas executadas.

Custeio do produto e do cliente

Mensura os custos dos recursos para se produzir,

vender e entregar um produto ou serviço aos

clientes.

Controle administrativo

Fornece informação sobre o desempenho de

gerentes e de unidades operacionais.

Controle estratégico Fornece informações sobre o desempenho financeiro

e competitivo de longo prazo, condições de mercado,

preferências dos clientes e inovações tecnológicas.

Intangível, Capital Intelectual, Goodwill, Inovações Tecnológicas.

QUADRO 1– FUNÇÕES DA INFORMAÇÃO GERENCIAL CONTÁBIL. Fonte: Adaptado de Atkinson et al. (2000 p. 45) – Grifo e complemento do autor.

Este trabalho de pesquisa se enquadra no aspecto do controle estratégico,

visto que o objeto de estudo é o capital intelectual, dessa maneira o trabalho busca

abordar as três divisões do capital intelectual que são: clientes, colaboradores e

estrutural. Acredita-se que o controle estratégico poderá ajudar no desenvolvimento

do tema proposto.

26

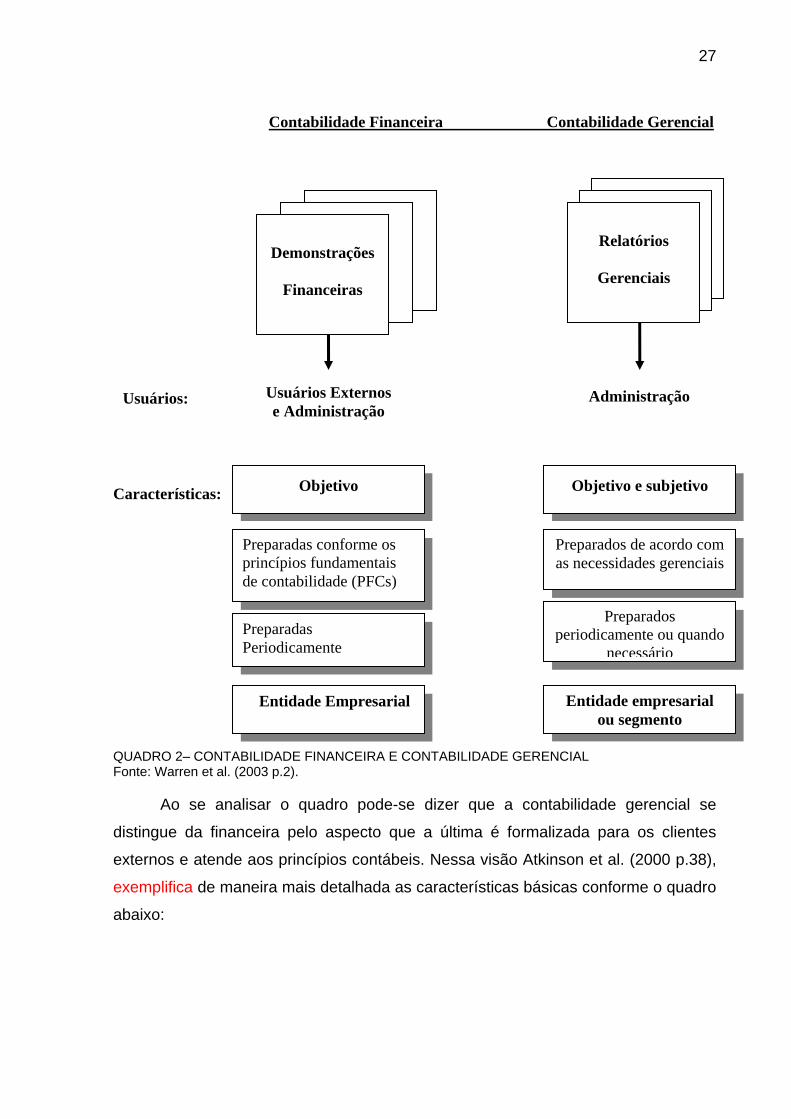

3.1.3 Contabilidade Gerencial x Contabilidade Financeira

Nesta parte dos fundamentos serão demonstradas as principais diferenças

entre a contabilidade financeira e a gerencial.

Warren, Reeve e Fess (2003 p.3) destacam as principais diferenças entre a

contabilidade gerencial e a financeira:

As informações da contabilidade financeira são relatadas em demonstrativos financeiros úteis para pessoas ou instituições “de fora” ou externas à empresa. Exemplos de tais usuários incluem acionistas, credores, instituições governamentais e público em geral. Na medida em que a administração usa esses demonstrativos financeiros para dirigir operações atuais e planejar operações futuras, as duas áreas contábeis sobrepõem-se. Por exemplo, no planejamento de operações futuras, a administração frequentemente começa por avaliar os resultados já contidos nas demonstrações financeiras. A demonstração financeira, objetiva e periodicamente, relata os resultados das operações e a condição financeira da empresa de acordo com os princípios fundamentais de contabilidade.

As informações da contabilidade gerencial incluem dados históricos e estimados usados pela administração na condução de operações diárias, no planejamento de operações futuras e no desenvolvimento de estratégias de negócios integradas. As características da contabilidade gerencial são influenciadas pelas variadas necessidades da administração.

Por esse ponto de vista fica evidente que o autor menciona que a

contabilidade financeira é desenvolvida orientada pelos princípios fundamentais de

contabilidade, o que não ocorre com a gerencial, uma vez que o desenvolvimento

dos relatórios é para uso interno da entidade. O contador é o responsável em passar

as informações para a gerência conforme a necessidade, sempre priorizando as

informações de maior relevância. A contabilidade gerencial é desenvolvida

paralelamente à financeira.

O autor ainda exemplifica as diferenças entre a contabilidade gerencial e a

contabilidade financeira através do quadro a seguir:

27

Contabilidade Financeira Contabilidade Gerencial

Relatórios

Gerenciais

Usuários Externos e Administração

Demonstrações

Financeiras

Usuários: Administração

Objetivo Objetivo e subjetivo Características: Preparados de acordo com

as necessidades gerenciais Preparadas conforme os princípios fundamentais de contabilidade (PFCs)

Preparadas Periodicamente

Preparados periodicamente ou quando

necessário

Entidade Empresarial Entidade empresarial ou segmento

QUADRO 2– CONTABILIDADE FINANCEIRA E CONTABILIDADE GERENCIAL Fonte: Warren et al. (2003 p.2).

Ao se analisar o quadro pode-se dizer que a contabilidade gerencial se

distingue da financeira pelo aspecto que a última é formalizada para os clientes

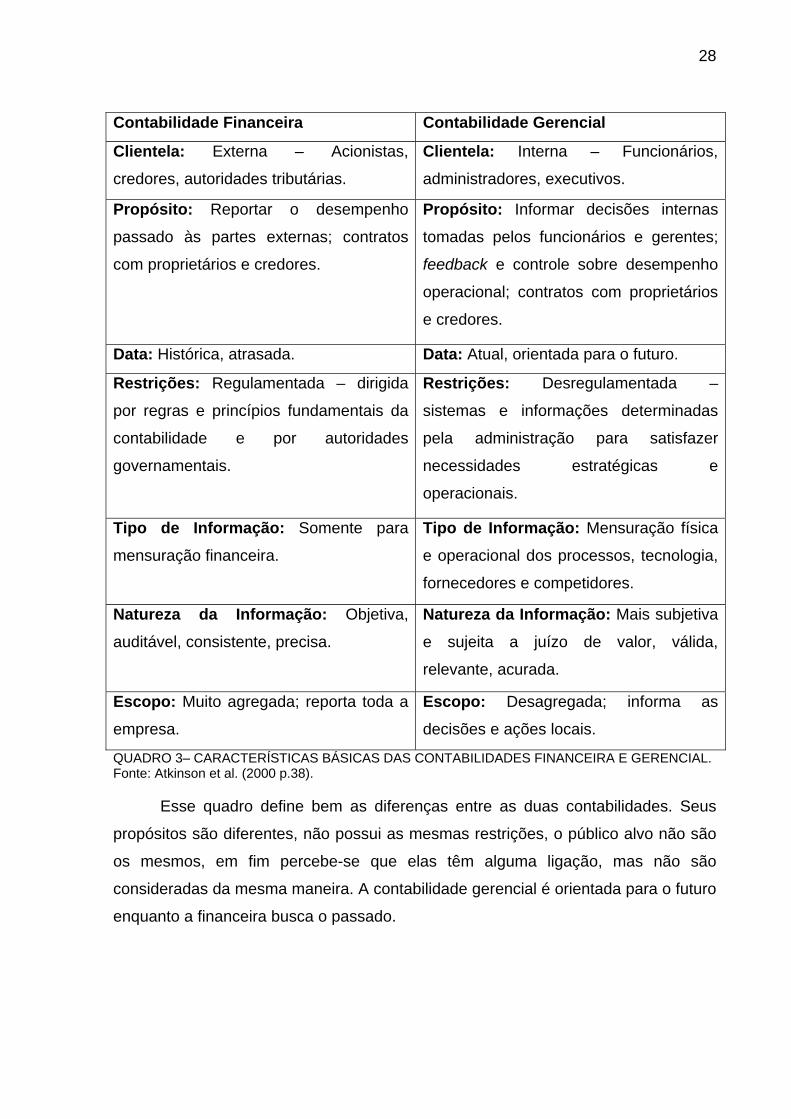

externos e atende aos princípios contábeis. Nessa visão Atkinson et al. (2000 p.38),

exemplifica de maneira mais detalhada as características básicas conforme o quadro

abaixo:

28

Contabilidade Financeira Contabilidade Gerencial

Clientela: Externa – Acionistas,

credores, autoridades tributárias.

Clientela: Interna – Funcionários,

administradores, executivos.

Propósito: Reportar o desempenho

passado às partes externas; contratos

com proprietários e credores.

Propósito: Informar decisões internas

tomadas pelos funcionários e gerentes;

feedback e controle sobre desempenho

operacional; contratos com proprietários

e credores.

Data: Histórica, atrasada. Data: Atual, orientada para o futuro.

Restrições: Regulamentada – dirigida

por regras e princípios fundamentais da

contabilidade e por autoridades

governamentais.

Restrições: Desregulamentada –

sistemas e informações determinadas

pela administração para satisfazer

necessidades estratégicas e

operacionais.

Tipo de Informação: Somente para

mensuração financeira.

Tipo de Informação: Mensuração física

e operacional dos processos, tecnologia,

fornecedores e competidores.

Natureza da Informação: Objetiva,

auditável, consistente, precisa.

Natureza da Informação: Mais subjetiva

e sujeita a juízo de valor, válida,

relevante, acurada.

Escopo: Muito agregada; reporta toda a

empresa.

Escopo: Desagregada; informa as

decisões e ações locais.

QUADRO 3– CARACTERÍSTICAS BÁSICAS DAS CONTABILIDADES FINANCEIRA E GERENCIAL. Fonte: Atkinson et al. (2000 p.38).

Esse quadro define bem as diferenças entre as duas contabilidades. Seus

propósitos são diferentes, não possui as mesmas restrições, o público alvo não são

os mesmos, em fim percebe-se que elas têm alguma ligação, mas não são

consideradas da mesma maneira. A contabilidade gerencial é orientada para o futuro

enquanto a financeira busca o passado.

4 ATIVO INTANGÍVEL

Neste capítulo será conceituado o ativo intangível, bem como a sua forma de

mensuração.

4.1 CONCEITO

Ativo intangível é considerado como algo que não se pode tocar

fisicamente, mas pode ser visto e mensurado. Conforme Schimidt e Santos (2002

p.14), “podem-se definir ativos intangíveis como recursos incorpóreos controlados

pela empresa capazes de produzir benefícios futuros”.

A palavra intangível vem do latim tangere que significa tocar, por meio

dessa definição fica claro que intangível se refere ao que não se pode tocar.

4.2 CLASSIFICAÇÃO

O ativo intangível tem várias classificações. Para cada tipo de transação que

se gere, ou se reconheça um intangível, é possível classificá-lo. Conforme o que

Schimidt e Santos (2002 p.14), mencionam que os ativos intangíveis podem ser

classificados pelos seguintes elementos:

• Gastos de implementação e pré-operacionais;

• Marcas e nomes de produtos;

• Pesquisa e desenvolvimento;

• Goodwill;

• Diretos de autoria;

• Patentes;

• Franquias;

• Desenvolvimento de software;

• Licenças

30

• Matrizes de gravação

• Certos investimentos de longo prazo.

4.3 CRITÉRIOS DE RECONHECIMENTO DOS ATIVOS INTANGÍVEIS

Esta seção visa expor as diferentes formas de se reconhecer os ativos

intangíveis de acordo com a Comissão de Valores Imobiliários (CVM), Normas

Internacionais de Contabilidade e os princípios geralmente aceitos pelos Estados

Unidos. Schimidt e Santos (2002) comentam as distinções dos ativos intangíveis de

acordo com as normas abaixo:

Ativos Intangíveis - Normas Brasileiras de acordo com a Comissão de Valores

Imobiliários (CVM).

• Reconhecimento dos ativos intangíveis na consolidação: As

normas brasileiras não fazem menção sobre o tratamento dos ativos

intangíveis, nem mesmo existe um grupo no balanço patrimonial que

identifique separadamente esses ativos. São classificados no ativo

diferido conforme o art. 179, inc. V, da Lei das Sociedades por Ações,

assim como os gastos incorridos com implementações pré-

operacionais, desenvolvimentos de software, pesquisa e

desenvolvimento de produtos etc.

• Ativos intangíveis adquiridos separadamente: Quando o ativo for

adquirido de modo separado, deverá ser contabilizado pelo custo da

aquisição e classificado no balanço patrimonial de acordo com a

natureza no imobilizado.

• Ativos intangíveis adquiridos como parte de uma combinação de negócios: Na ocasião da aquisição dos ativos intangíveis por

combinação de negócios pelas Normas Brasileiras, não podem ser

contabilizados de forma independente, tais itens irão compor o valor do

ágio ou deságio na aquisição dos investimentos.

31

Ativos Intangíveis – Normas Internacionais - International Accounting

Standards Board (IASB)

• Reconhecimento dos ativos intangíveis na consolidação: Estão

descritos nos parágrafos 18,19 e 20 do International Accounting

Standards (IAS) e requer que a entidade demonstre que o item:

1. Se enquadre na definição de ativo intangível

2. São prováveis os benefícios futuros para a entidade

3. O seu valor pode ser mensurado com confiança.

• Ativos intangíveis adquiridos separadamente: No caso de ser

comprado separadamente, pode-se mensurar seu custo de forma

confiável. O custo do ativo intangível é o preço de aquisição incluindo

os impostos que houver, e também as despesas incorridas para se

colocar em funcionamento.

• Ativos intangíveis adquiridos como parte de uma combinação de negócios: Se for adquirido em combinação de negócios o custo será

baseado pelo seu valor justo na data da aquisição. Deve-se refletir

cuidadosamente para se determinar o valor justo de um ativo intangível

quando adquirido em forma de combinação de negócios. Sua

mensuração deve ser de modo confiável para se realizar o

procedimento do reconhecimento desse ativo separadamente. Por não

existir um mercado regulador para os ativos intangíveis, seu custo

reflete o valor da transação na data da aquisição.

Ativos Intangíveis – Normas Norte Americanas – United States Generally

Accepted Accounting Principles – US-GAAP.

• Apresentação dos Intangíveis nas demonstrações financeiras: As

normas Americanas determinam que os ativos intangíveis sejam

consolidados e apresentados separadamente no balanço patrimonial.

Porém as normas não se opõem ao fato de separação dos ativos em

grupos e formas detalhadas, as despesas operacionais e as perdas

com Impairment de ativos intangíveis será apresentada da

demonstração do resultado do exercício. Schimidt e Santos (2002 p.18)

“o teste de Impairment, de acordo com o pronunciamento Financial

32

Accounting Standards (FAS) 142, representa a confrontação do valor

justo do ativo intangível com o valor registrado contabilmente”.

• Ativos intangíveis adquiridos separadamente: De acordo com o

parágrafo 9 do FAS 142, um ativo intangível que tenha sido adquirido

de forma individual ou coletivamente, desde que não sejam adquiridos

em forma de combinação de negócios, será inicialmente classificado

como um ativo e mensurado com base no seu valor justo.

O custo do grupo de ativos adquiridos na transação, exceto em uma combinação de negócios, será alocado aos ativos individuais adquiridos baseado em seu valor justo relativo e não gerará goodwill. Já os ativos intangíveis adquiridos em uma combinação de negócios são inicialmente reconhecidos e mensurados de acordo com o pronunciamento FAS 141.

De acordo com o parágrafo 10 do FAS 142, os custos de desenvolvimento interno, manutenção ou restauração de ativos inatingíveis (incluindo goodwill) que não são especificamente identificáveis, com vida útil indeterminada, ou que aumentam com a continuidade do negócio e relacionam-se com a entidade inteira, serão reconhecidos como despesas quando incorridos, ou seja, os ativos intangíveis desenvolvidos internamente não capitalizados.

• Determinação da vida útil de um ativo intangível: A vida útil de um

ativo intangível é calculada sobre o período o qual se estima que este

contribua direta ou indiretamente, na produção de fluxos de caixa

futuros para a empresa.

Schimidt e Santos (2002 p.19,20) A estimativa de vida útil é baseada na análise de todos os fatores pertinentes, em especial:

A expectativa de uso do ativo pela entidade;

A expectativa de vida útil de outro ativo ou grupo de ativos com a qual a vida útil do ativo intangível possa estar relacionada, tais como: direitos de exploração de minérios em relação à exaustão desses ativos;

Qualquer condição contratual, regulamentada ou legal, que possa limitar sua vida útil;

Qualquer condição contratual, regulamentada ou legal, que capacite a renovação ou extensão da vida útil contratual ou legal de um ativo sem custo substancial, ou seja, existem evidências que dão suporte

33

à renovação ou extensão e elas podem ser feitas com sucesso sem modificações materiais nas condições e termos existentes;

O efeito da obsolescência, demanda, competição e outros fatores econômicos, tais como: estabilidade de uma indústria, conhecimento tecnológico avançado, legislação que resulta em uma incerteza ou mudança na regulamentação do ambiente e expectativa de mudanças nos canais da distribuição;

O nível de despesas com manutenção necessário para obter fluxo de caixa futuro esperado do ativo, por exemplo, um nível material de manutenção em relação ao valor registrado do ativo pode sugerir uma vida útil muito limitada.

Caso não existam condições legais, regulamentares, contratuais, competitivas, econômicas ou outros fatores que limitem a vida útil de um ativo intangível, para fins de publicação da entidade, a vida útil deverá ser considerada indefinida. O termo indefinida não significa infinita.

• Ativos intangíveis sujeitos a amortização: No parágrafo 12 do FAS

142, determina que um ativo intangível definitivamente reconhecido

pela contabilidade deverá ser amortizado sobre sua vida útil. Se o ativo

intangível tiver uma vida finita, mas não conhecida sua duração, o

método padrão de amortização será o de acompanhar o período no

qual se está gozando dos benefícios gerados por ele.

• Ativos intangíveis não sujeitos a amortização: Segundo o parágrafo

16 do FAS 142, quando for determinado que um ativo intangível não

possa ser mensurado a sua vida útil então ele não deverá ser

amortizado, mas será preciso passar pelo teste anual do Impairment.

Se, em relação a um ativo intangível que não está sendo amortizado, posteriormente se determina que ele tenha vida útil finita, será aplicado o teste de Impairment de acordo com o parágrafo 17. Esse ativo intangível será então amortizado proporcionalmente a sua vida útil remanescente estimada e contabilizado da mesma forma que outros ativos intangíveis que são sujeitos à amortização. Schimidt e Santos (2002, p.21).

• Ativos intangíveis adquiridos em uma combinação de negócios:

Segundo o parágrafo 39 do FAS 141, um ativo intangível será reconhecido separadamente do goodwill se ele surgir por meio de um contrato ou outro direito legal, sem considerar se esses ativos são

34

transferíveis ou separáveis da entidade adquirida ou de outros direitos e obrigações.

Se um ativo intangível adquirido não surgir de um direto contratual ou legal, o FAS 141 determina que ele seja reconhecido como um ativo separadamente do goodwill somente se for separável, isto é, ele pode ser separado ou dividido da entidade adquirida e vendido, transferido, licenciado, alugado ou trocado. Schimidt e Santos (2002, p.22,23).

Segundo Schimidt e Santos (2002, p23), os principais ativos intangíveis que

apresentam o critério contratual ou legal são:

A) Marcas e nomes de produtos;

B) Serviços de marcas e certificação de marcas;

C) Cor única, formato, ou desenho da embalagem no comércio de

vestuário;

D) Nomes de domínio na internet;

E) Contratos de não-ocorrência;

F) Solicitações ou pedidos de produção não atendidos;

G) Contrato de relacionamentos com clientes;

H) Ativos intangíveis relacionados a jogos, óperas e balé;

I) Ativos intangíveis relacionados a livros, revistas, jornais e

outros trabalhos literários;

J) Ativos intangíveis relacionados com trabalhos musicais, tais

como composições, sons líricos e jingles de publicidade;

K) Ativos intangíveis relacionados a pinturas e fotografias;

L) Ativos intangíveis relacionados a material visual e audiovisual,

incluindo filmes, vídeos musicais e programas de televisão;

M) Licenças, royalties e contratos de paralisação;

N) Propaganda, construção, gerenciamento, serviço ou

fornecimento de contratos;

O) Contratos de alugueis;

P) Permissão para construção;

Q) Contratos de franquia;

R) Direitos de operação e transmissão (rádio e televisão);

S) Direitos de exploração de água, ar, recursos minerais e

recursos florestais;

35

T) Tecnologia patenteada;

U) Software de computação;

V) Segredos comerciais, tais como fórmulas secretas, processos

e receitas.

Ativos que apresentam o critério de separabilidade:

A) Relação de clientes;

B) Relacionamento com clientes não contratual;

C) Tecnologia não patenteada;

D) Base de dados.

O referido autor destaca os métodos de reconhecimento dos ativos

intangíveis fazendo menção das Normas Brasileiras, Internacionais e Americanas

expondo e interpretando o que cada uma delas tem a dizer. Como se pode ver as

três são muito parecidas, mas as Normas Americanas se aprofundam mais na

questão e são mais detalhadas do que as Normas Brasileiras.

4.4 PRINCIPAIS TIPOS DE ATIVOS INTANGÍVEIS

4.4.1 Gastos de implementação e pré-operacionais

Esses gastos são realizados quando a entidade pretende lançar um produto

ou construir um imóvel dessa maneira Schimidt e Santos (2002, p.25), definem

gastos de implementação e pré-operacionais:

Os gastos de implementação e pré-operacionais são provenientes de novos empreendimentos em uma entidade existente, ou que surgem em sua constituição, ambos incorridos antes do inicio de suas operações, visando atender basicamente ao princípio da confrontação das despesas e evitar a distorção do lucro dos primeiros anos, uma vez que eles normalmente são substanciais. Contudo, a normalização dos lucros não é fundamento teórico correto para o diferimento de custos, ou seja, esses gastos somente devem ser diferidos se satisfizerem aos critérios de reconhecimento de ativos.

O referido autor cita ainda, que conforme as normas brasileiras, esses gastos

são classificados no ativo diferido conforme o art. 179, inciso V, da Lei das

36

Sociedades por Ações. Nas normas americanas, os gastos são debitados em uma

conta chamada “Custo de Organização”, como um ativo no balanço patrimonial. As

normas internacionais dizem que esses custos só poderão ser capitalizados se estes

contribuírem para a colocação do ativo em operação.

4.4.2 Marcas e nomes de produtos

É o que se identifica ou se distingue uma entidade ou produto particular,

marcas como a Coca-Cola, Marlboro, IBM, McDonalds, Disney, Sony, Kodak, Nike

entre outras se tornam de fácil identificação com o produto na cabeça dos

consumidores o que ocasiona a possibilidade de venda.

Esses ativos são direitos que foram concedidos para alguém de modo geral,

ou por um período de tempo determinado. Surgem pela decorrência dos valores

investidos em propaganda, incluem seu nome comercial, símbolo, desenhos e logo

tipos que são utilizados para sua identificação.

As normas brasileiras a classificam como ativo imobilizado, amortizadas de

acordo com a perda de valor do capital investido na aquisição. Os Estados Unidos

fornecem proteção por um número indefinido de renovações a cada período de 20

anos. Seu tratamento contábil das marcas é de registrar diretamente como despesa

as que foram desenvolvidas internamente, exceto as despesas com taxas jurídicas e

demais envolvidas no registro.

Nas normas internacionais, as marcas, nomes comerciais, títulos de

propriedade gerada internamente, não deverão ser classificadas como ativos

intangíveis, uma vez que a despesa gerada com esses intangíveis não permite que

seja feita a identificação da parcela referente ao desenvolvimento. (Schimidt e

Santos. 2002 p. 26 e 27).

37

4.4.3 Pesquisa e desenvolvimento (P&D)

São os gastos incorridos para se gerar novos produtos ou aperfeiçoar os

produtos já existentes ou então reduzir os custos operacionais com o objetivo de

alcançar benefícios futuros.

Segundo as normas brasileiras, os gastos com as pesquisas e o

desenvolvimento, devem ser lançados no ativo diferido. Nas normas americanas, o

tratamento contábil refere-se que sejam lançados como despesas quando incorridas,

exceto quando a atividade for contratada. As normas internacionais também se

referem de igual modo da americana, que não devem ser classificadas como

intangíveis e sim como despesas quando incorridas. (Schimidt e Santos 2002, p. 28

e 29).

4.4.4 Patentes

O tratamento contábil é igual ao dado nas Marcas e devem ser contabilizados

no ativo imobilizado conforme as normas brasileiras. As internacionais dizem que se

estas patentes forem geradas internamente não poderão ser classificadas como

ativo intangível. Nas norte americanas, a patente é garantida pelo governo por um

período de 17 anos, e quando for comprada de terceiros devem ser capitalizadas,

caso contrário, devem ser então reconhecidas como despesas. (Schimidt e Santos

2002, p. 32 e 33).

4.4.5 Direitos Autorais

Pelas normas brasileiras, os direitos autorais quando desenvolvido

internamente deverão ser contabilizados como despesas incorridas. Somente serão

capitalizados se forem adquiridos de terceiros. As normas internacionais dizem que

38

os direitos autorais devem ser alocados diretamente ao resultado do exercício, mas

se adquiridos de terceiros devem ser capitalizados e amortizados conforme a vida

útil. Nas normas americanas o tratamento contábil dado é igual ao das normas

internacionais e brasileiras. (Schimidt e Santos 2002, p. 33,34 e 35).

4.4.6 Franquias e Licenças

As franquias e licenças são direitos concedidos geralmente por terceiros

(detentores), às entidades que se especializem na sua utilização. O tratamento

contábil dado ao registro de franquias é bem definido por Schimidt e Santos (2002,

p.34).

Nas normas brasileiras os pagamentos periódicos relacionados a contratos de franquias devem ser registrados como despesa. Porém, se houver algum pagamento antecipado suportado pelo franqueado, para obter direto à utilização da marca do direito de venda de produtos, ou outros necessários à concretização do contrato, os mesmos deverão ser ativados e amortizados de acordo com o período contratado.

As normas internacionais mencionam que esses gastos com desenvolvimento

interno, devem ser reconhecidos diretamente como despesas, porém, se a franquia

for adquirida de terceiros, deve-se capitalizá-la e amortizá-la conforme sua vida útil

contratada. Pelas normas norte americana, as franquias são registradas em uma

conta denominada de “Franquias e Licenças” somente quando envolver custos que

são identificáveis na aquisição. (Schimidt e Santos 2002, p. 34 e 35).

5- Goodwill

5.1.1 Introdução

Este capítulo tem por finalidade uma abordagem sobre goodwill visto que o

assunto é extenso e complexo, optou-se por fazer apenas o estabelecimento de

alguns aspectos em relação a sua, natureza, mensuração e tratamento contábil.

Schimidt e Santos (2002) caracterizam o Goodwill como os intangíveis dos

intangíveis, pela sua natureza, sua característica de não ser separável do negócio, e

muitos o tem como objeto de estudo. Nessa perspectiva Canning (1929:38 apud

Schimidt e Santos 2002, p.36) afirmaram que:

Contadores, escritores de contabilidade, economistas, engenheiros e os tribunais, todos eles têm tentado definir Goodwill, discutir a sua natureza e propor formas de mesurá-lo. A mais surpreendente característica dessa imensa quantidade de estudos é o número e variedade de desacordos alcançados.

Como se pode ver, desde 1929, já se buscava uma definição para Goodwill.

Schimidt e Santos (2002) mencionam que essa situação ainda perdura nos dias de

hoje. Essa situação ocorre porque o valor do Goodwill está interligado a outros ativos

intangíveis, existindo uma linha de separação de outros intangíveis.

5.1.2 A natureza do Goodwill

A natureza do goodwill vem sendo discutida por muitos estudiosos, todos têm

o seu ponto de vista. Nessa ótica Schimidt e Santos (2002, p.42) comentam sobre a

natureza dessa forma:

A natureza do goodwill, embora discutida há mais de um século por inúmeros estudiosos, conforme visto anteriormente, é muito controvertida, pois o valor do goodwill está intimamente ligado a outros intangíveis não identificáveis.

40

O referido autor faz a relação de alguns fatores e condições que podem

contribuir para o seu surgimento. São eles:

• Know-how;

• Propaganda eficiente;

• Localização geográfica;

• Habilidade administrativa fora dos padrões comuns;

• Treinamento eficiente dos empregados;

• Relações públicas favoráveis;

• Legislação favorável;

• Crédito proeminente;

• Condições monopolísticas;

• Processos secretos de fabricação;

• Fraqueza na administração dos concorrentes;

• Clientela estabelecida, tradicional e contínua;

• Prestígio e renome do negócio;

• Tecnologia de ponta;

• Boas relações com empregados;

• Associação favorável com outras companhias.

Nessa linha de pensamento Catlett e Olson (1968:18 apud Schimidt e Santos

2002, p.43) se referem ao Goodwill como um termo de origem inglesa que é usado

para expressar o excesso do valor pago na aquisição de uma empresa sobre o valor

justo do seu patrimônio líquido, que se justifica pelos seguintes fatores:

• Administração superior;

• Organização de vendas proeminente;

• Fragilidade administrativa dos concorrentes;

• Processos de fabricação diferenciados;

• Bom relacionamento com empregados;

• Propaganda eficaz;

• Disponibilidade de linhas de crédito;

• Treinamento de empregados;

• Associação favorável com outras entidades;

• Localização estratégica;

• Descoberta de talentos ou recursos;

41

• Legislação e condições favoráveis de tributos, entre outros.

Esses elementos possuem valores econômicos e são conhecidos como

goodwill, mas pelo fato de ser intangível, ausência de custos, dificuldade de

mensuração e subjetividade a contabilidade não tem registrado esse valor.

Por sua vez, Copyngton (1923, apud Martins, 1972:74) classifica o goodwill da

seguinte forma:

Goodwill Comercial – criado em função da entidade toda, independente das pessoas ou proprietários.

Goodwill Pessoal – decorrente de uma ou várias pessoas que integram a entidade, sejam elas proprietária (s) ou administradora (s).

Goodwill Profissional – desenvolvido por uma classe profissional que cria a imagem que a distingue dentro da sociedade, propicia condições de alta remuneração, como no caso dos médicos, advogados e contadores em alguns países.

Goodwill Evanescente – característico de certos produtos que a moda cria e, portanto, possuem curta duração.

Goodwill de Nome ou Marca Comercial – ocasionado pelo nome da entidade que produz o produto ou pela marca sob o qual é comercializado. Distingue-se do anterior pela durabilidade.

Já Paton e Paton (apud Martins 1972: 73) classificam o goodwill dessa forma:

Goodwill Comercial – decorrente de serviços colaterais, como: equipe amável de vendedores; entregas convenientes; facilidade de crédito; espaço físico apropriado para serviços de manutenção; atributo de qualidade do produto em relação ao preço; atitude e hábito do consumidor como fruto de nome comercial e marca tornados proeminentes em função da propaganda persistente; localização da entidade.

Goodwill Industrial – função de altos salários, baixa rotatividade de empregados, oportunidades internas satisfatórias para acesso às posições hierárquicas superiores, serviço médico, sistema de segurança adequado, quando esses fatores contribuem para a boa imagem da entidade e redução do custo unitário da produção gerado pela força de trabalho que opera nessas condições.

Goodwill Financeiro – oriundo da atitude de investidores, fontes de financiamento e de crédito em função de a entidade possuir sólida situação para cumprir suas obrigações e manutenção de sua imagem, ou, ainda, captar recursos financeiros que lhe permitam

42

aquisições de matéria-prima ou mercadorias em melhores termos e preços.

Goodwill Político – é aquele que surge em decorrência de um bom relacionamento com o Governo.

5.1.3 Uma visão do Goodwill

O goodwil pode ser analisado de várias formas. Pela diferença do preço de

aquisição, consolidações ou no valor atual.

Segundo Iudícibus (1997:205 apud Schimidt e Santos 2002, p.45) o goodwill

pode ser analisado pelas seguintes perspectivas:

• A diferença entre o preço pago na aquisição de um negócio em relação

ao preço praticado de mercado e dos seus ativos líquidos;

• Nas consolidações, a diferença de valor pago pela investidora pela sua

participação nos ativos da investida;

• Valor atual dos lucros que se desejavam para o futuro, menos os

custos de oportunidade (goodwill subjetivo).

O referido autor ainda destaca como surge o verdadeiro goodwill:

Somente surgirá se os ativos e passivos das entidades adquiridas forem avaliados por algum tipo de mercado. Caso contrário, o goodwill será uma mistura de “goodwill puro” e de outras diferenças de avaliação.

Por conseguinte, goodwill é aquele “algo a mais” pago sobre o valor de mercado do patrimônio líquido das entidades adquiridas, devido a uma expectativa (subjetiva) de lucros futuros além de seus custos de oportunidade, resultante da sinergia existente entre os ativos da entidade.

5.1.4 Mensuração do Goodwill

A mensuração do goodwill sempre foi tida como o ponto de controvérsia entre

os estudiosos da área, e tem ao longo dos anos sofrido mudanças.

43

Corroborando com esse pensamento Schimidt e Santos (2002 p. 45,46)

afirmam que o goodwill tem sofrido ao longo dos anos variações na sua mensuração

que serão identificadas a seguir:

Por meio de avaliação de atitudes favoráveis em relação à entidade. Nesse enfoque, o goodwill resulta de relações negociais vantajosas, boas relações com funcionários e atitudes favoráveis de clientes, que podem originar-se de uma localização estratégica, nome, reputação etc. Esse enfoque pressupõe que, quando é pago um valor superior aos valores individuais dos ativos líquidos de uma entidade, avaliado a valor de mercado, exclusive o goodwill, essa diferença representa o pagamento pelos atributos anteriores expostos, que foram gerados pelos proprietários anteriores;

Por meio do valor presente de lucros superiores. Segundo Hendriksen e Breda (1999:392), este é o enfoque predominante na literatura contábil e também o mais antigo. Nesse sentido, o goodwill representa o valor presente dos lucros futuros esperados, acima daquilo que poderia ser considerado retorno normal, também denominado de superlucros;

Por meio de uma conta geral de avaliação. Nesse enfoque, o goodwill é considerado simples conta de fechamento. Todos os ativos possuem valor para a entidade em função do fluxo futuro de benefícios que serão gerados. Portanto, se houver aumento da expectativa de fluxos futuros de caixa, deve-se aumentar o valor dos ativos que geraram tal aumento, e qualquer valor que subsista sem ser alocado é registrado como goodwill. Quanto mais ativos forem identificados, menor será seu valor e, no limite, ele desaparecerá, substituído por ativos tangíveis e intangíveis identificados.

5.1.5 Tratamento contábil do Goodwill

O tratamento contábil dado ao goodwill não é igual em todos os países, mas

prevalece na maioria o critério da amortização.