Embed Size (px)

Citation preview

1

O Impacto da Descentralização Fiscal sobre as Despesas Municipais com o Legislativo:

Ilusão Fiscal?

Carlos César Santejo Saiani

Mackenzie e EESP/FGV

Rafael Terra de Menezes

EESP/FGV

Rudinei Toneto Júnior

FEARP/USP

Amaury Patrick Gremaud

FEARP/USP

Resumo

A descentralização fiscal, quando bem conduzida, pode propiciar um aumento da eficiência

econômica em função da maior proximidade entre o contribuinte/beneficiário e o responsável

pelos gastos – os contribuintes podem exercer uma maior pressão social e, conseqüentemente,

terem suas preferências melhor atendidas. Contudo, quando mal conduzida, pode gerar sérios

problemas. O presente artigo mostra que o processo de descentralização fiscal brasileiro, por

meio de mecanismos de transferências de recursos, gerou uma ilusão fiscal nos municípios

brasileiros, deteriorando a qualidade dos gastos públicos, uma vez que, ao privilegiar os

pequenos municípios, gerou um aumento das despesas com “atividades meio” (despesa com

legislativo), tanto por influenciar a proliferação de municípios de pequeno porte quanto por

estimular os gastos com essas despesas nos municípios já existentes.

Palavras-chave: Descentralização Fiscal. Despesas Municipais. Ilusão Fiscal.

2

Introdução

Em um processo de descentralização fiscal, as esferas subnacionais passam a contar com

certo grau de autonomia para tomar suas decisões de gastos e de arrecadação, ao mesmo

tempo em que aumentam suas responsabilidades em relação à promoção de políticas de

desenvolvimento, à prestação de serviços públicos e ao financiamento destes. A literatura de

finanças públicas defende que um processo como esse pode propiciar um aumento da

eficiência econômica em função da maior proximidade entre o contribuinte/beneficiário e o

responsável pelos gastos – os contribuintes podem exercer uma maior pressão social e,

conseqüentemente, terem suas preferências melhor atendidas.

O último ciclo de descentralização fiscal no Brasil iniciou-se na década de 1980,

principalmente após a promulgação da Constituição de 1988. Um aspecto importante que deve

ser destacado é que esse processo se fez, primeiramente, por meio da intensificação das

transferências de receitas da União para estados e municípios e dos estados para municípios.

Adotaram-se, para isso, mecanismos de transferências que buscavam agir de forma

redistributiva, repassando um maior volume de recursos para estados e municípios com menor

capacidade de arrecadação própria.

Contudo, vários autores defendem que, ao basear a descentralização fiscal em um

mecanismo de transferência de recursos – como ocorrido no Brasil –, é rompido um item

básico que levaria a ganhos de eficiência: a vinculação entre o pagamento e o benefício. A

idéia é que as transferências de esferas superiores de governo são percebidas como

parcialmente pagas por não residentes, gerando uma subestimação dos custos e,

conseqüentemente, elevando a demanda por produtos e serviços locais. Ou seja, quando os

gastos locais são financiados por transferências de outras esferas de governo, tende a ocorrer o

fenômeno conhecido como ilusão fiscal, que acaba ampliando o tamanho do setor público

local – aumentando a quantidade de gastos – sem um correspondente esforço de arrecadação.

Nesse contexto, o presente trabalho tem como objetivo mostrar que o processo de

descentralização fiscal por meio, principalmente, de mecanismos de transferências, gerou uma

ilusão fiscal nos municípios brasileiros, deteriorando a qualidade dos gastos públicos. A

variável chave a ser analisada para atingir esse objetivo é a despesa com legislativo. O artigo

divide-se em duas seções, além dessa introdução e das considerações finais. Na primeira, será

3

realizada uma análise descritiva. Na segunda, será estimado, por vários métodos, um modelo

para dados municipais em painel1.

1 Descentralização fiscal no Brasil

O grau de descentralização fiscal do federalismo brasileiro apresentou, durante todo o

período republicano, uma tendência cíclica. De acordo com Afonso et alii (s.d.),

“acompanhando os momentos de abertura e fechamento do regime político [governos mais ou

menos democráticos], foram registradas fases de maior ou menor participação dos governos

estaduais e municipais na arrecadação e no dispêndio público” (p. 1).

As quatro últimas décadas exemplificam bem essa tendência cíclica. O regime militar

instaurado em 1964 caracterizou-se por um governo centralizador dos recursos tributários, que

eram redistribuídos na forma de repasses regulamentares ou via convênios. Por outro lado, as

baixas receitas próprias apresentadas por estados e municípios tornaram essas esferas de

governo bastante dependentes dos recursos federais e, consequentemente, submissas às

políticas centrais. Além disso, as transferências federais eram vinculadas a gastos específicos.

Esses fatores tiraram dos governos subnacionais a autonomia para tomar decisões e

garantiram ao governo central a capacidade de centralizar também as decisões de gastos e de

investimentos públicos.

No início dos anos 1980, estados e municípios, aproveitando o clima de luta por

redemocratização e o início da abertura política, tomaram a descentralização como um dos

principais lemas para acabar com o autoritarismo que se instalara em 1964, reivindicando

maior descentralização tributária, financeira e decisória. Conforme apontam Santos et alii

(s.d.), “redemocratização e descentralização passaram a ser identificadas como duas faces de

uma mesma moeda”, acreditando-se que o fortalecimento político das unidades subnacionais

só seria alcançado mediante seu fortalecimento financeiro (p. 3).

A descentralização foi aprofundada pela Constituição de 1988, que assegurou “a

regulamentação e a regularização” necessárias ao processo em andamento (AFONSO et alii,

s.d., p. 5). Uma vez que os condutores do processo foram os políticos ligados aos estados e

municípios, principalmente aos menos desenvolvidos, a nova Constituição teve como

principal objetivo e resultado o fortalecimento financeiro das esferas subnacionais.

1 Alternativo ao realizado por Mendes e Rocha (2003) e Mendes (2005).

4

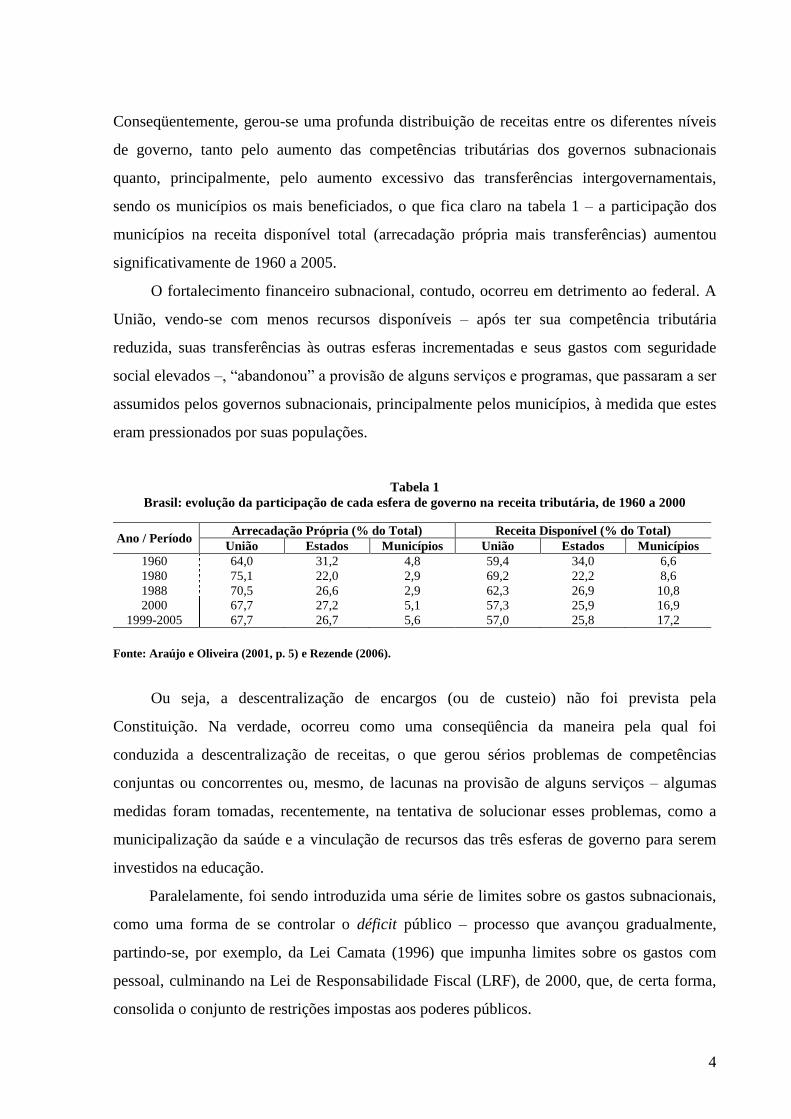

Conseqüentemente, gerou-se uma profunda distribuição de receitas entre os diferentes níveis

de governo, tanto pelo aumento das competências tributárias dos governos subnacionais

quanto, principalmente, pelo aumento excessivo das transferências intergovernamentais,

sendo os municípios os mais beneficiados, o que fica claro na tabela 1 – a participação dos

municípios na receita disponível total (arrecadação própria mais transferências) aumentou

significativamente de 1960 a 2005.

O fortalecimento financeiro subnacional, contudo, ocorreu em detrimento ao federal. A

União, vendo-se com menos recursos disponíveis – após ter sua competência tributária

reduzida, suas transferências às outras esferas incrementadas e seus gastos com seguridade

social elevados –, “abandonou” a provisão de alguns serviços e programas, que passaram a ser

assumidos pelos governos subnacionais, principalmente pelos municípios, à medida que estes

eram pressionados por suas populações.

Tabela 1

Brasil: evolução da participação de cada esfera de governo na receita tributária, de 1960 a 2000

Ano / Período Arrecadação Própria (% do Total) Receita Disponível (% do Total)

União Estados Municípios União Estados Municípios

1960 64,0 31,2 4,8 59,4 34,0 6,6

1980 75,1 22,0 2,9 69,2 22,2 8,6

1988 70,5 26,6 2,9 62,3 26,9 10,8

2000 67,7 27,2 5,1 57,3 25,9 16,9

1999-2005 67,7 26,7 5,6 57,0 25,8 17,2

Fonte: Araújo e Oliveira (2001, p. 5) e Rezende (2006).

Ou seja, a descentralização de encargos (ou de custeio) não foi prevista pela

Constituição. Na verdade, ocorreu como uma conseqüência da maneira pela qual foi

conduzida a descentralização de receitas, o que gerou sérios problemas de competências

conjuntas ou concorrentes ou, mesmo, de lacunas na provisão de alguns serviços – algumas

medidas foram tomadas, recentemente, na tentativa de solucionar esses problemas, como a

municipalização da saúde e a vinculação de recursos das três esferas de governo para serem

investidos na educação.

Paralelamente, foi sendo introduzida uma série de limites sobre os gastos subnacionais,

como uma forma de se controlar o déficit público – processo que avançou gradualmente,

partindo-se, por exemplo, da Lei Camata (1996) que impunha limites sobre os gastos com

pessoal, culminando na Lei de Responsabilidade Fiscal (LRF), de 2000, que, de certa forma,

consolida o conjunto de restrições impostas aos poderes públicos.

5

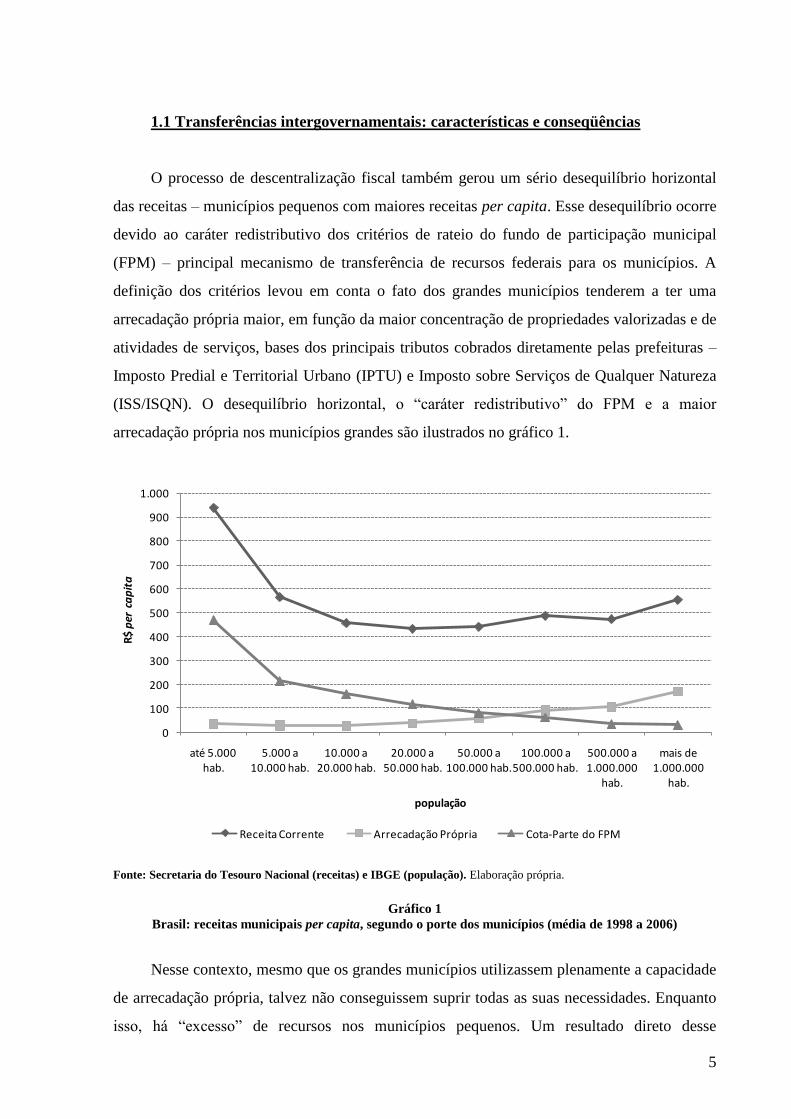

1.1 Transferências intergovernamentais: características e conseqüências

O processo de descentralização fiscal também gerou um sério desequilíbrio horizontal

das receitas – municípios pequenos com maiores receitas per capita. Esse desequilíbrio ocorre

devido ao caráter redistributivo dos critérios de rateio do fundo de participação municipal

(FPM) – principal mecanismo de transferência de recursos federais para os municípios. A

definição dos critérios levou em conta o fato dos grandes municípios tenderem a ter uma

arrecadação própria maior, em função da maior concentração de propriedades valorizadas e de

atividades de serviços, bases dos principais tributos cobrados diretamente pelas prefeituras –

Imposto Predial e Territorial Urbano (IPTU) e Imposto sobre Serviços de Qualquer Natureza

(ISS/ISQN). O desequilíbrio horizontal, o “caráter redistributivo” do FPM e a maior

arrecadação própria nos municípios grandes são ilustrados no gráfico 1.

0

100

200

300

400

500

600

700

800

900

1.000

até 5.000 hab.

5.000 a 10.000 hab.

10.000 a 20.000 hab.

20.000 a 50.000 hab.

50.000 a 100.000 hab.

100.000 a 500.000 hab.

500.000 a 1.000.000

hab.

mais de 1.000.000

hab.

R$

per

ca

pit

a

população

Receita Corrente Arrecadação Própria Cota-Parte do FPM

Fonte: Secretaria do Tesouro Nacional (receitas) e IBGE (população). Elaboração própria.

Gráfico 1

Brasil: receitas municipais per capita, segundo o porte dos municípios (média de 1998 a 2006)

Nesse contexto, mesmo que os grandes municípios utilizassem plenamente a capacidade

de arrecadação própria, talvez não conseguissem suprir todas as suas necessidades. Enquanto

isso, há “excesso” de recursos nos municípios pequenos. Um resultado direto desse

6

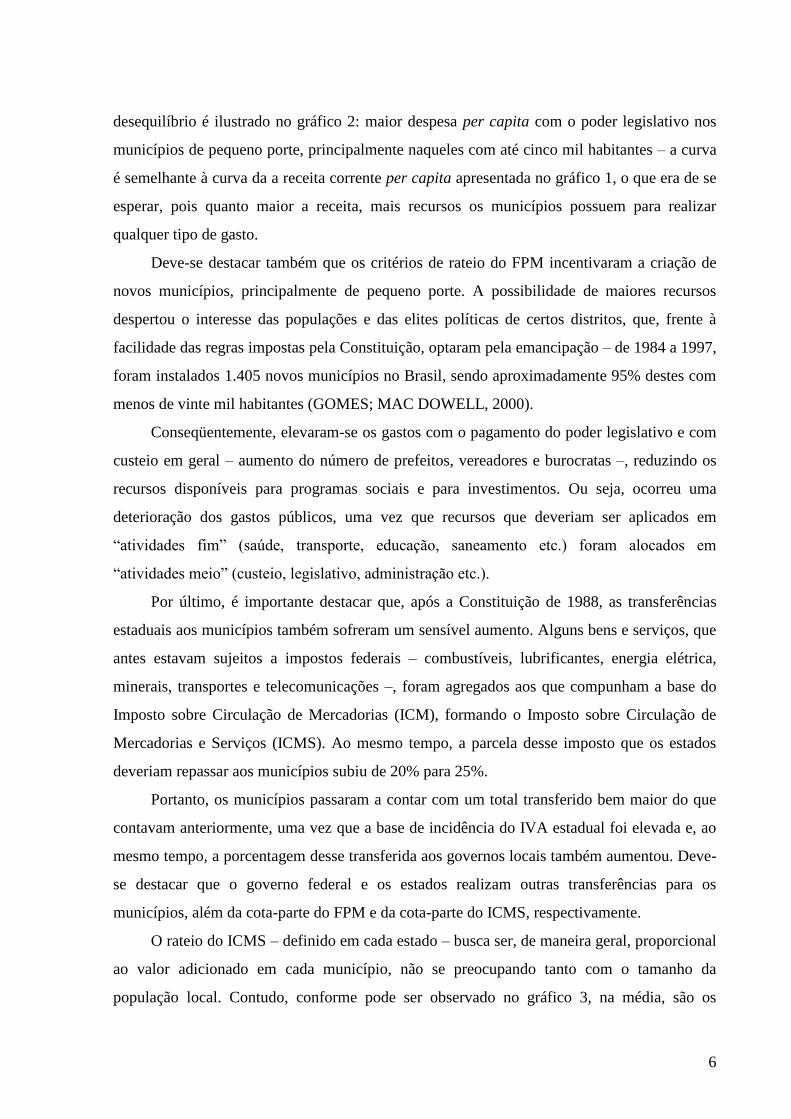

desequilíbrio é ilustrado no gráfico 2: maior despesa per capita com o poder legislativo nos

municípios de pequeno porte, principalmente naqueles com até cinco mil habitantes – a curva

é semelhante à curva da a receita corrente per capita apresentada no gráfico 1, o que era de se

esperar, pois quanto maior a receita, mais recursos os municípios possuem para realizar

qualquer tipo de gasto.

Deve-se destacar também que os critérios de rateio do FPM incentivaram a criação de

novos municípios, principalmente de pequeno porte. A possibilidade de maiores recursos

despertou o interesse das populações e das elites políticas de certos distritos, que, frente à

facilidade das regras impostas pela Constituição, optaram pela emancipação – de 1984 a 1997,

foram instalados 1.405 novos municípios no Brasil, sendo aproximadamente 95% destes com

menos de vinte mil habitantes (GOMES; MAC DOWELL, 2000).

Conseqüentemente, elevaram-se os gastos com o pagamento do poder legislativo e com

custeio em geral – aumento do número de prefeitos, vereadores e burocratas –, reduzindo os

recursos disponíveis para programas sociais e para investimentos. Ou seja, ocorreu uma

deterioração dos gastos públicos, uma vez que recursos que deveriam ser aplicados em

“atividades fim” (saúde, transporte, educação, saneamento etc.) foram alocados em

“atividades meio” (custeio, legislativo, administração etc.).

Por último, é importante destacar que, após a Constituição de 1988, as transferências

estaduais aos municípios também sofreram um sensível aumento. Alguns bens e serviços, que

antes estavam sujeitos a impostos federais – combustíveis, lubrificantes, energia elétrica,

minerais, transportes e telecomunicações –, foram agregados aos que compunham a base do

Imposto sobre Circulação de Mercadorias (ICM), formando o Imposto sobre Circulação de

Mercadorias e Serviços (ICMS). Ao mesmo tempo, a parcela desse imposto que os estados

deveriam repassar aos municípios subiu de 20% para 25%.

Portanto, os municípios passaram a contar com um total transferido bem maior do que

contavam anteriormente, uma vez que a base de incidência do IVA estadual foi elevada e, ao

mesmo tempo, a porcentagem desse transferida aos governos locais também aumentou. Deve-

se destacar que o governo federal e os estados realizam outras transferências para os

municípios, além da cota-parte do FPM e da cota-parte do ICMS, respectivamente.

O rateio do ICMS – definido em cada estado – busca ser, de maneira geral, proporcional

ao valor adicionado em cada município, não se preocupando tanto com o tamanho da

população local. Contudo, conforme pode ser observado no gráfico 3, na média, são os

7

municípios de pequeno porte aqueles que recebem uma maior quantidade per capita de

recursos dessa fonte.

12

15

18

21

24

27

30

33

36

39

até 5.000 hab.

5.000 a 10.000 hab.

10.000 a 20.000 hab.

20.000 a 50.000 hab.

50.000 a 100.000

hab.

100.000 a 500.000

hab.

500.000 a 1.000.000

hab.

mais de 1.000.000

hab.

R$

per

ca

pit

a

população

Despesa com Legislativo

Fonte: Secretaria do Tesouro Nacional (despesa) e IBGE (população). Elaboração própria.

Gráfico 2

Brasil: despesa com legislativo per capita, segundo o porte dos municípios (média de 1998 a 2006)

1.2 Receitas municipais

De acordo com a tabela 2, de 1998 a 2006, as receitas correntes per capita elevaram-se

em todos os portes de municípios considerados – taxas decrescentes à medida que a população

aumenta. Ou seja, os municípios de até cinco mil habitantes foram os que apresentaram o

maior crescimento desse tipo de receita e os de mais de um milhão de habitantes os que

apresentaram o menor crescimento.

As receitas orçamentárias dos municípios podem ser classificadas em correntes e de

capital. As receitas correntes são divididas em oito categorias: (i) receita tributária; (ii) receita

de contribuições; (iii) receita patrimonial; (iv) receita agropecuária; (v) receita industrial; (vi)

receita de serviços; (vii) transferências correntes e (viii) outras receitas correntes. Uma análise

detalhada de todos esses tipos de receitas foge do escopo do presente trabalho. Interessa, na

8

verdade, avaliar as duas principais categorias, em volume de recursos e em participação no

total: receita tributária e transferências correntes.

90

102

114

126

138

150

162

174

186

198

até 5.000 hab.

5.000 a 10.000 hab.

10.000 a 20.000 hab.

20.000 a 50.000 hab.

50.000 a 100.000 hab.

100.000 a 500.000 hab.

500.000 a 1.000.000

hab.

mais de 1.000.000

hab.

R$

per

ca

pit

a

população

Cota-Parte do ICMS

Fonte: Secretaria do Tesouro Nacional (receita) e IBGE (população). Elaboração própria.

Gráfico 3

Brasil: cota-parte do ICMS per capita, segundo o porte dos municípios (média de 1998 a 2006)

A receita tributária também pode ser chamada de arrecadação própria. Trata-se dos

recursos obtidos por meio da cobrança dos impostos, taxas e contribuições que formam a base

tributária municipal. Conforme já foi apontado, os principais impostos cobrados diretamente

pelas prefeituras são o Imposto Predial e Territorial Urbano (IPTU) e o Imposto sobre

Serviços de Qualquer Natureza (ISS/ISQN).

De acordo com a tabela 2, entre 1998 e 2006, a arrecadação própria per capita elevou-se

significativamente em todos os portes de municípios – assim como as receitas correntes per

capita, taxas decrescentes à medida que a população aumenta. O ISS per capita apresentou

um crescimento bastante superior ao IPTU per capita em todos os extratos populacionais,

exceto nos municípios com mais de um milhão de habitantes.

As transferências correntes são formadas pelas seguintes receitas: (i) transferências

intergovernamentais; (ii) transferências de instituições privadas; (iii) transferências do

exterior; (iv) transferências de pessoas; (v) transferências de convênios e (vi) transferências de

9

combate à fome. As transferências intergovernamentais são as que apresentam um maior

volume, destacando-se as provenientes do FPM – transferência federal – e do rateio do ICMS

– transferência estadual.

Tabela 2

Brasil: taxa de crescimento das receitas per capita segundo o porte dos municípios, de 1998 a 2006 (%)

Receita / População Receita

Corrente

Arrecadação

Própria IPTU ISS

Transferências

Correntes FPM ICMS

até 5.000 hab. 289,38 486,00 188,06 991,55 284,85 226,89 277,59

5.000 a 10.000 hab. 275,23 381,36 208,76 630,75 267,28 210,28 268,13

10.000 a 20.000 hab. 226,48 279,42 157,11 457,08 220,30 178,34 195,01

20.000 a 50.000 hab. 204,47 146,56 49,85 294,69 210,53 185,78 157,01

50.000 a 100.000 hab. 213,44 157,38 115,17 235,94 216,97 194,87 197,33

100.000 a 500.000 hab. 149,98 102,62 71,70 144,93 154,86 171,64 125,71

500.000 a 1.000.000 hab. 148,10 116,20 73,31 142,70 160,75 154,34 130,72

mais de 1.000.000 hab. 111,64 96,35 113,90 102,81 113,06 145,61 100,78

Fonte: Secretaria do Tesouro Nacional (receitas) e IBGE (população). Elaboração própria.

Conforme pode ser observado na tabela 2, entre 1998 e 2006, as transferências correntes

per capita elevaram-se em todos os estratos, também a taxas decrescentes à medida que a

população aumenta – total, FPM e ICMS. É interessante notar que apenas nos três primeiros

estratos considerados – população até vinte mil habitantes – o crescimento das transferências

foi superior ao da arrecadação própria, o que pode ser resultado de um esforço fiscal nesses

municípios, corrigindo, pelo menos em parte, um sério problema gerado pelo processo de

descentralização. A literatura especializada defende que outra conseqüência do desequilíbrio

das receitas, apresentado no gráfico 1, é o baixo esforço fiscal dos pequenos municípios. Uma

vez que contam com elevados recursos per capita, via transferências, os governantes dessas

localidades não se esforçariam para ter uma arrecadação própria efetiva e eficiente, o que

elevaria suas receitas, mas poderia ter um alto custo eleitoral.

Além de analisar a evolução per capita das principais receitas municipais, é importante

avaliar a participação destas nas receitas correntes, o que pode ser feito por meio dos dados da

tabela 3 – totais de 1998 a 2006. Verifica-se, primeiramente, que a participação das

transferências foi superior à participação da arrecadação própria em todos os estratos

populacionais.

Observa-se, ainda, que a participação da arrecadação própria cresce e a participação das

transferências diminui à medida que o tamanho da população aumenta, resultado direto dos

critérios de transferências intergovernamentais, do baixo esforço fiscal nos pequenos

municípios e da maior concentração de propriedades valorizadas e de atividades de serviços

10

nos grandes municípios – o que aumenta a arrecadação de IPTU e de ISS e,

conseqüentemente, a participação destes nas receitas correntes, o que também pode ser

observado na tabela 3.

Tabela 3

Brasil: participação na receita corrente segundo o porte dos municípios, de 1998 a 2006 (%)

Receita / População Arrecadação Própria IPTU ISS Transferências

Correntes FPM ICMS

até 5.000 hab. 3,61 0,78 0,98 91,13 49,79 20,51

5.000 a 10.000 hab. 5,17 1,31 1,50 88,80 38,36 23,06

10.000 a 20.000 hab. 6,01 1,60 1,85 87,45 35,18 22,23

20.000 a 50.000 hab. 9,45 2,97 3,28 80,98 26,81 22,69

50.000 a 100.000 hab. 13,99 4,96 4,64 74,09 18,19 26,16

100.000 a 500.000 hab. 20,42 7,07 7,52 64,94 11,90 25,71

500.000 a 1.000.000 hab. 22,74 7,64 9,66 61,42 7,89 27,53

mais de 1.000.000 hab. 36,77 12,19 17,29 46,32 3,55 19,27

Fonte: Secretaria do Tesouro Nacional (receitas) e IBGE (população). Elaboração própria.

1.3 Despesas municipais

As despesas orçamentárias municipais são classificadas em correntes e de capital ou

considerando as funções, que podem ser agregadas em quatro grupos – adaptando a

classificação de Teixeira (2002):

(i) despesa social: gastos que representam um benefício direto para a sociedade, como

educação, cultura, habitação, urbanismo, saúde, saneamento, assistência, previdência,

segurança pública, desporto e lazer;

(ii) despesa com overhead: gastos administrativos, com legislativo e com planejamento;

(iii) despesa com infra-estrutura: despesas destinadas à viabilização das atividades

econômicas, como gastos com agricultura, indústria, comércio, transporte, energia,

recursos minerais e comunicação;

(iv) despesa com outras funções: ciências e tecnologia, encargos especiais, direitos da

cidadania, trabalho, relações exteriores, defesa nacional, judiciária e essencial à justiça.

É importante avaliar a participação de cada um desses grupos nas despesas

orçamentárias dos municípios. Conforme pode ser observado na tabela 4, as despesas sociais

são as que apresentavam, em 2006, uma maior participação média em todos os estratos

analisados – taxa de participação crescente à medida que aumenta o tamanho populacional. A

11

participação das despesas com infra-estrutura era superior nos municípios menores e a das

outras despesas nos maiores. No caso das despesas com overhead, verifica-se que não havia

uma tendência clara de queda ou de aumento em função do tamanho populacional – destaca-se

a grande queda ocorrida no último estrato. No entanto, ao analisar especificamente a despesa

com legislativo – que faz parte do grupo de despesa com overhead –, é possível observar uma

tendência de queda da participação à medida que o tamanho da população aumenta.

Tabela 4

Brasil: participação na despesa orçamentária segundo o porte dos municípios e as funções, 2006 (%)

Despesa / População Social Overhead Infra-Estrutura Outras Legislativo

até 5.000 hab. 65,83 20,42 11,39 2,36 3,71

5.000 a 10.000 hab. 69,07 19,56 8,72 2,66 3,37

10.000 a 20.000 hab. 71,16 18,74 7,50 2,60 3,32

20.000 a 50.000 hab. 71,83 19,81 5,66 2,70 3,00

50.000 a 100.000 hab. 73,14 18,81 4,67 3,38 3,04

100.000 a 500.000 hab. 72,05 19,34 4,14 4,47 2,81

500.000 a 1.000.000 hab. 73,15 18,51 3,80 4,54 2,21

mais de 1.000.000 hab. 74,27 9,39 5,59 10,75 2,63

Fonte: Secretaria do Tesouro Nacional (despesas) e IBGE (população). Elaboração própria.

De acordo com a tabela 5, em 2006, a despesa social per capita era superior às demais

em todos os estratos populacionais. Além disso, os municípios pequenos apresentavam um

grande volume de despesas per capita de todos os tipos, o que é conseqüência direta do

desequilíbrio horizontal das receitas comentado anteriormente. Em relação ao caso específico

da despesa per capita com legislativo, dois fatos se destacam: (i) esse tipo de despesa é

superior à despesa per capita com outras funções nos municípios de pequeno porte e, (ii) na

média, apenas nos municípios do penúltimo estrato considerado – de quinhentos mil a um

milhão de habitantes – não ocorreu um crescimento per capita dessa despesa.

As análises realizadas nesse item reforçam, portanto, a idéia de que o processo de

descentralização fiscal, ao gerar um desequilíbrio das receitas, acabou causando uma

deterioração dos gastos públicos – recursos que deveriam ser aplicados em “atividades fim”

(saúde, transporte, educação, saneamento etc.) foram alocados em “atividades meio”, entre as

quais, os gastos com o legislativo. Conforme foi visto, além da participação das despesas com

legislativo no total de despesas ser maior nos municípios pequenos, nesses municípios a

despesa com legislativo per capita é superior e está crescendo mais do que nos demais.

12

Tabela 5

Brasil: despesas per capita segundo o porte dos municípios e as funções, 2006

Despesa / População Social Overhead Infra-

Estrutura Outras

Legislativo

Valor em 2006 Crescimento – de

1998 a 2006 (%)

até 5.000 hab. 715,54 219,96 123,96 25,15 40,31 183,81

5.000 a 10.000 hab. 412,41 117,25 52,46 15,86 20,16 160,30

10.000 a 20.000 hab. 318,09 83,97 33,57 11,58 14,81 118,89

20.000 a 50.000 hab. 287,91 80,65 23,07 10,79 12,16 79,16

50.000 a 100.000 hab. 307,16 78,62 19,51 13,91 12,73 77,25

100.000 a 500.000 hab. 302,99 83,01 18,03 17,91 11,97 39,74

500.000 a 1.000.000 hab. 293,99 74,13 14,63 17,85 8,90 -5,87

mais de 1.000.000 hab. 353,84 57,08 16,85 36,70 13,35 45,45

Fonte: Secretaria do Tesouro Nacional (despesas) e IBGE (população). Elaboração própria.

2 Existência de “ilusão fiscal”: uma extensão utilizando modelos para dados em painel

A literatura nacional que estuda a existência do flypaper effect e suas conseqüências é

bastante extensa e, em geral, confirma a presença do fenômeno, destacando como causas

primárias: a existência de ilusão fiscal, a existência de assimetria de poder de barganha entre o

burocrata e o eleitor mediano, a existência de sobre-financiamento de algumas localidades e a

relação positiva entre nível de pobreza e possibilidade de captura de recursos (MENDES;

ROCHA, 2003 e MENDES, 2005). Com base em dados referentes ao ano de 1996, os autores

realizam um teste para verificar a significância dessas quatro causas primárias do flypaper

effect, utilizando como variável proxy de captura de recursos a despesa com o legislativo.

O teste econométrico utilizado pelos autores consiste em estimar o impacto da receita

tributária municipal, da receita de transferências de ICMS, da receita de transferências do

FPM e outras variáveis sócio-econômicas que buscam verificar o efeito do nível de pobreza

dos municípios sobre a “captura de recursos”. Para isso utilizam o método de Mínimos

Quadrados Ordinários, em um primeiro passo e Mínimos Quadrados em Dois Estágios para

corrigir a possível endogeneidade entre receita tributária e gastos com o legislativo. Contudo,

freqüentemente, estimações com base em dados seccionais apresentam problemas de viés por

omissão de variáveis e isso deve ser especialmente verdade na análise de dados municipais.

Assim, os autores realizam um último teste utilizando dados em painel para o período

de 1998 a 2000 buscando controlar os efeitos fixos não observáveis que tornam a estimação

com base em dados seccionais viesada caso sejam correlacionados com os regressores.

Entretanto, aparentemente, as estimativas dos modelos para painel dos autores não levaram

13

em consideração o problema de simultaneidade entre receita tributária e despesas com

legislativo, possivelmente por falta de uma variável instrumental adequada, que fosse

correlacionada com a receita tributária, não correlacionada com o termo de erro e, mais

importante, variasse no tempo. Isso pode implicar que os coeficientes estimados pelos autores

sejam viesados, apesar de terem buscado controlar o efeito fixo não observado dos

municípios.

Dessa forma, propomos um teste alternativo para dados em painel com a finalidade de

verificar a validade das estimativas de “captura” (flypaper effect) encontradas em Mendes e

Rocha (2003) e Mendes (2005). O teste consiste em estimar um painel de efeitos fixos, da

mesma forma que os autores, mas utilizando uma variável instrumental para corrigir a

provável endogeneidade existente entre gastos com o legislativo e a receita tributária, algumas

variáveis políticas não exploradas, além de usar dados de 1999 a 2005, o que representa um

período mais do que o dobro do analisado por eles (três anos). Espera-se que a elasticidade da

despesa com legislativo com relação à receita tributária seja menor do que a elasticidade da

despesa com legislativo em relação às transferências via FPM e ICMS. Mendes e Rocha,

afirmam ainda que, de acordo com a teoria, espera-se um flypaper effect maior devido ao FPM

do que devido ao ICMS, pois o critério de repartição do FPM seria mais propenso a gerar

ilusão fiscal.

A especificação do modelo de dados em painel desse trabalho é a seguinte:

em que:

lnleg: representa o gasto com o legislativo municipal,

lnfpm: representa a transferência exógena recebida pelos municípios via Fundo de

Participação dos Municípios (FPM),

lnicms: representa a receita de transferência obtida pelo critério exógeno de repartição

entre municípios do ICMS arrecadado pelo estado,

lnrt: representa a receita tributária do município e

lnpop: representa a população.

14

Como se pode notar, essas variáveis se encontram em suas formas logarítmicas, o que

nos possibilita interpretar os coeficientes em termos de elasticidades. As variáveis políticas

inseridas no modelo buscaram controlar efeitos não observados que, apesar de variarem pouco

(geralmente de quatro em quatro anos), são muito importantes.

A variável competição representa o número de candidatos por vaga na câmara de

vereadores. Espera-se que quanto maior a competição, mais opções terá o eleitor, que poderá

escolher o candidato com melhores qualificações para gerir os recursos públicos e, portanto,

gastar menos. Participação refere-se ao percentual dos eleitores de cada município que

compareceram à votação no primeiro turno das eleições. Quanto maior a participação espera-

se que mais engajados na política e mais conscientes de seus direitos sejam os eleitores, que

devem exigir menores gastos com o legislativo. A variável fracionalização, dada por

, em que representa a participação do partido i no total de vagas da câmara

municipal, mede o grau de dispersão das vagas entre partidos na câmarai. Essa variável tem

sinal esperado positivo, ou seja, quanto mais fracionalizado o poder na câmara, menor o poder

de barganha da base de apoio ao prefeito, e maiores devem ser os gastos para obter o apoio da

maioria da câmara.

Ressalta-se também a inclusão de dummies de ano a fim de captar os efeitos

macroeconômicos e políticos que afetam os municípios de forma semelhante a cada ano,

representa o efeito fixo não observável do município i, e representa o termo de erro

aleatório.

Na tabela 6, encontram-se as estimações utilizando diversos métodos para painel a fim

de verificar como mudam as estimativas dependendo das hipóteses que fazemos sobre o termo

de erro incluindo o efeito fixo. Na primeira coluna encontram-se os coeficientes estimados por

Pooled Ordinary Least Squares (POLS), que se baseia nas hipóteses de

que (ortogonalidade entre o termo aleatório e as variáveis explicativas) e

, que é bastante restritiva, pois diz que as variáveis explicativas são ortogonais ao

efeito fixo.

Na segunda coluna encontram-se as estimativas obtidas pelo método de Random Effects

(RE) que se baseia na hipótese de exogeneidade estrita ao invés da ortogonalidade pressuposta

pelo método POLS, o que é ainda mais restritivo. Tal hipótese pode ser representada por

e significam que o termo de erro aleatório não pode se

correlacionar com os regressores em qualquer período. Além disso, o método de Random

Effects também pressupõe que , ou seja, que o efeito fixo

15

não observável não é correlacionado com os regressores de qualquer período e tem média

igual a zero. A vantagem em se utilizar o método de Random Effects é que ele produz

estimativas eficientes (pelo método de Feasible Generalized Least Squares), pois leva em

consideração a correlação serial do termo de erro composto .

Na terceira coluna encontram-se as estimativas pelo método Least Squares Dummy

Variable (LSDV), ou método de efeitos fixos, como é usualmente conhecido. Esse método

mantém a hipótese de exogeneidade estrita, mas permite que o efeito fixo não observado seja

correlacionado com os regressores ( ) o que é bem mais razoável se

pensarmos em dados para municípios. Na quarta coluna encontram-se as estimativas pelo

método de First Differences (FD) que consiste em eliminar o efeito fixo trabalhando com as

diferenças entre t e t-1, o que elimina o efeito fixo. A hipótese nesse caso é somente

, e o método de estimação é o POLS, que nesse caso produz estimativas

consistentes na presença de correlação entre os regressores e o efeito fixo.

O diferencial nesse trabalho em relação a utilização de métodos econométricos para

painéis, foi admitir a hipótese de que , ou seja os regressores são

correlacionados com o termo de erro, pois há um problema de simultaneidade entre a receita

tributária e o gasto com legislativo. Para contorna esse problema, utilizamos o método de

variáveis instrumentais para o modelo de LSDV, que se baseia nas hipóteses de que

e , em que it representa o instrumento, no nosso caso a variável

PIB do setor privado de serviços, que, por hipótese, está correlacionada com a receita

tributária, mas não com o erro. Na última coluna reportamos os resultados do método de

variáveis instrumentais aplicado ao modelo FD, que se baseia nas hipóteses de que

e . É bastante razoável supor que quanto maior o PIB do

setor privado de serviços, maior deva ser a arrecadação de ISS do município, e portanto, maior

sua receita tributária. Também é razoável supor que a despesa legislativa não cause o PIB do

setor privado de serviços.

Desse modo, as estimações corrigindo o problema da endogeneidade foram feitas pelo

método em Dois Estágios para o método LSDV (quinta coluna da tabela 6, sob a sigla LSDV-

IV) e FD (última coluna, sob a sigla FD-IV). Em um primeiro estágio regride-se a receita

tributária contra todas as outras variáveis explicativas do modelo e o instrumento “PIB do

setor privado de serviços”, em seguida, obtêm-se o valor estimado da receita tributária, o qual

não estará correlacionado com o erro do modelo especificado acima. Por fim, estima-se as

16

regressões pelos métodos LSDV e FD com a receita tributária estimada no lugar da variável

original, o que deve corrigir o problema de endogeneidade.

Na primeira coluna, as estimações por POLS indicam que a elasticidade da despesa com

legislativo com relação às receitas de transferências via FPM e ICMS são respectivamente

iguais a 0,258 e 0,254, enquanto a elasticidade em relação a receita tributária é igual a

somente 0,074, o que sugere a presença de flypaper effect, possivelmente em virtude de ilusão

fiscal proveniente das transferências, mas lembremos que essas estimativas são, muito

provavelmente, viesadas. As elasticidade em relação às receitas do ICMS e às receitas

tributárias ficaram bem próximas das obtidas por OLS em Mendes (2005), em torno de 0,26

para a primeira, e 0,04 para a última. Entretanto, as estimativas da elasticidade em relação às

receitas de FPM foram bem inferiores às do autor, que ficaram em torno de 0,43. O intuito de

estimar o método POLS foi simplesmente ter um contraponto às estimativas do autor, pois,

em tese, deveriam ser comparáveis, pois com o método POLS estamos tratando os dados

como se fossem de cross-section (obviamente utilizando períodos diferentes daquele utilizado

pelo autor, a saber, 1996). A elasticidade estimada em relação à população foi positiva, o que

indica uma relação de “quanto mais pessoas maior o gasto” (veremos como isso muda quando

estimamos por LSDV ou FD). As variáveis competição, fracionalização e participação

apresentaram coeficientes significativos, mas somente a variável participação apresentou o

sinal esperado, negativo. Isso indica um provável viés na estimação por POLS.

Na segunda coluna realizamos as estimações por Random Effects (RE) que leva em

consideração as variações observadas dentro dos municípios, e apresenta resultados bastante

diferentes dos obtidos por POLS. A elasticidade em relação à receita de FPM caiu bastante,

para 0,143, enquanto a elasticidade da despesa com o legislativo em relação a receita de ICMS

subiu para 0,364. Isso já evidencia as grandes mudanças que se obtém ao trabalharmos com

dados em painel. A elasticidade da receita tributária subiu para 0,126. A elasticidade da

população com relação ao gasto caiu para 0,197. As variáveis políticas passaram a apresentar

os sinais esperados quando consideramos a característica de painel dos dados. A variável

competição não foi significativa, mas as variáveis participação e fracionalização

apresentaram os sinais esperados (negativo e positivo, respectivamente).

Ao realizarmos um teste de Hausman para verificar qual método seria o mais adequado,

RE ou LSDV, ou seja, efeitos fixos ou aleatórios, rejeitamos a hipótese dos coeficientes serem

iguais entre os dois métodos, o que indica o método de efeitos fixos como o mais adequado.

As estimativas por LSDV estão na terceira coluna, e na quarta estão as estimativas por FD,

17

que também corrige o problema de efeitos não observáveis fixos correlacionados com os

regressores. A elasticidade da despesa com legislativo em relação à receita do FPM, caiu

ainda mais, para 0,109 pelo método LSDV e 0,070 para a estimação por FD. A estimativa das

elasticidades para o ICMS subiram substancialmente, para 0,457 por LSDV e 0,397 por FD. A

elasticidade da receita tributária também subiu, para 0,134 e 0,207 estimando por LSDV e FD,

respectivamente. A elasticidade da população apresentou sinal negativo, em ambos os casos,

indicando que, controlando o efeito fixo, o real efeito de um aumento na população seria a

diminuição nas despesas com o legislativo, o que deve ser verdade se pensarmos que

municípios maiores não são tão beneficiados por transferências em relação ao total do

orçamento, o que diminui o efeito de ilusão fiscal, ou se pensarmos que o aumento da

população aumenta a demanda por bens públicos, o que pode levar o legislativo a gastar

menos frente às pressões sociais.

A variável competição não apresentou coeficiente significativo em nenhum dos dois

casos. A variável participação apresentou coeficiente significativo a 5% e igual a -0,212 para

o método LSDV, mas não foi significativo para o método FD. Da mesma forma, o coeficiente

da variável fracionalização foi significativo e positivo para a estimação por LSDV, mas não

foi significativo por FD. Dessa forma, estimando pelos métodos de Efeitos Fixos, LSDV e

FD, verificamos grandes mudanças nas elasticidades e notamos também que os sinais das

variáveis políticas passam a apresentar os sinais esperados. Contudo, a elasticidade em relação

à receita tributária passa a ser demasiadamente alta, o que pode estar ligado ao problema de

simultaneidade entre a variável receita tributária e gastos com o legislativo.

Ao considerarmos o problema de endogeneidade entre a receita tributária e o gasto com

legislativo e utilizarmos o método de variáveis instrumentais LSDV-IV e FD-IV(sendo o PIB

do setor privado de serviços o instrumento), na quinta e sexta colunas podemos verificar as

diversas mudanças nos coeficientesii. A elasticidade em relação às transferências do FPM

aumentam para 0,131 no caso do método LSDV-IV, e para 0,079, utilizando o método de FD-

IV. Para o ICMS, a elasticidade aumenta para 0,571 estimando por LSDV-IV e para 0,463

estimando por FD-IV. As elasticidades em relação à receita tributária passaram a ser

estatisticamente insignificantes, ou seja, não se pode rejeitar a hipótese dos coeficientes serem

iguais a zero. Os coeficientes das variáveis políticas competição e fracionalização foram

significativos somente estimando por LSDV-IV, e apresentaram os sinais esperados.

Quando comparamos com os resultados obtidos por Mendes e Rocha (2003) e Mendes

(2005) , quando estimam por LSDV, notamos uma grande disparidade entre as elasticidades

18

encontradas. Enquanto os autores obtêm estimativas em torno de 0,36 para a elasticidade em

relação ao FPM no modelo mais próximo do nosso, nós obtemos elasticidades entre 0,079 e

0,131. Para a elasticidade em relação ao ICMS também verificamos essa discrepância (0,13

para a estimativa dos autores contra 0.463 e 0,571 das nossas). As nossas elasticidades em

relação à receita tributária, no entanto, foram bem menores (de tal forma que não podemos

dizer que são estatisticamente diferentes de zero).

No geral, chegamos às mesmas conclusões dos autores acima citados, de que deve haver

ilusão fiscal gerando flypaper effect, uma vez que as elasticidades entre despesas com o

legislativo e transferências são maiores do que em relação à receita tributária. Entretanto,

nossas elasticidades obtidas pelos métodos LSDV-IV e FD-IV em relação ao ICMS são muito

superiores às verificadas para o FPM, contrariando os resultados encontrados pelos autores.

Essas diferenças se devem à forma de estimação baseada em métodos para dados em painel, e

à utilização de instrumentos para corrigir a endogeneidade. Tais resultados indicam que, ao

contrário do que se pensava, a ilusão fiscal em relação aos recursos de transferências do ICMS

pode ser maior do que a verificada em relação a recursos transferidos pelo FPM. A teoria

indica que impostos arrecadados localmente limitam o surgimento de ilusão fiscal. Contudo,

dada a forma de arrecadação do ICMS, feita pelo Estado segundo uma alíquota comum aos

seus municípios, e dado que somente depois a parte do valor arrecadado no município é

repassada a ele, os eleitores locais podem ter a impressão de que o imposto é de fato uma

transferência sem uma correspondência local. Os eleitores, de fato, não conseguem perceber

que o imposto é local, pois a alíquota é estadual.

No caso do FPM, as transferências devem ser também mais estáveis, menos sujeitas aos

ciclos econômicos locais (com maior variância), e mais sujeitas ao ciclo econômico nacional

(com menor variância). Nesse sentido, as transferências do FPM devem ser mais vinculadas a

determinadas despesas fixas dos municípios. Como a variabilidade da arrecadação e da

transferência do ICMS deve ser maior, pois depende da atividade econômica no município

(mais variável), aumentos inesperados na arrecadação devem ser mais facilmente capturados.

Obviamente, essa é uma questão em aberto. A especificação do modelo e os métodos de

estimação são uma tentativa de melhor estimar esses efeitos. Contudo, não descartamos a

hipótese de estarmos omitindo involuntariamente importantes fatores de influência no modelo

que podem estar viesando nossas estimativas.

19

Tabela 6

Resultados das regressões de acordo com os diversos métodos de estimação para painel de dados

variável dependente : ln(despesas com o legislativo)

POLS RE LSDV FD LSDV IVa FD - IV

a

ln(FPM) 0,258* 0,143* 0,109* 0.070* 0.131* 0.079*

[0,021] [0,015] [0,015] [0.010] [0.027] [0,027]

ln(ICMS) 0,254* 0,364* 0,457* 0.397* 0.571* 0,463*

[0,012] [0,031] [0,050] [0.058] [0.086] [0,174]

ln(RT) 0,074* 0,126* 0,134* 0.207* -0.070 0,089

[0,015] [0,027] [0,030] [0.050] [0.150] [0,305]

ln(pop) 0,264* 0,197* -0,115* -0.145** -0.124* -0,143**

[0,015] [0,025] [0,041] [0.064] [0.043] [0,066]

competição 0,025* -0,002 -0,004 -0.005 -0.007*** -0,005

[0,002] [0,002] [0,003] [0.004] [0.004] [0,004]

participação -0,593* -0,428* -0,214** 0.099 0.073 0,144

[0,073] [0,096] [0,100] [0.120] [0.225] [0,149]

fracionalização -0,101* 0,134* 0,186* 0.114 0.186* 0,099

[0,036] [0,043] [0,046] [0.071] [0.047] [0,073]

constante 2,141* 2,161* 4,021* -0.032* -b -0,120*

[0,225] [0.258] [0,593] [0.008] -b [0,020]

dummies de ano Sim Sim Sim Sim Sim Sim

No. de Obs. 31029 31029 31029 24093 30861 24093

No. de Grupos 5430 5430 5430 5179 5262 5179

Obs Média/Grupo 5,7 5,7 5,7 4,7 5,9 4,7

R² 0,71 0,69 0,60 0,20 0,17 0,19

Teste de Hausman - P > χ² = 0,000 - - -

Teste para subidentificação dos

Instrumentos (estatística Kleibergen-

Paap rk Wald F]:

- - - - 24,93c 15,46

c

Teste para Instrumentos Fracos

(estatística Kleibergen-Paap rk LM]: - - - - 25,26

c 15,89

d

a-O instrumento para a variável endógena “receita tributária” desses modelos é a variável “PIB do setor privado de serviços”.

b- O comando xtivreg2 do Stata, utilizado nessa estimação, não reporta o valor da constante para o método de efeitos fixos.

c-Instrumento não é fraco a um nível de significância mais rigoroso.

d-instrumento não é fraco a um nível de significância um pouco menos rigoroso.

Obs: Desvios padrão estão entre colchetes.

* significante a 1%; ** significante a 5%; *** significante a 10%.

Considerações finais

As análises descritivas e econométricas realizadas no presente artigo sugerem que a

condução do processo de descentralização por meio, principalmente, de mecanismos de

transferências, gerou sim uma ilusão fiscal na determinação das despesas dos municípios

brasileiros. Pode-se afirmar também que esse processo deteriorou a qualidade dos gastos

públicos, uma vez que, ao privilegiar os pequenos municípios, gerou um aumento das despesas

com “atividades meio” (despesa com legislativo), tanto por influenciar a proliferação de

municípios de pequeno porte quanto por estimular os gastos com essas despesas nos municípios

já existentes.

Referências bibliográficas

AFONSO, J. R. R. et alii. Breves notas sobre o federalismo fiscal no Brasil. s.d. Disponível em

<http://www.federativo.bndes.gov.br>. Acesso em: 01 jun. 2002.

ARAUJO, E.; OLIVEIRA, P. A. “Receita municipal: a importância das transferências do FPM e

do SUS”. Informe-se BNDES, Rio de Janeiro, nº 28, junho. 2001.

BLANCO, F. A.C. Ensaios sobre Federalismo Fiscal. Tese de doutorado apresentada ao

Departamento de Economida de PUC-RJ, 169 f., Rio de Janeiro, 2002.

GOMES, G. M.; MAC DOWELL, M. C. Descentralização política, federalismo fiscal e criação

de municípios: o que é mau para o econômico nem sempre é bom para o social. Textos para

Discussão do IPEA, nº 706, fevereiro. 2000.

GREENE, W.H. Econometric Analysis. 5 ed. New Jersey: Prentice Hall Inc., 2006.

MATTOS, E. ; ROCHA, F. F. ; ARVATE, P. R. . "Flypaper effect revisited: Evidence for fax

collection efficiency in Brazilian Municipalities". In: Anais do XXIX ENCONTRO

BRASILEIRO DE ECONOMETRIA. XXIX ENCONTRO BRASILEIRO DE ECONOMETRIA,

Recife, 2007.

MENDES, M. J. Capture of fiscal transfers: a study of Brazilian local governments. Revista de

Economia Aplicada, v. 9, p. 427-444, 2005.

_____; ROCHA, F. F. Transferências Intergovernamentais e Captura de Recursos Públicos nos

Municípios Brasileiros. Brasília: ESAF, 2003. 41 p.

REZENDE, F. “Conflitos federativos e reforma tributária”. Seminário Secretaria do Tesouro

Nacional, Brasília, nov. 2006. Disponível em:

21

<http: // www.tesouro.fazenda.gov.br/seminario/apresentacao_fernando_rezende.pdf>. Acesso

em: 22 de abr. de 2008

SANTOS, A. M. P. et alii.. Federalismo no Brasil: análise da descentralização financeira da

perspectiva das cidades médias. s.d. Disponível em: <http: // www.nemesis.org.br>. Acesso em:

05 jun. 2002.

TEIXEIRA, M. F. F. Composição dos gastos dos estados brasileiros, 1983-99. Brasília: ESAF,

2002. 88 p. Monografia premiada em segundo lugar no VII Prêmio Tesouro Nacional – 2002,

Tópicos Especiais de Finanças Públicas.

WOOLDRIDGE, J. Econometric Analysis of Cross Section and Panel Data. 1 ed. Cambridge:

MIT Press, 2002. 752 p.

i Um índice igual a 0 representa total concentração de vagas em um único partido.

ii Foram realizados testes para subidentificação dos instrumentos e instrumentos fracos que indicaram que o

instrumento é forte (tabela 6).