Embed Size (px)

Citation preview

Joana Isabel Coimbra Henriques

Dissertaccedilatildeo de Mestrado em Anaacutelise Financeira orientada pela Professora

Doutora Elisabete Neves e apresentada ao Instituto Superior de Contabilidade e

Administraccedilatildeo de Coimbra

Novembro 2015

O Impacto das Anomalias de Mercado e do Sentimento

do Investidor no Retorno das Accedilotildees O Caso de um

Small Market

Joana Isabel Coimbra Henriques

Dissertaccedilatildeo de Mestrado em Anaacutelise Financeira orientada pela Professora

Doutora Elisabete Neves e apresentada ao Instituto Superior de Contabilidade e

Administraccedilatildeo de Coimbra

Novembro 2015

O Impacto das Anomalias de Mercado e do Sentimento

do Investidor no Retorno das Accedilotildees O Caso de um

Small Market

III

Aprender eacute a uacutenica coisa de que a mente nunca se cansa nunca tem medo e nunca se

arrepende

Leonado da Vinci

IV

Agradecimentos

A concretizaccedilatildeo desta dissertaccedilatildeo muito deve agraves pessoas que direta ou indiretamente

contribuiacuteram para tal Assim faraacute todo o sentido expressar o meu sentido

reconhecimento e gratidatildeo

Aos meus amigos e colegas do Instituto Superior de Contabilidade e Administraccedilatildeo de

Coimbra (ISCAC) que contribuiacuteram com a sua partilha de conhecimentos e energia

A todos os professores do Instituto Superior de Contabilidade e Administraccedilatildeo de

Coimbra (ISCAC) que contribuiacuteram com a sua sabedoria para a minha formaccedilatildeo

Agrave minha orientadora Professora Doutora Elisabete Neves pelo seu interesse

disponibilidade ensinamento e partilha dos seus conhecimentos

Aos meus pais pelo apoio incondicional e sem os quais este percurso natildeo seria possiacutevel

Ao Nuno pela forccedila e disponibilidade em todos os momentos

V

Resumo

Num mercado atrativo como o mercado financeiro a existecircncia de padrotildees temporais

anormais natildeo justificados atraveacutes da teoria de seacuteries dos retornos de tiacutetulos tem sido

uma questatildeo de interesse para os investigadores

O presente trabalho teve como objetivo a determinaccedilatildeo e a avaliaccedilatildeo do impacto de

anomalias de mercado e do sentimento do investidor nos retornos das accedilotildees de empresas

cotadas e natildeo financeiras da Euronext Lisbon no periacuteodo de 2007 a 2014 Tendo a

falecircncia do banco Lehman Brothers provocado uma enorme crise financeira foi

interessante verificar se o comportamento das anomalias de mercado e do sentimento do

investidor se manteve apoacutes esse acontecimento ou se se alterou Verificou-se ainda que

o sentimento do investidor contribuiu de forma negativa para os retornos das accedilotildees no

mesmo periacuteodo onde se deu a falecircncia do banco

Na anaacutelise concluiu-se que as anomalias seguem padrotildees volaacuteteis consoante os ciclos de

mercado

Sendo a teoria da eficiecircncia do mercado um dos assuntos mais poleacutemicos dentro da

teoria financeira pretende-se com esta dissertaccedilatildeo dar mais um contributo a esta aacuterea

Palavras-chave Teoria da Eficiecircncia do Mercado Anomalias do mercado Sentimento

do Investidor e Retornos das accedilotildees

VI

Abstract

An attractive market as the financial market the existence of temporal standards

unusual not justified by series theory of stock returns has been a question of interest for

researchers

This work aims to determine and evaluate the impact of market anomalies and investor

sentiment in Euronext Lisbon return from 2007 to 2014 With the collapse of Lehman

Brothers caused a huge financial crisis it was interesting to research if the behavior of

market anomalies and investor sentiment remained or change after this event Our

results also shows that investor sentiment negatively impact on market returns in the

same period which happened the collapse of the bank

Our research concludes that anomalies follow standards depending on economic market

cycles

The market efficiency theory is one of the most controversial issues in financial

literature and with this thesis we make up a further contribution to this area

Keywords Theory of Market Efficiency Market Anomalies Investor Sentiment and

returns the shares

VII

Abreviaturas

ADM ndash Anaacutelise Discriminante Muacuteltipla

AT ndash Ativo Total

BdP ndash Banco de Portugal

BOVESPA ndash Bolsa de Valores de Satildeo Paulo

CAPM ndash Capital Asset Pricing Model

EBIT ndash Earnings before interest and taxes

EBITAT ndash Earnings before interest taxes depreciation and amortization

EBITDA ndash EBITAT

EBITDAAT ndash EBITDAAT

EVA ndash Economic Value Added

DCF ndash Discounted Cash Flow

DZcore ndash Dummy Z-Score

DKanitz ndash Dummy Kanitz

IBRXndash50 ndash Iacutendice Brasil 50

ICC ndash Iacutendice de Confianccedila do Consumidor

LSDV ndash Least Squares Dummy Variable

IPO ndash Oferta Puacuteblica Inicial

PSI20 ndash Portuguese Stock Index

RL ndash Resultado Liacutequido

ROA ndash Return on Assets

ROE ndash Return on Equity

VIII

Iacutendice Geral

Agradecimentos IV

Resumo V

Abstract VI

Abreviaturas VII

Iacutendice Geral VIII

Iacutendice de Tabelas IX

Iacutendice de Figuras IX

1 Introduccedilatildeo 1

2 Revisatildeo de Literatura 3

21 Teoria da Eficiecircncia dos Mercados Financeiros 3

22 Noccedilatildeo de Anomalia 4

23 Tipos de Anomalias 5

231 Anomalias Teacutecnicas 5

232 Anomalias Fundamentais 6

233 Anomalias de Calendaacuterio 6

24 Dificuldades na Perceccedilatildeo de Novas Anomalias 6

25 Anomalias Fundamentais e a sua Influecircncia nos Retornos das Accedilotildees 7

26 O sentimento do Investidor 14

3 Dados e Metodologia 17

31 Amostra 17

32 Caacutelculo das Variaacuteveis 17

321 Caacutelculo dos Retornos 17

322 Caacutelculo das Anomalias 18

323 Caacutelculo do Sentimento do Investidor 22

33 Modelo 23

331 Tipos de modelo 23

332 Testes de Diagnoacutestico ao Modelo 24

4 Resultados 26

41 Escolha do Modelo Adequado 26

42 Anaacutelise dos Resultados Obtidos 28

5 Conclusatildeo 32

IX

6 Bibliografia 34

Anexos 40

Iacutendice de Tabelas

Tabela 1 Estudos sobre a influecircncia de indicadores contabiliacutesticos no retorno das accedilotildees

11

Tabela 2 Resumo dos resultados obtidos (Anexos 4 a 6) 28

Iacutendice de Figuras

Figura 1 Termoacutemetro de Kanitz 21

1

1 Introduccedilatildeo

O mercado financeiro tem assumido cada vez mais importacircncia para os economistas

gestores investidores entre outros quer pelo seu comportamento por vezes misterioso

quer pela sua capacidade de gerar valor

Nas uacuteltimas deacutecadas numerosos estudos tecircm sido realizados de forma a obter um

conhecimento mais aprofundado do mercado financeiro jaacute que este tem comportamentos

que a teoria tradicional natildeo consegue explicar

A existecircncia de anomalias coloca em causa os princiacutepios da eficiecircncia do mercado e da

racionalidade dos investidores nos quais assenta a claacutessica teoria financeira e

econoacutemica Nos anos 80 a excessiva volatilidade daacute origem agraves financcedilas

comportamentais Surgem entatildeo modelos financeiros que incorporam fatores

psicoloacutegicos como o sentimento do investidor contribuindo assim para o

desenvolvimento das financcedilas comportamentais

Ao analisar a evoluccedilatildeo do mercado financeiro podemos verificar que anomalias de

mercado natildeo previstas pela teoria da eficiecircncia do mercado satildeo capazes de gerar

retornos anormais dos ativos por um significativo periacuteodo de tempo

Tambeacutem o sentimento do investidor quer ele seja pessimista ou otimista pode

manipular os retornos por um longo periacuteodo de tempo podendo mesmo gerar crises

financeiras

Em 2007 Baker e Wurgler referiram que o desafio das financcedilas comportamentais era

avaliar o sentimento dos investidores no sentido de quantificar os seus efeitos nos

retornos das accedilotildees Poreacutem natildeo haacute medidas objetivas definitivas ou incontroversas na

avaliaccedilatildeo dos sentimentos dos investidores (Baker e Wurgler 2006) De facto vaacuterios

meacutetodos tecircm sido apontados como possiacuteveis de medir o sentimento do investidor como

por exemplo o indicador de confianccedila dos consumidores (Lemmon e Portniaguina

2006)

Todas as pesquisas nesta aacuterea passadas e futuras constituem uma base informativa

essencial quer para a teoria financeira quer para a teoria da eficiecircncia dos mercados

2

financeiros constituindo tambeacutem uma linha de orientaccedilatildeo para os investidores

permitindo uma gestatildeo mais eficiente das suas carteiras

Assim com este trabalho de investigaccedilatildeo pretende-se determinar o impacto das

anomalias de mercado e do sentimento do investidor das empresas cotadas natildeo

financeiras da Euronext Lisbon no retorno das accedilotildees Sabendo que o mercado

financeiro portuguecircs eacute de pequena dimensatildeo e que nos uacuteltimos anos tem estado sujeito

ao escrutiacutenio dos investigadores e analistas devido agrave crise que assolou o mundo e a

europa este trabalho procuraraacute tambeacutem perceber se as anomalias satildeo padrotildees volaacuteteis

consoante os ciclos de mercado

De forma mais especiacutefica os objetivos satildeo

Elaborar uma revisatildeo de literatura ilustrativa do tema que seraacute uma linha de

orientaccedilatildeo a toda a dissertaccedilatildeo

Calcular cada anomalia para cada periacuteodo e para cada empresa

Medir o sentimento do investidor para cada periacuteodo em anaacutelise

Determinar o impacto das anomalias e do sentimento do investidor no retorno

das accedilotildees de cada empresa e em cada ano

Analisar os resultados obtidos de forma criacutetica tendo em conta a conjuntura

econoacutemico-financeira dos uacuteltimos anos nomeadamente a crise do subprime

Comparar os resultados obtidos com outros estudos desenvolvidos nesta aacuterea

Com os objetivos claramente delimitados o resto do trabalho estaacute organizado da

seguinte forma No capiacutetulo 2 oferecemos algumas das mais importantes contribuiccedilotildees

da literatura preacutevia no debate acerca da importacircncia das anomalias de mercado iniciando

com uma referecircncia agrave teoria de eficiecircncia do mercado Aborda-se tambeacutem o conceito

de anomalia referindo os principais tipos de anomalias existentes bem como as

dificuldades na sua identificaccedilatildeo Eacute elaborada uma anaacutelise agraves anomalias a estudar bem

como ao sentimento do investidor referindo a sua influecircncia nos retornos das accedilotildees De

seguida apresenta-se o capiacutetulo terceiro onde satildeo descritos os dados e metodologia a

utilizar No quarto capiacutetulo seratildeo analisados os resultados obtidos Por uacuteltimo seratildeo

apresentadas as principais conclusotildees desta dissertaccedilatildeo assim como algumas das

limitaccedilotildees deste estudo e linhas de investigaccedilatildeo futuras

3

2 Revisatildeo de Literatura

A presente dissertaccedilatildeo tem como objetivo principal estudar a capacidade de influecircncia

das anomalias de mercado e do sentimento do investidor nos retornos das accedilotildees A base

para o entendimento deste trabalho seraacute referida atraveacutes da revisatildeo de literatura que

agora se apresenta Alguns destes autores concluiacuteram que existem padrotildees anormais nos

retornos dos ativos financeiros Outros estudos mostram que esses padrotildees anormais satildeo

sustentados pelo sentimento do investidor

21 Teoria da Eficiecircncia dos Mercados Financeiros

A teoria da eficiecircncia dos mercados financeiros representa um dos assuntos mais

importantes e poleacutemicos dentro da teoria financeira De acordo com esta hipoacutetese o

mercado seria considerado eficiente se refletisse rapidamente qualquer informaccedilatildeo

disponiacutevel nos preccedilos dos ativos

Em 1970 Fama propocircs o conceito dos mercados eficientes De acordo com o autor um

mercado eacute eficiente se os preccedilos dos produtos financeiros refletirem completamente

toda a informaccedilatildeo disponiacutevel Agrave luz desta teoria os investidores maximizavam os

retornos dos produtos financeiros de forma oacutetima gerindo todas as informaccedilotildees de que

dispotildeem sendo vistos como investidores racionais

Propocircs trecircs formas de eficiecircncia de mercado as quais se diferenciam pelo grau e pelo

tipo de informaccedilatildeo refletida nos preccedilos dos tiacutetulos (passada puacuteblica e privada)

A eficiecircncia fraca pressupotildee que os preccedilos dos tiacutetulos refletem exclusivamente a

informaccedilatildeo passada Assim de acordo com Elton Gruber Brown e Goetzmann

(2003) os testes sobre a forma fraca de eficiecircncia pretendem avaliar se a

informaccedilatildeo contida nos preccedilos passados estaacute plenamente refletida nos preccedilos

atuais

Allen Brealey e Myers (2007) sugeriram que quando o mercado se encontra na

sua forma fraca de eficiecircncia eacute impossiacutevel obter ganhos elevados constantes

atraveacutes da anaacutelise ao histoacuterico dos preccedilos As notiacutecias divulgadas acerca do

possiacutevel aumento de preccedilo fazem com que os tiacutetulos percam o interesse dos

4

investidores uma vez que o sinal de compra causa imediatamente um aumento

do preccedilo

A eficiecircncia semi-forte prevecirc que os preccedilos dos tiacutetulos reflitam para aleacutem dos

preccedilos passados dos tiacutetulos financeiros toda a informaccedilatildeo puacuteblica disponiacutevel

Esta forma de eficiecircncia inclui os dados essenciais sobre a qualidade de gestatildeo

estrutura do balanccedilo patentes detidas previsotildees dos ganhos e praacuteticas

contabiliacutesticas De acordo com Allen Brealey e Myers (2007) e Elton Gruber

Brown e Goetzmann (2003) os testes a este niacutevel permitem averiguar se a

informaccedilatildeo disponiacutevel estaacute refletida nos preccedilos dos tiacutetulos bem como verificar a

velocidade da reflexatildeo da nova informaccedilatildeo nos mesmos

A forma forte de eficiecircncia significa que o mercado tem conhecimento absoluto

de toda a informaccedilatildeo disponiacutevel puacuteblica e privada Os testes desta forma de

eficiecircncia visam avaliar se toda a informaccedilatildeo estaacute refletida no preccedilo do tiacutetulo

No entanto as financcedilas comportamentais tecircm demonstrado que os investidores satildeo

emocionais tendenciosos excessivamente confiantes e irracionais Este tipo de

comportamento pode por vezes gerar bolhas nos mercados e alteraccedilotildees sazonais Assim

foi definido que os acontecimentos que natildeo se enquadrem na teoria da eficiecircncia dos

mercados satildeo considerados anomalias

22 Noccedilatildeo de Anomalia

A teoria da eficiecircncia de mercado tem defensores e criacuteticos nomeadamente os

defensores das financcedilas comportamentais devido agrave possibilidade de obtenccedilatildeo de

resultados contraditoacuterios pelos vaacuterios intervenientes financeiros

Os defensores da teoria comportamental substituem o princiacutepio da racionalidade

ilimitada pelo princiacutepio da racionalidade limitada ao argumentarem que as causas do

aparecimento dos padrotildees anoacutemalos nos retornos das accedilotildees advecircm do comportamento

psicoloacutegico do investidor visto que este tem periacuteodos de comportamento natildeo racional

Singal (2003) associou a anomalia ao mispricing em que este afigura qualquer desvio

previsiacutevel nos retornos normais ou esperados

5

Brav e Heaton (2006) consideraram que uma anomalia financeira eacute um padratildeo

documentado do comportamento de preccedilos que eacute inconsistente com a teoria de

eficiecircncia e expectativas racionais de precificaccedilatildeo de ativos

Na mesma loacutegica de raciociacutenio Keim (2006) considerou que as anomalias do mercado

financeiro satildeo padrotildees temporais de seacuteries dos retornos de tiacutetulos que natildeo satildeo

previsiacuteveis atraveacutes da teoria tradicional

23 Tipos de Anomalias

As anomalias distinguem-se em trecircs principais tipos teacutecnicas fundamentais e de

calendaacuterio

231 Anomalias Teacutecnicas

A anaacutelise teacutecnica consiste em demonstrar os padrotildees regulares e possiacuteveis de prever os

preccedilos dos ativos financeiros A evoluccedilatildeo dos preccedilos das accedilotildees em bolsa natildeo eacute aleatoacuteria

pelo contraacuterio segue determinados padrotildees passados Assim seraacute possiacutevel tentar prever

a evoluccedilatildeo futura das cotaccedilotildees atraveacutes do estudo daqueles padrotildees utilizando por

exemplo o meacutetodo das meacutedias moacuteveis

Este tipo de anaacutelise surgiu pela primeira vez no seacuteculo XVII no Japatildeo atraveacutes da

aplicaccedilatildeo do meacutetodo das velas japonesas utilizado para perspetivar os preccedilos do arroz

no mercado

Atraveacutes deste tipo de anaacutelise o movimento dos preccedilos pode ser caracterizado em 3

sentidos

Tendecircncia de subida (bull market) que se define por maacuteximos e miacutenimos de

preccedilos sucessivamente mais elevados

Tendecircncia de descida (bear market) que se baseia em maacuteximos e miacutenimos de

preccedilos consecutivamente mais baixos

Tendecircncia lateral ou movimento flat que representa as condiccedilotildees de mercado em

que os preccedilos variam sem que a tendecircncia de alta ou de baixa se verifique Esta

tendecircncia pode surgir numa zona de inversatildeo de tendecircncia ou numa zona de

consolidaccedilatildeo de tendecircncia

6

232 Anomalias Fundamentais

Anaacutelise fundamental representa o modo de previsatildeo do preccedilo do ativo apoiado no

estudo de dados macroeconoacutemicos e sectoriais bem como em dados sobre a atividade

das empresas

As anomalias de anaacutelise fundamental satildeo conhecidas como anomalias de valor sendo

exemplos

Overeaction effect em que os investidores atribuem um valor excessivo aos

dados atuais e avaliam inferiormente os anteriores causando movimentos extremos

de preccedilos

Size effect que ocorre quando as accedilotildees de pequenas empresas apresentam

maiores retornos do que as accedilotildees de empresas maiores

233 Anomalias de Calendaacuterio

As anomalias de calendaacuterio satildeo efeitos que influenciam o comportamento anormal dos

preccedilos dos ativos no mercado e dependem das variaccedilotildees temporais sazonais e de

calendaacuterio Efeito mecircs do ano (month-of-the-year effect) efeito dia da semana (day-of-

the-week effect) efeito da tarde (half-ofthe-day effect) efeito mudanccedila de ano (turn-of-

the-year effect end-of-the-year effect) e efeito de feriado (holiday effect) satildeo exemplos

de anomalias de calendaacuterio

24 Dificuldades na Perceccedilatildeo de Novas Anomalias

Os investidores devem ser cautelosos na identificaccedilatildeo de novas anomalias e na sua

distinccedilatildeo A diferenciaccedilatildeo pode resultar simplesmente da avaliaccedilatildeo intuitiva do

investidor ou entatildeo da verificaccedilatildeo dos resultados atraveacutes dos testes agrave mesma usando

os dados de outro local ou de periacuteodo diferente

Existem dificuldades na exploraccedilatildeo deste tema nomeadamente em encontrar novas

anomalias No entanto os investigadores ao encontrarem novas anomalias devem ter o

cuidado de verificar se estatildeo em presenccedila de anomalias reais ou de anomalias artificiais

Singal (2003) apresenta os seguintes aspetos que devem ser tidos em conta nesta

distinccedilatildeo

7

Mediccedilatildeo do retorno anormal que corresponde agrave diferenccedila entre o retorno atual e

o retorno normal que pode ser calculado atraveacutes do CAPM

Data mining ou data snooping que corresponde ao processo de explorar grandes

quantidades de dados com o objetivo de procurar padrotildees consistentes para

detetar relacionamentos sistemaacuteticos entre variaacuteveis Para Fischer Black (1993)

este processo representa as tentativas dos investigadores de efetuar o estudo de

diversas maneiras utilizando diferentes fatores vaacuterios periacuteodos e variados

modelos Na sua opiniatildeo a maioria das anomalias parecem ser o resultado de

data mining

Vieacutes de sobrevivecircncia (survivorship bias) caracteriza-se pelo desvio de

sobrevivecircncia que ocorre quando no mercado apenas satildeo conhecidos os registos

das estrateacutegias bem-sucedidas deturpando os resultados das avaliaccedilotildees dos

fundos e dos seus gestores

Vieacutes de pequena amostra ocorre quando a amostra eacute pequena sendo detetadas

anomalias que podem representar apenas o desvio causado pela dimensatildeo da

amostra e natildeo a anomalia generalizada para todo o periacuteodo de tempo

Vieacutes de seleccedilatildeo eacute um vieacutes estatiacutestico em que haacute um erro na escolha da amostra

para a realizaccedilatildeo de um estudo cientiacutefico Se o vieacutes de seleccedilatildeo natildeo eacute

considerado entatildeo quaisquer conclusotildees podem estar erradas na medida em que

a escolha da amostra eacute elaborada de forma agrave obtenccedilatildeo do resultado pretendido

25 Anomalias Fundamentais e a sua Influecircncia nos

Retornos das Accedilotildees

Anomalia Financial Distress

Risco de incumprimento refere-se agrave incerteza associada agrave capacidade da empresa para

cumprir as suas obrigaccedilotildees contratuais agrave medida que estas se aproximam da maturidade

O fracasso de uma empresa eacute extremamente caro para os fornecedores de capital uma

vez que os custos de reorganizaccedilatildeo ou liquidaccedilatildeo podem debilitar uma grande parte do

valor da empresa

8

Campbell Hilscher e Szilagyi (2008) concluem que as empresas com alta probabilidade

de falecircncia tecircm retornos subsequentes mais baixos

Em harmonia com aqueles autores tambeacutem Eisgorfer Goyal e Zhdanov (2011)

argumentaram que empresas em dificuldades financeiras satildeo mais propiacutecias a anomalias

nos retornos das suas accedilotildees devido agrave incapacidade dos investidores em as valorizar De

acordo com os autores supra citados esta incapacidade de valorizaccedilatildeo adveacutem da difiacutecil

valorizaccedilatildeo de accedilotildees com estas caracteriacutesticas que tornam as teacutecnicas de avaliaccedilatildeo

padratildeo como discounted cash flow (DCF) inadequadas Em particular a maioria das

empresas com dificuldades financeiras tecircm resultados assim como volume de negoacutecios

e fluxos de caixa extremamente volaacuteteis Aleacutem disso essas empresas tecircm baixa

capacidade de anaacutelise e alta dispersatildeo das previsotildees dos analistas

Chava e Purnanandam (2010) analisaram a relaccedilatildeo entre os retornos das accedilotildees e a

probabilidade de falecircncia das empresas no periacuteodo de 1952 a 1980 Ao contraacuterio da

relaccedilatildeo negativa encontrada por estudos anteriores estes autores verificaram uma

relaccedilatildeo positiva entre os retornos esperados das accedilotildees e o risco de falecircncia das

empresas Esta evidecircncia sugere que o custo de capital proacuteprio diminui com a

probabilidade de falecircncia tendo implicaccedilotildees importantes para poliacuteticas financeiras

corporativas Nesta loacutegica os autores argumentam que se o risco de falecircncia eacute

sistemaacutetico entatildeo os investidores devem exigir um preacutemio de risco positivo para

suportar esse mesmo risco

Anomalia Net Stock Issues

Tem sido constantemente referido na literatura que as empresas que emitem novas accedilotildees

de capital posteriormente auferem retornos mais baixos um fenoacutemeno geralmente

referido na literatura como ldquoquebra-cabeccedilasrdquo Por exemplo Ritter (1991) Loughran e

Ritter (1995) relataram que as empresas de emissatildeo de accedilotildees ordinaacuterias em qualquer

oferta puacuteblica inicial (IPO) tecircm baixo desempenho ao longo de trecircs a cinco anos apoacutes a

data de emissatildeo A explicaccedilatildeo comportamental proposta por Baker e Wurgler (2000)

baseou-se no timing do mercado como sendo o principal motor da questatildeo quebra-

cabeccedilasrdquo Gestores inteligentes emitem accedilotildees quando os investidores tecircm sentiment-

driven para empurrar as accedilotildees para niacuteveis sobrevalorizados gerando um periacuteodo de

longo prazo de baixo desempenho A hipoacutetese de timing do mercado sugere que o mau

9

desempenho eacute mais pronunciado durante os periacuteodos em que o sentimento do investidor

eacute elevado e menor quando o sentimento dos investidores eacute baixo como demonstra por

exemplo Stambaugh Yu e Yuan (2012)

Anomalia Total Accruals

Sloan (2001) define accruals com base na classificaccedilatildeo de fluxos de caixa referindo-os

como a diferenccedila entre resultados e ldquodinheiro vivordquo dos fluxos das atividades

operacionais Atribui a anomalia dos accruals agrave incapacidade dos investidores para

analisar as componentes dos accruals e os fluxos de caixa dos resultados fazendo com

que os preccedilos das accedilotildees deixem de refletir na iacutentegra a informaccedilatildeo sobre os resultados

futuros que consta dessas componentes dos resultados atuais

Xie (2001) desagregou os accruals totais em duas componentes os accruals

discricionaacuterios e os natildeo discricionaacuterios concluindo que a causa da anomalia eacute

principalmente a componente discricionaacuteria cuja origem se relaciona com o

comportamento oportunista dos gestores de empresas nomeadamente atraveacutes da gestatildeo

de resultados Assim a componente discricionaacuteria dos accruals determina os resultados

anormais

Ryan LaFond (2005) investigou as implicaccedilotildees dos acreacutescimos nos retornos de uma

amostra de mercados acionaacuterios internacionais e avaliou se as caracteriacutesticas

institucionais semelhantes explicam a anomalia de acreacutescimos entre os paiacuteses

Investigou as suas implicaccedilotildees nos retornos de accedilotildees em 17 paiacuteses (Austraacutelia

Beacutelgica Canadaacute Dinamarca Franccedila Alemanha Hong Kong Itaacutelia Japatildeo Holanda

Noruega Singapura Espanha Sueacutecia Suiacuteccedila Reino Unido e os EUA) durante o periacuteodo

de 1989 a 2003 Dos paiacuteses analisados apenas a Dinamarca e a Noruega apresentam

retornos anormais insignificantes Com base nestes resultados concluiu que os accruals

satildeo um fenoacutemeno mundial e que natildeo existe um fator dominante que os explique

Demonstrou tambeacutem que a anomalia estaacute presente nos mercados internacionais ainda

que varie de mercado para mercado Em nove dos dezassete paiacuteses a anomalia de

accruals eacute mais prevalente na amostra de empresas cujas provisotildees satildeo mais

influenciados pela gestatildeo No entanto na Dinamarca e em Itaacutelia a anomalia concentra-

se na amostra de empresas cujas provisotildees satildeo menos influenciados pela gestatildeo Na

10

Beacutelgica em Hong Kong no Japatildeo no Reino Unido e nos EUA a anomalia verifica-se

tanto em empresas cujas provisotildees satildeo mais influenciados pela gestatildeo como em

empresas cujas provisotildees satildeo mais influenciados pela gestatildeo

Richardson Tuna e Wysocki (2010) proporcionam uma explicaccedilatildeo recente

relativamente agrave anomalia de accruals Atribuiacuteram tal como Sloan (1996) e a grande

maioria dos estudos existentes a anomalia de accruals ao mispricing Enquanto isso

Fama e French (2014) mostraram que a referida anomalia representa um seacuterio desafio

para os modelos de precificaccedilatildeo de ativos baseados no risco

Anomalia Net Operating Assets

Lopes (2002) afirmou que o mercado financeiro eacute um dos maiores usuaacuterios da

informaccedilatildeo contabiliacutestica por intermeacutedio dos analistas corretoras investidores

institucionais e individuais Para os gestores tambeacutem eacute importante o feedback que a

informaccedilatildeo contabiliacutestica proporciona quer na implementaccedilatildeo de estrateacutegias quer na

tomada de decisotildees

Neste sentido eacute de ressaltar a importacircncia e a necessidade de estudos que analisem a

representatividade de indicadores econoacutemicos e financeiros na avaliaccedilatildeo do

desempenho das empresas

Hirshleifer Hou Teoh e Zhang (2004) constataram que ativos operacionais liacutequidos

definidos como a diferenccedila no balanccedilo entre todos os ativos operacionais e todos os

passivos operacionais divididos pelo total dos ativos satildeo um forte preditor negativo no

retorno das accedilotildees Sugerem que os investidores com pouca atenccedilatildeo tendem a

concentrarem-se na rentabilidade da contabilidade negligenciando outras informaccedilotildees

relevantes tal como a rendibilidade de caixa

Outros estudos conforme o quadro seguinte datildeo conta de outros indicadores

contabiliacutesticos que podem influenciar o retorno das accedilotildees

11

Tabela 1 Estudos sobre a influecircncia de indicadores contabiliacutesticos no retorno das accedilotildees

Autores Problema Resultado

Lehn and Makhja (1996)

Existe uma relaccedilatildeo entre o

EVA o retorno das accedilotildees e

outras meacutetricas financeiras

Verificou-se uma relaccedilatildeo

positiva entre o EVA e o

retorno das accedilotildees maior que

com a ROA e ROE

Milunovich and Tsuei

(1996)

Existe uma relaccedilatildeo entre o

EVA e o retorno das accedilotildees

Existe embora seja

estatisticamente fraca

Silveira (2004)

Verifica-se uma relaccedilatildeo entre

o retorno da accedilatildeo o EVA e o

RL

Verifica-se uma maior

relaccedilatildeo entre o retornos das

accedilotildees com o EVA do que

com o RL

Chaves Velloni Carvalho

and Juacutenior (2007)

Ausecircncia de correlaccedilatildeo

positiva entre retorno da accedilatildeo

e o EVA das empresas do

IBrX-50 da BOVESPA

Correlaccedilatildeo em apenas uma

empresa e negativa entre o

retorno da accedilatildeo e o EVA

Com este quadro obtemos diferentes estudos empiacutericos com diferentes conclusotildees

obtidas por meio de regressotildees e correlaccedilotildees entre o EVA retorno das accedilotildees e outras

meacutetricas financeiras

Anomalia Momentum

O efeito momentum descoberto por Jegadeesh e Titman (1993) refere-se ao fenoacutemeno

de que altos retornos passados possam prever altos retornos futuros

Antoniou Ducas e Subrahmanyam (2013) concluiacuteram que a notiacutecia contraria o

sentimento dos investidores gerando dissonacircncia cognitiva o que retarda a difusatildeo de

sinais que se opotildeem ao sentimento Este fenoacutemeno tende a causar underpricing de

perdedores sob otimismo e underpricing de vencedores sob pessimismo Enquanto o

uacuteltimo fenoacutemeno pode ser corrigido pela arbitragem de compra as restriccedilotildees de vendas

a descoberto impedem a arbitragem de perdedores com menos otimismo fazendo com

que o impulso seja mais forte em periacuteodos otimistas Assim estes autores expotildeem que

os lucros de momentum surgem apenas em periacuteodos de otimismo e satildeo impulsionados

principalmente pelo forte impulso na perda de accedilotildees

12

Huynh e Smith (2013) testaram o modelo de Hong e Stein (1999) no impulso de

retornos semanais utilizando um conjunto de dados de mais de 101 milhotildees de notiacutecias

em quatro regiotildees (os EUA Europa Japatildeo e Aacutesia-Paciacutefico) Concluiacuteram que a notiacutecia eacute

o principal motor do efeito momentum em todas as regiotildees Estes news momentum

portfoacutelios geram retornos economicamente e estatisticamente significativos em todos os

mercados A constante rentabilidade persistente dos mesmos sugere que os investidores

em todas as regiotildees tecircm tendecircncias semelhantes em relaccedilatildeo agrave notiacutecia

Anomalia Gross Profitability Premium

A relaccedilatildeo positiva entre a rentabilidade e o retorno subsequente das accedilotildees atraiu

recentemente a consideraacutevel atenccedilatildeo dos investigadores

Novy-Marx (2010) mostra que a classificaccedilatildeo no lucro bruto de ativos cria retornos

anormais em empresas mais rentaacuteveis do que menos rentaacuteveis Argumenta que o lucro

bruto dividido pelo ativo total eacute a medida mais limpa de contabilizaccedilatildeo da rentabilidade

econoacutemica Quanto mais baixo o resultado menos eficazes se tornam as medidas de

rentabilidade e menos se relacionam com a verdadeira lucratividade econoacutemica

Por exemplo Wang e Yu (2013) postularam que os investidores podem natildeo perceber a

informaccedilatildeo da rentabilidade da empresa devido a vieses comportamentais tais como o

conservadorismo excesso de confianccedila ou a atenccedilatildeo limitada Se os investidores

subestimam constantemente as empresas de alta rentabilidade e subvalorizam as

empresas de baixa rentabilidade como o mercado corrige posteriormente os

misvaluations deve observar-se retornos anormais positivos para as empresas de alta

rendibilidade e retornos anormais negativos para as empresas de baixa rendibilidade

levando ao efeito de lucratividade

Sun Wei e Xie (2014) procuraram explicaccedilotildees racionais e comportamentais para o

efeito da lucratividade bruta no cenaacuterio internacional Usando dados de 41 paiacuteses

durante o periacuteodo de 1980 a 2010 mostraram que as empresas com maior rentabilidade

bruta tecircm posteriormente maior retorno das accedilotildees Este efeito positivo de rentabilidade

bruta em retornos eacute significativamente mais forte em paiacuteses com baixas dificuldades no

investimento mas natildeo aumenta o niacutevel de limites agrave arbitragem de cada paiacutes Os

resultados obtidos satildeo consistentes com as implicaccedilotildees de precificaccedilatildeo de ativos

13

baseados na teoria investimento mas natildeo satildeo consistentes com a explicaccedilatildeo mispricing

comportamental

Anomalia Assets Growth

Determinar a existecircncia ou inexistecircncia de uma relaccedilatildeo entre crescimento do ativo total

e os retornos das accedilotildees tem sido uma questatildeo intrigante na literatura internacional

Cooper Gulen e Schill (2009) realizaram estudos relacionados com o tema e

verificaram uma relaccedilatildeo negativa entre o crescimento dos ativos totais e o retorno das

accedilotildees Utilizaram uma amostra de accedilotildees de empresas norte-americanas natildeo financeiras

sendo o periacuteodo de anaacutelise de 1968 a 2007 Concluiacuteram que ao longo de 40 anos o

baixo crescimento no ativo total gerou um preacutemio pelo retorno meacutedio anual superior em

20 em relaccedilatildeo ao observado nas empresas com maior crescimento no ativo total De

acordo com os autores este facto eacute explicado atraveacutes da reaccedilatildeo inicial dos investidores

agraves mudanccedilas nas perspetivas de negoacutecios futuros impliacutecitas por expansotildees de ativos

O recente estudo de Wang Liu Lee e Wang (2015) examinou o efeito do investimento

em ativos no retorno das accedilotildees utilizando dados sobre o mercado de accedilotildees chinecircs Os

resultados mostraram que empresas com maiores investimentos em ativos tecircm menores

retornos futuros das accedilotildees O efeito do investimento mostra-se mais forte para as

empresas que tecircm maiores fluxos de caixa menor diacutevida ou para as empresas estatais

Este estudo explorou ainda mais a relaccedilatildeo entre investimento e retorno ao longo de trecircs

anos em torno da formaccedilatildeo de uma carteira Demonstrou que as empresas com

investimento mais elevado em ativos tecircm maiores retornos do que as empresas com

baixo investimento de ativos antes da formaccedilatildeo da carteira No entanto esta relaccedilatildeo

inverte-se apoacutes a formaccedilatildeo da carteira momento em que eacute evidenciada a reaccedilatildeo

exagerada do investidor Ou seja apoacutes a formaccedilatildeo da carteira as empresas de

investimento elevado em ativos passam a ter retornos mais baixos do que as empresas

de baixo investimento

Anomalia Return On Assets

Fama e French (2006) constataram que as empresas mais rentaacuteveis tecircm retornos

esperados mais elevados do que as empresas menos rentaacuteveis

14

Chen Novy-Marx e Zhang (2010) mostraram que as empresas com maior retorno

passado sobre os ativos ganham anormalmente elevados retornos subsequentes

Pelo contraacuterio Yue Wu e Zhang (2014) mostraram que os resultados de algumas

variaacuteveis incluiacutedas no ROA podem natildeo ter os sinais esperados atribuindo a causa ao

misprincing e a erros de medida na rendibilidade

Wang e Yu (2010) concluiacuteram que a anomalia existe principalmente entre as empresas

com altos custos de arbitragem e incerteza elevada de informaccedilatildeo sugerindo a

subvalorizaccedilatildeo como causa

Anomalia Investment-to-Assets

Titman Wei e Xie (2004) atribuiacuteram esta anomalia agrave reaccedilatildeo inicial dos investidores ao

investimento excessivo causado pelo comportamento dos gestores

Titman Wei e Xie (2004) e Xing (2008) mostraram que elevado investimento passado

prevecirc anormalmente baixos retornos futuros Aqui o investimento em ativos eacute

mensurado como a variaccedilatildeo anual bruta dos ativos e a variaccedilatildeo anual nos inventaacuterios

divididos pelo valor contabiliacutestico dos ativos desfasados

26 O sentimento do Investidor

Saber se o sentimento dos investidores afeta os preccedilos das accedilotildees eacute uma questatildeo de

interesse de longa data para acadeacutemicos economistas e gestores Desde Keynes (1936)

que numerosos autores consideraram a possibilidade de existecircncia de investidores com

uma presenccedila significativa de sentiment-driven capaz de gerar preccedilos a partir dos

valores fundamentais

Keynes (1936) afirmou existir uma instabilidade econoacutemica decorrente de uma

caracteriacutestica da natureza humana que fazia com que a maioria das nossas atividades

positivas dependesse mais do otimismo espontacircneo do que da esperanccedila matemaacutetica

O sentimento pode ser entendido como um processo simples que ajuda a encontrar

respostas adequadas mas muitas vezes imperfeitas funcionando como um atalho para a

tomada de decisotildees (Kahneman 2012)

15

Atualmente o desafio das financcedilas comportamentais passa por medir o sentimento dos

investidores bem como clarificar os seus efeitos (Baker e Wurgler 2007)

Sequeira (2011) realizou um estudo onde testa o indicador de confianccedila dos

consumidores (ICC) como medida do sentimento do investidor individual A aplicaccedilatildeo

do teste de casualidade de Granger concluiu que o ICC natildeo serve de medida do

sentimento dos investidores uma vez que este eacute influenciado pelo PSI-20 e natildeo o

oposto

Zouaoui Nouyrigat and Beer (2011) realizaram um estudo com 15 paiacuteses europeus

(incluiacutendo Portugal) e os Estados Unidos no periacuteodo de 1995 a 2009 e estudaram a

influecircncia do sentimento do investidor na probabilidade de ocorrecircncia de crises no

mercado de capitais Concluiacuteram que o sentimento influencia positivamente a

probabilidade de ocorrecircncia de crises no mercado de capitais no prazo de um ano

Contudo referem que o impacto do sentimento dos investidores nos mercados de

capitais eacute mais marcado em paiacuteses culturalmente com um grau de coletivismo mais

forte

O estudo de Hardouvelis e Thomakos (2008) estabeleceu uma forte relaccedilatildeo entre a

confianccedila do consumidor e os resultados das eleiccedilotildees De acordo com o estudo

realizado a confianccedila do consumidor aumenta antes do ato eleitoral e diminui no

periacuteodo seguinte

Baker Bradley e Wurgler (2011) analisando um periacuteodo de 50 anos de 1968 ateacute 2008

concluiacuteram que as accedilotildees de alto beta e de alta volatilidade tecircm uma performance mais

baixa do que accedilotildees com baixo beta e de baixa de volatilidade Este estudo mostrou que

accedilotildees com baixo beta e baixa volatilidade ganham retornos meacutedios mais elevados do

que accedilotildees com alto beta e alta volatilidade contrariando a previsatildeo de CAPM e

fundamental a relaccedilatildeo entre risco e retorno

Stambaugh Yu e Yuan (2012) substituiacuteram o sentimento do investidor por outros

fatores simulando vaacuterias regressotildees Entre 200 milhotildees de regressotildees simuladas natildeo

encontraram nenhum outro fator que sustentasse as anomalias nos retornos das accedilotildees

tatildeo fortemente como o sentimento do investidor

No entanto o facto de o sentimento prever anomalias nos retornos das accedilotildees foi alvo de

preocupaccedilatildeo no estudo de Novy-Marx (2014) que relatou que os retornos sobre as

16

accedilotildees podem ser previstos por variaacuteveis aparentemente improvaacuteveis como manchas

solares e posiccedilotildees planetaacuterias Este estudo avalia a hipoacutetese de que a capacidade de

observar o sentimento dos investidores como um antevisor pode ser alcanccedilada por um

regressor espuacuterio

Kamstra Kramer e Levi (2003) sugerem que o aumento dos niacuteveis de depressatildeo no

outono associado ao incoacutemodo afetivo sazonal aumenta a aversatildeo ao risco dos

investidores verificando-se diminuiccedilatildeo dos preccedilos das accedilotildees e aumento dos

rendimentos de inverno Por outro lado o apetite dos investidores por retornos de risco

na primavera aumenta os preccedilos das accedilotildees Esta variaccedilatildeo sazonal previsiacutevel na

toleracircncia ao risco dos investidores induz a previsibilidade dos retornos do mercado

com retornos mais elevados observados ao longo dos meses mais frios

Na mesma linha Cao e Wei (2005) encontraram resultados empiacutericos similares mas

concluiacuteram que existe menor aversatildeo ao risco nos meses de inverno Sugeriram que a

temperatura mais baixa pode levar agrave agressatildeo o que poderia resultar em aumento de

risco Assim relacionaram a temperatura mais baixa com maior retorno das accedilotildees

Bansal e Ochoa (2012) mostraram que o aquecimento global tem poder de prediccedilatildeo nos

retornos das accedilotildees de diferentes paiacuteses Concluiacuteram que os aumentos da temperatura

global tecircm um impacto negativo sobre o crescimento econoacutemico nos paiacuteses mais

proacuteximos da linha do equador Desta forma mostraram que estas variaacuteveis preveecircm o

desempenho de vaacuterias anomalias ao longo do tempo

De acordo com a literatura proposta as hipoacuteteses que vamos testar estatildeo relacionadas

com a influecircncia que cada uma daquelas anomalias nomeadamente Financial Distresss

Total Accruals Net Operating Assets Gross Profitability Premium Assets Growth

Return on Assets e Investment-to-Assets pode exercer no retorno das empresas

pertencentes agrave Euronext Lisbon no periacuteodo de 2007 a 2014 De igual modo tambeacutem se

pretende mostrar a existecircncia de um efeito dos sentimentos dos investidores no retorno

das accedilotildees para o mesmo periacuteodo e para a mesma amostra

17

3 Dados e Metodologia

31 Amostra

As empresas alvo de estudo satildeo empresas cotadas na Euronext Lisbon excluiacutendo

as empresas financeiras e os clubes de futebol Seratildeo tambeacutem excluiacutedas da anaacutelise a

empresa Teixeira Duarte SA e a empresa Sociedade das Aacuteguas da Curia SA por natildeo

apresentarem dados na maioria dos anos da amostra

A primeira anaacutelise compreende o periacuteodo de 2007 a 2014 Posteriormente este

periacuteodo seraacute divido em dois subperiodos Em 15 de Setembro de 2008 o banco de

investimentos norte-americano Lehman Brothers anunciou falecircncia tendo provocado

uma das maiores crises financeiras Neste sentido seraacute interessante analisar se as

anomalias e o sentimento do investidor tecircm maior ou menor impacto no retorno das

accedilotildees antes e depois do referido acontecimento Assim seratildeo considerados os periacuteodos

de 2007 e 2008 e de 2009 a 2014

Todos os dados iratildeo ser retirados da base de dados Sabi agrave exceccedilatildeo dos dados

utilizados no caacutelculo do sentimento do investidor que seratildeo obtidos atraveacutes da base de

dados do Bando de Portugal (BdP)

32 Caacutelculo das Variaacuteveis

De forma a analisar o impacto das anomalias e do sentimento do investidor no

retorno das accedilotildees eacute necessaacuterio calcular os retornos das accedilotildees as anomalias e o

sentimento do investidor

321 Caacutelculo dos Retornos

A maioria dos estudos financeiros baseiam-se nos retornos dos ativos e natildeo nos seus

preccedilos uma vez que os retornos satildeo um resumo completo e sem escala de oportunidade

de investimento para aleacutem de possuiacuterem propriedades estatiacutesticas mais atrativas do que

as seacuteries de preccedilos

Desta forma podemos utilizar a foacutermula dos retornos aritmeacuteticos ou dos retornos

logariacutetmicos

18

O retorno aritmeacutetico 119877119905 para um uacutenico periacuteodo onde 119875119905 designa o preccedilo de um activo

no instante t obteacutem-se da seguinte forma

119877119905 = 119875119905 minus 119875119905minus1

119875119905minus1=

119875119905

119875119905minus1minus 1

Para muacuteltiplos periacuteodos temos

119877119905 [prod(1 + 119877119905minus119895

119896minus1

119894=0

)] minus 1 =119875119905

119875119905minus119896minus 1

O retorno logariacutetmico para um periacuteodo 119903119905 eacute dado por

119903119905 = ln(1 + 119877119905) = ln(119875119905

119875119905 minus 1) = ln(119875119905) minus ln(119875119905minus1)

Para muacuteltiplos periacuteodos tem-se

119903119905[119896] = ln(1 + 119877119905 [119896])

No caacutelculo dos retornos iratildeo ser utilizados os retornos logariacutetmicos uma vez que

apresentam vantagens sobre os aritmeacuteticos na medida em que

Tecircm propriedades estatiacutesticas mais afaacuteveis

Para muacuteltiplos periacuteodos de tempo o retorno logariacutetmico compreende a soma dos

retornos em cada periacuteodo de tempo

322 Caacutelculo das Anomalias

Considerando o trabalho de Stambaugh Yu and Yuan (2012) as anomalias em anaacutelise

nesta dissertaccedilatildeo satildeo todas as anteriormente referidas na revisatildeo de literatura sendo

excluiacutedas as anomalias Net Sotck Issues and Composite Equity Issues e Momentum que

seratildeo abordadas em investigaccedilotildees futuras uma vez que exigiriam a recolha e tratamento

de outros dados natildeo obtidos na amostra analisada

19

Anomalia Financial Distress

Ao longo do tempo tecircm sido desenvolvidos diversos modelos de previsatildeo de

falecircncia como o Modelo de Altman (1968) e de Kanitz (1978) nos quais se iraacute basear o

caacutelculo desta anomalia

Modelo de Altman

Edward Altman (1968) publicou o artigo ldquoFinancial Ratios Discriminant

Analysis and the Prediction of Corporate Bankruptcyrdquo onde explorou a anaacutelise

discriminante multivariada tambeacutem conhecida como anaacutelise discriminante muacuteltipla

(AMD) que viria a ser conhecida como Z-score o qual eacute utilizado para prever a

probabilidade de falecircncia das empresas Eacute uma teacutecnica estatiacutestica adequada para

classificar uma empresa em um dos vaacuterios grupos dependendo das caracteriacutesticas

individuais da mesma Consiste em estabelecer grupos de classificaccedilotildees em forma

qualitativa como por exemplo falecircncia ou natildeo falecircncia e solvente ou natildeo solvente

O Z-score analisa a liquidez a rendibilidade o reinvestimento de resultados e a

alavancagem financeira integrando-as num uacutenico nuacutemero atraveacutes da seguinte foacutermula

Z-score = 12A + 14B + 33C + 06D + 10E

Onde

A = Working Capital (capital circulantetotal activo)

B = Resultados Retidos Total Activo

C = EBIT Total Activo

D = Capitalizaccedilatildeo Bolsista ou Valor de Mercado do Capital Proacuteprio (nordm de accedilotildees

cotaccedilatildeo) Total Passivo

E = Vendas Total Activo

De acordo com o modelo de Altman (1968) os resultados seratildeo interpretados da

seguinte forma

Z gt 299 a empresa encontra-se numa zona segura natildeo apresentando

probabilidade de falecircncia

18 lt Z lt 299 a empresa encontra-se numa zona ldquocinzentardquo apresentando

alguma probabilidade de falecircncia

20

Z lt 18 a empresa encontra-se numa zona de perigo pelo que apresenta elevada

probabilidade de falecircncia

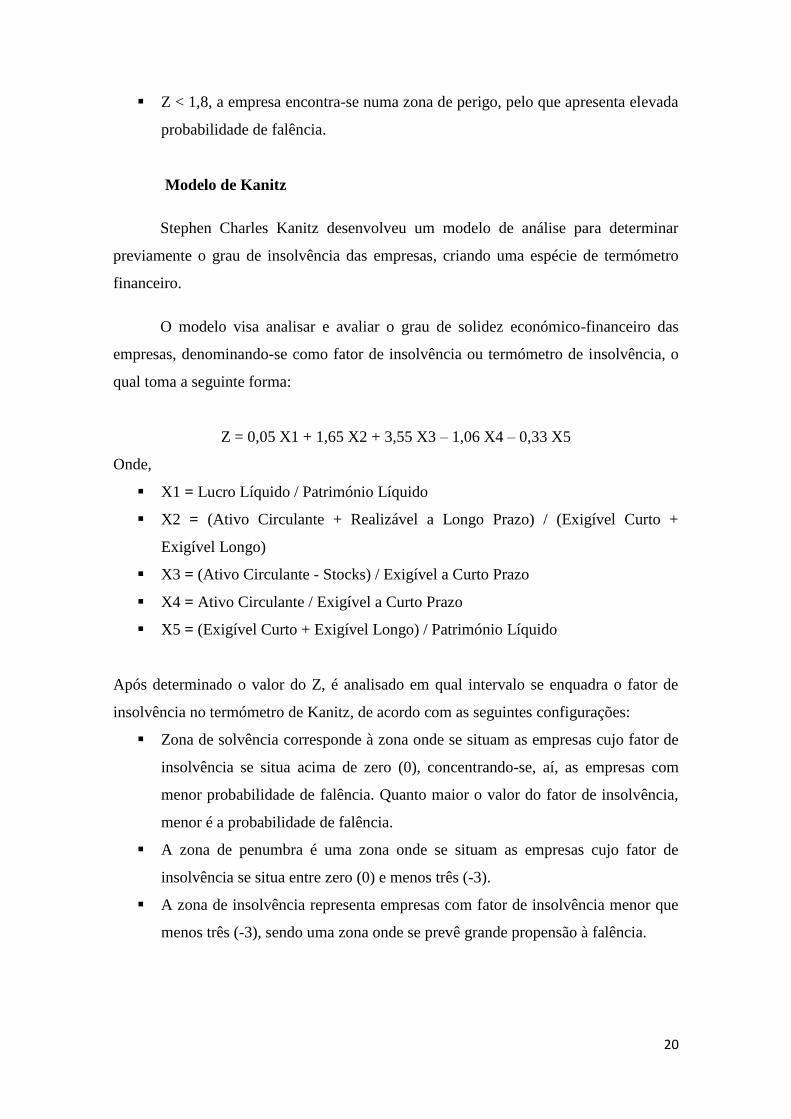

Modelo de Kanitz

Stephen Charles Kanitz desenvolveu um modelo de anaacutelise para determinar

previamente o grau de insolvecircncia das empresas criando uma espeacutecie de termoacutemetro

financeiro

O modelo visa analisar e avaliar o grau de solidez econoacutemico-financeiro das

empresas denominando-se como fator de insolvecircncia ou termoacutemetro de insolvecircncia o

qual toma a seguinte forma

Z = 005 X1 + 165 X2 + 355 X3 ndash 106 X4 ndash 033 X5

Onde

X1 = Lucro Liacutequido Patrimoacutenio Liacutequido

X2 = (Ativo Circulante + Realizaacutevel a Longo Prazo) (Exigiacutevel Curto +

Exigiacutevel Longo)

X3 = (Ativo Circulante - Stocks) Exigiacutevel a Curto Prazo

X4 = Ativo Circulante Exigiacutevel a Curto Prazo

X5 = (Exigiacutevel Curto + Exigiacutevel Longo) Patrimoacutenio Liacutequido

Apoacutes determinado o valor do Z eacute analisado em qual intervalo se enquadra o fator de

insolvecircncia no termoacutemetro de Kanitz de acordo com as seguintes configuraccedilotildees

Zona de solvecircncia corresponde agrave zona onde se situam as empresas cujo fator de

insolvecircncia se situa acima de zero (0) concentrando-se aiacute as empresas com

menor probabilidade de falecircncia Quanto maior o valor do fator de insolvecircncia

menor eacute a probabilidade de falecircncia

A zona de penumbra eacute uma zona onde se situam as empresas cujo fator de

insolvecircncia se situa entre zero (0) e menos trecircs (-3)

A zona de insolvecircncia representa empresas com fator de insolvecircncia menor que

menos trecircs (-3) sendo uma zona onde se prevecirc grande propensatildeo agrave falecircncia

21

6

5

4

3

2

1

0

-1

-2

-3

-4

-5

-6

Figura 1 Termoacutemetro de Kanitz

Agrave medida que as probabilidades de insolvecircncia aumentam o fator de insolvecircncia

diminui uma vez que a insolvecircncia eacute inversamente proporcional ao fator de insolvecircncia

Anomalia Total Accruals

Esta anomalia iraacute ser obtida recorrendo agrave foacutermula de Slon (1996)

119860119888119888119903119906119886119897119904 = (∆CA minus ∆Cash) minus (∆CL minus ∆STD minus ∆ITP) minus DEP

Onde

∆CA ndash variaccedilatildeo nos activos correntes

∆Cash ndash variaccedilatildeo de caixa

∆CL ndash variaccedilatildeo no passivo corrente

∆STD ndash variaccedilatildeo dos empreacutestimos obtidos no curto prazo

∆ITP ndash variaccedilatildeo na ruacutebrica ldquoImposto Sobre o Rendimentordquo

DEP ndash depreciaccedilotildees e amortizaccedilotildees do exerciacutecio

Solvente

Penumbra

Insolvente

22

Anomalia Net Operating Assets

Para o caacutelculo desta anomalia iraacute ser utilizado o EBITDA e o EBIT

Anomalia Gross Profitability Premium

O Caacutelculo desta anomalia teraacute por base o raacutecio Debt Ratio o qual eacute definido

como o quociente entre o total do passivo e o total do ativo

Anomalia Assets Growth

Assets growth seraacute mensurado como a taxa de crescimento dos ativos totais

relativamente ao ano anterior

Anomalia Return On Assets

Esta anomalia iraacute ser calculada atraveacutes do indicador de rendibilidade ROA A

rendibilidade liacutequida dos ativos ROA corresponde ao quociente entre o EBIT e o valor

do ativo total Traduz uma avaliaccedilatildeo da eficiecircncia e da capacidade de gestatildeo dos ativos

detidos por uma empresa em termos de reflexos nos seus resultados

Anomalia Investment-To-Assets

O investimento em ativos eacute mensurado como a variaccedilatildeo nos ativos fixos

tangiacuteveis da empresa

323 Caacutelculo do Sentimento do Investidor

Os iacutendices harmonizados da confianccedila do consumidor tecircm vindo a ganhar importacircncia

do ponto de vista da anaacutelise econoacutemica uma vez que permitem obter informaccedilotildees sobre

a situaccedilatildeo econoacutemica e financeira dos agentes econoacutemicos mas tambeacutem sobre as suas

expectativas acerca da evoluccedilatildeo futura da economia

Assim o sentimento do investidor iraacute ser obtido atraveacutes do indicador de confianccedila dos

consumidores (ICC) multiplicado por cem pontos percentuais negativos de forma agrave

23

obtenccedilatildeo de valores positivos Este indicador eacute geralmente utilizado na anaacutelise da

economia a curto prazo para prever mudanccedilas do ciclo econoacutemico

Partindo dos valores mensais pretende-se obter um valor meacutedio para cada ano da

amostra

33 Modelo

O meacutetodo a utilizar nesta dissertaccedilatildeo eacute o dos modelos em painel De acordo com

Gujarati (2006) os dados de painel tecircm uma dimensatildeo espacial e temporal permitindo

estudar em simultacircneo as variaccedilotildees das variaacuteveis ao longo do tempo e entre diferentes

indiviacuteduos Aleacutem disso os paineacuteis permitem obter uma estimaccedilatildeo mais completa e mais

eficiente dos modelos economeacutetricos Por outro lado essa estimaccedilatildeo pode ser mais

complexa devido agrave heterogeneidade entre os indiviacuteduos

De forma geneacuterica pode-se enunciar um modelo painel da seguinte forma

119910119894119905 = 120572 + 1205731119883119894119905 + 12057321198831198941199052 + ⋯ + 120576119894119905

onde i = 1 N representa os indiviacuteduos t = 1T representa os periacuteodos de tempo

(T periacuteodos) e N x T o nuacutemero total de observaccedilotildees

O painel utilizado neste estudo eacute equilibradobalanceado uma vez que todas as

empresas tecircm observaccedilotildees ao longo do mesmo periacuteodo de tempo

A anaacutelise do modelo seraacute efetuada no programa de estatiacutestica Gretl comeccedilando por

definir o modelo adequado aos dados de painel em anaacutelise

331 Tipos de modelo

Os modelos com dados em painel podem ser de trecircs tipos modelos agregados pooled

modelos com efeitos fixos ou modelos com efeitos aleatoacuterios

3311 Modelos agregados pooled

Estes tipos de modelos satildeo adequados em amostras com indiviacuteduos que apresentam

algumas semelhanccedilas nas suas caracteriacutesticas estruturais Satildeo estimados pelo Meacutetodo

24

dos Miacutenimos Quadrados (OLS) assumindo a parte constante comum para todos

indiviacuteduos sendo expressos da seguinte forma

119884119894119905 = 120572 + 120573119883119894119905 + ⋯ + 120576119894119905

Onde os paracircmetros α e β satildeo comuns para todos os indiviacuteduos verificando-se a

existecircncia de homogeneidade na parte constante e no declive

Especificamente o modelo a utilizar para contrastar as hipoacuteteses levantadas eacute

119877119890119905119894119905 = 1205730 + 1205731119885119878119888119900119903119890 + 1205732119863119885119878119888119900119903119890 + 1205733119870119886119899119894119905119911 + 1205734119863119870119886119899119894119905119911 + 1205735119860119888119888119903119906119886119897119904

+ 1205736119864119861119868119879119863119860 + 1205737119864119861119868119879119860119879 + 1205738119864119861119868119879119863119860119860119879 + 1205739119863119890119887119905 119877119886119905119894119900

+ 12057310119860119904119904119890119905119904 119866119903119900119908119905ℎ + 12057311119877119874119860 + 12057312119868119899119907119890119904119905 119860119904119904119890119905119904 + 12057313119868119862119862 + 120576119894119905

3312 Modelos com efeitos fixos

Nestes modelos existe homogeneidade no declive mas natildeo na constante o que permite

capturar as diferenccedilas que natildeo variam em funccedilatildeo do tempo

119884119894119905 = 120572 + 120573119883119894119905 + ⋯ + 120576119894119905

3313 Modelos com efeitos aleatoacuterios

A estimaccedilatildeo destes modelos considera a constante um paracircmetro aleatoacuterio natildeo

observaacutevel Eacute ainda introduzida a heterogeneidade dos indiviacuteduos no termo de erro

119884119894119905 = 120572 + 120573119883119894119905 + ⋯ + (η119894

+ 120576119894119905)

sendo 120572119894 = α + η119894 onde η

119894 corresponde ao efeito aleatoacuterio individual natildeo observaacutevel

332 Testes de Diagnoacutestico ao Modelo

A escolha de um destes modelos para a anaacutelise do painel estaacute dependente dos seguintes

testes

25

3321 OLS versus efeitos fixos

Este teste permite analisar se o modelo OLS eacute adequado ou natildeo agrave anaacutelise do painel

Caso se verifique homogeneidade na constante natildeo se rejeita a hipoacutetese nula sendo o

modelo OLS o mais adequado Caso contraacuterio rejeita-se a hipoacutetese nula sendo o

modelo mais adequado o modelo dos efeitos fixos

1198670 = 1205721 = 1205722 = ⋯ = 120572119899 (Modelo OLS)

1198670 ne 1205721 ne 1205722 ne ⋯ ne 120572119899 (Modelo Efeitos Fixos)

3322 Teste Breusch-Pagan efeitos aleatoacuterios versus OLS

O teste de Breush-Pagan indica se o modelo mais adequado eacute o modelo dos efeitos

aleatoacuterios ou o modelo OLS

Se H0 = σn2 o modelo mais adequado eacute o modelo OLS uma vez que a constante eacute

comum Pelo contraacuterio se H0 ne σn2 estamos na presenccedila de efeitos aleatoacuterios sendo o

modelo mais apropriado o modelo de efeitos aleatoacuterios

3323 Teste de Hausman efeitos fixos versus efeitos aleatoacuterios

O teste de Hausman pretende avaliar se o modelo de efeitos aleatoacuterios eacute mais apropriado

agrave anaacutelise do painel ou se eacute o modelo de efeitos fixos

Se Cov ( η119894 Xit) = 0 (H0) os estimadores do modelo satildeo consistentes e eficientes pelo

que deve ser utilizado o modelo dos efeitos aleatoacuterios Inversamente se Cov ( η119894

Xit) ne 0 (H1) o modelo mais apropriado seraacute o modelo dos efeitos fixos uma vez que

os estimadores natildeo satildeo consistentes

Apoacutes realizados destes testes aos dados de painel ficaraacute decidido o modelo mais

apropriado e seraacute efetuada a anaacutelise ao mesmo de forma a obter conclusotildees que seratildeo

devidamente analisadas

26

4 Resultados

41 Escolha do Modelo Adequado

Para selecionar o modelo adequado comeccedilou-se por utilizar o meacutetodo OLS (processo

pooled) para todos os periacuteodos em anaacutelise bem como analisar os diagnoacutesticos do

modelo de painel presentes nos anexos 1 2 e 3 confrontando-se o modelo pooled com

os modelos de efeitos fixos e de efeitos aleatoacuterios

Modelo Para o Periacuteodo de 2007 a 2014 (Anexo 1)

Tendo como referecircncia o teste F tem-se que F(48323) = 0626895 com valor p

0974798 superior a 5 pelo que se rejeita a hipoacutetese nula de que o modelo dos

Miacutenimos Quadrados (OLS) agrupado (pooled) eacute adequado sendo preferiacutevel o modelo

dos efeitos fixos

Sendo LM = 382582 com valor p = prob (qui-quadrado(1) gt 382582) = 00504688

superior a 5 rejeitamos a hipoacutetese nula concluindo que o modelo mais adequado eacute o

modelo os efeitos aleatoacuterios

Como nos dois testes anteriores as hipoacuteteses nulas foram rejeitadas tem de se analisar

o teste de Hausman para se concluir a existecircncia de efeitos fixos ou aleatoacuterios

Como H = 123476 com valor p = prob (qui-quadrado(13) gt 123476) = 0499367

superior a 5 rejeita-se a hipoacutetese nula sendo o modelo mais adequado o modelo de

efeitos fixos

Modelo Para o Periacuteodo de 2007 e 2008 (Anexo 2)

Para o teste F F(4832) = 079618 com valor p 0766677 superior a 5 rejeita-se a

hipoacutetese nula de que o modelo Miacutenimos Quadrados (OLS) agrupado (pooled) eacute

adequado tornando viaacutevel a hipoacutetese alternativa da existecircncia de efeitos fixos

Atraveacutes do teste de Breusch-Pagan obteve-se LM = 0447934 com valor p = prob (qui-

quadrado(1) gt 0447934) = 0503318 superior a 5 contrariando a hipoacutetese nula de

27

que o modelo Miacutenimos Quadrados (OLS) agrupado (pooled) eacute adequado validando a

hipoacutetese alternativa da presenccedila de efeitos aleatoacuterios

Sendo H = 178391 com valor p = prob (qui-quadrado(13) gt 178391) = 0163725

superior a 5 rejeita-se a hipoacutetese nula de que o modelo de efeitos aleatoacuterios eacute

consistente sendo o modelo mais adequado o modelo de efeitos fixos

Modelo Para o Periacuteodo de 2009 e 2014 (Anexo 3)

Atraveacutes do teste F temos F(48229) = 0675173 com valor p 094762 superior a 5

pelo que rejeitamos a hipoacutetese nula de que o modelo Miacutenimos Quadrados (OLS)

agrupado (pooled) eacute adequado validando a hipoacutetese alternativa da existecircncia de efeitos

fixos

Como LM = 364189 com valor p = prob (qui-quadrado(1) gt 364189) = 00563429

superior a 5 contrariamos a hipoacutetese nula de que o modelo dos Miacutenimos Quadrados

(OLS) agrupado (pooled) eacute adequado sendo hipoacutetese alternativa a existecircncia de efeitos

aleatoacuterios

Analisando o teste de Hausman H = 193924 com valor p = prob (qui-quadrado(13) gt

193924) = 0111432 superior a 5 rejeita-se a hipoacutetese nula de que o modelo de

efeitos aleatoacuterios eacute consistente sendo o modelo de efeitos fixos o mais apropriado

Da anaacutelise efetuada conclui-se que o modelo mais adequado para todos os periacuteodos

considerados eacute o modelo dos efeitos fixos uma vez que os coeficientes podem variar de

empresa para empresa ou no tempo ainda que permaneccedilam como constantes natildeo

aleatoacuterias

A estimaccedilatildeo deste modelo para os periacuteodos de 2007 a 2014 e de 2009 a 2014 foi

efetuada pelo modelo LSDV (Least Squares Dummy Variable) ou intra-grupo por

revelar resultados mais significativos e o qual pode ser utilizado para fins de

comparaccedilatildeo com o modelo de efeitos fixos Este meacutetodo baseia-se na utilizaccedilatildeo do

meacutetodo dos Miacutenimos Quadrados (OLS) para a estimaccedilatildeo dos paracircmetros sendo

estabelecido que a constante eacute especiacutefica de cada empresa e aacute definida uma variaacutevel

dummy para cada uma No periacuteodo de crise foi utilizado o modelo dos efeitos fixos

28

42 Anaacutelise dos Resultados Obtidos

Tabela 2 Resumo dos resultados obtidos (Anexos 4 a 6)

Periacuteodos Variaacuteveis

Significativas Coeficiente Valor p

Niacutevel de

Significacircncia () 119929120784 ()

Periacuteodo

2007 a 2014

Constante -01114 00095 1

3214 EBITAT 18004 00075 1

Assets Growth 05366 00220 5

Periacuteodo

2007 e 2008

Constante 09797 00028 1

6523 ICC -00387 36385 1

DZScore 01964 00052 1

Periacuteodo

2009 a 2014

Constante 10201 00505 10

4700

Accruals 25155 00684 10

EBITDAAT 31395 00006 1

Debt Ratio -01840 00565 10

Assets Growth 07008 00052 1

ROA -14006 00446 5

DKanitz -10204 00441 5

DZScore -00880 00142 5

Periacuteodo de 2007 a 2014 (Anexo 4)

De acordo com a tabela apresentada o EBITAT e o Assets Growth explicam 3214 da

variaccedilatildeo total dos retornos sendo que a maior parte eacute explicada por fatores natildeo

considerados nesta dissertaccedilatildeo

Os resultados obtidos indicam que um aumento de 075 do EBITDA produz um

aumento de 180 dos retornos das accedilotildees o que significa que o EBITDA influencia

positivamente os retornos das accedilotildees Segundo Lopes (2002) o mercado financeiro eacute um

dos maiores usuaacuterios da informaccedilatildeo contabiliacutestica Sendo o EBITDA um indicador

financeiro que demonstra a eficiecircncia financeira de uma empresa segundo as suas

estrateacutegias operacionais quanto maior for esse iacutendice maior a eficiecircncia financeira da

29

empresa e vice-versa Assim faz todo o sentido a existecircncia de uma relaccedilatildeo positiva

entre este indicador e os retornos das accedilotildees

Atraveacutes dos resultados verifica-se que a anomalia Assets Growth influecircncia de forma

positiva os retornos das accedilotildees na medida em que um aumento de 220 dos Assets

Growth produz um aumento de 5366 dos retornos das accedilotildees Estes resultados

contrariam os estudos desenvolvidos por Cooper Gulen e Schill (2009) e por Wang

Liu Lee e Wang (2015) uma vez que estes defendem a existecircncia de uma relaccedilatildeo

negativa entre o crescimento dos ativos e os retornos das accedilotildees Uma justificaccedilatildeo

plausiacutevel para os resultados obtidos eacute a forma como o investidor vecirc e interpreta o

crescimento dos ativos Quanto maior o crescimento dos ativos maior a expectativa de

riqueza e por conseguinte maior o retorno das accedilotildees

Periacuteodo de 2007 e 2008 (Anexo 5)

Os resultados obtidos para este periacuteodo indicam uma relaccedilatildeo negativa ente o ICC e os

retornos das accedilotildees e uma relaccedilatildeo positiva ente a variaacutevel Dummy do Z-Score e os

retornos das accedilotildees

Neste periacuteodo o ICC e a Dummy do Z-Score explicam 6523 da variaccedilatildeo total dos

retornos sendo o restante explicado por fatores externos ao modelo

O modelo sugere que na existecircncia de uma diminuiccedilatildeo de 364 do ICC de um periacuteodo

para outro os retornos das accedilotildees deveratildeo diminuir nesse periacuteodo em cerca de 4

Esta relaccedilatildeo obtida entre o ICC e os retornos das accedilotildees pode ser associada ao estudo

desenvolvido por Zouaoui Nouyrigat and Beer (2011) onde Portugal estava incluiacutedo O

estudo referia que o sentimento influencia positivamente a probabilidade de ocorrecircncia

de crises no mercado de capitais no prazo de um ano Neste mesmo periacuteodo mais

precisamente em Setembro de 2008 deu-se a falecircncia do banco Lehman Brothers

provocando uma enorme crise financeira

Neste mesmo periacuteodo eacute tambeacutem interessante salientar que a variaacutevel Dummy do Z-

Score surge como variaacutevel explicativa dos retornos De acordo com o modelo um

aumento de 052 da variaacutevel Dummy do Z-Score provoca um aumento nos retornos

das accedilotildees de cerca de 1964

30

Este facto pode ser associado agrave incerteza e agrave crise financeira que se iniciou neste

periacuteodo e que despertou a atenccedilatildeo dos investidores Uma vez que a falecircncia de uma

empresa eacute extremamente cara para os investidores de capital os mesmos passaram a dar

atenccedilatildeo a indicadores de falecircncia como o Z-Score O modelo obtido indica que este

iacutendice de falecircncia das empresas contribui de forma positiva para as variaccedilotildees dos

retornos das accedilotildees Este resultado estaacute de acordo com Campbell Hilscher e Szilagyi

(2008) uma vez que as empresas com baixa probabilidade de falecircncia tecircm retornos

subsequentes mais elevados

Periacuteodo de 2009 a 2014 (Anexo 6)

O modelo obtido para o periacuteodo de 2009 a 2014 considera que os Accruals o

EBITDAAT o Debt Ratio os Assets Growth a ROA e as Dummys do Kanitz e do Z-

score explicam 47 das variaccedilotildees dos retornos das accedilotildees das empresas da Euronext

Lisbon

O modelo obtido no que diz respeito aos Accruals contraria os resultados obtidos por

Sloan (2001) ao contribuiacuterem de forma positiva para as variaccedilotildees dos retornos Isto

significa que os investidores analisam as componentes Accruals fazendo com que os

preccedilos das accedilotildees deixem de refletir na iacutentegra a informaccedilatildeo sobre os resultados futuros

que consta dessas componentes dos resultados atuais Neste modelo uma variaccedilatildeo dos

Accruals de 684 proporciona um aumento dos retornos das accedilotildees de 25155

O EBITDAAT aparece neste modelo como variaacutevel significativa Jaacute no modelo

constituiacutedo para o periacuteodo de 2007 a 2014 o EBITDA era estatisticamente significativo

e em ambos os modelos influenciam positivamente os retornos Neste modelo um

aumento de 006 do EBITDAAT gera um aumento nos retornos das accedilotildees de cerca de

314

Outra anomalia que se mostrou significativa neste modelo foi o Debt Ratio o qual

influencia de forma negativa os retornos das accedilotildees Sendo este iacutendice um raacutecio

financeiro que mede o grau de alavancagem de uma empresa quanto maior mais

alavancada a empresa estaacute o que implica maior risco financeiro fazendo diminuir o

retorno das accedilotildees Um aumento de 565 do Debt Ratio provoca uma diminuiccedilatildeo de

1840 do retorno das accedilotildees

31

Contrariando os resultados obtidos por Cooper Gulen e Schill (2009) e por Wang Liu

Lee e Wang (2015) nos seus estudos que defendem que empresas com maiores

investimentos em ativos tecircm menores retornos futuros das accedilotildees o Assets Growth surge

no modelo obtido estabelecendo uma relaccedilatildeo positiva entre os retornos das accedilotildees De

acordo com os resultados obtidos um aumento de 052 da variaacutevel Assets Growth

conduz a um aumento nos retornos das accedilotildees de 7008

A ROA surge no modelo como variaacutevel significativa embora com coeficiente negativo

Isto significa que no periacuteodo analisado verificou-se uma relaccedilatildeo inversa entre a ROA e

os retornos das accedilotildees Um aumento da ROA de cerca de 446 provoca uma

diminuiccedilatildeo nos retornos das accedilotildees de 14006 Este facto contraria Fama e French

(2006) e Chen Novy-Marx e Zhang (2010) que constataram que as empresas mais

rentaacuteveis tecircm retornos esperados mais elevados Contudo os resultados estatildeo de acordo

com o estudo de Yue Wu e Zhang (2014) que atribuem a relaccedilatildeo negativa entre a ROA

e os retornos das accedilotildees ao misprincing e a erros de medida na rendibilidade

Agrave semelhanccedila do periacuteodo analisado anteriormente a variaacutevel Dummy do Z-Score surge

como variaacutevel explicativa dos retornos Neste periacuteodo a Dummy do Kanitz tambeacutem tem

significacircncia estatiacutestica Contudo verifica-se uma relaccedilatildeo inversa entre estas variaacuteveis e

os retornos das accedilotildees contrariando as conclusotildees obtidas por Cooper Gulen e Schill

(2009) e por Wang Liu Lee e Wang (2015) e validando o estudo de Chava e

Purnanandam (2010) ao argumentarem que os investidores devem exigir um preacutemio de

risco positivo para suportar o risco de falecircncia das empresas

De acordo com o modelo obtido um aumento de 142 da variaacutevel Dummy do Z-Score

ou de 441 da variaacutevel Dummy do Kanitz implica uma diminuiccedilatildeo nos retornos das

accedilotildees de 880 e de 10204 respetivamente

32

5 Conclusatildeo

A realizaccedilatildeo desta dissertaccedilatildeo centrou-se na avaliaccedilatildeo do impacto das anomalias de

mercado e do sentimento do investidor das empresas cotadas natildeo financeiras da

Euronext Lisbon no retorno das accedilotildees

Os nossos resultados permitiram chegar agrave conclusatildeo que o periacuteodo mais profiacutecuo em

termos de influecircncia das anomalias em estudo foi o de 2007 e 2008 Neste periacuteodo a

anomalia dada pela Dummy do Z-Score influencia positivamente os retornos ao mesmo

tempo que o ICC se mostrou com uma influecircncia negativa nos retornos das accedilotildees

De seguida o periacuteodo mais explicado pelas anomalias estudadas foi o periacuteodo de 2009 a

2014 O modelo obtido indica que as anomalias Debt Ratio ROA e Dummys do Kanitz

e do Z-score influenciam negativamente os retornos das accedilotildees Em contrapartida as

anomalias Accruals EBITDAAT e Assets Growth contribuem de forma positiva para as

variaccedilotildees dos retornos das accedilotildees das empresas da Euronext Lisbon

O modelo menos explicado foi o que compreende o periacuteodo de 2007 a 2014 onde as

anomalias EBITAT e Assets Growth influecircnciam de forma positiva os retornos das

accedilotildees

Em suma a presente dissertaccedilatildeo permite concluir que as anomalias satildeo padrotildees volaacuteteis

consoante os ciclos de mercado natildeo sendo consistentes ao longo do tempo e por isso

natildeo podem ser generalizadas No entanto uma vez que a dimensatildeo da amostra eacute

pequena (8 anos) podemos estar na presenccedila de um vieacutes de pequena amostra no sentido

em que as anomalias detetadas podem representar apenas o desvio causado pela

dimensatildeo da amostra e natildeo a anomalia generalizada para todo o periacuteodo de tempo

Uma das limitaccedilotildees desta dissertaccedilatildeo relaciona-se com a obtenccedilatildeo de dados para anos

anteriores a 2007 Na Sabi na maioria das empresas os dados disponiacuteveis para periacuteodos

anteriores a 2007 natildeo estavam definidos limitando o periacuteodo da amostra

33

Linhas de Investigaccedilatildeo Futura

Como referido anteriormente a teoria da eficiecircncia do mercado eacute um dos assuntos mais

poleacutemicos dentro da teoria financeira sendo importante todos os contributos que se

possam dar a esta aacuterea

Seria interessante fazer um estudo agrupando as empresas por sector de atividade e por

regiatildeo Certamente que as anomalias de mercado afetam os sectores de atividade e as

regiotildees de forma diferente

Uma vez que duas das anomalias consideradas no estudo de Stambaugh Yu e Yuan

(2011) foram excluiacutedas desta dissertaccedilatildeo (Net Stock Issues e Momentum) numa

investigaccedilatildeo futura seria relevante incluiacute-las e perceber qual a sua influecircncia no retorno

das accedilotildees

Como forma de consolidar os resultados obtidos o proacuteximo caminho a percorrer na

investigaccedilatildeo seria ampliar o periacuteodo da amostra quer em nuacutemero de anos quer a outros

mercados e comparar com os resultados aqui obtidos Seria interessante que essa

ampliaccedilatildeo incluiacutesse diferentes ciclos econoacutemicos de forma a analisar se as anomalias

satildeo padrotildees volaacuteteis consoante os ciclos de mercado

Tendo nesta dissertaccedilatildeo sido analisadas apenas as anomalias de mercado numa

investigaccedilatildeo futura este estudo devia ser alargado a outras anomalias como agraves