Embed Size (px)

Citation preview

Agenda:

- NBC.TP.01 – Perícia Contábil

- NBC.PP.01 – Perito Contábil

- NBC.PP.02 – Exame de Qualificação Técnica para Perito Contábil – CNPC

- Aplicações práticas das normas técnicas e profissionais para a atuação em perícia contábil

NBC.TP.01

Perícia Contábil

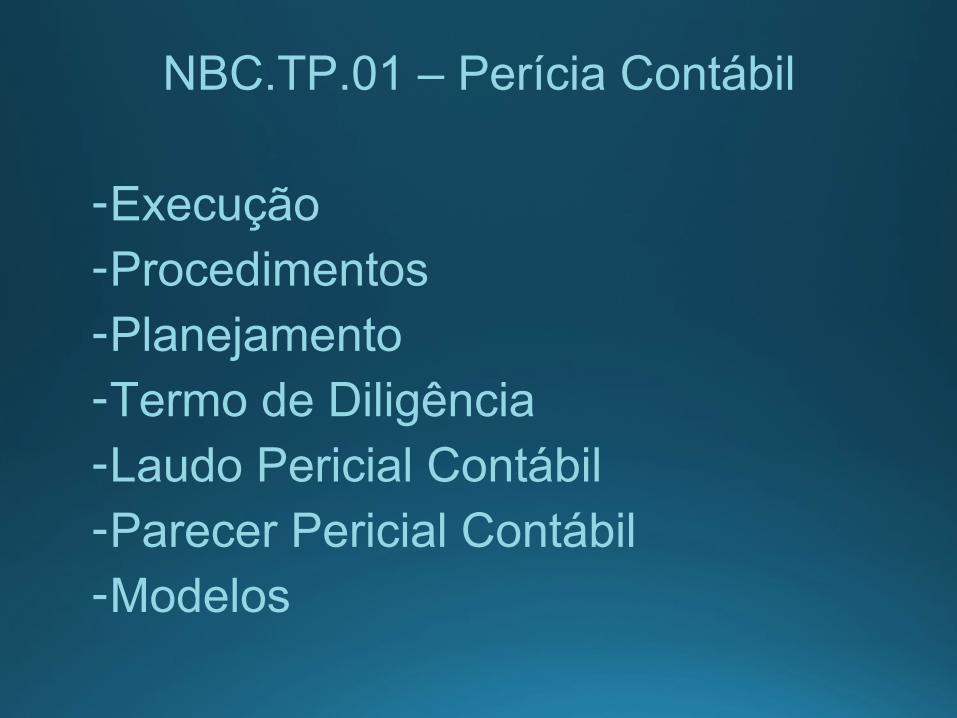

NBC.TP.01 – Perícia Contábil

-Execução-Procedimentos-Planejamento-Termo de Diligência-Laudo Pericial Contábil-Parecer Pericial Contábil-Modelos

NBC.PP.01

Perito Contábil

NBC.PP.01 – Perito Contábil

- Alcance- Habilitação Profissional- Impedimento e Suspeição- Responsabilidade- Zelo Profissional- Utilização de Trabalho de Especialista- Honorários- Esclarecimentos- Modelos

NBC.PP.02

Exame de Qualificação Técnica para Perito Contábil

CNPC

NBC.PP.02 – Exame de Qualificação Técnica para Perito Contábil

- O Novo Código de Processo Civil, em seu artigo 156, determina que a nomeação de perito seja realizada por meio de escolha feita pelo juiz em cadastro mantido pelo tribunal ao qual está vinculado, estabelecendo ainda a consulta aos conselhos de classe profissional.

- O Conselho Federal de Contabilidade – CFC, por meio da Resolução 1502/2016 criou o Cadastro Nacional de Peritos Contábeis, definindo ainda a criação do Exame de Qualificação Técnica para Peritos Contábeis.

Prática de Perícia Contábil

Aplicação de normas técnicas e profissionais

Proposta de Honorários Periciais Contábeis

- Os artigos 95 e 465 do Novo Código de Processo Civil estabelecem condições para a remuneração do perito e do assistente técnico, apontando a necessidade da apresentação de proposta de honorários pelo perito judicial;

- A NBC.PP.01 define os critérios técnicos necessários para a elaboração da proposta de honorários pelo perito contábil e ainda as condições para a preparação do contrato de prestação de serviços profissionais pelo perito-assistente;

- Principais elementos que devem ser considerados para a preparação da proposta de honorários periciais contábeis: detalhamento das etapas de trabalho para realização, quantidade de tempo previsto para o desenvolvimento de cada etapa de trabalho; e o valor da hora profissional.

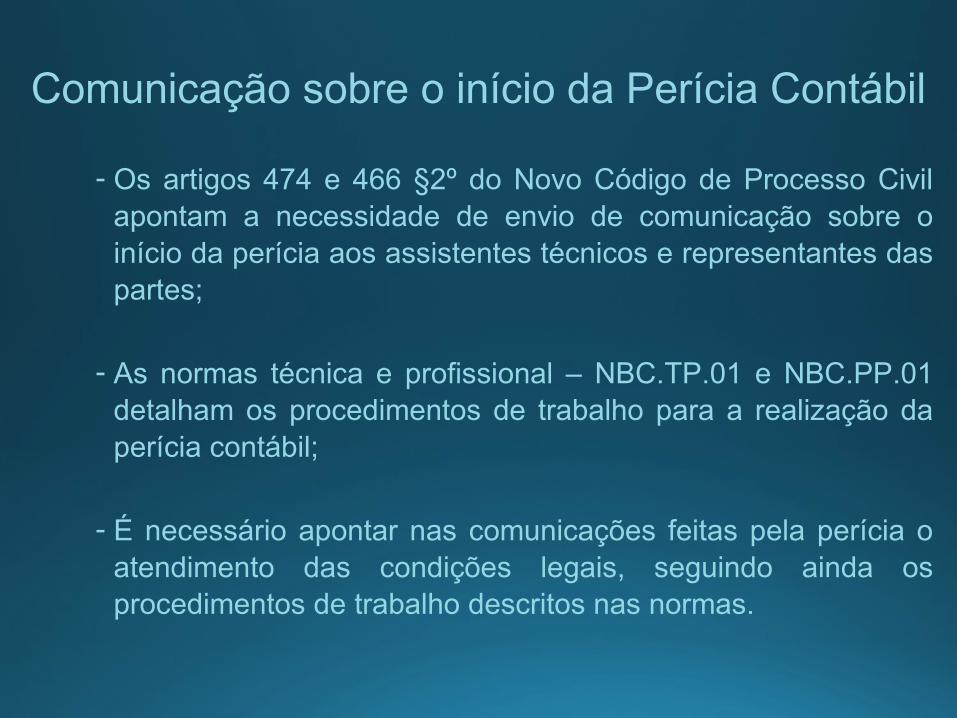

Comunicação sobre o início da Perícia Contábil

- Os artigos 474 e 466 §2º do Novo Código de Processo Civil apontam a necessidade de envio de comunicação sobre o início da perícia aos assistentes técnicos e representantes das partes;

- As normas técnica e profissional – NBC.TP.01 e NBC.PP.01 detalham os procedimentos de trabalho para a realização da perícia contábil;

- É necessário apontar nas comunicações feitas pela perícia o atendimento das condições legais, seguindo ainda os procedimentos de trabalho descritos nas normas.

Pedido de documentos em Perícia Contábil

- A possibilidade de levantamento de novos documentos para a realização da perícia está definido pelo artigo 473 §3º do Novo Código de Processo Civil;

- A NBC.TP.01 apresenta os detalhes técnicos para a preparação do pedido de documentos em perícia contábil – Termo de Diligência;

- Para a busca de documentos necessários ao desenvolvimento completo da perícia contábil, o perito precisa identificar: a documentação solicitada; o período objeto de estudo; o destinatário do pedido (diligenciado); prazo para disponibilização dos documentos, local e forma de exibição das informações.

Elaboração do Laudo Pericial Contábil

- O laudo pericial deve conter: exposição do objeto da perícia; análise técnica/científica do perito; indicação da metodologia utilizada; resposta conclusiva aos quesitos; conclusões, como definido pelo artigo 473 do Novo Código de Processo Civil;

- A NBC.TP.01 apresenta elementos componentes do laudo pericial contábil, em sintonia com a legislação (NCPC);

- O laudo pericial contábil precisa ser construído com consistência técnica, atendendo ao quanto determinado, sendo conclusivo e sem defeitos.

Bibliografia

BRASIL. Lei 13.105, de 16 de março de 2015. Novo Código de Processo Civil. Legislação Federal.

CONSELHO FEDERAL DE CONTABILIDADE. Norma brasileira de contabilidade – NBC.PP.01, de 27 de fevereiro de 2015. NBC.PP.01 – Perito Contábil.

CONSELHO FEDERAL DE CONTABILIDADE. Norma brasileira de contabilidade – NBC.TP.01, de 27 de fevereiro de 2015. NBC.TP.01 – Perícia Contábil.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução CFC 1502, de 19 de fevereiro de 2016. Cadastro Nacional de Peritos Contábeis – CNPC do Conselho Federal de Contabilidade - CFC.

MELLO, Paulo Cordeiro de. A perícia no novo código de processo civil. 1ª ed. São Paulo: Trevisan, 2016.