Embed Size (px)

Citation preview

O PARANÁ DE CAIXA CHEIA

A PRODUTORA CECÍLIA FALAVIGNA INTEGRA UM TIME CRESCENTE DE CITRICULTORES DO PARANÁ QUE FAZ DE SEUS POMARES VERDADEIRAS MÁQUINAS DE PRODUZIR LARANJA E ALCANÇA PRODUTIVIDADE DE ATÉ 2 MIL CAIXAS POR HECTARE. CONHEÇA SUAS HISTÓRIAS

NESTA EDIÇÃO: CITRUSBR APRESENTA HISTÓRICO DE DADOS PUBLICADOS

WWW.CITRUSBR.COMANO 1 NÚMERO 1 JUNHO 2014

ENTREVISTA EXCLUSIVA COM O DIRETOR DO FLORIDA CITRUS MUTUAL, MICHAEL SPARKS

ÍndiceCAPA

LARANJA POTENTE

LEGISLAÇÃO

O QUE DIZ O MP

ECONOMIA

OS NÚMEROS DA SAFRA

FLÓRIDA

CENÁRIO DIFÍCIL

NÚMEROS

RAIO X DO SETOR

AGENDA

SIAL BRASIL

COMUNICAÇÃO

NOVOPROJETO

Com tecnologia e manejo diferenciados, produtores do Paraná conseguem produtividade de até 2 mil caixas por hectare e fazem do Estado um novo polo produtor. Pág. 14

Decisão do Tribunal Regional do Trabalho em Campinas

determina que, após trânsito em julgado do processo,

empresas se responsabilizem por plantio, cultivo e colheita.

Pág. 18

CitrusBR prevê safra de 308,8 milhões de caixas de laranja e estoques menores para a safra 2014/2015. Pág. 8

Com a menor produção de sua história, Estado suspende publicidade.Pág. 12

Veja o histórico dos dados publicados pela CitrusBR desde 2009.Pág. 4

São Paulo recebe edição de uma das maiores feiras de bebidas do mundo.Pág. 27

CitrusBR lança revista, canal de vídeos e remodela site para trazer novidades.Pág. 26

Equipe CitrusBR Diretor-executivo Ibiapaba NettoGerente de projetos Larissa Popp Coordenadora de projetos Isabella CostaCoordenadora administrativa Debora DezanAssistente administrativo Tamires Pereira Ribeiro

Revista CitrusBR Editor Eduardo SavanachiColaboraram nesta edição: Juliana Ribeiro (texto) e Julio Vilela (fotos) Direção/Produção/Revisão Typodigital Agradecimentos Secretaria de Agricultura e Abastecimento de São Paulo, Cocamar, Markestrat, Florida Citrus Mutual, The Ledger, Deral e Câmara Setorial da Laranja

expediente

4 | CITRUSBR Junho 2014

AS

SO

CIA

ÇÃ

ON

AC

ION

AL

D

OS

E

XP

OR

TA

DO

RE

S

DE

S

UC

OS

C

ÍTR

ICO

S

AS

SO

CIA

ÇÃ

ON

AC

ION

AL

D

OS

E

XP

OR

TA

DO

RE

S

DE

S

UC

OS

C

ÍTR

ICO

S

CITRUSBR Junho 2014 | 5

Informações para colherÉ com imenso prazer que a Associação Nacional dos Exportadores de Sucos Cítricos

(CitrusBR) apresenta seu novo produto, a revista CitrusBR. Essa é mais uma iniciativa no sentido de levar informação ao campo, mostrando histórias reais de gente que plan-ta, cultiva e colhe. E esse é o tema da nossa reportagem de capa, com histórias de pequenos produtores do Paraná que alcançam médias de produtividade que podem chegar a 2.100 caixas por hectare. Nossa equipe foi até lá e trouxe as novidades.

Essa iniciativa é mais um passo no processo de transparência que a CitrusBR vem perseguindo desde a sua fundação, em 2009. De lá para cá, muita coisa foi feita. Com o apoio de pesquisadores de renome, a cadeia da laranja tem sido estudada e desmitifica-da. Como exemplos, podemos destacar os livros “O Retrato da Citricultura Brasileira” e “Análise de uma década na cadeia da laranja”, ambos do professor Marcos Fava Neves, titular do departamento de Economia e Administração da FEA/USP de Ribeirão Preto. Também contamos com o valoroso suporte do economista Alexandre Mendonça de Barros, revisor do Consecana, que estruturou a proposta da CitrusBR para o Consecitrus. Esse trabalho é desmembrado em duas partes. Além do modelo inicial, há ainda respostas a questionamentos que, certamente, enriquecem a discussão. Para divulgar esses projetos, a CitrusBR promoveu mais de 15 eventos e entrou em contato com mais de 1.500 citricultores que participaram desses debates.

Também trazemos a quarta edição do estudo anual de consumo de suco no mundo. Os dados são fornecidos pela Tetra Pak, maior banco de informações sobre bebidas no mundo, pela Euromonitor e tem elaboração da Markestrat. Após três anos de quedas consecutivas, a notícias é boa. Ao que tudo indica a queda no consumo mundial se esta-bilizou e houve até uma pequena recuperação. Nesta edição, publicamos os dados gerais e, no próximos mês, o detalhamento para que você possa acompanhar tudo o que acon-tece nesse imenso mercado em que o suco de laranja é apenas uma pequena parte.

E, para aprofundar as discussões, também vamos mostrar um resumo dos principais anúncios da CitrusBR desde a sua fundação, com números de estimativas de safra, his-tórico de estoque, entre outros. Nesta edição, você ainda confere uma entrevista exclu-siva com Mike Sparks, lobista do Florida Citrus Mutual, associação americana de pro-dutores que conseguiu US$ 125 milhões na nova Farm Bill, a lei de subsídios ao campo daquele país. Sparks conta como a união é importante e relata como os citricultores da Flórida têm trabalhado para superar suas dificuldades.

Outra reportagem mostra o lançamento da nova Câmara Setorial de Citrus, uma iniciativa da secretária de Agricultura e Pecuária, Monika Bergamaschi. Ela argumenta que a ideia é criar um fórum exclusivo para tratar dos assuntos pertinentes à citricultu-ra paulista. Confira.

Também trazemos nesta edição uma matéria que aborda o grande desafio que o suco de laranja, assim como outras bebidas integrais, enfrenta no mercado externo. Agora, uma campanha difamatória tenta colocar o nutritivo e saudável suco de laranja no mesmo patamar dos refrigerantes açucarados. Tudo isso e muito mais você encon-tra nas páginas de CitrusBR. Boa leitura!

Ibiapaba Netto Diretor-executivo CitrusBR

Carta ao leitor

ENTREVISTA

MICHAEL SPARKS

POLÍTICA

NOVO FÓRUM

BENEFÍCIOS

SOB ATAQUE

As lições do diretor do Florida Citrus Mutual, responsável pelo

lobby que conquistou com o governo americano uma verba

de US$ 125 milhões para a citricultura.

Pág. 10

A secretária de Agricultura de São Paulo, Monika Bergamaschi,

reativou a Câmara Setorial de Citrus com o objetivo de criar

um espaço para discutir novas soluções para o setor.

Pág. 22

Onda de reportagens coloca o suco de laranja como o vilão das dietas, arranha a imagem da bebida e impacta no consumo.pág. 20

4 | CITRUSBR Junho 2014

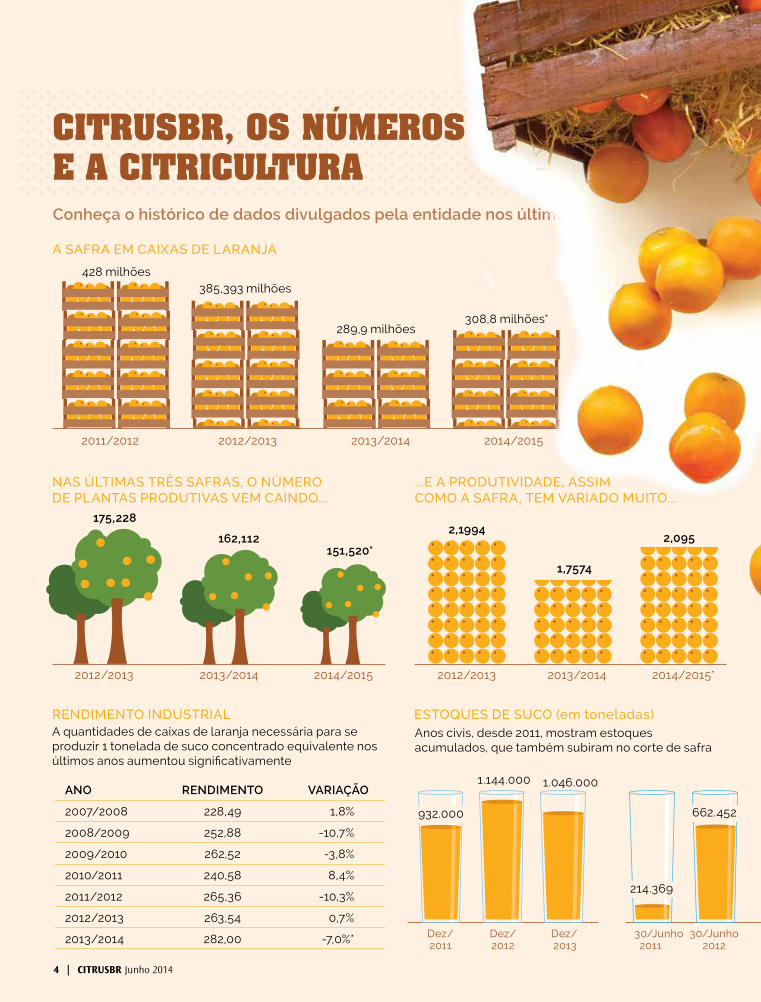

Conheça o histórico de dados divulgados pela entidade nos últimos anos

RENDIMENTO INDUSTRIAL

ANO RENDIMENTO VARIAÇÃO

2007/2008 228,49 1,8%

2008/2009 252,88 -10,7%

2009/2010 262,52 -3,8%

2010/2011 240,58 8,4%

2011/2012 265,36 -10,3%

2012/2013 263,54 0,7%

2013/2014 282,00 -7,0%*

Anos civis, desde 2011, mostram estoques acumulados, que também subiram no corte de safra

ESTOQUES DE SUCO (em toneladas)A quantidades de caixas de laranja necessária para se produzir 1 tonelada de suco concentrado equivalente nos últimos anos aumentou significativamente

NAS ÚLTIMAS TRÊS SAFRAS, O NÚMERO DE PLANTAS PRODUTIVAS VEM CAINDO...

2012/2013 2013/2014 2014/2015 2012/2013 2013/2014 2014/2015*

...E A PRODUTIVIDADE, ASSIM COMO A SAFRA, TEM VARIADO MUITO...

175,228

162,112151,520*

2,1994

1,7574

2,095

CITRUSBR, OS NÚMEROS E A CITRICULTURA

2011/2012 2012/2013 2013/2014 2014/2015

A SAFRA EM CAIXAS DE LARANJA

428 milhões385,393 milhões

289,9 milhões308,8 milhões*

30/Junho 30/Junho 30/Junho 30/Junho 30/Junho 2011 2012 2013 2014 2015

214.369

662.452

Dez/ Dez/ Dez/ 2011 2012 2013

932.000

1.144.000 1.046.000

CITRUSBR Junho 2014 | 5

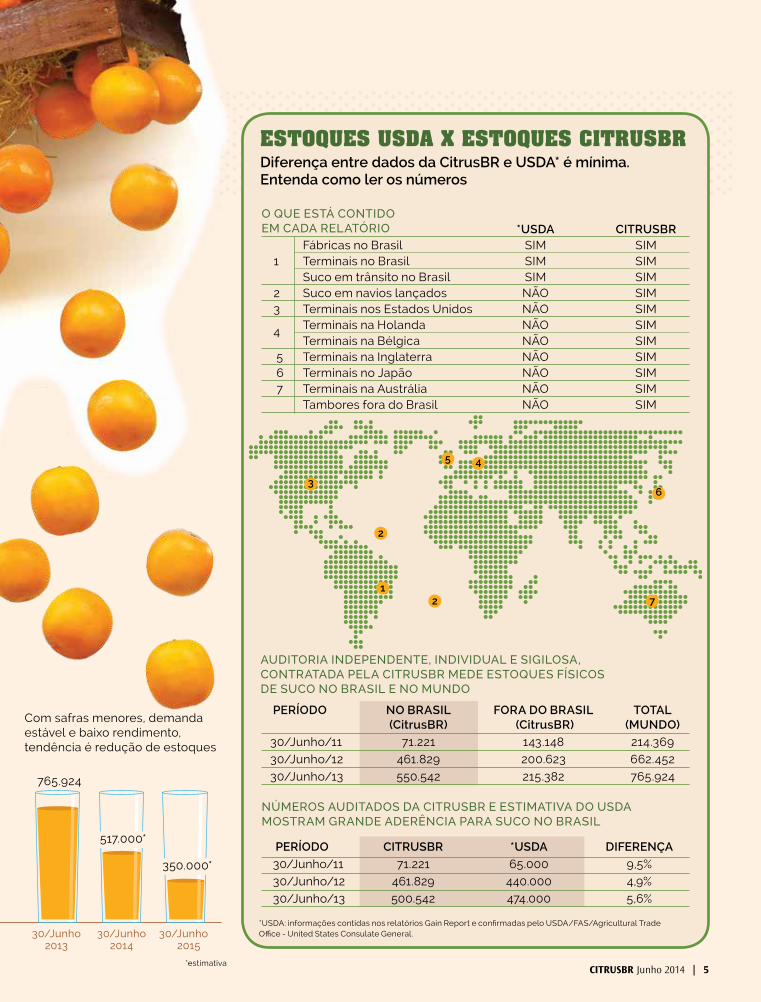

ESTOQUES USDA X ESTOQUES CITRUSBRDiferença entre dados da CitrusBR e USDA* é mínima. Entenda como ler os números

*USDA: informações contidas nos relatórios Gain Report e confirmadas pelo USDA/FAS/Agricultural Trade Office - United States Consulate General.

NÚMEROS AUDITADOS DA CITRUSBR E ESTIMATIVA DO USDA MOSTRAM GRANDE ADERÊNCIA PARA SUCO NO BRASIL

*USDA CITRUSBR Fábricas no Brasil SIM SIM1 Terminais no Brasil SIM SIM Suco em trânsito no Brasil SIM SIM2 Suco em navios lançados NÃO SIM3 Terminais nos Estados Unidos NÃO SIM

4 Terminais na Holanda NÃO SIM Terminais na Bélgica NÃO SIM 5 Terminais na Inglaterra NÃO SIM 6 Terminais no Japão NÃO SIM 7 Terminais na Austrália NÃO SIM Tambores fora do Brasil NÃO SIM

O QUE ESTÁ CONTIDO EM CADA RELATÓRIO

AUDITORIA INDEPENDENTE, INDIVIDUAL E SIGILOSA, CONTRATADA PELA CITRUSBR MEDE ESTOQUES FÍSICOS DE SUCO NO BRASIL E NO MUNDO

12

2

5 4

36

7

*estimativa

30/Junho 30/Junho 30/Junho 30/Junho 30/Junho 2011 2012 2013 2014 2015

765.924

517.000*

350.000*

Com safras menores, demanda estável e baixo rendimento, tendência é redução de estoques

PERÍODO NO BRASIL FORA DO BRASIL TOTAL (CitrusBR) (CitrusBR) (MUNDO)

30/Junho/11 71.221 143.148 214.369 30/Junho/12 461.829 200.623 662.452 30/Junho/13 550.542 215.382 765.924

PERÍODO CITRUSBR *USDA DIFERENÇA

30/Junho/11 71.221 65.000 9,5%30/Junho/12 461.829 440.000 4,9%30/Junho/13 500.542 474.000 5,6%

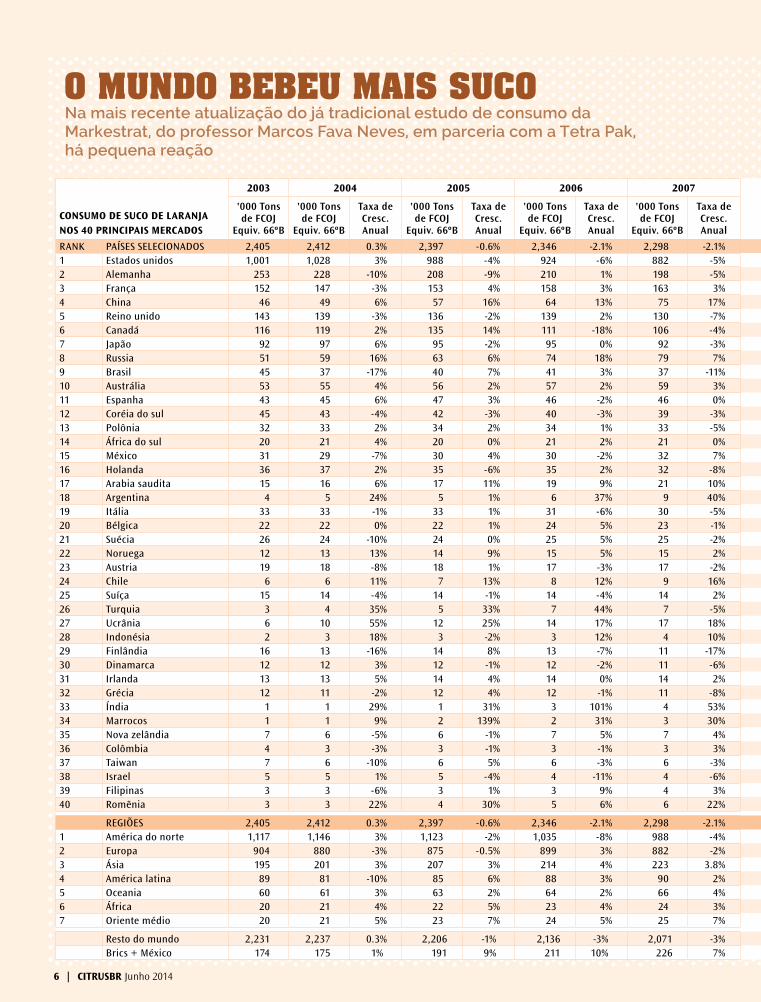

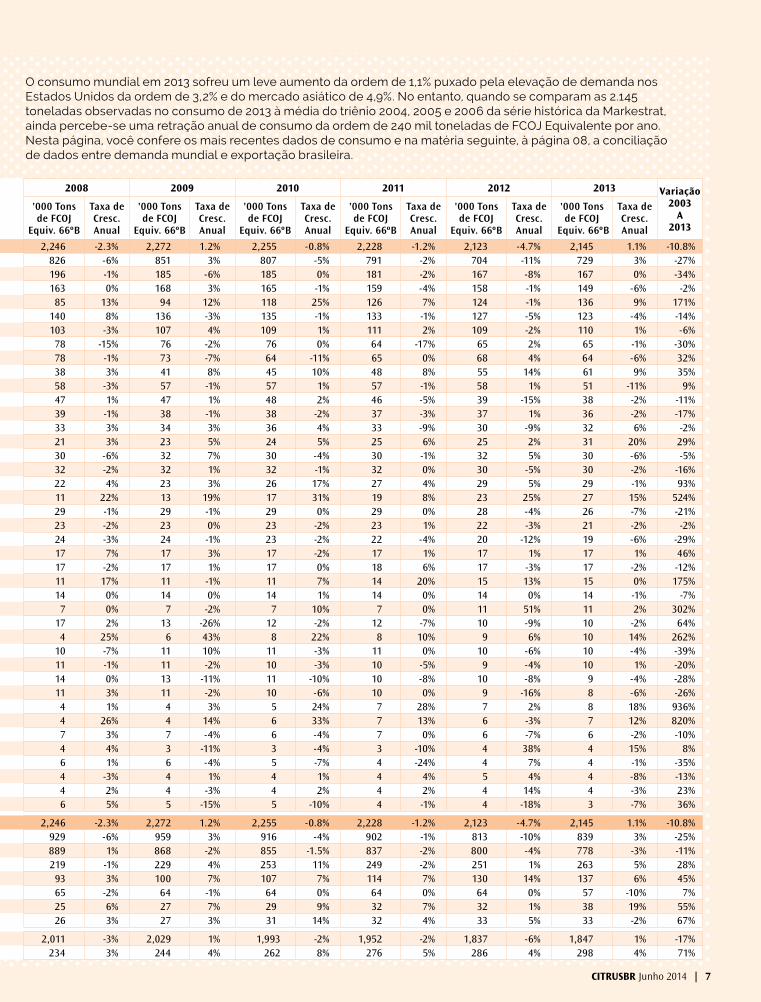

CONSUMO DE SUCO DE LARANJA NOS 40 PRINCIPAIS MERCADOS

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Variação2003

A2013

'000 Tonsde FCOJ

Equiv. 66ºB

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

RANK PAÍSES SELECIONADOS 2,405 2,412 0.3% 2,397 -0.6% 2,346 -2.1% 2,298 -2.1% 2,246 -2.3% 2,272 1.2% 2,255 -0.8% 2,228 -1.2% 2,123 -4.7% 2,145 1.1% -10.8%1 Estados unidos 1,001 1,028 3% 988 -4% 924 -6% 882 -5% 826 -6% 851 3% 807 -5% 791 -2% 704 -11% 729 3% -27%2 Alemanha 253 228 -10% 208 -9% 210 1% 198 -5% 196 -1% 185 -6% 185 0% 181 -2% 167 -8% 167 0% -34%3 França 152 147 -3% 153 4% 158 3% 163 3% 163 0% 168 3% 165 -1% 159 -4% 158 -1% 149 -6% -2%4 China 46 49 6% 57 16% 64 13% 75 17% 85 13% 94 12% 118 25% 126 7% 124 -1% 136 9% 171%5 Reino unido 143 139 -3% 136 -2% 139 2% 130 -7% 140 8% 136 -3% 135 -1% 133 -1% 127 -5% 123 -4% -14%6 Canadá 116 119 2% 135 14% 111 -18% 106 -4% 103 -3% 107 4% 109 1% 111 2% 109 -2% 110 1% -6%7 Japão 92 97 6% 95 -2% 95 0% 92 -3% 78 -15% 76 -2% 76 0% 64 -17% 65 2% 65 -1% -30%8 Russia 51 59 16% 63 6% 74 18% 79 7% 78 -1% 73 -7% 64 -11% 65 0% 68 4% 64 -6% 32%9 Brasil 45 37 -17% 40 7% 41 3% 37 -11% 38 3% 41 8% 45 10% 48 8% 55 14% 61 9% 35%10 Austrália 53 55 4% 56 2% 57 2% 59 3% 58 -3% 57 -1% 57 1% 57 -1% 58 1% 51 -11% 9%11 Espanha 43 45 6% 47 3% 46 -2% 46 0% 47 1% 47 1% 48 2% 46 -5% 39 -15% 38 -2% -11%12 Coréia do sul 45 43 -4% 42 -3% 40 -3% 39 -3% 39 -1% 38 -1% 38 -2% 37 -3% 37 1% 36 -2% -17%13 Polônia 32 33 2% 34 2% 34 1% 33 -5% 33 3% 34 3% 36 4% 33 -9% 30 -9% 32 6% -2%14 África do sul 20 21 4% 20 0% 21 2% 21 0% 21 3% 23 5% 24 5% 25 6% 25 2% 31 20% 29%15 México 31 29 -7% 30 4% 30 -2% 32 7% 30 -6% 32 7% 30 -4% 30 -1% 32 5% 30 -6% -5%16 Holanda 36 37 2% 35 -6% 35 2% 32 -8% 32 -2% 32 1% 32 -1% 32 0% 30 -5% 30 -2% -16%17 Arabia saudita 15 16 6% 17 11% 19 9% 21 10% 22 4% 23 3% 26 17% 27 4% 29 5% 29 -1% 93%18 Argentina 4 5 24% 5 1% 6 37% 9 40% 11 22% 13 19% 17 31% 19 8% 23 25% 27 15% 524%19 Itália 33 33 -1% 33 1% 31 -6% 30 -5% 29 -1% 29 -1% 29 0% 29 0% 28 -4% 26 -7% -21%20 Bélgica 22 22 0% 22 1% 24 5% 23 -1% 23 -2% 23 0% 23 -2% 23 1% 22 -3% 21 -2% -2%21 Suécia 26 24 -10% 24 0% 25 5% 25 -2% 24 -3% 24 -1% 23 -2% 22 -4% 20 -12% 19 -6% -29%22 Noruega 12 13 13% 14 9% 15 5% 15 2% 17 7% 17 3% 17 -2% 17 1% 17 1% 17 1% 46%23 Austria 19 18 -8% 18 1% 17 -3% 17 -2% 17 -2% 17 1% 17 0% 18 6% 17 -3% 17 -2% -12%24 Chile 6 6 11% 7 13% 8 12% 9 16% 11 17% 11 -1% 11 7% 14 20% 15 13% 15 0% 175%25 Suíça 15 14 -4% 14 -1% 14 -4% 14 2% 14 0% 14 0% 14 1% 14 0% 14 0% 14 -1% -7%26 Turquia 3 4 35% 5 33% 7 44% 7 -5% 7 0% 7 -2% 7 10% 7 0% 11 51% 11 2% 302%27 Ucrânia 6 10 55% 12 25% 14 17% 17 18% 17 2% 13 -26% 12 -2% 12 -7% 10 -9% 10 -2% 64%28 Indonésia 2 3 18% 3 -2% 3 12% 4 10% 4 25% 6 43% 8 22% 8 10% 9 6% 10 14% 262%29 Finlândia 16 13 -16% 14 8% 13 -7% 11 -17% 10 -7% 11 10% 11 -3% 11 0% 10 -6% 10 -4% -39%30 Dinamarca 12 12 3% 12 -1% 12 -2% 11 -6% 11 -1% 11 -2% 10 -3% 10 -5% 9 -4% 10 1% -20%31 Irlanda 13 13 5% 14 4% 14 0% 14 2% 14 0% 13 -11% 11 -10% 10 -8% 10 -8% 9 -4% -28%32 Grécia 12 11 -2% 12 4% 12 -1% 11 -8% 11 3% 11 -2% 10 -6% 10 0% 9 -16% 8 -6% -26%33 Índia 1 1 29% 1 31% 3 101% 4 53% 4 1% 4 3% 5 24% 7 28% 7 2% 8 18% 936%34 Marrocos 1 1 9% 2 139% 2 31% 3 30% 4 26% 4 14% 6 33% 7 13% 6 -3% 7 12% 820%35 Nova zelândia 7 6 -5% 6 -1% 7 5% 7 4% 7 3% 7 -4% 6 -4% 7 0% 6 -7% 6 -2% -10%36 Colômbia 4 3 -3% 3 -1% 3 -1% 3 3% 4 4% 3 -11% 3 -4% 3 -10% 4 38% 4 15% 8%37 Taiwan 7 6 -10% 6 5% 6 -3% 6 -3% 6 1% 6 -4% 5 -7% 4 -24% 4 7% 4 -1% -35%38 Israel 5 5 1% 5 -4% 4 -11% 4 -6% 4 -3% 4 1% 4 1% 4 4% 5 4% 4 -8% -13%39 Filipinas 3 3 -6% 3 1% 3 9% 4 3% 4 2% 4 -3% 4 2% 4 2% 4 14% 4 -3% 23%40 Romênia 3 3 22% 4 30% 5 6% 6 22% 6 5% 5 -15% 5 -10% 4 -1% 4 -18% 3 -7% 36%

REGIÕES 2,405 2,412 0.3% 2,397 -0.6% 2,346 -2.1% 2,298 -2.1% 2,246 -2.3% 2,272 1.2% 2,255 -0.8% 2,228 -1.2% 2,123 -4.7% 2,145 1.1% -10.8%1 América do norte 1,117 1,146 3% 1,123 -2% 1,035 -8% 988 -4% 929 -6% 959 3% 916 -4% 902 -1% 813 -10% 839 3% -25%2 Europa 904 880 -3% 875 -0.5% 899 3% 882 -2% 889 1% 868 -2% 855 -1.5% 837 -2% 800 -4% 778 -3% -11%3 Ásia 195 201 3% 207 3% 214 4% 223 3.8% 219 -1% 229 4% 253 11% 249 -2% 251 1% 263 5% 28%4 América latina 89 81 -10% 85 6% 88 3% 90 2% 93 3% 100 7% 107 7% 114 7% 130 14% 137 6% 45%5 Oceania 60 61 3% 63 2% 64 2% 66 4% 65 -2% 64 -1% 64 0% 64 0% 64 0% 57 -10% 7%6 África 20 21 4% 22 5% 23 4% 24 3% 25 6% 27 7% 29 9% 32 7% 32 1% 38 19% 55%7 Oriente médio 20 21 5% 23 7% 24 5% 25 7% 26 3% 27 3% 31 14% 32 4% 33 5% 33 -2% 67%

Resto do mundo 2,231 2,237 0.3% 2,206 -1% 2,136 -3% 2,071 -3% 2,011 -3% 2,029 1% 1,993 -2% 1,952 -2% 1,837 -6% 1,847 1% -17%Brics + México 174 175 1% 191 9% 211 10% 226 7% 234 3% 244 4% 262 8% 276 5% 286 4% 298 4% 71%

Na mais recente atualização do já tradicional estudo de consumo da Markestrat, do professor Marcos Fava Neves, em parceria com a Tetra Pak, há pequena reação

O MUNDO BEBEU MAIS SUCO

6 | CITRUSBR Junho 2014

CONSUMO DE SUCO DE LARANJA NOS 40 PRINCIPAIS MERCADOS

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Variação2003

A2013

'000 Tonsde FCOJ

Equiv. 66ºB

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

'000 Tonsde FCOJ

Equiv. 66ºB

Taxa deCresc.Anual

RANK PAÍSES SELECIONADOS 2,405 2,412 0.3% 2,397 -0.6% 2,346 -2.1% 2,298 -2.1% 2,246 -2.3% 2,272 1.2% 2,255 -0.8% 2,228 -1.2% 2,123 -4.7% 2,145 1.1% -10.8%1 Estados unidos 1,001 1,028 3% 988 -4% 924 -6% 882 -5% 826 -6% 851 3% 807 -5% 791 -2% 704 -11% 729 3% -27%2 Alemanha 253 228 -10% 208 -9% 210 1% 198 -5% 196 -1% 185 -6% 185 0% 181 -2% 167 -8% 167 0% -34%3 França 152 147 -3% 153 4% 158 3% 163 3% 163 0% 168 3% 165 -1% 159 -4% 158 -1% 149 -6% -2%4 China 46 49 6% 57 16% 64 13% 75 17% 85 13% 94 12% 118 25% 126 7% 124 -1% 136 9% 171%5 Reino unido 143 139 -3% 136 -2% 139 2% 130 -7% 140 8% 136 -3% 135 -1% 133 -1% 127 -5% 123 -4% -14%6 Canadá 116 119 2% 135 14% 111 -18% 106 -4% 103 -3% 107 4% 109 1% 111 2% 109 -2% 110 1% -6%7 Japão 92 97 6% 95 -2% 95 0% 92 -3% 78 -15% 76 -2% 76 0% 64 -17% 65 2% 65 -1% -30%8 Russia 51 59 16% 63 6% 74 18% 79 7% 78 -1% 73 -7% 64 -11% 65 0% 68 4% 64 -6% 32%9 Brasil 45 37 -17% 40 7% 41 3% 37 -11% 38 3% 41 8% 45 10% 48 8% 55 14% 61 9% 35%10 Austrália 53 55 4% 56 2% 57 2% 59 3% 58 -3% 57 -1% 57 1% 57 -1% 58 1% 51 -11% 9%11 Espanha 43 45 6% 47 3% 46 -2% 46 0% 47 1% 47 1% 48 2% 46 -5% 39 -15% 38 -2% -11%12 Coréia do sul 45 43 -4% 42 -3% 40 -3% 39 -3% 39 -1% 38 -1% 38 -2% 37 -3% 37 1% 36 -2% -17%13 Polônia 32 33 2% 34 2% 34 1% 33 -5% 33 3% 34 3% 36 4% 33 -9% 30 -9% 32 6% -2%14 África do sul 20 21 4% 20 0% 21 2% 21 0% 21 3% 23 5% 24 5% 25 6% 25 2% 31 20% 29%15 México 31 29 -7% 30 4% 30 -2% 32 7% 30 -6% 32 7% 30 -4% 30 -1% 32 5% 30 -6% -5%16 Holanda 36 37 2% 35 -6% 35 2% 32 -8% 32 -2% 32 1% 32 -1% 32 0% 30 -5% 30 -2% -16%17 Arabia saudita 15 16 6% 17 11% 19 9% 21 10% 22 4% 23 3% 26 17% 27 4% 29 5% 29 -1% 93%18 Argentina 4 5 24% 5 1% 6 37% 9 40% 11 22% 13 19% 17 31% 19 8% 23 25% 27 15% 524%19 Itália 33 33 -1% 33 1% 31 -6% 30 -5% 29 -1% 29 -1% 29 0% 29 0% 28 -4% 26 -7% -21%20 Bélgica 22 22 0% 22 1% 24 5% 23 -1% 23 -2% 23 0% 23 -2% 23 1% 22 -3% 21 -2% -2%21 Suécia 26 24 -10% 24 0% 25 5% 25 -2% 24 -3% 24 -1% 23 -2% 22 -4% 20 -12% 19 -6% -29%22 Noruega 12 13 13% 14 9% 15 5% 15 2% 17 7% 17 3% 17 -2% 17 1% 17 1% 17 1% 46%23 Austria 19 18 -8% 18 1% 17 -3% 17 -2% 17 -2% 17 1% 17 0% 18 6% 17 -3% 17 -2% -12%24 Chile 6 6 11% 7 13% 8 12% 9 16% 11 17% 11 -1% 11 7% 14 20% 15 13% 15 0% 175%25 Suíça 15 14 -4% 14 -1% 14 -4% 14 2% 14 0% 14 0% 14 1% 14 0% 14 0% 14 -1% -7%26 Turquia 3 4 35% 5 33% 7 44% 7 -5% 7 0% 7 -2% 7 10% 7 0% 11 51% 11 2% 302%27 Ucrânia 6 10 55% 12 25% 14 17% 17 18% 17 2% 13 -26% 12 -2% 12 -7% 10 -9% 10 -2% 64%28 Indonésia 2 3 18% 3 -2% 3 12% 4 10% 4 25% 6 43% 8 22% 8 10% 9 6% 10 14% 262%29 Finlândia 16 13 -16% 14 8% 13 -7% 11 -17% 10 -7% 11 10% 11 -3% 11 0% 10 -6% 10 -4% -39%30 Dinamarca 12 12 3% 12 -1% 12 -2% 11 -6% 11 -1% 11 -2% 10 -3% 10 -5% 9 -4% 10 1% -20%31 Irlanda 13 13 5% 14 4% 14 0% 14 2% 14 0% 13 -11% 11 -10% 10 -8% 10 -8% 9 -4% -28%32 Grécia 12 11 -2% 12 4% 12 -1% 11 -8% 11 3% 11 -2% 10 -6% 10 0% 9 -16% 8 -6% -26%33 Índia 1 1 29% 1 31% 3 101% 4 53% 4 1% 4 3% 5 24% 7 28% 7 2% 8 18% 936%34 Marrocos 1 1 9% 2 139% 2 31% 3 30% 4 26% 4 14% 6 33% 7 13% 6 -3% 7 12% 820%35 Nova zelândia 7 6 -5% 6 -1% 7 5% 7 4% 7 3% 7 -4% 6 -4% 7 0% 6 -7% 6 -2% -10%36 Colômbia 4 3 -3% 3 -1% 3 -1% 3 3% 4 4% 3 -11% 3 -4% 3 -10% 4 38% 4 15% 8%37 Taiwan 7 6 -10% 6 5% 6 -3% 6 -3% 6 1% 6 -4% 5 -7% 4 -24% 4 7% 4 -1% -35%38 Israel 5 5 1% 5 -4% 4 -11% 4 -6% 4 -3% 4 1% 4 1% 4 4% 5 4% 4 -8% -13%39 Filipinas 3 3 -6% 3 1% 3 9% 4 3% 4 2% 4 -3% 4 2% 4 2% 4 14% 4 -3% 23%40 Romênia 3 3 22% 4 30% 5 6% 6 22% 6 5% 5 -15% 5 -10% 4 -1% 4 -18% 3 -7% 36%

REGIÕES 2,405 2,412 0.3% 2,397 -0.6% 2,346 -2.1% 2,298 -2.1% 2,246 -2.3% 2,272 1.2% 2,255 -0.8% 2,228 -1.2% 2,123 -4.7% 2,145 1.1% -10.8%1 América do norte 1,117 1,146 3% 1,123 -2% 1,035 -8% 988 -4% 929 -6% 959 3% 916 -4% 902 -1% 813 -10% 839 3% -25%2 Europa 904 880 -3% 875 -0.5% 899 3% 882 -2% 889 1% 868 -2% 855 -1.5% 837 -2% 800 -4% 778 -3% -11%3 Ásia 195 201 3% 207 3% 214 4% 223 3.8% 219 -1% 229 4% 253 11% 249 -2% 251 1% 263 5% 28%4 América latina 89 81 -10% 85 6% 88 3% 90 2% 93 3% 100 7% 107 7% 114 7% 130 14% 137 6% 45%5 Oceania 60 61 3% 63 2% 64 2% 66 4% 65 -2% 64 -1% 64 0% 64 0% 64 0% 57 -10% 7%6 África 20 21 4% 22 5% 23 4% 24 3% 25 6% 27 7% 29 9% 32 7% 32 1% 38 19% 55%7 Oriente médio 20 21 5% 23 7% 24 5% 25 7% 26 3% 27 3% 31 14% 32 4% 33 5% 33 -2% 67%

Resto do mundo 2,231 2,237 0.3% 2,206 -1% 2,136 -3% 2,071 -3% 2,011 -3% 2,029 1% 1,993 -2% 1,952 -2% 1,837 -6% 1,847 1% -17%Brics + México 174 175 1% 191 9% 211 10% 226 7% 234 3% 244 4% 262 8% 276 5% 286 4% 298 4% 71%

O consumo mundial em 2013 sofreu um leve aumento da ordem de 1,1% puxado pela elevação de demanda nos Estados Unidos da ordem de 3,2% e do mercado asiático de 4,9%. No entanto, quando se comparam as 2.145 toneladas observadas no consumo de 2013 à média do triênio 2004, 2005 e 2006 da série histórica da Markestrat, ainda percebe-se uma retração anual de consumo da ordem de 240 mil toneladas de FCOJ Equivalente por ano. Nesta página, você confere os mais recentes dados de consumo e na matéria seguinte, à página 08, a conciliação de dados entre demanda mundial e exportação brasileira.

CITRUSBR Junho 2014 | 7

horizonte Com aumento da produtividade, CitrusBR prevê produção de 308,8 milhões de caixas e estoques menores para a temporada 2014/2015

A laranja já desponta na maior parte dos pomares espalhados pelo interior de São Paulo, um aviso que uma nova safra da fruta já começou. De acordo com a segunda estimativa divulgada pela Associação Nacional dos Exportadores de Sucos Cítricos (CitrusBR), na atual temporada de-verão ser produzidos 308,8 milhões de caixas de laranja de 40,8 kg. O número representa um aumento de

e contribuiu para que o número não fosse maior”, destacou o diretor-exe-cutivo da CitrusBR, Ibiapaba Netto.

Se por um lado a seca trouxe perdas, a produtividade cresceu e é uma das principais razões para a ele-vação da produção. De acordo com o executivo, o ganho de eficiência dos pomares foi de 9,3%, saltando de 1,8457 para 2,0193 caixas de laranja de 40,8 kg por planta produtiva. Esse

Uma nova safra no

economia

6,5% em relação à safra passada, que foi encerrada com 289,9 milhões de caixas. Embora superior à colheita passada, o número é considerado bai-xo em relação a safras recentes. Por exemplo, a produção da fruta chegou a alcançar 428 milhões de caixas na safra 2011/2012 e 385 milhões de caixas na safra 2012/2013. “A seca afetou um pouco o tamanho dos fru-tos, que ficaram um pouco menores,

2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14

Dados dos primeiros 10 meses (jul/abr)

Exportações totais 1.142 1.074 1.145 1.086 986 1.045 940 928 925 907

Exportações para Europa 797 736 798 735 730 743 675 661 627 615

Exportações para América do Norte 198 182 207 231 135 168 108 144 201 190

Exportações para Ásia 118 133 112 98 94 110 138 114 89 93

Exportações para outros destinos 29 22 28 22 27 24 20 9 8 9

Dados de safra completa (jul/jun) (est.)

Exportações totais 1.324 1.269 1.357 1.254 1.147 1.206 1.100 1.095 1.092 1.088

Exportações para Europa 917 869 932 861 839 861 788 800 759 738

Exportações para América do Norte 215 199 242 259 158 181 122 156 211 228

Exportações para Ásia 159 172 148 109 119 133 163 130 112 112

Exportações para outros destinos 32 29 35 25 31 30 27 10 10 10

HISTÓRICO DE 10 SAFRAS DAS EXPORTAÇÕES DE SUCO DE LARANJA - SECEX SANTOS

incremento foi combinado a uma diminuição na quantidade de plantas produtivas da ordem de 2,6%, caindo de 157 milhões para 152,9 milhões. Ou seja, houve redução no número de plantas produtivas, mas cresceu o volume que cada árvore produz.

A CitrusBR estima que das 289,9 milhões de caixas e laranja de 40,8 kg produzidas no cinturão citrícola na safra 2013/14, aproximadamente 240 milhões de caixas de laranja tenham sido processadas pelas indústrias as-sociadas e não associadas à CitrusBR no Estado de São Paulo. No entanto, com o rendimento industrial mais baixo já registrado, com 282 caixas de laranja necessárias para a produ-ção de uma tonelada de FCOJ Equi-valente 66 Brix, estima-se que a pro-dução total tenha alcançado apenas 851 mil tons de FCOJ Equivalente.

Com essa baixa produção de suco no ciclo passado, estima-se que os es-toques de passagem na data de 30 de Junho de 2014 baixem para 517 mil tons de FCOJ Equivalente, volume ainda correspondente a 5,5 meses de demanda. Ou seja, ainda haverá suco

da safra passada até, aproximada-mente, 15 Dezembro de 2014.

Já para a safra 2014/15, com um volume total de produção de laranja no cinturão estimado em 308,8 mi-lhões de caixas de 40,8 kg, mantido o consumo de laranja in natura na ordem de 50 milhões de caixas, aproximadamente 258 milhões de caixas de laranja poderão ser pro-cessadas pelas indústrias o que, com um rendimento industrial estimado de 265 caixas de laranja necessárias para a produção de uma tonelada de FCOJ Equivalente 66 Brix, deverá originar 973 mil tons de FCOJ Equivalente no ciclo que se inicia.

Levando em conside-ração que os três pilares para a formação do mercado internacional do suco de laranja e do mercado de fruta são a demanda

Comparação 13/14 vs. 12/13

-19 -2,0%

-12 -2,0%

-11 -5,5%

5 5,2%

0 4,0%

-4 -0,3%

-21 -2,8%

17 8,2%

0 0,2%

0 2,8%

Comparação 04/5, 05/6 & 06/7 vs. 12/13

-228 -17,3%

-168 -18,6%

9 4,2%

-48 -30,0%

-21 -67,3%

000 Tons de FCOJ Equiv. 66ºB

2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14

Dados dos primeiros 10 meses (jul/abr)

Exportações totais 1.142 1.074 1.145 1.086 986 1.045 940 928 925 907

Exportações para Europa 797 736 798 735 730 743 675 661 627 615

Exportações para América do Norte 198 182 207 231 135 168 108 144 201 190

Exportações para Ásia 118 133 112 98 94 110 138 114 89 93

Exportações para outros destinos 29 22 28 22 27 24 20 9 8 9

Dados de safra completa (jul/jun) (est.)

Exportações totais 1.324 1.269 1.357 1.254 1.147 1.206 1.100 1.095 1.092 1.088

Exportações para Europa 917 869 932 861 839 861 788 800 759 738

Exportações para América do Norte 215 199 242 259 158 181 122 156 211 228

Exportações para Ásia 159 172 148 109 119 133 163 130 112 112

Exportações para outros destinos 32 29 35 25 31 30 27 10 10 10

por suco, estoques de passagem e oferta de fruta, o momento ainda é de cautela. Isso porque apesar de se projetar queda nos estoques de suco de laranja para 350.000 toneladas de FCOJ Equivalente para o final da safra 2014/15, o mundo demanda 64 milhões de caixas de laranja a menos na forma de suco se comparado às temporadas entre as safras 2004/05 e 2006/2007, mesmo considerando o pequeno aumento de 1,1% no consu-mo retratado pela Markestrat repor-tado nesta edição. l

“Juntos somos muito mais

fortes”Michael Sparks liderou uma das mais eficazes campanhas do setor citrícola norte-americano, que resultou na aprovação, dentro da Farm Bill, de um fundo de US$ 125 milhões para os produtores da Flórida. Saiba como eles conseguiram isso

entrevista | Michael Sparks,

JULIANA RIBEIRO, da Flórida (Estados Unidos)

Desde 2006 a frente do Florida Citrus Mutual, enti-dade que representa os produtores de laranja da Flórida, Michael Sparks foi o responsável pelo lobby que conven-ceu o congresso americano a destinar a incrivel verba de US$ 125 milhões para o combate ao greening naquele estado. Em entrevista exclusiva a Revista CitrusBR, ele conta como isso foi possível e de que forma a união favorece o setor.

CITRUSBR: Quando essa negociação com o governo norte-americano começou? MICHAEL SPARKS: Eu gostaria de dizer que foi um processo curto e rápido, mas não foi. Começamos as primeiras conversas há cerca de cinco anos, diante da necessidade urgente de investir ainda mais em pesquisa e desenvolvimento para combater o greening e o cancro.

CitrusBR: Quais entidades iniciaram essas conversas? SPARKS: Inicialmente, foi um trabalho do Florida Citrus Mutual em parceria com as entidades represen-tativas do setor nos Estados da Califórnia e do Texas. Juntos, somos os três maiores Estados produtores de citrus do país e todos temos sofrido com as consequ-ências da devastação que o greening vem causando. Então, decidimos nos unir em prol da busca um objetivo comum com o governo federal, ao em vez de lutarmos de forma independente.

CitrusBR: Esta foi a primeira vez que os três Estados trabalharam de forma conjunta? SPARKS: Sempre buscamos incentivos ou ajuda no governo, mas para assuntos menores, burocráticos. Esta foi a primeira vez que conseguimos dar um grande passo de forma conjunta. Fica o exemplo de que juntos somos muito mais fortes.

CitrusBR: Essa união então foi fundamental no lobby com os deputados e senadores? SPARKS: Sem dúvida. Até porque esta foi uma das partes mais desafiadoras do processo. Foi um longo trabalho, acima de tudo, de convencimento. Tivemos que conversar com cada um dos deputados e senadores, especialmen-te os que representam os três Estados envolvidos, para mostrar-lhes o quantos prejuízos o greening vem cau-sando para os produtores, para a indústria e para o país. Mostramos que o maior investimento em pesquisa é fun-damental para continuarmos colocando o suco de laranja, um alimento saudável, na mesa do consumidor.

CitrusBR: Então o segredo está na organização do setor para fazer um lobby bemfeito?SPARKS: Eu diria que isso é fundamental para o resul-tado obtido. Aos poucos, fomos conseguindo o apoio de líderes no Senado e na Câmara. Sem ele não teríamos conseguido aprofundar as discussões. O forte lobby nos deu o suporte que precisávamos para negociarmos essa aprovação.

diretor do Florida Citrus Mutual

10 | CITRUSBR Junho 2014

CitrusBR: Como os recursos serão utilizados? SPARKS: Bem, receberemos US$ 25 milhões por ano, durante cinco anos. Nossa meta é chegarmos ao melhor da nossa pesquisa até o final deste período. Para tanto, criamos um conselho gestor desse fundo, que tem repre-sentantes das entidades dos três Estados. Esse conselho irá discutir c onde o dinheiro será aplicado.

CitrusBR: Quais serão os critérios para definir o uso do dinheiro? SPARKS: Os institutos de pesquisa que já desenvolvem algum trabalho sobre o greening poderão mandar relató-rios para o conselho, que irá avalia-los cuidadosamente. Nosso intuito será verificar quais são as pesquisas com maior potencial no combate do greening. Teremos que eleger quais serão as prioridades no combate à doença. Provavelmente entre outubro e novembro já discutiremos as primeiras decisões.

CitrusBR: Este dinheiro será usado apenas para pesqui-sa sobre o greening? SPARKS: Exatamente. Os produtores já têm outros meios de suporte e programas para ajuda-los em financiamen-tos, fundos de ajuda contra perdas e outros programas.

CitrusBR: Como tem sido o combate à doença? SPARKS: Existem alguns programas de auxílio. nas últimas três safras, conseguimos cerca de US$ 1 bilhão em ajuda do governo, não só para o combate à doença e

medidas preventivas, mas também para auxílio em ou-tras questões, como amenizar os efeitos dos altos custos de produção. Mas a questão é que não dá para depender só de ajuda governamental e por isso é fundamental nos organizarmos e nos unirmos. Nos últimos sete anos, o greening causou mais de US$ 70 milhões em perdas só na Flórida.

CitrusBR: Além do greening, há o problema da queda no consumo mundial. Vocês planejam alguma ação em relação a isso? SPARKS: Não vejo, no curto prazo, iniciativas para inves-tir em campanhas de incentivo ao consumo, tanto no mercado doméstico quanto no mercado global. As três en-tidades continuarão fazendo suas ações e campanhas de marketing individualmente, embora tenhamos problemas e desafios em comum. Seria interessante um dia traba-lharmos pelo aumento do consumo de suco de laranja no mundo, com o setor citrícola do Brasil, os produtores, a indústria, numa campanha de marketing mundial.

A vitória de vocês no Congresso pode servir como ins-piração para outros países, como o Brasil, por exemplo? SPARKS: Acho acho que somos um bom exemplo para os produtores. Temos que trabalhar juntos, mas principal-mente organizar e coordenar os esforços. Fomos fundados para trabalhar pelos produtores, em todos os níveis de ne-gociação. Infelizmente, muitas vezes não somos ouvidos, mas temos que continuar trabalhando juntos para repre-sentar e mostrar a importância do setor para o país. l

“Juntos somos muito mais

fortes”

CITRUSBR Junho 2014 | 11FOTO: THE LEDGER

SERIA INTERESSANTE UM

DIA TRABALHARMOS PELO

AUMENTO DO CONSUMO

DE SUCO COM O SETOR

CITRÍCOLA DO BRASIL

queda...

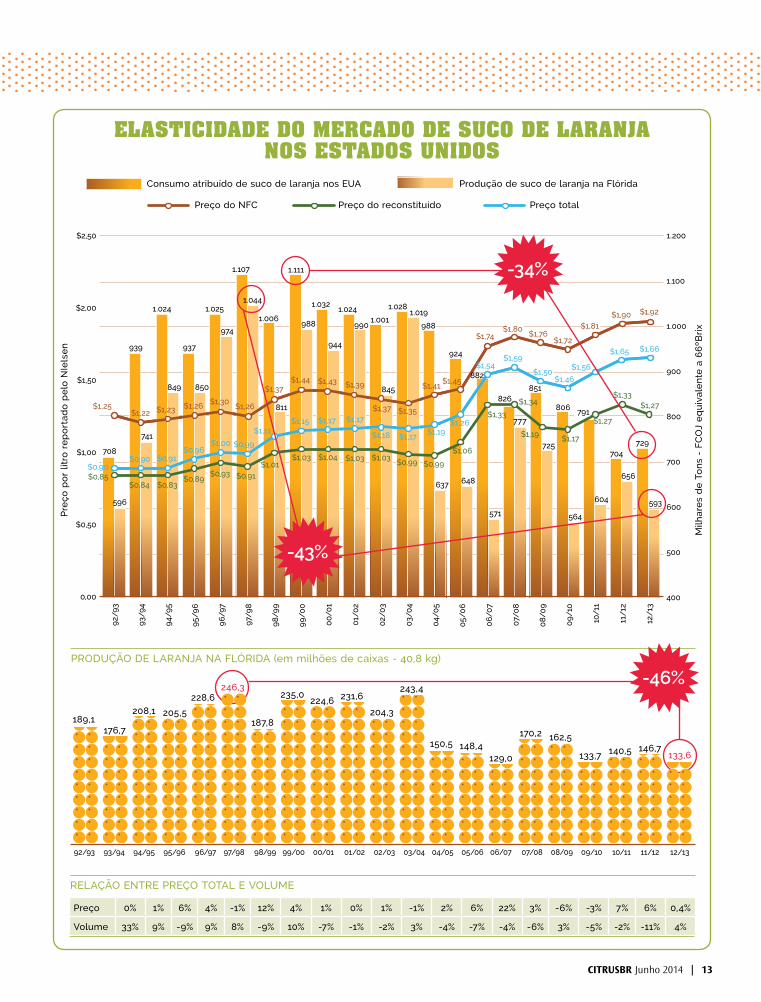

A Flórida sofre com três grandes tombos: na produção, no consumo e nas verbas de propaganda. Elasticidade é uma das razões, conforme gráfico ao lado

A situação não está fácil nos po-mares dos americanos. Com uma das menores safras dos últimos 25 anos, estimada em 110,3 milhões de caixas, segundo dados do USDA, não é só a produção que cai. Em anos mais prósperos, com safras cheias, o Depar-tamento de Citrus da Flórida (FDOC) chegou a investir mais de US$ 40 mi-lhões em comunicação, por meio de um sistema financiado basicamente pelos produtores da fruta. Anúncios nas principais redes de televisão cha-mavam a atenção para os benefícios de beber suco de laranja, principalmente o produzido com laranjas da Flórida.

Com uma safra pequena, menos de 50% do que foi anos atrás, a arreca-dação caiu e o FDOC cortou as verbas de propaganda em televisão. É a pri-meira vez em 50 anos colocar que esse tipo de comunicação é suspensa. Se-gundo o economista-chefe do Depar-tamento de Citrus da Flórida, Matt Salois, o greening tem relação direta com as perdas dos pomares e na con-sequente queda de arrecadação. “Com

o avanço do greening, mais árvores se perdem do que são plantadas”, diz. segundo Salois, a população de árvo-res caiu mais de 25% desde 2003.

Sem os tradicionais anúncios na TV, hoje os produtores estudam fo-mentar um projeto de relações públi-cas e levar informação sobre suco de laranja para públicos específicos como nutricionistas, médicos e profissionais de saúde. A ideia é combater a onda de informações contrárias à bebida (Ver matéria página 20).

O problema é que a hora é ruim para diminuir a propaganda. O con-sumo no varejo americano está em queda livre. As vendas naquele país despencaram para o menor patamar em 15 anos, de acordo com dados da Nielsen. No mesmo período, o consu-mo per capita tombou de seis galões (3,8 litros) ao ano para 3,5 galões.

Além dos arranhões na imagem e redução na promoção da bebida, outra questão apontada por especia-listas é na mudança de hábitos do americano comum, que não está mais

Queda, queda e

tomando café da manhã como antes. Dados oficiais mostram que 89% dos americanos adultos tomavam café da manhã em 1971. Em 2002, o número caiu para menos de 82% e hoje acredi-ta-se que o número seja bem menor.

Com a tripla queda – safra, con-

sumo e fomento – , fica a dúvida de como produtores daquele país farão para reinventar suas estratégias para promoção do suco de laranja em um mercado em que o consumo cai mais no qual a oferta de fruta. O gráfico ao lado mostra a elasticidade perfeita naquele mercado e ajuda a entender a preocupação que aflige brasileiros e americanos. l

mercado

US$ 40 MILHÕES É QUANTO O FDOC JÁ

INVESTIU EM COMUNICAÇÃO

12 | CITRUSBR Junho 2014

CITRUSBR Junho 2014 | 13

ELASTICIDADE DO MERCADO DE SUCO DE LARANJA NOS ESTADOS UNIDOS

Consumo atribuído de suco de laranja nos EUA Produção de suco de laranja na Flórida

Preço do NFC Preço do reconstituído Preço total

RELAÇÃO ENTRE PREÇO TOTAL E VOLUME

Preço 0% 1% 6% 4% -1% 12% 4% 1% 0% 1% -1% 2% 6% 22% 3% -6% -3% 7% 6% 0,4%

Volume 33% 9% -9% 9% 8% -9% 10% -7% -1% -2% 3% -4% -7% -4% -6% 3% -5% -2% -11% 4%

PRODUÇÃO DE LARANJA NA FLÓRIDA (em milhões de caixas - 40,8 kg)

189,1

92/93

176,7

93/94

208,1

94/95

205,5

95/96

228,6

96/97

246,3

97/98

187,8

98/99

235,0

99/00

224,6

00/01 01/02

204,3

02/03

243,4

03/04

150,5

04/05

148,4

05/06

129,0

06/07

170,2

07/08

162,5

08/09

133,7

09/10

140,5

10/11

146,7

11/12

133,6

12/13

231,6

-46%

Pre

ço p

or

litro

re

po

rtad

o p

elo

NIe

lse

n

Milh

are

s d

e T

on

s -

FC

OJ

eq

uiv

ale

nte

a 6

6ºB

rix

$2,50

$2,00

$1,50

$1,00

$0,50

0,00

92/

93

93/9

4

94/

95

95/

96

96/

97

97/9

8

98/

99

99/

00

00/

01

01/

02

02/

03

03/

04

04/

05

05/

06

06/

07

07/

08

08/

09

09/

10

10/1

1

11/1

2

12/1

3

708

939

$1,25

$1,92

$1,72

$1,90

$1,76

$1,35

$1,41$1,45

$1,74

$1,44 $1,43 $1,39

$1,37

$1,15$1,11

$1,17

$1,59

$1,46

$1,54

$1,26$1,19$1,18

$1,17$1,17

$1,66$1,65

$1,56

$1,27$1,26

$1,37

$0,90

$0,99$1,00$0,96

$0,91$0,90

$0,85$0,84 $0,83

$0,89$0,93 $0,91

$1,01$1,03 $1,03 $1,03$1,04

$0,99

$1,06

$1,19

$1,27

$1,33$1,34

$1,17

1.024

849

937

1.025

1.107

1.044

1.006

811

1.111

974

850

741

596

1.032

944

1.0241.001

1.0281.019

924

882

826851

806

704729

593

656

604

564

725

777

571

648637

845

-34%

-43%

1.200

1.100

1.000

900

800

700

600

500

400

$1,23 $1,26 $1,30

988 988990 $1,80 $1,81

$1,50

$0,99

$1,33 791$1,22

14 | CITRUSBR Junho 2014

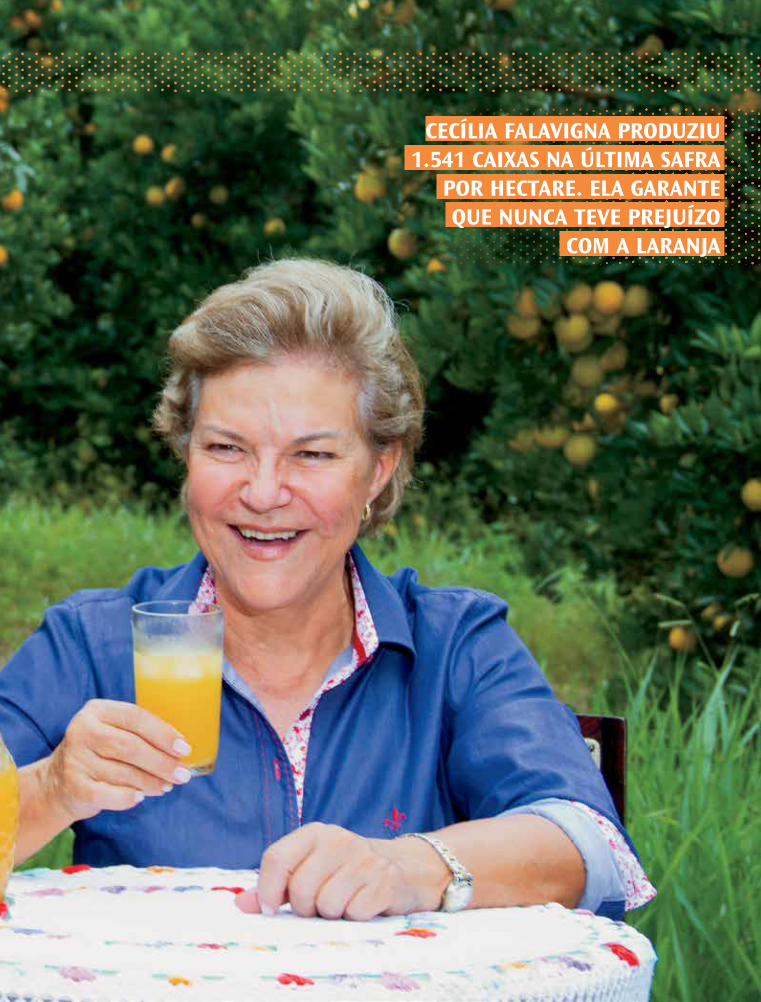

Como a citricultora Cecília Falavigna e outros produtores do Paraná alcançam médias de até 2.100 caixas por hectare num dos mais novos polos produtores de laranja no Brasil

A SENHORA DOS

POMARES

capa | por Eduardo Savanachi, de Maringá (PR)

riso fácil e contagian-te até poderia ser a principal marca da citricultora Cecília Falavigna, cuja histó-

ria de vida nem sempre foi só flores. Viúva há 17 anos, é ela quem toca a fazenda Santa Iná, uma propriedade de 268 hectares, localizada no noro-este do Paraná, mais precisamente no município de Floraí. Lá, ela cultiva soja, milho e, há pouco mais de dez anos, resolveu apostar na produção de laranja. A cultura, desde então, tornou-se a menina dos olhos da produtora e um dos motivos para que sorria quando o assunto é agricultu-ra. A razão para tamanha alegria é explicada em números.

Na última safra, nos pouco mais de 30 hectares destinados à citricultura, ela colheu uma impressionante média de 1.541 caixas por hectare, marca

que a coloca como uma das principais produtoras numa região onde a citri-cultura tem como regra colher grandes quantidades em pequenas áreas. Para efeito de comparação, a média de produtividade alcançada por ela é mais que o dobro da obtida nos pomares do Estado de São Paulo, maior parque citrícola do mundo, estimada em 600 caixas por hectare. “Desde que optei pela laranja, minha produção vem crescendo e não houve uma safra se-quer que eu tenha registrado prejuízo”, revela a produtora. Com um contrato que lhe garante o pagamento de US$ 4,68 pela caixa da laranja, ela con-segue um faturamento bruto em torno de R$ 15,8 mil por hectare, conside-rando o dólar a R$ 2,20. “Uma coisa que aprendi foi que se você quiser ter retorno tem que investir. E eu tenho trabalhado muito para ter um bom retorno na atividade”, explica.

O

FOTOS: JULIO VILELA

CECÍLIA FALAVIGNA PRODUZIU 1.541 CAIXAS NA ÚLTIMA SAFRA

POR HECTARE. ELA GARANTE QUE NUNCA TEVE PREJUÍZO

COM A LARANJA

A LARANJA QUE VEM DO SULHISTÓRICO DE ÁREA PLANTADA COM LARANJAS NO PARANÁ (mil/ha)

2008

20,1 20,2

23,925,5

2009 2010 2013

25,5

2011

25,9

2012

25 MILHECTARES É A ESTIMATIVA DE ÁREA PLANTADA COM LARANJAS NO PARANÁ EM 2013

EM 2008, ESSA ÁREA ERA DE 20,1 MIL HECTARES, O QUE SIGNIFICA UM CRESCIMENTO DE

10% NOS ÚLTIMOS CINCO ANOS

ATUALMENTE, 95% DA PRODUÇÃO PARANAENSE É VOLTADA PARA A PRODUÇÃO INDUSTRIAL E 5% PARA FRUTA DE MESA

COM A EXPANSÃO DA ÁREA, A PRODUÇÃO TAMBÉM VEM CRESCENDO.EM 2013, A PRODUÇÃO FOI DE

24,5 MILHÕES DE CAIXAS DE LARANJA, CRESCIMENTO DE 30% EM RELAÇÃO À SAFRA ANTERIOR

capa

Outros casosNo Paraná, Dona Cecília está

longe de ser um caso isolado. Ela é, sim, um dos bons exemplos de uma citricultura altamente tecnificada e que tem transformado a terra dos grãos em uma região com potencial para se tornar um dos grandes polos citrícolas do Brasil.

Prova disso é a produtividade al-cançada pelos citricultores da Cocamar, que no último ano registrou a im-pressionante marca de 900 caixas por hectare, crescimento de 15% em relação a safra anterior. Resultado bem acima da média geral do estado, que ficou em 784,13 caixas por hectare, segundo o Departamento de Economia Rural (De-ral). Na última safra, a produção total do Paraná foi de 24 milhões de caixas, numa area de 25 mil hectares.

Os segredos que transformam esses citricultores em verdadeiras máquinas de colher laranja estão no clima, na baixa incidência de doenças e, principalmente, num modelo de produção que prima pela aplicação do que há de melhor em produtos para o pomar e que segue a risca todas as recomendações técnicas. Aliás, é nessa parte que entra a Cocamar, uma das maiores cooperativas do Paraná e principal responsável por disseminar a

cultura da laranja entre os cooperados. “Nós hoje contamos com uma média de um engenheiro agrônomo para cada 41 propriedades. Isso garante que o produtor receba no mínimo uma vez por mês a visita do técnico para ajudar a desenvolver sua produção”, explica o vice-presidente executivo da Cocamar, José Cícero Aderaldo. Outra característica que faz a diferença é a compra dos insumos. “Nós fazemos uma campanha de insumos em que os produtores adquirem tudo o que vão precisar durante o ano de forma con-junta, o que possibilita preços melho-res. Eles armazenam na cooperativa e vão usando os produtos à medida

que necessitam e podem pagar apenas depois da colheita”, completa.

Mas o que faz um pomar produzir bem e outro ser acima da média é a atenção e disciplina de cada produtor em sua área. Algo que o citricultor Antonio Luiz Gimenez sabe bem. “Não uso nada na propriedade que não seja indicado pelo agrônomo. Além disso, aplico tudo na quantida-de e periodicidade indicadas. Isso faz a diferença”. “Fazer a diferença” no caso de Gimenez é conseguir colher nos seus 26 hectares, localizados na região de Floraí (PR), uma média de 1.980 caixas de laranja por hectare, o que lhe confere o incrível faturamen-

Os produtores Luiz Gimenez (a esq.) e Luiz França apostaram na citricultura e hoje colhem até

2.100 caixas por hectare.

16 | CITRUSBR Junho 2014

08/09 09/10 10/11 13/1411/12 12/13

HISTÓRICO DE EVOLUÇÃO DE PRODUTIVIDADE NO PARANÁ (caixa/ha)

Fonte: Departamento de Economia Rural (Deral) da Secretária de Agricultura do Paraná

08/09 09/10 10/11 13/1411/12 12/13

HISTÓRICO DA PRODUÇÃO DE LARANJA NO PARANÁ (milhões de caixas 40,8 kg)

593,1

691,2683,8

737,7 752,4

789,2

ESSE AVANÇO NÃO SE DEVE APENAS À EXPANSÃO DE ÁREA, MAS TAMBÉM AO AUMENTO DE PRODUTIVIDADE, QUE SALTOU

15% NOS ÚLTIMOS CINCO ANOS

to bruto de R$ 20,3 mil por hectare. “Na variedade Pera, a produtividade chegou a 2.100 caixas por hectare”, orgulha-se o produtor, que também trabalha com as variedades Folha Murcha e Valência. Com o negócio indo de vento em popa, ele começou a expandir a produção. Nos últimos anos, adquiriu uma área que per-tencia ao irmão e arrendou outra fazenda, o que lhe possibilitará uma área total de plantio de laranja de 110 hectares. “Estou trabalhando para fazer essa área atingir o mesmo nível de produção da minha propriedade e nos próximos anos colocá-la dentro do modelo da cooperativa”, afirma.

A poucos quilômetros da fazenda de Gimenez, no município de Alto Paraná (PR), outro citricultor também comemora os bons resultados com o cultivo da laranja. Luiz França nasceu na região e já plantou de tudo em sua propriedade, a Fazenda Santa Antonia, de 193 hectares. Quando decidiu di-versificar a atividade, resolveu ocupar 48 hectares com a citricultura. E sua história não foi diferente. Os resulta-dos vieram logo e hoje França colhe uma média de 1.200 caixas por hecta-re, com faturamento bruto de R$ 12,3 mil por hectare. “Temos um acompa-nhamento rígido no desenvolvimento do pomar. Uma atenção especial na

nutrição e adubação da planta”, revela. “O custo de produção é alto, mas se não investir não consigo ter um bom retorno”, pondera.

DoençasO otimismo dos produtores só

desaparece quando o assunto é a saúde sanitária dos pomares. Ainda com uma incidência muito menor, se com-parada às principais regiões produto-res como Flórida (EUA) e São Paulo, o greening já assusta os citricultores paranaenses. “Fazemos um controle rígido para evitar que a doença cause danos severos à produção”, ressalta França. A preocupação é comparti-lhada por Cecília. “Na minha fazenda, temos uma política de tolerância zero com o greening. Se há uma árvore contaminada, nós erradicamos. Dói, mas não tem outro jeito”, resigna-se. Enquanto a doença é mantida sob controle, os produtores continuam aproveitando os bons resultados de sua produção e apostando em tecno-logia e manejo para que seus pomares permaneçam com altos índices de produtividade. Os resultados podem também ser explicados pela visão romântica de Cecília: “acima de tudo, para se ter bons resultados, é preciso produzir com amor”. l

JOSÉ CÍCERO Assistência técnica

fornecida pela Cocamar é um dos

segredos para o bom desempenho dos

pomares no Paraná

14 13,8 14,2

18,8 19

24,5

CITRUSBR Junho 2014 | 17

O que será dessa

laran ja?Decisão do

Tribunal Regional do Trabalho da 15ª Região, em

Campinas (SP), determina que, após

seu trânsito em julgado, as indústrias

só poderão receber e processar laranjas

que tenham sido plantadas, cultivadas

e colhidas por empregados por elas

contratados.

legislação

No último dia 31 de março de 2014, o Tribunal Regional do Traba-lho da 15ª Região (Campinas- SP), manteve a sentença da Vara do tra-balho de Matão (SP) que condenou empresas processadoras de suco a somente receberem e processarem laranjas plantadas, cultivadas e colhi-das por empregados por elas contrata-dos. Foi estabelecida a multa de R$ 1 milhão por dia contra a indústria que desrespeitar a decisão. A indústria apresentou recurso contra a decisão perante o Tribunal Superior do Tra-balho (TST) em Brasília. O assunto tem causado inquietude no campo e tem sido alvo de diversos artigos e reportagens na mídia. No mais re-cente, de 22 de abril, o Jornal Valor Econômico retrata o que diz ser uma cruzada do Ministério Público do trabalho contra uma suposta prática de terceirização.

Importante notar que a de-cisão não trata da terceirização de empregados que trabalham nas fazendas de propriedade das indústrias. Esses empregados já são contratados e registrados pela indústria, seja para o plantio, cul-tivo ou colheita da laranja. A de-

cisão trata apenas dos trabalhadores contratados pelos citricultores que fornecem laranja para a indústria. Em outras palavras, a decisão quer que os empregados que hoje são con-tratados e geridos pelos citricultores em suas propriedades passem a ser contratados e geridos pela indústria, que passaria a comandar a exploração agrícola na propriedade de seus for-necedores. Os citricultores perderiam por completo o domínio de sua ativi-dade agrícola.

A principal e mais grave consequ-ência da decisão, caso confirmada, é que os citricultores somente poderão vender laranjas para as indústrias, se estas contratarem os empregados para trabalhar nas propriedades des-ses agricultores, desde o plantio das árvores até a colheita. Como as árvo-res dos citricultores independentes não foram plantadas pela indústria, esta não poderá receber as laranjas correspondentes, sob pena de pagar R$ 1 milhão por dia de multa, com evidente e incalculável prejuízo a toda a cadeia produtiva e ao mercado con-sumidor de suco.

Além disso, não é factível que a indústria contrate empregados para serem geridos e subordinados hie-rarquicamente a um terceiro. Se a indústria tiver que contratar os em-pregados, ela terá que ser a gestora da respectiva atividade e será, nos termos

CITRUSBR Junho 2014 | 19

O que será dessa

laran ja?

NO JORNAL Reportagem publicada em 22 de maio de 2014 mostra empenho do Ministério Público do Trabalho em mudar relações na citricultura

da legislação trabalhista, responsável por esses empregados. Assim, o cená-rio pretendido pela decisão só é viável no contexto de um arrendamento ou parceria agrícola entre o proprietário da terra e a indústria, pelo qual a ges-tão da atividade agrícola seja entregue à indústria. A decisão provocará a verticalização total da citricultura des-tinada à produção de suco.

Apesar de ainda não confirmada, essa sentença já está gerando efeitos no campo. Dada a incerteza quanto ao momento em que ocorrerá o seu trân-sito em julgado, as indústrias se viram forçadas a prever em seus contratos de compra de laranja que, se e quando esse entendimento for mantido, tais contratos terão que ser rescindidos. Isso porque, caso a indústria continue a receber a laranja, ela incorrerá na multa de R$ 1 milhão por dia. Não é difícil imaginar o prejuízo que será su-portado pelo produtor, pela indústria e pelo mercado consumidor de suco.

A indústria recorreu dessa decisão ao Tribunal Superior do Trabalho em Brasília e espera que ela seja completa-mente reformada. Espera também que os citricultores defendam o seu direito de livre iniciativa, livre exploração e gestão de sua atividade agrícola, sem qualquer interferência da indústria em suas propriedades. Mais do que nunca, o momento é de união entre produtores e indústrias na defesa da cadeia produtiva da laranja, que tanto tem contribuído para o crescimento do Brasil. l

20 | CITRUSBR Junho 2014

benefícios

O suco de laranja está sob ataque. A afirmação pode parecer alarmista, mas descreve uma realidade que pode ser lida em jornais e revistas espalhados pelo mundo. “Como o suco de fruta passou de um alimento saudável para junk food” é a manchete afirmativa de uma repor-tagem publicada recentemente pelo jornal britânico The Guardian, um dos mais respeitados do Reino Unido. O texto detalha a noticia de que escolas na Inglaterra

estavam proibindo seus alunos de con-sumir sucos de frutas, pois acredi-

tavam que, por conta da quan-tidade de calorias, eles seriam

tão prejudiciais quanto os refrigerantes.

A cada dia novas ma-térias e artigos publicados em portais e jornais em todo o mundo ajudam a desconstruir a imagem dos sucos de frutas como um alimento saudável. Uma tese que há poucos

anos dificilmente ganharia espaço e que é alimentada

por membros de entidades governamentais e nutricionis-

tas, que ajudam a fomentar uma verdadeira paranoia que transformou,

O suco na

Reportagens mundo afora colocam os sucos de frutas e principalmente o de laranja

como vilões das dietas, tendência que causa danos à imagem e ao

consumo da bebida

MIRA

CITRUSBR Junho 2014 | 21

do dia para a noite, o suco de laranja no vilão das dietas.

A principal linha de acusação tenta colocar o suco de laranja e de outras frutas no mesmo patamar de refrigerantes e energéticos. São duas as alegações. A primeira está na quantidade de calorias encontrada nos sucos integrais. A segunda, de acordo com alguns “especialistas”, está na presença de açúcares seme-lhante aos volumes encontrados em refrigerantes, o que faz dos sucos, numa visão bastante distorcida, tão prejudiciais à saúde quanto os refri-gerantes. Nessa tese, por incrível que pareça, ignoram-se todas as vitami-nas e nutrientes existentes nos sucos. “Um dos meus maiores medos é que vejamos medidas políticas serem impulsionadas por manchetes alar-mistas. E então eu acho que estamos em território muito, muito perigoso”, advertiu o CEO da Innocent Juice, uma das principais marcas de sucos de frutas dos EUA, Douglas Lamont.

A preocupação faz sentido. No ano passado, a Prefeitura de Nova

York lançou uma campanha intitula-da “Are you pouring on the pounds?”, algo como “Você está com banha sobrando?”, numa tradução livre. A campanha, com vídeos e outdoors, trazia a mensagem que beber um copo de refrigerante por dia poderia render o ganho de vários quilos aos consumidores e afetar a sua saúde.

O problema é que o suco de fruta tem sido colocado no mesmo balaio, ganhando ares de responsável pela obesidade crescente naquele país, um dos motivos que fazem o consumo de suco de laranja despencar nos Esta-dos Unidos, ano após ano.

Mesmo com a toda essa cam-panha negativa, novas pesquisas mostram que, embora contenha de fato calorias, o suco de laranja está longe de ser um alimento prejudicial à saúde. Um exemplo é uma pesquisa desenvolvida pela Universidade Es-tadual Paulista (Unesp) que coloca o suco como um aliado para a perda de peso. De acordo com o estudo, o suco possui leptina, uma substância que aumenta a saciedade do organismo

e, portanto, ajuda a inibir o apetite, ou seja, a pessoa toma o suco e come bem menos na próxima refeição.

Outro estudo indica que a vita-mina encontrada no suco é essencial para a absorção do ferro e para a formação da hemoglobina (glóbulos vermelhos do sangue). Além disso, a bebida tem ação antioxidante, isto é, previne infecções, gripes e resfria-dos, mantém a saúde dos dentes e gengivas e ainda ajuda no combate a hemorragias. O nutriente não é pro-duzido pelo organismo naturalmente e em uma laranja conseguimos quase que 100% da taxa de vitamina C ne-cessária por dia. l

da mídia O QUE ANDAM DIZENDO

1 – “Não beba gordura”, campanha de NY

2 – “Pediatras alertam contra o suco de fruta”, ABC News3 – “Afaste-se do suco de

laranja”, The Telegraph4 – “Como o suco de fruta passou

de um alimento saudável para junk food”, The Guardian

5 – “Beber suco pode ser pior do que tomar refrigerante”,

Portal Terra

1

2

3 4

5

22 | CITRUSBR Junho 2014

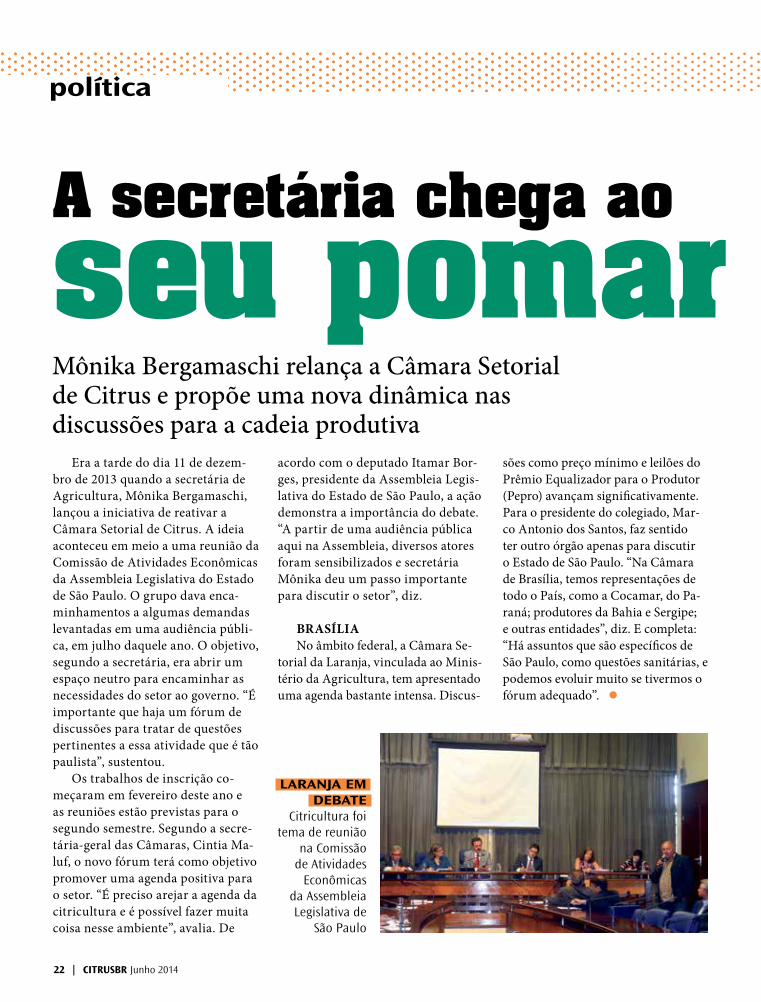

seu pomarMônika Bergamaschi relança a Câmara Setorial de Citrus e propõe uma nova dinâmica nas discussões para a cadeia produtiva

Era a tarde do dia 11 de dezem-bro de 2013 quando a secretária de Agricultura, Mônika Bergamaschi, lançou a iniciativa de reativar a Câmara Setorial de Citrus. A ideia aconteceu em meio a uma reunião da Comissão de Atividades Econômicas da Assembleia Legislativa do Estado de São Paulo. O grupo dava enca-minhamentos a algumas demandas levantadas em uma audiência públi-ca, em julho daquele ano. O objetivo, segundo a secretária, era abrir um espaço neutro para encaminhar as necessidades do setor ao governo. “É importante que haja um fórum de discussões para tratar de questões pertinentes a essa atividade que é tão paulista”, sustentou.

Os trabalhos de inscrição co-meçaram em fevereiro deste ano e as reuniões estão previstas para o segundo semestre. Segundo a secre-tária-geral das Câmaras, Cintia Ma-luf, o novo fórum terá como objetivo promover uma agenda positiva para o setor. “É preciso arejar a agenda da citricultura e é possível fazer muita coisa nesse ambiente”, avalia. De

acordo com o deputado Itamar Bor-ges, presidente da Assembleia Legis-lativa do Estado de São Paulo, a ação demonstra a importância do debate. “A partir de uma audiência pública aqui na Assembleia, diversos atores foram sensibilizados e secretária Mônika deu um passo importante para discutir o setor”, diz.

BRASÍLIANo âmbito federal, a Câmara Se-

torial da Laranja, vinculada ao Minis-tério da Agricultura, tem apresentado uma agenda bastante intensa. Discus-

A secretária chega ao

sões como preço mínimo e leilões do Prêmio Equalizador para o Produtor (Pepro) avançam significativamente. Para o presidente do colegiado, Mar-co Antonio dos Santos, faz sentido ter outro órgão apenas para discutir o Estado de São Paulo. “Na Câmara de Brasília, temos representações de todo o País, como a Cocamar, do Pa-raná; produtores da Bahia e Sergipe; e outras entidades”, diz. E completa: “Há assuntos que são específicos de São Paulo, como questões sanitárias, e podemos evoluir muito se tivermos o fórum adequado”. l

política

LARANJA EM DEBATE

Citricultura foi tema de reunião

na Comissão de Atividades

Econômicas da Assembleia Legislativa de

São Paulo

seu pomarA secretária chega ao

MÔNIKA BERGAMASCHI: PRIMEIRAS REUNIÕES

DA NOVA CÂMARA DEVEM ACONTECER NO

SEGUNDO SEMESTRE

24 | CITRUSBR Maio 2014

notas

Relatório IFU III O SEGREDO ESTÁ NA DOSE4

Em seu último relatório, a Federa-ção Internacional dos Produtores de Sucos de Fruta (IFU, na sigla em inglês) destacou uma mudan-ça na legislação brasileira que irá obrigar as empresas que detêm as marcas de sucos a comunicar na embalagem de suas bebidas qual a porcentagem de polpa ou suco contida no produto. O objetivo é informar o consumidor sobre o produto que ele está adquirindo. Para os sucos de uva e laranja, a porcentagem de polpa ou suco no néctar deve aumentar de 30% para 50% até janeiro de 2016. A regra entra em vigor em julho de 2014.

A IFU ampara-se em estudos que o suco de fruta é uma bebida não adoçada, consumida por razões de conveniência, sabor e saúde. No entanto, como todo alimento que fornece energia, sucos contêm açúcares. O IFU recomenda o consumo diário de 200 a 300 ml de suco, como é aceitável.

De acordo com o relatório da IFU, a Organização Mundial da Saúde (OMS) está propondo uma nova redução nos índices de recomendação de consumo diário dos açúcares livres, que é tanto o açúcar adicionado a algum produto como o açúcar encontrado naturalmente no mel, nos xaropes e sucos de frutas. A nova normativa reduziria a participação desses açúcares no to-tal consumido diariamente de 10% para 5%. A medida pode ser mais um ingrediente nas pesadas acusações e críticas que a categoria suco tem enfrentado.

BOM NÃO SÓ PARA A GRIPE

Ingerir de um a dois copos de suco de laranja por dia pode reduzir as chances de ocorrência de acidente vascular cerebral (AVC). Esse é o resultado de uma pesquisa americana, que mostra que a vitamina C reduz a pressão san-guínea, o colesterol e ainda protege contra doenças inflamatórias, como o diabetes. Segundo o estudo, a vitamina é essencial para a absorção do ferro e para a formação da hemoglobina (gló-bulos vermelhos do sangue). O nutrien-te não é produzido pelo organismo naturalmente e em uma laranja conse-guimos quase 100% da taxa de vitami-na C necessária por dia.

1 Relatório IFU DE OLHO NA CAIXINHA 2

Relatório IFU IIAÇÚCAR AMARGA O MERCADO 3

Acaba de ser lançado o livro “História da Citricul-tura em Bebedouro”, de autoria do professor Luiz Carlos Donadio. A obra, que tem o apoio da Coopercitrus e da Estação Experimental da Citricultura de Bebedouro, traz todo o processo do desenvolvimento da cultura no município, mostrando a importância da citricultura para a cidade.

Bebedouro

A HISTÓRIA DA LARANJA 8

CITRUSBR Junho 2014 | 25

A França consumiu 1,64 bilhão de litros de sucos de frutas e néctares em 2013, de acordo com a asso-ciação francesa Unijus, que representa a indústria de sucos daquele país. Esse volume representa uma queda de 1,5% desde 2012. Consumidores franceses preferem o suco puro e seu consumo per capita faz do país o segundo maior consumidor do mundo, depois da Alemanha. As bebidas de frutas puras res-pondem por metade do volume. Já as bebidas feitas a partir de sucos concentrados são responsáveis por um terço das vendas. Os smothies, bebida gelada que vem ganhando espaço em alguns mercados, vendem em apenas quantidades insignificantes.

Em seu 23º relatório anual sobre o mercado de água engarrafada do Reino Unido, a Zenith Internatio-nal, consultoria especializada em bebidas e alimentação, mostrou que o segmento cresce no país. De acordo com o levantamento, o consumo de água engarrafada em 2013 cresceu 10,1%, para 2.770 milhões de litros, com um valor de varejo de € 2,3 bilhões. Os volu-mes são agora 50 vezes o nível de 30 anos atrás e representam 19% de todas as bebidas engarrafadas consumidas.

A nova aposta do Departamento de Citrus da Flórida para revitalizar a imagem do suco de laranja é a atriz e jornalista Erin Andrews, a nova apresentadora do “Dancing with the Stars”, um dos programas mais populares da TV americana. Erin assinou um contrato de US$ 200 mil com o Departamento para promover o suco de laranja. “Ela cresceu na Flórida, tem uma dispo-sição ensolarada e uma personali-dade naturalmente energética. Isso são reminiscências do suco de laranja da Flórida”, afirmou o porta-voz do Departamento, David Steele. “Ela é o ajuste perfeito para nos ajudar a lembrar os americanos sobre as características que nos fazem amar o suco de laranja. Uma bebida deliciosa, que pode ajudar as pessoas a equilibrar uma dieta saudável dentro de suas rotinas ocupadas”, diz.

Cerca de 70% de todas as árvores de citros da Flórida estão contaminadas pelo greening. O levantamento foi divulgado pelo relatório FoodNews. De acordo com a publicação, o Brasil pode seguir os mesmos passos. Um grupo de especialistas brasileiros, por iniciativa da cooperativa Cocamar, visitou os pomares americanos e analisou que algumas práticas adota-das por citricultores brasileiros pode elevar o nível de disseminação da doença no Brasil. A critica é que em algumas regiões não estão sendo adotadas as práticas de gestão da doença recomendadas.

Relatório UnijusCONSUMO CAI NA FRANÇA9

Consumo

ÁGUA A TODO VAPOR 5

Relatório FoodNews

GREENING AVANÇA 7

Marketing

A BELA E O SUCO10

Fale com a redação: [email protected]

Flórida

LEVE REAÇÃO NOS POMARES6

O Departamento de Agricultura dos Estados Unidos (USDA) revisou para cima sua projeção para a pro-dução de laranjas na Flórida. De acordo com o novo levantamento, o Estado americano deve produzir 110,3 milhões de caixas na safra 2013/2014, acréscimo de 300 mil caixas em relação ao último relató-rio divulgado pelo órgão.

compartilhar...

Novo projeto de comunicação da CitrusBR será lançado em junho deste ano e prevê múltiplas plataformas para levar informações para produtores e sociedade

Acessar as informações da Citrus-BR agora vai ficar muito fácil. Um novo projeto de comunicação está em fase de implantação e prevê uma série de novas ferramentas para levar informação a produtores e à sociedade em geral. Segundo o diretor-executivo da entidade, Ibiapaba Netto, que é jornalista de formação, com anos de serviços prestados na grande impren-sa, o novo modelo contará com uma revista mensal, um Canal no Youtube com atualização semanal e um novo portal, mais completo e intuitivo. “Com isso pretendemos chegar mais perto dos produtores e ampliar a in-terlocução com o setor”, diz.

A revista será mensal e terá em média 28 páginas e trará reportagens com produtores, especialistas e com todo tipo de informações que possam impactar os rumos do setor. “Há uma grande oferta de informações em relatórios de mercado de diver-sas origens, estudos bastante complexos e nossa missão será agrupar essas informações de

uma forma didática e intuitiva para que todos possam ter o mesmo nível de informação”, pondera.

Já no campo digital, os trabalhos serão divididos em duas partes. A primeira é um canal no YouTube com vídeos semanais comentando sobre os principais acontecimentos do merca-do, sempre sob a ótica da CitrusBR. “A CitrusBR não participa da relação entre as empresas e seus fornecedo-res ou clientes. Além disso, questões como contratos, preços praticados e afins, são assuntos que não fazem par-te do nosso ambiente”, explica Netto. Ainda assim, há uma série de questões que merecem ser mais bem explicadas e essa é a nossa proposta. O executivo ainda receberá convidados no estúdio da CitrusBR para conversar sobre o setor. “Será bem interessante fazer essa mistura da experiência que tenho como jornalista com a necessidade

Para ver, ler, ouvir e que o setor tem de se comunicar”, pondera. O primeiro vídeo vai ao ar ainda na primeira quinzena de junho.

Os programas terão formato de internet com duração de até cinco minutos. Três pilares farão parte do escopo do projeto: defender os benefí-cios do suco de laranja, tratar sobre o mercado de bebidas e noticiário local. “O primeiro passo é a defesa do pro-duto, temos muito o que falar sobre benefício, divulgando estudos e fontes para que o próprio produtor seja um defensor do que produz”, explica. Em relação ao mercado, ele entende que “é importante que todos estejam a par do que os grandes clientes, engarrafadores e varejistas estão fazendo e como o mercado está se comportando”. E por último: “Vamos trazer também resu-mos do que tem sido discutido, semana a semana entre CitrusBR e as lideran-ças do setor, como uma forma de pres-tar de contas da agenda da entidade”.

Além do Canal no Youtube, o site da entidade vai ganhar uma nova versão, mais robusta e com mais área para notícias, vídeos e informações.

Relatórios, estudos e outros ma-teriais ficam mais fáceis de serem encontrados. “É importante frisar que sugestões são bem vindas e o produtor que quiser participar de alguma forma, pode entrar em contato conosco que vamos ten-tar atender, se estiver ao alcance da CitrusBR”, diz. l

mídia

NA TELINHA Novo programa da CitrusBR

levará para a internet informações sobre o setor

26 | CITRUSBR Junho 2014

CITRUSBR Junho 2014 | 27

AGENDA

24/6 A 27/6 SIAL BRASIL A cidade de São Paulo irá sediar o SIAL Brasil – The Latin American Food Marktplace. Inspirada no SIAL Paris, maior evento de alimentos e bebidas do mundo, a edição brasileira, que acontece de 24 a 27 de junho, no Expo Center Norte, reúne todos os segmentos deste mercado que apresentarão inovações e tendências para o varejo e o food service. Para outras informações, o telefone: é (11) 3017-6807 ou pelo e-mail: [email protected]

18/7/2014 5º DIA DO CITRUS DE MESAO Centro de Citricultura Sylvio Moreira realiza no próximo dia 18 de julho o 5º Dia do Citros de Mensa – da Produção à Comercialização. O evento contará com palestras e programação especial para a data. Para mais informações sobre o evento acesse o site www.centrodecitricultura.br

16/7 A 17/7 SEGURANÇA E SAÚDE NA AGRICULTURAO Centro de Engenharia e Automação, ligado ao Instituto Agrícola de Campinas, promove em Jundiaí a 5ª edição do Seminário sobre Segurança e Saúde na Agricultura. O evento, que acontece nos dias 16 e 17 de julho, irá debater questões como legislação sobre segurança no trabalho agrícola, avaliação de risco no ambiente de trabalho, entre outros. Outras informações no telefone: (11) 4582-8155 ou pelo e-mail: [email protected]

21/7 A 25/7CURSO DE CITROSO Centro de Citricultura promove o 21º Curso de Citricultura. Realizado de 21 a 25 de julho na sede do Centro, em Cordeirópolis (SP), o evento é voltado para estudantes e engenheiros agrônomos. Entre os pontos que serão apresentados estão genética e melhoramento de citros e principais pragas, além de visitas técnicas à packing-house e à unidade de processamento industrial de frutas. Mais informações no telefone: (19) 3546-1399 ou pelo e-mail: [email protected]

28/7 A 1/823ª JORNADA DA AGRICULTURA DE PRECISÃOO Departamento de Engenharia da Esalq/USP realiza em Piracicaba a 23ª edição da Jornada de Atualização em Agricultura de Precisão. O evento, que acontece entre 28 de julho e 1º de agosto, Irá discutir os conceitos de agricultura de precisão como um conjunto de técnicas que permitem o gerenciamento das lavouras, a coleta de dados, a geração de mapas e recomendações e a aplicação localizada de insumos. Mais informações pelo telefone: (19) 3417-6600 ou no site http://fealq.org.br/informacoes-do-evento/?id=125

JUNHO

D S T Q Q S S

1 2 3 4 5 6 7

8 9 10 11 12 13 14

15 16 17 18 19 20 21

22 23 24 25 26 27 28

29 30

JULHO D S T Q Q S S 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

AGOSTO

D S T Q Q S S

1 2

3 4 5 6 7 8 9

10 11 12 13 14 15 16

17 18 19 20 21 22 23

24 25 26 27 28 29 30

31

ASSINE GRATUITAMENTE A REVISTA CITRUSBRPara receber a edição mensal da publicação você pode ligar no telefone: (11) 2769-1205 ou mandar um e-mail para citrusbr@citrusbr. Basta informar nome, telefone, e-mail e endereço e a revista sera envida pelos correios sem nenhum custo.

ASSOCIAÇÃONACIONAL DOS

EXPORTADORES DE SUCOS CÍTRICOS

ASSOCIAÇÃONACIONAL DOS

EXPORTADORES DE SUCOS CÍTRICOS

![Grupo Estoques[1]](https://img.document.onl/doc/110x75/55887dbed8b42ada358b462f/grupo-estoques1.jpg)