Embed Size (px)

Citation preview

O RESPEITO PELOS COMPROMISSOS QUE ASSUMIMOS PERANTE OS NOSSOS CLIENTES É UM FACTOR CHAVEDA ACTUAÇÃO DA CAIXA.

CLIENTES PARTICULARESCompromisso Caixa Sustentável Relatório de Sustentabilidade 2008

A transparência e o rigor da comunicação na oferta de produtos e serviços da Caixa constitui um factor distintivo da nossa Marca.

O PLANETA AGRADECE.

Índice

Mensagem do Conselho de Administração P. 05

1 · Responsabilidade para com os nossos Clientes P. 8

2 · Qualidade no Serviço ao Cliente P. 11 2.1 · Avaliação da Qualidade do Serviço P. 11 2.2 · Projecto CaixaRelação P. 13 2.3 · Gabinete de Apoio ao Cliente P. 13 2.4 · Relação Multi-Canal com o Cliente P. 14 2.5 · Publicações Caixa – Canais

de Comunicação Privilegiada com os Clientes P. 15

3 · Segurança do Cliente P. 16 3.1 · Plano de Continuidade do Negócio P. 16 3.2 · Nas Agências e ATM P. 16 3.3 · Na Banca Electrónica P. 17 3.4 · No Uso de Cartões P. 17

4 · Sustentabilidade - Soluções Financeiras P. 18 4.1 · Cartão de Crédito Caixa Carbono Zero P. 18 4.2 · Crédito Pessoal Energias

Renováveis e Protocolo EDP P. 19 4.3 · Fundo Especial de Investimento

Aberto Caixagest Energias Renováveis P. 20 4.4 · Depósito Caixa Carbono Zero 2010 P. 21 4.5 · Microcrédio P. 21 4.6 · Inclusão Financeira dos Clientes

com Incapacidade Física P. 22

4.7 · Cartão Caixa Fã e Fundo Caixa Fã P. 22 4.8 · Cartão CUP Universidade

Politécnico e Cartão ISIC P. 24 4.9 · Créditos para Estudantes P. 24 4.10 · Reabilitação Urbana P. 25

5 · Valor Monetário dos Produtos e Serviços com Impactes Positivos no Ambiente e na Sociedade P. 26

6 · Transparência e Responsabilidade P. 28 6.1 · Educação Financeira P. 28 6.2 · Sensibilização Ambiental P. 30 6.3 · Comunicação Responsável P. 34

7 · Compromissos P. 39

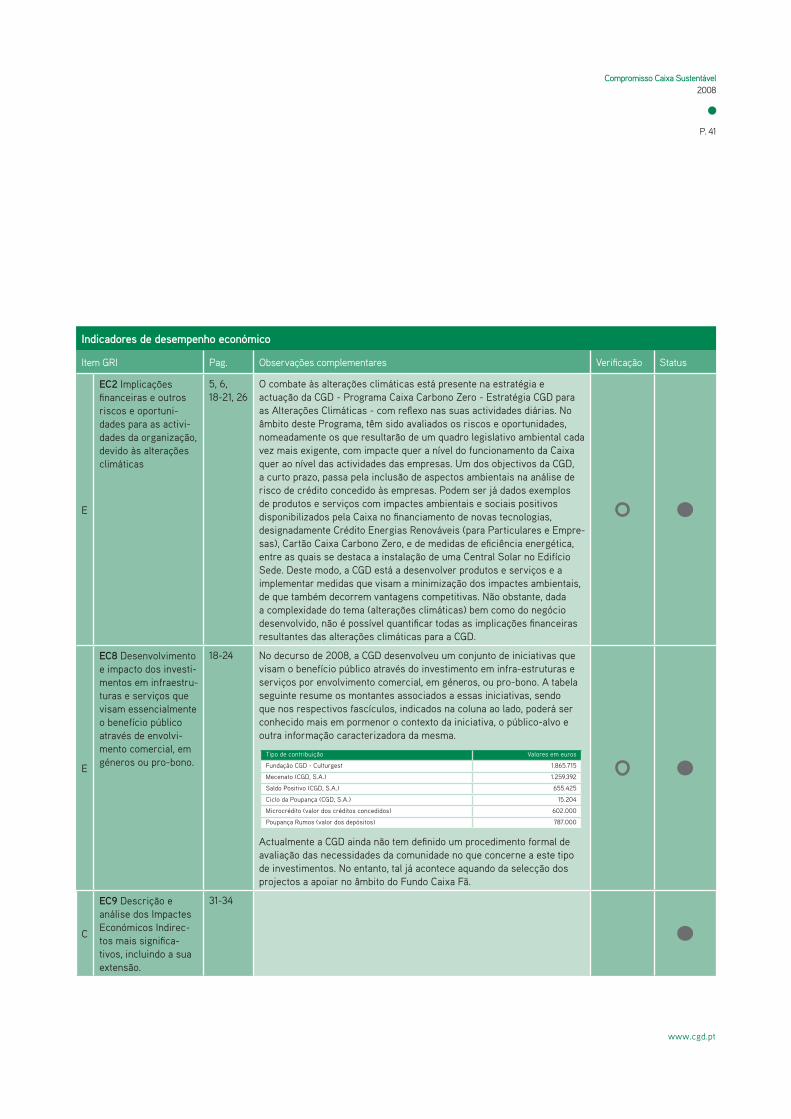

8 · Tabela GRI P. 40

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 5

Mensagem do Conselho de Administração

A responsabilidade de zelar pelo bem-estar económico, social e ambiental dos nossos Clientes, e da sociedade em geral, é um compromisso estratégico claramente assumido pela Caixa. No quadro particularmente difícil de crise financeira mundial em que vivemos, esse compromisso assume especial relevância.

No cumprimento do desígnio da Sustentabilidade e da sua integração em toda a actuação da Caixa, incluindo no negócio, disponibilizamos aos nossos Clientes um conjunto de produtos e serviços com impactes positivos no Ambiente e na Sociedade.

No domínio ambiental, o Crédito Pessoal Energias Renováveis, o Cartão de Crédito Caixa Carbono Zero, o Fundo Especial de Investimento Aberto Caixagest Energias Renováveis, e o De pó sito Caixa Carbono Zero são produtos que evidenciam a forte aposta da Caixa no Ambiente, em total sintonia com o Programa Caixa Carbono Zero 2010 – Estratégia CGD para as Alterações Climáticas.

No domínio social, apostamos no Microcrédito. Uma opção que decorre da actuação e postura da Caixa ao longo da sua história, com uma forte tradição no apoio aos mais diver sos sectores da população e à criação de Microempresas e PME, com o objectivo fundamental de contribuir de forma positiva para o combate à exclusão social e económica, através do apoio à criação de auto -emprego e de pequenos negócios.

Também o Cartão Caixa Fã, em associação com o Fundo com o mesmo nome, integra a Sustentabilidade nas suas várias componentes: social, ambiental e económica. Parte das receitas geradas pela utilização do Cartão são canalizadas para o Fundo Caixa Fã, que apoia projectos estruturais empreendidos por instituições com credibilidade e capacidade de execução, que garantam a concretização das iniciativas propostas.

Na relação com os Clientes, a melhoria da qualidade dos nossos serviços e a diversidade dos produtos financeiros, a par da trans parência e rigor da sua comunicação, cons-tituem a nossa prática e objectivos permanentes, integrando as prioridades de gestão constantes das orientações estratégicas da CGD.

A Caixa tem como principal meta uma evolução equilibrada entre solidez financeira, rentabilidade, crescimento, eficiência operacional e responsabilidade social, com uma permanente atenção ao cliente e optimização da qualidade do serviço que lhe é prestado.

Privilegiamos a solidez, o rigor na gestão, a competência e a eficá cia no funcionamento, valores que sempre pautaram a actuação da Caixa e que adquirem, agora, no actual contexto de crise financeira que o mundo atravessa, uma relevância acrescida. Valores que são da maior importância na defesa permanente do interesse dos Clientes.

Porque acreditamos que melhores conhecimentos financeiros permitem a tomada de decisões mais conscientes e favoráveis ao equilíbrio das finanças pessoais e da Sociedade, e em linha com o posicionamento de Responsabilidade Social da Caixa, temos vindo a desenvolver e a apoiar diferentes iniciativas de literacia financeira. Sites como o Saldo Positivo e o Ciclo da Poupança são bons exemplos de opções que queremos manter e reforçar.

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 6

A Transparência e a Responsabilidade na relação com os Clientes são intrínsecas à actua-ção da Caixa. Para além dos programas de compliance no que diz respeito à informação a disponibilizar ao cliente acerca dos seus produtos e serviços, a CGD subscreve códigos voluntários, designadamente nos domínios do Crédito à Habitação e da Publicidade, que reforçam a qualidade, a transparência e a fidedignidade da sua comunicação.

A segurança física dos nossos clientes e dos bens e valores que nos confiam é garantida por um conjunto de políticas e práticas adequadas, a que damos a máxima importância.

Também com o objectivo de garantir a segurança, disponibilizamos, no site da CGD, infor-mação útil e relevante, aos nossos Clientes, para uma utilização segura dos serviços de Internet Banking.

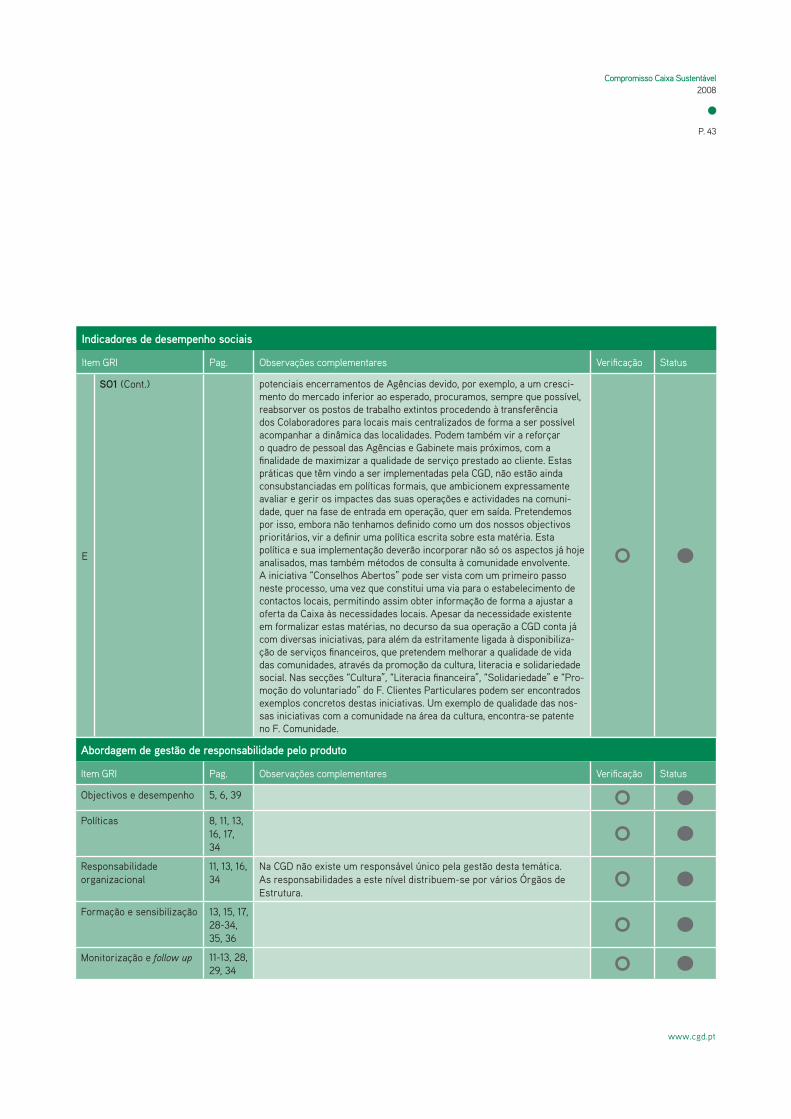

A ligação forte que estabelecemos com os nossos Clientes e com a Comunidade faz da Caixa mais do que um Banco.[1.1., EC2, Abordagem de gestão de responsabilidade pelo produto (PR)]

O Conselho de Administração

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 8

1 . Responsabilidadepara com os nossos Clientes

O respeito pelos compromissos que assumimos perante os nossos Clientes, é um factor-chave da nossa actuação.Como insti tui ção financeira, e atendendo ao enquadramento económico actual, a responsabilidade de zelar pelo bem-estar económico, social e ambiental dos nossos Clientes, e da socie-dade em geral, é ainda mais relevante, sendo um compromisso estratégico cla ra mente assumido pela Caixa.

A transparência, contínua e empenhada, e o rigor da comuni-cação da nossa oferta de produtos e serviços, um factor distintivo da nossa marca, tem sido amplamente reconhecida como demons-tra a atribuição consecutiva nos últimos oito anos da “Marca de Confiança”. O empenho e responsabilidade da Caixa são evidentes nas dife-ren tes iniciativas que tem desenvolvido, nomeadamente nos programas de literacia financeira dirigidos a clientes e não clientes de todas as faixas etárias, que pretendem formar cidadãos mais esclarecidos e responsáveis nas suas opções financeiras.Exemplo dessa preocupação são os vários sites dedicados à educação financeira dirigidos a todos os tipos de audiências e faixas etárias.

O cumprimento de um conjunto de regulamentação obrigatória, e de normativos voluntários, constituem também pilares de toda a nossa actuação.

[4.12.. Abordagem de gestão PR]

Garantea Segurançado Clientee dos seus Bens

Promovea Sensibilização Ambiental

Incentiva a Educação Financeira

Oferece umconjuntode produtos com impactes ambientais e sociais positivos

Implementauma ComunicaçãoResponsável

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 9

Região Sul Beja

Rede de Balcões 18

Gabinete de Empresas 0

Évora

Rede de Balcões 18

Gabinete de Empresas 0

Faro

Rede de Balcões 33

Gabinete de Empresas 2

Portalegre

Rede de Balcões 16

Gabinete de Empresas 0

Setúbal

Rede de Balcões 53

Gabinete de Empresas 2Madeira Rede de Balcões 19

Gabinete de Empresas 1

Açores Rede de Balcões 26

Gabinete de Empresas 1

Região Centro Aveiro

Rede de Balcões 42

Gabinete de Empresas 4

Castelo Branco

Rede de Balcões 20

Gabinete de Empresas 1

Coimbra

Rede de Balcões 42

Gabinete de Empresas 1

Guarda

Rede de Balcões 17

Gabinete de Empresas 1

Leiria

Rede de Balcões 33

Gabinete de Empresas 4

Lisboa

Rede de Balcões 192

Gabinete de Empresas 9

Santarém

Rede de Balcões 34

Gabinete de Empresas 2

Viseu

Rede de Balcões 33

Gabinete de Empresas 1

Figura 01 . Rede de distribuição bancária em Portugal

A Caixa tem uma rede de distribuição bancária em Portugal que abrange todo o território nacional. Desta forma, disponibilizamos produtos e serviços financeiros em regiões de baixa densidade populacional ou economicamente precárias, desempenhando um papel fulcral de inclusão financeira junto de populações mais desfavorecidas.

Pode afirmar-se que dos Concelhos com densidade populacional e poder de compra per capita abaixo da média nacional(1), a Caixa se encontra presente em todos eles. [SO1, FS13]

(1) A densidade populacional foi obtida a partir dos dados do Instituto Nacional de Estatística (INE) relativos ao ano de 2005. O poder de compra per capita foi calculado a partir do estudo O Poder de Compra Concelhio 2005, (INE, 2007). As médias nacionais consideradas para a determinação do indicador tiveram em conta a média aritmética simples dos respectivos valores por concelho.

Grandes Números792 Agências: 747 Continente | 26 Açores | 19 Madeira

Região Norte Braga

Rede de Balcões 41

Gabinete de Empresas 3

Bragança

Rede de Balcões 13

Gabinete de Empresas 0

Porto

Rede de Balcões 106

Gabinete de Empresas 5

Viana do Castelo

Rede de Balcões 16

Gabinete de Empresas 1

Vila Real

Rede de Balcões 20

Gabinete de Empresas 1

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 10

[SO1, FS13]

Existem 193 Agências da Caixa nos 178 Concelhos com densidade populacional e poder de compra per capita abaixo da média nacional, o que representa 24 % no número total de Agências da nossa rede comercial.

A Agência da Caixa na Ilha do Corvo é um exemplo de disponibilização de serviços em áreas com baixa densidade populacional e economicamente desfavorecidas.

Com uma área de 17,2 Km2, 6,5 Km de comprimento e 4 Km de largura, a ilha do Corvo (a mais pequena do Arquipélago dos Açores), forma em conjunto com a Ilha das Flores o seu Grupo Ocidental. Está situada a 31º 05’ de longitude Oeste e a 39º 40’ de lati tude Norte. A distância da sua ilha vizinh a é de 24 km, a cerca de uma hora de lancha rápida.

A sua população é de 425 habitantes (dados INE, 2001).

14 % do total de agências bancárias existen tes em Portugal são Caixa*

* Fonte: Marktest.

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 11

2 . Qualidade no Serviço ao Cliente

“O Grupo CGD tem como principal meta uma evolução equilibrada entre solidez financeira, rentabilidade, crescimento, eficiência opera-cional e responsabilidade social, com uma permanente atenção ao cliente e optimização da qualidade do serviço que a ele é prestado.”(in Mensagem do Presidente no Relatório e Contas de 2008)

De entre as 19 prioridades de gestão constantes das orientações estratégicas, consta a melhoria da eficiência operativa (CIR– Cons tant Information Rate) e da qualidade do serviço.

Assim sendo, constitui uma prioridade estratégica da Caixa o prosseguimento de iniciativas que se focalizam na qualidade do serviço prestado ao cliente. Estas acções têm como objectivo

garantir aos clientes uma resposta de elevada qualidade face às suas necessidades, usufruindo de um serviço de qualidade supe-rior quando se dirijam à Caixa, qualquer que seja o canal utilizado ou o produto pretendido. [Abordagem de gestão PR]

2.1 . Avaliação da Qualidade do Serviço

Em 2008, foram pela primeira vez realizados o Programa de Satis-fação das Pequenas e Médias Empresas (PME) e o Programa de Satisfação dos Clientes Caixa Empresas (Rede de Agências), que teve início no 2.º semestre de 2008.

Actividades desenvolvidas em 2008Foram realizados: 52.184 inquéritos a clientes:. 21.872 a clientes particulares (mass market) – 15 clientes por agência. 29.057 a clientes Caixazul – 15 clientes por gestor de cliente. 1.255 a clientes Caixa Empresas - 15 clien tes por gestor de cliente

2.944 visitas de cliente mistério, com enfo que em:. 1º Semestre: Caixa Aforro e Plano de Pou pança Reforma. 2º Semestre: Poupança Jovem e Trans ferên cia de Crédito Habitação

Principais Resultados da Análise

Agências (mass market):Principal oportunidade de melhoria é a argumentação comercial.

Gestores CaixazulA iniciativa no contacto pessoal e o atendi-mento prestado ao cliente são os parâme-tros com melhor avaliação.

Programa de Avaliação da Qualidade do Serviço Conjunto de acções da responsabilidade da Direcção de Marketing que têm como objectivo ava-liar a qualidade do serviço nas Agências da Caixa, do Serviço Caixazul e do Caixa Empresas.

[4.16., 4.17., Abordagem de gestão PR, PR5]

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 12

Figura 02 . Exemplo de testemunho de cliente misterioso

[4.16., 4.17., PR5]

Com base neste Programa de Avaliação são definidos os sistemas de incentivos da rede comercial, bem como as iniciativas que fazem parte do Projecto CaixaRelação.

Exemplo de testemunho de cliente mistério

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 13

2.2 . Projecto CaixaRelação

O Projecto CaixaRelação é um programa formativo estruturante da CGD, destinado aos colaboradores da Rede Comercial. Pre-tende actualizar a filosofia da função de atendimento e parale-lamente aprofundar a polivalência de competências. Tem como objectivo desenvolver, na rede comercial, competências orien-tadas para o serviço ao cliente, de forma a garantir e aumen-tar a qualidade do serviço prestado, aprofundando a abordagem ao Cliente e uma cultura da excelência no Atendimento. [4.16. e 4.17.. Abordagem de gestão PR, PR5]

2.3 . Gabinete de Apoio ao Cliente O Gabinete de Apoio ao Cliente, na dependência directa do Conselho de Administração, garante a centralização, a análise, o tratamento e a resposta a todas as reclamações e sugestões, qualquer que seja o canal de contacto e o suporte utilizado pelo Cliente.

Sendo as reclamações e sugestões dos Clientes um meio privi-legiado para melhorar a qualidade do serviço prestado, cumpre também a este Gabinete identificar oportunidades de melhoria e promover a sua implementação em estreita articulação com outro s Órgãos de Estrutura da CGD. [Abordagem de gestão PR]

Gráfico 1 . Reclamações recebidas em 2008

[4.16., 4.17.. Abordagem de gestão PR, PR5]

Estrutura da formação

Curso Elearning sobre atendimento Formação Presencial em todas

as agências sobre espírito de equipa Acções de Dinamização Local para

reflexão e partilha de boas práticas

Áreas AutomáticasDepósitos e aplicações financeiras

Comunicação Outros Produtos e Serviços

Caixa Directa Meios de Pagamento

Crédito Rede Comercial

500 1.000 2.000 3.000 4.0001.500 2.500 3.500

Jan.

Fev.

Mar.

Abr.

Mai.

Jun.

Jul.

Ago.

Set.

Out.

Nov.

Dez.

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 14

2.4 . Relação MultiCanal com o Cliente

A Caixa tem vindo a desenvolver e a oferecer aos seus clientes um conjunto de canais electrónicos que proporcionam a desma-terialização das suas relações com o Banco.

Desta forma, para além de obtermos uma redução dos consumos de matérias-primas e dos impactes ambientais, proporcionamos um relacionamento mais confortável com os nossos clientes.

Além do Balcão, o cliente dispõe de um leque alternativo e alar-gado de canais:

Caixadirecta Telefone – banca pelo telefoneCaixadirecta Online – banca pela internetCaixadirecta Mobile – banca pelo telemóvel, Smartphone ou PDACaixadirecta SMS – banca através de mensagens escritasCaixadirecta Wap – banca através de telemóvel com tecnologia wapCaixadirect Invest serviço de corretagem on-line

Os clientes gerem a sua escolha, em função da sua necessidade específica, localização e momento.Durante o ano de 2008, foram lançados nos canais de Internet banking, diversos produtos de poupança on-line e disponibiliza-das novas funcionalidades.

Caixa Contact CenterPromove a gestão integrada de todo o tipo de contactos, a exe-cução de operações, o esclarecimento dos clientes e a captação de negócios.

Extracto GlobalO Extracto Global disponibiliza com mais celeridade e comodi-dade, informação detalhada sobre: Nome e Contactos da sua Agência/Gestor Lista de Autorizações de Débito em Conta activas Maior detalhe ao nível das características dos produtos Discriminação dos Depósitos a Prazo e Poupança Discriminação de Acções e Obrigações Inclusão dos movimentos em Valores Mobiliários Agenda de eventos para o período de movimentos seguinte

Para clientes Caixadirecta On-line, o Extracto Global está disponível para consulta sempre que for necessário. [EN26]

Agência Universitária Central (AUC)Destinada ao segmento universitário, assenta num modelo e ser viço de banca à distância, com novas formas de interacção e comunicação, e uma disponibilidade de 24 horas por dia, todo s os dias do ano, através de uma linha azul (808 212 213) e de um endereço de e-mail ([email protected]). [EN26]

Agência Central para o Microcrédito (ACM)Em 2008, a Caixa reorganizou o circuito de operacionalização dos empréstimos de microcrédito, lançando para o efeito a Agência Central para o Microcrédito (ACM).

Grandes números CAIXADIRECTA 2008

Crescimento de 17 % no número de clientes Mais de 1,1 milhões de contratos 3 milhões de chamadas inbound, 86% resolvi-das no atendimento automático

Grandes números CAIXADIRECTA ONLINE 2008

Mais de 400 milhões de operações realizada Crescimento de 28 % do número de operações realizadas em relação a 200

Grandes números CAIXA CONTACT CENTER 2008

Em 2008, foram recebidos 24 mil email de clientes.

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 15

A ACM tem como objectivos divulgar a informação sobre o micro crédito e simplificar o processo de decisão e concessão deste tipo de empréstimos.É uma Agência não presencial, que utiliza um conjunto de canais à distância, concretamente uma linha telefónica de atendimento, fax, e-mail e Linha de Apoio ao Cliente 808 200 980. [EN26]

2.5 . Publicações Caixa – Canais de Comunicação Privilegiada com os Clientes

A Caixa publica duas revistas especificamente dirigidas aos seus Clientes Particulares: A Revista Azul, destinada à comunicação com os clientes Caixazul A Revista Caixa no Mundo, suporte de comunicação com

os Clientes Não Residentes

Revista AzulCom o objectivo de aprofundar o relacionamento com o Cliente, esta revista transmite valores de exclusividade, distinção e qualidade.Informa sobre produtos, serviços e projectos do Grupo CGD sobr e as diferentes parcerias estabelecidas, com vista à disponi-bilização de condições diferenciadoras para clientes Caixazul.

Esta revista é publicada bimestralmente, tendo sido a sua tira-gem, em 2008, de 170.000 exemplares por edição. Os temas abordados foram: A Família em Segurança O Planeta Azul Portugal Faz bem Celebrar a Vida O Futuro Este Ano é que é

Revista Caixa no MundoTem como objectivo aprofundar o relacionamento com os Clien-tes Não Residentes, divulgando a oferta de produtos e serviços Caixa adequados a este segmento, bem como os patrocínios e as par cerias estabelecidas.

Esta publicação, com periodicidade trimestral, teve, em 2008, uma tiragem de 135.000 exemplares por edição e os temas prin-cipais das publicações foram: Sustentabilidade Desporto Cultura Solidariedade

[2.10., 4.16., Abordagem de gestão PR, FS5]

Grande Prémio da Associação Portuguesa de Comunicação de Empresa (APCE) 2007

Em 2008, a Revista Azul recebeu o Grande Prémio APCE 2007, na categoria Publicação Externa o que representa o reconhecimen-to público de um concurso que tem como objectivo premiar os melhores projectos de comunicação empresarial do ano.

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 16

A segurança física dos nossos clientes e dos bens e valores que estes nos confiam, está garantida por um conjunto de políticas e práticas adequadas.

3.1 . Plano de Continuidade do Negócio

O Plano de Continuidade de Negócio é da responsabilidade do Gabinete de Prevenção, Segurança e Continuidade de Negócio (GPS).

Este plano destina-se a implementar soluções de resposta a desas tres (como por exemplo, catástrofes naturais, falhas nos serviços básicos, contaminação ambiental, epidemias, perda de dados informáticos e falhas gerais de comunicações/equi-pamentos) que conduzam à inoperacionalidade generalizada das infra-estruturas físicas, considerando postos de trabalho e infra-estruturas tecnológicas (IT), ou à incapacidade genera-lizada de deslocação dos colaboradores para os seus postos de trabalho.

Estas soluções visam tanto a Continuidade Operacional como a Recuperação Tecnológica, assumindo-se em qualquer dos caso s que existem colaboradores disponíveis para desenvolver as actividades mínimas para assegurar a continuidade do negócio da Caixa.

Note-se que vários Órgãos de Estrutura do Banco têm um papel a desempenhar no âmbito do Plano que foi elaborado seguindo as Recomendações Prudenciais do Banco de Portugal, de Agosto de 2005.

De modo preventivo, e como medida de limitação de impac-tos, são também conduzidas internamente na CGD iniciativas de âmbi to diverso que não se enquadram na Continuidade de Negócio, como por exemplo, a segurança e contingência infor-mática como mitigação do risco de intrusões indevidas e falhas locais de sistemas.

3.2 . Nas Agências e ATM

A CGD desenvolve políticas e medidas que têm como objectivo garantir a segurança física de todos aqueles que utilizam as suas infra-estruturas.

[Abordagem de gestão PR, PR1]

3 . Segurança do Cliente

Guia de Segurança das Agências

Este dossier é constituído pelo Plano de Pre-venção e Emergência (PPE) da Agência, em conjunto com alguns Procedimentos de Segu-rança.

O PPE tem como objectivo preparar e orga-nizar os meios (humanos e materiais), a fim de garantir a salvaguarda dos ocupantes das ins talações - colaboradores e clientes - em situação de emergência.

Este Guia tem a aprovação do Conselho de Administração e o seu conteúdo deverá ser do conhecimento de todos os colabora-dores na Agência.

Medidas de Segurança nas Agências e ATM

Implementação de sistemas de controlo e vigi-lân cia:

. Circuito Fechado de Televisão e Vídeo

. Sistema Automático de Detecção de Incên-dios/Inundação. Sistemas de Detecção de Intrusão e Contro-lo de Acessos

Actualmente, 49,11 % da Rede de Agência s da Caixa já tem acesso ao seu Guia de Segu rança.

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 17

3.3 . Na Banca Electrónica

A Caixa disponibiliza informação, aos seus Clientes, para uma utilização segura dos seus serviços de Internet Banking, sensibilizando-os para que se protejam contra actos fraudulentos susceptíveis de pôr em causa a segurança dos seus valores.

[Abordagem de gestão PR, PR1]

3.4 . No Uso de Cartões

A Caixa tem implementadas medidas cujo objectivo é evitar o uso fraudulento dos cartões bancários que comercializa.

[Abordagem de gestão PR, PR1]

Tendo presente a importância da divulgação das matérias de se gurança, o site da CGD – www.cgd.pt – disponibiliza numa área especialmente dedicada à Segurança, toda a informação sobre as medidas praticadas pela Caixa e os cuidados que os clientes devem ter aquando da utilização dos serviços de Internet Banking e dos cartões de crédito:

www.cgd.pt/Seguranca/Pages/Seguranca.aspx

A Caixa informa todos os seus clientes acerca da existên-cia de sis temas de proce di mentos pré-definidos para os alertas de fraude em operações de Internet Banking.

Os colaboradores da Caixa seguem um manual de pro-cedimentos sempre que os clientes rela tam potenciais casos de fraude, a recep ção de algum e-mail de phishing ou reportem uma anomalia no acesso electrónico.

Cartões com chip e padrão EMV

Os cartões de crédito e débito da Caixa já integram a tecnologia chip EMV (Europay, MasterCard e Visa).

Esta tecnologia substitui o uso da banda magnética por um chip, que torna os cartões mais seguros e as transacções mais rápidas.Os cartões que utilizam chip têm capacidade de armazenar dados de forma segura (criptografados) e não podem ser clonados.

Prevenção de fraude

Para a prevenção de fraude na utilização de cartões, a Caixa recorre a aplicações que funcionam em tempo real e permitem caracterizar um movimento como potencialmente genuíno ou fraudulento e inter-ferir no motor de autorizações, actuando de forma preventiva.

Sempre que um alerta identifica uma potencial fraude, o cartão pode ser bloqueado preventiva-mente, mesmo antes do cliente ser contactado e de ser verificada a sua veracidade.

Pagamentos Seguros (MBNet)

O MBNet é um serviço que permite realizar pagamentos on-line com segurança, tanto em sites nacionais como estrangeiros.

A adesão e a utilização do MBNet para pagamentos on-line são gratuitas. Os pagamentos são processados através de cartões virtuais, previamente gerados pelo serviço MBNet.

A segurança deste meio de pagamento, faz com que seja adoptado por elevado número de comerciantes em transacções on-line.

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 18

Atenta às expectativas dos seus clientes, bem como às tendên-cias de mercado, a Caixa disponibiliza um conjunto de produtos e serviços com impactes positivos no ambiente e na sociedade. Faz parte da sua essência assumir um papel especial no que diz respeito à promoção da igualdade de oportunidades e da inclusão financeira.

De forma a satisfazer estes desígnios, a CGD integra os aspectos ambientais e sociais nas suas linhas de negócio, com produtos que beneficiam sectores menos favorecidos da sociedade e o ambiente. [Abordagens de gestão PR e de impactes ambientais e sociais de produtos e serviços (suplemento do sector financeiro), FS]

Para melhor assumir o compromisso com a satisfação das expec-tativas dos seus clientes, a Caixa avalia o nível de sensibilização que estes têm em relação às questões ambientais e sociais e à forma como estas se relacionam com a actividade bancária. Pre-Pre-tendendo perceber qual a receptividade dos clientes bancários em relação à oferta de produtos e serviços financeiros social-mente responsáveis, a Caixa realizou, em Junho de 2008, um estudo de mercado que abrangeu 127 consumidores.

[2.2., 4.16., 4.17., EC2, PR5, FS5]

4.1 . Cartão de Crédito Caixa Carbono Zero

Em 2008 a Caixa lançou o cartão Caixa Carbono Zero, um produ-to financeiro inovador e com características únicas no mercado nacional. Este cartão é uma das soluções financeiras que a CGD, no âmbito do Programa Caixa Carbono Zero, tem vindo a disponi-bilizar para facilitar o acesso de diversos segmentos de mercado a bens e serviços de baixo carbono.

Destinado, numa primeira fase, apenas a particulares, o cartão de crédito Caixa Carbono Zero conta com um conjunto de parcerias e com uma loja on-line onde os clientes beneficiam de condições especiais na aquisição de bens mais eficientes no consumo de energia e com melhor desempenho ambiental.

A utilização do cartão gera, através do programa de fidelização, uma contribuição para projectos que absorvem ou evitam dióxido de carbono, oferecendo ao utilizador uma carteira de créditos de carbono que permite compensar emissões que não consegue

4 . Sustentabilidade Soluções Financeiras

Grande objectivo do estudo. Identificar as principais necessidades e expectati-vas dos consumidores em relação aos bancos. Identificar o nível de importância atribuído a uma instituição financeira que se posicione como am-biental e socialmente responsável

Principais resultados do estudoA maioria dos inquiridos mudaria para um banco que assumisse:. Não investir em empresas/negócios com impac-tes negativos no ambiente e na sociedade (cerca de 85%, no caso de todas as outras condições serem, pelo menos, iguais) . Investir em empresas que desenvolvem actividades ligadas ao ambiente e à sociedade. Seguir práticas de responsible lending, ou seja, que explicava ao cliente as consequências de contrair dí-vidas (cerca de 84% mudariam de banco desde que não pagassem mais por esses serviços). 91% dos inquiridos afirmou que procuraria mais informação sobre imóveis ou automóveis (97%) energeticamente eficientes se existisse um banco que oferecesse vantagens económicas para a sua compra. 84% dos inquiridos julga que a economia portugue-sa iria beneficiar da existência de um banco susten-tável em Portugal

Amostra O universo considerado foi constituído por 127 indiví-duos de ambos os sexos, com idades compreendidas entre os 14 e os 55 anos. Estiveram envolvidos clien-tes da Caixa e clientes de outros bancos, residentes nas regiões da Grande Lisboa, Leiria, Aveiro e Évora.

MétodoForam constituídos 16 focus-groups para entrevistar os participantes, que também responderam a um questioná-rio individual com questões sobre as temáticas em causa.

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 19

evitar, tornando o seu dia-a-dia ainda mais amigo do Ambiente. O primeiro projecto apoiado pelo cartão Caixa Carbono Zero é a reflorestação de 50 ha da Tapada Nacional de Mafra que ard-eram em 2003.

As diversas vertentes do funcionamento do cartão Caixa Carbono Zero foram pensadas para minimizar o efeito no clima:. O cartão é fabricado em PETG (Politereftalato de Etileno Gli-col) um plástico mais amigo do Ambiente, facilmente reciclável e isento de cloro. O guia do utilizador e o extracto são exclusivamente electrónicos, acessíveis através da Caixa Directa On-Line, centrando a comuni-cação com o cliente em meios electrónicos, e reduzindo assim o consumo de papel e de energia. O kit de entrega utiliza materiais reciclados e oferece um pacote de sementes de azevinho. Os cartões em fim de vida e inutilizados podem ser entregues em qualquer agência CGD, onde são integrados num circuito especial de destruição e o respectivo plástico enviado para reciclagem. As emissões inevitáveis resultantes da produção e envio dos car-tões são contabilizadas e compensadas, tornando-o num produto CarbonoZero®

Em 31 de Dezembro de 2008 existiam 946 cartões Caixa Carbono Zero em circulação. [2.2., EC2, EC8, EN26, FS8]

Pequenos passos para uma grande diferençaem www.cartaocarbonozero.cgd.pt

A Caixa criou um micro-site especialmente dedicado ao cartão Caixa Carbono Zero onde, para além de toda a informação sobre o funcionamento do produto, é possível encontrar muito mais. A loja on-line desenvolvida em colaboração com a PMElink apre-senta uma selecção especial de produtos e serviços de baixo car-bono, que os clientes do cartão podem adquirir com condições especiais.O site disponibiliza também a lista completa de parcerias e descon-tos, o acesso a calculadoras de emissões e conselhos úteis para reduzir custos de emissões de CO2 em casa, nas deslocações ou no trabalho.Facilitando o acesso a produtos e serviços de baixo carbono e sen-sibilizando para pequenos passos que podem fazer uma grande diferença, o cartão Caixa Carbono Zero ajuda os clientes CGD a tornar o seu dia-a-dia mais amigo do Ambiente.

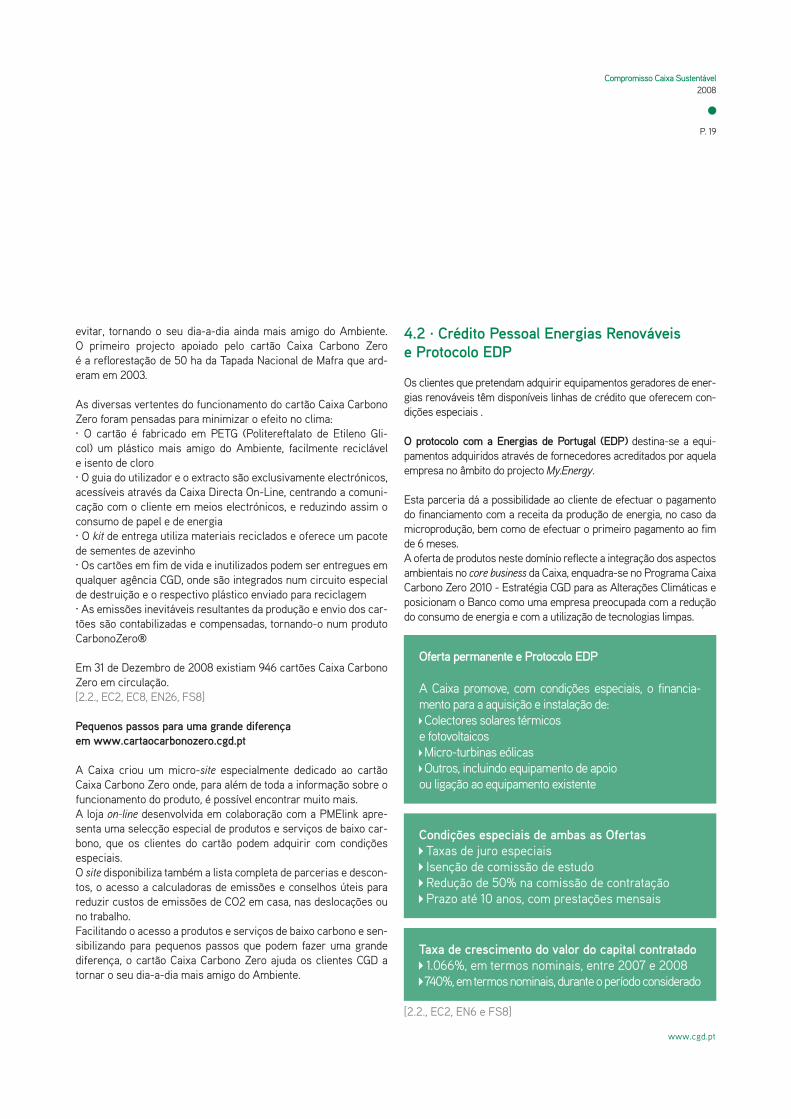

4.2 . Crédito Pessoal Energias Renováveise Protocolo EDP

Os clientes que pretendam adquirir equipamentos geradores de ener-gias renováveis têm disponíveis linhas de crédito que ofe re cem con-dições especiais .

O protocolo com a Energias de Portugal (EDP) destina-se a equi-pa mentos adquiridos através de fornecedores acreditados por aquela empresa no âmbito do projecto My.Energy.

Esta parceria dá a possibilidade ao cliente de efectuar o pagamento do financiamento com a receita da produção de energia, no caso da microprodução, bem como de efectuar o primeiro pagamento ao fim de 6 meses.A oferta de produtos neste domínio reflecte a integração dos aspectos ambientais no core business da Caixa, enquadra-se no Programa Caixa Carbono Zero 2010 - Estratégia CGD para as Alte rações Climáticas e posicionam o Banco como uma empresa preocupada com a redução do consumo de energia e com a utilização de tecnologias limpas.

[2.2., EC2, EN6 e FS8]

Oferta permanente e Protocolo EDP

A Caixa promove, com condições especiais, o financia-mento para a aquisição e instalação de: Colectores solares térmicos e fotovoltaicos Micro-turbinas eólicas Outros, incluindo equipamento de apoio ou ligação ao equipamento existente

Condições especiais de ambas as Ofertas Taxas de juro especiais Isenção de comissão de estudo Redução de 50% na comissão de contratação Prazo até 10 anos, com prestações mensais

Taxa de crescimento do valor do capital contratado 1.066%, em termos nominais, entre 2007 e 2008 740%, em termos nominais, durante o período considerado

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 20

4.3 . Fundo Especial de Investimento Aberto Caixagest Energias Renováveis

A Caixa disponibiliza o FEI Caixagest Energias Renováveis, um Fun-do Especial de Investimento (criado e gerido pela Caixagest) cujos activos estão associados ao mercado das energias renováveis. Este produto permite que um cliente possa aliar-se ao Grupo Caixa, num projecto de conceito ambientalmente responsável sem descurar a necessidade de rentabilização dos seus investimentos. O Fundo está vocacionado para o financiamento de projectos de investimento que contribuam para o aumento da produção de ener gias renováveis, redução da emissão de CO2 e, consequen-temente, para a melhoria da qualidade do ambiente. O investi-mento neste fundo deve ser visto como um complemento a uma carteira mais tradicional, com um prazo de manutenção superior a 3 anos.

Gráfico 2 . Exposição da carteira em Janeiro de 2009[2.2., EC2, FS8]

Principais Características do Fundo

Investe em: . Projectos de energias renováveis e quali-dade do ambiente. Certificados de Redução de Emissões

Risco relativamente elevado porque con-centra os investimentos num número reduzi-do de activos e porque investe em fundos de capital de risco.

10% 20% 40% 60%30% 50%

Qualidade do Ambiente

Outros

Licenças de Carbono

Mercado Monetário

Energias Renováveis

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 21

4.4 . Depósito Caixa Carbono Zero 2010

Trata-se de um depósito estruturado, cuja rendibilidade depen de totalmente da variação do preço do contrato de futuros, de emis-sões de gases equivalentes a CO2, com vencimento em Dezem-bro de 2010 (CFI – Intercontinental Exchange, European Union Allowances ).

Este contrato de futuros é realizado sobre Certificados de Redução de Emissões (CRE) libertados por projectos/empresas com acti vidades ambientalmente responsáveis, que podem ser comprados por empresas/países poluidores como forma de com-pensação das suas emissões.

O valor do futuro e a rendibilidade do depósito dependem da evo-lução do preço dos CRE que, por sua vez, depende da relação entre a oferta e a procura deste tipo de certificados, bem como das expectativas dos investidores quanto à sua evolução futura.

Período em que foi possível subscrever este fundo: subscrição até 28 de Novembro de 2008 e início do depósito em 2 de Dezem-bro de 2008. [2.2, EC2, EN6, FS8]

4.5 . Microcrédito

O envolvimento da Caixa no Microcrédito decorre naturalmente, da actuação e postura da Instituição ao longo da sua história, com uma forte tradição no apoio aos mais diversos sectores da popu-lação e à criação de Microempresas e PME.

O objectivo fundamental do Microcrédito é contribuir de forma positiva para o combate à exclusão social e económica, através do apoio à criação de auto-emprego e de pequenos negócios.

Trata-se de apoiar pessoas que, em condições normais de mer-cado não têm acesso ao crédito e que, por razões várias, estão fora do circuito económico.

Promove-se assim o espírito empresarial (o “empreendedorismo”), como alternativa para quem está desempregado e, no exercício dos seus direitos de cidadão, pretende voltar a participar de forma digna na sociedade.

A linha de Microcrédito da CGD assenta num protocolo de coope-ração celebrado com a Associação Nacional de Direito ao Crédito – ANDC que se traduz na atribuição de condições excepcionais,

quer ao nível de spreads e condições praticadas, quer ao nível de garantias exigidas. [2.2., FS7]

Com base nesta filosofia de combate à exclusão social e económi-ca e tendo em vista um melhor apoio à criação do auto-emprego e pequenos negócios, a Caixa reorganizou o circuito de opera-cionalização dos empréstimos de microcrédito, lançando para o efeito a Agência Central para o Microcrédito (ACM).

A ACM é uma Agência não presencial, que utiliza um conjunto de canais à distância, concretamente uma linha telefónica de aten dimento, fax e correio electrónico para apoio aos interes-sados.

[2.2., FS7]

O papel do Serviço Jesuíta dos Refugiados (JRS)

Entidade com a qual a CGD e a ANDC pos-suem protocolos de colaboração e que assu-me um papel importante no que diz respeito a propostas apresentadas apenas por cida-dãos imigrantes.

312% foi a taxa de crescimento do valor total de microcrédito concedido por ano entre 2006 e 2008

45% foi a taxa de crescimento do valor total de microcrédito concedido por ano entre 2007 e 2008

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 22

4.6 . Inclusão Financeira dos Clientes com Incapacidade Física

A Caixa preocupa-se com a acessibilidade dos seus clientes dimi nuídos fisicamente, nomeadamente clientes com deficiência moto ra. Para isso, tem vindo a investir em melhorias nas condições de acessibilidade às suas instalações comerciais, promoven do a remoção de todo o tipo de barreiras físicas. Regularmente são realizadas avaliações de segurança à rede comercial, e sempre que é verificado que as instalações não possuem condições de acessibilidade adequadas, é solicitada de imediato a inter-venção correctiva. Actualmente, as condições de acessibilidade adequada estão garantidas em cerca de 70% das instalações da rede comercial, o que foi conseguido quer pela remoção de bar reiras físicas existentes quer pela instalação de disposi-tivos electromecânicos que as permitem ultrapassar. [2.2., FS14]

4.7 . Cartão Caixa Fã e Fundo Caixa Fã

A Caixa canaliza receitas originadas pela utilização do Cartão Caixa Fã, para o Fundo Caixa Fã. Ao utilizarem os cartões Caixa Fã, os seus titulares estão, automaticamente, a contribuir para este Fundo. O Fundo é um projecto criado no âmbito da Responsabilidade Social da Caixa, visando o apoio e a viabilização de projectos que se enquadram nesta área de actuação.

O Fundo Caixa Fã destina-se a apoiar projectos estruturais empre endidos por instituições, com credibilidade e capacidade de execução que garantam a concretização das iniciativas pro-postas.

Anualmente são apoiados doze instituições e projectos (seis em cada semestre) que assegurem a maior diversidade pos-sível, quer ao nível das características e temática, quer da sua localização/dispersão no território nacional. As instituições e os pro jectos a apoiar inserem-se em diversas áreas, como sejam a Educação/Investigação/Cidadania, Ambiente ou Solidariedade.

Cada conjunto de seis Projectos vigora por um período de 6 meses : de Janeiro a Junho e de Julho a Dezembro.Assim, no final de cada período, procede-se à substituição do grupo de projectos até aí em vigor, por outro.

De modo a garantir a transparência de todos os processos, no site da CGD encontra informação sobre as instituições promotoras e os projectos seleccionados, designadamente: caracterização do projecto, apresentação sumária da Instituição, contacto de pessoa responsável pelo Projecto na Instituição, etc.

[2.2., EC8, FS7]

Existem 87.000 cartões Caixa Fã

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 23

Primeiro Semestre de 2008

Raríssimas, Associação Nacional de Deficiências Mentais e Raras

Contribuição para a construção da Sede da Associação e de um Centro de Apoio com as mais variadas valências.

Espaço - T, Associação para Apoio à Integração Social e Comunitária

Restauração do Edifício Sede desta instituição no Porto.

Ajuda de Mãe, Associação de apoio a mulheres grávidas e puérperas

Apoio à “Escola-Móvel” na aquisição do material informático indispensável para o seu funcionamento.

ACAPO, Associação dos Cegos e Amblíopes de Portugal Aquisição do material informático necessário para equipar as salas de formação adaptadas.

IAC, Instituto de Apoio à Criança - Açores Apoio para obras e adaptação de espaços do IAC - Açores e do Centro de Acolhimento de Emergência Temporário ”O Caminho”.

ANEFA, Associação Nacional de Empresas Florestais, Agrícolas e do Ambiente - Piódão

Contributo para a total reflorestação de Piódão.

Segundo Semestre de 2008

ANEFA, Associação Nacional de Empresas Florestais, Agrícolas e do Ambiente - Caldas de Vizela

Reflorestação e criação do Parque Florestal Didáctico de Caldasde Vizela.

Associação Portuguesa de Familiares e Amigos de Doentes de Alzheimer

Apoio à informatização da nova Sede da Associação.

APAV - Associação Portuguesa de Apoio à Vítima Apoio à construção das novas instalações da Casa de Abrigo SOPHIA para mulheres e crianças vítimas de violência.

ATC - Associação Teatro Construção Apoio à criação de uma Unidade Hospitalar de Cuidados Continuados e de uma Residência Maior, para pessoas idosas.

Associação de Pais e Amigos dos Diminuídos Mentais de Penafiel

Apoio à construção de Gabinete de Fisioterapia, entre outros.

Refúgio Aboim Ascenção Apoio a reparações urgentes, de vária ordem, por motivo de desgaste de materiais.

Tabela 1 . Donativos em 2008

[2.2., EC8, SO1, FS7]

Objectivo do donativoNome

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 24

4.8 . Cartão CUP Universidade Politécnico e Cartão ISIC

Cartão CUPDesde há 14 anos que a CGD entra na vida de milhares de estu-dantes do Ensino Superior, oferecendo-lhes um vasto leque de pro dutos financeiros à sua medida.

A CGD mantém um conjunto de protocolos que abrangem cerca de 70% dos alunos do ensino superior. Na época Universitária 2008 a CGD contactou perto de 50.000 alunos, estimando-se que a adesão ao cartão CUP tenha rondado os 94%.

O cartão CUP é um dos produtos bancários nacionais tecnologi-camente mais avançados e um dos de maior aceitação, agrega a vertente identificação da Escola e funções bancárias (por opção dos estudantes).

Dispõe de um conjunto de tecnologias que possibilita a iden-tificação do aluno, permite às escolas uma gestão mais fácil e eficaz do campus universitário, facilita no âmbito de controlo de acessos a entrada em bibliotecas e espaços reservados, o acesso à própria Internet das escolas, descontos em produtos e serviços universitários e a associação à bilhética de transportes.

A excelência do cartão foi reconhecida internacionalmente com a atribuição de um OSCARD, prémio europeu atribuído no âmbito dos meios de pagamento.

Cartão ISIC (International Student Identity Card)É um cartão de crédito, dirigido a estudantes do ensino supe-rior maiores de 18 anos, que agrega a vertente de identificação de estudante internacional à vertente bancária. [2.2., 2.10., FS7]

4.9 . Créditos para Estudantes

Para os cidadãos interessados em realizar algum curso de Licen-ciatura, Mestrado ou Doutoramento bem como, Pós-Graduação ou em Cursos de Especialização Tecnológica, a Caixa disponibi-liza linhas de crédito, com condições vantajosas.

Crediformação CaixaPara candidatos que desejem matricular-se em Licenciaturas, Mestrados, Doutoramentos e outros cursos de nível superior em Portugal e no estrangeiro.

Contempla também todas as despesas com aquisição de material informático e outro tipo de material ou equipamento considerado indispensável.

Financiamentos até ¤ 30.000 em Portugal e ¤ 50.000 no estran geiro.

Taxas de juro atractivas e spreads que podem baixar em função da média obtida pelo aluno no ano anterior.

Condições especiais no que diz respeito a Comissões.

www.cgd.pt

Vantagens do cartão CUP

Descontos nos cinemas Lusomundo e Warner Lusomundo Desconto de 40% na Culturgest

Vantagens do cartão ISIC

Em Portugal e no Estrangeiro (84 países) Descontos em viagens, turismo e aloja-mento, comunicações, saúde e desporto, assistência ao lar e informática.

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 25

Crédito para estudantes do ensino superior com garantia mútuaEsta linha de crédito destina-se a todos os alunos inscritos em qualquer tipo de curso do ensino superior. Inclui alunos abrangidos por programas de mobilidade internacional (ERASMUS e afins).

O estudante não necessita de prestar qualquer tipo de garantia.Financiamento de todas as despesas até ao máximo de ¤5.000 por ano com aproveitamento, com um máximo de ¤25.000 em cursos de 5 anos.

Taxa de juro fixa para o prazo total do contrato e spread que pode baixar em função da média obtida pelo aluno no ano lectivo anterior.

Isento de todo o tipo de comissões.

Mais informação sobre este tipo de produtos pode ser encontrada em: http://www.cgd.pt/.

4.10 . Reabilitação Urbana

O forte envolvimento da Caixa com a comunidade através das suas linhas de negócio, é evidenciado por parcerias com Ban-cos internacionais e de desenvolvimento, que visam projectos que contribuem activamente para a conservação do património histórico das cidades portuguesas e para a melhoria das con-dições de habitabilidade.

[2.2., FS7]

O Valor total dos créditos concedidos para formação aumentou 27% entre 2007 e 2008, em termos nominais.

O Valor total dos créditos concedidos para formação aumentou 246% entre 2006 e 2008, em termos nominais.

Reabilitação Urbana cofinanciado pelo Banco Europeu de Investimento (BEI)

Objectivo: Melhoria das condições de habi-ta bilidade, estética, salubridade e segurança dos centros históricos das grandes cida des.

Esta linha de financiamento dirigida a to-dos os intervenientes em projectos de rea-bilitação urbana, torna pública a vocação da Caixa como o Banco da Reabilitação Ur-bana em Portugal.A associação com o BEI tem permitido fi-nanciamentos em condições vantajosas para todos os intervenientes em projectos deste tipo. Os principais beneficiários são, por um lado, os proprietários e / ou in-quilinos e, por outro, o próprio património cultural e histórico das nossas cidades.

Protocolos em vigor

Porto Vivo Coimbra Viva Évora Viva

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 26

Tabela 2 . Quadro Resumo

5 . Valor Monetário dos Produtos e Serviços com Impactes Positivos no Ambiente e na Sociedade

Ambiental Gestão de activos FEI Aberto Caixagest Energias Renováveis

Fundo Especial de Investimento que só investe em ener-gias renováveis e outras actividades relacionadas.

Volume sob gestão a 31 - 12 - 2008

45.029

Cartões Cartão Crédito Caixa Carbono Zero

Cartão de crédito que permite aos seus utilizadores financiar a compensação de emissões de GEE.

Valores transac-cionados em 2008

323.594

Produto estruturado Depósito Caixa Carbono Zero

Produto cuja rendibilidade está indexada à cotação de um contrato de futuros sobre Certificados de Redução de Emissões.

Situação do fundo a 31 - 12 - 2008

14.610

Crédito Banca de retalho

Crédito pessoal energiasrenováveis

Crédito com condições especiais para clientes que desejem adquirir equipamentos geradores de energias renováveis.

Capital contratado a 31 - 12 - 2008

4.459

Social Cartões Cartão Caixa Fã Cartão que permite, através da sua utilização, contribuir financeiramente para projectos na área da Responsabilidade Social.

Valores transaccio-nados em 2008

336.510

Cartões Cartão Caixa CUP –Universidade Politécnico

Cartão de débito para estudantes do ensino superior que permite substituir vários cartões e que oferece descontos em variadas actividades culturais.

Valores transaccio-nados em 2008

667.791

Cartões Cartão ISIC Cartão de crédito para estudantes do ensino superior com vertente de identificação que oferece descontos em saúde, desporto e informática, por exemplo.

Valores transaccio-nados em 2008

5.270

Crédito Banca de retalho

Microcrédito Créditos de reduzidos montantes para pessoas que desejem criar o seu prórpio emprego.

Crédito concedido em 2008.

602

Crédito Banca de retalho

Crediformação Créditos em condições vantajosas para o financiamento dos estudos de estudantes do ensino superior em Portugal e no estrangeiro.

Capital contratado a 31 - 12 - 2008

22.701

Crédito Banca de retalho

Crédito para estudantesuniversitários com garantia mútua.

Créditos em condições vantajosas para o financiamento dos estudos de estudantes do ensino superior em Portugal e no estrangeiro.

Capital contratado a 31 - 12 - 2008

33.114

Crédito Banca de retalho

Reabilitação Urbana com o Banco Europeu de Investimento

Crédito que se destina a todos os intervenientes em projectos de reabilitação urbana tendo como finalidade o financiamento de operações de melhoria das condições de habitabilidade, estética, salubridade e segurança dos centros históricos das grandes cidades.

Crédito concedido em 2008

25

Depósitos Banca de retalho

Depósito a prazo paraclientes com invalidez -Caixapoupança Rumos

Depósito a prazo para clientes com invalidez igual ou superior a 60%. Para clientes com saldos superiores a 10 mil euros oferece um ano de assistência ao lar.

Valor dos depósitos efctuados a31 - 12 - 2008

787

Breve descrição e objectivo do ProdutoNatureza Linha de Negócio Produto/serviço

ValoresenvolvidosMilhares ¤

2008

[FS7, FS8]

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 27

Tabela 3 . Peso relativo dos produtos com impactes positivos no ambiente e na sociedade em cada linha de negócio

[FS11]

* Crédito reabilitação urbana. Os restantes créditos foram considerados como créditos ao consumo. ** Como valor total de depósitos foram considerados os recursos de clientes e outros empréstimos da CGD, S.A. Notas: Gestão de activos: FEI Caixagest Energias Renováveis. Produtos estruturados: Depósito carbono zero. Créditos ao consumo: Crédito pessoal energias renováveis, Microcrédito, Crediformação, Crédito para estudantes universitários com garantia mútua. Crédito habitação: Reabilitação Urbana com o Banco Europeu de Investimento. Não foi possível fornecer o mesmo tipo de informação para os valores transaccionados com cartões, pois não se dispõe de um valor total dos montantes transaccionados com todos os cartões da Caixa. [2.2., EC2, FS7, FS8]

Gestão de activos 0,185%

Produtos estruturados 0,429%

Créditos ao consumo 4,573%

Créditos habitação* 0,0001%

Depósitos** 0,002%

Peso relativo dos produtos com impactes positivos no ambiente e na sociedade em cada linha de negócioLinha de Negócio

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 28

A Caixa preocupa-se em comunicar com os seus clientes de uma forma transparente e responsável. Nesse sentido desen-volve políticas, programas e iniciativas que têm como principal objectivo assegurar que os seus clientes são convenientemente informados sobre todos os produtos e serviços financeiros que oferece.

6.1 . Educação Financeira

Melhores conhecimentos em termos financeiros permitem a toma da de decisões mais conscientes e favoráveis ao equilíbrio das finanças pessoais. Pessoas informadas gerem melhor a sua vida financeira e diminuem substancialmente os seus encargos, aumentando os índices de poupança.

Uma actuação neste domínio insere-se, por inteiro, na missão da Caixa e nas múltiplas acções desenvolvidas, na promoção da poupança e do consumo consciente e informado. A Caixa está ao lado dos portugueses neste esforço de maior consciência e responsabilidade.

Saldo Positivo Com o objectivo de, primeiro, promover a educação financeira e, depois, prevenir o endividamento, nasce o Saldo Positivo.

O novo projecto de literacia financeira da Caixa disponibiliza um site onde clientes e não clientes podem esclarecer-se so-bre a gestão do seu dinheiro, clarificar alguns conceitos finan-ceiros, desenvolver um programa de acção que visa o combate ao sobreendividamento traduzido numa maior responsabili-dade da gestão do rendimento pessoal e familiar, que incentive a poupança e o investimento.

O Saldo Positivo disponível em www.saldopositivo.cgd.pt integra conteúdos adaptados e especialmente dirigidos aos diferentes grupos etários, incluindo os segmentos mais jovens.

Os conteúdos são adequados às características do público a que se destinam. Desde a idade, tipo de família, suas necessidades específicas, incluindo as que decorrem do calendário (abertura do ano escolar, férias, Natal), passando por situações, previstas e imprevistas, a que é preciso fazer face.

Além de questões estritamente bancárias, disponibiliza contri-bui ções práticas para a gestão do dia-a-dia e do orçamen-to, facultando elementos que permitem encarar a gestão

do orçamento familiar na mesma perspectiva de uma gestão empresa rial, identificando, claramente receitas, despesas, margem para imprevistos e investimento, entre outras.[Abordagem de gestão PR, FS16]

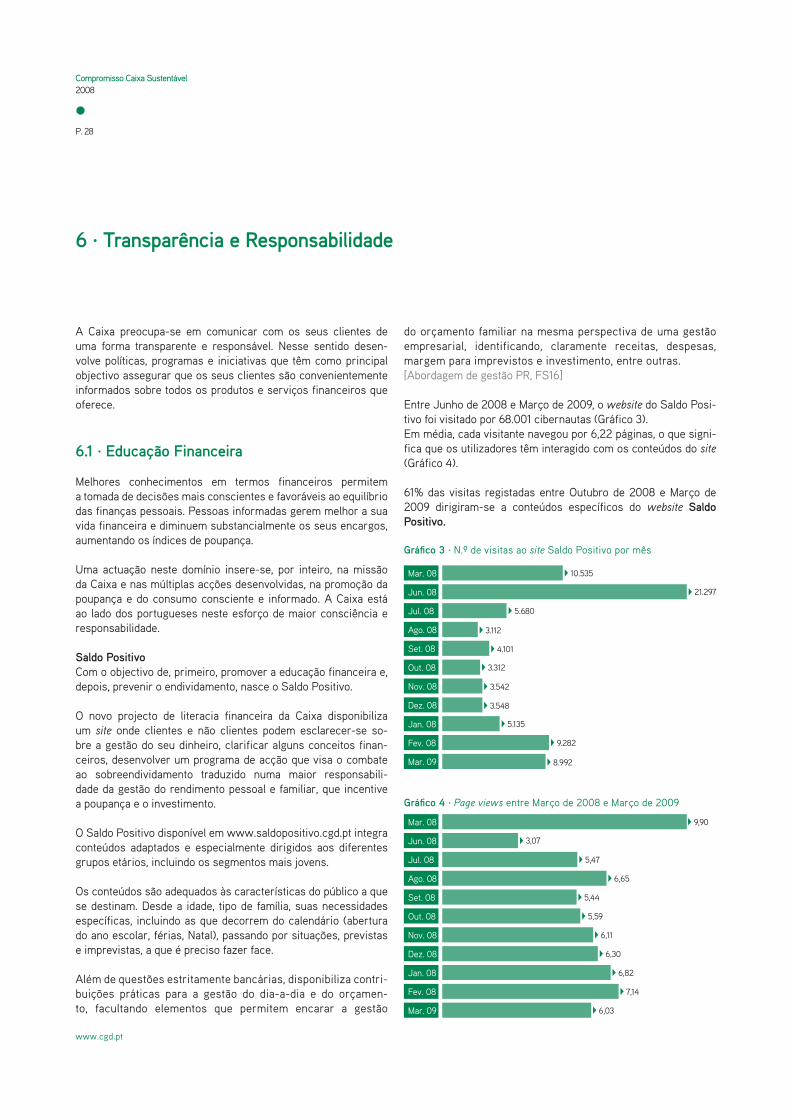

Entre Junho de 2008 e Março de 2009, o website do Saldo Posi-tivo foi visitado por 68.001 cibernautas (Gráfico 3).Em média, cada visitante navegou por 6,22 páginas, o que signi-fica que os utilizadores têm interagido com os conteúdos do site (Gráfico 4).

61% das visitas registadas entre Outubro de 2008 e Março de 2009 dirigiram-se a conteúdos específicos do website Saldo Positivo.

Gráfico 3 . N.º de visitas ao site Saldo Positivo por mês

Gráfico 4 . Page views entre Março de 2008 e Março de 2009

6 . Transparência e Responsabilidade

Mar. 08 10.535

Jun. 08

Jul. 08

Ago. 08

Set. 08

Out. 08

Nov. 08

Dez. 08

Jan. 08

Fev. 08

Mar. 09

21.297

5.680

3.112

4.101

3.312

3.542

3.548

5.135

9.282

8.992

9,90Mar. 08

Jun. 08 3,07

Jul. 08 5,47

Mar. 09 6,03

Fev. 08 7,14

Jan. 08 6,82

Dez. 08 6,30

Nov. 08 6,11

Out. 08 5,59

Set. 08 5,44

Ago. 08 6,65

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 29

Gráfico 5 . Análise dos conteúdos mais visitados. (Outubro de 2008 a Março de 2009)

Nota: Devido a problemas informáticos não foi possível analisar os resultados entre o mês de Abril e o mês de Maio do ano 2008.Todos os outros meses foram considerados nesta análise. No mês de Outubro de 2008 a análise de dados e respectivas estatísticas do site foram transferidas para o Google Analytics.

Home

39%

Orçamento familiar

9%

Home Guias Práticos

11%

Saiba + (o que é o IRS e como se calcula)

10%

Guias práticos(poupe ¤ 3.200 no IRS)

8%

Check-upfinanceiro

11%

Home calculadoras

12%

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 30

Ciclo da PoupançaO Ciclo da Poupança tem como objectivo sensibilizar o público infanto-juvenil para a necessidade de preservar o Planeta, atra-vés da poupança de recursos naturais, ligando os conceitos de poupança de recursos e poupança financeira.

Este programa disponibiliza um website http://www.ciclodapoupanca.com/ que faculta informação didác tica sobre as várias formas de poupar recursos naturais e financeiros.

Neste sítio da internet pode ainda ser consultado o “Livro da Poupança” especialmente concebido para educar as crianças nos temas ambientais e financeiros, introduzindo o conceito de poupança. [Abordagem de gestão PR, FS16]

Manual da Banca Caixa Universidade Politécnico Programa de Educação Financeira especificamente criado para os jovens que frequentem o Ensino Supe rior.

No website http://www.cup.pt/ pode ser encontrada impor tante informação prática dirigida a estes jovens nomea damente sobre:. O que é uma conta à ordem. O que é um cartão de débito e respectivas implicações finan-ceiras. Se, e quando, um cartão de crédito é necessário. Como pedir um empréstimoentre muitas mais informações da maior utilidade.[Abordagem de gestão PR, FS16]

6.2 . Sensibilização Ambiental

No âmbito do Programa Estratégico Caixa Carbono Zero 2010, Es-tratégia CGD para as Alterações Climáticas, temos vindo a desen-volver acções que visam promover a sensibilização ambiental e indu zir boas práticas, junto da sociedade em geral.

Concurso de Design de Mobiliário com Materiais Reci clados Destinado aos estudantes do Ensino Superior das áreas de Arqui-tectura e Design, esta iniciativa, basea da no conceito “Transfor-mar o Velho em Novo”, pretende contribuir para a preservação dos recursos naturais, através da promoção e viabilização de alterna-tivas de concepção e promoção de Eco Design. Desta forma, são incentivadas alternativas de Design com materiais prove nien tes das fileiras de reciclagem.

Os prémios atribuídos pelo júri do concurso (composto por personalidades de reconhecido mérito nas áreas do Ambiente, Arquitectura, Design, Comunicação e Imagem) distinguem os 10 projectos finalistas, pelo desempenho e criatividade dos designer s, considerando critérios de inovação, desig n, funciona-lidade, sustentabilidade, materiais e técnicas utilizados, entre outros.

Exposição do Concurso de Design de Mobiliário com Materiais RecicladosEste evento foi a primeira exposição Carbono Zero em Portu-gal. Foi inaugurado em Março de 2008, no Edifício Sede CGD e teve como principal objectivo divulgar os protótipos vence-dores do Concurso aberto em Setembro de 2007. Na inaugu-ração foram atribuídos os prémios aos projectos vencedores.

Parte desta exposição esteve presente no Pavilhão de Portu-gal na Expo Zaragoza, entre os dias 12 e 20 de Julho de 2008, tendo sido visitada por 70.608 pessoas. [Abordagem de gestão económica]

Conceito EcoDesign da Exposição Na execução dos expositores foram integralmente utilizados

materiais recicláveis. As dimensões, e tecnologia utilizadas permitiram reduzir significativamente os desperdícios Os expositores, as deslocações de peças e pessoas e a energia

consumida no período da exposição foram planeados de modo a diminuir as suas emissões de Carbono Todo o Dióxido de Carbono emitido foi compensado através

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 31

do sequestro de quantidade equivalente de CO2 na Área Flo-restal Carbono Zero no Parque Nacional da Peneda-Gerês Todos os materiais foram impressos em papel reciclado As características dos expositores e a sua versatilidade, per-

mitiram a sua utilização flexível noutros eventos[Abordagem de gestão económica]

Remade in Portugal O primeiro classificado do Concurso de Design foi também dis-tinguido com o “Prémio Remade”, atribuído pelo “Remade in Por-tugal” de que a Caixa é Major Sponsor.O ‘’Prémio Remade” consiste na integração da peça vencedora do Concurso da CGD no circuito de exposições do “Remade in Portugal”, em 2008 e 2009, com início em Milão.

Patrocínio à Expo Zaragoza 2008A Caixa foi o Banco Oficial da participação portuguesa nesta exposição internacional dedicada ao tema “Água e Desenvolvi-mento Sustentável” cujo objec tivo visou a sensibilização para o uso sustentável deste recurso.

No espaço da Caixa, no Pavilhão de Portugal, esteve, de 12 a 20 de Julho, a exposição do Concurso de Design com Materiais Re-ciclados “Transformar o Velho em Novo”.

Exposição Central Solar Térmica da CGDEm Setembro de 2008, foi inaugurada a Central Solar Térmica da CGD, a maior instalação deste tipo existente em Portugal. Trata-se de uma das medidas mais visíveis do Programa Caixa Carbono Zero 2010, que consubstancia a estratégia da CGD para as altera-ções climáticas.

A Central demonstra o potencial da energia solar térmica como instrumento de redução da factura energética e minimização de emissões de carbono. A cerimónia de inauguração contemplou uma Exposição sobre a Central Solar denominada “Retrospectiva de uma Obra – Pre-sente e Futuro” que esteve patente ao público no Átrio Central do Edifício Sede da CGD até ao dia 10 de Outubro, tendo sido visitada por muitos colaboradores, clientes e público em geral.

Nesta Exposição, as diferentes fases da obra foram apresenta-das através de um filme e de fotografias da autoria de Alexandre Almeida. Estiveram também disponíveis o modelo de funciona-

mento e de monitorização da Central Solar em tempo real.A Exposição foi divulgada junto da comunicação social, dos cola-boradores do Grupo Caixa e no site da CGD, com banner especí-fico para o efeito. [EC9]

DiaaDia Carbono ZeroO guia Dia-a-Dia Carbono Zero, desenvolvido no âmbito do Pro-grama Caixa Carbono Zero, apresenta um conjunto de boas práti-cas que contribuem para a redução de emissões de CO2 e que podem ser adoptadas por todos no dia-a-dia, quer no local de trabalho, quer em casa.O guia Dia-a-Dia Carbono Zero está disponível no site da CGD em http://www.cgd.pt/.

[EC9]

ExposiçãoConceito ambiental

Características dos Expositores:. em materiais recicláveis. produzidos de forma a não criar resíduos. versáteis para futuras reutilizações. iluminação através de LED

Objectivos DiaaDia Carbono Zero

O combate as alterações climáticas, através da sen-sibilização ambiental e da mobilização da sociedade e do mercado em torno deste objectivo.

O envolvimento directo dos colaboradores

Todas as fotografias que ilustram o documento retratam situações reais de colaboradores do Grupo, directamente envolvidos neste projecto.Na secção Palmo-e-meio, as crianças retratadas são filhas de colaboradores.

O Dia-a-Dia Carbono Zero contou com a partici-pação voluntária de 22 colaboradores.

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 32

Floresta Caixa A Floresta Caixa reúne o conjunto de iniciativas da Caixa Geral de Depósitos que visam contribuir para a construção de uma nova floresta em Portugal. Uma floresta constituída por espécies autóc tones, gerida de forma activa e sustentável.A actuação da CGD vai desde o apoio a diferentes projectos de florestação e recuperação de zonas ardidas, até à Floresta Caixa Carbono Zero, passando por acções de Sensibilização Ambiental para a importância da floresta.A Caixa aposta na floresta portuguesa, visando reduzir as con-centrações de CO2 na atmosfera, no combate às alterações climáticas.

FLORESTA CAIXA – ANEFA (Associação Nacional de Empresas Florestais, Agrícolas e do Ambiente)A Caixa realizou uma parceria com a ANEFA para apoiar pro-jectos de recuperação e florestação de áreas ardidas. Estes projectos são realizados com o envolvimento de várias Autar-quias.No âmbito deste projecto, a Caixa tem vindo a desenvolver, dife-rentes iniciativas:

Paredes de Coura - 2006 Guarda – Quinta da Maúnça - 2007 Piódão - 2008 Caldas de Vizela - 2008

O Fundo Caixa Fã participou durante o 1º semestre de 2008 no desenvolvimento de actividades no Piódão e nas plantações e acções de sensibilização em Caldas de Vizela, durante o 2º se-mes tre de 2008.

Nesta parceria é obrigatório: A adopção de espécies autóctones, como carvalhos, azinheiras, plátanos e castanheiros para promover a biodiversidade e obter mais eficácia na prevenção dos incêndios Que todas as árvores plantadas sejam certificadas, sendo pro-ve nientes de viveiros também certificados. Só as plantas com garantia de qualidade podem criar mais e melhor floresta A informação relativa a todos os projectos incluídos nesta parce-ria, bem como o seu estádio de implementação, pode ser con-sultada em: http://www.cgd.pt/.

Floresta Caixa Carbono ZeroA Floresta Caixa Carbono Zero é constituída por um conjunto de novas áreas florestais que cumprem os requisitos necessá-

rios a uma efectiva compensação de emissões, tal como defini-dos pela infraestrutura CarbonoZero® : Possuem uma percentagem superior a 80% de espécies autóc-tones da floresta Portuguesa Não apresentam espécies classificadas como invasoras São geridas de acordo com um Plano de Gestão Florestal que garante um período mínimo de exploração de 30 anos e que, para além dos requisitos legais, integra medidas adicionais de preven-ção de incêndios e protecção ambiental Possuem um plano específico de monitorização de sequestro de carbono ao longo de todo o período de exploração Foram instaladas – através de plantação, sementeira ou rege-neração natural – num período máximo de 8 anos prévio à sua integração no projecto Floresta Caixa Ocupam áreas que não possuíam ocupação florestal nos seis anos anteriores à instalação, com excepção de áreas ardidas e povoamentos florestais que tenham sido objecto de abate por razões fitossanitárias, de degradação ou de desadequação das espécies A Tapada Nacional de Mafra é a primeira área a participar na Floresta Caixa Carbono Zero, beneficiando dos fundos dispo-nibilizados pelo Cartão Caixa Carbono Zero.

Campanhas de Natal da Caixa – Por um Futuro Melhor

Na sequência da Campanha de Natal de 2007 assente no conceito “Este ano a árvore de Natal é um Castanheiro/Car-valho/Azinheira”, no Natal de 2008 a mensagem da Campanha foi “Este ano a árvore de Natal fica onde deve estar: na natureza”.Traduziram-se em acções de sensibiliza-ção para a preservação da Floresta, com afixação de cartazes em todas as Agên-cias CGD, divulgação no site, e envio de postais electrónicos.

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 33

Blogue “O Planeta Agradece”Lançado em Maio de 2007 promove a sensibilização ambiental através de um amplo debate, disponibilizando ideias e boas práti-cas, mobilizando a sociedade em geral para uma atitude mais responsável.

Neste espaço partilham-se experiências e novas práticas que contribuam para o benefício do nosso Planeta.

Os visitantes do blogue podem rever todas as edições, desen-volvidas pela Caixa, do programa televisivo “O Planeta Agradece”, exibido, semanalmente, entre Maio e Agosto de 2007. Cada pro-grama ilustrou, em 5 minutos, situações susceptíveis de alertar para a necessidade de alterar comportamentos, tendo em vista a preservação do ambiente.

Para além das iniciativas de Sensibilização Ambiental que pro-move, a Caixa apoia também com patrocínios e donativos a con-cretização de acções neste domínio, desenvolvidas pelas mais diferentes entidades.

[2.10.]

Programa Televisivo ECOEUROPAPatrocínio ao programa da SIC Notícias, transmitido semanalmente desde Novembro de 2008, e que visa retratar empresas inovadoras e marcas de prestígio de cada um dos 27 Estados Membros com o objectivo de apresentar casos de desenvolvimento sustentável originais, inovadores e aplicáveis a outros países da União Euro-peia.

EcoTour – André SardetA tournée do músico André Sardet, no ano 2008, patrocinada pela Caixa, integrou a componente Ambiente, através da realização, antes de cada espectáculo, de sessões de sensibilização ambien-tal junto de alunos de escolas próximas.

Cada uma dessas sessões contou com a participação de um Em-baixador do Ambiente CGD, que apresentou os diversos projec-tos da Caixa neste domínio. Nesta iniciativa foi distribuído um

prospecto sobre o Programa Caixa Carbono Zero, cujas respecti-vas emissões de CO2 foram totalmente compensadas.

Verão Caixa FãDe Maio a Junho de 2008, decorreu o evento Verão Caixa Fã, uma iniciativa patrocinada pela Caixa, que percorreu diversas locali-dades do país, no sentido de promover o desporto enquanto estilo de vida saudável e a sensibilização ambiental.

Assim, no recinto do evento a Caixa assegurou, em cada uma das 8 etapas do Verão Caixa Fã, o desenvolvimento de actividades na área da Educação Ambiental, destinadas ao público infanto - -juvenil desde a realização do Jogo da Poupança, a acções cujo enfoque principal deu importância ao uso das energias alter-nativas, ao uso racional da água e da energia e ao problema dos resíduos. Em algumas das etapas a dinamização ambiental foi promovida em parceria com a Sociedade Ponto Verde.

Estas acções permitiram a envolvência do público e a transmis-são de experiências que contribuem para a formação de cidadãos mais esclarecidos e activos no domínio ambiental.

O blogue “O Planeta Agradece” venceu o Prémio Sapo – Categoria Prémio Especial ”O Melhor Blogue” (ouro)

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 34

6.3 . Comunicação Responsável

A Transparência e Responsabilidade da CGD na relação com os clientes são intrínsecas à sua actuação. Para além dos programas de compliance no que diz respeito à informação a disponibilizar ao cliente acerca dos seus produtos e serviços, a CGD subscreve códigos voluntários que reforçam a qualidade e fidedignidade da sua comunicação e marketing.

Os programas de compliance permitem prevenir situações de in-cumprimento relativamente ao estipulado nas leis, regulamentos, regras de conduta e boas práticas contribuindo para criar valor e alcançar resultados de forma sustentável.

A Caixa assume a integridade, rigor e responsabilidade que lhe são características ao considerar no seu código de conduta, princípios e regras que devem reger a actividade da empresa e de todos os colaboradores na prestação de informações e no acon-selhamento dos clientes, conducentes a uma tomada de decisão fundamentada, consciente e esclarecida.

Instituto Civil da Autodisciplina da Publicidade (ICAP) O compromisso da CGD com elevados padrões de ética e deonto-logia no processo publicitário, vai para além do que é legalmente

exigido, o que se demonstra através da sua qualidade como membro associado do ICAP respeitando o seu código de conduta.

A Direcção de Comunicação da Caixa assegura o cumprimento das disposições deste Código, recomendando a sua observação a todas as Agências de Comunicação com quem contrata serviços. [4.12, Abordagem de gestão PR, PR3, PR6, FS15]

“O Código de Conduta deve ser interpretado tanto no espírito como na letra, tendo nomeadamente em conta o disposto no Código Inter-nacional de Práticas Leais em Matéria de Publicidade da autoria da Câmara de Comércio Internacional.”“A publicidade deve ser legal, decente, honesta e verdadeira. Os anúncios devem ser concebidos com elevado sentido de responsa-bilidade social e devem respeitar os princípios da leal concorrência.” In Código de Conduta ICAP

“A publicidade não deve exprimir nem veicular nenhuma discrimi-nação, deve proscrever todo o recurso ao medo, deve proscrever tudo que possa levar a incentivar ou apoiar actos de violência ou comportamentos ilícitos ou censuráveis, deve proscrever toda a ex-ploração de qualquer estado de necessidade ou fragilidade em que o destinatário se encontre, deve proscrever toda a exploração da superstição.”In Código de Conduta ICAP

Conferências “About Blue: Expo Água e Expo Energia 2008“

Conferências sobre as temáticas da Água e da Energia dirigidas a um público genérico, mas com maior interesse para especialistas.

Falar sobre Água e Energia, dois temas obrigatórios da Agenda mundial.

Eurosun 2008: First International Conference on Solar Heating, Cooling and Building

Conferência internacional sobre o tema da Energia na área dos Edifícios.

Troca de experiências e conhecimento entre especialistas.

Expo Zaragoza 2008 Exposição internacional sobre a importância da água.

Sensibilização para a temática da água.

Seminário “Eficiência Ener gética” - Portugal 2015 Seminário que visa conhecer a versão final de documento sobre eficiência energética.

Associação da marca Caixa à temática da eficiência energética.

Iniciativa “Casa Limpa” Iniciativa de carácter pedagógico no âmbito da pro ble mática da redução da emissão de gases com efeito de estufa. Instalação de uma casa pré-fabricada na Escola Secundária de Silves com produção de energia eléctrica limpa.

Apoiar projectos de qualidade no âmbito da educação para o desenvolvimento sustentável. Reforçar imagem da CGD como instituição socialmente responsável, no âmbito do Programa Estratégico Caixa Carbono Zero.

Concurso Nacional “Poster Eco-Código 2008 Iniciativa alargada às Eco-Escolas (cerca de 800) para levar os jovens a criar um código de conduta sobre os correctos comportamentos ambientais.

Reforçar imagem da Caixa como instituição socialmente responsável, no âmbito do Programa Estratégico Caixa Carbono Zero, junto dos jovens e professores. Divulgação do site “Ciclo de Poupança”.

ObjectivoNome Breve Descrição

Tabela 4 . Patrocínios da Caixa a Actividades de Sensibilização Ambiental em 2008

[EC9]

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 35

Código de Conduta Voluntário Europeu do Crédito à HabitaçãoA Caixa aderiu ao Código de Conduta Voluntário Europeu do Crédito à Habitação, no âmbito da Federação Hipotecária Eu-ropeia, da qual a Caixa faz parte.Esta adesão vai também ao encontro das recomendações da Uniã o Europeia (UE) e do Banco de Portugal (BdP). Ao assinar este código, a CGD obriga-se a prestar um conjunto determinado de informações ao consumidor, antes da celebração dos contratos.

Directiva dos Mercados de Investimentos Financeiros (DMIF)A DMIF é uma Directiva da UE, transposta para a Legislação portu-guesa, que entrou em vigor a 1 de Novembro de 2007. Tem como principais objectivos harmonizar e criar um mercado único de produtos e serviços financeiros no espaço europeu. Nestes objectivos, o desenvolvimento de medidas para a protecção do cliente investidor constitui um dos eixos de actuação fundamental.

A DMIF produziu impactos no atendimento comercial, em espe-cial, dos clientes não profissionais. Esta Directiva exige que haja informação prévia sobre o nível de conhecimento que o cliente tem sobre produtos financeiros. Como consequência, o respectivo aconselhamento financeiro dado a esse cliente, passou a ter que respeitar com um conjunto de requisitos adequados a esse nível.[4.12., PR3, PR6, FS15]

Estas novas exigências em termos de relacionamento com os clientes investidores, originaram a implementação de uma estra-tégia assente no desenvolvimento de novas funcionalidades de aplicações informáticas já existentes e a adopção de novos software s de apoio aos comerciais. Para além disso, foi também implementada uma estratégia de comunicação e formação, com o objectivo de preparar os colaboradores para os novos desafios levantados pela DMIF.

Os colaboradores da Caixa, têm à sua disposição várias platafor-mas sobre esta Directiva de forma a poderem apoiar e esclarecer os seus clientes sempre que necessário.

Intranet Página do projecto de implementação da DMIF Kit do investidor e questionário de avaliação de perfil do inves tidor Manual de processos e procedimentos Vídeo de apresentação e explicação da DMIF

Formação Vídeo e tutorial E-learning

Tipo de informação a prestar ao consumidor:

Identificação do mutuante; do tipo de garan tias possíveis; da finalidade do em-préstimo; do tipo de taxa de juro aplicável e de todos os custos conexos para o cliente

Diferentes opções para o reembolso, possibilidade de reembolso antecipado e benefícios fiscais

Análise de cenários possíveis em caso de variação das taxas de juro de mercado

A DMIF é aplicável a todos os instrumentos financeiros:

Todos os valores mobiliários Todos os instrumentos do mercado mone-tário Todo o tipo de contratos derivados Derivados para transferência do risco de crédito Contratos diferenciais Todos os produtos cuja remuneração está associada ao comportamento de mercado de instrumentos ou de contratos derivados (ex., depósitos estruturados)

www.cgd.pt

Compromisso Caixa Sustentável2008

P. 36

Entre 2007 e 2008 foram ministradas 10.807 horas de formação a 6.559 colaboradores sobre a DMIF. Ou seja, cerca de 60% dos colaboradores da Caixa ficaram a conhecer as novas regras que regulam os mercados e investimentos financeiros, de forma a melhor defenderem os interesses dos nossos clientes. [Abordagem de gestão PR, PR3, PR6, FS15]

Tabela 5 . Fases do Relacionamento Comercial

[PR3, PR6, FS15]

Divulgação obrigatória por Lei Um exemplo prático da cultura de transparência e de compliance como parte integrante do negócio é a disponibilização dos dados presentes na tabela sumária seguinte. Neste quadro, podem ser encontradas as obrigações legais da Caixa relativas a informação a divulgar ao cliente sobre os produtos e serviços que disponibiliza.

Esta informação evidencia os níveis de transparência da Caixa no relacionamento com os seus clientes.

Desta forma, os clientes da Caixa conhecem qual a legislação que rege toda a informação que lhes é disponibilizada sobre os produtos e serviços financeiros que adquirem. [Abordagem de gestão PR, PR3, PR6]

Tabela 6 . Informação exigida, por Lei e Regulamentos, à CGD no seu relacionamento com clientes

É dado um Kit do Investidor ao cliente, onde podem ser encontrados:

Os Serviços prestados e os riscos de produtos Os custos e encargos para o investidor A Política de conflito de interesses CGD A Política de salvaguarda CGD A Política de transmissão de ordens CGD A Política de gestão de reclamações CGD O Contrato de intermediação financeira

É ainda realizado um questionário de perfil de investidor.

Sobre os Produtos e serviços, são fornecidos ao cliente:

Prospectos com condições e riscos associados Aconselhamento genérico sem personalizar reco-

mendações

Note-se que a Caixa não presta o serviço de consulto-ria para o investimento

É enviada ao cliente a seguinte informação: