Embed Size (px)

Citation preview

Prof. JOSÉ [email protected]. JOSÉ [email protected]

PREPARATPREPARATÓÓRIO EXAME DA OABRIO EXAME DA OAB77ªª PARTEPARTE

OBRIGAOBRIGA ÇÇÃO E CRÃO E CRÉÉDITO DITO TRIBUTTRIBUTÁÁRIORIO

FATO GERADORFATO GERADOR

““A obrigaA obrigaçção principal surgeão principal surgecom a ocorrência do fato gerador, (...)com a ocorrência do fato gerador, (...) ””

RELARELAÇÇÃO JURÃO JURÍÍDICODICO--TRIBUTTRIBUTÁÁRIA RIA -- ““CRONOLOGIACRONOLOGIA””

ObrigaObrigaççãoãoilíquida,incerta,inexigível

LEILEI

Dec. nDec. nºº 16.099/9416.099/94Art. 2Art. 2ºº ConsideraConsidera--se ocorrido o fato geradorse ocorrido o fato gerador::

II II -- em relaem relaçção aos veão aos veíículos novos, culos novos, na data da emissão do documentona data da emissão do documentotranslativotranslativo da propriedadeda propriedade (...)

Ocorrência Ocorrência do fatodo fato

((compra o vecompra o veíículoculo))

PRIN CPRIN C ÍÍPIO D A L EG A L ID A D E

PIO D A L EG A L ID A D E

Previsão legal Previsão legal em abstrato.em abstrato.Descreve a Descreve a

HipHipóótese de incidênciatese de incidência

Dec. nDec. nºº 16.099/9416.099/94Art. 1Art. 1ºº O O fato geradorfato gerador do Imposto sobre do Imposto sobre a Propriedade de Vea Propriedade de Veíículos Automotoresculos Automotores–– IPVA IPVA éé a propriedade (...) do vea propriedade (...) do veíículoculo

OBRIGAOBRIGAÇÇÃO TRIBUTÃO TRIBUTÁÁRIARIA

“é“é vedado exigir ou aumentar tributovedado exigir ou aumentar tributosem lei que o estabelesem lei que o estabeleççaa”” (CF, art. 150, I)(CF, art. 150, I)

Quem é:Contribuinte?

Base de calculo?Alíquota?

LanLanççamentoamentotributtributááriorio

A OBRIGAA OBRIGAÇÇÃO TRIBUTÃO TRIBUTÁÁRIARIA

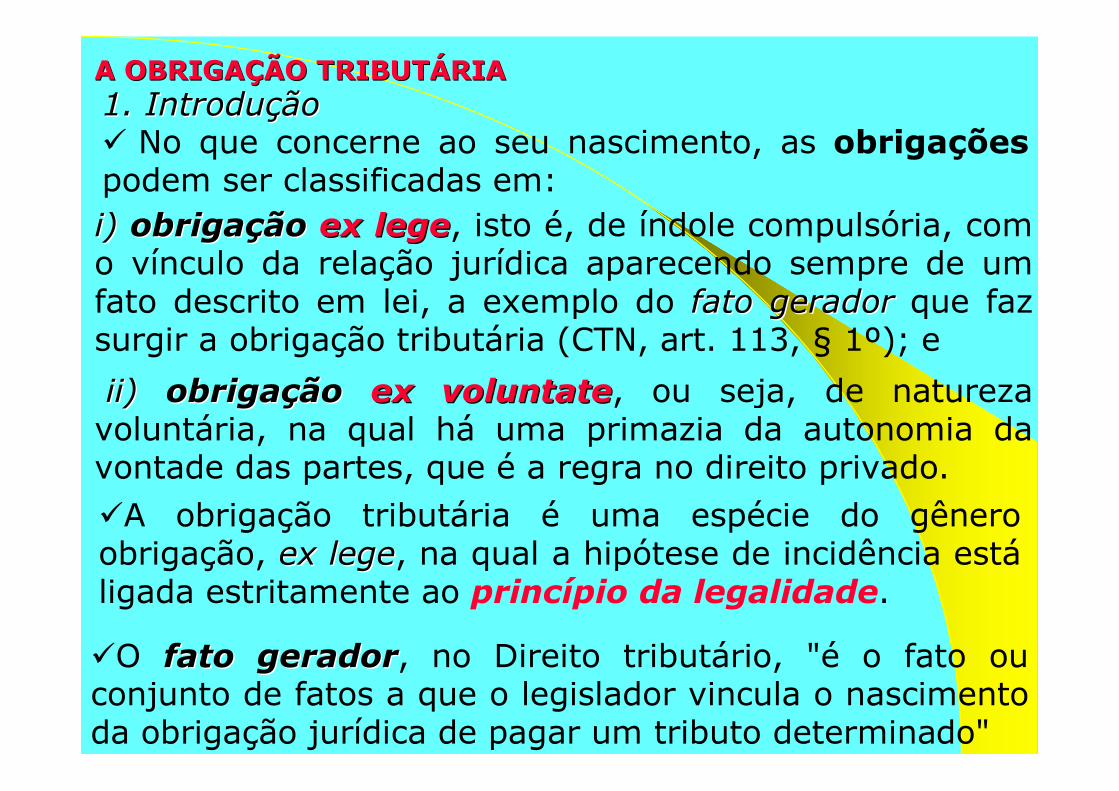

i) i) obrigaobrigaçção ão ex ex legelege, isto é, de índole compulsória, com o vínculo da relação jurídica aparecendo sempre de um fato descrito em lei, a exemplo do fato geradorfato gerador que faz surgir a obrigação tributária (CTN, art. 113, § 1º); eii) ii) obrigaobrigaçção ão ex ex voluntatevoluntate, ou seja, de natureza voluntária, na qual há uma primazia da autonomia da vontade das partes, que é a regra no direito privado. �A obrigação tributária é uma espécie do gênero obrigação, ex ex legelege, na qual a hipótese de incidência estáligada estritamente ao princípio da legalidade.

1. Introdu1. Introduççãoão� No que concerne ao seu nascimento, as obrigaçõespodem ser classificadas em:

�O fato geradorfato gerador, no Direito tributário, "é o fato ou conjunto de fatos a que o legislador vincula o nascimento da obrigação jurídica de pagar um tributo determinado"

(a) A obrigaobrigaçção PRINCIPALão PRINCIPAL é aquela que corresponde ao dever de pagardever de pagar o valor do tributo. A relação jurídica mais importante no direito tributário, obviamente, é a que tem por objeto o pagamento pagamento do tributo.(b) A obrigaobrigaçção ACESSão ACESSÓÓRIARIA vem a ser a obrigação não correspondente a um dever de dar dinheiro ao Estado, mas de fazer fazer algoalgo determinado em lei (obrigação DE FAZERDE FAZER) = positivapositiva eobrigação DE NÃO FAZERDE NÃO FAZER = negativanegativa) .CTN. “Art. 113. A obrigação tributária é principal principal ou acessacessóóriaria.§ 1º A obrigaobrigaçção principalão principal surge com a ocorrência do fato gerador, tem por objeto o pagamentoobjeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.”

2. EspEspéécies de obrigacies de obrigaçções tributões tributááriasrias

§ 2º A obrigaobrigaçção acessão acessóóriaria decorrente da legislalegislaçção tributão tributááriaria e tem por objeto as prestaprestaçções, positivas ou negativasões, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos. § 3º A obrigaobrigaçção acessão acessóóriaria, pelo simples fato da sua inobservânciasimples fato da sua inobservância, converte-se em obrigaobrigaçção principalão principal relativamente à penalidade pecuniária.

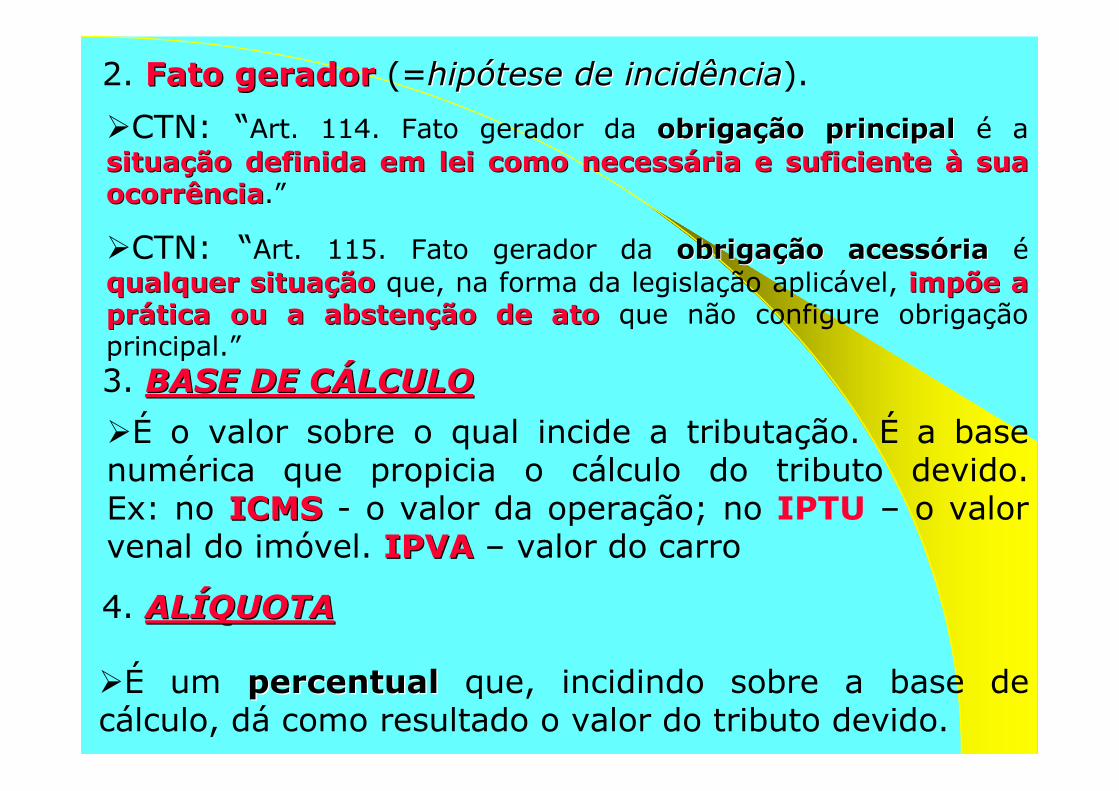

�CTN: “Art. 115. Fato gerador da obrigaobrigaçção acessão acessóóriaria équalquer situaqualquer situaççãoão que, na forma da legislação aplicável, impõe a impõe a prpráática ou a abstentica ou a abstençção de atoão de ato que não configure obrigação principal.”3. BASE DE CBASE DE CÁÁLCULOLCULO

�CTN: “Art. 114. Fato gerador da obrigaobrigaçção principalão principal é a situasituaçção definida em lei como necessão definida em lei como necessáária e suficiente ria e suficiente àà sua sua ocorrênciaocorrência.”

�É o valor sobre o qual incide a tributação. É a base numérica que propicia o cálculo do tributo devido.Ex: no ICMSICMS - o valor da operação; no IPTU – o valor venal do imóvel. IPVAIPVA – valor do carro

�É um percentualpercentual que, incidindo sobre a base de cálculo, dá como resultado o valor do tributo devido.

4. ALALÍÍQUOTAQUOTA

2. Fato geradorFato gerador (=hiphipóótese de incidênciatese de incidência).

I - contribuintecontribuinte, quando tenha relarelaçção pessoal e diretaão pessoal e direta com a situação que constitua o respectivo fato gerador;

�Os sujeitos de deveres jursujeitos de deveres juríídicosdicos, que formam a relação jurídico-tributária, instaurada a partir do momento em que alguém realiza a hipótese de incidência tributária prevista em lei, são os sujeitos ativo e passivo.

5. ELEMENTO SUBJETIVO da OT5. ELEMENTO SUBJETIVO da OT

CTN. “Art. 119. Sujeito ativoSujeito ativo da obrigação é a pessoa jurídica de direito público, titular da competênciatitular da competência para exigir o seu cumprimento.”

CTN. “Parágrafo único. O sujeito passivosujeito passivo da obrigação principal diz-se:

CTN. “Art. 121. Sujeito passivoSujeito passivo da obrigação principal é a pessoa pessoa obrigada ao pagamentoobrigada ao pagamento de tributo ou penalidade pecuniária.”

II - responsresponsáávelvel, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposidisposiçção expressa de leião expressa de lei.

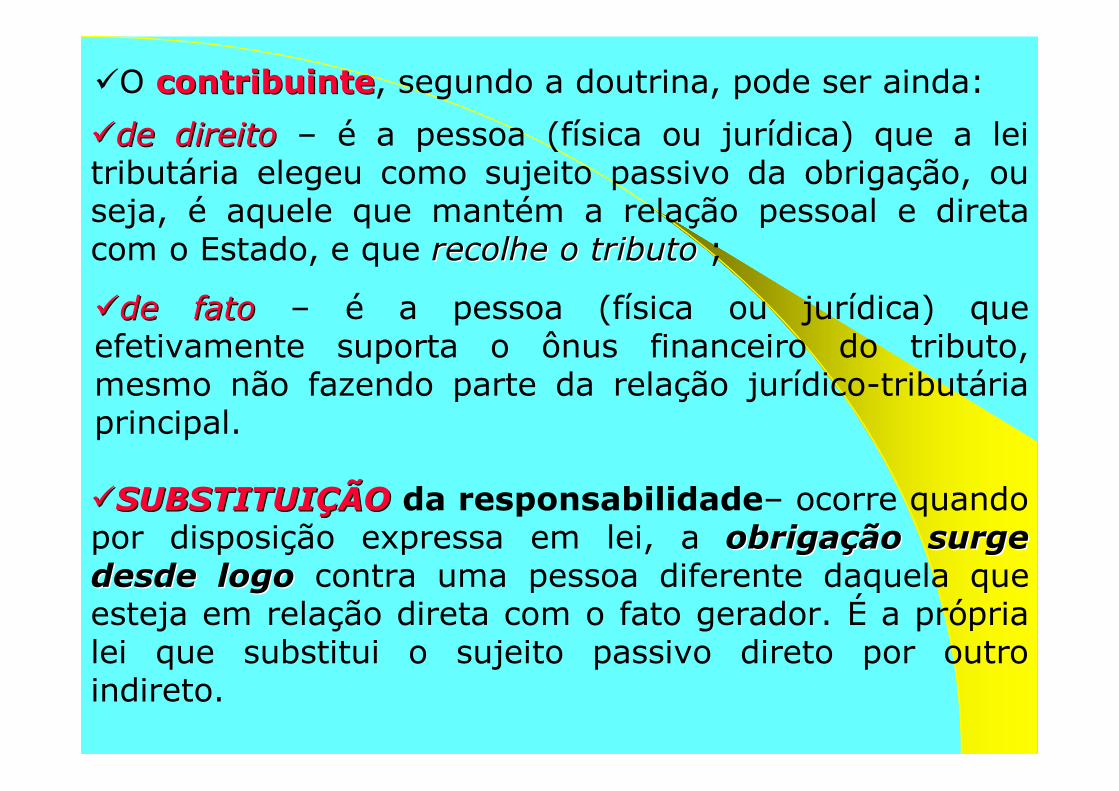

��de direitode direito – é a pessoa (física ou jurídica) que a lei tributária elegeu como sujeito passivo da obrigação, ou seja, é aquele que mantém a relação pessoal e direta com o Estado, e que recolhe o tributorecolhe o tributo ;��de fatode fato – é a pessoa (física ou jurídica) que efetivamente suporta o ônus financeiro do tributo, mesmo não fazendo parte da relação jurídico-tributária principal.

�O contribuintecontribuinte, segundo a doutrina, pode ser ainda:

��SUBSTITUISUBSTITUIÇÇÃOÃO da responsabilidade– ocorre quando por disposição expressa em lei, a obrigaobrigaçção surge ão surge desde logodesde logo contra uma pessoa diferente daquela que esteja em relação direta com o fato gerador. É a própria lei que substitui o sujeito passivo direto por outro indireto.

A OBRIGAA OBRIGAÇÇÃO TRIBUTÃO TRIBUTÁÁRIARIA��TRANSFERÊNCIATRANSFERÊNCIA – ocorre quando a obrigação tributária, apapóós ter surgido contra o sujeito passivos ter surgido contra o sujeito passivodireto, transfere-se para outra pessoa, em virtude de um fato posterior, sempre de acordo com prefixação em lei.

��ModalidadesModalidades: (a) solidariedadesolidariedade - duas ou mais pessoas sejam simultaneamente obrigadas pela mesma obrigação (CTN, CTN, artsarts. 124 e 134. 124 e 134), (b) sucessãosucessão - a obrigação se transfere para outro devedor em virtude do desaparecimento do devedor original (CTN, CTN, artsarts. 131 a 133. 131 a 133); e (c) responsabilidaderesponsabilidade - a lei tributária responsabiliza outra pessoa, quando não pago pelo sujeito passivo direto (CTN, art. 134, VICTN, art. 134, VI).

A OBRIGAA OBRIGAÇÇÃO TRIBUTÃO TRIBUTÁÁRIARIA��SUBSTITUISUBSTITUIÇÇÃO TRIBUTÃO TRIBUTÁÁRIA RIA –– FATO GERADOR PRESUMIDOFATO GERADOR PRESUMIDO�Dispõe a CF/88: “Art. 150 (...) §§ 7.7.ºº A lei poderA lei poderáá atribuir a atribuir a sujeito passivosujeito passivo de obrigade obrigaçção tributão tributáária a ria a condicondiçção de responsão de responsáávelvel pelo pagamento de imposto ou pelo pagamento de imposto ou contribuicontribuiçção, cujo ão, cujo fato gerador deva ocorrer posteriormentefato gerador deva ocorrer posteriormente, , assegurada a imediata e preferencial restituiassegurada a imediata e preferencial restituiçção da quantia paga, ão da quantia paga, caso não se realize o fato gerador presumido.caso não se realize o fato gerador presumido.””

� É pacífica a constitucionalidade do regime (STFSTF). Cabe observar ainda que o dispositivo constitucional abrange somente impostosimpostos e contribuicontribuiççõesões, e não taxas. E, também, que prevê a imediata e preferencial restituiimediata e preferencial restituiççãoão, caso não venha a ocorrer o fato gerador presumido.

�� CAPACIDADE TRIBUTCAPACIDADE TRIBUTÁÁRIARIACTN. “Art. 126. A capacidade tributcapacidade tributáária passivaria passiva independeindepende: I - da capacidade civil das pessoas naturaiscapacidade civil das pessoas naturais;

III - de estar a pessoa jurídica regularmente constituregularmente constituíídada, bastando que configure uma unidade econômica ou profissional.

II - de achar-se a pessoa natural sujeita a medidas que importem medidas que importem privaprivaçção ou limitaão ou limitaççãoão do exercício de atividades civis, comerciais ou profissionais, ou da administração direta de seus bens ou negócios;

CTN. “Art. 124. São solidariamentesolidariamente obrigadas: (...)Parágrafo único. A solidariedade solidariedade referida neste artigo não não comporta comporta benefbenefíício de ordemcio de ordem.

CTN. “Art. 123. Salvo disposições de lei em contrário, as convenconvençções particularesões particulares, relativas à responsabilidade pelo responsabilidade pelo pagamento de tributospagamento de tributos, não podem ser opostas não podem ser opostas àà Fazenda Fazenda PPúúblicablica, para modificar a definição legal do sujeito passivo das obrigações tributárias correspondentes.

A OBRIGAA OBRIGAÇÇÃO TRIBUTÃO TRIBUTÁÁRIARIA

O CRO CRÉÉDITO TRIBUTDITO TRIBUTÁÁRIORIO

CRCRÉÉDITO TRIBUTDITO TRIBUTÁÁRIORIO

� A obrigação tributária, nascida do fato gerador, éililííquida, inexigquida, inexigíível e incertavel e incerta, ou melhor, é uma obrigação de caráter geral.

�A obrigaobrigaçção tributão tributáária ria que decorre do fato gerador (CTN, art. 113, CTN, art. 113, §§ 11ºº), é uma obrigaobrigaçção tributão tributáária de carria de carááter ter geralgeral, não tendo uma imediata contrapartida com um crédito tributário líquido, certo e exigível.

�Ao surgir a obrigação, ocorre também o aparecimento da pretensãopretensão do Estado, nascida em abstrato, de exigir a satisfação dessa obrigação. A obrigação tributária necessita ser concretizada, por meioser concretizada, por meio do ato do ato lanlanççamento tributamento tributááriorio, que constitui o, que constitui o crcréédito dito tributtributááriorio..

CRCRÉÉDITO TRIBUTDITO TRIBUTÁÁRIORIO2. DefiniDefiniçção de crão de créédito tributdito tributááriorio� Há um relacionamento explícito entre o crédito e a obrigação tributários, ao expressar o CTN, no seu art. 139: “o crédito tributário decorre da obrigação principal e tem a mesma natureza destatem a mesma natureza desta.”

� Em outras palavras, o crcréédito tributdito tributááriorio é a obrigação tributária ililííquidaquida, inexiginexigíívelvel e incertaincerta, tornada llííquidaquida, exigexigíívelvel e certacerta, pelo ato de lanlanççamento tributamento tributááriorio.

4. O lanO lanççamento tributamento tributááriorio

““Art. 142. Compete privativamenteprivativamente à autoridade administrativa constituir o crédito tributário pelo LANÇAMENTO, assim entendido o PROCEDIMENTO ADMINISTRATIVO tendente a verificarverificar a ocorrência do fato gerador da obrigação correspondente, determinardeterminara matéria tributável, calcularcalcular o montante do tributo devido, identificaridentificar o sujeito passivo e, sendo o caso, proporpropor a aplicação da penalidade cabível.”

�No CTN, o lançamento tributário encontra-se definido no seu art. 142, caput, que dispõe:“

CRCRÉÉDITO TRIBUTDITO TRIBUTÁÁRIORIOModalidades de lanModalidades de lanççamentoamento� Existem três modalidades de lançamento, conforme arts. 147, 149 e 150 do CTN:• a) o mistomisto, também conhecido como por declaração, no qual o Fisco age com base nas informações prestadas pelo sujeito passivo (ITBIITBI, ITCDITCD); • b) o diretodireto, ou de ofício, que é aquele efetuado efetuado pelo agente ppelo agente púúblicoblico competente, sem nenhuma ajuda do sujeito passivo (IPTUIPTU, IPVAIPVA); e • c) o por homologapor homologaççãoão (autolançamento) em que o sujeito passivo realiza todossujeito passivo realiza todos os procedimentos de lançamento sem o prévio exame do Fisco (IRIR, ICMSICMS, IPIIPI, ISSISS.

O CRO CRÉÉDITO TRIBUTDITO TRIBUTÁÁRIORIO5. O O lanlanççamento por homologaamento por homologaççãoão

CTN. “Art. 150 - O lançamento por homologação, que ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prsem préévio exame da vio exame da autoridadeautoridade administrativa, opera-se pelo ato em que a referidaautoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa.”

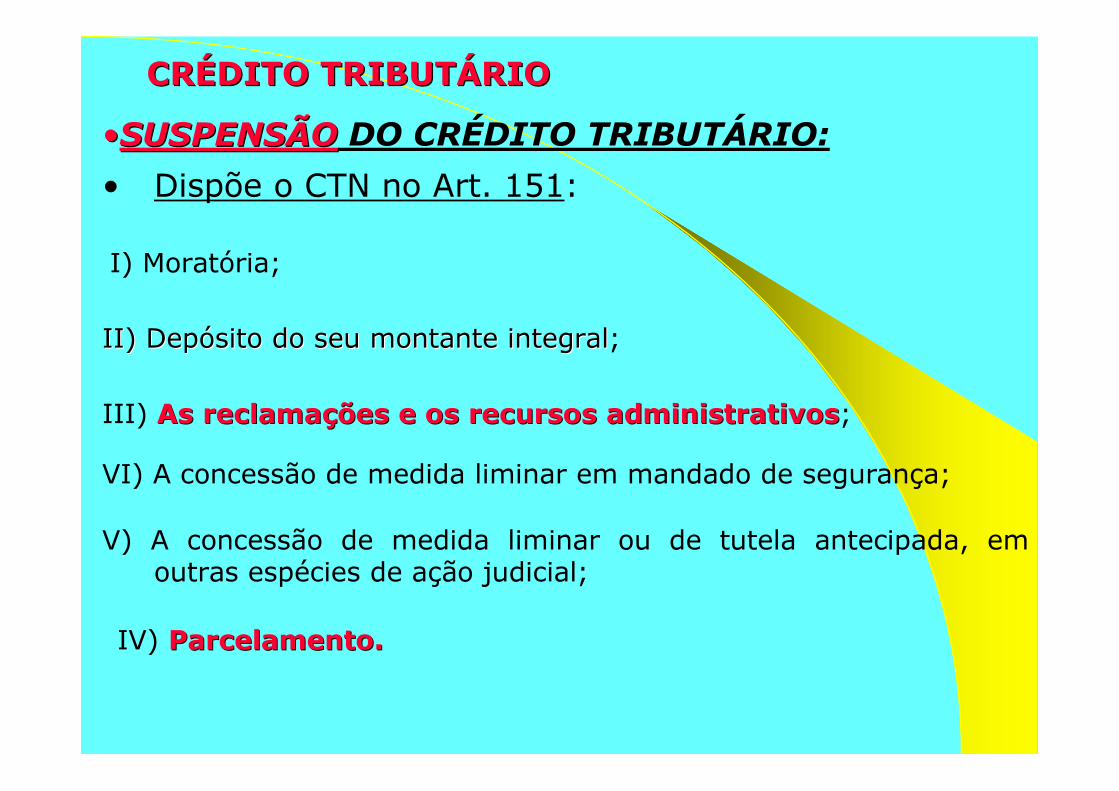

CRCRÉÉDITO TRIBUTDITO TRIBUTÁÁRIORIO••SUSPENSÃOSUSPENSÃO DO CRÉDITO TRIBUTÁRIO:• Dispõe o CTN no Art. 151:I) Moratória;

II) DepII) Depóósito do seu montante integralsito do seu montante integral;

III) As reclamaAs reclamaçções e os recursos administrativosões e os recursos administrativos; VI) A concessão de medida liminar em mandado de segurança; V) A concessão de medida liminar ou de tutela antecipada, em

outras espécies de ação judicial; IV) Parcelamento.Parcelamento.

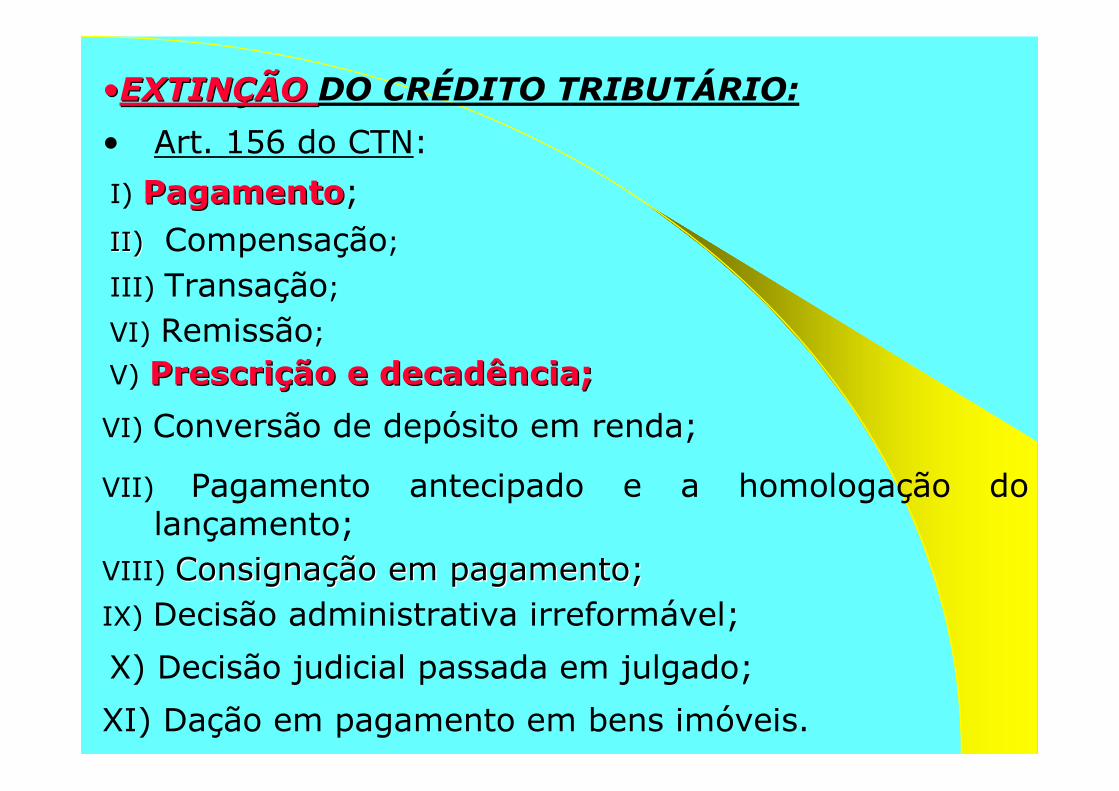

••EXTINEXTINÇÇÃO ÃO DO CRÉDITO TRIBUTÁRIO:• Art. 156 do CTN:I) PagamentoPagamento;II) II) Compensação; III) Transação; VI) Remissão; V) PrescriPrescriçção e decadência;ão e decadência;VI) Conversão de depósito em renda;VII) Pagamento antecipado e a homologação do lançamento;VIII) ConsignaConsignaçção em pagamento;ão em pagamento;IX) Decisão administrativa irreformável;X) Decisão judicial passada em julgado;XI) Dação em pagamento em bens imóveis.

I - em primeiro lugar, aos ddéébitos por obrigabitos por obrigaçção prão próópriapria, e em segundo lugar aos decorrentes de responsabilidade tributresponsabilidade tributááriaria;

III - na ordem crescenteordem crescente dos prazos de prescriprazos de prescriççãoão;

II - primeiramente, às contribuicontribuiçções de melhoriaões de melhoria, depois às taxastaxase por fim aos impostosimpostos;

“Art. 163. Existindo simultaneamentesimultaneamente dois ou mais ddois ou mais déébitos bitos vencidosvencidos do mesmo sujeito passivomesmo sujeito passivo para com a mesma pessoa mesma pessoa jurjuríídica de direito pdica de direito púúblicoblico, relativos ao mesmo ou a diferentes tributos ou provenientes de penalidade pecuniária ou juros de mora, a autoridade administrativa competente para receber o pagamento determinará a respectiva imputação, obedecidas as seguintes regras, na ordem em que enumeradas:

I) PagamentoPagamento;

IV - na ordem decrescente dos ordem decrescente dos montantesmontantes.

� A decadência tributdecadência tributááriaria somente ocorre antesantes do lançamento tributário, isto porque refere-se à extinção do direito de constituirdireito de constituir o Crédito Tributário (CTN, art. 173)(CTN, art. 173)

�E a prescriprescriçção tributão tributááriaria ocorre tão somente apapóósslançado o tributo. Ou seja, depois de constituconstituíído do definitivamentedefinitivamente o crédito tributário, nunca antesnunca antes (CTN, (CTN, art. 174)art. 174) e refere-se à aaçção de cobranão de cobranççaa.

�Então, a decadência tributdecadência tributááriaria apenas ocorre se não for efetuado o lançamento tempestivo. Ocorrendo o lanlanççamento dentro do prazo legalamento dentro do prazo legal, não hnão háá mais se falar mais se falar em decadência.em decadência.

�No Direito TributDireito Tributááriorio não há dúvidas se determinado prazo tem natureza decadencialnatureza decadencial ou prescricionalprescricional, pois o ato de lançamento define:

V) PrescriPrescriçção e decadência;ão e decadência;

FGFG OTOT ATO DEATO DELANLANÇÇAMENTOAMENTO

EXTINEXTINÇÇÃO DO CRÃO DO CRÉÉDITO POR DECURSO DO PRAZODITO POR DECURSO DO PRAZO

A contar:A contar:(a)(a) do 1do 1ºº dia do exercdia do exercíício seguinte cio seguinte (CTN, art. 173, I).(CTN, art. 173, I).(b) da decisão definitiva (b) da decisão definitiva (CTN, art. 173, II);(CTN, art. 173, II);

DECADÊNCIADECADÊNCIA InIníício dacio daPRESCRIPRESCRIÇÇÃOÃO

FG FG –– Fato geradorFato gerador OT OT –– ObrigaObrigaçção Tributão Tributááriaria CTCT –– CrCréédito Tributdito Tributááriorio

ConstituiConstituiççãoãoDefinitivaDefinitivaCTCT

DIREITO DE CONSTITUIRDIREITO DE CONSTITUIR DIREITO DE COBRARDIREITO DE COBRAR

A contar:(a)(a) da constituida constituiçção definitivaão definitiva(CTN, ar. 174);(CTN, ar. 174);(b) da entrega de declarada entrega de declaraçção;ão;(c) do vencimento do pagamentodo vencimento do pagamento, entre outros.

5 ANOS5 ANOS 5 ANOS5 ANOS

LEILEI

XCTCT

••EXCLUSÃOEXCLUSÃO DO CRÉDITO TRIBUTÁRIO:• Art. 175 do CTN

II) anistiaanistia.I) isenisenççãoão;

•Diferenças entre isenção e imunidadeNa isenção o tributo é devido mas a lei dispensa o seu pagamento. Na imunidade o tributo não é devido porque a Constituição impede o exercício do poder de tributar. A isenção decorre de lei. A imunidade tributária só pode ser estabelecida na Constituição.

�O STF entende que “na isenisenççãoão, o tributo já existe.”Ou seja, ocorre a incidência da lei tributária, surgindo a obrigação, mas o dever de pagar o tributo é afastado por lei.

��AnistiaAnistia

••diferendiferençça entre a entre anistiaanistia e e remissãoremissão

�Objeto da remissãoremissão é o tributo devido (tributotributo jálançado) e o da anistiaanistia é a infrainfraçção ão praticada.�Na remissãoremissão extingueextingue--sese o crédito tributário;� Na anistiaanistia excluiexclui o crédito tributário..

��AnistiaAnistia se refere ao perdãoperdão de infrainfraççõesões, e sóabrangerá as infrações (penalidadespenalidades) praticadas anteriormente à vigência da lei que a conceder (CTN, CTN, artsarts. . 180/182180/182).

�Ambos são PERDÃOPERDÃO.�REMISSÃO: O crcréédito tributdito tributááriorio todo;�ANISTIA: apenas a infrainfraççãoão

QUESTÕES EXAME DA OABQUESTÕES EXAME DA OAB

� 1) De acordo com o CTN, é fato gerador da obrigação principal:( ) a - Qualquer situação que, na forma da legislação aplicável, impõe a prática e abstenção de ato que não configure obrigação acessória;( ) b - A situação definida em lei como necessária e suficiente a sua ocorrência;( ) c - Qualquer fato relativo ao pagamento do tributo;( ) d - A situação definida em lei que procura calcular o montante do tributo devido, identificar o sujeito passivo e, se for o caso, propor a aplicação de penalidade pecuniária

XX

� 4) A obrigação acessória converte-se em obrigação principal relativamente à penalidade pecuniária:( ) a - Quando seu valor ultrapassar o limite fixado em lei.( ) b - Pelo simples fato de sua inobservância.( ) c - Quando seu valor for superior ao da obrigação principal.( ) d - Pelo simples fato de sua observância.

� 3) Para a definição de tributo, fato gerador, base de cálculo e de contribuinte, no atual Sistema Tributário Nacional, é necessário ter-se:( ) a) Lei complementar.( ) b) Decreto legislativo.( ) c) Lei delegada.( ) d) Resolução do Senado Federal

XX

XX

� 5) O prazo para homologação de lançamento, se a lei não fixar outro, será de:( ) a - Cinco anos e será contado da data da ocorrência do fato gerador.( ) b - Quatro anos e será contado da data do vencimento.( ) c - Sete anos e seis meses e será contado da data da ocorrência do fato gerador.( ) d - Dois anos e será contado da data do pagamento certificado pelo órgão arrecadador.

� 6) O ato mediante o qual o contribuinte antecipa o pagamento do imposto, sem prévio exame da autoridade administrativa, e fica aguardando a ratificação do seu proceder, de modo expresso ou tácito, chama-se:( ) a - Lançamento direto;( ) b - Lançamento por homologação;( ) c - Lançamento por declaração ou misto;( ) d - Lançamento de ofício.XX

XX

XX

7) Fiscal de tributos, da Secretaria de Finanças do Município de Cajazeiras – PB, compareceu àEMPRESA DE SERVIÇOS DE SEGURANÇA SEGURA TUDO LTDA. E lavrou auto de infração, por falta de pagamento do ISS, nos exercícios de 2001 e de 2002, somando a quantia de R$200.000,00, mais multa de 50% do valor do imposto. No caso posto a modalidade de lançamento utilizado foi:(a) Por Declaração(b) Por Homologação(c) De Ofício(d) Autolançamento.XX8) São formas de exclusão do crédito tributário:( ) a - A dação em pagamento e a compensação;( ) b - A prescrição e a decadência;( ) c - A confusão e a moratória;( ) d - A isenção e anistia.

9) A constitui um perdão da infração cometida pelo sujeito passivo e, por via de conseqüência, uma liberação do devedor relativamente às penalidades respectivas:( ) a - Anistia; ( ) b - Moratória; ( ) c - Isenção; ( ) d - Remissão.

10) A ação da cobrança do Crédito Tributário(CT), se não exercida dentro do prazo marcado pelo Código Tributário Nacional(CTN):( ) a) decai;( ) b) caduca;( ) c) prescreve;( ) d) enseja a exclusão do Crédito Tributário(CT).XX

XX

11) A Padaria Pão de Ouro deve a União R$ 500.000,00 (quinhentos mil reais) a título de imposto de renda. Ao mesmo tempo, é credora da União no valor de R$ 600.000,00 (seiscentos mil reais), dívida já vencida, pelo fornecimento de pão, leite e café. O crédito tributário, então, será extinto:( ) a) automaticamente, pela compensação nos termos do Código Tributário Nacional(CTN), independentemente de lei federal específica autorizando-a;( ) b) automaticamente, pela decadência, na data do vencimento do crédito do contribuinte;( ) c) automaticamente, pela transação nos termos do Código Tributário Nacional;( ) d) pela compensação, havendo lei federal autorizativa e acerto entre as partes.12) Na Obrigação Tributária (OT) solidária o benefício de ordem é:( ) a) admitido se for invocado pelo Sujeito Passivo(SP);( ) b) admissível, se for autorizado com relação ao contribuinte;( ) c) admissível, se for invocado pelo responsável;( ) d) sempre proibido. (CTN, art. 124,(CTN, art. 124,§§ úúnico)nico)XX

XX

13) O lançamento rege-se pela lei vigente:( ) a) à data da ocorrência do Fato Gerador(FG), desde que não revogada posteriormente;( ) b) à data do próprio lançamento;( ) c) à data da ocorrência do Fato Gerador(FG), ainda que modificada ou revogada posteriormente;( ) d) à data da ocorrência do Fato Gerador(FG), desde que não modificada posteriormente.14) Determinado contribuinte, com domicílio tributário no famoso Município de Cajazeiras-PB, foi submetido à fiscalização, por Auditores Tributários daquele Estado, que lavraram auto de infração, por falta de pagamento do ICMS, no montante de R$100.000,00, aplicando-lhe, ainda, a multa de 50% do valor do tributo. Nesse caso, a modalidade de lançamento utilizado foi:a) De Ofício;b) Por homologação;c) Por Declaração; d) Autolançamento

XX

XX

15) São modalidades de exclusão do Crédito Tributário:a) A Moratória e a Remissão;b) A Transação e a Compensação;c) A Imunidade e a Isenção;d) A Isenção e a Anistia17) Pode ser sujeito passivo da obrigação tributária:a) Na condição de responsável do ICMS, qualquer pessoa, física ou jurídica, que realize operação de mercadoria ou prestação de serviços descritas como fato gerador do tributo;b) Na condição de contribuinte do Imposto sobre a Transmissão Inter Vivos – ITBI, o adquirente ou o cessionário do bem ou direito transmitido;c) Na condição de contribuinte do IPVA, o proprietário de veículo automotor que o alienar e não comunicar a ocorrência ao órgão encarregado do registro e licenciamento, inscrição ou matrícula;d) Na condição de contribuinte do IPTU, o adquirente ou remitente, referente ao bem adquirido ou remido, quando não hajaprova de quitação do tributo no instrumento respectivo.

XX

XX

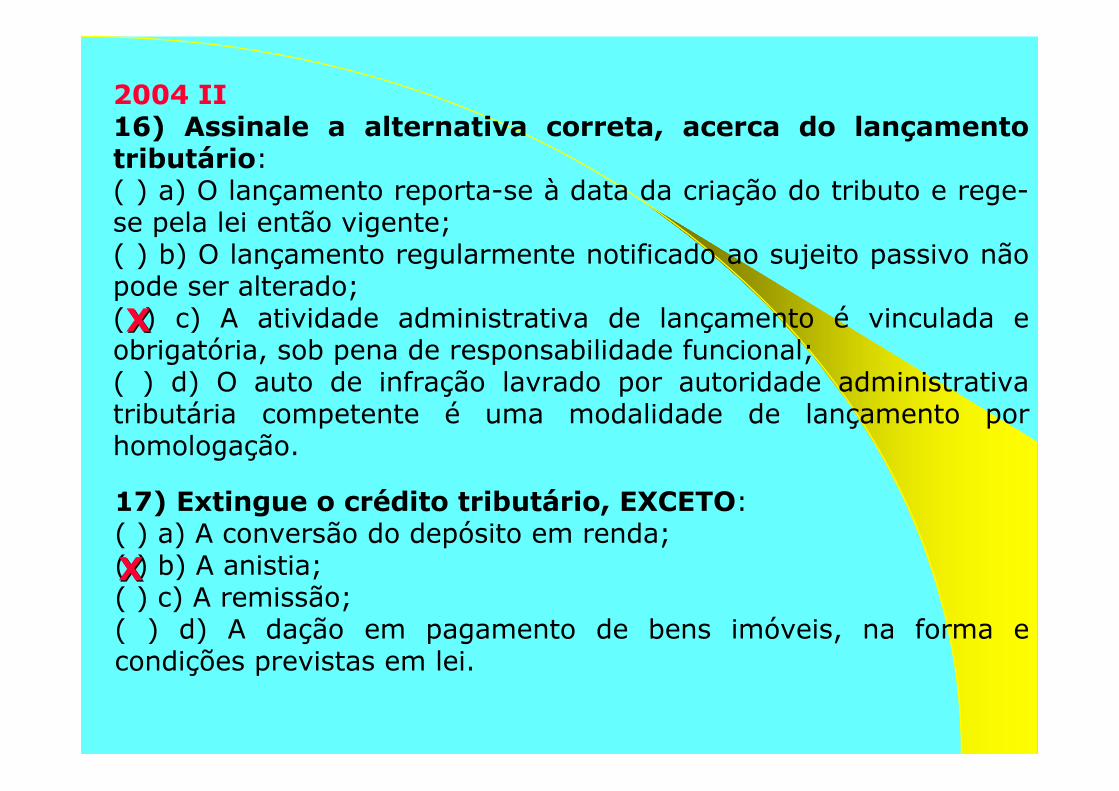

2004 II16) Assinale a alternativa correta, acerca do lançamento tributário:( ) a) O lançamento reporta-se à data da criação do tributo e rege-se pela lei então vigente;( ) b) O lançamento regularmente notificado ao sujeito passivo não pode ser alterado; ( ) c) A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional; ( ) d) O auto de infração lavrado por autoridade administrativa tributária competente é uma modalidade de lançamento por homologação.17) Extingue o crédito tributário, EXCETO:( ) a) A conversão do depósito em renda; ( ) b) A anistia; ( ) c) A remissão;( ) d) A dação em pagamento de bens imóveis, na forma e condições previstas em lei.

XX

XX

18) No que concerne à chamada imputação de pagamento, assinale a alternativa errada quanto a ordem de imputação a ser seguida:( ) a) Em primeiro lugar, aos débitos por obrigação própria, e em segundo lugar aos decorrentes de responsabilidade tributária; ( ) b) Primeiramente, aos impostos, depois às taxas e, por fim, às contribuições de melhoria; ( ) c) Na ordem crescente dos prazos de prescrição;( ) d) Na ordem decrescente dos montantes.

2004 III19) Uma lei tributária é aplicada a fato anterior a sua vigência quando:( ) a) Extingue um tributo; ( ) b) Reduz a alíquota de um tributo;( ) c) Institui substituição tributária;( ) d) Deixa de definir como infração um ato não definitivamente julgado.XX

XX