Embed Size (px)

Citation preview

GERENCIA ADJUNTA DE REGULACIÓN TARIFARIA

* AV. CANADA N° 1460 - SAN BORJA ( 224 0487 224 0488 - FAX 224 0491

Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES AL ESTUDIO TÉCNICO - ECONÓMICO PRESENTADO POR EL

COES-SINAC PARA LA REGULACIÓN DE MAYO 2004

LIMA, 03 DE FEBRERO DE 2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 1 DE 94

ÍNDICE

I. INTRODUCCIÓN ______________________________ 3

II. OBSERVACIONES AL ESTUDIO DEL COES-SINAC____ 5

PROYECCIÓN DE LA DEMANDA _____________________________5

1. Metodología para la Proyección de la Demanda Nacional de Energía _____5 2. Revisión de Datos del modelo de Proyección _______________________7 3. Pérdidas de Transmisión ______________________________________11 4. Proyección de la Demanda de Cargas Incorporadas y Cargas

Especiales __________________________________________12 5. Proyección de la Demanda de Interconexión con el Ecuador __________14 6. Modelamiento de las Centrales Hidroeléctricas Curumuy y Poechos I ___14

CENTRALES EXISTENTES Y PROGRAMA DE OBRAS __________15

7. Central Hidroeléctrica del Mantaro _______________________________15 8. Central a Gas de Camisea _____________________________________15 9. Evaluación de la Cartera de Proyectos de los Integrantes del COES-

SINAC __________________________________________15 10. PROGRAMA de Obras Eficiente_________________________________16 11. Proyecto Central Hidroeléctrica Yuncán ___________________________17 12. Plan de Obras de Transmisión __________________________________17

COSTOS VARIABLES DE CENTRALES TÉRMICAS_____________19

13. Tasa de Gastos Financieros por Stock de Combustibles _____________19 14. Precios de Combustibles ______________________________________19 15. Valor del Flete de Grupos Termoeléctricos_________________________20 16. Costo Variable No Combustible C.T. Ventanilla utilizando Gas Natural _____ 20

PRECIO BÁSICO DE LA ENERGÍA___________________________24

17. Inclusión de Demanda de riego de Central Hidroeléctrica Gallito Ciego ____ 24 18. Modificación de Demanda de riego de la Central Hidroeléctrica Aricota

__________________________________________25 19. Costos Variables por Sólidos en Suspensión de la C.H. Cañón del

Pato __________________________________________25 20. Volúmenes de Embalses ______________________________________25 21. Parámetros de Equipos de Transmisión y Transformación____________26 22. Programa de Mantenimiento Mayor de Centrales Hidroeléctricas y

Termoeléctricas __________________________________________27

PRECIO BÁSICO DE LA POTENCIA__________________________47

23. Costos del Turbogenerador_____________________________________48 24. Impuesto a las Importaciones – Tasas de Derechos ad Valorem _______48 25. Intereses Durante la Construcción _______________________________49 26. Costos Fijos de Operación y Mantenimiento de la Turbina a Gas _______49 27. Factor de Corrección por Envejecimiento__________________________52 28. Actualización de Costos de Otras Partidas ________________________53

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 2 DE 94

FACTORES DE PÉRDIDAS MARGINALES ____________________54

29. Factores de Pérdidas Marginales de Potencia y Energía ______________54

PEAJE POR CONEXIÓN ___________________________________55

30. Propuesta de Liquidación y Ajuste de la RAG de REP________________55 31. Peaje de EGEMSA __________________________________________58 32. Propuesta de Liquidación y Ajuste de VNR de REDESUR_____________58 33. Propuesta de Liquidación de TRANSMANTARO ____________________59 34. Propuesta de Liquidación de ISA_________________________________59 35. COyM de EGEMSA __________________________________________59 36. COyM de ETESELVA _________________________________________60 37. COyM de REDESUR____________________________________________ 64 38. COyM de TRANSMANTARO____________________________________65 39. Observaciones a la Propuesta Técnico-Económica del COyM

presentada por el Consorcio TRANSMANATRO ____________________68 40. Ingresos Tarifarios __________________________________________75 41. Peaje por Conexión __________________________________________75

FÓRMULAS DE REAJUSTE ________________________________76

42. Fórmula de Reajuste de los Precios Básicos de Energía y Potencia ____76

III. AUDIENCIA PÚBLICA___________________________ 77

Anexo A : Observaciones y/o Comentarios expresados en la Audiencia Pública de Sustento del COES-SINAC _________________78

Anexo B : Cuadro Comparativo de Parámetros de Equipos de Transmisión y Transformación _________________________________88

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 3 DE 94

I. INTRODUCCIÓN

Con fecha 14 de enero de 2004 el Comité de Operación Económica del Sistema Interconectado Nacional (en adelante el “COES-SINAC”) ha presentado ante el Organismo Supervisor de la Inversión en Energía (en adelante "OSINERG") su Estudio Técnico – Económico para la determinación de las Tarifas en Barra correspondiente al período mayo – octubre 2004 (en adelante el “ESTUDIO”).

El presente documento contiene las Observaciones al ESTUDIO efectuadas por el OSINERG de conformidad con lo dispuesto por el Artículo 52º de la Ley de Concesiones Eléctricas (en adelante “LCE”)1, la norma “Procedimientos para Fijación de Precios Regulados”, aprobada por Resolución OSINERG N° 0001-2003-OS/CD y el principio de transparencia establecido en la Ley N° 27332 – Ley Marco de los Organismos Reguladores de la Inversión Privada en los Servicios Públicos –.

Para el análisis del ESTUDIO y la formulación del conjunto de observaciones que se desarrolla más adelante, el organismo regulador ha empleado los criterios, modelos y metodología que utilizará asimismo para la fijación de las tarifas. En este sentido, debe entenderse que la presentación de las respectivas observaciones contiene, por extensión, la manifestación del parecer del regulador con relación al proceso y, por tanto, son la expresión de los criterios, modelos y metodología que empleará el OSINERG para la fijación de los precios regulados.

Este informe de observaciones está dirigido para ser respondido por el COES-SINAC, e implicará posiblemente una modificación en su propuesta, conforme la absolución que realice dicha entidad de las observaciones aquí presentadas.

1 Artículo 52º.- La Comisión de Tarifas de Energía comunicará al COES sus observaciones, debidamente fundamentadas, al estudio técnico-económico. El COES deberá absolver las observaciones y/o presentar un nuevo estudio, de ser necesario. La Comisión de Tarifas de Energía evaluará los nuevos cálculos y luego de su análisis, procederá a fijar y publicar las tarifas y sus fórmulas de reajuste mensuales, antes del 30 de abril y 31 de octubre de cada año.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 4 DE 94

La respuesta a las observaciones que se formulan deberá ser remitida tanto en forma impresa como en medio magnético a fin de permitir su evaluación dentro de los límites de tiempo establecidos en las normas para el desarrollo del proceso. De esta manera los cálculos justificatorios que se realicen deberán venir acompañados de las respectivas planillas de cálculo, en medio óptico o magnético, que le permitan al OSINERG efectuar la rápida evaluación de las mismas.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 5 DE 94

II. OBSERVACIONES AL ESTUDIO DEL COES-SINAC

PROYECCIÓN DE LA DEMANDA

1. METODOLOGÍA PARA LA PROYECCIÓN DE LA DEMANDA NACIONAL DE ENERGÍA

La metodología utilizada por el COES-SINAC consiste en estimar la demanda de energía sobre la base de dos componentes. El primero comprende la demanda proveniente de las ventas de los distribuidores y generadores que pertenecen al Sistema Eléctrico Interconectado Nacional (en adelante “SEIN”) desde la existencia del Sistema Interconectado Centro Norte (en adelante “SICN”) y del Sistema Interconectado Sur (en adelante “SISUR”). El segundo componente está conformado por las cargas especiales e incorporadas al sistema en diferentes períodos. Este componente incluye la demanda proveniente de empresas mineras que en su momento eran autoproductores o pertenecían a sistemas aislados, así como la demanda de diferentes regiones que se interconectaron o interconectarán al SEIN.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 6 DE 94

La proyección de la demanda del primer componente se realiza usando un modelo econométrico, estimado mediante mínimos cuadrados ordinarios, que utiliza como series explicativas el PBI del SEIN, la tarifa promedio a clientes finales y la población del SEIN. Como se mencionó en anteriores revisiones, un requisito fundamental para la utilización de esta técnica es que las series usadas para realizar las estimaciones sean estacionarias, es decir, que tanto la media como la varianza existan y sean independientes del tiempo. En el caso que las series no sean estacionarias, deberán realizarse las transformaciones necesarias para lograr obtener series con media y varianza independientes del tiempo de modo que se utilicen correctamente los tests estadísticos, tales como t, F u otros, que son aplicables bajo el supuesto de estacionariedad y normalidad de residuos.

Para determinar la estacionariedad de las series usadas por el COES-SINAC, las cuales presentan cambios respecto a la regulación tarifaria de mayo de 2004, se han realizado pruebas de raíz unitaria, cuyos resultados muestran que no son estacionarias. Debido a este problema, se produce una estimación no genuina, en el sentido que las series pueden estar compartiendo una tendencia común sin que exista una relación de causalidad entre ellas.

El trabajo con series no estacionarias sugiere la utilización de nuevos métodos de estimación que sean consistentes con esta característica de las series utilizadas en la proyección de la demanda, acción que el COES-SINAC no ha puesto en práctica. La observación sobre este primer componente, es que el COES-SINAC deberá revisar la especificación del modelo y utilizar una metodología apropiada para su estimación.

El segundo componente es estimado sobre la base de la información de las empresas encargadas de los proyectos, las cuales remiten sus datos al COES-SINAC en formatos predeterminados. Esta información es utilizada para proyectar esta parte de la demanda en los próximos cuatro años. Este método, empleado por el COES-SINAC, de mantener separada la proyección econométrica de las cargas incorporadas viene introduciendo importantes niveles de discrecionalidad en la proyección de la demanda, al no incorporar la demanda de energía como consecuencia del crecimiento esperado de variables como el PBI y la población. También existe la posibilidad de que se encuentren problemas de inconsistencia de estas proyecciones con la metodología usada para estimar el modelo econométrico, como la incorporación del PBI generado por estos proyectos o la población, perteneciente a sistemas aislados, en el modelo y su incorporación simultánea por fuera del modelo. Finalmente, se debe mencionar que al cuantificar estas cargas sobre la base de encuestas, se tiende a sesgar la predicción hacia valores optimistas, como resultado de la excesiva confianza en el cumplimiento de metas u objetivos de cada empresa, que no necesariamente se corresponden con el escenario real que enfrenta.

En la figura siguiente se muestra la evolución de ambos componentes a lo largo de distintos procesos de fijación tarifaria. Puede verse en esta figura que el segundo componente ha pasado de 25% a 28%.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 7 DE 94

EVOLUCIÓN DE LAS CARGAS ESPECIALES E EINCORPORADAS RESPECTO DEL TOTAL DE LA DEMANDA

12042 12171 13355 13648

4055 49754821 5234

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

2001 2002 2003 2004

GW

h

MODELO ECONOMÉTRICO CARGAS ESPECIALES E INCORPORADAS

Figura N° 1

En este sentido, el COES-SINAC deberá revisar el modelo de proyección de demanda en su primer y segundo componente a fin de corregir las inconsistencias señaladas. De mantener el modelo actual, el COES-SINAC deberá eliminar la doble cuantificación que se produciría en el tratamiento de las cargas especiales, debiendo definir además el tamaño mínimo a partir del cual se considera que un nuevo proyecto debe ser agregado de manera externa al modelo econométrico.

2. REVISIÓN DE DATOS DEL MODELO DE PROYECCIÓN

El COES-SINAC deberá reestimar la proyección de demanda, considerando las siguientes observaciones.

2.1 Con relación al PBI

2.1.1 Observaciones Generales

• La serie del PBI del SEIN incluye el aporte de las cargas especiales (ex-Centromin, Shougang, Antamina, Southern, Cerro Verde, Tintaya, San Rafael, Callallí, Cementos Yura, Ampliación Yanacocha, Huarón y Marsa y Horizonte) que, de acuerdo a la metodología del COES (basado en el estudio de MONENCO AGRA) se proyectan de manera independiente del modelo econométrico. En este sentido, la serie histórica del PBI del SEIN (1981-2003) utilizado en el modelo econométrico, deberá excluir el PBI generado por estas empresas, debido a que se considera se produciría una doble contabilidad o medición del efecto del PBI, uno, por el lado del modelo econométrico y, otro, por el lado de las cargas especiales.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 8 DE 94

De igual modo, se debe excluir de la proyección del PBI, para el periodo 2004-2008, el PBI que se espera sea generado por el efecto de las cargas especiales; además del PBI de los nuevos proyectos.

Asimismo, en el escenario base utilizado en el ESTUDIO, para el cálculo del PBI, se ha considerado el proyecto de la Fundición de Ilo, el cual ya esta incorporado en la demanda proyectada de Southern Peru Copper Corporation en el horizonte de análisis 2004-2008; en este sentido, se estaría generando una doble contabilidad de la demanda de dicho proyecto, lo cual deberá ser corregido por el COES-SINAC.

• Se ha observado, asimismo, que existe un mayor crecimiento estimado para el año 2008 (4,3%). Este crecimiento atípico, con relación al del periodo 2003-2007, deberá ser sustentado por el COES-SINAC.

2.1.2 Serie Histórica

• En lo que se refiere al cálculo del PBI del SEIN, se observa diferencias entre las fijaciones de tarifas de mayo de 2004 y de noviembre de 2003. Así, entre 1997 y 1998 la serie histórica presentada en el ESTUDIO es ligeramente más alta, mientras que entre los años 2000 y 2003, la serie actual es inferior si se le compara con la serie anterior. Se deberá explicar el motivo de estas diferencias.

Cuadro N° 1 PBI del SEIN, (Soles de 1994)

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 9 DE 94

• Se debe corregir las diferencias entre la serie del PBI nacional oficial y aquella utilizada por el COES-SINAC. El cuadro adjunto indica las diferencias encontradas en el periodo 1997-2002 de acuerdo a la información última del Banco Central de Reserva del Perú (Nota Semanal).

Cuadro N° 2 PBI (Millones de soles de 1994)

El COES-SINAC deberá recalcular la serie histórica del PBI, la tasa de crecimiento y las proyecciones del PBI, considerando las observaciones anteriores.

2.1.3 Proyecciones

• Se observa incongruencias en las tasas de crecimiento del PBI utilizada por el COES-SINAC en el modelo econométrico (Cuadro B1, folio 59 del ESTUDIO) y los valores proyectados por la empresa consultora APOYO (Cuadro No 21, folio 120 del ESTUDIO). Se deberá explicar las razones de estas diferencias.

Cuadro N° 3 Crecimiento del PBI

• Se observa incongruencia, en la proyección de la empresa consultora APOYO, de la tasa de crecimiento del PBI nacional y, consecuentemente, la del PBI del SEIN, ya que de acuerdo con las tasas de crecimiento previstas de los diversos componentes del PBI, por el lado del gasto (Cuadro No 9, folio 104 del ESTUDIO), el crecimiento de los años 2003 y 2004, serían de 4,1% y 3,6%, respectivamente, y no de 9% y 4%, como se señala.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 10 DE 94

Cuadro N° 4 PBI, por el lado del gasto (millones de soles de 1994)

De esta manera, se aprecia hasta 3 conjuntos de proyecciones de crecimiento del PBI disímiles. Se deberá explicar las razones de todas estas diferencias.

Cuadro N° 5 Crecimiento del PBI

1/ Cuadro B1, folio 59 2/ Cuadro No 21, folio 120 3/ Recalculado, por el lado del gasto, con el Cuadro No 9, folio 104

• Si bien, se ha presentado un esquema teórico de estimación del PBI por el lado del gasto, la que, según el reporte, sirve para evaluar la consistencia de la proyección del PBI por el lado de los sectores económicos; no se ha precisado la forma de cómo se proyecta el PBI en la medida que los supuestos que se maneja para la construcción de los escenarios de proyección no guardan relación con las variables exógenas que se asumen como determinantes de los diferentes PBI sectoriales. En este sentido, se deberá explicar cómo se enlaza los supuestos de la política fiscal, monetaria, comercial, financiera, del mercado de capitales, las reformas del Estado, etc., con las variables utilizadas para la proyecciones del PBI sectorial.

El COES-SINAC deberá recalcular la tasa de crecimiento, y las proyecciones del PBI, considerando las observaciones anteriores.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 11 DE 94

2.2 Con relación a las Tarifas del Año 2003

El valor de la tarifa promedio propuesto en el ESTUDIO para el año 2003 (6,68 ctvs US$/kWh) ha sido extraído del informe Procesamiento y Análisis de la Información Comercial de las Empresas de Electricidad al Tercer Trimestre de 2003 publicado en la página WEB del OSINERG. No obstante, este valor deberá ser reajustado con la tarifa promedio resultante con la información al Cuarto Trimestre que se obtenga como resultado de los reportes que remitan al OSINERG las empresas de distribución, los que permitan contar con valores definitivos para el cierre del año 2003.

2.3 Con relación a las Ventas y Balance del Año 2003

El valor de las ventas propuesto en el ESTUDIO para el año 2003 (13 355 GWh) deberá ser reajustado con la información de las ventas de energía (descontando cargas especiales e incorporadas) al Cuarto Trimestre que se obtenga como resultado de la información que remitan al OSINERG las empresas de electricidad a fines de enero de 2004. El COES-SINAC deberá adjuntar las hojas de cálculo que sustenten el valor calculado para el año 2003.

Asimismo, sobre la base de la información al Cuarto Trimestre, antes señalada, el COES-SINAC deberá determinar, y sustentar, los factores a utilizar para estimar las ventas de los distribuidores en AT y MAT, las pérdidas por transmisión, el porcentaje de consumo propio de las centrales, las pérdidas de distribución y las de sub-transmisión, así como las ventas correspondientes a las cargas incorporadas y especiales correspondientes al año 2003.

3. PÉRDIDAS DE TRANSMISIÓN

El COES-SINAC deberá revisar el valor propuesto por pérdidas de transmisión, como consecuencia de las correcciones que impliquen en el modelo de demanda del ESTUDIO la incorporación de las observaciones anteriores, en vista que las pérdidas de energía en el sistema de transmisión, se entiende resultan, de la diferencia entre las ventas medidas y la producción del sistema.

Asimismo, deberá considerar en su proyección la existencia del compromiso de reducción de pérdidas estipulado en el Contrato de Concesión de los Sistemas de Transmisión Eléctrica ETECEN – ETESUR suscrito entre el Estado Peruano y Red de Energía del Perú S.A. (en adelante “REP”), por lo que el COES-SINAC deberá solicitar a esta última sus proyecciones de reducción para los siguientes años, a fin de incorporar las mismas en la proyección de la demanda del SEIN.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 12 DE 94

En adición, el COES-SINAC debe tener en consideración que como consecuencia de la operación de las centrales que utilicen el gas de Camisea, las cuales operaran muy cerca del centro de carga del sistema, es de esperarse que las pérdidas de transmisión disminuyan, por lo cual se requiere se presente una evaluación de la evolución de las pérdidas esperadas en este nivel.

Finalmente, el COES-SINAC no debe sumar la disminución asociada a las pérdidas transversales de REP en la hoja “BASE-2002_2001” del libro “Demanda_COES.xls”, toda vez que estas no forman parte de la demanda del SEIN y, que además, tal como se indica en la hoja “Ptransv”, se ha corregido los valores de las pérdidas transversales de las líneas Independencia – San Juan según la carta REP GO-375-2003. En todo caso, corresponde al COES-SINAC actualizar los parámetros conductancia (g) de la hoja “Ptransv” de acuerdo con los parámetros del flujo de potencia utilizado para la determinación de los Factores de Pérdidas Marginales de Potencia, los cuales cabe señalar deben ser corregidos, por cuanto no contemplarían la disminución de pérdidas reportada por REP.

4. PROYECCIÓN DE LA DEMANDA DE CARGAS INCORPORADAS Y CARGAS ESPECIALES

Con relación a la demanda de las cargas incorporadas, es importante señalar lo siguiente:

• El COES-SINAC deberá hacer explícita la determinación de la demanda de la carga especial denominada Electroandes (ex – Centromin) correspondiente al año 2003, señalando las cargas que la componen y el consumo de cada una de ellas.

• El COES-SINAC deberá explicar, para el caso de las ampliaciones de la carga incorporada Southern Peru Copper Corporation, las razones de no haber considerado las probabilidades que informara la empresa según consta en los folios 191 y 192 del ESTUDIO.

• En el caso de la carga incorporada Tintaya – BHP, el COES-SINAC deberá sustentar el factor de carga (0,88) utilizado. Asimismo deberá realizar las siguientes correcciones en la hoja “Cuadro B4” del libro “Demanda_COES.xls”:

o La demanda del suministro contratado con San Gabán S.A es de 22MW (folio 178 del ESTUDIO), y no 23MW como se ha considerado.

o Se debe aplicar el correspondiente factor de carga a la demanda del suministro contratado con EGEMSA, de 12,5MW (folio 144 del ESTUDIO), lo cual no se ha considerado.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 13 DE 94

o La demanda del suministro contratado con Enersur S.A es de 5MW (folio 171 del ESTUDIO) en el año 2007, y no 5,5MW como se ha considerado.

• Respecto de la incorporación de las cargas mineras de Marsa y del Consorcio Minero Horizonte, si bien las demandas consideradas por el COES-SINAC son aquellas reportadas por ambas empresas (folios 183 y 185 del ESTUDIO), se debe explicar las razones del porqué se ha asumido que dicha demanda se interconectaría al SEIN desde enero del año 2005, toda vez que en el folio 185 del ESTUDIO, se menciona que “La Dirección Ejecutiva de Proyectos del Ministerio de Energía y Minas tiene previsto construir la Línea de Transmisión de 138kV Huallanca – Sihuas – Tayabamba y subestaciones. Esta línea, según Oficio N° 393-03-EM/DEP/DPM, del 13 de agosto del 2003, entrará en servicio en el primer semestre del 2005.”; asimismo, en el folio 187 del ESTUDIO se expresa “Atrazo por parte del MEM en construir la L/T 138 kV Huallanca – Tayabamba. Puede afectar 1 año”.

En este sentido, es claro que el Consorcio Minero Horizonte, a través de las probabilidades indicadas en el folio 184, expresaría sus reservas sobre la realización del proyecto (hecho que habría sido ignorado por el COES-SINAC en su propuesta). Esto último es comprensible por cuanto, no se cuenta con una fecha estimada con claridad, sino con un rango muy amplio (seis meses); a la vez que se contempla la posibilidad de un retraso, al estar la obra condicionada totalmente a las acciones que realice la Dirección Ejecutiva de Proyectos del Ministerio de Energía y Minas (en adelante “DEP”), para el avance de las obras de la Línea de Transmisión de 138kV Huallanca – Siguas – Tayabamba y subestaciones. Por ello no es posible afirmar con certeza que se ejecutarán estos proyectos en el año 2005, y en este sentido, es necesario que el COES-SINAC presente información acerca del cronograma de desarrollo de la línea 138kV Huallanca-Sihuas-Tayabamba y sus fuentes de recursos para su puesta en servicio, así como el cronograma de construcción del proyecto L.T. 138kV Tayabamba – Llacuabamba, que le habría sido entregado según se señala en el folio 186 del ESTUDIO, y el estado del tramite de aprobación de su Estudio de Impacto Ambiental, según se señala en el folio 183 del ESTUDIO,.

De no ser suministrada la información que sustente adecuadamente la propuesta del COES-SINAC, el OSINERG procederá a tomar una decisión razonable respecto de esta demanda, considerando la información con que disponga sobre el particular.

Finalmente, en caso que el COES-SINAC cumpla con suministrar la información solicitada y justificar adecuadamente su propuesta, la inclusión de esta demanda, debería realizarse adecuadamente en el rubro de “Proyectos” y no en el de “Cargas Incorporadas”.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 14 DE 94

5. PROYECCIÓN DE LA DEMANDA DE INTERCONEXIÓN CON EL ECUADOR

Las resoluciones OSINERG No. 092-2003-OS/CD y, OSINERG No. 002-2004-OS/CD y OSINERG No. 003-2004-OS/CD, correspondientes a los procesos de fijación de Tarifas en Barra de los periodos Mayo – Octubre 2003 y Noviembre 2003 – Abril 2004, resolvieron la pretensión del COES-SINAC, de que se proyecte la demanda de interconexión con el Ecuador en la fijación de las tarifas eléctricas nacionales, declarándola infundada. En este sentido, el COES-SINAC, deberá retirar la demanda de Ecuador de las proyecciones de demanda del ESTUDIO, en tanto no se cuente con la normativa interna para su tratamiento.

En caso se emitan las normas pertinentes y se disponga que las interconexiones internacionales deban afectar el cálculo de la Tarifa en Barra, el COES-SINAC deberá entregar el sustento de su cálculo, es decir, los archivos de entrada y de salida del programa Stochastic Dual Dynamic Programming (SDDP), así como las hojas de cálculo que señala haber utilizado en su análisis. Adicionalmente, deberá sustentar la fecha propuesta de interconexión, entregando información acerca del avance de obras, tanto del lado peruano como ecuatoriano.

De igual forma, dado que la interconexión radial Perú-Ecuador sería un enlace débil, que requeriría de acciones operativas especiales (tal como se expresa en el Informe de Estudios Interconexión Colombia – Ecuador – Perú), el COES-SINAC deberá demostrar como estos efectos han sido considerados en la demanda proyectada propuesta. Asimismo, deberá justificar el porqué a pesar de los resultados obtenidos en el Informe de Estudios Interconexión Colombia – Ecuador – Perú, elaborado por las empresas operadoras de los sistemas de Colombia, Ecuador y Perú, según los cuales existiría la posibilidad de importar energía del Ecuador, se ha considerado al Perú como un exportador neto durante todo el horizonte de análisis.

6. MODELAMIENTO DE LAS CENTRALES HIDROELÉCTRICAS CURUMUY Y POECHOS I

El COES-SINAC deberá presentar la información completa que sustente la representación de la red hidráulica (diagrama topológico), las series de caudales, los parámetros técnicos y las demandas de riego asociadas a las centrales hidroeléctricas Curumuy y Poechos I, pertenecientes a la empresa Sindicato Energético S.A.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 15 DE 94

CENTRALES EXISTENTES Y PROGRAMA DE OBRAS

7. CENTRAL HIDROELÉCTRICA DEL MANTARO

De acuerdo con los registros de potencia generada de la central hidroeléctrica del Mantaro correspondientes al año 2003 se ha detectado un considerable aumento de capacidad de generación y por ende, lógicamente, de su potencia efectiva; habiendo llegado a producir hasta 868MW de manera sostenida en un periodo equivalente a 113 días. En este sentido, mediante Oficio N° 017-2003-OSINERG-GFE, del 06.01.04, el OSINERG solicitó que se tomaran las medidas pertinentes al respecto, toda vez que el cambio de rodetes efectuado, corresponde a una repotenciación de la central, lo cual es una situación contemplada en el numeral 5) del Procedimiento PR-N° 18 del COES-SINAC.

Así, el COES-SINAC deberá actualizar los valores de potencia efectiva del complejo Mantaro (C.H. Santiago Antunez de Mayolo y C.H. Restitución) conforme a lo solicitado.

8. CENTRAL A GAS DE CAMISEA

El COES-SINAC deberá corregir la fecha de retiro de la unidad TG Ventanilla N°3 (gt-12) considerada en el archivo SINAC.GTT en concordancia con lo señalado en el folio 285 del ESTUDIO, y con el programa de mantenimiento contenido en el folio 950 del ESTUDIO. Así, deberá especificar que la fecha de retiro corresponda al mes de mayo de 2006 y no al mes de abril del mismo año.

9. EVALUACIÓN DE LA CARTERA DE PROYECTOS DE LOS INTEGRANTES DEL COES-SINAC

De acuerdo con la LCE, el COES-SINAC debe determinar un programa de obras de generación factible de entrar en operación en los próximos 48 meses, considerando los que se encuentran en construcción y aquellos contemplados en el plan referencial. Sin embargo, el COES-SINAC ha respondido a este mandato mediante una metodología en la que únicamente evalúa proyectos hidroeléctricos de nuevos operadores, pero no evalúa la cartera de proyectos termoeléctricos e hidroeléctricos de los actuales generadores del COES-SINAC.

En este sentido, es necesario que el COES-SINAC identifique los actuales proyectos de los generadores (repotenciaciones o ampliaciones), y sobre ellos presente las fichas técnicas económicas y el análisis que incluya información técnica y económica financiera disponible, plazos de ejecución, respaldo financiero y diagnóstico de cada proyecto.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 16 DE 94

Sobre este particular, el COES-SINAC deberá explicar el porqué no ha considerado en su propuesta la ampliación de la capacidad de generación de la central hidroeléctrica Yaupi para aprovechar la capacidad de regulación de la presa Huallamayo, que según se señala en el folio 245 del ESTUDIO es un proyecto anunciado. El COES-SINAC, deberá suministrar las características de este proyecto de ampliación e incluirlo en su propuesta de tarifas.

10. PROGRAMA DE OBRAS EFICIENTE De acuerdo con el marco regulatorio de la LCE (inciso a) del Artículo 47°), debe existir un programa de obras que se halla inserto en el Plan de Referencial de Electricidad (en adelante “PRE”) que es realizado por el Ministerio de Energía y Minas y donde todos los concesionarios están obligados a proporcionar la información sobre sus proyectos.

En cuanto al programa de obras factible que se utiliza en la fijación de Tarifas en Barra, éste es establecido por el OSINERG a propuesta del COES-SINAC mediante un estudio de oferta y demanda de los próximos 48 meses. En la actualidad, el COES-SINAC sostiene que la metodología para la determinación del programa de obras debe comprender lo siguiente:

a) Se considera los proyectos que se encuentran en construcción según las fechas de ingreso en operación, confirmadas por las empresas correspondientes.

b) Se considera los proyectos asociados a los compromisos de privatización, tomando en cuenta los plazos de implementación de dichos proyectos, según lo informado por las respectivas empresas.

c) Se considera otros proyectos del sector privado, en base a lo contemplado en el Plan Referencial de Electricidad y la información alcanzada por las empresas responsables de los proyectos involucrados. Se analizará la factibilidad de su entrada en operación en el período de estudio en cada caso.

d) En caso se necesite incluir otros proyectos para satisfacer la demanda proyectada en los siguientes 48 meses, se considerarán adicionalmente los proyectos que figuran en el Plan Referencial de Electricidad, seleccionándose aquellos proyectos que permitan obtener el menor costo actualizado de inversión, operación y racionamiento, por medio de un análisis de largo plazo.

El literal d) de la metodología del COES-SINAC para definir el plan de obras, señala claramente que se seleccionarán “ aquellos proyectos que permitan obtener el menor costo actualizado de inversión, operación y racionamiento, por medio de un análisis de largo plazo”. Sin embargo, y tal como se expresara en oportunidades anteriores, en ninguna parte del informe del COES-SINAC se incluye tal análisis. En este sentido, es necesario que dicho comité realice el análisis indicado para definir el plan de obras de generación, a fin de cumplir con lo establecido en la LCE, considerando especialmente la disponibilidad de centrales basadas en gas natural del proyecto Camisea, tanto en ciclo abierto como en ciclo combinado, sobre todo considerando la expectativa de crecimiento de la demanda eléctrica.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 17 DE 94

Debe tomarse en cuenta que no es sostenible el incremento de la demanda en un horizonte de mediano plazo, en el cual la reserva existente tiene costos de operación elevados, sin el debido incremento de la oferta para cubrir la demanda de base. Si se reconoce que ante un incremento de la demanda se tendría precios más elevados por falta de un programa de obras de mínimo costo, la elasticidad de la demanda haría que ésta retraiga su consumo; en otras palabras, la demanda no puede crecer indefinidamente considerando que el precio va a subir del mismo modo, pues entonces se recurriría a fuentes de abastecimiento alternativas más económicas, como sería el caso de que las cargas industriales optaran por autoabastecerse con gas natural.

11. PROYECTO CENTRAL HIDROELÉCTRICA YUNCÁN

De acuerdo con el informe “Análisis de los Proyectos de Generación que pueden entrar a operar en el SEIN en el periodo Mayo 2004 – Abril 2008”, el cual forma parte del ESTUDIO, se concluye respecto de la central hidroeléctrica Yuncán (folio 259 del ESTUDIO) que “Dadas las circunstancias, nos ratificamos en nuestra opinión que debe considerarse como fecha más probable de inicio de operación del primer grupo de la central Octubre del año 2005, del segundo grupo Diciembre de 2005 y del tercero Febrero del 2006.”, habiéndose desarrollado para ello un análisis del estado del proyecto.

Sin embargo, el COES-SINAC ha considerado contradictoriamente como fecha de puesta en operación el mes de julio del año 2006, la cual corresponde a la fecha máxima para entregar esa central al usufructuario, según los documentos del Concurso Público Internacional PRI-71-01 de Proinversión. En este sentido, el COES-SINAC deberá sustentar objetivamente las razones por las cuáles contradice el informe de su propio consultor, más aun considerando que del informe antes citado, se entiende que a pesar de los retrasos producidos en el proceso de entrega en usufructo, las obras no se han detenido y, además, se han encontrado formas alternativas de financiamiento a aquella considerada a través del concurso público de entrega en usufructo.

Asimismo, el COES-SINAC deberá solicitar la información pertinente sobre el avance de obras y financiamiento al titular de dicha concesión, tal como lo ha hecho en ocasiones anteriores; y considerando esta información y los resultados de la realización próxima de la apertura de sobres para la entrega en usufructo de la central al sector privado, las fechas propuestas en el folio 259 del ESTUDIO deberán ser revisadas y convenientemente sustentadas.

12. PLAN DE OBRAS DE TRANSMISIÓN

Con relación al plan de obras de transmisión, es importante señalar lo siguiente:

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 18 DE 94

• La fecha de entrada en operación comercial de las instalaciones de transmisión asociadas al ingreso de la C.H. Yuncán deberá modificarse, de acuerdo con lo expresado en la observación del plan de obras de generación con relación a este proyecto.

• La fecha de entrada en operación comercial de las instalaciones de transmisión asociadas a la línea 138 kV Huallanca-Sihuas-Tayabamba deberá modificarse, de acuerdo con lo expresado en la observación de la proyección de la demanda de cargas incorporadas y cargas especiales con relación a este proyecto.

• Asimismo, con respecto al contrato de concesión “Sistemas de Transmisión Eléctrica ETECEN-ETESUR” suscrito entre el Estado Peruano y la empresa REP el 5 de setiembre de 2002, se tiene, a partir de la fecha de cierre, los siguientes plazos para la puesta en operación comercial2:

Cuadro N° 6

Compromiso de Inversión Plazo Fecha estimada

Línea Eléctrica Zorritos-Zarumilla 30 meses Marzo 2005

Reactor 20 MVAR en S.E. Azángaro 24 meses Setiembre 2004

Como se aprecia en la tabla anterior, no existe coincidencia entre los plazos propuestos por el COES-SINAC en el ESTUDIO y los plazos máximos señalados en el contrato de concesión a excepción de la Compensación 20 MVAR en el Sistema Eléctrico del Sur para la cual el COES-SINAC propone setiembre de 2004. De acuerdo con el “Convenio para la Construcción, Operación y Mantenimiento de la Interconexión Internacional a 230 kV Ecuador-Perú entre TRANSELECTRIC y REP”, la interconexión internacional entraría en operación a más tardar el 30 de setiembre de 2004 (folio 9 del ESTUDIO). Al respecto, es de señalar que el convenio referido contempla, en su capítulo VII, la posibilidad de su modificación en caso de que surgieran nuevas condiciones que lo ameriten (lo cual ya ha ocurrido en dos oportunidades), no contemplándose sanción o penalidad alguna por el incumplimiento, o modificación, del convenio por alguna de las partes. De otro lado, el contrato firmado por REP con el Estado Peruano sí incluye sanciones en el caso no se cumpla con la fecha máxima contemplada (marzo 2005). En este sentido, se requiere que el COES-SINAC sustente su propuesta no sólo sobre la base de un convenio, sino sobre la base de la información del avance de las obras, tanto del lado peruano como ecuatoriano; debiendo adjuntar el cronograma de obras de ambos tramos, indicando el estado de situación actual.

2 Numerales 9.1, 9.2 y 9.3 de la Cláusula Novena: Compromisos de Inversión

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 19 DE 94

COSTOS VARIABLES DE CENTRALES TÉRMICAS

13. TASA DE GASTOS FINANCIEROS POR STOCK DE COMBUSTIBLES

El COES-SINAC deberá presentar el sustento que motiva el cambio en el valor de la tasa de financiamiento para mantener un stock de combustibles, por cuanto se ha propuesto en esta oportunidad el valor de 2,75% en tanto en la regulación anterior el valor fue de 2.51%.

De no contarse con la justificación debida se procederá a utilizar el valor correspondiente a la fijación tarifaria de noviembre de 2003.

14. PRECIOS DE COMBUSTIBLES

El COES-SINAC debe considerar el limite superior, establecido por el Artículo 124° de la LCE, a tomar en cuenta para el caso de los combustibles en la determinación de la Tarifa en Barra.

• La carta presentada en el folio 415 del ESTUDIO señala adjuntar la factura de compra de combustible para su uso en la central termoeléctrica Yarinacocha, se ha constatado que este documento no se ha adjuntado en el ESTUDIO, siendo imposible su verificación. De otro lado, según la referida carta el costo del combustible sería de 2,29S/./gl, sin embargo se ha utilizado un valor de 2,40S/./gl, indicando que se ha realizado un ajuste de precios tomando como referencia el precio publicado por Petroperu para la ciudad de Iquitos. En este sentido, el COES-SINAC deberá solicitar el valor del costo del combustible vigente, haciendo entrega de la información respectiva que permita su verificación.

• Respecto del precio del carbón utilizado por la central termoeléctrica de Ilo 2 (46,6US$/Ton), se debe manifestar que en aplicación del líteral d) del Artículo 124° de la LCE3 y tomando en consideración la información de la publicación International Coal Report a diciembre de 2003, se ha determinado que el precio del carbón tendría como limite el valor de 43,77US$/Ton. En este sentido, el COES-SINAC deberá considerar este límite en su propuesta. Adicionalmente, se debe mencionar que este valor debe entenderse como provisional, por cuanto el valor definitivo será determinado en la fase de publicación de las Tarifas en Barra.

3 Artículo 124º.- El programa de operación a que se refiere el inciso b) del Artículo 47º de la Ley, se determinará considerando los siguientes aspectos: ...... d) El costo de los combustibles será determinado utilizando los precios y condiciones que se señalan en el Artículo 50° de la Ley y se tomarán los precios del mercado interno, teniendo como límite los precios que publique una entidad especializada de reconocida solvencia en el ámbito internacional.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 20 DE 94

15. VALOR DEL FLETE DE GRUPOS TERMOELÉCTRICOS

La carta presentada en el folio 415 señala adjuntar una factura y una nota de débito relacionada con el flete del combustible a considerarse en la central termoeléctrica Yarinacocha; sin embargo, no se ha adjuntado la copia de la factura, mientras que la copia de la nota de débito es ilegible, siendo imposible la verificación del valor propuesto. En este sentido, el COES-SINAC deberá presentar el sustento que motiva el cambio en el valor del flete correspondiente a las unidades de la central Yarinacocha por cuanto se ha propuesto en esta oportunidad el valor de 0,77 S/./gl en tanto en la regulación anterior el valor fue de 0,0 S/./gl. Así, de no contarse con la justificación debida se procederá a utilizar los valores correspondientes a la fijación tarifaria de noviembre de 2003.

16. COSTO VARIABLE NO COMBUSTIBLE C.T. VENTANILLA UTILIZANDO GAS NATURAL

16.1 Costos de Repuestos (Actualizados al 2003)

En los archivos electrónicos adjuntos al Anexo F del ESTUDIO se presentan los cálculos realizados que determinan como resultados el Costo Fijo No Combustible y el Costo Variable No Combustible de las unidades de la C.T. Ventanilla operando en ciclo abierto con gas natural.

Al respecto, se debe mencionar que el COES-SINAC ha entregado como sustento de los precios al 2003 únicamente la carátula, el índice y el Anexo N° 01 del OPERATING PLANT SERVICE AGREEMENT entre ETEVENSA y Siemens Westinghouse, habiéndose omitido la información completa correspondiente a este acuerdo. En este sentido, el COES-SINAC deberá entregar la información completa del OPERATING PLANT SERVICE AGREEMENT, y a su vez, deberá proceder a aplicar los descuentos establecidos en dicho acuerdo.

16.2 Cambios Rápidos de Temperatura de la Turbina

En la metodología del cálculo de las horas equivalentes (folio 426 del ESTUDIO), se considera un componente debido al número de variaciones rápidas de temperatura, que son producidos por cambios rápidos de carga. Al respecto, de acuerdo con la información presentada por el COES-SINAC, las horas equivalentes por este concepto son calculadas como una función de la diferencia de temperaturas a la salida de la turbina; sin embargo, la información entregada por el COES-SINAC es incompleta, ya que no se adjuntan las Figuras N° 01 y N° 02 (referidas en el folio 426 antes citado) que son necesarias para estimar las horas equivalentes producidas por los mencionados cambios rápidos de temperatura. En este sentido, el COES-SINAC deberá entregar la información completa que permita evaluar este concepto.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 21 DE 94

Se debe mencionar también que, el cálculo presentado por el COES-SINAC considera que las horas equivalentes por cambios rápidos de temperatura son equivalentes al 40% de las horas de operación en carga base; lo que se contradice con lo establecido por el fabricante, de acuerdo con la información del folio 426.

El OSINERG evaluará el hecho de tomar en cuenta las horas equivalentes producidas por los cambios rápidos de temperatura originados por las variaciones rápidas de carga, en la medida que los cálculos que sustenten esta propuesta sean correctos y justificados.

Al respecto, se evaluará la capacidad de respuesta de las unidades térmicas e hidráulicas ante eventos intempestivos, cuya estadística debe ser sustentada por el COES-SINAC, como la pérdida de bloques importantes de demanda por alguna causa, por arranque rápido de unidades térmicas por emergencia, entre otros.

Cabe señalar, que ante los eventos anteriormente referidos, la respuesta inmediata de las unidades térmicas, es respaldada posteriormente por la respuesta de las unidades hidráulicas que finalmente absorben la variación del evento (en lo que demora la actuación de sus reguladores de velocidad), estas últimas son las que, por ejemplo, actualmente proporcionan reserva rotante para la regulación primaria de frecuencia.

Por todo lo expresado, el COES-SINAC deberá sustentar las estadísticas que para los efectos proporcione, de acuerdo con las observaciones planteadas en el presente numeral 16.

16.3 Frecuencia de Inspecciones de Combustión, Inspecciones Menores y Mantenimiento del Generador

16.3.1 Modificación de la Frecuencia de Inspecciones

De acuerdo con las recomendaciones del fabricante, se establece que las inspecciones de combustión se deben realizar a las 8300 horas equivalentes (folio 420 del ESTUDIO). Sin embargo, los cálculos presentados por el COES-SINAC consideran inspecciones de combustión cada 6000 horas equivalentes; sustentando ello, en la necesidad de cambiar las placas de cerámica de las cámaras de combustión a las 6000 horas equivalentes, según recomendación de un informe interno de ETEVENSA del año 1999. El referido informe (folios 421 al 425 del ESTUDIO) indica, sin embargo, que los tiempos se irían incrementando conforme se ganase conocimiento del comportamiento de los componentes calientes, sin llegar a superar los periodos recomendados por el fabricante; es decir, se entiende que la medida recomendada tenía carácter provisional. Asimismo, cabe destacar, que el adelanto de la inspección de combustión realizado en el año 1999 se debió a la necesidad de un cambio de las placas cerámicas antes del tiempo recomendado por el fabricante; sin embargo, no se menciona en el informe las causales de este adelanto, ni de las recomendaciones del fabricante para evitar la repetición del problema surgido, ni la recomendación de reducir la frecuencia de inspecciones.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 22 DE 94

En este sentido, el COES-SINAC no ha informado, las restricciones operativas (inflexibilidades) que regían para las unidades SIEMENS en 1999, y las que actualmente están vigentes. El COES-SINAC deberá sustentar su propuesta, considerando el impacto de las inflexibilidades características de las unidades turbogases en su régimen de operación. Estas pueden ser: su mínima carga, el tiempo mínimo de operación, el tiempo sucesivo entre rearranques, entre otras.

Ante todo esto, se considera que no existen razones que justifiquen la reducción de los periodos entre inspecciones de combustión, y por lo tanto, sin el adecuado sustento, se adoptarán los periodos de inspección recomendados por el fabricante.

16.3.2 Inspecciones Menores de Combustión

El COES-SINAC ha considerado, en el cálculo presentado en el ESTUDIO, la inclusión de inspecciones menores de combustores cada 2000 horas; sin embargo, estas inspecciones no se encuentran dentro de las recomendaciones del fabricante (folio 420), por lo que deberán ser retiradas del proceso de cálculo.

16.3.3 Mantenimiento del Generador y Equipos Eléctricos

El COES-SINAC ha incluido mantenimientos del generador, cuyas frecuencias no coinciden con las recomendaciones del fabricante establecidas en el folio 420 del ESTUDIO. Es claro que los costos de mantenimiento eléctrico deben ser obtenidos de acuerdo con las recomendaciones del fabricante, por ello, el COES-SINAC deberá subsanar estos errores. Asimismo, deberá sustentar adecuadamente los mantenimientos y costos de otros equipos eléctricos como es el equipo de transformación, entre otros.

16.4 Derechos Aduaneros, Transporte y Manipuleo de repuestos

El COES-SINAC ha considerado un valor de 18% de gastos y derechos aduaneros y, 10% de transporte y manipuleo. Estos valores se consideran elevados, a la vez que no se presenta el sustento adecuado de los mismos. Al respecto, se debe recordar al COES-SINAC que, en procesos de regulación anteriores, específicamente en el rubro del Precio Básico de Potencia, el COES-SINAC presentó, en su propuesta, valores de gastos aduaneros, transporte y manipuleo de repuestos correspondientes a los propuestos por ETEVENSA en el estudio sobre costos fijos y variables de sus turbinas a gas del año 1996 En aquella oportunidad se corrigió la tasa arancelaria por la tasa vigente en noviembre del año 2002.

Por tanto, el COES SINAC deberá revisar, y corregir, los valores propuestos en el ESTUDIO de gastos aduaneros, transporte y manipuleo de repuestos, en concordancia con los empleados en la determinación del precio básico de la potencia.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 23 DE 94

16.5 Utilización de álabes y toberas reparados

En el mantenimiento de unidades de turbinas a gas, es usual el empleo de repuestos reparados para la zona caliente de la turbina, como es el caso de combustores, toberas y álabes. Consecuentemente, el COES-SINAC ha presentado (folio 438 del ESTUDIO) los costos de los servicios de reparación de álabes y toberas que ofrece el fabricante. Sin embargo, en el flujo de costos de mantenimiento (hoja RESUMEN del cuaderno de cálculo COSTOS-SIEMENSREV05_03.XLS) se observa que no se toman en cuenta los costos de mantenimiento empleando los repuestos reparados. Este error deberá ser corregido.

Asimismo, el COES-SINAC deberá solicitar a ETEVENSA copia de las recomendaciones del fabricante entregadas a PADESA (referencia KK2MG-071856)4 y tomar en cuenta dicha información en la estimación de los costos variables.

16.6 Costos de repuestos empleados y cantidad de repuestos requeridos para cada inspección recomendada del fabricante

Con la información contenida en el ESTUDIO, no es posible la verificación de los costos empleados por el COES-SINAC para el cálculo del Costo Variable No Combustible de las unidades de ETEVENSA, así como tampoco es posible verificar la cantidad de repuestos necesarios para cada inspección. Así, con la finalidad de realizar una correcta evaluación, y verificar tanto los costos como las cantidades, es necesario que el COES-SINAC presente el documento completo denominado OPERATING PLANT SERVICE AGREEMENT y el documento completo con las recomendaciones de mantenimiento del fabricante y la cantidad de repuestos estimada o recomendada para cada inspección.

16.7 Costo Variable No Combustible de la unidad TG-3 operando en Ciclo Combinado

Se deberá recalcular el valor del Costo Variable No Combustible aplicable a la unidad TG-3 bajo operación de ciclo combinado, considerando los cambios que se generen como motivo de las observaciones 16.1 a 16.6 del presente informe.

4 Copia de este documento nos fue remitida mediante oficio ETV-GG-159-2003.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 24 DE 94

PRECIO BÁSICO DE LA ENERGÍA

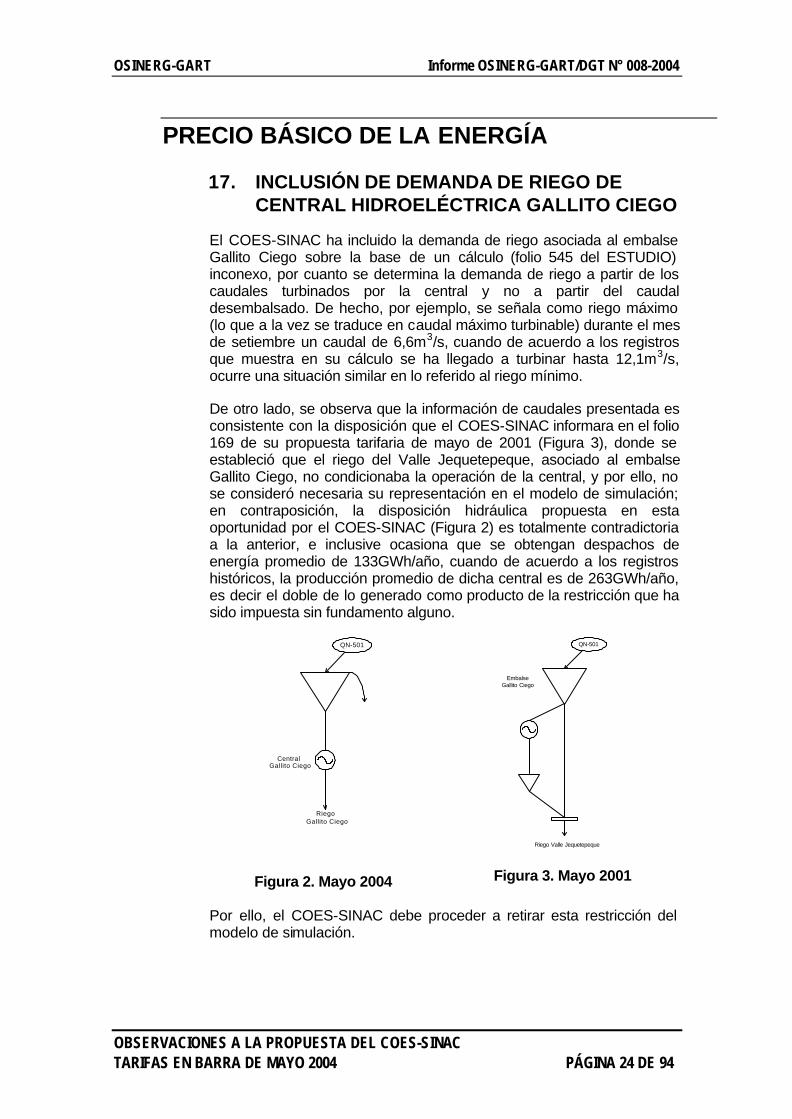

17. INCLUSIÓN DE DEMANDA DE RIEGO DE CENTRAL HIDROELÉCTRICA GALLITO CIEGO

El COES-SINAC ha incluido la demanda de riego asociada al embalse Gallito Ciego sobre la base de un cálculo (folio 545 del ESTUDIO) inconexo, por cuanto se determina la demanda de riego a partir de los caudales turbinados por la central y no a partir del caudal desembalsado. De hecho, por ejemplo, se señala como riego máximo (lo que a la vez se traduce en caudal máximo turbinable) durante el mes de setiembre un caudal de 6,6m3/s, cuando de acuerdo a los registros que muestra en su cálculo se ha llegado a turbinar hasta 12,1m3/s, ocurre una situación similar en lo referido al riego mínimo.

De otro lado, se observa que la información de caudales presentada es consistente con la disposición que el COES-SINAC informara en el folio 169 de su propuesta tarifaria de mayo de 2001 (Figura 3), donde se estableció que el riego del Valle Jequetepeque, asociado al embalse Gallito Ciego, no condicionaba la operación de la central, y por ello, no se consideró necesaria su representación en el modelo de simulación; en contraposición, la disposición hidráulica propuesta en esta oportunidad por el COES-SINAC (Figura 2) es totalmente contradictoria a la anterior, e inclusive ocasiona que se obtengan despachos de energía promedio de 133GWh/año, cuando de acuerdo a los registros históricos, la producción promedio de dicha central es de 263GWh/año, es decir el doble de lo generado como producto de la restricción que ha sido impuesta sin fundamento alguno.

QN-501

CentralGallito Ciego

RiegoGallito Ciego

Figura 2. Mayo 2004

QN-501

EmbalseGallito Ciego

Riego Valle Jequetepeque

Figura 3. Mayo 2001

Por ello, el COES-SINAC debe proceder a retirar esta restricción del modelo de simulación.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 25 DE 94

18. MODIFICACIÓN DE DEMANDA DE RIEGO DE LA CENTRAL HIDROELÉCTRICA ARICOTA

El COES-SINAC ha modificado la demanda de riego de la C.H. Aricota, sobre la base de un cuadro consignado en el folio 546 del ESTUDIO, sin explicarse como a partir de éste se ha deducido las modificaciones introducidas en los archivos de datos del modelo PERSEO. Dado que no hay sustento de los valores, ni del procedimiento utilizados, el COES-SINAC debe proceder a retirar esta modificación de la demanda de riego. En todo caso, una vez sustentada la modificación deberá proceder a su correcta representación.

19. COSTOS VARIABLES POR SÓLIDOS EN SUSPENSIÓN DE LA C.H. CAÑÓN DEL PATO

El COES-SINAC no ha sustentado los costos propuestos; por ello se requiere que presente la información de base, debiendo suministrar la estadística de sólidos en suspensión utilizada desde la fecha en que el COES-SINAC inicio el reconocimiento de este costo para la central de Cañón del Pato. En caso de no presentarse dicho sustento, el OSINERG efectuará el cálculo con base en la información disponible.

20. VOLÚMENES DE EMBALSES

El COES-SINAC deberá realizar las siguientes correcciones:

• De acuerdo con la información del folio 555 del ESTUDIO, el volumen considerado en el Embalse Gallito Ciego (154,416 MMC) corresponde al volumen útil; al respecto se entiende que el valor del volumen máximo considerado no es el máximo útil, sino el máximo de almacenamiento del embalse. Por ello se deberá corregir el valor correspondiente al volumen máximo.

• De acuerdo con el folio 554 del ESTUDIO, los volúmenes considerados para las lagunas Parón, Cullicocha y Aguashcocha son los volúmenes iniciales del 31.12.03, debiendo considerarse los volúmenes iniciales del 01.01.04 los cuales, de acuerdo a la información del folio 552 del ESTUDIO, deben corregirse según se muestra a continuación:

o Parón = 9,271+0,927-0,0216 = 10,1764MMC

o Cullicocha = 2,547+0,047 – 0,0 = 2,564MMC

o Aguashcocha = 7,229+0,205-0,0086 = 7,4254MMC

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 26 DE 94

21. PARÁMETROS DE EQUIPOS DE TRANSMISIÓN Y TRANSFORMACIÓN

Se ha revisado los parámetros de las líneas y transformadores contenidos en el archivo MAX550D.QLS, que permite el cálculo de los factores de pérdidas marginales de potencia del ESTUDIO, habiéndose observado que se han introducido numerosos cambios en los parámetros de las líneas de transmisión y transformadores, con respecto a los valores empleados en la fijación tarifaria de mayo de 2003, tal como se observa en el Anexo B.

Así mismo, se ha verificado que los parámetros de las líneas y transformadores empleados en el modelo PERSEO, son diferentes a los del modelo de flujo de potencia, a continuación se listan las diferencias más notables. Al respecto, el COES-SINAC, deberá sustentar los cambios realizados en el modelo de flujo de potencia; asimismo, deberá realizar una consistencia con los parámetros empleados en el modelo PERSEO.

Cuadro N° 7

Línea ó Transformador Valor en el PERSEO Valor en el WINFLU

Chavarría – Ventanilla 220 kV (LNE-012 y LNE-013)

10,6 km 11,1 km

Independencia – San Juan 220 kV (LNE-022)

216,2 km 214,8 km

Huampani – Callahuanca 60 kV (LNE-048)

23,5 km 52,5 km

Huampani – Ñaña 60 kV (LNE-049) 39,72 MW 50,5 MVA

Sta. Rosa – Huachipa 60 kV (LNE-053) 31,56 MW

20,6 km

40,5 MVA

11,5 km

Balneario-Puente 60 kV (LNE-057) 10,8 7,1

Carhuamayo - Oroya Nueva – Vizcarra 220 kV

181,5 MW 168,6 MVA

Transformador Yuncan 220/138kV 141,12 MW 120 MVA

Santuario - Socabaya 17,7 km 20,7 km

Puno – Azangaro 138 kV 78,40 MW 75 MVA

Aguaytia – Pucallpa 138 kV 149,35 MW 45 MVA

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 27 DE 94

22. PROGRAMA DE MANTENIMIENTO MAYOR DE CENTRALES HIDROELÉCTRICAS Y TERMOELÉCTRICAS

22.1 Observaciones Generales

Con relación al programa de mantenimiento mayor de las centrales del SEIN, se reiteran algunas observaciones importantes que fueron efectuadas con ocasión de la fijación tarifaria de noviembre 2003, las cuales mantienen su vigencia:

• El COES-SINAC se encuentra obligado de acuerdo al Artículo 116° del Reglamento de la LCE5 a elaborar cada año calendario, sobre la base de la información de sus integrantes, un programa de mantenimiento mayor6 que minimice el costo anual de operación y de racionamiento del sistema eléctrico. Asimismo, en el inciso b) del Artículo 47° de la LCE7 para la fijación de Tarifas en Barra se dispone que el COES-SINAC debe determinar el programa de operación que minimice la suma del costo actualizado de operación y de racionamiento para el período de estudio; al respecto se observa una correspondencia entre ambas funciones; por lo que el COES-SINAC deberá presentar la información que sustente adecuadamente el programa de mantenimiento mayor para el periodo 2004-2008 en cumplimiento con los requisitos de eficiencia económica previsto en la LCE.

5 Artículo 116º.- El COES coordinará el mantenimiento mayor de acuerdo al siguiente procedimiento: a)Elaborará para cada año calendario, a base de la información de los integrantes, un programa preliminar

de mantenimiento mayor que minimice el costo anual de operación y de racionamiento del sistema eléctrico. Este programa será comunicado a los integrantes, a más tardar el 31 de octubre del año anterior;

b)Cada integrante comunicará al COES sus observaciones al programa preliminar, a más tardar el 15 de noviembre, indicando períodos alternativos para el mantenimiento mayor de sus unidades y equipos de transmisión;

c)Evaluados los períodos alternativos propuestos por los integrantes, el COES establecerá un programa definitivo con el mismo criterio de minimización señalado en el inciso a) de este artículo, el que será comunicado a los integrantes a más tardar el 30 de noviembre; y,

d)Los integrantes deberán efectuar el mantenimiento mayor ciñéndose estrictamente al programa definitivo, comunicando al COES con siete (7) días calendario de anticipación, el retiro de servicio de la unidad generadora o equipo de transmisión correspondientes. Igualmente, comunicarán al COES la conclusión del mantenimiento.

El programa definitivo podrá ser reajustado por el COES, solamente cuando las circunstancias lo ameriten.

6 Artículo 115º (Reglamento de la LCE).- El mantenimiento mayor de las unidades generadoras, y equipos

de transmisión del sistema eléctrico será coordinada por el COES de acuerdo con el procedimiento señalado en el Artículo siguiente.

Se entenderá por mantenimiento mayor aquel cuya ejecución requiera el retiro total de la unidad generadora o equipo principal de transmisión, durante un período superior a 24 horas. El equipo principal de transmisión

será calificado por el COES. 7 Artículo 47°.- Para la fijación de Tarifas en Barra cada COES efectuará los cálculos correspondientes en la

siguiente forma: ...

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 28 DE 94

• En el caso del período 2005-2008 debe justificarse la necesidad del mantenimiento mayor en las fechas y duraciones señaladas (que, en muchos casos, se contradicen con el programa propuesto para el año 2004) y tampoco guardan relación con la duración y periodicidad de los mantenimientos ejecutados en las diferentes centrales en años anteriores. En este sentido, se debe demostrar que estos mantenimientos son necesarios en la magnitud, frecuencia y duración que se señalan, y que su programación minimiza el costo de operación y falla del sistema como lo exige la LCE.

• La duración de la indisponibilidad prevista para los grupos o centrales hidroeléctricas en el ESTUDIO, se muestra en un detalle a nivel de horas, habiéndose notado que algunas actividades mayores han requerido parte del día, el COES-SINAC debe indicar si estas actividades se realizan de manera continua o alternada entre días.

• Asimismo, se deben sustentar los valores propuestos como número de arranques utilizados en el cálculo de las horas equivalentes de operación que se realiza en el archivo.

• El OSINERG, reitera, que los índices de cuantificación de disponibilidad, publicados por la NERC y la WEC, se calculan sobre la base de definiciones diferentes. En el primer caso se utiliza el tiempo como elemento que define el índice, mientras que en el segundo caso se utiliza la energía como elemento de definición. A su vez, en los cálculos realizados se utiliza como parámetro para el cálculo de los índices de disponibilidad las horas de indisponibilidad por salida forzada y programada, en consecuencia, por uniformidad de unidades de referencia, sólo se debería utilizar como patrón, si se pretende hacerlo, el parámetro publicado por la NERC.

22.2 Observaciones Especificas

22.2.1 Año 2004

El OSINERG ha evaluado mensualmente, durante el año 2003, el grado de cumplimiento de los programas de mantenimiento del COES-SINAC. Al respecto, se observa que la evolución del grado de cumplimiento de la programación de mantenimientos, muestra una tendencia a mejorar en el periodo de evaluación de mayo 2003 a noviembre 2003, sin embargo, una gran parte de las intervenciones efectuadas no son programadas y aun cuando se hayan presentado situaciones no previsibles (fallas), más de la mitad de las intervenciones efectuadas en el referido periodo de evaluación, en promedio, no fueron programadas.

b) Determinará el programa de operación que minimice la suma del costo actualizado de operación y de racionamiento para el período de estudio, tomando en cuenta, entre otros: la hidrología, los embalses, los costos de combustible, así como la Tasa de Actualización a que se refiere el artículo 79° de la presente Ley; ...

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 29 DE 94

Si observamos el grado de cumplimiento del programa mensual de mantenimiento del periodo mayo – noviembre 2003 para la actividad de generación, se tendrá lo siguiente:

Cuadro N° 8

Mes Cumplimiento Programa mensual8 Intervenciones ejecutadas

(programadas)9

Noviembre 76% 53%

Octubre 65% 44%

Setiembre 64% 32%

Agosto 60% 19%

Julio 63% 32%

Junio 59% 51%

Mayo 47% 34%

Promedio 62% 38%

Cabe señalar que el COES-SINAC, vistos los grados de cumplimiento referidos, ha tenido dificultad de programar adecuadamente las actividades de mantenimiento de mediano plazo, y por lo tanto, es de suponer que el programa de mantenimiento de largo plazo podría no ser el óptimo y no conducir a una operación de mínimo costo.

En otro sentido, los trabajos de mantenimiento mayor de dicho programa deben ser los mismos que se encuentran en los archivos de datos del modelo PERSEO; el OSINERG procederá ha verificar que estos trabajos guarden la relación referida una vez que el COES-SINAC incorpore la nueva programación de mantenimientos, como resultado de las presentes observaciones; para ello el COES-SINAC deberá incluir sólo las actividades de mantenimiento que se hallen sustentadas conforme a lo observado en el presente documento.

8 Este cumplimiento esta referido al programa mensual, significa el porcentaje de todas las actividades ejecutadas con relación al programa inicial aprobado (aún cuando no se ha podido efectuar la comparación respecto al programa anual se puede percibir que los porcentajes serán menores). Esto pone en evidencia que las actividades programadas con horizonte mensual, no se ejecutan de acuerdo a lo previsto en su gran mayoría, lo cual nos lleva a considerar que programas de mayor horizonte tendrán menor nivel de acierto; por lo referido, sólo se deben considerar aquellas actividades de mantenimientos cuya frecuencia haga presumible su ejecución en el mediano y largo plazo.

9 Este indicador muestra que de las actividades ejecutadas, menos de la mitad (en promedio) han sido programadas. Esto plantea la siguiente interrogante, ¿ocurren muchos desperfectos en las unidades de generación?. Se debe de tener presente que la mayor parte de las fallas se originan por falta o inadecuado mantenimiento preventivo; se tienen casos de mantenimientos correctivos efectuados (originados por fallas) que demoran tiempos excesivos (TG-2 de la C.T. Aguaytía en el año 2003), unidades en “espera de mantenimiento por años” (unidades MAN, DEUTZ de la C.T. Bellavista). En general, la gestión del mantenimiento no parece ser la más adecuada, por lo tanto, no se puede pretender establecer programas de largo plazo, si en el corto plazo el grado cumplimiento de los mismos es bajo.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 30 DE 94

22.2.2 Años 2005-2008

Como consecuencia de lo descrito anteriormente, respecto al grado de cumplimiento de los programas de mantenimiento, el COES-SINAC debe sustentar de la manera más consistente posible la frecuencia y las horas de indisponibilidad por mantenimiento mayor propuestas para los años 2005-2008. Para ello deberá indicar, como referencia, periodos de indisponibilidad para actividades similares ejecutadas en años anteriores, con la finalidad de verificar los referidos periodos a partir de registros históricos, tal como se ha efectuado para algunos casos como se verá a continuación.

En lo referido al programa de mantenimiento de las centrales de generación, se debe observar lo siguiente:

• C. H. Mantaro y C.H. Restitución

La disposición de las unidades de la C.H. Mantaro respecto a sus tres tuberías forzadas, es la siguiente: Tubería 1 (grupos 1 y 2), Tubería 2 (grupos 3 y 4) y Tubería 3 (grupos 5, 6 y 7). La pérdida de potencia por mantenimiento u otra razón de cualquier índole, de cualquier grupo de la C.H. Mantaro, es diferente dependiendo del grupo o tubería a indisponer. Se hace evidente que la indisponibilidad de uno de los grupos conectados a las dos primeras tuberías genera pérdidas de potencia mayores a la desconexión de un grupo en la tercera tubería.

Se vuelve a reiterar, que el COES-SINAC debe sustentar los valores de los factores que se aplican por las pérdidas de potencia propuestos, presentando un análisis de los registros de potencia generada por la central para todos los meses transcurridos. Deberá indicar los periodos en los cuales cada grupo se ha encontrado fuera de servicio por las causas anteriormente referidas, mostrando las pérdidas de potencia respectivas10.

De manera similar, para sustentar la actividad de limpieza de la presa Tablachaca (purga), el COES-SINAC debe proporcionar el análisis de la información de registros de potencia generada por el Complejo Mantaro, durante los procesos de limpieza de los últimos años, para sustentar la pérdida de potencia propuesta de 117,1MW. Asimismo, deberá sustentar con los mismos registros, que el tiempo requerido para la limpieza de la presa Tablachaca, que afecta la capacidad de producción de las centrales de Mantaro y Restitución, es de 15 días.

Respecto de esta central se debe mencionar, y reiterar según sea el caso, lo siguiente:

10 En el ESTUDIO se propone que el factor de indisponibilidad equivalente para mantenimientos en los grupos G1 al G4 sea de 0,066, mientras que en los grupos G5 al G7 de 0,018.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 31 DE 94

o Con relación a las actividades de overhaul (que según ha informado el COES-SINAC comprende intervenciones al generador, a la turbina, al transformador de potencia y a la válvula esférica), se ha observado que esta misma actividad comprende 65 días a una unidad de la C.H. Restitución, mientras que para una unidad de la C.H. Mantaro se la considera en 35 días. El COES-SINAC deberá explicar las razones de estas diferencias.

Complementariamente, se debe manifestar que a partir de la revisión de información referida a intervenciones anteriores en los grupos G4 y G7, se ha observado que las actividades de mantenimiento mayor han tenido una duración de hasta 27 y 17 días respectivamente. Por tanto, los 35 y 65 días solicitados para unidades de las centrales Mantaro y Restitución serían excesivos, por lo cual se deberá sustentar adecuadamente los valores propuestos.

o En la C.H. Restitución, el COES-SINAC deberá sustentar adecuadamente, el hecho de que en el año 2007, se proponga realizar en el año y por grupo, dos veces la actividad: “limpieza, inspección y control estator, núcleo magnético y rotor que duran 2 días cada una”, mientras que en el año 2008 sólo se realiza una sola vez la misma actividad por grupo.

o Los mantenimientos preventivos y controles sistemáticos, referidos en las actividades para el grupo G1 y G2 de la C.H. Mantaro en el año 2004, son actividades menores, cuya duración en años anteriores, se ha verificado en 10 horas. En consecuencia, el COES-SINAC no debe sumar esta actividad menor a la programación de actividades mayores. En general no se deberá sumar actividades menores para constituir una mayor en ninguna de las centrales contenidas en el ESTUDIO.

o Se reitera la observación referida, con relación a las horas de indisponibilidad propuesta para las actividades “Cambio de componentes cojinetes de empuje. Limpieza, inspección y control estator, núcleo magnético y rotor” en las unidades de las centrales Mantaro y Restitución; se considera que el periodo es excesivo. Se ha verificado que anteriormente la actividad “desmontaje y cambio de componentes cojinete de empuje” ha tenido una duración de 24 horas. Por lo tanto, la labor inicialmente referida se puede ejecutar en 48 horas.

El COES-SINAC deberá sustentar adecuadamente los valores propuestos.

• C. H. Huinco

Respecto de esta central se debe mencionar, y reiterar según sea el caso, lo siguiente:

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 32 DE 94

o La duración de 720 horas prevista en las intervenciones programadas en los grupos de la C.H. Huinco para la actividad propuesta “cambio de regulador de velocidad” parece excesivo; se puede citar por ejemplo que EGENOR considera 148 horas como duración para el G2 de la central Carhuaquero (año 2005) para efectuar la misma actividad “cambio de regulador de velocidad”, en este lapso de tiempo se considera incluso paralelamente la realización de otras actividades, lo cual es completamente razonable.

Por otro lado, sólo para destacar como ejemplo, en el programa anual de mantenimiento del año 2004 del COES-SINAC (aprobado en noviembre 2003), el “cambio de regulador de velocidad” del G2 de la C.H. Huinco aparece programado en setiembre (del 16 al 30) con una duración de 360 horas; sin embargo en el programa de mantenimiento proporcionado para la fijación tarifaria aparece programado en el mes de noviembre con una duración de 720 horas (30 días). Asimismo, de acuerdo a las observaciones planteadas anteriormente, esta labor ha sido realizada en años anteriores en 10 días.

En consecuencia el COES-SINAC deberá modificar la duración y el mes en que se han programado las intervenciones en el año 2004, conforme al programa anual de mantenimiento del año 2004 (el cual además deberá ser remitido como parte de la absolución de observaciones).

o Los 7 días de indisponibilidad programadas por grupo para atender la actividad “cambio de interruptor de 220 kV” se consideran excesivas. La experiencia ha demostrado que esta labor se puede realizar con holgura en 3 días. El COES-SINAC deberá sustentar adecuadamente la propuesta del periodo para su realización.

o Los 45 días de indisponibilidad propuestos para atender las actividades de “limpieza y pintado de tubería forzada y limpieza de embalse Sheque”, deben ser sustentadas a través de un informe, que demuestre la real necesidad de su ejecución, en el sentido de la importancia de la disponibilidad de la C.H. Huinco para la operación del SEIN. El COES-SINAC debe sustentar por qué se requieren 45 días para el pintado de la tubería forzada, en todo caso debe proponer la realización de actividades de manera paralela (actividades superpuestas). Se considera que con una adecuada planificación se puede atender las actividades, anteriormente referidas, en 35 días.

El COES-SINAC deberá sustentar adecuadamente los valores propuestos.

• C. H. Matucana

Respecto de esta central se debe mencionar, y reiterar según sea el caso, lo siguiente:

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 33 DE 94

o En el programa anual de mantenimiento del año 2004 del COES-SINAC (aprobado en noviembre 2003), sólo para destacar el hecho como ejemplo, se observa: que la C.H. Matucana estaría fuera de servicio los días 15 y 16 de mayo en el período de 08:00 a 17:00 horas, por mantenimiento de la celda L-2007 y, el día 30, por instalación del cargador de baterías; asimismo, el G1 estaría fuera de servicio los días 9, 10, 11, 12 y 17 (5 días), y el G2 los días 13, 14, 15 y 16 para renovación de agua de refrigeración. Al respecto, es necesario que el COES-SINAC optimice la programación haciendo coincidir la salida de la central tanto con los trabajos en la línea de transmisión, como los trabajos para instalar los cargadores de batería, y así reducir horas de indisponibilidad de la central.

En este sentido, en el programa que el COES-SINAC a adjuntado en el ESTUDIO para efectos de la Fijación Tarifaria, los mantenimientos correspondientes a mayo 2004 para la C.H. Matucana tienen una duración de 120, 96 y 24 horas. Se considera que el COES-SINAC debe optimizar estos tiempos, pues se considera que la indisponibilidad requerida sería inferior a las 240 horas propuestas.

o Se reitera la observación respecto a que las horas de indisponibilidad programadas, que incluso difieren por grupo para atender la actividad “renovación sistema agua de refrigeración” se consideran excesivas (4 y 5 días), puesto que esta labor se puede realizar en 2 días (se tiene como referencia que la actividad “mantenimiento de sistema de agua de refrigeración” tiene una duración aproximada de 5 horas). Asimismo, en la C.H. Moyopampa esta misma actividad por unidad dura 2 días, se debe explicar la diferencia de hasta 3 días.

El COES-SINAC deberá sustentar adecuadamente los valores propuestos.

• C. H. Callahuanca

Respecto de esta central se debe mencionar, y reiterar según sea el caso, lo siguiente:

o El COES-SINAC, debe detallar o en todo caso aclarar en que consiste la actividad propuesta “mantenimiento mayor anual”, deberá especificar su alcance, y por que los periodos de indisponibilidad de esta actividad difieren de año en año.

o En el año 2005, las actividades de mantenimiento mayor (cuya duración es tres días), que faltan detallar conforme al párrafo anterior, pueden realizarse paralelamente a las actividades de repotenciación, reduciéndose así las horas de indisponibilidad de los grupos.

OSINERG-GART Informe OSINERG-GART/DGT N° 008-2004

OBSERVACIONES A LA PROPUESTA DEL COES-SINAC TARIFAS EN BARRA DE MAYO 2004 PÁGINA 34 DE 94

El COES-SINAC deberá sustentar adecuadamente los valores propuestos.

• C. H. Moyopampa