Embed Size (px)

Citation preview

Observações na

Implementação da

Lei n° 11.638/07

Junho 2009

� Observações na Implementação da Lei n° 11.638/07 | Ernst & Young

Índice Introdução 3

Resumo dos resultados 4

Impactos da Lei n° 11.638/07 por segmento de indústria 6

Telecomunicações 8

Energia 10

Mercado Imobiliário 12

Varejo 14

Bens de Consumo 16

Análise da aplicação dos pronunciamentos do CPC 19

CPC 01 - Redução ao Valor Recuperável de Ativos 20

CPC 02 - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis 24

CPC 03 - Demonstração dos Fluxos de Caixa 26

CPC 04 - Ativos Intangíveis 28

CPC 05 - Divulgação sobre Partes Relacionadas 32

CPC 06 - Operações de Arrendamento Mercantil 36

CPC 07 - Subvenção e Assistência Governamentais 40

CPC 08 - Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários 44

CPC 09 - Demonstração do Valor Adicionado 49

CPC 10 - Pagamento Baseado em Ações 50

CPC 12 - Ajuste a Valor Presente 56

CPC 13 - Adoção Inicial da Lei n° 11.638/07 e da Medida Provisória n° 449/08 58

CPC 14 - Instrumentos Financeiros: Reconhecimento, Mensuração e Evidenciação 64

Empresas analisadas na pesquisa 68

�

A Lei n° 11.638, de dezembro de 2007, e a Medida Provisória nº 449, do mesmo mês de 2008, alteraram e revogaram os dispositivos da Lei das Sociedades por Ações e da Lei n° 6.385/76, tendo em vista a convergência das práticas contábeis brasileiras às Normas Internacionais de Contabilidade (IFRS). Essas mudanças, aliadas à estruturação do Comitê de Pronunciamentos Contábeis (CPC), criado com a incumbência de alinhar os pronunciamentos técnicos de contabilidade com as normas internacionais, configuraram-se nos primeiros passos para integrar o Brasil ao cenário contábil internacional, mais global e transparente a partir da chegada do IFRS.

Para ajudar as empresas no esforço de adoção das regras contábeis e no atendimento das exigências para elaboração de demonstrações financeiras, a Ernst & Young apresenta o estudo Observações na Implementação da Lei n° 11.638/07. Este guia nasce com o objetivo de registrar as diferenças práticas resultantes da adoção da Lei n° 11.638/07 e, mais do que servir como um compêndio para estudiosos e profissionais de contabilidade, é de interesse também para aqueles que desejam obter uma visão pontual desse exercício de migração.

Adicionalmente, o objetivo deste estudo é o de apresentar exemplos de divulgações que estejam em conformidade com as novas regras, permitindo, assim, consistência e comparabilidade das divulgações de companhias brasileiras com as de empresas estrangeiras, atuantes no mercado global. A comparabilidade é uma das principais questões na convergência para o IFRS. Portanto, este estudo também apresenta comparações e exemplos de divulgação de companhias europeias que elaboram seus relatórios financeiros com base nas normas IFRS para fins ilustrativos e de comparação.

Tanto o Comitê de Normas Internacionais de Contabilidade (IASB) como o CPC estão comprometidos com a convergência, e muito progresso já foi obtido nesse sentido. No entanto, ainda existem diferenças consideráveis entre as práticas contábeis geralmente aceitas no Brasil (BR GAAP) e o IFRS. A instituição da Lei n° 11.638/07 foi o primeiro passo no processo de convergência e, ao longo dos próximos dois anos, serão emitidas novas normas que devem aproximar ainda mais ambos os padrões.

Nesta publicação, apresentamos uma análise das diferenças registradas pelas companhias na adoção inicial da Lei n° 11.638/07, a partir das demonstrações financeiras para o exercício fiscal encerrado em 31 de dezembro de 2008, que contemplam os 14 pronunciamentos contábeis emitidos pelo CPC e em vigor nessa data. Ainda no primeiro semestre de 2009, mais três normas foram aprovadas e 15 estão em processo de audiência pública, o que exigirá novo esforço de implementação e resultará em novos ajustes contábeis.

Informações sobre a nossa amostra

Esta é uma pesquisa referente a informações sobre a aplicação da Lei n° 11.638/07, disponíveis publicamente, relativas a companhias classificadas entre as cem maiores por capitalização de mercado, com ações negociadas na Bolsa de Valores de São Paulo (Bovespa). Para a seleção das empresas, foram obedecidos os seguintes critérios:

• Companhias de capital aberto com ações negociadas na Bovespa em janeiro de 2009 e identificadas como integrantes do grupo das cem maiores por capitalização de mercado; e

• Companhias que apresentaram conciliações para lucro e patrimônio líquido para o exercício encerrado em 2008.

Participaram da pesquisa 40 empresas - classificadas entre as maiores do mercado brasileiro - pertencentes a diversos segmentos da economia (veja lista completa na página 68). Este estudo não contempla bancos e seguradoras.

Introdução

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young

Resumo dos resultados

As novas normas

As normas do CPC que entraram em vigor para o exercício encerrado em 31 de dezembro de 2008 são:

• CPC 01 – Redução ao Valor Recuperável de Ativos;

• CPC 02 – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis;

• CPC 03 – Demonstração dos Fluxos de Caixa;

• CPC 04 – Ativos Intangíveis;

• CPC 05 – Divulgação sobre Partes Relacionadas;

• CPC 06 – Operações de Arrendamento Mercantil;

• CPC 07 – Subvenção e Assistência Governamentais;

• CPC 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários;

• CPC 09 – Demonstração do Valor Adicionado;

• CPC 10 – Pagamento Baseado em Ações;

• CPC 11 – Contratos de Seguro;

• CPC 12 – Ajuste a Valor Presente;

• CPC 13 – Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória nº 449/08;

• CPC 14 – Instrumentos Financeiros: Reconhecimento, Mensuração e Evidenciação.

Resultados

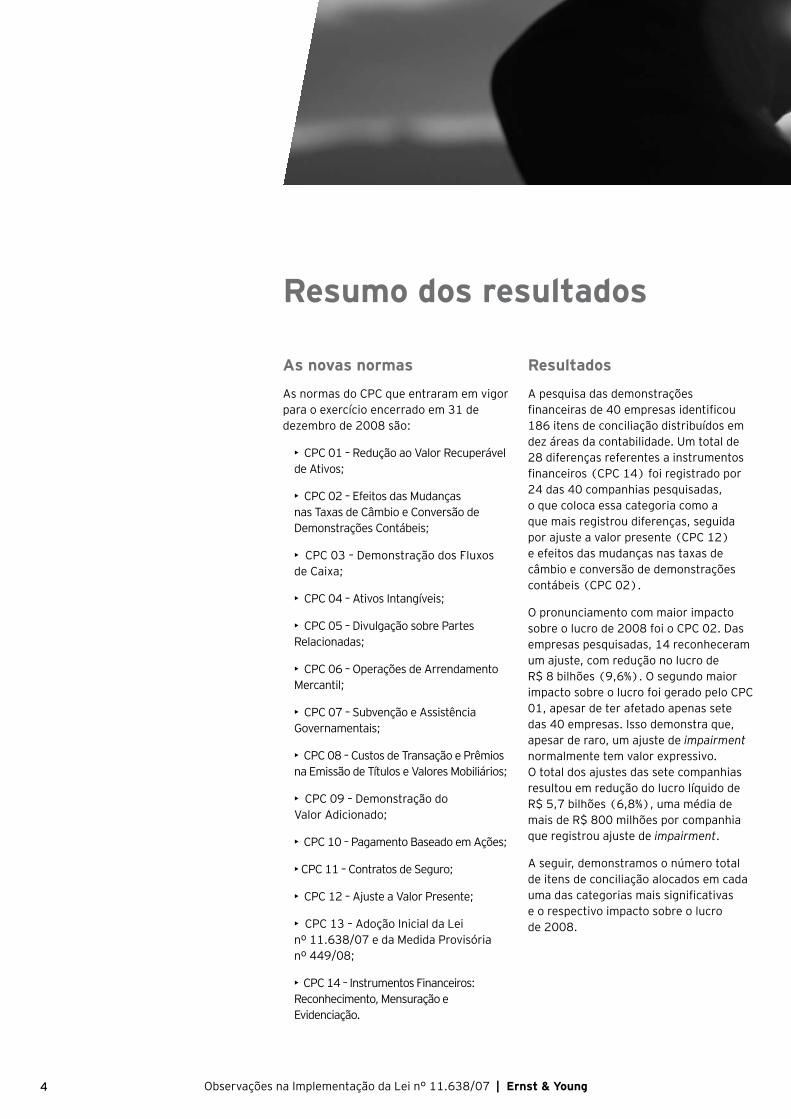

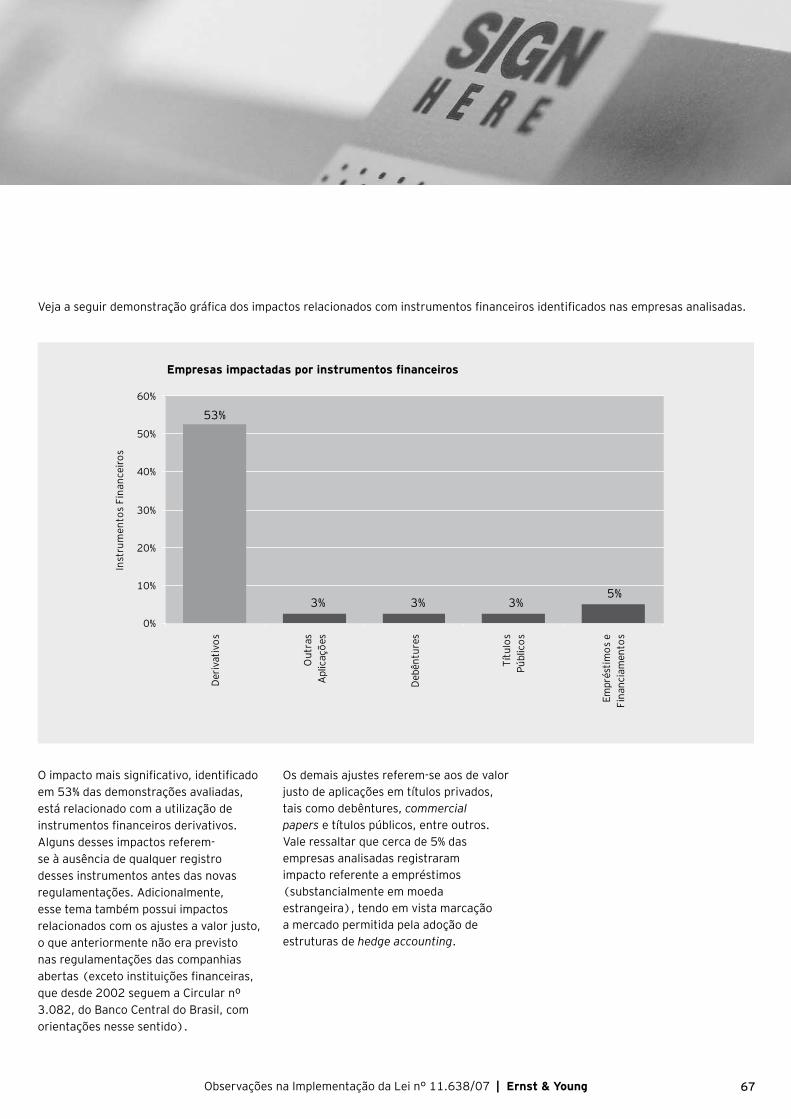

A pesquisa das demonstrações financeiras de 40 empresas identificou 186 itens de conciliação distribuídos em dez áreas da contabilidade. Um total de 28 diferenças referentes a instrumentos financeiros (CPC 14) foi registrado por 24 das 40 companhias pesquisadas, o que coloca essa categoria como a que mais registrou diferenças, seguida por ajuste a valor presente (CPC 12) e efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis (CPC 02).

O pronunciamento com maior impacto sobre o lucro de 2008 foi o CPC 02. Das empresas pesquisadas, 14 reconheceram um ajuste, com redução no lucro de R$ 8 bilhões (9,6%). O segundo maior impacto sobre o lucro foi gerado pelo CPC 01, apesar de ter afetado apenas sete das 40 empresas. Isso demonstra que, apesar de raro, um ajuste de impairment normalmente tem valor expressivo.O total dos ajustes das sete companhias resultou em redução do lucro líquido de R$ 5,7 bilhões (6,8%), uma média de mais de R$ 800 milhões por companhia que registrou ajuste de impairment.

A seguir, demonstramos o número total de itens de conciliação alocados em cada uma das categorias mais significativas e o respectivo impacto sobre o lucro de 2008.

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young�

Norma CPC Número de diferenças Impacto sobre o lucro de 2008

Redução ao Valor Recuperável de Ativos CPC 01 7 (6,84)%

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

CPC 02 18 (9,62)%

Demonstração dos Fluxos de Caixa* CPC 03 n/a n/a

Ativos Intangíveis CPC 04 14 (0,03)%

Divulgação sobre Partes Relacionadas* CPC 05 n/a n/a

Operações de Arrendamento Mercantil CPC 06 16 (1,16)%

Subvenção e Assistência Governamentais CPC 07 12 1,31%

Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários

CPC 08 7 0,08%

Demonstração do Valor Adicionado* CPC 09 n/a n/a

Pagamentos Baseados em Ações CPC 10 16 (0,23)%

Contratos de Seguros** CPC 11 n/a n/a

Ajuste a Valor Presente CPC 12 22 0,12%

Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória nº 449/08***

CPC 13 n/a n/a

Instrumentos Financeiros: Reconhecimento, Mensuração e Evidenciação

CPC 14 28 (2,53)%

Outros**** 46 (0,86)%

Total 186 (19,76)%

* Nenhuma empresa da nossa amostra apresentou impacto no lucro contábil relacionado a essas normas, pois as mesmas tratam basicamente de

requerimentos de divulgação.

** Nosso estudo não contempla empresas do setor de seguros.

*** O CPC 13, sendo a norma de adoção inicial, não tem impacto no lucro do ano fiscal de 2008, já que a data de transição das empresas analisadas foi 1º de

janeiro de 2006, 2007 ou 2008.

**** Esses ajustes referem-se, predominantemente, ao cálculo do imposto de renda diferido sobre os ajustes oriundos das demais normas.

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young �

Impactos na adoção da Lei n° 11.638/07 por segmento de indústria

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young�

Entre 2007 e 2008, o CPC publicou 14 pronunciamentos, além daquele referente à estrutura conceitual. Portanto, no processo de convergência para o IFRS, diversas novas normas baseadas no princípio internacional serão emitidas. Muitas delas, em um futuro próximo.

Como será visto no segundo capítulo deste estudo, alguns impactos significativos já foram registrados nas demonstrações financeiras das companhias, porém, impactos adicionais serão gerados por futuros CPCs, podendo alterar ainda mais o resultado das empresas.

Nas páginas seguintes, apresentamos algumas considerações por segmento de indústria sobre os impactos já registrados e outros esperados com a continuidade da convergência para o IFRS. É importante enfatizar que cada empresa deve ser analisada individualmente, mas, com base na experiência da Ernst & Young com a adoção do IFRS em outros países, verificamos que é possível identificar temas importantes comuns para determinadas indústrias.

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young �

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young�

Tele

com

un

icaçõ

es

Em nosso estudo, identificamos os seguintes ajustes significativos para mais de uma

companhia no setor de Telecomunicações:

• Capitalização de arrendamentos – notamos que os ajustes neste setor foram

pequenos, abaixo de 2% do resultado do ano. Isso decorre do fato que, nesse

segmento, o arrendamento qualificado como financeiro normalmente só se aplica a

equipamentos de informática e outros de menor valor;

• Baixa de ativo diferido – observamos que esse ajuste foi significativo para

empresas que iniciaram as operações após o processo de privatização do setor, uma

vez que em diversos casos as despesas iniciais foram diferidas;

• Ajuste ao valor presente – devido ao grande volume de contas a receber das

empresas do setor, alguns valores – apesar de não serem de longo prazo –

representam um valor total significativo, levando ao registro do ajuste;

• Instrumentos financeiros – impacto gerado principalmente pelo registro de

derivativos ao valor justo;

• Impostos diferidos – ajuste decorrente dos efeitos mencionados anteriormente.

Adicionalmente, com a convergência do BR GAAP para o IFRS, outros ajustes

importantes deverão ser considerados pelas empresas brasileiras:

• Reconhecimento de receita (IAS 18) – na nossa experiência, as áreas de maior

impacto no setor incluem:

• transações com mais de um serviço (multiple deliverables): em IFRS a receita

para este tipo de transação geralmente é alocada para cada um dos serviços

prestados;

• receita de ativação de serviços: normalmente em IFRS tais receitas são

diferidas pelo prazo do contrato ou pela vida média do assinante;

• programas de fidelidade (loyalty programs): em IFRS, quando existem

tais programas, parte da receita deve ser diferida e reconhecida quando da

utilização ou do vencimento do benefício.

Outras áreas que merecem atenção das empresas na convergência para o IFRS:

• Capitalização de juros (IAS 23);

• Custo de aquisição de assinantes (IAS 18);

• Combinação de negócios (IFRS 3R);

• Definição de vida útil da rede e outros ativos (IAS 16).

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young �

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young10

En

ergia

Em nosso estudo, identificamos os seguintes ajustes significativos para mais de uma

companhia do setor de Energia:

• Impairment de ativos – nesse setor, as perdas por impairment registradas estão

relacionadas ao retorno dos ativos durante o período de concessão;

• Baixa de ativo diferido – apesar de registrados em várias empresas, os impactos

foram abaixo de 1% do resultado, uma vez que representavam valores já quase

totalmente amortizados;

• Ajuste ao valor presente – devido ao grande volume de contas a receber das

empresas do setor, alguns valores – apesar de não serem de longo prazo –

representam um valor total significativo, levando ao registro do ajuste;

• Instrumentos financeiros – impacto gerado principalmente pelo registro de

derivativos ao valor justo;

• Impostos diferidos – ajuste decorrente dos efeitos mencionados anteriormente.

Adicionalmente, com a convergência do BR GAAP para o IFRS, outros ajustes

importantes deverão ser considerados pelas empresas brasileiras:

• Receitas e ativos regulatórios – no Brasil, as empresas do setor de energia têm

por prática registrar ativos e passivos relacionados a futuras alterações de preços

conforme regulamentação da indústria. Com a adoção do IFRS, não existe previsão

de registro de tais ativos;

• Concessões (IFRIC 12) – em IFRS, as empresas que se enquadram na norma

devem reconhecer intangíveis ou ativos financeiros diretamente relacionados à

concessão em vez de registrá-los como ativo imobilizado. Adicionalmente, o IFRIC

12 requer alocação do lucro esperado entre as fases pré-operacional e operacional;

• Arrendamentos embutidos (IFRIC 4) – em IFRS deve-se analisar a essência

de contratos de serviços e/ou produtos que podem ser qualificados como

arrendamento;

• Derivativos embutidos (IAS 39) – em IFRS deve-se analisar a essência de

contratos que podem apresentar derivativos não identificáveis na forma.

Outras áreas que merecem atenção das empresas na convergência para o IFRS:

• Capitalização de juros (IAS 23);

• Depreciação de componentes (IAS 16);

• Reparos significativos (IAS 16);

• Obrigações especiais (IAS 37 e IFRIC 18);

• Apresentação por segmento (IFRS 8).

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young 11

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young1�

Mer

cado I

mobiliá

rio

Em nosso estudo, identificamos os seguintes ajustes significativos para mais de uma

companhia no segmento Imobiliário:

• Pagamentos baseados em ações - nesse setor, em que muitas empresas abriram

capital recentemente, a prática de pagamentos baseados em ações é considerada

comum na retenção de executivos;

• Ajuste ao valor presente – como a tendência da indústria é apresentar contas a

receber de longo prazo, o impacto da norma acabou sendo significativo;

• Valor justo de permutas – anteriormente, o BR GAAP permitia que permutas

físicas na compra de terreno com unidades fossem registradas pelo custo orçado.

Com a Orientação OCPC 01 – Entidades de Incorporação Imobiliária, elas passam a

ser registradas pelo valor justo;

• Despesas com propaganda e marketing - anteriormente as despesas eram

capitalizadas e agora são reconhecidas no resultado;

• Gastos elegíveis para captalização - passaram a ser registrados no ativo

mobilizado apenas aqueles de natureza tangível tais como os gastos diretamente

relacionados com a construção de estande de vendas e do apartamento modelo;

• Instrumentos financeiros – impacto gerado principalmente pelo registro de

derivativos ao valor justo;

• Impostos diferidos – ajuste decorrente dos efeitos mencionados anteriormente.

Adicionalmente, com a convergência do BR GAAP para o IFRS outros ajustes

importantes deverão ser considerados pelas empresas desse segmento:

• Reconhecimento de receita (IFRIC 15) – em IFRS as vendas de imóveis

residenciais vendidos na planta geralmente são reconhecidas como receita quando

da transferência total dos riscos e benefícios, o que normalmente ocorre na entrega

das chaves.

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young 1�

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young1�

Vare

jo

Em nosso estudo, identificamos os seguintes ajustes significativos para mais de uma

companhia no setor de Varejo:

• Ajuste ao valor presente – as vendas de algumas empresas do setor são feitas em

várias parcelas – não apenas no cartão de crédito, mas também em outras formas

de pagamento –, fato que resultou em um ajuste significativo;

• Pagamentos baseados em ações – nesse setor, em que muitas empresas abriram

capital recentemente, a prática de pagamentos baseados em ações é considerada

comum para a retenção de executivos;

• Baixa de ativo diferido – em razão da reformulação de negócios de algumas

empresas do setor, despesas foram diferidas anteriormente em BR GAAP, sendo o

valor baixado significativo em algumas empresas;

• Instrumentos financeiros – impacto gerado principalmente pelo registro ao valor

justo de derivativos;

• Impostos diferidos – ajuste decorrente dos efeitos mencionados anteriormente.

Adicionalmente, com a convergência do BR GAAP para o IFRS outros ajustes

importantes deverão ser considerados pelas empresas brasileiras:

• Propriedades para investimento (IAS 40) – as empresas devem avaliar se

recebem receita de aluguel de terceiros em suas lojas próprias, para considerarem

a possibilidade de classificação do imóvel como propriedade de investimento e

registrá-lo pelo valor justo;

• Estoques ao valor realizável líquido (IAS 2) – em BR GAAP os estoques

normalmente são tratados ao menor entre valor de custo e de mercado e em IFRS

observa-se o menor entre custo ou valor realizável líquido;

• Combinações de negócios (IFRS 3R) – de acordo com a norma internacional,

ativos líquidos (incluindo ativos intangíveis) adquiridos em uma combinação de

negócios devem ser registrados pelo seu valor justo. O ágio é o valor remanescente

após a alocação do valor justo e dos intangíveis ao preço de aquisição e não está

sujeito a amortização;

• Apresentação por segmento (IFRS 8) – em IFRS, a divulgação de resultado por

segmento de negócio é obrigatória.

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young 1�

Ben

s de

Con

sum

o

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young1�

Em nosso estudo, identificamos os seguintes ajustes significativos para mais de uma

companhia no setor de Bens de Consumo:

• Conversão de demonstrações financeiras – algumas empresas desse setor no

Brasil possuem subsidiárias no exterior, fato que causou tal ajuste;

• Pagamentos baseados em ações – a prática é identificada em parte das empresas

do setor que possuem tal benefício para a retenção de executivos;

• Subvenções governamentais – como no setor é comum a instalação de diversas

plantas, alguns estados oferecem benefícios que se caracterizam como subvenções,

levando a ajustes relevantes;

• Ajuste ao valor presente – devido ao grande volume de contas a receber das

empresas do setor, alguns valores – apesar de não serem de longo prazo –

representam um valor total significativo, levando ao registro do ajuste;

• Instrumentos financeiros – impacto gerado principalmente pelo registro ao

valor justo de derivativos, geralmente relacionados a contratos de câmbio;

• Impostos diferidos – ajuste decorrente dos efeitos mencionados anteriormente.

Adicionalmente, com a convergência do BR GAAP para o IFRS outros ajustes

importantes deverão ser considerados pelas empresas brasileiras:

• Ativos biológicos (IAS 41) – normalmente registrados ao custo de formação no

BR GAAP, ao passo que em IFRS são registrados a valor justo em contrapartida do

resultado;

• Estoques ao valor realizável líquido (IAS 2) – em BR GAAP os estoques

normalmente são tratados ao menor entre valor de custo e de mercado e em IFRS

observa-se o menor entre custo ou valor realizável líquido;

• Combinações de negócios (IFRS 3R) – de acordo com a norma internacional,

ativos líquidos (incluindo ativos intangíveis) adquiridos em uma combinação de

negócios devem ser registrados pelo seu valor justo. O ágio é o valor remanescente

após a alocação do valor justo e dos intangíveis ao preço de aquisição e não está

sujeito a amortização;

• Apresentação por segmento (IFRS 8) – em IFRS, a divulgação de resultado por

segmento de negócio é obrigatória.

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young 1�

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young1�

Análise da aplicação dos pronunciamentos do CPC

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young 1�

CPC 01

Objetivo da norma

Esse pronunciamento, extraído da norma internacional IAS 36 - Impairment of Assets, trata da mensuração e contabilização da perda do valor recuperável de ativos de longo prazo.

Define também a metodologia a ser aplicada por uma empresa para assegurar que seus ativos de longo prazo ou de natureza permanente não serão registrados contabilmente por um valor superior àquele passível de recuperação. Este, que poderia acontecer por meio do uso das operações da companhia ou por meio de sua venda,

assim como procedimentos relacionados à identificação (testes de impairment), mensuração, reconhecimento, reversão e divulgação de uma redução do valor recuperável desses ativos.

O objetivo dos testes de impairment utilizados na identificação e mensuração de perdas do valor recuperável é o de assegurar que o valor contábil líquido de um ativo ou grupo de ativos de longo prazo não seja superior ao seu valor recuperável, sendo este o maior entre os valores líquidos de venda e de uso. O gráfico abaixo ajuda a entender o processo de avaliação:

Redução ao Valor Recuperável de Ativos

O CPC 01 requer que o valor recuperável de um ativo seja mensurado sempre que houver indicação de perda de substância econômica do valor recuperável desse ativo, com exceção dos seguintes ativos ou classes de ativos que devem ser submetidos a testes de impairment ao menos uma vez por ano: ativos intangíveis de vida útil indefinida; ativos intangíveis ainda não disponíveis para uso; e ágio gerado em uma combinação de negócios, cujo fundamento econômico seja a expectativa de rentabilidade futura.

Em adição aos critérios de avaliação e mensuração, o CPC 01 também introduziu uma série de divulgações requeridas sobre o assunto.

Comparação com a antiga norma brasileira

O BR GAAP já previa a necessidade de avaliação e de realização de teste de recuperabilidade dos ativos de longo prazo em bases periódicas, incluindo o ativo fixo. Porém, não havia detalhamento e normatização dentro da literatura brasileira indicando ou esclarecendo como essa análise deveria ser feita e qual sua extensão em relação aos ativos da empresa.

Em consequência desse vazio normativo anterior à entrada em vigor do CPC 01 e considerando o alto grau de complexidade envolvido na avaliação do valor recuperável

Valor contábil líquido

Valor recuperável

o maior entre

Valor líquido de venda

e Valor em uso

Comparado com

CP

C 0

1

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young�0

de ativos, entendemos que houve uma série de dificuldades na aplicação dessa norma no primeiro ano de sua adoção.

Resultados

O estudo desenvolvido revelou que um dos principais desafios do processo de consolidação das normas é a melhoria na transparência e no nível de comparabilidade das informações. Nesse quesito, o levantamento mostra que o processo ainda precisa ganhar consistência, o que deverá acontecer com mais experiência e amadurecimento quanto ao entendimento dos requerimentos da norma.

Entre as empresas analisadas, 38 apresentavam saldo de goodwill em suas demonstrações financeiras do exercício encerrado em 31 de dezembro de 2008 e sete apresentaram perda por redução ao valor recuperável do goodwill ou ativos tangíveis e intangíveis. Embora uma perda por redução ao valor recuperável de ativos dependa das circunstâncias específicas de uma empresa, a frequência das perdas do valor recuperável de ativos na amostra pesquisada sugere que o padrão requerido pelo CPC 01 introduz maior ênfase na rotina e formalização do teste, gerando, por consequência, perdas mais frequentes. O impacto do impairment no resultado dessas empresas variou entre menos de 1% e 2.137%, sendo o maior impacto o verificado na Companhia Energética de São Paulo (Cesp), que chegou a aproximadamente R$ 2,5 bilhões.

Divulgação

O CPC 01 requer novas divulgações bastante extensas e detalhadas. As divulgações vão desde impairment do ativo imobilizado e definições da vida útil de intangíveis até teste anual de impairment para intangíveis com vida indefinida e ágio. Identificamos, a seguir, as divulgações requeridas, mesmo quando não há reconhecimento de perda por impairment.

Para cada Unidade Geradora de Caixa (UGC), na qual são alocados o ágio e/ou ativos intangíveis com vida indefinida, deve-se divulgar:

a) o valor contábil do ágio e dos ativos intangíveis com vida útil indefinida alocados na UGC;

b) o valor em uso ou valor líquido de venda desses ativos, dependendo de qual valor foi utilizado para o teste de impairment;

c) para o valor em uso, deve-se incluir a descrição e a abordagem da administração com relação às premissas-chave utilizadas para projeção do fluxo de caixa, o período sobre o qual o fluxo de caixa foi projetado e as taxas de crescimento e de desconto utilizadas no fluxo de caixa;

d) para o valor líquido de venda, deve-se divulgar a metodologia utilizada. Se o valor líquido de venda não é determinado utilizando-se um preço de mercado, deve-se divulgar a descrição e a abordagem da administração com relação às premissas-chave utilizadas para projeção do fluxo de caixa;

e) se uma mudança em uma premissa-chave puder resultar em impairment, deve-se divulgar o valor da possível perda, o valor alocado para a premissa-chave e o novo valor a ser alocado para essa premissa, com o propósito de o valor recuperável da UGC ser igual ao seu valor contábil.

Se o ágio e/ou ativos intangíveis com vida útil indefinida estiverem alocados em múltiplas UGCs e os valores alocados em cada unidade não forem significativos, esse fato deve ser divulgado em conjunto com o valor contábil agregado dos ativos.

Adicionalmente, se os valores recuperáveis dessas UGCs forem baseados nas mesmas premissas, e o valor contábil dos ativos alocados ao valor recuperável for significativo em comparação com o valor contábil total dos ativos, a empresa deve divulgar esse fato, juntamente com:

a) o valor contábil agregado do ágio ou do ativo intangível com vida útil indefinida alocado nas UGCs;

b) descrição e abordagem da administração sobre premissas-chave;

c) se uma possível razoável mudança em uma premissa-chave utilizada puder resultar em impairment, deve-se divulgar o valor da possível perda, o valor alocado para a premissa-chave e o novo valor a ser alocado para a premissa-chave, com o propósito de o valor recuperável da UGC ser igual ao seu valor contábil.

Em caso de perda por desvalorização ou reversão ocorrida durante o ano, a companhia deve divulgar: os eventos e as circunstâncias que levaram ao reconhecimento; o valor da perda ou reversão; se o valor recuperável é seu valor líquido de venda ou seu valor em uso e o ativo e unidade geradora de caixa envolvidos.

Para as sete empresas que apresentaram impairment, verificamos que cinco, ou 71%, divulgaram os eventos e circunstâncias que levaram ao reconhecimento da perda.

Entretanto, somente uma (14%) das companhias demonstrou de forma adequada e completa a relação de itens que compõem as unidades geradoras de caixa e as razões que justificam a maneira como elas foram identificadas e a alocação do ágio e/ou ativos intangíveis com vida indefinida a essas unidades. Verificamos o mesmo percentual de divulgação quando analisados os requerimentos referentes à descrição e à abordagem da administração na utilização de premissas-chave e quando da elaboração dos fluxos de caixa projetados, período desses fluxos, taxas de crescimento e de desconto utilizadas. Também constatamos que nenhuma empresa utilizou o método de valor líquido de venda do ativo em questão para o teste de impairment.

A seguir, incluímos exemplos de notas com divulgação do teste de impairment efetuado.

�1Observações na Implementação da Lei n° 11.638/07 | Ernst & Young

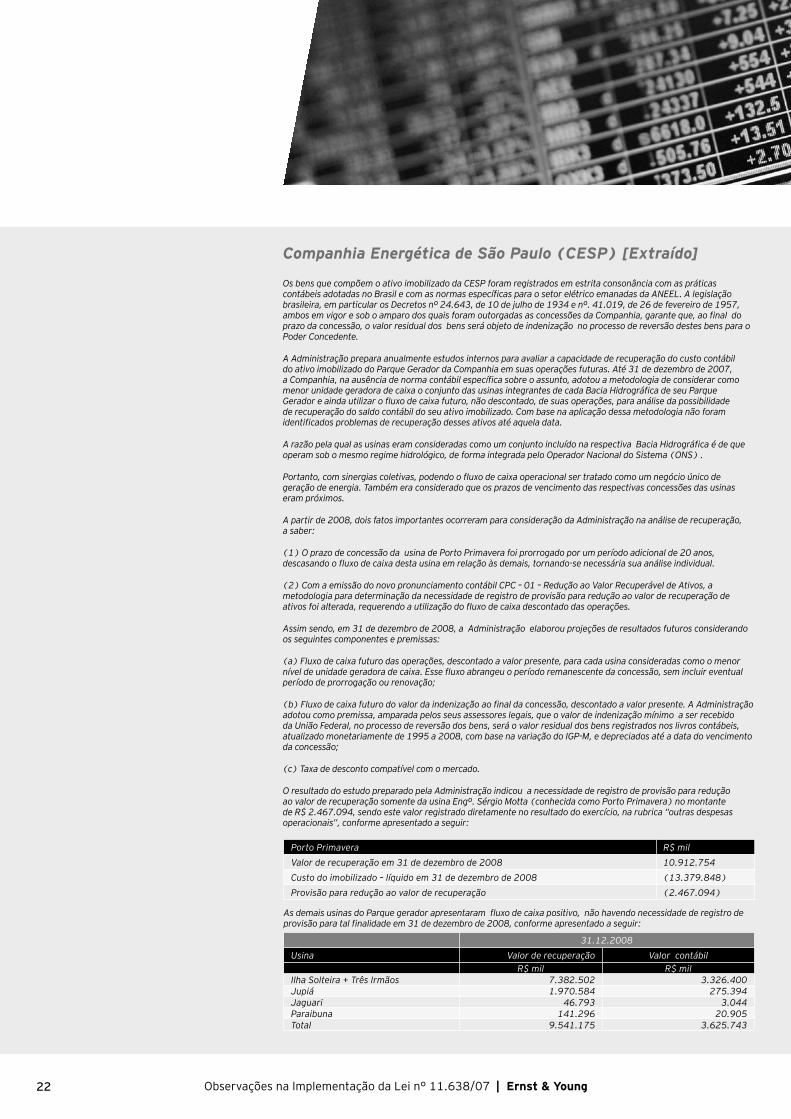

Companhia Energética de São Paulo (CESP) [Extraído]

Os bens que compõem o ativo imobilizado da CESP foram registrados em estrita consonância com as práticas contábeis adotadas no Brasil e com as normas específicas para o setor elétrico emanadas da ANEEL. A legislação brasileira, em particular os Decretos nº 24.643, de 10 de julho de 1934 e nº. 41.019, de 26 de fevereiro de 1957, ambos em vigor e sob o amparo dos quais foram outorgadas as concessões da Companhia, garante que, ao final do prazo da concessão, o valor residual dos bens será objeto de indenização no processo de reversão destes bens para o Poder Concedente.

A Administração prepara anualmente estudos internos para avaliar a capacidade de recuperação do custo contábil do ativo imobilizado do Parque Gerador da Companhia em suas operações futuras. Até 31 de dezembro de 2007, a Companhia, na ausência de norma contábil específica sobre o assunto, adotou a metodologia de considerar como menor unidade geradora de caixa o conjunto das usinas integrantes de cada Bacia Hidrográfica de seu Parque Gerador e ainda utilizar o fluxo de caixa futuro, não descontado, de suas operações, para análise da possibilidade de recuperação do saldo contábil do seu ativo imobilizado. Com base na aplicação dessa metodologia não foram identificados problemas de recuperação desses ativos até aquela data.

A razão pela qual as usinas eram consideradas como um conjunto incluído na respectiva Bacia Hidrográfica é de que operam sob o mesmo regime hidrológico, de forma integrada pelo Operador Nacional do Sistema (ONS) .

Portanto, com sinergias coletivas, podendo o fluxo de caixa operacional ser tratado como um negócio único de geração de energia. Também era considerado que os prazos de vencimento das respectivas concessões das usinas eram próximos.

A partir de 2008, dois fatos importantes ocorreram para consideração da Administração na análise de recuperação, a saber:

(1) O prazo de concessão da usina de Porto Primavera foi prorrogado por um período adicional de 20 anos, descasando o fluxo de caixa desta usina em relação às demais, tornando-se necessária sua análise individual.

(2) Com a emissão do novo pronunciamento contábil CPC – 01 – Redução ao Valor Recuperável de Ativos, a metodologia para determinação da necessidade de registro de provisão para redução ao valor de recuperação de ativos foi alterada, requerendo a utilização do fluxo de caixa descontado das operações.

Assim sendo, em 31 de dezembro de 2008, a Administração elaborou projeções de resultados futuros considerando os seguintes componentes e premissas:

(a) Fluxo de caixa futuro das operações, descontado a valor presente, para cada usina consideradas como o menor nível de unidade geradora de caixa. Esse fluxo abrangeu o período remanescente da concessão, sem incluir eventual período de prorrogação ou renovação;

(b) Fluxo de caixa futuro do valor da indenização ao final da concessão, descontado a valor presente. A Administração adotou como premissa, amparada pelos seus assessores legais, que o valor de indenização mínimo a ser recebido da União Federal, no processo de reversão dos bens, será o valor residual dos bens registrados nos livros contábeis, atualizado monetariamente de 1995 a 2008, com base na variação do IGP-M, e depreciados até a data do vencimento da concessão;

(c) Taxa de desconto compatível com o mercado.

O resultado do estudo preparado pela Administração indicou a necessidade de registro de provisão para redução ao valor de recuperação somente da usina Engº. Sérgio Motta (conhecida como Porto Primavera) no montante de R$ 2.467.094, sendo este valor registrado diretamente no resultado do exercício, na rubrica “outras despesas operacionais”, conforme apresentado a seguir:

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young��

Porto Primavera R$ mil

Valor de recuperação em 31 de dezembro de 2008 10.912.754

Custo do imobilizado – líquido em 31 de dezembro de 2008 (13.379.848)

Provisão para redução ao valor de recuperação (2.467.094)

As demais usinas do Parque gerador apresentaram fluxo de caixa positivo, não havendo necessidade de registro de provisão para tal finalidade em 31 de dezembro de 2008, conforme apresentado a seguir:

31.12.2008

Usina Valor de recuperação Valor contábil

R$ mil R$ milIlha Solteira + Três Irmãos 7.382.502 3.326.400Jupiá 1.970.584 275.394Jaguari 46.793 3.044Paraibuna 141.296 20.905Total 9.541.175 3.625.743

Companhia Brasileira de Distribuição [Extraído]

A Companhia avaliou a recuperação do valor contábil dos ágios com base no seu valor de uso, utilizando o modelo de fluxo de caixa descontado das unidades geradoras de caixa, representativas do conjunto de bens tangíveis e intangíveis utilizados na operação. O processo de estimativa do valor em uso envolve utilização de premissas, julgamentos e estimativas sobre os fluxos de caixa futuros, taxas de crescimento e de desconto. As premissas sobre o fluxo de caixa e futuro e projeções de crescimento são baseadas no orçamento anual e no plano de negócios de longo prazo da Companhia, aprovados pelo Conselho de Administração, bem como em dados de mercado comparáveis e representam a melhor estimativa da Administração, das condições econômicas que existirão durante a vida útil econômica do conjunto de ativos que proporcionam a geração dos fluxos de caixa. As principais premissas chave utilizadas na estimativa do valor em uso, às quais o valor de recuperação dos ativos é mais sensível, estão descritas a seguir:

• Receitas – As receitas foram projetadas com base no orçamento anual do próximo exercício e no plano de negócios da Companhia que abrange o período entre 2009 e 2013;

• Custos e despesas operacionais - Os custos e despesas foram projetados com base no desempenho histórico da Companhia e seu crescimento foi projetado em linha com o crescimento das vendas, considerando sua relação;

• Investimento de Capital – Os investimentos em bens de capital foram estimados considerando a infra-estrutura necessária para suportar o crescimento das vendas.

As premissas chave foram estimadas considerando o desempenho histórico da Companhia e com base em premissas macroeconômicas razoáveis e consistentes com fontes externas de informações fundamentadas em projeções de mercado financeiro, documentadas e aprovadas pelos órgãos da Administração da Companhia.

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young ��

CPC 02

Objetivo da norma

Extraído da norma internacional IAS 21 - The Effects of Changes in Foreign Exchange Rates, esse pronunciamento trata da contabilização dos efeitos das mudanças nas taxas de câmbio, determinação de moeda funcional e conversão de demonstrações financeiras para moedas de apresentação.

O objetivo do CPC 02 é determinar como incluir transações em moeda estrangeira e operações no exterior nas demonstrações financeiras de uma entidade no Brasil e como converter as demonstrações financeiras de companhia no exterior para a moeda de apresentação das demonstrações no Brasil para fins de registro de equivalência patrimonial e de consolidação integral ou proporcional das demonstrações financeiras. Determina, ainda, critérios para a conversão de demonstrações financeiras de companhias no Brasil para outra moeda (“moeda de apresentação”). O CPC 02 introduz o conceito da moeda funcional, que anteriormente não era observado nas práticas contábeis adotadas no Brasil.

O CPC 02 trata também de procedimentos adicionais, tais como contabilização de resultado de equivalência patrimonial de investimentos em subsidiárias estrangeiras, reconhecimento da variação cambial de transações intragrupo, conversão dos resultados e a posição financeira de uma

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

entidade cuja moeda funcional seja a de

uma economia hiperinflacionária.

Comparação com a antiga norma brasileira

É importante destacar que, no que se

refere às práticas brasileiras aplicáveis ao

reconhecimento dos efeitos nas variações

das taxas de câmbio, não existia nenhuma

norma local que tivesse a mesma

abrangência do CPC 02.

Na análise da divulgação de efeitos

das variações nas taxas de câmbio

apresentadas por empresas brasileiras,

anterior ao CPC 02, verificou-se

basicamente que:

• As companhias brasileiras não

divulgavam detalhadamente as práticas

contábeis adotadas para o registro de

investimentos em empresas localizadas

no exterior;

• Não eram apresentadas informações

sobre a classificação, para fins de

apresentação nas demonstrações

financeiras, do montante de variação

cambial apurado sobre investimento em

companhias localizadas no exterior;

• As informações sobre risco decorrente

de variação nas taxas de câmbio eram

apresentadas em nota explicativa

(quando existente) de “instrumentos

financeiros derivativos”, não abrangendo

conceito de investimento líquido em

empresa localizada no exterior;

CP

C 0

2

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young��

• As companhias com investimentos em empresa localizadas no exterior apresentavam, geralmente, um breve comentário informando que “as demonstrações financeiras de companhias localizadas no exterior, incluídas nas demonstrações financeiras consolidadas, foram convertidas pela taxa de câmbio do fechamento das demonstrações financeiras (taxa corrente)”.

Resultados

Nas 40 companhias analisadas, verificamos que 35% (14 empresas) divulgaram o impacto contábil da aplicação do CPC 02. O impacto mais comum entre essas empresas está relacionado às variações cambiais dos investimentos em controladas e coligadas em moeda funcional diferente da moeda funcional da controladora, já que, a partir de 2008, a conversão para a moeda funcional da matriz passou a ser registrada em conta específica do patrimônio líquido, não afetando o resultado do exercício. A aplicação da nova prática contábil gerou um impacto negativo de mais de R$ 8 bilhões nos resultados dessas empresas.

Divulgação

A norma requer que uma empresa divulgue as variações cambiais líquidas, classificadas em conta específica de patrimônio líquido, e a conciliação do montante de tais variações cambiais, no começo e no fim do período.

O CPC 02 também exige que, quando a moeda de apresentação das demonstrações financeiras for diferente da moeda funcional, esse fato seja citado juntamente com a divulgação da moeda funcional e a razão para a utilização de uma moeda de apresentação diferente.

Entre as 14 empresas, verificamos que a grande maioria utiliza a mesma moeda funcional e de apresentação. Para as controladas ou coligadas com moeda funcional diferente, constatamos que a divulgação das variações cambiais não é discriminada conforme os requerimentos da norma, ou seja, as empresas não apresentam, de forma geral, as variações cambiais no começo e no fim de período. Todavia, a variação cambial do período é apresentada na conta “ajustes acumulados de conversão” no patrimônio líquido.

Atualizações

O Conselho Federal de Contabilidade (CFC) postergou a aplicação dos itens 4 e 5 do CPC 02 para o exercício social com encerramento a partir de 31 de dezembro de 2009. Esses itens dizem respeito ao tratamento contábil a ser dado às controladas de empresa com investimento em outros países e exigem, em certas condições, a incorporação dos valores de ativos, passivos, receitas e despesas de companhia no exterior em vez do uso do método da equivalência patrimonial.

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young ��

CPC 03

Objetivo da norma

Esse pronunciamento, extraído da norma internacional IAS 7 - Cash Flow Statements, dispõe sobre a preparação e a apresentação de informações sobre as movimentações de caixa e equivalentes de caixa, por intermédio de uma demonstração de fluxos, compreendendo as atividades operacionais, de investimento e de financiamento.

Esse pronunciamento introduziu conceitos importantes a serem considerados pelas companhias quando da preparação da demonstração dos fluxos de caixa, dentre eles o conceito de equivalência de caixa, definido como sendo os investimentos de curto prazo, altamente líquidos que sejam prontamente conversíveis para quantias conhecidas de dinheiro e que estejam sujeitos a um risco insignificante de alterações de valor.

De acordo com o CPC 03, as companhias deverão classificar os fluxos de caixa por atividades operacionais, de investimento e de financiamento, e utilizar um dos seguintes métodos quando da preparação da demonstração do fluxo de caixa:

a) Método direto, pelo qual são divulgadas as principais classes dos recebimentos de caixa brutos e dos pagamentos de caixa brutos; ou

b) Método indireto, pelo qual o lucro líquido ou prejuízo é ajustado pelos efeitos de transações de natureza que não afetaram o caixa, diferimentos

Demonstração dos Fluxos de Caixa

ou acréscimos de recebimentos a pagamentos de caixa operacionais e fluxos de caixa decorrentes das atividades de investimento e de financiamento.

O pronunciamento também considera outros assuntos relevantes na preparação e na apresentação: divulgação dos fluxos de caixa em bases brutas ou líquidas; fluxos de caixa em moeda estrangeira; juros e dividendos; Imposto de Renda e Contribuição Social sobre o Lucro Líquido; investimentos em controladas, coligadas e empreendimentos em conjunto; aquisições e alienações de subsidiárias e de outras unidades de negócio; transações que não envolvem caixa ou equivalentes de caixa; e componentes de caixa e seus equivalentes.

Adicionalmente, o CPC 03 apresenta uma série de outros requerimentos e divulgações, entre eles: a divulgação dos saldos de caixa e seus equivalentes detidos pela empresa ou por uma subsidiária e que não estão disponíveis para uso ou qualquer outra restrição de uso do caixa ou equivalentes de caixa da companhia; e o tratamento para fluxos de caixa de contratos em operações de hedge accounting.

Comparação com a antiga norma brasileira

A norma brasileira que tratava de demonstração dos fluxos de caixa era a Norma e Procedimentos de Contabilidade – NPC nº 20. A legislação societária brasileira

CP

C 0

3

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young��

obrigava apenas a elaboração e divulgação da Demonstração das Origens e Aplicação de Recursos (DOAR), não havendo qualquer obrigatoriedade para divulgação das demonstrações dos fluxos de caixa, exceto para casos específicos, como as empresas de energia elétrica (por força de regulamentação da Agência Nacional de Energia Elétrica - Aneel) e as empresas participantes do Novo Mercado (por exigência da Bovespa). Agora, por força da Lei nº 11.638/07, a Demonstração dos Fluxos de Caixa passou a ser obrigatória e substituiu a DOAR, para demonstrações financeiras relativas aos exercícios encerrados a partir de 1º de janeiro de 2008.

Resultados

A pesquisa mostrou que todas as empresas divulgaram a demonstração do fluxo de caixa para os anos comparativos de 2008 e 2007 e cessaram a divulgação da DOAR. Também verificamos que o método de apresentação preferido para o fluxo de caixa é o indireto, pelo qual o lucro líquido ou prejuízo é ajustado pelos efeitos de transações que não afetaram caixa ou equivalentes de caixa.

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young ��

CPC 04

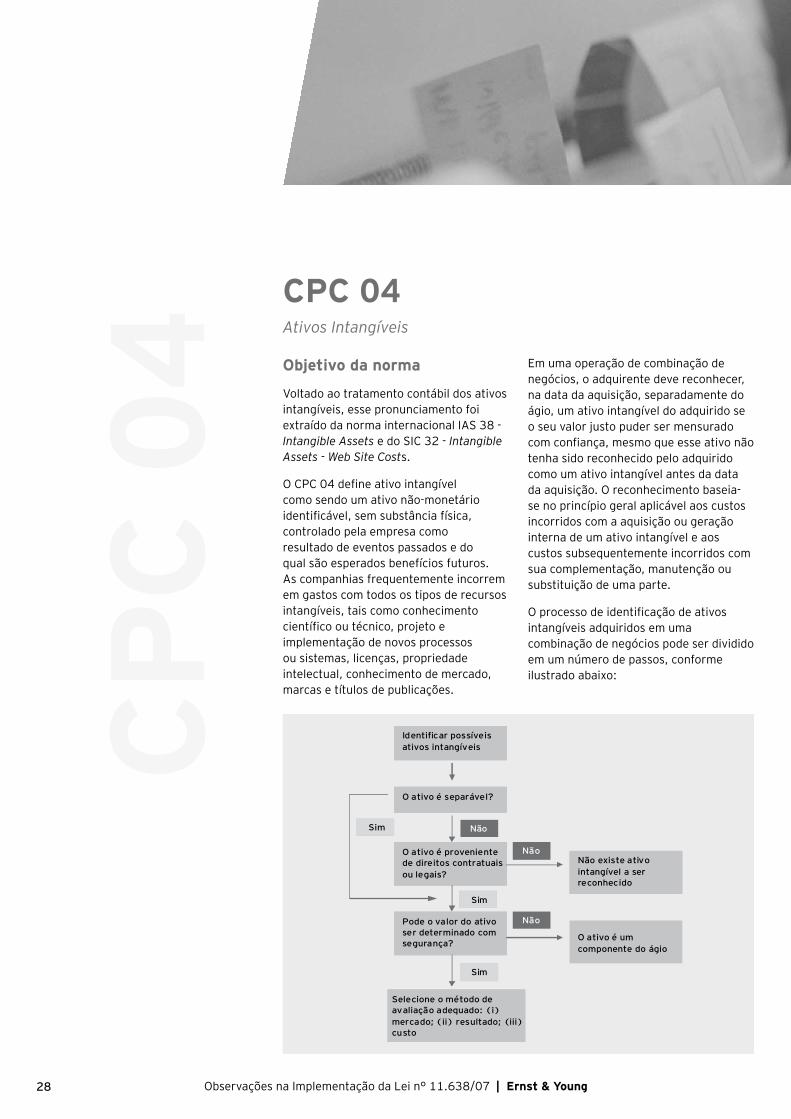

Objetivo da norma

Voltado ao tratamento contábil dos ativos intangíveis, esse pronunciamento foi extraído da norma internacional IAS 38 - Intangible Assets e do SIC 32 - Intangible Assets - Web Site Costs.

O CPC 04 define ativo intangível como sendo um ativo não-monetário identificável, sem substância física, controlado pela empresa como resultado de eventos passados e do qual são esperados benefícios futuros. As companhias frequentemente incorrem em gastos com todos os tipos de recursos intangíveis, tais como conhecimento científico ou técnico, projeto e implementação de novos processos ou sistemas, licenças, propriedade intelectual, conhecimento de mercado, marcas e títulos de publicações.

Ativos Intangíveis

Em uma operação de combinação de negócios, o adquirente deve reconhecer, na data da aquisição, separadamente do ágio, um ativo intangível do adquirido se o seu valor justo puder ser mensurado com confiança, mesmo que esse ativo não tenha sido reconhecido pelo adquirido como um ativo intangível antes da data da aquisição. O reconhecimento baseia-se no princípio geral aplicável aos custos incorridos com a aquisição ou geração interna de um ativo intangível e aos custos subsequentemente incorridos com sua complementação, manutenção ou substituição de uma parte.

O processo de identificação de ativos intangíveis adquiridos em uma combinação de negócios pode ser dividido em um número de passos, conforme ilustrado abaixo:

CP

C 0

4

O ativo é proveniente de direitos contratuais ou legais?

Pode o valor do ativo ser determinado com segurança?

Selecione o método de avaliação adequado: (i) mercado; (ii) resultado; (iii)custo

Sim Não

Não existe ativo intangível a ser reconhecido

Não

Sim

Sim

Não

O ativo é um componente do ágio

Identificar possíveis ativos intangíveis

O ativo é separável?

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young��

A norma também exige que a companhia avalie se a vida útil de um ativo intangível é definida ou indefinida. O ativo intangível com vida útil definida é amortizado, e o ativo intangível com vida útil indefinida não. Para esse fim, o termo ‘indefinida’ não significa ‘infinita’. O CPC 04 exige classificar o ativo intangível como tendo vida útil indefinida quando, com base em análise de todos os fatores pertinentes, não existir limite previsível ao período no decorrer do qual se prevê que o ativo gere entradas de caixa líquidas para a entidade.

Comparação com a antiga norma brasileira

De forma geral, não havia norma contábil específica e detalhada no Brasil que determinasse como devem ser reconhecidos, classificados e avaliados os ativos intangíveis, nem havia uma literatura ou orientação sobre a apresentação e divulgação desses ativos nas demonstrações financeiras das empresas brasileiras.

Existem, sim, orientações da Comissão de Valores Mobiliários (CVM), por meio da emissão de ofícios-circulares que resumem e incentivam a utilização dos conceitos do IFRS e pequenas citações em pronunciamento do Instituto dos Auditores Independentes do Brasil (Ibracon), especificamente o Pronunciamento VIII.

As principais diferenças identificadas entre o CPC 04 e a antiga norma brasileira estão descritas em seguida:

• Ativos intangíveis gerados internamente - gastos com pesquisa e desenvolvimento. Esses gastos eram ativados caso beneficiassem mais de um exercício. Com o CPC 04, apenas gastos na fase de desenvolvimento podem ser tratados como ativo e os gastos na fase de pesquisa devem ser lançados como despesa. Caso uma empresa não consiga distinguir entre a fase de pesquisa e o desenvolvimento de um projeto interno, o gasto total deve ser tratado como incorrido na fase de pesquisa e, consequentemente, reconhecido como despesa.

• Ativos intangíveis gerados internamente - gastos pré-operacionais. Esses gastos eram tratados como ativos. Na nova regra, tais gastos devem ser lançados como despesa.

• Vida útil de ativos intangíveis. Antes não existia distinção clara entre vida útil definida e indefinida. De acordo com esse CPC, a amortização de um ativo intangível é baseada em sua vida útil; para os de vida útil definida, a amortização é permitida; e para os de vida útil indefinida, a amortização é proibida. Para estes, um teste de impairment deve ser realizado pelo menos uma vez por ano.

• Divulgação. Antes do CPC 04, as divulgações sobre ativos intangíveis eram praticamente inexistentes quando comparadas aos requerimentos da nova norma contábil.

Resultados

Verificamos que 14 empresas analisadas divulgaram ajustes relacionados a intangíveis. Todos os ajustes referiam-se a reclassificações de outras categorias de ativos, exceto por um ajuste relacionado à interrupção da amortização após revisão, pela companhia, da vida útil de seus ativos intangíveis com base no CPC 04.

As 14 empresas divulgaram reclassificações, mas a maioria das demais companhias analisadas declarou que houve reclassificações, sendo que nenhuma outra informação foi divulgada sobre o seu porte, as contas entre as quais as reclassificações foram feitas e o motivo detalhado para elas. Em geral, as reclassificações referiam-se a ágio de investimentos, a saldos de ativos diferidos que se enquadraram na definição de custos de desenvolvimento e a software.

As 14 companhias que divulgaram os valores e o motivo das reclassificações informaram os seguintes resultados agregados:

• Mais de R$ 5 bilhões referentes a reclassificações de ágio;

• Mais de R$ 1 bilhão referentes a reclassificações de ativos diferidos para despesas com a compra de ativos que se enquadraram na definição de custos de desenvolvimento; e

• R$ 2,3 bilhões referentes a reclassificações de software para intangíveis.

Divulgação

Para cada classe de ativos intangíveis, distinguida entre ativos intangíveis gerados internamente e outros ativos intangíveis, a companhia deve divulgar:

• Se tem vida útil indefinida ou definida. Se for definida, os prazos de vida útil e os métodos de amortização utilizados devem ser informados;

• O valor contábil bruto e a amortização acumulada no início e no final do período;

• A rubrica da demonstração do resultado em que a amortização foi incluída;

• A conciliação do valor contábil no início e no final do período, demonstrando adições; ativos classificados como mantidos para venda e outras baixas; aumentos ou reduções durante o período, decorrentes de reavaliações e perda por desvalorização de ativos reconhecidas ou revertidas diretamente no patrimônio líquido; amortização reconhecida no período; variações cambiais; e outras alterações no valor contábil durante o período.

Na maioria das vezes, as companhias não apresentaram uma tabela de movimentação detalhada ou conciliação para os anos de 2008 e 2007. Em particular, as empresas não apresentaram a conciliação exigida entre amortização acumulada inicial e amortização acumulada final para 2008 e 2007.

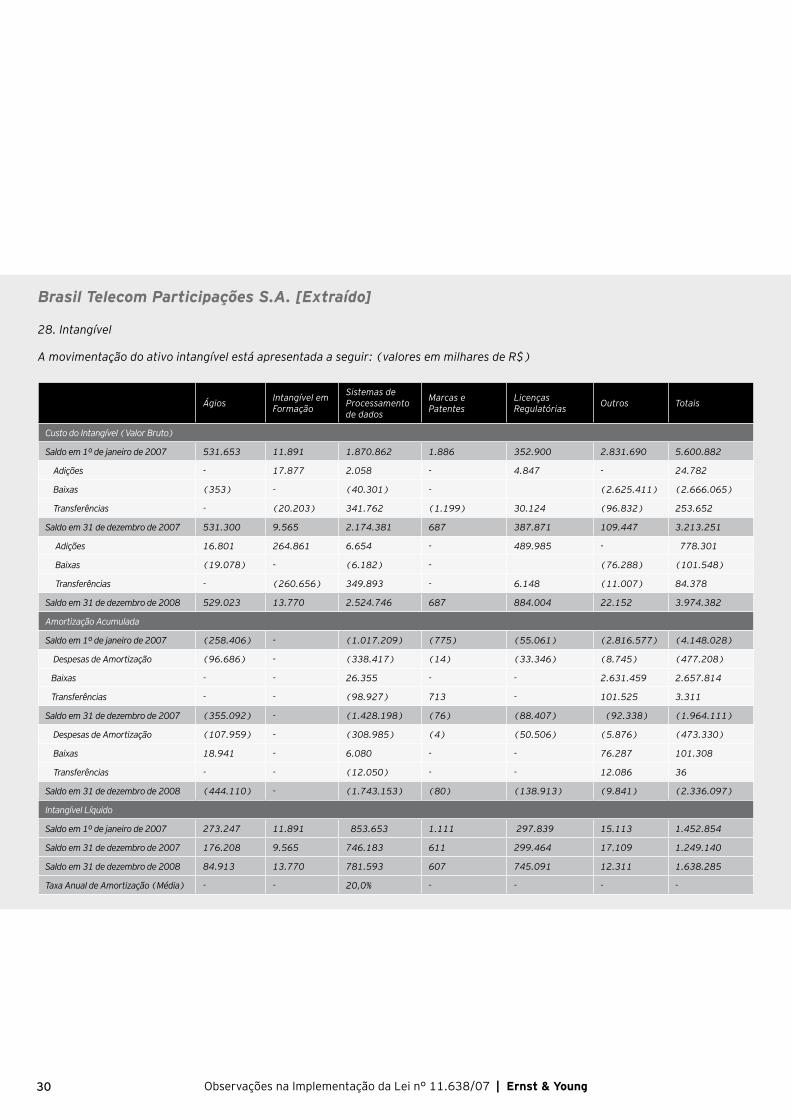

Apresentamos a seguir um exemplo de divulgação que atende os requerimentos da nova norma.

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young ��

Brasil Telecom Participações S.A. [Extraído]

ÁgiosIntangível em Formação

Sistemas de Processamento de dados

Marcas e Patentes

Licenças Regulatórias

Outros Totais

Custo do Intangível (Valor Bruto)

Saldo em 1º de janeiro de 2007 531.653 11.891 1.870.862 1.886 352.900 2.831.690 5.600.882

Adições - 17.877 2.058 - 4.847 - 24.782

Baixas (353) - (40.301) - (2.625.411) (2.666.065)

Transferências - (20.203) 341.762 (1.199) 30.124 (96.832) 253.652

Saldo em 31 de dezembro de 2007 531.300 9.565 2.174.381 687 387.871 109.447 3.213.251

Adições 16.801 264.861 6.654 - 489.985 - 778.301

Baixas (19.078) - (6.182) - (76.288) (101.548)

Transferências - (260.656) 349.893 - 6.148 (11.007) 84.378

Saldo em 31 de dezembro de 2008 529.023 13.770 2.524.746 687 884.004 22.152 3.974.382

Amortização Acumulada

Saldo em 1º de janeiro de 2007 (258.406) - (1.017.209) (775) (55.061) (2.816.577) (4.148.028)

Despesas de Amortização (96.686) - (338.417) (14) (33.346) (8.745) (477.208)

Baixas - - 26.355 - - 2.631.459 2.657.814

Transferências - - (98.927) 713 - 101.525 3.311

Saldo em 31 de dezembro de 2007 (355.092) - (1.428.198) (76) (88.407) (92.338) (1.964.111)

Despesas de Amortização (107.959) - (308.985) (4) (50.506) (5.876) (473.330)

Baixas 18.941 - 6.080 - - 76.287 101.308

Transferências - - (12.050) - - 12.086 36

Saldo em 31 de dezembro de 2008 (444.110) - (1.743.153) (80) (138.913) (9.841) (2.336.097)

Intangível Líquido

Saldo em 1º de janeiro de 2007 273.247 11.891 853.653 1.111 297.839 15.113 1.452.854

Saldo em 31 de dezembro de 2007 176.208 9.565 746.183 611 299.464 17.109 1.249.140

Saldo em 31 de dezembro de 2008 84.913 13.770 781.593 607 745.091 12.311 1.638.285

Taxa Anual de Amortização (Média) - - 20,0% - - - -

28. Intangível

A movimentação do ativo intangível está apresentada a seguir: (valores em milhares de R$)

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young�0

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young �1

CPC 05

Objetivo da norma

Esse pronunciamento foi extraído da norma internacional IAS 24 - Related Party Disclosures, que dispõe sobre as divulgações necessárias de relacionamentos e transações com partes relacionadas. O CPC 05 trata exclusivamente de apresentação nas demonstrações financeiras de relacionamentos, transações e saldos dessas transações de uma companhia com suas partes relacionadas, aplicando-se a todas as empresas – incluindo controladoras, investidoras e joint-ventures, sejam nas demonstrações financeiras consolidadas ou nas individuais. Todas as transações, saldos de ativos e passivos, receitas e despesas entre empresas de um mesmo grupo econômico também devem ser divulgados.

O objetivo principal dessa norma é o de assegurar ao usuário das demonstrações o quanto a posição financeira e a demonstração de resultado podem ser afetadas por relacionamentos e transações com partes relacionadas.

De acordo com a norma, partes relacionadas são pessoas físicas e jurídicas que mantêm relacionamento de controle (direto, indireto ou compartilhado, seja atuando como controlador ou como controlada) ou de influência significativa. Controle é definido como sendo o poder de gerir as políticas financeiras e operacionais de uma empresa de forma a obter benefícios econômicos e financeiros de suas atividades. Influência é considerada significativa quando a entidade influenciadora possui poder – adquirido por meio de participação acionária, estatuto ou algum outro tipo de acordo – de participar da tomada de

Divulgação sobre Partes Relacionadas

decisões operacionais e financeiras da entidade reportante, mesmo que não tenha o controle das decisões.

A norma também requer divulgações sobre os administradores-chave: (a) remuneração de curto prazo; (b) benefícios pós-emprego; (c) outras remunerações de longo prazo; (d) benefícios para término dos serviços; (e) remuneração em ações e/ou opções de ações; (f) outros tipos de benefícios, tais como seguros, planos de pensão e/ou aposentadoria.

Comparação com a antiga norma brasileira

Ao compararmos a norma brasileira anterior sobre o tema (Deliberação CVM 26/86) ao CPC 05, nota-se que a sua essência é a mesma. Ambas são baseadas em conceitos de controle compartilhado, na necessidade de unanimidade no processo decisório e na influência significativa sobre a capacidade de participar ativamente das decisões estratégicas financeiras e operacionais das companhias.

Uma diferença é que a norma brasileira não requeria o mesmo nível de detalhe no que diz respeito à divulgação sobre remuneração de administradores.

Resultados

Esse CPC não resultou em impacto contábil nas companhias. Contudo, a norma exige demonstrações financeiras com divulgações mais detalhadas, quando comparadas ao antigo BR GAAP. Tomando como base os requerimentos de divulgação do normativo, 36 (90%) das 40 empresas analisadas apresentaram divulgações bastante detalhadas no

CP

C 0

5

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young��

tocante às transações com partes relacionadas, destacando o montante das transações e saldos a receber, a pagar, empréstimos, receitas, entre outros, com cada uma das partes relacionadas em nota explicativa específica. Nas demais empresas que apresentaram transações com partes relacionadas, contudo, o nível de detalhe apresentado não atende todos os requerimentos da norma.

Quanto à apresentação da remuneração do pessoal-chave da administração, apenas uma companhia não contemplou tal divulgação em suas demonstrações

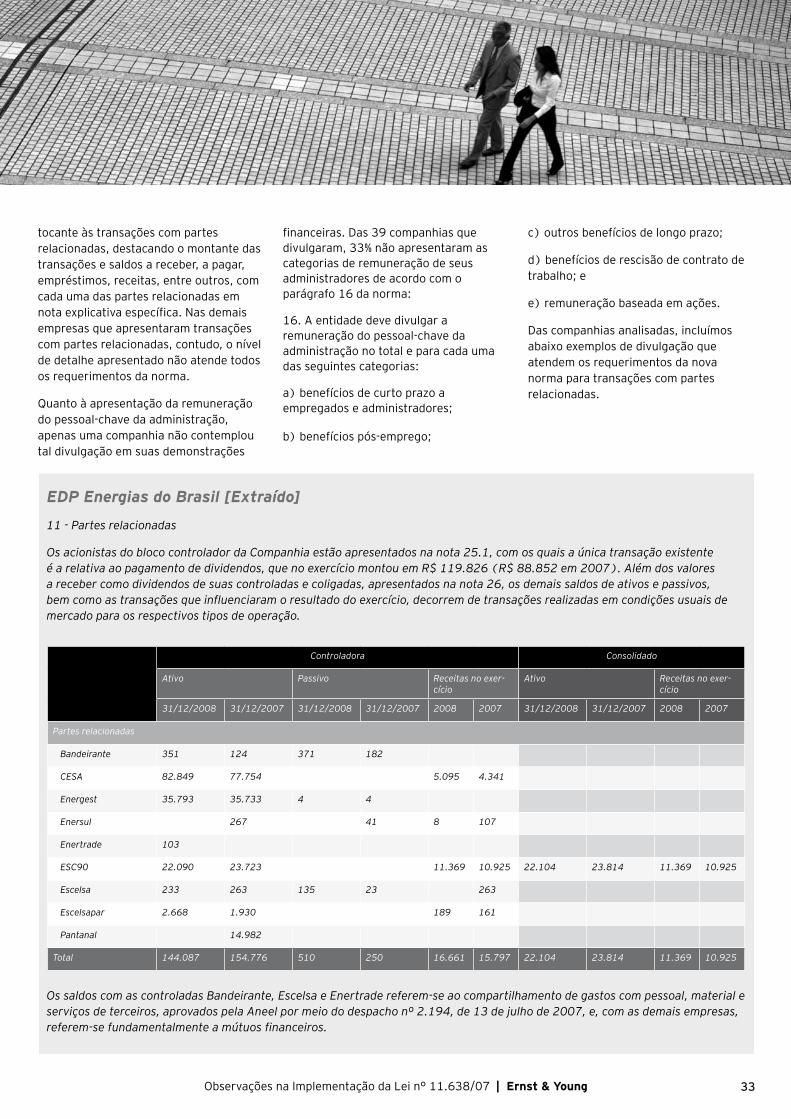

EDP Energias do Brasil [Extraído]

11 - Partes relacionadas

Os acionistas do bloco controlador da Companhia estão apresentados na nota 25.1, com os quais a única transação existente é a relativa ao pagamento de dividendos, que no exercício montou em R$ 119.826 (R$ 88.852 em 2007). Além dos valores a receber como dividendos de suas controladas e coligadas, apresentados na nota 26, os demais saldos de ativos e passivos, bem como as transações que influenciaram o resultado do exercício, decorrem de transações realizadas em condições usuais de mercado para os respectivos tipos de operação.

Os saldos com as controladas Bandeirante, Escelsa e Enertrade referem-se ao compartilhamento de gastos com pessoal, material e serviços de terceiros, aprovados pela Aneel por meio do despacho nº 2.194, de 13 de julho de 2007, e, com as demais empresas, referem-se fundamentalmente a mútuos financeiros.

financeiras. Das 39 companhias que divulgaram, 33% não apresentaram as categorias de remuneração de seus administradores de acordo com o parágrafo 16 da norma:

16. A entidade deve divulgar a remuneração do pessoal-chave da administração no total e para cada uma das seguintes categorias:

a) benefícios de curto prazo a empregados e administradores;

b) benefícios pós-emprego;

c) outros benefícios de longo prazo;

d) benefícios de rescisão de contrato de trabalho; e

e) remuneração baseada em ações.

Das companhias analisadas, incluímos abaixo exemplos de divulgação que atendem os requerimentos da nova norma para transações com partes relacionadas.

Controladora Consolidado

Ativo Passivo Receitas no exer-cício

Ativo Receitas no exer-cício

31/12/2008 31/12/2007 31/12/2008 31/12/2007 2008 2007 31/12/2008 31/12/2007 2008 2007

Partes relacionadas

Bandeirante 351 124 371 182

CESA 82.849 77.754 5.095 4.341

Energest 35.793 35.733 4 4

Enersul 267 41 8 107

Enertrade 103

ESC90 22.090 23.723 11.369 10.925 22.104 23.814 11.369 10.925

Escelsa 233 263 135 23 263

Escelsapar 2.668 1.930 189 161

Pantanal 14.982

Total 144.087 154.776 510 250 16.661 15.797 22.104 23.814 11.369 10.925

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young ��

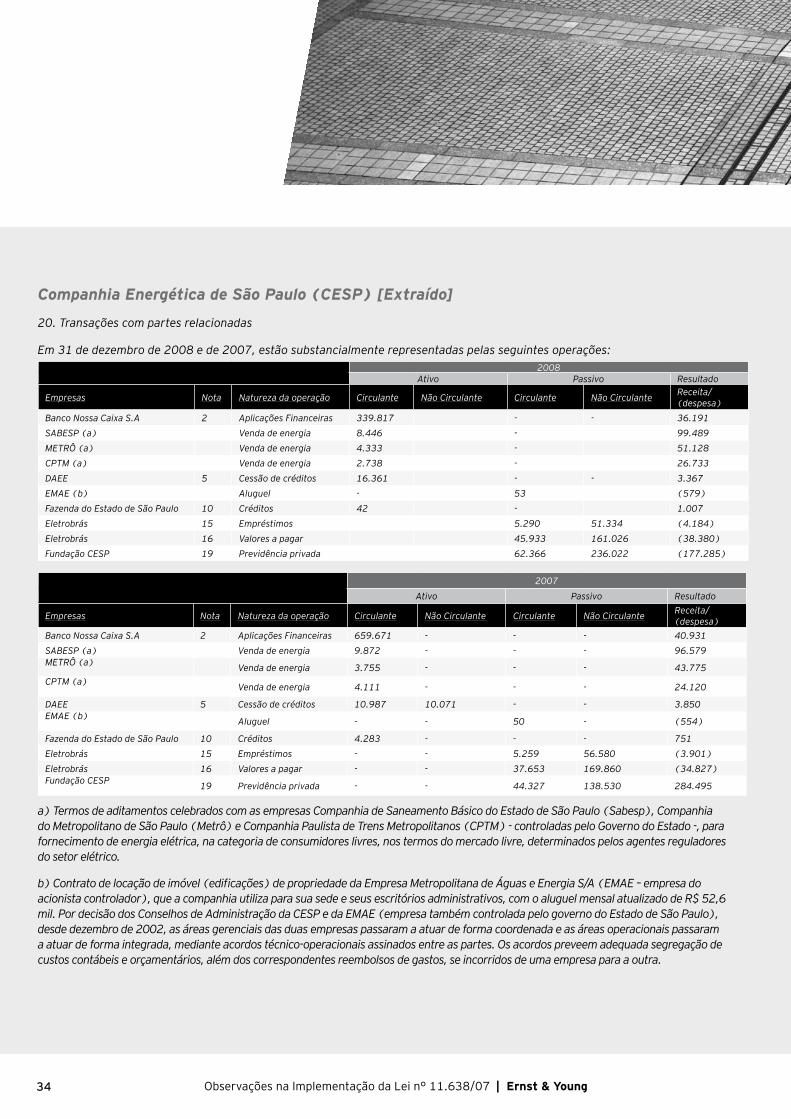

Companhia Energética de São Paulo (CESP) [Extraído]

20. Transações com partes relacionadas

Em 31 de dezembro de 2008 e de 2007, estão substancialmente representadas pelas seguintes operações:

a) Termos de aditamentos celebrados com as empresas Companhia de Saneamento Básico do Estado de São Paulo (Sabesp), Companhia do Metropolitano de São Paulo (Metrô) e Companhia Paulista de Trens Metropolitanos (CPTM) - controladas pelo Governo do Estado -, para fornecimento de energia elétrica, na categoria de consumidores livres, nos termos do mercado livre, determinados pelos agentes reguladores do setor elétrico.

b) Contrato de locação de imóvel (edificações) de propriedade da Empresa Metropolitana de Águas e Energia S/A (EMAE – empresa do acionista controlador), que a companhia utiliza para sua sede e seus escritórios administrativos, com o aluguel mensal atualizado de R$ 52,6 mil. Por decisão dos Conselhos de Administração da CESP e da EMAE (empresa também controlada pelo governo do Estado de São Paulo), desde dezembro de 2002, as áreas gerenciais das duas empresas passaram a atuar de forma coordenada e as áreas operacionais passaram a atuar de forma integrada, mediante acordos técnico-operacionais assinados entre as partes. Os acordos preveem adequada segregação de custos contábeis e orçamentários, além dos correspondentes reembolsos de gastos, se incorridos de uma empresa para a outra.

2008Ativo Passivo Resultado

Empresas Nota Natureza da operação Circulante Não Circulante Circulante Não CirculanteReceita/(despesa)

Banco Nossa Caixa S.A 2 Aplicações Financeiras 339.817 - - 36.191

SABESP (a) Venda de energia 8.446 - 99.489

METRÔ (a) Venda de energia 4.333 - 51.128

CPTM (a) Venda de energia 2.738 - 26.733

DAEE 5 Cessão de créditos 16.361 - - 3.367

EMAE (b) Aluguel - 53 (579)

Fazenda do Estado de São Paulo 10 Créditos 42 - 1.007

Eletrobrás 15 Empréstimos 5.290 51.334 (4.184)

Eletrobrás 16 Valores a pagar 45.933 161.026 (38.380)

Fundação CESP 19 Previdência privada 62.366 236.022 (177.285)

2007

Ativo Passivo Resultado

Empresas Nota Natureza da operação Circulante Não Circulante Circulante Não CirculanteReceita/(despesa)

Banco Nossa Caixa S.A 2 Aplicações Financeiras 659.671 - - - 40.931

SABESP (a) Venda de energia 9.872 - - - 96.579METRÔ (a)

Venda de energia 3.755 - - - 43.775

CPTM (a)

Venda de energia 4.111 - - - 24.120

DAEE 5 Cessão de créditos 10.987 10.071 - - 3.850EMAE (b)

Aluguel - - 50 - (554)

Fazenda do Estado de São Paulo 10 Créditos 4.283 - - - 751

Eletrobrás 15 Empréstimos - - 5.259 56.580 (3.901)

Eletrobrás 16 Valores a pagar - - 37.653 169.860 (34.827)Fundação CESP

19 Previdência privada - - 44.327 138.530 284.495

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young��

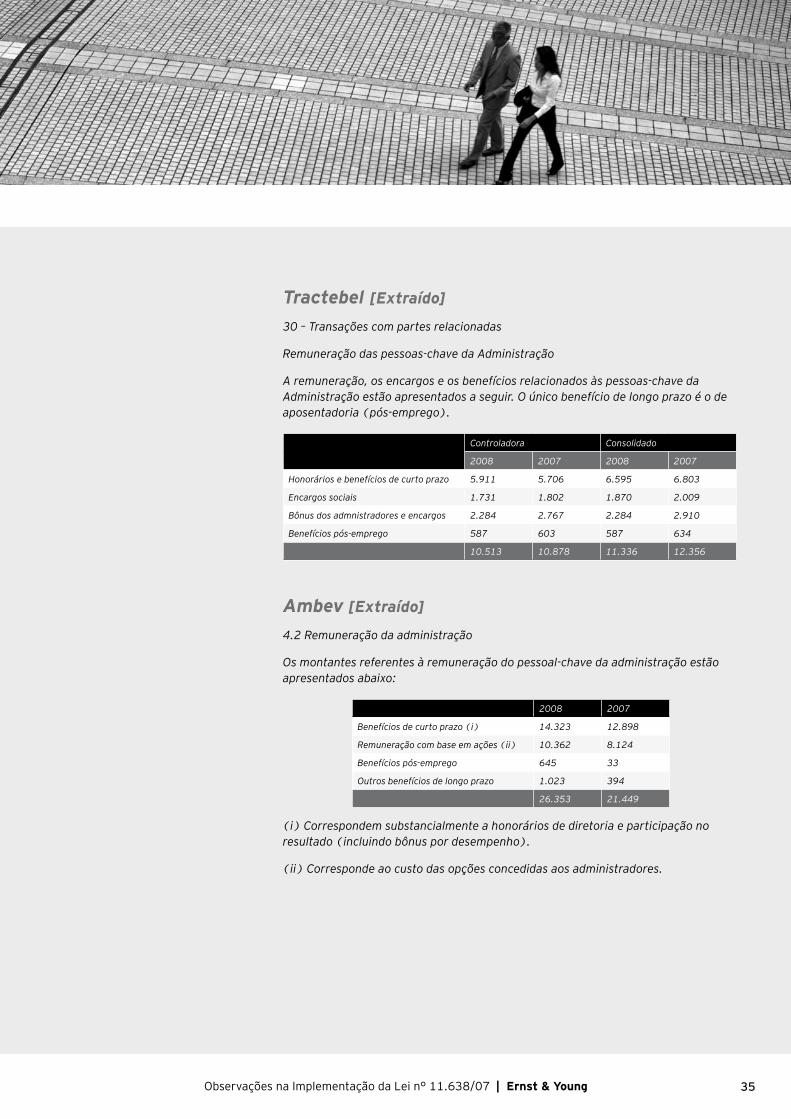

Tractebel [Extraído]

30 – Transações com partes relacionadas

Remuneração das pessoas-chave da Administração

A remuneração, os encargos e os benefícios relacionados às pessoas-chave da Administração estão apresentados a seguir. O único benefício de longo prazo é o de aposentadoria (pós-emprego).

Controladora Consolidado

2008 2007 2008 2007

Honorários e benefícios de curto prazo 5.911 5.706 6.595 6.803

Encargos sociais 1.731 1.802 1.870 2.009

Bônus dos admnistradores e encargos 2.284 2.767 2.284 2.910

Benefícios pós-emprego 587 603 587 634

10.513 10.878 11.336 12.356

Ambev [Extraído]

4.2 Remuneração da administração

Os montantes referentes à remuneração do pessoal-chave da administração estão apresentados abaixo:

2008 2007

Benefícios de curto prazo (i) 14.323 12.898

Remuneração com base em ações (ii) 10.362 8.124

Benefícios pós-emprego 645 33

Outros benefícios de longo prazo 1.023 394

26.353 21.449

(i) Correspondem substancialmente a honorários de diretoria e participação no resultado (incluindo bônus por desempenho).

(ii) Corresponde ao custo das opções concedidas aos administradores.

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young ��

CPC 06

Objetivo da norma

Esse pronunciamento, extraído da norma internacional IAS 17 - Leases, dispõe sobre o tratamento contábil e as divulgações necessárias a serem adotadas por arrendadores e arrendatários nas operações de arrendamento mercantil.

Arrendamento mercantil financeiro é aquele que transfere substancialmente todos os riscos e benefícios inerentes à propriedade de um ativo. A propriedade pode ou não ser eventualmente transferida. Os indicadores de situações que levam à classificação de um arrendamento como o financeiro são, basicamente: a transferência de propriedade do ativo ao final do contrato; a opção de compra do ativo por um preço inferior ao seu justo valor à data em que a opção se torne executável para que, no início do arrendamento, seja razoavelmente certo que a opção será exercida; o prazo do arrendamento refere-se à maior parte da vida econômica do ativo mesmo que a propriedade não seja transferida; o valor presente dos pagamentos mínimos do arrendamento representa, no início do arrendamento, substancialmente todo o valor justo do ativo arrendado; e os ativos arrendados são de natureza tão especializada que apenas o arrendatário pode utilizá-los sem grandes modificações. Note-se que haverá um julgamento a ser exercido pela administração das companhias quanto ao que venha a ser maior parte da vida econômica de um ativo, bem como quanto ao que venha a ser substancialmente o valor justo do ativo arrendado.

Arrendamento operacional é aquele que não se enquadra no conceito de arrendamento financeiro, ou seja, arrendamentos em que na essência não haja transferência

Operações de Arrendamento Mercantil

substancial de riscos e benefícios inerentes à propriedade de um ativo.

Na data de início do arrendamento, a companhia deve determinar a classificação do arrendamento (financeiro ou operacional) e, salvo em casos de alterações substanciais no contrato ou na natureza da operação, esse arrendamento não poderá sofrer mais nenhuma mudança de classificação.

Comparação com a antiga norma brasileira

Antes da aprovação e vigência do pronunciamento técnico CPC 06, não era prática contábil no Brasil a análise dos riscos e benefícios econômicos oriundos dos bens arrendados e sua apresentação nas demonstrações financeiras de acordo com a essência do contrato. Na realidade, existia uma diversidade de critérios, segundo os quais algumas empresas registravam suas operações de acordo com as disposições e permissões contidas na legislação fiscal para melhor benefício tributário, enquanto uma pequena minoria buscava a aplicação das disposições contábeis contidas na resolução nº 921/01 do CFC, que aprovou a “NBC T 10.2 – Arrendamento Mercantil”.

Com a emissão do CPC 06, as empresas passam a registrar seus contratos tanto de arrendamento mercantil quanto de aluguel ou locação para uso de ativos, não mais pela sua forma jurídica, mas sim por sua essência econômica.

A análise e a classificação de tais contratos estão sujeitas a certa subjetividade no que tange à extensão em que os riscos e benefícios inerentes ao ativo arrendado ou alugado sejam transferidos ou tomados pelo arrendador ou arrendatário.

CP

C 0

6

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young��

Critério de contabilização do arrendamento mercantil financeiro

Considerando que um arrendamento mercantil financeiro seja aquele que transfere substancialmente todos os riscos e benefícios inerentes ao bem arrendado ao arrendatário, sua apresentação no balanço patrimonial será similar a um ativo imobilizado adquirido por meio de um financiamento bancário. Ou seja, o ativo arrendado classificado nessa categoria será registrado em contas de ativo imobilizado com contrapartida em contas de passivo circulante e não circulante dependendo do prazo de pagamento.

O valor classificado como ativo imobilizado deve ser o valor correspondente ao valor justo do bem na data de início do contrato ou o resultante do desconto a valor presente do fluxo de pagamentos durante o prazo de arrendamento adicionado dos demais custos iniciais incorridos – custos incrementais diretamente atribuíveis à negociação e aceitação de um arrendamento – na data de início do contrato. Dos dois, deve ser escolhido o que for menor.

O passivo será sempre correspondente à contrapartida do ativo na data de início do contrato. O valor do passivo será amortizado pelo valor principal de cada pagamento, enquanto o componente de juros será reconhecido ao resultado por sua competência e de maneira que seja mantida a taxa de desconto prevista para o período contratual.

Resultados

A aplicação prática dessa regra contábil produziu efeitos relevantes nas demonstrações financeiras e indicadores financeiros das empresas selecionadas, pois algumas empresas passaram a contabilizar em seus balanços patrimoniais certos ativos, passivos e despesas decorrentes de contratos de arrendamento.

Das 40 companhias analisadas, 13 (33%) apresentaram ajustes com relação

ao reconhecimento de operações de arrendamento financeiro.

Os ajustes levaram aos seguintes resultados:

• Redução de aproximadamente R$ 1 bilhão no lucro de 2008 da amostra; e

• Redução de R$ 846 milhões no patrimônio líquido de 2008 da amostra.

Dentre os setores analisados, os mais afetados pela implementação do CPC 06 foram as indústrias extrativa e de transportes. Da nossa amostra, a companhia com o maior impacto em termos de porcentagem no lucro de 2008 foi a Marfrig, com um aumento de 613% como resultado do reconhecimento de arrendamento financeiro. A Gol registrou o segundo maior ajuste resultante de arrendamento financeiro, com uma elevação de 16% no prejuízo de 2008. A companhia que apresentou o maior valor em ajuste com relação a arrendamento financeiro em 2008 foi a Petrobras, contabilizando uma redução de R$ 740 milhões no lucro.

Divulgação

Uma das principais divulgações exigidas pelo CPC 06 é a conciliação entre o investimento bruto no arrendamento mercantil no final do período e o valor presente dos pagamentos mínimos do arrendamento mercantil a receber nessa mesma data. Além disso, a companhia deve divulgar o investimento bruto no arrendamento mercantil e o valor presente dos pagamentos mínimos do arrendamento mercantil a receber no final do período, para cada um dos seguintes períodos:

• até um ano;

• de um ano a cinco anos;

• superior a cinco anos.

A seguir apresentamos alguns exemplos de best practice de empresas europeias sobre divulgação do IAS 17 - Leases, além da divulgação da Perdigão de acordo com o CPC 06.

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young ��

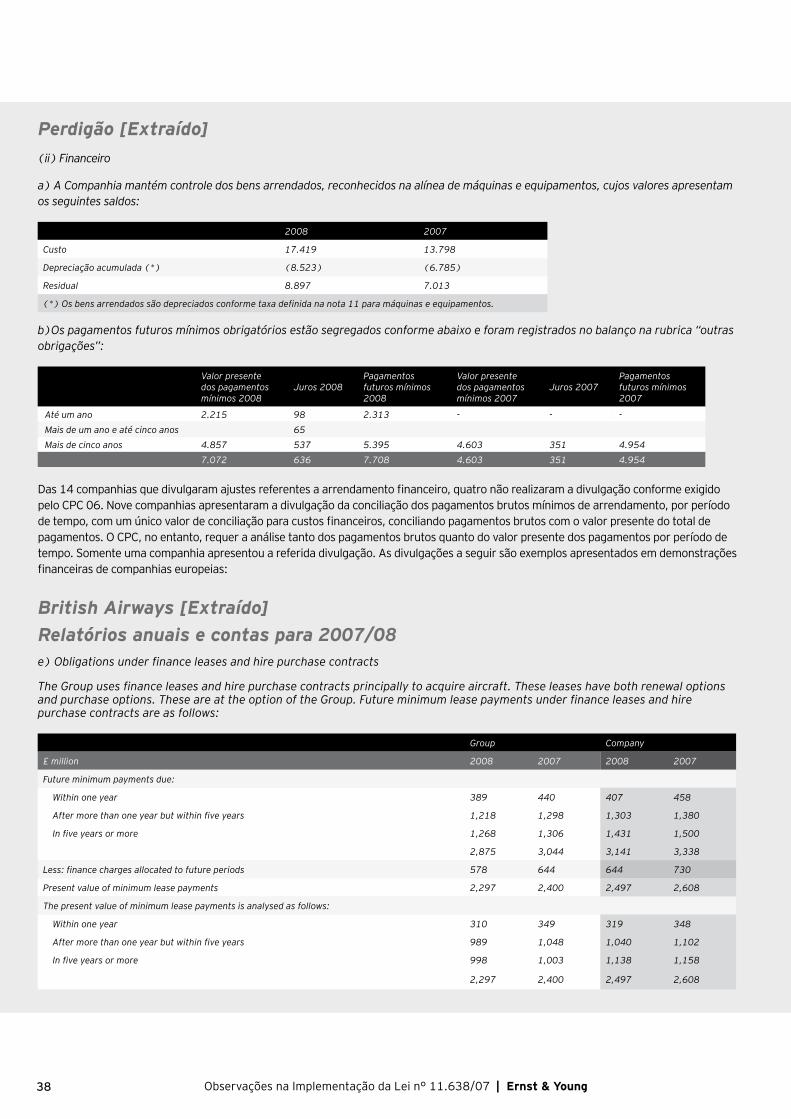

Perdigão [Extraído]

(ii) Financeiro

a) A Companhia mantém controle dos bens arrendados, reconhecidos na alínea de máquinas e equipamentos, cujos valores apresentam os seguintes saldos:

2008 2007

Custo 17.419 13.798

Depreciação acumulada (*) (8.523) (6.785)

Residual 8.897 7.013

(*) Os bens arrendados são depreciados conforme taxa definida na nota 11 para máquinas e equipamentos.

b)Os pagamentos futuros mínimos obrigatórios estão segregados conforme abaixo e foram registrados no balanço na rubrica “outras obrigações”:

Valor presente dos pagamentos mínimos 2008

Juros 2008Pagamentos futuros mínimos 2008

Valor presente dos pagamentos mínimos 2007

Juros 2007Pagamentos futuros mínimos 2007

Até um ano 2.215 98 2.313 - - -

Mais de um ano e até cinco anos 65

Mais de cinco anos 4.857 537 5.395 4.603 351 4.954

7.072 636 7.708 4.603 351 4.954

British Airways [Extraído]

Relatórios anuais e contas para 2007/08 e) Obligations under finance leases and hire purchase contracts

The Group uses finance leases and hire purchase contracts principally to acquire aircraft. These leases have both renewal options and purchase options. These are at the option of the Group. Future minimum lease payments under finance leases and hire purchase contracts are as follows:

Group Company

£ million 2008 2007 2008 2007

Future minimum payments due:

Within one year 389 440 407 458

After more than one year but within five years 1,218 1,298 1,303 1,380

In five years or more 1,268 1,306 1,431 1,500

2,875 3,044 3,141 3,338

Less: finance charges allocated to future periods 578 644 644 730

Present value of minimum lease payments 2,297 2,400 2,497 2,608

The present value of minimum lease payments is analysed as follows:

Within one year 310 349 319 348

After more than one year but within five years 989 1,048 1,040 1,102

In five years or more 998 1,003 1,138 1,158

2,297 2,400 2,497 2,608

Das 14 companhias que divulgaram ajustes referentes a arrendamento financeiro, quatro não realizaram a divulgação conforme exigido pelo CPC 06. Nove companhias apresentaram a divulgação da conciliação dos pagamentos brutos mínimos de arrendamento, por período de tempo, com um único valor de conciliação para custos financeiros, conciliando pagamentos brutos com o valor presente do total de pagamentos. O CPC, no entanto, requer a análise tanto dos pagamentos brutos quanto do valor presente dos pagamentos por período de tempo. Somente uma companhia apresentou a referida divulgação. As divulgações a seguir são exemplos apresentados em demonstrações financeiras de companhias europeias:

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young��

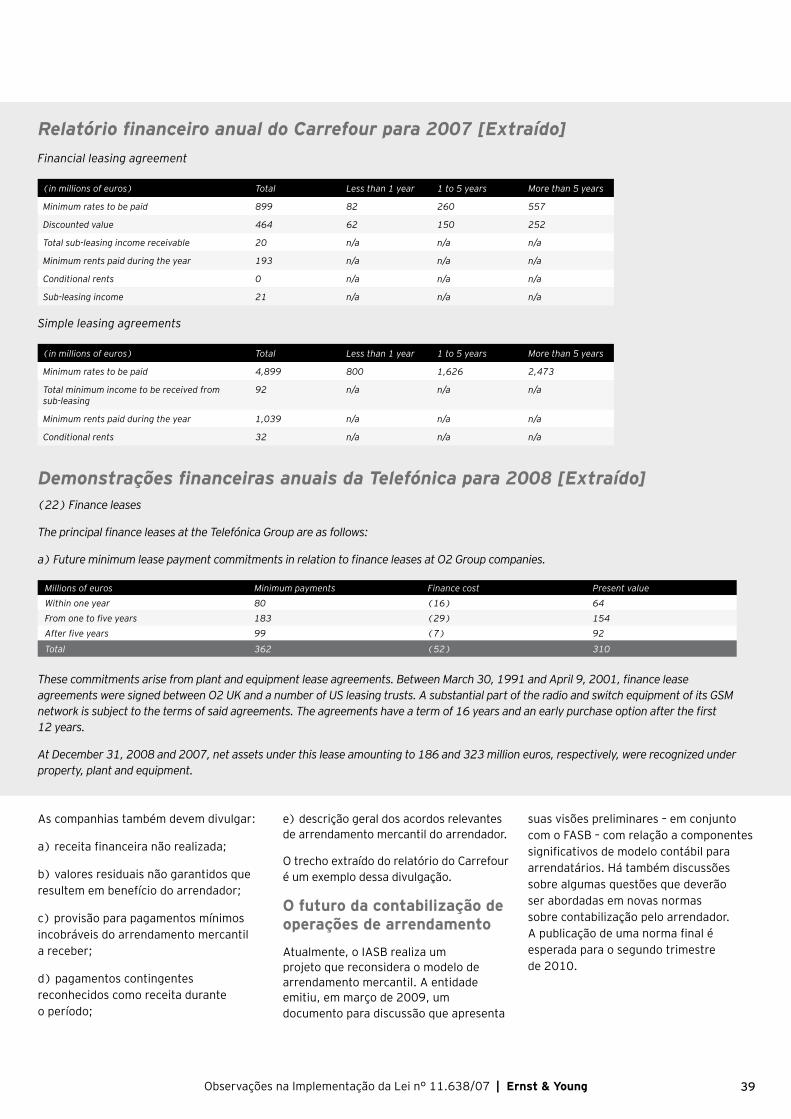

Relatório financeiro anual do Carrefour para 2007 [Extraído]

Financial leasing agreement

(in millions of euros) Total Less than 1 year 1 to 5 years More than 5 years

Minimum rates to be paid 899 82 260 557

Discounted value 464 62 150 252

Total sub-leasing income receivable 20 n/a n/a n/a

Minimum rents paid during the year 193 n/a n/a n/a

Conditional rents 0 n/a n/a n/a

Sub-leasing income 21 n/a n/a n/a

Simple leasing agreements

(in millions of euros) Total Less than 1 year 1 to 5 years More than 5 years

Minimum rates to be paid 4,899 800 1,626 2,473

Total minimum income to be received from sub-leasing

92 n/a n/a n/a

Minimum rents paid during the year 1,039 n/a n/a n/a

Conditional rents 32 n/a n/a n/a

Demonstrações financeiras anuais da Telefónica para 2008 [Extraído]

As companhias também devem divulgar:

a) receita financeira não realizada;

b) valores residuais não garantidos que resultem em benefício do arrendador;

c) provisão para pagamentos mínimos incobráveis do arrendamento mercantil a receber;

d) pagamentos contingentes reconhecidos como receita durante o período;

(22) Finance leases

The principal finance leases at the Telefónica Group are as follows:

a) Future minimum lease payment commitments in relation to finance leases at O2 Group companies.

Millions of euros Minimum payments Finance cost Present value

Within one year 80 (16) 64

From one to five years 183 (29) 154

After five years 99 (7) 92

Total 362 (52) 310

These commitments arise from plant and equipment lease agreements. Between March 30, 1991 and April 9, 2001, finance lease agreements were signed between O2 UK and a number of US leasing trusts. A substantial part of the radio and switch equipment of its GSM network is subject to the terms of said agreements. The agreements have a term of 16 years and an early purchase option after the first 12 years.

At December 31, 2008 and 2007, net assets under this lease amounting to 186 and 323 million euros, respectively, were recognized under property, plant and equipment.

e) descrição geral dos acordos relevantes de arrendamento mercantil do arrendador.

O trecho extraído do relatório do Carrefour é um exemplo dessa divulgação.

O futuro da contabilização de operações de arrendamento

Atualmente, o IASB realiza um projeto que reconsidera o modelo de arrendamento mercantil. A entidade emitiu, em março de 2009, um documento para discussão que apresenta

suas visões preliminares – em conjunto com o FASB – com relação a componentes significativos de modelo contábil para arrendatários. Há também discussões sobre algumas questões que deverão ser abordadas em novas normas sobre contabilização pelo arrendador. A publicação de uma norma final é esperada para o segundo trimestre de 2010.

Observações na Implementação da Lei n° 11.638/07 | Ernst & Young ��

CPC 07

Objetivo da norma

Extraído da norma internacional IAS 20 - Accounting for Government Grants and Disclosure of Government Assistance, o CPC 07 dispõe sobre a contabilização e a divulgação de subvenções do governo e da divulgação de outras formas de assistência governamental.

Conforme disposto na norma, por assistência governamental entende-se a ação de um governo para fornecer determinado benefício econômico específico a uma empresa ou a um grupo de companhias que atendam a certos critérios estabelecidos. Já a subvenção governamental é uma assistência governamental na forma de contribuição concedida a uma companhia (usualmente, incentivos fiscais, redução do imposto, empréstimos subsidiados, isenções ou até doação de terrenos), na maioria das vezes, em troca do cumprimento passado ou futuro de certas condições relacionadas às atividades operacionais da companhia (por exemplo, investimentos na região em que as fábricas estão instaladas).

As subvenções governamentais somente devem ser reconhecidas quando existir a segurança de que a empresa cumprirá as condições estabelecidas pelo governo e a subvenção será concedida (terreno será entregue, dinheiro será recebido, imposto será reduzido e os empréstimos serão dados em condições usualmente melhores do que as de mercado etc). As subvenções e assistências devem ser reconhecidas como receita no resultado do exercício durante o período necessário para confrontar com as despesas que a subvenção pretende compensar. Isso significa que as subvenções

Subvenção e Assistência Governamentais

não devem mais ser creditadas diretamente no patrimônio líquido.