Embed Size (px)

Citation preview

Slide 1

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Of.: 62 - Demonstrações Contábeis no SIAFI

Slide 2

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Demonstrações Contábeis Aplicadas ao Setor Público - DCASP

• a) Balanço Orçamentário (BO);

• b) Balanço Financeiro (BF);

• c) Balanço Patrimonial (BP);

• d) Demonstração das Variações Patrimoniais (DVP);

• e) Demonstração dos Fluxos de Caixa (DFC); e

• f) Demonstração das Mutações do Patrimônio Líquido (DMPL).

Slide 3

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

• Demonstrará as receitas e despesas previstas emconfronto com as realizadas.

• É composto por:

– a. Quadro Principal;

– b. Quadro da Execução dos Restos a Pagar NãoProcessados; e

– c. Quadro da Execução dos Restos a PagarProcessados.

• Compõe o RREO, previsto no art. 52 da LRF.

Balanço Orçamentário

Slide 4

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

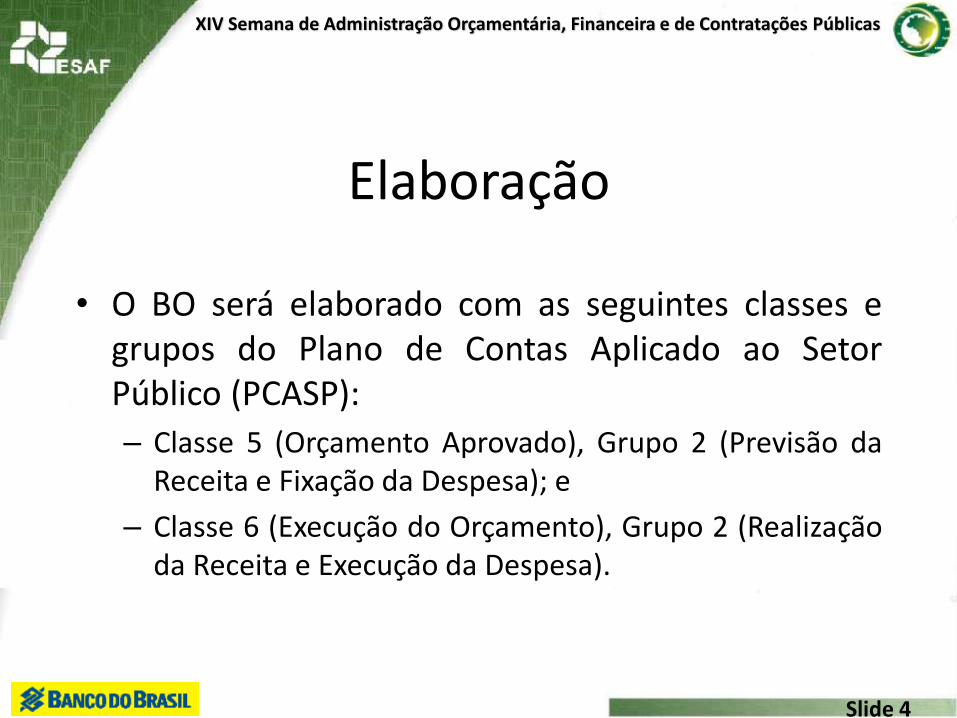

Elaboração

• O BO será elaborado com as seguintes classes egrupos do Plano de Contas Aplicado ao SetorPúblico (PCASP):

– Classe 5 (Orçamento Aprovado), Grupo 2 (Previsão daReceita e Fixação da Despesa); e

– Classe 6 (Execução do Orçamento), Grupo 2 (Realizaçãoda Receita e Execução da Despesa).

Slide 5

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

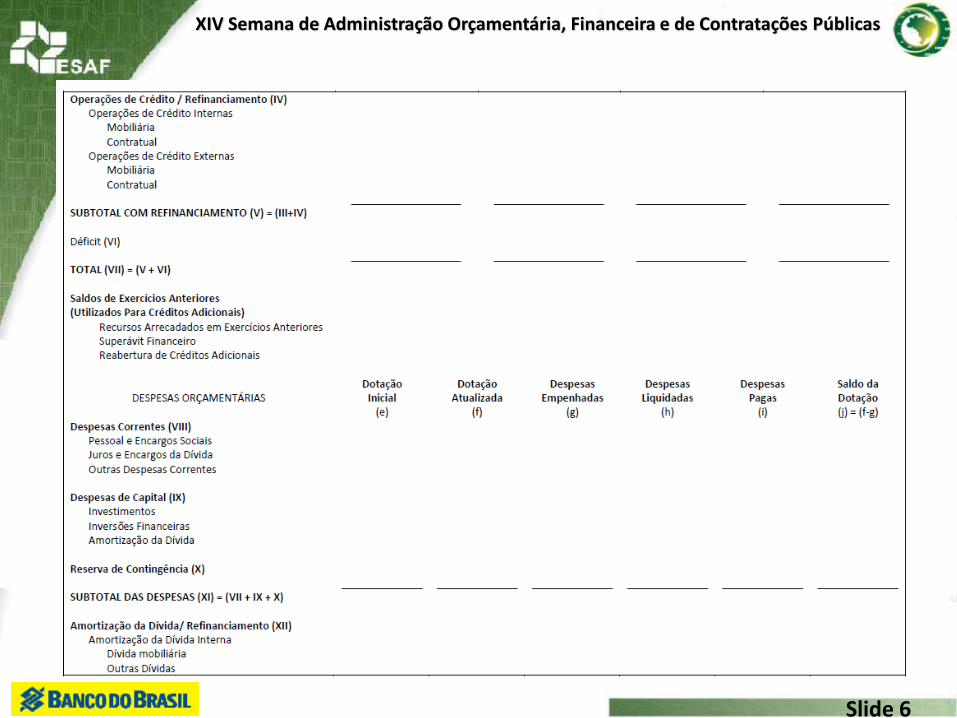

Quadro Principal

Slide 6

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 7

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 8

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Quadro da Execução de Restos a Pagar Não Processados

Slide 9

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

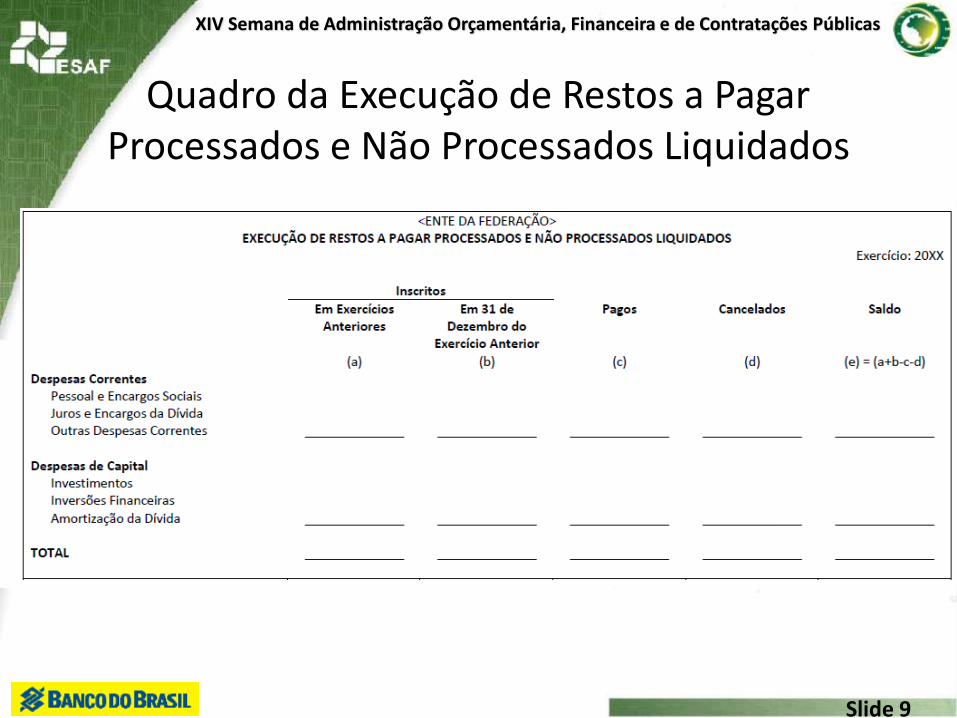

Quadro da Execução de Restos a Pagar Processados e Não Processados Liquidados

Slide 10

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

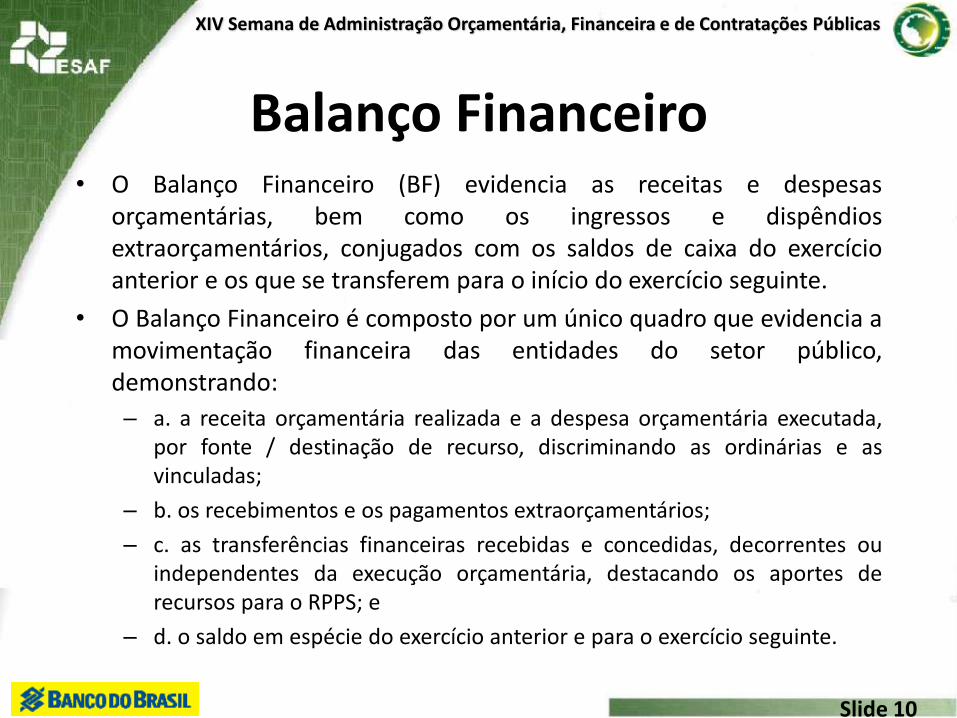

Balanço Financeiro• O Balanço Financeiro (BF) evidencia as receitas e despesas

orçamentárias, bem como os ingressos e dispêndiosextraorçamentários, conjugados com os saldos de caixa do exercícioanterior e os que se transferem para o início do exercício seguinte.

• O Balanço Financeiro é composto por um único quadro que evidencia amovimentação financeira das entidades do setor público,demonstrando:

– a. a receita orçamentária realizada e a despesa orçamentária executada,por fonte / destinação de recurso, discriminando as ordinárias e asvinculadas;

– b. os recebimentos e os pagamentos extraorçamentários;

– c. as transferências financeiras recebidas e concedidas, decorrentes ouindependentes da execução orçamentária, destacando os aportes derecursos para o RPPS; e

– d. o saldo em espécie do exercício anterior e para o exercício seguinte.

Slide 11

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

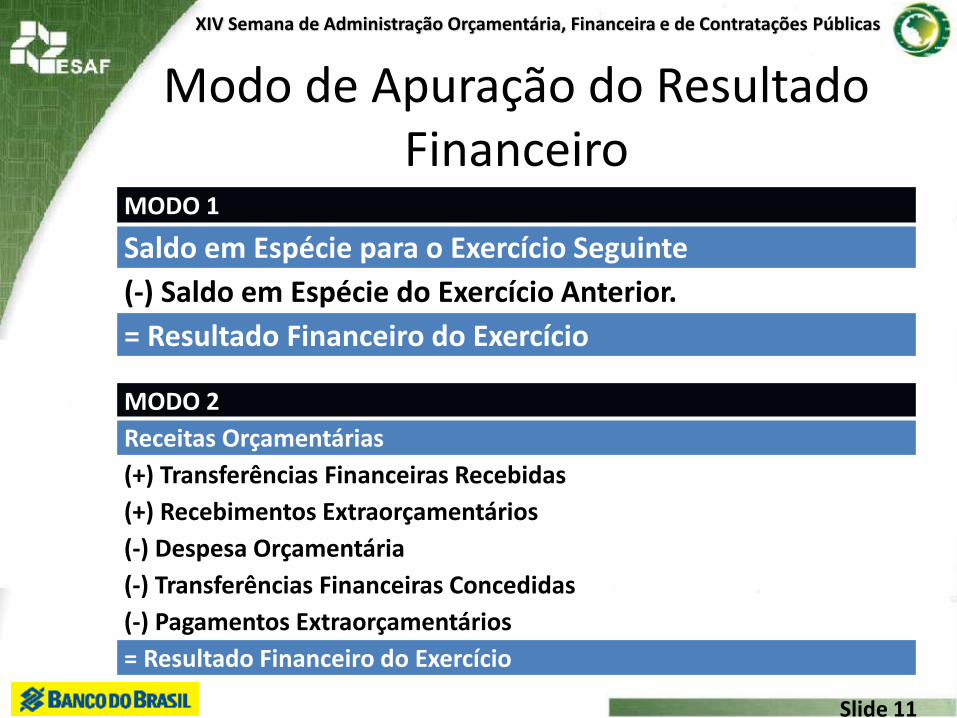

Modo de Apuração do Resultado Financeiro

MODO 1

Saldo em Espécie para o Exercício Seguinte

(-) Saldo em Espécie do Exercício Anterior.

= Resultado Financeiro do Exercício

MODO 2

Receitas Orçamentárias

(+) Transferências Financeiras Recebidas

(+) Recebimentos Extraorçamentários

(-) Despesa Orçamentária

(-) Transferências Financeiras Concedidas

(-) Pagamentos Extraorçamentários

= Resultado Financeiro do Exercício

Slide 12

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 13

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 14

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Análise

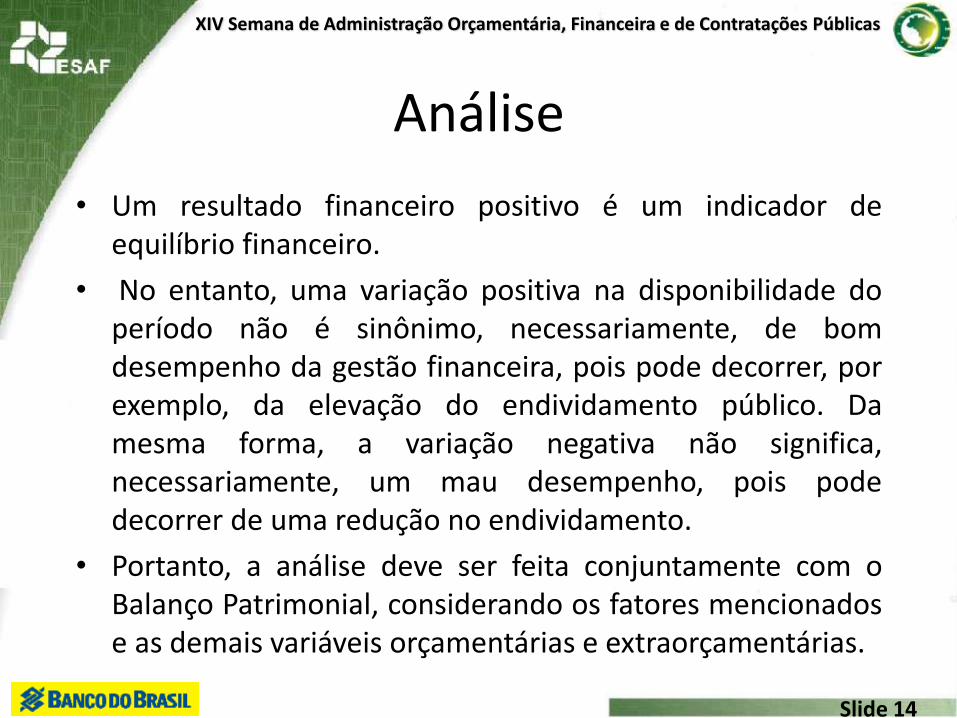

• Um resultado financeiro positivo é um indicador deequilíbrio financeiro.

• No entanto, uma variação positiva na disponibilidade doperíodo não é sinônimo, necessariamente, de bomdesempenho da gestão financeira, pois pode decorrer, porexemplo, da elevação do endividamento público. Damesma forma, a variação negativa não significa,necessariamente, um mau desempenho, pois podedecorrer de uma redução no endividamento.

• Portanto, a análise deve ser feita conjuntamente com oBalanço Patrimonial, considerando os fatores mencionadose as demais variáveis orçamentárias e extraorçamentárias.

Slide 15

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Elaboração

• O BF será elaborado utilizando-se as seguintesclasses do PCASP:– Classes 1 (Ativo) e 2 (Passivo) para os Recebimentos e Pagamentos

Extraorçamentários de Depósitos Restituíveis e Valores Vinculados,Saldo em Espécie do Exercício Anterior e Saldo em Espécie para oExercício Seguinte;

– Classe 3 (Despesas – VPD) para as Transferências FinanceirasConcedidas;

– Classe 4 (Receitas – VPA) para as Transferências FinanceirasRecebidas;

– Classe 5 (Orçamento Aprovado) para a Inscrição de Restos a Pagar; e

– Classe 6 (Execução do Orçamento) para a Receita Orçamentária,Despesa Orçamentária e Pagamento de Restos a Pagar.

Slide 16

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

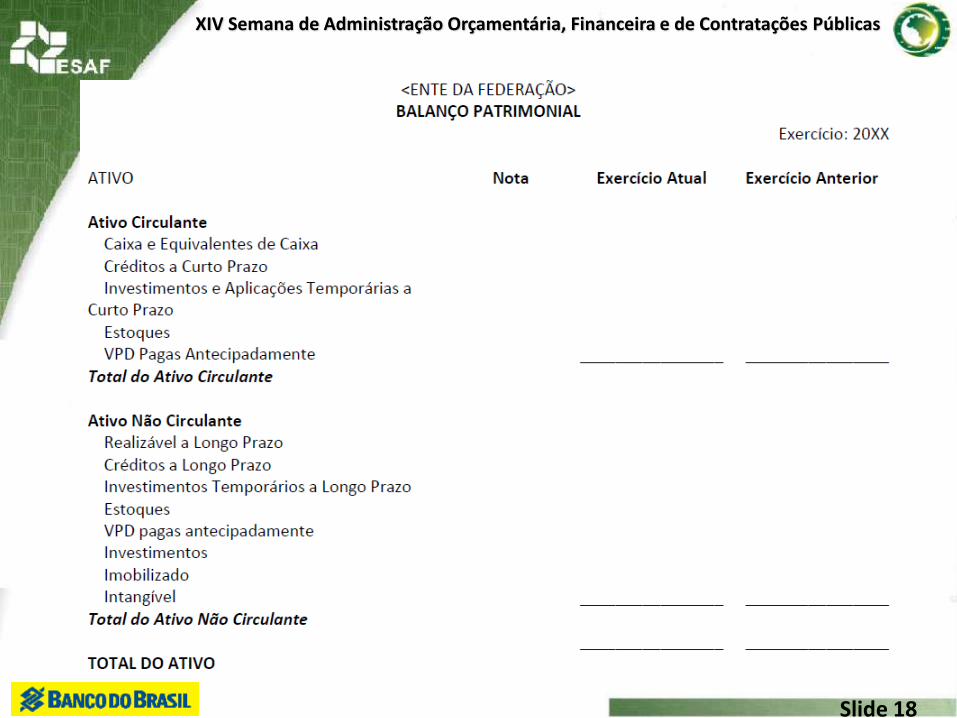

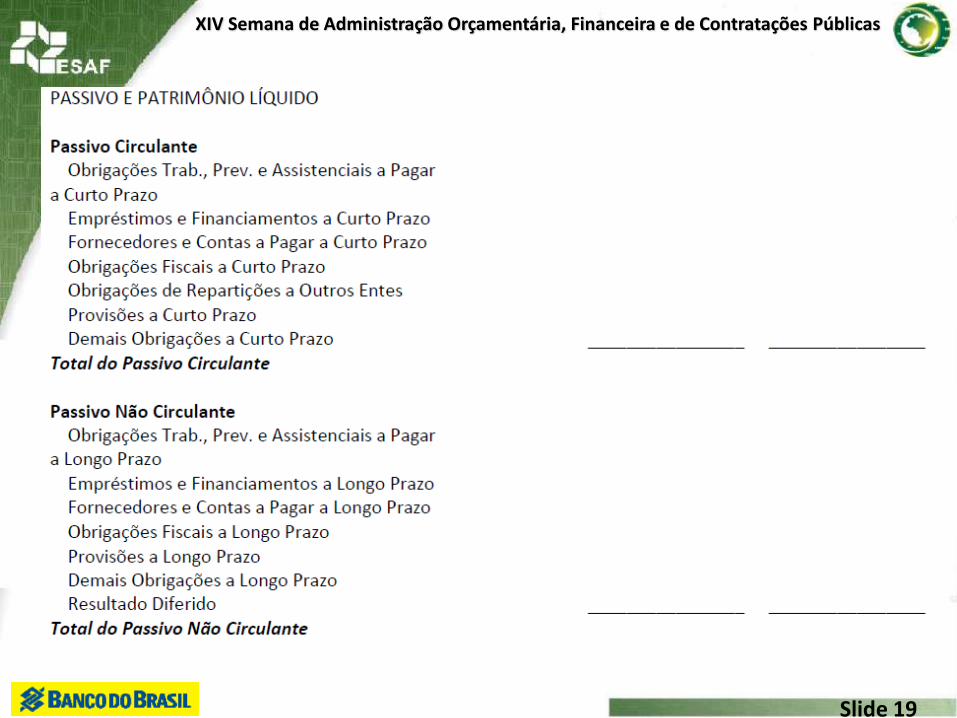

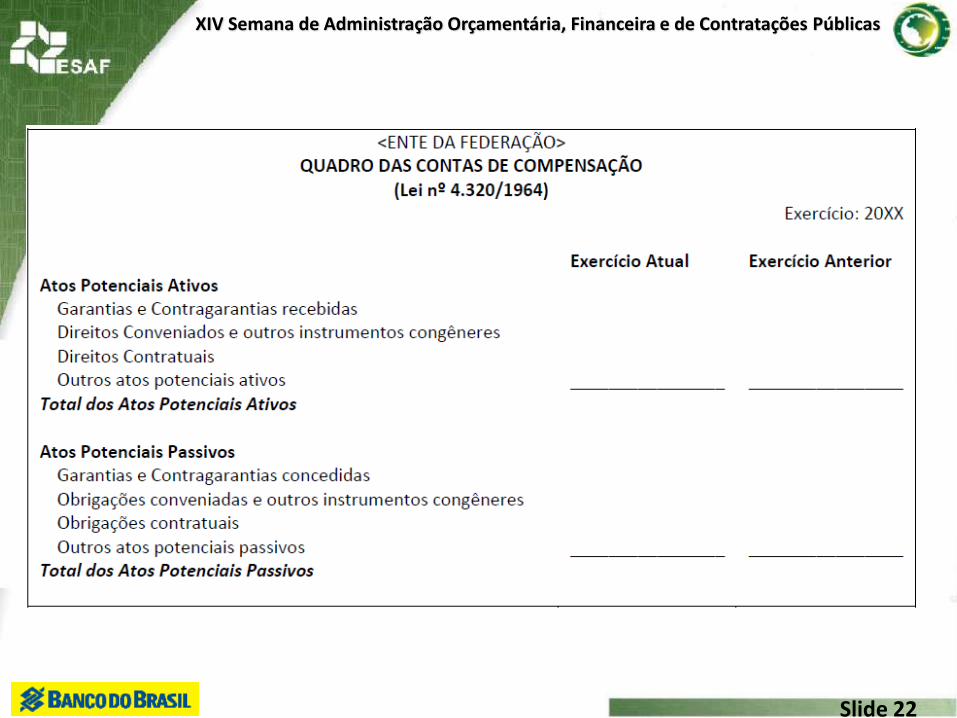

Balanço Patrimonial

• O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa equantitativamente, a situação patrimonial da entidade pública por meio decontas representativas do patrimônio público, bem como os atos potenciais,que são registrados em contas de compensação (natureza de informação decontrole).

• Os ativos e passivos são conceituados e segregados em circulante e nãocirculante. Ordem de liquidez e de exigibilidade!

• A Lei nº 4.320/1964 confere viés orçamentário ao Balanço Patrimonial aoseparar o ativo e o passivo em dois grupos, Financeiro e Permanente, emfunção da dependência ou não de autorização legislativa ou orçamentária pararealização dos itens que o compõem.

• Por isso, as estruturas das demonstrações contábeis contidas nos anexos da Leinº 4.320/1964 foram alteradas pela Portaria STN nº 438/2012, em consonânciacom os novos padrões da Contabilidade Aplicada ao Setor Público (CASP). Apartir de então, no Balanço Patrimonial tem-se a visão patrimonial como basepara análise e registro dos fatos contábeis.

Slide 17

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Balanço Patrimonial

• O Balanço Patrimonial é composto por:

– Quadro Principal;

– Quadro dos Ativos e Passivos Financeiros e Permanentes;

– Quadro das Contas de Compensação (controle); e

– Quadro do Superavit / Deficit Financeiro.

Slide 18

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 19

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 20

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 21

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 22

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 23

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 24

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Elaboração

• O Quadro Principal do BP será construído com ossaldos das contas contábeis de classe “1” (Ativo) e“2” (Passivo e Patrimônio Líquido) do PCASP.

• Cabe destacar que o resultado patrimonial doexercício apurado na DVP é transferido pararesultados acumulados no Patrimônio líquido.Além disso, tanto os ativos quanto os passivos(abrangendo também o PL) serão demonstradossinteticamente com os 3º e 4º níveis do PCASP.

Slide 25

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Demonstração das Variações Patrimoniais (DVP)

• A Demonstração das Variações Patrimoniais (DVP) evidenciará as alteraçõesverificadas no patrimônio, resultantes ou independentes da execuçãoorçamentária, e indicará o resultado patrimonial do exercício.

• A elaboração da DVP tem por base as contas contábeis do modelo de Planode Contas Aplicado ao Setor Público (PCASP), utilizando-se as classes 3(variações patrimoniais diminutivas – VPD) e 4 (variações patrimoniaisaumentativas – VPA). Caso haja contas intraorçamentárias, estas devem serexcluídas para fins de consolidação das demonstrações contábeis no âmbitode cada ente. Entretanto, se as demonstrações contábeis se referiremapenas às contas de um órgão, uma entidade ou uma empresa pública,então não há exclusão das contas intraorçamentárias.

• O resultado patrimonial do período é apurado na DVP pelo confronto entreas variações patrimoniais quantitativas aumentativas e diminutivas. O valorapurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP)do exercício.

Slide 26

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Demonstração das Variações Patrimoniais (DVP)

• DVP poderá ser elaborada de acordo com um dos doismodelos apresentados:– a. Modelo Sintético: este modelo facilita a visualização dos grandes grupos

de variações patrimoniais que compõem o resultado patrimonial. Essemodelo especifica apenas os grupos (2º nível de detalhamento do PCASP),acompanhado de quadros anexos que detalham sua composição.

– b. Modelo Analítico: este modelo detalha os subgrupos (3º nível dedetalhamento do PCASP) das variações patrimoniais em um único quadro.Esse modelo auxilia o recebimento das contas anuais por meio do Siconfipara fins de consolidação.

• Este Demonstrativo tem função semelhante àDemonstração do Resultado do Exercício (DRE) do setorprivado.

Slide 27

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

ModeloSintético

Slide 28

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas <ENTE DA FEDERAÇÃO>

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS Exercício: 20XX

Nota Exercício Atual Exercício Anterior VARIAÇÕES PATRIMONIAIS AUMENTATIVAS Impostos, Taxas e Contribuições de Melhoria Impostos Taxas Contribuições de Melhoria

Contribuições Contribuições Sociais Contribuições de Intervenção no Domínio Econômico Contribuição de Iluminação Pública Contribuições de Interesse das Categorias Profissionais

Exploração e Venda de Bens, Serviços e Direitos Vendas de Mercadorias Vendas de Produtos Exploração de Bens, Direitos e Prestação de Serviços

Variações Patrimoniais Aumentativas Financeiras

Juros e Encargos de Empréstimos e Financiamentos Concedidos Juros e Encargos de Mora Variações Monetárias e Cambiais Descontos Financeiros Obtidos Remuneração de Depósitos Bancários e Aplicações Financeiras Outras Variações Patrimoniais Aumentativas – Financeiras

Transferências e Delegações Recebidas Transferências Intragovernamentais Transferências Intergovernamentais Transferências das Instituições Privadas Transferências das Instituições Multigovernamentais Transferências de Consórcios Públicos Transferências do Exterior Execução Orçamentária Delegada de Entes Transferências de Pessoas Físicas Outras Transferências e Delegações Recebidas

Valorização e Ganhos com Ativos e Desincorporação de Passivos

Reavaliação de Ativos Ganhos com Alienação Ganhos com Incorporação de Ativos Desincorporação de Passivos Reversão de Redução ao Valor Recuperável

Outras Variações Patrimoniais Aumentativas VPA a classificar Resultado Positivo de Participações Reversão de Provisões e Ajustes para Perdas Diversas Variações Patrimoniais Aumentativas

________________ ________________ Total das Variações Patrimoniais Aumentativas (I)

ModeloAnalítico

Slide 29

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

VARIAÇÕES PATRIMONIAIS DIMINUTIVAS

Pessoal e Encargos

Remuneração a Pessoal Encargos Patronais Benefícios a Pessoal Outras Variações Patrimoniais Diminutivas - Pessoal e Encargos Benefícios Previdenciários e Assistenciais

Aposentadorias e Reformas Pensões Benefícios de Prestação Continuada Benefícios Eventuais Políticas Públicas de Transferência de Renda Outros Benefícios Previdenciários e Assistenciais Uso de Bens, Serviços e Consumo de Capital Fixo

Uso de Material de Consumo Serviços Depreciação, Amortização e Exaustão Variações Patrimoniais Diminutivas Financeiras

Juros e Encargos de Empréstimos e Financiamentos Obtidos Juros e Encargos de Mora Variações Monetárias e Cambiais Descontos Financeiros Concedidos Outras Variações Patrimoniais Diminutivas – Financeiras

Transferências e Delegações Concedidas

Desvalorização e Perdas de Ativos e Incorporação de Passivos

Redução a Valor Recuperável e Ajuste para Perdas Perdas com Alienação Perdas Involuntárias Incorporação de Passivos Desincorporação de Ativos Tributárias

Impostos, Taxas e Contribuições de Melhoria Contribuições

Custo das Mercadorias e Produtos Vendidos, e dos Serviços Prestados Custos das Mercadorias Vendidas Custos dos Produtos Vendidos Custos dos Serviços Prestados Outras Variações Patrimoniais Diminutivas

Premiações Resultado Negativo de Participações Incentivos Subvenções Econômicas Participações e Contribuições Constituição de Provisões Diversas Variações Patrimoniais Diminutivas

Total das Variações Patrimoniais Diminutivas (II)

RESULTADO PATRIMONIAL DO PERÍODO (III) = (I – II)

ModeloAnalítico

Slide 30

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

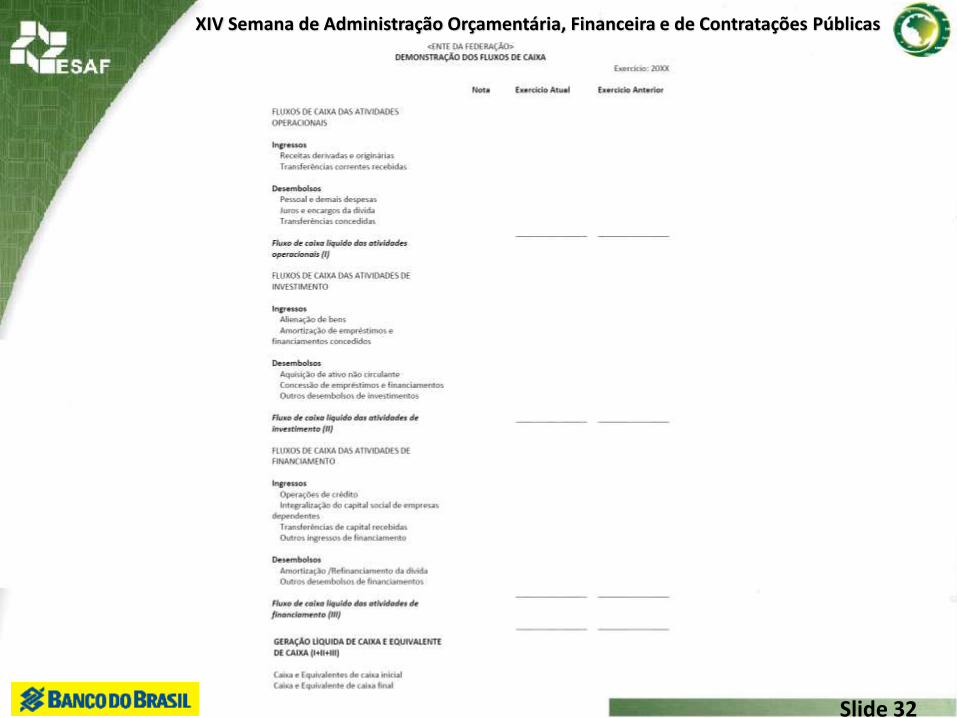

Demonstração dos Fluxos de Caixa

• A Demonstração dos Fluxos de Caixa (DFC) apresenta asentradas e saídas de caixa e as classifica em fluxosoperacional, de investimento e de financiamento.

• A DFC identificará:– a. as fontes de geração dos fluxos de entrada de caixa;

– b. os itens de consumo de caixa durante o período dasdemonstrações contábeis; e

– c. o saldo do caixa na data das demonstrações contábeis.

• Esta demonstração permite a análise da capacidade de aentidade gerar caixa e equivalentes de caixa e da utilizaçãode recursos próprios e de terceiros em suas atividades.

Slide 31

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Demonstração dos Fluxos de Caixa

• A DFC aplicada ao setor público é elaborada pelo método direto eutiliza as contas da classe 6 (Controles da Execução do Planejamentoe Orçamento) do PCASP, com filtros pelas naturezas orçamentáriasde receitas e despesas, bem como funções e subfunções, assimcomo outros filtros e contas necessários para marcar amovimentação extraorçamentária que eventualmente transita pelaconta Caixa e Equivalentes de Caixa.

• A DFC é composta por:– a. Quadro Principal

– b. Quadro de Receitas Derivadas e Originárias

– c. Quadro de Transferências Recebidas e Concedidas

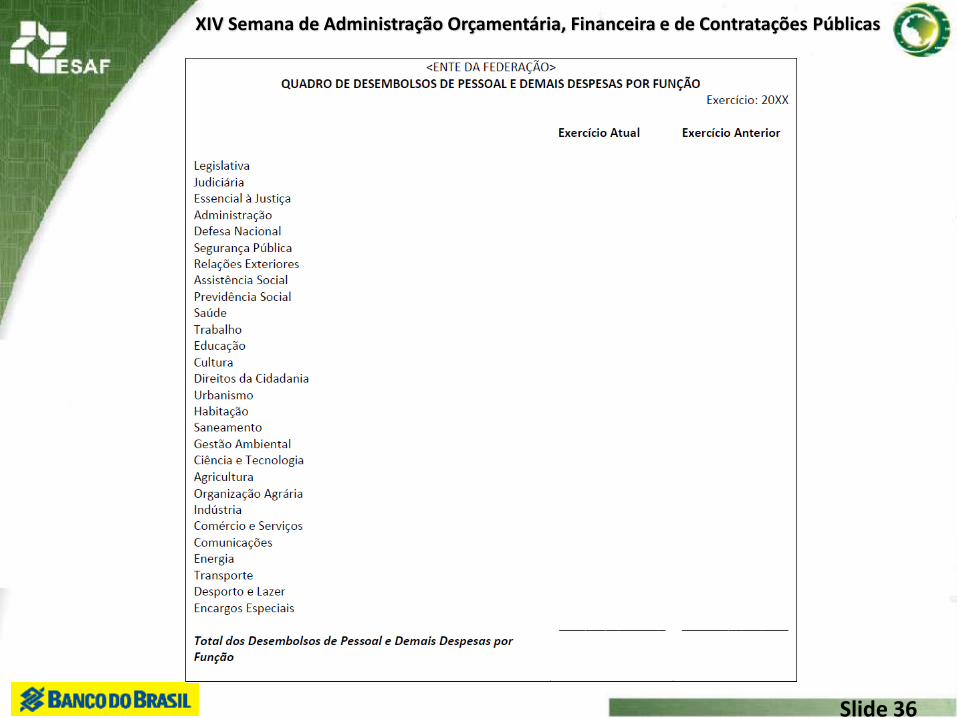

– d. Quadro de Desembolsos de Pessoal e Demais Despesas por Função

– e. Quadro de Juros e Encargos da Dívida

Slide 32

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 33

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 34

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 35

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 36

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 37

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 38

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Demonstração das Mutações do Patrimônio Líquido

• A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstraráa evolução do patrimônio líquido da entidade. Dentre os itensdemonstrados, podemos citar:– a. os ajustes de exercícios anteriores;

– b. as transações de capital com os sócios, por exemplo: o aumento de capital, a aquisiçãoou venda de ações em tesouraria e os juros sobre capital próprio;

– c. o superávit ou déficit patrimonial;

– d. a destinação do resultado, por exemplo: transferências para reservas e a distribuiçãode dividendos; e

– e. outras mutações do patrimônio líquido.

• A DMPL complementa o Anexo de Metas Fiscais (AMF), integrante doProjeto de Lei de Diretrizes Orçamentárias (LDO).

• A DMPL é obrigatória para as empresas estatais dependentes, desde queconstituídas sob a forma de sociedades anônimas, e facultativa para osdemais órgãos e entidades dos entes da Federação.

Slide 39

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Slide 40

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Elaboração• A DMPL será elaborada utilizando-se o grupo 3 (patrimônio líquido) da

classe 2 (passivo) do PCASP.

• O preenchimento de cada célula do quadro deverá conjugar os critériosinformados nas colunas (C) com os critérios informados nas linhas (L). Osdados dos pares de lançamentos desses critérios poderão ser extraídosatravés de contas de controle, atributos de contas, informaçõescomplementares ou outra forma definida pelo ente.

• Nas colunas, são apresentadas as contas contábeis das quais os dadosdevem ser extraídos, enquanto as linhas delimitam o par de lançamentode tais contas. Por exemplo, supondo um aumento de capital emdinheiro, o preenchimento da coluna "Patrimônio Social / Capital Social"e da linha "Aumento de Capital" deverá extrair os dados do respectivopar de lançamentos com as contas “1.1.1.0.0.00.00 – Caixa e Equivalentesde Caixa” e “2.3.1.0.0.00.00 – Patrimônio Social e Capital Social”.

Slide 41

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Notas Explicativas

• As notas explicativas devem ser apresentadas de formasistemática. Cada quadro ou item a que uma nota explicativase aplique deverá ter referência cruzada com a respectiva notaexplicativa.

• A fim de facilitar a compreensão e a comparação das DCASPcom as de outras entidades, sugere-se que as notasexplicativas sejam apresentadas na seguinte ordem:

• a. Informações gerais:– i. Natureza jurídica da entidade.

– ii. Domicílio da entidade.

– iii. Natureza das operações e principais atividades da entidade.

– iv. Declaração de conformidade com a legislação e com as normas decontabilidade aplicáveis.

Slide 42

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Notas Explicativas

• b. Resumo das políticas contábeis significativas, por exemplo:

– i. Bases de mensuração utilizadas, por exemplo: custo histórico,valor realizável líquido, valor justo ou valor recuperável.

– ii. Novas normas e políticas contábeis alteradas.

– iii. Julgamentos pela aplicação das políticas contábeis.

• c. Informações de suporte e detalhamento de itensapresentados nas demonstrações contábeis pela ordem emque cada demonstração e cada rubrica sejam apresentadas.

Slide 43

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Notas Explicativas

• d. Outras informações relevantes, por exemplo:

– i. Passivos contingentes e compromissos contratuais nãoreconhecidos;

– ii. Divulgações não financeiras, tais como: os objetivos e políticasde gestão do risco financeiro da entidade; pressupostos dasestimativas;

– iii. Reconhecimento de inconformidades que podem afetar acompreensão do usuário sobre o desempenho e odirecionamento das operações da entidade no futuro;

– iv. Ajustes decorrentes de omissões e erros de registro.

Slide 44

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Prática no SIAFI

Slide 45

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Módulo ‘Demonstrativos’

Slide 46

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

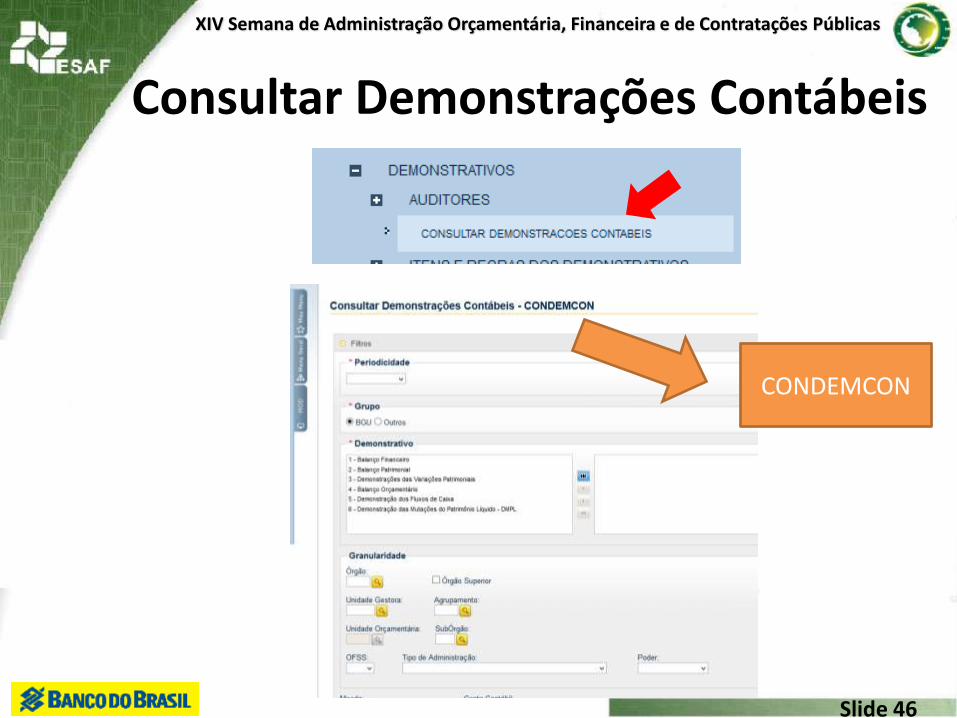

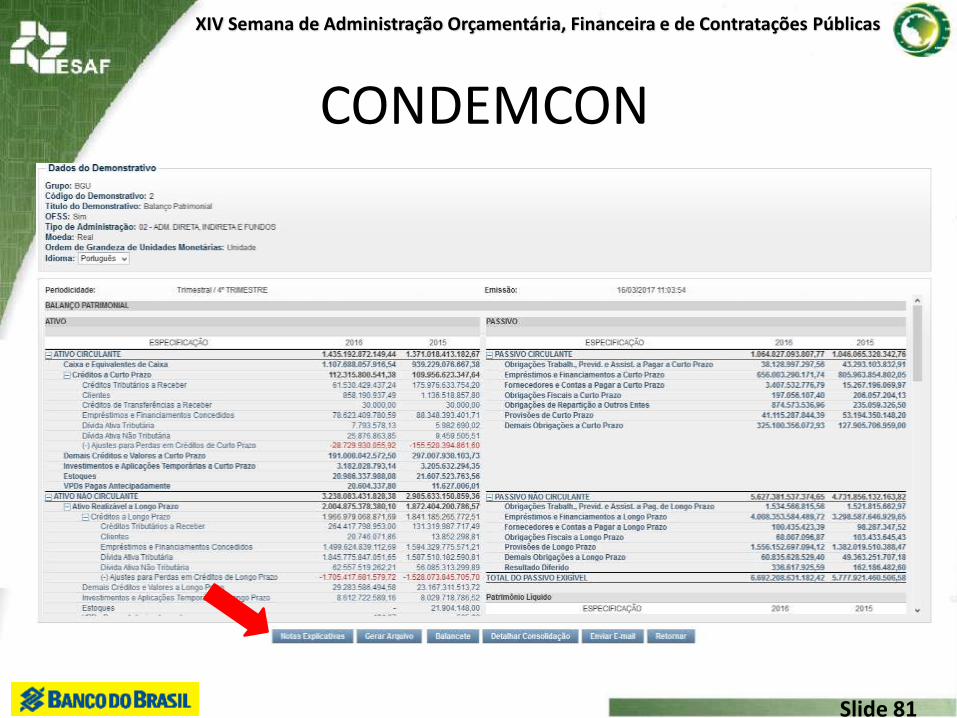

Consultar Demonstrações Contábeis

CONDEMCON

Slide 47

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Parte Prática no SIAFI Web

É necessário senha do Siafi Operacional.

Slide 48

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Periodicidade

Slide 49

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Demonstrativo

• É possível selecionar um ou maisDemonstrativos

Slide 50

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Granularidade

Slide 51

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

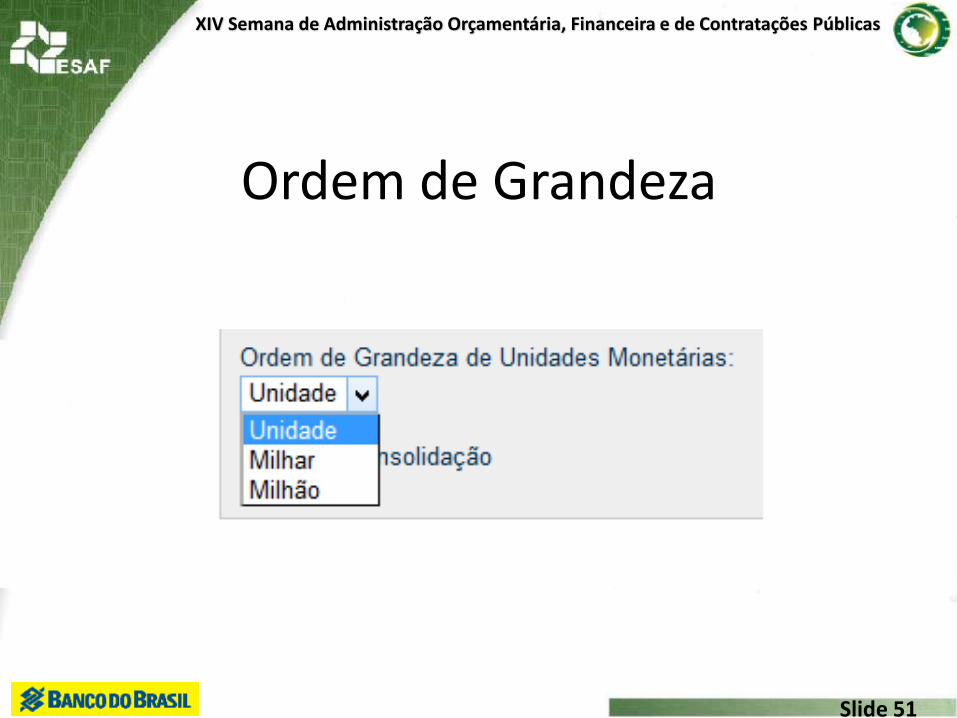

Ordem de Grandeza

Slide 52

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Aplicar Consolidação

Slide 53

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Gerar Demonstrativo

• Após preencher os filtros desejados bastaclicar em “Pesquisar” para que odemonstrativo seja gerado.

Slide 54

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

CONDEMCON• Quando no filtro se seleciona mais de um demonstrativo é exibida uma lista

com os demonstrativos, para acessar qualquer um deles basta clicar no nome.Também é possível mandar por e-mail, basta selecionar os demonstrativosdesejados e clicar em “Enviar E-mail”.

Slide 55

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

CONDEMCON

• Ao abrir o demonstrativo, há as seguintes opções.

Slide 56

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Geração de Arquivo

Slide 57

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Balancete

• Ao clicar em “Balancete” o sistema abre atransação >BALANCETE no Siafi Operacional,com os filtros informados na CONDEMCON.

Slide 58

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Enviar E-mail

Slide 59

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Salvar Filtros

• É possível Salvar Filtros na CONDEMCON para queseja possível gerar vários demonstrativos de umavez só.

• Após selecionados os filtros, no lugar de pesquisar,basta clicar em “Salvar Filtros”.

Slide 60

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Salvar Filtros• É possível um Órgão Superior salvar um filtro de forma que gere os

demonstrativos de todos os órgão a ele subordinado. Para tal, bastainformar o órgão, selecionar a caixa de Órgão Superior e depois clicarem “Salvar Filtros”. Será aberta uma ‘pop-up’, dando a opção de salvaro filtro para o Órgão Superior ou Por Órgão.

Slide 61

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Salvar Filtros• É possível um Órgão salvar um filtro de forma que gere os

demonstrativos de todos as Unidades Gestoras (UG) a ele subordinado.Para tal, basta informar o órgão, não selecionar a caixa de ÓrgãoSuperior e depois clicar em “Salvar Filtros”. Será aberta uma ‘pop-up’,dando a opção de salvar o filtro para o Órgão ou Por UG.

Slide 62

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

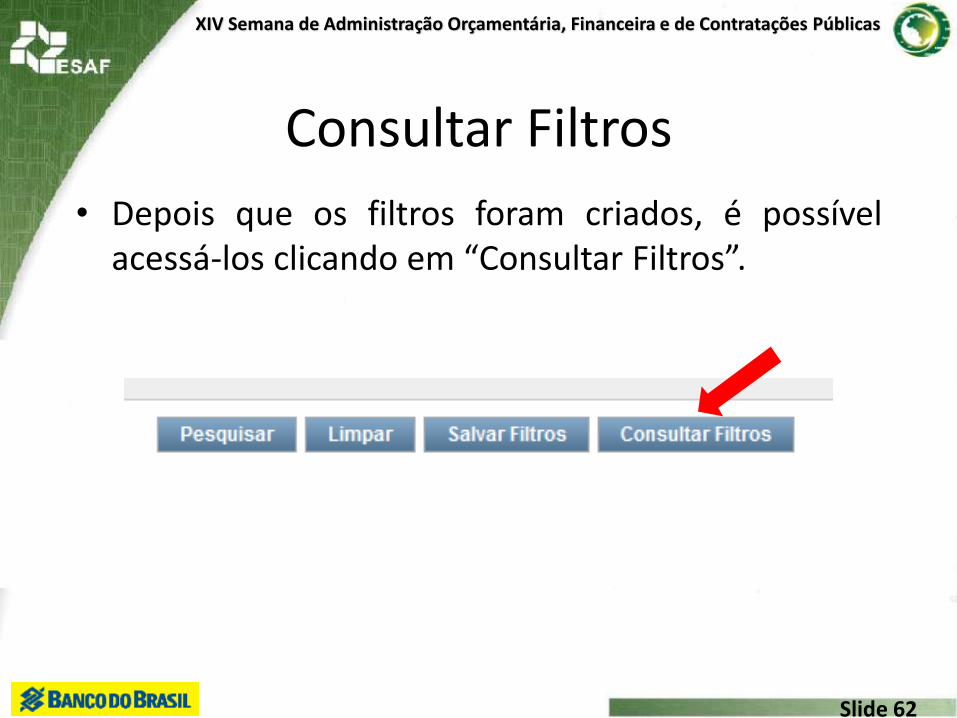

Consultar Filtros

• Depois que os filtros foram criados, é possívelacessá-los clicando em “Consultar Filtros”.

Slide 63

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Consultar Filtros

• Ao abrir a tela de Consultar Filtros, selecione odemonstrativo referente ao filtro e serão listadosos filtros salvos.

Slide 64

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Consultar Filtros

• É possível Gerar os Demonstrativos dos vários filtros salvos,todos de uma vez, para tal basta selecionar os filtrosdesejados e depois clicar em “Gerar Demonstrativos”.

Slide 65

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

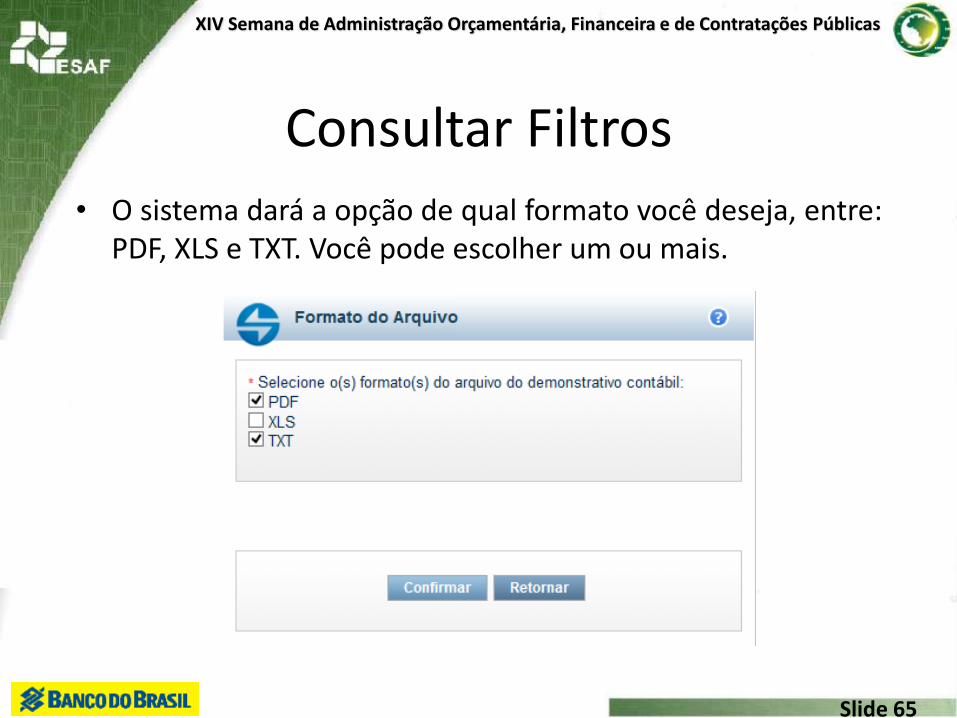

Consultar Filtros

• O sistema dará a opção de qual formato você deseja, entre:PDF, XLS e TXT. Você pode escolher um ou mais.

Slide 66

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Consultar Filtros

• Após mandar gerar os demonstrativos, eles vão aparecercom o status de ‘Agendado’.

Slide 67

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Consultar Filtros

• Após mandar gerar os demonstrativos, eles vão aparecercom o status de ‘Agendado’ e depois como ‘Emprocessamento’.

Slide 68

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Consultar Filtros

• Quando estiver com a situação de ‘Concluído’, é possívelfazer o Download, sendo que é possível fazer o Downloadde todos os filtros selecionados.

Slide 69

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Notas Explicativas

Slide 70

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Parte Prática no SIAFI Web

É necessário senha do Siafi Operacional.

Slide 71

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

INCNOTEXP

Slide 72

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

INCNOTEXP

Slide 73

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

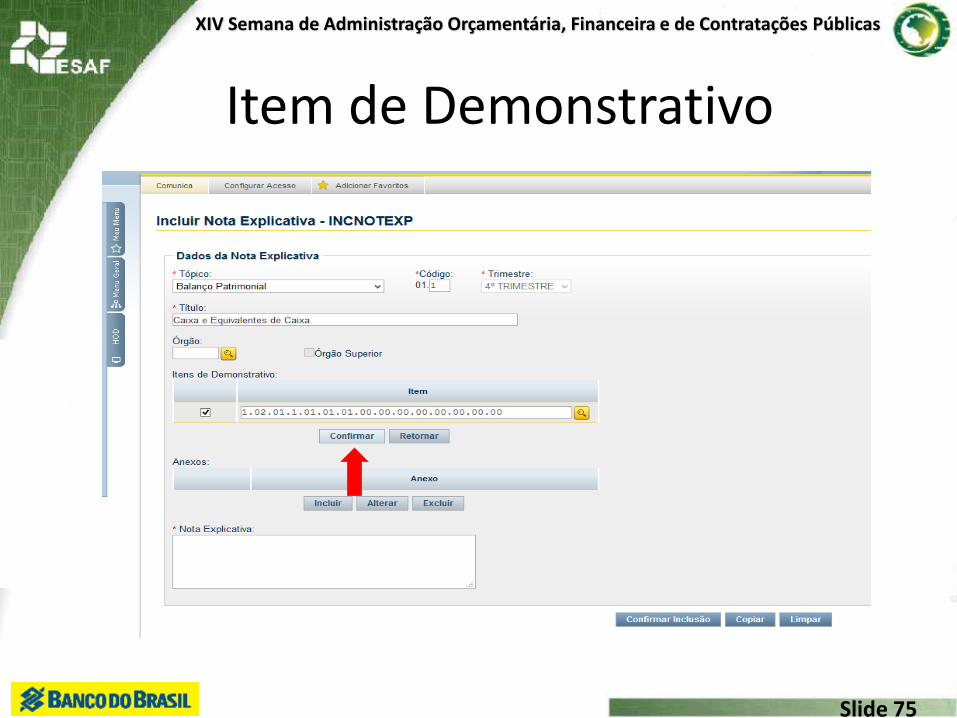

Item de Demonstrativo

Slide 74

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Item de Demonstrativo

Slide 75

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Item de Demonstrativo

Slide 76

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

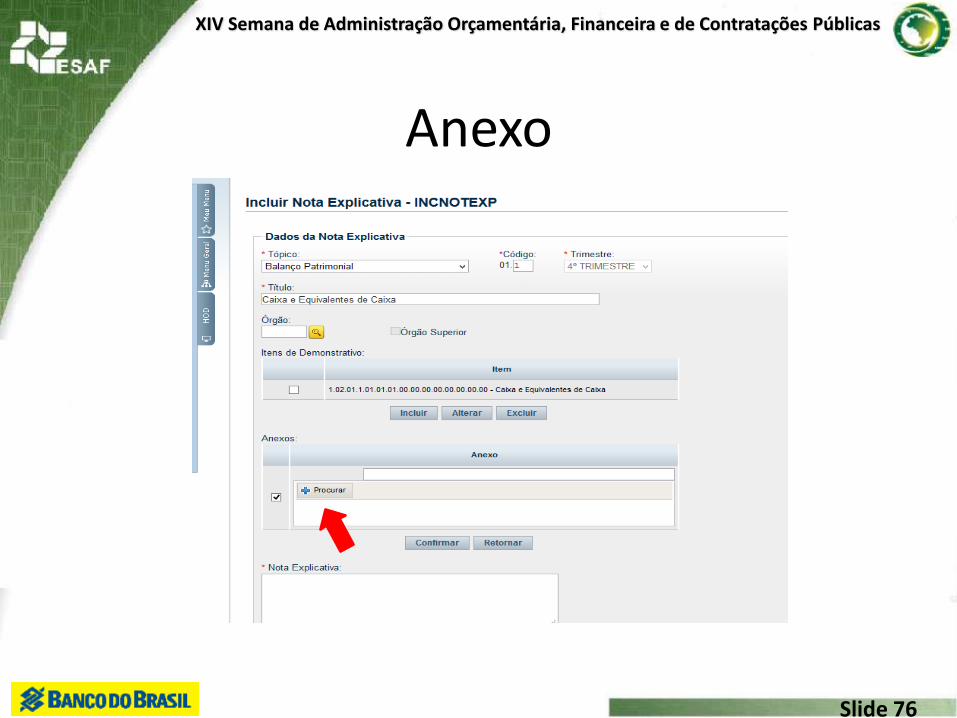

Anexo

Slide 77

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Nota Explicativa

• Esse campo é disponível para colocar o texto da Nota Explicativa.

Slide 78

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

CONNOTEXP

Slide 79

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

CONNOTEXP

Slide 80

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

CONDEMCON

Slide 81

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

CONDEMCON

Slide 82

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

CONDEMCON

Slide 83

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

CONDEMCON

Slide 84

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Download do arquivo em anexo

Slide 85

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Auditores Contábeis

Slide 86

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Parte Prática no SIAFI Web

É necessário senha do Siafi Operacional.

Slide 87

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

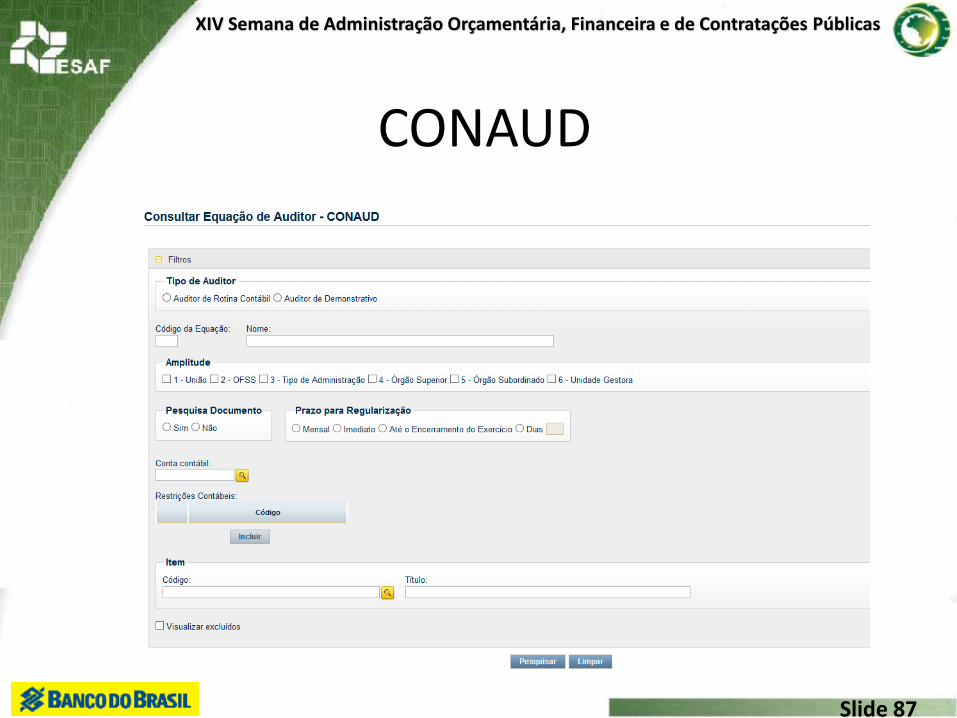

CONAUD

Slide 88

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

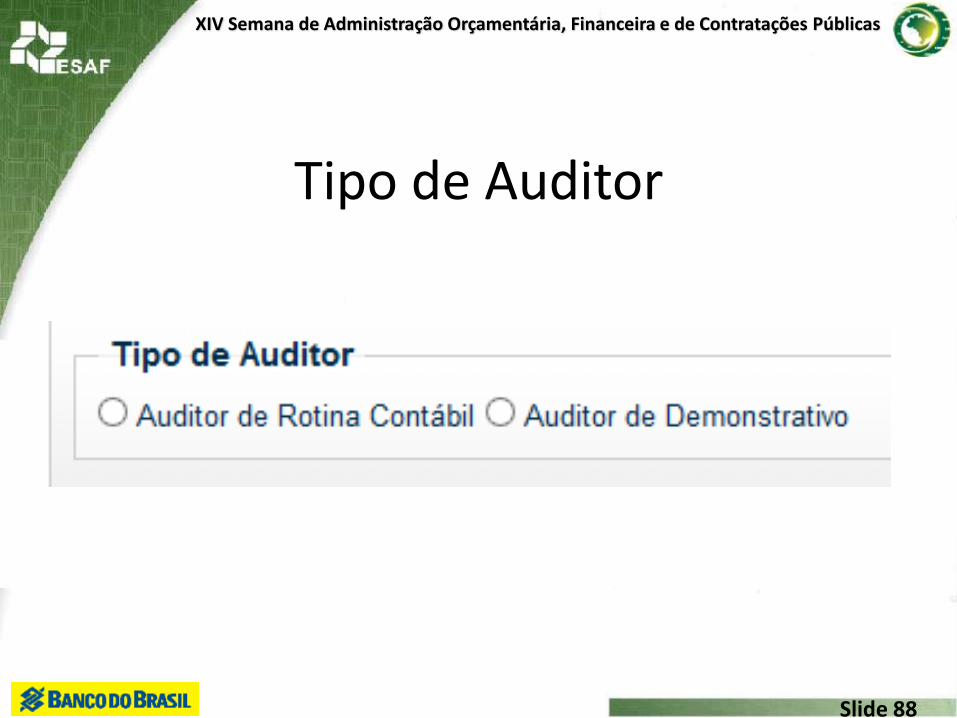

Tipo de Auditor

Slide 89

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

CONDESAUD

Slide 90

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

INCRELDES

Slide 91

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

INCRELDES

• Informar um nome para o relatório.

Slide 92

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

INCRELDES

• Selecionar o tipo de Relatório se é “Por Amplitude” ou “Por Restrição”.

Slide 93

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

INCRELDES

• Escolher o formato do Relatório. Há asopções de PDF, XLS ou TXT. Pode-se escolheruma, duas ou as três.

Slide 94

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

INCRELDES

• Escolher o tipo de Amplitude.

Slide 95

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

INCRELDES

• É possível escolher o filtro OFSS marcando“Sim” ou “Não.

Slide 96

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

INCRELDES

• Se optar pela opção “Mês Específico” osistema abre caixas de seleção para osmeses desejados.

Slide 97

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

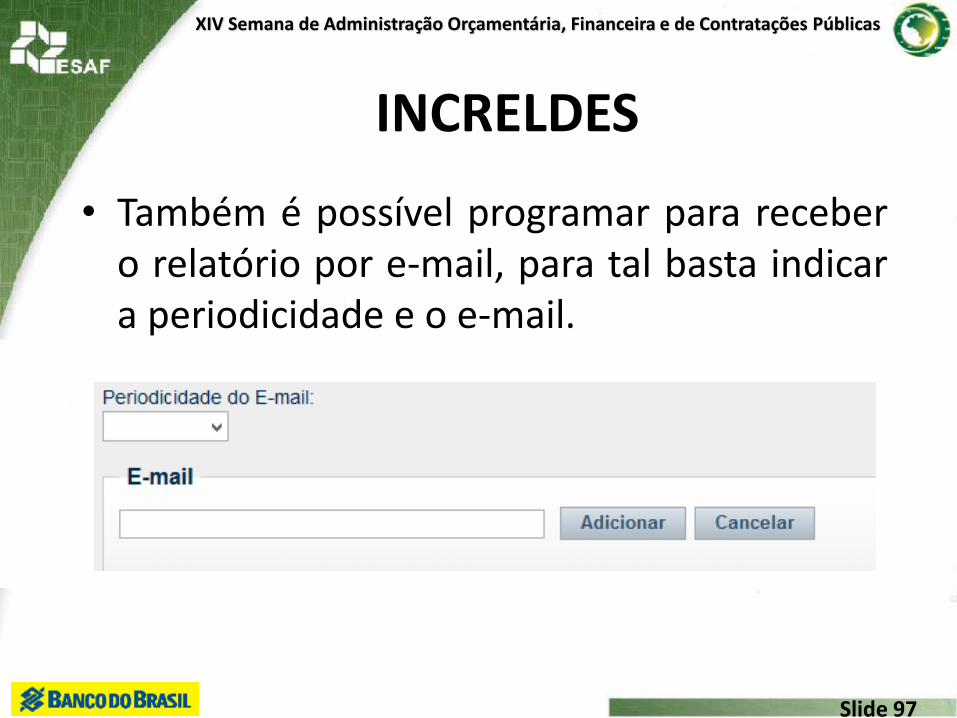

INCRELDES

• Também é possível programar para recebero relatório por e-mail, para tal basta indicara periodicidade e o e-mail.

Slide 98

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

INCRELDES• Por fim, ainda é possível a indicação de vários filtros, conforme a

necessidade do usuário (utilizando as opções Igual ou exceto). Sendoque o “Tipo de Equação do Auditor” é obrigatório.

Obrigatório

Slide 99

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

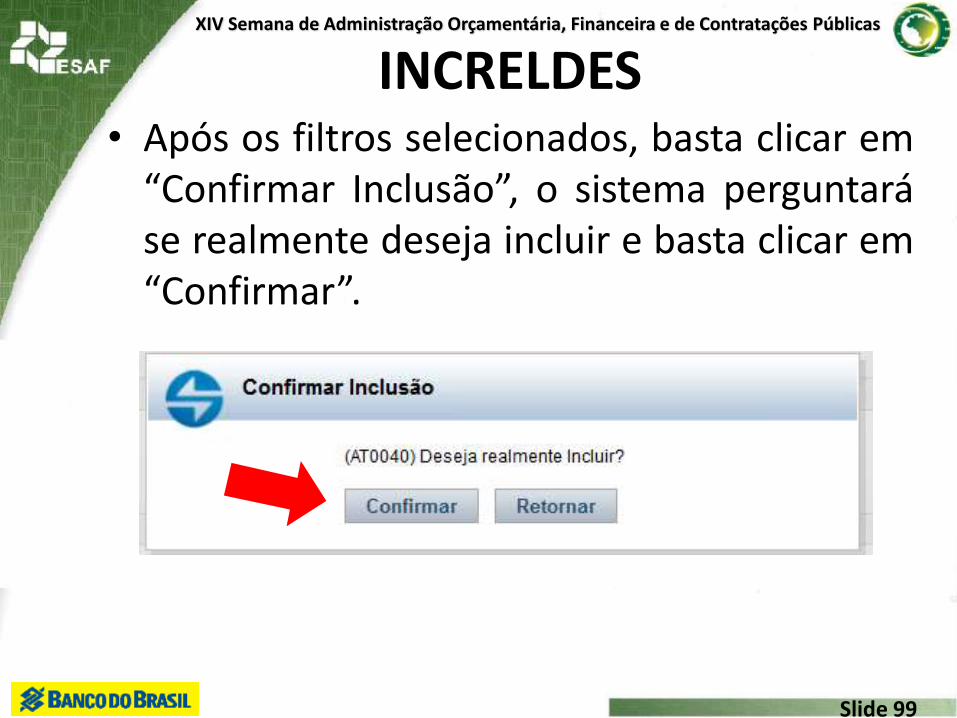

INCRELDES• Após os filtros selecionados, basta clicar em

“Confirmar Inclusão”, o sistema perguntaráse realmente deseja incluir e basta clicar em“Confirmar”.

Slide 100

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

INCRELDES• Cabe destacar que se houver a ocorrência de pelo menos uma das

seguintes situações na escolha dos filtros: uso de operador "Exceto";seleção de mais de um mês de referência; seleção de mais de 10 itensem quaisquer das listas ("Restrição Contábil", "Tipo de Administração","Órgão Superior", "Órgão Subordinado" e "Unidade Gestora"). Orelatório se gerado de forma batch e disponibilizada na opção"Download Arquivo“ na CONRELDES no dia seguinte. Além disso, osistema vai perguntar se você “Confirma a gravação?”.

Slide 101

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

CONRELDES• Para acessar o relatório criado basta acessar a transação

CONRELDES e localizar pelos filtros disponíveis, que sãosemelhantes ao da INCRELDES.

Slide 102

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

CONRELDES• Ao abrir o relatório é possível: “Alterar”, “Excluir”, “Gerar o

Relatório”, exibir o “Histórico” ou “Retornar”.

Slide 103

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

CONRELDES• Ao clicar em “Gerar Relatório” será possível baixar o

relatório no formato indicado na INCRELDES.

Slide 104

XIV Semana de Administração Orçamentária, Financeira e de Contratações Públicas

Obrigado!