Embed Size (px)

Citation preview

i

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ECONOMIA

“OPÇÕES REAIS EM TERMINAIS PORTUÁRIOS DE CONTÊINERES”

MARCO ANTÔNIO DUARTE JUNIOR

ORIENTADOR: PROF. DR. LUIZ DE MAGALHÃES OZORIO

Rio de Janeiro, 25 de fevereiro de 2014

ii

“OPÇÕES REAIS EM TERMINAIS PORTUÁRIOS DE CONTÊINERES”

MARCO ANTÔNIO DUARTE JUNIOR

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Opções Reais

ORIENTADOR: LUIZ DE MAGALHÃES OZORIO

Rio de Janeiro, 25 de fevereiro de 2014

iv

D812 Duarte Junior, Marco Antônio.

Opções reais em terminais portuários de contêineres / Marco Antônio Duarte Junior. - Rio de Janeiro: [s.n.], 2014. 38 f.: il.

Dissertação de mestrado Profissional em Economia do IBMEC.

Orientador(a): Prof. Dr. Luiz de Magalhães Ozorio.

1. Finanças. 2. Opção real. 3. Fluxo de Caixa Descontado. 4. Nova Lei dos Portos I. Título. CDD 658.15

v

DEDICATÓRIA

Aos meus pais, minha irmã e amigos!

vi

RESUMO

Um segmento fundamental para o desenvolvimento do país é o setor portuário pelo qual é

movimentado grande parte das cargas importadas e exportadas. O crescimento e o melhor

desempenho da economia brasileira têm pressionado o setor, mas a baixa oferta de terminais

portuários e os baixos níveis de investimentos estão refletindo em ineficiência e altos custos

para as empresas que dependem do modal. Com o objetivo de reverter este cenário, em 2013,

foi publicada a “Nova Lei dos Portos” e foi divulgada uma lista com 159 áreas que serão

leiloadas para a iniciativa privada. No caso de terminais de contêineres, o critério de seleção

será pela menor tarifa ofertada. Este trabalho tem como objetivo demonstrar o valor da

flexibilidade da expansão e seus efeitos no VPL e na determinação da tarifa a ser praticada

por meio do método de Opções Reais. Para isso, no modelo proposto, foi criado um caso

hipotético indicando que a opção tem um valor significativo, acrescentando 45% no VPL e

possibilitando a redução da tarifa em 35% quando comparado ao modelo que não considera a

flexibilidade.

Palavras Chave: Terminais de contêineres, Opção Real, Expansão, Fluxo de Caixa

Descontado, Nova Lei dos Portos, Leilões.

vii

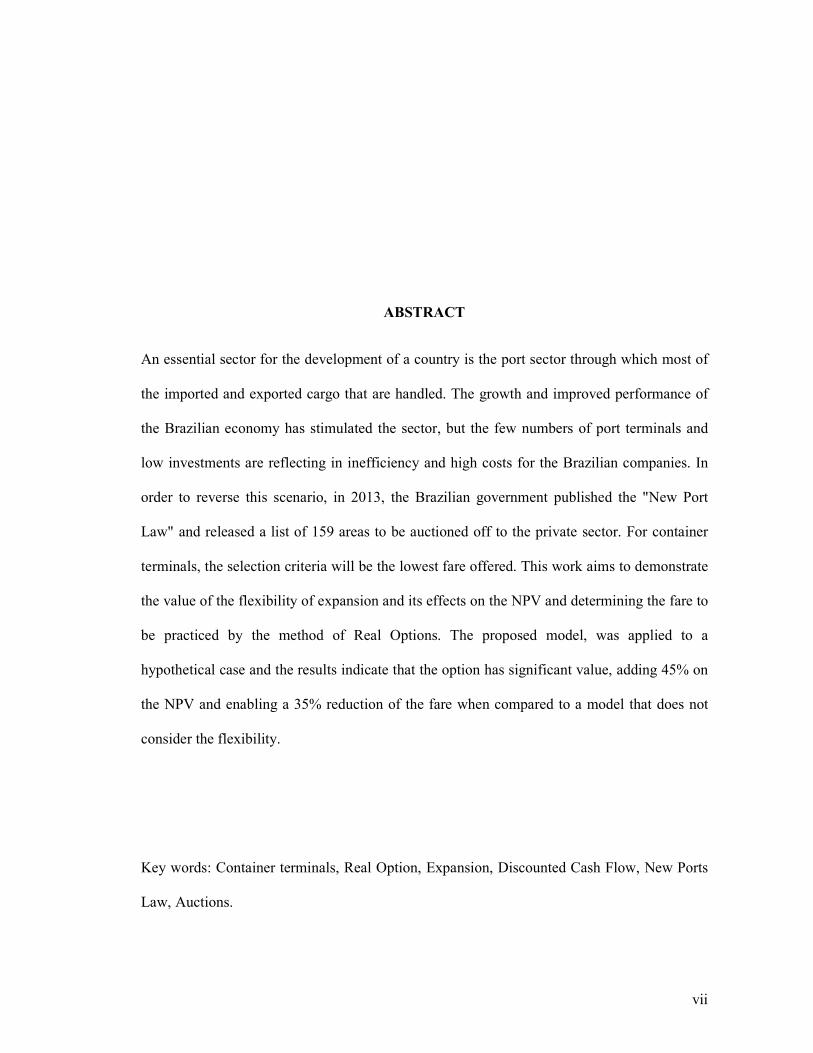

ABSTRACT

An essential sector for the development of a country is the port sector through which most of

the imported and exported cargo that are handled. The growth and improved performance of

the Brazilian economy has stimulated the sector, but the few numbers of port terminals and

low investments are reflecting in inefficiency and high costs for the Brazilian companies. In

order to reverse this scenario, in 2013, the Brazilian government published the "New Port

Law" and released a list of 159 areas to be auctioned off to the private sector. For container

terminals, the selection criteria will be the lowest fare offered. This work aims to demonstrate

the value of the flexibility of expansion and its effects on the NPV and determining the fare to

be practiced by the method of Real Options. The proposed model, was applied to a

hypothetical case and the results indicate that the option has significant value, adding 45% on

the NPV and enabling a 35% reduction of the fare when compared to a model that does not

consider the flexibility.

Key words: Container terminals, Real Option, Expansion, Discounted Cash Flow, New Ports

Law, Auctions.

viii

LISTA DE FIGURAS

Figura 1 - Flutuações binomias de um passo ........................................................................... 8

Figura 3 - Movimentação de Contêineres x Crescimento do PIB no Brasil (base 100) .......... 13

Figura 4 - Investimentos em transportes e no setor hidroviário ............................................. 14

Figura 5 - Filas de caminhões e de navios ............................................................................. 15

Figura 6 - Principais alterações no Marco Regulatório .......................................................... 16

Figura 7 - Operações de Terminais Portuários de Contêineres .............................................. 18

Figura 8 – Portêiner e Trantêiner .......................................................................................... 19

Figura 10 - Árvore de quantidade neutra a risco sem expansão ............................................. 23

Figura 11 - Árvore de quantidade NR com expansão no 16º semestre ................................... 24

Figura 12 - Árvore de fluxo de caixa NR com expansão no 16º semestre .............................. 25

Figura 13 - Árvore de Valor com expansão no 16º semestre ................................................. 25

Figura 14 - Árvore de Valor com Flexibilidade .................................................................... 26

Figura 15 - Momentos para realizar a Expansão ................................................................... 26

ix

LISTA DE ABREVIATURAS ANTAQ Agência Nacional de Transportes Aquaviários

BRICs Grupo formado pelos países Brasil, Rússia, Índia, China e África do Sul

FCD Fluxo de Caixa Descontado

ILOS Instituto de Logística e Supply Chain

IPEA Instituto de Pesquisa Econômica Aplicada

MDIC Ministério do Desenvolvimento, Indústria e Comércio Exterior

OR Opções Reais

PIB Produto Interno Bruto

SEP Secretaria Especial de Portos

TEU Twenty Equivalent Unit

TUP Terminal de Uso Privado

VPL Valor Presente Líquido

x

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................... 1

2 REVISÃO DA LITERATURA ............................................................................... 4

2.1 METODOLOGIA CLÁSSICA DE AVALIAÇÃO DE PROJETOS – FLUXO DE CAIXA DESCONTADO ..................................................................................................................................................... 4

2.2 CRÍTICAS E LIMITAÇÕES DO FCD ...................................................................................................... 5

2.3 OPÇÕES FINANCEIRAS E OPÇÕES REAIS ......................................................................................... 5

2.3.1 MODELO DE BLACK E SCHOLES .................................................................................................. 6

2.3.2 MODELO BINOMIAL ........................................................................................................................ 7

2.3.3 SIMULAÇÃO DE MONTE CARLO ................................................................................................... 8

2.4 OPÇÕES REAIS E SUA APLICABILIDADE .......................................................................................... 9

3 PANORAMA DO SETOR PORTUÁRIO ............................................................. 11

3.1 SITUAÇÃO ATUAL .................................................................................................................................. 11

3.2 EVOLUÇÃO DO MARCO REGULATÓRIO ........................................................................................ 15

3.3 TERMINAL PORTUÁRIO DE CONTÊINERES .................................................................................. 17

3.4 AVALIAÇÃO DE INVESTIMENTOS EM TERMINAL PORTUÁRIO DE CONTÊINERES ........ 19

4 OPÇÕES REAIS: APLICAÇÃO DA METODOLODIA ....................................... 21

4.1 CONSTRUÇÃO DO MODELO ............................................................................................................... 21

4.1.1 PROCESSO ESTOCÁSTICO – MOVIMENTO GEOMÉTRICO BROWNIANO (MGB) .............. 21

4.1.2 CÁLCULO DA OPÇÃO DE EXPANSÃO ........................................................................................ 23

5 CONCLUSÃO ..................................................................................................... 27

1

1 INTRODUÇÃO

Desde 1993 com a publicação da lei 8.630, conhecida como “Lei dos Portos”, a

movimentação de cargas nos portos brasileiros vem crescendo a níveis significativos. A

movimentação de contêineres teve o crescimento mais expressivo nos últimos dez anos de

96% (ANTAQ, 2014), enquanto a movimentação total de cargas foi de 58%.

Não obstante a relevância dos portos para o país, os baixos níveis de investimentos e a falta de

planejamento nos últimos anos fizeram com que os terminais portuários atuais operassem

acima de suas capacidades, gerando filas de espera de navios para atracar nos portos e filas de

caminhões nas estradas. O resultado é a ineficiência e altos custos para as empresas que

precisam do modal para importar ou exportar seus produtos.

Tendo como objetivo reverter a situação atual, fomentar o aumento da oferta, reduzir tarifas e

aumentar a eficiência nos portos e terminais, o governo publicou a “Nova Lei dos Portos”, lei

12.815/2013. Esta nova lei representa um novo marco para o setor, pois é esperado que a

iniciativa privada volte a realizar novos investimentos no setor.

Simultaneamente a nova lei, foi divulgada lista com 159 áreas a serem licitadas pelo governo

para exploração da iniciativa privada. Para as licitações de terminais portuários de contêineres

o principal critério de seleção será a menor tarifa a ser oferecida, desta forma, os participantes

2

das licitações deverão buscar a redução de custos e/ou identificar valor nos projetos para que a

sua proposta seja a vencedora.

A metodologia comumente utilizada para análise deste tipo de projeto é o Fluxo de Caixa

Descontado (FCD). Este método considera fluxos de caixas esperados onde se supõe uma data

definida para expansão. Contudo, a atividade portuária tem como principais drivers de

determinação de demanda o desempenho da economia regional e mundial e o comércio

internacional. Baixas taxas de crescimento do país, crises internacionais e demais incertezas

são fatores que podem influenciar negativamente as projeções de crescimento da demanda.

Para mitigar estes riscos, os investimentos em terminais são previstos para serem realizados

em fases, oferecendo ao investidor flexibilidade gerencial quanto a realização das expansões,

onde a projeção da demanda irá determinar a decisão de quando realizar novos investimentos

A metodologia de FCD não considera o valor da flexibilidade de postergar, antecipar ou até

mesmo não realizar as expansões, conforme o cenário de demanda. Diferentemente do

modelo de FCD, a utilização do modelo de Opções Reais (OR) incorpora o valor da

flexibilidade o que, em um ambiente de incertezas, poderá agregar valor ao projeto.

Assim, o objetivo deste trabalho é verificar se há valor neste tipo de investimento e quanto

que a opção adiciona ao VPL do projeto e quanto este valor possibilita a redução da tarifa.

Este aumento de valor pode prover vantagem competitiva ao investidor interessado em

participar dos leilões.

Este trabalho está estruturado da seguinte forma: após a presente introdução, na seção dois,

foi realizada a revisão de literatura, sendo apresentada a avaliação tradicional de análise de

investimentos (o FCD), opções financeiras e opções reais. Em seguida, na seção três, é feita

3

uma descrição do setor portuário atual, apresentado os principais portos e a evolução do

marco regulatório. Na seção quatro é desenvolvido o modelo de opções reais com o objetivo

de verificar se há valor adicional com a aplicação da metodologia, sendo a conclusão

apresentada na seção cinco.

4

2 REVISÃO DA LITERATURA

2.1 METODOLOGIA CLÁSSICA DE AVALIAÇÃO DE PROJETOS – FLUXO DE CAIXA DESCONTADO

A metodologia do Fluxo de Caixa Descontado (FCD) pode ser considerada a ferramenta mais

utilizada para a avaliação de projetos e de tomadas de decisão que tenham como objetivo criar

valor para os acionistas (GRAHAM e HARVEY, 2003). Esta metodologia considera

basicamente três parâmetros: previsão dos fluxos de caixa, risco e tempo (DAMODARAN,

1997).

A partir do fluxo de caixa é possível determinar o Valor Presente Líquido (VPL)

descontando-o a uma taxa de desconto, que é o custo de oportunidade de capital e reflete o

valor do dinheiro no tempo e o risco inerente ao projeto, e subtraindo o investimento inicial.

O VPL representa o ganho efetivo líquido de um investimento.

O critério para a aprovação de um investimento utilizando esta metodologia é VPL maior que

zero, isto é, o investimento gera valor. Se o VPL for igual a zero é indiferente investir ou não

e se for menor que zero o projeto deve ser rejeitado. No caso que exista mais de um projeto

com VPL positivo, é permitida a ordenação de acordo com a magnitude do VPL de cada

projeto.

5

O custo de capital (ou taxa de desconto) é um dos parâmetros mais importantes nesta

metodologia, pois deve refletir o risco do projeto e o valor do dinheiro no tempo, podendo ser

considerada a taxa de retorno mínima desejada pelos investidores. O método comumente

utilizado para a estimativa do custo de capital é o CAPM (Capital Asset Pricing Model). O

CAPM foi um modelo desenvolvido por Sharpe (1964), e estuda a relação de risco e retorno,

determinando o risco sistemático a partir da correlação que existe entre o risco de um ativo e o

risco do portfólio do mercado.

2.2 CRÍTICAS E LIMITAÇÕES DO FCD

Apesar de ser um dos modelos mais utilizados para avaliar projetos, o FCD é muito criticado

por não levar em consideração as mudanças no setor e o fato de que o administrador pode não

estar preparado para reagir a essas incertezas (COPELAND e ANTIKAROV, 2001). Brealey

e Myers (2003) argumentaram que a utilização do FCD significa que os administradores irão

gerir empresas/negócios passivamente e não irão capturar o valor da gestão que os executivos

desempenham ao enfrentar momentos de alta ou baixa de mercado, pois a modelagem é

estática e não considera a obtenção de novas informações.

2.3 OPÇÕES FINANCEIRAS E OPÇÕES REAIS

Diante das críticas ao modelo FCD, foi apresentado, como alternativa, a avaliação de

investimentos por Opções Reais (OR). Esta nova abordagem busca capturar o valor das

flexibilidades gerenciais em condições de incerteza. Dixit e Pindyck (1994) descrevem que

para existir uma opção o investimento deve apresentar três características: (i) incerteza quanto

ao valor futuro; (ii) investimento realizado é praticamente irreversível; e (iii) há flexibilidade

na gestão.

6

Myers (1977) utilizou o termo de opções reais e comparou a realização de novos

investimentos na economia real com opções de compras financeiras. Neste contexto,

Trigeorgis (1995) menciona que em um projeto de investimento podem existir flexibilidades

gerenciais (expandir, fechar temporariamente, reiniciar, abandonar, adiar). A existência

destas flexibilidades, somadas às incertezas e mudanças nas condições econômicas

caracterizam uma Opção Real, a qual se busca capturar o valor das estratégias, isto é, decisões

que podem ser tomadas ao longo do projeto, agregando valor ao investimento.

Entre outras, as três formas mais utilizadas para precificar uma opção são: a partir de fórmulas

fechadas, como por exemplo o modelo de Black & Sholes, a segunda seria por meio da árvore

binomial, já a terceira pela Simulação de Monte Carlo. As três formas são descritas com mais

detalhe abaixo.

2.3.1 MODELO DE BLACK E SCHOLES

Os trabalhos para valorar opções financeiras apresentados por Black e Scholes (1973) e

Merton (1973) deram base para avaliar projetos de ativos reais com flexibilidade gerencial em

ambientes com incertezas.

A fórmula de Black e Scholes (B&S) obteve grande sucesso em função da sua ampla

aplicabilidade, mesmo apresentando sofisticação matemática. A B&S foi desenvolvida para

valorar opções europeias (opção somente pode ser exercida na data de maturação) e o ativo

base não paga dividendos. Outra característica é que ela assume uma distribuição de

probabilidade do ativo base log-normal.

Minardi (2004) elencou nove premissas básicas do modelo B&S:

7

1) O preço do ativo ou da ação pode ser descrito por um Movimento Geométrico

Browniano, com média �, desvio padrão � e distribuição log-normal.

2) Não há custos de transação nem tributação

3) Não há distribuição de dividendos

4) Não há possibilidade de arbitragem

5) Papel é comercializado continuamente

6) Taxa livre de risco é constante

7) A volatilidade é constante

8) Papéis são perfeitamente divisíveis

9) Não há requerimentos de margens de garantia

2.3.2 MODELO BINOMIAL

Cox, Ross e Rubinstein (1979) apresentaram um Modelo Binomial. Esta modelagem foi

desenvolvida para precificação de opções com base em uma abordagem binomial. Apesar de

não apresentar a sofisticação matemática do B&S, o modelo binomial possui a vantagem de

não estar limitada a opções europeias.

8

O modelo binomial é capaz de representar diferentes trajetórias que o ativo poderá seguir, seja

para cima ou para baixo. Cada uma dessas movimentações tem suas probabilidades,

representadas como p e (1 – p). O modelo trabalha em tempo discreto e possui dois conceitos:

(i) uso de probabilidades Neutras ao Risco; e (ii) uso de programação Dinâmica em árvores de

decisão binomiais.

Figura 1 - Flutuações binomias de um passo

Por apresentar o conceito de neutralidade ao risco, o valor da opção independe da preferência

pelo risco do investidor, pois o risco aos movimentos para cima ou para baixo do ativo já foi

considerado no cálculo dos parâmetros u e d. Desta forma, Hull (1998) apresentou que o valor

da opção em to é o seu valor futuro descontado a taxa livre de risco (Rf).

Conforme demonstrado por Amram e Kulatilaka (2000) e Brealey e Myers (2003), as

representações binomiais podem contemplar uma série de períodos e quanto maior for o

número de períodos na árvore de decisão mais realista e preciso será o valor. Copeland e

Antikarov (2001) concluíram, ainda, que à medida que os períodos aumentam, o modelo

binomial e o B&S tendem a convergir.

2.3.3 SIMULAÇÃO DE MONTE CARLO

A simulação de Monte e Carlo teve sua origem no trabalho Ulam e Metropolis (1949). A

simulação de Monte Carlo é baseada em amostragens probabilísticas repetidas introduzindo a

1- p

p

9

análise de riscos, incorporando as variáveis ambientais e os elementos de incerteza inerentes

ao projeto. Desta forma, gera resultados que são representados por distribuições de

probabilidade. Em função de sua complexidade numérica é necessária a utilização de software

para realizar a simulação.

2.4 OPÇÕES REAIS E SUA APLICABILIDADE

A utilização de Opções Reais vem aumentando consideravelmente nas últimas décadas

influenciada pela evolução dos modelos financeiros e avanços tecnológicos. Os trabalhos de

Myers (1977), utiliza opções reais avaliando-as de forma análoga às opções financeiras,

Tourinho (1979), aplica em projetos de exploração de recursos naturais, Mcdonald & Siegel

(1986), avaliam o valor da opção espera de desenvolvimento de uma planta de combustíveis,

e Brennan e Schawartz (1985), analisam projetos de mineração aplicando a opção de parada

temporária, foram os pioneiros na utilização de OR. Estes trabalhos buscam identificar ativos

negociados no mercado financeiro com alta correlação com os projetos em análise. Assim, os

setores que negociavam commodities, como o de mineração e petróleo, foram os principais a

serem avaliados por Opções Reais.

No Brasil, a metodologia de opções reais está ganhando espaço e alguns trabalhos

contribuíram significativamente para o país se tornar uma das referências em estudos e

trabalhos publicados. Um dos principais setores com mais trabalhos publicados no Brasil é o

de infraestrutura. Dias e Rocha (1999) utilizaram o conceito de opções estendíveis para

modelar contratos de concessão do setor de exploração e produção de petróleo offshore.

Vidal, Da Motta, Gomes e Oliveira (2008) aplicaram a teoria de opções reais para valorar a

opção de expansão de uma empresa no setor de mineração e Ozorio, Bastian, Baidya e

Brandão (2013) calcularam uma opção de troca de produto em uma siderúrgica composta de

10

um alto-forno e de um laminador a quente. Brandão, Bastian, Gomes e Salgado (2011),

utilizaram a metodologia de OR para modelar o impacto dos incentivos governamentais em

PPP existentes no contrato de concessão da Linha 4 do Metrô de São Paulo. Já Stille, Lemme

e Brandão (2011) compararam o valor da licença de prestação de serviço 3G calculada pelas

opções reais e pela metodologia de VPL tradicional e verificaram que avaliações que não

consideram as opções existentes no setor podem estar subestimando o valor do projeto.

Apesar do grande número de artigos publicados em infraestrutura há poucos que abordam

investimentos no setor de transportes (rodovia, ferrovia e terminais portuários). O uso da

teoria de opções reais é aplicável neste setor por apresentar as três características básicas

necessárias elencadas por Dixit e Pindyck (1994). No caso de investimentos em terminais

portuários uma opção que pode ser identificada é a de expansão em estágios. Para mitigar o

risco de um terminal não iniciar suas operações com capacidade ociosa é comum prever

futuras expansões conforme o aumento da demanda. Caso as condições de mercado sejam

desfavoráveis, a expansão será postergada e caso forem favoráveis o administrador poderá

antecipa-la.

11

3 PANORAMA DO SETOR PORTUÁRIO

3.1 SITUAÇÃO ATUAL

O setor de infraestrutura logística brasileira apresenta comportamento cíclico, sendo sempre

influenciado pelo cenário macroeconômico, incluindo fatores como o crescimento da

população, comportamento das taxas de juros, empregos gerados e demais indicadores que

afetam o PIB. Durante a última década, o crescimento do PIB brasileiro fez com que a

demanda por infraestrutura logística aumentasse em todo o Brasil.

O setor portuário pode ser considerado talvez o mais importante por ser o modal mais

utilizado nas importações e exportações de produtos. Nos últimos cinco anos, os portos do

país foram responsáveis por aproximadamente 94% (MDIC, 2013) do comércio exterior.

Neste contexto, o setor portuário é estratégico para o país, uma vez que é a principal porta de

entrada e saída de mercadorias. A busca por eficiência e redução de custos se torna

fundamental para tornar os produtos brasileiros mais competitivos.

12

No Brasil existem 33 portos e 130 terminais portuários (ANTAQ,2013). Um porto é um

conjunto de terminais portuários próximos que compartilham uma mesma infraestrutura de

acessos terrestres e marítimos e que as operações portuárias estejam sob jurisdição da mesma

autoridade portuária. A gestão dos portos é realizada pelo agente público1 e a exploração

indireta é prestada pelo agente privado mediante concessão e arrendamento de bem público,

sempre precedida de licitação. Já os terminais podem estar inseridos dentro do porto, sendo a

sua operação realizada por meio de arrendamento, ou fora do porto, estabelecidos mediante

autorização (terminais privados).

Os principais tipos de terminais são os de granéis líquidos, granéis sólidos e de contêineres.

• Granéis Líquidos: Os principais terminais de líquidos são os de petróleo pertencentes à

Petrobras e são: TUP Almirante Barroso – SP, TUP Almirante Maximiano Fonseca -

RJ. Em 2012, o Brasil movimentou 271 milhões de toneladas de granéis líquidos.

• Granéis Sólidos: Os terminais de granéis sólidos podem ser divididos em dois grandes

grupos: os de minério de ferro, pertencentes a Vale, e os de granéis vegetais. Os

terminais de minério mais representativos são os localizados no Porto de Tubarão,

localizado em Vitória, e o Ponta da Madeira, localizado no Maranhão. Já os terminais

do segundo grupo estão localizados nas Regiões Sul e Sudeste, sendo o Porto de

Santos, no estado de São Paulo, o principal, seguido pelo Porto de Paranaguá, no

estado do Paraná. Em 2012 foram movimentados 554 milhões de toneladas de granéis

sólidos, correspondendo a 61% do total movimentado no ano.

1 Exceto Porto de Imbituba e de Manaus

13

Contêineres: Nos últimos anos a importância dos terminais de contêineres vem aumentando.

A consolidação de produtos em contêineres (contêinerização) modificou significativamente a

forma de transportar cargas grandes e impulsionou o crescimento do comércio internacional.

Acompanhando o avanço da contêinerização os armadores (empresas que possuem os navios

para transportar as cargas) estão tendo em suas frotas navios cada vez maiores, o que aumenta

a sua capacidade. Esta tendência exige que os terminais especializados em contêineres

invistam e se modernizem para receberem os navios maiores.

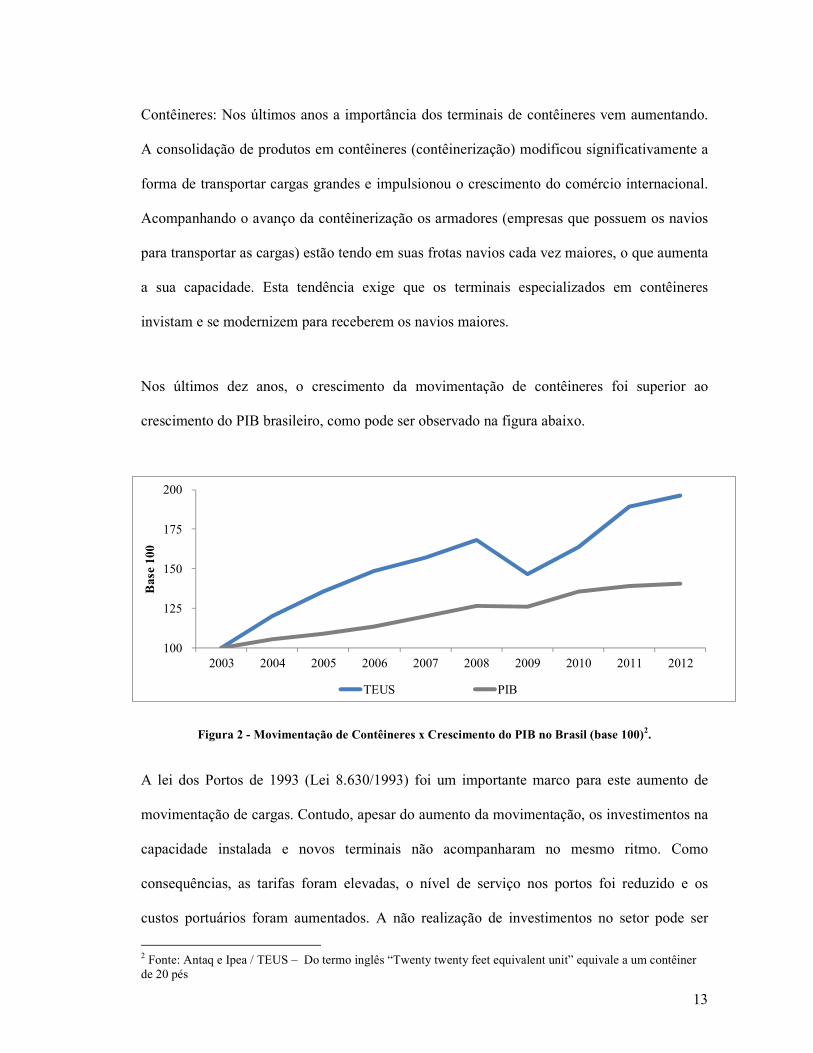

Nos últimos dez anos, o crescimento da movimentação de contêineres foi superior ao

crescimento do PIB brasileiro, como pode ser observado na figura abaixo.

Figura 2 - Movimentação de Contêineres x Crescimento do PIB no Brasil (base 100)2.

A lei dos Portos de 1993 (Lei 8.630/1993) foi um importante marco para este aumento de

movimentação de cargas. Contudo, apesar do aumento da movimentação, os investimentos na

capacidade instalada e novos terminais não acompanharam no mesmo ritmo. Como

consequências, as tarifas foram elevadas, o nível de serviço nos portos foi reduzido e os

custos portuários foram aumentados. A não realização de investimentos no setor pode ser

2 Fonte: Antaq e Ipea / TEUS – Do termo inglês “Twenty twenty feet equivalent unit” equivale a um contêiner de 20 pés

100

125

150

175

200

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Base 100

TEUS PIB

14

atribuída a incertezas regulatórias, a falta de um planejamento setorial e a falta de clareza

quanto a definição das responsabilidades dos órgãos públicos.

Figura 3 - Investimentos em transportes e no setor hidroviário3

Desta forma, empresas importadoras e exportadoras brasileiras perdem competitividade. Uma

pesquisa realizada, em 2012, pela Fundação Dom Cabral com 126 empresas no país

identificou que 13% da receita líquida das empresas são gastos com logística e desse total

13% é despendido com custos portuários. Já o relatório The Global Competitiveness Report

2011-2012 indicou que o Brasil ocupa a 130ª posição no ranking de qualidade de

infraestrutura portuária, último colocado entre os BRICs.

3 Fonte: IPEA

1,70 1,80 2,605,10 5,30

8,20

13,20 15,10

24,70

33,30

0,20 0,20 0,40 1,20 1,30 1,00 0,70 0,80 1,30 1,700,00%

0,20%

0,40%

0,60%

0,80%

1,00%

1,20%

1,40%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Como porcentagem do PIB

Investimento total em Transporte Investimento total no setor hidroviário

15

Figura 4 - Filas de caminhões e de navios

3.2 EVOLUÇÃO DO MARCO REGULATÓRIO

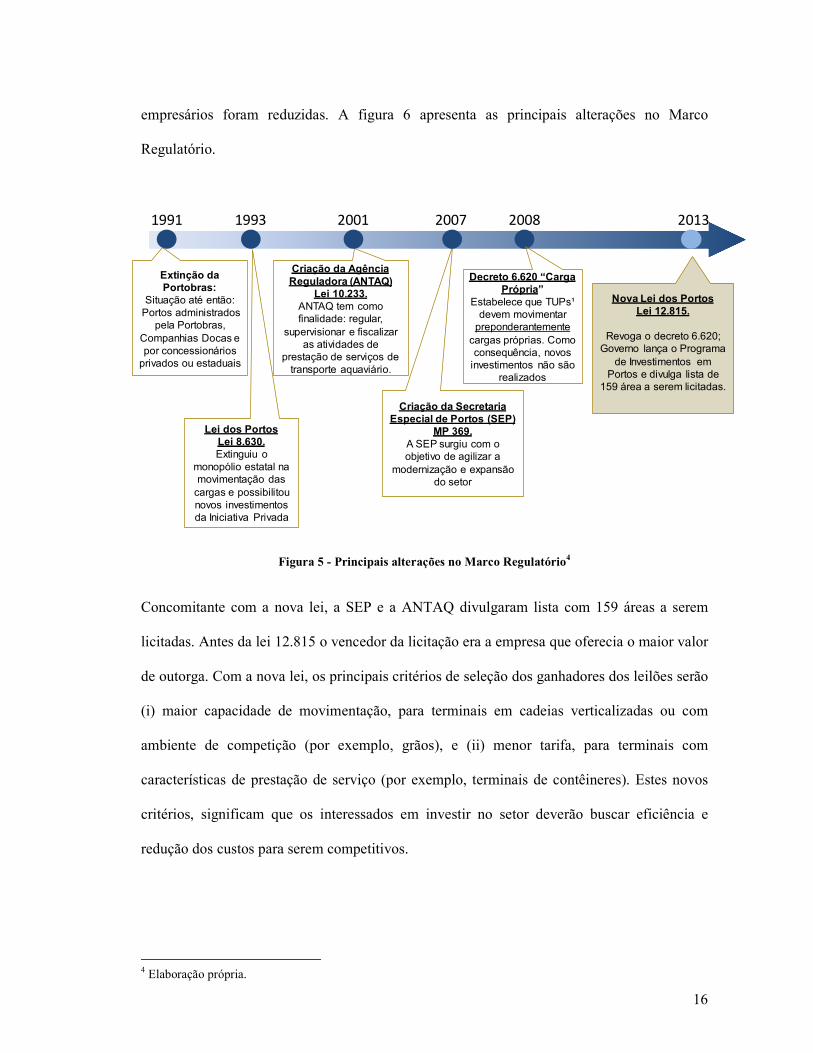

O marco regulatório do setor portuário vem sendo alterado desde 1991 com a extinção da

Portobrás onde o Estado tinha monopólio sobre as operações. Em 1993, foi decretada a Lei

8.630, mais conhecida como a “Lei dos Portos” que extinguiu o monopólio estatal e

possibilitou novos investimentos da iniciativa privada.

Nos anos de 2001 e 2007 foram criadas a ANTAQ e SEP respectivamente. As duas

instituições foram criadas para regular e fomentar o desenvolvimento do setor. De 1993 a

2007 o setor apresentou crescimento significativo. Contudo, em 2008, o Decreto 6.620 gerou

inseguranças para a iniciativa privada uma vez que estabeleceu que os terminais privados

deveriam movimentar preponderantemente carga própria, isto é, um investidor que não

apresentasse cargas para movimentar no seu terminal não receberiam autorização para operar

um terminal.

Com o objetivo de reverter o cenário de insegurança jurídica e fomentar novos investimentos,

em 2013 foi publicada a lei 12.815/2013 considerada a “Nova Lei dos Portos”, e espera-se

que novos investimentos sejam realizados, dado que algumas das principais incertezas dos

16

empresários foram reduzidas. A figura 6 apresenta as principais alterações no Marco

Regulatório.

Figura 5 - Principais alterações no Marco Regulatório4

Concomitante com a nova lei, a SEP e a ANTAQ divulgaram lista com 159 áreas a serem

licitadas. Antes da lei 12.815 o vencedor da licitação era a empresa que oferecia o maior valor

de outorga. Com a nova lei, os principais critérios de seleção dos ganhadores dos leilões serão

(i) maior capacidade de movimentação, para terminais em cadeias verticalizadas ou com

ambiente de competição (por exemplo, grãos), e (ii) menor tarifa, para terminais com

características de prestação de serviço (por exemplo, terminais de contêineres). Estes novos

critérios, significam que os interessados em investir no setor deverão buscar eficiência e

redução dos custos para serem competitivos.

4 Elaboração própria.

Lei dos Portos

Lei 8.630.

Extinguiu o

monopólio estatal na

movimentação das

cargas e possibilitou

novos investimentos

da Iniciativa Privada

20131991

Criação da Agência

Reguladora (ANTAQ)

Lei 10.233.

ANTAQ tem como

finalidade: regular,

supervisionar e fiscalizar

as atividades de

prestação de serviços de

transporte aquaviário.

2001

Criação da Secretaria

Especial de Portos (SEP)

MP 369.

A SEP surgiu com o

objetivo de agilizar a

modernização e expansão

do setor

2007

Nova Lei dos Portos

Lei 12.815.

Revoga o decreto 6.620;

Governo lança o Programa

de Investimentos em

Portos e divulga lista de

159 área a serem licitadas.

2008

Decreto 6.620 “Carga

Própria”

Estabelece que TUPs¹

devem movimentar

preponderantemente

cargas próprias. Como

consequência, novos

investimentos não são

realizados

1993

Extinção da

Portobras:

Situação até então:

Portos administrados

pela Portobras,

Companhias Docas e

por concessionários

privados ou estaduais

17

3.3 TERMINAL PORTUÁRIO DE CONTÊINERES

Um terminal portuário de contêiner é um terminal especializado na operação de

movimentação de cargas, armazenagem e serviços acessórios ligados a cargas acondicionadas

em contêineres. No Brasil, a região Sudeste é a que apresenta a maior representativa na

movimentação de contêineres, sendo responsável por 59% da movimentação em 2012. A

região Sul aparece logo na sequência com 34%, a região Nordeste é a terceira com 11% e a

Norte com 6%.

Neste tipo de terminal há a necessidade de ter uma área de pátio suficiente para o

armazenamento temporário de contêineres que foram descarregadas nos navios e que serão

retiradas pelos donos das cargas (operação de importação), ou de contêineres que serão

embarcados nos navios (operação de exportação). As principais receitas de um terminal

portuário de contêineres são (i) com a movimentação dos contêineres – carregamento e

descarregamento dos navios; (ii) armazenagem de contêineres de importação – o importador

paga uma diária que é um percentual (definido comercialmente) multiplicado pelo valor da

carga; e (iii) receita de armazenamento de cargas refrigeradas – contêineres como cargas que

precisam de refrigeração (como aves e carnes) ficam conectados a tomadas e é cobrada a

diária. Há ainda outras receitas adicionais como, atracação de navios, posicionamento de

contêineres, limpeza de contêineres que não são representativas.

18

Figura 6 - Operações de Terminais Portuários de Contêineres5

Com o avanço da contêinerização, os navios que transportam contêineres estão cada vez

maiores. Esse movimento ocorre pelo conceito de economia de escala, isto é, os donos dos

navios estão aumentando a capacidade para reduzir os custos unitários. Este aumento do

tamanho das embarcações impacta diretamente na necessidade de realização de dragagens,

tamanho dos berços e produtividade dos terminais. O primeiro ponto depende do governo (e

estão previstas no Programa de Aceleração do Crescimento – PAC), já os outros dois

requerem que os terminais invistam em obras civis para aumentar o tamanho do berço, para

receberem navios maiores, e em equipamentos para aumentar a produtividade de forma a

reduzir o tempo de operação do navio.

Os equipamentos utilizados são específicos, o principal equipamento de cais (para embarque e

desembarque de contêineres) é o Portêiner (ou Ship to Shore Crane) que é um guindaste que

5 Elaboração própria.

19

se movimenta sobre trilhos. No pátio, são utilizados caminhões, empilhadeiras (empty

handlers, reachstakers) e o transtêiner.

Figura 7 – Portêiner e Transtêiner

3.4 AVALIAÇÃO DE INVESTIMENTOS EM TERMINAL PORTUÁRIO DE CONTÊINERES

No modelo proposto neste trabalho foi realizada uma avaliação considerando um horizonte de

10 anos apresentados em semestres. O projeto avaliado é um terminal portuário especializado

na movimentação de contêineres com capacidade inicial de 500 mil TEUs e investimentos de

R$ 500 milhões. É esperada a realização de expansão para 1 milhão de TEUs com

investimento adicional de R$ 300 milhões.

A movimentação no primeiro ano é de 60%6 da capacidade. A tarifa média por TEU utilizada

foi de R$ 340,00 e inclui todas as receitas do terminal. O custo variável corresponde a 30% do

valor da tarifa e representam gastos com combustível, energia e mão de obra. Custo fixo e

despesas são de R$ 20 milhões ao ano e aumentam em 30% com o aumento após a expansão.

As premissas de tarifas e custos tiveram como base as informações disponibilizadas pela

6 Esta premissa teve como base nos primeiros anos de operação das empresas Porto Itapoá e Portonave, localizados no Estado de Santa Catarina.

20

empresa Triunfo Participações e Investimentos, acionista do terminal do portuário Portonave,

localizado em Santa Catarina.

O reinvestimento necessário para manutenção do terminal é similar a depreciação e a

necessidade de capital de giro é próxima a zero. Por simplificação do modelo e não foi

considerada captação de dívida.

Dado as premissas descritas acima é calculado o fluxo de caixa utilizando a seguinte fórmula:

FCX = [QNTD x (Tarifa – Custo Variável) – (Custos Fixos + Despesas + Depreciação)] x (1 – aliq.impostos) (1)

O custo de capital utilizado para este tipo de projeto foi de 8,25% a.a. em termos reais. Este é

estimado considerando-se a taxa livre de risco nominal (Rf) de 10% (SELIC), o beta médio do

setor de 0,78, obtido por meio da média dos betas das empresas abertas Santos Brasil (setor

portuário), ALL (setor ferroviário, sob concessão), Triunfo (setor rodoviário e portuário),

Wilson Sons (setor portuário e offshore), o prêmio de risco de mercado nominal de 4% é

estimado a partir da diferença entre a média histórica dos retornos do Ibovespa e o retorno da

renda fixa (Rf) no Brasil e a inflação considerada foi o centro da meta de 4,5% a.a. A partir da

fórmula do CAPM, chega-se ao valor estimado:

� = �� + ��� − �� (2)

10% + 0,78� × 4% = 13,1% a.a.

�����,�% ���,�% � − 1 = 8,25% a.a.

21

4 OPÇÕES REAIS: APLICAÇÃO DA METODOLODIA

Nesta seção do trabalho, foram utilizadas as premissas descritas acima e aplicada a

metodologia de Opções Reais para identificar se a flexibilidade de decidir quando realizar a

expansão possui valor. A identificação do valor poderá oferecer uma vantagem competitiva ao

interessado na área a ser licitada, pois será possível oferecer uma tarifa menor e obter um VPL

igual, ou pelo menos próximo, a outro competidor.

4.1 CONSTRUÇÃO DO MODELO

4.1.1 PROCESSO ESTOCÁSTICO – MOVIMENTO GEOMÉTRICO BROWNIANO (MGB)

Por ser a quantidade (ou movimentação) a variável de incerteza, o movimento geométrico

browniano (MGB) foi utilizado nesta análise uma vez que não espera que a demanda

apresente uma tendência de reversão à média, principalmente em um mercado onde há baixa

oferta.

Dentre os processos estocásticos, o MGB é o mais utilizado nas aplicações financeiras,

principalmente no modelo B&S. Em opções reais ele também é muito utilizado como nos

modelos de Brennan e Schwartz (1995) e Mc Donald e Siegel (1986). Uma das principais

22

propriedades do MGB é que seus retornos apresentam distribuição normal e as variações

absolutas distribuição log-normal. A fórmula do MGB é:

! = �"! # + ��! $, onde: (3)

Onde:

! é a variável aleatória

� é a volatilidade da demanda calculada da seguinte forma:

�% = &'�(∑*ln!- − �ln�!-.� /0 (4)

A volatilidade foi calculada utilizando duas séries históricas. A primeira foi a séria histórica,

disponibilizada pela ANTAQ, da movimentação anual de 1994 a 2012 e o resultado obtido foi

28,06%a.a. Já a segunda foi realizada considerando os dados de movimentação mensal de

janeiro de 2010 até agosto de 2013 disponibilizados pela ANTAQ. O resultado obtido foi de

27,83%a.a. Por não apresentarem uma diferença significativa, no modelo foi utilizado o valor

de 28,06%.

" é a taxa de crescimento (drift), calculado conforme fórmula abaixo:

" = �1É34'*ln!- − �ln�!-.� / (5)

O drift foi calculado a partir de séria histórica, disponibilizada pela ANTAQ, da

movimentação anual de 1994 a 2012. O resultado obtido foi de 10,07% a.a. Após obter este

23

resultado foi realizado o ajuste Neutro a Risco, projetando o VPL sem considerar a expansão

e a limitação da capacidade. Descontando o prêmio de risco foi possível definir o drift neutro

a risco (αNR) no valor de 3,88% a.a. Com as informações acima, a probabilidade neutra risco

calculada foi de 0,499.

A partir da obtenção do αNR e da probabilidade neutra a risco, a limitação de quantidade foi

considerada, contudo não foi prevista a realização da expansão. Com estas premissas foi

construída a árvore da quantidade neutra a risco, apresentada na figura abaixo.

Figura 8 - Árvore de quantidade neutra a risco sem expansão

A figura acima apresenta a árvore de quantidade sem a realização da expansão, desta forma,

para construir a árvore, foi considerada uma condicional limitando a movimentação em 250

mil TEUs/semestre.

4.1.2 CÁLCULO DA OPÇÃO DE EXPANSÃO

Para determinar o valor da opção foi utilizado o modelo Binomial, onde foram estimados os

parâmetros u, d, q e p e construídas árvores de quantidades, do fluxo de caixa e do valor do

projeto.

Semestre 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Árvore de quantidade NR 142.972 174.350 212.613 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000

117.242 142.972 174.350 212.613 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000

- 96.142 117.242 142.972 174.350 212.613 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000

- - 78.840 96.142 117.242 142.972 174.350 212.613 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000

- - - 64.651 78.840 96.142 117.242 142.972 174.350 212.613 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000

- - - - 53.016 64.651 78.840 96.142 117.242 142.972 174.350 212.613 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000

- - - - - 43.475 53.016 64.651 78.840 96.142 117.242 142.972 174.350 212.613 250.000 250.000 250.000 250.000 250.000 250.000

- - - - - - 35.651 43.475 53.016 64.651 78.840 96.142 117.242 142.972 174.350 212.613 250.000 250.000 250.000 250.000

- - - - - - - 29.235 35.651 43.475 53.016 64.651 78.840 96.142 117.242 142.972 174.350 212.613 250.000 250.000

- - - - - - - - 23.973 29.235 35.651 43.475 53.016 64.651 78.840 96.142 117.242 142.972 174.350 212.613

- - - - - - - - - 19.659 23.973 29.235 35.651 43.475 53.016 64.651 78.840 96.142 117.242 142.972

- - - - - - - - - - 16.121 19.659 23.973 29.235 35.651 43.475 53.016 64.651 78.840 96.142

- - - - - - - - - - - 13.220 16.121 19.659 23.973 29.235 35.651 43.475 53.016 64.651

- - - - - - - - - - - - 10.841 13.220 16.121 19.659 23.973 29.235 35.651 43.475

- - - - - - - - - - - - - 8.890 10.841 13.220 16.121 19.659 23.973 29.235

- - - - - - - - - - - - - - 7.290 8.890 10.841 13.220 16.121 19.659

- - - - - - - - - - - - - - - 5.978 7.290 8.890 10.841 13.220

- - - - - - - - - - - - - - - - 4.902 5.978 7.290 8.890

- - - - - - - - - - - - - - - - - 4.020 4.902 5.978

- - - - - - - - - - - - - - - - - - 3.296 4.020

- - - - - - - - - - - - - - - - - - - 2.703

- - - - - - - - - - - - - - - - - - - -

24

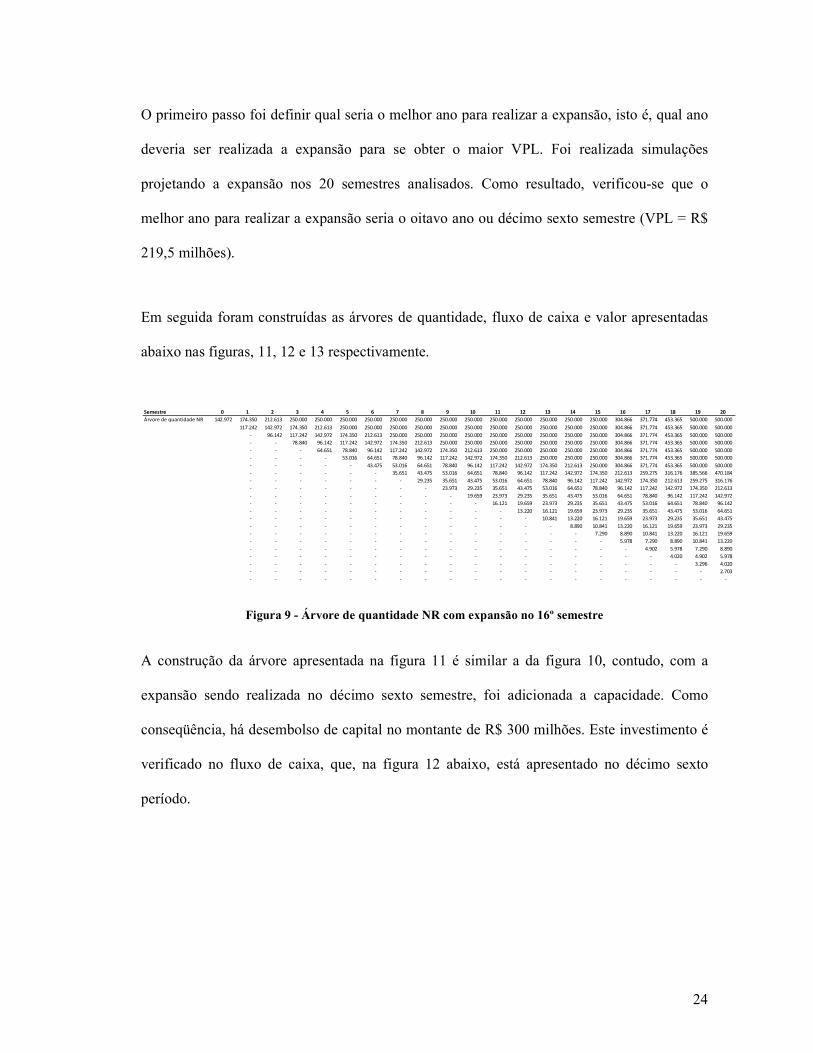

O primeiro passo foi definir qual seria o melhor ano para realizar a expansão, isto é, qual ano

deveria ser realizada a expansão para se obter o maior VPL. Foi realizada simulações

projetando a expansão nos 20 semestres analisados. Como resultado, verificou-se que o

melhor ano para realizar a expansão seria o oitavo ano ou décimo sexto semestre (VPL = R$

219,5 milhões).

Em seguida foram construídas as árvores de quantidade, fluxo de caixa e valor apresentadas

abaixo nas figuras, 11, 12 e 13 respectivamente.

Figura 9 - Árvore de quantidade NR com expansão no 16º semestre

A construção da árvore apresentada na figura 11 é similar a da figura 10, contudo, com a

expansão sendo realizada no décimo sexto semestre, foi adicionada a capacidade. Como

conseqüência, há desembolso de capital no montante de R$ 300 milhões. Este investimento é

verificado no fluxo de caixa, que, na figura 12 abaixo, está apresentado no décimo sexto

período.

Semestre 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Árvore de quantidade NR 142.972 174.350 212.613 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 304.866 371.774 453.365 500.000 500.000

117.242 142.972 174.350 212.613 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 304.866 371.774 453.365 500.000 500.000

- 96.142 117.242 142.972 174.350 212.613 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 250.000 304.866 371.774 453.365 500.000 500.000

- - 78.840 96.142 117.242 142.972 174.350 212.613 250.000 250.000 250.000 250.000 250.000 250.000 250.000 304.866 371.774 453.365 500.000 500.000

- - - 64.651 78.840 96.142 117.242 142.972 174.350 212.613 250.000 250.000 250.000 250.000 250.000 304.866 371.774 453.365 500.000 500.000

- - - - 53.016 64.651 78.840 96.142 117.242 142.972 174.350 212.613 250.000 250.000 250.000 304.866 371.774 453.365 500.000 500.000

- - - - - 43.475 53.016 64.651 78.840 96.142 117.242 142.972 174.350 212.613 250.000 304.866 371.774 453.365 500.000 500.000

- - - - - - 35.651 43.475 53.016 64.651 78.840 96.142 117.242 142.972 174.350 212.613 259.275 316.176 385.566 470.184

- - - - - - - 29.235 35.651 43.475 53.016 64.651 78.840 96.142 117.242 142.972 174.350 212.613 259.275 316.176

- - - - - - - - 23.973 29.235 35.651 43.475 53.016 64.651 78.840 96.142 117.242 142.972 174.350 212.613

- - - - - - - - - 19.659 23.973 29.235 35.651 43.475 53.016 64.651 78.840 96.142 117.242 142.972

- - - - - - - - - - 16.121 19.659 23.973 29.235 35.651 43.475 53.016 64.651 78.840 96.142

- - - - - - - - - - - 13.220 16.121 19.659 23.973 29.235 35.651 43.475 53.016 64.651

- - - - - - - - - - - - 10.841 13.220 16.121 19.659 23.973 29.235 35.651 43.475

- - - - - - - - - - - - - 8.890 10.841 13.220 16.121 19.659 23.973 29.235

- - - - - - - - - - - - - - 7.290 8.890 10.841 13.220 16.121 19.659

- - - - - - - - - - - - - - - 5.978 7.290 8.890 10.841 13.220

- - - - - - - - - - - - - - - - 4.902 5.978 7.290 8.890

- - - - - - - - - - - - - - - - - 4.020 4.902 5.978

- - - - - - - - - - - - - - - - - - 3.296 4.020

- - - - - - - - - - - - - - - - - - - 2.703

- - - - - - - - - - - - - - - - - - - -

25

Figura 10 - Árvore de fluxo de caixa NR com expansão no 16º semestre

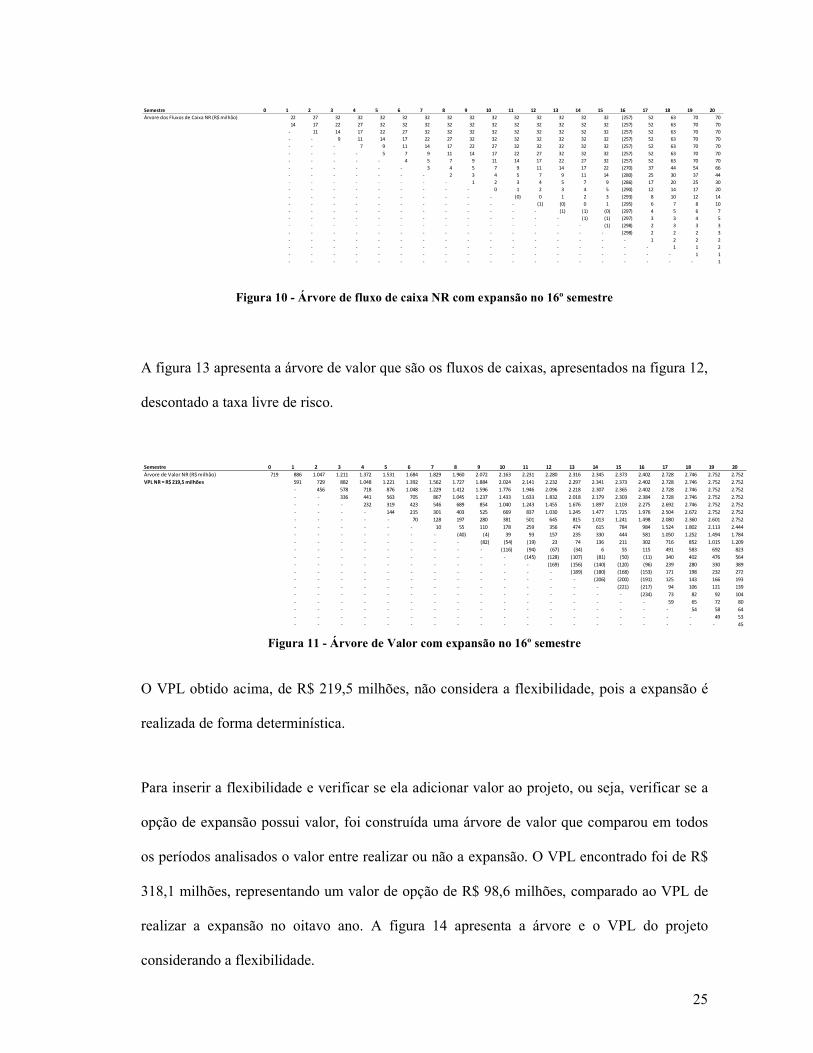

A figura 13 apresenta a árvore de valor que são os fluxos de caixas, apresentados na figura 12,

descontado a taxa livre de risco.

Figura 11 - Árvore de Valor com expansão no 16º semestre

O VPL obtido acima, de R$ 219,5 milhões, não considera a flexibilidade, pois a expansão é

realizada de forma determinística.

Para inserir a flexibilidade e verificar se ela adicionar valor ao projeto, ou seja, verificar se a

opção de expansão possui valor, foi construída uma árvore de valor que comparou em todos

os períodos analisados o valor entre realizar ou não a expansão. O VPL encontrado foi de R$

318,1 milhões, representando um valor de opção de R$ 98,6 milhões, comparado ao VPL de

realizar a expansão no oitavo ano. A figura 14 apresenta a árvore e o VPL do projeto

considerando a flexibilidade.

Semestre 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Árvore dos Fluxos de Caixa NR (R$ milhão) 22 27 32 32 32 32 32 32 32 32 32 32 32 32 32 (257) 52 63 70 70

14 17 22 27 32 32 32 32 32 32 32 32 32 32 32 (257) 52 63 70 70

- 11 14 17 22 27 32 32 32 32 32 32 32 32 32 (257) 52 63 70 70

- - 9 11 14 17 22 27 32 32 32 32 32 32 32 (257) 52 63 70 70

- - - 7 9 11 14 17 22 27 32 32 32 32 32 (257) 52 63 70 70

- - - - 5 7 9 11 14 17 22 27 32 32 32 (257) 52 63 70 70

- - - - - 4 5 7 9 11 14 17 22 27 32 (257) 52 63 70 70

- - - - - - 3 4 5 7 9 11 14 17 22 (270) 37 44 54 66

- - - - - - - 2 3 4 5 7 9 11 14 (280) 25 30 37 44

- - - - - - - - 1 2 3 4 5 7 9 (286) 17 20 25 30

- - - - - - - - - 0 1 2 3 4 5 (290) 12 14 17 20

- - - - - - - - - - (0) 0 1 2 3 (293) 8 10 12 14

- - - - - - - - - - - (1) (0) 0 1 (295) 6 7 8 10

- - - - - - - - - - - - (1) (1) (0) (297) 4 5 6 7

- - - - - - - - - - - - - (1) (1) (297) 3 3 4 5

- - - - - - - - - - - - - - (1) (298) 2 3 3 3

- - - - - - - - - - - - - - - (298) 2 2 2 3

- - - - - - - - - - - - - - - - 1 2 2 2

- - - - - - - - - - - - - - - - - 1 1 2

- - - - - - - - - - - - - - - - - - 1 1

- - - - - - - - - - - - - - - - - - - 1

Semestre 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Árvore de Valor NR (R$ milhão) 719 886 1.047 1.211 1.372 1.531 1.684 1.829 1.960 2.072 2.163 2.231 2.280 2.316 2.345 2.373 2.402 2.728 2.746 2.752 2.752

VPL NR = R$ 219,5 milhões 591 729 882 1.048 1.221 1.392 1.562 1.727 1.884 2.024 2.141 2.232 2.297 2.341 2.373 2.402 2.728 2.746 2.752 2.752

- 456 578 718 876 1.048 1.229 1.412 1.596 1.776 1.946 2.096 2.218 2.307 2.365 2.402 2.728 2.746 2.752 2.752

- - 336 441 563 705 867 1.045 1.237 1.433 1.633 1.832 2.018 2.179 2.303 2.384 2.728 2.746 2.752 2.752

- - - 232 319 423 546 689 854 1.040 1.243 1.455 1.676 1.897 2.103 2.275 2.692 2.746 2.752 2.752

- - - - 144 215 301 403 525 669 837 1.030 1.245 1.477 1.725 1.976 2.504 2.672 2.752 2.752

- - - - - 70 128 197 280 381 501 645 815 1.013 1.241 1.498 2.080 2.360 2.601 2.752

- - - - - - 10 55 110 178 259 356 474 615 784 984 1.524 1.802 2.113 2.444

- - - - - - - (40) (4) 39 93 157 235 330 444 581 1.050 1.252 1.494 1.784

- - - - - - - - (82) (54) (19) 23 74 136 211 302 716 852 1.015 1.209

- - - - - - - - - (116) (94) (67) (34) 6 55 115 491 583 692 823

- - - - - - - - - - (145) (128) (107) (81) (50) (11) 340 402 476 564

- - - - - - - - - - - (169) (156) (140) (120) (96) 239 280 330 389

- - - - - - - - - - - - (189) (180) (168) (153) 171 198 232 272

- - - - - - - - - - - - - (206) (200) (191) 125 143 166 193

- - - - - - - - - - - - - - (221) (217) 94 106 121 139

- - - - - - - - - - - - - - - (234) 73 82 92 104

- - - - - - - - - - - - - - - - 59 65 72 80

- - - - - - - - - - - - - - - - - 54 58 64

- - - - - - - - - - - - - - - - - - 49 53

- - - - - - - - - - - - - - - - - - - 45

26

Figura 12 - Árvore de Valor com Flexibilidade

Este valor adicional representa um ganho de 45% de VPL o que possibilita a redução da tarifa

em 35%, passando de R$ 340/TEU para R$ 221,8/TEU.

Adicionalmente os resultados indicaram que a expansão poderá ser realizada a partir do

terceiro ano, ou sexto semestre, caso a demanda apresente crescimento nos períodos

anteriores, isto significa que a expansão pode ser antecipada em cinco anos em relação ao

“melhor período” caso o mercado se apresente de forma favorável.

Figura 13 - Momentos para realizar a Expansão

Semestre 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

VPL NR = R$ 318,1 milhões 818 985 1.148 1.320 1.497 1.684 1.886 2.059 2.196 2.300 2.372 2.417 2.441 2.450 2.452 2.452 2.452 2.452 2.452 2.452 2.452

Valor da Opção = R$ 98,7 milhões 694 830 982 1.147 1.323 1.504 1.695 1.902 2.080 2.220 2.323 2.392 2.431 2.448 2.452 2.452 2.452 2.452 2.452 2.452

- 567 687 824 977 1.146 1.325 1.511 1.709 1.921 2.105 2.248 2.350 2.413 2.444 2.452 2.452 2.452 2.452 2.452

- - 454 558 678 816 972 1.143 1.328 1.520 1.724 1.945 2.136 2.282 2.381 2.435 2.452 2.452 2.452 2.452

- - - 357 445 548 668 807 964 1.139 1.329 1.529 1.744 1.973 2.174 2.324 2.416 2.452 2.452 2.452

- - - - 275 348 434 537 656 795 954 1.133 1.330 1.539 1.767 2.011 2.226 2.379 2.452 2.452

- - - - - 206 266 338 423 524 643 782 942 1.124 1.328 1.549 1.795 2.063 2.301 2.452

- - - - - - 150 199 257 327 411 510 627 765 925 1.110 1.320 1.555 1.827 2.144

- - - - - - - 103 143 191 248 316 397 494 609 745 904 1.089 1.300 1.541

- - - - - - - - 66 98 136 183 238 304 383 478 590 723 880 1.062

- - - - - - - - - 36 61 92 130 174 228 292 368 460 569 700

- - - - - - - - - - 11 32 57 87 123 166 217 279 352 440

- - - - - - - - - - - (9) 8 28 52 81 116 157 207 266

- - - - - - - - - - - - (25) (12) 5 24 47 75 109 148

- - - - - - - - - - - - - (38) (27) (14) 1 20 43 69

- - - - - - - - - - - - - - (49) (40) (29) (17) (2) 16

- - - - - - - - - - - - - - - (57) (50) (42) (32) (19)

- - - - - - - - - - - - - - - - (64) (58) (52) (44)

- - - - - - - - - - - - - - - - - (70) (65) (60)

- - - - - - - - - - - - - - - - - - (74) (71)

Semestres 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

EXP.

EXP.

EXP. EXP.

EXP. EXP.

EXP. EXP. EXP.

EXP. EXP. EXP.

EXP. EXP. EXP. EXP.

EXP. EXP. EXP. EXP.

EXP. EXP. EXP. EXP. EXP.

EXP. EXP. EXP. EXP. EXP.

EXP. EXP. EXP. EXP. EXP. EXP.

EXP. EXP. EXP. EXP. EXP. EXP.

EXP. EXP. EXP. EXP. EXP. EXP. EXP.

EXP. EXP. EXP. EXP. EXP. EXP. EXP.

EXP. EXP. EXP. EXP. EXP. EXP. EXP. EXP.

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP Ñ EXP

Ñ EXP Ñ EXP

Ñ EXP Ñ EXP

Ñ EXP

Ñ EXP

27

5 CONCLUSÃO

A metodologia FCD subestima o valor dos projetos dado que as incertezas do setor,

principalmente as que envolvem o desempenho da economia regional e o comércio

internacional, podem afetar de forma positiva ou negativa a demanda, influenciando na

tomada de decisão de realizar ou não a expansão.

Os resultados apresentados demonstram que a metodologia de OR captura esta flexibilidade e

adiciona valor ao projeto, permitindo que seja ofertada uma tarifa mais competitiva. Esta

análise pode representar uma vantagem competitiva para investidores interessados em

participar dos futuros leilões, dado que poderá ofertar uma tarifa menor em relação aos seus

concorrentes.

28

REFERÊNCIAS BIBLIOGRÁFICAS

AMRAM, M ; KULATILAKA, N. 2000 “Strategy and Shareholder Value Creation: The Real Options Frontier.” Journal of Applied Corporate Finance. Volume 13 (Summer 2000): 89-99.

BLACK, Fischer & SCHOLES, Myron. The Pricing of Options and Corporate Liabilities. Journal of Political Economy 81, 637-659, 1973.

BRANDÃO, Luiz E. ; BASTIAN-PINTO, Carlos ; GOMES, L. L. ; SALGADO, Marina S. . Incentivos Governamentais em PPP: Uma Análise por Opções Reais. RAE (Impresso), v. 52, p. 010-023, 2012

BREALEY, R. A. ; MYERS, S. C.: Principles of Corporate Finance. International Edition.McGraw-Hill, 7 edition, 2003.

BRENNAN, M. J.; SCHWARTZ, E. S. Evaluating natural resource investments. Journal of Business, v. 58, n. 2, p. 135-157, 1985.

CALDAS, Miguel P., WOOD Jr, Thomaz. (2000) “Fads and Fashions in the Management: The case of ERP” In: Revista de Administração de Empresas. São Paulo, v. 40, n. 3, p. 8-17, julho/setembro.

COX, John, ROSS, Stephen & RUBINSTEIN, Mark. “Option Pricing. A Simplified Approach. Journal of Financial Economics 7, 229-263, 1979.

COPELAND, T. E; ANTIKAROV, V, Opções reais: um novo paradigma para reinventar a avaliação de investimentos. Rio de Janeiro: Campus, 2001.

DAMODARAN, A.; Avaliação de Investimentos: Ferramentas e Técnicas para a Determinação do Valor de Qualquer Ativo. 1. ed. Tradução de Carlos Henrique Trieschmann e Ronaldo de Almeida Rego. Rio de Janeiro: Qualitymark, 1997.

METROPOLIS, N. ; ULAM, 1949. The Monte Carlo method. Journal of the American Statistical Association 44:335-341.

MINARDI, Andrea Maria Accioly Fonseca, 2004 – TEORIA DE OPÇÕES APLICADA A PROJETOS DE INVESTIMENTOS

DIAS, Marco A. G. e ROCHA, Katia, 1999. Petroleum Concession with Extendible Options Using Mean Reversion with Jumps to Model Oil Prices. 3rd Annual Conference on Real Options

DIXIT, P.; PINDYCK, R. S. Investiment under uncertainty. Princeton University Press, Princeton, New Jersey, 1994.

FUNDAÇÃO DOM CABRAL - Custos Logísticos no Brasil, 2012.

GRAHAM E; HARVEY How do CFOs make capital budgeting and capital structure decisions Journal of Applied Corporate Finance, v. 15, n. 1, p. 8-23, 2003).

29

MERTON, R. C., 1973, “Theory of Rational Option Pricing,” The Bell Journal of Economics and Management Science, Vol. 4 (1), 141-183.

MCDONALD, Robert. & SIEGEL, Daniel. The Value of Waiting to Invest. Quarterly Journal of Economics, 101, 707-727, 1986.

MYERS, S. C. Determinants of corporate borrowing. Journal of Financial Economics, n. 5, p. 147-175, nov.1977 OZORIO, Luiz M. ; BASTIAN-PINTO, Carlos ; BAIDYA, Tara Keshar Nanda ; BRANDÃO, Luiz E. “Investment decision in integrated steel plants under uncertainty” International Review of Financial Analysis, 2012. SHARPE, William F. 1964. “Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk.” Journal of Finance. 19:3, pp. 425– 42. STILLE, R. ; LEMME, Celso ; BRANDÃO, Luiz . Uma Aplicação de Opções Reais na Avaliação de Licença de Prestação de Serviços de Telefonia Móvel 3G no Brasil. Revista Brasileira de Finanças, v. 8, p. 329-349, 2010. TOURINHO, O. A. F. The valuation of reserves of natural resources: an option pricingapproach. Tese (Doutorado em Administração.) – University of California, Berkeley, 1979.

TRIGEORGIS, L. Real options in capital investment: models, strategies and applications. Westport: Praeger, 1995.

WOOLDRIDGE, JEFFREY M. – Econometric Analysis of Cross Section and Panel Data